Embed Size (px)

Citation preview

Perfil de la industria automotriz en México

Perfil de la industria automotrizen México

Instituto Nacional de Estadística y Geografía

Obras complementarias publicadas por el INEGI sobre el tema:

La industria automotriz en México, 2008‐2013; Estadísticas a propósito de la Industria automotriz, 2013; Industria automotriz. Panorama censal, 2004; El impacto del TLCAN sobre la productividad y los beneficios de la industria automotriz, 2009.

Conociendo México

01 800 111 4634 www.inegi.org.mx

INEGI Informa @INEGI_INFORMA

Catalogación en la fuente INEGI:

338.456292 Instituto Nacional de Estadística y Geografía (México). Perfil de la industria automotriz en México / Instituto Nacional de Estadística y

Geografía.-- México : INEGI, c2016.

vii, 37 p. ISBN 978-607-739-983-4. 1. Industria automotriz - México - Estadísticas.

.

DR © 2016, InstitutoNacionaldeEstadísticayGeografía Edificio Sede Avenida Héroe de Nacozari Sur 2301 Fraccionamiento Jardines del Parque, 20276 Aguascalientes, Aguascalientes, Aguascalientes, entre la calle INEGI, Avenida del Lago y Avenida Paseo de las Garzas.

Presentación

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la publicación Perfil de la Industria automotriz en México, la cual forma parte de una colección orientada a integrar y divulgar infor-mación disponible de diversas fuentes sobre las actividades manu-factureras que tienen mayor relevancia para el desarrollo del país.

La industria automotriz desempeña un papel preponderante tan-to a nivel nacional como por su vinculación con el exterior, tiene un carácter estratégico por su contribución al Producto Interno Bruto y por ser altamente demandante de mano de obra cualificada, así como por su efecto multiplicador en las ramas proveedoras de insu-mos y en las ventas de bienes intermedios y de demanda final para abastecer los mercados.

En este contexto se presenta información acerca de la situación actual, la evolución y la importancia que tiene la industria automo-triz en el ámbito nacional en cuanto a la producción, la inversión, el empleo que genera y su vinculación con otras industrias nacionales y del exterior.

La idea central que guía la elaboración de estos productos es mostrar a los usuarios las posibilidades de uso de los datos que ge-nera e integra el INEGI; de manera que la interpretación del estado en que se encuentran las industrias manufactureras sea más com-prensible y de utilidad en los ámbitos profesional y laboral donde se desempeñan los usuarios interesados en el tema. Con este propó-sito, en el documento se hace uso de gráficas, esquemas y mapas que identifican aspectos relevantes de la industria en estudio.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

Introducción VII

Situación de la industria automotriz en 2014 1

Indicadores de los factores de la producción 12

Formación Bruta de Capital Fijo de la industria automotriz 16

Las relaciones comerciales con el exterior 19

Relaciones intersectoriales de la industria automotriz, 2012 24

Consideraciones finales 37

Índice

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

VII

Introducción

De conformidad con el Sistema de Clasificación Industrial de América del Norte SCIAN 2007, para efectos de este documento la industria automotriz comprende las ramas: 3361 Fabricación de automóvi-les y camiones; 3362 Fabricación de carrocerías y remolques y la 3363 Fabricación de partes para vehículos automotores.

De acuerdo con los datos de la contabilidad nacional1, la rama 3361 es la de mayor valor de producción, la compone un reducido número de empresas que en su mayoría lleva a cabo su producción mediante procesos tecnológicamente integrados. La 3363 es la que genera el mayor número de puestos de trabajo a nivel nacional y la de mayor crecimiento; en tanto que el rasgo distintivo de la rama 3362, no obstante su discreta contribución, es su presencia en más de 200 municipios de las 32 entidades federativas.

Con el objeto de caracterizar los aspectos más relevantes de la Industria automotriz en el documento se presentan datos de dis-tintas fuentes de información, lo que permitió tener una amplia co-bertura temática, temporal y geográfica desde la óptica de lo que cada fuente aporta para la medición de las variables utilizadas en el análisis.

De manera que a lo largo del documento se dará cuenta de los principales agregados macroeconómicos, de su estructura y evolu-ción en los últimos 10 años, con datos preliminares de las Cuentas de Bienes y Servicios del SCNM 2003-2014; de las relaciones in-tersectoriales con otras ramas de actividad con información de la Matriz de Insumo-Producto 2012.

1 De la gráfica 1 a la 35 la información proviene de Cuentas de Bienes y Servicios; a partir de la gráfica 36 los datos corresponden a la Matriz de Insumo Producto, ambos del Sistema de Cuentas Nacionales de México.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

1

Situación de la industria automotriz en 2014El valor de la producción de la industria automotriz fue de mil 808 millones de pesos, de los cuales 49.0% correspondió a la Fabricación de automóviles y camiones y 49.7% a la Rama 3363 de partes automotrices. Como se observa en la gráfica 1, la fabricación de carrocerías y remolques tuvo una participación marginal en el total de la producción.Valor de la producción de las ramas de la industria automotriz, 2014 Gráfica 1Porcentaje

49.0

1.3

49.7

3361 Fabricación deautomóviles y camiones

3362 Fabricación decarrocerías y remolques

3363 Fabricación de partespara vehículos automotores

1.808billones de

pesos

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

El valor de la producción de toda actividad económica está constituido por los insumos o materias primas nece-sarias para los procesos de elaboración de productos, más el valor agregado bruto que está integrado por los pagos realizados por concepto de contratación de mano de obra, los excedentes de operación y los impuestos netos a la producción una vez deducidos los subsidios.

En la gráfica 2 se expresa, en términos porcentuales, el valor que corresponde a los grandes componentes del valor de la producción de las ramas 3361 y 3363.

Valor de la producción de las ramas 3361 y 3363 según principales componentes, 2014 Gráfica 2Porcentaje

30.2

69.8

Va Co

Val

Valor de la

producción 886 692millones de pesos

Consumo intermedio

Valor agregado

bruto

23.6

76.4

Va Co

Val

Valor de la

producción 898 026millones de pesos

Consumo intermedio

Valor agregado

bruto

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

En la gráfica 3 se detallan para las tres ramas que conforman la industria automotriz los componentes del valor agregado bruto; vistas en conjunto se observa que conforme el valor del excedente bruto de operación es mayor, los pagos por concepto de las remuneraciones a los asalariados tienden a disminuir.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

2

Componentes del valor agregado respecto al valor de la producción Gráfica 3de las ramas de la industria automotriz, 2014Porcentaje

28.1

17.1

18.0

2.0

7.6

5.3

0.2

0.4

0.2

3361 Fabricación deautomóviles y camiones

3362 Fabricación decarrocerías y remolques

3363 Fabricación de partespara vehículos automotores

Excedente bruto de operación Remuneración de asalariados Impuestos netos a la producción

485 721

268 218

5 856

211 647

Total valor agregado bruto millones de pesos

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

De los 485.7 millones de pesos de valor agregado bruto que generó la industria automotriz en el año, 55.2% lo aportó la fabricación de automóviles y camiones y 43.6%, las autopartes automotrices.

El contraste que existe entre una y otra, en cuanto a la significación económica que tienen los excedentes de operación, se explica tanto por la composición de capital de inversión que requieren para operar, como por el núme-ro de puestos de trabajo que demandan. La rama 3361 se caracteriza por ser intensiva en capital y la rama 3363, intensiva en mano de obra.

De las 86 ramas manufactureras del país, la Fabricación de partes para vehículos automotores se ubica en el lugar dos por el número de puestos de trabajo que ocupa. Por su parte la fabricación de automóviles y camiones se posicionó como la primera en importancia en cuanto a la formación de capital fijo.

Participación de las ramas 3361 y 3363 y lugar que ocupan en las manufacturas Cuadro 1

ConceptoRama 3361 Rama 3363

Lugar Participación % Lugar Participación %Valor de la producción 3 9.14 2 9.25

Consumo intermedio 3 9.07 2 10.06Valor agregado bruto 1 9.31 3 7.35Remuneración de asalariados 5 3.43 1 9.26Impuestos netos a la producción 4 6.28 3 7.09Excedente bruto de operación 1 10.64 3 6.93

Puestos de trabajo remunerado 19 1.47 2 7.59Puestos de trabajo no dependientes 28 0.95 1 16.48Exportación de bienes y servicios 1 17.65 2 12.78Importación de bienes y servicios 13 2.87 1 8.38Formación bruta de capital fijo 1 20.00 16 1.54

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

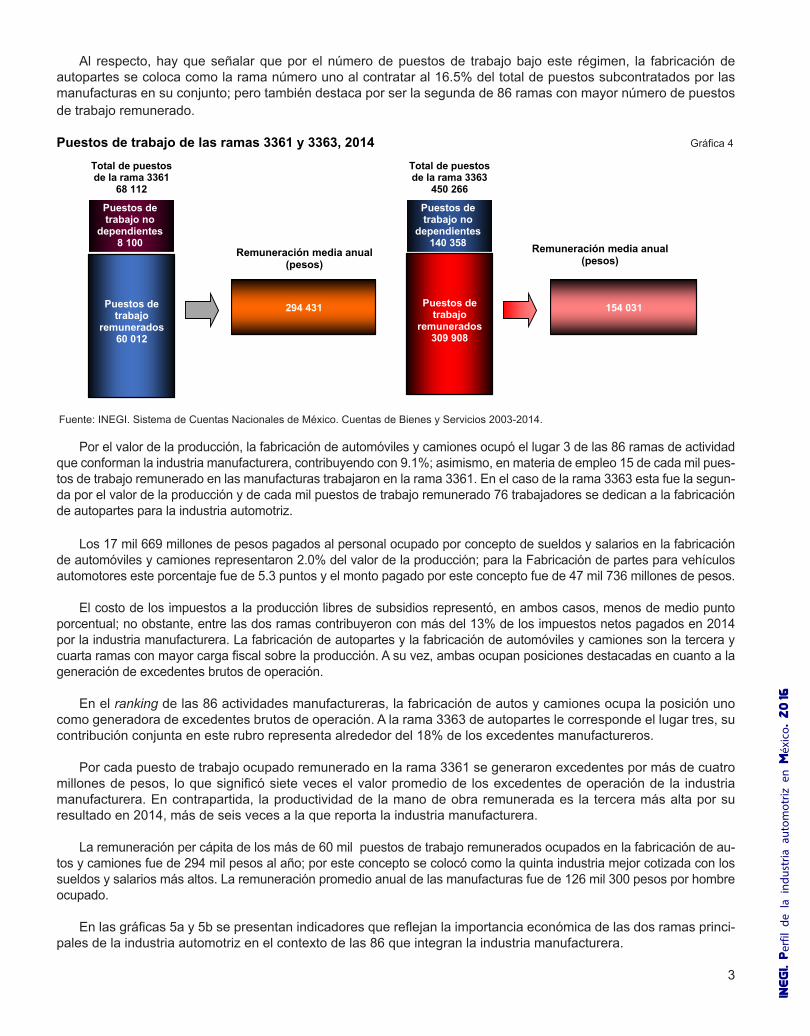

En cuanto a la modalidad de contratación de mano de obra, en la gráfica 4 se observa que por la cantidad de los puestos de trabajo no dependientes de la razón social de la rama 3361 Fabricación de automóviles y camiones representan 11.9%, porcentaje que contrasta con el 33.2% que tiene la rama 3363.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

3

Al respecto, hay que señalar que por el número de puestos de trabajo bajo este régimen, la fabricación de autopartes se coloca como la rama número uno al contratar al 16.5% del total de puestos subcontratados por las manufacturas en su conjunto; pero también destaca por ser la segunda de 86 ramas con mayor número de puestos de trabajo remunerado.

Puestos de trabajo de las ramas 3361 y 3363, 2014 Gráfica 4

Puestos de trabajo

remunerados 60 012

Remuneración media anual(pesos)

294 431

Puestos de trabajo no

dependientes 8 100

Total de puestos de la rama 3361

68 112

Puestos de trabajo

remunerados 309 908

Remuneración media anual(pesos)

154 031

Puestos de trabajo no

dependientes 140 358

Total de puestos de la rama 3363

450 266

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Por el valor de la producción, la fabricación de automóviles y camiones ocupó el lugar 3 de las 86 ramas de actividad que conforman la industria manufacturera, contribuyendo con 9.1%; asimismo, en materia de empleo 15 de cada mil pues-tos de trabajo remunerado en las manufacturas trabajaron en la rama 3361. En el caso de la rama 3363 esta fue la segun-da por el valor de la producción y de cada mil puestos de trabajo remunerado 76 trabajadores se dedican a la fabricación de autopartes para la industria automotriz.

Los 17 mil 669 millones de pesos pagados al personal ocupado por concepto de sueldos y salarios en la fabricación de automóviles y camiones representaron 2.0% del valor de la producción; para la Fabricación de partes para vehículos automotores este porcentaje fue de 5.3 puntos y el monto pagado por este concepto fue de 47 mil 736 millones de pesos.

El costo de los impuestos a la producción libres de subsidios representó, en ambos casos, menos de medio punto porcentual; no obstante, entre las dos ramas contribuyeron con más del 13% de los impuestos netos pagados en 2014 por la industria manufacturera. La fabricación de autopartes y la fabricación de automóviles y camiones son la tercera y cuarta ramas con mayor carga fiscal sobre la producción. A su vez, ambas ocupan posiciones destacadas en cuanto a la generación de excedentes brutos de operación.

En el ranking de las 86 actividades manufactureras, la fabricación de autos y camiones ocupa la posición uno como generadora de excedentes brutos de operación. A la rama 3363 de autopartes le corresponde el lugar tres, su contribución conjunta en este rubro representa alrededor del 18% de los excedentes manufactureros.

Por cada puesto de trabajo ocupado remunerado en la rama 3361 se generaron excedentes por más de cuatro millones de pesos, lo que significó siete veces el valor promedio de los excedentes de operación de la industria manufacturera. En contrapartida, la productividad de la mano de obra remunerada es la tercera más alta por su resultado en 2014, más de seis veces a la que reporta la industria manufacturera.

La remuneración per cápita de los más de 60 mil puestos de trabajo remunerados ocupados en la fabricación de au-tos y camiones fue de 294 mil pesos al año; por este concepto se colocó como la quinta industria mejor cotizada con los sueldos y salarios más altos. La remuneración promedio anual de las manufacturas fue de 126 mil 300 pesos por hombre ocupado.

En las gráficas 5a y 5b se presentan indicadores que reflejan la importancia económica de las dos ramas princi-pales de la industria automotriz en el contexto de las 86 que integran la industria manufacturera.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

4

Indicadores de las ramas de la industria automotriz, 2014 Gráfica 5aPromedios nacionales respecto de las manufacturasRama 3361 Fabricación de automóviles y camionesPromedio nacional =1.0

2.33

6.33

7.24

1.08

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 9.0

Remuneración media anual

Valor agregado bruto por puesto de trabajo remunerado

Excedente bruto de operación por puesto de trabajo remunerado

Crecimiento de productividad de los puestos de trabajo remunerados

Lugar de 86

5

3

2

32

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Indicadores de las ramas de la industria automotriz, 2014 Gráfica 5bPromedios nacionales respecto de las manufacturasRama 3363 Fabricación de partes para vehículos automotoresPromedio nacional =1.0

1.22

0.97

0.91

1.34

0.0 1.0

Remuneración media anual

Valor agregado bruto por puesto de trabajo remunerado

Excedente bruto de operación por puesto de trabajo remunerado

Crecimiento de productividad de los puestos de trabajo remunerados

Lugar de 86

34

36

34

9

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Evolución de las ramas de la industria automotriz 2003-2014

En los 11 años que abarca el periodo 2003-2014 se observa en la gráfica 6 que, a precios constantes del valor agregado bruto, las dos ramas de mayor significación económica tuvieron un desempeño mayor al promedio que registraron las manufacturas. Particularmente destaca el crecimiento de la rama 3361 con más de 116 puntos por-centuales por arriba del registrado por el sector manufacturero, el doble del que alcanzaron en promedio las otras industrias.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

5

Evolución del valor agregado bruto de las ramas de la industria automotriz Gráfica 6en valores básicos a precios del 2008Índice 2003=100.0

126.5

242.9

109.3

181.3

80.0

100.0

120.0

140.0

160.0

180.0

200.0

220.0

240.0

260.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Industria manufacturera 3361 Fabricación de automóviles y camiones

3362 Fabricación de carrocerías y remolques 3363 Fabricación de partes para vehículos automotores

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Al analizar el comportamiento de los componentes que integran el valor agregado bruto de la rama 3361 Fa-bricación de automóviles y camiones se identifica que fue el excedente de operación el elemento que presenta la evolución más notable distanciándose de la tendencia que registran las remuneraciones y los impuestos netos a la producción; no obstante estos componentes reflejan también un crecimiento superior al observado en el sector de las manufacturas (gráfica 7).

Evolución de los componentes del valor agregado bruto Gráfica 7en la fabricación de automóviles y camiones, 2014Índice nominal 2003=100.0

242.5

321.4

237.8

80.0

130.0

180.0

230.0

280.0

330.0

380.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Remuneraciones Excedente bruto de operación Impuestos netos

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

En el caso de la rama Fabricación de partes para vehículos automotores, el crecimiento del excedente bruto de operación es también el más destacado, incluso mayor al que presenta la rama 3361, sin embargo las remunera-ciones muestran un desempeño menor -142.5- al crecimiento que registraron las manufacturas al cierre de 2014, -145.5- (gráfica 8).

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

6

Evolución de los componentes del valor agregado bruto en la fabricación Gráfica 8de partes para vehículos automotores, 2014Índice nominal 2003=100.0

142.5

399.6

201.6

80.0

130.0

180.0

230.0

280.0

330.0

380.0

430.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Remuneraciones Excedente bruto de operación Impuestos netos

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

En las gráficas 9 y 10 se presenta un comparativo sobre el desempeño que registraron en el periodo 2003-2014 las remuneraciones y los excedentes de las tres ramas automotrices en estudio.

Evolución de las remuneraciones de las ramas de la industria automotriz, 2014 Gráfica 9Índice nominal 2003=100.0

145.5

242.5

156.5

142.5

80.0

100.0

120.0

140.0

160.0

180.0

200.0

220.0

240.0

260.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Industria manufacturera 3361 Fabricación de automóviles y camiones

3362 Fabricación de carrocerías y remolques 3363 Fabricación de partes para vehículos automotores

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

7

Evolución del excedente bruto de operación de las ramas de la industria automotriz, 2014 Gráfica 10Índice nominal 2003=100.0

244.5

321.4

384.0399.6

80.0

130.0

180.0

230.0

280.0

330.0

380.0

430.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Industria manufacturera 3361 Fabricación de automóviles y camiones

3362 Fabricación de carrocerías y remolques 3363 Fabricación de partes para vehículos automotores

Fuente: INEGI. Sistema de cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

La distribución de los factores de la producción permite identificar las actividades que se caracterizan por ser intensi-vas de capital, de otras que requieren una mayor participación del factor trabajo. La fabricación de automóviles y camiones es una actividad productiva que requiere altos niveles de inversión, por el contrario la fabricación de partes para vehículos automotores se distingue por el tamaño de su planta laboral.

En el periodo 2003-2014 la contribución de los excedentes al valor agregado bruto en el caso de la rama 3361 mantie-ne una tendencia normalizada con escasos altibajos en ambos factores de la producción, aunque con una alta participa-ción del excedente y una baja aportación de la remuneración de asalariados.

En 2003 los excedentes de operación representaban 90.7%, once años después subieron 2.1 puntos porcentuales. Las remuneraciones, por el contrario, pasaron de 8.5% a 6.6%; es decir, que los dos puntos que perdió el factor trabajo, los ganó el factor capital. En las dos ramas el peso económico de los impuestos a la producción mantiene una baja parti-cipación en la constitución del valor agregado que generan estas actividades.

En la gráfica 11 se aprecia también la distribución factorial y las tendencias que muestran los factores de la producción de partes para vehículos automotores.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

8

Distribución factorial de los componentes del valor agregado de las ramas Gráfica 11de la industria automotriz, 2014Índice nominal 2003=100.0

92.8

6.6

76.6

22.6

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Excedente bruto de operación rama 3361 Remuneración de asalariados rama 3361

Excedente bruto de operación rama 3363 Remuneración de asalariados rama 3363

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Al respecto es notaria la caída que se registra en la participación de los sueldos y salarios como componente del valor que genera la fabricación de autopartes, al pasar de 44.7 a 22.6% y en consecuencia el aumento de 22 puntos porcentuales en la participación del excedente bruto de operación. Lo anterior, de alguna manera es consecuencia de cómo se han modificado las condiciones de contratación de mano de obra. Los datos indican que ha habido una sustitución de puestos de trabajo remunerado pagados por la razón social por trabajadores subcontratos no dependientes pero que trabajan en la fabricación de autopartes.

En el caso de la fabricación de automóviles y camiones, el número de puestos de trabajo remunerados observó tendencia favorable al pasar de 38 mil contratados en 2003 a más de 60 mil al cierre de 2014, sin embargo, el nú-mero de trabajadores subcontratados en el periodo creció 80%; no obstante en esta rama la proporción de los no dependientes respecto de los puestos de trabajo remunerados es baja, alrededor de 135 por cada mil. La gráfica 12 muestra la evolución de los dos tipos de contratación.

Evolución de los puestos de trabajo remunerados y no dependientes de la razón social Gráfica 12de la rama 3361 Fabricación de automóviles y camiones, 2014Índice nominal 2003=100.0

157.6

180.2

80.0

100.0

120.0

140.0

160.0

180.0

200.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Remunerados No dependientes

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

9

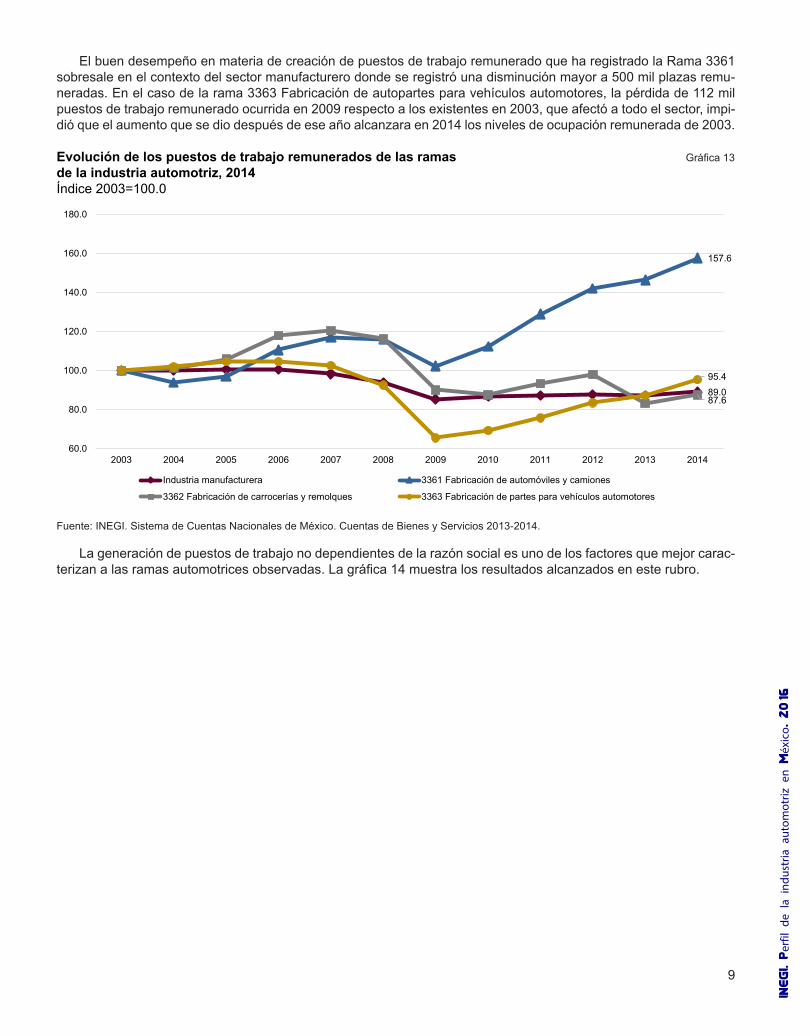

El buen desempeño en materia de creación de puestos de trabajo remunerado que ha registrado la Rama 3361 sobresale en el contexto del sector manufacturero donde se registró una disminución mayor a 500 mil plazas remu-neradas. En el caso de la rama 3363 Fabricación de autopartes para vehículos automotores, la pérdida de 112 mil puestos de trabajo remunerado ocurrida en 2009 respecto a los existentes en 2003, que afectó a todo el sector, impi-dió que el aumento que se dio después de ese año alcanzara en 2014 los niveles de ocupación remunerada de 2003.

Evolución de los puestos de trabajo remunerados de las ramas Gráfica 13de la industria automotriz, 2014Índice 2003=100.0

89.0

157.6

87.6

95.4

60.0

80.0

100.0

120.0

140.0

160.0

180.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Industria manufacturera 3361 Fabricación de automóviles y camiones

3362 Fabricación de carrocerías y remolques 3363 Fabricación de partes para vehículos automotores

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2013-2014.

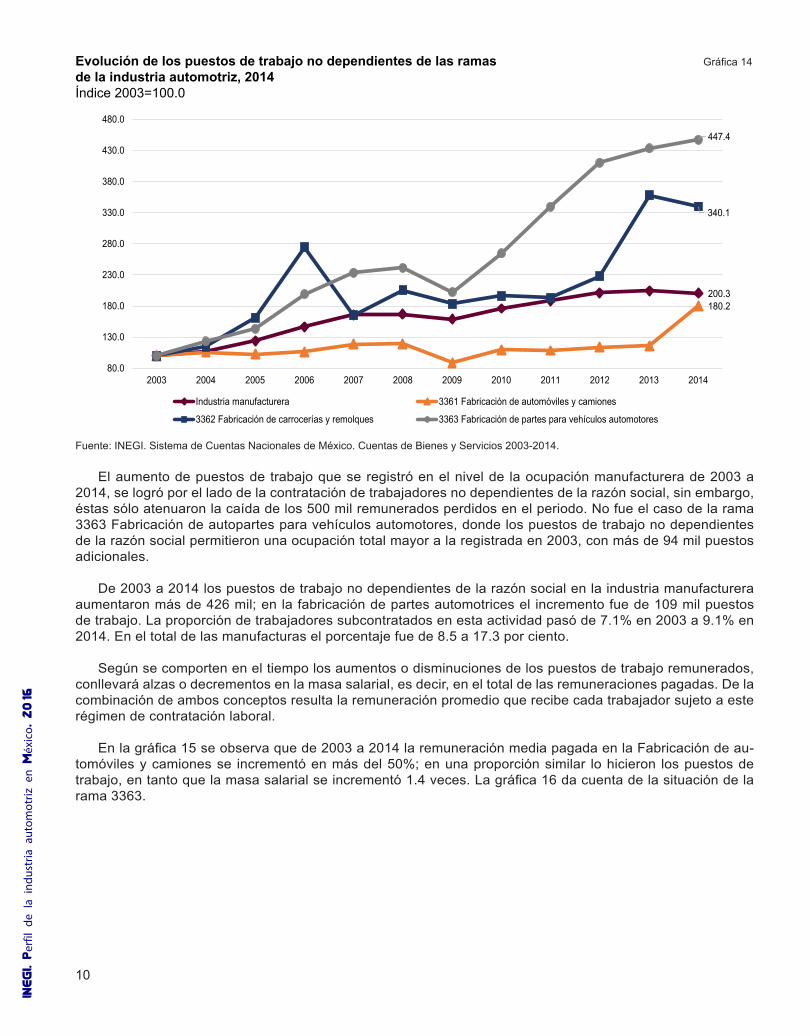

La generación de puestos de trabajo no dependientes de la razón social es uno de los factores que mejor carac-terizan a las ramas automotrices observadas. La gráfica 14 muestra los resultados alcanzados en este rubro.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

10

Evolución de los puestos de trabajo no dependientes de las ramas Gráfica 14de la industria automotriz, 2014Índice 2003=100.0

200.3180.2

340.1

447.4

80.0

130.0

180.0

230.0

280.0

330.0

380.0

430.0

480.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Industria manufacturera 3361 Fabricación de automóviles y camiones

3362 Fabricación de carrocerías y remolques 3363 Fabricación de partes para vehículos automotores

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

El aumento de puestos de trabajo que se registró en el nivel de la ocupación manufacturera de 2003 a 2014, se logró por el lado de la contratación de trabajadores no dependientes de la razón social, sin embargo, éstas sólo atenuaron la caída de los 500 mil remunerados perdidos en el periodo. No fue el caso de la rama 3363 Fabricación de autopartes para vehículos automotores, donde los puestos de trabajo no dependientes de la razón social permitieron una ocupación total mayor a la registrada en 2003, con más de 94 mil puestos adicionales.

De 2003 a 2014 los puestos de trabajo no dependientes de la razón social en la industria manufacturera aumentaron más de 426 mil; en la fabricación de partes automotrices el incremento fue de 109 mil puestos de trabajo. La proporción de trabajadores subcontratados en esta actividad pasó de 7.1% en 2003 a 9.1% en 2014. En el total de las manufacturas el porcentaje fue de 8.5 a 17.3 por ciento.

Según se comporten en el tiempo los aumentos o disminuciones de los puestos de trabajo remunerados, conllevará alzas o decrementos en la masa salarial, es decir, en el total de las remuneraciones pagadas. De la combinación de ambos conceptos resulta la remuneración promedio que recibe cada trabajador sujeto a este régimen de contratación laboral.

En la gráfica 15 se observa que de 2003 a 2014 la remuneración media pagada en la Fabricación de au-tomóviles y camiones se incrementó en más del 50%; en una proporción similar lo hicieron los puestos de trabajo, en tanto que la masa salarial se incrementó 1.4 veces. La gráfica 16 da cuenta de la situación de la rama 3363.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

11

Evolución de los puestos de trabajo remunerados en la rama 3361, 2014 Gráfica 15Índice 2003=100

157.6

242.5

153.9

80.0

100.0

120.0

140.0

160.0

180.0

200.0

220.0

240.0

260.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Puestos de trabajo remunerados Total remuneraciones Remuneración media anual

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Evolución de los puestos de trabajo remunerados en la rama 3363, 2014 Gráfica 16Índice 2003=100.0

95.4

142.5

149.4

60.0

70.0

80.0

90.0

100.0

110.0

120.0

130.0

140.0

150.0

160.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Puestos de trabajo remunerados Total remuneraciones Remuneración media anual

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

En el caso de la rama 3363 su remuneración media se incrementó también en casi 50%, sin embargo el monto de la misma es 48% menor a la que se paga en la rama de autos y camiones, ello a pesar de haberse disminuido su plantilla en alrededor de 15 mil puestos de trabajo.

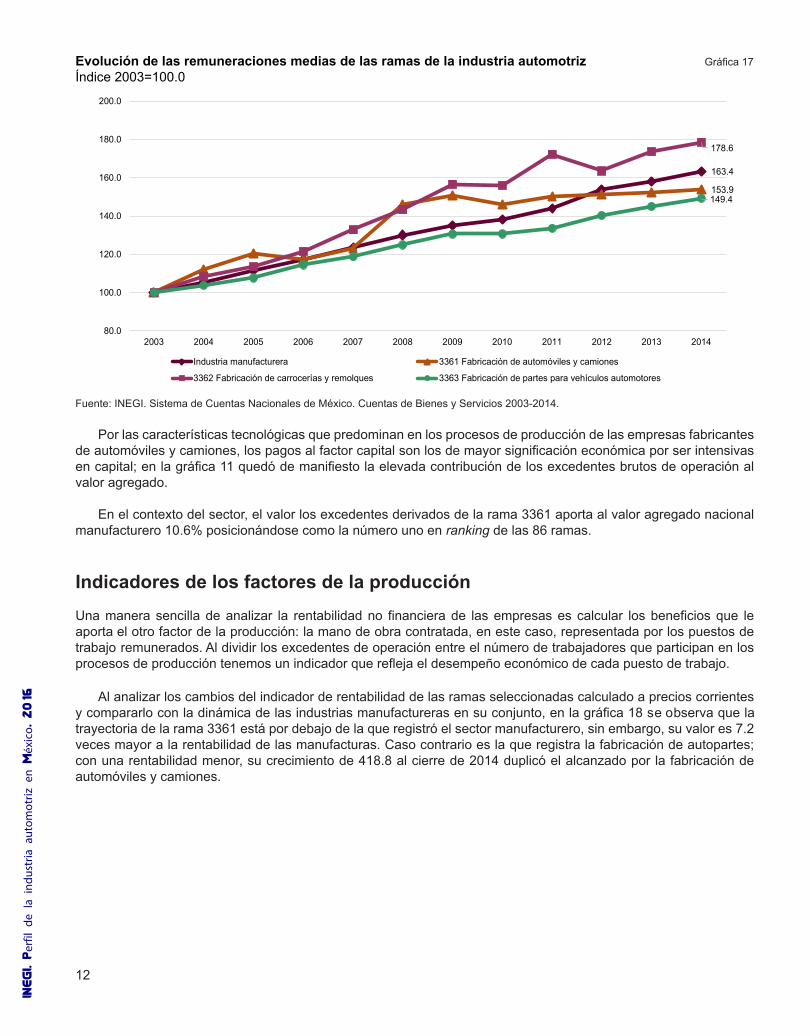

Por el monto de la remuneración media mensual de alrededor de 24 mil 500 pesos, los puestos de trabajo re-munerados de la rama 3361 se ubican como la quinta remuneración per cápita más alta de las manufacturas, y es 2.3 veces más alta que el promedio del sector manufacturero; sin embargo, el crecimiento de las remuneraciones de este último ha sido más dinámico (63.4%) que el observado en dos de las ramas automotrices en estudio (gráfica 17).

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

12

Evolución de las remuneraciones medias de las ramas de la industria automotriz Gráfica 17Índice 2003=100.0

163.4

153.9

178.6

149.4

80.0

100.0

120.0

140.0

160.0

180.0

200.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Industria manufacturera 3361 Fabricación de automóviles y camiones

3362 Fabricación de carrocerías y remolques 3363 Fabricación de partes para vehículos automotores

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Por las características tecnológicas que predominan en los procesos de producción de las empresas fabricantes de automóviles y camiones, los pagos al factor capital son los de mayor significación económica por ser intensivas en capital; en la gráfica 11 quedó de manifiesto la elevada contribución de los excedentes brutos de operación al valor agregado.

En el contexto del sector, el valor los excedentes derivados de la rama 3361 aporta al valor agregado nacional manufacturero 10.6% posicionándose como la número uno en ranking de las 86 ramas.

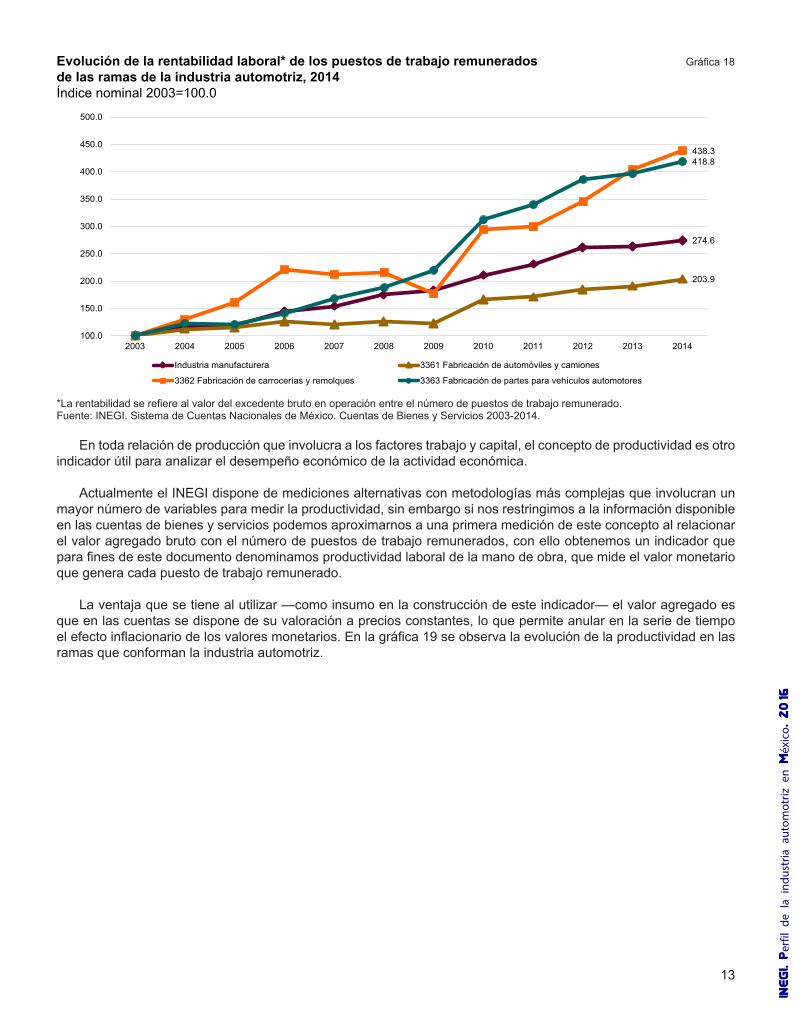

Indicadores de los factores de la producciónUna manera sencilla de analizar la rentabilidad no financiera de las empresas es calcular los beneficios que le aporta el otro factor de la producción: la mano de obra contratada, en este caso, representada por los puestos de trabajo remunerados. Al dividir los excedentes de operación entre el número de trabajadores que participan en los procesos de producción tenemos un indicador que refleja el desempeño económico de cada puesto de trabajo.

Al analizar los cambios del indicador de rentabilidad de las ramas seleccionadas calculado a precios corrientes y compararlo con la dinámica de las industrias manufactureras en su conjunto, en la gráfica 18 se observa que la trayectoria de la rama 3361 está por debajo de la que registró el sector manufacturero, sin embargo, su valor es 7.2 veces mayor a la rentabilidad de las manufacturas. Caso contrario es la que registra la fabricación de autopartes; con una rentabilidad menor, su crecimiento de 418.8 al cierre de 2014 duplicó el alcanzado por la fabricación de automóviles y camiones.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

13

Evolución de la rentabilidad laboral* de los puestos de trabajo remunerados Gráfica 18de las ramas de la industria automotriz, 2014Índice nominal 2003=100.0

274.6

203.9

438.3418.8

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

500.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Industria manufacturera 3361 Fabricación de automóviles y camiones

3362 Fabricación de carrocerías y remolques 3363 Fabricación de partes para vehículos automotores

*La rentabilidad se refiere al valor del excedente bruto en operación entre el número de puestos de trabajo remunerado. Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

En toda relación de producción que involucra a los factores trabajo y capital, el concepto de productividad es otro indicador útil para analizar el desempeño económico de la actividad económica.

Actualmente el INEGI dispone de mediciones alternativas con metodologías más complejas que involucran un mayor número de variables para medir la productividad, sin embargo si nos restringimos a la información disponible en las cuentas de bienes y servicios podemos aproximarnos a una primera medición de este concepto al relacionar el valor agregado bruto con el número de puestos de trabajo remunerados, con ello obtenemos un indicador que para fines de este documento denominamos productividad laboral de la mano de obra, que mide el valor monetario que genera cada puesto de trabajo remunerado.

La ventaja que se tiene al utilizar —como insumo en la construcción de este indicador— el valor agregado es que en las cuentas se dispone de su valoración a precios constantes, lo que permite anular en la serie de tiempo el efecto inflacionario de los valores monetarios. En la gráfica 19 se observa la evolución de la productividad en las ramas que conforman la industria automotriz.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

14

Evolución a precios de 2008 de la productividad de la mano de obra Gráfica 19de las ramas de la industria automotriz, 2014Índice real 2003=100.0

142.1

154.1

124.7

190.0

90.0

110.0

130.0

150.0

170.0

190.0

210.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Industria manufacturera 3361 Fabricación de automóviles y camiones

3362 Fabricación de carrocerías y remolques 3363 Fabricación de partes para vehículos automotores

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Al analizar la tendencia de la productividad y la rentabilidad atribuidos a la rama 3361 Fabricación de automóvi-les y camiones, se observa un comportamiento espejo, es decir, que el crecimiento o decremento de un indicador se refleja en el mismo sentido en el otro (gráfica 20).

La productividad promedio anual del periodo fue de 3 millones 229 mil pesos por cada puesto de trabajo, de los cuales más del 90% corresponde a los pagos al factor capital vía los excedentes brutos de operación.

Evolución de la rentabilidad y la productividad de los puestos de trabajo remunerados Gráfica 20en la rama 3361, año 2014Índice nominal 2003=100.0

203.9199.2

100.0

120.0

140.0

160.0

180.0

200.0

220.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Rentabilidad laboral* Productividad laboral **

* Se refiere al valor del excedente bruto de operación entre el número de puestos de trabajo remunerados.** Se refiere al valor agregado bruto entre el número de puestos de trabajo remunerados.Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

15

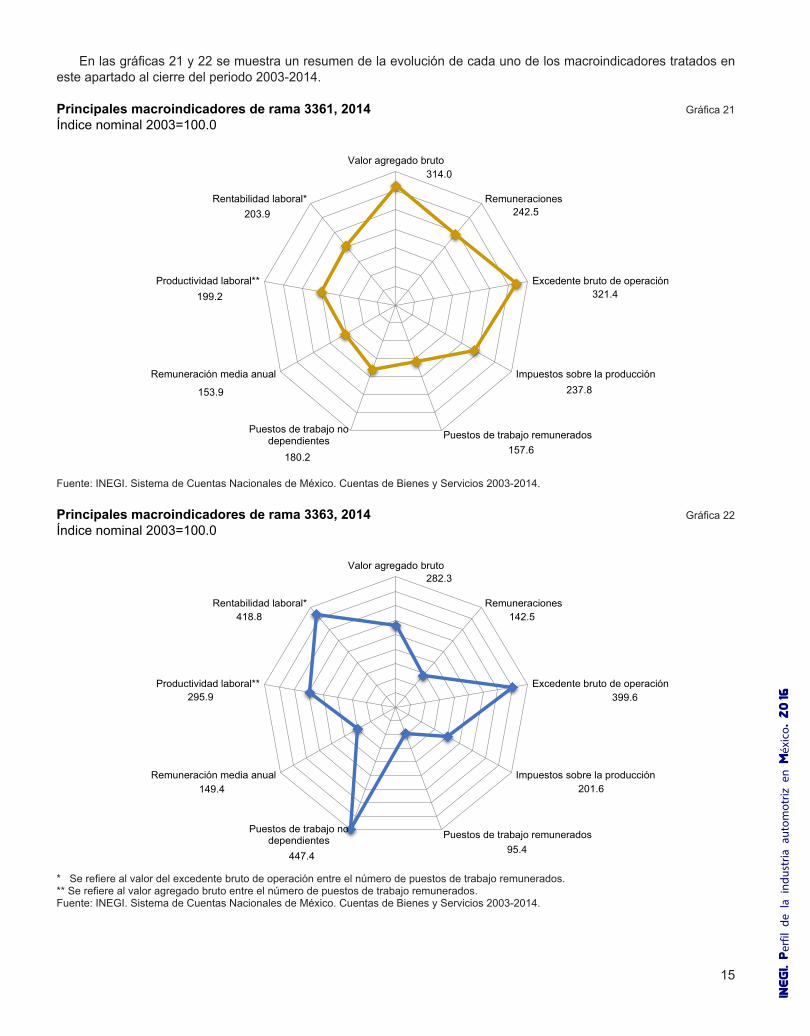

En las gráficas 21 y 22 se muestra un resumen de la evolución de cada uno de los macroindicadores tratados en este apartado al cierre del periodo 2003-2014.

Principales macroindicadores de rama 3361, 2014 Gráfica 21Índice nominal 2003=100.0

314.0

242.5

321.4

237.8

157.6180.2

153.9

199.2

203.9

Valor agregado bruto

Remuneraciones

Excedente bruto de operación

Impuestos sobre la producción

Puestos de trabajo remuneradosPuestos de trabajo nodependientes

Remuneración media anual

Productividad laboral**

Rentabilidad laboral*

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Principales macroindicadores de rama 3363, 2014 Gráfica 22Índice nominal 2003=100.0

282.3

142.5

399.6

201.6

95.4447.4

149.4

295.9

418.8

Valor agregado bruto

Remuneraciones

Excedente bruto de operación

Impuestos sobre la producción

Puestos de trabajo remuneradosPuestos de trabajo nodependientes

Remuneración media anual

Productividad laboral**

Rentabilidad laboral*

* Se refiere al valor del excedente bruto de operación entre el número de puestos de trabajo remunerados. ** Se refiere al valor agregado bruto entre el número de puestos de trabajo remunerados.Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

16

Al respecto sobresale lo siguiente: en la rama 3361 Fabricación de automóviles y camiones, el indicador con mejor desempeño en el periodo 2003-2014 lo obtuvo el excedente bruto de operación al alcanzar un crecimiento nominal tres veces mayor al cierre del año. La remuneración media anual resultó ser la que obtuvo el menor incremento respecto a 2003, creció 49.4 por ciento.

Por lo que toca a la rama 3363 Fabricación de autopartes para vehículos automotores, el indicador más destaca-do por el incremento logrado al cierre de 2014 corresponde a los puestos de trabajo no dependientes de las empre-sas dedicadas a la producción de autopartes, el número de trabajadores contratados bajo la modalidad de puestos de trabajo no dependientes de la razón social creció de menos de 32 mil puestos a más de 140 mil, es decir, cuatro veces más. Esta actividad manufacturera es la que más trabajadores tiene contratados bajo esta modalidad, 16.5% del total. En contrapartida, el trabajo remunerado fue el indicador con el desempeño menos favorecido al perder alrededor de 15 mil puestos, es decir, 5% menos de los existentes en 2003.

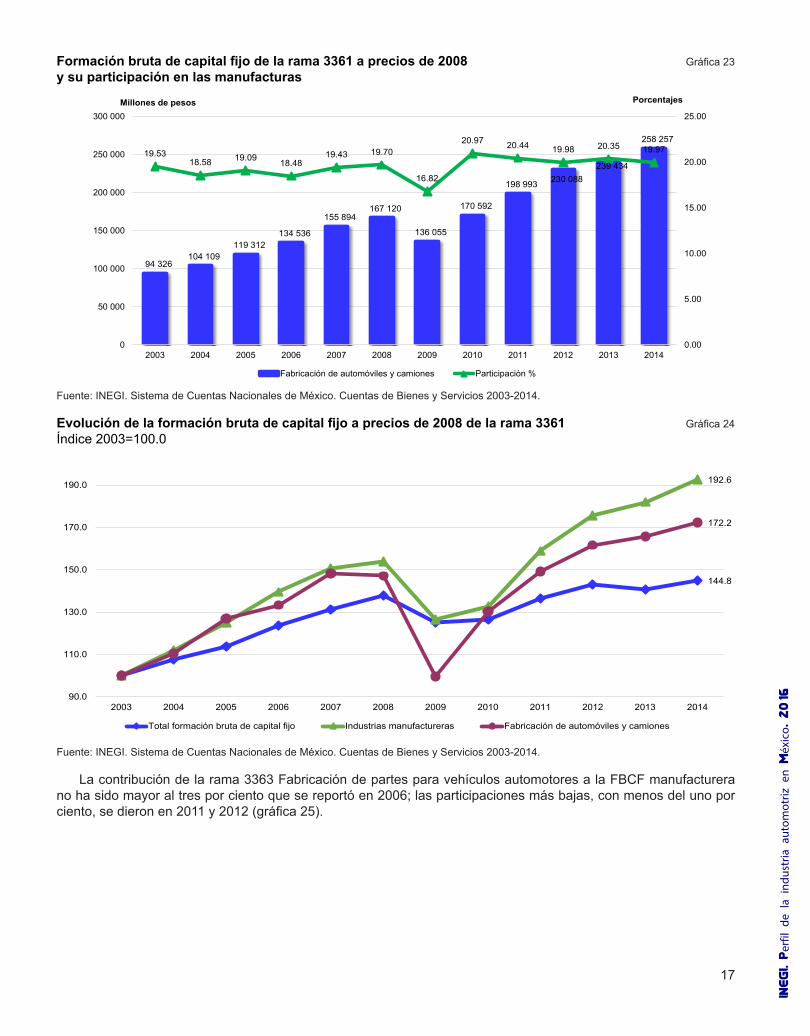

Formación Bruta de Capital Fijo de la industria automotriz Atendiendo a la trascendencia del tema y a la necesidad de disponer de datos sobre las ramas de actividad que generan y/o utilizan bienes de capital, el INEGI recientemente incorporó al Sistema de Cuentas Nacionales de México (SCNM) in-formación sobre el origen y destino de los flujos de Formación Bruta de Capital Fijo (FBCF). Los datos por origen permiten identificar quién produce y por destino quién compra o utiliza los activos fijos.

En el caso específico de las industrias manufactureras se identifican, a nivel de ramas de actividad, las 43 que produ-cen los bienes de capital, es decir, maquinaria y equipo que se utiliza para la elaboración de otros productos intermedios o bienes de consumo final duraderos.

En este contexto, la participación de las tres ramas que catalogamos como integrantes de la industria automotriz re-presenta 22.7% de la Formación Bruta de Capital Fijo del sector manufacturero; el lugar más destacado lo tiene la rama 3361 que aporta una quinta parte del total, posicionándose como la número uno entre las 43 productoras de bienes de capital, no obstante que casi toda su producción tiene como destino final el mercado.

En 2014 la FBCF de la rama ascendió a 258 mil millones de pesos que representaron a precios constantes un creci-miento de 72.2 %, que resultó menor al reportado por la industria manufacturera en su conjunto (92.6%), pero superior al comportamiento de los bienes de capital generados a nivel nacional (gráficas 23 y 24).

A lo largo del periodo, su contribución al total de la industria manufacturera fluctuó en rangos del 19 al 21%, con ex-cepción de la caída al 16.8% que tuvo en el año de 2009.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

17

Formación bruta de capital fijo de la rama 3361 a precios de 2008 Gráfica 23y su participación en las manufacturas

94 326104 109

119 312134 536

155 894167 120

136 055

170 592

198 993 230 088239 434

258 25719.53

18.58 19.09 18.4819.43 19.70

16.82

20.97 20.44 19.98 20.35 19.97

0.00

5.00

10.00

15.00

20.00

25.00

0

50 000

100 000

150 000

200 000

250 000

300 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fabricación de automóviles y camiones Participación %

Millones de pesos Porcentajes

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Evolución de la formación bruta de capital fijo a precios de 2008 de la rama 3361 Gráfica 24Índice 2003=100.0

144.8

192.6

172.2

90.0

110.0

130.0

150.0

170.0

190.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total formación bruta de capital fijo Industrias manufactureras Fabricación de automóviles y camiones

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

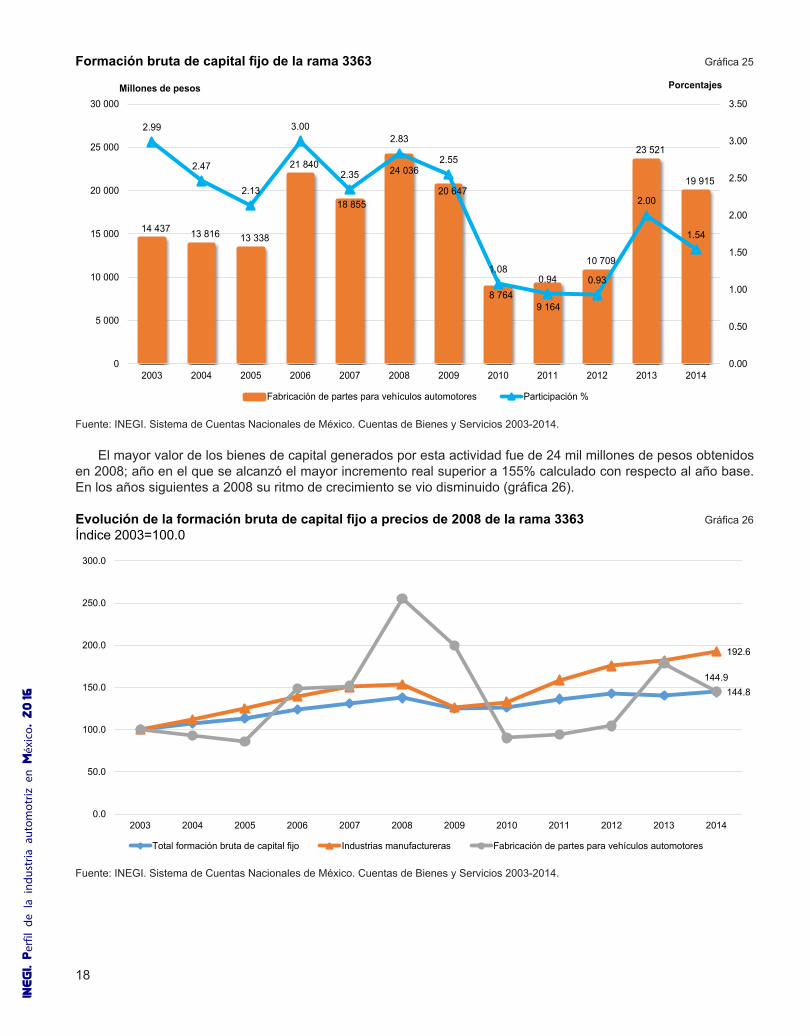

La contribución de la rama 3363 Fabricación de partes para vehículos automotores a la FBCF manufacturera no ha sido mayor al tres por ciento que se reportó en 2006; las participaciones más bajas, con menos del uno por ciento, se dieron en 2011 y 2012 (gráfica 25).

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

18

Formación bruta de capital fijo de la rama 3363 Gráfica 25

14 437 13 816 13 338

21 840

18 855

24 036

20 647

8 7649 164

10 709

23 521

19 915

2.99

2.47

2.13

3.00

2.35

2.83

2.55

1.080.94 0.93

2.00

1.54

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

0

5 000

10 000

15 000

20 000

25 000

30 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fabricación de partes para vehículos automotores Participación %

Millones de pesos Porcentajes

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

El mayor valor de los bienes de capital generados por esta actividad fue de 24 mil millones de pesos obtenidos en 2008; año en el que se alcanzó el mayor incremento real superior a 155% calculado con respecto al año base. En los años siguientes a 2008 su ritmo de crecimiento se vio disminuido (gráfica 26).

Evolución de la formación bruta de capital fijo a precios de 2008 de la rama 3363 Gráfica 26Índice 2003=100.0

144.8

192.6

144.9

0.0

50.0

100.0

150.0

200.0

250.0

300.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total formación bruta de capital fijo Industrias manufactureras Fabricación de partes para vehículos automotores

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

19

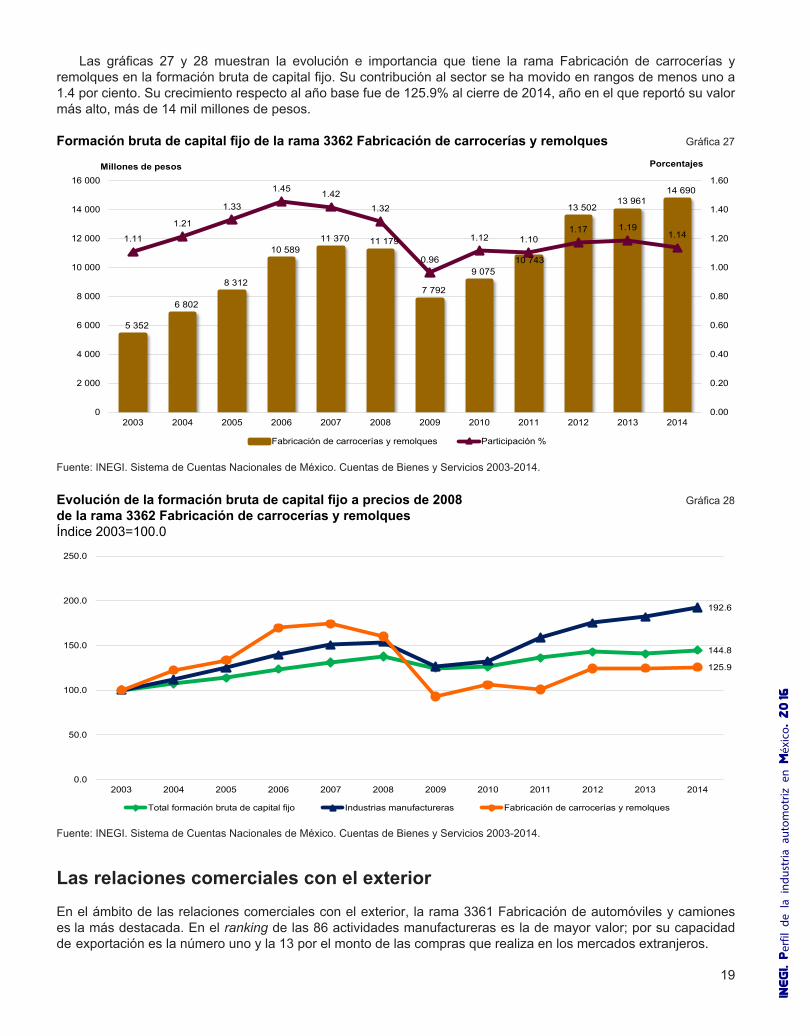

Las gráficas 27 y 28 muestran la evolución e importancia que tiene la rama Fabricación de carrocerías y remolques en la formación bruta de capital fijo. Su contribución al sector se ha movido en rangos de menos uno a 1.4 por ciento. Su crecimiento respecto al año base fue de 125.9% al cierre de 2014, año en el que reportó su valor más alto, más de 14 mil millones de pesos.

Formación bruta de capital fijo de la rama 3362 Fabricación de carrocerías y remolques Gráfica 27

5 352

6 802

8 312

10 58911 370 11 179

7 792

9 07510 743

13 50213 961

14 690

1.11

1.21

1.33

1.45 1.421.32

0.96

1.12 1.101.17 1.19

1.14

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fabricación de carrocerías y remolques Participación %

Millones de pesos Porcentajes

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Evolución de la formación bruta de capital fijo a precios de 2008 Gráfica 28de la rama 3362 Fabricación de carrocerías y remolquesÍndice 2003=100.0

144.8

192.6

125.9

0.0

50.0

100.0

150.0

200.0

250.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total formación bruta de capital fijo Industrias manufactureras Fabricación de carrocerías y remolques

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

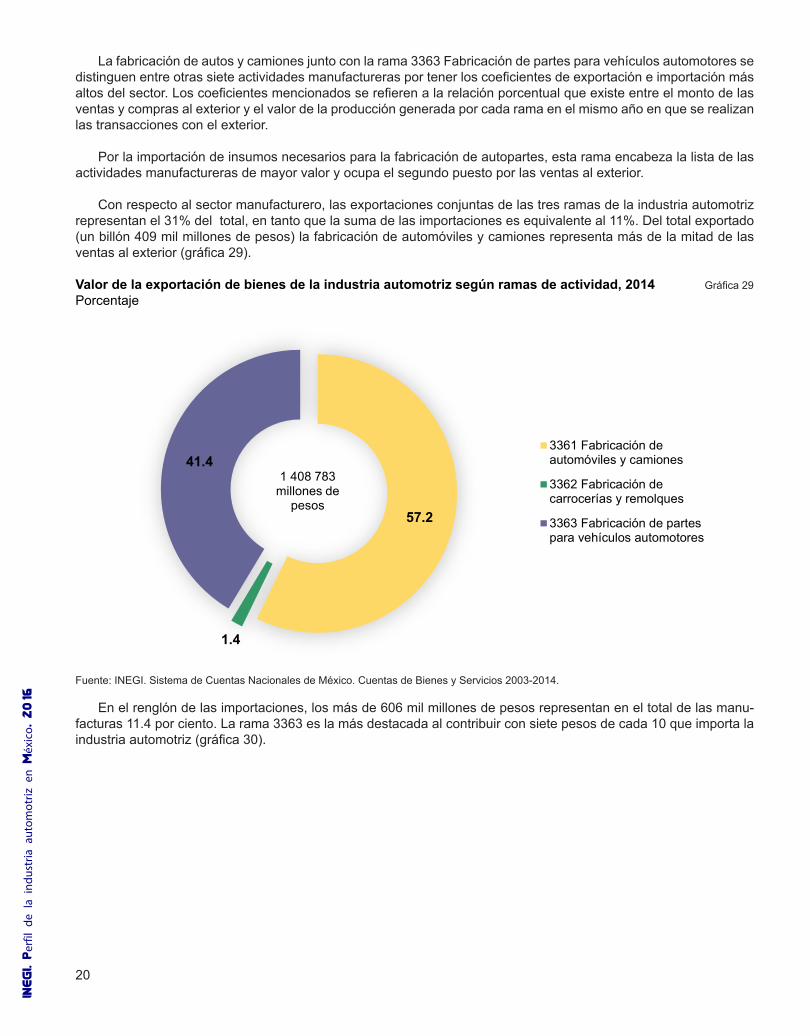

Las relaciones comerciales con el exteriorEn el ámbito de las relaciones comerciales con el exterior, la rama 3361 Fabricación de automóviles y camiones es la más destacada. En el ranking de las 86 actividades manufactureras es la de mayor valor; por su capacidad de exportación es la número uno y la 13 por el monto de las compras que realiza en los mercados extranjeros.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

20

La fabricación de autos y camiones junto con la rama 3363 Fabricación de partes para vehículos automotores se distinguen entre otras siete actividades manufactureras por tener los coeficientes de exportación e importación más altos del sector. Los coeficientes mencionados se refieren a la relación porcentual que existe entre el monto de las ventas y compras al exterior y el valor de la producción generada por cada rama en el mismo año en que se realizan las transacciones con el exterior.

Por la importación de insumos necesarios para la fabricación de autopartes, esta rama encabeza la lista de las actividades manufactureras de mayor valor y ocupa el segundo puesto por las ventas al exterior.

Con respecto al sector manufacturero, las exportaciones conjuntas de las tres ramas de la industria automotriz representan el 31% del total, en tanto que la suma de las importaciones es equivalente al 11%. Del total exportado (un billón 409 mil millones de pesos) la fabricación de automóviles y camiones representa más de la mitad de las ventas al exterior (gráfica 29).

Valor de la exportación de bienes de la industria automotriz según ramas de actividad, 2014 Gráfica 29Porcentaje

57.2

1.4

41.43361 Fabricación deautomóviles y camiones

3362 Fabricación decarrocerías y remolques

3363 Fabricación de partespara vehículos automotores

1 408 783millones de

pesos

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

En el renglón de las importaciones, los más de 606 mil millones de pesos representan en el total de las manu-facturas 11.4 por ciento. La rama 3363 es la más destacada al contribuir con siete pesos de cada 10 que importa la industria automotriz (gráfica 30).

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

21

Valor de la importación de bienes de la industria automotriz según ramas de actividad, 2014 Gráfica 30Porcentaje

25.1

1.5

73.3

3361 Fabricación deautomóviles y camiones

3362 Fabricación decarrocerías y remolques

3363 Fabricación de partespara vehículos automotores

606 853millones de

pesos

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Al detallarse el tipo de bienes que se compran en el exterior, se identifican mercancías que pueden estar some-tidas a procesos futuros de transformación o ensamble por parte de las ramas que integran la industria automotriz; o bien, productos terminados que van directamente al mercado de los consumidores. Una tercera modalidad es la importación de los bienes denominados de capital o bienes de producción, es decir, aquellos equipos y maquinaria pesada que implican una fuerte inversión y que se utilizan para la fabricación de otros bienes y servicios.

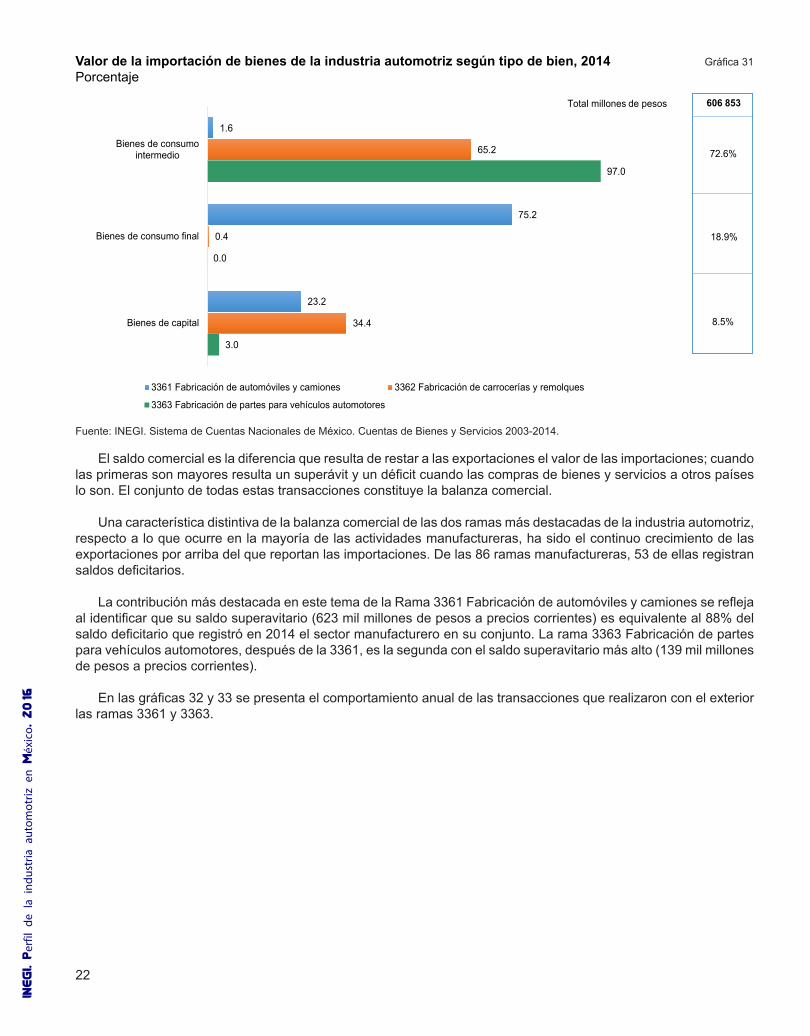

A partir de la identificación del tipo de bienes que se compran en el exterior, la gráfica 31 muestra la significación económica que caracteriza a las tres ramas involucradas en el estudio. Al respecto, se apunta que son los bienes de consumo intermedio los más requeridos, en tanto que la producción nacional de ellos no es suficiente, o que en su defecto no se fabrican en el país. Del total de las importaciones 72.6% le corresponde a este tipo de bienes y 18.9% son bienes de capital.

Del total de las compras que realiza la rama 3363 Fabricación de partes para vehículos automotores en los mercados del exterior, 97% son bienes intermedios, los cuales a su vez en una alta proporción son destinados a las empresas armadoras o ensambladoras de automóviles y camiones asentadas en el territorio nacional. Como se verá más adelante, la rama 3361 Fabricación de automóviles y camiones adquiere alrededor del 50% de la producción de bienes de consumo intermedio que genera la rama 3363.

En el caso de las importaciones de la rama que fabrica autos y camiones, compra en otros países 75% de los bienes de consumo final y 23.2% de los bienes de producción.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

22

Valor de la importación de bienes de la industria automotriz según tipo de bien, 2014 Gráfica 31Porcentaje

1.6

75.2

23.2

65.2

0.4

34.4

97.0

0.0

3.0

Bienes de consumointermedio

Bienes de consumo final

Bienes de capital

3361 Fabricación de automóviles y camiones 3362 Fabricación de carrocerías y remolques

3363 Fabricación de partes para vehículos automotores

Total millones de pesos 606 853

72.6%

18.9%

8.5%

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

El saldo comercial es la diferencia que resulta de restar a las exportaciones el valor de las importaciones; cuando las primeras son mayores resulta un superávit y un déficit cuando las compras de bienes y servicios a otros países lo son. El conjunto de todas estas transacciones constituye la balanza comercial.

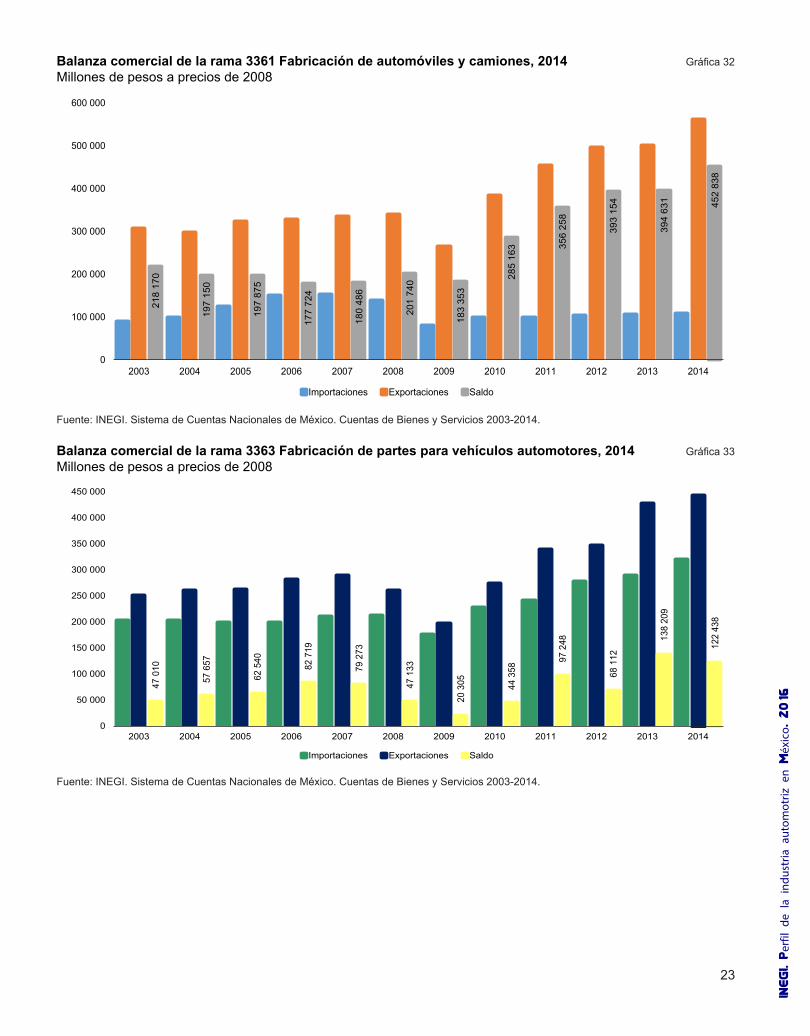

Una característica distintiva de la balanza comercial de las dos ramas más destacadas de la industria automotriz, respecto a lo que ocurre en la mayoría de las actividades manufactureras, ha sido el continuo crecimiento de las exportaciones por arriba del que reportan las importaciones. De las 86 ramas manufactureras, 53 de ellas registran saldos deficitarios.

La contribución más destacada en este tema de la Rama 3361 Fabricación de automóviles y camiones se refleja al identificar que su saldo superavitario (623 mil millones de pesos a precios corrientes) es equivalente al 88% del saldo deficitario que registró en 2014 el sector manufacturero en su conjunto. La rama 3363 Fabricación de partes para vehículos automotores, después de la 3361, es la segunda con el saldo superavitario más alto (139 mil millones de pesos a precios corrientes).

En las gráficas 32 y 33 se presenta el comportamiento anual de las transacciones que realizaron con el exterior las ramas 3361 y 3363.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

23

Balanza comercial de la rama 3361 Fabricación de automóviles y camiones, 2014 Gráfica 32Millones de pesos a precios de 2008

218

170

197

150

197

875

177

724

180

486

201

740

183

353

285

163 35

6 25

8

393

154

394

631 45

2 83

8

0

100 000

200 000

300 000

400 000

500 000

600 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Importaciones Exportaciones Saldo

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Balanza comercial de la rama 3363 Fabricación de partes para vehículos automotores, 2014 Gráfica 33Millones de pesos a precios de 2008

47 0

10

57 6

57

62 5

40

82 7

19

79 2

73

47 1

33

20 3

05 44 3

58

97 2

48

68 1

12

138

209

122

438

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Importaciones Exportaciones Saldo

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

24

Evolución del saldo a precios de 2008 de la rama 3361 Gráfica 34Índice 2003=100.0

83.8

207.6

80.0

100.0

120.0

140.0

160.0

180.0

200.0

220.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total manufacturas Fabricación de automóviles y camiones

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

Evolución del saldo a precios de 2008 de la rama 3363 Gráfica 35Índice 2003=100.0

83.8

260.4

40.0

90.0

140.0

190.0

240.0

290.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total manufacturas Fabricación de partes para vehículos automotores

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios 2003-2014.

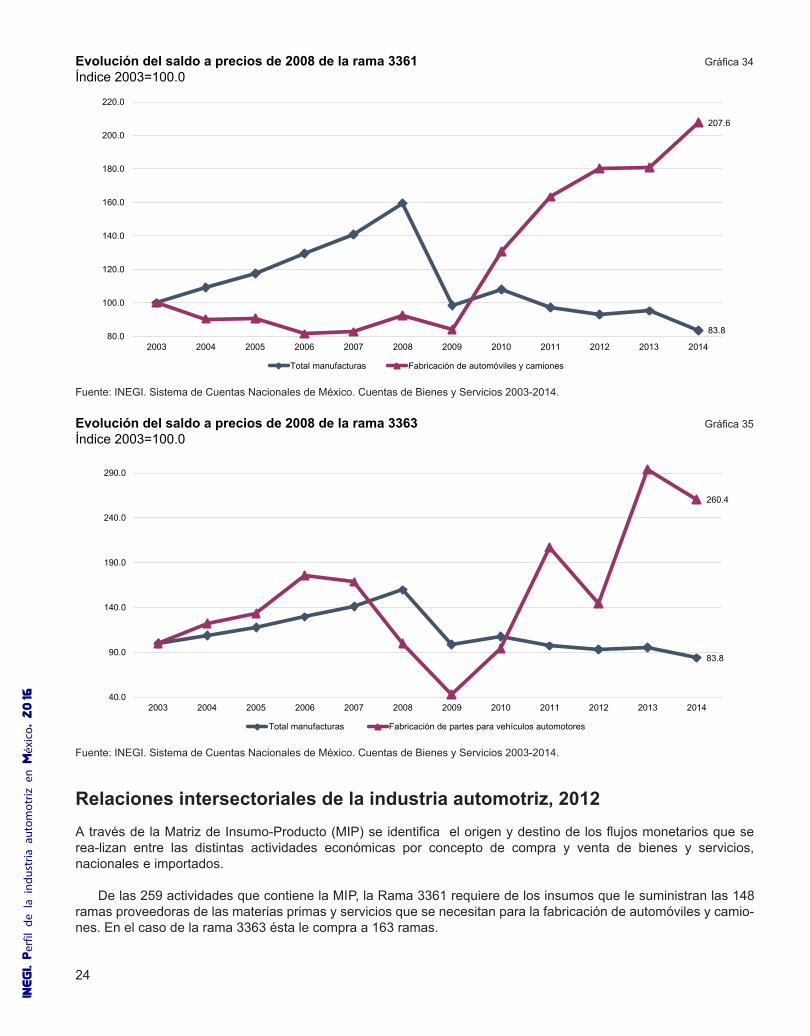

Relaciones intersectoriales de la industria automotriz, 2012A través de la Matriz de Insumo-Producto (MIP) se identifica el origen y destino de los flujos monetarios que se rea-lizan entre las distintas actividades económicas por concepto de compra y venta de bienes y servicios, nacionales e importados.

De las 259 actividades que contiene la MIP, la Rama 3361 requiere de los insumos que le suministran las 148 ramas proveedoras de las materias primas y servicios que se necesitan para la fabricación de automóviles y camio-nes. En el caso de la rama 3363 ésta le compra a 163 ramas.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

25

Asimismo la MIP da cuenta del destino de la producción hacia otras actividades como bienes intermedios, o bien como productos de consumo final. En tanto que la producción de automóviles y camiones casi en su totalidad está destinada al mercado final, la demanda intermedia de la rama 3361 tiene un bajo impacto económico en 71 ramas hacia donde se canaliza el resto de la producción.

En contraste, se observa que por el tipo de productos que fabrica la rama 3363, ésta estimula la producción de 163 ramas manufactureras a las que les compra materias primas y bienes intermedios. Igualmente la fabricación de autopartes es de alto impacto económico al distribuirse más del 75% de su producción entre 222 ramas manufactu-reras a las que les vende (cuadro 2).

Cuadro 2

Número de ramas que registran relación comercial intersectorial con la rama 3361 Fabricación de automóviles y camiones, 2012

A quiénes les compra A quiénes les vende

Total ramas 259 Total de ramas 259

Les compra a 148 Les vende a 71

No les compra a 111 No les vende a 188

Número de ramas que registran relación comercial intersectorial con la rama 3363 Fabricación de partes para vehículos automotores, 2012

A quiénes les compra A quiénes les vende

Total ramas 259 Total de ramas 259

Les compra a 163 Les vende a 222

No les compra a 96 No les vende a 37Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

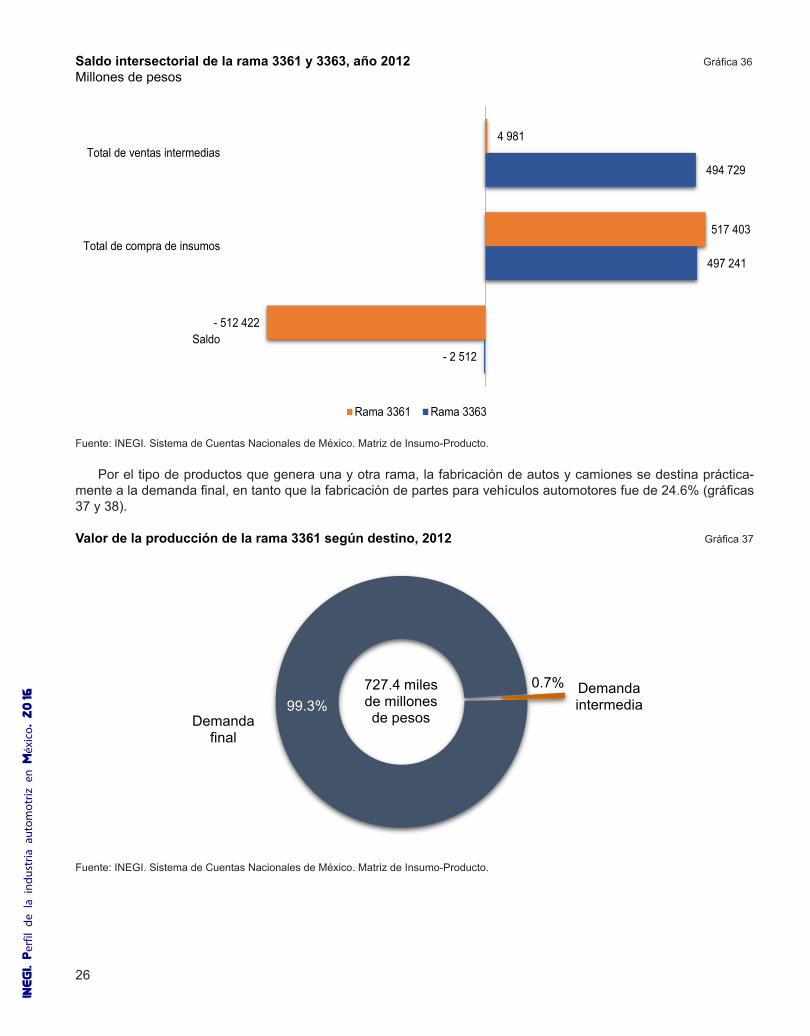

En la gráfica 36 se presentan las diferencias intersectoriales que resultan del valor de los flujos económicos en sus dos modalidades, como compradoras y vendedoras de bienes intermedios.

En 2012 la rama 3361 tuvo un saldo negativo en sus relaciones con las demás actividades; es decir, que el valor de las ventas intermedias fue muy inferior a los pagos que realizó por concepto de compra de materias primas y/o de servicios a los proveedores nacionales o del exterior.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

26

Saldo intersectorial de la rama 3361 y 3363, año 2012 Gráfica 36Millones de pesos

4 981

517 403

- 512 422

494 729

497 241

- 2 512

Total de ventas intermedias

Total de compra de insumos

Saldo

Rama 3361 Rama 3363

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

Por el tipo de productos que genera una y otra rama, la fabricación de autos y camiones se destina práctica-mente a la demanda final, en tanto que la fabricación de partes para vehículos automotores fue de 24.6% (gráficas 37 y 38).

Valor de la producción de la rama 3361 según destino, 2012 Gráfica 37

99.3%0.7%

Demanda final

727.4 miles de millones de pesos

Demanda intermedia

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

27

Valor de la producción de la rama 3363 según destino, 2012 Gráfica 38

24.6%75.4%Demanda

final

656.4 miles de millones de pesos

Demanda intermedia

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

De los cinco componentes de la demanda final, las exportaciones que realiza la rama 3361 Frabricación de au-tomóviles y camiones representaron 70.8%, constituyéndose como el factor económico que mejor distingue a esta actividad; por el contrario, en la estructura de la demanda final de la rama 3363 Fabricación de partes para vehículos automotores, son las importaciones su rasgo económico más significativo (gráficas 39 y 40).

Ventas de demanda final según componentes de la rama 3361, 2012 Gráfica 39Porcentaje

35.1

0.0

19.8

-0.1

70.8

-19.2

-6.4

Consumo privado Consumo degobierno

Formación bruta decapital fijo

Variación deexistencias

Exportacioneseconomía interna

F.O.B.

Importaciones C.I.F. Discrepanciaestadística

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

28

Ventas de demanda final según componentes de la rama 3363, 2012 Gráfica 40Porcentaje

113.4

0.0 4.4 8.1

247.6

-233.3

-40.2

Consumo privado Consumo degobierno

Formación brutade capital fijo

Variación deexistencias

Exportacioneseconomía interna

F.O.B.

ImportacionesC.I.F.

Discrepanciaestadística

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

Otro rasgo distintivo de las ramas de la industria automotriz es, por un lado, el alto grado de concentración de la estructura productiva de la fabricación de automóviles y camiones, tanto por la ubicación de las plantas como por el número y tamaño de las unidades económicas participantes; aunado a la atomización que caracteriza a la rama de partes automotrices, que cuenta con un alto número de establecimientos presentes en todo el territorio nacional.

Desde la perspectiva de la MIP, la concentración de la actividad productiva de la rama 3361 Fabricación de auto-móviles y camiones se refleja también en el reducido número de agentes compradores o principales clientes que le demandan bienes y/o servicios intermedios; del total de sus ventas intermedias la propia rama es la responsable de adquirir alrededor de 89%; el porcentaje restante lo adquieren 70 ramas en rangos que van de 4.1 a 0.1 por ciento (gráfica 41).

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

29

Detalle de las ventas intermedias de las 15 ramas más destacadas Gráfica 41en la compra de automóviles y camiones, 2012Porcentaje

88.9

4.1

3.3

1.1

0.6

0.4

0.4

0.2

0.2

0.1

0.1

0.1

0.1

0.1

0.1

0.3

Fabricación de automóviles y camiones

Industria del tabaco

Transporte colectivo urbano y suburbano de pasajeros de ruta fija

Servicio de taxis y limusinas

Fabricación de partes para vehículos automotores

Alquiler de automóviles, camiones y otros transportes terrestres

Fabricación de carrocerías y remolques

Fabricación de otra maquinaria y equipo para la industria en general

Fabricación de equipo de comunicación

Fabricación de otros productos textiles, excepto prendas de vestir

Fabricación de pulpa, papel y cartón

Fabricación de maquinaria y equipo agropecuario, para la construcción ypara la industria extractiva

Fabricación de otros equipos y accesorios eléctricos

Fabricación de equipo de generación y distribución de energía eléctrica

Fabricación de equipo ferroviario

Otras 56 ramas

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

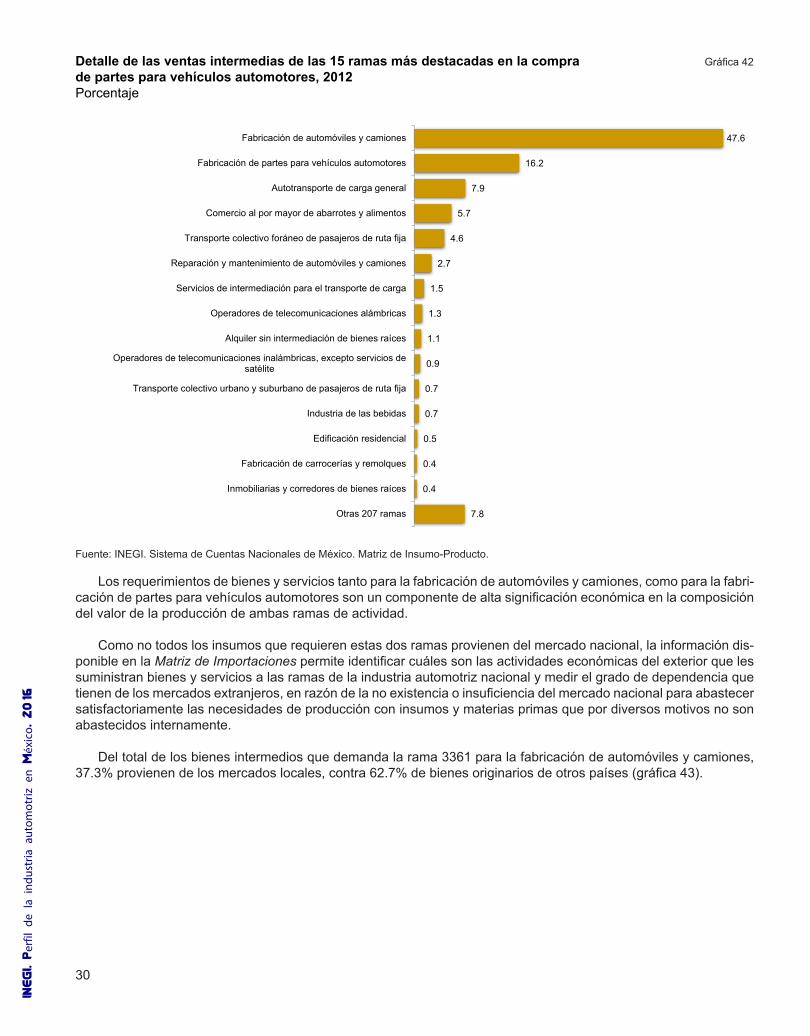

Como es de esperarse, el principal destino de las ventas intermedias de la rama Fabricación de partes para vehículos automotores son las empresas armadoras o ensambladoras de autos y camiones, que absorben 47.6% del total; las segundas en importancia son las transacciones de mercado al interior de la propia rama (16.2%). En conjunto las 15 principales ramas controlan más de 90% de las ventas (gráfica 42).

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

30

Detalle de las ventas intermedias de las 15 ramas más destacadas en la compra Gráfica 42de partes para vehículos automotores, 2012Porcentaje

47.6

16.2

7.9

5.7

4.6

2.7

1.5

1.3

1.1

0.9

0.7

0.7

0.5

0.4

0.4

7.8

Fabricación de automóviles y camiones

Fabricación de partes para vehículos automotores

Autotransporte de carga general

Comercio al por mayor de abarrotes y alimentos

Transporte colectivo foráneo de pasajeros de ruta fija

Reparación y mantenimiento de automóviles y camiones

Servicios de intermediación para el transporte de carga

Operadores de telecomunicaciones alámbricas

Alquiler sin intermediación de bienes raíces

Operadores de telecomunicaciones inalámbricas, excepto servicios desatélite

Transporte colectivo urbano y suburbano de pasajeros de ruta fija

Industria de las bebidas

Edificación residencial

Fabricación de carrocerías y remolques

Inmobiliarias y corredores de bienes raíces

Otras 207 ramas

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

Los requerimientos de bienes y servicios tanto para la fabricación de automóviles y camiones, como para la fabri-cación de partes para vehículos automotores son un componente de alta significación económica en la composición del valor de la producción de ambas ramas de actividad.

Como no todos los insumos que requieren estas dos ramas provienen del mercado nacional, la información dis-ponible en la Matriz de Importaciones permite identificar cuáles son las actividades económicas del exterior que les suministran bienes y servicios a las ramas de la industria automotriz nacional y medir el grado de dependencia que tienen de los mercados extranjeros, en razón de la no existencia o insuficiencia del mercado nacional para abastecer satisfactoriamente las necesidades de producción con insumos y materias primas que por diversos motivos no son abastecidos internamente.

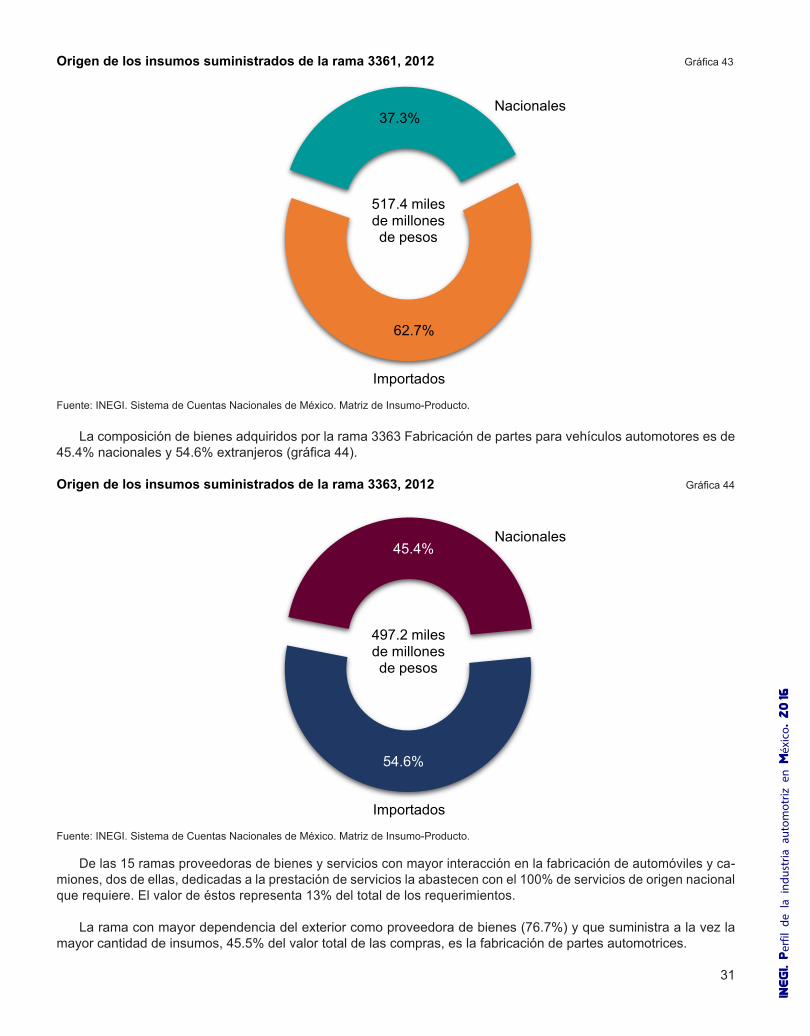

Del total de los bienes intermedios que demanda la rama 3361 para la fabricación de automóviles y camiones, 37.3% provienen de los mercados locales, contra 62.7% de bienes originarios de otros países (gráfica 43).

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

31

Origen de los insumos suministrados de la rama 3361, 2012 Gráfica 43

37.3%

62.7%

Importados

517.4 miles de millones de pesos

Nacionales

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

La composición de bienes adquiridos por la rama 3363 Fabricación de partes para vehículos automotores es de 45.4% nacionales y 54.6% extranjeros (gráfica 44).

Origen de los insumos suministrados de la rama 3363, 2012 Gráfica 44

45.4%

54.6%

Importados

497.2 miles de millones de pesos

Nacionales

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

De las 15 ramas proveedoras de bienes y servicios con mayor interacción en la fabricación de automóviles y ca-miones, dos de ellas, dedicadas a la prestación de servicios la abastecen con el 100% de servicios de origen nacional que requiere. El valor de éstos representa 13% del total de los requerimientos.

La rama con mayor dependencia del exterior como proveedora de bienes (76.7%) y que suministra a la vez la mayor cantidad de insumos, 45.5% del valor total de las compras, es la fabricación de partes automotrices.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

32

La fabricación de productos de hule, de motores, turbinas y transmisiones son las ramas con los mayores grados de dependencia con el exterior. Las ramas nacionales de las actividades mencionadas únicamente tienen capaci-dad de abastecimiento de 6.2 y 11.1% respectivamente. Por otro lado, las ramas nacionales que enfrentan la menor competencia con el exterior son las industrias proveedoras de placas de hierro y acero (11.9%), así como las de productos de plástico y las de productos del vidrio, aunque con porcentajes de mayor competencia del exterior, 27.4 y 30.5% respectivamente (gráfica 45).

Total de insumos por origen según ramas proveedoras para la fabricación Gráfica 45de automóviles y camiones, 2012Porcentaje

23.3

100.0

72.6

6.2

11.1

100.0

88.1

25.8

32.8

16.7

69.5

31.2

76.7

27.4

93.8

88.9

100.0

100.0

100.0

11.9

74.2

67.2

83.3

30.5

68.8

Fabricación de partes para vehículos automotores

Comercio al por mayor de abarrotes y alimentos

Fabricación de productos de plástico

Fabricación de productos de hule

Fabricación de motores de combustión interna, turbinas ytransmisiones

Fabricación de componentes electrónicos

Fabricación de equipo de comunicación

Fabricación de equipo de audio y de video

Autotransporte de carga general

Fabricación de productos de hierro y acero

Fabricación de maquinaria y equipo para las industriasmanufactureras, excepto la metalmecánica

Recubrimientos y terminados metálicos

Fabricación de carrocerías y remolques

Fabricación de vidrio y productos de vidrio

Fabricación de instrumentos de medición, control, navegación, yequipo médico electrónico

Insumos nacionales Insumos importados

45.5

10.8

6.3

4.9

4.8

3.9

3.5

Total insumos %

Total (517 403) 100.0

2.2

2.2

2.2

2.1

1.2

1.1

0.9

0.9

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

La gráfica 46 muestra la composición de los bienes y servicios según su origen nacional o importado de la rama 3363 Fabricación de partes para vehículos automotores.

Al respecto, se destaca el hecho de que la rama nacional de mayor importancia y responsable de dotar de in-sumos automotrices para la fabricación en México de automóviles y camiones, requiere importar de los mercados extranjeros 77.2% de partes automotrices para estar en condiciones de abastecerla.

Las 15 ramas enlistadas en la gráfica concentran alrededor del 70% del valor de las compras. Las transacciones nacionales y extranjeras realizadas al interior de la misma rama son las de mayor importancia económica, represen-tan 16.1 por ciento.

De este universo de ramas, en cinco de ellas la proporción de insumos del exterior es mayor al 90%, consti-tuyéndose como las que ejercen mayor competencia a sus similares nacionales; en conjunto equivalen a 14% del valor total de los insumos. Las ramas nacionales que prestan servicios participan con 15.9% de los insumos sin interferencia de sus similares en el exterior.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

33

Total de insumos por origen según ramas proveedoras para la fabricación Gráfica 46de partes para vehículos automotores, 2012Porcentaje

22.8

100.0

35.7

0.8

12.9

89.3

7.6

45.8

100.0

6.7

0.7

49.1

52.9

6.7

100.0

77.2

64.3

99.2

87.1

10.7

92.4

54.2

93.3

99.3

50.9

47.1

93.3

Fabricación de partes para vehículos automotores

Comercio al por mayor de abarrotes y alimentos

Fabricación de productos de plástico

Fabricación de componentes electrónicos

Fabricación de otros productos metálicos

Fabricación de productos de hierro y acero

Fabricación de otros equipos y accesorios eléctricos

Industria básica del hierro y del acero

Servicios de empleo

Industria básica del aluminio

Fabricación de equipo de generación y distribución de energíaeléctrica

Recubrimientos y terminados metálicos

Fabricación de telas

Fabricación de motores de combustión interna, turbinas ytransmisiones

Autotransporte de carga general

Insumos nacionales Insumos importados

16.1

10.5

5.0

4.5

4.1

3.9

3.8

Total insumos %

Total (497 241) 100.0

3.6

3.5

3.3

2.6

2.4

2.4

2.2

1.9

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

En las gráficas 47 y 48 se detallan, para cada caso, las 15 ramas del exterior que suministran insumos a las ramas 3361 Fabricación de automóviles y camiones y 3363 Fabricación de partes para vehículos automotores.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

34

Ramas del exterior que suministran insumos a la rama de automóviles y camiones, 2012 Gráfica 47Porcentaje

55.6

7.4

6.8

6.2

5.6

3.5

2.8

2.5

1.4

1.3

1.1

0.9

0.9

0.7

0.7

Fabricación de partes para vehículos automotores

Fabricación de productos de hule

Fabricación de motores de combustión interna, turbinas ytransmisiones

Fabricación de componentes electrónicos

Fabricación de equipo de comunicación

Fabricación de equipo de audio y de video

Fabricación de productos de plástico

Fabricación de maquinaria y equipo para las industriasmanufactureras, excepto la metalmecánica

Fabricación de carrocerías y remolques

Recubrimientos y terminados metálicos

Maquinado de piezas metálicas y fabricación de tornillos

Fabricación de instrumentos de medición, control, navegación, yequipo médico electrónico

Fabricación de otros equipos y accesorios eléctricos

Fabricación de automóviles y camiones

Fabricación de maquinaria y equipo para la industria metalmecánica

76.7

93.8

88.9

100.0

100.0

100.0

27.4

Total insumos %

100.0

74.2

83.3

67.2

94.1

68.8

70.8

48.3

91.8

Total (324 427)

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

35

Ramas del exterior que suministran insumos a la fabricación de partes Gráfica 48para vehículos automotores, 2012Porcentaje

22.7

8.1

6.6

6.4

5.9

5.6

4.6

3.8

3.6

2.9

2.6

2.3

2.0

2.0

1.6

Fabricación de partes para vehículos automotores

Fabricación de componentes electrónicos

Fabricación de otros productos metálicos

Fabricación de otros equipos y accesorios eléctricos

Fabricación de productos de plástico

Industria básica del aluminio

Fabricación de equipo de generación y distribución de energíaeléctrica

Fabricación de motores de combustión interna, turbinas ytransmisiones

Industria básica del hierro y del acero

Maquinado de piezas metálicas y fabricación de tornillos

Fabricación de otra maquinaria y equipo para la industria en general

Recubrimientos y terminados metálicos

Fabricación de telas

Fabricación de resinas y hules sintéticos, y fibras químicas

Industrias de metales no ferrosos, excepto aluminio

77.2

99.2

87.1

92.4

64.3

93.3

99.3

Total insumos %

100.0

93.3

54.2

93.9

88.9

50.9

47.1

69.7

63.0

Total (271 720)

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

Para sintetizar la relevancia económica que representan los flujos de comercio exterior tanto para la fabricación de automóviles y camiones, como para la producción de componentes automotrices, en las gráficas 49 y 50 se muestra, de manera agrupada, a las ramas que forman parte de la red de suministros que vienen de fuera.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

36

Agrupamiento de ramas del exterior que suministran insumos para la fabricación Gráfica 49de automóviles y camiones, 2012Porcentaje

18.2

12.8

8.1

60.8

27 ramas suministran 100% de los insumos

19 ramas suministran de 80% a menos de 100%

12 ramas suministran de 50% a menos de 80%

90 ramas suministran menos de 50%

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

Agrupamiento de ramas del exterior que suministran insumos para la fabricación Gráfica 50de partes para vehículos automotores, 2012Porcentaje

16.8

34.7

18.9

29.5

16 ramas suministran 100% de los insumos

33 ramas suministran de 80% a menos de 100%

18 ramas suministran de 50% a menos de 80%

28 ramas suministran menos de 50%

Fuente: INEGI. Sistema de Cuentas Nacionales de México. Matriz de Insumo-Producto.

Las 27 ramas del exterior que satisfacen la totalidad de los requerimientos que demanda la fabricación de au-tomóviles y camiones significan el 15.6% del total de los insumos importados; 19 ramas participan con 18.2%; 12 ramas con 61.7%; el porcentaje restante (4.5) lo aportan 90 ramas.

INEGI. P

erfil

de

la

indu

stria

au

tom

otriz

en M

éxic

o. 2016

37

En el caso de la fabricación de partes para vehículos automotores son 33 ramas del exterior las que tienen la mayor contribución (48.3%) al total de insumos importados, en rangos que van de más de 80% a menos de 100% de componentes importados.

Consideraciones finales

Por la información estadística presentada en este documento queda de manifiesto el carácter estratégico de la industria automotriz en sus dos vertientes, la terminal y la de componentes y autopartes en temas económicos de gran relevancia para el país, como lo son el empleo, la inversión y los flujos de comercio exterior. El crecimiento de la producción automotriz ha sido uno de los factores que más han estimulado el desarrollo industrial del país, parti-cularmente el de las actividades vinculadas a su cadena productiva.