Embed Size (px)

Citation preview

Perú: Desempeño Comercial de las Empresas Promovidas por el Desarrollo Alterna8vo 2012

26 de Junio de 2013

Panorama General

2012

Ventas Desarrollo Alterna8vo (US$) (2000-‐2012)

21.0 14.9 19.2 20.8

35.3 39.9

55.0 59.5

92.3

71.9

100.9

151.8

131.3

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

128 millones promedio

82.1 millones promedio

47.4 millones promedio

18.9 millones promedio

Si bien disminuye 13.5% respecto al 2011, se man@ene la tendencia de crecimiento sostenido desde el 2000.

813 millones acumulados 1,000 millones

Meta próxima

67%

Socios de empresas D.A

37% Nacional 63%

Fuente: MINAG, OLAMSA, INDUPALSA, OLPASA, OLPESA

62%

90% 94% 95%

38%

10% 6% 5%

Cacao Palmito de pijuayo

Café Derivados del cacao

Nacional

Empresas D.A

DA y producción nacional

Fuente: Aduanas

Par8cipación de los ingresos por exportación de las empresas promovidas por el Desarrollo Alterna8vo frente

a los ingresos a nivel nacional por producto (US$)

Par8cipación de las áreas cul8vadas con palma aceitera de productores socios de las empresas vinculadas al Desarrollo Alterna8vo frente al total nacional

(Total=58,309 hectáreas)

Es el principal producto

0.8 0.9 1.1 1.9 3 3.8 5.2 6.6 12.1 12

20.8

37.4 42.2

20.2 14 18.1 18.9

32.3 36.1 49.8 52.9

80.20

59.9

80.1

114.4

89.08

21

14.9

19.2 20.8

35.3 39.9

55 59.5

92.3

71.9

100.9

151.8

131.3

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mercado Nacional Mercado de Exportación Ventas Total

Fuente: ADUANAS, OLAMSA, OLPASA, OLPESA, INDUPALSA

El 2012, representaron 1 de cada 3 dólares

facturados

Evolución del porcentaje de las ventas de las empresas promovidas por el Desarrollo Alterna@vo por @po de

mercado, 2000-‐2012 (Millones US$)

No solo exportaciones, el mercado nacional también cuenta Si bien hay una reducción en las ventas, debido a la reducción de la demanda por la crisis internacional, la tendencia al crecimiento se man7ene apoyada en la expansión del mercado nacional

13%

-‐22%

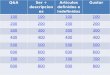

Valor de las ventas de las empresas promovidas por el Desarrollo Alterna@vo según

Empresas Asocia@vas, 2012 (US$)

ASLU

SA

CACV

RA

CAT

CAC EL QUINAC

HO

CAC DIVISO

RIA

CAC ORO

VER

DE

INDU

PALSA

OLPAS

A

CAC AC

OPA

GRO

OLPESA

CECO

VASA

COPA

IN

OLAMSA

COCLA

334,672 751,915 1,373,215 2,417,761 2,830,983

4,338,995 5,013,206 6,642,297

8,489,757 11,125,855

12,355,775 13,860,017

19,427,471

42,332,866

-‐51.2%

132%

-‐60.9% -‐31.5% 22.3%

8 de las 14 empresas registraron ventas por encima de los US$ 5 millones

Un factor de la disminución es el peso del café en la sumatoria de las ventas de las empresas monitoreadas (la mitad exporta café). Al 2012, representó 67% de los ingresos por exportación, y el 47% del total.

Ventas por empresa

16.9%

90.8%

Mejora de los Ingresos 5,024 fue el ingreso per cápita familiar anual promedio

El ingreso de los asociados superó en 1.4 veces la RMV y 1.9 veces al ingreso en el Décil 9 del

área rural

Ingresos anuales per cápita familiar según empresa asocia@va, 2000-‐2012 (US$)

1,366 1,323

1,807

2,200 2,564

2,190

2,974 3,226

4,011

3,058

4,248

5,779

5,024

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Europa: 70.4% 59.5 mill.

Des8no de las Agroexportaciones, 2012 (en USD)

AN:25.2% 24.5 mill.

Sudamérica

Centroamérica

Otros: 4.4% 5 millones

Asia: 4.1mill.

EEUU y Alemania: principales des8nos de exportaciones

Informe Desarrollo Alterna8vo, UNODC: 2012

80,5 mill. 28.8 mill.

Desempeño comercial por productos

2012

CAFÉ El mercado internacional del café mostró precios con tendencia a la baja

-‐31.97

21.15

1.72

75.33

10.19

36.47

-‐4.37

52.95

-‐34.48

33.33

55.48

-‐31.23

13.48 16.34

16.62

29.14

32.11

43.82

41.91

64.10

42

56

87.07

59.87

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolución de las exportaciones de café y tasa de crecimiento de los ingresos de las empresas promovidas por el Desarrollo Alterna8vo

Tasa de crecimiento (%) Ingresos (Mill. US$)

Mayor oferta mundial del grano, que llegó a alcanzar el record histórico de 8.6 millones TM, debido al incremento de la producción en países como Brasil que registró un crecimiento de 17% ( lo que representó el 60% de la producción de América La@na y el 35% de la producción mundial).

El precio internacional disminuyó en 13%. Las EDA recibieron precios en promedio por encima del precio internacional

CACAO El volumen de ventas creció en 9,952 TM (42%) y el monto de las exportaciones cerró en 26,2 milllones USD (+8%)

32 0 298 438 612 604

1,445

2,509

3,344

5,346 5,749

6,997

9,952

0

2,000

4,000

6,000

8,000

10,000

12,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolución de las exportaciones de cacao en grano de las empresas promovidas por el Desarrollo Alterna8vo (TM)

TOTAL ACOPAGRO CACVRA

COCLA COPAIN CAT

EL QUINACHO DIVISORIA ORO VERDE

Fuente: Aduanas

DERIVADOS DEL CACAO

Ingresos por exportación de COPAIN según productos, 2009-‐2012 (en %)

Fuente: Aduanas

Los menores precios de venta de manteca de cacao, no compensó los mejores precios de las otras líneas de productos

Precio de venta de principales productos agroindustriales de exportación de COPAIN (US$/Kg)

47% 36%

48% 60%

36%

42% 18%

19%

17% 22% 35%

21%

0%

20%

40%

60%

80%

100%

120%

2009 2010 2011 2012

Cacao en grano Productos agroindustriales Café en grano

Fuente: SUNAT

6.1

4.6

3.3

7.1

3.2

0.9

4.2

5.6

3.8

11.0

5.1

1.3

4.0

6.7

0.0

9.5

5.4

0.5

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Manteca de cacao

Pasta de cacao sin desgrasar

Pasta de cacao

desgrasar

Chocolate Cacao en polvo

Cascara, cascarilla

2010 2011 2012

PALMA ACEITERA

Valor de las ventas de las empresas por @po de producto ofertado en mercado local en 2012 (US$)

0.79 0.89 1.18 1.91 3.06 3.81 5.21

6.56

12.06 11.98

20.72

37.31

42.21

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ventas de las empresas agroindustriales de palma aceitera promovidas por el Programa de Desarrollo Alterna8vo (En

millones US$)

Fuente: OLAMSA, OLPESA, INDUPALSA, OLPASA

0LAMSA ASPASH INDUPALSA OLPESA

0LAMSA ASPASH INDUPALSA

0LAMSA ASPASH

0LAMSA

OLAMSA OLPESA OLPASA INDUPALSA

18,339,788

10,707,444

6,590,077

4,906,903

418,411 52,220 106,304 1,087,683

Aceite crudo Palmiste Aceite de palmiste

19.4 millones

11.1 millones

6.6 millones

5.01 millones

Es el segundo producto principal: las ventas crecieron en 13% (42.2 millones USD)

PALMITO

Evolución de las ventas de palmito de pijuayo de ASLUSA por 8po de mercado (En miles de US$)

Fuente: COMTRADE

Exportación de palmito de pijuayo de ASLUSA por mercado en (TM), 2011

384356

203292

34300

206554

88180

39938

España Francia Líbano Estados Unidos

2011 2012

Fuente: SUNAT

155

428

590 677

735 723 787

817

1,101

868

777

622

335

24

121

0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Exportación

Fuente: Aduanas, ASLUSA

Disminuye la demanda (-‐43%)

Impactos del Desarrollo Alternativo

2000-‐2012

Promoción de modelos empresariales que generan desarrollo y asumen con éxito la comercialización de productos alterna@vos con valor agregado.

NUESTRO ENFOQUE:

§ Modificó sus patrones tradicionales de producción.

§ Especializó su mano de obra.

§ Oferta productos estandarizados.

§ Tiene mayor conciencia ambiental.

• Incorporan mayor valor agregado.

• Acceden a mercados exigentes en calidad.

• Incorporan la cer@ficación orgánica.

• Permite el control social de la producción.

• Permite acceso directo a los productores al mercado.

• Genera beneficios/ u@lidades que traslada a sus socios.

• Promueven expansión produc@va, comercial y servicios.

BALANCE DE 28 AÑOS DE TRABAJO EN LA AMAZONÍA (1984-‐2012):

PRODUCTOR OFERTA AGRÍCOLA EMPRESA

ü Se expandió/fortaleció la base produc@va legal para atender la demanda.

ü Se organizó a los productores en comités, en asociaciones y posteriormente en empresas.

ü En la fase de aprendizaje, los órganos de dirección y control de las empresas fueron estratégicamente controlados por profesionales calificados para garan@zar una eficiente ges@ón económica y financiera.

ü Se estableció departamentos técnicos para garan@zar ofertas de calidad y transferencia de tecnologías a los productores en manejo de los cul@vos propuestos.

ü Se canalizó recursos financieros a las empresas como capital de trabajo para garan@zar el acopio y la comercialización directa de la oferta a mercados diferenciados.

ü Se promovió acceso al sistema financiero nacional e internacional.

FACTORES QUE IMPULSARON EL CAMBIO

12,300 12,500

26,957

78,644

Socios Hectáreas

2000

2011 8 empresas

14 empresas

Consolidación del modelo empresarial asocia8vo como alterna8va lícita y rentable frente al narcotráfico

Comparación 2000-‐2012 según número de empresas asocia8vas, hectáreas y padrón de asociados (US$)

Creciente Base produc8va:

Fuente: OLAMSA, OLPASA, OLPESA, INDUPALSA

660

900

1,228

1,600

1,800

2,000

2,189

4,000

5,404

6,300

8,000

11,563

12,000

21,000

TOTAL

ASLUSA

CAT

Divisoria

El Quinacho

Oro Verde

INDULPASA

OLPASA

ACOPAGRO

OLPESA

CACVRA

OLAMSA

CECOVASA

COPAIN

COCLA

Más hectáreas de culAvos alternaAvos que coca

Base produc@va de las empresas asocia@vas promovidas por el Desarrollo Alterna@vo, 2012 (Has.)

El 2012, las empresas asocia8vas promovidas por el Desarrollo Alterna8vo contaban con un total de 78,644 hectáreas como

base produc8va.

Creciente base social Más familias de campesinos dejaron la coca para dedicarse a los culAvos alternaAvos

Fuente: OLAMSA, OLPASA, OLPESA, INDUPALSA

En total, para el año 2012, las empresas asocia8vas promovidas por el Desarrollo Alterna8vo contaban con un total de 26,957 familias como base social

Base social de las empresas asocia@vas promovidas por el Desarrollo Alterna@vo, 2010-‐2012 (Número de socios)

261 320 396 614 450 704 900

4,000

7,650

5,200

280 400 451 800

1,200 1,491

2,000

4,500

8,000

254 400 800

1,800

4,581

2010 2012

Se ha casi cuadruplicado el ingreso de las familias ex – cocaleras

Entre el 2000 y el 2012 el ingreso familiar per cápita anual pasó de US$ 1,366 el 2000, a promediarse en US$ 5,024 (13,248 nuevos soles al 8po de cambio de 2.63 nuevos soles).

2000 2011

397

1,104

410

750

Ingresos DA RMV

Comparación Ingresos mensuales per cápita familiar según Desarrollo Alterna8vo y Remuneración Mínima

Vital, 2000-‐2012 (S/.)

Fuente: MTPE, UNODC 2000 2012

Elevar la produc@vidad

Mejorar la compe@@vidad

Apostar por la calidad y la innovación

Inver@r en mayor valor agregado

1.

3.

2.

4.

La Estrategia Nacional de Lucha contra las Drogas 2012-‐2016 como herramienta para ar8cular y monitorear las inversiones en DA

(DEVIDA, Cooperación Internacional, Sector Privado)

4 retos y desapos para consolidar y

ampliar lo avanzado en Desarrollo Alterna8vo

Horizonte 2016

§ Las empresas deben seguir mejorando la compe@@vidad, reducir sus carteras pesadas y afianzar el trabajo con los productores para con@nuar elevando la calidad de la oferta, a fin de ampliar presencia en los mercados diferenciados y compensar la disminución de los precios, que podrían ser más evidentes en el 2013.

§ Las empresas procesadoras de aceite de palma y sus asociaciones deben redoblar mayor esfuerzo para lograr acuerdos comerciales con procesadores de bienes finales para ampliar su par@cipación en el mercado nacional ante el incremento de la materia prima de las plantaciones de palma que ingresan a la fase produc@va. Las importaciones de aceite de palma crudo y refinado, aceite de palmiste crudo y refinado en el 2012 sumaron US$ 30 millones.

§ El Estado y sus organizaciones @enen que establecer mayor nivel coordinación para promover el desarrollo sostenible de la palma aceitera, principalmente ante el ingreso de nuevos grupos económicos importantes en la Amazonía. La Interpretación Nacional de los principios y criterios de la RSPO es un paso inicial para evitar repe@r experiencias nega@vas de otros países.

PRÓXIMOS DESAFÍOS