Embed Size (px)

Citation preview

Planificación estratégica de la comunicación en organizaciones socialmente responsables

Autores:

Karina Valarezo1, [email protected],

Cesibel Valdiviezo2,[email protected],

(953) 7570275

1.- Resumen:La planificación de la comunicación dentro de las organizaciones juega un papel fundamental

como proceso estratégico para generar retroalimentación, garantizar participación y un círculo

virtuoso de mejora continua. Actualmente, muchas organizaciones han cambiado su visión

ligada a la obtención de rentabilidad y han asumido un rol menos egoísta y proactivo dentro de

la sociedad.

Implementar y sostener una gestión organizacional socialmente responsable es imposible sin

estrategias de comunicación planificadas por los relacionistas públicos con el objetivo de

consolidar a la Responsabilidad Social como valor transversal de la organización, incorporarla a

la identidad corporativa y lograr proyección externa, tanto en su cadena de valor, como en la

sociedad. Sin lugar a dudas, debe existir una política de retroalimentación con el entorno, que

permitan identificar cuáles son las necesidades de la sociedad, las expectativas de sus

stakeholders y de la opinión pública en general respecto a la organización.

La Responsabilidad Social permite a las organizaciones gestionar sus impactos y vivir su

compromiso ético frente a suspúblicos y la sociedad, solventando sus demandas y aportando

soluciones que contribuyan al desarrollo sostenible.

2.- Palabras claves: Responsabilidad Social, comunicación estratégica, públicos, imagen,

reputación y organizaciones responsables.

3.- La organización: Toda organización esta ligada con la sociedad, por lo tanto no puede dejar de asumir un

modelo de gestión responsable basado en la Responsabilidad Social, que le permita consolidar

una red de actividades relacionadas entre sí que se articulen a un proyecto planificado de

desarrollo de la sociedad. La comunicación estratégica es un elemento fundamental en ese

proyecto, en función de garantizar credibilidad, confianza y reputación social.

1Docente investigadora de la Universidad Técnica Particular de Loja, UTPL Loja-Ecuador2Docente investigadora de la Universidad Técnica Particular de Loja, UTPL Loja-Ecuador

Hoy las organizaciones han dejado de ser entes aislados, interesados exclusivamente por el

rendimiento económico, con miras a satisfacer únicamente los intereses de sus accionistas o

inversionistas, también llamados shareholders. Cuando las organizaciones se sienten parte

activa de las sociedades y comprenden que su desarrollo, así como el de su entorno, están

ligados, se aprestan a ejercer una Ciudadanía Corporativa.

Capriotti (2006) comenta que “…la Ciudadanía Corporativa, en sentido amplio, puede ser

definida como los compromisos, estrategias y prácticas operativas que una compañía

desarrolla para la implantación, gestión y evaluación de su Conducta Corporativa, su Ética

Corporativa y sus Relaciones Corporativas” (Capriotti, 2006:53)

Las organizaciones requieren “legitimidad social” o licencia para operar en base a una

planificación estratégica y operativa cuidadosa con el medio ambiente, con el desarrollo social

y, por supuesto, con su legítimo derecho a obtener ganancia. La RS se traduce en la

armonización del desempeño social, ambiental y económico o triple botton line.

La propia empresa constituye en sí misma una unidad o célula, cada vez más trascendente, del

tejido social. Es acertado entonces expresar, que cada organización se convierte en un

ciudadano más, con sus correspondientes deberes y derechos.

A lo dicho hay que añadir que hoy la organización se encuentra estructurada como un ente

comunicacional generador de información hacia su entorno interno como hacia el externo.

Incluso el diálogo de doble vía permite a la organización estar preparada para “detectar,

manejar y resolver” (Schvarstein, 2003, p. 52)los inconvenientes, malentendidos o conflictos

que se pudieran llegar a presentar debido, primordialmente, a la poca predisposición y

experiencia de la sociedad de mantener acuerdos de beneficio mutuo con las organizaciones.

3.1 Las Relaciones Públicas en las organizaciones:Se puede afirmar que las Relaciones Públicas, RRPP, nacen con el origen del hombre, pero en

la antigüedad, no eran concebidas como ahora. Muestras de su ejercicio pueden ser la

discusión pública en las iglesias, en las plazas o lugares de concentración de la población de la

Antigua Grecia; los teatros, donde a través de representaciones humoristas se persuadía al

público.

Por la época de la Edad Media, el ejercicio de la Relaciones Públicas fue casi nulo, a pesar que

para ese entonces los romanos ya introdujeron dos términos, que ahora se identifican con la

profesión: la Respública que significa cosa pública y la Vox Populi, voz del pueblo. Pero sería

durante el Renacimiento la etapa que se promovió la libertad de expresión y el libre intercambio

de ideas, lo que impulsó la profesión y el crecimiento de acuerdo al desarrollo de los pueblos,

siendo sin duda Estados Unidos el país donde ha tenido mayor crecimiento.

Con la profesión surgen los profesionales, los Relacionistas Públicos, que son los gestores y

asesores en cuanto a temas comunicacionales, gestión de públicos y demás aspectos que

involucran el accionar o la imagen de una organización o empresa.

Sin lugar a dudas, las Relaciones Públicas, permiten crear, mantener o mejorar la imagen

institucional y por lo tanto es la reputación de las organizaciones la que está en juego. La

reputación positiva facilita un clima favorable para la organización, el posicionamiento y la

promoción de la misma.

Las Relaciones Públicas permiten mantener el contacto con todos los públicos: internos, mixtos

y externos. Dentro del campo de la comunicación de las organizaciones, históricamente se ha

venido hablando de públicos y la importancia de saber segmentarlos para conseguir un canal

de comunicación fluido de ida y vuelta.

Las Relaciones Públicas construyen puentes desde una organización hacia los públicos con el

objeto de entablar lazos de relación sólidos que conlleven a lograr credibilidad, confianza,

buena imagen y reputación. Esta premisa básica de la razón de ser de las RRPP, se torna más

importante si consideramos que los públicos en el marco de la globalización son cada vez

más diversos, exigentes, mejor preparados y pueden estar físicamente muy cerca de la

organización como también al otro lado del mundo, pero igualmente pendientes del

comportamiento de la organización.

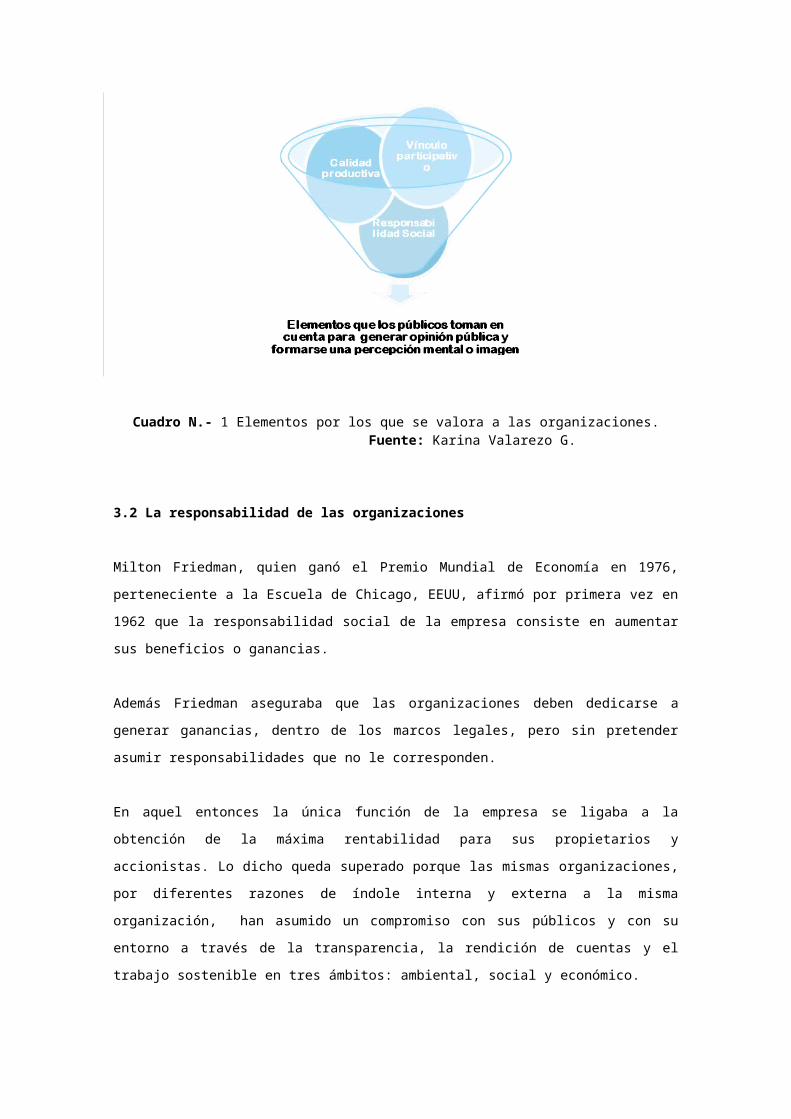

En este sentido hay tres elementos que el público toma en cuenta para generar opinión pública

y formarse una percepción mental o visual de una organización.

Cuadro N.- 1 Elementos por los que se valora a las organizaciones. Fuente: Karina Valarezo G.

3.2 La responsabilidad de las organizaciones

Milton Friedman, quien ganó el Premio Mundial de Economía en 1976, perteneciente a la

Escuela de Chicago, EEUU, afirmó por primera vez en 1962 que la responsabilidad social de la

empresa consiste en aumentar sus beneficios o ganancias.

Además Friedman aseguraba que las organizaciones deben dedicarse a generar ganancias,

dentro de los marcos legales, pero sin pretender asumir responsabilidades que no le

corresponden.

En aquel entonces la única función de la empresa se ligaba a la obtención de la máxima

rentabilidad para sus propietarios y accionistas. Lo dicho queda superado porque las mismas

organizaciones, por diferentes razones de índole interna y externa a la misma organización,

han asumido un compromiso con sus públicos y con su entorno a través de la transparencia, la

rendición de cuentas y el trabajo sostenible en tres ámbitos: ambiental, social y económico.

La reputación y confianza en la gestión de las organizaciones como actor social importante

para el desarrollo de la sociedad, decreció fuertemente por la prevalencia de intereses

particulares, falta de involucramiento con la sociedad y la carencia total de sintonía con los

intereses y necesidades de su entorno, que provocaron grandes desastres económicos y crisis

con repercusión global.

En la Edad Postindustrial el ejercicio de la ética se convierte en eje transversal de los negocios

para enfrentar una serie de manifestaciones que se producen por ejemplo por la madurez del

mercado que obliga a la adopción de políticas de largo plazo que incurran en el rescate de los

valores y de principios transparentes, aceptados por la mayoría que permitan llegar a

resoluciones justas, rentables y que superen el campo jurídico. Debido a la competencia

desencadenada por la globalización es imprescindible fidelizar a los consumidores y clientes

dando demostraciones de confianza y seriedad que además puedan incentivar al recurso

humano de las organizaciones a involucrarse en el proyecto de la organización liderado desde

una gestión socialmente responsable. ((Sen, 2003:44)

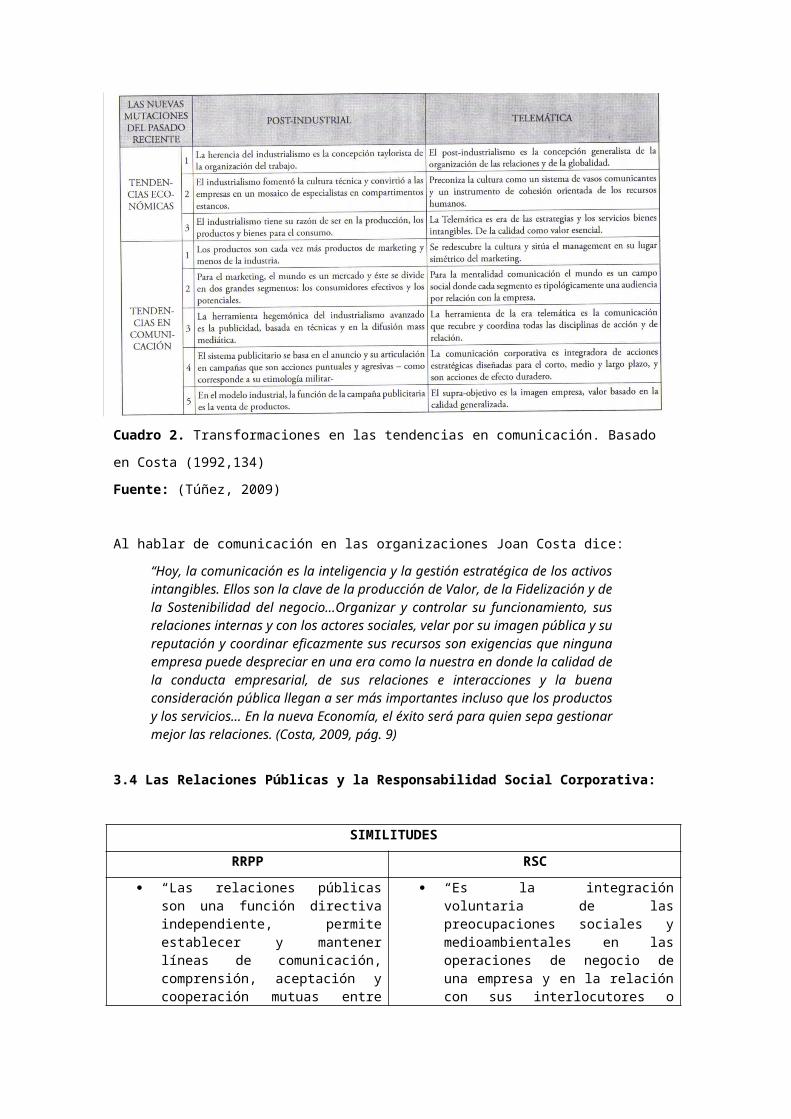

Las transformaciones sociales y empresariales también se han visto reflejadas en las

tendencias comunicacionales. En el siguiente cuadro se puntualizan algunas de ellas.

Cuadro 2. Transformaciones en las tendencias en comunicación. Basado en Costa (1992,134)

Fuente: (Túñez, 2009)

Al hablar de comunicación en las organizaciones Joan Costa dice:

“Hoy, la comunicación es la inteligencia y la gestión estratégica de los activos intangibles. Ellos son la clave de la producción de Valor, de la Fidelización y de la Sostenibilidad del negocio…Organizar y controlar su funcionamiento, sus relaciones internas y con los actores sociales, velar por su imagen pública y su reputación y coordinar eficazmente sus recursos son exigencias que ninguna empresa puede despreciar en una era como la nuestra en donde la calidad de la conducta empresarial, de sus relaciones e interacciones y la buena consideración pública llegan a ser más importantes incluso que los productos y los servicios… En la nueva Economía, el éxito será para quien sepa gestionar mejor las relaciones. (Costa, 2009, pág. 9)

3.4 Las Relaciones Públicas y la Responsabilidad Social Corporativa:

SIMILITUDES

RRPP RSC

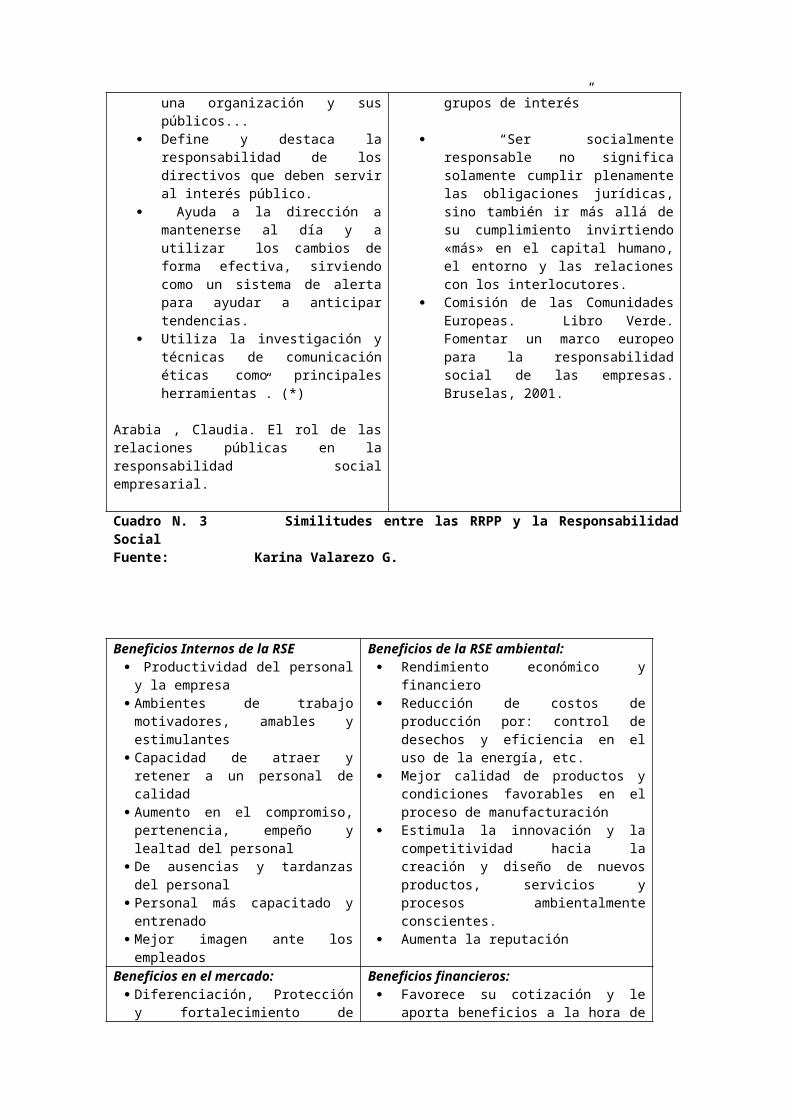

“Las relaciones públicas son una función directiva independiente, permite establecer y mantener líneas de comunicación, comprensión, aceptación y cooperación mutuas entre una organización y sus públicos...

Define y destaca la responsabilidad de los directivos que deben servir al interés público.

Ayuda a la dirección a mantenerse al día y a utilizar los cambios de forma efectiva, sirviendo como un sistema de alerta para ayudar a anticipar tendencias.

“Es la integración voluntaria de las preocupaciones sociales y medioambientales en las operaciones de negocio de una empresa y en la relación con sus interlocutores o grupos de interés”

“Ser socialmente responsable no significa solamente cumplir plenamente las obligaciones jurídicas, sino también ir más allá de su cumplimiento invirtiendo «más» en el capital humano, el entorno y las relaciones con los interlocutores.

Comisión de las Comunidades

Utiliza la investigación y técnicas de comunicación éticas como principales herramientas”. (*)

Arabia , Claudia. El rol de las relaciones públicas en la responsabilidad social empresarial.

Europeas. Libro Verde. Fomentar un marco europeo para la responsabilidad social de las empresas. Bruselas, 2001.

Cuadro N. 3 Similitudes entre las RRPP y la Responsabilidad Social Fuente: Karina Valarezo G.

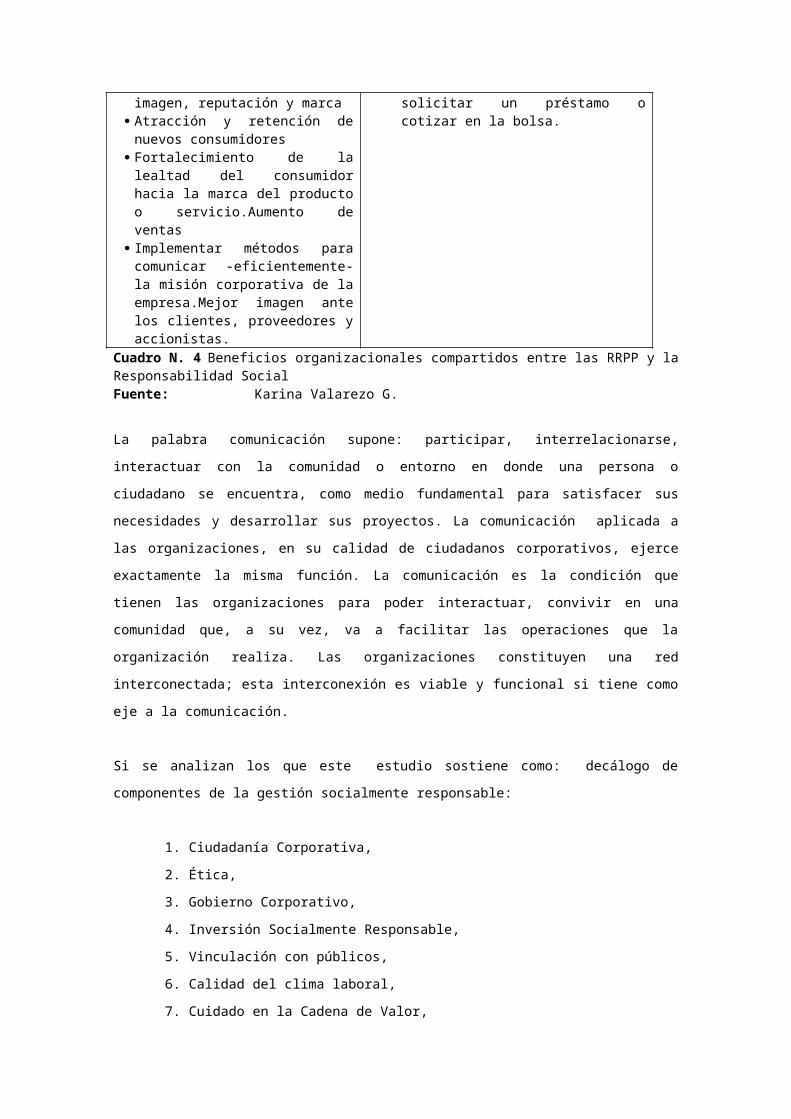

Beneficios Internos de la RSE Productividad del personal y la

empresa Ambientes de trabajo motivadores,

amables y estimulantes Capacidad de atraer y retener a un

personal de calidad Aumento en el compromiso,

pertenencia, empeño y lealtad del personal

De ausencias y tardanzas del personal

Personal más capacitado y entrenado

Mejor imagen ante los empleados

Beneficios de la RSE ambiental: Rendimiento económico y financiero Reducción de costos de producción por:

control de desechos y eficiencia en el uso de la energía, etc.

Mejor calidad de productos y condiciones favorables en el proceso de manufacturación

Estimula la innovación y la competitividad hacia la creación y diseño de nuevos productos, servicios y procesos ambientalmente conscientes.

Aumenta la reputación

Beneficios en el mercado: Diferenciación, Protección y

fortalecimiento de imagen, reputación y marca

Atracción y retención de nuevos consumidores

Fortalecimiento de la lealtad del consumidor hacia la marca del producto o servicio.Aumento de ventas

Implementar métodos para comunicar -eficientemente- la misión corporativa de la empresa.Mejor imagen ante los clientes, proveedores y accionistas.

Beneficios financieros: Favorece su cotización y le aporta

beneficios a la hora de solicitar un préstamo o cotizar en la bolsa.

Cuadro N. 4 Beneficios organizacionales compartidos entre las RRPP y la Responsabilidad SocialFuente: Karina Valarezo G.

La palabra comunicación supone: participar, interrelacionarse, interactuar con la comunidad o

entorno en donde una persona o ciudadano se encuentra, como medio fundamental para

satisfacer sus necesidades y desarrollar sus proyectos. La comunicación aplicada a las

organizaciones, en su calidad de ciudadanos corporativos, ejerce exactamente la misma

función. La comunicación es la condición que tienen las organizaciones para poder interactuar,

convivir en una comunidad que, a su vez, va a facilitar las operaciones que la organización

realiza. Las organizaciones constituyen una red interconectada; esta interconexión es viable y

funcional si tiene como eje a la comunicación.

Si se analizan los que este estudio sostiene como: decálogo de componentes de la gestión

socialmente responsable:

1. Ciudadanía Corporativa,

2. Ética,

3. Gobierno Corporativo,

4. Inversión Socialmente Responsable,

5. Vinculación con públicos,

6. Calidad del clima laboral,

7. Cuidado en la Cadena de Valor,

8. Respeto y contribución con el ambiente,

9. Sostenibilidad

10. Memorias de Sostenibilidad

Se evidencia el papel de la Comunicación Estratégica en la gestión socialmente responsable

por su especial incidencia en la identidad y cultura corporativa, identificación y gestión de

públicos, vínculos, participación, comunicación interna, socialización externa de estos valores y

la redundancia de todo lo antes citado en la imagen y reputación de las organizaciones.

La puesta en común, socialización o comunicación de una gestión organizacional responsable,

que garantiza la rentabilidad y paralelamente la contribución en el entorno social y ambiental,

provoca una identidad y cultura corporativa sólidas que se constituyen en soporte de las

políticas del gobierno corporativo y atraen la inversión socialmente responsable por los valores

y principios éticos que recogen sus códigos de conducta. La transparencia de los procesos,

ejercicios económicos y triple balance de resultados deben ser evidenciados, comunicados y/ o

“acreditados”, para dar cuenta de la contribución con la sostenibilidad.

La acreditación de la triple cuenta de resultados fruto de la gestión organizacional responsable,

trae además beneficios trascendentales para la organización de hoy: la credibilidad, la imagen

y reputación de una organización. Estos valores intangibles difíciles de cuantificar en términos

económicos y numéricos son los que están marcando la diferencia entre las organizaciones y

garantizando o no su permanencia en el mercado. Para muchos expertos la reputación

constituye más del 60% del valor de marca de una empresa.

La comunicación en las organizaciones se da a través de distintos mecanismos, entre ellos: los

medios de comuniación de masas , canales institucionales, herramientas de comunicación

digitales.

Se debe recordar la recomendación de LéoVoigt, especialista brasileño en RSE, quien afirma:

“Los medios son tácticamente los grandes aliados de esta estrategia de movilización social. Las

organizaciones civiles son los actores que desarrollan las acciones en el terreno, mientras que

los medios orientan esas acciones hacia el gran público”. (Arabia, 2003)

La comunicación debe propiciar el desarrollo de las organizaciones y por supuesto el desarrollo

de las comunidad en general, de su entorno.

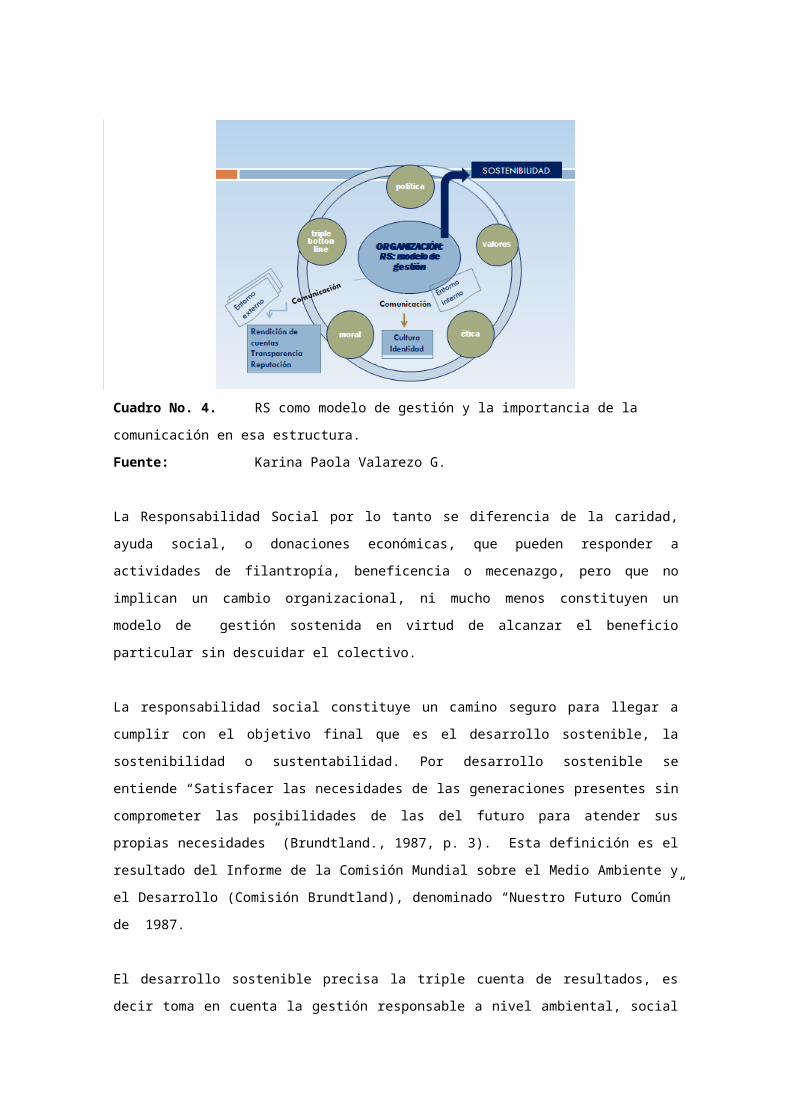

4. La Responsabilidad Social entendida como un modelo de gestión La RS es un modelo de gestión integral de las organizaciones. Debe ser parte de su misión,

visión y valores y reflejarse, en primera instancia, en la identidad y cultura de los miembros de

la organización y luego explicitada en su cadena de valor .

Cuadro 2. Acepción marco sobre RS como modelo de gestiónFuente y Elaboración: Karina Valarezo G.

Las organizaciones al adoptar la RS aspiran al crecimiento sostenible tanto de las

organizaciones como de las comunidades que interactúan con ella. Lograrlo supone una

vinculación entre la organización y sus miembros y entre la organización y los públicos externos

con los que se relaciona, influyen o se ven influenciados por ella de forma directa o indirecta,

en la perspectiva de sintonizar con sus intereses y expectativas, mediando en este proceso la

comunicación estratégica.

La RS como modelo de gestión tiene como fin último la sostenibilidad. Esta integrada en la razón de ser de la

organización, por tanto las decisiones organizacionales se adoptan tomando en cuenta los valores, políticas y

criterios éticos y morales ligados a la transparencia y rendición de cuentas a la sociedad que rebasan las

obligaciones legales existentes.

La RS debe ser compartida por todos los niveles que integran las organizaciones y se relacionan con ella a nivel

interno y externo (públicos y stakeholders), en función de que la organización obtenga una mayor productividad y

rentabilidad sin pasar por encima del bienestar social y económico de sus colaboradores, ni tampoco de las

expectativas de la comunidad en la que opera en la perspectiva de lograr desarrollo económico, social y ambiental

como premisas de su gestión responsable.

En el proceso de diagnóstico, implementación, seguimiento y socialización de la gestión socialmente responsable,

la comunicación estratégica cumple un papel indispensable.

Cuadro No. 4. RS como modelo de gestión y la importancia de la comunicación en esa

estructura.

Fuente: Karina Paola Valarezo G.

La Responsabilidad Social por lo tanto se diferencia de la caridad, ayuda social, o donaciones

económicas, que pueden responder a actividades de filantropía, beneficencia o mecenazgo,

pero que no implican un cambio organizacional, ni mucho menos constituyen un modelo de

gestión sostenida en virtud de alcanzar el beneficio particular sin descuidar el colectivo.

La responsabilidad social constituye un camino seguro para llegar a cumplir con el objetivo final

que es el desarrollo sostenible, la sostenibilidad o sustentabilidad. Por desarrollo sostenible se

entiende “Satisfacer las necesidades de las generaciones presentes sin comprometer las

posibilidades de las del futuro para atender sus propias necesidades” (Brundtland., 1987, p. 3).

Esta definición es el resultado del Informe de la Comisión Mundial sobre el Medio Ambiente y el

Desarrollo (Comisión Brundtland), denominado “Nuestro Futuro Común” de 1987.

El desarrollo sostenible precisa la triple cuenta de resultados, es decir toma en cuenta la

gestión responsable a nivel ambiental, social y económico, como los pilares que gestionados en

conjunto, fruto del diálogo y compromiso compartido con sus interlocutores, pueden contribuir

al desarrollo armónico del planeta. La gestión ambiental, social y económica constituye a su

vez indicadores de desempeño para acreditar una gestión organizacional responsable a través

de una memoria de sostenibilidad.

La gestión socialmente responsable no puede quedarse en la ejecución de pocos o muchos

esfuerzos, sin que finalmente no sea transparentada, verificada, medida a través de una

rendición de cuentas voluntaria a la comunidad, que a su vez permitan retroalimentar tanto a la

organización como a las partes interesadas y públicos sobre el camino recorrido, los

obstáculos, las buenas prácticas y la posibilidad de mejorar para continuar en el camino hacia

la sostenibilidad.

“La presentación de informes fidedignos sobre las repercusiones de una empresa en la sociedad ayuda a restablecer la confianza al demostrar que la empresa actúa con claridad y se responsabiliza de los efectos de sus actividades. También facilita el diálogo y permite a los interesados detectar los problemas y encontrar soluciones aceptables para todas las partes. La obtención de la información necesaria para tales informes también puede servir para que la empresa reconozca nuevas oportunidades comerciales y para que gestione más eficazmente los riesgos para el medio ambiente o la sociedad en su conjunto. Este proceso, a su vez, puede mejorar el acceso a los mercados financieros”. (UNCTAD. Naciones Unidas, 2004)

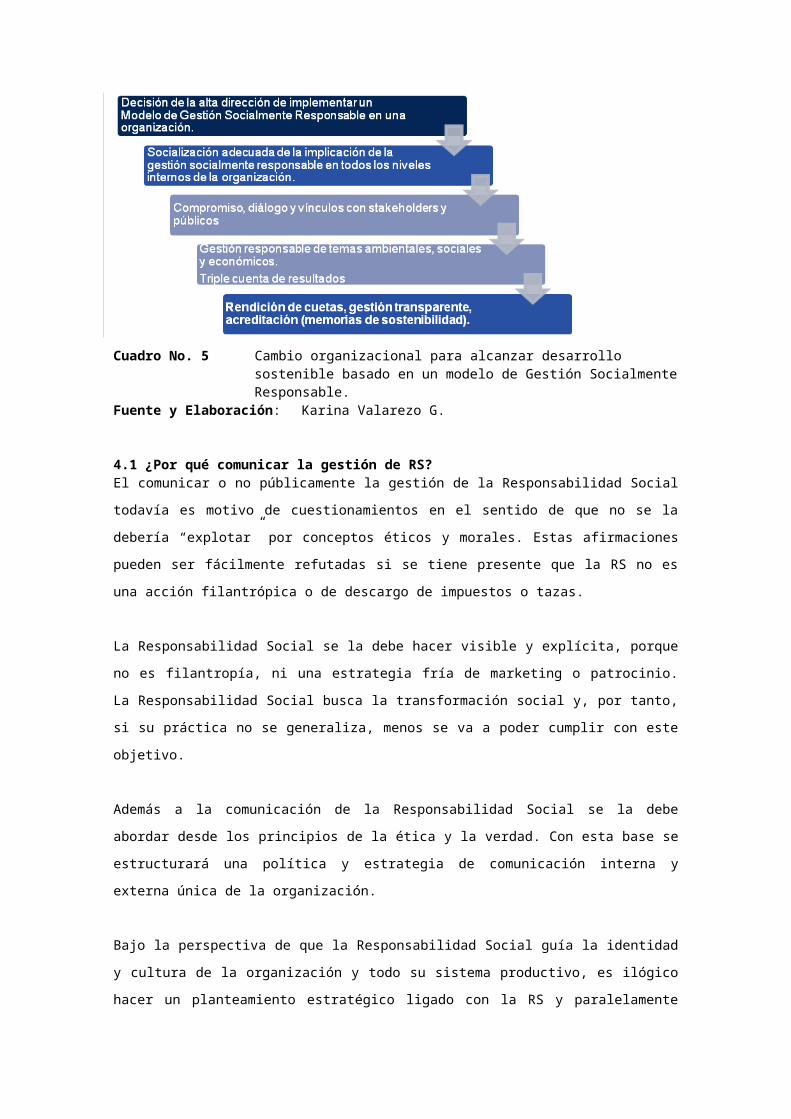

En el siguiente cuadro se plantea un esquema de cómo se podría implementar la

Responsabilidad Social en una organización.

Cuadro No. 5 Cambio organizacional para alcanzar desarrollo sostenible basado en un modelo de Gestión Socialmente Responsable.

Fuente y Elaboración: Karina Valarezo G.

4.1 ¿Por qué comunicar la gestión de RS?El comunicar o no públicamente la gestión de la Responsabilidad Social todavía es motivo de

cuestionamientos en el sentido de que no se la debería “explotar” por conceptos éticos y

morales. Estas afirmaciones pueden ser fácilmente refutadas si se tiene presente que la RS no

es una acción filantrópica o de descargo de impuestos o tazas.

La Responsabilidad Social se la debe hacer visible y explícita, porque no es filantropía, ni una

estrategia fría de marketing o patrocinio. La Responsabilidad Social busca la transformación

social y, por tanto, si su práctica no se generaliza, menos se va a poder cumplir con este

objetivo.

Además a la comunicación de la Responsabilidad Social se la debe abordar desde los

principios de la ética y la verdad. Con esta base se estructurará una política y estrategia de

comunicación interna y externa única de la organización.

Bajo la perspectiva de que la Responsabilidad Social guía la identidad y cultura de la

organización y todo su sistema productivo, es ilógico hacer un planteamiento estratégico ligado

con la RS y paralelamente otro para socializar otras fortalezas institucionales.

Una recomendación fundamental en el diseño general de la comunicación socialmente

responsable es que debe basarse en información estrictamente verdadera y verificable, que por

ninguna razón pueda ser objeto de cuestionamientos por considerarse infundada o puramente

“publicitaria”.

5. Planificación estratégica de la comunicación en organizaciones socialmente responsables

Al hablar de planificar significa que la empresa va a organizar, esquematizar o desarrollar un

plan de trabajo donde están involucrados todos los públicos.

La política y estrategia comunicacional deberá ser discutida, aprobada y planificada con las

instancias de dirección más altas y con el equipo que trabaja técnicamente la implantación del

modelo de Responsabilidad Social.

Para lograr que la estrategia comunicacional sea la mejor, se deberá armar los mensajes con

mucha prolijidad, cuidando que no existan espacios para tergiversaciones. También los

mensajes deberán estar diseñados para educar sobre temas afines a la gestión socialmente

responsable, para que se lo entienda en sus reales dimensiones, alejado de la filantropía, el

patrocinio, el marketing social o con causa. etc.

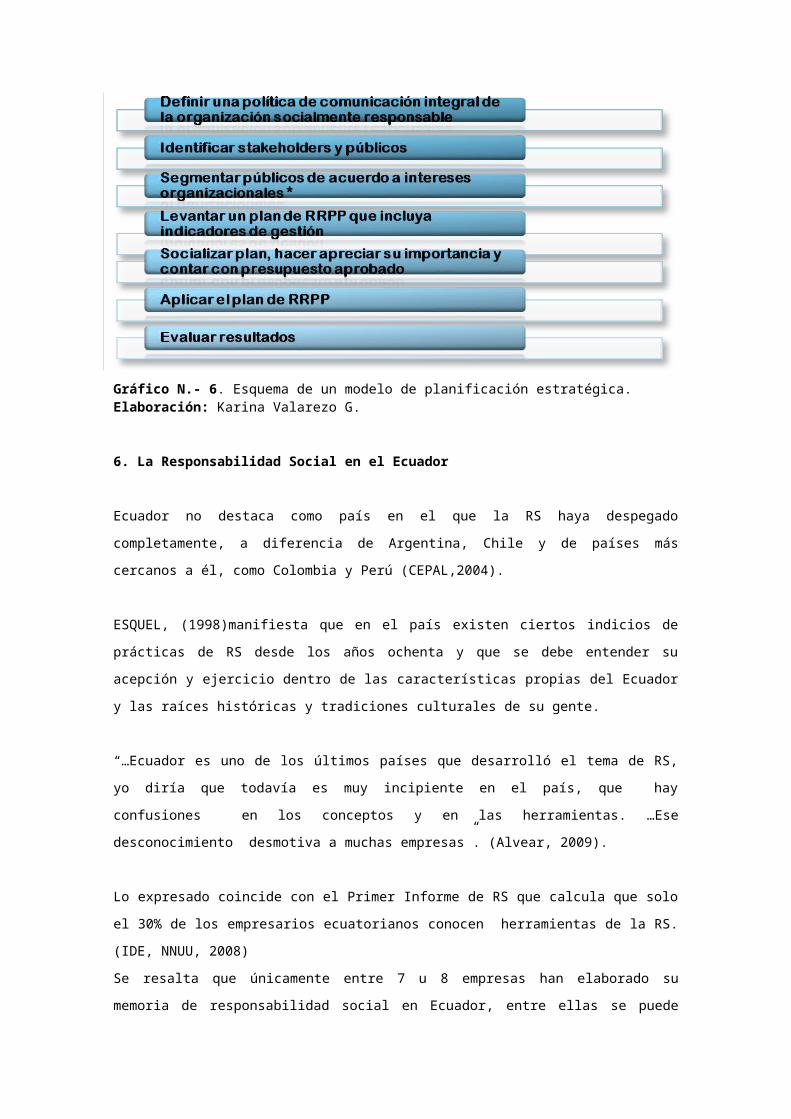

Para planificar la comunicación de forma responsable se debe tener en cuenta algunos

aspectos, a continuación se propone un esquema de cómo debería ser esta planificación.

Gráfico N.- 6. Esquema de un modelo de planificación estratégica.Elaboración: Karina Valarezo G.

6. La Responsabilidad Social en el Ecuador

Ecuador no destaca como país en el que la RS haya despegado completamente, a diferencia

de Argentina, Chile y de países más cercanos a él, como Colombia y Perú (CEPAL,2004).

ESQUEL, (1998)manifiesta que en el país existen ciertos indicios de prácticas de RS desde los

años ochenta y que se debe entender su acepción y ejercicio dentro de las características

propias del Ecuador y las raíces históricas y tradiciones culturales de su gente.

“…Ecuador es uno de los últimos países que desarrolló el tema de RS, yo diría que todavía es

muy incipiente en el país, que hay confusiones en los conceptos y en las herramientas. …Ese

desconocimiento desmotiva a muchas empresas”. (Alvear, 2009).

Lo expresado coincide con el Primer Informe de RS que calcula que solo el 30% de los

empresarios ecuatorianos conocen herramientas de la RS. (IDE, NNUU, 2008)

Se resalta que únicamente entre 7 u 8 empresas han elaborado su memoria de responsabilidad

social en Ecuador, entre ellas se puede mencionar a PRONACA, Mutualista Pichincha, OCP,

Dinners Club, Telefónica, Holcim, Banco Solidario. Entre el 5 y el 8% han introducido la RS en

las organizaciones. (Diario HOY,2008. Fuente Ramiro Alvear).

Como reto para la RS en Ecuador destaca el tema de erradicación de trabajo infantil que para

el país es un tema sumamente sensible quizá porque persiste la confusión de conceptos y

herramientas relacionadas con la implementación de la RS. (Alvear 2009).

En el país no existe un monitoreo, ranking o top de organizaciones que hacen RS. Las

organizaciones son evaluadas de acuerdo a sus ingresos, facturación, capital, elementos que

sin duda arrojan parámetros importantes, pero no constituyen una evaluación integral de su

desenvolvimiento y comportamiento ciudadano. El Banco de Pichincha y el Consejo Provincial

de Pichincha han organizado reconocimientos a la gestión socialmente responsable enfocado

en el tema de comunidad en el primer caso y con algunos indicadores relacionados con el

medio ambiente e impacto económico en el segundo. Por su parte, otras organizaciones

ecuatorianas han creado fundaciones desde las cuales se llevan programas y actividades de

ayuda social, filantropía o beneficencia pero no responsabilidad social.

En Ecuador no existía un organismo dedicado exclusivamente al tratamiento de los temas de

RS, hasta el año 2002 en que se gesta lo que hoy se conoce como el Consorcio Ecuatoriano

para la Responsabilidad Social en Ecuador, CERES que se constituye jurídicamente solo en el

año 2006.

CERES pertenece a la red continental FORUM EMPRESA y forma parte de un proyecto

financiado por el RIDE y la OEA para consolidar los aspectos conceptuales metodológicos y

herramientas desde un enfoque netamente latinoamericano. De aquí han salido los paquetes

metodológicos y herramientas como la de autodiagnóstico que se puede descargar de su

página web.

CERES llega al nivel de promover el tema y formar a consultores y ejecutivos de formar

profesional. Para el proceso de acompañamiento provocan alianzas bajo la figura de

consultoría. Para CERES, el trabajo desarrollado hasta ahora ha provocado reacciones del

sector empresarial “… especialmente de aquellas multinacionales en las cuales la RS viene

mas bien de un carácter vertical, de una política regional y encuentran un espacio interesante

para desarrollar en el país…” (Alvear, 2009).

El Instituto de Responsabilidad Social del Ecuador, IRSE, nace hace cinco años como una

organización sin fines de lucro. Su misión es acompañar a las organizaciones para la

implantación de una cultura y práctica de RS que coopere al desarrollo sostenible, a través de

un aporte técnico – metodológico. Entre los objetivos de IRSE están: información y difusión,

formación de capacidades, investigación y desarrollo, implantación del modelo de RSC. (IRSE)

IRSE formó parte del Consejo Rumiñahui del Ecuador que colaboró para el desarrollo de la

norma ISO 26000. Mantiene relación con el Global Reporting Iniciative, GRI y FORETICA.

Tanto CERES como IRSE son tomadas como fuente o referencia en las escasas publicaciones

que los medios de comunicación ecuatorianos hacen de temas de RS, lo que se presta para

deducir el escaso peso e importancia que tiene la RS en la agenda de medios nacional.

La Superintendencia de Compañías del Ecuador apoya las iniciativas del Plan Andino de

Bueno Gobierno Corporativo, desde la perspectiva de contribuir para que los actores que

intervienen en el mercado de valores, conozcan y quieran participar activamente en este tema,

e incentivar el desarrollo y dinamización del mercado de valores. (Superintendencia de

Bancos).

En el ámbito de la Educación Superior Ecuatoriana algunas de sus Instituciones se encuentran

promoviendo a la RS incluyéndola en su planificación académica. Se pueden destacar a: la

Escuela Superior Politécnica de Guayaquil, ESPOL-ESPAE, la Universidad Católica de

Guayaquil, la Escuela de Dirección de Empresas, IDE, la Universidad dos Hemisferios, la

Universidad Católica de Quito, la Universidad Técnica Particular de Loja, UTPL y el IDE que

desde el año 2000 mantiene una área académica sobre RS, ha realizado asesoría y consultoría

a organizaciones como PRONACA y desarrolló junto a otros organismos el Primer Estudio de

RSE en Ecuador, 2008. Estas iniciativas universitarias aisladas dan cuenta de la falta del

tratamiento de la Responsabilidad Social como conocimiento básico afín a cualquier tipo de

profesión, práctica que se viene realzando “por ejemplo en Colombia desde fines de los años

60”. (Erika Silva, 2000, pág. 1)

En esta línea académica CIESPAL ha propiciado algunos eventos principalmente enfocados a

dinamizar el tema de RS entre comunicadores: Seminario Internacional Ciudadanía por los

Derechos de la Comunicación en 2009 y IV Congreso Iberoamericano de Comunicación

Organizacional. Responsabilidad Social Corporativa en 2008.

6.1 Política del estadoEl estado ecuatoriano ya comenzó a incluir dentro de sus políticas de estado temas de

Responsabilidad Social, por lo que existen varios aspectos, uno de ellos es una política del

buen vivir, a continuación detallo aspectos relacionados :

RÉGIMEN DEL BUEN VIVIRCapítulo primero: Inclusión y equidadArt. 355.- El Estado reconocerá a las universidades y escuelas politécnicasautonomía

académica, administrativa, financiera y orgánica, acorde con losobjetivos del régimen de

desarrollo y los principios establecidos en laConstitución.

La autonomía no exime a las instituciones del sistema de ser fiscalizadas, de laresponsabilidad

social, rendición de cuentas y participación en la planificaciónnacional.

Si bien es cierto que la Constitución menciona explícitamente a laResponsabilidad en varios

acápites, no es menos cierto que hace faltaque el tema sea bajado a la práctica. La

oportunidad está en que en lasnuevas leyes que se están promoviendo y en la reforma a las

existentesse procure dar introducir todos los mecanismos para que se vivael temade

Responsabilidad Social en su magnitud real.

El Ministerio de Trabajo tiene en proyecto un sello social que acreditaría alas organizaciones su

desempeño en este tema, sin embargo, semantendría la perspectiva de que se trata de un

tema voluntario basadoen valores éticos y morales que rebasan las regulaciones

legalesconvencionales.

7. Conclusiones La responsabilidad social se involucra en todos los estamentos que conforman la

organización, por lo tanto ésta debe ser un modelo de gestión integrador para fomentar

un desarrollo sostenible.

Es necesario y urgente que las organizaciones reflexionen sobre su labor frente a la

sociedad, mirar hacia dentro e implementar como modelo la RS, ya que les permitirá

crecer como organizaciones y contribuir a la sociedad con productos o servicios de

excelencia y útiles en la comunidad.

La gestión de la RS puede influir en la imagen y reputación de las organizaciones. Si

las organizaciones la implementan con ese único objetivo, no entrarían en el esquema

del modelo de gestión socialmente responsable.

Existe un vínculo real entre la gestión socialmente responsable y la comunicación como

disciplina estratégica. La comunicación hace viable la aplicabilidad de la RS dentro de

la organización y su proyección a la sociedad a través de la consecución de canales y

vínculos claros y bidireccionales.

La comunicación de la Responsabilidad Social se la debe abordar desde los principios

de la ética y la verdad. Con esta base, se estructurará una política y estrategia de

comunicación interna y externa única de la organización.

Para lograr que la estrategia comunicacional sea la mejor, se deberá armar los

mensajes con mucha prolijidad, cuidando que no existan espacios para

tergiversaciones. También los mensajes deberán estar diseñados para educar sobre

temas afines a la gestión socialmente responsable, para que se lo entienda en sus

reales dimensiones, alejado de la filantropía, el patrocinio, el marketing social o con

causa. etc.

La organización debe dar cuenta de la triple cuenta de resultados: económico, social y

ambiental de forma transparente y sistematizada. La memoria de sostenibilidad es una

herramienta válida y una fuente para el trabajo comunicacional.

En Ecuador el ejercicio de la RS no constituye por ahora un atributo para la imagen de

las organizaciones por cuanto este modelo de gestión no está generalizado ni tampoco

constituye una demanda importante del entorno.

8. BibliografíaAlea García, A. (2007). Responsabilidad social empresarial. Su contribución al desarrollo sostenible. Revista FUTUROS, V, 17.

Alvear, R. (3 de marzo de 2009). Director de CERES. (K. Valarezo, Entrevistador)

Arabia, C. (2003). www.iarse.org. Recuperado el 28 de mayo de 2009, de El rol de las relaciones públicas en la responsabilidad social empresarial: http://www.iarse.org/site/downloads/curso_rse

Barquero, J. D. (2000). Manual de Relaciones Públicas Empresariales e Institucionales (segunda ed.). Madrid, España: Gestión 2000.

Brundtland., C. (1987). Nuestro Futuro Común. Informe de la Comisión Mundial sobre el Medio Ambiente y el Desarrollo , 3.

Capriotti, P. (2006:53). Concepción e Importancia Actual de la Ciudadanía Corporativa. Recuperado el 24 de octubre de 2008, de Razón y Palabra: http://www.razonypalabra.org.mx/anteriores/n53/pcapriotti.html

Comisión de las Comunidades Europeas. (2001). Libro Verde. Fomentar un marco europeo para la responsabilidad social de las empresas. Bruselas.

comunicarseweb.com. (s.f.). www.comunicarseweb.com. Recuperado el 01 de septiembre de 2008, de http://www.comunicarseweb.com.ar/biblioteca/articulos/latino.html

Cornejo, B., Vensa, A., & ESQUEL. (1998). Responsabilidad social: una empresa de todos. Quito: ESQUEL.

Correa, M. E., Flynn, S., & Amit, A. (2004). Responsabilidad Social Corporativa en América Latina: una visión empresarial. En CEPAL/GTZ, Serie Medio Ambiente y Desarrollo. Santiago de Chile.

Costa, J. (2009). DirCom hoy. Dirección y Gestión de la Comunicación en la nueva economía. Barcelona: Costa Punto Com.

Erika Silva, E. (2000). Modelos empresariales de Responsabilidad Social. Evolución de los conceptos y prácticas de la responsabilidad social. Quito: Fundación ESQUEL.

ESQUEL. (2000). Modelos Empresariales de Responsabilidad Social. La experiencia a partir de seis estudios de caso. Quito: ESQUEL.

FORETICA. (2009). “La Comunicación de la RSE. Propuestas para un modelo de comunicación responsable”. En D. Azuero. Madrid: Grupo Editorial CINCA.

IDE, NNUU. (2008). Informe de RS 2008. Quito: Crujía.

Míguez, M. I. (2007: 183-197). ZER 23. Recuperado el 05 de 01 de 2009, de Análisis del uso de los conceptos de público, staheholder y cosntituent en el marco de las relaciones públicas.Morán Latorre, R. (2008). Responsabilidad Social. El alma de las empresas. Revista EKOS No. 174 , 51.

Mutualista Pichincha. (2008). Memoria de Sostenibilidad Mutualista Pichincha 2007. Quito: Soboc Grafic.

PRONACA. (2008). Memoria de Sostenibilidad 2007. Quito: Imprenta Mariscal.

Revista EKOS. (2009). Memoria de Responsabiidad Social Empresarial. Ecuador 2009. Quito: Ediecuatorial.

Schermerhorn, J. R. (1995). Administración. México: Linusa Wiley.

Schvarstein, L. 1. (2003). La inteligencia social de las organizaciones (Primera ed.). Argentina: Paidós SAICF.

Torresano, M. (2008 ). Responsabilidad Social Empresarial, del concepto a la práctica. PERSPECTIVA No. 05 , 1-7.

Vallaeys, De la Cruz, Sasia. Manual de primeros pasos en Responsabilización Social Universitaria

Vargas, G. S. (1998). La Responsabilidad Social Universitaria, frente a la problemática del país.