Embed Size (px)

Citation preview

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

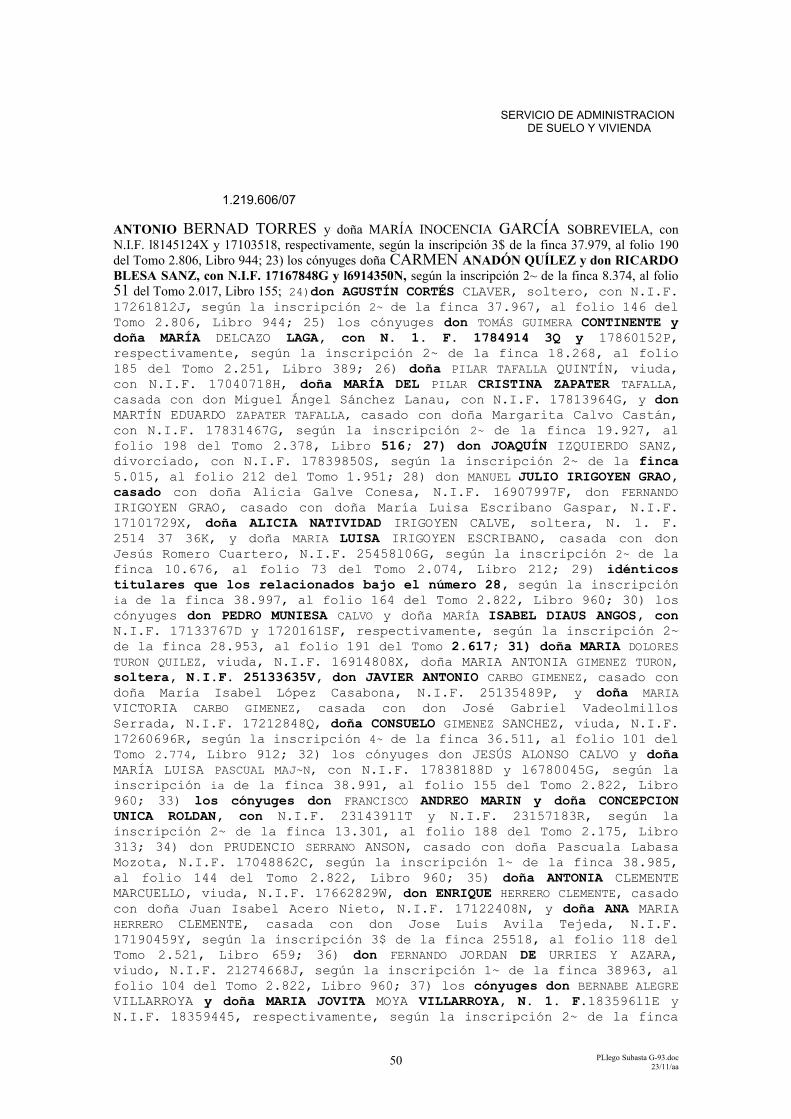

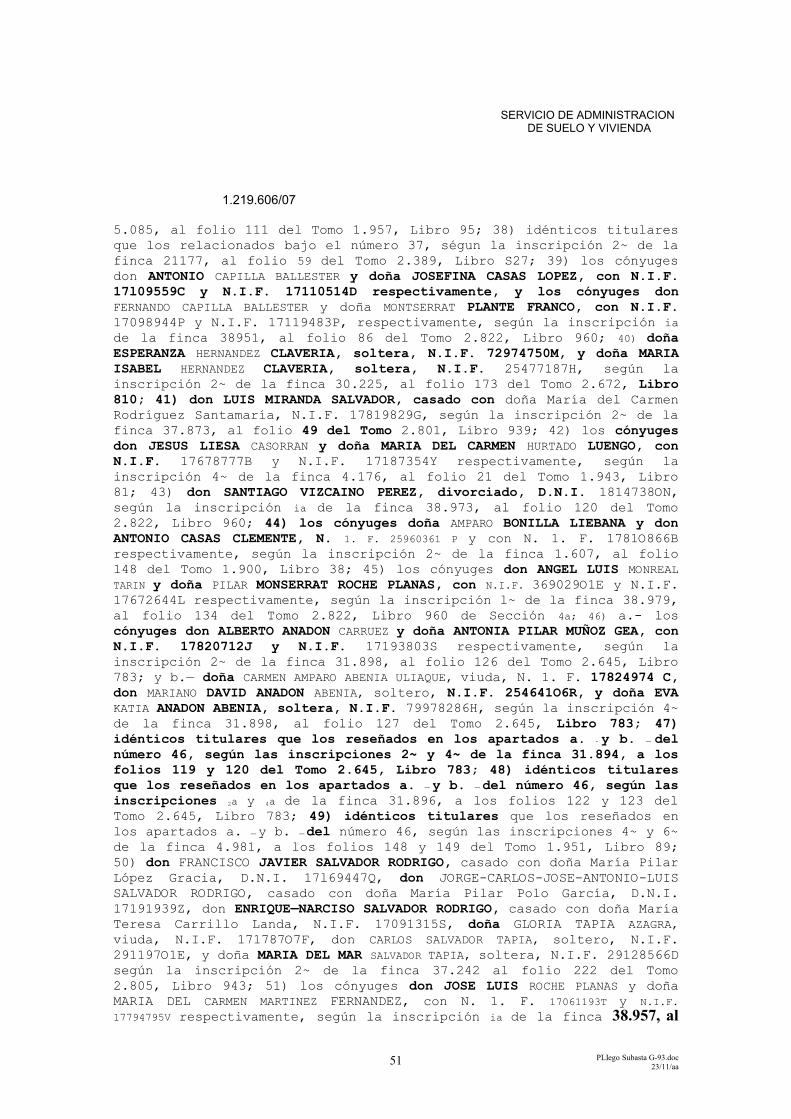

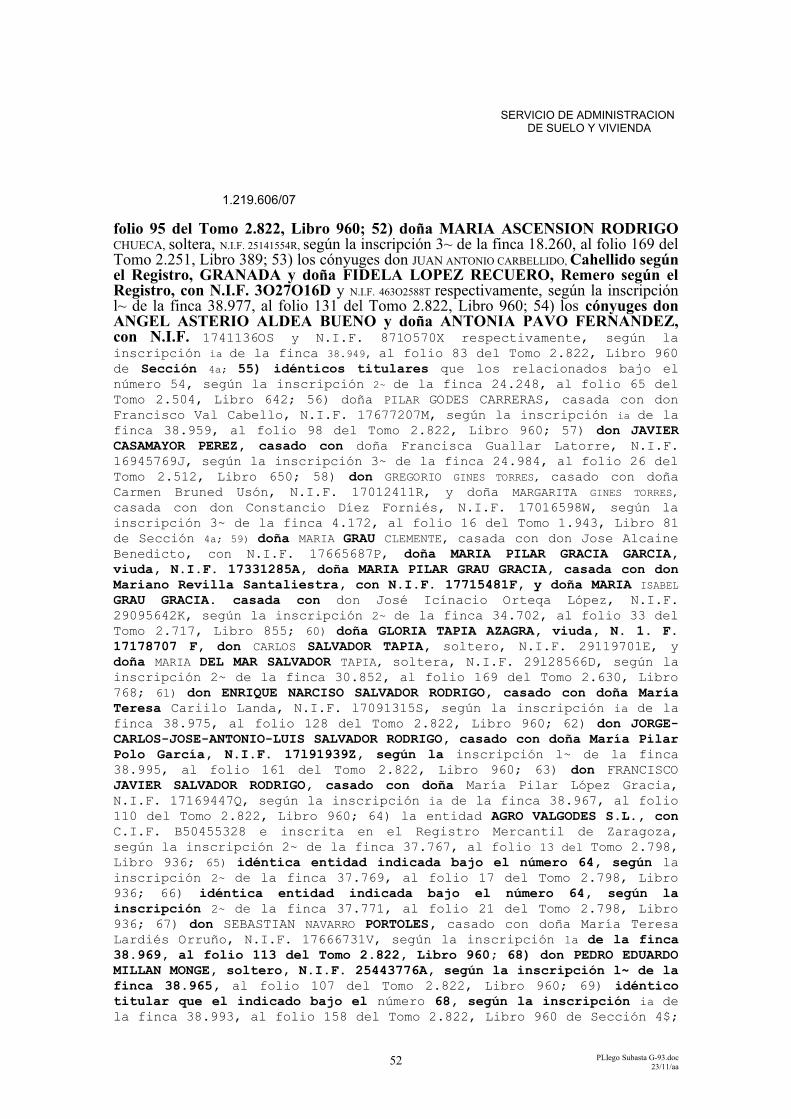

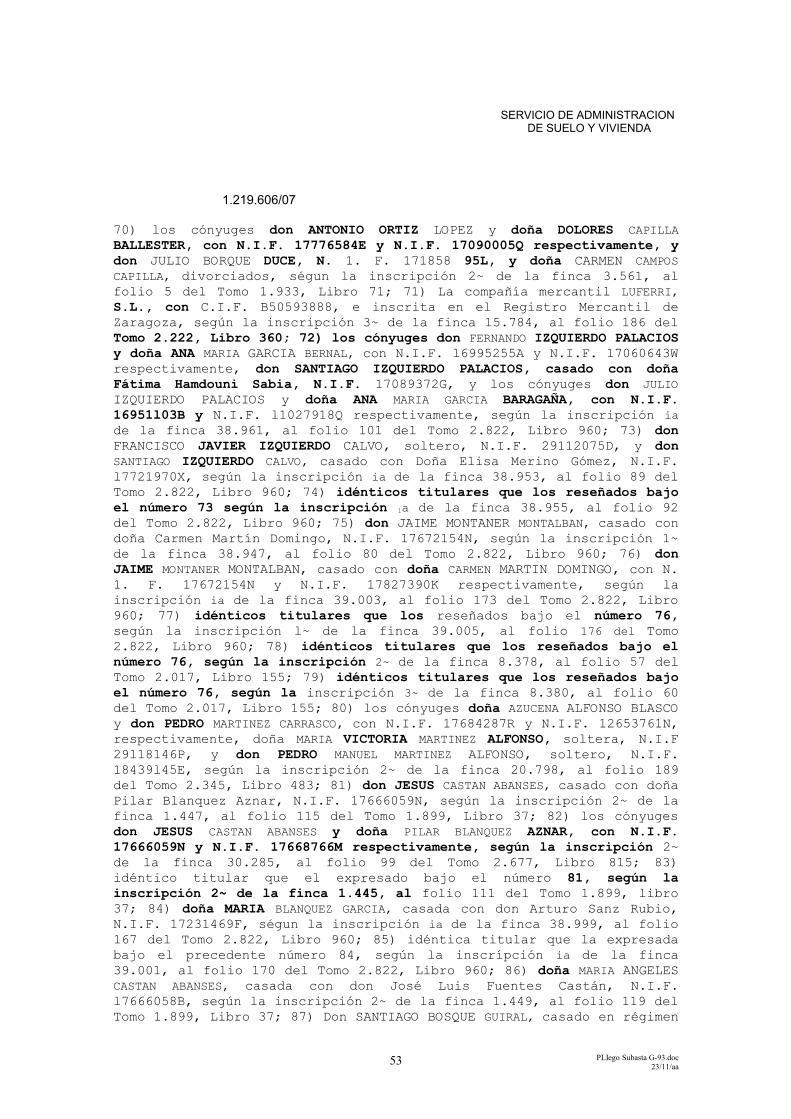

1.219.606/07

PLIEGO DE CLAUSULAS ECONOMICO-ADMINISTRATIVAS QUE REGIRAN LA ENAJENACIÓN, MEDIANTE SUBASTA PUBLICA, DE LA FINCA c DE PROPIEDAD MUNICIPAL, RESULTANTE NÚMERO 3 DEL PROYECTO DE INNECESARIEDAD DE REPARCELACIÓN DEL AREA DE INTERVENCIÓN G-93-1, DESTINADA A USO LUCRATIVO DE LAS ZONAS A-2, GRADO-2 DEL VIGENTE PLAN GENERAL DE ORDENACION URBANA.

PRIMERA.- Objeto del Contrato.-

Es objeto del presente contrato la enajenación o venta mediante Subasta Publica, de la finca número 3 de las resultantes del Proyecto de innecesariedad de Reparcelación del Area G-93-1, aprobada mediante acuerdo municipal plenario de fecha 30 de Marzo de 2007, que posee usos lucrativos de las zona A-2, Grado 2 del vigente Plan General y constituye bien patrimonial del Ayuntamiento de Zaragoza, afecto al Patrimonio Municipal de Suelo, ubicado en el ámbito del Meandro de Ranillas y cuya descripción es la siguiente:

PARCELA c, RESULTANTE NUMERO 3 DEL PROYECTO DE INNECESARIEDAD DE REPARCELACION DEL AREA DE INTERVENCIÓN G-93-1

1..- DESCRIPCION.-: “Urbana. Terreno en el término municipal de Zaragoza. Finca resultante 3 del documento de innecesariedad de Reparcelación del Area de Intervención G-93-1, de una superficie de suelo de 14.434,38. Linda: Norte, Este y Oeste con sistema local viario V.S.L. 93.12; Sur, con parcela resultante 2 (parcela b del Area de Intervención G-93-1), y con sistema local viario V.S.L. 93.12.”

2.- TITULO.- Pertenece en pleno dominio al Ayuntamiento de Zaragoza, en virtud de la aprobación definitiva del Proyecto de innecesariedad de reparcelación del Area de Intervención G-93-1, según acuerdo municipal plenario de fecha 30 de Marzo de 2007, por subrogación real por la aportación de parte de las fincas aportadas por el Excmo. Ayuntamiento de Zaragoza.

3.- INSCRIPCION.- Se encuentran inscrito en el Registro de la Propiedad Número 8 de los de Zaragoza, al tomo 2.876, folio 124, finca registral número 41.517, y pendiente de incluirse en el Inventario General de Bienes de la Corporación como bien patrimonial.

4.- LIMITACIONES CARGAS Y GRAVAMENES.- Se encuentra gravada con las cargas registrales que gravaban las fincas aportadas de su procedencia, propiedad del Excmo. Ayuntamiento de Zaragoza y que se reseñan en la nota simple expedida por el Registro número 8 de la Propiedad de Zaragoza, según el anexo dos del presente Pliego.

5.- APROVECHAMIENTO URBANISTICO.- Le corresponde una edificabilidad máxima de 20.000.-m2t., para usos lucrativos de las zonas A-2 Grado 4, del vigente Plan General.

PLIego Subasta G-93.doc 1 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

6.- OTRAS CIRCUNSTANCIAS. Es la parcela c) del Area de Intervención G-93-1.

SEGUNDA.- Condiciones urbanísticas

Los terrenos objeto de enajenación mediante subasta se encuentran calificados como suelo de uso lucrativo, con zonificación A-2, Grado 1, formando parte del Area de Intervención G-93-1 del Plan General de Ordenación Urbana de Zaragoza, que cuentan con Proyecto de innecesariedad de Reparcelación definitivamente aprobado por el órgano municipal competente.

Sus condiciones urbanísticas son las descritas en la cláusula primera del presente contrato, así como las derivadas de la ficha del Area de Intervención en Suelo Urbano G-93-1 que figura en el vigente Plan General, y las que a continuación se señalan adicionalmente.

La parcela será transmitida como “cuerpo cierto”, sin que quepa reclamación alguna por diferencia de superficie o variación de sus condiciones urbanísticas que pudieran encarecer la construcción en la misma.

La posible variación en el volumen edificable que pudiera producirse como consecuencia de la aplicación del planeamiento vigente, en relación con la edificabilidad lucrativa prevista en el mismo, no será causa de resolución del contrato ni dará lugar a reclamación económica alguna.

TERCERA.- Tipo de licitación

El tipo de licitación, mejorable al alza, para la parcela objeto de enajenación mediante Subasta es el siguiente:

Finca c (Parcela Resultante 3 del Area de Intervención G-93-1 ): QUINCE MILLONES QUINIENTOS MIL EUROS (15.500.000.-Euros).

Dicha valoración, que se corresponde con el valor urbanístico de los terrenos, teniendo en cuenta los valores obtenidos en las últimas enajenaciones de terrenos municipales referidas a suelos con el mismo uso en el Sector Valdespartera y en la propia Area de Intervención G-93-1, según informe emitido por el Sr. Arquitecto-Gerente de Urbanismo, de fecha 24 de Octubre de 2007, podrá ser mejorado al alza. En dicho importe no está incluido el impuesto sobre el valor añadido, que será repercutido al adjudicatario, según el tipo que proceda legalmente.

Las cargas urbanísticas derivadas de la urbanización del Area de Intervención G-93-1, que sean imputables a la parcela objeto de enajenación mediante Subasta, serán asumidas integramente por el Ayuntamiento de Zaragoza.

CUARTA.- Fianza provisional y definitiva

PLIego Subasta G-93.doc 2 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

Los licitadores deberán constituir fianza provisional equivalente al 2% del tipo de licitación previsto en el presente pliego.

En el caso de resultar adjudicatarios deberán presentar fianza definitiva equivalente al 4% del precio de remate.

Las fianzas se consignarán en la Caja del Ayuntamiento admitiéndose la presentación de aval bancario.

Las fianzas constituidas por quienes no resulten adjudicatarios serán devueltas a los mismos una vez adjudicado definitivamente el solar.

Las constituidas por quienes resulten adjudicatarios quedarán afectas al cumplimiento de las obligaciones correspondientes hasta la formalización de la escritura de compraventa.

QUINTA.- Capacidad para tomar parte en la subasta

Podrán concurrir a la presente licitación, por sí o mediante representación, las personas físicas o jurídicas, españolas o extrajeras, en plena posesión de su capacidad de obrar, que no se encuentren incursas en cualquiera de las causas de incapacidad o incompatibilidad que señala el Título Segundo del Real Decreto Legislativo 2/2000, de 16 de junio, por el que se aprueba el Texto Refundido de la Ley de Contratos de las Administraciones Públicas.

SEXTA.- Convocatoria, plazo y presentación de proposiciones

El plazo para la presentación de proposiciones se establecerá en el anuncio de licitación.

Las proposiciones para tomar parte en la presente contratación se presentarán en el Servicio de Administración de Suelo y Vivienda ubicado en la primera planta del edificio sito en C/. Eduardo Ibarra nº 7, en el plazo de 20 días naturales a contar desde el día siguiente al de la publicación del anuncio de la licitación, finalizando a las 14 horas del último día natural.

Para el supuesto de que el último día del plazo previsto para la presentación de ofertas coincidiese con sábado o festivo, el plazo de presentación se entiende prorrogado hasta el primer día siguiente hábil inclusive.

La presentación de ofertas podrá realizarse a través de cualquiera de los medios previstos en la vigente Ley de Procedimiento Administrativo dentro del indicado plazo.

Las proposiciones podrán también ser enviadas por correo, en cuyo caso el licitador deberá justificar la fecha de imposición del envío en la oficina de correos y anunciar al órgano de contratación la remisión de la oferta mediante télex, fax o telegrama en el mismo día. Sin la concurrencia de ambos requisitos no será admitida la proposición si la misma es recibida con posterioridad a la fecha de terminación del plazo señalado en el anuncio. Transcurridos los diez días naturales siguientes desde la recepción de la

PLIego Subasta G-93.doc 3 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

comunicación sin haberse recibido la proposición, ésta no será admitida, y podrá procederse por la Mesa de Contratación a la apertura de las plicas efectivamente presentadas en plazo.

La presentación de Proposiciones supone, por parte de los licitadores, la aceptación incondicionada de las Cláusulas de este Pliego y la declaración responsable de que reúne todas y cada una de las condiciones exigidas para contratar con la Administración.

SEPTIMA.- Formalización de las propuestas.

Las personas naturales o jurídicas que deseen tomar parte en la subasta de las indicadas fincas, presentaran sus proposiciones en dos sobres separados con los números 1 y 2, todos ellos cerrados y firmados por el licitador o persona que lo represente, con el titulo “Subasta publica de la parcela c, de Uso lucrativo, resultante número 3 del Proyecto de innecesariedad de reparcelación del Area de Intervención G-93-1 del vigente Plan General de Ordenación Urbana de Zaragoza”, haciendo constar en cada uno de ellos su contenido, el nombre del licitador, así como su correspondiente C.I.F. o N:I.F.

No se admitirán las propuestas económicas que se sujeten al cumplimiento de determinadas condiciones que impongan los oferentes.

A. SOBRE Nº 1. DOCUMENTACION ADMINISTRATIVA

1. Se incluirá:

1.1.1.- Si la Empresa fuera persona jurídica, la capacidad de obrar se acreditará mediante la Escritura de Constitución y Modificación, en su caso, inscritas en el Registro mercantil, cuando este requisito sea exigible conforme a la legislación mercantil que le fuera aplicable. Si no lo fuere, la acreditación de la capacidad de obrar se realizará mediante la Escritura o documento de constitución, de modificación, estatutos o acta fundacional, en el que consten las normas por las que se regula su actividad, inscritos, en su caso, en el correspondiente Registro Oficial.

1.1.2.- Si se trata de Empresa individual. El D.N.I. o documento que, en su caso, le sustituya reglamentariamente, en fotocopia cotejada.

1.1.3.-Cuando varias Empresas acudan agrupadas a la licitación deberán presentar necesariamente el compromiso de Unión Temporal, indicando en el mismo los nombres y circunstancias de los empresarios que la suscriben, la participación de cada uno de ellos y la designación del representante o apoderado único de la Unión con poderes bastantes para ejercitar los derechos y cumplir las obligaciones que del contrato se deriven hasta la extinción del mismo.

1.1.4.- Las Empresas no españolas presentarán sus documentos constitutivos traducidos de forma oficial al castellano. La capacidad de las Empresas no

PLIego Subasta G-93.doc 4 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

españolas de los Estados Miembros de la Unión Europea o signatarios del Acuerdo sobre el Espacio Económico Europeo se acreditará mediante la inscripción en los Registros cuando este requisito sea exigible por la legislación del Estado respectivo, o presentación de las certificaciones que se indican en el Anexo I del R.D. 390/96 de 1 de marzo, de desarrollo parcial de la Ley 13/1995, de 18 de mayo de Contratos de las Administraciones Públicas.

1.1.5.- Cuando el licitador no actúe en nombre propio o se trate de sociedad o persona jurídica, habrá de aportar documento fehaciente que acredite que el firmante de la proposición económica tiene poder bastante para comparecer ante la Corporación Municipal y contratar con ella en nombre y representación de la persona o entidad de que se trate. Este poder habrá de estar inscrito en el Registro Mercantil cuando proceda con arreglo a lo dispuesto en el artículo 94 del Reglamento regulador de este Registro.

En todo caso el documento de apoderamiento deberá ser debidamente bastanteado por la Secretaría General del Ayuntamiento de Zaragoza o Letrado adscrito a la misma.

1.1.6.- Resguardo acreditativo del depósito en la Caja del Ayuntamiento de la garantía provisional a favor del Ayuntamiento de Zaragoza por importe equivalente al 2 por 100 de la valoración económica de los bienes (según modelo ajustado a los anexos que se insertan en el R.D. 390/1996, al que se añadirá que el aval será pagadero al primer requerimiento de la Unidad Central de Tesorería de este Excmo. Ayuntamiento, con el fin de cumplimentar uno de los requisitos del art. 16, apartado a, del R.D. 390/1996).

Todos los documentos en los que se constituya la garantía provisional deberán ser conformados y fiscalizados por el Servicio de Fiscalización Económica de la Intervención General, tras lo cual se unirán al expediente.

Dicha garantía podrá ser constituida:

a) En metálico, valores públicos o en valores privados avalados por la Administración, de conformidad con lo señalado en el artículo 15 del R.D. 390/1996.

b) Mediante aval prestado por las Entidades mencionadas en el artículo 36.b) del RDL 2/2000, de 16 de junio, por el que se aprueba el texto refundido de la Ley de Contratos de las Administraciones Públicas y en la forma establecida en el artículo 16 del RD 390/1996, autorizado por persona con poder bastante.

c) Mediante contrato de Seguro de Caución en las condiciones establecidas en el artículo 17 del RD 390/1996, suscrito por persona con poder bastante.

1.1.7.- Declaración responsable de que el ofertante no está comprendido en ninguna de las prohibiciones contenidas en el artículo 20 del RDL 2/2000, de 16 de junio, por el que se aprueba el texto refundido de la Ley de Contratos de las

PLIego Subasta G-93.doc 5 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

Administraciones Públicas, así como las previstas en los artículos 221, 1263, 1459 y 1914 del Código Civil.

1.1.8.- Declaración responsable de que el licitador no está incurso en los supuestos de incompatibilidad previstos en la Ley 53/1984, de 26 de diciembre, de Incompatibilidades del Personal al Servicio de las Administraciones Públicas; de las Ley 12/1995, de 11 de marzo, de Incompatibilidades de los Miembros del Gobierno de la Nación y de los Altos Cargos de la Administración General del Estado, ni de la Ley 5/1985, de 19 de junio, del Régimen Electoral General.

1.1.9.- Las declaraciones responsables a que se refieren los apartados 4 y 5 de la presente Cláusula, deberán ser formuladas por el Secretario o Presidente del Consejo de Administración, comprendiéndose en el ámbito subjetivo de la misma, tanto a la Sociedad como a sus Consejeros, Directivos y Representantes Legales. En los supuestos en los que no exista Consejo de Administración, se entiende que la mencionada declaración estará referida al órgano de gobierno que ostente la Administración de la entidad.

1.1.10.- Obligaciones Tributarias y de la Seguridad Social. Dichas obligaciones se acreditaran mediante declaración responsable de hallarse al corriente en el pago, con los requisitos establecidos en el Real Decreto Legislativo 2/2000. El licitador propuesto como adjudicatario, deberá aportar, salvo que ya lo hubiere presentado en el sobre número 1 de documentación administrativa, en el plazo máximo de 5 días hábiles, las certificaciones que acrediten hallarse al corriente del cumplimiento de las obligaciones con la Seguridad Social impuestas por las disposiciones vigentes, todo ello de conformidad con lo establecido en el art. 79 del T.R. de la L.C.A.P. y del art. 8 del R.D. 390/1996, con las especificaciones del art. 9 del referido T.R.

1.1.11.- Las empresas que cuenten al menos con el 2 por 100 de su plantilla de trabajadores minusválidos deberán acreditar esta circunstancia para tener preferencia en la adjudicación del contrato en los términos establecidos legalmente.

1.1.12.- Declaración expresa responsable de la empresa licitadora relativa al grupo empresarial al que pertenece y comprensiva de todas las sociedades pertenecientes a un mismo grupo, en los términos establecidos en el artículo 42 del Código de Comercio. En caso de no pertenecer a ningún grupo empresarial la declaración se realizará en este sentido.

1.1.13.- En el supuesto de que el licitador haya optado por la inscripción en el Registro de Acreditaciones Documentales de Contratistas del Ayuntamiento de Zaragoza, el contenido de este sobre nº2, a excepción de lo dispuesto en los apartados 1.3, 3, 8 y 9, podrá ser sustituido por la presentación de la Certificación del mencionado Registro de Acreditaciones Documentales o copia autentica o fotocopia compulsada por funcionario.

PLIego Subasta G-93.doc 6 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

1.2.- Son causas de exclusión: La no acreditación de la capacidad de obrar así como la no constitución de la fianza provisional.

B. SOBRE Nº 2. PROPOSICION ECONOMICA

El sobre nº 2 llevará el subtítulo “oferta” y en él se incluirá la propuesta para acceder a la subasta, conteniendo la oferta económica de adquisición de la parcela pretendida objeto de subasta que podrá resultar coincidente con el tipo de licitación o mejorable al alza, según modelo de proposición que figura unido al presente pliego como Anexo nº 1.

Dicha oferta deberá contener claramente la identificación de la finca que se pretende adquirir, así como el precio ofertado para su adquisición, y el desglose del importe del IVA correspondiente derivado de dicha adquisición.

La Proposición Económica se presentará escrita a máquina y no se aceptarán aquellas que tengan omisiones, errores o tachaduras que impidan conocer, claramente, lo que el Ayuntamiento estima fundamental para considerar la oferta.

OCTAVA.- Apertura de proposiciones y Adjudicación

La apertura de las proposiciones económicas se celebrará en acto público en el lugar, fecha y hora que se notificará oportunamente a los oferentes, el tercer día hábil siguiente al de finalización del plazo de presentación de éstas, siempre y cuando no haya sido recibido fax, télex o telegrama de notificación anunciando la remisión de cualquier otra oferta dentro del plazo reglamentario, en cuyo caso la apertura se celebrará a los diez días naturales siguientes a contar desde el de finalización del plazo de presentación de plicas, por la Mesa de Contratación constituida al efecto, integrada por los siguientes componentes:

- Presidencia: Corresponderá al Sr. Teniente de Alcalde del Area de Urbanismo, Vivienda, Arquitectura y Medio Ambiente.

- Un Concejal de la Corporación Municipal - El Secretario General de la Corporación - El Interventor General - El Jefe del Servicio de Administración de Suelo y Vivienda. - El Gerente de la Gerencia Municipal de Urbanismo.

La Secretaría será desempeñada por un funcionario del Servicio de Administración de Suelo y Vivienda, quien asistirá a las reuniones con voz y sin voto.

En el caso de que alguno de los miembros de la Mesa no pudiera asistir a las reuniones de ésta, serán sustituidos: el Presidente y el Concejal por los miembros de la Corporación que a tal efecto se designen; el Secretario General, por el Vicesecretario General o un Letrado de la Asesoría Jurídica; el Interventor General por Funcionario Técnico de la Intervención General en quien se delegue; el Gerente Municipal de Urbanismo, por un funcionario de la Gerencia Municipal de Urbanismo; y el Jefe de Servicio de Administración de Suelo y Vivienda por un funcionario adscrito al mismo..

PLIego Subasta G-93.doc 7 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

Para la válida constitución de la Mesa deberán asistir al menos tres de sus miembros.

Los acuerdos de la Mesa requerirán mayoría simple de los asistentes. En caso de empate, se decidirá por voto de calidad del Presidente.

De los acuerdos de la Mesa se levantará acta de la que dará fe el Secretario de la misma.

La Mesa de Contratación, en acto interno, calificará previamente los documentos presentados en tiempo y forma contenidos en el sobre 1, y si observaré defectos materiales en la documentación presentada, podrá conceder si lo estima conveniente un plazo no superior a tres días hábiles para que el licitador subsane el error, a excepción de la garantía provisional que deberá constar inexcusablemente, no pudiéndose subsanar su falta de presentación.

La Mesa de Contratación en el lugar y día señalados en el anuncio de licitación, en acto público y previa invitación a los licitadores presentados a que comprueben que los sobres que contienen las ofertas económicas se encuentran en la Mesa en idénticas condiciones en que fueron entregados, procederá a dar cuenta en primer lugar del resultado de la calificación de la documentación administrativa, de los licitadores excluidos y de la causa de la exclusión, concediéndose al oferente o a su representante la posibilidad de hacer en el acto y antes de la lectura de la proposiciones económicas las aclaraciones pertinentes, que en su caso permitan a la Mesa cambiar su decisión de inadmisión.

Acto seguido se dará lectura las proposiciones económicas admitidas, y terminada la misma el Presidente solicitará a los licitadores que manifiesten si se ha producido algún error u omisión en la misma.

En su caso la Mesa de Contratación podrá solicitar, antes de formular propuesta al Organo de contratación, cuantos informes técnicos considere precisos y se relacionen con el objeto del contrato.

La Mesa de Contratación, a la vista de los informes técnicos emitidos,. elevará informe o propuesta de adjudicación del Contrato al Organo competente, que procederá resolver la adjudicación en los términos establecidos en el artículo 84 del Real Decreto Legislativo 2/2000, de 16 de junio, por el que se aprueba el Texto Refundido de la Ley de Contratos de las Administraciones Públicas. El plazo máximo para la adjudicación del contrato será de veinte días a contar desde el siguiente al de la apertura de las proposiciones, transcurrido el cual, los licitadores admitidos tendrán derecho a retirar su proposición.

En el supuesto de que la subasta de alguna de las parcelas previstas en el presente Pliego, quedare desierta ante la inexistencia de licitadores, se establece expresamente y al objeto de evitar la repetición de subasta sin ofertas de adquisición, la posibilidad de enajenación directa por parte del Ayuntamiento de Zaragoza, por orden de petición, a favor de cualquier interesado que cumpla las condiciones establecidas en el mismo, todo ello sin perjuicio de la previsión de actualizar automáticamente el precio de

PLIego Subasta G-93.doc 8 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

licitación de conformidad con lo establecido en el Art. 113 del Decreto 347/2002, de 19 de Noviembre, por el que se aprueba el Reglamento de Bienes, Actividades, Servicios y Obras de las Entidades Locales.

NOVENA.- Forma de pago

El adjudicatario deberá abonar el precio ofertado en el plazo de quince días hábiles contados a partir de la recepción de la notificación del acuerdo municipal de adjudicación.

En caso de incumplimiento de dicha obligación, no se perfeccionara el contrato de compraventa, sin perjuicio de la retención de la fianza en concepto de resarcimiento de daños y perjuicios.

DECIMA.- Formalización del contrato

1).- Requisitos previos a la formalización del contrato:

a) Acordada la adjudicación del contrato se procederá a efectuar la correspondiente notificación al adjudicatario de la misma.

b) Efectuada la notificación, el adjudicatario dentro del plazo de 15 días hábiles siguientes deberá aportar con carácter previo a la formalización del contrato, en el Servicio de Administración de Suelo y Vivienda, Unidad Jurídica de Patrimonio Municipal de Suelo:

- Justificante de la constitución de la garantía definitiva por un importe del 4% del importe del precio de remate, en cualquiera de las formas admitidas en los art. 36 del RDL 2/2000, de 16 de junio, por el que se aprueba el texto refundido de la Ley de Contratos de las Administraciones Públicas, y 15 a 17 del RD 390/1996 (con arreglo a los modelos que figuran en el anexo de este RD). Todos los documentos en que se constituya la garantía definitiva deberán ser conformados y fiscalizados por el Servicio de Fiscalización Económica de la Intervención General, tras lo cual se unirán al expediente.

- Justificante del abono de tasa por anuncios.

- Justificante del abono del precio de remate, mas el IVA correspondiente.

- En caso de que el contrato se adjudique a la Unión de Empresas deberán acreditar la constitución de la misma, mediante Escritura Pública.

2).- Formalización:

La transmisión efectiva de la propiedad de las parcelas objeto de subasta, se entenderá producida por el otorgamiento de escritura pública.

PLIego Subasta G-93.doc 9 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

Los interesados quedan obligados a otorgar la escritura pública de compra venta en la fecha que señale el Ayuntamiento de Zaragoza, previo requerimiento municipal, efectuado por el Servicio de Administración de Suelo y Vivienda del Area de Urbanismo.

Una vez formalizado el contrato, se procederá a la devolución de la garantía provisional.

3).- Efectos de la falta de formalización del contrato:

Cuando por causas imputables al adjudicatario no pudiera formalizarse el contrato en el plazo señalado en la cláusula anterior, la Administración podrá acordar la resolución del mismo, según lo establecido en el art. 54.3 del RDL 2/2000, de 16 de junio, por el que se aprueba el texto refundido de la Ley de Contratos de las Administraciones Públicas.

En estos supuestos la Administración podrá optar entre adjudicar el contrato al licitador o licitadores siguientes, por orden de calificación de sus ofertas o convocar nueva licitación.

UNDECIMA.- Gastos a cargo del adjudicatario

El adjudicatario queda obligado al pago de los gastos derivados de la subasta, tales como anuncios e impuestos, incluido el Impuesto sobre el Valor Añadido.

Serán de cuenta del adjudicatario los gastos derivados del otorgamiento de escritura pública y de la práctica de inscripciones registrales.

Igualmente queda obligado al pago de los tributos que graven los terrenos a partir de la fecha de adjudicación.

Con anterioridad el otorgamiento de la indicada escritura de compraventa, el adjudicatario deberá ingresar el IVA correspondiente no incluido en el tipo de licitación, que se efectuará simultáneamente al pago del precio del remate.

DUODECIMA.- Obligaciones del adjudicatario

La presente venta se efectúa con la finalidad de aportar terrenos de uso lucrativo, con zonificación A-2 Grado 4 del vigente Plan General de Ordenación Urbana al mercado inmobiliario para ser edificados conforme a las previsiones del planeamiento vigente.

El adjudicatario queda obligado y así deberá quedar reflejado en la escritura pública que se otorgue:

A.- Al cumplimiento de las condiciones derivadas de la normativa legal y de las especificas contenidas en el presente pliego de condiciones.

PLIego Subasta G-93.doc 10 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

B.- El adjudicatario deberá solicitar la pertinente licencia de obras en el improrrogable plazo de un año, a partir de la notificación del acuerdo plenario de adjudicación definitiva de la parcela.

Asimismo deberá iniciar la edificación en el improrrogable plazo de un año a partir de otorgamiento de la licencia.

El adjudicatario permitirá, en todo caso, a la Sociedad Expozaragoza 2008, en el periodo previo y durante la celebración de la exposición, la realización de las operaciones precisas para asegurar el adecuado mantenimiento de la parcela objeto de adjudicación las condiciones apropiadas al entorno del Recinto EXPO en que se sitúa, pudiendo, para ello, ejecutar las obras e instalaciones necesarias, así como, realizar las actividades, incluso con ocupación de la parcela, que respondan a los usos accesorios y de apoyo a la actividad de la exposición internacional. Todas estas actuaciones correrán a cargo a la sociedad estatal sin que por ellas pueda exigirse indemnización alguna.

C.- El adjudicatario definitivo de la Subasta de cada una de las parcelas se subrogará en la posición del municipio , a la firma de la Escritura Pública de Compraventa, en todos los derechos y obligaciones dimanantes de la titularidad de la parcela, con excepción de las cargas urbanísticas derivadas de la urbanización del Area de Intervención G-93-1, imputables a la parcela objeto de enajenación, que serán asumidas íntegramente por el Ayuntamiento de Zaragoza.

D.- Se prohibe expresamente la transmisión de dominio de las parcelas objeto de subasta a favor de terceras personas, salvo que exista autorización expresa otorgada por el Ayuntamiento de Zaragoza, previa solicitud del adquirente.

No obstante lo anterior, se concede expresamente al Ayuntamiento de Zaragoza un derecho de retracto sobre las fincas subastadas, para el supuesto de que se transmitiese o cediese el uso de las parcelas subastadas a favor de terceras personas, mediante el cual el Ayuntamiento de Zaragoza podrá adquirir nuevamente dichas fincas en el precio de licitación, sin perjuicio de adicionar al mismo la indemnización que por gastos útiles efectuados en la finca directa y efectivamente procedan a favor del adquirente.

E.- Si el adjudicatario no presentase el Proyecto o no iniciase las obras de construcción dentro de los plazos señalados, o incumpliese las obligaciones dimanantes del presente pliego, el Ayuntamiento podrá recuperar la parcela adjudicada con rescisión del contrato, reteniendo, como cláusula de penalización el veinte por ciento del importe de la compraventa.

El incumplimiento de la anteriores condiciones, facultará al Ayuntamiento para la resolución del contrato de compraventa, corriendo por cuenta del adjudicatario todos los gastos originados como consecuencia del ejercicio que de este derecho haga el Ayuntamiento.

En caso de resolución, el suelo se rescatará por el importe del precio en que fue adjudicado, deduciendo el importe de las cargas que se hayan constituido sobre el mismo y la penalización antes aludida. La obra que se hubiera construido se valorará de común acuerdo, una vez que haya constancia de las certificaciones de su ejecución, en caso de desacuerdo, ambas partes designarán, conjuntamente, un perito que efectúe la valoración.

PLIego Subasta G-93.doc 11 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

El ejercicio del derecho contenido en la presente cláusula se someterá al siguiente procedimiento:

a) Constatado el incumplimiento por parte del adjudicatario, el Ayuntamiento requerirá a dicho adjudicatario para que proceda a cumplir el contrato en sus justos términos.

b) En el supuesto de transcurrir un plazo de 15 días sin ser atendido el requerimiento, el Ayuntamiento notificará al adjudicatario la resolución del contrato con los efectos señalados en la presente condición.

c) Practicada la liquidación que resulte, , el Ayuntamiento podrá requerir al adjudicatario para otorgar, en el plazo de 15 días, escritura pública para la restitución al Ayuntamiento de los bienes vendidos, siendo a cargo del adjudicatario los gastos derivados del otorgamiento de escritura y de la práctica de inscripciones registrales.

DECIMOTERCERA.- Régimen jurídico y jurisdicción competente

El presente contrato tiene naturaleza jurídica privada.

1. En lo no señalado expresamente en este Pliego, se estará a lo dispuesto en el Real Decreto Legislativo 2/2000, de 16 de junio, por el que se aprueba el texto refundido de la Ley de Contratos de las Administraciones Públicas, Real Decreto 390/96, de 1 de marzo, de desarrollo de la Ley, disposiciones vigentes del Reglamento General de Contratación, así como las normas del derecho privado, en particular los art. 1.445 y siguientes del Código Civil y legislación concordante, sin perjuicio del respeto a la normativa especial en materia urbanística, en materia de patrimonio municipal del suelo, la Ley de Cortes de Aragón 7/1999, de 9 de abril, de Administración Local de Aragón y el Reglamento de Bienes de las Entidades Locales de 13 de junio de 1.986, y Decreto 347/2002, de 19 de Noviembre, del Gobierno de Aragón, por el que se aprueba el Reglamento de Bienes, Actividades, Servicios y Obras de las Entidades Locales de Aragón.

El presente pliego de condiciones será ley del contrato.

El Ayuntamiento de Zaragoza se reserva la facultad de resolver las dudas de interpretación del presente pliego.

2. De conformidad con lo previsto en el artículo 9 del RDL 2/2000, de 16 de junio, por el que se aprueba el texto refundido de la Ley de Contratos de las Administraciones Públicas, el presente contrato se rige en cuanto a su preparación y adjudicación por dicha Ley y sus disposiciones de desarrollo, y en cuanto a sus efectos y extinción por las normas de derecho privado. En su virtud, el orden jurisdiccional contencioso-administrativo será el competente para resolver las controversias que surjan con ocasión de la preparación y adjudicación, y por lo que se refiere a los efectos y extinción del mismo, por las normas del derecho privado, con renuncia expresa a cualquier fuero o jurisdicción que pudiera corresponderles, expresamente se someten a los juzgados y tribunales que tengan sede en Zaragoza.

PLIego Subasta G-93.doc 12 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

I.C. de Zaragoza, a 25 de Octubre de 2007.

PLIego Subasta G-93.doc 13 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

ANEXO NUMERO UNO

MODELO DE PROPOSICION:

PROPUESTA PARA TOMAR PARTE EN LA ENAJENACION MEDIANTE SUBASTA PUBLICA DE LA FINCA c DE PROPIEDAD MUNICIPAL, RESULTANTE NÚMERO 3 DEL PROYECTO DE INNECESARIEDAD DE REPARCELACIÓN DEL AREA DE INTERVENCIÓN G-93-1 DEL PLAN GENERAL DE ORDENACION URBANA DE ZARAGOZA, DESTINADA A USO LUCRATIVO, CON ZONIFICACIÓN A-2 GRADO 4, UBICADA EN EL MEANDRO DE RANILLAS.

Don ______________________________________________________________ mayor de edad, con domicilio en __________________________________________________ y D.N.I. núm. ______________, en nombre propio/o en representación de ____________________________con C.I.F. núm. ______________, según acredita ________________________________________________,enterado de la convocatoria para la enajenación mediante subasta de la finca municipal c, de uso lucrativo, resultante número 3 del Proyecto de innecesariedad de Reparcelación del Area de Intervención G-93-1, ubicada en el Meandro de Ranillas , presenta proposición para la adjudicación de la misma en su favor, en el precio de _______________________________________________ Euros (en letra y cifras), I.V.A. no incluído, con arreglo al Pliego de Cláusulas Económico-Administrativas, cuyo contenido acepto íntegramente.

Lugar, fecha y firma,

PLIego Subasta G-93.doc 14 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

ANEXO NUMERO DOS

REGISTRO DE LA PROPIEDAD DE ZARAGOZA N~ 13 NOTA INFORMATIVA DE DOMINIO Y DE CARGAS

Páginade 32

1 Fecha 30/8/2007

DATOS REGISTRALES

Finca : 41517 de ZARAGOZA 04

Tomo 2876 Libro 1014 Folio 124

Calle AREA INTERVENCION G-93-1

DESCRIPCION

URBANA. FINCA RESULTANTE número TRES de aprovechamiento lucrativo.Terreno en el término municipal de Zaragoza; Finca resultante TRES deldocumento de innecesariedad de Reparcelación del Area de IntervenciónG-93-1, de una superficie de suelo de catorce mil cuatrocientostreinta y cuatro metros con treinta y ocho decímetros cuadrados.Linda: Norte, este y oeste con sistema local viario V.S.L. 93.12; Sur,con parcela resultante 2 /parcela b del Area de Intervención G-93-1I ycon sistema local viario V.S.L. 93.12. Aprovechamiento urbanístico. Lecorresponde una edificabilidad máxima de veinte mil metros cuadrados,para usos lucrativos de las zonas A2 grado 4. Otras circunstancias. Esla parcela c) del Área de IntervenciónG—93—1.

TITULARES ACTUALES Nombre AYUNTAMIENTO DE ZARAGOZA C.I.F. P5030300GTítulo : AdjudicacionNaturaleza Derecho : PropiedadFecha del Título ..: 05-07-2007 Autoridad : Luis Jiménez Abad Sede Autoridad ....: ZaragozaInscripción : ia de fecha 30-08-2007 Cargas

AfecciónPor razón de su procedencia de la finca 41511 de ZARAGOZA 04 al tomo

PLIego Subasta G-93.doc 15 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

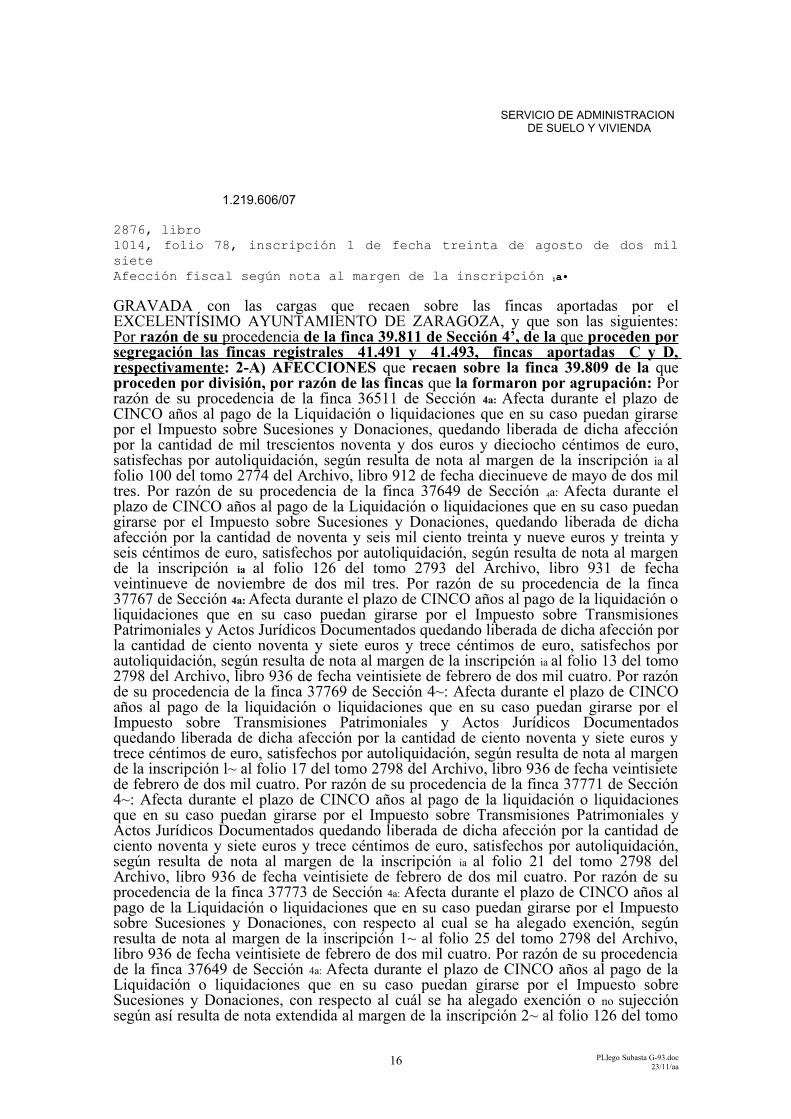

2876, libro1014, folio 78, inscripción 1 de fecha treinta de agosto de dos milsieteAfección fiscal según nota al margen de la inscripción 1a•

GRAVADA con las cargas que recaen sobre las fincas aportadas por el EXCELENTÍSIMO AYUNTAMIENTO DE ZARAGOZA, y que son las siguientes: Por razón de su procedencia de la finca 39.811 de Sección 4’, de la que proceden por segregación las fincas registrales 41.491 y 41.493, fincas aportadas C y D, respectivamente: 2-A) AFECCIONES que recaen sobre la finca 39.809 de la queproceden por división, por razón de las fincas que la formaron por agrupación: Por razón de su procedencia de la finca 36511 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Sucesiones y Donaciones, quedando liberada de dicha afección por la cantidad de mil trescientos noventa y dos euros y dieciocho céntimos de euro, satisfechas por autoliquidación, según resulta de nota al margen de la inscripción ia al folio 100 del tomo 2774 del Archivo, libro 912 de fecha diecinueve de mayo de dos mil tres. Por razón de su procedencia de la finca 37649 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Sucesiones y Donaciones, quedando liberada de dicha afección por la cantidad de noventa y seis mil ciento treinta y nueve euros y treinta y seis céntimos de euro, satisfechos por autoliquidación, según resulta de nota al margen de la inscripción ia al folio 126 del tomo 2793 del Archivo, libro 931 de fecha veintinueve de noviembre de dos mil tres. Por razón de su procedencia de la finca 37767 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados quedando liberada de dicha afección por la cantidad de ciento noventa y siete euros y trece céntimos de euro, satisfechos por autoliquidación, según resulta de nota al margen de la inscripción ia al folio 13 del tomo 2798 del Archivo, libro 936 de fecha veintisiete de febrero de dos mil cuatro. Por razón de su procedencia de la finca 37769 de Sección 4~: Afecta durante el plazo de CINCO años al pago de la liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados quedando liberada de dicha afección por la cantidad de ciento noventa y siete euros y trece céntimos de euro, satisfechos por autoliquidación, según resulta de nota al margen de la inscripción l~ al folio 17 del tomo 2798 del Archivo, libro 936 de fecha veintisiete de febrero de dos mil cuatro. Por razón de su procedencia de la finca 37771 de Sección 4~: Afecta durante el plazo de CINCO años al pago de la liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados quedando liberada de dicha afección por la cantidad de ciento noventa y siete euros y trece céntimos de euro, satisfechos por autoliquidación, según resulta de nota al margen de la inscripción ia al folio 21 del tomo 2798 del Archivo, libro 936 de fecha veintisiete de febrero de dos mil cuatro. Por razón de su procedencia de la finca 37773 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Sucesiones y Donaciones, con respecto al cual se ha alegado exención, según resulta de nota al margen de la inscripción 1~ al folio 25 del tomo 2798 del Archivo, libro 936 de fecha veintisiete de febrero de dos mil cuatro. Por razón de su procedencia de la finca 37649 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Sucesiones y Donaciones, con respecto al cuál se ha alegado exención o no sujección según así resulta de nota extendida al margen de la inscripción 2~ al folio 126 del tomo

PLIego Subasta G-93.doc 16 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

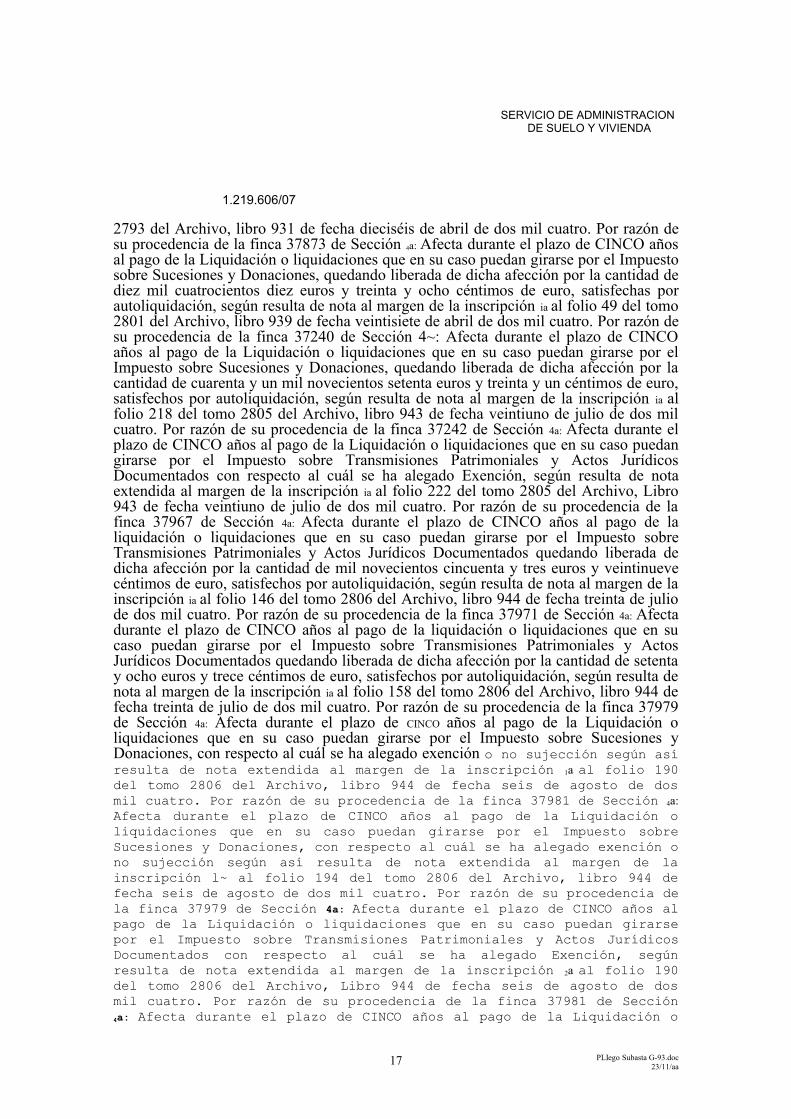

2793 del Archivo, libro 931 de fecha dieciséis de abril de dos mil cuatro. Por razón de su procedencia de la finca 37873 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Sucesiones y Donaciones, quedando liberada de dicha afección por la cantidad de diez mil cuatrocientos diez euros y treinta y ocho céntimos de euro, satisfechas por autoliquidación, según resulta de nota al margen de la inscripción ia al folio 49 del tomo 2801 del Archivo, libro 939 de fecha veintisiete de abril de dos mil cuatro. Por razón de su procedencia de la finca 37240 de Sección 4~: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Sucesiones y Donaciones, quedando liberada de dicha afección por la cantidad de cuarenta y un mil novecientos setenta euros y treinta y un céntimos de euro, satisfechos por autoliquidación, según resulta de nota al margen de la inscripción ia al folio 218 del tomo 2805 del Archivo, libro 943 de fecha veintiuno de julio de dos mil cuatro. Por razón de su procedencia de la finca 37242 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados con respecto al cuál se ha alegado Exención, según resulta de nota extendida al margen de la inscripción ia al folio 222 del tomo 2805 del Archivo, Libro 943 de fecha veintiuno de julio de dos mil cuatro. Por razón de su procedencia de la finca 37967 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados quedando liberada de dicha afección por la cantidad de mil novecientos cincuenta y tres euros y veintinueve céntimos de euro, satisfechos por autoliquidación, según resulta de nota al margen de la inscripción ia al folio 146 del tomo 2806 del Archivo, libro 944 de fecha treinta de julio de dos mil cuatro. Por razón de su procedencia de la finca 37971 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados quedando liberada de dicha afección por la cantidad de setenta y ocho euros y trece céntimos de euro, satisfechos por autoliquidación, según resulta de nota al margen de la inscripción ia al folio 158 del tomo 2806 del Archivo, libro 944 de fecha treinta de julio de dos mil cuatro. Por razón de su procedencia de la finca 37979 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Sucesiones y Donaciones, con respecto al cuál se ha alegado exención o no sujección según así resulta de nota extendida al margen de la inscripción 1a al folio 190 del tomo 2806 del Archivo, libro 944 de fecha seis de agosto de dos mil cuatro. Por razón de su procedencia de la finca 37981 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Sucesiones y Donaciones, con respecto al cuál se ha alegado exención o no sujección según así resulta de nota extendida al margen de la inscripción l~ al folio 194 del tomo 2806 del Archivo, libro 944 de fecha seis de agosto de dos mil cuatro. Por razón de su procedencia de la finca 37979 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o liquidaciones que en su caso puedan girarse por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados con respecto al cuál se ha alegado Exención, según resulta de nota extendida al margen de la inscripción 2a al folio 190 del tomo 2806 del Archivo, Libro 944 de fecha seis de agosto de dos mil cuatro. Por razón de su procedencia de la finca 37981 de Sección 4a: Afecta durante el plazo de CINCO años al pago de la Liquidación o

PLIego Subasta G-93.doc 17 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

liquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados conrespecto al cuál se ha alegado Exención, según resulta de notaextendida al margen de la inscripción 2~ al folio 194 del tomo 2806del Archivo, Libro 944 de fecha seis de agosto de dos mil cuatro. Porrazón de su procedencia de la finca 25518 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la Liquidación o liquidaciones queen su caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados con respecto al cuál seha alegado Exención, según resulta de nota extendida al margen de lainscripción 2a al folio 117 del tomo 2521 del Archivo, Libro 659 defecha doce de agosto de dos mil cuatro. Por razón de su procedencia dela finca 36511 de Sección 4a: Afecta durante el plazo de CINCO años alpago de la Liquidación o liquidaciones que en su caso puedan girarsepor el Impuesto sobre Sucesiones y Donaciones, quedando liberada dedicha afección por la cantidad de veinte mil setecientos noventa ytres euros y ochenta y cinco céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción 2~al folio lOO del tomo 2774 del Archivo, libro 912 de fecha veinte deseptiembre de dos mil cuatro. Por razón de su procedencia de la finca37240 de Sección 4a: Afecta durante el plazo de CINCO años al pago dela Liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Sucesiones y Donaciones, quedando liberada de dichaafección por la cantidad de cinco mil cuatrocientos cincuenta euros ydieciséis céntimos de euro, satisfechos por autoliquidación, segúnresulta de nota al margen de la inscripción 2a al folio 218 del tomo2805 del Archivo, libro 943 de fecha catorce de octubre de dos milcuatro. Por razón de su procedencia de la finca 37773 de Sección 4a:

Afecta durante el plazo de CINCO años al pago de la Liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreSucesiones y Donaciones, respecto al cual se ha alegado exención o nosujeción, según resulta de nota al margen de la inscripción 2a al folio25 del tomo 2798 del Archivo, libro 936 de fecha catorce de octubre dedos mil cuatro. Por razón de su procedencia de la finca 37240 deSección 4a: Afecta durante el plazo de CINCO años al pago de laLiquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Sucesiones y Donaciones, quedando liberada de dichaafección por la cantidad de catorce mil quinientos setenta y nueveeuros y un céntimo de euro, satisfechos por autoliquidación, segúnresulta de nota al margen de la inscripción 3~ al folio 218 del tomo2805 del Archivo, libro 943 de fecha catorce de octubre de dos milcuatro. Por razón de su procedencia de la finca 38943 de Sección 4a:

Afecta durante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de diez mil novecientoscincuenta euros y sesenta y dos céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción l~al folio 73 del tomo 2822 del Archivo, libro 960 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca38947 de Sección 4a: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por el

PLIego Subasta G-93.doc 18 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

Impuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad decincuenta y tres mil novecientos veintiocho euros y setenta céntimosde euro, satisfechos por autoliquidación, según resulta de nota almargen de la inscripción 1~ al folio 80 del tomo 2822 del Archivo,libro 960 de fecha quince de noviembre de dos mil cuatro. Por razón desu procedencia de la finca 38949 de Sección 4a: Afecta durante el plazode CINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de cinco mil ochocientos setenta y seis euros y setenta ycinco céntimos de euro, satisfechos por autoliquidación, según resultade nota al margen de la inscripción ia al folio 83 del tomo 2822 delArchivo, libro 960 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 38951 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la liquidación o liquidaciones que ensu caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados quedando liberada dedicha afección por la cantidad de once mil seis euros y treinta y seiscéntimos de euro, satisfechos por autoliquidación, según resulta denota al margen de la inscripción 1~ al folio 86 del tomo 2822 delArchivo, libro 960 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 38953 de Sección 4~: Afectadurante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de diecinueve milseiscientos sesenta y seis euros y sesenta y cinco céntimos de euro,satisfechos por autoliquidación, según resulta de nota al margen de lainscripción ia al folio 89 del tomo 2822 del Archivo, libro 960 defecha quince de noviembre de dos mil cuatro. Por razón de suprocedencia de la finca 38955 de Sección 4a: Afecta durante el plazo deCINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de diecinueve mil seiscientos sesenta y seis euros ysesenta y cinco céntimos de euro, satisfechos por autoliquidación,según resulta de nota al margen de la inscripción ia al folio 92 deltomo 2822 del Archivo, libro 960 de fecha quince de noviembre de dosmil cuatro. Por razón de su procedencia de la finca 38957 de Sección4a: Afecta durante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de veintinueve mil sesentay cinco euros y setenta y siete céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción 1~al folio 95 del tomo 2822 del Archivo, libro 960 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca38959 de Sección 4a: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad de

PLIego Subasta G-93.doc 19 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

treinta y ocho mil setecientos sesenta y ocho euros y noventa céntimosde euro, satisfechos por autoliquidación, según resulta de nota almargen de la inscripción l~ al folio 98 del tomo 2822 del Archivo,libro 960 de fecha quince de noviembre de dos mil cuatro. Por razón desu procedencia de la finca 38961 de Sección 4a: Afecta durante el plazode CINCO años al paño de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de setenta y cuatro mil treinta y seis euros y veintiúncéntimos de euro, satisfechos por autoliquidación, según resulta denota al margen de la inscripción ia al folio 101 del tomo 2822 delArchivo, libro 960 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 38963 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la liquidación o liquidaciones queen su caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados quedando liberada dedicha afección por la cantidad de cincuenta y cinco mil novecientos uneuros y veinticuatro céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción l~al folio 104 del tomo 2822 del Archivo, libro 960 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca38965 de Sección 4a: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad dediez mil cuatrocientos cuarenta y tres euros y noventa y sietecéntimos de euro, satisfechos por autoliquidación, según resulta denota al margen de la inscripción 1a al folio 107 del tomo 2822 delArchivo, libro 960 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 38967 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la liquidación o liquidaciones queen su caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados quedando liberada dedicha afección por la cantidad de cincuenta y seis mil ochocientosochenta y ocho euros y treinta y cinco céntimos de euro, satisfechospor autoliquidación, según resulta de nota al margen de la inscripción1a al folio 110 del tomo 2822 del Archivo, libro 960 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca38969 de Sección 4a: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad denoventa y tres mil cuatro euros y seis céntimos de euro, satisfechospor autoliquidación, según resulta de nota al margen de la inscripciónia al folio 113 del tomo 2822 del Archivo, libro 960 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca38971 de Sección 4a: Afecta durante el plazo de CINCO años al pago dela Liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Sucesiones y Donaciones, quedando liberada de dichaafección por la cantidad de quinientos setenta y nueve euros ycuarenta céntimos de euro, satisfechas por autoliquidación, segúnresulta de nota al margen de la inscripción la al folio 116 del tomo

PLIego Subasta G-93.doc 20 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

2822 del Archivo, libro 960 de fecha quince de noviembre de dos milcuatro. Por razón de su procedencia de la finca 38973 de Sección 4a:

Afecta durante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de ocho mil setenta y uneuros y ocho céntimos de euro, satisfechos por autoliquidación, segúnresulta de nota al margen de la inscripción l~ al folio 120 del tomo2822 del Archivo, libro 960 de fecha quince de noviembre de dos milcuatro. Por razón de su procedencia de la finca 38975 de Sección 4a:

Afecta durante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de cincuenta y dos milochocientos dieciocho euros y ochenta y nueve céntimos de euro,satisfechos por autoliquidación, según resulta de nota al margen de lainscripción ia al folio 128 del tomo 2822 del Archivo, libro 960 defecha quince de noviembre de dos mil cuatro. Por razón de suprocedencia de la finca 38977 de Sección 4a: Afecta durante el plazo deCINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de seis mil sesenta euros y tres céntimos de euro,satisfechos por autoliquidación, según resulta de nota al margen de lainscripción l~ al folio 131 del tomo 2822 del Archivo, libro 960 defecha quince de noviembre de dos mil cuatro. Por razón de suprocedencia de la finca 38979 de Sección 4a: Afecta durante el plazo deCINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de ocho mil quinientos cuarenta y siete euros y noventacéntimos de euro, satisfechos por autoliquidación, según resulta denota al margen de la inscripción l~ al folio 134 del tomo 2822 delArchivo, libro 960 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 38981 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la Liquidación o liquidaciones queen su caso puedan girarse por el Impuesto sobre~ Sucesiones yDonaciones, con respecto al cual se ha alegado exención o no sujeción,según resulta de nota al margen de la inscripción 1a al folio 137 delTomo 2822 del Archivo, libro 960 de fecha quince de noviembre de dosmil cuatro. Por razón de su procedencia de la finca 38983 de Sección4a: Afecta durante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de veinte mil seiscientosveintidós euros y cincuenta y dos céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción iaal folio 141 del tomo 2822 del Archivo, libro 960 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca38985 de Sección 4~: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos Jurídicos

PLIego Subasta G-93.doc 21 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

Documentados quedando liberada de dicha afección por la cantidad detreinta y siete mil quinientos treinta y cuatro euros y ochenta ycinco céntimos de euro, satisfechos por autoliquidación, según resultade nota al margen de la inscripción ia al folio 144 del tomo 2822 delArchivo, libro 960 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 38991 de Sección 4~: Afectadurante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de ocho mil setecientosdieciséis euros y veintiséis céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción 1~al folio 155 del tomo 2822 del Archivo, libro 960 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca38993 de Sección 4~: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad detrece mil seiscientos noventa y tres euros y ochenta y nueve céntimosde euro, satisfechos por autoliquidación, según resulta de nota almargen de la inscripción l~ al folio 158 del tomo 2822 del Archivo,libro 960 de fecha quince de noviembre de dos mil cuatro. Por razón desu procedencia de la finca 38995 de Sección 4a: Afecta durante el plazode CINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de sesenta y un mil doscientos cincuenta y siete euros yocho céntimos de euro, satisfechos por autoliquidación, según resultade nota al margen de la inscripción ia al folio 161 del tomo 2822 delArchivo, libro 960 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 38997 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la liquidación o liquidaciones queen su caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados quedando liberada dedicha afección por la cantidad de cincuenta y siete mil novecientossetenta y un euros y ochenta y nueve céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción 1~al folio 164 del tomo 2822 del Archivo, libro 960 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca38999 de Sección 4a: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad desetenta y seis mil cuatrocientos noventa y un euros y ochenta y trescéntimos de euro, satisfechos por autoliquidación, según resulta denota al margen de la inscripción l~ al folio 167 del tomo 2822 delArchivo, libro 960 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 39001 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la liquidación o liquidaciones queen su caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados quedando liberada dedicha afección por la cantidad de setenta y seis mil cuatrocientos

PLIego Subasta G-93.doc 22 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

noventa y un euros y ochenta y tres céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción laal folio 170 del tomo 2822 del Archivo, libro 960 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca39003 de Sección 4~: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad deciento veintinueve mil quinientos veintisiete euros y nueve céntimosde euro, satisfechos por autoliquidación, según resulta de nota almargen de la inscripción l~ al folio 173 del tomo 2822 del Archivo,libro 960 de fecha quince de noviembre de dos mil cuatro. Por razón desu procedencia de la finca 39005 de Sección 4a: Afecta durante el plazode CINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de ciento veintinueve mil quinientos veintisiete euros ynueve céntimos de euro, satisfechos por autoliquidación, según resultade nota al margen de la inscripción ia al folio 176 del tomo 2822 delArchivo, libro 960 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 1445 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la liquidación o liquidaciones queen su caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados quedando liberada dedicha afección por la cantidad de siete mil doscientos setenta y uneuros y setenta y ocho céntimos de euro, satisfechos porautoliquídación, según resulta de nota al margen de la inscripción 2~

al folio 111 del tomo 1899 del Archivo, libro 37 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca1447 de Sección 4a: Afecta durante el plazo de CINCO años al pago de laliquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad deciento nueve mil ciento ochenta euros y setenta y tres céntimos deeuro, satisfechos por autoliquidación, según resulta de nota al margende la inscripción 2~ al folio 115 del tomo 1899 del Archivo, libro 37de fecha quince de noviembre de dos mil cuatro. Por razón de suprocedencia de la finca 1449 de Sección 4a: Afecta durante el plazo deCINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de ciento treinta y un mil trescientos setenta euros ysesenta y cuatro céntimos de euro, satisfechos por autoliquidación,según resulta de nota al margen de la inscripción 2a al folio 119 deltomo 1899 del Archivo, libro 37 de fecha quince de noviembre de dosmil cuatro. Por razón de su procedencia de la finca 1607 de Sección 4a:

Afecta durante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de cinco mil cincuenta ynueve euros y sesenta y nueve céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción 2~

PLIego Subasta G-93.doc 23 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

al folio 148 del tomo 1900 del Archivo, libro 38 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca3561 de Sección 4a: Afecta durante el plazo de CINCO años al pago de laliquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad decinco mil sesenta y cinco euros y cuarenta céntimos de euro,satisfechos por autoliquidación, según resulta de nota al margen de lainscripción 2~ al folio 5 del tomo 1933 del Archivo, libro 71 de fechaquince de noviembre de dos mil cuatro. Por razón de su procedencia dela finca 5015 de Sección 4a: Afecta durante el plazo de CINCO años alpago de la liquidación o liquidaciones que en su caso puedan girarsepor el Impuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad detrescientos cincuenta mil doscientos noventa y cuatro euros y sesentay cinco céntimos de euro, satisfechos por autoliquidación, segúnresulta de nota al margen de la inscripción 2~ al folio 212 del tomo1951 del Archivo, libro 89 de fecha quince de noviembre de dos milcuatro. Por razón de su procedencia de la finca 5085 de Sección 4a:

Afecta durante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de noventa y ocho milquinientos cuarenta y siete euros y treinta y ocho céntimos de euro,satisfechos por autoliquidación, según resulta de nota al margen de lainscripción 2~ al folio 111 del tomo 1957 del Archivo, libro 95 defecha quince de noviembre de dos mil cuatro. Por razón de suprocedencia de la finca 8374 de Sección 4a: Afecta durante el plazo deCINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de sesenta y seis mil setecientos treinta y seis euros ysetenta y nueve céntimos de euro, satisfechos por autoliquidación,según resulta de nota al margen de la inscripción 2~ al folio 51 deltomo 2017 del Archivo, libro 155 de fecha quince de noviembre de dosmil cuatro. Por razón de su procedencia de la finca 8376 de Sección 4a:

Afecta durante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de trescientos noventa yocho mil setecientos catorce euros y treinta y seis céntimos de euro,satisfechos por autoliquidación, según resulta de nota al margen de lainscripción 2~ al folio 54 del tomo 2017 del Archivo, libro 155 defecha quince de noviembre de dos mil cuatro. Por razón de suprocedencia de la finca 8378 de Sección 4~: Afecta durante el plazo deCINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de trescientos tres mil setecientos once euros y cuarentay cinco céntimos de euro, satisfechos por autoliquidación, segúnresulta de nota al margen de la inscripción 2~ al folio 57 del tomo2017 del Archivo, libro 155 de fecha quince de noviembre de dos mil

PLIego Subasta G-93.doc 24 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

cuatro. Por razón de su procedencia de la finca 9987 de Sección 4a:Afección durante el plazo de CINCO años al pago de la Liquidación oliquidaciones que en su caso puedan girarse por el Impuesto desucesiones y Donaciones, con respecto al cual se ha alegado nosujeción; según así resulta de nota extendida al margen de lainscripción 2~ al folio 197 del tomo 2037 del Archivo, libro 175 deSección 4$ de fecha quince de noviembre de dos mil cuatro. Por razónde su procedencia de la finca 13297 de Sección 4~: Afecta durante elplazo de CINCO años al pago de la liquidación o liquidaciones que ensu caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados quedando liberada dedicha afección por la cantidad de catorce mil trescientos dieciséiseuros y cincuenta y un céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción 2~al folio 182 del tomo 2175 del Archivo, libro 313 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca13299 de Sección 4a:Afecta durante el plazo de CINCO años al pago de laliquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad decuatro mil ciento cincuenta y siete euros y treinta y seis céntimos deeuro, satisfechos por autoliquidación, según resulta de nota al margende la inscripción 2~ al folio 185 del tomo 2175 del Archivo, libro 313de fecha quince de noviembre de dos mil cuatro. Por razón de suprocedencia de la finca 13301 de Sección 4a: Afecta durante el plazo deCINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de siete mil ochocientos noventa y seis euros y seiscéntimos de euro, satisfechos por autoliquidación, según resulta denota al margen de la inscripción 2~ al folio 188 del tomo 2175 delArchivo, libro 313 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 13309 de Sección 4~: Afectadurante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de seis mil cuatrocientosdiez euros y cincuenta céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción 2~al folio 200 del tomo 2175 del Archivo, libro 313 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca15766 de Sección 4~: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad decuatro mil seiscientos ochenta euros y cincuenta y tres céntimos deeuro, satisfechos por autoliquidación, según resulta de nota al margende la inscripción 2~ al folio 139 del tomo 2222 del Archivo, libro 360de fecha quince de noviembre de dos mil cuatro. Por razón de suprocedencia de la finca 18254 de Sección 4a: Afecta durante el plazo deCINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales y

PLIego Subasta G-93.doc 25 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07

Actos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de tres mil quinientos un euros y setenta y siete céntimosde euro, satisfechos por autoliquidación, según resulta de nota almargen de la inscripción 2~ al folio 157 del tomo 2251 del Archivo,libro 389 de fecha quince de noviembre de dos mil cuatro. Por razón desu procedencia de la finca 18256 de Sección 4a: Afecta durante el plazode CINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de dos mil trescientos cincuenta y cinco euros y ochenta ycinco céntimos de euro, satisfechos por autoliquidación, según resultade nota al margen de la inscripción 2a al folio 161 del tomo 2251 delArchivo, libro 389 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 18258 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la liquidación o liquidaciones queen su caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados quedando liberada dedicha afección por la cantidad de dos mil trescientos cincuenta ycinco euros y ochenta y cinco céntimos de euro, satisfechos porautoliquidación, según resulta de nota al margen de la inscripción 2a

al folio 165 del tomo 2251 del Archivo, libro 389 de fecha quince denoviembre de dos mil cuatro. Por razón de su procedencia de la finca18266 de Sección 4a: Afecta durante el plazo de CINCO años al pago dela liquidación o liquidaciones que en su caso puedan girarse por elImpuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados quedando liberada de dicha afección por la cantidad deseis mil quinientos ochenta y un euros y sesenta y ocho céntimos deeuro, satisfechos por autoliquidación, según resulta de nota al margende la inscripción 2~ al folio 181 del tomo 2251 del Archivo, libro 389de fecha quince de noviembre de dos mil cuatro. Por razón de suprocedencia de la finca 18268 de Sección 4a: Afecta durante el plazo deCINCO años al pago de la liquidación o liquidaciones que en su casopuedan girarse por el Impuesto sobre Transmisiones Patrimoniales yActos Jurídicos Documentados quedando liberada de dicha afección porla cantidad de tres mil trescientos cuarenta y seis euros y sietecéntimos de euro, satisfechos por autoliquidación, según resulta denota al margen de la inscripción 2~ al folio 185 del tomo 2251 delArchivo, libro 389 de fecha quince de noviembre de dos mil cuatro. Porrazón de su procedencia de la finca 18270 de Sección 4a: Afecta duranteel plazo de CINCO años al pago de la liquidación o liquidaciones queen su caso puedan girarse por el Impuesto sobre TransmisionesPatrimoniales y Actos Jurídicos Documentados quedando liberada dedicha afección por la cantidad de dos mil quinientos sesenta y seiseuros y siete céntimos de euro, satisfechos por autoliquidación, segúnresulta de nota al margen de la inscripción 2~ al folio 189 del tomo2251 del Archivo, libro 389 de fecha quince de noviembre de dos milcuatro. Por razón de su procedencia de la finca 19927 de Sección 4a:

Afecta durante el plazo de CINCO años al pago de la liquidación oliquidaciones que en su caso puedan girarse por el Impuesto sobreTransmisiones Patrimoniales y Actos Jurídicos Documentados quedandoliberada de dicha afección por la cantidad de cincuenta y tres milciento cuarenta y un euros y noventa y tres céntimos de euro,

PLIego Subasta G-93.doc 26 23/11/aa

SERVICIO DE ADMINISTRACION DE SUELO Y VIVIENDA

1.219.606/07