Embed Size (px)

Citation preview

POR QUÉ LA HABILIDAD DE SINCRONIZACION PARECE SER NEGATIVA ∗

JUAN CARLOS MATALLÍNa, DAVID MORENOb and ROSA RODRÍGUEZb

aDepartamento de Finanzas y Contabilidad. Universidad Jaume I

b Departamento de Economía de la Empresa. Universidad Carlos III

Versión preliminar mayo 2007

RESUMEN

Existe una amplia evidencia en la literatura que muestra que los fondos de inversión tienen una capacidad de sincronización negativa con el mercado cuando ésta es evaluada usando información de rendimientos. Uno de los argumentos que explica este resultado es que éste no se debe a la gestión activa de la cartera si no que es el efecto del comportamiento asimétrico de los activos en los que el fondo invierte. Este trabajo tiene por objetivo analizar este comportamiento. Así se propone un modelo que explica los factores que inciden en la variación de la beta de un activo al comparar momentos alcistas y bajistas del mercado. Se realiza una aplicación empírica sobre el mercado norteamericano. Los resultados ponen de manifiesto que la variación en la beta depende fundamentalmente de dos factores. El primero es el incremento de la covarianza media entre los activos y sólo es relevante cuando se utiliza como cartera de mercado un índice ponderado. Este factor supone un incremento generalizado de la beta de los activos cuando el mercado es bajista, lo que explica porque existe más asimetría cuando se utiliza este tipo de índice. El segundo factor está relacionado con la variación de las covarianzas entre los activos y es relevante tanto si se utiliza un índice ponderado como equiponderado. Activos de menor (mayor) beta presentan normalmente covarianzas menores (mayores) que la covarianza media. En general, en los mercados bajistas las covarianzas están más próximas a la covarianza media de lo que cabría esperar para que la beta fuera constante. Como consecuencia, los activos de menor (mayor) beta en momentos alcistas aumentan sus covarianzas en los momentos bajistas más (menos) de lo esperado, incrementando (disminuyendo) así su beta y conduciendo de este modo una evidencia de sincronización negativa (positiva) con el mercado.

Palabras clave: Asimetría, sincronización, fondos de inversión, dispersión, beta.

JEL codes: G23, G11. ∗ David Moreno agradece la financiación recibida del Ministerio de Ciencia y Tecnología SEJ2004-01688/ECON. Rosa Rodríguez agradece la financiación recibida del Ministerio de Ciencia y Tecnología SEC2003-06457 y SEJ2006-09401. Igualmente, Juan Carlos Matallín agradece a la Fundació Bancaixa- 06I460.01/1, a la Generalitat Valenciana, GV/2007/097 y al Ministerio de Ciencia y Tecnología SEJ2007-67204/ECO.

2

3

I. Introducción

El market timing o sincronización es la habilidad de los gestores para modificar el

riesgo sistemático de la cartera justo antes de cambios en la rentabilidad del mercado. Se trata,

por tanto, de la capacidad de los gestores para crear carteras con betas elevadas en mercados

alcistas y betas bajas en mercados bajistas.

La mejor forma, por tanto, de estudiar si un gestor ha mostrado habilidad de

sincronización en el pasado es analizar las variaciones en los activos que componen su cartera y

relacionarlas con la evolución que ha experimentado el mercado en esos mismos periodos. Sin

embargo, en numerosas ocasiones, los datos sobre la composición de la cartera no están

disponibles y si lo están su frecuencia es muy baja, lo que dificulta su utilización. Este es el

caso, por ejemplo, de los fondos de inversión, para los que conocemos su valor liquidativo

diariamente pero no tenemos acceso diario a la composición de la cartera del fondo. Este

problema de ausencia de datos sobre la composición de la cartera puede ser más agudo en el

caso de otras instituciones de inversión colectiva cuya transparencia es menor, por ejemplo, en

el caso de los hedge funds. Dado este problema, se han desarrollado diferentes modelos en la

literatura para medir la habilidad de sincronización de los gestores de fondos utilizando

únicamente datos del valor liquidativo. En general, se trata de estudios empíricos que comparan

el rendimiento de un fondo de inversión y el rendimiento ajustado de una cartera pasiva que

replique su riesgo o estilo. En este contexto, una habilidad positiva (negativa) implica que la

beta de las carteras aumenta (disminuye) en mercados alcistas y/o disminuye (aumenta) en

mercados bajistas.

En general, la evidencia empírica sobre sincronización muestra que los gestores no

tienen habilidad de sincronización. Esta conclusión se debe a que el valor del parámetro que

recoge dicha habilidad toma, en general, valores negativos en lugar de positivos1. Este valor

negativo indicaría que los gestores aumentan (disminuyen) el riesgo sistemático de su cartera

justo antes de que el rendimiento del mercado disminuya (aumente).

Es difícil pensar que los gestores sincronicen sus riesgos de forma contraria a lo que

sería correcto. La pregunta entonces es ¿qué está recogiendo ese parámetro negativo?. Diversos

autores han estudiado este hecho llegando a conclusiones diferentes por lo que el puzzle

1 Ver Treynor y Mazuy, 1966; Kon, 1983; Chang y Lewellen, 1984; Henriksson, 1984; Rubio, 1995; Grinblatt y Titman; 1989; Coggin et al., 1993; Ferson y Warther, 1996; Wenchi-Kao et al. 1998; Volkman 1999; Edelen, 1999; Becker et al. 1999; Patro, 2001; Fung et al. , 2002; Cesari y Panetta, 2002; Jiang, 2003 y Holmes y Faff, 2004; entre otros.

4

permanece aún sin resolver. Así, para Jagannathan y Korajczyk (1986) este parámetro negativo

podría estar representando no una verdadera habilidad del gestor sino un coeficiente espurio que

puede ser explicado por una estructura de pagos no lineal debida a la incorporación de opciones

o a activos apalancados (títulos “parecidos a las opciones”) en el fondo. Jagannathan y

Korajczyk (1986) y Matallín-Sáez (2006) entre otros, señalan el efecto de la omisión de carteras

de referencia. Los fondos podrían evidenciar una sincronización negativa sencillamente porque

los activos que mantienen en sus carteras presenten una sincronización negativa. Un

comportamiento de las acciones no capturado por las variables independientes de los modelos

lineales típicamente utilizados para explicar la habilidad de sincronización como es el caso del

modelo de Treynor y Mazuy (1966), que ajusta los rendimientos ajustados del fondo de

inversión a un conjunto de factores de riesgo o carteras de referencia. Por ejemplo, si las

acciones de menor tamaño muestran una sincronización negativa y los fondos de inversión se

valoran frente a un índice ponderado por capitalización que represente el Mercado, el fondo de

inversión presentaría una sincronización negativa aunque el gestor del fondo no hubiera

modificado la beta de su cartera en ningún momento. En esta línea, Bollen y Busse (2001)

proponen una solución para evaluar la habilidad de sincronización en los fondos de inversión,

que consiste en crear carteras pasivas que repliquen el estilo del fondo de inversión. Bajo esta

aproximación, Bollen y Busse (2001) encuentra una habilidad de sincronización mayor que en

otros trabajos. Sin embargo, Pástor y Stambaugh (2002) señalan que aun aumentado

suficientemente el número de carteras de referencia, de forma que quedase representada

cualquier clase de activos, seguiría apareciendo un sesgo debido a las diferentes ponderaciones

existentes en el fondo de inversión y en la cartera de referencia utilizada.

Bajo la misma idea de introducción de modificaciones en los modelos de timing

utilizados se sitúan los estudios de Ferson y Warther (1996) y Ferson y Schadt (1996). Estos

autores afirman que las medidas tradicionales de evaluación de resultados están basadas en

modelos incondicionales y que una evaluación condicional puede ayudar en la correcta

estimación de la habilidad de sincronización de los gestores. De esta forma, encuentran que el

coeficiente de sincronización negativo parece disminuir cuando se utilizan modelos

condicionales. Por otro lado, Ferson y Schadt (1996) y Edelen (1999) proponen una explicación

basada en el efecto de los flujos de caja de los inversores sobre la beta del fondo. En este caso,

si las entradas de dinero a los fondos de inversión anticipan mercados alcistas, el incremento de

dinero disminuirá la beta del fondo mostrando una evidencia de timing negativo, dado que justo

antes de un mercado alcista el gestor del fondo de inversión recibe una inyección de dinero,

incrementando la proporción de liquidez en la cartera, y reduciendo así la beta de la misma,

hasta que adquiera nuevos títulos.

5

Nuestro objetivo es analizar el comportamiento asimétrico de las acciones individuales

que pueden estar provocando una evidencia de sincronización negativa en los fondos de

inversión. En este trabajo medimos los cambios en la beta de las acciones individuales

condicionando la estimación a los distintos estados alcistas y bajistas del mercado. En este

contexto vamos a definir sincronización positiva (negativa) como aquella situación en la que la

diferencia entre la beta alcista y la beta en momentos bajistas es positiva (negativa). Analizamos

por qué la beta cambia con los movimientos del mercado. Así, una explicación para la

sincronización negativa sería que beta aumentará porque la acción incrementa su covarianza con

el mercado cuando éste es bajista. En la literatura ya existe cierta evidencia en este sentido. Así,

en términos de correlación, Login y Solnik (2001) y Ang y Chen (2002) encuentran que las

correlaciones entre las acciones y el mercado son mayores en un mercado bajista. Aunque

ambos trabajos comparten el efecto de la covarianza, un incremento en la correlación no implica

un incremento en beta. Por tanto, una de las principales contribuciones de nuestro trabajo es el

desarrollo de un modelo que explique la variación que experimenta beta en los diferentes

momentos alcistas o bajistas del mercado. Mostramos que esta variación es el resultado del

efecto combinado de distintos componentes que a su vez son función de factores comunes,

como el tamaño de las acciones, la matriz de covarianzas entre las acciones, y el uso de un

índice ponderado por capitalización (VW) o de un índice equiponderado (EW) como proxy del

mercado.

Empíricamente, encontramos evidencia de timing perverso o asimetría para una muestra

de acciones americanas en el periodo 1980-2005 usando rendimientos diarios. Es decir, la beta

para momentos bajistas tiende a ser mayor que para los momentos alcistas del mercado. En este

trabajo encontramos que este comportamiento asimétrico en beta está explicado principalmente

por dos componentes. El primero de ellos lo denominaremos “variación en la covarianza media”

y depende principalmente de la diferencia entre la variación que experimenta la covarianza

promedio de todas las acciones y la variación que experimenta la varianza del mercado cuando

comparamos estados alcistas y bajistas. Si esta diferencia es positiva (negativa) implica un

incremento (caída) en la beta en los mercados bajistas, es decir, una sincronización negativa

(positiva). Además, encontramos que este componente sólo va a afectar cuando se utilizan

índices ponderados por capitalización como carteras de referencia y es por ello que la evidencia

de sincronización negativa es más fuerte cuando se utiliza un índice ponderado por

capitalización que cuando se utiliza un equiponderado. El segundo componente que explica los

cambios en beta lo denominaremos “mapa de dispersión de las covarianzas” y a diferencia del

anterior, no afecta de la misma forma a todas las acciones. Este componente explica por qué las

acciones pueden mostrar una evidencia de sincronización positiva y negativa

6

independientemente del índice que se utilice como proxy del mercado. La explicación girará en

torno a las distancias de las covarianzas de las acciones con respecto a la covarianza media de

todas las ellas. En general, distancias más negativas (positivas) a la covarianza media implican

una menor (mayor) beta para las acciones. Además, demostramos que una condición suficiente

para que beta no cambie es que, cuando se comparan momentos alcistas y bajistas, la variación

en estas distancias iguale a la variación que experimenta la varianza del mercado. Entonces,

cada nivel de variación en la varianza del mercado implicaría un mapa, de distancias a la

covarianza media, teórico para un beta constante. Sin embargo, si las acciones se mueven más

conjuntamente en momentos bajistas y las distancias a la covarianza caen en términos absolutos,

respecto a la situación teórica de no variación en beta, las acciones con beta baja (alta) en

mercados alcistas, disminuirán sus distancias negativas (positivas) lo que provocará un

incremento (caída) de beta en mercados bajistas, es decir, una sincronización negativa

(positiva). Pensamos que esta es una importante contribución del papel pues muestra como la

evidencia de sincronización negativa a nivel de acciones individuales es natural e

implícitamente debida a la estructura del modelo lineal utilizado cuando en algunos momentos

del mercado las acciones se mueven más conjuntamente. Este resultado explicaría por ejemplo

por qué las acciones pequeñas presentan una evidencia de sincronización negativa en la

literatura2.

En consecuencia, en mercados bajistas las acciones se mueven más conjuntamente y

esto implica dos componentes que afectarán a la estimación de beta condicionada al momento

del mercado. Primero, en un mercado bajista la covarianza media es mayor y debido al efecto de

la variación en la covarianza media, cuando se utiliza un índice ponderado por capitalización las

betas de las acciones aumentarán en general. Segundo, en mercados bajistas las covarianzas

están más cercanas a la media y por el efecto del mapa de dispersión de las covarianzas, las

acciones de baja (alta) beta aumentan (disminuyen) sus betas tanto si se utiliza un índice

ponderado o un equiponderado. Como resultado de la suma de estos componentes la beta de las

acciones se va a incrementar o reducir generando la evidencia de timing correspondiente. Si

estas acciones son incluidas en una cartera pasiva, por si solas van a dar una pueden conducir

2 Ang y Chen (2002) muestran cómo la existencia de una asimetría en las correlaciones es fundamentalmente relevante para los activos de baja capitalización y menor beta. Barone-Adesi et al. (2004) aplican un modelo muy similar al de Treynor y Mazuy (1966) para medir la coasimetría de los activos y encuentran que las acciones de menor (mayor) capitalización tienen coasimetría negativa (positiva) con el mercado. Jiang et al. (2007) generan carteras de gestión pasiva y observan que el sesgo de una sincronización negativa es mayor para los activos de baja capitalización. Matallín-Sáez (2006) también muestra evidencia en este sentido para el mercado español.

7

una evidencia de sincronización a pesar de que no haber existido ninguna gestión activa por

parte del gestor.

El resto del trabajo se organiza como sigue. La siguiente sección describe la base de datos

utilizada en este trabajo en sus distintos ejercicios empíricos y resume algunos de los resultados

de sincronización negativa que ya se han encontrado en la literatura motivando con ello el

modelo. La sección 3 presenta el modelo que explica los cambios en la beta de las acciones. La

sección 4 proporciona la evidencia empírica del mismo, y por ultimo, en la sección 5 se presenta

un resumen y las conclusiones del trabajo.

II. Evidencia empírica preliminar: Motivación del problema

Es habitual evaluar los resultados de un fondo de inversión comparando su rentabilidad

con la rentabilidad de una cartera de referencia. La rentabilidad anormal (alfa de Jensen) se

obtiene, en el caso más sencillo, regresando la rentabilidad en exceso del fondo de inversión con

la rentabilidad del índice de mercado. Ahora bien, según dicho modelo, la rentabilidad anormal

(alfa positivo) puede estar recogiendo dos habilidades diferentes del gestor: la habilidad para

seleccionar los activos adecuados (aquellos que para ese periodo muestran una mayor alfa), y/o

la sincronización de la cartera. Para separar dichas habilidades es necesario incorporar un

elemento adicional que recoja explícitamente las habilidades de sincronización. De esta forma,

el alfa únicamente incluirá las habilidades de selección de activos y el parámetro de este nuevo

elemento la sincronización.

Clásicamente la habilidad de sincronización de los gestores se ha medido a través de dos

modelos: El modelo de Treynor y Mazuy (1966) (TM) y el modelo de basado en la opción de

reestructuración de la cartera (Henriksson y Merton, 1981).

El modelo de TM es el primer modelo de medición de la habilidad de sincronización y

es el más utilizado entre académicos y profesionales. Este modelo establece que el gestor puede

variar progresivamente la beta de su cartera de acuerdo a las variaciones de la cartera de

mercado. Para recoger la relación convexa que puede surgir entre el rendimiento del fondo y el

rendimiento del mercado el modelo es,

st2

BtsBtsBsst rrr εγβα +++= . [1]

8

donde, rst indica el rendimiento en exceso del activo s, rBt es el rendimiento en exceso del índice

de mercado utilizado, βsB la beta de un activo s con respecto al mercado y γs es el parámetro

asociado a la sincronización. Si el gestor posee habilidades de sincronización, entonces el

parámetro del término cuadrático debería ser significativamente positivo.

El segundo modelo más extendido para medir habilidades de sincronización es el

modelo de Henriksson y Merton (1981) basado en la opción de reestructuración de la cartera.

Este modelo no supone que el gestor puede variar progresivamente el riesgo sistemático de la

cartera según sea el rendimiento esperado para el mercado. El modelo establece que el gestor

únicamente es capaz de distinguir entre un mercado alcista (cuando Rm-Rf >0) en cuyo caso su

cartera tendrá una beta elevada y un mercado bajista (cuando Rm-Rf <0) en el que mantendrá

una cartera con una beta inferior. De esta forma, la relación existente entre la rentabilidad del

fondo de inversión y la rentabilidad del mercado vendrá reflejada por dos rectas de diferente

pendiente según el mercado esté en una situación alcista o no. Esta relación, no lineal, puede

estimarse utilizando dos regresiones diferentes o bien con una única regresión que incluya una

variable ficticia, que indique si el mercado es bajista o alcista.

La base de datos que utilizaremos en este estudio está formada por los rendimientos

diarios de 760 acciones americanas desde Enero de 1980 hasta Diciembre de 2005, procedentes

de los archivos de CRSP NYSE/AMEX y NASDAQ. Utilizamos dos benchmarks diferentes

construidos ambos con las 760 acciones objeto de estudio: un índice igualmente ponderado

(EW) y un índice ponderado por capitalización (VW). Los datos de capitalización diaria

también han sido obtenidos de los mismos archivos del CRSP. Para evitar dar demasiado peso a

las observaciones extremas hemos eliminado de la muestra las fechas 19/10/1987 y 21/10/1987

(son valores extremadamente atípicos del índice que sesgarían los resultados de las

regresiones)3.

La Tabla 1 presenta un resumen de los resultados obtenidos cuando se estima [1] para

las 760 acciones individuales y se utilizan EW y VW como índices del mercado. Esta tabla

muestra la media y mediana de los parámetros estimados, la media y mediana de los

estadísticos-t, el número de parámetros de timing positivos y negativos, el número de veces que

dichos parámetros son estadísticamente significativos al 5% de nivel de significación y el

coeficiente de determinación ajustado. Las cifras indican que cuando se utiliza un índice

equiponderado el parámetro que mide la sincronización resulta en media cero, repartiéndose en

este sentido casi tantos valores negativos como positivos. Sin embargo si el modelo se estima

3 En estudios similares también se hace un filtrado de las fechas referentes a octubre de 1987 (Ang y Chen, 2002 y Campbell y Lettau, 1999; entre otros)

9

utilizando un índice ponderado por capitalización es cuando claramente aparece el parámetro de

sincronización negativo, (siendo la media -2.526 )4.

[Insertar Tabla 1]

La explicación del valor medio igual a cero cuando se utiliza un índice equiponderado

es sencilla si pensamos que lo que la tabla muestra es el resultado medio de regresar todos los

activos. Es decir, es equivalente a regresar una cartera equiponderada de todos ellos, frente a su

propio índice, por lo tanto, es lógico que salga cero. En el resto de los casos no es cero porque

las ponderaciones en el índice difieren de las que se utilizan en la cartera de acciones. Por tanto,

es perfectamente posible que al aplicar el modelo a fondos de inversión surjan parámetros

negativos tanto si se utiliza un índice equiponderado o un índice ponderado, siempre que las

ponderaciones de los activos en la cartera del fondo sean diferentes al peso de los activos en la

cartera de referencia usada. La Tabla 1 nos muestra, por tanto, un parámetro de sincronización

negativo obtenido como la media de las acciones individuales, sin existir sincronización alguna

por parte de un hipotético gestor de las mismas.

En este trabajo evaluamos la asimetría de los activos comparando la beta estimada

cuando se condiciona a momentos alcistas y bajistas. Definimos la variación de la beta de una

acción s (∆βs,B) como la diferencia entre las betas estimadas en los momentos bajistas del

mercado sBβ ′ y en los momentos alcistas sBβ , usando como cartera de referencia el índice B.

En general definiremos un mercado alcista (bajista) como aquel en el que el rendimiento en

exceso del benchmark es mayor (menor) que un valor q. Así,

sBsBsB βββ −′=∆ [2]

B

sB

BBs

BBssB v

kqrrrqrrr

=<>

=)|,var()|,cov(β [3]

B

sB

BBs

BBssB v

kqrrrqrrr

′′

=′<′>

=′)|,var()|,cov(β [4]

Como observamos en las ecuaciones anteriores las definiciones de mercado alcista y

bajista depende de cómo se definan los momentos extremos de la distribución de rendimientos.

4 Para comprobar la robustez de este resultado hemos dividido el periodo muestral en dos y cinco subperiodos y de nuevo cuando se utiliza un índice ponderado por capitalización es cuando surge el parámetro negativo, pero no cuando se utiliza un índice equiponderado. Los resultados están disponible sobre petición a los autores.

10

En el modelo de Henriksson y Merton (1981) un mercado es alcista cuando Rm-Rf >0 y bajista si

Rm-Rf <0. Esta definición aplicada a nuestra muestra de datos implica aproximadamente dividir

las observaciones dejando un 40% de observaciones extremas a la izquierda y un 60% a la

derecha. Sin embargo, Ang y Chen (2002) definen mercado alcista como todos aquellos

rendimientos que superan a la media y bajista los que quedan por debajo de la media. Esta

clasificación en nuestra muestra se correspondería con un 47% o un 49% de rendimientos al

lado izquierdo de la distribución según el índice utilizado.

En la Tabla 2 presentamos los incrementos de las betas de las acciones según [2]

atendiendo a diferentes definiciones de estados alcistas y bajistas. Así utilizamos tres

definiciones, la primera considera el 20% de los rendimientos más negativos como mercado

bajista y el 80% restante como mercado alcista. La segunda deja el 40% a la izquierda y el 60%

a la derecha (en la línea de Henriksson y Merton, 1981) y la tercera divide por la mediana (más

parecida en nuestra muestra a la definición de Ang y Chen (2002)). Se ha calculado el

parámetro de sincronización para cada acción utilizando todo el periodo muestral, tomando

como cartera de referencia el índice correspondiente y agrupando los resultados por quintiles de

sincronización. La tabla muestra como es lógico que los incrementos de beta son positivos para

valores negativos del timing y viceversa. Es decir cuando las acciones incrementan

(disminuyen) su beta en momentos bajistas estaríamos ante una sincronización negativa

(positiva). Se observa que los incrementos de beta son mayores cuanto más extremos sean las

definiciones de mercado bajista y alcista; y también son mayores cuando se utiliza el índice

ponderado frente al equiponderado.

A continuación y para explicar porque ocurren esos incrementos de beta trabajaremos

con la segunda definición, donde el mercado es alcista si presenta rendimientos en exceso

positivos, y bajista si son negativos. Hemos contrastado los resultados con las otras definiciones

de periodo alcista y bajista y son esencialmente idénticos.

[Insertar Tabla 2]

II. Variación de beta condicionada a la situación del mercado

II.1. Variación de la beta de una acción

Nuestro principal objetivo es analizar la variación en la beta de una acción cuando se

condiciona su estimación por la situación del mercado alcista o bajista. Para comenzar,

definimos en [5] el rendimiento en exceso del índice de Mercado como la suma ponderada de

11

los rendimientos de las N acciones que contiene5. Igualmente la varianza del índice se presenta

en [6] como la suma ponderada de las varianzas, vj, y covarianzas, kij, de las acciones.

∑=N

jjjBB rwr [5]

∑∑∑≠

+=N

i

N

ijjBiBij

N

j

2jBjB wwkwvv

,

[6]

A partir de [3], [5] y [6], podemos representar la beta de una acción, s, como [7] para

relacionar la evidencia de timing con las covarianzas entre las acciones.

∑∑∑

∑

≠

≠

+

+= N

i

N

ijjBiBij

N

j

2jBj

N

sjjBsjsBs

sB

wwkwv

wkwv

,

,β [7]

A partir de la definición de la beta de una acción s, si la covarianza aumenta, la beta

también aumentará siempre que la varianza del mercado permanezca constante. Si esto ocurre

en un mercado bajista (alcista) obtendremos evidencia de sincronización negativa (positiva).

Dado que existe evidencia a favor de que las acciones se mueven más conjuntamente en los

mercados bajistas (Ang y Chen, 2002), las covarianzas en general aumentarán. Pero tanto el

numerador como el denominador de [7] están afectados por la covarianza. En el numerador

tenemos las covarianzas entre esa acción s y con respecto al resto de acciones en el índice. En el

denominador están también estas covarianzas y además el resto de las covarianzas entre todas

las acciones. Podría ocurrir que una determinada acción incrementara su covarianza con el resto

de las acciones, y también con el mercado, pero que el denominador también se incrementará

porque hay un aumento general de las covarianzas entre acciones. Así, un incremento en la

covarianza no implica directamente un incremento de beta. Por lo tanto sería interesante analizar

la variación en la beta de una acción considerando la expresión [7] para comparar la beta en

momentos alcistas , sBβ , y en momentos bajistas, sBβ ′ .

Para diferenciar el efecto individual y conjunto de las covarianzas en [7] necesitamos

definir algunas variables. En primer lugar, definimos cB como la variación relativa que

experimenta la varianza del índice de Mercado cuando se comparan momentos alcistas, Bv , y

bajistas Bv′ .

5 Suponemos que las ponderaciones son constantes por sencillez.

12

B

BB v

vc′

= [8]

Además, calculamos la varianza media de las acciones en cada uno de los dos

momentos.

La varianza de una acción s puede ahora expresarse como la varianza media de las

acciones más un término de error ds, que en términos agregados será cero y que representa la

distancia de la varianza de una acción a la varianza media de todas las acciones.

De la misma forma, definimos la covarianza media en cada momento del Mercado y

expresamos las covarianzas de los activos como dicha covarianza media más una distancia dsj,

que de nuevo en términos agregados será cero.

∑∑≠

′−

=′N

ijsj

sk

NNk

)1(1

[13]

∑∑≠−

=N

ijsj

sk

NNk

)1(1

[14]

sjsj dkk ′+′=′ [15]

sjsj dkk += [16]

A partir de estas definiciones podemos reescribir [7] como,

( )

B

N

sjjBsjsBssBsB

sB v

wdwdwkwv ∑≠

++−+= ,

1β [17]

El numerador de [17] explica cómo la beta de una acción s depende de cuatro

componentes: (i) la varianza media de todas las acciones ponderada por el peso de la acción s,

sBwv ; (ii) la covarianza media de todas las acciones ponderada por el tamaño del resto de

acciones, )( sBw1k − ; (iii) la distancia de la varianza de s a la varianza media de todas las

∑ ′=′N

jjv

Nv 1

[9]

∑=N

jjv

N1v

[10]

ss dvv ′+′=′ [11]

ss dvv += [12]

13

acciones ponderada por su peso, dswsB y (iv) la suma de las distancias entre la covarianza de s y

cada una de las acciones con la covarianza media ponderada por el peso de cada acción j.

Observando el numerador de [17] es fácil comprobar que en el caso de una acción

cualquiera, cuanto menor es el peso de la acción en la cartera de referencia mayor es el efecto

sobre beta de las covarianzas y menor el de las varianzas. Este efecto del tamaño en [17] podría

resultar relevante en mercados pequeños con un índice que recoja pocas acciones, es decir, en

índices selectivos. Por otro lado, para dos acciones de igual tamaño, la diferencia en su beta está

determinada básicamente por los valores de ds y dsj y su interacción con el tamaño del resto de

acciones. Así, en general, aquellas acciones con mayores (menores) ds y dsj, tendrán una

varianza y covarianzas mayores (menores) que la varianza y covarianza promedios de todas las

acciones y por tanto, tendrán una beta mayor (menor).

A continuación, definimos la variable hs como la variación relativa que experimenta la

distancia de una acción s a la varianza media en mercados bajistas y alcistas. De la misma

forma, pero comparando las distancias a la covarianza media se define hsj ,

j

js d

dh

′= [18]

sj

sjsj d

dh

′= [19]

Por último definimos cv como la variación relativa entre la varianza media de los activos

en una situación bajista , v ′ , y la correspondiente en un mercado alcista, v . Del mismo modo,

se define ck como la variación relativa de la covarianza media en un mercado bajista y alcista.

vv

cv

′= [20]

kkck′

= [21]

A partir, de las anteriores definiciones y expresiones, podemos expresar el incremento

en beta [2], es decir, la diferencia entre la beta en un mercado bajista y alcista como

( ) ( )( ) ( ) ( )

B

N

sjjBBsjsjsBBsssBBksBBv

sB v

wchdwchdw1cckwccv

′

−+−+−−+−

=∆∑≠,β . [22]

14

El numerador de [22] nos muestra los componentes que explican el cambio que

experimenta la beta de una acción cuando se compara su estimación en un mercado bajista y

alcista, y por tanto, nos permitirá aportar alguna luz sobre la evidencia de sincronización. De

izquierda a derecha: (i) el primer sumando es la diferencia entre cv y cB, es decir, la diferencia

entre la variación en la varianza media de todas las acciones, y la variación de la varianza del

mercado desde una situación alcista a una bajista, ajustado por la ponderación que tiene esa

acción en el índice utilizado como cartera de referencia. (ii) El segundo sumando recoge la

diferencia entre la variación de la covarianza promedio entre activos, ck, y otra vez cB. Aquí se

pondera por el peso del resto de activos del mercado (1-wsB) (iii) el tercer sumando mide la

diferencia entre la variación relativa de las varianzas de la acción entre un mercado alcista y

bajista, y la ocurrida en la varianza del mercado, multiplicado por la distancia, de la varianza de

la acción a la varianza media, ds, y por el peso de la acción en el índice (iv). El último sumando

es la suma de las diferencias entre las variaciones en las distancias a la covarianzas medias y la

variación del mercado, multiplicado por dsj, la distancia de la covarianza de las acciones s y j a

la covarianza promedio y por los pesos de las acciones en la cartera de referencia.

Cuando la cartera de referencia utilizada B, sea un índice equiponderado, se demuestra

que los dos primeros componentes sumarán cero por lo que el incremento de beta según [22]

puede expresarse como,

( ) ( )

EW

N

sjEWsjsjEWss

sEW v

chdN1

N1chd

′

−+−

=∆∑≠,β [23]

donde, si el número de acciones aumenta el efecto del primer sumando será muy pequeño y la

variación de beta solo dependerá del cuarto componente.

Volviendo al numerador de [22] observamos que el primer y tercer sumando están

relacionados con las varianzas y están multiplicados por el tamaño relativo de la acción en el

índice. Como consecuencia solo serán relevantes si en el índice utilizado como referencia, la

acción tiene un peso suficiente, cuestión de esperar en índices selectivos con un número

reducido de activos. Si la acción no pertenece al índice estos componentes serán cero.

El segundo sumando de [22] está ligado a las covarianzas ponderadas por el tamaño

relativo del resto de las acciones en la cartera de referencia, con lo que resulta uno de los

principales componentes que explican el cambio en la beta y por tanto, la habilidad de

sincronización. Nosotros llamamos a este componente “variación en la covarianza media” dado

que si ck – cB es positivo (negativo) implicará un incremento (disminución) en la beta de la

15

acción en caídas del mercado, contribuyendo a mostrar una evidencia de timing negativo

(positivo). Este componente es importante solo si un índice ponderado por capitalización se

utiliza como cartera de referencia. Así, la evidencia de timing perverso sería mayor utilizando

como cartera de referencia un índice ponderado por capitalización que un equiponderado6. En

este caso, si las acciones se mueven más conjuntamente en las caídas del mercado podría ser

habitual que hubiera un incremento en la covarianza media que fuera mayor que el incremento

en la varianza. De forma que la diferencia ck – cB fuera positiva e implicando un incremento

generalizado de las betas de las acciones en el Mercado cuando hay caídas del mismo. Lo más

relevante de este segundo sumando es que su expresión es prácticamente la misma para todos

los activos, independientemente de sus características, a excepción en todo caso de su tamaño si

se trata de un activo con un gran peso en el índice de mercado.

Por último, denominamos al cuarto sumando de [22] como “mapa de dispersión de

covarianzas” pues depende de las distancias de las covarianzas a la covarianza media. Este

componente no afecta por igual a todas las acciones y por lo tanto, explica porqué algunas

acciones muestran una evidencia de sincronización positiva o negativa mayor que otras. Una

condición suficiente para que la contribución de este cuarto componente al incremento de beta

sea nula es que la diferencia hsj – cB sea cero en todos los productos dsj(hsj – cB)wjB de la suma.

Es decir, que cuando comparamos mercados bajistas y alcistas, la variación de las distancias a

las covarianzas medias igualase a la variación de la varianza del Mercado. Entonces, si la

varianza del mercado en una situación bajista supera a la varianza alcista, la condición implica

que las distancias a la covarianza media, en términos absolutos, serían mayores que en la

situación alcista. Por tanto, en relación a este componente, será suficiente para que la

contribución al incremento de beta sea cero que cada nivel de varianza del mercado implique un

determinado mapa de dispersión de covarianzas proporcional. Así, si la varianza del mercado

fuera similar en los momentos alcistas y bajistas del mercado, la condición suficiente para esa

contribución cero implicaría también una dispersión similar en el mapa de covarianzas de los

activos. Sin embargo, si los activos se mueven más conjuntamente en los mercados bajistas y

esto supone cierta convergencia de las covarianzas con respecto a su media, la dispersión sería

menor que la esperada según la condición suficiente y las diferencias hsj – cB podrían tomar en

general signo negativo. El signo del producto dsj(hsj–cB) también depende del signo de dsj, la

distancia de la covarianza entre s y j con respecto a la covarianza media en mercados alcistas.

Como se desprende de [16], las acciones con menor (mayor) beta mostrarán en general valores

negativos (positivos) de dsj. Entonces, si hsj – cB es negativo en general, para activos con menor

(mayor) beta, los productos dsj(hsj – cB) serán positivos (negativos) implicando en general un

incremento (disminución) en la beta, es decir, sincronización o asimetría negativa (positiva). 6 De hecho, en [22] el primer y segundo sumando desaparecen al sumar cero.

16

Uno de los aspectos relevantes de este resultado es que la variación de la beta, comparando

mercados alcistas y bajistas, y por tanto la evidencia de sincronización podría ser explicada

implícitamente por el nivel de beta de cada activo.

En resumen, si las acciones se mueven más conjuntamente en las caídas del Mercado,

esto implicaría dos efectos: que la covarianza media incrementaría y que la convergencia de las

covarianzas a su media aumentaría. El primer efecto puede suponer una variación,

prácticamente igual para todas las acciones, en la beta si se utiliza un índice ponderado como

cartera de referencia por el efecto de la variación en la covarianza media. El segundo efecto

puede suponer una variación en la beta diferente para cada acción debido al componente

relacionado con el mapa de dispersión de las covarianzas, implicando en general que las

acciones con menor (mayor) betas en mercados alcistas tiendan a mostrar una sincronización

negativa (positiva).

II.2. Variación de la beta de una cartera en el análisis de la sincronización

La variación de la beta de una cartera P cuando comparamos situaciones alcistas y

bajistas del Mercado puede expresarse como la suma de la variación en las betas de las acciones

ponderadas por el tamaño de ellas, wjP, en la cartera,

jP

N

jjBPB w∑∆=∆ ββ . [24]

Obviamente, si wjp = wjB para todas las acciones, la cartera P coincidirá con la cartera de

referencia B siendo βBB = 1 y ∆βBB =0, alcanzando la expresión [25],

0w jB

N

jjB =∆∑ β [25]

Con lo que [24] podría representarse como [26],

( )jBjP

N

jjBPB ww −∆=∆ ∑ ββ [26]

Así, las diferencias entre los pesos de las acciones en la cartera, como el caso de un

fondo de inversión, y aquellas que existen en la cartera de referencia B son importantes.

Supongamos por ejemplo que la referencia es un índice selectivo ponderado por capitalización y

que queremos analizar la habilidad de sincronización de un fondo de inversión que invierte en

17

activos de baja capitalización. En ese caso, las diferencias wjP-wjB serían normalmente positivas.

Si además estas acciones presentan incrementos de beta en mercados bajistas, el resultado es

que la beta del fondo también incrementará evidenciando un parámetro de sincronización

negativo.

Esta evidencia artificial de sincronización se produce por las diferencias en la

composición de la cartera (fondo de inversión) y del índice utilizado como cartera de referencia.

Este resultado es similar al efecto de la omisión de carteras de referencia que representen todas

las clases de activos en las que un fondo puede invertir. Así, Pástor y Stambaugh (2002)

evidencian este mismo problema cuando son evaluados los resultados de los fondos. En

términos de medida de la capacidad de sincronización, Matallin-Sáez (2006) y Comer (2006)

muestran el efecto de la omisión de carteras.

En este contexto es interesante el análisis de la variación de beta en una cartera

equiponderada cuando se use como cartera de referencia ella misma porque representará cómo

la evidencia de sincronización se reparte entre todas las acciones en el mercado, como se ha

visto en la Tabla 1. En este caso, y considerando [25] la suma de las variaciones de las betas de

los activos deberían sumar cero en [27]. A la vista de [23] y considerando un número elevado de

activos en la cartera, el componente más relevante será el segundo (que coincide con el cuarto

componente de [22]). Entonces, esto implica que en [28] sería normal e implícito que la

variación de la beta de las betas siguiera una distribución más o menos simétrica, de forma que

se compensara al objeto de que su suma final fuera igual a cero.

0N

jjEW =∆∑ β [27]

( ) 0chdN

i

N

ijEsjsj =−∑∑

≠,

[28]

III. Resultados Empíricos.

En esta sección comprobamos las afirmaciones realizadas alrededor de la ecuación [22]

que explican el cambio en las betas de los activos en los distintos estados alcistas y bajistas del

mercado, y por tanto, en el parámetro de sincronización o timing. Las Figuras 1 y 2 presentan la

estimación de las diferencias en las betas de los activos según [22] utilizando respectivamente

como benchmark un índice equiponderado y otro ponderado por capitalización. Como ya hemos

planteado en la sección anterior cuando se utiliza el índice equiponderado, la ecuación [22]

coincidiría con [23]. Queremos ver si efectivamente aquellas acciones que presentan un

18

parámetro de timing negativo en la estimación de TM, lo tienen porque por sus características se

trata de acciones que presentan un beta mayor en mercados bajistas que en mercados alcistas, es

decir, un incremento de beta positivo.

En el eje horizontal se representa el valor del parámetro de sincronización para cada

activo estimado para todo el periodo muestral y se ha ordenado de peor a mejor timing y tomado

como benchmark EW en la Figura 1 y VW en la Figura 2. En el eje de adcisas se muestra la

variación total de las betas (incremento) obtenido de forma separada y la misma variación

descompuesta en los cuatro sumandos de [22], de izquierda a derecha (de la parte I a la parte

IV). Cada uno de estos sumandos se ha dividido por la varianza del mercado para que su suma

sea igual al incremento de beta obtenido de forma separada. Los dos primeros componentes (PI

y PII) suman cero si el índice es equiponderado. El tercer componente (PIII) mide la variación

en la beta debida a las diferencias en las variaciones de las varianzas de los activos y del índice

y tiene escasa importancia en general. Como se puede observar en la Figura 1 el cuarto

componente (PIV) es el más importante y recoge el efecto específico de la covarianza de cada

activo con el resto. Este explica prácticamente la variación final de la beta.

Se observa que las acciones con peor (mejor) timing presentan normalmente variaciones

positivas (negativas) de la beta. Recordemos que la variación de la beta es el valor de ésta en las

bajadas menos el valor en las subidas. Además los gráficos confirman algo que se señala en [27]

y es que las variaciones de las betas de los activos deben sumar cero para todos ellos siempre

que se utilice una cartera de referencia equiponderada. Empíricamente también se puede

comprobar que el timing medio del conjunto de activos es cero7. Por lo tanto, como se puede

observar en la Figura 1 hay activos que incrementan su beta en las bajadas (timing negativo) y

otros que lo hagan al revés (timing positivo), pero ambos tipos aparecen casi en la misma

cuantía y distribución.

Si observamos [28] para presentar un incremento en la beta al comparar mercados

bajistas y alcistas, lo que debe ocurrir es que la distancia en la covarianza del activo con

respecto a la media de todos los activos se incremente más que la variación de la varianza del

benchmark E. Por tanto, es relevante aquí estudiar la significatividad y persistencia de esto para

diferenciar lo que puede ser un comportamiento aleatorio e implícito ya que en media debe ser

igual a cero, con un comportamiento significativo y persistente que quizás sea valorado por el

mercado.

7 Dado que el mercado en media y el equiponderado son una misma cosa, la beta de EW con respecto a EW debe ser siempre igual a uno y el coeficiente de sincronización de EW con respecto a EW debe ser, por tanto, cero.

19

Si en lugar del equiponderado se utiliza el ponderado (Figura 2) ahora van a existir dos

componentes principales en la determinación del incremento de beta: el componente II y el IV.

Podemos observar como ahora la línea del incremento de beta se desplaza ligeramente respecto

de la parte IV debido al valor positivo que toma aquí la parte II.

Se ha repetido la estimación dividiendo el periodo muestral en 2 y 5 periodos, para

comprobar la robustez de los resultados. Los gráficos para dichos periodos están disponibles a

petición de los autores, los resultados son idénticos. Siempre el incremento de beta viene dado

por la parte IV y cuando se utiliza el índice equiponderado se solapa con la línea del incremento

de beta, pero cuando se utiliza un ponderado se desplaza porque la parte II toma un valor

positivo y por tanto, también contribuye al incremento de beta de forma generalizada para todos

los activos. Otra diferencia relevante es que cuando se utiliza un equiponderado el grafico

siempre tiene una mayor pendiente que cuando se utiliza un ponderado, de forma que el

incremento de beta se hace cero antes generando un menor número de acciones con

sincronización negativa.

Una vez que hemos visto que los cambios en beta se deben principalmente al cuarto

componente del numerador de nuestra ecuación [22], debemos profundizar en esta parte para

analizar qué tipos de activos son los que acaban provocando una sincronización negativa. Como

se analizó en la sección anterior, aunque este cuarto componente es una suma, el signo de dsj(hsj

– cB) para cada activo vendrá determinado por el signo de las distancias (dsj) de las covarianzas

de cada activo con el resto a la covarianza media y el signo de la diferencia entre los cocientes

hsj y cb. Esto nos da cuatro casos posibles para analizar cual es la procedencia de un incremento

de beta positivo (negativo) que acaba generando una sincronización negativa (positiva). Si las

acciones se mueven más conjuntamente en estados bajistas y esto supone cierta convergencia de

las covarianzas respecto a la covarianza media, la dispersión en estados bajistas sería menor que

en mercados alcistas, si la varianza del mercado es mayor o igual en momentos bajistas que en

alcistas esto supondrá en general un signo negativo para la diferencia (hsj – cB) como resultado

más probable.

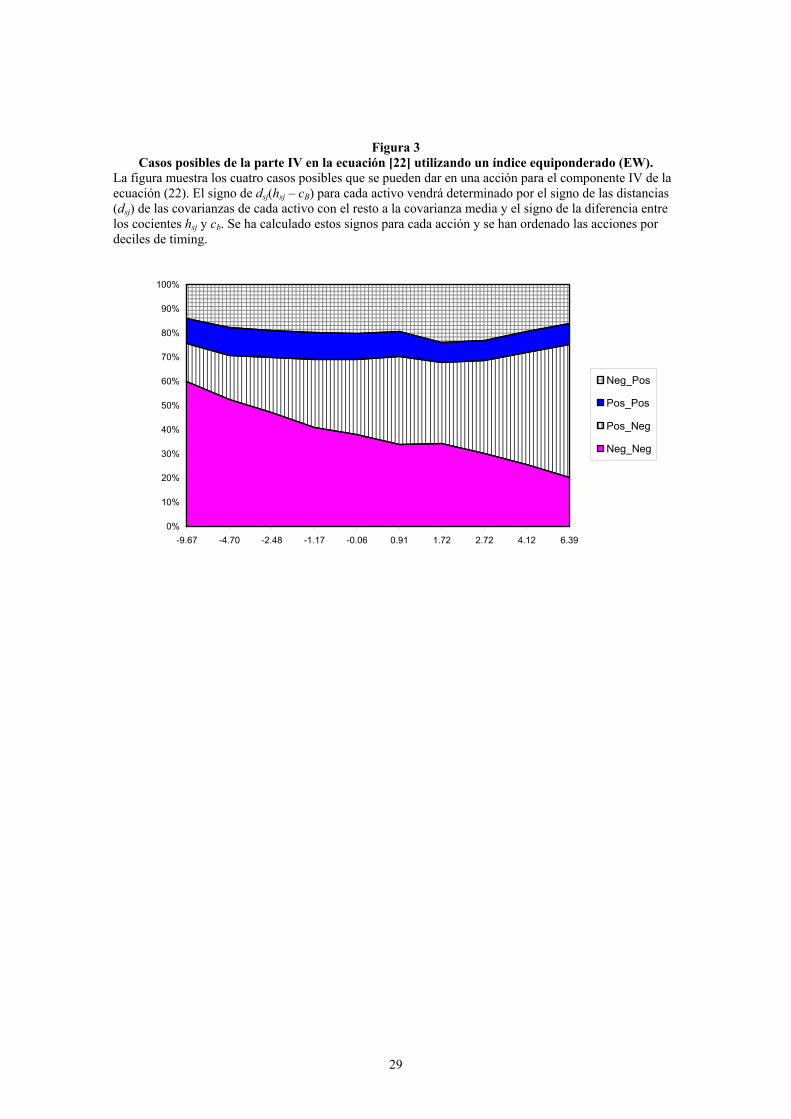

Las Figuras 3 y 4 presentan el número de casos según el signo de los sumandos del

cuarto componente. En el eje horizontal se ha ordenado las acciones por su parámetro de timing

y agrupado por deciles. Observamos como efectivamente los casos más probables son

Negativos con Negativos y Positivos con Negativos, estos casos suponen más de un 70% en el

EW y algo más de un 60% de las veces en el VW.

20

La Tabla 3 muestra numéricamente un resumen de los valores que alcanzan los

elementos de la parte IV y su relación con el beta de las acciones. Los datos están agrupados por

quintiles atendiendo a la beta en momentos alcistas. Se ha dividido el periodo muestral en dos

subperiodos para obtener una mayor robustez de los resultados. Lo primero que se observa es

que tal y como se mostraba en las Figuras 3 y 4 los casos más frecuentes de entre los posibles

son un valor negativo para la diferencia (hsj – cB), concretamente 17 de 20 casos posibles,

respondiendo al mayor movimiento conjunto de los activos en mercados bajistas. Este valor

negativo resulta acompañado de un valor negativo en las distancias en momentos alcistas para

las acciones de menor beta y un valor positivo para las de mayor beta. Así, los activos de menor

beta en mercados alcistas tienen distancias más negativas en mercados alcistas que junto al valor

negativo de (hsj – cB) implica un incremento de beta positivo, y por tanto, una sincronización

negativa. Esta tabla también nos muestra también que aquellas acciones con menor beta en

estados alcistas tienen menor beta calculada para todo el periodo y como las distancias crecen

en los quintiles quedando el parámetro de sincronización ordenado de menor a mayor valor. Los

resultados se confirman si el periodo muestral se divide en cinco subperiodos.

La Tabla 4 presenta los valores medios de algunas de las variables implicadas en el

análisis de la ecuación [22]. Así, se presenta la variación en la varianza media de las acciones

(cv), en la varianza del mercado (cB) y en la covarianza media (ck) cuando se comparan estados

alcistas y bajistas, así como la desviación típica de las distancias a la covarianza media en

momentos alcistas y bajistas. Los resultados se presentan para los dos índices empleados y

además, se ha dividido el periodo muestral en dos y cinco periodos, para obtener distintas

submuestras que otorguen robustez a los resultados.

Por el efecto “variación en la covarianza media” sabemos que si ck – cB es positivo

(negativo) implicará un incremento (disminución) en la beta de la acción en caídas del mercado,

contribuyendo a mostrar una evidencia de timing negativo (positivo). Si las acciones se mueven

más conjuntamente en las caídas del mercado podría ser habitual que hubiera un incremento en

la covarianza media que fuera mayor que el incremento en la varianza de forma que la

diferencia ck – cB fuera positiva resultando un incremento generalizado de las betas de las

acciones cuando hay caídas del Mercado. En la tabla podemos observar como este caso ocurre

en 12 de los 16 subperiodos presentados. Luego parte del timing negativo obtenido en la Tabla 1

sería consecuencia de que la covarianza media de las acciones aumenta en las caídas del

mercado y este aumento es superior al incremento que experimenta la varianza del mercado en

dichas caídas.

21

Además por el efecto “mapa de dispersión de covarianzas” sabemos que para que la

beta de las acciones no cambie es condición suficiente que la diferencia hsj – cB sea cero en

todos los productos de la suma de la parte IV. Es decir, que cuando comparamos mercados

bajistas y alcistas, la variación de las distancias a las covarianzas medias iguale a la variación de

la varianza del Mercado. Entonces, si la varianza del mercado en una situación bajista supera a

la varianza alcista, la condición implica que las distancias a la covarianza media, en términos

absolutos, serían mayores que en la situación alcista, es decir más dispersión de las covarianzas

con respecto a su media. Podemos corroborar esto en la Tabla 4 donde se observa que cuando la

varianza del mercado en un momento bajista es mayor a la varianza en un mercado alcista

(CB>1) la dispersión de las covarianzas respecto a la media en el momento bajista es mayor (la

desviación típica de las covarianzas en el mercado bajista, std(Ksj’), es mayor que esta

desviación típica en los momentos alcistas, std(Ksj), para todos los subperiodos y ambos índices,

excepto para el subperiodo 2 de 5)

Este último efecto del “mapa de dispersión de covarianzas “ que se observa en media en

la Tabla 4 podemos estudiarlo igualmente representando la distribución de las distancias de las

covarianzas respecto a la media en un mercado bajista (d’sj). Así para que hsj – cB sea negativo

es necesario que d’sj< dsj cB . La Figura 5 muestra la función de densidad (histogramas) de

dichos valores, donde hemos denominado a dsj cB, como distancias teóricas. Puede observarse

que la concentración de las covarianzas respecto a la media, representadas por la (línea roja) es

mayor que la teórica (línea negra) lo que confirma en general el signo negativo de hsj – cB. Este

efecto es mucho más claro cuando se utiliza un índice equiponderado.

IV Resumen y Conclusiones

Se puede considerar que el mejor método de medir si un gestor ha mostrado habilidad de

sincronización en el pasado es analizar las variaciones en los activos que componen su cartera y

relacionarlas con la evolución que ha experimentado el mercado en esos mismos periodos. Sin

embargo, en numerosas ocasiones, los datos sobre la composición de la cartera no están

disponibles y si lo están su frecuencia es muy baja, lo que dificulta su utilización. Este es el

caso, por ejemplo, de los fondos de inversión, para los que conocemos su valor liquidativo

diariamente pero no tenemos acceso diario a la composición de la cartera del fondo. Así,

históricamente se ha medido la habilidad de sincronización (market timing) de los gestores

profesionales de carteras a través de diferentes modelos como el de Treynor y Mazuy (1966) y

utilizando únicamente datos del valor de mercado de la cartera, pero sin conocer la evolución de

la composición de esa cartera en el tiempo. En determinados trabajos empíricos se ha

evidenciado la aparición de un valor negativo del parámetro que mide la sincronización,

22

indicando una habilidad negativa o perversa de sincronización, lo cual resulta difícilmente

creíble. Aunque existen trabajos que ponen de relieve que este valor negativo puede ser debido a

una mala especificación de los modelos que evalúan la capacidad de sincronización u otras

explicaciones, lo cierto es que la cuestión permanece todavía abierta.

En este trabajo se estudia la variación que experimenta la beta de las acciones a nivel

individual, en los diferentes momentos alcistas y bajistas del mercado. Este movimiento en la

beta es el que puede conducir la evidencia de sincronización negativa presentada en la literatura

de fondos de inversión. Este comportamiento en las betas está explicado fundamentalmente por

dos componentes, uno relacionado con el tamaño de las covarianzas, dado que las acciones se

mueven más conjuntamente en momentos bajistas y otro por las distancias de dichas

covarianzas a la covarianza media del mercado. Como resultado de la suma de ambos

componentes, la beta de las acciones aumenta o disminuye generando la evidencia de

sincronización correspondientes. Si estas acciones son incluidas en una cartera pasiva, por sí

solas evidenciarán una determinada sincronización a pesar de que no haber existido gestión

activa por parte del gestor.

23

REFERENCIAS

Ang, A. and J. Chen, 2002, Asymmetric correlations of equity portfolios, Journal of Financial

Economics 63, 443-494.

Barone-Adesi, G., P. Gagliardini and G. Urga, 2004, Testing asset pricing models with

coskewness, Journal of Business & Economic Statistics 22, 474-485.

Becker, C., W. Ferson, D. Myers and M. Schill, 1999. Conditional market timing with benchmark

investors. Journal of Financial Economics 52, 119-148.

Benson, K., R. Faff and T. Smith, 2007, Endogeneity in fund flow and return: Evidence from

individual fund. Available at SSRN: http://ssrn.com/abstract=964087

Bollen, N. and J. Busse, 2001, On the timing ability of mutual fund managers, Journal of Finance

56, 1075-1094.

Campbell, J. and M. Lettau, 1999, Dispersion and volatility in stock returns: an empirical

investigation. NBER 7144: http://www.nber.org/papers/w7144

Cesari, R. and F. Panetta, 2002. The performance of Italian equity funds. Journal of Banking and

Finance 26, 99-126.

Chang, E. and W. Lewellen, 1984, Market timing and mutual fund investment performance,

Journal of Business, 57, 57-72.

Coggin, D., F. Fabozzi and S. Rahman, 1993. The investment performance of U.S. equity pension

fund managers: An empirical investigation. Journal of Finance 48, 1039-1055.

Comer, G., 2006, Hybrid mutual funds and market timing performance, Journal of Business 79,

771-797.

Edelen, R., 1999. Investor flows and the assessed performance of open-end mutual funds. Journal

of Financial Economics 53, 439-466.

Ferson, W. and R. Schadt, 1996, Measuring fund strategy and performance in changing economic

conditions, Journal of Finance 51, 425-461.

Ferson, Wayne E. and Vincent A. Warther, 1996. Evaluating fund performance in a dynamic

market, Financial Analyst Journal 52, 20-28.

Fung, H., E. Xu and J. Yau, 2002. Global hedge funds: risk, return, and market timing. Financial

Analyst Journal 58, 19-30.

Grinblatt, M. and S. Titman, 1989. Portfolio performance evaluation: Old issues and new insights.

Review of Financial Studies 2, 93-421.

Henriksson, Roy D. y Robert C. Merton, 1981, On Market Timing and Investment Performance.

II. Statistical Procedures For Evaluating Forecasting Skills, Journal of Business ,

v54(4), 513-534.

Henriksson, Roy D., 1984. Market timing and mutual fund performance: an empirical

investigation, Journal of Business 57, 73-96.

24

Holmes,K. and R. Faff , 2004. Stability, Asymmetry and Seasonality of Fund Performance: An

analysis of Australian Multisector Managed Funds, Journal of Business Finance &

Accounting, Vol.33 Nos. 3&4 pp-539-78

Jagannathan, Ravi y Robert A. Korajczyk, 1986. Assessing the Market Timing Performance of

Managed Portfolios, Journal of Business 59, 217-236.

Jiang, G., T. Yong and T. Yu, 2007, Do mutual funds time the market? Evidence from portfolio

holdings, Journal of Financial Economics, forthcoming.

Jiang, W., 2003. A Nonparametric Test of Market Timing, Journal of Empirical Finance v.10

n.4 pp-399-425

Kon, Stanley J., 1983. The market-timing performance of mutual fund managers, Journal of

Business 56, 323-347.

Longin F. and B. Solnik, 2001, Extreme correlation of international equity markets, Journal of

Finance 56, 649-676.

Matallín-Sáez, J., 2006, Seasonality, market timing and performance amongst benchmarks and

mutual fund evaluation, Journal of Business Finance & Accounting 33, 1484-1507.

Pástor L. and R. Stambaugh, 2002. Mutual Fund Performance and Seemingly Unrelated Assets,

Journal of Financial Economics, v.63 n.3 pp-315-49

Patro, D., 2001. Measuring performance of international closed-end funds. Journal of Banking and

Finance 25, 1741-1767.

Patton, A., 2004, On the out-of-sample importance of skewness and asymmetric dependence for

asset allocation, Journal of Financial Econometrics 2, 130-168.

Rubio, G., 1995, Further evidence on performance evaluation: portfolio holding,

recommendations and turnover costs, Review of Quantitative Finance and Accounting

5, 127-153.

Treynor, Jack L. y Kay K. Mazuy, 1966, Can Mutual Funds Outguess The Market?, Harvard

Business Review, v44(4), 131-136.

Volkman, D., 1999. Market volatility and Perverse Timing Performance of Mutual Fund

Managers, Journal of Financial Research, v.22 n.4 pp.449-70

Wenchi-Kao G.L., Cheng y K. Chan, 1998. International Mutual Fund Selectivity and Market

Timing During Up and Down Conditions, Financial Review, v.33 n.2 pp. 127-44.

25

Tabla 1: Modelo de Treynor y Mazuy (1966) para acciones americanas. La tabla presenta los resultados medios de los parámetros estimados en el modelo TM para 760 acciones americanas (tomadas del NYSE, AMEX y NASDAQ) en el periodo comprendido entre Enero 1980 y Diciembre 2005. Las columnas 6 y 8 presentan el número de parámetros positivos y negativos, las columnas 7 y 9 el número de veces que dichos parámetros son significativamente distintos de cero al 5%.

Panel A: Indice Equiponderado (EW) Media Mediana Media

t-stat. Mediana

t-stat. #<0 #<0 Sign # >0 #>0 Sign Adj-R2

αs 0.0000 0.0000 -0.2312 -0.2241 413 106 347 58

βsB 1.0000 0.9750 28.6314 29.5484 0 0 760 759

γs 0.0000 0.6009 0.3774 0.4053 330 135 430 195 12.23% Panel B: Indice ponderado por capitalización (VW)

αs 0.0004 0.0003 1.2020 1.2475 121 8 639 227

βsB 0.6855 0.6634 25.9478 24.9824 0 0 760 757

γs -2.5257 -2.1309 -1.7416 -1.8258 627 358 133 18 10.71%

26

Tabla 2: Incrementos de beta en mercados bajistas frente alcistas Esta tabla presenta el incremento que experimenta beta medido como la diferencia entre la beta en un mercado bajista y en un mercado alcista (ver ecuación [2], [3], y [4]) para las 760 acciones de la muestra.

sBsBsB βββ −′=∆ [2]

B

sB

BBs

BBssB v

kqrrrqrrr

=<>

=)|,var()|,cov(β [3]

B

sB

BBs

BBssB v

kqrrrqrrr

′′

=′<′>

=′)|,var()|,cov(β [4]

Los resultados se presentan agrupados por quintiles elaborados a partir del parámetro de timing de cada una de las acciones. Las columnas 3,4, y 5 se diferencian por la definición de mercado alcista o bajista empleada. Así, 20-20 indica que el 20% de los rendimientos extremos negativos del mercado es un mercado bajista y el 20% de los rendimientos más altos es alcista.

Panel A: Indice Equiponderado (EW)

Variación beta (down-up)

Timing 20-80 40-60 50-50 Q1 -7.1558 0.5025 0.3584 0.3184 Q2 -1.7156 0.1220 0.0967 0.0816 Q3 0.5980 -0.0414 -0.0287 -0.0262 Q4 2.4010 -0.1471 -0.0995 -0.0887 Q5 5.8725 -0.4360 -0.3269 -0.2851 Panel A: Indice Ponderado (VW)

Variación beta (down-up)

Timing 20-80 40-60 50-50 Q1 -6.9328 0.5676 0.4563 0.4036 Q2 -3.5526 0.2795 0.2493 0.2270 Q3 -2.1315 0.1811 0.1510 0.1388 Q4 -0.8516 0.0781 0.0820 0.0833 Q5 0.8398 -0.0766 -0.0224 -0.0149

27

Figura 1

Sincronización y componentes de la ecuación (22) utilizando un índice

equiponderado La figura muestra para cada una de las 760 acciones el incremento de beta obtenido como diferencia de la beta de la acción en el periodo bajista y en el periodo alcista (definiendo un mercado alcista como aquellos periodos donde el rendimiento del mercado en exceso es positivo, y negativo para un mercado bajista), y el mismo incremento obtenido de la ecuación (22) y descompuesto en sus cuatro componentes. Las acciones han sido ordenadas por el valor de su parámetro de sincronización. Para el cálculo de las betas y del parámetro de sincronización se ha utilizado como benchmark un índice equiponderado.

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

-23.

59

-10.

17

-7.7

8

-6.2

4

-4.9

7

-4.0

1

-3.3

4

-2.7

1

-1.9

6

-1.4

7

-1.0

4

-0.6

1

-0.2

5

0.09

0.45

0.78

1.07

1.38

1.59

1.85

2.12

2.55

3.00

3.45

4.01

4.39

5.03

5.82

7.33

10.2

3

BETA TIMING (EW )

PI PII PIII PIV Total (inc_beta)

28

Figura 2

Sincronización y componentes de la ecuación (22) utilizando un índice ponderado La figura muestra para cada una de las 760 acciones el incremento de beta obtenido como diferencia de la beta de la acción en el periodo bajista y en el periodo alcista (definiendo un mercado alcista como aquellos periodos donde el rendimiento del mercado en exceso es positivo, y negativo para un mercado bajista), y el mismo incremento obtenido de la ecuación (22) y descompuesto en sus cuatro componentes. Las acciones han sido ordenadas por el valor de su parámetro de sincronización. Para el cálculo de las betas y del parámetro de sincronización se ha utilizado como índice de referencia un índice ponderado por capitalización.

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

-13.

67

-8.3

7

-6.4

1

-5.6

9

-5.0

5

-4.4

8

-4.0

5

-3.6

5

-3.3

2

-3.0

4

-2.8

4

-2.5

8

-2.3

3

-2.2

0

-1.9

4

-1.7

9

-1.5

9

-1.3

8

-1.2

1

-1.0

0

-0.8

2

-0.5

7

-0.4

0

-0.2

6

-0.0

4

0.17

0.38

0.62

0.97

1.26

1.62

2.28

BETA TIMING (VW)

Total(inc_beta) PI PII PIII PIV

29

Figura 3 Casos posibles de la parte IV en la ecuación [22] utilizando un índice equiponderado (EW).

La figura muestra los cuatro casos posibles que se pueden dar en una acción para el componente IV de la ecuación (22). El signo de dsj(hsj – cB) para cada activo vendrá determinado por el signo de las distancias (dsj) de las covarianzas de cada activo con el resto a la covarianza media y el signo de la diferencia entre los cocientes hsj y cb. Se ha calculado estos signos para cada acción y se han ordenado las acciones por deciles de timing.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

-9.67 -4.70 -2.48 -1.17 -0.06 0.91 1.72 2.72 4.12 6.39

Neg_Pos

Pos_Pos

Pos_Neg

Neg_Neg

30

Figura 4

Cuatro casos en la parte IV en la ecuación [22] utilizando un índice ponderado por capitalización (VW)

La figura muestra los cuatro casos posibles que se pueden dar en una acción para el componente IV de la ecuación (22). El signo de dsj(hsj – cB) para cada activo vendrá determinado por el signo de las distancias (dsj) de las covarianzas de cada activo con el resto a la covarianza media y el signo de la diferencia entre los cocientes hsj y cb. Se ha calculado estos signos para cada acción y se han ordenado las acciones por deciles de timing.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

-7.66 -4.68 -3.39 -2.70 -2.03 -1.44 -0.80 -0.20 0.49 1.48

Neg_Pos

Pos_Pos

Pos_Neg

Neg_Neg

31

Tabla 3: Componentes de la Parte IV de (22) y su relación con incremento de Beta Esta tabla muestra los valores medios para los diversos elementos que intervienen en el componente IV de la ecuación [22] del incremento de beta de una acción. Los datos se muestran agrupados en quintiles atendiendo a la beta de las acciones en un mercado alcista. Q1 contiene el 20% de acciones con un menor valor de beta en el mercado alcista, y Q5 el 20% de acciones con el mayor valor en beta en un mercado alcista.

Panel A: Índice Equiponderado (EW) January 1980 to December 1992 dsj d’sj hsj Cb hsj-cb P IV Beta ∆ Beta Timing Q1 -1.16E-05 -1.34E-05 1.160 1.767 -0.607 0.214 0.483 0.217 -3.310 Q2 -5.61E-06 -6.74E-06 1.202 1.767 -0.565 0.097 0.745 0.098 -1.325 Q3 -2.84E-07 2.52E-06 -8.863 1.767 -10.630 0.092 1.031 0.093 -0.965 Q4 4.80E-06 5.24E-06 1.092 1.767 -0.676 -0.099 1.209 -0.098 1.389 Q5 1.27E-05 1.24E-05 0.980 1.767 -0.787 -0.304 1.531 -0.310 4.211 January 1993 to December 2005 Q1 -1.73E-05 -1.46E-05 0.846 1.274 -0.428 0.234 0.463 0.228 -5.190 Q2 -6.92E-06 -6.53E-06 0.944 1.274 -0.330 0.073 0.755 0.073 -1.271 Q3 -5.01E-07 -4.66E-07 0.930 1.274 -0.344 0.005 0.976 0.007 0.109 Q4 6.30E-06 4.62E-06 0.734 1.274 -0.540 -0.108 1.188 -0.104 2.476 Q5 1.84E-05 1.70E-05 0.923 1.274 -0.350 -0.204 1.618 -0.204 3.876 Panel B: Índice Ponderado (VW) January 1980 to December 1992 Q1 -9.84E-06 -1.09E-05 1.108 1.151 -0.043 0.132 0.278 0.317 -4.883 Q2 -3.53E-06 -4.79E-06 1.355 1.151 0.204 0.059 0.460 0.244 -3.826 Q3 8.97E-07 8.20E-07 0.914 1.151 -0.237 0.009 0.640 0.193 -2.712 Q4 4.36E-06 5.80E-06 1.330 1.151 0.179 0.009 0.873 0.192 -3.109 Q5 8.12E-06 9.08E-06 1.118 1.151 -0.033 -0.161 1.182 0.016 -0.328 January 1993 to December 2005 Q1 -1.73E-05 -1.44E-05 0.830 0.987 -0.158 0.052 0.266 0.274 -4.204 Q2 -6.19E-06 -5.75E-06 0.928 0.987 -0.059 -0.065 0.535 0.157 -1.921 Q3 6.30E-07 8.53E-07 1.353 0.987 0.365 -0.088 0.696 0.134 -1.411 Q4 5.84E-06 5.50E-06 0.942 0.987 -0.045 -0.121 0.864 0.101 -1.040 Q5 1.70E-05 1.37E-05 0.807 0.987 -0.180 -0.219 1.179 0.001 0.025

32

Tabla 4: Varianzas y Covarianzas relativas

Cv Cb Ck std (Ksj’) std (Ksj)

Panel A: Indice Equiponderado (EW)

Dos subperiodos

1 de 2 0.927 1.767 1.806 2.71E-05 2.17E-05

2 de 2 0.949 1.274 1.286 3.32E-05 3.23E-05

Cinco subperiodos

1 de 5 0.925 2.043 2.089 4.58E-05 3.58E-05

2 de 5 0.764 0.636 0.632 2.78E-05 3.86E-05

3 de 5 0.933 1.810 1.864 3.56E-05 3.03E-05

4 de 5 1.121 2.883 2.943 7.37E-05 3.86E-05

5 de 5 0.910 1.487 1.533 5.30E-05 4.99E-05

Panel B: Indice Ponderado (VW)

Cv Cb Ck std (Ksj’) std (Ksj)

Dos subperiodos

1 de 2 0.943 1.151 1.474 2.58E-05 2.37E-05

2 de 2 0.967 0.987 1.315 3.56E-05 3.54E-05

Cinco subperiodos

1 de 5 0.921 1.068 1.912 4.69E-05 3.87E-05

2 de 5 0.822 0.436 0.698 2.96E-05 3.93E-05

3 de 5 0.955 1.352 1.759 3.48E-05 3.08E-05

4 de 5 0.969 1.956 1.721 5.65E-05 5.28E-05

5 de 5 0.996 0.921 1.481 5.33E-05 5.03E-05

33

Figura 5: Histogramas de las distancias a la covarianza media

0 5 10 15 20 25 30 35 40 45 500

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08subperiod 1 de 2 , Ieq

dsjbeardsjteorico

0 5 10 15 20 25 30 35 40 45 500

0.01

0.02

0.03

0.04

0.05

0.06subperiod 1 de 2 , Ipon

dsjbeardsjteorico

0 5 10 15 20 25 30 35 40 45 500

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08subperiod 2 de 2 , Ieq

dsjbeardsjteorico

0 5 10 15 20 25 30 35 40 45 500

0.01

0.02

0.03

0.04

0.05

0.06

0.07subperiod 2 de 2 , Ipon

dsjbeardsjteorico

![Metodo de Sincronizacion Fijo[1]](https://img.pdfslide.es/doc/110x75/5571f92549795991698ee80c/metodo-de-sincronizacion-fijo1.jpg)