Embed Size (px)

Citation preview

$80.00

PORTADA OK.indd 1 26/04/18 18:26

EditorialEditorialDesde los años noven-

ta ha crecido el ingre-so per cápita, pero se han estancado las tasas de pobreza en el país. Lo anterior se

produce porque el crecimiento se con-centra en las esferas más altas de la dis-tribución. Oxfam de México informó que Carlos Slim, Germán Larrea, Alberto Bai-lleres y Ricardo Salinas Pliego controlan el 9% del Producto Interno Bruto (PIB).

México, donde el dinero es poder, tiene como gran enemigo de la democracia a la desigualdad. Los grandes capitales tienen una influencia decisiva sobre toda la po-lítica nacional. Esta realidad difícilmente será revertida, ya que el uno por ciento de la población que posee el 43% de toda la riqueza nacional tiene mayor capital polí-tico que el resto de la población, entre los que sufren 55 millones de pobres.

La desigualdad es causa de la vulne-rabilidad del sector obrero. En la mayo-ría de los países desarrollados la distri-bución de los ingresos en las empresas es de 70% para los trabajadores y de 30% para los dueños del capital, pero en México es al revés. Peor que la des-igualdad del ingreso es la desigualdad de la riqueza; según la OCDE, se ésta se debe a una acumulación auto-reforzada que aumenta en ausencia de impuestos sobre la riqueza. Impuestos a las heren-cias, por ejemplo, son esenciales para volver los sistemas tributarios modelos más justos y equitativos.

Una prueba más de la injusticia social que padecemos fue la sentencia del Tri-bunal Electoral del poder Judicial de la Federación (TEPJF), la cual incluyó a Jai-me Rodríguez Calderón, “El Bronco,” como candidato presidencial independiente, cuando ni siquiera cumplió con el núme-ro total de firmas, y presentó un compor-tamiento falto de ética y de violación a diversos procesos legales. Así, 58% de sus firmas fueron apócrifas; 810, 995 firmas

no nunca estuvieron en la lista nominal; se descubrieron 158, 532 simulaciones de firmas; se detectaron 173 millones de pe-sos de financiamiento sospechoso.

Tras tantos fraudes descubiertos, Jai-me Rodríguez, el ex gobernador de Nue-vo León sólo juntó el 98.08% del total de los apoyos requeridos para aparecer en la boleta electoral. Aun ante este pro-ceso manchado de corrupción, el TEPJF respaldó al candidato independiente.

La resolución del máximo tribunal electoral nos ha demostrado que hay instituciones en México que están se-cuestradas por la corrupción y que ac-túan con un afán político. Una de las instituciones con mayor credibilidad, como puede ser el TEPJF, ha sido man-chada por una resolución a todas luces burda, grotesca e injusta. Cuando hasta la vergüenza se pierde en favor de inte-reses mezquinos, la corrupción ha per-meado en todos los ámbitos.

Es el colmo que, tras conferencia de prensa, el tribunal electoral haya con-fesado que Jaime Rodríguez no alcanzó las 866, 593 rúbricas necesarias para ob-tener la candidatura presidencial, y que aun así obtuvo su candidatura gracias al mismo tribunal.

La decisión de incluir al Bronco en la boleta fue con la intención de divi-dir el voto y generar un escenario como la elección del Estado de México. Otra vez, durante la gestión del licenciado Enrique Peña Nieto, se repite otro caso de corrupción escandalosa que indigna a toda la nación. Hablamos del mismo tribunal que le regresó al PRI la guber-natura de Coahuila y el que perdonó al partido Verde por todos los fraudes y violaciones electorales.

El tribunal electoral está al servicio de intereses mezquinos. Se ha convertido en un esbirro que neutraliza al INE cuan-do se trata de nombrar candidatos, limi-tar los presupuestos en publicidad oficial y controlar líneas editoriales.

MAYO – JUNIO 2018

Contenido

ZONAS ECONÓMICAS:UN PROYECTO TRANSEXENALLa banca de desarrollo dispone de 50 mil mdp para financiar a empresas.

Discrepancia fiscal y lavado de dinero¡La subcontratación es una actividad vulnerable!

08

28

La fiscalización digital, la recaudación y sus repercusiones en materia de lavado de dinero¡La persecución criminal de los empresarios en México!

SKY NET:La invasiónmás grandea la Privacidad

10

14REFORMA ENERGÉTICA Y EL FORTALECIMIENTO DE SUS ÓRGANOS REGULADORES

1º DE JULIO, UNA CITACON LA DEMOCRACIA

18

32

Inconstitucionalidad de la cancelación definitiva del registro de Contador Público Registrado36

Retos empresariales ante la Reforma Fiscal aprobada en Estados UnidosEl proteccionismo de Donald Trumphace mella en el comercio mexicano.42

EN PORTADA

¿Qué es bitcoin?El poder de la red socialcon mayor valor en el mundo.48EL IMPACTO DE LASREFORMAS LABORALES52

De bombardeos, dictadores y mártires

56TAREAS, NIVELES Y ERRORES DE LA DIRECCIÓN EMPRESARIAL

60

EL SECRETO PROFESIONALDESDE LA PERSPECTIVA DE LA COMPETENCIA ECONÓMICA68LAS EMPRESAS UNIPERSONALES Y LA SOCIEDAD POR ACCIONES SIMPLIFICADA74

Director GeneralAlfonso Guzmán Santander

coorDinaDor De eDiciónPaul Rodríguez Barragán

DeSarrollo orGaniZacionalCarlos Carsolio Larrea

Directora De arte y DiSeñoAlejandra Jessica Bifano Palacios

Directora De conGreSoSEsperanza Solís de la Llave

atención a clienteSAna Karen Muñoz Maxil

circulaciónMario Martínez Castelan

aSeSor externoARH Consultores

aSeSor JuríDicoRodrigo Vázquez Pulido

Vinculación empreSarialAlberto T. Legorreta S.

reDacciónLuis Alejandro Rodríguez Sotres

Web maSterDavid F. Ruíz Taurus

Director De finanZaSCarlos Torres de la Peña

relación comercialJosé de Jesús González Mendoza

Director De aDminiStraciónRuth Fuentes Monterrosas

conSeJo eDitorialJuan Francisco Solorio CardielRodolfo Pérez VelázquezJosé Luis Rojas de la CruzLaura Alejandra Londoño JaramilloJuan Carlos Caropresi RegaladoMiguel Dionisio García MungarroGermán Reyna y HerreraMiguel F. Faller CámaraGerardo Sánchez ArguijoJuan José Figueroa LedesmaJosué Alejandro Luna Monroy

fotoGrafíaJorge Aponte Álvarez

ASESORES. La Revista Asesores Estrategias Integrales para el Empresario. Publicación bimestral editada y publicada por: Grupo Antenor. Oficinas Generales: Nuestra Sra. de los Ángeles #3 Int. 1 Col. Sta. Cruz Buenavista, C.P. 72150 Puebla, Pue, teléfono 248 58 13. Editor responsable Paul Rodríguez Barragán. Certificado de Reserva de Derechos al Uso Exclusivo: 04-2017-120510021200-102. Registro ante el Padrón Nacional de Medios Certificados de la Secretaría de Gobernación en trámite. Correspondencia de segunda clase. Franqueo pagado, permiso de publicación periódica autorizado por SEPOMEX PP21-0006. Suscripción $800.00, Impresión: Compañía Impresora El Universal, S.A. de C.V. Calle Ignacio Allende #176 Col. Guerrero, C.P.06300 Ciudad de México. Tel: (555) 117 01 90. Distribuida en toda la República por GBN COMERCIALIZADORA S.A. DE C.V., Federico Davalos Núm. 35, Col. San Juan Tlihuaca, Deleg. Azcapotzalco, México, D.F. Y en tiendas de prestigio por LUDP, Av. 3 oriente 1613. Col Azcárate, C.P. 72000 Puebla, Pue. Tel: (222) 555 71 49. Los artículos firmados son responsabilidad de sus autores y no reflejan necesariamente el punto de vista de Grupo Antenor. Todos los derechos reservados, prohibida la reproducción total o parcial, incluyendo cualquier medio electrónico o magnético, sin el permiso escrito del editor. ASESORES, La Revista Asesores Estrategias Integrales para el Empresario es Marca Registrada.

www.revistaasesores.com

La Banca de Desarrollo cuenta con un paquete financiamiento de 50 mil millones de pesos para apoyar a las actividades productivas que inviertan en cualquier de las sie-te Zonas Económicas Especiales,

anunció el Presidente Enrique Peña Nieto, en el marco de la Tercera Declaratoria de Zonas Económicas Especiales realizada en Seybaplaya, Campeche.

El Primer Mandatario explicó que las Zo-nas son un nuevo modelo económico que impulsa el Gobierno Federal ante la caída del 70% en el precio del petróleo y su im-pacto en las empresas y empleo en los es-tados de Tabasco y Campeche.

Por su parte, el Titular de la Autoridad Federal para el Desarrollo de las Zonas Eco-nómicas Especiales, Gerardo Gutiérrez Can-diani, explicó que con estas dos nuevas ZEE se cumple el 100% de los compromisos que realizó el Presidente de la República, Enrique Peña Nieto para el lanzamiento de las Zonas.

Gutiérrez Candiani aseguró que “con el tra-bajo jurídico e institucional en la Federación,

• El Lic. Gutiérrez Candiani se graduó de la licenciatura de Economía en el Instituto Tecnológico y de Estudios Superiores de Monterrey. • Desde 1990 ha sido un empresario exitoso y distinguido en el estado de Oaxaca debido a su participación en diversos negocios y gracias a la fundación de varias compañías en el sector de la construcción, mantenimiento industrial, desarrollo inmobiliario, energía, salud y servicios financieros, entre otros. • Cuenta con una larga trayectoria de trabajo voluntario en organismos empresariales. Destaca su cargo como presidente del Centro Empresarial de Oaxaca ya que durante su gestión se duplicó la afiliación.• Entre 2009 y 2012 se desempeñó como presidente de la Confederación Patronal de la República Mexicana (Coparmex). Posteriormente, dentro de esta misma organización tuvo distintos cargos durante seis años: presidió la Federación Sureste, fue coordinador de Afiliación de Grandes Empresas, fungió como consejero nacional y se desempeñó como vicepresidente de Centros Empresariales y Federaciones. En este último cargo impulsó un crecimiento histórico, así como la reestructuración de las Federaciones y la creación de la figura de las Representaciones Empresariales. ...

Gerardo Gutiérrez Candiani

CONOCE MÁSSOBRE EL AUTOR

ZONAS ECONÓMICAS: UN PROYECTO TRANSEXENALLa banca de desarrollo dispone de50 mil mdp para financiar a empresas

en las ocho entidades y los municipios parti-cipantes –leyes federal y estatales, declarato-rias y convenios de coordinación, entre otros dispositivos– hoy podemos garantizar la con-tinuidad del proyecto y de las primeras siete Zonas, con una proyección transexenal”.

En estos momentos México ya cuenta con siete Zonas Económicas Especiales: Puerto Chiapas; Lázaro Cárdenas con impacto en la Unión, Guerrero; Coatzacoalcos; Salina Cruz; Progreso en Yucatán; Tabasco y Campeche.

Ahora, explicó Gutiérrez Candiani, inicia la segunda ronda de acciones para que al final del sexenio las Zonas Económicas Especia-les se conviertan en una realidad. En esta nueva etapa se trabajará en los procesos de licitaciones, asignaciones, inversiones priva-

08 | LA REVISTA ASESORES

Cumplido al 100% el compromiso presidencial de

concluir el andamiaje institucional para la operación de las Zonas

Económicas Especiales”.

GUTIÉRREZ CANDIANI

das y públicas, consejos consultivos y planes maestro.Destacó que las Zonas Económicas Especiales vienen

a capitalizar las ventas competitivas de la región, sus vo-caciones productivas y posición geográfica estratégica, para detonar la inversión y el desarrollo sostenido.

Por su parte, el Gobernador de Campeche, Alejandro Moreno Cárdenas, enfatizó que la nueva ZEE campecha-na impactará: Ciudad del Carmen y Seybaplaya, está últi-ma “permitirá el desarrollo industrial, turístico y comer-cial y ayudará al 65% de la población aquí establecida”.

Indicó que se prevé que se generen 50 mil empleos, se detone una inversión de 4 mil millones de dólares y que se asienten 39 empresas nacionales e internacio-nales en las siguientes tres décadas.

En su oportunidad, Arturo Núñez Jiménez, Goberna-dor de Tabasco, expuso con la ZEE en su entidad se estima la creación de 20 mil fuentes de trabajo y una inversión inicial de mil 460 millones de dólares y el impulso a los Puertos de Dos Bocas y Seybaplaya.

A su vez, Sergio Ayala Fernández, Presidente del Consejo Coordinador Empresarial de Campeche (CCE), subrayó que el reto para los empresarios es establecer las condiciones que permita a las empresas pequeñas y medianas (PyMes), así como a los emprendedores ser parte del encadenamiento productivo de estas dos en-tidades (Campeche y Tabasco).

LA REVISTA ASESORES | 09

En tanto, Pablo Ulises Jimenez López, Presidente del CCE de Tabasco, indicó que los empresarios tabasque-ños tienen la necesidad de recobrar las actividades productivas que por tiempo se olvidaron por el auge petrolero que hoy por la crisis ha puesto en una situa-ción muy difícil ambas actividades. B

ZONAS ECONÓMICAS: UN PROYECTO TRANSEXENAL | ASESORES

• Ex Presidente de la sociedad de alumnos EBC Campus León.• Ocupó la comisión de relaciones públicas en la Cámara Nacional del Comercio.• Nombrado Alumno Distinguido por la Escuela Bancaria y Comercial.• Conductor de la sección financiera y fiscal por Meganoticas León Guanajuato.• Expositor y escritor de la Revista Defensa Fiscal, nombrado por esta misma como “La promesa del Derecho Fiscal 2014”.• Presidente a nivel nacional de ANAFINET Universitario.• Socio y Director adjunto de la Firma GCI Consultores Empresariales en Administración SC.• Se integra como parte del consejo editorial de la Revista Defensa Fiscal.• Expositor de diversos temas en Materia Fiscal por las Universidades más prestigiadas del Bajío.• Expositor de diversos temas en su alma máter a los alumnos de último grado de la Escuela Bancaria Y Comercial.• Presidente de la Asociación Mexicana de Contadores Públicos Colegio Profesional de León Guanajuato.• Galardonado con el premio Palmas de Oro por el Círculo Nacional de Periodistas por su trayectoria profesional en materia fiscal.

Sergio Aguilar Magallanes

CONOCE MÁSSOBRE EL AUTOR

La fiscalización digital, la recaudación y sus repercusiones

en materia de lavado de dinero¡La persecución criminal de los empresarios en México!

10 | LA REVISTA ASESORES

El cambio que la tecnología ha tenido a lo largo de los años ha generado un cambio signifi-cativo en la mejora de la calidad de vida del ser humano, iniciando con equipos de cóm-puto del tamaño de refrigeradores o teléfonos celulares del tamaño de ladrillo, hasta crear

equipos del tamaño de la palma de la mano con la capacidad de una computadora.

El avance de la tecnología ha mejorado el ámbito empresarial, familiar y económico, ha logrado mejorar la comunicación de forma que dos personas pueden estar separadas por miles de kilómetros, pero gracias a la tec-nología logran mantener constante comunicación; con

la gran ventaja de que se pueden compartir datos entre sí a velocidades que en el siglo XX eran inimaginables.

Al realizar esta reflexión de los inicios de la tecnología en el mundo, muy particularmente del teléfono celular y de la computadora, podremos afirmar que la evolución de estos aparatos ha permitido compartir, comunicar, evaluar, filtrar y clasificar la información en el momento.

En México, si recordamos por allá de los años no-venta, la manera de fiscalizar y de mantener una co-municación entre la autoridad hacendaria y el contri-buyente podemos concluir que era de manera lenta, burocrática, imprecisa y opaca.

La autoridad, al ver la evidente facilidad con la cual los aparatos tecnológicos permitían mejorar la calidad de vida de los seres humanos, sin dudarlo comenzó a inver-tir en aparatos tecnológicos y software que le pudiera dar la posibilidad de abarcar un mayor universo, comparado con el que en aquellas fechas lograban fiscalizar; no sólo abarcar más, sino también lograr mayor eficiencia, de una manera que redujera en gran proporción los evidentes casos de evasión, defraudación y corrupción

Y aunque en sus inicios la autoridad se encontró con un sinnúmero de barreras para este trascendental cam-bio tecnológico, como los altos costos que implicaban esta transición, ahora podemos decir que fue una de las mejores inversiones en las que el gobierno federal pudo apostar.

¿Qué obligó este cambio tecnológicoy cuáles fueron sus efectos en materia fiscal?Ésta yo creo que es la pregunta que nos va a permitir tener un amplio espectro sobre la actual manera de fis-calizar y sus implicaciones.

Recordemos que vivimos una fuerte reforma fiscal en el año 2014, que entre sus principales modificaciones fue la obligatoriedad de implementar el Comprobante Fiscal Digital por Internet (CFDI) de manera generali-zada. Entonces, este cambio parecía una modificación más que aceptable, pero sólo más tarde nos daríamos cuenta del gran avance recaudatorio que esto traería.

Aunado a la reforma fiscal, se vivió uno de los cambios económicos más representativos en nuestro país, como lo fue la baja en el precio del petróleo que representaba el 30% de los ingresos en nuestro país, si recordamos en aquel tiempo el precio del barril se

LA REVISTA ASESORES | 11

encontraba alrededor de 100 dólares y fue para este año que tuvo su mayor caída histórica en los últimos 40 años, ya que tocó el piso de los 50 dólares por ba-rril, lo que representó un fuerte impacto a la baja en las finanzas de la república.

Factores como la baja de los ingresos del Estado por el efecto de los energéticos, la reforma fiscal del 2014 y la implementación de la tecnología en Méxi-co, obligaron al Servicio de Administración Tributaria (SAT) a contar con una de las fiscalizaciones más agre-sivas, extensas e históricas en temas recaudatorios, como nunca lo hubo en nuestro país.

En aquel momento nuestros legisladores se en-frentaron ante uno de los mayores retos que había sufrido el país en mucho tiempo. Sin duda, una de las mayores incógnitas era ¿cómo se le haría frente a tal reducción de los ingresos del país? Bueno, pues esa pregunta fue contestada fácilmente: “aumentar la recaudación a los contribuyentes para lograr una es-tabilidad”. Claro que pudieron existir otras opciones, como reducir el presupuesto de gasto o el combate a la corrupción y la impunidad, pero desgraciadamente existieron varios intereses políticos que se inclinaron, a manera simplista, por el aumento de la recaudación.

Durante la estadía del que era en aquel tiempo el actual jefe del SAT, el Lic. Aristóteles Núñez, podemos decir que fue uno de los funcionarios que más efi-cientó la dependencia y logró una de las mayores re-caudaciones registradas en todos los tiempos. Cuan-do este funcionario llegó al cargo la recaudación era de 1.5 billones de pesos con un padrón de contribu-yentes de 36 millones, mas al concluir su gestión, ce-rró con 2.7 billones de pesos recaudados y un padrón de contribuyentes de 64 millones.

El Lic. Aristóteles Núñez comentó que estas cifras históricas no hubieran sido posibles sin la inversión tecnológica que se tuvo sin precedentes dentro de la organización.

¿Qué es la Ley federal para la prevención e identificación de operaciones con recursosde procedencia ilícita, coloquialmenteconocida como Ley Anti lavado?Es la ley se publicó en Diario Oficial de la Federación el 17 de octubre del 2012. Tiene la finalidad de prevenir e iden-tificar operaciones con recursos de procedencia ilícita.

El concepto de lavado de dinero tiene su origen en los Estados Unidos, cuando era un delito la venda del alcohol y se utilizaban lavanderías o tintorerías por los mafiosos de aquel tiempo para justificar sus ingresos en efectivo, procedentes de la venta clandestina.

En un principio la creación de esta ley tenía el úni-co objetivo de combatir la lucha contra las drogas y el lavado de dinero que esta actividad origina en nues-tro país. Esto derivado de la presión que ejercían los organismos internacionales a México, como lo es la OCDE (Organización para la Cooperación y el Desarro-llo Económico). Esto no es sorpresa, pues de acuerdo con indicadores mundiales, México es uno de los tres países con más blanqueo de capitales.

¿Cuál es la relación que existe entrela materia fiscal y el lavado de dinero?El concepto de blanqueo es el delito consistente en adquirir o comercializar con bienes, particularmente dinero, procedentes de la comisión de un delito grave.

Ahora bien, las fases del blanqueo de capitales son cuatro, de acuerdo con especialistas de la materia: ac-tividad ilícita, colocación, transformación e integración.

El vínculo entre el lavado de dinero y la discre-pancia fiscal, sancionada por el Código Fiscal de la Federación, podemos colegirlo del propio análisis conceptual. Discrepancia fiscal es la diferencia que se produce cuando un contribuyente durante un año de calendario realiza gastos e inversiones superiores a sus ingresos declarados o no, adminiculados con otra información con la que cuenten las autoridades fisca-les, incluso la proporcionada por un tercero.

Con la finalidad de lograr una integración más clara entre ambos conceptos, pondremos en contexto lo que el Código Penal Federal nos dice en su artículo 400 Bis:

12 | LA REVISTA ASESORES

Se impondrá de cinco a quince años de prisión y de mil a cinco mil días multa al que, por sí o por interpósita persona realice cualquiera de las siguientes conductas:

1. Adquiera, enajene, administre, custodie, posea, cambie, convierta, deposite, retire, dé o reciba por cualquier motivo, invierta, traspase, trans-porte o transfiera, dentro del territorio nacional, de éste hacia el extranjero o a la inversa, recur-sos, derechos o bienes de cualquier naturaleza, cuando tenga conocimiento de que proceden o representan el producto de una actividad ilícita.

Al leer sólo esta primera parte podríamos creer que esta ley se refiere sólo al concepto de blanqueo de capitales; que se limita al combate contra el tráfico de drogas, armas, trata de blancas, etcétera, pero en el siguiente párrafo vemos que no es así.

Para efectos de este Capítulo, se entenderá que son producto de una actividad ilícita, los recursos, dere-chos o bienes de cualquier naturaleza, cuando existan indicios fundados o certeza de que provienen directa o indirectamente, o representan las ganancias derivadas de la comisión de algún delito y no pueda acreditarse su legítima procedencia.

Este último texto abre las posibilidades no sólo a los delitos antes mencionados –marcados en el prin-cipio por la Ley de manera precisa–, esto abre los pa-rámetros a que se integren otros delitos, muy particu-larmente, el delito de discrepancia fiscal.

Con este análisis podemos observar que, actual-mente, en México hay una relación directa entre el delito de lavado de dinero y el de discrepancia fiscal, ya que ambos conceptos señalan la nula comproba-ción de recursos. Lo más grave es que entre la dis-crepancia fiscal y el blanqueo de capitales existe una relación tan estrecha que las sanciones serían equi-parables al lavado de dinero, las mismas que señala el Código Penal Federal.

Y para darle mayor fortaleza a esta reflexión tene-mos el siguiente avasallador indicador, el 93% de los delitos en México relacionados con lavado de dinero, son de contribuyentes no relacionados directamente con el delito del tráfico de drogas.

Desgraciadamente con este indicador podemos precisar que hay una grave relación entre un delito de carácter penal y un delito de tipo fiscal, y para lo-grar una mayor ejemplificación tenemos que para el Estado hoy es lo mismo un criminal que ha logrado la

muerte de uno o más individuos, mediante alguna ac-tividad delictiva, que el empresario que crea fuentes de riqueza y que es generador de empleo para varias familias; un ciudadano que sólo por no llevar un co-rrecto orden contable en sus finanzas, tendría penas idénticas que los grandes criminales.

Hace unos años se eliminó el secreto bancario, por lo que la autoridad hacendaria tiene las facultades de solicitar la información financiera que le parezca rele-vante, y que incluso puede hacerlo internacionalmen-te, debido a los convenios de intercambios de informa-ción que se tiene con los diferentes países del mundo. Si a esto le sumamos que actualmente el Servicio de Administración Tributaria se hace llegar de informa-ción directa por medio de los siguientes proveedores o mecanismos obligatorios directos o indirectos:

• Declaraciones mensuales,• Declaraciones Anuales,• Declaraciones Informativas,• Declaraciones Informativa de Operaciones con Terceros,• Los notarios al momento de informar una operación de inmuebles,• La más que completa información que contiene el nuevo CFDI 3.3,• El buzón tributario,• El sistema financiero,• Entre otros.

Esto ha permitido a la autoridad contar con am-plia información del contribuyente, pues le facilitan fiscalizarlo de manera directa, y por medio de los pro-gramas computacionales que filtran y cruzan infor-mación entre las diferentes unidades de datos para lograr una recaudación más precisa y relevante como nunca antes.

No dejemos en el olvido la inserción durante la re-forma fiscal del 2014 del artículo 69-b del Código Fiscal de la Federación que origina el concepto de EFOS (Em-presas que facturan operaciones simuladas) Y EDOS (Empresas que deducen operaciones simuladas)

Todos estos conceptos antes mencionados, los in-tercambios de información internacional entre paí-ses, la simbiosis entre las diferentes dependencias reguladoras en materia fiscal, laboral y hasta penal y principalmente la evolución en material digital ha permitido que la autoridad tenga un mayor alcance y una mayor recaudación. B

LA REVISTA ASESORES | 13

LA FISCALIZACIÓN DIGITAL, LA RECAUDACIÓN Y SUS REPERCUSIONES EN MATERIA DE LAVADO DE DINERO | ASESORES

China, uno de los países con ma-yor desarrollo tecnológico en el mundo, sorprendió al mundo entero este año. Si bien los sis-temas de vigilancia son herra-mientas muy útiles en las ciu-

dades modernas, ya que pueden controlar el tráfico, dar evidencias de accidentes o de posibles actos delictivos, China los ha llevado a otro nivel.

Desde el 2015 el gobierno de Xi Jin-ping usa más de 20 millones de cámaras equipadas con inteligencia artificial (AI): el sistema “Sky Net”. Dicho programa fue lanzado con el fin de localizar y captu-rar fugitivos y políticos corruptos (según ellos); una de las primeras ciudades en implementarlas fue Beijín.

Las nuevas actualizaciones han sido capaces de identificar a la gente por sexo, edad, color de piel, características de ropa y hasta rasgos únicos, además es capaz de reconocer vehículos por marca, mode-lo, color. Sky Net es una gran herramienta de búsqueda cuando se persigue algún delito, pues se basa en el reconocimiento facial y en el “machine learning”, un pro-grama donde los datos policiacos de todos los ciudadanos del país son vertidos para poder correlacionar la información de es-

SKY NET:La invasión

más grandea la Privacidad

• Doctor en Derecho por la Universidad Panamericana. • Asesor empresarial y de gobierno en materia de privacidad y protección de datos personales.• Director General de Datos PersonalesMéxico.

Samuel Rangel Rodríguez

CONOCE MÁSSOBRE EL AUTOR

14 | LA REVISTA ASESORES

tas cámaras con las características oficiales. Esto es una salvaje violación a los derechos humanos univer-sales en materia de privacidad.

Dado que el gobierno chino ha caído en la hipervi-gilancia con este sistema, y de que ya había prohibido el libre uso de redes sociales, a inicios del 2017 surgió el rumor de que la verdadera razón de implementar este sistema fue espiar a los ciudadanos. Estas medi-das han servido para poder localizar a las personas que infrinjan la ley y hagan caso omiso sobre la pro-hibición del uso de WhatsApp.

Un caso muy sonado de hipervigilancia por parte del gobierno chino fue cuando la activista Li Tiantian denunció al gobierno de Xi Jinping por utilizar fotos

suyas con otro hombre que no era su novio para ame-nazarla. Incluso muchos medios de televisión de otros países han tachado esta medida como prueba de la vigilancia masiva, ya que cae en los excesos sobre las medidas de seguridad.

Se ha filtrado información donde el gobierno tam-bién trabaja en la recopilación de huellas de voz y muestras de ADN de sus habitantes. Para lograrlo, someterá a todos sus habitantes a procesos de ex-tracción de sangre para incluir el ADN en su archivo federal policiaco. Una de las primeras poblaciones donde se busca acelerar este proceso de recopilación y análisis es en la provincia de Xinjiang, la cual cuenta con mayoría musulmana.

LA REVISTA ASESORES | 15

Por otra parte, los registros de voz se han estado obteniendo de dudosa procedencia legal, ya que se ha usado un sistema de reconocimiento sonoro por medio de conversaciones telefónicas en donde se cruza la información con los registros policiacos de forma automática. Con toda esta información que es recabada por el gobierno, se pretende dar alguna puntuación. Aquéllos mejor calificados serán clasifi-cado como personas “modelo”, siendo sus acciones las que les den mejores puntuaciones, y por lo tanto, tendrán la garantía de poder viajar a diferentes partes del mundo, ya que no habrá peligro de que cometan algún delito en el extranjero. Esto al más puro estilo de la serie de Netflix “Black Mirror”.

Ahora bien, si quisiéramos usar estas medidas tomadas por el gobierno chino en nuestro contexto político mexicano, nos daríamos cuenta que caen en un sesgo jurídico en el cual, se rompen casi todas las leyes federales en la materia, las cuales están vi-gentes en nuestra Constitución política y que están protegidas por la Ley Federal de Protección de Datos Personales en Posesión de los Particulares (LFPDPPP). Por ejemplo, en el artículo 7 de la LFPDPPP se estipu-la que los datos personales deberán de recabarse de manera lícita; sin embargo, en el caso de China, los datos se han tomado de manera ilícita ya que han irrumpido en la recolección de datos de voz e inclu-sive en las muestras de ADN que se pretenden tomar. De igual forma en el artículo 9º de la misma ley se es-tipula que los datos sensibles, que son los que cuenta el sistema SKY NET, deberán ser obtenidos por medio de consentimiento expreso y por escrito, a través de firma autógrafa o electrónica, medio que el gobierno

de Jinping no está cumpliendo al obtener de manera ilícita toda la información sensible a los ciudadanos del país asiático.

Si bien estas leyes son sólo aplicables a nuestro país, en China debería haber autoridades pertinentes que regulen la información de todos sus ciudadanos, ya que el derecho a la privacidad de la información y la privacidad está siendo violado de manera reiterada en muchos aspectos. Lo peor es que no existe ningún organismo que regule la obtención de esta informa-ción; mucho menos a quién va dirigida y la forma en que se usa, ya que aquí el régimen autoritario hace que el gobierno funja como autor regulador de sus propias acciones y no hay ningún otro organismo que le haga ver o imponga sanciones correctas ante las faltas que se cometen.

De igual forma, los ciudadanos no tienen la capaci-dad de retirar su información personal de la base de datos y por lo tanto no saben quién tiene acceso a la misma y con qué fin.

Es así como China está violando los derechos universales de los seres humanos, ya que el articu-lo 18 dicta que toda persona tiene derecho a la libertad de pensa-miento, conciencia y religión.

Dicho derecho está siendo reprimido por parte del gobierno, ya que se busca que cumplan con la forma de pensar de los gobiernos. También el derecho a la libertad de opinión y expresión está siendo reprimido por el gobierno, ya que cualquier forma de rebelión por parte de la ciudadanía china, está siendo controlada por medio de este software que identifica a todas las personas, y por consiguiente, la identificación de una persona que se revele en forma de expresión en contra de la ideología que tenga el regente de ese país.

Este es un claro ejemplo en China, ojalá y de ver-dad ojalá este modelo NO se replique en otras ciuda-des o países. B

16 | LA REVISTA ASESORES

1. REFORMA A LOS ÓRGANOS REGULADORES EN LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS (CPEUM). No podemos perder de vista que el ob-jetivo central de la reforma energética, en la que se crearon los órganos regula-dores, es brindar un marco que permita un mejor aprovechamiento de la riqueza

nacional, que potencialice la generación de empleos, el crecimiento económico y redunde en beneficios palpables para la económica de los mexicanos.

En este contexto, la reforma del artículo 28 de la Constitución Política de los Estados Unidos Mexicanos (PEUM), es el referente constitucional de los órganos regulado-res, Incluyó al Banco de México (BM) como

Dra. Honoris Causa, Directora de Amparos contra Actos Administrativos “C “ en la Subprocuraduría Fiscal Federal de Amparos de la PFF.• Licenciada en Derecho por la UNAM, Maestría en Derecho Tributario por la Universidad Panamericana.• Diplomados en Derecho Fiscal, Derecho Tributario, Derecho Corporativo, Diplomado en Habilidades de Mando y Derecho Energético,• Especialización en materia: Fiscal, Tributaria, Administrativa, Financiera, Constitucional, Juicio de Amparo, Procesal Fiscal, Juicio de Nulidad,• Corporativo y actualmente en Energético.

María del Socorro Balderas O.

CONOCE MÁSSOBRE EL AUTOR

REFORMA ENERGÉTICA Y EL FORTALECIMIENTO DE SUS ÓRGANOS REGULADORESEl nacimiento del Estado Regulador, al servicio de la gestión nacional.

18 | LA REVISTA ASESORES

No obstante, en la reforma al artículo 28 Constitu-cional también se dejó claro que la política energética del país –tanto en materia de hidrocarburos como de electricidad, seguirá en manos del Ejecutivo Federal, a través de la Secretaría de Energía (SENER), por lo que la legislación secundaria debía garantizar los meca-nismos de comunicación y coordinación entre la CNH, la CRE y el Ejecutivo Federal.

El Congreso de la Unión, después de ciento veinte días a la entrada en vigor del decreto de reformas cons-titucionales en materia energética (20/12/2013), realizó las adecuaciones al marco legal que brindaron las atri-buciones de las autoridades en materia energética.

Se enfatizó que, entre otros aspectos, las Leyes Secundarias deberán contemplar: • Para la Secretaría del ramo en materia de Energía, entre otras, las atribuciones relacionadas con esta-blecer, conducir y coordinar la política energética; la adjudicación de asignaciones y la selección de las áreas que podrán ser objeto de los contratos para la exploración y extracción de petróleo y demás hidro-carburos, con la asistencia técnica de la Comisión Na-cional de Hidrocarburos; el diseño técnico de dichos

LA REVISTA ASESORES | 19

regulador de la política monetaria del país, al Instituto Federal de Telecomunicaciones (IFETEL) y a la Comisión Federal de Competencia Económica (COFECE) –incorpo-rados de manera reciente al texto Constitucional–, rea-grupándolos en apartados específicos para cada uno de dichos órganos. Además, se incorporó a dicha reforma constitucional al Fondo Mexicano del Petróleo (FMP), la Comisión Reguladora de Energía (CRE) y la Comisión Na-cional de Hidrocarburos (CNH), como órganos encarga-dos de regular la materia energética del país.

La reforma constitucional en materia energética, entre otros aspectos relevantes, se orienta al fortalecimiento de los órganos re-guladores en este sector, a fin de que sean instituciones fuertes, in-dependientes y autónomas.

contratos y los lineamientos técnicos que deberán observarse en el proceso de licitación, y el otorga-miento de permisos para el tratamiento y refinación del petróleo, y procesamiento de gas natural.

• Para la CNH, atribuciones tales como la prestación de asesoría técnica a la Secretaría del ramo en mate-ria de Energía; la recopilación de información geoló-gica y operativa; la autorización de servicios de reco-nocimiento y exploración superficial; la realización de las licitaciones, asignación de ganadores y suscrip-ción de los contratos para las actividades de explo-ración y extracción de hidrocarburos sólidos, líquidos o gaseosos; la administración en materia técnica de asignaciones y contratos; la supervisión de los pla-nes de extracción que maximicen la productividad del campo en el tiempo, y la regulación en materia de exploración y extracción de hidrocarburos.

• Para la CRE, la ley deberá prever como parte de sus atribuciones, entre otras, la regulación y el otorga-miento de permisos para el almacenamiento, el transporte y la distribución por ductos de petró-leo, gas natural, gas natural comercial, productos petrolíferos, así como de etano, propano, butano y naftas; la regulación de acceso de terceros a los ductos de transporte y el almacenamiento de hi-drocarburos y sus derivados, y la regulación de las ventas de primera mano de dichos productos.

En la reforma constitucional hay una clara dis-tinción entre las diversas autoridades reguladoras que participan en las actividades propias del sector energético y las atribuciones que cada una contará. Consecuentemente, la reforma al artículo 28 Consti-tucional estableció adecuaciones en el marco legal aplicable, a efecto de señalar las distintas atribu-

20 | LA REVISTA ASESORES

ciones de los órganos reguladores en su carácter de autoridades gubernamentales en materia ener-gética, procurando en todo momento fortalecer su independencia y autonomía.

2. REGULACIÓN DE LOS ÓRGANOSREGULADORES EN MATERIA ENERGÉTICA EN LAS LEYES SECUNDARIAS (LEY DE HIDROCARBUROS Y LEY DE LOS ÓRGANOS REGULADORES COORDINADOS EN MATERIA ENERGÉTICA).La Ley de Hidrocarburos es una legislación secunda-ria que derivó de la reforma constitucional en ma-teria de energía. Se publicó en el Diario Oficial de la Federación (DOF) el 20 de noviembre del 2013.

Es primordial resaltar que en la reforma de la Ley de Hidrocarburos se expuso que, para una mayor fle-xibilidad en los financiamientos del sector energéti-co del país, resultaba necesaria la participación del

sector privado, a través de esquemas de asociación. Éstos tienen como objetivo impulsar el desarrollo de las actividades de refinación de petróleo, proce-sar el gas natural, transportar, almacenar y distribuir hidrocarburos, gas licuado de petróleo y petrolífe-ros, así como generar energía eléctrica, dentro de la industria energética nacional; todo esto a través de órganos reguladores en materia energética.

Por ello, en la citada reforma el Ejecutivo Federal hizo alusión a la creación de órganos reguladores como es la CRE, con el objetivo de que los permi-sionarios en materia de hidrocarburos respeten los precios y tarifas máximas; además reitera que las facultades de política pública en materia energética son exclusivas de la SENER.

La iniciativa del Titular del Ejecutivo Federal (30/06/2014) estableció la regulación y obligaciones de las demás actividades de los órganos reguladores de energía: la CRE, la CNH y la SENER. Es por ello que en la reforma de la Ley de Hidrocarburos se fortaleció la regulación y supervisión de las actividades del sec-tor, mediante los Órganos Reguladores Coordinados en Materia Energética –CRE, CNH y IMP– y se esta-blecen con claridad sus funciones, así como aquellas relativas a la SENER, y Secretaria de Economía (SE).

De conformidad con el artículo 28 Constitucional, se reglamentaron las facultades siguientes de la SENER, CRE y CNH en materia de hidrocarburos:

1) Facultades de la SENER que otorga la Ley de Hidrocarburos:• Determinar las políticas públicas en materia ener-gética aplicable a los niveles de almacenamiento y a la garantía de suministro de hidrocarburos y pe-trolíferos, a fin de salvaguardar los intereses y la seguridad nacionales.

• Instruir, por sí misma o a propuesta de la CRE o de la Confederación Federal de Competencia Eco-nómica (COFECE), en el ámbito de sus respectivas competencias, a las empresas productivas del Esta-do, sus subsidiarias y filiales que realicen las accio-nes necesarias para garantizar que sus actividades y operaciones no obstaculicen la competencia y el desarrollo eficiente de los mercados, así como la política pública en materia energética.

LA REVISTA ASESORES | 21

• Emitir el plan quinquenal de expansión y opti-mización de la infraestructura de Transporte por ducto y Almacenamiento a nivel nacional, con la asistencia técnica de la CRE, y considerando las propuestas que al efecto emitan, en su caso, los gestores de los Sistemas Integrados y los usuarios de dichos sistemas.

• Emitir los lineamientos de política pública en ma-teria de Hidrocarburos, Petrolíferos y Petroquími-cos a efecto de que la CRE los incorpore en la regu-lación de dichas actividades.

2) Facultades de la CRE que le brinda la Ley de Hidrocarburos para regular y supervisar:• El transporte y almacenamiento de hidrocarburos y petrolíferos; el transporte por ducto y el almace-namiento que se encuentre vinculado a ductos, de petroquímicos.

• La distribución, comercialización y expendio al público de gas natural y petrolífero.

Supervisar las actividades reguladas, con objeto de evaluar su funcionamiento conforme a los objeti-vos de la política pública en materia energética y, en su caso, tomar las medidas conducentes, tales

como expedir o modificar la regulación, proveer información pública sobre los resultados de sus análisis y el desempeño de los participantes, e in-formar a la Secretaría de energía (SE) o la Confede-ración Federal de Competencia Económica (COFECE) en el ámbito de sus atribuciones.

• Establecer lineamientos a los que se sujetarán los permisionarios de las actividades reguladas, res-pecto de sus relaciones con personas que formen parte de su mismo grupo empresarial o consorcio que lleven a cabo actividades de comercialización de hidrocarburos, petrolíferos y petroquímicos.

• Recopilar información sobre los precios, descuentos y volúmenes en materia de comercialización y expen-dio al público de gas natural y petrolíferos, para fines estadísticos, regulatorios y de supervisión.

• Proponer, en el ámbito de su competencia, a la SE que instruya a las empresas productivas del Esta-do, sus subsidiarias y filiales que realicen las accio-nes necesarias para garantizar que sus actividades y operaciones no obstaculicen la competencia y el desarrollo eficiente de los mercados, así como la política pública en materia energética.

3) Facultades de la CNH vertidas en la Ley de Hidrocarburos:Emitir la regulación y supervisar su cumplimiento por parte de los asignatarios, contratistas y autori-zados en las materias de su competencia y, especí-ficamente, en las siguientes actividades:

• Reconocimiento y exploración superficial, inclu-yendo los criterios de confidencialidad y el derecho al aprovechamiento comercial de la información que se obtenga derivada de las mismas.

• El acopio, resguardo, uso, administración y actualiza-ción, así como, en su caso, la publicación de la infor-mación referida en el artículo 32 de esta Ley, por medio del Centro Nacional de Información de Hidrocarburos.

• Exploración y extracción de hidrocarburos, inclu-yendo la elaboración de los respectivos planes para el dictamen a que se refiere el artículo 44 de esta Ley, así como el abandono y desmantelamiento.

• La recolección de hidrocarburos.

• La perforación de pozos.

22 | LA REVISTA ASESORES

• La cuantificación de reservas y los recursos pros-pectivos y contingentes.

• La certificación de reservas de la nación por parte de terceros independientes, así como el proceso de selección de los mismos.

• La medición de la producción de hidrocarburos, con-siderando, al menos, la instalación y verificación de los sistemas de medición de acuerdo con estándares internacionales y que los mismos sean auditables por terceros con reconocida experiencia internacional.

• El aprovechamiento del gas natural asociado.

• Los estándares técnicos y operativos para maxi-mizar el factor de recuperación de Hidrocarburos.

• Los requerimientos de información a los sujetos obli-gados, así como los lineamientos de transferencia, re-cepción, uso y publicación de la información recibida.

4) Se faculta en la Ley de Hidrocarburos a la SE:• Determinar infracciones y sanciones en la industria de hidrocarburos en materia de su competencia.

• Definir en coordinación de SENER las estrategias para el fomento industrial de cadenas productivas locales y para el fomento de la inversión directa en la industria de hidrocarburos, con especial aten-ción a las pequeñas y medianas empresas.

• Establecer la metodología para medir el contenido nacional en la industria de hidrocarburos, así como su verificación, para lo cual podrá contar con el apo-yo de un tercero independiente o de las autoridades del sector.

Los títulos Segundo y Tercero de la Ley de Hidro-carburos y a sus disposiciones reglamentarias –en relación a las infracciones en la industria de hidro-carburos, se determinó que serán sancionadas to-mando en cuenta la gravedad de la falta, por SENER, SHCP y SE, o la CNH; en el ámbito de sus competen-cias, según los artículos 85, fracción III y 86, fracción III de la Ley de Hidrocarburos

De igual forma, en la Ley de Hidrocarburos, en su artículo 125, se determinó que la Secretaría de Econo-mía, con la opinión de la SENER, definirá las estrate-gias para el fomento industrial de cadenas producti-vas locales y para el fomento de la inversión directa en la industria de hidrocarburos, con especial aten-ción a las pequeñas y medianas empresas.

En el artículo 126 de la Ley de Hidrocarburos se indicó que la SE establecerá la metodología para medir el contenido nacional en la industria de hi-drocarburos, así como su verificación, para lo cual podrá contar con el apoyo de un tercero indepen-diente o de las autoridades del sector.

Con la reforma de la Ley de los Órganos Regulado-res Coordinados en Materia Energética, reglamentaria del párrafo octavo del artículo 28 de la Constitución, se tuvo por objeto regular la organización y funcionamien-

LA REVISTA ASESORES | 23

to de los órganos reguladores en materia de energía y consigna sus competencias. Se estableció a la CNH y a la CRE como órganos reguladores en materia enérgica, los cuales tendrán autonomía técnica, operativa y de gestión, además de contar con personalidad jurídica. Entre las principales atribuciones previstas en la Ley de los Órganos Reguladores Coordinados en Materia Energética se tiene las siguientes:

• De la CNH se encuentra regular y supervisar el re-conocimiento y la exploración superficial, así como la exploración y la extracción de hidrocarburos.

• Destaca como competencia de la CRE el transpor-te y almacenamiento, distribución, compresión, li-cuefacción y regasificación, el expendio al público de petróleo, gas natural, gas licuado de petróleo, petrolífera y petroquímica, así como la generación de electricidad.

Derivado de los ordenamientos antes citados se aprecia que la existencia de órganos reguladores autónomos es una evidencia de un Estado fuerte con la capacidad de regular a los nuevos participan-tes del sector privado y público. Con dichas medidas se brinda un marco que permite un mejor aprove-chamiento de la riqueza nacional, que promueve la generación de empleos, el crecimiento económico y redunde en beneficios palpables para la económica de los mexicanos.

El Pleno y la Segunda Sala de la Suprema Cor-te de Justicia de la Nación (SCJN) han resuelto que en la reforma publicada el 11 de junio de 2013, se observa que el artículo 28 constitucional obedece a la concepción del Estado Regulador, diseñado para atender necesidades muy específicas de la sociedad postindustrial –suscitadas por el funcionamiento de mercados complejos–, mediante la creación de cier-tas agencias independientes de los órganos políti-cos y de los entes regulados. Así se logra depositar en las agencias la regulación de ciertas cuestiones especializadas, sobre la base de disciplinas o racio-nalidades técnicas.

Dichos fallos dieron origen a los siguientes criterios:

ESTADO REGULADOR. EL MODELO CONSTITUCIONAL LO

ADOPTA AL CREAR A ÓRGANOS AUTÓNOMOS EN EL ARTÍCULO 28 DE LA CONSTITUCIÓN POLITICA DE LOS

ESTADOS UNIDOS MEXICANOS”. (Tesis Jurisprudencia P./J. 46/2015 (10a.), del Pleno

de la Suprema Corte de Justicia de la Nación,Décima Época, con número de registro 2,010881.)

24 | LA REVISTA ASESORES

INDUSTRIA PETROLERA. LA REFORMA CONSTITUCIONAL EN

MATERIA DE ENERGÍA. PUBLICADA EN EL DIARIO OFICIAL DE LA FEDERACIÓN

DE 20 DE DICIEMBRE DE 2013, ABRIO LA COMPETENCIA EN ESE SECTOR”.

(Tesis aislada 2a. XLV/2017 (10a.), con registro número 2O1 3,964, emitida por la Segunda

Sala del Alto Tribunal del país, Décima Época)

En los criterios referidos la SCJN determinó que la idea básica del Estado Regulador busca preservar el principio de división de poderes y la cláusula demo-crática e innovar en la ingeniería constitucional para insertar en órganos autónomos competencias cuasi legislativas, cuasi jurisdiccionales y cuasi ejecutivas suficientes para regular ciertos sectores especializa-dos de interés nacional.

Este diseño descansa en la premisa de que esos órganos, por su autonomía y aptitud técnica, son ap-tos para producir normas en contextos de diálogos técnicos, de difícil acceso para el proceso legislativo, a las que puede dar seguimiento a corto plazo para

adaptarlas cuando así se requiera, las cuales consti-tuyen reglas indispensables para lograr que ciertos mercados y sectores alcancen resultados óptimos irrealizables bajo la ley de la oferta y la demanda.

Por ende, sostiene la SCJN que se está ante un nuevo modelo que reconoce la participación de ter-ceros en la cadena de valor de los hidrocarburos, es decir, su participación en actos posteriores a la exploración y extracción de petróleo y de los demás hidrocarburos, para lo cual se cuenta actualmente con la normativa que tiene como objetivo crear las condiciones adecuadas para un mercado abierto y competitivo en el mercado de combustibles, su co-mercialización y lo que ésta conlleva.

En este contexto, la SCJN concluyó que al intro-ducirse el modelo de Estado Regulador en la Cons-titución, se apuntala un nuevo parámetro de con-trol para evaluar la validez de los actos y normas de los órganos constitucionales autónomos, quienes tienen el encargo institucional de regular técnica-mente ciertos mercados o sectores de manera inde-pendiente únicamente por referencia a racionalida-des técnicas especializadas, al gozar de una nómina propia de facultades regulatorias, cuyo fundamento ya no se encuentra en la ley ni se condiciona a lo que dispongan los poderes clásicos. B

LA REVISTA ASESORES | 25

REFORMA ENERGÉTICA Y EL FORTALECIMIENTO DE SUS ÓRGANOS REGULADORES | ASESORES

• Contador Público certificado, Master en impuestos, Doctor Honoris Causa por la organización de las Américas para la Excelencia Educativa ( ODAEE), socio fundador y presidente de las firmas que integran a Grupo García Landa. • Coautor de los libros “Régimen Simplificado de las Actividades Empresariales”, “Defensa Fiscal a través del Contador Público”, “Costo Fiscal en la Enajenación de Acciones”.• Experto en estrategias fiscales y patrimoniales, ha participado como ponente en foros nacionales e internacionales.• Forma parte de la Comisión de Investigación Fiscal del C.C.P.M., fue presidente del Consejo Directivo Nacional de AFIME.

Jorge Marcos García Landa

CONOCE MÁSSOBRE EL AUTOR

La reforma fiscal de 2014, sin duda, implicó un cambio generacional respecto a la forma en la que se recaudan, fiscalizan y ejecutan los ingresos en nuestro País.

Éste nuevo ciclo fiscal al que nos enfrentamos trasciende no sólo por los mecanismos que se pusieron al alcan-ce de las autoridades fiscales para comba-tir la evasión fiscal, sino que, más aún, se debe al sofisticado sistema de comunica-ción electrónica que opera de manera in-terna (entre autoridades fiscales) y externa (instituciones financieras y otras autorida-des), con la finalidad de vigilar y controlar las operaciones de los contribuyentes.

Entre los mecanismos que se instaura-ron y consolidaron como fieles rectores del cumplimiento de obligaciones y origen de los recursos, se encuentra la discrepancia fiscal y la prevención e identificación de operaciones con recursos de procedencia ilícita, cuya eficacia radica no sólo por la rigidez en la interpretación del trinomio operaciones-ingresos-egresos, sino tam-bién porque a partir de éste procedimien-to se combate de manera directa a la in-formalidad. Veámoslo a detalle:

LEY DEL IMPUESTO SOBRE LA RENTADe conformidad con el artículo 91 de la Ley del Impuesto Sobre la Renta (LISR), las per-sonas físicas podrán caer en discrepancia fiscal cuando se compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubie-

Discrepancia fiscal y lavado de dinero

¡La subcontratación es una actividad vulnerable!

re correspondido declarar; para tal efecto, se considerarán como erogaciones, entre otros, a los gastos, adquisiciones de bienes y depósitos en cuentas bancarias, en inver-siones financieras y tarjetas de crédito.

Para determinarlas, la autoridad podrá utilizar cualquier información que obre en su poder, en sus expedientes, bases de datos o aquella proporcionada por un tercero, utilizando posteriormente, el siguiente procedimiento: (i) notificará el monto de las erogaciones detectadas, la información que utilizó y el medio por el que la obtuvo, así como la discrepancia

28 | LA REVISTA ASESORES

resultante; (ii) se otorgará un plazo de 20 días para ofrecer pruebas; (iii) de acreditarse la discrepancia, se considerarán como ingresos gravados y se formulará la liquidación correspondiente.

Adicionalmente, no debe perderse de vista que, para el caso de que exista discrepancia entre las cantidades declaradas por el contribuyente y las de-claradas por las instituciones financieras al Servicio de Administración Tributaria, la Segunda Sala de la Suprema Corte de Justicia de la Nación definió con carácter de jurisprudencia que los depósitos banca-rios en la cuenta del contribuyente, reportados a la autoridad fiscal por las instituciones bancarias, po-drán tomarse como una base fehaciente y objetiva

para aplicar la tasa del Impuesto Sobre la Renta, por corresponder a datos ciertos, objetivos y cuantifica-bles de los ingresos de los contribuyentes.

Si bien la discrepancia fiscal es un procedimien-to que inicia con el carácter administrativo, el Código Fiscal de la Federación en los artículos 108 y 109, frac-ción I, le otorga la calidad de delito, al sancionarlo con las mismas penas de la defraudación fiscal.

Las penas corporales que se contemplan en el art. 108 del Código Fiscal de la Federación y se castigan con cárcel que va de tres meses a 9 años de prisión, aunado a que dicha pena se puede aumentar en un cincuenta por ciento más en caso de que el contribuyente sea reincidente. Por ejemplo, si la pena es de 9 años y se aumenta en un 50 %, estamos hablando de 13.5 años de prisión. En la mayoría de los casos no hay fianza.

Se puede caer en discrepancia fiscal estando o no inscrito en el RFC o sin presentar declaración anual o, si presentando la decla-ración anual se dan datos falsos o cantidades menores tanto en los ingresos como en las deducciones.

LEY FEDERAL DE PREVENSIÓN E IDENTIFICACIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILICITAEn otra perspectiva, la discrepancia fiscal, como me-canismo específico de fiscalización de recursos e in-formación de estos, dio pauta para el fortalecimiento de otras figuras que no lograban consolidarse, como el espíritu de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Proce-dencia Ilícita, que se vale del sistema de información electrónica para fiscalizar a los recursos no desde su obtención, sino de su procedencia.

El objetivo de esta ley es proteger al sistema finan-ciero y a la economía nacional, estableciendo medi-das para prevenir y detectar actos u operaciones que involucren recursos de procedencia ilícita. Los deno-

LA REVISTA ASESORES | 29

minados actos vulnerables son los que realizan las entidades financieras, las personas morales y físicas en general, siendo la Secretaría de Hacienda y Crédi-to Público la autoridad competente para aplicar esta ley y su reglamento, así como recibir los avisos de los contribuyentes que realicen actividades vulnerables.

En el art. 91 de la LISR en materia de discrepancia fiscal en vigor, se señalan los conceptos de erogación y que comento a continuación: uso de tarjetas de cré-dito, depósitos e inversiones en el sistema financie-ro nacional o extranjero, adquisición de bienes y sus gastos normales y propios.

Los conceptos de antes señalados se repiten en la Ley Federal de Prevención e Identificación de Opera-ciones con Recursos de Procedencia Ilícita en su art. 17 también repite los mismos conceptos de discre-pancia fiscal, nada más que esta última disposición son más amplios y más específicos, en esta Ley no nada más define como un acto vulnerable al uso de tarjetas de crédito, en esta Ley señala como acto vul-nerable al uso de tarjetas de crédito, débito, monede-ro electrónico, tarjetas pre pagadas, de servicios. Por otra parte, define la adquisición de bienes, pero es más específica, ya que señala por ejemplo la adqui-sición de joyas y piedras preciosas, la adquisición de vehículos nuevos o usados, la adquisición de yates, aviones, la compra de inmuebles, etc.

El art. 108 del Código Fiscal de la Federación casti-ga con pena corporal el acto equiparable al delito de defraudación fiscal, con pena que va desde 3 meses y hasta 9 años de prisión; para el caso de la LFPIORPI en conjunción con la Ley Federal Penal en su art. 400 Bis, también castiga con pena corporal el lavado de dine-ro, en conclusión, tanto por discrepancia fiscal como por actos vulnerables se castigan con delito penal.

Una de las actividades vulnerables de mayor im-pacto es la subcontratación laboral, que de inicio su alcance no se encontraba bien delimitado, sin embar-go, la Unidad de Inteligencia Financiera, emitió el cri-terio de interpretación que se cita:

A QUIENES PRESTAN EL SERVICIO DE SUBCON-TRATACIÓN (OUTSOURCING) EN TÉRMINOS DEL ARTÍCULO 15-A DE LA LEY FEDERAL DEL TRABAJO.

Hacemos referencia al inciso b) de la fracción XI del artículo 17 de la Ley Federal para la Pre-vención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), conforme a la cual se entenderá como Activi-dad Vulnerable y, por tanto, objeto de identifi-cación, la prestación de servicios profesiona-les, de manera independiente, sin que medie relación laboral con el cliente respectivo en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y repre-sentación del cliente, entre otras operaciones, la administración y manejo de recursos, valo-res o cualquier otro activo de sus clientes.

30 | LA REVISTA ASESORES

Al respecto, nos permitimos puntualizar que el contratista al prestar el servicio de subcontrata-ción en términos del artículo 15-A de la Ley Federal del Trabajo, actualiza el supuesto previsto por el inciso b) de la fracción XI del artículo 17 de la LFPI-ROPIR para ser considerada como Actividad Vulne-rable y, por lo tanto, está sujeto al cumplimiento de las obligaciones previstas por la LFPIORPI y su normatividad secundaria, al llevar a cabo la admi-nistración y manejo de recursos del contratante, es decir de su cliente, en la realización del servicio contratado.

El contratista, al prestar el servicio de subcon-tratación, actualiza el supuesto para ser conside-rado como actividad vulnerable y, por tanto, está sujeto al cumplimiento de las obligaciones previstas por la LFPIORPI. Los avisos relacionados con las ac-tividades vulnerables se presentarán por el sistema financiero y por las personas que los lleven a cabo.

La Secretaría de Hacienda y Crédito Público podrá solicitar a las personas que comprueben el origen de los recursos; si no lo pueden demostrar, lo co-municará a la Unidad Especializada en Análisis Fi-nanciero dependiente de la PGR y, en caso de ser notoria la operación con recursos de procedencia ilícita, ésta a su vez solicitará apoyo al M.P. para que inicie la acción penal correspondiente.

Al respecto, también cobra vigencia la Norma Ofi-cial Mexicana PROY-NMX-R-086-SCFI-2016, cuyo ob-jetivo es coadyuvar a las empresas de Outsourcing para que cumplan con el marco jurídico aplicable, evitando la simulación de operaciones y estable-ciendo los requisitos para obtener la certificación y autorización del signo distintivo. El distintivo de cer-tificación es un signo que permite constatar que los servicios que prestan las empresas de outsourcing han cumplido con los requisitos y disposiciones de la norma mexicana.

Por todo lo expuesto, será ampliamente reco-mendable definir la actividad a la que cada contri-buyente está inscrito y tener una sola cuenta banca-ria para sus entradas y salidas, que las erogaciones de los contribuyentes nunca sean superiores a sus ingresos y, en caso de contar con depósitos en el sistema financiero nacional o extranjero, siempre se pueda comprobar su origen.

Así mismo, se recomienda analizar a fondo las ac-tividades de los contribuyentes y los montos por las que se efectúan, a fin de identificar y dar aviso a la

autoridad sobre las actividades vulnerables, y evitar caer en un incumplimiento que puede implicar, des-de una infracción, hasta la comisión de un delito.

La Ley del Impuesto Sobre la Renta vigente en el 2018, en su artículo 91, señala que discrepancia fiscal es cuando una persona física eroga más de lo que le ingresa, y contempla cuatro conceptos de erogación a saber: Uso de tarjetas de crédito, adqui-sición de bienes, depósitos e inversiones en el sis-tema financiero nacional o extranjero y sus gastos normales y propios.

La discrepancia fiscal ademas de convertirse en un ingreso acumulable, tiene que pagar ISR, actualización, recargos, multas, gastos de ejecución.

El artículo 109 del CFF la equipara al delito de defraudación fiscal y el art. 108 del mismo ordena-miento la castiga con pena corporal que va de 3 me-ses a 9 años de prisión.

La Ley Federal de Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita es más amplia y específica, y no solamente contempla al uso de las tarjetas de crédito como acto vulnera-ble, sino que, también incluye a las de débito, mo-nedero electrónico, prepagadas y de servicios y es también más específica en adquisición de bienes, tal es el caso de la compra de piedras y joyas preciosas, vehículos nuevos o usados, aviones, yates, etc.

Por todo lo expuesto con antelación es impor-tante que la persona física sea menos visible, que en la medida de sus posibilidades toda su opera-ción pueda ser a través de personas morales, como por ejemplo el uso de tarjetas de crédito empresa-riales, la adquisición de bienes igualmente y que después las pueda rentar a las empresas de su grupo, que los depósitos e inversiones en el sis-tema financiero nacional o extranjero también sea a través de personas morales. No hay que olvidar que el SAT y la SHCP señalan que todo lo deposi-tado en cuentas de cheque o inversión es ingreso acumulable, salvo que se demuestre lo contrario. B

LA REVISTA ASESORES | 31

DISCREPANCIA FISCAL Y LAVADO DE DINERO | ASESORES

El próximo 1 de julio los mexi-canos tenemos una cita con la democracia, acudiremos a las urnas a depositar nuestro voto, voto que será contado por los ciudadanos funciona-

rios de casilla electos para tal fin. Las elecciones que se verificarán el

1 de julio serán históricas, ya que es la primera vez en nuestro país, que se eligen diferentes cargos en diversos estados y bajo la figura de elecciones concurrentes y bajo la casilla única.

El Instituto Nacional Electoral (INE) tendrá un gran reto, coordinar la or-ganización de las elecciones junto con los Organismos Públicos Electorales de cada uno de los estados.

En las próximas elecciones vamos a elegir 18,299 cargos, de los cuales 629 serán cargos federales y 17,670 cargos locales.

1º DE JULIO,UNA CITA CON LA DEMOCRACIA

• Licenciada en Derecho de Escuela Libre de derecho de Puebla con especialidad en Control y Evaluación de la Acción Administrativa.• Experiencia como Asesora en la Delegación Federal de SEDATU en Puebla.• Actualmente Consejera Suplente en Fórmula 6 en la Junta Local del Instituto Nacional Electoral.

Marcelina Sánchez Muñoz

CONOCE MÁSSOBRE EL AUTOR

Presidente de la República 1Senadores 128Diputados Federales 500Gobernadores 8Jefe de Gobierno 1Diputados Locales 972Presidencias Municipales 1596Alcaldías 16Concejales 1237Sindicaturas 1664Regidurías 12013Regidores étnicos 19

Juntas Municipales:Presidencias 24Síndicos 24Regidurías 96

32 | LA REVISTA ASESORES

YO PARTICIPO, PUES AL PARTICIPAR TODOS, LO CAMBIA TODO.

““

Para poder llevar a cabo estas funciones se instalarán alrededor de 157,346 casillas, en las cuales habrán de fungir 1, 403, 328 fun-cionarios de casilla. Estos últimos fueron elegidos por sorteo de en-tre 89,333,334 ciudadanos que con-forman la lista nominal de electo-res. El método del Consejo General fue realizar dos sorteos: en primer lugar, uno relativo al mes, que en este caso salió sorteado “febrero”; en segundo lugar, otro según la le-tra del abecedario del primer ape-llido, la cual fue la letra “F”.

Estos ciudadanos serán los que reciban y cuenten los votos de sus vecinos, ya que residen en las SECCIONES ELECTORALES donde se instalan las propias casillas. Se encargarán de vigilar que la jor-nada electoral se lleve a cabo de forma pacífica y, sobre todo, libre, además de que sus vecinos ejer-zan su voto con plena confianza, de que será contado y contará para elegir los cargos enunciados anteriormente.

Con la finalidad de que los fun-cionarios de casilla estén plena-mente capacitados para llevar a cabo las funciones establecidas en la ley, el INE ha desplegado un ejército de 38,767 capacitadores asistentes electorales y 6,277 su-pervisores, por todo el territorio nacional.

Esta ardua tarea, entre otras tantas que se realizan durante las etapas del proceso electoral, es de las más importantes. Si bien es sólo una parte, es en la etapa que participan los ciudadanos que no están involucrados propiamen-te en la política, es la etapa en la que los capacitadores asistentes electorales recorren las calles, las colonias, cuando buscan a cada ciudadano para entregarle su car-ta notificación, es cuando lo con-vencen de que participe, es donde se realiza la entrevista “ciudadano

a ciudadano”, donde no hay tintes políticos ni preferencias.

Son los ciudadanos los que de-ciden formar parte de unas elec-ciones democráticas, limpias y transparentes. Es la etapa donde no existe conveniencia alguna sino la única voluntad de participar en la organización de la jornada elec-toral, la única etapa del proceso electoral que sólo dura un día, pero que es el día más importante de todo el proceso electoral.

LA REVISTA ASESORES | 33

1º DE JULIO UNA CITA CON LA DEMOCRACIA | ASESORES

Es el día en el que todos los mexicanos tenemos una cita con la democracia, es el día en que los candidatos, partidos políticos y auto-ridades de todos los niveles estamos pendientes de lo que sucede, ya sea en nuestra casilla, en nuestra colo-nia, en nuestro municipio, en nues-tro distrito, en nuestro Estado, pero sobre todo, en nuestra patria.

Y el día 1º de julio será tan im-portante que no sólo están en jue-go los resultados de la votación, está en juego la continuidad de los grupos en el poder; está en juego la permanencia de los partidos políticos pequeños; pero, sobre todo, está en juego la reelección, que derivado de la reforma elec-toral del 2014, entra en vigor para los cargos a elegir en este 2018, es decir, podrán reelegirse senadores, diputados federales.

Los senadores podrán reelegir-se hasta por dos periodos con-secutivos, siempre que haya sido postulado por el mismo partido o por la vía independiente, si así fue electo la primera vez.

Los diputados federales podrán ser reelectos por cuatro periodos consecutivos, por la vía indepen-diente, si así fue electo la primera vez o por el mismo partido.

Por eso, es tan importante esta cita con la Democracia, porque

los mexicanos podremos ejercer nuestro voto libre, decidir el futu-ro inmediato y próximo de nues-tro país y tendremos la oportuni-dad de hacer el escrutinio de las autoridades que ahora elijamos, para saber si acertamos o nos equivocamos, pero tendremos la gran oportunidad, en el siguiente proceso electoral que correspon-da, de darles nuestra opinión a su gestión, con nuestro VOTO.

La jornada electoral es única, porque es ciudadana, porque es la realidad de lo que pasa en el mo-mento, lo subsecuente es materia de las autoridades jurisdiccionales.

Por eso, vayamos este 1º de ju-lio a la cita con nuestro México, a la cita con la democracia, votemos con conciencia, votemos libres, hagamos de este 1º de julio una verdadera fiesta democrática. B

YO OBSERVO, PUES AL OBSERVAR TODOS, LO CAMBIA TODO.

““

34 | LA REVISTA ASESORES

“Siempre un paso adelante para servir.”

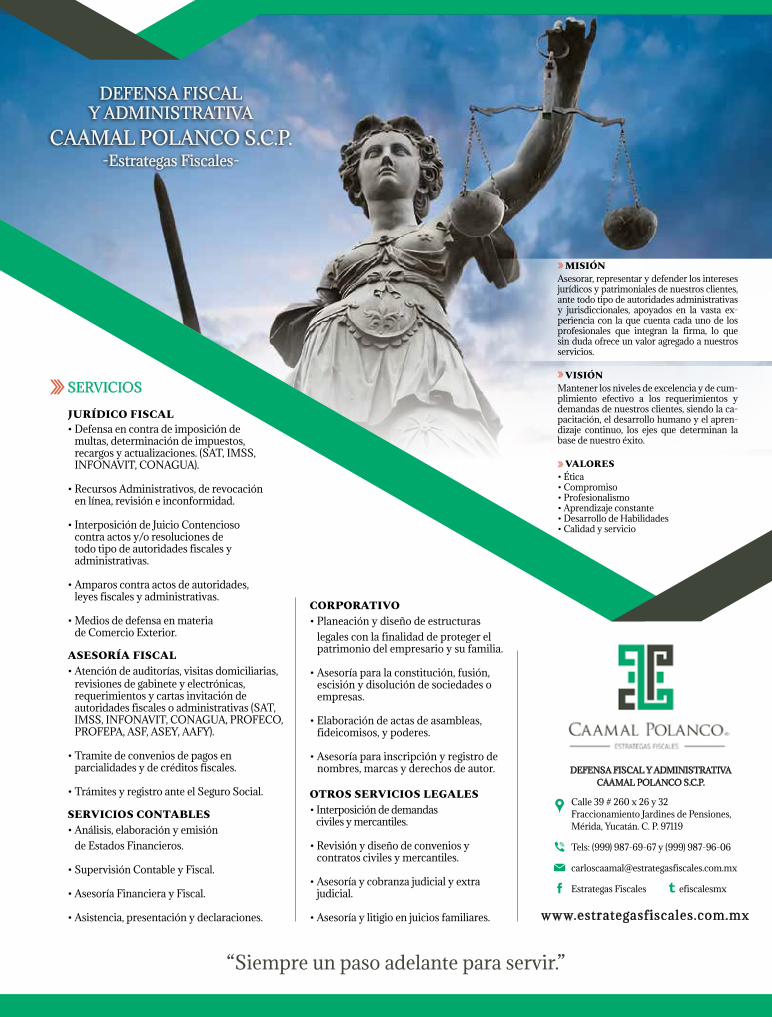

DEFENSA FISCALY ADMINISTRATIVA

CAAMAL POLANCO S.C.P.-Estrategas Fiscales-

MISIÓNAsesorar, representar y defender los intereses jurídicos y patrimoniales de nuestros clientes, ante todo tipo de autoridades administrativas y jurisdiccionales, apoyados en la vasta ex-periencia con la que cuenta cada uno de los profesionales que integran la firma, lo que sin duda ofrece un valor agregado a nuestros servicios.

VISIÓNMantener los niveles de excelencia y de cum-plimiento efectivo a los requerimientos y demandas de nuestros clientes, siendo la ca-pacitación, el desarrollo humano y el apren-dizaje continuo, los ejes que determinan la base de nuestro éxito.

VALORES• Ética• Compromiso• Profesionalismo• Aprendizaje constante• Desarrollo de Habilidades• Calidad y servicio

SERVICIOS

JURÍDICO FISCAL• Defensa en contra de imposición de multas, determinación de impuestos, recargos y actualizaciones. (SAT, IMSS, INFONAVIT, CONAGUA).

• Recursos Administrativos, de revocación en línea, revisión e inconformidad.

• Interposición de Juicio Contencioso contra actos y/o resoluciones de todo tipo de autoridades fiscales y administrativas.

• Amparos contra actos de autoridades, leyes fiscales y administrativas.

• Medios de defensa en materia de Comercio Exterior.

ASESORÍA FISCAL• Atención de auditorías, visitas domiciliarias, revisiones de gabinete y electrónicas, requerimientos y cartas invitación de autoridades fiscales o administrativas (SAT, IMSS, INFONAVIT, CONAGUA, PROFECO, PROFEPA, ASF, ASEY, AAFY).

• Tramite de convenios de pagos en parcialidades y de créditos fiscales.

• Trámites y registro ante el Seguro Social.

SERVICIOS CONTABLES• Análisis, elaboración y emisión de Estados Financieros.

• Supervisión Contable y Fiscal.

• Asesoría Financiera y Fiscal.

• Asistencia, presentación y declaraciones.

CORPORATIVO• Planeación y diseño de estructuras legales con la finalidad de proteger el patrimonio del empresario y su familia.

• Asesoría para la constitución, fusión, escisión y disolución de sociedades o empresas.

• Elaboración de actas de asambleas, fideicomisos, y poderes.

• Asesoría para inscripción y registro de nombres, marcas y derechos de autor.

OTROS SERVICIOS LEGALES • Interposición de demandas civiles y mercantiles.

• Revisión y diseño de convenios y contratos civiles y mercantiles.

• Asesoría y cobranza judicial y extra judicial.

• Asesoría y litigio en juicios familiares.

Calle 39 # 260 x 26 y 32 Fraccionamiento Jardines de Pensiones, Mérida, Yucatán. C. P. 97119

Tels: (999) 987-69-67 y (999) 987-96-06

Estrategas Fiscales efiscalesmx

DEFENSA FISCAL Y ADMINISTRATIVACAAMAL POLANCO S.C.P.

www.estrategasfiscales.com.mx

“Control difuso de constituciona-lidad y de convencionalidad del artículo 52, antepenúltimo párrafo del Código Fiscal de la Federación (CFF), vigente en 2012. La cancela-ción del registro en forma definiti-

va constituye una sanción que no guarda proporción con la conducta que se preten-de sancionar y, menos aún, con la posible afectación del bien jurídico protegido; por lo tanto, es incompatible con la garantía de proporcionalidad prevista en el artículo 22 constitucional.”

El corolario anterior se desprende de una sanción interpuesta a un contador público registrado (CPR). Profesionista que por no exhibir –a requerimiento de auto-ridad–, los papeles de trabajo elaborados para un dictamen de los estados financie-ros, sufrió la cancelación definitiva de su registro como CPR.

La oficina que represento se encargó de la defensa ante dicha sanción admi-nistrativa, impuesta por el Coordinador de Operación de la Fiscalización Nacional, por ausencia del Administrador Central de Operación de la Fiscalización Nacional, misma determinación que fue controver-tida ante la Sala Regional Peninsular del entonces denominado Tribunal Federal de Justicia Fiscal y Administrativa, por razón del domicilio fiscal del actor.

En el escrito de demanda el actor soli-citó que se aplique el ejercicio del control de difuso de constitucionalidad y conven-cionalidad, respecto del antepenúltimo

párrafo del artículo 52 del Código Fiscal de la Federación, sustancialmente, porque se transgreden los derechos humanos y fun-damentales del CPR. La sanción consisten-te en la cancelación de su registro fue una medida extrema que afectó su reputación laboral y profesional, cuando ante la falta cometida de no proporcionar la informa-ción y documentación requerida existen otras formas de reprimir la conducta, como lo es la exhortación, la amonestación, la suspensión de hasta dos años para dicta-minar, más nunca aplicar la medida de la cancelación de registro.

Se invocó la violación al artículo 22 constitucional, dado que la imposición de la sanción administrativa constituyó una manifestación extrema de la potestad del Estado de reprimir conductas que contra-vengan disposiciones de orden público. Esta potestad del Estado llamada Ius Pu-niendi (derecho a sancionar) aplica en la materia administrativa; mas la conducta infractora fue sancionada con una pena extrema y –al constituir ésta una función propia de la materia penal– resulta in-concuso que la imposición de sanción de cancelación del registro observó las reglas propias del Derecho Penal sancionador.

Asimismo, se hizo valer que la cancela-ción definitiva del registro del CPR no resul-tó proporcional ni acorde a los hechos cons-titutivos de la infracción. La conducta de no exhibir a requerimiento de autoridad los pa-peles de trabajo que elabora el contador con motivo del dictamen de las operaciones de

• Maestro en Impuestos por el Instituto de Especialización para Ejecutivos S.C.• Director Fundador de la firma Defensa Fiscal y Administrativa Caamal Polanco S.C.P. • Más de 30 años de experiencia en la representación y defensa de asuntos fiscales y administrativos.

Carlos Javier Caamal Polanco

CONOCE MÁSSOBRE EL AUTOR

Inconstitucionalidad de la cancelación definitiva del registro

de Contador Público RegistradoLa incertidumbre jurídica al servicio del abuso de autoridad.

36 | LA REVISTA ASESORES

enajenaciones, de la declaratoria formulada con motivo de la devolución de saldos a favor del IVA, o de cualquier otro dictamen que tenga repercusión fiscal, distinto al dictamen de los estados financieros del contribuyente, se sanciona con uno a dos años de suspensión.

La conducta de no exhibir a requerimiento de auto-ridad los papeles de trabajo elaborados por el CPR se castiga con diversa penalidad, según: a) si se trata del dictamen de estados financieros (aplica la cancelación del registro) y b) si se trata de otro tipo de dictamen (aplica la suspensión de uno a dos años). Es decir, una misma conducta infractora se sanciona de diversa ma-nera, sin que exista racionalidad alguna que justifique la imposición de la pena máxima a la misma.

Por lo anterior, fundamentamos que la sanción fue una violación al artículo 22 constitucional, contenti-vo del derecho humano y fundamental de seguridad jurídica, haciendo hincapié que la protección de este Derecho no se circunscribe a los meros actos de apli-cación, sino que abarca también a la propia Ley que se aplica, de ahí que en ejercicio de las facultades de control difuso previstas en el artículo 1º de la Constitución Federal, vigente a partir del 11 de junio de 2011, se solicitó la NO APLICACIÓN del artículo 52 antepenúltimo párrafo del CFF, vigente en 2012, por violar el principio de proporcionalidad.

Control Difuso.– Facultad constitucional concedida a los órganos revestidos de potestad jurisdiccional para revisar la constitucionalidad de las normas, ha-ciendo prevalecer la Constitución sobre la ley y ésta sobre cualquier otra norma de rango inferior.

El principio de proporcionalidad, que rige en la materia penal, está contenido en el artículo 22 de la Constitución Política de los Estados Unidos Mexica-nos, y es a la luz de dicho principio que debe analizar-se el antepenúltimo párrafo del artículo 52 del Código

LA REVISTA ASESORES | 37

Fiscal de la Federación, pues la conducta atribuida de no exhibir a requerimiento de autoridad los papeles de trabajo, que elaboró con motivo del dictamen de los estados financieros que para efectos fiscales pre-sentó un contribuyente, trajo como consecuencia la sanción consistente en la cancelación definitiva del registro como CPR, por lo que NO se adecúa a la gra-vedad de la conducta y, por ello, es incompatible con la garantía de proporcionalidad prevista en el artículo 22 invocado.

SENTENCIA

La Sala del conocimiento, hace suya la petición del actor de ejercer el control difuso de constitucionali-dad y convencionalidad de normas de carácter gene-ral y después de admitir que merced a la reforma que entró en vigor 11 de junio de 2011, a la Constitución Federal, especialmente a su artículo 1º, se rediseñó la forma en que los órganos del sistema jurisdiccional mexicano deberán ejercer el control de constituciona-lidad, naciendo otro tipo de control, en el que todas las autoridades del Estado Mexicano tienen la obliga-ción de promover, respetar, proteger y garantizar los derechos humanos reconocidos por la Constitución y en los tratados internacionales en que el Estado Mexicano sea parte, reconocimiento que comprende también el control de la convencionalidad.