resolución de trabajos practicos de costos industriales practica 26

Citation preview

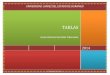

Hoja1Hoja de costos unitarios estandarMateria

primacantidad4kg8precio2$Mano de obra

directatiempo6horas48precio8$Costos

indirectostiempo6horas24precio4$TOTAL802700 horas normales10800

$Informe de produccionM.P.MODCIFProduccion

terminada300pzs300300300produccion en proceso de inventario

final150pzsEN MATERIALES100%150EN MANO DE OBRA DIRECTA50%75EN

COSTOS INDIRECTOS DE PRODUCCION50%75450375375COMPRA MATERIA

PRIMA2000kg3980precio unitario neto1.99$Ingreso a almacen de

materiales2000Kga $24000variacion en precio(PR-PE)*QRPRprecio

realPEprecio estandarQRcantidad realPR1.99PE22000variacion en

precio-20CONSUMO MATERIA PRIMA2000kgconsumo estandar450unidades

equivalentes termiandas41800cantidad real producida X norama

estandarvariacion es cantidad(QR-QE)*PSPSprecio

estandar(2000-1800)*2400400APLICACIN DE MANO DE OBRA DIRECTA

REAL2625Hrs.a8.1TOTAL21262.5tiempo estandarunidades equivalentes

teriminadas375UET2250tiempo estandar6Horas estandarcosto

estandar18000DETERMINCAION DE VARIACIONESEN TIEMPOvariacion en

horas3000EN SALARIOvariacion en costo262.521262.5APLICACIN DE

COSTOS INDIRECTOSTNG X Hrs reales4X262510500COSTOS INDIRECTOS

ESTANDARTNG X Hrs estandar4X22509000VARIACION EN VOLUMEN(TR-TS) X

TNG(2625-2250)*41500COSTO INDIRECTO REAL10500COSTO INDIRECTO

ESTANDAR A NIVEL9000COSTO INDIRECTO APLICADOS10500VARIACION EN

COSTOS INDIRECTOSRealAplicados10500Variacion total10500variacion

total0Costo real10500Costo estandar a nivel9000variacion1500Costo

estandar a nivel9000costo aplicado10500variacion-1500Horas

reales2625UET375horas reales por producto7Hrs.horas estandar por

unidad de producto6Hrs.Variacion1