Embed Size (px)

DESCRIPTION

Practica 350

Citation preview

EDITORIAL

El 1o. de enero de 2004 se cumplieron diez años de la entrada en vigor del Tratado deLibre Comercio de América del Norte (TLCAN), periodo durante el cual se han idoeliminando gradualmente los aranceles de diferentes productos comercializadosentre México, Estados Unidos de América (EUA) y Canadá.

Existen diversos productos seleccionados en la desgravación gradual de arance-les que por su grado de importancia para las economías de los tres países se difiriósu entrada en vigor en diferentes plazos para no afectar a las empresas dedicadas ala producción de dichos artículos.

En el primer día de este año tocó el turno de la eliminación del impuesto general deimportación a los automóviles nuevos fabricados en EUA y Canadá. Por ello, ahoralas personas físicas y empresas no fabricantes de automóviles pueden importarlos li-bremente cumpliendo con los requisitos que al efecto ha fijado la Secretaría de Eco-nomía (SE), como son:

1. Presentar la documentación probatoria de que la unidad adquirida es nueva;

2. Presentar el certificado de origen;

3. Contratar los servicios de un agente aduanal, a efecto de que realice la importa-ción;

4. El pago de los impuestos sobre automóviles nuevos, al valor agregado y sobretenencia o uso vehicular, entre otros.

Además de los lineamientos mencionados, es obligatorio solicitar el registro deimportador de vehículos nuevos, en el caso de importar más de un automóvil al año,según el acuerdo publicado por la SE en el Diario Oficial de la Federación del 29 dediciembre de 2003.

Según análisis realizado por la Asociación Mexicana de la Industria Automotriz(AMIA), es más costoso importar un automóvil de EUA y Canadá que adquirirlo enMéxico; por lo cual, se estima que los modelos que podrían importarse serían los re-lacionados con marcas que actualmente no se encuentran en el país.

Cabe señalar que hasta el momento, según la AMIA, no se ha reportado ningunaoperación de importación de vehículos por particulares o empresas en las aduanasfronterizas de los países que conforman el TLCAN.

La importancia de esta apertura comercial es que al existir una mayor competen-cia en el mercado nacional, obligará a las compañías automotrices nacionales a ofre-cer automóviles de calidad a precios más accesibles.

COLABORACIONES

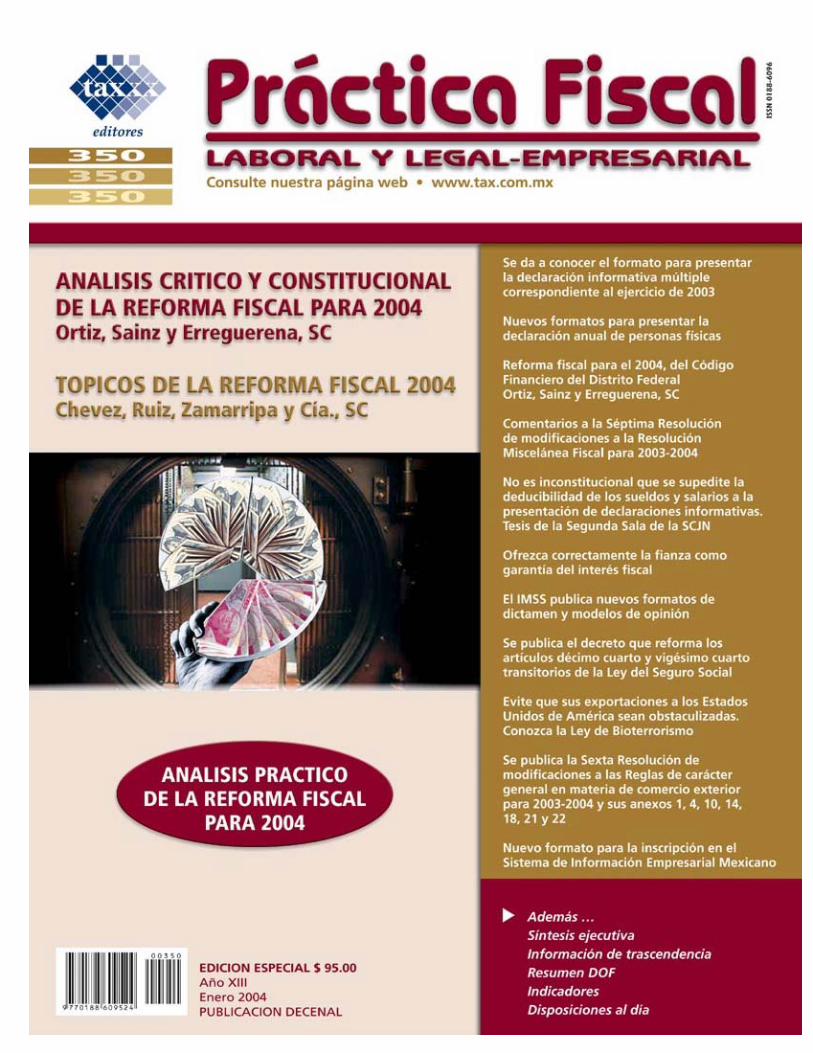

� Análisis crítico y constitucional de la

reforma fiscal para 2004

Ortiz, Sainz y Erreguerena, SC A18

� Tópicos de la reforma fiscal 2004

Chevez, Ruiz, Zamarripa y Cía., SC A66

� Reforma fiscal para el 2004, del Código

Financiero para el Distrito Federal

Ortiz, Sainz y Erreguerena, SC A95

TALLER DE PRACTICAS

� Análisis práctico de la reforma fiscal

para 2004

� Devolución de saldos a favor A108

� Casos prácticos

� Determinación del monto de la

actualización de un saldo a favor

de IVA solicitado

en devolución A111

� Monto de la devolución de un

saldo a favor de IVA, cuando su

traslado se realizó

indebidamente A112

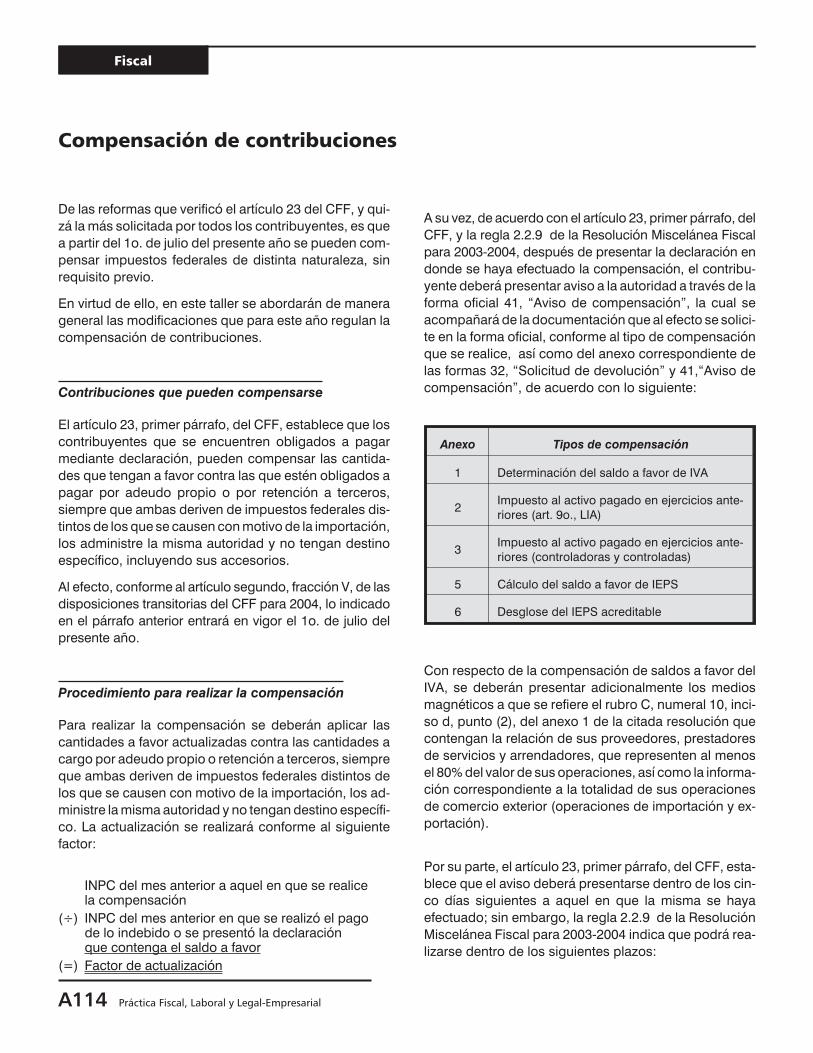

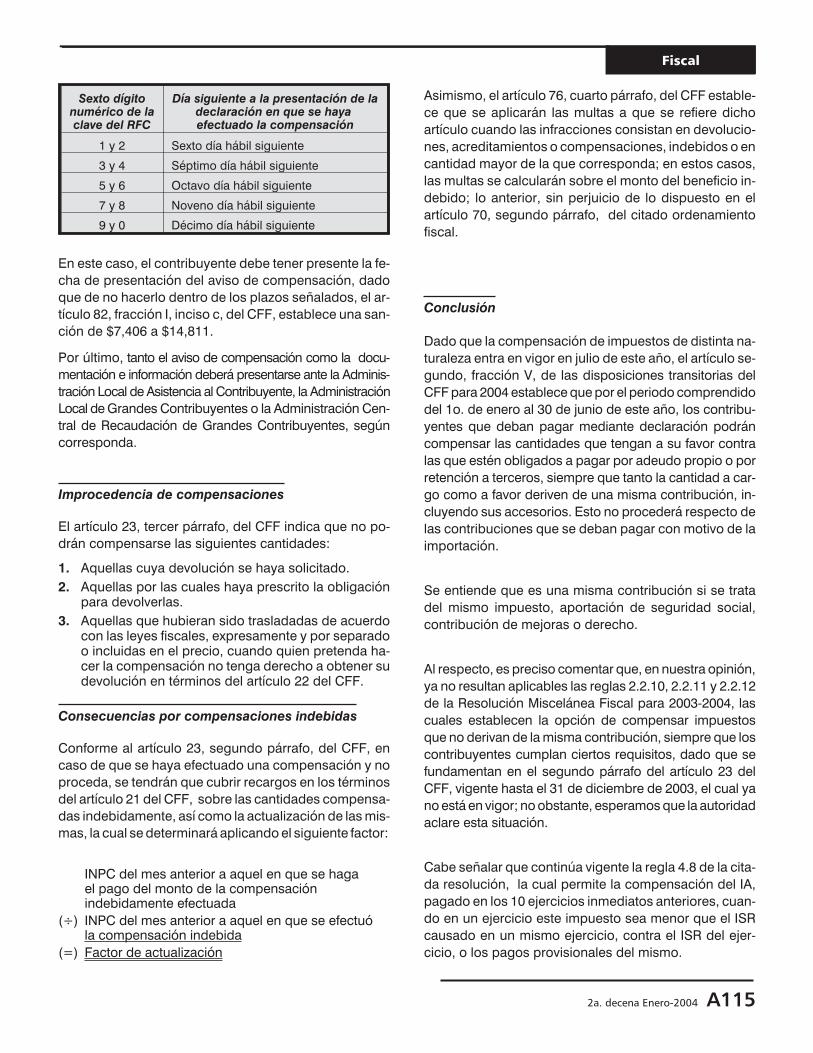

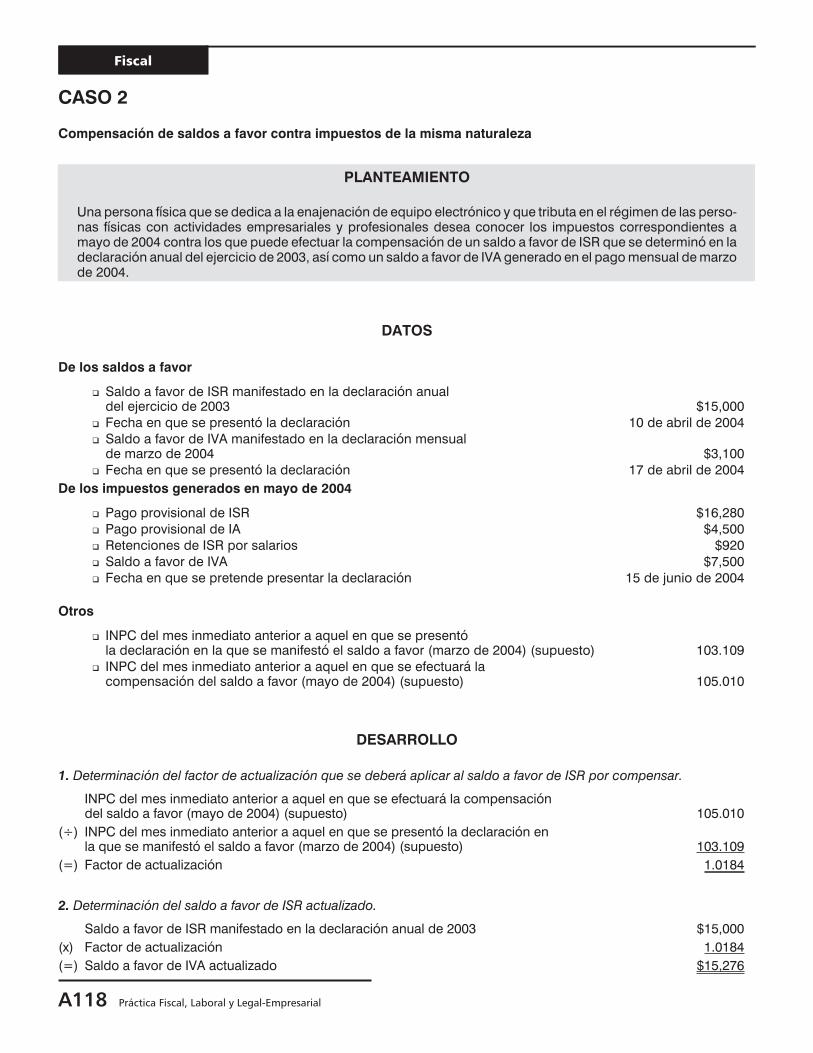

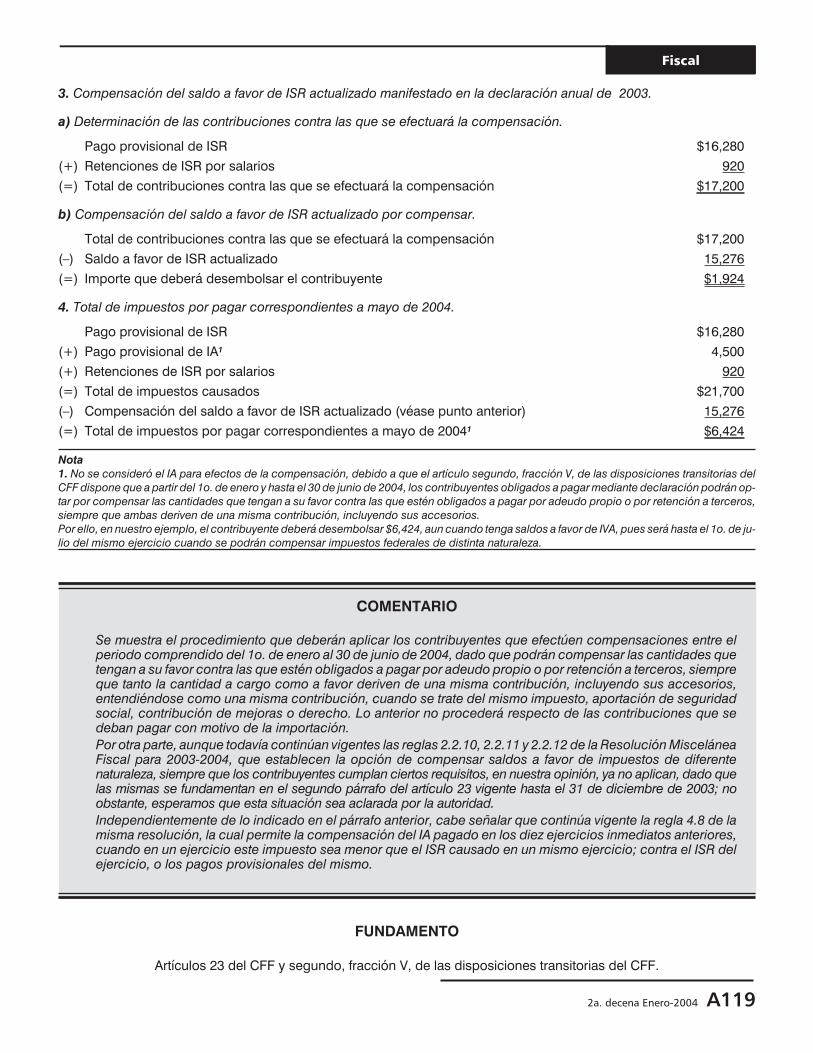

� Compensación de contribuciones A114

� Casos prácticos

� Compensación de un saldo a favor

de IVA manifestado en un pago

definitivo, contra impuestos de

distinta naturaleza A116

� Compensación de saldos a favor

contra impuestos de la misma

naturaleza A118

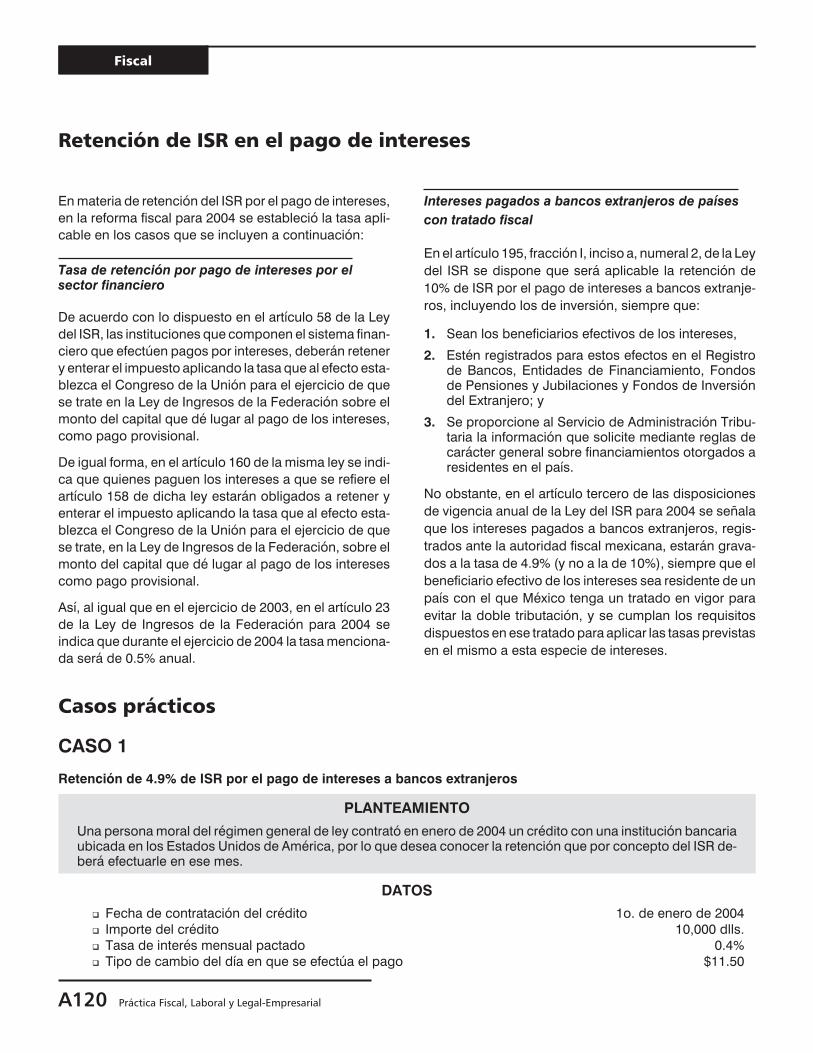

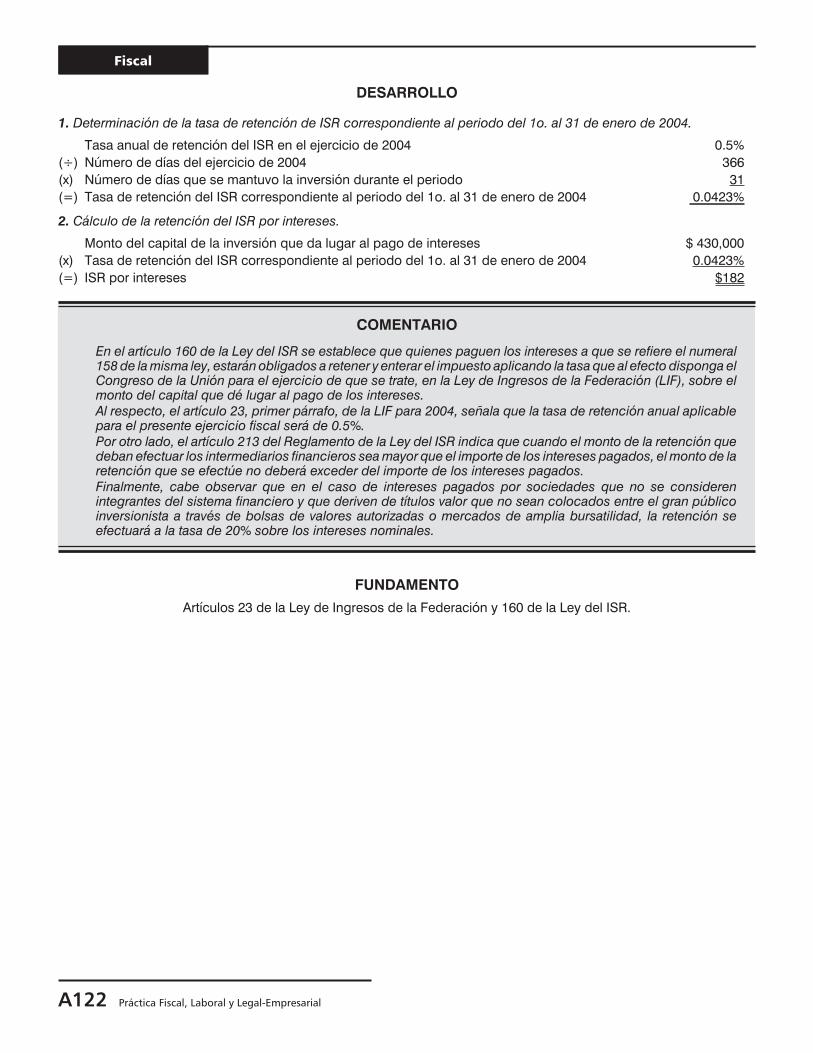

� Retención de ISR en el pago de

intereses A120

� Casos prácticos

� Retención de 4.9% de ISR por el

pago de intereses a bancos

extranjeros A120

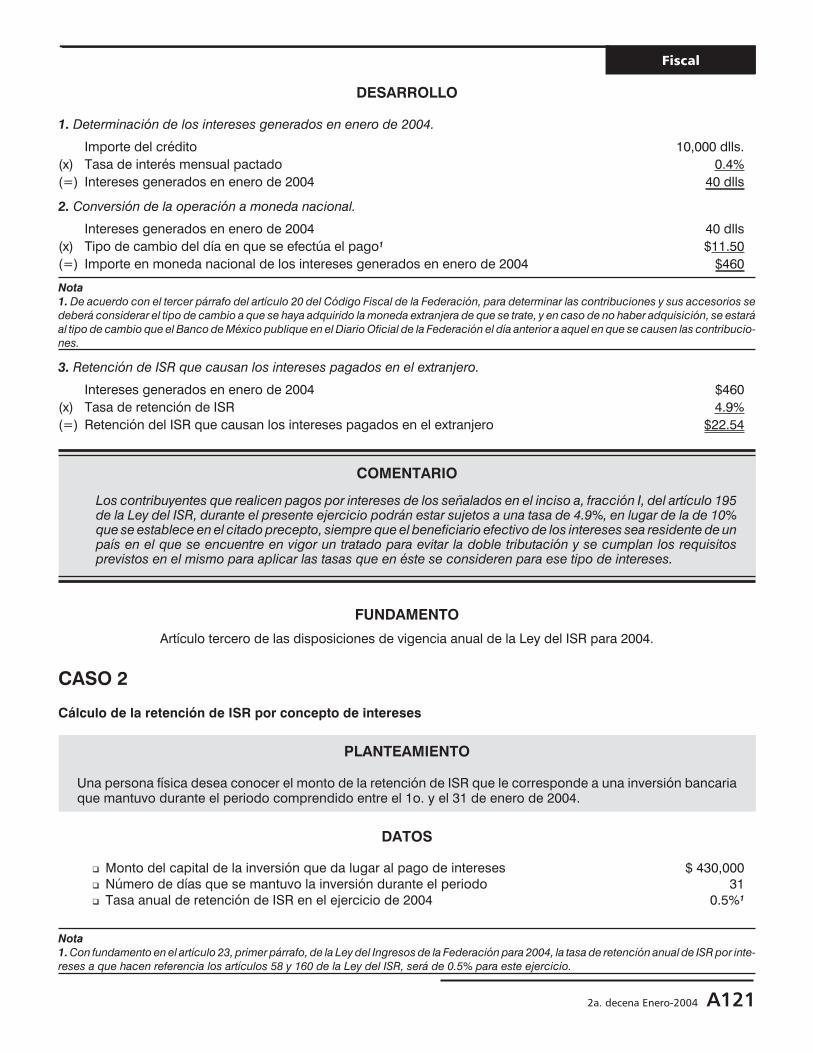

� Cálculo de la retención de ISR por

concepto de intereses A121

� Personas físicas con actividades

empresariales que hasta 2003

estaban exentas del pago del IVA A123

� Caso práctico

� Cálculo del IVA a cargo de una

persona física que realiza actividades

empresariales, que hasta el ejercicio

de 2003 estuvo exenta de su pago,

correspondiente a enero de 2004 A123

INFORMACION DE TRASCENDENCIA

� Comentarios a la Séptima Resolución

de modificaciones a la Resolución

Miscelánea Fiscal para 2003-2004 A125

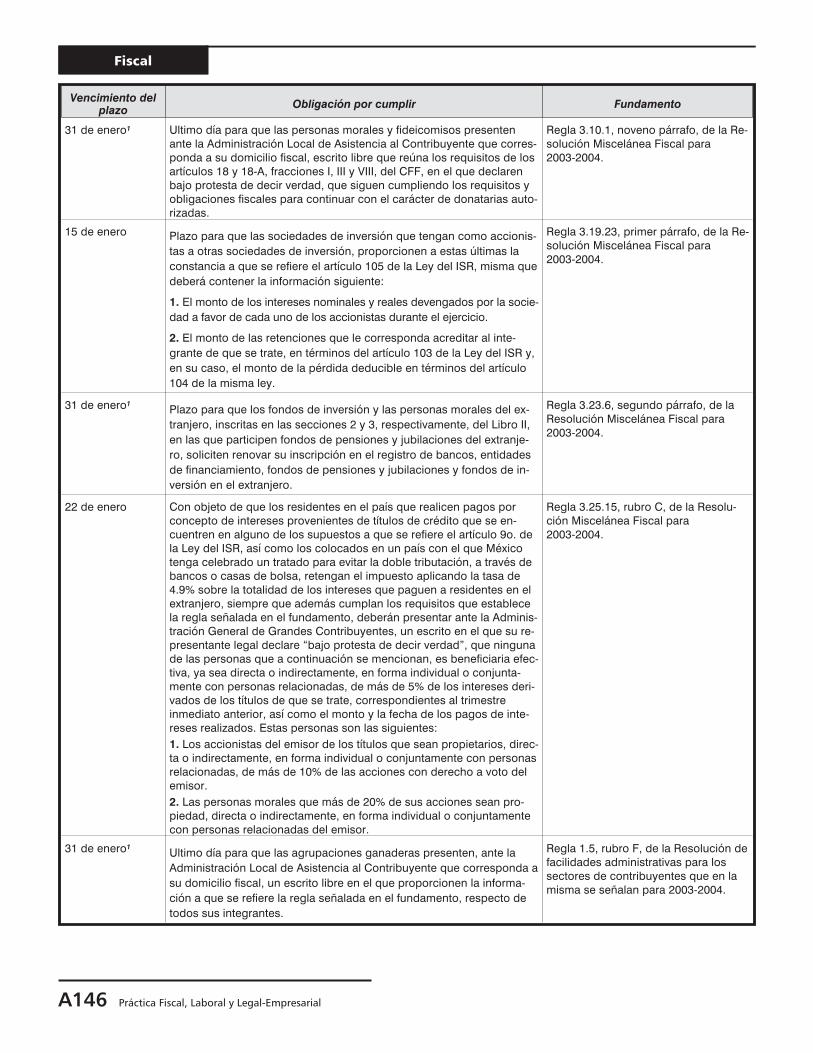

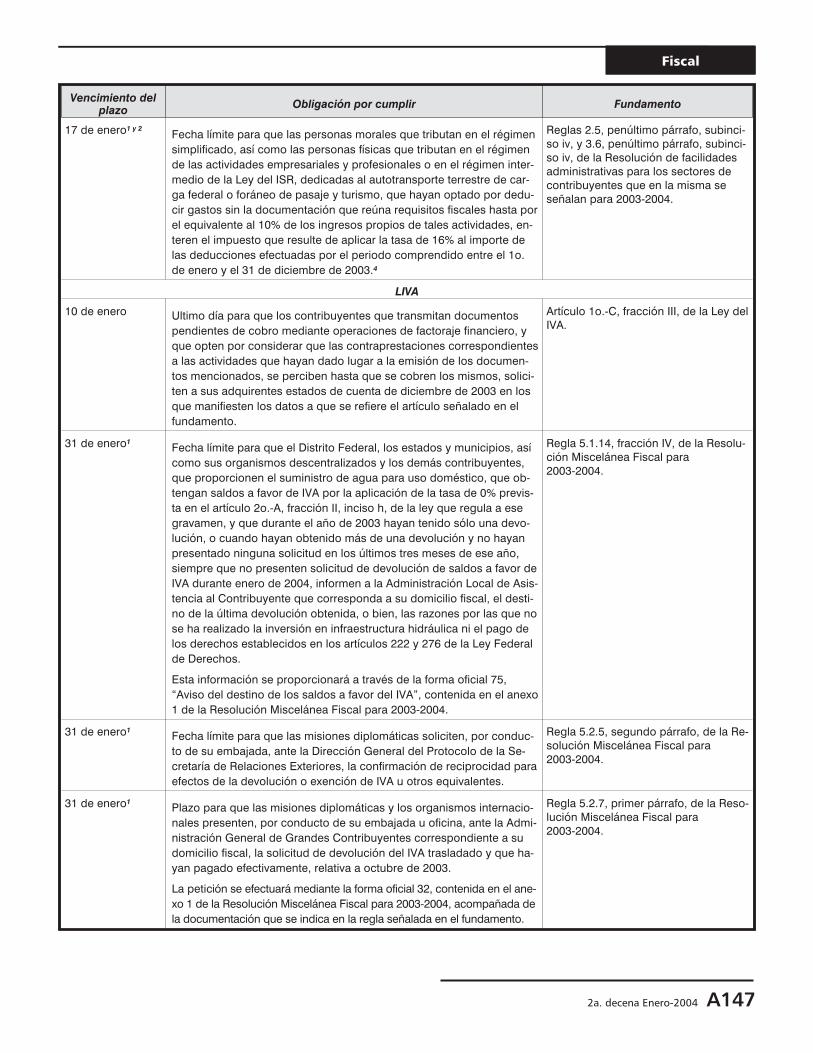

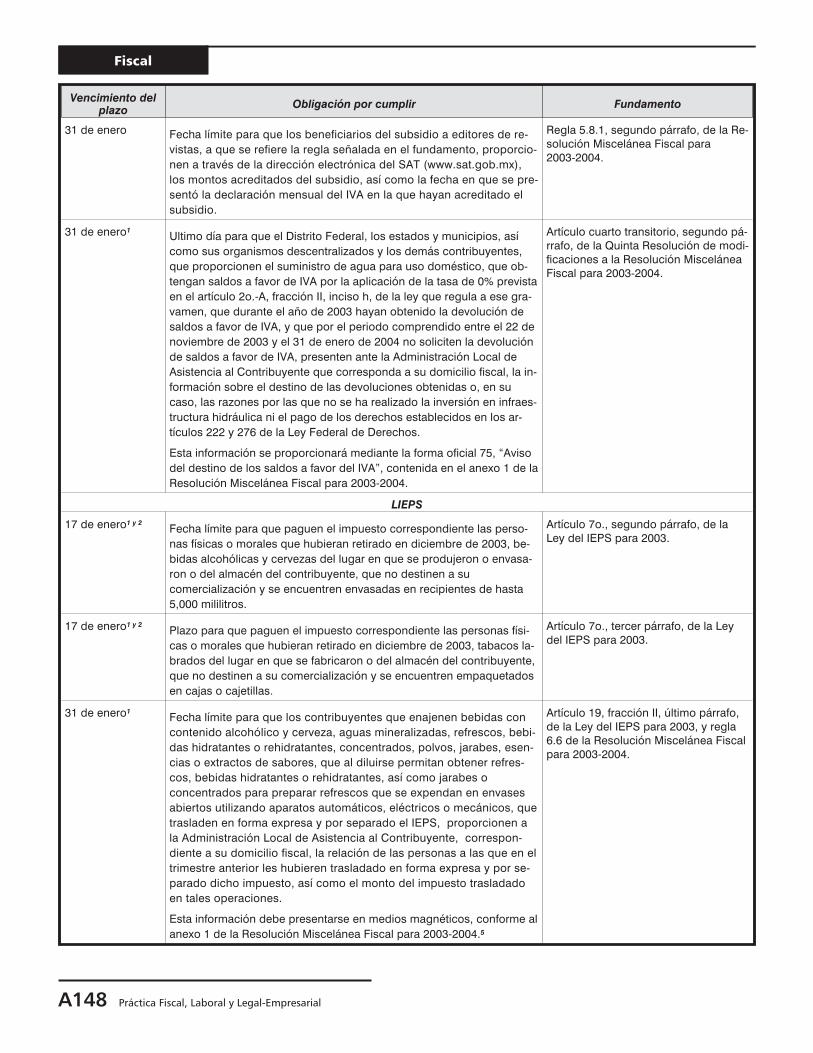

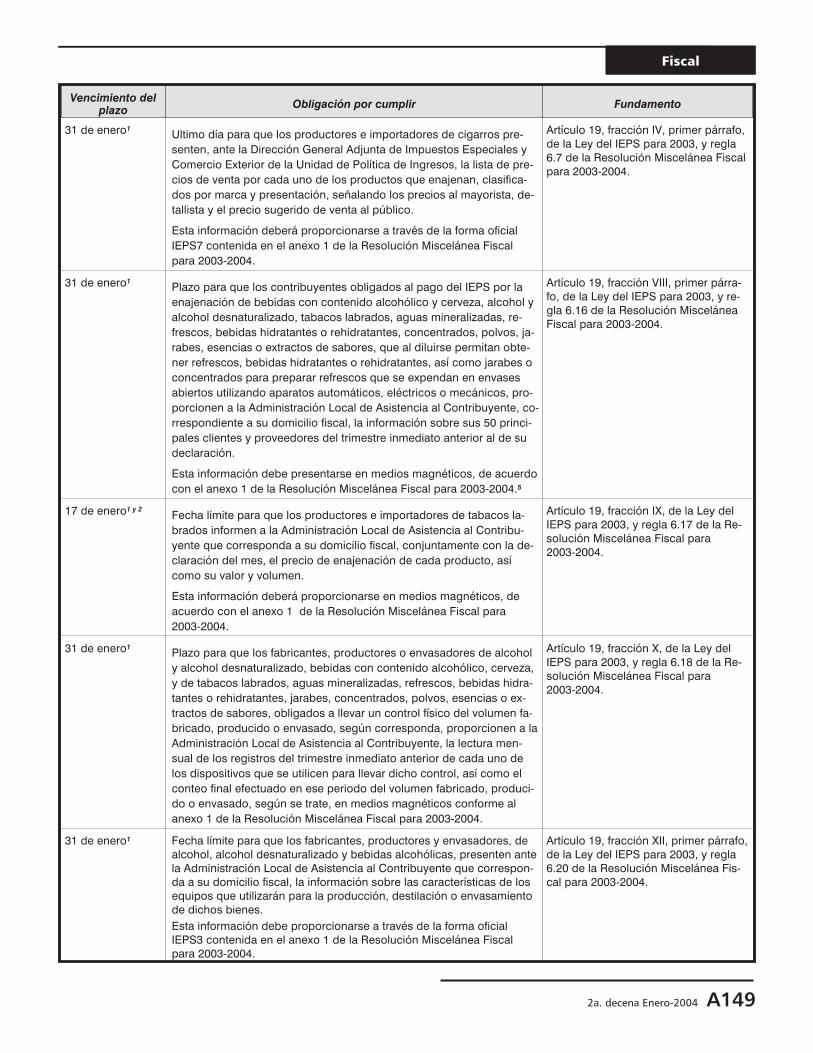

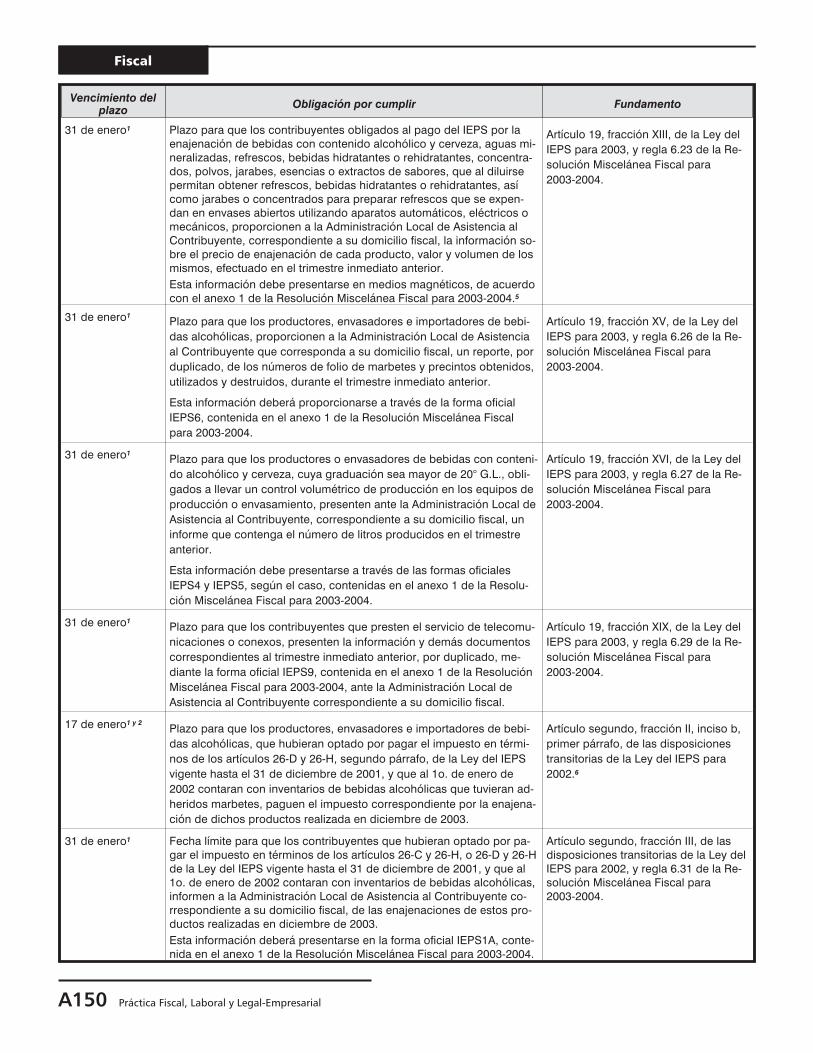

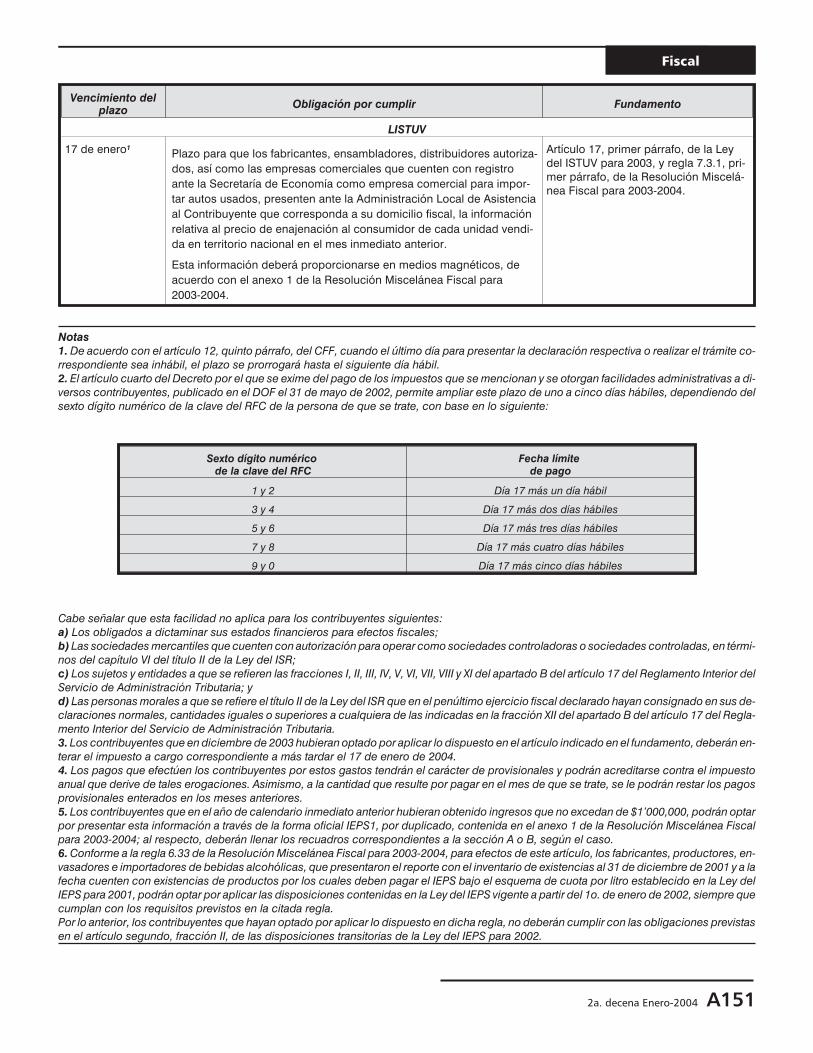

� Plazos que vencen para cumplir

determinadas obligaciones fiscales

en enero de 2004 A144

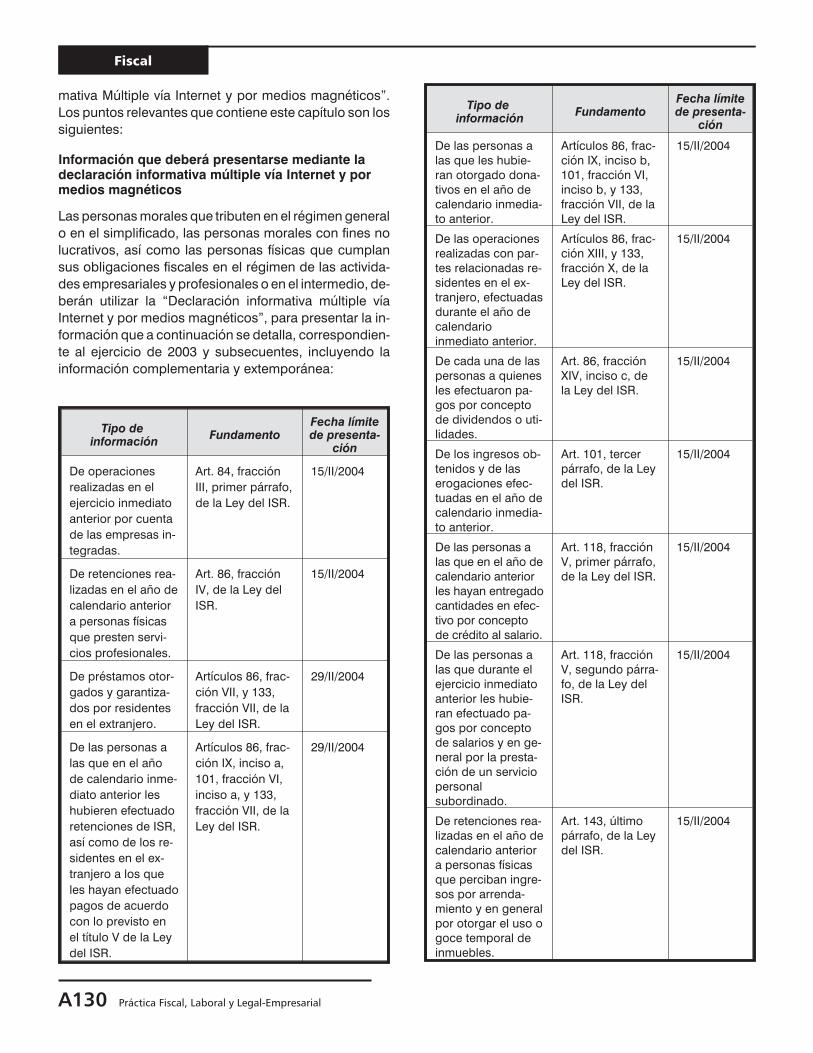

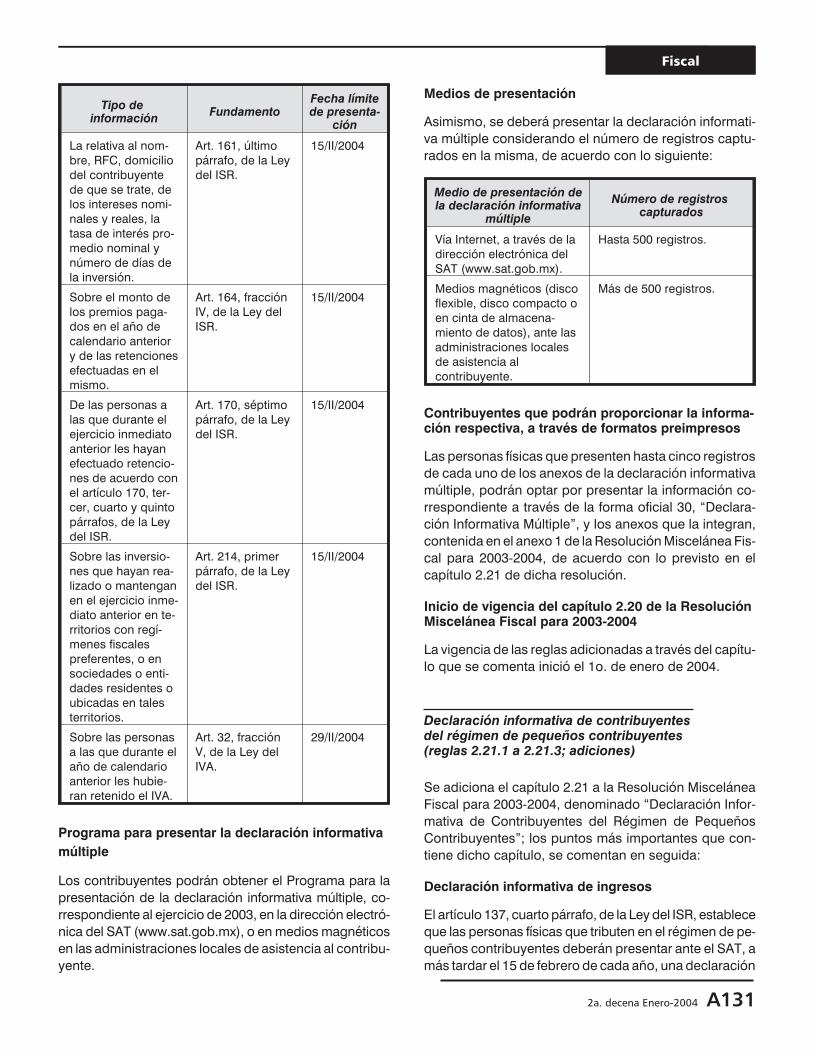

� Se da a conocer el formato para

presentar la declaración informativa

múltiple correspondiente al ejercicio

de 2003 A152

� Nuevos formatos para presentar la

declaración anual de personas físicas A152

� Nuevos sistemas DEM y DIM para la

declaración anual de personas morales

y declaración informativa múltiple de 2003 A152

CONSULTAS DE NUESTROS LECTORES

� ¿Serán deducibles en 2004 los gastos

pagados con cheque no cobrados al

cierre del ejercicio, aun cuando la fecha de

expedición del comprobante no

corresponda al ejercicio en el cual

se pretende hacer la deducción? A154

� Tratamiento fiscal de un bien inmueble

construido para su venta, pero otorgado

en arrendamiento A155

� ¿Las personas físicas que obtienen

ingresos por sueldos y salarios de

personas no obligadas a efectuar la

retención del ISR correspondiente,

pueden aplicar el crédito al salario al

determinar el pago provisional

de este gravamen? A156

� Factor de acreditamiento de IVA de una

empresa que reanuda actividades A157

TESIS SELECTAS

� No es inconstitucional que se supedite

la deducibilidad de los sueldos y

salarios a la presentación de

declaraciones informativas.

Tesis de la segunda Sala de la SCJN A158

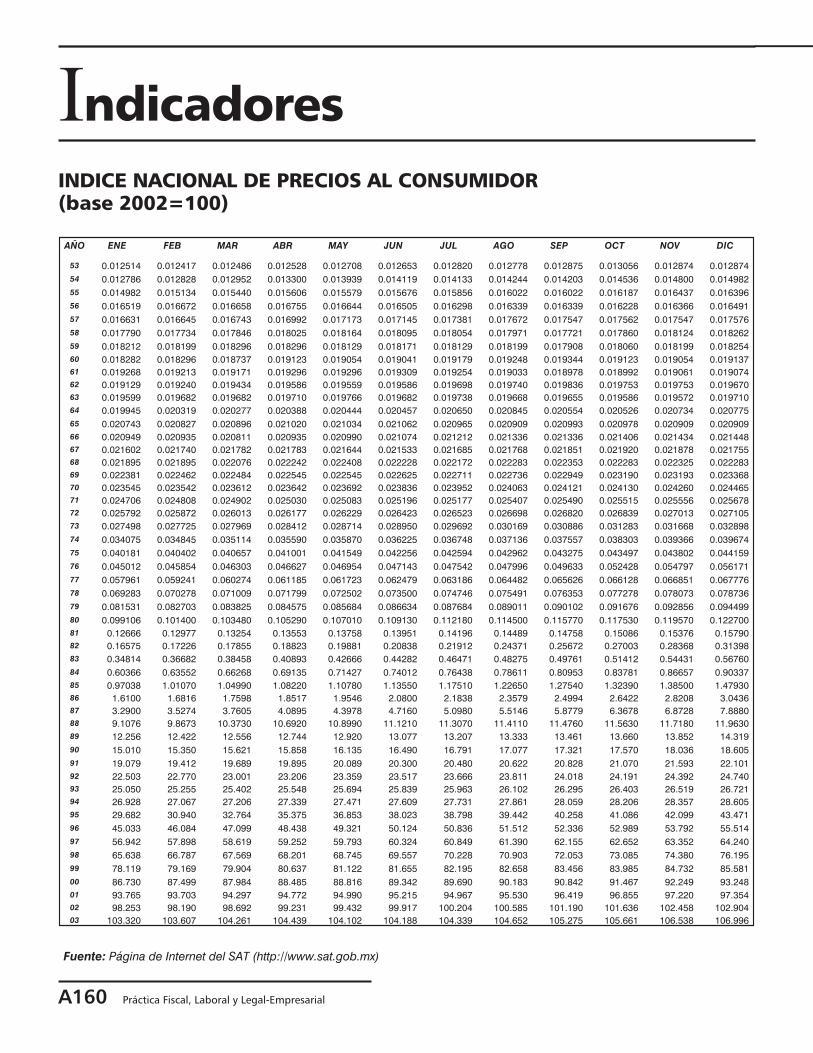

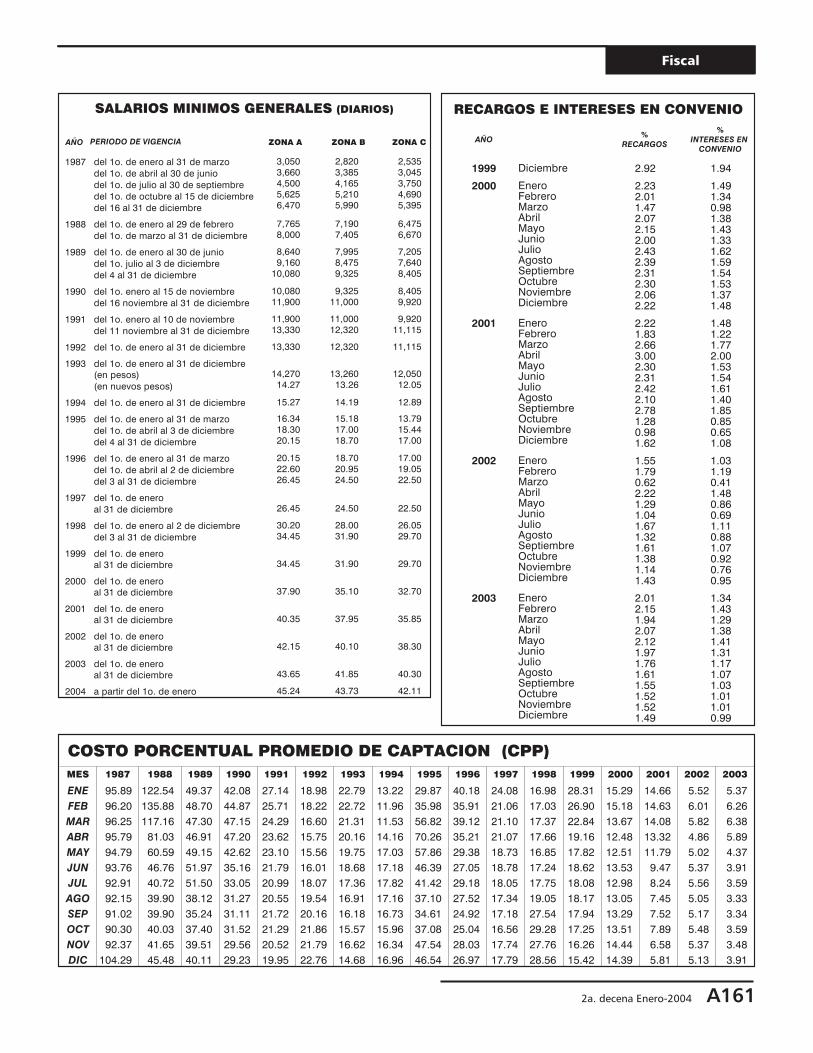

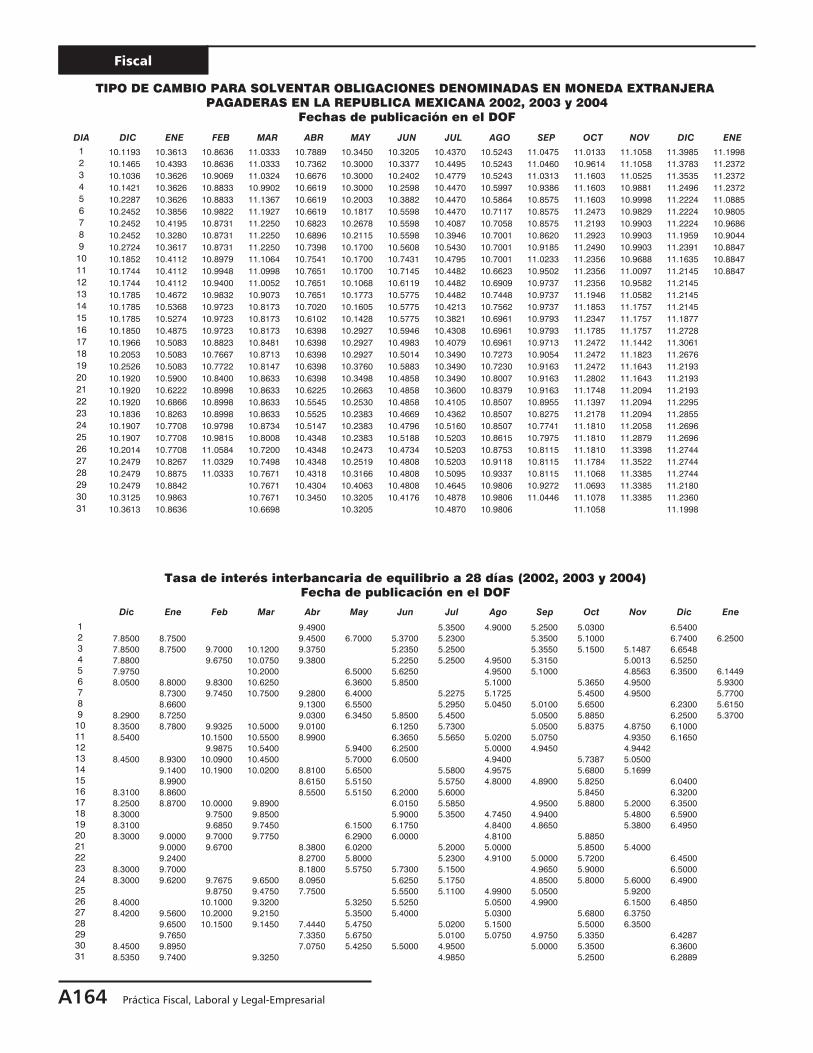

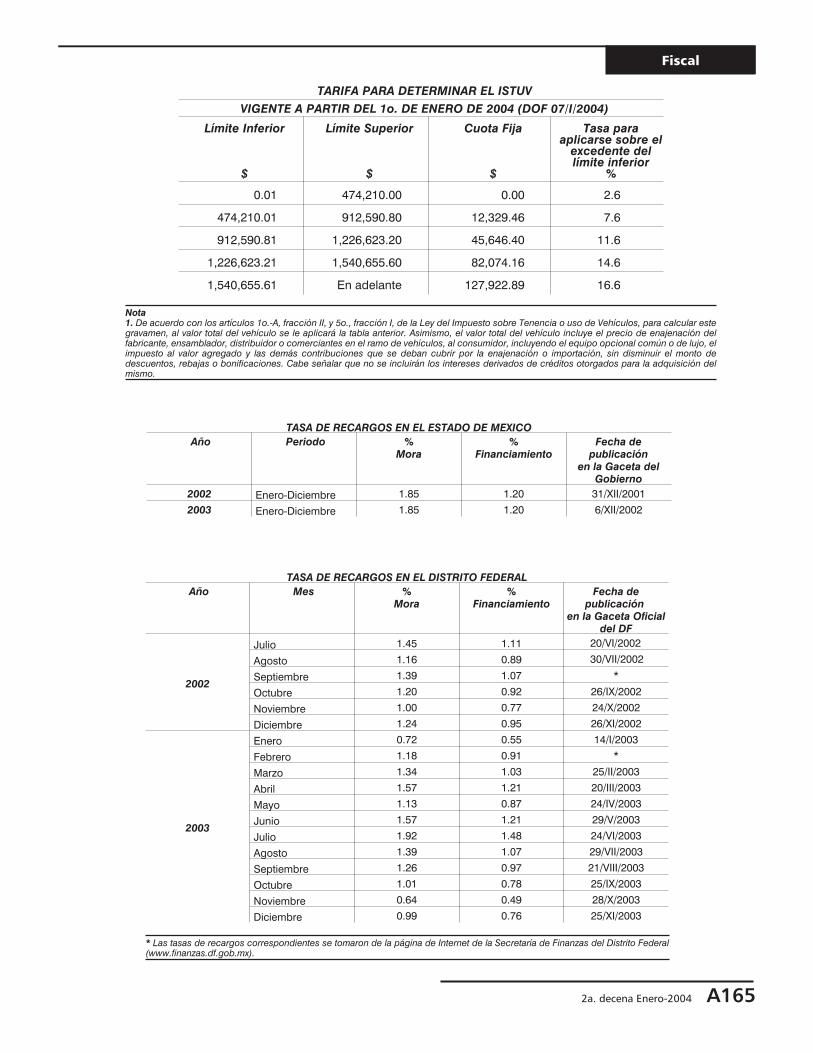

INDICADORES A160

DE ULTIMA HORA

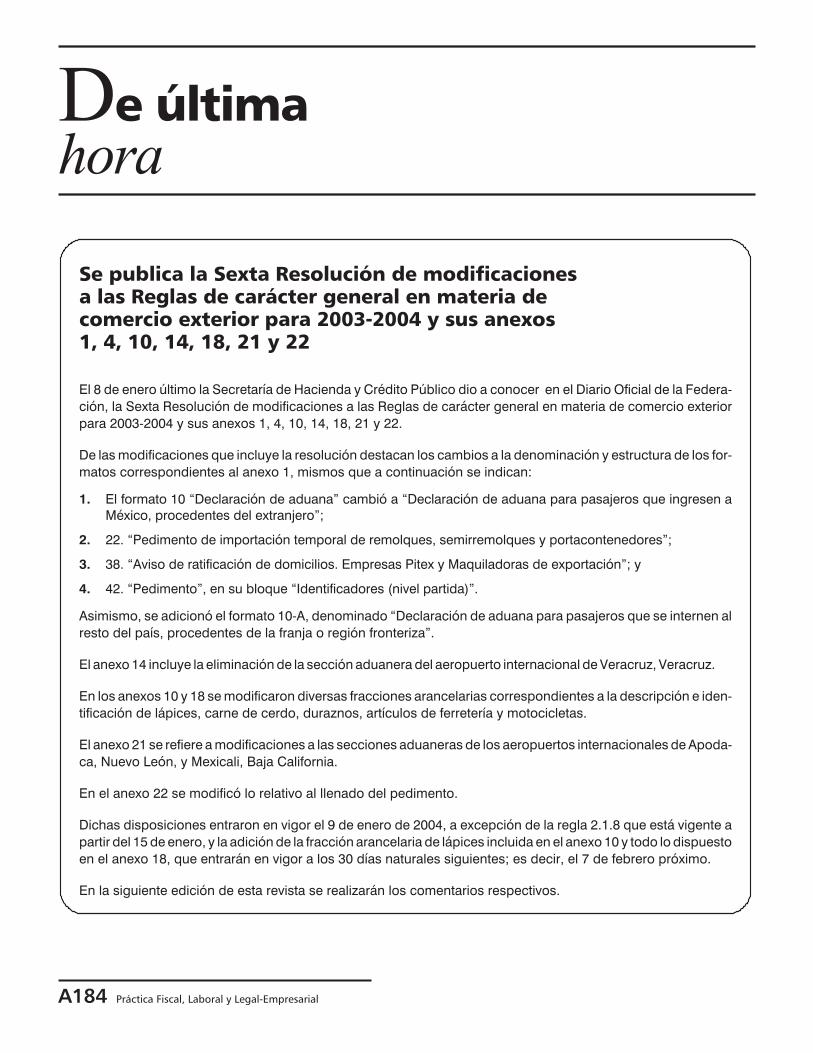

� Se publica la Sexta Resolución de

modificaciones a las Reglas de carácter

general en materia de comercio exterior

para 2003-2004 y sus anexos

1, 4, 10, 14, 18, 21 y 22 A184

Organo informativo de estudio y análisisde Tax Editores Unidos, SA de CV

EDITORIAL A2

SINTESIS EJECUTIVA A13

AÑ

OX

III

NU

ME

RO

35

02

A.

DE

CE

NA

EN

ER

O2

00

4

CO

NTEN

IDO

GEN

ER

AL

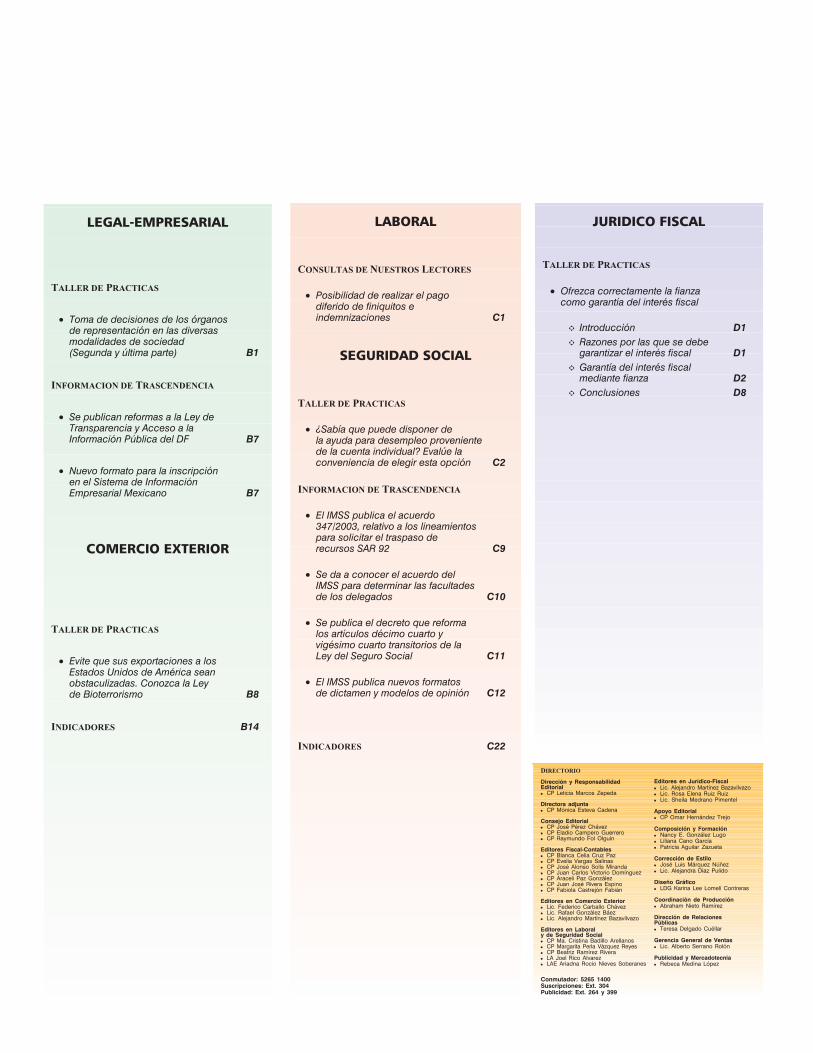

LEGAL-EMPRESARIAL

TALLER DE PRACTICAS

� Toma de decisiones de los órganosde representación en las diversasmodalidades de sociedad(Segunda y última parte) B1

INFORMACION DE TRASCENDENCIA

� Se publican reformas a la Ley deTransparencia y Acceso a laInformación Pública del DF B7

� Nuevo formato para la inscripciónen el Sistema de InformaciónEmpresarial Mexicano B7

COMERCIO EXTERIOR

TALLER DE PRACTICAS

� Evite que sus exportaciones a losEstados Unidos de América seanobstaculizadas. Conozca la Leyde Bioterrorismo B8

INDICADORES B14

LABORAL

CONSULTAS DE NUESTROS LECTORES

� Posibilidad de realizar el pagodiferido de finiquitos eindemnizaciones C1

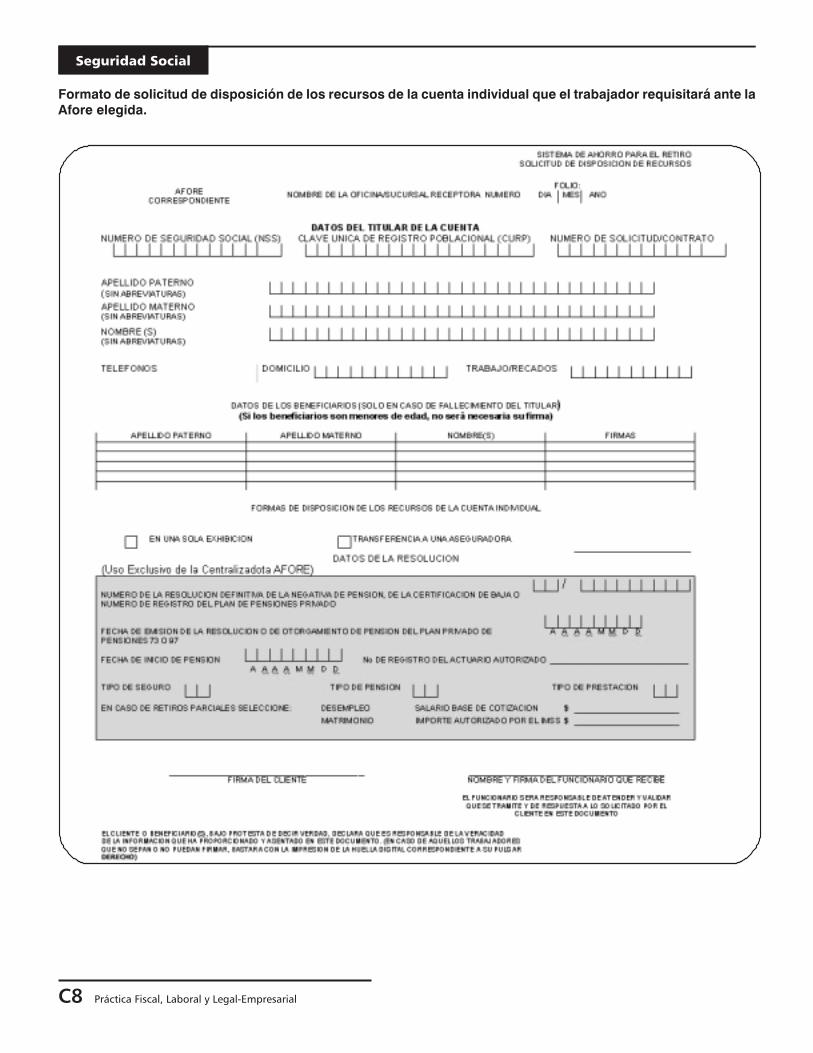

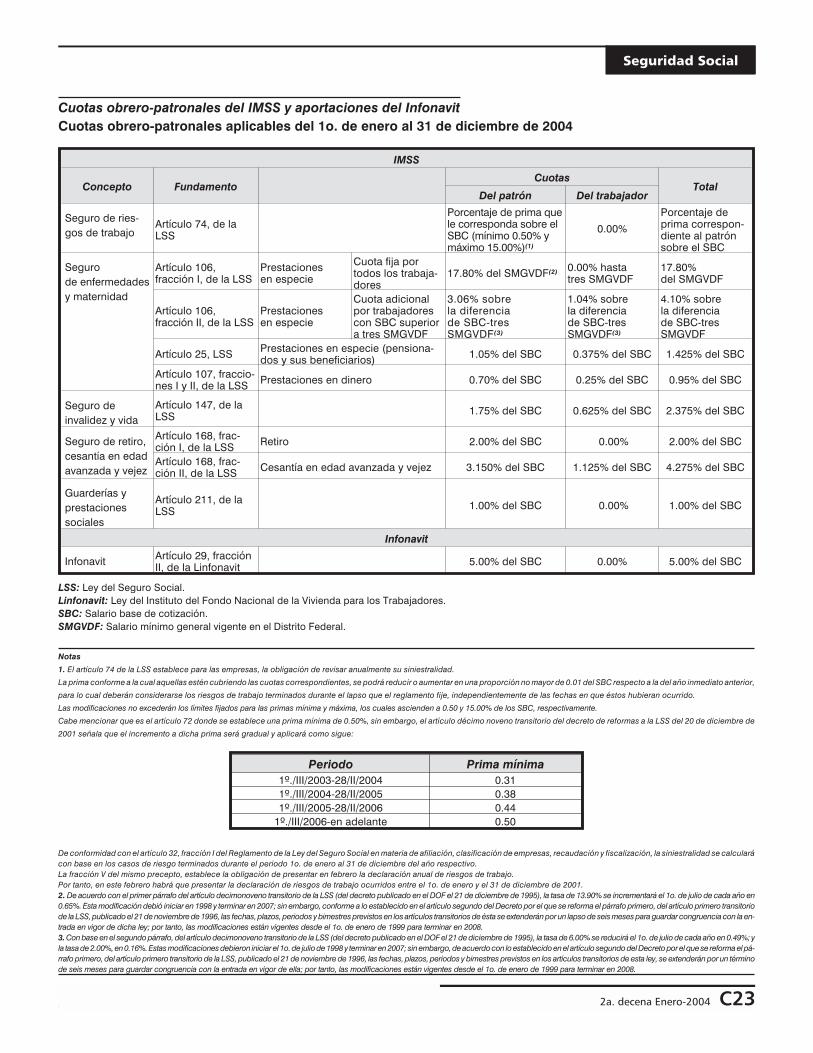

SEGURIDAD SOCIAL

TALLER DE PRACTICAS

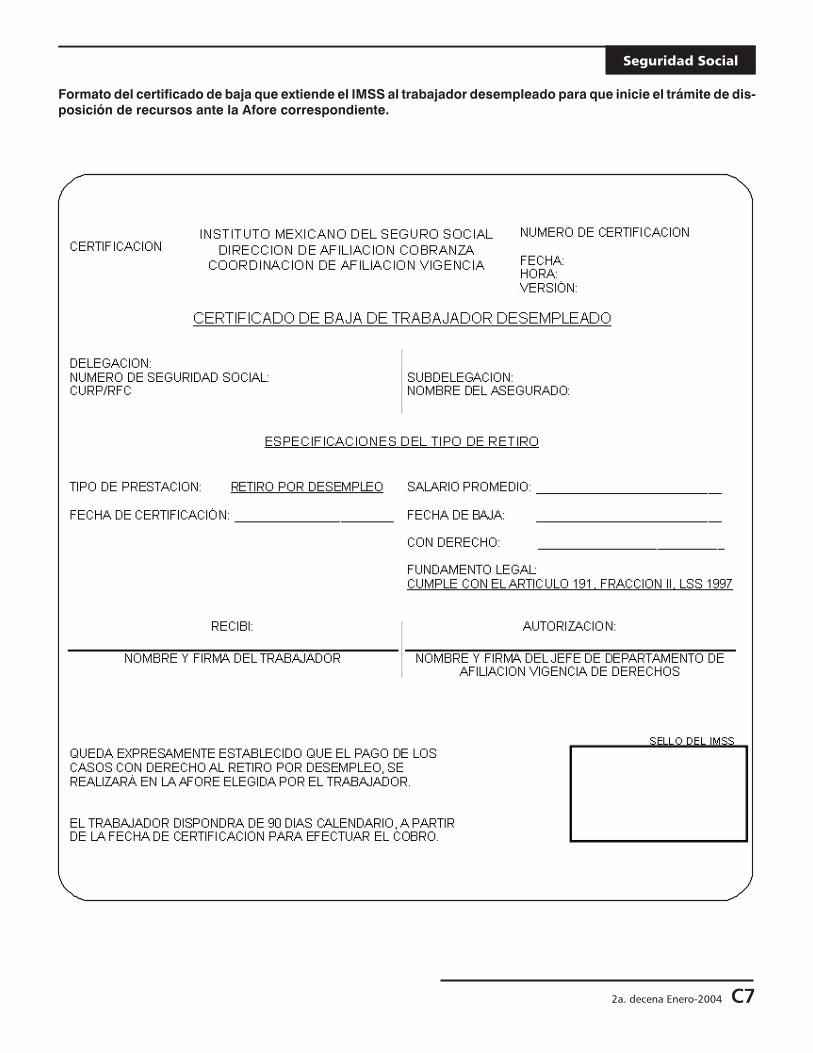

� ¿Sabía que puede disponer dela ayuda para desempleo provenientede la cuenta individual? Evalúe laconveniencia de elegir esta opción C2

INFORMACION DE TRASCENDENCIA

� El IMSS publica el acuerdo347/2003, relativo a los lineamientospara solicitar el traspaso derecursos SAR 92 C9

� Se da a conocer el acuerdo delIMSS para determinar las facultadesde los delegados C10

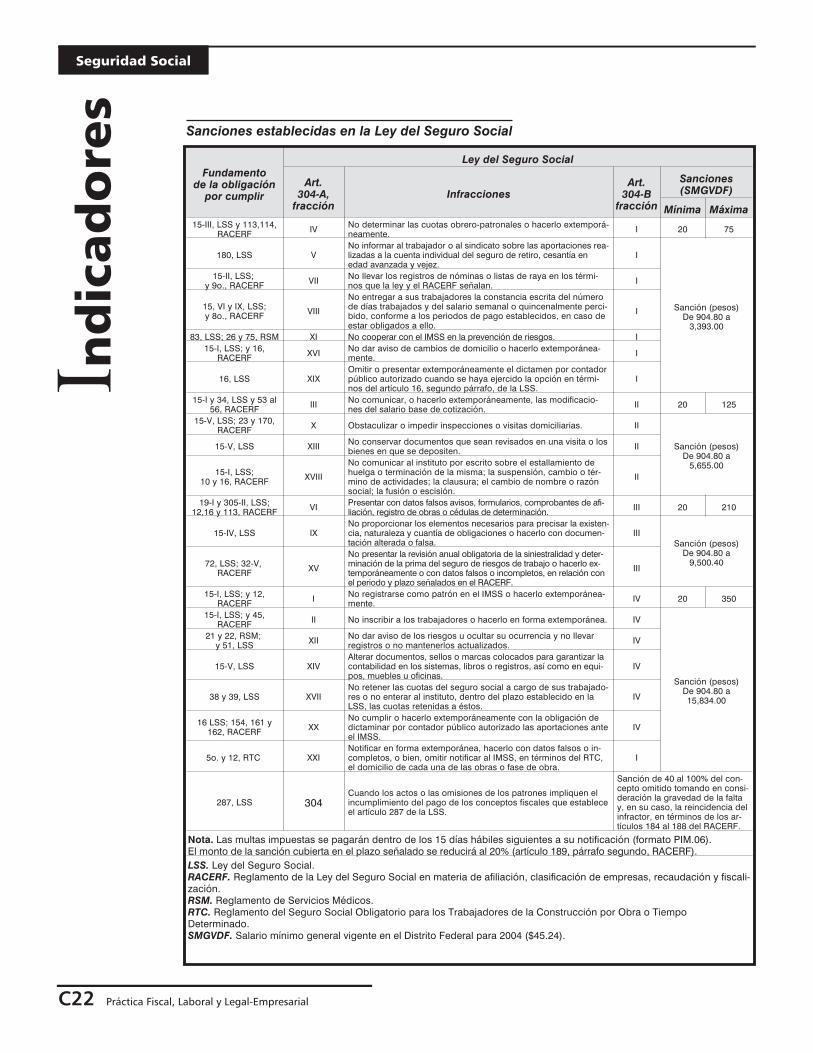

� Se publica el decreto que reformalos artículos décimo cuarto yvigésimo cuarto transitorios de laLey del Seguro Social C11

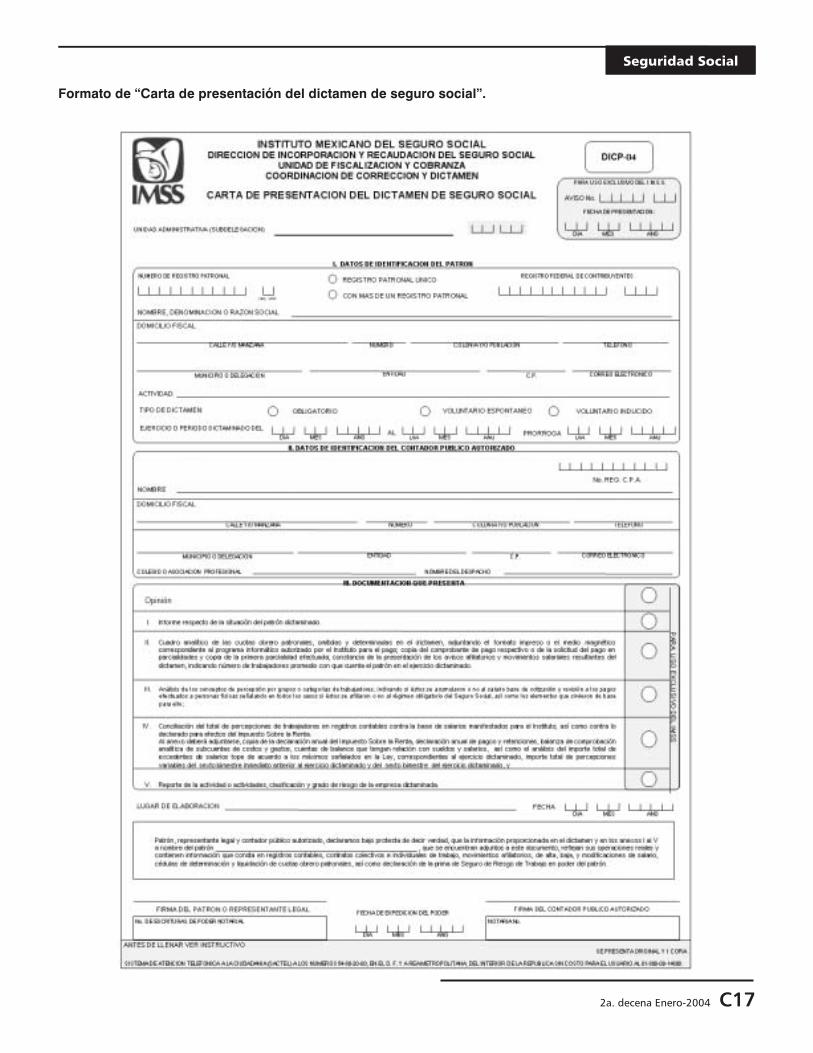

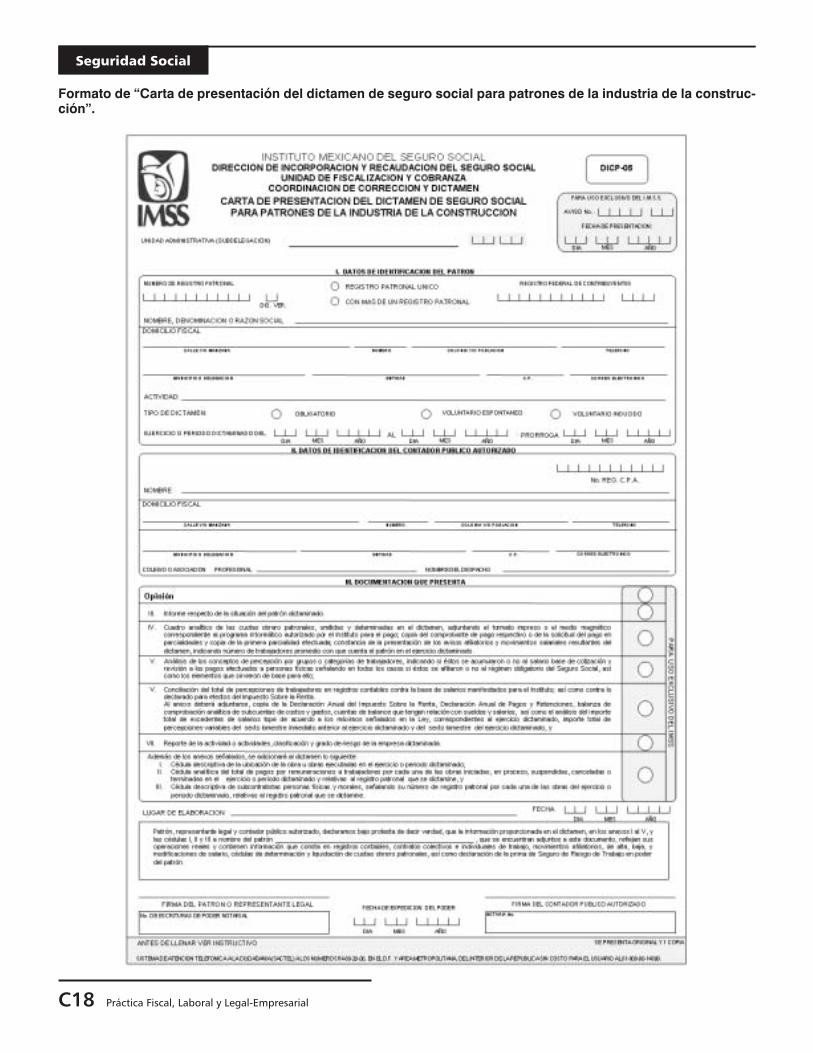

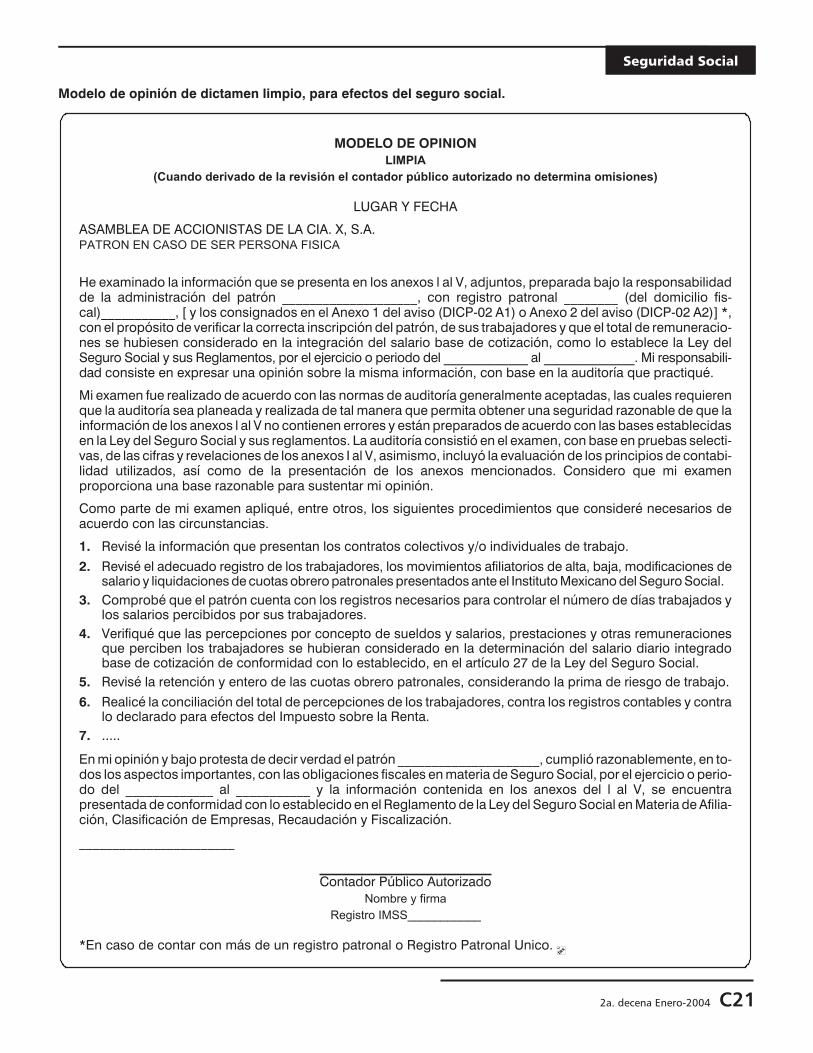

� El IMSS publica nuevos formatosde dictamen y modelos de opinión C12

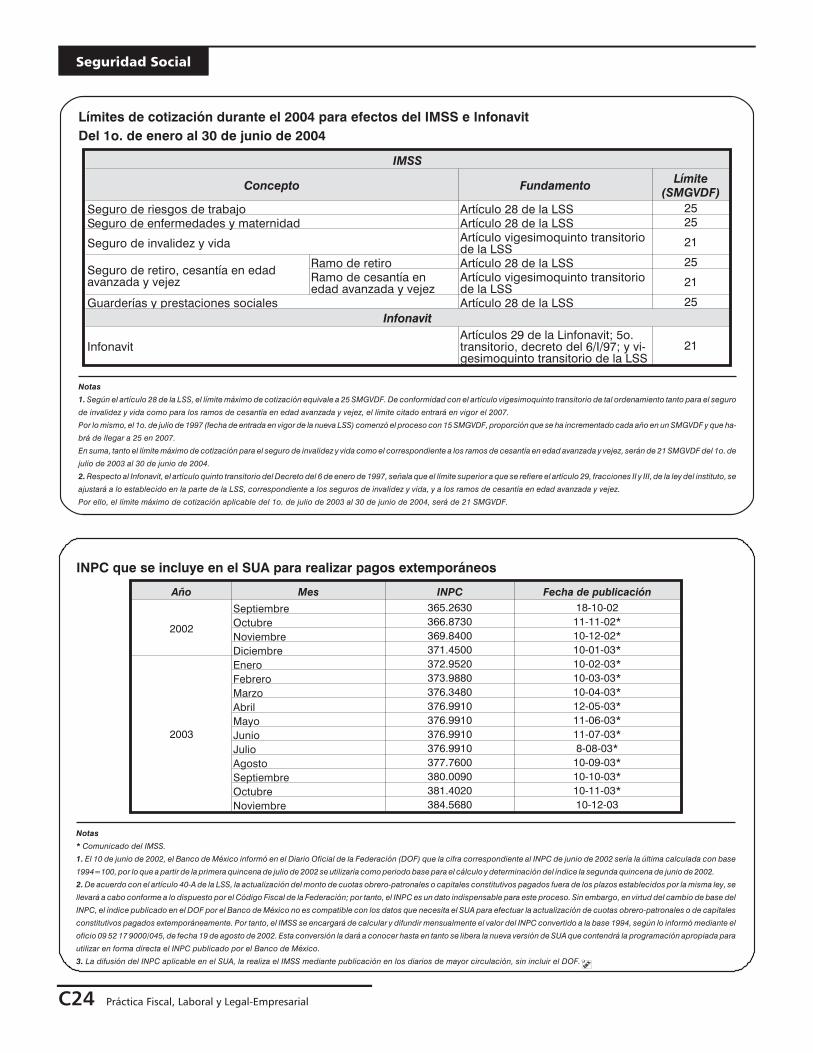

INDICADORES C22

JURIDICO FISCAL

TALLER DE PRACTICAS

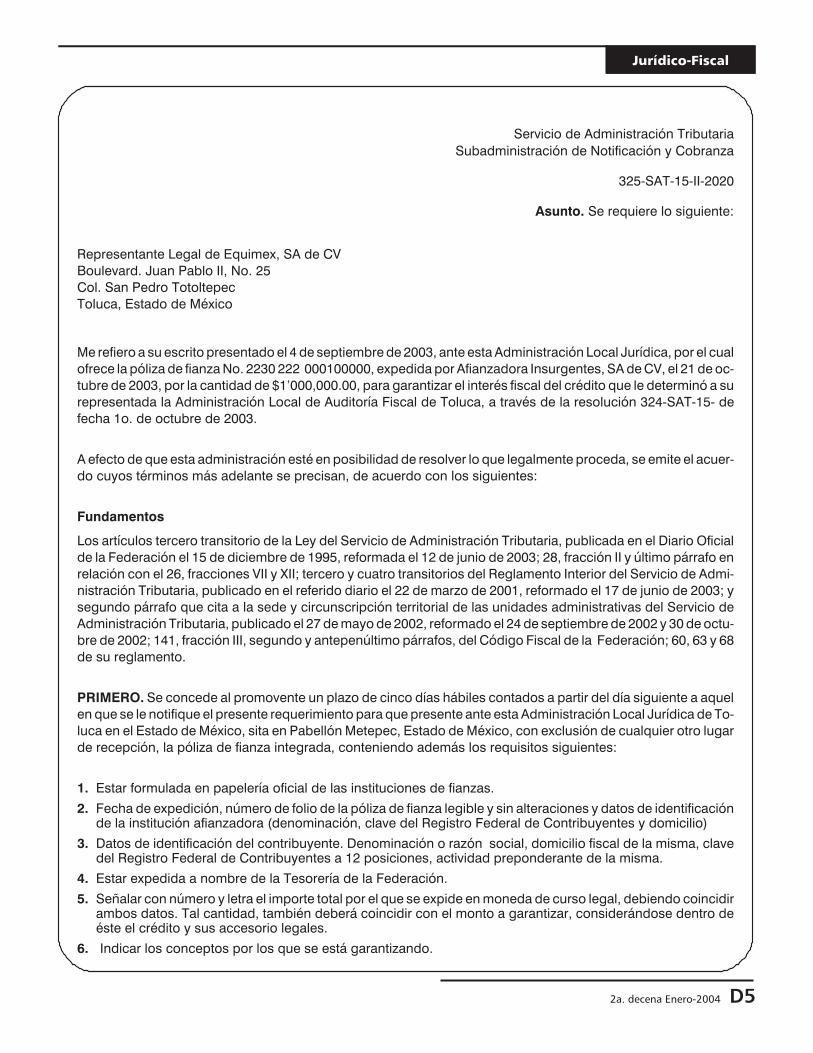

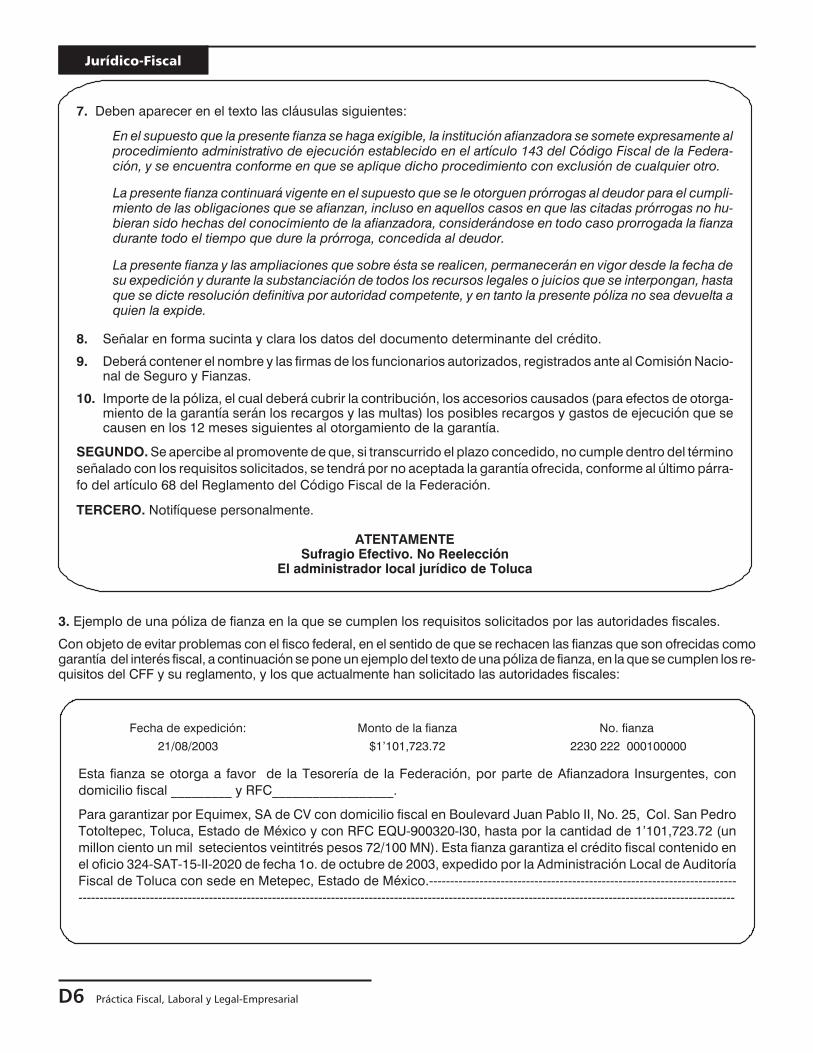

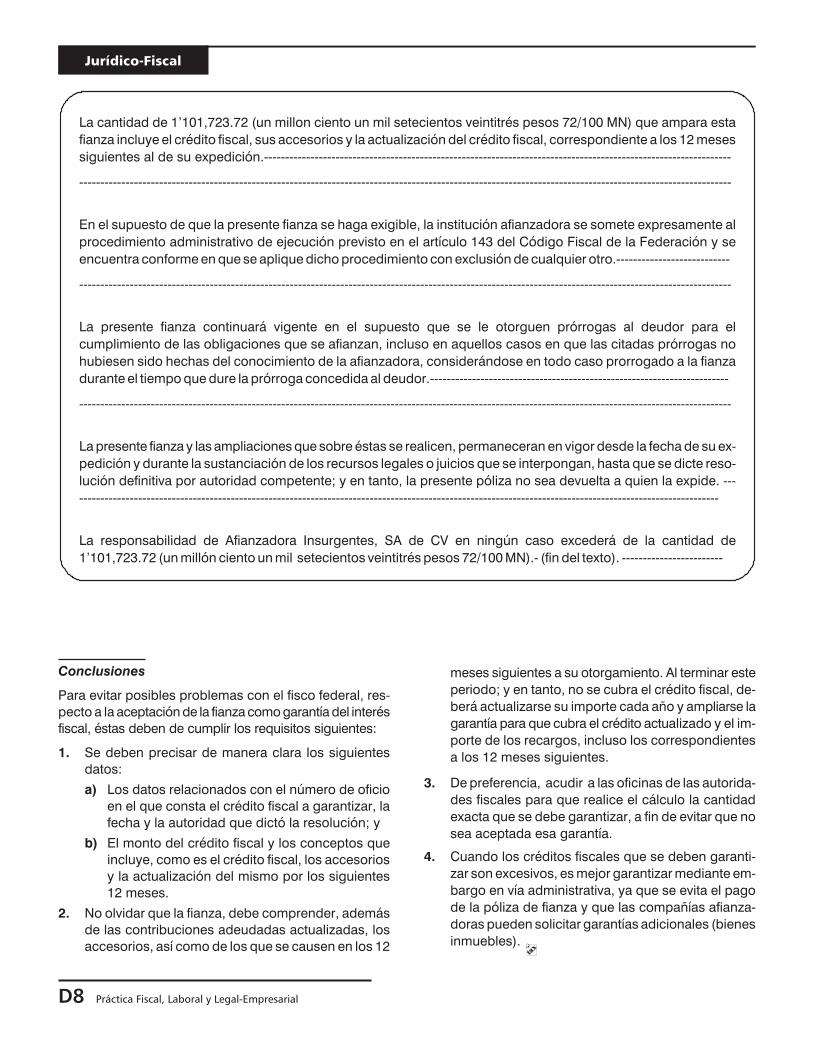

� Ofrezca correctamente la fianzacomo garantía del interés fiscal

� Introducción D1

� Razones por las que se debegarantizar el interés fiscal D1

� Garantía del interés fiscalmediante fianza D2

� Conclusiones D8

DIRECTORIO

Dirección y ResponsabilidadEditorial� CP Leticia Marcos Zepeda

Directora adjunta� CP Mónica Esteva Cadena

Consejo Editorial� CP José Pérez Chávez� CP Eladio Campero Guerrero� CP Raymundo Fol Olguín

Editores Fiscal-Contables� CP Blanca Celia Cruz Paz� CP Evelia Vargas Salinas� CP José Alonso Solís Miranda� CP Juan Carlos Victorio Domínguez� CP Araceli Paz González� CP Juan José Rivera Espino� CP Fabiola Castrejón Fabián

Editores en Comercio Exterior� Lic. Federico Carballo Chávez� Lic. Rafael González Báez� Lic. Alejandro Martínez Bazavilvazo

Editores en Laboraly de Seguridad Social� CP Ma. Cristina Badillo Arellanos� CP Margarita Perla Vázquez Reyes� CP Beatriz Ramírez Rivera� LA Joel Rico Alvarez� LAE Ariadna Rocio Nieves Soberanes

Editores en Jurídico-Fiscal� Lic. Alejandro Martínez Bazavilvazo� Lic. Rosa Elena Ruiz Ruiz� Lic. Sheila Medrano Pimentel

Apoyo Editorial� CP Omar Hernández Trejo

Composición y Formación� Nancy E. González Lugo� Liliana Cano García� Patricia Aguilar Zazueta

Corrección de Estilo� José Luis Márquez Núñez� Lic. Alejandra Díaz Pulido

Diseño Gráfico� LDG Karina Lee Lomelí Contreras

Coordinación de Producción� Abraham Nieto Ramírez

Dirección de RelacionesPúblicas� Teresa Delgado Cuéllar

Gerencia General de Ventas� Lic. Alberto Serrano Rolón

Publicidad y Mercadotecnia� Rebeca Medina López

Conmutador: 5265 1400Suscripciones: Ext. 304Publicidad: Ext. 264 y 399

Síntesis

ejecutiva

FISCAL

ANALISIS CRITICO Y CONSTITUCIONAL DE LA REFORMA FISCAL PARA 2004

Como cada año, los socios del despacho Ortiz, Sainz y Erreguerena, SC, elaboran cuidadosamente un estudio detalla-

do de las reformas fiscales, del cual publicamos en esta edición la sección referente al análisis crítico y constitucional de

las reformas fiscales para 2004 a diversas leyes federales, así como del Código Fiscal de la Federación y del Código Fi-

nanciero del Distrito Federal.

Conozca estos interesantes comentarios en los que se analizan aquellas disposiciones modificadas o adicionadas que

se considera rebasan los principios de legalidad, o incluso llegan a violar los principios tributarios consagrados en la

Constitución Política de los Estados Unidos Mexicanos.

� (VEASE “COLABORACIONES”)

TOPICOS DE LA REFORMA FISCAL 2004

Como es de todos conocido, las diferentes propuestas de reforma fiscal, presentadas tanto por el Ejecutivo como por

los partidos políticos, fueron rechazadas por el Congreso de la Unión.

A pesar de ello, durante la última semana del año pasado se alcanzaron acuerdos que dieron como resultado un paque-

te de reformas, el cual no incluyó las polémicas reformas en materia del impuesto al valor agregado. Asimismo, de últi-

mo momento se aprobaron modificaciones importantes al Código Fiscal de la Federación que desde hace más de un

año se habían venido discutiendo en el Congreso.

El paquete publicado el 31 de diciembre de 2003 incluyó la Ley de Ingresos de la Federación para el presente año y el

Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado,

de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley del

Impuesto sobre Tenencia o Uso de Vehículos, de la Ley Federal del Impuesto sobre Automóviles Nuevos y de la Ley

Federal de Derechos. Igualmente, el 5 de enero se publicó el Decreto por el que se reforman, adicionan y derogan

diversas disposiciones del Código Fiscal de la Federación; al respecto, los socios del despacho Chevez, Ruiz,

Zamarripa y Cía., SC, elaboraron diversos comentarios sobre dichos materiales, mismos que se incluyen en esta

edición.

� (VEASE “COLABORACIONES”)

2a. decena Enero-2004 A13

ANALISIS PRACTICO DE LA REFORMA FISCAL PARA 2004

En los diarios oficiales de la Federación del 31 de diciembre de 2003 y del 5 de enero de 2004 se publicaron dos decre-

tos que modifican diversos ordenamientos fiscales, por lo que resulta importante conocer el impacto que se podría lle-

gar a tener al aplicarlos.

Por ello, y con el fin de poder instrumentar los cambios necesarios para el adecuado cumplimiento de obligaciones, así

como el aprovechamiento de los beneficios otorgados, mediante un análisis práctico se incluyen temas de interés para

nuestros lectores. Dichos temas son los siguientes:

1. Devolución de saldos a favor o pago de lo indebido.

2. Compensación de contribuciones.

3. Retenciones de ISR por el pago de intereses.

4. Causación del IVA por contribuyentes que hasta 2003 estaban exentos del pago de este impuesto.

� (VEASE “TALLER DE PRACTICAS”)

REFORMA FISCAL PARA EL 2004, DEL CODIGO FINANCIERO PARA EL DISTRITO FEDERAL

Entérese de los comentarios que los socios del despacho Ortiz, Sainz y Erreguerena, SC, en su estudio de la reforma fis-

cal para el año 2004, efectúan en relación con las modificaciones al Código Financiero para el Distrito Federal que se

publicaron el pasado 26 de diciembre en la Gaceta Oficial del Distrito Federal, las cuales entraron en vigor a partir del 1o.

de enero del presente año.

� (VEASE “COLABORACIONES”)

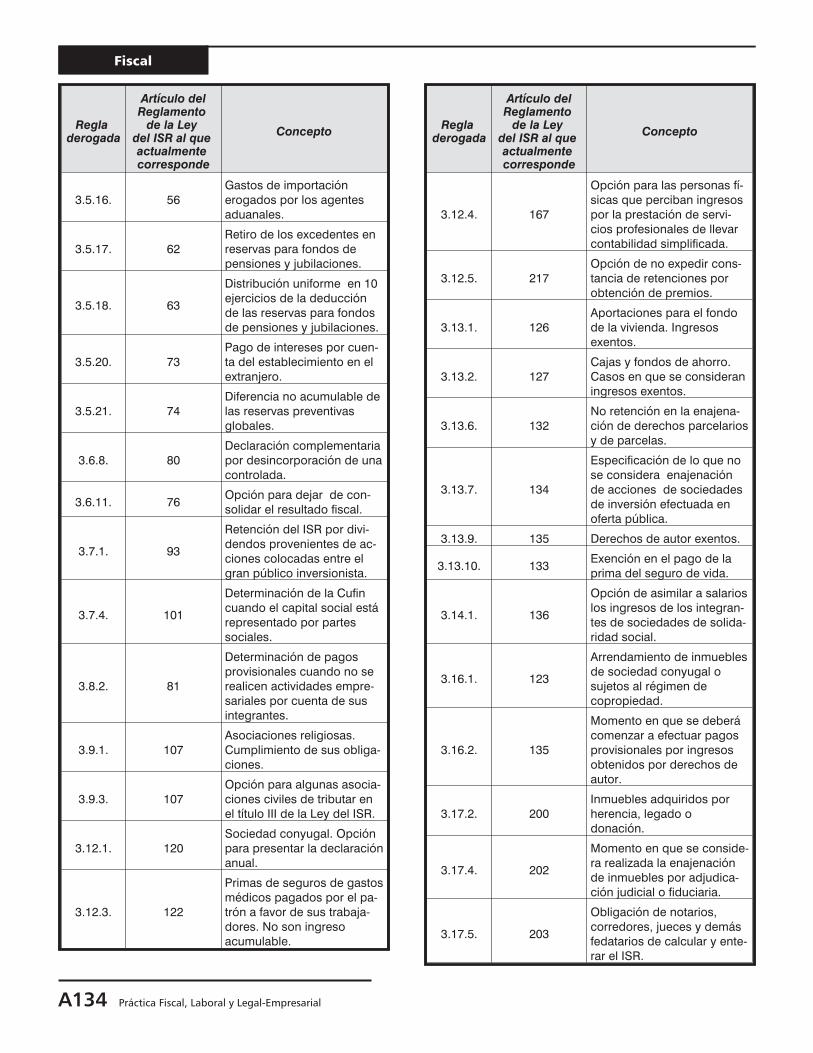

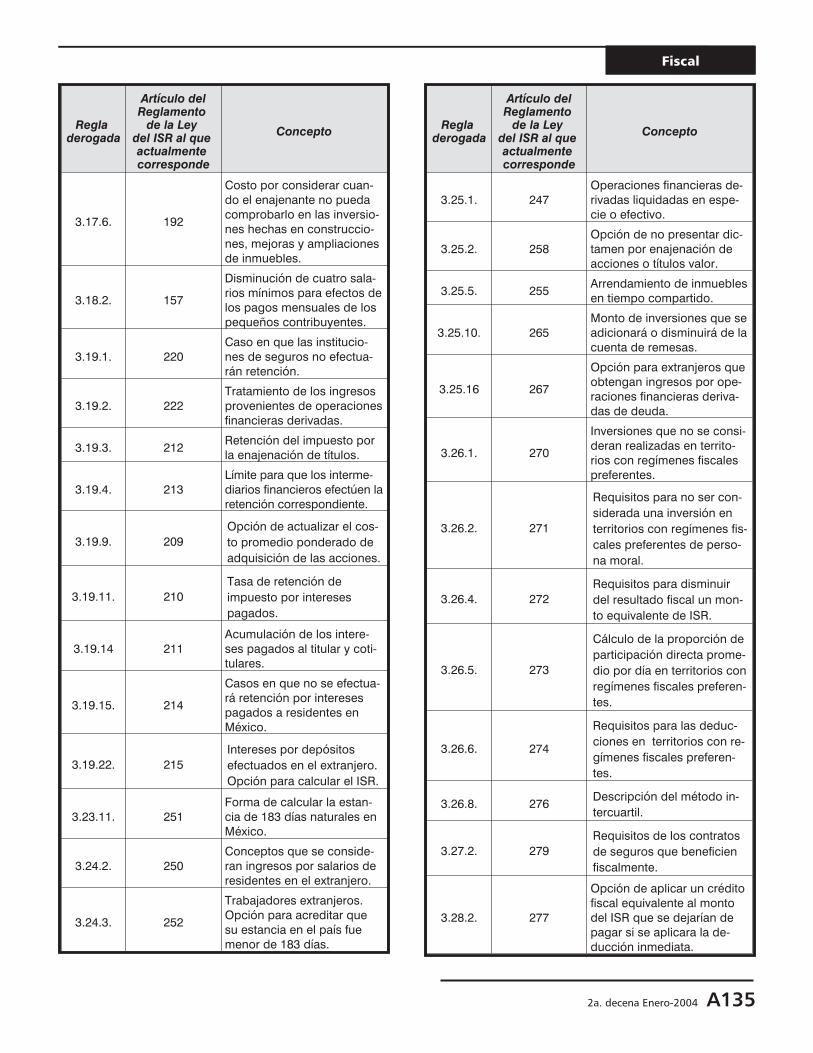

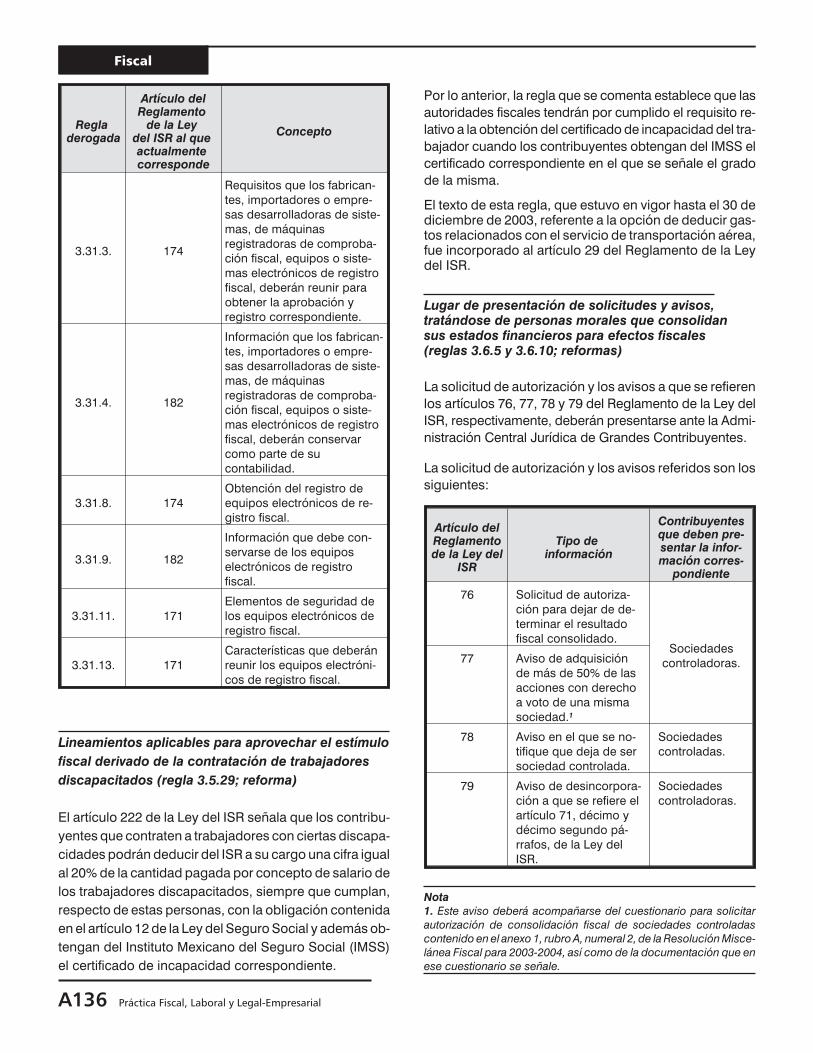

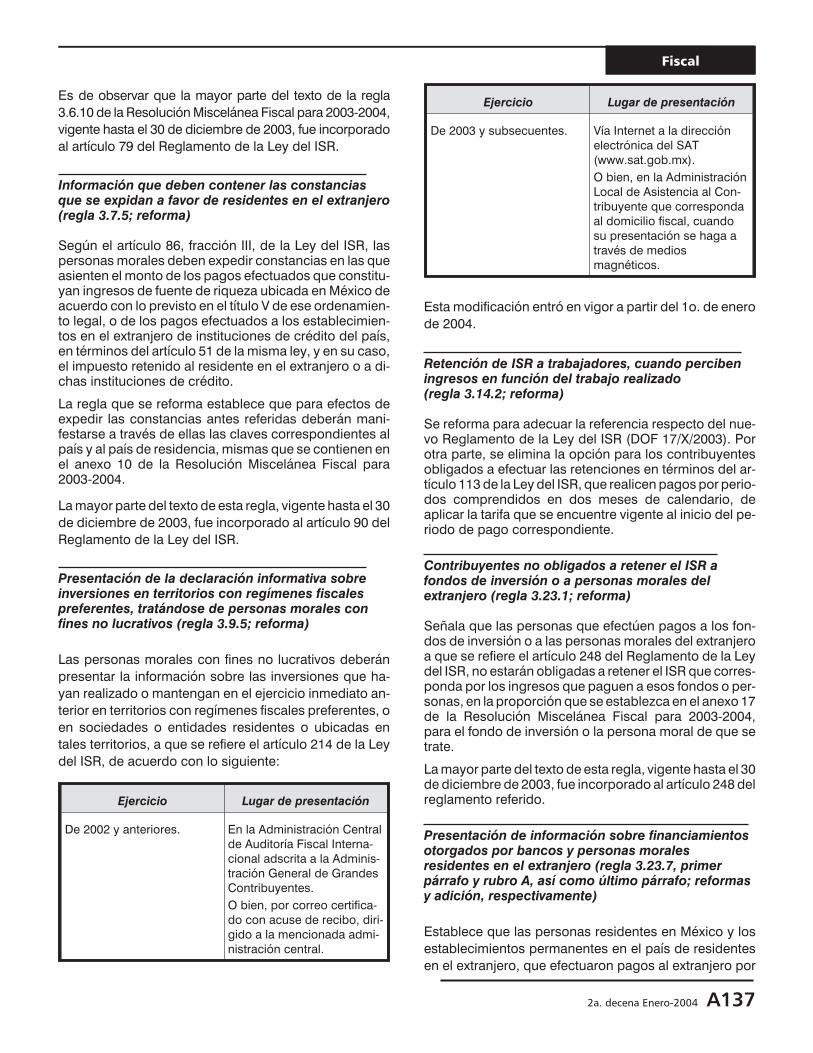

COMENTARIOS A LA SEPTIMA RESOLUCION DE MODIFICACIONES A LARESOLUCION MISCELANEA FISCAL PARA 2003-2004

La SHCP dio a conocer, en el DOF del pasado 30 de diciembre, la Séptima Resolución de modificaciones a la Resolu-

ción Miscelánea fiscal para 2003-2004, mediante la cual se reformaron, adicionaron y derogaron diversas reglas. En

esta edición se efectúan los comentarios de los aspectos relevantes.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

NO ES INCONSTITUCIONAL QUE SE SUPEDITE LA DEDUCIBILIDAD DE LOS SUELDOS Y SALARIOS A LAPRESENTACION DE DECLARACIONES INFORMATIVAS. TESIS DE LA SEGUNDA SALA DE LA SCJN

Recientemente, se dio a conocer en el Semanario Judicial de la Federación una tesis aislada de la Segunda Sala de la

SCJN en la que se indica que la imposición de requisitos, tales como la presentación de declaraciones informativas y el

pago de las aportaciones de seguridad, para la procedencia de las deducciones de sueldos y salarios, no viola el princi-

pio de proporcionalidad tributaria consagrado en el artículo 31, fracción IV, de la Ley Suprema, en virtud de que con ello

no se prohíbe la deducción correspondiente, sino que sólo sujeta su procedencia acorde con la necesidad de la autori-

dad de conocer la información que le permita vigilar el cumplimiento de las obligaciones fiscales.

� (VEASE “TESIS SELECTAS”)

A14 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

CONSULTAS DE NUESTROS LECTORES

Se da respuesta a las siguientes consultas planteadas por nuestros lectores:

1. ¿Serán deducibles en 2004 los gastos pagados con cheque no cobrados al cierre del ejercicio, aun cuando la fechade expedición del comprobante no corresponda al ejercicio en el cual se pretende hacer la deducción?

2. Tratamiento fiscal de un bien inmueble construido para su venta, pero otorgado en arrendamiento.

3. ¿Las personas físicas que obtienen ingresos por sueldos y salarios de personas no obligadas a efectuar la retencióndel ISR correspondiente, pueden aplicar el crédito al salario al determinar el pago provisional de este gravamen?

4. Factor de acreditamiento de IVA de una empresa que reanuda actividades.

� (VEASE “CONSULTAS DE NUESTROS LECTORES”)

LEGAL-EMPRESARIAL

TOMA DE DECISIONES DE LOS ORGANOS DE REPRESENTACION EN LASDIVERSAS MODALIDADES DE SOCIEDAD (SEGUNDA Y ULTIMA PARTE)

En la edición anterior se presentó un análisis de las diferentes maneras en que las organizaciones �de acuerdo con su

forma de constitución� toman decisiones, las cuales afectan los intereses de la empresa.

En esta segunda y última parte, se realiza un análisis detallado de las principales características de las sociedades anó-

nimas, así como de los lineamientos que deben seguir para tomar sus decisiones.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “LEGAL-EMPRESARIAL”)

EVITE QUE SUS EXPORTACIONES A LOS ESTADOS UNIDOSDE AMERICA SEAN OBSTACULIZADAS. CONOZCA LA LEY DE BIOTERRORISMO

Después de los sucesos del 11 de septiembre de 2001, el gobierno de los Estados Unidos de América (EUA) modificó

su marco legal para garantizar la seguridad nacional dentro de su territorio y para sus nacionales; y por ello, la Ley de la

Seguridad de la Salud Pública, Preparación y Respuesta ante el Bioterrorismo de los Estados Unidos de América (Ley

de Bioterrorismo) fue aprobada por el Congreso de ese país en enero de 2002, y promulgada por el presidente George

W. Bush el 12 de junio del mismo año.

Dentro de los requisitos señalados en esta ley que pueden tener mayor afectación en las empresas exportadores mexi-

canas, se encuentra el relativo al registro de empresas e instalaciones que procesen, manufacturen, almacenen o em-

paquen alimentos destinados a enajenarse en los EUA, así como el relacionado con la presentación de aviso previo de

importaciones en dicho país.

La difusión del registro de las empresas y la obligatoriedad de la presentación de avisos previos a las empresas exporta-

doras de productos afectados por esta ley, son importantes, ya que su incumplimiento puede provocar un rechazo de

sus productos al momento de su ingreso a los EUA.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “COMERCIO EXTERIOR”)

2a. decena Enero-2004 A15

Síntesis Ejecutiva

LABORAL Y SEGURIDAD SOCIAL

¿SABIA QUE PUEDE DISPONER DE LA AYUDA PARA DESEMPLEOPROVENIENTE DE LA CUENTA INDIVIDUAL?

EVALUE LA CONVENIENCIA DE ELEGIR ESTA OPCION

En los últimos meses se ha agudizado el desempleo en México, debido a la situación económica que vive el país; por

tanto, diversas empresas han realizado despidos masivos, y a los trabajadores no les ha sido posible encontrar un nue-

vo empleo.

Ante tal situación, y con la necesidad de allegarse de recursos, algunos asegurados del Instituto Mexicano del Seguro

Social (IMSS), han considerado la opción de retirar recursos de la cuenta individual que maneja la administradora de

fondos para el retiro (Afore) donde se encuentran inscritos.

En esta edición, se realiza un estudio de los requisitos que deben cumplirse para disponer de los recursos provenientes

de la ayuda para desempleo, además de la manera en que se realizará el trámite (ante el IMSS y ante la Afore, corres-

pondiente) y se determinará el monto por retirar por este concepto.

Asimismo, se analiza la conveniencia de tomar esta opción.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “SEGURIDAD SOCIAL”)

JURIDICO-FISCAL

OFREZCA CORRECTAMENTE LA FIANZA COMOGARANTIA DEL INTERES FISCAL

En ocasiones, cuando el contribuyente pretende impugnar la determinación de un crédito fiscal, los mismos contribu-

yentes o los encargados de su defensa legal ponen especial atención a todo lo referente a la formulación, presentación

y seguimiento de los medios de defensa, pero se olvidan de la importancia de garantizar el interés fiscal para lograr la

suspensión en el procedimiento administrativo de ejecución.

Esto explica una serie de problemas e imprevistos que se presentan en la práctica y que ponen en riesgo el patrimonio

de los contribuyentes, ante el olvido o el incorrecto ofrecimiento de las garantías.

En la presente edición, se conocerán los principales requisitos que se deben cumplir para ofrecer de manera correcta

una fianza como forma de garantía, con ejemplos prácticos y los criterios que siguen las autoridades fiscales para califi-

car esa garantía.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “JURIDICO-FISCAL”)

A16 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

Colaboraciones

Análisis crítico y constitucionalde la reforma fiscal para 2004

� Ortiz, Sainz y Erreguerena, SC

PRIMERO.CODIGO FISCAL DE LA FEDERACION

1. Disposiciones generales

1.1 Definición de centro de intereses vitales(art. 9o.)

En caso de que una persona física tenga casa-habita-

ción en otro país, su centro de intereses vitales se consi-

derará ubicado en México, si se presenta cualquiera de

las dos hipótesis previstas en el artículo 9o. del Código

Fiscal de la Federación (CFF).

La primera hipótesis se refiere a un porcentaje de los in-

gresos totales obtenidos en un año calendario que ten-

gan fuente de riqueza en México, con lo que queda clara

la forma de su aplicación. Así, será hasta el final del ejer-

cicio cuando se pueda conocer si durante el mismo fue

residente en México o en el extranjero, y por lo tanto, se

presentarán problemas prácticos, como por ejemplo,

precisar si durante el ejercicio se debe tributar conforme

al título IV o V de la Ley del Impuesto sobre la Renta

(LISR).

Aplicando estrictamente la segunda hipótesis, una per-

sona física sería residente en el país en tanto el centro

principal de sus actividades profesionales se ubicara en

México, lo cual puede llevar a dificultades en su aplica-

ción y cumplimiento. Por ejemplo, si un profesionista

ubica su centro principal de actividades profesionales en

México durante dos meses y posteriormente se traslada

al extranjero, se considerará residente sólo por esos dos

meses.

1.2 Aviso por cambio de residencia (art. 9o.)

Las personas que dejen de ser residentes en México es-

tán obligadas a presentar un aviso dentro de los 15 días

inmediatos anteriores a aquel en el que suceda el cam-

bio de residencia fiscal.

La obligación de referencia será de difícil cumplimiento

cuando se presente el cambio de residencia conservan-

do casas-habitación en México y en otros países.

En efecto, en muchos casos será hasta el final del año

calendario cuando se conozca si más de 50% de los in-

gresos totales obtenidos en el año tienen fuente de ri-

queza en México. Una vez que haya terminado el año y

se conozca tal información, la presentación del aviso

será extemporánea.

Asimismo, debe reconocerse que debido a la naturaleza

de las actividades profesionales, el centro principal de

tales actividades puede cambiarse con cierta facilidad.

Por lo que no será difícil que en ocasiones se realice el

cambio del centro principal de las actividades profesio-

nales sin que se prevea con la anticipación necesaria

para presentar el aviso en tiempo.

Por último, se precisa que la presentación del aviso no

debe considerarse necesaria para que se deje de ser re-

sidente en México. En efecto, la presentación del aviso

no es constitutiva del derecho a que se considere a la

persona física como residente en el extranjero.

El que la presentación extemporánea de avisos no impli-

ca la pérdida del derecho del contribuyente, ha sido re-

conocido por el Poder Judicial:

MULTA. LA PRESENTACION EXTEMPORANEA DELAVISO DE COMPENSACION RESPECTO DE SALDOA FAVOR DEL CONTRIBUYENTE IMPLICA EL INCUM-PLIMIENTO DE UNA OBLIGACION FORMAL. El ar-tículo 23 primer párrafo del Código Fiscal de la Fede-ración, vigente hasta el treinta y uno de diciembre demil novecientos noventa y ocho, establece: “Artículo23. Los contribuyentes obligados a pagar mediantedeclaración podrán optar por compensar las cantida-des que tengan a su favor contra las que estén obliga-dos a pagar por adeudo propio o por retención aterceros, siempre que ambas deriven de una mismacontribución, incluyendo sus accesorios, con la sal-

A18 Práctica Fiscal, Laboral y Legal-Empresarial

vedad a que se refiere el párrafo siguiente. Al efecto,bastará que efectúen la compensación de dichascantidades actualizadas, conforme a lo previsto en elartículo 17-A de este código, desde el mes en que serealizó el pago de lo indebido o se presentó la decla-ración que contenga el saldo a favor, hasta aquel enque la compensación se realice, presentando paraello el aviso de compensación correspondiente, den-tro de los cinco días siguientes a aquel en que la mis-ma se haya efectuado. (...)”; asimismo el artículo 81fracción I del ordenamiento legal en cita dispone losiguiente: “Artículo 81. Son infracciones relacionadascon la obligación de pago de las contribuciones, asícomo de presentación de declaraciones, solici-tudes, avisos, informaciones o expedir constancias:I. No presentar las declaraciones, las solicitudes, losavisos o las constancias que exijan las disposicionesfiscales, o no hacerlo a través de los medios electró-nicos que señale la Secretaría de Hacienda y CréditoPúblico o presentarlos a requerimiento de las autori-dades fiscales. No cumplir los requerimientos de lasautoridades fiscales para presentar alguno de los do-cumentos o medios electrónicos a que se refiere estafracción, o cumplirlos fuera de los plazos señaladosen los mismos.” De los anteriores preceptos se des-prende que el contribuyente tiene el derecho deefectuar una compensación desde el mes en querealiza el pago de lo indebido o cuando presenta ladeclaración que contenga el saldo a favor, hastaaquel en que la compensación se realiza, presentan-do para ello el aviso correspondiente, dentro de loscinco días siguientes a aquel en que se haya efectua-do; por tanto, aun cuando se trata de una devolucióna favor del contribuyente, si se presenta el aviso decompensación respecto del saldo a favor fuera deltérmino indicado, se debe considerar que lo hizo enforma extemporánea, y consecuentemente no cum-plió con una obligación de carácter formal, cuya faltatrae como consecuencia la aplicación de una multa,en la inteligencia de que no sólo la omisión del pagode impuestos trae aparejada la imposición de unasanción, sino también las infracciones relacionadascon las obligaciones de carácter formal, las cuales seencuentran previamente establecidas en la ley, sinque lo anterior impida que los contribuyentes puedanejercer su derecho de compensar.

Novena Epoca, Tribunal Colegiado en Materia Admi-nistrativa del Sexto Circuito, Semanario Judicial de laFederación y su Gaceta, tomo X, tesis aislada VI. A. 29A, diciembre de 1999, página 741.

1.3 Fusiones y escisiones que no se consideranenajenaciones (art. 14-B)

1.3.1 Fusiones

Con posterioridad a la fusión, la fusionante debe conti-

nuar por un año “realizando las actividades que realiza-

ban ésta y las sociedades fusionadas antes de la fusión”,

respecto a lo cual consideramos pertinente precisar lo si-

guiente:

a) La disposición en comento no prevé lo que debeentenderse por actividad preponderante.

Así, hay una indefinición de lo que debe entendersepor actividad preponderante, pudiendo argumen-tarse que es la que haya señalado el contribuyenteal Registro Federal de Contribuyentes (RFC), la ac-tividad que más ingresos le haya generado en elejercicio anterior o desde su constitución, etcétera.

b) Por otro lado, puede atenderse al artículo 43 del Re-glamento del Código Fiscal de la Federación (RCFF),el cual señala que en caso de personas morales, “seconsidera actividad preponderante aquella por laque la totalidad de ingresos obtenidos en el últimoejercicio de 12 meses, sea superior a los que obten-ga el contribuyente por cada una de sus otras acti-vidades en el mismo periodo”; sin embargo, hayquien sostiene que tal definición es sólo aplicable adeclaraciones, solicitudes y avisos, ya que se en-cuentra en la sección relativa.

De considerar que las reglas para definir la activi-dad preponderante establecidas en el RCFF sonatinentes al artículo en comento, las mismas no po-drán aplicarse a sociedades que por su recienteconstitución no tengan un ejercicio de 12 meses alque puedan referirse.

1.3.2 Escisiones

a) Las acciones bursátiles que se excluyen en elcómputo de 51% deben haber “sido efectivamenteofrecidas y colocadas entre el gran público inver-sionista”; sin embargo, no se especifica lo quedebe entenderse por “efectivamente ofrecidas”, nilo que debe entenderse por “público inversionista”.

Como efecto, las acciones que en su caso fuerenconsideradas como colocadas entre el gran públicoinversionista conforme a las reglas generales expedi-das por el Servicio de Administración Tributaria (SAT)que no hubieren “sido efectivamente ofrecidas y co-locadas entre el gran público inversionista” deberán,incluirse en el cálculo de referencia.

b) Para el cómputo de 51% se elimina la exclusión delas acciones (o partes sociales) de voto limitado ode goce; sin embargo, cabe precisar que las accio-nes de goce que se deben incluir son sólo las quetengan voto, como lo permite el artículo 137 de laLey General de Sociedades Mercantiles (LGSM).

c) En caso de sociedades que no sean por acciones,se considerará “el valor” de las partes sociales envez de las acciones con derecho a voto, sin especi-ficar si tal valor corresponde al valor de mercado,nominal, contable o fiscal. Asimismo, la normaprecisa que el 51% de las partes sociales deberán

2a. decena Enero-2004 A19

Fiscal

representar, al menos, el 51% de los votos que co-rrespondan al total de las aportaciones, sin precisarsi son contribuciones al haber social o sólo al capi-tal social.

Por otra parte, sería de difícil cumplimiento, en caso de

sociedades que hayan emitido únicamente dos partes

sociales, pues cada una de las partes no podrá tener el

51% de las partes sociales, aun cuando una de ellas re-

presente el 1% del capital social.

Adicionalmente, el artículo precisa que en caso de socie-

dades que no sean por acciones, el 51% “de las partes

sociales” deberá representar, al menos, el 51% “de los

votos” que correspondan al total de las aportaciones, lo

que traerá como consecuencia que en esta clase de va-

lores se requiera el 51% del valor de las partes sociales,

51% del número de partes sociales y el 51% de los votos

que correspondan al total de las aportaciones, lo cual

deviene en un trato inequitativo respecto al régimen apli-

cable a sociedades por acciones.

1.3.3 Reglas comunes de fusiones y escisiones

En los casos en los que la fusión o la escisión “formen

parte de una reestructuración corporativa”, deberán

cumplirse los requisitos establecidos para las reestructu-

ras en la LISR; sin embargo, no se establece el concepto

de reestructura.

Al respecto, tampoco se especifica si se refiere a rees-

tructuras corporativas de sociedades “pertenecientes a

un mismo grupo” o si es aplicable a sociedades que no

sean partes relacionadas.

Los artículos 26 y 190 de la LISR son los únicos precep-

tos de esa ley que se refieren expresamente a reestructu-

ración de sociedades; sin embargo, tales preceptos son

aplicables a reestructuras de un mismo grupo.

Cabe precisar que con la ausencia de la definición legal

de reestructura corporativa, los contribuyentes se en-

cuentran en un estado de inseguridad jurídica, ya que la

autoridad podría pretender hacer aplicable cualquier re-

quisito relativo a fusiones o escisiones que establezca la

LISR.

1.4 A en P (arts. 1o. y 17-B)

a) La definición de asociación en participación (A enP) para efectos fiscales difiere de la establecida enel artículo 252 de la LGSM, por lo que resulta incier-to si para efectos fiscales es necesario que existanlas figuras de asociante y asociado.

Por un lado, aplicando estrictamente la definiciónfiscal de A en P, bastará que un conjunto de perso-nas realice actividades empresariales con motivo

de la celebración de un convenio, participando delas utilidades o de las pérdidas que deriven de di-cha actividad.

Así, de acuerdo con la definición, no necesaria-mente deberá presentarse una persona que aporte“bienes o servicios”, pues si en virtud de un contra-to dos personas realizan actividades empresarialesde distinta índole (cada una por su parte), y partici-pan de las utilidades que generen las actividades,se presentará una A en P para efectos fiscales, sinque exista para efectos mercantiles esa figura.

Incluso, en el convenio al que hace referencia elCFF, una de las partes podría participar únicamen-te de un porcentaje de las utilidades y la otra partesufrir todas las pérdidas (en caso de que se gene-ren), lo cual no es válido en una A en P celebrada deacuerdo con la LGSM.

No obstante lo anterior, el artículo en comento hacevarias referencias a la figura del asociante, por loque podría argumentarse que de una interpreta-ción armónica del precepto el mismo sólo es apli-cable en caso de que exista la referida figura delasociante, y por lo tanto, únicamente en el caso enque se cumpla con lo establecido en el artículo 252de la LGSM.

b) Habrá que analizar en cada caso si el sistema quecomprende la disposición que otorga personalidadjurídica a la A en P junto con las disposiciones ati-nentes a gravámenes específicos, devienen en in-constitucionales al violar los principios tributariosde equidad y proporcionalidad.

c) Se otorga personalidad jurídica a la A en P, entreotros casos, cuando el convenio se celebre confor-me a las leyes mexicanas. Consideramos que nofue atinada la inclusión de este criterio, pues el le-gislador desestimó la diferencia de los términos“constitución” y “celebración”, aplicando el criteriode definición de residencia para sociedades mer-cantiles (“que se hayan constituido de conformidadcon las leyes mexicanas”) para precisar la residen-cia de un convenio.

d) Otro de los casos en que se otorga personalidad ju-rídica a la A en P, se presenta cuando se dé algunode los supuestos establecidos en el artículo 9o. delCFF.

Resulta incierto cuáles son los supuestos estableci-dos en el artículo 9o. del CFF aplicables al caso.

Podría argumentarse que serían aplicables los rela-tivos a las personas morales por los que se consi-deran residentes en el país en caso de que laspartes “hayan establecido en México la administra-ción principal del negocio o su sede de direcciónefectiva”.

Por otro lado, podría argumentarse que el artículo9o. le debe ser aplicado a las partes del contrato (yasea físicas o morales, según corresponda), para

A22 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

precisar si la A en P es residente en México, cuandono se haya celebrado el contrato conforme a la le-gislación mexicana, ni se realizan actividades em-presariales en México.

e) Consideramos inadecuado que por disposición le-gal se disponga que el asociante se considerará re-sidente en México por el hecho de que la A en P searesidente en el país.

Esta disposición podrá devenir en tratos inequitati-vos al asociante respecto a accionistas de perso-nas morales.

f) El asociante representará a la A en P y a sus inte-grantes en los medios de defensa que se inter-pongan en contra de las consecuencias fiscalesderivadas de las actividades empresariales realiza-das a través de dicha asociación.

Cabe precisar que si se concluye que el artículo encomento es aplicable a asociaciones en donde noexista asociante, el CFF no prevé la persona que re-presentará a la A en P y a sus integrantes, en losmedios de defensa que se interpongan en contrade las consecuencias fiscales derivadas de las acti-vidades empresariales, por lo que en esos casos,deberán interponer los medios de defensa ambaspartes; de lo contrario, la sentencia que en su casose obtenga sólo beneficiará a la parte que haya pro-movido el medio de defensa correspondiente.

g) Podría resultar cuestionable la constitucionalidadde que se atribuya el carácter de sujeto pasivo delas contribuciones a un negocio jurídico que nogoza de personalidad jurídica para efectos mercan-tiles.

La Suprema Corte de Justicia de la Nación (SCJN) haestablecido en jurisprudencia que la proporcionali-dad tributaria debe atender a la situación o capacidadpatrimonial del sujeto pasivo directo, y en la especie,la A en P carece de tales atributos, por lo que se des-conoce la capacidad económica de sus contratantes,quienes tienen vocación a las pérdidas y ganancias,en términos del artículo 252 de la LGSM.

Con la reforma en estudio, la A en P no será unapersona para todos los efectos, sino únicamentepara efectos fiscales. Al respecto, es reconocidoque las contribuciones gravan ingresos, actos o ac-tividades de personas, es decir, para que puedagravarse un ingreso, un acto o una actividad, es ne-cesario que lo haya obtenido o realizado una perso-na (apriorismo), siendo ilógico que se considere queun contrato obtuvo un ingreso o realizó un acto, si noexiste como persona jurídica para otros efectos queno sean los fiscales (norma consecuente).

2. De los medios electrónicos

2.1 Criptografía de clave pública

A efecto de brindar una mayor comprensión al lector so-

bre los medios electrónicos regulados por el CFF en la

presente reforma, a continuación daremos una breve

descripción de la manera en que opera el sistema de

criptografía de clave pública, base de la firma electrónica

avanzada introducida en el CFF.

La presente descripción esta basada en la Guía para la

incorporación de la Ley Modelo de la Comisión de las

Naciones Unidas para el Derecho Mercantil Internacional

para las Firmas Electrónicas (2001) al derecho interno.

El sistema de criptografía de clave pública es un sistema

de encriptación asimétrico, el cual se basa en el empleo

de funciones algorítmicas para generar dos claves dife-

rentes, pero matemáticamente relacionadas entre sí,

una de las cuales sirve para crear una firma y la otra para

verificar la firma generada.

Las firmas electrónicas previstas anteriormente en las

disposiciones fiscales (a través de la Resolución Miscelá-

nea Fiscal (RMF), se basaban en un sistema de encripta-

ción simétrico, es decir, el destinatario de un documento,

normalmente el SAT, proporcionaba al usuario o emisor

del documento una contraseña para encriptar, y ésta se

utilizaba para desencriptar el documento en cuestión.

Ahora bien, dentro del sistema de encriptación de clave

pública, para que un usuario pueda agregar una firma

electrónica avanzada a un documento digital, primero

deberá acudir a un prestador de servicios de certifica-

ción (entre otros, el SAT y aquellos autorizados por el

Banco de México) para obtener un certificado digital.

Previa la verificación de la identidad de la persona, el

prestador de servicios le entregará un certificado digital,

y generará:

a) Una clave pública, que estará asociada al certificadodigital, misma que podrá ser conocida por terceros.

b) Una clave privada, que será para su uso exclusivo.

Es importante mencionar que el prestador de servicios

de certificación no conoce la clave privada de un usua-

rio, sino que la genera de manera secreta a través de una

asociación matemática. Hay que señalar que el usuario

no necesita conocer la clave privada; ésta se mantendrá

probablemente en una tarjeta inteligente, o se podrá ac-

ceder a ella mediante un número de identificación perso-

nal o mediante un dispositivo de identificación biométrica,

como el reconocimiento de huella digital.

2a. decena Enero-2004 A23

Fiscal

Cuando el titular del certificado digital pretenda firmar un

documento digital, sólo lo podrá realizar utilizando su

clave privada, la cual, asociada matemáticamente con el

documento (resumen digital) y con la clave pública, ge-

nera una firma electrónica avanzada única para dicho

documento. Adicionalmente a la firma, se agrega al do-

cumento la clave pública del titular.

Es decir, para cada documento que se encripte corres-

ponde una firma electrónica avanzada distinta, pero para

cada documento en particular siempre se generará una

firma igual y, por tanto, cualquier modificación al docu-

mento originalmente firmado modificaría la firma electró-

nica avanzada del documento digital.

Al enviarse el documento, se adjunta de manera automá-

tica una copia del certificado digital, la cual sirve para

que el destinatario compruebe la identidad del firmante.

Adicionalmente, el destinatario puede verificar los datos

consignados en el certificado, accesando a la página de

Internet del emisor del certificado e ingresando ahí la cla-

ve pública contenida en el documento.

En conclusión, un documento digital con firma electróni-

ca avanzada permite conocer fehacientemente la identi-

dad del autor del documento, mediante la consulta de la

clave pública; permite atribuir el contenido de un docu-

mento al autor, ya que la firma contiene un resumen digi-

tal; y por último, da a los usuarios fiabilidad en el método

de creación y envío del documento, en virtud de que di-

cho documento se encuentra encriptado.

A continuación, se presenta un esquema sobre el funcio-

namiento del sistema de criptografía de clave pública an-

tes explicado.

2.2 Medios probatorios de documentos digitalescon firma electrónica avanzada (arts. 17-D y 17-I)

En el presente apartado se exponen los mecanismos de

prueba que consideramos óptimos en la utilización de la

firma electrónica avanzada.

El CFF prevé una premisa fundamental en el uso de me-

dios electrónicos al señalar que un documento digital

con firma electrónica avanzada amparada por un certifi-

cado digital vigente, produce los mismos efectos legales

que las leyes otorgan a la firma autógrafa, teniendo el

mismo valor probatorio.

Consideramos que en virtud de dicho precepto, el CFF

concede una presunción de validez a los documentos di-

gitales con firma electrónica avanzada, la cual brinda se-

guridad jurídica al usuario de esos medios electrónicos.

En este sentido, al acreditar la autoría de un documento

digital presentado ante la autoridad, sólo es necesario

mostrar una impresión del mismo, adjuntando una im-

presión del sello digital emitido por la autoridad.

Lo anterior, en virtud de que se goza de una presunción

de validez sobre la autoría e integridad del documento.

Confirma lo anterior, la siguiente tesis aislada emitida por

el pleno de la SCJN, que a continuación se transcribe:

CONSOLIDACION FISCAL. LA CONSTANCIA DERECEPCION DEL PAGO PROVISIONAL DEL IM-PUESTO SOBRE LA RENTA EN RELACION CON ELRESULTADO DE LOS ESTADOS CONSOLIDADOS DELASSOCIEDADESCONTROLADORAS, OBTENIDA DELA RED DE INTERNET, ACREDITA EL ACTO DEAPLICACION DE LOS ARTICULOS 57-E, 57-K, 57-NY 57-Ñ DE LA LEY DE LA MATERIA, VIGENTES APARTIR DEL PRIMERO DE ENERO DE MIL NOVE-CIENTOS NOVENTA Y NUEVE, PARA EFECTOS DELJUICIO DE AMPARO. De una interpretación armóni-ca y sistemática de lo dispuesto en el artículo 31, pá-rrafo segundo, del Código Fiscal de la Federación yen la regla número 2.10.13. de la Resolución Misce-lánea Fiscal para 1998, se desprende que las socieda-des controladoras que consolidan sus resultados paraefectos fiscales, tienen la obligación legal de presentarsus pagos provisionales mensuales y la declaraciónanual del ejercicio fiscal de que se trate, a través de me-dios electrónicos. Ahora bien, si una sociedad contro-ladora, en cumplimiento de las obligaciones fiscalesantes precisadas, presenta sus declaraciones y pagocorrespondiente a través de esos medios, la pruebaconsistente en la constancia de recepción de la decla-ración provisional, que obtuvo de la red de Internet, sípuede considerarse como idónea para acreditar elacto de aplicación de las normas reclamadas en eljuicio de garantías, toda vez que la constancia de re-ferencia es el único documento que puede obtener lasociedad que realiza su pago de esa forma. Por consi-guiente, si tal documento no es objetado oportuna-mente por las autoridades hacendarias, no es posible,por razones de seguridad jurídica, poner en duda suautenticidad y contenido, sin que obste a lo anterior elhecho de que en el mencionado artículo 31, párrafosegundo, se establezca que: “(...) Adicionalmente,los contribuyentes podrán presentar la declaracióncorrespondiente en las formas aprobadas por la cita-da dependencia, para obtener el sello o impresión dela máquina registradora de la oficina autorizada quereciba el pago (...)”, pues del propio numeral se ad-vierte que no es obligatorio para los contribuyentespresentar la declaración correspondiente en las for-mas aprobadas por la Secretaría de Hacienda y Cré-dito Público.

Novena Epoca, pleno, Semanario Judicial de la Fe-deración y su Gaceta, tomo XIV, octubre de 2001,tesis P. XVII/2001, página 20.

A24 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Consideramos que es importante mencionar que la im-

presión de un documento digital constituye una manera

idónea para acreditar la existencia de un acto; sin embar-

go, el archivo electrónico en donde se guarda el docu-

mento digital o, en su caso, el acuse de recibo, es

efectivamente la probanza documental que contiene los

actos que se pretenden acreditar.

La tesis anterior sólo tiene alcance para el efecto de acre-

ditar la existencia y contenido de actos consignados en

documentos digitales con firma electrónica, pero no ex-

presa un criterio para el caso en que se objete la autoría o

el contenido de un documento digital.

Al respecto, el CFF dispone que la integridad y autoría de

un documento digital con firma electrónica avanzada o

sello digital será verificable mediante el método de remi-

sión al documento original con la clave pública del autor.

Como ya se mencionó en el apartado anterior, cuando

un documento digital contiene una firma electrónica

avanzada, dicha firma siempre será la misma para el mis-

mo documento, y cuando el documento se modifique, o

su autor sea otro, es posible verificar esa situación gene-

rando una nueva firma electrónica sobre el documento

original.

Por tanto, si en un litigio se cuestiona la integridad o au-

toría de un documento digital, es necesario acudir a di-

cho método de remisión que, como ya fue explicado,

consiste básicamente en la comparación del documento

cuestionado con el documento originalmente firmado,

específicamente en los caracteres considerados como

la firma electrónica avanzada.

Por último, es importante mencionar que en virtud de que

los actos administrativos son válidos cuando se conten-

gan en documento digital con firma electrónica avanzada

del funcionario público que los emite, los mecanismos de

prueba antes analizados pueden ser utilizados no sólo

para acreditar un documento digital emitido por un contri-

buyente, sino para cuestionar la integridad y autoría de

actos emitidos por la autoridad fiscal.

2.3 Firma electrónica avanzada de personasmorales (art. 19-A)

Las personas morales podrán tramitar certificados digi-

tales y, en consecuencia, generar documentos con firma

electrónica avanzada.

Ahora bien, el CFF recoge el principio de equivalencia fun-

cional de la firma electrónica avanzada, en el sentido de se-

ñalar que esta firma sustituye a la autógrafa del autor.

Como se puede desprender de lo anterior, el principio de

equivalencia funcional señala que se deben dar los mis-

mos efectos a una firma electrónica avanzada que a una

firma autógrafa, siempre que la primera se encuentre

amparada por un certificado digital vigente.

Por otro lado, el CFF presume, sin admitir prueba en con-

trario, que todo documento digital con firma electrónica

avanzada de persona moral fue emitido por el adminis-

trador único o por las personas físicas que tengan conferi-

da la dirección general, gerencia general o administración

de la persona moral.

Aunado a lo anterior, se dispone que si una persona mo-

ral opta por utilizar su firma electrónica avanzada, debe-

rá utilizarla para todos los trámites ante el SAT, salvo

algunas excepciones.

Lo anterior resulta criticable, ya que todos los actos que

realice una persona moral ante el SAT, utilizando medios

electrónicos, podrán ser atribuidos a personas que no

efectuaron necesariamente tales actos.

En caso de que la autoridad fiscal pretendiera imputar al-

guna omisión en el cumplimiento de obligaciones fiscales

o incluso, en la comisión de un delito, respecto de la per-

sona que tuviera conferida la administración de la perso-

na moral, dicha presunción legal resultaría violatoria de la

garantía de audiencia y en general de los principios tutela-

dos por los artículos 14 y 16 de la Consitución Política de

los Estados Unidos Mexicanos (CPEUM), en virtud de que

el presunto responsable del acto no tiene medios legales

para probar que no efectuó la conducta delictiva.

A continuación, se transcribe una jurisprudencia que

apoya el criterio antes sostenido:

VAGANCIA Y MALVIVENCIA. EL ARTICULO 190 DELCODIGO PENAL DEL ESTADO DE AGUASCALIENTES,AL PREVER PARA LA CONFORMACION DEL CUER-PO DEL DELITO QUE EL ACTIVO TENGA MALOSANTECEDENTES COMPROBADOS POR DATOS DELAS OFICINAS POLICIACAS, INFRINGE LAS GARAN-TIAS DE SEGURIDAD Y CERTEZA JURIDICA CON-TENIDAS EN EL ARTICULO 16 CONSTITUCIONAL.El artículo 190 del Código Penal del Estado de Aguas-calientes, al establecer como uno de los elementosdel cuerpo del delito de vagancia y malvivencia, queel inculpado tenga malos antecedentes comproba-dos por datos de los “archivos de las oficinas policia-cas”, infringe las garantías de seguridad y certezajurídica previstas en el artículo 16 de la ConstituciónFederal, pues el hecho de que el indiciado cuentecon registros en archivos policiacos preventivos, dapor sentado que esa circunstancia por sí sola es de-mostrativa del señalado elemento del tipo, sin tomar encuenta que tales anotaciones, por sí solas, no son nece-sariamente demostrativas de conducta antisocial algu-na. Además, la circunstancia de que sólo constituyanarchivos de las oficinas policiacas, implica, sin lugar a

2a. decena Enero-2004 A25

Fiscal

duda, que son casos que no se llegaron a consignarante la autoridad judicial porque no se encontraron loselementos necesarios para la configuración de algúnevento delictivo, de ahí que al tomarse en cuenta di-chos antecedentes como un elemento constitutivodel delito de vagancia y malvivencia, crea en el suje-to una inseguridad jurídica, al tener por acredita-do, por disposición legal, un elemento del tipo porun medio materialmente ineficaz para evidenciar-lo, al tomarse como verdad legal preestablecidaese archivo o antecedente policiaco, como pre-sunción legal, sin posibilidad de prueba en con-trario. (énfasis añadido)

Novena Epoca, Tercer Tribunal Colegiado del Vigési-mo Tercer Circuito, Semanario Judicial de la Federa-ción y su Gaceta, tomo XVI, octubre de 2002, tesisXXIII. 3o. J/5, página 1302.

3. Derechos y obligaciones de los contribuyentes

3.1 Procuraduría de la Defensa del Contribuyente(art. 18-B)

A pesar de que el precepto legal indica que será un ór-

gano autónomo, resulta dudosa su constitucionalidad,

pues en ninguna parte de la ley fundamental (artículo 73

de la CPEUM) se aprecia la facultad del Poder Legislativo

Federal para su creación.

Por otra parte, la redacción del precepto legal es confu-

sa, ya que parecería que es por ley el único encargado

de la defensa de los contribuyentes, pero debe tomarse

en cuenta que la procuraduría es, en todo caso, otra op-

ción de defensa de los mismos en contra de los actos de

las autoridades fiscales y administrativas, es decir, la

participación de ese órgano no es de oficio ni mucho me-

nos exclusiva, por lo que los contribuyentes podrán se-

guir contando con el apoyo legal de defensa por parte de

profesionistas especializados en la materia.

3.2 Devoluciones (arts. 22, 22-A, 22-B y segundotransitorio, fracc. IV)

El contenido de este artículo, en lo que respecta a que no

procederá la devolución de impuestos indirectos al con-

tribuyente, sino a aquellas personas que hayan pagado

el impuesto trasladado a quien lo causó, coincide con la

jurisprudencia sustentada por el pleno de la SCJN, con

motivo de los amparos resueltos en contra del impuesto

a la venta de bienes y servicios suntuarios (2002), donde

nuestro máximo tribunal consideró que sólo la persona

que sufre la carga económica del impuesto tendrá dere-

cho a pedir la devolución del mismo, a pesar de que el

sujeto pasivo que lo trasladó es el expresamente obliga-

do por la ley y responsable ante el fisco.

Consideramos ilegal que se impida solicitar la devolu-

ción del impuesto a quien es el sujeto pasivo del mismo,

pues el sujeto incidido no es parte de la relación tributa-

ria, sino un tercero al que se le repercute la carga econó-

mica del gravamen, situación que de ninguna manera lo

convierte en sujeto del impuesto, ni mucho menos le

otorga legitimación para reclamar la devolución de un

impuesto denominado indirecto.

Al respecto, resulta de interés la tesis sustentada por la

Segunda Sección del TFJFA, en marzo de 2000, Cuarta

Epoca, extraída de la revista del propio tribunal, número

20, año II, página 108, cuyo texto es el siguiente:

DEVOLUCION DE SALDOS A FAVOR EN LOSIMPUESTOS TRASLADADOS. LOS CONTRIBUYENTESTIENEN DERECHO A LA MISMA. La expresión quecontiene el artículo 22 del Código Fiscal de la Fede-ración, en el sentido de que las autoridades fiscalesestán obligadas a devolver, no únicamente las canti-dades pagadas indebidamente, sino además, “lasque procedan de conformidad con las leyes fisca-les”, cuya causa es diferente de la del pago de lo in-debido, se incorporó al Código Fiscal con motivo dela entrada en vigor de la Ley del Impuesto al ValorAgregado y tiene como propósito señalar una segun-da causa para las devoluciones, distinta de la tradicio-nal del pago de lo indebido y es la que normalmentecorresponde a los impuestos trasladados. En el casode los impuestos indirectos, los contribuyentes tienenderecho a la devolución, no únicamente por las canti-dades que hipotéticamente pudieran pagar indebida-mente en exceso, sino, fundamentalmente, poraquellas que determina expresamente la Ley y queno implican pago de lo indebido sino devolución desaldos a favor. Lo anterior es así, pues la relación ju-rídico-tributaria se establece entre el Estado y elenajenante y no con la persona que adquiere losbienes gravados con el impuesto. Es por ello quela ley tiene el cuidado de distinguir entre el im-puesto y la carga económica que se traslada. Alefecto, la ley expresamente señala que lo que setraslada no es el impuesto mismo, sino una canti-dad equivalente. De lo anterior, resulta que lo que elcontribuyente traslada al consumidor es un sobre-precio autorizado por el Estado y no el impuesto mis-mo. (énfasis añadido)

La reforma al artículo provoca un desconocimiento del

verdadero sujeto pasivo de la relación tributaria, bajo la

cual sólo reviste tal carácter la persona física o moral in-

dicada expresamente por la ley para realizar el hecho ge-

nerador del gravamen.

En efecto, el traslado del monto equivalente del impues-

to no lo convierte en sujeto pasivo de la relación tributa-

ria. Se trata sólo de un sujeto repercutido, es decir, aquel

A26 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

que resintió la carga económica del impuesto por así dis-

ponerlo obligatoriamente la propia ley fiscal.

Por otra parte, esta reforma implica que el amparo pierda

efectos prácticos, pues las sentencias que se dicten no

podrán ser ejecutadas totalmente, ya que el quejoso, a

pesar de haber obtenido la protección constitucional

contra la aplicación futura de la norma, no podrá ver res-

tituida su garantía individual, materializada con la devo-

lución del impuesto que pagó al fisco federal, en virtud

de sus obligaciones legales.

Es decir, la reforma en comento contraviene el contenido

de una de las tesis jurisprudenciales sustentadas por la Se-

gunda Sala de la SCJN, que fortalece el juicio de amparo

como institución jurídica protectora de las garantías consti-

tucionales, frente a la actividad arbitraria de las autoridades

legislativas y administrativas, y cuyo texto es el siguiente:

LEYES FISCALES, AMPARO CONTRA. LA SENTENCIAQUE OTORGA LA PROTECCION CONSTITUCIONALOBLIGA A LAS AUTORIDADES RESPONSABLESEJECUTORAS A DEVOLVER LAS CANTIDADESENTERADAS COMO ACTOS DE APLICACION DELAS MISMAS. De conformidad con lo ordenado porel artículo 80 de la Ley de Amparo y lo establecido enla tesis de jurisprudencia número 201, Tomo I, delApéndice al Semanario Judicial de la Federación1917-1995, página 195, que lleva por rubro: “LEYESAMPARO CONTRA, EFECTOS DE LAS SENTENCIASDICTADAS EN.”, el efecto de la sentencia que otorgala protección constitucional es restituir al quejoso enel pleno goce de la garantía individual violada, resta-bleciendo las cosas al estado que guardaban antesde la violación; de esta forma, cuando se estima porel juzgador de amparo que una norma general viola laConstitución, el efecto de su sentencia debe ser quedicha disposición nunca se le aplicará al quejoso, delo que se sigue que las autoridades exactoras que re-caudaron contribuciones con base en estas normasestán obligadas a restituirle a la quejosa las canti-dades que, como primer acto de aplicación de lasmismas se hayan enterado, pero también de lasque de forma subsecuente se hayan pagado, dadoque al ser inconstitucional la norma, todo lo actuadocon fundamento en ella es inválido, y la restitución delas cosas al estado que tenían antes de la violaciónconstitucional implica que las cantidades erogadaspor mandato de la norma inconstitucional le sean res-tituidas al quejoso. (énfasis añadido)

Novena Epoca, Segunda Sala, Semanario Judicial dela Federación, tomo V, febrero de 1997, página 347.

Misma situación ocurre con la compensación de im-

puestos indirectos, pues no podrán efectuarla aquellos

contribuyentes que obtuvieron un saldo a favor con moti-

vo de impuestos trasladados, es decir, aquellos que

conforme a lo antes comentado no puedan solicitar la

devolución de los mismos.

3.3 RFC (arts. 27 y segundo transitorio, fracc. VI)

Consideramos que la precisión que se incorpora en el

CFF, en el sentido de que el aviso de cambio de domicilio

fiscal no surtirá efectos cuando en el nuevo domicilio ma-

nifestado no se localice al contribuyente o cuando dicho

domicilio aparentemente no exista, podrá dar lugar a

abusos por parte de la autoridad, pues es posible que

ésta afirme arbitrariamente que no se encontró al contri-

buyente en su domicilio sin que se hubiere ido efectiva-

mente a buscar, en cuyo caso, en los actos posteriores

de la autoridad producirá la violación a la garantía de au-

diencia.

3.4 Contratación con gobierno (art. 32-D)

La prohibición establecida de que la Administración Pú-

blica Federal, Centralizada o Paraestatal, la Procuradu-

ría General de la República, así como las entidades

federativas, en el sentido de que no pueden llevar a cabo

contrataciones con contribuyentes que no se encuen-

tren al corriente de sus obligaciones fiscales, salvo que

tengan un convenio de pago en parcialidades, resulta

criticable, ya que éstos, por el hecho de estar pagando,

sí pueden contratar con las referidas dependencias o en-

tidades.

En cambio, aquellos contribuyentes que se encuentren

impugnando las liquidaciones determinadas por la pro-

pia autoridad por diferencias de impuestos, aun con el

pretendido crédito fiscal debidamente garantizado, no

pueden celebrar contrato alguno.

4. De las facultades de las autoridades fiscales

Consultas de particulares (art. 34)

Consideramos que podría estimarse inconstitucional la

adición del artículo 34, segundo párrafo, del CFF, me-

diante el cual se establece que las autoridades fiscales

no resolverán las consultas efectuadas por los particula-

res cuando las mismas versen sobre la interpretación o

aplicación directa de la CPEUM, además de que en es-

tos casos no se configurará la negativa ficta que prevé el

artículo 37 del mismo ordenamiento.

En nuestra opinión, dicha disposición legal podría tildar-

se inconstitucional al violar el artículo 8o. de la CPEUM,

precepto que reconoce el derecho de petición, cuya

existencia es consecuencia de una exigencia jurídica y

social en un régimen de legalidad, y que se traduce en

que las autoridades tienen obligación de dictar a toda

2a. decena Enero-2004 A27

Fiscal

petición hecha por escrito de manera pacífica y respe-

tuosa, esté bien o mal formulada, un acuerdo o resolu-

ción también por escrito que resulte congruente con la

instancia promovida.

Lo anterior no implica desde luego que la autoridad esté

constreñida de manera ineludible a dar respuesta resol-

viendo de manera favorable la petición formulada por el

gobernado, pero sí prevé la obligación de que se dé res-

puesta a ésta, por escrito y en breve término.

Al respecto, resultan ilustrativas las jurisprudencias si-

guientes, sustentadas por la Segunda Sala de la SCJN,

consultables en el apéndice de 1995, tomo III, parte SCJN,

páginas 88 y 2149, respectivamente, que establecen:

PETICION, DERECHO DE. FORMALIDADES Y REQUI-SITOS. La garantía que otorga el artículo 8o. consti-tucional no consiste en que las peticiones se tramiteny resuelvan sin las formalidades y requisitos que esta-blecen las leyes relativas; pero sí impone a lasautoridades la obligación de dictar a toda peticiónhecha por escrito, esté bien o mal formulada, unacuerdo también por escrito, que debe hacerse saberen breve término al peticionario. (énfasis añadido)

PETICION, INTERES JURIDICO EN EL AMPAROPOR VIOLACIONES AL DERECHO DE. Por no darcongruente contestación a la solicitud que sehaga ante una autoridad se lesionan los interesesjurídicos del ocursante, en virtud de que, atento loordenado por el artículo 8o. constitucional, las auto-ridades tienen obligación de dictar a toda peticiónhecha por escrito, esté bien o mal formulada, unacuerdo también por escrito, que se hará conocer enbreve término al peticionario. (énfasis añadido)

Con independencia de lo anterior, cabe señalar que en es-

tricto sentido jurídico, las autoridades fiscales no cuentan

válidamente con facultades para pronunciarse respecto a

la interpretación o aplicación directa de la CPEUM, ya que

en cuanto a su contenido y alcance dicha facultad se en-

cuentra conferida de manera exclusiva a los juzgados de

distrito, tribunales colegiados de circuito y la SCJN, que in-

tegran el Poder Judicial de la Federación, considerando

además que para que se actualice tal interpretación es

indispensable que un tribunal fije por sí mismo el sentido

y alcance jurídico de la norma constitucional, de lo cual

en la mayoría de los casos se logrará dilucidar sobre la

aplicación de la misma.

Al efecto, resulta aplicable la jurisprudencia siguiente,

sustentada por la Primera Sala de la SCJN, consultable en

el Semanario Judicial de la Federación, correspondiente

al mes de mayo de 2002, página 14, y que establece:

INTERPRETACION DIRECTA DE PRECEPTOS CONS-TITUCIONALES. Para que haya interpretación direc-ta de un precepto de la Constitución Política de los

Estados Unidos Mexicanos, es indispensable que eltribunal sentenciador fije por sí mismo su sentido y al-cance jurídicos, por lo que no podrá considerarseque la hay cuando se deje de aplicar o se considereinfringida una norma de la Ley Fundamental, por tra-tarse de una cuestión muy distinta a establecer su in-terpretación directa.

Adicionalmente, consideramos que mediante la adición

legislativa que se comenta, se desconoce por completo

la naturaleza jurídica de una institución plenamente esta-

blecida en el propio ordenamiento legal, denominada

negativa ficta, ficción jurídica que se configura a través

del transcurso del tiempo y una vez llegado el término de

determinado lapso, al cabo del cual sin una respuesta

expresa de la autoridad correspondiente, el gobernado

puede considerar válidamente que su petición o consul-

ta fue resuelta en sentido negativo.

En la medida en que se considere que la figura de la ne-

gativa ficta es una especie del género llamado derecho

de petición, consideramos que la adición legal que se

comenta podría declararse inconstitucional, en cuanto

que la negativa ficta como tal se configura por ministerio

de ley en materia fiscal federal en los términos que prevé

el artículo 37 del CFF, sin que para que jurídicamente

pueda reconocerse tal situación, la instancia o petición

que formule un particular a la autoridad fiscal verse sobre

una determinada materia en específico, ya que con inde-

pendencia de ello dicha ficción jurídica surge una vez que

transcurre el plazo de tres meses sin que la autoridad noti-

fique la resolución, supuesto en el que el particular puede

considerar que la autoridad resolvió negativamente a

sus intereses.

Por otro lado, siendo la negativa ficta una especie del gé-

nero derecho de petición, aun cuando son figuras dife-

rentes se reitera el argumento relativo a que conforme al

artículo 8o. de la CPEUM, en el que se sustenta la inten-

ción del legislador al prever el artículo 37 del CFF, la

autoridad fiscal debe resolver de manera ineludible la

instancia o petición formulada por un particular en un

plazo de tres meses, y una vez transcurrido éste sin la no-

tificación de alguna resolución, el gobernado, en aras de

preservar la garantía de seguridad jurídica, puede consi-

derar válidamente que la autoridad resolvió de manera

negativa a sus intereses, pudiendo así ocurrir al ejercicio

de los medios de defensa que procedan en su caso.

Al respecto, son aplicables las tesis siguientes, sustenta-

das por la Segunda Sala de la SCJN y el Primer Tribunal

Colegiado en Materia Administrativa del Sexto Circuito,

consultables en los Semanarios Judiciales de la Federa-

ción, correspondientes a los meses de junio de 2001,

A28 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

página 300, y noviembre de 2002, páginas 1153, respec-

tivamente:

CONSULTAS FISCALES. LA RESPUESTA QUE PRO-PORCIONE LA AUTORIDAD RESPECTIVA CONS-TITUYE UN ACTO DE APLICACION DE LAS DIS-POSICIONES LEGALES EN QUE SE FUNDE, QUEPUEDE DAR ORIGEN A LA PROMOCION DELJUICIO DE AMPARO, SIEMPRE QUE AQUELLAOBEDEZCA A UNA SITUACION REAL Y CONCRETAY QUE SE TRATE DEL PRIMER ACTO DE APLICACIONDE DICHAS DISPOSICIONES EN PERJUICIO DELQUEJOSO. De conformidad con lo dispuesto en elartículo 34 del Código Fiscal de la Federación, las au-toridades fiscales “(...) sólo están obligadas a con-testar las consultas que sobre situaciones reales yconcretas les hagan los interesados (...)”, lo cual nosignifica que no deban contestar otras consultas, in-cluso aquellas que se refieran a situaciones futuras,pues el precepto mencionado debe interpretarse enel sentido de que las autoridades fiscales solamenteestán obligadas a pronunciarse sobre el fondo de laconsulta que se les hace, siempre que se refiera a si-tuaciones reales y concretas, pero manteniendo entodo caso su atribución de dar respuesta a todas laspeticiones que, con fundamento en el artículo 8o. dela Constitución Política de los Estados Unidos Mexi-canos, les eleven los particulares, toda vez que si seaceptara que las aludidas autoridades sólo tienen laobligación de contestar las consultas sobre situacio-nes reales y concretas, se estaría violando el derechode petición de los gobernados consagrado en elmencionado precepto constitucional como una ga-rantía individual. En consecuencia, si bien es ciertoque las autoridades fiscales pueden contestar todaslas consultas que les dirigen los contribuyentes, in-cluso aquellas que se refieran a situaciones futuras, yque conforme al criterio sostenido por la SupremaCorte de Justicia de la Nación en diversas tesis, larespuesta de dichas autoridades a las consultas fis-cales sí constituye un acto de aplicación de los pre-ceptos legales sobre los cuales versa, aun en el casode que todavía no se le determine un crédito fiscal,también lo es que el hecho de que tal respuestaconstituya un acto de aplicación de las normas lega-les que analice, no implica necesariamente y en todocaso, que constituya un acto de aplicación en perjui-cio del contribuyente que lo faculte para promoverjuicio de amparo en su contra, pues si la consulta fis-cal se efectúa respecto de una situación que no esreal ni concreta y es contestada en cumplimiento delreferido derecho de petición, o bien, si no se trata delprimer acto de aplicación, o si dicha autoridad da unarespuesta favorable al contribuyente, otorgándole unbeneficio, resulta inconcuso que el juicio de garan-tías es improcedente en contra de los preceptos quehayan sido analizados, ya que ningún perjuicio le po-dría irrogar al quejoso. De ahí que el órgano jurisdic-cional que conozca del amparo debe analizar si la

respuesta a la consulta fiscal se refiere a una situa-ción real y concreta y, por lo mismo, constituye unacto de aplicación del precepto legal sobre el quehaya versado, pues en caso contrario no se encontra-ría acreditado el interés jurídico del quejoso.

NEGATIVA FICTA. NO DEBE SOBRESEERSE EN ELJUICIO DE NULIDAD CON BASE EN QUE ELSILENCIO DE LA AUTORIDAD FISCAL PROVIENEDEL DERECHO DE PETICION CONSAGRADO ENEL ARTICULO 8o. CONSTITUCIONAL. El derechode petición consignado en el artículo 8o. constitucio-nal consiste en que a toda petición formulada por es-crito en forma pacífica y respetuosa deberá recaeruna contestación también por escrito, congruentecon lo solicitado, la cual deberá hacerse saber al pe-ticionario en breve término; en cambio, la negativaficta regulada en el artículo 37 del Código Fiscal de laFederación no tiene como finalidad obligar a las auto-ridades a resolver en forma expresa sino que ante lafalta de contestación de las autoridades fiscales, pormás de tres meses, a una petición que se les formuley que tenga por objeto obtener un derecho en materiafiscal, se considera, por ficción de la ley, como unaresolución negativa. En ese sentido, no puede esta-blecerse, ante dos supuestos jurídicos diversos, quela negativa ficta implique también una violación al ar-tículo 8o. constitucional, porque una excluye a laotra. De consiguiente, cualquier petición formuladapor el contribuyente a la autoridad fiscal dentro de unprocedimiento de visita domiciliaria conforme lo dis-pone el artículo 37 del Código Fiscal de la Federa-ción, precepto que no establece límites a su ejerciciopor cuanto hace a la materia y al momento en que seformule, siempre que no se trate del ejercicio de unainstancia prevista en el propio procedimiento de visi-ta domiciliaria y que no sea resuelta en el término detres meses, se considerará como una resolución ne-gativa ficta, la cual causa un agravio en materia fiscal;por tanto, en su contra procede el juicio de nulidadcon fundamento en la fracción IV del artículo 11 de laLey Orgánica del Tribunal Federal de Justicia Fiscal yAdministrativa.

5. Infracciones

De las multas (arts. 75, fracs. V y VI, y 76)

Resulta criticable la infracción consistente en no registrar

o registrar incorrectamente las deudas para el cálculo

del ajuste anual por inflación acumulable.

En relación con lo anterior, se exponen las siguientes

consideraciones:

a) De una interpretación literal de la disposición en co-mento, podría interpretarse que un contribuyenteque hubiera cometido un error en el registro de susdeudas, determinando inclusive un ajuste anualpor inflación acumulable mayor al real, podría ser

2a. decena Enero-2004 A29

Fiscal

sancionado no obstante sin existir perjuicio algunopara el fisco federal.

b) La infracción en estudio adolece de una deficienteredacción, porque no especifica qué tipo de errorserá sancionado, ni la clase de documento en elque debe ser reflejado el error (o en su caso, la omi-sión) por sancionar.

Por otra parte, la redacción amplia y poco concretade esta disposición puede propiciar que las autori-dades fiscales cometan diversas arbitrariedades.

6. Delitos fiscales

6.1 Disposiciones generales (arts. 92 y 97)

Se incrementó el límite inferior de la pena de prisión con

que se castigará a los funcionarios o empleados públi-

cos que participen en la comisión de un delito fiscal.

Así las cosas, antes, la pena de prisión era de tres meses

a tres años, y actualmente es de tres a seis años.

Aunque esta modificación obedece a la tendencia que

muestra el CFF de sancionar a los empleados y funcio-

narios públicos que incumplan con lo dispuesto por la le-

gislación fiscal aplicable o que actúen con la intención

de perjudicar a los contribuyentes, consideramos perti-

nente exponer las siguientes críticas:

a) Según el artículo 13 del Código Penal Federal(CPF), son autores o partícipes del delito los queacuerden o preparen su realización, los que los rea-licen por sí, los que lo realicen conjuntamente, losque lo lleven a cabo sirviéndose de otro, los que de-terminen dolosamente a otro a cometerlo, los quedolosamente presten ayuda o auxilien a otro parasu comisión, los que con posterioridad a su ejecu-ción auxilien al delincuente, y los que sin acuerdoprevio intervengan con otros en su comisión, cuan-do no se pueda precisar el resultado que cadaquien produjo.

El precepto legal en cuestión establece que los au-tores o partícipes del delito responderán en la me-dida de su propia culpabilidad.

b) Por otra parte, los artículos 213 y 213-Bis del CPFestablecen que cuando los delitos sean cometidospor servidores públicos de confianza, o en su caso,por miembros de corporaciones policiacas, adua-neras o migratorias, las penas podrán ser aumenta-das, e incluso, podrá destituirse o inhabilitarse delcargo a dichos servidores públicos.

c) Aunque prevalecen las disposiciones o tipos pena-les regulados en las leyes especiales, consideramosque de acuerdo con los lineamientos establecidosen el CPF, en el caso en estudio la pena previstapara los servidores o funcionarios públicos queparticipen en la comisión de delitos fiscales, no estáestablecida correctamente, toda vez que la misma

tiene un límite mínimo y máximo fijo, sin atender altipo o gravedad del delito.

d) En nuestra opinión, la pena que aplique a los servi-dores públicos que participen en la comisión de de-litos fiscales, deberá imponerse atendiendo a lapena de prisión que corresponda al delito fiscal encuya comisión hayan participado y al grado de res-ponsabilidad del servidor público.

6.2 Presunciones de contrabando(art. 103, fracs. I y X a XVIII)

Como punto de partida, es importante señalar que las

presunciones establecidas en el artículo 103 del CFF,

donde el particular tiene la carga de demostrar que su

conducta no se adecua a tales hipótesis, no configuran

por sí mismas el tipo penal del delito de contrabando.

En ese sentido, para que se tipifique el ilícito en comento,

es necesario además que en el caso concreto se actuali-

cen las conductas que constituyen el tipo genérico del

contrabando.

El siguiente criterio apoya lo anterior:

CONTRABANDO PRESUNTIVO PREVISTO EN ELARTICULO 103 DEL CODIGO FISCAL DE LAFEDERACION, ANTES DE LA REFORMA PUBLICADAEN EL DIARIO OFICIAL DE LA FEDERACION DEFECHA TREINTA Y UNO DE DICIEMBRE DE MILNOVECIENTOS NOVENTA Y OCHO. POR SI MISMADICHA CONDUCTA ES ATIPICA (VEHICULOS DEPROCEDENCIA EXTRANJERA). Del contenido delartículo 103 del código tributario federal, se despren-de que se presume cometido el delito de contraban-do, cuando se incurre en alguna infracción de lascontenidas en las nueve fracciones que tal preceptoseñala sin establecer sanción alguna; de ahí que laposesión de vehículo extranjero contenida en la frac-ción II del precepto citado antes de su última reforma,por no estar sancionada con pena privativa de liber-tad, precisamente por su propia naturaleza de noconstituir comprobación plena del delito en cuestión,la consecuencia jurídica será la aplicación de san-ción administrativa que por omisión de pago de im-puestos genere y cuyo procedimiento está reguladopor el propio código, independientemente de quecon motivo de la posesión o tenencia del vehículo seactualicen otras figuras delictivas, las que se regiránen su caso por sus propias reglas y según la ley queresulte aplicable (verbigracia robo, encubrimiento,etcétera). Además, si el artículo 102 define al contra-bando como la introducción al país o extracción de élde mercancías bajo las demás circunstancias que elpropio precepto señala, entonces podría estimarseque la intención del legislador era que para configu-rarse la figura plena del delito de contrabando seríamenester que además de la presunción que genera-ría la comprobación de los supuestos previstos por la

A30 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

fracción II del artículo 103 en comento, se demostra-ra igualmente que el activo fue quien introdujo al paísel vehículo respectivo sin la documentación corres-pondiente. Por tanto, como las presunciones en símismas no configuran el delito de contrabando, sinoque por sus circunstancias permiten deducirlo, enatención al tercer párrafo del artículo 14 de nuestraCarta Magna, en el que se establece que quedaprohibida la imposición de sanciones por simpleanalogía y aun por mayoría de razón, al no constituirpropiamente la comisión de un delito la figura previs-ta en el precepto de referencia, sino sólo una presun-ción del de contrabando, su configuración resultaatípica.