Embed Size (px)

Citation preview

1

Abril de 2012

Presentación de Coyuntura Económica

Banco de Crédito BCPEstudios Económicos

Panorama internacional

2

3

Mundo: riesgos provienen de tres grandes flancos

UE: aunque riesgo de crisis financiera se ha moderado, queda

pendiente la resolución de problemas estructurales. Mercado ahora

parece presionar a España.

EE.UU.: crecimiento moderado. Reciente dato de empleo muestra que

probabilidad de sorpresas al alza es baja. Aunque política monetaria

se mantiene expansiva, política fiscal algo errática en año electoral.

China: aunque en el escenario base no vemos hard-landing, riesgo

de desaceleración acentuada no es cero.

4

Medidas de CP: (i) programas de ajuste fiscal creíbles en Grecia e

Italia, (ii) incremento los fondos de rescate europeos de EUR 500 mil

MM a EUR 700 mil MM y (iii) medidas de liquidez del BCE.

Fuente: UBS

Estructura de deuda griega(En EUR mil MM)

Fuente: Bloomberg

Préstamo de BCE a bancos(En EUR mil MM)

0

100

200

300

400

500

600

700

800

900

Mar-

00

Mar-

01

Mar-

02

Mar-

03

Mar-

04

Mar-

05

Mar-

06

Mar-

07

Mar-

08

Mar-

09

Mar-

10

Mar-

11

Mar-

12

Prestamos de corto plazo

Préstamos de largo plazo

Bonos en propiedad del

BCE58

Bonos ley griega186

Bonos ley extranjera

21

Letras griegas14.8

Bonos participaron en el

canje con un haircut de 53.5%

(pérdida de 78.25% del VPN)

5

Medidas de LP: (i) mejora de gobierno económico (pacto de unión

fiscal) y (ii) reformas estructurales para impulsar crecimiento (ej.

Italia).

Fuente: Consejo Europeo. (*) Mecanismo de Estabilidad Europeo

1. Regla de oro: déficit estructural no excederá el 0.5% del PBI

2. Mecanismos de cumplimiento: sanciones económicas hasta por 0.1% del PBI

3. Elevación a mandato constitucional de acuerdos alcanzados

Avance hacia unión fiscal

4. Acceso a ESM* condicionado a ratificación del Tratado

Pacto de unión fiscal(Firmado el 02-mar)

Necesidades y fondos de financiamiento soberanos

(En EUR mil MM)

Fuente: Deutsche Bank

EUR 85 mil MM

0

100

200

300

400

500

600

700

800

España Italia Monto disp. ESM/EFSF

FMI

Necesidades de financiamiento

hasta 2014

Fondosdisponibles

Brecha de financiamiento

0.0

0.3

0.6

0.9

1.2

1.5

1.8

2.1

Ab

r-0

7

Oct

-07

Ab

r-0

8

Oct

-08

Ab

r-0

9

Oct

-09

Ab

r-1

0

Oct

-10

Ab

r-1

1

Oct

-11

Ab

r-1

2

70

80

90

100

110

120

130

140

150

160

En

e-1

1

Ab

r-1

1

Jul-1

1

Oct

-11

En

e-1

2

Ab

r-1

2

España Italia Francia

LTRO redujo el riesgo de una crisis de liquidez bancaria y de default dealgunos países (escenarios de cola).

6

Spread Euribor-OIS a 3 meses(En puntos básicos)

Fuente: Bloomberg Fuente: Bloomberg

Tasas a 10 años(Índice ene-11=100)

LTRO redujo percepción de

riesgo de default

7

PBI e indicador de sentimiento económico

(Var. % anual, índice)

Fuente: Bloomberg, Eurostat

PMI y NMI (>50, expansión; <50, contracción)

Fuente: Bloomberg

Indicador de sentimiento económico sugiere recesión moderada en la

Eurozona, al igual que PMI y NMI.

60

70

80

90

100

110

120

-6

-4

-2

0

2

4

Mar-

02

Mar-

03

Mar-

04

Mar-

05

Mar-

06

Mar-

07

Mar-

08

Mar-

09

Mar-

10

Mar-

11

Mar-

12

PBI

Sentimiento Económico

¿recesión moderada?

32

42

52

62

Mar-

02

Mar-

03

Mar-

04

Mar-

05

Mar-

06

Mar-

07

Mar-

08

Mar-

09

Mar-

10

Mar-

11

Mar-

12

PMI NMI

8

Deuda pública (Como % del PBI)

Fuente: Bloomberg

Cambio en el balance fiscal estructural

(Como % del PBI)

Austeridad fiscal continuará teniendo impacto negativo en crecimiento

de 2012 y 2013.

Exigentes planes de ajuste fiscal, sobre todo en países periféricos.

-1

0

1

2

3

4

5

6

Au

stria

Ale

man

ia

Bélg

ica

Irla

nd

a

Fran

cia

Italia

Gre

cia

Esp

añ

a

Po

rtu

gal

2011 2012p 2013p

casos?

0

20

40

60

80

100

120

140

160

180

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Francia AlemaniaGrecia IrlandaItalia PortugalEspaña

¿niveles sostenibles?

9

Contribución al crecimiento del PBI

(En puntos porcentuales)

Fuente: Bloomberg, Eurostat

Exportaciones y PMI global(Var. % prom. móv. 3m; >50, expansión; <50,

contracción)

Fuente: Bloomberg, Eurostat

Las exportaciones netas han venido compensando caída de demanda

interna.

Mayor demanda externa favorecería a economías más competitivas.

UE: considerando lo anterior, recuperación requiere crecimiento de demanda externa

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11

Exportaciones netasDemanda domésticaInventariosPBI

30

35

40

45

50

55

60

-20

-15

-10

-5

0

5

10

Mar-

04

Mar-

05

Mar-

06

Mar-

07

Mar-

08

Mar-

09

Mar-

10

Mar-

11

Mar-

12

Exportaciones

PMI global (eje der.)

Marco de supervisión de la UEProcedimiento ante desequilibrios macroeconómicos

10

Fuente: Comisión Europea

Pacto por el Euro Plus

El pacto por el Euro Plus busca afrontar los círculos viciosos que

afectan a Europa en línea con los objetivos de Europa 2020.

plazo

Baja competitividad Baja productividad Bajo crecimiento

Deuda públicaEndeudamiento del sector privado y del sector financiero

Europa 2020Procedimiento ante

desequilibrios macroeconómicos

Acuerdo internacional Pacto de Estabilidad y Crecimiento Fondos de estabilidad financiera

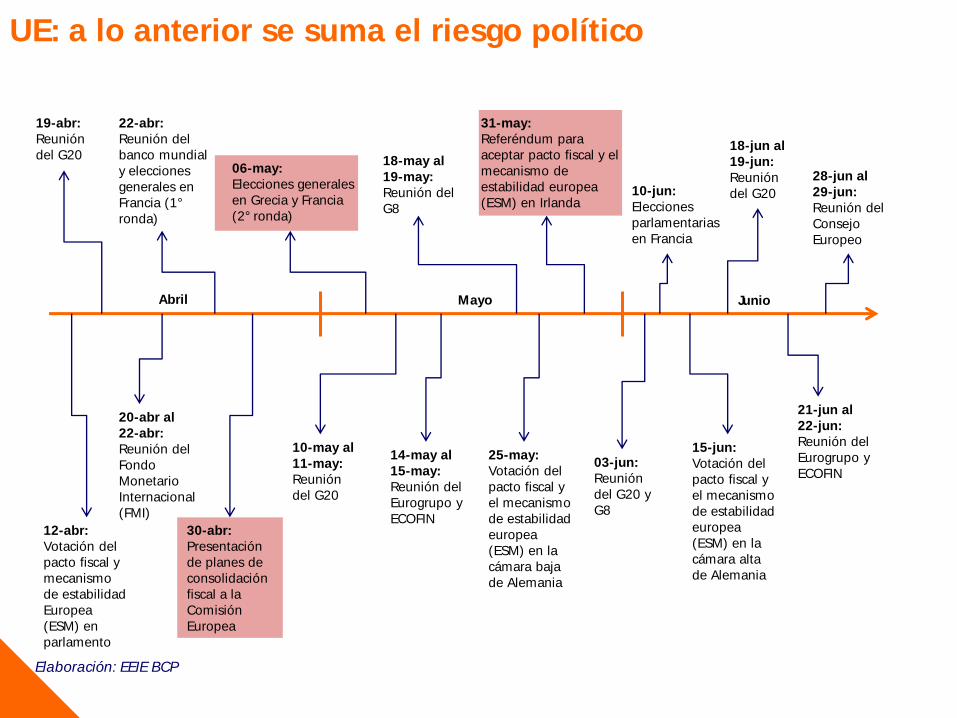

Mayo Junio

12-abr: Votación del pacto fiscal y mecanismo de estabilidad Europea (ESM) en parlamento

19-abr:Reunión del G20

20-abr al 22-abr: Reunión del Fondo Monetario Internacional (FMI)

22-abr:Reunión del banco mundial y elecciones generales en Francia (1°ronda)

Abril

30-abr:Presentación de planes de consolidación fiscal a la Comisión Europea

06-may:Elecciones generales en Grecia y Francia (2° ronda)

10-may al 11-may:Reunión del G20

14-may al 15-may: Reunión del Eurogrupo y ECOFIN

Elaboración: EEIE BCP

18-may al 19-may: Reunión del G8

25-may: Votación del pacto fiscal y el mecanismo de estabilidad europea (ESM) en la cámara baja de Alemania

31-may: Referéndum para aceptar pacto fiscal y el mecanismo de estabilidad europea (ESM) en Irlanda

03-jun:Reunión del G20 y G8

10-jun:Elecciones parlamentarias en Francia

15-jun: Votación del pacto fiscal y el mecanismo de estabilidad europea (ESM) en la cámara alta de Alemania

18-jun al 19-jun:Reunión del G20

21-jun al 22-jun: Reunión del Eurogrupo y ECOFIN

28-jun al 29-jun: Reunión del Consejo Europeo

UE: a lo anterior se suma el riesgo político

12

Fuente: BEA

Perspectiva es de crecimiento moderado en los próximos trimestres.

Expectativas se recuperan pero sólo gradualmente.

Fuente: Bloomberg, Bancos de Inversión

PBI(Var. % trimestral anualizada)

Expectativas de crecimiento 2012(Var. % anual)

-10

-8

-6

-4

-2

0

2

4

6

4T0

4

2T0

5

4T0

5

2T0

6

4T0

6

2T0

7

4T0

7

2T0

8

4T0

8

2T0

9

4T0

9

2T1

0

4T1

0

2T1

1

4T1

1

3.47

3.07

2.00

1.90

2.18 2.20

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Dic

-10

Feb-1

1

Abr-

11

Jun-1

1

Ago

-11

Oct

-11

Dic

-11

Feb-1

2

Abr-

12

13

Fuente: BLS

Magnitud y duración de desempleo en máximos históricos.

Recuperación de empleo es lenta en relación a recesiones previas.

Fuente: BLS- Puntos indican salida de recesión.

Empleo privado y tasa de desempleo(Desestacionalizado, en miles, y tasa)

Empleo privado(100=inicio de recesión)

0

2

4

6

8

10

12

80

85

90

95

100

105

110

115

120

Mar

-90

Mar

-92

Mar

-94

Mar

-96

Mar

-98

Mar

-00

Mar

-02

Mar

-04

Mar

-06

Mar

-08

Mar

-10

Mar

-12

Empleo privado

Tasa de desempleo (eje der.)

Se necesita generar 5 MM de puestos adicionales para

alcanzar nivel pre-crisis

92

94

96

98

100

102

104

106

108

110

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52

Meses

1975

Promedio

1981-82

Actual

1980

Mar-12

14

ii) factores de riesgo a nivel local

Confianza del consumidor y precios de combustible

(Índice, dólares por galón)

Sector inmobiliario continúa rezagado respecto a la economía.

Alza de precios de combustibles impactaría en expectativas de familias.

Riesgo externo también importa: Eurozona.

Índice Case-Shiller e inventario de casas

(Índice, millones de unidades)

Fuente: Bloomberg. (*) el inventario está expresado en meses de ventas

80

100

120

140

160

180

200

220

0

2

4

6

8

10

12

14

Feb

-00

Feb

-01

Feb

-02

Feb

-03

Feb

-04

Feb

-05

Feb

-06

Feb

-07

Feb

-08

Feb

-09

Feb

-10

Feb

-11

Feb

-12

Índice Case-Shiller (eje der.)

Inventario de casas

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

0

20

40

60

80

100

120

Mar-

05

Sep

-05

Mar-

06

Sep

-06

Mar-

07

Sep

-07

Mar-

08

Sep

-08

Mar-

09

Sep

-09

Mar-

10

Sep

-10

Mar-

11

Sep

-11

Mar-

12

Confianza situacion futura prox. 6m

Precio combustible

Fuente: Bloomberg

15

EE.UU.: crecimiento asistido por políticas expansivas y ajustes pospuestos

Recuperación se ha apoyado en postura expansiva de política

monetaria, por lo que esta continuaría.

Postura fiscal no es clara, en un contexto electoral.

S&P y programas de estímulo de política monetaria

(Índice)

Fuente: Bloomberg. La finalización del Operation Twist está programada para jun-12.

Fuente: CBO(mar-12)

500

700

900

1100

1300

1500

1700

Ab

r-0

7

Oct

-07

Ab

r-0

8

Oct

-08

Ab

r-0

9

Oct

-09

Ab

r-1

0

Oct

-10

Ab

r-1

1

Oct

-11

Ab

r-1

2

QE1 QE2 OperationTwist

Resultado fiscal bajo escenario base y alternativo

(Índice, millones de unidades)

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Servicio de deuda adicional Anulación de sequestration

Extensión de beneficios tributarios Escenario base

16

China: se requiere cambios en el patrón de crecimiento actual

Composición del PBI(Como % del total)

Consumo de las familias(Como % del PBI)

Crecimiento destacado de últimos años estuvo basado

fundamentalmente en inversión, en detrimento del consumo.

0

10

20

30

40

50

60

70

80

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Alemania EE.UU.

China Perú

Fuente: FMI, St. Louis Fed Fuente: BEA, Eurostat, FMI, BCR

0

10

20

30

40

50

60

70

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

Consumo Formación de capital

Importaciones Exportaciones

17

China: en trayectoria de soft landing

PBI(Var. % anual)

Crecimiento en 1T12 fue 8.1%, el menor desde 2T09, influido por la

moderación a nivel local y el ajuste en el mercado inmobiliario.

Fuente: Bloomberg

0

3

6

9

12

15

4T0

6

2T0

7

4T0

7

2T0

8

4T0

8

2T0

9

4T0

9

2T1

0

4T1

0

2T1

1

4T1

1

2T1

2

4T1

2

18

China: sector externo se mantiene débil

Demanda externa da signos de estabilización, aunque crecimiento de

exportaciones sería sólo moderado.

Comercio no aportaría significativamente a crecimiento.

Fuente: Bloomberg

Exportaciones y subíndice de PMI

(Desestacionalizado, var. % anualizada, e índice)

25

35

45

55

65

75

-80

-60

-40

-20

0

20

40

60

80

Mar-

06

Sep

-06

Mar-

07

Sep

-07

Mar-

08

Sep

-08

Mar-

09

Sep

-09

Mar-

10

Sep

-10

Mar-

11

Sep

-11

Mar-

12

Exportaciones

PMI nuevas exportaciones (eje der.)

19

PBI (Var. % anual)

Fuente: Bloomberg

Tasa de referencia de política monetaria

(%)

Fuente: Bloomberg

Moderación en la actividad se da a diferentes velocidades en un

contexto de deterioro menor al esperado de los países desarrollados.

Latam: factores locales determinan respuestas de política

-15

-10

-5

0

5

10

15

4T0

4

2T0

5

4T0

5

2T0

6

4T0

6

2T0

7

4T0

7

2T0

8

4T0

8

2T0

9

4T0

9

2T1

0

4T1

0

2T1

1

4T1

1

Colombia Brasil Chile

México Perú0

2

4

6

8

10

12

14

16

Mar-

08

Sep

-08

Mar-

09

Sep

-09

Mar-

10

Sep

-10

Mar-

11

Sep

-11

Mar-

12

Colombia Brasil Chile

México Perú

Economía local

20

21

PBI(Var. % anual)

Fuente: INEI

PBI(Desestacionalizado, var. % anualizada)

Crecimiento anual de febrero fue el mayor de los últimos seis meses: 7.2%.

Tasas parecen alejarse del piso reciente (5.1% en noviembre).

-4

-2

0

2

4

6

8

10

12

14

Feb-0

2

Oct

-02

Jun-0

3

Feb-0

4

Oct

-04

Jun-0

5

Feb-0

6

Oct

-06

Jun-0

7

Feb-0

8

Oct

-08

Jun-0

9

Feb-1

0

Oct

-10

Jun-1

1

Feb-1

2

-8

-4

0

4

8

12

16

20

Feb-0

2

Oct

-02

Jun-0

3

Feb-0

4

Oct

-04

Jun-0

5

Feb-0

6

Oct

-06

Jun-0

7

Feb-0

8

Oct

-08

Jun-0

9

Feb-1

0

Oct

-10

Jun-1

1

Feb-1

2

Fuente: INEI

22

Expectativas Empresariales(Índice, >50 indica optimismo)

Fuente: BCR

Confianza del Consumidor(Índice, >50 indica optimismo)

Prom. móvil 3 mesesFuente: BCR, Apoyo

Crecimiento continuo de expectativas empresariales.

Expectativas del consumidor se han moderado, lo que se explica por lentareducción del ritmo de inflación.

30

40

50

60

70

Mar-

09

May-

09

Jul-0

9

Sep-0

9

Nov-

09

Ene-1

0

Mar-

10

May-

10

Jul-1

0

Sep-1

0

Nov-

10

Ene-1

1

Mar-

11

May-

11

Jul-1

1

Sep-1

1

Nov-

11

Ene-1

2

Mar-

12

Tramo optimista

Tramo pesimista

Tramo optimista

Tramo pesimista20

30

40

50

60

70

80

Mar-

09

Jun-0

9

Sep-0

9

Dic

-09

Mar-

10

Jun-1

0

Sep-1

0

Dic

-10

Mar-

11

Jun-1

1

Sep-1

1

Dic

-11

Mar-

12

Tramo optimista

Tramo pesimista

23

Contribución al crecimiento

Fuente: BCR, BCP La suma de componentes es la tasa de crecimiento del añoFuente: BCR, BCP

PBI por tipo de gasto(Var. % anuales)

Gasto público (sobre todo, inversión pública) puede crecer sin que eso signifiqueel deterioro de la posición fiscal.

2008 2009 2010 2011 2012 P 2013 P

Consumo 8.0 3.9 6.3 6.2 5.9 5.7

Privado 8.7 2.4 6.0 6.4 6.0 5.8

Público 2.1 16.5 8.5 4.8 5.0 4.4

Inversión 25.8 -20.6 36.9 10.0 7.5 8.4

Privada 24.5 -28.3 40.0 17.7 3.1 8.7

Bruta Fija 25.9 -15.1 22.1 11.7 9.0 11.0

Pública 33.6 21.2 27.3 -17.1 29.3 7.3

Exportaciones Netas 193.4 -101.3

Exportaciones 8.2 -3.2 1.3 8.8 4.9 7.0

Importaciones 20.1 -18.6 24.0 9.8 7.5 7.3

PBI 9.8 0.9 8.8 6.9 5.8 6.3

Memo

Público 11.4 18.1 15.3 -4.0 13.4 5.6

Resto 9.6 -1.6 7.7 8.9 4.6 6.5

Demanda Interna 12.3 -2.8 13.1 7.2 6.3 6.4

5.9

1.64.1 4.2

4.0 3.9

5.1

-6.7

6.8

3.9

0.7 2.0

1.4

2.3

2.2

-0.6

1.90.8

-2.7

3.7

-4.3-0.6 -0.8 -0.4

-7

-5

-3

-1

1

3

5

7

9

11

13

2008 2009 2010 2011 2012 2013

ExternoPúblicoInv. PrivadaCons. Privado

24

PBI(Var. % anuales)

Fuente: BCR, Estimaciones BCP:

-2

0

2

4

6

8

10

12

1T0

5

3T0

5

1T0

6

3T0

6

1T0

7

3T0

7

1T0

8

3T0

8

1T0

9

3T0

9

1T1

0

3T1

0

1T1

1

3T1

1

1T1

2

3T1

2

1T1

3

3T1

3

5.8%

6.3%

PBI por sectores productivos(Var. % anuales)

Fuente: BCR, Estimaciones BCP

Reenganche en curso, aunque expuesto a contexto internacional.

2008 2009 2010 2011 2012 P 2013 P

Agropecuario 7.2 2.3 4.3 3.8 3.1 3.4

Pesca 6.3 -7.7 -16.6 29.7 0.5 1.0

Minería 7.6 0.4 -0.8 -0.2 1.9 6.9

Manufactura 9.1 -7.2 13.6 5.6 5.1 5.6

Electricidad 7.8 1.2 7.7 7.4 5.6 5.4

Construcción 16.5 6.1 17.4 3.4 9.6 9.2

Comercio 12.8 -0.4 9.7 8.8 6.5 6.7

Otros 8.4 4.4 7.4 8.6 6.3 6.6

VAB 9.6 1.1 8.6 6.9 5.9 6.3

Impuestos 12.2 -1.6 10.9 7.1 5.5 6.3

PBI 9.8 0.9 8.8 6.9 5.8 6.3

Primarios 7.5 1.0 1.1 3.4 2.6 4.4

No Primarios 10.0 1.1 10.2 7.6 6.5 6.7

25

Perú: inflación no nos preocupa por el momento, pero

Inflación anual se mantiene sobre 4%, guiada sobre todo por choques deoferta.

Inflación sin Alimentos ni Combustibles: 2.9% (3.0% en nov-11). Harebotado en últimos dos meses.

Fuente: INEI, BCR

Índices de Precios(Var. % anuales)

IPC sin Alimentos ni Combustibles(Var. % anuales)

* Se excluye la totalidad de ambos rubros

Fuente: INEI, BCR

-7

-4

-1

2

5

8

11

Mar-

06

Sep-0

6

Mar-

07

Sep-0

7

Mar-

08

Sep-0

8

Mar-

09

Sep-0

9

Mar-

10

Sep-1

0

Mar-

11

Sep-1

1

Mar-

12

Precios al Consumidor

IPM

IPC Subyacente -0.2

0.4

1.0

1.6

2.2

2.8

3.4

4.0

4.6

5.2

5.8

6.4

7.0

Mar-

06

Sep-0

6

Mar-

07

Sep-0

7

Mar-

08

Sep-0

8

Mar-

09

Sep-0

9

Mar-

10

Sep-1

0

Mar-

11

Sep-1

1

Mar-

12

Total

Sin Alimentos ni Combustibles *

26

Fuente: INEI, BCR

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Ene Feb Mar Ene-Mar

Alimentos

Enseñanza

Alquiler, Combustibles, Electricidad

Transporte

Resto

lo que va del año

Inflación por sectores(Aporte a la inflación Ene.-Mar. 2012)

Alimentos explica más de la mitad de la inflación en lo que va del año.Enseñanza es la tercera parte.

27

Perú: Alimentos ha corregido ligeramente en últimos meses,

Lima: Precio de Alimentos(Var. % anuales)

Fuente: INEI

Lima: Gasto en Alimentos por Nivel Socio Económico(Como % del gasto total)

Fuente: APEIM

Inflación en rubro Alimentos se ha moderado, pero se mantiene creciendo a unatasa anual superior a 6.0%.

Este rubro incide en mayor medida en sectores de menor nivel socioeconómico.

0

10

20

30

40

50

60

A B C D E

-1

1

3

5

7

9

11

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

Mar

-11

Mar

-12

28

Perú: Combustibles siguen presionando al alza

Gas y gasolinas alrededor de niveles máximos del 2008.

Diesel e industriales no sólo en niveles superiores: ritmo inflacionario tambiénes mayor.

¿Efecto adverso en resto del año?

Fuente: Petroperú, Estimaciones BCP

Índices de Precios de Combustibles(Base: Dic. 2007 = 100)

Índices de Precios de Combustibles(Var. % anuales)

Fuente: Petroperú, Estimaciones BCP

65

85

105

125

145

165

185

Mar-

08

Jun-0

8

Sep-0

8

Dic

-08

Mar-

09

Jun-0

9

Sep-0

9

Dic

-09

Mar-

10

Jun-1

0

Sep-1

0

Dic

-10

Mar-

11

Jun-1

1

Sep-1

1

Dic

-11

Mar-

12

Gas

Gasolinas

Industriales

Diesel

-35

-25

-15

-5

5

15

25

35

Mar-

08

Jun-0

8

Sep-0

8

Dic

-08

Mar-

09

Jun-0

9

Sep-0

9

Dic

-09

Mar-

10

Jun-1

0

Sep-1

0

Dic

-10

Mar-

11

Jun-1

1

Sep-1

1

Dic

-11

Mar-

12

Gas

Gasolinas

Industriales

Diesel

29

Perú: Educación parece ser un factor inflacionario más importante que antes

Marzo es el mes de mayor inflación en el rubro. Pero dato de 2012 es uno delos mayores de historia reciente (tras el de 2009).

Por lo visto en los últimos años, el rubro Enseñanza y Educación tiende amostrar mayor inflación que antes y se alinea alrededor de 3%.

Fuente: INEI

Inflación en Enseñanza y Cultura(Contribución a incremento anual del sector)

Fuente: INEI, BCR

-0.6

-0.2

0.2

0.6

1.0

1.4

1.8

2.2

2.6

3.0

3.4

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Var. resto del año

Var. de marzo

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Enseñanza y Cultura(Aporte a inflación total del año)

30

Perú: Eventualidad de Fenómeno de El Niño podría ser un factor de riesgo adicional

En escenario base, choques exógenos tenderían a moderarse.

Es pronto para decirlo con certeza, pero probabilidad de ocurrencia de Niñomoderado parece aumentar (NOAA).

Anomalías en Temperatura Superficial del Océano Pacífico frente a la costa del Perú

(Grados centígrados)

Región Niño-1+2:0°-10°S, 90°W-80°WFuente: National Oceanic and Atmospheric Administration (NOAA)

1.0

1.5

2.0

2.5

3.0

3.5

Mar-

10

May-

10

Jul-1

0

Sep-1

0

Nov-

10

Ene-1

1

Mar-

11

May-

11

Jul-1

1

Sep-1

1

Nov-

11

Ene-1

2

Mar-

12

Si bien factores puntuales inciden en mayor inflación,choques siguen siendo percibidos como temporales

Índice de Precios al Consumidor(Var. % mensual)

Fuente: BCR, Estimaciones BCP

Inflación de febrero y marzo sorprendió al alza.

Tasa anual seguiría bajando, pero lentamente. Expectativas siguen ancladas.

Cerraría el año en 3.0%.31

Fuente: BCR

Expectativas de Inflación(Mediana de Analistas Económicos)

-0.10

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

Ene Feb Mar Abr May Jun

2005-10

2011

2012

¿Cómo nos afecta el panorama de riesgos para las principales economías del mundo?

32

-15

-10

-5

0

5

10

15

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

p

20

13

p

33

Mundo: Exportaciones(Var. % anual real)

Fuente: OMC

Crecimiento económico y de exportaciones mundiales serían menores a

los de años recientes (fuera de los años de la crisis).

Mundo: debilitamiento del crecimiento mundial provocaría

3.7%5.6%

Promedio 2001-2011 (sin 2008/09)

-1

0

1

2

3

4

5

6

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

p

20

13

p

Mundo: PBI(Var. % anual real)

Fuente: FMI (enero 2012)

3.3%3.9%

Promedio 2001-2011 (sin 2008/09)

34

Fuente: Trademap Fuente: Trademap

Perspectivas de crecimiento moderado en EE.UU. y China y leve

recesión en Europa supone menor crecimiento de volumen de

exportaciones.

menores

0

5

10

15

20

25

30

35

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

China Estados Unidos UE 27

Exportaciones por principales destinos

(Participación en el total)

-30

-20

-10

0

10

20

30

40

50

60

70

2005 2006 2007 2008 2009 2010 2011

Estados Unidos UE 27 China

Exportaciones por principales destinos

(Var. % anual)

Primer destino como país

35

Perú: exportaciones (En USD mil MM)

Fuente: BCRP

Perú: ¿cómo han crecido las exportaciones?

0

5

10

15

20

25

30

35

40

45

50

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Desempeño espectacular de exportaciones.

36

Perú: exportaciones por volumen y precios

(Índice 2000=100)

Fuente: BCRP

Han sido favorecidas por altos precios de

50

100

150

200

250

300

350

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Precios

Volumen

Crecimiento acumulado volumen2006-2011: 18.2%2001-2011: 91.3%

Crecimiento acumulado precios 2006-2011: 126.0%2001-2011: 247.1%

37

Perú: Acuerdos Comerciales(Vigentes y en negociación)

Fuente: BCR Fuente: FMI

Fuente: MEF

En 2011, el comercio con los países agrupados en bloques comerciales explicó el 85% del total.

(56%)

(7%)

(7%)

(15%)

El reto: mantener los buenos resultados locales a pesar del

38

39

Revisión reciente de datos sobre pobreza muestra que se ha reducido más delo que se estimaba.

Fuente: INEI

Pobreza Total(% de la población, serie anterior y revisada)

Pobreza Urbana y Rural(% de la población)

Fuente: INEI

10

15

20

25

30

35

40

45

50

55

60

2004 2005 2006 2007 2008 2009 2010

Anterior

Revisada

15

25

35

45

55

65

75

85

2004 2005 2006 2007 2008 2009 2010

Urbana

Rural

40

también en el sector rural

Caída de tasa de pobreza ha continuado en últimos años a mayor velocidaden el sector rural que en el urbano.

Fuente: INEI

Pobreza Urbana(% de la población, serie anterior y revisada)

Pobreza Rural(% de la población, serie anterior y revisada)

Fuente: INEI

0

5

10

15

20

25

30

35

40

45

50

2004 2005 2006 2007 2008 2009 2010

Anterior

Revisada

40

45

50

55

60

65

70

75

80

85

90

2004 2005 2006 2007 2008 2009 2010

Anterior

Revisada

41

Al interior del país, la reducción de la pobreza se haproducido en todos los departamentos, aunque a distintasvelocidades

Fuente: INEI Encuesta Nacional de Hogares (ENAHO) 2004, 2010Elaboración BCP

Pobreza departamental(%)

Amazonas

Ancash

Apurimac

Arequipa

Ayacucho

Cajamarca

Callao

Cusco

Huancavelica

Huanuco

Ica

Junin La LibertadLambayeque

Lima

Loreto

Madre de Dios

Moquegua

PascoPiura

Puno

San Martin

Tacna

TumbesUcayali

0

10

20

30

40

50

60

70

80

0 10 20 30 40 50 60 70 80Pob 2004

(%)

Pob 2010(%)

Pobre

za 2

010

Pobreza 2004

42

lográndose una reducción importante y descentralizadade la pobreza extrema

Fuente: INEI Encuesta Nacional de Hogares (ENAHO) 2004, 2010Elaboración BCP

Pobreza Extrema departamental(%)

Amazonas

Ancash

Apurimac

Arequipa

Ayacucho

Cajamarca

Callao

Cusco

HuancavelicaHuanuco

Ica

JuninLa Libertad

Lambayeque

Lima

Loreto

Madre de DiosMoquegua

PascoPiura

Puno

San Martin

TacnaTumbesUcayali

0

10

20

30

40

50

60

0 10 20 30 40 50 60Pob 2004

(%)

Pob 2010(%)

Pobreza 2004

Pobre

za 2

010

43

Resultado es destacado incluso en LATAM 5: fuerte relaciónentre crecimiento económico y reducción de pobreza

Fuente: IPEA (Brasil), Ministerio de Desarrollo Social (Chile), DNP (Colombia), CONEVAL (México), INEI (Perú) y CEPAL (CEPALSTATS).Nota.- Los datos mostrados corresponden a promedios anuales de las variables analizadas. Para algunos paíseslos datos disponibles no cubren toda la década analizada. El número mínimo de años utilizados es 8.

BRASIL

CHILE

COLOMBIA

MÉXICO

PERÚ

-

0.5

1.0

1.5

2.0

2.5

3.0

1.0 2.0 3.0 4.0 5.0 6.0 7.0 Var %

prom. PBI

Reduc prom. Pobreza

Reducción de Pobreza vs. Crecimiento

Var. % anual promedio PBI

Reducc

ión p

rom

edio

anual

de la

pobre

za

44

El crecimiento de la economía peruana ha sido un factorimportante para reducir la pobreza, pero no necesariamentela desigualdad

Fuente: INEI Encuesta Nacional de Hogares (ENAHO) 2001 - 2010, BCRPElaboración BCP

Reducc

ión d

e la

Pobre

za (

punto

s porc

entu

ales)

-3

-2

-1

0

1

2

3

4

5

6

0 2 4 6 8 10

Tasa de crecimiento del PBI real (%)-3

-2

-1

0

1

2

3

4

5

6

0 2 4 6 8 10Reducc

ión d

e la

Desi

gual

dad

(punto

s G

INI)

Tasa de crecimiento del PBI real (%)

Reducción de Pobreza y Desigualdad vs. Crecimiento(2001 2010)

45

Avances en reducción de pobreza más notorios que en mejora de distribución

Aunque impacto de mayor crecimiento sobre reducción de pobreza es

directo

dicha relación no es tan clara sobre mejoras en la distribución.

Para mejorar distribución se requieren políticas sociales bien hechas

(combinación de programas eficientes y recursos para implementarlos).

competitividad en aspectos clave, como el mercado laboral

46

47

140 139

118

108100

5244

19

0

20

40

60

80

100

120

140

160

Bolivia Venezuela Brasil Mexico Peru Argentina Chile Colombia

Rigidez laboral(Ubicación en ranking de 142 países)

Fuente: Global Competitiveness Report 2011-2012

Perú: pese a reformas laborales, seguimos siendo un país

Costos laborales no salariales en América Latina

(Como % de la remuneración básica)

Fuente: Jaramillo, 2004 (Reforma del mercado laboral), con excepción de Perú, cuyos datos corresponden a Carranza, 2008 (Empresas, Política Fiscal e Informalidad: del círculo vicioso al círculo virtuoso , presentación USMP).

71.8

62.5

56.3

49.2

29.727.2

0

10

20

30

40

50

60

70

80

Perú Argentina Brasil Colombia Chile México

Estructura de costos de contratación y despido tiene efectos sobre generación

de empleo adecuadamente remunerado y formalización.

48

Argentina

Bolivia

Brasil

Chile

Colombia

México

Perú

0

10

20

30

40

50

60

70

80

0 20 40 60 80 100

Índ

ice d

e r

igid

ez

lab

ora

l (1

00

máx

rigid

ez)

Informalidad (% del PBI)

Cerca de 20% de la PEA en sector formal, al que alcanzará la reforma. ¿Y el

resto?

Relación entre informalidad y rigidez laboral

Economía informal(Como % del PBI)

Fuente: Schneider et al., 2010

0

10

20

30

40

50

60

70

80

Bolivia Peru Colombia Brasil Venezuela Mexico Argentina Chile

49

Laboral: Europa en proceso de flexibilización

Indicador OCDE protección

al empleo (0-6)3.1 2.6 2.8 1.1 2.6 3.0

Flexibilización de despidos

Reducción en costos de

despido

Facilitación de contratos

temporales

Reducción en duración de

contratos a plazo fijo

España Italia PortugalReino

UnidoAlemania Francia

UE: reformas en el mercado laboral

Fuente: OCDE, Eurostat, medios de prensa.

0

5

10

15

20

25

30

Beneficios de desempleo

Protección al empleo (en

legislación)

Políticas activas en

mercado laboral*

Capacitación de fuerza

laboral

UE: número de países que anunciaron medidas

Fuente: Comisión Europea 2011. (*) se refiere a políticas diversas de promoción directa del empleo (subsidio salarial al sector privado, asistencia en la búsqueda de empleo, creación de empleo en el sector público, etc.

Tras la crisis, tendencia en diversas regiones es hacia reforma del mercado

laboral para reducir las altas tasas de desempleo.

Flexibilización es respuesta convencional a generación insuficiente de empleo.

50

Mercado laboral: reformas deben mejorar productividad y competitividad

Diferencias marcadas entre sectores. Políticas de mercado laboral no incluyeron en el pasado medidas para atacar frontalmente el problema.

Mejora en educación escolar.Educación para el trabajo y capacitación técnica

Baja productividad

Salario mínimo no tiene por qué ser único: diferencias entre regiones, sectores productivos y entre empresas de acuerdo a su tamaño (Yamada).

Costos de contratación y despido

Costos laborales-

salario mínimo

Perú: Resumen de proyecciones

51

E/ Estimado P/ Proyectado bajo información actual Fuente: INEI, BCR, Estimaciones BCP

PBI (US$ MM)

PBI real (var. %)VAB PrimarioVAB No Primario

Demanda Interna (var.%)

Consumo Total (var. %)Inversión Total (var. %)

Inversión Bruta Fija / PBI

Inflación

Tipo de cambio, fin de períodoDepreciación Nominal (anual)

Tipo de cambio, promedio

Resultado Fiscal (% del PBI)Ingresos TributariosGastos No Financieros

Balanza Comercial (US$ MM)ExportacionesImportaciones

Balanza Cuenta Corriente(como % del PBI)

Reservas Internacionales

Tasa de Referencia (fin de año)

2009 2010 2011

127,3700.91.0

0.8

-2.83.9-9.2

22.9

0.2

2.89

-8.03.00

-1.313.7

16.2

5,95126,962

21,0112110.2

33,135

153,9358.81.1

10.3

13.16.3

23.2

25.1

2.1

-2.82.83

-0.314.816.2

6,750

35,56528,815-2,625

-1.744,105

2.81

1.25 3.00

176,728

6.94.47.4

7.26.25.2

24.1

4.7

-4.02.75

1.815.516.2

9,302

46,26836,967-2,266

-1.3

48,816

2.70

4.25

2012 P/

190,663

5.82.66.5

6.35.912.6

25.6

3.0

-2.62.66

0.815.516.8

8,995

48,53639,540-2,955

-1.6

57,550

2.62

4.25

2013 P/

209,101

6.34.46.7

6.45.710.3

26.6

2.0

-0.92.61

1.015.416.7

10,045

52,55042,506-3,855

-1.8

64,275

2.60

4.50

52

Abril de 2012

Presentación de Coyuntura Económica

Banco de Crédito BCPEstudios Económicos

![[INFORME COYUNTURA]](https://img.pdfslide.es/doc/110x75/61784194c74b1a3a5222e502/informe-coyuntura.jpg)