Embed Size (px)

Citation preview

Presupuesto de efectivoTema 3 - continuación

Requisitos para estudio:

• Leer despacio y de manera completa este documento.

• Analizar y revisar con “calculadora” cada dato de la solución colocada enPDF con este documento.

Tema:

Presupuesto de efectivo – parte 3

Integración de movimientos de efectivo

¿Qué se necesita para su elaboración?

• Detalle de ingresos

• Detalle de costos y gastos de los presupuestos elaborados previamente

Datos para ingresos

“El detalle de ingresos proviene de los datos de venta y a su vez del IVA débito, que será registrado en cada factura al momento de realizar las

ventas”

• Los ingresos en la cédula de ventas se harán efectivos de acuerdo a laforma como fueron estimados: contado y crédito:

El ingreso de contado se registrará exactamente en el mes donde se dio la

venta: enero, febrero y así sucesivamente.

El ingreso de crédito a 30 días se colocará un mes

después

El ingreso de crédito a 60 días se colocará dos meses

después

• Los datos del IVA débito se trasladan exactamente en el es donde ocurren:

El IVA Débito de enero se debe colocar en ingresos

en el mes donde ocurrió la venta

Datos para egresos

El detalle de egresos proviene de cada presupuesto elaborado,considerando lo siguiente:

1. Colocar los datos de compras, de la cédula correspondiente

2. Colocar los datos del IVA crédito

3. Utilizar el dato de cada presupuesto elaborado previamente, partiendode los presupuestos de costos y luego los de gastos

4. Todos los datos de presupuestos de costos y gastos deben colocarse “sindepreciación”, debido a que no es un desembolso real

5. Ingresar todos los datos de “otras salidas” que se mencionen en el caso

6. Colocar los datos de obligaciones de impuestos en el mes quecorresponda, según el régimen inscrito

• Se debe aclarar que los datos de compras ya se establecieron según lascondiciones de contado y crédito en la cédula correspondiente y de la mismaforma de la cédula de ventas, se ingresan los datos en el mes que corresponden:

El gasto al contado se registrará exactamente en el mes donde se hizo la compra: enero, febrero

y así sucesivamente.

El gasto de crédito a 60 días se colocará dos meses

después

• Los datos del IVA crédito se trasladan exactamente en el mes donde ocurren:

El IVA crédito de enero se debe colocar en egresos

en el mes donde ocurrió la compra

• Teniendo en cuenta que la depreciación fue un gasto “fijo” estimado, es ahídonde debe realizarse la deducción, porque en el presupuesto de efectivose colocarán los datos fijos y variables de manera distinta:

Referencia Presupuesto Valor fijo estimado Depreciación Valor fijo sin depreciación

Cédula 5Costos indirectos de

fabricaciónQ 769,388.00 Q 139,400.00 Q 629,988.00

Cedula 7Gastos de

distribución y ventasQ 350,463.60 Q 25,350.00 Q 325,113.60

Cédula 8Gastos de

administraciónQ 688,555.60 Q27,250.00 Q 661,305.60

• Es importante aclarar que en su oportunidad, se proporcionó el siguienteresumen de depreciaciones:

Nota: Los del cuadro corresponden a los valores depreciables de cada presupuesto, en el ordenque corresponde.

Descripción CIF Ventas Admón. TOTAL

Mobiliario y equipo 2,900.00Q 4,350.00Q 21,750.00Q 29,000.00Q

Equipo de cómputo 1,500.00Q 3,000.00Q 5,500.00Q 10,000.00Q

Vehículos 18,000.00Q 18,000.00Q

Maquinaria 135,000.00Q 135,000.00Q

TOTAL 139,400.00Q 25,350.00Q 27,250.00Q 192,000.00Q

Depreciaciones

• Se hace entonces la nueva integración de datos de los presupuestos yaelaborados para tener una base de revisión al momento de hacer elpresupuesto de efectivo:

Referencia Presupuesto Fijo(sin depreciación)

Variable Total(sin depreciación)

Cálculo de la producción

Producción 305,000

Cédula 4 Mano de obra Q 3,405,954.38

Cédula 5Costos indirectos de

fabricaciónQ 629,988.00 Q 188,266.30 Q 818,254.30

Cedula 7Gastos de

distribución y ventasQ 325,113.60 Q 364,478.67 Q 689,592.27

Cédula 8Gastos de

administraciónQ 661,305.60 Q 661,305.60

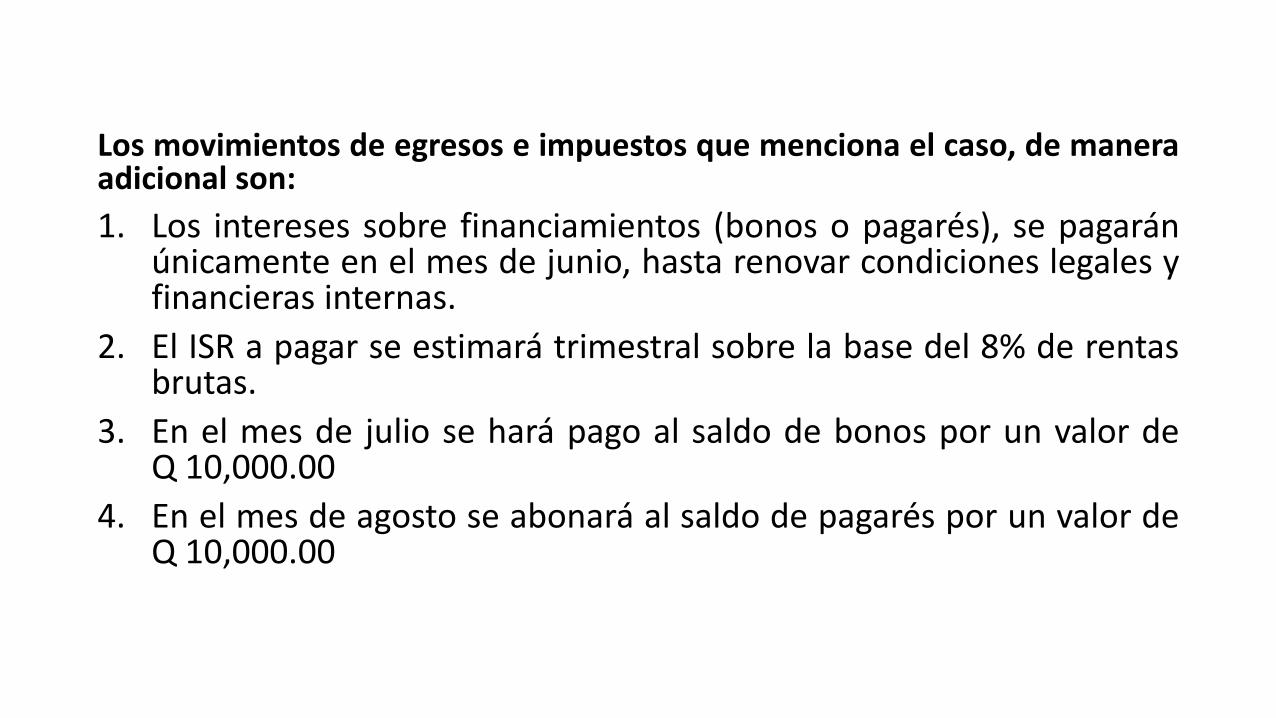

Los movimientos de egresos e impuestos que menciona el caso, de maneraadicional son:

1. Los intereses sobre financiamientos (bonos o pagarés), se pagaránúnicamente en el mes de junio, hasta renovar condiciones legales yfinancieras internas.

2. El ISR a pagar se estimará trimestral sobre la base del 8% de rentasbrutas.

3. En el mes de julio se hará pago al saldo de bonos por un valor deQ 10,000.00

4. En el mes de agosto se abonará al saldo de pagarés por un valor deQ 10,000.00

• Respecto al ISR; su estimación es trimestral y sobre el 8%, segúnpermisiones de ley, por lo tanto, los datos serían así:

Nota: Se excluye el último trimestre porque será el cierre definitivo y la ley permite realizar elpago hasta marzo del año siguiente. Es importante considerar que ya se trae también el ISR porpagar del año anterior.

ISR estimado =

ventas brutas * 8%

* 25%

Enero 751,680.00Q

Febrero 657,720.00Q

Marzo 281,880.00Q

Abril 375,840.00Q

Mayo 845,640.00Q

Junio 657,720.00Q

Julio 939,600.00Q

Agosto 751,680.00Q

Septiembre 845,640.00Q

Q 1,691,280.00 Q 33,825.60

Q 1,879,200.00 Q 37,584.00

2,536,920.00Q 50,738.40Q

Mes Ventas brutas Ʃ del trimestre

“Los aportes de ISR estimados son “abonos” que la ley permite efectuarpara “adelantar” el pago del impuesto definitivo que se debe realizar en elmes de marzo del año siguiente; los abonos parciales se deberán pagar enabril, julio y septiembre”.

INGRESOS

Para verificar los datos, se procederá a mostrar los datos sólo de untrimestre, por el tamaño de la cédula del presupuesto de efectivo:

Cédula No. 12 – Presupuesto de efectivo del año 2020

Ingresos (referencia del primer trimestre)

Actividad Enero Febrero Marzo

Cobranza: 50% contado 375,840.00Q 328,860.00Q 140,940.00Q

Cobranza: 40% crédito 30 días 589,056.00Q 300,672.00Q 263,088.00Q

Cobanza: 10% crédito 60 días 101,244.00Q 147,264.00Q 75,168.00Q

IVA Débito 90,201.60Q 78,926.40Q 33,825.60Q

Ingresos mensuales 1,156,341.60Q 855,722.40Q 513,021.60Q

El ingreso de contado se registra en el mes donde se dio la venta: enero,

febrero y así sucesivamente.

El crédito a 30 días se coloca según el “mes de cobro”; en enero el dato proviene de diciembre

El crédito a 60 días se coloca según el “mes de cobro”; en enero el dato proviene de noviembre

Se debe recordar que los datos de contado y crédito provienen de la cédula de

ventas

Nótese que el IVA débito se coloca en el mes donde

se realizó la venta y proviene de la cédula 11

Se debe realizar la sumatoria de los ingresos

de cada mes

Actividad Total

Cobranza: 50% contado 4,698,000.00Q

Cobranza: 40% crédito 30 días 3,746,112.00Q

Cobanza: 10% crédito 60 días 934,416.00Q

IVA Débito 1,127,520.00Q

Ingresos mensuales 10,506,048.00Q

INGRESOS

Después de trasladar los datos de contad, crédito e IVA se hace unasumatoria horizontal de los datos y éstos deben cuadrar con los registros delas cédulas correspondientes:

Los totales de contado y crédito deben cuadrar con lo que se tiene en la

cédula No. 09 de ventas

El total del IVA débito debe cuadrar con el total que se estimó en la cédula

No. 11 de IVA

EGRESOS

Para la colocación de los egresos se debe proceder de la siguiente forma:

1. Trasladar los datos de contado y crédito de la cédula de compras

2. Trasladar los datos del IVA crédito

3. Los datos fijos de cada presupuesto se dividen dentro de los mesesdel presupuesto (en este ejemplo es anual, por eso se dividen dentro de 12)

4. Los datos variables se multiplican por el índice particular de cadames.

5. Se trasladan los datos de los gastos programados para impuestos yotras desembolsos planificados.

Cédula No. 12 – Presupuesto de efectivo del año 2020 (continuación)

Egresos (referencia del primer trimestre)

Actividad Enero Febrero Marzo

EGRESOS

Pago al contado 30% 536.98Q 469.85Q 201.37Q

Pago al crédito 60 días 70% 2,038.40Q 2,751.00Q 1,252.94Q

TOTAL PAGOS 2,575.38Q 3,220.85Q 1,454.31Q

IVA Crédito 214.79Q 187.94Q 80.55Q

Mano de obra 272,476.35Q 238,416.81Q 102,178.63Q

Costos indirectos de fab. Fijos 52,499.00Q 52,499.00Q 52,499.00Q

Costos indirectos variables 15,061.30Q 13,178.64Q 5,647.99Q

Total costos indirectos 67,560.30Q 65,677.64Q 58,146.99Q

Gastos de ventas fijos 27,092.80Q 27,092.80Q 27,092.80Q

Gastos de ventas variables 29,158.29Q 25,513.51Q 10,934.36Q

Gastos de ventas totales 56,251.09Q 52,606.31Q 38,027.16Q

Gastos de administración 55,108.80Q 55,108.80Q 55,108.80Q

IVA por pagar 176,245.20 89,986.81Q 78,738.46Q

ISR por pagar 64,428.00

Interes de bonos

Interes por pagarés

Pago a Bonos

Abono a pagarés

Desembolsos mensuales 630,431.91Q 505,205.16Q 398,162.90Q

Los datos de contado y crédito provienen de la cédula No. 10 de

compras.

Nótese que por mes se realiza una sumatoria

Obsérvese que el IVA crédito se coloca con el valor de la cédula No. 11

El dato de mano de obra se calcula del total de ese presupuesto por cada

índice particular; ese valor se considera variable porque es costo

directo de producción.

Los datos fijos se dividen dentro de 12 para este presupuesto y se calculan

igual para los CIF, de ventas y administrativos

Es importante aclarar que para el presupuesto que se estámostrando en este documento se trabajó sobre la base de un añocompleto; si el presupuesto fuera por un semestre por ejemplo, losdatos fijos se deberían dividir dentro de 6.

Cédula No. 12 – Presupuesto de efectivo del año 2020 (continuación)

Egresos (referencia del primer trimestre)

Actividad Enero Febrero Marzo

EGRESOS

Pago al contado 30% 536.98Q 469.85Q 201.37Q

Pago al crédito 60 días 70% 2,038.40Q 2,751.00Q 1,252.94Q

TOTAL PAGOS 2,575.38Q 3,220.85Q 1,454.31Q

IVA Crédito 214.79Q 187.94Q 80.55Q

Mano de obra 272,476.35Q 238,416.81Q 102,178.63Q

Costos indirectos de fab. Fijos 52,499.00Q 52,499.00Q 52,499.00Q

Costos indirectos variables 15,061.30Q 13,178.64Q 5,647.99Q

Total costos indirectos 67,560.30Q 65,677.64Q 58,146.99Q

Gastos de ventas fijos 27,092.80Q 27,092.80Q 27,092.80Q

Gastos de ventas variables 29,158.29Q 25,513.51Q 10,934.36Q

Gastos de ventas totales 56,251.09Q 52,606.31Q 38,027.16Q

Gastos de administración 55,108.80Q 55,108.80Q 55,108.80Q

IVA por pagar 176,245.20 89,986.81Q 78,738.46Q

ISR por pagar 64,428.00

Interes de bonos

Interes por pagarés

Pago a Bonos

Abono a pagarés

Desembolsos mensuales 630,431.91Q 505,205.16Q 398,162.90Q

Los datos variables de los presupuestos se multiplican por cada índice particular, según el valor que

corresponde

Nótese que el ISR por pagar proviene del balance de apertura porque es el registro que quedó en diciembre del año anterior y según la ley se paga al

finalizar marzo

Obsérvese detenidamente que el IVA por pagar proviene de la cédula No. 10 y es el dato se coloca un mes después a su registro, tal como se calculó en la

cédula

Para verificar los otros gastos planificados se visualizan los datos apartir de junio.

Actividad Junio Julio Agosto

EGRESOS

Pago al contado 30% 469.85Q 671.22Q 536.98Q

Pago al crédito 60 días 70% 626.47Q 1,409.56Q 1,096.33Q

TOTAL PAGOS 1,096.33Q 2,080.78Q 1,633.30Q

IVA Crédito 187.94Q 268.49Q 214.79Q

Mano de obra 238,416.81Q 340,595.44Q 272,476.35Q

Costos indirectos de fab. Fijos 52,499.00Q 52,499.00Q 52,499.00Q

Costos indirectos variables 13,178.64Q 18,826.63Q 15,061.30Q

Total costos indirectos 65,677.64Q 71,325.63Q 67,560.30Q

Gastos de ventas fijos 27,092.80Q 27,092.80Q 27,092.80Q

Gastos de ventas variables 25,513.51Q 36,447.87Q 29,158.29Q

Gastos de ventas totales 52,606.31Q 63,540.67Q 56,251.09Q

Gastos de administración 55,108.80Q 55,108.80Q 55,108.80Q

IVA por pagar 101,235.16Q 78,738.46Q 112,483.51Q

ISR por pagar 37,584.00Q

Interes de bonos 2,500.00Q

Interes por pagarés 3,500.00Q

Pago a Bonos 10,000.00Q

Abono a pagarés 10,000.00Q

Desembolsos mensuales 520,328.98Q 659,242.26Q 575,728.15Q

Cédula No. 12 – Presupuesto de efectivo del año 2020 (continuación)

Egresos (referencia del tercer trimestre)Según se planificó, el ISR se estimó a pagar con anticipos trimestrales del

8%; el primer abono debía ser en abril y el segundo en julio, tal como se

observa en el ejemplo.

Al inicio, se planificó pagar los intereses sobre bonos y pagarés en junio. Recuérdese que ese dato se

calcula con los porcentajes vigentes en la estructura actual de capital

Se planificaron pagos a los bonos y pagarés en los meses de julio y agosto

respectivamente

Actividad Junio Julio Agosto

EGRESOS

Pago al contado 30% 469.85Q 671.22Q 536.98Q

Pago al crédito 60 días 70% 626.47Q 1,409.56Q 1,096.33Q

TOTAL PAGOS 1,096.33Q 2,080.78Q 1,633.30Q

IVA Crédito 187.94Q 268.49Q 214.79Q

Mano de obra 238,416.81Q 340,595.44Q 272,476.35Q

Costos indirectos de fab. Fijos 52,499.00Q 52,499.00Q 52,499.00Q

Costos indirectos variables 13,178.64Q 18,826.63Q 15,061.30Q

Total costos indirectos 65,677.64Q 71,325.63Q 67,560.30Q

Gastos de ventas fijos 27,092.80Q 27,092.80Q 27,092.80Q

Gastos de ventas variables 25,513.51Q 36,447.87Q 29,158.29Q

Gastos de ventas totales 52,606.31Q 63,540.67Q 56,251.09Q

Gastos de administración 55,108.80Q 55,108.80Q 55,108.80Q

IVA por pagar 101,235.16Q 78,738.46Q 112,483.51Q

ISR por pagar 37,584.00Q

Interes de bonos 2,500.00Q

Interes por pagarés 3,500.00Q

Pago a Bonos 10,000.00Q

Abono a pagarés 10,000.00Q

Desembolsos mensuales 520,328.98Q 659,242.26Q 575,728.15Q

Cédula No. 12 – Presupuesto de efectivo del año 2020 (continuación)

Egresos (referencia del tercer trimestre)

Se hace entonces la sumatoria de los “totales” por mes, siendo los datos requeridos, los

siguientes:1. Total de pagos (crédito y contado)2. Iva crédito3. Mano de obra4. Total de costos indirectos5. Gastos de ventas totales6. Gastos de administración7. IVA por pagar8. ISR por pagar (sólo en los meses donde se

estima)9. Intereses sobre bonos (sólo en los meses

donde se estima)10. Pago a bonos (sólo en los meses donde se

estima)11. Abono a pagarés (sólo en los meses donde se

estima)

Cédula No. 12 – Presupuesto de efectivo del año 2020 (continuación)

Egresos

Actividad Total

EGRESOS

Pago al contado 30% 6,712.20Q

Pago al crédito 60 días 70% 16,222.51Q

TOTAL PAGOS 22,934.71Q

IVA Crédito 2,684.88Q

Mano de obra 3,405,954.38Q

Costos indirectos de fab. Fijos 629,988.00Q

Costos indirectos variables 188,266.30Q

Total costos indirectos 818,254.30Q

Gastos de ventas fijos 325,113.60Q

Gastos de ventas variables 364,478.67Q

Gastos de ventas totales 689,592.27Q

Gastos de administración 661,305.60Q

IVA por pagar 1,121,106.70Q

ISR por pagar 186,576.00Q

Interes de bonos 2,500.00Q

Interes por pagarés 3,500.00Q

Pago a Bonos 10,000.00Q

Abono a pagarés 10,000.00Q

Desembolsos mensuales 6,934,408.84Q

Se suman entonces todos los datos del año de manera horizontal, incluyendo los

totales por mes. Cada dato debe cuadrar con cada presupuesto y cédula

correspondiente

Se procede a realizar un resumen de los cálculos, para mejor detallese muestra únicamente el primer trimestre:

Cédula No. 12 – Presupuesto de efectivo del año 2020 (continuación)

Resumen

Actividad Enero Febrero Marzo

Saldo inicial Q296,543.72 822,453.41Q 1,172,970.65Q

Ingresos 1,156,341.60Q 855,722.40Q 513,021.60Q

Salidas 630,431.91Q 505,205.16Q 398,162.90Q

Saldo final 822,453.41Q 1,172,970.65Q 1,287,829.35Q

Financiamiento

El saldo inicial de enero es el que se tiene registrado en el balance general

de apertura

El valor de ingresos es el total que se sumó del mes de enero de manera vertical

(contado + crédito + IVA por pagar) y así con cada mes

El total de salidas es la suma que se realizó de manera vertical de todos los totales de

desembolsos por mes

El saldo final es la operación de saldo inicial + ingresos (-)

salidas

Si el dato del saldo final fuera negativo se debe realizar un financiamiento a corto plazo

para cubrir el faltante y adicionar lo que corresponde al saldo mínimo de caja, para contribuir a cubrir los gastos

requeridos

Cédula No. 12 – Presupuesto de efectivo del año 2020 (continuación)

Resumen

Actividad Enero Febrero Marzo

Saldo inicial Q296,543.72 822,453.41Q 1,172,970.65Q

Ingresos 1,156,341.60Q 855,722.40Q 513,021.60Q

Salidas 630,431.91Q 505,205.16Q 398,162.90Q

Saldo final 822,453.41Q 1,172,970.65Q 1,287,829.35Q

Financiamiento

El saldo inicial final de enero, pasa a ser el inicial de febrero y así

sucesivamente, hasta terminar el período

Cédula No. 12 – Presupuesto de efectivo del año 2020 (continuación)

Resumen

Al finalizar los meses, el saldo final de diciembre será el que se debe colocar

en el balance general proyectado, en el dato de caja y bancos o efectivo.

Actividad Octubre Noviembre Diciembre

Saldo inicial 2,704,542.11Q 2,978,632.89Q 3,342,088.51Q

Ingresos 879,465.60Q 1,026,043.20Q 1,420,675.20Q

Salidas 605,374.82Q 662,587.58Q 894,580.84Q

Saldo final 2,978,632.89Q 3,342,088.51Q 3,868,182.88Q

Financiamiento

Se recomienda ver el cuadro completo que se colocó como material de apoyo en el blog del curso.

Importante: Las dudas serán resueltas en las reuniones virtualesplanificadas, a las cuales se les enviará convocatoria por medio de la nuevacuenta de Facebook para el curso.