Embed Size (px)

Citation preview

Primeras Jornadas NacionalesPrimeras Jornadas NacionalesPrimeras Jornadas NacionalesTransición de VenPCGAa VEN-NIF-PYME

Primeras Jornadas NacionalesTransición de VenPCGAa VEN-NIF-PYME

Transición VenPCGA a VEN-NIF – PYME, visión teórico – práctica

Certificación voluntaria en VEN-NIF-PYME

Transición VenPCGA Transición VenPCGA a VEN-NIF – PYME, visión teórico – práctica

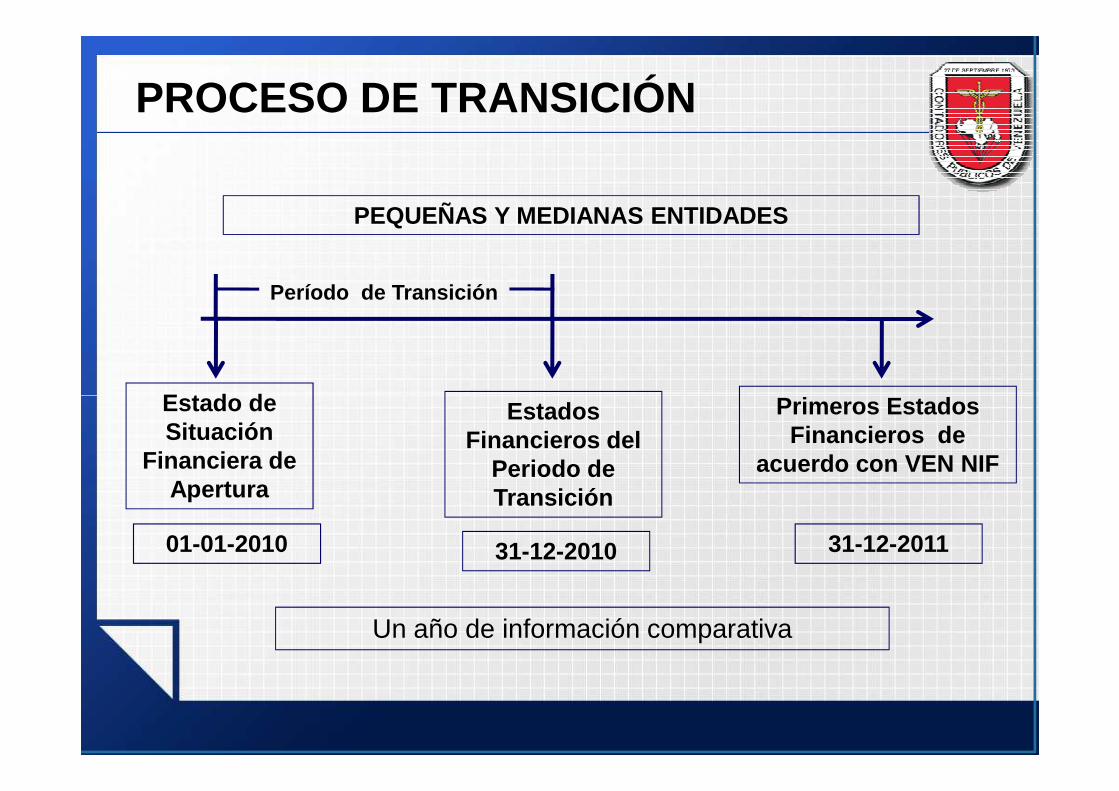

PROCESO DE TRANSICIÓN

Primeros Estados

PEQUEÑAS Y MEDIANAS ENTIDADES

Período de Transición

Estado de Primeros Estados Financieros de

acuerdo con VEN NIF

Estados Financieros del

Periodo de Transición

31-12-201131-12-201001-01-2010

Un año de información comparativa

Estado de Situación

Financiera de Apertura

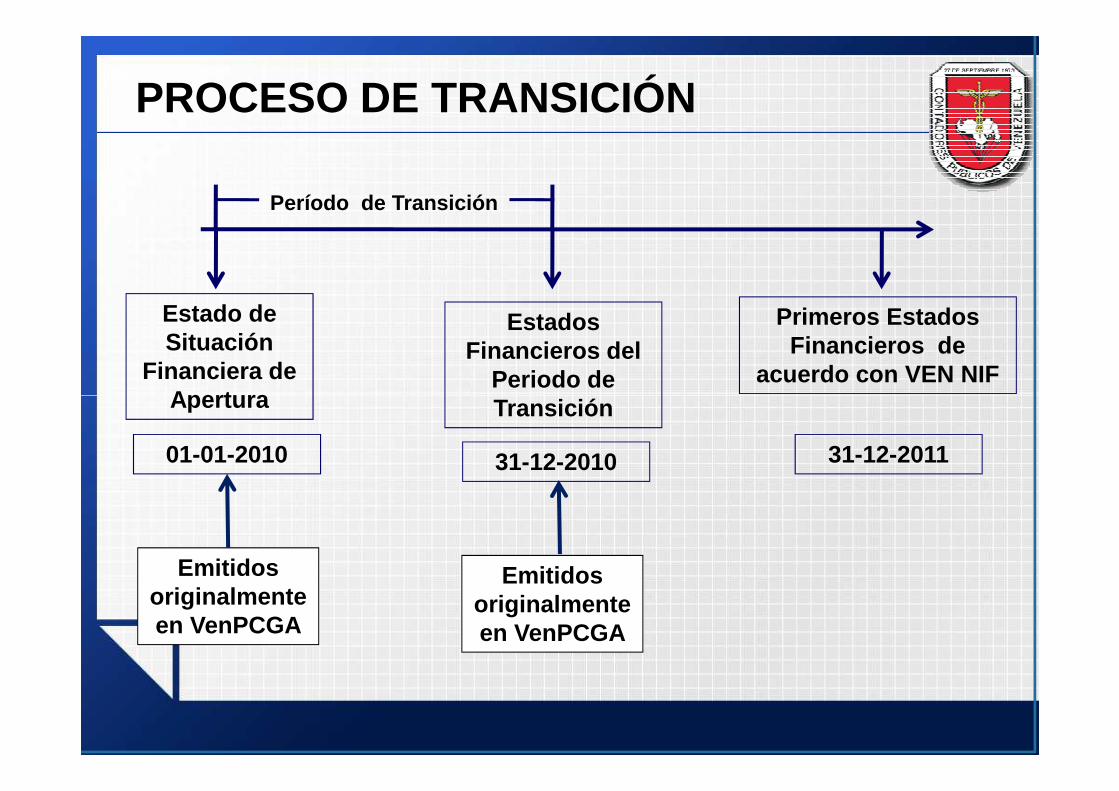

PROCESO DE TRANSICIÓN

Primeros Estados Financieros de

acuerdo con VEN NIF

Estados Financieros del

Periodo de Transición

Período de Transición

Estado de Situación

Financiera de Apertura Transición

31-12-201131-12-201001-01-2010

Apertura

Emitidos originalmente en VenPCGA

Emitidos originalmente en VenPCGA

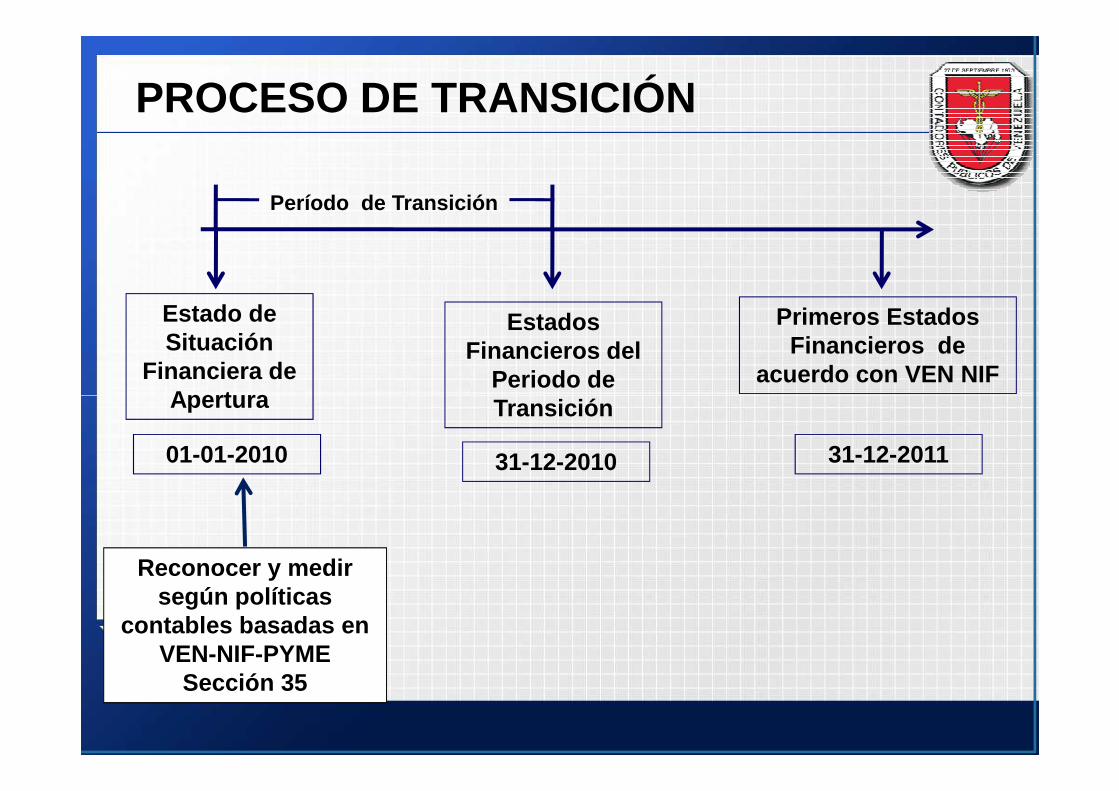

PROCESO DE TRANSICIÓN

Primeros Estados Financieros de

acuerdo con VEN NIF

Estados Financieros del

Periodo de Transición

Período de Transición

Estado de Situación

Financiera de Apertura Transición

31-12-201131-12-201001-01-2010

Apertura

Reconocer y medir según políticas

contables basadas en VEN-NIF-PYME

Sección 35

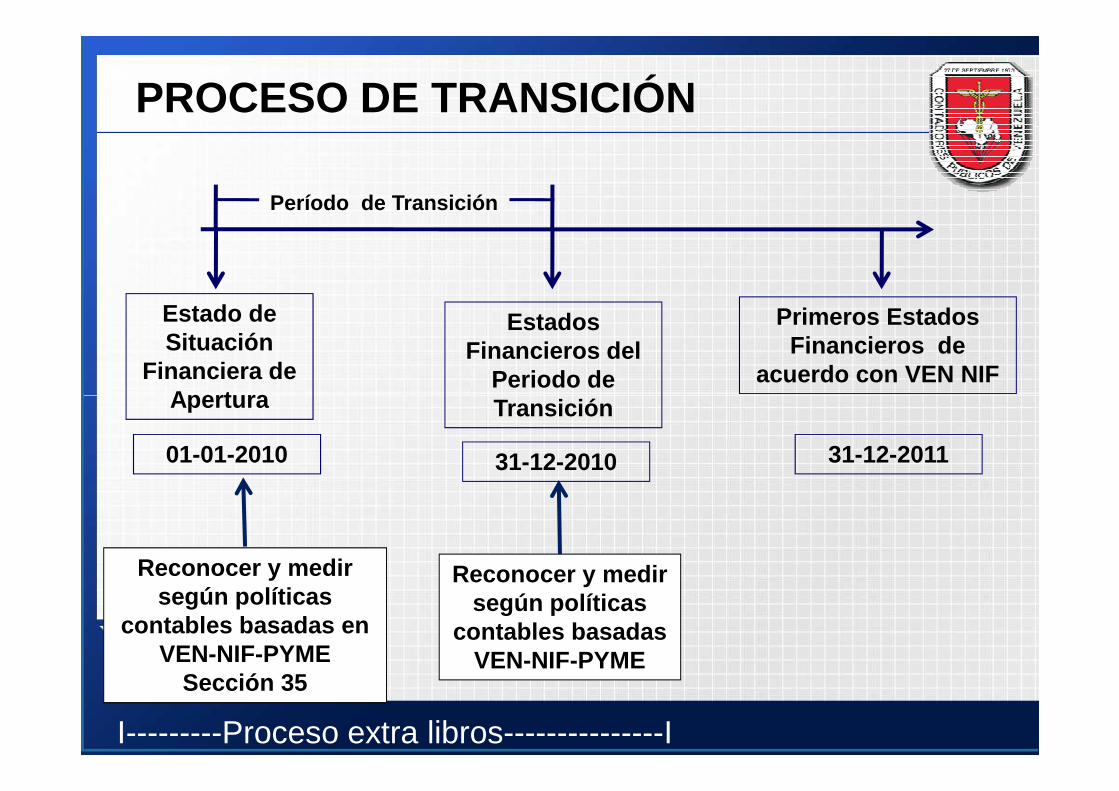

PROCESO DE TRANSICIÓN

Primeros Estados Financieros de

acuerdo con VEN NIF

Estados Financieros del

Periodo de Transición

Período de Transición

Estado de Situación

Financiera de Apertura Transición

31-12-201131-12-201001-01-2010

Apertura

Reconocer y medir según políticas

contables basadas en VEN-NIF-PYME

Sección 35

Reconocer y medir según políticas

contables basadas VEN-NIF-PYME

I---------Proceso extra libros---------------I

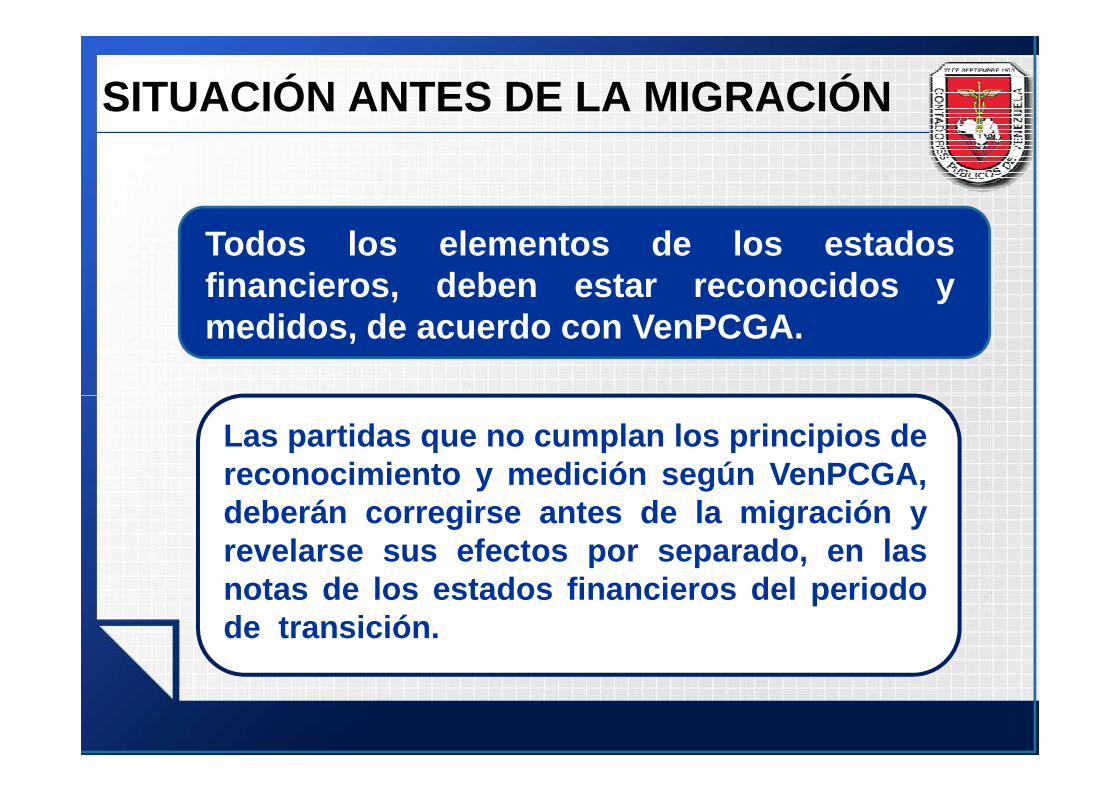

SITUACIÓN ANTES DE LA MIGRACIÓN

Todos los elementos de los estadosfinancieros, deben estar reconocidos ymedidos, de acuerdo con VenPCGA.

Las partidas que no cumplan los principios dereconocimiento y medición según VenPCGA,deberán corregirse antes de la migración yrevelarse sus efectos por separado, en lasnotas de los estados financieros del periodode transición.

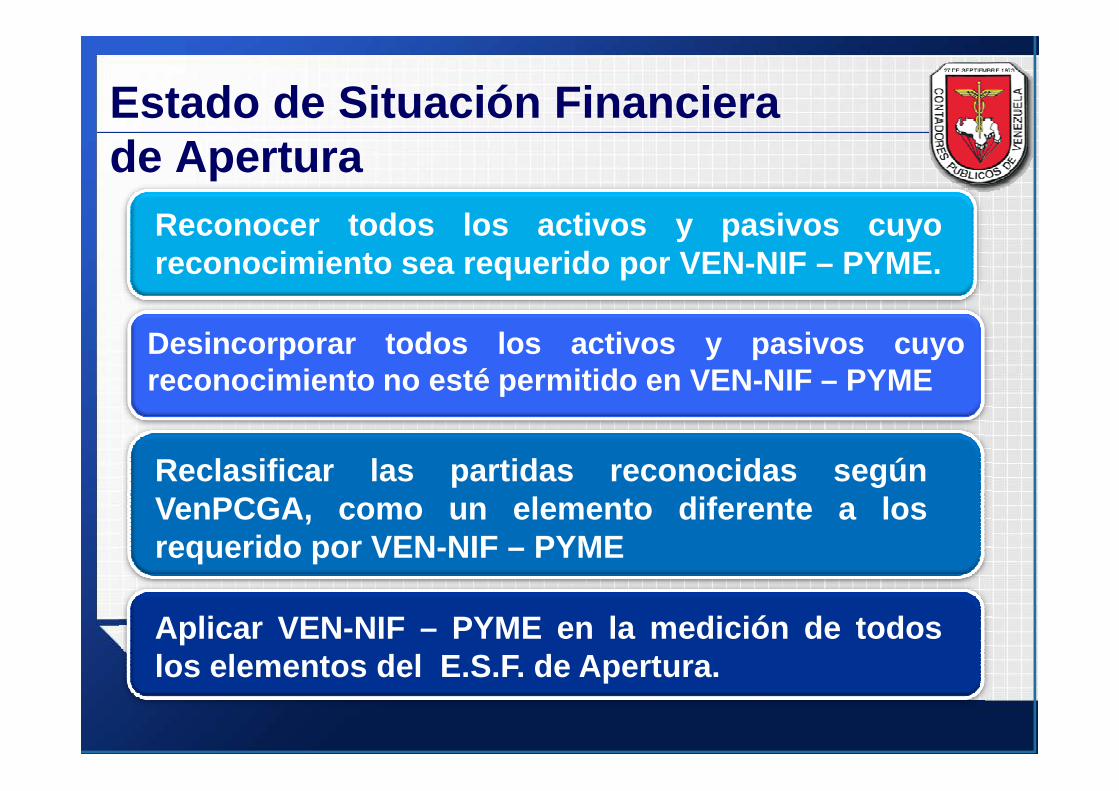

Desincorporar todos los activos y pasivos cuyoreconocimiento no esté permitido en VEN-NIF – PYME

Estado de Situación Financierade Apertura

Reconocer todos los activos y pasivos cuyoreconocimiento sea requerido por VEN-NIF – PYME.

Reclasificar las partidas reconocidas segúnVenPCGA, como un elemento diferente a losrequerido por VEN-NIF – PYME

reconocimiento no esté permitido en VEN-NIF – PYME

Aplicar VEN-NIF – PYME en la medición de todoslos elementos del E.S.F. de Apertura.

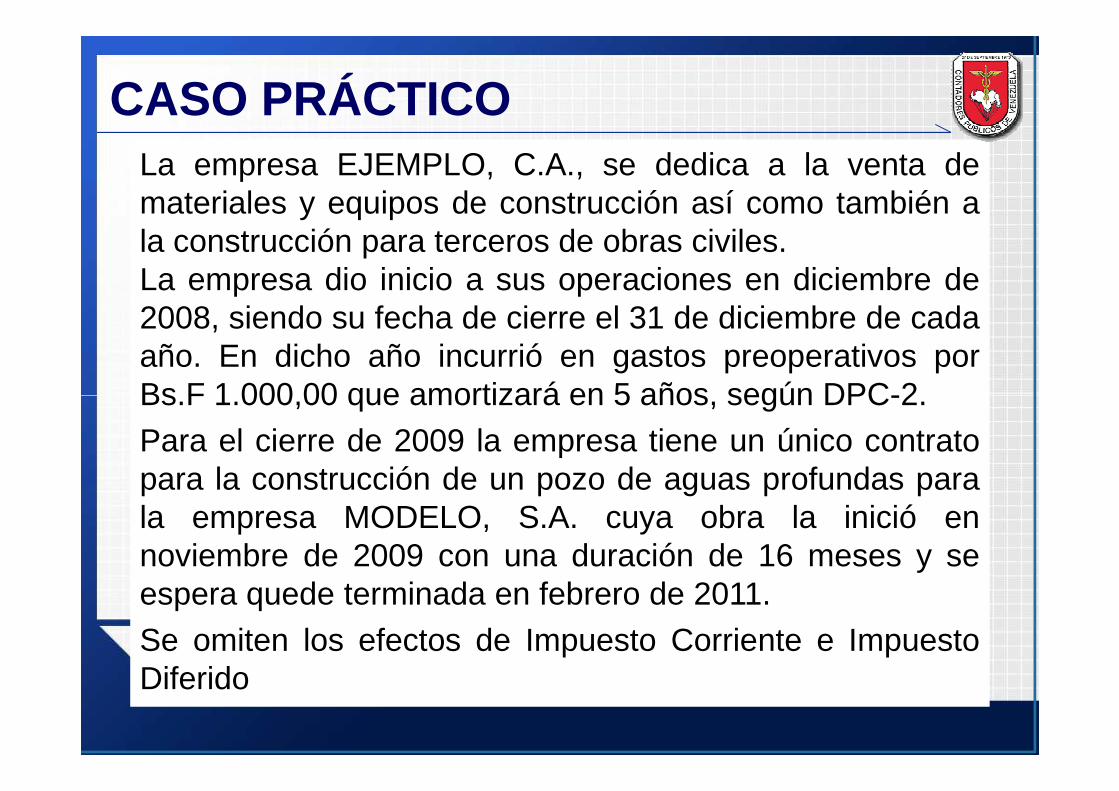

CASO PRÁCTICOLa empresa EJEMPLO, C.A., se dedica a la venta demateriales y equipos de construcción así como también ala construcción para terceros de obras civiles.La empresa dio inicio a sus operaciones en diciembre de2008, siendo su fecha de cierre el 31 de diciembre de cadaaño. En dicho año incurrió en gastos preoperativos porBs.F 1.000,00 que amortizará en 5 años, según DPC-2.Bs.F 1.000,00 que amortizará en 5 años, según DPC-2.

Para el cierre de 2009 la empresa tiene un único contratopara la construcción de un pozo de aguas profundas parala empresa MODELO, S.A. cuya obra la inició ennoviembre de 2009 con una duración de 16 meses y seespera quede terminada en febrero de 2011.

Se omiten los efectos de Impuesto Corriente e ImpuestoDiferido

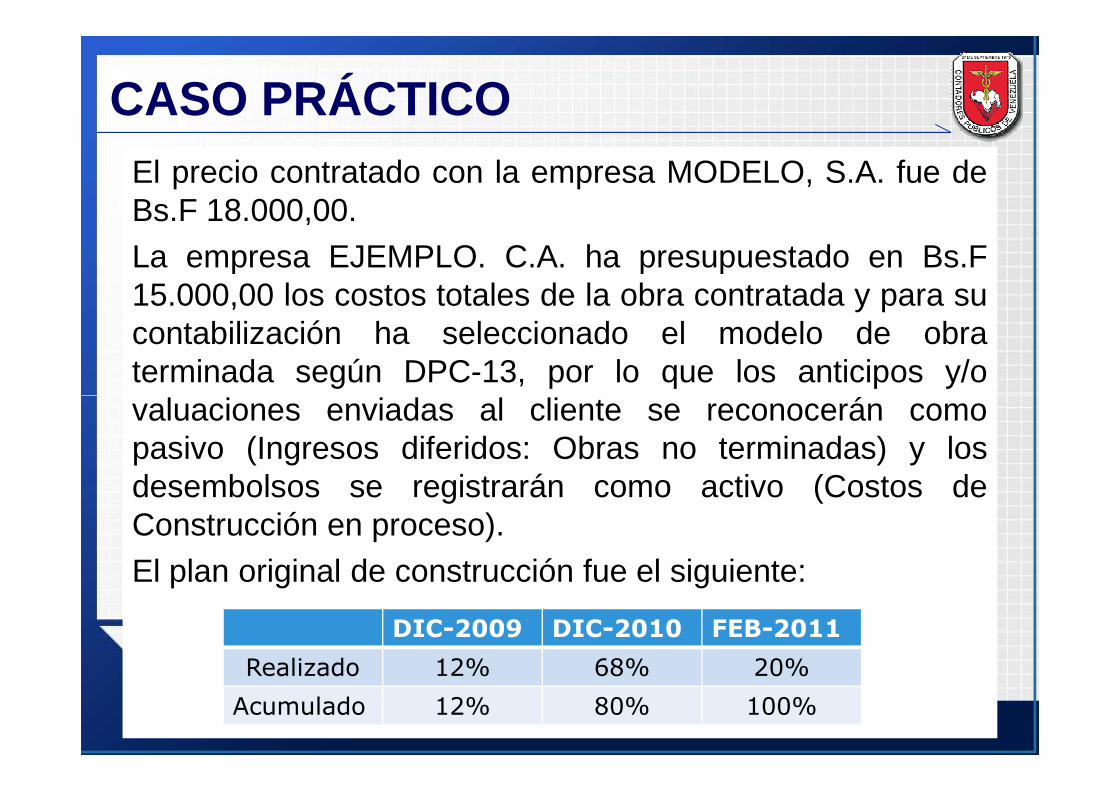

CASO PRÁCTICOEl precio contratado con la empresa MODELO, S.A. fue deBs.F 18.000,00.

La empresa EJEMPLO. C.A. ha presupuestado en Bs.F15.000,00 los costos totales de la obra contratada y para sucontabilización ha seleccionado el modelo de obraterminada según DPC-13, por lo que los anticipos y/ovaluaciones enviadas al cliente se reconocerán comovaluaciones enviadas al cliente se reconocerán comopasivo (Ingresos diferidos: Obras no terminadas) y losdesembolsos se registrarán como activo (Costos deConstrucción en proceso).

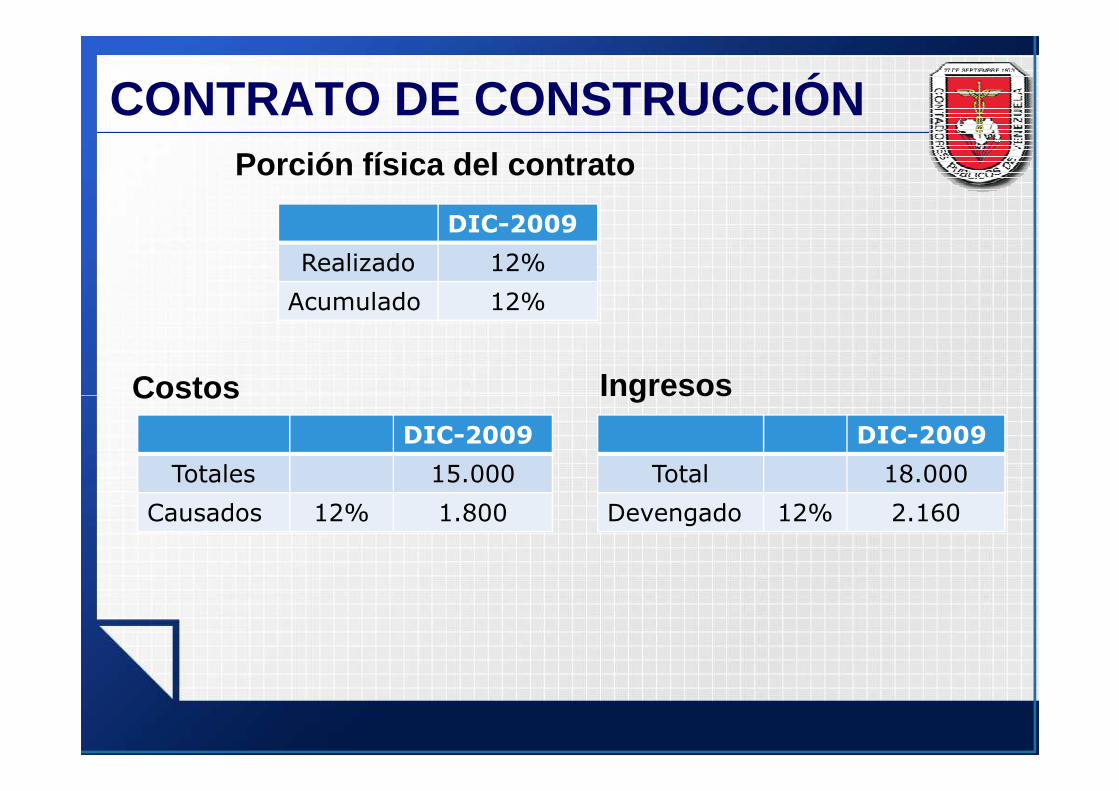

El plan original de construcción fue el siguiente:

DIC-2009 DIC-2010 FEB-2011

Realizado 12% 68% 20%

Acumulado 12% 80% 100%

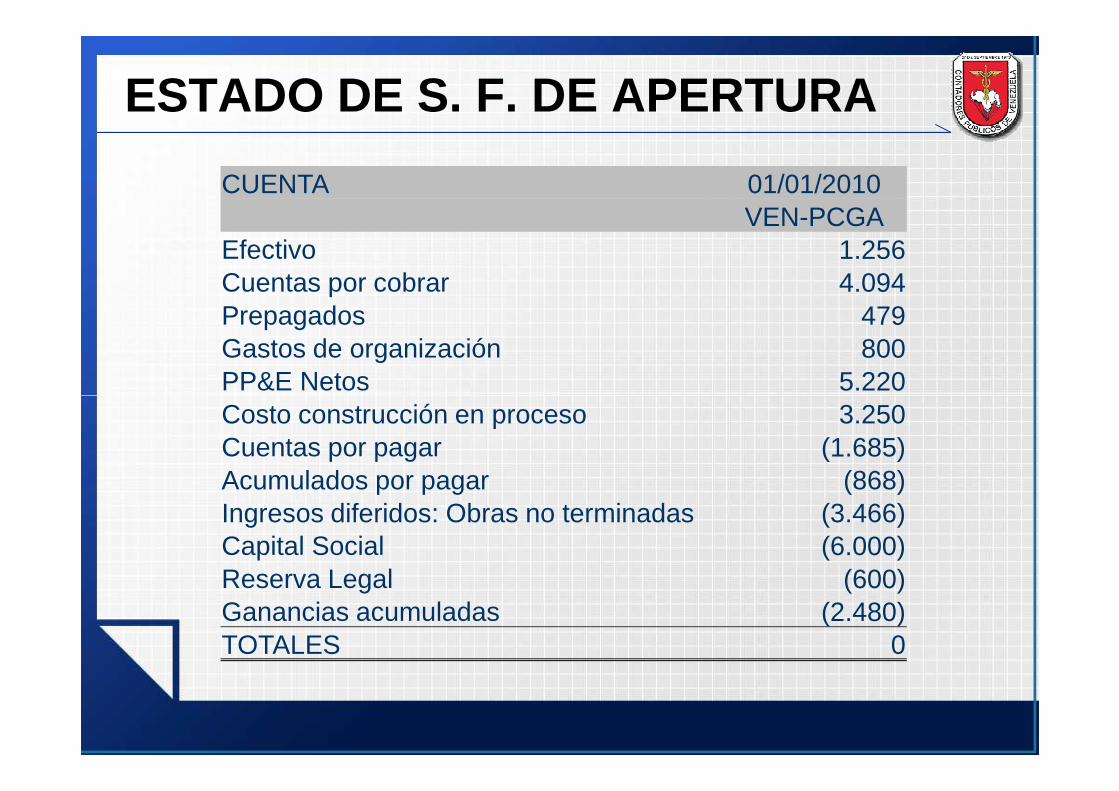

CUENTA 01/01/2010VEN-PCGA

Efectivo 1.256Cuentas por cobrar 4.094Prepagados 479Gastos de organización 800PP&E Netos 5.220

ESTADO DE S. F. DE APERTURA

PP&E Netos 5.220Costo construcción en proceso 3.250Cuentas por pagar (1.685)Acumulados por pagar (868)Ingresos diferidos: Obras no terminadas (3.466)Capital Social (6.000)Reserva Legal (600)Ganancias acumuladas (2.480)TOTALES 0

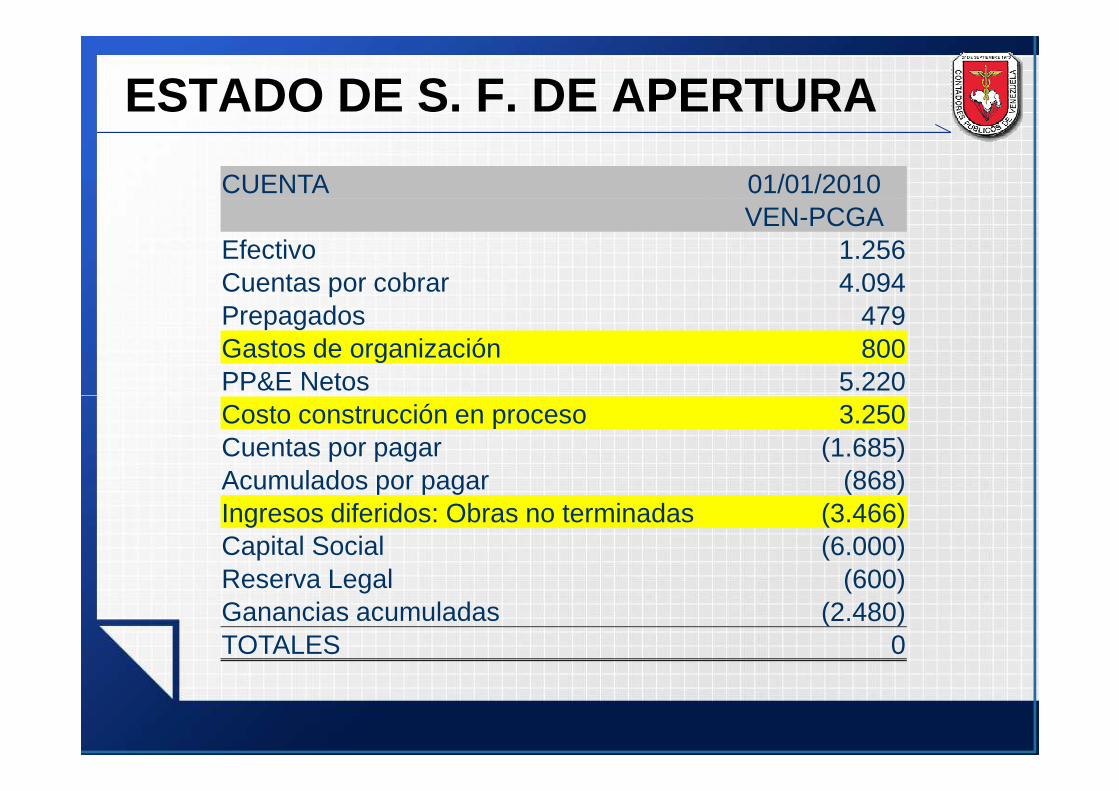

CUENTA 01/01/2010VEN-PCGA

Efectivo 1.256Cuentas por cobrar 4.094Prepagados 479Gastos de organización 800PP&E Netos 5.220

ESTADO DE S. F. DE APERTURA

PP&E Netos 5.220Costo construcción en proceso 3.250Cuentas por pagar (1.685)Acumulados por pagar (868)Ingresos diferidos: Obras no terminadas (3.466)Capital Social (6.000)Reserva Legal (600)Ganancias acumuladas (2.480)TOTALES 0

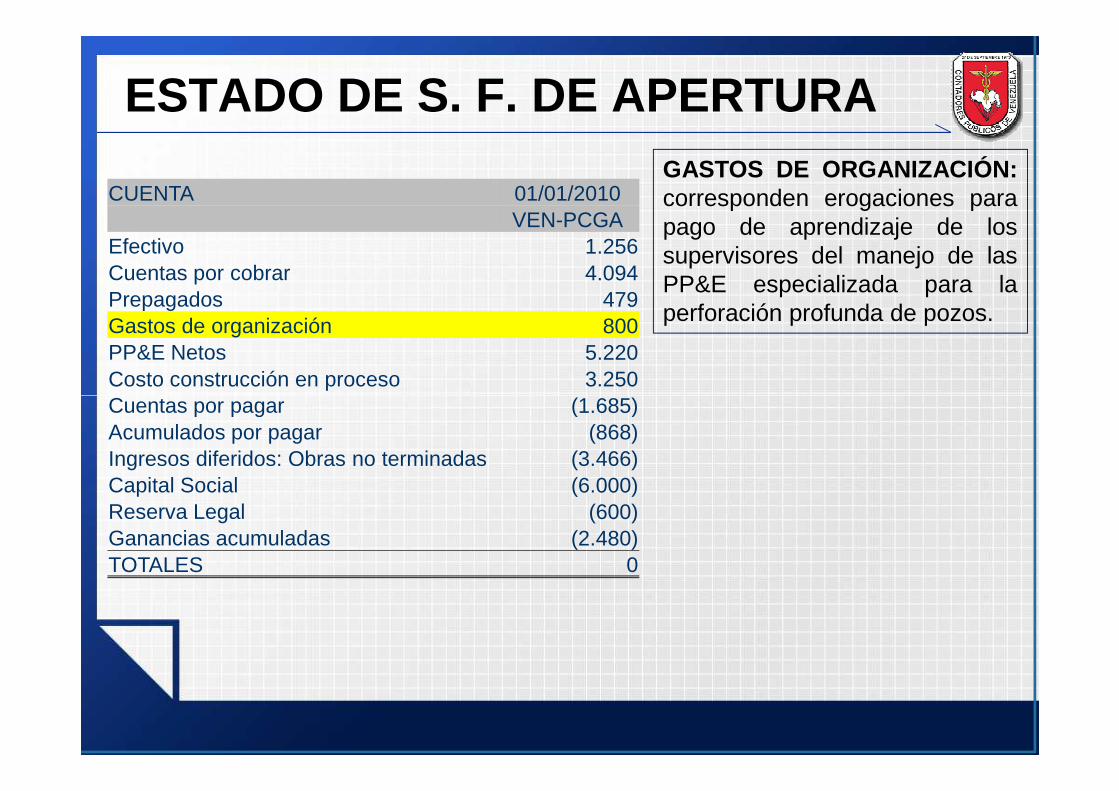

CUENTA 01/01/2010VEN-PCGA

Efectivo 1.256Cuentas por cobrar 4.094Prepagados 479Gastos de organización 800PP&E Netos 5.220Costo construcción en proceso 3.250Cuentas por pagar (1.685)

GASTOS DE ORGANIZACIÓN:corresponden erogaciones parapago de aprendizaje de lossupervisores del manejo de lasPP&E especializada para laperforación profunda de pozos.

ESTADO DE S. F. DE APERTURA

Cuentas por pagar (1.685)Acumulados por pagar (868)Ingresos diferidos: Obras no terminadas (3.466)Capital Social (6.000)Reserva Legal (600)Ganancias acumuladas (2.480)TOTALES 0

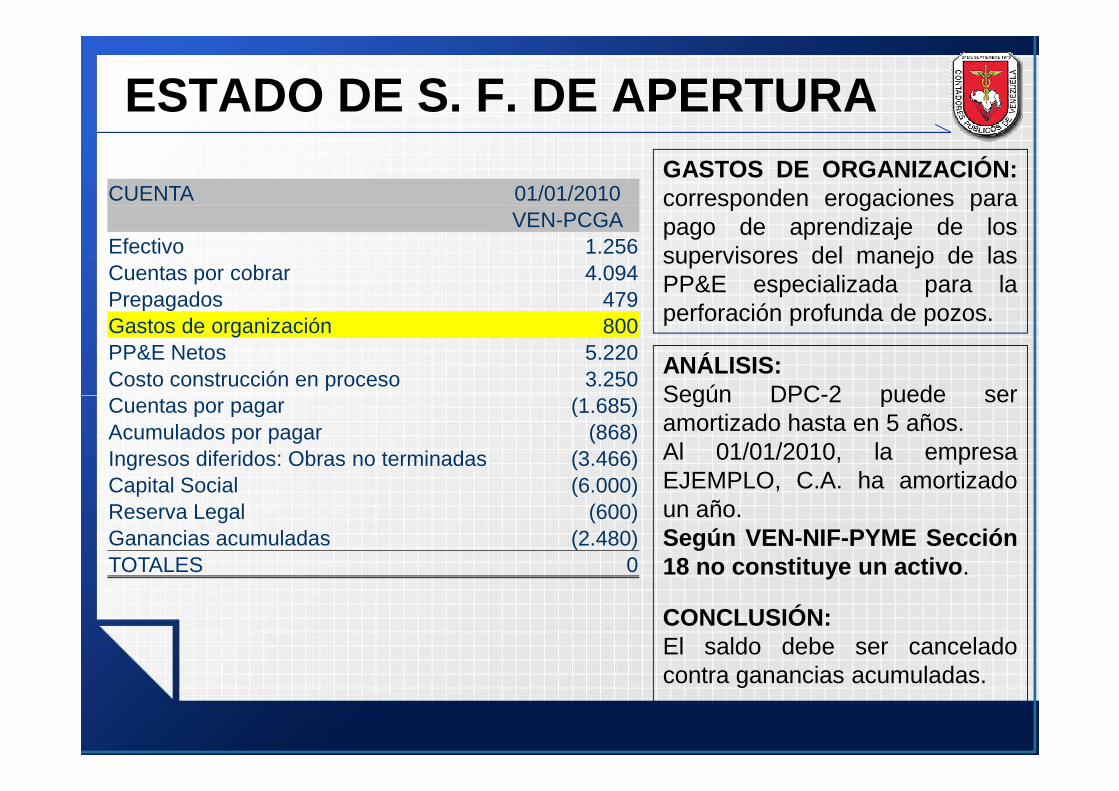

CUENTA 01/01/2010VEN-PCGA

Efectivo 1.256Cuentas por cobrar 4.094Prepagados 479Gastos de organización 800PP&E Netos 5.220Costo construcción en proceso 3.250Cuentas por pagar (1.685)

GASTOS DE ORGANIZACIÓN:corresponden erogaciones parapago de aprendizaje de lossupervisores del manejo de lasPP&E especializada para laperforación profunda de pozos.

ANÁLISIS:Según DPC-2 puede ser

ESTADO DE S. F. DE APERTURA

Cuentas por pagar (1.685)Acumulados por pagar (868)Ingresos diferidos: Obras no terminadas (3.466)Capital Social (6.000)Reserva Legal (600)Ganancias acumuladas (2.480)TOTALES 0

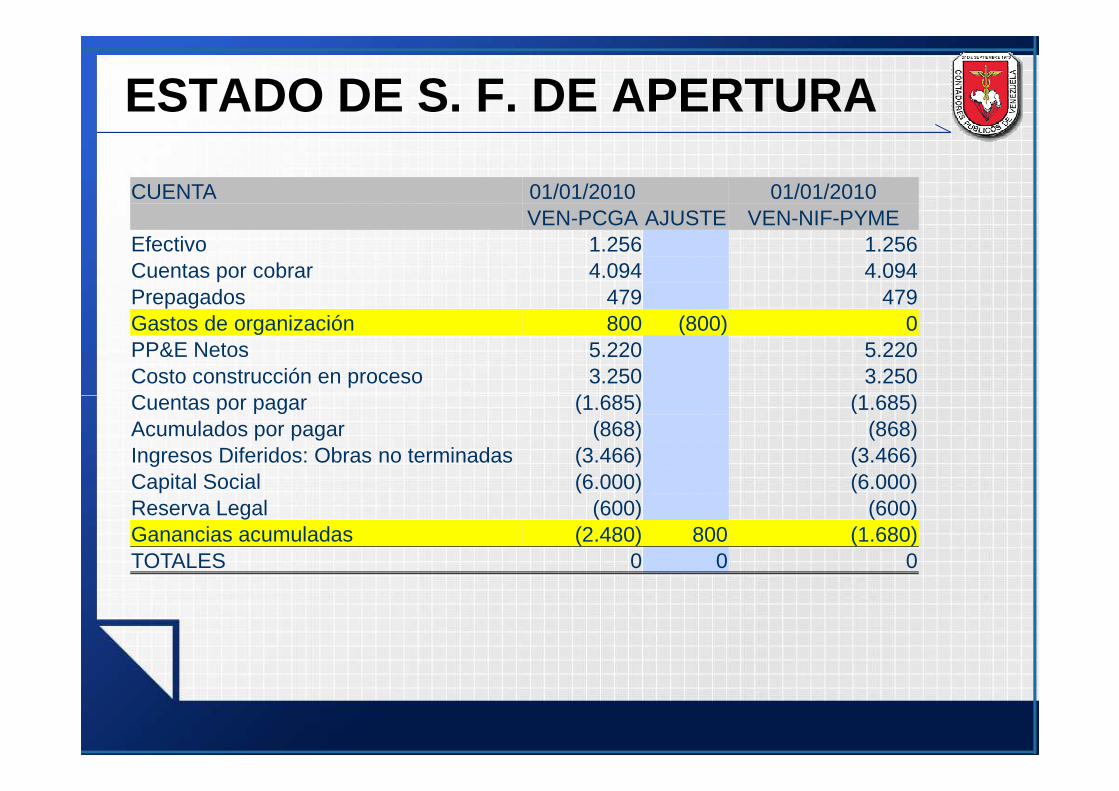

Según DPC-2 puede seramortizado hasta en 5 años.Al 01/01/2010, la empresaEJEMPLO, C.A. ha amortizadoun año.Según VEN-NIF-PYME Sección18 no constituye un activo .

CONCLUSIÓN:El saldo debe ser canceladocontra ganancias acumuladas.

CUENTA 01/01/2010 01/01/2010VEN-PCGA AJUSTE VEN-NIF-PYME

Efectivo 1.256 1.256Cuentas por cobrar 4.094 4.094Prepagados 479 479Gastos de organización 800 (800) 0PP&E Netos 5.220 5.220Costo construcción en proceso 3.250 3.250Cuentas por pagar (1.685) (1.685)

ESTADO DE S. F. DE APERTURA

Cuentas por pagar (1.685) (1.685)Acumulados por pagar (868) (868)Ingresos Diferidos: Obras no terminadas (3.466) (3.466)Capital Social (6.000) (6.000)Reserva Legal (600) (600)Ganancias acumuladas (2.480) 800 (1.680)TOTALES 0 0 0

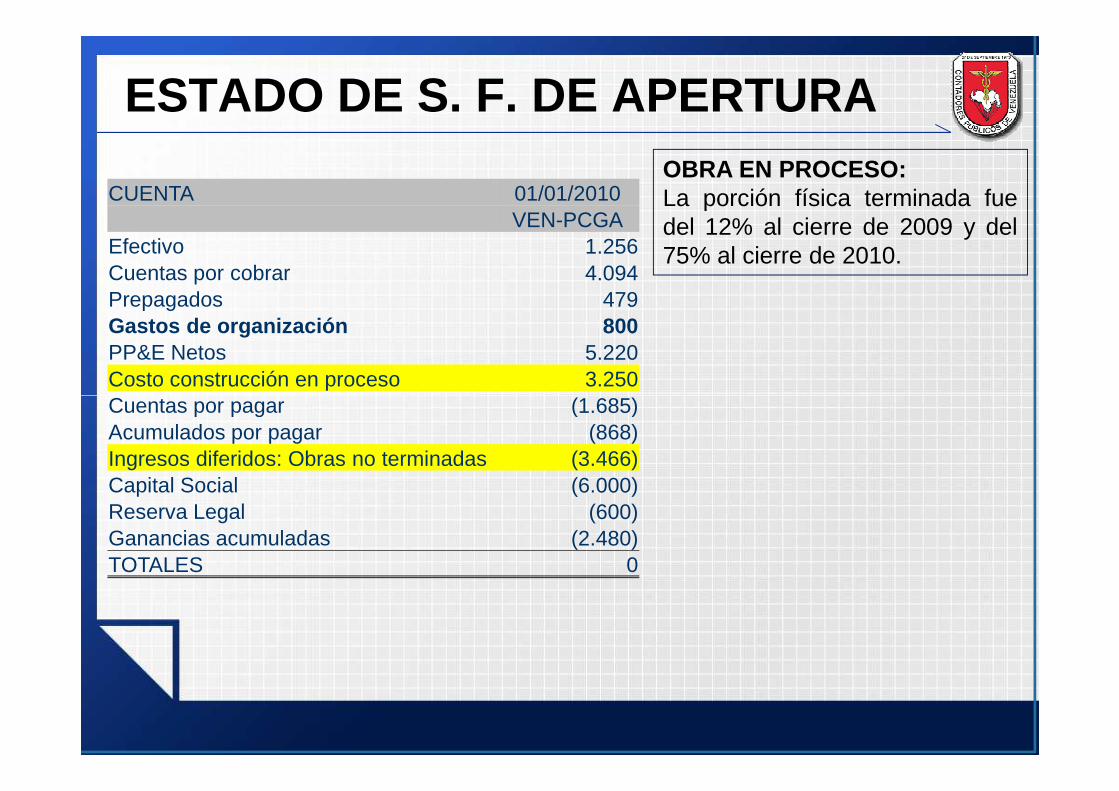

CUENTA 01/01/2010VEN-PCGA

Efectivo 1.256Cuentas por cobrar 4.094Prepagados 479Gastos de organización 800PP&E Netos 5.220Costo construcción en proceso 3.250Cuentas por pagar (1.685)

OBRA EN PROCESO:La porción física terminada fuedel 12% al cierre de 2009 y del75% al cierre de 2010.

ESTADO DE S. F. DE APERTURA

Cuentas por pagar (1.685)Acumulados por pagar (868)Ingresos diferidos: Obras no terminadas (3.466)Capital Social (6.000)Reserva Legal (600)Ganancias acumuladas (2.480)TOTALES 0

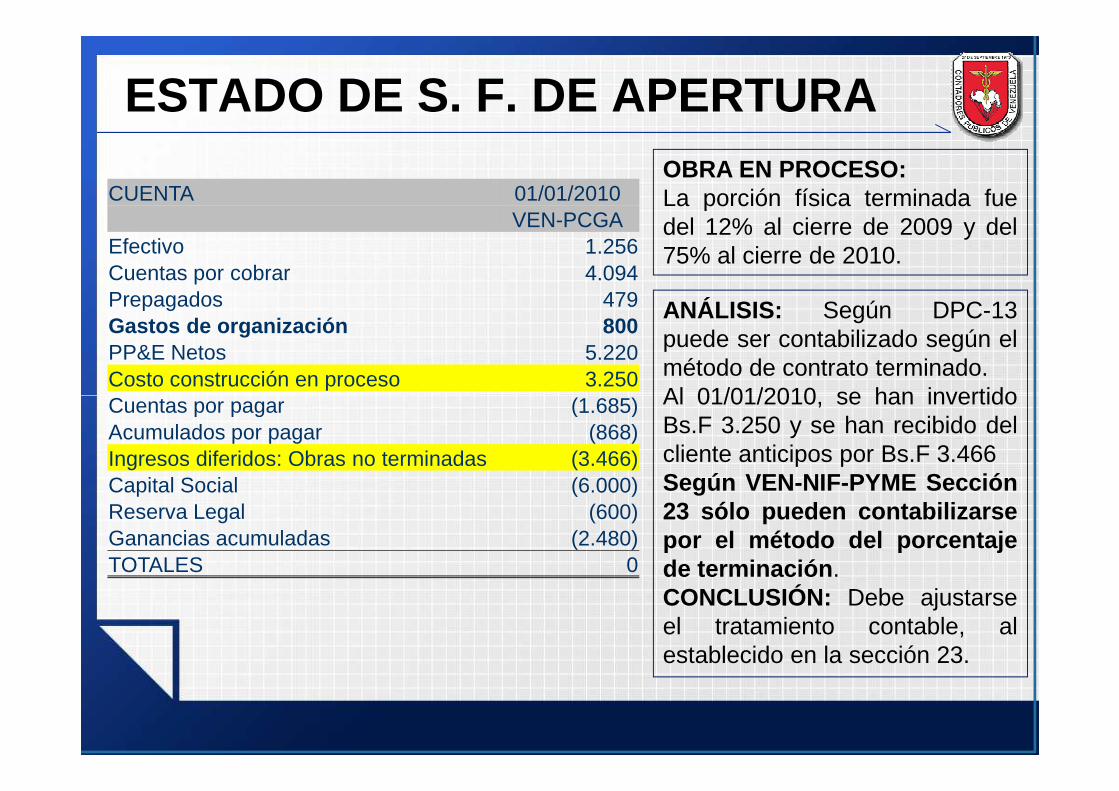

CUENTA 01/01/2010VEN-PCGA

Efectivo 1.256Cuentas por cobrar 4.094Prepagados 479Gastos de organización 800PP&E Netos 5.220Costo construcción en proceso 3.250Cuentas por pagar (1.685)

OBRA EN PROCESO:La porción física terminada fuedel 12% al cierre de 2009 y del75% al cierre de 2010.

ANÁLISIS: Según DPC-13puede ser contabilizado según elmétodo de contrato terminado.Al 01/01/2010, se han invertido

ESTADO DE S. F. DE APERTURA

Cuentas por pagar (1.685)Acumulados por pagar (868)Ingresos diferidos: Obras no terminadas (3.466)Capital Social (6.000)Reserva Legal (600)Ganancias acumuladas (2.480)TOTALES 0

Al 01/01/2010, se han invertidoBs.F 3.250 y se han recibido delcliente anticipos por Bs.F 3.466Según VEN-NIF-PYME Sección23 sólo pueden contabilizarsepor el método del porcentajede terminación .CONCLUSIÓN: Debe ajustarseel tratamiento contable, alestablecido en la sección 23.

CONTRATO DE CONSTRUCCIÓN

DIC-2009

Realizado 12%

Acumulado 12%

Porción física del contrato

Costos Ingresos

DIC-2009

Totales 15.000

Causados 12% 1.800

CostosDIC-2009

Total 18.000

Devengado 12% 2.160

Ingresos

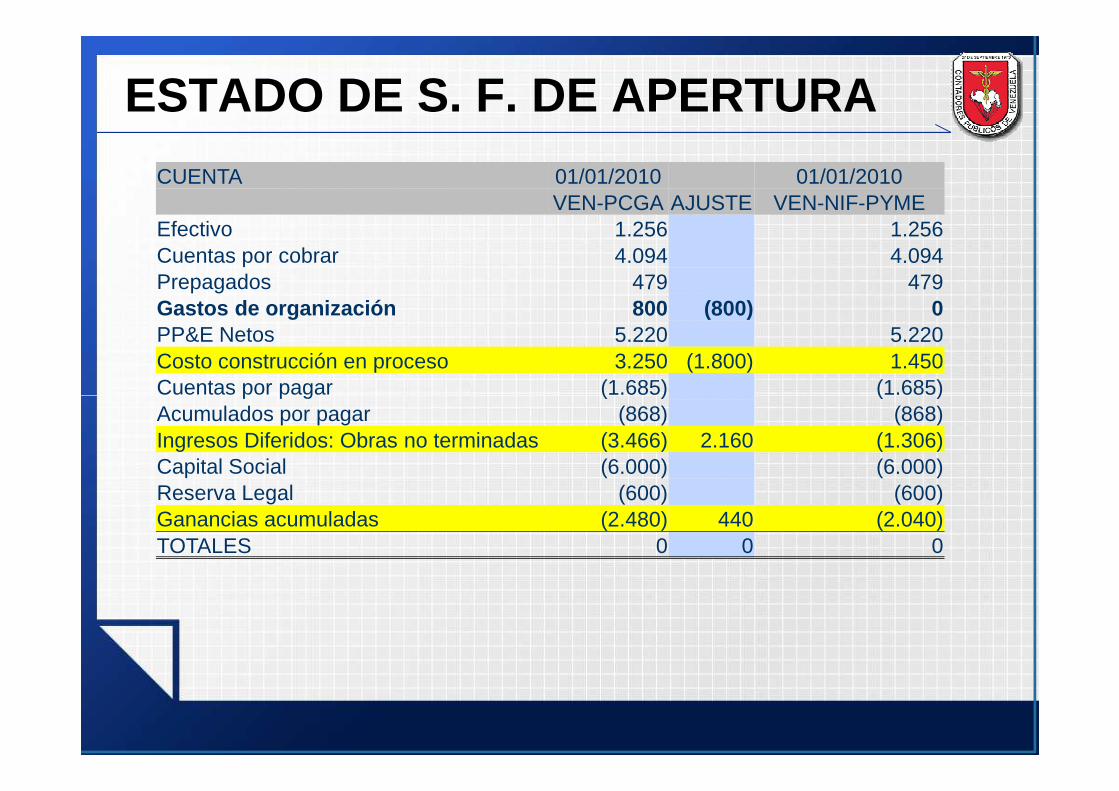

CUENTA 01/01/2010 01/01/2010VEN-PCGA AJUSTE VEN-NIF-PYME

Efectivo 1.256 1.256Cuentas por cobrar 4.094 4.094Prepagados 479 479Gastos de organización 800 (800) 0PP&E Netos 5.220 5.220Costo construcción en proceso 3.250 (1.800) 1.450Cuentas por pagar (1.685) (1.685)

ESTADO DE S. F. DE APERTURA

Cuentas por pagar (1.685) (1.685)Acumulados por pagar (868) (868)Ingresos Diferidos: Obras no terminadas (3.466) 2.160 (1.306)Capital Social (6.000) (6.000)Reserva Legal (600) (600)Ganancias acumuladas (2.480) 440 (2.040)TOTALES 0 0 0

ESTADO DE S. F. DE APERTURA

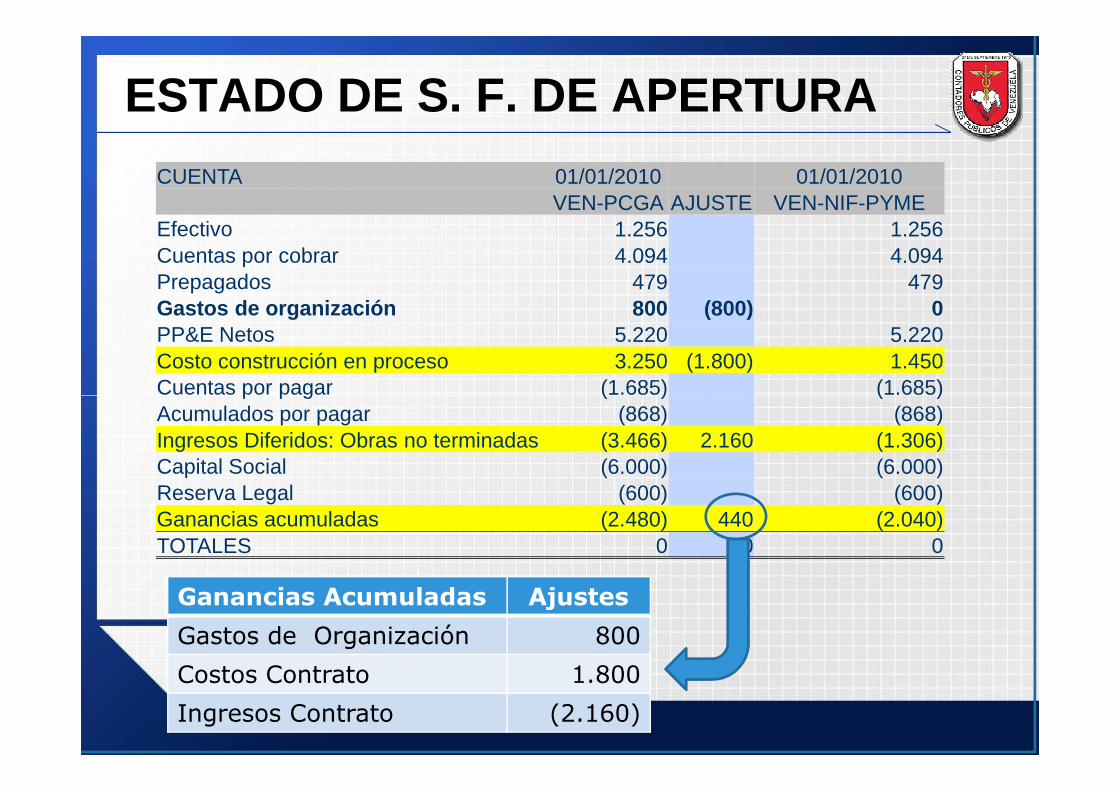

CUENTA 01/01/2010 01/01/2010VEN-PCGA AJUSTE VEN-NIF-PYME

Efectivo 1.256 1.256Cuentas por cobrar 4.094 4.094Prepagados 479 479Gastos de organización 800 (800) 0PP&E Netos 5.220 5.220Costo construcción en proceso 3.250 (1.800) 1.450Cuentas por pagar (1.685) (1.685)Cuentas por pagar (1.685) (1.685)Acumulados por pagar (868) (868)Ingresos Diferidos: Obras no terminadas (3.466) 2.160 (1.306)Capital Social (6.000) (6.000)Reserva Legal (600) (600)Ganancias acumuladas (2.480) 440 (2.040)TOTALES 0 0 0

Ganancias Acumuladas Ajustes

Gastos de Organización 800

Costos Contrato 1.800

Ingresos Contrato (2.160)

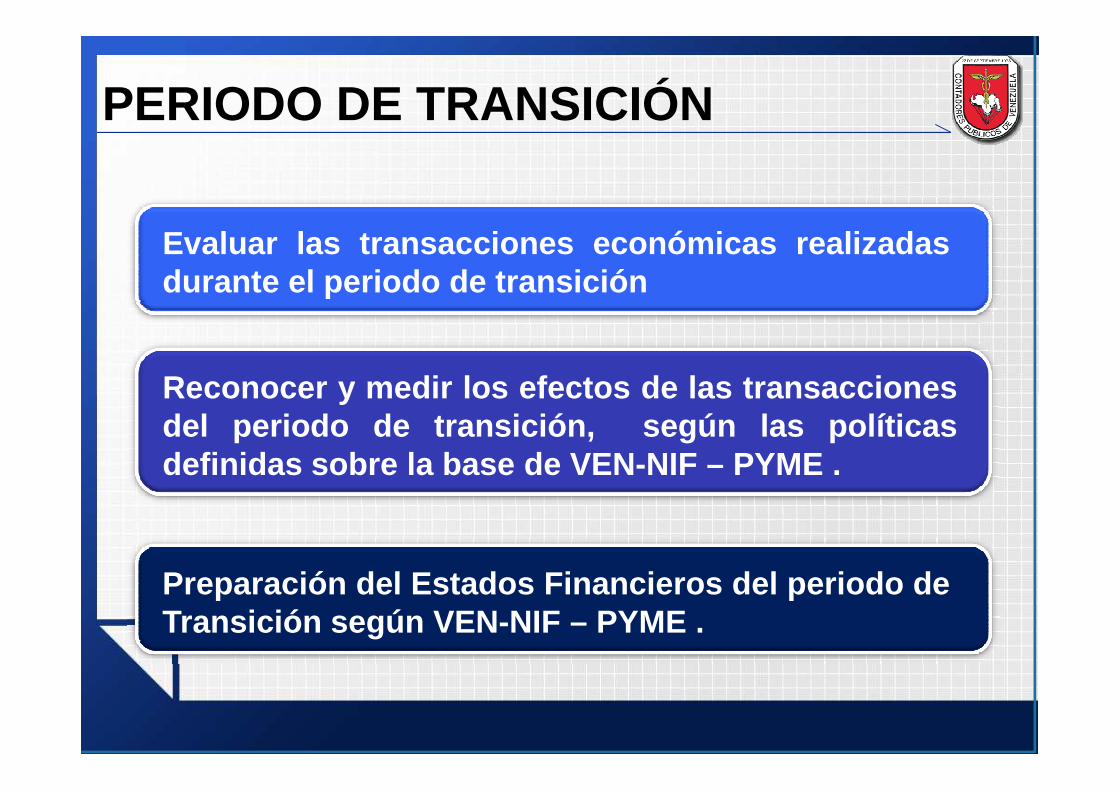

PERIODO DE TRANSICIÓN

Reconocer y medir los efectos de las transacciones

Evaluar las transacciones económicas realizadasdurante el periodo de transición

Reconocer y medir los efectos de las transaccionesdel periodo de transición, según las políticasdefinidas sobre la base de VEN-NIF – PYME .

Preparación del Estados Financieros del periodo deTransición según VEN-NIF – PYME .

La empresa EJEMPLO, C.A., durante el ejercicio2010, además de continuar con la ejecución de laobra contratado por la empresa MODELO, S.A., hacomprado y vendido materiales de construcción.

PERIODO DE TRANSICIÓN

comprado y vendido materiales de construcción.

AL CIERRE DEL PERIODO DE TRANSICIÓN

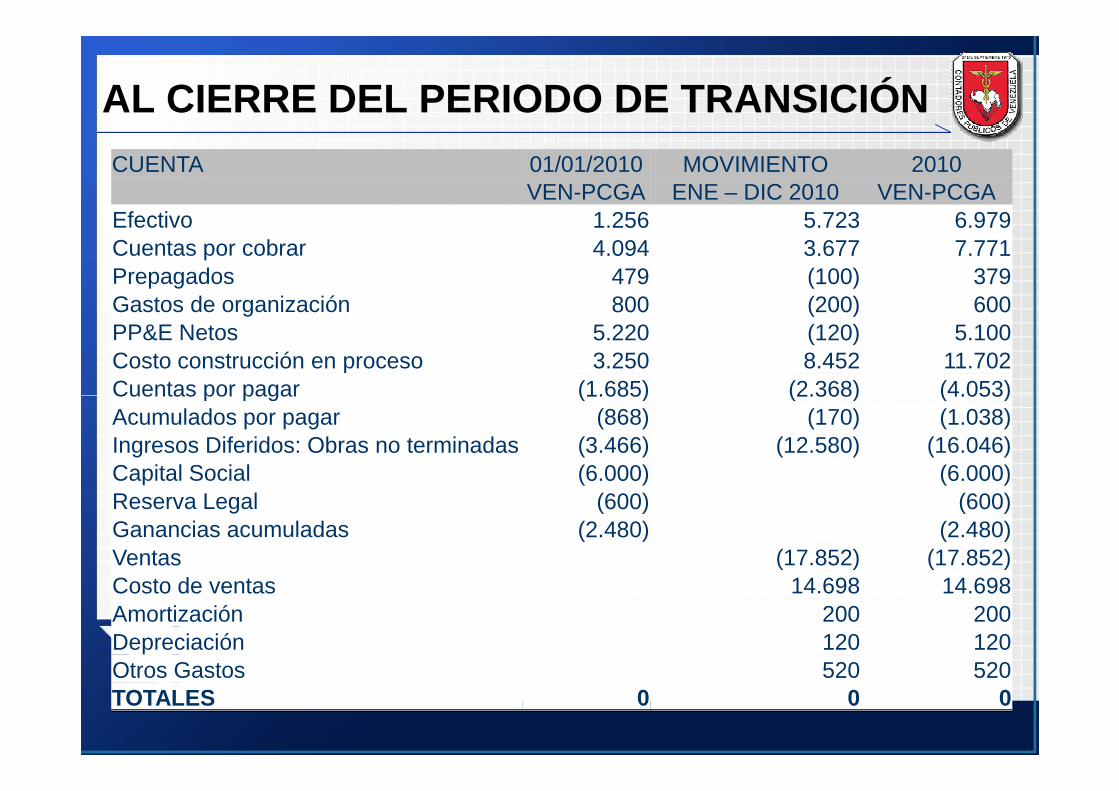

CUENTA 01/01/2010 MOVIMIENTO 2010VEN-PCGA ENE – DIC 2010 VEN-PCGA

Efectivo 1.256 5.723 6.979Cuentas por cobrar 4.094 3.677 7.771Prepagados 479 (100) 379Gastos de organización 800 (200) 600PP&E Netos 5.220 (120) 5.100Costo construcción en proceso 3.250 8.452 11.702Cuentas por pagar (1.685) (2.368) (4.053)Cuentas por pagar (1.685) (2.368) (4.053)Acumulados por pagar (868) (170) (1.038)Ingresos Diferidos: Obras no terminadas (3.466) (12.580) (16.046)Capital Social (6.000) (6.000)Reserva Legal (600) (600)Ganancias acumuladas (2.480) (2.480)Ventas (17.852) (17.852)Costo de ventas 14.698 14.698Amortización 200 200Depreciación 120 120Otros Gastos 520 520TOTALES 0 0 0

CUENTA 01/01/2010 MOVIMIENTO 2010VEN-PCGA ENE – DIC 2010 VEN-PCGA

Efectivo 1.256 5.723 6.979Cuentas por cobrar 4.094 3.677 7.771Prepagados 479 (100) 379Gastos de organización 800 (200) 600PPE Netos 5.220 (120) 5.100Costo construcción en proceso 3.250 8.452 11.702Cuentas por pagar (1.685) (2.368) (4.053)

AL CIERRE DEL PERIODO DE TRANSICIÓN

Cuentas por pagar (1.685) (2.368) (4.053)Acumulados por pagar (868) (170) (1.038)Ingresos Diferidos: Obras no terminadas (3.466) (12.580) (16.046)Capital Social (6.000) (6.000)Reserva Legal (600) (600)Ganancias acumuladas (2.480) (2.480)Ventas (17.852) (17.852)Costo de ventas 14.698 14.698Amortización 200 200Depreciación 120 120Otros Gastos 520 520TOTALES 0 0 0

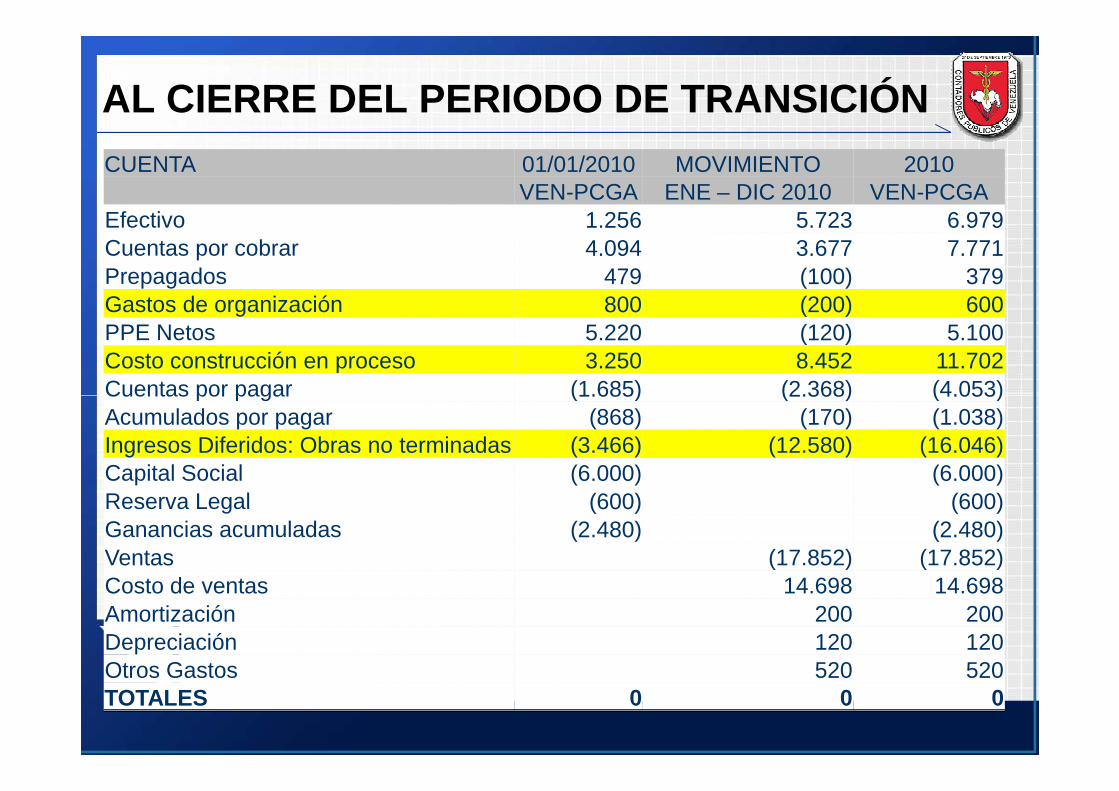

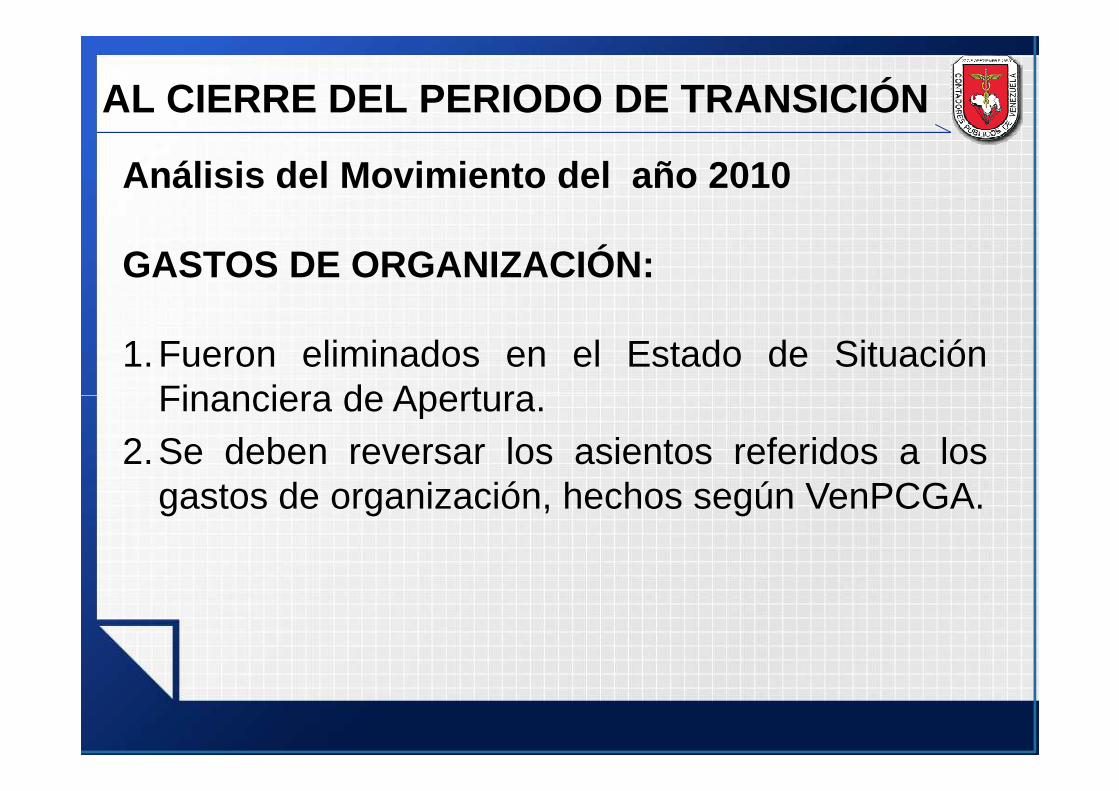

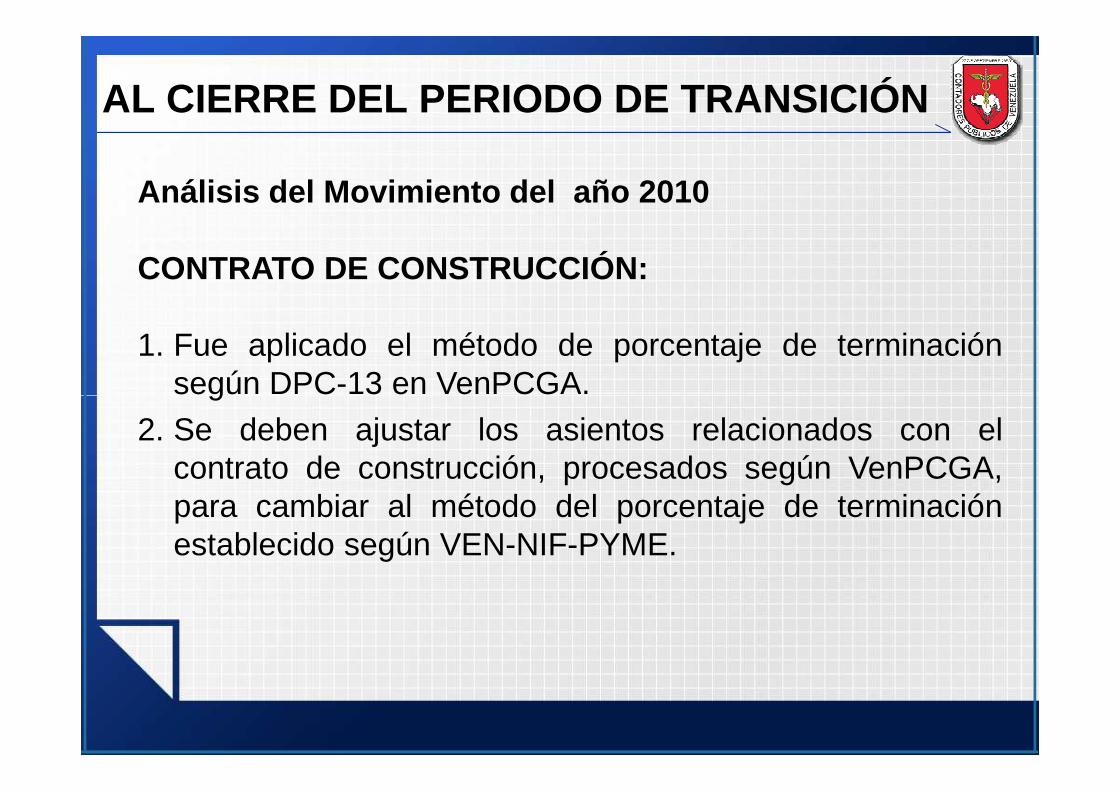

Análisis del Movimiento del año 2010

GASTOS DE ORGANIZACIÓN:

1.Fueron eliminados en el Estado de SituaciónFinanciera de Apertura.

AL CIERRE DEL PERIODO DE TRANSICIÓN

Financiera de Apertura.2.Se deben reversar los asientos referidos a los

gastos de organización, hechos según VenPCGA.

AL CIERRE DEL PERIODO DE TRANSICIÓN

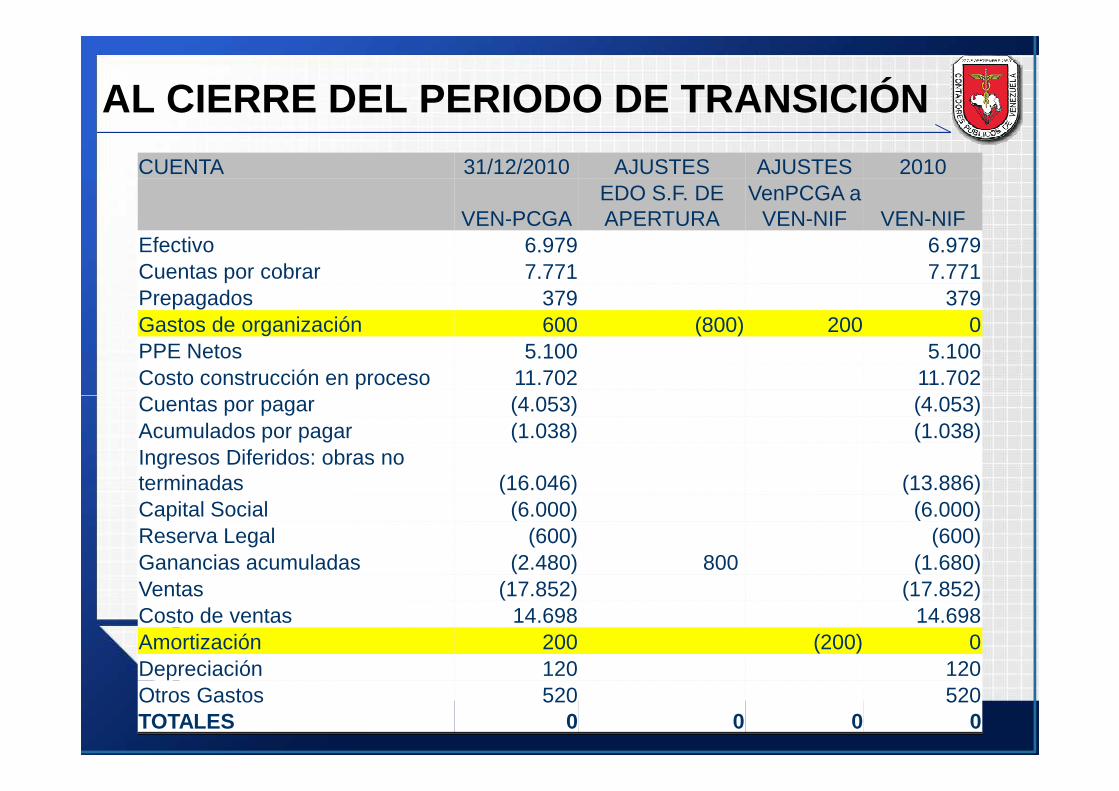

CUENTA 31/12/2010 AJUSTES AJUSTES 2010

VEN-PCGAEDO S.F. DE APERTURA

VenPCGA a VEN-NIF VEN-NIF

Efectivo 6.979 6.979Cuentas por cobrar 7.771 7.771Prepagados 379 379Gastos de organización 600 (800) 200 0PPE Netos 5.100 5.100Costo construcción en proceso 11.702 11.702Cuentas por pagar (4.053) (4.053)Cuentas por pagar (4.053) (4.053)Acumulados por pagar (1.038) (1.038)Ingresos Diferidos: obras no terminadas (16.046) (13.886)Capital Social (6.000) (6.000)Reserva Legal (600) (600)Ganancias acumuladas (2.480) 800 (1.680)Ventas (17.852) (17.852)Costo de ventas 14.698 14.698Amortización 200 (200) 0Depreciación 120 120Otros Gastos 520 520TOTALES 0 0 0 0

Análisis del Movimiento del año 2010

CONTRATO DE CONSTRUCCIÓN:

1. Fue aplicado el método de porcentaje de terminaciónsegún DPC-13 en VenPCGA.

AL CIERRE DEL PERIODO DE TRANSICIÓN

según DPC-13 en VenPCGA.

2. Se deben ajustar los asientos relacionados con elcontrato de construcción, procesados según VenPCGA,para cambiar al método del porcentaje de terminaciónestablecido según VEN-NIF-PYME.

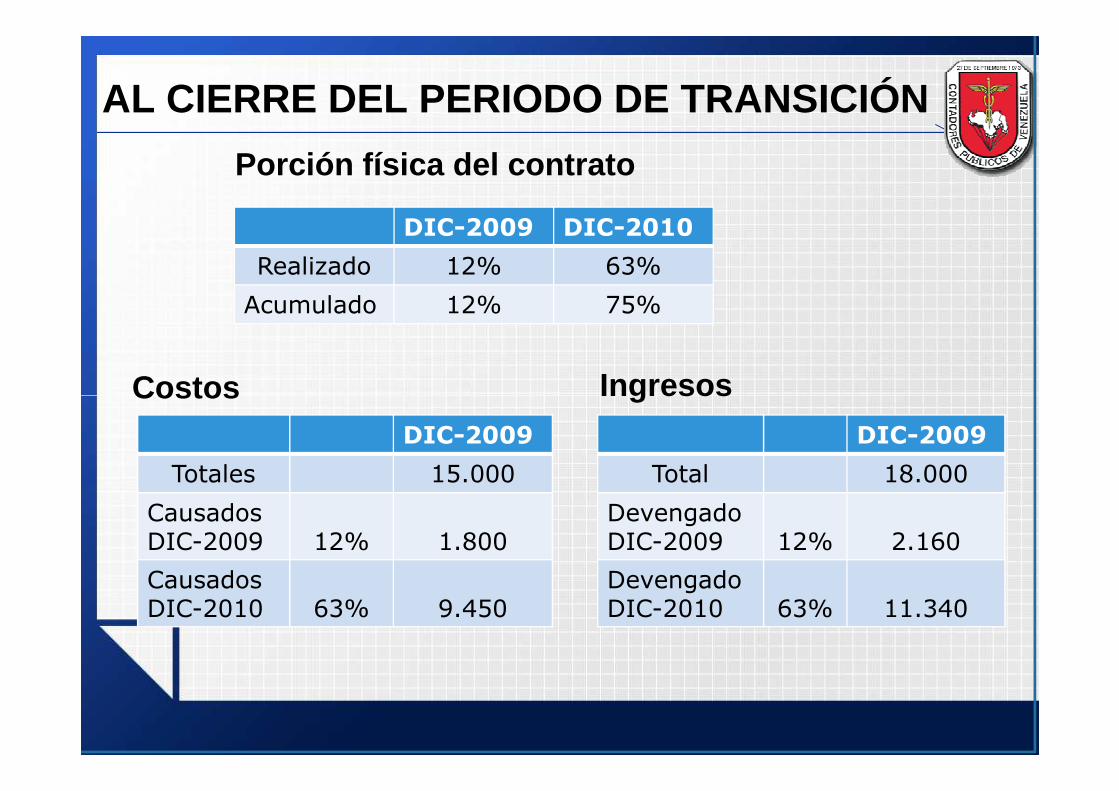

Porción física del contrato

Costos Ingresos

AL CIERRE DEL PERIODO DE TRANSICIÓN

DIC-2009 DIC-2010

Realizado 12% 63%

Acumulado 12% 75%

DIC-2009

Totales 15.000

Causados DIC-2009 12% 1.800

CausadosDIC-2010 63% 9.450

CostosDIC-2009

Total 18.000

Devengado DIC-2009 12% 2.160

DevengadoDIC-2010 63% 11.340

Ingresos

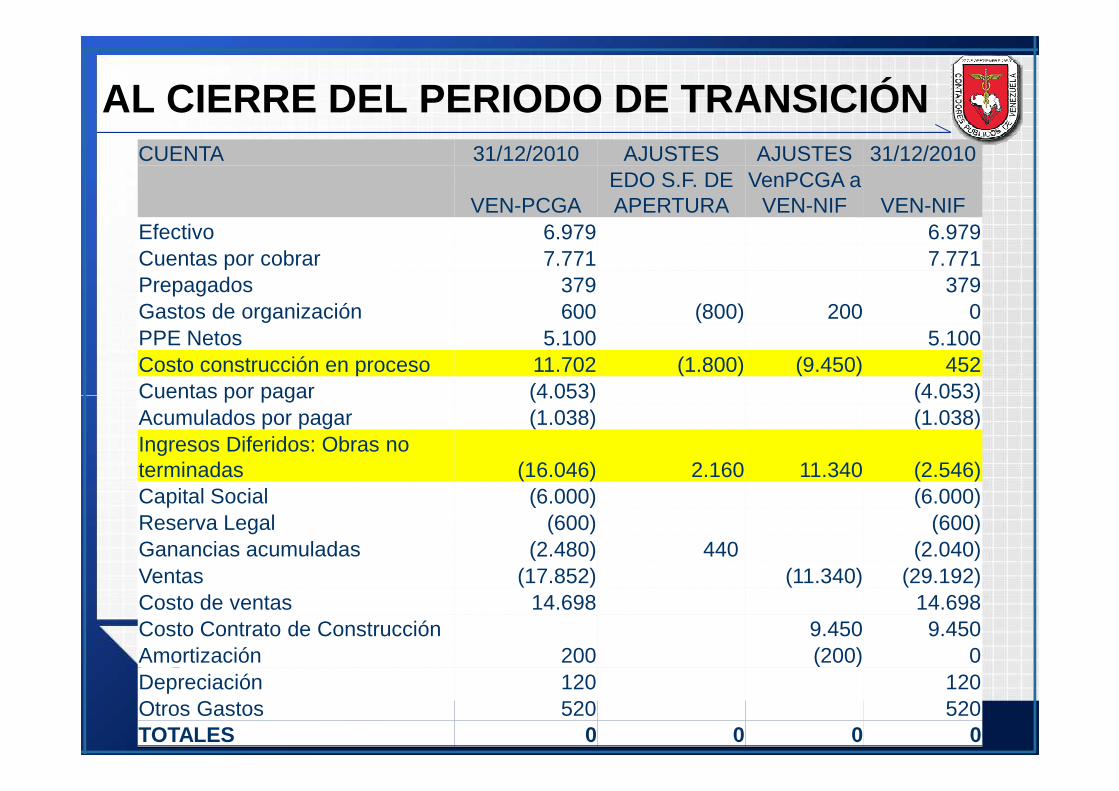

AL CIERRE DEL PERIODO DE TRANSICIÓNCUENTA 31/12/2010 AJUSTES AJUSTES 31/12/2010

VEN-PCGAEDO S.F. DE APERTURA

VenPCGA a VEN-NIF VEN-NIF

Efectivo 6.979 6.979Cuentas por cobrar 7.771 7.771Prepagados 379 379Gastos de organización 600 (800) 200 0PPE Netos 5.100 5.100Costo construcción en proceso 11.702 (1.800) (9.450) 452Cuentas por pagar (4.053) (4.053)Cuentas por pagar (4.053) (4.053)Acumulados por pagar (1.038) (1.038)Ingresos Diferidos: Obras no terminadas (16.046) 2.160 11.340 (2.546)Capital Social (6.000) (6.000)Reserva Legal (600) (600)Ganancias acumuladas (2.480) 440 (2.040)Ventas (17.852) (11.340) (29.192)Costo de ventas 14.698 14.698Costo Contrato de Construcción 9.450 9.450Amortización 200 (200) 0Depreciación 120 120Otros Gastos 520 520TOTALES 0 0 0 0

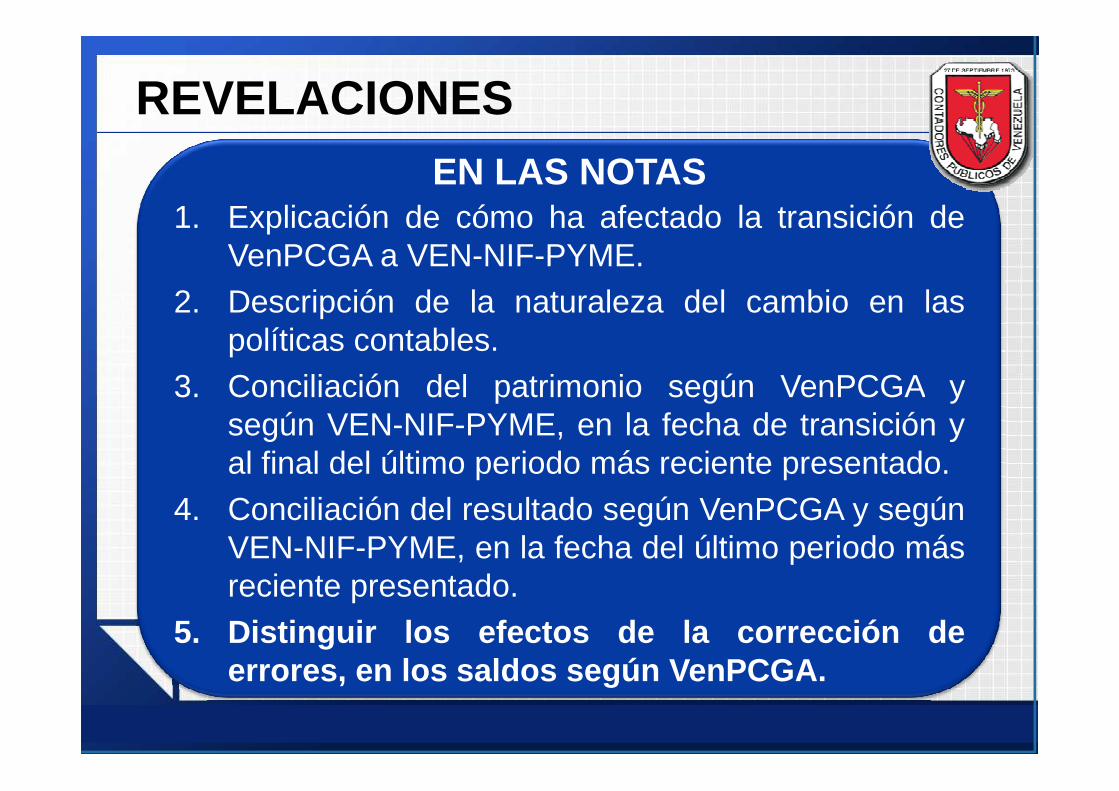

EN LAS NOTAS1. Explicación de cómo ha afectado la transición de

VenPCGA a VEN-NIF-PYME.

2. Descripción de la naturaleza del cambio en laspolíticas contables.

3. Conciliación del patrimonio según VenPCGA y

REVELACIONES

3. Conciliación del patrimonio según VenPCGA ysegún VEN-NIF-PYME, en la fecha de transición yal final del último periodo más reciente presentado.

4. Conciliación del resultado según VenPCGA y segúnVEN-NIF-PYME, en la fecha del último periodo másreciente presentado.

5. Distinguir los efectos de la corrección deerrores, en los saldos según VenPCGA.

La interpretación oficial de la FCCPV sobre

las disposiciones contenidas en los VEN-

Sus preguntas o comentarios …

NIF, sólo se expone mediante las

Aclaratorias o como respuestas a

Consultas que pueden ser tramitadas a

través de su página web

www.fccpv.org

La Certificación Voluntaria en La Certificación Voluntaria en La Certificación Voluntaria en VEN-NIF-PYMELa Certificación Voluntaria en VEN-NIF-PYME

FUNDAMENTOS• NIE 6: Evaluación de las capacidades y

competencias profesionales• NIE 7: Desarrollo profesional continuo: Un programa

de aprendizaje permanente y desarrollo continuo dela competencia profesional

CERTIFICACIÓN VOLUNTARIA

la competencia profesional

PRINCIPIOS• Voluntariedad• Gratuidad• Privacidad• Evaluación teórica y su aplicación práctica

MISIÓNEl programa de Certificación Voluntaria de la Dirección Téc nica,adscrita a la Secretaría de Estudios e Investigaciones de la FCCPV, esla herramienta mediante la cual el contador público venezola no puedemedir, de forma voluntaria, su conocimiento, aplicación, a ptitud ydesempeño profesional, ante la constante exigencia y cambi ossustanciales que se manifiestan actualmente en la contadur ía pública.

VISIÓN

CERTIFICACIÓN VOLUNTARIA

VISIÓNConstituirse en el programa de apoyo, que se actualiza y respo ndeoportuna, eficiente y eficazmente a los contadores públicos deVenezuela en el proceso de formación y actualización en VEN-NI F-PYME, consolidado y reconocido por los agremiados que sedesempeñan en el mundo empresarial y académico, con grandesvalores éticos y morales.

PROGRAMA

• Actividad presencial

• Apoyo aula virtual

CERTIFICACIÓN VOLUNTARIA

• Preguntas y casos de estudio

• Apoyo por correo institucional

• Talleres permanentes

Todas las presentaciones utilizadas en este evento

pueden ser consultadas en la pueden ser consultadas en la página Web www.fccpv.org

![Manual Cursos SEP - DPC[1]](https://img.pdfslide.es/doc/110x75/55cf9c3a550346d033a91819/manual-cursos-sep-dpc1.jpg)