Embed Size (px)

Citation preview

PRINCIPALES RETOS DE LAPRINCIPALES RETOS DE LA EMPRESA COOPERATIVA PARA LA MEJORA DE SUPARA LA MEJORA DE SU

COMPETITIVIDAD

“LO ÚNICO QUE PERMANECE ES EL CAMBIO”

Heráclito de Éfeso (544 adC – 484 adC)

¿Cuál es el entorno li t i agro-alimentario

en el que en el que desarrollan sus desarrollan sus actividades las cooperativas?

NUESTRO PROTAGONISTA ….

EL JEFEEL JEFE EL JEFEEL JEFE

CONSUMIDOR

DISTRIBUCIÓNDISTRIBUCIÓN Y HORECA

INDUSTRIATRANSFORMADORA

EL PRODUCTOR

1º.- Estamos en un mercado1 . Estamos en un mercado maduro, en el que el consumidor sabe lo que quiere está informado peroquiere, está informado, … pero afectado por la crisisp

UN MERCADO MADURO … PERO AFECTADO POR LA CRISISPERO AFECTADO POR LA CRISIS

CRECIMIENTO MEDIO ANUAL 1987 – 2006El volumen y el valor de los

+ 4,5% (VALOR)0’86% (VOLUMEN)

productos alimentarios consumidos …

+ 0’86% (VOLUMEN)

2010: HOGARES: -1,1% en volumen, -2’3% en valorHORECA -3,2% en volumen, -4,3% en valorINSTITUCIONES -2,9% en volumen, -4,9% en valor

TOTAL 1’6% en volumen 2 8 en valorTOTAL -1’6% en volumen, -2,8 en valor

2.- Nuevos consumidores, con,unas nuevas necesidades,con nuevos hábitos quecon nuevos hábitos, quealguien ha de satisfacer …

UN NUEVO CONSUMIDOR, UNASNUEVAS NECESIDADES …

• Aumento de hogares unipersonales• Menor tamaño del hogar (de 3 4 miembros en• Menor tamaño del hogar (de 3,4 miembros en

1991 a 2,86 en 2001)• Incorporación de la mujer al trabajo• Incorporación de la mujer al trabajo• Envejecimiento de la población

Vid d t i• Vida sedentaria• Culto por la estética y la alimentación

saludable• Presencia de consumidores inmigrantesg

UN NUEVO CONSUMIDOR, UNASNUEVAS NECESIDADES …

• La generación de los 70: “¡qué suerte, hoy no tengo que cocinar!”.

• La generación de los 90: “no tengo tiempo de cocinar ”cocinar.

La generación de los 2000: “No sé cocinar”• La generación de los 2000: “No sé cocinar”

L ió 2020 “ é i ?”• La generación 2020: “¿qué es cocinar?”

UN NUEVO CONSUMIDOR, UNASNUEVAS NECESIDADES …

UN NUEVO CONSUMIDOR, UNAS

Factores que el consumidor tiene en cuenta a la NUEVAS NECESIDADES …

SOSTENIBILIDAD

qhora de ejecutar su decisión de compra

CONFIANZA

SOSTENIBILIDAD Y ETICA

EXCLUSIVIDADCOMODIDAD

PLACER Y DIVERSION

PRECIOSALUD

NUTRICIONNUTRICION

UN NUEVO CONSUMIDOR, UNAS

Sin embargo, en el entorno de crisis existenteNUEVAS NECESIDADES …

Sin embargo, en el entorno de crisis existente en la actualidad, el consumidor ….

• 79% “Usa cupones descuento”• 76% “Compara precios para aprovechar76% Compara precios para aprovechar

ofertas ”61% “Participa en promociones que regalen• 61% Participa en promociones que regalen

productos”59% “B d f ”• 59% “Busca productos en oferta”

• 44% “Visita diferentes tiendas en busca de mejores precios”

UN NUEVO CONSUMIDOR, UNASNUEVAS NECESIDADES …

SOSTENIBILIDAD Y ETICA

CONFIANZA

COMODIDADEXCLUSIVIDAD

PLACER Y

PRECIOPLACER Y

DIVERSION

SALUDNUTRICION

UN NUEVO CONSUMIDOR, UNASNUEVAS NECESIDADES …

UN NUEVO PARADIGMA:UN NUEVO PARADIGMA:

HASTA LA CRISISHASTA LA CRISIS

“ MÁS VALOR x MÁS DINERO”“ MÁS VALOR x MÁS DINERO”

DESPUES DE LA CRISISDESPUES DE LA CRISIS

“MÁS VALOR X MENOS DINERO”“MÁS VALOR X MENOS DINERO”

UN NUEVO CONSUMIDOR, UNASNUEVAS NECESIDADES …

“ Lo que ha cambiado es la actitud de los consumidores, que no quieren ceder en calidad, pero sí que quieren que sea más barato, y es un cambio que va a perdurar cuando

salgamos de la crisis".--José García Carrión. Presidente J. GARCÍA CARRIÓN

“…, los consumidores quieren productos más sanos y seguros sí y quieren una buena experiencia deseguros, sí…, y quieren una buena experiencia de

consumo, sí… Pero no quieren pagar más”--Luis Palha. CEO, Jerónimo Martins

Bueno , bonito y BARATO, y

3.- El posicionamiento y lasp yestrategias de la distribución hancambiado en los últimos añoscambiado en los últimos años

LAS ESTRATEGIAS DE LA DISTRIBUCIÓNÚ ÑHAN CAMBIADO EN LOS ÚLTIMOS AÑOS

La concentración de la distribuciónLa concentración de la distribuciónCasi ¾ partes del gasto en alimentación en España está destinada alconsumo en los hogares.Dichos actos de compra se desarrollan de forma mayoritaria en lasCadenas de Alimentación

El entorno de la industria agro-alimentariag

201125

1 6 GRUPOS REPRESENTAN EL 49’1% DE LA VENTA 20

r 2

01

1

DE PRODUCTOS DE ALIMENTACIÓN A LOS HOGARES

15

e V

alor

10

ota

de

5

Cu

o

MERCADONA CARREFOUR DIA EROSKI AUCHAN LIDL2011 19,8 7,9 7,5 7 4 2,9

0

Kantar Worldpanel

LAS ESTRATEGIAS DE LA DISTRIBUCIÓNÚ Ñ

Las marcas de distribución (MDD) siguen creciendo e

HAN CAMBIADO EN LOS ÚLTIMOS AÑOS

Las marcas de distribución (MDD) siguen creciendo eincrementándose la calidad percibida por el consumidor, sobreestas marcas

El 71% de los consumidores incluye en su cestamarcas blancas.

La crisis ha impulsado el crecimiento de las marcas La crisis ha impulsado el crecimiento de las marcasblancas en España hasta alcanzar, en algunascategorias, una cuota de mercado superior al50%50%.

Los precios de las marcas blancas pueden llegar a serhasta un 30% más baratas que las primeras marcasq pde fabricantes.

Pero, pese a todo, no merman la fidelidad de losconsumidores hacia determinadas enseñas ya queconsumidores hacia determinadas enseñas, ya queun 68% de los encuestados se muestra fiel porrazones de calidad del producto.

Fuente: 'Impacto de los cambios en la distribución" elaborado por Zenith Optimedia.

LAS ESTRATEGIAS DE LA DISTRIBUCIÓNÚ ÑHAN CAMBIADO EN LOS ÚLTIMOS AÑOS

LAS ESTRATEGIAS DE LA DISTRIBUCIÓNÚ ÑHAN CAMBIADO EN LOS ÚLTIMOS AÑOS

¿S bl ¿Son marcas blancas o

son marcas de verdad?son marcas de verdad?

LAS ESTRATEGIAS DE LA DISTRIBUCIÓNÚ Ñ

¿Tienen apariencias de ser marcas blancas HAN CAMBIADO EN LOS ÚLTIMOS AÑOS

po de verdaderas marcas?

El entorno de la industria agro-alimentariag

La crisis ha hecho evolucionar muy rápido lasestrategias de las cadenas de distribución:1. Han entrado en una guerra de precios entre ellas para

intentar ser las más baratas a la hora de “llenar” lacesta de la compra.

Crecimiento de los hard disconunt (Aldi Lidl Dia)• Crecimiento de los hard disconunt (Aldi, Lidl, Dia).• En 2008 Carrefour bajo una media de un 25% los

precios de más de 10 000 referenciasprecios de más de 10.000 referencias.• El Corte Ingles (Supercor, Opencor) ha bajado en

2012 un 20% los precios de 5.000 referenciasp2. Han reducido surtidos para abaratar la cesta de la

compra: en 2008 Mercadona rebajó la cesta de ladi t l ti d d á d 800 f icompra mediante la retirada de más de 800 referencias,

potenciando sus marcas y descartando las marcas defabricantefabricante.

LAS ESTRATEGIAS DE LA DISTRIBUCIÓNÚ ÑHAN CAMBIADO EN LOS ÚLTIMOS AÑOS

Cambio en las p efe encias en c anto al fo mato Cambio en las preferencias en cuanto al formato de la Gran Distribución

• Consolidación de la posición de liderazgo delconcepto Supermercado.concepto Supermercado.

• Bajada del modelo Hipermercado.• Crecimiento de las cadenas regionales• Crecimiento de las cadenas regionales• Aparición de nuevos formatos entre las

cadenas lideres: Tiendas de conveniencia ycadenas lideres: Tiendas de conveniencia yde proximidad.C i i t d l i “ i t l ”• Crecimiento de los comercios “orientales”

LAS ESTRATEGIAS DE LA DISTRIBUCIÓNÚ ÑHAN CAMBIADO EN LOS ÚLTIMOS AÑOS

¿C ál l t d l t ¿Cuáles son los retos del sector

agroalimentario para aprovechar agroalimentario para aprovechar

las oportunidades de este nuevo las oportunidades de este nuevo

entorno? entorno?

LOS RETOS DE LA EMPRESAAGROALIMENTARIA

1 - Avanzar en la cadena valor1.- Avanzar en la cadena valor

2 - De producto a mercado2.- De producto a mercado

3 El reto de la eficiencia en el mercado3.- El reto de la eficiencia en el mercado

4 El t d l I+D+i4.- El reto de la I+D+i

5.- El reto digital

6.- El reto de la dimensión para competir

1.- Avanzar en la cadena de valor

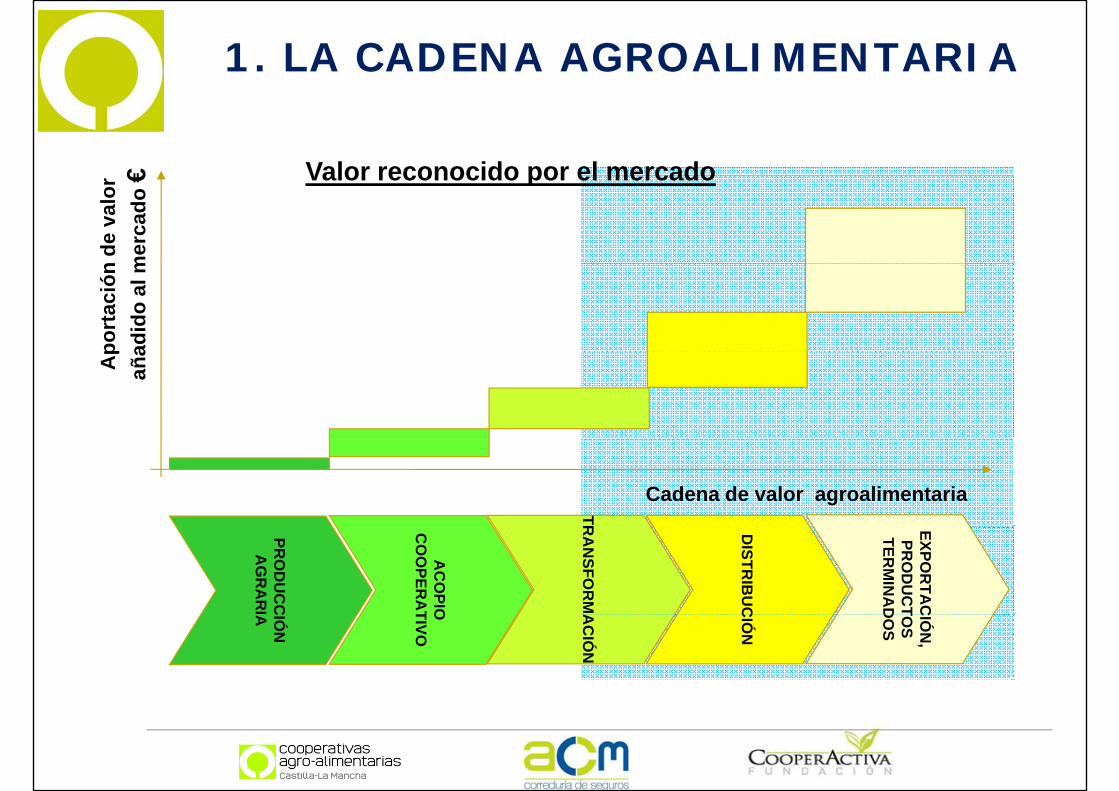

1. LA CADENA AGROALIMENTARIA

€ Valor reconocido por el mercado

n de

val

or

mer

cado

€ Valor reconocido por el mercado

port

ació

nad

ido

al m

Ap

aña

TR

Cadena de valor agroalimentaria

PRO

DU

CC

AG

RA

RI

AC

OPIO

CO

OPER

AT

RA

NSFO

RM

A

DISTR

IBU

C

EXPOR

TAC

PRO

DU

CT

TERM

INA

DIÓN

A O TIVO

AC

IÓN

CIÓ

N

CIÓ

N,

TOS

DO

S

1. LA CADENA AGROALIMENTARIA

T

PRO

DU

CC

AG

RA

RI A

AC

OPIO

CO

OPER

AT

TRA

NSFO

RM

A

DISTR

IBU

C

EXPOR

TACIÓ

NA O TIVO

AC

IÓN

CIÓ

N

CIÓ

N

Mayor aportación de valor: – Transformación

Menor aportación de valor:• Las materias primas

– Procesos de distribución comercial

Las materias primas• Productos sin

transformación comercial

La evolución de los precios muestra que el valor añadido está en los productos “finales” que se IPODañadido está en los productos finales que se

ponen a disposición de los consumidores

2 De producto a mercado2.- De producto a mercado

2. De producto a mercado2. De producto a mercado

ENFOQUE TRADICIONAL

La comercialización es el conjunto de actividades que seconjunto de actividades que se necesitan para que los clientes me compren misclientes me compren mis productos

MÁXIMA: Hacer buen producto para que me loMÁXIMA: Hacer buen producto para que me lo compren

2. De producto a mercado2. De producto a mercado

ENFOQUE ACTUAL

Comercializar es conocer qué desean los clientes y consumidores, producirlo y suministrarlos con un margen d b fi i ió dde beneficio, con vocación de permanencia en el tiempo.

MÁXIMA: ¿cómo doy al mercado lo que quiere?MÁXIMA: ¿cómo doy al mercado lo que quiere?

2. De producto a mercado2. De producto a mercado

¿DIFICULTADES?

• Visión a corto plazo: ¿cuándo cobro mi cosecha?• Insuficiente inversión en intangibles: ¿cuánto mermaráInsuficiente inversión en intangibles: ¿cuánto mermará

eso mi liquidación?• Aversión al riesgo: “mejor seguir como estamos nos ha• Aversión al riesgo: mejor seguir como estamos, nos ha

ido bien durante muchos años”• Visión de productor de los rectores• Visión de productor de los rectores• Falta de formación en gestión empresarial• Falta de capacidad de delegar la gestión comercial en

los profesionales

3.- El reto de la eficiencia en 3. El reto de la eficiencia en el mercado

3.- El reto de la eficiencia en l del mercado

•Las cooperativas deben definir y planificar suposicionamiento en el mercado y alinear losrecursos en base a los objetivos marcados.

ll hPara ello hay que:– Seleccionar los mercados– Priorización de los mercados exteriores – Definir estrategias específicas respecto a las marcas:

L i ( lid d l i id d ) (MdF)o La marca propia (calidad, exclusividad, …) (MdF)o Y/o marca del distribuidor (conlleva ajustarse a los

estándares de calidad requeridos por el operador) estándares de calidad requeridos por el operador) (MdD)

3.- El reto de la eficiencia en l del mercado

Imagen de marca

Contribución al b fi i d l l Lealtad de los APUESTA APUESTAN A do

res

beneficio del canal Margen del

fabricante

consumidoresDiferenciación Innovación de

POR MARCA TODO

cons

umid

Coste, coste, coste

Innovación de productos

APUESTA cia

de lo

s

Líd

SIN SALIDA POR CALIDAD EN

SERVICIOmpo

rtan

c

Líder en servicios

SERVICIOIm

Importancia del canal

página 39

3.- El reto de la eficiencia en l del mercado

¿ALGUIEN CONOCE¿ALGUIEN CONOCE EL FABRICANTE DE RED BULL?RED BULL?

3.- El reto de la eficiencia en l d

É

el mercado

¿ALGUIEN CONOCE QUÉ PRODUCE LA EMPRESA ?

SENOBLE es el 2ºSENOBLE es el 2º fabricante de yogures en España trabajandoen España, trabajando para Carrefour y MercadonaMercadona

página 41Jornadas de divulgación sobre la competitividad cooperativa

4.- El reto de la I+D+i

4 - El reto de la I+D+i

L i ti ió l i ió l

4.- El reto de la I+D+i

•La investigación, la innovación, eldesarrollo de nuevos productos, nuevas

i itgamas, nuevos procesos es un requisitopara:− Competir en el mercado

Adapta se a los ambios en el− Adaptarse a los cambios en elconsumo,

− Hacer frente a la competenciaPoder afrontar la internacionalización− Poder afrontar la internacionalización

− Asegurar la trazabilidadg

4 - El reto de la I+D+i4.- El reto de la I+D+i

4 - El reto de la I+D+i4.- El reto de la I+D+i

4 - El reto de la I+D+i4.- El reto de la I+D+i

INVESTIGAR es convertir dinero en CONOCIMIENTOCONOCIMIENTO

INNOVACIÓN ti l i i tINNOVACIÓN es convertir el conocimiento en DINERO

Este último proceso, es el llamado p ,DESARROLLO tecnológico

4 - El reto de la I+D+i4.- El reto de la I+D+i

¿DIFICULTADES?

• Factores económicos• Inversión elevadaInversión elevada• Largo periodo de recuperación

Incertidumbre en los resultados• Incertidumbre en los resultados• Factores Empresariales

• Escasa dimensión• Falta de personal capacitadop p• Mentalidad conservadora.

4 - El reto de la I+D+i4.- El reto de la I+D+i

“LAS DOS FUNCIONES BÁSICAS DE UN“LAS DOS FUNCIONES BÁSICAS DE UN NEGOCIO – Y SOLO HAY DOS- SON LA

COMERCIALIZACIÓN Y LA INNOVACIÓN. COMERCIALIZAR E INNOVAR PRODUCENCOMERCIALIZAR E INNOVAR PRODUCEN VALOR. TODO LO DEMÁS SON COSTES.”.

Peter DruckerPeter Drucker(el padre de la dirección por objetivos)

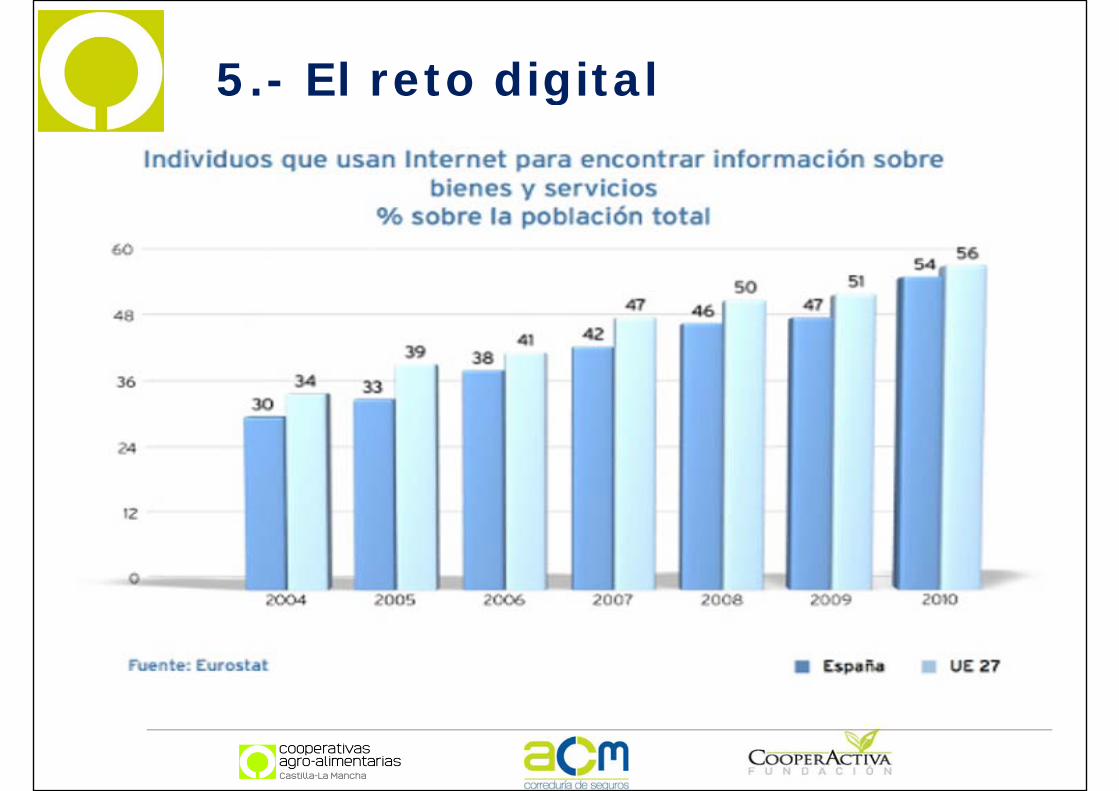

5.- El reto digital

5.- El reto digital5. El reto digital

Las nuevas tecnologías de la información han cambiado la forma de hacer las cosas

5.- El reto digital5. El reto digital

5.- El reto digital5. El reto digital

5.- El reto digital5. El reto digital

5.- El reto digital

TODO SE PUEDE VENDER/COMPRAR A TRAVÉS DE

5. El reto digital

TODO SE PUEDE VENDER/COMPRAR A TRAVÉS DE INTERNET

5.- El reto digital. LAS MENTES DIGITALES5. El reto digital. LAS MENTES DIGITALES

5.- El reto digital. LAS MENTES DIGITALES5 eto d g ta S S G S

LA PUBLICIDAD DE PRODUCTOS CENTRA SUS ESFUERZOS ENLA PUBLICIDAD DE PRODUCTOS CENTRA SUS ESFUERZOS EN LAS REDES SOCIALES Y ABANDONA LOS MÉTODOS

TRADICIONALES

6.- El reto de la dimensión 6. El reto de la dimensión para competir

6.- El reto de la dimensión ti

H t ñ

para competir

Hay que ganar tamaño:

• Para capturar mas valor, conocer losmercados, adoptar políticas de marca yestrategias de marketing elegir los canalesestrategias de marketing, elegir los canalesadecuados, innovar e investigar, incorporarpotentes tecnologías de la información, espotentes tecnologías de la información, esnecesario tener una gran dimensión

• La competitividad y la productividad en elsector, es directamente proporcional al, p ptamaño de la compañía

NUMERO DE COOPERATIVAS POR COMUNIDAD AUTONOMA

Comunidad Autónoma AGRARIAS

AUTONOMA

Comunidad Autónoma Nº Coop.

ANDALUCÍA 743

ARAGÓN 219ARAGÓN 219

ASTURIAS 33

BALEARES 35

CANARIAS 89CANARIAS 89

CANTABRIA 12

CASTILLA LA MANCHA ………………………………… 523ÓCASTILLA Y LEÓN 398

CATALUÑA 352

COM. VALENCIANA 416

EXTREMADURA 286

GALICIA 207

MADRID 23

MURCIA 154

NAVARRA 109

PAÍS VASCO 58

RIOJA (LA) 46

TOTAL 3.706

NUMERO DE COOPERATIVAS EN CASTILLA-LA MANCHALA MANCHA

SECTOR*AGRARIAS

Nº Coop/SAT.VINO 218ACEITE 125HERBACEOS 83HORTOFRUTÍCOLA Y F.SECOS 63HORTOFRUTÍCOLA Y F.SECOS 63GANADERÍA-LACTEO 35PIENSOS 34PIENSOS 34FRUTOS SECOS 11SERVICIOS 7SERVICIOS 7

(* Algunas cooperativas comparten varios sectores)( g p p )

Modelos del cooperativismo agroalimentarioen la UE 2009en la UE, 2009

ió /Facturación

i l /Facturación/

Empleado (M €)Facturación/ Cooperativa

(M.€)

por socio (Miles €)

Empleo/ Coop.

Empleado (M.€)

• Dinamarca 1.346,13 231 2.500 0,54, ,

• Holanda 1.026,36 316 1.355 0,76

Modelo Nórdico

• Suecia 370,59 42 882 0,42

• Finlandia 277,08 62 942 0,29

• Irlanda 125,25 63 354 ?

• Francia 19 14 116 43 0 45Modelo

Centroeuropeo

• Francia 19,14 116 43 0,45

• Alemania 11,26 16 37 0,31

• Bélgica 7,75 42 56 0,14

Modelo M dit á

• Italia 5,27 35 17 0,32

• España 4,7 17 23 0,19Mediterráneo

p , ,

• Grecia 0,16 1 4 0,04

PROMEDIO UE 10,90 39,0 30,0 0,37

• C-LM 3,08 9,4 10 0,31Fuente: OSCAE-09

EQUIVALENCIAS DE NÚMERO DE COOPERATIVAS EN FUNCIÓN DE LA FACTURACIÓN

Si comparamos la facturación de las cooperastivas de CLM con el

EN FUNCIÓN DE LA FACTURACIÓN

Si comparamos la facturación de las cooperastivas de CLM con elresto de paises de la U.E. o con determinados paises en los quelas cooperativas han llegado a ser lideres absolutas en sus

Volumen de ú d Número de

sectores, podemos observar el efecto de la atomización:

FACTURACIÓN 2009 COOPS. 1er. Grado CLM

900.000.0000.-€

Volumen de facturación por

cooperativa(millones de €)

Número de cooperativas necesarias

Número de cooperativas

que sobrarían(millones de €) sobrarían

Castilla-La Mancha 3,0 447 0

U.E. 10,9 123 324Irlanda 125,25 11 436

Paises Bajos 197,74 7 440Dinamarca 1.346,43 1 446

Top 10 Cooperativas UE en 1995

Nombre País Sector Volumen

p p

negocio(millones €)

Bay Wa Alemania Suministros 3.542Metsaliitto Finlandia Bosques 3.133C i M lk i H l d L h lá t 3 100Campina Melkunie Holanda Leche y lácteos 3.100SODIAAL Francia Leche y lácteos 2.565Milk Marque Reino Unido Leche y lácteos 2 393Milk Marque Reino Unido Leche y lácteos 2.393CebecoHandelsraad

Holanda Diversos 2.190a de s aad

Friesland DairyFoods

Holanda Leche y lácteos 2.000

SOCOPA Francia Cárnico 1.990RHG Hannover Alemania Diversos 1.790

COGECA, Agricultural Cooperatives in Europe, 2003

Evolución del Top 10 europeo desde 1995 al 2008 tras las fusiones transnacionales2008 tras las fusiones transnacionales

Nombre País Sector Volumen negocio

(Millones €)1 Friesland-Campina (7,101) P. Bajos Lácteos 9.4812 Bay Wa (13) Alemania Suministros 8.795

3 Vi (2 3) P B j Cá i 8 5403 Vion (2 3) P. Bajos Cárnico 8.540

4 Arla Foods (54) Suecia-Dinamarca

Lácteos 6.200

5 Danish Crown (45) Dinamarca Cárnico 6.000

6 Agravis (96) Alemania Suministros 5.811

7 INVIVO F i C l 5 2007 INVIVO Francia Cereales y suministros

5.200

8 Kerry (88) Irlanda Leche y lácteos 4.700

9 DLG Dinamarca Suministros 4.600

10 Flora Holland P. Bajos Flores y plantas 4.074Fuente: Agricultural Cooperatives in Europe (COGECA 2010)Fuente: Agricultural Cooperatives in Europe (COGECA 2010)

Top 10 Cooperativas UE 2008

Nombre País Sector Volumen

p p

negocio(Millones €)

1 Friesland-Campina P. Bajos Lácteos 9.4811 Friesland Campina P. Bajos Lácteos 9.4812 Bay Wa Alemania Suministros 8.795

3 Vion P. Bajos Cárnico 8.540

4 Arla Foods Suecia-Dinamarca

Lácteos 6.200

5 Danish Crown Dinamarca Cárnico 6.000

6 Agravis Alemania Suministros 5.811

7 INVIVO Francia Cereales ysuministros

5.200suministros

8 Kerry Irlanda Leche y lácteos 4.700

9 DLG Dinamarca Suministros 4.600

10 Flora Holland P. Bajo Flores y plantas 4.074

Fuente: Agricultural Cooperatives in Europe (COGECA 2010)Fuente: Agricultural Cooperatives in Europe (COGECA 2010)

TOP TEN Coop. de Primer Grado en España, 20092009.

Fuente: OSCAE-09

TOP TEN Coop. de Segundo Grado en España 2009España, 2009.

“CUANDO EL VIENTO SOPLA FUERTE,

UNOS CORREN A ESCONDERSE

Y OTROS A CONSTRUIR MOLINOS DE

VIENTO”VIENTO”

Proverbio chino

71

GRACIAS POR SU ATENCIÓNGRACIAS POR SU ATENCIÓNGRACIAS POR SU ATENCIÓNGRACIAS POR SU ATENCIÓN

Fuentes utilizadas:• Observatorio Nacional de las Telecomunicaciones y la Sociedad de la

Información (ONTSI)Información. (ONTSI)• “La cadena Agroalimentaria. Una visión global del negocio

agroalimentario y sus retos”. “La empresa agroalimentaria en la era de la tecnología la información y el conocimiento” Prof José Antoniola tecnología, la información y el conocimiento . Prof. José Antonio Boccherini. Dtor. Departamento de Empresas Agroalimentarias. Instituto Internacional San Telmo.

• Web Ministerio de Agricultura.• TNS Worldpanel.• Eurostat