Embed Size (px)

Citation preview

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

CURRÍCULOS REDIMENSIONADOS

Programa de Administración de Empresas

Programa de Contaduría Pública

Bogotá, junio de 2010

© Derechos reservados Universidad de La Salle

EdiciónOficina de PublicacionesCra 5 No 59A-44Teléfono: 3 48 80 00 ext.: 1224-1225

DirecciónHno. Fabio Humberto Coronado Padilla, fsc.Vicerrector Académico

Coordinación Oficina de CurrículoMaría Luzdelia Castro Parra

Coordinación EditorialSonia Montaño Bermúdez

Queda prohibida la reproducción total o parcial de este libro por cualquier procedimiento,conforme a lo dispuesto por la ley.

TABLA DE CONTENIDO

PRÓLOGODEL EJERCICIO RESPONSABLE DE LA AUTONOMÍA CURRICULAR UNIVERSITARIA 9 De la autonomía curricular 10 Del protagonismo del Estado 11 Del ejercicio responsable de dar cuentas 12

PRESENTACIÓNEL SENTIDO DE LA REDIMENSIÓN CURRICULAR EN LA UNIVERSIDAD DE LA SALLE 15 Concepción de currículo en la Universidad de La Salle 15 Referentes para la reflexión curricular lasallista 16 Etapas del proceso 16 Resultados obtenidos 17

AGRADECIMIENTO 19

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS 21I. FUNDAMENTACIÓN TEÓRICA DEL PROGRAMA 23

1. REFERENTES GENERALES DE LA ADMINISTRACIÓN 231.1 Contexto mundial 251.2 El Contexto colombiano en la educación 31

2. OBJETO DE ESTUDIO 33

3. REFERENTES INSTITUCIONALES 35

4. VALOR AGREGADO DEL PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS 37

5. PERTINENCIA Y JUSTIFICACIÓN 39

6. FUNDAMENTOS CURRICULARES DEL PROGRAMA 416.1 Fundamento Curricular Sociológico 416.2 Fundamento Curricular Epistemológico 426.3 Fundamento Curricular Pedagógico 43

II. ESTRUCTURA CURRICULAR DEL PROGRAMA 491. DIMENSIONES HUMANAS Y FORMACIÓN INTEGRAL 49

1.1 Perfiles integrales 491.2 Competencias Integrales 50

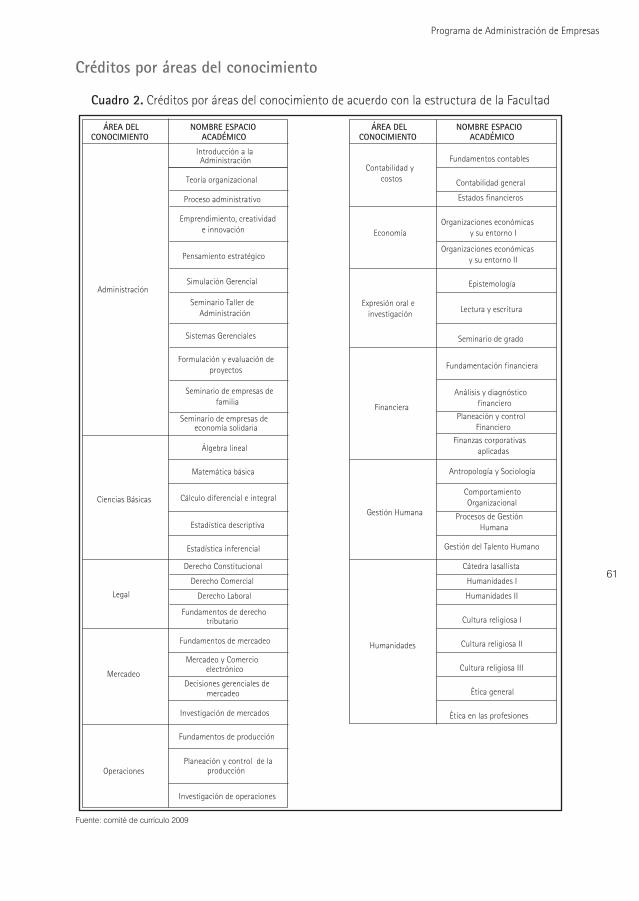

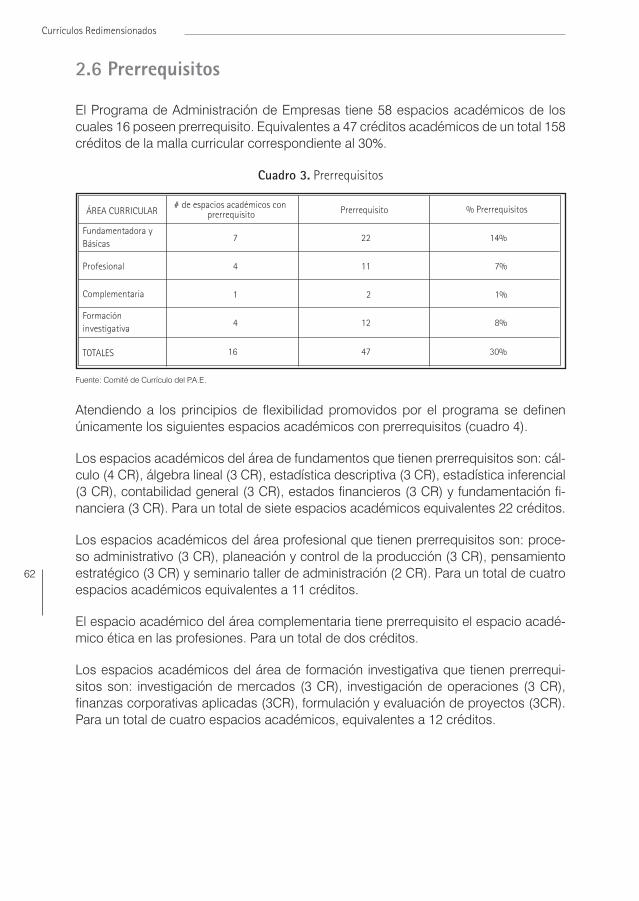

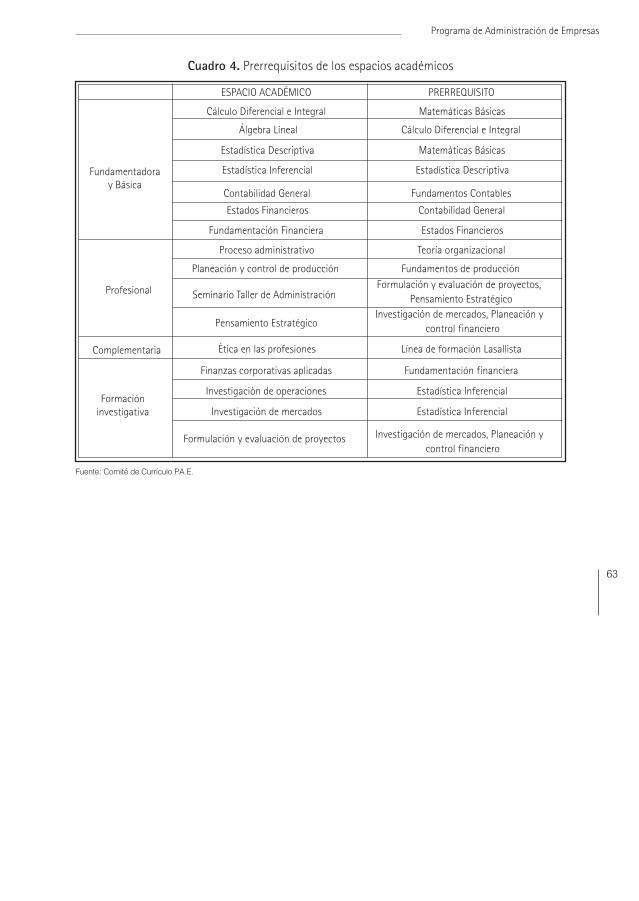

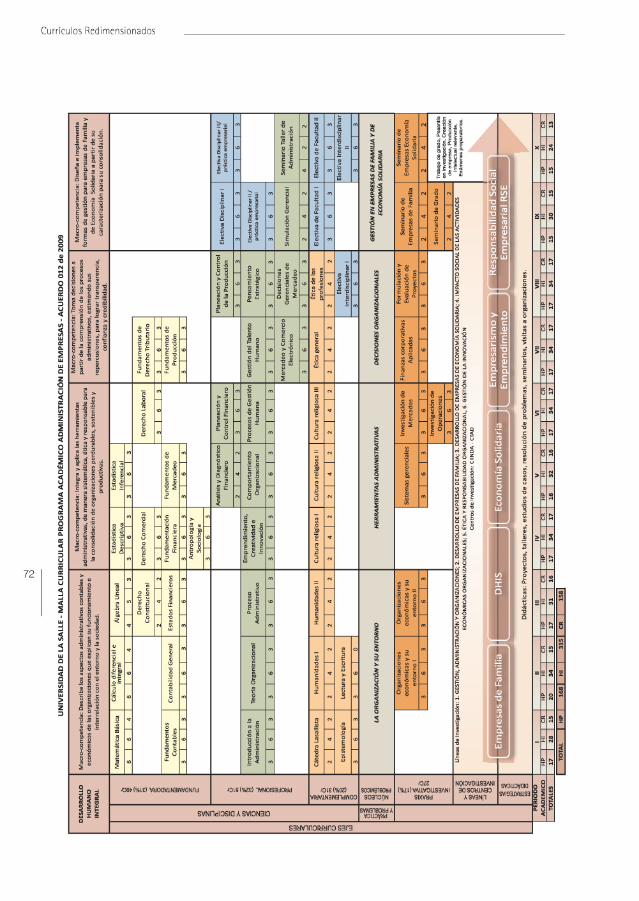

2. ESTRUCTURA DE LA MALLA CURRICULAR 532.1 Ejes curriculares 532.2 Núcleos curriculares 572.3 Macro competencias 572.4 Áreas curriculares 582.5 Créditos académicos 592.6 Prerrequisitos 62

3. ESTRUCTURA DE LA INVESTIGACIÓN 653.1 Líneas de investigación e Impacto Social 663.2 Estrategias didácticas para fomentar la Investigación 703.3 Campos de profundización 70

4. MALLA CURRICULAR 71

5. EL SABER DIDÁCTICO Y MEDIACIONES FORMATIVAS 775.1 Apropiación del Enfoque Formativo Lasallista 775.2 Estrategias didácticas de la profesión y las disciplinas 785.3 Desarrollo humano integral 78

6. MODALIDADES DE GRADO 79

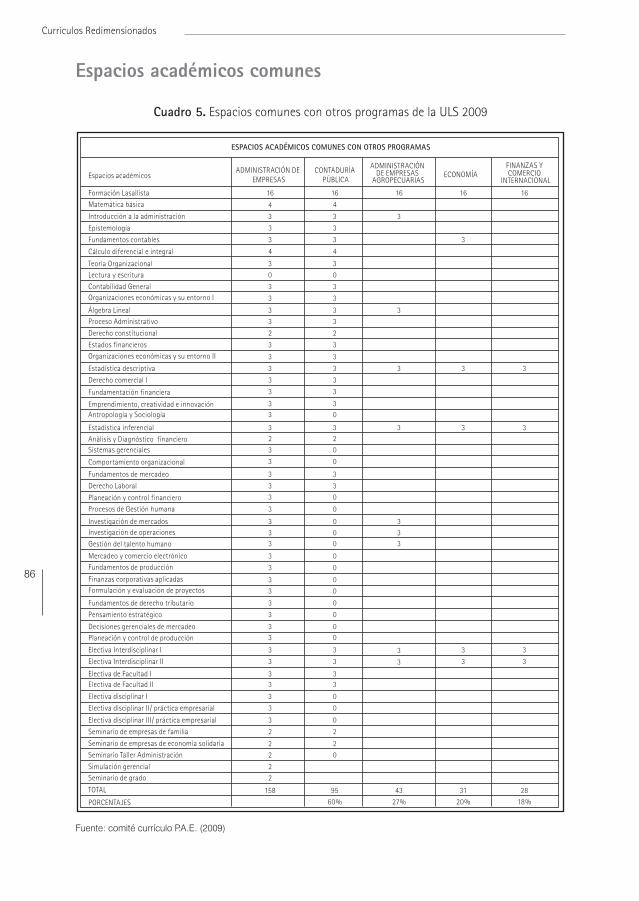

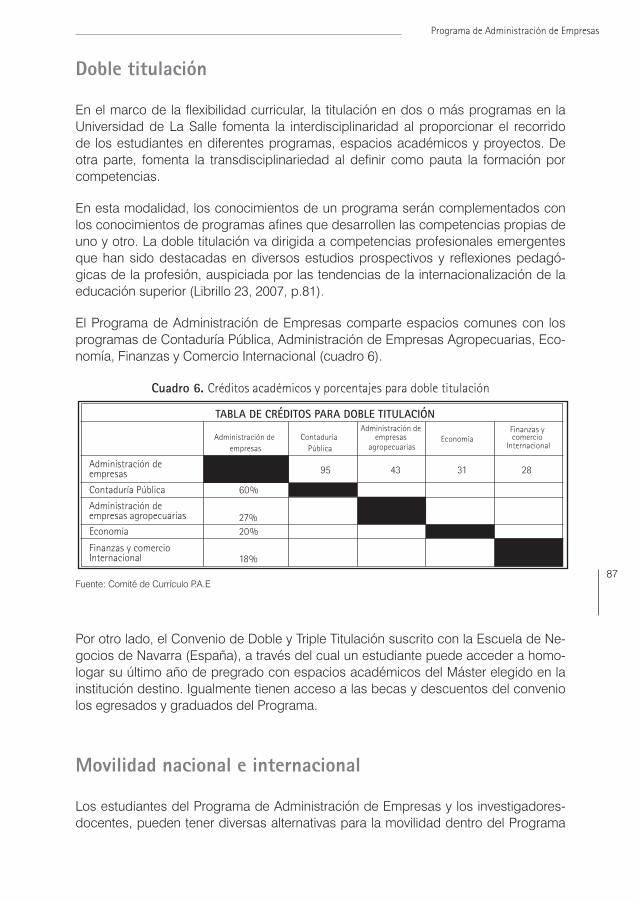

7. FLEXIBILIDAD Y MOVILIDAD CURRICULAR 83

8. SISTEMAS DE EVALUACIÓN 898.1 Evaluación del aprendizaje 908.2 Autoevaluación del Programa 90

9. BIBLIOGRAFÍA 91

PROGRAMA DE CONTADURÍA PÚBLICA 95I. FUNDAMENTACIÓN TEÓRICA DEL PROGRAMA 97

1. REFERENTES GENERALES 971.1 Contexto Internacional 991.2 El contexto Nacional 1021.3 El Programa de Contaduría de otras universidades 105

2. OBJETO DE ESTUDIO DEL PROGRAMA DE CONTADURÍA PÚBLICA 111

3. VALOR AGREGADO DEL PROGRAMA 113

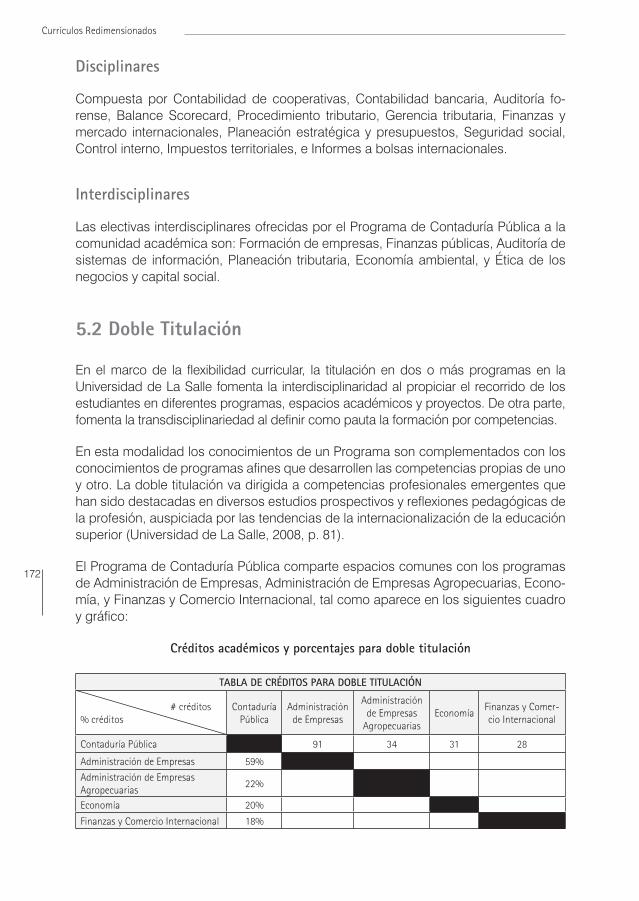

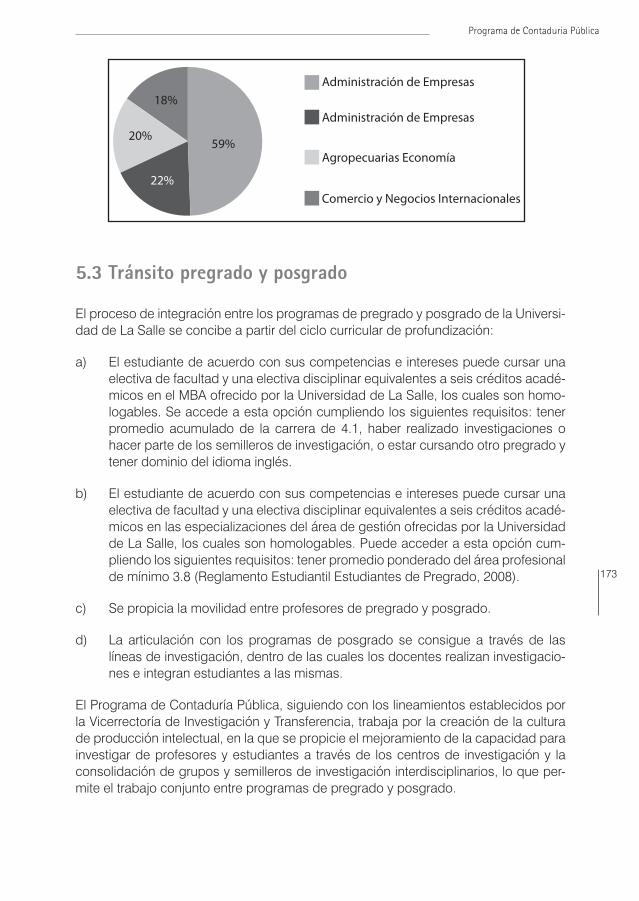

4. COHERENCIA DEL PROGRAMA CON EL PROYECTO EDUCATIVO DE LA UNIVERSIDAD 115

5. PERTINENCIA Y JUSTIFICACIÓN DEL PROGRAMA 121

6. FUNDAMENTOS CURRICULARES EN LOS QUE SE SUSTENTA EL PROGRAMA 127

6.1 Fundamento Curricular Pedagógico 1276.2 Fundamento Curricular Sociológico 1296.3 Fundamento Curricular Epistemológico 1306.4 Fundamentos Curriculares Institucionales 133

II. ESTRUCTURA CURRICULAR DEL PROGRAMA 1351. DIMENSIONES HUMANAS Y FORMACIÓN INTEGRAL 135

1.1 Perfil del Contador Público Lasallista 1351.2 Competencias del Contador Público Lasallista 136

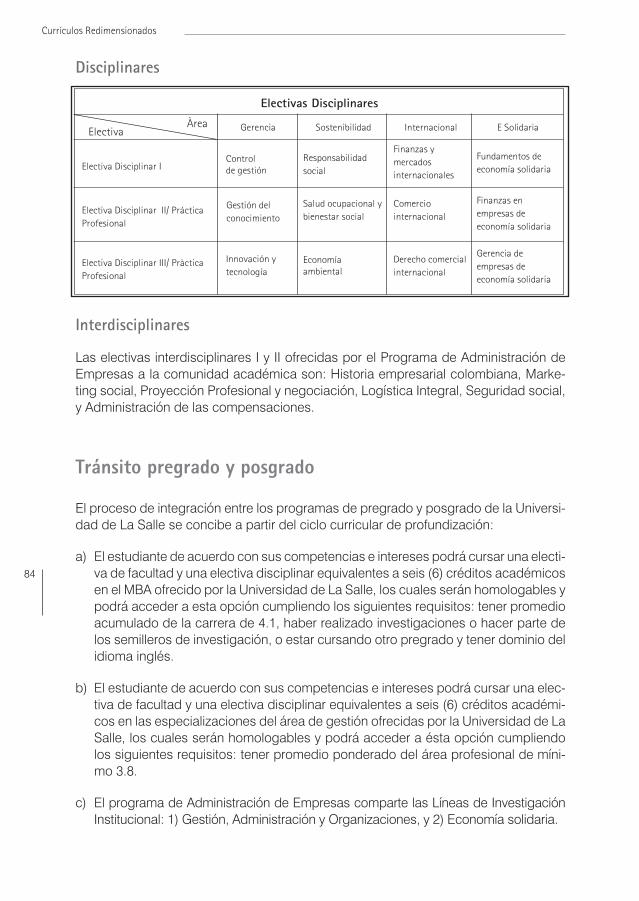

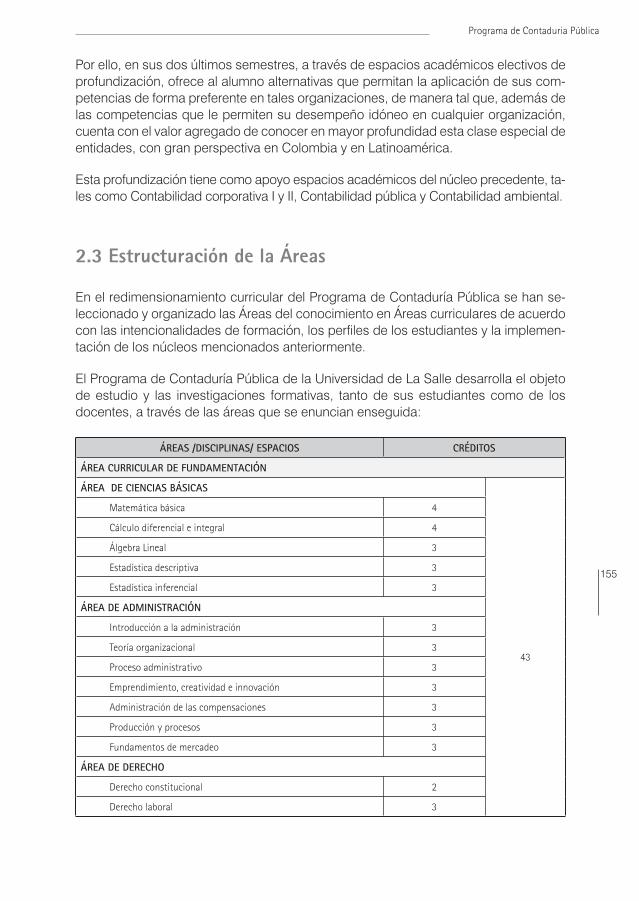

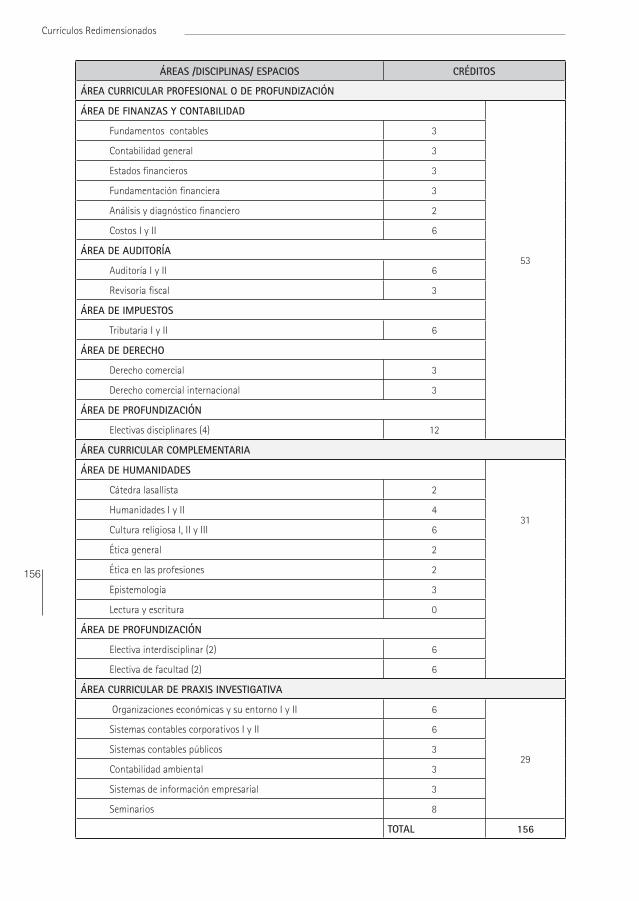

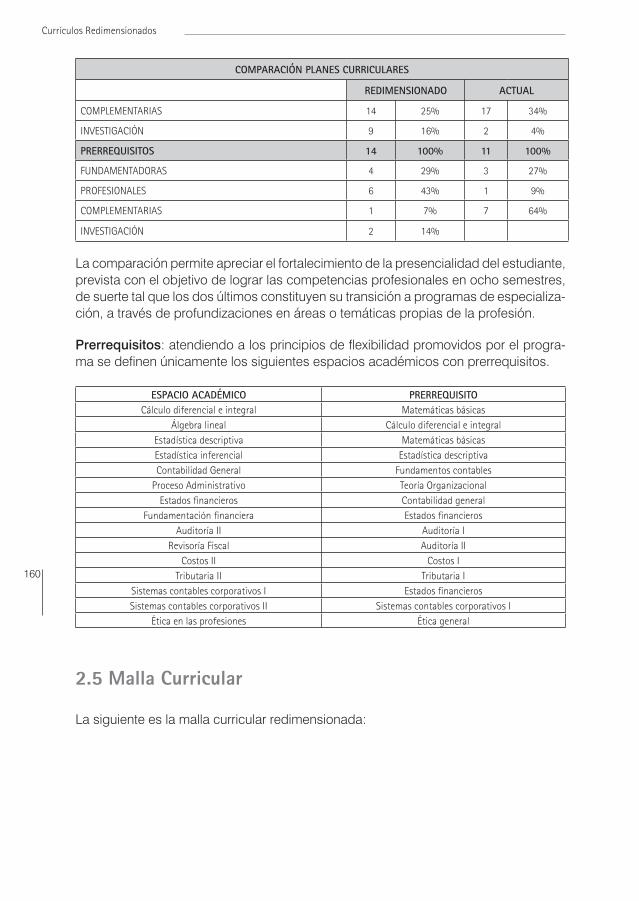

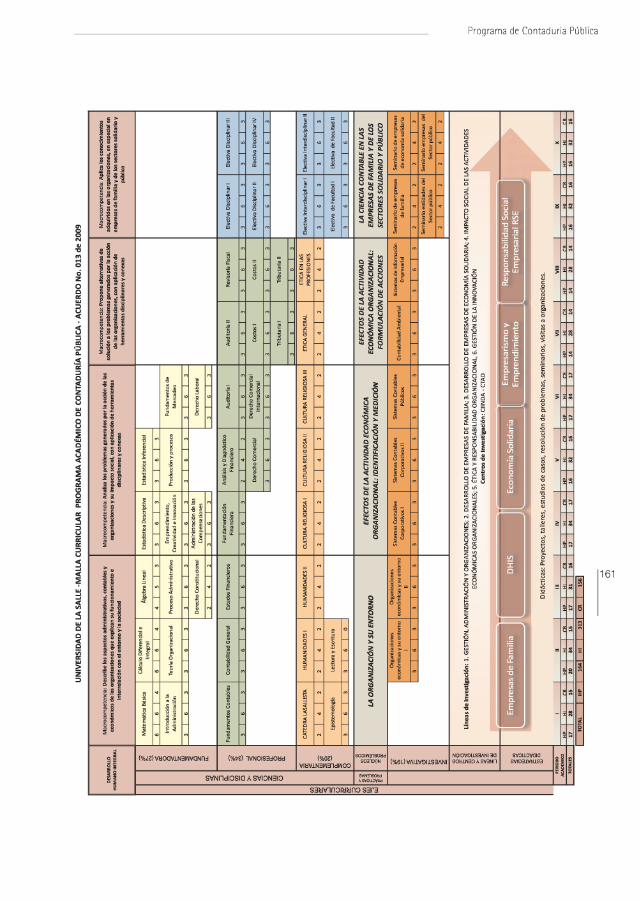

2. ESTRUCTURA DE LA MALLA CURRICULAR 1392.1 Ejes Curriculares 1402.2 Núcleos curriculares 1532.3 Estructuración de la Áreas 1552.4 Créditos académicos 1582.5 Malla Curricular 160

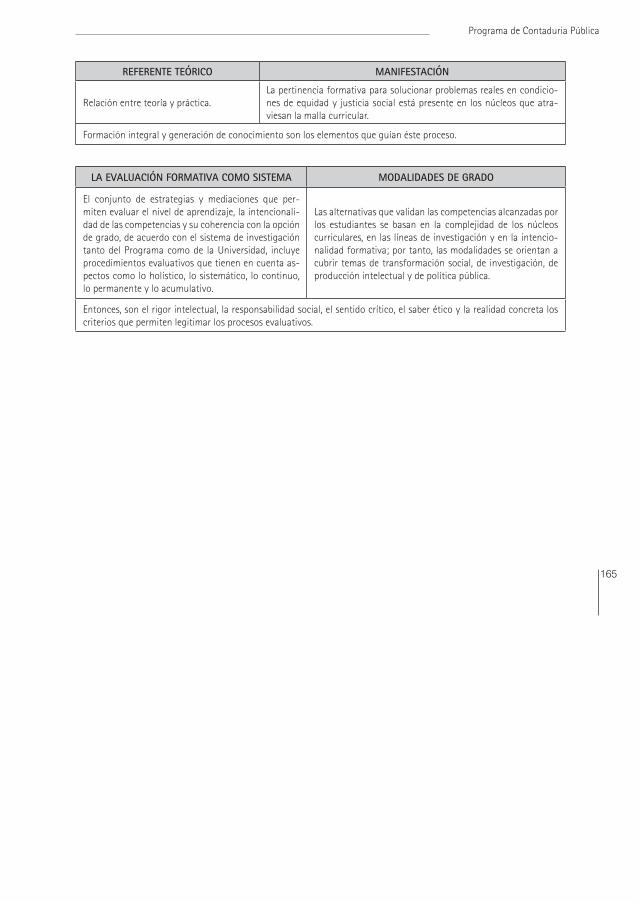

3. EL SABER DIDÁCTICO 163

4. MODALIDADES DE GRADO 1674.1 Intencionalidad Formativa 1674.2 Requisitos de Grado 168

5. FLEXIBILIDAD, MOVILIDAD Y PRERREQUISITOS 1715.1 Electivas 1715.2 Doble Titulación 1725.3 Tránsito pregrado y posgrado 173

6. BIBLIOGRAFÍA 175

PRÓLOGO

DEL EJERCICIO RESPONSABLE DE LA AUTONOMÍA CURRICULAR UNIVERSITARIA

La Universidad de La Salle entrega a la Comunidad Académica la presente publica-ción en ocho volúmenes. Ésta comprende la colección de documentos finales fruto de la redimensión curricular de sus programas de pregrado y posgrado adelantada entre 2007 y 2010. Tarea tan importante fue labor mancomunada de múltiples equipos lide-rados por los Comités Curriculares de cada una de las Facultades, cuyos integrantes se comprometieron con un largo y dispendioso proceso de construcción colectiva que tuvo su feliz culminación con la aprobación respectiva por parte del Consejo Académi-co y del Consejo Superior de la Universidad.

Es de resaltar el hecho de haberse realizado en simultáneo en todas las Facultades y en todos los Programas, pues, por una parte, esto implicó un mayor trabajo de todos los estamentos comprometidos con tal proceso, con sus avances y retrocesos, sus luces y sombras, sus momentos de alegría y sus periodos críticos; y por otra, favore-ció la aparición de posibilidades que de otra manera no se hubieran dado, como, por ejemplo, el fortalecimiento de la integración y el tejido interdisciplinar tanto dentro de las Unidades Académicas como entre ellas, así como sentar las bases para avanzar hacia la internacionalización curricular de los programas y la consolidación de nuestro talante académico al calor de las discusiones y debates de toda índole a que dio lugar. En consecuencia, con nuestra experiencia podemos mostrar la posibilidad real que toda una universidad, en su conjunto, se redimensione curricularmente.

De esta manera, se ha enriquecido la tradición de actualización curricular permanente de la Universidad de La Salle, con una vivencia que desde ya se torna como referente de aprendizaje común, y que le proporciona de cara al futuro una base sólida, tanto teórica como metodológica, para ulteriores puestas al día, innovaciones o transforma-ciones, pues la cuestión curricular es un tema abierto y en constante cambio, según se vayan modificando los paradigmas, las realidades y la historia.

Currículos Redimensionados

10

De la autonomía curricular

Al culminar esta etapa del discurrir universitario, nos detenemos para hacer meta-cognición y tomar conciencia de que, en últimas, lo que hemos logrado realizar es ejercer la autonomía curricular que siempre ha distinguido el ethos universitario a lo largo de todos los siglos de su historia. Entendemos por autonomía curricular la po-sibilidad que tiene toda universidad de crear, organizar y desarrollar sus programas académicos con total libertad y sin límites de ninguna naturaleza. Y lo hace en virtud del conocimiento profundo y documentado de los problemas y necesidades del país que la acoge, de los múltiples saberes científicos que posee y domina, de las comu-nidades académicas que la integran y hacen correr las fronteras de las ciencias, y de la sabiduría y experticia que brotan de la conjunción de todas éstas, lo cual la hace competente para proponer soluciones de formación que se traducen, entre otros, en programas nuevos o renovados, tanto de pregrado como posgrado. La autonomía curricular surge pues de la reflexión profunda sobre la acción realizada por las comu-nidades de cada claustro universitario, que puede ser de índole especulativa, acadé-mica o técnica, y también de orden vital, concreto o práctico.

Al poner en acción la autonomía curricular, nuestra Universidad proclama su auto-determinación como ejercicio de libertad, pues las comunidades científicas que la conforman son autónomas en la dirección de sus destinos. Toda nueva ejecutoria en el campo curricular de nuestra institución es una consolidación de su ser libre y responsable con su misión educadora. Así podemos hablar de una tradición conquis-tada que el tiempo ha ido consolidando, y que la sociedad nos reconoce gracias a la calidad de nuestros procesos, productos y resultados, expresados de manera plena en la calidad de los profesionales egresados de la Universidad.

La autonomía curricular conjuga en todos sus procesos los tres ámbitos que confor-man la autonomía universitaria, a saber: el ideológico y científico, el administrativo o de gobierno y el financiero:

Primero, la autonomía de carácter ideológico y científico hace referencia a la inde-pendencia universitaria para escoger su orientación y sus principios, a la diversidad como idea, al encuentro creativo entre las diferentes escuelas de pensamiento y a la concepción de múltiples formas y metodologías para el ejercicio de la docencia y la investigación. Serían propias de este tipo de autonomía, entre otros, delimitar su identidad específica, establecer los programas académicos, definir y organizar sus labores formativas, académicas, docentes, científicas y culturales, y otorgar los títulos correspondientes. En esta perspectiva, la autonomía curricular se juega su ser y que-hacer esenciales, pues se trata de poner la ciencia y la técnica al servicio del país, con plena conciencia y libertad.

En cuanto a la autonomía administrativa o de gobierno, ésta comprende la posibili-dad de autodeterminación con la que cuenta toda institución universitaria para orga-nizarse y para regularse internamente. A manera de ejemplo, podríamos mencionar la libertad de establecer sus propios estatutos, definir su régimen interno, nombrar a

11

Prólogo

sus autoridades y la participación estamentaria y social en los órganos de gobierno, estatuir mecanismos referentes a la elección, designación y periodo de sus directivos y administradores, señalar las reglas sobre selección y nominación de profesores y admitir a sus alumnos, etc. En esta perspectiva, la autonomía curricular pasa del proyecto a la realidad al garantizar no sólo unos macrocurrículos, currículos y mi-crocurrículos pertinentes, sino también las personas calificadas y competentes para llevarlos a la práctica.

El tercer ámbito es la autonomía de carácter financiero, que alude de manera funda-mental a la libertad para la posesión y el adecuado manejo de los recursos físicos, técnicos y financieros. Sin ser exhaustivos, este tipo de autonomía contempla como posibilidades: aprobar y manejar su presupuesto, acrecentar su patrimonio, diseñar, construir y mantener su planta física, y organizar laboratorios y demás recursos de apoyo a la investigación y la docencia. En esta perspectiva, la autonomía curricular concreta sus sueños al disponer de los recursos físicos y monetarios necesarios para su funcionamiento y logro de sus objetivos.

En conclusión, los anteriores ámbitos de la autonomía universitaria en general que se subsumen en la autonomía curricular en particular, contribuyen en su conjunto al for-talecimiento de la cultura curricular institucional, cuestión en la cual se ha empeñado toda la Comunidad Universitaria Lasallista insistentemente durante el último lustro. Esta publicación es una muestra calificada de dicho ejercicio.

Del protagonismo del Estado

Cuando la Universidad de La Salle dio inicio a su proceso de redimensionamiento curricular en el 2007, desde hacía más de quince años todas las universidades co-lombianas se encontraban inmersas en la construcción de nuevas relaciones con el Estado, reconocido desde la Constitución de 1991 como un estado social de derecho. Acento sobresaliente de dichas nuevas relaciones surgidas de la remozada carta ju-rídico-política lo constituyó la garantía por parte del Estado de la autonomía universi-taria (principio desarrollado por la Ley 30 de 1992 y explicitado en los años sucesivos por la jurisprudencia de la Corte Constitucional) y la facultad de éste de regular y ejercer la suprema inspección y vigilancia de la educación para velar por su calidad y el cumplimiento de sus fines en bien de la sociedad.

Esta nueva relación entre universidad y Estado ha sido marcada, entre otras, por la tensión autonomía-regulación, y ésta, a su vez, se ha mantenido sujeta al vaivén de los gobiernos de turno que se mueven entre un enfoque de alto grado de control y planificación centralizados, o en uno moderado de autorregulación y descentraliza-ción. En asuntos curriculares el debate y las normatividades han girado en torno al mayor o menor grado de intervención del Estado en la regulación de los currículos por desarrollar en cada disciplina, y las correspondientes autorizaciones de funcionamien-to de los programas ya existentes o de la creación de nuevas propuestas por parte de las universidades. Mecanismos de control previo, innecesarios en muchos casos,

Currículos Redimensionados

12

ya que dentro de las instituciones las propuestas son elaboradas por especialistas, sometidas a un análisis colectivo de funcionarios académicos y administrativos, y, finalmente, aprobadas por uno o varios consejos.

Desde nuestra experiencia como universidad, podemos constatar tres niveles sobre los que surgen grandes interrogantes, ya que en lugar de favorecer por parte del Estado su tarea de fomento de la calidad y pertinencia curricular, lo lleva a ocuparse cada día más en una acción de supervisión, entendiéndose ésta como inspección, vigilancia y control. El primer nivel garantiza, en apariencia, la autonomía curricular; sin embargo, fija criterios y estándares de calidad comunes a todas las instituciones. El segundo nivel promueve, aparentemente, el libre diseño curricular; pero van surgien-do normatividades específicas para las distintas áreas del conocimiento, disciplinas y profesiones, las cuales limitan las posibilidades de éstos y tienden a homogeneizar y estandarizar los programas. Y el tercer nivel parece que favoreciera el que cada universidad tuviera sus propios lineamientos y modelos curriculares; no obstante, las metodologías de evaluación de los programas de pregrado y posgrado empleadas en las salas de la Comisión Nacional Intersectorial de Aseguramiento de la Calidad (Conaces) se tornan subjetivas al momento de otorgar los respectivos conceptos.

El Estado es una construcción de la sociedad, y se constituye para regularla por medio del Gobierno y de acuerdo con la Constitución y las Leyes. Entonces, es claro que la Universidad, como institución, tiene que mantener unas relaciones precisas con éste. No obstante, esas relaciones exigen que el Estado apoye la universidad para darle oportunidades de educación de calidad a la sociedad. Las acciones del Ministerio de Educación Nacional (MEN) posteriores a la Constitución de 1991, y más en concreto las del Consejo Nacional de Acreditación (CNA) desde su creación, en tanto se han mantenido a nivel estrictamente académico y lideradas por equipos de académicos altamente calificados, han contribuido a la transformación del sistema universitario colombiano y de los programas profesionales que ofrece. Justo es reconocerlo. Pero, cuando esas mismas acciones se han enrutado por intereses de otro orden, han ido en detrimento notorio de la autonomía universitaria y de la autonomía curricular. Esa también ha sido nuestra positiva y a la vez desalentadora experiencia en la práctica de las relaciones Universidad-Estado durante los años de trabajo en pro de la redimen-sión curricular permanente.

Del ejercicio responsable de dar cuentas

A mayor autonomía mayor responsabilidad. El diccionario de la Real Academia de la Lengua define la palabra ‘responsabilidad’ como “la capacidad existente en todo su-jeto activo de derecho para reconocer y aceptar las consecuencias de un hecho rea-lizado libremente”; es decir, conlleva el deber de dar cuentas a terceros de nuestros emprendimientos. He aquí entonces el corolario natural de toda auténtica autonomía curricular universitaria: presentar balance de sus ejecutorias ante los estudiantes, la sociedad, la ciencia, el Estado y a sí misma.

13

Prólogo

Dar cuentas a los estudiantes universitarios de su misión educadora, en cuanto suje-tos y protagonistas principales de su propia formación. Dar cuentas a la sociedad de la calidad o no de los profesionales que egresan y de su misión transformadora de la sociedad. Dar cuentas a la ciencia por el uso adecuado o no de la rigurosidad cien-tífica en pro de su misión investigadora. Dar cuentas al Estado por el servicio público de la educación de las nuevas generaciones. Y, finalmente, dar cuentas a sí misma como corporación responsable de una tradición centenaria de civilidad y progreso para todos.

Al decidir la presente publicación se tuvieron como intencionalidades de fondo, entre otras, contar con un instrumento cuyos destinatarios primeros fueran los profesores de la Universidad, como responsables directos de llevar a las aulas mediante los syllabus las nuevas mallas curriculares, la traducción de la experiencia en teoría para compartirla en eventos académicos y con quienes se interesan por lo curricular a nivel universitario, y ante todo, dejar un testimonio escrito para la posteridad y la memoria histórica de nuestra Universidad. No resta sino consignar un agradecimiento inmenso a todo el corpus de administrativos, académicos y asesores que desde el silencio fecundo de un trabajo generoso y entregado hicieron posible lo que aquí queda rese-ñado y escrito.

Hermano Fabio Humberto Coronado Padilla, Fsc

Vicerrector Académico

PRESENTACIÓN

EL SENTIDO DE LA REDIMENSIÓN CURRICULAR EN LA UNIVERSIDAD DE LA SALLE

El vertiginoso avance de la ciencia, la tecnología y el desarrollo económico del mundo imponen serios retos a las instituciones de educación, lo cual implica transformacio-nes en sus procesos formativos e investigativos para ser parte del progreso, y, en el mejor de los casos, generarlo.

En tal sentido, la Universidad de La Salle ha venido reflexionando sobre su papel trans-formador en la sociedad, y en esta acción asumió el proceso de redimensión curricular como una de las estrategias del Proyecto Educativo Universitario Lasallista (PEUL), para develar mayores significados de sus prácticas, discursos, concepciones y cultura curricular institucional, desde las tensiones entre educación y sociedad en las que el currículo se presenta como mediador y se debate el destino de la humanidad.

Concepción de currículo en la Universidad de La Salle

Aunque las aproximaciones teóricas al currículo son diversas, en la Universidad de La Salle éste se ha asumido como una construcción cultural, participativa y colegiada, fundada en la reflexión permanente sobre las concepciones, prácticas y discursos de todos los agentes educativos, con el fin de hacer más consciente e intencionada la formación integral de los seres humanos y la generación de conocimiento. Con ello se logra mayor coherencia y pertinencia entre los programas académicos y los proble-mas reales del mundo, para así disminuir la marginalidad y exclusión social.

El sentido transformador del currículo lasallista radica en su construcción y realización permanente en situaciones reales de aprendizaje, en las que interactúan estudiantes, profesores y ciencia, para comprender la realidad y convertirla en oportunidad de cre-cimiento humano, científico y tecnológico.

Currículos Redimensionados

16

Referentes para la refl exión curricular Lasallista

Propiciar la reflexión curricular ha implicado retornar al contexto general e institucional para resignificar los siguientes aspectos:

La naturaleza institucional de la Universidad de La Salle y su relación con la for-• mación humana y cristiana de calidad.

El papel de las políticas educativas en cuanto a calidad y su relación con la vida • y circunstancias humanas.

El campo de estudio de las profesiones y disciplinas.•

La responsabilidad social que le corresponde a la educación.•

El diálogo entre la tradición y la perspectiva de las nuevas generaciones.•

La función de la ciencia en la formación integral humana y en la solución de pro-• blemas concretos del mundo.

La definición de perfiles humanos realizables y propositivos en coherencia con • las tendencias del mundo y en el marco institucional.

Las formas de articulación de los procesos educativos dentro y fuera de la Uni-• versidad.

El sentido de la ínter, trans y multidisciplinariedad para el impacto social sus-• tentable.

Con éstas y muchas otras pautas de reflexión, se ha instaurado un ambiente provo-cador de nuevos cuestionamientos e incertidumbres sobre al aporte de la educación –y de manera particular, la Universidad de La Salle– a los jóvenes que eligieron su Proyecto Educativo y creyeron en su comunidad académica.

Etapas del proceso

La redimensión curricular se inicia desde el reconocimiento de las tendencias del mundo, los paradigmas de las ciencias y disciplinas vinculados con las profesiones y con el sistema educativo. En esta campo la Universidad de La Salle asume una postura crítica y propositiva del currículo, para evitar ser “sólo un débil reflejo de la sociedad” (Borrero).

Esta primera aproximación curricular ocurre en la Maestría en Docencia, donde se desarrolla la investigación “El currículo como signo: algunas relaciones entre universi-dad y sociedad”, y, luego, con los profesores y directivos académicos que lideran los

17

Presentación

procesos académicos, se procede al reconocimiento de la realidad curricular de los programas académicos existentes. Igualmente, se van consolidando los lineamientos curriculares institucionales inspirados en el PEUL –hoy expresados en los Librillos 22 y 23 de 2007 y 30 de 2008–. De igual manera, se realiza el Diplomado de Formación Profesoral en el Campo del Currículo, en el cual se lograron mayores comprensio-nes sobre los factores externos, los componentes y fundamentos curriculares, y la incidencia de la ciencia y la tecnología en la educación. Esto evidenció la necesidad de redimensionar los programas para darles mayor sentido a las profesiones y a las disciplinas en las que nuestra Universidad forma.

Resultados obtenidos

Una comunidad académica más reflexiva, consciente y propositiva en la formula-• ción y gestión de los currículos.

Programas académicos fundamentados y con posturas claras frente a los retos y • desafíos del mundo en cualquier época.

Articulación de los procesos educativos: formación, praxis investigativa y proyec-• ción social.

Currículos estructurados desde las problemáticas concretas del mundo y funda-• mentados en la investigación.

Mayor flexibilidad curricular • –más allá de la electividad– presente en el tránsito entre niveles educativos, la doble titulación, la movilidad interna y externa, las diferentes modalidades de grado, la ampliación del tiempo para el trabajo inde-pendiente de los estudiantes y la presencia de rutas de formación por campos de profundización y desde los ritmos de aprendizaje y potencialidades de los estudiantes.

Propuestas formativas que acogen las expectativas e intereses de los estudiantes.•

Definición de espacios académicos comunes que fomentan la • ínter y transdisci-plinariedad.

Diferentes rutas de formación para acoger los intereses y expectativas de los • estudiantes.

Programas académicos con procesos formativos centrados en la persona que • “aprende porque investiga”.

Vinculación de los diferentes actores educativos en la dinámica y gestión de los • currículos.

Currículos Redimensionados

18

Generación de una cultura curricular más viva, dinámica y en permanente trans-• formación, a partir de la interacción de los sujetos con la ciencia en una situación concreta, desde la perspectiva que “el conocimiento no tiene fronteras sino que ocurre y se genera […] permanentemente” (Librillo 22, p. 15).

Finalmente, somos conscientes de que ésta es una manera propia de asumir el currí-culo en coherencia con el PEUL, porque en cada institución educativa el primero se configura atendiendo a su propia lógica y propósitos educativos, pero la realización de lo propuesto y definido en cada uno de los currículos redimensionados requiere del concierto de todos los actores, quienes, desde los diferentes niveles curriculares, lo dinamizan a través de sus prácticas, concepciones y discursos, para que la Univer-sidad construya una sociedad más justa y habitable para todos.

María Luzdelia Castro ParraCoordinación de Currículo

AGRADECIMIENTO

Mientras el río corra, los montes hagan sombra y en el cielo haya estrellas, debe durar la memoria

del benefi cio recibido en la mente del hombre agradecido

Virgilio

En la memoria de la comunidad académica de la Universidad de La Salle perdu-rarán las ideas esperanzadoras por un mundo mejor, configurado a través de la educación.

Por ello agradecemos:

Al Hermano Carlos Gabriel Gómez Restrepo, Rector de la Universidad de La Salle, por inspirar estas ideas y haber generado un espacio de reflexión curricular institucional para develar el sentido de la educación, ubicarla al servicio de todos y disminuir las situaciones de inequidad e injusticia social.

Al Hermano Fabio Humberto Coronado Padilla, Vicerrector Académico, por animar y liderar la reflexión sobre el humanismo y las estrategias de acompañamiento fraterno, y por su disposición para el diálogo, discusión y análisis de las prácticas y discursos curriculares, propiciando diversas formas de apoyo a las Unidades Académicas y a todos los agentes educativos de la Universidad.

A los Decanos, Directores y Coordinadores de las Unidades Académicas, a los in-tegrantes del Comité Central de Currículo; a los comités curriculares de facultad y departamento, y a los profesores y estudiantes, por las ideas y oportunas recomenda-ciones para mejorar el proceso de redimensión curricular.

A los Vicerrectores y a los diferentes actores académicos de la Universidad por expre-sarnos sus críticas y recomendaciones tan iluminadoras del proceso.

Currículos Redimensionados

20

Al equipo de apoyo de la Coordinación de Currículo, por la puntual y permanente colaboración y por su disposición constante para acompañar a las Unidades Aca-démicas.

Pero, sobre todo, agradecemos a Dios por iluminarnos y orientarnos en la misión de apoyo a nuestros semejantes y ayudarnos a encontrar las mejores estrategias para guiar a las nuevas generaciones; y a San Juan Bautista de La Salle, por imponernos retos con su ejemplo y carisma de educador de los más necesitados.

PROGRAMA DE ADMINISTRACIÓNDE EMPRESAS

I. FUNDAMENTACIÓN TEÓRICA DEL PROGRAMA

1. REFERENTES GENERALES DE LA ADMINISTRACIÓN

Según el Diccionario de la Real Academia de la Lengua (2002), administrar es “Go-bernar, ejercer la autoridad o el mando sobre un territorio y sobre las personas que lo habitan. Dirigir una institución. Ordenar, disponer, organizar, en especial la hacienda o los bienes. Desempeñar o ejercer un cargo, oficio o dignidad”.

En el siglo XXI, la sociedad presenta dos características relevantes. Una, la aceleración imprevisible del cambio, sustentada en el desarrollo de la tecnología de las comuni-caciones; y, otra, una concepción de individuo: único, autónomo, que se le entiende como centro de la sociedad y del devenir histórico y se le reconoce su capacidad de generar cambios y proponer estrategias de solución.

La idea de una sociedad que se fundamenta en la satisfacción de las expectativas de cada uno de los individuos, nos pone frente al reto de una nueva forma de administrar la organización, basada en relaciones humanas que permita el desarrollo de estrate-gias de innovación en productos y servicios. En este sentido, C.K. Prahalad (1998) señala que:

En los próximos años, las empresas inteligentes habrán cambiado el rumbo de sus mercados favoritos. Pero alcanzarán el éxito, solo aquellas que pongan énfasis en el proceso de identifi car y desarrollar sus competencias centrales. Un modo efectivo y sencillo es preguntar a los clientes qué encuentran distintivo en la compañía. Una vez más el cliente tendrá la razón. Y no bastará con posicionarse adecuadamente; estarán obligadas a crear y modelar el futuro que desean, a olvidar lo aprendido, gestar nuevos paradigmas y aprovechar al máximo las oportunidades.

Lo anterior permite comprender la importancia de diseñar hoy, una organización cen-trada en la personas, orientada en el cliente y en el rápido devenir del cambio.

Currículos Redimensionados

24

La Administración, como conocimiento social, requiere entonces un nuevo diseño que permita formular algunas hipótesis que articulen la efectividad de la organi-zación con equidad en la distribución; una Administración basada en valor, con oportunidades de generación de riqueza para todos. Como lo expresan Koontz (1996) y Ramírez (1996): “la Administración es una ocupación humana en beneficio de todos, con objeto de estudio evidente y en constante cambio, lo cual requiere asumir la profesión desde la formación del espíritu crítico y sensibilidad de los pro-fesionales para reconocer las situaciones críticas de la sociedad y así identificar las oportunidades existentes, donde todos tengan acceso a los recursos y servicios y también, con la posibilidad de generar nuevas fuentes de ingreso”.

Desde esta perspectiva académica, la Administración se concibe como conoci-miento de las organizaciones empresariales con visión equitativa. Esto quiere decir que las organizaciones amplían el círculo de participación de los menos favoreci-dos; pero a la vez, el estudio de la Administración permite modificar la concepción de las organizaciones existentes y en otros casos la innovación, al crear empresas consecuentes con las circunstancias particulares de cada comunidad, conservan-do los recursos naturales y fomentando la permanencia de las personas en sus propios contextos.

La aplicación práctica de la administración se manifiesta en la tarea de la gerencia. Es la gerencia de la organización la llamada a generar los propósitos y los resul-tados, de tal forma que ella tenga sentido en un entrono que, como se planteó, es cambiante. Desde esta perspectiva, son cuatro las tareas fundamentales de la gerencia.

1°) Comprender el entorno. Un gerente debe tener la capacidad de comprender con precisión el sentido en que se desarrolla el entorno. No es una labor de adi-vinación, sino de estudio y comprensión. Así, el gerente percibe con precisión y responde con exactitud a los cambios del entorno. Sólo en la medida que esta comprensión se dé, la organización tiene posibilidades de prosperar en el mundo en que vive.

2°) El gerente debe comprender las necesidades y expectativas de los clientes, de tal forma que pueda ofrecerles los productos y servicios que requieren. En este sentido, el gerente debe localizar las personas que le generan los ingresos a la organización. Debe plantearse cuál es la propuesta de valor que permite que sus clientes sean leales, estén permanentemente satisfechos y lo consideren su única opción de compra. Clientes leales significan empresas perdurables y competitivas desde la propuesta de valor que requiere el cliente.

3°) El gerente debe administrar de manera eficiente y competitiva los bienes y ac-tivos que la sociedad puso en sus manos. En este sentido, la primera respon-sabilidad de la gerencia es generar riqueza para la sociedad y la organización. Sin embargo, es en esta responsabilidad que la gerencia recibe su mayor reto: ¿cómo conducir esfuerzos de terceros?, ¿cómo lograr que las personas vin-culadas a la organización realicen su máximo esfuerzo?, ¿cómo lograr que las

25

Programa de Administración de Empresas

personas dentro de la organización y a partir de su trabajo logren crecer y darle sentido a sus vidas? Este es, seguramente, el reto más formidable que enfrenta la gerencia.

4°) Finalmente, el gerente debe hacer seguimiento y control del proceso y el resulta-do. Sin este trabajo la labor de la gerencia no puede responder por el desempeño de la organización y la correcta utilización de los activos recibidos.

A partir de estas cuatro tareas el Programa de Administración ha diseñado las compe-tencias que se desea lograr en el estudiante.

1.1 Contexto mundial

“No escatimaremos esfuerzos para liberar a nuestros semejantes, hombres, mujeres y niños, de las

condiciones abyectas y deshumanizadoras de la pobreza extrema, a la que en la actualidad están

sometidos más de 1.000 millones de seres humanos. Estamos empeñados en hacer realidad para todos ellos

el derecho al desarrollo y a poner a toda la especie humana al abrigo de la necesidad”.

8ª sesión plenaria 8 de septiembre de 2000 Naciones Unidas para el Desarrollo (Declaración del Milenio)

Naciones Unidades plantea el reto de “poner a toda la especie humana al abrigo de la necesidad” frente a un planeta que se ha superpoblado en los últimos doscientos años, lo cual convoca a la educación y, especialmente, a las profesiones, a generar propuestas concretas que, fundamentadas en las ciencias y disciplinas, pongan la ciencia al servicio de tales propósitos bien sea mediante una sólida formación de los profesionales o bien, a través de la dinamización y generación oportuna y pertinente de conocimiento.

En este mismo sentido, Maddison, citado por Jeffrey Sachs (2005) en su libro El fin de la pobreza, afirma que en el año uno la población mundial se estimaba en 230 millones de habitantes con un lento crecimiento que la llevó a 900 millones en el año 1800. Al llegar la modernidad, gracias a los avances en la medicina, al tratamiento del agua y a la mejora en la producción de alimentos, la población llega en el final del 2000 a la increíble suma de 6.100 millones.

Lo anterior quiere decir que en sólo 200 años la población se multiplicó por más de seis veces, generando problemas de pobreza, alimentación y salubridad muy difíciles de solucionar. Esto exige acciones urgentes fundamentadas en la ciencia para mini-mizar el deterioro humano y ambiental y, en el mejor de los casos, brindar alternativas de solución viables, en lo cual tiene mucho sentido comprender las lógicas de la Ad-ministración y su significado para la vida.

Currículos Redimensionados

26

La crisis humana mundial se reitera en la información de la FAO, en diciembre 8 de 2008: “Otros 40 millones de personas han sido abocadas al hambre este año debi-do principalmente al alza de los precios alimentarios, según las cifras preliminares dadas a conocer hoy. Con ello la cifra total de desnutridos en el mundo se eleva ya a 963 millones”. Éstos indican que los bienes y servicios alimentarios se ubican fuera del alcance de los menos favorecidos y la administración podría reinventar la práctica empresarial y la forma de producción alimentaria para que todos tengan resueltas las necesidades fundamentales.

Todos los años mueren más de ocho millones de personas en el mundo porque son demasiado pobres para vivir. Un mundo en inmensa pobreza en la que mueren niños y adultos de enfermedades como malaria y tuberculosis, sobrevive en medio de cifras extravagantes como los 450.000 millones de dólares que dedican los Estados Unidos al gasto militar. Es decir, la miseria hombro a hombro con la opulencia.

Desafortunadamente, el crecimiento de la riqueza no avanza de la mano con el creci-miento de la población. Como explica el economista Jeffrey Sachs (2005): pequeñas diferencias en la tasa de crecimiento de los últimos 100 años conducen a gigantescas diferencias en el PIB de las diferentes regiones y naciones. La gran diferencia entre el PIB per cápita de EEUU (US$27.000) y África (US$1.300) surge de una diferencia de un solo punto porcentual en el crecimiento promedio anual de estos 80 años.

Es necesario entender las causas de la pobreza y el papel de las organizaciones en este estado de las cosas. La organización como fuente de riqueza que permita luchar contra la inequidad y la desigualdad. El sitio donde se gestan y ejecutan las ideas que deben conducir a un mundo más humano, equilibrado y ético. Desde la perspectiva de la administración, sólo organizaciones sanas, capaces de construir tejido social y riqueza para todos pueden ofrecernos un mundo mejor.

Sostenibilidad

La superpoblación planteada conduce a un problema probablemente más grave, el de la viabilidad del planeta. La pregunta que surge es la siguiente: ¿es posible sobre-vivir en un planeta que estamos destruyendo velozmente?

Desde la perspectiva de la Administración vemos la sostenibilidad cuando vamos más allá de lo legal, del cumplimiento de las obligaciones jurídicas, y nos empeñamos en el crecimiento de las personas, el mejoramiento del entorno y el bienestar y éxito de nuestros interlocutores. Es una acción integral en búsqueda de un planeta mejor.

Las empresas sostenibles comprenden que son parte de un sistema limitado que es el planeta tierra y que de su conservación depende la conservación de la especie. Por lo tanto, son empresas que buscan maximizar la creación de riqueza creando productos y servicios convenientes y claramente diseñados para no despilfarrar; son empresas que buscan oportunidades reales de entregar mayor bienestar a sus empleados y accionistas, desarrollan sus soluciones en conjunto con la sociedad y trabajan con un profundo sentido de responsabilidad.

27

Programa de Administración de Empresas

Se lee en el reporte de fin de año de la General Motors del año 1998: “La sostenibi-lidad representa un marco de gestión que nos lleva a buscar la mejora continua en nuestra forma de operar y nuestros productos, integrando en nuestra actividad diaria y en nuestra planificación estratégica objetivos económicos, medioambientales y so-ciales”. Esta declaración muestra la profundidad del impacto de este enfoque en las organizaciones, pues no sólo se registra en la intención estratégica, sino que afecta profundamente la vida diaria de las empresas.

Surge entonces, desde esta perspectiva, la que parece ser la salida de las empresas en cuanto a direccionamiento estratégico: la innovación; única respuesta posible a un mundo que debe enfrentar los tres problemas centrales mencionados en este escrito: la pobreza, la sostenibilidad y el cambio.

Implementar la sostenibilidad dentro del pensamiento estratégico de la empresa sig-nifica un compromiso renovado con temas como calidad de los productos y servicios, bajos costos, servicio al cliente y atención personal, impacto en el ambiente, ética en los negocios y apoyo a los colaboradores para su crecimiento personal; en resumen, una forma responsable de enfrentar la gestión.

Las empresas sostenibles son una realidad y una necesidad urgente para la econo-mía mundial, puesto que es el enfoque que permite la viabilidad de la especie en el Planeta.

Un mundo en cambio permanente

Son dos tendencias opuestas las que podemos observar en el mundo moderno: la primera es la globalización, entendida como la tendencia de los mercados y de las empresas a extenderse, alcanzando una dimensión mundial que sobrepasa las fronte-ras nacionales. La segunda es la fragmentación de los mercados, fenómeno originado en el alcance de los medios de comunicación y un individuo híper-informado que sólo complace sus deseos con propuestas cada vez más ajustadas a su experiencia y ex-pectativas. La lucha incesante entre estos dos extremos conduce a un cambio veloz y radical no sólo en los productos, sino esencialmente en la mente de las personas, sus comportamientos y sus organizaciones económicas y sociales.

En 1962, Marshall McLuhan planteó la idea de la aldea global. Consideraba McLu-han que el vertiginoso desarrollo de los medios de comunicación conducía a una civilización en la que las personas, al igual que en una aldea primitiva, se conocían. La extraordinaria interrelación entre los seres humanos, propiciada por la tecnología, permite el surgimiento de un individuo siempre informado, consciente de su papel transformador y profundamente ambicioso. El contacto con mundos antes desco-nocidos le permite aspirar a productos y servicios que en otras condiciones no se le habrían ocurrido. A medida que los medios de comunicación llegan hasta el último individuo éste se hace único como persona y como objeto de consumo, puesto que la información transforma su proceso de conocimiento y por lo tanto su argumenta-ción para decidir. El resultado: la fragmentación de los mercados, quiere decir, en el

Currículos Redimensionados

28

lenguaje técnico de la mercadotecnia, se construyen nichos cada vez más reducidos que demandan productos exclusivos para ellos.

La globalización es, por lo tanto, una variable clave en el escenario del siglo XXI. Supone que la sociedad actual −en proceso de construcción− caracterizada como un entramado de profundas transformaciones, cambios y tendencias, permite ubicar un nuevo orden económico, político, social y cultural que plantea cuatro grandes fenómenos:

La globalización económica, política y cultural en una sociedad mundial de • mercado.

La fragmentación de los mercados.•

El uso de la tecnología para el desarrollo de una sociedad del conocimiento y de • la información.

La tendencia a la transformación del paradigma educativo cultural en una socie-• dad del conocimiento y de la información.

Los procesos opuestos de globalización y segmentación exigen retos que deben ser comprendidos por el administrador del siglo XXI.

Empresas de familia

Numerosos estudios a nivel mundial demuestran que las empresas familiares (E.F.) aportan entre el 45% y el 70% del PIB de los diferentes países en el mundo. Por ejem-plo en Italia el 99% de las empresas son de carácter familiar mientras que en Colombia se constituyen alrededor del 68%1. De ese 68% de empresas familiares colombianas generan el 65% del empleo y adicionalmente a esto el 20% generan ingresos debido a su dinámica de exportación. A esta importante participación en la economía na-cional de las E.F., surgen problemáticas específicas que las afectan dentro de sus características únicas como la preparación para el cambio de nuevas generaciones en el gerenciamiento de la organización, la planeación empresarial y familiar, la con-centración del poder, la limitación del capital, los conflictos familiares y personales, los estudios serios ante el tema indican que tan sólo el 13% de las empresas de familia constituidas puede sobrevivir a la tercera generación. Según el estudio de Sociedades de Colombia, las problemáticas se centran en los cambios generacionales que traen consigo incertidumbre, falta de planificación en el nuevo escenario de las E.F. a pesar de las crisis que se generan en este tipo de sociedades. Asentados en estas inten-ciones de las E.F. en su lucha por su permanencia en el mercado y combinado con el Proyecto Educativo Universitario Lasallista, PEUL (2007), frente a su necesidad de generar un impacto en la sociedad colombiana, el Programa de Administración de la Facultad de Ciencias Administrativas y Contables, le interesan estos temas para lograr

1 Sociedades de Familia en Colombia 2001; Superintencia de sociedades

29

Programa de Administración de Empresas

un gobierno corporativo sólido que le permita ser más competitivo en el mercado y afrontar exitosamente la crisis económica. Como resultado de esta propuesta se ha desarrollado el programa académico de posgrado Especialización de Gestión en em-presas de Familia, para brindarles el apoyo a sus dueños-empresarios en la gestión integral de la de la organización, y que potencialmente puedan tener una armonía entre la familia y la empresa.

Adicionalmente, es preciso actualizar los gerentes de las Empresas de Familia en temas gerenciales de actualidad y con visos de internacionalización, en los retos de esta clase de organizaciones.

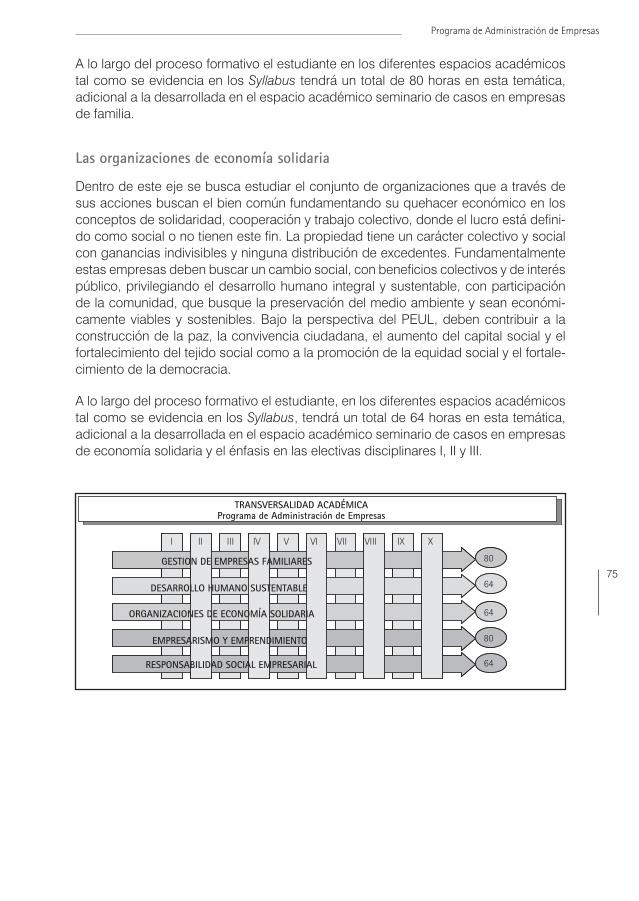

Organizaciones de economía solidaria

El sector de Economía Solidaria se ha vislumbrado como un sector alternativo y de amplia proyección para el desarrollo de la sociedad, con el fin de obtener mejoramien-to en la calidad de vida. Es importante para conseguir esta finalidad una formación de dirigentes, gestores, asesores y talento humano de las organizaciones de Economía Solidaria que propicie el desarrollo del sector.

De otra parte, según estadísticas (2007) de la Superintendencia de Economía Solida-ria en Colombia, estas empresas tenían como asociados directos a 4.246.727 perso-nas. Las empresas de Economía Solidaria al 2007 contaban con unos activos de 15.3 billones de pesos y con unos ingresos al mismo año de 15.5 billones de pesos. Con unos empleos directos de 109.915. El número de empresas cooperativas inscritas a la Supersolidaria de 5.114 de un total de 7.200 aproximadamente.

Si bien son ciertas las cifras son muy importantes en cuanto a la participación en el desarrollo económico del país se nota que el número de empleados con relación al de los ingresos no es tan representativo. Asimismo, en los últimos años las cooperativas de trabajo asociado han sido muy cuestionadas, especialmente por la aplicación de los principios solidarios.

Además de establecer en las estadísticas que el potencial para ofrecer los servicios de temas relacionados con la gestión solidaria es amplio, se requiere rescatar la filosofía y práctica cooperativa como aquella que genere beneficios colectivos y permita una verdadera alternativa de desarrollo económico y social, dentro de la globalización con criterios de servicio.

Una propuesta de política económica

La Doctrina Social de la Iglesia (DSI), según se lee en el Compendio de la Doctrina So-cial de la Iglesia (2004): “es un conjunto de normas y principios referentes a la realidad social, política y económica de la humanidad basado en el Evangelio y el Magisterio de la Iglesia Católica”. Algunos de los principios de la DSI son los siguientes: dignidad humana, destino universal de los bienes, subsidiaridad, solidaridad, caridad, partici-pación social y calidad y cultura de vida.

Currículos Redimensionados

30

El modelo sociopolítico de la economía social de mercado procura establecer un or-den económico liberal que considera al ciudadano como ser que se manifiesta con in-dependencia y sentido de responsabilidad, el cual debe tener la posibilidad de desa-rrollar su capacidad creativa dentro de un marco regulatorio fijado por el Estado. Son la economía y las organizaciones las encargadas de proveer al hombre la satisfacción de sus necesidades primarias, y es en ese campo donde se sitúa la dimensión intrín-secamente ética de la economía, tanto como aspecto de la vida práctica del hombre como de la ciencia. La Iglesia ha afirmado en muchas ocasiones que el hombre es el autor, el centro y el fin de toda la vida económico-social.

En medio de un proceso cada vez más globalizante, el pensamiento social de la Igle-sia se manifiesta de manera clara afirmando que el mercado debe ser regulado por las siguientes razones: primero porque no es justo que todos los bienes pasen por él, la persona humana no puede ser objeto de mercado. En segundo lugar, porque existen necesidades que el mercado no logra satisfacer. En tercer lugar, porque existen per-sonas que no logran, por carencias heredadas, por pobreza o por privaciones vividas durante la vida, acceder a los bienes necesarios. Por último, porque existen bienes que pertenecen a todos y que es bueno que permanezcan de todos.

La Centesimus Annus (1991) escribe: parece que “el libre mercado sea el instrumento más eficaz para colocar los recursos y responder eficazmente a las necesidades. Sin embargo, esto vale solamente para aquellas necesidades que son solventables con poder adquisitivo, y para aquellos recursos que son vendibles, esto es, capaz de alcanzar un precio conveniente. Pero, existen numerosas necesidades humanas que no tienen salida en el mercado”. Es un estricto deber de justicia y de verdad impedir que queden sin satisfacer las necesidades humanas fundamentales y que perezcan los hombres oprimidos por ellas.

Este mandato de un mundo más justo y equilibrado proviene de voces autorizadas como la de Juan Pablo II quien en su visita a Cuba a finales de enero de 1998, denunció:

… surge en varios lugares una forma de neoliberalismo capitalista que subordina la persona humana y condiciona el desarrollo de los pueblos a las fuerzas ciegas del mer-cado, gravando desde sus centros de poder a los países menos favorecidos con cargas insoportables. Así, en ocasiones se imponen a las naciones como condiciones para re-cibir nuevas ayudas programas económicos insostenibles. De este modo se asiste en el concierto de las naciones al enriquecimiento exagerado de unos pocos a costa del empobrecimiento creciente de muchos, de forma que los ricos son cada vez más ricos y los pobres cada vez más pobres (Juan Pablo II, 1998, p. 16).

En términos similares se manifestó el Papa respecto del neoliberalismo en su viaje a México, en enero de 1999, cuando insistió en que sin justicia social no puede existir una verdadera democracia y urgió a la humanidad a la construcción de un nuevo orden económico internacional, en cual debe pasar por la superación de las graves discriminaciones socioeconómicas que aquejan al mundo y a Latinoamérica (cfr. El Tiempo, Bogotá, 22 a 26 de enero de 1999).

31

Programa de Administración de Empresas

1.2 El Contexto colombiano en la educación

El sistema de educación superior

El actual sistema de educación, según datos del Ministerio de Educación Nacional a 2007, cuenta con 1.444.544 estudiantes universitarios, 72%, en promedio, ubicados en programas como administración, economía, derecho e ingeniería. Con un porcen-taje de graduados de aproximadamente un 15%.

Según el SNIES existen 11.857 programas vigentes, de los que el 58%, son programas de pregrado y 4.225 son programas de especialización. Por su parte, los programas de maestría y doctorado vigentes son menos: 480 programas de maestría y 83 de doctorado, consultados los datos del Sistema Nacional de Información de Educación Superior (SNIES). Estos niveles avanzados de formación tienen poca participación en el porcentaje de programas, pues representan el 4% y el 0,7% respectivamente, lo que muestra un escaso desarrollo de los programas que generan investigación.

De acuerdo con el informe de Cárdenas (2006), en el sistema de educación superior en Colombia predominan los programas de pregrado y las instituciones educativas cuentan con un elevado nivel de autonomía universitaria, pero deben trabajar en la internacionalización, de tal forma que garanticen la movilidad de los estudiantes en los niveles nacional e internacional.

Contextualización en las políticas públicas que conciernen a la profesión

En Colombia, la Resolución 2767 de 2003 del MEN, establece que todo programa pro-fesional de pregrado en Administración debe asegurar el desarrollo de competencias cognitivas y comunicativas en lengua materna y en una segunda lengua, así como formar en las competencias socio-afectivas necesarias para el ejercicio profesional2.

La misma resolución establece las áreas de estudio que deben contener todos los programas de Administración, los niveles mínimos de calidad y las actividades en que puede comprometerse quien ejerza la profesión.

Contextualización en otros programas

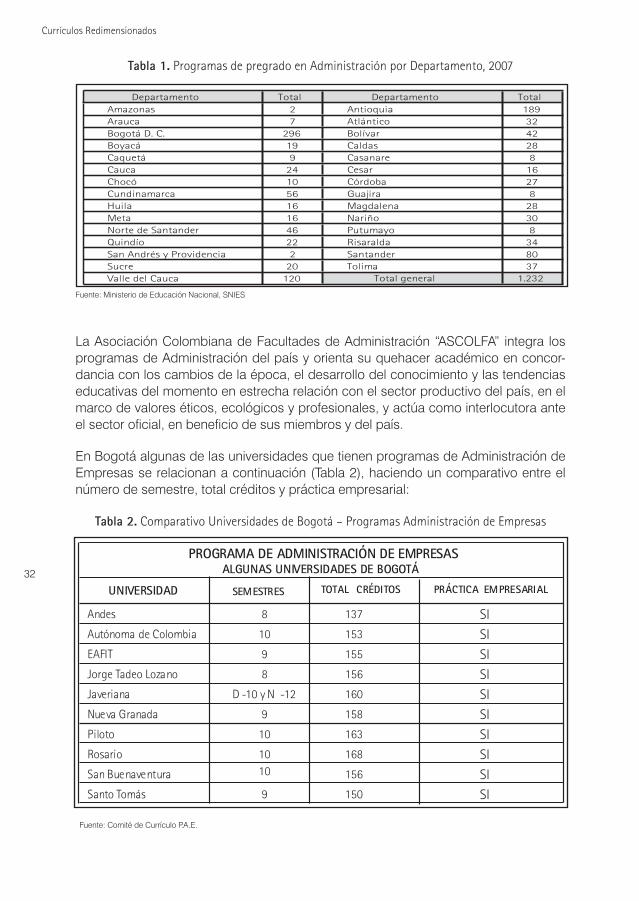

En Colombia la oferta de programas académicos en Administración de Empresas es de 1.466; de ellos, 1.232 en pregrado y 234 en postgrado (SNIES) (Tabla 1). Cubillos (1996) dice que los programas académicos están concentrados en las grandes ciu-dades, en general con grupos pequeños de estudiantes y forman para la gestión de empresas con diversos enfoques.

2 Los horizontes de sentido propuestos en el PEUL adhieren a la normatividad y las políticas públicas porque reconoce su inserción en un contexto social y político particular y comprometida con un proyecto de nación (donde la educa-ción juega un papel primordial en la consolidación de un grupo de administradores de empresas intelectuales críticos, rigurosos y proposititos) que propongan modelos de desarrollo que conjuguen las políticas públicas.

Currículos Redimensionados

32

Tabla 1. Programas de pregrado en Administración por Departamento, 2007

Departamento Total Departamento TotalAmazonas 2 Antioquia 189Arauca 7 Atlántico 32Bogotá D. C. 296 Bolívar 42Boyacá 19 Caldas 28Caquetá 9 Casanare 8Cauca 24 Cesar 16Chocó 10 Córdoba 27Cundinamarca 56 Guajira 8Huila 16 Magdalena 28Meta 16 Nariño 30Norte de Santander 46 Putumayo 8Quindío 22 Risaralda 34San Andrés y Providencia 2 Santander 80Sucre 20 Tolima 37Valle del Cauca 120 Total general 1.232

Fuente: Ministerio de Educación Nacional, SNIES

La Asociación Colombiana de Facultades de Administración “ASCOLFA” integra los programas de Administración del país y orienta su quehacer académico en concor-dancia con los cambios de la época, el desarrollo del conocimiento y las tendencias educativas del momento en estrecha relación con el sector productivo del país, en el marco de valores éticos, ecológicos y profesionales, y actúa como interlocutora ante el sector oficial, en beneficio de sus miembros y del país.

En Bogotá algunas de las universidades que tienen programas de Administración de Empresas se relacionan a continuación (Tabla 2), haciendo un comparativo entre el número de semestre, total créditos y práctica empresarial:

Tabla 2. Comparativo Universidades de Bogotá – Programas Administración de Empresas

UNIVERSIDAD SEMESTRES TOTAL CRÉDITOS PRÁCTICA EMPRESARIAL

Andes 8 137 SIAutónoma de Colombia 10 153 SIEAFIT 9 155 SIJorge Tadeo Lozano 8 156 SIJaveriana D -10 y N -12 160 SINueva Granada 9 158 SIPiloto 10 163 SIRosario 10 168 SISan Buenaventura 10 156 SISanto Tomás 9 150 SI

PROGRAMA DE ADMINISTRACIÓN DE EMPRESASALGUNAS UNIVERSIDADES DE BOGOTÁ

Fuente: Comité de Currículo P.A.E.

2. OBJETO DE ESTUDIO

El objeto de estudio de la Administración de Empresas es la organización y el desem-peño del hombre en ella, sean cuales fueren sus características, los procedimientos que utilicen en el logro de sus fines y sus formas particulares de gestión. La adminis-tración tiene un carácter operativo en las organizaciones, en tanto la gestión tiene un enfoque directivo o estratégico.

3. REFERENTES INSTITUCIONALES

Coherencia con el Proyecto Educativo Universitario Lasallista (PEUL) y el Enfoque Formativo Lasallista (EFL)

La coherencia con el PEUL se hace evidente en que el Programa:

Promueve la protección del entorno, los recursos naturales y el clima y obra de • buena fe frente a su utilización. Usa eficazmente los recursos y no abusa de ellos.

Conoce la relación entre pobreza y desempleo y promueve modelos de generación • de riqueza que mejoren el empleo y dignifiquen al ser humano en el trabajo.

Promueve relaciones económicas, administrativas y financieras en las que evita • el malestar y la injusticia. El administrador del programa aprende a ver más allá de lo técnico o lo político para concentrarse en las necesidades de los menos favorecidos.

Promueve actitudes y comportamientos que le permiten al estudiante compren-• der las necesidades y requerimientos del otro, de tal forma que formula como objetivo de su trabajo el bien común y el bienestar de los otros.

Enfoca su esfuerzo e inteligencia en la creación de riqueza y bienestar de los de-• más. Ocupado en la creación de modelos alternativos de gestión social y econó-mica. Interesado por la instauración de sociedades responsables, sustentables y conscientes de que el principio del bien común está por encima de la búsqueda del beneficio individual.

Currículos Redimensionados

36

Promueve el desarrollo empresarial para los grupos de interés, centrado en ob-• jetivos relacionados con la perdurabilidad, la sostenibilidad, la competitividad y la transparencia.

Promueve hombres rectos, transparentes y confiables que, como plantea “Caritas • in veritate” “... sientan fuertemente en su conciencia la llamada del bien común…”

4. VALOR AGREGADO DEL PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

El Programa de Administración de Empresas establece su valor agregado en una especial sensibilidad por lo social y por el bienestar del otro, lograda a partir de un contacto permanente con la realidad de las empresas, el desarrollo transversal en la Gestión de Empresas de Familia y Empresas de Economía Solidaria, basado en el enfoque humanístico y práctico, propio de la Universidad, lo cual se evidencia en el estudio y aplicación transversal de conocimientos relacionados con la responsabili-dad social, el emprendimiento y el desarrollo humano integral y sustentable.

5. PERTINENCIA Y JUSTIFICACIÓN

“No debemos escatimar esfuerzos por liberar a toda la humanidad, y ante todo a nuestros hijos y nietos,

de la amenaza de vivir en un planeta irremediablemente dañado por las actividades del hombre, y cuyos recursos

ya no alcancen para satisfacer sus necesidades”.

Programa de las Naciones Unidas para el Desarrollo (2002)

A partir de su creación en 1973, el Programa de Administración de Empresas de la Universidad de La Salle, tuvo en cuenta los retos mundiales, los desarrollos de la nue-va economía y la necesidad de contribuir en los avances del país y de sus regiones. La Administración tiene un campo de acción importante en la producción de cono-cimiento, indispensable en la gestión de organizaciones acordes con la realidad del contexto nacional.

Las organizaciones empresariales se han constituido, especialmente en la segunda mitad del siglo XX, en la institución más representativa de la modernidad, gestora de la riqueza y oportunidades; sus gerentes se han convertido en los nuevos líderes del mundo moderno. El desempeño de la empresa determina el desempeño de la socie-dad y la legitimidad de sus intereses determina el rumbo de la sociedad moderna. Esta empresa vive en un mundo con las siguientes características:

Un individuo nuevo. Único, consciente de sus posibilidades y alcance. Un indivi-• duo más maduro y profundamente informado. Un individuo que en su particula-ridad busca nuevas formas de asociación para sobrevivir y ser feliz. Un individuo responsable, particularmente, de la suerte del planeta.

Un mundo en cambio. Un cambio vertiginoso en el que en su interior luchan dos • principios opuestos: la continuidad y el cambio. Lo probado y lo innovador. Un mundo imposible de predecir por la velocidad del cambio.

Currículos Redimensionados

40

Un mundo transparente y confuso. Con posibilidades de capturar y procesar • cantidades gigantescas de información. La cantidad de información genera un problema nuevo: su pertinencia, la cual genera confusión y pánico.

Un desarrollo de la tecnología a ritmos sin precedentes. En particular la informá-• tica, la biotecnología y la nanotecnología.

El crecimiento de la economía de los intangibles. Servicios, experiencias y rela-• ciones son el motor de esta nueva economía.

La tendencia de una nueva forma de ver las relaciones con el planeta compren-• diendo que no nos pertenece, sino que hacemos parte de él. Una sociedad que comprende los límites del crecimiento y la utilización de los recursos naturales. -Sostenibilidad-. Un planeta que tiene profundos cambios, no sólo los originados por el hombre sino los propios de su dinámica evolucionista.

6. FUNDAMENTOS CURRICULARES DEL PROGRAMA

6.1 Fundamento Curricular Sociológico

Colombia afronta un mundo en transformación, en tanto su población también cam-bia, aumenta su grado de complejidad y por tanto, su comprensión. Esta sociedad, su cultura y sus valores se reflejan en las propuestas curriculares; algunas asumen a la sociedad como una de las fuentes del currículo y otras creen que es una fuerza que in-fluye sobre él. Así, la sociedad y la cultura afectan el desarrollo integral del currículo.

La Administración pretende entonces, lograr la producción de conocimientos para promover la equidad, y tiene claro que las demandas de la sociedad siguen cambian-do: ¿cuáles son los nuevos problemas?, ¿qué rol asumen los conocimientos?, ¿qué tan útiles son esos conocimientos en la búsqueda de nuevas respuestas a nuevos problemas? La Administración de Empresas no puede ser un instrumento que pro-fundice las diferencias sociales, ni auspicie una visión de ser humano acrítico; no podrá estar la Administración en La Salle al servicio de un objetivo que desfavorezca la condición humana.

La sociedad es entonces objeto de transformación desde el Programa de Administra-ción de Empresas, cuando se integran y se aplican los contenidos a los problemas de la realidad profesional; crea vínculos curriculares entre la academia y la sociedad a partir de la problemática social, política e ideológica, junto con otras disciplinas, con el fin de contribuir en la transformación de su objeto de estudio –las organizaciones–, y la solución de problemas –no sólo desde la formación para el trabajo–, sino en la relación del estudiante con diferentes saberes.

Currículos Redimensionados

42

6.2 Fundamento Curricular Epistemológico

La Administración de Empresas es una disciplina social, de carácter práctico; cuen-ta con métodos diversos, coherentes con los propósitos de la investigación se sirve además de otras ciencias y disciplinas, que le brindan su concurso para acceder y solucionar los problemas, propios de su quehacer.

Desde su practicidad, se apropia de métodos inductivos con el fin de resolver gran-des interrogantes, teniendo diversos enfoques; su campo de estudio material son las organizaciones y su campo formal corresponde a la gestión de las mismas.

La Administración se soporta en conocimientos propios y en el uso de metodologías de índole cualitativa y cuantitativa; por su misma naturaleza, involucra permanente-mente la inter y transdisciplinariedad en los procesos de toma de decisiones, los cua-les son su prioridad.

En Colombia, la Asociación Colombiana de Facultades de Administración Ascolfa en-tiende la Administración como aplicación práctica en la gestión de la realidad orga-nizacional, y como sistema de conocimientos que han ido conformando en el tiempo un discurso en torno a esa praxis, discurso que puede ser tanto explicativo como normativo.

Ético

El Programa de Administración prioriza la formación ética, para la construcción de un pensamiento acorde con la realidad colombiana para buscar su inserción en la eco-nomía globalizada desde las diferencias propias que ofrece la situación geopolítica colombiana.

En condiciones globales, está obligada a construir organizaciones desde las nece-sidades y potencialidades locales pero, sin perder de vista el contexto global donde se desarrollan, y en el que se debe poner a prueba la imaginación, la capacidad y el compromiso del administrador con sus propias realidades, retos complejos en un contexto tanto local como internacional.

Pensar el hombre como un ser ético es pensarlo como un ser responsable con su entorno; su relación con el mismo, su relación los demás y su relación con la natura-leza. De esta manera, la Administración de Empresas propende por un enfoque orga-nizacional que respete al hombre como sujeto, piense en las relaciones con los otros desde la perspectiva cristiano católica del prójimo y relaciones de uso respetuoso y responsables de la naturaleza. Todo ello es lo que se asume como “desarrollo huma-no sustentable”, y lo que el Programa de Administración de Empresas adopta como uno de los pilares éticos de la formación, la construcción de empresas que cimiente su acción desde allí.

43

Programa de Administración de Empresas

Antropológico

Toda acción educativa emprendida en el seno de la Universidad de La Salle tiene como punto de partida y punto de llegada, el hombre; pero no se trata del hombre solo individualmente concebido, sino de éste en las relaciones culturales propias de la organización social que le es natural y de los contenidos culturales de dicha organiza-ción. Si se trata de un compromiso con los más necesitados, como el que abandera la Universidad de La Salle en particular y el pensamiento lasallista en general, la cons-trucción antropológica de la Administración de Empresas implica pensar la empresa como fuente transformadora de las realidades que permitan la inclusión.

La Doctrina Social de laIglesia plantea una guía pedagógica: la igualdad de todos los seres humanos. Por eso, el compromiso en la Empresa es la construcción de posibi-lidades de inclusión para hacerla efectiva y actuante.

6.3 Fundamento Curricular Pedagógico

En concordancia con la intencionalidad pedagógica de la Facultad de Ciencias Admi-nistrativas y Contables la educación, en el programa de Administración de Empresas, está representada en el acompañamiento permanente para la construcción de pro-yectos de vida éticos y competentes, desde los horizontes de sentido previstos en el Proyecto Educativo Universitario Lasallista, dentro de una cultura investigativa.

El enseñar y aprender en el programa se concibe como el proceso que propone las señales y los espacios, para la reflexión e interiorización de la ciencia, la tecnología y los principios y valores que son indispensables en una formación con verdadero sentido de integralidad.

En el mismo sentido, el programa de Administración de Empresas de La Salle asume la educación como proceso de crecimiento humano que lleva a la madurez y plenitud de la vida, de crecimiento de la conciencia, de la apropiada dignidad humana, de un mayor sentido de responsabilidad, de más apertura y acogida a los demás, para dar y prestar ayuda a todos. Por tanto, propende por la integración entre la docencia, la investigación y la proyección social de forma dinámica, flexible, participativa; para contribuir a la transformación social y la construcción de la democracia a través de la educación intercultural y crítica, cruzando por una formación teórico-práctica, con didácticas específicas de la gestión, con énfasis en la resolución de problemas de ma-nera argumentativa y la promoción de valores solidarios, compartidos, cooperativos, críticos y emancipadores.

Para el Programa de Administración de Empresas, la dimensión pedagógica relacio-nada con la enseñanza, se concibe como el conjunto de conceptos y mediaciones que permiten al estudiante participar de forma activa y crítica en la construcción de su conocimiento y su evaluación, donde se mide el progreso, el desempeño, la concep-tualización y las competencias alcanzadas. Es decir, el aprendizaje implica revisar de

Currículos Redimensionados

44

forma constante el proceso de enseñanza y la evaluación de sus resultados; supone considerar cómo aprenden los estudiantes para enseñar y a partir del tipo de logros alcanzados, reorientar el proceso.

La esencia de la experiencia educativa se construye a partir de la relación profesor- estudiante para desarrollar un pensamiento crítico y autónomo en los estudiantes. El proceso de aprendizaje de los agentes se convierte en una construcción cultural, en la cual predominan las ideas de equipos de estudio y de trabajo colegiado. La eva-luación acorde con esta metodología es de carácter positivo y durante todo el proce-so. El docente crea activamente con los estudiantes el conocimiento –para ello debe publicar sus investigaciones– y desarrolla de manera simultánea sus capacidades y competencias para enseñar y aprender por medio del diálogo y propone acciones educativas concertadas.

A través de los contenidos y prácticas de los espacios académicos reflejados en los Syllabus, los profesores relacionan los contenidos con el PEUL y EFL a través del ejercicio docente, teniendo como base la coherencia de sus actuaciones, el respeto por las ideas, su ejemplo como persona y profesional, compartiendo con los estu-diantes ejemplos prácticos y pertinentes. De otra parte, el proceso relacionado con la actualización del Currículo del Programa se construye colectivamente; es así como los profesores participan en las discusiones y toma de decisiones, para la selección de competencias, contenidos y mediaciones pedagógicas pertinentes.

Finalmente, desde el CEDEF y de los programas de Proyección Social se fomenta el emprendimiento, la gestión de empresas de familia y de economía solidaria, la sostenibilidad y la extensión social, lo que fortalece los vínculos con la comunidad menos favorecida económicamente. A través de las líneas de investigación aportan a la creación, gestión y administración de organizaciones, y de empresas de familia y de economía solidaria para favorecerla.

Sistémico

Cuando se actúa dentro de la filosofía del pensamiento sistémico implica entender que la organización hace parte de un movimiento circular en el que funcionan cientos de pasos como componentes de un método particular, los cuales llegan a establecer ciertos procesos. Concebida la organización como un sistema orgánico puede “sentir y tener personalidad” distinta de las demás con mecanismos de autorregulación que permiten su desarrollo propio y autónomo junto con los demás involucrados. Éstos a su vez forman un sistema. En él, todos los elementos tienen una interrelación, interde-pendencia y secuencia entre sí. Los procesos de globalización no sólo se refieren a un intercambio comercial; implican un intercambio de culturas, de ideas, de recursos naturales, tecnológicos, educativos y humanos, y de contera, integración de la es-pecie humana que interactúa de forma constante en diferentes clases de sistemas, y donde el programa de Administración comparte el objetivo de la sostenibilidad. La organización como sistema abierto influye sobre el ambiente y recibe influencias de éste. Además es un sistema integrado por diversas partes relacionadas entre sí, que

45

Programa de Administración de Empresas

trabajan en armonía con el propósito de alcanzar una serie de objetivos, tanto de la organización como de sus participantes y su entorno.

Una empresa es un sistema creado por el hombre, en el que se mantiene una interac-ción dinámica con su ambiente, sean clientes, proveedores, competidores, entidades sindicales, o muchos otros agentes externos y beneficiarios enmarcado dentro del la filosofía y las políticas del Desarrollo Humano Integral y Sustentable, conforme a los principios Lasallistas. Debe verse la organización como un todo constituido por mu-chos subsistemas que están en interacción dinámica y que sus cambios y relaciones afectan el comportamiento de los otros.

Si bien la empresa es el núcleo productivo de la sociedad, no debe convertirse en la razón de la existencia de ésta. Según la encíclica Centesimus Annus (2005), la:

fi nalidad de la empresa no es simplemente la producción de benefi cios, sino más bien la existencia misma de la empresa como comunidad de hombres que, de diversas ma-neras, buscan la satisfacción de sus necesidades fundamentales y constituyen un grupo particular al servicio de la sociedad entera. Los benefi cios son un elemento regulador de la vida de la empresa, pero no el único; junto con ellos hay que considerar otros factores humanos y morales que, a largo plazo, son por lo menos igualmente esenciales para la vida de la empresa.

Por ello nuestra universidad en consonancia con la orientación de la iglesia pone todo su empeño en “la formación de empresarios eficientes y conscientes de sus responsabili-dades”, puesto que “existe otra forma de propiedad, concretamente en nuestro tiempo, que tiene una importancia no inferior a la de la tierra: es la propiedad del conocimiento, de la técnica y del saber. En este tipo de propiedad, mucho más que en los recursos naturales, se funda la riqueza de las naciones industrializadas”. “Si en otros tiempos el factor decisivo de la producción era la tierra y luego lo fue el capital, entendido como conjunto masivo de maquinaria y de bienes instrumentales, hoy día el factor decisivo es cada vez más el hombre mismo, es decir, su capacidad de conocimiento, que se pone de manifiesto mediante el saber científico, y su capacidad de organización solidaria, así como la de intuir y satisfacer las necesidades de los demás”.

En el Programa de Administración se intenta analizar el comportamiento de esos sub-sistemas en vez de estudiar simplemente los fenómenos organizacionales en función de los comportamientos individuales. En la práctica, en el Programa de Administra-ción, las funciones de investigación, docencia y extensión involucran diversas interac-ciones; la función de la docencia implica la formación de los estudiantes en la ciencia; es una docencia calificada que promueve el deseo de aprender con el propósito de indagar y formular problemas para mejorar su contexto. Por ello, su ejercicio requiere la búsqueda permanente de nuevas formas y enfoques para desarrollar el proceso de enseñanza aprendizaje, construcción y transmisión del conocimiento entre educado-res y educandos. El Programa respeta la libertad de cátedra y su compromiso social, es decir, promueve el cambio personal y social; es per se un proceso intelectual y trascendente.

Currículos Redimensionados

46

La investigación como proceso intelectual, experimental y sistemático para aumen-tar los conocimientos, permite interpretar la realidad, adecuarla e implementar cam-bios pertinentes para el caso colombiano. Supone generar actitudes de asombro y motivación en la comunidad académica lasallista –educandos y educadores–. Por ello pretende generar ambientes propicios para preguntar, argumentar, reflexionar y buscar respuestas a la problemática nacional. En Administración se hace énfasis en la investigación formativa, en tanto los estudiantes formulan propuestas basadas en su contexto, es decir, en la realidad colombiana. Existe la articulación con las líneas de investigación de la Universidad y del programa y los proyectos de profesores e in-vestigadores, junto con los semilleros de investigación, y su inclusión en los espacios académicos.

Las líneas de investigación del Programa (Administración, Gestión y Organizaciones, Desarrollo de empresas de familia y Desarrollo de empresas de economía solidaria), dirigidas a contribuir en la solución de la problemática social, económica, política y cultural, se desglosan de las líneas de la Universidad. Con la investigación se optimiza el ejercicio docente que parte del quehacer del profesor investigador, optimiza los procesos de enseñanza y amplia los contenidos a enseñar –es el caso de bases de datos especializadas que comparte la comunidad académica–, junto con la actividad desplegada por la Vicerrectoría de Investigación y Transferencia de la Universidad y los proyectos conjuntos con programas de pregrado y posgrado.

La extensión –interacción con la sociedad– tiene especial acento en el programa y atiende de forma pertinente las demandas de la sociedad; incluye la relación proposi-tiva y no sólo asistencialista con su entorno –incluidos el Estado, el sector productivo y otras instituciones educativas de todos los niveles– a través de convenios, asociacio-nes y, por supuesto, la investigación y la docencia. Para ello el Programa tiene previs-tos espacios, escenarios y oportunidades para promover una mejor sociedad que de esta manera es investigada y enseñada en las aulas.

Político

En un Estado de Derecho que concibe la educación como un servicio público que persigue formas de mejorar la convivencia democrática, el Programa de Administra-ción de Empresas de La Salle también cree que la libertad, la igualdad, la justicia y el pluralismo político deberán ser los referentes ideológicos básicos de toda su acción socioeducativa. La democracia es el mejor “contexto político idóneo para la plena vi-gencia de los principios fundamentales mencionados” según el Informe Delors (1996), y se sustenta en la educación para “revivificar el ideal democrático” e instaurar en la realidad social herramientas como el diálogo, el respeto, la participación cívica, la tolerancia, el “aprender a vivir juntos”. De igual forma, la Declaración Universal de los Derechos Humanos, al margen de su necesaria actualización en función de las nue-vas realidades socioculturales de un mundo en continuo proceso de globalización y cambio, puede ser considerada como ideal programático de los proyectos políticos socioeducativos, según A. Petrus Rotger, citado por López (2007). Los métodos pro-puestos en La Salle para la construcción democrática incluyen el trabajo en grupo, la

47

Programa de Administración de Empresas

convivencia, aprender a aprender, diálogo, apertura a otras opciones, toma de deci-siones y disciplina.

Al tomar a Gil Antón (2003), a partir de principios políticos fundamentales en la edu-cación, el Programa de Administración busca que sus estudiantes reconozcan sus deberes y derechos como ciudadanos bajo los conceptos de autonomía y libertad en cumplimiento de los principios democráticos que sustenta la Constitución Política. En este sentido, Hoyos (2004) destaca que la organización empresarial funcionará promoviendo estos postulados, además de buscar ser una propuesta de inclusión social, desarrollo económico y preservación de la vida en contextos de sustentabilidad que haga visible el rol de mujeres, jóvenes y marginados de los procesos sociales y económicos.

La Administración como ciencia social busca que la persona sea más humana, com-prometida en la construcción del tejido social que garantice el respeto y la tolerancia, en busca de una sociedad democrática e incluyente y que reconozca los deberes y derechos de los ciudadanos.

La Administración, como conocimiento social, tiene claro que las demandas de la sociedad son cambiantes de acuerdo con los contextos históricos, promoviendo en el Administrador de Empresas Lasallista el cuestionamiento permanente de nuevas pre-guntas que le permitan reflexionar sobre su papel como promotor en la transformación de la sociedad cada vez más justa, libre y solidaria.

En Administración de Empresas la educación cubre todos los aspectos de la vida con conocimientos científicos y destrezas profesionales, con valores éticos, posibi-litando el ejercicio de la responsabilidad ciudadana. El programa propende por la formación ciudadanos profesionales competentes para interpretar los contextos téc-nicos y científicos que posibiliten el desarrollo de las organizaciones no sólo como propuesta productiva sino también como fuente de construcción de identidad cultural que cohesione mediante una propuesta dialógica, la participación de los diferentes sectores de la sociedad, de la producción y los servicios necesarios para el desarrollo socioeconómico del país y la región. Para tal fin, los estudiantes deben empezar des-de la Universidad a participar en actividades que mejoren su grupo social –espacios en la gestión del Programa y de la misma Universidad–.