Embed Size (px)

Citation preview

MARCO CONCEPTUAL SERIE NIF A

• NIF A – 1

• ESTRUCTURA DE LAS NORMAS

DE INFORMACION FINANCIERA

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

NIF A – 1

MARCO CONCEPTUAL … ¿Qué es?

Sistema coherente de objetivos y fundamentos interrelacionados que establece la naturaleza,

función y limitaciones de la información financiera.

Sirve como sustento racional para el desarrollo de las NIF.

Es una guía para el reconocimiento contable.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

MARCO CONCEPTUAL … ¿Qué es?

Marco de referencia para aclarar o sustentar tratamientos contables.

Proporciona una terminología y un punto de referencia común entre los usuarios generales

de la información financiera.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

¿DEBE SER OBLIGATORIO EL MARCO CONCEPTUAL?

Tiene carácter

Se mantiene carácter

de las normas conceptuales, como soporte esencial para derivar normas particulares.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Obligatorio

Normativo.

ALCANCE

Disposiciones de la Norma aplicables para

Todas

las entidades que emitan estados financieros con

base en las NIF.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Todas

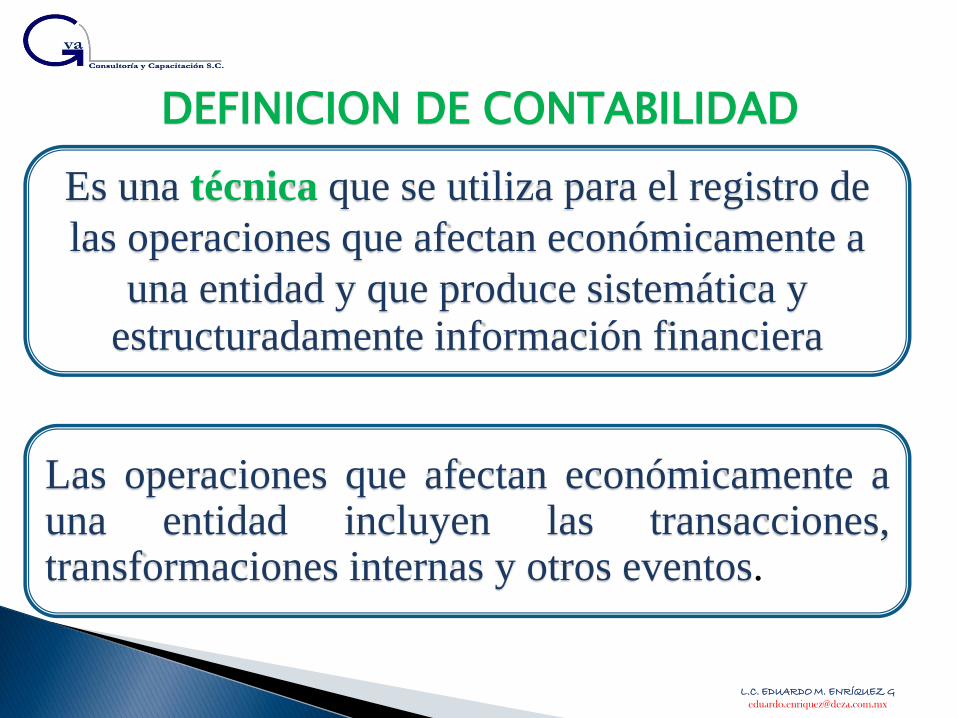

DEFINICION DE CONTABILIDAD

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Es una técnica que se utiliza para el registro de

las operaciones que afectan económicamente a

una entidad y que produce sistemática y estructuradamente información financiera

Las operaciones que afectan económicamente a una entidad incluyen las transacciones, transformaciones internas y otros eventos.

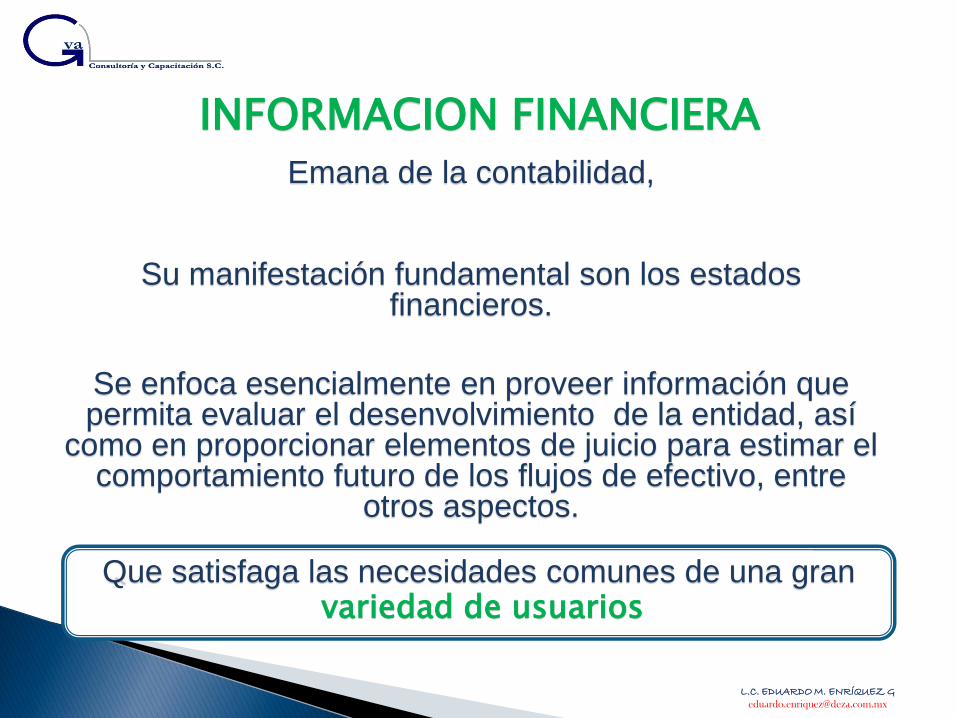

INFORMACION FINANCIERA

Emana de la contabilidad,

Su manifestación fundamental son los estados financieros.

Se enfoca esencialmente en proveer información que permita evaluar el desenvolvimiento de la entidad, así

como en proporcionar elementos de juicio para estimar el comportamiento futuro de los flujos de efectivo, entre

otros aspectos.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Que satisfaga las necesidades comunes de una gran variedad de usuarios

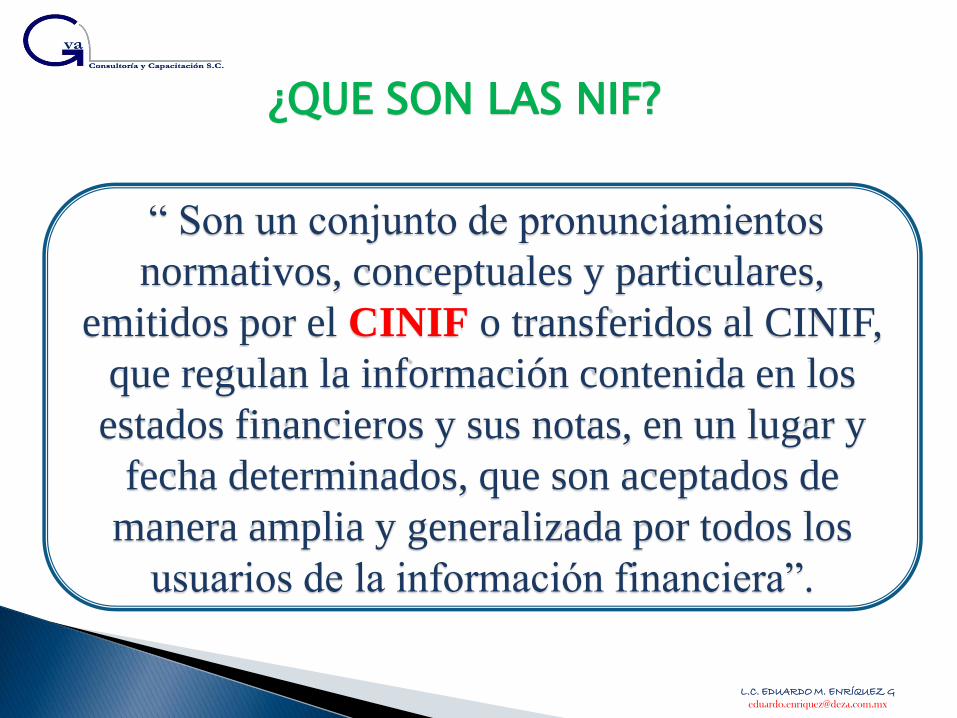

¿QUE SON LAS NIF?

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

“ Son un conjunto de pronunciamientos

normativos, conceptuales y particulares,

emitidos por el CINIF o transferidos al CINIF,

que regulan la información contenida en los

estados financieros y sus notas, en un lugar y

fecha determinados, que son aceptados de

manera amplia y generalizada por todos los

usuarios de la información financiera”.

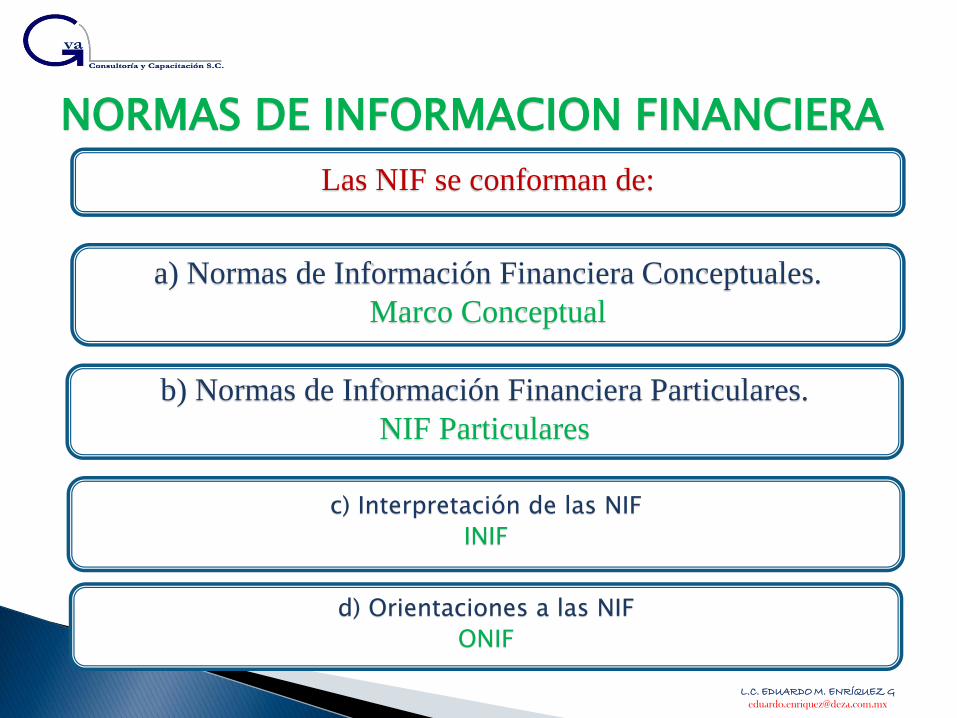

NORMAS DE INFORMACION FINANCIERA

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Las NIF se conforman de:

b) Normas de Información Financiera Particulares.

NIF Particulares

a) Normas de Información Financiera Conceptuales.

Marco Conceptual

c) Interpretación de las NIF

INIF

d) Orientaciones a las NIF

ONIF

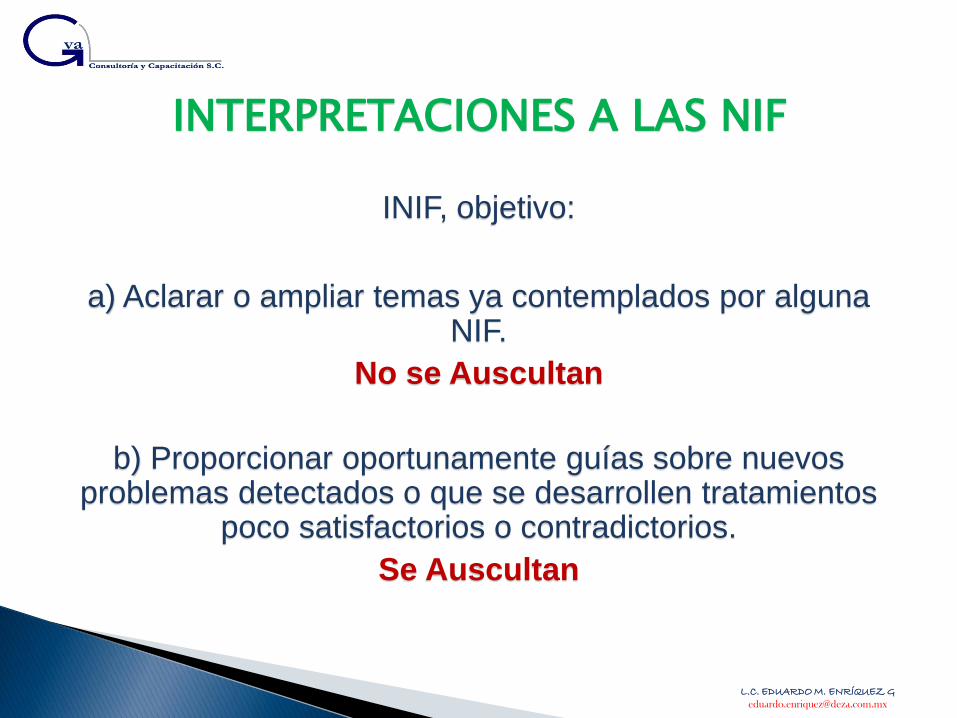

INTERPRETACIONES A LAS NIF

INIF, objetivo:

a) Aclarar o ampliar temas ya contemplados por alguna NIF.

No se Auscultan

b) Proporcionar oportunamente guías sobre nuevos problemas detectados o que se desarrollen tratamientos

poco satisfactorios o contradictorios.

Se Auscultan

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

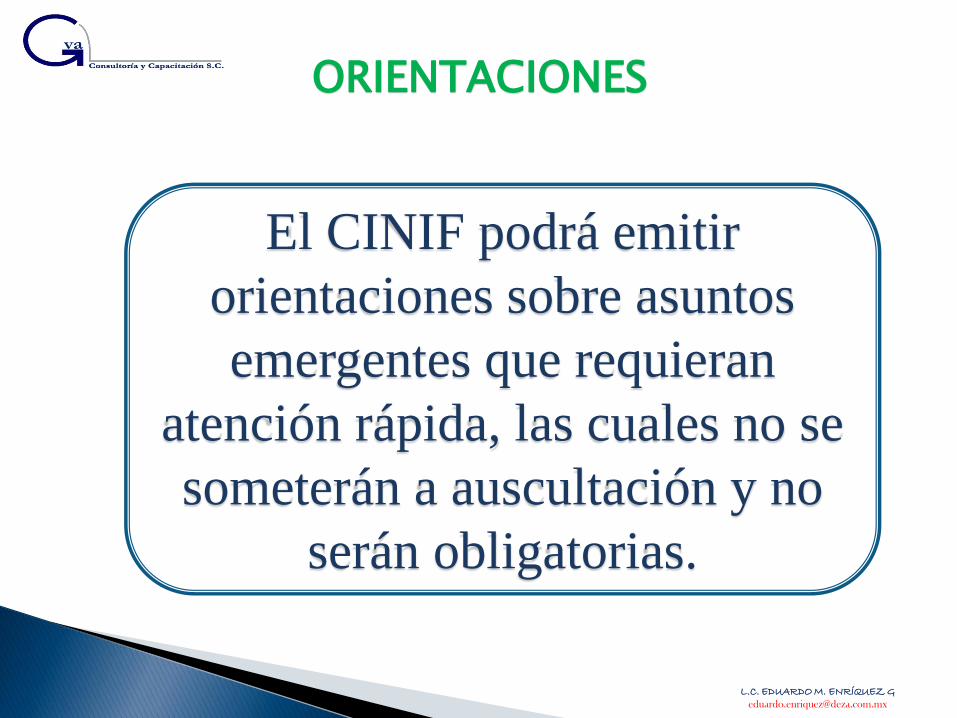

ORIENTACIONES

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

El CINIF podrá emitir

orientaciones sobre asuntos

emergentes que requieran

atención rápida, las cuales no se

someterán a auscultación y no

serán obligatorias.

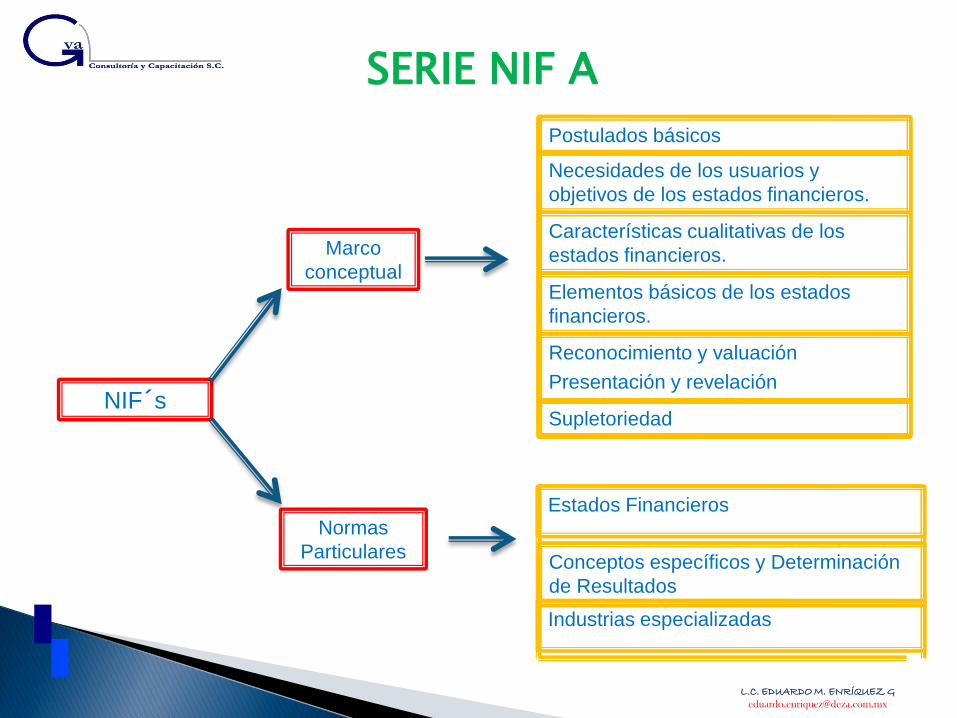

SERIE NIF A

NIF´s

Marco

conceptual

Normas

Particulares

Supletoriedad

Reconocimiento y valuación

Presentación y revelación

Elementos básicos de los estados

financieros.

Características cualitativas de los

estados financieros.

Necesidades de los usuarios y

objetivos de los estados financieros.

Postulados básicos

Industrias especializadas

Conceptos específicos y Determinación

de Resultados

Estados Financieros

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

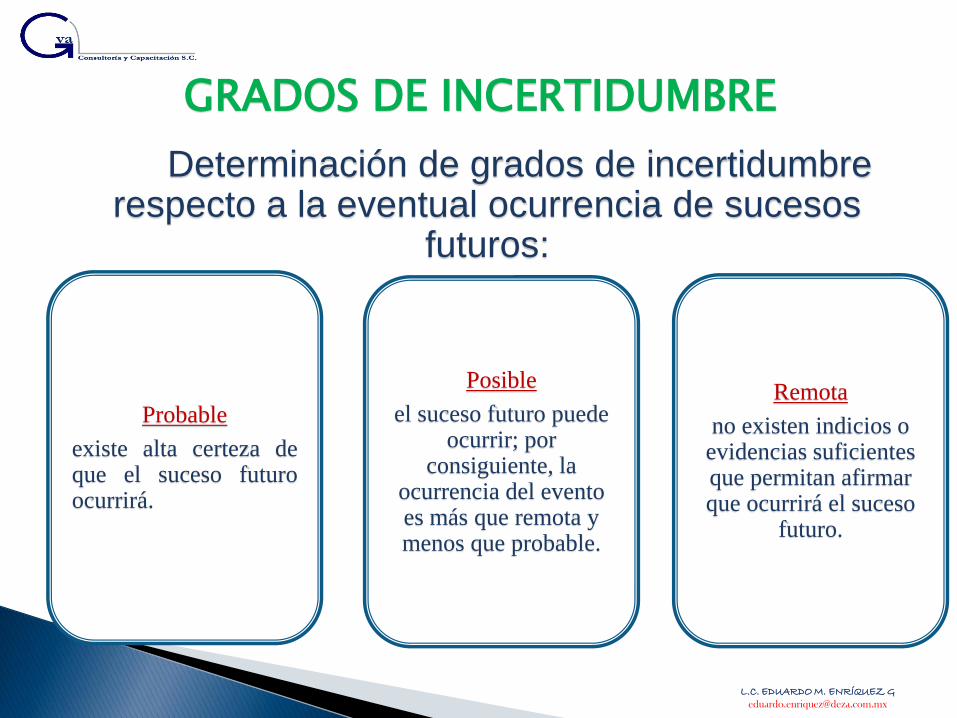

GRADOS DE INCERTIDUMBRE

Determinación de grados de incertidumbre respecto a la eventual ocurrencia de sucesos

futuros:

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Probable

existe alta certeza de que el suceso futuro ocurrirá.

Posible

el suceso futuro puede ocurrir; por

consiguiente, la ocurrencia del evento es más que remota y menos que probable.

Remota

no existen indicios o evidencias suficientes que permitan afirmar que ocurrirá el suceso

futuro.

NIF A-2

“POSTULADOS BASICOS”

“PRINCIPIOS DE CONTABILIDAD

GENERALMENTE ACEPTADOS”

PCGA

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

OBJETIVO Y ALCANCE

Definir los postulados básicos del sistema

de información contable.

La NIF A-2 es aplicable a todas las

entidades que emitan estados financieros,

en los términos establecidos por la

NIF A-3

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

DEFINICION

Postulados básicos.- Son proposiciones fundamentales que rigen el ambiente bajo el cual debe operar el

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

sistema de información contable.

¿POR QUÉ SON IMPORTANTES?

Establecen

“en qué momento”

y

“cómo”

se debe dar el reconocimiento contable.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

“en qué momento”

“cómo”

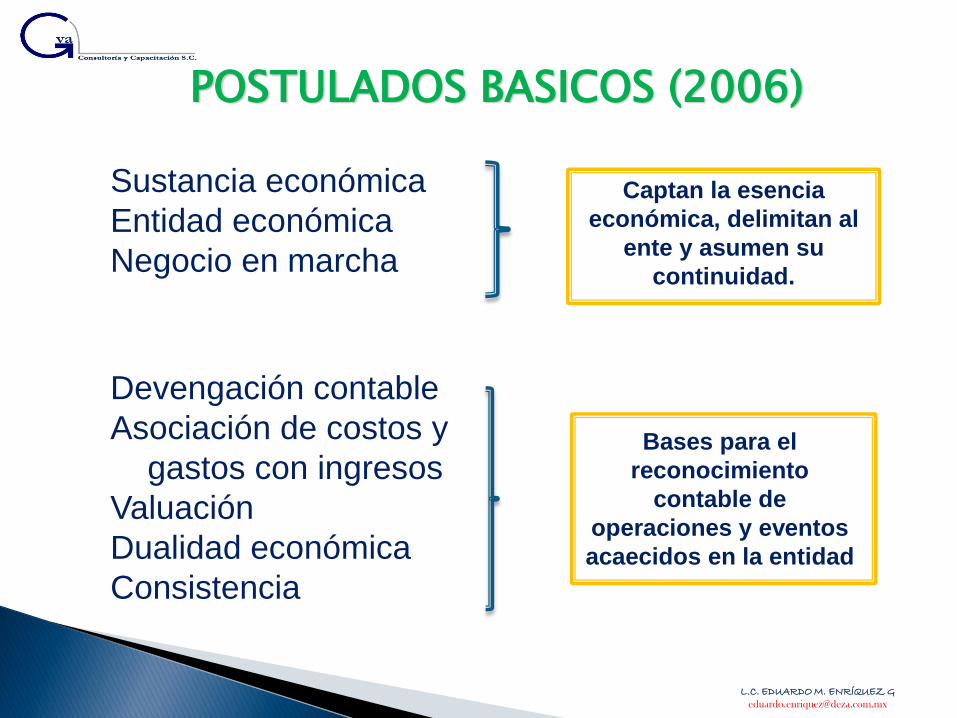

POSTULADOS BASICOS (2006)

Sustancia económica

Entidad económica

Negocio en marcha

Devengación contable

Asociación de costos y

gastos con ingresos

Valuación

Dualidad económica

Consistencia

Captan la esencia

económica, delimitan al

ente y asumen su

continuidad.

Bases para el

reconocimiento

contable de

operaciones y eventos

acaecidos en la entidad

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

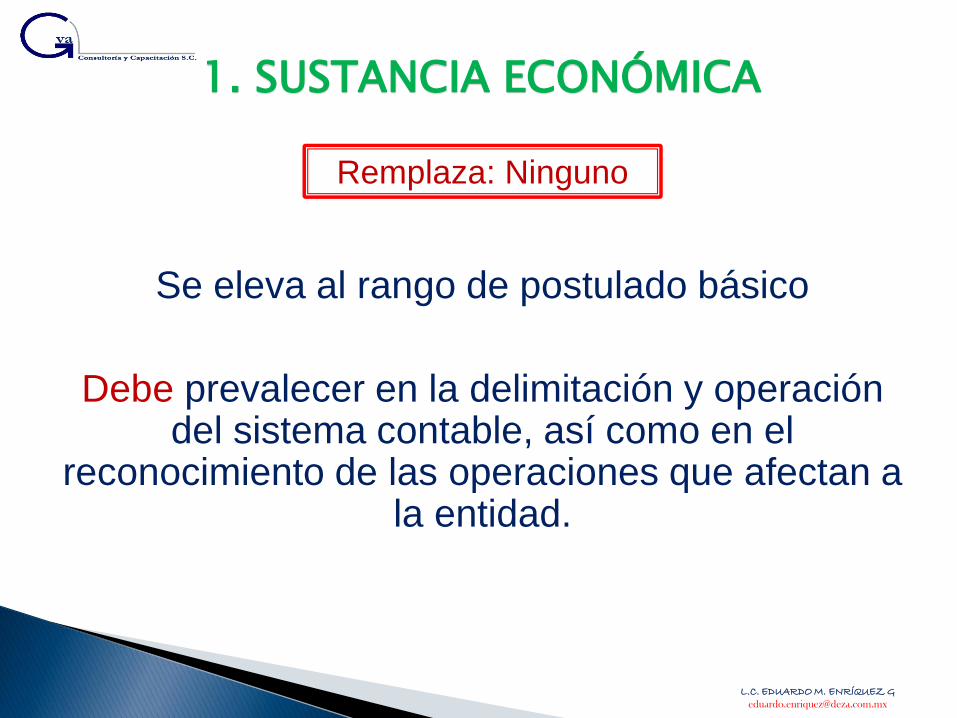

1. SUSTANCIA ECONÓMICA

Se eleva al rango de postulado básico

Debe prevalecer en la delimitación y operación del sistema contable, así como en el

reconocimiento de las operaciones que afectan a la entidad.

Remplaza: Ninguno

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

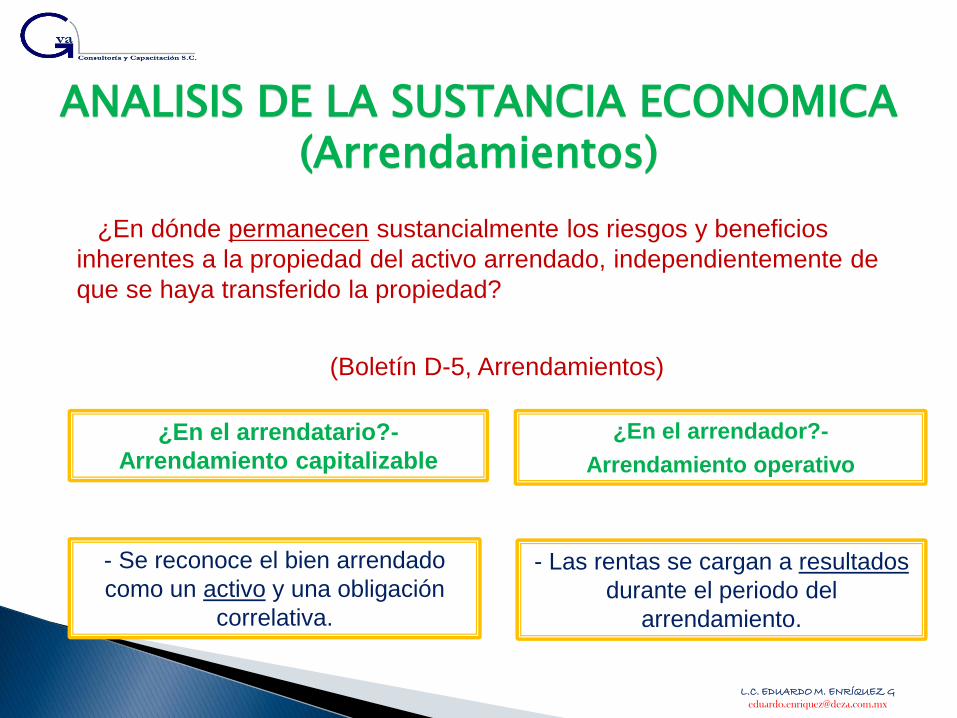

ANALISIS DE LA SUSTANCIA ECONOMICA (Arrendamientos)

¿En dónde permanecen sustancialmente los riesgos y beneficios

inherentes a la propiedad del activo arrendado, independientemente de

que se haya transferido la propiedad?

(Boletín D-5, Arrendamientos)

¿En el arrendatario?-

Arrendamiento capitalizable

¿En el arrendador?-

Arrendamiento operativo

- Se reconoce el bien arrendado

como un activo y una obligación

correlativa.

- Las rentas se cargan a resultados

durante el periodo del

arrendamiento.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

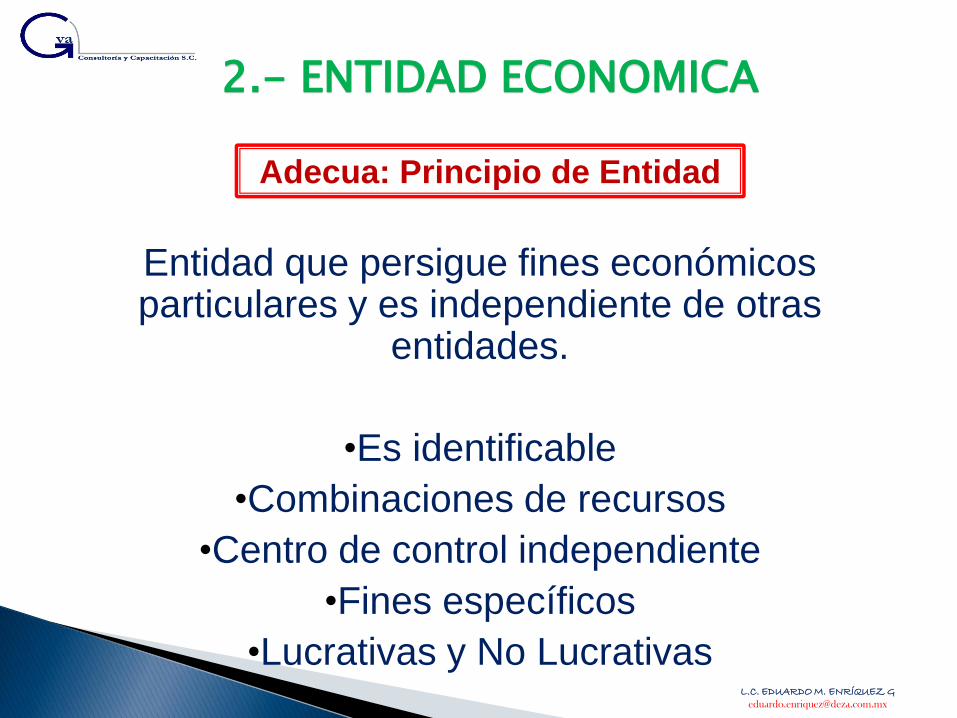

2.- ENTIDAD ECONOMICA

Entidad que persigue fines económicos particulares y es independiente de otras

entidades.

•Es identificable

•Combinaciones de recursos

•Centro de control independiente

•Fines específicos

•Lucrativas y No Lucrativas

Adecua: Principio de Entidad

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

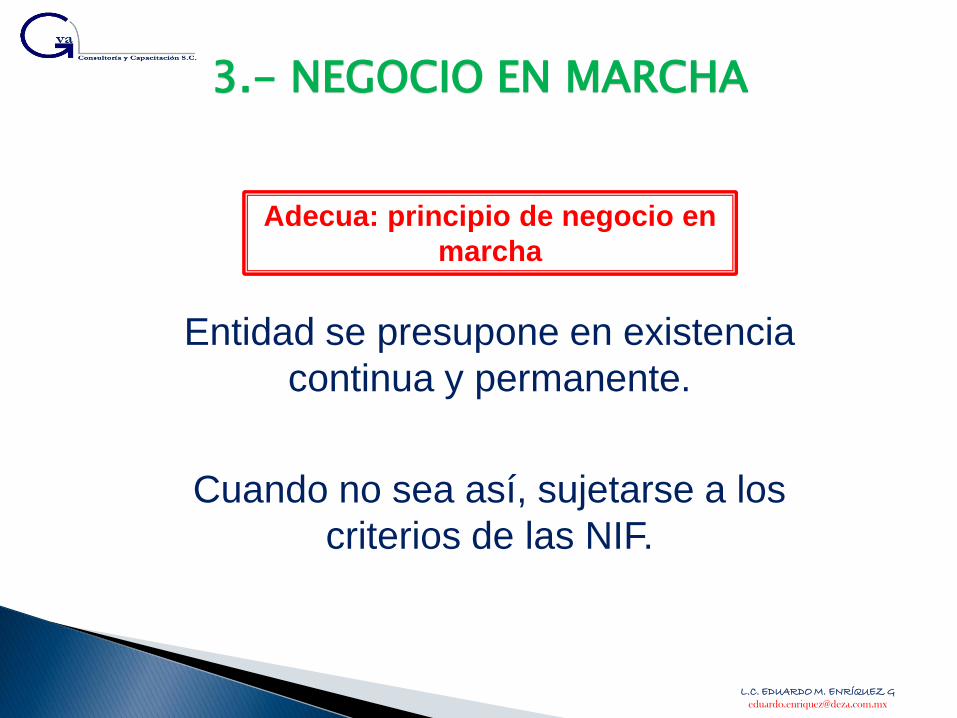

3.- NEGOCIO EN MARCHA

Entidad se presupone en existencia

continua y permanente.

Cuando no sea así, sujetarse a los

criterios de las NIF.

Adecua: principio de negocio en

marcha

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

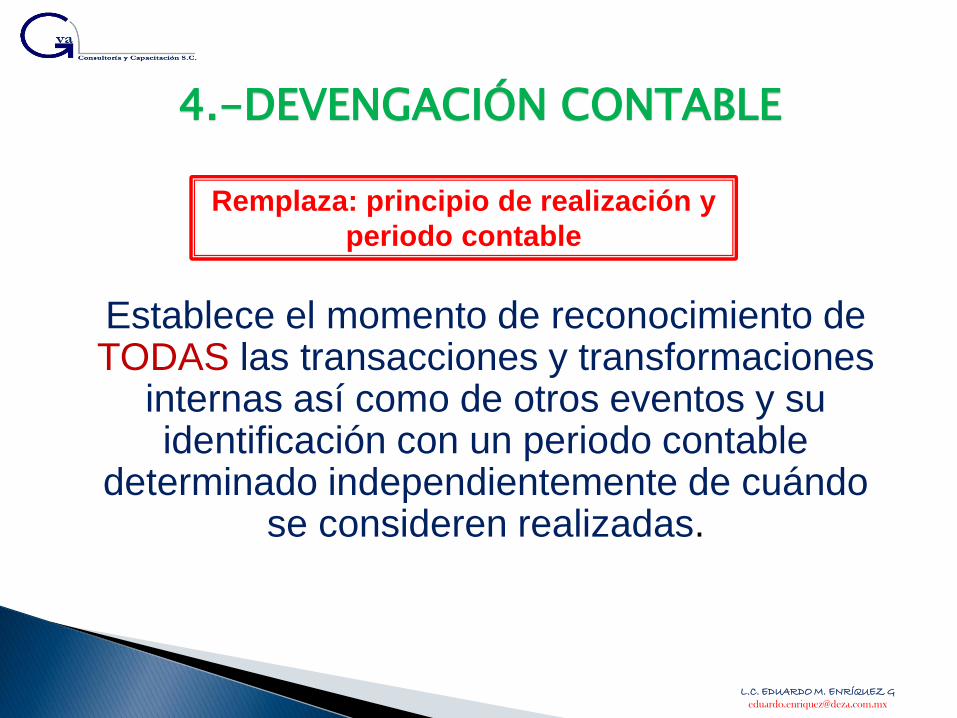

4.-DEVENGACIÓN CONTABLE

Establece el momento de reconocimiento de TODAS las transacciones y transformaciones

internas así como de otros eventos y su identificación con un periodo contable

determinado independientemente de cuándo se consideren realizadas.

Remplaza: principio de realización y

periodo contable

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

DEVENGADO VS. REALIZADO

NIF A-2 aclara terminología respecto a lo

“devengado”y“realizado”.

DEVENGADO

REALIZADO

Operaciones y eventos se

reconocen cuando ocurren.

Se recibe o paga efectivo

o su equivalente.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

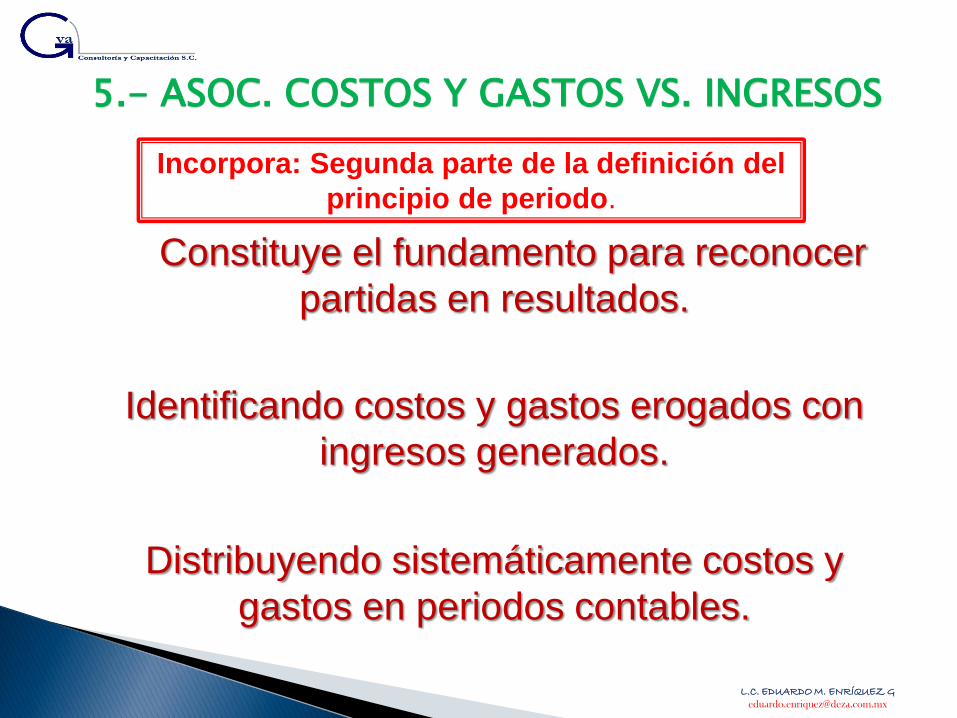

5.- ASOC. COSTOS Y GASTOS VS. INGRESOS

Constituye el fundamento para reconocer

partidas en resultados.

Identificando costos y gastos erogados con

ingresos generados.

Distribuyendo sistemáticamente costos y

gastos en periodos contables.

Incorpora: Segunda parte de la definición del

principio de periodo.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

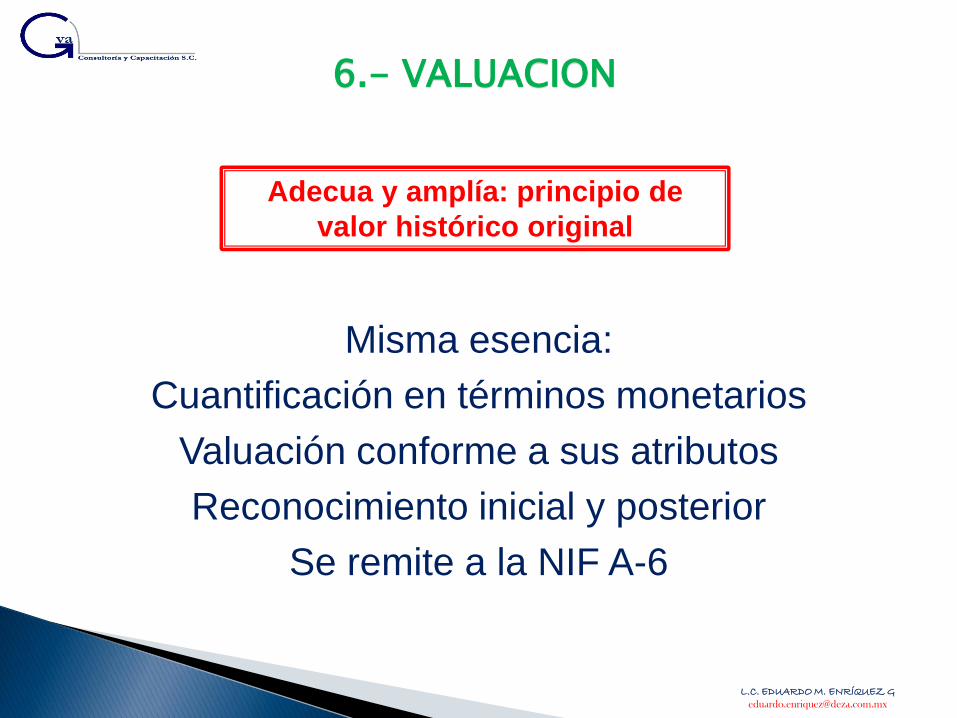

6.- VALUACION

Misma esencia:

Cuantificación en términos monetarios

Valuación conforme a sus atributos

Reconocimiento inicial y posterior

Se remite a la NIF A-6

Adecua y amplía: principio de

valor histórico original

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

7.- DUALIDAD ECONÓMICA

Conformación de la estructura

financiera de una entidad económica

Activo = Pasivo + Capital

Adecua: principio de dualidad

económica

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

8.- CONSISTENCIA

Implica que a transacciones similares, debe

corresponder un tratamiento contable

semejante, el cual debe permanecer a través

del tiempo, en tanto no cambie su esencia

económica.

Adecua: principio de consistencia

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

NIF A-3

NECESIDADES DE LOS USUARIOS Y

OBJETIVOS DE LOS ESTADOS

FINANCIEROS.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Objetivo y contenido de la NIF A-3

Identifica las necesidades comunes del usuario

general.

Establece objetivos, características y limitaciones

de los estados financieros de las entidades

lucrativas y de las no lucrativas.

Aplicable a todo tipo de Entidades

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Estados financieros básicos – NIF A-3

Estado de flujo de efectivo

Estado de Cambios en el Capital Contable

Estado de actividades

Estado de Resultado Integral (ER OjO 2013)

Estado de Situación Financiera

Entidades no

lucrativas

Entidades

Lucrativas

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

NIF A-4

“CARACTERISTICAS CUALITATIVAS DE

LOS ESTADOS FINANCIEROS”

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

OBJETIVO

La NIF A-4 establece las características cualitativas que debe reunir la información

financiera.

ALCANCE

Es aplicable a todas las entidades que

emitan estados financieros, en los términos

establecidos por la NIF A-3

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

PARADIGMA ESENCIAL: UTILIDAD

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

UTILIDAD

de la información financiera contenida en los estados financieros para la toma de decisiones.

Característica fundamental de la información financiera. Se refiere a la posibilidad de adecuarse a

las necesidades comunes del usuario en general.

Punto de partida para derivar características primarias y secundarias.

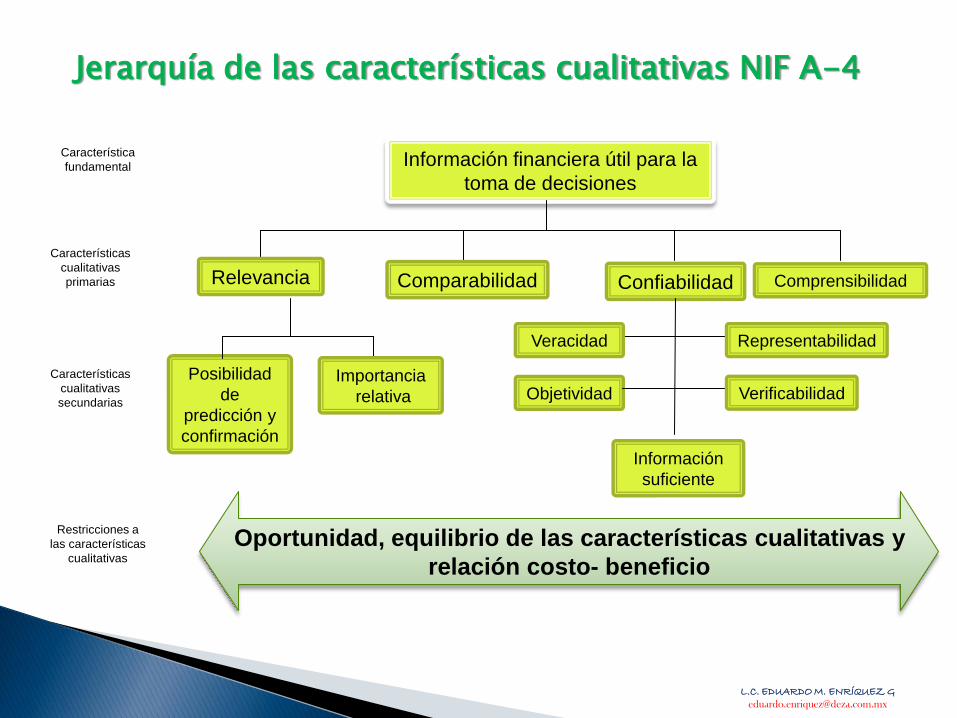

Jerarquía de las características cualitativas NIF A-4

Información financiera útil para la

toma de decisiones

Relevancia Comparabilidad Confiabilidad Comprensibilidad

Posibilidad

de

predicción y

confirmación

Importancia

relativa

Veracidad

Objetividad

Representabilidad

Verificabilidad

Información

suficiente

Oportunidad, equilibrio de las características cualitativas y

relación costo- beneficio

Característica

fundamental

Características

cualitativas

primarias

Características

cualitativas

secundarias

Restricciones a

las características

cualitativas

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

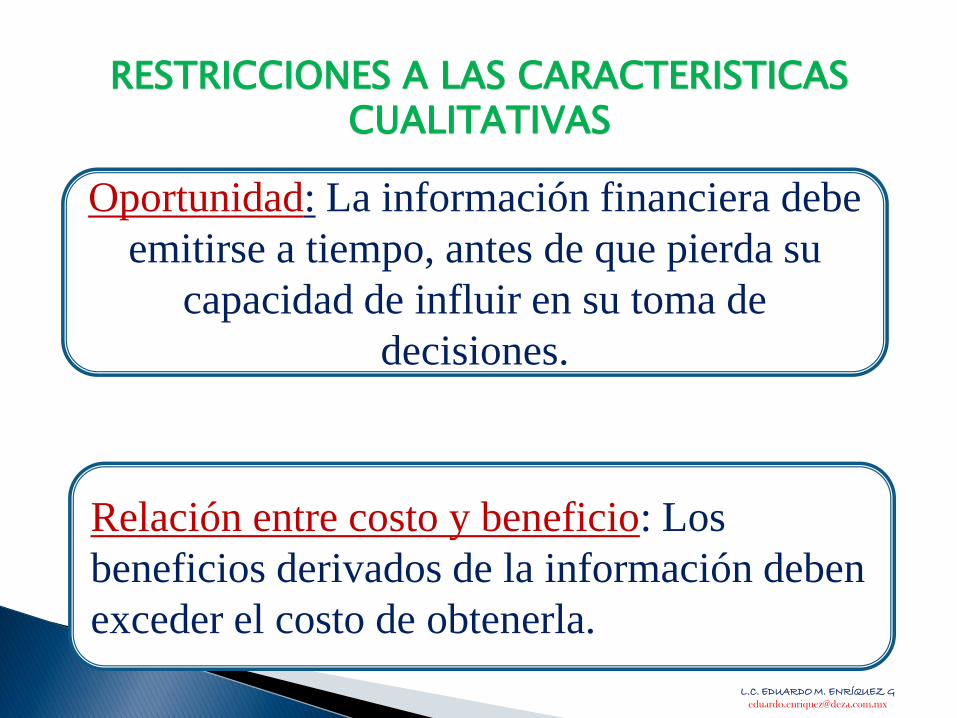

RESTRICCIONES A LAS CARACTERISTICAS CUALITATIVAS

Oportunidad: La información financiera debe

emitirse a tiempo, antes de que pierda su

capacidad de influir en su toma de

decisiones.

Relación entre costo y beneficio: Los

beneficios derivados de la información deben

exceder el costo de obtenerla.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

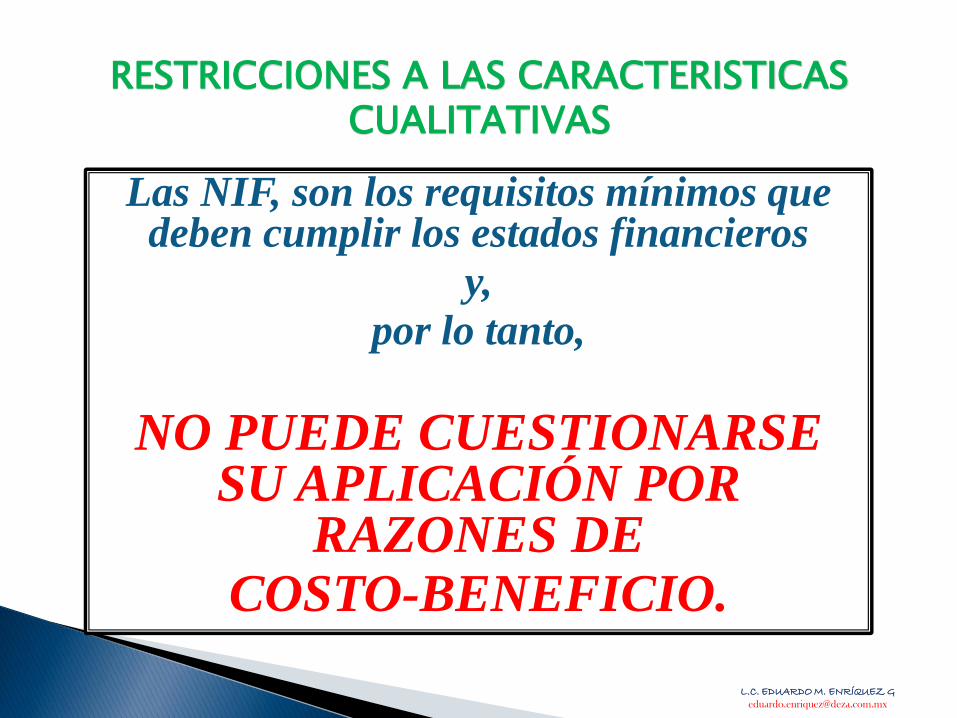

RESTRICCIONES A LAS CARACTERISTICAS CUALITATIVAS

Las NIF, son los requisitos mínimos que deben cumplir los estados financieros

y,

por lo tanto,

NO PUEDE CUESTIONARSE SU APLICACIÓN POR

RAZONES DE COSTO-BENEFICIO.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

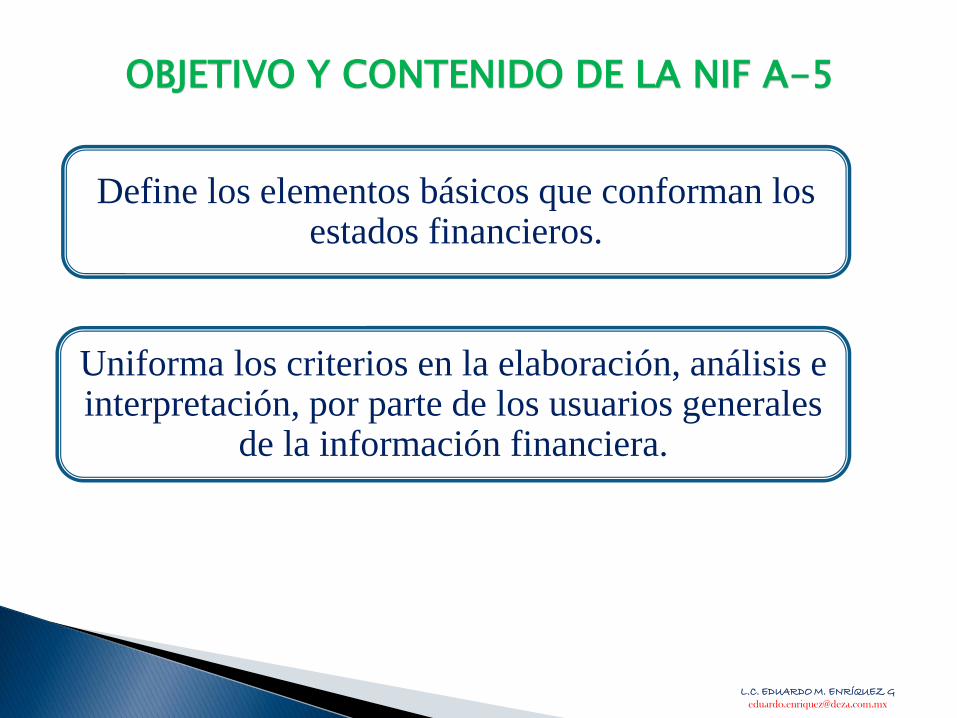

OBJETIVO Y CONTENIDO DE LA NIF A-5

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Define los elementos básicos que conforman los estados financieros.

Uniforma los criterios en la elaboración, análisis e interpretación, por parte de los usuarios generales

de la información financiera.

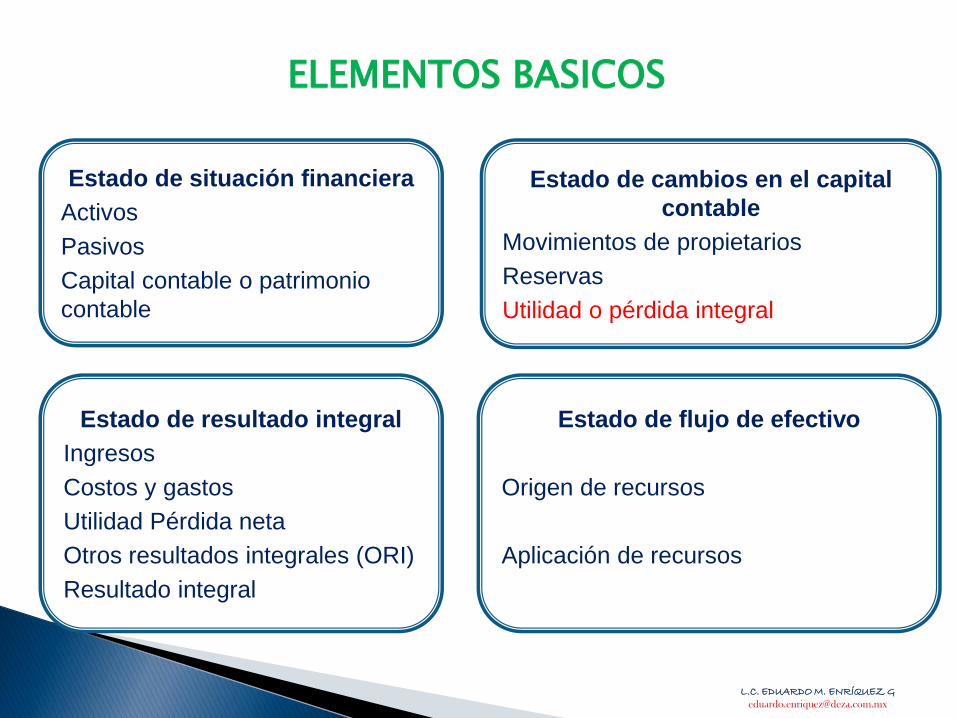

ELEMENTOS BASICOS

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Estado de situación financiera

Activos

Pasivos

Capital contable o patrimonio

contable

Estado de cambios en el capital

contable

Movimientos de propietarios

Reservas

Utilidad o pérdida integral

Estado de resultado integral

Ingresos

Costos y gastos

Utilidad Pérdida neta

Otros resultados integrales (ORI)

Resultado integral

Estado de flujo de efectivo

Origen de recursos

Aplicación de recursos

ELEMENTOS BASICOS- ESTADO DE RESULTADO INTEGRAL Y DE ACTIVIDADES

Otros resultados integrales (ORI):

Otros ingresos, costos y gastos devengados pendientes de

realización y además:

- Su realización se prevé a mediano o largo plazo y

- Es probable que su importe varié debido a cambios en el

valor razonable de los activos o pasivos que les dieron

origen, motivo por el cual podrían no realizarse en una

parte o en su totalidad

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

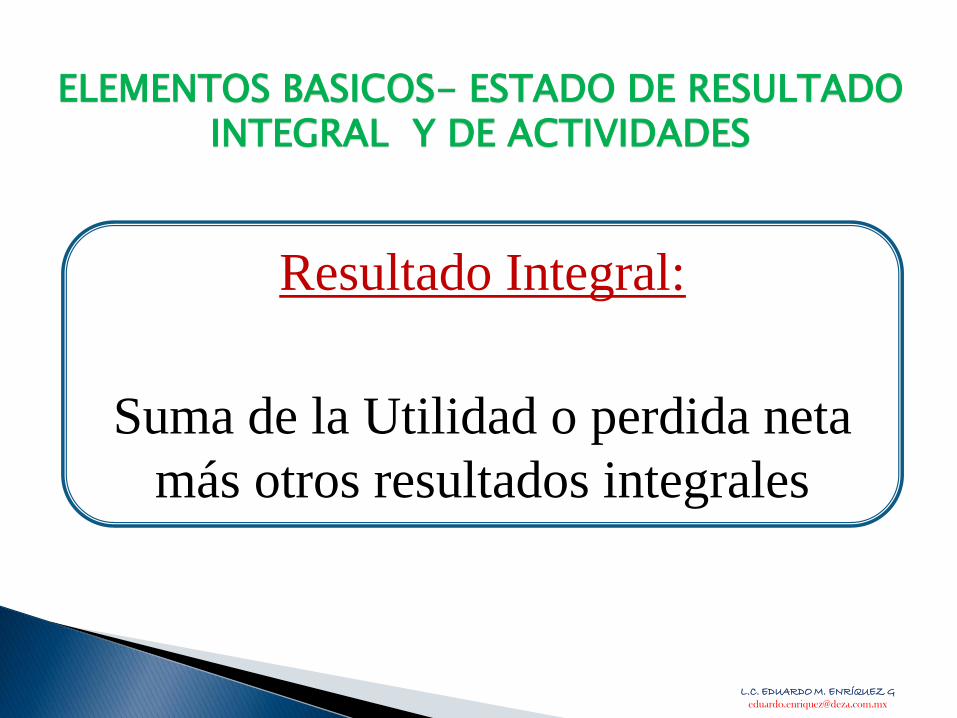

ELEMENTOS BASICOS- ESTADO DE RESULTADO INTEGRAL Y DE ACTIVIDADES

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Resultado Integral:

Suma de la Utilidad o perdida neta

más otros resultados integrales

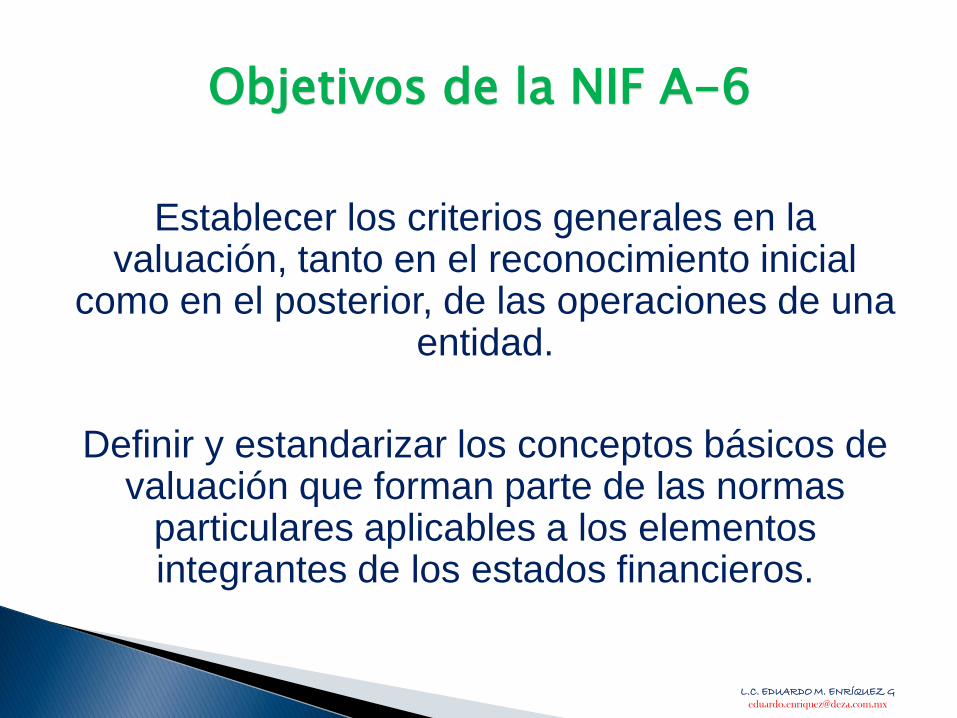

Objetivos de la NIF A-6

Establecer los criterios generales en la valuación, tanto en el reconocimiento inicial

como en el posterior, de las operaciones de una entidad.

Definir y estandarizar los conceptos básicos de valuación que forman parte de las normas

particulares aplicables a los elementos integrantes de los estados financieros.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

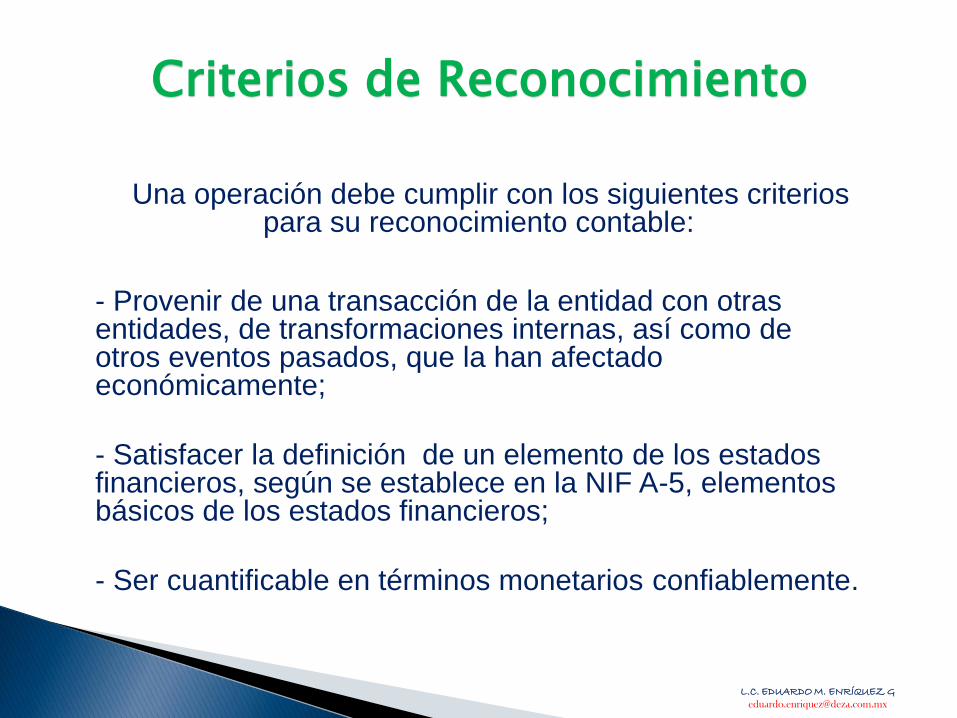

Criterios de Reconocimiento

Una operación debe cumplir con los siguientes criterios para su reconocimiento contable:

- Provenir de una transacción de la entidad con otras entidades, de transformaciones internas, así como de otros eventos pasados, que la han afectado económicamente;

- Satisfacer la definición de un elemento de los estados financieros, según se establece en la NIF A-5, elementos básicos de los estados financieros;

- Ser cuantificable en términos monetarios confiablemente.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Criterios de Reconocimiento

Una operación debe cumplir con los siguientes criterios para su reconocimiento contable:

Estar acorde con su sustancia económica;

Ser probable que en un futuro ocurra una obtención de o un sacrificio de beneficios económicos, lo que implicará una entrada o salida de recursos económicos; y

Contribuir a la formación de un juicio valorativo en función de su relevancia que coadyuve a la toma de decisiones económicas.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

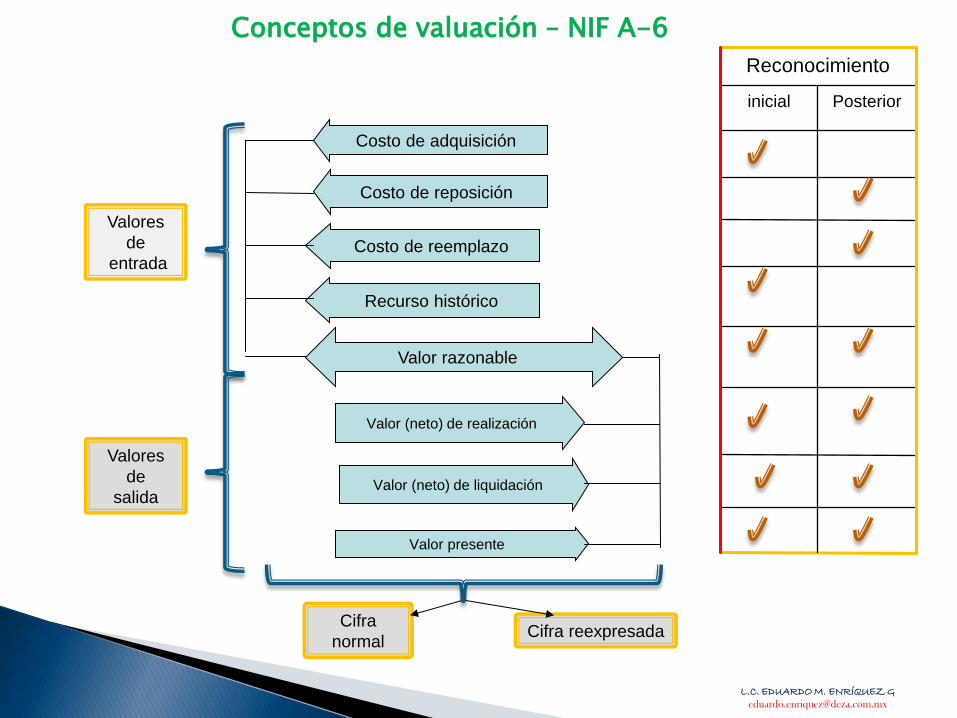

Conceptos de valuación – NIF A-6

Costo de reposición

Costo de reemplazo

Recurso histórico

Valor (neto) de realización

Valor (neto) de liquidación

Valor presente

Cifra

normal Cifra reexpresada

Valores

de

entrada

Valores

de

salida

Posterior inicial

Reconocimiento

Valor razonable

Costo de adquisición

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

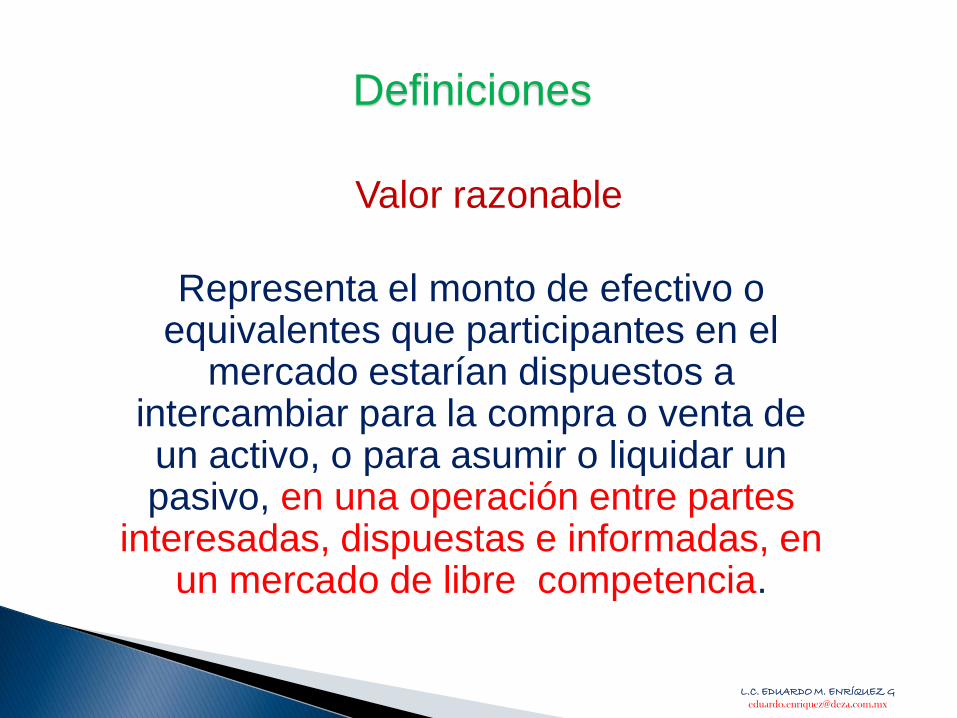

Definiciones

Valor razonable

Representa el monto de efectivo o equivalentes que participantes en el

mercado estarían dispuestos a intercambiar para la compra o venta de un activo, o para asumir o liquidar un pasivo, en una operación entre partes

interesadas, dispuestas e informadas, en un mercado de libre competencia.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

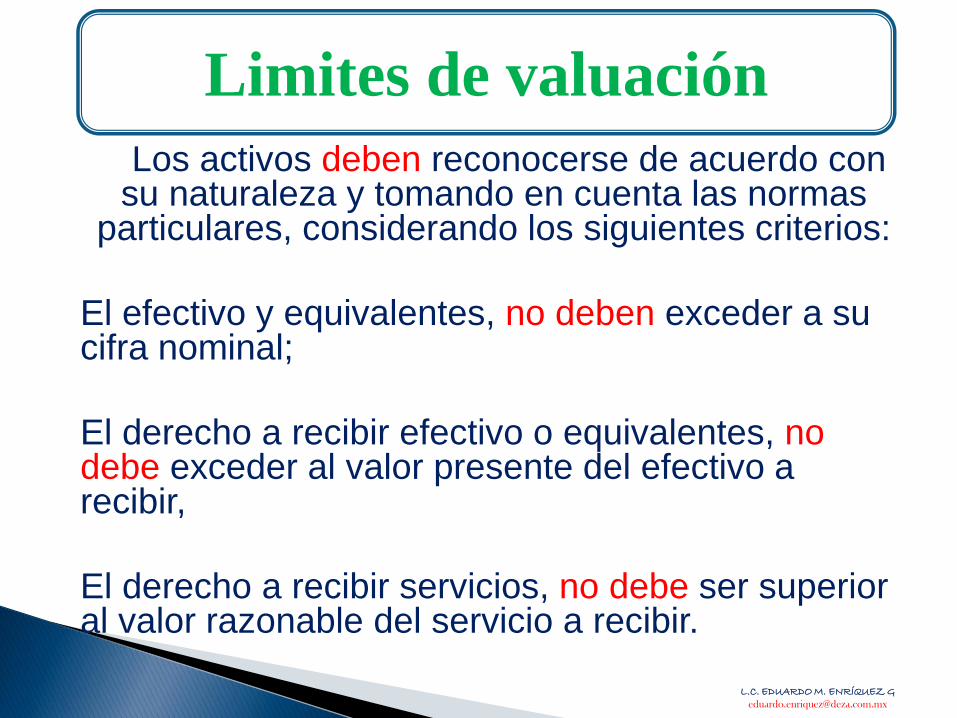

Los activos deben reconocerse de acuerdo con su naturaleza y tomando en cuenta las normas

particulares, considerando los siguientes criterios:

El efectivo y equivalentes, no deben exceder a su cifra nominal;

El derecho a recibir efectivo o equivalentes, no debe exceder al valor presente del efectivo a recibir,

El derecho a recibir servicios, no debe ser superior al valor razonable del servicio a recibir.

Limites de valuación

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

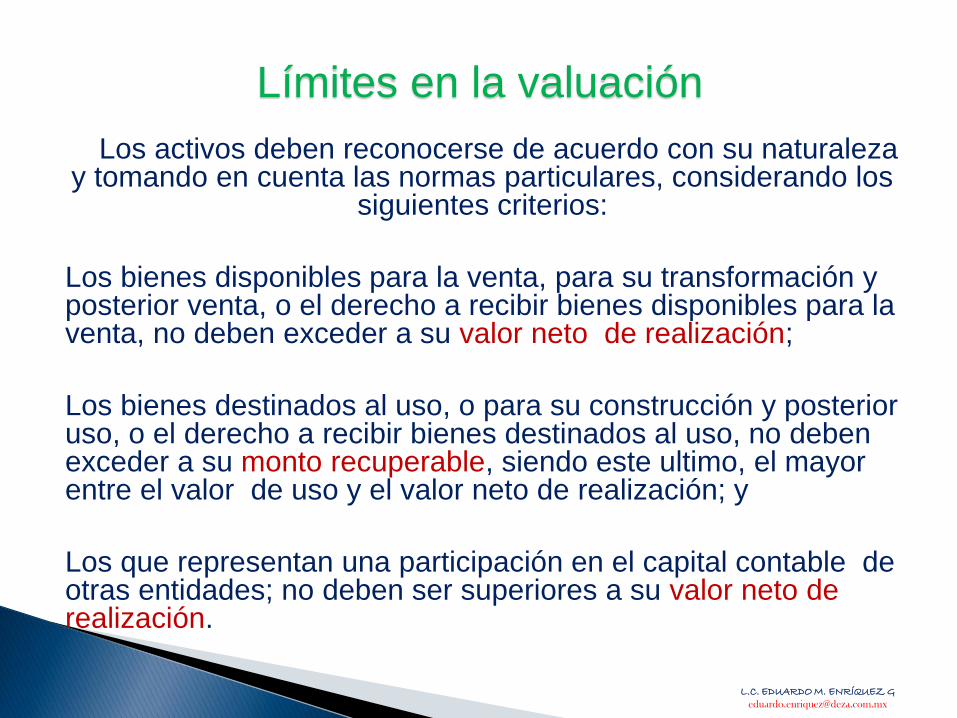

Límites en la valuación

Los activos deben reconocerse de acuerdo con su naturaleza y tomando en cuenta las normas particulares, considerando los

siguientes criterios:

Los bienes disponibles para la venta, para su transformación y posterior venta, o el derecho a recibir bienes disponibles para la venta, no deben exceder a su valor neto de realización;

Los bienes destinados al uso, o para su construcción y posterior uso, o el derecho a recibir bienes destinados al uso, no deben exceder a su monto recuperable, siendo este ultimo, el mayor entre el valor de uso y el valor neto de realización; y

Los que representan una participación en el capital contable de otras entidades; no deben ser superiores a su valor neto de realización.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

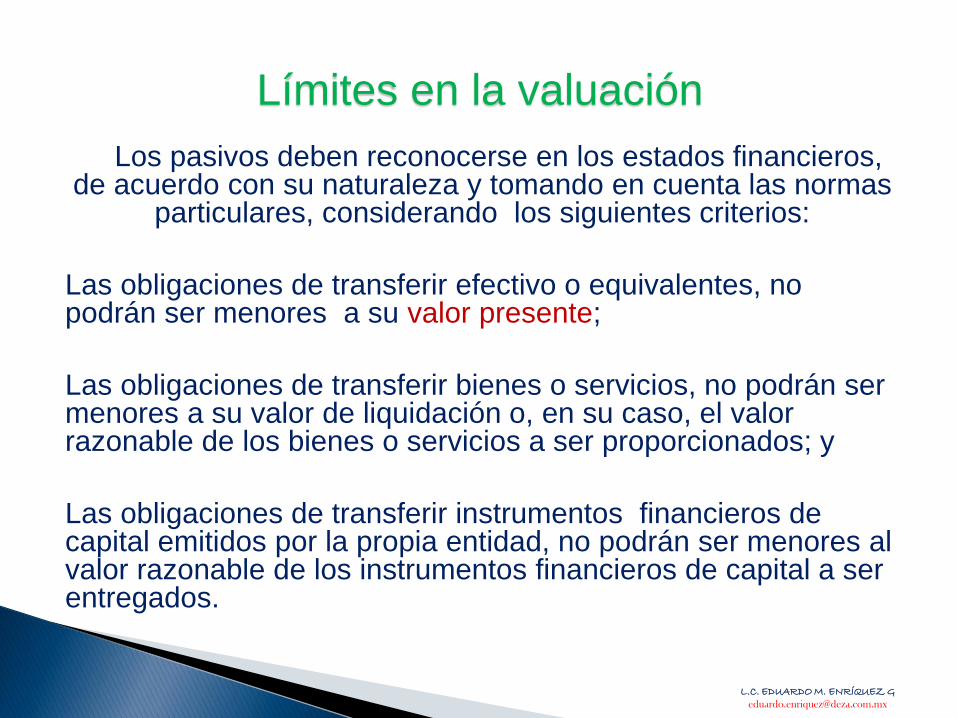

Límites en la valuación

Los pasivos deben reconocerse en los estados financieros, de acuerdo con su naturaleza y tomando en cuenta las normas

particulares, considerando los siguientes criterios:

Las obligaciones de transferir efectivo o equivalentes, no podrán ser menores a su valor presente;

Las obligaciones de transferir bienes o servicios, no podrán ser menores a su valor de liquidación o, en su caso, el valor razonable de los bienes o servicios a ser proporcionados; y

Las obligaciones de transferir instrumentos financieros de capital emitidos por la propia entidad, no podrán ser menores al valor razonable de los instrumentos financieros de capital a ser entregados.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

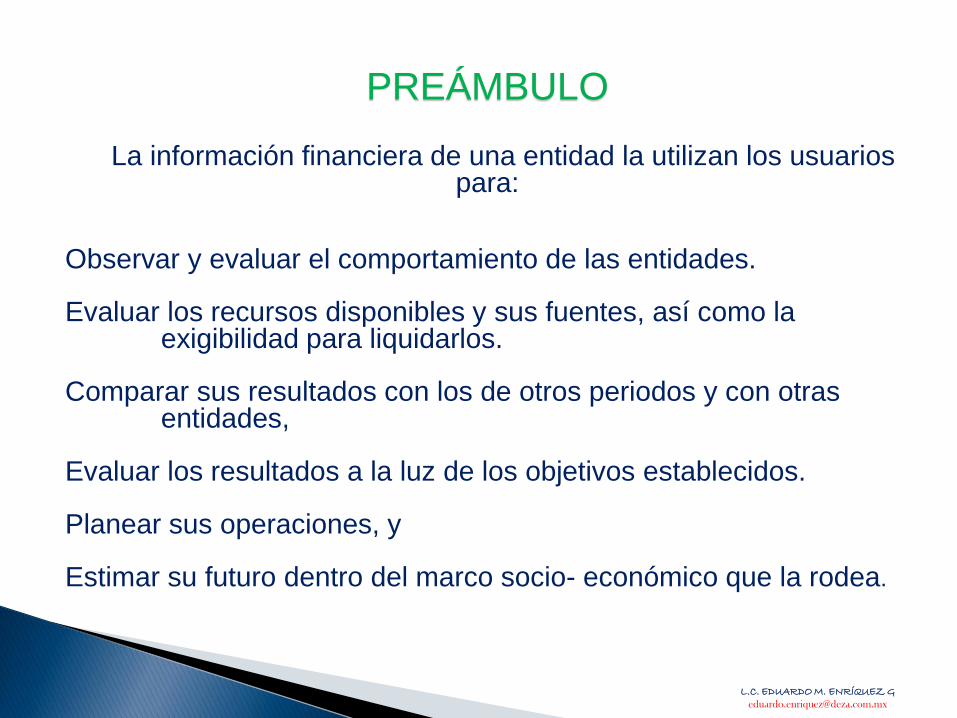

PREÁMBULO

La información financiera de una entidad la utilizan los usuarios para:

Observar y evaluar el comportamiento de las entidades.

Evaluar los recursos disponibles y sus fuentes, así como la exigibilidad para liquidarlos.

Comparar sus resultados con los de otros periodos y con otras entidades,

Evaluar los resultados a la luz de los objetivos establecidos.

Planear sus operaciones, y

Estimar su futuro dentro del marco socio- económico que la rodea.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

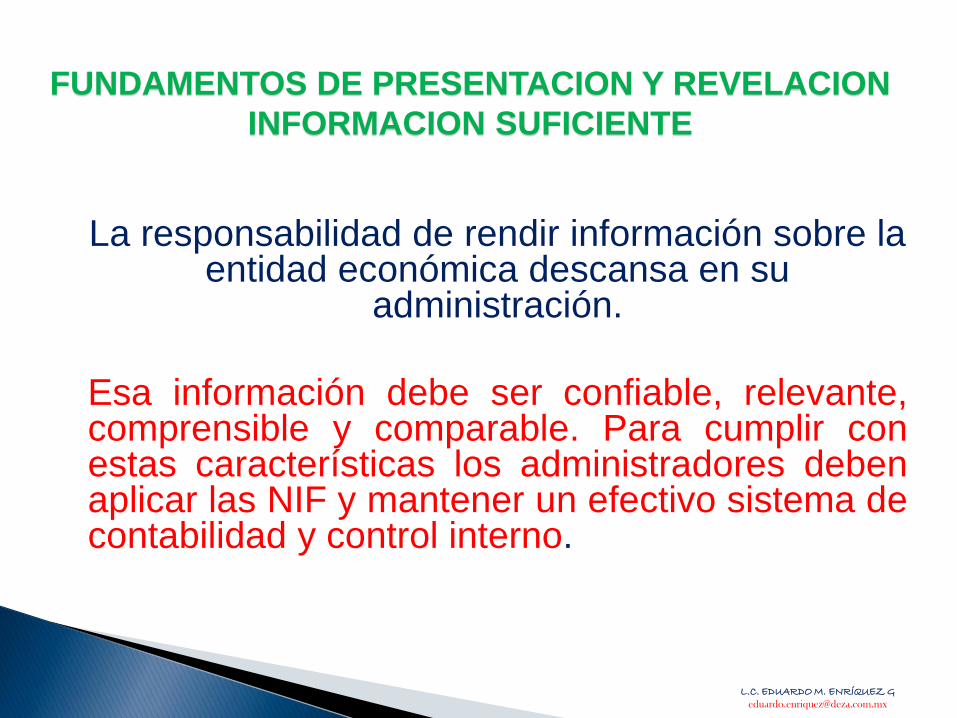

FUNDAMENTOS DE PRESENTACION Y REVELACION

INFORMACION SUFICIENTE

La responsabilidad de rendir información sobre la entidad económica descansa en su

administración.

Esa información debe ser confiable, relevante, comprensible y comparable. Para cumplir con estas características los administradores deben aplicar las NIF y mantener un efectivo sistema de contabilidad y control interno.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y REVELACION

INFORMACION SUFICIENTE

.

Una de las características cualitativas secundarias orientadas a la relevancia es la de

información suficiente (NIF A-4):

La suficiencia de la información debe estar en proporción directa con las necesidades comunes de los usuarios generales.

El ocultamiento y distorsión deliberado de

información financiera constituyen

actos punibles

pues esa información puede inducir a los

usuarios a errores en su interpretación

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y REVELACION

INFORMACION SUFICIENTE

Los estados financieros y sus notas forman un

todo o unidad inseparable y deben presentarse

conjuntamente en todos los casos.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y REVELACION

ESTADOS FINANCIEROS Y SUS NOTAS

Por limitaciones practicas de espacio, se utilizan las notas. Representan

a.Son explicaciones que amplían el origen y significado de los datos y cifras que se presentan en los estados financieros.

b.Proporcionan información relativa a la entidad y sus transacciones, transformaciones internas y otros eventos que la han afectado o podrían afectarla económicamente así como sobre la repercusión de políticas contables y de cambios significativos.

Por lo anterior, las notas explicativas forman parte de los estados financieros.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y REVELACION

ESTADOS FINANCIEROS Y SUS NOTAS

La siguiente información debe presentarse en los estados financieros, destacándola

prominentemente:

A. Nombre, razón o denominación social de la emisora de los estados financieros y cualquier cambio en esta información ocurrido con posterioridad a la fecha de los últimos estados financieros emitidos. Si el cambio ocurrió durante el periodo o el inmediato anterior, debe revelarse el nombre, razón o denominación social previo.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y REVELACION

ESTADOS FINANCIEROS Y SUS NOTAS

B. La conformación de la entidad económica; esto es, si se trata de una persona física o moral o un grupo de ellas.

C. La fecha del balance general y el periodo cubierto por los otros estados financieros.

D. Si se presenta información en miles o millones de unidades monetarias, el criterio utilizado debe indicarse claramente.

E. La moneda en que se presentan los estados financieros.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y REVELACION

ESTADOS FINANCIEROS Y SUS NOTAS

F. La mención de que las cifras están

reexpresadas en moneda de poder

adquisitivo a una fecha determinada.

G.En su caso, el nivel de redondeo utilizado

en las cifras que se presentan en los

estados financieros.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y REVELACION

AGRUPACION DE PARTIDAS

La NIF A-1 establece la siguiente definición de

revelación:

“…Eslaaccióndedivulgarenlosestadosfinancieros y sus notas, toda aquella

información que amplíe el origen y significado de los elementos que se presentan en dichos estados, proporcionando información acerca de las políticas contables y del entorno en el

quesedesenvuelvelaentidad”

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y REVELACION

POLITICAS CONTABLES

Ejemplos de revelaciones que deben efectuarse:

a) Bases para el reconocimiento de los efectos de la inflación,

b) Bases de consolidación y combinación,

c) Métodos de depreciación,

d) Valuación de inventarios

e) Valuación y amortización de activos intangibles,

f) Valuación de instrumentos financieros.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y REVELACION

POLITICAS CONTABLES

g) Estimaciones para cuentas incobrables y de inventarios de lento movimiento y obsoletos.

h) Deterioro de activos de larga duración

i) Impuestos diferidos

j) Arrendamientos

k) Conversión de moneda extranjera

l) Garantías de productos

m) Obligaciones laborales y

n) Reconocimiento de ingresos

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

FUNDAMENTOS DE PRESENTACION Y

REVELACION OTRAS REVELACIONES

En las notas a los estados financieros debe manifestarse claramente el cumplimiento

cabal con las NIF para lograr una presentación razonable. En caso contrario, debe revelarse

ese hecho.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

OBJETIVO

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Existe supletoriedad cuando la ausencia de NIF es

cubierta por otro cuerpo normativo distinto al

mexicano.

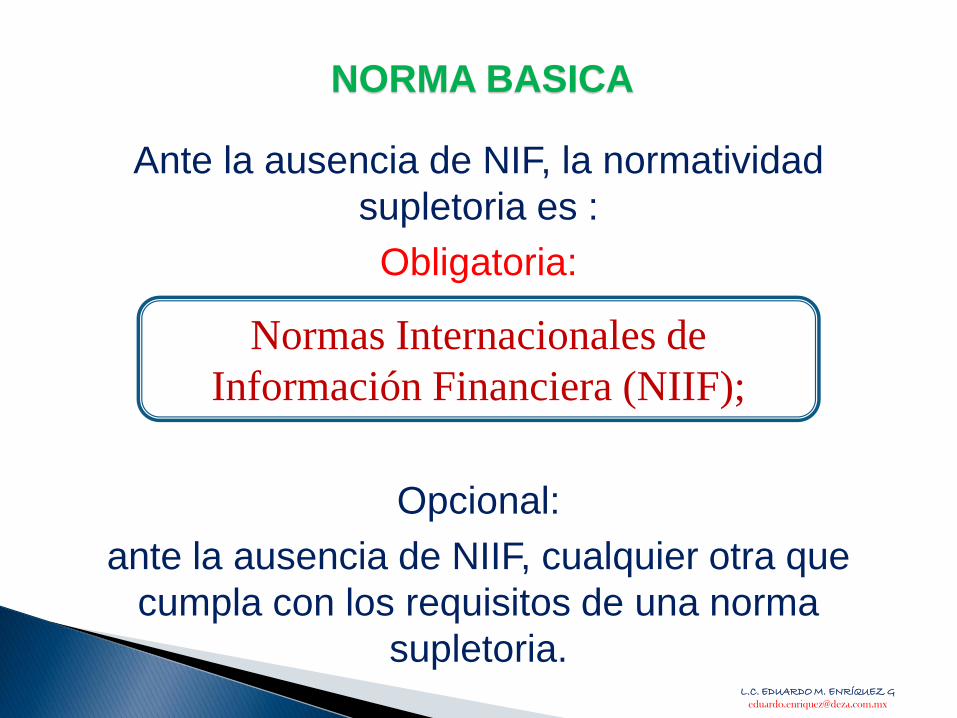

NORMA BASICA

Ante la ausencia de NIF, la normatividad

supletoria es :

Obligatoria:

Normas Internacionales de Información

Financiera (NIIF);

Opcional:

ante la ausencia de NIIF, cualquier otra que

cumpla con los requisitos de una norma

supletoria.

L.C. EDUARDO M. ENRÍQUEZ G [email protected]

Normas Internacionales de

Información Financiera (NIIF);