Embed Size (px)

Citation preview

PROTECCIÓN FINANCIERA PARA SU FAMILIA:

PREVENCIÓN DE RIESGOS Y SEGUROS

Guía del Facilitador

PREFACIOGuía del Facilitador de Protección financiera para su familia: prevención de riesgos y seguros

Las sesiones educativas de esta Guía fueron desarrolladas y/o adaptadas por María Matilde Olazábal y Laura Fleischer con la colaboración, entre otros, de Tatiana Eslava y María del Rocío Egremy, miembros de Alcance (Freedom from Hunger en México) y de Freedom from Hunger Internacional. Las ilustraciones fueron adaptadas o desarrolladas por Jazmín Del Valle tomando como base las ilustraciones creadas para BANSEFI por Calypso Media

FREEDOM FROM HUNGERFundada en 1946, Freedom from Hunger es una organización sin fines de lucro comprometida con el desarrollo internacional. Ofrece soluciones innovadoras y sostenibles de autoayuda para combatir la pobreza y el hambre crónicas. Freedom from Hunger se especializa en garantizar el acceso de los pobres a servicios microfinancieros, de protección de la salud y de capacitación, permitiéndoles mejorar sus habilidades de supervivencia diaria y alcanzar seguridad alimentaria para sí mismos y sus familias. www.freedomfromhunger.org

ALCANCEAlcance fue fundada en 2005 por Freedom from Hunger, como resultado de su larga experiencia global. La organización trae a México las mejores metodologías de integración de servicios complementarios a las finanzas populares. Contribuye así al fortalecimiento de las capacidades de autogestión de las familias mexicanas que viven en pobreza y al acceso a los recursos que necesitan para construir un futuro de salud, esperanza y dignidad. www.ffhalcance.net

BANSEFI, SNCBANSEFI es un banco de desarrollo que inició operaciones en enero de 2002 sobre la infraestructura del Patronato del Ahorro Nacional, que fue fundado en 1950 con el propósito de promover la cultura del ahorro en México. Además de continuar con esta importante tarea, BANSEFI coordina los apoyos temporales al sector de ahorro y crédito popular para facilitar su transición a entidades reguladas; también apoya el desarrollo de servicios financieros y tecnológicos para este sector.http://www.bansefi.gob.mx/

BANSEFI agradece a la Agencia de Estados Unidos para el Comercio y el Desarrollo (USTDA, por sus siglas en inglés) por el financiamiento para la elaboración de los manuales de capacitación “Educación Financiera: su dinero, su futuro”, que son la base de los materiales pedagógicos de BANSEFI y que dan lugar a este nuevo módulo sobre prevención de riesgos.

Se agradece a Solución ASEA, a SERFIR, a SERFINSO y a la Caja Fuerte del Sureste por su invaluable apoyo para llevar a cabo el estudio de mercado que dio lugar al contenido de este módulo educativo. Asimismo BANSEFI agradece a la Caja Solidaria Yucuhiti el entusiasta y profesional apoyo para la realización de la pruebapiloto. Ambas acciones permitieron un mejor entendimiento de las necesidades del sector para la adecuada elaboración del material.

En general agradecemos a las federaciones, a las cajas de ahorro y crédito popular y a las organizaciones civiles que participan dinámicamente en las actividades de educación financiera de BANSEFI. Gracias a su esfuerzo y apoyo por difundir la educación financiera entre su población objetivo se puede asegurar un impacto de alto alcance y largo plazo.

AGRADECIMIENTOS

Guía del Facilitador de Protecciónfinanciera para su familia: prevención de riesgos y seguros

Introducción..................................................................................................iCómo usar esta Guía....................................................................................iiiRevisión general de las sesiones educativas............................................vii

Sesiones educativas1.Entender el riesgo y las diferentes formas de responder a éstos.......12.Costos y consecuencias de los eventos inesperados..…...….........…...73.Un fondo para asegurar el bienestar de todos...…………………..........154.Lo que necesita saber acerca de los seguros……….....….………….…..215.La póliza del seguro disponible ……………….…….……….…………….276.Derechos y responsabilidades de los usuarios de seguros.…………...337.Para usar mejor los seguros..……..…………………………...…………….39

Ilustraciones.................................................................................................45

Otros Recursos.............................................................................................89

Ficha Temática.............................................................................................93

CONTENIDO

¡BIENVENIDO al módulo de Protección financiera para su familia: prevención de riesgos y seguros! Usted está a punto de comenzar a facilitar una serie de sesiones educativas para ayudar a los participantes a mejorar la manera en que administran los riesgos.

Las personas que viven en condiciones de pobreza por lo general no tienen acceso al sistema de seguridad social y su flujo de ingresos es escaso e inestable, por lo que apenas pueden satisfacer sus requerimientos básicos diarios. Cuando se presenta un evento inesperado, como resultado de una enfermedad o accidente, quienes viven en situación de pobreza enfrentan el riesgo de no poder satisfacer sus necesidades más básicas. Por esta razón resulta crítico que la población de menores ingresos aprenda habilidades que le permitan planificar para enfrentar de mejor manera las situaciones inesperadas.

El presente módulo educativo se desarrolló a partir de un estudio de mercado que tuvo como finalidad identificar los temas prioritarios, los objetivos de aprendizaje y los métodos de capacitación adecuados para el diseño del plan de estudios. En este proceso se aseguró una cuidadosa elaboración de cada módulo educativo a fin de garantizar que responden a las necesidades reales de las personas de bajos ingresos.

Con el propósito de lograr un cambio de comportamiento sostenible, el presente módulo educativo se basa en un método centrado en la participación activa de los asistentes, lo que propicia un mejor aprendizaje. Este método se construye sobre la base del conocimiento que ya poseen los participantes adultos –producto de su experiencia y actividades cotidianas–, lo que provoca que lo aprendido sea relevante para sus vidas, porque además se les estimula para que pongan en práctica las habilidades adquiridas.

Al centrarse en la reflexión que lleva a la toma de decisiones informadas y estratégicas, el módulo educativo que aquí se presenta va más allá de la simple transmisión de información. Su objetivo es fortalecer los esfuerzos de autogestión que conducen a una mayor previsión de los riesgos que enfrentan quienes viven en condiciones de vulnerabilidad, para que lleven a cabo acciones que les permitan minimizar los impactos de los eventos inesperados.

El presente módulo aborda el tema del manejo del riesgo y de los seguros a través de siete sesiones educativas dirigidas a socios o clientes de cajas, uniones de crédito o instituciones microfinancieras.

El plan de estudios ofrece:• Una Guía del Facilitador, la cual contiene las instrucciones detalladas para la conducción de cada sesión educativa del módulo.• Una Ficha Temática, que resume los conceptos más importantes que el facilitador debe conocer sobre los seguros. Además contiene una lista de preguntas que suelen hacer quienes participan en las sesiones.• Una Guía del Capacitador, que prepara a quienes conducen los talleres de capacitación para capacitadores o facilitadores.

INTRODUCCIÓN

Alcance Bansefi Freedom from Hunger i

Las sesiones educativas que aquí se presentan consisten en actividades grupales de media hora y están diseñadas con el propósito de satisfacer las necesidades de aprendizaje de población con rezago educativo y que no dispone de mucho tiempo para su propia educación. Son conversaciones grupales sencillas y que propician la participación de todos los asistentes. A través de estas actividades los participantes reciben información relevante y desarrollan capacidades que pueden aplicar fácilmente, además se les estimula a usarlas y compartirlas en el hogar, los centros de trabajo y con sus amistades. Durante este proceso los participantes tienen la oportunidad de valorar sus propias ideas. Las sesiones educativas constituyen un mecanismo favorable para estimular a los asistentes a verbalizar y reconocer sus necesidades, sus problemas más comunes y a compartir experiencias que les hagan más significativa la información que reciben de parte de los capacitadores, de tal forma que puedan emprender acciones, solucionar problemas y crear lazos solidarios para llegar a soluciones compartidas.

La metodología didáctica de las sesiones educativas tiene el potencial de generar resultados incluso entre grupos poco consistentes, con bajos niveles de comunicación, comprensión y solidaridad. Tanto personas como grupos enteros han modificado sus acciones y, por ende, sus vidas al adoptar nuevos comportamientos y actitudes después de participar en sesiones educativas como las que se presentan en esta Guía. Los facilitadores deben asegurarse que los participantes comprenden y disfrutan su aprendizaje, que consideren que se trata de un tiempo bien invertido y que emprendan acciones a partir de las discusiones en las que participan.

¿Quiénes pueden participar y quiénes pueden facilitar las sesiones educativas?

El diseño de las sesiones educativas es adaptable a las características delos participantes, que generalmente son grupos de socios de sociedades cooperativas de ahorro y préstamo, clientes de intermediarios financieros populares, grupos solidarios, asociaciones de crédito, comités de salud, comités de educación o cualquier otro grupo interesado que se reúna periódicamente. Las personas ideales para conducir estas sesiones son los integrantes de las áreas de capacitación o promoción o los agentes de crédito, aunque también se puede capacitar a personas de las propias comunidades que tengan el perfil para convertirse en facilitadores.

CÓMO USAR ESTA GUÍA

Alcance Bansefi Freedom from Hunger iii

¿Cada cuánto debe llevarse a cabo una sesión educativa?

Las sesiones pueden efectuarse de manera corrida o en intervalos, en reuniones semanales o quincenales. Deben programarse de acuerdo al tiempo disponible del grupo que se capacitará. El facilitador tiene que completar cada sesión educativa dentro de un lapso de tiempo razonable (aproximadamente media hora), ya que por lo general los participantes son personas muy ocupadas y con poco tiempo libre. Es importante que los participantes perciban el valor de invertir su tiempo al acudir a las sesiones educativas y que les interese asistir a las subsiguientes.

¿Dónde deben llevarse a cabo las sesiones educativas?

Las sesiones educativas requieren de espacio para el movimiento físico de los participantes y del facilitador. Resulta más fácil comprometer a los participantes si se dispone de suficiente espacio. Es de vital importancia que los asistentes puedan sentarse cómodamente a conversar en equipos o puedan reunirse en grupos más grandes. Un salón comunitario o un espacio abierto semi-techado son lugares ideales para realizar estas sesiones educativas.

¿Qué sesiones educativas son apropiadas para cuáles grupos?

Las sesiones educativas son un conjunto de temas y actividades preparados para ayudar a los participantes a mejorar la manera como administran los riesgos. Las sesiones están diseñadas para seguir una estricta secuencia, por lo que el aprendizaje logrado en la primera sesión conduce al aprendizaje de la segunda y así sucesivamente. Es importante respetar el orden y completar todo el conjunto de sesiones con los grupos con los que se trabaje.

¿Cómo hay que preparar las sesiones educativas?

Cada sesión educativa de esta Guía inicia con un cuadro informativo que resume los objetivos, la preparación, el tiempo para facilitarla y los pasos a seguir. Es necesario revisar esta información detenidamente. En la sección “Preparación/Materiales” se presenta una lista con los artículos necesarios para el desarrollo de la sesión. El facilitador debe tener listos estos materiales antes de empezar a conducir la sesión educativa.

Cada sesión educativa de este módulo comienza con un cuadro que contiene la siguiente información: • Los objetivos educativos de la sesión. • Una lista de materiales que deberán estar listos antes de iniciar cada sesión. El preparar la sesión hará el trabajo mucho más simple. Revise cuidadosamente esta información. • Tiempo estimado que necesitará para conducir la sesión. • Una secuencia de pasos para completar la sesión educativa. La Guía proporciona instrucciones detalladas para facilitar las actividades de aprendizaje que ayudarán a los participantes a aprender y a trabajar con los conceptos presentados. Por favor siga los pasos en el orden que se indica. Use sus propias palabras para explicar cada punto.

iv

Otra información importante sobre las sesiones educativas:

• Después del cuadro informativo se presentan a detalle los cuatro pasos a seguir durante la sesión educativa. Por favor facilite la sesión siguiendo todos los pasos señalados. Utilice sus propias palabras para explicar cada punto y busque cubrir los pasos en orden, en la medida de lo posible.

• Las ilustraciones necesarias para reforzar la información de importancia se encuentran en el inciso de “Ilustraciones” de esta Guía. Para hacer fácil su identificación se han numerado y etiquetado. Encontrará una lista de las ilustraciones que deben utilizarse durante cada sesión educativa en la sección "Preparación/Materiales" del cuadro de información.

• En el inciso "Otros Recursos" se encuentran los documentos que deben reproducirse para ser entregados en las sesiones educativas.

• El inciso titulado “Ficha Temática” proporciona información técnica indispensable que ayuda a los facilitadores a prepararse para implementar cada sesión con eficacia y confianza. También sugiere respuestas a preguntas frecuentes sobre aspectos relacionados a los seguros.

Para que esta Guía pueda seguirse con facilidad, se han incluido algunos símbolos especiales:

Cuadro de información para el facilitador

El recuadro que se encuentra al comenzar cada sesión educativa contiene cuatro elementos:

Objetivos1. — Resultados que se esperan lograr al completar los pasos de la sesión educativa.Preparación/Materiales2. — Lista de actividades previas, materiales y documentos necesarios para facilitar la sesión. Suele incluir:materiales que el capacitador debe preparar antes de presentar la actividad.• actividades previas que deberá tener en cuenta el facilitador para preparar • la sesión.documentos necesarios para cada actividad (se encuentran al final de esta Guía). • Duración3. — Tiempo estimado necesario para implementar todos los pasos de la sesión educativa.Pasos4. — Lista de acciones necesarias para completar la sesión educativa. Los títulos indican el procedimiento que se usará y/o el contenido que se desarrollará.

v

Las sesiones educativas están diseñadas para llevar a cabo un taller flexible, es decir, se puede facilitar de sesión en sesión (cada una por separado) o por bloques (de dos o tres sesiones a la vez) o todas en un solo día, según los requerimientos del grupo. Por esa razón en algunos pasos de las sesiones hay indicaciones al respecto, vienen identificadas como Opciones A y B. Aparecen en el Paso 1 y en el Paso 4, que son el inicio y el cierre de las sesiones. Estas opciones dan la oportunidad al facilitador de preparar las sesiones adecuándose a las necesidades que plantea el grupo.

• Opción A: indica lo que el facilitador debe hacer cuando el taller se imparte una sesión cada vez, es decir, que entre una sesión y otra existe uno o más días de separación. En este caso la reunión tiene una duración aproximada de 30 minutos. • Opción B: indica lo que el facilitador debe hacer en caso de impartir dos o más sesiones educativas en un día. En consecuencia la duración de las sesiones puede ir desde una hora hasta tres horas y media. Por último, en el siguiente cuadro se presentan algunos principios y prácticas importantes de la educación para adultos que deben tomarse en cuenta mientras se facilitan las sesiones educativas. Recuerde que usted, como facilitador, no posee todas las respuestas. Los participantes enriquecen las sesiones con su vasta experiencia y tienen muchas cosas que aportar. Es necesario que todos quienes participan (asistentes y facilitador) enseñen y aprendan.

Principios importantes para tomar en cuenta

• Crear un ambiente seguro de aprendizaje.• Ofrecer retroalimentación a los participantes y reconocer sus esfuerzos.• Demostrar respeto, valorar el conocimiento y la experiencia de cada participante respecto al tema.• Hacer saber a los participantes que usted aprende tanto como ellos.• Hacer preguntas abiertas –no cerradas– para estimular la conversación y la interacción.• Utilizar equipos o grupos pequeños (como se sugiere en las sesiones educativas). Los grupos pequeños estimulan a la participación y crean un sentido de trabajo en equipo y de seguridad.

Características adicionales de las sesiones educativas

Los símbolos especiales que el facilitador debe tener en cuenta son:Letras cursivas1. = Instrucciones para el facilitador. No deben leerse a los participantes.Letra regular2. = Información específica, instrucciones o preguntas que el facilitador debe leer a los participantes o poner en sus propias palabras de manera muy similar a lo señalado en la Guía. Flechas ( )3. = Preguntas abiertas específicas que el facilitador debe hacer a los participantes (deben plantearse exactamente como están escritas).(Paréntesis) =4. Instrucciones o información adicional para el facilitador.Recuadro ( ) =5. Información técnica especial o resumida que se comparte con los participantes.[Corchetes] =6. Respuesta sugerida o respuesta “correcta” a preguntas técnicas.Espacio en blanco______= 7. El facilitador tendrá que rellenarlo con el término correcto; algunas veces lo hace durante la sesión y otras veces lo definirá anticipadamente.Opción = 8. El facilitador deberá elegir, durante la preparación de la sesión, la opción más adecuada.

vi

El objetivo general de las sesiones educativas es desarrollar las capacidades de los participantes para proteger su bienestar financiero al enfrentar situaciones de crisis inesperadas, así como aprender a administrar los riesgos a través del uso de diferentes tipos de seguros formales y conocer la forma en que éstos ayudan a preservar el patrimonio y la integridad financiera.

Las sesiones educativas contribuyen a estos propósitos al permitir a los participantes alcanzar los dos siguientes objetivos:

Evaluar los seguros como una estrategia para proteger el bienestar • financiero de su familia al presentarse algún evento inesperado.Manejar adecuadamente el seguro apropiado para preservar el bienestar • financiero de su familia.

Cada sesión educativa tiene sus propios objetivos, los cuales constituyen pasos hacia el logro de los objetivos generales. En el siguiente cuadro se incluye el nombre de cada sesión y sus objetivos.

REVISIÓN GENERAL DE LAS SESIONES EDUCATIVAS

Alcance Bansefi Freedom from Hunger vii

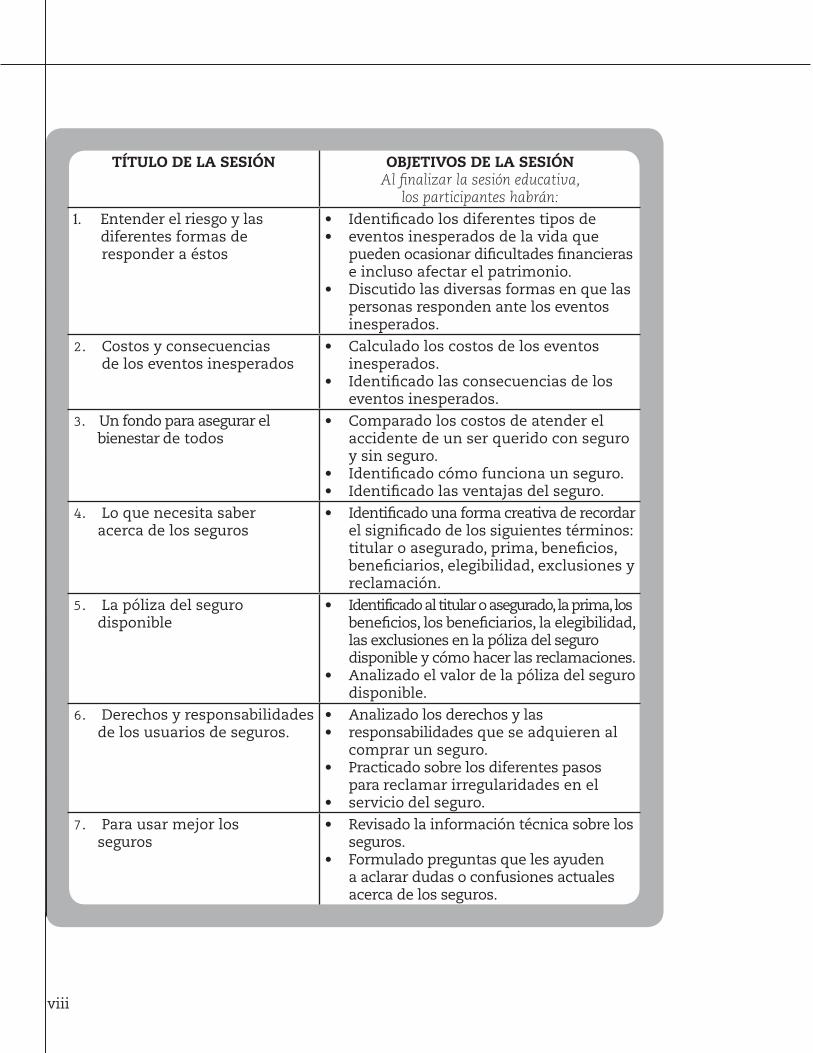

TÍTULO DE LA SESIÓN OBJETIVOS DE LA SESIÓNAl finalizar la sesión educativa,

los participantes habrán:

1. Entender el riesgo y las diferentes formas de responder a éstos

Identificado los diferentes tipos de • eventos inesperados de la vida que • pueden ocasionar dificultades financieras e incluso afectar el patrimonio.Discutido las diversas formas en que las • personas responden ante los eventos inesperados.

2. Costos y consecuencias de los eventos inesperados

Calculado los costos de los eventos • inesperados.Identificado las consecuencias de los • eventos inesperados.

3. Un fondo para asegurar el bienestar de todos

Comparado los costos de atender el • accidente de un ser querido con seguro y sin seguro.Identificado cómo funciona un seguro.• Identificado las ventajas del seguro.•

4. Lo que necesita saber acerca de los seguros

Identificado una forma creativa de recordar • el significado de los siguientes términos: titular o asegurado, prima, beneficios, beneficiarios, elegibilidad, exclusiones y reclamación.

5. La póliza del seguro disponible

Identificado al titular o asegurado, la prima, los • beneficios, los beneficiarios, la elegibilidad, las exclusiones en la póliza del seguro disponible y cómo hacer las reclamaciones. Analizado el valor de la póliza del seguro • disponible.

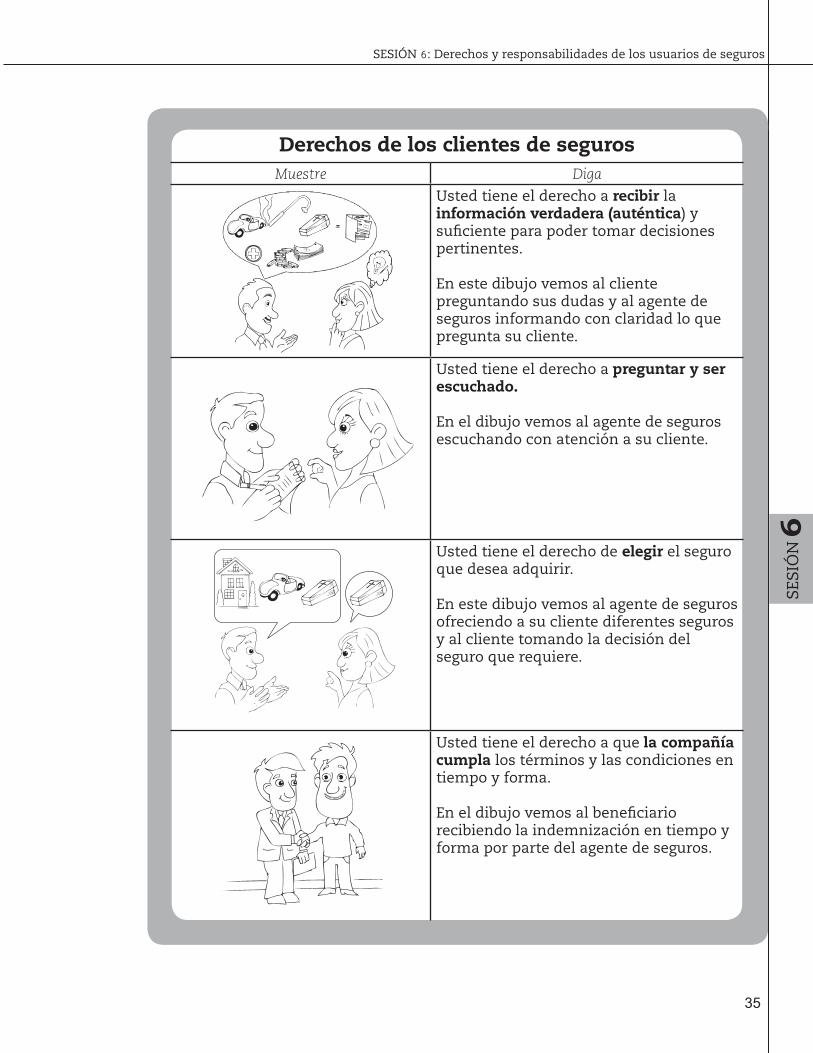

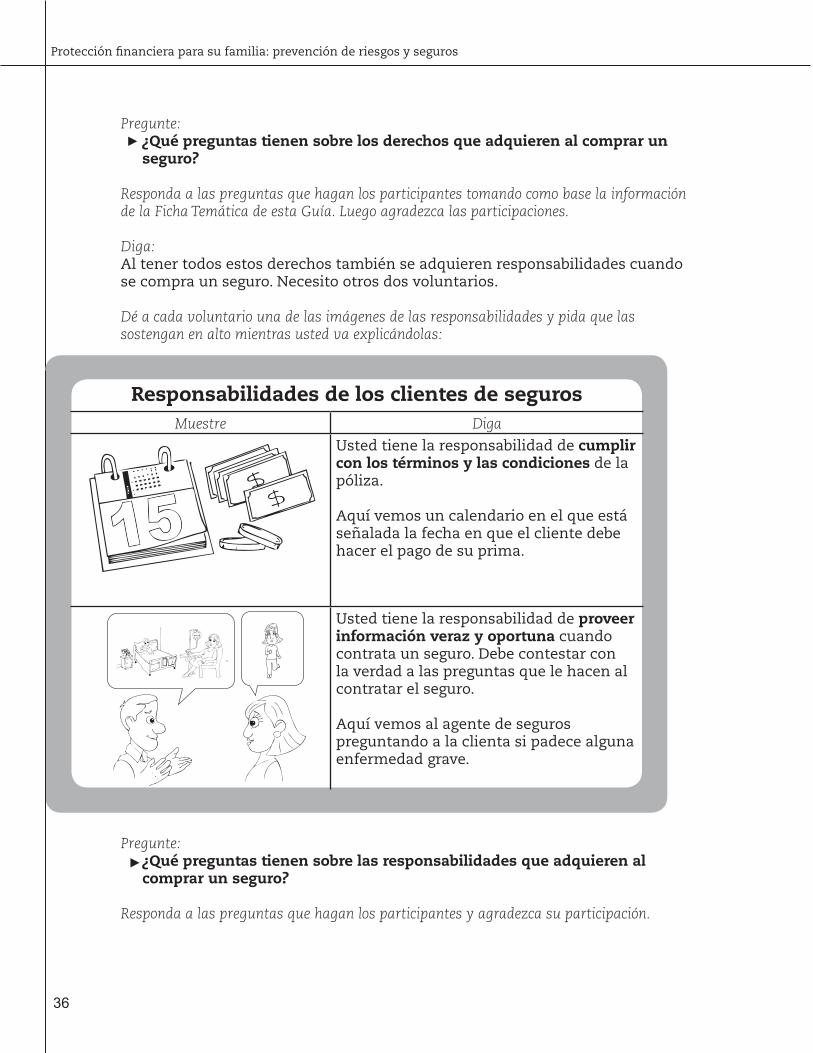

6. Derechos y responsabilidades de los usuarios de seguros.

Analizado los derechos y las • responsabilidades que se adquieren al • comprar un seguro.Practicado sobre los diferentes pasos • para reclamar irregularidades en el servicio del seguro. •

7. Para usar mejor los seguros

Revisado la información técnica sobre los • seguros. Formulado preguntas que les ayuden • a aclarar dudas o confusiones actuales acerca de los seguros.

viii

1SE

SIÓ

N

SESIÓN 1: Entender el riesgo y las diferentes formas de responder a éstos

1SE

SIÓ

N

Alcance Bansefi Freedom from Hunger 1

SESIÓN 1Entender el riesgo y las diferentes formas de responder a éstos

PASO 1

Presentar las sesiones educativas y provocar una lluvia de ideas sobre ocasiones, eventos o recuerdos agradables 5 MINUTOSDiga:Bienvenidos, en este taller vamos a hablar acerca de cómo podemos proteger a nuestras familias al enfrentarnos ante ciertos eventos inesperados que invariablemente ocasionan problemas. También vamos a platicar acerca de un producto financiero que nos ofrece protección, este producto se llama “seguro”. Vamos a conocer qué son los seguros, cómo funcionan y cuántos tipos de seguros hay. Con esa información podremos tomar la mejor decisión a la hora de comprar un seguro.

Para comenzar les voy a pedir que cierren sus ojos. Mantengan sus ojos cerrados y piensen en un momento feliz de su vida, en una ocasión dichosa, en algún evento o momento que recuerden haber sido muy felices. Intenten ver ese momento.

Pregunte:¿Dónde se encuentran? ¿Quién está con ustedes? ¿Qué están haciendo? ¿Están sonriendo?

Luego diga: Mantengan esa imagen en su mente y sigan con los ojos cerrados. Cuando toque el hombro de uno de ustedes, esa persona tiene que decir en voz alta el evento o momento en el que está pensando. Si los toco y no se sienten cómodos para compartir el momento feliz en el que están pensando, sólo muevan su cabeza en silencio y pasaré con otra persona.[Las respuestas que puede esperar incluyen: sostener a mi bebé al nacer, jugar fútbol con mis amigos, mi boda, cantar en la iglesia, cerrar una gran venta en mi negocio.]

Pida que abran los ojos y agradezca la participación del grupo.

OBJETIVOSAL FINALIZAR ESTA SESIÓN EDUCATIVA, LOS PARTICIPANTES HABRÁN1. Identificado los diferentes tipos de eventos inesperados de la vida que pueden ocasionar dificultades financieras e incluso afectar el patrimonio.2. Discutido las diversas formas en que las personas responden ante los eventos inesperados.

PREPARACIÓN/MATERIALES Ilustraciones de la 1 a la 3.

DURACIÓN30 MINUTOS

PASOS1. Presentar las sesiones educativas y provocar una lluvia de ideas sobre ocasiones, eventos o recuerdos agradables – 5 MINUTOS2. Identificar los riesgos potenciales y las diversas formas de responder a los eventos inesperados – 15 MINUTOS3. Reflexionar sobre las dificultades causadas por situaciones imprevistas o críticas e identificar las medidas que se pueden tomar para protegerse – 5 MINUTOS4. Reforzar la importancia de la protección y comprometerse a identificar nuevas formas para protegerse – 5 MINUTOS

Protección financiera para su familia: prevención de riesgos y seguros

PASO 2

Identificar los riesgos potenciales y las diversas formas de responder a los eventos inesperados 15 MINUTOS

Diga: Esos momentos y recuerdos en los que pensaron son maravillosos, pero también hay hechos que amenazan nuestra felicidad y tranquilidad.

Haga las siguientes preguntas: ¿Qué tipo de eventos ocurren que amenacen nuestra felicidad? [La muerte de seres queridos, los accidentes, las enfermedades, los desastres naturales, los robos, los incendios, la pérdida de empleo.] ¿Cuáles son las consecuencias de tales eventos?[Sentir pena, tener dificultades financieras, la pérdida de ingresos, la venta de bienes, oportunidades perdidas para los niños, sentir confusión, frustración y desánimo, tener que pedir dinero prestado, cambios, ajustes.]

Diga:En nuestras vidas se presentan tanto momentos felices como momentos difíciles. Con suerte tenemos más alegría que tristeza. Pero sólo por el hecho de estar vivos todos enfrentamos eventos inesperados y no deseados. Nadie está totalmente protegido contra ellos y por lo general son impredecibles, llegan como un impacto terrible e inesperado. A estos eventos se les llama “riesgos”.

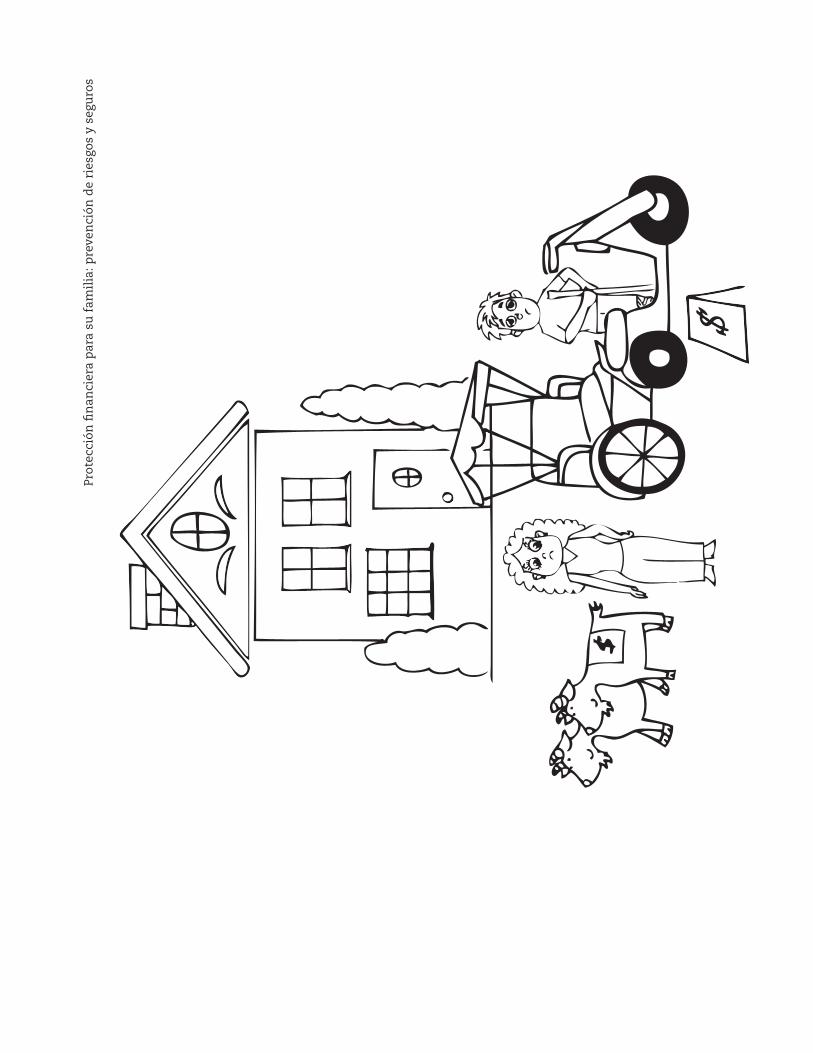

Vamos a analizar ahora un tipo de riesgo: un accidente que ocurre en una carretera, y las formas en que dos de las víctimas y sus familias respondieron a ese evento. Voy a leerles dos historias que comparten un mismo principio. Por favor pongan atención para platicar después lo que pasó en cada caso.

Divida a los participantes en cuatro equipos y asigne a cada grupo una de las historias de las víctimas (aunque se repitan). Pídales poner atención en la historia de su víctima e identificar cada acción que ejecutó la familia para atender el evento.

Comience a leer las historias mostrando las ilustraciones 1, 2 y 3:

2

SESIÓN 1: Entender el riesgo y las diferentes formas de responder a éstos

1SE

SIÓ

NHistoria de un accidente con dos respuestasEl año pasado un terrible accidente de autobús ocurrió en el camino entre la capital del estado y dos pueblos ubicados a orillas de la carretera. Un animal cruzó frente al autobús mientras se encontraba a la mitad de una curva. El conductor, asustado, trató de esquivar al animal pero perdió el control y el autobús volcó rodando sobre sí mismo. La mayoría de los pasajeros sólosufrieron pequeños cortes y moretones. Pero dos hombres jóvenes salieron con lesiones serias, por lo que tuvieron que llevarlos al hospital.

Diga:Ahora vamos a ver cómo las familias de cada uno de estos dos jóvenesreaccionaron ante el accidente del autobús.

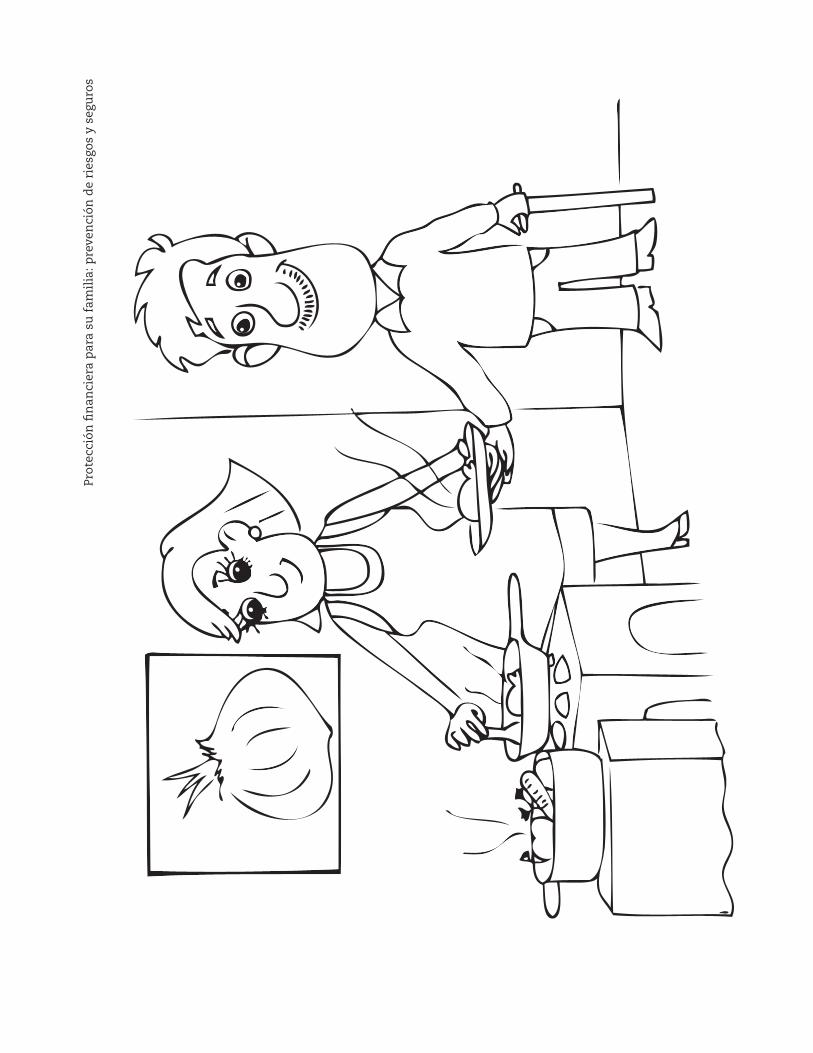

Historia de JuanJuan opera una moto-taxi mientras su esposa, Luisa, atiende su pequeña granja. Luisa siembra maíz y tiene cabras. Las ganancias de la granja se gastan primero en la compra de los útiles escolares de sus dos hijas. Cuando Juan se rompió la pierna en el accidente del autobús la familia no tenía ahorros que pudiera usar para pagar los gastos médicos. Así que pidieron dinero a un prestamista para pagar la cuenta del hospital. Pero como Juan no podíatrabajar, no contaban con los ingresos necesarios para pagar el préstamo. Finalmente Juan tuvo que vender la motocicleta para pagar el préstamo. Por falta de recursos la hija mayor tuvo que dejar la escuela para trabajar en el pueblo como empleada del hogar. Y para cubrir los gastos diarios Luisa vendió la mitad de sus cabras.

3

Protección financiera para su familia: prevención de riesgos y seguros

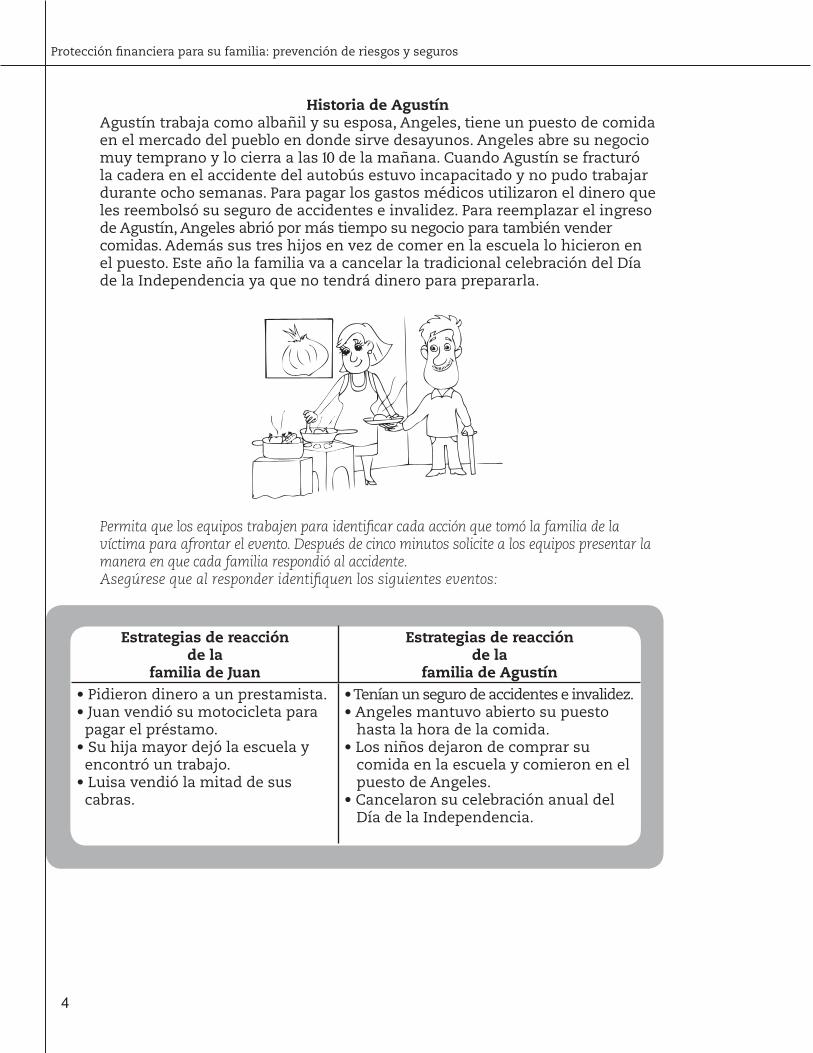

Historia de AgustínAgustín trabaja como albañil y su esposa, Angeles, tiene un puesto de comida en el mercado del pueblo en donde sirve desayunos. Angeles abre su negocio muy temprano y lo cierra a las 10 de la mañana. Cuando Agustín se fracturó la cadera en el accidente del autobús estuvo incapacitado y no pudo trabajar durante ocho semanas. Para pagar los gastos médicos utilizaron el dinero que les reembolsó su seguro de accidentes e invalidez. Para reemplazar el ingreso de Agustín, Angeles abrió por más tiempo su negocio para también vender comidas. Además sus tres hijos en vez de comer en la escuela lo hicieron en el puesto. Este año la familia va a cancelar la tradicional celebración del Día de la Independencia ya que no tendrá dinero para prepararla.

Permita que los equipos trabajen para identificar cada acción que tomó la familia de la víctima para afrontar el evento. Después de cinco minutos solicite a los equipos presentar la manera en que cada familia respondió al accidente.Asegúrese que al responder identifiquen los siguientes eventos:

Estrategias de reacción de la

familia de Juan

Estrategias de reacción de la

familia de Agustín• Pidieron dinero a un prestamista.• Juan vendió su motocicleta para pagar el préstamo.• Su hija mayor dejó la escuela y encontró un trabajo. • Luisa vendió la mitad de sus cabras.

• Tenían un seguro de accidentes e invalidez.• Angeles mantuvo abierto su puesto hasta la hora de la comida.• Los niños dejaron de comprar su comida en la escuela y comieron en el puesto de Angeles.• Cancelaron su celebración anual del Día de la Independencia.

4

SESIÓN 1: Entender el riesgo y las diferentes formas de responder a éstos

1SE

SIÓ

N

5

¿Cuál familia estuvo en la mejor posición para responder al accidente? ¿Por qué? [La familia de Agustín tuvo menos problemas para manejar el accidente. Tienen un seguro contra accidentes. Su esposa tiene un negocio de comida que pudo generar más recursos de manera relativamente fácil. Pueden reducir los gastos innecesarios para encontrar los fondos adicionales que necesitan.] ¿Cuál familia se encontró en la peor posición? ¿Por qué? [La familia de Juan no tenía ahorros, por lo que tuvieron que pedir un préstamo de dinero. Pero sin ingresos no pudieron pagarlo y tuvieron que vender la motocicleta y la mitad de las cabras, que eran bienes productivos.]

PASO 3

Reflexionar sobre las dificultades causadas por situaciones imprevistas o críticas e identificar las medidas que se pueden tomar para protegerse 5 MINUTOS

Pida a los equipos que sigan trabajando juntos.

Lluego diga:Así como Agustín y Juan sufrieron un accidente y sus familias tuvieron que afrontar ese evento, todos estamos expuestos a situaciones inesperadas que pueden ocurrir en cualquier momento y debemos enfrentar. En sus equipos identifiquen una situación inesperada que se les haya presentado en su vida y respondan a las siguientes preguntas:

¿Cómo respondieron ante esa situación inesperada? ¿Cómo hubieran podido protegerse mejor?

Permita que los equipos discutan por tres minutos y luego solicite a algún representante que comente sus reflexiones. Deje que un buen número de participantes compartan sus experiencias.

Luego diga:Muchas gracias por su activa participación.

Después de que los equipos hayan expuesto sus ideas, pregunte:

Protección financiera para su familia: prevención de riesgos y seguros

PASO 4

Reforzar la importancia de la protección y comprometerse a identificar nuevas formas para protegerse 5 MINUTOS.

Pregunte: ¿Qué significa la palabra “protección”?

Permita que algunos participantes respondan.

Luego diga:La protección significa resguardarnos de un peligro y es similar a la prevención. Cuando nos protegemos intentamos evitar que ocurran cosas negativas. Eso hacemos diariamente de muchas formas, pero debemoshacerlo de manera consciente. Nuestra responsabilidad es aprender cómo prepararnos para responder ante las situaciones críticas de la vida. Recuerden que durante este taller hablaremos de muchas ideas para protegernos de los riesgos y conoceremos qué son los seguros y cómo nos pueden ayudar.

Pregunte: ¿Qué dudas tienen de lo que hemos visto? Responda las dudas que surjan.

Nota: Elija la opción A o B dependiendo de la situación. Opción A – Las sesiones se imparten de una en una (por separado).Diga:Levanten la mano si desean hacer el siguiente compromiso:

“Me comprometo a identificar con algún miembro de mi familia nuevas formas de protegernos contra los riesgos o eventos inesperados”

Ahora tomémonos de las manos y digamos todos:

“Juntos nos vamos a preparar para enfrentar los eventos inesperados”

Opción B – Las sesiones se imparten de manera corrida (en forma de bloque).

Diga:¡Los invito a platicar con algún miembro de su familia para que juntos identifiquen nuevas formas de protegerse contra los riesgos o eventos inesperados!

Luego vaya al paso 1 de la siguiente sesión.

6

SESIÓN 2: Costos y consecuencias de los eventos inesperados

2SE

SIÓ

N

Costos y consecuencias de los eventos inesperados

PASO 1

Repasar la importancia de identificar formas de protegerse e introducir el tema de costos y consecuencias de los eventos inesperados 5 MINUTOS

Nota: Elija la opción A o B dependiendo de la situación. Opción A – Las sesiones se imparten de una en una (por separado).

Diga:En la última sesión concluimos que todos estamos expuestos a eventos inesperados y que hay diferentes maneras de responder a los riesgos. Ustedes se comprometieron a platicar al menos con un miembro de su familia paraidentificar juntos nuevas formas de protegerse contra los riesgos o eventos inesperados. Vamos a ver.

Pregunte ¿Qué hablaron con sus familiares? ¿Qué les pareció a ellos lo que ustedes les contaron?

Invite a 2 ó 3 personas a participar. Agradezca su participación.

Opción B – Las sesiones se imparten de manera corrida (en forma de bloque). Diga:¡Los invito a platicar con algún miembro de su familia para que juntos identifiquen nuevas formas de protegerse contra los riesgos o eventos inesperados! (Si ya hizo esta invitación como parte de la sesión inmediata anterior, omita esta indicación)

Alcance Bansefi Freedom from Hunger

SESIÓN 2

OBJETIVOSAL TERMINAR ESTA SESIÓN EDUCATIVA, LOS PARTICIPANTES HABRÁN:1. Calculado los costos de los eventos inesperados.2. Identificado las consecuencias de los eventos inesperados.

PREPARACIÓN/ MATERIALESUna hoja de papel verde, una hoja de papel rojo y una hoja de papel amarillo. Si no hay papel de colores, puede usar tres objetos de colores distintos, como por ejemplo: tres tapas de bo-tellas de bebidas diferentes. Una bolsa o caja.12 piedras o semillas. Ilustraciones de la 4 a la 8.HOJAS BLANCAS.LÁPICES.

DURACIÓN30 MINUTOS

PASOS1. Repasar la importancia de identificar formas de protegerse e introducir el tema de costos y consecuencias de los eventos inesperados – 5 MINUTOS 2. Relato para identificar los costos y las consecuencias de un caso de enfermedad – 10 MINUTOS3. Formar equipos para calcular los costos y las con secuencias de algunos eventos inesperados – 10 MINUTOS4. Resumir las principales ideas e invitar a los participantes a comprometerse a calcular los costos y las consecuencias de eventos inesperados – 5 MINUTOS

7

Protección financiera para su familia: prevención de riesgos y seguros

Ambas opciones:

Diga: Ahora vamos a hablar sobre los costos y las consecuencias de eventos inesperados. Vamos a empezar con un juego. Necesito tres voluntarios.

Después de identificar a los voluntarios, diga: Tengo tres hojas en esta bolsa. Voy a pedir a los tres voluntarios que cierren sus ojos y tomen una hoja cada uno. Cada hoja representa el estado de salud de su familia:

• La verde significa que toda la familia está saludable. • La amarilla indica que un familiar debe realizarse exámenes de laboratorio o comprar medicinas. • La roja representa que una persona de la familia necesita ser hospitalizada.

La persona que saque el papel verde tendrá una familia saludable y ganará el juego.

Después que cada voluntario haya sacado una hoja de la bolsa, pregunte al voluntario que tiene el papel verde: ¿Cómo se sintió cuando se enteró que usted y su familia estaban saludables? [Tranquilo y contento. Ya sé que no tengo que gastar dinero. No tengo que ir al hospital.]

Después pregunte al voluntario que sacó el papel amarillo: ¿Cómo se sintió cuando supo que alguno de su familia tenía que hacerse unos exámenes de laboratorio y comprar medicamentos? [Preocupado. Ahora sé que tendré que gastar dinero en exámenes y medicamentos. Incluso tendré que ir al hospital si algo sale mal.]

Después pregunte al voluntario que sacó el papel rojo: ¿Cómo se sintió cuando se enteró de que a un familiar lo iban a hospitalizar? [Muy preocupado. Pensé en que tendría que gastar mucho dinero para pagar la cuenta del hospital.]

Agradezca a los voluntarios por su participación.

Diga:La vida real se parece mucho a este juego. A veces tenemos la suerte de conservar nuestra salud y nos sentimos felices y relajados. Otras veces nos enfermamos y no somos tan afortunados, entonces nos sentimos preocupados y tristes. La verdad es que nunca se sabe cuándo atacará una enfermedad. Una enfermedad es un evento inesperado y necesitamos prepararnos paraenfrentarla.

8

SESIÓN 2: Costos y consecuencias de los eventos inesperados

2SE

SIÓ

N

PASO 2

Relato para identificar los costos y las consecuencias de un caso de enfermedad 10 MINUTOS

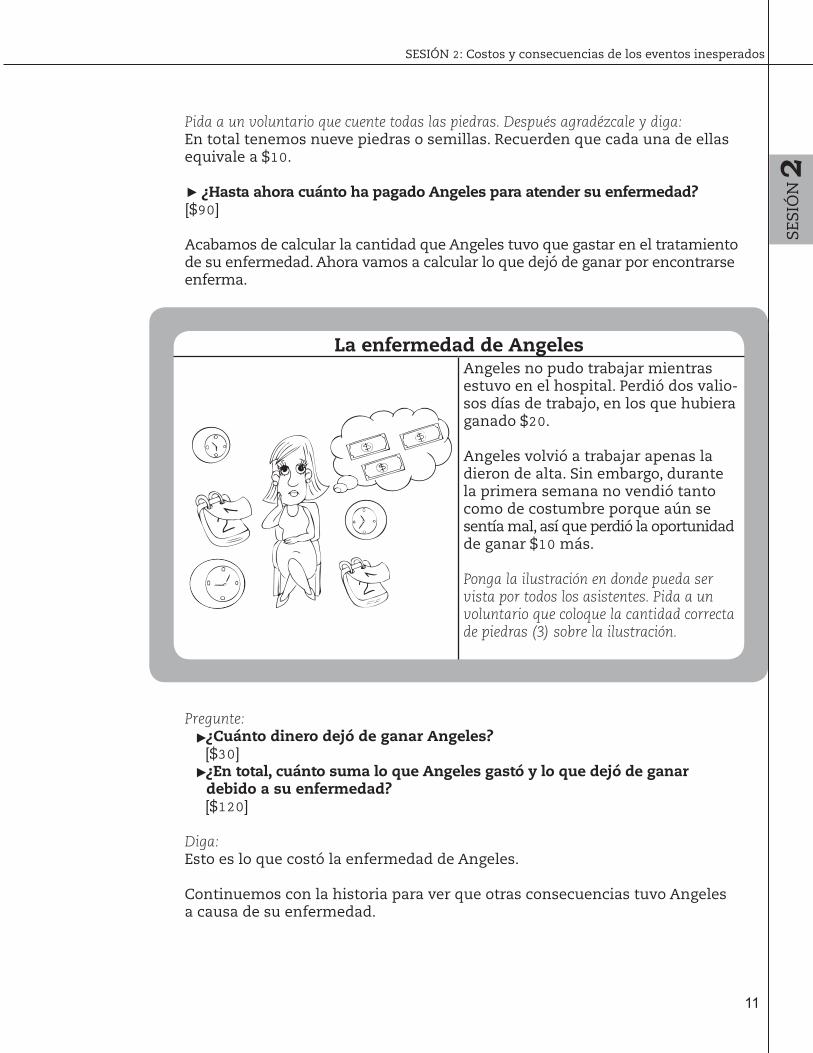

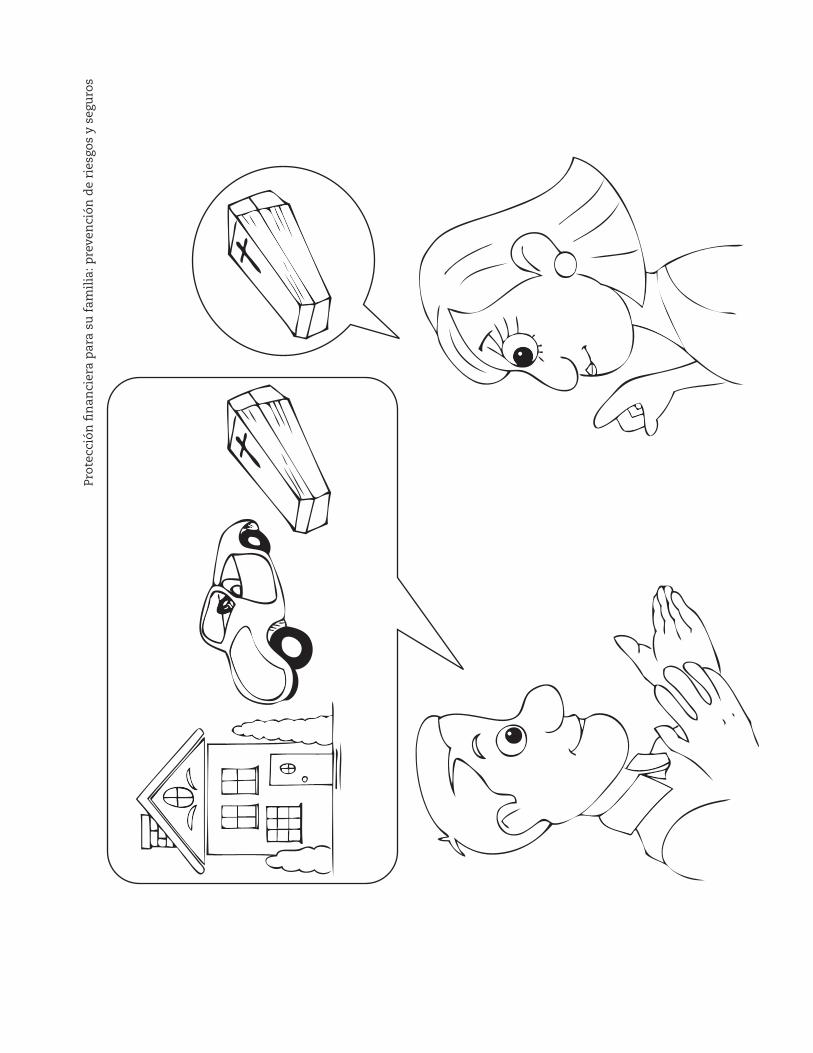

Ya hablamos de la historia de Agustín y Angeles cuando enfrentaron el accidente del autobús. Ahora les voy a contar la historia de la enfermedad de Angeles que, como la mayoría de las enfermedades, provocó gastos inesperados. Ustedes calcularán el costo de la enfermedad de Angeles utilizando estas piedras (o semillas).

Coloque las doce piedras en el centro del grupo.

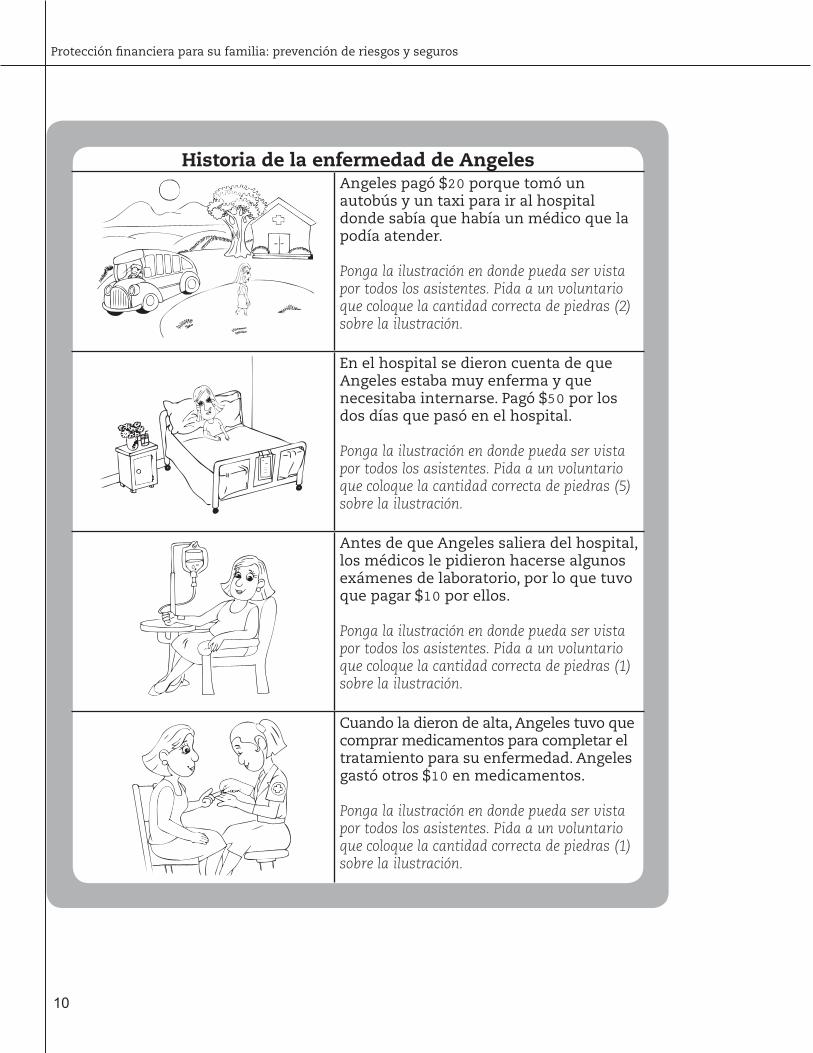

Después diga:Cada piedra representa $10. Cada vez que Angeles gaste dinero para atender su enfermedad le pediré a un voluntario que pase al frente y ponga la cantidad correspondiente de piedras sobre la ilustración correcta.

Lea la historia y muestre a los participantes las ilustraciones correspondientes. Después de enseñar cada ilustración, póngala en el piso o en una superficie plana dónde todo el grupo pueda verla. Luego pida a un voluntario que coloque la cantidad correcta de piedras sobre la ilustración.

Historia de AngelesAngeles tiene un puesto de comida en el mercado. Durante algunos meses Angeles ha estado padeciendo un dolor de estómago terrible. Un día el dolor era tan fuerte que tuvo que ir al hospital.

9

Protección financiera para su familia: prevención de riesgos y seguros

Historia de la enfermedad de AngelesAngeles pagó $20 porque tomó un autobús y un taxi para ir al hospital donde sabía que había un médico que la podía atender.

Ponga la ilustración en donde pueda ser vista por todos los asistentes. Pida a un voluntario que coloque la cantidad correcta de piedras (2) sobre la ilustración.

En el hospital se dieron cuenta de que Angeles estaba muy enferma y que necesitaba internarse. Pagó $50 por los dos días que pasó en el hospital.

Ponga la ilustración en donde pueda ser vista por todos los asistentes. Pida a un voluntario que coloque la cantidad correcta de piedras (5) sobre la ilustración.

Antes de que Angeles saliera del hospital, los médicos le pidieron hacerse algunos exámenes de laboratorio, por lo que tuvo que pagar $10 por ellos.

Ponga la ilustración en donde pueda ser vista por todos los asistentes. Pida a un voluntario que coloque la cantidad correcta de piedras (1) sobre la ilustración.

Cuando la dieron de alta, Angeles tuvo que comprar medicamentos para completar el tratamiento para su enfermedad. Angeles gastó otros $10 en medicamentos.

Ponga la ilustración en donde pueda ser vista por todos los asistentes. Pida a un voluntario que coloque la cantidad correcta de piedras (1) sobre la ilustración.

10

SESIÓN 2: Costos y consecuencias de los eventos inesperados

2SE

SIÓ

N

Pida a un voluntario que cuente todas las piedras. Después agradézcale y diga: En total tenemos nueve piedras o semillas. Recuerden que cada una de ellas equivale a $10.

¿Hasta ahora cuánto ha pagado Angeles para atender su enfermedad? [$90]

Acabamos de calcular la cantidad que Angeles tuvo que gastar en el tratamiento de su enfermedad. Ahora vamos a calcular lo que dejó de ganar por encontrarse enferma.

Pregunte: ¿Cuánto dinero dejó de ganar Angeles? [$30] ¿En total, cuánto suma lo que Angeles gastó y lo que dejó de ganar debido a su enfermedad? [$120]

Diga:Esto es lo que costó la enfermedad de Angeles.

Continuemos con la historia para ver que otras consecuencias tuvo Angeles a causa de su enfermedad.

La enfermedad de AngelesAngeles no pudo trabajar mientras estuvo en el hospital. Perdió dos valio-sos días de trabajo, en los que hubiera ganado $20.

Angeles volvió a trabajar apenas la dieron de alta. Sin embargo, durante la primera semana no vendió tanto como de costumbre porque aún se sentía mal, así que perdió la oportunidad de ganar $10 más.

Ponga la ilustración en donde pueda ser vista por todos los asistentes. Pida a un voluntario que coloque la cantidad correcta de piedras (3) sobre la ilustración.

11

Protección financiera para su familia: prevención de riesgos y seguros

Historia de AngelesDado que Angeles se gastó su dinero en pagar los gastos de su enfermedad, para tener dinero para vivir tuvo que vender su licuadora, también pidió dinero a un prestamista que le cobra un interés muy alto. Angeles está preocupada porque no sabe si podrá pagar el préstamo y alimentar a su familia. Además ya no tiene otro aparato eléctrico para vender y cubrir cualquier otra emergencia.

Pregunte: ¿Qué hizo Angeles para conseguir el dinero para cubrir los gastos de la enfermedad? [Vendió su licuadora y recurrió a un prestamista informal.] ¿Por qué está preocupada Angeles? [Angeles no está segura de poder pagar el préstamo y alimentar a su familia. Además de que ya no tiene otro aparato eléctrico para vender y cubrir cualquier otra emergencia.]

Diga:Éstas son algunas de las consecuencias de la enfermedad de Angeles.

¿Qué preguntas tienen sobre los costos y las consecuencias de este evento inesperado (la enfermedad de Angeles)?

Responda las preguntas.

PASO 3

Formar equipos para calcular los costos y las consecuencias de algunos eventos inesperados 10 MINUTOS

Pegue las ilustraciones de la historia de Angeles en un lugar donde todo el grupo las pueda ver.

Luego diga:Ahora van a trabajar en equipos para calcular los costos y consecuencias de algún evento inesperado que hayan tenido ustedes mismos o un miembro de su familia.

Forme cuatro equipos y diga:Cada equipo debe escoger un evento inesperado serio, que haya sufrido alguno de sus integrantes o de sus familiares. Estos acontecimientos pueden ser: el fallecimiento de un miembro de la familia, un accidente en el trabajo, unainundación que haya afectado su vivienda, una sequía que acabó con la cosecha u otro evento que ustedes hayan sufrido.

12

SESIÓN 2: Costos y consecuencias de los eventos inesperados

2SE

SIÓ

N

Luego diga:En su equipo discutan y respondan a la siguiente pregunta:

¿Cuál fue el costo total del evento inesperado que seleccionaron? Recuerden que en cada evento los costos son diferentes. Sin embargo pueden utilizar las ilustraciones sobre los costos de la enfermedad de Angeles para recordar los diferentes conceptos y aplicarlos al evento que ustedes seleccionaron. Tienen tres minutos.

Aproxímese a cada equipo y ayúdeles a calcular los costos del evento. (En caso de trabajar con poblaciones con capacidad de leer y escribir ofrezca hojas de papel y lápices para quien quiera hacer anotaciones).

Diga al cabo de los tres minutos:Ahora cada equipo compartirá lo que discutieron sobre los costos de su evento.

Después de que cada equipo haya presentado su caso, diga:Ahora cada equipo va a identificar, en dos minutos, las consecuencias del evento contestando a la siguiente pregunta:

¿Qué hicieron para cubrir el costo de este evento? [Tomar un préstamo, vender un bien o usar la totalidad de los ahorros familiares.]

Ayude a los equipos a identificar las consecuencias del evento. Después de dos minutos.

Diga:Ahora cada equipo compartirá lo que discutieron sobre las consecuencias de su evento.

Al final de las presentaciones felicite a los equipos por su trabajo.

13

Protección financiera para su familia: prevención de riesgos y seguros

PASO 4

Resumir las principales ideas e invitar a los participantes a comprometerse a calcular los costos y las consecuencias de eventos inesperados 5 MINUTOS

Diga:Recuerden que los eventos inesperados tienen costos y consecuencias. Algunos costos se refieren al dinero que se debe usar para atender el evento, otros costos tienen que ver con lo que uno deja de ganar a causa del evento. Las consecuencias incluyen gastar la totalidad del ingreso mensual, disponer de todos los ahorros, vender los bienes o los animales que nos permiten generar ingresos o recurrir a un préstamo para atender las consecuencias del evento inesperado.

Pregunte: ¿Qué dudas tienen de lo que hemos visto? Responda todas las dudas.

Nota: Elija la opción A o B dependiendo de la situación.

Opción A – Las sesiones se imparten de una en una (por separado).Diga: Levanten la mano si desean hacer el siguiente compromiso:

“Me comprometo a calcular los costos y consecuencias de un evento inesperado que yo o algún miembro de mi familia haya sufrido”

(Si está cerrando un conjunto de sesiones incluya el compromiso de todas las sesiones que presentó).

Ahora tomémonos de las manos y digamos todos:

“Juntos nos vamos a preparar para enfrentar los eventos inesperados”

Opción B – Las sesiones se imparten de manera corrida (en forma de bloque).Diga:¡Los invito a platicar con algún miembro de su familia cómo calcular los costos y las consecuencias de un evento inesperado!

Luego vaya al paso 1 de la siguiente sesión.

14

SESIÓN 3: Un fondo para asegurar el bienestar de todos

3SE

SIÓ

N

SESIÓN 3

Un fondo para asegurar el bienestar de todos

PASO 1

Repasar los costos y las consecuencias de afrontar eventos inesperados e introducir el tema de prevención de riesgos 5 MINUTOS

Nota: Elija la opción A o B dependiendo de la situación. Opción A – Las sesiones se imparten de una en una (por separado).

Diga:En la última sesión hablamos de los costos y las consecuencias de los eventos inesperados y ustedes se comprometieron a pensar en los costos y las consecuencias de un evento que afectó fuertemente a su familia. Vamos a ver, quien deustedes quiere contestar estas preguntas:

¿Cuál fue el costo total del evento inesperado que tuvieron ustedes o algún miembro de su familia? ¿Cómo consiguieron el dinero para cubrir los costos del evento?

Invite a 2 ó 3 personas a participar. Agradezca su participación.

Opción B – Las sesiones se imparten de manera corrida (en forma de bloque). Diga:¡Los invito a platicar con algún miembro de su familia acerca de cómo calcular los costos y las consecuencias de un evento inesperado! (Si ya hizo esta invitación como parte de la sesión inmediata anterior, omita esta indicación).

Ambas opciones:

Pregunte: ¿Quiénes quieren conocer una forma de prepararse para enfrentar los eventos inesperados y manejar mejor algunos de sus costos y consecuencias?, por favor levanten su mano

OBJETIVOSAL TERMINAR ESTA SESIÓN EDUCATIVA, LOSPARTICIPANTES HABRÁN:1. Comparado los costos de atender el accidente de un ser querido con seguro y sin seguro.2. Identificado cómo funciona un seguro.3. Identificado las ventajas del seguro.

PREPARACIÓN/MATERIALESAntes de facilitar la sesión educativa usted debe obtener información adecuada sobre seguros de accidente e invalidez.Elija las opciones apropiadas (opción 1 u opción 2) a la forma de pago de la compañía de seguros más accesible para los participantes.Dos pedazos de papel rojo y tres pedazos de papel verde.100 piedras o semillas.

DURACIÓN30 MINUTOS

PASOS1. Repasar los costos y las consecuencias de afrontar eventos inesperados e introducir el tema de prevención de riesgos – 5 MINUTOS2. Demostrar mediante un juego cómo funciona el seguro por accidente e invalidez – 10 MINUTOS3. Presentar al grupo las ventajas de los seguros para los participantes – 10 MINUTOS4. Recapitular sobre los elementos clave de la sesión e invitar a los participantes a comprometerse a compartir cómo funcionan los seguros y cuáles son sus ventajas – 5 MINUTOS Alcance Bansefi Freedom from Hunger 15

Protección financiera para su familia: prevención de riesgos y seguros

Agradezca su participación.

Luego diga:Vamos a hablar sobre un producto financiero que ayuda a prepararnos para administrar mejor los costos y las consecuencias de los eventos inesperados. La verdad es que no podemos saber si algún miembro de nuestra familia se va a enfermar, va a tener un accidente o se va a morir, ni cuándo puede pasar eso; pero sí podemos tomar las previsiones necesarias para cubrir los costos y acceder a los servicios que necesitemos.

PASO 2 Demostrar mediante un juego cómo funciona el seguro por accidente e invalidez 10 MINUTOS

Diga:El producto que puede ayudarnos a cuidar el bienestar financiero de nuestras familias en los casos de presentarse un evento inesperado se llama “seguro”. El seguro es el instrumento o producto financiero que cubre los costos de hospitalización, los gastos funerarios, la invalidez, el robo de vehículo, los daños a terceros o las deudas pendientes que se derivan de los eventos inesperados. Se adquiere con una compañía de seguros.

Vamos a hacer un juego que les ayudará a comprender cómo funciona un seguro de gastos por accidente o invalidez. Necesito dos voluntarios.

Después de identificar a los voluntarios, diga: ___________ (nombre del primer voluntario) es un representante de la compañía de seguros. ___________ (nombre del segundo voluntario) es un representante del hospital en donde atenderán al accidentado.

Los demás participantes formarán cinco familias.

Forme cinco equipos, entregue 10 piedras (o semillas) a cada uno y diga: Cada equipo representa una familia. Acabo de darle diez piedras a cada familia. Recuerden que cada piedra equivale a $10, por lo que cada familia tiene un total de $100. Este dinero es para atender todos los gastos mensuales. Ganará la familia que tenga más dinero al final del juego.

Todas las familias, excepto una, van a comprar un seguro por accidente. Si están en una familia que adquiere un seguro por accidente, deben pagarle a ________________ (nombre del primer voluntario) $10 ó 1 piedra. Recuerden que ___________ (nombre del primer voluntario) es un representante de la compañía de seguros.

Pregunte: ¿Cuál equipo quiere ser la familia que NO compra el seguro de accidente y ahorra $10 al mes?

16

SESIÓN 3: Un fondo para asegurar el bienestar de todos

3SE

SIÓ

N

Después de que un equipo se ofrezca para ser la familia que no compra el seguro, diga: Ahora _______________ (nombre del primer voluntario) va a cobrar la cuota del seguro correspondiente a este mes, a las familias que decidieron comprar el seguro. El pago equivale a $10, con los que la familia tiene derecho a que la compañía de seguros pague algunos de los costos ocasionados por el accidente que sufriera alguno de sus miembros.

Solicite al voluntario que cobre los $10 de cada familia. En total son cuatro piedras. Pídale después que coloque el dinero sobre una superficie plana donde todos los participantes lo puedan ver.

Luego pregunte: ¿Cuánto dinero tiene cada familia? [Cuatro familias tienen $90 ó 9 piedras y una familia tiene aún $100 ó 10 piedras.] ¿Hasta ahora quién va ganando? [La familia que no adquirió el seguro.]

Diga:Al igual que algunos de ustedes, otras familias de otras comunidades decidieron adquirir el mismo tipo de seguro. Vamos a poner el dinero de esas familias desconocidas para nosotros en el fondo colectivo de la compañía de seguros.

Pregunte: ¿Cuánto dinero tiene la compañía de seguros por el pago de nuestras familias que sí adquirieron el seguro? [$40]

Pídale al voluntario representante de la compañía de seguros que añada cincuenta piedras a las primeras cuatro piedras, en el lugar que se eligió para que todos las puedan ver.

Luego diga:La compañía de seguros tiene un fondo más grande, ya que en otros lugares otras familias compraron sus seguros. El fondo de la compañía de seguros puede cubrir cualquier gasto grande que se presente. Ahora vamos a enfrentar los gastos de un accidente con la protección de un seguro y sin él. Necesito que pase adelante un voluntario de cada familia.

Una vez que los voluntarios se encuentren al frente del grupo, diga:Ahora les voy a pedir a ustedes que cierren los ojos. Le daré a cada uno un pedazo de papel, puede ser rojo o verde. El verde quiere decir que la familia se encuentra saludable. El rojo significa que un miembro de la familia ha sufrido un accidente.

Entregue un pedazo de papel a cada persona. Debe entregar uno de los papeles rojos al representante de la familia que NO adquirió el seguro. Después continúe:

Nota: Elija la opción 1 ó 2 dependiendo del tipo de póliza del seguro.

17

Protección financiera para su familia: prevención de riesgos y seguros

Opción 1 – La compañía de seguros paga directamente al hospital.

Diga:A quienes sacaron papel rojo siento informarles que un miembro de su familia ha sufrido un accidente y tienen que hospitalizarlo. La familia que no tiene seguro tiene que pagarle $80 a _______________ (nombre del segundo voluntario). Recuerden que ___________ (nombre del segundo voluntario) es un representante del hospital en donde está internado su familiar. La familia que tiene contratado el seguro no tiene que pagar nada, porque la compañía de seguros le paga directamente al hospital.

Pida al primer voluntario (compañía de seguros) que tome $80 u ocho piedras o semillas de la pila de la aseguradora y que se los dé al segundo voluntario (representante del hospital).

Pregunte al primer voluntario (compañía de seguros): ¿Cuánto tiene que pagar al hospital? [$80] ¿Le hubiera alcanzado para pagar con lo que esta familia le pagó del seguro? [No]

Diga:La compañía de seguros tiene suficiente dinero para pagar porque tiene un fondo grande que hace juntando el dinero de todos sus clientes, de los de este pueblo y de muchos pueblos más.

Opción 2 – La compañía de seguros reembolsa el dinero a los asegurados.A quienes sacaron papel rojo siento informarles que un miembro de su familia ha sufrido un accidente y tienen que hospitalizarlo. Las dos familias tienen que pagarle $80 a ____________ (nombre del segundo voluntario), recuerden que él es un representante del hospital en donde está internado su familiar.

Cuando las dos personas que recibieron los papeles rojos le hayan pagado los $80 al representante del hospital, diga: ¿Cuál de las dos familias con un familiar accidentado tiene seguro?

Diga al grupo o familia que tiene un familiar accidentado pero que está asegurado:

Por favor pídale a la compañía de seguros que le reembolse $80 u ocho piedras o semillas. Recuerde que _______________ (nombre del primer voluntario) es el representante de la compañía de seguros.

Verifique que el voluntario representante de la aseguradora tome las 8 piedras de la pila de la compañía de seguros y que se los dé a la familia que está asegurada y que tiene un familiar accidentado.

Pregunte al primer voluntario (compañía de seguros): ¿Cuánto tiene que pagar al asegurado? [$80] ¿Le hubiera alcanzado para pagar con lo que esta familia le pagó del seguro? [No.]18

SESIÓN 3: Un fondo para asegurar el bienestar de todos

3SE

SIÓ

N

Diga:Vemos de manera clara que la compañía de seguros tiene suficiente dinero para pagar los gastos de los asegurados que sufren un evento inesperado, porque maneja un gran fondo con lo que le pagan estos y otros clientes que contrataron un seguro.

Ambas opciones:

Pregunte: La familia que NO pagó el seguro y tuvo un familiar accidentado ¿cuánto dinero tiene? [$20 ó 2 piedras o semillas.] La familia que SÍ compró el seguro y tuvo un familiar accidentado ¿cuánto dinero tiene? [$90 ó 9 piedras o semillas.] Las familias que SÍ compraron seguro pero no tuvieron un familiar accidentado ¿cuánto dinero tienen? [$90 ó 9 piedras o semillas.] ¿Quiénes fueron los ganadores de esta historia?[Todos los que compraron el seguro, porque no tuvieron que preocuparse por la aparición de un evento inesperado, incluso los que sufrieron el accidente recuperaron lo que gastaron.]

Después diga:Así es como funcionan los seguros. Uno paga la misma suma de dinero a la compañía de seguros cada cierto tiempo dependiendo del contrato del seguro, por ejemplo: cada semana, cada mes o cada año. Uno sigue pagando incluso si no se presenta el evento por el que está asegurado. A cambio de ello la compañía utiliza el dinero recolectado de todos sus clientes para cubrir algunos de los costos de las enfermedades, accidentes o muertes de quienes tienen un evento desafortunado. La compañía paga los costos de los servicios incluidos en la póliza del seguro, incluso cuando estos costos son MAYORES que la cantidad que uno le paga.

¿Qué preguntas tienen sobre la forma en cómo funcionan los seguros?

Responda las preguntas.

PASO 3

Presentar al grupo las ventajas de los seguros para los participantes 10 MINUTOSForme equipos. Después diga: Piensen en la actividad que acabamos de realizar y discutan en equipo, durante los siguientes cinco minutos, sobre la siguiente pregunta:

¿Cuáles son las ventajas de adquirir un seguro? Después de cinco minutos invite a los equipos a compartir sus respuestas. Asegúrese que los participantes mencionan las siguientes ideas:

19

Protección financiera para su familia: prevención de riesgos y seguros

Ventajas del seguro

Opción 1 – La compañía de seguros paga directamente al proveedor de los servicios. • Si uno sufre un evento desafortunado no hay que conseguir dinero para pagar los costos de la enfermedad.Opción 2 – La compañía de seguros reembolsa el dinero a los asegurados.• Si uno sufre un evento desafortunado puede recuperar el dinero que pagó por el tratamiento.Ambas opciones• Si uno sufre un evento desafortunado la compañía de seguros cubre los costos del evento incluidos en la póliza del seguro, incluso cuando son MAYORES que la cantidad que uno le paga.• No existe la preocupación de tener que conseguir dinero en caso de sufrir un evento desafortunado. Uno puede estar tranquilo.• Aunque uno no sufra un evento desafortunado, el dinero que paga regularmente por el seguro ayuda a los otros socios del fondo que sí sufren un evento desafortunado

Agradezca a los participantes.

PASO 4

Recapitular sobre los elementos clave de la sesión e invitar a los participantes a comprometerse a compartir cómo funcionan los seguros y cuáles son sus ventajas 5 MINUTOS

Recuerden que cuando adquieren un seguro deben pagar cada cierto tiempo una cantidad de dinero a la compañía de seguros. Hay que seguir pagando este dinero incluso si no sufren un evento desafortunado. A cambio de ello la compañía utiliza el dinero recolectado para cubrir los costos de quienes desafortunadamente tienen que afrontar situaciones críticas.

Pregunte: ¿Qué dudas tienen de lo que hemos visto? Nota: Elija la opción A o B dependiendo de la situación.Opción A – Las sesiones se imparten de una en una (por separado).Diga:Levanten la mano si desean hacer el siguiente compromiso:

“Me comprometo a platicarle a una persona sobre el funcionamiento y las ventajas de los seguros”(Si está cerrando un conjunto de sesiones incluya el compromiso de todas las sesiones que presentó).

Ahora tomémonos de las manos y digamos todos: “Juntos nos vamos a preparar para enfrentar los eventos inesperados”

Opción B – Las sesiones se imparten de manera corrida (en forma de bloque).Diga: ¡Los invito a hablar con otras personas sobre cómo los seguros pueden proteger el dinero de toda la familia!

Luego vaya al paso 1 de la siguiente sesión.20

SESIÓN 4: Lo que necesita saber acerca de los seguros

4SE

SIÓ

N

SESIÓN 4

OBJETIVOSAL TERMINAR LA SESIÓN EDUCATIVA, LOS PARTICIPANTES HABRÁN:1. Identificado una forma creativa de recordar el significado de los siguientes términos: titular o asegurado, prima, beneficios, beneficiarios, elegibilidad, exclusiones y reclamación.

PREPARACIÓN/MATERIALES Antes de facilitar la sesión educativa obtenga información adecuada sobre los seguros disponibles para los participantes. Ilustraciones de la 9 a la 15.

DURACIÓN30 MINUTOS

PASOS1. Recordar qué son los se-guros y cuáles son sus ventajas e introducir a los términos básicos de los seguros – 5 MINUTOS2. Utilizar las ilustraciones para explicar los términos básicos del seguro – 10 MINUTOS3. Pedir a los equipos que compongan una canción o un poema que les ayude a recordar los términos básicos de los seguros – 10 MINUTOS4. Repasar los conceptos aprendidos en la sesión e invitar a los participantes a comprometerse a recordar los términos básicos de los seguros – 5 MINUTOS

Lo que necesita saber acerca de los seguros

PASO 1

Recordar qué son los seguros y cuáles son sus ventajas e introducir los términos básicos de los seguros 5 MINUTOS

Nota: Elija la opción A o B dependiendo de la situación. Opción A – Las sesiones se imparten de una en una (por separado).Diga:En la última sesión hablamos de cómo funcionan los seguros y de sus beneficios. Ahora vamos a repasar.

Pregunte: ¿Cómo funcionan los seguros?[Al contratar un seguro uno paga la misma suma de dinero a la compañía de seguros cada tiempo determinado. Uno sigue pagando incluso si no enfrenta ningún evento inesperado. La compañía utiliza el dinero recolectado para cubrir algunos de los costos de las enfermedades, accidentes o muertes de los clientes que tienen un evento inesperado.]

¿Cuáles son las ventajas de los seguros?[Opción 1 – La compañía de seguros paga directamente al proveedor de los servicios. • Si uno sufre un evento inesperado no hay que conseguir dinero para pagar los costos de ese evento.

Opción 2 – La compañía de seguros reembolsa el dinero a los asegurados.• Si uno sufre un evento inesperado puede recuperar el dinero que pagó por el tratamiento médico o la compostura o reposición de un bien. Aunque en algunos casos de reembolso no se regresa la totalidad del dinero, porque hay gastos que no cubre el seguro y existen tarifas máximas para cada servicio.

Alcance Bansefi Freedom from Hunger 21

Protección financiera para su familia: prevención de riesgos y seguros

Ambas opciones• Si uno enfrenta un evento inesperado, la compañía de seguros cubre los costos del evento incluidos en la póliza del seguro, incluso cuando son mayores que la cantidad que uno paga por el seguro.• No existe la preocupación de tener que conseguir dinero en caso de sufrir un evento inesperado. Uno puede estar tranquilo.• Aunque al asegurado no le ocurran eventos inesperados, el dinero que paga regularmente por el seguro ayuda a los otros socios del fondo que sí han sufrido un evento inesperado.]

Invite a 2 ó 3 personas a compartir sus opiniones. Agradezca a los participantes.

Opción B – Las sesiones se imparten de manera corrida (en forma de bloque).Diga: ¡Los invito a hablar con otras personas sobre cómo los seguros pueden proteger el dinero de toda la familia! (Si ya hizo esta invitación como parte de la sesión inmediata anterior, omita esta indicación).

Ambas opciones:Diga:Ahora por favor cierren los ojos.

¿Quién puede decirme cuántas motocicletas hay estacionadas afuera sin abrir los ojos?

Nota: Si no hay motocicletas afuera del punto de reunión, preguntar por la cantidad de alguna otra cosa que se pueda contar, como los árboles en la calle o las ventanas del salón. Haga una pregunta que se acomode al lugar en el que se encuentre el grupo.

Después de escuchar a algunos participantes, diga: Ahora abran sus ojos. A veces no nos damos cuenta de las cosas aún cuando están ahí. Lo mismo puede pasar cuando compramos un seguro. Hay cierta información que podemos no ver, aunque esté escrita.

Hoy vamos a hablar de los términos y las condiciones básicas del seguro, de manera que puedan comprender todo el contrato antes de comprar una póliza.

PASO 2

Utilizar las ilustraciones para explicar los términos básicos del seguro 10 MINUTOS

22

SESIÓN 4: Lo que necesita saber acerca de los seguros

4SE

SIÓ

N

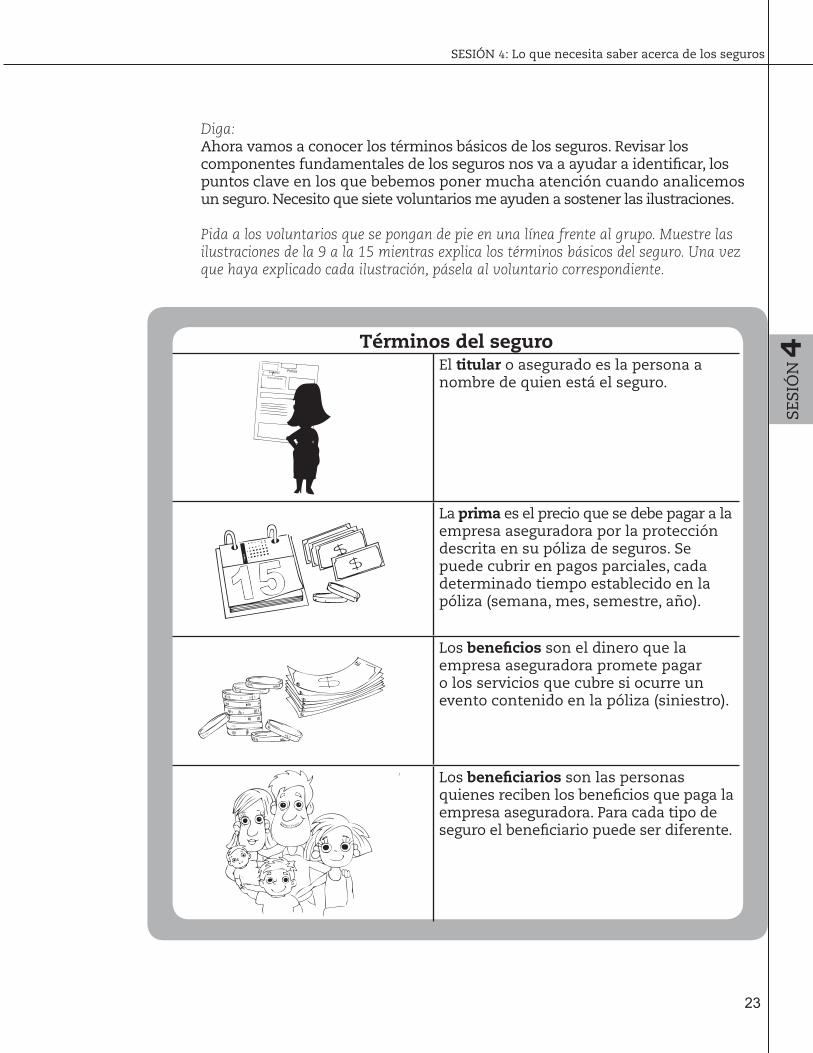

Diga:Ahora vamos a conocer los términos básicos de los seguros. Revisar los componentes fundamentales de los seguros nos va a ayudar a identificar, los puntos clave en los que bebemos poner mucha atención cuando analicemos un seguro. Necesito que siete voluntarios me ayuden a sostener las ilustraciones.

Pida a los voluntarios que se pongan de pie en una línea frente al grupo. Muestre las ilustraciones de la 9 a la 15 mientras explica los términos básicos del seguro. Una vez que haya explicado cada ilustración, pásela al voluntario correspondiente.

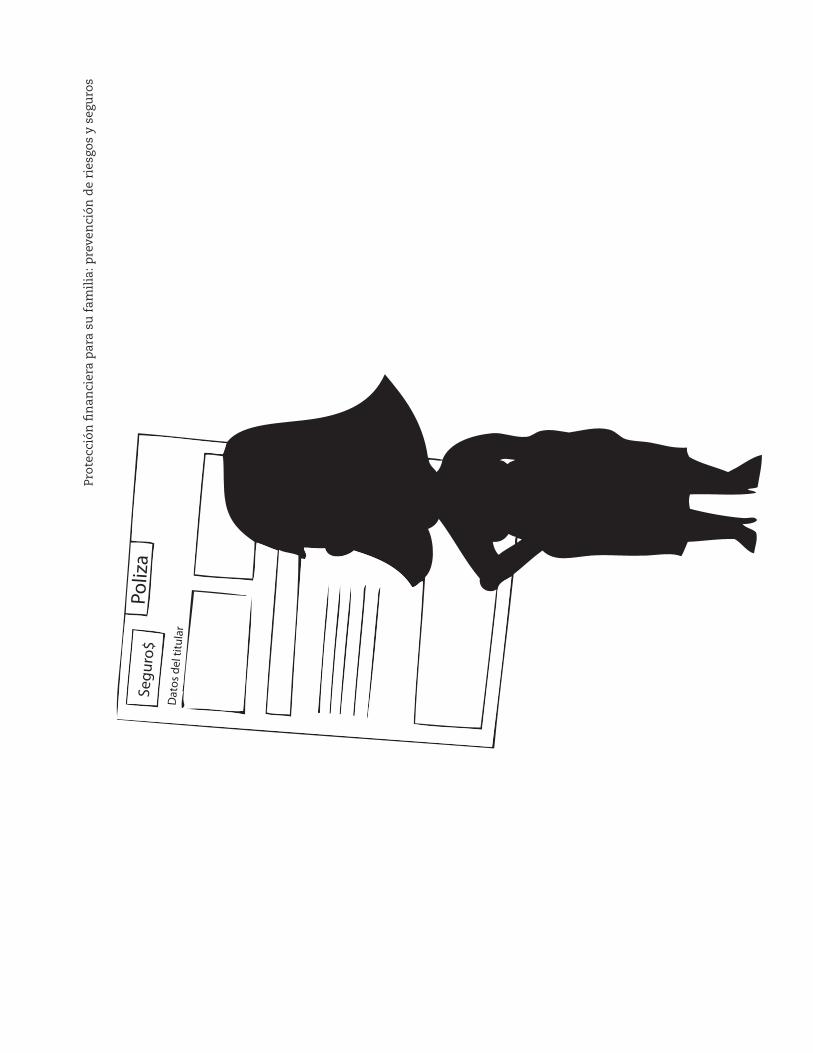

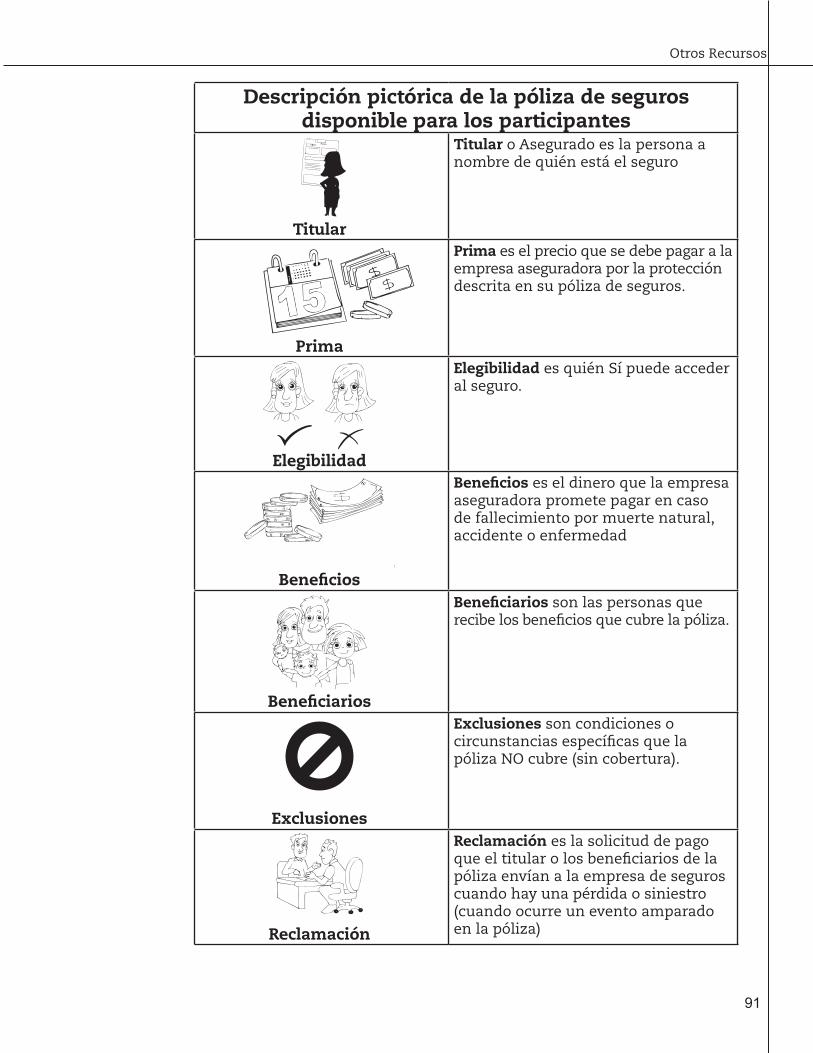

Términos del seguroEl titular o asegurado es la persona a nombre de quien está el seguro.

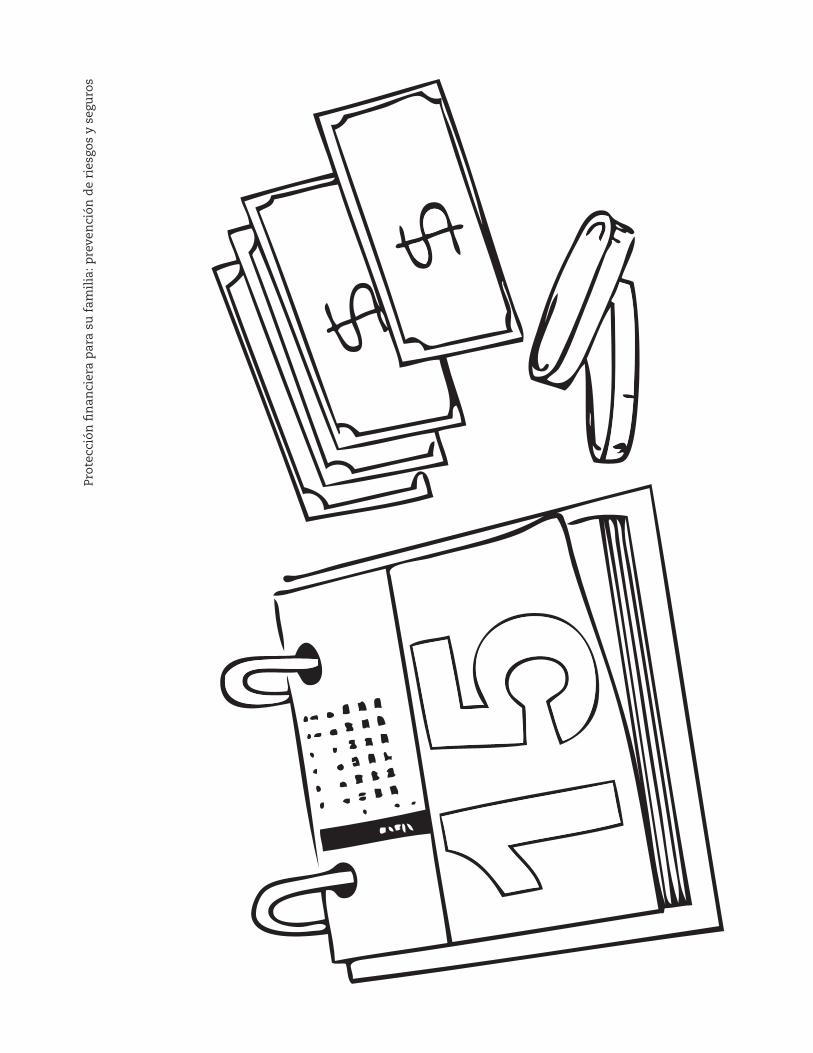

La prima es el precio que se debe pagar a la empresa aseguradora por la protección descrita en su póliza de seguros. Se puede cubrir en pagos parciales, cada determinado tiempo establecido en la póliza (semana, mes, semestre, año).

Los beneficios son el dinero que la empresa aseguradora promete pagar o los servicios que cubre si ocurre un evento contenido en la póliza (siniestro).

Los beneficiarios son las personas quienes reciben los beneficios que paga la empresa aseguradora. Para cada tipo de seguro el beneficiario puede ser diferente.

PolizaSeguro$Datos del titular

23

Protección financiera para su familia: prevención de riesgos y seguros

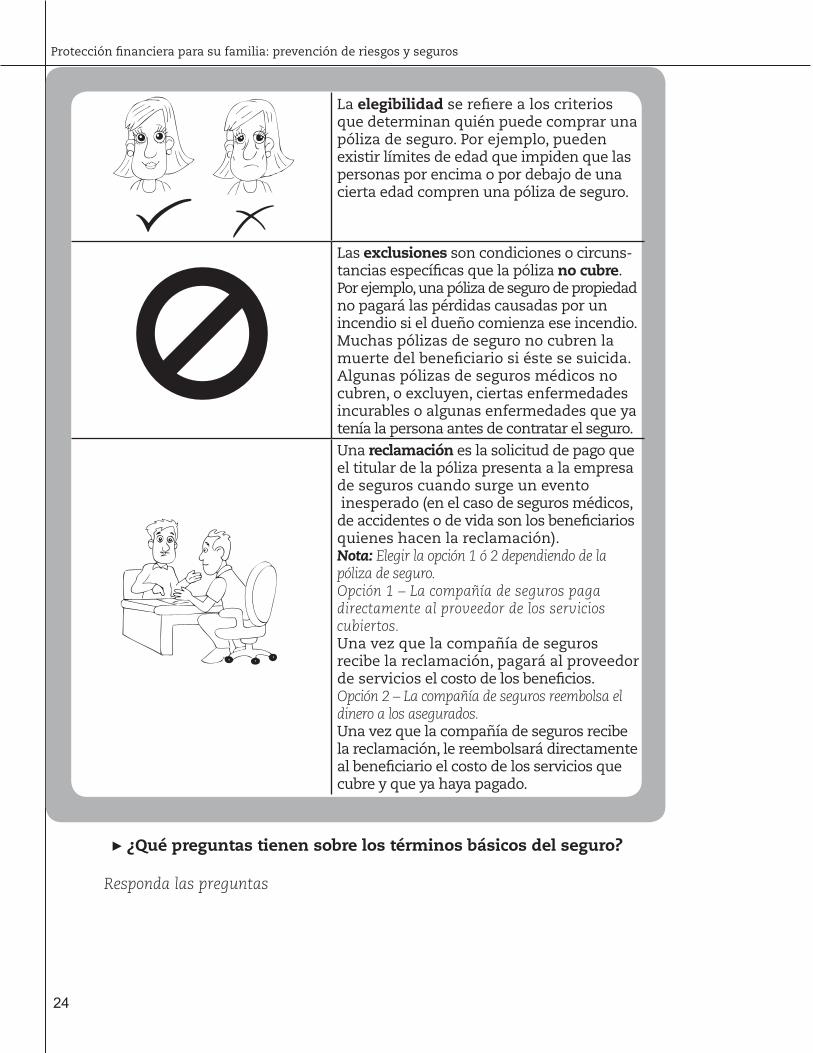

La elegibilidad se refiere a los criterios que determinan quién puede comprar una póliza de seguro. Por ejemplo, pueden existir límites de edad que impiden que las personas por encima o por debajo de una cierta edad compren una póliza de seguro.

Las exclusiones son condiciones o circuns-tancias específicas que la póliza no cubre. Por ejemplo, una póliza de seguro de propiedad no pagará las pérdidas causadas por un incendio si el dueño comienza ese incendio. Muchas pólizas de seguro no cubren la muerte del beneficiario si éste se suicida.Algunas pólizas de seguros médicos no cubren, o excluyen, ciertas enfermedades incurables o algunas enfermedades que ya tenía la persona antes de contratar el seguro.

Una reclamación es la solicitud de pago que el titular de la póliza presenta a la empresa de seguros cuando surge un evento inesperado (en el caso de seguros médicos, de accidentes o de vida son los beneficiarios quienes hacen la reclamación).Nota: Elegir la opción 1 ó 2 dependiendo de la póliza de seguro. Opción 1 – La compañía de seguros paga directamente al proveedor de los servicios cubiertos.Una vez que la compañía de seguros recibe la reclamación, pagará al proveedor de servicios el costo de los beneficios.Opción 2 – La compañía de seguros reembolsa el dinero a los asegurados.Una vez que la compañía de seguros recibe la reclamación, le reembolsará directamente al beneficiario el costo de los servicios que cubre y que ya haya pagado.

¿Qué preguntas tienen sobre los términos básicos del seguro?

Responda las preguntas

24

SESIÓN 4: Lo que necesita saber acerca de los seguros

4SE

SIÓ

N

PASO 3

Pedir a los equipos que compongan una canción o un poema que les ayude a recordar los términos básicos de los seguros 10 MINUTOS

Pida a las participantes que formen siete equipos. Dé a cada equipo una de las ilustraciones de la 9 a la 15.

Después diga: Van a componer una canción o un poema que nos ayude a recordar el término o la condición a la que se refiere la ilustración que tiene su equipo. ¡Esta es su oportunidad para demostrar qué tan creativos son! Tienen tres minutos.

Pasados los tres minutos invite a cada equipo a que presente su canción o poema. Al final de las presentaciones felicite a los equipos por su creatividad.

PASO 4

Repasar los conceptos aprendidos en la sesión e invitar a los participantes a comprometerse a recordar los términos básicos de los seguros 5 MINUTOSDiga:Recuerden que existen siete términos básicos de los seguros: titular o asegurado, prima, beneficios, beneficiarios, elegibilidad, exclusión y reclamación. Conocer estos términos les ayudará a comprender cualquier seguro que piensen comprar. Pregunte: ¿Qué dudas tienen de lo que hemos visto?

Nota: Elija la opción A o B dependiendo de la situación. Opción A – Las sesiones se imparten de una en una (por separado).Diga:Levanten su mano si desean hacer el siguiente compromiso:

“Me comprometo a recordar y compartir con alguien más los términos básicos de los seguros”(Si está cerrando un conjunto de sesiones incluya el compromiso de todas las sesiones que presentó).

Ahora tomémonos de las manos y digamos todos:

“Juntos nos vamos a preparar para enfrentar los eventos inesperados”

Opción B – Las sesiones se imparten de manera corrida (en forma de bloque).Diga:Los invito a recordar estos siete términos básicos para que puedan comprender las condiciones de cualquier póliza de seguros disponible para ustedes y su comunidad.

Luego vaya al paso 1 de la siguiente sesión.25

SESIÓN 5: La póliza del seguro disponible

5SE

SIÓ

N

SESIÓN 5

Alcance Bansefi Freedom from Hunger

La póliza del seguro disponible

PASO 1

Repasar los términos básicos del seguro e invitar a los participantes a recordar los siete términos básicos de los seguros 5 MINUTOS

Nota: Elija la opción A o B dependiendo de la situación. Opción A – Las sesiones se imparten de una en una (por separado).Diga:Durante la última sesión hablamos de los siete términos básicos de los seguros. Ahora vamos a repasarlos.

Pregunte: ¿Quién recuerda los términos básicos de un seguro? [1.- titular o asegurado, 2.- la prima, 3.- los beneficios, 4.- los beneficiarios, 5.- la elegibilidad, 6.- las exclusiones y 7.- reclamación.] Permita que los participantes respondan hasta que se mencionen los siete términos básicos. Luego agradézcales su participación.

Opción B – Las sesiones se imparten de manera corrida (en forma de bloque).

Haga directamente la siguiente invitación:

Ambas opciones:

Diga:Los invito a recordar estos siete términos básicos para que puedan comprender las condiciones de cualquier póliza de seguros disponible para ustedes y su comunidad. (Si ya hizo esta invitación como parte de la sesión inmediata anterior, omita esta indicación.)

27

OBJETIVOSAL TERMINAR LA SESIÓN EDUCATIVA, LOS PARTICIPANTES HABRÁN:1. Identificado al titular o asegurado, la prima, los beneficios, los beneficiarios, la elegibilidad, las exclusiones en la póliza del seguro disponible y cómo hacer las reclamaciones. 2. Analizado el valor de la póliza del seguro disponible.

PREPARACIÓN/MATERIALES Antes de iniciar obtenga información sobre el seguro disponible para los participantes. Asegúrese que las respuestas al juego y descripción pictórica sean adecuadas. Descripción Pictórica del seguro para los participantes. Antes complete la Descripción Pictórica de la póliza, que se localiza en el apartado “Otros Recursos”, al final de esta Guía. Dulces para el equipo que obtenga el mayor puntaje en el Paso 2. Copias de la póliza del seguro disponible para los participantes (una por participante).

DURACIÓN30 MINUTOS

PASOS1. Repasar e invitar a los participantes a recordar los 7 términos básicos de los seguros – 5 MINUTOS2. Analizar el seguro disponible a través una historia y de la revisión de su Descripción Pictórica – 15 MINUTOS3. Compartir lo que significa para los participantes la póliza del seguro disponible para ellos – 5 MINUTOS4. Resumir la sesión e invitar a los participantes a comprometerse a hablar con sus familiares sobre las ventajas y los costos de la póliza del seguro disponible – 5 MINUTOS

Protección financiera para su familia: prevención de riesgos y seguros

PASO 2 Analizar el seguro disponible a través de una historia y de la revisión de su Descripción Pictórica 15 MINUTOS

Forme equipos de cuatro personas y diga:¿Recuerdan a Angeles? En este momento voy a platicarles más acerca de la historia de Angeles. Mientras voy contando la historia les haré algunas preguntas. El primer equipo que responda correctamente a la pregunta obtendrá un punto. El equipo que sepa la respuesta levante la mano, yo solicitaré la respuesta a quién primero levante la mano. Ganará el juego el equipo que haya acumulado más puntos al terminar la historia.

Empiece a contar la historia de Angeles:

La póliza del seguro de vida disponible para AngelesAngeles está muy contenta porque un representante de la institución financiera estuvo hoy en su comunidad y le dio una copia de la póliza del seguro de vida disponible para ella. En ese documento Angeles puede encontrar toda la información sobre el seguro que quiere comprar.

Haga una pausa y pregunte: ¿Qué es una póliza de seguros? [Es el documento dónde Angeles puede encontrar toda la información detallada sobre el seguro que quiere comprar.]

Dé un punto al equipo que responda correctamente. Después continúe con la historia:

Angeles quiere entender la póliza del seguro que le ofrecen y así decidir si compra o no el seguro, si le conviene o no. Ella sabe que para ser elegible para el seguro de vida tiene que ser _____________ (mencione las condiciones que pide la compañía de seguros para ser elegible para el seguro de vida), y que al comprar el seguro no puede _____________ (mencione las condiciones que pide la compañía de seguros para ser elegible para el seguro de vida).

Haga una pausa y pregunte: ¿Cuántos años debe tener una persona para ser elegible al seguro que le ofrecen a Angeles? [La respuesta depende de las condiciones de elegibilidad que correspondan al seguro disponible para los participantes.] ¿Qué enfermedades no debe padecer Angeles para ser elegible para el seguro? [La respuesta depende de las condiciones de elegibilidad que correspondan al seguro disponible para los participantes.]

28

SESIÓN 5: La póliza del seguro disponible

5SE

SIÓ

N

De puntos a los equipos que respondan correctamente a las preguntas. Después continúe con la historia:

También le han comentado a Angeles que si le interesa adquirir el seguro debe pagar _____________ (mencione los pagos de la prima que pide la compañía de seguros para adquirir el seguro de vida), y que debe de pagarlos cada _____________ (mencione los plazos que pide la compañía de seguros para pagar el seguro de vida).

Haga una pausa y pregunte: ¿Cómo se llaman los pagos que una persona debe hacer para adquirir su seguro? [Pagos de la prima.] ¿Cuál es la prima que Angeles debe pagar para ser elegible para el seguro? [Monto y plazo de prima.]

Dé puntos a los grupos que respondan correctamente a las preguntas. Después continúe con la historia:

El seguro de vida disponible para Angeles cubre, a las personas que ella haya elegido como beneficiarios, en caso de su fallecimiento el pago de _____________ (mencione el monto de los beneficios que la compañía de seguros pagará).

¿Cuáles son los beneficios del seguro disponible para Angeles? [Monto de los beneficios.] ¿Quiénes son los beneficiarios? [Son las personas que elige el titular al momento de adquirir el seguro para que reciban los beneficios del seguro en caso de que muera.]

Dé los puntos a los equipos que respondan correctamente. Después continúe:

La póliza del seguro de vida disponible para Angeles establece que la compañía le pagará _____________ (mencione el monto de los beneficios que la compañía de seguros pagará) a sus beneficiarios en caso de que Angeles fallezca. Ella puede elegir _____________ (mencione las condiciones que pide la compañía de seguros para elegir los beneficiarios del seguro de vida) por lo que Angeles está pensando si elige a su esposo, a sus hijos o a todos.

Pregunte: ¿Cómo se les llama a las personas a las que el seguro entrega los beneficios de la póliza? [Beneficiarios.] ¿Quién debe elegir a los beneficiarios? [Angeles.] ¿Quién puede ser beneficiario de la póliza de seguro de vida de Angeles?[Las personas establecidas en la póliza como opciones.

Dé puntos a los equipos que respondan correctamente. Después continúe con la historia:

Para recibir los beneficios de la póliza de seguro de vida de Angeles, sus beneficiarios necesitan preparar una reclamación y entregar ___________(mencione las condiciones que pide la compañía de seguros para elaborar la reclamación del seguro de vida).

29

Protección financiera para su familia: prevención de riesgos y seguros

Pregunte: ¿Qué necesita hacer el beneficiario de Angeles para que la aseguradora pague los servicios cubiertos? [Preparar una reclamación y cumplir con los requisitos establecidos en la póliza.] ¿En aproximadamente cuánto tiempo la aseguradora debe hacer el reembolso al beneficiario de Angeles? [Lo establecido en la póliza.]

Dé puntos a los equipos que respondan correctamente a las preguntas. Continúe con la historia:

En la sección final de la póliza del seguro de vida Angeles leyó que su seguro no cubre a su familia si _____________ (mencione las exclusiones que pide la compañía de seguros para ser elegible para el seguro de vida). Haga una pausa y luego pregunte: ¿Cuáles son las situaciones de exclusión, es decir que quedan sin cobertura, del seguro de vida disponible para Angeles? [Exclusiones establecidas en la póliza.]

Dé un punto al equipo que responda correctamente a la pregunta. Luego sume los puntos que tiene cada equipo. Felicite al equipo ganador y dé un dulce a cada uno de sus integrantes.

Luego diga: La póliza de esta historia puede representar a la póliza del seguro de vida disponible para ustedes y su familia. La póliza que se le ofrece a Angeles en este relato es la misma que ustedes pueden adquirir.

Distribuya la Descripción Pictórica del seguro disponible a cada participante. Luego diga: Esta es una Descripción Pictórica del seguro que está disponible para ustedes. Describe toda la información que acabamos de discutir.

Repase cada elemento de la póliza con el grupo mientras ellos van siguiendo la Descripción Pictórica. Nota: Puede llevar algún ejemplo de póliza del seguro que esté disponible para ellos y entregarla a quién esté interesado en adquirir el seguro. Mientras prepara la sesión asegúrese que coincida el ejemplo de la póliza con la descripción pictórica.

Pregunte: ¿Qué preguntas tienen sobre esta póliza de seguro disponible para ustedes?

Responda las preguntas.