Embed Size (px)

Citation preview

LOS COSTOS Y PRESUPUESTOS EN PROYECTOS DE INVERSION

GLORIA PATRICIA GUZMAN MORAN

PAOLA ANDREA SILVA CARO

KAROL VIVIANA MONTAÑEZ LIZARAZO

POLITECNICO GANCOLOMBIANO

MERCADEO Y PUBLICIDAD

BOGOTA D.C

2014

INTRODUCCION

Costos y Presupuestos es un sistema contable general que permite conocer

cuánto cuesta producir un articulo, podría decirse que es un subsistema del

sistema general cuyo ámbito de aplicación está definido, lógicamente para las

empresas industriales; sin embargo en su contexto teórico posibilita ser aplicable

para cualquier otro tipo de empresas u organizaciones, es decir su marco

conceptual permite adquirir los criterios validos en sector agrícolas, pecuarios,

alimentos e inclusive identificar el costo de un servicio o actividad.

OBJETIVO GENERAL

Comprender, identificar, utilizar y analizar los conceptos de costos y presupuesto

como instrumento de planeación y control, para el desarrollo del estado de

resultados y cuadro de costos.

ETAPA 1

PASO 1

Gasto:

Es el conjunto de erogaciones destinadas a la distribución o venta del producto, y

a la administración. Se incurre para los procesos relacionados con la gestión,

comercialización y venta de los productos, para operar la empresa o negocio.

Costo:

Hace referencia al conjunto de erogaciones en que se incurre para producir un

bien o servicio, como es la materia prima, insumos y mano de obra.

Elementos de los costos

Un producto contiene tres elementos de costos:

1. Costo del material directo. La materia prima que interviene directamente en la

elaboración de un producto se denomina material directo, y es el primer elemento

de costo. Debe tenerse en cuenta que no toda la materia prima que se usa se

clasifica como material directo, por cuanto hay algunos materiales, como los

aceites y las grasas, que no intervienen directamente en el proceso y se

consideran costos indirectos de fabricación.

2. Costo de la mano de obra directa. El costo de mano de obra directa, segundo

elemento de costo, es el pago que se puede asignar en forma directa al producto,

tal como el salario de los obreros que intervienen directamente en la elaboración

de los artículos, así como sus prestaciones sociales. No debe clasificarse como

mano de obra directa, por ejemplo, el salario de los supervisores, obreros de

mantenimiento, celadores y aseadores, todos ellos considerados como costos

indirectos de fabricación.

La suma de los dos primeros elementos, o sea los materiales directos y la mano

de obra directa, se conoce generalmente en los medios industriales como costo

primo.

3. Costos indirectos de fabricación: su sigla CIF o carga fabril son todos aquellos

que no son ni materiales directos ni mano de obra directa, como tampoco gastos

de administración y de ventas. Hacen parte de este tercer elemento de costo, los

materiales indirectos, la mano de obra indirecta (los salarios de los empleados de

oficinas de fábrica, supervisores, mantenimiento, superintendencia, horas extras,

tiempo ocioso), el lucro cesante, el arrendamiento de la fábrica, los repuestos de

maquinaria, los impuestos sobre la propiedad raíz, los servicios (agua, luz,

teléfono, calefacción, gas, etc.), la depreciación de edificios, la depreciación de

maquinaria, las herramientas gastadas, el seguro de edificios, los costos de fletes

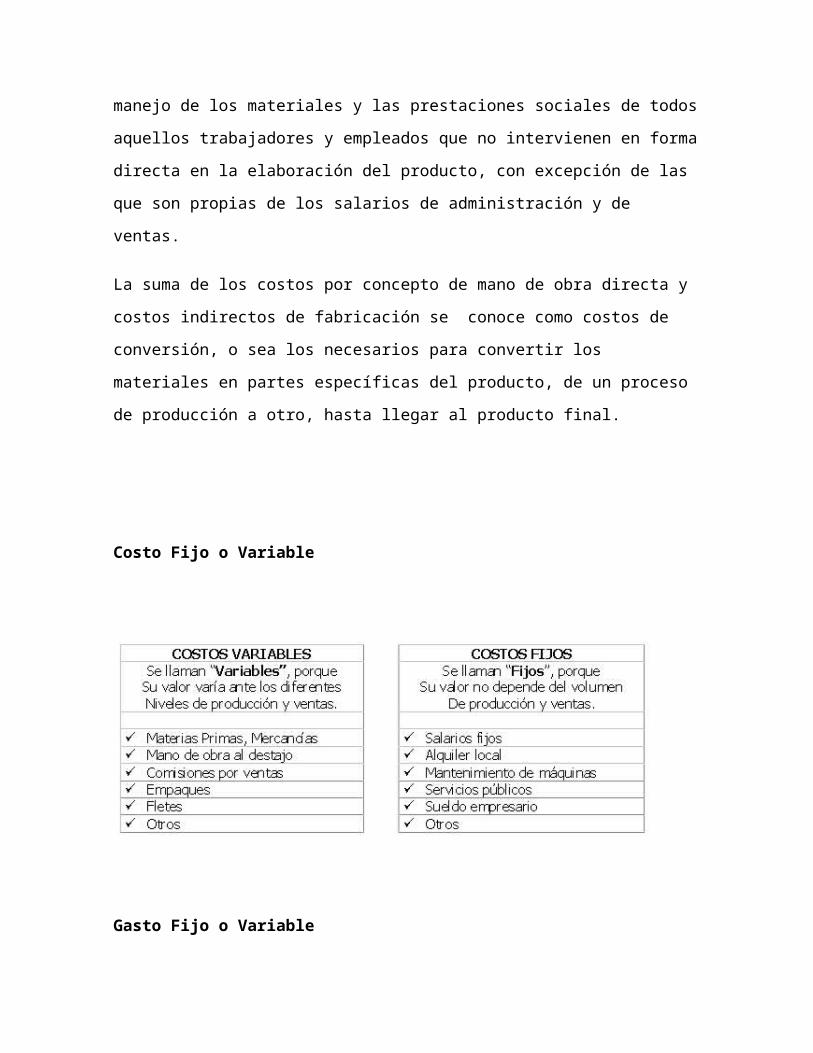

relacionados con el manejo de los materiales y las prestaciones sociales de todos

aquellos trabajadores y empleados que no intervienen en forma directa en la

elaboración del producto, con excepción de las que son propias de los salarios de

administración y de ventas.

La suma de los costos por concepto de mano de obra directa y costos indirectos

de fabricación se conoce como costos de conversión, o sea los necesarios para

convertir los materiales en partes específicas del producto, de un proceso de

producción a otro, hasta llegar al producto final.

Costo Fijo o Variable

Gasto Fijo o Variable

En esta categoría generalmente podemos encontrar a :

- Las materias primas

- Los costos de mano de obra directa (salarios de los empleados)

- El transporte y la distribución

- Las comisiones.

No existe una lista de los gastos variables. Estos pueden ser variables en un tipo

de empresa y no variables en otra. Es necesario entonces analizar cada gasto en

su contexto para determinar su comportamiento, si es variable o fijo.

Aquellos gastos estables, es decir, los que son definidos contrariamente a los

variables, son conocidos como los gastos fijos. Estos son, habitualmente, gastos

indirectos de la estructura o la organización y son a menudo periódicos y sin

variaciones, o muy pequeñas, con relación al estado del volumen de las ventas.

Sin embargo, no son todos fijos al 100 % puesto que fuera de un determinado

nivel de actividades, pueden aumentar o disminuir. Por otra parte son difícilmente

compresibles. A diferencia de los gastos variables, que se pueden analizar y

controlar porcentajes de las ventas, los gastos fijos habitualmente se controlan en

su totalidad, puesto que provienen a menudo de una decisión presupuestaria

independiente del volumen de las ventas.

En esta categoría encontramos generalmente a :

- Los salarios administrativos

- El alquiler

- Los impuestos y seguros

- Las amortizaciones de activos

- Los gastos de oficina

- Los gastos financieros.

Descripción del costo

o gasto total Materiale

s

directos

Mano

de obra

directa

Costos

indirecto

s de

fabricaci

ón

gastos fijo variable

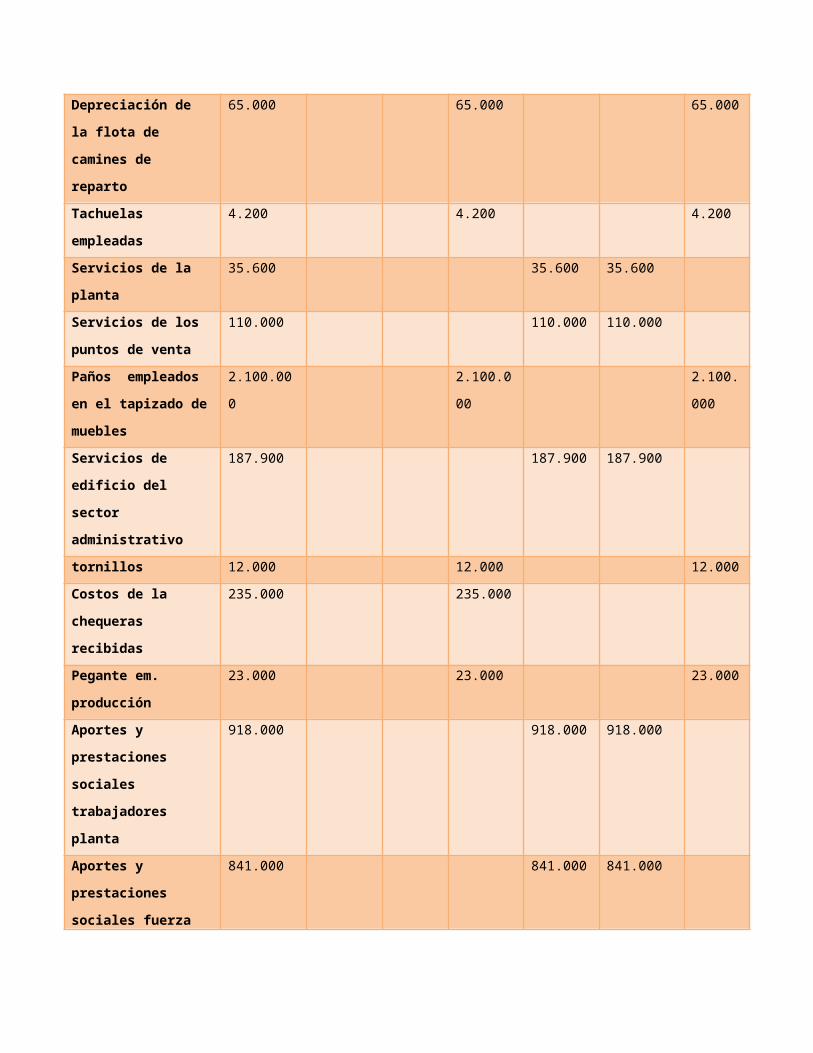

Depreciación de la

maquinaria y equipo

40.000 40.000 40.000

Depreciación de los

muebles del sector

administrativo

7.500 7.500 7.500

Depreciación de los

muebles de los

puntos de venta

6.800 6.800 6.800

Depreciación de los

muebles de la planta

12.000 12.000 12.000

Salario de los

trabajadores de la

planta

1.800.000 1.800.0

00

1.800.0000

Costo de la madera

usada

2.500.000 2.500.000 2.500.0

00

Seguros de la planta 180.000 180.000 180.000

Salarios del sector

administrativo

3.800.000 3.800.000 3.800.000

Salarios del sector de

ventas

1.650.000 1.650.000 1.650.000

Honorarios de

asesorías en

impuestos

890.000 890.000 890.000

Pagos de intereses

sobre un préstamo

225.700 225.700 225.700

Arriendo del edificio 650.000 650.000 650.000

las oficinas de

administración

Depreciación de la

flota de camines de

reparto

65.000 65.000 65.000

Tachuelas empleadas 4.200 4.200 4.200

Servicios de la planta 35.600 35.600 35.600

Servicios de los

puntos de venta

110.000 110.000 110.000

Paños empleados en

el tapizado de

muebles

2.100.000 2.100.000 2.100.0

00

Servicios de edificio

del sector

administrativo

187.900 187.900 187.900

tornillos 12.000 12.000 12.000

Costos de la

chequeras recibidas

235.000 235.000

Pegante em.

producción

23.000 23.000 23.000

Aportes y

prestaciones sociales

trabajadores planta

918.000 918.000 918.000

Aportes y

prestaciones sociales

fuerza de ventas

841.000 841.000 841.000

Aportes y

prestaciones sociales

personal

administrativo

1.938.000 1.938.000 1.938.000

Comisiones bancarias 35.000 35.000 35.000

TOTALES 18.267.200

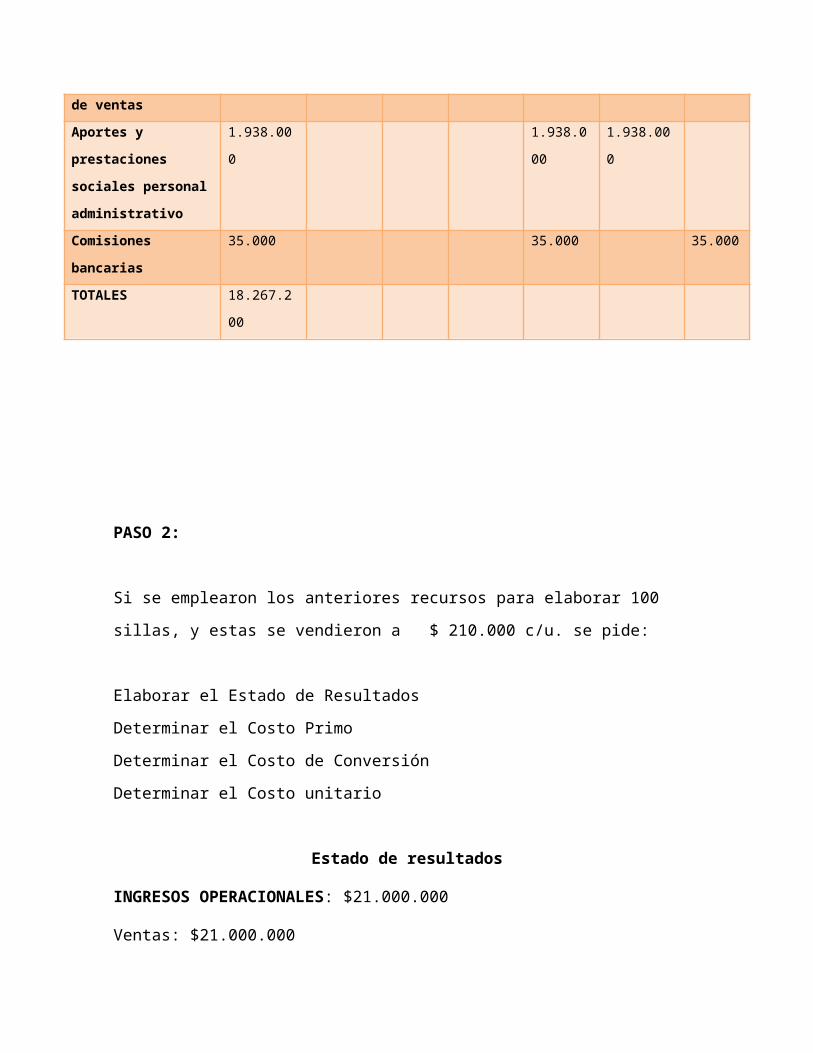

PASO 2:

Si se emplearon los anteriores recursos para elaborar 100 sillas, y estas se

vendieron a $ 210.000 c/u. se pide:

Elaborar el Estado de Resultados

Determinar el Costo Primo

Determinar el Costo de Conversión

Determinar el Costo unitario

Estado de resultados

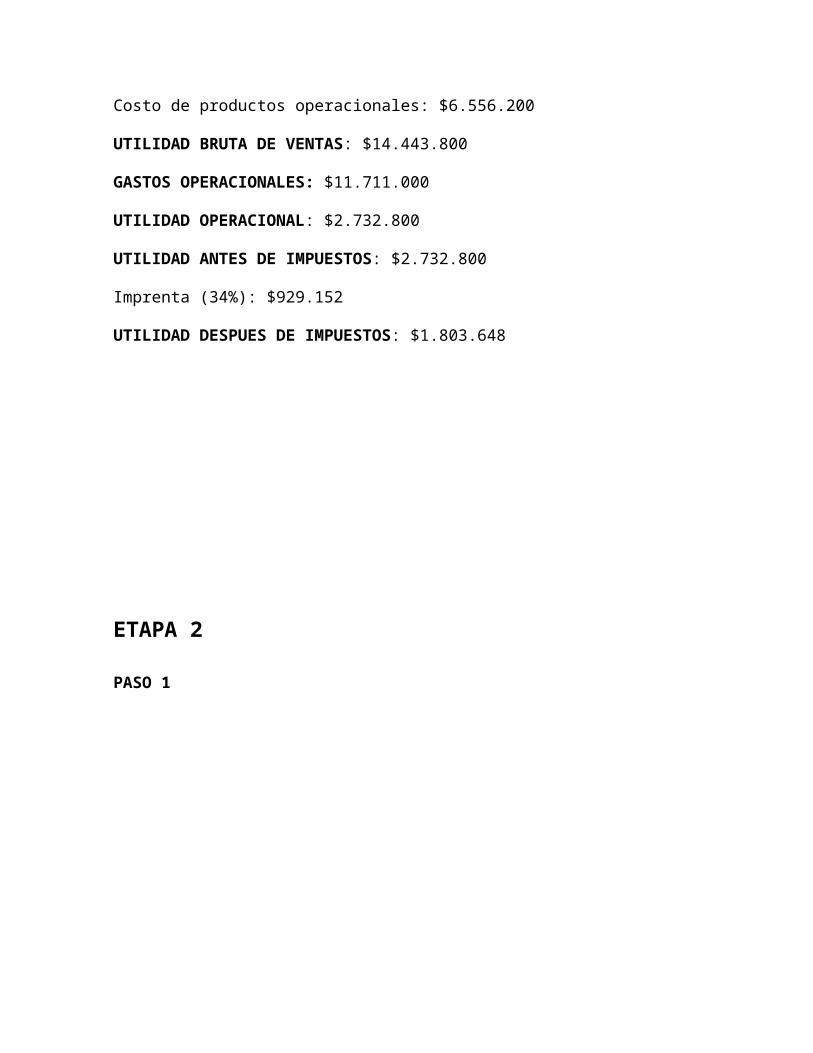

INGRESOS OPERACIONALES: $21.000.000

Ventas: $21.000.000

Costo de productos operacionales: $6.556.200

UTILIDAD BRUTA DE VENTAS: $14.443.800

GASTOS OPERACIONALES: $11.711.000

UTILIDAD OPERACIONAL: $2.732.800

UTILIDAD ANTES DE IMPUESTOS: $2.732.800

Imprenta (34%): $929.152

UTILIDAD DESPUES DE IMPUESTOS: $1.803.648

ETAPA 2

PASO 1

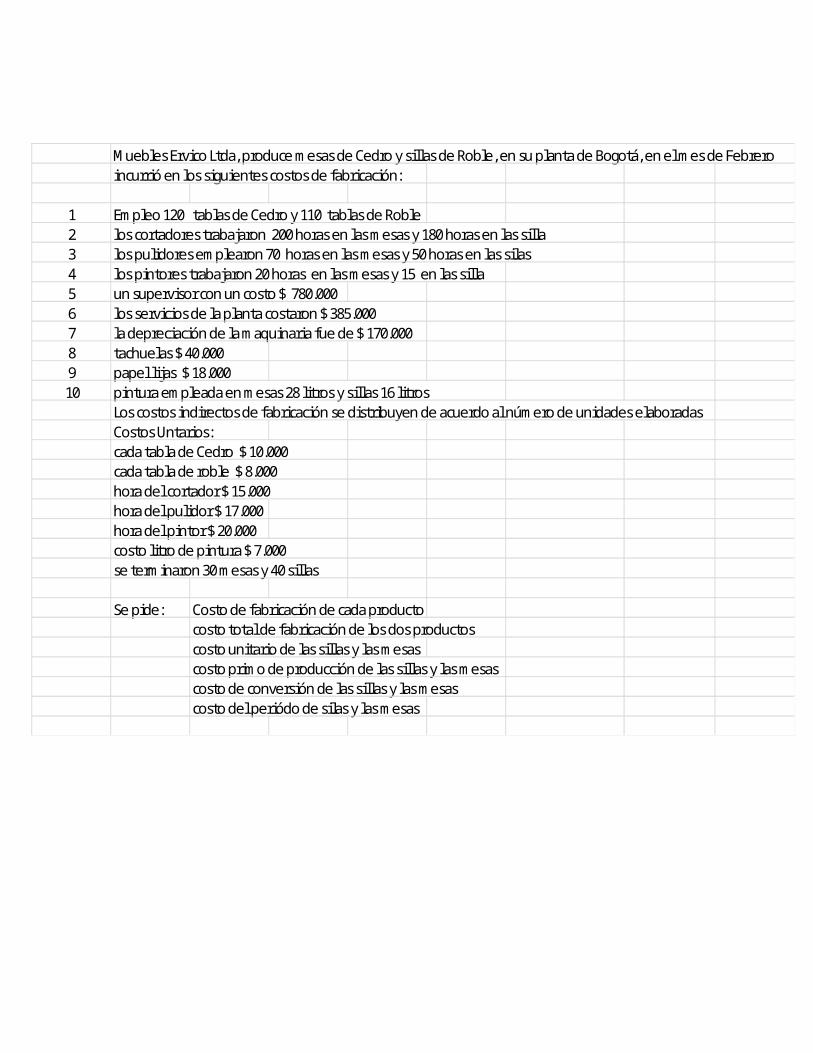

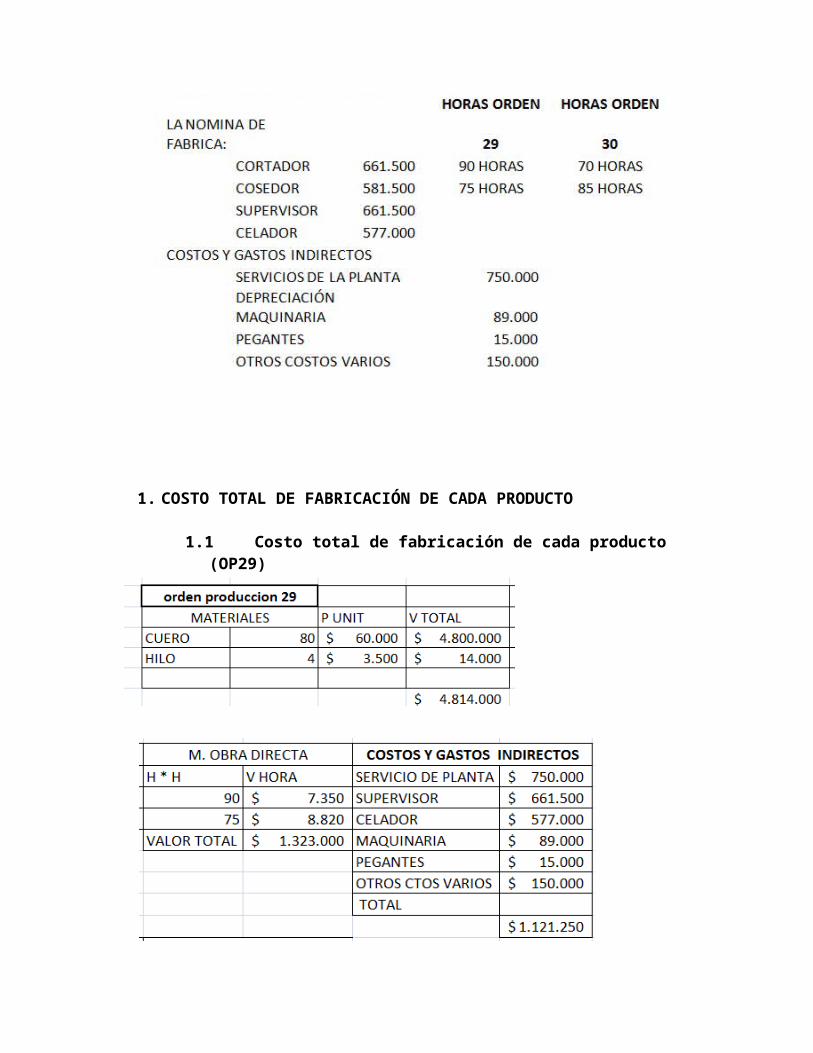

Muebles Ervico Ltda, produce mesas de Cedro y sillas de Roble, en su planta de Bogotá, en el mes de Febrero incurrió en los siguientes costos de fabricación:

1 Empleo 120 tablas de Cedro y 110 tablas de Roble2 los cortadores trabajaron 200 horas en las mesas y 180 horas en las silla3 los pulidores emplearon 70 horas en las mesas y 50 horas en las silas4 los pintores trabajaron 20 horas en las mesas y 15 en las silla5 un supervisor con un costo $ 780.0006 los servicios de la planta costaron $ 385.0007 la depreciación de la maquinaria fue de $ 170.0008 tachuelas $ 40.0009 papel lijas $ 18.00010 pintura empleada en mesas 28 litros y sillas 16 litros

Los costos indirectos de fabricación se distribuyen de acuerdo al número de unidades elaboradasCostos Untarios:cada tabla de Cedro $ 10.000cada tabla de roble $ 8.000hora del cortador $ 15.000hora del pulidor $ 17.000hora del pintor $ 20.000costo litro de pintura $ 7.000se terminaron 30 mesas y 40 sillas

Se pide: Costo de fabricación de cada productocosto total de fabricación de los dos productoscosto unitario de las sillas y las mesascosto primo de producción de las sillas y las mesascosto de conversión de las sillas y las mesascosto del periódo de silas y las mesas

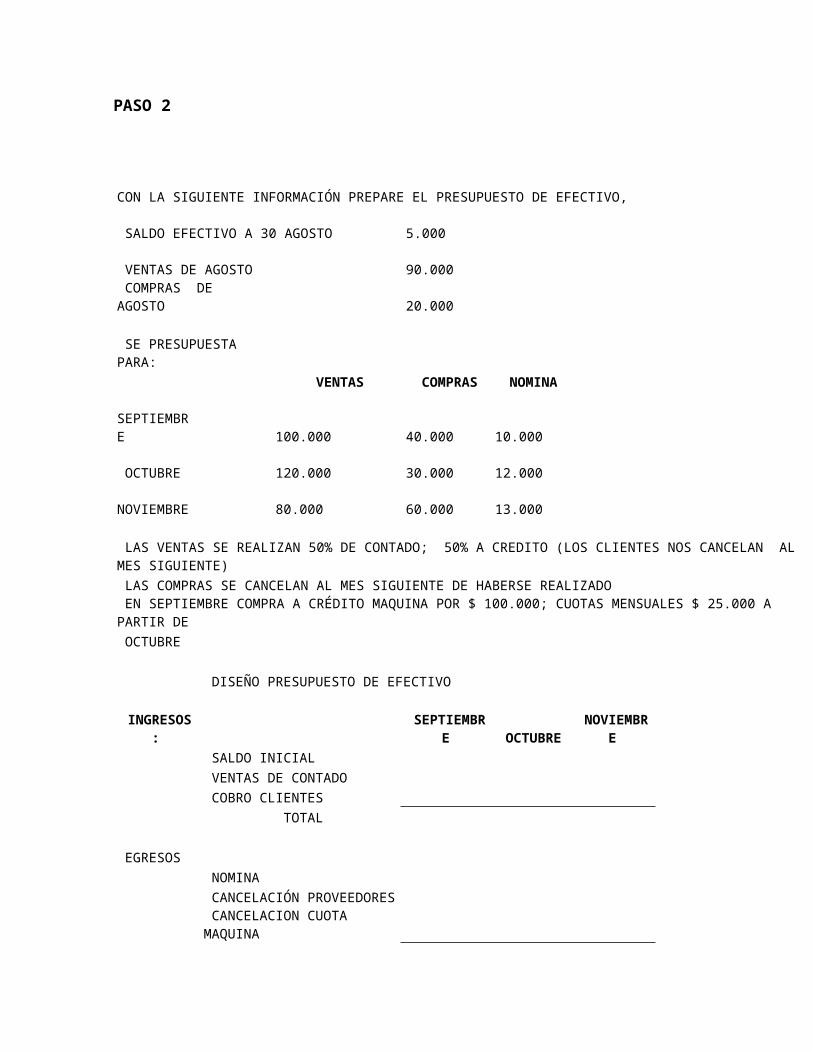

PASO 2

CON LA SIGUIENTE INFORMACIÓN PREPARE EL PRESUPUESTO DE EFECTIVO, SALDO EFECTIVO A 30 AGOSTO 5.000 VENTAS DE AGOSTO 90.000 COMPRAS DE AGOSTO 20.000

SE PRESUPUESTA PARA: VENTAS COMPRAS NOMINA

SEPTIEMBRE 100.000 40.000 10.000 OCTUBRE 120.000 30.000 12.000 NOVIEMBRE 80.000 60.000 13.000

LAS VENTAS SE REALIZAN 50% DE CONTADO; 50% A CREDITO (LOS CLIENTES NOS CANCELAN AL MES SIGUIENTE) LAS COMPRAS SE CANCELAN AL MES SIGUIENTE DE HABERSE REALIZADO EN SEPTIEMBRE COMPRA A CRÉDITO MAQUINA POR $ 100.000; CUOTAS MENSUALES $ 25.000 A PARTIR DE OCTUBRE

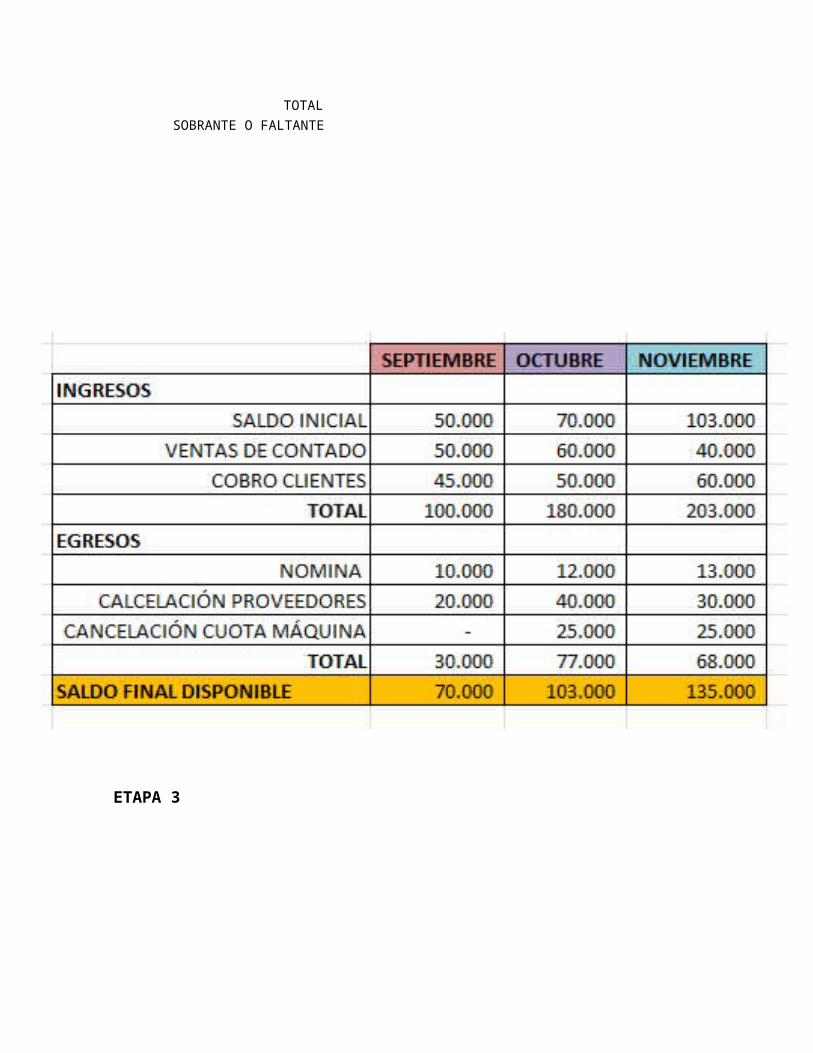

DISEÑO PRESUPUESTO DE EFECTIVO

INGRESOS: SEPTIEMBRE OCTUBRE NOVIEMBRE SALDO INICIAL VENTAS DE CONTADO COBRO CLIENTES

TOTAL

EGRESOS NOMINA CANCELACIÓN PROVEEDORES CANCELACION CUOTA MAQUINA

TOTAL SOBRANTE O FALTANTE

ETAPA 3

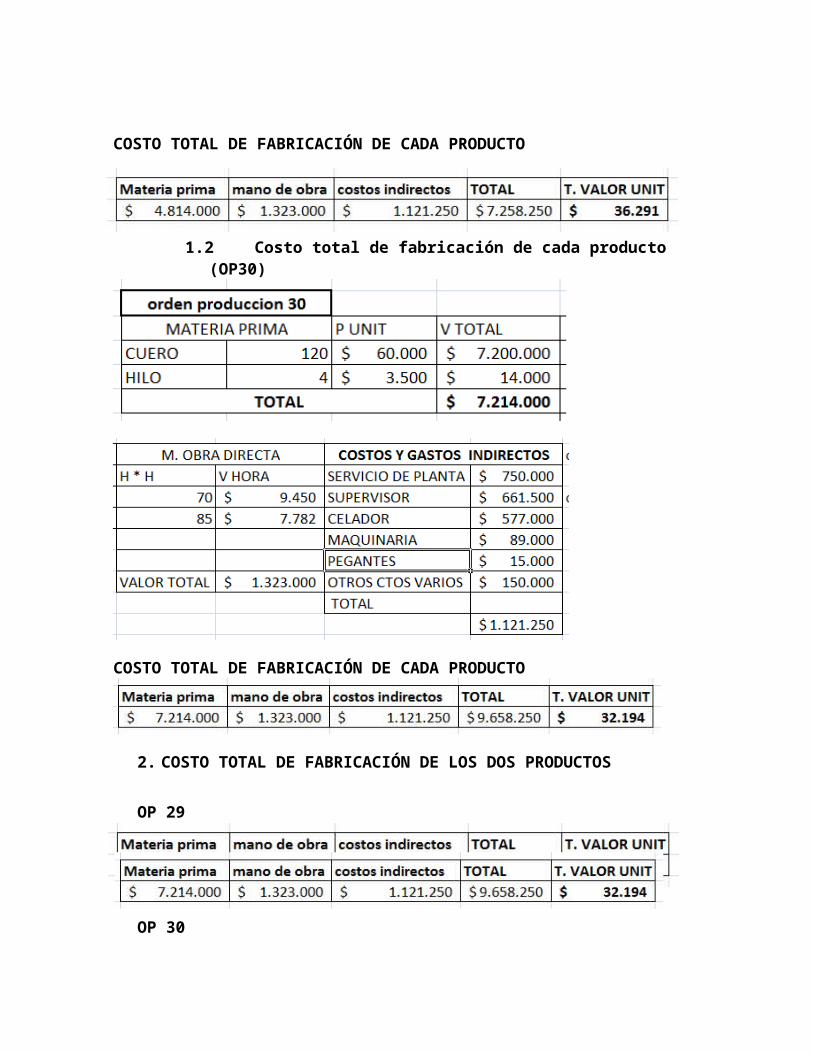

1. COSTO TOTAL DE FABRICACIÓN DE CADA PRODUCTO

1.1Costo total de fabricación de cada producto (OP29)

COSTO TOTAL DE FABRICACIÓN DE CADA PRODUCTO

1.2Costo total de fabricación de cada producto (OP30)

COSTO TOTAL DE FABRICACIÓN DE CADA PRODUCTO

2. COSTO TOTAL DE FABRICACIÓN DE LOS DOS PRODUCTOS

OP 29

OP 30COSTO TOTAL DE FABRICACIÓN DE LOS DOS PRODUCTOS$16.916.500

3. COSTO PRIMOOP 29 (COSTO PRIMO)

OP 30 (COSTO PRIMO)

COSTO PRIMO TOTAL $ 14.674.000

4. COSTO CONVERSIÓN

COSTO CONVERSIÓN $ 2.444.250

5. ESTADO DE RESULTADOSOP 29

El costo total de fabricación es de $36.291, pero cada orden se vende con un 75% sobre el costo total de fabricación.

OP 30

El costo total de fabricación es de $32.194, pero cada orden se vende con un 75% sobre el costo total de fabricación.

- PRECIO DE VENTA – PARTICIPACION EN VENTAS – COSTO VARIABLE - VENTAS TOTALES

JANCUEROESTADO DE RESULTADOS

INGRESOS OPERACIONALES $ 29.604.000Ventas $29.604.000

COSTOS DE VENTA costo variable $ 16.916.500MATERIA PRIMA $12.028.000MANO DE OBRA DIRECTA $2.646.000COSTOS INDIRECTOS DE FABRICACION $2.242.000

UTILIDAD BRUTA EN VENTAS $ 12.678.500

GASTOS OPERACIONALES costos fijos $ 3.415.500NOMINA $2.561.500SERVICIO DE PLANTA $750.000MAQUINARIA $89.000PEGANTES $15.000

GASTOS NO OPERACIONALES $ 150.000

UTILIDAD OPERACIONAL $ 9.122.000

6. PUNTO DE EQUILIBRIO

UNIDADES

Punto de equilibrio en unidas= Costos Fijos _________________________________ Precio de venta unitario – costo variable unitario.

3.415.500 3.415.500Punto de equilibrio en unidas = ________________ = ________________ = 66

119.850 – 68.485 51.365

PESOS

Punto de equilibrio en pesos= Costos fijos___________________________________

Precio de venta unitario – costo variable unitario. / Precio de venta unitario.

Punto de equilibrio en pesos= 3.415.500 3.415.500 3.415.500_______________ = ____________ = ________= 0119.850 – 68.485 51.365/ 119.850 0

NOTA: El precio de venta unitario surgió de la suma de las dos facturas OP 29 Y OP 30.

Y el costo variable unitario surgió de la suma de los costos de fabricación de los 2 productos.

CONCLUSIONES

En la realización de este trabajo podemos concluir que los costos nos permiten

organizar, clasificar y ordenar adecuadamente las operaciones y procesos

productivos los cuales nos proporcionan un conocimiento básico suficiente para la

eficiente dirección empresarial, por medio de la acertada clasificación, asignación

y utilización de recursos, que permite intervenir en forma clara y oportuna los

procesos de producción.

BIBLIOGRAFIA

http://www.gerencie.com/diferencia-entre-costo-y-gasto.html https://sites.google.com/site/naturalezadeloscostos/contabilidad-de-costos http://ienuevagranada.wikispaces.com/file/view/Costos+y+Gastos.pdf

http://www.quenegocio.net/Finanzas/Gestion/gastos.html

![Suficienteparavivir 1 _1__1_[1][1][1][1][1]](https://img.pdfslide.es/doc/110x75/55a00c741a28ab44568b484c/suficienteparavivir-1-1111111.jpg)

![Aeropuerto Arr[1][1][1][1][1][1][1][1]](https://img.pdfslide.es/doc/110x75/58f32d261a28ab9c018b45a3/aeropuerto-arr11111111.jpg)

![Burundanga 1 [1][1][1][1][1][1]](https://img.pdfslide.es/doc/110x75/55caa585bb61eb22688b47cf/burundanga-1-111111.jpg)