Embed Size (px)

Citation preview

Proyectos a éxitoPagar sólo por los resultados obtenidos en trabajos de consultoría (PpRC) es una opción que planteamos con algunos de nuestros clientes. Pagar por el valor recibido, y no por los costes incurridos, ha demostrado ser un elemento clave de satisfacción/fidelización de nuestros clientes.

El concepto es bastante sencillo, basta con definir un proyecto de mejora, acordar la situación de partida (“baseline”), consensuar la forma de cuantificar las mejoras y establecer las condiciones de reparto de

beneficios que surjan de la colaboración win-win.

En nuestra experiencia, no todas las empresas están preparadas para trabajar con este modelo, ni todos los proyectos son susceptibles de tratarse con una fórmula PpRC. Para poder garantizar un resultado

satisfactorio resulta necesario:

¿En qué consiste?

¿Qué condiciones se tienen que dar?

Poder definir KPI’s que permitan monitorizar la mejora de forma clara. Se recomienda utilizar KPI’s con impacto en la cuenta de explotación (fácilmente traducibles a €): productividades (kg/h-h, piezas/h-h…); rendimientos (por ejem-plo, el OEE, por mejoras en disponibilidad, en calidad…); reducción de chatarra, mermas, desperdicios… (en %, o en valores absolutos); o cualquier otro indicador de ahorro que se traduzca en unidades económicas; y cuanto más “simple” mucho mejor

Definir los indicadores clave de desempeño

Poder disponer del estado actual (“baseline”) de los KPI’s elegidos para el proyecto. Hay que fijarse un periodo representativo a la hora de definir estos valores de referencia (últimas semanas o meses, con situación estable de los procesos implicados, eliminando los valores extremos mediante valores “acotados”…)

Disponer de los datos de partida

Disponer de datos fiables para poder medir (además de la situación de partida) la evolu-ción durante el proyecto de los diferentes KPI’s.

Disponer de datos fiables

Poder llevar a cabo el seguimiento/medición de los KPI’s de forma frecuente, objetiva y transparente (incluida la traducción económi-ca de dichos KPI’s). En nuestra práctica, la evaluación económica de las mejoras recae, de forma exclusiva, en el departamento finan-ciero del cliente (nuestra confianza en su evaluación es absoluta)

Hacer un seguimiento objetivo y transparente

Implicarse, las dos partes, en el análisis del problema, de sus causas y en el desarrollo de las soluciones a implantar (utilizando las herramientas más adecuadas en cada caso)

Comprometerse con el problema

Definir las condiciones para cuantificar “el éxito”: indicadores (con impacto económico), periodo de medida sobre el que efectuar el cálculo de la medida, fórmula(s) de reparto de los beneficios (enfoque win-win), plan de pagos, etc.

Definir las condiciones de éxito

Nos podemos encontrar con una serie de dificultades que deberemos evitar

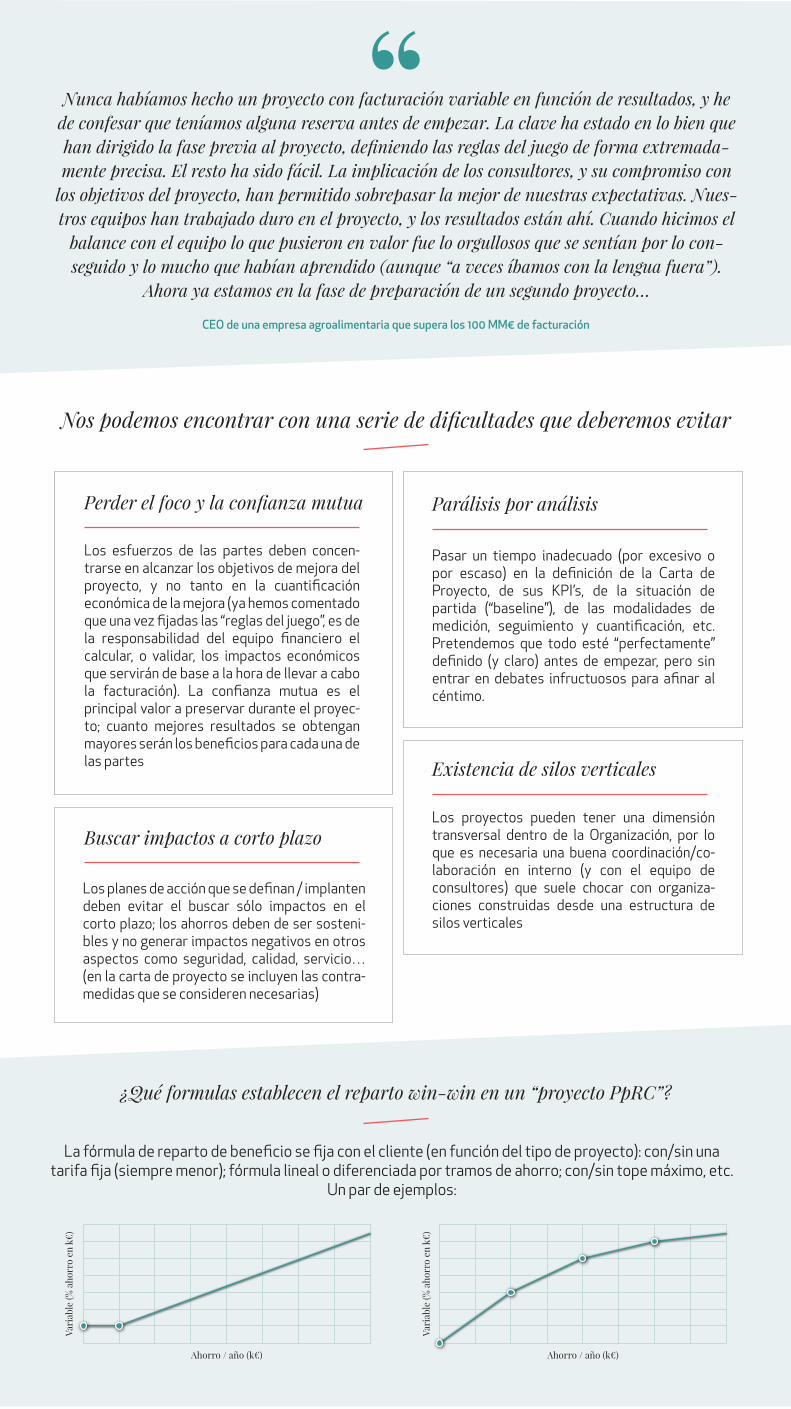

¿Qué formulas establecen el reparto win-win en un “proyecto PpRC”?

Pasar un tiempo inadecuado (por excesivo o por escaso) en la definición de la Carta de Proyecto, de sus KPI’s, de la situación de partida (“baseline”), de las modalidades de medición, seguimiento y cuantificación, etc. Pretendemos que todo esté “perfectamente” definido (y claro) antes de empezar, pero sin entrar en debates infructuosos para afinar al céntimo.

Los esfuerzos de las partes deben concen-trarse en alcanzar los objetivos de mejora del proyecto, y no tanto en la cuantificación económica de la mejora (ya hemos comentado que una vez fijadas las “reglas del juego”, es de la responsabilidad del equipo financiero el calcular, o validar, los impactos económicos que servirán de base a la hora de llevar a cabo la facturación). La confianza mutua es el principal valor a preservar durante el proyec-to; cuanto mejores resultados se obtengan mayores serán los beneficios para cada una de las partes

Los planes de acción que se definan / implanten deben evitar el buscar sólo impactos en el corto plazo; los ahorros deben de ser sosteni-bles y no generar impactos negativos en otros aspectos como seguridad, calidad, servicio… (en la carta de proyecto se incluyen las contra-medidas que se consideren necesarias)

Los proyectos pueden tener una dimensión transversal dentro de la Organización, por lo que es necesaria una buena coordinación/co-laboración en interno (y con el equipo de consultores) que suele chocar con organiza-ciones construidas desde una estructura de silos verticales

Parálisis por análisis

Existencia de silos verticales

Perder el foco y la confianza mutua

Buscar impactos a corto plazo

Nunca habíamos hecho un proyecto con facturación variable en función de resultados, y he de confesar que teníamos alguna reserva antes de empezar. La clave ha estado en lo bien que han dirigido la fase previa al proyecto, definiendo las reglas del juego de forma extremada-mente precisa. El resto ha sido fácil. La implicación de los consultores, y su compromiso con

los objetivos del proyecto, han permitido sobrepasar la mejor de nuestras expectativas. Nues-tros equipos han trabajado duro en el proyecto, y los resultados están ahí. Cuando hicimos el

balance con el equipo lo que pusieron en valor fue lo orgullosos que se sentían por lo con-seguido y lo mucho que habían aprendido (aunque “a veces íbamos con la lengua fuera”).

Ahora ya estamos en la fase de preparación de un segundo proyecto…

CEO de una empresa agroalimentaria que supera los 100 MM€ de facturación

“

La fórmula de reparto de beneficio se fija con el cliente (en función del tipo de proyecto): con/sin una tarifa fija (siempre menor); fórmula lineal o diferenciada por tramos de ahorro; con/sin tope máximo, etc.

Un par de ejemplos:

Vari

able

(% a

horr

o en

k€)

Ahorro / año (k€)

Vari

able

(% a

horr

o en

k€)

Ahorro / año (k€)