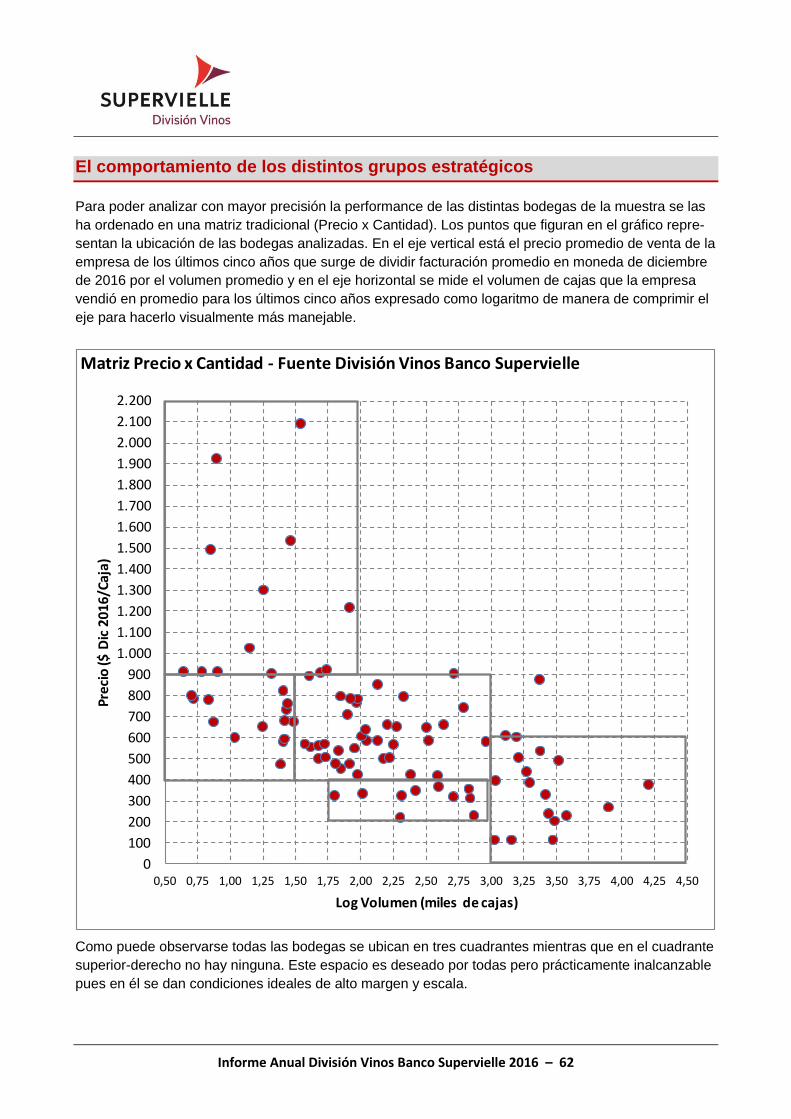

Embed Size (px)

Citation preview

Informe Anual División Vinos Banco Supervielle 2016 – 1

INFORME ANUAL 2016 | Abril 2017

Este informe ha sido elaborado por la División Vinos del Banco Supervielle. La información y opiniones ver-

tidas en este documento han sido compiladas de distintas fuentes consideradas confiables y no representan

o son garantía de exactitud o completitud ni representan la opinión formal del Banco Supervielle. Este do-

cumento es para fines informativos y no ha sido hecho para fines de transacciones comerciales ni consejos

profesionales. Todas las opiniones de este documento pueden ser cambiadas sin notificación previa. Este

documento no puede ser reproducido, total o parcialmente sin autorización de la División Vinos del Banco

Supervielle.

Más información:

Autor: Javier Merino - [email protected]

Gustavo Escande - [email protected]

Adrián Rizzo - [email protected]

Leandro Zingoni – [email protected]

División Vinos Banco Supervielle

Avda. San Martín 841 – 5500 – Mendoza – Argentina - Tel. 54 261 4498822 4498830

65

VITIVINICULTURA 2016:

PUNTO DE INFLEXIÓN EN LA

ESTRATEGIA DE LAS

EMPRESAS

Informe Anual División Vinos Banco Supervielle 2016 – 2

2016 para Argentina fue el más complicado en materia económica de los últimos

cinco. La inflación, su principal flagelo, llegó a sus máximos históricos desde hace

más de una década y esto impactó muy negativamente en el sector vitivinícola.

Cinco años de caída de ingresos de los consumidores y un tipo de cambio que no

siguió la inflación impactaron en la facturación de las empresas y sus efectos se

trasladaron a toda la cadena. Los impactos más visibles fueron en estos años:

caída del precio de la materia prima, desinversión y menor empleo.

En este ajuste hubieron empresas que a pesar de caer en facturación captaron

share de mercado. No sólo fueron grandes las que mejoraron su participación sino

también pequeñas bien posicionadas en altos precios o mercados externos.

La consolidación generó una gran actividad en fusiones y adquisiciones que en

general fueron compras estratégicas para completar portfolios de productos y se

sabe que existen en marcha varios procesos en la misma dirección.

Posiblemente 2016 marque un punto de inflexión hacia un estado de mayor

equilibrio y suave expansión luego de varios años de “desmesura”. Este nuevo

tiempo estará guiado por:

El enfoque de las empresas en la búsqueda de espacios de mayor

rentabilidad

La innovación en todas las áreas del negocio frente a un escenario de gran

rivalidad competitiva

Un cuidado especial de la rotación de inventarios para mejorar la eficiencia

financiera

Un diseño de portfolios de productos más rigurosamente adaptados al

mercado

Una política de abastecimiento de materias primas de largo plazo

La reingeniería de procesos, eficiencia de los recursos humanos y logística

Una mayor interrelación estratégica con los proveedores y especialmente con

los canales

Estas acciones estratégicas requerirán de mayor inversión que seguirá los

siguientes patrones:

En Bienes de Uso industriales, cuando aseguren ganancias de productividad.

En fincas, en regiones donde se espere una plusvalía de largo plazo

vinculada a la calidad y productividad de uvas y escasez relativa de agua.

En intangibles, en acciones que valoricen las marcas.

Informe Anual División Vinos Banco Supervielle 2016 – 3

Los cambios esperables después del 2016 tendrán especialmente en cuenta las

tendencias de los últimos años tanto en el mercado mundial como el nacional. Un

breve repaso de aquellas que se desarrollan en el informe:

Consumo mundial de vino. Ha crecido a una tasa muy suave (0,4% anual) en los últimos 25

años y tuvo gran salto en la década 2000/2010. Esta expansión es consecuencia de la caída del

consumo en los países tradicionales y un sustancial aumento en países cuya cultura estaba

asociada a otras bebidas.

Líderes. En el Top 5 mundial hay tres países que podrían denominarse No Tradicionales (Estados

Unidos, China y Reino Unido) y sumados representan el 25% del consumo mundial. Tienen una

tasa de crecimiento superior al 1% anual, influyen en varias tendencias del mercado de vinos y

son el atractivo de la comercialización mundial.

Tradicionales. A pesar de su gran tamaño tienen una tasa de expansión negativa y representan

un gran atractivo sólo para los productores locales, como es el caso de Argentina.

Ajuste mundial y productividad. La falta de rentabilidad y subsidios específicos a mediados de

la década pasada contribuyeron a la disminución la superficie total que en 25 años disminuyó en

más de 900 mil hectáreas. Sin embargo, la elaboración mundial declinó pero en forma más

moderada por un aumento de la productividad que pasó de 359 a 405 cajas por hectárea siendo

este otro signo de la época.

Excedentes. La relación entre producción y consumo decreció. A principios de los ‘90 se

elaboraba un 20% más de lo que se consumía mientras que en 2016 este valor fue sólo algo

superior al 6%. Por lo tanto, la presión de excedentes sobre las cotizaciones del vino hoy son

prácticamente inexistentes.

Globalización. Se verificó también en el mercado del vino. En 1990 la proporción de vino

importado sobre el consumo era cercano al 19% mientras que en 2016 alcanzó el 41% luego del

record de 2013 con el 43%. Este crecimiento está relacionado con la expansión de consumo en

países que no producen y también en una práctica nueva en algunos países de importar vino para

luego exportarlo.

Premiunización. El precio promedio de exportación casi se duplicó entre 1990 y 2009 para luego

descender. En la última parte como consecuencia de una mayor proporción de vinos a granel en

el total exportado.

Tendencias del comercio. En los últimos años se ha moderado la expansión y de no mediar un

crecimiento muy fuerte de algún país emergente es posible pensar que en el futuro el comercio

seguirá en línea con la evolución de la economía mundial.

Mayor rivalidad. Se proyecta un mercado mundial más competitivo donde las fluctuaciones de

monedas o los tratados comerciales serán de gran impacto y deberán ser tenidos en cuenta en las

estrategias de negocios de compañías cuyo mercado foco sea más global. Habrá menores

márgenes y lucha por el share.

Informe Anual División Vinos Banco Supervielle 2016 – 4

Diferencial argentino. Los factores que impulsaron la expansión internacional de los vinos

argentinos han sido: la expansión del comercio mundial, el tipo de cambio y Malbec. Este último

se conservará aunque con menor intensidad.

Reacción a la adversidad. Desde 2012 las exportaciones argentinas se estancaron y hubo

enfoque por parte de las empresas en Eficiencia, Mercados y Malbec. Esta política empresaria

continuará en los próximos años y casi seguramente se profundizará y aquellas empresas que no

lo respeten fracasarán.

Estrategia de negocios. Las compañías exitosas a nivel mundial se basan hoy en “innovación

permanente”. La mayoría de las bodegas de vinos argentinos han generado o adoptado

innovaciones que podríamos denominar “tradicionales” en los últimos 25 años. Se pueden

mencionar: tecnologías de riego y protección de cultivos, métodos de producción de uvas,

tecnologías de bodega, formatos comerciales de internacionalización, adopción del Malbec,

desarrollo de espumantes, incorporación de productos sustentables, utilización del turismo del

vino como vehículo comercial, fraccionamiento de vinos en el exterior, primeros acuerdos

comerciales con compañías colegas en el negocio del vino, entre otras.

Estrategias incipientes. Hay incipientes innovaciones de “nueva generación” en: procesos

comerciales más cercanas a nuevas tecnologías de comunicación, nuevos formatos de

promoción, búsqueda de portfolios más eficientes a través de alianzas, fusiones o adquisiciones,

mayor sinergia con otros sectores, políticas integrales y de largo plazo de abastecimiento, mayor

cooperación con las cadenas comerciales. Muchas de estas innovaciones requieren de fondos de

inversión que por ahora han sido escasos.

Crecimiento de gamas medias y altas: Ha permitido que las compañías aumenten la

contribución marginal del portfolio de productos pero en contraposición ha generado mayores

necesidades de gastos comerciales e inmovilización de Bienes de Cambio lo cual impacta en los

niveles de inversión y costos.

Todos compiten con todos. En los mercados de media y alta gama de precios actúan todas las

empresas (chicas, medianas y grandes) y los objetivos comerciales globales pueden ser muy

distintos entre ellas. Para las más chicas la venta de productos de alto precio es una necesidad

financiera. Para las de mayor envergadura, enfocadas en productos de más bajo precio, es una

necesidad estratégica de promoción.

Imagen de las compañías. Los vinos de gamas más altas tienen mayores posibilidades de ser

vendidas con más frecuencia gracias a la “imagen de marca” de las compañías frente al riesgo de

los consumidores de comprar vinos caros de pequeñas compañías con menor conocimiento en el

mercado.

Concentración. Los últimos cinco años han sido particularmente difíciles para las empresas de

vinos argentinos que debieron sortear problemas de contexto económico nacional cuya variable

más adversa ha sido la inflación. Ante esto el mercado se concentró pero no sólo en las grandes

compañías sino también en las más pequeñas que compiten en los mercados de alta gama.

Informe Anual División Vinos Banco Supervielle 2016 – 5

Diferenciación. La mayor necesidad de diferenciación para empresas de pequeño tamaño es a

veces insostenible financieramente y es un gasto creciente en las grandes. Así, han aparecido

nuevos formatos de menor costo con una fuerte contribución de Internet aunque también aquí la

innovación es permanente y hay una gran mutación dada la saturación que han causado ciertos

medios dentro de esta tecnología.

Promoción. Formará parte esencial del desarrollo y una eficiente combinación de medios y

sinergia con las organizaciones de promoción serán los instrumentos esenciales de esta

estrategia.

Canales. La diversificación es hoy integral y deben ser consideradas las sinergias de participación

en todos los canales. Ni la venta en Supermercados debe ser excluida a priori por las pequeñas

bodegas como tampoco la Venta Directa por parte de las grandes. Cada una puede aportar a la

performance comercial total de la compañía.

Inversión. La inversión en Comercialización será prioritaria en el total. El vino ha dejado de ser un

producto de Inversiones Tangibles para convertirse en un producto de Inversiones Intangibles.

Productividad. Pasó ya el tiempo en el cual hablar de productividad en esta industria era mal

visto. En la actualidad su aumento alcanza tanto a pequeñas como a grandes empresas así como

también a vinos de alta o baja gama.

Informe Anual División Vinos Banco Supervielle 2016 – 6

VITIVINICULTURA MUNDIAL

Señales de un suave crecimiento del

comercio y mayor rivalidad

competitiva

Informe Anual División Vinos Banco Supervielle 2016 – 7

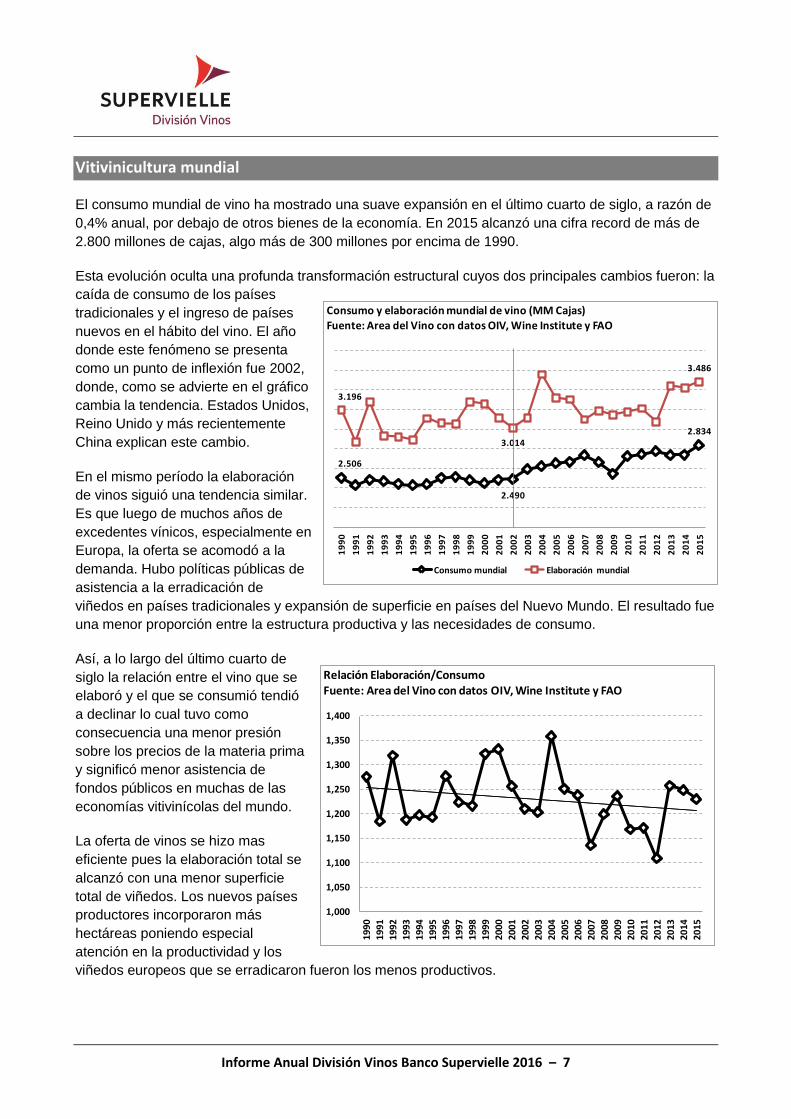

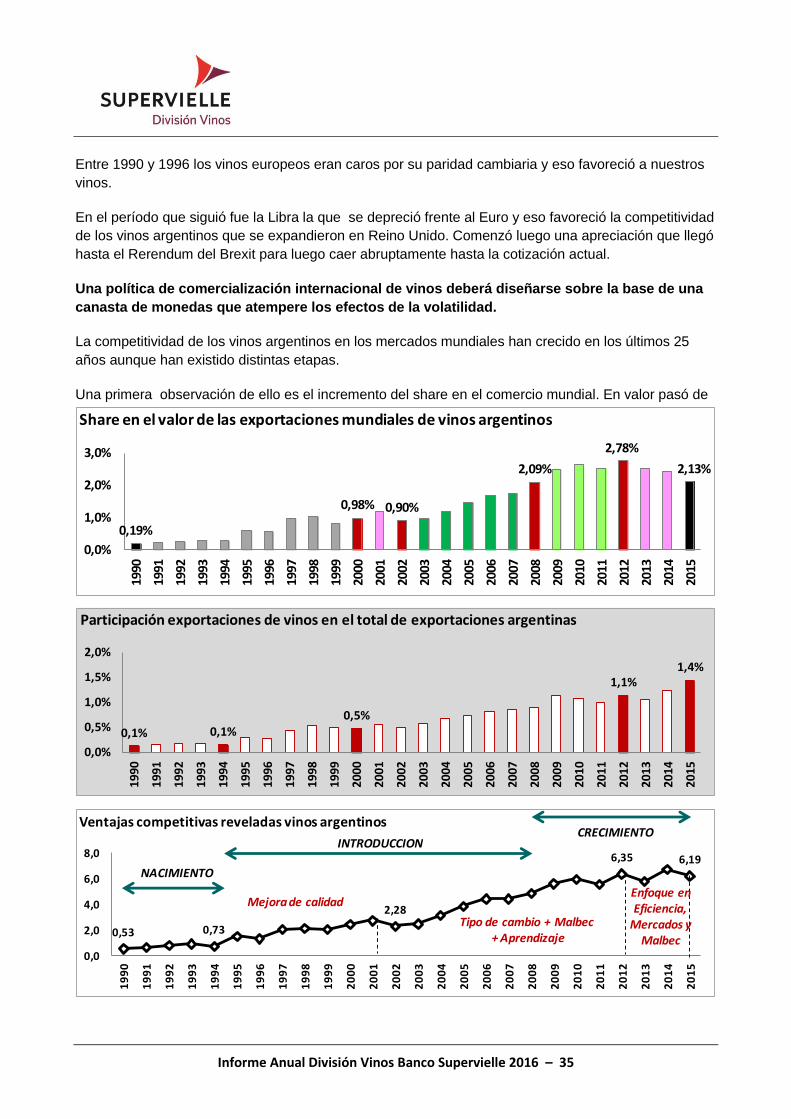

Vitivinicultura mundial

El consumo mundial de vino ha mostrado una suave expansión en el último cuarto de siglo, a razón de

0,4% anual, por debajo de otros bienes de la economía. En 2015 alcanzó una cifra record de más de

2.800 millones de cajas, algo más de 300 millones por encima de 1990.

Esta evolución oculta una profunda transformación estructural cuyos dos principales cambios fueron: la

caída de consumo de los países

tradicionales y el ingreso de países

nuevos en el hábito del vino. El año

donde este fenómeno se presenta

como un punto de inflexión fue 2002,

donde, como se advierte en el gráfico

cambia la tendencia. Estados Unidos,

Reino Unido y más recientemente

China explican este cambio.

En el mismo período la elaboración

de vinos siguió una tendencia similar.

Es que luego de muchos años de

excedentes vínicos, especialmente en

Europa, la oferta se acomodó a la

demanda. Hubo políticas públicas de

asistencia a la erradicación de

viñedos en países tradicionales y expansión de superficie en países del Nuevo Mundo. El resultado fue

una menor proporción entre la estructura productiva y las necesidades de consumo.

Así, a lo largo del último cuarto de

siglo la relación entre el vino que se

elaboró y el que se consumió tendió

a declinar lo cual tuvo como

consecuencia una menor presión

sobre los precios de la materia prima

y significó menor asistencia de

fondos públicos en muchas de las

economías vitivinícolas del mundo.

La oferta de vinos se hizo mas

eficiente pues la elaboración total se

alcanzó con una menor superficie

total de viñedos. Los nuevos países

productores incorporaron más

hectáreas poniendo especial

atención en la productividad y los

viñedos europeos que se erradicaron fueron los menos productivos.

2.506

2.490

2.834

3.196

3.014

3.486

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Consumo y elaboración mundial de vino (MM Cajas)Fuente: Area del Vino con datos OIV, Wine Institute y FAO

Consumo mundial Elaboración mundial

1,000

1,050

1,100

1,150

1,200

1,250

1,300

1,350

1,400

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Relación Elaboración/ConsumoFuente: Area del Vino con datos OIV, Wine Institute y FAO

Informe Anual División Vinos Banco Supervielle 2016 – 8

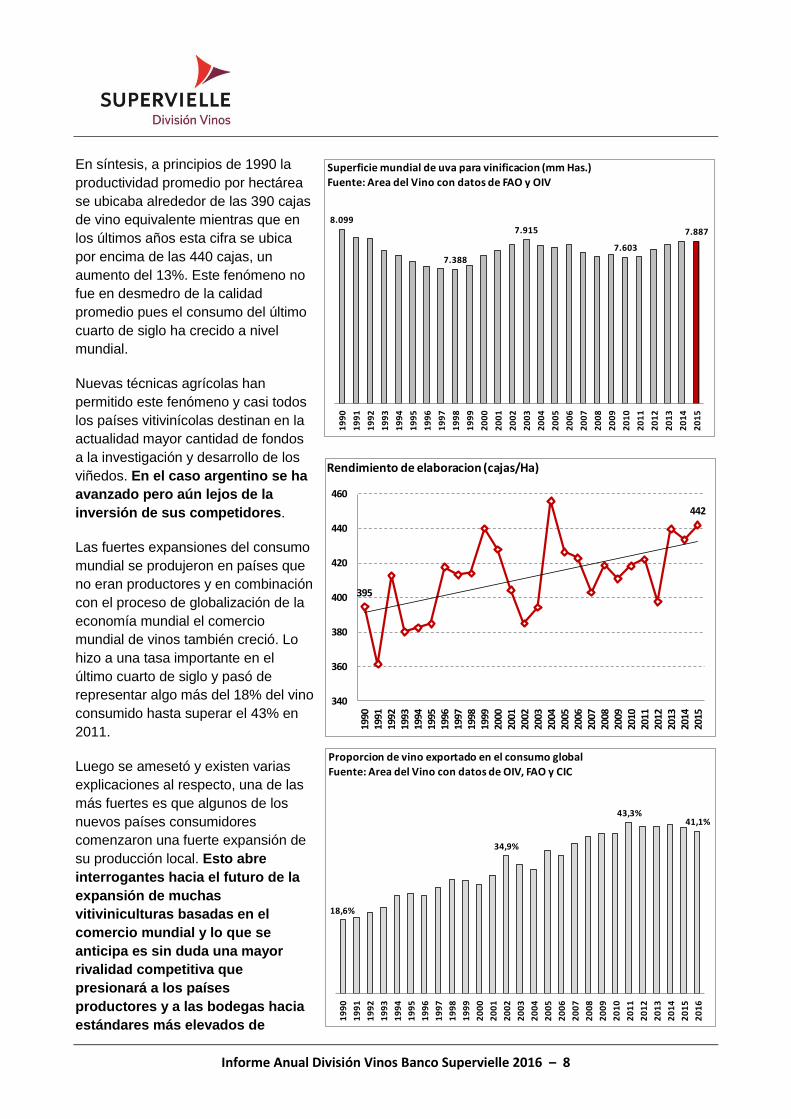

En síntesis, a principios de 1990 la

productividad promedio por hectárea

se ubicaba alrededor de las 390 cajas

de vino equivalente mientras que en

los últimos años esta cifra se ubica

por encima de las 440 cajas, un

aumento del 13%. Este fenómeno no

fue en desmedro de la calidad

promedio pues el consumo del último

cuarto de siglo ha crecido a nivel

mundial.

Nuevas técnicas agrícolas han

permitido este fenómeno y casi todos

los países vitivinícolas destinan en la

actualidad mayor cantidad de fondos

a la investigación y desarrollo de los

viñedos. En el caso argentino se ha

avanzado pero aún lejos de la

inversión de sus competidores.

Las fuertes expansiones del consumo

mundial se produjeron en países que

no eran productores y en combinación

con el proceso de globalización de la

economía mundial el comercio

mundial de vinos también creció. Lo

hizo a una tasa importante en el

último cuarto de siglo y pasó de

representar algo más del 18% del vino

consumido hasta superar el 43% en

2011.

Luego se amesetó y existen varias

explicaciones al respecto, una de las

más fuertes es que algunos de los

nuevos países consumidores

comenzaron una fuerte expansión de

su producción local. Esto abre

interrogantes hacia el futuro de la

expansión de muchas

vitiviniculturas basadas en el

comercio mundial y lo que se

anticipa es sin duda una mayor

rivalidad competitiva que

presionará a los países

productores y a las bodegas hacia

estándares más elevados de

8.099

7.388

7.915

7.603

7.887

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Superficie mundial de uva para vinificacion (mm Has.)Fuente: Area del Vino con datos de FAO y OIV

395

442

340

360

380

400

420

440

460

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Rendimiento de elaboracion (cajas/Ha)

18,6%

34,9%

43,3%41,1%

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Proporcion de vino exportado en el consumo globalFuente: Area del Vino con datos de OIV, FAO y CIC

Informe Anual División Vinos Banco Supervielle 2016 – 9

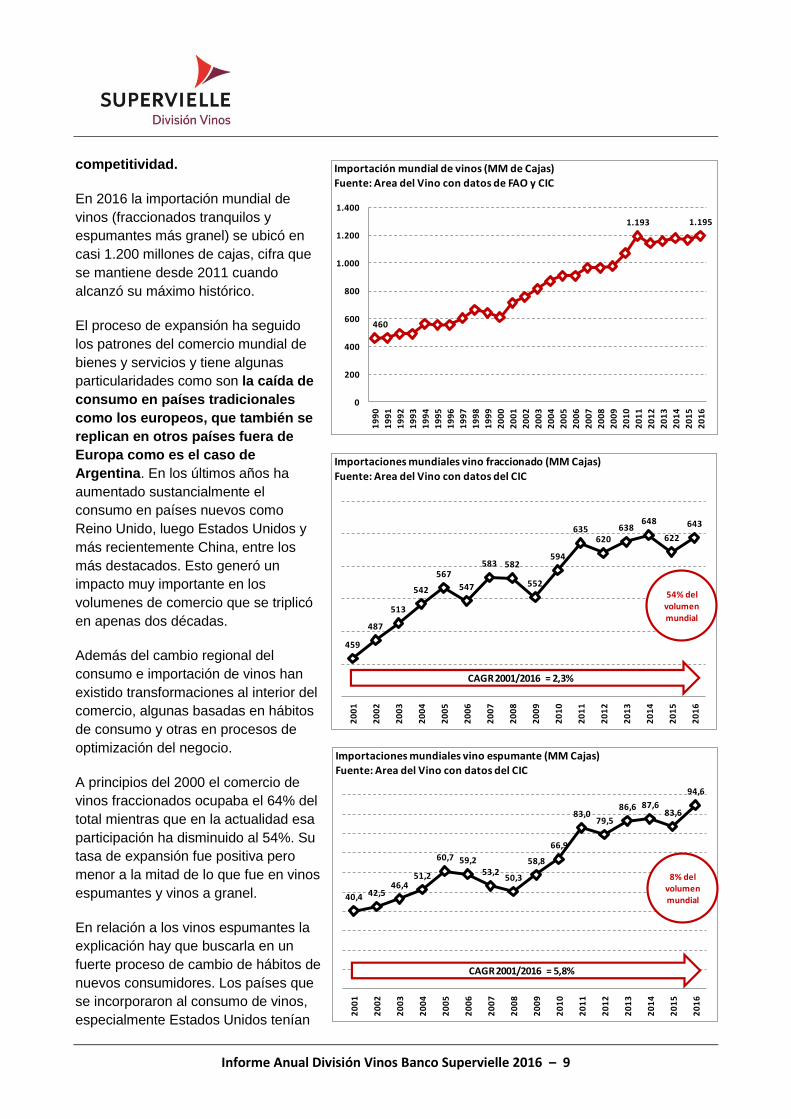

competitividad.

En 2016 la importación mundial de

vinos (fraccionados tranquilos y

espumantes más granel) se ubicó en

casi 1.200 millones de cajas, cifra que

se mantiene desde 2011 cuando

alcanzó su máximo histórico.

El proceso de expansión ha seguido

los patrones del comercio mundial de

bienes y servicios y tiene algunas

particularidades como son la caída de

consumo en países tradicionales

como los europeos, que también se

replican en otros países fuera de

Europa como es el caso de

Argentina. En los últimos años ha

aumentado sustancialmente el

consumo en países nuevos como

Reino Unido, luego Estados Unidos y

más recientemente China, entre los

más destacados. Esto generó un

impacto muy importante en los

volumenes de comercio que se triplicó

en apenas dos décadas.

Además del cambio regional del

consumo e importación de vinos han

existido transformaciones al interior del

comercio, algunas basadas en hábitos

de consumo y otras en procesos de

optimización del negocio.

A principios del 2000 el comercio de

vinos fraccionados ocupaba el 64% del

total mientras que en la actualidad esa

participación ha disminuido al 54%. Su

tasa de expansión fue positiva pero

menor a la mitad de lo que fue en vinos

espumantes y vinos a granel.

En relación a los vinos espumantes la

explicación hay que buscarla en un

fuerte proceso de cambio de hábitos de

nuevos consumidores. Los países que

se incorporaron al consumo de vinos,

especialmente Estados Unidos tenían

460

1.193 1.195

0

200

400

600

800

1.000

1.200

1.400

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Importación mundial de vinos (MM de Cajas)Fuente: Area del Vino con datos de FAO y CIC

459

487

513

542

567

547

583 582

552

594

635620

638648

622

643

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Importaciones mundiales vino fraccionado (MM Cajas)Fuente: Area del Vino con datos del CIC

CAGR 2001/2016 = 2,3%

54% delvolumen mundial

40,4 42,546,4

51,2

60,7 59,253,2

50,3

58,8

66,9

83,079,5

86,6 87,683,6

94,6

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Importaciones mundiales vino espumante (MM Cajas)Fuente: Area del Vino con datos del CIC

CAGR 2001/2016 = 5,8%

8% delvolumen mundial

Informe Anual División Vinos Banco Supervielle 2016 – 10

una preferencia especial por el vino espumante, algo similar a lo que ocurrió en Asia. Adicionalmente,

las nuevas generaciones fortalecieron este comportamiento.

Así el crecimiento anual del comercio fue del 5,8% anual. Pero no fueron los productores tradicionales

de espumantes de alta gama los que más aprovecharon este fenómeno sino que la expansión se hizo

en franjas de precios más bajas como el caso del Prosecco italiano, un suceso mundial. Tal cual se

advierte en el gráfico el proceso continúa y es de esperar que se prolongue algunos años más.

El otro fenómeno de consideración fue la expansión del comercio de vino a granel que hoy ocupa el

38% del volumen total. Entre 2001 y 2016 la expansión promedio anual fue del 5,1% aunque el gran

salto se produjo hasta el año 2011.

Hasta la crisis de 2008 el comercio de

vino a granel estaba muy concentrado

en vinos de bajo precio y su causa

eran las cosechas escasas de ciertos

países frente a la abundancia de otros.

Sin embargo, en los últimos años la

razón hay que buscarla en el

aumento de comercio de vino a

granel de precios más elevados que

se realizan para optimizar costos

logísticos y fraccionar en destino. A

esto hay que sumarle el hecho de que

se transporta menos vidrio lo cual tiene

beneficios en materia de huella de

carbono. En los últimos años el

fenómeno parece haberse detenido y la cifra de comercio se mantiene relativemente estable. Es que

este tipo de prácticas las llevan a cabo grandes compañías mientras que a las más chicas más

dedicadas a vinos de mayor precio no les resulta tan conveniente.

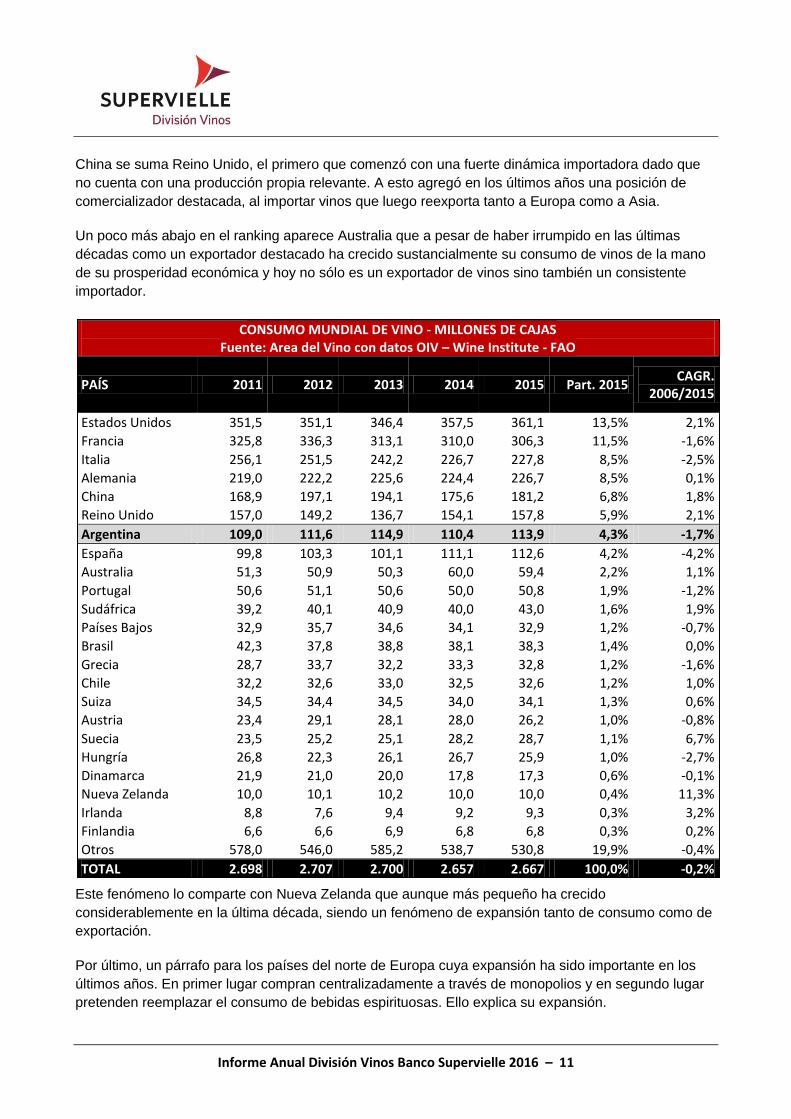

El ranking por países de consumo e importación

En el ranking mundial de consumo Argentina sigue mostrando un lugar destacado con el séptimo lugar

aunque el mapa ha cambiado sustancialmente en las últimas dos décadas. A principios de los ’90

ocupaba el quinto lugar mundial.

En la actualidad Estados Unidos lidera el consumo de vinos a nivel mundial y sigue mostrando una

buena tasa de expansión, lo cual dirige las miradas de todos los exportadores mundiales a ese pais.

En los ’90 los primeros lugares estaban ocupados por Francia, Italia y Alemania.

El otro fenómeno trascendente para entender el cambio estructural a nivel mundial es China. Hoy

ocupa el quinto lugar en el ranking mundial de consumo y dos décadas atrás su consumo era un tercio

del actual. El crecimiento económico, la expansión de la población urbana y una persistente

occidentalización del consumo han provocado un fuerte desplazamiento de los hábitos hacia el vino

desplazando otras bebidas.

Tal cual se observa en el cuadro los países que presentan una tasa de expansión positiva en la última

década son casi todos del grupo de los no tradicionales. A los ya mencionados Estados Unidos y

215229

256278 282

303330 335

365

411

475

444 434 444462 457

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Importaciones mundiales vino granel (MM Cajas)Fuente: Area del Vino con datos del CIC

CAGR 2001/2016 = 5,1%

38% delvolumen mundial

Informe Anual División Vinos Banco Supervielle 2016 – 11

China se suma Reino Unido, el primero que comenzó con una fuerte dinámica importadora dado que

no cuenta con una producción propia relevante. A esto agregó en los últimos años una posición de

comercializador destacada, al importar vinos que luego reexporta tanto a Europa como a Asia.

Un poco más abajo en el ranking aparece Australia que a pesar de haber irrumpido en las últimas

décadas como un exportador destacado ha crecido sustancialmente su consumo de vinos de la mano

de su prosperidad económica y hoy no sólo es un exportador de vinos sino también un consistente

importador.

Este fenómeno lo comparte con Nueva Zelanda que aunque más pequeño ha crecido

considerablemente en la última década, siendo un fenómeno de expansión tanto de consumo como de

exportación.

Por último, un párrafo para los países del norte de Europa cuya expansión ha sido importante en los

últimos años. En primer lugar compran centralizadamente a través de monopolios y en segundo lugar

pretenden reemplazar el consumo de bebidas espirituosas. Ello explica su expansión.

CONSUMO MUNDIAL DE VINO - MILLONES DE CAJAS Fuente: Area del Vino con datos OIV – Wine Institute - FAO

PAÍS 2011 2012 2013 2014 2015 Part. 2015 CAGR.

2006/2015

Estados Unidos 351,5 351,1 346,4 357,5 361,1 13,5% 2,1%

Francia 325,8 336,3 313,1 310,0 306,3 11,5% -1,6%

Italia 256,1 251,5 242,2 226,7 227,8 8,5% -2,5%

Alemania 219,0 222,2 225,6 224,4 226,7 8,5% 0,1%

China 168,9 197,1 194,1 175,6 181,2 6,8% 1,8%

Reino Unido 157,0 149,2 136,7 154,1 157,8 5,9% 2,1%

Argentina 109,0 111,6 114,9 110,4 113,9 4,3% -1,7%

España 99,8 103,3 101,1 111,1 112,6 4,2% -4,2%

Australia 51,3 50,9 50,3 60,0 59,4 2,2% 1,1%

Portugal 50,6 51,1 50,6 50,0 50,8 1,9% -1,2%

Sudáfrica 39,2 40,1 40,9 40,0 43,0 1,6% 1,9%

Países Bajos 32,9 35,7 34,6 34,1 32,9 1,2% -0,7%

Brasil 42,3 37,8 38,8 38,1 38,3 1,4% 0,0%

Grecia 28,7 33,7 32,2 33,3 32,8 1,2% -1,6%

Chile 32,2 32,6 33,0 32,5 32,6 1,2% 1,0%

Suiza 34,5 34,4 34,5 34,0 34,1 1,3% 0,6%

Austria 23,4 29,1 28,1 28,0 26,2 1,0% -0,8%

Suecia 23,5 25,2 25,1 28,2 28,7 1,1% 6,7%

Hungría 26,8 22,3 26,1 26,7 25,9 1,0% -2,7%

Dinamarca 21,9 21,0 20,0 17,8 17,3 0,6% -0,1%

Nueva Zelanda 10,0 10,1 10,2 10,0 10,0 0,4% 11,3%

Irlanda 8,8 7,6 9,4 9,2 9,3 0,3% 3,2%

Finlandia 6,6 6,6 6,9 6,8 6,8 0,3% 0,2%

Otros 578,0 546,0 585,2 538,7 530,8 19,9% -0,4%

TOTAL 2.698 2.707 2.700 2.657 2.667 100,0% -0,2%

Informe Anual División Vinos Banco Supervielle 2016 – 12

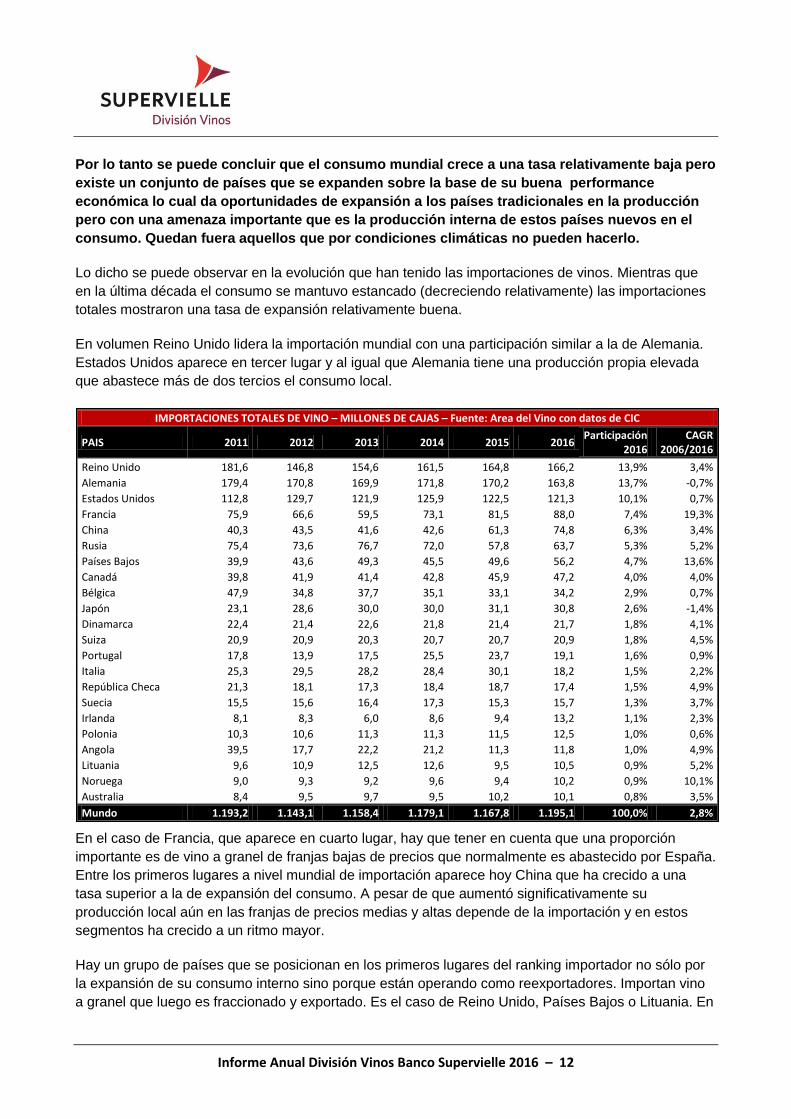

Por lo tanto se puede concluir que el consumo mundial crece a una tasa relativamente baja pero

existe un conjunto de países que se expanden sobre la base de su buena performance

económica lo cual da oportunidades de expansión a los países tradicionales en la producción

pero con una amenaza importante que es la producción interna de estos países nuevos en el

consumo. Quedan fuera aquellos que por condiciones climáticas no pueden hacerlo.

Lo dicho se puede observar en la evolución que han tenido las importaciones de vinos. Mientras que

en la última década el consumo se mantuvo estancado (decreciendo relativamente) las importaciones

totales mostraron una tasa de expansión relativamente buena.

En volumen Reino Unido lidera la importación mundial con una participación similar a la de Alemania.

Estados Unidos aparece en tercer lugar y al igual que Alemania tiene una producción propia elevada

que abastece más de dos tercios el consumo local.

En el caso de Francia, que aparece en cuarto lugar, hay que tener en cuenta que una proporción

importante es de vino a granel de franjas bajas de precios que normalmente es abastecido por España.

Entre los primeros lugares a nivel mundial de importación aparece hoy China que ha crecido a una

tasa superior a la de expansión del consumo. A pesar de que aumentó significativamente su

producción local aún en las franjas de precios medias y altas depende de la importación y en estos

segmentos ha crecido a un ritmo mayor.

Hay un grupo de países que se posicionan en los primeros lugares del ranking importador no sólo por

la expansión de su consumo interno sino porque están operando como reexportadores. Importan vino

a granel que luego es fraccionado y exportado. Es el caso de Reino Unido, Países Bajos o Lituania. En

IMPORTACIONES TOTALES DE VINO – MILLONES DE CAJAS – Fuente: Area del Vino con datos de CIC

PAIS 2011 2012 2013 2014 2015 2016 Participación

2016 CAGR

2006/2016

Reino Unido 181,6 146,8 154,6 161,5 164,8 166,2 13,9% 3,4%

Alemania 179,4 170,8 169,9 171,8 170,2 163,8 13,7% -0,7%

Estados Unidos 112,8 129,7 121,9 125,9 122,5 121,3 10,1% 0,7%

Francia 75,9 66,6 59,5 73,1 81,5 88,0 7,4% 19,3%

China 40,3 43,5 41,6 42,6 61,3 74,8 6,3% 3,4%

Rusia 75,4 73,6 76,7 72,0 57,8 63,7 5,3% 5,2%

Países Bajos 39,9 43,6 49,3 45,5 49,6 56,2 4,7% 13,6%

Canadá 39,8 41,9 41,4 42,8 45,9 47,2 4,0% 4,0%

Bélgica 47,9 34,8 37,7 35,1 33,1 34,2 2,9% 0,7%

Japón 23,1 28,6 30,0 30,0 31,1 30,8 2,6% -1,4%

Dinamarca 22,4 21,4 22,6 21,8 21,4 21,7 1,8% 4,1%

Suiza 20,9 20,9 20,3 20,7 20,7 20,9 1,8% 4,5%

Portugal 17,8 13,9 17,5 25,5 23,7 19,1 1,6% 0,9%

Italia 25,3 29,5 28,2 28,4 30,1 18,2 1,5% 2,2%

República Checa 21,3 18,1 17,3 18,4 18,7 17,4 1,5% 4,9%

Suecia 15,5 15,6 16,4 17,3 15,3 15,7 1,3% 3,7%

Irlanda 8,1 8,3 6,0 8,6 9,4 13,2 1,1% 2,3%

Polonia 10,3 10,6 11,3 11,3 11,5 12,5 1,0% 0,6%

Angola 39,5 17,7 22,2 21,2 11,3 11,8 1,0% 4,9%

Lituania 9,6 10,9 12,5 12,6 9,5 10,5 0,9% 5,2%

Noruega 9,0 9,3 9,2 9,6 9,4 10,2 0,9% 10,1%

Australia 8,4 9,5 9,7 9,5 10,2 10,1 0,8% 3,5%

Mundo 1.193,2 1.143,1 1.158,4 1.179,1 1.167,8 1.195,1 100,0% 2,8%

Informe Anual División Vinos Banco Supervielle 2016 – 13

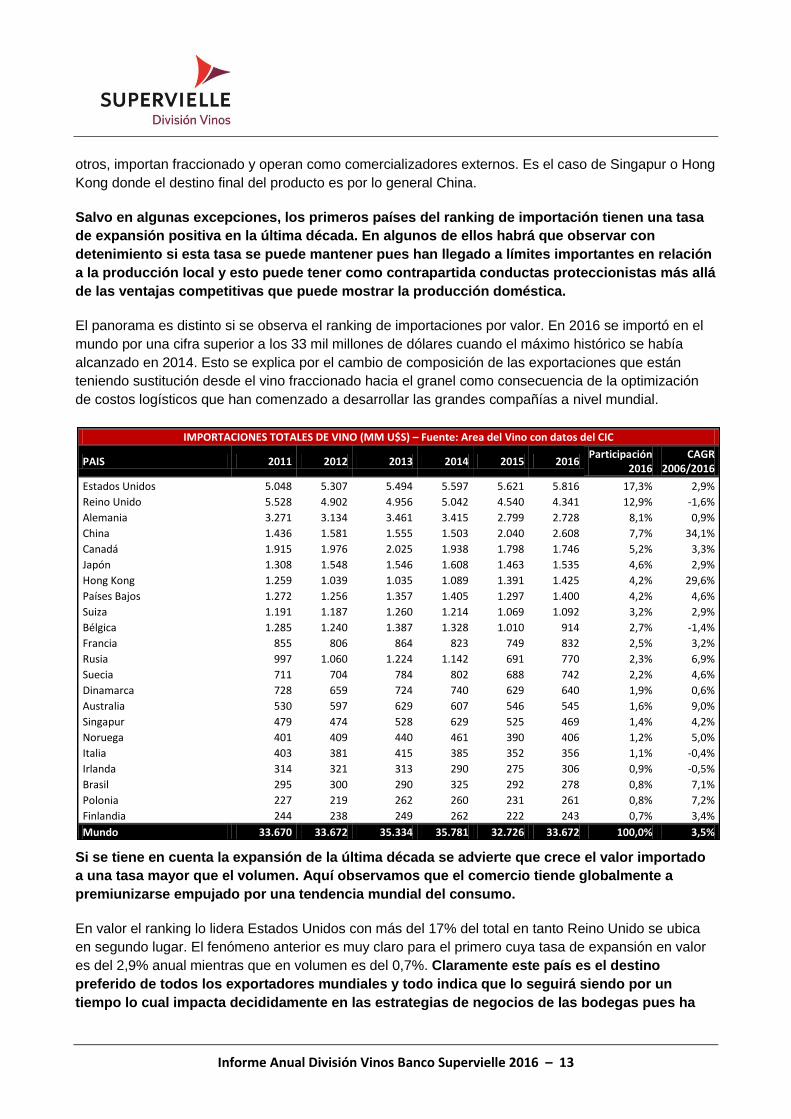

otros, importan fraccionado y operan como comercializadores externos. Es el caso de Singapur o Hong

Kong donde el destino final del producto es por lo general China.

Salvo en algunas excepciones, los primeros países del ranking de importación tienen una tasa

de expansión positiva en la última década. En algunos de ellos habrá que observar con

detenimiento si esta tasa se puede mantener pues han llegado a límites importantes en relación

a la producción local y esto puede tener como contrapartida conductas proteccionistas más allá

de las ventajas competitivas que puede mostrar la producción doméstica.

El panorama es distinto si se observa el ranking de importaciones por valor. En 2016 se importó en el

mundo por una cifra superior a los 33 mil millones de dólares cuando el máximo histórico se había

alcanzado en 2014. Esto se explica por el cambio de composición de las exportaciones que están

teniendo sustitución desde el vino fraccionado hacia el granel como consecuencia de la optimización

de costos logísticos que han comenzado a desarrollar las grandes compañías a nivel mundial.

Si se tiene en cuenta la expansión de la última década se advierte que crece el valor importado

a una tasa mayor que el volumen. Aquí observamos que el comercio tiende globalmente a

premiunizarse empujado por una tendencia mundial del consumo.

En valor el ranking lo lidera Estados Unidos con más del 17% del total en tanto Reino Unido se ubica

en segundo lugar. El fenómeno anterior es muy claro para el primero cuya tasa de expansión en valor

es del 2,9% anual mientras que en volumen es del 0,7%. Claramente este país es el destino

preferido de todos los exportadores mundiales y todo indica que lo seguirá siendo por un

tiempo lo cual impacta decididamente en las estrategias de negocios de las bodegas pues ha

IMPORTACIONES TOTALES DE VINO (MM U$S) – Fuente: Area del Vino con datos del CIC

PAIS 2011 2012 2013 2014 2015 2016 Participación

2016 CAGR

2006/2016

Estados Unidos 5.048 5.307 5.494 5.597 5.621 5.816 17,3% 2,9%

Reino Unido 5.528 4.902 4.956 5.042 4.540 4.341 12,9% -1,6%

Alemania 3.271 3.134 3.461 3.415 2.799 2.728 8,1% 0,9%

China 1.436 1.581 1.555 1.503 2.040 2.608 7,7% 34,1%

Canadá 1.915 1.976 2.025 1.938 1.798 1.746 5,2% 3,3%

Japón 1.308 1.548 1.546 1.608 1.463 1.535 4,6% 2,9%

Hong Kong 1.259 1.039 1.035 1.089 1.391 1.425 4,2% 29,6%

Países Bajos 1.272 1.256 1.357 1.405 1.297 1.400 4,2% 4,6%

Suiza 1.191 1.187 1.260 1.214 1.069 1.092 3,2% 2,9%

Bélgica 1.285 1.240 1.387 1.328 1.010 914 2,7% -1,4%

Francia 855 806 864 823 749 832 2,5% 3,2%

Rusia 997 1.060 1.224 1.142 691 770 2,3% 6,9%

Suecia 711 704 784 802 688 742 2,2% 4,6%

Dinamarca 728 659 724 740 629 640 1,9% 0,6%

Australia 530 597 629 607 546 545 1,6% 9,0%

Singapur 479 474 528 629 525 469 1,4% 4,2%

Noruega 401 409 440 461 390 406 1,2% 5,0%

Italia 403 381 415 385 352 356 1,1% -0,4%

Irlanda 314 321 313 290 275 306 0,9% -0,5%

Brasil 295 300 290 325 292 278 0,8% 7,1%

Polonia 227 219 262 260 231 261 0,8% 7,2%

Finlandia 244 238 249 262 222 243 0,7% 3,4%

Mundo 33.670 33.672 35.334 35.781 32.726 33.672 100,0% 3,5%

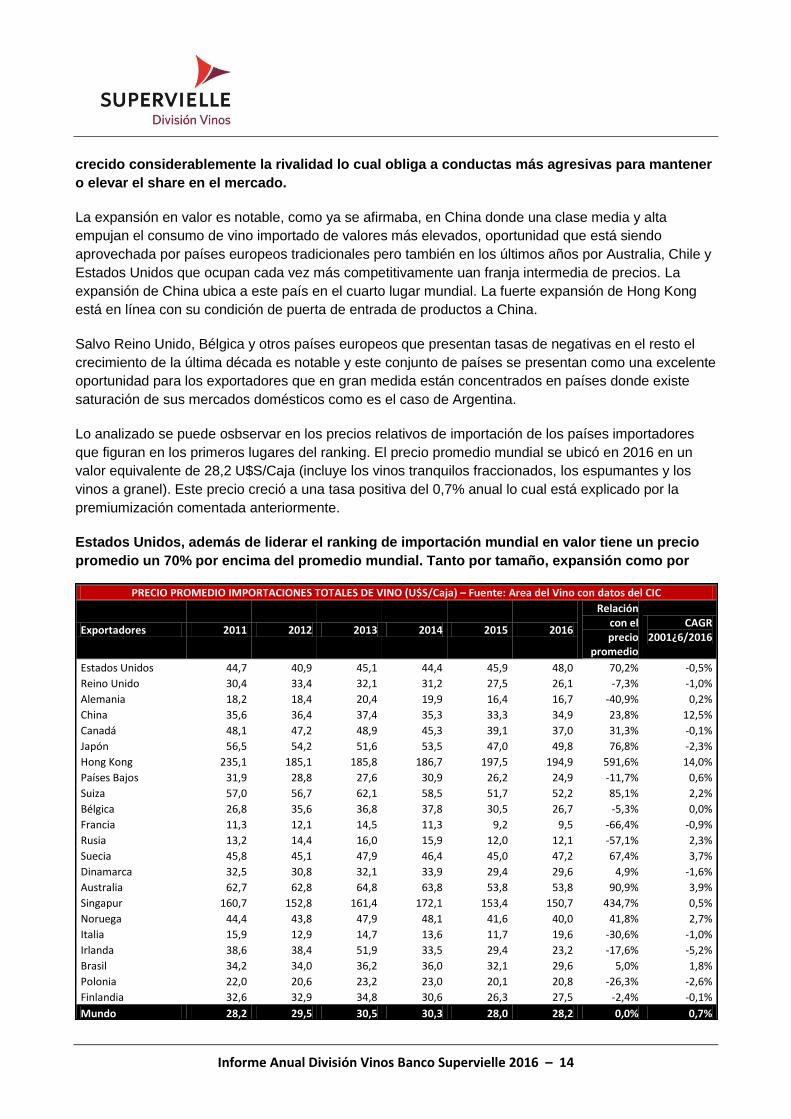

Informe Anual División Vinos Banco Supervielle 2016 – 14

crecido considerablemente la rivalidad lo cual obliga a conductas más agresivas para mantener

o elevar el share en el mercado.

La expansión en valor es notable, como ya se afirmaba, en China donde una clase media y alta

empujan el consumo de vino importado de valores más elevados, oportunidad que está siendo

aprovechada por países europeos tradicionales pero también en los últimos años por Australia, Chile y

Estados Unidos que ocupan cada vez más competitivamente uan franja intermedia de precios. La

expansión de China ubica a este país en el cuarto lugar mundial. La fuerte expansión de Hong Kong

está en línea con su condición de puerta de entrada de productos a China.

Salvo Reino Unido, Bélgica y otros países europeos que presentan tasas de negativas en el resto el

crecimiento de la última década es notable y este conjunto de países se presentan como una excelente

oportunidad para los exportadores que en gran medida están concentrados en países donde existe

saturación de sus mercados domésticos como es el caso de Argentina.

Lo analizado se puede osbservar en los precios relativos de importación de los países importadores

que figuran en los primeros lugares del ranking. El precio promedio mundial se ubicó en 2016 en un

valor equivalente de 28,2 U$S/Caja (incluye los vinos tranquilos fraccionados, los espumantes y los

vinos a granel). Este precio creció a una tasa positiva del 0,7% anual lo cual está explicado por la

premiumización comentada anteriormente.

Estados Unidos, además de liderar el ranking de importación mundial en valor tiene un precio

promedio un 70% por encima del promedio mundial. Tanto por tamaño, expansión como por

PRECIO PROMEDIO IMPORTACIONES TOTALES DE VINO (U$S/Caja) – Fuente: Area del Vino con datos del CIC

Exportadores 2011 2012 2013 2014 2015 2016

Relación con el precio

promedio

CAGR 2001¿6/2016

Estados Unidos 44,7 40,9 45,1 44,4 45,9 48,0 70,2% -0,5%

Reino Unido 30,4 33,4 32,1 31,2 27,5 26,1 -7,3% -1,0%

Alemania 18,2 18,4 20,4 19,9 16,4 16,7 -40,9% 0,2%

China 35,6 36,4 37,4 35,3 33,3 34,9 23,8% 12,5%

Canadá 48,1 47,2 48,9 45,3 39,1 37,0 31,3% -0,1%

Japón 56,5 54,2 51,6 53,5 47,0 49,8 76,8% -2,3%

Hong Kong 235,1 185,1 185,8 186,7 197,5 194,9 591,6% 14,0%

Países Bajos 31,9 28,8 27,6 30,9 26,2 24,9 -11,7% 0,6%

Suiza 57,0 56,7 62,1 58,5 51,7 52,2 85,1% 2,2%

Bélgica 26,8 35,6 36,8 37,8 30,5 26,7 -5,3% 0,0%

Francia 11,3 12,1 14,5 11,3 9,2 9,5 -66,4% -0,9%

Rusia 13,2 14,4 16,0 15,9 12,0 12,1 -57,1% 2,3%

Suecia 45,8 45,1 47,9 46,4 45,0 47,2 67,4% 3,7%

Dinamarca 32,5 30,8 32,1 33,9 29,4 29,6 4,9% -1,6%

Australia 62,7 62,8 64,8 63,8 53,8 53,8 90,9% 3,9%

Singapur 160,7 152,8 161,4 172,1 153,4 150,7 434,7% 0,5%

Noruega 44,4 43,8 47,9 48,1 41,6 40,0 41,8% 2,7%

Italia 15,9 12,9 14,7 13,6 11,7 19,6 -30,6% -1,0%

Irlanda 38,6 38,4 51,9 33,5 29,4 23,2 -17,6% -5,2%

Brasil 34,2 34,0 36,2 36,0 32,1 29,6 5,0% 1,8%

Polonia 22,0 20,6 23,2 23,0 20,1 20,8 -26,3% -2,6%

Finlandia 32,6 32,9 34,8 30,6 26,3 27,5 -2,4% -0,1%

Mundo 28,2 29,5 30,5 30,3 28,0 28,2 0,0% 0,7%

Informe Anual División Vinos Banco Supervielle 2016 – 15

precio se convierte así en el país más atractivo para el desarrollo del negocio importador.

En el caso del Reino Unido es el segundo país en el ranking y su precio promedio se ubica por debajo

del promedio mundial. La razón es la elevada proporción de vinos a granel y además una agresiva

competencia en el mercado de vinos fraccionados. Su atractividad como país está en los vinos

cuyo destino final es el on trade donde Argentina ha logrado reposicionarse en los últimos

años.

En el caso de Alemania, que figura en tercer lugar en el ranking importa vinos muy baratos tanto a

granel como fraccionado y por ello su atractividad de mercado está muy circunscripta a países

europeos vecinos, en especial Italia que se ha expandido notablemente con su vino espumante

Prosecco.

El cuarto lugar es ocupado por China cuyo precio de importación promedio supera un 24% al promedio

mundial. Se trata por expansión y por precio de uno de los países, junto a Estados Unidos de

mayor atractividad aunque en un plazo más largo que este último. Como ya se mencionó tanto los

europeos como paises nuevos como Australia, Chile o Estados Unidos han aprovechado esta ventana

de oportunidad. Argentina, algo más resagada está también trabajando aunque su foco está aún muy

fuerte en Estados Unidos.

Canadá tiene características parecidas a Estados Unidos aunque hay diferencias competitivas

notables. En primer lugar, en ese país no hay una fuerte competencia de vinos locales pero en la

mayoría de las provincias el comercio está administrado por monopolios lo cual implica una

negociación más fuerte que en otros países. En este país, dado el alto precio pagado por los vinos

hay un gran atractivo para los europeos y para los países del Nuevo Mundo donde por cercanía

el dominio lo tiene Estados Unidos.

Aunque la tasa de expansión de los últimos años ha sido baja, Japón es un país atractivo por su

tamaño importador y por sus buenos precios de ingreso. Le sigue en el ranking otro país asiático,

Hong Kong. Su elevado precio de importación está vinculado a un fenómeno particular y es el hecho

de que las casas de remate más importantes del mundo, especialmente las inglesas, lo utilizan de

plataforma para la subasta de vinos de alto precio. El otro caso de altos precios es Singapur pero en

este caso está relacionado con la fuerte expansión de empresas reexportadoras de vinos de alta

gama.

En el caso de Países Bajos, el análisis es similar al de Reino Unido y también de Alemania. Es un

importador de vinos de bajo precio y además compra mucho vino a granel que es luego reexportado

fraccionado a vecinos europeos.

Entre los europeos atractivos tanto por precio como por expansión destacan Suiza, Suecia,

Dinamarca, Noruega y Finlandia. Su elevado poder adquisitivo explica en gran medida la atractividad

de estos mercados. En el caso de los nórdicos se suman sus políticas de combate al alcoholismo de

bebidas espirituosas y su condición de compradores monopólicos.

Tal cual se mencionaba anteriormente Australia, dada su buena performance económica de las

últimas décadas ha comenzado a figurar en el ranking de importadores con buenos precios y una

expansión considerable lo cual lo ha vuelto atractivo a muchos exportadores entre ellos de vinos

argentinos.

Informe Anual División Vinos Banco Supervielle 2016 – 16

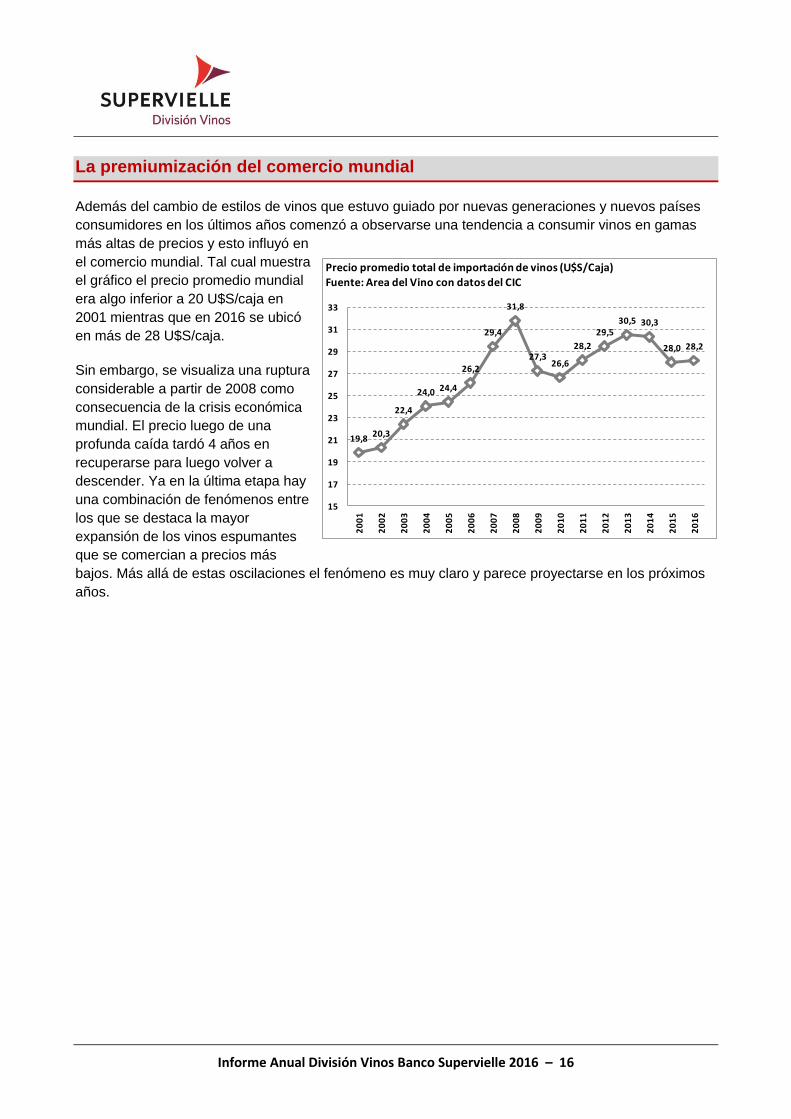

La premiumización del comercio mundial

Además del cambio de estilos de vinos que estuvo guiado por nuevas generaciones y nuevos países

consumidores en los últimos años comenzó a observarse una tendencia a consumir vinos en gamas

más altas de precios y esto influyó en

el comercio mundial. Tal cual muestra

el gráfico el precio promedio mundial

era algo inferior a 20 U$S/caja en

2001 mientras que en 2016 se ubicó

en más de 28 U$S/caja.

Sin embargo, se visualiza una ruptura

considerable a partir de 2008 como

consecuencia de la crisis económica

mundial. El precio luego de una

profunda caída tardó 4 años en

recuperarse para luego volver a

descender. Ya en la última etapa hay

una combinación de fenómenos entre

los que se destaca la mayor

expansión de los vinos espumantes

que se comercian a precios más

bajos. Más allá de estas oscilaciones el fenómeno es muy claro y parece proyectarse en los próximos

años.

19,820,3

22,4

24,0 24,4

26,2

29,4

31,8

27,326,6

28,2

29,530,5 30,3

28,0 28,2

15

17

19

21

23

25

27

29

31

33

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Precio promedio total de importación de vinos (U$S/Caja)Fuente: Area del Vino con datos del CIC

Informe Anual División Vinos Banco Supervielle 2016 – 17

CONSUMO DOMESTICO

El menor nivel histórico y

más orientado a

precios medios y altos

Informe Anual División Vinos Banco Supervielle 2016 – 18

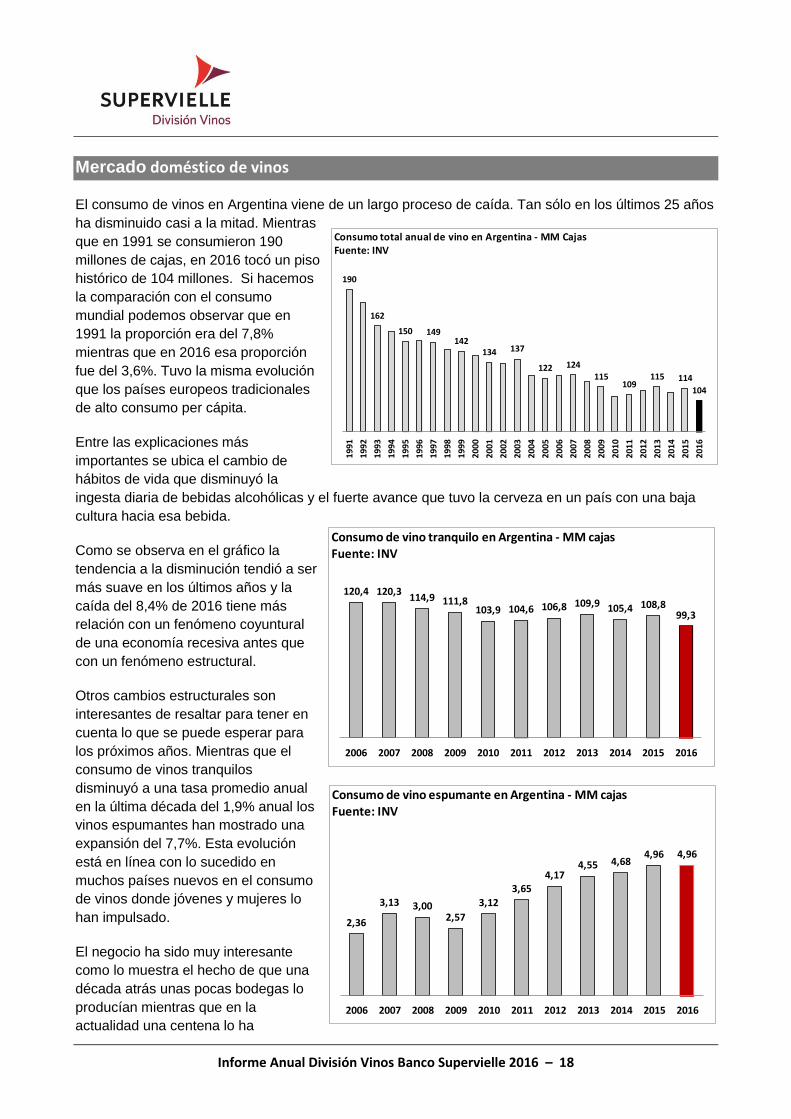

Mercado doméstico de vinos

El consumo de vinos en Argentina viene de un largo proceso de caída. Tan sólo en los últimos 25 años

ha disminuido casi a la mitad. Mientras

que en 1991 se consumieron 190

millones de cajas, en 2016 tocó un piso

histórico de 104 millones. Si hacemos

la comparación con el consumo

mundial podemos observar que en

1991 la proporción era del 7,8%

mientras que en 2016 esa proporción

fue del 3,6%. Tuvo la misma evolución

que los países europeos tradicionales

de alto consumo per cápita.

Entre las explicaciones más

importantes se ubica el cambio de

hábitos de vida que disminuyó la

ingesta diaria de bebidas alcohólicas y el fuerte avance que tuvo la cerveza en un país con una baja

cultura hacia esa bebida.

Como se observa en el gráfico la

tendencia a la disminución tendió a ser

más suave en los últimos años y la

caída del 8,4% de 2016 tiene más

relación con un fenómeno coyuntural

de una economía recesiva antes que

con un fenómeno estructural.

Otros cambios estructurales son

interesantes de resaltar para tener en

cuenta lo que se puede esperar para

los próximos años. Mientras que el

consumo de vinos tranquilos

disminuyó a una tasa promedio anual

en la última década del 1,9% anual los

vinos espumantes han mostrado una

expansión del 7,7%. Esta evolución

está en línea con lo sucedido en

muchos países nuevos en el consumo

de vinos donde jóvenes y mujeres lo

han impulsado.

El negocio ha sido muy interesante

como lo muestra el hecho de que una

década atrás unas pocas bodegas lo

producían mientras que en la

actualidad una centena lo ha

190

162

150 149142

134 137

122 124

115109

115 114

104

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Consumo total anual de vino en Argentina - MM CajasFuente: INV

120,4 120,3114,9 111,8

103,9 104,6 106,8 109,9 105,4 108,899,3

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Consumo de vino tranquilo en Argentina - MM cajasFuente: INV

2,36

3,13 3,002,57

3,12

3,654,17

4,55 4,684,96 4,96

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Consumo de vino espumante en Argentina - MM cajasFuente: INV

Informe Anual División Vinos Banco Supervielle 2016 – 19

incorporado en sus portfolios en respuesta a las demandas de los consumidores.

A pesar de que en el último año la tendencia se ha frenado es atribuible a un contexto económico

adverso, especialmente para este tipo

de productos. Sin embargo hacia

delante se puede esperar una

expansión.

Entre los cambios estructurales más

notables que ha tenido la Argentina

en materia de consumo de vinos es

interesante observar lo sucedido con

los envases que muestran cómo el

consumo tendió hacia franjas de

precios más elevadas. En el gráfico

se muestra lo ocurrido con el vino

envasado en botella vs. el vino

envasado en tetrabrik. En 1995 se

despachaban el equivalente a 60

millones de cajas en éste último mientras que sólo se vendían en botellas la mitad. Hay que tener en

cuenta que en esos años la damajuana tenía una presencia de 47 millones de cajas. Justamente en

los años que van hasta 2001 se produce una fuerte sustitución por el envase en caja.

A partir de ese momento cae el consumo de vinos de menor precio, especialmente por sustitución de

los consumidores hacia la cerveza, y el vino en tetrabrik llega a su nivel actual de 43 millones de cajas

equivalentes. En todo el período analizado crece el consumo de vino embotellado como respuesta a

una mayor demanda de vinos de más precio y calidad. Claramente la caída del último año no es un

fenómeno estructural y se debe al contexto macroeconómico.

Los impactos del contexto macroeconómico

Argentina lleva cinco años de una

inflación por encima de los dos dígitos

lo que la ubicó entre los países con

mayor variación de precios del mundo.

Varios son los problemas derivados de

una elevada inflación pero los más

destacados son que impacta más

negativamente entre la población con

menos posibilidades de defenderse

financieramente y distorsiona

permanentemente los precios relativos

lo cual impacta en la toma de

decisiones de corto plazo. En el caso

del vino, si se deterioran los ingresos

de la población genera

desplazamientos en el consumo hacia bienes más imprescidibles y disminuye la venta de aquellos

bienes postergables.

29,3

37,6

57,460,4

80,7

55,0

43,4 42,7

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Consumo de vino en Argentina por envase (MM cajas)Fuente: INV

BOTELLA TETRABRIK

272

253

284299

332345 341

355345

356365 363

338347

319

100

150

200

250

300

350

400

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Indice de salarios ($ Dic 2016)Fuente: Indec

- 12,6%

Informe Anual División Vinos Banco Supervielle 2016 – 20

Un indicador directo que afecta la demanda de bienes es el ingreso de los consumidores y una medida

adecuada para observarlo es la evolución del salario en su poder de compra. Tal como muestra el

gráfico desde 2002 ha tenido fuertes oscilaciones derivadas de distintas políticas macroeconómicas.

Entre 2002 y 2003 tuvo una caída importante consecuencia de la fuerte devaluación del peso, su

impacto en los precios internos y la incapacidad del salario de ajustarse. Luego vino un período de

recuperación cuyo punto máximo llegó en 2012. Hasta ese momento los ajustes paritarios

evolucionaron por encima de la inflación que ya había superado el 20% anual. Desde ese momento la

aceleración de los índices de precios

fueron superiores al ajuste de los

salarios y en los últimos cuatro años se

acumula una caída de más del 12% en

valores constantes.

Esta disminución tuvo un impacto

directo en el consumo de bienes y

servicios. Un indicador directo de ello

es la venta de supermercados. Medida

en valor constante este indicador

“copia” la evolución de los salarios y

alcanza sus valores máximos en

2012/2013. Luego muestra una caída

similar cercana al 12% en moneda de

poder adquisitivo constante.

Una simple regresión econométrica da cuenta que el salario explica casi el 86% del comportamiento de

las ventas de supermercados y por ello es fácil presumir que el deterioro del último año frente a la

inflación ha sido tan impactante.

Hacia delante, una menor inflación

que deteriore menos el poder

adquisitivo deberá tener un impacto

positivo en las ventas de

supermercados.

El impacto en las ventas totales de

vinos al mercado interno ha sido

superior a las de consumo en general

pues el vino es un bien prescindible y

por ello muy impactado cuando caen

los ingresos de las personas. Entre el

año 2012 y 2016 la facturación total de

las bodegas en el mercado doméstico

cayó casi un 27%. Como se ve existe una correspondencia entre la facturación del sector y la de

supermercados aunque la oscilación es más fuerte. El vino tiene una reacción mayor tanto cuando

sube como cuando disminuye.

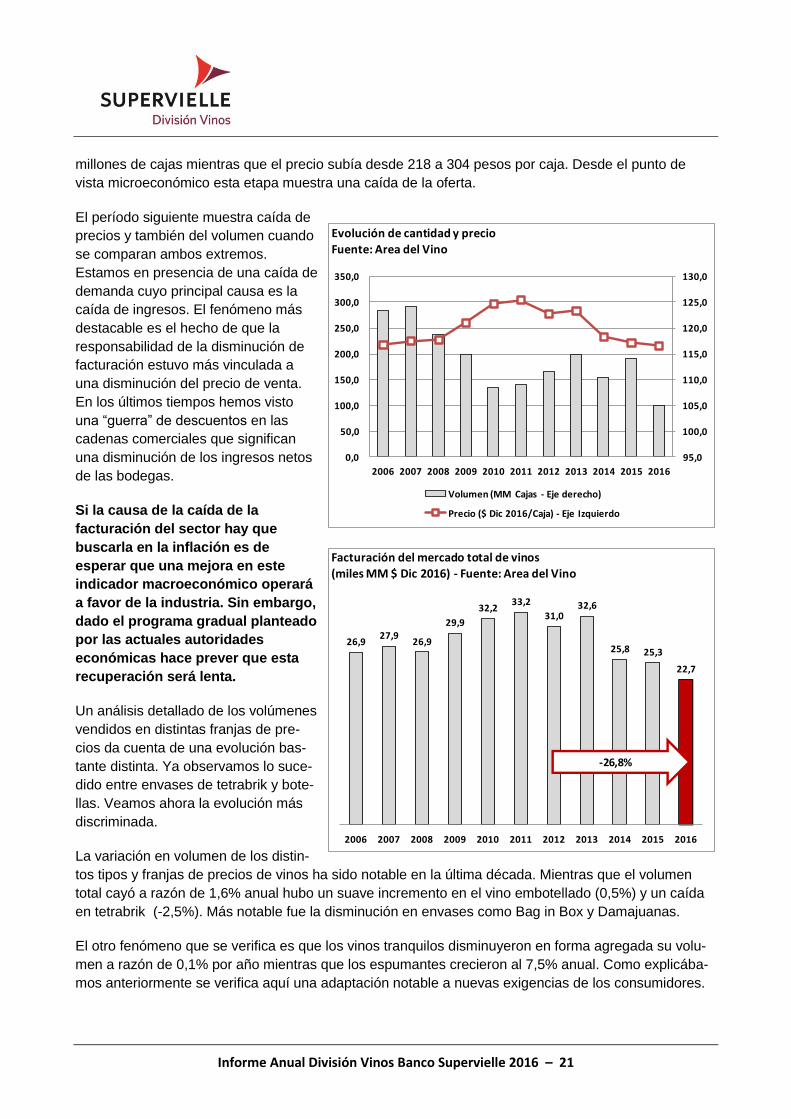

En la última década el mercado doméstico de vinos muestra dos períodos bien diferenciados. El

primero que va desde 2006 hasta 2011en el cual el volumen despachado disminuyó de 123 a 109

235 226239

250271

303

330 334 341352 359 361

348 350

318

0

50

100

150

200

250

300

350

400

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Ventas de supermercados (miles MM $ Dic 2016)Fuente: INDEC

- 11,9%

R² = 0,859

200.000

220.000

240.000

260.000

280.000

300.000

320.000

340.000

360.000

380.000

250,0 270,0 290,0 310,0 330,0 350,0 370,0

Ventas supermercados vs. Salarios

Informe Anual División Vinos Banco Supervielle 2016 – 21

millones de cajas mientras que el precio subía desde 218 a 304 pesos por caja. Desde el punto de

vista microeconómico esta etapa muestra una caída de la oferta.

El período siguiente muestra caída de

precios y también del volumen cuando

se comparan ambos extremos.

Estamos en presencia de una caída de

demanda cuyo principal causa es la

caída de ingresos. El fenómeno más

destacable es el hecho de que la

responsabilidad de la disminución de

facturación estuvo más vinculada a

una disminución del precio de venta.

En los últimos tiempos hemos visto

una “guerra” de descuentos en las

cadenas comerciales que significan

una disminución de los ingresos netos

de las bodegas.

Si la causa de la caída de la

facturación del sector hay que

buscarla en la inflación es de

esperar que una mejora en este

indicador macroeconómico operará

a favor de la industria. Sin embargo,

dado el programa gradual planteado

por las actuales autoridades

económicas hace prever que esta

recuperación será lenta.

Un análisis detallado de los volúmenes

vendidos en distintas franjas de pre-

cios da cuenta de una evolución bas-

tante distinta. Ya observamos lo suce-

dido entre envases de tetrabrik y bote-

llas. Veamos ahora la evolución más

discriminada.

La variación en volumen de los distin-

tos tipos y franjas de precios de vinos ha sido notable en la última década. Mientras que el volumen

total cayó a razón de 1,6% anual hubo un suave incremento en el vino embotellado (0,5%) y un caída

en tetrabrik (-2,5%). Más notable fue la disminución en envases como Bag in Box y Damajuanas.

El otro fenómeno que se verifica es que los vinos tranquilos disminuyeron en forma agregada su volu-

men a razón de 0,1% por año mientras que los espumantes crecieron al 7,5% anual. Como explicába-

mos anteriormente se verifica aquí una adaptación notable a nuevas exigencias de los consumidores.

26,927,9

26,9

29,9

32,233,2

31,032,6

25,8 25,3

22,7

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Facturación del mercado total de vinos (miles MM $ Dic 2016) - Fuente: Area del Vino

-26,8%

95,0

100,0

105,0

110,0

115,0

120,0

125,0

130,0

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Evolución de cantidad y precioFuente: Area del Vino

Volumen (MM Cajas - Eje derecho)

Precio ($ Dic 2016/Caja) - Eje Izquierdo

Informe Anual División Vinos Banco Supervielle 2016 – 22

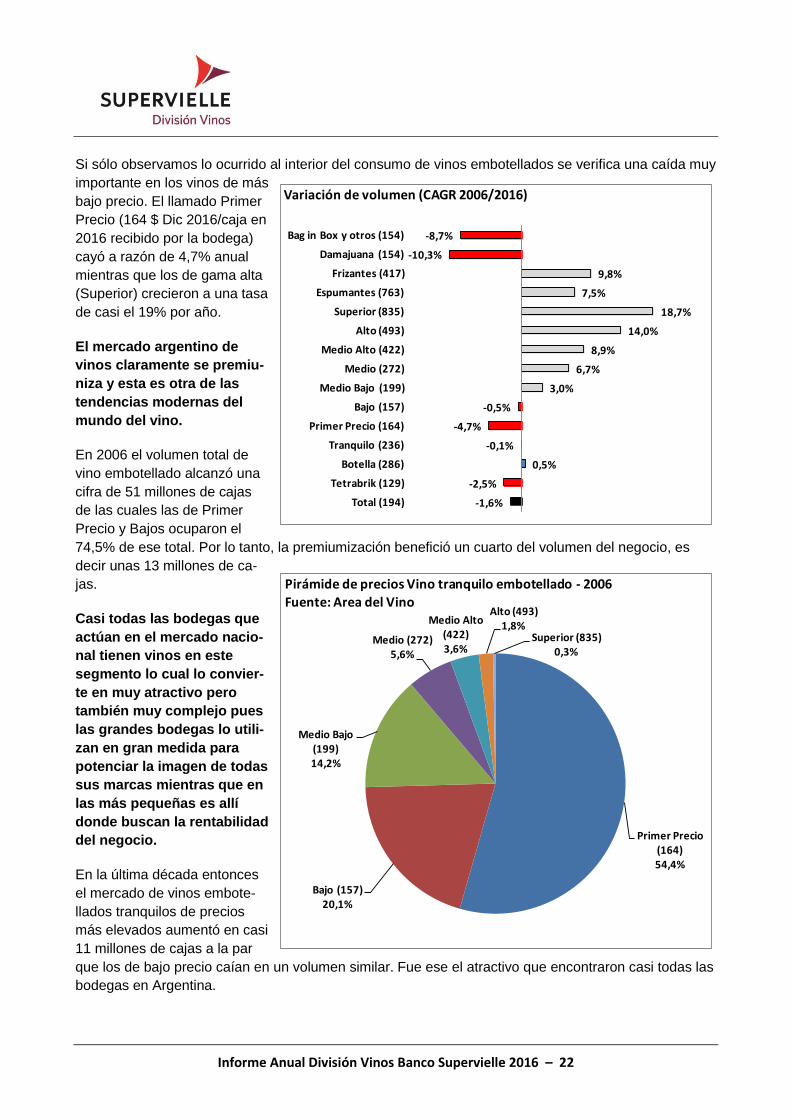

Si sólo observamos lo ocurrido al interior del consumo de vinos embotellados se verifica una caída muy

importante en los vinos de más

bajo precio. El llamado Primer

Precio (164 $ Dic 2016/caja en

2016 recibido por la bodega)

cayó a razón de 4,7% anual

mientras que los de gama alta

(Superior) crecieron a una tasa

de casi el 19% por año.

El mercado argentino de

vinos claramente se premiu-

niza y esta es otra de las

tendencias modernas del

mundo del vino.

En 2006 el volumen total de

vino embotellado alcanzó una

cifra de 51 millones de cajas

de las cuales las de Primer

Precio y Bajos ocuparon el

74,5% de ese total. Por lo tanto, la premiumización benefició un cuarto del volumen del negocio, es

decir unas 13 millones de ca-

jas.

Casi todas las bodegas que

actúan en el mercado nacio-

nal tienen vinos en este

segmento lo cual lo convier-

te en muy atractivo pero

también muy complejo pues

las grandes bodegas lo utili-

zan en gran medida para

potenciar la imagen de todas

sus marcas mientras que en

las más pequeñas es allí

donde buscan la rentabilidad

del negocio.

En la última década entonces

el mercado de vinos embote-

llados tranquilos de precios

más elevados aumentó en casi

11 millones de cajas a la par

que los de bajo precio caían en un volumen similar. Fue ese el atractivo que encontraron casi todas las

bodegas en Argentina.

-1,6%

-2,5%

0,5%

-0,1%

-4,7%

-0,5%

3,0%

6,7%

8,9%

14,0%

18,7%

7,5%

9,8%

-10,3%

-8,7%

Total (194)

Tetrabrik (129)

Botella (286)

Tranquilo (236)

Primer Precio (164)

Bajo (157)

Medio Bajo (199)

Medio (272)

Medio Alto (422)

Alto (493)

Superior (835)

Espumantes (763)

Frizantes (417)

Damajuana (154)

Bag in Box y otros (154)

Variación de volumen (CAGR 2006/2016)

Primer Precio (164)54,4%

Bajo (157)20,1%

Medio Bajo (199)14,2%

Medio (272)5,6%

Medio Alto (422)3,6%

Alto (493)1,8%

Superior (835)0,3%

Pirámide de precios Vino tranquilo embotellado - 2006

Fuente: Area del Vino

Informe Anual División Vinos Banco Supervielle 2016 – 23

Como se observa en el gráfico

de los precios percibidos por

las bodegas, a pesar de que

los vinos de mayor gama de

precios son los que más cre-

cieron en volumen también

fueron los que tuvieron mayo-

res caídas de cotización. Es

decir que la facturación del

segmento se vio afectada. Por

ello, la combinación de con-

ductas estructurales de los

consumidores que empujaron

la premiumización con un con-

texto macroeconómico desfa-

vorable no permitieron a las

bodegas, especialmente a las

más pequeñas y más concen-

tradas en precios más eleva-

dos, aprovechar la oportunidad

del cambio de conductas y la innovación.

Nuevamente, hacia delante, un contexto más adecuado puede revertir esta situación y permitir

un desarrollo del sector en este segmento de mano de mayor rentabilidad.

Los canales comerciales y su poder de negociación

En Argentina el principal canal de comercialización de vinos es el de Autoservicios, muy extendido en

Buenos Aires y Ciudad Autónoma. Según una encuesta de Kantar Panel del 2015 el 47% del volumen

de vino vendido en Argentina se reali-

za a través de este canal.

Las grandes superficies (Supermerca-

dos e Hipermercados) venden el 24%

del total. Del análisis de la encuesta se

puede advertir que la participación en

valor de éstos últimos es mayor y al-

canza el 30% lo que implica que ven-

den una gama de productos de más

alto precio. Un fenómeno opuesto se

verifica en los Autoservicios.

La situación cambia cuando se analiza

la penetración, es decir el porcentaje

de hogares que hicieron por lo menos

una compra en el mes en estos cana-

les. Se puede ver que el 47% de los hogares hacen por lo menos una compra al mes en Supermerca-

dos e Hipermercados, lo cual representa una gran visibilidad para las marcas de vinos.

7%

17%

6%

47%

14%

7%

2%

9%

21%

6%

42%

12%

8%

2%

Hipermercados

Supermercados

Tiendas de descuento

Autoservicios

Almacenes

Mayoristas

Otros canales

Distribución de la venta de vinos en Argentina en el canal off-trade (2015) - Fuente: Kantar World Panel

Valor

Volumen

0

200

400

600

800

1.000

1.200

1.400

1.600

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Evolución de los precios en la última década

($ Jun 2016/Caja) - Fuente: Area del Vino

Primer Precio (164)

Bajo (157)

Medio Bajo (199)

Medio (272)

Medio Alto (422)

Alto (493)

Superior (835)

Informe Anual División Vinos Banco Supervielle 2016 – 24

En resumen, el canal de grandes superficies tiene una elevada participación en la venta de vi-

nos de gamas medias y altas y además permiten una gran visibilidad a las marcas de vinos.

Esto forma parte del poder de negociación del que disponen frente a las bodegas. Además, dis-

tribuyen otros productos lo cual genera sobre los vinos una competencia ampliada por el espa-

cio que es medido por la renta obtenida por cada metro cuadrado de superficie.

Según un estudio realizado por Area del Vino en las principales cadenas comerciales que venden vino

en el mercado doméstico existe una presencia de 189 bodegas, número relativamente bajo si se tiene

en cuenta que unas 350 bodegas ex-

portan vinos y que hay un total de 850

que elaboran, muchas de ellas sólo

vino a granel.

Del total de bodegas que participan en

este mercado, sólo 104 están en el

canal de grandes superficies. Las vi-

notecas, dado su condición de espe-

cializadas, receptan 139 bodegas.

Sólo participan en ambos canales 54

bodegas, que claramente son las de

mayor envergadura.

En cuanto a la cantidad de marcas

que se comercializan, las grandes

superficies venden más de 550 mar-

cas, lo que arroja un promedio de 5,3

marcas por bodega. Hay que tener en

cuenta que las 104 bodegas que tie-

nen presencia en grandes superficies

no todas están en todas las cadenas.

Así, las cadenas más grandes sólo

tienen listadas alrededor de 68 bode-

gas mientras que las más chicas o regionales tienen listadas como máximo 50. Se pueden advertir

aquí las barreras que existen para ingresar y de allí el gran poder negociador que tienen.

Tal como se desprende de la distribución poblacional y de ingresos las vinotecas se concentran en los

principales centros urbanos del país. Así casi el 41% del total de vinotecas se ubican en Buenos Aires

y el 16% en CABA.

Un comentario final en relación a los nuevos formatos comerciales, especialmente el comercio

electrónico, de gran auge en el mundo. En Argentina se estima que por ahora cerca del 2% del volu-

men de vinos se venden a través de este canal. Sin embargo, esta cuantificación no está teniendo en

cuenta que la mayoría de las cadenas comerciales analizadas han comenzado con plataformas virtua-

les y es difícil aún saber cuánto de sus ventas provienen del canal virtual. Lo que aún no tiene un desa-

rrollo importante, aunque existen proyectos de muchas bodegas, son las Ventas Directas de las bode-

gas que en otros países tienen un desarrollo importante. Es posible que en los próximos años la

dificultad de acceder a los canales comerciales tal cual se ha mostrado empuje al desarrollo de

este canal ligado al turismo del vino y por parte de bodegas de menor envergadura.

16

31

11

39

20

107

Hip

erm

erc

ado

s

Sup

erm

erc

ado

s

Tie

nd

as d

e d

esc

ue

nto

Au

tose

rvic

ios

Alm

ace

ne

s

May

ori

stas

Otr

os

can

ale

s

Penetración (% Hogares que hicieron por lo menos una compra) - Fuente: Kantar World Panel

Bodegas en los principales canales Fuente: Area del Vino

Presencia

Total de Bodegas 189 100%

Supermercados e Hipermercados 104 55% Vinotecas 139 74% Ambos 54 29%

Informe Anual División Vinos Banco Supervielle 2016 – 25

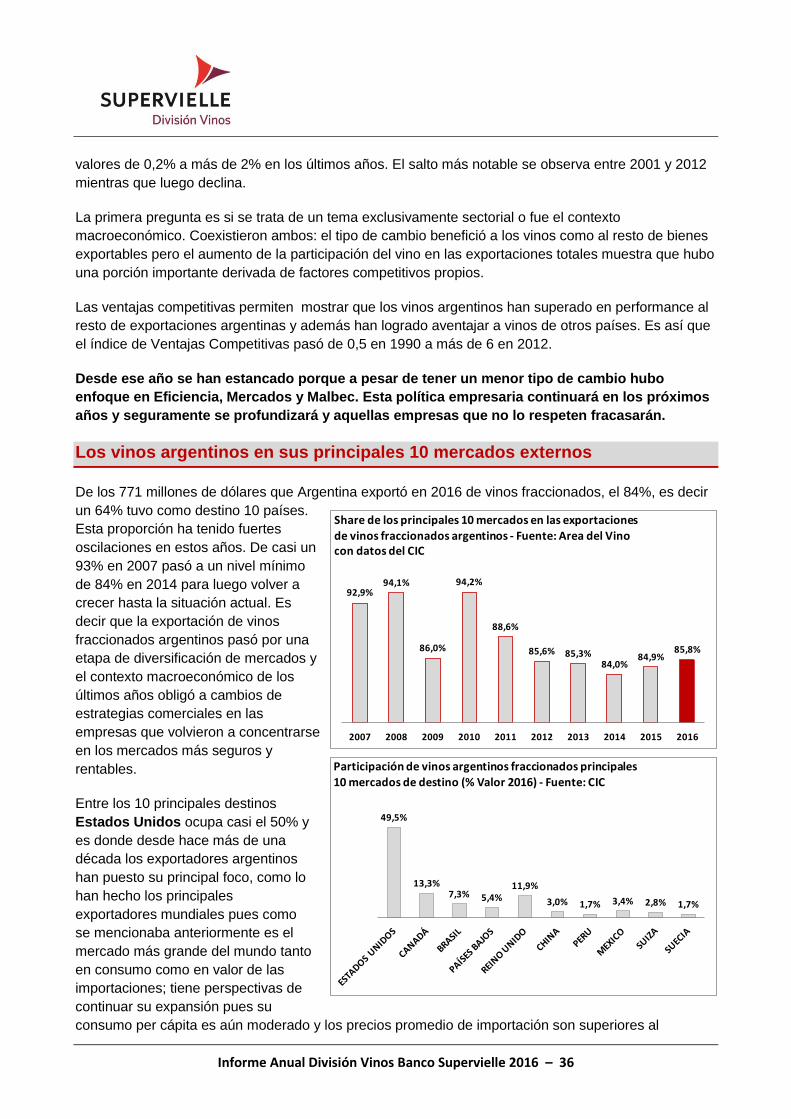

EXPORTACION DE VINOS ARGENTINOS

Mantuvo cierta competitividad

a pesar del contexto agresivo

Informe Anual División Vinos Banco Supervielle 2016 – 26

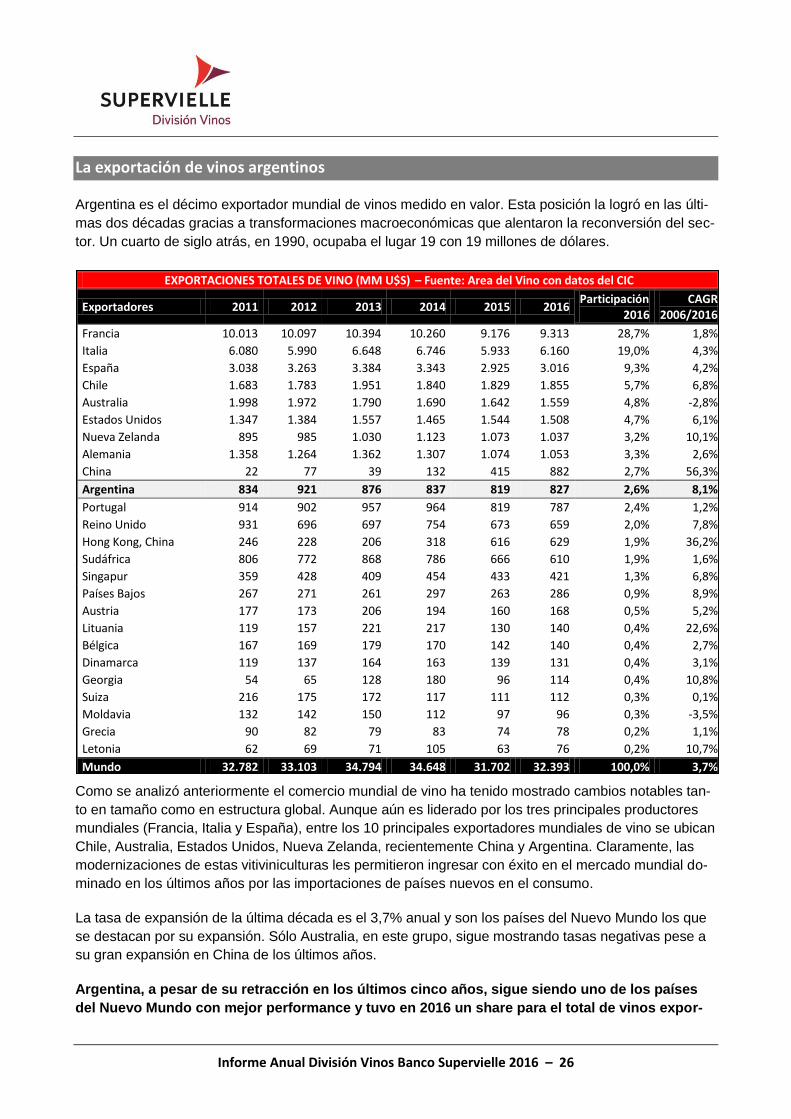

La exportación de vinos argentinos

Argentina es el décimo exportador mundial de vinos medido en valor. Esta posición la logró en las últi-

mas dos décadas gracias a transformaciones macroeconómicas que alentaron la reconversión del sec-

tor. Un cuarto de siglo atrás, en 1990, ocupaba el lugar 19 con 19 millones de dólares.

Como se analizó anteriormente el comercio mundial de vino ha tenido mostrado cambios notables tan-

to en tamaño como en estructura global. Aunque aún es liderado por los tres principales productores

mundiales (Francia, Italia y España), entre los 10 principales exportadores mundiales de vino se ubican

Chile, Australia, Estados Unidos, Nueva Zelanda, recientemente China y Argentina. Claramente, las

modernizaciones de estas vitiviniculturas les permitieron ingresar con éxito en el mercado mundial do-

minado en los últimos años por las importaciones de países nuevos en el consumo.

La tasa de expansión de la última década es el 3,7% anual y son los países del Nuevo Mundo los que

se destacan por su expansión. Sólo Australia, en este grupo, sigue mostrando tasas negativas pese a

su gran expansión en China de los últimos años.

Argentina, a pesar de su retracción en los últimos cinco años, sigue siendo uno de los países

del Nuevo Mundo con mejor performance y tuvo en 2016 un share para el total de vinos expor-

EXPORTACIONES TOTALES DE VINO (MM U$S) – Fuente: Area del Vino con datos del CIC

Exportadores 2011 2012 2013 2014 2015 2016 Participación

2016 CAGR

2006/2016

Francia 10.013 10.097 10.394 10.260 9.176 9.313 28,7% 1,8%

Italia 6.080 5.990 6.648 6.746 5.933 6.160 19,0% 4,3%

España 3.038 3.263 3.384 3.343 2.925 3.016 9,3% 4,2%

Chile 1.683 1.783 1.951 1.840 1.829 1.855 5,7% 6,8%

Australia 1.998 1.972 1.790 1.690 1.642 1.559 4,8% -2,8%

Estados Unidos 1.347 1.384 1.557 1.465 1.544 1.508 4,7% 6,1%

Nueva Zelanda 895 985 1.030 1.123 1.073 1.037 3,2% 10,1%

Alemania 1.358 1.264 1.362 1.307 1.074 1.053 3,3% 2,6%

China 22 77 39 132 415 882 2,7% 56,3%

Argentina 834 921 876 837 819 827 2,6% 8,1%

Portugal 914 902 957 964 819 787 2,4% 1,2%

Reino Unido 931 696 697 754 673 659 2,0% 7,8%

Hong Kong, China 246 228 206 318 616 629 1,9% 36,2%

Sudáfrica 806 772 868 786 666 610 1,9% 1,6%

Singapur 359 428 409 454 433 421 1,3% 6,8%

Países Bajos 267 271 261 297 263 286 0,9% 8,9%

Austria 177 173 206 194 160 168 0,5% 5,2%

Lituania 119 157 221 217 130 140 0,4% 22,6%

Bélgica 167 169 179 170 142 140 0,4% 2,7%

Dinamarca 119 137 164 163 139 131 0,4% 3,1%

Georgia 54 65 128 180 96 114 0,4% 10,8%

Suiza 216 175 172 117 111 112 0,3% 0,1%

Moldavia 132 142 150 112 97 96 0,3% -3,5%

Grecia 90 82 79 83 74 78 0,2% 1,1%

Letonia 62 69 71 105 63 76 0,2% 10,7%

Mundo 32.782 33.103 34.794 34.648 31.702 32.393 100,0% 3,7%

Informe Anual División Vinos Banco Supervielle 2016 – 27

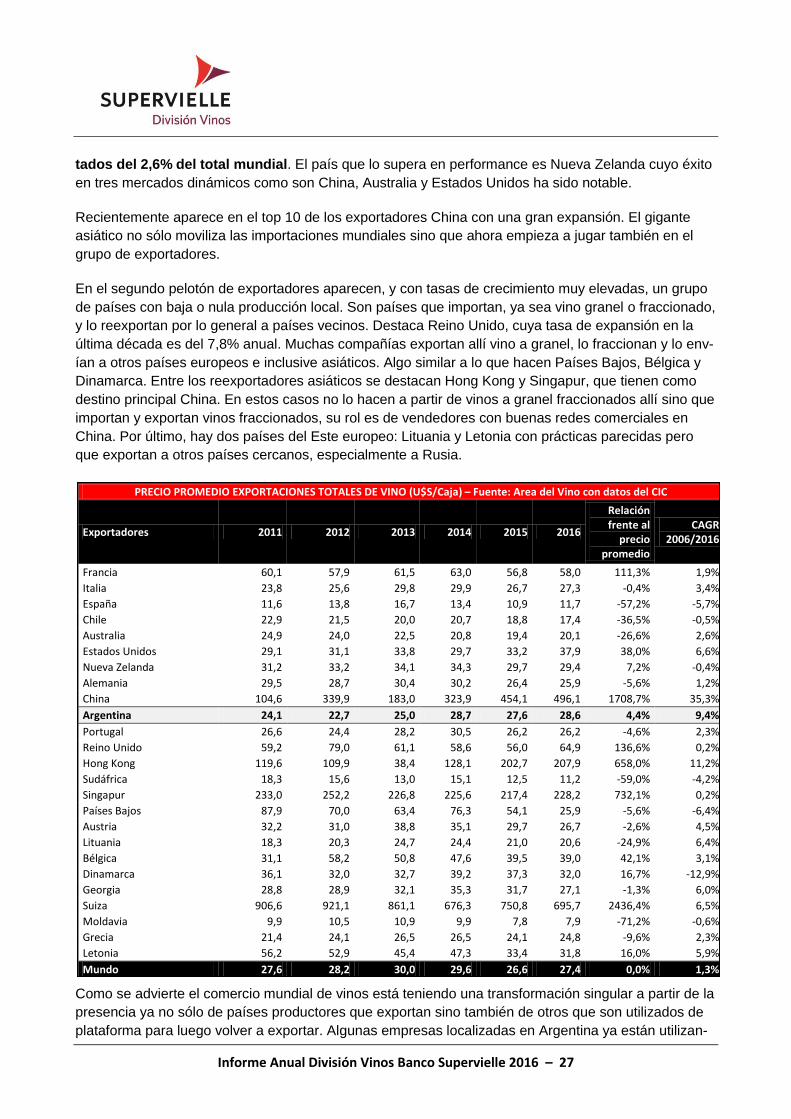

tados del 2,6% del total mundial. El país que lo supera en performance es Nueva Zelanda cuyo éxito

en tres mercados dinámicos como son China, Australia y Estados Unidos ha sido notable.

Recientemente aparece en el top 10 de los exportadores China con una gran expansión. El gigante

asiático no sólo moviliza las importaciones mundiales sino que ahora empieza a jugar también en el

grupo de exportadores.

En el segundo pelotón de exportadores aparecen, y con tasas de crecimiento muy elevadas, un grupo

de países con baja o nula producción local. Son países que importan, ya sea vino granel o fraccionado,

y lo reexportan por lo general a países vecinos. Destaca Reino Unido, cuya tasa de expansión en la

última década es del 7,8% anual. Muchas compañías exportan allí vino a granel, lo fraccionan y lo env-

ían a otros países europeos e inclusive asiáticos. Algo similar a lo que hacen Países Bajos, Bélgica y

Dinamarca. Entre los reexportadores asiáticos se destacan Hong Kong y Singapur, que tienen como

destino principal China. En estos casos no lo hacen a partir de vinos a granel fraccionados allí sino que

importan y exportan vinos fraccionados, su rol es de vendedores con buenas redes comerciales en

China. Por último, hay dos países del Este europeo: Lituania y Letonia con prácticas parecidas pero

que exportan a otros países cercanos, especialmente a Rusia.

Como se advierte el comercio mundial de vinos está teniendo una transformación singular a partir de la

presencia ya no sólo de países productores que exportan sino también de otros que son utilizados de

plataforma para luego volver a exportar. Algunas empresas localizadas en Argentina ya están utilizan-

PRECIO PROMEDIO EXPORTACIONES TOTALES DE VINO (U$S/Caja) – Fuente: Area del Vino con datos del CIC

Exportadores 2011 2012 2013 2014 2015 2016

Relación frente al

precio promedio

CAGR 2006/2016

Francia 60,1 57,9 61,5 63,0 56,8 58,0 111,3% 1,9%

Italia 23,8 25,6 29,8 29,9 26,7 27,3 -0,4% 3,4%

España 11,6 13,8 16,7 13,4 10,9 11,7 -57,2% -5,7%

Chile 22,9 21,5 20,0 20,7 18,8 17,4 -36,5% -0,5%

Australia 24,9 24,0 22,5 20,8 19,4 20,1 -26,6% 2,6%

Estados Unidos 29,1 31,1 33,8 29,7 33,2 37,9 38,0% 6,6%

Nueva Zelanda 31,2 33,2 34,1 34,3 29,7 29,4 7,2% -0,4%

Alemania 29,5 28,7 30,4 30,2 26,4 25,9 -5,6% 1,2%

China 104,6 339,9 183,0 323,9 454,1 496,1 1708,7% 35,3%

Argentina 24,1 22,7 25,0 28,7 27,6 28,6 4,4% 9,4%

Portugal 26,6 24,4 28,2 30,5 26,2 26,2 -4,6% 2,3%

Reino Unido 59,2 79,0 61,1 58,6 56,0 64,9 136,6% 0,2%

Hong Kong 119,6 109,9 38,4 128,1 202,7 207,9 658,0% 11,2%

Sudáfrica 18,3 15,6 13,0 15,1 12,5 11,2 -59,0% -4,2%

Singapur 233,0 252,2 226,8 225,6 217,4 228,2 732,1% 0,2%

Países Bajos 87,9 70,0 63,4 76,3 54,1 25,9 -5,6% -6,4%

Austria 32,2 31,0 38,8 35,1 29,7 26,7 -2,6% 4,5%

Lituania 18,3 20,3 24,7 24,4 21,0 20,6 -24,9% 6,4%

Bélgica 31,1 58,2 50,8 47,6 39,5 39,0 42,1% 3,1%

Dinamarca 36,1 32,0 32,7 39,2 37,3 32,0 16,7% -12,9%

Georgia 28,8 28,9 32,1 35,3 31,7 27,1 -1,3% 6,0%

Suiza 906,6 921,1 861,1 676,3 750,8 695,7 2436,4% 6,5%

Moldavia 9,9 10,5 10,9 9,9 7,8 7,9 -71,2% -0,6%

Grecia 21,4 24,1 26,5 26,5 24,1 24,8 -9,6% 2,3%

Letonia 56,2 52,9 45,4 47,3 33,4 31,8 16,0% 5,9%

Mundo 27,6 28,2 30,0 29,6 26,6 27,4 0,0% 1,3%

Informe Anual División Vinos Banco Supervielle 2016 – 28

do estos mecanismos lo que les permite disminuir costos logísticos y en algunos casos aprovechar

ventajas de comercialización de importadores.

Por último, un dato muy relevante de los últimos cinco años es la revitalización que están teniendo los

vinos europeos tradicionales gracias a una modernización de sus vitiviniculturas y un tipo de cambio

favorable frente a la fuerte apreciación del dólar. Esto se transforma en una fuerte amenaza para los

vinos argentinos en dos frentes: por un lado en mercados como en el de Estados Unidos los europeos

se abaratan y en el mercado de importación europeo los vinos argentinos se hacen más caros.

De los tres principales exportadores mundiales Francia es el que logra precios promedio que más que

duplican el promedio mundial. Su exportación está basada fundamentalmente en sus vinos con deno-

minación de origen muy apreciados en varios países del mundo. Italia exporta al promedio mundial

como una combinación de vinos fraccionados de regiones de gran reputación y otros vinos más bara-

tos de regiones que en los últimos años han logrado grandes sucesos mundiales como el Pinot Grigio

o el espumante Prosecco. Por último España es el más diversificado al exportar vinos fraccionados de

alto precio, vinos varietales nuevos que compiten con los del Nuevo Mundo y una gran proporción de

vinos de bajo precio a granel, por lo que su promedio es muy bajo.

Entre los países del Nuevo Mundo, el que mejores cotizaciones logra es Estados Unidos gracias a la

fuerte exportación de vinos fraccionado de buenos precios a su principal mercado: Canadá. En tanto,

Chile y Australia exportan en promedio a precios menores que el promedio mundial. Tanto Argentina

como Nueva Zelanda venden por encima del promedio mundial y han seguido el proceso de premiumi-

zación del comercio.

Las exportaciones de los países reexportadores tienen distintas realidades. Desde aquellos que ven-

den a precios muy elevados como Reino Unido, Hong Kong o Singapur a otros que se especializan en

precios bajos como es el caso de Lituania. En todos los casos dependiendo del tipo de clientes que

abastecen.

Una mirada de los vinos argentinos

El volumen total exportado de vino

argentino es el más bajo de la última

década, por debajo de las 29 millones

de cajas. Este descenso está explica-

do en gran medida por la disminución

de envíos a granel.

Tal cual muestra el gráfico las ventas

de vino fraccionado tienen un suave

crecimiento desde 2014 luego de la

profunda caída de cuatro años que

comenzó en 2010 y que reconfiguró la

exportación argentina de vinos con

mayor especialización en franjas de

precios más elevadas.

32,6

40,0

46,0

31,5 30,534,6

40,6

35,0

29,2 29,7 28,9

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Volumen de exportación de vino argentino MM cajas - Fuente: INV

Informe Anual División Vinos Banco Supervielle 2016 – 29

En los años 2009 y 2010 los vinos

argentinos aprovecharon la

oportunidad del “trade down” en los

mercados mundiales pero luego no

pudieron mantener su performance

pues comenzó a agudizarse el

problema inflacionario argentino y la

caída del tipo de cambio. Así luego de

perder más de 3,6 millones de cajas de

exportación en las franjas de precios

más bajas comenzó un leve repunte

que llega hasta hoy.

El precio promedio de exportación

subió hasta el año 2014 por la salida

del mercado de las franjas más bajas y

esto permitió, obligado por el contexto

económico, a una premiunización del

vino argentino. Gracias en parte a la

devaluación de 2014 y la de fines de

2015 el vino argentino pudo competir

en franjas más bajas de precios y

durante dos años seguidos bajó su

precio promedio, tendencia que

difícilmente pueda mantener hacia el

futuro.

En el caso del vino a granel el

fenómeno fue distinto. Desde 2006 ha

crecido casi hasta triplicarse. En 2016 se exportaron vinos a granel en un equivalente de 9,5 dólares

por caja que si fueran vinos fraccionados y se agregaran los costos de fraccionamiento podrían ser

equivalentes a 27 o 30 dólares por

caja, es decir las franjas más bajas de

exportación de vinos fraccionados.

Aquí se visualiza con claridad la

estrategia de las grandes empresas

exportadoras que envían a granel

para que sus importadores

fraccionen o realizan su propia

exportación y fraccionan en destino.

Un avance en materia logística que

difícilmente vuelva atrás en los

próximos años pues es similar a la

tendencia que se observa en las

grandes compañías de todo el mundo.

La combinación de estos fenómenos

dio como resultado un crecimiento de la facturación total de exportación de vinos argentinos medido en

18,0

21,023,4 24,0

25,423,6 23,1 22,2 21,8 21,9

23,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Volumen de exportación de vino fraccionado argentino MM cajas - Fuente: INV

18,820,4

23,224,9

27,5

31,634,1 35,2 35,5 34,5 33,5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Precio promedio de exportación vino fraccionado U$S/caja - Fuente: INV

2,8 2,93,5

4,6

7,38,1

7,7 7,3

8,68,1

9,5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Precio promedio de exportación vino granelU$S/Caja - Fuente: INV

Informe Anual División Vinos Banco Supervielle 2016 – 30

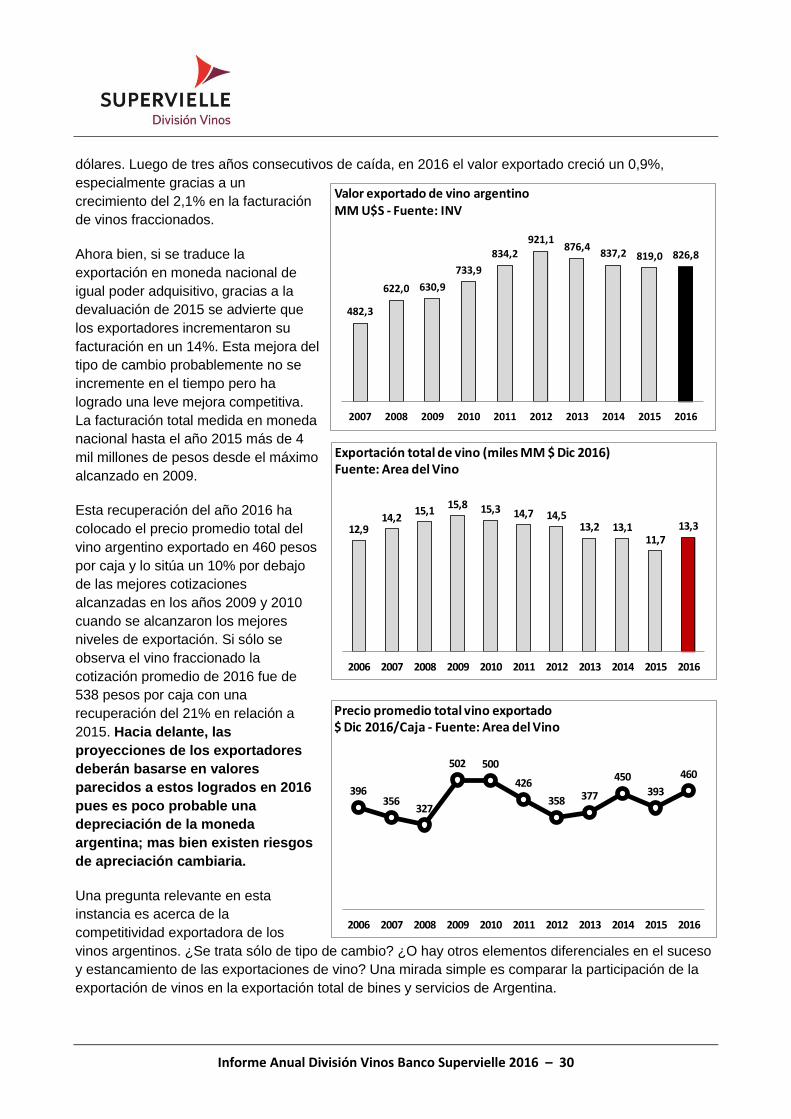

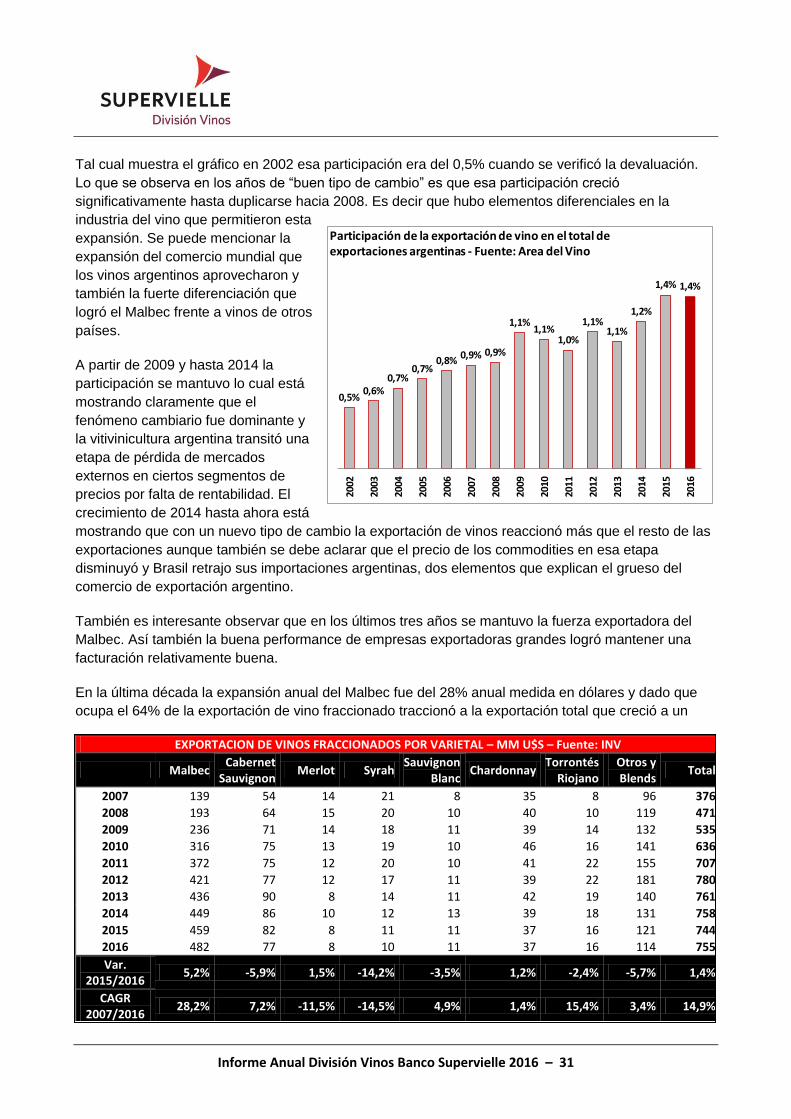

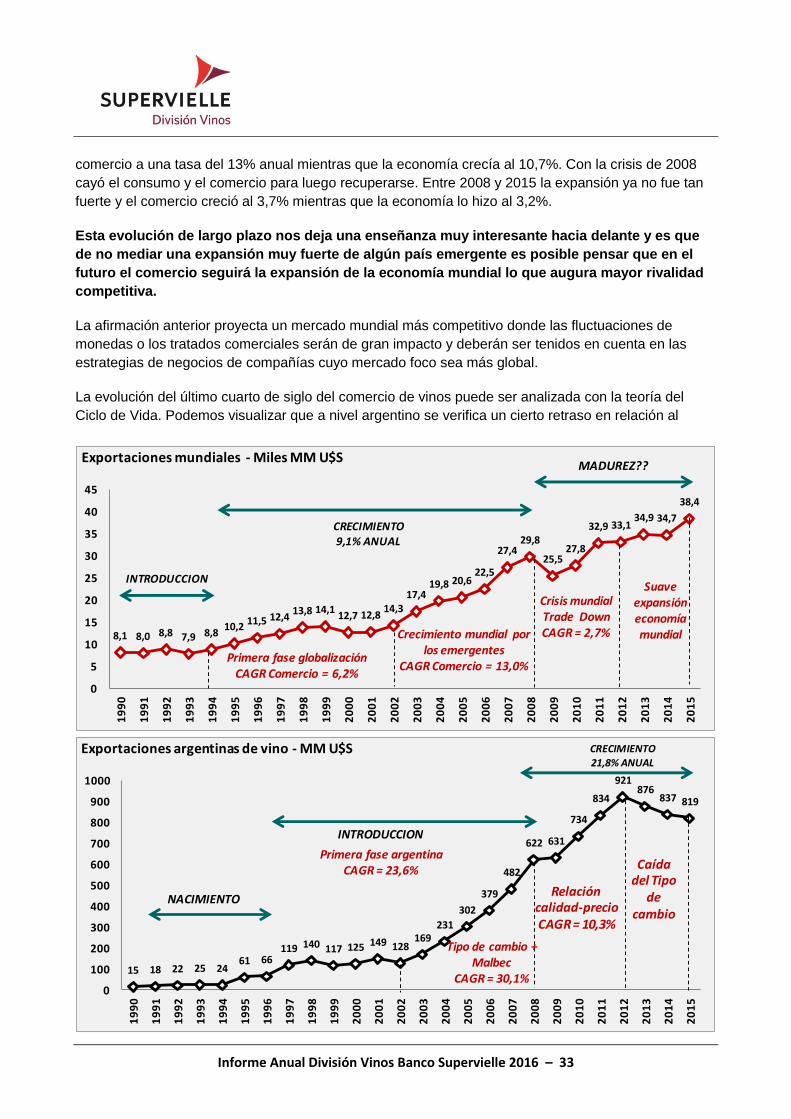

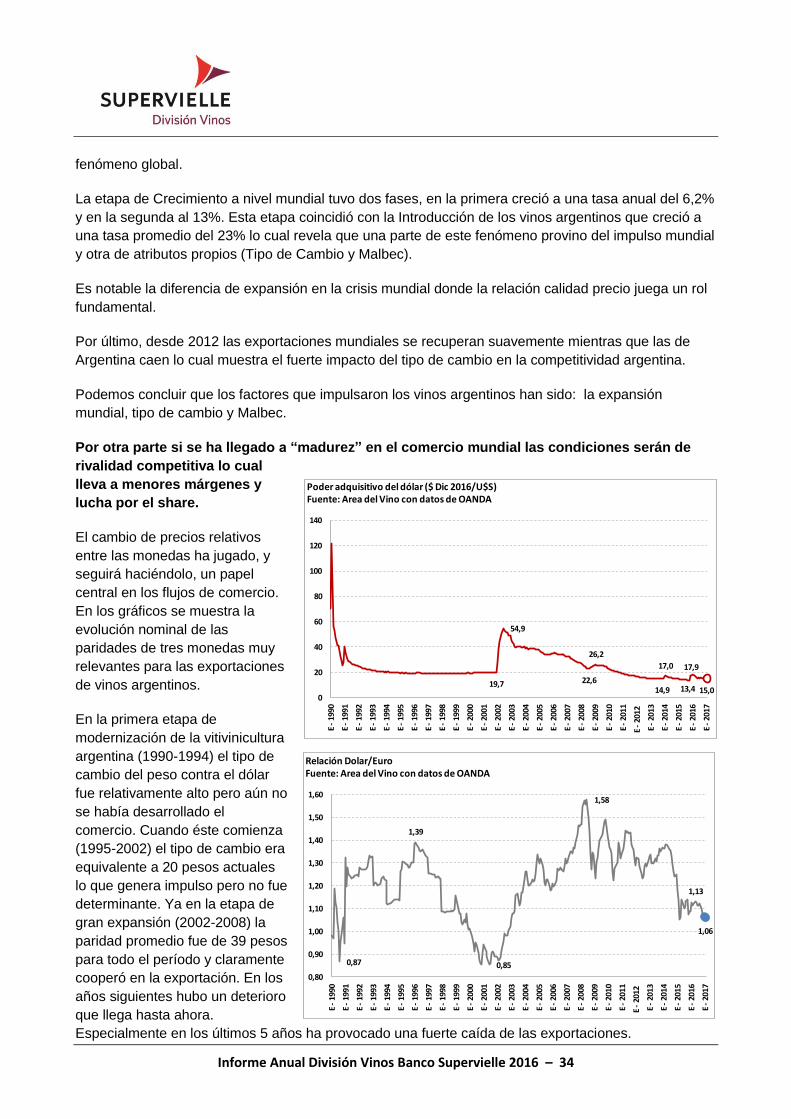

dólares. Luego de tres años consecutivos de caída, en 2016 el valor exportado creció un 0,9%,

especialmente gracias a un

crecimiento del 2,1% en la facturación

de vinos fraccionados.

Ahora bien, si se traduce la

exportación en moneda nacional de

igual poder adquisitivo, gracias a la

devaluación de 2015 se advierte que

los exportadores incrementaron su

facturación en un 14%. Esta mejora del

tipo de cambio probablemente no se

incremente en el tiempo pero ha

logrado una leve mejora competitiva.

La facturación total medida en moneda