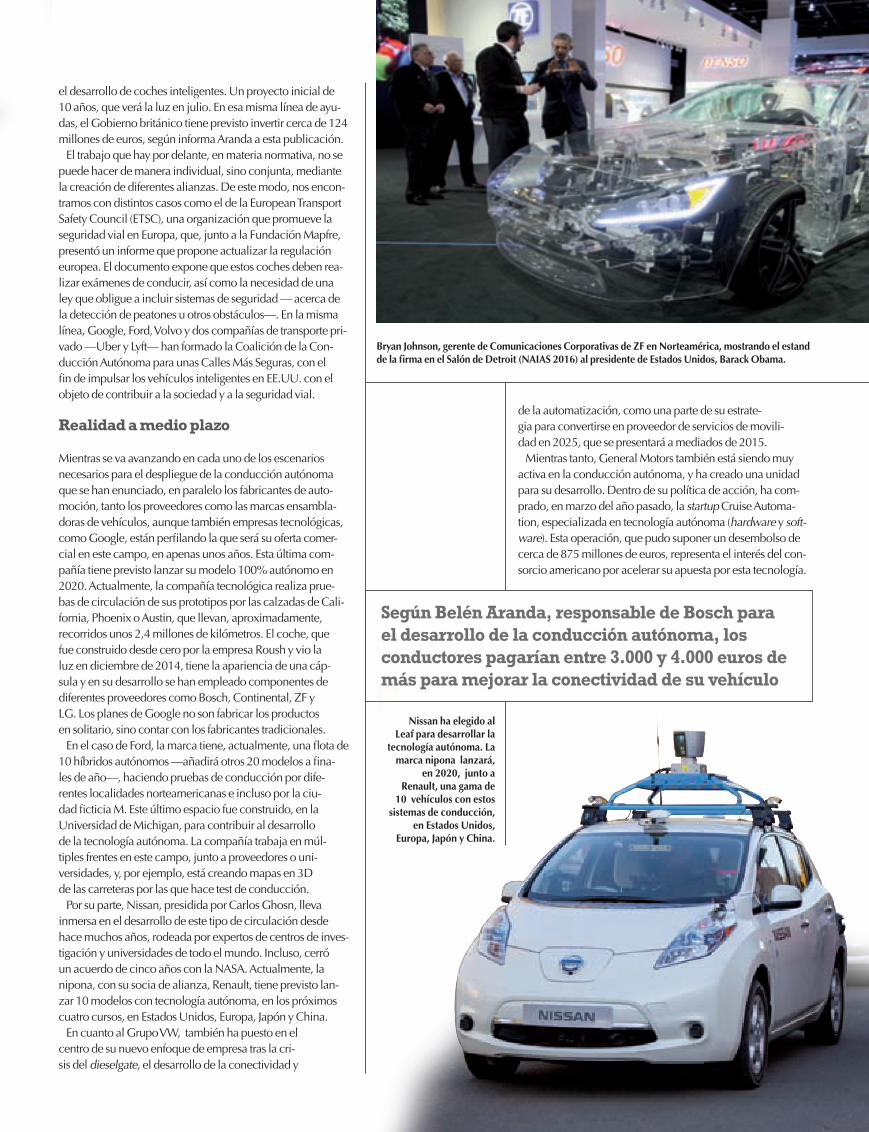

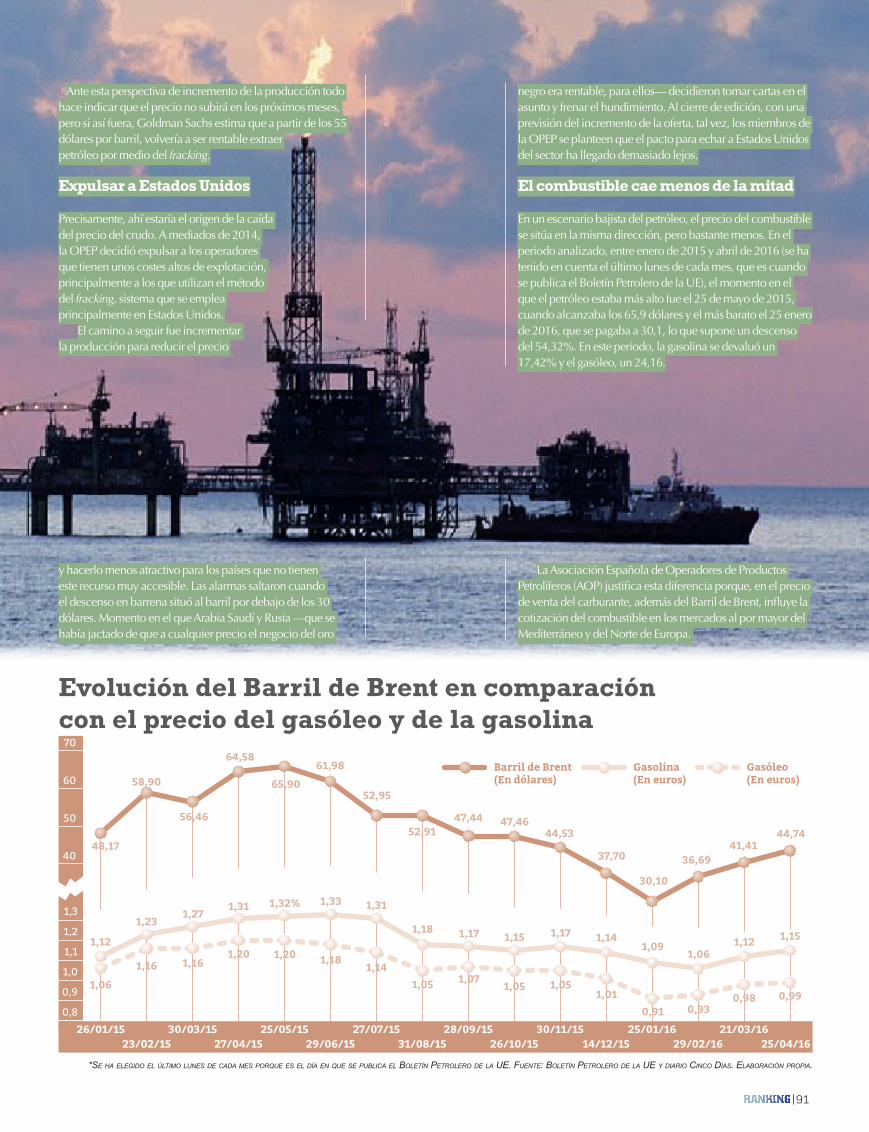

Embed Size (px)

Citation preview

DE LA INDUSTRIA DEL MOTORPublicación Económica del Sector - EDICIÓN 2016

ranking

Y ALGUNAS SOMBRAS...

LA T

RIB

UN

A D

E A

UTO

MO

CIÓ

N

RA

NK

ING

DE

L SE

CTO

R

Nº

36 -

ED

ICIÓ

N 2

016

• CASO VOLKSWAGEN. El fraude de las emisiones del consorcio alemán siembra dudas sobre toda la industria

• INCERTIDUMBRE POLÍTICA. La falta de una mayoría clara en el Congreso genera inestabilidad económica

• SANCIONES DE LA CNMC. Competencia acusó a marcas y concesionarios de pactar precios e impuso severas multas

OPINIONES - ESTADÍSTICAS - REPORTAJES - ENTREVISTAS - PRODUCTO - DIRECTORIO DE EMPRESAS

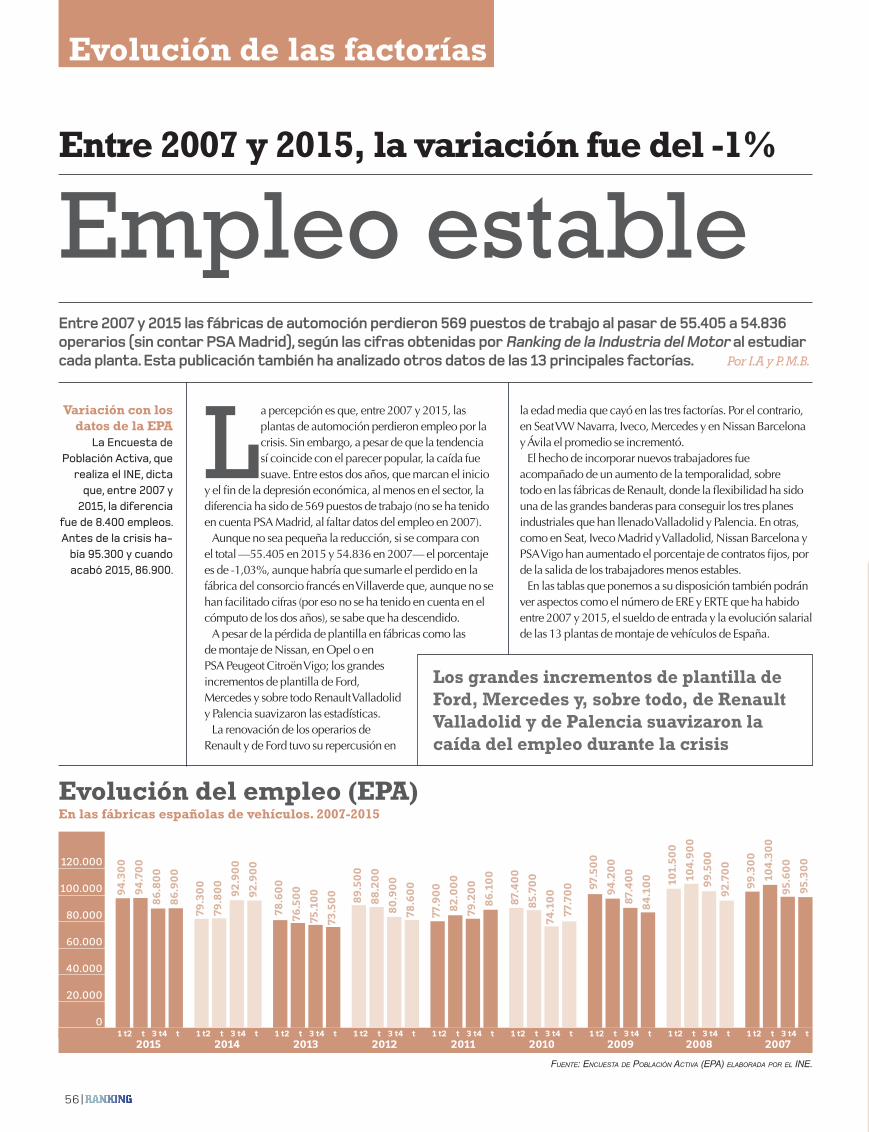

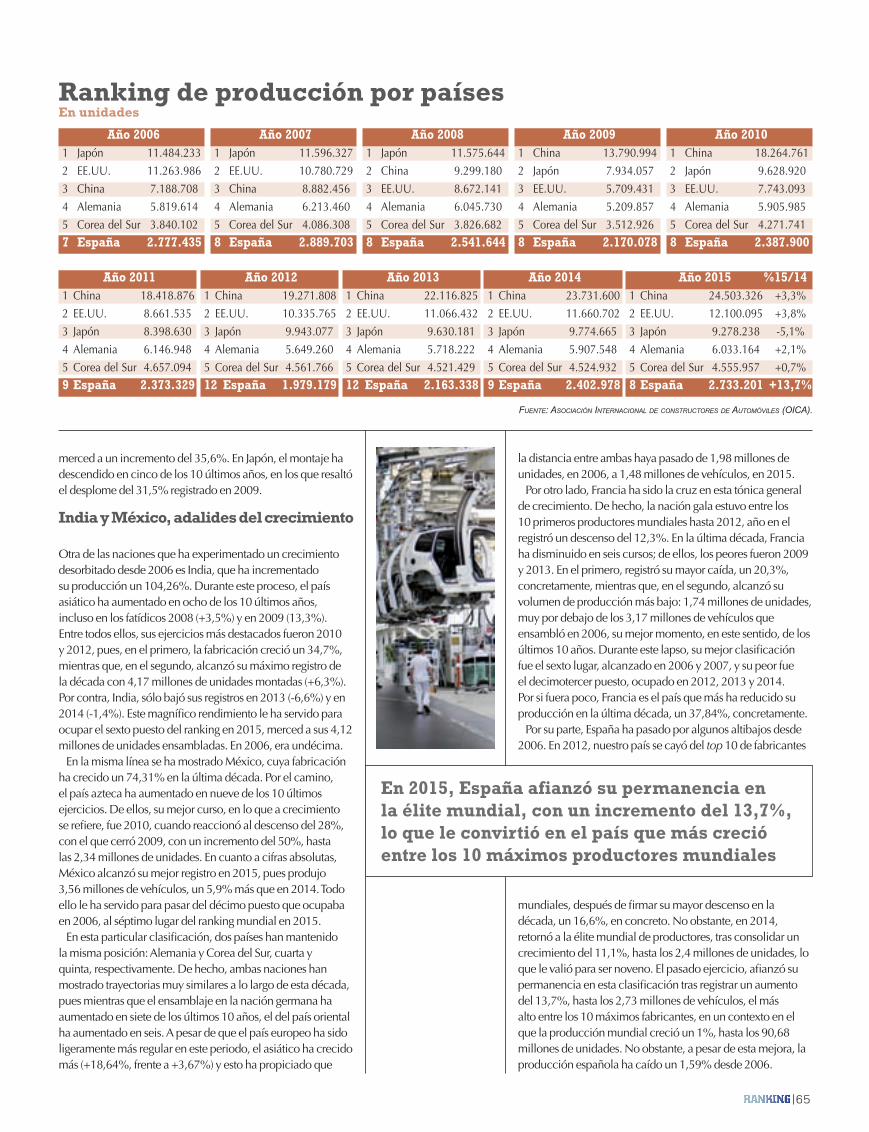

Fabricación de vehículos. Las plantas españolas se acercan

al objetivo de tres millones,fijado para 2017

Ventas. El mercado supera el millón de automóviles matriculados en un año,

por primera vez desde 2008

Rentabilidad. Las redes de concesionarios logran un beneficio del 1,36% y

se acercan al dato de 2007

Respaldo al sector. Todos los partidos

apoyan la automoción, como lo hizo

el Gobierno del PP

SI EN 3 MESES NO CAMBIA TU VIDA, CÁMBIALO POR UN COCHE DE TODA LA VIDA.

AHORA SÍ, ES EL MOMENTO DE CAMBIAR.Infórmate en: ahorasieselmomento.es

Si compras el Nuevo Nissan Leaf tienes 3 meses para pasarte a la conducción eléctrica. Y si no te convence, cámbialo por un coche de combustión.

Llama al 900 118 119 para consultar los concesionarios adheridos.*Cero emisiones de CO2 durante su uso.**El intervalo de autonomía real oscila entre los 125-200km. La autonomía está condicionada por varios factores como el estilo de conducción, el estado de la carretera, la temperatura exterior y el aire acondicionado. ***PVP recomendado para Nissan LEAF Visia 24 kWh en PyB 19.900€. Incluye PFF, descuento promocional de la marca, IVA, Plan Movea 2016, descuento por recompra de un vehículo Nissan a nombre del comprador durante al menos 1 año y descuento equivalente al coste de instalación de un punto de carga vinculado que cumpla las condiciones del Plan Movea 2016. El cliente se beneficiará de este descuento siempre y cuando renuncie a la instalación del punto de carga, señalando la correspondiente casilla en el formulario de solicitud. Importe a financiar 17.205,78€ (incluye apoyo promocional de NIBSA). Entrada 2.694,22€. 36 cuotas de 190,00€. Comisión de Apertura 0,0€ TIN 5,95%. TAE 6,11%. Última cuota de 13.155,75€. Precio total a plazos 22.689,97 €. Importe Total Adeudado de 19.995,75€. Aplicable a particulares y autónomos que financien con RCI Banque SA, sucursal en España. Importe mínimo a financiar 6.000€. Permanencia mínima 24 meses. Quedan excluidas Flotas y empresas. Oferta válida hasta el 31/05/16 o agotamiento del Plan Movea 2016, lo que antes suceda, financiando con Magic Plan 3D RCI Banque SA, Sucursal en España, no compatible con otras campañas.

POR 190 €/MES***

En 37 cuotas | TAE 6,11% | Entrada 2.694,22 € | Última cuota 13.156 €

AHORA CON 250 KM DE AUTONOMÍA**

NUEVO NISSAN LEAF 100% ELÉCTRICO

*

NE21222 RANKING TRIBUNA Ad 230x300+3 LEAF 3Meses.indd 1 28/4/16 9:58

Editorial

Presente brillante,futuro incierto

El año 2015 ha sido un ejercicio con muchas más luces que sombras, aunque conviene no relajarse y seguir trabajando, porque

se avecinan frentes nubosos que deberemos combatir próximamente y que venceremos con el esfuerzo de todos.

En 2015, hemos superado el millón de unidades en el mercado español (1,041 millones) y se ha alcanzado una producción de 2,73 millones de vehículos en las fábricas, con lo que el sector se aproxima al objetivo de conseguir tres millones de coches ensamblados, que se fijó para 2017.

Además, los concesionarios han logrado una rentabilidad media de un 1,36%, lo que supone que, a pesar de que se ha vendido bastante, se ha hecho con cabeza y buscando que las operaciones sean rentables. Este

Una lástima que esta vara de medir no la tenga con las petroleras. En esta misma publicación, verán una comparativa entre la evolución del precio del barril de crudo y el del combustible, que muestra lo que es más que un secreto a voces.

En el apartado de aspectos negativos, también hay que recordar los problemas ocasionados por el software empleado por el Grupo Volkswagen, que servía para falsear los test de emisiones y dar resultados mucho mejores que los reales. Este golpe en el talón de Aquiles del sector, el de la honestidad, afectó, principalmente, a Volkswagen, con una pérdida económica enorme, a la que hay que sumar el daño a la imagen de las marcas del consorcio alemán; pero también puso en tela de juicio la actuación de todo un sector, sobre todo, la de los fabricantes europeos.

La inestabilidad política, con un horizonte

promedio, aunque está lejos del 3% que piden los distribuidores, representados por Faconauto, es el mejor desde 2008 y quedó cerca del 1,51% de 2007; mientras que superó el de 2014, cuando se cerró con un 0,92%.

Entre los puntos oscuros, las multas de Competencia, por supuesta fijación de precios e intercambio de información comercialmente sensible, en un sector en el que hay una gran cantidad de descuentos promocionales (4.200 euros por vehículo, frente a los 1.800, por ejemplo, de Alemania), la mayor de Europa en el mercado de automóviles; pero en el que parece que la CNMC ha encontrado una mina.

electoral incierto que podría quedar tras el 26 de junio, es otro de los campos susceptibles de producir turbulencias en el sector y en la economía en general.

No obstante, el futuro sectorial apunta en la buena dirección, con una industria que invierte en I+D+i como demuestra el desarrollo de los coches autónomos o de las nuevas formas de movilidad, en dos reportajes que podrán leer en esta publicación.

Y a cierre de edición, Renault había confirmado el Tercer Plan Industrial, que garantizará el empleo en sus cuatro plantas españolas. Algo estaremos haciendo bien en España.

Javier MenéndezDirector: La Tribuna de Automoción, Ranking de la Industria del Motor

Edita: Editemo, S.L.

Editor-director:Javier Menéndez

Redacción y Administración: c/ Fundadores, 31. 28028 Madrid Teléfono: 91 713 02 60 Fax: 91 713 02 61

Dirección e-mail:[email protected]

Página web:www.latribunadeautomocion.es

Colaboradores:Ángel Alonso, Ignacio Alonso,Arturo de Andrés, Juan Ferrari, Alfonso Aguilera yÁlex Aguilar (Fotografía)

Publicidad:Cristina Porras,Yerandy JiménezTeléfono: 91 713 02 60Fax: 91 713 02 61

DE LA INDUSTRIA DEL MOTORPublicación Económica del Sector - 1º EDICIÓN 2014

ranking Subdirector:Ignacio Anasagasti

Coordinación:Inma García Ayuso

Diseño y Maquetación:Jesús Rica

Redacción:Pablo M. Ballesteros, Alberto Gutiérrez, Santiago Antón, Laura Menéndez, Óscar Vilanova y Rocío Calderón

DE LA INDUSTRIA DEL MOTORPublicación Económica del Sector - EDICIÓN 2016

ranking

Y ALGUNAS SOMBRAS...

• CASO VOLKSWAGEN. El fraude de las emisiones del consorcio alemán siembra dudas sobre toda la industria

•INCERTIDUMBRE POLÍTICA. La falta de una mayoría clara en el Congreso genera inestabilidad económica

• SANCIONES DE LA CNMC. Competencia acusó a marcas y concesionarios de pactar precios e impuso severas multas

OPINIONES - ESTADÍSTICAS - REPORTAJES - ENTREVISTAS - PRODUCTO - DIRECTORIO DE EMPRESAS

Fabricación de vehículos. Las plantas españolas se acercan al objetivo de tres millones, fijado

para 2017

Ventas. El mercado supera el millón de automóviles matriculados en un año,

por primera vez desde 2008

Rentabilidad. Las redes de concesionarios logran un beneficio del 1,36% y

se acercan al dato de 2007

Respaldo al sector. Todos los

partidos apoyan la automoción, como lo hizo el Gobierno del

PP

| 4

SUMARIOOpinión La firma de los mejores periodistas del

sector y los responsables del auto de varias consultoras analizan el presente y el futuro.6

Entrevistas Las cuatro asociaciones más importantes de la automoción (Anfac, Aniacam, Faconauto y Ganvam) responden a Ranking.20

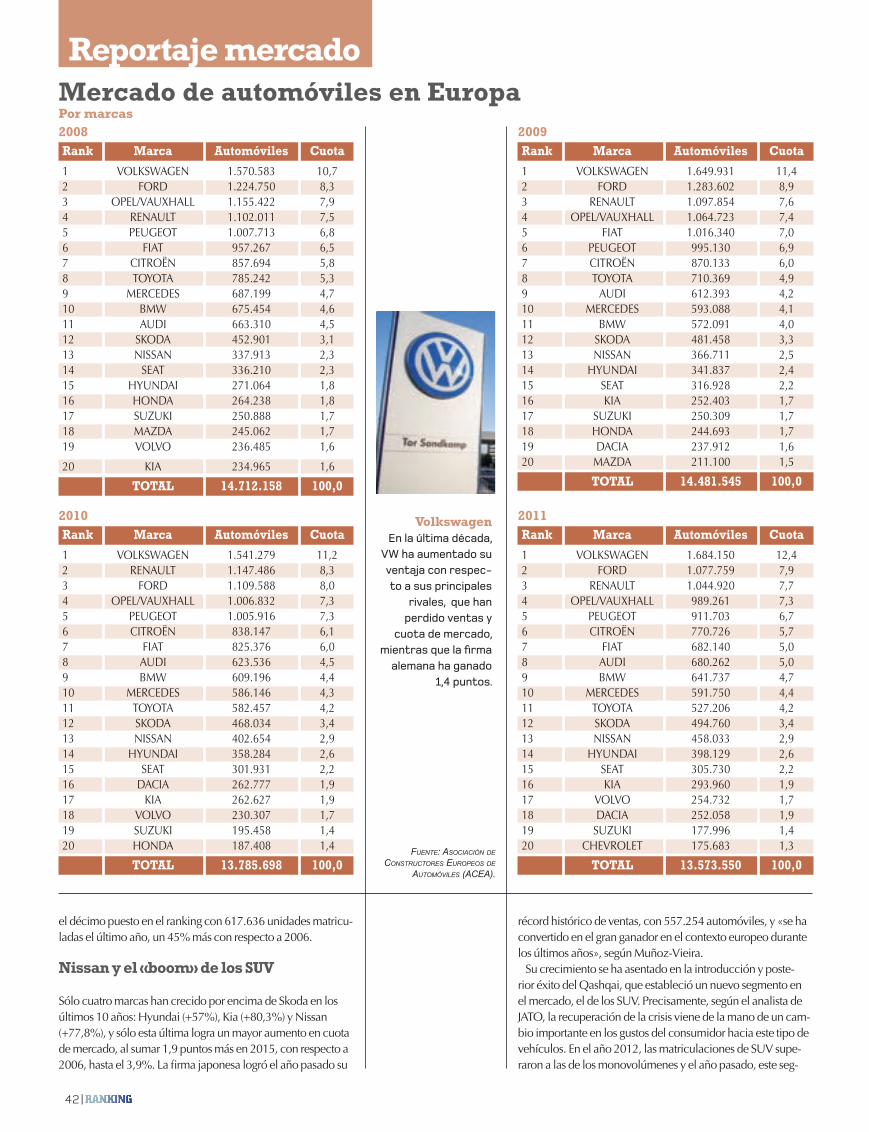

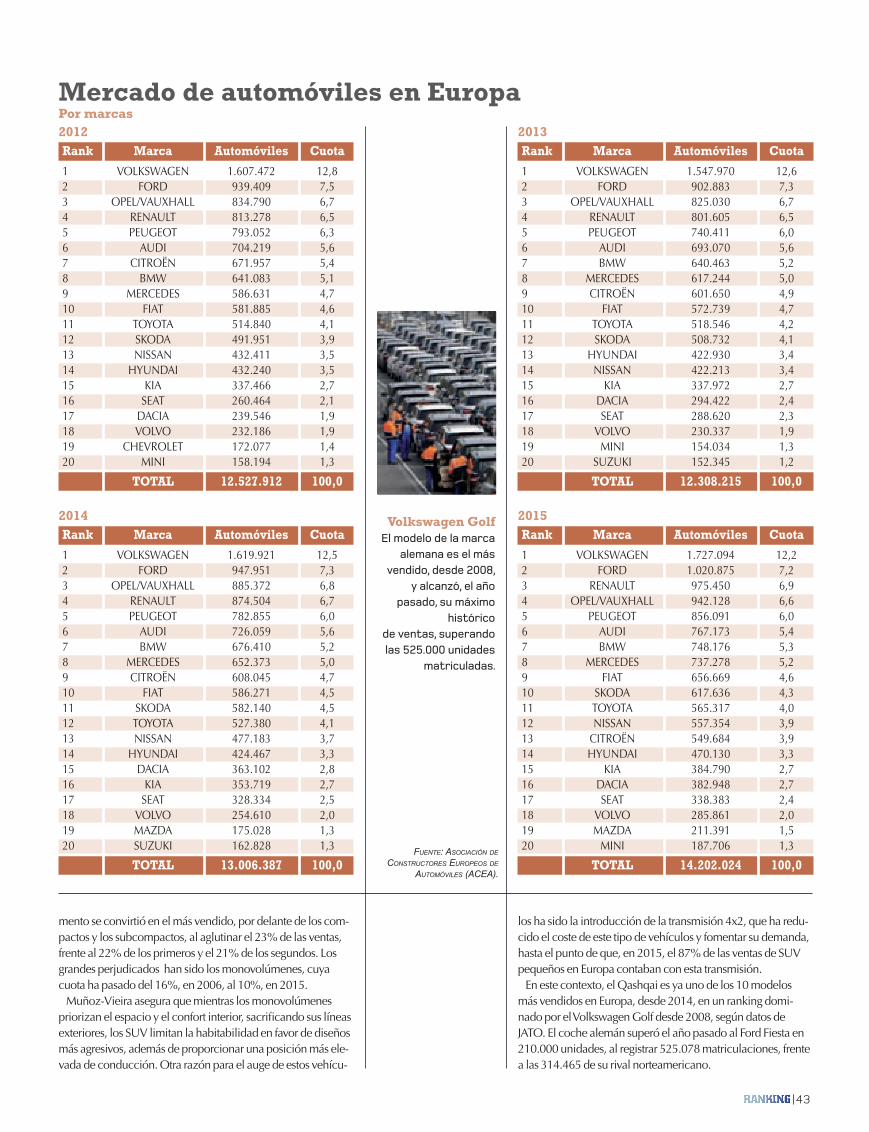

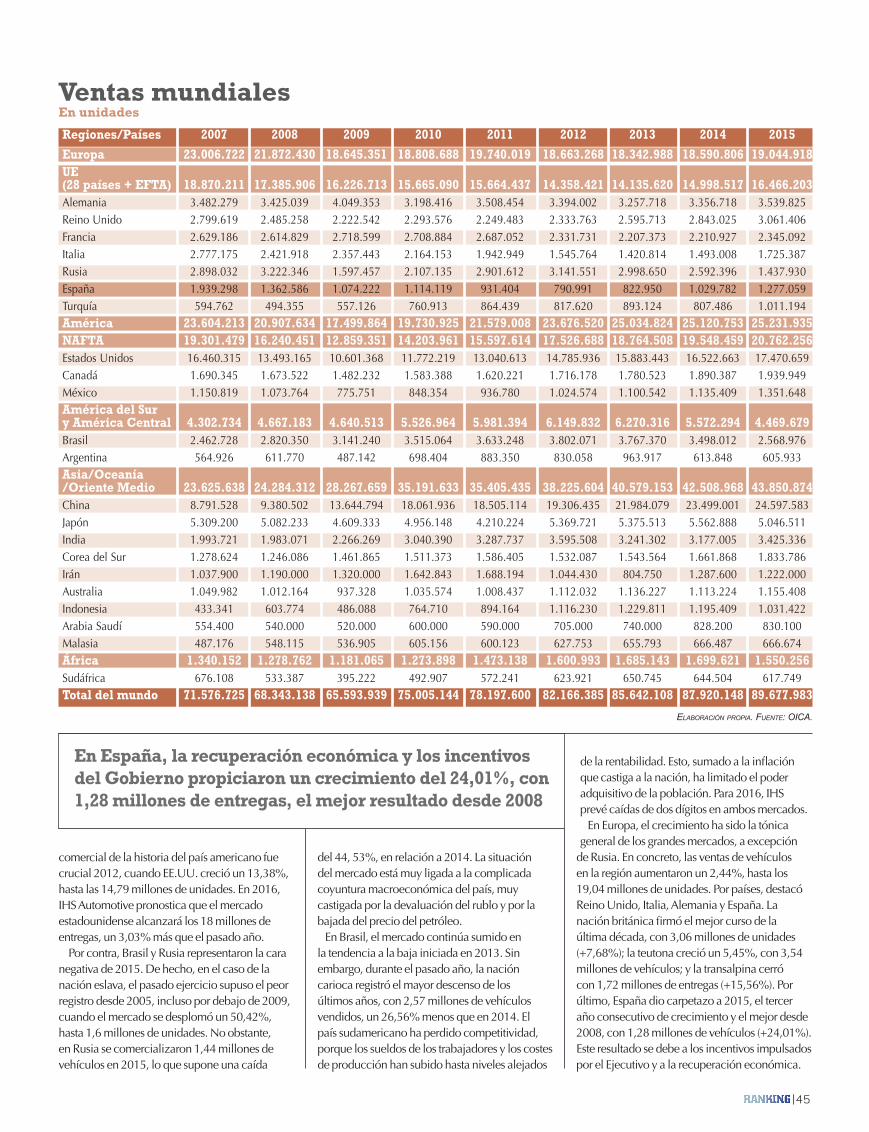

Mercado Estudio pormenorizado de la evolución de las principales marcas que operan en España, desde la crisis hasta 2015.28

Ayudas Resumen de los planes de incentivos que ha habido en la última legislatura: ocho PIVE, cuatro PIMA Aire, cuatro Movele y un Movea.46

Elecciones Análisis de los programas (en su apartado de automoción) de los cuatro partidos con más opciones de gobernar.48

Fábricas El año en el que se ha consolidado la recu-peración de las fábricas españolas, 2015, se compara con la situación que había en 2007.56

Volkswagen 2015 también fue el curso en el que estalló la crisis de las emisiones del Grupo VW. Repaso de qué ocurrió y sus consecuencias.66

Movilidad Reportajes en los que se analizan dos aspectos que marcarán el futuro: nuevas formas de movilidad y coche autónomo.86

Estadísticas En este anuario no podían faltar los datos de producción y matriculaciones más completos del sector.92

Producto Las principales novedades que se presentaron en 2015 y todos los modelos que se lanzarán durante 2016.104

Resumen 2015 Las noticias que fueron portada en 2015. En el repaso, temas como las multas de Competencia o adjudicaciones a las plantas.114

Quién es Quién Sección fija en Ranking en la que se pueden localizar las coordenadas de los directivos de todas las marcas de vehículos y asociaciones.126

DE LA INDUSTRIA DEL MOTORPublicación Económica del Sector - EDICIÓN 2016

RAnkIng

PVP recomendado en Península y Baleares para Honda CR-V 1.6 i-DTEC 120CV (88kW) 4x2 Elegance: 25.245 € incluyendo IVA, transporte, impuesto de matriculación, aportación del Concesionario, marca y Plan PIVE del Gobierno. Entrada 8.433 €, gastos de apertura financiados 504,36 €. Importe total del crédito 17.316,36 €. 36 cuotas de 170 € y 1 cuota final de 14.537 €. Importe total adeudado 20.657 €. Precio total a plazos 29.090 €. TIN 6,80%, TAE 8,25%. Oferta financiera de Honda Bank GmbH S.E. válida este mes o hasta finalización de stock. Sujeta a aprobación de la entidad financiera. Pasados 3 años, podrás quedártelo, cambiarlo o devolverlo como pago de la última cuota. *5 años de garantía (3 años de original + 2 de extensión de garantía mecánica) sin límite de km, según condiciones contractuales a consultar a través de la Red de Concesionarios Oficiales Honda. No incluye pintura metalizada ni gastos de matriculación. Consumo mixto (l/100 km): 4,4. Emisiones CO2 (g/km): 115.

Y con el Plan In&Out de Honda, decide si lo cambias, nos lo devuelves o te lo quedas.

Cuando algo te seduce, no quieres dejar de verlo. En tu cabeza se repite la misma imagen miles y miles de veces. ¿Quizás sea por eso que el Honda CR-V te atrae? O tal vez sea porque ahora tienes todo el equipamiento y prestaciones de la versión Elegance con unas condiciones excepcionales:

Consumo desde solo 4,4 l/100 kmMaletero de 589 litros5 años de garantía* sin límite de km

Sensores de luces, lluvia y parkingControl de cruceroClimatizador automático dual

Sistema multimedia Honda ConnectBluetooth – manos libres HFTSistema Start/Stop

Entrada 8.433€ 36 cuotas 170€ Cuota final 14.537€ TAE 8,25%

AL MES170€

E L E G A N C E1.6 i-DTEC

Opinión

| 6

Este país ha vivido los últimos cuatro años al paso marcado por el cornetín de la economía. El Gobierno de estos tiempos no ha tenido sensibilidad más que hacia las cruentas consecuencias de la crisis.

La ciencia general de la gobernanza se ha quedado en cueros ante la pomposa vestimenta en las decisiones de orden más cuantitativo que cualitativo. Ha quedado, pues, muy claro, que las prioridades del Ejecutivo del PP se han orientado con absoluta preferencia, sin concesión alguna a lo relativo, hacia el campo de los números. Cuadrarlos, como fuese, cual terapia a vida o muerte, era la inapelable urgencia.

Los ejemplos prácticos son siempre el mejor sus-tento de las teorías. Política es una aproximación lo más exacta posible a un programa electoral. Desde el minuto uno de la actual legislatura se impuso un prag-matismo sin mínimas concesiones a la galería, por lo que, de lo expuesto en las ofertas idílicas a los ciuda-danos de todo programa electoral, cero al cociente y bajo la cifra siguiente. Paradigma de ello fue un castigo fiscal y lesión de derechos a la ciudadanía como no se había conocido en muchas décadas. Dolió, como tantas y tantas veces, esa cínica fórmula de ocultar a priori la verdadera dimensión de un problema, para en la siguiente fase del posteriori, conseguidos los objetivos a base de medias verdades y sospechosos silencios, exponer la realidad con toda su crudeza. En ese «antes de» se ejecutó la peor versión de la política. En el «después de», simplemente, se ignoró en la ape-lación recurrente y machacona a un pragmatismo de supervivencia.

Tres años fue el plazo marcado para dar el golpe de timón y que, en el saldo final del balance de Gobierno, se pudiesen percibir como cumplidos algunos de los compromisos sacrificados; o bien, un sutil retorno a postulados que conforman el núcleo central de la ideo-logía proclamada, base de la confianza otorgada en las urnas. Como puede verse, una nueva y reiterada ape-lación a la sensación de estulticia y desmemoria que, respecto a los gobernados, impera en la clase política.

Los frutos de este perjudicial desequilibrio a favor de tantos incumplimientos imponen, por supuesto, una brutal desconfianza de la sociedad hacia sus dirigentes. Tendrá demostración con ese vuelco, no ya en las urnas, sino en el mapa político del país, a través de la irrupción

El tamiz de la política

Ángel Alonso. Periodista

de opciones, llamémoslas, heterodoxas, que ya traen de cabeza a las fórmulas tradicionales de concebir la estra-tegia política. Ésta se revela como una primera conse-cuencia conforme al pulso de las encuestas. Pero en el haber de un balance tan maltrecho acompaña una espe-cie de sensación maniquea que aparta la moderación y el sosiego, abriendo paso a fórmulas más extremistas de debate y convivencia. Bajo ese prisma ya no sufre tal o cual partido: se resquebraja el sistema.

Es el cuarto año de la legislatura, el tramo final de la misma. Y antes de las reglamentarias elecciones gene-rales, el ambiente se puede caldear más de lo necesario con las municipales y autonómicas. Creo que, en la perspectiva ciudadana, se distingue nítidamente que la clase política se aplica, con insensata asiduidad, ese principio del atracón caótico y apresurado en la prepa-ración de exámenes finales de todo mal estudiante.

Llega el tiempo obligatorio de la política y más de uno tiene una especie de consciencia bien perfilada de que, en su olvido intencionado durante tres cuartas

partes de la legislatura, su deseado valor depurativo queda seriamente malparado. Existe un temor fundado en frecuentes experiencias, sobre la inconsistencia de buena parte de las propuestas y ofertas a plasmar en los programas de los partidos. No le va a la zaga la sospe-cha de que una porción importante de las mismas serán más producto de un recauchutado ideológico de vulgar salida al paso, que de una apuesta decidida por el horizonte lejano de las benéficas herencias a una nueva generación, reto desagradecido y rechazado demasia-das veces por el enfermizo cortoplacismo.

El poeta uruguayo Mario Benedetti acota sensaciones acerca de la actual coyuntura preelectoral de este país con esta rotunda frase: «cuando creíamos que teníamos todas las respuestas, de pronto, cambiaron todas las preguntas». Resumen sucinto y contundente de una catarsis.

Existe un temor fundado en frecuentes experiencias sobre la inconsistencia de buena parte de las propuestas y ofertas a plasmar en los programas de los partidos

Gama Ford Kuga consumo medio combinado de 4,6 a 7,4 l/100km. Emisiones de CO2 de 120 a 171 g/km.

Tribuna Automocion 230x300.indd 1 29/04/16 12:19

Opinión

| 8

El país dijo el 20 de diciembre que no quería seguir por los mismos derroteros y hay 350 españoles que no lo entienden. No entienden nada. Utilizan la palabra diálogo como los kleenex los días de resfriado;

apenas lo rozan, lo tiran. Diálogo implica escuchar, atender las razones del otro,

mantenerse en silencio cuando la contraparte se expresa, y utilizar el turno de palabra propio sin filibusterismo, intentando razonar para convencer que no para imponer y, por supuesto, sin insultar, sin descalificar, sin acudir a los bajos instintos dialécticos que se usan en los mítines electorales para hacerse el valiente ante los suyos.

Pactar es llegar a un acuerdo con otros para cumplir alguna cosa, o al menos para intentarlo sin doblez. Pero éste es un concepto que la vieja política y la nueva política (si llegó a existir) no entiende. Al pacto que llegaron PSOE y Ciudadanos le han repartido estopa a diestro y siniestro: desde la izquierda se ha acusado al PSOE de ceder el 80 por ciento de las políticas económicas a Ciudadanos; y desde la derecha se ha tildado a la cabeza de Ciudadanos de monaguillo del PSOE. Otra vez el lenguaje zafio y las ideas corrompidas. Pactar, precisamente, no es imponer, sino transar. Te doy, me das y hacemos el viaje juntos. Este concepto sólo fue honrado en estas últimas sema-nas por 130 de los 350.

Interés general es el tercer concepto que sale trasqui-lado de la reciente experiencia parlamentaria. Ningún dirigente se ha olvidado de enjuagar la boca con esa expresión antes de iniciar una comparecencia pública. A los efectos, pronunciar esa expresión abre las puertas de la legitimidad política como el «ave maría purísima» el acceso a la confesión. Pero lo que hemos oído en el debate de investidura no se compadece con esa presun-ción de buenos propósitos. Descubrimos con espanto que la parte es más importante que el todo, que es más trascendente una subida del salario mínimo de 40 euros que el final de la reforma laboral, o que para las libertades públicas es más definitorio un recuerdo a la cal viva que la derogación de la ley mordaza, o más importante mi Minis-terio que tu desahucio.

Nuestra Constitución se decantó en su día por un régimen político parlamentario, es decir, el que forja en el Congreso el primer instrumento de poder del país, que es el Gobierno. Pues bien, hay quien no lo entiende, a pesar de sus muchos años de gobierno, antes oposición, antes

El diálogo kleenex

Ignacio Alonso. Periodista

gobierno y mucho antes oposición. Haber obtenido más votos y más escaños que los demás partidos en las eleccio-nes no genera un derecho medieval divino a conformar Gobierno con el asentimiento de los demás. No, señor; sólo da la prioridad al tiempo de intentarlo (como el Rey atinadamente reconoció proponiéndole la investidura a Mariano Rajoy). Empecinarse en ser el número uno de un nuevo ejecutivo por tener un puñado de votos más es una oda a la soberbia o un flaco favor a la inteligencia ajena.

Como no hay quinto malo, los dos últimos meses han dejado huella de la falta de generosidad que produce la inexperiencia vital. Hay una parte de la bancada que nació más acá de la Constitución y se muestra con el resto (Alfonso Guerra es aún un maestro de la definición pun-zante) como el «niño mal criado», que no reconoce los esfuerzos de sus mayores para proveerle de pan, educa-ción y libertad, al que todo se le debe y se enrabieta por-que quiere el juguete aquí y ahora, y si no se lo das llora, patalea y monta un numerito delante de todo el mundo.

A su lado, el debate de investidura nos mostró en su

cruda realidad al otro grupo de políticos atrincherado bajo una boina calada hasta los hombros, los que no ven más allá de su galopante miopía ni su zona media ventral, quienes aún creen que su aire es más puro que el del vecino y sus gotas de lluvia más fertilizantes.

Así es mi tierra, así es mi gente, cantaba Luis Eduardo Aute en los albores de la libertad debida.

Y, entre tanto, el paquete normativo cimentado a golpes de decreto ley los últimos cuatro años sigue en vigor… y la ley de educación, y los copagos, y la exan-güe ley de dependencia, y la reforma laboral, y el paro subiendo, y la deuda pública escalando, y sin noticias de España en la UE, y las migraciones sin fecha de caduci-dad, y el petróleo en crisis, y los países emergentes vía a la recesión, y la corrupción…

El mundo se derrumba, Rick, y nosotros nos enamora-mos… aunque siempre nos quedará el 26 de junio.

Una parte de la bancada no reconoce los esfuerzos de sus mayores para proveer de pan, educación y libertad

En Hyundai Renting te ofrecemos la seguridad y la tranquilidad de contar con una de las flotas de mayor calidad, donde destaca el Hyundai i40. Su completo equipamiento, su cuidado dise�o y sus eficientes motores se convertir�n en tu mejor tarjeta de presentaci�n. Y si a esto le a�ades unos servicios excepcionales, alcanzar�s un rendimiento que te har� destacar:

Gesti�n de adquisici�n, puesta a disposici�n, entrega y recogida del veh�culo.Impuestos de matriculaci�n y circulaci�n del veh�culo.Mantenimiento (revisiones peri�dicas y cambio de neum�ticos)en tu concesionario Hyundai.ITV.Recursos de multas.Seguro de multas.Seguro con todas las coberturas incluidas.Asistencia en carretera, 24 horas de aver�a o accidente.Posibilidad de contrataci�n de veh�culo de sustituci�n.

Garant�asin l�mitede km.

A�OS

Sujeto a disponibilidad. Unidades limitadas. Consulta en tu Concesionario Hyundai m�s cercano. Cuota v�lida para contratos por 48 meses y hasta 60.000 kms solo para operaciones en Renting por Hyundai Renting. La cuota incluye pintura s�lida, transporte y matriculaci�n. No incluye IVA. Oferta v�lida para pedidos realizados hasta el 30 de junio de 2016 o fin de existencias tanto en pen�nsula como en Baleares y con un plazo de entrega aproximado de 30 d�as seg�n disponibilidad. Modelo visualizado: Hyundai i40 Style.

Gama i40 Sedan Di�sel: Emisiones CO2 (gr/km):113-159. Consumo mixto (l/100km): 6 – 4,3.

www.hyundai.es

Hyundai i40 Sedan Bluedrive Klass por 313�/mes. (IVA no incluido)

Hyundai Renting.A las mejores condiciones, s�male tener un i40.

RANKING TRIBUNA AUTOMOCION 300X230.pdf 1 8/4/16 11:22

Opinión

| 10

No es que no haya habido acontecimientos y novedades de interés a lo largo del pasado año 2015; pero todos ellos han quedado eclipsados ante la conmoción —

incluso convulsión— producida al destaparse el que ha venido en denominarse como «escándalo VW». Ya que agua pasada no mueve molino, vamos a centrarnos en sacar cuantas más enseñanzas podamos de lo que ocurrido, para que en el futuro no se vuelva a producir un fenómeno similar.

Lo primero que encontramos es que no existen nor-mas a nivel mundial para marcar los límites y controlar las emisiones del motor de combustión interna. Y cada zona (considerando como tales a Europa y USA) parece preocuparse más por unos tipos de emisiones que por otros: CO2, en Europa; NOx, en USA. Como si los pulmones del ser humano fuesen distintos en unas zonas del globo que en otras. Las normas americanas son mucho más estrictas con los NOx y, por el con-trario, más concesivas con el CO2; lógico, ya que sus coches son de mayor cilindrada y sus consumos más altos, por lo que producen más CO2.

Lo segundo es que ha quedado acreditado (si no lo estaba ya bastante) que el actual ciclo NEDC —toda-vía vigente en Europa— no es representativo de la conducción normal, porque fue programado hace ya varias décadas para que automóviles de poca poten-cia pudiesen realizar el ciclo con holgura, cuando los utilitarios tenían entre 40 y 55 CV y no superaban los 140 km/h. Pero los herederos de aquellos 127 y R.5 disponen hoy en día de entre 65 y 100 CV, y superan con soltura los 165/170 km/h. Por fin ya está en puer-tas un ciclo más exigente, que agrupará los coches en categorías basadas en su nivel prestacional. Pero eso es el futuro, aunque cercano.

Lo tercero es que tampoco son iguales las formas de comprobar el cumplimiento de los ciclos. En Europa, se realizan en presencia de un funcionario del orga-nismo controlador. En USA, el fabricante comunica los datos, y se dan por buenos; aunque luego se pueden hacer comprobaciones por sorpresa, como ha ocurrido con VW (también en Europa hay insti-tuciones privadas que llevan a cabo dicho tipo de verificaciones).

Lo cuarto es que se suele denunciar el hecho de

El escándalo Volkswagen

Arturo de Andrés. Periodista

que la industria europea actúa como un lobby que presiona sobre los legisladores para tener unos már-genes lo más amplios posible, en particular para los turbodiésel. Sin entrar en si esto es cierto o no —que posiblemente lo sea— no tendría nada de particular; pero que nadie tire la primera piedra. Porque en USA, hace también varias décadas, prohibieron importar coches europeos si no llevaban faros del tipo sellado (sin bombilla recubriendo el filamento incandes-cente). Motivo: los europeos ya disponían de lám-paras halógenas, mucho más eficientes y de menos consumo que los faros sellados. Éstos estaban incluso un paso atrás, en cuanto a eficacia iluminadora, res-pecto a los clásicos con lámpara de filamento incan-descente.

Pero conviene subrayar que los coches afectados por este escándalo no eran mejores ni peores que el día antes de descubrirse el truco, cuando estaban considerados entre los más prestacionales y de menor consumo. La trampa de VW es mucho más una com-

petencia ilícita respecto a sus rivales comerciales que un engaño de cara a sus clientes. A quien engaña es a un ciclo que está pensado —en el caso de los diésel— para los de admisión atmosférica y potencia de entre 40 y 75 CV, y no para los turbodiésel actuales, cuyo núcleo duro está entre 90 y 130 CV, por no hablar de 150 a 180 en el segmento D.

Esperemos que este revuelo —que ha sido algo, pero no mucho más, que una tempestad en un vaso de agua— quede pronto, si no olvidado, al menos, superado. Y que las investigaciones de la industria se centren en concreto en las emisiones de partículas ultrafinas, que son el gran reto que viene. Las otras contaminaciones, como la de NOx, se solucionan a cambio de cierto coste material, con el tratamiento SCR a base de inyección de urea. Pero son esas pequeñísimas partículas las que parecen ser las más reacias a dejarse eliminar.

Ha quedado acreditado (si no lo estaba ya bastante) que el actual ciclo NEDC no es representativo de la conducción normal

PEUGEOT 308 GTi

peugeot.es

Atención al cliente: 902 366 247 - 91 347 22 41

Gama Nuevo Peugeot 308 GTi: Consumo mixto (l/100km): 6,0. Emisiones de CO2 (g/km): 139.

Tribuna_230X300+5.indd 1 15/3/16 12:05

Opinión

| 12

El sector de automoción es, sin duda, uno de los más impactados por el fenómeno de la Transformación Digital, empujado por unos clientes que demandan nuevos enfoques. Acostumbrados a servicios personalizados y

a una experiencia que combina canales online y offline en otros sectores como el retail, los consumidores están demandando lo mismo en el sector de automoción, tanto en el proceso de preventa como en posventa. Tanto los canales de comunicación digitales como las redes sociales, el mayor conocimiento del comportamiento, posible gracias a la analítica de datos, y el deseo de servicios adicionales, ponen de manifiesto que los fabricantes y los concesionarios deberían ser capaces de proporcionar esa experiencia. Sin embargo, para conseguirlo, debe haber un cambio en la mentalidad, lejos de la tradicional separación entre la venta y la atención posterior. Actualmente, hay poco intercambio de datos entre los fabricantes y distribuidores, pero se trata de una oportunidad para el sector. Los fabricantes y los concesionarios deben cooperar y utilizar la tecnología analítica adecuada para proporcionar una experiencia de compra más completa, una experiencia de 360 grados.

Sin duda, el coche conectado supone un elemento revolucionario para el sector. Este coche está configurado para generar hasta 25 GB de datos cada hora, el equiva-lente a una docena de películas de alta definición. Pero, ¿qué tipos de datos se recogerán y cómo serán utiliza-dos? Es probable que la mayoría sean generados por las denominadas «partes conectadas», donde todo, desde un neumático hasta el motor estarán conectados entre sí y con internet. Esto dibuja un futuro en el que los datos van a jugar un papel crítico en la transformación del mercado de la automoción e incluso ahora, el sector está reevaluando la naturaleza misma del coche y la forma en que se mantiene. Sin duda, los «componentes conecta-dos» ofrecen numerosos beneficios. Basta imaginarse un vehículo donde las confusas señales de emergencia son reemplazadas por notificaciones enviadas al teléfono; un vehículo cuyos elementos informen directamente de daños sufridos a un especialista, que tendrá un repuesto listo y sin que tengas que preocuparte por ello; recono-cimientos de mantenimiento e inspecciones técnicas que se llevan a cabo de forma remota, cuando el coche se encuentra en su garaje…

Los fabricantes se preparan, además, para hacer frente a una competencia significativa procedente de los gigan-tes de la tecnología más puntera como Google y Apple. Sin embargo, y a pesar de la amenaza que suponen estos gigantes tecnológicos, los proveedores de primer nivel están listos para obtener los mayores beneficios ya que el mercado del automóvil evoluciona en esta nueva direc-ción.

Según el informe Cars Online 2015 de Capgemini, existe un significativo apetito por nuevas tecnologías avanzadas y por servicios conectados, brindando a los fabricantes y concesionarios nuevas oportunidades, pero también retos. La mitad de los consumidores, (47%), quieren usar o están usando funciones de coche conectado, con más de tres cuartas partes de estos, (80%), que asegura que esto es importante para su próximo coche. Sin embargo, la ame-

Retos de la transformación digital en el sector

Juan Cogolludo. Vicepresidente de Capgemini

naza de un ciberataque sigue siendo una preocupación para algunos consumidores, (38%), que aseguran que ésta es una de las razones para no hacer uso de esas funciona-lidades. De cara al futuro, la mitad de los consumidores encuestados, (49%), estaría interesado en la compra de un coche de gigantes como Apple o Google, incluso si están actualmente satisfechos con su marca actual. Este porcen-taje alcanza el 65% entre los consumidores jóvenes y en los mercados en crecimiento, incluyendo China (74%) e India (81%), comparado con los mercados más maduros como Reino Unido (26%) y Estados Unidos (29%). Los consumidores, particularmente los jóvenes, están igual-mente dispuestos a pagar significativamente más para una conducción autónoma, un 79%, porcentaje que se eleva hasta el 95% en los mercados en desarrollo, frente al 68% en los maduros. Los beneficios positivos, tales como la reducción del estrés o la seguridad, parece que superan a los aspectos negativos.

Otras conclusiones clave del estudio muestran que:• Se utiliza una amplia variedad de fuentes online a la

hora de elegir un coche, las webs de concesionarios y fabricantes (49%), motores de búsqueda (43%) y conce-sionarios tradicionales (48%) completados por foros en internet (19%), redes sociales (12%) y aplicaciones en smartphones (9%).

•El uso de fuentes de información online más variadas y no tradicionales está especialmente impulsado por los

mercados asiáticos (India / China), donde el 80% está signi-ficativamente influenciado por los comentarios positivos en las redes sociales.

•El concesionario sigue desempeñando un rol crítico para los consumidores, un 95% visitan uno o más, antes de la compra, aún se demanda una experiencia presencial cuando compran un coche.

•Los consumidores quieren servicios online personaliza-dos instantáneos cuando compran un coche y también en la posventa:

— Un 95% espera una respuesta a sus solicitudes en un plazo de 24 horas; en los mercados en desarrollo, un 69% la espera en menos de cuatro horas.

•Mientras que los consumidores desean servicios online y offline más personalizados, un 45% se preocupa por la privacidad de los datos.

•Existe una fuerte correlación entre la satisfacción y lealtad del cliente, particularmente en el caso de los con-cesionarios:

—Sólo el 10% de los consumidores dicen que es proba-ble o muy probable que compren su próximo coche en el mismo concesionario. Un 87% de los clientes altamente satisfechos compraría de nuevo la misma marca y un 85%, en el mismo concesionario.

Actualmente, hay poco intercambio de datos entre los fabricantes y distribuidores, pero se trata de una oportunidad para el sector

CITROËN C4 CACTUS. EL CROSSOVER CON MÁS COLOR.

CONSUMO MIXTO (L/100 KM) / EMISIÓN CO2 (G/KM): CITROËN C4 CACTUS: 3,1 - 4,7/82 - 107

(1) Citroën Asistencia: consulte condiciones en www.citroen.es Automóviles Citroën España, S.A. c/ Dr. Esquerdo, 62 - 28007 Madrid. CIF: A-82844473

SAL DE LA RUTINA.

Corre que no llegas. Corre que ya están todos. Entra, habla, sal. ¿Otra reunión? Sala 2.2. Está ocupada. Sala 2.3, también Nos reunimos en mi despacho. Nos reunimos después de comer. Tenemos que ir a una reunión. Sube. Baja. Saca la presentación Guarda la presentación. Nos reunimos mañana. Ok mañana, pero hoy me voy. Me voy lejos. A la primera montaña que se cruce en mi camino y me reúno con el pájaro carpintero y la cabra montesa. Seguro que tienen mucho que decirme.

.

.

8 AÑOSCITROËN ASISTENCIAAsistencia gratuitaen averías y accidentes(1)

citroen.es

TRIBUNA_AUTOMOCION_230X300+5.indd 1 15/4/16 11:26

Opinión

| 14

La industria de la automoción continúa siendo una pieza clave del crecimiento de la economía mundial. En mercados tan sólidos como el estadounidense, representó más del 11% del PIB en 2014, mientras que en nuestro país supuso cerca del 10%. Y es que la

incidencia de este sector en los mercados y en la economía hace que se encuentre siempre en el punto de mira, más aún, si cabe, ahora que se prevén cambios significativos que impactarán en el desplazamiento de personas.

En los últimos años se han dado una serie de factores tecno-lógicos y sociales que han provocado modificaciones en los hábitos de los consumidores: nuevas tecnologías; avances en la conectividad de los vehículos; cambios en las preferencias de los usuarios; y, por último, la implantación de la tecnolo-gía que permitirá la conducción autónoma. Pese a que los estudios parecen indicar que nos iremos adaptando a una nueva forma de ver el desplazamiento en vehículos, no existe unanimidad sobre cómo se producirá esta evolución y a quié-nes afectará. Hay dos visiones a este respecto. Por un lado, nos encontramos con la industria automovilística, que continúa creciendo. España es un ejemplo, en 2015, cerró con un crecimiento del 20,9%, el mayor de toda Europa. Es compren-sible, que algunos defiendan que habrá una evolución en el desplazamiento de vehículos que se construirá sobre los cimientos actuales, de manera gradual y pausada.

En el lado opuesto, ha surgido una nueva corriente de pensamiento que aboga por la llegada de una nueva era. Los defensores de esta corriente creen que en breve se produ-cirá un punto de inflexión que desencadenará un proceso evolutivo irremediable. Analizando los datos, se podría pensar que ese punto de inflexión está muy cerca, o que incluso que lo estamos iniciando ya. El 2015 fue un buen año para los vehículos de combustión alternativa, la venta de vehículos eléctricos aumentó un 28,5% y la de los híbridos, un 54,54%. Esta corriente de pensamiento también sostiene que los vehículos autónomos serán muy pronto una realidad. Google lleva ya algunos años desarrollando un vehículo totalmente autónomo, y en el último año estos ya han recorrido un millón y medio de kilómetros. Sin embargo, algunos fallos detecta-dos han llevado a posponer de momento su comercialización.

Sin duda, la tecnología no es el único campo que cambia, también los hábitos sociales están sufriendo alteraciones severas. Las nuevas generaciones están marcando una nueva pauta en los modelos de negocio, incluso en este sector, ya que no consideran la propiedad de un vehículo como un valor importante. La tendencia es a compartir un coche para reducir

Nuevos desafíos de la industria automotriz

Miguel Pereira. Socio de automoción de Deloitte

costes y pagar por transporte y no por propiedad. En este sen-tido, la red social BlaBlaCar creció un 32% en nuestro país las pasadas Navidades, alcanzando los 2,5 millones de usuarios.

Ante estos cambios, en un futuro, se plantean cuatro esce-narios de movilidad personal posibles, que variarán desde un cambio gradual e incremental, el carsharing, el automóvil sin conductor o una nueva era de autonomía accesible. Las características de estos escenarios variarán en función del impacto que tengan sobre ellos dos tendencias: el control del vehículo y la propiedad del mismo.

Quienes realmente se verán beneficiados por este avance serán los que sepan interpretar y plasmar las necesidades del usuario y sus tendencias. El acceso a esa información les dará la posibilidad de materializar esos conocimientos y, por tanto, sacar un rendimiento económico, ya sea aplicándolo u ofreciendo esos datos a terceros para su aplicación.

El reciente informe de Tendencias de Negocios de Deloitte, denominado «Los Ecosistemas de Negocios Alcanzan la Madurez» describe un patrón general en el que muchas de las industrias están experimentando un tipo de metamorfosis.

Lo que heredamos del siglo XX son industrias estrictamente definidas, creadas en torno a grandes corporaciones, inte-gradas verticalmente, y sobre todo, autónomas. Pero, en los últimos años, debido en parte a las tecnologías digitales, estos gigantes se han desintegrado en negocios independientes, muy enfocados, y altamente interconectados, muchos de los cuales desempeñan sus funciones especializadas cruzando las antiguas fronteras de las industrias. Consideramos que las fronteras fundamentales que definían las relaciones, interacciones, y posibilidades de la mayoría de los negocios están esfumándose y disolviéndose con rapidez. En el futuro sistema de movilidad, todavía existen las necesidades de movilidad que motivaron la creación de esas industrias, pero probablemente surgirán ecosistemas mucho más fluidos para satisfacerlas. Y esto presagia que el cambio a los modelos de negocios actuales, y las sociedades (por ejemplo, entre la industria y los disruptores) serán importantes para crear una nueva movilidad.

Las fronteras fundamentales que definían las relaciones, interacciones y posibilidades de la mayoría de los negocios están esfumándose

Disfrútalocon toda confianza

www.vehiculo-ocasion.ifema.esABIERTOAL PÚBLICODE 11 A 21 h.

LINEA IFEMALLAMADAS DESDE ESPAÑA INFOIFEMA 902 22 15 15

Promueve:

27 MAYOA 5 JUNIO2016

ORGANIZA

LA MAYOR OFERTAEL MEJOR MOMENTOCompra y llévatelo

LA MAYOR OFERTAEL MEJOR MOMENTOCompra y llévatelo

LA MAYOR OFERTALA MAYOR OFERTALA MAYOR OFERTALA MAYOR OFERTALA MAYOR OFERTALA MAYOR OFERTAEL MEJOR MOMENTOEL MEJOR MOMENTOEL MEJOR MOMENTOEL MEJOR MOMENTOEL MEJOR MOMENTOEL MEJOR MOMENTOCompra y lléCompra y lléCompra y lléCompra y lléCompra y lléCompra y llévvvaaavavvvavavavvvav teloteloteloateloaaateloateloateloaaateloa

LA MAYOR OFERTAEL MEJOR MOMENTOCompra y llévatelo

C

M

Y

CM

MY

CY

CMY

K

VO 2016_230x300_esp.pdf 1 12/04/16 16:35

Opinión

| 16

Recientes estudios realizados por KPMG en todo el mundo tratan de analizar las principales tendencias globales en la industria del automóvil y los nuevos retos a los que se enfrenta ante la profunda revolución

tecnológica en la que se encuentra actualmente inmersa. Desde la aparición de los primeros automóviles a principios del siglo pasado, nunca antes habíamos asistido a una revolución industrial tan profunda como la que está experimentando este sector. Analizando con suficiente perspectiva los datos históricos, cruzándolos con las expectativas que se anticipan en materia de demografía global y con los avances recientes vividos en el sector en materia de innovación tecnológica (superconectividad, seguridad activa y pasiva, autoconducción y ecomovilidad, entre otros), no cabe duda de que el futuro de la industria del automóvil es prometedor.

La historia nos cuenta que en el mundo desarrollado, adquirir un vehículo en propiedad ha sido uno de los sueños de los ciudadanos como señal inequívoca de pros-peridad. El coche es una de las inversiones más costosas que se llevan a cabo a lo largo de la vida y te puede llegar a identificar con un estilo de vida, una posición económica y un estatus social. En 1965 se vendieron 25 millones de vehículos en todo el mundo pero, a medida que la renta per cápita global va creciendo, en 2017 se espera alcan-zar una cifra de ventas global de más de 100 millones (la demanda de automóviles se ha multiplicado por cuatro en 50 años). De hecho, muchos estudios consideran los ratios de matriculaciones anuales o el parque de vehículos por habitante como unos de los principales indicadores del nivel de desarrollo de una sociedad y del progreso de su clase media.

Sobre la base de la historia del siglo XX, no cabe duda de que el potencial del mercado de automóviles global para los próximos 50 años es enorme. Así, el mercado chino, el mayor mercado del mundo, cuenta con una clase media en continua expansión y su parque automovilístico es de tan sólo 86 automóviles por cada 1.000 habitantes, muy lejos de los 918 automóviles de Estados Unidos, 614 en Alemania o 542 en Japón (en España también superamos los 500 automóviles por cada 1.000 habitantes). Se espera que sólo en los mercados de China e India se vendan ya más de 50 millones de vehículos en el año 2030 (en 15 años se comercializarán en sólo estos dos mercados emergentes más de la mitad de los automóviles que se

El futuro de la industria global del automóvil

Francisco Roger.Responsable del Sector Automoción de KPMG en España

comercializaron el pasado año 2015 en todo el mundo). Aunque es poco probable, si China e India alcanzaran en 2050 tan sólo el 50% de los ratios actuales de automóviles por habitante de Estados Unidos, las ventas anuales de turismos en esos mercados alcanzarían los 80 millones de unidades para ese año. A ello hay que unir que los merca-dos en países de desarrollo medio (como Indonesia, por ejemplo) están explotando y que una parte muy impor-tante del mundo (principalmente en África), está todavía con parques de menos de dos automóviles por cada 1.000 habitantes. El potencial es enorme.

No obstante, hay dos interrogantes que, actualmente, ofrecen difícil respuesta. Por un lado, ¿existe el riesgo de que las nuevas generaciones muestren un cambio de actitud y de prioridades a la hora de decidir adquirir un vehículo en propiedad, como algunas encuestas han adelantado recientemente? En realidad, no hay actual-mente una respuesta clara a esta pregunta, pero no cabe duda de que factores tales como el crecimiento demo-gráfico, el respeto por el medioambiente, las limitacio-

nes urbanísticas o la expansión de sistemas de movilidad alternativos, remodelarán las curvas de demanda de automóviles en el futuro.

Por otro lado, ¿hay un límite de renta media a partir de la cual los incrementos de renta no implican, necesaria-mente, incrementos del parque automovilístico? Existen estudios recientes que relacionan los incrementos de los niveles de renta media en distintas zonas geográficas del mundo con el crecimiento de su parque automovi-lístico, e indican que, efectivamente, existe un techo. A excepción de lo ocurrido en los Estados Unidos, la mayor parte de los países del mundo estabilizan el crecimiento de su parque automovilístico, y lo sitúan en alrededor de los 600 vehículos por cada 1.000 habitantes, en cuanto alcanzan un nivel de renta per cápita de alrededor de 30.000 dólares. Hasta ese momento el crecimiento es ver-tiginoso, pero a partir de ahí la curva se aplana y muestra signos de agotamiento.

Se espera que sólo en los mercados de China e India se vendan más de 50 millones de vehículos en el año 2030

17|

Buenos días, su trayecto hasta el trabajo será de 35 minutos, ¿desea que le proponga una ruta alternativa?... Para llegar a su cita debe salir en cinco minutos… Ha recibido un correo del señor

Pérez, ¿desea que se lo lea?... en 1.000 kilómetros debe pasar la revisión de su vehículo, ¿le parece bien que le reserve cita en taller oficial?» y así infinidad de funciones que, cada vez más, nuestros coches nos van ofreciendo, algunas tan perceptibles como éstas y otras que, sin que las notemos, nos permiten viajar más seguros, en menos tiempo y de manera mucho más eficiente.

Las personas hemos integrado en nuestra vida cotidiana elementos que nos conectan de manera continuada con nuestras inquietudes, necesidades, intereses… Nuestros teléfonos permiten reservar citas con el médico y nos las recuerdan con tiempo para organizarnos, podemos manejar la calefacción de nuestra casa, nuestro coche, poner los electrodomésticos a funcionar…

Esta situación está también presente en el proceso de acercamiento de los clientes a los negocios del automóvil. No es extraño que alguien tenga en su móvil una aplicación para buscar coches cuando está valorando una compra, del mismo modo que ya hay usuarios que, antes de dirigirse al taller a realizar una intervención en su vehículo, buscan en internet información sobre las alternativas, no sólo para lograr un mejor precio, sino para poder conocer las opiniones de otros usuarios.

En este viaje virtual muchos clientes ya ordenan sus búsquedas por las valoraciones de los usuarios antes que por el precio, sin olvidar el gran peso de éste en la decisión de compra.

También, están dispuestos a compartir información, siempre que haya un beneficio. ¿Cuántas veces hemos bajado una aplicación a nuestros móviles durante el periodo de decisión en una compra?, y una vez terminado el proceso de compra, cerramos este canal con el vendedor, porque consideramos que ya no es necesario.

Automóvil conectado, procesos desconectados

Pablo Rodríguez. Gerente del área de Automoción de Overlap

El reto está en lograr aportar al cliente valor añadido, para que nos permita tener abierto un canal de comunicación constante. Esto no es nuevo, al fin y al cabo cuando la comunicación era tan sólo por correo o telefónica quedaba en manos del cliente rescindir la autorización o, simplemente, no contestar las llamadas. La novedad está en la intensidad y facilidad con que esta labor se puede hacer con los medios digitales, siendo más intrusivos y, por tanto, más incómodos, si no tengo interés.

Sin embargo, el cliente sí tiene interés por mucha de la información que podemos poner a su disposición, tanto en venta de automóviles nuevos o usados, como durante los años que disfrute de su vehículo. Para conseguir esto, una de las claves es ser capaces de ponernos en los zapatos de nuestros clientes, disponiendo de canales abiertos a lo que nos quieren decir, diseñando con su ayuda ese mapa de posibles interacciones en ventas y posventa que pueden requerir consciente o inconscientemente.

Si pensamos que el coche conectado va a afectar a elementos de seguridad, entretenimiento, eficiencia en los consumos y en la circulación, y, en general, en la interactividad con elementos de nuestro entorno, la labor del proveedor de servicios de movilidad estaría en adaptar al cliente los elementos de acuerdo con la utilización que va a hacer ellos, mantenerle informado de evoluciones y actualizaciones, o proveerle de novedades que hagan aún más útil la movilidad en el día a día.

Todo esto nos debía dar información para ofrecer más productos y más servicios, y durante más tiempo, pero para ello… ¿está la concesión conectada?

El cliente sí tiene interés por mucha de la información que podemos poner a su disposición, tanto en venta de automóviles nuevos o usados como durante los años que disfrute de su vehículo

«

Opinión

| 18

Hay un aspecto que nadie pone, a día de hoy, en duda a la hora de diseñar la estrategia de crecimiento de una empresa y es que ésta tiene que estar basada no sólo en el producto o servicio

prestado, sino que debe centrarse en las diferentes dimensiones que rodean nuestra relación con el cliente.

En este sentido, es conveniente prestar atención a otros sectores más allá del nuestro, para saber cuáles son las mejores prácticas que otras empresas están aplicando y qué aspectos los fabricantes de automóviles y, principalmente, sus redes de distribución deberían aplicar en este sentido. Podríamos pensar que sólo en mercados emergentes es necesario reforzar la importancia de aplicar dichas claves, pero en muchos casos, incluso en mercados maduros, donde se supone que este tipo de prioridades es una obviedad, nos hemos encontrado con una clara necesidad de mejorar la implantación de proyectos que estén alineados con las cinco claves que deben regir nuestra estrategia de customer experience.

1. «Experience Promise»: las empresas que lideran las estrategias de implantación de Customer Experience son aquéllas que van más allá de meramente medir la experiencia de compra del cliente, sino que ésta forma parte del ADN de la organización y, de esta manera, hacen que este compromiso se transmita a todos los niveles de la entidad. Un ejemplo de esta práctica es Starbucks, que publica internamente los principios y valores que rigen su estrategia de compromiso con el cliente en su libro Green Apron Book, incluyendo los principios y valores que marcan dicha relación con el cliente en todos los niveles de la empresa.

2. Alineación Organizativa: en estructuras con un enfoque global, la descentralización y personalización de estrategias de esta índole es vital para garantizar que cada región puede adaptarse a las necesidades locales de cada mercado, manteniendo los principios y valores que rigen los objetivos de la organización, pero adecuándose a los requerimientos y necesidades locales de los clientes.

3. Cultura de Empresa: al mismo tiempo, toda la estructura tiene que ser formada y sus conocimientos

Las claves para la estrategia de «Customer Experience»

reforzados de manera constante sobre qué técnicas deben usar para mantener los más altos niveles de calidad en relación con la experiencia del cliente. En el caso de Starbucks, desde el equipo ejecutivo hasta el último empleado en la organización es formado, de manera constante, en las últimas técnicas y herramientas disponibles para mejorar la experiencia de compra del cliente.

4. Procesos e Infraestructura: para que el conjunto de competencias y habilidades desarrolladas mediante un programa de formación funcione correctamente, hace falta que los procesos e infraestructura de la organización estén adecuados a su estrategia. Hoy en día, uno de los aspectos más determinantes y complejos es la implantación de procesos que estén alineados con las más innovadoras tecnologías que permiten el uso de dispositivos digitales y las herramientas de CRM.

5. Indicadores de Gestión y Voice of the Customer (VoC): una adecuada definición y seguimiento de

los principales indicadores del rendimiento de la organización, combinada con una recurrente captación de las necesidades y feedback de nuestros clientes, es la base para alimentar y sostener una estrategia adecuada enfocada en la Experiencia del Cliente. El desarrollo de las capacidades analíticas de la organización en el uso e interpretación de dichos indicadores de gestión es una de las principales tareas pendientes de muchas redes de distribución y reparación.

Teniendo en cuenta dichas claves, lo más importante es asegurar que, todas las fases de implantación de nuestra estrategia de crecimiento, están basadas en dichos aspectos y que, de manera continuada, son la base de la misión de la organización.

Es conveniente prestar atención a otros sectores más allá del nuestro, para saber cuáles son las mejores prácticas que otras empresas están aplicando

Pedro Jiménez. Regional service manager Snap-on Business Solutions

19|

Transformación digital o digitalización es, sin duda, uno de los conceptos más de moda en todas las industrias, pero, ¿en qué consiste realmente? Intentando simplificar al máximo, la digitalización es

la nueva forma en la que el consumidor interactúa con el producto o servicio desde la fase inicial del proceso de compra hasta la finalización del mismo, utilizando las tecnologías digitales disponibles y sus contenidos.

En el sector de automoción, la transformación digi-tal afecta tanto a su modelo online como al offline, el salto de uno a otro se produce cuando dejamos de interactuar virtualmente y pasamos a hacerlo de forma presencial en un concesionario. El reto al que nos enfrentamos es que esa transición sea imper-ceptible y que la experiencia del cliente sea consis-tente entre los ámbitos offline y online.

Las tendencias globales del sector de automoción del 2015 han sido: 1) Los consumidores están cada vez más digitalizados y conectados a múltiples dispositivos (80%, PC´s; 46%, smartphones; 14%, tablets) 2) El 43% comenzó el proceso online y el 79% se habría informado online antes de finalizar la compra. 3) La media de visitas del consumidor al concesionario fue de 2,1 y el 32% sólo acudió una vez 4) El 25% de los compradores lo hizo sin probar el vehículo. Fuente: TNS Research-Auto CB 2015 Local Report (Base: all new car buyers).

En lo referente a las expectativas, el consumidor es cada vez más exigente. Según el estudio Global Auto Study (2014) realizado por Netpop Research, el 50% contacta con el concesionario digitalmente y de éstos, el 43% espera recibir una respuesta en menos de cuatro horas. Además, dos de cada tres consu-midores que han contactado con el concesionario a través de medios digitales están descontentos por el tiempo o el tipo de respuesta, cuando esta se produce.

Aplicando la ciencia y el conocimiento, podemos llegar a nuestros clientes utilizando soportes más afi-nes y no los caros medios de comunicación masivos. También, nos permite dirigirnos a ellos con un men-saje personalizado, no sólo basado en sus preferen-cias, sino en factores como si existe o no una instala-ción, a qué distancia está la más cercana, qué modelo

La ciencia al servicio de la transformación digital

Pedro de la Vega. Director general Urban Science España

queremos promocionar y si lo tenemos en stock. Nos permite, en definitiva, invertir mejor los recursos siempre limitados y adaptarlos a nuestra estrategia y por supuesto, nos ayuda a tener un mayor control de la eficacia de las acciones de marketing.

Mucho se ha escrito sobre el rol del concesionario en este nuevo entorno, incluso algunos han vaticinado su desaparición, en el medio plazo, a favor de la integración vertical de las marcas. En Urban Science hemos partici-pado en proyectos con grandes fabricantes y grandes grupos de distribuidores que nos hace pensar lo con-trario, es decir que la figura del concesionario, incluso en un mundo digital, sigue siendo uno de los factores críticos de éxito.

En este sentido, el reto al que se enfrenta el conce-sionario y la marca es el de integrar ambos procesos, el online y el offline e interactuar con el cliente de tal manera que la experiencia de compra sea coherente, tanto en sus interacciones digitales como físicas en el concesionario.

Con una media de menos de dos visitas al conce-sionario durante el proceso de compra, el asesor tiene un papel crucial. En este proceso, no basta con las habilidades del asesor, hay otros factores críticos pare el éxito en la conversión.

Estos factores son los que explican por qué hay concesionarios que distribuyen un mismo producto a un mismo tipo de cliente, pero obtienen diferentes resultados. Cada marca tiene unos factores dife-rentes e incluso dentro de la misma compañía en distintos países existen factores de éxito distintos. La buena noticia es que, con ayuda de la ciencia y la tecnología, podemos determinar cuáles son estos factores, incluso en cuanto al concesionario y, lo más importante, cómo podemos influir y actuar sobre ellos. Simplificarlo al máximo y centrarnos en lo realmente importante: si todo importa, nada importa.

Con una media de menos de dos visitas al concesionario durante el proceso de compra, el asesor tiene un papel crucial

Entrevista

| 20

Mario Armero, vicepresidente ejecutivo de Anfac

El vicepresidente ejecutivo de la asociación de fabricantes afirma que, durante la pasada legislatura, ha habido avances, principalmente, en el aspecto comercial, con los planes de ayuda y en algunos temas industriales. En este campo, destaca que se haya potenciado el convenio de empresa y algunos progresos en logística. Pero, sobre todo, subraya la defensa que ha hecho nuestro país del sector en Europa. Por Pablo M. Ballesteros

— ¿Cómo ven la situación política en España?Queremos que haya una estabilidad. Cuanto

antes mejor, pero si tiene que haber otras eleccio-nes que las haya. No somos agentes políticos ni vamos a ingerir, somos un agente económico, que lo que queremos es que haya Gobierno.—¿Cree que habrá pactos?

Seguro. Ahora o más adelante, pero el nuevo escenario de fragmentación tiene que dar lu-gar a pactos como ha ocurrido en otros países.—¿Cómo ve el acuerdo PSOE-Ciudadanos?

En el primer documento del PSOE, sin Ciuda-danos, nos preocupó que se reducía el valor de los convenios laborales de empresa. La industria del automóvil y el despegue de la producción que ha habido, se basa fundamentalmente en el diálogo social que se refleja en el convenio de empresa. Son trajes de sastre pactados entre los representantes sindicales y la dirección. Después del acuerdo con Ciudadanos se le da valor al convenio de empresa y es positivo. Pero ese pac-to nos plantea dudas sobre fiscalidad, en cuanto a cómo va a quedar el Impuesto de Sociedades, y si se va a quitar o cambiar el Impuesto de Matricu-lación o si habrá un rediseño del Impuesto de Cir-culación. Hemos hecho unas propuestas, pero aún no se han pronunciado.—Hay negociaciones en muchas fábricas pa-ra conseguir adjudicaciones, ¿cree que la in-terinidad del Gobierno puede dificultarlas?

La situación de no Gobierno puede afectar más a inversores de carácter financiero, pero los in-dustriales, por su propia naturaleza, piensan más a largo y medio plazo, por lo que no creo que por unos meses de vacío de Gobierno, se dejen de to-mar decisiones. Sí que es importante que haya un Ejecutivo, por las pensiones, por la educación o la fiscalidad. Lo fundamental es que haya un Go-

bierno que piense que el país tiene que seguir tra-bajando en la competitividad industrial y en la re-industrialización. Y eso sí puede afectar inversio-nes futuras, no que haya seis meses de retraso.

— ¿Cómo debería ser el próximo Gobierno?Es mejor que sea tarde, pero que haya un Go-

bierno que tenga como gran objetivo el cambio de modelo productivo, que España sea un país con más tecnología, más industria, más exporta-

dor, como ya está ocurriendo en los últimos años. Es importante que un Gobierno tenga esa orientación, sea de Podemos o del PP. Si el mercado se estabiliza, ahora toca actuar más sobre la oferta industrial. — ¿Preocupa que entre en el Gobierno

Podemos?No, para nada. Además, tengo una buena rela-

ción con Pablo Iglesias. Él lo ha reconocido en público. Estamos trabajando con el Ayuntamien-to de Ahora Madrid, con el de Ada Colau, con los Ayuntamientos del cambio… Hay que hablar con todos y explicar lo que es la automoción.— ¿Qué balance haría de la legislatura del PP?

Muy positivo. Se ha llevado a cabo un auténtico rescate del mercado con los planes PIVE y PIMA, que han estado bien diseñados y ejecutados, fun-damentales para cambiar la situación de crisis y para la renovación del parque. Por otro lado, el otro objetivo es la competitividad industrial y va-loro la cercanía que ha tenido el Gobierno con el sector, que ha dado lugar a las adjudicaciones de automóviles, en un ciclo que ha sido exitoso. — ¿Qué avances ha habido?

En competitividad, ha habido avances en mate-ria laboral, como reforzar la prioridad del conve-nio de empresa. Además, hay que destacar el pa-pel del Gobierno español en Bruselas, ha habido un cambio total. España se ha puesto el gorro de «soy fabricante de automóviles». Por ejemplo, para el Tratado de Libre Comercio. O en el tema de emisiones, en los que siempre ha dialogado con nosotros. Por ejemplo, todos los diputados

Armero confía en que se cumpla el Plan

3 Millones, aunque avisa de que «hay nubarrones» en el

panorama internacional, que podrían afectar a

las fábricas españolas a medio plazo

«Ahora, España es el principal aliado de la industria del automóvil»

21|

españoles del PP, PSOE, Ciudadanos y PNV han sido claves para que se aprobará la normativa de test reales. Históricamente, España sólo defendía temas de agricultura, pero ahora España es el principal aliado de la industria del automóvil. — ¿Qué avances ha habido en logística?

Han sido insuficientes, pero avances. El último ejemplo es el megatruck, aprobado el 18 de di-ciembre, a dos días de las elecciones. Estamos tra-bajando ya en los trenes de más de 600 metros, con experiencias concretas. Se ha producido una reducción de las tasas portuarias en 2013, la adaptación del peso de la tarifa T3, que es funda-mental para el manejo de coches en los puertos, y que se modificó para 2,5 toneladas. Se ha progre-sado en la conectividad de los puertos, especial-mente en los que más trabaja el sector del auto-móvil, como son Valencia, Santander y Barcelo-na. Por otro lado, se han sentado las bases del fon-do de accesibilidad que permitirá más inversio-nes en esa conectividad portuaria. No se ha pro-gresado suficientemente en el Corredor Medite-rráneo, ni en otros corredores. — De los 32 puntos que propone Anfac en esta materia, ¿cuántos se han cumplido?

Ha habido avances en un 30%. Queremos más, pero han sido malos años para la inversión públi-ca y se ha reducido esta partida. En general, el Gobierno ha cumplido el 40% del Plan 3 Millo-nes, que se compone de muchas cosas como la exención del IRPF de los vehículos eficientes.— Y en el coste energético, ¿se ha prosperado?

En los primeros años, se encareció la factura de nuestras plantas. En el caso de la fiscalidad, se ha conseguido la exención del 90% de los impues-tos vinculados a las actividades de procesamiento industrial, que antes no existía. En relación al cos-te de la energía, es complicado, porque había un déficit de 30.000 millones de euros y cada año subía 4.000 millones más. Además, ha habido un buen tratamiento para las plantas de ecogenera-ción, nosotros tenemos plantas de este tipo, y no ha sido tan negativo como se podía esperar.— Como seguidor de Obama, ¿cómo ve las elec-ciones de EE.UU.?

Apasionantes, nos encontramos con una situa-ción de cambio en la sociedad americana con la aparición de figuras que no están en el establish-ment. Hay similitudes con España y con Europa. — ¿Puede afectar al automóvil?

Puede afectar a Europa y a la relación de EE.UU. con Europa y eso implica al sector. Puede tener impacto, por ejemplo, en la firma del Tratado de Libre Comercio con Europa, que está en negocia-ciones y lo oportuno sería cerrarlo con Obama. Está complicado, pero aún queda tiempo.—¿Qué tal funciona el Comité de Diálogo?

Ha servido para mejorar el clima que había en 2011, que era malo, también para poner en valor la automoción, en su vertiente comercial e indus-trial. Por ejemplo, nosotros secundando a Gan-vam, hemos emprendido la lucha contra los talle-

res ilegales, que ha provocado 1.200 cierres y que hay que continuar la próxima legislatura.— ¿Cómo ven el Código de Buenas Prácticas?

No vamos a incurrir en ningún tipo de iniciativa que pueda tener implicaciones en el derecho a la Competencia. Debates sobre la mediación o la resolución de conflictos, nos parecen muy ade-cuados, pero no podemos intercambiar informa-ción contractual entre marcas. Un contrato es un

arma comercial y no se debe intercambiar infor-mación. No sé cómo está el Código que se firmó en 2011, cuando hablamos de un código actual, no sé dónde está el antiguo. ¿Entró en vigor?— ¿Vamos a alcanzar el Plan 3 Millones?

Con la oleada de adjudicaciones, la producción de 2016 tiene una inercia que le llevará al entor-no de los 2,8 millones, e incluso superior. A dos años vista, la salud de la producción en España es buena. Confío en llegar a los tres millones, pero hay nubarrones ya que más del 83% se exporta y hay dudas sobre la fortaleza mundial. Como la si-tuación de China, de los países emergentes... — ¿Puede influir mucho?

En 2012, fueron 40.000 vehículos españoles a Rusia y en 2015, sólo 2.000. Las economías emergentes representan el 60% del PIB mundial y están en recesión. El comercio mundial está más retraído de lo que estaba hace 15 años. En 2015, fue la primera vez en 18 años que creció más el PIB mundial que el comercio. España ha tenido un crecimiento en producción y en ventas espec-tacular, pero es vulnerable como cualquier indus-tria, en tiempos de globalización y los otros países que fabrican automóviles —de nuestro entorno, no los de bajo coste— lo están haciendo bien. Es-paña ha crecido en producción un 14% en 2015, pero Reino Unido, un 8%, está muy cerca. Hay que trabajar a diario en la competitividad.— ¿Va a continuar la reducción de costes la-borales?

No creo que haya habido una reducción de cos-tes laborales. En términos generales, los conve-nios recogen unas subidas del 0,5%. Ésa es la me-dia, aunque puede haber situaciones de ajustes. Lo que ha habido es una moderación, esfuerzos y sacrificios por parte de los trabajadores y sus re-presentantes. En algunos casos, ha sido reducción de salarios para muchos trabajadores nuevos, en comparación con los que llevan ya 15 años, pero eso ya ocurría en otras industrias. Esto y el diálogo social han sido artífices de la eclosión de nuevos modelos. Nos gustaría trabajar en otros aspectos, a todos nos conviene que haya renta disponible, porque les vendemos coches a los trabajadores, pero no hay que desajustar la competitividad. — ¿En qué otros ámbitos se pueden recortar gastos?

Estamos trabajando, sin éxito, por ejemplo, en que las rutas de transporte a las fábricas, no coti-cen como retribución en especie, como se ha in-troducido en esta legislatura. Las rutas han añadi-do un coste de cuatro millones de euros a todo el sector. Y, además, generan problemas de contami-nación y de congestión, porque si no hay autobu-ses la gente tiene que ir en coche.— ¿Se ve en Anfac a medio plazo?

Ser responsable de Anfac es maravilloso. Lo que no sé es cuánto tiempo voy a estar. Ya cumplí mi compromiso con Machado —al único que cono-cía antes de llegar—, me comprometí a dos años y lo he doblado. Estoy en la prórroga.

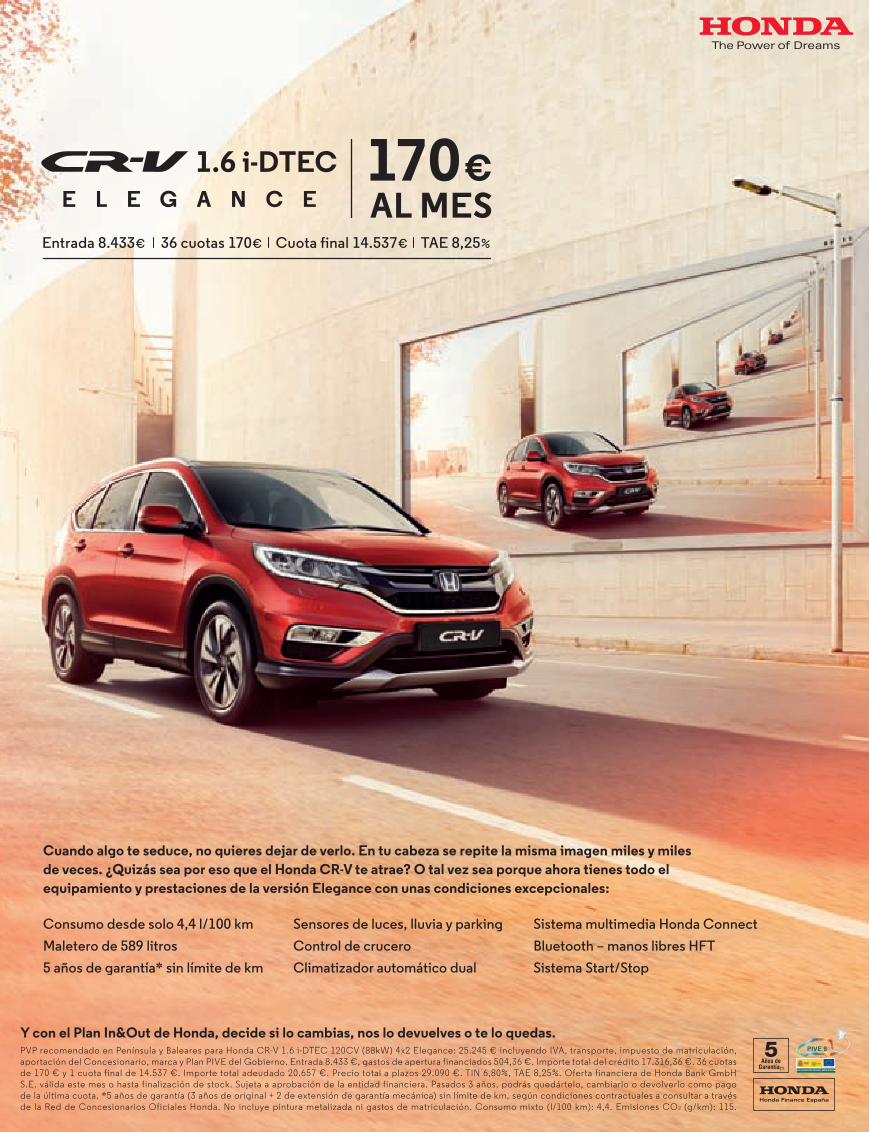

Entrevista Germán López Madrid, presidente de Aniacam

| 22

— ¿Qué perspectivas tiene para el mercado español para este año y a medio plazo?

La previsión para este año continúa la ten-dencia positiva. Estimamos que se alcan-zarán 1.100.000 unidades, a cierre de 2016, pues es de esperar que se estabi-lice la cuestión política y el mercado de particulares vuelva a la senda de creci-miento que mantuvo durante todo el 2015 — ¿Qué escenario de ayudas cree que debería haber en España, después de que termine el PIVE 8 el 31 de julio? ¿Es necesario que continúe un plan de ayudas y de achatarramiento? ¿Hasta cuándo tendría que estar vigente?

El Plan PIVE es una ayuda esencial para la renovación progresiva del parque automovi-lístico español —uno de los más antiguos de Europa con los 9,5 años para los vehículos premium y los 12 para los vehículos gene-ralistas. Creemos que es fundamental lograr un rejuvenecimiento del mismo, al menos hasta equipararnos a la media europea. Algo así tendría un impacto directo en una mejora de la seguridad vial, ya que los vehículos más modernos son más seguros, y tam-bién en el medio ambiente pues los coches actuales son mucho menos contaminantes que los de mayor antigüedad.

Por ello, creemos fun-damental que este tipo de medidas se prorro-guen hasta lograr que la antigüedad del par-que sea la misma que la europea. Y más, si tene-mos en cuenta que estos planes de rejuveneci-miento no suponen un coste para la Administra-ción, sino todo lo contra-rio, ya que está demostrado que el Gobierno recupera con-siderablemente, vía impues-tos, la inversión realizada. — ¿Saldrá adelante la liberaliza-

ción de las ITV en los próximos tiem-pos? ¿Qué modelo podría implantarse?

Las ITV son fundamentales para el con-trol de los vehículos que circulan por las carreteras nacionales, ya que la siniestrali-dad y la seguridad vial tienen una correla-ción directa con el mal mantenimiento de los automóviles. Por ello, una de las priori-dades debe ser garantizar las revisiones.

Se debería tener un mayor control sobre los vehículos que eluden pasar la ITV. Actual-mente, más del 20% de los vehículos obliga-dos a pasar la ITV no la están pasando, con el incremento de peligrosidad sobre la red viaria que ello conlleva. Y por último, reali-zar controles sobre las emisiones de forma eficiente. Quien contamina paga. Debemos controlar cuáles son los vehículos que rue-dan por nuestras carreteras y más contami-nan para actuar sobre dichos vehículos y no de forma genérica sobre todo el parque.

Respecto a la liberalización, queremos que las inspecciones deben estar en manos de profesionales homologados anualmente y especializados, únicamente, en la inspec-ción de los vehículos. Por ello, el modelo actual implementado en las provincias espa-ñolas donde se ha liberalizado, bajo el modelo de autorización, creemos que es el correcto, ya que el propio mercado mar-cará el número de estaciones de ITV nece-sarias para la demanda de mercado.— ¿Qué cambios fiscales cree que deberían aplicarse?

Desde Aniacam seguimos insistiendo en que el Impuesto de Matriculación debe-ría ser eliminado igual que ocurre en el resto de países de la Unión Europea. El pro-blema es que se trata de un impuesto trans-ferido a las Comunidades Autónomas y esto hace que sea algo complejo de llevar a cabo.

Sin embargo, de no ser posible su supre-sión, sí, al menos, una modificación. Desde Aniacam, proponemos eliminarlo tam-bién en el tramo de emisiones de entre

120 y 160 gramos, ya que la pér-dida de recaudación a través de

este impuesto se recupera-ría vía IVA, al incentivarse

la compra de vehícu-los de mayor precio.

Además, propone-mos simplificar el sis-tema de solicitud que tiene establecido el Ins-tituto de Crédito Ofi-cial, para favore-cer la financiación en el acceso de los fon-dos ICO a las financie-ras de marcas y a los

concesionarios para sus líneas de crédito; forta-

lecer el renting de parti-culares y poner en marcha

acciones de educación y con-cienciación de los conducto-

res sobre la importancia de renovar

«Debemos controlar cuáles

son los vehículos más contaminantes para

actuar sobre ellos y no sobre todo el parque».

Además, «el PIVE hay que mantenerlo hasta que

nos equiparemos con la media de antigüedad

europea»

El informe de Competencia en contra del Código de Buenas Prácticas, que estaba desarrollando el Comité de Diálogo, ha amenazado con desempolvar el conflicto entre los concesionarios y las marcas de 2011. Para evitarlo, Aniacam ha pedido a la Comisión Europea que medie. Durante la entrevista, López Madrid también trató temas como el diseño de los nuevos impuestos o el futuro del sector. Por P.M.B. / I.A. / L.M.

«Hemos pedido reuniones en Europa para exponer la situación del sector»

23|

su vehículo, tanto para su seguridad como para la protección del medio ambiente. — ¿Puede afectar al sector la aproba-ción de las nuevas normativas de movili-dad en los diferentes Ayuntamientos?

El coche es la segunda compra más importante en una familia, después de la vivienda, y no creo que eso vaya a cam-biar. Sí es cierto que este tipo de nor-mativas pueden influir en la elección del tipo de vehículo que se adquiere y, en especial, el tipo de combustible.— ¿Pueden recuperar las marcas el terreno perdido en posventa res-pecto a las redes independientes?

Evidentemente sí, ya que la mayor inversión que se realiza actualmente en la red de con-cesionarios está destinada a mejorar la cali-dad en el servicio de posventa de tal manera que mejore la satisfacción de los clientes y por tanto, la lealtad a los talleres oficia-les. Creemos, además, que las redes oficia-les cuentan con una gran ventaja, ya que no sólo se inicia la relación de los clientes en sus talleres sino que además las innovacio-nes constantes de los procesos y la amplia gama de servicios que ofrecen los convier-ten en una oferta única para los clientes.— ¿España va a seguir siendo el mercado con más descuentos promocionales de Europa?

España, dada la dura situación de la cri-sis, se convirtió en el país con mayores des-cuentos en Europa (ahora lo sigue siendo), pero creemos que volverá a posicionarse en una posición media, en el momento en que se vaya reestableciendo la situa-ción financiera de los concesiona-rios, ya que, hasta ahora, primaba la tesorería y no la rentabilidad.— ¿Tendrán problemas algunas mar-cas para cumplir con la norma-tiva de emisiones en Europa en 2020? Ya se está hablando para des-pués de esa fecha rebajar los lími-tes. ¿Qué límite sería tolerable?

Cumplir la normativa requiere gran-des inversiones por parte de los fabricantes. Hasta ahora, la mayo-ría de los fabricantes han demos-trado su preocupación, ya que la mayor parte de ellos está un paso por delante de la normativa y sin duda, la reducción de emisio-nes es un punto muy importante en la estrategia de los fabricantes.— ¿Cómo ve la situación del sec-tor después del informe de Competencia en contra del Código de Buenas Prácticas?

Este informe ha generado una grave crisis. Dicho informe fue solicitado, antes de que se ela-borara siquiera un borrador de ampliación del Código de Bue-nas Prácticas vigente, a iniciativa de Anfac, que considera que cual-quier relación entre las asociacio-nes puede ser intercambio de infor-mación sensible, pese a la presencia y control de legalidad de los Minis-terios de Economía y de Industria y de los dictámenes de los funcionarios.

La CNMC señala que los acuerdos entre operadores, incluidas las asociaciones, están sometidos al principio de autoevalua-ción y que la Comisión no puede pronun-

ciarse a priori sobre la compatibilidad de las propuestas con el Derecho de Competen-cia, pese a lo cual dedica una serie de párra-fos a descalificar el esfuerzo de autorregula-ción, calificándolo de negociación colectiva, basado en alguna propuesta extremista.

Hay que recordar que la Comisión Euro-pea en su informe Cars 2020 ya puso como ejemplo a España de modelo a seguir con sistemas de autorregulación con el Código de Buenas Prácticas (CBP) y, curiosamente, la CNMC realizó un informe especial-mente positivo en el CBP del sector de la cadena alimentaria, este sí impulsado por el Gobierno a través del Ministerio de Agri-cultura y publicado con todos las distincio-nes en el BOE, muchísimo más intervencio-nista que el del sector de la automoción

En este caso, todas las asociaciones, excepto Anfac, se han pronunciado para realizar un

último esfuerzo para desbloquear la situación que condena al CBP a su bloqueo y han pedido a los técnicos que se reúnan con el presidente del Comité de Diálogo en la primera quincena de mayo para buscar alguna solución extrema. Sin embargo, Anfac, que se ha autoexcluido del proceso, se reserva a la vista del trabajo que se les comunique, incorporarse o no, en fun-ción de la valoración de sus abogados, pre-constituyendo su «distanciamiento público».

Tenemos constancia de que ante la demora de más de un año en poner en marcha la revisión del CBP, hoy en vía muerta, otros agentes y operadores del mercado están tomando contacto con las fuerzas políticas y sociales para promover, de nuevo, un texto similar a la derogada Disposición Adicional 16ª de la Ley de Economía Sostenible, una Disposición Adicional que estuvo a punto de provocar la deslocalización de gran parte del sector de nuestro país, por medio de una Ley de la Distribución del Sector de la Automo-ción; lo que sería catastrófico para la econo-mía española y en las antípodas de las orien-taciones que para este sector marca Bruselas.

Las posturas intransigentes e inflexibles en avanzar en un modelo de autorregula-ción traerán las consecuencias de que desde el poder político se establezca una regu-lación que no podrá satisfacer a nadie.

Desde Aniacam hemos solicitado en la Comisión Europea varias reuniones para exponer la situación creada en España con el bloqueo del CBP del sector de la automoción y analizar en profundidad el informe de la CNMC, y realizaremos todos los esfuerzos

posibles para evitar que el proceso fracase.— ¿Considera que el Comité de Diálogo sigue teniendo vigencia después de la posición que ha demostrado la CNMC?

Sin ninguna duda, el Comité de Diálogo sigue siendo una herramienta funda-mental para el buen funcionamiento del sector del automóvil en nuestro país, y en su día recibió el visto bueno por escrito de la CNMC, ya que todos los agentes fundamentales en dicho sec-tor están presentes y Bruselas lo ha considerado como una de las mejo-res prácticas de la automoción en los diferentes países europeos.— ¿Qué opina de la otra actuación de la CNMC en el sector por la que ha multado con 171 millones de euros a marcas y concesionarios?

Lo que me preocupa de todo esto es la imagen que se muestra a la sociedad del sector del auto-móvil en su conjunto, por las posi-bles prácticas anticompetitivas de unos pocos. Creo que no se puede estigmatizar a un sector como el del automóvil, que es primordial para la economía española, aun-que haya habido prácticas de algu-nas marcas o concesionarios.La más reciente jurispruden-

cia de los tribunales europeos no va por este camino, como tam-poco los reguladores de Compe-tencia de otros países de la UE

ni la Comisaría competente.En todo caso, los expedientes están ahora

sometidos a control de legalidad por la Audien-cia Nacional. Serán, por tanto, los tribunales de justicia quienes tengan la última palabra.

Entrevista

| 24

Jaume Roura, presidente de Faconauto