Embed Size (px)

Citation preview

10/07/2017

Recesiones USA- techos S&P500

Recesiones americanas y su correlación con los techos del S&P500 La plataforma Bloomberg dispone de un indicador para predecir las probabilidades de una recesión en USA. Este indicador, inspirado en un modelo de Jeremy Piger, tiene en cuenta en su formulación variables como los valores históricos del PIB, peticiones de desempleo no agrícolas, el índice de producción industrial y otros:

De este indicador se disponen de datos desde el año 1987, por lo que sería curioso estudiar cómo se ha comportado, y si ha sido buen previsor de las últimas recesiones. Arriba podemos apreciar su comportamiento desde aquel año, con unos porcentajes que oscilan entre el 0 y el 100% de probabilidad de recesión en USA.

10/07/2017

Desde 1987 ha habido tres recesiones en USA. A continuación se muestra el calendario de fechas desde la entrada efectiva en la recesión y la de la declaración por parte del NBER (organismo encargado de declarar las recesiones en USA):

La siguiente cuestión es saber las fechas desde las que el S&P500 comenzó a caer en esos periodos de recesión: 1) Recesión año 2007:

-comienza en la economía en diciembre 2007 -es declarada por el NBER en diciembre 2008 -el S&P500 comienza a caer 2/3 meses antes de que la recesión comience a notarse en la economía y más de un año antes de que sea finalmente declarada:

10/07/2017

2) Recesión año 2001:

-comienza en la economía en marzo 2001 -es declarada por el NBER en noviembre 2001 -el S&P500 comienza a caer 6/12 meses antes de que la recesión comience a notarse en la economía y más de un año antes de que sea finalmente declarada:

10/07/2017

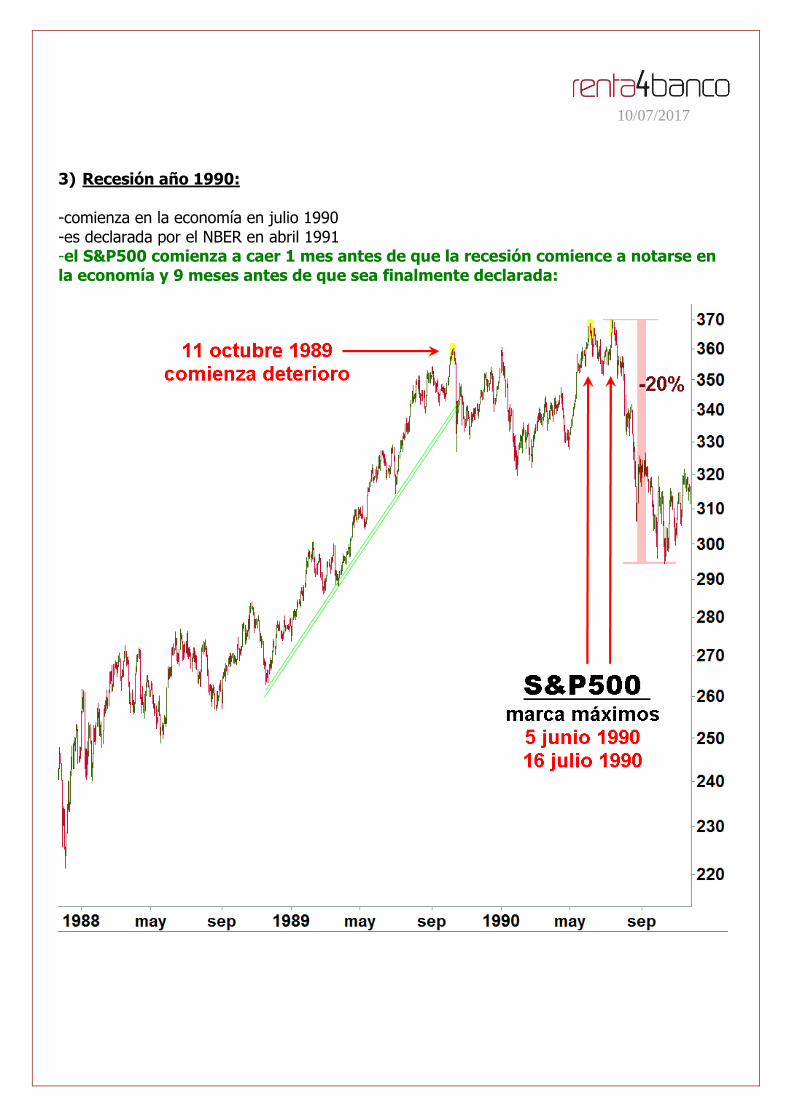

3) Recesión año 1990:

-comienza en la economía en julio 1990 -es declarada por el NBER en abril 1991 -el S&P500 comienza a caer 1 mes antes de que la recesión comience a notarse en la economía y 9 meses antes de que sea finalmente declarada:

10/07/2017

Lo siguiente será saber qué probabilidades de recesión en USA daba el indicador expuesto al comienzo:

1) recesión 2007: -S&P500 marca máximos 11 octubre 2007 (indicador daba un 16% de probabilidad de recesión) -Indicador sobrepasa el 50%, con lecturas del 52% de probabilidad, en 31 de marzo de 2008, lo que son 6 meses más tarde del máximo del S&P500 y 4 meses después del comienzo de la recesión. 2) recesión 2001: -S&P500 marca máximos 24 marzo 2000 / 1 septiembre 2000 (indicador daba un 0% de probabilidad de recesión) -Indicador sobrepasa el 50%, con lecturas del 70% de probabilidad, en 31 de marzo de 2001, lo que son 7/12 meses más tarde del máximo del S&P500 y al mismo tiempo del comienzo de la recesión. 3) recesión 1990: -S&P500 marca máximos 5 junio 1990/ 16 julio 1990 (indicador daba un 0% de probabilidad de recesión) -Indicador sobrepasa el 50%, con lecturas del 87% de probabilidad, en 31 de octubre de 1990, lo que son 4/5 meses más tarde del máximo del S&P500 y 3 meses después del comienzo de la recesión. Tres son las conclusiones que podemos extraer de las tres últimas recesiones: 1) El indicador expuesto no sirve para prever techos en el S&P500 ni para prever recesiones. 2) La economía comienza a deteriorarse después de que lo haga el S&P500. 3) El NBER parece cumplir con un trámite meramente formal.

10/07/2017

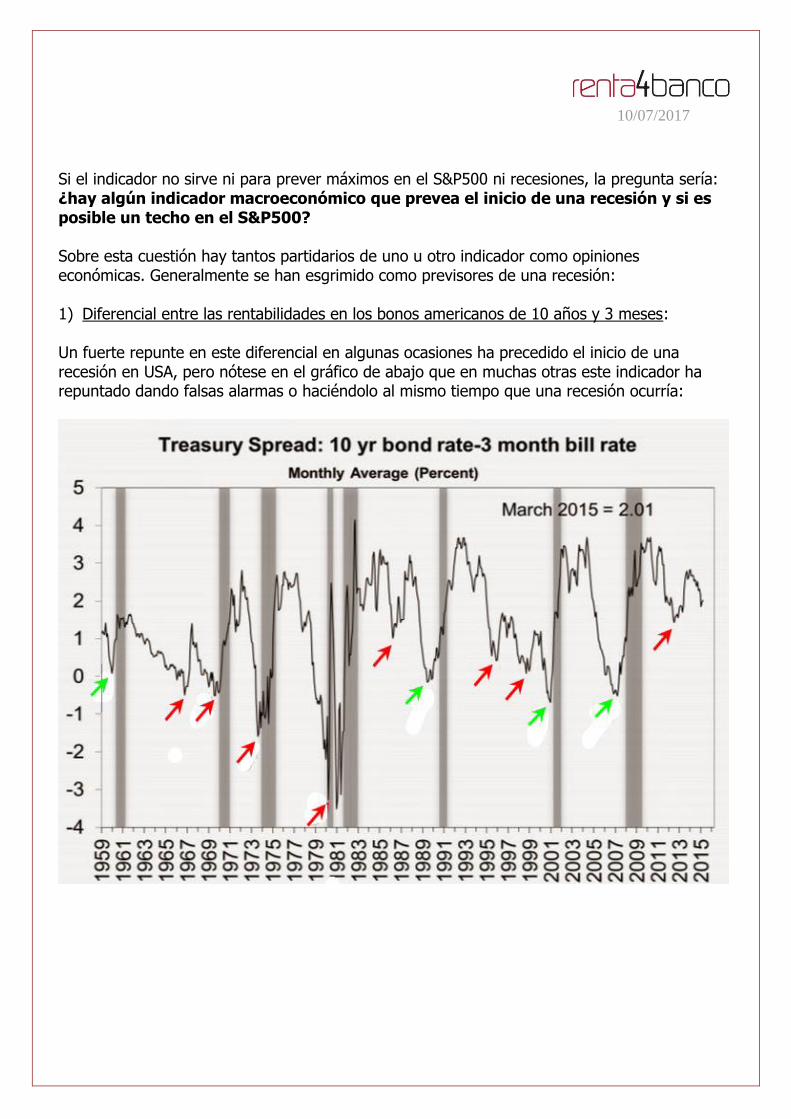

Si el indicador no sirve ni para prever máximos en el S&P500 ni recesiones, la pregunta sería: ¿hay algún indicador macroeconómico que prevea el inicio de una recesión y si es posible un techo en el S&P500? Sobre esta cuestión hay tantos partidarios de uno u otro indicador como opiniones económicas. Generalmente se han esgrimido como previsores de una recesión: 1) Diferencial entre las rentabilidades en los bonos americanos de 10 años y 3 meses:

Un fuerte repunte en este diferencial en algunas ocasiones ha precedido el inicio de una recesión en USA, pero nótese en el gráfico de abajo que en muchas otras este indicador ha repuntado dando falsas alarmas o haciéndolo al mismo tiempo que una recesión ocurría:

10/07/2017

2) Caídas en el indicador de sentimiento de la Universidad de Michigan:

En este sentido se han postulado argumentos en favor del aspecto previsor del indicador cuando se producen fuertes caídas. Pese a que efectivamente cada recesión ha venido acompañada de caídas en este indicador de sentimiento, muchas de ellas, la mayor parte, han sido falsas alarmas o se han producido al mismo tiempo que comenzaba la fase de recesión:

10/07/2017

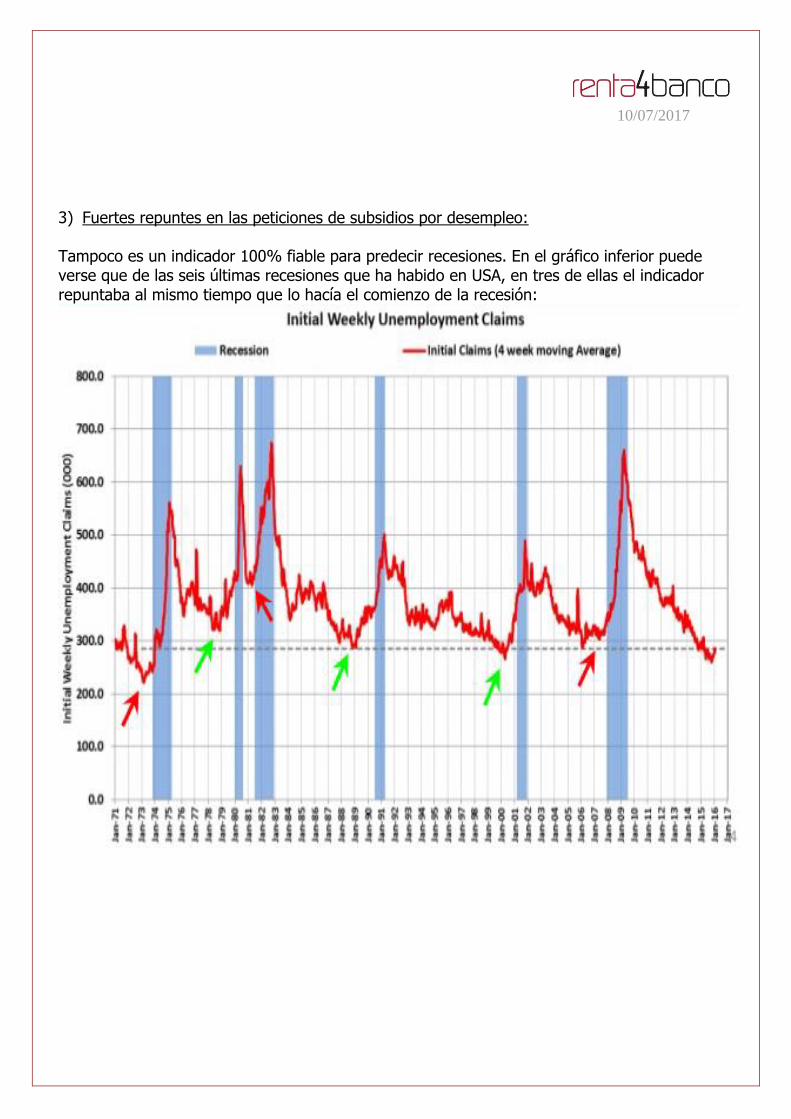

3) Fuertes repuntes en las peticiones de subsidios por desempleo:

Tampoco es un indicador 100% fiable para predecir recesiones. En el gráfico inferior puede verse que de las seis últimas recesiones que ha habido en USA, en tres de ellas el indicador repuntaba al mismo tiempo que lo hacía el comienzo de la recesión:

10/07/2017

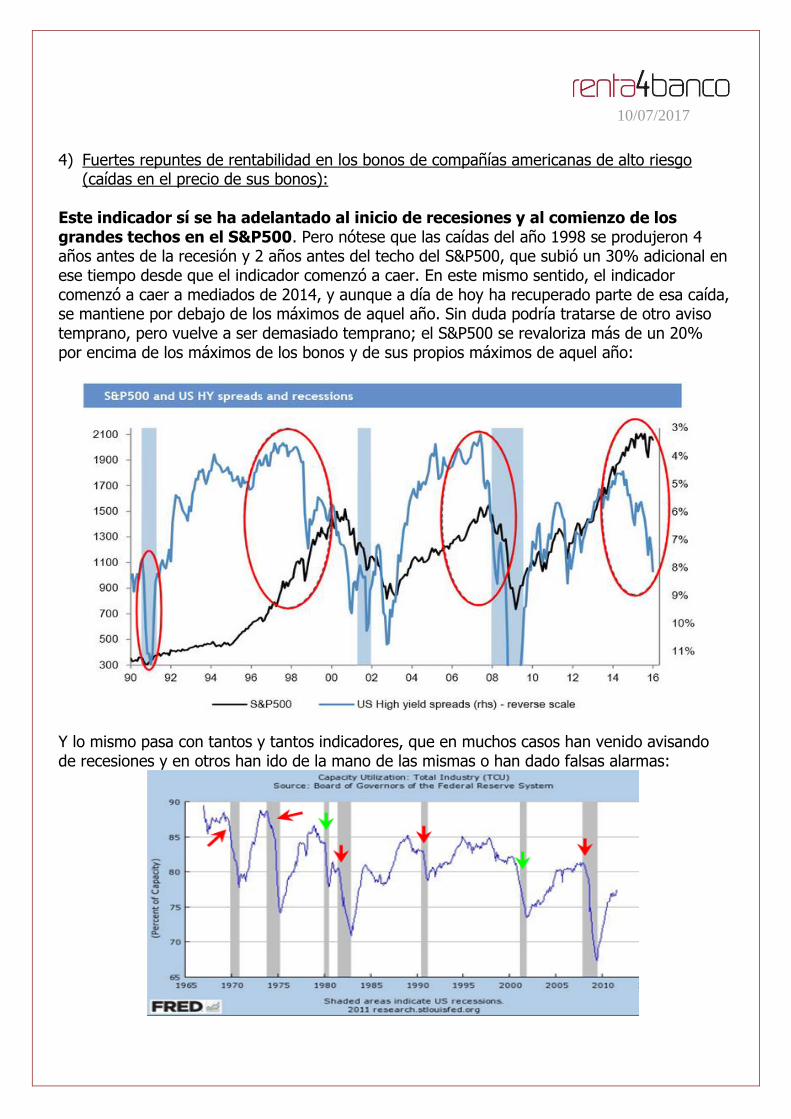

4) Fuertes repuntes de rentabilidad en los bonos de compañías americanas de alto riesgo

(caídas en el precio de sus bonos): Este indicador sí se ha adelantado al inicio de recesiones y al comienzo de los grandes techos en el S&P500. Pero nótese que las caídas del año 1998 se produjeron 4 años antes de la recesión y 2 años antes del techo del S&P500, que subió un 30% adicional en ese tiempo desde que el indicador comenzó a caer. En este mismo sentido, el indicador comenzó a caer a mediados de 2014, y aunque a día de hoy ha recuperado parte de esa caída, se mantiene por debajo de los máximos de aquel año. Sin duda podría tratarse de otro aviso temprano, pero vuelve a ser demasiado temprano; el S&P500 se revaloriza más de un 20% por encima de los máximos de los bonos y de sus propios máximos de aquel año:

Y lo mismo pasa con tantos y tantos indicadores, que en muchos casos han venido avisando de recesiones y en otros han ido de la mano de las mismas o han dado falsas alarmas:

10/07/2017

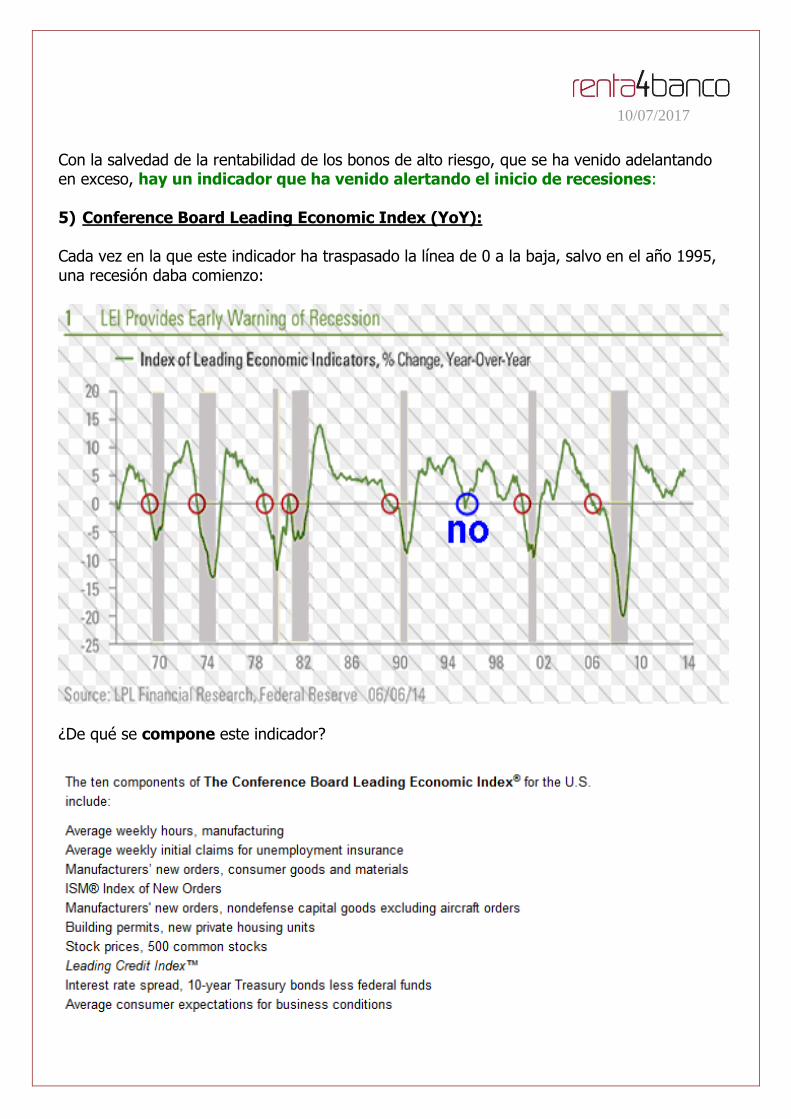

Con la salvedad de la rentabilidad de los bonos de alto riesgo, que se ha venido adelantando en exceso, hay un indicador que ha venido alertando el inicio de recesiones: 5) Conference Board Leading Economic Index (YoY):

Cada vez en la que este indicador ha traspasado la línea de 0 a la baja, salvo en el año 1995, una recesión daba comienzo:

¿De qué se compone este indicador?

10/07/2017

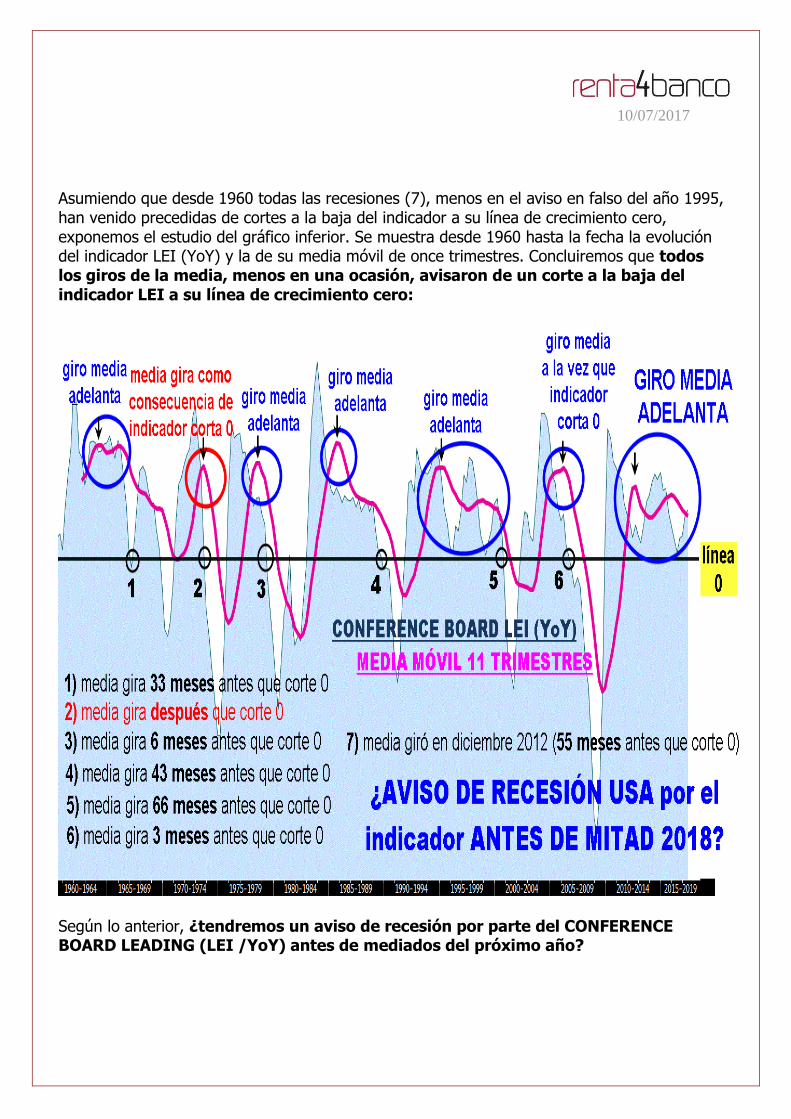

Asumiendo que desde 1960 todas las recesiones (7), menos en el aviso en falso del año 1995, han venido precedidas de cortes a la baja del indicador a su línea de crecimiento cero, exponemos el estudio del gráfico inferior. Se muestra desde 1960 hasta la fecha la evolución del indicador LEI (YoY) y la de su media móvil de once trimestres. Concluiremos que todos los giros de la media, menos en una ocasión, avisaron de un corte a la baja del indicador LEI a su línea de crecimiento cero:

Según lo anterior, ¿tendremos un aviso de recesión por parte del CONFERENCE BOARD LEADING (LEI /YoY) antes de mediados del próximo año?

10/07/2017

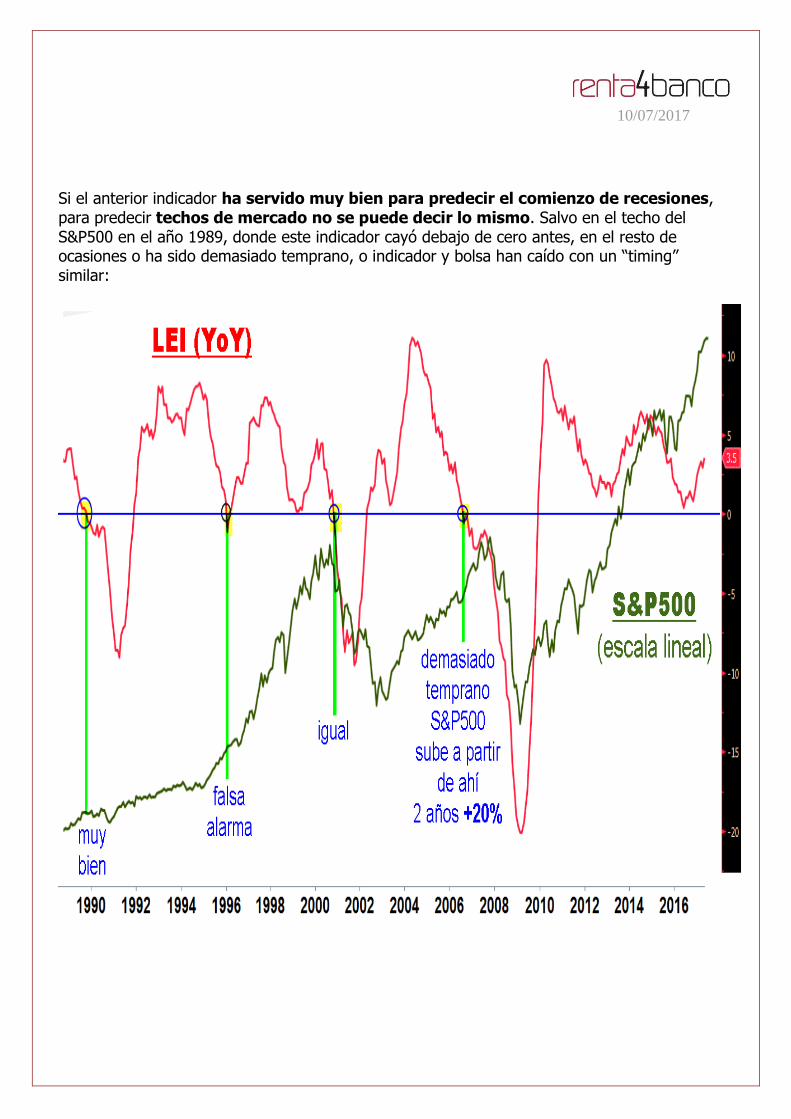

Si el anterior indicador ha servido muy bien para predecir el comienzo de recesiones, para predecir techos de mercado no se puede decir lo mismo. Salvo en el techo del S&P500 en el año 1989, donde este indicador cayó debajo de cero antes, en el resto de ocasiones o ha sido demasiado temprano, o indicador y bolsa han caído con un “timing” similar:

10/07/2017

Por tanto, si hasta ahora hemos podido determinar alguna pista a la hora de predecir recesiones, seguimos sin pistas concluyentes para predecir techos en el S&P500. ¿Hay algún indicador/dato que nos pueda ayudar para predecir techos en el S&P500 tras una larga fase alcista? El precio del S&P500: 1) Recesión diciembre 1969: -S&P500 cae 37% durante 1 año y 5 meses -S&P500 pierde referencias 10 meses antes del comienzo de la recesión

10/07/2017

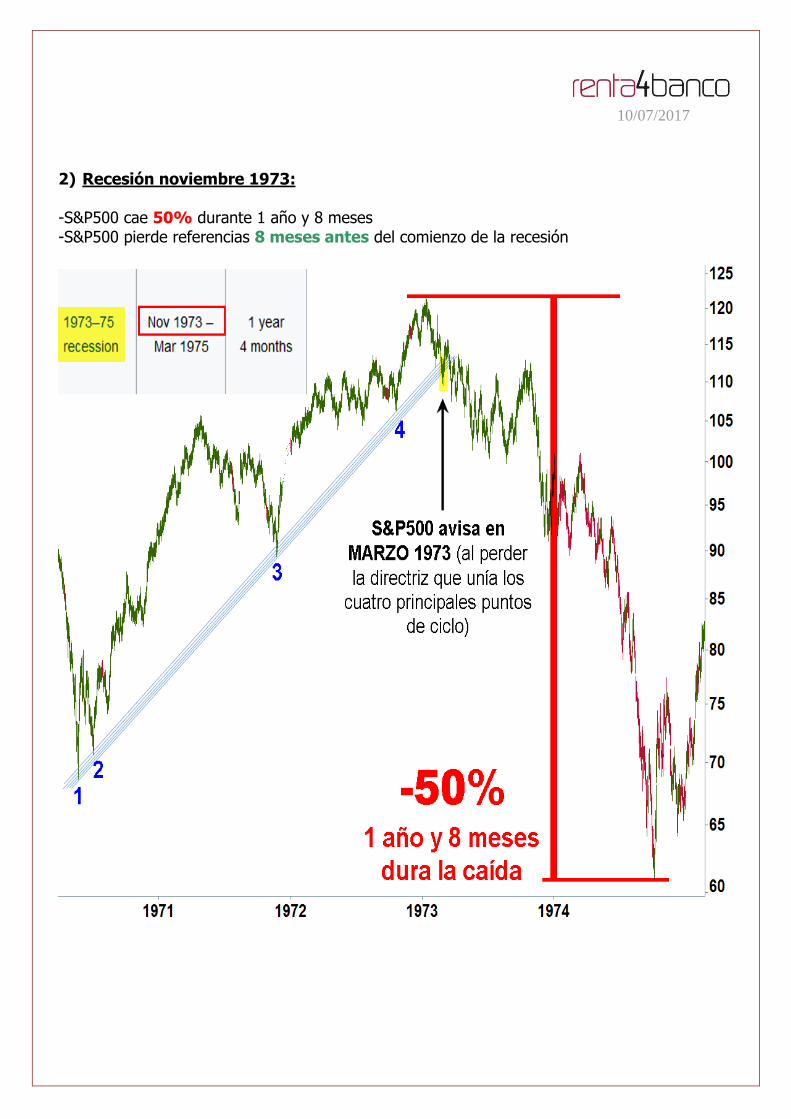

2) Recesión noviembre 1973: -S&P500 cae 50% durante 1 año y 8 meses -S&P500 pierde referencias 8 meses antes del comienzo de la recesión

10/07/2017

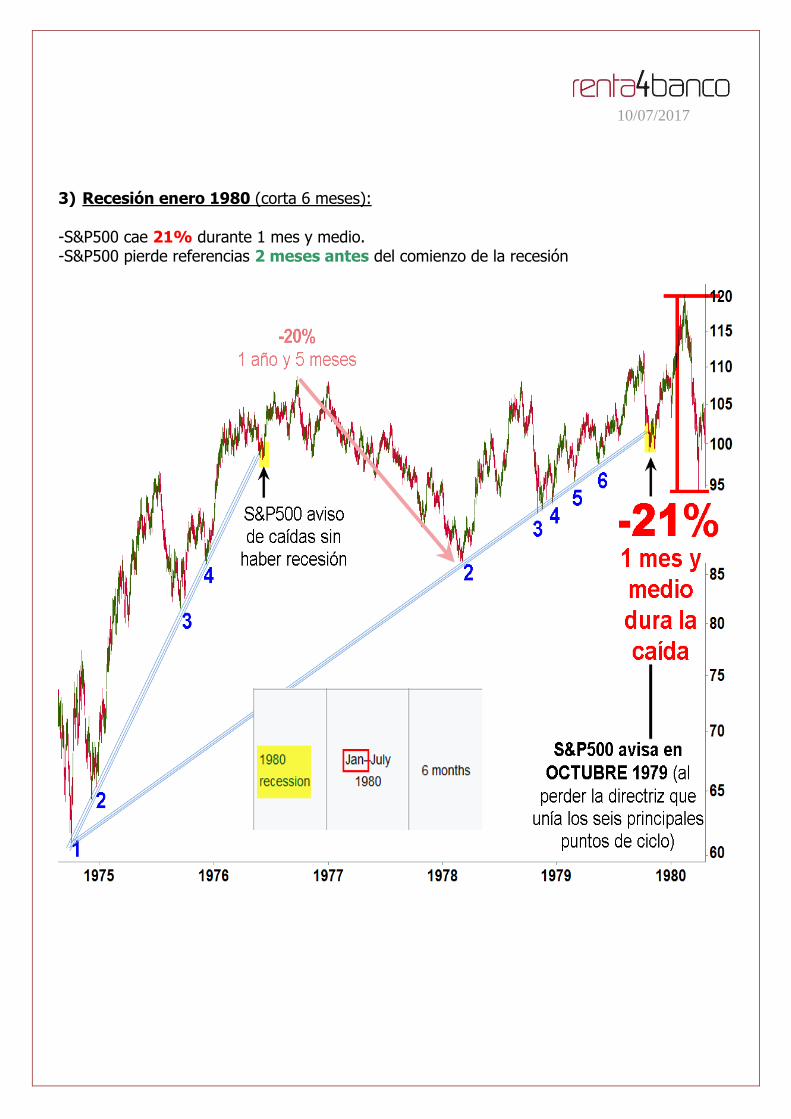

3) Recesión enero 1980 (corta 6 meses): -S&P500 cae 21% durante 1 mes y medio. -S&P500 pierde referencias 2 meses antes del comienzo de la recesión

10/07/2017

4) Recesión julio 1981: -S&P500 cae 26,5% durante 1 año y 3 meses. -S&P500 no pierde referencias tendenciales importantes que den pistas de la caída.

10/07/2017

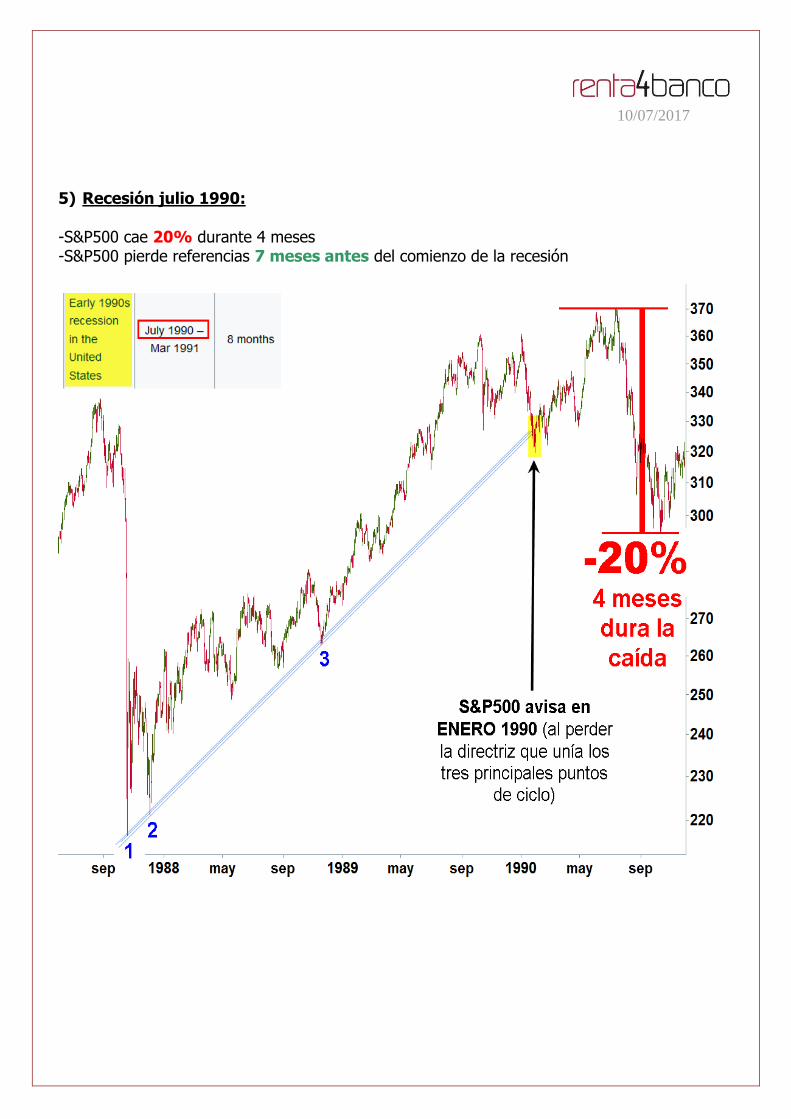

5) Recesión julio 1990: -S&P500 cae 20% durante 4 meses -S&P500 pierde referencias 7 meses antes del comienzo de la recesión

10/07/2017

6) Recesión marzo 2001: -S&P500 cae 50% durante 2 años y 6 meses -S&P500 pierde referencias 5 meses antes del comienzo de la recesión

10/07/2017

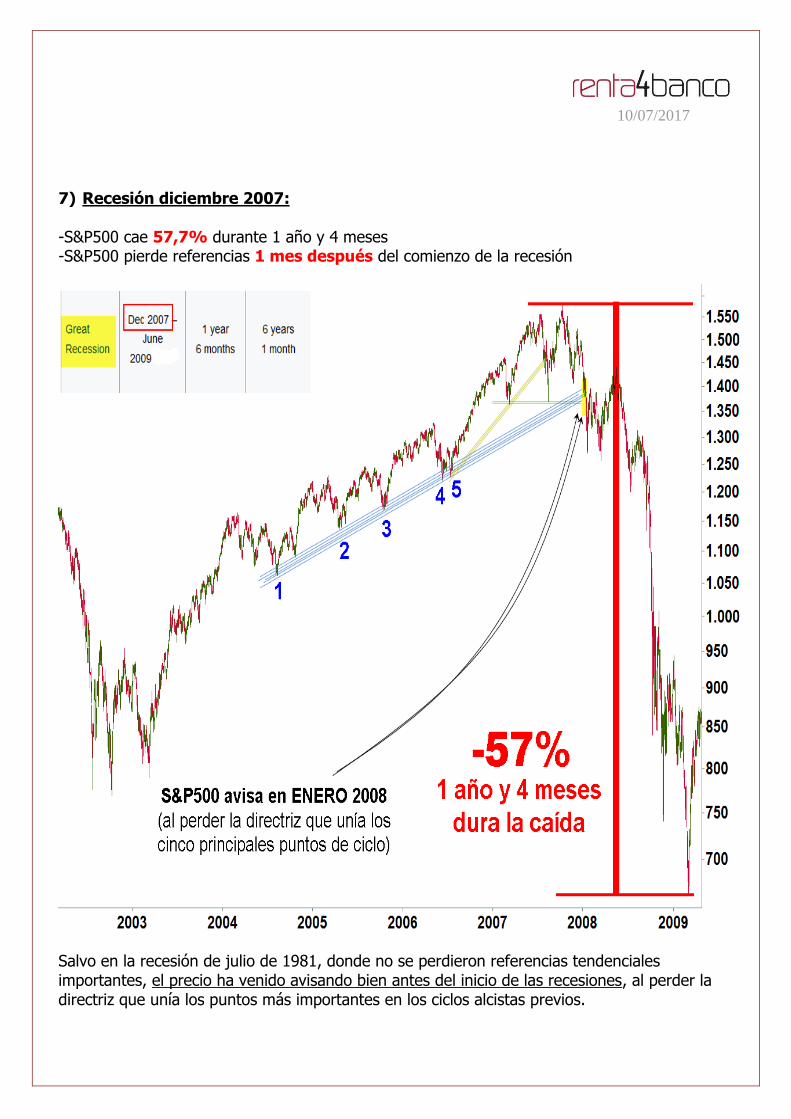

7) Recesión diciembre 2007: -S&P500 cae 57,7% durante 1 año y 4 meses -S&P500 pierde referencias 1 mes después del comienzo de la recesión

Salvo en la recesión de julio de 1981, donde no se perdieron referencias tendenciales importantes, el precio ha venido avisando bien antes del inicio de las recesiones, al perder la directriz que unía los puntos más importantes en los ciclos alcistas previos.

10/07/2017

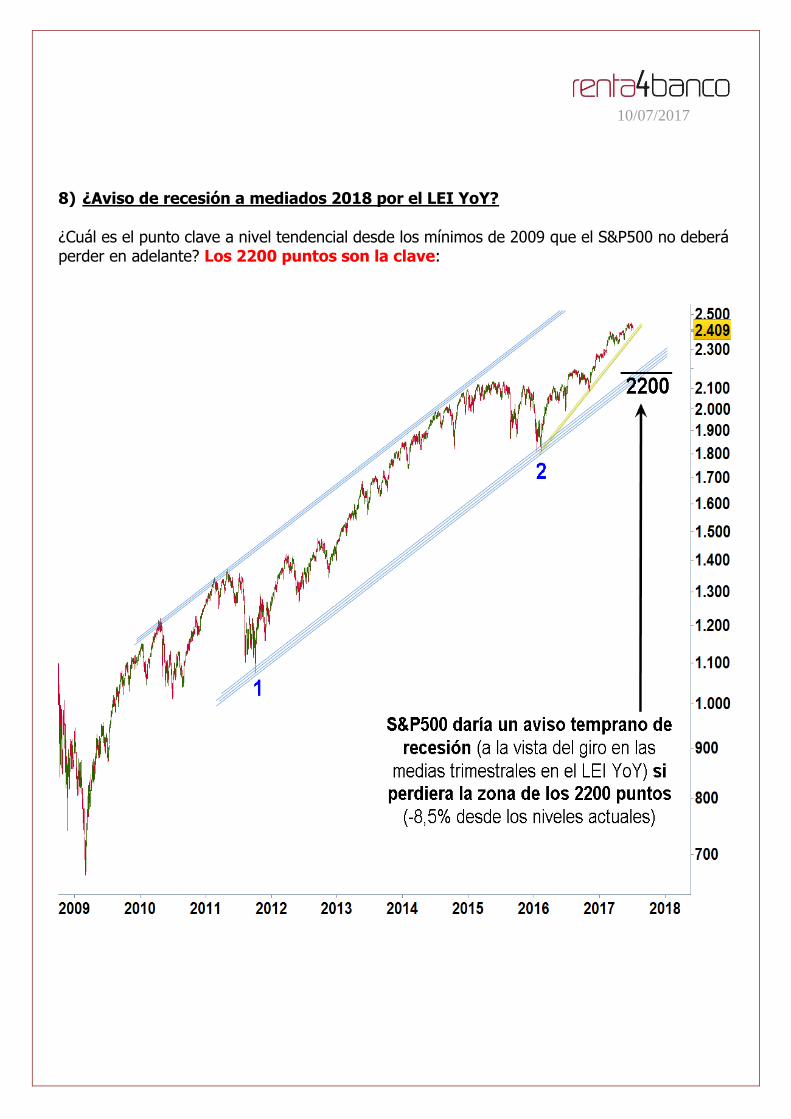

8) ¿Aviso de recesión a mediados 2018 por el LEI YoY?

¿Cuál es el punto clave a nivel tendencial desde los mínimos de 2009 que el S&P500 no deberá perder en adelante? Los 2200 puntos son la clave:

10/07/2017

Hay otros indicadores que se vienen deteriorando meses antes que el precio lo haga, como es el caso del famoso indicador de Línea de Avance/Descenso del NYSE, que al ser un índice compuesto por alrededor de 2800 valores y ponderar este indicador a todos por igual, muestra deterioros tempranos que el índice en sus primeras fases no suele reconocer. En cualquier caso sólo con la evolución tendencial del precio ya tenemos mucho. Algunas conclusiones de este informe: - Muchos indicadores macroeconómicos tradicionalmente usados como previsores de una

recesión pueden estar mal considerados, ya que en muchos casos comienzan su deterioro a la vez que lo hace el comienzo de la recesión en cuestión.

- Entre los mejores indicadores macroeconómicos para predecir el comienzo de una recesión

se encuentra el Conference Board Leading Index, cuyos traspasos por debajo de la línea de crecimiento cero han predicho todas las recesiones desde el año 1960 (salvo un aviso en falso en el año 1995).

- Los giros en la media móvil de 11 trimestres han predicho caídas en el Conference Board

Leading Index por debajo de la línea de crecimiento cero, con un máximo de antelación de 66 meses (actualmente llevamos 55 meses desde que la media móvil giró a la baja en diciembre de 2012), lo que lleva a pensar si antes de mediados de 2018 un aviso temprano de recesión por parte del LEI pudiera darse.

- El indicador Conference Board Leading Index sirve muy bien para avisar del comienzo de

una recesión pero no es tan bueno para avisar del comienzo de un techo en el S&P500.

- El precio del S&P500 y sus líneas tendenciales vienen sirviendo bien a la hora de determinar avisos tempranos de correcciones importantes en el S&P500.

- Si la media trimestral sobre el indicador Conference Board Leading Index lleva girada a la

baja desde diciembre de 2012 y es probable que pueda dar un aviso temprano de recesión en los próximos meses; estaríamos atentos al paso tendencial en el precio del S&P500 en los 2200 puntos.

Otras conclusiones de este informe: - De las últimas 7 recesiones, 5 han experimentado desarrollos bajistas del S&P500 de

alrededor de 1 año y medio. - De las últimas 7 recesiones, 7 han ocasionado caídas del 20% o superiores.

- Gracias por llegar a este punto.

10/07/2017

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos

financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los valores,

instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su

perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones

de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido

elaborados por Renta 4, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a

cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas

informaciones no han sido objeto de verificación independiente por Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto

a su precisión, integridad o corrección.

Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento

ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o

cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo.

Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su

contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no

garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la

pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden

implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la

inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los

derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado

secundario para dichos instrumentos.

Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o

empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o

indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena,

proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a

sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o

inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley

aplicable. El Grupo Renta 4 Banco tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado

cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus

actividades. (*)

Los empleados de Renta 4, pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que

reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin

permiso previo por escrito de Renta 4. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o

entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones

podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es del presente informe no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Banco, S.A., es una entidad regulada y supervisada por el Banco de España y EBA.

Renta 4 Banco, S.A. Paseo de la Habana, 74, 28036 Madrid

D. Eduardo Faus Ipiña

Tel: 902153020 e-mail: [email protected]

e-mail: [email protected]