Embed Size (px)

Citation preview

Reliquidación por

Impuesto Único

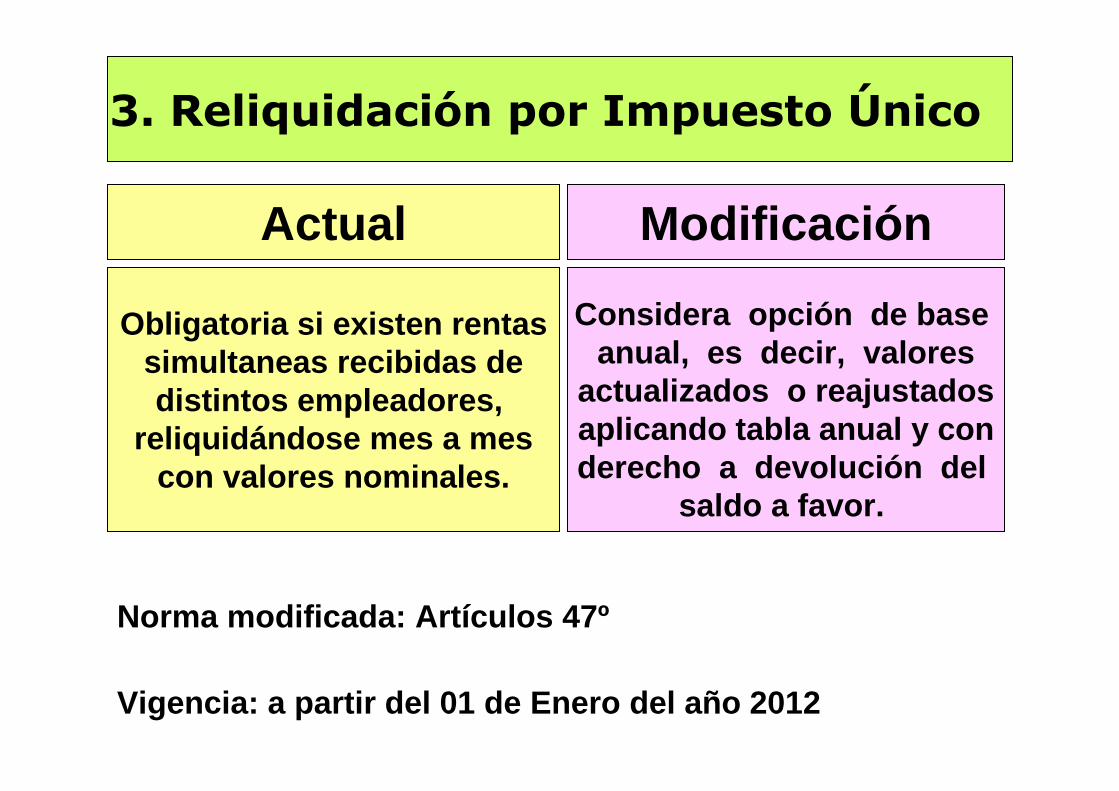

3. Reliquidación por Impuesto Único

Actual Modificación

Obligatoria si existen rentassimultaneas recibidas dedistintos empleadores,

reliquidándose mes a mescon valores nominales.

Considera opción de base anual, es decir, valores

actualizados o reajustadosaplicando tabla anual y conderecho a devolución del

saldo a favor.

Norma modificada: Artículos 47º

Vigencia: a partir del 01 de Enero del año 2012

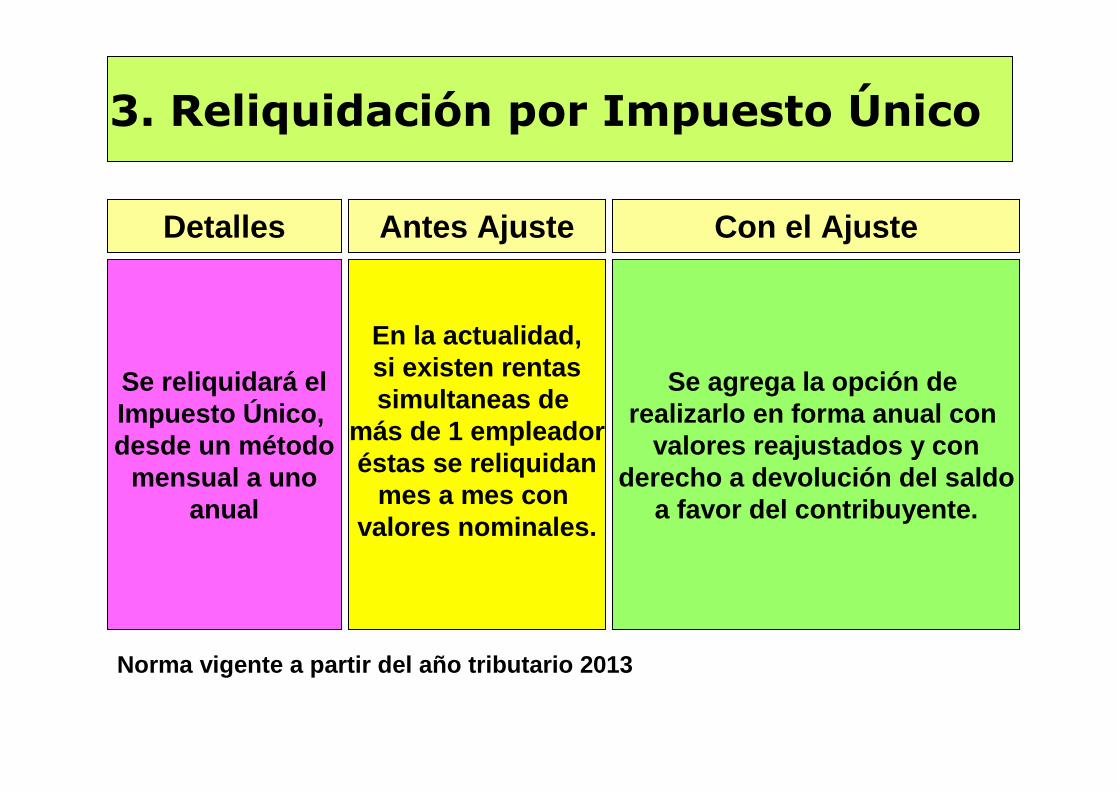

Detalles Antes Ajuste Con el Ajuste

Se reliquidará elImpuesto Único, desde un m étodo

mensual a unoanual

En la actualidad,si existen rentassimultaneas de

más de 1 empleadoréstas se reliquidan

mes a mes con valores nominales.

Se agrega la opción de realizarlo en forma anual con

valores reajustados y conderecho a devolución del saldo

a favor del contribuyente.

Norma vigente a partir del año tributario 2013

3. Reliquidación por Impuesto Único

3. Reliquidación por Impuesto Único

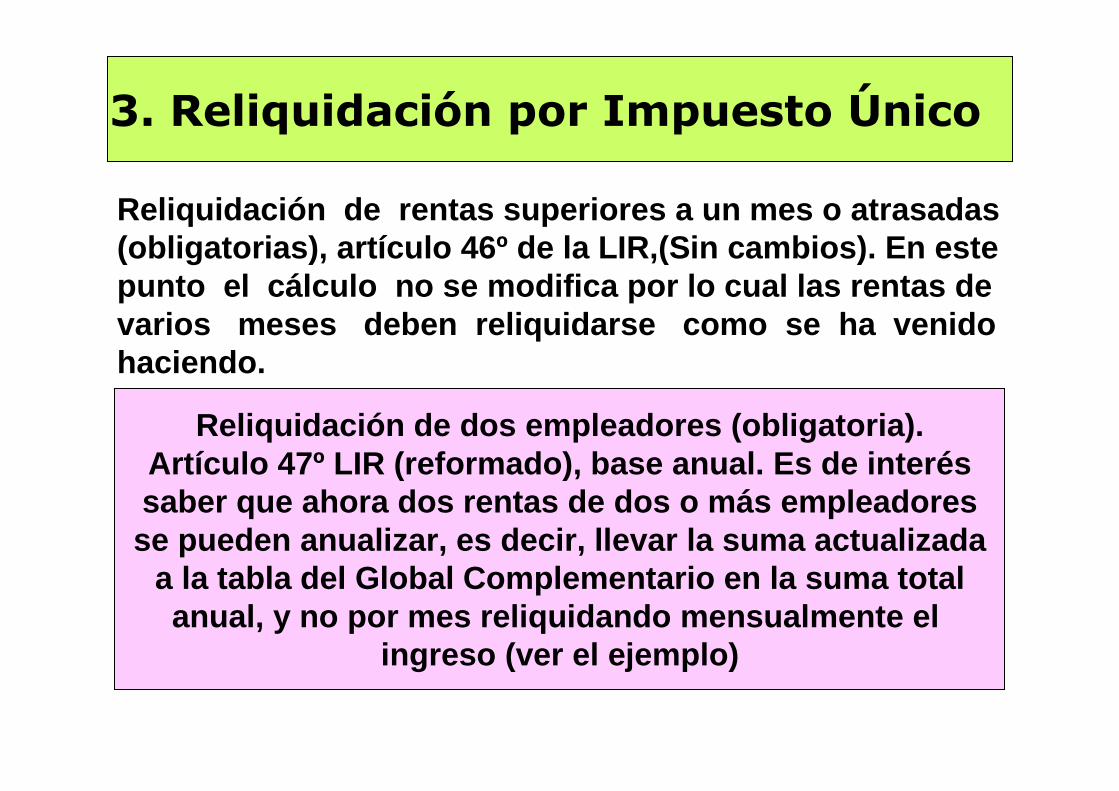

Reliquidación de dos empleadores (obligatoria).Artículo 47º LIR (reformado), base anual. Es de inte réssaber que ahora dos rentas de dos o m ás empleadoresse pueden anualizar, es decir, llevar la suma actua lizada

a la tabla del Global Complementario en la suma tot alanual, y no por mes reliquidando mensualmente el

ingreso (ver el ejemplo)

Reliquidación de rentas superiores a un mes o atr asadas (obligatorias), artículo 46º de la LIR,(Sin cambios) . En este punto el cálculo no se modifica por lo cual las rentas de varios meses deben reliquidarse como se ha venido haciendo.

3. Reliquidación por Impuesto Único

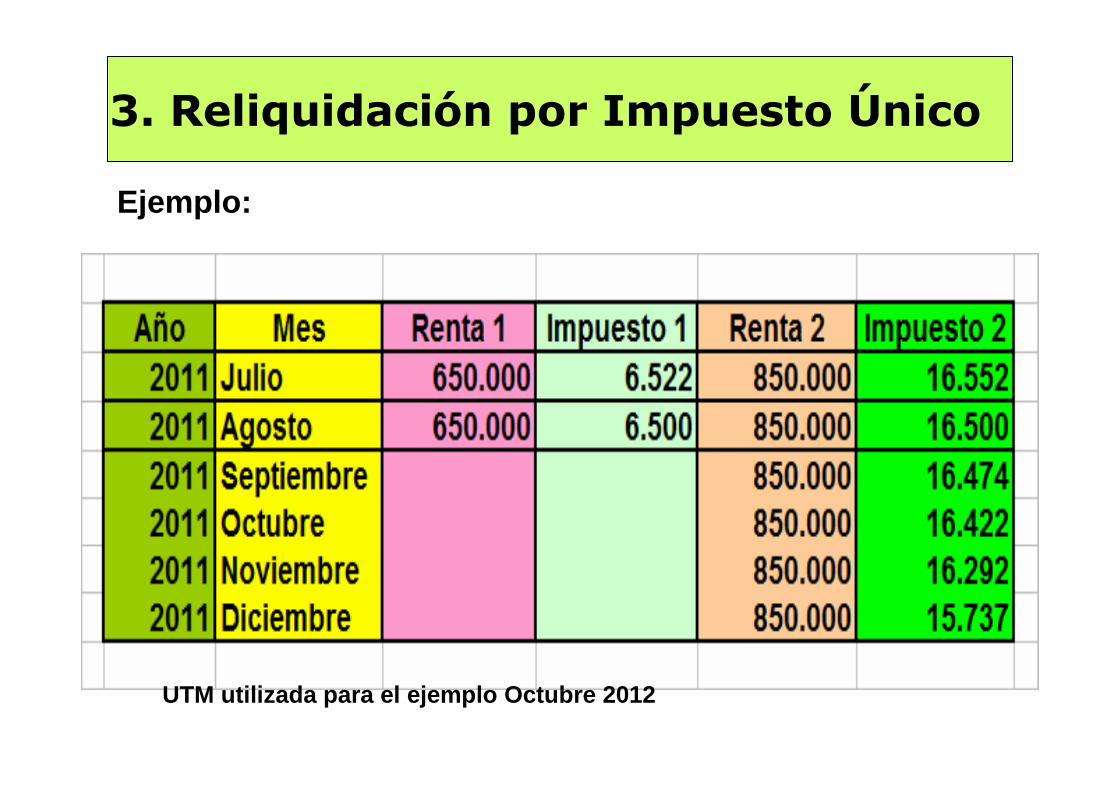

Ejemplo:

UTM utilizada para el ejemplo Octubre 2012UTM utilizada para el ejemplo Octubre 2012

3. Reliquidación por Impuesto Único

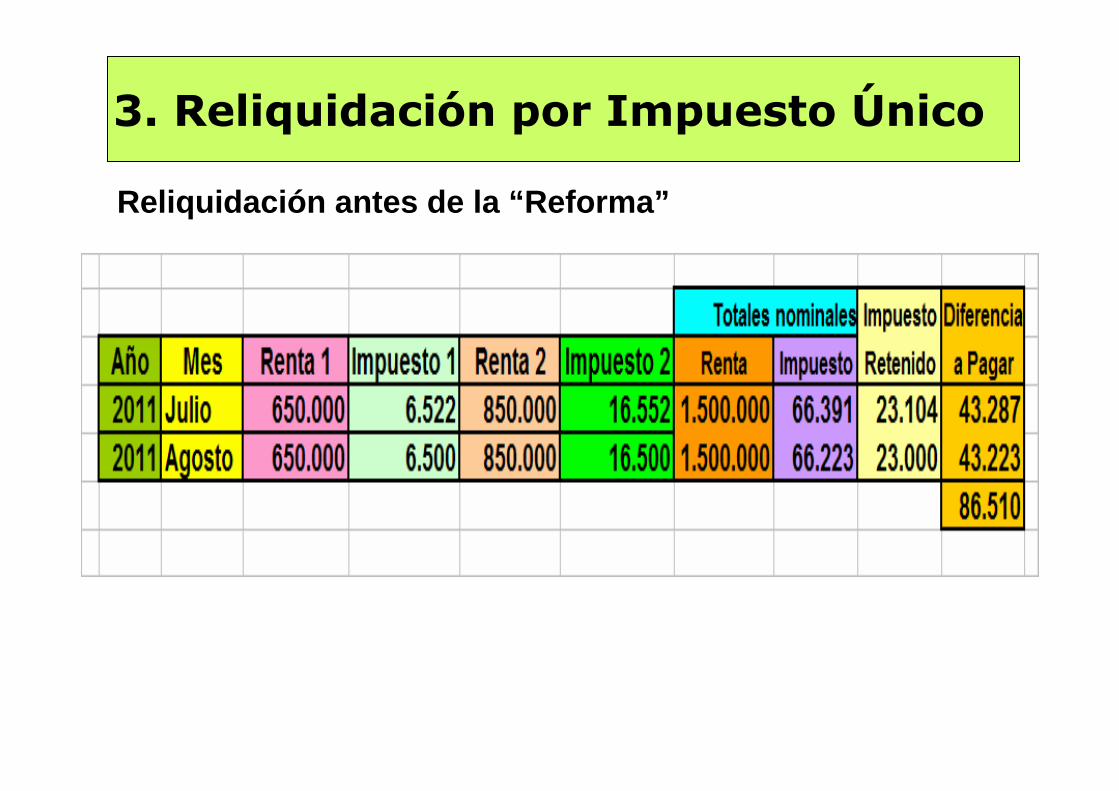

Reliquidación antes de la “Reforma”

3. Reliquidación por Impuesto Único

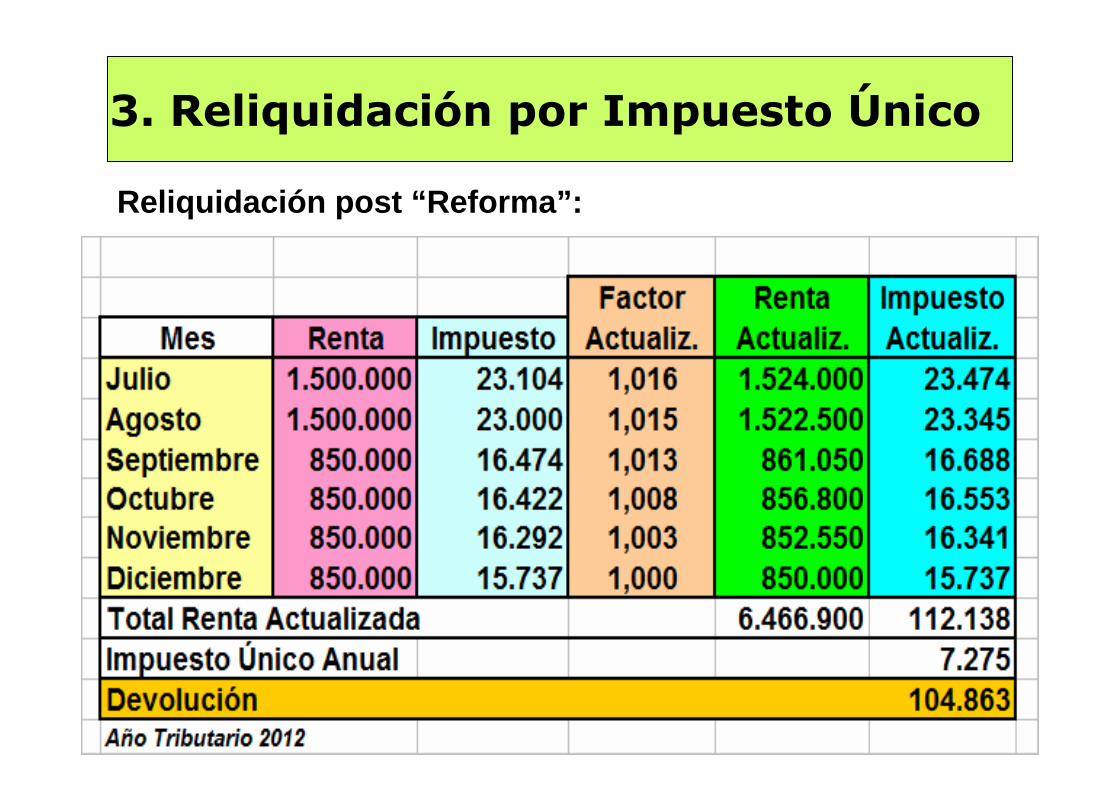

Reliquidación post “Reforma”:

3. Reliquidación por Impuesto Único

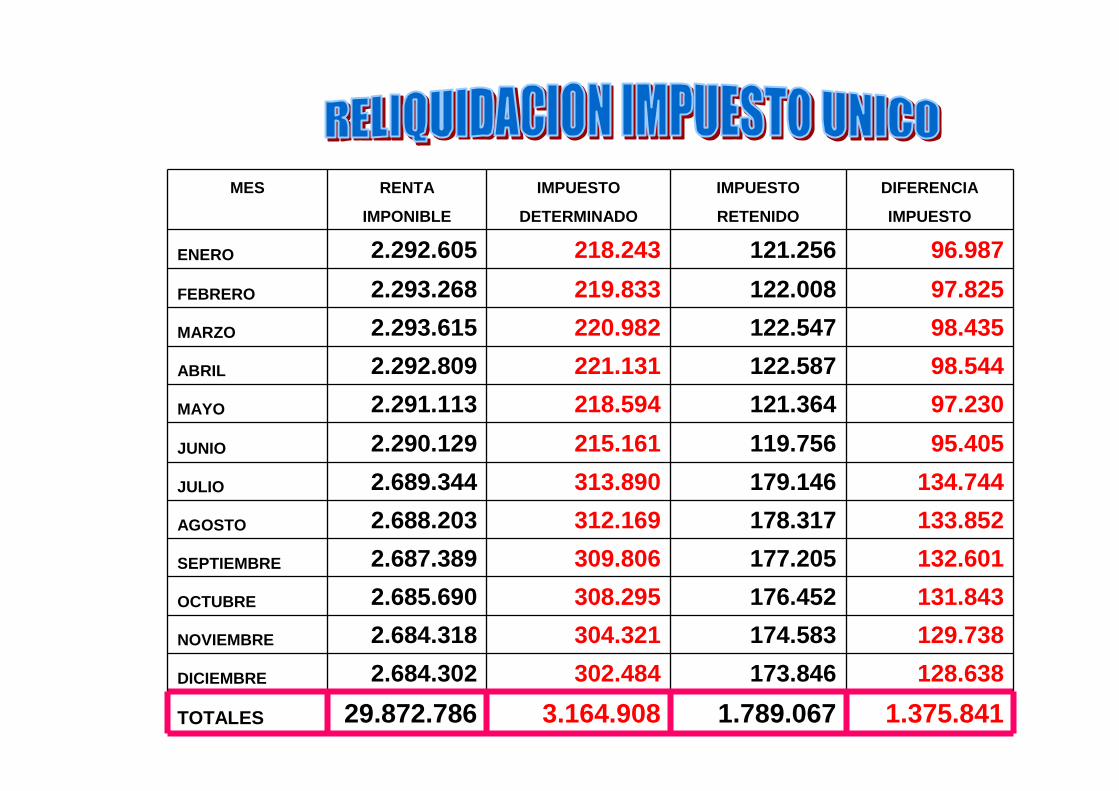

Como puede apreciarse en el cuadro anterior, el t otal delos ingresos anuales $ 6.466.900, se lleva directa mente ala tabla anual como suma anualizada (Tramo 4 % connueva tasa) y NO como se hacia anteriormente en f ormamensual, lo que en general llevará a una menor t asa de impuesto a aplicar, por ejemplo en el caso desar rollado el contribuyente bajo una misma situación tendría comodevolución $ 104.863, siendo que en el caso ant erior el pago que debió hacer era de $ 86.510.

3. Reliquidación por Impuesto Único

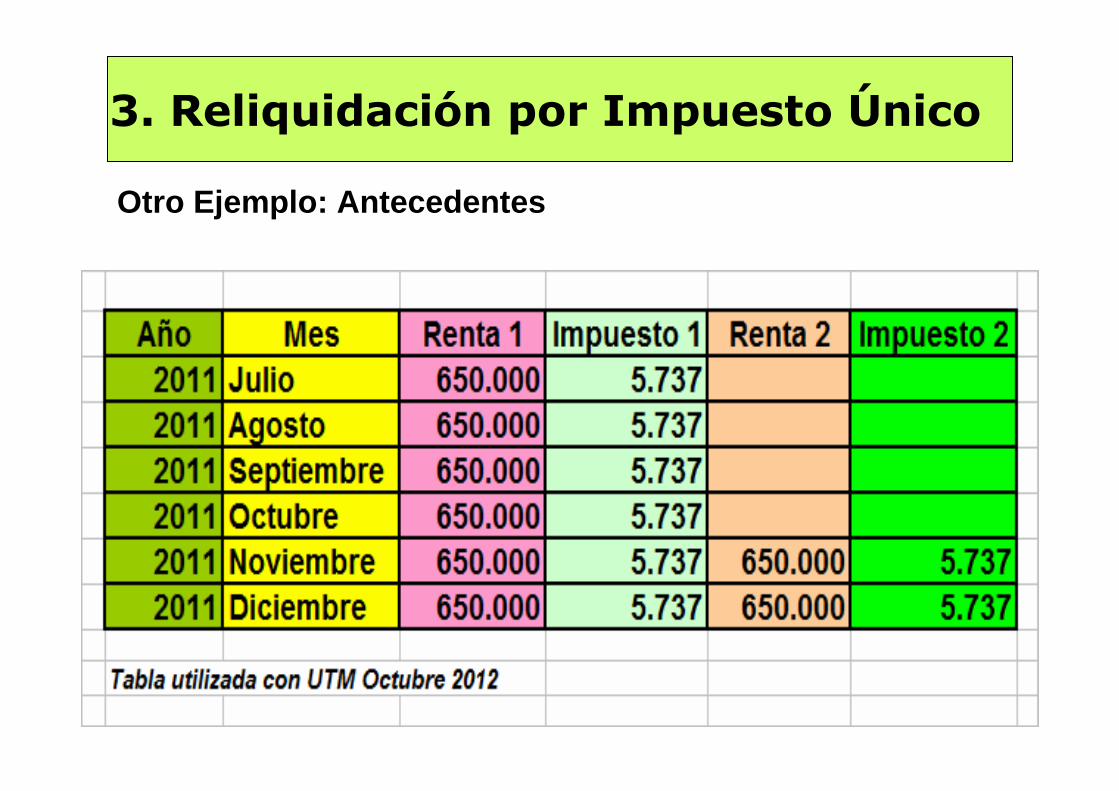

Otro Ejemplo: Antecedentes

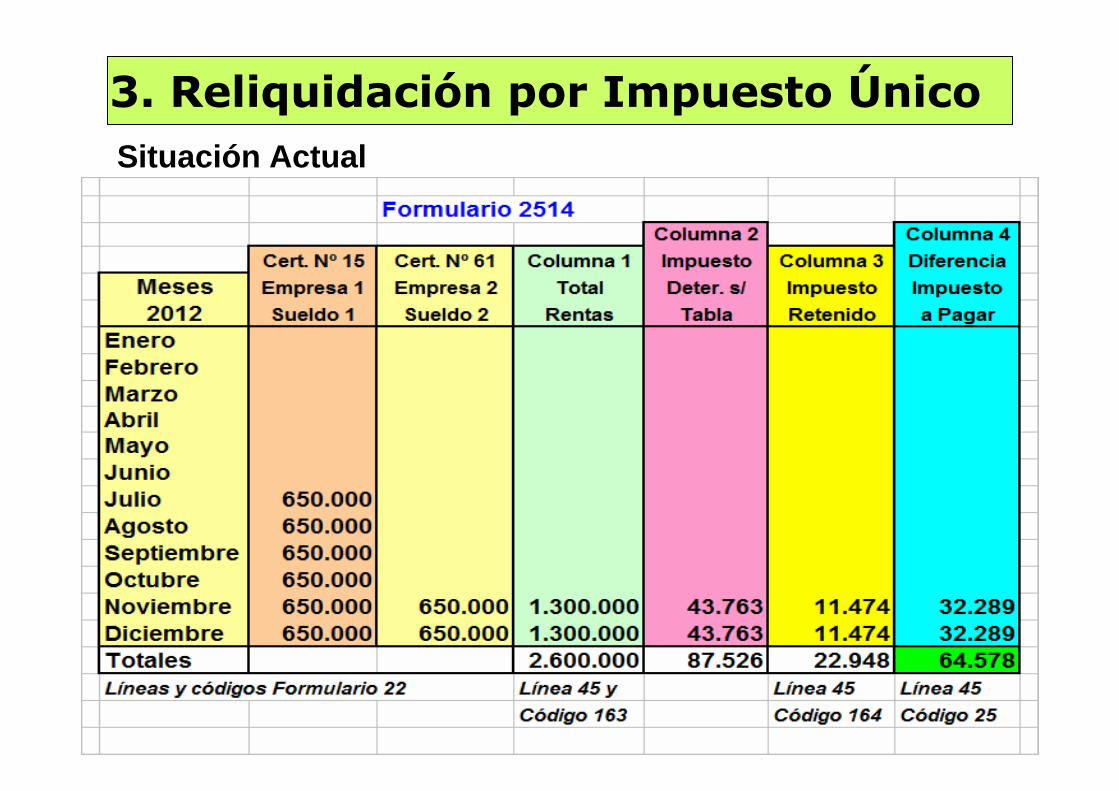

3. Reliquidación por Impuesto Único Situación Actual

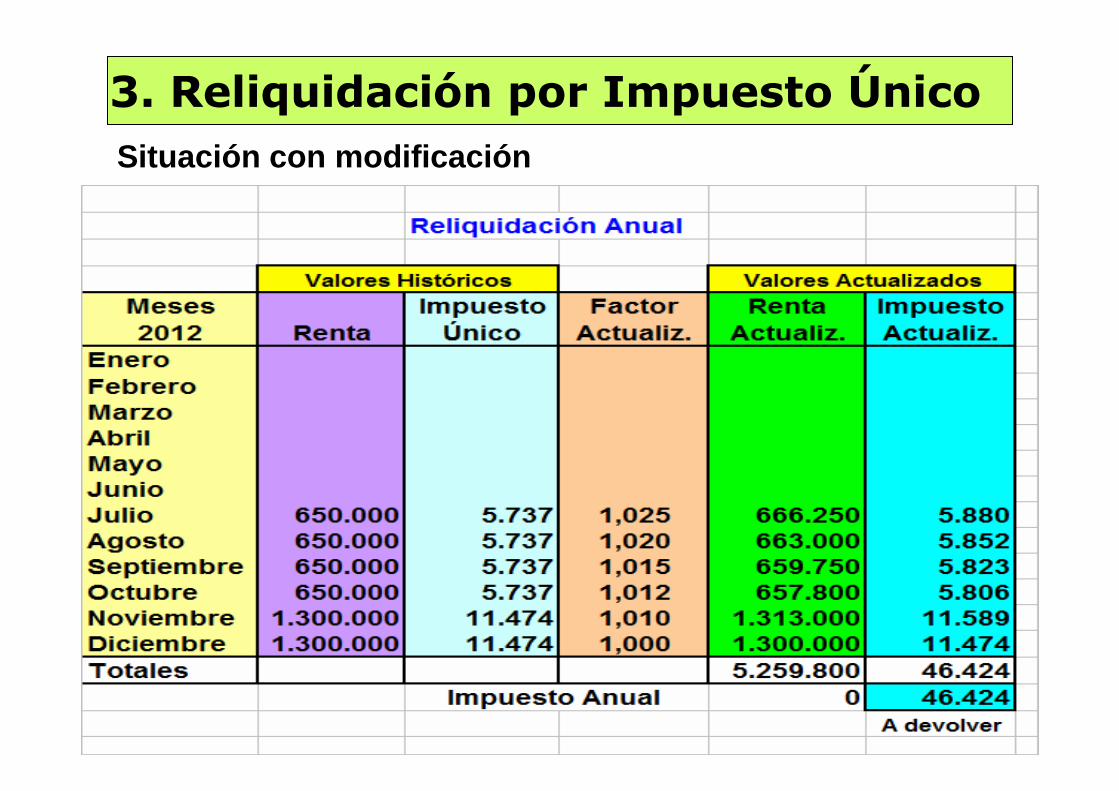

3. Reliquidación por Impuesto Único Situación con modificación

3. Reliquidación por Impuesto Único

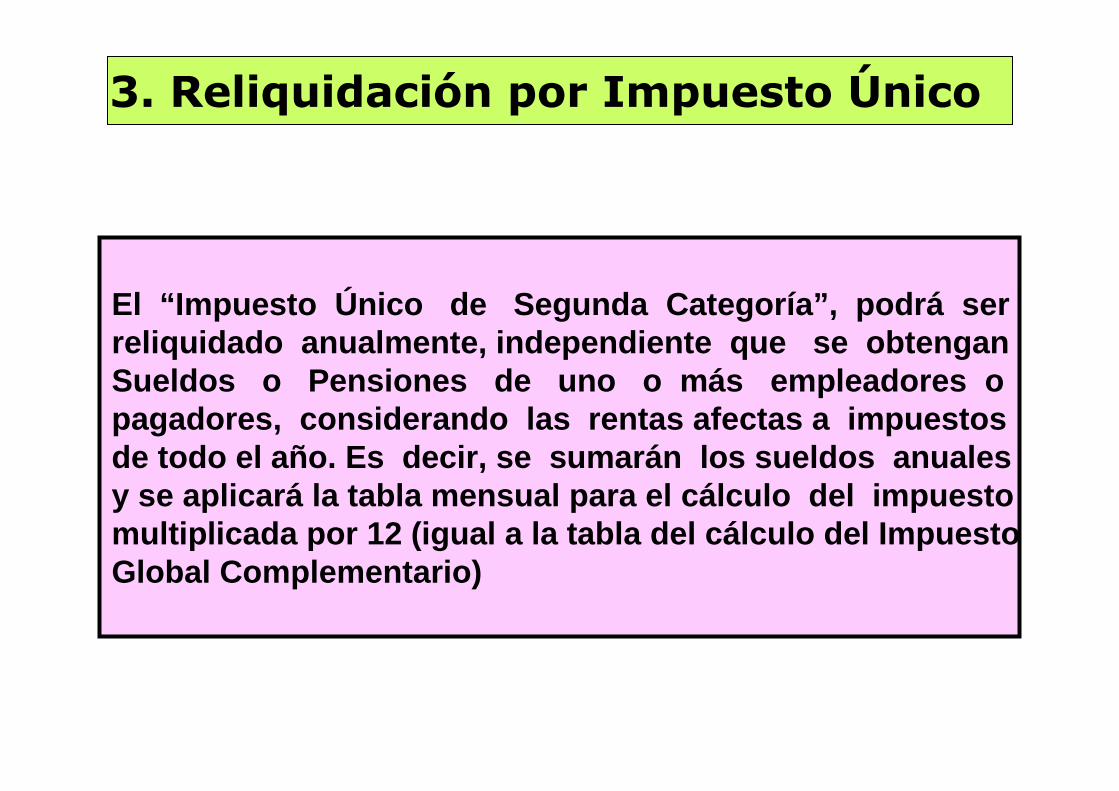

El “Impuesto Único de Segunda Categoría”, p odrá ser reliquidado anualmente, independiente que se o btenganSueldos o Pensiones de uno o m ás empleadores o pagadores, considerando las rentas afectas a im puestosde todo el año. Es decir, se sumarán los sueldos anualesy se aplicará la tabla mensual para el cálculo del impuestomultiplicada por 12 (igual a la tabla del cálculo d el ImpuestoGlobal Complementario)

3. Reliquidación por Impuesto Único

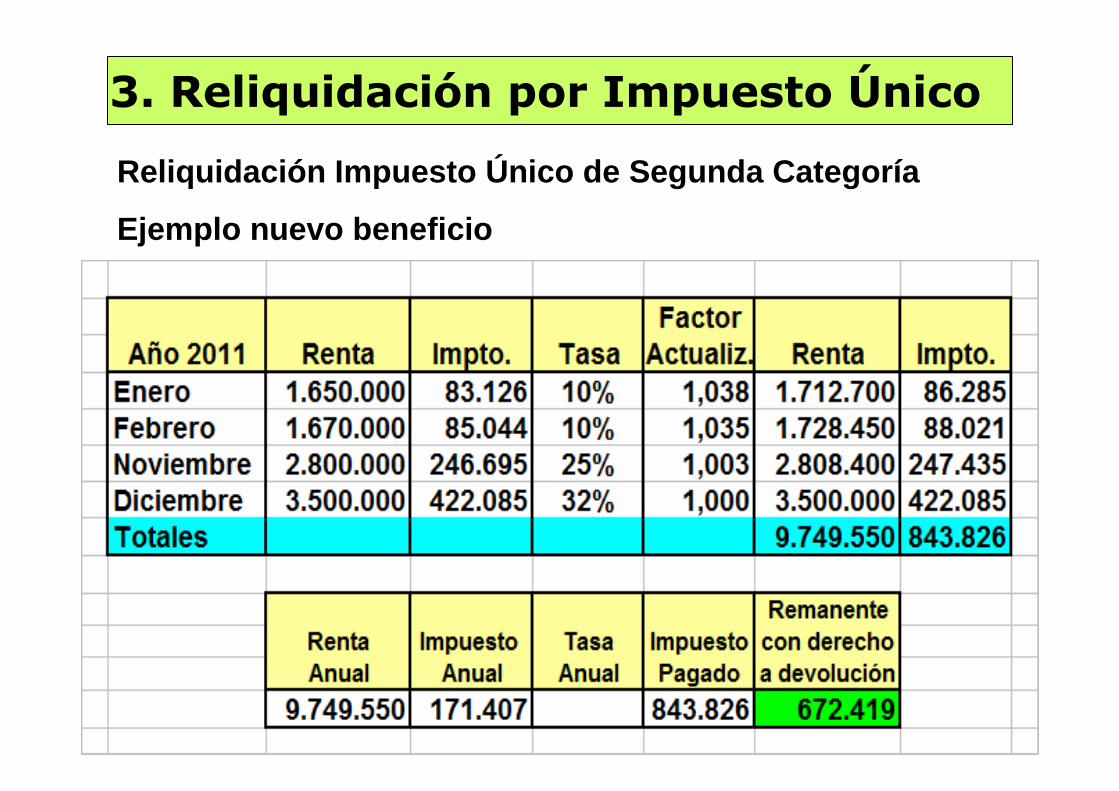

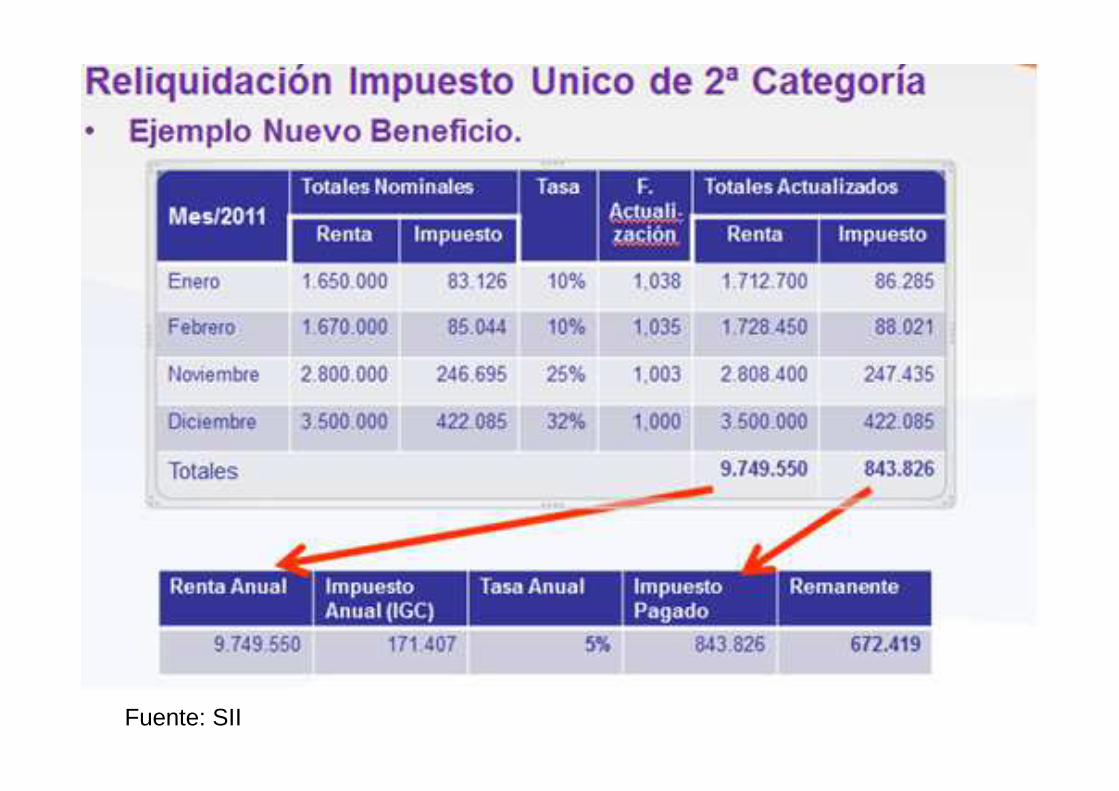

Reliquidación Impuesto Único de Segunda Categoría

Ejemplo nuevo beneficio

3. Reliquidación por Impuesto Único

La reliquidación de la lámina anterior es ap licable para aquellas personas que “ sólo” hayan recibido sueldos opensiones durante el ejercicio. En este caso, el Impuesto Único de Segunda Categoría retenido durante el añ o, queexceda del impuesto anual que se determine, dará der echoa devolución.Si tales personas han recibido otras rentas (po r ejemplo Honorarios), deberán efectuar una declaración a nual delImpuesto Global Complementario (NO una reliquidació n), ypara el año tributario 2013 (declaración a presenta r en abrildel año 2013), el Impuesto Único de Segunda C ategoríaretenido durante el año, podrá ser imputado contr a dichoimpuesto, pero no dará derecho a devolución.

Fuente: SII

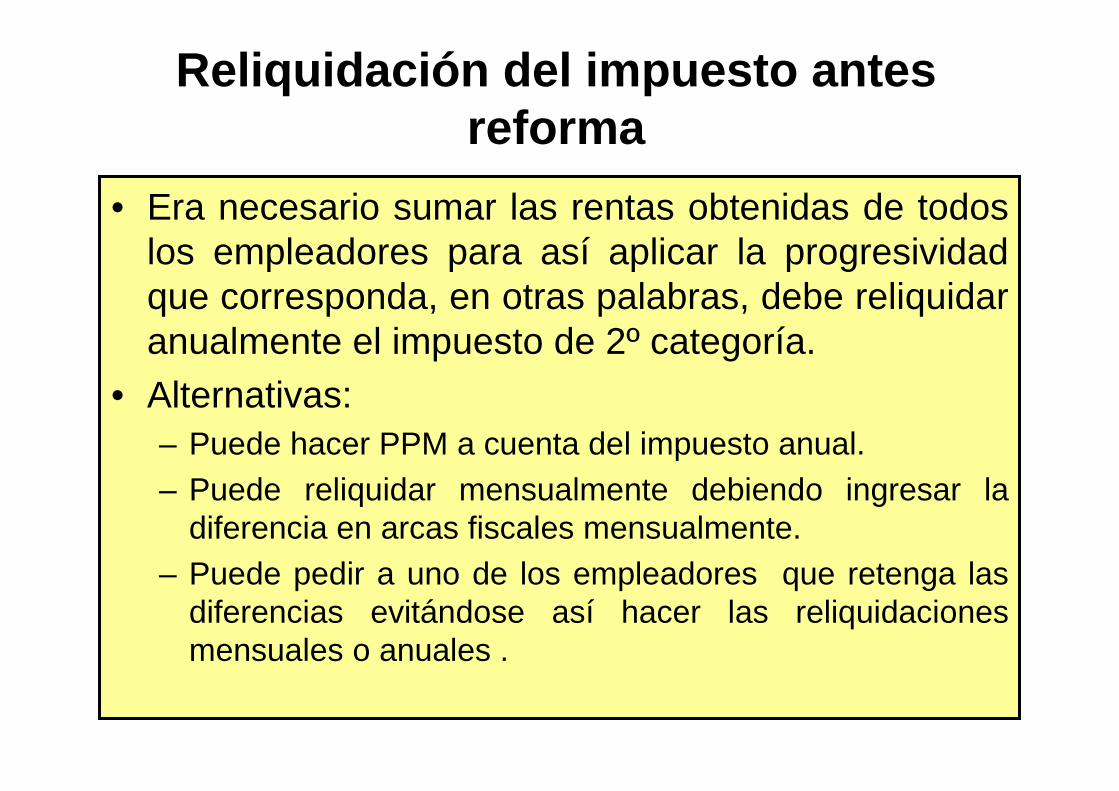

Reliquidación del impuesto antesreforma

• Era necesario sumar las rentas obtenidas de todos los empleadores para así aplicar la progresividad que corresponda, en otras palabras, debe reliquidar anualmente el impuesto de 2º categoría.

• Alternativas:– Puede hacer PPM a cuenta del impuesto anual.– Puede reliquidar mensualmente debiendo ingresar la

diferencia en arcas fiscales mensualmente.– Puede pedir a uno de los empleadores que retenga las

diferencias evitándose así hacer las reliquidaciones mensuales o anuales .

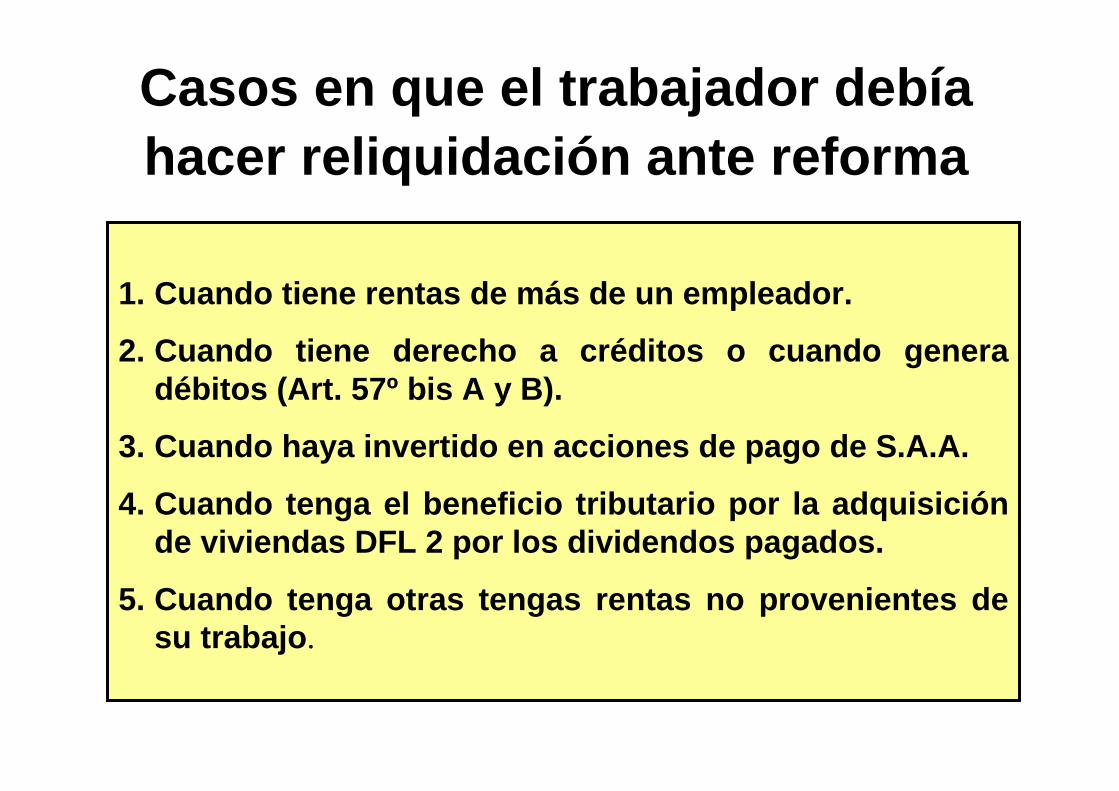

1. Cuando tiene rentas de m ás de un empleador.

2. Cuando tiene derecho a créditos o cuando genera débitos (Art. 57º bis A y B).

3. Cuando haya invertido en acciones de pago de S.A. A.

4. Cuando tenga el beneficio tributario por la adqui sición de viviendas DFL 2 por los dividendos pagados.

5. Cuando tenga otras tengas rentas no provenientes de su trabajo .

Casos en que el trabajador deb íahacer reliquidación ante reforma

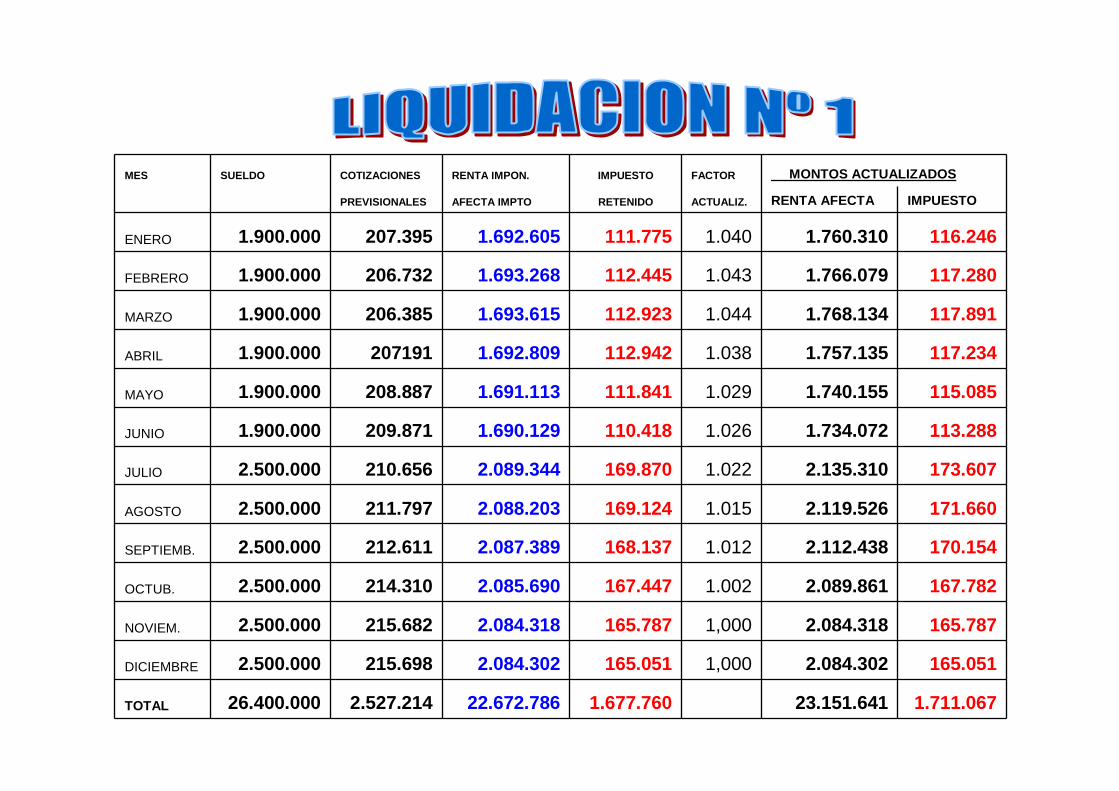

MES SUELDO COTIZACIONES RENTA IMPON. IMPUESTO FACTOR MONTOS ACTUALIZADOS

PREVISIONALES AFECTA IMPTO RETENIDO ACTUALIZ. RENTA AFECTA IMPUESTO

ENERO 1.900.000 207.395 1.692.605 111.775 1.040 1.760.310 116.246

FEBRERO 1.900.000 206.732 1.693.268 112.445 1.043 1.766.079 117.280

MARZO 1.900.000 206.385 1.693.615 112.923 1.044 1.768.134 117.891

ABRIL 1.900.000 207191 1.692.809 112.942 1.038 1.757.135 117.234

MAYO 1.900.000 208.887 1.691.113 111.841 1.029 1.740.155 115.085

JUNIO 1.900.000 209.871 1.690.129 110.418 1.026 1.734.072 113.288

JULIO 2.500.000 210.656 2.089.344 169.870 1.022 2.135.310 173.607

AGOSTO 2.500.000 211.797 2.088.203 169.124 1.015 2.119.526 171.660

SEPTIEMB. 2.500.000 212.611 2.087.389 168.137 1.012 2.112.438 170.154

OCTUB. 2.500.000 214.310 2.085.690 167.447 1.002 2.089.861 167.782

NOVIEM. 2.500.000 215.682 2.084.318 165.787 1,000 2.084.318 165.787

DICIEMBRE 2.500.000 215.698 2.084.302 165.051 1,000 2.084.302 165.051

TOTAL 26.400.000 2.527.214 22.672.786 1.677.760 23.151.641 1.711.067

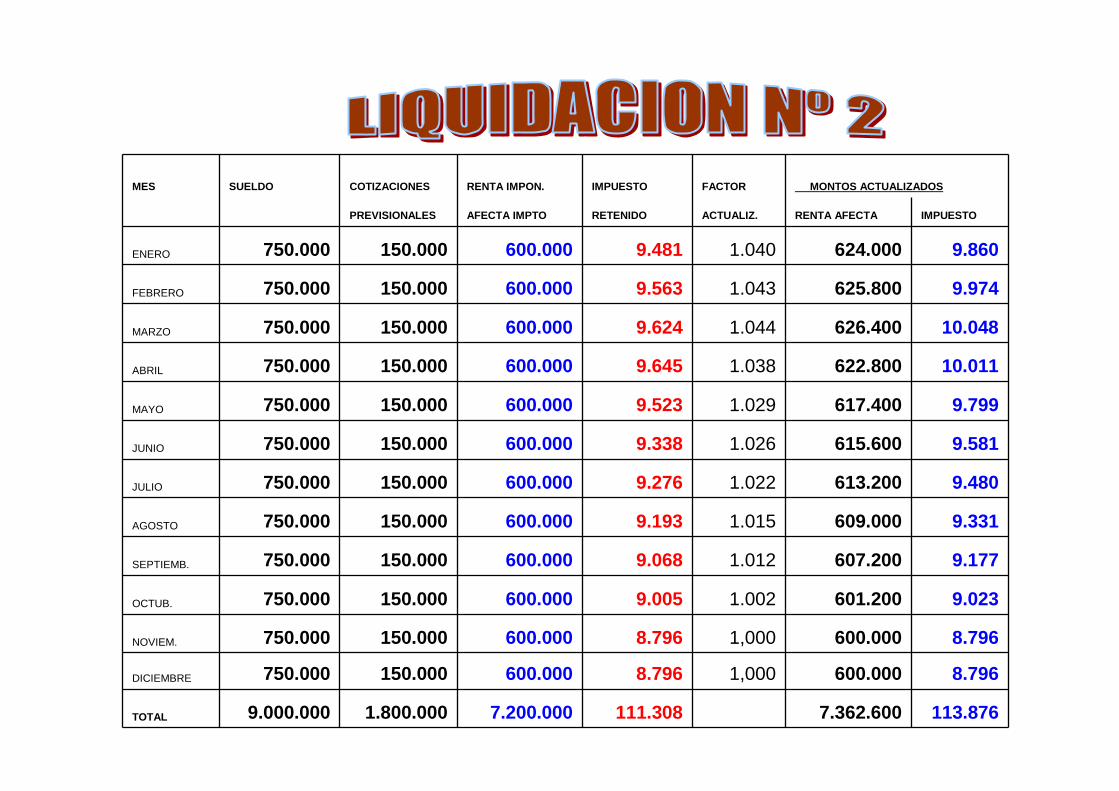

MES SUELDO COTIZACIONES RENTA IMPON. IMPUESTO FACTOR MONT OS ACTUALIZADOS

PREVISIONALES AFECTA IMPTO RETENIDO ACTUALIZ. RENTA AFE CTA IMPUESTO

ENERO 750.000 150.000 600.000 9.481 1.040 624.000 9.860

FEBRERO 750.000 150.000 600.000 9.563 1.043 625.800 9.974

MARZO 750.000 150.000 600.000 9.624 1.044 626.400 10.048

ABRIL 750.000 150.000 600.000 9.645 1.038 622.800 10.011

MAYO 750.000 150.000 600.000 9.523 1.029 617.400 9.799

JUNIO 750.000 150.000 600.000 9.338 1.026 615.600 9.581

JULIO 750.000 150.000 600.000 9.276 1.022 613.200 9.480

AGOSTO 750.000 150.000 600.000 9.193 1.015 609.000 9.331

SEPTIEMB. 750.000 150.000 600.000 9.068 1.012 607.200 9.177

OCTUB. 750.000 150.000 600.000 9.005 1.002 601.200 9.023

NOVIEM. 750.000 150.000 600.000 8.796 1,000 600.000 8.796

DICIEMBRE 750.000 150.000 600.000 8.796 1,000 600.000 8.796

TOTAL 9.000.000 1.800.000 7.200.000 111.308 7.362.600 113.876

MES RENTA IMPUESTO IMPUESTO DIFERENCIA

IMPONIBLE DETERMINADO RETENIDO IMPUESTO

ENERO 2.292.605 218.243 121.256 96.987

FEBRERO 2.293.268 219.833 122.008 97.825

MARZO 2.293.615 220.982 122.547 98.435

ABRIL 2.292.809 221.131 122.587 98.544

MAYO 2.291.113 218.594 121.364 97.230

JUNIO 2.290.129 215.161 119.756 95.405

JULIO 2.689.344 313.890 179.146 134.744

AGOSTO 2.688.203 312.169 178.317 133.852

SEPTIEMBRE 2.687.389 309.806 177.205 132.601

OCTUBRE 2.685.690 308.295 176.452 131.843

NOVIEMBRE 2.684.318 304.321 174.583 129.738

DICIEMBRE 2.684.302 302.484 173.846 128.638

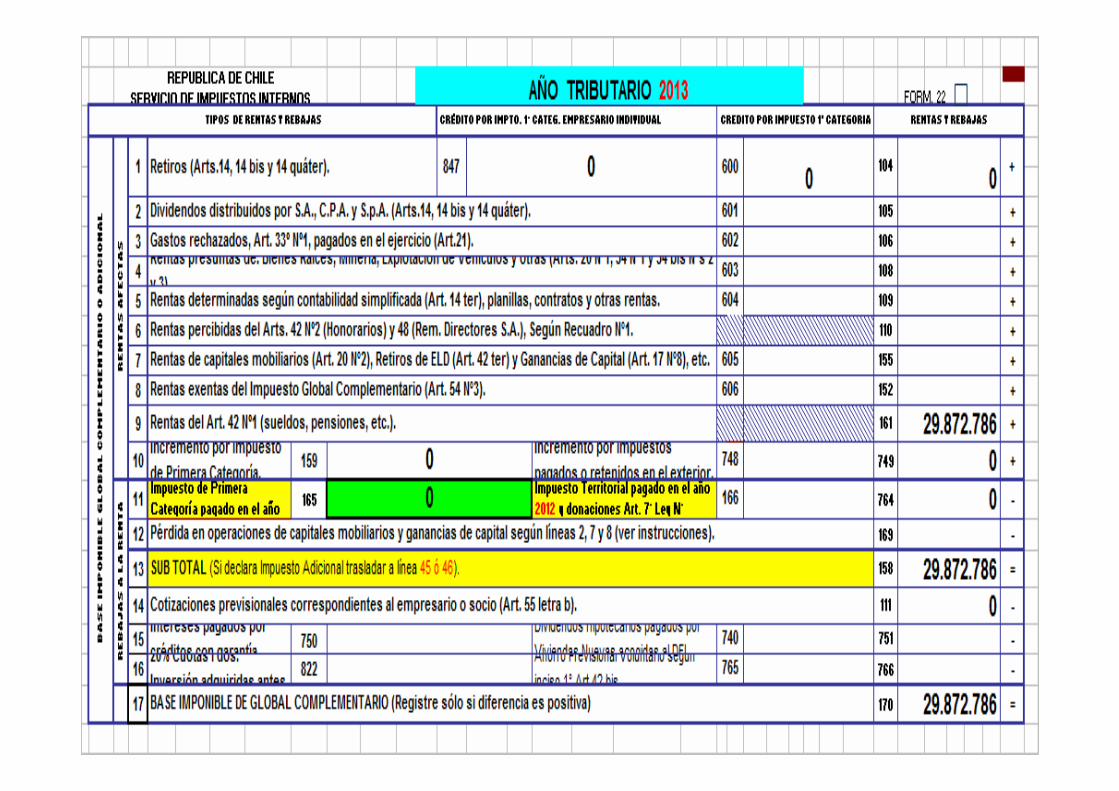

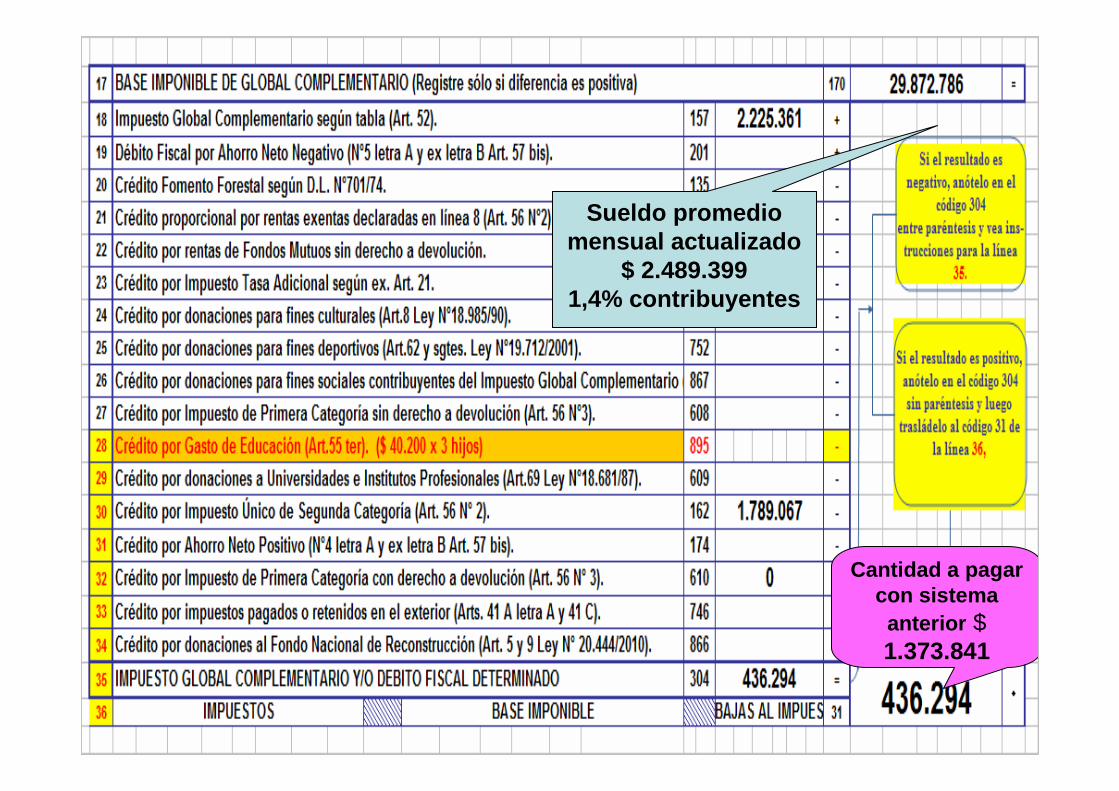

TOTALES 29.872.786 3.164.908 1.789.067 1.375.841

Cantidad a pagar con sistema

anterior $ 1.373.841

Sueldo promedio mensual actualizado

$ 2.489.3991,4% contribuyentes

Sueldo promedio mensual actualizado

$ 2.489.3991,4% contribuyentes

Cantidad a pagar con sistema

anterior $ 1.373.841

La “reliquidación” del Impuesto Único a los Trabajadores, es considerado por algunos analistas, el gobierno y sus asesores como un “ALIVIO PARA LA CLASE MEDIA ” (81,2 % esta exento)

¿????????????Fuente: Deloitte

Complementado por LAGA

3. Reliquidación por Impuesto Único

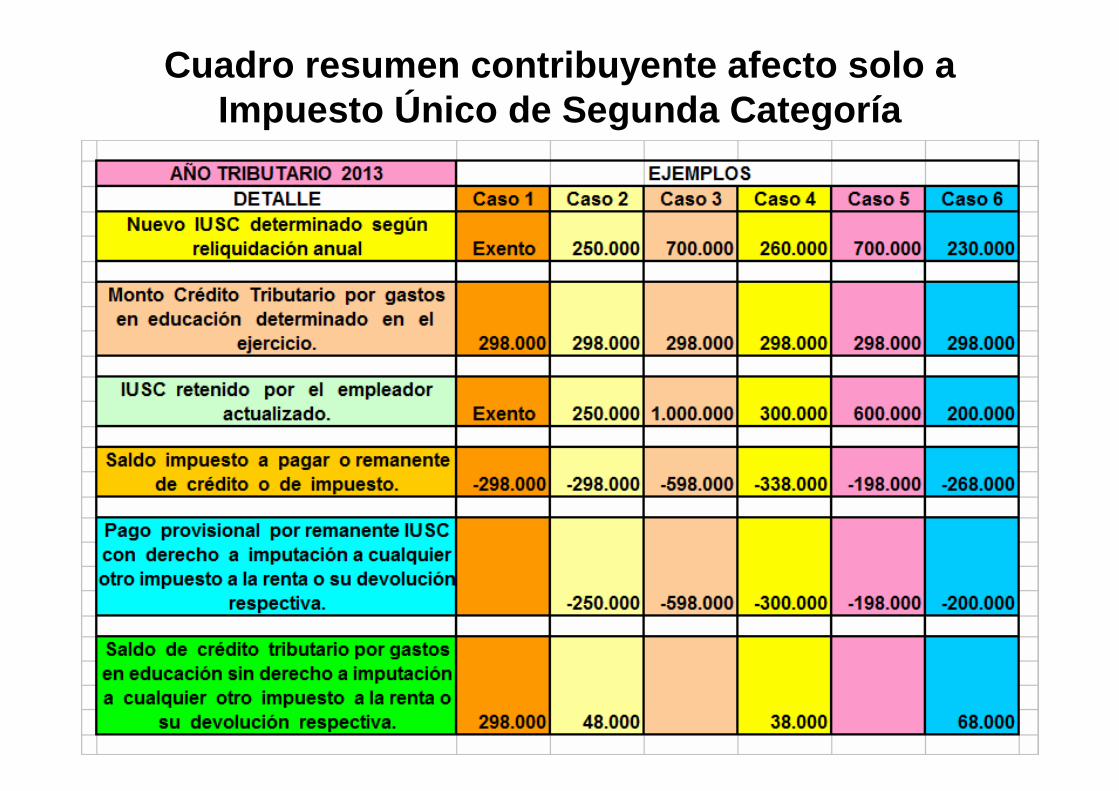

Cuadro resumen contribuyente afecto solo a Impuesto Único de Segunda Categoría

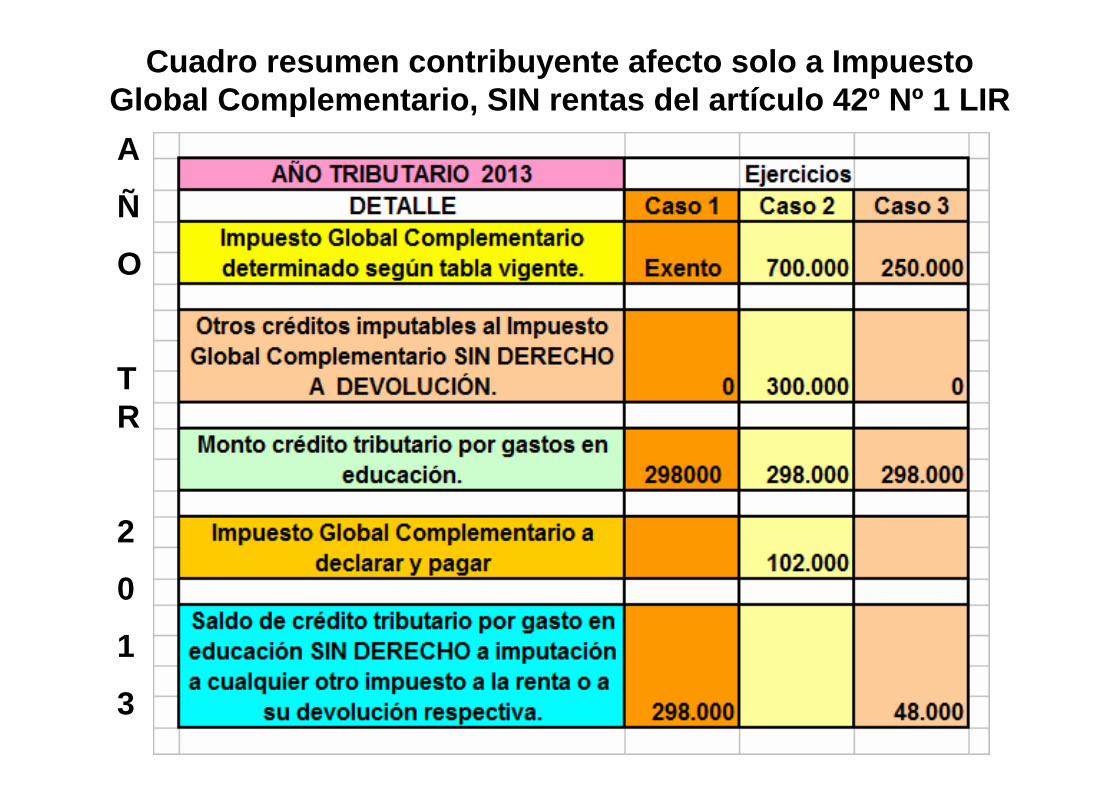

Cuadro resumen contribuyente afecto solo a Impuesto Global Complementario, SIN rentas del artículo 42º N º 1 LIR

A

Ñ

O

TR

2

0

1

3

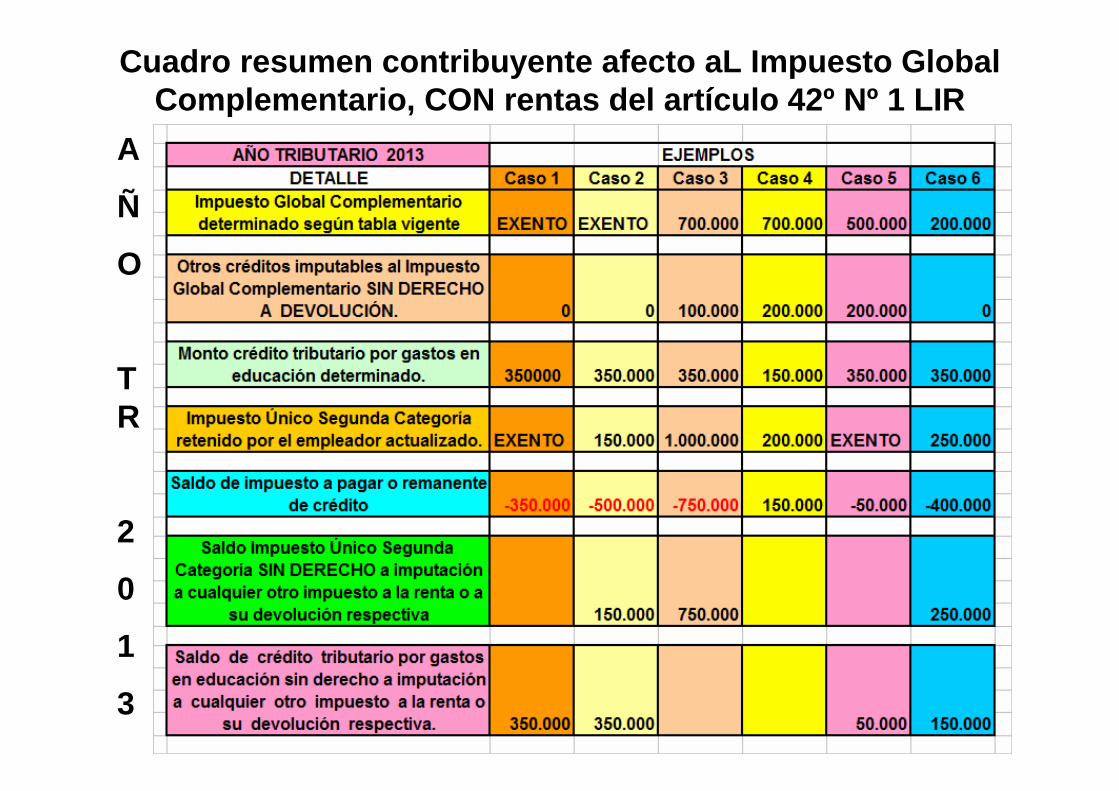

Cuadro resumen contribuyente afecto aL Impuesto Glo bal Complementario, CON rentas del artículo 42º Nº 1 LIR

A

Ñ

O

TR

2

0

1

3

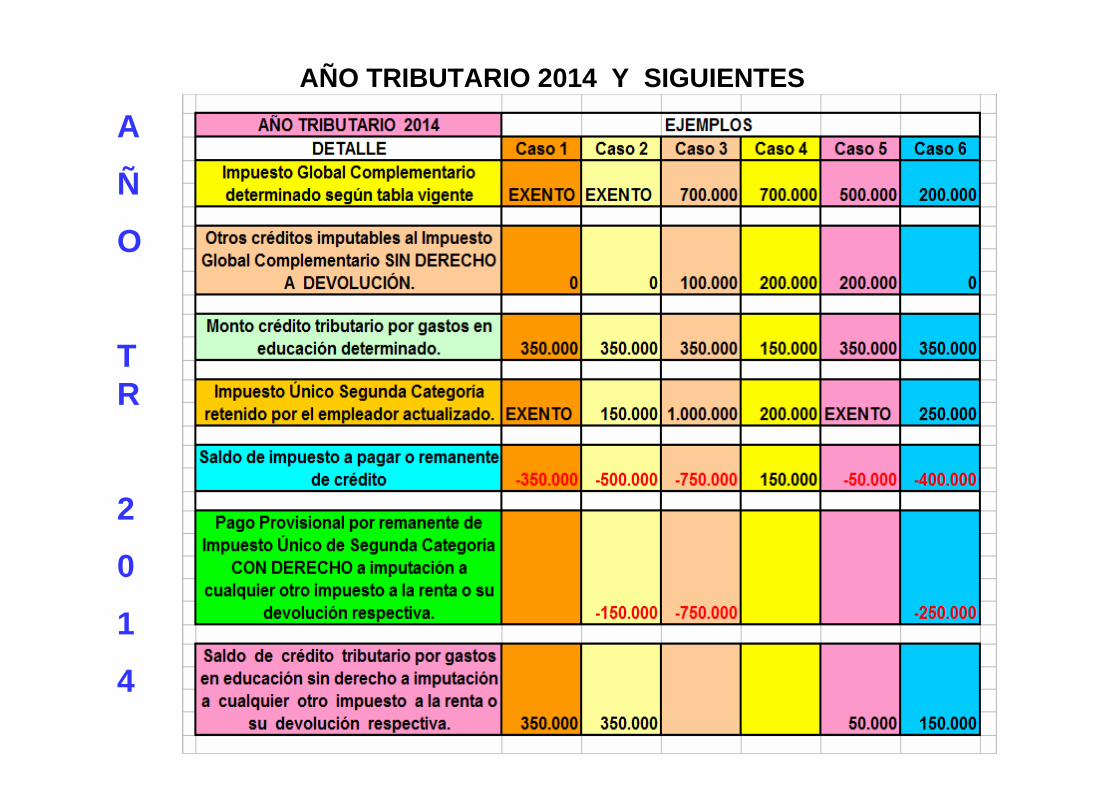

AÑO TRIBUTARIO 2014 Y SIGUIENTES

A

Ñ

O

TR

2

0

1

4