Embed Size (px)

Citation preview

RENTABILIDAD Y ACUMULACIÓN DE CAPITAL: UN ANÁLISIS DE LA

ESTRUCTURA ECONÓMICA VENEZOLANA DE LAS ÚLTIMAS DÉCADAS

PARA EXPLICAR LA COYUNTURA ACTUAL

Daniel Ramírez Pérez1

Resumen: Este artículo se orienta hacia un análisis de la dinámica de acumulación de capital en

Venezuela, a partir de la rentabilidad y la distribución del ingreso, con el objetivo de entender la

estructura económica. En el mismo, se presentan estimaciones de las variables consideradas como

críticas y se caracteriza la estructura económica, para luego realizar un análisis de la coyuntura

actual y finalmente presentar propuestas de como emprender la marcha hacia una sociedad distinta.

Palabras claves: Acumulación de capital, Tasa de ganancia, Distribución del ingreso, Socialismo.

1 Estudiante de Economía de la Universidad Central de Venezuela, investigador independiente y miembro del

Círculo de Estudio de Economía Crítica. Actualmente se desempeña como Analista de la Unidad de Análisis

Económico del Banco de Desarrollo Económico y Social de Venezuela. Quien queda eximido de cualquier

responsabilidad sobre lo escrito en este documento. Correo electrónico: dorp20 @gmail.com

2

Introducción

La teoría económica convencional privilegia el papel del ahorro en el comportamiento

macroeconómico, por cuanto este debe determinar el grado de inversión y éste a su vez el grado de

crecimiento económico y por extensión del empleo, los salarios, etc. Estas teorías también sostienen

que en los países en vías de desarrollo existe una diferencia entre ahorro e inversión que tiene su

razón en los bajos niveles de ingreso existentes, por lo cual los ahorros son insuficientes para

financiar la inversión y con ello lograr altos niveles de crecimiento económico. Pero esta teoría

parece no explicar la realidad de muchos países, principalmente de los países de la periferia.

Mientras por otro lado la teoría marxista, sostiene que la línea causal se origina en el nivel de

valorización (rentabilidad) del capital, y llega por medio de la inversión al crecimiento económico,

con lo que el ahorro, por tanto, viene condicionado. Entonces en este texto nos propusimos analizar

la estructura económica de Venezuela a partir de la teoría marxista durante las últimas décadas, con

el objetivo de determinar porque no se ha dado un crecimiento y por consiguiente una mejora de las

condiciones de vida sostenidos en el tiempo y a partir de allí entender la coyuntura actual y así

generar propuestas para emprender la marcha definitiva hacia una sociedad distinta.

El texto se organiza en cuatro secciones principales, en la primera se exponen los resultados

obtenidos y se analizan las variables consideradas como críticas, es decir, la rentabilidad, la

acumulación, el excedente, la distribución del ingreso, los salarios reales, la productividad, etc. Una

segunda sección donde se analiza lo sucedido en la década neoliberal, una tercera sección donde se

analiza la última década y la coyuntura actual y una cuarta sección donde se expone en líneas

generales cómo debe darse marcha hacia una sociedad distinta.

1. Caracterización de la crisis y la estructura económica

1.1 Rentabilidad, acumulación de capital y excedente

El análisis marxista destaca que la fuerza motriz de la producción capitalista es la obtención de

ganancia. En la medida que la rentabilidad obtenida sea suficiente para las necesidades del proceso

de acumulación, continuará la inversión y se mantendrá el crecimiento económico. La caída de la

tasa de beneficio no implica necesariamente que la acumulación se detenga. Es más, incluso puede

intensificar su ritmo, dado que su dinámica no es proporcional al nivel de la tasa de beneficio, sino

3

0%

10%

20%

30%

40%

50%

60%

70%

196

8

197

0

197

2

197

4

197

6

197

8

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

Venezuela China Argentina

Japon Reino Unido

que más bien se vincula al potencial del capital ya acumulado. Cuando el capital incrementado

produce igual o menor masa de ganancia que antes se tiene una superproducción absoluta de

mercancías (Marx, 1975), esto es, sobreacumulación de medios de producción, lo que se refleja en

una sobreproducción de mercancías respecto de las posibilidades de realizar su valor en el mercado.

La consecuencia es la sobreacumulación de capital y con ella el “derrumbe” de la acumulación y la

crisis (véase Shaikh 1990).

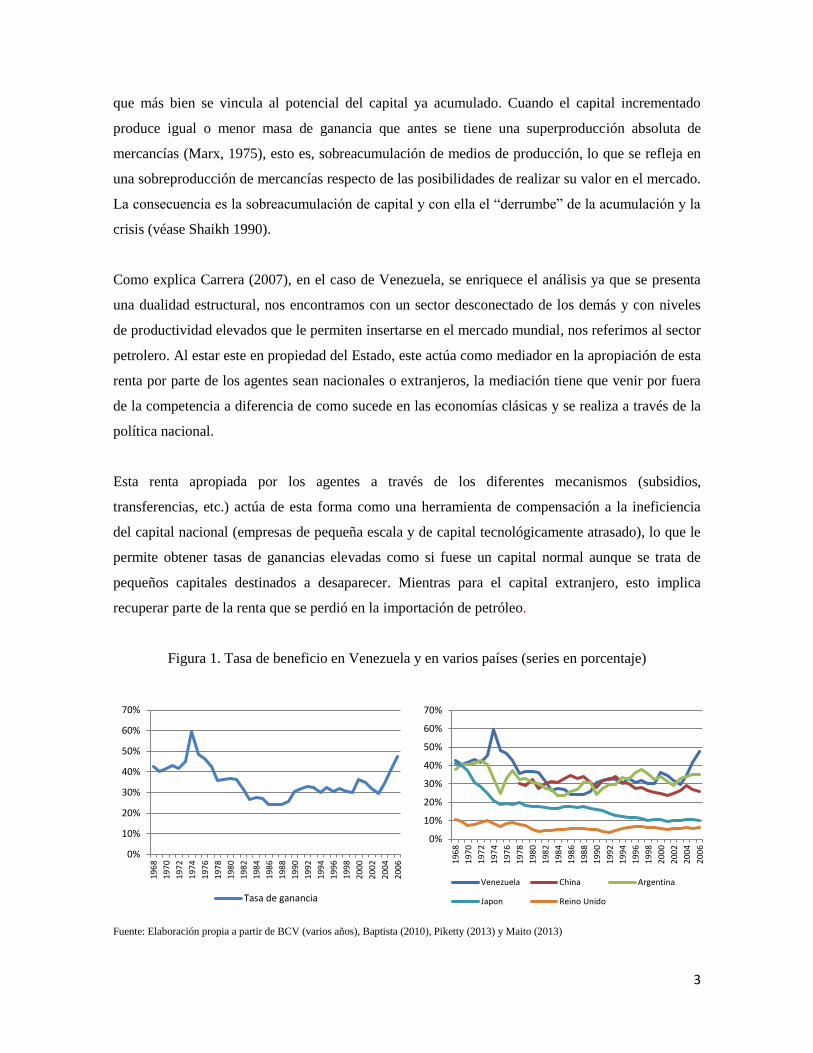

Como explica Carrera (2007), en el caso de Venezuela, se enriquece el análisis ya que se presenta

una dualidad estructural, nos encontramos con un sector desconectado de los demás y con niveles

de productividad elevados que le permiten insertarse en el mercado mundial, nos referimos al sector

petrolero. Al estar este en propiedad del Estado, este actúa como mediador en la apropiación de esta

renta por parte de los agentes sean nacionales o extranjeros, la mediación tiene que venir por fuera

de la competencia a diferencia de como sucede en las economías clásicas y se realiza a través de la

política nacional.

Esta renta apropiada por los agentes a través de los diferentes mecanismos (subsidios,

transferencias, etc.) actúa de esta forma como una herramienta de compensación a la ineficiencia

del capital nacional (empresas de pequeña escala y de capital tecnológicamente atrasado), lo que le

permite obtener tasas de ganancias elevadas como si fuese un capital normal aunque se trata de

pequeños capitales destinados a desaparecer. Mientras para el capital extranjero, esto implica

recuperar parte de la renta que se perdió en la importación de petróleo.

Figura 1. Tasa de beneficio en Venezuela y en varios países (series en porcentaje)

Fuente: Elaboración propia a partir de BCV (varios años), Baptista (2010), Piketty (2013) y Maito (2013)

0%

10%

20%

30%

40%

50%

60%

70%

196

8

197

0

197

2

197

4

197

6

197

8

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

Tasa de ganancia

4

Como se evidencia en la Figura 1, la tasa de beneficios de la economía venezolana se mantuvo en

expansión durante los últimos años de los sesenta y primeros de los setenta, en el primer momento

se mantuvo alrededor del 40% y luego del shock petrolero de 1973 se ubicó en 59%, siendo esta una

de las más altas del mundo en comparación con países con mayor desarrollo de las fuerzas

productivas e incluso con países de la región con un desarrollo de las fuerzas productivas similar,

esto se convirtió en un atractivo para los inversores y explica el proceso de industrialización que se

llevó a cabo durante ese periodo, ya que las inversiones se llevaron a cabo bajo expectativas de

ganancias elevadas. Esta industrialización se caracterizó por atraer capitales extranjeros que en sus

casas matrices operaban con la competitividad normal, pero que gracias a la renta petrolera pueden

valorizar tecnología obsoleta2.

A partir de 1973, se inicia un descenso de la rentabilidad que se prolongaría hasta 1983, a partir de

ese momento se frenó la tendencia descendente y se mantuvo estable entre 24% y 27%, hasta el año

1988, donde alcanzó un mínimo histórico de 22%, luego en 1989 y durante la década de los noventa

producto de una serie de medidas política económica de corte fondomonetarista conocidas como

“El Gran Viraje” y “La Agenda Venezuela” comienza un leve ascenso y recupera un nivel cercano

al 30%, estas medidas tenían como objetivo recomponer la rentabilidad. Por último, luego del shock

petrolero de mediados de los dos mil comienza a ascender hasta el alcanzar 47% en 2006.

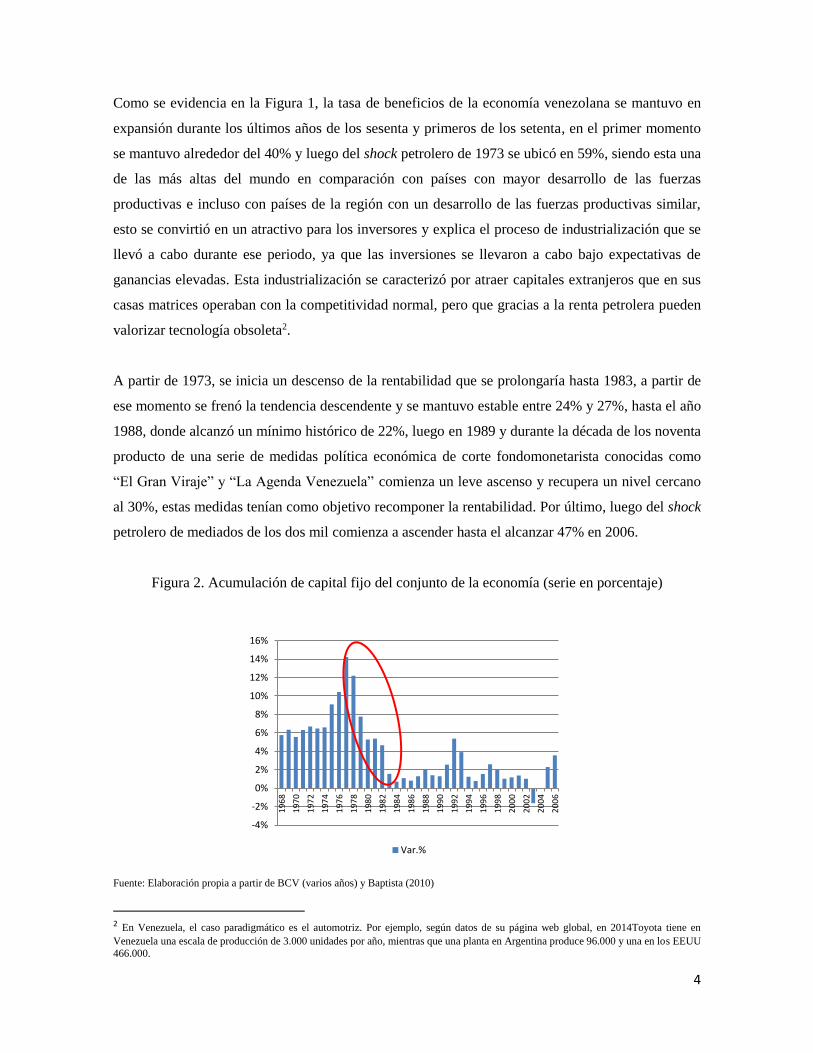

Figura 2. Acumulación de capital fijo del conjunto de la economía (serie en porcentaje)

Fuente: Elaboración propia a partir de BCV (varios años) y Baptista (2010)

2 En Venezuela, el caso paradigmático es el automotriz. Por ejemplo, según datos de su página web global, en 2014Toyota tiene en

Venezuela una escala de producción de 3.000 unidades por año, mientras que una planta en Argentina produce 96.000 y una en los EEUU

466.000.

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

196

8

197

0

197

2

197

4

197

6

197

8

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

Var.%

5

Como se mencionó anteriormente las decisiones de los inversores al están determinadas por las

expectativas de ganancias y como se evidencia en la Figura 2, la acumulación de capital presenta

una dinámica similar a la de la tasa de ganancia.

Durante finales de los sesenta y hasta mediados de los setenta esta se mantuvo alrededor del 6%, en

1975 con la caída de la tasa de ganancia, se acelera la acumulación para tratar de compensar la caída

y comienza a elevarse hasta alcanzar un máximo de 14% en 1977, esto no hizo más que reforzar el

fenómeno y a partir de allí comienza un descenso hasta que se desploma en 1984, cuando alcanza a

ser apenas de 1%, estancamiento que se mantendría hasta 1991, cuando se recupera levemente y en

1992 alcanza un tímido 5%, para luego descender de nuevo y ubicarse en torno al 1%-2% por el

resto de la década de los noventa y comienzos del nuevo siglo , incluso en 2003 se destruye capital

y no es hasta el nuevo shock petrolero de mediados de los dos mil que se recupera levemente y se

ubica en 4% en el año 2006, pero aún lejos de los niveles previos a la crisis.

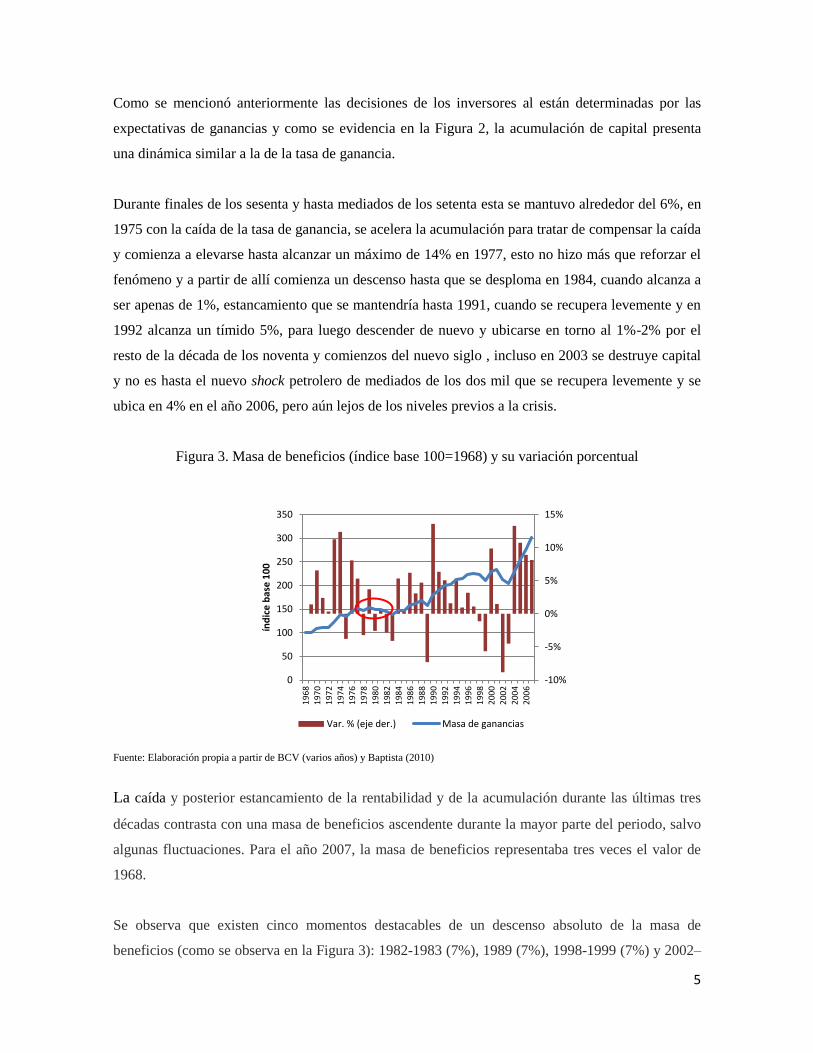

Figura 3. Masa de beneficios (índice base 100=1968) y su variación porcentual

Fuente: Elaboración propia a partir de BCV (varios años) y Baptista (2010)

La caída y posterior estancamiento de la rentabilidad y de la acumulación durante las últimas tres

décadas contrasta con una masa de beneficios ascendente durante la mayor parte del periodo, salvo

algunas fluctuaciones. Para el año 2007, la masa de beneficios representaba tres veces el valor de

1968.

Se observa que existen cinco momentos destacables de un descenso absoluto de la masa de

beneficios (como se observa en la Figura 3): 1982-1983 (7%), 1989 (7%), 1998-1999 (7%) y 2002–

-10%

-5%

0%

5%

10%

15%

0

50

100

150

200

250

300

350

196

8

197

0

197

2

197

4

197

6

197

8

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

índ

ice

bas

e 1

00

Var. % (eje der.) Masa de ganancias

6

2003 (13%), en los cuales la caída acumulada ha sido de 7%, 14%, 21% y 34% respectivamente,

junto a otros en los que vemos leves caídas: 1975 (4%); 1978 (3%), 1980 (3%).

Hay que destacar el estancamiento de la masa de beneficios entre 1978-1983, periodo durante el

cual prácticamente desciendo uno de cada dos años, este estancamiento combinado con caída de la

rentabilidad es el que explica la caída en la acumulación que comienza en 1978. Así pues, sólo entre

1968-1977, se puede hablar de una fase importante de acumulación de capital. En definitiva, la

dinámica mostrada de la tasa y la masa de beneficios explica el descenso de la tasa de acumulación

en 1978, pero no su estancamiento desde 1984, cuando con el relanzamiento de la masa de

beneficios a partir de ese año, la acumulación se mantuvo estancada.

Como consecuencia de los procesos expuestos surge el interrogante respecto de los usos del

excedente a partir de ese año, ya que los excedentes generados por el conjunto de la economía no se

corresponden con la acumulación de capital.

Se pueden inferir dos destinos fundamentales para el excedente, el consumo y la exportación de

capital. En la composición de la demanda agregada, sobresale el comportamiento del consumo

privado. Con la excepción de los primeros años de la crisis, su magnitud en relación con el PIB

permanece relativamente constante con valores superiores al 50% de la demanda agregada, incluso

superando los correspondientes al expansionismo de los años setenta.

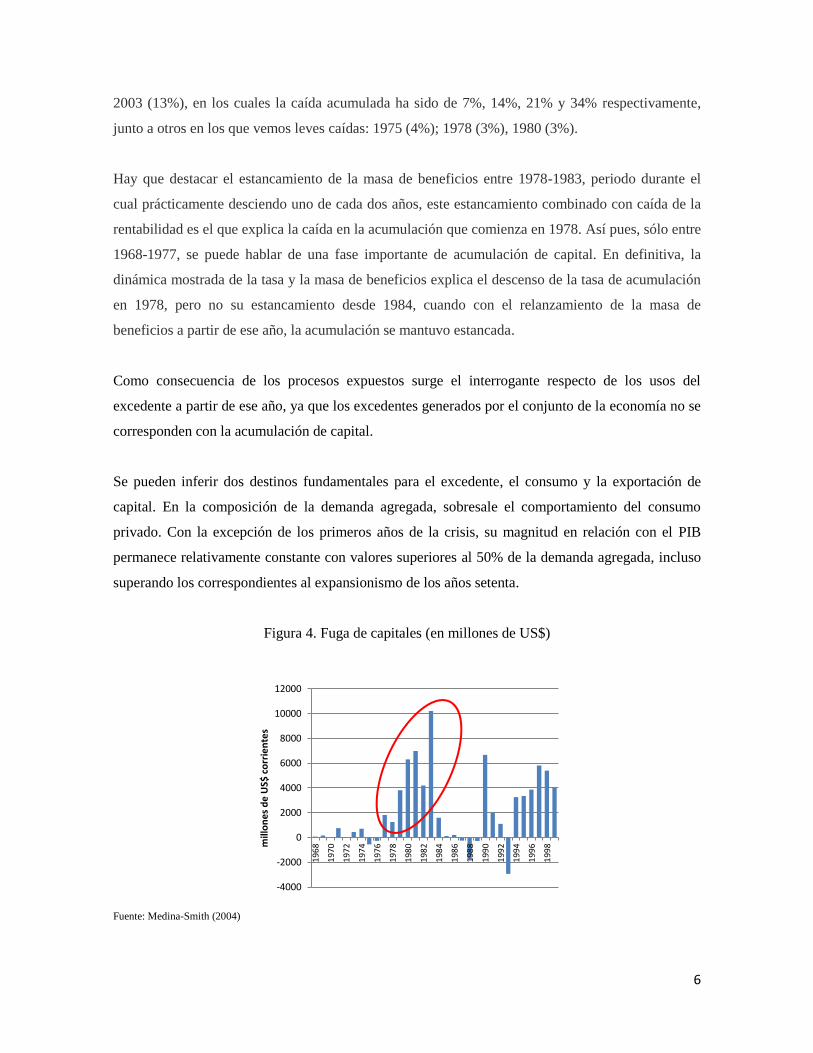

Figura 4. Fuga de capitales (en millones de US$)

Fuente: Medina-Smith (2004)

-4000

-2000

0

2000

4000

6000

8000

10000

12000

196

8

197

0

197

2

197

4

197

6

197

8

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8mill

on

es

de

US$

co

rrie

nte

s

7

En la Figura 4, se observa como la fuga de excedentes mantuvo una tendencia baja desde 1968

hasta 1976, el acumulado en ese periodo fue de 1.242 millones de US$ y es a partir de 1977 que

comienzan a mostrarse mayores volúmenes de la fuga de capitales, cuando solo para ese año el

monto fue de 1.816 millones de US$ y entre el periodo 1977-1983 el monto acumulado se ubicó en

34.585 millones de US$, destacando el año 1983 donde se fugaron 10.212 millones de US$. Luego

de la implementación del control cambiario en 1983, la fuga de capitales disminuye

considerablemente y las estimaciones indican que hasta se repatrian capitales por el orden de 2.269

millones de US$ entre 1987-1989. Sin embargo agrega Medina-Smith (2004), que es difícil admitir

que hubo retornos sustanciales del capital durante 1987-1988, como lo sugieren las estimaciones, ya

que el gobierno impuso controles más severos sobre las transacciones de capital después de

diciembre de 1986, para hacer frente al drástico descenso experimentado por los precios petroleros

en el mercado internacional.

En 1990, luego del levantamiento del control cambiario se vuelve a incrementar la fuga de

capitales, tendencia que se mantendría hasta finales del siglo XX, con la excepción del año 1993

donde la repatriación de capitales se ubicó por el orden de 2.940 millones de US$.

Otra cosa importante de señalar es que como se dijo anteriormente, las medidas de política

económica puestas en marcha durante la última década del siglo XX, con las que se buscaba

restaurar la rentabilidad, repatriar capitales nacionales y atraer inversiones extranjeras con el fin

último de aumentar la acumulación de capital no tuvieron el éxito esperado ya que la exportación de

capitales nacionales no se frenó y la acumulación de capital no recuperó un ritmo creciente.

Durante el periodo 1968-1999 unos 68.019 millones de US$ pasaron de las arcas de la nación al

resto del mundo, otro de los factores a parte del excedente nacional que ayudó a engordar estas

cifras fue el endeudamiento externo. Esto lo explica Rodríguez (1984) de forma ejemplar, si bien

aparentemente es el Estado el deudor oficial, casi la totalidad del incremento del endeudamiento

entre 1973 y 1983, unos 30 mil millones de dólares, en realidad sirvió para financiar los depósitos

de ahorro, eurobonos o propiedades foráneas por parte del sector privado. El 85% del monto de la

deuda pública lo constituyeron activos de particulares en dólares en el exterior. Entre 1973 y 1983

el saldo acumulado general de la Balanza por Cuenta Corriente tuvo un superávit de 9,407 millones

de dólares por lo que a pesar de los extraordinarios proyectos de inversión, el ahorro interno fue

netamente superior.

8

Lo anteriormente descrito coincide justamente con la caída en la acumulación de capital que se

presenta a partir de 1977. Cuando con una rentabilidad declinante, una masa de beneficios

estancada, un tipo de cambio fijo y una cuenta con el exterior abierta se le permitió a los

inversionistas venezolanos optar por invertir sus ahorros en el exterior y así los inversores

nacionales optaron por buscar mayor su rentabilidad en el exterior en detrimento de la acumulación

de capital en Venezuela.

El problema fundamental reside en que a pesar del restablecimiento de la rentabilidad y de la masa

de beneficios a partir de 1984, la acumulación se ha mantenido estancada durante dos décadas,

mientras los niveles de consumo privado se han mantenido estables y la fuga de capitales no se ha

detenido.

1.2 Mecanización de la producción y distribución del ingreso

En una sociedad mercantil donde predominan los productores privados e independientes, los

empresarios se encuentran en competencia con otros empresarios por obtener mayores ganancias.

Esta competencia lleva a que los empresarios quieran obtener mayores cuotas de mercado y para

esto deben producir más rápido y a menores costos que los demás empresarios. Entonces se ven en

la necesidad de aumentar la productividad para reducir costos. Todo esto lleva a los empresarios a

adquirir nuevos equipos y a adoptar nuevas técnicas para aumentar la productividad y reducir los

costos.

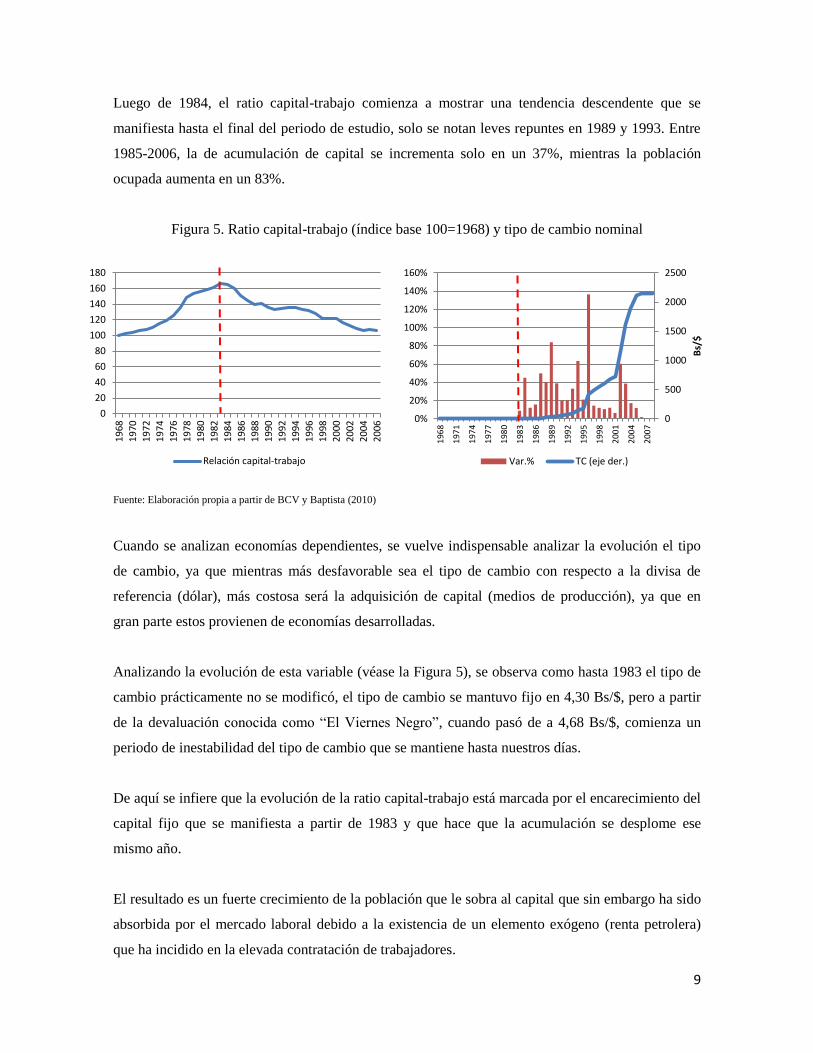

Por otro lado la tasa de explotación ocupa un lugar central puesto que coloca en contraposición

directa las dos formas principales de apropiación del ingreso (beneficios y salarios), por lo que la

tasa de explotación representa así un índice de la distribución primaria del ingreso.

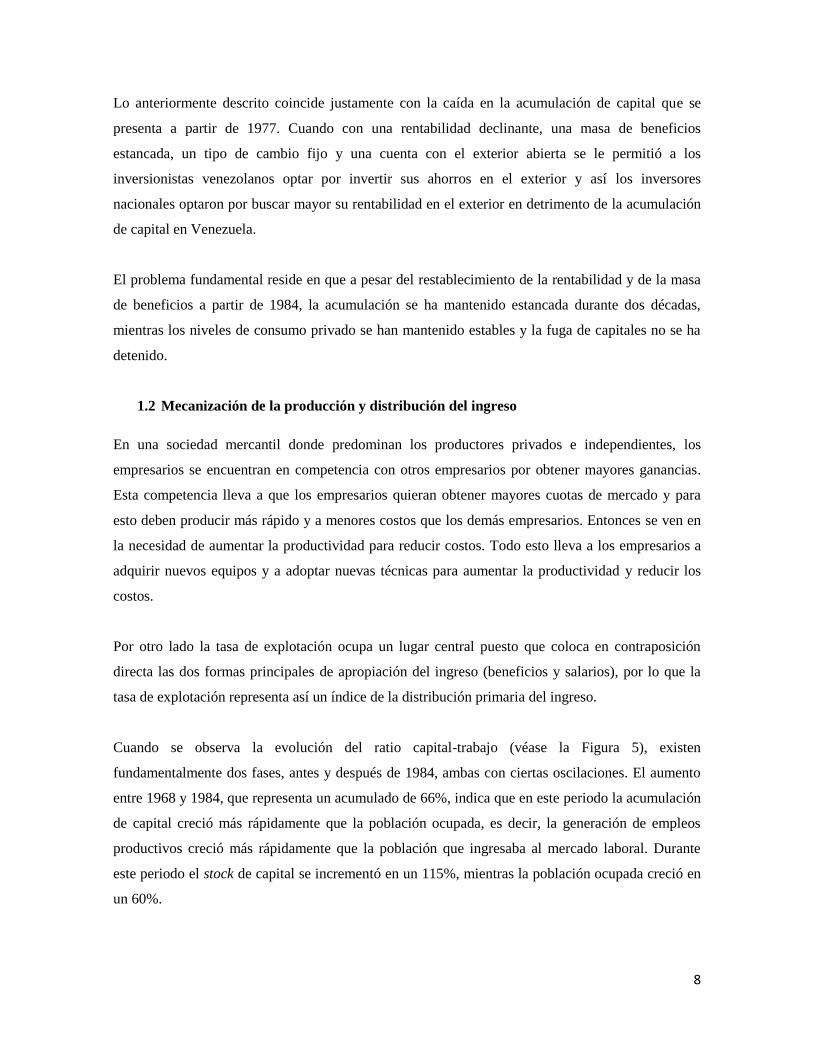

Cuando se observa la evolución del ratio capital-trabajo (véase la Figura 5), existen

fundamentalmente dos fases, antes y después de 1984, ambas con ciertas oscilaciones. El aumento

entre 1968 y 1984, que representa un acumulado de 66%, indica que en este periodo la acumulación

de capital creció más rápidamente que la población ocupada, es decir, la generación de empleos

productivos creció más rápidamente que la población que ingresaba al mercado laboral. Durante

este periodo el stock de capital se incrementó en un 115%, mientras la población ocupada creció en

un 60%.

9

0

500

1000

1500

2000

2500

0%

20%

40%

60%

80%

100%

120%

140%

160%

196

8

197

1

197

4

197

7

198

0

198

3

198

6

198

9

199

2

199

5

199

8

200

1

200

4

200

7

Bs/

$

Var.% TC (eje der.)

0

20

40

60

80

100

120

140

160

180

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

Relación capital-trabajo

Luego de 1984, el ratio capital-trabajo comienza a mostrar una tendencia descendente que se

manifiesta hasta el final del periodo de estudio, solo se notan leves repuntes en 1989 y 1993. Entre

1985-2006, la de acumulación de capital se incrementa solo en un 37%, mientras la población

ocupada aumenta en un 83%.

Figura 5. Ratio capital-trabajo (índice base 100=1968) y tipo de cambio nominal

Fuente: Elaboración propia a partir de BCV y Baptista (2010)

Cuando se analizan economías dependientes, se vuelve indispensable analizar la evolución el tipo

de cambio, ya que mientras más desfavorable sea el tipo de cambio con respecto a la divisa de

referencia (dólar), más costosa será la adquisición de capital (medios de producción), ya que en

gran parte estos provienen de economías desarrolladas.

Analizando la evolución de esta variable (véase la Figura 5), se observa como hasta 1983 el tipo de

cambio prácticamente no se modificó, el tipo de cambio se mantuvo fijo en 4,30 Bs/$, pero a partir

de la devaluación conocida como “El Viernes Negro”, cuando pasó de a 4,68 Bs/$, comienza un

periodo de inestabilidad del tipo de cambio que se mantiene hasta nuestros días.

De aquí se infiere que la evolución de la ratio capital-trabajo está marcada por el encarecimiento del

capital fijo que se manifiesta a partir de 1983 y que hace que la acumulación se desplome ese

mismo año.

El resultado es un fuerte crecimiento de la población que le sobra al capital que sin embargo ha sido

absorbida por el mercado laboral debido a la existencia de un elemento exógeno (renta petrolera)

que ha incidido en la elevada contratación de trabajadores.

10

0

20

40

60

80

100

120

140

160

180

200

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

índ

ice

s b

ase

10

0

Productividad Salario real

0

20

40

60

80

100

120

140

160

180

200

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

198

6

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

índ

ice

bas

e 1

00

Tasa de explotación

Figura 6. Distribución primaria del ingreso (serie en porcentaje) y sus determinantes productividad

y salario real (índice base 100=1968)

Fuente: Elaboración propia a partir de BCV y Baptista (2010)

La tasa de explotación como indicador de la distribución primaria del ingreso nos presenta (véase la

Figura 6) una trayectoria prácticamente constante durante los primeros años, a pesar de sus

fluctuaciones, hasta 1978 se mantenía en un nivel muy cercano al de 1968. Es a partir de ese

momento cuando comienza a despegar y al final del periodo resulta un 52% por encima del nivel de

1968. Por lo que desde 1978, ha habido una distribución del ingreso regresiva donde la parte del

producto que corresponde a los beneficios se ha incrementado en detrimento de la parte

correspondiente al salario.

La dinámica similar de la productividad y los salarios reales reflejan la crisis de acumulación a lo

largo del período. Ambas a partir de 1978 entran una larga fase descendiente que se prolonga hasta

el año 2002. Esto nos indica que el incremento en la parte del producto correspondiente a los

beneficios, no ha podido fundamentarse en una mecanización creciente que aumente la

productividad y disminuya costos, sino más bien en el abaratamiento del factor trabajo.

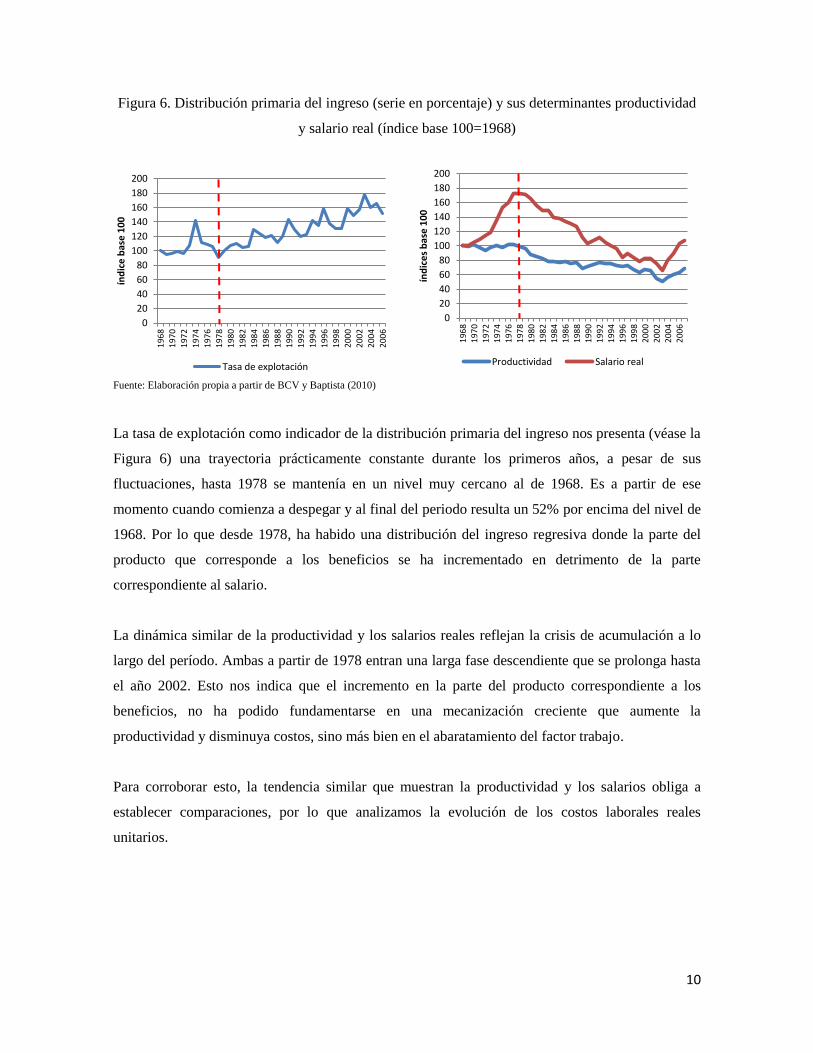

Para corroborar esto, la tendencia similar que muestran la productividad y los salarios obliga a

establecer comparaciones, por lo que analizamos la evolución de los costos laborales reales

unitarios.

11

Figura 7. Costo laboral real unitario (índice base 100=1968)

Fuente: Elaboración propia a partir de BCV y Baptista (2010)

En la Figura 7, nos encontramos con que los costos laborales se incrementan 64% entre 1968 y

1983, lo que quiere decir que los salarios crecían más rápido que la productividad. Pero a partir de

1984 esta tendencia se revierte y hasta 2002 se presenta el resultado contrario donde los salarios

caen más rápido que la productividad, es decir, que la parte de cada producto correspondiente al

salario se hace menor.

Queda en evidencia que el tipo de cambio ha actuado como uno de los mecanismos para abaratar el

factor trabajo. Al ser gran parte de los bienes de consumo final o de consumo intermedio

importados, la devaluación incide sobre el precio de estos, aumentando la inflación y disminuyendo

el poder adquisitivo.

El deterioro del salario no ha tenido justificación ninguna y no hace más que confirmar el carácter

antidesarrolista del proceso económico venezolano. El estancamiento en la acumulación de capital

no ayuda a sentar las bases que posibiliten el aumento de la productividad y así una ulterior senda

favorable para los salarios. Siguiendo a Valenzuela (1991), para que la distribución más regresiva

del ingreso sea coherente y a la vez desarrollista, debe ir acompañada de un aumento en la

acumulación de capital, requerimiento ausente en el caso de Venezuela.

Además la teoría neoclásica afirma que para que la acumulación continúe se debe generar un

excedente en el que la productividad se incremente en mayor medida que los salarios reales, en el

0

20

40

60

80

100

120

140

160

180

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

200

2

20

04

20

06

índ

ice

bas

e 1

00

CLRU

12

caso de Venezuela hemos visto como se ha generado este excedente desde la década de los ochenta

y esto no se ha traducido en un incremento en la acumulación de capital. En definitiva, el problema

no fue un nivel de excedente insuficiente que no permitiera expandir el ahorro y financiar la

inversión, sino que la no acumulación debió originarse en menores expectativas de rentabilidad o

incapacidad para proceder a importaciones de bienes de capital para sostener la acumulación.

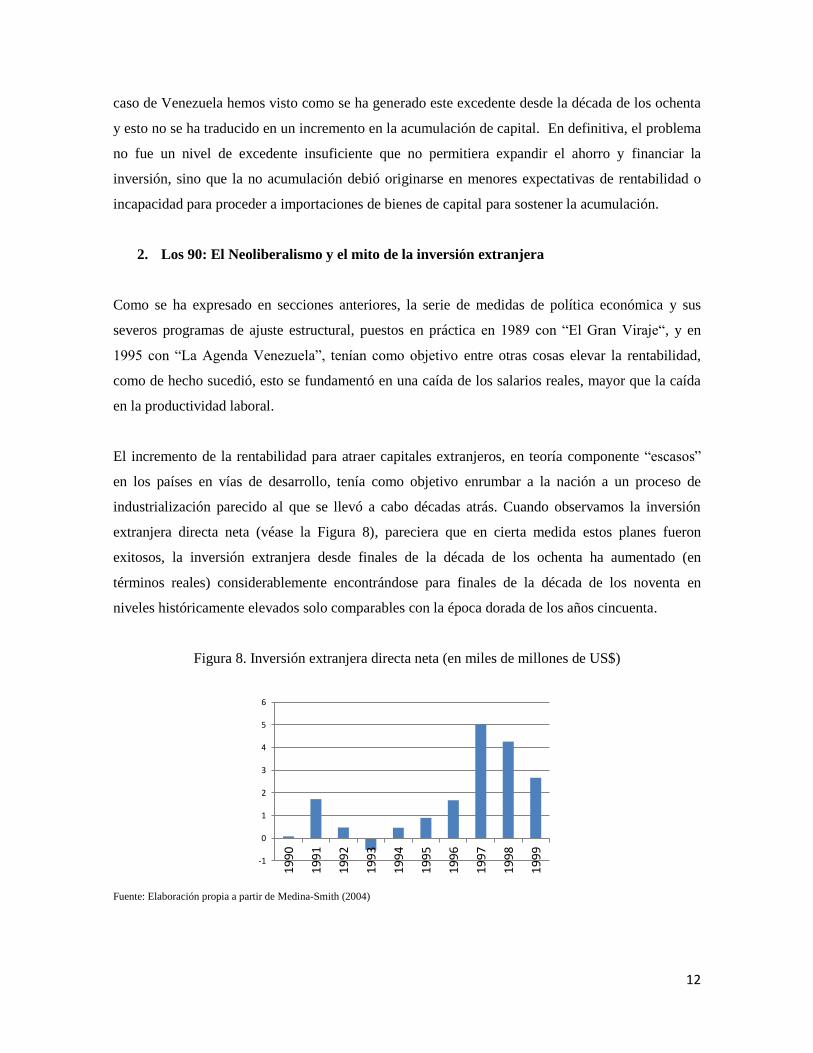

2. Los 90: El Neoliberalismo y el mito de la inversión extranjera

Como se ha expresado en secciones anteriores, la serie de medidas de política económica y sus

severos programas de ajuste estructural, puestos en práctica en 1989 con “El Gran Viraje“, y en

1995 con “La Agenda Venezuela”, tenían como objetivo entre otras cosas elevar la rentabilidad,

como de hecho sucedió, esto se fundamentó en una caída de los salarios reales, mayor que la caída

en la productividad laboral.

El incremento de la rentabilidad para atraer capitales extranjeros, en teoría componente “escasos”

en los países en vías de desarrollo, tenía como objetivo enrumbar a la nación a un proceso de

industrialización parecido al que se llevó a cabo décadas atrás. Cuando observamos la inversión

extranjera directa neta (véase la Figura 8), pareciera que en cierta medida estos planes fueron

exitosos, la inversión extranjera desde finales de la década de los ochenta ha aumentado (en

términos reales) considerablemente encontrándose para finales de la década de los noventa en

niveles históricamente elevados solo comparables con la época dorada de los años cincuenta.

Figura 8. Inversión extranjera directa neta (en miles de millones de US$)

Fuente: Elaboración propia a partir de Medina-Smith (2004)

-1

0

1

2

3

4

5

6

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

13

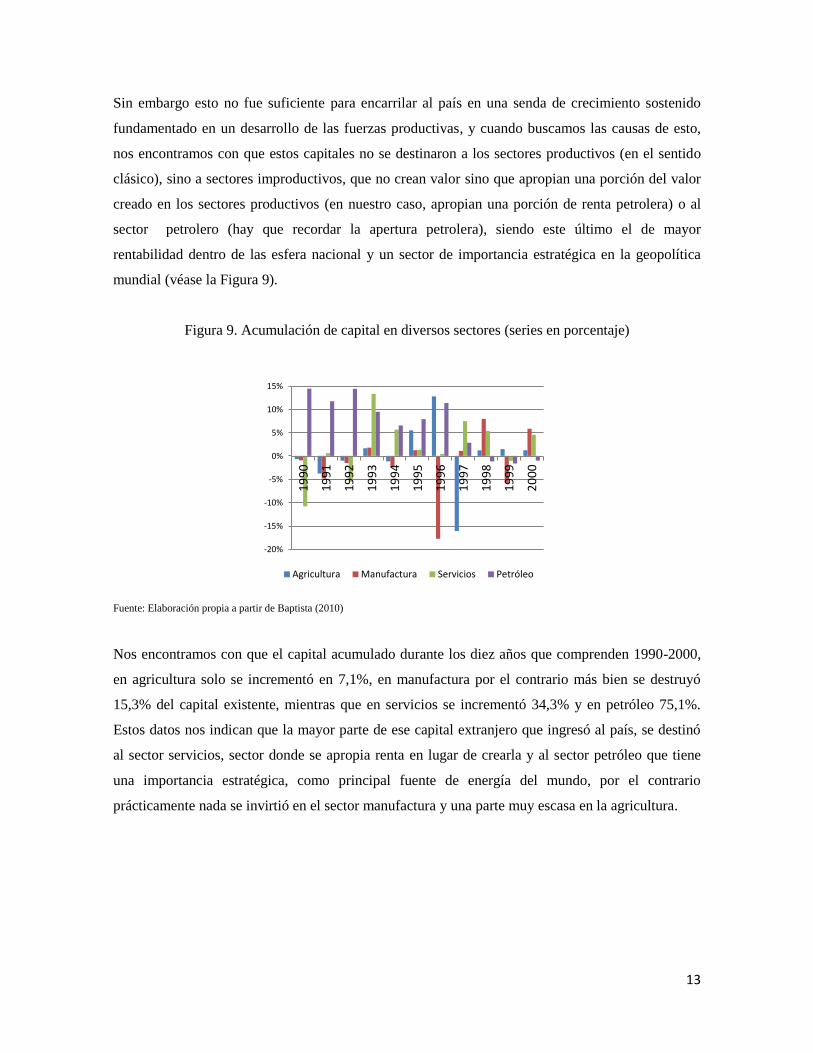

Sin embargo esto no fue suficiente para encarrilar al país en una senda de crecimiento sostenido

fundamentado en un desarrollo de las fuerzas productivas, y cuando buscamos las causas de esto,

nos encontramos con que estos capitales no se destinaron a los sectores productivos (en el sentido

clásico), sino a sectores improductivos, que no crean valor sino que apropian una porción del valor

creado en los sectores productivos (en nuestro caso, apropian una porción de renta petrolera) o al

sector petrolero (hay que recordar la apertura petrolera), siendo este último el de mayor

rentabilidad dentro de las esfera nacional y un sector de importancia estratégica en la geopolítica

mundial (véase la Figura 9).

Figura 9. Acumulación de capital en diversos sectores (series en porcentaje)

Fuente: Elaboración propia a partir de Baptista (2010)

Nos encontramos con que el capital acumulado durante los diez años que comprenden 1990-2000,

en agricultura solo se incrementó en 7,1%, en manufactura por el contrario más bien se destruyó

15,3% del capital existente, mientras que en servicios se incrementó 34,3% y en petróleo 75,1%.

Estos datos nos indican que la mayor parte de ese capital extranjero que ingresó al país, se destinó

al sector servicios, sector donde se apropia renta en lugar de crearla y al sector petróleo que tiene

una importancia estratégica, como principal fuente de energía del mundo, por el contrario

prácticamente nada se invirtió en el sector manufactura y una parte muy escasa en la agricultura.

-20%

-15%

-10%

-5%

0%

5%

10%

15%

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

Agricultura Manufactura Servicios Petróleo

14

3. Chavismo y coyuntura actual

Con la fuerte expansión de los precios del petróleo desde mediados de la década de los dos mil la

renta petrolera alcanza los niveles más altos de la historia de Venezuela, en términos absolutos.

Debido a esto la gran mayoría de las variables objeto de estudio en esta investigación (rentabilidad,

acumulación de capital, salarios reales, productividad, composición del capital, distribución del

ingreso, etc.), sufrieron cambios de tendencia con respecto a la presentada desde finales de los

setenta y principios de los ochenta.

Sin embargo este cambio no fue más que artificial, ya que se sustentó en los ingresos petroleros. Es

así como pesar de esto, se mantiene la misma estructura y se exacerba el peso de las importaciones

para satisfacer la creciente demanda interna de una población ocupada que en su mayor parte

mantiene su condición de sobrante para el capital pero que durante estos años mejora en forma

notable su capacidad de consumo.

Encontramos la multiplicación de pequeños capitales comerciales que aprovechan de apropiar renta

través de un tipo de cambio sobrevaluado. Mientras el Estado intenta, cambiar las relaciones de

producción y avanza en un proceso de producción social, pero a final de cuentas es el mismo, es la

reproducción de pequeños capitales ineficientes que sobreviven gracias a la renta, aunque en este

caso con propiedad estatal o cooperativa.

Con la crisis de 2008, se encienden por primera vez las alarmas y nos encontramos con la caída del

gasto social y la contracción de la economía. La recuperación casi que inmediata del precio del

petróleo maquilla la situación y a la vez permite obtener créditos externos en particular de China

sobre la base de ventas futuras. Sin embargo, hacia 2013 ese efecto expansivo se frena, el precio de

petróleo deja de crecer y los créditos dejan de fluir e incluso se produce una salida neta en términos

de amortización de deuda.

La ausencia de dólares para importar mercancías y mantener los niveles de consumo hace inevitable

una devaluación. A diferencia de otros países donde la devaluación puede estimular el desarrollo

industrial gracias a generar un proteccionismo y a aumentar la tasa de explotación por la vía de la

baja salarial, en Venezuela no aparece ningún sector por fuera del Estado que se beneficie de esta

medida. Los asalariados ven disminuir su poder adquisitivo y el fuerte componente importado de las

materias primas lleva a reducir las ganancias de los empresarios sean estos productores o

15

comerciantes, por consiguiente, la inflación y la caída del poder adquisitivo aparecen de forma

acelerada pero sin ir de la mano de un estímulo de la acumulación de capital, que permanece

estancada.

La situación se agudiza entre 2014 y 2015 porque ya no se está frente a un estancamiento en los

precios del petróleo sino a una caída del mismo. Sin nuevos créditos y con la necesidad de

amortizar la deuda anterior para así optar a nuevos créditos, la devaluación se agudiza aunque esta

vez no tanto en el cambio oficial sino en la creación de múltiples tipos de cambio (SICAD I,

SICAD II y SIMADI) y en el dólar paralelo.

El sector privado comienza a perder la posibilidad de reproducir su ciclo de valorización con las

ventas en el mercado, porque no puede importar (ya sea materias primas o bienes de consumo final)

y prefiere no vender los productos que tiene o venderlos en mercados ilegales, lo que ha sido

catalogado por fuentes oficiales como “Guerra económica”. El desabastecimiento junto con la

devaluación pone en evidencia la fuerte contracción del consumo interno como resultado de menos

renta para repartir.

Frente a esa contracción, en la asignación de divisas se prioriza al consumo de primera necesidad.

En 2014 según datos de CENCOEX, las automotrices de ser las principales beneficiarias de dólares

entre 2004-2012 casi no reciben divisas, lo cual provoca una crisis en el sector. Las empresas

estatales no se quedan atrás de esta crisis como se observa en que Sidor también deja de recibir

divisas y sus pérdidas se mantienen durante 2014.

La apropiación de renta para reproducir capitales sobrantes y su correspondiente población sobrante

muestra su límite con toda su crudeza en el momento de la crisis. Las devaluaciones y la asignación

de divisas muestran que el Estado actúa en este proceso de concentración y centralización de

capital, sacando de competencia a los pequeños capitales ineficientes pero de manera paradójica el

discurso oficial apuesta hacia estos capitales.

El resultado es reproducir más de lo mismo, la ideología del “socialismo del siglo XXI” se presenta

como la apología del pequeño capital estatal ineficiente sostenido por la renta petrolera que siquiera

alcanza una escala nacional.

16

4. Pensar el socialismo

Como se comentó en la sección anterior, la expansión económica y la mejora de las condiciones de

vida experimentado durante la última década, fue solo artificial y no fue producto de un verdadero

cambio en la estructura económica, un verdadero cambio que en última instancia se manifestaría en

una revolución no solo de la estructura sino también de la superestructura de la sociedad actual. Es

así como para poder pensar en una sociedad distinta, la revolución debe comenzar por la esfera

económica, base sobre la que se monta la superestructura de la sociedad.

Partiendo de esto, en primera instancia solo un verdadero desarrollo de las fuerzas productivas se

traduciría en el primer paso de la marcha hacia una revolución. Este desarrollo de las fuerzas

productivas no debe entenderse como un simple cambio artificial en la relación de propiedad

predominante en el capitalismo, es un cambio mucho más profundo, que a la postre permita la

mejora sostenida de las condiciones de vida. Este cambio artificial en las relaciones de producción

termina siendo una reproducción del mismo sistema capitalista de libre competencia donde en las

fases depresivas de los ciclos económicos aparecerían las concentración y la centralización de los

pequeños capitales ineficientes, sobreviviendo apenas los más eficientes, esto en el mejor de los

casos, en los peores terminan siendo relaciones de producción precapitalistas, atrasadas e

ineficientes con niveles de productividad que nisiquera alcanzan para satisfacer al mercado interno.

Entonces solo un proceso de industrialización a gran escala en los diferentes sectores productivos

(en el sentido clásico) donde se tengan ventajas comparativas, esto último puede sonar ricardiano

pero es necesario para poder insertarse en el mercado mundial. Este proceso debe estar apalancado

en los ingresos petroleros y en caso de ser necesario hasta en el endeudamiento externo y la

inversión extranjera, pero esta última direccionada y supervisada por el Estado para que no ocurra

lo de la década neoliberal o en el periodo en que la industria petrolera estaba dominada por las

grandes transnacionales, todo esto para que reinviertan el excedente económico y no lo transfieran a

sus casas matrices.

Claro esto pasaría por detener la fuga de capitales que se ha hecho un problema estructural y para

esto debe haber máximo control y transparencia de las divisas y planificación en su uso, esta es la

cuestión clave del asunto. Como hemos verificado los ingresos petroleros y el endeudamiento

externo, han sido suficientes durante las últimas décadas para financiar un proceso de desarrollo,

pero han terminado en el consumo o engrosando las cuentas de los privados en el extranjero.

17

Lo anterior expuesto permitiría la creación de empleos productivos y de calidad que acogerían a esa

población sobrante al capital que hoy es acogida por los sectores improductivos y por la economía

informal, que no crean valor sino que apropian parte del valor creado en esferas productivas.

La estructura económica actual se basa en un reparto del valor creado en las esferas productivas

(principalmente en la petrolera) entre toda la sociedad, donde la clase social minoritaria adquiere la

mayor parte. Entonces con el proceso de industrialización en los sectores productivos, el valor

nuevo generado por la sociedad se incrementaría y con esto la parte que le toca a cada persona

dentro de la sociedad, aquí entra de nuevo el Estado, garantizando una distribución del ingreso más

equitativa.

Entonces la cuestión reside en que a la postre este desarrollo de las fuerzas productivas se reflejaría

en un incremento de los salarios reales y de las condiciones de vida de la sociedad en general.

Este proceso de industrialización no debe ser al estilo del capitalismo de la libre competencia, debe

ser un proceso planificado. Este no es más que el primer paso para emprender el camino hacia una

sociedad distinta, pero sin dudas es el paso fundamental.

Reflexiones y conclusiones finales

El análisis de los rasgos específicos de la dinámica de acumulación de capital en Venezuela no

revela una serie de peculiaridades, alejados de los que en principio caracterizan una acumulación de

capital normal (por lo menos desde 1983), además se constata el carácter no desarrollado y

estrechamente vinculado de manera dependiente al exterior de la economía venezolana.

Con el shock petrolero en los setenta, ingresó al país un gran excedente que se no refleja sin

embargo un avance en el desarrollo de las fuerzas productivas. Por otra parte, una parte importante

del excedente fue retirada del país, ya fuera por importaciones o con la fuga de capitales que

buscaba mayores índices de rentabilidad en el exterior. Con las subsiguientes devaluaciones, estas

fugas no se han detenido y han logrado beneficiarse de la política económica desplegada por los

gobiernos.

18

Por otro lado se pretende lograr el restablecimiento de la rentabilidad, y con ésta de la expansión

económica, mediante la destrucción y/o degradación de fuerzas productivas y modificaciones en el

ámbito de la distribución del ingreso y no se incide en el componente históricamente progresivo que

tiene la continua revolución de los instrumentos en la fase de producción, que elevan los índices de

eficiencia y permiten que, al menos en cierta medida, los frutos del progreso social reviertan en las

distintas clases y grupos sociales.

Este proceso tiene como consecuencia el empobrecimiento de amplias capas de la sociedad y por

extensión se profundizan en los rasgos que caracterizan a la economía venezolana como

subdesarrollada. Sin embargo, los capitales que operan en el país obtienen una rentabilidad similar a

la que existe en el resto de los países, la renta petrolera les permite compensar su ineficiencia.

Con la llegada del nuevo shock petrolero de la última década, hay un cambio en las variables

críticas que se refleja en una mejora en las condiciones de vida de la población en general, pero esto

no se fundamenta en un cambio en la estructura en sí, problemas crónicos como la fuga de capitales

se acentúan y con la llegada de la crisis mundial en 2008, se nota un retroceso en las condiciones de

vida, la rápida recuperación de los precios del petróleo y el endeudamiento maquillan la situación

hasta que en 2013, con el estancamiento de los precios del petróleo y con la nueva caída desde 2014

y el resultado es dramático.

Para finalizar, Venezuela tiene un prestigio de país rico, este es un falso prestigio. Las holgadas

cifras de ingreso, gasto y capacidad para importar, se escapan sin dejar huella duradera en la

creación de potencial productivo interno. La acumulación real de capital es reducida en

comparación con la posibilidad de ahorro que tiene el país. La extracción de parte del excedente, la

salida neta y persistente de fondos de capital al extranjero, el alto grado de importación de bienes de

consumo directos e indirectos, el exagerado consumo de las clases ricas frente a la depauperizacion

de la mayoría de la población, la escasa tributación y la naturaleza agotable de la principal fuente de

ingreso, son los hechos que pueden ser señalados para calificar la situación venezolana de nada

envidiable.

19

Referencias bibliográficas

-Baptista, A. (2010): Bases cuantitativas de la economía venezolana 1830-2008. Caracas:

Fundación Artesanogroup.

-BCV. (2000): Series estadísticas de Venezuela (1940-1999). Caracas. [Documento en línea].

Disponible en:

http://www.bcv.org. ve/cuadros/series/series.asp?id=115 [Consulta: 2016, Enero 12].

-BCV. (varios años): Sistema de Cuentas Nacionales, series 1997-2002, 2003, 2004, 2005 y 2006

(base 1997). Caracas. [Documento en línea].

Disponible en: http://www.bcv.org.ve/c2/indicadores.asp [Consulta: 2016, Enero 12].

-Carrera, J. (2007). La formación económica de la sociedad argentina. Buenos Aires: Imago

Mundi.

-Maito, E.E. (2013): La Argentina y la tendencia descendente de la tasa de ganancia (1910-2011).

[Documento en línea]. Disponible en:

https://www.academia.edu/3700611/Maito_Esteban_Ezequiel__La_Argentina_y_la_tendencia_desc

endente_de_la_tasa_de_ganancia_1910-2011_Revista_Realidad_Econ%C3%B3mica_N_275_

[Consulta: 2016, Febrero 08].

-Marx, K. (1975): El Capital. Crítica de la Economía Política. México D.F.: Fondo de Cultura

Económica. 3 Tomos.

-Medina-Smith, E. (2004): La fuga de capitales en Venezuela, 1950-1999. Caracas: BCV.

[Documento en línea]. Disponible en:

http://www.bcv.org.ve/Upload/Publicaciones/FUGADECAPITALES.pdf [Consulta: 2016, Febrero

08].

-Piketty, T. (2013): El Capital en el Siglo XXI. México D.F.: Fondo de Cultura Económica.

-Rodríguez, M.A. (1984): El verdadero origen del endeudamiento externo venezolano, en H.

Valecillos y O. Bello, comps., La economía contemporánea de Venezuela, vol. 3, Caracas: BCV.

20

-Shaikh, A. (1990): Valor, Acumulación y Crisis: Ensayos de Economía Política. Bogotá: Tercer

Mundo Editores.

-Valenzuela, J.C. (1991): Crítica del modelo neoliberal (El FMI y el cambio estructural). México

D.F.: Facultad de Economía, UNAM.