Embed Size (px)

Citation preview

RESOLUCIÓN No. SEPS-IGT-IR-IGJ-2018-0279

CATALINA PAZOS CHIMBO

INTENDENTE GENERAL TÉCNICO

CONSIDERANDO:

Que, el Código Orgánico Monetario y Financiero publicado en el Segundo Suplemento

del Registro Oficial No. 332 de 12 de septiembre de 2014, regula los sistemas

monetarios y financieros, así como los regímenes de valores y seguros del Ecuador;

Que, el numeral 1 del artículo 62, en concordancia con el inciso segundo del artículo 74

del mencionado Código determina como función de la Superintendencia de

Economía Popular y Solidaria ejercer la vigilancia, auditoría, control y supervisión

de las disposiciones del Código Orgánico Monetario y Financiero;

Que, el numeral 7 del artículo 62 del aludido Código, establece como función de la

Superintendencia de Economía Popular y Solidaria, velar por la estabilidad, solidez

y correcto funcionamiento de las entidades sujetas a su control y, en general, vigilar

que cumplan las normas que rigen su funcionamiento, las actividades financieras

que presten, mediante la supervisión permanente, preventiva, extra situ y visitas de

inspección in situ que permitan determinar la situación económica y financiera de

las entidades, el manejo de sus negocios, evaluar la calidad y control de la gestión

de riesgo y verificar la veracidad de la información que generan;

Que, el último inciso del artículo 62 ibídem determina que la Superintendencia de

Economía Popular y Solidaria para el cumplimiento de sus funciones, podrá expedir

las normas en las materias propias de su competencia sin que pueda alterar las

disposiciones legales ni las regulaciones que expida la Junta de Política y

Regulación Monetaria y Financiera;

Que, el inciso primero del artículo 74 del citado cuerpo legal, dispone que la

Superintendencia de Economía Popular y Solidaria, en su organización,

funcionamiento y funciones de control y supervisión del sector financiero popular y

solidario, se regirán por las disposiciones de dicho Código y la Ley Orgánica de la

Economía Popular y Solidaria;

Que, en el artículo 163 de referido Código, determina que las cooperativas de ahorro y

crédito, las cajas centrales y las asociaciones mutualistas de ahorro y crédito para la

vivienda forman parte del sector financiero popular y solidario;

Que, el artículo 444 del Código Orgánico Monetario y Financiero determina que las

entidades financieras populares y solidarias están sometidas a la regulación de la

Junta de Política y Regulación Monetaria y Financiera y al control de la

Superintendencia de Economía Popular y Solidaria, quienes en las políticas que

emitan tendrán presente la naturaleza y características propias del sector financiero

solidario;

Que, el literal b) del artículo 151 de la Ley Orgánica de la Economía Popular y Solidaria,

determina entre las atribuciones del Superintendente de Economía Popular y

Solidaria, dictar las normas de control;

Que, la Junta de Política y Regulación Monetaria y Financiera mediante Resolución 128-

2015-F del 23 de septiembre de 2015, reformada por la Resolución 366-2017-F de 8

de mayo de 2017, expidió las “Normas para la administración integral de riesgos en

las cooperativas de ahorro y crédito, cajas centrales y asociaciones mutualistas de

ahorro y crédito para la vivienda”, cuya Disposición General Cuarta determina que

la Superintendencia de Economía Popular y Solidaria podrá expedir las normas de

control necesarias para la aplicación de dicha resolución. Dichas resoluciones se

encuentran incluidas en la Codificación de Resoluciones Monetarias, Financieras,

de Valores y Seguros emitida por dicho cuerpo colegiado;

Que, la Junta de Política y Regulación Monetaria y Financiera mediante Resolución 346-

2017-F expidió la “Norma para la administración integral de riesgos de la

Corporación Nacional de Finanzas Populares y Solidarias”, la misma que se

encuentra en la Codificación de Resoluciones Monetarias, Financieras, de Valores y

Seguros emitida por la dicho cuerpo colegiado; cuya Disposición General Segunda

determina que la Superintendencia de Economía Popular y Solidaria podrá expedir

las normas de control necesarias para la aplicación de dicha resolución;

Que, la Superintendencia de Economía Popular y Solidaria, mediante resolución No.

SEPS-IGT-ISF-IGJ-2018-0105, de 6 de abril de 2018, expidió la “Norma de control

para la calificación y supervisión de las compañías y organizaciones de servicios

auxiliares del sector financiero popular y solidario”;

Que, conforme consta en el literal b) del artículo 1 de la Resolución No. SEPS-IGJ-2018-

001 de 2 de enero de 2018, el Superintendente de Economía Popular y Solidaria

delegó al Intendente General Técnico: “Dictar las normas de control en el ámbito

de su competencia, conforme a lo dispuesto en el literal b) del artículo 151 de la

Ley Orgánica de Economía Popular y Solidaria, en concordancia con subnumeral

2), literal b), numeral 10.1 del artículo 10 del Estatuto Orgánico de Gestión

Organizacional por Procesos de la Superintendencia de Economía Popular y

Solidaria;”;

Que, mediante acción de personal No. 733 de 25 de junio de 2018, el Intendente General

de Gestión Encargado, delegado por el Superintendente de Economía Popular y

Solidaria, “según lo dispuesto en la letra a) del numeral 1.2 del artículo 1 de la

Resolución No. SEPS-IGG-2016-090 de 28 de abril de 2016, en concordancia con

lo dispuesto en la letra d) del artículo 2 de la Resolución No. SEPS-IGJ-2018-001

de 2 de enero de 2018”, nombró como Intendente General Técnico a Catalina Pazos

Chimbo; y,

Que, es necesario que la Superintendencia de Economía Popular y Solidaria expida una

norma de control para la administración del riesgo operativo y riesgo legal.

En ejercicio de sus atribuciones, resuelve expedir la siguiente:

NORMA DE CONTROL PARA LA ADMINISTRACIÓN DEL RIESGO

OPERATIVO Y RIESGO LEGAL EN LAS ENTIDADES DEL SECTOR

FINANCIERO POPULAR Y SOLIDARIO BAJO EL CONTROL DE LA

SUPERINTENDENCIA DE ECONOMÍA POPULAR Y SOLIDARIA

SECCIÓN I. ÁMBITO Y OBJETO DE APLICACIÓN

Artículo 1.- Ámbito: Las disposiciones de la presente norma se aplicarán a las

cooperativas de ahorro y crédito, cajas centrales, asociaciones mutualistas de ahorro y

crédito para la vivienda, en adelante “entidades” y a la Corporación Nacional de Finanzas

Populares y Solidarias, en lo sucesivo “Corporación”, de acuerdo a su naturaleza,

complejidad de sus operaciones y segmento al que pertenezcan.

También se aplicará a las compañías y organizaciones de servicios auxiliares del sector

financiero popular y solidario, que brindan servicios de red, software financiero y de

computación, transaccionales y de pago, red de cajeros automáticos y puntos de pago.

Las entidades y la Corporación observarán también, según corresponda, las “Normas para

la administración integral de riesgos en las cooperativas de ahorro y crédito, cajas centrales

y asociaciones mutualistas de ahorro y crédito para la vivienda” y la “Norma para la

administración integral de riesgos de la Corporación Nacional de Finanzas Populares y

Solidarias”, emitidas por la Junta de Política y Regulación Monetaria y Financiera.

Artículo 2.- Objeto: La presente resolución tiene por objeto normar la administración de

riesgo operativo y riesgo legal para una adecuada administración integral de riesgos, a fin

de minimizar las pérdidas que se puedan derivar de eventos ocasionados por fallas o

insuficiencias de procesos, personas, tecnología de la información y eventos externos.

SECCIÓN II.-DEFINICIONES

Artículo 3.- Glosario de términos: Para la aplicación de esta normativa, se consideran las

siguientes definiciones:

Administración de la información: Es el proceso mediante el cual se captura,

procesa, almacena y transmite información por cualquier medio.

Aplicación informática: Son los procedimientos programados a través de alguna

herramienta tecnológica.

Base de datos: Sistema formado por un conjunto de datos almacenados en discos o

cualquier otro medio magnético que permite el acceso directo a ellos, estructurados

de manera fiable y homogénea, organizados independientemente, accesibles en

tiempo real.

Datos: Es cualquier forma de registro electrónico, óptico, magnético, impreso o en

otros medios, susceptible de ser capturado, almacenado, procesado y distribuido.

Evento de riesgo operativo: Es el incidente o hecho que se ha presentado o puede

presentarse que puede derivar en pérdidas financieras o de información, suspensión

de operaciones para la entidad, originadas por fallas o insuficiencias en los factores

de riesgo operativo.

Factores de riesgo operativo: Son las fuentes generadoras de riesgos operativos

tales como: personas, procesos, tecnología de la información y eventos externos.

Información crítica: Es la considerada esencial para la continuidad del negocio y

para la adecuada toma de decisiones.

Instalaciones: Es la infraestructura que permite alojar los recursos físicos

relacionados con la tecnología de la información.

Impacto: Es la afectación financiera que podría tener la entidad, en el caso de que

ocurra un evento de riesgo.

Línea de negocio: Procesos encaminados a generar productos y servicios

especializados para atender un segmento del mercado objetivo definido en la

planificación estratégica de la entidad.

Mapa de calor: Es una herramienta que permite visualizar de una manera rápida la

probabilidad de los riesgos y su intensidad, en caso de que estos se materialicen.

Mapa de procesos: Diagrama que presenta la visión global de la estructura de la

entidad, donde se presentan todos los procesos que forman parte de la organización

y sus principales relaciones.

Nivel administrativo: Lo integra los miembros del consejo de administración o

directorio según corresponda, consejo de vigilancia, representante legal y los

responsables máximos de cada área y/o departamento de acuerdo a la estructura

organizacional de cada entidad.

Nivel de riesgo: Representa el grado de exposición de riesgo al que podría

encontrarse expuesta una entidad de ocurrir un evento identificado.

Plan de contingencia: Es el conjunto de procedimientos alternativos para el

funcionamiento normal de los procesos críticos y de aquellos definidos por la

entidad que permitan su operatividad, a fin de minimizar el impacto operativo y

financiero que pueda ocasionar cualquier evento inesperado específico. El plan de

contingencia se ejecuta en el momento que se produce dicho evento.

Plan de continuidad: Es el conjunto de procesos y procedimientos orientados a

mantener la operatividad de la entidad ante eventos inesperados.

(Definición sustituida por el Artículo Único de la Resolución No. SEPS-IGT-IR-IGJ-2018-

0284 de 13 de diciembre de 2018.)

Plan de recuperación de desastres de tecnología de información: Es un proceso

de recuperación que cubre los datos, el hardware y el software crítico, para que una

entidad pueda comenzar de nuevo sus operaciones ante eventos de caso fortuito o

fuerza mayor.

Plataforma tecnológica: Conjunto de equipos, aplicaciones y sistemas

interconectados destinados a ofrecer productos y servicios a través del uso de los

recursos tecnológicos disponibles, a socios, clientes y/o usuarios.

Probabilidad: Es la posibilidad de que ocurra un evento de riesgo en un

determinado período de tiempo.

Procedimiento: Es el método específico y estandarizado para llevar a cabo una

actividad o un proceso.

Procesos: Es el conjunto de actividades estandarizadas que transforman insumos en

productos o servicios.

Proceso crítico: Es el conjunto de procedimientos indispensables para la

sostenibilidad y continuidad de las operaciones de la entidad, y cuya falta de

identificación o aplicación deficiente puede generarle un impacto negativo.

Riesgo inherente: Es el nivel de riesgos propio de la actividad con los controles

existentes en el momento de la evaluación del riesgo.

Riesgo residual: Nivel de riesgo esperado después de aplicar los controles.

Riesgo operativo: Es la posibilidad de que se produzcan pérdidas para la entidad,

debido a fallas o insuficiencias originadas en procesos, personas, tecnología de

información y eventos externos.

El riesgo operativo no incluye los originados por el entorno político, económico y

social, los riesgos sistémico, estratégico y de reputación.

Riesgo legal: Es la probabilidad de que una entidad incurra en pérdidas debido a la

inobservancia e incorrecta aplicación de disposiciones legales, normativas e

instrucciones emanadas por organismos de control; aplicación de sentencias o

resoluciones judiciales o administrativas adversas; deficiente redacción de textos,

formalización o ejecución de actos, contratos o transacciones o porque los derechos

de las partes contratantes no han sido debidamente estipuladas.

Seguridad de la información: Son los mecanismos que garantizan la

confidencialidad, integridad y disponibilidad de la información y los recursos

relacionados con ella.

Sistemas internos de control integral: Son el conjunto integrado de políticas,

procesos, procedimientos y niveles de control formalmente establecidos y validados

periódicamente, tendientes a evitar la ocurrencia de eventos de riesgo o mitigar su

impacto.

Tecnología de la información.- Es el conjunto de herramientas y métodos

empleados para llevar a cabo la administración de la información. Incluye el

hardware, software, sistemas operativos, sistemas de administración de bases de

datos, redes, multimedia, servicios asociados, entre otros.

Tipo de evento: Identificación de los eventos de riesgo operativo de acuerdo a su

origen.

SECCIÓN III.- ADMINISTRACIÓN DEL RIESGO OPERATIVO

Artículo 4.- Administración de Riesgo Operativo: En el marco de la administración

integral y control de riesgos, las entidades y la Corporación incluirán la metodología y los

procedimientos para gestionar el riesgo operativo como un riesgo específico, al que se

encuentran expuestas en el desarrollo de sus actividades y operaciones.

Con la finalidad de reducir las consecuencias y efectos de riesgo operativo, también

deberán decidir si el riesgo identificado se debe asumir, compartir, mitigar o transferir, de

acuerdo a lo establecido en las “Normas para la administración integral de riesgos en las

cooperativas de ahorro y crédito, cajas centrales y asociaciones mutualistas de ahorro y

crédito para la vivienda”; y, en la “Norma para la administración integral de riesgos de la

Corporación Nacional de Finanzas Populares y Solidarias”, emitidas por la Junta de Política

y Regulación Monetaria y Financiera.

4.1.- Etapas de la administración: Las entidades y la Corporación deben ejecutar las

etapas definidas para la administración de riesgo operativo que consisten en: identificar,

medir, priorizar, controlar/mitigar, monitorear y comunicar sus exposiciones a este riesgo.

Así mismo, de acuerdo al segmento al que pertenezcan y al tamaño y complejidad de sus

operaciones, desarrollarán sus propias metodologías y procedimientos de administración de

riesgo operativo.

4.2.- Líneas de negocio.- Para una adecuada administración del riesgo operativo las

entidades y la Corporación, deberán agrupar justificada y documentadamente sus procesos

por líneas de negocio de acuerdo a la siguiente clasificación:

a) Línea minorista.- Contempla las actividades de intermediación financiera tales

como: recepción de depósitos en cualquier modalidad; asesoramiento de

inversiones; otorgamiento de créditos en las modalidades de consumo y vivienda.

Este grupo incluye, servicios financieros, negociación de letras de cambio,

libranzas, pagarés, facturas y otros documentos que representen obligación de pago

creados por ventas a crédito, así como el anticipo de fondos con respaldo de los

documentos referidos. No incluye las operaciones y servicios relacionados con

tarjetas de crédito, débito, pago y prepago.

b) Línea de microfinanzas.- Incluye operaciones financieras como préstamos en el

segmento de microcrédito, ahorro o transferencias a personas naturales cuyo

sustento provenga de actividades económicas de menor escala.

c) Línea de tarjetas.- Contempla las actividades y servicios relacionados con tarjetas

de crédito, débito, pago y prepago.

d) Línea Comercial.- Incluye las operaciones de crédito comercial de primer piso,

operaciones financieras de segundo piso con cooperativas de ahorro y crédito y

asociaciones mutualistas de ahorro y crédito para la vivienda.

e) Línea Inmobiliaria.- Corresponde a la planificación, construcción y

comercialización de proyectos orientados al desarrollo de la vivienda y construcción

sean estos propios o de terceros.

f) Línea de compensación de pagos.- Contempla todas las actividades relacionadas

con la gestión de pagos, transferencias y compensación de acuerdo a lo establecido

en el artículo 470 del Código Orgánico Monetario y Financiero.

g) Línea de tesorería tradicional.- Representan actividades cotidianas de la gestión

de liquidez y administración de flujo de fondos.

4.3.- Las entidades de los segmentos 1, 2, 3, cajas centrales, asociaciones mutualistas de

ahorro y crédito para la vivienda y la Corporación, deberán implementar lo determinado en

los siguientes numerales:

4.3.1.- Manual de Riesgo Operativo: Elaborar un manual de riesgo operativo de acuerdo a

su estructura, tamaño y complejidad de sus operaciones, el que contendrá al menos, lo

siguiente:

a) Las políticas, procesos y procedimientos para la administración del riesgo operativo;

b) Los roles y responsabilidades de quienes participan en la administración del riesgo

operativo;

c) Las medidas necesarias para asegurar el cumplimiento de las políticas y objetivos de

la administración de riesgo operativo;

d) Las metodologías y procedimientos para identificar, medir (cuantificar), priorizar,

controlar, mitigar, monitorear y comunicar los riesgos operativos y su nivel de

aceptación;

e) Los procedimientos para priorizar y gestionar los eventos de riesgo, a excepción del

segmento 3;

f) Las estrategias de capacitación en temas de administración de riesgo operativo;

g) Los mecanismos o sistemas de reporte de la administración de riesgo operativo; y,

h) El proceso de análisis de riesgos para nuevas operaciones, productos o servicios.

4.3.2.- Tipos de eventos de riesgo operativo: Identificar por línea de negocio, los riesgos

operativos, agrupados por tipo de evento y las fallas o insuficiencias en los factores de

riesgo relacionados con personas, procesos, tecnología de la información y eventos

externos, conforme al detalle del anexo 1, que forma parte de esta norma.

Los tipos de eventos son los siguientes:

a) Fraude interno.- Pérdidas derivadas de algún tipo de actuación encaminada a

defraudar, apropiarse de bienes indebidamente o eludir regulaciones, leyes o

políticas, infidelidades de empleados o uso de información privilegiada para

beneficio propio;

b) Fraude externo.- Pérdidas derivadas de algún tipo de actuación encaminada a

defraudar, apropiarse de bienes o recursos indebidamente o eludir la legislación, por

parte un tercero, incluyendo daños ocasionados por individuos, grupos u

organizaciones externas que buscan explorar la dependencia de la institución en

recursos tecnológico;

c) Prácticas laborales y seguridad del ambiente de trabajo.- Pérdidas derivadas de

actuaciones incompatibles con la legislación o acuerdos laborales, sobre higiene o

seguridad en el trabajo, pago de reclamaciones por daños personales, casos

relacionados con la diversidad o discriminación y por responsabilidades generales

en el trabajo;

d) Prácticas relacionadas con los clientes, los productos y el negocio.- Pérdidas

derivadas del incumplimiento involuntario o negligente de una obligación

profesional frente a socios, clientes o usuarios, o de la naturaleza o diseño de un

producto;

e) Daños a los activos físicos.- Pérdidas derivadas de daños o perjuicios a activos

materiales como consecuencia de desastres naturales o por terrorismo, vandalismo,

incendio o inundaciones;

f) Interrupción del negocio por fallas en la tecnología de la información.- Pérdidas

derivadas por la ocurrencia de problemas de telecomunicaciones, servicios públicos

y apagones; y,

g) Deficiencias en la ejecución de procesos, en el procesamiento de operaciones; y

en las relaciones con proveedores y terceros.- Pérdidas derivadas de errores en el

procesamiento de operaciones, en la gestión de procesos y en relaciones con

contrapartes comerciales y proveedores.

Los eventos de riesgo operativo y las fallas o insuficiencias serán identificados en relación

con los factores de este riesgo a través de una metodología formal, debidamente

documentada y aprobada por el consejo de administración o el directorio, según

corresponda.

4.3.3 Metodologías: La metodología definida para la gestión del riesgo operativo, cuando

sea tomada en su conjunto, deberá considerar los factores de riesgo operativo y cumplir con

los siguientes criterios:

a) La metodología debe ser implementada en toda la entidad en forma consistente;

b) Asignación de recursos suficientes para aplicar la metodología en las principales

líneas de negocio, en los procesos de control y de apoyo;

c) Aplicación de metodologías integradas a los procesos de gestión de riesgos de la

entidad;

d) Establecimiento de mecanismos que permitan una mejora continua de la gestión del

riesgo operativo;

e) La aplicación de la metodología de gestión del riesgo operativo debe estar

adecuadamente documentada;

f) Instaurar procedimientos que permitan asegurar el cumplimiento de la metodología

de gestión del riesgo operativo; y,

g) Determinación de los límites de pérdidas aceptadas o administradas de acuerdo a lo

señalado en las políticas de riesgo operativo.

4.3.4 Base de eventos de riesgo: Las entidades de los segmentos 1, 2, cajas centrales,

asociaciones mutualistas de ahorro y crédito para la vivienda y la Corporación, deberán

registrar los eventos de riesgo identificados, con el fin de construir una base de eventos que

sea centralizada, histórica, actualizada y suficiente, que permita ordenar, clasificar y

disponer de información sobre fallas o insuficiencias, incluidas las de orden legal, su

impacto cuantitativo o cualitativo.

Los eventos de riesgo se caracterizan por generar:

a) Pérdidas que afecten al estado de resultados;

b) Pérdidas que no afecten el estado de resultados; y,

c) Potenciales pérdidas que aún no se hayan materializado.

Contarán con una matriz de riesgo operativo en la que se registren los eventos de riesgo

identificados en sus procesos, para lo cual deberán adoptar una metodología de riesgo de

acuerdo a lo establecido en las “Normas para la administración integral de riesgos en las

cooperativas de ahorro y crédito, cajas centrales y asociaciones mutualistas de ahorro y

crédito para la vivienda” y en la “Norma para la administración integral de riesgos de la

Corporación Nacional de Finanzas Populares y Solidarias”, emitidas por la Junta de Política

y Regulación Monetaria y Financiera.

Así mismo, deberán usar metodologías complementarias a la matriz de eventos de riesgo

para su gestión con el fin de fortalecer la administración de riesgo operativo.

Las entidades del segmento 3 deberán registrar sus eventos de riesgo al menos en un

reporte o registro que contemple, fecha de ocurrencia del evento, área, proceso, descripción

y valor, que deberá ser presentado al comité de administración integral de riesgos para la

definición de medidas correctivas.

4.3.5 Esquema de reportes: Las entidades de los segmentos 1, 2, cajas centrales,

asociaciones mutualistas de ahorro y crédito para la vivienda y la Corporación, deben

diseñar y mantener un esquema de reportes que permitan disponer de información

suficiente, pertinente y oportuna para la toma de decisiones. Los reportes deberán contener

al menos lo siguiente:

a) Detalle de los eventos que representan un mayor nivel de riesgo operativo;

b) Identificación de la evolución de los eventos de riesgo y reporte del grado de

cumplimiento de planes de acción (mitigación); y,

c) Mapa de calor en el que se identifique la concentración de eventos de riesgo por

nivel de riesgo.

d) Magnitud de pérdida suscitada por riesgo operativo, a partir de la base de eventos de

riesgo.

Estos reportes deben ser dirigidos por el responsable de la unidad de riesgos al comité de

administración integral de riesgos, con la finalidad de que en el proceso de administración

de riesgo operativo se pueda decidir si el riesgo se debe asumir, compartir, mitigar o

transferir, reduciendo sus consecuencias y efectos.

El conocimiento de la situación en relación a la administración de riesgo operativo,

permitirá que el nivel administrativo tenga una visión clara de la importancia de los

diferentes tipos de exposición al riesgo operativo y su prioridad, con el objeto de alertarlos

en la toma de decisiones y acciones, que entre otras, pueden ser: revisar estrategias y

políticas; actualizar o modificar procesos y procedimientos establecidos; implantar o

modificar límites de riesgo; constituir, incrementar o modificar controles; implantar planes

de contingencia y de continuidad del negocio; revisar términos de pólizas de seguro

contratadas; contratar servicios provistos por terceros; u otros, según corresponda.

Los reportes, matrices de riesgo y todo tipo de información referente a riesgo operativo

deben ser presentados por el responsable de la unidad de riesgos al comité de

administración integral de riesgos. Dichos reportes deberán estar disponibles cuando la

Superintendencia lo requiera.

4.3.6 Capacitación de riesgo operativo: Todas las entidades y la Corporación deben

diseñar, programar y coordinar planes de capacitación sobre la administración de riesgo

operativo, uso adecuado de tecnología y seguridad de la información, dirigidos a todos los

órganos internos y empleados, funcionarios o servidores. Las capacitaciones deben cumplir

al menos con las siguientes condiciones:

a) Ser de periodicidad anual;

b) Ser impartidas durante el proceso de inducción de los nuevos funcionarios,

empleados o servidores;

c) Contar con mecanismos de evaluación de los resultados obtenidos, con el fin de

determinar la eficiencia de dichos programas y el alcance de los objetivos

propuestos; y,

d) Mantener un registro del personal capacitado y de las sugerencias realizadas por los

participantes.

4.4.- Para mantener una adecuada administración del riesgo operativo las entidades de los

segmentos 4 y 5, sin perjuicio de lo dispuesto en el Capítulo III Administración de riesgos

en las cooperativas de ahorro y crédito de los segmentos 4 y 5 de las, “Normas para la

administración integral de riesgos en las cooperativas de ahorro y crédito, cajas centrales y

asociaciones mutualistas de ahorro y crédito para la vivienda”, emitida por la Junta de

Política y Regulación Monetaria y Financiera, deberán:

a) Definir adecuadamente los procesos de la entidad, los mismos que incluyan:

actividades, responsables, fecha de actualización y fecha de aprobación por parte

del consejo de administración;

b) Mantener un registro de sus eventos de riesgo, el mismo que contemple como

mínimo, fecha de ocurrencia, descripción, solución e impacto financiero de ser el

caso;

c) Garantizar una adecuada separación de funciones que evite la realización o el

ocultamiento de fraudes, errores, omisiones u otros eventos de riesgo operativo;

d) Implementar políticas y niveles de aprobación para las distintas líneas de negocio y

procesos con el fin de evitar conflictos de interés; y,

e) Elaborar un manual de administración del personal que contemple las políticas,

procesos y procedimientos para la incorporación, permanencia y desvinculación del

personal.

SECCIÓN IV.- FACTORES DE RIESGO OPERATIVO

Artículo 5.- Para reducir el nivel de riesgo operativo las entidades de los segmentos 1, 2, 3,

cajas centrales, asociaciones mutualistas de ahorro y crédito para la vivienda y la

Corporación, deberán administrar los factores de riesgo considerando su particularidad y la

interrelación entre ellos.

Artículo 6.- Personas: Las entidades y la Corporación deben contar con una estructura

orgánico-funcional acorde al tamaño, complejidad de sus operaciones y normativa vigente

que le aplica según su segmento. Además, deben identificar las fallas o insuficiencias

asociadas al factor “personas”, tales como: falta de personal adecuado, negligencia, error

humano, conflicto de intereses, falta de segregación de funciones, inapropiadas relaciones

interpersonales y ambiente laboral desfavorable, falta de especificaciones claras en los

términos de contratación del personal, entre otros.

6.1.- Manuales de talento humano: Las entidades y la Corporación, deberán documentar

en un manual descriptivo de talento humano los procesos de incorporación, permanencia y

desvinculación, y en otro manual en el que consten los cargos, las funciones,

responsabilidades, así como, la descripción del perfil técnico y de las competencias que

debe tener el ocupante de cada cargo.

6.2.- Independencia de funciones: Deberá existir una adecuada separación de funciones

que evite concentraciones de carácter incompatible, entendidas éstas como aquellas tareas

cuya combinación en las competencias y responsabilidades de una sola persona,

eventualmente, podría permitir la realización o el ocultamiento de fraudes, errores,

omisiones u otros eventos de riesgo operativo.

6.3.- Base de datos: Las entidades y la Corporación, deben mantener una base de datos con

información actualizada del recurso humano, que permita una adecuada toma de decisiones

por parte del nivel administrativo y la realización de análisis de la cantidad y calidad del

recurso humano de acuerdo con sus necesidades.

Dicha información debe contener como mínimo:

a) Datos personales del funcionario;

b) Formación académica, experiencia y referencias;

c) Fechas de selección, reclutamiento y contratación;

d) Cargos que han desempeñado en la entidad;

e) Resultados de evaluaciones realizadas;

f) Fechas, número de horas y temas de capacitaciones;

g) Fechas y días de vacaciones gozadas;

h) Días y horas de vacaciones disponibles;

i) Fechas y causas por las que el personal se ha desvinculado de la entidad; y,

j) Motivos de multas, sanciones y amonestaciones.

Artículo 7.- Procesos: Con el objeto de garantizar la optimización de los recursos y la

estandarización de las actividades, las entidades de los segmentos 1, 2, 3, cajas centrales,

asociaciones mutualistas de ahorro y crédito para la vivienda y la Corporación, deberán

contar con procesos definidos, documentados, aprobados, actualizados y socializados que

se encuentren alineados con la estrategia institucional y con las políticas adoptadas.

Las entidades y la Corporación, deberán definir formalmente procesos, políticas y

procedimientos que aseguren una apropiada planificación, administración y cumplimiento

de los objetivos institucionales; en concordancia, principalmente, con los factores de riesgo

personas y tecnología de la información.

Los procesos deberán ser agrupados de la siguiente manera:

7.1.- Procesos gobernantes o estratégicos: Se considerarán a aquellos que proporcionan

directrices y políticas a los demás procesos cuya responsabilidad compete al consejo de

administración o directorio y al representante legal, según corresponda, con el fin de

cumplir con los objetivos y políticas institucionales. Se refieren a la planificación

estratégica, los lineamientos de acción básicos, definición de estructura organizacional, la

administración integral de riesgos, entre otros.

7.2.- Procesos productivos, fundamentales u operativos: Son los procesos propios del

giro del negocio, que permitan ejecutar efectivamente las políticas y estrategias

relacionadas con la calidad de los productos o servicios que ofrecen a sus socios, clientes o

usuarios.

7.3. Procesos habilitantes, de soporte o apoyo: Son los procesos administrativos,

financieros, tecnología de información, contabilidad, control interno y talento humano, que

apoyan a los procesos gobernantes y productivos.

7.4.- Manual de administración de procesos: Las entidades y la Corporación, deberán

definir formalmente políticas, procesos y metodologías para un adecuado diseño, control,

actualización y mejoramiento de los procesos, que les permita adaptar sus procesos

oportunamente a los cambios y condiciones de mercado, mejores prácticas o disposiciones

normativas. Las políticas deberán actualizarse de acuerdo a la normativa vigente y

abarcarán por lo menos, los siguientes aspectos:

a) Diseño claro y actualización de los procesos, los cuales deben ser dinámicos y

compatibles con la entidad;

b) Descripción en secuencia lógica y ordenada de las actividades, tareas, y controles;

c) Determinación de los responsables de los procesos, que serán aquellas personas

encargadas de su correcto funcionamiento, a través del establecimiento de objetivos

y estrategias para gestionarlos y mejorarlos;

d) Definición de mapa de procesos en el que consten los procesos gobernantes o

estratégicos, procesos productivos, fundamentales u operativos y procesos

habilitantes, de soporte o apoyo;

e) Definición de límites y alcance, manteniendo contacto con los clientes internos y

externos del proceso para garantizar que se satisfagan sus necesidades y

expectativas;

f) Actualización y mejora continua a través del seguimiento permanente en su

aplicación;

g) Garantizar una adecuada separación de funciones que evite la realización o el

ocultamiento de fraudes, errores, omisiones u otros eventos de riesgo operativo; y,

h) Difusión y comunicación de los procesos buscando garantizar su total aplicación.

7.5.- Portafolio de procesos: Las entidades y la Corporación, deberán mantener

inventarios actualizados de procesos por línea de negocio, que cuenten, como mínimo con

la siguiente información: tipo de proceso, nombre del proceso, responsable, identificación

de procesos críticos, productos y servicios que genera el proceso, clientes internos y

externos, fecha de actualización y fecha de aprobación.

Artículo 8.- Tecnología de información: Las entidades y la Corporación, deben contar y

mantener tecnología de información acorde a su segmento, naturaleza y perfil de riesgo de

sus operaciones, que garantice la captura, procesamiento, almacenamiento y transmisión de

manera oportuna y confiable de la información para la toma de decisiones, incluyendo

aquella que está bajo la modalidad de servicios provistos por terceros.

Artículo 9.- Administración de la tecnología de la información.- Las entidades de los

segmentos 1, 2, 3, cajas centrales, asociaciones mutualistas de ahorro y crédito para la

vivienda y la Corporación deberán administrar la tecnología de información; para lo cual

deben contar con:

9.1 Área de tecnología de la información: Un comité, unidad, o responsable de tecnología

de información que garantice el normal funcionamiento de la misma, independiente de las

áreas operativas y de negocio de la entidad.

El área de tecnología de la información debe ser consistente de acuerdo al segmento,

naturaleza, complejidad y perfil de riesgo de las operaciones de la entidad.

9.2.- Estructura de gestión de tecnología: Con la finalidad de implementar de manera

eficiente la administración de la tecnología de información, las entidades deberán

contemplar una estructura de gestión de tecnología, de acuerdo al siguiente cuadro:

ÓRGANOS INTERNOS

SE

GM

EN

TO

1,

CA

JA

S

CE

NT

RA

LE

S,

MU

TU

AL

IST

AS

Y

CO

RP

OR

AC

IÓN

SE

GM

EN

TO

2

SE

GM

EN

TO

3

Comité de Tecnología de la Información X X N/A

Unidad de Tecnología de la Información X X N/A

Responsable de Tecnología de la

Información N/A N/A X

N/A = No aplica

Las cooperativas de ahorro y crédito del segmento 3, deberán tener al menos un

responsable de tecnología de la información, que brinde soporte tecnológico a la entidad y

canalice cualquier requerimiento a los proveedores.

9.2.1.- Conformación del Comité de Tecnología de la Información: El comité estará

conformado por: un vocal del consejo de administración o directorio, según corresponda,

quien lo presidirá y tendrá voto dirimente; el representante legal o su delegado; y, los

responsables de las áreas de riesgo y de tecnología que actuará como secretario, quienes

tendrán voz y voto. En las sesiones del comité podrán participar funcionarios vinculados

con los temas a tratarse quienes no tendrán derecho a voto. En el caso de no existir dicho

comité, estas atribuciones serán llevadas por el comité de administración integral de riesgos

o el organismo que haga sus veces.

9.2.2.- Funciones del Comité de Tecnología de la Información: El comité será

responsable principalmente de:

a) Planificar, coordinar y supervisar las actividades relacionadas con la tecnología;

b) Recomendar las políticas, procesos, procedimientos y metodologías de tecnología

de información para posterior aprobación del consejo de administración o el

directorio, según corresponda;

c) Establecer lineamientos para la formulación del plan estratégico de tecnologías de la

información, relacionado con el plan estratégico de la entidad y presupuestos

aprobados;

d) Recomendar al consejo de administración o al directorio, según sea el caso, el Plan

Estratégico de Tecnologías de la Información (PETI);

e) Priorizar la inversión de tecnologías de la información y proyectos con componente

tecnológico;

f) Recomendar al consejo de administración o al directorio, según corresponda, la

aprobación de modelos de operación para las tecnologías de la información y

comunicación; y,

g) Presentar periódicamente al consejo de administración o al directorio, según sea el

caso, informes de cumplimiento de la gestión de tecnología de la información.

9.2.3 Funcionamiento del Comité: Sesionará de manera ordinaria por lo menos cuatro

veces al año; y, extraordinariamente, por convocatoria del presidente, que deberá ser

notificada con un mínimo de 72 horas de anticipación a la fecha de realización de la sesión.

El comité de tecnología de información sesionará con, al menos, tres de sus integrantes y

las decisiones serán tomadas por mayoría de votos. El presidente del comité tendrá voto

dirimente.

Las resoluciones constarán en las respectivas actas. El secretario de comité, elaborará y

llevará actas fechadas y numeradas en forma secuencial de todas las sesiones, debidamente

suscritas por todos sus asistentes. Así mismo, será de su responsabilidad, la custodia de las

mismas, bajo los principios de confidencialidad, integridad y disponibilidad de la

información.

El comité, a través de su presidente, informará por escrito al consejo de administración o al

directorio, las evaluaciones y resoluciones adoptadas.

Artículo 9.3.- Políticas, procesos, procedimientos y metodologías para la

administración de la tecnología de información: Las entidades de los segmentos 1, 2, 3,

cajas centrales, asociaciones mutualistas de ahorro y crédito para la vivienda y la

Corporación, deberán definir políticas, procesos, procedimientos y metodologías que:

a) Se encuentren diseñadas bajo estándares de general aceptación que permitan

minimizar los riesgos en la tecnología de información y ejecución de los criterios de

control interno; y,

b) Contemplen al menos que el consejo de administración de las entidades de los

segmentos 1, 2, cajas centrales y asociaciones mutualistas de ahorro y crédito para

la vivienda o el directorio, según corresponda, aprueben un plan estratégico de

tecnología de la información (PETI) alineado con el plan estratégico institucional; y,

un plan operativo anual que establezca las actividades a ejecutar en el corto plazo,

traducido en tareas, cronogramas, personal responsable y presupuesto, de manera

que se asegure el logro de los objetivos tecnológicos propuestos.

9.3.1.- Con el objeto de garantizar que las operaciones de tecnología de la información

satisfagan los requerimientos de las operaciones, las referidas entidades deberán contar al

menos con lo siguiente:

a) Planificación Estratégica de Tecnología de la Información (PETI) y Presupuesto de

Tecnología de la Información;

b) Procedimientos de operación, acceso y uso de las instalaciones de procesamiento de

información;

c) Procedimientos de gestión de incidentes y problemas de tecnología de la

información, que considere al menos su registro, priorización, análisis, escalamiento

y solución;

d) Respaldos de información periódicos, acorde a los requerimientos de continuidad

del negocio que incluya la frecuencia de verificación, las condiciones de

preservación, eliminación y el transporte seguro hacia un sitio alterno, que no debe

estar expuesta a los mismos riesgos del sitio principal y mantenga las condiciones

físicas y ambientales necesarias para su preservación y posterior recuperación; y,

e) Transporte de respaldos entre los centros de resguardo que deban efectuarse con

adecuados controles de seguridad (sellos, bitácoras de salida y entrada, personal

autorizado, entre otros aspectos) que minimicen ubicación remota, que no debe estar

expuesto a los riesgos del sitio principal. La información debe estar resguardada por

el lapso no menor a lo que indica la normativa vigente, en condiciones y en

formatos que se establezcan para el caso por parte de los entes de control.

9.3.2.- Las entidades señaladas deberán garantizar que el proceso de adquisición,

desarrollo, implementación y mantenimiento de las aplicaciones satisfagan los objetivos del

negocio, considerando al menos lo siguiente:

a) Una metodología que permita la adecuada administración y control del proceso

de compra de software y del ciclo de vida de desarrollo y mantenimiento de

aplicaciones, con los usuarios involucrados;

b) Requerimientos funcionales aprobados por el área solicitante;

c) Requerimientos técnicos y el análisis de la relación y afectación a la capacidad

de la infraestructura tecnológica actual, aprobados por el área técnica;

d) Ambientes de prueba, desarrollo y producción, con la debida segregación de

accesos. Para el caso de entidades que hayan tercerizado el servicio de

desarrollo de sistemas, deberán contar al menos con ambientes de prueba y

producción;

e) Mitigación de las vulnerabilidades del código fuente de las aplicaciones;

f) Pruebas técnicas y funcionales que reflejen la aceptación de los usuarios

autorizados;

g) Procedimientos de control de cambios que considere su registro, manejo de

versiones, segregación de funciones y autorizaciones e incluya los cambios

emergentes; y,

h) Procedimientos de migración de la información, que incluyan controles para

garantizar las características de integridad, disponibilidad y confidencialidad.

En caso de que la entidad contrate el servicio de desarrollo de software o adquiera un

sistema informático, debe verificar que el proveedor cumpla con las disposiciones descritas

en los numerales precedentes.

9.3.3.- Con el objeto de garantizar que la infraestructura tecnológica que soporta las

operaciones sea administrada, monitoreada y documentada, las entidades y la Corporación,

deben contar con un manual de gestión de la infraestructura que contengan al menos:

a) Procedimientos que permitan la administración, monitoreo y registros de

configuración de las bases de datos, redes de datos, hardware y software base,

que incluya límites y alertas;

b) Una metodología documentada de análisis de la capacidad y desempeño de la

infraestructura tecnológica que soporte las operaciones del negocio, cuyo

resultado debe ser conocido y analizado por el comité de tecnología o el órgano

que haga sus veces, con una frecuencia mínima semestral. La metodología debe

incluir límites y alertas de al menos: almacenamiento, memoria, procesador,

consumo de ancho de banda; y, para bases de datos: áreas temporales de trabajo,

log de transacciones y almacenamiento de datos;

c) Procedimientos de migración de la plataforma tecnológica, que incluyan

controles para garantizar la continuidad del servicio;

d) Instalaciones de procesamiento de información crítica en áreas protegidas con

los suficientes controles que eviten el acceso de personal no autorizado, daños a

los equipos de computación y a la información en ellos procesada, almacenada o

distribuida; y, condiciones físicas y ambientales necesarias para garantizar el

correcto funcionamiento del entorno de la infraestructura de tecnología de la

información; y,

e) Un procedimiento para mantener un inventario de infraestructura tecnológica

actualizado que considere por lo menos, su registro, responsables de uso, fecha y

control de ingresos y salidas de los activos.

9.3.4.- En el caso de contratar servicios de infraestructura, plataforma y/o software

conocido como computación en la nube, las entidades y la Corporación deben asegurar que

el proveedor disponga al menos de:

a) Centros de procesamiento de datos principal y/o alterno, contratados en la nube,

implementados siguiendo el estándar TIA-942 y contar como mínimo con la

certificación TIER III para diseño, implementación y operación;

b) Certificación ISO 27001 en seguridad de la información para los servicios

ofertados;

c) Si es un proveedor internacional, que tenga una representación comercial en el

país, con capacidad para brindar soporte integral con personal y representar

legalmente al proveedor internacional en el país; y,

d) Capacidad para transferir sólidamente los conocimientos.

La información almacenada por el proveedor deberá estar a disposición permanente de la

entidad y a través de ésta, del organismo de control, por medio de los canales o mecanismos

que disponga para el efecto. La información es de estricta confidencialidad y no podrá ser

comercializada o utilizada para otros fines distintos a los manejados por la entidad dueña de

la información.

La notificación de término del contrato deberá ser informada por el proveedor con la debida

anticipación, con el propósito de garantizar la continuidad de las operaciones de la entidad.

En caso de terminación del contrato de servicios de infraestructura, plataforma y/o

software, la información será devuelta por el proveedor a la entidad de forma inmediata,

conservando un respaldo de seguridad por un período de al menos tres meses debiendo

observar estricta confidencialidad y el impedimento para utilizarla y comercializarla.

Las entidades referidas en este artículo y la Corporación deberán informar al consejo de

administración sobre el detalle de los servicios a ser contratados que incluya el análisis de

los riesgos operativos, legales, tecnológicos, de seguridad y continuidad a los que se

exponen al adoptar este servicio; así como los controles para mitigarlo;

Artículo 10.- Las entidades de los segmentos 4 y 5 deberán incluir dentro de su gestión, la

administración de la tecnología de información; para lo cual deben contar al menos con:

a) Un presupuesto aprobado para el funcionamiento de la operación de tecnología

de información;

b) Respaldos de los movimientos de operaciones activas, pasivas, contingentes y

de servicios, ubicados fuera del área de procesamiento; y,

c) Normas básicas de operación y un inventario de los principales elementos

tecnológicos con los que cuenta.

Artículo 11.- Eventos Externos: En la administración del riesgo operativo, las entidades y

la Corporación deben considerar la posibilidad de pérdidas derivadas de la ocurrencia de

eventos ajenos a su control, tales como: incidentes con proveedores, fallas en los servicios

públicos, ocurrencia de desastres naturales, atentados, fraudes externos y otros actos

delictivos, los cuales pudieran alterar el desarrollo normal de sus actividades. Para el efecto,

deben contar con planes de contingencia y de continuidad del negocio.

SECCIÓN V.- CONTINUIDAD DEL NEGOCIO

Artículo 12.- Planes de Contingencia y Continuidad: Las entidades de los segmentos

1,2, cajas centrales, asociaciones mutualistas de ahorro y crédito para la vivienda y la

Corporación, deben implementar planes de contingencia y de continuidad del negocio que

cubran a personas, procesos y tecnología, con el fin de garantizar su capacidad para operar

en forma continua y minimizar las pérdidas en caso de una interrupción del negocio, de ser

el caso, al menos apegados a la Norma ISO 22301 o a la buena práctica que se ajuste para

el efecto.

12.1.- Procesos críticos: Las referidas entidades deberán adoptar una metodología que les

permita identificar y evaluar los procesos críticos, aún en los provistos por terceros, previo

a la elaboración del plan de continuidad del negocio; así como realizar un análisis de

riesgos y equilibrar el costo de la implementación o no del plan de continuidad,

dependiendo de la criticidad de cada proceso.

Los procesos priorizados por la entidad se deberán incluir en el plan de continuidad.

12.2.- Actividades: Las aludidas entidades deberán considerar las siguientes actividades

para la definición e implementación de los planes de continuidad y de contingencia, según

corresponda:

a) Incorporar el proceso de administración del plan de continuidad del negocio al

proceso de administración integral de riesgos;

b) Definir períodos de recuperación y tiempos máximos de interrupción que puedan

soportar los procesos identificados como críticos, sin que afecte a la sostenibilidad

de la institución;

c) Identificar y analizar los principales escenarios de contingencia tomando en cuenta

el impacto y la probabilidad de que sucedan (Análisis de impacto en el negocio);

d) Identificar los riesgos por fallas en la tecnología de información y gestionar un plan

de acción para mitigar los riesgos identificados;

e) Definir una estrategia de continuidad de los procesos críticos, en línea con los

objetivos institucionales;

f) Desarrollar los planes de contingencia necesarios para implementar la estrategia de

continuidad definida.

g) Definir acciones a ejecutar antes, durante y una vez ocurrido el incidente que ponga

en peligro la operatividad de la entidad;

h) Determinar acciones a realizar para continuar con las actividades de la entidad en

instalaciones propias o alternas (reanudación y recuperación);

i) Realizar pruebas periódicas de los planes de continuidad y contingencia que

permitan comprobar la aplicabilidad y efectuar los ajustes necesarios;

j) Mantener información actualizada de contacto de las personas responsables de

ejecutar cada actividad;

k) Contar con cronogramas y procedimientos de prueba y mantenimiento de los planes

de continuidad y contingencia;

l) Definir procedimientos de difusión, comunicación, concientización y cumplimiento

de los planes de continuidad y contingencia; y,

m) Designar de su estructura un responsable de la continuidad del negocio.

Las entidades del segmento 3 deberán implementar un plan de recuperación de desastres de

tecnología de información.

SECCIÓN VI.- SERVICIOS PROVISTOS POR TERCEROS

Artículo 13. Calificación y selección de proveedores: Las entidades de los segmentos 1,2,

3, cajas centrales, asociaciones mutualistas de ahorro y crédito para la vivienda y la

Corporación, deberán contar con un proceso integral para la calificación y selección de

proveedores, que incluya las actividades previas a la contratación, cumplimiento y

renovación del contrato, y el cual deberá contener al menos procedimientos para:

a) Evaluar la experiencia de la empresa y su personal;

b) Evaluar la capacidad financiera para asegurar la viabilidad del proveedor durante

todo el período de contratación previsto;

c) Efectuar análisis de costo beneficio;

d) Evaluar la capacidad y oportunidad de respuesta del proveedor a consultas,

solicitudes de presupuesto y presentación de ofertas;

e) Evaluar la capacidad y calidad del servicio, instalación y apoyo;

f) Evaluar la capacidad logística del proveedor incluyendo las instalaciones y recursos

técnicos y económicos;

g) Exigir que las entidades y organizaciones de servicios auxiliares cuenten con la

calificación respectiva de la Superintendencia y cumplan la normativa

correspondiente, y;

h) Comprobar que el proveedor cuente con representación técnica, legal, operativa y de

contingencia suficientes, en especial si son proveedores internacionales.

13.1.- Para el caso de adquisición, implantación o arriendo de los bienes, servicios o

sistemas tecnológicos, todas las entidades y la Corporación deberán verificar:

a) El objeto y especificaciones del servicio contratado;

b) Los requisitos funcionales y técnicos de los bienes o servicios a ser adquiridos;

c) Los costos totales;

d) El nivel de soporte, capacitación y transferencias de conocimiento a ser

proporcionados por el proveedor;

e) La existencia de respaldos, seguridad y sigilo de la información;

f) El mantenimiento y continuidad de los bienes y servicios;

g) Adaptación eficiente y oportuna a los requerimientos normativos; y,

h) El documento en que el conste el plan de contingencia y continuidad del servicio

que presta el proveedor, según corresponda.

En el caso que compañías u organizaciones de servicios auxiliares participen como

proveedores, deberán presentar copia de la resolución de calificación de la

Superintendencia de Economía Popular y Solidaria.

Las cooperativas de los segmentos 4 y 5 deberán contratar los servicios de proveedores

tecnológicos siempre y cuando cumplan con lo dispuesto en este numeral. En el caso de que

a la fecha de expedición de esta norma, dichas cooperativas hubieran contratado un

proveedor que no cumpla con tales requisitos, las entidades le solicitarán que dentro de un

plazo de dos años, cumplan con este requerimiento normativo.

Artículo 14.- Proveedores alternos para los servicios críticos: Las entidades de los

segmentos 1, 2, 3, cajas centrales, asociaciones mutualistas de ahorro y crédito para la

vivienda y la Corporación, deberán contar con proveedores alternos que tengan la

capacidad técnica y operativa para proveer los bienes y prestar los servicios que se requiera,

para lo cual se deberá observar lo previsto en el artículo 13 de la presente norma.

Artículo 15.- Proveedores del exterior: Los proveedores de servicios críticos

domiciliados en el exterior y que presten servicios a las entidades y a la Corporación,

deberán tener una subsidiaria o una contraparte en el país que responda ante posibles fallas

o requerimientos de mejora del servicio o sistema adquirido. Esta contraparte deberá ser

calificada por los organismos de control pertinentes del país y deberá garantizar los mismos

estándares de calidad y responsabilidad que un proveedor local.

Artículo 16.- Para la calificación y selección de proveedores las entidades y la

Corporación, deberán analizar ofertas, de acuerdo a su política de contratación establecida,

de tal manera que se evite posibles conflictos de interés.

SECCIÓN VII.- RIESGO LEGAL

Artículo 17.- Administración de riesgo legal: Las entidades y la Corporación deben

determinar de manera oportuna las fallas o insuficiencias de orden legal, de tal manera que

les proporcione una visión clara sobre su exposición a este tipo de riesgo.

Artículo 18.- Aspectos de enfoque de riesgo legal: Las fallas o insuficiencias de orden

legal deben ser establecidas por las entidades y la Corporación de acuerdo con su propia

percepción y perfil de riesgos y enfocarlas, principalmente, en los siguientes aspectos: actos

societarios; gestión de crédito; operaciones del giro financiero; actividades

complementarias no financieras; empresas proveedoras extranjeras, estipulaciones

contractuales y, cumplimiento legal y normativo, entendiéndolos dentro de las siguientes

conceptualizaciones:

18.1.- Actos societarios: Son todos aquellos procesos jurídicos que se deben realizar en

orden de ejecutar y perfeccionar las decisiones de los órganos de gobierno, necesarios para

el desenvolvimiento societario de las entidades y la Corporación, de acuerdo a su naturaleza

jurídica.

18.2.- Gestión de crédito: Es el conjunto de actividades que deben ejecutar en relación al

otorgamiento de operaciones crediticias, su instrumentación y su recuperación.

18.3.- Operaciones del giro financiero: Es el conjunto de actividades o procesos que

realiza la entidad para la ejecución de operaciones propias de su giro financiero, distintas a

la gestión de crédito.

18.4.- Actividades complementarias de las operaciones del giro financiero: Es el

conjunto de actividades o procesos que debe ejecutar la entidad, que sin ser propias del giro

financiero, son necesarias para el cumplimiento y desarrollo de su objeto social.

18.5.- Proveedores extranjeros: Son las personas jurídicas constituidas en el exterior y

que proveen bienes o servicios críticos. Deberán estar domiciliadas en el país o contar con

un representante legal en el Ecuador, con capacidad para responder solidariamente por las

obligaciones contraídas por el proveedor con la entidad.

18.6 Estipulaciones contractuales: Los contratos deben ser debidamente suscritos,

legalizados y contener estipulaciones al menos sobre: los niveles mínimos de servicio

acordado; garantías técnicas y financieras, tales como: buen uso del anticipo, fiel

cumplimiento del contrato, buen funcionamiento y disponibilidad del servicio, entre otros;

penalizaciones por incumplimientos; y, facilidades para la revisión y seguimiento del

servicio prestado, ya sea, por la unidad de auditoría interna u otra área que la entidad

designe, así como, por parte de los auditores externos o de la Superintendencia.

Los contratos con proveedores que presten servicios tecnológicos críticos, a más de las

estipulaciones señaladas en el inciso anterior, deberán contener cláusulas respecto de:

garantías de acceso a los programas fuentes, bases de datos, respaldos de datos, plataformas

de prestación de servicio o infraestructura tecnológica, en caso de quiebra del proveedor o

situaciones contingentes que así lo requieran. Se deberá establecer la protección,

privacidad y confidencialidad de los activos de información de la entidad que serán

accedidos y manejados por el proveedor de servicios, siempre sujetos a verificación; y, la

facultad de realizar auditorías informáticas al proveedor en el caso de ser requerido, tanto

por la entidad como por el ente de control.

18.7 Cumplimiento legal y normativo: Es el proceso mediante el cual la entidad controla

que sus actividades y sus operaciones se ajusten a las disposiciones legales y normativas

vigentes, así como la capacidad de adecuarse rápida y efectivamente a nuevas disposiciones

legales y normativas.

Artículo 19.- Clasificación del riesgo legal: El riesgo legal se puede clasificar en:

19.1 Riesgo de Documentación: Es el riesgo de que no existan documentos que respalden

las operaciones de crédito, garantías, entre otros, o que de existir, tengan deficiencias en su

redacción, no estén completos, o no contengan los requisitos necesarios para su validez, de

acuerdo a la normativa vigente.

19.2 Riesgo de Legislación: Riesgo de que una operación no pueda ser ejecutada por

prohibición, limitación o incertidumbre acerca de la legislación del país o por errores en la

interpretación de la misma.

19.3 Riesgo de Capacidad: Está compuesto por el riesgo de que la contraparte no tenga

capacidad legal para operar en un sector, producto o moneda determinada y por el riesgo de

que las personas que actúan en nombre de la contraparte no cuenten con poder legal

suficiente para comprometerla.

SECCIÓN VIII.- RESPONSABILIDADES EN LA ADMINISTRACIÓN DE

RIESGO OPERATIVO

Artículo 20.- Responsabilidades de las entidades de los segmentos 1, 2, 3, cajas

centrales, asociaciones mutualistas de ahorro y crédito para la vivienda y la

Corporación: Los órganos internos de dichas entidades, además de las responsabilidades

previstas en las “Normas para la Administración Integral de Riesgos en las cooperativas de

ahorro y crédito, cajas centrales y asociaciones mutualistas de ahorro y crédito para la

vivienda” y en las “Norma para la administración integral de riesgos de la Corporación

Nacional de Finanzas Populares y Solidarias”, expedidas por la Junta de Política y

Regulación Monetaria y Financiera, tendrán las siguientes:

20.1.- Consejo de Administración o Directorio:

a) Crear una cultura organizacional con principios y valores de comportamiento ético

que priorice la gestión eficaz del riesgo operativo;

b) Aprobar las políticas y metodologías propuestas por el comité de administración

integral de riesgos;

c) Aprobar el manual de gestión de riesgo operativo;

d) Conocer los principales riesgos operativos afrontados por la entidad, estableciendo

cuando ello sea posible, adecuados niveles de tolerancia; y,

e) Las demás determinadas por la Superintendencia.

20.2.- Comité de Administración Integral de Riesgos:

a) Evaluar y proponer al consejo de administración o el directorio, según corresponda,

las políticas, los manuales y metodologías de administración del riesgo operativo

para su aprobación;

b) Aprobar los procesos y procedimientos de administración de riesgo operativo;

c) Evaluar la aplicación de manuales y metodologías de gestión de riesgo previo a la

aprobación del consejo de administración o el directorio, según corresponda;

d) Definir los mecanismos para monitorear y evaluar la exposición a riesgos;

e) Recomendar al consejo de administración o el directorio, según corresponda, la

aprobación de una metodología consistente para administrar la matriz de riesgos y

límites de riesgo;

f) Someter a aprobación del consejo de administración o el directorio, según

corresponda, los planes de contingencia y de continuidad del negocio, asegurar la

aplicabilidad y cumplimiento de los mismos, para el caso de las entidades de los

segmentos 1, 2, cajas centrales, asociaciones mutualistas de ahorro y crédito para la

vivienda y Corporación. Las entidades del segmento 3 deberán someter a

aprobación del consejo de administración, el plan de recuperación de desastres de

tecnología de información; y,

g) Las demás que determine el consejo de administración o el directorio, según

corresponda o la Superintendencia.

20.3.- La Unidad o el administrador de riesgos: La unidad o el administrador de riesgos

de la entidad deberá cumplir al menos con las siguientes funciones

a) Proponer políticas para la gestión del riesgo operativo;

b) Participar en el diseño y permanente actualización del manual de gestión del riesgo

operativo;

c) Desarrollar la(s) metodología(s) para la gestión del riesgo operativo;

d) Apoyar y asistir a las demás unidades de la entidad para la aplicación de la(s)

metodología(s) de gestión del riesgo operativo;

e) Evaluar el riesgo operativo, de forma previa al lanzamiento de nuevos productos,

implementación de nuevos procesos y ante cambios importantes en el ambiente

operativo o informático en base a los informes de las áreas que corresponda;

f) Realizar el seguimiento al cumplimiento de los planes de acción;

g) Consolidar y desarrollar reportes e informes sobre la gestión del riesgo operativo

por unidades, factores y líneas de negocios;

h) Identificar las necesidades de capacitación y difusión para una adecuada gestión del

riesgo operativo;

i) Liderar el desarrollo, la aplicabilidad y cumplimiento de los planes de contingencia

y de continuidad del negocio; así como proponer los líderes de las áreas que deban

cubrir el plan de contingencia y de continuidad del negocio para el caso de las

entidades de los segmentos 1, 2, cajas centrales, asociaciones mutualistas de ahorro

y crédito para la vivienda y la Corporación;

j) En las entidades del segmento 3, el administrador de riesgos deberá elaborar y

liderar la ejecución del plan de recuperación de desastres de tecnología de

información;

k) Elaborar la metodología para definir y administrar la matriz de riesgos para las

entidades de los segmentos 1, 2, cajas centrales, asociaciones mutualistas de ahorro

y crédito para la vivienda y la Corporación;

l) En coordinación con el área legal de la entidad, analizar, monitorear y evaluar los

procedimientos de orden legal y emitir informes que determinen su real exposición

al riesgo legal, los cuales deben ser puestos en conocimiento del comité de

administración integral de riesgos; y,

m) Otras necesarias para el desarrollo de la función.

Artículo 21.- Responsabilidades del representante legal: El representante legal tiene la

responsabilidad de implementar la gestión del riesgo operativo conforme a las

disposiciones del consejo de administración o el directorio, según corresponda.

Los gerentes de las unidades organizativas de negocios o de apoyo tienen la

responsabilidad de gestionar el riesgo operativo en su ámbito de acción, dentro de las

políticas, límites y procedimientos establecidos, en especial, con el reporte de los eventos

de riesgo identificados.

Artículo 22.- Responsabilidades de las entidades de los segmentos 4 y 5: Los órganos

internos de dichas entidades, a más de las responsabilidades previstas en las “Normas para

la Administración Integral de Riesgos en las cooperativas de ahorro y crédito, cajas

centrales y asociaciones mutualistas de ahorro y crédito para la vivienda” expedida por la

Junta de Política y Regulación Monetaria y Financiera, tendrán las siguientes:

a) El consejo de administración será responsable de aprobar el documento en el que se

definan los procesos de la entidad, el manual de administración del personal, así

como cualquier política definida en relación a la administración de riesgo operativo,

los mismos que deben estar previamente revisados y conocidos por el consejo de

vigilancia;

b) El consejo de vigilancia deberá revisar el cumplimiento permanente de la aplicación

de los procesos aprobados por el consejo de administración;

c) El representante legal además de las responsabilidades previstas en el artículo 21,

implementará y dará continuidad a los lineamientos definidos en el numeral 4.4 del

artículo 4 y de lo establecido en el artículo 10 de la presente norma; y,

d) Crear una cultura organizacional con principios y valores de comportamiento ético

que priorice la gestión eficaz del riesgo operativo.

Las entidades y la Corporación deberán asignar recursos suficientes para la gestión del

riesgo operativo, que les permita un adecuado cumplimiento de las funciones señaladas en

la presente norma y asegurar una adecuada independencia entre el área que asuma las

funciones de gestión del riesgo operativo y aquellas otras unidades de negocio o de apoyo.

DISPOSICIONES GENERALES

PRIMERA.- La Superintendencia de Economía Popular y Solidaria, sin perjuicio de

requerir la información que considere necesaria para cumplir con sus actividades de

supervisión y control, podrá disponer la adopción de medidas adicionales a las previstas en

esta norma, con el propósito de velar por la aplicación de políticas, normas y

procedimientos de riesgo operativo que enfrenten las entidades y la Corporación y las

compañías y organizaciones de servicios auxiliares del sector financiero popular y

solidario.

SEGUNDA.- Los auditores internos deberán verificar que la unidad de riesgo cumpla con

las normas relacionadas al riesgo operativo e informar a la Superintendencia de Economía

Popular y Solidaria sobre los niveles de avance, en los plazos y medios que este organismo

de control lo requiera.

Los auditores internos deberán aplicar procesos y procedimientos de auditoria a través de

un equipo competente, debidamente capacitado y operativamente independiente, que

coadyuven al mejoramiento de la efectividad de la administración de riesgos. El auditor

interno no es el directamente responsable de la gestión del riesgo operativo.

TERCERA.- Las metodologías adoptadas para la administración del riesgo operativo,

deben estar disponibles cuando lo requiera la Superintendencia de Economía Popular y

Solidaria para su validación.

CUARTA.- Las entidades sujetas a esta norma y la Corporación, deben enviar a la

Superintendencia de Economía Popular y Solidaria, la información de eventos de riesgo

operativo con el contenido, formato y frecuencia que dicho organismo de control

determine.

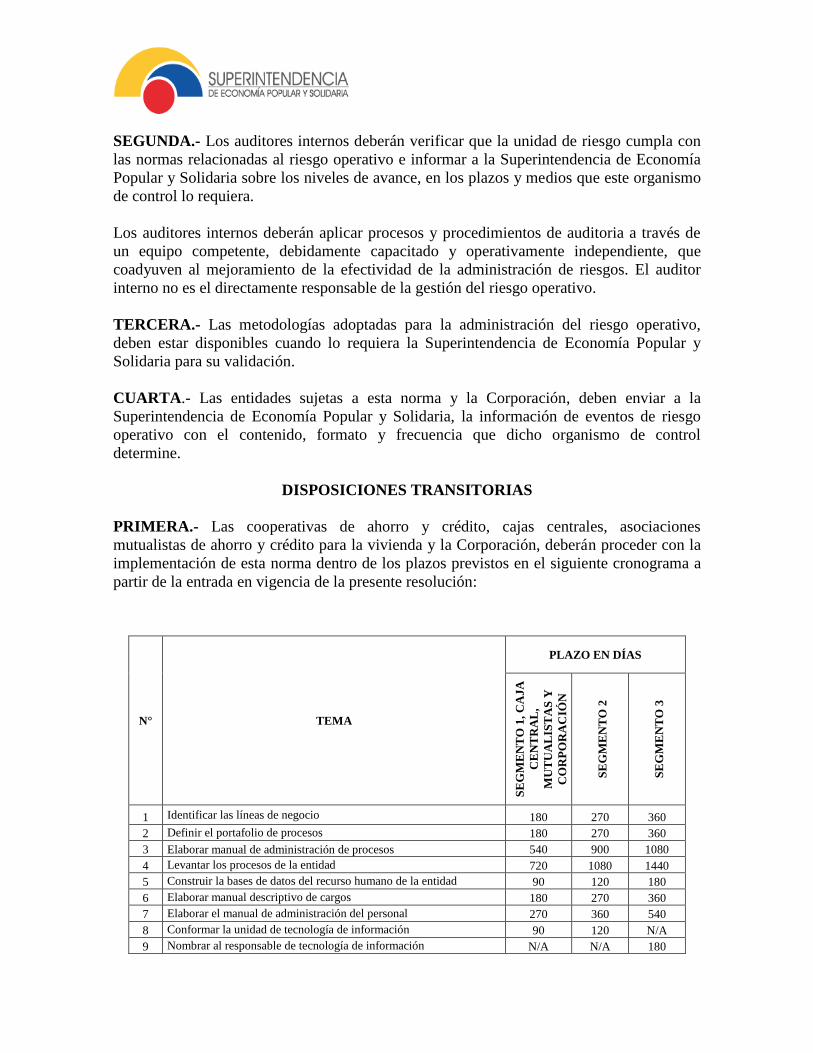

DISPOSICIONES TRANSITORIAS

PRIMERA.- Las cooperativas de ahorro y crédito, cajas centrales, asociaciones

mutualistas de ahorro y crédito para la vivienda y la Corporación, deberán proceder con la

implementación de esta norma dentro de los plazos previstos en el siguiente cronograma a

partir de la entrada en vigencia de la presente resolución:

N° TEMA

PLAZO EN DÍAS

SE

GM

EN

TO

1,

CA

JA

CE

NT

RA

L,

MU

TU

AL

IST

AS

Y

CO

RP

OR

AC

IÓN

SE

GM

EN

TO

2

SE

GM

EN

TO

3

1 Identificar las líneas de negocio 180 270 360

2 Definir el portafolio de procesos 180 270 360

3 Elaborar manual de administración de procesos 540 900 1080

4 Levantar los procesos de la entidad 720 1080 1440

5 Construir la bases de datos del recurso humano de la entidad 90 120 180

6 Elaborar manual descriptivo de cargos 180 270 360

7 Elaborar el manual de administración del personal 270 360 540

8 Conformar la unidad de tecnología de información 90 120 N/A

9 Nombrar al responsable de tecnología de información N/A N/A 180

10 Conformar el comité de tecnología de información 90 120 N/A

11

Implementar políticas, procesos, procedimientos y metodologías para

la administración de la tecnología de información (manual) 360 540 720

12 Elaborar el plan estratégico de tecnologías de la información (PETI) 720 1080 N/A

13

Definir o actualizar los planes de contingencia y continuidad del

negocio y cronograma de implementación 360 1080 N/A

14

Aplicar el cronograma de implementación de planes de contingencia

y continuidad del negocio 720 1440 N/A

15

Definir un plan de recuperación de desastres de tecnología de

información N/A N/A 720

16 Elaborar e implementar la matriz de riesgo operativo 360 540 N/A

17

Actualizar la matriz de riesgo operativo con los eventos de riesgo

históricos identificados (base de eventos de riesgo operativo) 720 1080 N/A

18 Registro de eventos de riesgo N/A N/A 1440

19 Elaborar manual de contratación de proveedores 90 210 270

20

Elaborar manual de riesgo operativo que contenga las políticas,

procesos y metodologías para la administración del riesgo operativo

incluido el riesgo legal 1080 1440 1800

N/A= No aplica

En el caso de las cooperativas de los segmentos 4 y 5, los plazos establecidos son los

siguientes:

N° TEMA

PLAZO EN DÍAS

SE

GM

EN

TO

4

SE

GM

EN

TO

5

1 Identificar líneas de negocio 360 360

2 Definir documento de administración de procesos 720 1080

3

Levantar procesos productivos ( captación, colocación, atención y

servicio al socio) 1080 1440

4 Elaborar manual descriptivo de cargos 720 1080

5 Elaborar e implementar la bitácora de eventos de riesgo 1440 1800

6

Elaborar y aprobar el presupuesto de operación de tecnología de

información 720 720

7

Respaldar fuera del área de procesamiento, los movimientos de

operaciones activas, pasivas, contingentes y de servicios 720 720

8 Realizar el inventario de principales elementos tecnológicos 720 720

9 Definir normas básicas de operación de tecnología de información 1080 1080

SEGUNDA.- Las cooperativas del segmento 1 que al 31 de diciembre de 2012, no

estuvieron bajo el control de la Superintendencia de Bancos, observarán los plazos para el

segmento 2 establecidos en la Disposición Transitoria Primera.

Las cooperativas de los segmentos 2 y 3 que al 31 de diciembre de 2012, estuvieron bajo el

control de la Superintendencia de Bancos, observarán los plazos para el segmento 1,

establecidos en la Disposición Transitoria Primera.

TERCERA.- Las compañías de servicios auxiliares deberán cumplir con lo previsto en esta

norma dentro del plazo de 1080 días.

DISPOSICIÓN FINAL.- La presente resolución entrará en vigencia a partir de la presente

fecha, sin perjuicio de su publicación en el Registro Oficial.

Publíquese en la página web de la Superintendencia de Economía Popular y Solidaria.

COMUNÍQUESE Y PUBLÍQUESE.- Dado y firmado en la ciudad de San Francisco de

Quito, Distrito Metropolitano a 26 NOV 2018

Catalina Pazos Chimbo

INTENDENTE GENERAL TÉCNICO

FUENTE:

Resolución No. SEPS-IGT-IR-IGJ-2018-0279 de 26 de noviembre de 2018.

Resolución No. SEPS-IGT-IR-IGJ-2018-0284 de 13 de diciembre de 2018.