Embed Size (px)

Citation preview

RReessppoonnssaabbiilliiddaadd SSoocciiaall EEmmpprreessaarriiaall

LLaa eevvoolluucciióónn ee iinnfflluueenncciiaa ddee llaa

lliitteerraattuurraa aaccaaddéémmiiccaa eenn llaa RRSSEE::

RReevviissiióónn ddeell ppeerrííooddoo 22000033--22000066

Tony Gunckel Sandoval

Septiembre 2007

_______________________________________________________________________

Tony Gunckel es Ingeniero Comercial, MBA y Doctor © en Gestión avanzada de Empresas. Actualmente es Vicerrector en la Universidad Tecnológica de Chile INACAP. Director de la Corporación de Desarrollo Pro O`Higgins. Director de la Cámara Regional de Comercio Servicios y Turismo de Rancagua y O´Higgins. Segundo Vicepresidente de la Corporación Regional de Desarrollo de O'Higgins. Forma parte del Directorio Regional de Estrategias de Innovación. Investigador y Consultor en el campo de la formación ejecutiva, comunicación estratégica y Responsabilidad Social Empresarial.

ÍNDICE

INTRODUCCIÓN ..................................................................................................................................................... 3

I. ÚLTIMOS AVANCES DE LA INVESTIGACIÓN EN RSE ............................................................................ 5

A. EL FOCO DE LA INVESTIGACIÓN EN RSE ........................................................................................................ 8 B. LA RELEVANCIA DE LA RSE .............................................................................................................................. 9 C. LA INFLUENCIA DE LA RSE ............................................................................................................................. 10

II. METODOLOGÍA UTILIZADA ......................................................................................................................... 11

A. SELECCIÓN DE PUBLICACIONES ..................................................................................................................... 11 B. SELECCIÓN DE ARTÍCULOS RELACIONADOS CON LA RSE ............................................................................ 12 C. ORIENTACIÓN DE LA INVESTIGACIÓN ............................................................................................................. 14

III. ANÁLISIS EMPÍRICO ...................................................................................................................................... 16

A. EL FOCO DEL CONOCIMIENTO EN RSE .......................................................................................................... 16 B. LA RELEVANCIA DE LAS PUBLICACIONES DE RSE ......................................................................................... 20 C. INFLUENCIAS DEL CONOCIMIENTO DE LA RSE .............................................................................................. 27

IV. CONCLUSIONES ............................................................................................................................................ 33

BIBLIOGRAFIA ...................................................................................................................................................... 35

ANEXOS .................................................................................................................................................................. 38

2

INDICE DE TABLAS

TABLA 1. ARTÍCULOS SELECCIONADOS PARA SU REVISIÓN, PERÍODO 2003-2006 .............................................................. 14

TABLA 2. PAGINAS CONSULTADAS, PERÍODO 2003-2006 ................................................................................................ 15

TABLA 3. AUTORES CONSULTADOS CON MÁS DE UNA PUBLICACIÓN, PERÍODO 2003-2006 ................................................. 15

TABLA 4. FOCO DE LOS ARTÍCULOS DE RSE, 2003-2006 (VOLUMEN DE ARTÍCULOS EN PUBLICACIONES ACADÉMICAS) ......... 18

TABLA 5. FOCO DE LOS ARTÍCULOS DE RSE, 2003-2006 (PROPORCIÓN DE ARTÍCULOS EN PUBLICACIONES ACADÉMICAS) .... 18

TABLA 6. FOCO DE LOS ARTÍCULOS DE RSE, 1992-2002 (VOLUMEN DE ARTÍCULOS EN PUBLICACIONES ACADÉMICAS) ......... 19

TABLA 7. FOCO DE LOS ARTÍCULOS DE RSE, 1992-2002 (PROPORCIÓN DE ARTÍCULOS EN PUBLICACIONES ACADÉMICAS) .... 19

TABLA 8. VOLUMEN DE ARTÍCULOS EN PUBLICACIONES ACADÉMICAS, 1992-2002 .............................................................. 23

TABLA 9. PROPORCIÓN DE ARTÍCULOS EN PUBLICACIONES ACADÉMICAS, 1992-2002 ......................................................... 23

TABLA 10. VOLUMEN DE ARTÍCULOS EN PUBLICACIONES ACADÉMICAS, 2003-2006 ............................................................ 24

TABLA 11. PROPORCIÓN DE ARTÍCULOS EN PUBLICACIONES ACADÉMICAS, 2003-2006....................................................... 24

TABLA 12. VOLUMEN TOTAL DE PUBLICACIONES EN REVISTAS ACADÉMICAS 1992-2006 ..................................................... 25

TABLA 13. VOLUMEN DE PUBLICACIONES DE RSE EN REVISTAS ACADÉMICAS, 1992-2006 ................................................. 25

TABLA 14. PROPORCIÓN DE PUBLICACIONES DE RSE EN REVISTAS ACADÉMICAS, 1992-2006 ............................................ 26

TABLA 15. ORIGEN DE LAS CITAS DE ARTÍCULOS DE RSE EN PUBLICACIONES ACADÉMICAS, 1992-2002 .............................. 29

TABLA 16. ORIGEN DE LAS CITAS DE ARTÍCULOS DE RSE EN PUBLICACIONES ACADÉMICAS, 2003-2006 .............................. 29

TABLA 17. VOLUMEN DE CITAS SEGÚN PALABRA CLAVE DEL TOTAL DE ARTÍCULOS PERÍODO 2003-2006 .............................. 30

TABLA 18. PROPORCIÓN DE CITAS SEGÚN PALABRA CLAVE DEL TOTAL DE ARTÍCULOS PERÍODO 2003-2006 ......................... 30

TABLA 19. VOLUMEN TOTAL DE CITAS SEGÚN PALABRA CLAVE POR AÑO EN EL PERÍODO 2003-2006 ................................... 31

TABLA 20. VOLUMEN TOTAL DE CITAS SEGÚN PALABRA CLAVE, POR REVISTA, EN EL PERÍODO 2003-2006 ........................... 32

INDICE DE ILUSTRACIONES

GRÁFICO 1. EVOLUCIÓN DEL TOTAL DE ARTÍCULOS PUBLICADOS Y VOLUMEN DE ARTÍCULOS DE RSE, 1992-2006 ................ 22

GRÁFICO 2. PROPORCIÓN DE ARTÍCULOS DE RSE SOBRE EL TOTAL PUBLICADO EN EL PERÍODO 1992-2006 ........................ 22

INDICE DE ANEXOS

ANEXO 1. CLASIFICACIÓN DE LAS PRINCIPALES TEORÍAS Y ENFOQUES DE RSE................................................................... 39

ANEXO 2. RANKING DE AUTORES POR CITAS, PERÍODO 2003-2006. ................................................................................. 41

3

INTRODUCCIÓN

Debido a que existen diferentes clasificaciones para lo que se entiende por Responsabilidad Social Empresarial, en adelante RSE, se ha querido orientar esta investigación siguiendo patrones conocidos utilizados en una investigación anterior, de tal manera de contrastar los resultados obtenidos y verificar su continuidad en un período posterior. Para desarrollar este estudio se ha seguido la metodología aplicada por Andy Lockett, Jeremy Moon, and Wayne Visser (2006), que determina el estado de la investigación de la RSE dentro de la literatura de Gestión gerencial (del inglés “Management”, traducción del autor, término inglés que se usará en adelante). Específicamente, estos autores determinan el foco y la naturaleza de la investigación de la RSE y del uso del conocimiento acumulado en el Management y campos relacionados. Los autores también procuran determinar las influencias intelectuales dominantes en el campo de la RSE y si su investigación tiene un paradigma dominante. Su análisis empírico se basa en datos sobre publicaciones relacionadas con RSE y análisis de la citación sobre el período 1992-2002. Los autores identificaron los artículos relacionados con la RSE en las siguientes revistas: Academy of Management Journal, Academy of Management Review, Administrative Science Quarterly, Journal of Management, Organization Science, Strategic Management Journal, Journal of Management Studies, Harvard Business Review, Sloan Management Review, and California Management Review. Analizan los artículos citados en artículos con la RSE y las citas que dichos artículos generaron en las revistas. Encontraron que el campo está en un “continuo estado emergente”, es decir, con un perfil basado totalmente sobre dichas revistas de Management y en las citas que estos artículos generan, así la RSE carecería de un paradigma dominante. Lo anterior presenta un campo interesante para investigar esta cuestión. Es dentro de este estado emergente, en el que se espera avanzar con esta investigación. Los artículos revisados ejemplifican la variedad de perspectivas que se han aplicado en la RSE. Se espera que esta limitada investigación aporte más luz en los esfuerzos por construir un marco para la RSE y ser un punto de partida para iniciar a futuro una Tesis en este campo. De esta manera, se ha querido realizar un estudio empírico de la evolución e influencia de la literatura académica en la RSE. En este trabajo se presentan los resultados de la situación de la literatura académica relacionada con la RSE. Específicamente se ha querido revisar su foco, la variación en la relevancia de su conocimiento y su influencia académica. La investigación se limitó solamente a las revistas de Management más importantes antes mencionadas, pese a haber otras publicaciones que tratan temas dentro del campo de la RSE, para acotar al ámbito y centrarlo dentro de publicaciones de orientación académica. De esta manera, en este trabajo se presenta evidencia empírica basada en un análisis de publicaciones

4

y citas en revistas de Management de alto impacto publicadas entre los años 2003 y 2006, siguiendo la investigación antes mencionada de Lockett et. al. (2006), el cual analizó aspectos similares, pero circunscrito al período 1992 y 2002. Pese a que este estudio se circunscribe en un período relativamente corto de tiempo, se espera lograr dar luces sobre la evolución y las últimas tendencias en RSE, toda vez que existen cambios globales que de alguna manera hacen variar el foco de atención en cortos períodos y más aún, podrían producir puntos de inflexión importantes que afectarían notablemente el campo de estudio de la RSE.

En este trabajo se tratará las siguientes interrogantes dentro del período 2003-2006: ¿Cuál ha sido el foco de la investigación en RSE y cómo ha variado en el

tiempo? ¿Cuál es la relevancia de la RSE y cómo ha cambiado en el tiempo? ¿Cuáles son las influencias intelectuales de la RSE y si éstas han

cambiado en el tiempo? Para tratar la cuestión del foco se ordenaron los artículos de RSE en cuatro grupos según el tema dominante de los artículos (reflejados en palabras clave dentro de sus títulos y extractos): el social, el medioambiental, el ético y el relacionado con los Stakeholders. La relevancia es tratada analizando la cantidad y proporción de artículos de RSE en la literatura académica del Management. Finalmente, la cuestión de la influencia es tratada analizando la proporción de referencias de artículos de RSE citados en la literatura antes mencionada.

5

I. ÚLTIMOS AVANCES DE LA INVESTIGACIÓN EN RSE

El Campo de estudio de la RSE presenta no solo varias teorías, sino también una proliferación de enfoques, los cuales son controversiales, complejos y confusos. Garriga y Mele (2004) tratan de clarificar la situación por medio de una clasificación de las principales teorías y enfoques. Como punto de partida de su clasificación, los autores asumieron la hipótesis de que las teorías y enfoques de RSE más importantes presentan cuatro dimensiones relacionadas con los beneficios, la actuación política, las demandas sociales y los valores éticos. Esta hipótesis permite sistematizar las teorías en cuatro grupos (ver detalle en Anexo1): Teorías instrumentales: La maximización del valor para el accionista como

criterio supremo para evaluar las actividades sociales corporativas. Teorías políticas: Que hacen referencia al poder de las empresas en la

sociedad y un ejercicio responsable de dicho poder en el escenario político. Teorías integradoras: En las que la empresa se centra en la captación,

identificación y respuesta a las demandas sociales. Con ello pretenden legitimidad social y una mayor aceptación y prestigio social.

Teorías éticas: Basadas en las responsabilidades éticas de las empresas para con la sociedad. Se fundamentan en principios que expresan qué se debe y qué no se debe hacer o la necesidad de construir una sociedad mejor.

Garriga y Melé advierten de la necesidad de profundizar en la relación entre sociedad y empresa, mediante un conocimiento cabal de la realidad y una sólida base ética. En esta búsqueda de una definición, muchos autores se han aventurado en definir, clasificar o darle un marco definido a la RSE. De esta manera, al encontrarse la RSE sin una claridad conceptual definitiva, es posible citar a varios autores que han avanzado en su estudio en diversas publicaciones. Más que una disciplina, la RSE es identificada como un campo de estudio dentro de la administración, debido a tener fronteras permeables, de hecho aún se continúa el debate sobre la naturaleza de su conocimiento (Lockett et.al., 2006). Duane Windsor (2006) indica que la RSE sigue siendo un concepto embrionario y refutable dentro de la literatura académica. Windsor revisa la evolución de la RSE bajo tres perspectivas opuestas: la económica, la filosófica y la de la ciudadanía corporativa global. Como la definiría, el punto de vista económico se enfoca en la habilidad de la empresa para usar la RSE como una herramienta para crear bienestar, implicando una mínima intervención gubernamental tendiente a promocionar la RSE, abogando porque la empresa adopte la ética en los negocios. Por otro lado, la perspectiva filosófica resultaría en la reflexión

6

moral de la RSE y debiera conducirla a niveles más altos y a otras formas de altruismo. Este Autor también observa que esta visión apoya la intervención activa del gobierno para promover la RSE, así como las iniciativas de la política que consolidan los derechos de los grupos de interés. La perspectiva de la ciudadanía corporativa global parece quedar entre la visión económica y la filosófica, aunque esta perspectiva se puede utilizar instrumentalmente para mejorar las oportunidades de mercado y la reputación moral de la firma. En cuanto a la relación que existirían entre las políticas y prácticas de RSE y el desempeño económico y financiero, Margolis y Walsh (2003), al contar 127 estudios dedicados a revisar casos de RSE en el período 1972-2002, obtuvieron resultados algo desconcertantes: a pesar del hecho de encontrar en la mayoría una relación positiva significativa, se obtuvo resultados confusos, incluso en casos basados en un mismo tipo de empresas. Por consiguiente, la relación debiera reconocerse como ambigua, compleja, y matizada, no permitiendo una generalización teórica en las implicancias estratégicas en la conducta empresarial responsable.

Ahora bien, si se piensa en cuales serían los motivos para asumir una actitud socialmente responsable, Campbell (2007) ofrece una teoría institucional sobre responsabilidad social corporativa, consistente en una serie de asuntos que especifican las condiciones bajo las cuales las corporaciones se comportarían de manera socialmente responsable. En este sentido, plantea que la relación entre las condiciones económicas básicas y el comportamiento corporativo se media por varias condiciones institucionales como: la regulación pública y privada, la presencia de ONGs y otras organizaciones independientes que monitorean el comportamiento corporativo, normas institucionales respecto al comportamiento corporativo, comportamiento sociable entre las mismas corporaciones y al diálogo organizado entre las corporaciones y sus grupos de interés (del inglés stakeholders, traducción del autor, término que se usará en adelante). Las condiciones económicas - específicamente, las relativas a salud corporativa, el nivel de competencia a la cual la empresa esté expuesta – afectan la probabilidad de que la empresa actúe de manera socialmente responsable. Por su parte, Aguilera (2007) proporciona un modelo teórico institucional de múltiples niveles para entender por qué las organizaciones comerciales están participando cada vez más en iniciativas de responsabilidad social empresarial y de esa manera exhibiendo el potencial de ejercer un cambio social positivo. Su modelo integra teorías de justicia organizacional, gobierno corporativo, y variedades de capitalismo para plantear que las organizaciones son presionadas para adoptar la RSE por muchos y diversos agentes, cada uno conducido por motivos instrumentales, relacionales y morales. Barnett (2007) plantea que la investigación también ha buscado demostrar el mérito financiero de la RSE, lo cual no se ha podido lograr aún. Indica que la RSE no puede satisfacer financieramente a todas las empresas todo el tiempo,

7

pero si lo puede hacer por un tiempo, indicando que los investigadores debieran intentar calcular el monto y tiempo de dichos beneficios (cuáles y cuando).

Pese a no existir consenso en cuanto al trato de la RSE dentro de las empresas, Perrini (2006) ha puesto de manifiesto que a pesar de la naturaleza generalmente ambigua de la lógica empresarial para adoptar un comportamiento socialmente responsable, la RSE está cada vez más en las agendas corporativas y comités de auditoría. Más que justificar la RSE como significativa y correlacionada positivamente al desempeño financiero corporativo, la razón para ser socialmente responsable sería legítima como una consecuencia inevitable de las interdependencias críticas que existen entre una empresa y sus stakeholders. Por consiguiente, la RSE representa una estrategia para tratar con dichos grupos de interés. En este sentido, las empresas estarían creando valor a largo plazo para el accionista, tomando en cuenta la necesidad de obtener compromiso y transparencia sobre lo que la empresa persigue, cómo esto crea valor para sus stakeholders y como contribuye a la sociedad.

Por otra parte las preocupaciones ambientales no se están tomando como la prerrogativa única de los grupos radicales o marginales, pero se consideran como las preguntas legítimas para la amplia comunidad directiva. En los últimos años, estos intereses se han institucionalizado formalmente en la forma de programas académicos especializados en las escuelas de negocio y en grupos profesionales tales como la División de las Organizaciones y del Medioambiente (Division of Organizations and the Natural Environment (ONE) dentro de la Academia de Management, pasando el tema medioambiental a incorporarse a la corriente del Management (Prasad, Pushkala; Elmes, Michael, 2005). Algunas corporaciones han invertido en iniciativas de sostenibilidad cada vez más ambiciosas. Orsato (2006) señala que si bien las inversiones medioambientales son bienvenidas por la sociedad, los gerentes necesitan identificar las circunstancias que favorecen la generación de beneficios tanto públicos como privados, para la empresa en sí. Para algunas empresas, una mejor utilización de los recursos puede generar rentabilidad como inversiones relacionadas con el medioambiente. Para otros, la obtención de la certificación de la ISO 14001 o tener algunos productos eco-etiquetados puede eventualmente ser la mejor manera de obtener ventaja competitiva. En años recientes, estudiosos y gerentes han dedicado gran atención a las implicaciones estratégicas de la RSE. McWilliams (2006) define la RSE como situaciones en las cuales la empresa va más allá de la conformidad, comprometiéndose en acciones que van más allá del bien social, de los intereses propios de la empresa y las obligaciones legales. Sin embargo, ésta es apenas una interpretación de la RSE, existen numerosas definiciones y a menudo ninguna definición es clara, haciendo difícil su desarrollo teórico y medición.

8

En el ambiente global, muchas multinacionales han sido presionadas por la sociedad civil y organizaciones no gubernamentales (ONGs) a ser más responsables en cuanto a las necesidades sociales en países en vías de desarrollo, incluso generando preocupaciones por las condiciones de trabajo en fábricas o centros de servicio y a preocuparse del impacto medioambiental de sus actividades. Las críticas han sido especialmente agudas en lo referente a las actividades de compañías multinacionales - tales como Nike, Levi’s, United Fruit, y otras - cuyas prácticas en países en vías de desarrollo han sido denunciadas por explotar a trabajadores de bajo salario, aprovecharse de bajos estándares medioambientales y del lugar de trabajo, y por otro lado contribuir a la degradación social y económica (Doh, Jonathan P., 2005) Finalmente y a la luz de la investigación de McWilliams (2006), el análisis de la RSE sigue siendo embrionario, y su marco teórico, medición y métodos empíricos, todavía no se han resuelto. Además, este asunto no puede ser analizado a través de una sola perspectiva disciplinaria. Así, aparece la RSE como una tierra fértil para el desarrollo de la teoría y el análisis empírico.

A. El Foco de la investigación en RSE

Como campo académico con fronteras altamente permeables, la RSE presenta un sinnúmero de enfoques tradicionales de investigación en diferentes asuntos relacionados con ésta. En este trabajo se revisará el enfoque de la investigación en RSE y como ha ido cambiando en el último tiempo. Para lo anterior, siguiendo la investigación de Lockett et.al. (2006), se ha delineado cuatro áreas de enfoque en la investigación de la RSE: ética en los negocios, responsabilidad medioambiental, responsabilidad social y la de los stakeholders. El enfoque medioambiental está bien establecido, aunque varias investigaciones toman varias posturas, se reconoce como un enfoque de investigación bien definido lo cual se puede evidenciar a través de las diferentes publicaciones dedicadas a su estudio

1 como también se han definido estándares como las ISO

14.0002.

El área de la ética de los negocios también está bien establecida, toda vez que ha sido un enfoque relativamente largo para la investigación en RSE, lo cual es posible evidenciar por las publicaciones dedicadas a su estudio

3.

1 Entre otras: “Greener Management Internacional”, “Business Strategy and the Environment”, “Corporate Social

Responsibility and Environmental Management”

2 El objetivo de estas normas es facilitar a las empresas metodologías adecuadas para la implantación de un

sistema de gestión ambiental, similares a las propuestas por la serie ISO 9000 para la gestión de la calidad.

3 Entre otras: “Journal of Business Ethics”, “Business Ethics Quarterly”, “Business Ethics: A European Review”.

9

El área de la responsabilidad social ha tenido un largo desarrollo y discusión dentro de la RSE, a su vez existen distintas revistas que la estudian

4, como

también se han definido algunos estándares como en la SA 80005.

Finalmente, el concepto de Stakeholders se popularizó tras el libro de Freeman en 1984 “Strategic Management: A stakeholder approach”. La contribución principal de este autor ha sido el ofrecer un concepto coherente, con importancia en sí mismo y con poder explicativo capaz de analizar aspectos referidos a las empresas y su entorno, pasando a ser un estándar para el estudio de las relaciones con los grupos de interés el cual tiene un carácter explícito dentro de la RSE.

B. La relevancia de la RSE

La literatura en el desarrollo de la educación en RSE sugiere que ésta tiene un estatus relativamente largo dentro de las escuelas de negocios. Lo anterior se puede verificar por su incorporación dentro de universidades tanto de los Estados Unidos como europeas. Según indica Lockett et.al. (2006), este estatus fue complementado por la formación por el “Social Issues in Management”, división de la Academia de Administración en 1971 y por la aparición de revistas relacionadas (Business and Society Review, Journal of Business Ethics, Business and Society, Etica degli Affari e delle Professione, Business Ethics Quarterly, Business Ethics: A European Review, Revue Ethique des Affaires). En todo caso, la relevancia de la enseñanza de la RSE ha sido inestable, reportándose una declinación en estudiantes de pre y postgrado en los años ochenta. Es probable que la demanda por educación en RSE haya sido influenciada en gran parte por temas del ambiente ético empresarial como los escándalos corporativos. Se asume que existiría una cierta relación entre la demanda y la oferta por enseñanza de la RSE y la relevancia del conocimiento en RSE. Así, la relevancia de la investigación en RSE seguiría siendo inestable y no tendría un crecimiento importante. En Chile ha habido varias iniciativas para integrar la RSE en las mallas curriculares o bien considerarlas como tópicos dentro de una asignatura en los cursos regulares, especialmente en programas de estudio del área de administración y negocios. Así también hay instituciones de educación superior que desarrollan talleres de verano para integrar un pensamiento y un accionar socialmente responsable en sus alumnos. A nivel de postgrado la inserción de la RSE es aún incipiente, existen algunas iniciativas como postítulos que se han estado desarrollando pero que aún no logran posicionarse como una inversión profesional con un definido retorno para el alumno, lo cual hace que no sea atractiva.

4 Entre otras: Business and Society, Business and Society Review, Journal of Corporate Citizenship.

5 Social Accountability (SA) 8000 es la primera norma internacional auditable en el campo de Responsabilidad

Social.

10

C. La influencia de la RSE

Como lo dejara de manifiesto Lockett et.al. (2006), en cuanto a las influencias intelectuales en la RSE, se asume que su legado intelectual deriva de las ciencias sociales relacionadas. En términos de citas, la administración interactúa cercanamente con las ciencias sociales como la Economía, la Psicología y la Sociología. Sin embargo, dada la herencia de la ética empresarial, se espera que la disciplina Filosófica/Ética pudiera ser una fuente importante de influencia sobre la RSE. Además, se espera que las disciplinas substantivas de estudios medioambientales, de ciencia política y de leyes sean fuentes intelectuales para las publicaciones de los estudiosos de la RSE, a la luz de la experiencia de los educadores y de las palabras claves usadas por los investigadores de la RSE. Por lo tanto se considera que la investigación de la RSE ha importado, y continuará importando, las ideas de diferentes ciencias sociales y de las disciplinas más importantes. Sin embargo, puede producirse que el nivel de conocimiento importado pueda bajar. La evidencia de tal desarrollo sería evidenciada por un aumento en la confianza en revistas relacionadas a la RSE como fuente de conocimiento. Ahora bien, la influencia de los artículos de RSE dentro de la literatura académica han ido cobrando mayor importancia en la medida de que este campo sigue avanzando y permite ir definiendo algunas líneas de investigación y se tienen resultados empíricos que han servido de punto de apoyo al momento de aventurar nuevas hipótesis. Como se indicaba, el campo de la RSE se ha cruzado con varias ciencias y también la revisión de la literatura académica ofrece diferentes caminos que podrían llevar a este campo, que también podrían confundir o que pasaran tangencialmente, lo cual podría generar errores

11

II. METODOLOGÍA UTILIZADA

Para revisar el status de la investigación en RSE dentro de la literatura de Management se definió el foco y naturaleza del conocimiento, y el cambio en su relevancia académica. Se revisó evidencia empírica basada en publicaciones de la investigación publicada entre los años 2003 y 2006, a la luz de los aportes de Lockett et.al. (2006) y McWilliams y Siegel (1997, 2000). De acuerdo a las conclusiones obtenidas por Lockett, la mayor parte de la investigación en RSE publicada en revistas de Management trata de temas medioambientales y ética. La información tampoco indica algún cambio estructural o de foco, lo cual es consistente con un campo que exhibe un grado considerable de heterogeneidad en términos de foco de investigación. Pese a que persisten las publicaciones que no tratan asuntos normativos, la investigación empírica se mantiene y se orienta hacia la búsqueda de tipo cuantitativa que intenta encontrar una relación entre la RSE y el desempeño financiero. El conocimiento sobre RSE está en continuo estado de avance y en un constante desarrollo, sin existir el dominio de un particular acercamiento teórico, de supuestos o de métodos. A su vez se plantea que la falta de un claro Paradigma dominante podría haber tenido un impacto negativo en la calidad de la investigación, lo cual fue ilustrado por McWilliams y Siegel (1997, 2000) al proveer evidencia de que algunas investigaciones en RSE podrían haber sido ejecutadas pobremente. Para desarrollar esta investigación se utilizó, como se mencionara, la metodología empleada en el estudio anterior de Lockett et.al. (2006), de tal manera de lograr una base metodológica reconocida, tratando de continuar dicha línea de investigación e intentar contrastar algunas conclusiones obtenidas en dicho estudio. De esta manera, se tratará la selección de las revistas consultadas para generar la base de artículos relacionados con la RSE utilizados para el análisis, revisando también las citas relacionadas con dichas publicaciones. La revisión se centró en un conjunto de tópicos de administración centrados en las principales revistas de Management.

A. Selección de publicaciones

La investigación se centró en seis revistas de Management seleccionadas, las cuales han sido reconocidas por su influencia, medida por su factor de impacto por el “Social Science Citation Index” (SSCI). El factor de impacto de una revista es calculado por la cantidad de veces que es citada en los dos años previos y dividiendo esta suma por el total de artículos publicados en el mismo período. De esta manera, el estudio se ha enfocado en revistas con factores de alto impacto, por su demostrada influencia previa (Stigler et al., 1995).

12

Estas destacadas revistas sirven como un sistema de recolección y difusión, anualmente son cuidadosamente evaluadas y criticadas por los editores. Dichas prominentes publicaciones son preferentemente leídas, regular y fielmente, por la mayoría de los investigadores académicos activos y son citadas más extensamente que otras publicaciones (Conlon, et al. 2006). Los resultados de Lockett y McWilliams (2005) indican que el Management continúa teniendo un déficit negativo con la economía, la psicología, y la sociología. Le exporta una cantidad significativa (pero pequeña) de conocimiento solamente a la psicología, mientras que importa una cantidad significativa de la economía, la psicología, y la sociología. Los resultados indican que hay mucho trabajo por hacer para mejorar el conocimiento en la gestión gerencial. De esta manera y siguiendo a Lockett y McWilliams (2005), se definieron las siguientes revistas de administración como fuentes principales de información: Academy of Management Journal (AMJ) Academy of Management Review (AMR) Administrative Science Quarterly (ASQ) Journal of Management ( JM) Organization Science (OSc) Strategic Management Journal (SMJ) Journal of Management Studies (JMS)

B. Selección de artículos relacionados con la RSE

La metodología utilizada para seleccionar los artículos dentro del ámbito de la RSE, fue la de utilizar palabras clave agrupadas en focos temáticos de la RSE

6.

Debido a que todos los artículos consultados están escritos en idioma inglés, se utilizó para la búsqueda las siguientes palabras en dicho idioma: Foco Social:

social responsibility

social performance

corporate citizenship

philanthropy/philanthropic

charity/charitable

community

volunteer/volunteerism

social compact

6 No se incluyó la literatura relacionada con Gobierno Corporativo, el cual se superpone con la RSE y posee un

campo propio considerable.

13

Foco Medioambiental:

environmental responsibility

environmental performance

sustainability,

green

ecology/ecological

conservation

pollution

nature/natural

Foco Ética:

ethics

morals

values

corruption

ethical/unethical

crime/criminal

integrity

Foco Stakeholders:

stakeholder/s

stakeholder relations

stakeholder theory

stakeholder management

accountability

accountable

reputation/reputational

Estas palabras fueron utilizadas para generar un listado inicial de 323 artículos, de las siete revistas académicas indicadas anteriormente, los que han sido publicados en el período 2003-2006 y que formaron la base de análisis sobre la literatura relacionada con la RSE. Para la búsqueda se utilizó la base de datos en línea “Business Source Premier” (EBSCO) en donde se pudo acceder al contenido de las revistas. Todos los títulos de los artículos del período bajo la investigación fueron revisados para su inclusión, seguido por los extractos de todos los artículos potenciales de RSE para comprobar su concordancia con los criterios de las palabras claves. Editoriales, discursos transcritos, revisiones de libro y los artículos insubstanciales (de menos de cuatro páginas) fueron excluidos del análisis. Todos los artículos seleccionados fueron comprobados más a fondo para asegurarse de que trataran de RSE. Lo anterior debido a que muchas de las

14

palabras seleccionadas, si bien se encuentran insertas en títulos o extractos de revistas, dichas publicaciones no tratan asuntos del campo de investigación de la RSE.

C. Orientación de la investigación

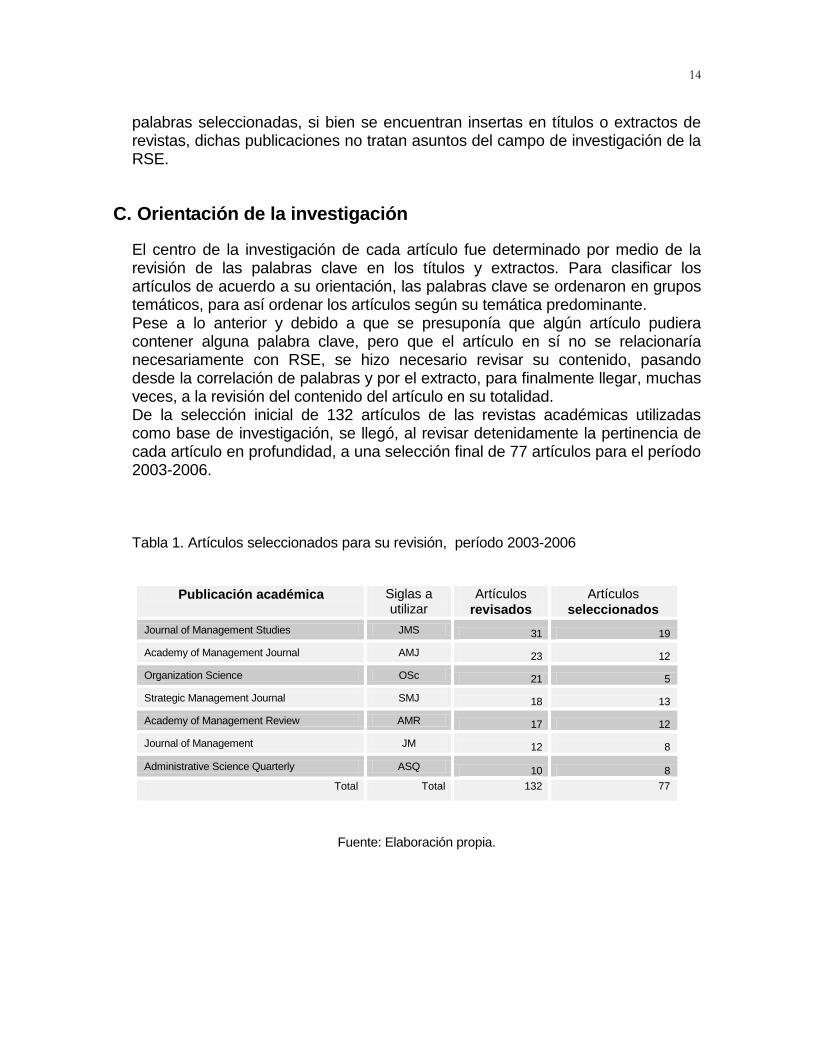

El centro de la investigación de cada artículo fue determinado por medio de la revisión de las palabras clave en los títulos y extractos. Para clasificar los artículos de acuerdo a su orientación, las palabras clave se ordenaron en grupos temáticos, para así ordenar los artículos según su temática predominante. Pese a lo anterior y debido a que se presuponía que algún artículo pudiera contener alguna palabra clave, pero que el artículo en sí no se relacionaría necesariamente con RSE, se hizo necesario revisar su contenido, pasando desde la correlación de palabras y por el extracto, para finalmente llegar, muchas veces, a la revisión del contenido del artículo en su totalidad. De la selección inicial de 132 artículos de las revistas académicas utilizadas como base de investigación, se llegó, al revisar detenidamente la pertinencia de cada artículo en profundidad, a una selección final de 77 artículos para el período 2003-2006. Tabla 1. Artículos seleccionados para su revisión, período 2003-2006

Publicación académica Siglas a utilizar

Artículos

revisados

Artículos

seleccionados

Journal of Management Studies JMS 31 19

Academy of Management Journal AMJ 23 12

Organization Science OSc 21 5

Strategic Management Journal SMJ 18 13

Academy of Management Review AMR 17 12

Journal of Management JM 12 8

Administrative Science Quarterly ASQ 10 8

Total Total 132 77

Fuente: Elaboración propia.

15

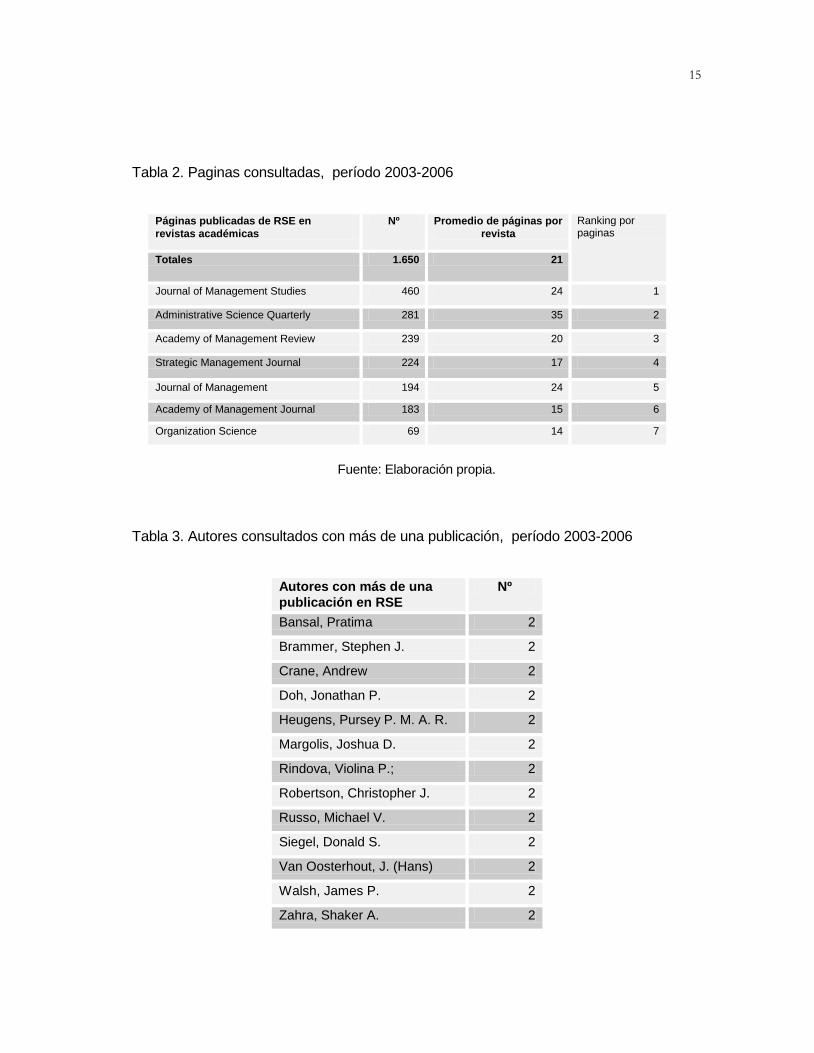

Tabla 2. Paginas consultadas, período 2003-2006

Páginas publicadas de RSE en

revistas académicas

Nº Promedio de páginas por

revista

Ranking por paginas

Totales 1.650 21

Journal of Management Studies 460 24 1

Administrative Science Quarterly 281 35 2

Academy of Management Review 239 20 3

Strategic Management Journal 224 17 4

Journal of Management 194 24 5

Academy of Management Journal 183 15 6

Organization Science 69 14 7

Fuente: Elaboración propia.

Tabla 3. Autores consultados con más de una publicación, período 2003-2006

Autores con más de una

publicación en RSE

Nº

Bansal, Pratima 2

Brammer, Stephen J. 2

Crane, Andrew 2

Doh, Jonathan P. 2

Heugens, Pursey P. M. A. R. 2

Margolis, Joshua D. 2

Rindova, Violina P.; 2

Robertson, Christopher J. 2

Russo, Michael V. 2

Siegel, Donald S. 2

Van Oosterhout, J. (Hans) 2

Walsh, James P. 2

Zahra, Shaker A. 2

16

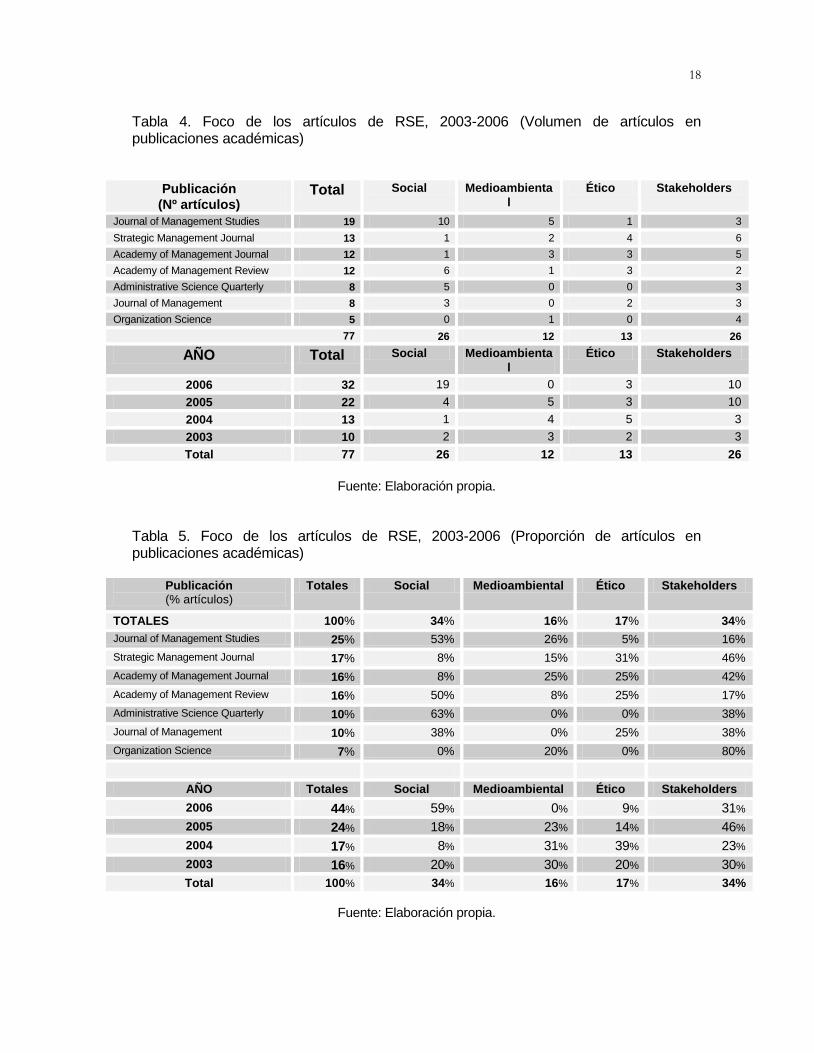

III. ANÁLISIS EMPÍRICO

A. El foco del conocimiento en RSE

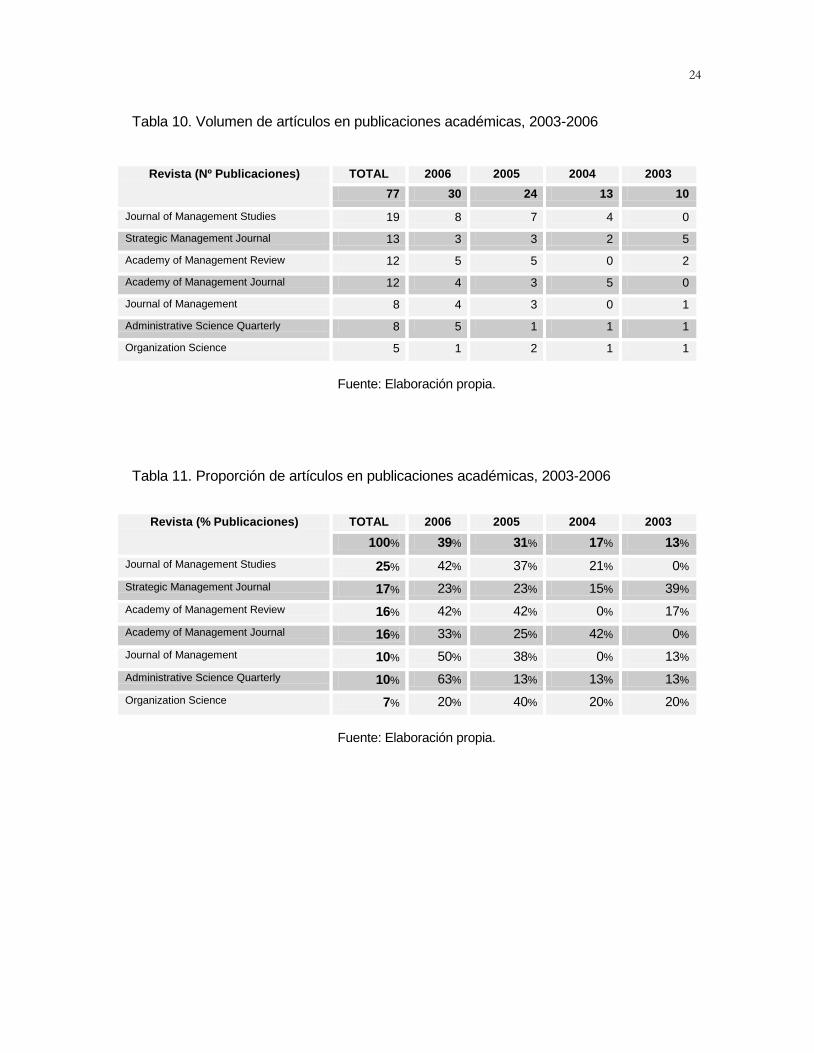

El número de artículos ordenados en los cuatro focos o categorías de la investigación son analizados a la luz del volumen y proporción de las publicaciones en las revistas académicas seleccionadas (Ver Tablas 4 y 5). El Balance de los artículos por categoría, está dirigido en parte por las preferencias individuales de cada revista en forma particular. Por ejemplo, podemos destacar varios resultados: La mayor cantidad de artículos relacionados con RSE se han publicado en la

Revista Journal of Management Studies (25%) y la menor cantidad en la Organization Science (7%).

De los artículos publicados en la Revista Journal of Management Studies, el 53% (10 artículos) trata temas sociales mientras que solo el 5% trata temas éticos (1 artículo).

Strategic Management Journal ha publicado un mayor porcentaje en temas relacionados con los stakeholders (46%) y solo un 8% en temas sociales.

La Academy of Management Review y la Academy of Management Journal han publicado la misma cantidad de artículos en el período, eso sí que en la AMR el 50% de los artículos se relacionan con temas sociales y solo el 8% con temas medioambientales, mientras que la AMJ, el 42% de sus artículos se relacionan con los stakeholders pero solo el 8% con temas sociales.

Administrative Science Quarterly no ha publicado en temas éticos ni medioambientales, pero si en gran proporción en temas sociales (63%) seguido en mucho menor proporción en temas relacionados con los stakeholders (38%).

Journal of Management ha publicado una cantidad relativamente proporcional en los diferentes focos, salvo en temas medioambientales, donde no ha publicado ningún artículo.

Organization Science, siendo la que menos ha publicado (7%), no ha publicado temas ni éticos ni sociales, pero el 80% en temas relacionados con los stakeholders y en baja proporción en temas medioambientales (20%).

El foco se ha centrado de igual manera en temas tanto sociales como relacionados con los stakeholders (34%), a su vez, en menor proporción aparecen los temas éticos (17%) y medioambientales (17%).

El ámbito medioambiental ha ido perdiendo relevancia desde el 2003 (20%) al 2006 (0%) lo mismo ocurre con el ético, que ha pasado de 20% en el 2003 a un 9% en el 2006.

El ámbito social ha cobrado mayor importancia en el último período, declinando entre los años 2004 y 2005, para situarse a la cabeza en el 2006 con un 60%.

17

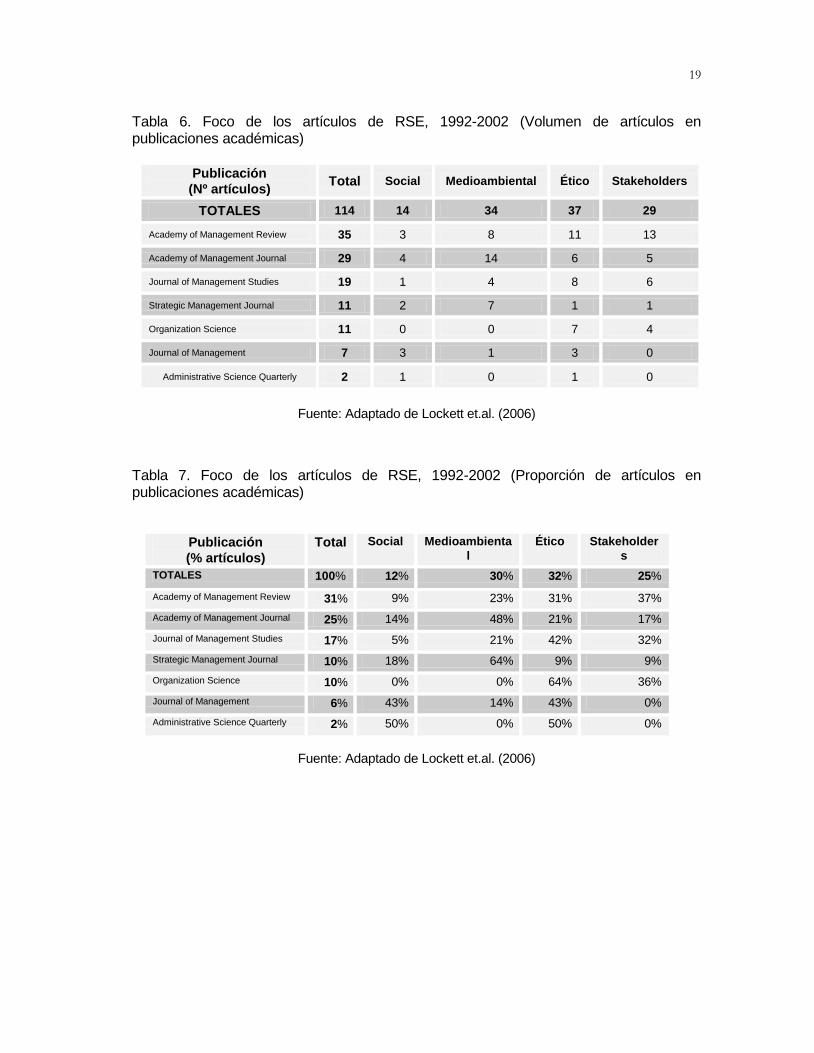

En términos comparativos, considerando el anterior estudio de Lockett et.al. (2006) (Ver Tablas 6 y 7), se puede concluir que se han producido las siguientes variaciones:

Si antes la Academy of Management Review publicó el 31% de los artículos del período 1992-2002, ahora solo alcanzó un 16%, situación inversamente proporcional a lo que sucedió con la Journal of Management Studies, la cual en el período anterior publicó solo el 17%, pero en el siguiente los hizo en un 25%, pasando a ser la que Revista que más publicó temas relacionados con la RSE en el período 2003-2006.

La Academy of Management Journal pasó de publicar el 26% de los artículos en el período de análisis anterior a un 16% en el último período.

También es preciso notar que la Academy of Management Review ha variado su foco desde los stakeholders (37%) y medioambiental (30%) entre 1992-2002, principalmente al social (50%) entre 2003-2006.

A su vez, la Journal of Management Studies, ha variado notablemente su foco hacia lo social desde un 5% entre 1992-2002 a un 53% en el período 2003-2006. En el período anterior había centrado su foco en temas éticos (42%) y en stakeholders (32%), situación que varió en el período siguiente, quedando relegados los temas de stakeholders a un 16% y los éticos a un escaso 5%.

La Organization Science sigue sin publicar temas éticos, mostrando también una mayor variación en el foco de atención de sus publicaciones en general.

La Journal of Management, después de no haber publicado artículos en temas de stakeholders, ahora lo hace en un 38%, pero si antes publicaba temas medioambientales, en el último período no ha publicado artículos relacionados con este tema.

Durante el período 1992-2002 las publicaciones se concentraron en temas éticos (33%) y medioambientales (30%) siendo menor el interés por temas de stakeholders (25%), y en menor medida por los sociales (12%). Durante el período 2003-2006 se puede observar un cambio en la tendencia debido a que las publicaciones se concentraron en igual proporción en temas tanto sociales como aquellos relacionados con los stakeholders (34%) y en menor proporción en los temas éticos (17%) y medioambientales (16%).

Los temas medioambientales han concitado un bajo interés en las publicaciones académicas del último período, el liderazgo en el foco ha variado desde los temas éticos a los temas sociales y de los stakeholders.

Los temas éticos y medioambientales, después de haber liderado el foco en el período de estudio anterior, ahora han quedado relegados a un tercer y cuarto lugar respectivamente.

18

Tabla 4. Foco de los artículos de RSE, 2003-2006 (Volumen de artículos en publicaciones académicas)

Publicación

(Nº artículos) Total Social Medioambienta

l

Ético Stakeholders

Journal of Management Studies 19 10 5 1 3

Strategic Management Journal 13 1 2 4 6

Academy of Management Journal 12 1 3 3 5

Academy of Management Review 12 6 1 3 2

Administrative Science Quarterly 8 5 0 0 3

Journal of Management 8 3 0 2 3

Organization Science 5 0 1 0 4

77 26 12 13 26

AÑO Total Social Medioambienta

l Ético Stakeholders

2006 32 19 0 3 10

2005 22 4 5 3 10

2004 13 1 4 5 3

2003 10 2 3 2 3

Total 77 26 12 13 26

Fuente: Elaboración propia.

Tabla 5. Foco de los artículos de RSE, 2003-2006 (Proporción de artículos en publicaciones académicas)

Publicación (% artículos)

Totales Social Medioambiental Ético Stakeholders

TOTALES 100% 34% 16% 17% 34%

Journal of Management Studies 25% 53% 26% 5% 16%

Strategic Management Journal 17% 8% 15% 31% 46%

Academy of Management Journal 16% 8% 25% 25% 42%

Academy of Management Review 16% 50% 8% 25% 17%

Administrative Science Quarterly 10% 63% 0% 0% 38%

Journal of Management 10% 38% 0% 25% 38%

Organization Science 7% 0% 20% 0% 80%

AÑO Totales Social Medioambiental Ético Stakeholders

2006 44% 59% 0% 9% 31%

2005 24% 18% 23% 14% 46%

2004 17% 8% 31% 39% 23%

2003 16% 20% 30% 20% 30%

Total 100% 34% 16% 17% 34%

Fuente: Elaboración propia.

19

Tabla 6. Foco de los artículos de RSE, 1992-2002 (Volumen de artículos en publicaciones académicas)

Publicación

(Nº artículos) Total Social Medioambiental Ético Stakeholders

TOTALES 114 14 34 37 29

Academy of Management Review 35 3 8 11 13

Academy of Management Journal 29 4 14 6 5

Journal of Management Studies 19 1 4 8 6

Strategic Management Journal 11 2 7 1 1

Organization Science 11 0 0 7 4

Journal of Management 7 3 1 3 0

Administrative Science Quarterly 2 1 0 1 0

Fuente: Adaptado de Lockett et.al. (2006)

Tabla 7. Foco de los artículos de RSE, 1992-2002 (Proporción de artículos en publicaciones académicas)

Publicación

(% artículos)

Total Social Medioambienta

l

Ético Stakeholder

s

TOTALES 100% 12% 30% 32% 25%

Academy of Management Review 31% 9% 23% 31% 37%

Academy of Management Journal 25% 14% 48% 21% 17%

Journal of Management Studies 17% 5% 21% 42% 32%

Strategic Management Journal 10% 18% 64% 9% 9%

Organization Science 10% 0% 0% 64% 36%

Journal of Management 6% 43% 14% 43% 0%

Administrative Science Quarterly 2% 50% 0% 50% 0%

Fuente: Adaptado de Lockett et.al. (2006)

20

B. La relevancia de las publicaciones de RSE

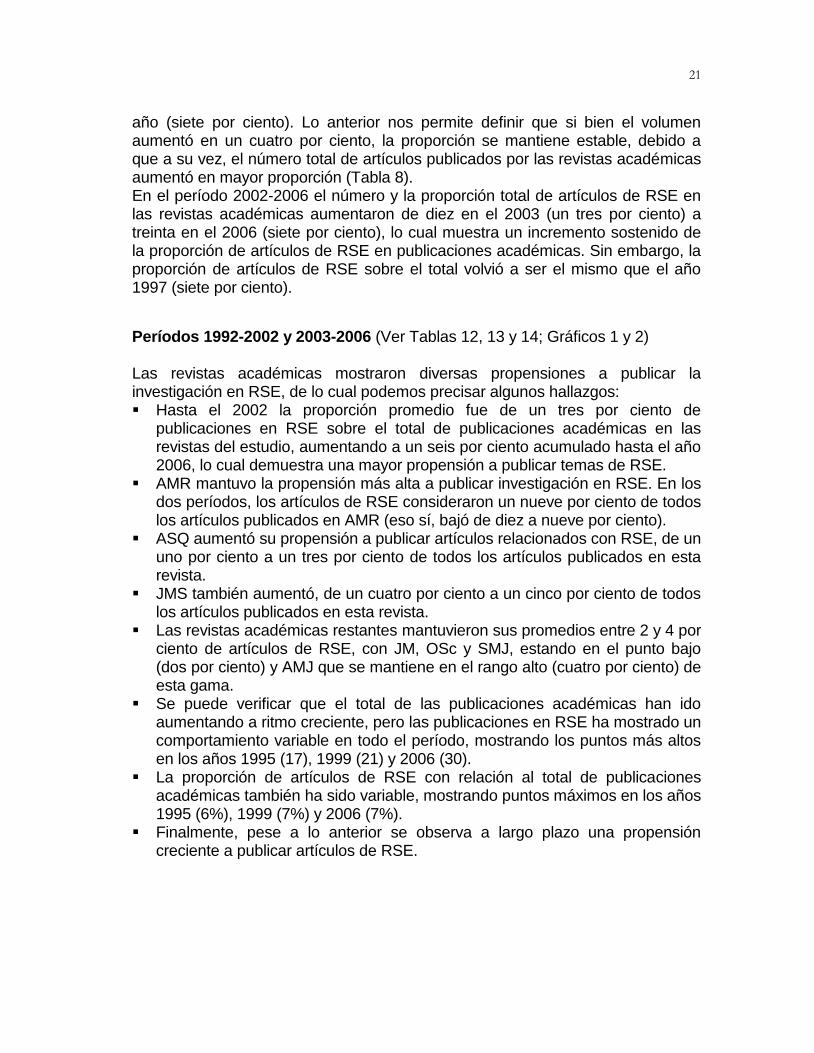

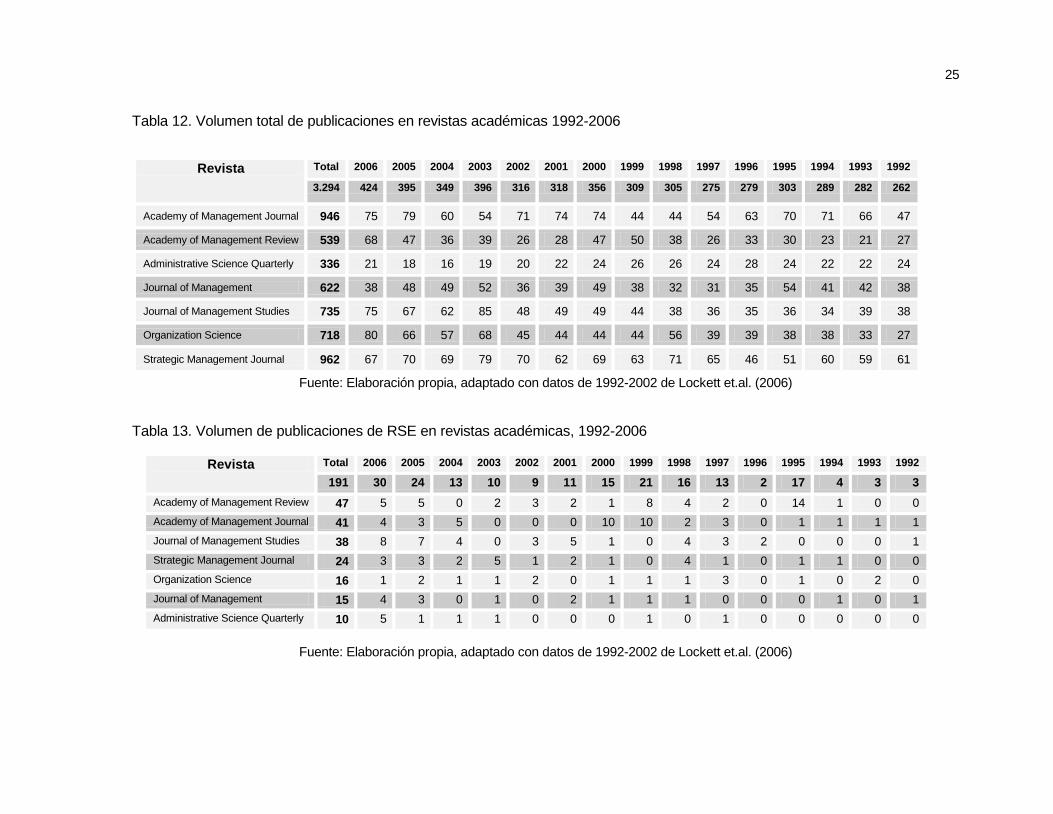

En términos comparativos, siguiendo el anterior estudio de Lockett et.al. (2006) y proyectándolo hasta el 2006, es posible verificar la evolución de la influencia de la RSE en la Literatura académica. También, en el Gráfico 1 se pueden verificar las diferentes variaciones en el volumen de artículos dedicados a la RSE y el total de publicaciones en revistas académicas entre los períodos 1992-2006. Los datos presentados nos permiten analizar la relevancia de la RSE a través de los años en estudio y dentro de las publicaciones académicas analizadas, lo cual arrojó los siguientes resultados:

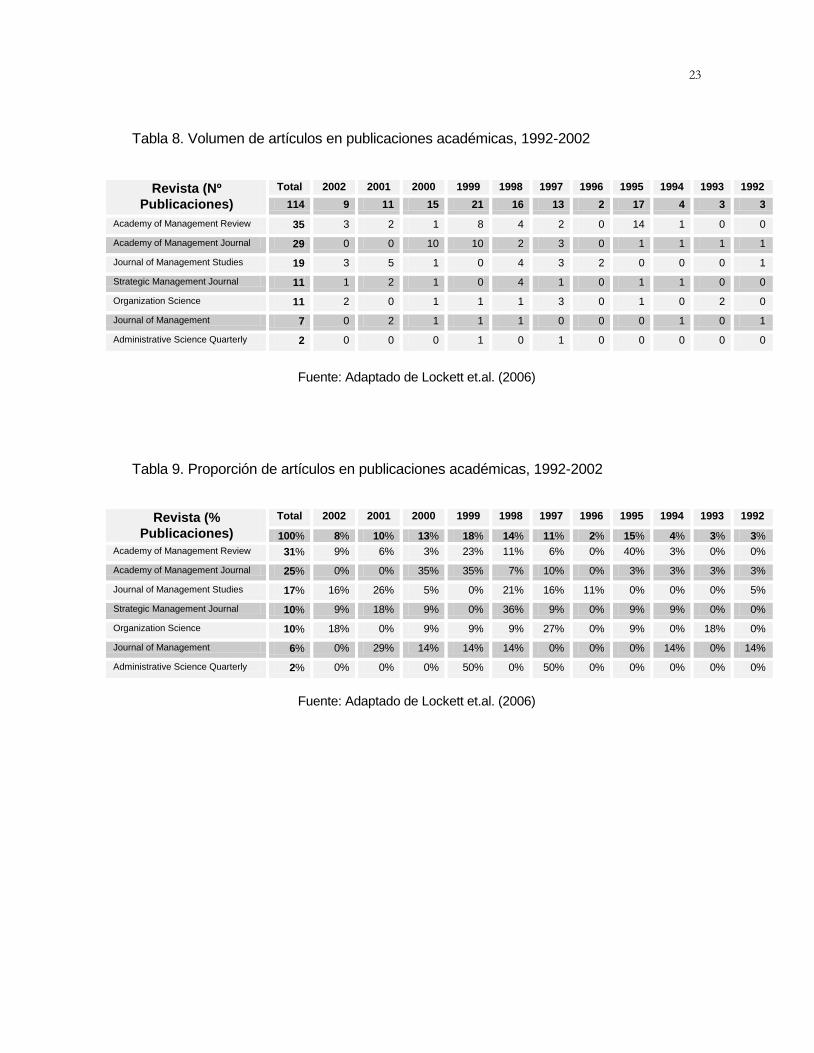

Período 1992-2002 (ver Tablas 8 y 9) En el período 1992-2002 analizado por Lockett et.al. (2006), el número y la proporción total de artículos de RSE en las revistas académicas aumentaron a partir de tres en 1992 (uno por ciento) a veintiuno en 1999 (siete por ciento) (a pesar de que en 1996 solamente el dos por ciento eran artículos de RSE). Sin embargo, el número y la proporción de artículos de RSE cayeron de un máximo de veintiuno en 1999 a quince el 2000, a once en 2001, y seguidamente a nueve en 2002 (tres por ciento). En la muestra total, el año con mayor número de publicaciones de artículos de RSE en las revistas académicas de la base era 1999 en que el siete por ciento de todos los artículos estaban en el campo de la RSE. Seguidamente, de dicho máximo de publicaciones, la proporción de artículos de RSE en las siete revistas bajó a 4 por ciento en 2000, y a 3 por ciento en el 2001 y 2002. Las revistas académicas del estudio tienen diversas propensiones a publicar la investigación en RSE. De las Tablas 7 y 8, podemos ver que la AMR tiene la propensión más alta a publicar investigación en RSE. Sobre el período estudiado, los artículos de RSE consideraron 10 por ciento de todos los artículos publicados en AMR (un total de 35 artículos). ASQ tenía la propensión más baja a publicar artículos relacionados con RSE; Los artículos de RSE consideraron solamente un uno por ciento de todos los artículos publicados en esta revista (un total de dos artículos) en el período estudiado. Las revistas académicas restantes publicaron entre 2 y 4 por ciento de artículos referentes a RSE, con JM, OSc y SMJ, estando en el punto bajo (2 por ciento) y AMJ y JMS que estaban en el rango alto (4 por ciento) de esta gama.

Período 2003-2006 (Ver Tablas 10 y 11) Durante el período 2003-2006, la tendencia se revirtió, pasando de nueve artículos en el 2002 a treinta en el 2006. El volumen aumentó notablemente al igual que la proporción de artículos; si bien el volumen se situó en treinta artículos en el 2006 (nueve artículos sobre 1999), alcanzó la misma proporción que dicho

21

año (siete por ciento). Lo anterior nos permite definir que si bien el volumen aumentó en un cuatro por ciento, la proporción se mantiene estable, debido a que a su vez, el número total de artículos publicados por las revistas académicas aumentó en mayor proporción (Tabla 8). En el período 2002-2006 el número y la proporción total de artículos de RSE en las revistas académicas aumentaron de diez en el 2003 (un tres por ciento) a treinta en el 2006 (siete por ciento), lo cual muestra un incremento sostenido de la proporción de artículos de RSE en publicaciones académicas. Sin embargo, la proporción de artículos de RSE sobre el total volvió a ser el mismo que el año 1997 (siete por ciento).

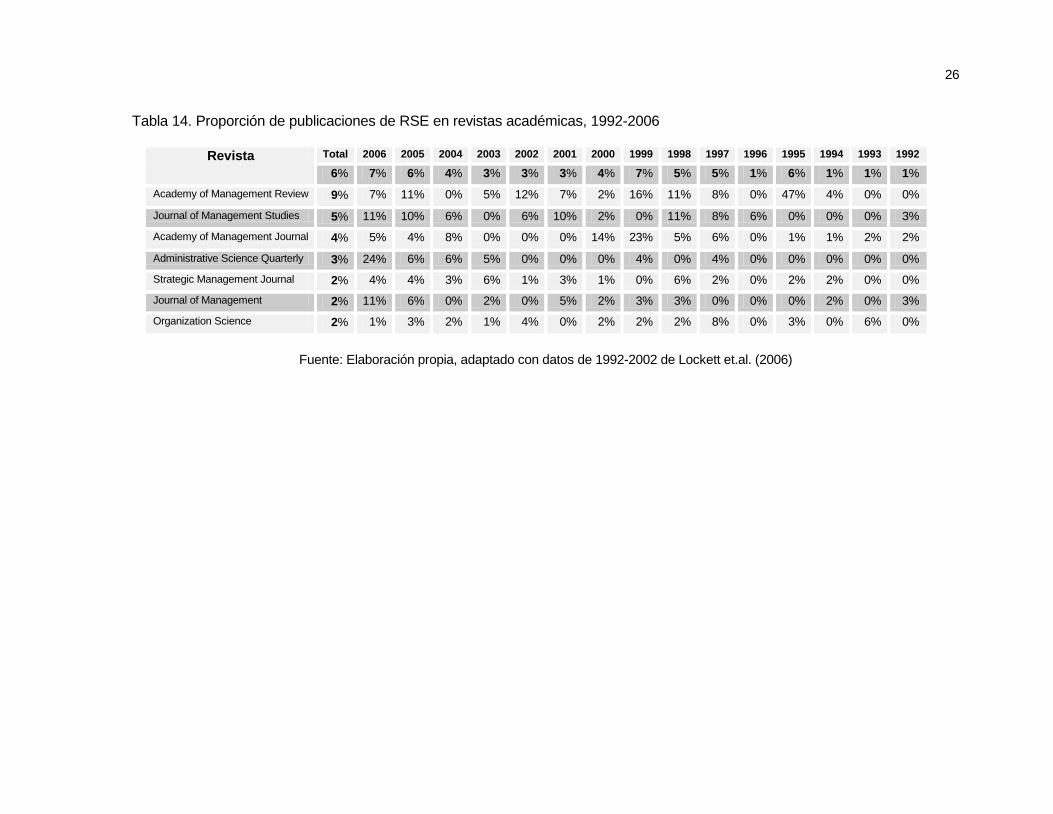

Períodos 1992-2002 y 2003-2006 (Ver Tablas 12, 13 y 14; Gráficos 1 y 2) Las revistas académicas mostraron diversas propensiones a publicar la investigación en RSE, de lo cual podemos precisar algunos hallazgos: Hasta el 2002 la proporción promedio fue de un tres por ciento de

publicaciones en RSE sobre el total de publicaciones académicas en las revistas del estudio, aumentando a un seis por ciento acumulado hasta el año 2006, lo cual demuestra una mayor propensión a publicar temas de RSE.

AMR mantuvo la propensión más alta a publicar investigación en RSE. En los dos períodos, los artículos de RSE consideraron un nueve por ciento de todos los artículos publicados en AMR (eso sí, bajó de diez a nueve por ciento).

ASQ aumentó su propensión a publicar artículos relacionados con RSE, de un uno por ciento a un tres por ciento de todos los artículos publicados en esta revista.

JMS también aumentó, de un cuatro por ciento a un cinco por ciento de todos los artículos publicados en esta revista.

Las revistas académicas restantes mantuvieron sus promedios entre 2 y 4 por ciento de artículos de RSE, con JM, OSc y SMJ, estando en el punto bajo (dos por ciento) y AMJ que se mantiene en el rango alto (cuatro por ciento) de esta gama.

Se puede verificar que el total de las publicaciones académicas han ido aumentando a ritmo creciente, pero las publicaciones en RSE ha mostrado un comportamiento variable en todo el período, mostrando los puntos más altos en los años 1995 (17), 1999 (21) y 2006 (30).

La proporción de artículos de RSE con relación al total de publicaciones académicas también ha sido variable, mostrando puntos máximos en los años 1995 (6%), 1999 (7%) y 2006 (7%).

Finalmente, pese a lo anterior se observa a largo plazo una propensión creciente a publicar artículos de RSE.

22

Gráfico 1. Evolución del total de artículos publicados y volumen de artículos de RSE, 1992-2006

Artículos en revistas académicas

0

5

10

15

20

25

30

35

0

50

100

150

200

250

300

350

400

450

Nº publicaciones RSE Total publicaciones

Nº publicaciones RSE 3 3 4 17 2 13 16 21 15 11 9 10 13 24 30

Total publicaciones 262 282 289 303 279 275 305 309 356 318 316 396 349 395 424

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Fuente: Elaboración propia, adaptado con datos 1992-2002 de Lockett et.al. (2006)

Gráfico 2. Proporción de artículos de RSE sobre el total publicado en el período 1992-2006

Proporcion de artículos de RSE sobre total el total publicado

0

50

100

150

200

250

300

350

400

450

0

1

2

3

4

5

6

7

8

Nº Publicaciones total 262 282 289 303 279 275 305 309 356 318 316 396 349 395 424

Proporcion de artículos de RSE sobre el total 1 1 1 6 1 5 5 7 4 3 3 3 4 6 7

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Fuente: Elaboración propia, adaptado con datos 1992-2002 de Lockett et.al. (2006)

23

Tabla 8. Volumen de artículos en publicaciones académicas, 1992-2002

Revista (Nº

Publicaciones)

Total 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992

114 9 11 15 21 16 13 2 17 4 3 3

Academy of Management Review 35 3 2 1 8 4 2 0 14 1 0 0

Academy of Management Journal 29 0 0 10 10 2 3 0 1 1 1 1

Journal of Management Studies 19 3 5 1 0 4 3 2 0 0 0 1

Strategic Management Journal 11 1 2 1 0 4 1 0 1 1 0 0

Organization Science 11 2 0 1 1 1 3 0 1 0 2 0

Journal of Management 7 0 2 1 1 1 0 0 0 1 0 1

Administrative Science Quarterly 2 0 0 0 1 0 1 0 0 0 0 0

Fuente: Adaptado de Lockett et.al. (2006)

Tabla 9. Proporción de artículos en publicaciones académicas, 1992-2002

Revista (%

Publicaciones)

Total 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992

100% 8% 10% 13% 18% 14% 11% 2% 15% 4% 3% 3%

Academy of Management Review 31% 9% 6% 3% 23% 11% 6% 0% 40% 3% 0% 0%

Academy of Management Journal 25% 0% 0% 35% 35% 7% 10% 0% 3% 3% 3% 3%

Journal of Management Studies 17% 16% 26% 5% 0% 21% 16% 11% 0% 0% 0% 5%

Strategic Management Journal 10% 9% 18% 9% 0% 36% 9% 0% 9% 9% 0% 0%

Organization Science 10% 18% 0% 9% 9% 9% 27% 0% 9% 0% 18% 0%

Journal of Management 6% 0% 29% 14% 14% 14% 0% 0% 0% 14% 0% 14%

Administrative Science Quarterly 2% 0% 0% 0% 50% 0% 50% 0% 0% 0% 0% 0%

Fuente: Adaptado de Lockett et.al. (2006)

24

Tabla 10. Volumen de artículos en publicaciones académicas, 2003-2006

Revista (Nº Publicaciones) TOTAL 2006 2005 2004 2003

77 30 24 13 10

Journal of Management Studies 19 8 7 4 0

Strategic Management Journal 13 3 3 2 5

Academy of Management Review 12 5 5 0 2

Academy of Management Journal 12 4 3 5 0

Journal of Management 8 4 3 0 1

Administrative Science Quarterly 8 5 1 1 1

Organization Science 5 1 2 1 1

Fuente: Elaboración propia.

Tabla 11. Proporción de artículos en publicaciones académicas, 2003-2006

Revista (% Publicaciones) TOTAL 2006 2005 2004 2003

100% 39% 31% 17% 13%

Journal of Management Studies 25% 42% 37% 21% 0%

Strategic Management Journal 17% 23% 23% 15% 39%

Academy of Management Review 16% 42% 42% 0% 17%

Academy of Management Journal 16% 33% 25% 42% 0%

Journal of Management 10% 50% 38% 0% 13%

Administrative Science Quarterly 10% 63% 13% 13% 13%

Organization Science 7% 20% 40% 20% 20%

Fuente: Elaboración propia.

25

Tabla 12. Volumen total de publicaciones en revistas académicas 1992-2006

Fuente: Elaboración propia, adaptado con datos de 1992-2002 de Lockett et.al. (2006)

Tabla 13. Volumen de publicaciones de RSE en revistas académicas, 1992-2006

Revista Total 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992

191 30 24 13 10 9 11 15 21 16 13 2 17 4 3 3

Academy of Management Review 47 5 5 0 2 3 2 1 8 4 2 0 14 1 0 0

Academy of Management Journal 41 4 3 5 0 0 0 10 10 2 3 0 1 1 1 1

Journal of Management Studies 38 8 7 4 0 3 5 1 0 4 3 2 0 0 0 1

Strategic Management Journal 24 3 3 2 5 1 2 1 0 4 1 0 1 1 0 0

Organization Science 16 1 2 1 1 2 0 1 1 1 3 0 1 0 2 0

Journal of Management 15 4 3 0 1 0 2 1 1 1 0 0 0 1 0 1

Administrative Science Quarterly 10 5 1 1 1 0 0 0 1 0 1 0 0 0 0 0

Fuente: Elaboración propia, adaptado con datos de 1992-2002 de Lockett et.al. (2006)

Revista Total 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992

3.294 424 395 349 396 316 318 356 309 305 275 279 303 289 282 262

Academy of Management Journal 946 75 79 60 54 71 74 74 44 44 54 63 70 71 66 47

Academy of Management Review 539 68 47 36 39 26 28 47 50 38 26 33 30 23 21 27

Administrative Science Quarterly 336 21 18 16 19 20 22 24 26 26 24 28 24 22 22 24

Journal of Management 622 38 48 49 52 36 39 49 38 32 31 35 54 41 42 38

Journal of Management Studies 735 75 67 62 85 48 49 49 44 38 36 35 36 34 39 38

Organization Science 718 80 66 57 68 45 44 44 44 56 39 39 38 38 33 27

Strategic Management Journal 962 67 70 69 79 70 62 69 63 71 65 46 51 60 59 61

26

Tabla 14. Proporción de publicaciones de RSE en revistas académicas, 1992-2006

Revista Total 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992

6% 7% 6% 4% 3% 3% 3% 4% 7% 5% 5% 1% 6% 1% 1% 1%

Academy of Management Review 9% 7% 11% 0% 5% 12% 7% 2% 16% 11% 8% 0% 47% 4% 0% 0%

Journal of Management Studies 5% 11% 10% 6% 0% 6% 10% 2% 0% 11% 8% 6% 0% 0% 0% 3%

Academy of Management Journal 4% 5% 4% 8% 0% 0% 0% 14% 23% 5% 6% 0% 1% 1% 2% 2%

Administrative Science Quarterly 3% 24% 6% 6% 5% 0% 0% 0% 4% 0% 4% 0% 0% 0% 0% 0%

Strategic Management Journal 2% 4% 4% 3% 6% 1% 3% 1% 0% 6% 2% 0% 2% 2% 0% 0%

Journal of Management 2% 11% 6% 0% 2% 0% 5% 2% 3% 3% 0% 0% 0% 2% 0% 3%

Organization Science 2% 1% 3% 2% 1% 4% 0% 2% 2% 2% 8% 0% 3% 0% 6% 0%

Fuente: Elaboración propia, adaptado con datos de 1992-2002 de Lockett et.al. (2006)

27

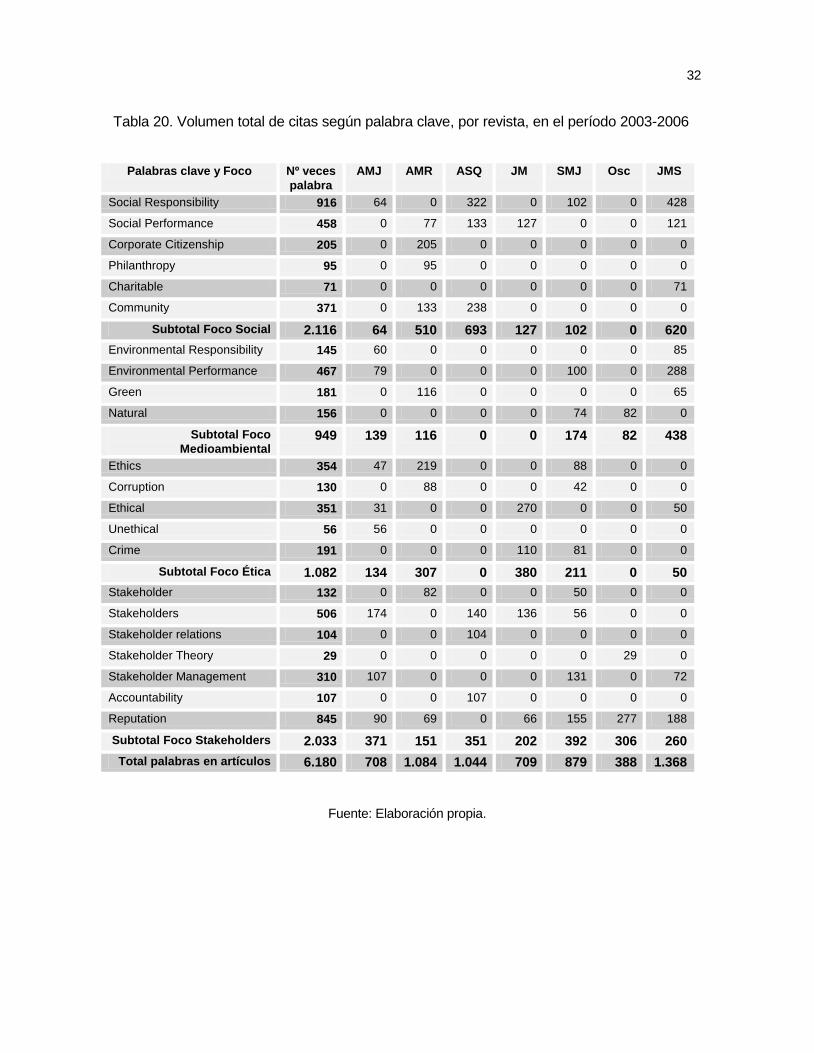

C. Influencias del conocimiento de la RSE

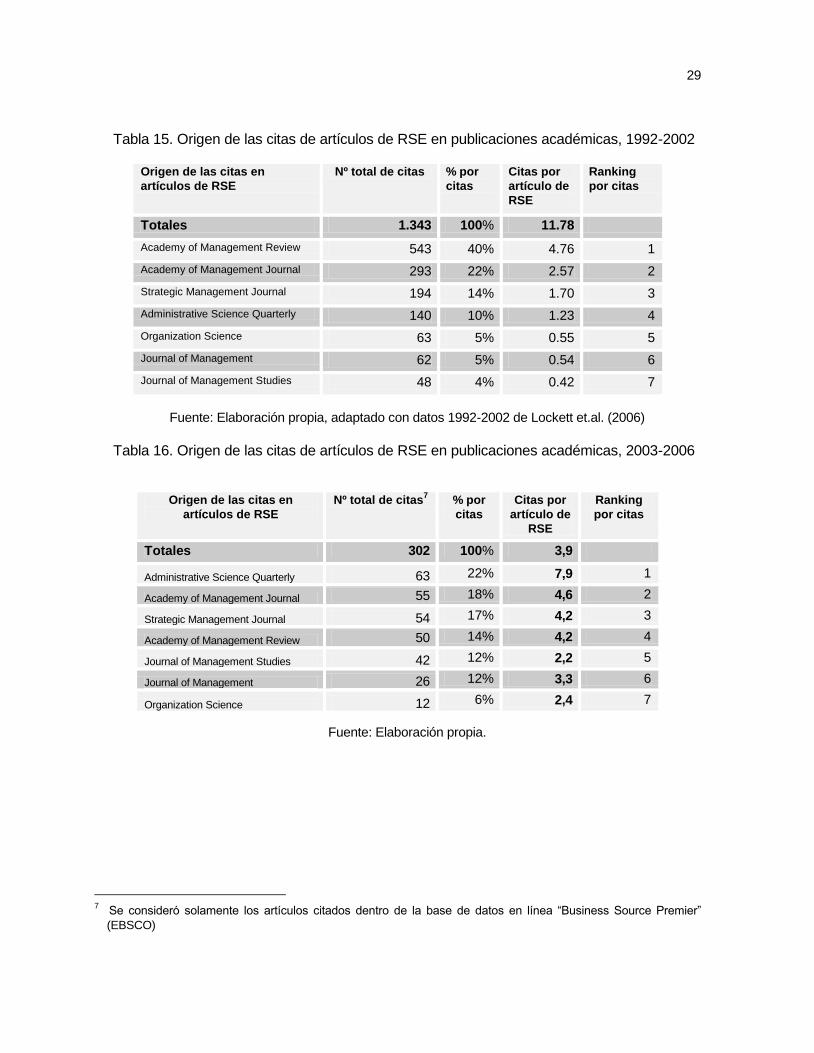

La Tabla 12 proporciona un ranking de las fuentes más frecuentes de citas en artículos de RSE entre las fuentes seleccionadas. Lo anterior podría reflejar una de dos posibilidades. - Primero, podría señalarse que la literatura académica de Management podría por sí misma proporcionar un aumento proporcional de los conceptos, marcos e ilustraciones para los campos relacionados tales como la RSE, es decir el Management estaría mostrando un mayor desarrollo como disciplina substantiva. - En segundo lugar, podría reflejar simplemente la necesidad percibida de citar la literatura académica de Management para conseguir ser publicada en sus artículos. La confianza creciente de la literatura de RSE en el conocimiento más amplio de la RSE es también constante, esto se puede tomar como una indicación de que este campo se estaría consolidando (Lockett et. al. 2006) Revisando la evolución de la relevancia de las fuentes de citas en las revistas académicas podemos observar algunas variaciones tales como (Ver Tablas 15 y 16):

En el número promedio de citas por artículo aumentó para todas las publicaciones entre ambos períodos. Cabe mencionar que este aumento se reflejó en forma proporcional en general para todas, notándose una mayor incidencia en ASQ,

Si en el período 1992-2002 la Fuente más citada fue la AMR (cuarenta por ciento), durante el período siguiente (2003-2006) bajó a un catorce por ciento. Por otro lado, la ASQ, pasó de un diez por ciento a ser la más citada con un veintidós por ciento.

En general la distribución del porcentaje de citas pasó desde una muy marcada diferenciación, formada por tres grupos, desde una elevada proporción, pasando por una media hasta llegar a una muy baja participación, a una distribución más homogénea entre todas las revistas, donde se reparten en forma equitativa su participación a excepción de dos publicaciones que escapan, una hacia arriba (ASQ con el veintidós por ciento) y otra que se queda rezagada muy abajo (OSc con solo el seis por ciento).

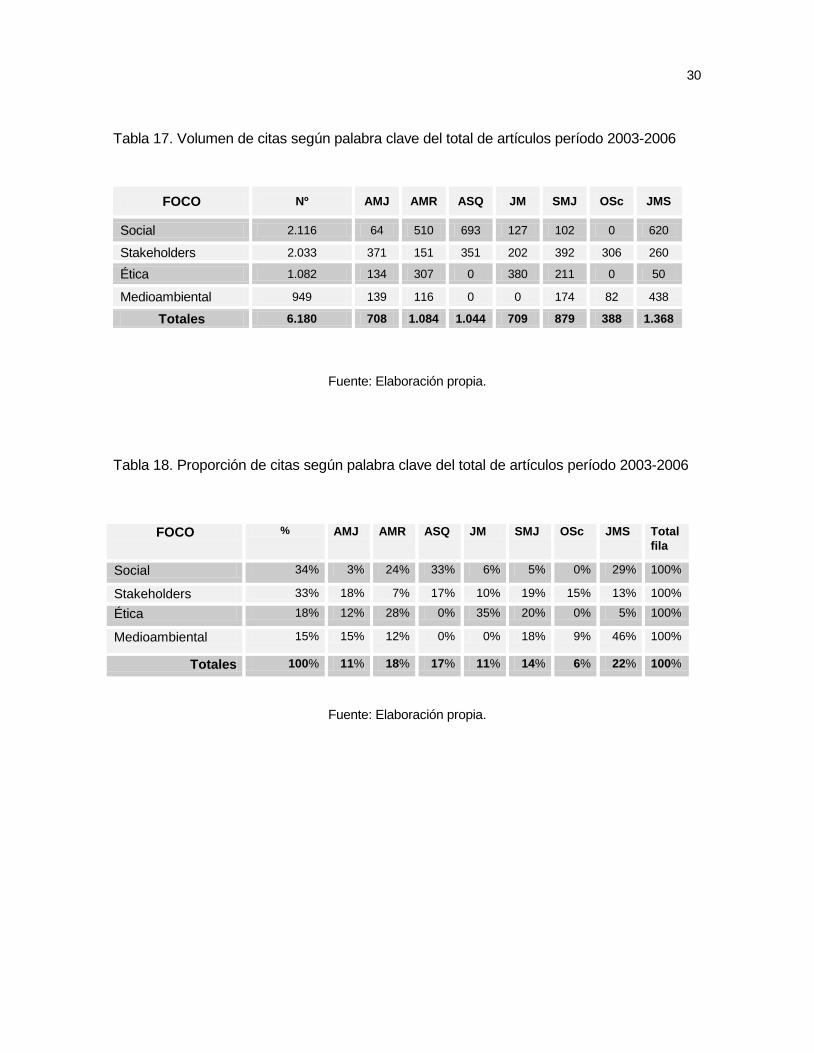

Por otro lado, analizando la evolución de la relevancia de las fuentes de citas de artículos académicos dentro del total de revistas académicas revisadas podemos observar algunas variaciones tales como (Ver Tablas 17, 18, 19 y 20):

28

Los principales focos de estudio han sido el Social (34%) y el de los Stakeholders (33%), los cuales notoriamente superan al Ético (18%) y Medioambiental (15%).

Las revistas que han concitado mayor interés en el ámbito social son ASQ (33%), JMS (29%) y AMR (24%).

En cuanto al foco de los stakeholders en general no existe alguna revista que haya marcado alguna diferencia, mostrando en general una proporción homogénea, salvo AMR (7%).

En el Foco Ética destaca JM (35%) seguida de AMR (28%); ASQ y OSc no concitaron interés en este Foco.

En el Foco Medioambiente se eleva la notoriedad de JMS (46%), ASQ y JM, no presentan referencia alguna.

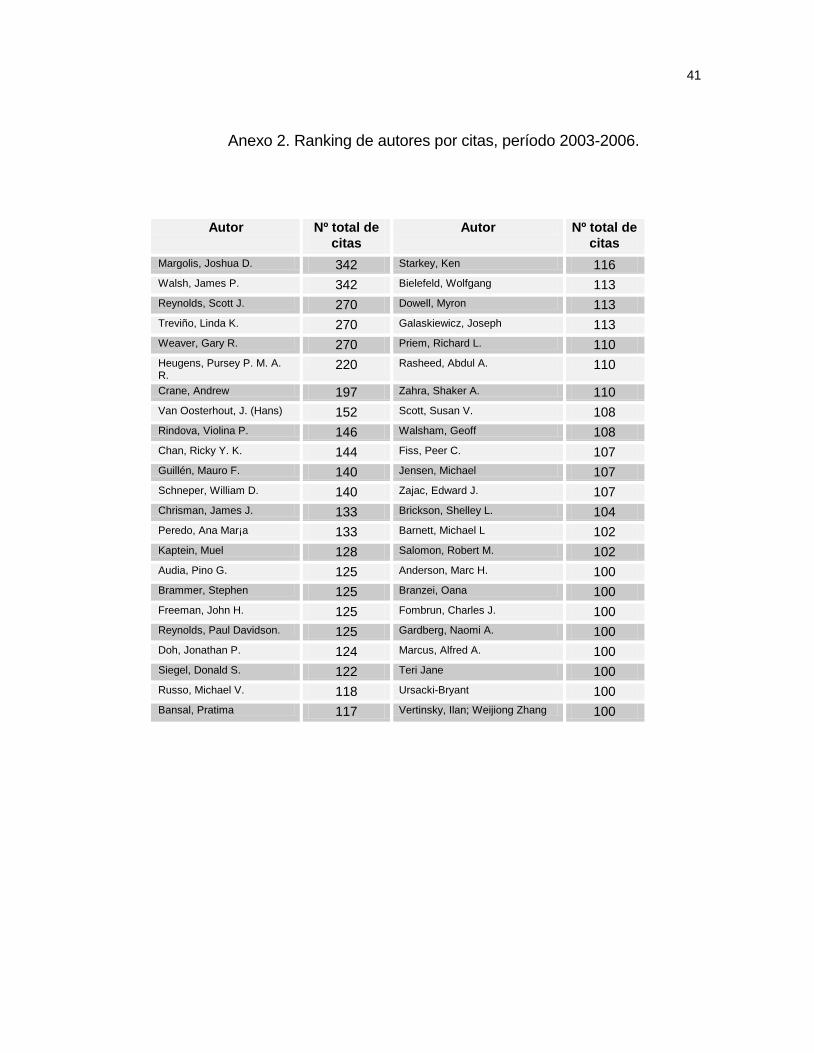

Se pudo verificar que, de los autores de los artículos, seis de ellos muestran más de doscientas citas relacionadas a sus publicaciones, lo cual nos indica que en el corto período analizado, las obras de estos autores han acaparado interés y han sido fuentes de información para otros investigadores (Ver anexo 2).

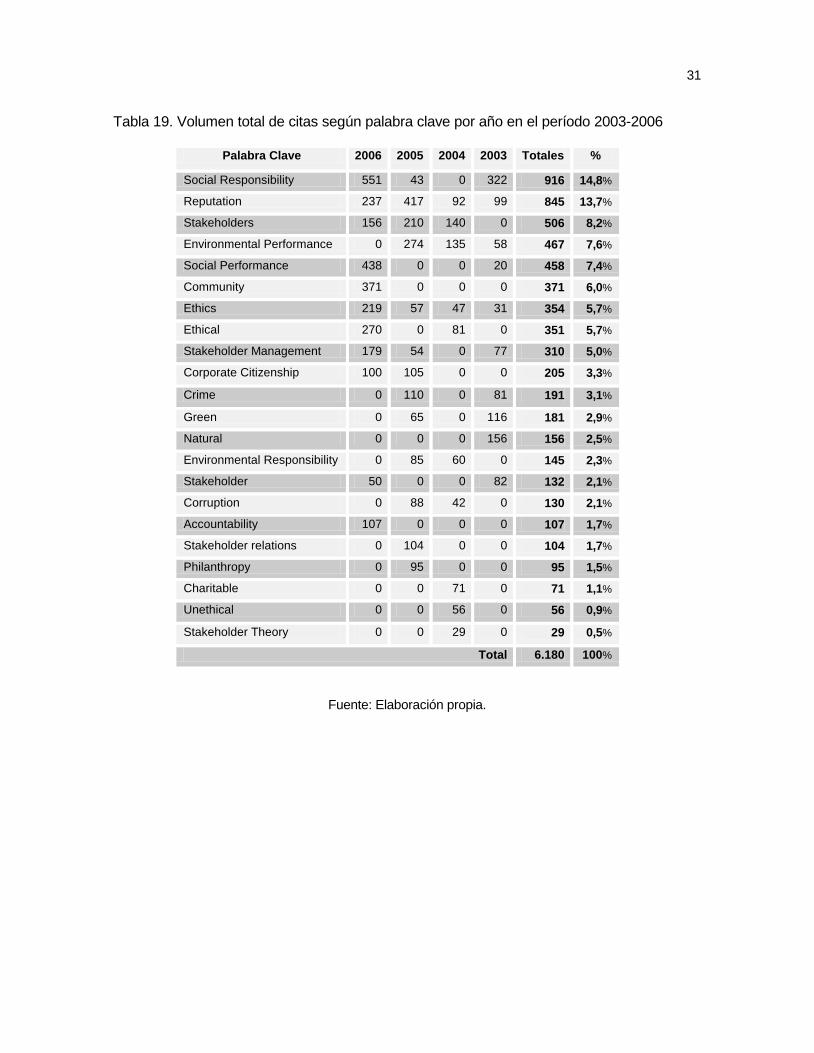

También se ha querido revisar la relevancia de las palabras clave para definir tendencias dentro de cada Foco de estudio dentro de la RSE. Al introducirse en el detalle de las palabras clave, queda demostrado que existen palabras que concitan bastante interés y otras que definitivamente no han sido relevantes. En tal sentido tenemos palabras clave que se destacan en la literatura académica, tales como Social Responsibility 14,8% y Reputation 13,7%. Más abajo le siguen Stakeholders 8,2%, Environmental Performance 7,6% y Social Performance 7,4%. La palabra Social Responsibility pasó a cobrar una primerísima relevancia en el año 2006, pero a su vez su Reputation decreció un 50% en el último año. Stakeholders ha mantenido su notoriedad en los últimos años, como Environmental Performance desapareció durante el último año. Las palabras que han pasado a concitar mayor interés son Ethics, Ethical, Stakeholder Management y Corporate Citizenship. Sin lugar a dudas aquellas palabras que emergieron en forma importante en el último año son Community, Social Performance y Accountability, después de no haber figurado prácticamente en todo el período. Lo anterior demuestra que estas palabras clave estarían marcando cierta tendencia siendo la puerta de entrada para el estudio de temas relacionados con la RSE.

29

Tabla 15. Origen de las citas de artículos de RSE en publicaciones académicas, 1992-2002

Origen de las citas en

artículos de RSE

Nº total de citas % por

citas

Citas por

artículo de

RSE

Ranking

por citas

Totales 1.343 100% 11.78

Academy of Management Review 543 40% 4.76 1

Academy of Management Journal 293 22% 2.57 2

Strategic Management Journal 194 14% 1.70 3

Administrative Science Quarterly 140 10% 1.23 4

Organization Science 63 5% 0.55 5

Journal of Management 62 5% 0.54 6

Journal of Management Studies 48 4% 0.42 7

Fuente: Elaboración propia, adaptado con datos 1992-2002 de Lockett et.al. (2006)

Tabla 16. Origen de las citas de artículos de RSE en publicaciones académicas, 2003-2006

Origen de las citas en

artículos de RSE

Nº total de citas7 % por

citas

Citas por

artículo de

RSE

Ranking

por citas

Totales 302 100% 3,9

Administrative Science Quarterly 63 22% 7,9 1

Academy of Management Journal 55 18% 4,6 2

Strategic Management Journal 54 17% 4,2 3

Academy of Management Review 50 14% 4,2 4

Journal of Management Studies 42 12% 2,2 5

Journal of Management 26 12% 3,3 6

Organization Science 12 6% 2,4 7

Fuente: Elaboración propia.

7 Se consideró solamente los artículos citados dentro de la base de datos en línea “Business Source Premier”

(EBSCO)

30

Tabla 17. Volumen de citas según palabra clave del total de artículos período 2003-2006

Fuente: Elaboración propia.

Tabla 18. Proporción de citas según palabra clave del total de artículos período 2003-2006

FOCO % AMJ AMR ASQ JM SMJ OSc JMS Total

fila

Social 34% 3% 24% 33% 6% 5% 0% 29% 100%

Stakeholders 33% 18% 7% 17% 10% 19% 15% 13% 100%

Ética 18% 12% 28% 0% 35% 20% 0% 5% 100%

Medioambiental 15% 15% 12% 0% 0% 18% 9% 46% 100%

Totales 100% 11% 18% 17% 11% 14% 6% 22% 100%

Fuente: Elaboración propia.

FOCO Nº AMJ AMR ASQ JM SMJ OSc JMS

Social 2.116 64 510 693 127 102 0 620

Stakeholders 2.033 371 151 351 202 392 306 260

Ética 1.082 134 307 0 380 211 0 50

Medioambiental 949 139 116 0 0 174 82 438

Totales 6.180 708 1.084 1.044 709 879 388 1.368

31

Tabla 19. Volumen total de citas según palabra clave por año en el período 2003-2006

Palabra Clave 2006 2005 2004 2003 Totales %

Social Responsibility 551 43 0 322 916 14,8%

Reputation 237 417 92 99 845 13,7%

Stakeholders 156 210 140 0 506 8,2%

Environmental Performance 0 274 135 58 467 7,6%

Social Performance 438 0 0 20 458 7,4%

Community 371 0 0 0 371 6,0%

Ethics 219 57 47 31 354 5,7%

Ethical 270 0 81 0 351 5,7%

Stakeholder Management 179 54 0 77 310 5,0%

Corporate Citizenship 100 105 0 0 205 3,3%

Crime 0 110 0 81 191 3,1%

Green 0 65 0 116 181 2,9%

Natural 0 0 0 156 156 2,5%

Environmental Responsibility 0 85 60 0 145 2,3%

Stakeholder 50 0 0 82 132 2,1%

Corruption 0 88 42 0 130 2,1%

Accountability 107 0 0 0 107 1,7%

Stakeholder relations 0 104 0 0 104 1,7%

Philanthropy 0 95 0 0 95 1,5%

Charitable 0 0 71 0 71 1,1%

Unethical 0 0 56 0 56 0,9%

Stakeholder Theory 0 0 29 0 29 0,5%

Total 6.180 100%

Fuente: Elaboración propia.

32

Tabla 20. Volumen total de citas según palabra clave, por revista, en el período 2003-2006

Palabras clave y Foco Nº veces

palabra

AMJ AMR ASQ JM SMJ Osc JMS

Social Responsibility 916 64 0 322 0 102 0 428

Social Performance 458 0 77 133 127 0 0 121

Corporate Citizenship 205 0 205 0 0 0 0 0

Philanthropy 95 0 95 0 0 0 0 0

Charitable 71 0 0 0 0 0 0 71

Community 371 0 133 238 0 0 0 0

Subtotal Foco Social 2.116 64 510 693 127 102 0 620

Environmental Responsibility 145 60 0 0 0 0 0 85

Environmental Performance 467 79 0 0 0 100 0 288

Green 181 0 116 0 0 0 0 65

Natural 156 0 0 0 0 74 82 0

Subtotal Foco

Medioambiental 949 139 116 0 0 174 82 438

Ethics 354 47 219 0 0 88 0 0

Corruption 130 0 88 0 0 42 0 0

Ethical 351 31 0 0 270 0 0 50

Unethical 56 56 0 0 0 0 0 0

Crime 191 0 0 0 110 81 0 0

Subtotal Foco Ética 1.082 134 307 0 380 211 0 50

Stakeholder 132 0 82 0 0 50 0 0

Stakeholders 506 174 0 140 136 56 0 0

Stakeholder relations 104 0 0 104 0 0 0 0

Stakeholder Theory 29 0 0 0 0 0 29 0

Stakeholder Management 310 107 0 0 0 131 0 72

Accountability 107 0 0 107 0 0 0 0

Reputation 845 90 69 0 66 155 277 188

Subtotal Foco Stakeholders 2.033 371 151 351 202 392 306 260

Total palabras en artículos 6.180 708 1.084 1.044 709 879 388 1.368

Fuente: Elaboración propia.

33

IV. CONCLUSIONES

Los resultados obtenidos permiten obtener algunas conclusiones que darían luces sobre la evolución e influencia de la investigación académica en la RSE. Las ediciones más populares de la investigación de RSE publicadas en revistas académicas de Management se relacionaron con asuntos medioambientales y de ética en el período 1992-2002, pero en el último período, 2003-2006, el foco ha cambiado notablemente, dirigiéndose ahora principalmente hacia temas sociales y de los stakeholders. Si bien se pudo constatar un cambio de foco en el período revisado con relación al período investigado por Lockett et.al (2006), no es posible establecer que se estaría generando algún tipo de tendencia. Ahora, si se piensa en los distintos sucesos de gran connotación mundial que han marcado ciertos períodos (escándalos y desastres medioambientales), se podría pensar también que la investigación de la RSE haya sido influenciada, y debido a la falta de un paradigma definitivo, vaya a ser dirigida en algún sentido por algún fenómeno coyuntural que toque el amplio campo de la RSE. Si bien la investigación en RSE ha ido recuperando relevancia, pareciera confirmar la expectativa de que este campo es conducido no solamente por la continua actividad científica sino también por organizaciones sociales. Además, el análisis indica un aumento significativo en la dependencia del conocimiento de la RSE en el Management. La tendencia antedicha sugiere que el campo de la RSE está obteniendo mayor estabilidad y distinción. Los resultados vienen a confirmar lo que sugiriera Lockett et. Al. (2006) en cuanto a que el conocimiento de la RSE se podría describir como en un continuo estado de aparición. Mientras que el campo aparece bien definido, no se caracteriza por el predominio de un acercamiento teórico particular, de asunciones ni método. Su localización en la disciplina del Management refuerza su desarrollo como campo sin un paradigma dominante. La fluctuante relevancia de este Campo sugiere que es conducido no solamente por el esfuerzo científico sino también por progresos en las relaciones negocio- sociedad, lo cual lleva a redefiniciones de naturaleza y alcance. Este constante estado de aparición de la RSE puede presentar a futuro varias disyuntivas.

34

La carencia de un paradigma dominante claro puede tener un impacto perjudicial en la calidad de la investigación. Esto es ilustrado por el trabajo de McWilliams y de Siegel (1997, 2000) que proporcionan evidencia de que cierta investigación en RSE estaría mal ejecutada. En detalle demuestran que estudios empíricos que probaban que existiría una relación positiva entre la RSE y los resultados financieros, resultó estar pobremente ejecutada (McWilliams y Siegel, 1997, 1998; McWilliams et al., 1999). Finalmente, el constante estado de aparición puede reflejar un continuo compromiso entre los que intentan mejorar la investigación de la RSE aplicando paradigmas importados de otras ciencias relacionadas (McWilliams y Siegel, 2001) y aquellos que quisieran atacar tales paradigmas (Lockett et. Al, 2006).

35

BIBLIOGRAFIA

36

1. Aguilera, R. V., Rupp, D. E., Williams, C. A., & Ganapathi, J. (2007). Putting the

S Back in Corporate Social Responsibility: A Multilevel Theory of Social Change in organizations. Academy of Management Review, 32(2), 836-863.

2. Barnett, M. L. (2007). Stakeholder Influence Capacity and the Variability of financial returns to Corporate Social Responsibility. Academy of Management Review, 32(2), 794-816.

3. Campbell, J. L. (2007). Why would Corporations behave in socially responsible ways? An institutional Theory of Corporate Social Responsibility. Academy of Management Review, 32(3), 946-967.

4. Conlon, D. E., Morgeson, F. P., McNamara, G., Wiseman, R. M., & Skilton, P. F. (2006). Examinig the impact and role of special issue and regular journal articles in the field of Management. Academy of Management Journal, 49(5), 857-872.

5. Doh, J. P. (2005). Offshore Outsourcing: Implications for International Business and Strategic Management Theory and Practice. Journal of Management Studies, 42(3), 695-704.

6. Freeman, R. E., & Reed, D. L. (1983). Stockholders and Stakeholders: A New Perspective on Corporate Governance. California Management Review, 25(3), 88-107.

7. Freeman, R. E., Wicks, A. C., & Parmar, B. (2004). Stakeholder Theory and "The Corporate Objective Revisited." Organization Science, 15(3), 364-369.

8. Garriga, E., & Mele´, D. (2004). Corporate Social Responsibility Theories: Mapping the Territory. Journal of Business Ethics, 53(1/2), 51-71.

9. Lockett, A., & McWilliams, A. (2005). The Balance of Trade Between Disciplines: Do We Effectively Manage Knowledge? Journal of Management Inquiry, 14(2), 139-150.

10. Lockett, A., Moon, J., & Visser, W. (2006). Corporate Social Responsibility in Management Research: Focus, Nature, Salience and Sources of Influence. Journal of Management Studies, 43(1), 115-136.

11. Margolis, J. D., & Walsh, J. P. (2003). Misery Loves Companies: Rethinking Social Initiatives by Business. Administrative Science Quarterly, 48(2), 268-305.

12. McWilliams, A., & Siegel, D. S. (1997). Event studies in management research: Theoretical and empirical issues. Academy of Management Journal, 40(3), 626-658.

13. McWilliams, A., & Siegel, D. S. (1997). The role of money managers in assessing corporate social. Journal of Investing, 6(4), 98-108.

14. McWilliams, A., & Siegel, D. S. (2000). Corporate social responsibility and financial performance: Correlation or misspecification? Strategic Management Journal, 21(5), 603-609.

15. McWilliams, A., Siegel, D. S., & Wright, P. M. (2006). Corporate Social Responsibility: International Perspectives. Journal of Business Strategies, 23(1), 1-12.

37

16. McWilliams, A., Siegel, D. S., & Wright, P. M. (2006). Corporate Social Responsibility: Strategic Implications. Journal of Management Studies, 43(1), 1-18.

17. Orsato, R. J. (2006). Competitive Environmental Strategies: When does it pay to be green? California Management Review, 48(2), 127-143.

18. Perrini, F. (2006). The Practitioner’s Perspective on Non-Financial Reporting. California Management Review, 48(2), 73-103.

19. Prasad, P., & Elmes, M. (2005). In the Name of the Practical: Unearthing the Hegemony of Pragmatics in the Discourse of Environmental Management. Journal of Management Studies, 42(4), 845-867.

20. Prasad, P., & Elmes, M. (2005). In the Name of the Practical: Unearthing the Hegemony of Pragmatics in the Discourse of Environmental Management. Journal of Management Studies, 42(4), 845-867.

21. Prieto-Carrón, M., Lund-Thomsen, P., Chan, A., Muro, A., & Bhushan, C. (2006). Critical perspectives on CSR and development: What we know, what we don't know, and what we need to know. International Affairs, 82(5), 977-987.

22. Stigler, G. J., Stigler, S. M., & Friedland, C. (1995). The journals of economics. Journal of Political Economy, 103(2), 331-360.

23. Van Fleet, D. D., McWilliams, A., & Siegel, D. S. (2000). A Theoretical and Empirical Analysis of Journal Rankings: The Case of Formal Lists. Journal of Management, 26(5), 839-861.

24. Windsor, D. (2006). Corporate Social Responsibility: Three Key Approaches. Journal of Management Studies, 43(1), 93-114.

38

ANEXOS

39

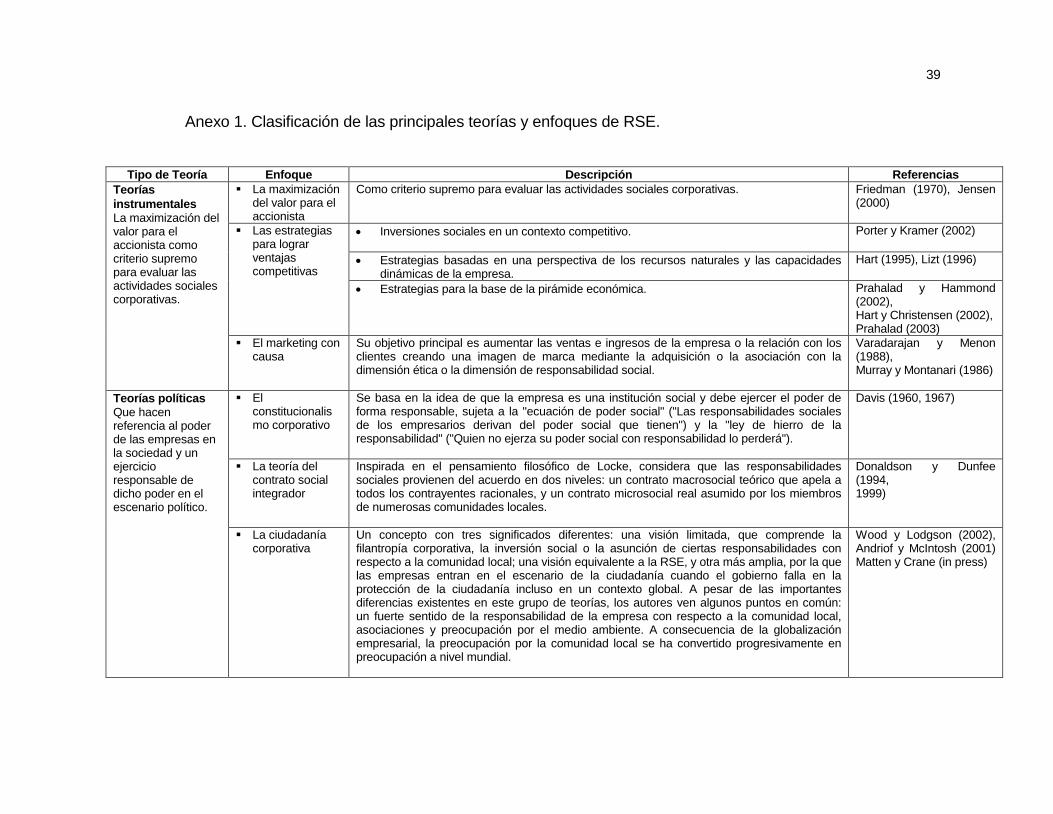

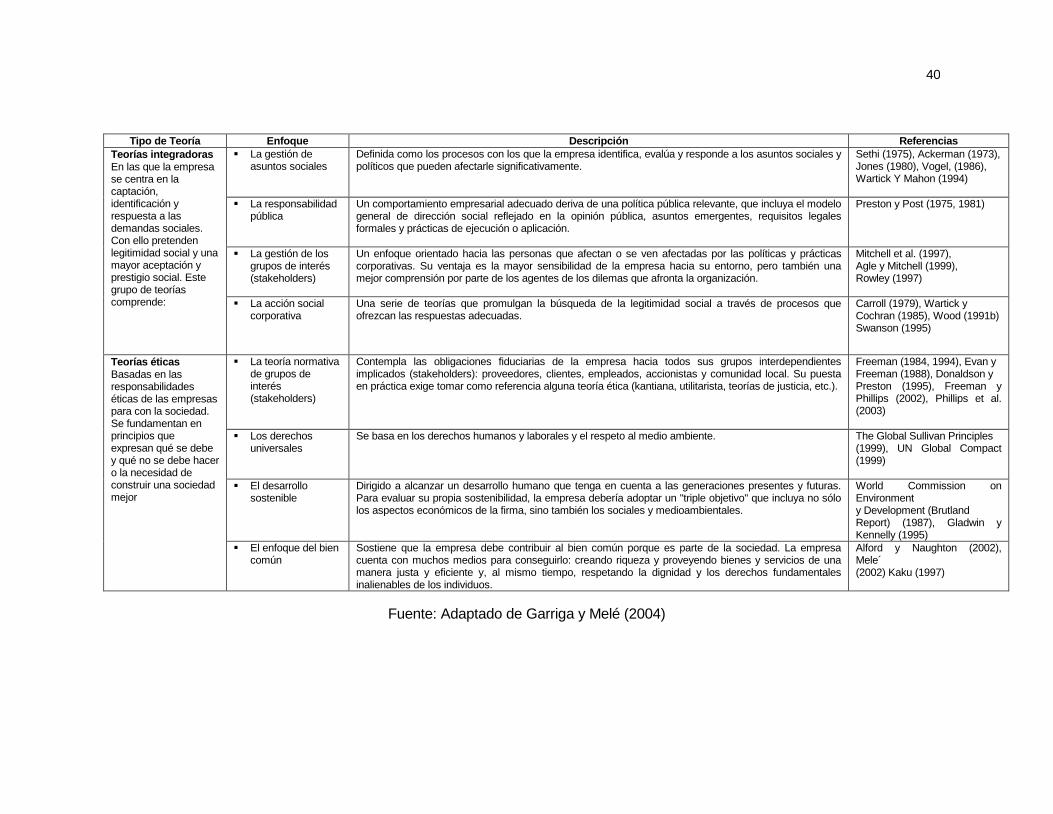

Anexo 1. Clasificación de las principales teorías y enfoques de RSE.

Tipo de Teoría Enfoque Descripción Referencias

Teorías

instrumentales La maximización del valor para el accionista como criterio supremo para evaluar las actividades sociales corporativas.

La maximización del valor para el accionista

Como criterio supremo para evaluar las actividades sociales corporativas. Friedman (1970), Jensen (2000)

Las estrategias para lograr ventajas competitivas

Inversiones sociales en un contexto competitivo.

Porter y Kramer (2002)

Estrategias basadas en una perspectiva de los recursos naturales y las capacidades dinámicas de la empresa.

Hart (1995), Lizt (1996)

Estrategias para la base de la pirámide económica. Prahalad y Hammond (2002), Hart y Christensen (2002), Prahalad (2003)

El marketing con causa

Su objetivo principal es aumentar las ventas e ingresos de la empresa o la relación con los clientes creando una imagen de marca mediante la adquisición o la asociación con la dimensión ética o la dimensión de responsabilidad social.

Varadarajan y Menon (1988), Murray y Montanari (1986)

Teorías políticas Que hacen referencia al poder de las empresas en la sociedad y un ejercicio responsable de dicho poder en el escenario político.

El constitucionalismo corporativo

Se basa en la idea de que la empresa es una institución social y debe ejercer el poder de forma responsable, sujeta a la "ecuación de poder social" ("Las responsabilidades sociales de los empresarios derivan del poder social que tienen") y la "ley de hierro de la responsabilidad" ("Quien no ejerza su poder social con responsabilidad lo perderá").

Davis (1960, 1967)

La teoría del contrato social integrador

Inspirada en el pensamiento filosófico de Locke, considera que las responsabilidades sociales provienen del acuerdo en dos niveles: un contrato macrosocial teórico que apela a todos los contrayentes racionales, y un contrato microsocial real asumido por los miembros de numerosas comunidades locales.

Donaldson y Dunfee (1994, 1999)

La ciudadanía corporativa

Un concepto con tres significados diferentes: una visión limitada, que comprende la filantropía corporativa, la inversión social o la asunción de ciertas responsabilidades con respecto a la comunidad local; una visión equivalente a la RSE, y otra más amplia, por la que las empresas entran en el escenario de la ciudadanía cuando el gobierno falla en la protección de la ciudadanía incluso en un contexto global. A pesar de las importantes diferencias existentes en este grupo de teorías, los autores ven algunos puntos en común: un fuerte sentido de la responsabilidad de la empresa con respecto a la comunidad local, asociaciones y preocupación por el medio ambiente. A consecuencia de la globalización empresarial, la preocupación por la comunidad local se ha convertido progresivamente en preocupación a nivel mundial.

Wood y Lodgson (2002), Andriof y McIntosh (2001) Matten y Crane (in press)

40

Tipo de Teoría Enfoque Descripción Referencias

Teorías integradoras En las que la empresa se centra en la captación, identificación y respuesta a las demandas sociales. Con ello pretenden legitimidad social y una mayor aceptación y prestigio social. Este grupo de teorías comprende:

La gestión de asuntos sociales

Definida como los procesos con los que la empresa identifica, evalúa y responde a los asuntos sociales y políticos que pueden afectarle significativamente.

Sethi (1975), Ackerman (1973), Jones (1980), Vogel, (1986), Wartick Y Mahon (1994)

La responsabilidad pública

Un comportamiento empresarial adecuado deriva de una política pública relevante, que incluya el modelo general de dirección social reflejado en la opinión pública, asuntos emergentes, requisitos legales formales y prácticas de ejecución o aplicación.

Preston y Post (1975, 1981)

La gestión de los grupos de interés (stakeholders)

Un enfoque orientado hacia las personas que afectan o se ven afectadas por las políticas y prácticas corporativas. Su ventaja es la mayor sensibilidad de la empresa hacia su entorno, pero también una mejor comprensión por parte de los agentes de los dilemas que afronta la organización.

Mitchell et al. (1997), Agle y Mitchell (1999), Rowley (1997)

La acción social corporativa

Una serie de teorías que promulgan la búsqueda de la legitimidad social a través de procesos que ofrezcan las respuestas adecuadas.

Carroll (1979), Wartick y Cochran (1985), Wood (1991b) Swanson (1995)

Teorías éticas Basadas en las responsabilidades éticas de las empresas para con la sociedad. Se fundamentan en principios que expresan qué se debe y qué no se debe hacer o la necesidad de construir una sociedad mejor

La teoría normativa de grupos de interés (stakeholders)

Contempla las obligaciones fiduciarias de la empresa hacia todos sus grupos interdependientes implicados (stakeholders): proveedores, clientes, empleados, accionistas y comunidad local. Su puesta en práctica exige tomar como referencia alguna teoría ética (kantiana, utilitarista, teorías de justicia, etc.).

Freeman (1984, 1994), Evan y Freeman (1988), Donaldson y Preston (1995), Freeman y Phillips (2002), Phillips et al. (2003)

Los derechos universales

Se basa en los derechos humanos y laborales y el respeto al medio ambiente. The Global Sullivan Principles (1999), UN Global Compact (1999)

El desarrollo sostenible

Dirigido a alcanzar un desarrollo humano que tenga en cuenta a las generaciones presentes y futuras. Para evaluar su propia sostenibilidad, la empresa debería adoptar un "triple objetivo" que incluya no sólo los aspectos económicos de la firma, sino también los sociales y medioambientales.

World Commission on Environment y Development (Brutland Report) (1987), Gladwin y Kennelly (1995)

El enfoque del bien común