Embed Size (px)

Citation preview

Resumen de la Guía Técnica 3/2017 de la CNMV sobre Comisiones de Auditoría de Entidades de Interés Público 28 de septiembre de 2017

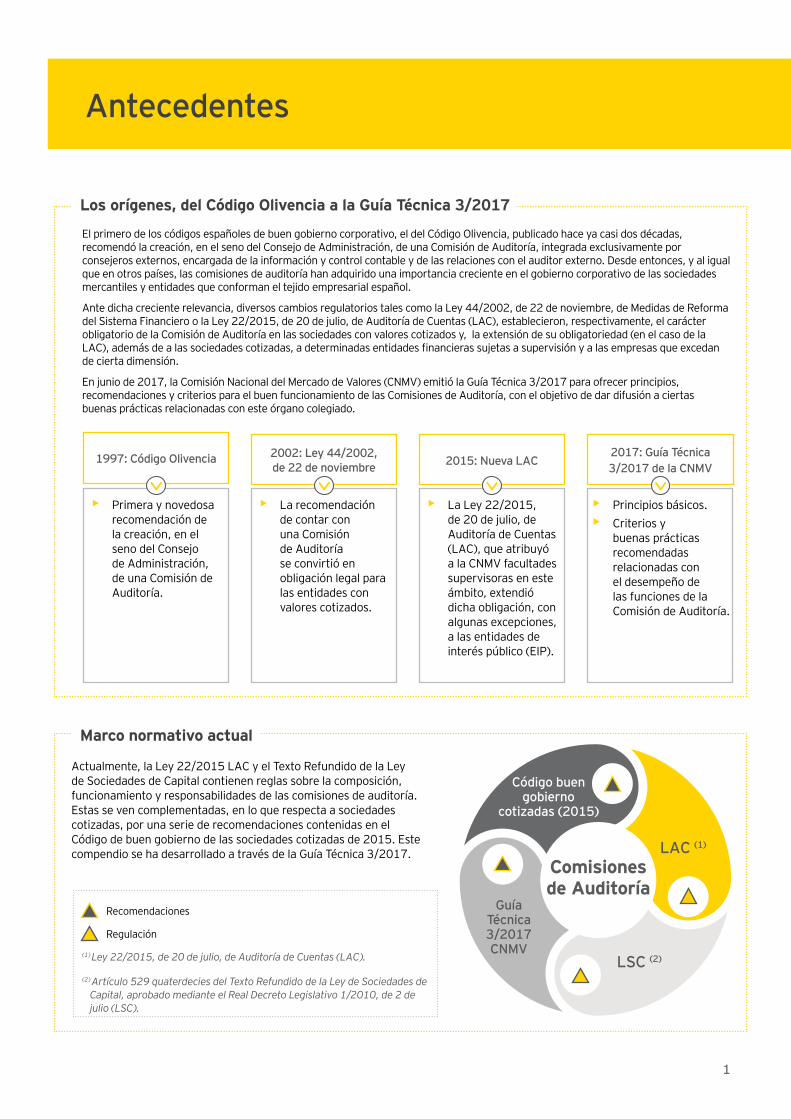

Antecedentes

1

Antecedentes

• Primera y novedosa recomendación de la creación, en el seno del Consejo de Administración, de una Comisión de Auditoría.

1997: Código Olivencia

• La recomendación de contar con una Comisión de Auditoría se convirtió en obligación legal para las entidades con valores cotizados.

2002: Ley 44/2002, de 22 de noviembre

• La Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC), que atribuyó a la CNMV facultades supervisoras en este ámbito, extendió dicha obligación, con algunas excepciones, a las entidades de interés público (EIP).

2015: Nueva LAC

• Principios básicos.• Criterios y

buenas prácticas recomendadas relacionadas con el desempeño de las funciones de la Comisión de Auditoría.

2017: Guía Técnica 3/2017 de la CNMV

El primero de los códigos españoles de buen gobierno corporativo, el del Código Olivencia, publicado hace ya casi dos décadas, recomendó la creación, en el seno del Consejo de Administración, de una Comisión de Auditoría, integrada exclusivamente por consejeros externos, encargada de la información y control contable y de las relaciones con el auditor externo. Desde entonces, y al igual que en otros países, las comisiones de auditoría han adquirido una importancia creciente en el gobierno corporativo de las sociedades mercantiles y entidades que conforman el tejido empresarial español.

Ante dicha creciente relevancia, diversos cambios regulatorios tales como la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero o la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC), establecieron, respectivamente, el carácter obligatorio de la Comisión de Auditoría en las sociedades con valores cotizados y, la extensión de su obligatoriedad (en el caso de la LAC), además de a las sociedades cotizadas, a determinadas entidades financieras sujetas a supervisión y a las empresas que excedan de cierta dimensión.

En junio de 2017, la Comisión Nacional del Mercado de Valores (CNMV) emitió la Guía Técnica 3/2017 para ofrecer principios, recomendaciones y criterios para el buen funcionamiento de las Comisiones de Auditoría, con el objetivo de dar difusión a ciertas buenas prácticas relacionadas con este órgano colegiado.

Los orígenes, del Código Olivencia a la Guía Técnica 3/2017

Marco normativo actual

Actualmente, la Ley 22/2015 LAC y el Texto Refundido de la Ley de Sociedades de Capital contienen reglas sobre la composición, funcionamiento y responsabilidades de las comisiones de auditoría. Estas se ven complementadas, en lo que respecta a sociedades cotizadas, por una serie de recomendaciones contenidas en el Código de buen gobierno de las sociedades cotizadas de 2015. Este compendio se ha desarrollado a través de la Guía Técnica 3/2017.

(1) Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC).

(2) Artículo 529 quaterdecies del Texto Refundido de la Ley de Sociedades de Capital, aprobado mediante el Real Decreto Legislativo 1/2010, de 2 de julio (LSC).

Recomendaciones

Regulación

LAC (1)

LSC (2)

Guía Técnica 3/2017 CNMV

Código buen gobierno

cotizadas (2015)

Comisiones de Auditoría

Principios básicos

4

Principios básicos

1ResponsabilidadSin perjuicio de las funciones correspondientes al Consejo de Administración, la Comisión de Auditoría, como órgano colegiado, tiene responsabilidades específicas de las siguientes materias:

1. Asesoramiento al Consejo de Administración

2. Supervisión y control de:

• los procesos de elaboración y presentación de la información financiera

• la independencia del auditor de cuentas

• la eficacia de los sistemas internos de control y gestión de riesgos

Escepticismo• Deben realizar un adecuado cuestionamiento de los datos, de los procesos de evaluación y de las conclusiones

previas alcanzadas por los ejecutivos y directivos de la entidad.

• Implica una actitud crítica, no aceptando de forma automática la opinión de los mismos, tomando razón de los argumentos a favor y en contra y formando una posición propia, tanto a nivel individual, de cada uno de los miembros de la Comisión de Auditoría, como en su conjunto.

2

Principios básicos

1Responsabilidad

2Escepticismo

3Diálogo

constructivo

4Diálogo continuo

5Capacidad de

análisis

5

Principios básicos

4Diálogo continuo con

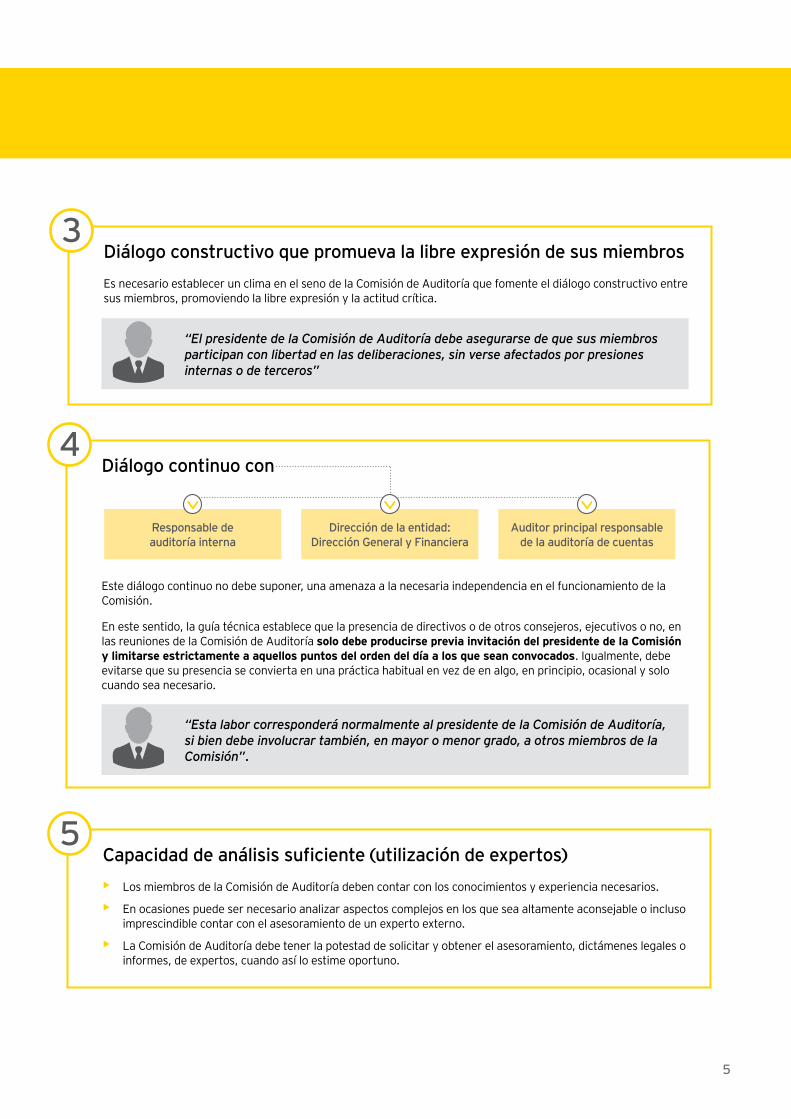

Capacidad de análisis suficiente (utilización de expertos)• Los miembros de la Comisión de Auditoría deben contar con los conocimientos y experiencia necesarios.

• En ocasiones puede ser necesario analizar aspectos complejos en los que sea altamente aconsejable o incluso imprescindible contar con el asesoramiento de un experto externo.

• La Comisión de Auditoría debe tener la potestad de solicitar y obtener el asesoramiento, dictámenes legales o informes, de expertos, cuando así lo estime oportuno.

5

3Diálogo constructivo que promueva la libre expresión de sus miembrosEs necesario establecer un clima en el seno de la Comisión de Auditoría que fomente el diálogo constructivo entre sus miembros, promoviendo la libre expresión y la actitud crítica.

Este diálogo continuo no debe suponer, una amenaza a la necesaria independencia en el funcionamiento de la Comisión.

En este sentido, la guía técnica establece que la presencia de directivos o de otros consejeros, ejecutivos o no, en las reuniones de la Comisión de Auditoría solo debe producirse previa invitación del presidente de la Comisión y limitarse estrictamente a aquellos puntos del orden del día a los que sean convocados. Igualmente, debe evitarse que su presencia se convierta en una práctica habitual en vez de en algo, en principio, ocasional y solo cuando sea necesario.

Responsable de auditoría interna

Dirección de la entidad: Dirección General y Financiera

Auditor principal responsable de la auditoría de cuentas

“El presidente de la Comisión de Auditoría debe asegurarse de que sus miembros participan con libertad en las deliberaciones, sin verse afectados por presiones internas o de terceros”

“Esta labor corresponderá normalmente al presidente de la Comisión de Auditoría, si bien debe involucrar también, en mayor o menor grado, a otros miembros de la Comisión”.

Deberes y recomendaciones relacionados con

el desempeño de las funciones de la Comisión de

Auditoría

8

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

La Guía Técnica 3/2017 de la CNMV recoge un conjunto de criterios y buenas prácticas orientados a asegurar un adecuado y eficaz desempeño de sus labores de supervisión y asesoramiento al Consejo de Administración.

Como es lógico, y así manifiesta la guía, la aplicación y seguimiento de estos aspectos debe realizarse teniendo en cuenta las características propias de cada entidad, su complejidad y la del entorno en el que opera.

La guía técnica incluye deberes y recomendaciones del desempeño de las funciones de la Comisión de Auditoría en relación con 9 aspectos diferenciados que exponemos a continuación y desarrollamos más adelante:

Aspectos diferenciados

Aspectos diferenciados

Funcionamiento

Supervisión de la información financiera y no financiera

Supervisión de la gestión y control de los riesgos

Composición

Supervisión de la auditoría interna

Relación con el auditor de cuentas

Otras responsabilidades

Información a los órganos de la entidad y a

sus accionistas

2

1

3

4

5

6

7

Evaluación y seguimiento 8

9

9

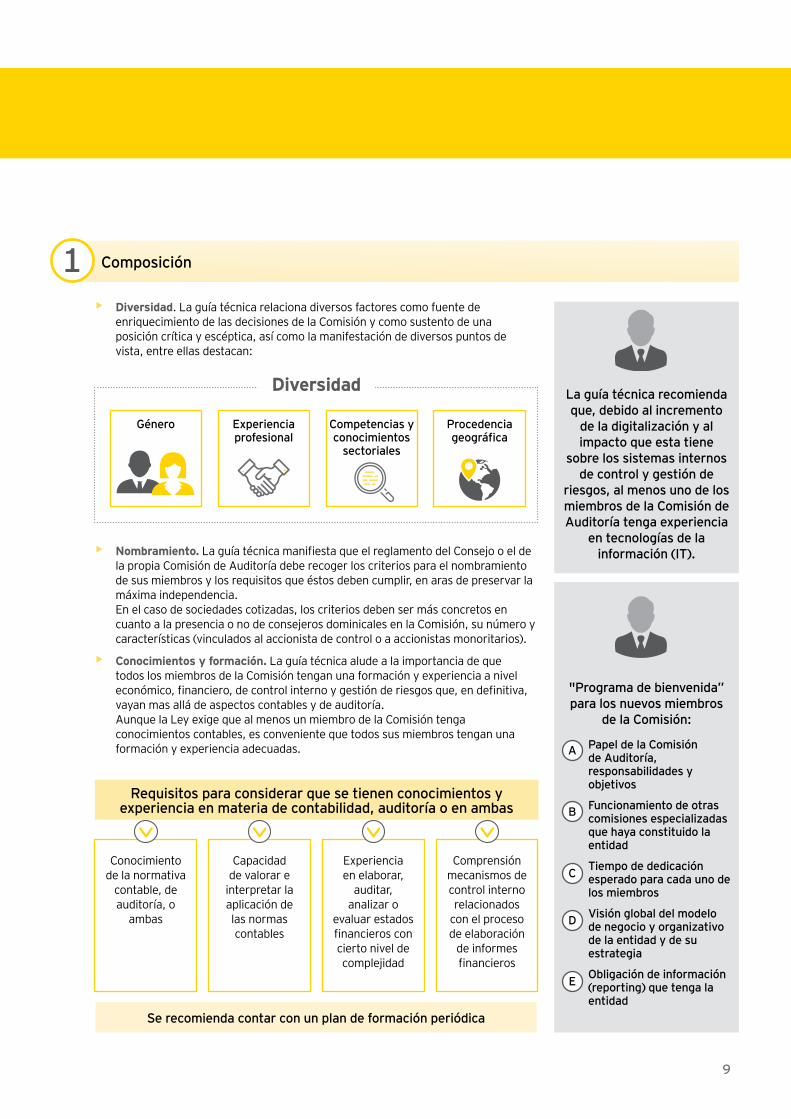

"Programa de bienvenida” para los nuevos miembros

de la Comisión:

Papel de la Comisión de Auditoría, responsabilidades y objetivos

Funcionamiento de otras comisiones especializadas que haya constituido la entidad

Tiempo de dedicación esperado para cada uno de los miembros

Visión global del modelo de negocio y organizativo de la entidad y de su estrategia

Obligación de información (reporting) que tenga la entidad

A

B

C

D

E

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

1 Composición

• Diversidad. La guía técnica relaciona diversos factores como fuente de enriquecimiento de las decisiones de la Comisión y como sustento de una posición crítica y escéptica, así como la manifestación de diversos puntos de vista, entre ellas destacan:

• Nombramiento. La guía técnica manifiesta que el reglamento del Consejo o el de la propia Comisión de Auditoría debe recoger los criterios para el nombramiento de sus miembros y los requisitos que éstos deben cumplir, en aras de preservar la máxima independencia. En el caso de sociedades cotizadas, los criterios deben ser más concretos en cuanto a la presencia o no de consejeros dominicales en la Comisión, su número y características (vinculados al accionista de control o a accionistas monoritarios).

• Conocimientos y formación. La guía técnica alude a la importancia de que todos los miembros de la Comisión tengan una formación y experiencia a nivel económico, financiero, de control interno y gestión de riesgos que, en definitiva, vayan mas allá de aspectos contables y de auditoría. Aunque la Ley exige que al menos un miembro de la Comisión tenga conocimientos contables, es conveniente que todos sus miembros tengan una formación y experiencia adecuadas.

La guía técnica recomienda que, debido al incremento

de la digitalización y al impacto que esta tiene

sobre los sistemas internos de control y gestión de

riesgos, al menos uno de los miembros de la Comisión de Auditoría tenga experiencia

en tecnologías de la información (IT).

Conocimiento de la normativa

contable, de auditoría, o

ambas

Capacidad de valorar e

interpretar la aplicación de las normas contables

Experiencia en elaborar,

auditar, analizar o

evaluar estados financieros con cierto nivel de complejidad

Comprensión mecanismos de control interno relacionados

con el proceso de elaboración

de informes financieros

Requisitos para considerar que se tienen conocimientos y experiencia en materia de contabilidad, auditoría o en ambas

Diversidad

Género Experiencia profesional

Competencias y conocimientos

sectoriales

Procedencia geográfica

Se recomienda contar con un plan de formación periódica

Supervisión de la información financiera y no financiera

10

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

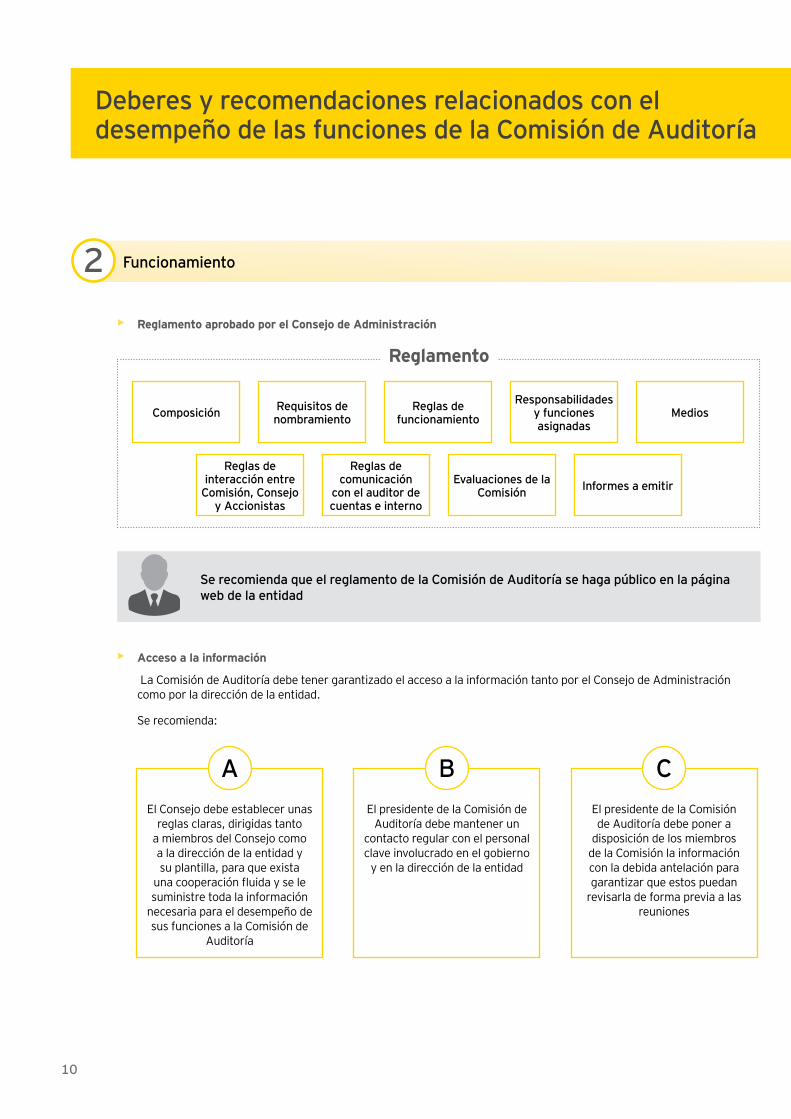

2 Funcionamiento

• Reglamento aprobado por el Consejo de Administración

• Acceso a la información

La Comisión de Auditoría debe tener garantizado el acceso a la información tanto por el Consejo de Administración como por la dirección de la entidad.

Se recomienda:

Reglamento

Composición Requisitos de nombramiento

Reglas de funcionamiento

Responsabilidades y funciones asignadas

Medios

Reglas de interacción entre

Comisión, Consejo y Accionistas

Reglas de comunicación

con el auditor de cuentas e interno

Evaluaciones de la Comisión Informes a emitir

Se recomienda que el reglamento de la Comisión de Auditoría se haga público en la página web de la entidad

El Consejo debe establecer unas reglas claras, dirigidas tanto

a miembros del Consejo como a la dirección de la entidad y su plantilla, para que exista

una cooperación fluida y se le suministre toda la información

necesaria para el desempeño de sus funciones a la Comisión de

Auditoría

El presidente de la Comisión de Auditoría debe mantener un

contacto regular con el personal clave involucrado en el gobierno

y en la dirección de la entidad

El presidente de la Comisión de Auditoría debe poner a

disposición de los miembros de la Comisión la información con la debida antelación para garantizar que estos puedan

revisarla de forma previa a las reuniones

A B C

11

• Dedicación y reuniones. De acuerdo con las características de las funciones asignadas a la Comisión de Auditoría, la guía técnica aconseja un mínimo de cuatro reuniones anuales (al menos, en cada fecha de publicación de información financiera anual o intermedia). Entre los aspectos destacados se menciona la importancia de la dedicación previa para el análisis y la evaluación de la información recibida.

• Recursos. La Comisión debe tener un secretario para la gestión y planificación de las reuniones así como de la información y documentación necesaria. Asimismo, el secretario del Consejo de Administración deberá canalizar las necesidades de recursos que determine la Comisión.

• Remuneración. Los miembros de la Comisión de Auditoría recibirán una remuneración acorde a sus responsabilidades y dedicación, no comprometiendo en ningún caso la independencia y objetividad de sus miembros.

• Adecuada planificación. Debe permitir garantizar el logro de los objetivos perseguidos, por tanto debe establecerse un plan de trabajo anual:

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

“Puede ser conveniente que asistan otras personas (consejeros ejecutivos, directivos, empleados, expertos, etc.), si bien únicamente por invitación del presidente de la Comisión y sólo para tratar aquellos puntos concretos de la agenda para los que sean citados”

“Al menos una parte de las reuniones con el auditor interno o con el auditor de cuentas debe tener lugar sin la presencia de la dirección de la entidad”

“Deben facilitarse recursos económicos suficientes para que, en su caso, los miembros de la Comisión de Auditoría puedan recibir asesoramiento externo en la materia legal, contable, de valoración, riesgos o de cualquier otra naturaleza que necesiten”

1Establecer objetivos

específicos para cada una de las

funciones

2Fijar un

calendario anual de reuniones

3Organización de la información y los puntos a tratar en cada

reunión

4Complementar con reuniones

de trabajo preparatorias

5Planificar reuniones

periódicas con directivos,

auditor interno y auditor de

cuentas

6Prever la

necesidad de contar con expertos externos

7Planificación

de la formación oportuna

12

La labor de supervisión de la Comisión de Auditoría es continua

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

3 Supervisión de la información financiera y no financiera

La supervisión de la información financiera y no financiera pasa por el entendimiento del sistema de control interno, el análisis de los estados financieros de la entidad y otra información no financiera, así como por la creación de un sistema de comunicación con los responsables de gobierno de la entidad que permita garantizar que todo el sistema funcione.

Entendimiento del sistema de control interno de la información financiera y evaluación de su eficacia

La Comisión de Auditoría debe conocer, entender suficientemente y supervisar la eficacia del SCIIF (considerando para ello las recomendaciones publicadas por la CNMV en junio 2010), aunque el diseño y la gestión del sistema de control interno corresponde a la dirección de la entidad.

Revisar, analizar y comentar los estados financieros y otra información no financiera relevante con la dirección, la auditoría interna y el auditor externo

A

B

Dirección de la entidad

Elaborar los estados financieros e informe de gestión de forma que suministren información completa,

clara, relevante y fiable, ajustados a los estándares y demás normativa que resulte de aplicación

Comisión de Auditoría

Evaluar que las políticas contables se han aplicado correctamente en los estados financieros, así como

revisar la integridad y claridad de la información financiera y no financiera que se vaya a publicar. – Debe valorar los casos en los que es necesario involucrar al auditor de cuentas en la revisión de

informes adicionales a los estados financieros

Dirección de la entidad

Comisión de Auditoría

Conocimiento y entendimiento de las decisiones de

la dirección

Conocimiento de los resultados de las revisiones de auditoría interna

13

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

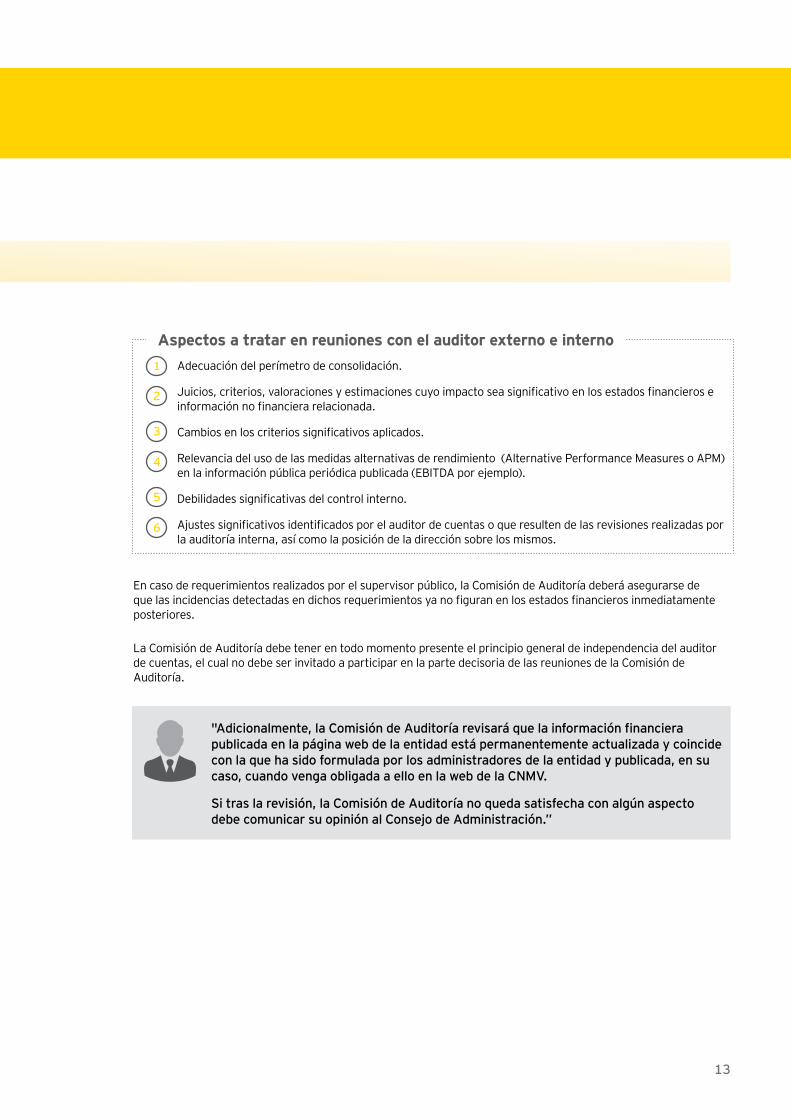

En caso de requerimientos realizados por el supervisor público, la Comisión de Auditoría deberá asegurarse de que las incidencias detectadas en dichos requerimientos ya no figuran en los estados financieros inmediatamente posteriores.

La Comisión de Auditoría debe tener en todo momento presente el principio general de independencia del auditor de cuentas, el cual no debe ser invitado a participar en la parte decisoria de las reuniones de la Comisión de Auditoría.

"Adicionalmente, la Comisión de Auditoría revisará que la información financiera publicada en la página web de la entidad está permanentemente actualizada y coincide con la que ha sido formulada por los administradores de la entidad y publicada, en su caso, cuando venga obligada a ello en la web de la CNMV.

Si tras la revisión, la Comisión de Auditoría no queda satisfecha con algún aspecto debe comunicar su opinión al Consejo de Administración.”

Aspectos a tratar en reuniones con el auditor externo e interno 1

2

3

4

5

6

Adecuación del perímetro de consolidación.

Juicios, criterios, valoraciones y estimaciones cuyo impacto sea significativo en los estados financieros e información no financiera relacionada.

Cambios en los criterios significativos aplicados.

Relevancia del uso de las medidas alternativas de rendimiento (Alternative Performance Measures o APM)en la información pública periódica publicada (EBITDA por ejemplo).

Debilidades significativas del control interno.

Ajustes significativos identificados por el auditor de cuentas o que resulten de las revisiones realizadas por la auditoría interna, así como la posición de la dirección sobre los mismos.

14

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

3 Supervisión de la información financiera y no financiera (continuación)

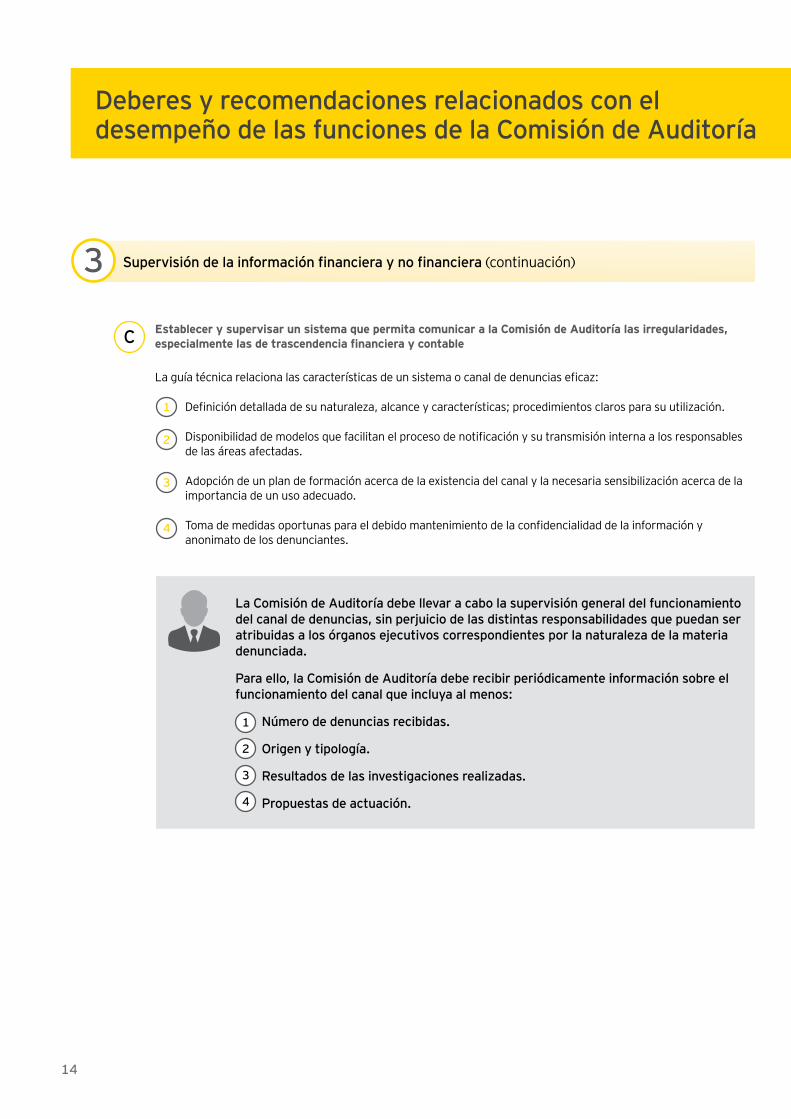

Establecer y supervisar un sistema que permita comunicar a la Comisión de Auditoría las irregularidades, especialmente las de trascendencia financiera y contable

La guía técnica relaciona las características de un sistema o canal de denuncias eficaz:

Definición detallada de su naturaleza, alcance y características; procedimientos claros para su utilización.

Disponibilidad de modelos que facilitan el proceso de notificación y su transmisión interna a los responsables de las áreas afectadas.

Adopción de un plan de formación acerca de la existencia del canal y la necesaria sensibilización acerca de la importancia de un uso adecuado.

Toma de medidas oportunas para el debido mantenimiento de la confidencialidad de la información y anonimato de los denunciantes.

C

1

2

3

4

La Comisión de Auditoría debe llevar a cabo la supervisión general del funcionamiento del canal de denuncias, sin perjuicio de las distintas responsabilidades que puedan ser atribuidas a los órganos ejecutivos correspondientes por la naturaleza de la materia denunciada.

Para ello, la Comisión de Auditoría debe recibir periódicamente información sobre el funcionamiento del canal que incluya al menos:

Número de denuncias recibidas.

Origen y tipología.

Resultados de las investigaciones realizadas.

Propuestas de actuación.

1

2

3

4

15

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

La guía técnica establece dos ámbitos de responsabilidades y recomendaciones para la Comisión de Auditoría en relación con la supervisión y control de riesgos:

Función de control y gestión de riesgos adaptada a la estructura organizativa de la entidad

• Evaluación periódica de la necesidad de contar con un área independiente para el control y gestión de riesgos.

• En caso de no existir el área de control de riesgos, la Comisión debe asegurarse de que se han implantado procesos alternativos eficaces sobre el funcionamiento tal y como está previsto en la política de control de riesgos aprobada por el Consejo.

• Deben recibirse informes periódicos de la dirección sobre el funcionamiento de los sistemas establecidos y las conclusiones alcanzadas, en su caso, por auditores internos o cualquier otro profesional contratado específicamente a estos efectos.

• Se debe obtener información sobre cualquier deficiencia significativa de control interno detectada por el auditor externo en el desarrollo de su trabajo de auditoría de cuentas.

Visión integral del control interno y la gestión de riesgos de la entidad

Si bien la labor de aprobación de la política en materia de riesgos corresponde al Consejo, corresponde a la Comisión de Auditoría la labor de supervisión sobre el sistema de control interno y gestión de riesgos, el cual abarca riesgos financieros y no financieros (fiscalidad, cambio climático, ciberseguridad, cumplimiento normativo, etc.).

A

B

Prácticas aconsejables de la Comisión de Auditoría en el ejercicio de la supervisión de la política de control interno y gestión de riesgos:

Incluir la supervisión del riesgo en el orden del día de las reuniones de la Comisión.

Impulsar una cultura en la que el riesgo sea un factor clave en la toma de decisiones a todos los niveles de la entidad.

Reevaluar, al menos anualmente, el mapa de riesgos de la entidad.

Identificar y entender riesgos emergentes (tecnológicos, sociales, regulatorios, etc.).

Obtener información fidedigna sobre si los riesgos más relevantes se gestionan y mantienen dentro de valores de tolerancia adecuados.

Realizar reuniones anuales con los altos responsables de las unidades de negocio en la que éstos expliquen las tendencias del negocio y los riesgos asociados. Es a los responsables de las unidades de negocio a quienes corresponde de forma directa gestionar eficazmente estos riesgos, recomendándose que exista un responsable para cada riesgo significativo identificado.

1

2

3

4

5

6

4 Supervisión de la gestión y control de los riesgos

16

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

5 Supervisión de la auditoría interna

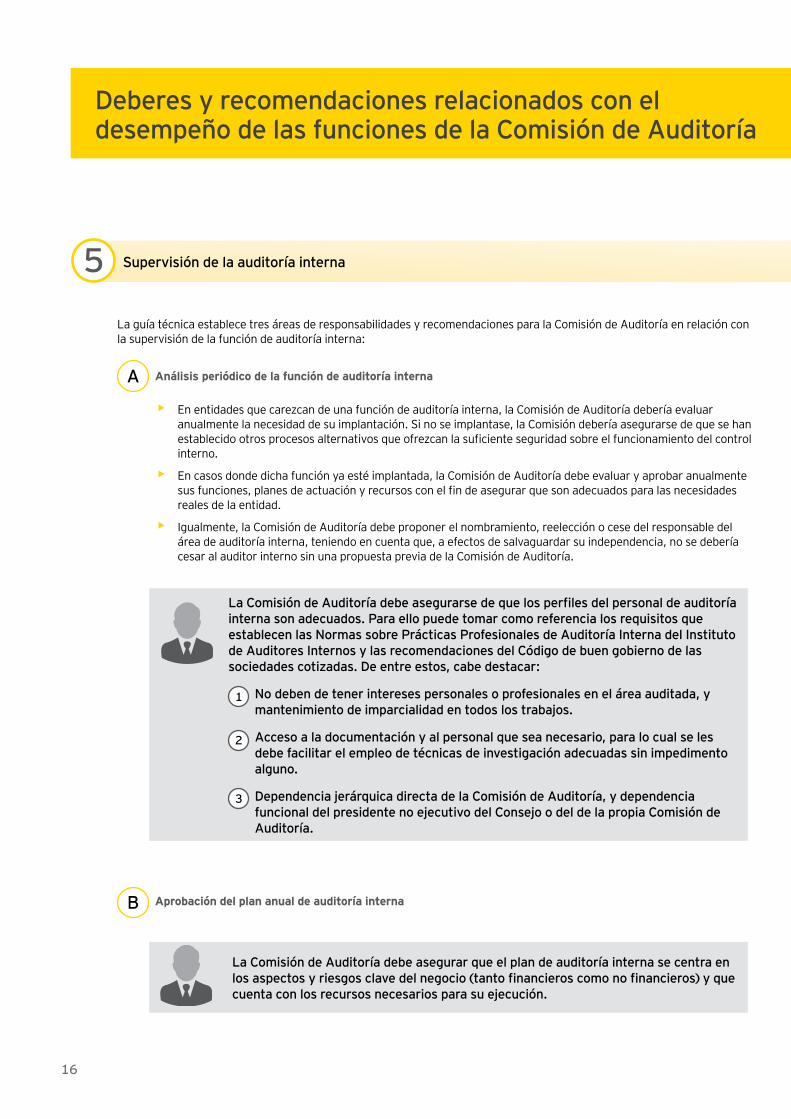

La guía técnica establece tres áreas de responsabilidades y recomendaciones para la Comisión de Auditoría en relación con la supervisión de la función de auditoría interna:

Análisis periódico de la función de auditoría interna

• En entidades que carezcan de una función de auditoría interna, la Comisión de Auditoría debería evaluar anualmente la necesidad de su implantación. Si no se implantase, la Comisión debería asegurarse de que se han establecido otros procesos alternativos que ofrezcan la suficiente seguridad sobre el funcionamiento del control interno.

• En casos donde dicha función ya esté implantada, la Comisión de Auditoría debe evaluar y aprobar anualmente sus funciones, planes de actuación y recursos con el fin de asegurar que son adecuados para las necesidades reales de la entidad.

• Igualmente, la Comisión de Auditoría debe proponer el nombramiento, reelección o cese del responsable del área de auditoría interna, teniendo en cuenta que, a efectos de salvaguardar su independencia, no se debería cesar al auditor interno sin una propuesta previa de la Comisión de Auditoría.

Aprobación del plan anual de auditoría interna

A

La Comisión de Auditoría debe asegurarse de que los perfiles del personal de auditoría interna son adecuados. Para ello puede tomar como referencia los requisitos que establecen las Normas sobre Prácticas Profesionales de Auditoría Interna del Instituto de Auditores Internos y las recomendaciones del Código de buen gobierno de las sociedades cotizadas. De entre estos, cabe destacar:

No deben de tener intereses personales o profesionales en el área auditada, y mantenimiento de imparcialidad en todos los trabajos.

Acceso a la documentación y al personal que sea necesario, para lo cual se les debe facilitar el empleo de técnicas de investigación adecuadas sin impedimento alguno.

Dependencia jerárquica directa de la Comisión de Auditoría, y dependencia funcional del presidente no ejecutivo del Consejo o del de la propia Comisión de Auditoría.

1

2

3

B

La Comisión de Auditoría debe asegurar que el plan de auditoría interna se centra en los aspectos y riesgos clave del negocio (tanto financieros como no financieros) y que cuenta con los recursos necesarios para su ejecución.

17

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

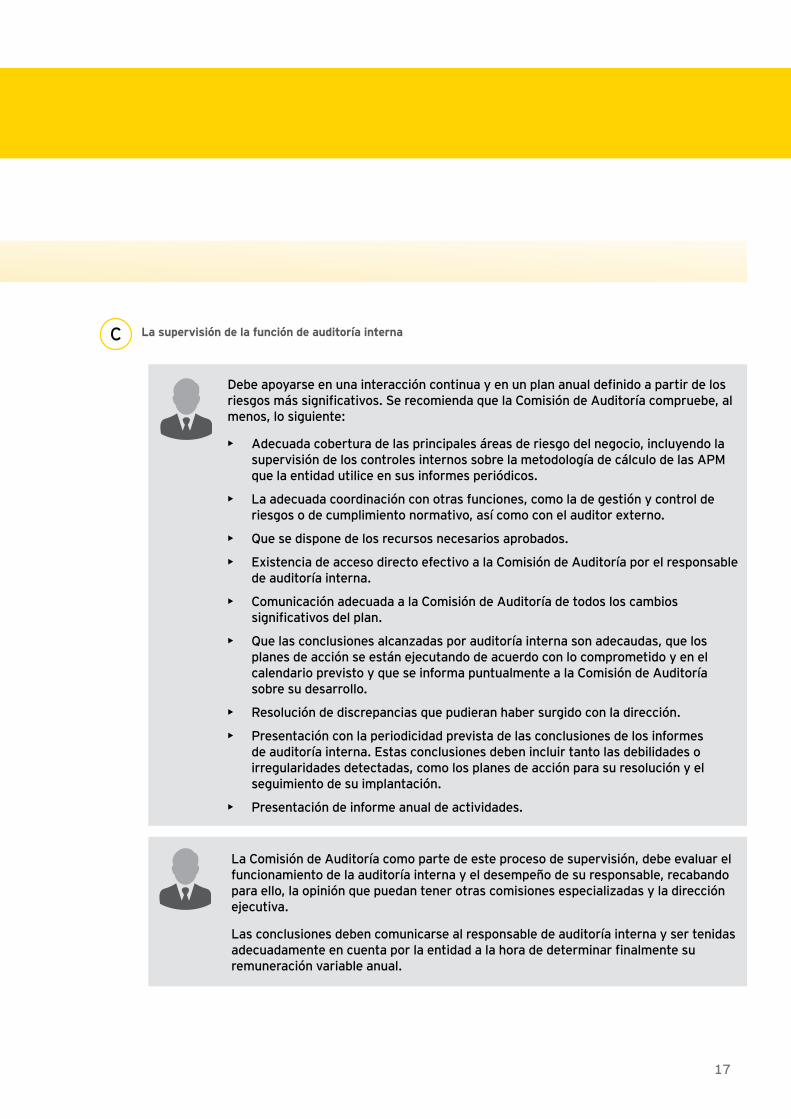

Debe apoyarse en una interacción continua y en un plan anual definido a partir de los riesgos más significativos. Se recomienda que la Comisión de Auditoría compruebe, al menos, lo siguiente:

• Adecuada cobertura de las principales áreas de riesgo del negocio, incluyendo la supervisión de los controles internos sobre la metodología de cálculo de las APM que la entidad utilice en sus informes periódicos.

• La adecuada coordinación con otras funciones, como la de gestión y control de riesgos o de cumplimiento normativo, así como con el auditor externo.

• Que se dispone de los recursos necesarios aprobados.

• Existencia de acceso directo efectivo a la Comisión de Auditoría por el responsable de auditoría interna.

• Comunicación adecuada a la Comisión de Auditoría de todos los cambios significativos del plan.

• Que las conclusiones alcanzadas por auditoría interna son adecaudas, que los planes de acción se están ejecutando de acuerdo con lo comprometido y en el calendario previsto y que se informa puntualmente a la Comisión de Auditoría sobre su desarrollo.

• Resolución de discrepancias que pudieran haber surgido con la dirección.

• Presentación con la periodicidad prevista de las conclusiones de los informes de auditoría interna. Estas conclusiones deben incluir tanto las debilidades o irregularidades detectadas, como los planes de acción para su resolución y el seguimiento de su implantación.

• Presentación de informe anual de actividades.

La Comisión de Auditoría como parte de este proceso de supervisión, debe evaluar el funcionamiento de la auditoría interna y el desempeño de su responsable, recabando para ello, la opinión que puedan tener otras comisiones especializadas y la dirección ejecutiva.

Las conclusiones deben comunicarse al responsable de auditoría interna y ser tenidas adecuadamente en cuenta por la entidad a la hora de determinar finalmente su remuneración variable anual.

La supervisión de la función de auditoría internaC

18

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

6 Relación con el auditor de cuentas

Las principales obligaciones y responsabilidades relativas al proceso de selección o renovación se recogen en la LSC, la LAC y en el Reglamento (UE) 537/2014, de 16 de abril (RUE), cuyo cumplimiento es obligatorio.

La Comisión de Auditoría es la responsable del proceso de selección del auditor de cuentas. En este proceso, deben tenerse en cuenta, entre otros factores, el alcance de la auditoría, la capacitación, experiencia y recursos del auditor o sociedad de auditoría, los honorarios, así como su independencia y la efectividad y calidad de los servicios de auditoría a prestar. Para lo que se debe definir un procedimiento de selección.

La selección o renovación del auditor debería ser el resultado de una adecuada ponderación de diferentes criterios, sin dar preponderancia a criterios de índole cuantitativa como el nivel de los honorarios propuestos y sin que figure como criterio de evaluación la capacidad de prestar otros servicios adicionales a los de auditoría.

Las comunicaciones entre el auditor de cuentas y la Comisión de Auditoría deben ser conformes con las obligaciones establecidas en la normativa reguladora de la actividad de auditoría de cuentas y no menoscabar la independencia del auditor ni la eficacia con la que se realiza la auditoría o con la que se desarrollan los procedimientos de auditoría (por ejemplo, en cuanto al momento de su realización o alcance con que puedan realizarse).

La comunicación con el auditor de cuentas debería preverse en un calendario de actividades y una agenda anual de reuniones, la mayoría de ellas sin la presencia de la dirección de la entidad, en las que se incluyan todos los asuntos que puedan influir en la opinión de auditoría y en la independencia del auditor externo. Para ello se define una serie de información que el auditor debe proporcionar y analizar con la Comisión de Auditoría.

Declaración de independencia

De conformidad con lo que prescribe el artículo 529 quaterdecies de la LSC, la Comisión de Auditoría debe solicitar la confirmación

o declaración de independencia del auditor y posteriormente emitir un informe pronunciándose sobre la independencia del mismo, previo a la emisión del informe de auditoría de cuentas. Para ello es necesario un procedimiento y el establecimiento de criterios de actuación.

Servicios distintos de los de auditoría

La Comisión debe revisar y autorizar los servicios distintos a los de auditoría de acuerdo con los requerimientos de la normativa vigente y las políticas internas de la entidad.

Proceso de selección y

propuesta de nombramiento

Auditor Externo

Comunicación fluida con el auditor

Velar por la independencia

del auditor

19

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

Al finalizar la auditoría, la Comisión de Auditoría debe revisar con el auditor externo los hallazgos significativos derivados de su trabajo, así como el contenido del informe de auditoría y del informe adicional para la Comisión de Auditoría a que se refiere el artículo 36 de la LAC (Artículo 11 del Reglamento 537/2014 de la UE). En la revisión del trabajo de auditoría realizado por el auditor externo, la Comisión de Auditoría debe:

Revisar con el auditor las principales incidencias detectadas durante la auditoría, contrastarlas con la opinión de la dirección, verificando que se han solventado y, en su defecto, comprender por qué no, y realizar un seguimiento de las recomendaciones del auditor.

Verificar el cumplimiento del plan de auditoría y, en su defecto, obtener explicación de los cambios habidos.

Obtener explicación del auditor sobre cómo ha abordado los riesgos encontrados.

Analizar la opinión del auditor a la luz de las evidencias de que se dispone sobre cada área relevante del negocio.

Evaluar si han sido adecuadas las relaciones y colaboración de la alta dirección y el departamento financiero con el auditor de cuentas.

1

2

3

4

5

20

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

8 Evaluación y seguimiento

Como parte de la evaluación anual del Consejo, la Comisión de Auditoría debe evaluar su desempeño de forma autónoma, para fortalecer su funcionamiento y mejorar la planificación del ejercicio siguiente. A estos efectos, debería pedir opinión al resto de consejeros y, si lo considera apropiado, contar con la ayuda de un consultor externo.

Con independencia del procedimiento que se elija, se debe informar al Consejo de los aspectos evaluados y del resultado de la evaluación, para que se tengan en cuenta en la evaluación anual del Consejo.

En aras de una mayor transparencia, se debe indicar públicamente en qué medida la evaluación ha dado lugar a cambios significativos en su organización interna y procedimientos. Esta indicación se incluirá en el informe anual sobre la actividad de la Comisión de Auditoría, el cual se recomienda que la sociedad haga público con ocasión de la convocatoria de la junta general ordinaria.

7 Otras responsabilidades

La guía técnica prevé la aplicación de las labores y procedimientos de supervisión, así como las recomendaciones realizadas en la misma, sobre dos funciones concretas que pueden caer bajo la responsabilidad de los miembros de la Comisión de Auditoría:

Cuando se asuma la supervisión del cumplimiento de las reglas de gobierno corporativo, de los códigos internos de conducta y de la política de responsabilidad social corporativa

La Comisión de Auditoría debe:

• Incluirlas en su reglamento y en su planificación anual.

• Sus miembros deberían contar con la formación necesaria al efecto de asumir la supervisión de estos aspectos.

• Debe valorar su tamaño y, en su caso, proponer aumentar el número de sus miembros, incorporando especialistas en materias adicionales.

Cuando tenga atribuida esta función, debe supervisar la realización de operaciones con partes vinculadas

• La Comisión de Auditoría debe recabar y analizar toda la información y documentación necesaria para poder informar al Consejo de Administración de las operaciones que la entidad o su grupo prevean realizar con consejeros o con accionistas titulares de una participación significativa, en los términos establecidos en el apartado 1.h) del artículo 529 ter de la LSC. Para ello, la Comisión debe considerar la solicitud de informes de expertos cuando se considere oportuno que se pronuncien, por ejemplo, acerca de los efectos para el interés social de la transacción propuesta o de si ésta se realizaría en términos de mercado.

• Lo anterior se debería extender al resto de operaciones vinculadas, en la medida que la Comisión de Auditoría deba que informar al Consejo de Administración sobre la información financiera pública, la cual incluye, en las notas explicativas, los desgloses sobre partes vinculadas exigidos por la normativa contable.

A

B

21

Deberes y recomendaciones relacionados con el desempeño de las funciones de la Comisión de Auditoría

9 Información a otros órganos de la entidad y a sus accionistas

El contenido del informe de funcionamiento de la Comisión de Auditoría, que está previsto que se ponga al público en la recomendación 6 del Código de buen gobierno, debe permitir a los accionistas y otras partes interesados entender las actividades llevadas a cabo por la Comisión en el ejercicio, por lo que la publicación, como mínimo, debería contener los siguientes aspectos:

Regulación de la Comisión de Auditoría.

Composición de la Comisión de Auditoría durante el ejercicio y remisión a la información que sobre la misma se encuentre en la página web de la entidad, así como las capacidades significativas en términos de conocimientos y experiencia que aporta cada miembro.

Funciones y tareas desempeñadas durante el ejercicio y remisión al reglamento que la regula.

Reuniones mantenidas durante el ejercicio y número de asistentes, incluyendo si se ha invitado a otras personas no miembros de la Comisión.

Número de reuniones mantenidas con el auditor interno y con el auditor externo.

Actividades significativas realizadas durante el periodo, informando de aquellas que se hayan llevado a cabo contando con la colaboración de expertos externos, en relación con:

i. la información financiera y no financiera y mecanismos de control interno;

ii. las operaciones con partes vinculadas, en el caso de que la Comisión de Auditoría tenga atribuida esta función;

iii. la política de responsabilidad social corporativa y cómo se ha ejecutado en el ejercicio, en caso de que el Consejo de Administración le haya atribuido esta función a la Comisión de Auditoría;

iv. la gestión y control de riesgos;

v. la auditoría interna (en caso de no existir, razones de su ausencia);

vi. el auditor externo;

vii. seguimiento de los planes de acción de la propia Comisión;

viii. naturaleza y alcance de las comunicaciones, en su caso, con los reguladores.

Evaluación del funcionamiento y desempeño de la Comisión de Auditoría, así como los métodos empleados para valorar su eficacia.

Información sobre la opinión de la Comisión de Auditoría acerca de la independencia del auditor de cuentas.

Información de qué guías prácticas sobre comisiones de auditoría están siguiendo, en su caso, cuáles y en qué medida.

Conclusiones.

Fecha de formulación por la Comisión de Auditoría del informe y fecha de aprobación por el Consejo de Administración.

a

b

c

d

e

f

g

h

i

j

k

EY | Assurance | Tax | Transactions | Advisory

Acerca de EY

EY es líder mundial en servicios de auditoría, fiscalidad, asesoramiento en transacciones y consultoría. Los análisis y los servicios de calidad que ofrecemos ayudan a crear confianza en los mercados de capitales y las economías de todo el mundo. Desarrollamos líderes destacados que trabajan en equipo para cumplir los compromisos adquiridos con nuestros grupos de interés. Con ello, desempeñamos un papel esencial en la creación de un mundo laboral mejor para nuestros empleados, nuestros clientes y la sociedad.

EY hace referencia a la organización internacional y podría referirse a una o varias de las empresas de Ernst & Young Global Limited y cada una de ellas es una persona jurídica independiente. Ernst & Young Global Limited es una sociedad británica de responsabilidad limitada por garantía (company limited by guarantee) y no presta servicios a clientes. Para ampliar la información sobre nuestra organización, entre en ey.com.

© 2017 Ernst & Young S.L.Todos los derechos reservados.

ED None

La información recogida en esta publicación es de carácter resumido y solo debe utilizarse a modo orientativo. En ningún caso sustituye a un análisis en detalle ni puede utilizarse como juicio profesional. Para cualquier asunto específico, se debe contactar con el asesor responsable