Embed Size (px)

Citation preview

DefiniciónTamaño de Texto:

Es el régimen por el cual, los sujetos designados por la SUNAT como Agentes de Retención deberán retener parte del Impuesto General a las Ventas -IGV que les es trasladado por algunos de sus proveedores, para su posterior entrega al Fisco, según la fecha de vencimiento de sus obligaciones tributarias que les corresponda.

Los proveedores podrán deducir los montos que se les hubieran retenido, contra el IGV que les corresponda pagar.

Este régimen se aplica respecto de las operaciones gravadas con el IGV, cuya obligación nazca a partir del 01 de junio del 2002

Aplicación del Régimen de Retenciones del IGV

Tamaño de Texto:

El régimen de retenciones se aplica exclusivamente en operaciones gravadas con el IGV; en este sentido,

no es de aplicación en operaciones que estén exoneradas e inafectas. Por ejemplo: cuando se realiza

operaciones con proveedores ubicados en la Amazonía de acuerdo a la Ley 27037. Si éste se realiza

para su consumo en la zona, no se retiene por el pago de esta operación, pero si este mismo bien es

llevado para su consumo fuera de la zona, si se retiene.

Asimismo, el Agente de Retención no efectuará la retención del IGV, en las siguientes operaciones:

a. Realizadas con Proveedores que tengan la calidad de Buenos Contribuyentes.

b. Realizadas con otros sujetos que tengan la condición de Agente de Retención.

c. En operaciones en las cuales se emitan Boletos de aviación, recibos por servicios públicos de luz,

agua, y otros documentos a que se refiere el numeral 6.1. del artículo 4° del Reglamento de

Comprobantes de Pago.

d. En las que se emitan boletas de ventas, tickets o cintas emitidas por máquinas registradoras,

respecto de las cuales no se permita ejercer el derecho al crédito fiscal. (Consumidores Finales)

e. En la venta y prestación de servicios, respecto de las cuales no exista la obligación de otorgar

comprobantes de pago, conforme a lo dispuesto en el artículo 7° del Reglamento de Comprobantes

de Pago,

f. En las cuales opere el Sistema de Pago de Obligaciones Tributarias con el gobierno central

establecido por el Decreto Legislativo N° 917. (Sistema de detracciones)

g. Cuando el pago efectuado sea igual o menor a S/. 700 y la suma de los importes de los

comprobantes involucrados, ajustados por las notas de contabilidad que correspondan, no supere

dicho importe.

h. Realizadas con proveedores que tengan la condición de Agentes de Percepción del IGV, según lo

establecido en las Resoluciones de Superintendencia Núms. 128-2002/SUNAT y 189-2004/SUNAT,

y sus respectivas normas modificatorias. (Art. 5 literal h de la R.S. 037-2002/SUNAT)

i. En las operaciones sustentadas con las liquidaciones de compra y pólizas de adjudicación. Estas

operaciones seguirán regulándose conforme a lo dispuesto por el Reglamento de Comprobantes de

Pago.

j. Realizadas por Unidades Ejecutoras del Sector Público que tengan la condición de Agentes de

Retención, cuando dichas operaciones las efectúen a través de un tercero bajo la modalidad de

encargo, sea éste otra Unidad Ejecutora, entidad u organismo público o privado.

k. En los casos de venta interna de bienes donados cuyo monto, incluyendo el IGV, es depositado en

las cuentas especiales de los Fondos Contravalor, de conformidad con el Decreto Ley N° 25774 y

normas modificatorias.

La calidad de Buen Contribuyente o Agente de Retención o Agente de Percepción referidos en los incisos

a) y b) y h) se verificará al momento de realizar el pago.

Al sujeto excluido del Régimen de Buenos Contribuyentes sólo se le retendrá el IGV por los pagos que se

le efectúe a partir del primer día calendario del mes siguiente de la notificación de su exclusión e incluso

respecto de operaciones realizadas a partir del 01 de junio del 2002.

Excepción de la obligación de retener

Tamaño de Texto:

Se exceptúa de la obligación de retener cuando el pago efectuado es igual o inferior a setecientos y

00/100 nuevos soles (S/.700) y la suma del importe de la operación de los comprobantes involucrados,

ajustados por las notas de contabilidad que correspondan, no supera dicho importe.

Importe PagadoImporte de la(s) Operación(es)

Se efectúa la retención

Más de S/. 700 Más de S/. 700 SI

Menos de S/. 700 (a) SI

Menos de S/. 700 Más de S/. 700 SI

Menos de S/. 700 NO

(a) Para efecto del cuadro, se entiende que se ha dado más de una operación con estas características y

cuya suma supera los S/. 700 (Setecientos Nuevos Soles).

Donde: El importe de la(s) operación(es), incluye el monto total del comprobante de pago o la suma de

los montos de los comprobantes de pago involucrados en el pago que otorgan derecho a crédito fiscal o

gasto deducible para el Impuesto a la Renta, (tales como facturas, nota de debito, ticket de maquina

registradora que otorgan derecho a crédito fiscal).

La base de la retención corresponde al precio de venta del comprobante de pago el mismo que incluye el

IGV.

Designación y exclusión de Agentes de Retención-Oportunidad de retener

Tamaño de Texto:

La designación de Agentes de Retención, así como la exclusión de alguno de ellos, se efectuará mediante

Resolución de Superintendencia de la SUNAT. Los sujetos designados como Agentes de Retención

actuarán o dejarán de actuar como tales, según el caso, a partir del momento indicado en dicha

resolución."

Cuando las Unidades Ejecutoras del Sector Público que tengan la calidad de Agentes de Retención se

extingan y se produzca la baja del RUC, las Unidades Ejecutoras que asuman sus activos y/o pasivos y

que sean designadas Agentes de Retención, deberán efectuar las retenciones que correspondan por las

operaciones pendientes de pago que hubieran realizado las primeras.

Padrón de Agentes de retención

Tamaño de Texto:

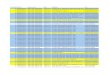

Consulta del Padrón de Agentes de Retención del IGV Relación de Contribuyentes Incluidos y Excluidos como Agentes de Retención

CONTRIBUYENTES INCLUIDOS CONTRIBUYENTES EXCLUIDOS

Aplicable a partir del: Aplicable a partir del:

1° de junio del 2003 1° de noviembre del 2002

1° de noviembre del 2003 1° de junio del 2003

1° de febrero del 2004 1° de noviembre del 2003

1° de mayo del 2004 1° de julio del 2004

1° de setiembre del 2004 1° de enero del 2005

1° de marzo del 2005 1° de Octubre del 2005

1° de Octubre del 2005

1° de Febrero del 2006

1° de Febrero del 2006

1° de agosto del 2006 1° de agosto del 2006

1° de enero del 2007 1° de enero del 2007

1° de setiembre del 2007 1° de setiembre del 2007

1° de setiembre del 2008 1° de setiembre del 2008

1° de marzo del 2009 1° de marzo del 2009

1° de enero del 2010 1° de enero del 2010

1° de setiembre del 2010 1° de setiembre del 2010

1° de diciembre del 2010 1° de diciembre del 2010

2 de mayo del 2011 2 de mayo del 2011

1° de diciembre de 2011 1° de diciembre de 2011

1° de junio de 2012 1° de junio de 2012

1° de noviembre de 20121° de noviembre de 2012

Nota:o La designación de los Agentes de Retención, así como su exclusión, será notificada de acuerdo

a lo dispuesto por el art. 104 del Código Tributario.o Los sujetos designados como Agentes de Retención retendrán por los pagos a partir de la

fecha en que deban operar como tales.o Los sujetos excluidos como Agentes de Retención dejarán de retener por los pagos realizados

a partir de la fecha en que opere su exclusión.o Cuando las Unidades Ejecutoras del Sector Público que tengan la calidad de Agentes de

Retención se extingan y se produzca su baja del RUC, las Unidades Ejecutoras que asuman sus activos y/o pasivos y que sean nombradas Agentes de Retención deberán efectuar las retenciones que correspondan por las operaciones pendientes de pago que hubieran realizado las primeras.

Tasa de retención

Tamaño de Texto:

La tasa de la retención es el seis por ciento (6 %) del importe total de la operación gravada.

Cabe indicar que el importe total de la operación gravada, es la suma total que queda obligado a pagar el

adquiriente, usuario del servicio o quien encarga la construcción, incluidos los tributos que graven la

operación, inclusive el IGV.

En caso de pagos parciales de la operación gravada con el impuesto, la tasa de retención se aplicará

sobre el importe de cada pago.

Requisitos mínimos de los comprobante de retenciones

Tamaño de Texto:

Los Comprobantes de Retención, deberán cumplir obligatoriamente los siguientes requisitos mínimos:

Información impresa:

1. Datos de identificación del Agente de Retención:

a. Apellidos y nombres, denominación o razón social.

b. Domicilio fiscal.

c. Número de RUC.

2. Denominación del documento: "Comprobante de Retención".

3. Numeración: Serie y número correlativo.

4. Datos de la imprenta o empresa gráfica que efectuó la impresión:

a. Apellidos y nombres, denominación o razón social.

b. Número de RUC.

c. Fecha de impresión.

5. Número de autorización de impresión otorgado por la SUNAT, el cual será consignado junto con

los datos de la imprenta o empresa gráfica.

6. Destino del original y copias:

a. En el original : "Proveedor".

b. En la primera copia : "Emisor- Agente de Retención".

c. En la segunda copia : "SUNAT". La segunda copia permanecerá en poder del Agente de Retención,

quien deberá mantenerla en un archivo clasificado por Proveedores y ordenado cronológicamente.

Información no necesariamente impresa:

1. Apellidos y nombres, denominación o razón social del proveedor.

2. Número de RUC del proveedor.

3. Fecha de emisión del "Comprobante de Retención".

4. Identificación de los comprobantes de pago o notas de débito que dieron origen a la retención:

a.

a. Tipo de documento.

b. Numeración: Serie y número correlativo.

c. Fecha de emisión.

5. Monto del pago.

6. Importe retenido.

NOTA:

1. Los sujetos excluidos como Agentes de Retención solicitarán la baja de los comprobantes de retención

y/o cancelación de la autorización de impresión de ser el caso, hasta la fecha en que opere su exclusión

como tales.

2.- Las características del "Comprobante de Retención", en lo que corresponda, serán las señaladas en

los numerales 1 y 4 del artículo 9° del Reglamento de Comprobantes de Pago.

3.- La impresión de los mencionados comprobantes por los Agentes de Retención se podrá efectuar:

a) Con el servicio de una imprenta, Es necesario presentar el Formulario N° 816 -"Autorización de

Impresión a través de SUNAT Operaciones en Línea" y cumplir con lo dispuesto en la Resolución de

Superintendencia N° 110-2000/SUNAT , norma que establece la forma y condiciones para solicitar las

autorizaciones de impresión empleando SUNAT Operaciones en Línea, así como, en lo que sea

pertinente, las obligaciones señaladas en los numerales 1, 4, 5, 6, 7, 9, 10 y 11.1 del Artículo 12°

del Reglamento de Comprobantes de Pago.

b) Sin necesidad de utilizar una imprenta, Los Agentes de Retención pueden utilizar su propio sistema

computarizado. Para ello, requieren presentar previamente el formulario 806 a la SUNAT para que

autorice la serie asignada al punto de emisión y el rango de los comprobantes a imprimir. En este caso, el

comprobante de pago no requiere cumplir con los datos de la imprenta y las obligaciones señaladas en

el numeral 1 del Artículo 9° del Reglamento de Comprobantes de Pago.

La referida autorización será solicitada a partir de la fecha de su designación como Agente de Retención.

Declaración y Pago del Agente de retención

Tamaño de Texto:

El Agente de Retención declarará el monto total de las retenciones practicadas durante el mes y efectuará

el pago respectivo utilizando el PDT-Agentes de Retención, Formulario Virtual N° 626.

La declaración y el pago se realizará inclusive cuando en el período no se hubieran practicado

retenciones y de acuerdo al cronograma aprobado por la SUNAT para el cumplimiento de sus

obligaciones tributarias regulares.

A continuación presentamos un esquema de la Declaración y el Pago del Agente de Retención.

Declaración del Proveedor, deducción del monto retenido y devolución

Tamaño de Texto:

La Declaración del Proveedor será presentada al vencimiento de sus obligaciones tributarias regulares, de

conformidad con el cronograma de pago que publica la Administración Tributaria.

El Proveedor utilizará el PDT- IGV-RENTA mensual, formulario virtual 621, y podrá deducir del impuesto

que le corresponda pagar las retenciones que le hubieran efectuado.

A continuación presentamos un esquema de la declaración del Proveedor y la deducción del monto

retenido:

El Proveedor podrá deducir del impuesto a pagar las retenciones que le hubieran efectuado hasta el último día del período al que corresponda la declaración.

Si no existieran operaciones gravadas o si éstas resultaran insuficientes para absorber las retenciones que le hubieran practicado, el exceso se arrastrará a los períodos siguientes hasta agotarlo, no pudiendo ser materia de compensación con otra deuda tributaria.

El Proveedor podrá solicitar la devolución de las retenciones no aplicadas que consten en la declaración del IGV, siempre que hubiera mantenido un monto no aplicado por dicho concepto en un plazo no menor de 3 períodos consecutivos. A menos que le sea de aplicación la Quinta Disposición Final de la R. S. 128-2002 del Régimen de Percepciones del IGV aplicable a la adquisición de combustible, en cuyo caso:

a. Deducirá de su impuesto a pagar en primer lugar las percepciones y luego las retenciones que le

hubieran efectuado.

b. Podrá solicitar la devolución de las retenciones no aplicadas que consten en la declaración del IGV,

siempre que hubiera mantenido un monto no aplicado por dicho concepto en un plazo no menor de

2 periodos consecutivos

También puede solicitar la devolución o ampliar la deducción respecto de las retenciones indebidas

efectuadas sin considerar las excepciones de la obligación de retener o las operaciones excluidas de la

retención, con la condición que el monto retenido haya sido incluido en la declaración del Proveedor y el

Agente de Retención hubiera efectuado el pago respectivo.

Funcionamiento y aplicación del Régimen de Retenciones

Tamaño de Texto:

El Agente de Retención:

a.

a. Efectuará la retención en el momento en que se realice el pago, con prescindencia de la

fecha en que se efectuó la operación gravada con el IGV.

En el caso que el pago se realice a un tercero el Agente de Retención deberá emitir y entregar el

comprobante de retención al proveedor. Tratándose de pagos parciales, la tasa de retención se

aplicará sobre el importe de cada pago.

b. El Agente de Retención declarará el monto total de las retenciones practicadas en el período

y efectuará el pago respectivo utilizando el PDT-Agentes de Retención, Formulario Virtual

N° 626.

El Agente de Retención deberá presentar el referido PDT inclusive cuando no se hubieran practicado

retenciones en el periodo.

NOTA:

o La declaración y el pago se realizarán de acuerdo con el cronograma para el cumplimiento de sus

obligaciones tributarias.

o El Agente de Retención no podrá compensar el saldo a favor del exportador contra los pagos que tenga

que efectuar por retenciones realizadas.

o Para efectos del cálculo del monto de la retención, en las operaciones realizadas en moneda extranjera,

la conversión a moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado por la Superintendencia de Banca y Seguros en la fecha de pago. En los días en que no se publique el tipo de cambio referido se utilizará el último publicado.

o En el siguiente grafico, se muestra cómo se elabora el registro de las retenciones y cual será la estructura

de los datos que se utilizará con la finalidad de importar los datos al PDT 626 – Agentes de Retención.

Registro de los Comprobantes de Pago sujetos a retención

Tamaño de Texto:

La R.S. N° 050-2002/SUNAT precisa que el Agente de Retención podrá abrir una columna en el Registro

de Compras en la que marcará:

a. Los Comprobantes de Pagos sujetos a retención.

b. Las Notas de Débito y Crédito que modifiquen los Comprobantes de Pago correspondientes a

operaciones que se encuentren sujetas a retención

A continuación anexamos un esquema de cómo podría llevarse el Registro de Compras:

Tipo de Cuentas y Registro de Control deben llevar el Agente de Retención y el Proveedor

Tamaño de Texto:

a) El Agente de Retención:

1. Abrirá en su contabilidad una cuenta denominada "IGV - Retenciones por Pagar". En dicha cuenta

controlará mensualmente las retenciones efectuadas a los proveedores y contabilizarán los pagos

efectuados a la SUNAT.

Ejemplo:

Si en el mes de enero un Agente de Retención ha efectuado retenciones por el monto de S/. 150, y a su

vez ha declarado y efectuado el correspondiente pago a la SUNAT, mediante el PDT- Agente de

Retención, Formulario virtual N° 626, el registro por este mes se efectuará de la siguiente manera:

2. Asimismo, deberá llevar un "Registro del Régimen de Retenciones" en el cual controlará los débitos

y créditos con respecto a la cuenta por pagar por cada proveedor. Dicho registro deberá contener,

como mínimo, la siguiente información en columnas separadas:

o Fecha de la transacción.

o Denominación y número del documento sustentatorío.

o Tipo de transacción realizada, tales como: compras, ajustes a la operación, pagos parciales o totales,

compensaciones, canje de facturas por letras de cambio, entre otras.

o Importe de la transacción, anotado en la columna del debe o del haber, según corresponda a la

naturaleza de la transacción.

o Saldo resultante de la cuenta por pagar por cada proveedor.

NOTA:

1. El Agente de Retención que utilice sistemas mecanizados o computarizados de contabilidad podrá

llevar dicho registro anotando el total de las transacciones mensuales realizadas con cada

Proveedor en forma consolidada, siempre que en el sistema de enlace se mantenga la información

requerida y se pueda efectuar la verificación individual de cada transacción.

2. El "Registro del Régimen de Retenciones" no podrá tener un atraso mayor a 10 días hábiles,

contados a partir del primer día hábil del mes siguiente a aquél en que se reciba o emita, según

corresponda, el documento que sustenta las transacciones realizadas con los proveedores.

Además, le son de aplicación las disposiciones establecidas en la Resolución de Superintendencia

N° 132-2001/SUNAT, que regula el procedimiento para la autorización de registros y libros contables

vinculados a asuntos tributarios.

b) El proveedor:

Abrirá en su contabilidad, una subcuenta denominada "IGV Retenido" dentro de la cuenta "Impuesto

General a las Ventas". En dicha subcuenta se controlará las retenciones que le hubieren efectuado los

Agentes de Retención, así como las aplicaciones de dichas retenciones al IGV por pagar.

Ejemplo:

A la empresa "A" LE EFECTUARON retenciones DURANTE EL MES DE enero del 2003 por S/. 150, sin

embargo solamente aplicó para DICHO mes S/. 50.00 arrastrando DE ESTA MANERA para el mes de

febreroDE 2003 un saldo de S/. 100 por retenciones no aplicadas.

A continuación se anexa un esquema que grafica este supuesto:

¿Cuáles son los requisitos para la devolución del saldo de retención no aplicado?

Tamaño de Texto:

Los proveedores podrán solicitar devolución por el saldo de retención no aplicado (Retención del periodo +

retenciones de meses anteriores – impuesto a pagar.)

Requisitos

1. Haber presentado todas las declaraciones (PDT621) por el periodo por el que solicita la devolución en su

condición de proveedor.

2. Si el contribuyente sólo tiene la condición de proveedor, deberá tener un saldo de

retenciones no aplicadas por un plazo no menor de 3 meses en forma

consecutiva, de acuerdo al artículo 2° de la R.S. N° 061-2005/SUNAT.

3. Si el contribuyente tiene la condición de proveedor señalado en el punto anterior, y cliente (según lo

establecido en el inciso d) del art. 1° de la RS N°128-2002 / SUNAT) a la vez, es decir si se le ha retenido

el IGV por sus ventas y percibido por sus compras, deberá tener un saldo de retenciones no aplicado por

un plazo no menor de 2 meses. (5ta disposición final R.S.128-2002/SUNAT).

4. Solicitar la devolución del saldo acumulado no aplicado que conste en la última

declaración mediante el formulario N° 4949, siempre que se haya cumplido con

los plazos señalados en los puntos anteriores.

El plazo máximo para atender la solicitud de devolución es de 45 dias hábiles de acuerdo al art. 32° del D.S.

126-94-EF

¿Dónde solicito la devolución del saldo no aplicado?

Tamaño de Texto:

¿Donde solicito la devolución del saldo no aplicado?

A fin de solicitar la devolución del saldo de retenciones no aplicados, el contribuyente deberá realizar lo siguiente:1.- Dirigirse a cualquiera de las ventanillas de los Centros de Servicios o en la dependencia de la SUNAT, donde se encuentre su domicilio fiscal. Cabe precisar, que para el caso de:

a. Contribuyentes de la Intendencia de Principales Contribuyentes Nacionales, en la sede de la

Intendencia.

b. Contribuyentes de la Intendencia Regional Lima:Principales Contribuyentes, en las oficinas que le correspondan o en los Centros de Servicios al Contribuyente en la provincia de Lima y en la Provincia Constitucional del Callao.Medianos y Pequeños Contribuyentes, en los Centros de Servicios al Contribuyente en la provincia de Lima y en la Provincia Constitucional del Callao.

c. Contribuyentes de las Intendencias Regionales y Oficinas Zonales, en las oficinas que les corresponda

o en los Centros de Servicios al Contribuyente que se implementen.2.- Presentar el formulario 4949: Solicitud de Devolución firmado por el titular o el representante legal acreditado ante la SUNAT, el cual llevará adjunto un escrito en donde explique los motivos de la devolución.Importante:1. Se deberá consignar como periodo tributario , el último vencido a la fecha de presentación de la solicitud y en cuya declaración conste el saldo acumulado de retenciones no aplicadas a ese período, ello sin perjuicio que el monto cuya devolución solicita sea menor.2. El cómputo del plazo establecido para poder solicitar la devolución de las retenciones no aplicadas, se iniciará a partir del periodo siguiente a aquel consignado en la última solicitud de devolución presentada, de ser el caso, aún cuando en dicha solicitud no se hubiera incluido la totalidad del saldo acumulado a esa fecha.3 Si el tramite lo va realizar una tercera persona, adicionalmente deberá presentar una carta poder simple en la que se indique expresamente la autorización para realizar el trámite correspondiente.¿Cómo solicito la compensación del saldo no aplicado?

Tamaño de Texto:

Es uno de los medios de extinción de la obligación tributaria1, mediante la cual ésta puede ser compensada, total o parcialmente, por la Administración Tributaria, con los créditos por tributos, sanciones, intereses y otros conceptos pagados en exceso o indebidamente que correspondan a períodos no prescritos, sean administrados

por el mismo órgano administrador (SUNAT) y cuya recaudación constituya ingreso de una misma entidad.1Texto Único Ordenado (TUO) aprobado por el Decreto Supremo Nº 135-99-EF y normas modificatorias.

Normas Legales

Tamaño de Texto:

Decreto Supremo N° 135-99-EF y normas modificatorias - publicada el 19 de agosto de 1999 Texto Único Ordenado del Código Tributario - Artículo 10. Decreto Supremo N° 055-99-EF y normas modificatorias- publicada el 14 de abril de 1999 Texto Único Ordenado de la Ley del IGV e ISC - Inciso c) del Artículo 10°.Resolución de Superintendencia N° 037-2002/SUNAT- publicada 19 de abril de 2002 Régimen de Retenciones del IGV aplicable a los proveedores y designación de agentes de retención.Resolución de Superintendencia N° 050-2002/SUNAT- publicada 18 de mayo de 2002 Modifican la Resolución de Superintendencia N° 037-2002/SUNAT - régimen de retenciones del IGV aplicable a los proveedores.Resolución de Superintendencia N° 116-2002/SUNAT- publicada 05 de setiembre de 2002 Incorporan contribuyente al directorio de la Intendencia Nacional de Principales Contribuyentes y designan agentes de retención.Resolución de Superintendencia N° 135-2002/SUNAT- publicada 05 de octubre de 2002 Modifican Régimen de Retención del IGV aplicable a los proveedores.Resolución de Superintendencia N° 181-2002/SUNAT- publicada 22 de diciembre de 2002 Designan Agentes de Retención del Impuesto General a las Ventas.Resolución de Superintendencia N° 055-2003/SUNAT- publicada 01 de marzo de 2003 Precisan aplicación del artículo 11° de la resolución de superintendencia N° 037-2002/SUNAT que estableció el régimen de retenciones del IGV aplicable a los proveedores y designó agentes de retención.Resolución de Superintendencia N° 080-2003/SUNAT- publicada 06 de abril de 2003 Designan Agentes de Retención del Impuesto General a las Ventas.Resolución de Superintendencia N° 101-2003/SUNAT- publicada 08 de mayo de 2003 Designan y excluyen a personas naturales como agentes de retención del Impuesto General a las Ventas.Resolución de Superintendencia N° 184-2003/SUNAT- publicada 10 de octubre de 2003 Designan Agentes de Retención del Impuesto General a las Ventas.Resolución de Superintendencia N° 083-2004/SUNAT- publicada 7 de abril de 2004 Designan Agentes de Retención del Impuesto General a las Ventas.Resolución de Superintendencia N° 126-2004/SUNAT- publicada 27 de mayo de 2004 Modifican resoluciones de superintendencia que aprobaron regímenes de retenciones y percepciones del IGV y designan y excluyen agentes de percepción del régimen de percepciones aplicable a la adquisición de combustibles.Resolución de Superintendencia N° 023-2005/SUNAT- publicada 26 de enero de 2005 Designan Agentes de Retención del Impuesto General a las Ventas.Resolución de Superintendencia N° 061-2005/SUNAT- publicada 13 de marzo de 2005 Flexibilizan Régimen de Retenciones del IGV aplicable a los proveedoresResolución de Superintendencia N° 254-2005/SUNAT- publicada 28 de diciembre de 2005 Designan y excluyen Agentes de Retención del Impuesto General a las VentasResolución de Superintendencia N° 219-2006/SUNAT- publicada 02 de diciembre de 2006 Designan y excluyen Agentes de Retención del Impuesto General a las VentasResolución de Superintendencia N° 156-2007/SUNAT- publicada 11 de agosto de 2007 Designan y excluyen Agentes de Retención del Impuesto General a las Ventas

Resolución de Superintendencia N° 124-2008/SUNAT- publicada 25 de julio de 2008 Designan y excluyen Agentes de Retención del Impuesto General a las VentasResolución de Superintendencia N° 265-2009/SUNAT - publicada 15 de diciembre de 2009. Designan y excluyen Agentes de Retención del Impuesto General a las VentasResolución de Superintendencia N° 082-2011/SUNAT- publicada 1 de abril de 2011. Designan y excluyen Agentes de Retención del Impuesto General a las Ventas

Anexo de la R. S. N° 082-2011/SUNATResolución de Superintendencia N° 257-2011/SUNAT - publicada el 29 de octubre de 2011. Designan y excluyen Agentes de Retención del Impuesto General a las Ventas Anexos 1 y 2 de la R. S. N° 257-2011/SUNATResolución de Superintendencia N° 096-2012/SUNAT- publicada 29 de abril de 2012. Designan y excluyen Agentes de Retención del Impuesto General a las Ventas Anexo 1 y Anexo 2 de la R.S. N° 096-2012/SUNAT

Resolución de Superintendencia N° 228-2012/SUNAT- publicada 29 de setiembre de 2012 - Designan y excluyen Agentes de Retención de Impuesto General a las Ventas. Anexo 1 y Anexo 2 de la R.S. N° 228-2012/SUNAT

Consultas Frecuentes

Tamaño de Texto:

DEFINICIÓN

1. ¿Todas las operaciones que se efectúen con el Agente de Retención están sujetas a

retención?

El Régimen de Retenciones del IGV es aplicable a los proveedores únicamente por las operaciones de

venta de bienes muebles, primera venta de bienes inmuebles, prestación de servicios y contratos de

construcción, afectas a dicho impuesto.

Las operaciones que están exoneradas o inafectas del IGV no están sujetas a retención alguna.

Los comprobantes de pago que se emitan por operaciones gravadas con el IGV que se encuentren

comprendidas en el Régimen de Retenciones no podrán incluir operaciones no gravadas con el impuesto.

Ejemplo:

En la compra que realiza un Agente de Retención a un proveedor de la Amazonía para consumo en la

zona, no se retiene por el pago de la operación. Pero, si es para su consumo fuera de la zona, si se

retiene.

OPORTUNIDAD DE EFECTUAR LA RETENCIÓN

2. ¿Cuándo se debe efectuar la retención?

El Agente de Retención efectuará la retención en el momento en que se realice el pago, con

prescindencia de la fecha en que se efectuó la operación gravada con el IGV. El Régimen de Retenciones

se aplica a partir del 01.06.2002.

En el caso de pagos parciales, la retención se aplicará sobre el importe de cada pago.

EMISIÓN DE NOTAS DE DÉBITO

3. ¿Cuál es el procedimiento para determinar el Importe de la Operación, en el caso de la emisión

de Notas de Débito?

Previamente, cabe recordar que la emisión de una Nota de Débito permite sustentar el aumento del valor

de las operaciones de venta producto del mayor valor del precio de venta, de errores o de omisiones en el

importe de la operación.

La situación del importe de la operación varía dependiendo si se efectuó o no el pago del Comprobante

de Pago antes de la emisión de la Nota de Débito. A continuación presentamos varios supuestos:

Importe del comprobante de

pago

Importe de la Nota de Débito

Importe total de la operación

Condición a la fecha de emisión de la Nota de Débito

Se efectúa la retención?

S/. 690 S/. 30 S/. 720 Se pagó el importe del Comprobante de Pago sin retención.

SI, por el importe de la Nota de Débito

S/. 690 S/. 30 S/. 720 No se pagó el importe del Comprobante de Pago.

SI, por el importe total de la operación

S/. 710 S/. 30 S/. 740 Se pagó el importe del Comprobante de Pago con retención.

SI, por el importe de la Nota de Débito

Importe del comprobante de

pago

Importe de la Nota de Débito

Importe total de la operación

Condición a la fecha de emisión de la Nota de Débito

Se efectúa la retención?

S/. 710 S/. 30 S/. 740 No se pagó el importe del Comprobante de Pago con retención.

SI, por el importe total de la operación

S/. 600 S/. 30 S/. 630 Importe del Comprobante pagado o pendiente de pago.

NO, porque el importe de la operación incluida la Nota de Débito, no supera el monto mínimo de S/. 700

EMISIÓN DE NOTAS DE CRÉDITO

4. ¿Cuál es el procedimiento para determinar el Importe de la Operación, en el caso de la emisión

de Notas de Crédito?

La emisión de la Nota de Crédito permite sustentar la reducción del valor de las operaciones por

descuentos, bonificaciones, anulación parcial o total por devolución de bienes.

La situación del importe de la operación varía dependiendo si se efectuó o no el pago del Comprobante

de Pago antes de la emisión de la Nota de Crédito. A continuación presentamos varios supuestos:

Importe del comprobante de pago

Importe de la Nota de Crédito

Importe total de la operación

Condición a la fecha de emisión de la Nota de

Crédito

Se mantiene la retención realizada?

S/. 750 S/. 60 S/. 690 Se pagó el importe del Comprobante de Pago con retención.

Sí, la retención persiste por el monto del Comprobante de Pago y no se devuelve (1)

S/. 750 S/. 60 S/. 690 No se pagó el importe del Comprobante de Pago.

NO, el importe de la operación incluida la Nota de Crédito, no supera el monto mínimo de S/.700

S/. 630 S/. 30 S/. 600 Importe del Comprobante pagado o pendiente de pago.

NO, el importe de la operación no supera el monto mínimo de S/.700

(1) En este caso, la retención correspondiente al monto de las Notas de Crédito, podrá deducirse de la

retención que corresponda a operaciones con el mismo proveedor respecto de las cuales aún no ha

operado la retención. Es decir, S/. 3.6 (6% de S/.60) podrá deducirse de las retenciones que corresponda

efectuar por otras operaciones (Si en una próxima operación, se emite una factura al mismo proveedor

por un importe total de S/. 800, la retención que le correspondería sería S/. 48 - 3.6 = 44.4).

5. ¿Cuál es el procedimiento para deducir el importe de la retención de las Notas de Crédito cuyo

comprobante de pago relacionado ya sufrió la retención?

Las Notas de Crédito emitidas por operaciones respecto de las cuales se efectuó la retención no darán

lugar a una modificación de los importes retenidos ni a su devolución por parte del Agente de Retención;

sin perjuicio de que el IGV retenido sea deducido del Impuesto Bruto mensual.

La retención correspondiente al monto de las Notas de Crédito podrá deducirse de la retención que

corresponda a operaciones con el mismo proveedor, respecto de las cuales aún no ha operado la

retención.

Ejemplo:

El 15.06.02 la empresa Margaritas S.A.C. adquirió de su proveedor mercadería por un precio de venta de

S/. 1,700, y que fue cancelada inmediatamente.

El 25.06.02 su proveedor le emite una Nota de Crédito por S/. 1,700, por la anulación de la venta citada.

En la misma fecha recibe del mismo proveedor una factura por S/.4,012 incluido IGV por la adquisición de

otra mercadería. ¿Cuánto debe retener?

Solución:

Por la factura de S/. 1,700 se aplicó la retención de S/. 102 en la fecha del pago. La emisión de la Nota de

Crédito por la anulación de la operación, no da lugar a la devolución del monto retenido.

Sin embargo, la empresa podrá deducir los S/. 102 retenidos aplicándolo al importe de la retención

correspondiente a la factura de S/. 4,012.

Valor de Venta 3,400

IGV 612

Precio de Venta 4,012

Retención: 6% x 4,012 = S/. 241

S/. 241 - S/. 102 (ya retenido) = S/ 139

INAPLICACIÓN DEL RÉGIMEN DE RETENCIONES

6. ¿Cuándo no se aplica el Régimen de Retenciones del IGV?

El régimen de retenciones se aplica exclusivamente en operaciones gravadas con el IGV; en este sentido,

no es de aplicación en operaciones que estén exoneradas e inafectas.

Asimismo, el Agente de Retención no efectuará la retención del IGV, en las siguientes operaciones:

a. Realizadas con Proveedores que tengan la calidad de Buenos Contribuyentes.

b. Realizadas con otros sujetos que tengan la condición de Agente de Retención.

c. En operaciones en las cuales se emitan Boletos de aviación, recibos por servicios públicos de luz,

agua, y otros documentos a que se refiere el numeral 6.1. del artículo 4° del Reglamento de

Comprobantes de Pago.

d. En las que se emitan boletas de ventas, tickets o cintas emitidas por máquinas registradoras,

respecto de las cuales no se permita ejercer el derecho al crédito fiscal.

e. En la venta y prestación de servicios, respecto de las cuales no exista la obligación de otorgar

comprobantes de pago, conforme a lo dispuesto en el artículo 7° del Reglamento de Comprobantes

de Pago.

f. En las cuales opere el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central

establecido por el Decreto Legislativo N° 917.

g. Cuando el pago efectuado sea igual o menor a S/.700 y la suma de los importes de los

comprobantes involucrados, ajustados por las notas de contabilidad que correspondan, no supere

dicho importe.

h. En las operaciones sustentadas con las liquidaciones de compra y pólizas de adjudicación. Estas

operaciones seguirán regulándose conforme a lo dispuesto por el Reglamento de Comprobantes de

Pago.

i. Realizadas por Unidades Ejecutoras del Sector Público que tengan la condición de Agentes de

Retención, cuando dichas operaciones las efectúen a través de un tercero, bajo la modalidad de

encargo, sea éste otra Unidad Ejecutora, entidad u organismo público o privado.

j. En los casos de venta interna y bienes donados cuyo monto, incluyendo el IGV, es depositado en

las cuentas especiales de los Fondos Contravalor, de conformidad con el Decreto Ley N° 25774 y

normas modificatorias.

EXCEPCIÓN DE RETENER

7. ¿Cuándo se exceptúa de la obligación de retener?

Cuando el pago efectuado es igual o inferior a S/.700 y la suma del importe de la operación de los

comprobantes involucrados, ajustados por las notas de contabilidad que correspondan, no supera dicho

importe.

Importe Pagado Importe de la(s) Operación(es) Se efectúa la retención

Más de S/. 700Más de S/. 700 (a) SI

Menos de S/. 700 Más de S/. 700SI

Menos de S/. 700NO

(a) Para efecto del cuadro, se incluye los casos en que se ha emitido más de un Comprobante de Pago

por montos inferiores a S/. 700, pero que la operación que representa es superior a S/. 700. Igualmente

se aplicará retención cuando la suma de comprobantes de pago cada uno con montos menores a S/700,

sumados superen dicho monto.

Donde:

El importe de la(s) operación(es), incluye el monto total del comprobante de pago o la suma de los

montos de los comprobantes de pago involucrados en el pago que otorgan derecho a crédito fiscal o

gasto deducible para el Impuesto a la Renta, (tales como facturas, nota de debito, ticket de maquina

registradora que otorgan derecho a crédito fiscal).

La base de la retención corresponde al precio de venta del comprobante de pago el mismo que incluye el

IGV.

Ejemplo 1:

El proveedor empresa "A" realiza una venta de mercadería a su cliente empresa "B" por el importe de S/.

1,200 el 10 de abril, pactándose el pago en 2 partes:

10 de abril - Factura 1 por S/. 800

26 de abril - Factura 2 por S/. 400

Sin embargo, luego de emitida la factura 1 el proveedor emitió una Nota de Crédito el 12 de abril por

disminución de la operación, por un valor de S/. 350.

El cliente empresa "B", realizó pagos parciales por S/. 600:

10 de abril - Factura 1 por S/. 400

26 de abril - Factura 2 por S/. 200

Solución:

Factura 1: S/. 800

(-) Nota de Crédito (350)

450Factura 2: S/. 400

Importe total de la operación S/. 850

Importe de pagos parciales (600)

En este caso habría retención, a pesar que los pagos parciales no superan los S/. 700, pero la suma del

importe de cada comprobante de pago (ajustado por la Notas de Crédito emitida) supera dicho importe.

Ejemplo 2

El proveedor empresa "A" realiza una venta de mercadería a su cliente empresa "B" por el importe de S/.

1,500 el 5 de junio, pactándose el pago en 2 partes:

11 de junio Factura 1 por S/. 1,000

15 de julio Factura 2 por S/. 500

El cliente, la empresa "B" realiza los siguientes pagos parciales:

11 de junio Factura 1 por S/. 1,000

11 de junio Factura 2 por S/. 300 (adelantó el pago)

15 de julio Factura 2 por S/. 200 (por la diferencia)

Solución:

Primer pago parcial: sí se efectúa la retención por los S/. 1300, porque el pago supera los S/. 700 y la

suma del importe de las facturas involucradas superan dicho importe.

Segundo pago parcial: sí se efectúa la retención, porque el importe de la operación de venta supera los

S/. 700.

Ejemplo 3

El proveedor empresa "A" realiza una venta de mercadería a su cliente empresa "B" por el importe de S/.

1,800 el 16 de agosto, pactándose el pago en 3 partes:

16 de agosto Factura 1 por S/. 600

23 de agosto Factura 2 por S/. 600

29 de agosto Factura 3 por S/. 600

Se debe retener?

Solución:

Sí se retiene en cada pago, porque no obstante el pago parcial a realizar por cada factura no supera los

S/. 700, el importe de la operación supera dicho importe.

COMPROBANTES DE PAGO

8. ¿Se debe efectuar la retención del IGV en las operaciones en las cuales se emitan documentos a

que se refiere el numeral 6.1. del Artículo 4° del Reglamento de Comprobantes de Pago?

No se efectuará la retención en operaciones en las cuales se emitan boletos de aviación, recibos por

servicios públicos de luz, agua, documentos emitidos por bancos y otros documentos a que se refiere el

numeral 6.1. del artículo 4° del Reglamento de Comprobantes de Pago.

Ejemplo:

En caso de un banco que no es Agente de Retención y que por las operaciones que realiza emite

documentos señalados en el num.6.1 del art. 4° del Reglamento de Comprobantes de Pago, no se

procede retener.

Sin embargo, si el banco por una operación determinada, emite factura, esta operación sí está sujeta a

retención.

APLICACIÓN DEL PORCENTAJE O ALÍCUOTA DE LA RETENCIÓN

9. ¿Se debe aplicar 6% sobre el valor de venta?

No, la retención del 6% se debe efectuar sobre la suma total que queda obligado a pagar el adquiriente, el

usuario del servicio o quien encarga la construcción, por la operación realizada incluido los tributos que la

graven. Es decir, sobre el precio de venta.

10. ¿Cómo se aplica el porcentaje en caso de pagos parciales?

Tratándose de pagos parciales, el porcentaje o alícuota del 6% de la retención se aplicará sobre el

importe de cada pago.

MOMENTO DEL PAGO DE LA OPERACIÓN PARA REALIZAR LA RETENCIÓN

11. ¿Para el Régimen de Retenciones el IGV, cuándo se considera que se ha realizado el pago?

En pagos en efectivo: La fecha de entrega o puesta a disposición del efectivo.

En los pagos con cheques: En la fecha en que se pone a disposición la retribución.

Para el caso de cheques diferidos: Se considerará pagado en la fecha de vencimiento (el mismo que no

puede ser mayor a 30 días desde su emisión).

Para el caso de letras de cambio: En la fecha de vencimiento o cuando se hace efectivo el pago, lo que

ocurra primero.

12. ¿Si la factura se emite el 31.05.2002 y el pago se efectúa el día 15.02.03 se efectúa la retención?

No, porque se trata de una operación anterior a la vigencia del Régimen de Retenciones. De conformidad

con la R. S. 037-2002/SUNAT, la retención se aplicará a las operaciones que se efectúen a partir del 1°

de junio del 2002.

OPERACIONES EN MONEDA EXTRANJERA

13. ¿Cuál es el procedimiento a seguir en caso de facturas emitidas en dólares?

Para efectos del cálculo del monto de la retención, la conversión a moneda nacional se efectuará al tipo

de cambio promedio ponderado venta publicado por la Superintendecia de Banca y Seguros en la fecha

de pago. En los días en que no se publique el tipo de cambio referido se utilizará el último publicado.

RETENCIÓN EN PAGOS EN ESPECIE

14. ¿En qué momento se efectúa la retención en los pagos en especie?

Debe efectuarse en el momento en que se entregue o ponga a disposición los bienes.

PAGO DE OPERACIONES CON TITULO VALOR

15. ¿Cuándo debe efectuarse la retención en el caso de canje de factura por letra de cambio?

En la fecha de vencimiento de la letra de cambio o cuando se hace efectivo el pago, lo que ocurra

primero.

16. ¿Cuándo debe efectuarse la retención en el caso de canje de factura por letra de cambio, y esta

es renovada por otra letra de cambio?

En la fecha de vencimiento de la última letra de cambio o cuando se hace efectivo el pago, lo que ocurra

primero.

17. ¿Cómo se efectúa la retención en el caso de canje de facturas por letras de cambio?

Ejemplo:

LETRA EN DESCUENTO

El 13 de junio el proveedor empresa "A" emite a su cliente empresa "B" (AGENTE DE RETENCIÓN) la

factura por un precio de venta de S/. 5,900.

El 15 de junio se canjea la factura por una Letra de Cambio cuyo fecha de vencimiento es el 15 de julio.

La letra se emite deduciendo el monto de la retención.

Precio de Venta: S/. 5,900

Retención 6% ( 354)

Valor de la Letra Cambio 5,546

Al vencimiento de la letra, 15 de julio, la empresa "B" (agente de retención) efectúa el pago de la letra, se

produce la retención y se hará entrega del Comprobante de Retención al proveedor, empresa "A".

FORMA DE DECLARAR

La empresa "B" presentará su declaración pago mediante el PDT Agentes de Retención, Formulario

Virtual N° 626, dentro del Cronograma de Vencimientos del mes de julio (que vence en agosto), por el

importe de S/. 354.

La empresa "A" presentará su declaración pago mediante el PDT IGV Renta Mensual, formulario Virtual

621, dentro del Cronograma de Vencimientos del mes de julio (que vence en agosto), en el que

consignará el impuesto que se le hubiera retenido durante el período, a efecto de su deducción del tributo

a pagar.

18. ¿Cómo se efectúa la entrega del Comprobante de Retención en el caso del pago de dos

facturas con un cheque?

Ejemplo:

El 01 de junio el señor Chacaltana, empresa unipersonal, vende mercadería a la empresa Industrial ABC

S.A. por importes de S/. 500 y S/. 600.

La empresa -agente retenedora- acuerda con el Sr. Chacaltana cancelar los importes adeudados en dos

partes: el 01 de junio el importe de S/. 500 y el 12 de julio el importe de S/. 600. Sin embargo,

posteriormente acuerda realizar el pago el 01 de septiembre y con un mismo cheque.

Las retenciones se efectuarán en el momento del pago, el que constará en el Comprobante de

Retenciones, tal como se detalla a continuación:

19. ¿Cómo debe efectuarse la emisión de la factura en la venta de inmuebles y cómo procede la

retención?

Emisión del comprobante de pago:

En caso que el constructor efectúe la primera venta de un bien inmueble a un AGENTE DE RETENCIÓN,

esta operación está afecta al IGV, debiéndose emitir el comprobante de pago en la fecha en que se

perciba el ingreso, por el monto total o parcial que se perciba, y con los requisitos establecidos en el

Reglamento de Comprobantes de Pago.

Cabe indicar que si existe pagos parciales, la emisión y la entrega del comprobante de pago deberá

efectuarse en la oportunidad en que se perciba cada pago parcial. El valor de venta en estos casos, será

el monto del pago parcial efectuado.

Se debe precisar que el terreno no esta gravado con el IGV, pero si la construcción y que la retención se

efectúa por este ultimo concepto.

Retención del 6%:

Si la primera venta del inmueble efectuada por el constructor se paga al contado, la retención del 6% se

efectuará en la fecha en que se efectúe el pago citado y se calculará sobre la base del importe del mismo,

incluidos los tributos respectivos.

Si la primera venta del inmueble efectuada por el constructor se paga en partes (pagos parciales), deberá

considerarse que cada uno de dichos pagos constituye una operación independiente y, en consecuencia,

la retención del 6% deberá realizarse en la fecha en que se efectúe cada pago parcial y se calculará

sobre la base del importe del mismo, incluidos los tributos respectivos.

PAGOS PARCIALES DE OPERACIONES

20. ¿Cómo se efectúa la retención cuando existen pagos parciales?

Ejemplo:

El Sr. Rodolfo Paz efectúa dos ventas a la empresa Industrial ABC S.A., la primera el 19 de junio del 2002

y la segunda el 22 de julio del 2002, cuyos montos ascienden a S/. 1,500 y S/. 2,000 respectivamente.

La empresa acuerda con el Sr. Paz en amortizar parte de ambas deudas con 1,000 nuevos soles, el día

01 de agosto del 2002. Las retenciones por ambas operaciones, se efectuarán en el momento del pago, el

que constará en el Comprobante de Retenciones, tal como se detalla a continuación:

COMPROBANTE DE RETENCIÓN

21. ¿Los Comprobantes de Retención pueden tener como dimensiones 25 cm. de ancho y 16 cm.

de alto?

El numeral 3 del articulo 8° de la R.S. 037-2002/SUNAT modificada por la R.S. 050-2002/SUNAT, señala

que las dimensiones mínimas del Comprobante de Retención es de 21 cm. de ancho y 14 cm. de alto, no

existiendo inconveniente que dichas dimensiones sean mayores. Lo señalado sólo es aplicable si es

impreso por la imprenta autorizada.

22. ¿Para la impresión de Comprobantes de Retención, los agentes de retención necesariamente

tendrán que utilizar el Formulario N° 816?

No, los Agentes de Retención podrán realizar la impresión de sus Comprobantes de Retención mediante

sistema computarizado, previa solicitud de autorización a la SUNAT a través del formulario N° 806 de la

serie asignada al punto de emisión y del rango de comprobantes a imprimir sin necesidad de utilizar una

imprenta. Deberá consignar como código del documento, el N° 20 en el formulario N° 806.

La SUNAT le asignará un número de autorización.

Dichos comprobantes deberán cumplir con los requisitos mínimos establecidos en el artículo 8° de la R.S.

037-2002/SUNAT modificado por la R.S. 050-2002/SUNAT, con excepción de los datos de la imprenta y

las obligaciones contenidas en el numeral 1 del articulo 9° del Reglamento de Comprobantes de pago,

referidas a las dimensiones y denominación del comprobante, y destinos de las copias.

OPORTUNIDAD DE ENTREGA DEL COMPROBANTES DE RETENCIÓN

23. ¿Cuándo se debe efectuar la entrega del Comprobante de Retención?

El Agente de Retención efectuará la retención y entregará el Comprobante de Retención en el momento

en que se realice el pago, con prescindencia de la fecha en que se efectuó la operación gravada con el

IGV.

En el caso que el pago se realice a un tercero, el Agente de Retención deberá emitir y entregar el

Comprobante de Retención al proveedor EN LA FECHA DEL PAGO.

DECLARACIÓN Y PAGO DEL AGENTE DE RETENCIÓN

24. ¿Cómo realiza su Declaración y Pago el Agente de Retención?

El Agente de Retención declarará el monto total de las retenciones practicadas en el período y efectuará

el pago respectivo, utilizando el PDT-Agentes de Retención, Formulario Virtual N° 626.

El Agente de Retención deberá presentar el referido PDT inclusive cuando no se hubieran practicado

retenciones en el periodo.

La declaración y el pago se realizará de acuerdo con el cronograma para el cumplimiento de sus

obligaciones tributarias.

El Agente de Retención no podrá compensar el saldo a favor del exportador contra los pagos que tenga

que efectuar por retenciones realizadas.

A continuación presentamos un esquema de la declaración y del Pago del Agente de Retención:

DECLARACIÓN DEL PROVEEDOR Y DEDUCCIÓN DEL MONTO RETENIDO

25.- ¿Cómo efectuará la declaración el Proveedor?

La Declaración del Proveedor será presentada al vencimiento de sus obligaciones tributarias regulares, de

conformidad con el cronograma de pago que publica la Administración Tributaria.

El Proveedor utilizará el PDT- IGV-RENTA mensual, formulario virtual 621, y podrá deducir del impuesto

que le corresponda pagar, las retenciones que le hubieran efectuado hasta el último día hábil del periodo

al que corresponde la declaración.

Si no existieran operaciones gravadas o si éstas resultaran insuficientes para absorber las retenciones

que le hubieran practicado, el exceso se arrastrará a los períodos siguientes hasta agotarlo, no pudiendo

ser materia de compensación con otra deuda tributaria.

A continuación presentamos un esquema de la declaración del Proveedor y la deducción del monto

retenido:

DEVOLUCIÓN DE RETENCIONES NO APLICADAS E INDEBIDAS

26. ¿Se puede solicitar la devolución de retenciones?

El Proveedor podrá solicitar la devolución de las retenciones no aplicadas que consten en la declaración

del IGV, siempre que hubiera mantenido un monto no aplicado por dicho concepto en un plazo no menor

de 3 períodos consecutivos. A menos que le sea de aplicación la Quinta Disposición Final de la R. S. N°

128-2002 del Régimen de Percepciones del IGV aplicable a la adquisición de combustible, en cuyo caso:

a. Deducirá de su impuesto a pagar en primer lugar las percepciones y luego las retenciones que le

hubieran efectuado.

b. Podrá solicitar la devolución de las retenciones no aplicadas que consten en la declaración del IGV,

siempre que hubiera mantenido un monto no aplicado por dicho concepto en un plazo no menor de

2 periodos consecutivos.

DEDUCCIONES A LAS RETENCIONES

27. ¿Cómo se efectúa la deducción de las retenciones?

El Proveedor podrá deducir del impuesto a pagar las retenciones que le hubieran efectuado, hasta el

último día del período al que corresponde la declaración.

Ejemplo:

La empresa "A" ha determinado un Impuesto General a las Ventas a pagar de S/. 200 correspondiente a

las operaciones de venta de mercadería realizadas en enero del 2003 y cuenta con un monto a deducir de

S/. 150 producto de las retenciones que ha sido objeto EN DICHO MES por las adquisiciones realizadas a

la empresa transnacional "X", designado agente de retención, y sustentado con Comprobantes de

Retención.

Al deducir el importe retenido del IGV declarado, la empresa "A" solo pagará el importe de S/. 50.

28. ¿Qué sucede si no tengo operaciones gravadas o si el IGV a pagar es menor a las retenciones

que me han efectuado?

Si no existiera impuesto a pagar producto de operaciones gravadas o si estas resultaran insuficientes

para absorber las retenciones que se hubieran efectuado en el periodo, el exceso se arrastrará a los

períodos siguientes hasta agotarlo. Cabe la posibilidad de la devolución del saldo de retenciones no

aplicadas.

Asimismo, cabe también la posibilidad de compensar el crédito por retenciones y/o percepciones del IGV

no aplicadas según lo establecido en la Decimo Segunda Disposición Complementaria Final del Decreto

Legislativo N° 981 y de acuerdo al procedimiento establecido en la Resolución de Superintendencia N°

175-2007/SUNAT.

Usted podrá encontrar información detallada del procedimiento de compensación establecido. Haga

clic aquí

FUNCIONAMIENTO DEL RÉGIMEN

29. ¿Cómo se aplica el Régimen de Retenciones?

CUENTAS Y REGISTRO DE CONTROL

30. ¿Que tipo de cuentas y registros de control debe llevar el Agente de Retención por las

retenciones realizadas al proveedor?

El Agente de Retención abrirá en su contabilidad una cuenta denominada "IGV - Retenciones por

Pagar". En dicha cuenta consignará mensualmente las retenciones efectuadas a los proveedores y

contabilizarán los pagos efectuados a la SUNAT.

Asimismo, deberá llevar un "Registro del Régimen de Retenciones" en el cual controlará los débitos y

créditos con respecto a la cuenta por pagar por cada proveedor. Dicho registro deberá contener, como

mínimo, la siguiente información en columnas separadas: Fecha de la transacción.

Denominación y número del documento sustentatorio.

Tipo de transacción realizada, tales como: compras, ajustes a la operación, pagos parciales o totales, compensaciones, canje de facturas por letras de cambio, entre otras.

Importe de la transacción, anotado en la columna del debe o del haber, según corresponda a la naturaleza de la transacción.

Saldo resultante de la cuenta por pagar por cada proveedor.

31. ¿Si el Agente de Retención lleva sistema de contabilidad computarizada?

El Agente de Retención que utilice sistemas mecanizados o computarizados de contabilidad podrá llevar

dicho registro anotando el total de las transacciones mensuales realizadas con cada Proveedor en forma

consolidada, siempre que en el sistema de enlace se mantenga la información requerida y se pueda

efectuar la verificación individual de cada transacción.

32. ¿Cuál es el plazo en que se debe consignar los comprobantes en el Registro de Retenciones?

El Registro del Régimen de Retenciones no podrá tener un atraso mayor a 10 días hábiles, contados a

partir del primer día hábil del mes siguiente a aquél en que se reciba o emita, según corresponda, el

documento que sustenta las transacciones realizadas con los proveedores. Además, le son de aplicación

las disposiciones establecidas en la Resolución de Superintendencia N° 132-2001/SUNAT, que regula el

procedimiento para la autorización de registros y libros contables vinculados a asuntos tributarios.

33. ¿Que tipo de cuentas y registros de control debe llevar el proveedor por las retenciones

realizadas?

El proveedor abrirá en su contabilidad una subcuenta denominada "IGV Retenido" dentro de la

cuenta "Impuesto General a las Ventas". En dicha subcuenta se controlará las retenciones que le

hubieren efectuado los Agentes de Retención, así como las aplicaciones de dichas retenciones al IGV por

pagar.

OBLIGACIONES DE LOS AGENTES DE RETENCIÓN Y PROVEEDORES

34. ¿Cuáles son las principales obligaciones de los Agentes de Retención y Proveedores?

SISTEMA DE RETENCIONES DEL IGV

Obligaciones

Agentes de Retención

Solicitar a la SUNAT la autorización de comprobantes de retención.Diferenciar los sujetos y operaciones a las cuales se debe aplicar la retención del IGV y efectuar la misma.Emitir los comprobantes de retención al momento del pago.Abrir en su contabilidad una cuentas denominada "IGV – Retenciones por Pagar.Optativamente, marcar en el Registro de Compras los comprobantes sujetos a retención.Poseer debidamente legalizado el Registro del Régimen de Retenciones, el cual podrá tener un máximo de 10 días de atraso el mencionado registro.Declarar y pagar a la SUNAT las retenciones efectuadas en el periodo utilizando el PDT Agentes de Retención, formulario virtual N° 626.

Proveedor

Aceptar la retención que efectuará el Agente de Retención.Emitir comprobantes diferenciados por operaciones gravadas y no gravadas.Abrir una subcuenta denominada "IGV retenido" dentro de la cuenta "Impuesto General a las Ventas" donde controlara las retenciones que le hubieren efectuado los Agentes de Retención, así como las aplicaciones de dichas retenciones al IGV por pagar.Deducir del importe del IGV a pagar la suma de los comprobantes de retención recibidos en el mes.Declarar en el PDT 621 IGV Renta mensual en el periodo al que corresponda el comprobante de retención recibido.

REGISTRO DEL REGIMEN DE RETENCIONES

35. ¿Cómo llevar el Registro del Régimen de Retenciones por las transacciones realizadas?

Caso 1 Operación en moneda nacional

El 05.01.2003 la empresa ETEL EIRL. adquiere una computadora al proveedor Comercial Verona S.A.,

según factura N° 001-3250 por un precio de venta de S/.3,540.

Valor venta: S/. 3,000

IGV: 540

Total: 3,540

El 10.01.2003 le emiten la Nota de Crédito N° 001-054 por el descuento del 10% del precio de venta,

ascendente a S/.354.

El 20.01.2003 efectúa un pago parcial por S/. 2,500 efectuando la retención y entregando el comprobante

de retención N° 001-001.

El 30.01.2003 cancela el saldo efectuando la retención correspondiente, entregando el comprobante de

retención N° 001-002.

REGISTRO DEL RÉGIMEN DE RETENCIONES

PROVEEDOR: COMERCIAL VERONA S.A.

Fecha de transacción Denominación de documento N° de documento Tipo de Transacción realizada Importe de transacciónSaldo

Debe Haber

05.01.2003 Factura 001-3250 Compra 3,540.003,540.00

10.01.2003 Nota de Crédito 001-054 Descuento recibido sobre factura: 001-3250 354.00 3,186.00

20.01.2003 Cheque 001-25468 Pago parcial de la factura: 001-3250 2,350.00 836.00

*

20.01.2003 Comprobante de retención 001-001 Retención de IGV150.00

*

686.00

*

30.01.2003 Cheque 001-25540 Cancelación de factura: 001-3250 644.84 41.16

30.01.2003 Comprobante de retención 001-002 Retención de IGV 41.16 0

Caso 2 Operación en moneda extranjera

El día 01.01.2003 la empresa TWK EIRL. realiza la compra de una maquina industrial al proveedor

Comercial TLN S.A., según factura N° 004-150 por:

Valor venta: US$ 10,000

IGV: 1,800

Total: 11,800

Tipo de cambio aplicable a la fecha: 3.450

El día 15.01.2003 efectúa un pago parcial mediante cheque por US$ 5,000. El tipo de cambio aplicable a

la fecha es de 3.455.

El día 30.01.2003 cancela el saldo de US$ 6,800 mediante cheque. El tipo de cambio aplicable a la fecha

es de: 3.500.

REGISTRO DEL RÉGIMEN DE RETENCIONES

PROVEEDOR: COMERCIAL TLN S.A.

Fecha de transacción Denominación de documento

N° de documento Tipo de Transacción realizada

Importe de transacciónSaldo

Debe Haber

01.01.2003 Factura 004-150 Compra 40,710.00 40,710.00

15.01.2003 Voucher 060045Ajuste T/C cuenta por pagar

59.00 40,769.00

15.01.2003 Cheque 000-10541Pago parcial de factura: 004-150

16,238.50 24,530.50

15.01.2003 Comprobante de retención 001-001 Retención de IGV 1,036.50 23,494.00

30.01.2003 Voucher 060046Ajuste T/C cuenta por pagar

306.00 23,800.00

30.01.2003 Cheque 000-10600Cancelación de factura: 004-150

22,372.00 1,428.00

30.01.2003 Comprobante de retención 001-002 Retención de IGV 1,428.00 0

RETENCIONES DEL IGV

Definición Aplicación del Régimen de Retenciones del IGV Excepción de la obligación de retener Designación y exclusión de Agentes de Retención-Oportunidad de retener Padrón de Agentes de retención Tasa de retención Requisitos mínimos de los comprobante de retenciones Declaración y Pago del Agente de retención Declaración del Proveedor, deducción del monto retenido y devolución Funcionamiento y aplicación del Régimen de Retenciones Registro de los Comprobantes de Pago sujetos a retención Tipo de Cuentas y Registro de Control deben llevar el Agente de Retención y el Proveedor ¿Cuáles son los requisitos para la devolución del saldo de retención no aplicado? ¿Dónde solicito la devolución del saldo no aplicado? ¿Cómo solicito la compensación del saldo no aplicado? Normas Legales Consu

Régimen de Retenciones del IGV

Es el régimen por el cual, los sujetos designados por la SUNAT como Agentes de Retención deberán retener parte del Impuesto General a las Ventas que le es trasladado por algunos de sus proveedores, para su posterior entrega al Fisco, según la fecha de vencimiento de sus obligaciones tributarias que les corresponda.

Los proveedores podrán deducir los montos que se les hubieran retenido, contra su IGV que le corresponda pagar.

Este régimen se aplicará respecto de las operaciones gravadas con el IGV, cuya obligación nazca a partir del 01 de junio del 2002.

La tasa de la retención es el seis por ciento (6 %) del importe total de la operación gravada.

Cabe indicar que el importe total de la operación gravada, es la suma total que queda obligado a pagar el adquiriente, usuario del servicio o quien encarga la construcción, incluidos los tributos que graven la operación, inclusive el IGV.

En caso de pagos parciales de la operación gravada con el impuesto, la tasa de retención se aplicará sobre el importe de cada pago.

Ejemplos de detracciones, retenciones y percepciones de IGV

24 Octubre, 2011 - 09:08

Hace unos días publicamos los conceptos de estos regímenes de administración del Impuesto General a las Ventas (IGV), ahora veamos su aplicación práctica.Recordemos que para aplicar las detracciones, retenciones y percepciones el cliente sustrae al precio de venta del producto, incluido el IGV, cierto porcentaje de acuerdo al producto o servicio ofrecido.Esto con el fin de prevenir la evasión tributaria y apoyar en las labores de control a la Superintendencia Nacional de Administración Tributaria (SUNAT).El presente material fue realizado con apoyo de Rolando Ramírez-Gastón, abogado del estudio Echecopar.

DetraccionesValor de Venta S/. 50,000 +

IGV (18%) S/. 9,000-----------------------------

Precio de Venta S/.59,000 -Detracción (9%)* S/. 5,310

----------------------------- Saldo a pagar S/.53,690

El comprador o usuario deberá depositar los S/.5,310 en la cuenta que el proveedor debe abrir en el Banco de la Nación o a través de SUNAT Virtual. Posteriormente, entregará al proveedor el Saldo a Pagar (S/.53,690), conjuntamente con la Constancia de Depósito.El comprador o usuario, declarará y pagará su IGV utilizando la factura y la Constancia de Depósito como sustento de su crédito fiscal (S/.9,000).El proveedor emitirá la factura, declarará su IGV (S/.9,000) y pagará girando un cheque contra su cuenta del Banco de la Nación hasta el importe que tenga disponible en dicha cuenta. Para mayor información sobre el procedimiento, sírvase revisar este vínculo.*La tasa sólo se ha consignado a manera de ejemplo, dependerá de los bienes o servicios sujetos al sistema.

RetencionesValor de venta S/.20,000 +IGV (18%) S/. 3,600-----------------------------

Precio de Venta S/. 23,600 -Retención (6%) S/. 1,416----------------------------- Saldo a pagar S/. 22,184

El Agente de Retención declarará y pagará directamente a la SUNAT el monto total de las retenciones practicadas durante el mes. Asimismo, deberá emitir y entregar uncomprobante de retención al proveedor.El proveedor deberá efectuar su declaración y pago mensual del IGV, aplicando los montos retenidos como crédito contra el referido impuesto que le corresponda pagar en el período.

PercepcionesValor de venta S/. 5,000 +IGV (18%) S/. 900------------------------------

Precio de Venta S/. 5,900 +Percepción (10%)* S/. 590

------------------------------Total a cobrar S/. 6,490

El Agente de Percepción cobrará el precio de venta (S/.5,900), más la percepción realizada (S/.590) y emitirá el comprobante de percepción.Posteriormente, deberá entregar a la SUNAT el importe de las percepciones efectuadas.

El cliente o importador, según el régimen que corresponde, aplicará como crédito del IGV, las percepciones que le hubieran efectuado hasta el último día del período al que corresponde la declaración.

* La tasa sólo se ha consignado a manera de ejemplo, dependerá del régimen de percepciónaplicable.

17.10.03