Embed Size (px)

DESCRIPTION

AÑELO: LA TIERRA PROMETIDA

Citation preview

TODO EL OFF THE RE-Año 12 • Número 3 • Septiembre/Octubre de 2015 • Ciudad de Buenos Aires, Argentina.

prensaEL GRAN GASODUCTO

SUDAMERICANO: ¿POR QUÉ CONVIENE HACERLO?

POLÍTICA: DOS COALICIONES CAMINO A BALCARCE

ALTERNATIVAS: ¿EXISTE UNA FUENTE DE ENERGÍA MEJOR QUE LAS TRADICIONALES?

AÑELO, LA TIERRA PROMETIDAAñelo está viviendo un momento único e histórico. A casi 100 años desde su fundación, el pueblo se ilusiona con dejar de ser un paraje olvidado. Gracias al boom del shale gas y shale oil de Vaca Muerta, su población, hoy de 5.000 habitantes, superará los 12.000 dentro de 2 años, según las proyecciones más optimistas. Hoy el metro de tierra vale más caro que en Puerto Madero. Promesas y realidades.

EDICION ESPECIAL OIL & GAS 2015:

2prensa www.ulog.com

25 de Mayo 555, piso 20 - C1002ABK - Ciudad Autónoma de Buenos Aires - ArgentinaTeléfono: (+5411) 4310-2442/74 - Fax: (+5411) 4310-2470 - E-mail: o&[email protected]

Un socio en quién conf iar

Puerta a Puerta Fletes Marítimos Fletes Aéreos Cargas Proyecto Transporte Terrestre Operaciones de Depósito

Puerta a Puerta Fletes Marítimos Fletes Aéreos Cargas Proyecto Transporte Terrestre Operaciones de Depósito

BRINGS AUSTRAL S.A.SERVICIOS PARA LA INDUSTRIA DEL PETRÓLEO Y EL GAS

3prensawww.ulog.com

25 de Mayo 555, piso 20 - C1002ABK - Ciudad Autónoma de Buenos Aires - ArgentinaTeléfono: (+5411) 4310-2442/74 - Fax: (+5411) 4310-2470 - E-mail: o&[email protected]

Un socio en quién conf iar

Puerta a Puerta Fletes Marítimos Fletes Aéreos Cargas Proyecto Transporte Terrestre Operaciones de Depósito

Puerta a Puerta Fletes Marítimos Fletes Aéreos Cargas Proyecto Transporte Terrestre Operaciones de Depósito

BRINGS AUSTRAL S.A.SERVICIOS PARA LA INDUSTRIA DEL PETRÓLEO Y EL GAS

STAFF \\

L a producción local de petróleo crudo y gas natural revertiría este año más de una década de caída, con YPF liderando la recuperaciónLa noticia es que durante el primer semestre de 2015 la pro-ducción de petróleo crudo acumuló un aumento interanual de

0,3%, luego de trece años consecutivos de caída. El segundo trimestre del año, la producción creció un 1,9%, lo que alcanzó a compensar la caída observada entre enero y marzo.Según el relevamiento de la consultora ABECEB publicado por varios medios lo-cales la situación para el gas natural es auspiciosa. La mejora de la producción se verifica desde hace siete meses, pero se aceleró notablemente a partir de marzo. Al mes de junio, la extracción acumula un aumento de 3,5% con rela-ción al mismo plazo del año anterior.¿Cómo se explica esto? El crecimiento fue impulsado por YPF, que en el acu-mulado anual incrementó su producción de petróleo en un 6,3% interanual y la de gas natural en un 14,2%. En cambio, la producción privada registró una baja del 3,6% en la producción de petróleo y del 0,5% en el caso del gas, más allá de excepciones puntuales (entre la que se destaca Pan American Energy).Sin embargo, según consigna el informe de ABECEB, la recuperación se limita sólo a la producción. La actividad exploratoria continúa deprimida, lo que se refleja en la fuerte merma en los pozos de exploración, con una baja del 22,2% interanual acumulado al primer semestre. La inversión existente se ha concentrado en los yacimientos de la cuenca neuquina, particularmente en Vaca Muerta y fue realizada principalmente por YPF.Con todo, la producción local de petróleo crudo y gas natural revertiría este año más de una década de caída, con YPF liderando la recuperación. En el caso del crudo, podrían sumar su aporte algunas empresas privadas, alentadas por un precio interno superior al internacional y el programa de estímulo a la producción consistente en el establecimiento temporal de compensaciones económicas pagaderas en pesos por un monto equivalen-te de hasta tres dólares por barril, vigente hasta fin de año.Por el lado del gas natural, si bien el principal impulso también provendría de YPF, el sector privado ayudaría desacelerando su caída, beneficiado por los estímulos a la inyección excedente como el programa Gas Plus, que ele-vó el precio hasta US$ 7,5 por millón de BTU por el gas adicional producido.En el plano internacional, el precio del petróleo no volvería a los valores de 2014 y no se prevén subas considerables en el mediano plazo. Luego del rebote observado en el primer trimestre del año, la cotización del crudo se ha estabilizado por debajo de los 50 dólares por barril, nivel considerablemente inferior al alcanzado en 2014. nte año, alentado por

EDITOR RESPONSABLE Y DIRECCIÓN PERIODÍSTICA:

Daniel [email protected]

GERENCIA COMERCIAL:

Gastón Salip ([email protected])

Diseño y Diagramación:

ShutUp! ([email protected])

Editado en Buenos Aires, República Argentina.

Miralla 626- PB 4, (CP 1440), telefax: 4644- 4311, 15-5463-8782.

Registro de la propiedad intelectual en trámite.

Las notas firmadas no necesariamente reflejan la opinión del editor.

Prohibida su reproducción parcial o total (Ley 11.723) –Copyright PE.

Prensa Energética es una publicación de

Prensa Energética en Internet / Rta. digital: http://issuu.com/gsalip/docs/prensa_47

www.facebook.com./

revista prensa energetica

E-mail: / [email protected]

WWW.PRENSA-ENERGETICA.COM.AR

Crece la producción, pero cae la exploración

EDITORIAL

5prensa

Superior soluciones que se extienden al mundo.Somos una empresa que se compromete a satisfacer inmediatamente las necesidades de nuestros clientes de petróleo y gas, y siempre hemos creído en ir más allá de sus expectativas. Ese compromiso se extiende alrededor del mundo mientras continuamos ampliando nuestros servicios de perforación, terminación y producción a nuevos mercados internacionales. Donde sea que nos necesite, nuestro servicio es Superior.

PRODUCTOS PARA PERFORACIÓN SERVICIOS PARA COMPLETACION Y WORKOVER SERVICIOS PARA PRODUCCIÓN SOLUCIONES TÉCNICAS Y SUBMARINAS

Explore Superior soluciones en:

Esmeralda 1080 5º Piso, (C1007ABN) Bs.As. ArgentinaTel.:(+54-11) 5530-1150

www.superiorenergy.com

CUBRIENDO EL MAPA. SATISFACIENDO SUS NECESIDADES.

6prensa

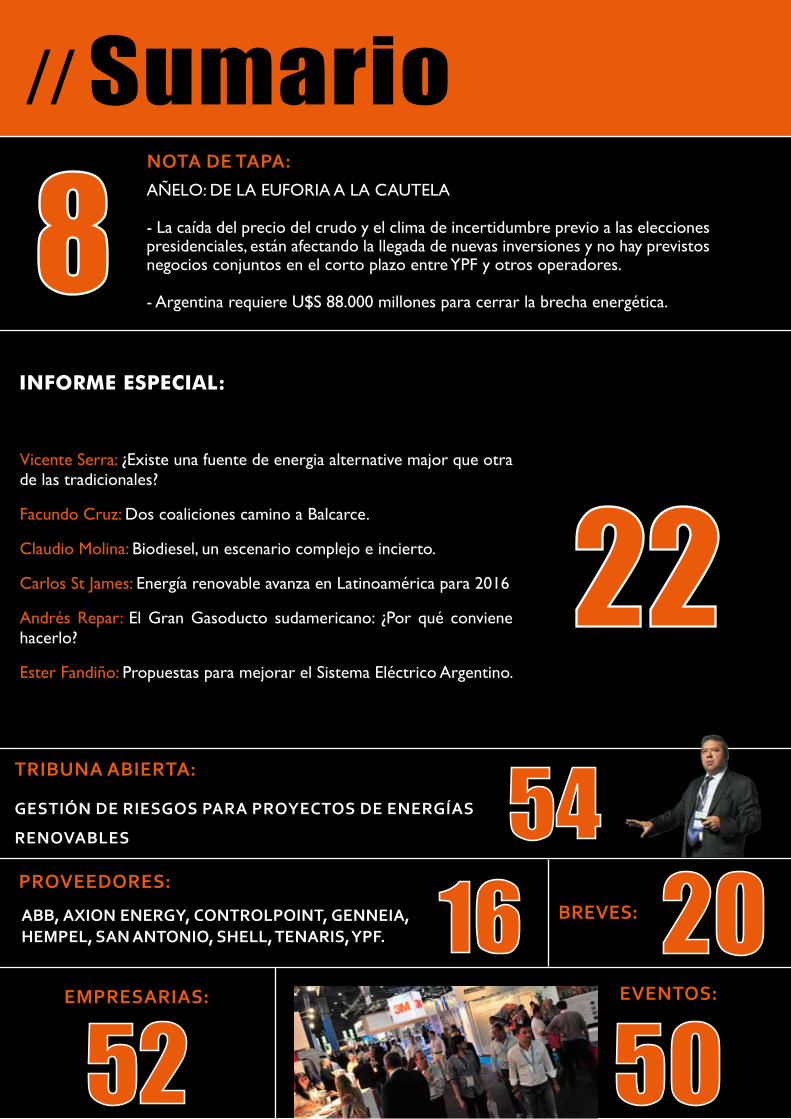

TRIBUNA ABIERTA:

GESTIÓN DE RIESGOS PARA PROYECTOS DE ENERGÍAS

RENOVABLES

PROVEEDORES:

BREVES:

EMPRESARIAS:

NOTA DE TAPA:

Vicente Serra: ¿Existe una fuente de energia alternative major que otra de las tradicionales?

Facundo Cruz: Dos coaliciones camino a Balcarce.

Claudio Molina: Biodiesel, un escenario complejo e incierto.

Carlos St James: Energía renovable avanza en Latinoamérica para 2016

Andrés Repar: El Gran Gasoducto sudamericano: ¿Por qué conviene hacerlo?

Ester Fandiño: Propuestas para mejorar el Sistema Eléctrico Argentino.

AÑELO: DE LA EUFORIA A LA CAUTELA

- La caída del precio del crudo y el clima de incertidumbre previo a las elecciones presidenciales, están afectando la llegada de nuevas inversiones y no hay previstos negocios conjuntos en el corto plazo entre YPF y otros operadores.

- Argentina requiere U$S 88.000 millones para cerrar la brecha energética.

22

8

54 16 20

52

// Sumario

INFORME ESPECIAL:

ABB, AXION ENERGY, CONTROLPOINT, GENNEIA, HEMPEL, SAN ANTONIO, SHELL, TENARIS, YPF.

EVENTOS:

50

7prensa

BREVES: 20

// Sumario

8prensa

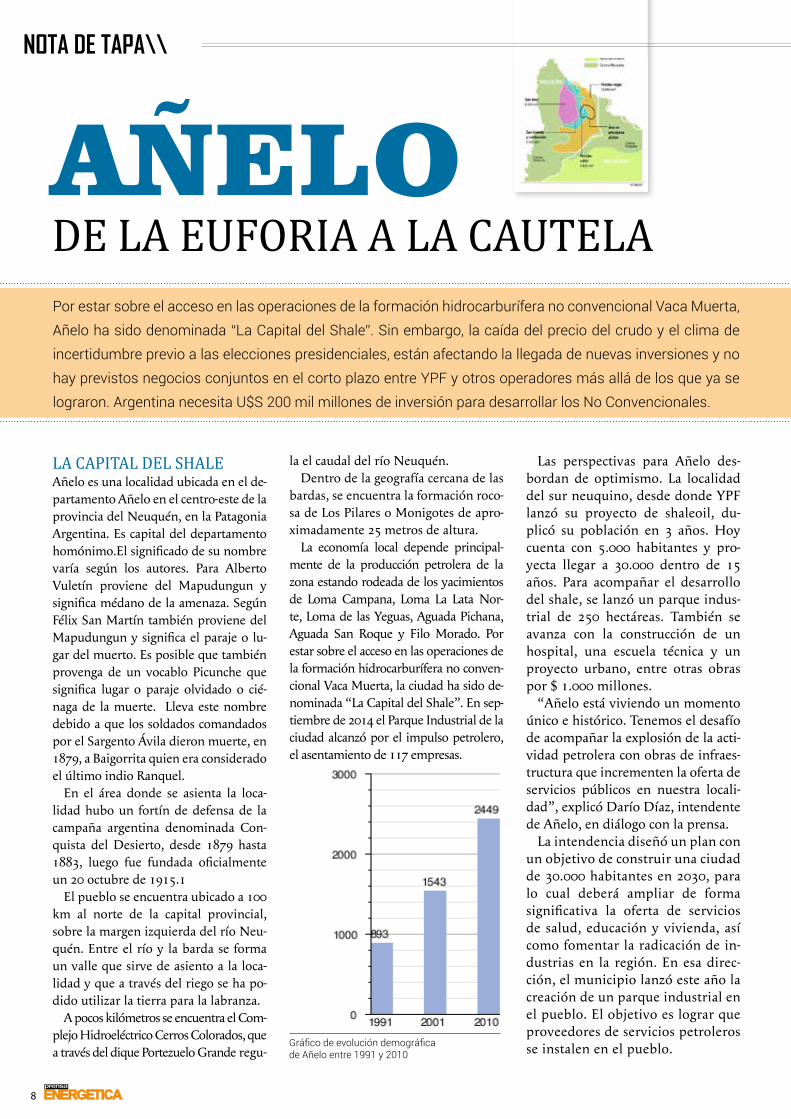

Por estar sobre el acceso en las operaciones de la formación hidrocarburífera no convencional Vaca Muerta, Añelo ha sido denominada “La Capital del Shale”. Sin embargo, la caída del precio del crudo y el clima de incertidumbre previo a las elecciones presidenciales, están afectando la llegada de nuevas inversiones y no hay previstos negocios conjuntos en el corto plazo entre YPF y otros operadores más allá de los que ya se lograron. Argentina necesita U$S 200 mil millones de inversión para desarrollar los No Convencionales.

LA CAPITAL DEL SHALEAñelo es una localidad ubicada en el de-partamento Añelo en el centro-este de la provincia del Neuquén, en la Patagonia Argentina. Es capital del departamento homónimo.El significado de su nombre varía según los autores. Para Alberto Vuletín proviene del Mapudungun y significa médano de la amenaza. Según Félix San Martín también proviene del Mapudungun y significa el paraje o lu-gar del muerto. Es posible que también provenga de un vocablo Picunche que significa lugar o paraje olvidado o cié-naga de la muerte. Lleva este nombre debido a que los soldados comandados por el Sargento Ávila dieron muerte, en 1879, a Baigorrita quien era considerado el último indio Ranquel.

En el área donde se asienta la loca-lidad hubo un fortín de defensa de la campaña argentina denominada Con-quista del Desierto, desde 1879 hasta 1883, luego fue fundada oficialmente un 20 octubre de 1915.1

El pueblo se encuentra ubicado a 100 km al norte de la capital provincial, sobre la margen izquierda del río Neu-quén. Entre el río y la barda se forma un valle que sirve de asiento a la loca-lidad y que a través del riego se ha po-dido utilizar la tierra para la labranza.

A pocos kilómetros se encuentra el Com-plejo Hidroeléctrico Cerros Colorados, que a través del dique Portezuelo Grande regu-

la el caudal del río Neuquén.Dentro de la geografía cercana de las

bardas, se encuentra la formación roco-sa de Los Pilares o Monigotes de apro-ximadamente 25 metros de altura.

La economía local depende principal-mente de la producción petrolera de la zona estando rodeada de los yacimientos de Loma Campana, Loma La Lata Nor-te, Loma de las Yeguas, Aguada Pichana, Aguada San Roque y Filo Morado. Por estar sobre el acceso en las operaciones de la formación hidrocarburífera no conven-cional Vaca Muerta, la ciudad ha sido de-nominada “La Capital del Shale”. En sep-tiembre de 2014 el Parque Industrial de la ciudad alcanzó por el impulso petrolero, el asentamiento de 117 empresas.

Las perspectivas para Añelo des-bordan de optimismo. La localidad del sur neuquino, desde donde YPF lanzó su proyecto de shaleoil, du-plicó su población en 3 años. Hoy cuenta con 5.000 habitantes y pro-yecta llegar a 30.000 dentro de 15 años. Para acompañar el desarrollo del shale, se lanzó un parque indus-trial de 250 hectáreas. También se avanza con la construcción de un hospital, una escuela técnica y un proyecto urbano, entre otras obras por $ 1.000 millones.

“Añelo está viviendo un momento único e histórico. Tenemos el desafío de acompañar la explosión de la acti-vidad petrolera con obras de infraes-tructura que incrementen la oferta de servicios públicos en nuestra locali-dad”, explicó Darío Díaz, intendente de Añelo, en diálogo con la prensa.

La intendencia diseñó un plan con un objetivo de construir una ciudad de 30.000 habitantes en 2030, para lo cual deberá ampliar de forma significativa la oferta de servicios de salud, educación y vivienda, así como fomentar la radicación de in-dustrias en la región. En esa direc-ción, el municipio lanzó este año la creación de un parque industrial en el pueblo. El objetivo es lograr que proveedores de servicios petroleros se instalen en el pueblo.

NOTA DE TAPA\\

AÑELO DE LA EUFORIA A LA CAUTELA

Gráfico de evolución demográfica de Añelo entre 1991 y 2010

ESCENARIO COMPLEJO

Sin embargo, la caída del precio internacional del barril y las condi-ciones macroeconómicas globales y locales están afectando la llegada de nuevas inversiones. Y Añelo no está ajeno a este complejo escenario.

Ya desde YPF admitieron que no espera anunciar en el corto plazo acuerdos significativos de empren-dimientos con otras firmas en la gi-gantesca formación no convencional Vaca Muerta debido al bajo precio del crudo y la incertidumbre econó-mica.

Hasta el momento, el acuerdo más importante firmado por YPF fue con la estadounidense Chevron, con la que ha invertido unos 3.000 millones de dólares para el desarrollo de Loma

Campana, su principal yacimiento no convencional.

Los precios internacionales del cru-do vienen cayendo persistentemen-te desde junio del 2014, cuando se negociaban por encima de los 100 dólares, y eso ha motivado que las petroleras paralizaran inversiones y bajaran su nivel de actividad.

Especialistas advierten que un ba-rril a menos de U$S 40 frenará in-versiones extranjeras que se estarían replanteando sus planes de inversión con mayor cautela que nunca están replanteando sus planes de inversión con mayor cautela que nunca, lo que podría retrasar la entrada de capitales esperada para proyectos en promete-dores yacimientos, como Vaca Muer-ta, que requieren aportes millonarios para su desarrollo y que estaban pre-vistos con un valor de crudo más alto.

Pero, a su vez, las autoridades (sobre todo la administración que asuma en diciembre) tendrán que extender la estrategia que tuvieron que diseñar a principios de 2015 para sostener la actividad petrolera local y evitar el cierre de equipos de perfo-ración y despidos. En concreto, debe-rán mantener el acuerdo sellado el 23 de diciembre del año pasado, cuando el ministro de Economía, Axel Kicillof,

acordó con las provincias productoras

PROVINCIAS EN CRISIS

La crisis del crudo a nivel mundial también castiga a las provincias productoras de hidrocarburos con

una fuerte baja en sus niveles de recau-dación. Las provincias habían proyecta-do sus presupuestos sobre un valor del crudo en u$s 83, el nivel promedio del año pasado. Según consignaron algunos medios, los gremios vienen presionando a los gobernadores para reabrir las pari-tarias debido al alza en el costo de vida, pero los mandatarios ya avisaron que no habrá nuevo diálogo hasta al menos el 1 de enero de 2016, cuando se abra un nuevo período. La situación golpea con mayor fuerza a las provincias con más actividad hidrocarburífera como Chubut, que controla el 25% de la producción nacional; seguida por Santa Cruz, con el 20%; Neuquén con el 18%; y Mendoza, con el 13%. Un informe oficial del gobier-no neuquino precisó que los ingresos reales de la provincia cayeron en 1.000 millones de pesos debido a la baja del precio del petróleo, fenómeno que se ve reflejado en la percepción de regalías y en la recaudación de impuestos locales.

9prensa

El orden del ranking se basa en las estimacionesde la EIA. Las estimaciones de ARI aparecenentre paréntesis

Fuente: Administración de información Energética de los estados Unidos.

10prensa

NOTA DE TAPA\\

de hidrocarburos, empresas y sindicatos petroleros fijar un precio interno alto del crudo a fin de garantizar la continui-dad de las inversiones e impedir un con-flicto en el sector. Desde entonces, el ba-rril de petróleo denominado Medanito, de Neuquén, cotiza a u$s 77 y el Esca-lante, proveniente de Chubut, a u$s 63, muy por encima de la media mundial.

U$S 200 MIL MILLONES PARA VACA MUERTA

Como si este escenario no fuera suficiente, el director Financiero de YPF, Daniel González, en una con-ferencia con inversionistas aseguró que Argentina necesita 200 mil mi-llones de dólares en inversiones para desarrollar sus vastos, pero apenas

trabajados, campos de hidrocarbu-ros no convencionales.

González agregó que por los pre-cios bajos del petróleo y la incerti-dumbre antes de las elecciones presi-denciales, no hay previstos negocios conjuntos en el corto plazo entre YPF y otros operadores más allá de los que ya se lograron.

YPF ha mejorado su eficiencia en la perforación y el desarrollo del yaci-miento de petróleo y gas no conven-cional de Vaca Muerta, en la provin-cia de Neuquén. YPF anunció el que registró en el segundo trimestre de este año un ingreso neto de 252,8 mi-llones de dólares, con un incremento del 50,5% respecto del mismo pe-ríodo del año pasado. Durante el se-gundo trimestre la petrolera conectó un total de 46 pozos, incluyendo 38 verticales y ocho pozos horizontales, llevando el total a 360 pozos de no convencional ya en producción.

En tanto, la producción de gas na-tural no convencional alcanzó los 43.300 barriles de petróleo equiva-lente por día, principalmente en el campo Loma Campana, donde YPF tiene una participación del 50 por ciento con Chevron Corp.

La empresa también ha añadido tres etapas de fractura, llevándolos a 15 a 18 por pozo. “Otra mejora importante con respecto a los pozos horizontales es que los costos han caído consistentemente por debajo de 14 millones de dólares, así como aquellos con 18 etapas fracking”, aseguran desde la petrolera.

TECNOLOGÍA Y “KNOWHOW”La mayoría de los empresarios pe-troleros reconoce que Vaca Muerta representa un desarrollo muy im-portante para el futuro energético del país, aunque advierten que aún faltan dos aspectos clave: la tecnolo-gía en exploración y desarrollo; y el capital a riesgo.

“Por cada 100 pozos exploratorios que se realizan en zonas de alto ries-go, en el mejor de los casos sólo 5

DEMANDA DE PROFESIONALES

Las características particulares del yacimiento de Vaca Muerta hacen de su explotación un verdadero

desafío para el que será fundamental el aporte de profesionales geofísicos, ade-más de geólogos, ingenieros en petróleo, y geoquímicos. No obstante, desde las empresas del sector reconocen que el país “no produce” la suficiente cantidad de profesionales del área para cubrir la demanda. El Gobierno nacional la coloca entre las carreras “prioritarias” para la economía, y se puede acceder a becas del Ministerio de Educación para cursarla.

11prensa

11prensa

resultan exitosos- explicó el empre-sario Oscar Vicente aShale Seguros-. La exploración tiene un período de maduración de 7 a 10 años. A esto le sigue una explotación de 30 a 40 años en el caso de los hidrocarburos no convencionales y de 25 0 30 años en el caso de los convencionales. Es decir, necesitamos capital de riesgo”.

Asimismo- continuó Vicente- “como prueba de un país con éxito en no convencionales la única referencia al día de hoy es Estados Unidos por una razón muy simple: los pozos es-taban a poca profundidad y las inicia-tivas realizaron importantes desem-bolsos para conseguir información detallada de la geología a perforar. Es decir, necesitamos del knowhow”.

ALGUNAS PREDICCIONESDe acuerdo a lo publicado por el diario El País, el uso masivo del

fracking, la técnica no convencio-nal de extracción de petróleo usada en Estados Unidos, ha revolucio-nado el mercado del crudo global. Su utilización ha permitido al país norteamericano aumentar la pro-ducción y reducir drásticamente las importaciones, algo que ha genera-do una sobreoferta mundial que se ha traducido en un desplome de los precios. Su potencial, sin embargo, puede ir más allá de las fronteras es-tadounidenses. Los investigadores de la consultora IHS, con sede en Houston, han comprobado que el uso de esta técnica fuera de EE UU permitiría extraer 141.000 millones de barriles, una cifra que asciende a casi el doble respecto a la actual producción anual, que BP estima en 86.000 millones de barriles.

La consultora ha analizado a lo largo de seis meses más de 170 po-

zos que resultan pocos productivos con las técnicas convencionales, cuya producción aumentaría de ma-nera exponencial gracias al uso del fracking. Y el resultado de su análi-sis es que América Latina y Orien-te Medio concentran dos tercios de los hidrocarburos que se extraerían. Los países que más aprovecharían el uso del fracking, por otra parte, son Irán, México, Rusia y China. De sus pozos podrían extraerse, respec-tivamente, 40.000, 14.000, 12.000 y 6.000 millones de barriles de crudo. Según la consultora el fracking ge-neró en Estados Unidos 2,1 millo-nes de empleos y aportó U$S 284 mil millones al PBI. También prevé que para el 2015 la industria ocu-pará 3.9 millones de puestos de tra-bajo incluidos 515.000 en el secor manufacturero.

12prensa

La Argentina deberá conseguir inversiones por 88.000 millones de dólares entre 2016 y 2023 en petróleo y gas para recuperar r el autoabastecimiento y lograr la seguridad energética, según un informe de ABECEB.

En el documento se ad-vierte que se requerirá además un reordena-miento político-econó-mico que permita dis-poner de divisas, remitir

utilidades y revisar los derechos de exportación.

La buena noticia es que cuenta con los recursos necesarios alcan-zar la seguridad energética. Entre ocho y diez años, la producción de crudo podría crecer 40 por ciento en tanto que el gas aumentaría un 27. Para ello se requerirán inversio-nes en upstream por más de 11.000 millones anuales.

En los últimos diez años, la de-manda de energía creció a una tasa promedio anual del 2,7 por ciento, lo que llevó en 2011, a la pérdida

del autoabastecimiento. Es impor-tante destacar que Argentina es el cuarto país con más recursos no convencionales de petróleo y el se-gundo en gas en el mundo.

La producción de petróleo y gas cayó alrededor de un 21% entre 2004 y 2014 y sólo el año pasado, el déficit comercial energético alcanzó los 6.198 millones de dólares. Este año, la reducción de los precios de los combustibles determinará un rojo energético que irá de 3.500 a 4.000 millones.

La información se desprende de un trabajo especial de ABECEB que analiza los sectores de mayor po-tencial para impulsar el crecimiento en nuestro país. Entre ellos califi-can alimentos, laboratorios y soft-ware; en tanto que infraestructura,

petróleo y minería son áreas que generan gran expectativa pero re-quieren de cambios sustanciales en las regulaciones locales.

En líneas generales, la infraes-tructura de nuestro país es la gran asignatura pendiente para mejo-rar la competitividad de todos los sectores. En los últimos diez años, la inversión en infraestructura del transporte no acompañó al pro-greso económico, provocando un retraso en las condiciones de tran-sitabilidad. Se requieren inversiones por 82.600 millones de pesos para la construcción, ampliación y mejo-ra de 10.000kms de redes tronca-les que se deberá ejecutar en los próximos años para lograr la in-tegración de los principales nodos productivos.

NOTA DE TAPA\\

ARGENTINA REQUIERE U$S 88.000 MILLONES PARA CERRAR LA BRECHA ENERGÉTICA

BRINGS AUSTRAL S.A.

www.bringsaustral.com

25 de Mayo 555, piso 20 - C1002ABK - Ciudad Autónoma de Buenos Aires - ArgentinaTeléfono: (+5411) 4310-2435 - Celular: (15) 5035-5892 - E-mail: [email protected]

SERVICIOS PARA LA INDUSTRIA DEL PETRÓLEO Y EL GAS

Personal EspecializadoReclutamiento

SelecciónContratación

Administración

Personal EspecializadoReclutamiento

SelecciónContratación

Administración

Un socio en quién conf iarUn socio en quién conf iar

13prensa

BRINGS AUSTRAL S.A.

www.bringsaustral.com

25 de Mayo 555, piso 20 - C1002ABK - Ciudad Autónoma de Buenos Aires - ArgentinaTeléfono: (+5411) 4310-2435 - Celular: (15) 5035-5892 - E-mail: [email protected]

SERVICIOS PARA LA INDUSTRIA DEL PETRÓLEO Y EL GAS

Personal EspecializadoReclutamiento

SelecciónContratación

Administración

Personal EspecializadoReclutamiento

SelecciónContratación

Administración

Un socio en quién conf iarUn socio en quién conf iar

14prensa

Entre 2006 y 2014, las redes via-les crecieron sólo un 6%, mientras el parque circulante lo hizo en más de un 40%. El 84% de la mercade-ría se transporta en camiones, que es un 75% más caro que el ferro-carril, pero el estado de las vías es malo (más del 50% es entre malo y regular) y persiste un bajo nivel de electrificación de la red (27%) en el transporte urbano de pasajeros. En cuanto a los puertos, la baja in-versión en mantenimiento y mejora de las vías navegables y los canales de acceso hace que hayan quedado desactualizados respecto a la ten-dencia mundial de barcos de gran tamaño.

En lo que hace a la minería, en la Argentina existen proyectos que podrían impulsar exportaciones hasta los 8.000 millones de dólares hacia 2020 y un beneficio adicional, esto permitiría modificar la estruc-tura productiva regional, ya que es-tas iniciativas se encuentran fuera de las provincias de mayor PBI.

No obstante, para su factibilidad se deben revisar las trabas a la pro-

hibición de la minería a cielo abierto en varias provincias, la obtención de autorizaciones y la elevada presión tributaria (38% del valor agregada) en comparación con otros países como Chile (20%) y Perú (12%), lo que pone a Argentina en desventaja. Nuestro país ocupa el cuarto lugar a nivel mundial en cuanto a reservas de cobre y litio y se ubica dentro de los diez países con más reservas de oro y plata.

OTRAS INDUSTRIASPor su parte, la industria automo-triz representa más del 7% del valor agregado y del empleo industrial de manera directa, aporta el 40% de las

exportaciones industriales y es el núcleo de la integración comercial con Brasil. Si bien el sector lideró el crecimiento industrial durante la década de 2003-2013, la contrac-ción del mercado local y regional impactó en una fuerte reducción del nivel de actividad. Se espera que en los próximos 5 años se recupe-ren los volúmenes normales de la industria, aproximándose a las 850

mil unidades. El primer paso se dará el año que viene, cuando aumenten un 60% las exportaciones a extra-zona, a raíz de la maduración de proyectos en curso.

Ante la crisis de la economía bra-sileña y el pesimismo en las expec-tativas de los próximos años, ad-quiere relevancia crítica el desafío de recuperar la presencia en otros mercados latinoamericanos y diver-sificar la canasta de exportaciones.

La industria de Alimentos tiene un potencial extraordinario dado sus ventajas comparativas. La pro-ducción de carnes es uno de los sectores con mayor potencial en el mediano plazo . En el mercado de carne bovina, la demanda mundial y los precios se mantienen firmes, por lo que podría duplicar sus ventas al exterior en los próximos años si se liberan las restricciones. En cuanto a la variedad porcina, Argentina cuen-ta con el espacio y las condiciones climáticas para crecer basándose en el desarrollo del consumo interno y la posibilidad de insertarse en el mercado internacional.

Aunque a un ritmo menor que en los últimos años, la demanda global de alimentos mantendría su evolu-ción. En Argentina no sólo existen oportunidades para expandir el área sembrada, sino también para recuperar la producción de trigo a través de cambios en las restric-ciones a las exportaciones. Cabe destacar que el crecimiento de la producción agrícola, impulsará una mayor demanda de agroquímicos y maquinaria agrícola.

En la última década, las exporta-ciones argentinas de medicamentos crecieron a un ritmo del 146%, de las cuales gran parte fue concreta-da por los laboratorios nacionales cuyas ventas externas se triplicaron durante ese período. En lo que hace a las ventas internas, en los últimos cinco años aumentaron un 315% en facturación y un 29 por ciento en unidades.

NOTA DE TAPA\\

15prensa

16prensa

16

ABB RECIBE UN PEDIDO DE 450 MILLONES DE DÓLARES PARA LA INTERCONEXIÓN ELÉCTRICA HVDC

ABB, líder global en tecnologías energéticas y de automatización, obtubo un pedido por valor de unos 450 millones de dólares para enlazar las redes eléctricas de Reino Unido y Noruega, mejorando la seguridad del suministro eléctrico en los dos países y favoreciendo la integración de más energías renovables como la eólica y la hidroeléc-trica en sus redes eléctricas. El pedido fue hecho por Statnett, el operador estatal de la red noruega, y por NationalGrid, una compañía internacional de elec-tricidad y gas del Reino Unido, y se registró en el tercer trimestre de 2015.

CONTROL POINT, PRIMERA EMPRESA ARGENTINA CON OFICINAS 100 % SUSTENTABLES

La empresa Control Point está en pleno proceso de construcción de sus nuevas oficinas y centro de producción, pensados en función de la eficiencia energéti-ca y de un concepto ecológico. La nueva sede está ubicada en el Parque Industrial 9 de Julio del departamen-to de Godoy Cruz, Mendoza. En un predio de 2000 m2 se encontrarán las ofi-cinas con una superficie cubierta de 500 m2 y un depósito de 700 m2 para insumos y grandes herramientas. Cabe destacar que el nuevo emplazamiento se abastecerá totalmente de energías renovables, más precisamente a través de energía solar, que alimen-tará la iluminación y los equipos informáticos.

HEMPEL LANZA NUEVA IDENTIDAD DE MARCA GLOBAL

No contento sólo con ser una de las empresas de recubrimientos de más rápido crecimiento en el mundo, parece que no hay forma de detener a Hempel. Después de mostrar récord de ventas y de beneficio neto en 2014, la empresa cuenta con más motivo de celebración, ya que lanzó al mercado una nueva identidad de marca para marcar su afán de ofrecer soluciones de recubrimiento completas a los clientes.El nuevo logo de Hempel, conocida como hélice, simboliza las dinámicas capas y movimiento del mezclar recubrimientos, y al mismo tiempo es indicativo de la empresa global y conectada en la que se ha convertido Hempel. La nueva identidad ha sido diseñada para afirmar la posición de Hempel como un socio innovador y progresista en soluciones de recubrimientos. A medida que el negocio se expande y absorbe las nuevas adquisiciones y se extiende a nuevos mercados, la importancia de una única marca en todo el mundo se hace aún más significativa.La decisión de integrar todas las comunicaciones visuales de Hempel en un sólo estilo coherente es una prueba más de la estrategia de la empresa para trabajar y sentirse como “Un Hempel”, ofreciendo a los clientes soluciones confiables que ofrecen el más alto nivel de rendimiento y eficiencia.

AXION ENERGY INAUGURÓ SU PRIMERA ESTACIÓN DE SERVICIO EN CORRIENTES

AXION energy, inauguró oficialmente la primera estación de servicio con marca AXION en la ciudad de Corrientes –Av. Pres. Raúl R. Alfonsín 5042-, como parte de su proyecto de reidentificación de la red de 550 puntos de venta que operaban en todo el país bajo la marca Esso. Esta nueva estación es la número 20 con la nueva marca AXION en el país.El proyecto de expansión y renovación de la red de estaciones de servi-cio es parte del crecimiento de la empresa en el país, que contempla incorporar nueve estaciones más en la provincia de Corrientes con la marca AXION. Este proyecto se desarrolla junto a los operadores de las bocas de expendio.

EL PARQUE EÓLICO RAWSON SUPERA EL MILLÓN DE MWH Y BATE RÉCORD DE ENERGÍA LIMPIA

El Parque Eólico Rawson (PER), el mayor de la Argentina, superó, du-rante el pasado mes de junio, el millón de MWh de generación de energía limpia desde su puesta en marcha y entrada en operación comercial en enero de 2012. La gran intensidad de los vientos regis-trados en el noroeste de Chubut durante el último mes, permitió que, el 25 de junio último, el PER sobrepase la barrera de 1 Terawatt-hora de generación histórica acumulada. Esta energía, producida entera-mente a partir del recurso eólico, le significó al país un ahorro de US$ 250.000.000 en importación de combustibles y una reducción de 680.000 toneladas de emisiones de CO2 a la atmósfera.

\\\\ \\\\\

17prensa

Segura Aumente la seguridad de su red y cumpla con las últimas reglamentaciones.

Eficiente Optimice la gestión de la carga de su red y la eficiencia de su servicio eléctrico.

Flexible Integre energía más ecológica y actualice su antigua red de manera rentable.

Gestione una demanda mayor e integre más energía renovable con las soluciones abiertas de red eléctrica inteligente de Schneider Electric.Equilibre la ecuación suministro-demanda

Frente a una demanda creciente, reglamentaciones cada día más estrictas y mayor exigencia de rendimiento, la misión de las empresas de servicio eléctrico sigue siendo la de siempre: proveer electricidad confiable y de calidad a los usuarios finales del modo más eficiente y rentable posible.

En la actualidad, para incorporar más energía renovable y proveer gestión de la de-manda, necesitamos integrar sistemas informáticos en la red de distribución eléctrica. ¿Parece imposible? No lo es, gracias a las soluciones de red eléctrica inteligente de Schneider Electric™.

Opere su red con facilidad e inteligencia

Las soluciones de Schneider Electric contemplan la red eléctrica inteligente: son soluciones estandarizadas y homologadas que les permiten a nuestros clientes dedicados ofrecer servicios eléctricos, incrementar la continuidad del servicio, disminuir el costo total de propiedad y operar sus redes con facilidad, inteligencia y seguridad.

Con el beneficio de nuestra amplia experiencia en el sector, las empresas de servicio eléctrico ahora pueden operar una red estable, satisfacer a sus clientes y equilibrar la oferta y la demanda en una red cada día más compleja. Por fin puede actualizar su red para dar respuesta a los desafíos de hoy, así como a los de mañana.

Unidad terminal remota Easergy™ T200

Sistema de gestión de la distribución (DMS)

Relé de protección digital MICOM™

Tablero de transferencia primaria GMA - GIS

Nuestras soluciones para servicios eléctricos, que comprenden gestión de redes, automatización inteligente, servicios y seguridad, brindan mayor eficiencia y confiabilidad con productos que incluyen:

Soluciones completas e integradas para servicios eléctricos

Mayor nivel de eficiencia. Soluciones abiertas. Bienvenido a una red eléctrica más inteligente.

©2015 Schneider Electric. All Rights Reserved. Schneider Electric, Easergy, and MiCOM are trademarks owned by Schneider Electric Industries SAS or its affiliated companies. All other trademarks are the property of their respective owners. www.schneider-electric.com • 998-5778_AR

18prensa

18

SE INAUGURÓ UN NUEVO HOSPITAL EN ANDALGALÁ

Se inauguró el nuevo hospital de Andalgalá Dr. José Chain Herrera, cuya obra fue ejecutada íntegramente por Minera Alumbrera YMAD UTE, con una inversión de $30 millones. La obra forma parte del com-promiso de Minera Alumbrera de contribuir al desarrollo sostenible de las comunidades vecinas al yacimiento con el objetivo de mejorar la calidad de vida de sus habitantes. Las condiciones actuales del noso-comio, equipado por el gobierno de Catamarca, podrían convertirlo en un excelente centro de atención para todo el oeste catamarqueño, be-neficiando a una población de más de 68.000 habitantes, alrededor del 20% de la población de Catamarca.

SHELL ARGENTINA ANUNCIA OTORGAMIENTO DE CONCESIONES DE EXPLOTACIÓN NO CONVENCIONAL

Shell Compañía Argentina de Petróleo SA anunció que el gobierno de la pro-vincia del Neuquén ha otorgado concesiones de explotación no convencional de hidrocarburos por un período de 35 años para los bloques Sierras Blancas y Cruz de Lorena, segpún los decretos provinciales N° 1717/15 y 1718/15, respectiva-mente. La primera fase de 5 años incluye un plan piloto con el objeto de evaluar los resutados del reservorio para basar las decisione sobre etapas posteriores de desarrollo, compromiso de perforación en cada bloque y una planta central de tra-tamiento de petróleo y gas con capacidad para 10.000bbl/d. Los yacimientos, de una extensión total de 325 km 2 sobre la fromación geológica Vaca Muerta, con-tinuarán siendo operados por la subsidiaria de Shell, O&G Developments LTD SA.

TRIUNFO DE FEDERICO VILLAGRA EN LA TRADICIONAL “VUELTA DE LA MANZANA”

Después de completar una excelente tarea en ambas etapas, Federico Villagra y Diego Curleto lograron imponerse en una nueva edición de la “Vuelta de la Manzana”, que en esta oportunidad repartió puntos por la séptima fecha del Rally Argentino. La muy buena tarea del equipo YPF ELAION RALLY, se completó con un 1-2 en la etapa definitoria, ya que al triunfo en la general de “Coyote”, también en la etapa, Nicolás Madero – Manuel Prieto lo escoltaron, corriendo como reenganchados, tras el abandono del sábado.Luego de ganar la primera etapa, ayer sábado, sacándole una muy buena diferencia a sus escoltas, este domingo, durante la jornada definitoria de la fecha rionegrina, Federico Villagra se volvió, con lo que había ido a buscar, todos los puntos en juego, para seguir en la pelea por un nuevo título, descontándole 15 unidades al líder, Marcos Ligato (Chevrolet), que fue su escolta en esta fecha.

SAN ANTONIO INTERNACIONAL INCORPORA TECNOLOGÍA DE ÚLTIMA GENERACIÓN

En un nuevo hito en el marco de su actualización tecnológica permanente, San Antonio Internacional presentó el pasado 7 de julio en Neuquén su más reciente incorporación: un equipo automático NOV de última generación.La provincia patagónica fue la elegida para la puesta en funcionamien-to del AC Ideal Prime, un revolucionario equipo de perforación de 1.500 HP fabricado en Estados Unidos por la prestigiosa marca NationalOilwe-llVarco (NOV). Según explicó el CEO de San Antonio Internacional, Wal-ter Forwood, se trata del primer equipo que llega a la Argentina dentro del plan de inversiones de San Antonio Internacional, que proyecta un total de 300 millones de dólares dentro de los próximos tres años.

SE LANZÓ LA 11VA. EDICIÓN DEL PREMIO TENARIS AL DE-SARROLLO TECNOLÓGICO ARGENTINO.

Tenaris y la Agencia Nacional de Promoción Científica y Tecnológica convo-can por undécimo año consecutivo a pymes industriales a presentar pro-yectos de desarrollo tecnológico con factibilidad de concreción económica e industrial. La presentación de los proyectos será del 13 al 16 de octubre de 2015 y se otorgarán $120.000 al primer premio y $40.000 al segundo. Este certamen reconoce a los mejores proyectos de pymes industriales ar-gentinas vinculadas a los sectores metalmecánico, energético, petroquími-co, minero, autopartista y siderúrgico hace más de una década. El premio económico incluye un “voucher” para utilizar servicios científico-tecnológi-cos provistos por instituciones del sistema científico tecnológico argentino.

\\\\ \\\\\

19prensa

20prensa

BREVES \\

Argentina y Ecuador, con menores costos de perforación petroleraBolivia, México y Colombia se en-cuentran entre los países de Améri-ca Latina con los mayores costos de perforación. En contraposición, Ecua-dor y Argentina ocupan los lugares más económicos, tal como lo reveló un informe de la Cámara Colombia-na de Bienes y Servicios Petroleros (Campetrol). Colombia ostenta uno de los primeros puestos, con cifras cercanas a los u$s 10,0M, explicado por factores como la movilización de equipos y las obras civiles.

Energía, a la cabeza de las inversiones Las principales radicaciones de empresas extranjeras e inversio-nes anunciadas en el país durante el primer cuatrimestre totalizaron más de 31.300 millones de dóla-res, según un relevamiento dado a conocer por la consultora Tenden-cias Económicas. El grueso de esas inversiones corresponde al sec-tor Energía y Combustibles (casi 24.000 millones de dólares), en el cual sobresalen los proyectos lide-rados por el Gobierno nacional por 14.700 millones.

Petrolera Pampa invierte más de US$ 100 millones para elevar su oferta de tight gasPetrolera Pampa, brazo petrolero del grupo Pampa Energía, está embar-cada en una serie de iniciativas para incrementar en forma significativa su producción de tight gas en Rincón del Mangrullo, un área operada por YPF. La compañía está financiando el 50% de un proyecto de US$ 120 millones para incrementar la capacidad de transpor-te y evacuación de gas en el campo ubicado en Neuquén, donde este año se perforarán 50 pozos de tight gas, 35 más de los planeados inicialmente.

Una de las demandas de mayor crecimien-to en el sector de petróleo y gas es el desafío que propone el desarrollo de los hidrocarburos no convencionales que requiere mayor espe-cialización para los profesionales. Muchas empresas del sector ya están respondiendo a ese desafío, ocupándose en la capacitación de su personal, brindando habilidades para generar nuevas unidades de negocios, ce-rrando las brechas de competitividad que los nuevos desafíos geológicos imponen.

es la formación y el entrenamiento de los equipos líderes para garantizar mejor com-petitividad, y fomentar ámbitos que tiendan a fortalecer la cadena de valor de la empresa.

Los Seminarios In Company, que des-de hace muchos años desarrolla Notabilis Energy, son una propuesta eficiente para lograr una capacitación actualizada del personal, de acuerdo a las modificaciones vertiginosas de los mercados internaciona-les. “Están dirigidos –explica la licenciada Cecilia Botto –, a todos los profesionales que trabajen en el sector técnico comercial y que estén vinculados con el sector de la refinación y la venta de productos: ingenie-ros, economistas, financieros, administra-dores de área, traders, comercializadores de petróleo y productos, personal técnico que tenga experiencia básica en la industria pe-

trolera, personal y de la logística operativa”.Si bien se trabaja sobre una base global, la

estructura de los cursos se adaptan al área de Recursos Humanos de cada empresa. La característica de los cursos y seminarios in-company es que se elaboran los programas en base a la necesidad de la empresa. Se plantea como objetivo la optimización de sus recursos. Por otra parte, los cursos y semi-narios de Notabilis Energy están a cargo de profesionales de prestigio, que están en acti-vidad en el sector Petróleo y Gas.

Área Legal:Bajo la dirección de la doctora Maria Lujan Crespo, aportan su experiencia los doctores Andres Sabatini, Guillermo Piccione y equipo, abordando las siguientes temáticas:1) Contratos Internacionales de Petróleo Gas Y GNL – Arbitrajes, Jurisdicciones y Controversias.

2) Contratos Generales de Petróleo y Fun-cionamiento de Empresas Mixtas (JOA)Área Técnica Especifica:Bajo la Dirección del Ingeniero Nicolas Verini y equipo:

1) Introducción a la Industria Petrolera y sus derivados.2) Introducción a la Refinación e Ingeniería de Producto.3) Geopolítica Económica del Petróleo, Gas y los Recursos Económicos.4) Comercio Internacional de Hidrocarburos, Formación de precios.5) Economía Petrolera, costos del Down Stream, y Up Stream

Área Recursos Humanos:Bajo la dirección de la licenciada Maria Cecilia Botto y equipo:

1) Evaluación de Personal y seguimiento.2) Comunicación Efectiva.3) Inteligencia Emocional.4) Liderazgo.

Mail de contacto: [email protected]

El desafío de los no convencionales requiere capacitación profesional

21prensa

22prensa

La mayoría de los especialistas, en especial los ambientalistas, analizan las energías renovables desde el punto de vista de la gratuidad de la fuente disponible (es como el aire que respiramos). Sin embar-go, no tienen en cuenta que, para hacer uso de ellas debemos fabricar elementos que permitan trans-formarlas, para realizar actividades y trabajos asociados al desarrollo de los seres humanos.

¿Existe una fuente de energía alternativa mejor que otra de las tradicionales?

INFORME ESPECIAL\\

LA ENERGÍA, CONCEPTO ABSTRACTOPodemos definirla como una enti-dad que reemplaza y multiplica el trabajo físico que pueden hacer las personas para lograr un objetivo. Las formas de energía tiene distintas formas y se interrelacionan entre sí: electromagnética, térmica, mecánica y gravitatoria.

Para hacer uso de las distintas formas de energía se requieren materias primas que se denominan fuentes de energía, existentes en la naturaleza y que se di-viden en aquellas capaz de renovarse y aquellas que no, dentro de un espacio temporal donde los cambios del cosmos no son perceptibles y permiten mante-ner las condiciones para la vida humana.

Consultadas diversas fuentes de infor-mación consignados en: Artículos cien-tíficos, PlanetSEED fuentes alternativas de energía y en la página de la Cámara Argentina de Recursos Renovables pode-mos construir la siguiente clasificación:

La mayoría de los especialistas, en espe-cial los ambientalistas, analizan las ener-gías renovables desde el punto de vista

de la gratuidad de la fuente disponible (es como el aire que respiramos). Sin embar-go, no tienen en cuenta que, para hacer uso de ellas debemos fabricar elementos que permitan transformarlas, para reali-zar actividades y trabajos asociados al de-sarrollo de los seres humanos.

LAS DIVERGENCIAS Así, en la literatura se hallan diferen-tes percepciones matizadas con el ses-go que distintos autores hacen en sus análisis. La ecuación a analizar es toda la cadena de valor incluyendo en la misma el costo de fabricación de los elementos de transformación, los de implantación, los de remediación e im-pacto económico.

En la visión de la Universidad de Las Palmas, Islas Canarias, la energía hidráulica y eólica producen alteracio-nes en los ecosistemas, idénticas consi-deraciones caben para la mareomotriz y las olas del mar. La biomasa genera más residuos que los combustibles clásicos. Las placas solares generan un impacto ambiental durante su proceso de construcción mayor que el de otras

fuentes y, una vez finalizado el perio-do de funcionamiento (25-30 años) se convierten en un residuo peligroso. La energía geotérmica por los contenidos sulfurosos de algunas de sus fuentes es considerada contaminante.

LA PARADOJA Las energías renovables necesitan gastar energía para ser producidas, y parte de esta proviene de centrales nucleares de uranio y de combustibles fósiles; no están nunca donde se con-sume. Un análisis de los costos de ge-neración, informados en los organis-mos encargados de cada país, indica que el precio por unidad de energía es más caro si es renovable que si es de origen fósil o nuclear. La energía reno-vable más competitiva es la hidráulica, pero ésta no es infinita tiene un poten-cial acotado.

Las fuentes de energía renovable so-lar, eólica y mareomotriz proporcionan una energía relativamente baja y sobre grandes superficies. Como son aleato-rias, su generación no es previsible y rara vez coincide con la demanda, por

Por Vicente Serra Marchese

23prensa

23

lo tanto no se puede prescindir de la energía tradicional.

EL HIDRÓGENO, LA FUENTE OCULTA El hidrógeno gaseoso es un combus-tible en extremo atractivo que po-dría utilizarse en vez de la energía nuclear, del petróleo y otros com-bustibles fósiles.

Cuando se quema hidrogeno, este elemento se combina con el oxígeno del aire y produce vapor de agua ino-cuo. El hidrógeno gaseoso se obtiene por el paso de corriente eléctrica a través de agua, puede colectarse y al-macenarse en tanques sustituyendo a los combustibles fósiles. La ex Unión Soviética hizo volar un jet comercial aprovisionado parcialmente con hi-drogeno. El costo de producción es de casi 1.40 dólares para el equivalente energético de 3.8 litros de gasolina, dato destacado en el publicación S. Ciencia Ambiental, Enger Eldon, Mc

Graw Hill, libro de catedra de la UBA. Si al precio actual del combustible lí-quido se incluyen los costos por conta-minación y daños a la salud, el hidro-geno resulta más barato.

El problema principal es que la pro-ducción requiere de más energía de la que se obtiene cuando se genera el pro-ceso de combustión. Una combinación de energías renovables, asociados ma-teriales superconductores (sin pérdidas de transporte), permitirían obtener el gas hidrogeno de manera casi perfecta.

CONCLUSIÓNEn Europa, fuertemente dependien-te de la energía proveniente de otros continentes, con o sin créditos fiscales, los ciudadanos han adoptado medidas para mejorar la eficiencia energética y ahorrar dinero. Los regímenes en Espa-ña, Francia y Alemania permiten ven-der los excedentes de energía produci-da por los propietarios de las viviendas a la compañía de electricidad.

La nueva tendencia es las viviendas con energía solar con calefacción y enfriamien-to pasivos, donde al mismo tiempo se las diseñan súper termoaisladas.

Los datos de la Agencia de Ener-gía de Estados Unidos (EIA) indi-can que las reservas mundiales de combustibles fósiles sumadas a las nuevas tecnologías que hacen más limpia la combustión de combusti-bles y el aumento del rendimiento, son adecuadas por lo menos para los próximos 20 a 50 años.

La competencia productiva de manu-facturas que necesita de energía barata hace que la inserción de las energías renovables sea mínima, en los países industriales como Japón.

Solo a largo plazo, cuando el costo de energía aumente en la medida que se acaban los combustibles tradiciona-les, la alternativa renovable se tornará competitiva. La humanidad no tendrá otra elección que depender de la ener-gía renovable.

24prensa

Algunos politólogos especialistas en partidos políticos han argumentado recientemente que hay indi-cios certeros para considerar que el sistema partidario argentino se ha dirigido (lentamente) hacia una polarización electoral con dos opciones mayoritarias: por un lado, Frente Para La Victoria (FPV) y, por el otro, Cambiemos (PRO - UCR -CC-ARI).

Dos coaliciones camino a Balcarce

INFORME ESPECIAL\\

Tal vez no se dieron cuen-ta, pero coinciden con las afirmaciones de Juan Carlos Torre en años re-cientes: la política argen-tina se resume en la com-

petencia entre una coalición peronista (generalmente) oficialista (hoy el FPV) y una coalición desafiante no peronista (hoy Cambiemos, que aglutina a PRO, UCR y CC-ARI). Y todos los demás que ocupan la ancha avenida del me-dio, los miran en el costado.

Esta es la primera certeza que tene-mos. Ambas coaliciones electorales concentrarán la atención mediática, política y, probablemente, la confianza ciudadana en la serie de tres elecciones nacionales que tendremos en la segun-da mitad del año: PASO el 9 de agosto, 25 de octubre la primera vuelta presi-dencial y las elecciones legislativas, y, eventualmente, el ballotage presiden-cial el 22 de noviembre.

Pero es la única certeza. Lo que viene, son algunas impresiones generales e hi-potéticas situaciones futuras. Porque el entretenido misterio nunca se va.

CONVERTIR LA COALICIÓN ELECTORAL EN COALICIÓN DE GOBIERNOGane quien gane la elección presiden-cial, tanto Daniel Scioli (FPV) como Mauricio Macri (Cambiemos) tendrán una primera obligación. La más impres-cindible de todas: convertir la coalición electoral que los llevó al Sillón de Ri-vadavia en una coalición de gobierno.

¿En qué consiste? En las coaliciones

presidenciales el titular del Poder Ejecu-tivo se reserva la designación unilateral de quienes ocupan la mayoría de los ministerios, especialmente los más im-portantes (Economía, Interior, Infraes-tructura/Desarrollo Social y Relaciones Exteriores). El resto se distribuye entre sus socios de acuerdo a su importancia política. Un criterio para este reparto-puede ser la cantidad de bancas que tie-ne cada partido que integra la coalición legislativa de apoyo al Presidente. Es el modelo europeo, es de manual, pero suele funcionar. Como en Brasil.

Esto le da un margen de discreciona-lidad al Presidente electo que no tiene ningún otro actordel sistema político. En cierta medida, es quien le da “for-mato” a la coalición (formateur). Sin embargo, ni Scioli ni Macri deben ol-vidar (ni renegar de) sus apoyos políti-cos. De modo que sería lo más sensato encontrar un espacio para todos los in-tegrantes del acuerdo. Por más mínimo que sea y por muy marginal que sea su presupuesto. Todos se sienten parte, entoncesse quedan.

EL FUNCIONAMIENTO DEL GOBIERNOEl reparto de cargos públicos para man-tener a los socios cerca (los ministeria-les, sobre todo) valdrá la pena pura y exclusivamente si el funcionamiento del gobierno también respeta la lógica coalicional de la construcción de poder político presidencial. No tiene mucho sentido repartir las bolsas de regalo si el único que rompe la piñata y juega con el payaso es el cumpleañero.

Si los ministerios compensan a los socios, entonces las reuniones de gabi-nete son el ámbito para que el Presi-dente los escuche y busque consensos sobre políticas, decisiones y planes de gobierno. El cambio no es complejo: el próximo Presidente debe dejar de re-lacionarse de manera aislada con cada uno de sus ministros en solitario y reto-mar las reuniones de gabineteincluyen-do a todos los socios.

El presidencialismo coalicional a la brasilera exige ciertos sacrificios.

La relación con el Poder LegislativoSi hay algo que aprendimos de la po-

lítica latinoamericana es la necesidad de contar con un escudo legislativo só-lido, unificado y aceitado para garanti-zar la estabilidad gubernamental. Acá es donde Scioli y Macri pueden tener distintas urgencias.

¿Por qué? Si observamos la Cámara de Diputados hoy, la radiografía hace sonreír más a Daniel que a Mauricio. De los 235, el FPV cuenta 119 diputa-dos propios y puede alcanzar los 135 sumando aliados que van y vienen. En cambio, PRO, UCR y CC-ARI cuentan hoy con un poco más de 60. En el Sena-do, de los 70 legisladores, el FPV llega casi a los 40 (32 propios más eventua-les socios), mientras que la coalición no peronista siempre intenta (con suerte variable) nuclear a unos 20 senadores.

¿Entonces? La elección de los dipu-tados y senadores nacionales se realiza junto con la presidencial en la prime-ra vuelta de septiembre. Ahí se cuen-tan los porotos y las bancas: no en las PASO ni en la segunda vuelta.

Por Facundo Cruz: Politólogo, Docente Universidad de Buenos Aires

25prensa

26prensa

Nuevo aumento de los derechos de exportación del biodiesel. Baja del precio del biodiesel en el mer-cado interno: Señales de política pública muy graves.

Biodiesel, un escenario complejo e incierto

INFORME ESPECIAL\\

La Unidad Ejecutiva In-terdisciplinaria de Mo-nitoreo resolvió reducir los precios del biodiesel que se comercializa en el mercado interno, y

aumentar los derechos de exporta-ción (desde un 5 % efectivo vigente

en marzo de 2015, hasta un 13,20 % efectivo para abril de 2015). Esta medida fue publicada el día 26 de mayo de 2015 en el sitio web de la Secretaría de Energía de la Nación.

La evolución de los referidos pre-cios y alícuotas, se puede consultar en http://glp.se.gob.ar/biocombus-

tible/reporte_precios.php. Comparto con Uds. las siguientes

reflexiones: a. El Decreto 1719/12 establece un

régimen de fijación de precios para el mercado interno y derechos de exportación del biodiesel, con pu-blicación quincenal. En la práctica,

Por Claudio Molina, Director Ejecutivo de la Asociación Argentina de Biocombustibles e H

27prensa

esta norma se conoce como régimen de retenciones móviles. Además de tratarse de un decreto inconsti-tucional1, lo establecido por dicho decreto, el propio Poder Ejecutivo no lo cumple. La Unidad Ejecutiva Interdisciplinaria de Monitoreo (en adelante UEIM) establece los pre-cios y las alícuotas de derecho de exportación con carácter retroactivo –en muchas ocasiones se registraron atrasos de más de tres meses en las publicaciones que efectúa la Secre-taría de Energía de la Nación, en adelante, SE, como consecuencia de esas resoluciones-.

b. Las decisiones de la UEIM se instrumentan en actas que no se pu-blican en el Boletín Oficial, hecho incompatible con un régimen demo-crático, ya que se trata de actos pú-blicos que bajo ningún fundamento pueden considerarse “reservados”. Como podrá observarse en el link de internet antes referido, con an-terioridad a junio de 2014, las alí-cuotas de derechos de exportación del biodiesel, no están publicadas. Entre octubre de 2012 y mayo de 2014, los exportadores se enteraban de cuál era la que correspondía, al oficializar el permiso de embarque, hecho por demás injusto, no ajusta-do a derecho. Desde junio de 2014 son publicadas dichas alícuotas en el sitio web de la SE, pero no en el Boletín Oficial, mediando al menos una resolución ministerial; como dichas publicaciones y consecuente comunicación a la Dirección Gene-ral de Aduanas, también se efectúa por parte de la UEIM en forma re-troactiva, los exportadores se en-cuentran con una situación donde la alícuota a la que se oficializó el respectivo permiso de embarque, es distinta a la que finalmente la UEIM fijó para ese mes, hecho que genera contingencias de alcance di-fícil de cuantificar.

c. La UEIM, al no hacer públicas sus actas, no transparenta la meto-dología para determinar los referi-dos derechos de exportación. Si uno

analiza la evolución de los mismos, a la luz de la situación del merca-do de biodiesel en cada momento, resulta muy difícil justificar las va-riaciones que la alícuota de dere-chos de exportación del biodiesel ha registrado. 2 La decisión tomada recién por la UEIM, que implicó un aumento del 5 al 13,2 % de los de-rechos de exportación del biodiesel, deriva de una decisión que a mi en-tender está cargada de condimentos subjetivos, que puede tener un fun-damento parcial, pero lejos está de ser representativa de la situación de la industria exportadora de biodie-sel, la que está en niveles mínimos de producción,

1 Como cualquier otra norma donde el Poder Ejecutivo establez-ca derechos de exportación, ya que nuestra Carta Magna establece en su artículo 75 (al describir las facul-tades del Congreso de la Nación) en su inciso 1: “Legislar en materia aduanera. Establecer los derechos de importación y exportación, los cuales, así como las avaluaciones sobre las que recaigan, serán unifor-mes en toda la Nación”, y las facul-tades delegadas del Código Aduane-ro cayeron hace mucho tiempo.

2 Para un buen análisis, resulta imprescindible consultar la evolu-

ción de la prima BOGO –diferencia entre el precio del aceite de soja y gasoil mineral en los mercados in-ternacionales de referencia-, entre otros elementos. No parece que la UEIM siga este criterio, si a la luz de las decisiones que ha tomado en varias ocasiones, nos remitimos.

luego que por la abrupta y signi-ficativa reducción del precio del pe-tróleo y sus derivados, la demanda internacional voluntaria de biodie-sel (que permitió el año pasado lle-var la producción y exportaciones de biodiesel a cifras récords) también se redujera de manera muy signifi-cativa desde fines del año anterior, llegando a niveles mínimos. Mien-tras se presenta ahora la posibilidad de atender negocios de exportación de biodiesel a EEUU, que ayudarán a mejorar un poco la utilización de la capacidad instalada, pero no so-lucionan el grave problema que la industria exportadora de biodiesel tiene hoy, con carácter retroactivo, la UEIM aumenta significativamen-te los derechos de exportación del biodiesel.

d. Desde hace mucho tiempo la industria exportadora de biodie-sel solicitó a la Dirección General de Aduanas, a la UEIM y a la SE, que instrumenten todos los medios

28prensa

INFORME ESPECIAL\\

a su alcance para ampliar los plazos de los permisos de embarque –desde los actuales treinta días en vigencia- y permita fijar los derechos de exporta-ción –con pago anticipado de los mis-mos al momento de la oficialización del permiso de embarque-, porque en las actuales condiciones es muy difí-cil, sino imposible, operar comercial-mente 3. Nunca fue respondido este petitorio, al contrario, la variabilidad que presenta la alícuota de derechos de exportación del biodiesel con el paso del tiempo, aumentó, lo que se traduce en una respuesta opuesta a las necesidades de la industria.

e. Con relación al precio interno obligatorio para las ventas de bio-diesel a las compañías petroleras que efectúan el corte con gasoil mineral, como así también para el segmento de generación eléctrica, derivado del cumplimiento del artí-culo 7 de la Ley 26.093, el que es es-tablecido por la UEIM desde el mo-mento de su creación en agosto de

2012, según expuse antes, el mismo no es representativo de la economía de las empresas, en un contexto de constante y creciente suba de costos. Mientras las pequeñas, medianas empresas, y grandes no integradas, productoras de biodiesel o ya para-ron sus actividades en algunos ca-sos, o están al borde del paro –por-que el precio que le fija la UEIM no alcanza a cubrir los costos, las más grandes e integradas con fábricas de aceites –que prácticamente no reci-ben cupo para operar en el mercado interno por parte de la SE- deben enfrentar precios más bajos que el resto, que desde siempre fueron in-suficientes y que imposibilitan la fluidez en su oferta. Este precio es obligatorio para las operaciones con CAMMESA, cualquiera sea la cate-goría de las empresas oferentes de biodiesel y no está cubriendo hoy, los costos variables de producción (ni pensar en los costos fijos, con la coyuntura actual de muy baja utili-

zación de capacidad instalada). O sea, que la convocatoria efectuada por dicha empresa, es más abstracta que real, ya que las condiciones de calidad más rigurosas establecidas en el pliego de condiciones y el bajo precio al que deberán ajustarse las ofertas de los productores de bio-diesel interesados en participar de dicha convocatoria, atenta contra el cumplimiento efectivo de la obliga-ción de uso de biodiesel en el seg-mento eléctrico, en cortes con un contenido de 10 % de este biocom-bustible en el gasoil mineral.

3 La operatoria de exportación se efectúa con contratos a plazos, re-sultando muy difícil operar en el mercado spot.

Como si todo esto fuera poco, se registra un aumento de la margina-lidad por parte de agentes económi-cos que aprovechan la coyuntura del mercado interno de combustibles y la debilidad en la función de contralor que muestra la Secretaría de Energía (pareciera más por los escasos recur-sos con que cuenta, que por otra cues-tión), tema al que ya me referí en una anterior columna de opinión.

De persistir todo esto, a corto pla-zo la industria argentina de biodiesel va camino a una crisis de proporcio-nes nunca antes conocida, poniendo en riesgo la continuidad del Progra-ma Nacional de Biocombustibles.

Espero que no sea ese el objetivo final que persiguen las decisiones de la UEIM y que no sea una vez más la Presidenta de la Nación la que tenga que rectificar el rumbo, corrigiendo los errores que se es-tán cometiendo, como lo hizo en varias ocasiones desde que se creó la UEIM en agosto de 2012 para sostener la política de estado que en materia de biocombustibles se creó en el Gobierno del Dr. Néstor Kirchner y se consolidó durante su propio Gobierno, con un respaldo mayoritario y contundente de la mayoría del arco político de nues-tro país, integrantes del Oficialismo y de la Oposición. ABB S.A.

Tel. +54 11 4229 5500www.abb.com.ar

/ABBArgentina @ABB_Argentina

Las soluciones inalámbricas ABB, miden: temperatura, presión, niveles, caudal y densidad en muy diversas aplicaciones, aumentando el desempeño de planta, seguridad y eficiencia. Los dispositivos ABB son extremadamente eficientes energéticamente debido a su diseño único de gestión energética, basado en un diseño de ultra baja potencia. La significativa duración de la batería aumenta significativamente la fiabilidad de su red. El equipamiento posibilita una frecuencia de actualización mucho mayor. Los intervalos de reemplazo de la batería pueden reducirse ampliamente. ABB ofrece desde productos individuales, hasta la instalación de redes inalámbricas “a medida”, listas para utilizar.Mediciones wireless, hechas de forma sencilla.

Búsquenos en el Stand 3B-40 en AOG 2015 - Del 5 al 8 de Octubre en La Rural.

¿Mediciones Wireless de manera sencilla?

Absolutamente.

29prensa

ABB S.A.Tel. +54 11 4229 5500www.abb.com.ar

/ABBArgentina @ABB_Argentina

Las soluciones inalámbricas ABB, miden: temperatura, presión, niveles, caudal y densidad en muy diversas aplicaciones, aumentando el desempeño de planta, seguridad y eficiencia. Los dispositivos ABB son extremadamente eficientes energéticamente debido a su diseño único de gestión energética, basado en un diseño de ultra baja potencia. La significativa duración de la batería aumenta significativamente la fiabilidad de su red. El equipamiento posibilita una frecuencia de actualización mucho mayor. Los intervalos de reemplazo de la batería pueden reducirse ampliamente. ABB ofrece desde productos individuales, hasta la instalación de redes inalámbricas “a medida”, listas para utilizar.Mediciones wireless, hechas de forma sencilla.

Búsquenos en el Stand 3B-40 en AOG 2015 - Del 5 al 8 de Octubre en La Rural.

¿Mediciones Wireless de manera sencilla?

Absolutamente.

30prensa

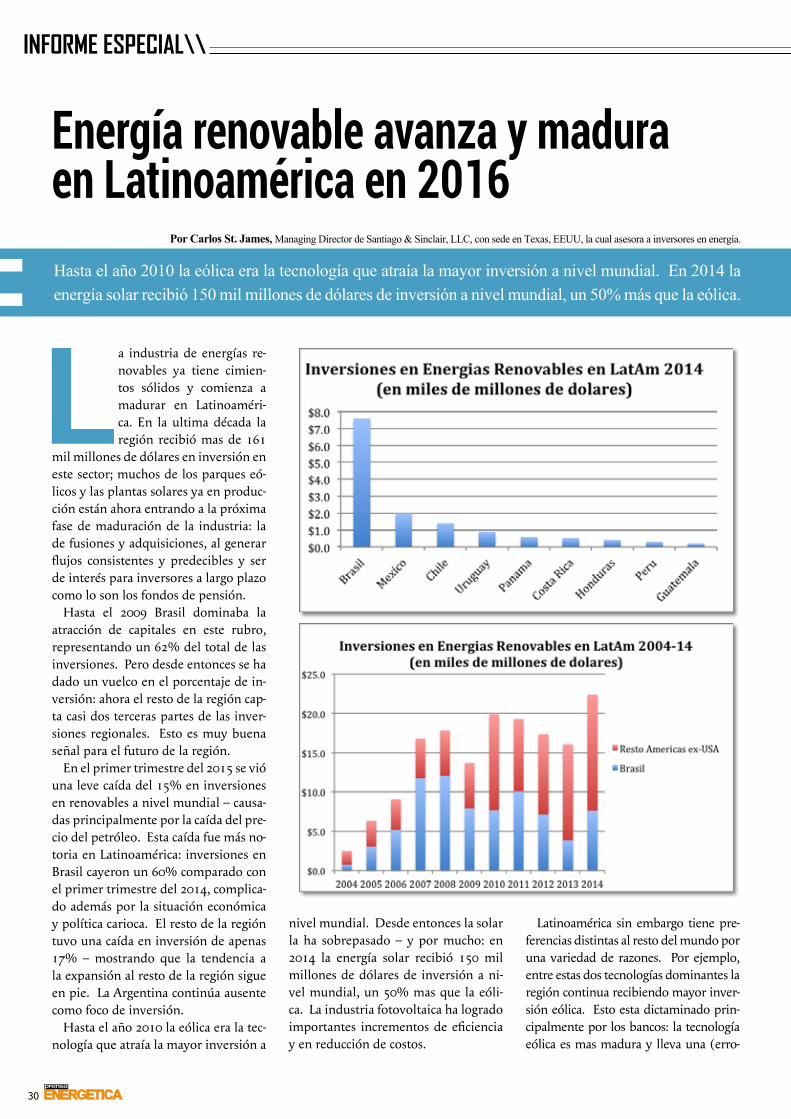

Hasta el año 2010 la eólica era la tecnología que atraía la mayor inversión a nivel mundial. En 2014 la energía solar recibió 150 mil millones de dólares de inversión a nivel mundial, un 50% más que la eólica.

Energía renovable avanza y madura en Latinoamérica en 2016

INFORME ESPECIAL\\

La industria de energías re-novables ya tiene cimien-tos sólidos y comienza a madurar en Latinoaméri-ca. En la ultima década la región recibió mas de 161

mil millones de dólares en inversión en este sector; muchos de los parques eó-licos y las plantas solares ya en produc-ción están ahora entrando a la próxima fase de maduración de la industria: la de fusiones y adquisiciones, al generar flujos consistentes y predecibles y ser de interés para inversores a largo plazo como lo son los fondos de pensión.

Hasta el 2009 Brasil dominaba la atracción de capitales en este rubro, representando un 62% del total de las inversiones. Pero desde entonces se ha dado un vuelco en el porcentaje de in-versión: ahora el resto de la región cap-ta casi dos terceras partes de las inver-siones regionales. Esto es muy buena señal para el futuro de la región.

En el primer trimestre del 2015 se vió una leve caída del 15% en inversiones en renovables a nivel mundial -- causa-das principalmente por la caída del pre-cio del petróleo. Esta caída fue más no-toria en Latinoamérica: inversiones en Brasil cayeron un 60% comparado con el primer trimestre del 2014, complica-do además por la situación económica y política carioca. El resto de la región tuvo una caída en inversión de apenas 17% -- mostrando que la tendencia a la expansión al resto de la región sigue en pie. La Argentina continúa ausente como foco de inversión.

Hasta el año 2010 la eólica era la tec-nología que atraía la mayor inversión a

nivel mundial. Desde entonces la solar la ha sobrepasado -- y por mucho: en 2014 la energía solar recibió 150 mil millones de dólares de inversión a ni-vel mundial, un 50% mas que la eóli-ca. La industria fotovoltaica ha logrado importantes incrementos de eficiencia y en reducción de costos.

Latinoamérica sin embargo tiene pre-ferencias distintas al resto del mundo por una variedad de razones. Por ejemplo, entre estas dos tecnologías dominantes la región continua recibiendo mayor inver-sión eólica. Esto esta dictaminado prin-cipalmente por los bancos: la tecnología eólica es mas madura y lleva una (erro-

Por Carlos St. James, Managing Director de Santiago & Sinclair, LLC, con sede en Texas, EEUU, la cual asesora a inversores en energía.

31prensa

nea) percepción de menor riesgo que la solar. De los 7,4 mil millones de dólares de inversión que recibió Brasil en 2014, un 84% fue en activos eólicos.

Asimismo, Latinoamérica también tiene una marcada preferencia por in-versiones en mini-hydro y geotermia en comparación con las economías mas de-sarrolladas, lo cual refleja la abundancia de estos recursos en el continente que aun no han sido captados en su mayoría

para la generación de energía limpia.Una notable excepción es en la inver-

sión en biocombustibles. La industria de renovables de Latinoamérica nació la década pasada con inversiones en etanol (Brasil) y biodiesel (Argentina), siempre usando materias primas de pri-mera generación para su producción, lo cual generó grandes debates relaciona-dos al tema entre países desarrollados y en desarrollo. La batalla la ganaron

las grandes economías: actualmente la mayor inversión nueva en plantas de producción de biocombustibles se lo-gra en estos países utilizando materia prima de segunda y tercera generación. Propuestas de producción con materia prima de primera generación ya no atrae inversión nueva. La Argentina, que en el año 2012 llegó brevemente a ser el segundo productor de biodie-sel del mundo, no ha incrementado su producción de manera notable desde el año 2010 y volvió a su lugar habitual de cuarto productor.

A pesar de predicciones de la muerte prematura de la industria de renova-bles por la caída del precio del petróleo, esto claramente no se ha dado. A nivel mundial ya se invierte casi lo mismo en energías limpias como en las fósiles. La-tinoamérica, con sus enormes recursos naturales, ya tiene buena inercia en la recepción de inversión. El Capital lo ha dejado claro: países con políticas claras y consistentes atraerán inversión.

32prensa

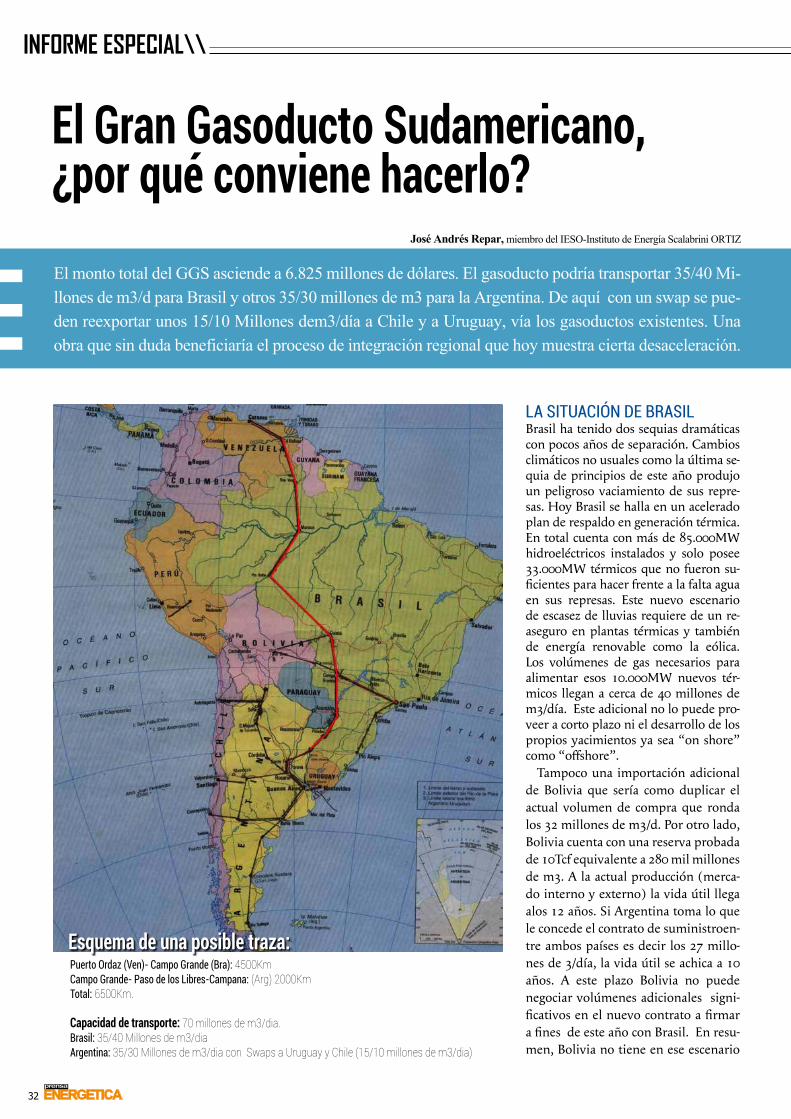

El monto total del GGS asciende a 6.825 millones de dólares. El gasoducto podría transportar 35/40 Mi-llones de m3/d para Brasil y otros 35/30 millones de m3 para la Argentina. De aquí con un swap se pue-den reexportar unos 15/10 Millones dem3/día a Chile y a Uruguay, vía los gasoductos existentes. Una obra que sin duda beneficiaría el proceso de integración regional que hoy muestra cierta desaceleración.

El Gran Gasoducto Sudamericano, ¿por qué conviene hacerlo?

INFORME ESPECIAL\\

LA SITUACIÓN DE BRASILBrasil ha tenido dos sequias dramáticas con pocos años de separación. Cambios climáticos no usuales como la última se-quia de principios de este año produjo un peligroso vaciamiento de sus repre-sas. Hoy Brasil se halla en un acelerado plan de respaldo en generación térmica. En total cuenta con más de 85.000MW hidroeléctricos instalados y solo posee 33.000MW térmicos que no fueron su-ficientes para hacer frente a la falta agua en sus represas. Este nuevo escenario de escasez de lluvias requiere de un re-aseguro en plantas térmicas y también de energía renovable como la eólica. Los volúmenes de gas necesarios para alimentar esos 10.000MW nuevos tér-micos llegan a cerca de 40 millones de m3/día. Este adicional no lo puede pro-veer a corto plazo ni el desarrollo de los propios yacimientos ya sea “on shore” como “offshore”.

Tampoco una importación adicional de Bolivia que sería como duplicar el actual volumen de compra que ronda los 32 millones de m3/d. Por otro lado, Bolivia cuenta con una reserva probada de 10Tcf equivalente a 280 mil millones de m3. A la actual producción (merca-do interno y externo) la vida útil llega alos 12 años. Si Argentina toma lo que le concede el contrato de suministroen-tre ambos países es decir los 27 millo-nes de 3/día, la vida útil se achica a 10 años. A este plazo Bolivia no puede negociar volúmenes adicionales signi-ficativos en el nuevo contrato a firmar a fines de este año con Brasil. En resu-men, Bolivia no tiene en ese escenario

José Andrés Repar, miembro del IESO-Instituto de Energía Scalabrini ORTIZ

Puerto Ordaz (Ven)- Campo Grande (Bra): 4500KmCampo Grande- Paso de los Libres-Campana: (Arg) 2000KmTotal: 6500Km.

Capacidad de transporte: 70 millones de m3/dia. Brasil: 35/40 Millones de m3/diaArgentina: 35/30 Millones de m3/dia con Swaps a Uruguay y Chile (15/10 millones de m3/dia)

Esquema de una posible traza::

33prensa

33

gas adicional para venderle a Brasil.Es decir Brasil se ve en una situación

difícil. Va a requerir más. Bolivia no se lo puede dar. Es cierto que lo pue-de obtener por barcos de GNL, pero con costos muy superiores. No tiene sentido una solución de importar 30 a 40 millones de m3 en GNL, pues los costos de la energía se irían a las nubes. Aparece en escena el gas natural por ducto. En este último caso volvemos a lo que en algún momento se planteó, es decir conformar el gran gasoducto sudamericano trayendo gas venezolano hacia el sur del continente. Es Venezue-la el único lugar que puede suministrar el gas faltante a Brasil y como veremos a Argentina y Chile también.

LA REALIDAD ARGENTINLa Argentina también se halla en una situación compleja con el gas natural. En el 2014 se produjeron 114 millones dem3/día de los cuales solo cerca de 3 millones provinieron de pozos no con-

vencionales. En dicho año se importó de Bolivia unos 16,3 millones de m3/día y por barcos de GNL 18,5 millones

de m3/día promedio anual. La perspectiva de mantener la pro-

ducción convencional en 111 Millones de m3/díaes incierta. En los últimos 10 años, las nuevas incorporaciones no llegaron a cubrir la declinación de los viejos pozos y la provisión cayó entre 2004 y 2014 más del 21%. Podemos estimar que con la reactivación de YPF (33% de participación en el upstream argentino) esa declinación disminuya.

La apuesta más importante está en el shale gas de Vaca Muerta. Para ello se había programado en el Business plan de YPF del 2012 llegar en cinco años (el 2017) a 13 millones de m3/día. Por los rendimientos hasta ahora alcanza-dos por pozo pareciera que dicho ob-jetivo recién se alcanzaría en el 2019. Ante tal escenario si proyectamos una tendencia mejorada e involucrando las restantes empresas de gas y las posibles asociaciones con Petronas y Gazprom, podría asumirse que para el 2025 se llegara a producir unos 50 millones

“El Gasoducto puede repagar-se en menos de 10 años. Su vida útil al menos 30 años. De allí se desprende que a Brasil y a la Argentina en forma conjunta les conven-dría evaluar la oportunidad de la construcción del Gran gasoducto del Sur (GGS) impulsado en su momento por Chávez y Kirchner, que por distintas razones Brasil desestimó. Una de ellas fue creer que esa importación no era necesaria por el desa-rrollo de los yacimientos off shore del Pre-sal. Pero el Pre-sal no ha sido un lecho de rosas, su explotación es difícil y costosa”.

34prensa

INFORME ESPECIAL\\

de m3/día. Eso siempre y cuando se puedan perforar y contar con cerca de 1000 pozos activos de shale gas. Cifras que un ente de control debería verificar auditando a todos los actores involucrados en Vaca Muerta, como también una oficina de planificación nacional evaluar las distintas alternati-vas de provisión de gas natural dado su carácter sensible y clave.

A esa fecha -año 2025- el consumo de gas natural con una tasa del 3,5% ascendería a 210 millones dem3/día. Sumando los 111 millones de m3/día de producción convencional, los 50 mi-llones de m3 de no convencional y los 27 millones de m3 de importación de Bolivia, se llega a 188 Millones de m3/día determina como mínimo un fal-tante de unos 22 millones de m3. Si la tasa fuera al 4% el consumo llega a 220 Millones de m3/día. La diferencia se amplia. La es verdad como en Bra-sil puede ser suplida por los barcos de GNL pero sería deseable que no fuera así. Los barcos de GNL son muy costo-

sos y también pueden representar un suministro de seguridad relativa pues son pocas las empresas que lo brindan.

En el caso del shale gas en Vaca Muer-ta, YPF pelea a capa y espada. YPF es la nave insignia de la industria hidrocar-burifera del país, pero hace falta más flota para lograr ese ansiado despegue en la producción de shale gas y el auto-abastecimiento.

Por ahora, en Loma Campana (casi 300 pozos en 2,5 años) el crudo ha sido el protagonista principal, y allí los lo-gros productivos también han tenido retrasos respecto a las metas propues-tas. Quizás otras experiencias paralelas hubieran ayudado a resolver más rápi-do el tema tecnológico y el método del ensayo y error.

La explotación del shale gas espera su turno. ¿Llegará con los precios ac-tuales? Es un tema difícil de prever con todo el peso de la incertidumbre de los precios, de la tecnología adecuada y muy fuertemente del rol que van a cumplir las empresas privadas del país,

las y la industria nacional de soporte al esfuerzo productivo. Llegar a ese nivel de producción de 40 o 50 millones de m3 en pocos años no es moco de pavo.

Por otro lado, el único proyecto al-ternativo a la única “bala de plata” de Vaca Muerta es el proyecto GGS. Es un proyecto complementario a Vaca Muerta y creo que necesario. El vín-culo de las fuentes productivas de gas en Venezuela a los centros de consumo industrial y eléctrico de Brasil y Argen-tina y derivaciones a Chile y Uruguay, y su construcción es posible realizarlo casi 100% en las monedas locales de Venezue-la, Brasil y Argentina por donde recorre su traza.

Venezuela posee en sus vastos cam-pos petroleros y cuencas sedimentarias una de las reservas petroleras y gasífe-ras más grandes de occidente. Las reser-vas de gas asociado y gas libre en la par-te Oriental de Venezuela son cercanas a 3.000 miles de millones de m3 equiva-lente a 84Tcf. Es un volumen que per-mite una puesta en producción factible de 120 millones de m3/día (proyecto analizado por PDVSA en Mariscal Su-cre, Plataforma Deltana y Delta Caribe por varias decenas de años). Toda esta zona de yacimientos dispersos pero en definitiva intercomunicables permite asumir la factibilidad de envío al mer-cado externo de una parte de ese po-tencial, es decir en nuestro caso de 70 millones de m3/día.

Hoy hay exportación de gas vía GNL de la zona de Sucre que le reportan a

“Se puede constituir y sería deseable en Sudamérica una empresa regional confor-mada en cada país como empresa de transporte de gas. Es un desafío para toda la región y realizarlo conso-lidara a toda Sudamérica. El proyecto nos posibilitará mi-rar al interior de esta Patria Grande al llamado “hinter-land” a la región donde la Pachamama sudamericana tiene su domicilio”.

35prensa

36

INFORME ESPECIAL\\

Venezuela 4,5/5 U$/MBTU FOB. De ese valor hay que descontar los costos de licuefacción que se hallan en el or-den delos 2,5 a 3U$/MBTU. Es decir a Venezuela exportando GNL obtiene 2,50U$/MBTU netos. La caída del pre-cio del petróleo hizo caer las expectati-vas a un valor inferior.

Los costos unitarios de un gasoduc-to de 100 bar de presión son valores conocidos (aprox.25 U$/m-pulgada). Este Gran Gasoducto Sudamericano saliendo de Puerto Ordaz sobe el Rio Orinoco hasta Litoral-Buenos Aires-Litoral más precisamente Campana sobre el otro gran río sudamericano el Paraná tendría una longitud de 6500Km. Desde Puerto Ordaz hasta Campo Grande (cruce con el actual gasoducto Bolivia- Sao Paulo) hay 4500 Km. A un diámetro de 46” se contempla un costo de 5.175 millo-nes de U$. Este tramo transportaría hasta 70 millones de m3/día. De Campo Grande a Paso de los Libres (Corrientes) hay 1500 Km, que con en un diámetro de 36” el costo as-ciende a 1.350 millones de dólares. Transportaría cerca de 30 millones de m3. El último tramo de 500 Km se re-

partiría con el tramo existente de 24” (Gasoducto del Mercosur) hasta San-ta Fe y otro tramo nuevo de 24” has-ta Campana que implican un costos de 300 millones de dólares. Ambos ramales transportarían 20 millones de m3/día. El monto total del GGS asciende a 6.825 millones de dólares.