Embed Size (px)

Citation preview

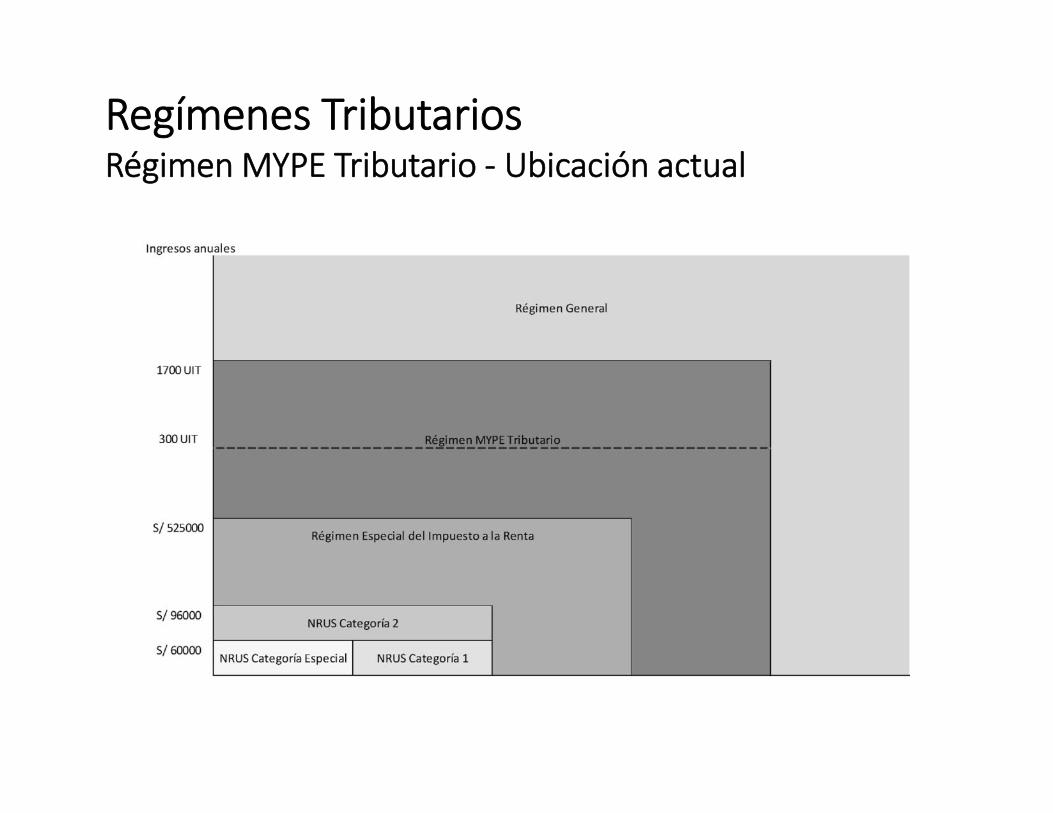

Régimen MYPE Tributario

Régimen Especial (RER)

Nuevo RUS

• Decretos Legislativos N.°s 1269 y 1270 (20.12.2016)• Decretos Supremos N.°s 402 y 403-2016-EF (31.12.2016)

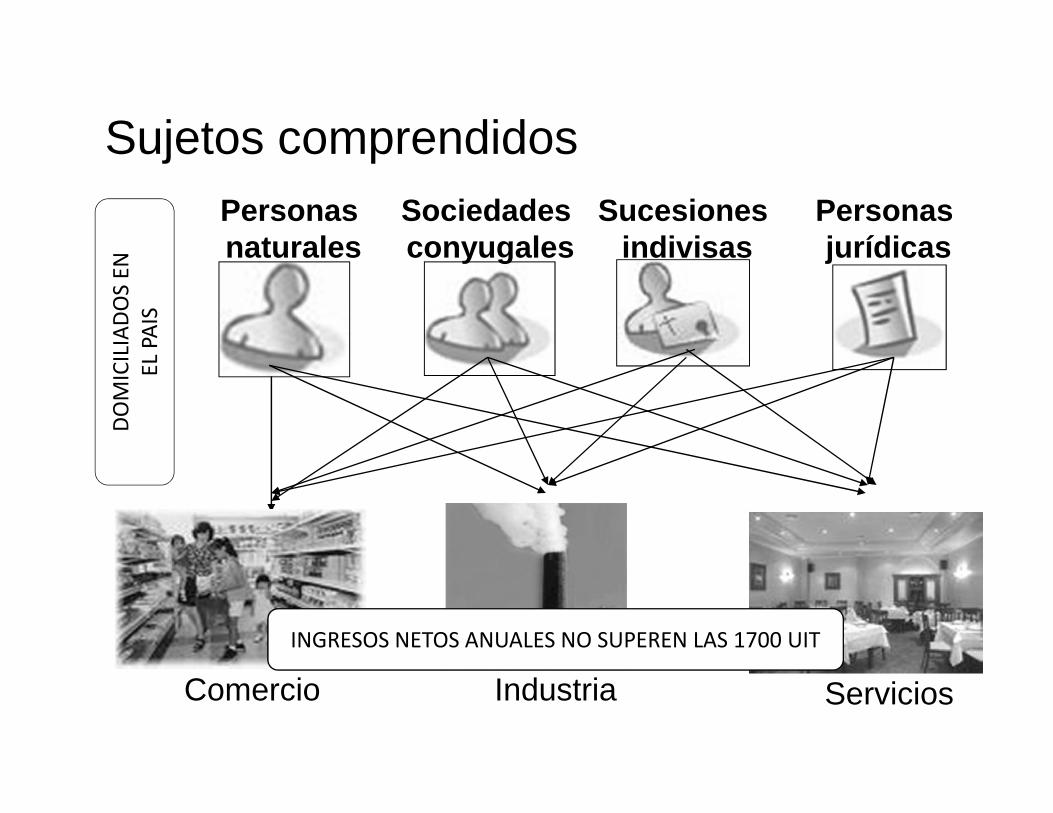

Sujetos comprendidosPersonasnaturales

Sociedadesconyugales

Sucesionesindivisas

Personasjurídicas

Comercio Industria Servicios

DOM

ICIL

IADO

S EN

EL P

AIS

INGRESOS NETOS ANUALES NO SUPEREN LAS 1700 UIT

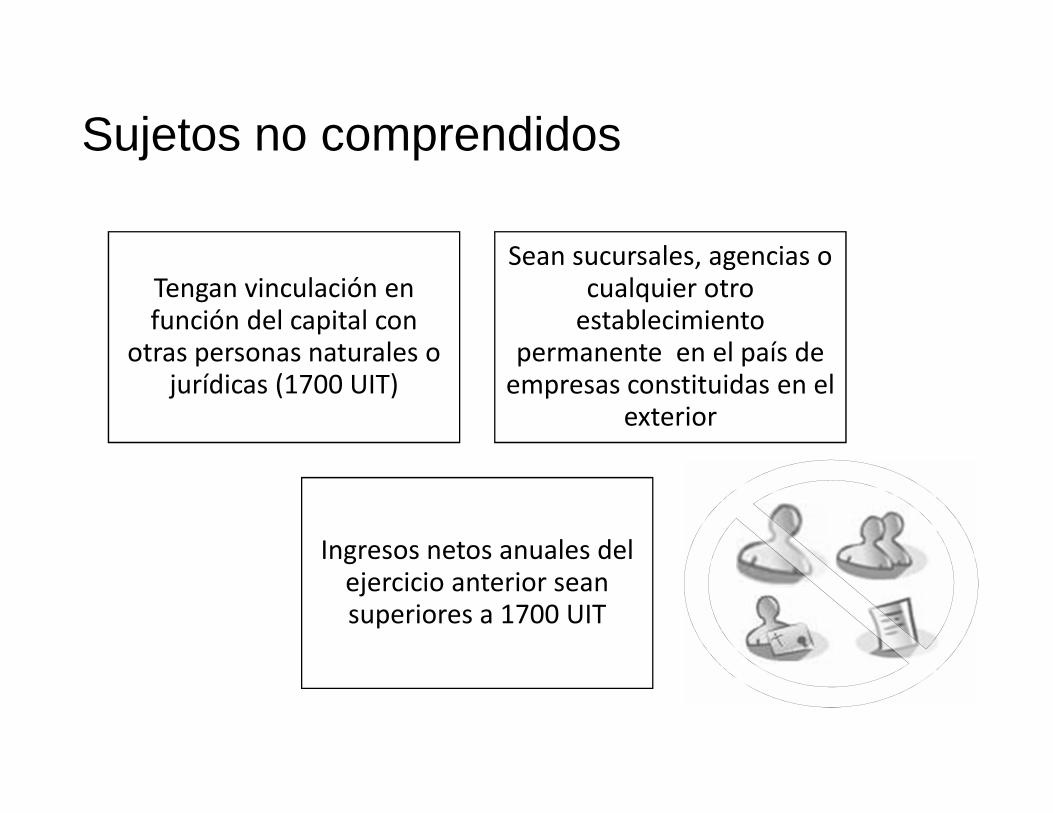

Sujetos no comprendidos

Tengan vinculación enfunción del capital con

otras personas naturales ojurídicas (1700 UIT)

Sean sucursales, agencias ocualquier otro

establecimientopermanente en el país de

empresas constituidas en elexterior

Ingresos netos anuales delejercicio anterior seansuperiores a 1700 UIT

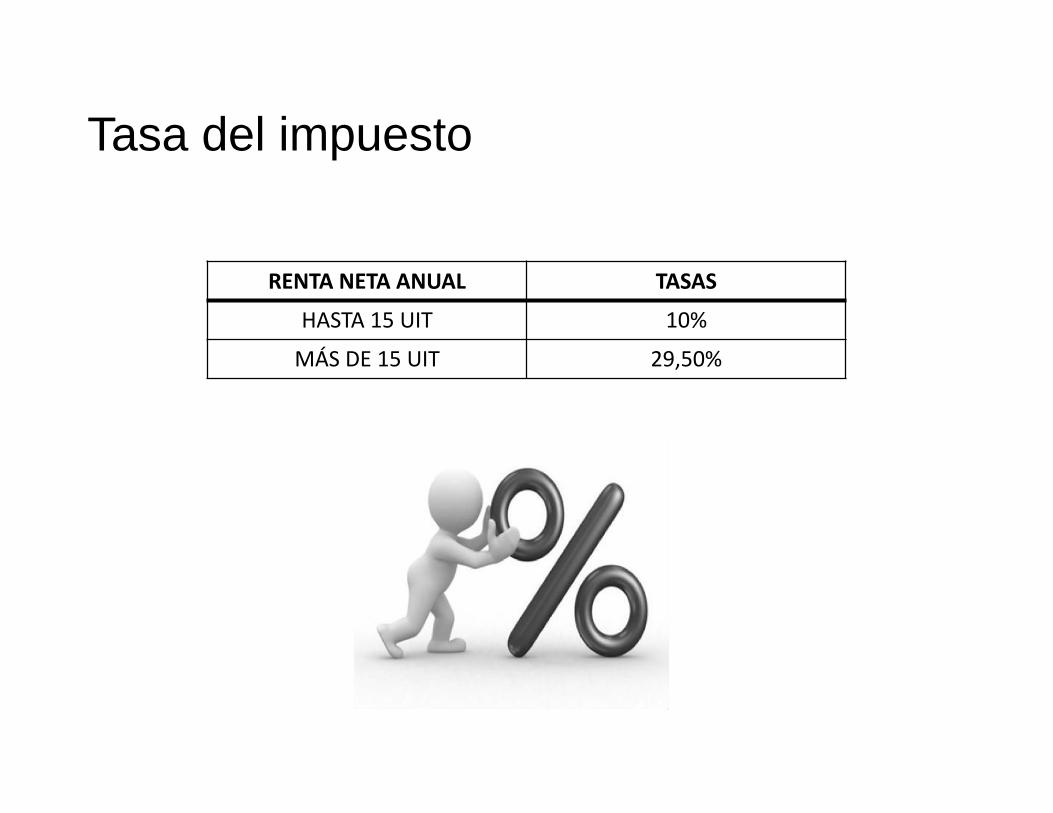

Tasa del impuesto

RENTA NETA ANUAL TASAS

HASTA 15 UIT 10%

MÁS DE 15 UIT 29,50%

Pagos a cuenta

Los sujetos cuyos ingresos netos anuales del ejercicio:

No superen las 300UIT

Superen las300 UIT

1%1.5%

oCoeficiente

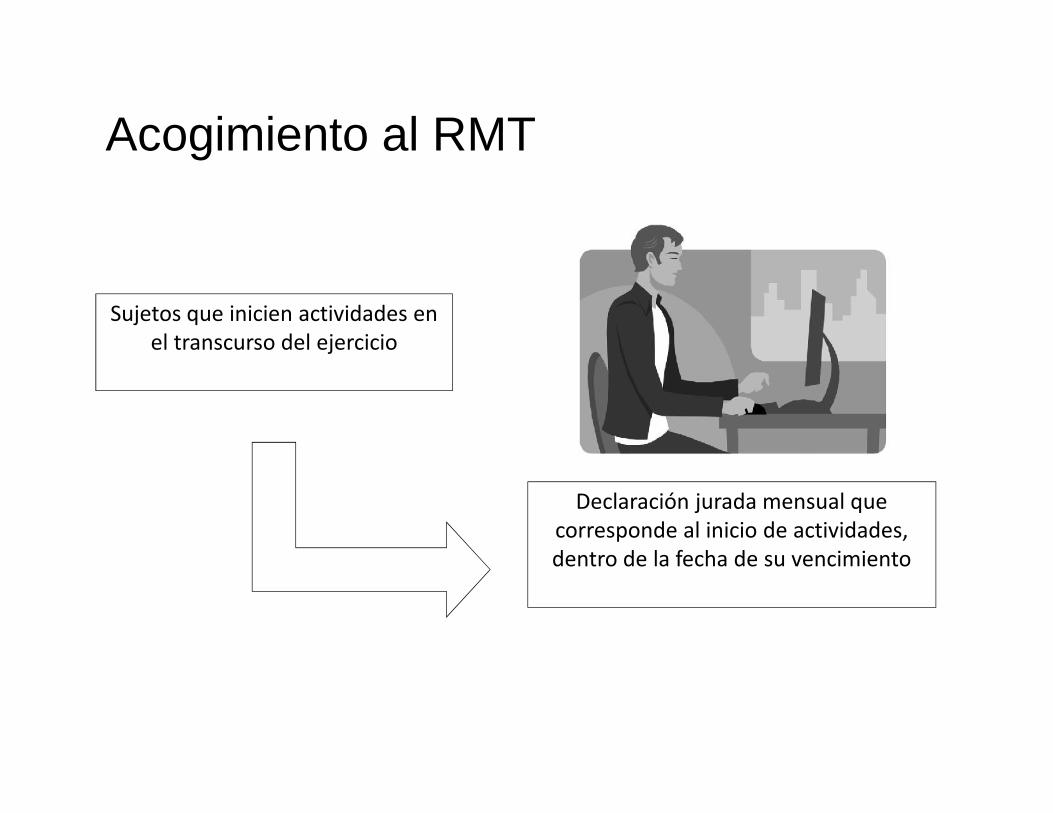

Acogimiento al RMT

Sujetos que inicien actividades enel transcurso del ejercicio

Declaración jurada mensual quecorresponde al inicio de actividades,dentro de la fecha de su vencimiento

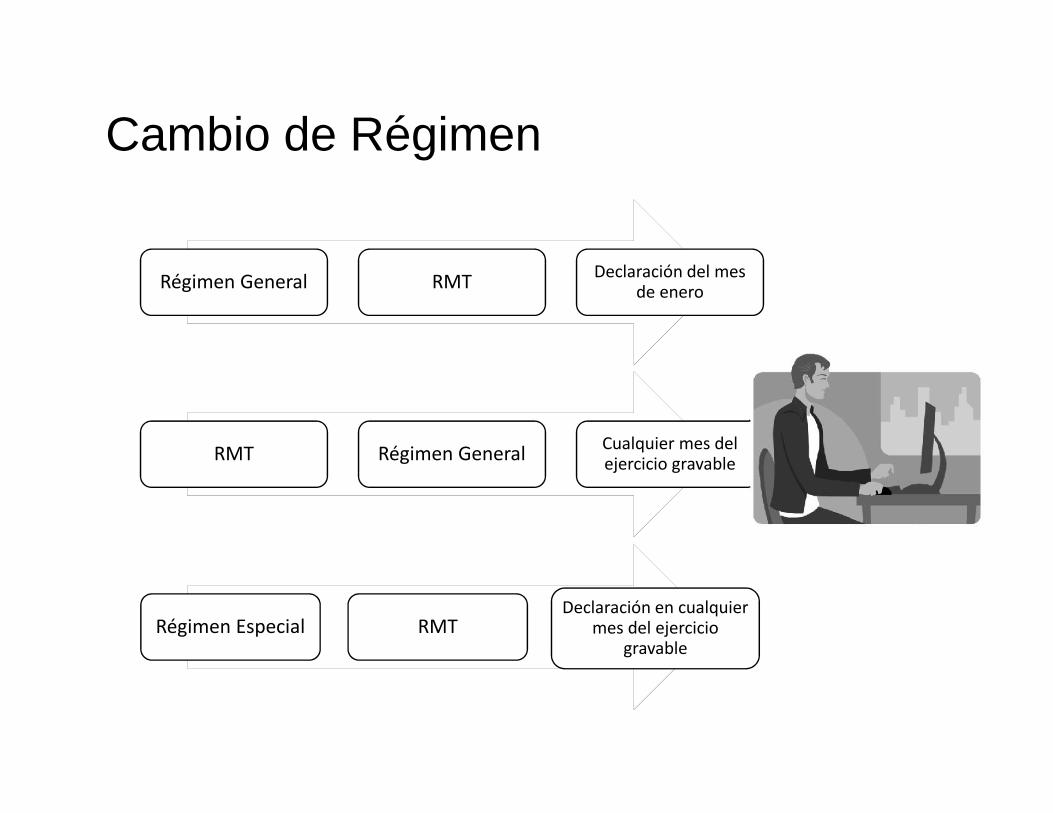

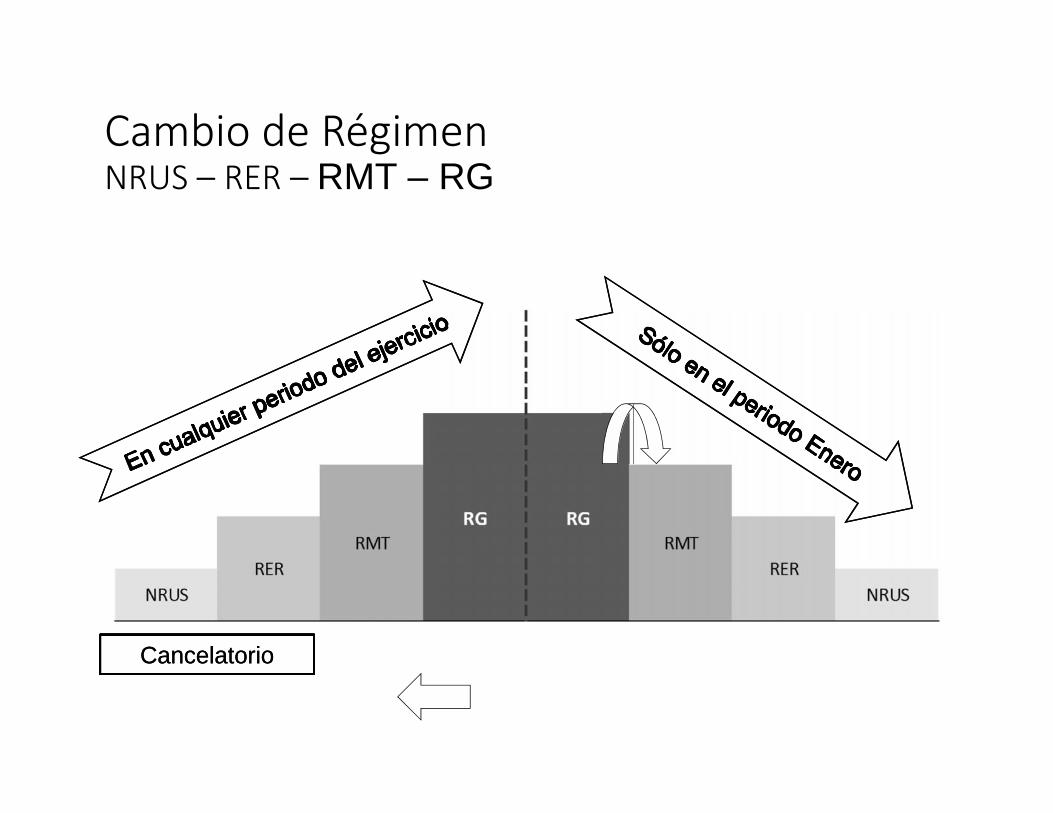

Cambio de Régimen

Régimen General RMT Declaración del mesde enero

RMT Régimen General Cualquier mes delejercicio gravable

Régimen Especial RMTDeclaración en cualquier

mes del ejerciciogravable

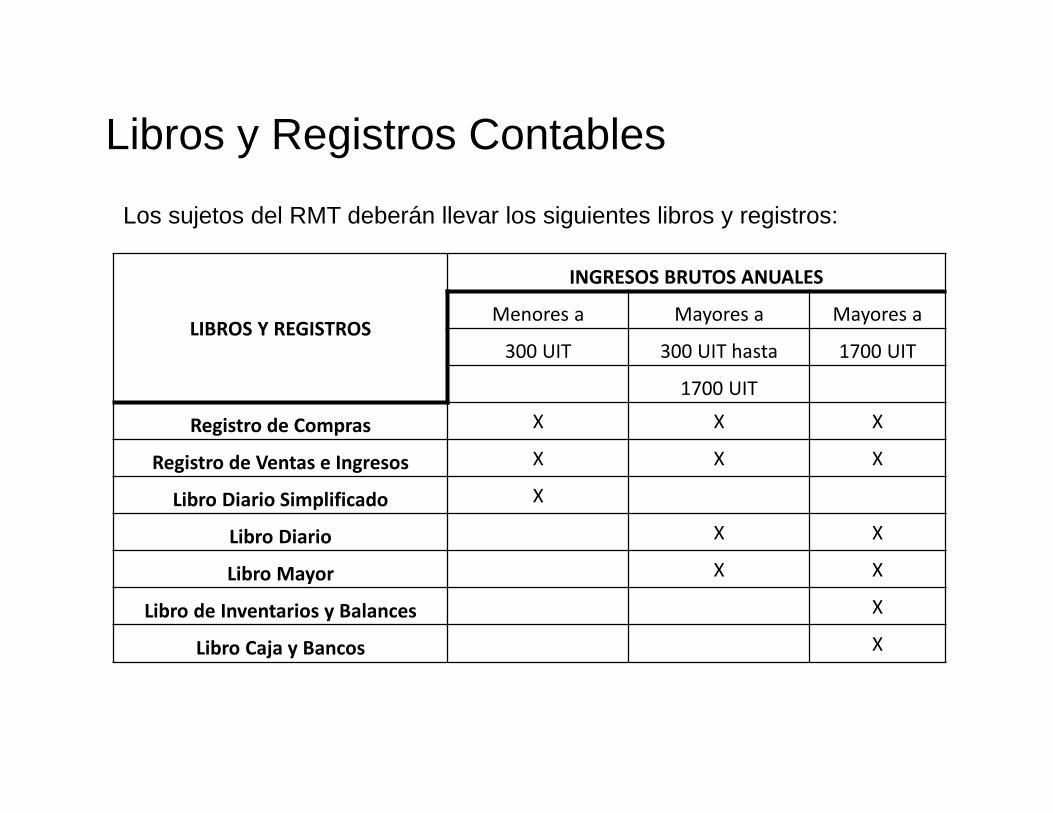

Libros y Registros Contables

Los sujetos del RMT deberán llevar los siguientes libros y registros:

LIBROS Y REGISTROS

INGRESOS BRUTOS ANUALES

Menores a Mayores a Mayores a

300 UIT 300 UIT hasta 1700 UIT

1700 UIT

Registro de Compras X X X

Registro de Ventas e Ingresos X X X

Libro Diario Simplificado X

Libro Diario X X

Libro Mayor X X

Libro de Inventarios y Balances X

Libro Caja y Bancos X

Afectación al ITAN

Activos netos al 31 dediciembre

S/. 1,000 000.00Un millón

ITAN

Gastos = Régimen General, salvo los siguientes gastos cuyos requisitos formales hansido atenuados:

a) Gastos por depreciación - Libro Diario de Formato Simplificadob) Castigos por deudas incobrables y las provisiones equitativas por el mismo

concepto - Libro Diario de Formato Simplificadoc) Desmedros de existencias

Activo

Acompañamiento

Otras disposiciones

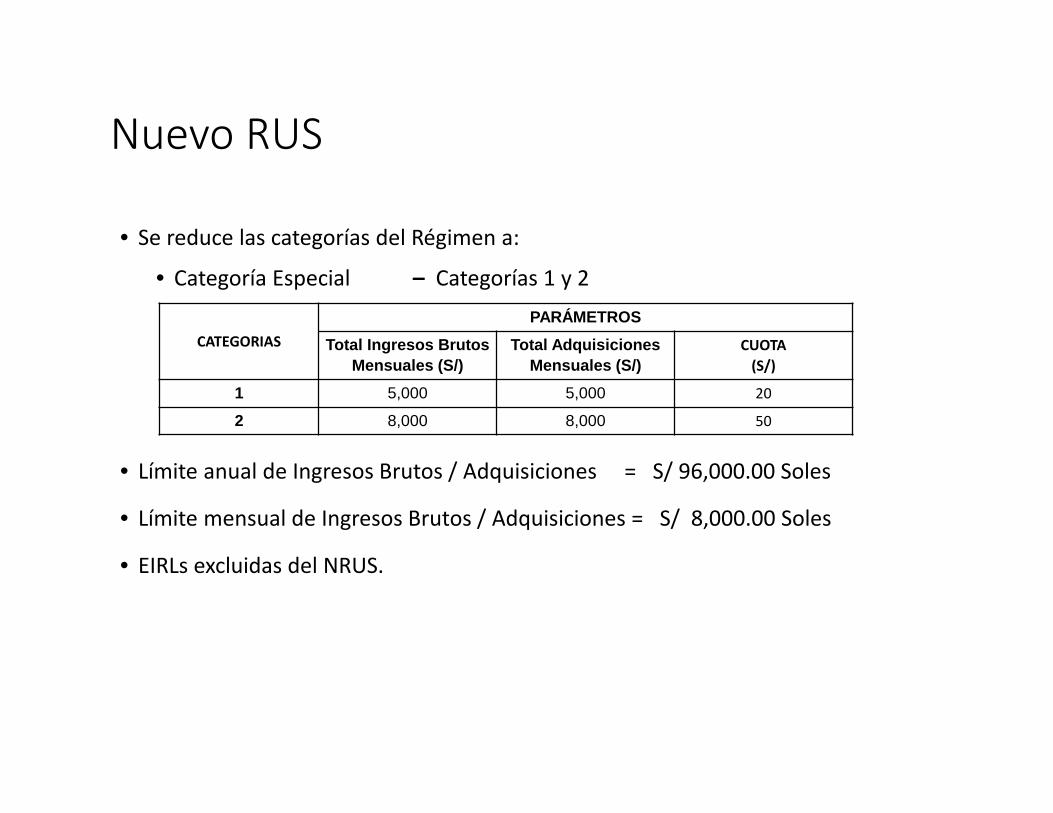

Nuevo RUS

• Se reduce las categorías del Régimen a:

• Categoría Especial – Categorías 1 y 2

• Límite anual de Ingresos Brutos / Adquisiciones = S/ 96,000.00 Soles

• Límite mensual de Ingresos Brutos / Adquisiciones = S/ 8,000.00 Soles

• EIRLs excluidas del NRUS.

CATEGORIASPARÁMETROS

Total Ingresos BrutosMensuales (S/)

Total AdquisicionesMensuales (S/)

CUOTA(S/)

1 5,000 5,000 20

2 8,000 8,000 50

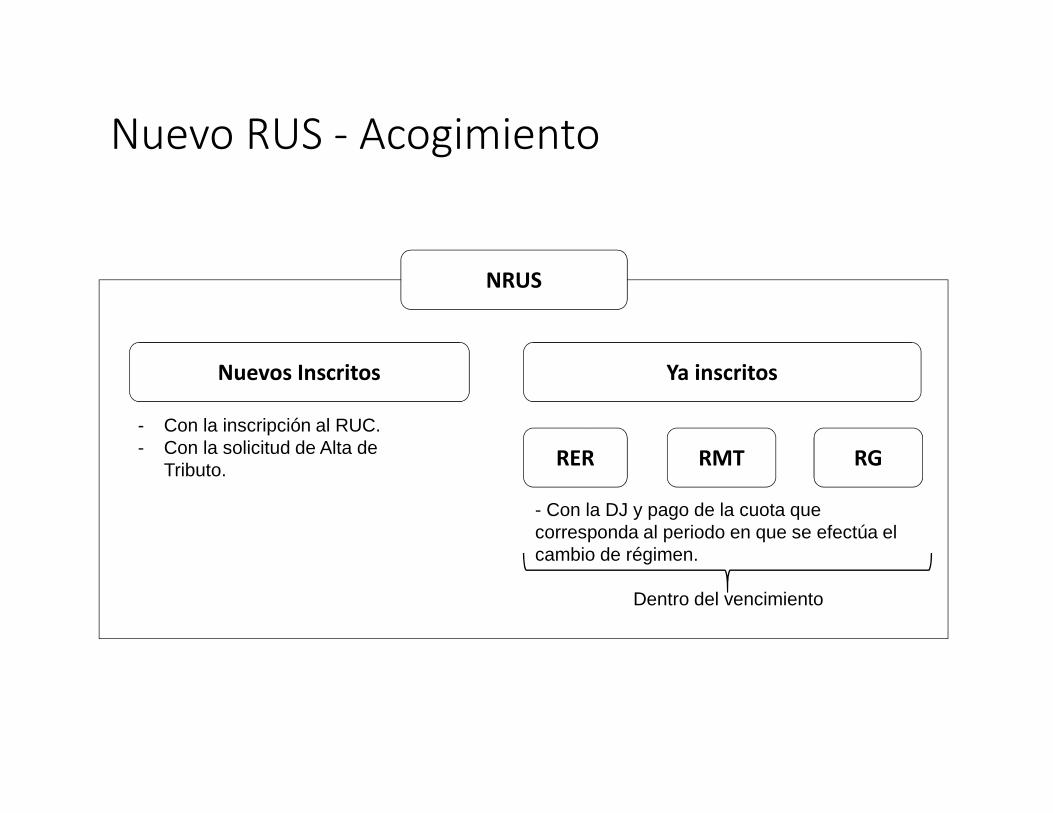

Nuevo RUS - Acogimiento

Nuevos Inscritos Ya inscritos

NRUS

RER- Con la inscripción al RUC.- Con la solicitud de Alta de

Tributo.

- Con la DJ y pago de la cuota quecorresponda al periodo en que se efectúa elcambio de régimen.

Dentro del vencimiento

RGRMT

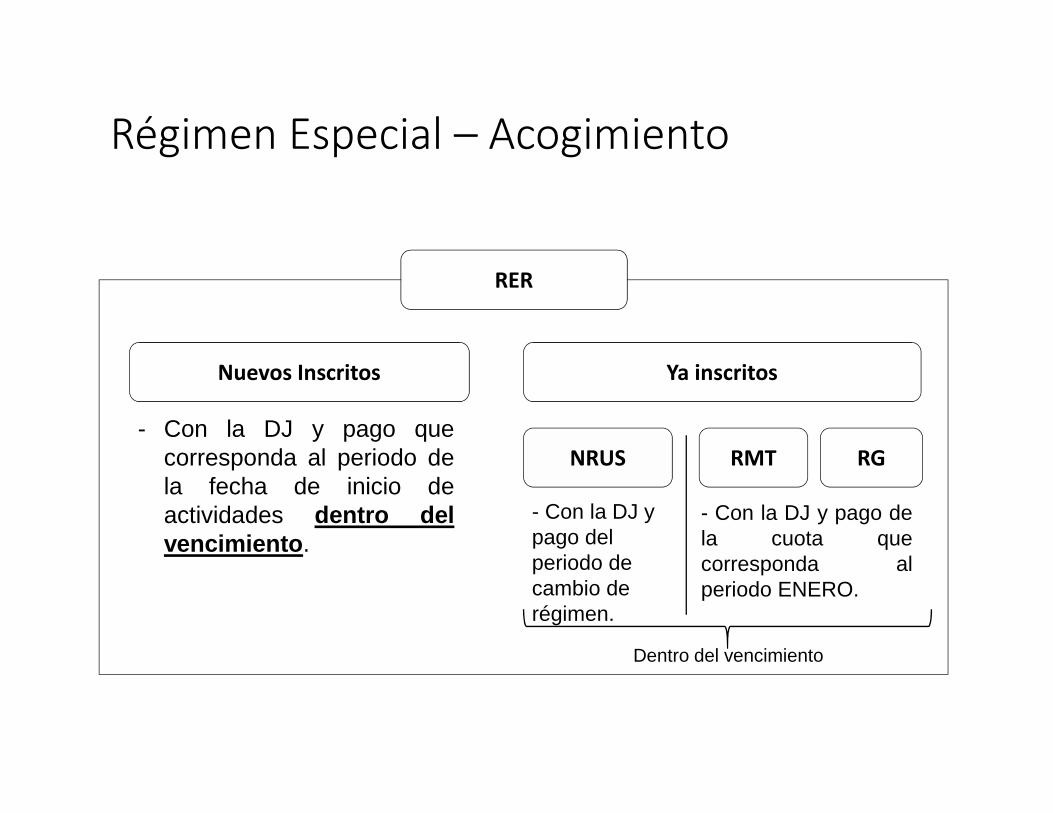

Régimen Especial – Acogimiento

Nuevos Inscritos Ya inscritos

RER

NRUS- Con la DJ y pago que

corresponda al periodo dela fecha de inicio deactividades dentro delvencimiento.

- Con la DJ ypago delperiodo decambio derégimen.

Dentro del vencimiento

RGRMT

- Con la DJ y pago dela cuota quecorresponda alperiodo ENERO.

Cambio de RégimenNRUS – RER – RMT – RG

CancelatorioCancelatorio

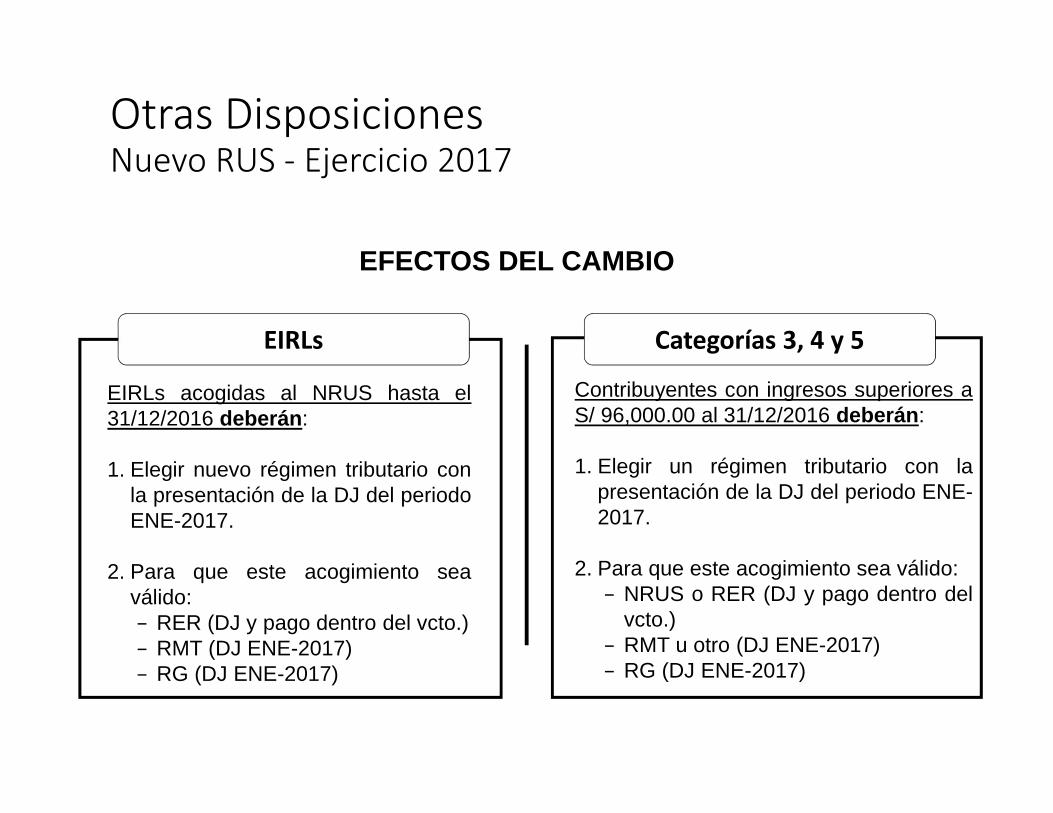

Otras DisposicionesNuevo RUS - Ejercicio 2017

EFECTOS DEL CAMBIO

EIRLs

EIRLs acogidas al NRUS hasta el31/12/2016 deberán:

1. Elegir nuevo régimen tributario conla presentación de la DJ del periodoENE-2017.

2. Para que este acogimiento seaválido:− RER (DJ y pago dentro del vcto.)− RMT (DJ ENE-2017)− RG (DJ ENE-2017)

Contribuyentes con ingresos superiores aS/ 96,000.00 al 31/12/2016 deberán:

1. Elegir un régimen tributario con lapresentación de la DJ del periodo ENE-2017.

2. Para que este acogimiento sea válido:− NRUS o RER (DJ y pago dentro del

vcto.)− RMT u otro (DJ ENE-2017)− RG (DJ ENE-2017)

Categorías 3, 4 y 5

Regímenes TributariosRégimen MYPE Tributario - Ubicación actual