Embed Size (px)

DESCRIPTION

Rubrica de evaluación contenido proyecto administracion y finanzas

Citation preview

Mª José Carballo Vázquez

RUBRICA DE EVALUACIÓN PROXECTO DE ADMINISTRACIÓN Y FINANZAS

ITEMS % SOBRESALIENTE

9-10

NOTABLE

7-8

BIEN

5-6

SUSPENSO

0-4

MEMORIA (1 PUNTO)

MEMORIA ( 1 punto)

Contiene tódos los epígrafes, en

profundidad, incluida la valoración

personal yconclusiónes finales, y una

bibliografía completa. El conocimiento

del tema es excelente.

Contiene tódos los epígrafes y una

bibliografía completa. Incluye

conocimiento básico sobre el

tema. El contenido parece ser

bueno, pero la Valoración y

conclusións finais son pobres.

Contén tódolos epígrafes. Incluye

información básica sobre el tema.

Bibliografía, valoración y aspectos

formales incorrectos o

incompletos.

Faltan epígrafes. El contenido es

mínimo.

PRESENTACIÓN (4 puntos) % PRESENTACIÓN (4 puntos)

Organización 10 Contenido bien organizado usando títulos y listas para agrupar el material relacionado.

Usó títulos y listas para organizar, pero la organización en conjunto de tópicos aparenta debilidad.

La mayor parte del contenido está organizado lógicamente.

La organización no estuvo clara o fue lógica. Sólo muchos hechos.

Originalidad 10 El producto demuestra gran originalidad. Las ideas son creativas e ingeniosas.

El producto demuestra cierta originalidad. El trabajo demuestra el uso de nuevas ideas y de perspicacia.

Usa algunas ideas de otras personas (dándoles crédito y referenciandolas).

Usa ideas de otras personas, sin referenciarlas o copia, plagia algún contenido.

Relación

Textos/Gráficos

Puntuación

10

El texto está correctamente ilustrado con gráficos o imágenes pertinentes estando equilibrados texto e imágenes.

No hay faltas de ortografía ni errores gramaticales.

El texto está correctamente ilustrado y equilibrado con las imágenes aunque alguna de ellas no es pertinente.

Tres ó menos faltas de ortografía y/o errores de puntuación.

No hay equilibrio entre imágenes y texto y algunas carecen de relevancia o pertinencia.

Cuatro errores de ortografía y/o errores gramaticales.

Las imágenes y el texto están desequilibrados o no son pertinentes y tienen una finalidad decorativa.

Más de cuatro errores de ortografía y de gramática

Exposición 10

El alumno conoce perfectamente el tema del que habla y lo hace de forma clara y amena, hilando las ideas y poniendo ejemplos sin necesidad de leer la presentación.

El alumno conoce bastante bien el tema del que habla e hila las ideas del mismo, aunque necesita consultar de vez en cuando la presentación. La exposición es clara y amena.

El alumno conoce poco el tema del que habla recurriendo numerosas veces a la lectura de la presentación y su discurso está entrecortado y poco hilado.

El alumno apenas conoce el tema y de forma continuada lee la presentación. La exposición resulta monótona y confusa, sin expresividad y muy entrecortada.

Preguntas 10

Los alumnos contestan de forma precisa a las preguntas ampliando incluso la información dada en la presentación sin cometer ningún error.

Los alumnos responden de forma clara y precisa a las preguntas aunque cometen algún error en las contestaciones.

Los alumnos responden de forma confusa a las preguntas y cometen más de dos errores.

Los alumnos contestan con generalidades, de forma vaga y poco precisa e incurren en numerosos errores.

Mª José Carballo Vázquez

CRITERIO

%

Sobresaliente - Notable SUFICIENTE

INSUFICIENTE

I. Descripción de la idea empresarial. Esta sección recogerá una Introducción a las características de la idea del negocio que te impulsan a la realización del proyecto, incidiendo en sus características específicas e innovadoras. así como una breve descripción de la idea de negocio

10

Conoce los conceptos, presenta secuencia y determina con una exposición clara, ordenada, concisa y precisa de las características de la idea del negocio o descripción del producto.

Identifica algunos conceptos y no explica de manera clara la secuencia del negocio. Presentación con leves omisiones o imprecisiones

No conoce algunos conceptos, no presenta secuencia y no determina la descripción de la idea de negocio. Desorden, errores u omisiones graves

II. Descripción del producto o servicio. Este capítulo se centrará en una descripción detallada del tipo de producto-s o servicios que va a prestar la empresa, indicando, de forma completa, su ubicación y localización, instalaciones, tipos de actividades complementarias, etc.

10 Presentación clara, ordenada, concisa y precisa de las características de la idea del negocio o descripción del producto

Determina de manera simple las características del producto, identifica de manera breve las necesidades y deseos de la población (conoce los conceptos)

No determina con exactitud las características del producto, no identifica las necesidades y deseos de la población (conoce los conceptos)

III.Estudio de mercado. III.1 Investigación de mercados Establecer objetivos (qué pretendemos obtener del estudio). Diseñar el plan de investigación (determinar qué información necesitamos para conseguir los objetivos anteriores. Elección de las fuentes de información (encuestas, informes, etc). Recopilación, análisis, tabulación y presentación de la información obtenida. III.2 Presentación del análisis del mercado Descripciones características del mercado (estructura socio-demográfica, infraestructuras, etc.) Análisis de la demanda (tamaño del mercado, mercado meta, segmentación, análisis del cliente potencial, etc.). Análisis de la oferta (estructura del sector y empresas competidoras).

10

Estudio completo del mercado y diseño adecuado de técnicas de investigación de mercado (encuesta bien planteada, etc.). Uso de términos propios y adecuados. Presentación ordenada. Precisar claramente objetivos y conclusiones. Presentación de gráficas.

Análisis incompletos o con algún fallo leve. Imprecisiones u omisiones de algún apartado.

Errores u omisiones graves en la investigación de mercados o en la presentación del mercado. Desorden manifiesto en la presentación..

CONTENIDOS (5 PUNTOS)

Mª José Carballo Vázquez

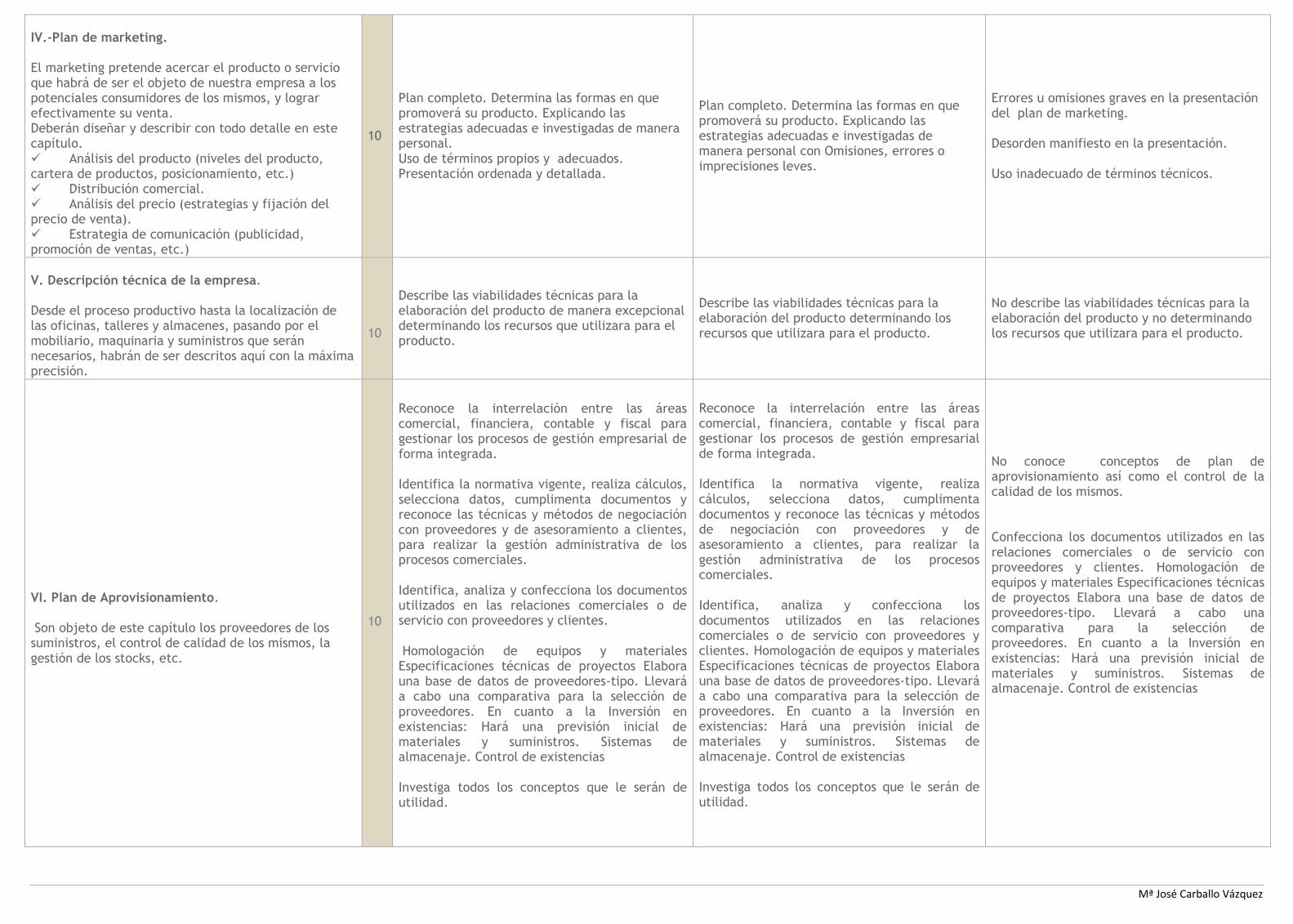

IV.-Plan de marketing. El marketing pretende acercar el producto o servicio que habrá de ser el objeto de nuestra empresa a los potenciales consumidores de los mismos, y lograr efectivamente su venta. Deberán diseñar y describir con todo detalle en este capítulo. Análisis del producto (niveles del producto, cartera de productos, posicionamiento, etc.) Distribución comercial. Análisis del precio (estrategias y fijación del precio de venta). Estrategia de comunicación (publicidad, promoción de ventas, etc.)

10

Plan completo. Determina las formas en que promoverá su producto. Explicando las estrategias adecuadas e investigadas de manera personal. Uso de términos propios y adecuados. Presentación ordenada y detallada.

Plan completo. Determina las formas en que promoverá su producto. Explicando las estrategias adecuadas e investigadas de manera personal con Omisiones, errores o imprecisiones leves.

Errores u omisiones graves en la presentación del plan de marketing. Desorden manifiesto en la presentación. Uso inadecuado de términos técnicos.

V. Descripción técnica de la empresa. Desde el proceso productivo hasta la localización de las oficinas, talleres y almacenes, pasando por el mobiliario, maquinaria y suministros que serán necesarios, habrán de ser descritos aquí con la máxima precisión.

10

Describe las viabilidades técnicas para la elaboración del producto de manera excepcional determinando los recursos que utilizara para el producto.

Describe las viabilidades técnicas para la elaboración del producto determinando los recursos que utilizara para el producto.

No describe las viabilidades técnicas para la elaboración del producto y no determinando los recursos que utilizara para el producto.

VI. Plan de Aprovisionamiento. Son objeto de este capítulo los proveedores de los suministros, el control de calidad de los mismos, la gestión de los stocks, etc.

10

Reconoce la interrelación entre las áreas comercial, financiera, contable y fiscal para gestionar los procesos de gestión empresarial de forma integrada.

Identifica la normativa vigente, realiza cálculos, selecciona datos, cumplimenta documentos y reconoce las técnicas y métodos de negociación con proveedores y de asesoramiento a clientes, para realizar la gestión administrativa de los procesos comerciales.

Identifica, analiza y confecciona los documentos utilizados en las relaciones comerciales o de servicio con proveedores y clientes.

Homologación de equipos y materiales Especificaciones técnicas de proyectos Elabora una base de datos de proveedores-tipo. Llevará a cabo una comparativa para la selección de proveedores. En cuanto a la Inversión en existencias: Hará una previsión inicial de materiales y suministros. Sistemas de almacenaje. Control de existencias

Investiga todos los conceptos que le serán de utilidad.

Reconoce la interrelación entre las áreas comercial, financiera, contable y fiscal para gestionar los procesos de gestión empresarial de forma integrada.

Identifica la normativa vigente, realiza cálculos, selecciona datos, cumplimenta documentos y reconoce las técnicas y métodos de negociación con proveedores y de asesoramiento a clientes, para realizar la gestión administrativa de los procesos comerciales.

Identifica, analiza y confecciona los documentos utilizados en las relaciones comerciales o de servicio con proveedores y clientes. Homologación de equipos y materiales Especificaciones técnicas de proyectos Elabora una base de datos de proveedores-tipo. Llevará a cabo una comparativa para la selección de proveedores. En cuanto a la Inversión en existencias: Hará una previsión inicial de materiales y suministros. Sistemas de almacenaje. Control de existencias

Investiga todos los conceptos que le serán de utilidad.

No conoce conceptos de plan de aprovisionamiento así como el control de la calidad de los mismos.

Confecciona los documentos utilizados en las relaciones comerciales o de servicio con proveedores y clientes. Homologación de equipos y materiales Especificaciones técnicas de proyectos Elabora una base de datos de proveedores-tipo. Llevará a cabo una comparativa para la selección de proveedores. En cuanto a la Inversión en existencias: Hará una previsión inicial de materiales y suministros. Sistemas de almacenaje. Control de existencias

Mª José Carballo Vázquez

VII. Organización y recursos humanos. Se describirá aquí el conjunto de actividades que serán precisas para llevar a cabo las tareas de dirección, producción, comercialización, etc., y las personas encargadas de realizarlas. Para ello convendrá describir con todo detalle cada puesto de trabajo, sus tareas, las aptitudes con que habrá de contar la persona que lo ocupe y su retribución, prestando atención especial a los apartados de contratos, nóminas y prevención de riesgos

10

CRITERIOS ESPECIFICOS Sobresaliente - Notable SUFICIENTE INSUFICIENTE

7.1

Contr

ato

s

Definir los puestos de trabajo en la empresa.

Describir procesos de reclutamiento, selección y contratación.

Determinar las modalidades de contratación adecuada a cada trabajador

Presentación clara, correcta y concisa de todos los documentos.

Argumentación y justificación de todos los documentos.

Presentación incompleta y confusa. Falta de precisión Cometer errores leves

Presentación desordenada, confusa

Omisión de datos importantes

Cometer errores graves

7.2

Nóm

inas

Identificación de los conceptos salariales y extra salariales previstos.

Impresos de alta del empresario en la SS

Impresos de afiliación / alta de los trabajadores en la SS.

Confección de al menos una nómina por trabajador contratado.

Presentación de los impresos relativos a las retenciones a cuenta del IRPF.

Identificación de las cotizaciones de empresario y trabajador a la SS.

Están todos los documentos solicitados. Variedad de conceptos salariales y extra salariales. Cálculos bien realizados e impresos cubiertos correctamente.

Están todos los documentos solicitados. Conceptos salariales y extra salariales básicos. Impresos incompletos o con algún fallo.

Cálculos erróneos reiterados, faltan algunos de los documentos solicitados.

7.3

pre

venció

n d

e r

iesg

os

labora

les

Descripción y concepto de prevención

Ámbito de aplicación Evaluación y criterios de

actuación Medidas preventivas

(iluminación, ruido, ventilación)

Riesgos relacionados con el puesto de trabajo

Argumentación y justificación de toda la documentación.

Presentación clara, concreta y limpia

Presentación completa pero confusa. Cometer errores leves. Falta de justificación o

argumentación

Falta de argumentación, errores graves, desorden

Mª José Carballo Vázquez

CRITERIO Sobresaliente - Notable SUFICIENTE INSUFICIENTE

VIII. Forma jurídica de la empresa. Es preciso desde un comienzo decidir si la forma jurídica del negocio será la del empresario individual o la de una sociedad mercantil. Justificación de los motivos de elección de una u otra forma jurídica.

10 Señalar de forma resumida, clara y sencilla los motivos de elección de la forma jurídica aplicada a la empresa elegida

Exposición demasiado exhaustiva (presentar los “apuntes”) o excesivamente escueta.

No determina las formas y la forma de constitución de su empresa. No conoce los concepto u omisión de este apartado.

Mª José Carballo Vázquez

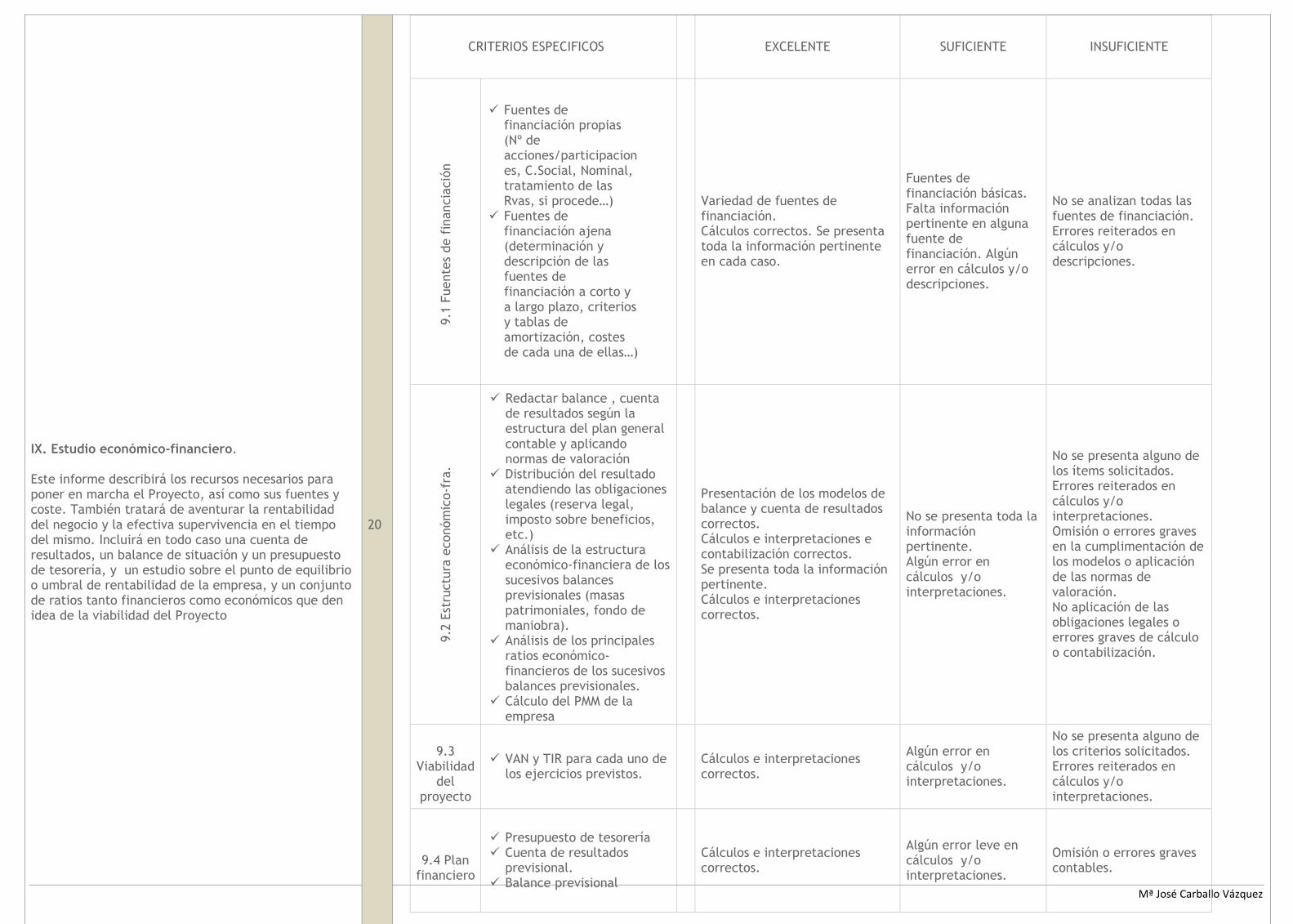

IX. Estudio económico-financiero. Este informe describirá los recursos necesarios para poner en marcha el Proyecto, así como sus fuentes y coste. También tratará de aventurar la rentabilidad del negocio y la efectiva supervivencia en el tiempo del mismo. Incluirá en todo caso una cuenta de resultados, un balance de situación y un presupuesto de tesorería, y un estudio sobre el punto de equilibrio o umbral de rentabilidad de la empresa, y un conjunto de ratios tanto financieros como económicos que den idea de la viabilidad del Proyecto

20

CRITERIOS ESPECIFICOS

EXCELENTE SUFICIENTE INSUFICIENTE

9.1

Fuente

s de f

inancia

ció

n

Fuentes de financiación propias (Nº de acciones/participaciones, C.Social, Nominal, tratamiento de las Rvas, si procede…)

Fuentes de financiación ajena (determinación y descripción de las fuentes de financiación a corto y a largo plazo, criterios y tablas de amortización, costes de cada una de ellas…)

Variedad de fuentes de financiación. Cálculos correctos. Se presenta toda la información pertinente en cada caso.

Fuentes de financiación básicas. Falta información pertinente en alguna fuente de financiación. Algún error en cálculos y/o descripciones.

No se analizan todas las fuentes de financiación. Errores reiterados en cálculos y/o descripciones.

9.2

Est

ructu

ra e

conóm

ico-f

ra.

Redactar balance , cuenta de resultados según la estructura del plan general contable y aplicando normas de valoración

Distribución del resultado atendiendo las obligaciones legales (reserva legal, imposto sobre beneficios, etc.)

Análisis de la estructura económico-financiera de los sucesivos balances previsionales (masas patrimoniales, fondo de maniobra).

Análisis de los principales ratios económico-financieros de los sucesivos balances previsionales.

Cálculo del PMM de la empresa

Presentación de los modelos de balance y cuenta de resultados correctos. Cálculos e interpretaciones e contabilización correctos. Se presenta toda la información pertinente. Cálculos e interpretaciones correctos.

No se presenta toda la información pertinente. Algún error en cálculos y/o interpretaciones.

No se presenta alguno de los ítems solicitados. Errores reiterados en cálculos y/o interpretaciones. Omisión o errores graves en la cumplimentación de los modelos o aplicación de las normas de valoración. No aplicación de las obligaciones legales o errores graves de cálculo o contabilización.

9.3

Viabilidad del

proyecto

VAN y TIR para cada uno de los ejercicios previstos.

Cálculos e interpretaciones correctos.

Algún error en cálculos y/o interpretaciones.

No se presenta alguno de los criterios solicitados. Errores reiterados en cálculos y/o interpretaciones.

9.4 Plan

financiero

Presupuesto de tesorería Cuenta de resultados

previsional. Balance previsional

Cálculos e interpretaciones correctos.

Algún error leve en cálculos y/o interpretaciones.

Omisión o errores graves contables.

Mª José Carballo Vázquez

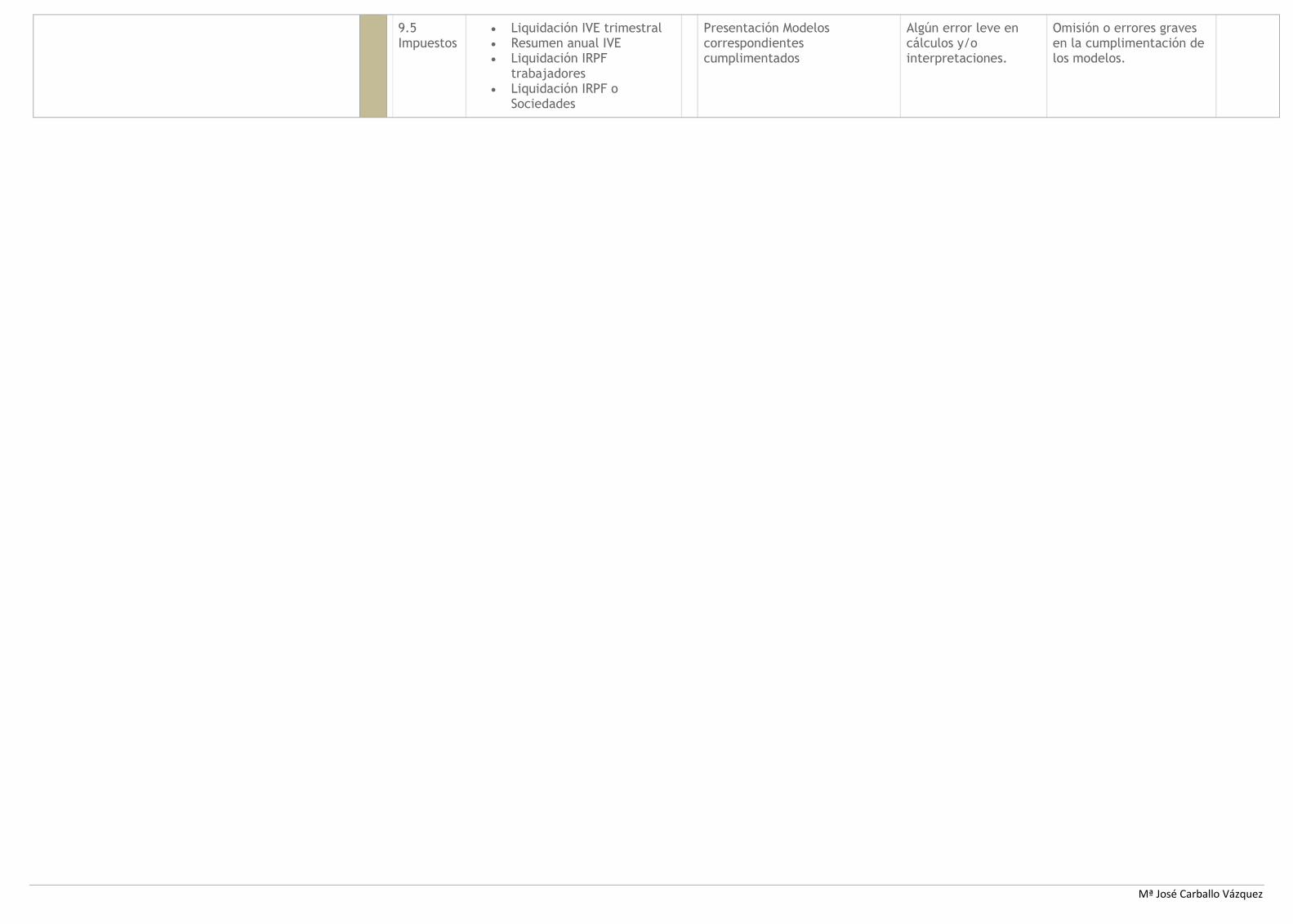

9.5 Impuestos

Liquidación IVE trimestral Resumen anual IVE Liquidación IRPF

trabajadores Liquidación IRPF o

Sociedades

Presentación Modelos correspondientes cumplimentados

Algún error leve en cálculos y/o interpretaciones.

Omisión o errores graves en la cumplimentación de los modelos.

![Rubrica Administracion de Operaciones i[1]](https://img.pdfslide.es/doc/110x75/55721052497959fc0b8cffae/rubrica-administracion-de-operaciones-i1.jpg)