Embed Size (px)

Citation preview

1

SALUD FINANCIERA DEL CLÚSTER DEL VINO:

LA RIOJA Y CATALUÑA

Dra. Núria Arimany Serrat

Universidad de Vic (Barcelona)

Dra. Mª Àngels Farrereas Noguer

Universidad de Girona

Dr. Joaquim Rabaseda Tarrés

Universidad de Girona

Área temática : a) Información Financiera y Normalización Contable

Palabras clave : análisis financiero a corto y largo plazo, análisis de resultados,

análisis del Estado de cambios en el patrimonio neto, análisis del Estado de Flujos de

efectivo.

38a

2

SALUD FINANCIERA DEL CLÚSTER DEL VINO: LA RIOJA Y C ATALUÑA

CLUSTER OF WINE FINANCIAL HEALTH IN THE RIOJA AND C ATALONIA

Resumen

Dentro de la agroalimentación la industria del vino representa un sector estratégico

tanto en la Rioja como en Cataluña, por ello el objetivo de nuestro estudio pretende

poner de manifiesto la salud económica financiera de las grandes empresas

elaboradoras de vinos en el período de crisis 2008-2013 en la Rioja y en Catalunya,

para valorar la proyección de este sector en sintonía con la innovación e

internacionalización que deben acometer estas empresas.

Abstract

Within agribusiness wine industry is a strategic sector both in the Rioja and Catalonia,

so the aim of our study aims to highlight the economic and financial health of large

processing companies wines in the crisis period 2008-2013 in Rioja and Catalonia, to

assess the screening of this sector in line with innovation and internationalization

should undertake these companies.

Key words : Financial short- and long-term analysis, analysis of results, analysis of

statement of changes in equity, analysis of the cash flow statement.

Códigos JEL : M41

3

1. INTRODUCCIÓN

La industria del vino en la Rioja identifica la sociedad y la economía de esta región, en

concreto, el clúster del vino genera un importante valor añadido al territorio con la

creación de diversos empleos directos e indirectos a lo largo del tiempo, ya que desde

1925 la Rioja tiene la primera Denominación de Origen (DO) otorgada en España y en

1991 se le concedió el atributo de Denominación de Origen "Calificada". Un tercio del

vino de la Rioja se exporta, con presencia en los principales mercados mundiales,

avalando la internacionalización del sector. El clúster del vino en la Rioja está sujeto a

altibajos en función de la situación económica, ya que representa un alto porcentaje de

la economía regional.

Otra región de larga tradición en la industria vinícola es Cataluña, con doce

denominaciones de origen reconocidas que avalan la calidad de sus vinos y facilitan

las acciones comerciales a nivel nacional e internacional. Destaca en este ámbito la

industria del cava, con un elevado peso específico en la producción vinícola catalana,

con tendencia expansiva hacia mercados exteriores (con la Denominación de Origen

Cava mayoritariamente en el Penedés). De otra parte, el Priorat representa una

Denominación de Origen "Calificada" con vinos de gama alta en mercados

internacionales nacidos gracias a innovaciones técnicas, organizativas y enológicas

tanto en procesos de producción como de elaboración.

En las dos regiones el grado de concentración es elevado y hay poca penetración de

capital extranjero, aunque aumentan los acuerdos con empresas de otros países para

mejorar la capacidad de comercialización a nivel mundial. En nuestra investigación

planteamos el análisis económico financiero de las grandes empresas riojanas y

catalanas elaboradoras de vino en el período de crisis 2008-2013 puesto que en

estudios previos se indica que las grandes empresas reflejan cambios en

rentabilidades en períodos de crisis de manera significativa (Acedo et al. 2007; Sellers

y Mas, 2013). Por este motivo, se escoge una muestra de grandes empresas riojanas

y catalanas, referentes en el sector, que presentan cuentas anuales normales y

concentran un 70% de las ventas en el caso de la Rioja y un 83% de las ventas en el

caso de Cataluña. El diagnostico de su salud empresarial, aunque no es extrapolable a

todas las empresas, permitirá identificar la situación económica financiera que

presentan estas empresas en la actualidad.

4

La metodología utilizada ha consistido en la recogida y tratamiento de la información

contable de la base de datos: Sistema de Análisis de Balances Ibéricos (SABI) para

una muestra de empresas riojanas y catalanas que presentan cuentas anuales

normales en el período 2008-2013. Posteriormente se han calculado los indicadores

financieros adecuados y junto con los estadísticos descriptivos se realiza un análisis

convencional de los estados financieros, añadiendo un análisis específico para el

Estado de cambios en el patrimonio neto y el Estado de flujos de efectivo en el período

objeto de estudio con el fin de alcanzar unos resultados y unas conclusiones.

Revisada la literatura, la investigación se estructura en partes diferenciadas que

abarcan el análisis contable convencional junto con el análisis patrimonial y de

tesorería derivado del Estado de cambios en el patrimonio neto y del Estado de Flujos

de Efectivo. En concreto, el análisis de la situación financiera a corto plazo permitirá

valorar la capacidad de estas empresas para hacer frente a las obligaciones de pago a

corto plazo y se relacionará con el análisis del Estado de flujos de efectivo. El análisis

de la situación financiera a largo plazo permitirá medir la capacidad de las empresas

para satisfacer las deudas a largo plazo. El análisis económico o de resultados

permitirá comprender cómo se han producido los resultados, identificando los motivos

desencadenantes de la situación económica en el periodo temporal analizado.

Seguidamente el análisis patrimonial permitirá identificar si las empresas se están

capitalizando, ofreciendo más garantías a terceros directamente relacionados con las

mismas. Y el análisis de la tesorería nos permitirá conocer si se ha llevado a cabo una

buena política de cobros y pagos derivados de las diferentes actividades

desarrolladas.

Finalmente en las conclusiones se presenta el diagnóstico de la situación económico

financiera de las empresas analizadas en el periodo 2008-2012 y su comparativa

identificando retos de futuro para ambas regiones.

2. REVISIÓN DE LA LITERATURA

Hay diversa literatura que se refiere a las diferentes regiones vitivinícolas, como por

ejemplo, de California (Porter, 2001), Australia (MacRae-Williams, 2002), Sudáfrica

(Williamson y Wood, 2003), Chile (Farinelli, 2003), Canadá (Myltelka y Goertzen,

2003), Italia (Zanni, 2004), Francia (Saulpic y Tanguy, 2002) Portugal (Inhan et al.,

5

2013) y España (Larreina et al., 2011), con el denominador común de un crecimiento

de sus exportaciones y pocas referencias al análisis económico financiero.

En el caso español existen diversas cooperativas de pequeña estructura dedicadas al

vino que presentan una moderada solvencia y un elevado endeudamiento (Gómez-

Limón et al., 2003). Respecto a las sociedades mercantiles vinícolas, al ser la actividad

agrícola de gran tradición en nuestro país, hay diversas empresas con esta actividad y

estudios económico financieros de empresas españolas elaboradoras de vino en el

período 1999-2003 detectan que para empresas de reducida dimensión hay altos

niveles de endeudamiento (Acedo et al. 2007).

Respecto a la Rioja, publicaciones académicas indican que ha aumentado su

superficie vinícola en un 35% en el período 1990-2008, con una importante

reestructuración del sector en los últimos años y el nacimiento de industrias auxiliares

del vino (Acedo y Rodríguez, 2005) apostando por la innovación y los activos

enoturísticos para mejorar sus resultados (Larreina y Aguado, 2008; Gómez-Bezares y

Larreina, 2009). Además el clúster del vino supone el 21% del PIB regional (Larreina,

2006), aunque hay estudios que identifican un cambio de tendencia durante la crisis

sistémica iniciada en 2008, con reducciones en ventas con efectos notables en la

economía de la zona (Larreina et al., 2011).

Respecto Cataluña es destacable el aumento de precio de la uva a partir de 2008, con

los consiguientes resultados netos inferiores, especialmente en 2011, aunque se

registran en 2011 incrementos en ventas del 10%, aumentos en las rotaciones de

activo y aceptables endeudamientos y solvencias a corto (INCAVI, 2013). Hay

literatura que revela una tendencia a la baja del valor añadido y una contracción de las

rentabilidades a partir de 2011(INCAVI, 2013), aunque la promoción turística derivada

de sus denominaciones de origen determina potenciales márgenes de crecimiento en

este sector (Medina y Tresserras, 2008).

Cabe destacar que el sector vitivinícola mundial está inmerso en una dinámica de

cambios y aunque España ocupa la primera posición en el ranking por superficie, la

segunda en volumen exportado y la tercera en producción, el consumo interno

experimenta un retroceso y las exportaciones se configuran como la principal salida

comercial para los vinos, identificando como factores competitivos en el mercado

6

internacional: el entorno, la Política Agraria Común (PAC), la calidad y el precio

(Castillo, J.S.; García, Mª. C.; 2013).

Con todo, queda patente que en los últimos años las empresas vinícolas han

experimentado cambios estructurales y económicos, y nuestro objetivo es detallar la

situación económica financiera de las grandes empresas vinícolas riojanas y catalanas

en el periodo de crisis 2008-2013, para poder valorar y comparar la salud financiera de

las dos regiones, con peso específico en el clúster del vino, identificando la situación

actual y posibles retos de futuro.

3. ESTUDIO DESCRIPTIVO

Nuestro estudio realiza la comparativa económica financiera de las grandes empresas

elaboradoras de vino en la Rioja y Cataluña. La muestra consta de 16 empresas de la

Rioja y 22 empresas catalanas que representa un 70% y 83% de las ventas

respectivamente en el período 2008-2013. Las dos muestras se han obtenido

mediante las base de datos SABI siguiendo los criterios siguientes:

Actividad económica principal: Elaboración de vinos según CNAE 2009: 1102

Estado: Activa

Forma jurídica: Sociedad Anónima y Sociedad Limitada

Activo mínimo durante dos ejercicios: 2.850.000€

Ingresos mínimos durante dos ejercicios: 5.700.000€

Cabe tener presente que las empresas de la muestra presentan cuentas anuales

normales y siguen la disposición de la Ley 14/2013 de 27 de septiembre de apoyo a

emprendedores y su internacionalización con los nuevos límites de cuentas anuales de

activo mínimo 4.000.000 € e ingresos mínimos de 8.000.000 €.

La comparativa de los principales indicadores financieros en el período 2008-2013 se

centra en el análisis comparado a corto y largo plazo, la comparativa de sus resultados

econòmicos y variaciones patrimoniales, junto con la comparativa a nivel de tesorería,

deducida del Estado de flujos de efectivo de estas empresas.

7

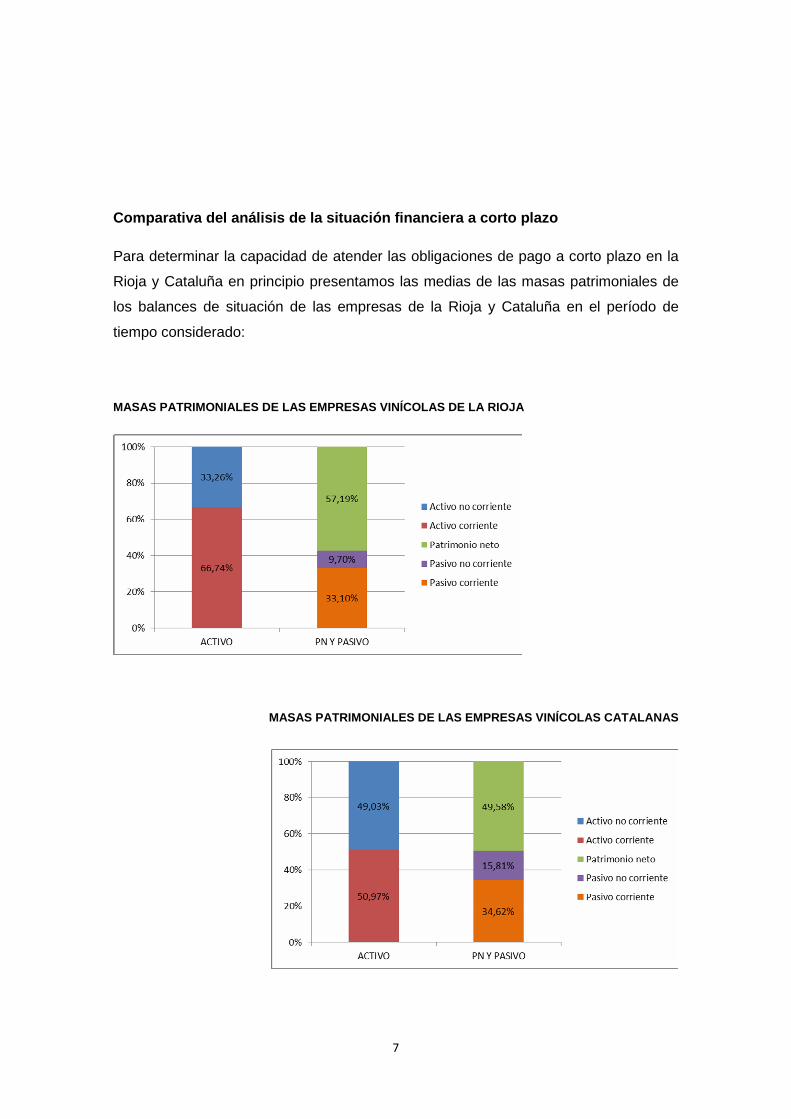

Comparativa del análisis de la situación financiera a corto plazo

Para determinar la capacidad de atender las obligaciones de pago a corto plazo en la

Rioja y Cataluña en principio presentamos las medias de las masas patrimoniales de

los balances de situación de las empresas de la Rioja y Cataluña en el período de

tiempo considerado:

MASAS PATRIMONIALES DE LAS EMPRESAS VINÍCOLAS DE LA RIOJA

MASAS PATRIMONIALES DE LAS EMPRESAS VINÍCOLAS CATALANAS

8

La estructura de sus balances en el período considerado refleja un menor activo no

corriente en las empresas riojanas (33,26%) respecto al de las empresas catalanas

(49,03%) que gozan de importantes inversiones en inmovilizado. Respecto a la

capitalización, tanto las empresas riojanas como catalanas gozan de una notable

capitalización, especialmente las riojanas (57,19%), ya que reinvierten sus beneficios

en las empresas objeto de estudio. En cuanto, a la evolución de las medias de las

masas patrimoniales de sus balances en las dos muestras y para el perríodo 2008-

2013, se aprecia una tendencia al crecimiento por parte de las empresas vinícolas

catalanas en su activo corriente (26,53%) y su patrimonio neto (18,23%) y por parte de

las empresas vinícolas riojanas un decremento en pasivos (diminución de un 49,49% y

38,67% en pasivo no corriente y corriente respectivamente).

Si comparamos los fondos de maniobra en la Rioja y Cataluña, se observa que los dos

son positivos a lo largo de los seis ejercicios analizados, aunque en la Rioja el fondo

de maniobra aumenta considerablemente y en el sector vinícola catalán disminuye en

el período considerado.

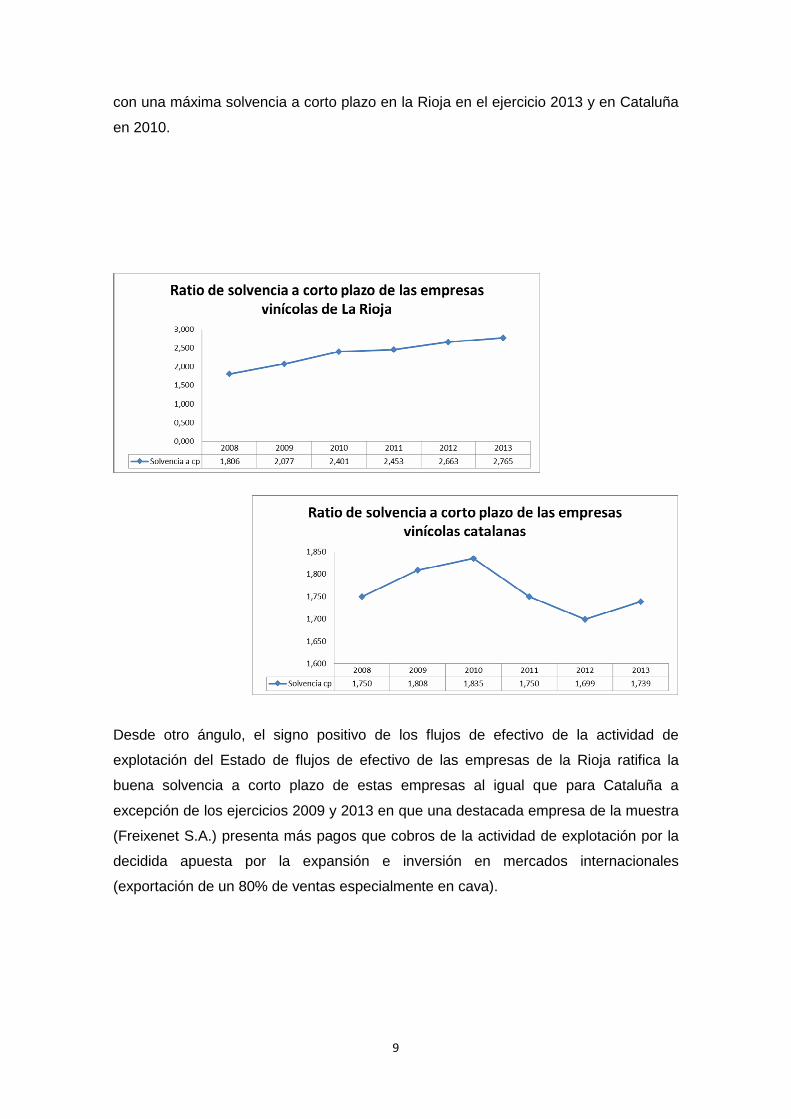

Respecto a la solvencia a corto plazo en los seis ejercicios y en las dos zonas

analizadas las empresas pueden hacer frente a las obligaciones de pago a corto plazo

9

con una máxima solvencia a corto plazo en la Rioja en el ejercicio 2013 y en Cataluña

en 2010.

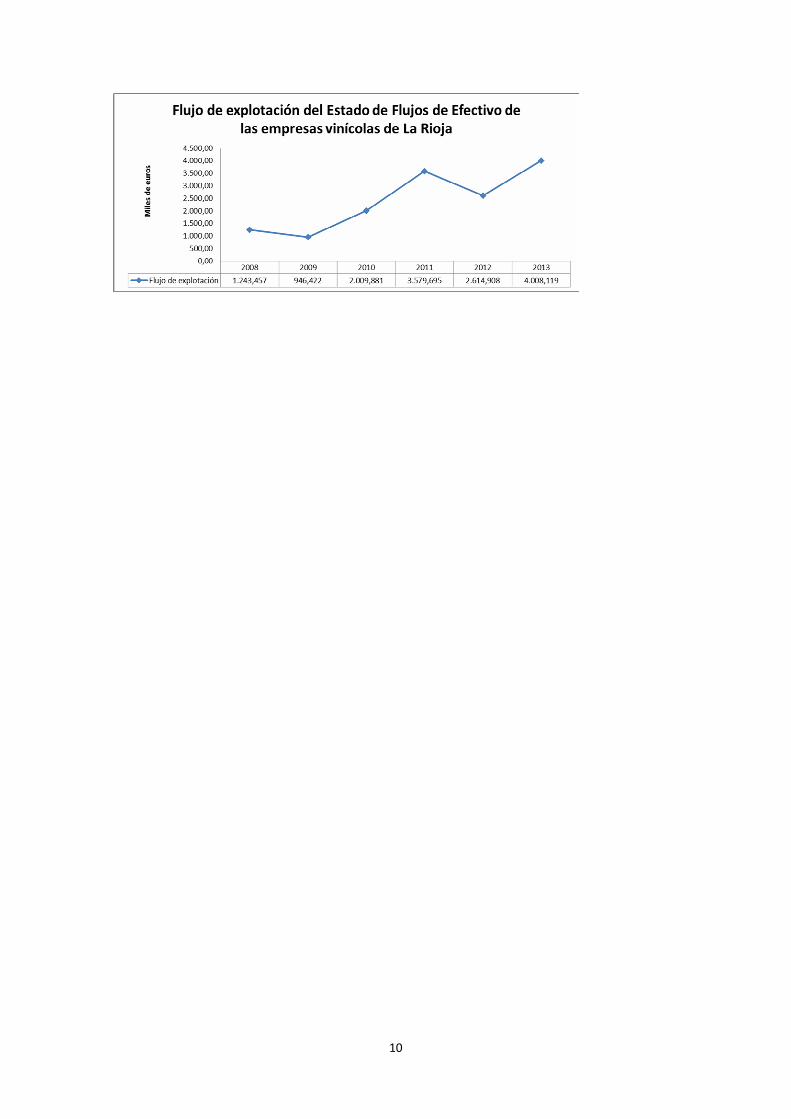

Desde otro ángulo, el signo positivo de los flujos de efectivo de la actividad de

explotación del Estado de flujos de efectivo de las empresas de la Rioja ratifica la

buena solvencia a corto plazo de estas empresas al igual que para Cataluña a

excepción de los ejercicios 2009 y 2013 en que una destacada empresa de la muestra

(Freixenet S.A.) presenta más pagos que cobros de la actividad de explotación por la

decidida apuesta por la expansión e inversión en mercados internacionales

(exportación de un 80% de ventas especialmente en cava).

10

11

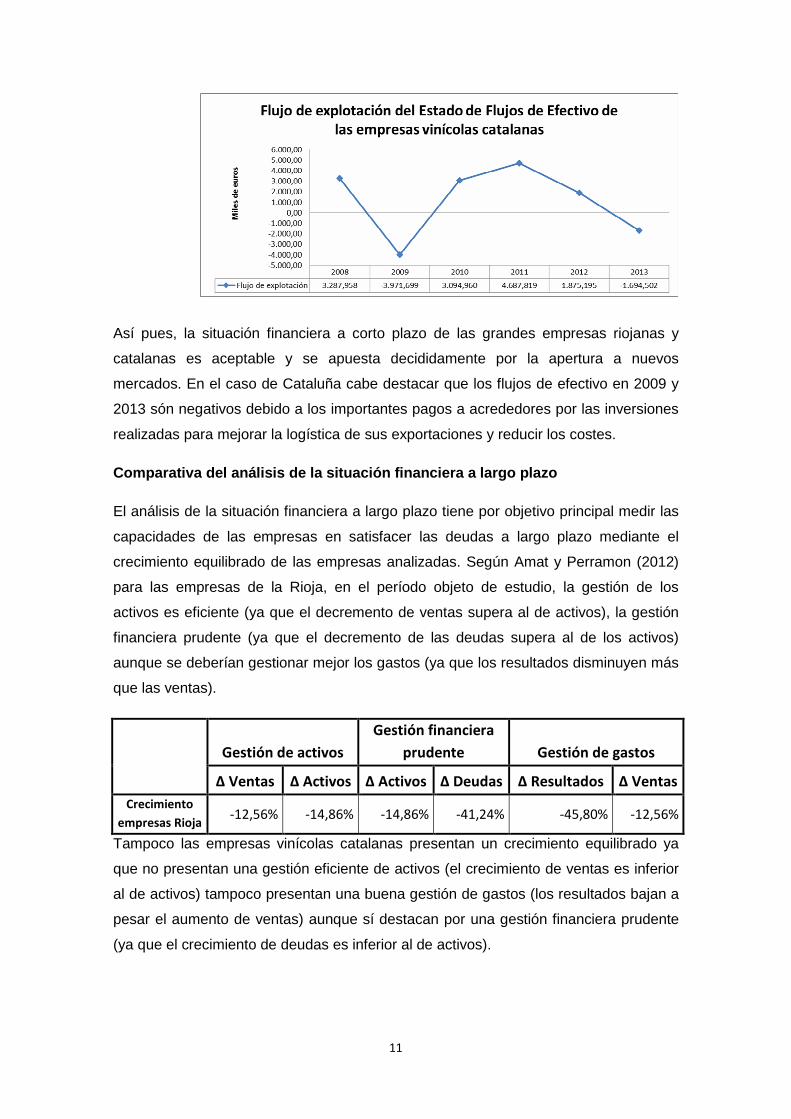

Así pues, la situación financiera a corto plazo de las grandes empresas riojanas y

catalanas es aceptable y se apuesta decididamente por la apertura a nuevos

mercados. En el caso de Cataluña cabe destacar que los flujos de efectivo en 2009 y

2013 són negativos debido a los importantes pagos a acrededores por las inversiones

realizadas para mejorar la logística de sus exportaciones y reducir los costes.

Comparativa del análisis de la situación financiera a largo plazo

El análisis de la situación financiera a largo plazo tiene por objetivo principal medir las

capacidades de las empresas en satisfacer las deudas a largo plazo mediante el

crecimiento equilibrado de las empresas analizadas. Según Amat y Perramon (2012)

para las empresas de la Rioja, en el período objeto de estudio, la gestión de los

activos es eficiente (ya que el decremento de ventas supera al de activos), la gestión

financiera prudente (ya que el decremento de las deudas supera al de los activos)

aunque se deberían gestionar mejor los gastos (ya que los resultados disminuyen más

que las ventas).

Gestión de activos

Gestión financiera

prudente Gestión de gastos

Δ Ventas Δ Activos Δ Activos Δ Deudas Δ Resultados Δ Ventas

Crecimiento

empresas Rioja -12,56% -14,86% -14,86% -41,24% -45,80% -12,56%

Tampoco las empresas vinícolas catalanas presentan un crecimiento equilibrado ya

que no presentan una gestión eficiente de activos (el crecimiento de ventas es inferior

al de activos) tampoco presentan una buena gestión de gastos (los resultados bajan a

pesar el aumento de ventas) aunque sí destacan por una gestión financiera prudente

(ya que el crecimiento de deudas es inferior al de activos).

12

Gestión de activos

Gestión financiera

prudente Gestión de gastos

Δ Ventas Δ Activos Δ Activos Δ Deudas Δ Resultados Δ Ventas

Crecimiento

empresas

Cataluña

0,641% 13,072% 13,072% 8,283% -69,997% 0,641%

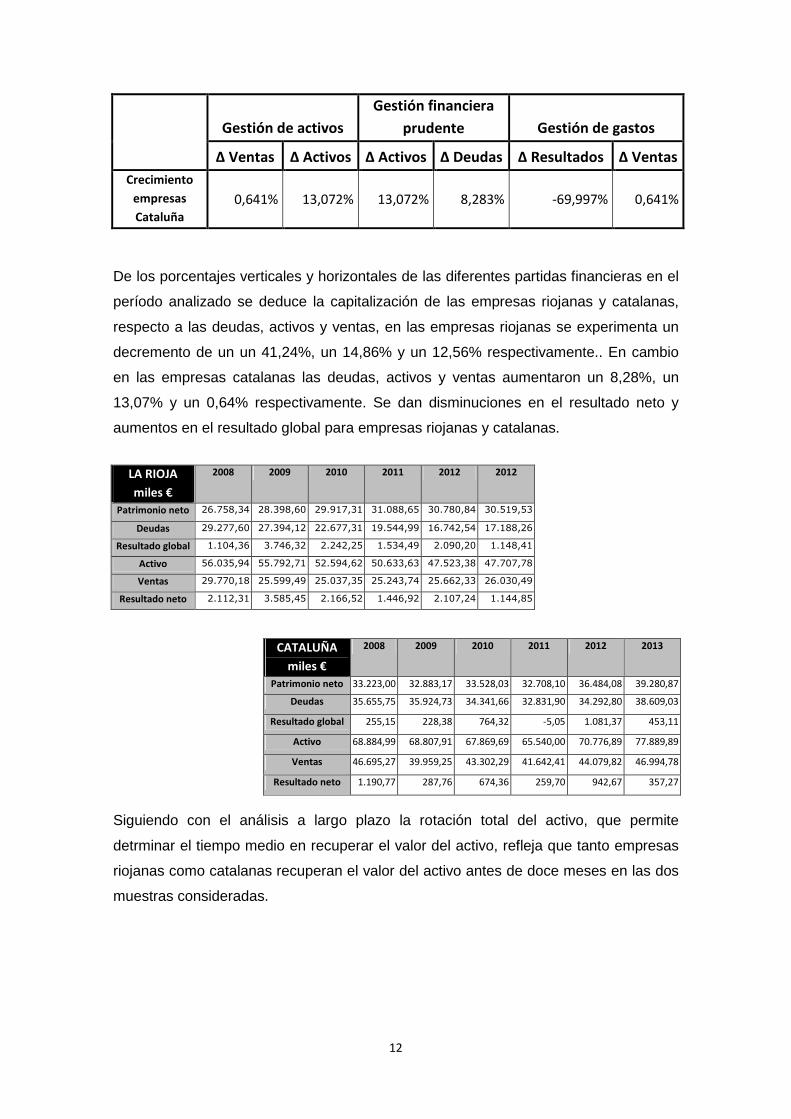

De los porcentajes verticales y horizontales de las diferentes partidas financieras en el

período analizado se deduce la capitalización de las empresas riojanas y catalanas,

respecto a las deudas, activos y ventas, en las empresas riojanas se experimenta un

decremento de un un 41,24%, un 14,86% y un 12,56% respectivamente.. En cambio

en las empresas catalanas las deudas, activos y ventas aumentaron un 8,28%, un

13,07% y un 0,64% respectivamente. Se dan disminuciones en el resultado neto y

aumentos en el resultado global para empresas riojanas y catalanas.

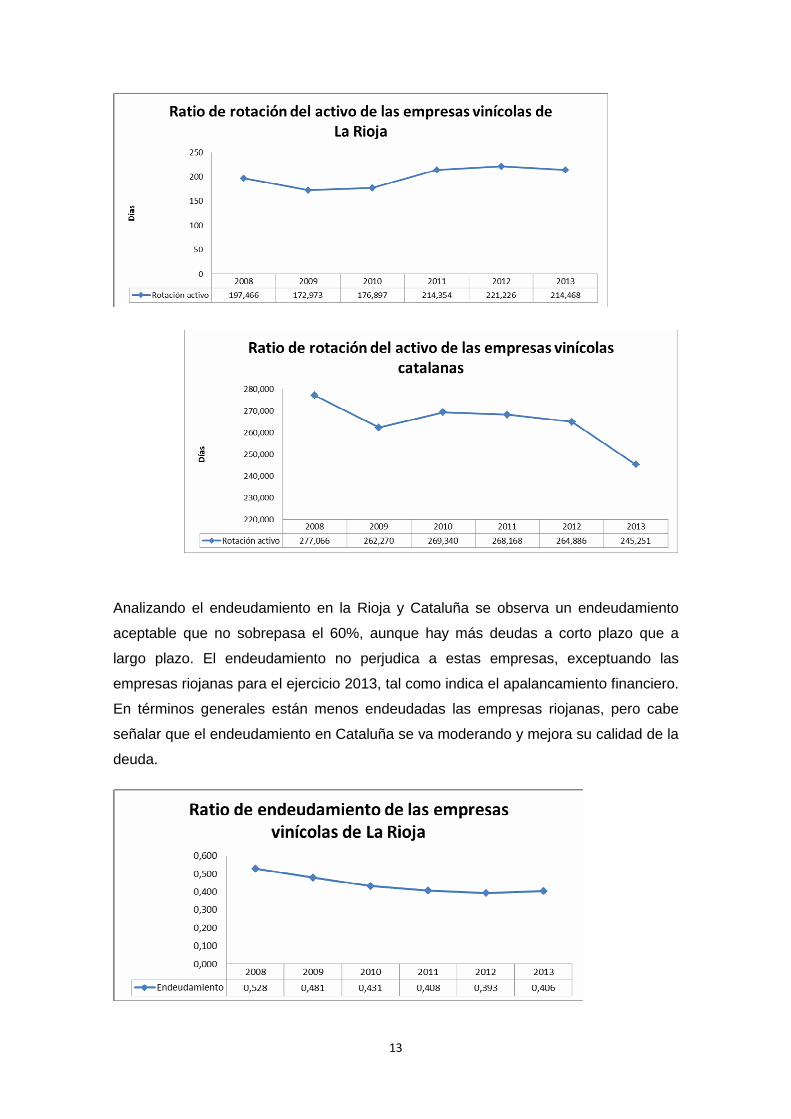

Siguiendo con el análisis a largo plazo la rotación total del activo, que permite

detrminar el tiempo medio en recuperar el valor del activo, refleja que tanto empresas

riojanas como catalanas recuperan el valor del activo antes de doce meses en las dos

muestras consideradas.

LA RIOJA

miles €

2008 2009 2010 2011 2012 2012

Patrimonio neto 26.758,34 28.398,60 29.917,31 31.088,65 30.780,84 30.519,53

Deudas 29.277,60 27.394,12 22.677,31 19.544,99 16.742,54 17.188,26

Resultado global 1.104,36 3.746,32 2.242,25 1.534,49 2.090,20 1.148,41

Activo 56.035,94 55.792,71 52.594,62 50.633,63 47.523,38 47.707,78

Ventas 29.770,18 25.599,49 25.037,35 25.243,74 25.662,33 26.030,49

Resultado neto 2.112,31 3.585,45 2.166,52 1.446,92 2.107,24 1.144,85

CATALUÑA

miles €

2008 2009 2010 2011 2012 2013

Patrimonio neto 33.223,00 32.883,17 33.528,03 32.708,10 36.484,08 39.280,87

Deudas 35.655,75 35.924,73 34.341,66 32.831,90 34.292,80 38.609,03

Resultado global 255,15 228,38 764,32 -5,05 1.081,37 453,11

Activo 68.884,99 68.807,91 67.869,69 65.540,00 70.776,89 77.889,89

Ventas 46.695,27 39.959,25 43.302,29 41.642,41 44.079,82 46.994,78

Resultado neto 1.190,77 287,76 674,36 259,70 942,67 357,27

13

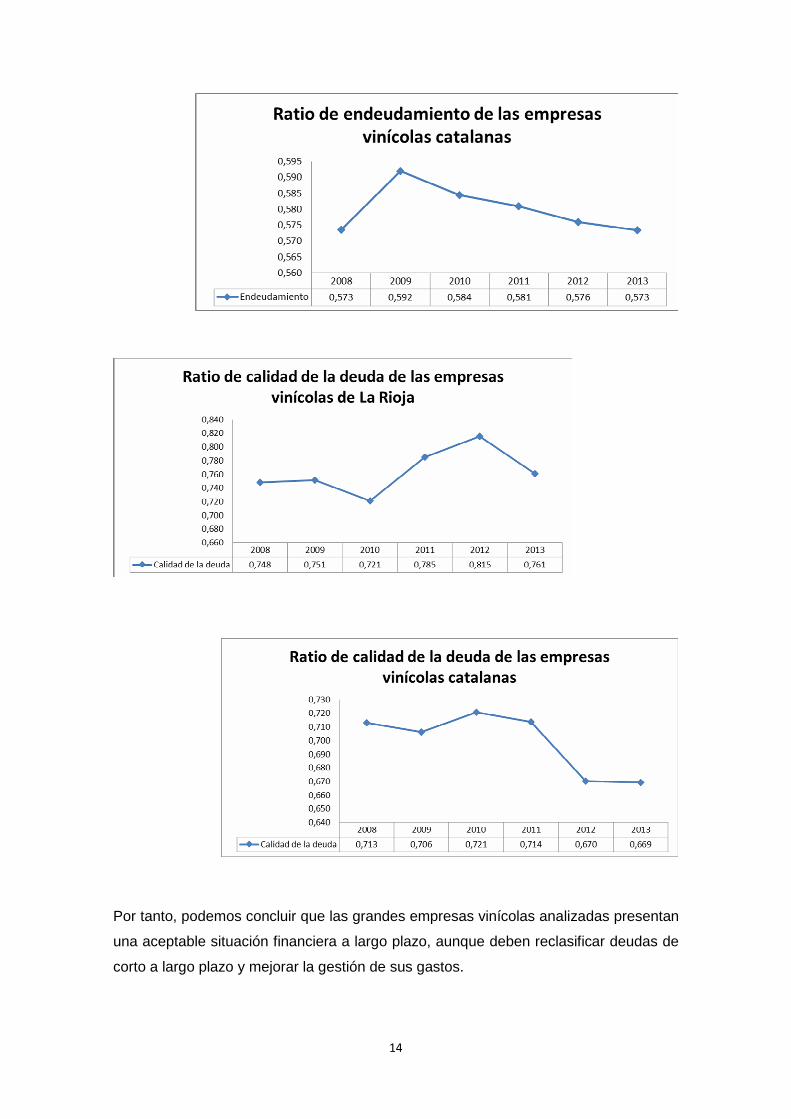

Analizando el endeudamiento en la Rioja y Cataluña se observa un endeudamiento

aceptable que no sobrepasa el 60%, aunque hay más deudas a corto plazo que a

largo plazo. El endeudamiento no perjudica a estas empresas, exceptuando las

empresas riojanas para el ejercicio 2013, tal como indica el apalancamiento financiero.

En términos generales están menos endeudadas las empresas riojanas, pero cabe

señalar que el endeudamiento en Cataluña se va moderando y mejora su calidad de la

deuda.

14

Por tanto, podemos concluir que las grandes empresas vinícolas analizadas presentan

una aceptable situación financiera a largo plazo, aunque deben reclasificar deudas de

corto a largo plazo y mejorar la gestión de sus gastos.

15

Comparativa del análisis económico

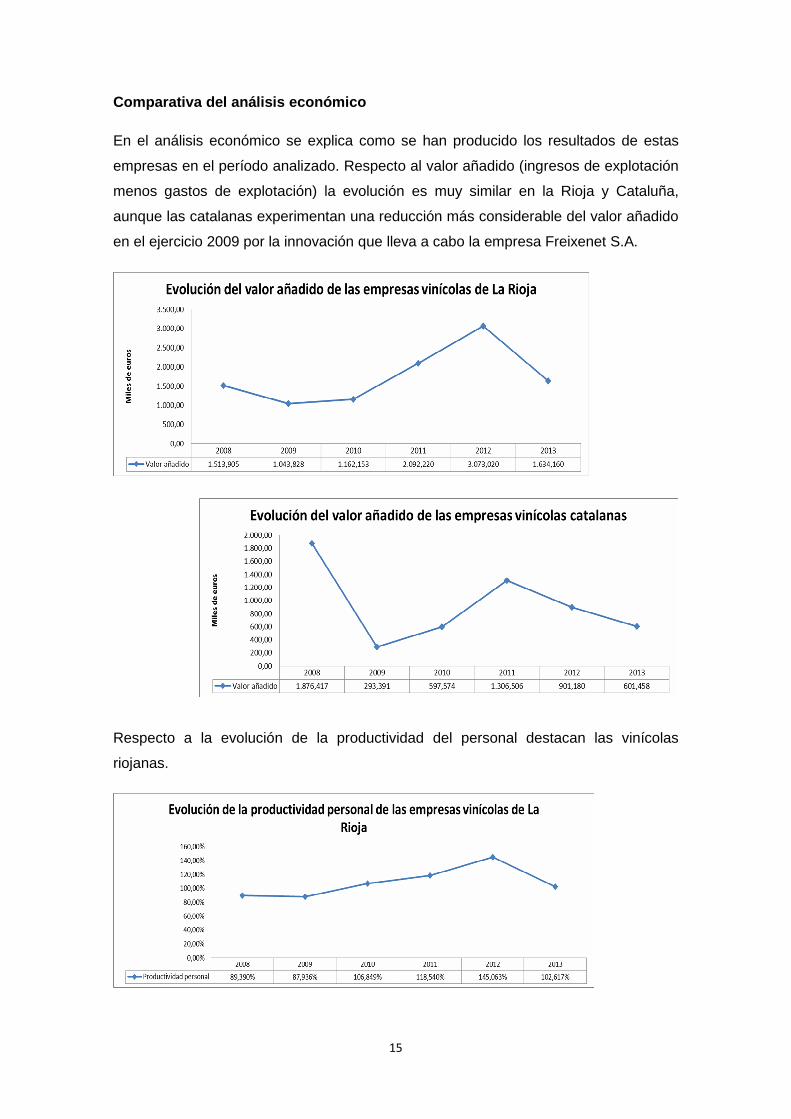

En el análisis económico se explica como se han producido los resultados de estas

empresas en el período analizado. Respecto al valor añadido (ingresos de explotación

menos gastos de explotación) la evolución es muy similar en la Rioja y Cataluña,

aunque las catalanas experimentan una reducción más considerable del valor añadido

en el ejercicio 2009 por la innovación que lleva a cabo la empresa Freixenet S.A.

Respecto a la evolución de la productividad del personal destacan las vinícolas

riojanas.

16

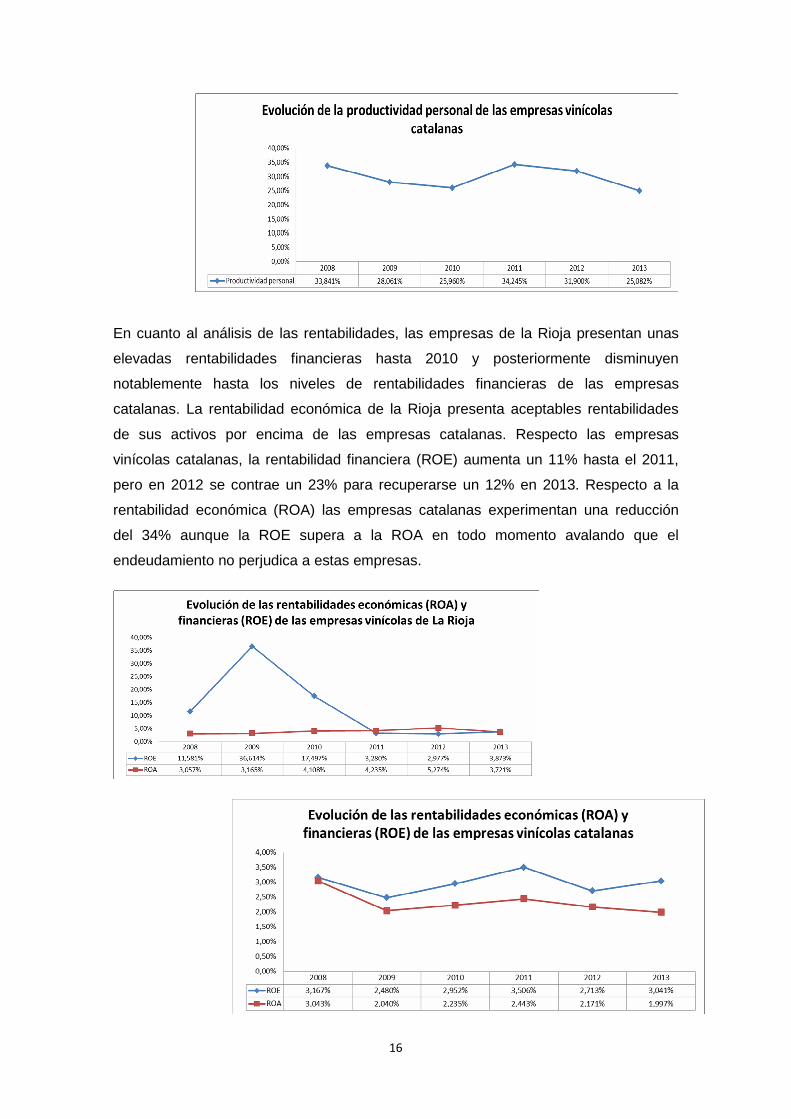

En cuanto al análisis de las rentabilidades, las empresas de la Rioja presentan unas

elevadas rentabilidades financieras hasta 2010 y posteriormente disminuyen

notablemente hasta los niveles de rentabilidades financieras de las empresas

catalanas. La rentabilidad económica de la Rioja presenta aceptables rentabilidades

de sus activos por encima de las empresas catalanas. Respecto las empresas

vinícolas catalanas, la rentabilidad financiera (ROE) aumenta un 11% hasta el 2011,

pero en 2012 se contrae un 23% para recuperarse un 12% en 2013. Respecto a la

rentabilidad económica (ROA) las empresas catalanas experimentan una reducción

del 34% aunque la ROE supera a la ROA en todo momento avalando que el

endeudamiento no perjudica a estas empresas.

17

En resumen, se aprecia que las empresas catalanas tienen unas rentabilidades más

estables (especialmente la rentabilidad financiera, que para las empresas riojanas se

reduce de manera importante a partir de 2010). A nivel de rentabilidades económicas,

las empresas riojanas están en mejor posición, aunque al final del período analizado la

ROA > ROE indicando que el endeudamineto perjudica las empresas de la Rioja, tal

como se ha indicado anteriormente.

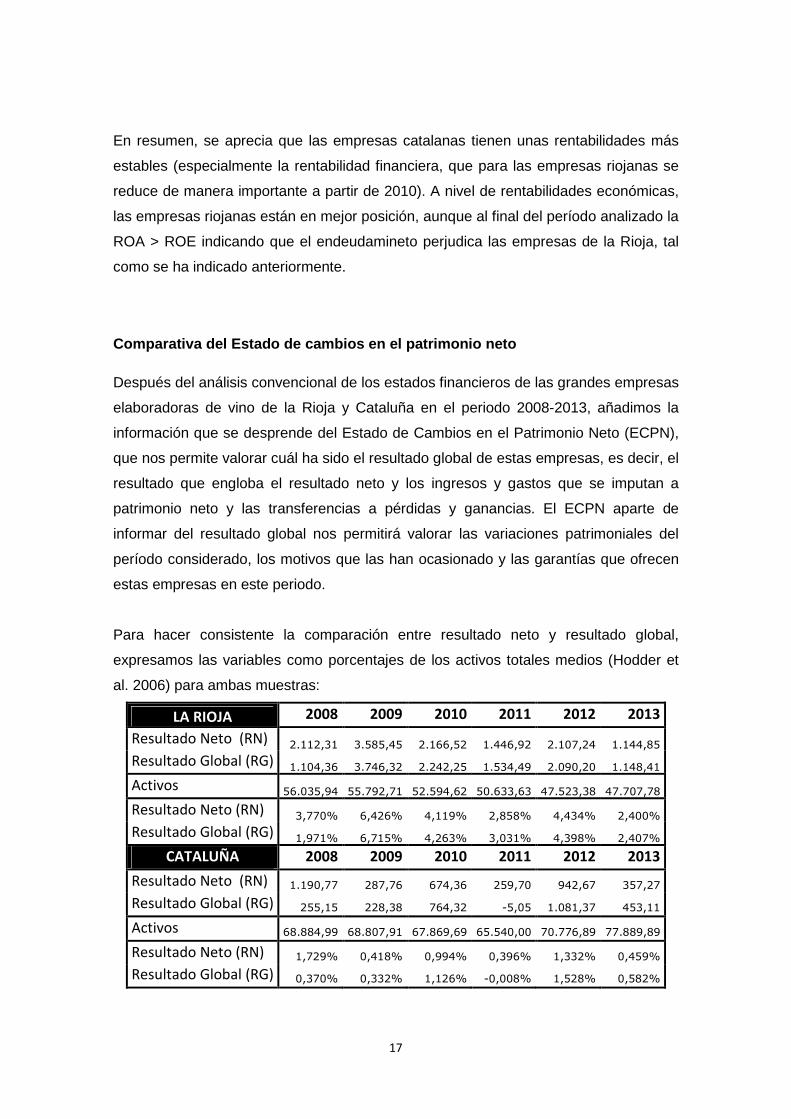

Comparativa del Estado de cambios en el patrimonio neto

Después del análisis convencional de los estados financieros de las grandes empresas

elaboradoras de vino de la Rioja y Cataluña en el periodo 2008-2013, añadimos la

información que se desprende del Estado de Cambios en el Patrimonio Neto (ECPN),

que nos permite valorar cuál ha sido el resultado global de estas empresas, es decir, el

resultado que engloba el resultado neto y los ingresos y gastos que se imputan a

patrimonio neto y las transferencias a pérdidas y ganancias. El ECPN aparte de

informar del resultado global nos permitirá valorar las variaciones patrimoniales del

período considerado, los motivos que las han ocasionado y las garantías que ofrecen

estas empresas en este periodo.

Para hacer consistente la comparación entre resultado neto y resultado global,

expresamos las variables como porcentajes de los activos totales medios (Hodder et

al. 2006) para ambas muestras:

LA RIOJA 2008 2009 2010 2011 2012 2013

Resultado Neto (RN) 2.112,31 3.585,45 2.166,52 1.446,92 2.107,24 1.144,85

Resultado Global (RG) 1.104,36 3.746,32 2.242,25 1.534,49 2.090,20 1.148,41

Activos 56.035,94 55.792,71 52.594,62 50.633,63 47.523,38 47.707,78

Resultado Neto (RN) 3,770% 6,426% 4,119% 2,858% 4,434% 2,400%

Resultado Global (RG) 1,971% 6,715% 4,263% 3,031% 4,398% 2,407%

CATALUÑA 2008 2009 2010 2011 2012 2013

Resultado Neto (RN) 1.190,77 287,76 674,36 259,70 942,67 357,27

Resultado Global (RG) 255,15 228,38 764,32 -5,05 1.081,37 453,11

Activos 68.884,99 68.807,91 67.869,69 65.540,00 70.776,89 77.889,89

Resultado Neto (RN) 1,729% 0,418% 0,994% 0,396% 1,332% 0,459%

Resultado Global (RG) 0,370% 0,332% 1,126% -0,008% 1,528% 0,582%

18

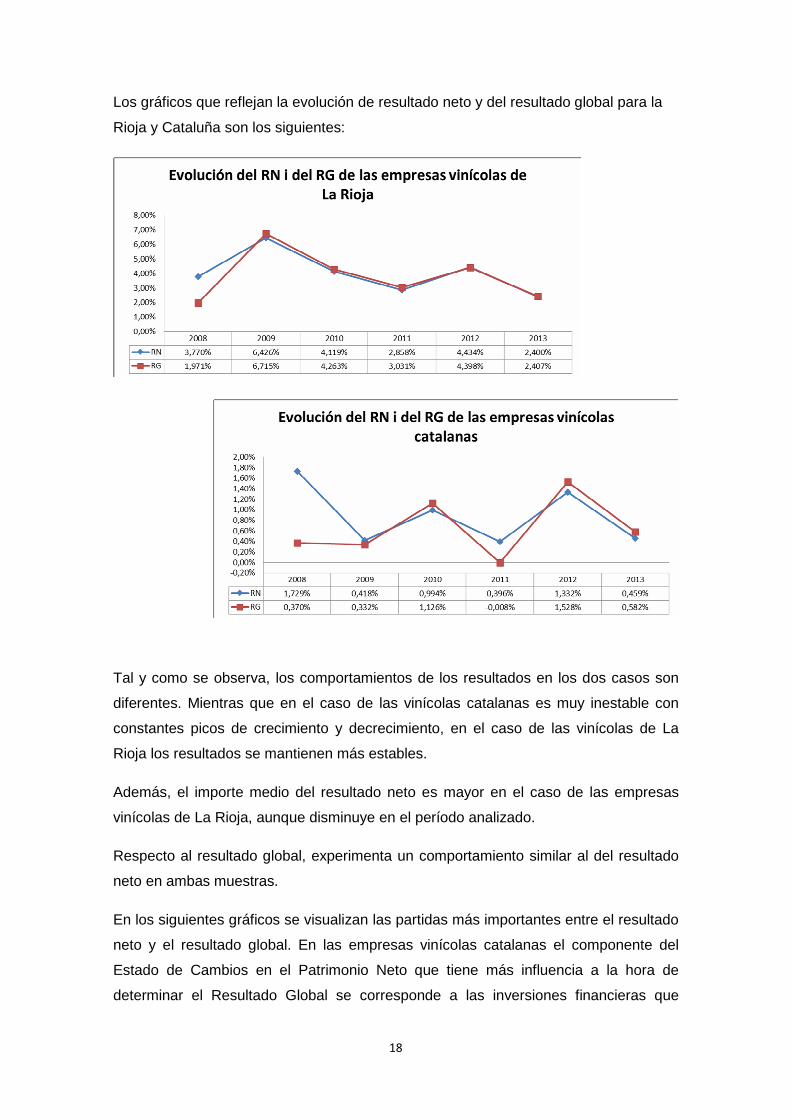

Los gráficos que reflejan la evolución de resultado neto y del resultado global para la

Rioja y Cataluña son los siguientes:

Tal y como se observa, los comportamientos de los resultados en los dos casos son

diferentes. Mientras que en el caso de las vinícolas catalanas es muy inestable con

constantes picos de crecimiento y decrecimiento, en el caso de las vinícolas de La

Rioja los resultados se mantienen más estables.

Además, el importe medio del resultado neto es mayor en el caso de las empresas

vinícolas de La Rioja, aunque disminuye en el período analizado.

Respecto al resultado global, experimenta un comportamiento similar al del resultado

neto en ambas muestras.

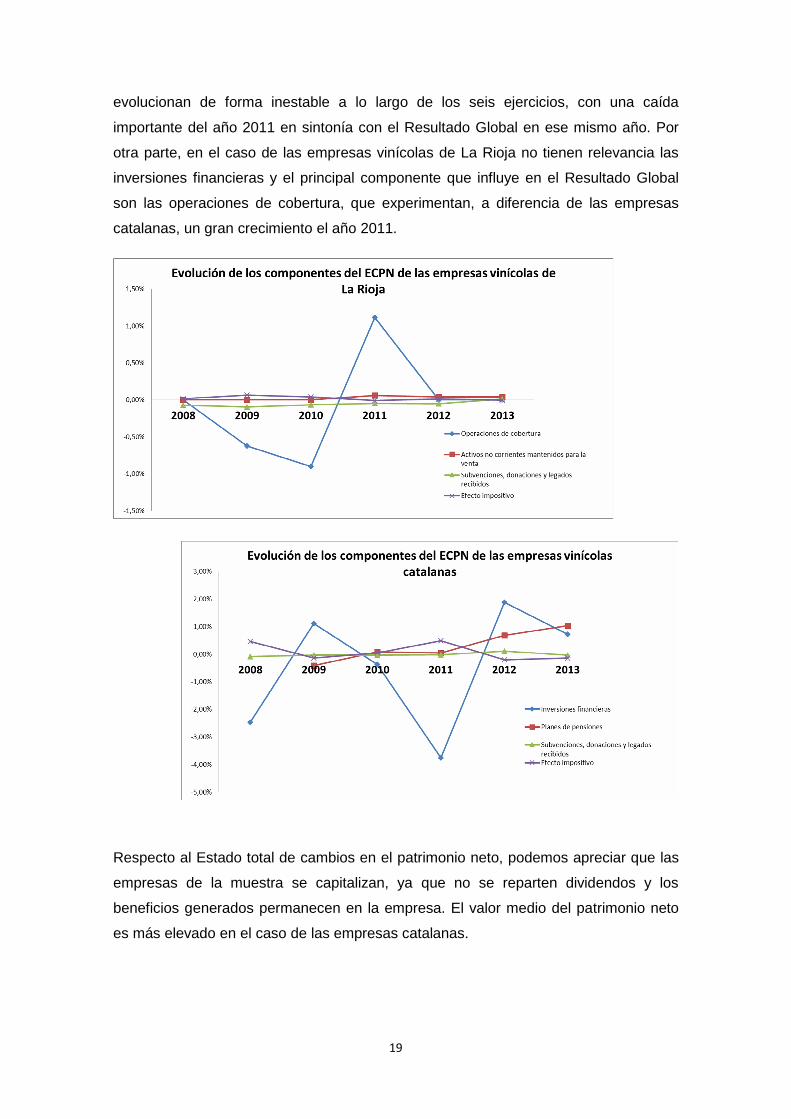

En los siguientes gráficos se visualizan las partidas más importantes entre el resultado

neto y el resultado global. En las empresas vinícolas catalanas el componente del

Estado de Cambios en el Patrimonio Neto que tiene más influencia a la hora de

determinar el Resultado Global se corresponde a las inversiones financieras que

19

evolucionan de forma inestable a lo largo de los seis ejercicios, con una caída

importante del año 2011 en sintonía con el Resultado Global en ese mismo año. Por

otra parte, en el caso de las empresas vinícolas de La Rioja no tienen relevancia las

inversiones financieras y el principal componente que influye en el Resultado Global

son las operaciones de cobertura, que experimentan, a diferencia de las empresas

catalanas, un gran crecimiento el año 2011.

Respecto al Estado total de cambios en el patrimonio neto, podemos apreciar que las

empresas de la muestra se capitalizan, ya que no se reparten dividendos y los

beneficios generados permanecen en la empresa. El valor medio del patrimonio neto

es más elevado en el caso de las empresas catalanas.

20

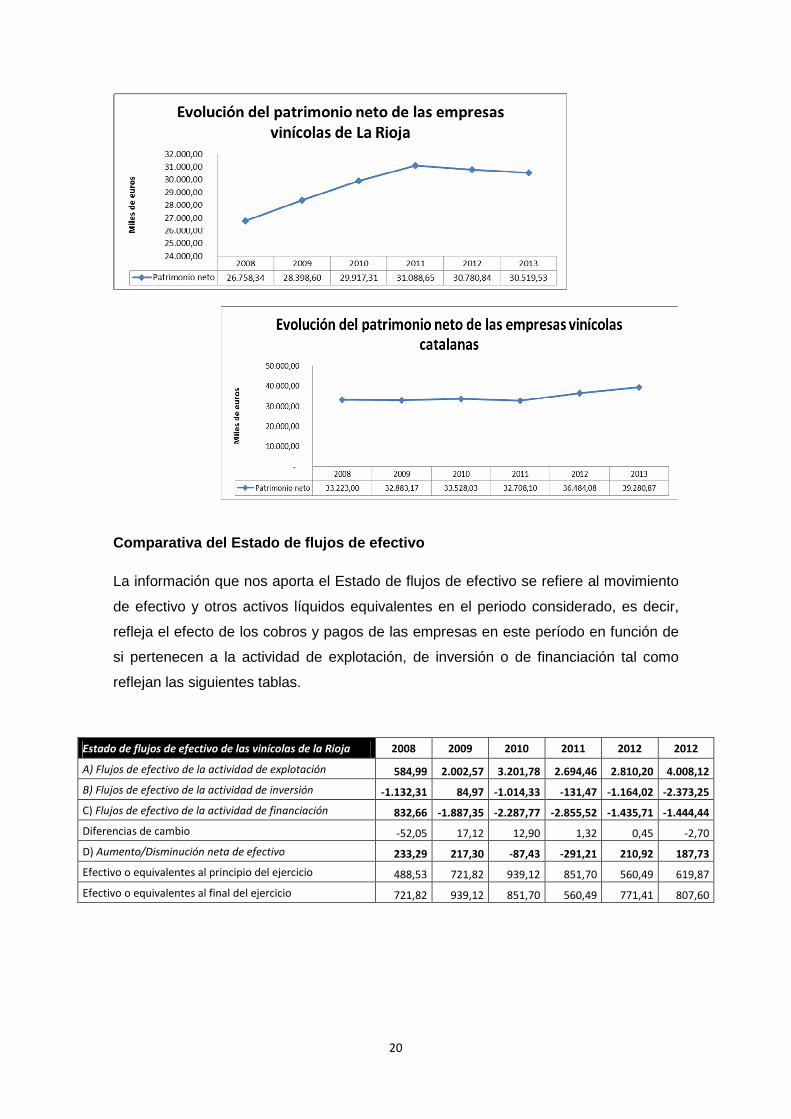

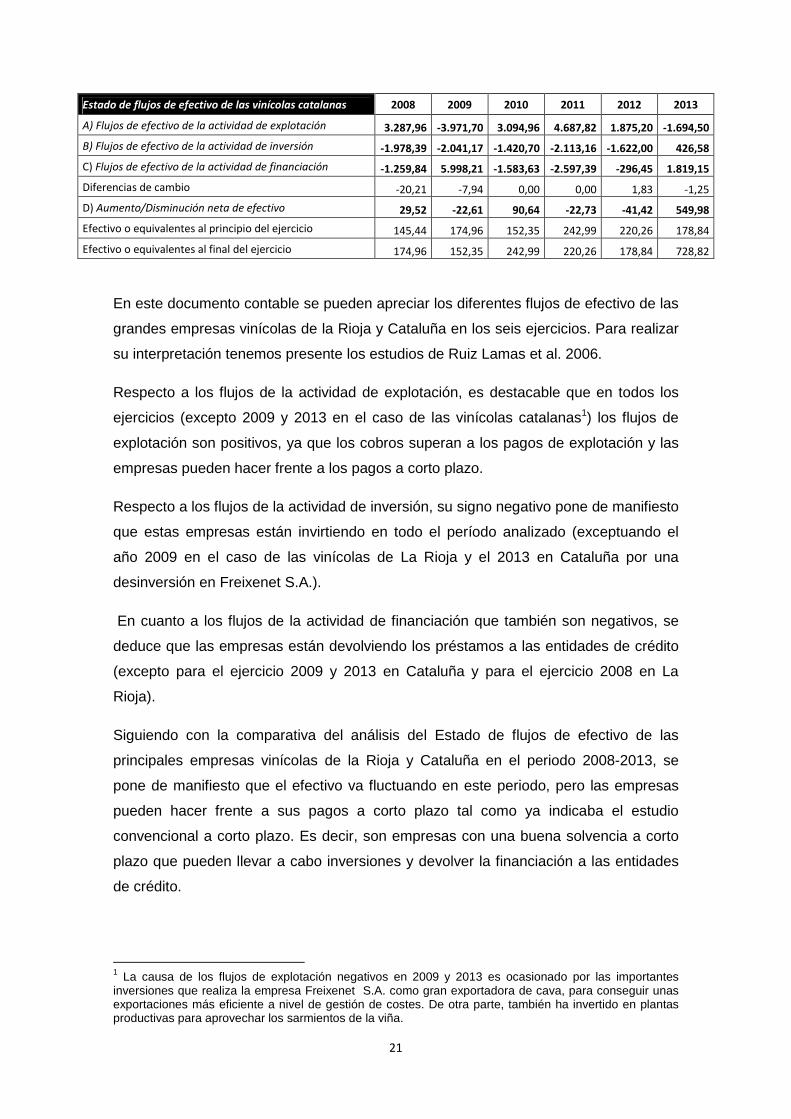

Comparativa del Estado de flujos de efectivo

La información que nos aporta el Estado de flujos de efectivo se refiere al movimiento

de efectivo y otros activos líquidos equivalentes en el periodo considerado, es decir,

refleja el efecto de los cobros y pagos de las empresas en este período en función de

si pertenecen a la actividad de explotación, de inversión o de financiación tal como

reflejan las siguientes tablas.

Estado de flujos de efectivo de las vinícolas de la Rioja 2008 2009 2010 2011 2012 2012

A) Flujos de efectivo de la actividad de explotación 584,99 2.002,57 3.201,78 2.694,46 2.810,20 4.008,12

B) Flujos de efectivo de la actividad de inversión -1.132,31 84,97 -1.014,33 -131,47 -1.164,02 -2.373,25

C) Flujos de efectivo de la actividad de financiación 832,66 -1.887,35 -2.287,77 -2.855,52 -1.435,71 -1.444,44

Diferencias de cambio -52,05 17,12 12,90 1,32 0,45 -2,70

D) Aumento/Disminución neta de efectivo 233,29 217,30 -87,43 -291,21 210,92 187,73

Efectivo o equivalentes al principio del ejercicio 488,53 721,82 939,12 851,70 560,49 619,87

Efectivo o equivalentes al final del ejercicio 721,82 939,12 851,70 560,49 771,41 807,60

21

Estado de flujos de efectivo de las vinícolas catalanas 2008 2009 2010 2011 2012 2013

A) Flujos de efectivo de la actividad de explotación 3.287,96 -3.971,70 3.094,96 4.687,82 1.875,20 -1.694,50

B) Flujos de efectivo de la actividad de inversión -1.978,39 -2.041,17 -1.420,70 -2.113,16 -1.622,00 426,58

C) Flujos de efectivo de la actividad de financiación -1.259,84 5.998,21 -1.583,63 -2.597,39 -296,45 1.819,15

Diferencias de cambio -20,21 -7,94 0,00 0,00 1,83 -1,25

D) Aumento/Disminución neta de efectivo 29,52 -22,61 90,64 -22,73 -41,42 549,98

Efectivo o equivalentes al principio del ejercicio 145,44 174,96 152,35 242,99 220,26 178,84

Efectivo o equivalentes al final del ejercicio 174,96 152,35 242,99 220,26 178,84 728,82

En este documento contable se pueden apreciar los diferentes flujos de efectivo de las

grandes empresas vinícolas de la Rioja y Cataluña en los seis ejercicios. Para realizar

su interpretación tenemos presente los estudios de Ruiz Lamas et al. 2006.

Respecto a los flujos de la actividad de explotación, es destacable que en todos los

ejercicios (excepto 2009 y 2013 en el caso de las vinícolas catalanas1) los flujos de

explotación son positivos, ya que los cobros superan a los pagos de explotación y las

empresas pueden hacer frente a los pagos a corto plazo.

Respecto a los flujos de la actividad de inversión, su signo negativo pone de manifiesto

que estas empresas están invirtiendo en todo el período analizado (exceptuando el

año 2009 en el caso de las vinícolas de La Rioja y el 2013 en Cataluña por una

desinversión en Freixenet S.A.).

En cuanto a los flujos de la actividad de financiación que también son negativos, se

deduce que las empresas están devolviendo los préstamos a las entidades de crédito

(excepto para el ejercicio 2009 y 2013 en Cataluña y para el ejercicio 2008 en La

Rioja).

Siguiendo con la comparativa del análisis del Estado de flujos de efectivo de las

principales empresas vinícolas de la Rioja y Cataluña en el periodo 2008-2013, se

pone de manifiesto que el efectivo va fluctuando en este periodo, pero las empresas

pueden hacer frente a sus pagos a corto plazo tal como ya indicaba el estudio

convencional a corto plazo. Es decir, son empresas con una buena solvencia a corto

plazo que pueden llevar a cabo inversiones y devolver la financiación a las entidades

de crédito.

1 La causa de los flujos de explotación negativos en 2009 y 2013 es ocasionado por las importantes inversiones que realiza la empresa Freixenet S.A. como gran exportadora de cava, para conseguir unas exportaciones más eficiente a nivel de gestión de costes. De otra parte, también ha invertido en plantas productivas para aprovechar los sarmientos de la viña.

22

Las inversiones, que se llevan a cabo en todos los ejercicios analizados, confirman

que el sector está inmerso en un proceso de reestructuración, donde las grandes

empresas invierten en centros de producción en diferentes zonas, para diversificar la

oferta, y se apuesta por la innovación, la sostenibilidad y la calidad de producto para

satisfacer los potenciales clientes.

Por último, es relevante añadir que el valor de la tesorería de las empresas vinícolas

de La Rioja supera al de las empresas vinícolas catalanas.

4. CONCLUSIONES

En ambas muestras se presenta una aceptable situación económica financiera en el

periodo 2008-2013, con aspectos a destacar:

1. En cuanto al análisis a corto plazo, en el caso de las empresas vinícolas

catalanas se aprecia un aumento considerable de las masas patrimoniales del

activo no corriente y del patrimonio neto a lo largo del período por las

inversiones realizadas y en el caso de las empresas vinícolas de La Rioja se

observa un decrecimiento importante del pasivo con una reducción del

endeudamiento. Además, en ambas muestras el fondo de maniobra es positivo

con una evolución similar y la solvencia a corto plazo es correcta, aunque hay

que destacar los flujos de explotación negativos en 2009 y 2013 de las

empresas catalanas por las inversiones en nuevas plantas y en logística de la

empresa Freixenet S.A.

2. El análisis a largo plazo refleja que en las dos zonas vinícolas no hay una

buena gestión de los gastos y en Cataluña debe mejorar la gestión de los

activos. Sin embargo, las ventas aumentan un 0,6% en el sector vinícola

catalán y en el sector vinícola riojano disminuyen un 12%. En cuanto a la

rotación del activo es muy similar en ambas zonas, pero respecto al

endeudamiento las catalanas están más endeudadas aunque mejora la calidad

de su deuda a diferencia de las empresas riojanas.

3. Referente al análisis económico las rentabilidades son superiores en la Rioja,

aunque la rentabilidad financiera de las empresas riojanas desciende a los

niveles de las empresas catalanas a partir de 2010. En las empresas catalanas

siempre la ROE > ROA a diferencia de las empresas riojanas en los últimos

ejercicios indicando que el endeudamiento las perjudica.

23

4. En el análisis del Estado de Cambios en el Patrimonio neto, cabe destacar el

comportamiento estable del resultado neto y del resultado global en La Rioja a

diferencia de Cataluña, por los diferentes componentes que influyen en la

determinación del resultado global en cada zona (Rioja: operaciones de

cobertura; Cataluña: inversiones financieras). Además se trata de empresas

capitalizadas.

5. Respecto al Estado de Flujos de Efectivo las vinícolas de La Rioja presentan

una tesorería más elevada aunque los flujos de efectivo de actividad de

explotación, inversión y financiación son similares a excepción del flujo de la

actividad de explotación en 2009 y 2013 en Cataluña por el efecto de la

estrategia empresarial de Freixenet S.A.

24

BIBLIOGRAFIA

ACEDO, M.A.; AYALA, J.C.; RODRÍGUEZ, J.E. (2007): Eficiencia de las empresas

vinícolas de La Rioja: Comparación con las del resto de España. Congreso anual

AEDEM ponencias 62-84.

ACEDO, M.A.; RODRÍGUEZ, J.E. (2005): Estructura financiera y rentabilidad de la

industria agroalimentaria de La Rioja. Análisis empírico por sectores y tamaño. Boletín

de Estudios Económicos. Vol LX n. 184, 163-176.

AMAT, O.; PERRAMON,J. (2012): High-growth cooperatives: financial profile and key

factors for aompetitiveness, CIREC-España, revista de economía pública, social y

cooperative, n. 73, 81-98.

CASTILLO, J.S.; GARCÍA, Mª. C. (2013): Analysis of international competitive

positioning of quality wine from Spain, Ciencia e Investigación Agraria, 40(3), 491-501.

FARINELLI, F. (2003): Technological catch-up and learning dynamics in the Chilean

wine industry. Innovation and competitveness in the new world of wine, Niagara.

GÓMEZ-BEZARES, F.; LARREINA, M. (2009): Una valoración de un sector económico

clave: el vino Rioja, Revista de Contabilidad y Dirección, Vol.8, 207-220.

GÓMEZ-LIMÓN, J.A.: CASQUET, E.; ATANCE, I. (2003): Análisis económico-

financiero de las cooperativas agrarias en Castilla y León. Cirec España, 46:151-189.

HODDER, L. D.; HOPKINS, P. E., WAHLEN, J. M.(2006): Risk-Relevance of Fair-

Value Income Measures for Commercial Banks. The Accounting Review, Vol. 81, nº 2,

pp. 337-375.

INHAN, I.; FERREIRA, J.; MARQUES, C.; REBELO, J. (2013): An innovation paradox

in wine cluster: the case of Douro region (Portugal). Revista de administracao de

empresas 53 (3): 256-271.

INSTITUT CATALÀ DE LA VINYA I EL VI (INCAVI). Generalitat de Catalunya. Informe

2013.

RUIZ LAMAS, F.; GÓMEZ, M.; PÉREZ, M. (2006): El ciclo de vida de un negocio como

método de análisis dels estado de flujos de efectivo. Revista Técnica Contable 685:

15-24.

25

LARREINA, M. (2006): Estudio de la dependencia de la economia riojana del vino

Rioja. Tesis Doctoral, Universidad Deusto, Bilbao.

LARREINA, M.; AGUADO,R. (2008): Beyond the cluster: how wine drives regional

economy to success: "Oenopolis the case of Rioja". International Journal of Wine

Business Review 20(2): 153-170.

LARREINA, M.; GÓMEZ-BEZARES, F.; AGUADO, R. (2011): Development rooted on

riojam soil: the wine cluster and beyond. The open geography journal 4: 3-15.

MCRAE-WILLIAMS, P.(2002): Wine and regional tourism: Strengthening

complementarity to facilitate regional development. University of Ballarat.

MEDINA, F.X.; TRESSERRAS, J. (2008): Turismo enológico y rutas del vino en

Cataluña. Análisis de casos: D.O. Penedès, D.O. Priorat u D.O. Montsant. Pasos,

Revista de Turismo y Patrimonio Cultural, 6(3), 493-509.

MYTELKA,L. I GOERTZEN, H. (2003):Vision innovation and identity: The emergence

of a wine cluster in the Niagara peninsula. Innovation and competitveness in the new

world of wine, Niagara.

PORTER. M. (2001): The California wine cluster. Council on Competitviness. San

Francisco.

SAULPIC, O.; TANGUY, H. (2002): Stratégie et rentabilité des entreprises de négoce

de Bourgogne. Onivis-infos, 97.

SELLERS, R.; MAS, F. (2013): Rentabilidad de las empresas vinculadas a las marcas

colectivas en el sector vinícola. Universia Business Review, 38: 68-83.

WILLIAMSON, K.; WOOD, E. (2003): The dynamics of the South African wine industry

cluster: a basis for innovation and competit veness. Working paper of the University of

Cape Town, Cape Town.

ZANNI, L. (2004): Leading firms and wine clusters. Milano. Franco Angeli ed.