Embed Size (px)

Citation preview

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

1

C o n t e n i d o

¿Se deben efectuar retenciones del Impuesto a la Renta a un sujeto no domiciliado por la

remuneración dineraria y en especie que reciba?

1. Introducción Debido a la creciente inversión extranjera en el Perú, y a su inserción en la economía mundial, es común encontrar una movilidad permanente de ciudadanos extranjeros hacia nuestro país, los cuales pueden calificar como técnicos especializados, mandos medios, hasta gerentes dentro de las empresas que se instalan en nuestro territorio.

En este sentido, fruto de la negociación que se realiza antes de su llegada se pactan montos de los sueldos y/o honorarios por la prestación de sus servicios en el país. Sobre este tema pueden crearse diversos problemas relacionados con el hecho de otorgarles ciertas condiciones que son previamente pactadas entre ellos, relacionadas con la vivienda, la alimentación, los gastos de movilidad y otros.

El motivo de la elaboración del presente informe pretende identificar el tratamiento tributario de la remuneración dineraria y los pagos en especie que perciban los sujetos no domiciliados mientras dure su permanencia en el país. Ello permitirá determinar si se debe efectuar retenciones del Impuesto a la Renta por concepto de rentas de quinta categoría al trabajador por el total percibido (dinero y especie) y además si ello permitirá a la empresa que cumpla con pagarlas el poder deducirlas como gasto o no para la determinación de las rentas de tercera categoría.

2. ¿Cómo se califica a un sujeto no domiciliado en el

país? En el caso particular de las personas naturales, éstas califican como sujetos no domiciliados cuando tengan una permanencia inferior a los ciento ochenta y tres (183) días calendario (continuos o alternados) durante un período de doce (12) meses en el país. Ello implica que si el ciudadano extranjero supera este lapso de tiempo, tendrá que variar su condición a domiciliado.

El cómputo de los días de permanencia en el territorio peruano se inicia desde su ingreso legal en el mismo. Las

reglas de cómputo de plazos se aprecian en el texto del artículo 7º de la Ley del Impuesto a la Renta.

3. ¿Cómo un extranjero adquiere la condición de

domiciliado en el Perú? Conforme a lo dispuesto por el literal b) del artículo 7º del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo Nº 179-2004-EF, determina que se consideran domiciliadas en el país las personas naturales que hayan residido o permanecido en el país más de ciento ochenta y tres (183) días calendario durante un período cualquiera de doce (12) meses.

Si se desea verificar el cálculo correspondiente del plazo de los ciento ochenta y tres (183) días, se debe verificar la fecha de ingreso del ciudadano extranjero en el país, dato que es corroborado con la fecha de ingreso al país que figura en la Dirección de Migraciones y Naturalización - DIGEMIN, órgano dependiente del Ministerio del Interior.

Veamos un ejemplo al respecto:

Murielle Lagón es una ciudadana francesa que vino al Perú el 11 de octubre de 2009 y ha permanecido en el Perú hasta la fecha. Ella vino contratada por la empresa "Lumiere S.A." para realizar labores de investigación en desarrollo de mercado de valores a través de un contrato de trabajo, no ha tenido salidas del país debido a la excesiva carga laboral. Se consulta en qué momento dicha ciudadana adquiere la condición de domiciliado en el país.

Año 2009 - Año 1 ---- 11.10 Vino al Perú.

Año 2010 - Año 2 ---- En el mes de abril de 2010 se cumplen los 183 días de permanencia en el país.

Año 2011 - Año 3 ---- 01.01 Recién a partir de esta fecha se le considera domiciliado en el Perú.

Como se observa, el plazo de permanencia en el país se ha empezado a contabilizar en el mismo año 2009, pero la aplicación, de la calidad de sujeto domiciliado recién opera a partir del 1 de enero de 2011 y no a partir del día 184 de

INFORMES TRIBUTARIOS

¿Se deben efectuar retenciones del Impuesto a la Renta a un sujeto no domiciliado por la remuneración dineraria y en especie que reciba?

II- 1

Compensación de Saldos a Favor del Impuesto a la Renta de Tercera Categoría II-4

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Necesaria Identificación de Diferencias (Temporales y Permanentes) en el Cierre Contable

II-10

Determinación de la diferencia de cambio asociada al registro de Activos Inmovilizados (Parte final) II-13

Principales gastos deducibles sujetos a límite: aspectos a tomar en cuenta II-17

NOS PREG. Y CONTESTAMOS Gastos Deducibles II-20

ANÁLISIS JURISPRUDENCIAL Trato Desigual o Discriminatorio en la Importación de Vehículos II-22

JURISPRUDENCIA AL DÍA Mermas, Desmedros y Faltantes de Existencias II-25

GLOSARIO TRIBUTARIO II-25

INDICADORES TRIBUTARIOS II-30

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

2

permanencia en el país (que sería en el año 2010).

4. Casuística aplicativa La empresa NICOL PERÚ S.A. mantiene vigente a la fecha un contrato de trabajo con un empleado extranjero que tiene fecha de inicio 21 de setiembre de 2010, el cual se encuentra próximo a finalizar por el término del vínculo laboral. Se estableció en el contrato que las remuneraciones serían dinerarias, por el sueldo propiamente dicho, y en especie, por el pago del arriendo de la casa habitación del mencionado empleado. Las remuneraciones serían: • Remuneración dineraria, consistente en una remuneración

de US$65,000 (sesenta y cinco mil y 00/100 dólares norteamericanos) por el lapso de tiempo en el cual se prestó servicios.

• Remuneración en especie, consistente en el pago del alquiler de hasta el 80% del valor de arrendamiento mensual y por un valor máximo de US$ 19,000 (diecinueve mil y 00/100 dólares norteamericanos) por el lapso de tiempo en el cual se prestó servicios.

Se debe precisar que el trabajador estuvo en calidad de dependiente bajo una relación de quinta categoría.

5. Análisis de las retenciones aplicables al caso

del trabajador no domiciliado Para efectos tributarios, una persona no domiciliada en el país deberá tributar con una tasa del Impuesto a la Renta

equivalente al treinta por ciento (30%)1 en la medida en que perciba renta de fuente peruana, siendo necesario efectuar una retención en la fuente (es decir en la persona o empresa que paguen rentas de este tipo a contribuyentes no domiciliados), esa retención equivale a un pago definitivo del Impuesto a la Renta, ya que resulta carente de sentido que sea el no domiciliado quien se acerque a la Administración Tributaria. Ello representa una renta de tipo cedular.

5.1. Modalidad de retención del Impuesto a la Renta en el caso de percepción de ingresos sin relación de dependencia

La percepción de renta de fuente peruana se puede dar respecto a un trabajador que preste servicios sin mantener una relación de dependencia, es decir que califique como una renta de cuarta categoría. En este caso la retención será equivalente al 30% respecto del monto que perciba o se le abone por parte de una reproducción, efectuando una deducción del 20% de su renta bruta2, con lo cual se lograría aplicar una tasa efectiva del 24% sobre el monto que se le pague en el PERÚ. 5.2. Modalidad de retención del Impuesto a la

Renta en el caso de percepción de ingresos con relación de dependencia

Pero también se puede percibir rentas de fuente peruana bajo la modalidad de prestación de servicios manteniendo una relación de dependencia, es decir que califique como una renta de quinta categoría. En este caso la tasa que corresponda aplicar equivalente al 30% respecto del monto que perciba o se le abone por parte de una empresa.

Si el trabajador percibe rentas de quinta categoría, es necesario que se efectúen las retenciones correspondientes por parte de la empresa o entidad que lo contra- tó. Asimismo, considerando que dicho trabajador empezó a prestarle servicio a la empresa NICOL PERÚ S.A. en calidad

de trabajador no domiciliado y que su relación de dependencia se inicia el 21 de setiembre de 2010, le corresponde que le efectúen una retención con la tasa del 30% hasta el momento en el cual se retira de la empresa, ello porque hasta esa fecha mantiene la condición de no domiciliado.

6. La remuneración sobre la cual se efectúan las

retenciones a un trabajador no domiciliado Considerando que la empresa NICOL PERÚ S.A. ha pactado dentro del contrato celebrado con el trabajador no domicilia- do el pago de su remuneración en dinero y en especie, se debe analizar cuál es la que realmente se toma en consideración como base de cálculo para efectos tributarios.

Conforme lo determina el contrato de trabajo celebrado entre la empresa NICOL PERÚ S.A. y el trabajador no domiciliado, la primera se obliga a entregar al segundo dos tipos de remuneraciones:

• Remuneración dineraria, consistente en una remuneración de US$65,000 (sesenta y cinco mil y 00/100 dólares norteamericanos) por el lapso de tiempo en el cual se prestó servicios.

• Remuneración en especie, consistente en el pago del alquiler de hasta el 80% del valor de arrendamiento mensual y por un valor máximo de US$ 19,000 (diecinueve mil y 00/100 dólares norteamericanos) por el lapso de tiempo en el cual se prestó servicios.

Para efectos de la retención de quinta categoría, se debe considerar el total de los montos entregados al trabajador no domiciliado, ya sea en dinero o en especie, conforme lo determinan los artículos 34° y 75° de la Ley del Impuesto a la Renta.

Es pertinente mencionar que sobre la remuneración en especie Rendón Vásquez manifiesta que: “La remuneración puede ser pagada parcialmente en especie, vale decir, en bienes distintos del dinero, por lo general materiales”. Igualmente, el mismo autor precisa que: “La remuneración en especie puede comprender la alimentación, la vi- vienda, el transporte, la ropa y otros bienes”3.

7. ¿Procede la deducción del gasto por el total

de la remuneración otorgada? Se debe mencionar que para la deducción de gastos inherentes a la empresa, se debe cumplir con el llamado Principio de Causalidad, el cual se encuentra regulado en el artículo 37º de la mencionada Ley, conforme el tenor siguiente: “A fin de es- tablecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta Ley”.

Como señala el maestro García Mullín: “En forma genérica, se puede afirmar que todas las deducciones están en principio regidas por el principio de causalidad, o sea que sólo son admisibles aquellas que guarden una relación causal directa con la generación de la renta o con el mantenimiento de la fuente en condiciones de productividad”4. Dentro de la doctrina nacional, en pa- labras de Picón Gonzales se considera a la causalidad como “(…) la relación existente entre un hecho (egreso, gasto o costo) y su efecto deseado o finalidad (generación de rentas

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

3

gravadas o el mantenimiento de la fuente). Debe tenerse presente que este principio no se considerará incumplido con la falta de consecución del efecto buscado con el gasto o costo, es decir, se considerará que un gasto cumplirá con el principio de causalidad, aun cuando no se logre la generación de la renta”5.

De este modo, se debe analizar si la remuneración dineraria y la otorgada en especie, son gastos necesarios para producir y mantener la fuente de la empresa NICOL PERÚ S.A.

Con respecto al gasto de la remuneración dineraria, ella constituye un ingreso para el trabajador no domiciliado, el cual es de libre disposición del mismo, resultando necesario dicho gasto a efectos que se considere una retribución por el trabajo realizado dentro de la empresa. Cumpliéndose un principio en el cual, lo que significa ingreso para una parte (trabajador) debe ser considerado gasto para la otra (empresa), en ambos casos debe ser aceptado tributariamente.

Caso contrario sucede con la remuneración en especie, toda vez que la misma no sería aceptable tributariamente, ya que el Reglamento de la Ley del Impuesto a la Renta determina en el numeral 1.2 del literal c) del artículo 20° que no constituye renta gravable de quinta categoría las sumas que se paguen al servidor por concepto de alimentación y hospedaje generados durante los tres primeros meses, vencido dicho plazo, si la empresa los de- duce como gastos, éstos serían reparables por parte de la Administración Tributaria; siendo correcto que la empresa los repare y adicione a su declaración jurada anual que presenta por el Impuesto a la Renta y tribute aplicando la tasa del 30% sobre dicho monto.

En el mismo sentido, el literal d) del artículo 44° de la Ley del Impuesto a la Renta determina que no son considerados gastos deducibles para la determinación de la renta imponible de tercera categoría, las donaciones y cualquier otro acto de liberalidad en dinero o en especie, salvo lo dispuesto en el inciso x) del artículo 37° de la mencionada Ley (caso de donaciones a entidades receptoras o el sector público nacional).

Otro argumento que abona a favor de no considerar deducibles los gastos por arrendamiento de vivienda (dentro de la remuneración en especie entregada al trabajador no domiciliado), sería el hecho que dicho gasto no califica como una condición laboral.

8. ¿Cuándo la vivienda es considerada como una

condición laboral? La vivienda entregada a un trabajador como condición laboral se configura en el caso que para el trabajador le seria imposible conseguir una vivienda en una determinada localidad en la cual él realiza sus labores por las que fue contratado. Un caso típico sería el de un trabajador minero, al cual la empresa minera le entrega una vivienda cercana al centro de labores, tomando en consideración que cerca de una mina no existen centros poblados en los cuales se alquilen viviendas. Si ese trabajador no tuviese una vivienda no se podría desempeñar en sus labores, toda vez que ello facilita la actividad del trabajador.

Otro caso que se puede mencionar es el de un trabajador que labora como guardián de un edificio, al cual para poder desempeñar sus labores se le entrega una vivienda ubicada dentro del mencionado edificio. Esto le permite a dicho trabajador cumplir con su trabajo de una mejor manera, de tal modo que la entrega de dicha vivienda sí califica como condición laboral y por lo tanto no será considerado como remuneración para dicho trabajador.

Al respecto, dentro de la doctrina nacional Medrano Cornejo manifiesta sobre el tema lo siguiente: “(...) todos los casos

en los cuales la vivienda no se identifica con remuneración

sino como “condición de trabajo”, el monto respectivo

debe excluirse de la materia imponible. No nos

encontramos allí frente a una ganancia periódica

derivada de una fuente durable y, por ello, la suma percibida en cumplimiento de la referida condición de

trabajo no es calificable como renta.

Puede considerarse que este temperamento ha sido

recogido, de manera indirecta, por el artículo 34º

inciso a) de la Ley, al puntualizar que no se

considerarán como retribución por servicios personales “las cantidades que perciba el trabajador por

asuntos del servicio en lugar distinto al de su

residencia habitual, tales como gastos de viaje,

viáticos por gastos de alimentación y hospedaje, gastos

de movilidad y otros gastos exigidos por la naturaleza de

sus labores, siempre que no constituyan sumas que por su monto revelen el propósito de evadir el impuesto”6.

Es por ello que si por la naturaleza de la labor que realiza el trabajador o sea el lugar donde presta sus servicios que amerite se le proporcione una vivienda directa o indirectamente, dicho egreso no tuviese la calificación de renta para el trabajador ya que ésta no constituye renta. Distinto es el caso de un trabajador que se encuentra en una ciudad en donde las posibilidades de alquiler de viviendas son realmente elevadas y no significa que sea indispensable que tenga una vivienda para poder desempeñar sus labores en la empresa que lo contrató. Tal sería el caso del trabajador no do- miciliado con la cual la empresa NICOL PERÚ S.A. mantiene vínculo laboral, en donde la vivienda no es indispensable para el desempeño de sus labores en dicha empresa.

En idéntico sentido se pronuncia Ferro Delgado, cuando afirma que: “(...) el otorgamiento de vivienda en lugares

urbanos por cuenta del empleador debe ser

considerada una prestación salarial y sólo por excepción,

una con- dición de trabajo, esto es, cuando la zona de

trabajo se ubique en lugares que, por sus características,

no resulta razonable exigir al trabajador que solucione por

sus medios sus necesidades de vivienda (campamentos

mineros, petroleros, etc.)”7.

9. La liberalidad Al consultar la doctrina observamos que Cabanellas define a la Liberalidad como aquella “donación o dádiva de bienes propios hecha a favor de una persona o entidad, sin pretender compensación ni recompensa alguna”8.

En la práctica una liberalidad no es deducible para efectos del Impuesto a la Renta, toda vez que su entrega no origina en la empresa un gasto necesario para el mantenimiento de la fuente productora de tercera categoría. Ello ha sido recogido por el legislador al redactar el texto del literal d) del artículo 44° de la Ley del Impuesto a la Renta, el cual determina que no son considerados gastos dedu- cibles para la determinación de la renta imponible de tercera categoría, las dona- ciones y cualquier otro acto de liberalidad en dinero o en especie, con excepción de las donaciones a entidades receptoras o el sector público nacional.

En este sentido cualquier acto de liberalidad no permite la deducción de gastos, toda vez que el aceptarlo significará que se podrán aumentar éstos y por consiguiente disminuir los ingresos sobre los cuales los contribuyentes tributan.

Es por ello que el pago que efectúa la empresa NICOL PERÚ

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

4

S.A. y que cubre el

80% del alquiler de un inmueble destinado a vivienda del trabajador no domiciliado, califica como acto de liberalidad, siendo correcto que la propia empresa repare dicho gasto y lo adicione a su declaración jurada anual del Impuesto a la Renta, con lo cual está reconociendo tal característica y tributará sobre dicho monto la tasa del 30%.

10. El concepto de remuneración para efecto

laboral Conforme lo establece el artículo 6º de la Ley de Productividad y Competitividad Laboral, cuyo Texto Único Ordenado fue aprobado mediante Decreto Supremo N° 003-97-TR, constituye remuneración “(...) para todo efecto

legal el íntegro de lo que el trabajador recibe por sus

servicios, en dinero o en especie, cual quiera sea la

forma o denominación que tenga, siempre que sean de su

libre disposición”.

Es por ello que para efectos laborales será considerada remuneración la totalidad de las remuneraciones otorgadas al trabajador no domiciliado, es decir, tanto la parte dineraria como la remuneración en especie. La suma de estas remuneraciones servirá para el cálculo de los beneficios sociales que se deban abonar al finalizar su contrato de trabajo.

En este orden de ideas, debemos señalar que para efectos de la liquidación de beneficios sociales del trabajador, se deben considerar todos los conceptos remunerativos que

figuren en el contrato suscrito entre la empresa NICOL PERÚ S.A. y dicho trabajador.

11. Conclusiones 1. El gasto de la remuneración en especie otorgada al

trabajador no domiciliado por parte de la empresa NICOL PERÚ S.A. no califica como un gasto deducible para efectos del Impuesto a la Renta, siendo necesario que dichos montos sean adicionados a su declaración jurada anual del Impuesto a la Renta, de tal manera que se tribute con la tasa del 30%.

2. Al momento de efectuar la liquidación de beneficios sociales, la empresa NICOL PERÚ S.A. deberá considerar como base de cálculo la totalidad de la remuneración (dineraria y en especie), tomando en consideración que para efectos laborales se considera remuneración el íntegro de los montos entregados al trabajador no domiciliado.

3. Las retenciones del Impuesto a la Renta de quinta categoría deben tomar en cuenta el total de la remuneración otorgada al trabajador no domiciliado, lo cual implica la remuneración dineraria y la remuneración en especie.

4. La tasa aplicable como retención del trabajador no domiciliado es del 30% por todo concepto entregado, lo cual incluye a la remuneración en especie y la dineraria.

Compensación de Saldos a Favor del Impuesto a la Renta de Tercera Categoría

1. Introducción Muchas veces con la presentación de la declaración jurada anual del Impuesto a la Renta se determina un saldo a favor del Impuesto a la Renta en el ejercicio, ya sea por que los pagos a cuenta exceden del impuesto anual o por la obtención de pérdida tributaria habiendo efectuado pagos a cuenta del impuesto durante el ejercicio, dicho saldo se compensa obligatoriamente contra los pagos a cuenta del siguiente ejercicio hasta agotarse y si aún queda un saldo sin aplicar se sigue compensando en el ejercicio subsiguiente, en el presente artículo se muestra de manera práctica como se debe proceder para la compensación de dicho saldo a favor.

2. Crédito contra los pagos a cuenta mensuales

del Impuesto a la Renta de tercera categoría Sólo se podrá compensar los saldos a favor originados por rentas de tercera categoría, en el siguiente orden, en primer lugar el saldo a favor y después cualquier otro crédito de la tercera categoría, por lo tanto en caso de haber hecho pagos de ITAN, su compensación será posterior a la compensación del saldo a favor del ejercico anterior.

Base legal:

Art. 55º Num. 1 y 2 Reglamento de la Ley del IR.

3. Compensación del saldo a favor del ejercicio precedente al anterior

El saldo a favor originado por rentas de tercera categoría, acreditado en la declaración jurada anual del ejercicio precedente al anterior por el cual no se haya solicitado devolución, deberá ser compensado contra los pagos a cuenta del ejercicio, inclusive a partir del mes de enero, hasta agotarlo.

Base legal: Art. 55º Num. 3 Reglamento de la Ley del IR

4. Aplicaciones prácticas

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

5

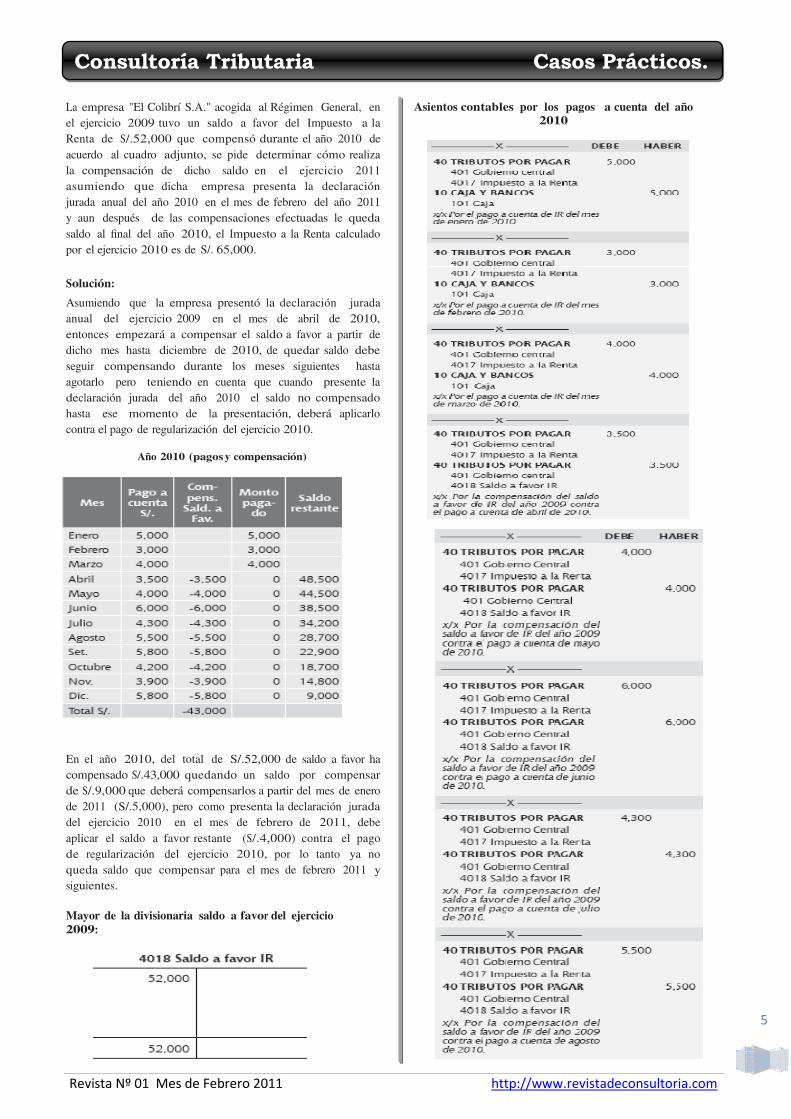

La empresa "El Colibrí S.A." acogida al Régimen General, en el ejercicio 2009 tuvo un saldo a favor del Impuesto a la Renta de S/.52,000 que compensó durante el año 2010 de acuerdo al cuadro adjunto, se pide determinar cómo realiza la compensación de dicho saldo en el ejercicio 2011 asumiendo que dicha empresa presenta la declaración jurada anual del año 2010 en el mes de febrero del año 2011 y aun después de las compensaciones efectuadas le queda saldo al final del año 2010, el Impuesto a la Renta calculado por el ejercicio 2010 es de S/. 65,000.

Solución:

Asumiendo que la empresa presentó la declaración jurada anual del ejercicio 2009 en el mes de abril de 2010, entonces empezará a compensar el saldo a favor a partir de dicho mes hasta diciembre de 2010, de quedar saldo debe seguir compensando durante los meses siguientes hasta agotarlo pero teniendo en cuenta que cuando presente la declaración jurada del año 2010 el saldo no compensado hasta ese momento de la presentación, deberá aplicarlo contra el pago de regularización del ejercicio 2010.

Año 2010 (pagos y compensación)

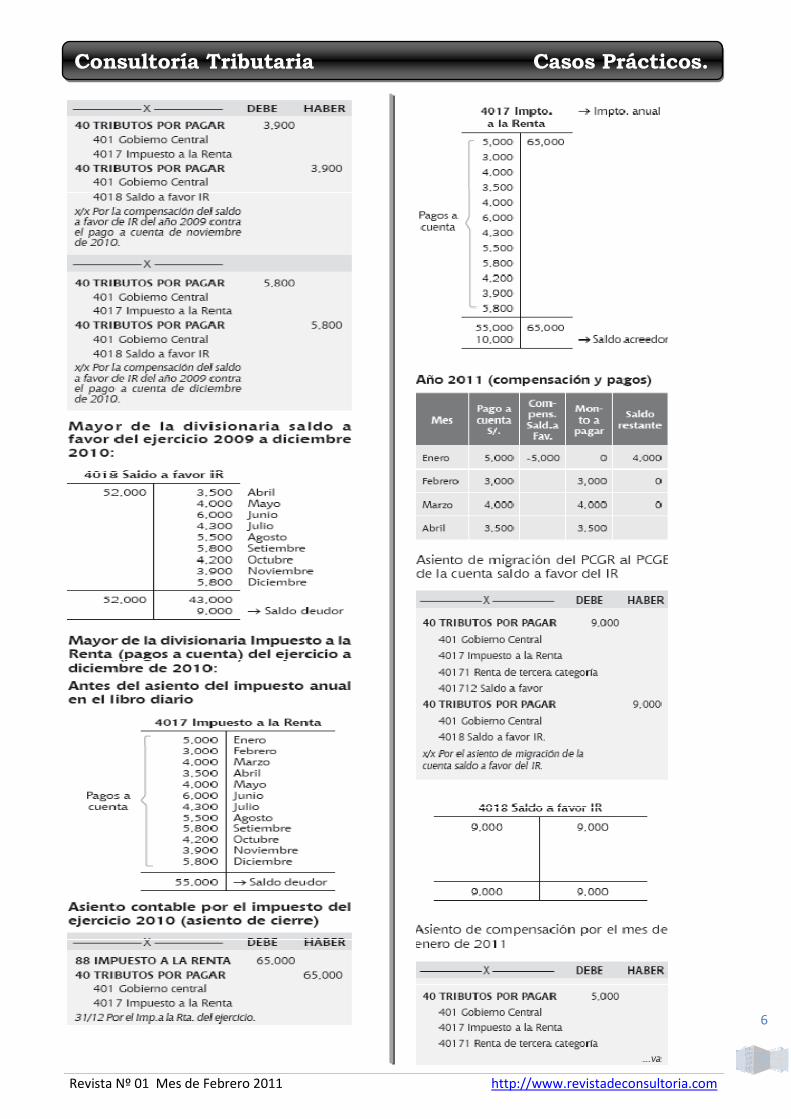

En el año 2010, del total de S/.52,000 de saldo a favor ha compensado S/.43,000 quedando un saldo por compensar de S/.9,000 que deberá compensarlos a partir del mes de enero de 2011 (S/.5,000), pero como presenta la declaración jurada del ejercicio 2010 en el mes de febrero de 2011, debe aplicar el saldo a favor restante (S/.4,000) contra el pago de regularización del ejercicio 2010, por lo tanto ya no queda saldo que compensar para el mes de febrero 2011 y siguientes. Mayor de la divisionaria saldo a favor del ejercicio 2009:

Asientos contables por los pagos a cuenta del año 2010

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

6

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

7

Llenado del PDT (parte pertinente)

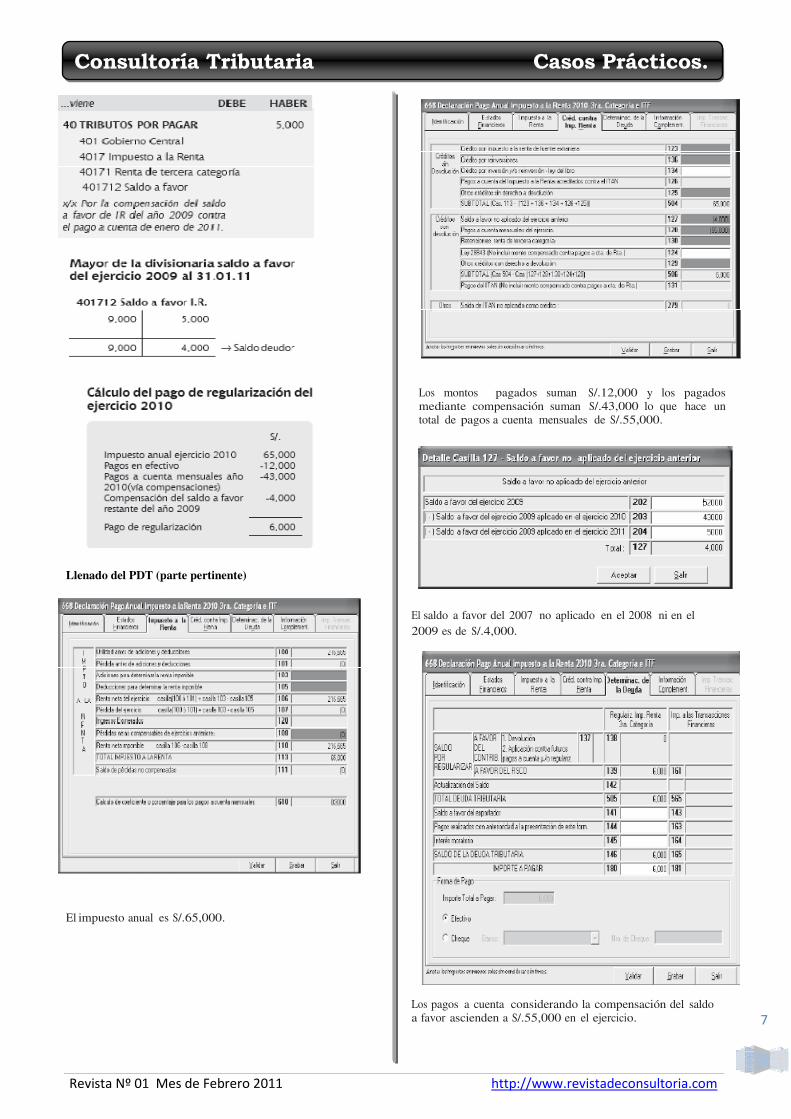

El impuesto anual es S/.65,000.

Los montos pagados suman S/.12,000 y los pagados mediante compensación suman S/.43,000 lo que hace un total de pagos a cuenta mensuales de S/.55,000.

El saldo a favor del 2007 no aplicado en el 2008 ni en el 2009 es de S/.4,000.

Los pagos a cuenta considerando la compensación del saldo a favor ascienden a S/.55,000 en el ejercicio.

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

8

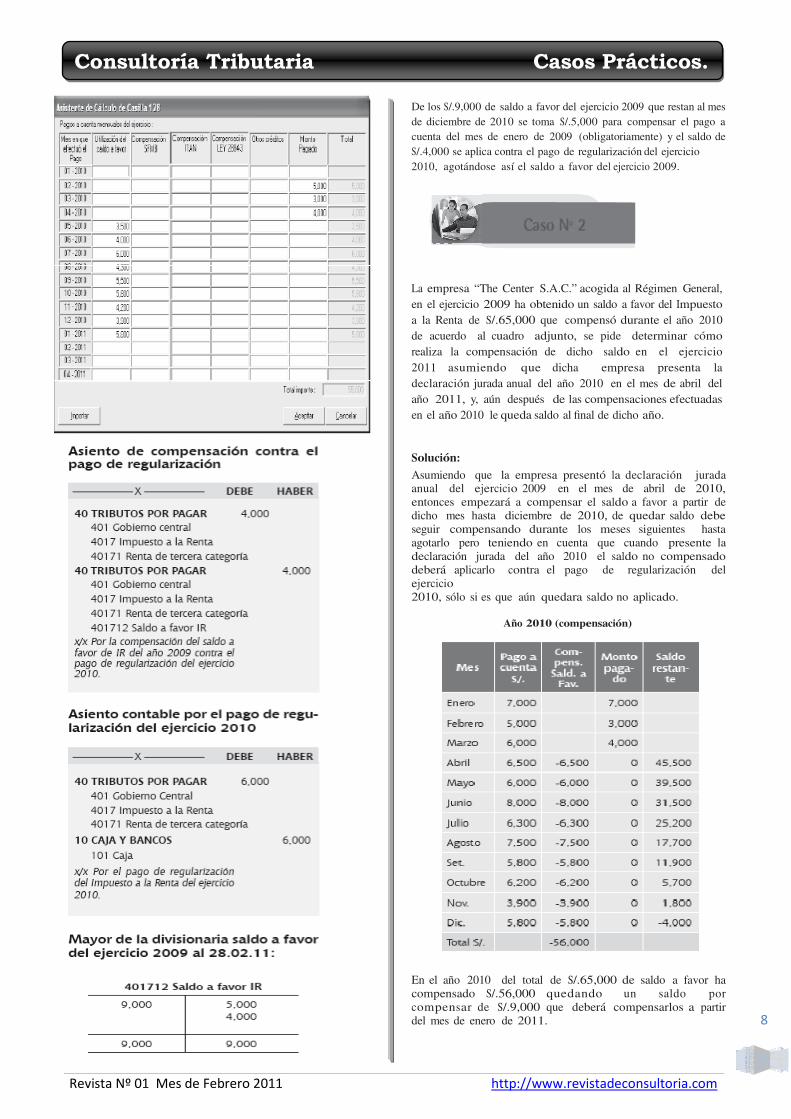

De los S/.9,000 de saldo a favor del ejercicio 2009 que restan al mes de diciembre de 2010 se toma S/.5,000 para compensar el pago a cuenta del mes de enero de 2009 (obligatoriamente) y el saldo de S/.4,000 se aplica contra el pago de regularización del ejercicio 2010, agotándose así el saldo a favor del ejercicio 2009.

La empresa “The Center S.A.C.” acogida al Régimen General, en el ejercicio 2009 ha obtenido un saldo a favor del Impuesto a la Renta de S/.65,000 que compensó durante el año 2010 de acuerdo al cuadro adjunto, se pide determinar cómo realiza la compensación de dicho saldo en el ejercicio 2011 asumiendo que dicha empresa presenta la declaración jurada anual del año 2010 en el mes de abril del año 2011, y, aún después de las compensaciones efectuadas en el año 2010 le queda saldo al final de dicho año.

Solución:

Asumiendo que la empresa presentó la declaración jurada anual del ejercicio 2009 en el mes de abril de 2010, entonces empezará a compensar el saldo a favor a partir de dicho mes hasta diciembre de 2010, de quedar saldo debe seguir compensando durante los meses siguientes hasta agotarlo pero teniendo en cuenta que cuando presente la declaración jurada del año 2010 el saldo no compensado deberá aplicarlo contra el pago de regularización del ejercicio 2010, sólo si es que aún quedara saldo no aplicado.

Año 2010 (compensación)

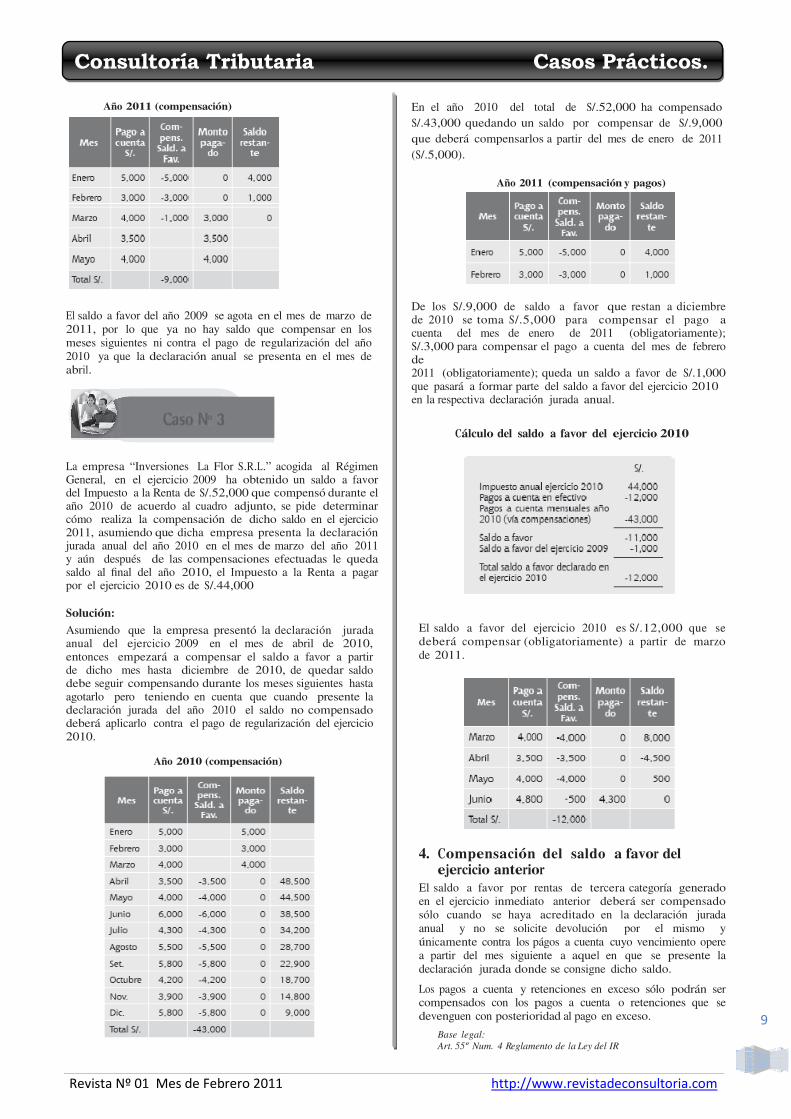

En el año 2010 del total de S/.65,000 de saldo a favor ha compensado S/.56,000 quedando un saldo por compensar de S/.9,000 que deberá compensarlos a partir del mes de enero de 2011.

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

9

Año 2011 (compensación)

El saldo a favor del año 2009 se agota en el mes de marzo de 2011, por lo que ya no hay saldo que compensar en los meses siguientes ni contra el pago de regularización del año 2010 ya que la declaración anual se presenta en el mes de abril.

La empresa “Inversiones La Flor S.R.L.” acogida al Régimen General, en el ejercicio 2009 ha obtenido un saldo a favor del Impuesto a la Renta de S/.52,000 que compensó durante el año 2010 de acuerdo al cuadro adjunto, se pide determinar cómo realiza la compensación de dicho saldo en el ejercicio 2011, asumiendo que dicha empresa presenta la declaración jurada anual del año 2010 en el mes de marzo del año 2011 y aún después de las compensaciones efectuadas le queda saldo al final del año 2010, el Impuesto a la Renta a pagar por el ejercicio 2010 es de S/.44,000 Solución:

Asumiendo que la empresa presentó la declaración jurada anual del ejercicio 2009 en el mes de abril de 2010, entonces empezará a compensar el saldo a favor a partir de dicho mes hasta diciembre de 2010, de quedar saldo debe seguir compensando durante los meses siguientes hasta agotarlo pero teniendo en cuenta que cuando presente la declaración jurada del año 2010 el saldo no compensado deberá aplicarlo contra el pago de regularización del ejercicio 2010.

Año 2010 (compensación)

En el año 2010 del total de S/.52,000 ha compensado S/.43,000 quedando un saldo por compensar de S/.9,000 que deberá compensarlos a partir del mes de enero de 2011 (S/.5,000).

Año 2011 (compensación y pagos)

De los S/.9,000 de saldo a favor que restan a diciembre de 2010 se toma S/.5,000 para compensar el pago a cuenta del mes de enero de 2011 (obligatoriamente); S/.3,000 para compensar el pago a cuenta del mes de febrero de 2011 (obligatoriamente); queda un saldo a favor de S/.1,000 que pasará a formar parte del saldo a favor del ejercicio 2010 en la respectiva declaración jurada anual.

Cálculo del saldo a favor del ejercicio 2010

El saldo a favor del ejercicio 2010 es S/.12,000 que se deberá compensar (obligatoriamente) a partir de marzo de 2011.

4. Compensación del saldo a favor del

ejercicio anterior El saldo a favor por rentas de tercera categoría generado en el ejercicio inmediato anterior deberá ser compensado sólo cuando se haya acreditado en la declaración jurada anual y no se solicite devolución por el mismo y únicamente contra los págos a cuenta cuyo vencimiento opere a partir del mes siguiente a aquel en que se presente la declaración jurada donde se consigne dicho saldo.

Los pagos a cuenta y retenciones en exceso sólo podrán ser compensados con los pagos a cuenta o retenciones que se devenguen con posterioridad al pago en exceso.

Base legal: Art. 55º Num. 4 Reglamento de la Ley del IR

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

10

5. Aplicaciones prácticas

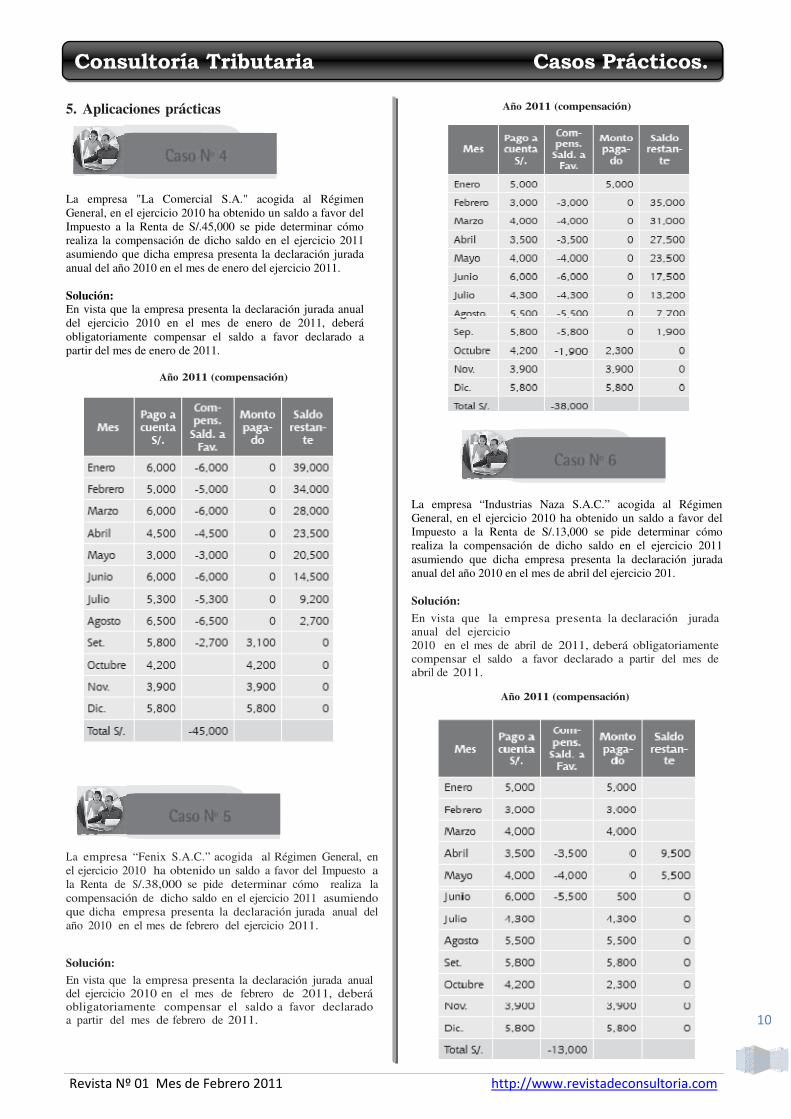

La empresa "La Comercial S.A." acogida al Régimen General, en el ejercicio 2010 ha obtenido un saldo a favor del Impuesto a la Renta de S/.45,000 se pide determinar cómo realiza la compensación de dicho saldo en el ejercicio 2011 asumiendo que dicha empresa presenta la declaración jurada anual del año 2010 en el mes de enero del ejercicio 2011. Solución: En vista que la empresa presenta la declaración jurada anual del ejercicio 2010 en el mes de enero de 2011, deberá obligatoriamente compensar el saldo a favor declarado a partir del mes de enero de 2011.

Año 2011 (compensación)

La empresa “Fenix S.A.C.” acogida al Régimen General, en el ejercicio 2010 ha obtenido un saldo a favor del Impuesto a la Renta de S/.38,000 se pide determinar cómo realiza la compensación de dicho saldo en el ejercicio 2011 asumiendo que dicha empresa presenta la declaración jurada anual del año 2010 en el mes de febrero del ejercicio 2011. Solución:

En vista que la empresa presenta la declaración jurada anual del ejercicio 2010 en el mes de febrero de 2011, deberá obligatoriamente compensar el saldo a favor declarado a partir del mes de febrero de 2011.

Año 2011 (compensación)

La empresa “Industrias Naza S.A.C.” acogida al Régimen General, en el ejercicio 2010 ha obtenido un saldo a favor del Impuesto a la Renta de S/.13,000 se pide determinar cómo realiza la compensación de dicho saldo en el ejercicio 2011 asumiendo que dicha empresa presenta la declaración jurada anual del año 2010 en el mes de abril del ejercicio 201. Solución:

En vista que la empresa presenta la declaración jurada anual del ejercicio 2010 en el mes de abril de 2011, deberá obligatoriamente compensar el saldo a favor declarado a partir del mes de abril de 2011.

Año 2011 (compensación)

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

11

Necesaria Identificación de Diferencias (Temporales y Permanentes) en el Cierre Contable

1. Introducción

Uno de los puntos a tener presente en el llenado de información del PDT 668 - Renta Anual 2010 3.a categoría e ITF es la declaración de las diferencias temporales y permanentes que han de surgir en el análisis tributario de las operaciones llevadas a la contabilidad tal como exige las Normas Internacionales de Información Financiera - NIIF.

Del mencionado análisis, es seguro que han de surgir diferencias respecto a los criterios empleados con los criterios ex- puestos en las normas que tiene como finalidad determinar la base tributaria que servirá para la determinación del monto del Impuesto a la Renta del ejercicio y a la vez de la participación del trabajador, de corresponder. Si bien se habla de diferencias y por lo tanto de importes de impuestos (de corresponder, participaciones), es necesario la identificación del tipo de diferencia, quiero decir, si ésta es temporal o permanente, esto es con la finalidad de definir la incidencia del mayor (o menor) monto del impuesto en resultado del ejercicio y a la vez en la estructura del estado de situación financiera.

2. Exposición Casuística

2.1. Cifras contables preliminares Para una mejor apreciación de lo expuesto en la parte introductoria, paso a desarrollar un breve caso práctico;

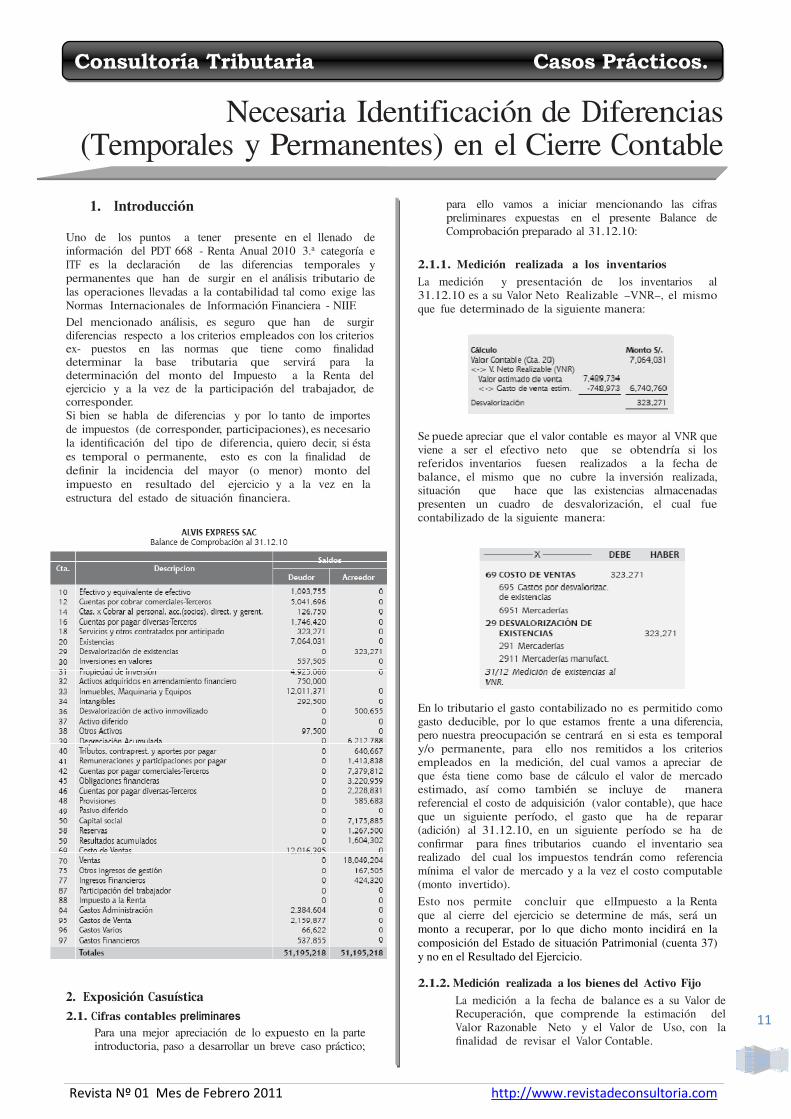

para ello vamos a iniciar mencionando las cifras preliminares expuestas en el presente Balance de Comprobación preparado al 31.12.10:

2.1.1. Medición realizada a los inventarios

La medición y presentación de los inventarios al 31.12.10 es a su Valor Neto Realizable –VNR–, el mismo que fue determinado de la siguiente manera:

Se puede apreciar que el valor contable es mayor al VNR que viene a ser el efectivo neto que se obtendría si los referidos inventarios fuesen realizados a la fecha de balance, el mismo que no cubre la inversión realizada, situación que hace que las existencias almacenadas presenten un cuadro de desvalorización, el cual fue contabilizado de la siguiente manera:

En lo tributario el gasto contabilizado no es permitido como gasto deducible, por lo que estamos frente a una diferencia, pero nuestra preocupación se centrará en si esta es temporal y/o permanente, para ello nos remitidos a los criterios empleados en la medición, del cual vamos a apreciar de que ésta tiene como base de cálculo el valor de mercado estimado, así como también se incluye de manera referencial el costo de adquisición (valor contable), que hace que un siguiente período, el gasto que ha de reparar (adición) al 31.12.10, en un siguiente período se ha de confirmar para fines tributarios cuando el inventario sea realizado del cual los impuestos tendrán como referencia mínima el valor de mercado y a la vez el costo computable (monto invertido).

Esto nos permite concluir que elImpuesto a la Renta que al cierre del ejercicio se determine de más, será un monto a recuperar, por lo que dicho monto incidirá en la composición del Estado de situación Patrimonial (cuenta 37) y no en el Resultado del Ejercicio. 2.1.2. Medición realizada a los bienes del Activo Fijo

La medición a la fecha de balance es a su Valor de Recuperación, que comprende la estimación del Valor Razonable Neto y el Valor de Uso, con la finalidad de revisar el Valor Contable.

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

12

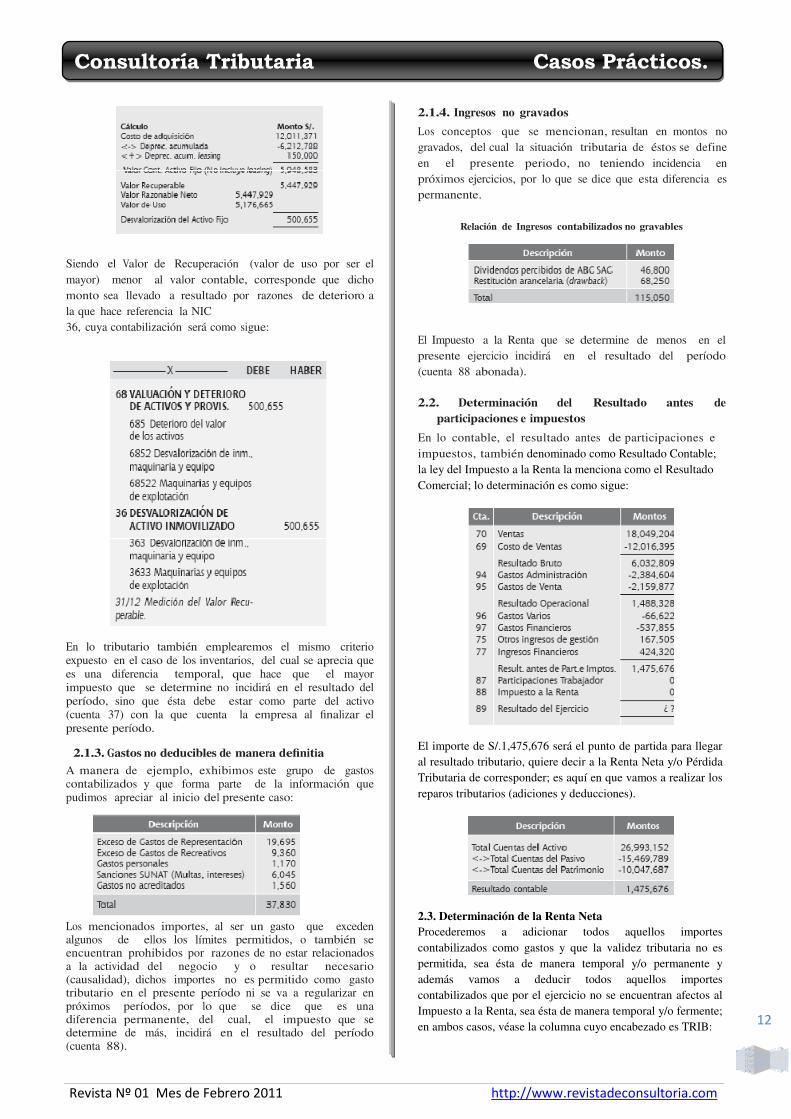

Siendo el Valor de Recuperación (valor de uso por ser el mayor) menor al valor contable, corresponde que dicho monto sea llevado a resultado por razones de deterioro a la que hace referencia la NIC 36, cuya contabilización será como sigue:

En lo tributario también emplearemos el mismo criterio expuesto en el caso de los inventarios, del cual se aprecia que es una diferencia temporal, que hace que el mayor impuesto que se determine no incidirá en el resultado del período, sino que ésta debe estar como parte del activo (cuenta 37) con la que cuenta la empresa al finalizar el presente período.

2.1.3. Gastos no deducibles de manera definitia

A manera de ejemplo, exhibimos este grupo de gastos contabilizados y que forma parte de la información que pudimos apreciar al inicio del presente caso:

Los mencionados importes, al ser un gasto que exceden algunos de ellos los límites permitidos, o también se encuentran prohibidos por razones de no estar relacionados a la actividad del negocio y o resultar necesario (causalidad), dichos importes no es permitido como gasto tributario en el presente período ni se va a regularizar en próximos períodos, por lo que se dice que es una diferencia permanente, del cual, el impuesto que se determine de más, incidirá en el resultado del período (cuenta 88).

2.1.4. Ingresos no gravados

Los conceptos que se mencionan, resultan en montos no gravados, del cual la situación tributaria de éstos se define en el presente periodo, no teniendo incidencia en próximos ejercicios, por lo que se dice que esta diferencia es permanente.

Relación de Ingresos contabilizados no gravables

El Impuesto a la Renta que se determine de menos en el presente ejercicio incidirá en el resultado del período (cuenta 88 abonada).

2.2. Determinación del Resultado antes de participaciones e impuestos

En lo contable, el resultado antes de participaciones e impuestos, también denominado como Resultado Contable; la ley del Impuesto a la Renta la menciona como el Resultado Comercial; lo determinación es como sigue:

El importe de S/.1,475,676 será el punto de partida para llegar al resultado tributario, quiere decir a la Renta Neta y/o Pérdida Tributaria de corresponder; es aquí en que vamos a realizar los reparos tributarios (adiciones y deducciones).

2.3. Determinación de la Renta Neta Procederemos a adicionar todos aquellos importes contabilizados como gastos y que la validez tributaria no es permitida, sea ésta de manera temporal y/o permanente y además vamos a deducir todos aquellos importes contabilizados que por el ejercicio no se encuentran afectos al Impuesto a la Renta, sea ésta de manera temporal y/o fermente; en ambos casos, véase la columna cuyo encabezado es TRIB:

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

13

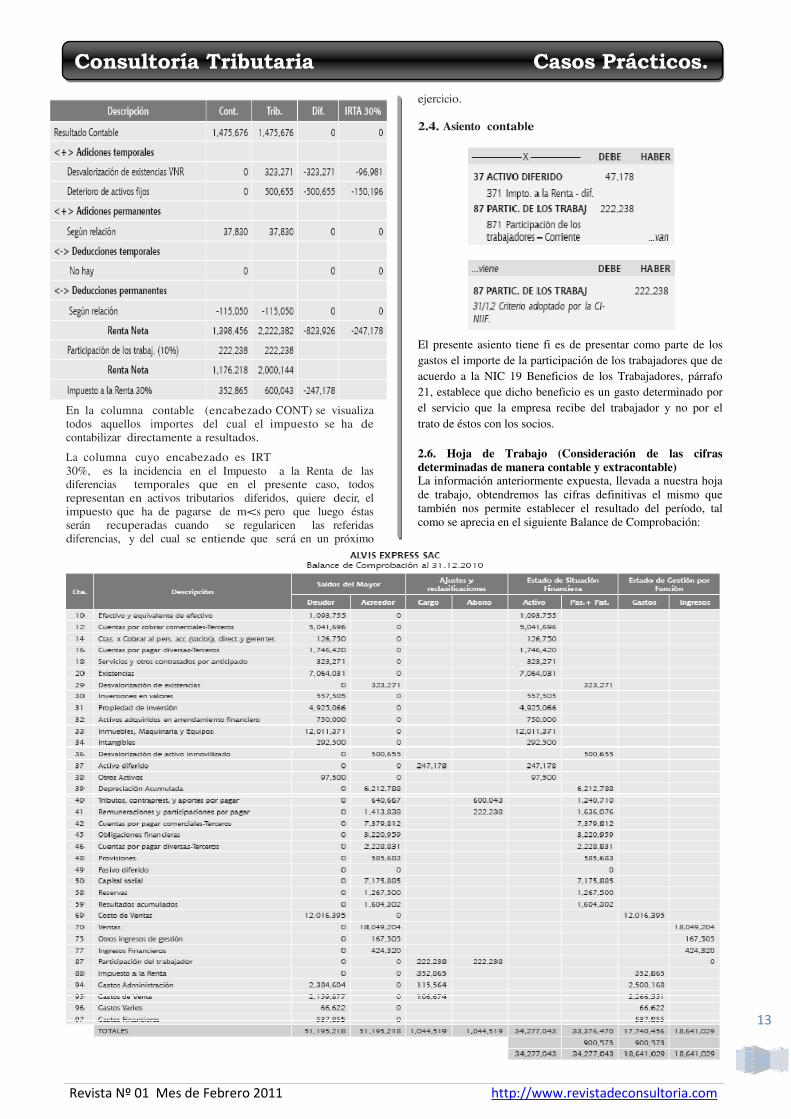

En la columna contable (encabezado CONT) se visualiza todos aquellos importes del cual el impuesto se ha de contabilizar directamente a resultados.

La columna cuyo encabezado es IRT 30%, es la incidencia en el Impuesto a la Renta de las diferencias temporales que en el presente caso, todos representan en activos tributarios diferidos, quiere decir, el impuesto que ha de pagarse de m<s pero que luego éstas serán recuperadas cuando se regularicen las referidas diferencias, y del cual se entiende que será en un próximo

ejercicio. 2.4. Asiento contable

El presente asiento tiene fi es de presentar como parte de los gastos el importe de la participación de los trabajadores que de acuerdo a la NIC 19 Beneficios de los Trabajadores, párrafo 21, establece que dicho beneficio es un gasto determinado por el servicio que la empresa recibe del trabajador y no por el trato de éstos con los socios. 2.6. Hoja de Trabajo (Consideración de las cifras determinadas de manera contable y extracontable) La información anteriormente expuesta, llevada a nuestra hoja de trabajo, obtendremos las cifras definitivas el mismo que también nos permite establecer el resultado del período, tal como se aprecia en el siguiente Balance de Comprobación:

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

14

Determinación de la diferencia de cambio asociada al registro de Activos Inmovilizados (Parte final)

En esta oportunidad, vamos a desarrollar un caso práctico, respecto de la diferencia de cambio asociada al registro de activos inmovilizados, considerando además el llenado de los formatos establecidos en la R. S. Nº 234-2006/Sunat.

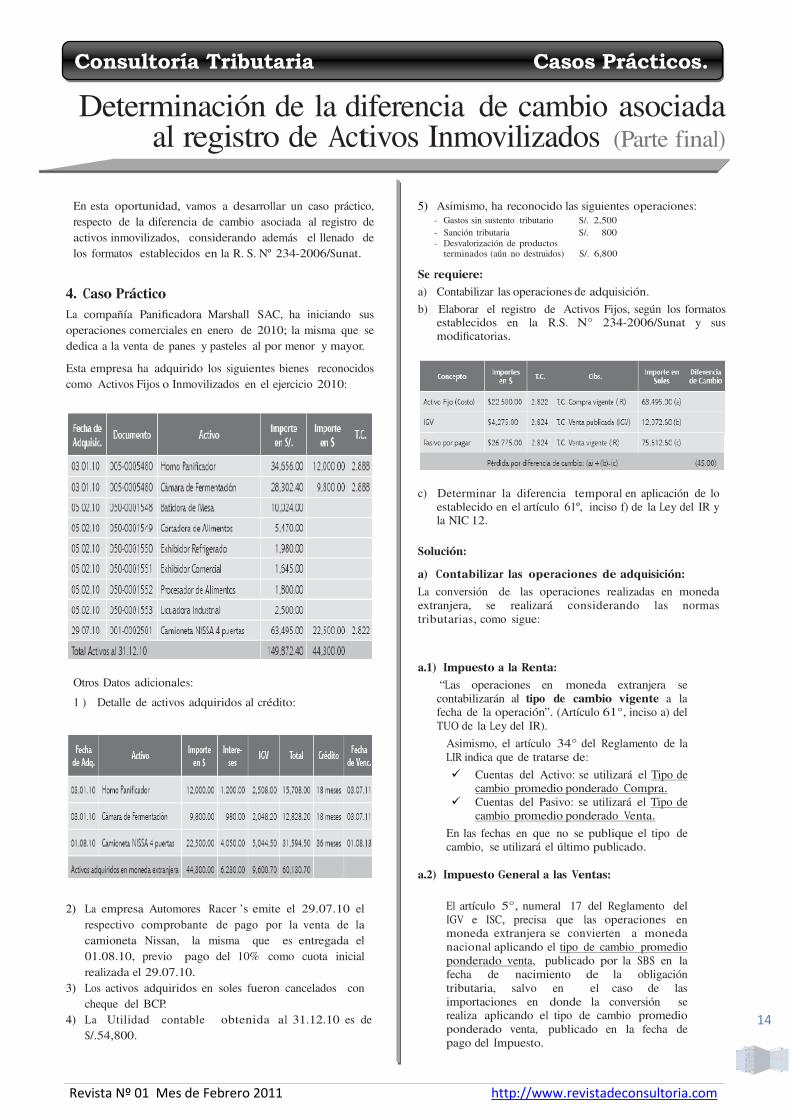

4. Caso Práctico La compañía Panificadora Marshall SAC, ha iniciando sus operaciones comerciales en enero de 2010; la misma que se dedica a la venta de panes y pasteles al por menor y mayor.

Esta empresa ha adquirido los siguientes bienes reconocidos como Activos Fijos o Inmovilizados en el ejercicio 2010:

Otros Datos adicionales:

1 ) Detalle de activos adquiridos al crédito:

2) La empresa Automores Racer ’s emite el 29.07.10 el respectivo comprobante de pago por la venta de la camioneta Nissan, la misma que es entregada el 01.08.10, previo pago del 10% como cuota inicial realizada el 29.07.10.

3) Los activos adquiridos en soles fueron cancelados con cheque del BCP.

4) La Utilidad contable obtenida al 31.12.10 es de S/.54,800.

5) Asimismo, ha reconocido las siguientes operaciones: - Gastos sin sustento tributario S/. 2,500 - Sanción tributaria S/. 800 - Desvalorización de productos

terminados (aún no destruidos) S/. 6,800 Se requiere: a) Contabilizar las operaciones de adquisición.

b) Elaborar el registro de Activos Fijos, según los formatos establecidos en la R.S. N° 234-2006/Sunat y sus modificatorias.

c) Determinar la diferencia temporal en aplicación de lo establecido en el artículo 61º, inciso f) de la Ley del IR y la NIC 12.

Solución: a) Contabilizar las operaciones de adquisición:

La conversión de las operaciones realizadas en moneda extranjera, se realizará considerando las normas tributarias, como sigue:

a.1) Impuesto a la Renta:

“Las operaciones en moneda extranjera se contabilizarán al tipo de cambio vigente a la fecha de la operación”. (Artículo 61°, inciso a) del TUO de la Ley del IR).

Asimismo, el artículo 34° del Reglamento de la LIR indica que de tratarse de:

� Cuentas del Activo: se utilizará el Tipo de cambio promedio ponderado Compra.

� Cuentas del Pasivo: se utilizará el Tipo de cambio promedio ponderado Venta.

En las fechas en que no se publique el tipo de cambio, se utilizará el último publicado.

a.2) Impuesto General a las Ventas:

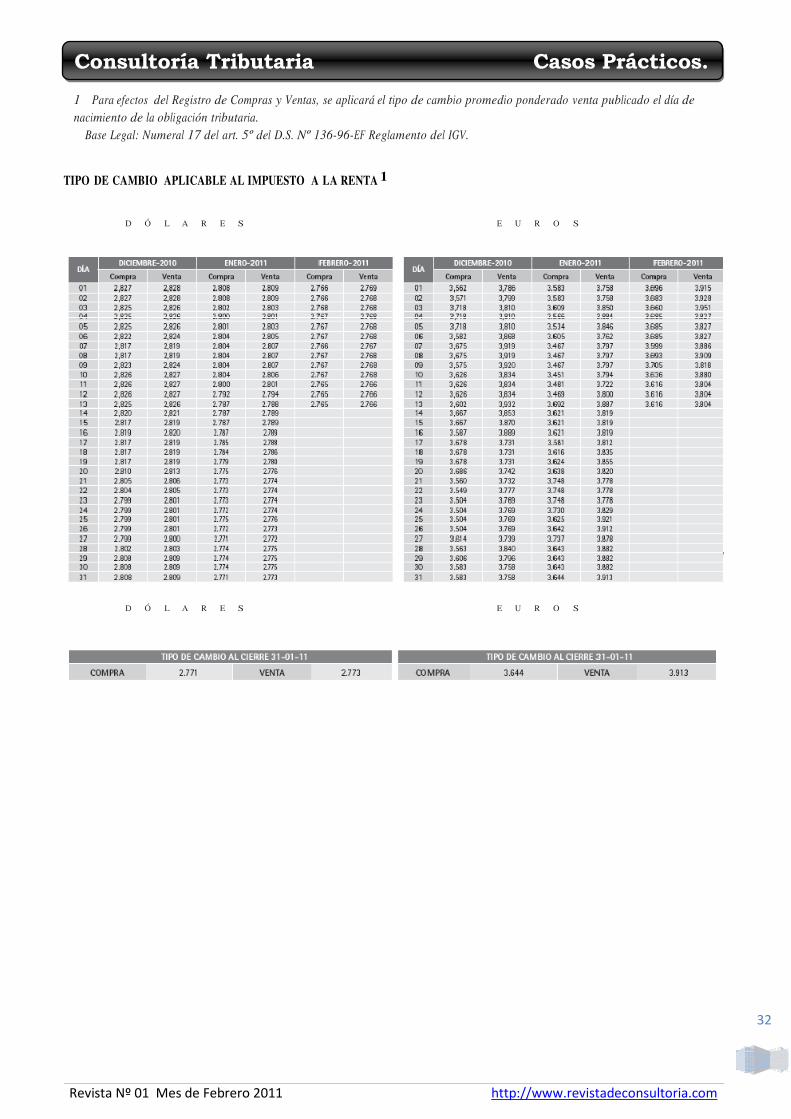

El artículo 5°, numeral 17 del Reglamento del IGV e ISC, precisa que las operaciones en moneda extranjera se convierten a moneda nacional aplicando el tipo de cambio promedio ponderado venta, publicado por la SBS en la fecha de nacimiento de la obligación tributaria, salvo en el caso de las importaciones en donde la conversión se realiza aplicando el tipo de cambio promedio ponderado venta, publicado en la fecha de pago del Impuesto.

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

15

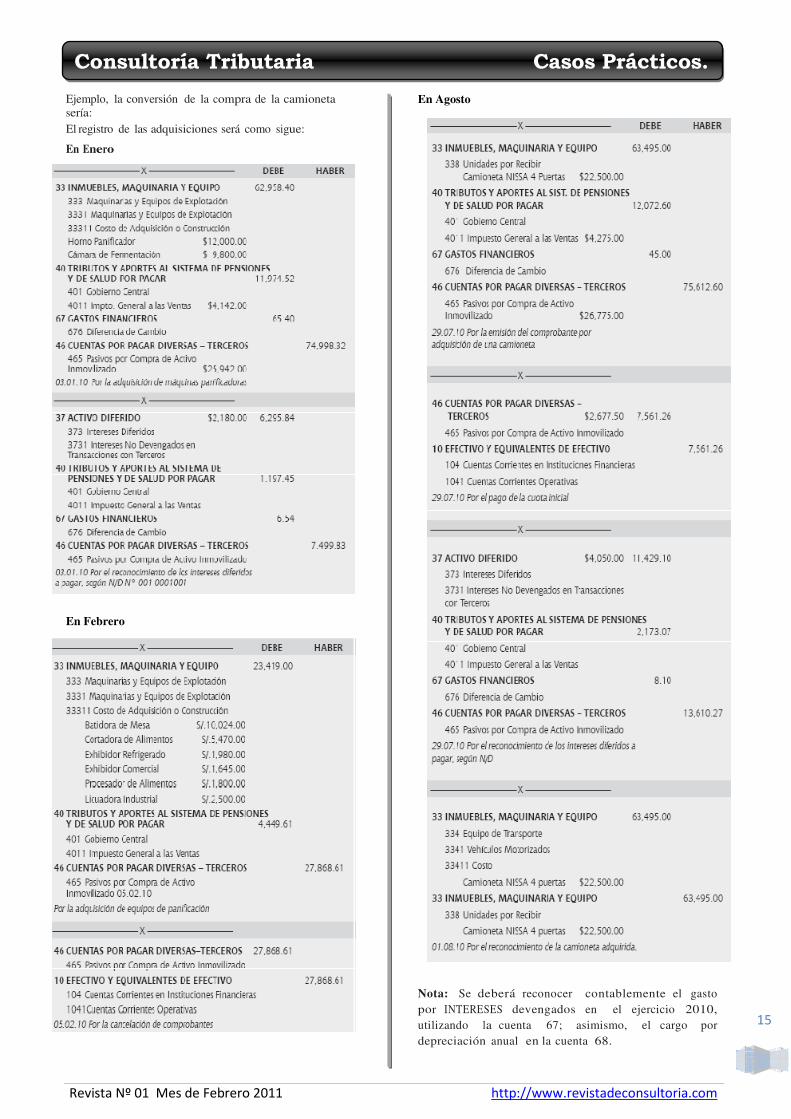

Ejemplo, la conversión de la compra de la camioneta sería: El registro de las adquisiciones será como sigue:

En Enero

En Febrero

En Agosto

Nota: Se deberá reconocer contablemente el gasto por INTERESES devengados en el ejercicio 2010, utilizando la cuenta 67; asimismo, el cargo por depreciación anual en la cuenta 68.

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

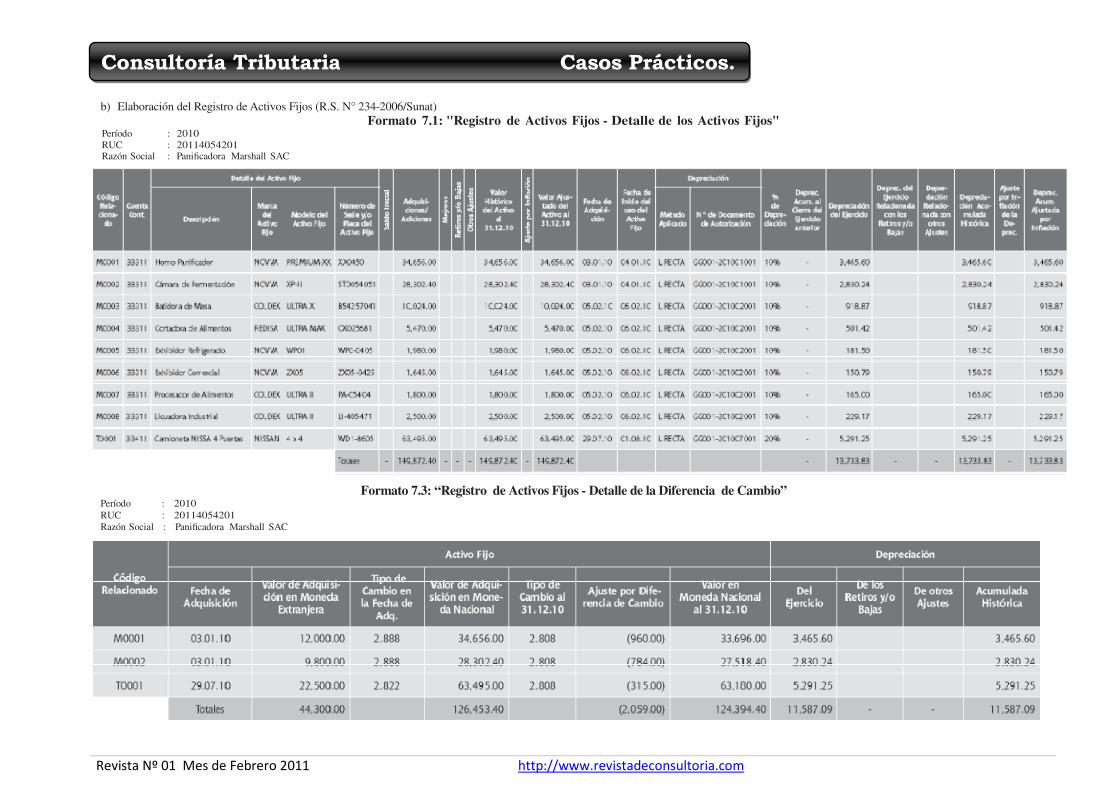

b) Elaboración del Registro de Activos Fijos (R.S. N° 234-2006/Sunat) Formato 7.1: "Registro de Activos Fijos - Detalle de los Activos Fijos"

Período : 2010 RUC : 20114054201 Razón Social : Panificadora Marshall SAC

Formato 7.3: “Registro de Activos Fijos - Detalle de la Diferencia de Cambio” Período : 2010 RUC : 20114054201 Razón Social : Panificadora Marshall SAC

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

17

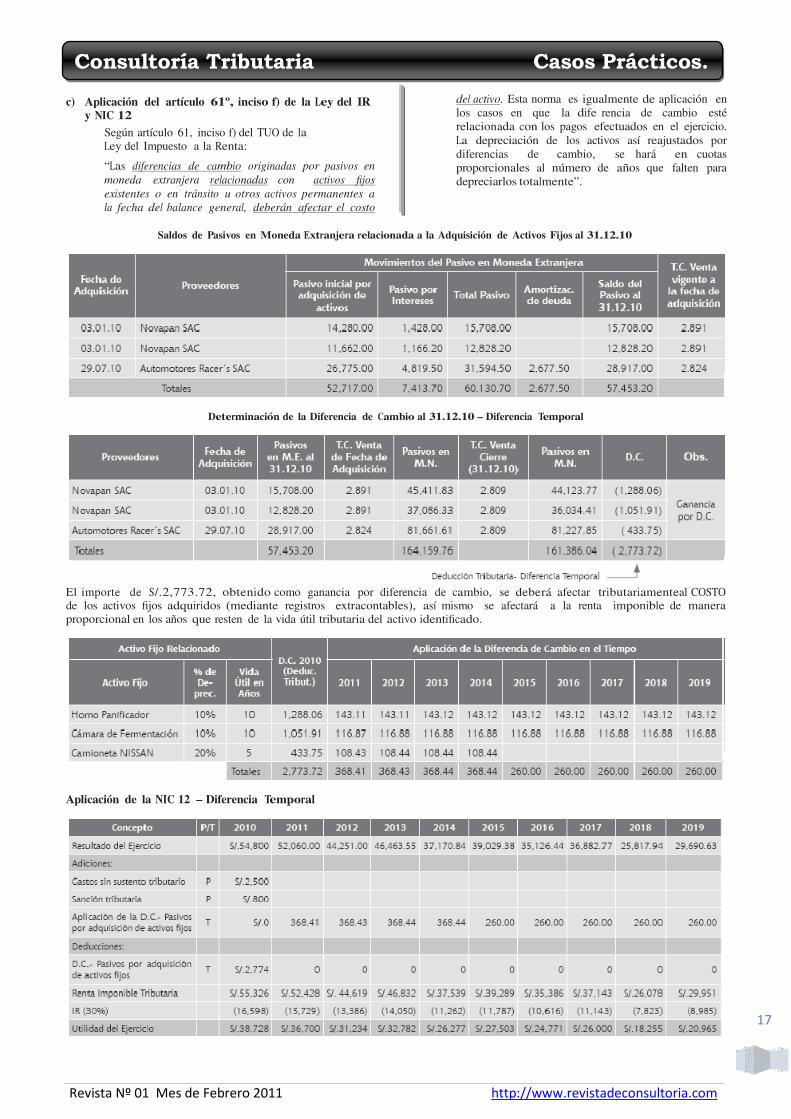

c) Aplicación del artículo 61º, inciso f) de la Ley del IR y NIC 12

Según artículo 61, inciso f) del TUO de la Ley del Impuesto a la Renta:

“Las diferencias de cambio originadas por pasivos en

moneda extranjera relacionadas con activos fijos

existentes o en tránsito u otros activos permanentes a

la fecha del balance general, deberán afectar el costo

del activo. Esta norma es igualmente de aplicación en los casos en que la dife rencia de cambio esté relacionada con los pagos efectuados en el ejercicio. La depreciación de los activos así reajustados por diferencias de cambio, se hará en cuotas proporcionales al número de años que falten para depreciarlos totalmente”.

Saldos de Pasivos en Moneda Extranjera relacionada a la Adquisición de Activos Fijos al 31.12.10

Determinación de la Diferencia de Cambio al 31.12.10 – Diferencia Temporal

El importe de S/.2,773.72, obtenido como ganancia por diferencia de cambio, se deberá afectar tributariamenteal COSTO de los activos fijos adquiridos (mediante registros extracontables), así mismo se afectará a la renta imponible de manera proporcional en los años que resten de la vida útil tributaria del activo identificado.

Aplicación de la NIC 12 – Diferencia Temporal

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

18

Principales gastos deducibles sujetos a límite: aspectos a tomar en cuenta

1. Introducción Los gastos deducibles sujetos a límite, de acuerdo a lo establecido en el artículo 37º del TUO de la Ley del Impuesto a la Renta (en adelante LIR) exige que a fin de esta- blecer la renta neta de tercera categoría se deduzca de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley, es decir, se cumpla con el principio de causalidad.

Asimismo, el principio de causalidad de acuerdo con la naturaleza del Impuesto a la Renta es todo ingreso que debe estar relacionado directamente con su gasto cuya causa sea la obtención de dicha renta. Noción que consideramos debe analizarse en cada caso particular, considerando los criterios de razonabilidad y proporciona- lidad, atendiendo a la naturaleza de las operaciones realizadas por cada contri- buyente, su volumen, etc., ya que puede suceder que la adquisición de un mismo bien para una empresa constituya gasto deducible mientras que para otra no.

Cabe destacar que de la gama de gastos deducibles que ofrece el artículo 37º de la LIR, se encuentran gastos que están su- jetos a cumplir determinadas condiciones para ser deducibles, tal es el caso de los gastos de representación, de viajes, re- muneraciones del Directorio, entre otros.

Es por ello, que a través del presente tra- bajo se pretende informar al contribuyente respecto a los tipos de gastos sujetos a límite y las condiciones para que sean un gasto deducible de acuerdo al Principio de Causalidad, finalizando con la opinión de la Superintendencia Nacional de Administración Tributaria - SUNAT y el Tribunal Fiscal respecto a cada caso en concreto.

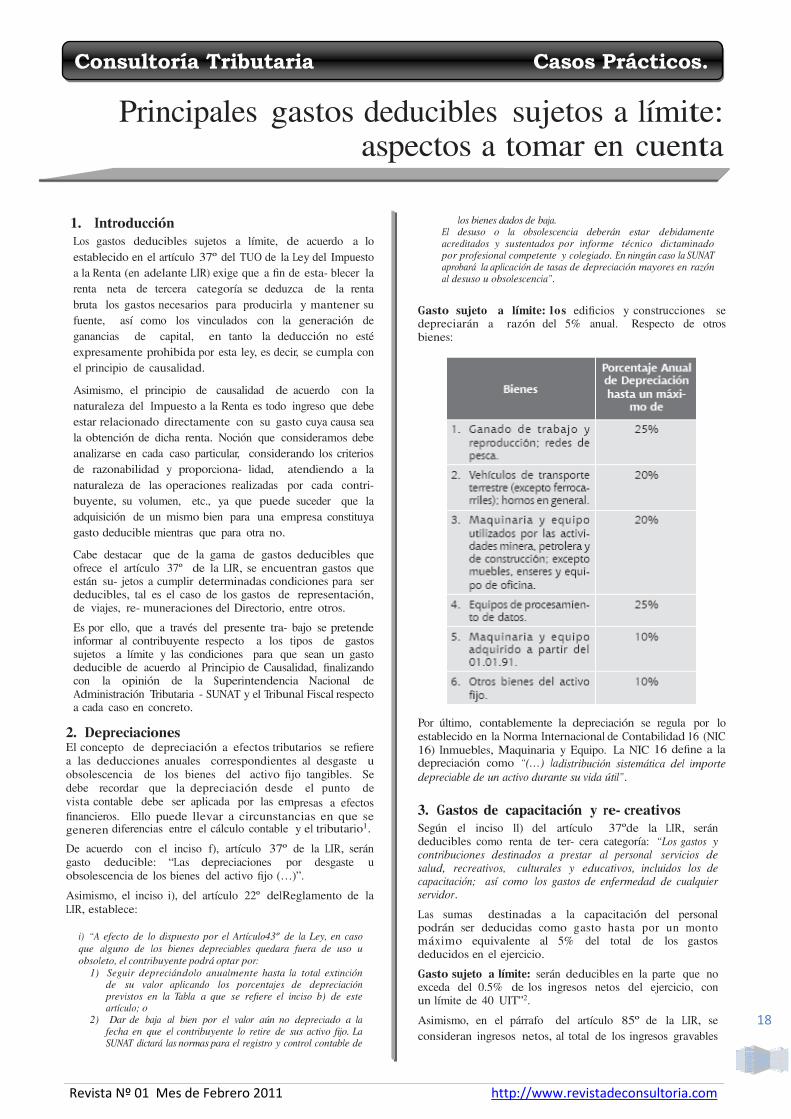

2. Depreciaciones El concepto de depreciación a efectos tributarios se refiere a las deducciones anuales correspondientes al desgaste u obsolescencia de los bienes del activo fijo tangibles. Se debe recordar que la depreciación desde el punto de vista contable debe ser aplicada por las empresas a efectos financieros. Ello puede llevar a circunstancias en que se generen diferencias entre el cálculo contable y el tributario1.

De acuerdo con el inciso f), artículo 37º de la LIR, serán gasto deducible: “Las depreciaciones por desgaste u obsolescencia de los bienes del activo fijo (…)”.

Asimismo, el inciso i), del artículo 22º delReglamento de la LIR, establece:

i) “A efecto de lo dispuesto por el Artículo43º de la Ley, en caso

que alguno de los bienes depreciables quedara fuera de uso u

obsoleto, el contribuyente podrá optar por: 1) Seguir depreciándolo anualmente hasta la total extinción

de su valor aplicando los porcentajes de depreciación previstos en la Tabla a que se refiere el inciso b) de este artículo; o

2) Dar de baja al bien por el valor aún no depreciado a la fecha en que el contribuyente lo retire de sus activo fijo. La SUNAT dictará las normas para el registro y control contable de

los bienes dados de baja. El desuso o la obsolescencia deberán estar debidamente acreditados y sustentados por informe técnico dictaminado por profesional competente y colegiado. En ningún caso la SUNAT aprobará la aplicación de tasas de depreciación mayores en razón al desuso u obsolescencia”.

Gasto sujeto a límite: los edificios y construcciones se depreciarán a razón del 5% anual. Respecto de otros bienes:

Por último, contablemente la depreciación se regula por lo establecido en la Norma Internacional de Contabilidad 16 (NIC 16) Inmuebles, Maquinaria y Equipo. La NIC 16 define a la depreciación como “(…) ladistribución sistemática del importe

depreciable de un activo durante su vida útil”.

3. Gastos de capacitación y re- creativos Según el inciso ll) del artículo 37ºde la LIR, serán deducibles como renta de ter- cera categoría: “Los gastos y contribuciones destinados a prestar al personal servicios de

salud, recreativos, culturales y educativos, incluidos los de capacitación; así como los gastos de enfermedad de cualquier servidor.

Las sumas destinadas a la capacitación del personal podrán ser deducidas como gasto hasta por un monto máximo equivalente al 5% del total de los gastos deducidos en el ejercicio.

Gasto sujeto a límite: serán deducibles en la parte que no exceda del 0.5% de los ingresos netos del ejercicio, con un límite de 40 UIT”2.

Asimismo, en el párrafo del artículo 85º de la LIR, se consideran ingresos netos, al total de los ingresos gravables

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

19

de ter- cera categoría, devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza.

4. Intereses

a) Intereses de deudas El inciso a) del artículo 37º de la LIR establece que será gasto deducible para efectos del IR: “Los intereses de deudas y los gastos originados por la constitución, renovación o cancelación de las mismas siempre que hayan sido contraídas para adquirir bienes o servicios vinculados con la obtención o producción de rentas gravadas en el país o mantener su fuente productora, con las limitaciones previstas en los párrafos siguientes (…)”. Asimismo, en el inciso a), numeral 5 del artículo 21º del Reglamento, indica que el pago de los intereses de créditos provenientes del exterior y la declaración y pago del impuesto que grava los mismos se acredita con las constancias correspondientes que expidan las entidades del Sistema Financiero a través de las cuales se efectúan dichas operaciones, de acuerdo a lo que establezca la SUNAT. Gasto sujeto a límite: en la parte que excedan el monto de los ingresos por intereses exonerados e inafectos. No se computarán los intereses exonerados e inafectos generados por valores cuya adquisición haya sido efectuada en cumplimiento de una norma legal o disposiciones del Banco Central de Reserva del Perú, ni los generados por valores que reditúen una tasa de interés, en moneda nacional, no superior al cincuenta por ciento (50%) de la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

b) Intereses proveniente de endeudamiento con partes vinculadas Gasto sujeto a límite: cuando no exceda del resultado de aplicar el co- eficiente que se determine mediante decreto supremo sobre el patrimonio del contribuyente. Para ello, es importante considerar: • El patrimonio del contribuyente corresponde al

patrimonio neto del ejercicio anterior. • Los contribuyentes que se constituyan en el ejercicio

considerarán como patrimonio neto su patrimonio inicial.

De acuerdo con el numeral 6, inciso a), del artículo 21º

del Reglamento, el monto máximo de endeudamiento

con sujetos o empresas vinculadas, se determinará aplicando

un coeficiente de 3 al patrimonio neto del contribuyente al

cierre del ejercicio anterior. c) También serán deducibles los Intereses de fraccionamientos

otorgados conforme al Código Tributario.

5. Remuneraciones al Directorio De acuerdo al inciso m) del artículo 37º de la LIR, será gasto deducible, las remuneraciones que por el ejercicio de sus funciones correspondan a los directores de sociedades anónimas.

Gasto sujeto a límite: en la parte que en conjunto no exceda del 6% de la utilidad comercial del ejercicio antes del Impuesto a la Renta.

6. Gastos de representación El inciso q) del artículo 37º de la LIR seña- la que será gasto deducible los gastos de representación propios del giro o negocio.

Gastos sujeto a límite: en la parte que, en conjunto, no exceda del 0.5% de los ingresos brutos, con un límite máximo de 40 UIT.

Asimismo, el inciso m) del artículo 21º del Reglamento establece que a efecto de lo previsto en el inciso q) del artículo 37º de la LIR, se consideran gastos de re- presentación propios del giro del negocio:

1. Los efectuados por la empresa con el objeto de ser representada fuera de sus oficinas, locales o establecimientos.

2. Los gastos destinados a presentar una imagen que le permita mantener o mejorar su posición del mercado, incluidos los obsequios y agasajos a clientes.

No se encuentran comprendidos como gastos de representación: los gastos de viaje y las erogaciones dirigidas a la masa de consumidores reales o potenciales, tales como los gastos de propaganda.

Para efecto del límite a la deducción por gastos de representación propios del giro del negocio, se considerará los ingresos brutos menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza.

La deducción de los gastos que no excedan del límite a que alude el párrafo anterior, procederá en la medida en que aquellos se encuentren acreditados fehacientemente mediante comprobantes de pago que den derecho a sustentar gasto o costo y siempre que pueda demostrarse su relación de causalidad con las rentas gravadas. 7. Gastos de viajes Se encontrarán gravados de acuerdo al inciso r) del artículo 37º de la LIR, los gastos de viaje por concepto de transporte y viáticos que sean indispensables de acuerdo con la actividad productora de renta gravada.

Gastos sujetos a límites:

a) Viajes al interior del país: La necesidad de viaje quedará acreditada con la correspondencia y cualquier otra documentación pertinente, y los gastos de transporte con los pasajes. Los viáticos comprenden los gastos de alojamiento, alimentación y movilidad, los cuales no podrán exceder del doble del monto que, por ese concepto, concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía.

b) Viáticos en viajes al exterior: Los viáticos por alimentación y movilidad en el exterior podrán sustentarse con los documentos a los que se refiere el artículo 51º-A de esta Ley o con la declaración jurada del beneficiario de los viáticos, de acuerdo con lo establezca el Reglamento. Los gastos sustentados con declaración jurada no podrán exceder del 30% del monto máximo establecido en el párrafo anterior.

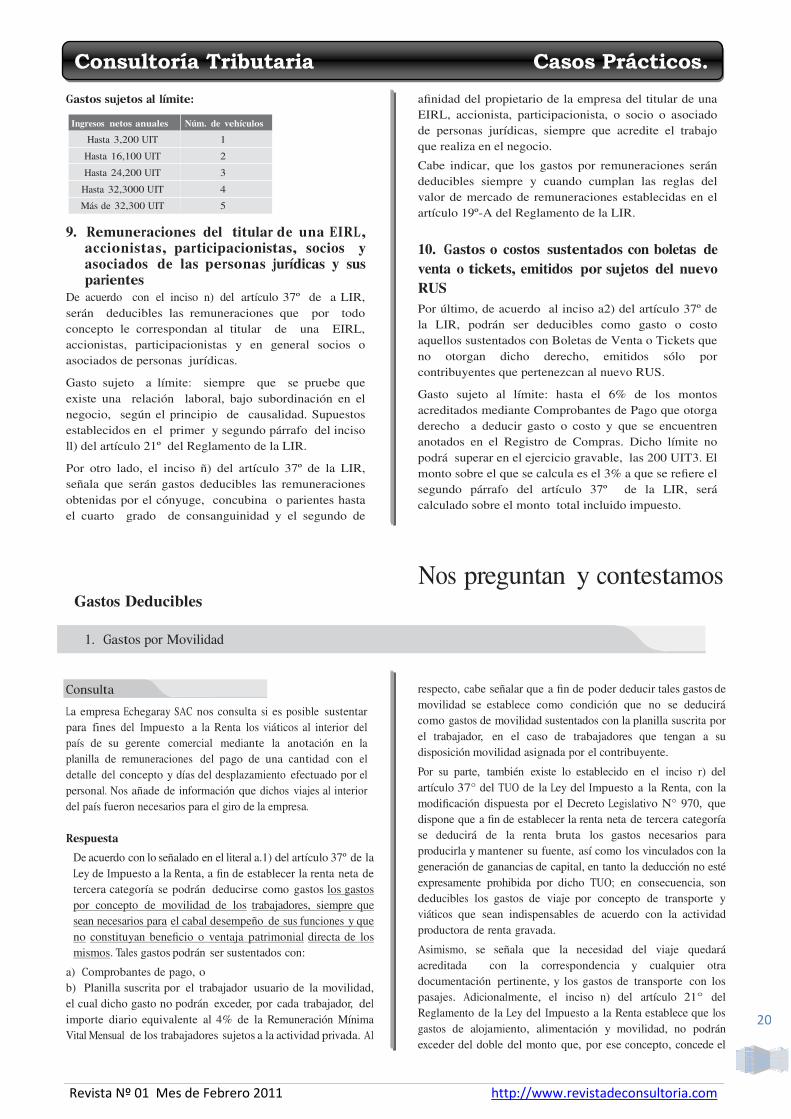

8. Gastos incurridos en vehículos Será gasto

deducible, según el inciso w), del artículo 37º de la LIR, los gastos y desembolsos vinculados a vehículos comprendidos en las categorías A2, A3 y A4, que resulten indispensables y se apliquen en forma permanente para el desarrollo de las actividades propias del giro del negocio.

Requisitos a tomar en consideración:

i. Cualquier forma de cesión en uso: arrendamiento, arrendamiento financiero y otros.

ii. Funcionamiento, entendido como los destinados a combustible, lubricantes, mantenimientos, seguros, reparación y similares; y

iii. Depreciación por desgaste.

También son deducibles los gastos referidos a vehículos automotores de las citadas categorías asignados a actividades de dirección, representación y administración de la empresa, de acuerdo con la siguiente tabla:

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

20

Gastos sujetos al límite:

Ingresos netos anuales Núm. de vehículos

Hasta 3,200 UIT 1

Hasta 16,100 UIT 2

Hasta 24,200 UIT 3

Hasta 32,3000 UIT 4

Más de 32,300 UIT 5

9. Remuneraciones del titular de una EIRL, accionistas, participacionistas, socios y asociados de las personas jurídicas y sus parientes

De acuerdo con el inciso n) del artículo 37º de a LIR, serán deducibles las remuneraciones que por todo concepto le correspondan al titular de una EIRL, accionistas, participacionistas y en general socios o asociados de personas jurídicas.

Gasto sujeto a límite: siempre que se pruebe que existe una relación laboral, bajo subordinación en el negocio, según el principio de causalidad. Supuestos establecidos en el primer y segundo párrafo del inciso ll) del artículo 21º del Reglamento de la LIR.

Por otro lado, el inciso ñ) del artículo 37º de la LIR, señala que serán gastos deducibles las remuneraciones obtenidas por el cónyuge, concubina o parientes hasta el cuarto grado de consanguinidad y el segundo de

afinidad del propietario de la empresa del titular de una EIRL, accionista, participacionista, o socio o asociado de personas jurídicas, siempre que acredite el trabajo que realiza en el negocio.

Cabe indicar, que los gastos por remuneraciones serán deducibles siempre y cuando cumplan las reglas del valor de mercado de remuneraciones establecidas en el artículo 19º-A del Reglamento de la LIR.

10. Gastos o costos sustentados con boletas de venta o tickets, emitidos por sujetos del nuevo RUS Por último, de acuerdo al inciso a2) del artículo 37º de la LIR, podrán ser deducibles como gasto o costo aquellos sustentados con Boletas de Venta o Tickets que no otorgan dicho derecho, emitidos sólo por contribuyentes que pertenezcan al nuevo RUS.

Gasto sujeto al límite: hasta el 6% de los montos acreditados mediante Comprobantes de Pago que otorga derecho a deducir gasto o costo y que se encuentren anotados en el Registro de Compras. Dicho límite no podrá superar en el ejercicio gravable, las 200 UIT3. El monto sobre el que se calcula es el 3% a que se refiere el segundo párrafo del artículo 37º de la LIR, será calculado sobre el monto total incluido impuesto.

Nos preguntan y contestamos Gastos Deducibles

1. Gastos por Movilidad

Consulta

La empresa Echegaray SAC nos consulta si es posible sustentar para fines del Impuesto a la Renta los viáticos al interior del país de su gerente comercial mediante la anotación en la planilla de remuneraciones del pago de una cantidad con el detalle del concepto y días del desplazamiento efectuado por el personal. Nos añade de información que dichos viajes al interior del país fueron necesarios para el giro de la empresa. Respuesta

De acuerdo con lo señalado en el literal a.1) del artículo 37º de la Ley de Impuesto a la Renta, a fin de establecer la renta neta de tercera categoría se podrán deducirse como gastos los gastos por concepto de movilidad de los trabajadores, siempre que sean necesarios para el cabal desempeño de sus funciones y que no constituyan beneficio o ventaja patrimonial directa de los mismos. Tales gastos podrán ser sustentados con:

a) Comprobantes de pago, o b) Planilla suscrita por el trabajador usuario de la movilidad, el cual dicho gasto no podrán exceder, por cada trabajador, del importe diario equivalente al 4% de la Remuneración Mínima Vital Mensual de los trabajadores sujetos a la actividad privada. Al

respecto, cabe señalar que a fin de poder deducir tales gastos de movilidad se establece como condición que no se deducirá como gastos de movilidad sustentados con la planilla suscrita por el trabajador, en el caso de trabajadores que tengan a su disposición movilidad asignada por el contribuyente.

Por su parte, también existe lo establecido en el inciso r) del artículo 37° del TUO de la Ley del Impuesto a la Renta, con la modificación dispuesta por el Decreto Legislativo N° 970, que dispone que a fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por dicho TUO; en consecuencia, son deducibles los gastos de viaje por concepto de transporte y viáticos que sean indispensables de acuerdo con la actividad productora de renta gravada.

Asimismo, se señala que la necesidad del viaje quedará acreditada con la correspondencia y cualquier otra documentación pertinente, y los gastos de transporte con los pasajes. Adicionalmente, el inciso n) del artículo 21° del Reglamento de la Ley del Impuesto a la Renta establece que los gastos de alojamiento, alimentación y movilidad, no podrán exceder del doble del monto que, por ese concepto, concede el

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

21

Gobierno Central a sus funcionarios de carrera de mayor jerarquía. Es en este orden de ideas que la diferencia entre los gastos de movilidad establecidos en el literal a.1) del artículo 37º de la Ley de Impuesto a la Renta y los gastos de transporte a que se refiere el inciso r) del artículo 37° de la norma antes referida, está establecido en aquellos que se realizan para el traslado del trabajador a un lugar distinto al de su residencia habitual, por asuntos del servicio que presta.

Por lo que, para efectos de la presente consulta, se parte de la premisa que los gastos por concepto de viáticos están referidos a los viajes dentro del país.

Por lo que, la necesidad del viaje quedará acreditada con la correspondencia y cualquier otra documentación pertinente, y los gastos de transporte con los pasajes, debido a que los viáticos comprenden los gastos de alojamiento, alimentación y movilidad.

No pudiendo ser posible justificar para fines del Impuesto a la

Renta el gasto por los viáticos que requiere el personal desplazado para el cumplimiento de sus funciones mediante la anotación en la planilla de remuneraciones del pago de una cantidad con el detalle del concepto y días del desplazamiento efectuado por el personal.

En conclusión, no es posible justificar para fines del Impuesto a la Renta el gasto por los viáticos que requiere el personal desplazado para el cumplimiento de sus funciones mediante la anotación en la planilla de remuneraciones del pago de una cantidad con el detalle del con- cepto y días del desplazamiento efectuado por el personal, debido a que puede entenderse que si bien los gastos de transporte como los de movilidad a que se refiere el inciso r) del artículo 37° del TUO de la Ley del Impuesto a la Renta, se efectúan con ocasión de un viaje, y se efectúan para realizar el viaje mismo, esto es, para trasladar al trabajador, por asuntos del servicio que presta, a un lugar distinto al de su residencia habitual.

2. Boletos comprados a través de Internet

Consulta La empresa Carloncho SAC nos consulta si es posible deducir como gasto para efectos de la determinación del Impuesto a la Renta de Tercera Categoría los boletos comprados vía la página web de una empresa aérea no domiciliada en la cual en el documento impreso que sustenta la compra del pasaje no se consigna el número del Registro Único de Contribuyentes del adquirente, debido a que el gerente comercial de la empresa en junio de 2010 realizó un viaje de negocios a España; sin embargo, el asistente de contabilidad compró el pasaje del referido gerente vía Internet.

Respuesta

A efectos de ser deducible un gasto se debe tener en consideración la generación de rentas gravadas o el mantenimiento de la fuente generadora de renta a fin de que tales gastos cumplan con el principio de causalidad aun cuando no se logre la generación de la renta gravada, siendo que la finalidad primordial del gasto debe ser la generación de rentas gravadas o el mantenimiento de la fuente. Sin embargo, adicionalmente al cumplimiento del criterio de causalidad, se requiere cumplir con los criterios de razonabilidad, necesidad, normalidad, proporcionalidad y generalidad.

Otro aspecto importante a tener en consideración es la acreditación mediante documentos que según lo establecido por las normas tributarias es mediante comprobante de pago acorde con las características que establece el Reglamento de Comprobantes de Pago. Al respecto, la fehaciencia de la operación para propósitos de tomar deducciones en la determinación del resultado tributario. Por su parte, tanto la SUNAT como también el Tribunal Fiscal han tomado posición en el sentido que para que el gasto vinculado a la adquisición de un bien o servicio califique como fehaciente no sólo debe reflejarse el egreso en el respectivo comprobante de pago, sino

que, además, éste obligatoriamente debe verse también acompañado con la documentación que demuestre que dicho documento efectivamente sustenta una operación real.

De acuerdo con lo establecido en el incisor) del artículo 37° de la Ley de Impuesto a la Renta, se considera deducible los gastos de viaje por concepto de transporte y viáticos.

Precisándose, en el inciso n) del artículo 21° del Reglamento de la Ley del Impuesto a la Renta, que los viáticos por gastos de viaje realizados en el exterior van a estar limitados en función de la zona geográfica y por día de acuerdo a lo establecido en el Decreto Supremo N° 047-2002-PCM.

Dichos viáticos por alimentación y movilidad en el exterior podrán sustentarse con los documentos emitidos en el exterior de conformidad con las disposiciones legales del país respectivo, siempre que conste en ellos, por lo menos (artículo 51º-A del TUO del Impuesto a la Renta):

- El nombre, denominación o razón social.

- Domicilio del transferente o prestador del servicio.

- La naturaleza u objeto de la operación.

- La fecha.

- El monto pagado.

Como se observa de las normas citadas pre- cedentemente, a fin de determinar la renta neta de tercera categoría se podrán deducir los gastos de transporte que sean necesarios para producir y mantener la fuente (principio de causalidad) y que consten en los pasajes respectivos.

Ahora bien, tratándose de gastos por operaciones realizadas por sujetos no domiciliados, dichos gastos no requieren ser sustentados con comprobantes de pago que reúnan los requisitos vigentes del Reglamento de Comprobantes de Pago, pues para ello es suficiente que tales documentos se hayan emitido de conformidad con las disposiciones legales del respectivo país, y contengan los datos contemplados en el

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

22

artículo 51º-A del TUO del Impuesto a la Renta.

En conclusión, según el inciso r) del artículo 37º del TUO de la Ley del Impuesto a la Renta, los boletos comprados vía Internet a una empresa de transportes internacional no domiciliada en el país permitirían sustentar el gasto por el servicio de transporte que presta dicha aerolínea, siempre que

en tal documento conste, por lo menos, el nombre, denominación o razón social y el domicilio del transferente o prestador del servicio, la naturaleza u objeto de la operación; y la fecha y el monto de la misma.

3.- Boleta de Venta

Consulta

El contador de la empresa Reik SAC nos consulta si es posible deducir como gasto una boleta de venta de S/.1, 500 por la compra de materiales de escritorio o si en su defecto su proveedor va a tener que solicitar la emisión del Formulario N° 820. Nos indica adicional- mente que su proveedor no le pudo hacer la entrega de una factura por ser un sujeto del Nuevo RUS.

Respuesta El artículo 37° del TUO de la Ley del Impuesto a la Renta señala que a fi n de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, en tanto la deducción no esté expresamente prohibida por ley. Como puede apreciarse, para calificar determinados conceptos como deducibles se requiere acreditar una relación de causalidad de los gastos efectuados con la generación de la renta y el mantenimiento de su fuente, salvo que estén

expresamente prohibidos para efectos de su deducibilidad o que existan límites o restricciones. Así como también, la acreditación mediante documentos que según lo establecido por las normas tributarias es mediante comprobante de pago acorde con las características que establece el Reglamento de Comprobantes de Pago que según lo establecido en el artículo 4º del referido Reglamento se requiere que sea sustentado con una factura a fin de poder deducirlo como costo o gasto.

Así, el referido gasto no podrá ser deducible a menos que el proveedor sea un sujeto del Nuevo RUS en concordancia con lo establecido en el Penúltimo párrafo del artículo 37º y numeral 1 de la Décima Disposición Transitoria y Final de la Ley) y dichos ingresos no excedan del 6% del importe total de los comprobantes que otorgan derecho a deducir costo o gasto.

En conclusión, la referida boleta de venta al cumplir con el principio de causalidad y siendo aceptada la boleta de venta cuando el proveedor es un sujeto del Nuevo RUS como en el presente caso, sí se podrá deducir dicho gasto.

4. Derechos Antidumping

Consulta

La empresa Eduardo Herrera SAC nos consulta que si para efectos del Impuesto a la Renta, el pago por derechos antidumping es deducible a efecto de determinar este impuesto.

Respuesta

A efectos de ser deducible un gasto, se debe tener en consideración la generación de rentas gravadas o el mantenimiento de la fuente generadora de renta a fin de que tales gastos cumplan con el principio de causalidad aun cuando no se logre la generación de la renta gravada, siendo que la finalidad primordial del gasto debe ser la generación de rentas gravadas o el mantenimiento de la fuente. Sin embargo, adicionalmente al cumplimiento del criterio de causalidad se requiere cumplir con los criterios de razonabilidad, necesidad, normalidad, proporcionalidad y generalidad.

Otro aspecto importante a tener en consideración es la acreditación mediante documentos que según lo establecido por las normas tributarias es mediante comprobante de pago acorde con las características que establece el Reglamento de Comprobantes de Pago. Al respecto, la fehaciencia de la operación para propósitos de tomar deducciones en la determinación del resultado tributario. Por su parte, tanto la SUNAT como también el Tribunal Fiscal han tomado posición en el sentido que para que el gasto vinculado a la adquisición de

un

bien o servicio califique como fehaciente no sólo debe reflejarse el egreso en el respectivo comprobante de pago, sino que, además, éste obligatoriamente debe verse también acom- pañado con la documentación que demuestre que dicho documento efectivamente sustenta una operación real.

Es en este orden de ideas que, según lo establecido en el artículo 37° del TUO de la Ley del Impuesto a la Renta, se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por dicho TUO.

Por su parte, el literal c) del artículo 44° de la Ley de Impuesto a la Renta establece como gasto no deducible los relativos a las multas y sanciones aplicadas al Sector Público Nacional como los intereses moratorios previstos en el Código Tributario (artículo 33° y 34° del Código Tributario).

Por lo que se debe entender al respecto como incluidos al Sector Público Nacional, según lo establecido en el artículo 7° del Reglamento de la Ley de Impuesto a la Renta en concordancia con el artículo I de la Ley N° 27444 – Ley de Procedimiento Administrativo General a:

a) El Gobierno Central

b) Los Gobiernos Regionales c) Los Gobiernos Locales

d) Organismos a los que la Constitución Política del Perú

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

23

confiere autonomía.

e) Las Instituciones Públicas sectorialmente agrupadas o no.

f) Sociedades de Beneficencias Pública.

g) Organismos descentralizados

Es en ese sentido, el artículo 55° del Decreto Supremo N° 006-2003-PCM establece que Aduanas -SUNAT- es competente para efectuar el cobro de los derechos antidumping y compensatorios establecidos por la Comisión de Dumping y Subsidios del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (INDECOPI). A su vez, el artículo 46° del citado Decreto Supremo dispone que

los derechos antidumping y compensatorios tienen la condición de multa y no constituyen en forma algún tributo.

De lo expuesto se concluye que, los derechos antidumping constituyen multas que establece la Comisión de Dumping y Subsidios del INDE- COPI, cuando comprueba que existen distorsiones generadas en el mercado por las prácticas de dumping. Por lo que, teniendo en cuenta que los derechos antidumping constituyen mul tas administrativas establecidas por la Comisión de Dumping y Subsidios del INDECOPI, el cual es un organismo del Sector Público Nacional, dicho concepto no es deducible como gasto para la determinación de la renta imponible de tercera categoría.

Trato Desigual o Discriminatorio en la Importación de Vehículos

Sumilla

“No toda desigualdad constituye necesariamente una

discriminación, pues no se proscribe todo tipo de diferencia de

trato en el ejercicio de los derechos fundamentales; la igualdad

solamente será vulnerada cuando el trato desigual carezca de

una justificación objetiva y razonable”.

1. Introducción En esta oportunidad analizaremos la Sentencia N° 02210-2007-PA/TC emitida por el Tribunal Constitucional, en la cual se aborda la problemática referida al trato desigual o discriminatorio en la importación de vehículos y si ésta constituye en una vulneración al derecho-principio a la igualdad respecto a la Importación Temporal; en razón a la evidente situación de desventaja competitiva del servicio público de transporte terrestre de pasajeros por carretera de ómnibus frente a los servicios aéreo y marítimo.

2. Materia Controvertida Al respecto la materia controvertida es la vulneración de los derechos constitucionales a la libertad de trabajo, a la libertad de empresa y al de igualdad ante la ley.

3. Argumentos del Contribuyente La empresa Transportes Flores Hnos. S.R.Ltda. con fecha 16 de marzo de 2006 fundamenta su demanda de amparo, en virtud de la Ley Nº 28583 (Ley de Reactivación y promoción de la Marina Mercante Nacional) y la Ley Nº 28525 (Ley de Promoción de los Servicios de Transporte Aéreo), ambas promulgadas en julio de

2005, que consagró el otorgamiento del régimen legal aduanero de la Importación Temporal para el ingreso de aeronaves a favor de las empresas nacionales de aviación como para el ingreso de naves a favor de las empresas navieras nacionales por un plazo de cinco años. Este régimen conlleva a que al ingreso al país de los citados bienes, tanto aeronaves y naves, se suspenda el pago de la totalidad de los

derechos arancelarios e Impuesto General a las Ventas y de Promoción Municipal durante el plazo de 5 años, tiempo duran- te el cual no requieren de otorgamiento de garantías a favor de las Aduanas ni se encuentran sujetas a la aplicación del interés compensatorio.

El régimen señalado anteriormente ha vulnerado los derechos constitucionales a la libertad de trabajo, a la libertad de empresa y al de igualdad ante la ley de las empresas de transporte terrestre.

Cabe señalar que el régimen señalado anteriormente había sido aplicado al transporte terrestre mediante la Ley Nº 27502, no obstante dicha norma fue derogada por la Ley Nº 27612, promulgada el 28 de diciembre de 2001, dejando en evidente situación de desventaja competitiva al servicio público de transporte terrestre de pasajeros por carretera de ómnibus frente a los servicios aéreo y marítimo.

Es en este contexto que el 16 de marzo de 2006, la empresa Transportes Flores Hnos. S.R.Ltda. interpone demanda de amparo contra el Ministerio de Economía y Finanzas y contra la Intendencia de la Aduana de Tacna, dependencia de la Superintendencia Nacional de Administración Tributaria - SUNAT, con la finalidad de que se inaplique los fraccionamientos arancelarios concedidos por la Intendencia de Aduana de Tacna.

Ante lo expuesto, se solicita que se deje sin efecto el saldo pendiente de cancelación derivado del régimen de fraccionamiento arancelario al que se ha sometido ante la Intendencia de la Aduana Marítima del Callao, para el pago de los derechos arancelarios e Impuesto General a las Ventas y de Promoción Municipal correspondientes a la importación de ómnibus nuevos en aplicación del Decreto Supremo N º 105-2000-EF.

4. Argumentos de la Administración Tributaria

(SUNAT) La Administración Tributaria (SUNAT) considera que el demandante no ha acreditado la violación de los

Revista Nº 01 Mes de Febrero 2011 http://www.revistadeconsultoria.com

Consultoría Tributaria Casos Prácticos.

24

derechos constitucionales invocados en la demanda, existiendo sólo obligaciones asumidas por la demandante las cuales tienen que ejecutarse. En tal sentido, siendo derechos patrimoniales los discutidos en la demanda no

puede ser vista en sede constitucional.

Adicionalmente, independientemente de la acreditación de la violación de los derechos constitucionales, señala que la empresa pretende que se le aplique disposiciones legales como las Leyes Nos 28525 y 28583, Decreto Supremo Nº 131-2005-EF, que no corresponden al régimen aduanero de “Importación Definitiva” –al cual se han acogido los vehículos con el fraccionamiento de la deuda tributaria– sino al régimen aduanero de “Importación Temporal”, siendo dos regímenes completamente diferentes. Adicionalmente, los fraccionamientos arancelarios fueron dictados conforme a ley por los Decretos Supremos Nº 105- 2000-EF y Nº 194-2004-EF, aún vigentes y acogido voluntariamente por la de- mandante por resultarle beneficioso.