Embed Size (px)

Citation preview

1

Sección 18

ACTIVOS INTANGIBLES

OBJETIVO

Establecer el tratamiento contable para el reconocimiento, valoración y

desglose de todos los elementos de inmovilizado inmaterial (intangible) que no

están contemplados específicamente en otras NIIF

ALCANCE

Aplica para cualquier clase de activos intangibles excepto:

activos financieros

Aquellos que cubra otro estándar (arrendamientos, impuesto diferido)

Activos financieros indicados en la NIC 39

Derechos en minería y gastos de exploración, desarrollo y extracción de

minerales, gas, petróleo y recursos no renovables

Activos intangibles que surgen de contratos de seguro emitidos por

compañías de seguros

Estudio original y planeado para obtener nuevos

conocimientos científicos o tecnológicos

Valor residual

Valor que la empresa espera obtener de un

activo al final de la vida útil después de deducir

los costos de la venta

Investigación

Desarrollo

La aplicación de los resultados de una

investigación o conocimiento a un plan para la

producción de materiales productos, procesos,

métodos o sistemas nuevos

Un activo no-monetario identificable y carente de

sustancia física Activo intangible

Ejemplos

programas de computador

patentes

derechos de copiado

películas de cine

listas de clientes

derechos de servicios hipotecarios

licencias

cuotas de importación

franquicias

relaciones con clientes y proveedores

derechos de mercadeo

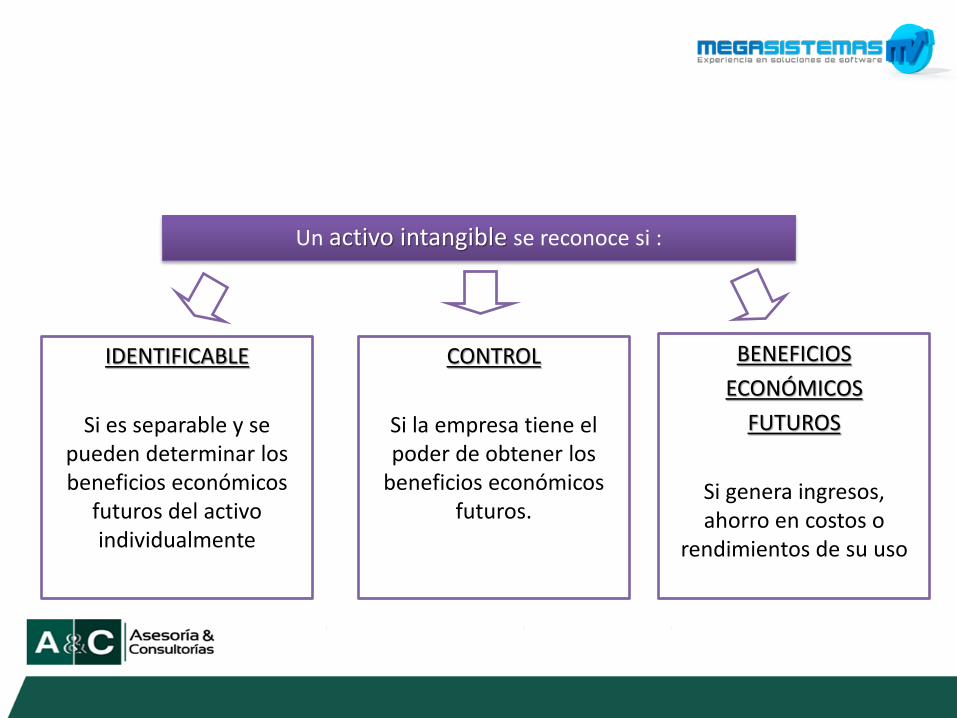

Un activo intangible se reconoce si :

IDENTIFICABLE

Si es separable y se pueden determinar los beneficios económicos

futuros del activo individualmente

CONTROL

Si la empresa tiene el poder de obtener los

beneficios económicos futuros.

BENEFICIOS

ECONÓMICOS

FUTUROS

Si genera ingresos, ahorro en costos o

rendimientos de su uso

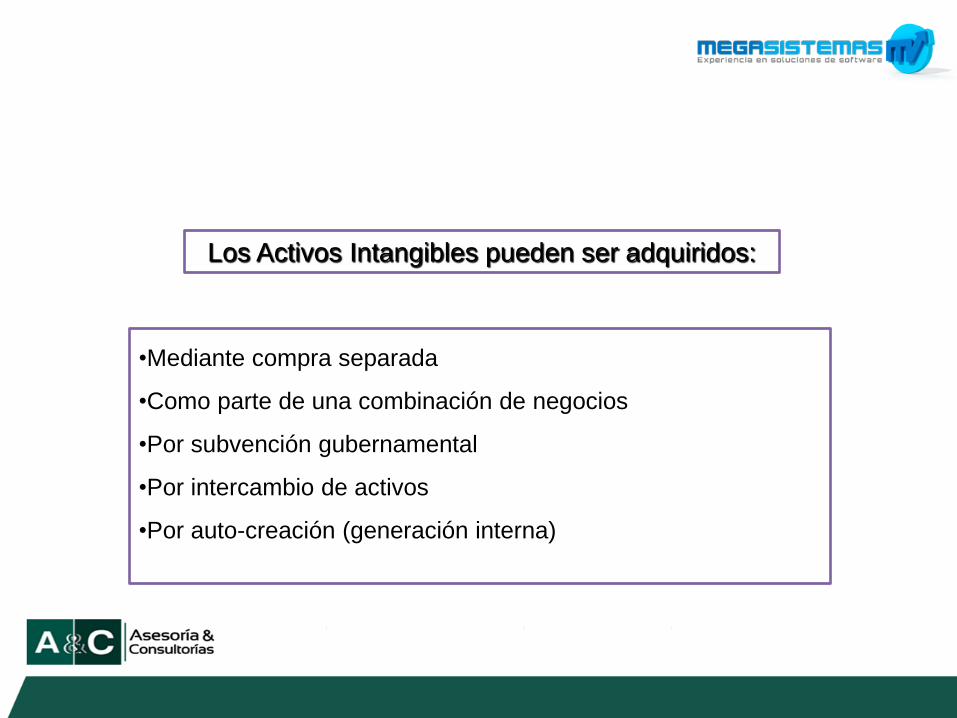

•Mediante compra separada

•Como parte de una combinación de negocios

•Por subvención gubernamental

•Por intercambio de activos

•Por auto-creación (generación interna)

Los Activos Intangibles pueden ser adquiridos:

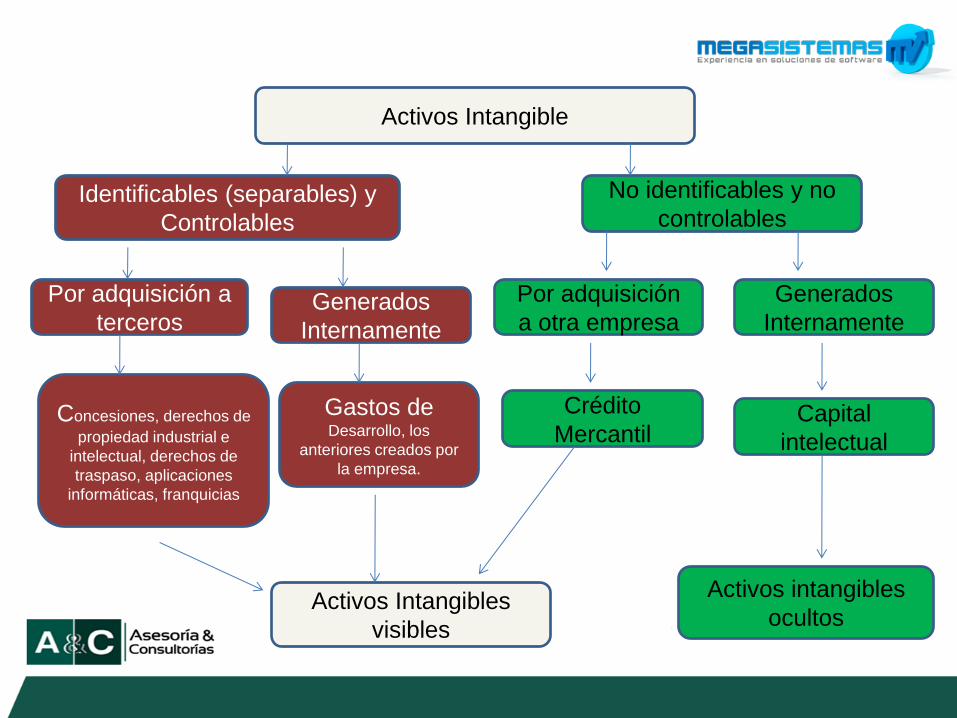

Activos Intangible

Identificables (separables) y

Controlables

No identificables y no

controlables

Por adquisición a

terceros Generados

Internamente

Por adquisición

a otra empresa

Generados

Internamente

Concesiones, derechos de

propiedad industrial e

intelectual, derechos de

traspaso, aplicaciones

informáticas, franquicias

Gastos de Desarrollo, los

anteriores creados por

la empresa.

Crédito

Mercantil Capital

intelectual

Activos Intangibles

visibles

Activos intangibles

ocultos

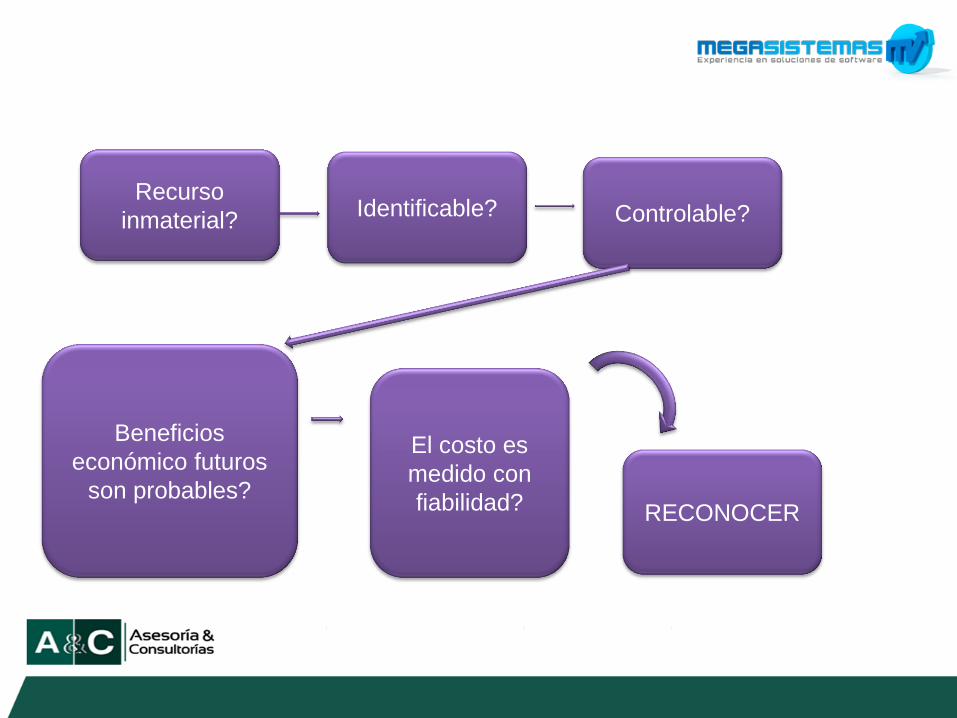

Recurso

inmaterial? Identificable? Controlable?

Beneficios

económico futuros

son probables?

El costo es

medido con

fiabilidad? RECONOCER

EJERCICIO DE ACTIVO IDENTIFICABLE

•Una concesión para explotar una mina de esmeraldas, que sea necesaria para

operar la misma.

EJEMPLO DE ACTIVO IDENTIFICABLE

•Es identificable porque surge de derechos legales,

aunque la licencia no sea separable del yacimiento.

EJEMPLO DE ACTIVO IDENTIFICABLE

•Una empresa desarrolla un negocio de consultoría y en años anteriores la empresa

alcanzo una participación en el mercado del 40%, esta considerando registrarlo es sus

estados financieros como un intangible.

EJEMPLO DE ACTIVO IDENTIFICABLE

•En este caso este no cumple la condición de activo intangible ya que no es

separable y no surge de pagos ni de derechos legales.

EJEMPLO DE ACTIVO CONTROLADO

•Una entidad dedicada al desarrollo del software tiene dos partes, las aplicaciones que

se han desarrollado internamente y que se encuentran patentadas y el conocimiento

poseído por el personal que lo desarrolla.

EJEMPLO DE ACTIVO CONTROLADO

•Puede patentar los beneficios económicos obtenidos por el trabajo de los ingenieros en

el desarrollo del software, pero no tiene el control sobre el conocimiento que posee el

personal. El conocimiento no cumple con las condiciones de activo.

RECONOCIMIENTO

Solo se reconoce si, además:

1. Es probable que beneficios económicos futuros

(ligados al activo) lleguen a la empresa

2. El costo del activo puede ser medido confiablemente

Reconocimiento y medición

RECONOCIMIENTO INICIAL

Costos Financieros:

El costo es el valor en efectivo o equivalente acordado en la fecha de

compra

Si el pago se difiere mas allá del ciclo operacional del negocio, se

reconoce como si se compra de contado, la diferencia es un gasto de

interés en el período del crédito a menos que se capitalice

Reconocimiento y medición

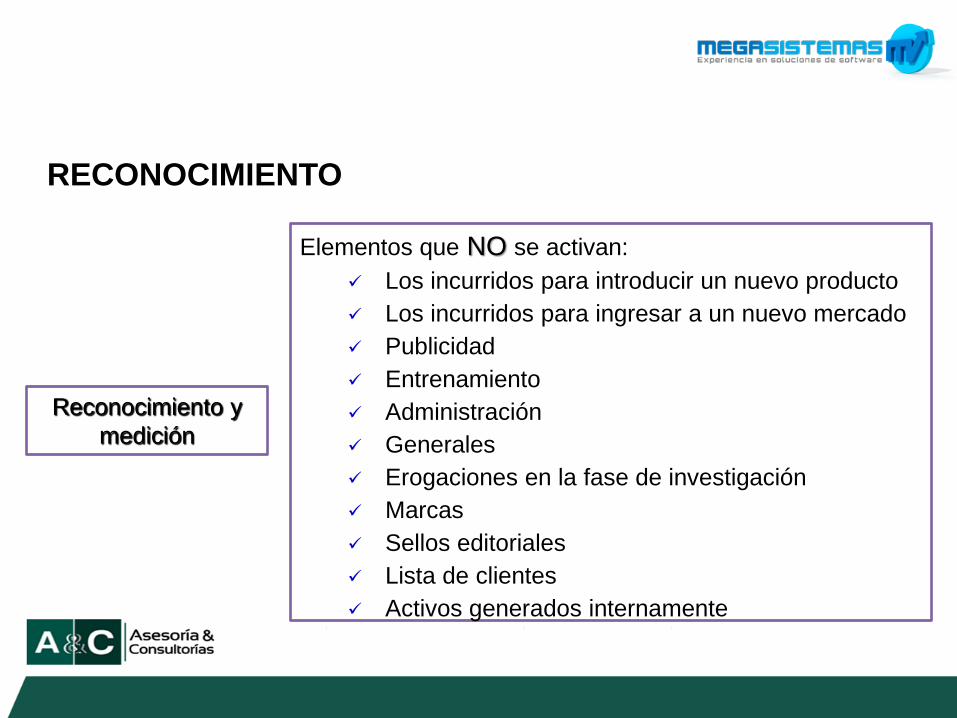

RECONOCIMIENTO

Elementos que NO se activan:

Los incurridos para introducir un nuevo producto

Los incurridos para ingresar a un nuevo mercado

Publicidad

Entrenamiento

Administración

Generales

Erogaciones en la fase de investigación

Marcas

Sellos editoriales

Lista de clientes

Activos generados internamente

Reconocimiento y

medición

CONTENIDO

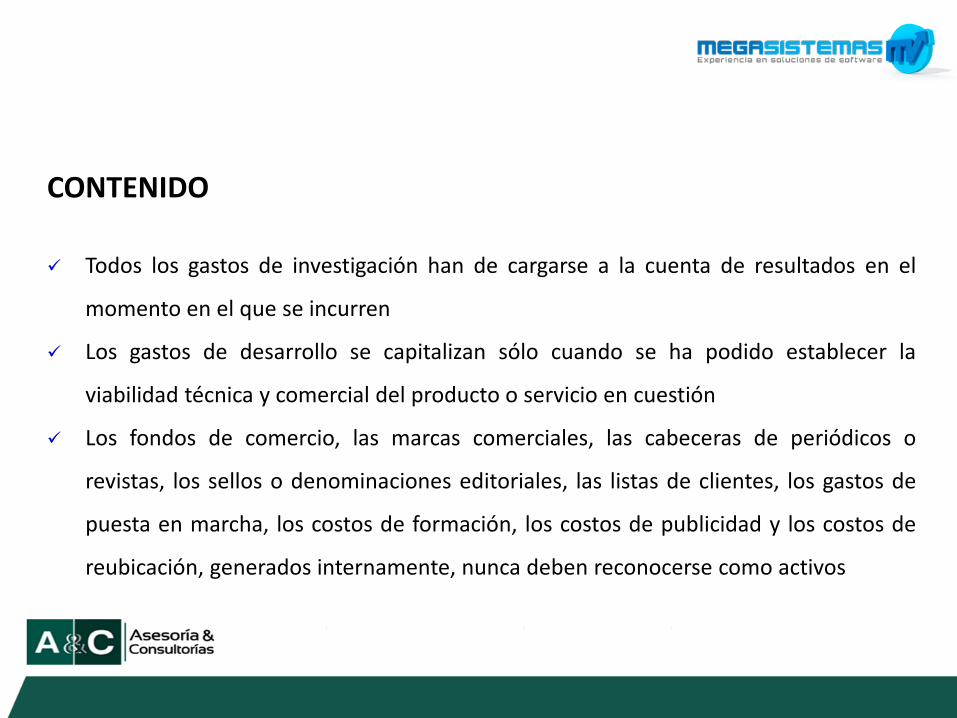

Todos los gastos de investigación han de cargarse a la cuenta de resultados en el

momento en el que se incurren

Los gastos de desarrollo se capitalizan sólo cuando se ha podido establecer la

viabilidad técnica y comercial del producto o servicio en cuestión

Los fondos de comercio, las marcas comerciales, las cabeceras de periódicos o

revistas, los sellos o denominaciones editoriales, las listas de clientes, los gastos de

puesta en marcha, los costos de formación, los costos de publicidad y los costos de

reubicación, generados internamente, nunca deben reconocerse como activos

CONTENIDO

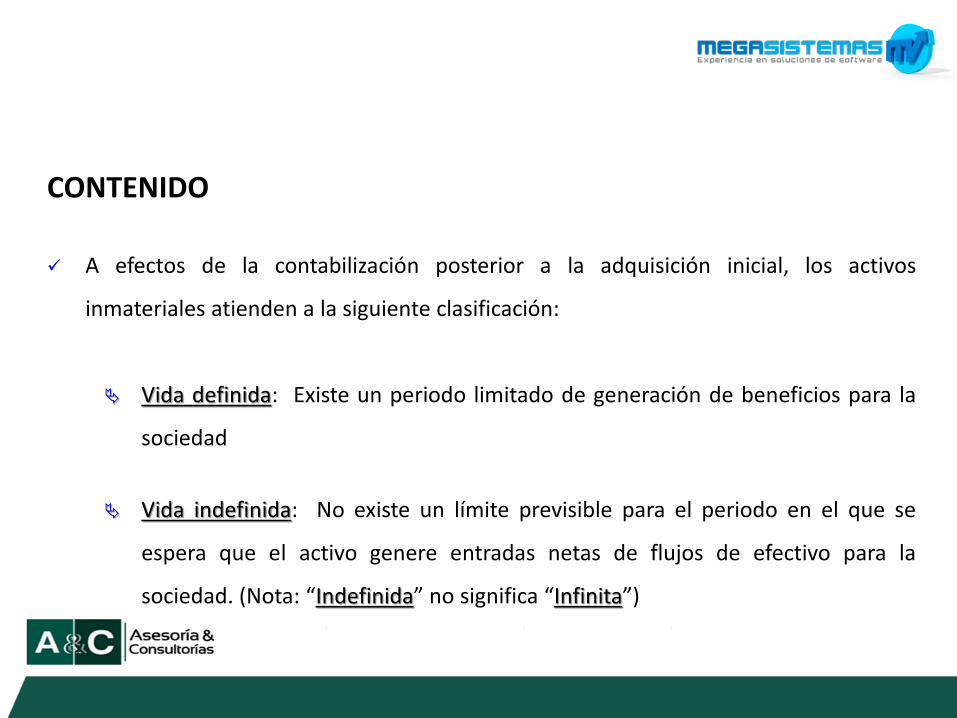

A efectos de la contabilización posterior a la adquisición inicial, los activos

inmateriales atienden a la siguiente clasificación:

Vida definida: Existe un periodo limitado de generación de beneficios para la

sociedad

Vida indefinida: No existe un límite previsible para el periodo en el que se

espera que el activo genere entradas netas de flujos de efectivo para la

sociedad. (Nota: “Indefinida” no significa “Infinita”)

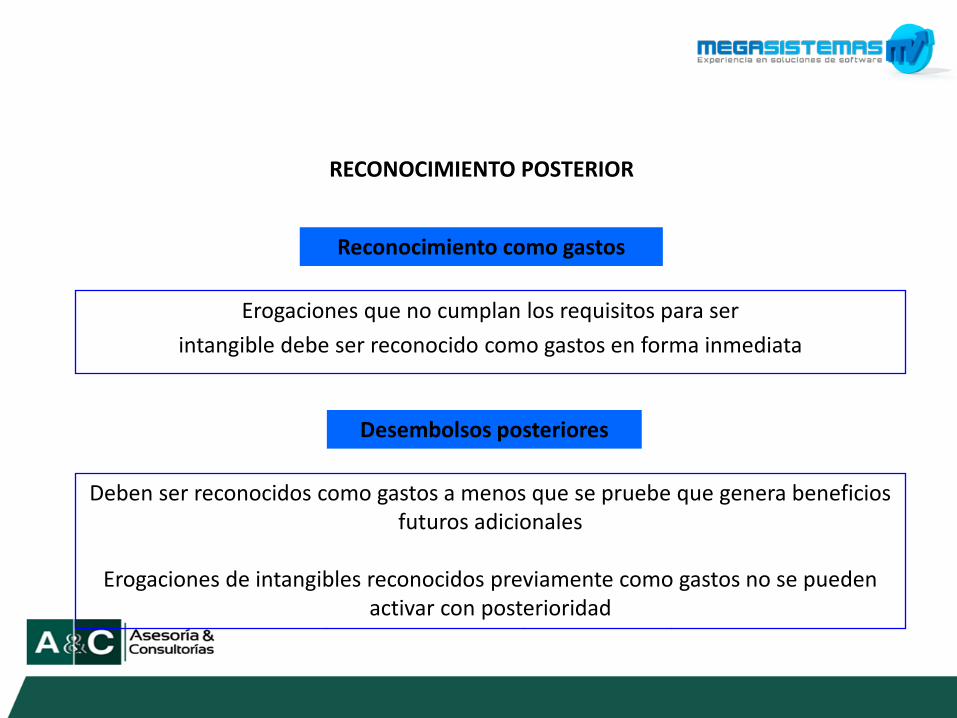

RECONOCIMIENTO POSTERIOR

Erogaciones que no cumplan los requisitos para ser

intangible debe ser reconocido como gastos en forma inmediata

Reconocimiento como gastos

Deben ser reconocidos como gastos a menos que se pruebe que genera beneficios futuros adicionales

Erogaciones de intangibles reconocidos previamente como gastos no se pueden

activar con posterioridad

Desembolsos posteriores

RECONOCIMIENTO POSTERIOR

SE HARÁ AL COSTO

RECONOCIMIENTO POSTERIOR

Luego del reconocimiento inicial,

si el VALOR RAZONABLE puede ser medido

confiablemente deberá ser medido

Al VALOR REVALUADO, que es el

valor razonable menos cualquier amortización acumulada

y cualquier pérdida de valor subsecuente

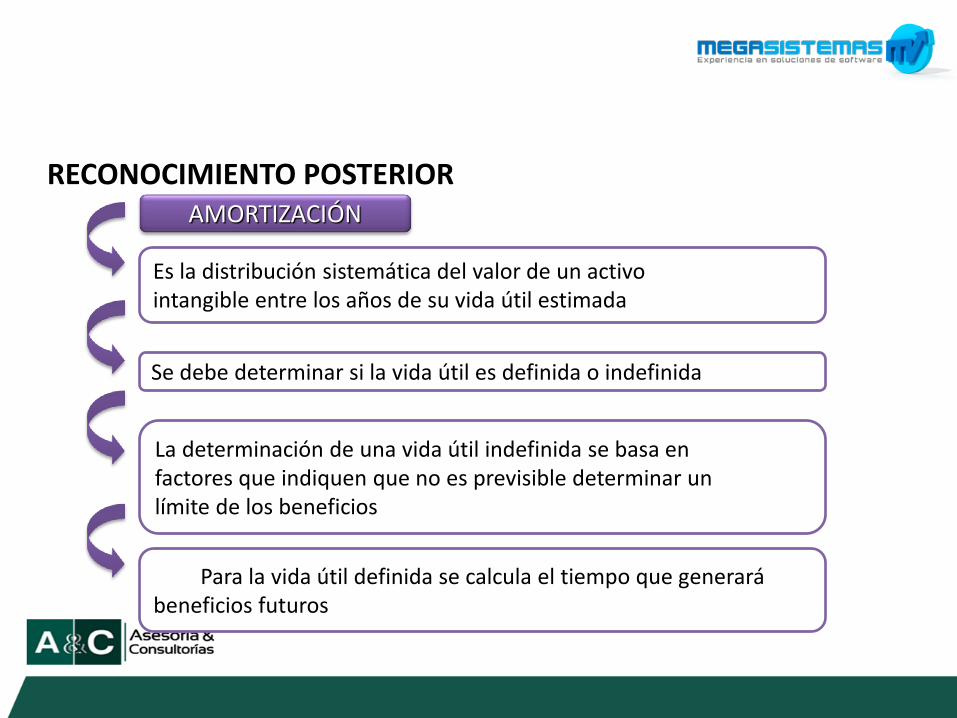

RECONOCIMIENTO POSTERIOR

Es la distribución sistemática del valor de un activo intangible entre los años de su vida útil estimada

Se debe determinar si la vida útil es definida o indefinida

La determinación de una vida útil indefinida se basa en factores que indiquen que no es previsible determinar un límite de los beneficios

Para la vida útil definida se calcula el tiempo que generará beneficios futuros

AMORTIZACIÓN

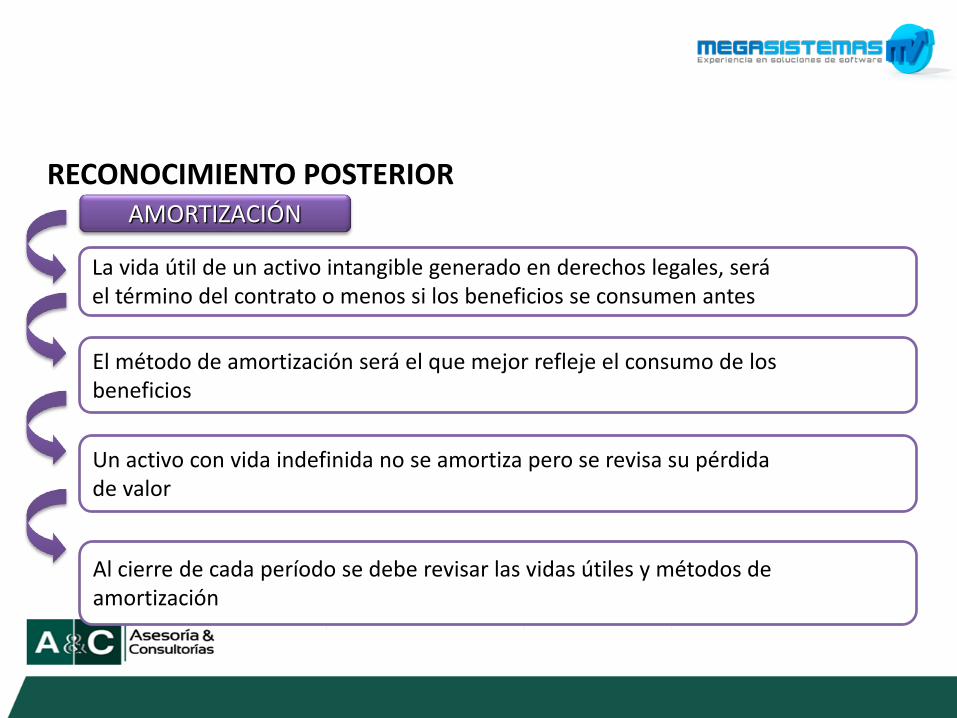

RECONOCIMIENTO POSTERIOR AMORTIZACIÓN

La vida útil de un activo intangible generado en derechos legales, será el término del contrato o menos si los beneficios se consumen antes

El método de amortización será el que mejor refleje el consumo de los beneficios

Un activo con vida indefinida no se amortiza pero se revisa su pérdida de valor

Al cierre de cada período se debe revisar las vidas útiles y métodos de amortización

RECONOCIMIENTO POSTERIOR

Si el importe recuperable es inferior al importe en libros, se reconoce una pérdida

por deterioro de valor. La entidad también debe considerar si el activo inmaterial

sigue teniendo una vida indefinida

De acuerdo con el método de revalorización, las revalorizaciones deben realizarse

con regularidad. Todas las partidas de una determinada clase deben ser revalorizadas

(a menos que no exista un mercado activo para un activo particular)

RETIROS Será retirado de propiedades de inversión un

activo cuando:

Se vende

No generará beneficios económicos futuros

La pérdida o ganancia en retiro se reconoce en

resultados (neto entre el valor a recibir y su

costo en libros)

Se reconoce la venta a valor razonable y la

diferencia, si el pago ha sido diferido, será un

ingreso por intereses

REVELACIONES

Bases de medición

Métodos de amortización

Vidas útiles

Monto bruto, amortización acumulada y pérdida de valor

Movimiento del año

Valor de amortización en el período

Amortización acumulada

Cambios contables

Para los activos revaluados: Fecha de revaluación; avaluador; métodos usados;

montos reconocidos; movimiento de la revaluaciones

Desembolsos por investigación y desarrollo

DIFERENCIAS CON NORMAS COLOMBIANAS VS. PYMES

Conocidos los conceptos indicados en la presente Norma, a continuación indicamos los relacionados con las normas colombianas que generan diferencias importantes: 1. Usa el criterio de activos diferidos como una forma de distribuir en el tiempo una

erogación

2. Permite diferir los gastos de organización e investigación

3. Permite el registro de intangibles formados (con excepciones)

4. No exige analizar al cierre del ejercicio, la pérdida de valor del activo

5. La amortización se determina con base en las normas tributarias

DIFERENCIAS CON NORMAS COLOMBIANAS VS.IFRS

Conocidos los conceptos indicados en la presente Norma, a continuación indicamos los

relacionados con las normas colombianas que generan diferencias importantes:

6. No se usa el concepto de valor revaluado

7. Erogaciones de publicidad y promociones en algunos casos se difieren

8. Algunas partidas que deben ser gastos, se reconocen como diferidos en virtud de

autorizaciones de entes gubernamentales. Tal es el caso de indemnizaciones por

retiro de personal