Embed Size (px)

Citation preview

CADE – El País

10 de diciembre de 2010

Secreto bancario, combate

al lavado de dinero e

inserción internacional

Mario Bergara

Acerca del régimen de secreto bancario

Plan de la presentación

Acerca del combate al lavado de activos y

el financiamiento del terrorismo

Una visión integral en el marco de la inserción externa

Acerca del régimen de secreto bancario

Plan de la presentación

Acerca del combate al lavado de activos y

el financiamiento del terrorismo

Una visión integral en el marco de la inserción externa

Acerca del régimen de

secreto bancario

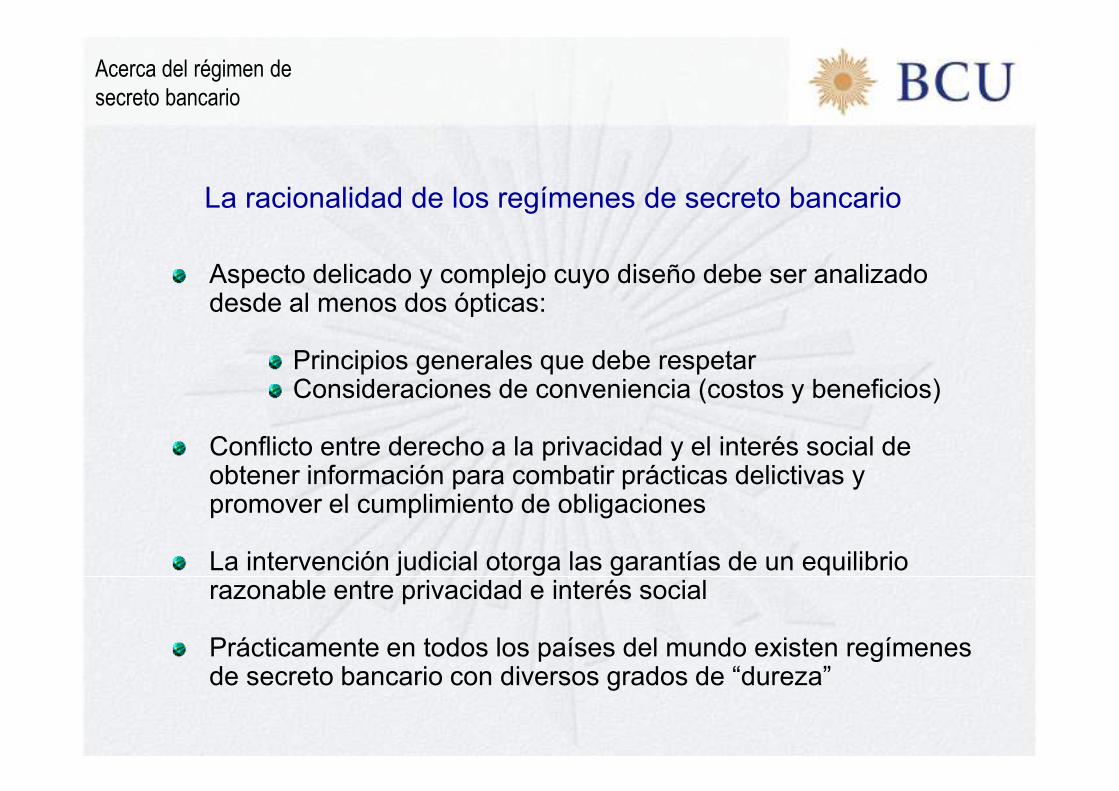

La racionalidad de los regímenes de secreto bancario

Aspecto delicado y complejo cuyo diseño debe ser analizado desde al menos dos ópticas:

Principios generales que debe respetarConsideraciones de conveniencia (costos y beneficios)

Conflicto entre derecho a la privacidad y el interés social de obtener información para combatir prácticas delictivas y promover el cumplimiento de obligaciones

La intervención judicial otorga las garantías de un equilibrio razonable entre privacidad e interés social

Prácticamente en todos los países del mundo existen regímenes de secreto bancario con diversos grados de “dureza”

Acerca del régimen de

secreto bancario

El alcance del secreto bancario varíaen las diversas jurisdicciones

Operaciones pasivas e información confidencial

Alcance más amplio de información reservada

ArgentinaChilePerúAustriaEspañaFranciaLuxemburgoPanamáReino UnidoSuizaUruguay

BrasilCorea del SurEstados UnidosMéxicoPakistánParaguaySingapur

Régimen legal del secreto bancario

Acerca del régimen de

secreto bancario

Acerca del régimen de

secreto bancario

El levantamiento del secreto bancario requiere procesos diferentes en las diversas jurisdicciones

Orden judicial sin mayores

especificaciones

Orden judicial expresamente

fundada

ArgentinaChileEstados UnidosLuxemburgoMéxicoPanamáParaguayRepública ChecaRusia

Corea del SurSingapurUruguay

Administración tributaria

ArgentinaCorea del SurParaguayRepública ChecaRusia

Argentina El secreto cede frente a solicitudes de Autoridades judiciales, Supervisores extranjeros y la DGI frente a su requerimiento formal

Brasil Pueden levantar el secreto los jueces penales y las investigadoras parlamentarias. Se debe informar periódicamente a la administración tributaria la realización de ciertas operaciones financieras, identificando sólo a los titulares y el monto.

Paraguay El secreto cede frente a Autoridades judiciales y la Administración tributaria, frente a responsables determinados si existe una «verificación impositiva»

Chile Las autoridades judiciales podrán ordenar la remisión de antecedentes relativos a operaciones específicas relacionadas con el proceso.

España Pueden levantar el secreto las autoridades judiciales penal y de concursos, las investigadoras parlamentarias y la administración tributaria

EEUU La información bancaria puede ser accedida por la Administración siempre que se sigan determinadas formalidades.

Suiza Requerimiento de la justicia penal, incluyendo defraudación fiscal (pero no evasión fiscal

Perú El secreto cede frente a Autoridades judiciales, el Fiscal de la Nación en casos de corrupción y Comisiones investigadoras del Poder Legislativo

Límites al secreto bancario

Acerca del régimen de

secreto bancario

Acerca del régimen de

secreto bancario

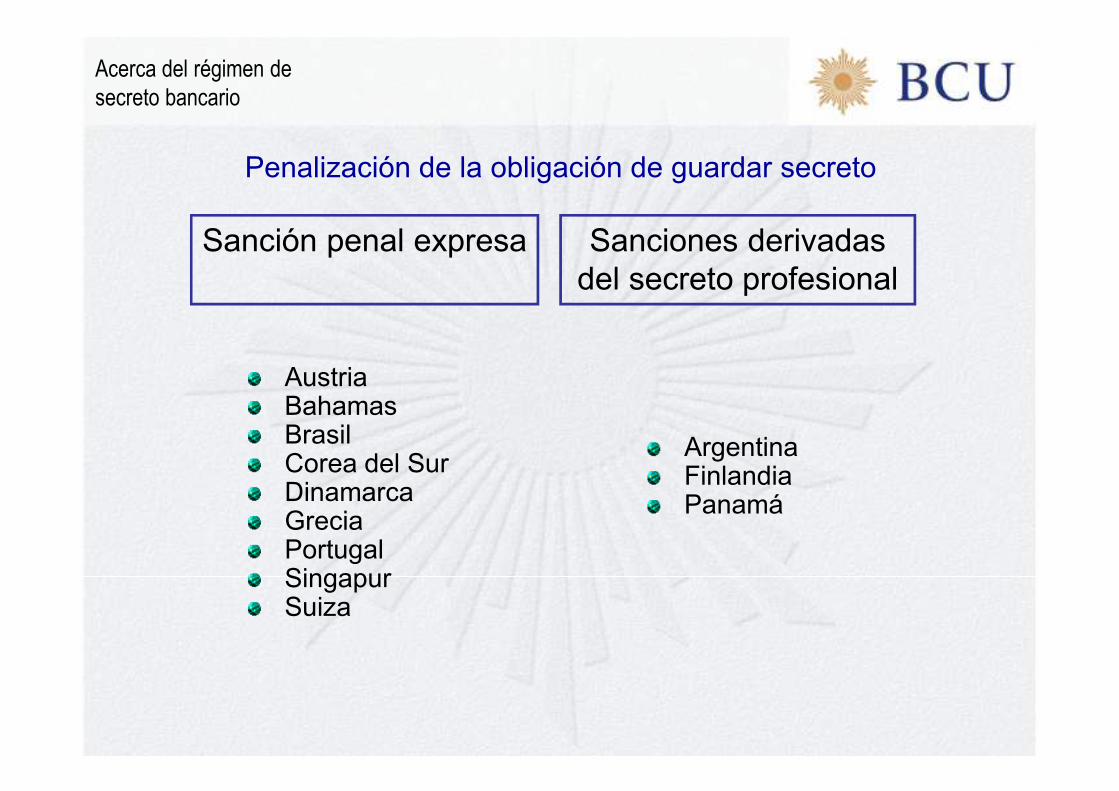

Penalización de la obligación de guardar secreto

Sanción penal expresa Sanciones derivadas del secreto profesional

AustriaBahamasBrasilCorea del SurDinamarcaGreciaPortugalSingapurSuiza

ArgentinaFinlandiaPanamá

Penalización de la obligación de guardar secreto

Acerca del régimen de

secreto bancario

Acerca del régimen de

secreto bancario

El secreto bancario en la Ley deIntermediación Financiera (1982)

Concebido como un ingrediente básico en el enfoque del “Uruguay – Plaza Financiera”: “ventaja comparativa” en el contexto regional

Énfasis en el derecho a la privacidad, pero con un sesgo hacia la opacidad

Esquema rígido, prácticamente sin excepciones

Asociado al secreto profesional del Código Penal y a normas tradicionales de obligaciones de depositarios del Código Civil

Se hace oponible a la DGI (antes no lo era por el Código Tributario)

Se extendía por interpretación no sólo a los pasivos (depósitos) sino también a los activos bancarios (créditos)

Acerca del régimen de

secreto bancario

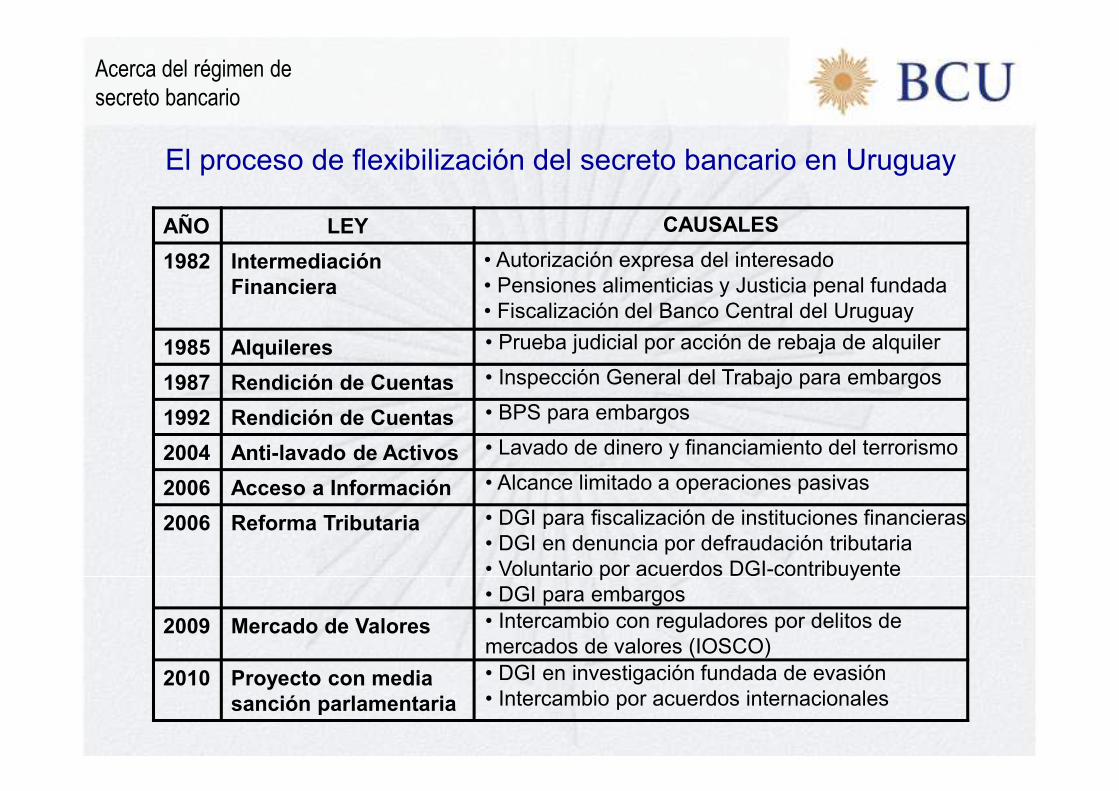

El proceso de flexibilización del secreto bancario en Uruguay

AÑO LEY CAUSALES

1982 Intermediación Financiera

• Autorización expresa del interesado • Pensiones alimenticias y Justicia penal fundada• Fiscalización del Banco Central del Uruguay

1985 Alquileres • Prueba judicial por acción de rebaja de alquiler

1987 Rendición de Cuentas • Inspección General del Trabajo para embargos

1992 Rendición de Cuentas • BPS para embargos

2004 Anti-lavado de Activos • Lavado de dinero y financiamiento del terrorismo

2006 Acceso a Información • Alcance limitado a operaciones pasivas

2006 Reforma Tributaria • DGI para fiscalización de instituciones financieras• DGI en denuncia por defraudación tributaria• Voluntario por acuerdos DGI-contribuyente• DGI para embargos

2009 Mercado de Valores • Intercambio con reguladores por delitos de mercados de valores (IOSCO)

2010 Proyecto con media sanción parlamentaria

• DGI en investigación fundada de evasión• Intercambio por acuerdos internacionales

Acerca del régimen de secreto bancario

Plan de la presentación

Acerca del combate al lavado de activos y

el financiamiento del terrorismo

Una visión integral en el marco de la inserción externa

Acerca del combate al lavado de activos y el financiamiento del terrorismo

Prevención y control del lavado de activos yfinanciamiento del terrorismo

Grupo de Acción Financiera Internacional (GAFI) lidera el proceso a nivel internacional

Compuesto por 34 países (desarrollados y principales emergentes) y 2 organizaciones internacionales (Comisión Europea y Consejo de Cooperación del Golfo)

40 recomendaciones para prevenir el lavado de dinero

9 recomendaciones para combatir el financiamiento de operaciones terroristas

Grupos regionales: Uruguay integra GAFISUD junto con otros 11 países latinoamericanos

Acerca del combate al lavado de activos y el financiamiento del terrorismo

Uruguay ha mostrado avances muy significativos desde 2006

Uruguay fue evaluado en 2002, 2006 y 2009

Dados los significativos avances constatados, Uruguay fue retirado de la lista de seguimiento

Fortalecimiento de la institucionalidad en materia de combate al lavado y de inteligencia financiera

Apoyados por Brasil y México, Uruguay ingresó al Grupo Egmont en junio 2010, pasando la UIAF a ser miembro pleno

El Grupo Egmont es una organización internacional integrada por las unidades de inteligencia financiera con 120 integrantes, que procura favorecer el intercambio de información y conocimientos en la materia

Acerca del régimen de

secreto bancario

Cumplimiento de las recomendaciones del GAFI sobrelavado de activos en Uruguay

TEMAS Recomendaciones

Sistemas jurídicos 1 a 3

Medidas de prevención 4 a 25

Medidas institucionales y de otro tipo 26 a 34

Cooperación internacional 35 a 40

EVALUACIÓN 2006 2009

Total o mayoritariamente cumplida 17 29

Parcialmente cumplida 8 9

No cumplida 15 2

De las 40 recomendaciones, 11 son consideradas “clave”De las 11 recomendaciones “clave”, Uruguay cumple 9 total o mayoritariamente y 2 parcialmente

Acerca del combate al lavado de activos y el financiamiento del terrorismo

Evaluación GAFISUD de Uruguay: lavado de activos

Recomendación 2006 2009

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Recomendación 2006 2009

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

Acerca del combate al lavado de activos y el financiamiento del terrorismo

GAFISUD + Estados Unidos + Canadá: lavado de activosColom EEUU Panam Urug Mexico Canad Perú Chile Brasil C.Rica Bolivia Parag Argen Ecua

Acerca del régimen de

secreto bancario

Cumplimiento de las recomendaciones del GAFI sobrefinanciamiento del terrorismo en Uruguay

RECOMENDACIONES ESPECIALES Recomendaciones

Reglas y prácticas I a IX

EVALUACIÓN 2006 2009

Total o mayoritariamente cumplida 1 6

Parcialmente cumplida 4 3

No cumplida 4 0

De las 9 recomendaciones, 5 son consideradas “clave”De las 5 recomendaciones “clave”, Uruguay cumple 4 total o mayoritariamente y 1 parcialmente

Acerca del combate al lavado de activos y el financiamiento del terrorismo

Evaluación GAFISUD de Uruguay: financiamiento del terrorismo

Recomendación 2006 2009

I

II

III

IV

V

VI

VII

VIII

IX

Acerca del combate al lavado de activos y el financiamiento del terrorismo

GAFISUD + Estados Unidos + Canadá:financiamiento del terrorismo

EEUU Urug Canad Panam Colom Brasil Perú Chile Mexico Argen C.Rica Bolivia Parag Ecua

Acerca del combate al lavado de activos y el financiamiento del terrorismo

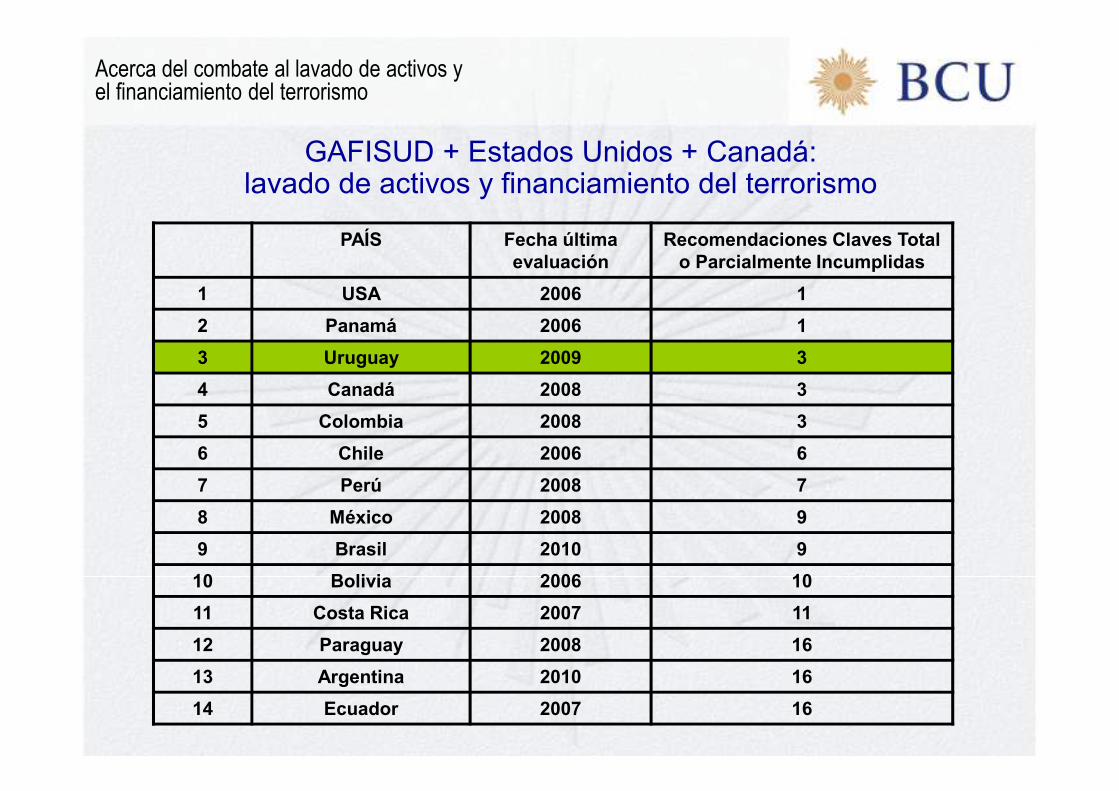

GAFISUD + Estados Unidos + Canadá:lavado de activos y financiamiento del terrorismo

PAÍS Fecha última evaluación

Recomendaciones Claves Total o Parcialmente Incumplidas

1 USA 2006 1

2 Panamá 2006 1

3 Uruguay 2009 3

4 Canadá 2008 3

5 Colombia 2008 3

6 Chile 2006 6

7 Perú 2008 7

8 México 2008 9

9 Brasil 2010 9

10 Bolivia 2006 10

11 Costa Rica 2007 11

12 Paraguay 2008 16

13 Argentina 2010 16

14 Ecuador 2007 16

Acerca del régimen de secreto bancario

Plan de la presentación

Acerca del combate al lavado de activos y

el financiamiento del terrorismo

Una visión integral en el marco de la inserción externa

Acerca del régimen de

secreto bancario

Normas en el contexto de la inserción internacional

ENFOQUE URUGUAY –PLAZA FINANCIERA

Sistema financiero concebido de forma aislada como sector crucial al que se supeditan otros sectores

Uruguay inserto esencialmente en la región

Secreto bancario al servicio de una inserción regional para aprovechar debilidades de países vecinos

Enfoque rígido del secreto bancario

Secreto sobre depósitos y créditos por interpretación

Sesgo a la opacidad

ENFOQUE INTEGRAL DE DESARROLLO

Articulación de sectores productivos y financiero en función de estrategia de desarrollo

Uruguay inserto estratégicamente en la región y el mundo

Secreto bancario y combate al lavado de dinero al servicio de una sana inserción en el mundo actual

Enfoque flexible del secreto bancario

Secreto exclusivamente sobre depósitos

Transparencia

CADE – El País

10 de diciembre de 2010

Secreto bancario, combate

al lavado de dinero e

inserción internacional

Mario Bergara