Embed Size (px)

Citation preview

Universidad de Jaén

El SECTOR INTERNACIONAL DE ELABORACIÓN DE ACEITE DE OLIVA. UNA PERSPECTIVA DESDE LA

OFERTA Y LA DEMANDA INDIVIDUAL

Segunda Jornada de Puertas Abiertas. Potenciación del Mercado olivarero

Dr. Juan Vilar Hernández,

Profesor Permanente Universidad de Jaén

Vice Presidente Ejecutivo GEA Iberia

@vilar_hernandez

1. Diagnostico del sector: oferta y demanda globales2. El caso particular español, Griego e Italiano3. Creación de producto. Estrategias y ejemplos4. Comportamiento percápita del mercado5. El comercio exterior: preferencias del consumidor,

packaging y branding6. Conclusiones

El SECTOR INTERNACIONAL DE ELABORACIÓN DE ACEITE DE OLIVA. UNA PERSPECTIVA DESDE LA

OFERTA Y LA DEMANDA INDIVIDUAL

Universidad de Jaén

Juan Vilar Hernández

1.Diagnostico del sector: oferta y demanda globales

Universidad de Jaén

Hasta la entrada de la crisis cada ejercicio se destinaban a olivar de entre 150.000 a 300.000 ha,

35 ó 45 millones de olivos por año. Portugal, Marruecos o Chile, este ejercicio solo 75.000.

54 países, de ellos 47 producen aceite de oliva, India, Georgia, Namibia y Armenia ejemplo de

Corea y Madagascar.

1.Diagnostico del sector: oferta y demanda globales

Universidad de Jaén

Juan Vilar Hernández

1.Diagnostico del sector: oferta y demanda globales

1.Diagnostico del sector: oferta y demanda globales

Universidad de Jaén

Juan Vilar Hernández

1.Diagnostico del sector: oferta y demanda globales

Universidad de Jaén

Juan Vilar Hernández

1.Diagnostico del sector: oferta y demanda globales

Universidad de Jaén

Juan Vilar Hernández

1.Diagnostico del sector: oferta y demanda globales

Universidad de Jaén

Juan Vilar Hernández

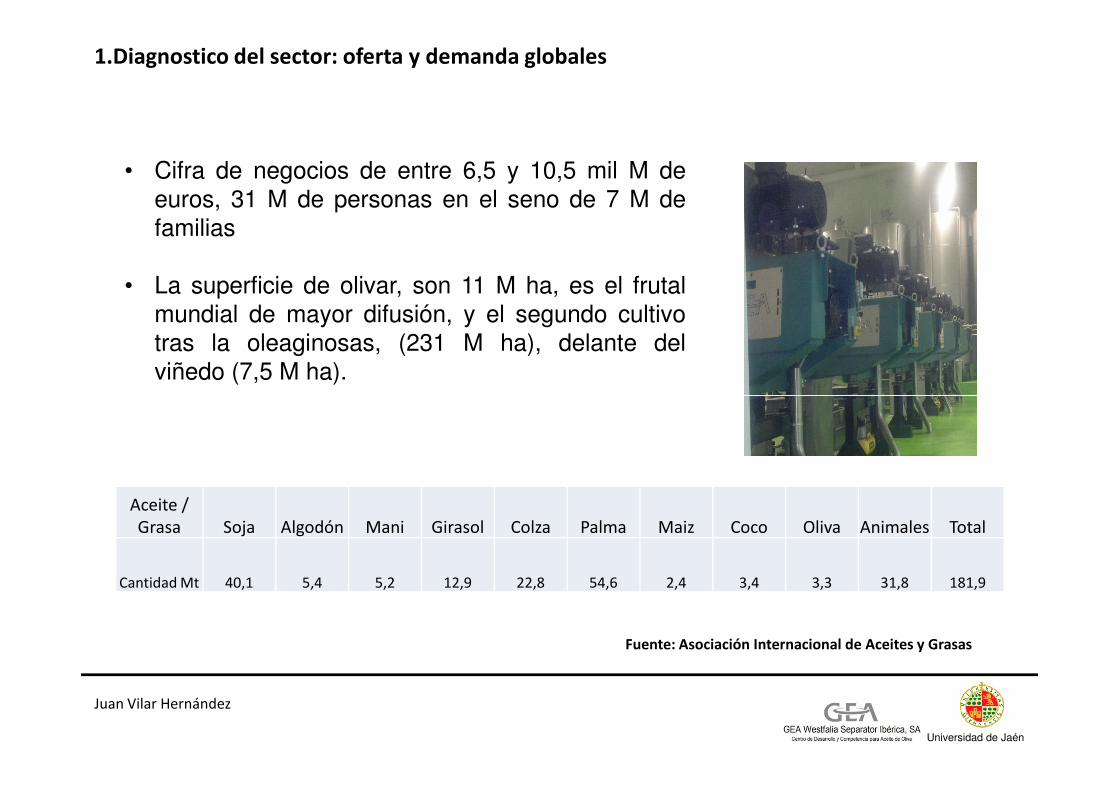

• Cifra de negocios de entre 6,5 y 10,5 mil M de

euros, 31 M de personas en el seno de 7 M de

familias

• La superficie de olivar, son 11 M ha, es el frutal

mundial de mayor difusión, y el segundo cultivo

tras la oleaginosas, (231 M ha), delante del

viñedo (7,5 M ha).

1.Diagnostico del sector: oferta y demanda globales

Aceite / Grasa Soja Algodón Mani Girasol Colza Palma Maiz Coco Oliva Animales Total

Cantidad Mt 40,1 5,4 5,2 12,9 22,8 54,6 2,4 3,4 3,3 31,8 181,9

Universidad de Jaén

Juan Vilar Hernández

Fuente: Asociación Internacional de Aceites y Grasas

• 75%, olivar tradicional: España, Grecia, Italia,

Túnez, Siria, Jordania, etc. 2,00 – 2,20 euro kg.

2.500 – 4.500 kg / ha

• 23,5%, Intensivo, Portugal, Argentina, Chile,

México, NZ, USA, etc. 1.00 – 1,2 euro kg. 10.000

– 12.000 kg / ha

1.Diagnostico del sector: oferta y demanda globales

• 1,5%, superintensivo, Australia, áreas de chile,

Uruguay, Argentina, USA, España, etc. 0,90 – 1,1euro kg, 12.000 – 14.000 kg / ha

Universidad de Jaén

Juan Vilar Hernández

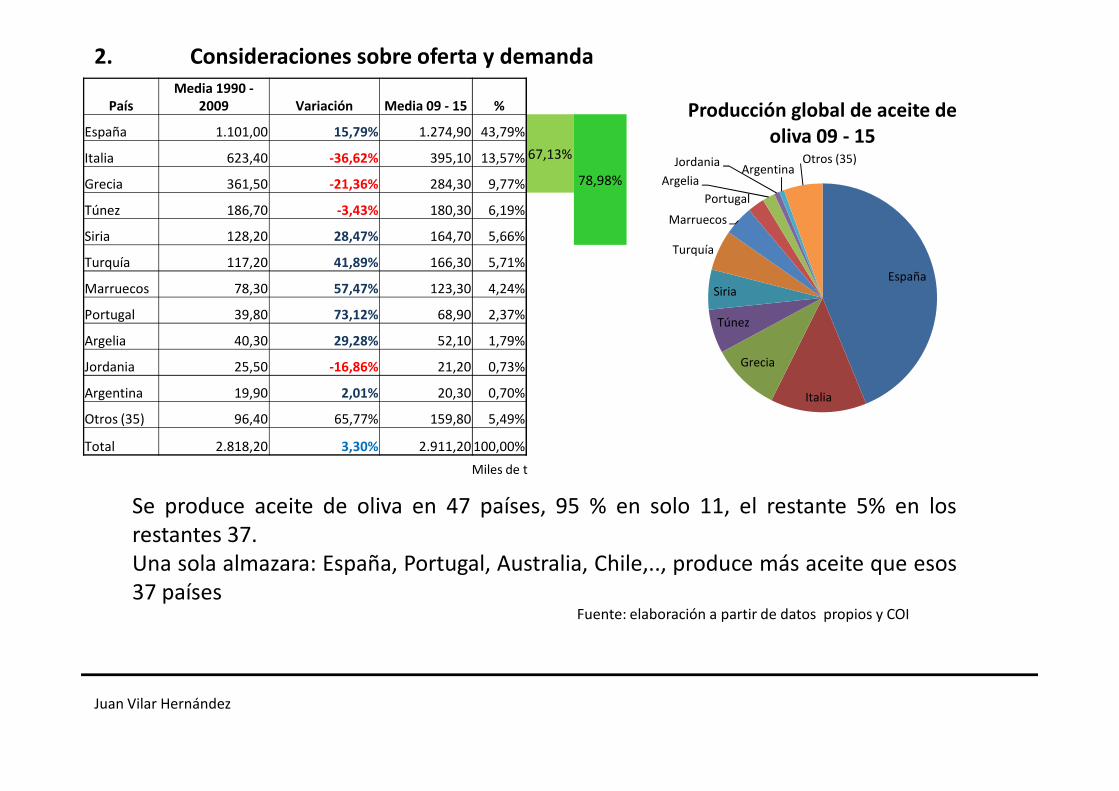

2. Consideraciones sobre oferta y demanda

País Media 1990 -

2009 Variación Media 09 - 15 %

España 1.101,00 15,79% 1.274,90 43,79%

67,13%

78,98%

Italia 623,40 -36,62% 395,10 13,57%

Grecia 361,50 -21,36% 284,30 9,77%

Túnez 186,70 -3,43% 180,30 6,19%

Siria 128,20 28,47% 164,70 5,66%

Turquía 117,20 41,89% 166,30 5,71%

Marruecos 78,30 57,47% 123,30 4,24%

Portugal 39,80 73,12% 68,90 2,37%

Argelia 40,30 29,28% 52,10 1,79%

Jordania 25,50 -16,86% 21,20 0,73%

Argentina 19,90 2,01% 20,30 0,70%

España

Italia

Grecia

Túnez

Siria

Turquía

Marruecos

Portugal

Argelia

Jordania Argentina

Otros (35)

Producción global de aceite de oliva 09 - 15

Se produce aceite de oliva en 47 países, 95 % en solo 11, el restante 5% en losrestantes 37.Una sola almazara: España, Portugal, Australia, Chile,.., produce más aceite que esos37 países

Juan Vilar Hernández

Fuente: elaboración a partir de datos propios y COI

Argentina 19,90 2,01% 20,30 0,70%

Otros (35) 96,40 65,77% 159,80 5,49%

Total 2.818,20 3,30% 2.911,20 100,00%

Italia

Miles de t

2. Consideraciones sobre oferta y demanda

Italia

España

Francia

Portugal

Brasil

Reino Unido

Argelia

Alemania

Japon

Australia

Canadá

Túnez

Rusia

Jordania China

Otros (70)

Consumo media global 09 - 15País Media 1990 - 2009

(000 t)Media 09 - 15 (000

t) %

Italia 769,7 27,35% -20,80% 609,6 20,35%

48

63

España 554,3 19,70% -4,71% 528,2 17,64%

USA 234,2 8,32% 21,82% 285,3 9,53%

Grecia 263,4 9,36% -29,38% 186 6,21%

Siria 110,7 50,43% 27,01% 140,6 4,69%

Turquía 71,5 2,54% 84,76% 132,1 4,41%

Marruecos 60,5 27,56% 87,60% 113,5 3,79%

Francia 101,3 3,60% 8,00% 109,4 3,65%

Portugal 75,5 2,68% 3,84% 78,4 2,62%

Brasil 32,1 14,62% 103,43% 65,3 2,18%

Reino Unido 56,8 2,02% 7,39% 61 2,04%

Argelia 39,3 17,90% 51,15% 59,4 1,98%

Alemania 45,7 1,62% 29,54% 59,2 1,98%

Japon 30,6 13,94% 54,25% 47,2 1,58%

Se consume aceite de oliva en 169 países del mundo, 80 % en solo 10, el restante 20% en elrestantes 159. Italia, 4 países consumen más aceite de oliva que el resto del mundo. 83% delconsumo en países productores.

Juan Vilar Hernández

Fuente: elaboración a partir de datos propios y COI

USA Grecia

Siria Turquía

Marruecos Japon 30,6 13,94% 54,25% 47,2 1,58%

Australia 36,8 1,31% 8,15% 39,8 1,33%

Canadá 29,9 1,06% 29,10% 38,6 1,29%

Túnez 42,3 1,50% -20,33% 33,7 1,13%

Rusia 11,3188,33% 112,39% 24 0,80%

Jordania 22,7 0,81% -9,69% 20,5 0,68%

China 6 0,21% 110,00% 12,6 0,42%

Otros (70) 219,5 7,80% 59,77% 350,7 11,71%

Total 2.814,10100,00% 6,43% 2.995,10 100,00%

2. Consideraciones sobre oferta y demanda

País Media 1990 - 2009 Variación Media 09 - 15

USA 238,2 18,93% 283,3

Brasil 32 104,06% 65,3

Italia 134,2 -53,58% 62,3

UK 56,8 7,39% 61

Alemania 45,7 29,54% 59,2

Japón 30,6 54,25% 47,2

Canadá 29,9 29,10% 38,6

Francia 42,6 -16,43% 35,6

China 12 163,33% 31,6

Australia 30,9 -4,53% 29,5

Rusia 11,3 112,39% 24

Arabia Saudí 5,3 188,68% 15,3

USA

Brasil

Alemania

Japón

Canada

Francia

China

Australia

Rusia

Arabia Saudí Suiza Otros

Importaciones 09 – 15 (no UE)

Juan Vilar Hernández

Arabia Saudí 5,3 188,68% 15,3

Suiza 10,7 24,30% 13,3

Otros 19 10,53% 21

Total 795,5 787,2

Brasil

Italia UK

USA, Brasil, UK, Alemania, Japón, Canadá, Francia y China mayores importadores de aceite deoliva, extracomunitarios

Fuente: elaboración propia a partir propios y de COI

Miles de t

2. Consideraciones sobre oferta y demanda

País media 1990 - 2009 Variación Media 09 - 15

España 546,70 36,58% 746,70

Italia -146,30 46,62% -214,50

Grecia 98,10 0,20% 98,30

Túnez 144,40 1,52% 146,60

Siria 17,50 37,71% 24,10

-200,00

0,00

200,00

400,00

600,00

800,00

España Italia Grecia Túnez Siria

Excedentes netos 09 – 15

Miles de t

Juan Vilar Hernández

Fuente: elaboración propia a partir de COI

-400,00

-200,00

Tan solo entre 5 países generan un excedente de más de 1 millón de t de aceite de oliva de media.

Los tres primeros producen el 70%, y consumen el 50%

3. Estrategias y Precios

Juan Vilar Hernández

Fuente: elaboración a partir datos propios y COI

4. Los casos particulares de España, Italia y Grecia

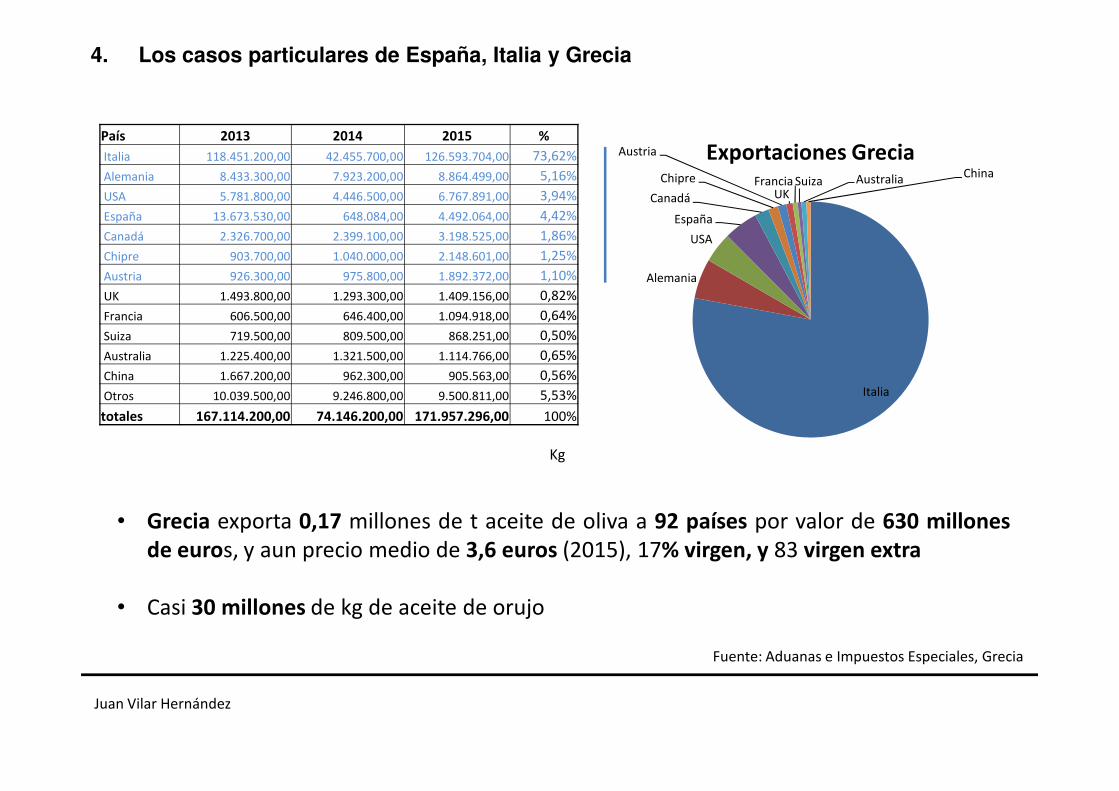

País 2013 2014 2015 %

Italia 118.451.200,00 42.455.700,00 126.593.704,00 73,62%

Alemania 8.433.300,00 7.923.200,00 8.864.499,00 5,16%

USA 5.781.800,00 4.446.500,00 6.767.891,00 3,94%

España 13.673.530,00 648.084,00 4.492.064,00 4,42%

Canadá 2.326.700,00 2.399.100,00 3.198.525,00 1,86%

Chipre 903.700,00 1.040.000,00 2.148.601,00 1,25%

Austria 926.300,00 975.800,00 1.892.372,00 1,10%

UK 1.493.800,00 1.293.300,00 1.409.156,00 0,82%

Francia 606.500,00 646.400,00 1.094.918,00 0,64%

Suiza 719.500,00 809.500,00 868.251,00 0,50%

Australia 1.225.400,00 1.321.500,00 1.114.766,00 0,65%

China 1.667.200,00 962.300,00 905.563,00 0,56%

Otros 10.039.500,00 9.246.800,00 9.500.811,00 5,53% Italia

Alemania

USA

España

Canadá

Chipre

Austria

UKFrancia Suiza Australia China

Exportaciones Grecia

Juan Vilar Hernández

Fuente: Aduanas e Impuestos Especiales, Grecia

Otros 10.039.500,00 9.246.800,00 9.500.811,00 5,53%

totales 167.114.200,00 74.146.200,00 171.957.296,00 100%

Italia

• Grecia exporta 0,17 millones de t aceite de oliva a 92 países por valor de 630 millonesde euros, y aun precio medio de 3,6 euros (2015), 17% virgen, y 83 virgen extra

• Casi 30 millones de kg de aceite de orujo

Kg

4. Los casos particulares de España, Italia y Grecia

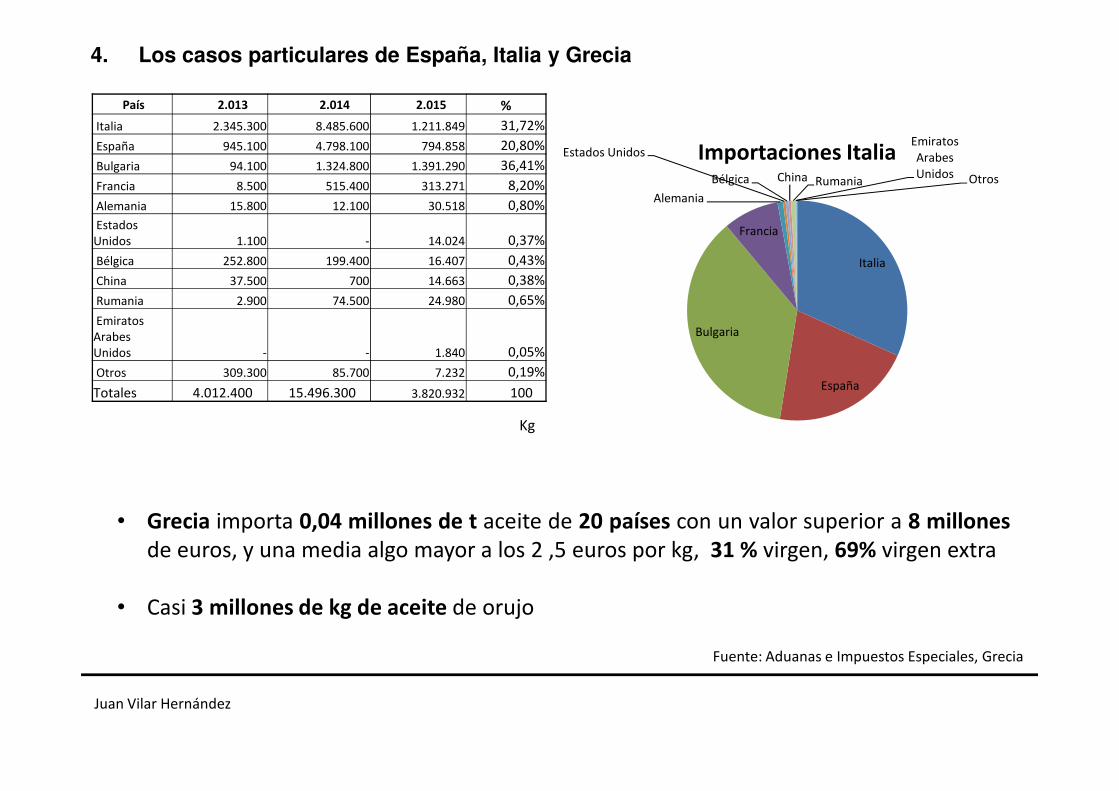

País 2.013 2.014 2.015 %

Italia 2.345.300 8.485.600 1.211.849 31,72%

España 945.100 4.798.100 794.858 20,80%

Bulgaria 94.100 1.324.800 1.391.290 36,41%

Francia 8.500 515.400 313.271 8,20%

Alemania 15.800 12.100 30.518 0,80%

Estados Unidos 1.100 - 14.024 0,37%

Bélgica 252.800 199.400 16.407 0,43%

China 37.500 700 14.663 0,38%

Rumania 2.900 74.500 24.980 0,65%

Emiratos Arabes Unidos - - 1.840 0,05%

Otros 309.300 85.700 7.232 0,19%

Totales 4.012.400 15.496.300 3.820.932 100

Italia

España

Bulgaria

Francia

Alemania

Estados Unidos

Bélgica China Rumania

Emiratos Arabes Unidos Otros

Importaciones Italia

Juan Vilar Hernández

Totales 4.012.400 15.496.300 3.820.932 100

• Grecia importa 0,04 millones de t aceite de 20 países con un valor superior a 8 millonesde euros, y una media algo mayor a los 2 ,5 euros por kg, 31 % virgen, 69% virgen extra

• Casi 3 millones de kg de aceite de orujo

Fuente: Aduanas e Impuestos Especiales, Grecia

Kg

4. Los casos particulares de España, Italia y Grecia

País 2.013 2.014 2.015 %

Estados Unidos 72.679.473 74.136.266 68.783.663 23%

Alemania 38.838.512 38.426.355 38.556.099 13%

Francia 23.231.665 29.106.868 29.959.938 10%

Japón 15.054.335 16.462.044 13.891.833 5%

Canadá 14.514.127 19.626.724 13.217.738 4%

Reino Unido 9.954.476 9.679.597 9.070.471 3%

Suiza 6.470.796 6.051.833 5.849.089 2%

España 12.645.308, 5.625.596, 9.672.929 3%

Bélgica 5.376.014 5.432.393 4.845.196 2%

China 6.332.290 5.277.731 4.253.153 1%

Austria 3.784.217 4.082.983 3.609.431 1%

Suecia 3.436.386 3.696.945 3.264.519 1%

Australia 3.793.309 4.329.151 3.716.480 1%

Otros 111.078.708 142.137.401 95.448.209 31%

Estados Unidos

Alemania

Francia

JapónCanadáReino Unido

SuizaEspaña

BélgicaChinaAustria

Suecia

Australia

Otros

Exportaciones Italia

Juan Vilar Hernández

• Italia exporta por ejercicio 304 millones de kg de aceite a 179 países, por valor de casi1.500 millones de euros, por un valor medio de 4,3 euros kg, 12 % virgen y 88 % Extra

• También exporta algo más de 34 millones de kg de aceite de orujo

Otros 111.078.708 142.137.401 95.448.209 31%

Total 327.666.132 360.183.648 303.806.761 100%

JapónCanadáReino Unido

Fuente: Aduanas e Impuestos Especiales, Italia

Kg

4. Los casos particulares de España, Italia y Grecia

España

Grecia

Túnez

Portugal

Marruecos

Australia

Francia

ChileChipre

Argentina

Otros

Importaciones de aceite de oliva Virgen

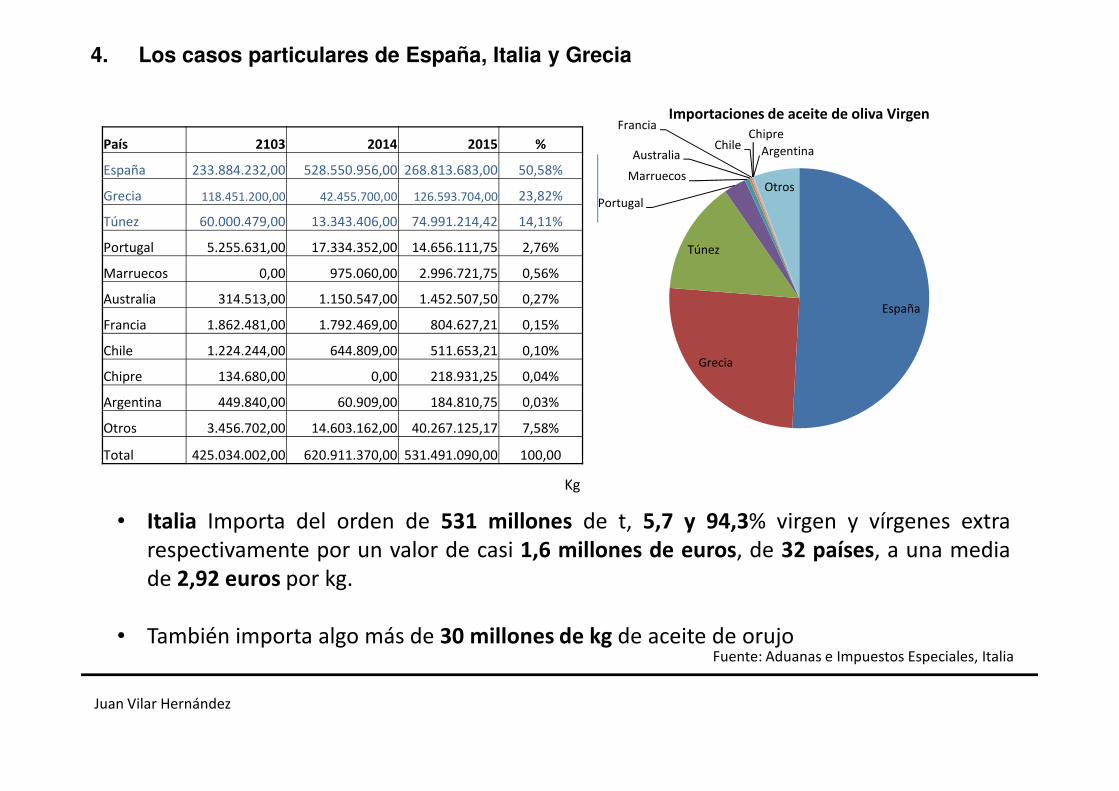

País 2103 2014 2015 %

España 233.884.232,00 528.550.956,00 268.813.683,00 50,58%

Grecia 118.451.200,00 42.455.700,00 126.593.704,00 23,82%

Túnez 60.000.479,00 13.343.406,00 74.991.214,42 14,11%

Portugal 5.255.631,00 17.334.352,00 14.656.111,75 2,76%

Marruecos 0,00 975.060,00 2.996.721,75 0,56%

Australia 314.513,00 1.150.547,00 1.452.507,50 0,27%

Francia 1.862.481,00 1.792.469,00 804.627,21 0,15%

Chile 1.224.244,00 644.809,00 511.653,21 0,10%

Chipre 134.680,00 0,00 218.931,25 0,04%

Argentina 449.840,00 60.909,00 184.810,75 0,03%

Juan Vilar Hernández

• Italia Importa del orden de 531 millones de t, 5,7 y 94,3% virgen y vírgenes extrarespectivamente por un valor de casi 1,6 millones de euros, de 32 países, a una mediade 2,92 euros por kg.

• También importa algo más de 30 millones de kg de aceite de orujo

Argentina 449.840,00 60.909,00 184.810,75 0,03%

Otros 3.456.702,00 14.603.162,00 40.267.125,17 7,58%

Total 425.034.002,00 620.911.370,00 531.491.090,00 100,00

Fuente: Aduanas e Impuestos Especiales, Italia

Kg

4. Los casos particulares de España, Italia y Grecia

País 2013 2014 2015 %

Italia 233.884.232 528.550.956 268.813.683 32,51%

Estados Unidos 49.085.385 109.861.439 72.662.923 8,79%

Francia 84.427.240 85.889.611 72.766.993 8,80%

Portugal 101.910.682 110.502.692 71.938.613 8,70%

Reino Unido 37.726.655 47.392.706 37.390.785 4,52%

China 20.127.472 23.330.311 28.385.389 3,43%

Japón 18.653.879 26.571.073 26.433.064 3,20%

México 8.804.772 9.269.659 10.818.467 1,31%

Brazil 15.575.466 13.751.926 9.906.694 1,20%

Australia 15.059.559 18.038.056 11.583.729 1,40%

Países Bajos (Holanda) 11.962.367 11.878.728 13.592.361 1,64%

Alemania 8.029.483 9.975.670 8.963.751 1,08%

Otros 94.504.233 107.608.755 193.498.567 23,40%

Italia

Estados Unidos

FranciaPortugalReino Unido

China

Japón

México

Brazil

Australia

Países Bajos

(Holanda)

Alemania

Otros

Exportaciones Españolas

Juan Vilar Hernández

• España exporta por ejercicio casi 1 millón de t de aceite de oliva virgen, 20% fino, y 80por ciento virgen extra, por casi 2.600 millones de euros, y con un precio unitario por kgde 3,5 euros de media, a un total de 164 países.

• También exporta casi 87 millones de kg de aceite de orujo

Otros 94.504.233 107.608.755 193.498.567 23,40%

699.751.425 1.102.621.582 826.755.019 100

Fuente: Aduanas e Impuestos Especiales, España

Kg

4. Los casos particulares de España, Italia y Grecia

País 2.013 2.014 2.015 %

Túnez 32.368.379,00 5.640.603,00 93.720.113,00 51,39%

Portugal 35.624.286,00 42.750.601,00 43.342.877,00 23,77%

Marruecos 1.062.685,00 1.732.837,00 11.913.184,00 6,53%

Italia 12.645.308,00 5.625.596,00 9.672.929,00 5,30%

Argentina 2.841.983,00 694.074,00 7.793.762,00 4,27%

Grecia 13.673.530,00 648.084,00 4.492.064,00 2,46%

Australia 390.251,00 990.026,00 1.931.552,00 1,06%

Chile 1.310.129,00 335.671,00 1.700.827,00 0,93%

Reino Unido 30.833,00 54.828,00 1.636.655,00 0,90%

Siria 1.926.009,00 149.360,00 1.517.448,00 0,83%

Otros 22.561.487,00 2.070.241,00 4.653.897,00 2,55%

Total 124.434.880,00 60.691.921,00 182.375.308,00 100,00

Túnez

Portugal

Marruecos

Italia

Argentina

Grecia

Australia Chile

Reino Unido

Siria Otros

Importaciones España

Kg

Juan Vilar Hernández

• España importa aceite de oliva virgen de un total de 51 países, por importe de casi 500millones de euros, por un valor medio de 2,7 euros, 3 % virgen y el resto, 97% virgenextra.

• Igualmente importa casi 60 millones de kg de aceite de orujo.

Fuente: Aduanas e Impuestos Especiales, España

2. El caso particular español

Universidad de Jaén

Juan Vilar Hernández

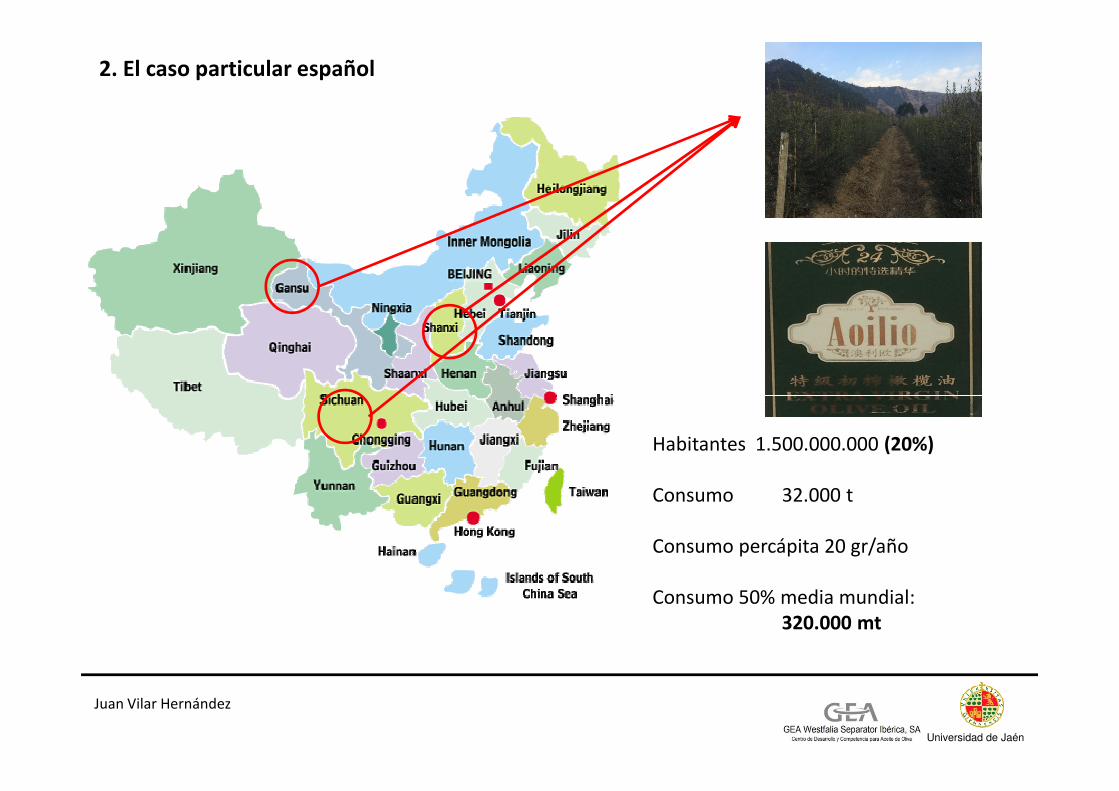

Habitantes 1.500.000.000 (20%)

Consumo 32.000 t

Consumo percápita 20 gr/año

Consumo 50% media mundial: 320.000 mt

2. El caso particular español

Rajasthan (Jaipur), Gujarat, Himachal Pradesh y Punjab,

Habitantes 1´2 Mill (16%)Consumo 11.000 tConsumo percápita: 9 grs

España importa aceite de unos 15 países, por un volumen económico de casi 90millones de euros .

Universidad de Jaén

Juan Vilar Hernández

Consumo percápita: 9 grsConsumo 50% percápita mundial :

254.000 mt

2. Consideraciones sobre oferta y demanda

País Media 1990 -

2009 Variación Media 09 - 15 %

España 1.101,00 15,79% 1.274,90 43,79%

67,13%

78,98%

Italia 623,40 -36,62% 395,10 13,57%

Grecia 361,50 -21,36% 284,30 9,77%

Túnez 186,70 -3,43% 180,30 6,19%

Siria 128,20 28,47% 164,70 5,66%

Turquía 117,20 41,89% 166,30 5,71%

Marruecos 78,30 57,47% 123,30 4,24%

Portugal 39,80 73,12% 68,90 2,37%

Argelia 40,30 29,28% 52,10 1,79%

Jordania 25,50 -16,86% 21,20 0,73%

Argentina 19,90 2,01% 20,30 0,70%

España

Italia

Grecia

Túnez

Siria

Turquía

Marruecos

Portugal

Argelia

Jordania Argentina

Otros (35)

Producción global de aceite de oliva 09 - 15

Se produce aceite de oliva en 47 países, 95 % en solo 11, el restante 5% en losrestantes 37.Una sola almazara: España, Portugal, Australia, Chile,.., produce más aceite que esos37 países

Juan Vilar Hernández

Fuente: elaboración a partir de datos propios y COI

Argentina 19,90 2,01% 20,30 0,70%

Otros (35) 96,40 65,77% 159,80 5,49%

Total 2.818,20 3,30% 2.911,20 100,00%

Italia

Miles de t

Grasas animales ; 3,3

Aceite de oliva; 0,42

CONSUMO PERCÁPITA DE ACEITES Y GRASAS Kg

Fuera de España ; 189, 45Dentro de

España ; 231, 55

Consumo percápita. Producción

5. Comportamiento percápita del mercado

El consumo de aceites y grasas per cápita, se reparte 17% animales, 82 % deoleaginosas, y 1,7% de oliva. El consumo per cápita de aceite de oliva es de 420 gr porpersona y año

Grasas Oleaginosas ;

15,5

Universidad de Jaén

Juan Vilar Hernández

País Consumo PC kg

Grecia 23,00

España 11,83

Italia 11,17

Portugal 7,71

Siria 6,61

Jordania 3,49

Túnez 3,47

Marruecos 2,91

Australia 1,81

Turquía 1,70

Francia 1,64

Argelia 1,35

Canadá 1,02

Reino Unido 0,94

USA 0,86

5,00

10,00

15,00

20,00

25,00

5. Comportamiento percápita del mercado

USA 0,86

Alemania 0,69

Japon 0,30

Brasil 0,28

Rusia 0,15

China 0,02

0,00

20 países engloban el 94% del total de consumo mundial de aceite de oliva,La media de consumo, 7 kg , en los productores, 1kg en los consumidores no productores

Universidad de Jaén

Juan Vilar Hernández

Fuente: Elaboración propia a partir de datos COI

5,00

10,00

15,00

20,00

25,00

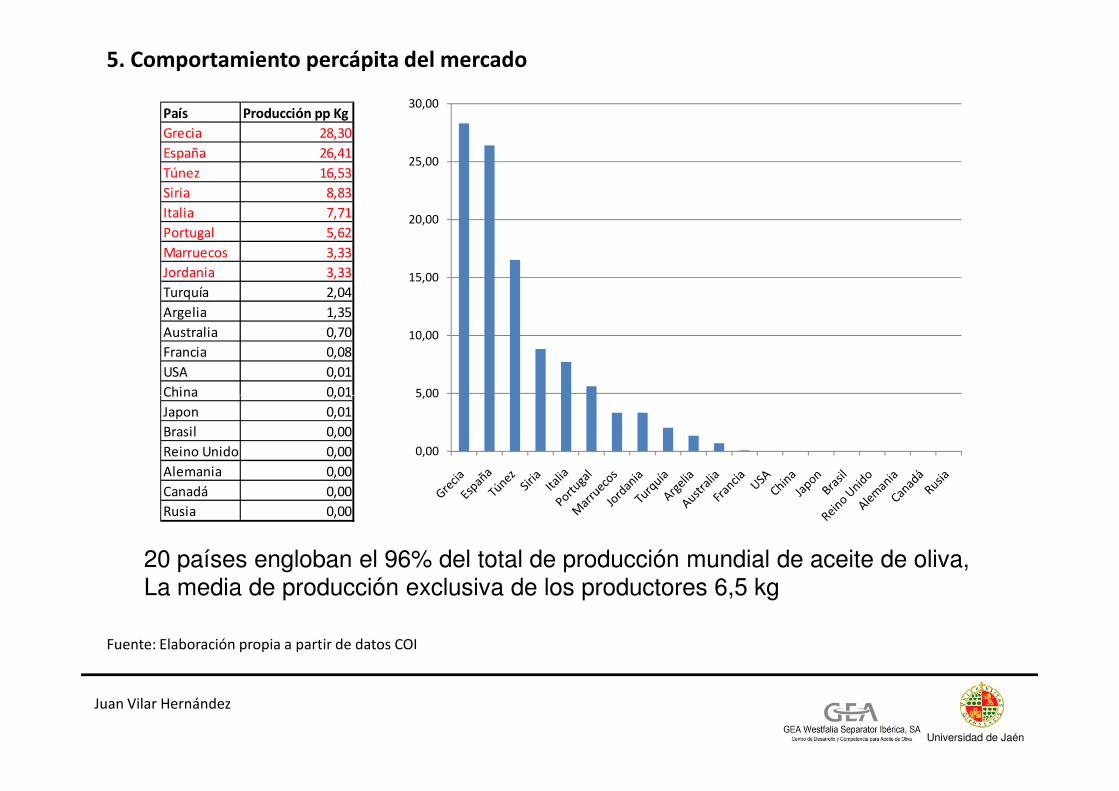

30,00País Producción pp Kg

Grecia 28,30

España 26,41

Túnez 16,53

Siria 8,83

Italia 7,71

Portugal 5,62

Marruecos 3,33

Jordania 3,33

Turquía 2,04

Argelia 1,35

Australia 0,70

Francia 0,08

USA 0,01

China 0,01

5. Comportamiento percápita del mercado

20 países engloban el 96% del total de producción mundial de aceite de oliva,La media de producción exclusiva de los productores 6,5 kg

0,00

5,00China 0,01

Japon 0,01

Brasil 0,00

Reino Unido 0,00

Alemania 0,00

Canadá 0,00

Rusia 0,00

Universidad de Jaén

Juan Vilar Hernández

Fuente: Elaboración propia a partir de datos COI

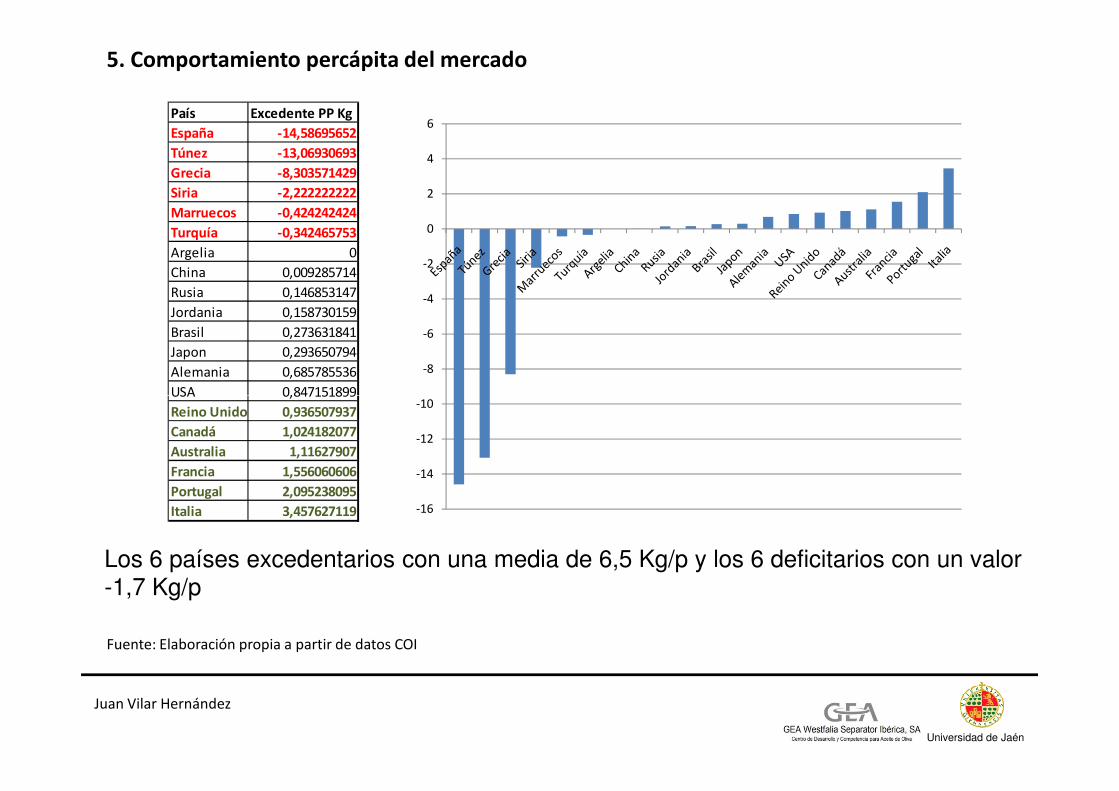

País Excedente PP Kg

España -14,58695652

Túnez -13,06930693

Grecia -8,303571429

Siria -2,222222222

Marruecos -0,424242424

Turquía -0,342465753

Argelia 0

China 0,009285714

Rusia 0,146853147

Jordania 0,158730159

Brasil 0,273631841

Japon 0,293650794

Alemania 0,685785536

USA 0,847151899-10

-8

-6

-4

-2

0

2

4

6

5. Comportamiento percápita del mercado

Los 6 países excedentarios con una media de 6,5 Kg/p y los 6 deficitarios con un valor-1,7 Kg/p

USA 0,847151899

Reino Unido 0,936507937

Canadá 1,024182077

Australia 1,11627907

Francia 1,556060606

Portugal 2,095238095

Italia 3,457627119 -16

-14

-12

-10

Universidad de Jaén

Juan Vilar Hernández

Fuente: Elaboración propia a partir de datos COI

2. Consideraciones sobre oferta y demanda

País media 1990 - 2009 Variación Media 09 - 15

España 546,70 36,58% 746,70

Italia -146,30 46,62% -214,50

Grecia 98,10 0,20% 98,30

Túnez 144,40 1,52% 146,60

Siria 17,50 37,71% 24,10

-200,00

0,00

200,00

400,00

600,00

800,00

España Italia Grecia Túnez Siria

Excedentes netos 09 – 15

Miles de t

Juan Vilar Hernández

Fuente: elaboración propia a partir de COI

-400,00

-200,00

Tan solo entre 5 países generan un excedente de más de 1 millón de t de aceite de oliva de media.

Los tres primeros producen el 70%, y consumen el 50%

3. Estrategias y Precios

Liderazgo en Costes

Diferenciación

Graneles

Embotellado, calidad alta, Premium, etc.

54% graneles, Vs 46%, envasado

Internacionalización

Internacionalización / Mercado

Tipo de product

Juan Vilar Hernández

Diferenciación

Enfoque

alta, Premium, etc.

Aceite en farmacias, para bebés, embrazadas, etc.

/ Mercado interior

productMix

4. Creación de producto. Estrategias y ejemplos

1. Liderazgo en costes

2. Diferenciación: Reconocimientoexterno, publicity, calidad,fidelidad.

3. Enfoque o Alta segmentación

Product MixUniversidad de Jaén

Juan Vilar Hernández

4. Creación de producto. Estrategias y ejemplos

El grupo Ebro Puleva, líder en el sectoragroalimentario español, ha procedido alcierre de la empresa aceitera Andoleum,cabecera de su sección de aceites, dondeposeía el 70%

Universidad de Jaén

Juan Vilar Hernández

4. Creación de producto. Estrategias y ejemplos

Universidad de Jaén

Juan Vilar Hernández

4. Creación de producto. Estrategias y ejemplos

• Harley-Davidson lanzando lociones para el afeitado y colonias

• las colecciones de moda de Coca-Cola ("EvolutionCoke”) o de la colonia Chupa Chups, o del banco Mapfre

• Nivea fracasa con su cosmética y maquillaje.

Universidad de Jaén

Juan Vilar Hernández

• Nivea fracasa con su cosmética y maquillaje.

4. Creación de producto. Estrategias y ejemplos

EL MUSEO DE LOS PRODUCTOS FRACASADOS se encuentra en Michigan(EEUU) y fue creado por el ahora jubilado marketiniano Robert McMath quiénempezó en 1960 a reunir productos de gran consumo para que sirvieran dereferencia a otros.

Universidad de Jaén

Juan Vilar Hernández

6. Comercio exterior: comportamiento del consumidor, packaging y branding

Universidad de Jaén

Juan Vilar Hernández

6. Comercio exterior: comportamiento del consumidor, packaging y branding

Universidad de Jaén

Juan Vilar Hernández

6. Comercio exterior: comportamiento del consumidor, packaging y branding

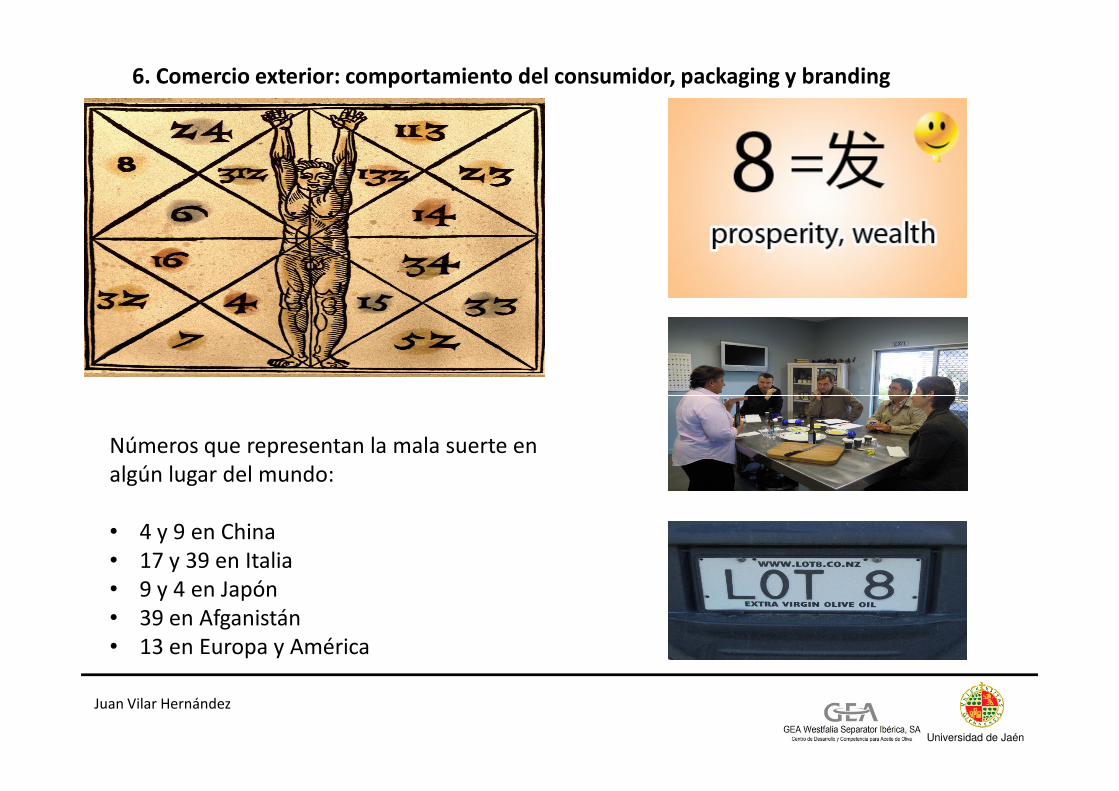

Números que representan la mala suerte en algún lugar del mundo:

• 4 y 9 en China• 17 y 39 en Italia • 9 y 4 en Japón • 39 en Afganistán • 13 en Europa y América

Universidad de Jaén

Juan Vilar Hernández

Universidad de Jaén

Juan Vilar Hernández

6. Comercio exterior: comportamiento del consumidor, packaging y branding

Universidad de Jaén

Juan Vilar Hernández

6. Comercio exterior: comportamiento del consumidor, packaging y branding

Universidad de Jaén

Juan Vilar Hernández

6. Comercio exterior: comportamiento del consumidor, packaging y branding

Universidad de Jaén

Juan Vilar Hernández

6. Comercio exterior: comportamiento del consumidor, packaging y branding

Universidad de Jaén

Juan Vilar Hernández

6. Comercio exterior: comportamiento del consumidor, packaging y branding

Universidad de Jaén

Juan Vilar Hernández

Universidad de Jaén

Juan Vilar Hernández

Nueva Zelanda y Doña Jimena

Universidad de Jaén

Juan Vilar Hernández

Nueva Zelanda y Doña Jimena

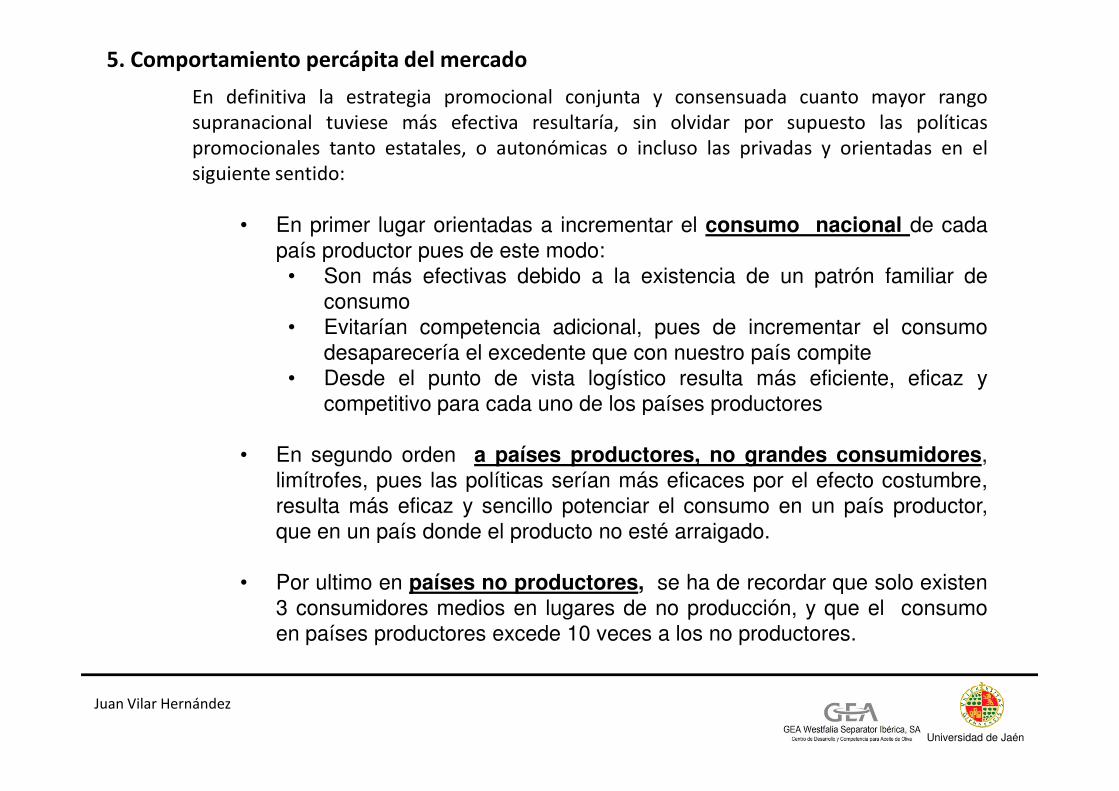

En definitiva la estrategia promocional conjunta y consensuada cuanto mayor rangosupranacional tuviese más efectiva resultaría, sin olvidar por supuesto las políticaspromocionales tanto estatales, o autonómicas o incluso las privadas y orientadas en elsiguiente sentido:

• En primer lugar orientadas a incrementar el consumo nacional de cada

país productor pues de este modo:

• Son más efectivas debido a la existencia de un patrón familiar de

consumo

• Evitarían competencia adicional, pues de incrementar el consumo

desaparecería el excedente que con nuestro país compite

• Desde el punto de vista logístico resulta más eficiente, eficaz y

competitivo para cada uno de los países productores

5. Comportamiento percápita del mercado

competitivo para cada uno de los países productores

• En segundo orden a países productores, no grandes consumidores,

limítrofes, pues las políticas serían más eficaces por el efecto costumbre,

resulta más eficaz y sencillo potenciar el consumo en un país productor,

que en un país donde el producto no esté arraigado.

• Por ultimo en países no productores, se ha de recordar que solo existen

3 consumidores medios en lugares de no producción, y que el consumo

en países productores excede 10 veces a los no productores.

Universidad de Jaén

Juan Vilar Hernández

EPÍLOGO Y CONCLUSIONES

• El olivar con un 11.300 millones de ha, supone el 1% del total de tierras cultivadas

• El aceite de oliva, supone el 1,8 % y 2,2% sobre las grasas, animales y vegetales, y

exclusivamente vegetales respectivamente.

• En la actualidad producen aceite de oliva 47 países, mientras que consumen 169.

• Más del 80% de la producción total de aceite de oliva, se consume en países

productores.

• Los países mayores consumidores, no productores, de aceite de oliva son UK,

Alemania, Canadá y Rusia, con un 6% del consumo total

• Entre España, Grecia y Túnez, tienen unos excedentes al consumo interno de aceite

de oliva que supera el millón de t.

• Portugal es el país que en mayor medida ha incrementado la producción de forma

sostenida en los últimos 10 años, casi un 75%

Universidad de Jaén

Juan Vilar Hernández

EPÍLOGO Y CONCLUSIONES

• Rusia, Arabia, Japón y China son los países cuyo consumo más ha crecido en los

últimos 10 años, entre un 50 y un 200 %

• En términos generales en los últimos 10 años, y basado en tendencias el consumo ha

experimentado un incremento del 6,4%, mientras que la producción lo ha hecho de

3,3.

• Resulta vital a la hora de determinar la política estratégica de la organización, dejar

clara la orientación geográfica de su mercado objetivo, así como la product mixestratégicoestratégico

• El análisis España, Italia y Grecia, en cuanto a consumo, producción, importaciones y

exportaciones, nos da una visión casi completa del comportamiento del marcado.

• Los principales importadores y exportadores, siguen pautas de fidelidad estables en

el tiempo.

• USA es el mayor consumidor de aceite de oliva fuera del ámbito mediterráneo, con

un 10% del total, y crecimientos sostenidos en los últimos años del 22%

Universidad de Jaén

Juan Vilar Hernández

7. Conclusión

Antes de lanzarnos al mercado, haremos undiagnóstico que nos permita conocerlo, elegiremos unproducto adecuado (estrategia o varias), teniendo encuenta las preferencias del consumidor objetivo,coparemos en primer término el mercado nacional, ysi posteriormente por este orden, nos orientamos asi posteriormente por este orden, nos orientamos apaíses también productores y posteriormente noproductores, prestaremos especial atención a lascostumbres e idiosincrasias de los mismos con objetode tenerlos en cuenta en el diseño y elaboración denuestro producto

Universidad de Jaén

Juan Vilar Hernández

GRACIAS POR SU ESPECIAL ATENCIÓN

Universidad de JaénEl SECTOR INTERNACIONAL DE ELABORACIÓN DE ACEITE DE OLIVA. UNA PERSPECTIVA DESDE LA

OFERTA Y LA DEMANDA INDIVIDUAL

Segunda Jornada de Puertas Abiertas. Potenciación del Mercado olivarero

Dr. Juan Vilar Hernández,

Profesor Permanente Universidad de Jaén

Vice Presidente Ejecutivo GEA Iberia

@vilar_hernandez