Embed Size (px)

Citation preview

Seguro Colectivo por Enfermedad Grave de AflacEL PLAN INCLUYE BENEFICIOS PARA CÁNCER Y EXÁMENES DE DETECCIÓN

Nos ocupamos de sus gastos mientras usted se ocupa de cuidar su salud.

IV (9/16)AGC06006 R2

SEGURO COLECTIVO POR ENFERMEDAD GRAVE DE AFLACPóliza Serie C20000 CIG

Aflac puede ayudar a aliviar las presiones financieras que pueden surgir en el transcurso de una enfermedad grave.Es muy probable que conozca a alguien que haya sido diagnosticado con una

enfermedad grave. Es inevitable ver la presión que esto supone para la persona

afectada, tanto a nivel físico como emocional. Lo que no es tan evidente es el

impacto que una enfermedad grave puede tener sobre las finanzas personales de

cualquier individuo.

Esto ocurre porque, a pesar de que un plan médico importante puede pagar una

buena parte de los costos asociados con una enfermedad grave, existen muchos

otros gastos que no están cubiertos. Y, para una persona en recuperación, lo

menos aconsejable es tener que preocuparse por los costos no cubiertos.

Este es el beneficio de un plan colectivo de enfermedad grave de Aflac.

Puede ayudarlo a pagar los costos del tratamiento de una enfermedad grave cubierta,

como por ejemplo cáncer, infarto de miocardio o accidente cerebrovascular.

Y lo que es aún más importante: el plan le permite concentrarse en la recuperación,

en lugar de estar preocupado y estresado por los costos no cubiertos. Con el plan

de enfermedad grave, usted recibirá beneficios en efectivo directamente (salvo

que se asignen de otro modo) y esto le dará flexibilidad para pagar los costos

relacionados con el tratamiento o sus gastos cotidianos.

Comprender la información puede ayudarlo a decidir si el plan colectivo de Enfermedad Grave de Aflac tiene sentido para usted.

UNA ESTIMACIÓN DE83.6MILLONES $ 108.9MIL MILLONES

ADULTOS ESTADOUNIDENSES - MÁS DE 1 DE CADA 3 - PADECEN UNO O MÁS TIPOS DE ENFERMEDADES CARDIOVASCULARES (ECV).1

LA CANTIDAD DE DINERO QUE LA ENFERMEDAD CARDÍACA CORONARIA CUESTA A LOS ESTADOS UNIDOS. ESTE MONTO INCLUYE EL COSTO DE LOS SERVICIOS DE ATENCIÓN MÉDICA, LOS MEDICAMENTOS Y LA PÉRDIDA DE PRODUCTIVIDAD.2

DATO N.° 1 DATO N.° 2

1 Hoja de datos estadísticos de American Heart Association/American Stroke Association, 20132 Hoja de datos de los Centros para el Control y la Prevención de Enfermedades Cardíacas, 2015

La cobertura está verificada por Continental American Insurance Company (CAIC)Un orgulloso miembro de la familia de aseguradoras Aflac

CIG Durante más de 60 años, Aflac se ha dedicado a brindar tranquilidad y seguridad

financiera a individuos y familias cuando más lo necesitaban. El plan colectivo de

enfermedad grave de Aflac es tan solo otra manera innovadora de garantizar que

usted esté protegido bajo nuestras alas.

Descubra por qué el Plan Colectivo de Enfermedad Grave de Aflac puede ser apropiado para usted.

Cómo funciona

El monto a pagar se basa en el Beneficio de $ 10,000 por Primera Ocurrencia de la Enfermedad.

Se elige la cobertura colectiva de

enfermedad grave de Aflac.

Usted experimenta dolor

en el pecho y adormecimiento

del brazo izquierdo.

Usted acude a la sala de

emergencias.

Un médico determina que

usted ha sufrido un ataque cardíaco.

El Seguro Colectivo de Enfermedad Grave de Aflac paga un Beneficio por Primera Ocurrencia de

$ 10,000

Los beneficios de un plan colectivo de enfermedad grave de Aflac incluyen:

• Beneficio por enfermedad grave que se paga en caso de:

– Cáncer

– Ataque cardíaco (Infarto de Miocardio)

– Accidente cerebrovascular

– Trasplante de un órgano principal

– Insuficiencia renal en fase terminal

– Cirugía de revascularización coronaria o bypass coronario

– Carcinoma in situ

• Beneficio para exámenes de detección

Características:

• Los beneficios se le pagan directamente, salvo que se determine lo contrario.

• La cobertura está disponible para usted, su cónyuge e hijos a cargo.

• La cobertura es transferible (con ciertas estipulaciones). Esto significa que si cambia de trabajo o se jubila, puede seguir manteniendo el plan.

• Pago rápido de reclamaciones. La mayoría de las reclamaciones se procesan en aproximadamente cuatro días.

Pero esto no es todo. Tener un seguro colectivo de enfermedad grave de Aflac significa

que usted puede haber incorporado recursos financieros para ayudar con los gastos

médicos o con los gastos de su vida diaria.

El plan tiene limitaciones y exclusiones que pueden afectar los beneficios a pagar. Este folleto es solo para fines ilustrativos. Consulte su certificado para ver detalles, definiciones, limitaciones y exclusiones en forma completa. Para obtener más información, consulte a su agente o emisor de seguros, llame al 1.800.433.3036 o visite aflacgroupinsurance.com.

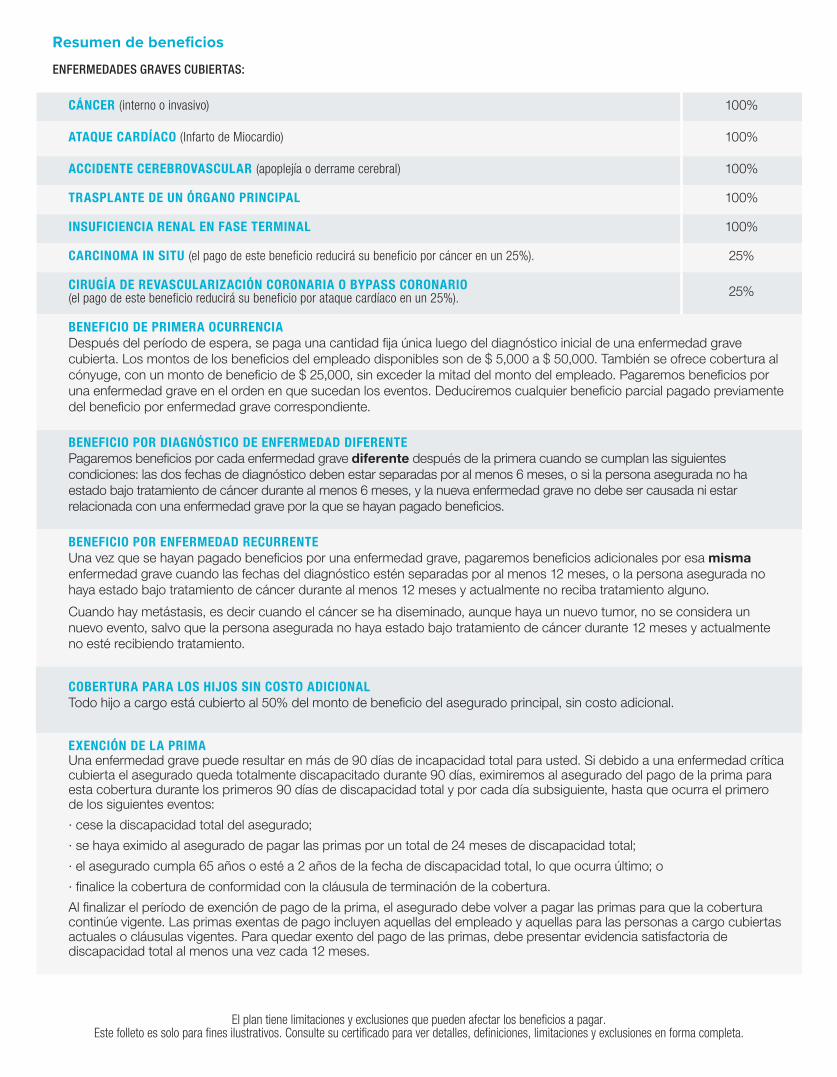

ENFERMEDADES GRAVES CUBIERTAS:

CÁNCER (interno o invasivo) 100%

ATAQUE CARDÍACO (Infarto de Miocardio) 100%

ACCIDENTE CEREBROVASCULAR (apoplejía o derrame cerebral) 100%

TRASPLANTE DE UN ÓRGANO PRINCIPAL 100%

INSUFICIENCIA RENAL EN FASE TERMINAL 100%

CARCINOMA IN SITU (el pago de este beneficio reducirá su beneficio por cáncer en un 25%). 25%

CIRUGÍA DE REVASCULARIZACIÓN CORONARIA O BYPASS CORONARIO (el pago de este beneficio reducirá su beneficio por ataque cardíaco en un 25%). 25%

BENEFICIO DE PRIMERA OCURRENCIADespués del período de espera, se paga una cantidad fija única luego del diagnóstico inicial de una enfermedad grave cubierta. Los montos de los beneficios del empleado disponibles son de $ 5,000 a $ 50,000. También se ofrece cobertura al cónyuge, con un monto de beneficio de $ 25,000, sin exceder la mitad del monto del empleado. Pagaremos beneficios por una enfermedad grave en el orden en que sucedan los eventos. Deduciremos cualquier beneficio parcial pagado previamente del beneficio por enfermedad grave correspondiente.

BENEFICIO POR DIAGNÓSTICO DE ENFERMEDAD DIFERENTEPagaremos beneficios por cada enfermedad grave diferente después de la primera cuando se cumplan las siguientes condiciones: las dos fechas de diagnóstico deben estar separadas por al menos 6 meses, o si la persona asegurada no ha estado bajo tratamiento de cáncer durante al menos 6 meses, y la nueva enfermedad grave no debe ser causada ni estar relacionada con una enfermedad grave por la que se hayan pagado beneficios.

BENEFICIO POR ENFERMEDAD RECURRENTEUna vez que se hayan pagado beneficios por una enfermedad grave, pagaremos beneficios adicionales por esa misma enfermedad grave cuando las fechas del diagnóstico estén separadas por al menos 12 meses, o la persona asegurada no haya estado bajo tratamiento de cáncer durante al menos 12 meses y actualmente no reciba tratamiento alguno.

Cuando hay metástasis, es decir cuando el cáncer se ha diseminado, aunque haya un nuevo tumor, no se considera un nuevo evento, salvo que la persona asegurada no haya estado bajo tratamiento de cáncer durante 12 meses y actualmente no esté recibiendo tratamiento.

COBERTURA PARA LOS HIJOS SIN COSTO ADICIONALTodo hijo a cargo está cubierto al 50% del monto de beneficio del asegurado principal, sin costo adicional.

EXENCIÓN DE LA PRIMAUna enfermedad grave puede resultar en más de 90 días de incapacidad total para usted. Si debido a una enfermedad crítica cubierta el asegurado queda totalmente discapacitado durante 90 días, eximiremos al asegurado del pago de la prima para esta cobertura durante los primeros 90 días de discapacidad total y por cada día subsiguiente, hasta que ocurra el primero de los siguientes eventos:

· cese la discapacidad total del asegurado;

· se haya eximido al asegurado de pagar las primas por un total de 24 meses de discapacidad total;

· el asegurado cumpla 65 años o esté a 2 años de la fecha de discapacidad total, lo que ocurra último; o

· finalice la cobertura de conformidad con la cláusula de terminación de la cobertura.

Al finalizar el período de exención de pago de la prima, el asegurado debe volver a pagar las primas para que la cobertura continúe vigente. Las primas exentas de pago incluyen aquellas del empleado y aquellas para las personas a cargo cubiertas actuales o cláusulas vigentes. Para quedar exento del pago de las primas, debe presentar evidencia satisfactoria de discapacidad total al menos una vez cada 12 meses.

Resumen de beneficios

El plan tiene limitaciones y exclusiones que pueden afectar los beneficios a pagar. Este folleto es solo para fines ilustrativos. Consulte su certificado para ver detalles, definiciones, limitaciones y exclusiones en forma completa.

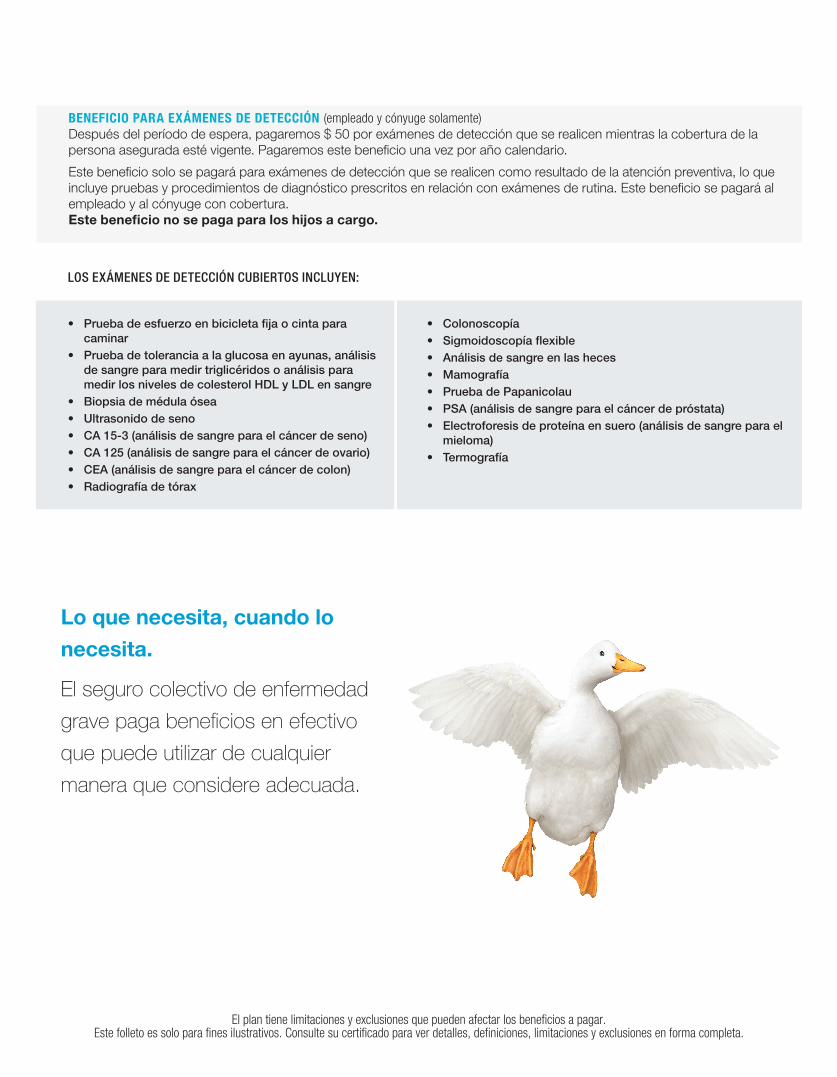

LOS EXÁMENES DE DETECCIÓN CUBIERTOS INCLUYEN:

• Prueba de esfuerzo en bicicleta fija o cinta para caminar

• Prueba de tolerancia a la glucosa en ayunas, análisis de sangre para medir triglicéridos o análisis para medir los niveles de colesterol HDL y LDL en sangre

• Biopsia de médula ósea • Ultrasonido de seno • CA 15-3 (análisis de sangre para el cáncer de seno) • CA 125 (análisis de sangre para el cáncer de ovario) • CEA (análisis de sangre para el cáncer de colon) • Radiografía de tórax

• Colonoscopía • Sigmoidoscopía flexible • Análisis de sangre en las heces • Mamografía • Prueba de Papanicolau • PSA (análisis de sangre para el cáncer de próstata) • Electroforesis de proteína en suero (análisis de sangre para el

mieloma) • Termografía

El plan tiene limitaciones y exclusiones que pueden afectar los beneficios a pagar. Este folleto es solo para fines ilustrativos. Consulte su certificado para ver detalles, definiciones, limitaciones y exclusiones en forma completa.

BENEFICIO PARA EXÁMENES DE DETECCIÓN (empleado y cónyuge solamente)Después del período de espera, pagaremos $ 50 por exámenes de detección que se realicen mientras la cobertura de la persona asegurada esté vigente. Pagaremos este beneficio una vez por año calendario.

Este beneficio solo se pagará para exámenes de detección que se realicen como resultado de la atención preventiva, lo que incluye pruebas y procedimientos de diagnóstico prescritos en relación con exámenes de rutina. Este beneficio se pagará al empleado y al cónyuge con cobertura. Este beneficio no se paga para los hijos a cargo.

Lo que necesita, cuando lo

necesita.

El seguro colectivo de enfermedad

grave paga beneficios en efectivo

que puede utilizar de cualquier

manera que considere adecuada.

SEGURO DE ENFERMEDAD GRAVE

LIMITACIONES Y EXCLUSIONES, TÉRMINOS QUE DEBE CONOCER Y AVISOS

LIMITACIONES Y EXCLUSIONES

La cobertura para enfermedades graves descrita en este folleto va acompañada de las tarifas para edad cumplida. Esto significa que en cada fecha de aniversario de la póliza principal, las primas aumentarán para cualquier participante que ingrese a la siguiente franja de edad, mientras la cobertura permanece vigente.

El plan tiene un período de espera de 30 días. Esto significa que no pagaremos beneficios a una persona asegurada que recibió un diagnóstico o que se realizó un análisis de detección antes de que se cumplan 30 días a partir de la fecha de entrada en vigencia de la cobertura. Si se diagnostica una enfermedad grave por primera vez durante el período de espera, solo pagaremos beneficios por pérdida a partir de los 12 meses de la fecha de entrada en vigencia de la cobertura. O, la persona asegurada también puede optar por anular el certificado desde el principio y recibir un reembolso total de las primas.

Una afección preexistente* es una enfermedad o afección física que ya existía en el período de 12 meses anterior a la fecha de entrada en vigencia del seguro. Para esta afección preexistente, un profesional médico debe haber evaluado, diagnosticado o tratado a la persona asegurada.

No pagaremos beneficios por ninguna enfermedad grave resultante o afectada por una afección preexistente, si la enfermedad grave se diagnosticó dentro del período de 12 meses posterior a la fecha de entrada en vigencia del seguro.

No vamos a reducir o negar una reclamación de beneficios por cualquier enfermedad grave que se diagnostique más de 12 meses después de la fecha de entrada en vigencia del seguro.*Los

beneficios se pagan para la recurrencia de un cáncer o carcinoma in situ diagnosticado previamente, siempre que el asegurado:

• no haya tenido signos o síntomas de ese cáncer durante un período de 12 meses consecutivos antes de la fecha de diagnóstico (o la reaparición); y

• haya estado sin tratamiento para ese cáncer durante un período de 12 meses consecutivos antes de la fecha de diagnóstico (o la reaparición).

EXCLUSIONES No se pagarán beneficios por pérdidas causadas por alguno de los siguientes casos:

• Lesiones autoinfligidas: lastimarse o intentar lastimarse intencionalmente o actuar de modo tal que pueda lesionarse a sí mismo

• Suicidio: cometer o intentar cometer suicidio, esté o no en control de sus facultades mentales

• Actos ilegales: participar o intentar participar en una actividad ilegal o involucrarse en una ocupación ilegal

• Participar en un conflicto violento de cualquier tipo, incluidos:

− Guerra (declarada o no declarada) o conflicto militar. La guerra no incluye actos de terrorismo.

− Revuelta o insurrección

− Disturbio social o conmoción civil

• Abuso de sustancias ilegales

TÉRMINOS QUE DEBE CONOCER

Cáncer (interno o invasivo) se define como una enfermedad que se ajusta a alguna de las siguientes definiciones:

• Un tumor maligno que se caracteriza por lo siguiente:

− el crecimiento descontrolado y propagación de células malignas; y

− la invasión de tejidos distantes.

• Una enfermedad que cumple con el criterio de diagnóstico de tumor maligno, según lo establece la Junta Estadounidense de Patología. El médico debe haber analizado la estructura o patrón histocitológico del posible tumor, tejido o muestra.

El cáncer incluye leucemia y melanoma.

Los siguientes no son cánceres internos o invasivos:

• Tumores premalignos o pólipos

• Carcinoma in situ

• Todo cáncer de piel (excepto los melanomas)

• Carcinoma de células basales y carcinoma de células escamosas de la piel

• El melanoma que se diagnostica como:

− Nivel I o II de Clark o

− Breslow de menos de 0.77 mm

Carcinoma in situ es un cáncer no invasivo que se encuentra en el lugar natural o normal, confinado al sitio de origen, sin haber invadido los tejidos circundantes.

El cáncer o carcinoma in situ debe diagnosticarse de una de dos maneras:

1. El diagnóstico patológico es un diagnóstico que se basa en un análisis microscópico de tejido fijo o muestras tomadas del sistema hemal (sangre). El diagnóstico debe estar a cargo de un patólogo certificado cuyo diagnóstico de malignidad debe ajustarse a los estándares de la Junta Estadounidense de Patología.

2. El diagnóstico clínico se basa únicamente en el estudio de los síntomas. La empresa solo aceptará un diagnóstico clínico si:

• un médico no puede hacer un diagnóstico patológico porque no

es apropiado desde un punto de vista médico o porque pone en peligro la vida del paciente;

• existe evidencia médica para respaldar el diagnóstico y

• un médico está tratando a la persona asegurada por cáncer o carcinoma in situ.

Revascularización coronaria o bypass coronario significa cirugía a corazón abierto para corregir el estrechamiento o bloqueo de una o más arterias coronarias con injertos de derivación. Esto excluye cualquier procedimiento no quirúrgico, tales como, entre otros, angioplastía con balón, tratamiento con láser o stents.

Enfermedad grave es una enfermedad o afección que se manifiesta por primera vez mientras la cobertura de la persona asegurada está en vigencia y con posterioridad a cualquier período de espera aplicable. Toda pérdida debido a una enfermedad grave debe comenzar cuando la cobertura de la persona asegurada está en vigencia. Enfermedades graves solo incluyen las siguientes:

• Cáncer

• Ataque cardíaco

• Accidente cerebrovascular

• Insuficiencia renal

• Trasplante de un órgano principal

La Fecha del diagnóstico se define para cada enfermedad crítica de la siguiente manera:

• Cáncer o carcinoma in situ: El día en que se toman las muestras de tejido, las muestras de sangre o análisis de concentraciones de anticuerpos (el diagnóstico de cáncer o carcinoma in situ se basa en tales muestras). Esto incluye la reaparición de un cáncer diagnosticado previamente siempre y cuando el asegurado:

− no tenga ningún signo o síntoma durante un período de 12 meses consecutivos antes de la fecha de diagnóstico (o reaparición);

− no esté recibiendo tratamiento alguno por ese cáncer; y

− no haya recibido tratamiento alguno por ese cáncer durante 12 meses consecutivos.

• Ataque cardíaco: La fecha en que tiene lugar el infarto (muerte) de una parte del músculo cardíaco. Esto se basa en los criterios indicados en la definición de ataque cardíaco.

• Accidente Cerebrovascular o Derrame Cerebral: La fecha en que ocurre el accidente cerebrovascular (sobre la base de déficit neurológico documentado y estudios de neuroimagen).

• Insuficiencia renal: La fecha en que el médico recomienda que el asegurado comience con diálisis renal.

• Trasplante de Órganos Principales o Cirugía de revascularización coronaria o Bypass Coronario: El día en que se realiza la cirugía.

Persona a cargo se refiere al cónyuge de un empleado o al hijo a cargo de un empleado.

Hijos a cargo son los hijos naturales, hijastros, hijos adoptados legalmente o hijos entregados en adopción del empleado o de su cónyuge, que son menores de 26 años.

Hijos entregados en adopción son aquellos hijos por los que el empleado ha firmado una orden judicial para adopción o ha iniciado el proceso de adopción. La sentencia judicial para adopción se debe dictar en el plazo de un año a partir de la fecha en que se inició el procedimiento, a menos que se extienda por orden judicial. El empleado debe continuar teniendo la custodia en virtud de la sentencia judicial del tribunal.

Sin embargo, existe una excepción para el límite de edad de 26 años mencionado anteriormente. Este límite no se aplicará a aquel hijo que no pueda tener un empleo autosuficiente debido a una discapacidad mental o física y dependa de un progenitor para su sustento. El empleado o el cónyuge del empleado deben presentar prueba de esta incapacidad y dependencia a la compañía dentro de los 31 días posteriores al cumpleaños 26 del hijo.

Diagnóstico (también Diagnosticado) se refiere a la identificación definitiva y precisa de una enfermedad que:

• es realizada por un médico y

• se basa en investigaciones clínicas o de laboratorio y está respaldada por la historia clínica de la persona asegurada.

La enfermedad debe cumplir con los requisitos delineados en este plan para la enfermedad grave específica que se está diagnosticando.

Tanto el diagnóstico como el tratamiento se deben hacer y recibir en los Estados Unidos.

Médico se define como una persona:

• legalmente calificada para ejercer la medicina;

• autorizada como médico por el estado en el cual se recibe el tratamiento; y

• autorizada para tratar el tipo de afección por el que se efectúa la reclamación.

La persona asegurada y los miembros de su familia quedan excluidos de la definición de médico.

Empleado es una persona que cumple con los requisitos de elegibilidad en virtud de la Sección 1: Elegibilidad del certificado y que está cubierta por este plan. El empleado es la persona asegurada principal de este plan.

Miembro de la familia incluye al cónyuge del empleado (que se define como la esposa o el esposo legal de un empleado) y a los siguientes familiares inmediatos de la persona asegurada:

• hijo

• hija

• madre

• padre

• hermana

• hermano

Se incluyen los miembros de la familia adoptiva y miembros de la familia política.

Ataque cardíaco (infarto de miocardio) es la muerte de una parte del músculo cardíaco (miocardio) que ocurre a causa del bloqueo de una o más arterias coronarias.

El ataque cardíaco no incluye:

• otra enfermedad o lesión que involucre el sistema cardiovascular.

• Paro cardíaco que no ocurra a causa de un infarto de miocardio.

El diagnóstico de ataque cardíaco debe incluir todo lo siguiente:

• resultados electrocardiográficos (EKG, por sus siglas en inglés) nuevos y seriales coherentes con un infarto de miocardio;

• elevación de las enzimas cardíacas por encima de los niveles generalmente aceptados como normales en el laboratorio (en el caso de creatina fosfoquinasa [CPK], se debe usar una medida CPK-MB); y

• estudios por imágenes confirmatorios, tales como escáner con talio, escáneres MUGA o ecocardiografía de esfuerzo.

Insuficiencia de riñón (insuficiencia renal) significa insuficiencia renal en fase terminal causada por la enfermedad renal crónica, que deriva en una insuficiencia crónica e irreversible de la función de ambos riñones.

La insuficiencia renal solo está cubierta en los siguientes casos:

• la diálisis renal regular, la hemodiálisis o la diálisis peritoneal (por lo menos una vez a la semana) son necesarias para tratar la insuficiencia renal; o

• la insuficiencia renal deriva en trasplante de riñón.

La Compañía no cubrirá la insuficiencia renal causada por un evento traumático, incluyendo trauma quirúrgico.

Farmacoterapia de mantenimiento es un régimen de medicación sistémica que se receta al paciente después de que el cáncer está en remisión total debido a un tratamiento primario. La farmacoterapia de mantenimiento incluye terapia hormonal continua, inmunoterapia o terapia de quimioprevención. El propósito de la farmacoterapia de mantenimiento es disminuir el riesgo de recurrencia del cáncer; su objetivo no es tratar o suprimir el cáncer aún presente.

Trasplante de órgano principal significa someterse a una cirugía como receptor de un corazón, pulmón, hígado, riñón o páncreas humanos, mediante un trasplante con cobertura.

El patólogo es un médico con licencia:

• para ejercer la medicina; y

• por la Junta Estadounidense de Patología para ejercer anatomía patológica.

El término patólogo también incluye a un patólogo osteopático certificado por la Junta Osteopática de Patología. La persona asegurada y los miembros de su familia quedan excluidos de la definición de patólogo.

Señales o síntomas son la evidencia de enfermedad o trastornos físicos observados por un médico u otro profesional médico. El médico (u otro profesional médico) debe observar estos síntomas mientras ejerce dentro de los límites de su licencia.

Accidente cerebrovascular significa la muerte de una parte del cerebro que produce secuelas neurológicas, lo que incluye infarto del tejido cerebral, hemorragia y embolización de una fuente extracraneal. Debe existir evidencia de déficit neurológico permanente.

Accidente cerebrovascular no incluye:

• Accidentes isquémicos transitorios (TIA).

• Lesión en la cabeza.

• Insuficiencia cerebrovascular crónica.

• Déficit neurológico isquémico reversible.

El accidente cerebrovascular se cubrirá solamente si la persona asegurada presenta evidencia de daño neurológico permanente, a través de lo siguiente:

• tomografía axial computarizada (TAC); o

• resonancia magnética (IRM).

Sucesor asegurado significa que si el empleado fallece mientras está cubierto por el certificado, entonces su cónyuge superviviente se convierte en el asegurado principal, si dicho cónyuge también está asegurado por este plan. Si el certificado no cubre a un cónyuge superviviente, el certificado finalizará en la fecha de vencimiento de la siguiente prima.

Discapacidad total o Totalmente discapacitado significa que el asegurado:

• está imposibilitado de trabajar (se define más adelante, en esta sección);

• no tiene un trabajo en el que reciba sueldo o beneficios; y

• está recibiendo tratamiento médico por una enfermedad grave cubierta.

Tratamiento o tratamiento médico se refiere a la consulta, atención o servicios proporcionados por un médico. Esto incluye someterse a medidas de diagnóstico y tomar medicamentos y fármacos recetados.

Sin tratamiento contra el cáncer se refiere al período de tiempo en el que el paciente no está recibiendo consulta, atención o servicios del médico. Esto incluye someterse a medidas de diagnóstico y tomar medicamentos y fármacos recetados. El tratamiento no incluye farmacoterapia de mantenimiento ni visitas de seguimiento de rutina para verificar la recurrencia del cáncer o del carcinoma in situ.

Imposibilidad de trabajar significa que:

• durante los primeros 365 días de la discapacidad total, la persona asegurada está imposibilitada para trabajar en la ocupación que realizaba al momento de comenzar su discapacidad total; o

• después de los primeros 365 días de discapacidad total, la persona asegurada está imposibilitada de desarrollar cualquier ocupación remunerada para la cual está debidamente capacitada, de acuerdo con su nivel de educación, capacitación o experiencia.

Período de espera es la cantidad de días que deben transcurrir desde la fecha de entrada en vigencia antes de que se paguen los beneficios por una enfermedad grave. No pagaremos beneficios por una enfermedad grave cuya fecha de diagnóstico comience durante el período de espera.

PORTABILIDADEl empleado podrá continuar con su cobertura en el marco del plan que de otra manera hubiera finalizado al terminar su relación laboral con el empleador, cuando la cobertura esté vigente. El empleado podrá continuar con la cobertura que tenía a la fecha de finalización de su relación laboral, lo que incluye la cobertura vigente para su cónyuge y sus hijos a cargo.

Las siguientes condiciones deben cumplirse para que un empleado mantenga vigente su Certificado:

• dentro de los 31 días posteriores a la fecha en que su seguro venza, el empleado debe notificar a la Compañía; la notificación puede ser a través de un aviso por escrito enviado a P.O. Box 427, Columbia, South Carolina, 29202; o llamando al teléfono de Servicio al Cliente al 800.433.3036; y

• el empleado debe pagar la prima requerida directamente a la Compañía a más tardar 31 días después de la fecha en que el certificado venza y en cada fecha de vencimiento de prima a partir de entonces.

El seguro terminará en la primera de las siguientes fechas:

• 31 días después de que el empleado no pague alguna de las primas

requeridas • El día en que la póliza colectiva expire

No obstante, la cobertura no podrá continuar si:

• el empleado no paga alguna de las primas requeridas; o • la póliza colectiva expira.

La notificación de cualquier cambio en el plan será proporcionada directamente a cada asegurado por la Compañía. Si un empleado reúne los requisitos para recibir el beneficio de portabilidad, aplicaremos los mismos beneficios, disposiciones del plan y tasa de primas indicados en su certificado emitido previamente.

Aviso al consumidor: Las coberturas proporcionadas por Continental American Insurance Company (CAIC) representan solo beneficios suplementarios. No constituyen una cobertura integral de seguro médico ni cumplen el requisito mínimo de cobertura esencial conforme a la Ley de Atención Asequible. La cobertura de CAIC no pretende sustituir ni emitirse en lugar de las coberturas médicas principales. Está diseñada para complementar un programa médico principal.

AVISOS

Si esta cobertura reemplazará cualquier póliza individual existente, tenga en cuenta que mantener las pólizas individuales de renovación garantizada puede ser de máximo interés para sus empleados.

Esta página se dejó en blanco intencionalmente.

Esta página se dejó en blanco intencionalmente.

Continental American Insurance Company (CAIC), orgulloso miembro de la familia Aflac de compañías de seguros, es una subsidiaria de propiedad total de Aflac Incorporated y suscribe la cobertura colectiva. CAIC no cuenta con licencia para ofrecer sus servicios en Nueva York, Guam, Puerto Rico o en las Islas Vírgenes.

Continental American Insurance Company • Columbia, South Carolina

1.800.433.3036 número gratuito • 1.866.849.2970 fax

El número de teléfono que figura arriba se proporciona para realizar consultas, obtener información acerca de la cobertura y ayuda para resolver reclamaciones.

El certificado al que pertenece este material de venta está escrito solamente en inglés; si la traducción de este material varía, prevalecerá el certificado original.

Este folleto es una breve descripción de la cobertura y no constituye un contrato. Lea su certificado detenidamente para conocer los términos y las condiciones exactos.

Este folleto está sujeto a términos, condiciones y limitaciones de la Póliza Serie C20000.