Embed Size (px)

Citation preview

Seminario Taller Retención en la fuente por todo concepto

Conferencista: Jairo Casanova

2

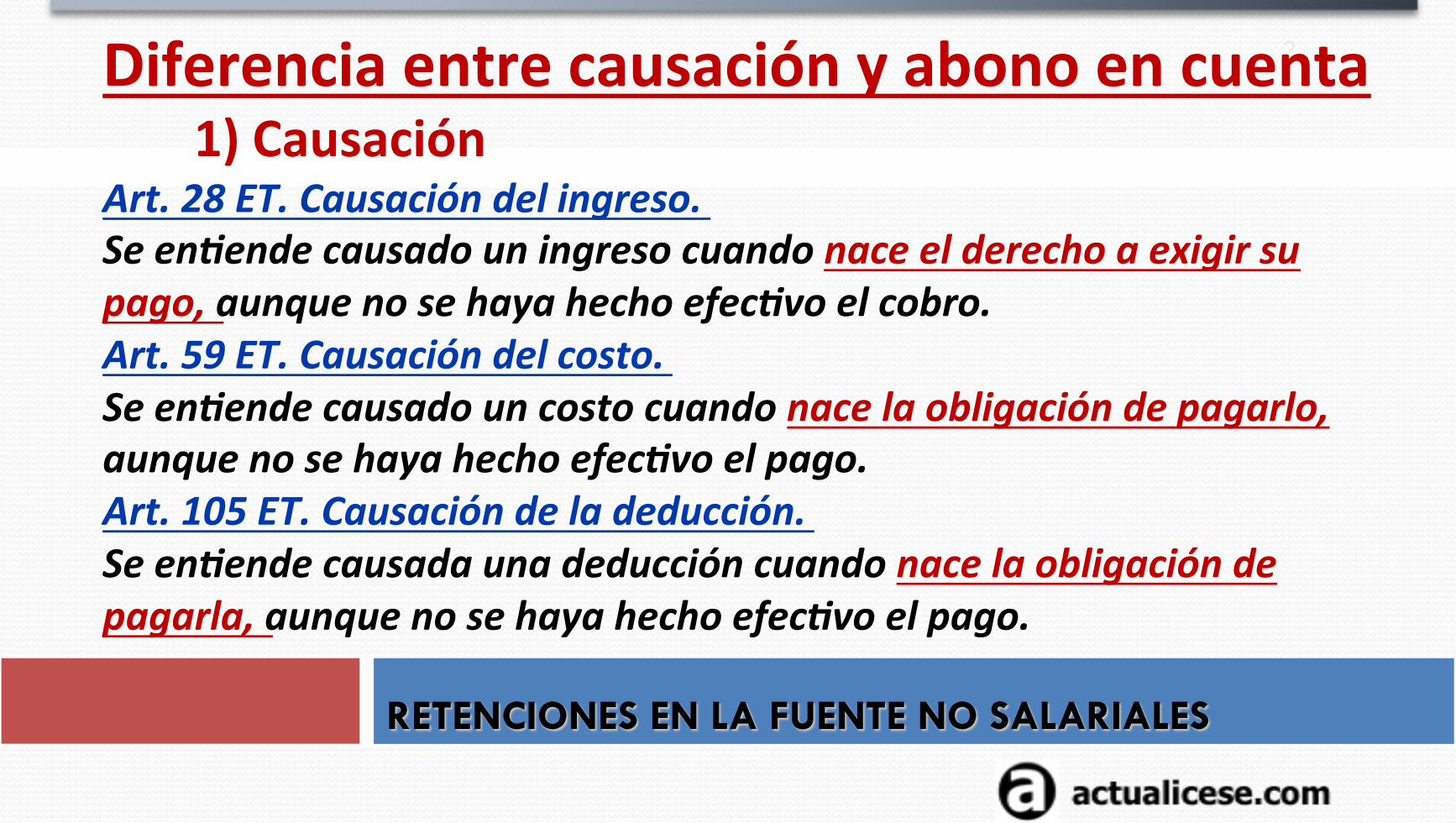

Diferencia entre causación y abono en cuenta

1) Causación Art. 28 ET. Causación del ingreso. Se en8ende causado un ingreso cuando nace el derecho a exigir su pago, aunque no se haya hecho efec8vo el cobro. Art. 59 ET. Causación del costo. Se en8ende causado un costo cuando nace la obligación de pagarlo, aunque no se haya hecho efec8vo el pago. Art. 105 ET. Causación de la deducción. Se en8ende causada una deducción cuando nace la obligación de pagarla, aunque no se haya hecho efec8vo el pago.

RETENCIONES EN LA FUENTE NO SALARIALES

3

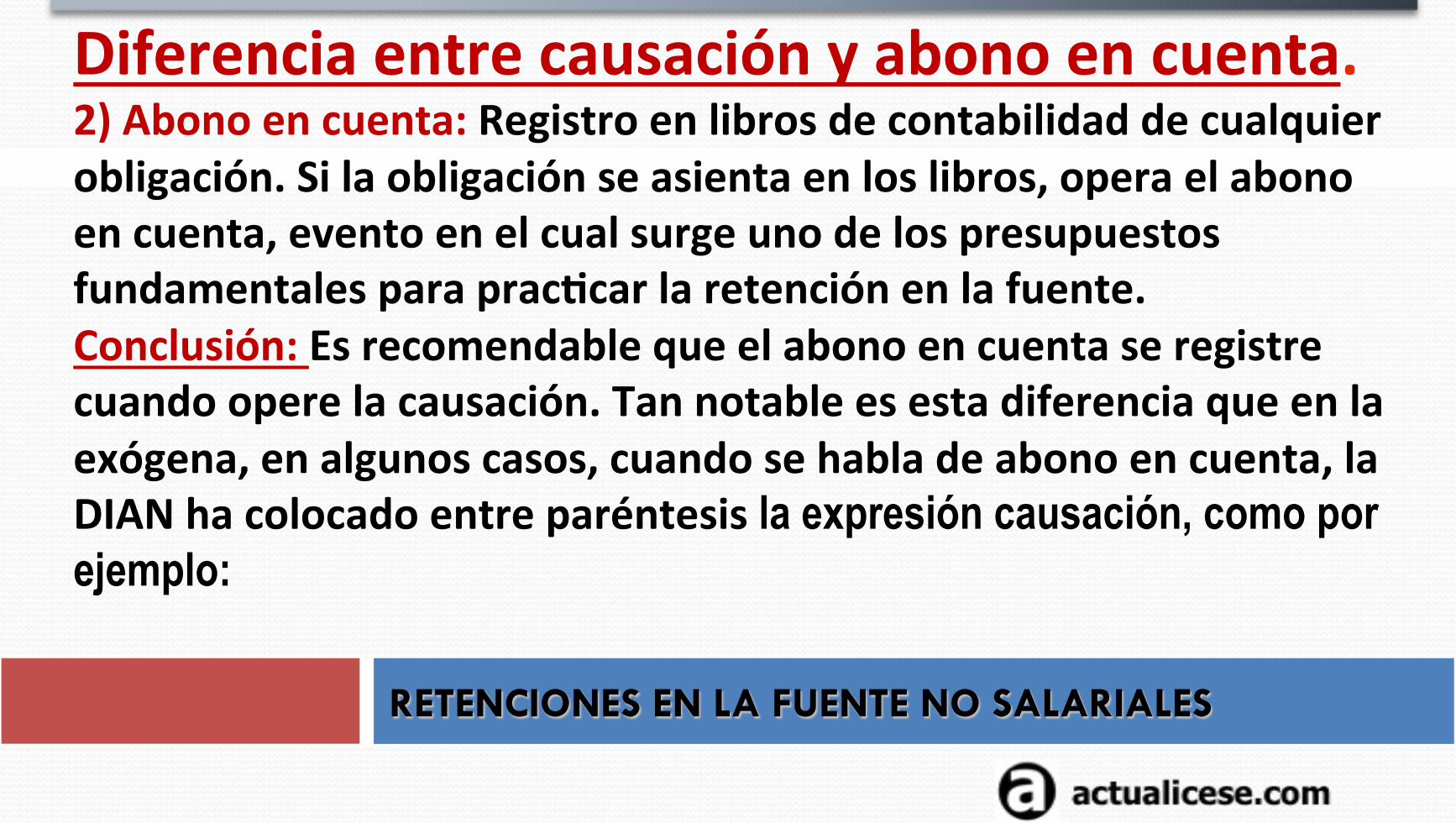

Diferencia entre causación y abono en cuenta. 2) Abono en cuenta: Registro en libros de contabilidad de cualquier obligación. Si la obligación se asienta en los libros, opera el abono en cuenta, evento en el cual surge uno de los presupuestos fundamentales para pracBcar la retención en la fuente. Conclusión: Es recomendable que el abono en cuenta se registre cuando opere la causación. Tan notable es esta diferencia que en la exógena, en algunos casos, cuando se habla de abono en cuenta, la DIAN ha colocado entre paréntesis la expresión causación, como por ejemplo: RETENCIONES EN LA FUENTE NO SALARIALES

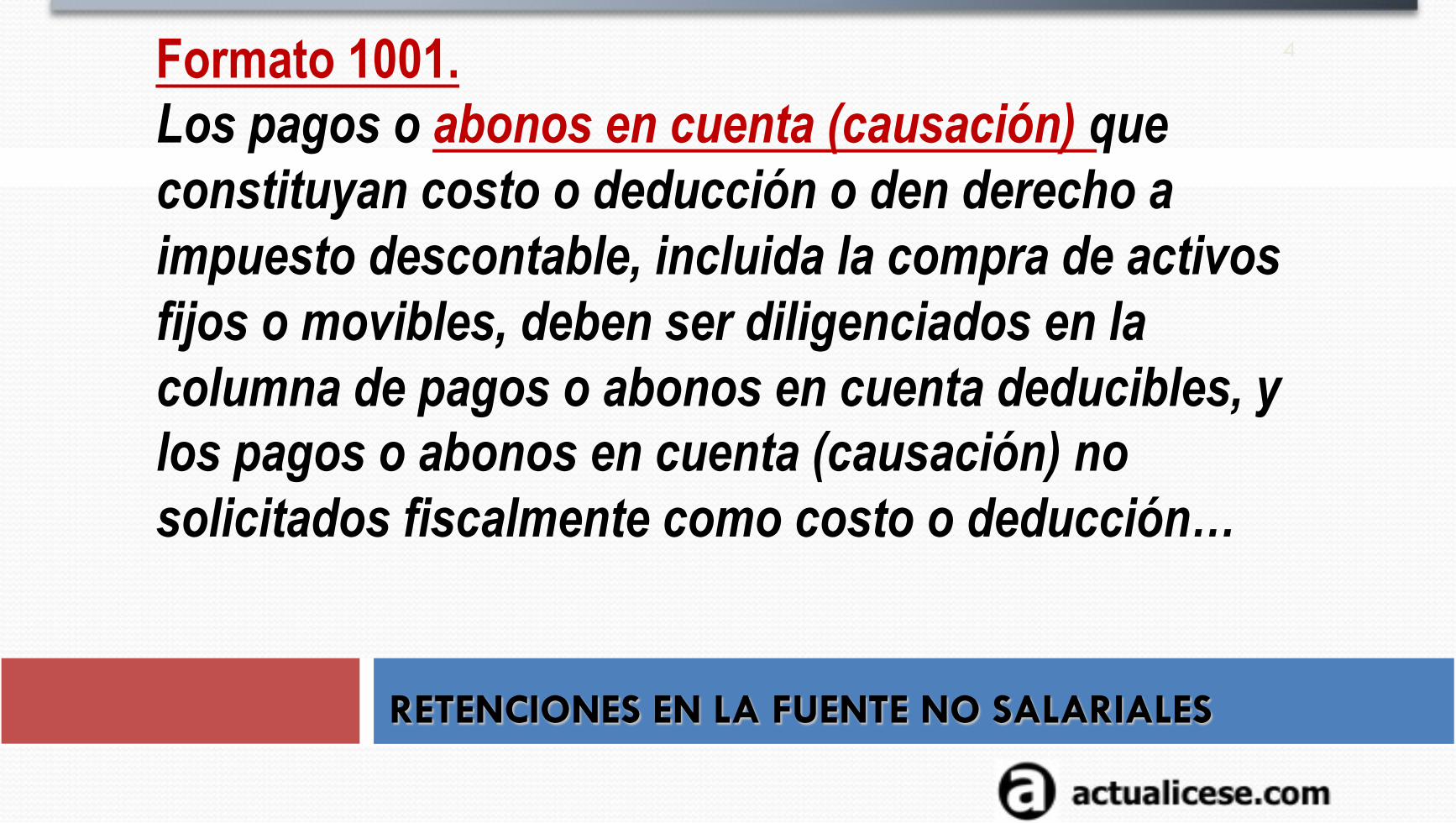

4 Formato 1001. Los pagos o abonos en cuenta (causación) que constituyan costo o deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles, deben ser diligenciados en la columna de pagos o abonos en cuenta deducibles, y los pagos o abonos en cuenta (causación) no solicitados fiscalmente como costo o deducción…

RETENCIONES EN LA FUENTE NO SALARIALES

5

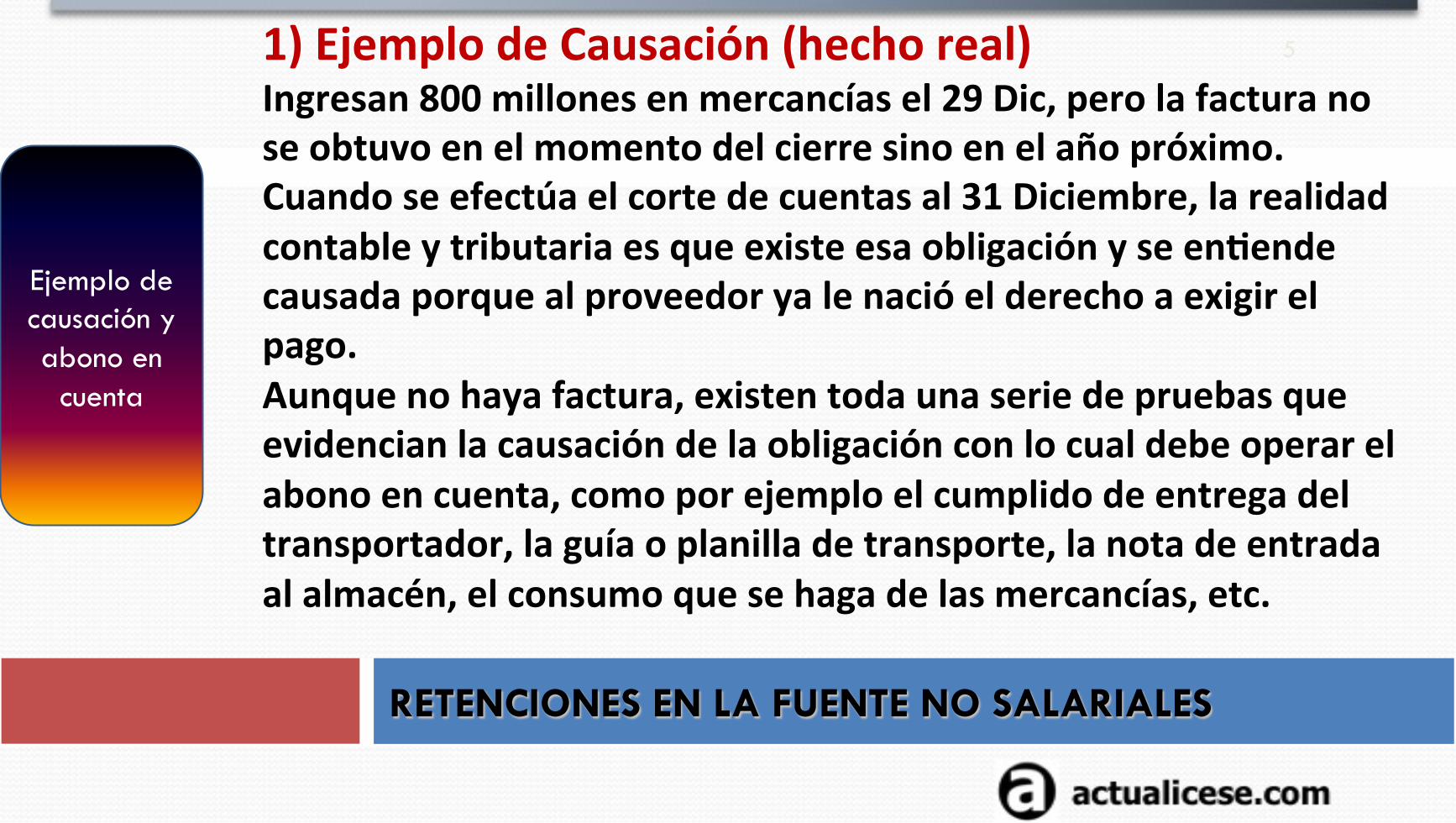

1) Ejemplo de Causación (hecho real) Ingresan 800 millones en mercancías el 29 Dic, pero la factura no se obtuvo en el momento del cierre sino en el año próximo. Cuando se efectúa el corte de cuentas al 31 Diciembre, la realidad contable y tributaria es que existe esa obligación y se enBende causada porque al proveedor ya le nació el derecho a exigir el pago. Aunque no haya factura, existen toda una serie de pruebas que evidencian la causación de la obligación con lo cual debe operar el abono en cuenta, como por ejemplo el cumplido de entrega del transportador, la guía o planilla de transporte, la nota de entrada al almacén, el consumo que se haga de las mercancías, etc.

RETENCIONES EN LA FUENTE NO SALARIALES

Ejemplo de causación y abono en

cuenta

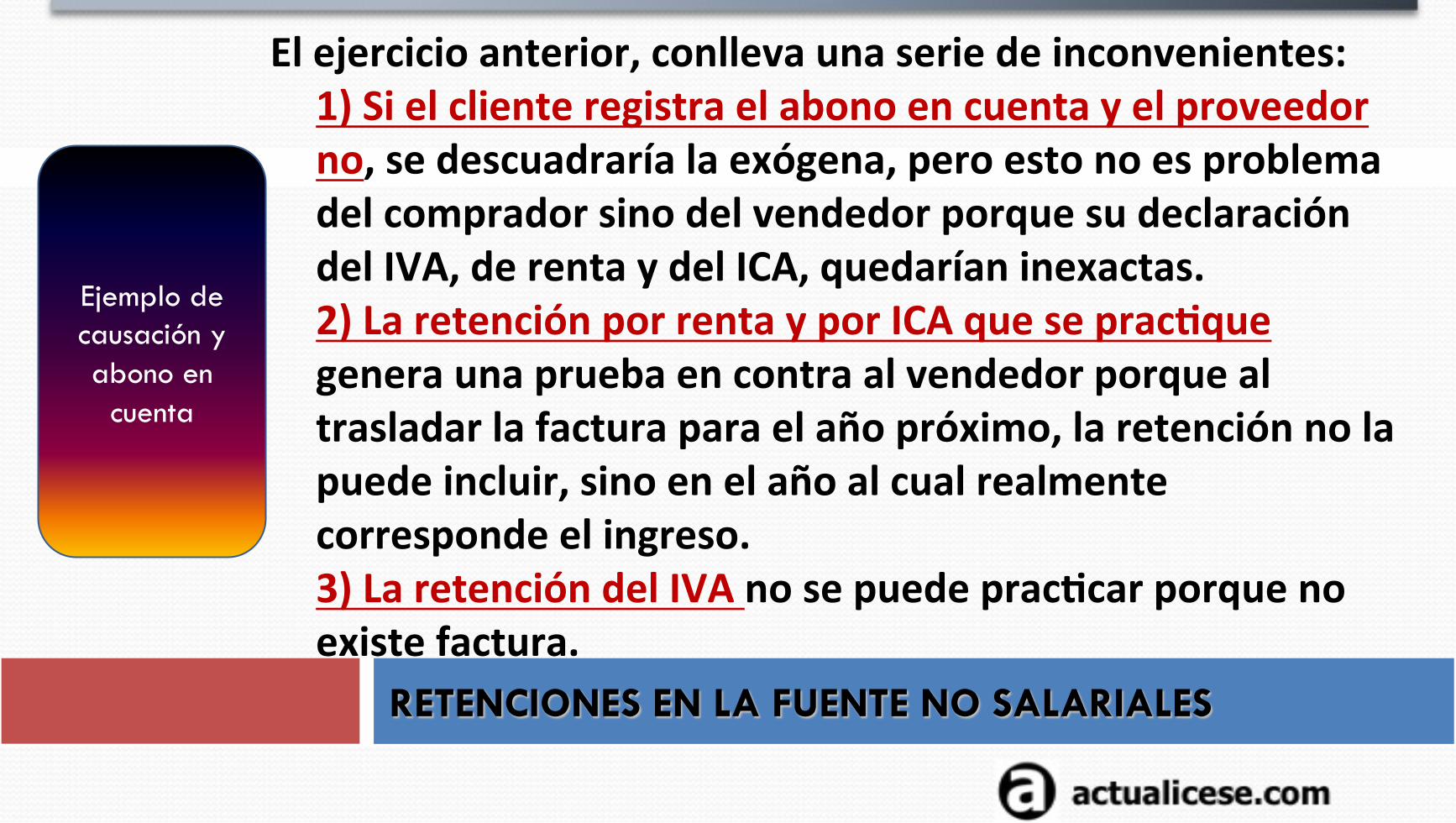

6 El ejercicio anterior, conlleva una serie de inconvenientes: 1) Si el cliente registra el abono en cuenta y el proveedor no, se descuadraría la exógena, pero esto no es problema del comprador sino del vendedor porque su declaración del IVA, de renta y del ICA, quedarían inexactas. 2) La retención por renta y por ICA que se pracBque genera una prueba en contra al vendedor porque al trasladar la factura para el año próximo, la retención no la puede incluir, sino en el año al cual realmente corresponde el ingreso. 3) La retención del IVA no se puede pracBcar porque no existe factura.

RETENCIONES EN LA FUENTE NO SALARIALES

Ejemplo de causación y abono en

cuenta

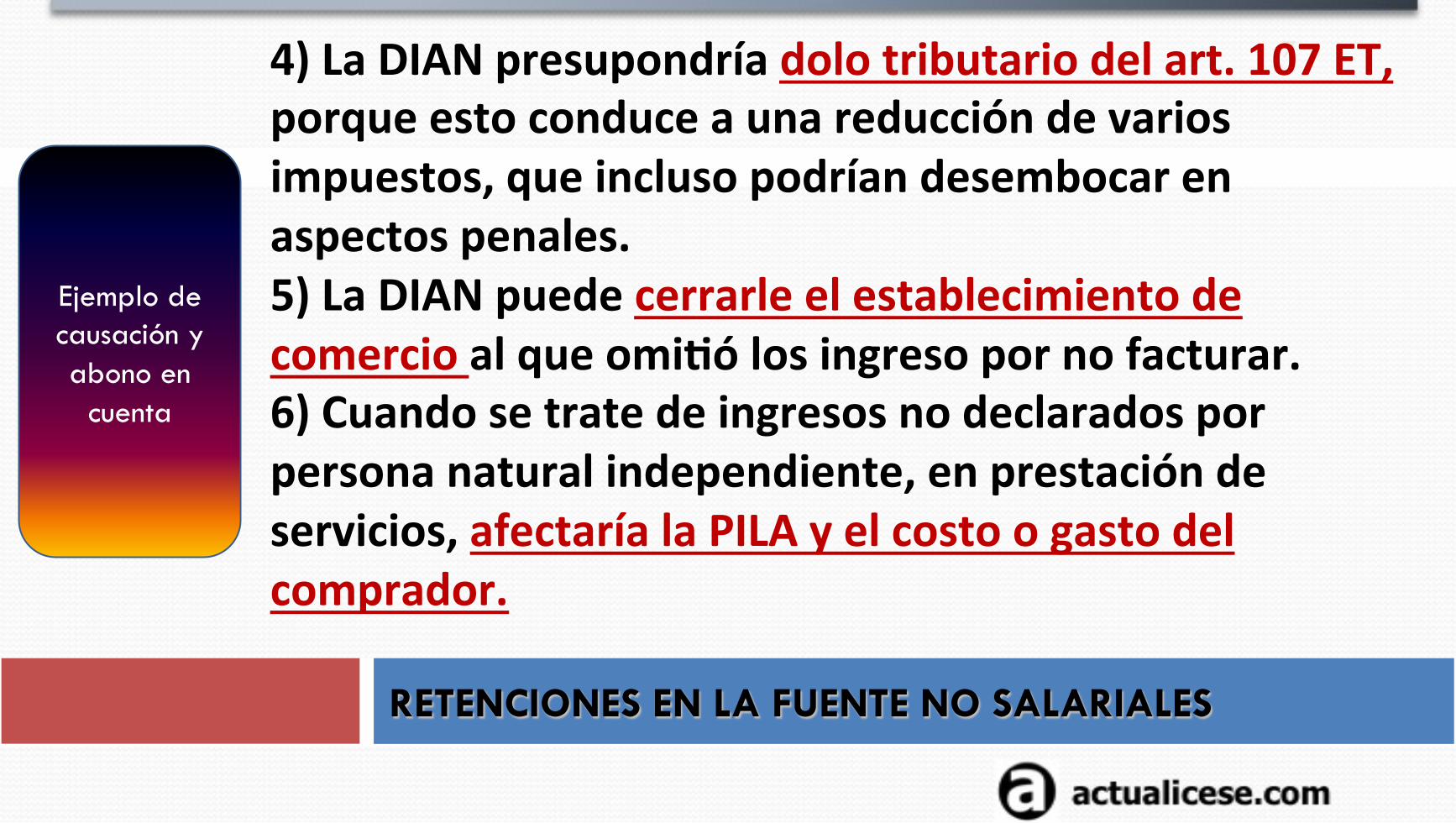

7 4) La DIAN presupondría dolo tributario del art. 107 ET, porque esto conduce a una reducción de varios impuestos, que incluso podrían desembocar en aspectos penales. 5) La DIAN puede cerrarle el establecimiento de comercio al que omiBó los ingreso por no facturar. 6) Cuando se trate de ingresos no declarados por persona natural independiente, en prestación de servicios, afectaría la PILA y el costo o gasto del comprador.

RETENCIONES EN LA FUENTE NO SALARIALES

Ejemplo de causación y abono en

cuenta

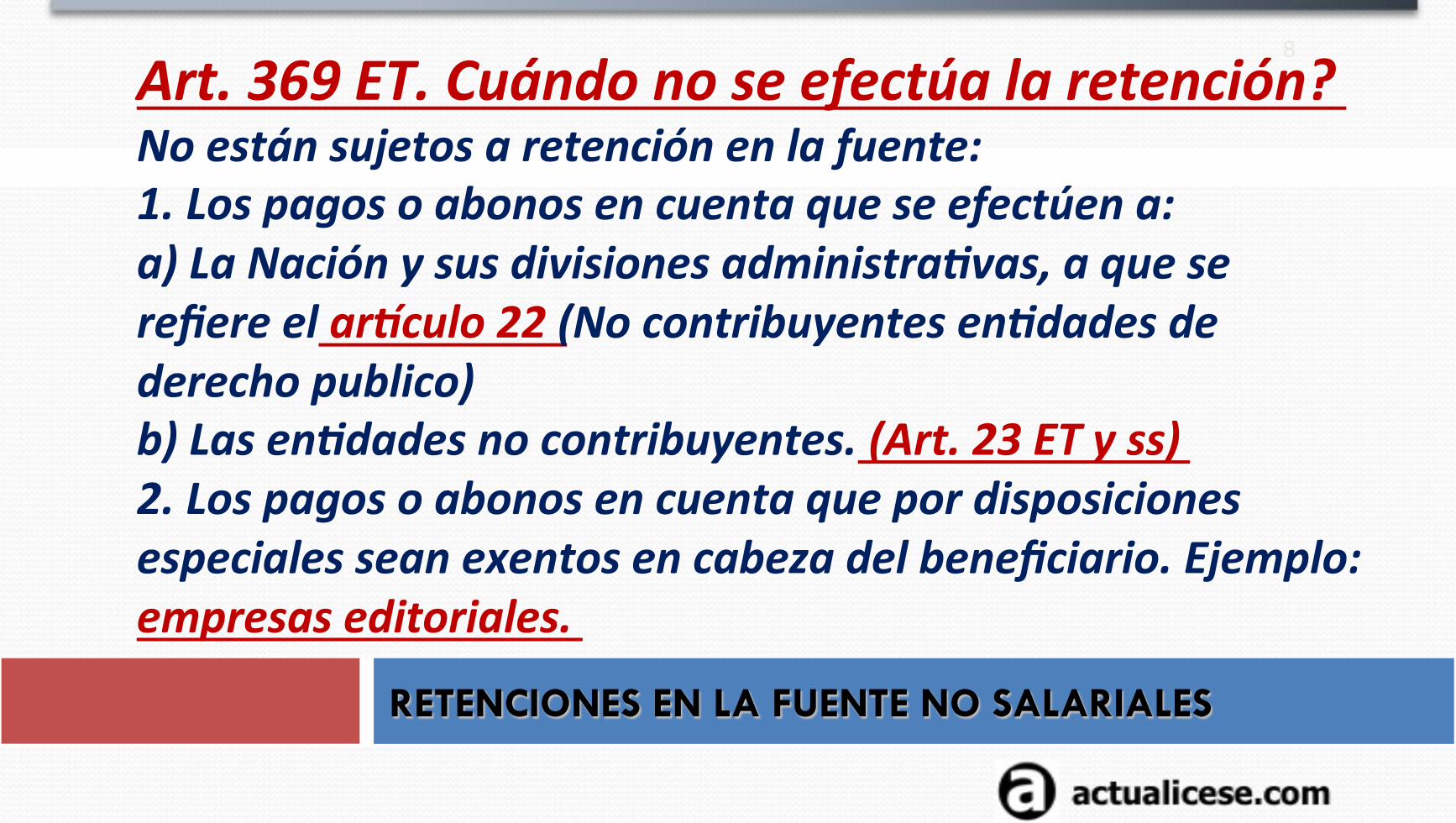

8 Art. 369 ET. Cuándo no se efectúa la retención? No están sujetos a retención en la fuente: 1. Los pagos o abonos en cuenta que se efectúen a: a) La Nación y sus divisiones administra8vas, a que se refiere el arRculo 22 (No contribuyentes en8dades de derecho publico) b) Las en8dades no contribuyentes. (Art. 23 ET y ss) 2. Los pagos o abonos en cuenta que por disposiciones especiales sean exentos en cabeza del beneficiario. Ejemplo: empresas editoriales.

RETENCIONES EN LA FUENTE NO SALARIALES

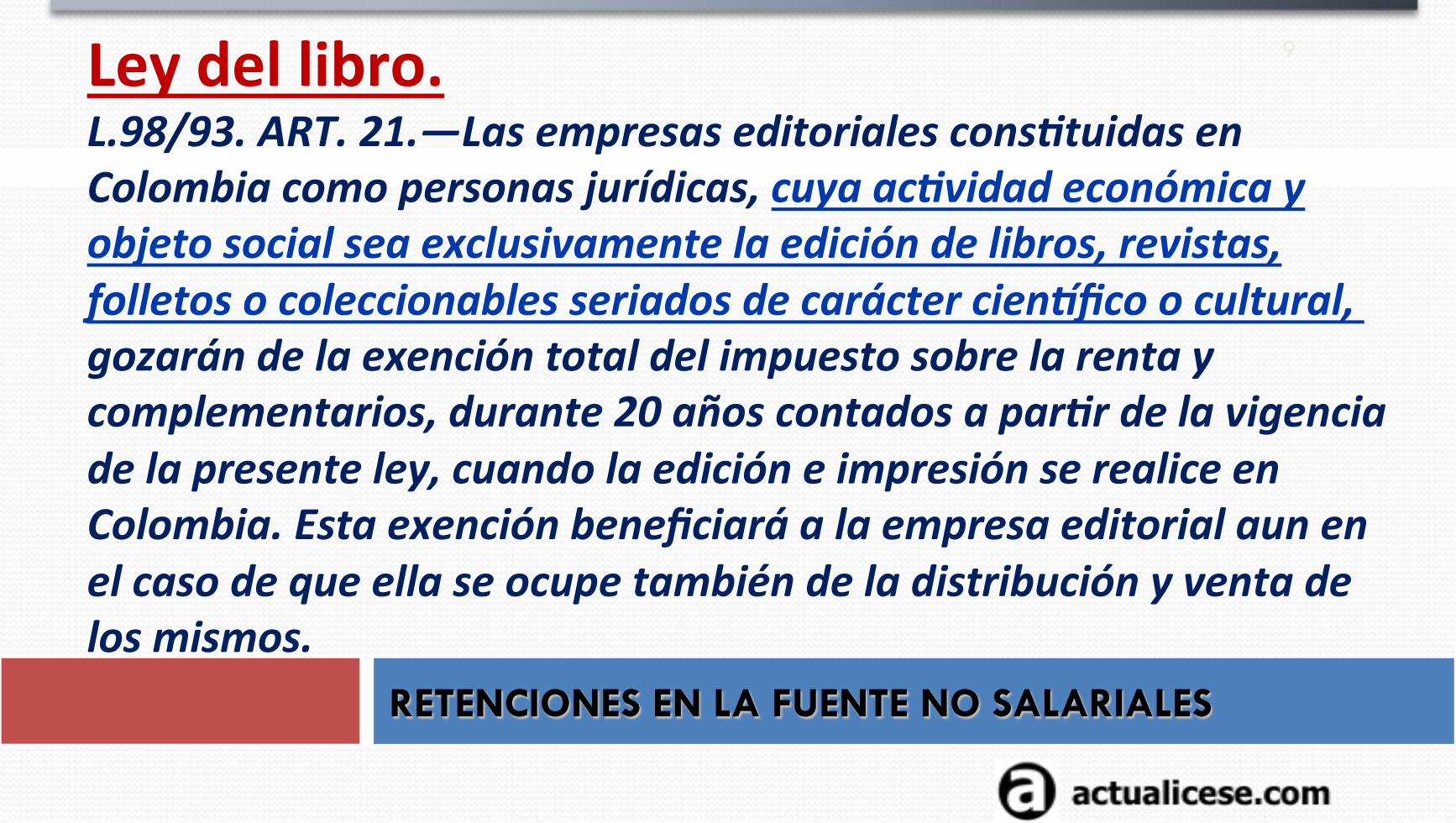

9 Ley del libro. L.98/93. ART. 21.—Las empresas editoriales cons8tuidas en Colombia como personas jurídicas, cuya ac8vidad económica y objeto social sea exclusivamente la edición de libros, revistas, folletos o coleccionables seriados de carácter cienRfico o cultural, gozarán de la exención total del impuesto sobre la renta y complementarios, durante 20 años contados a par8r de la vigencia de la presente ley, cuando la edición e impresión se realice en Colombia. Esta exención beneficiará a la empresa editorial aun en el caso de que ella se ocupe también de la distribución y venta de los mismos.

RETENCIONES EN LA FUENTE NO SALARIALES

10

ü Notas: La exención consagrada en el presente artículo rige a partir de 1994. La DIAN mediante concepto 35159 del 13 de abril de 1999, concluye que una editorial, cuando su objeto social sea en forma exclusiva el de la edición de libros de carácter científico y cultural, no estará sometida a retención en la fuente a título de renta, por cuanto su renta se considera exenta el término de su vigencia.

RETENCIONES EN LA FUENTE NO SALARIALES

11

Continuación del art. 369 ET. Casos en los cuales no opera la retención. Los pagos o abonos en cuenta respecto de los cuales deba hacerse retención en la fuente, en virtud de disposiciones especiales, por otros conceptos. Ejemplo: Ley 1429/10. PAR.— Adicionado.L.383/97, art. 31. Las transacciones realizadas a través de la bolsa de energía en ningún caso están sometidas a retención en la fuente. PAR. TRANS.—Adicionado.L.223/95, art. 249. Las empresas beneficiadas con las excepciones de que trata el art. 211 ET., (exención para empresas de servicios públicos domiciliarios) no están sujetas a retención en la fuente sobre los ingresos que dan origen a las rentas objeto de dichas exenciones, durante el término de su vigencia.

RETENCIONES EN LA FUENTE NO SALARIALES

12 Cuando no se practica la retención por ICA? Para este caso deben tenerse en cuenta las normas que se han implantado en los 1.103 municipios que tiene Colombia, incluidos los 10 distritos que se cuentan como municipios. Ejemplo en Cali. Artículo 103. Acuerdo 321/11. Pagos no sujetos a retención: No estarán sujetos a retención en la fuente a título del ICA: Los pagos o abonos en cuenta que se efectúen a los no contribuyentes del ICA. Los pagos o abonos en cuenta efectuados por concepto de actividades no gravadas con el Impuesto.

RETENCIONES EN LA FUENTE NO SALARIALES

13 Los pagos o abonos en cuenta efectuados a personas o entidades exentas del Impuesto. Cuando la actividad no se realice en Cali. Cuando el comprador no sea agente de retención. Cuando el beneficiario del pago o abono en cuenta tenga la calidad de autorretenedor del ICA. Los pagos o abonos en cuenta cuya cuantía individual sea inferior a 2 UVT cuando se trate de actividades de servicios, y aquellos inferiores a 10 UVT cuando se trate de actividades industriales y comerciales, realizadas en la jurisdicción del Municipio de Santiago de Cali.

RETENCIONES EN LA FUENTE NO SALARIALES

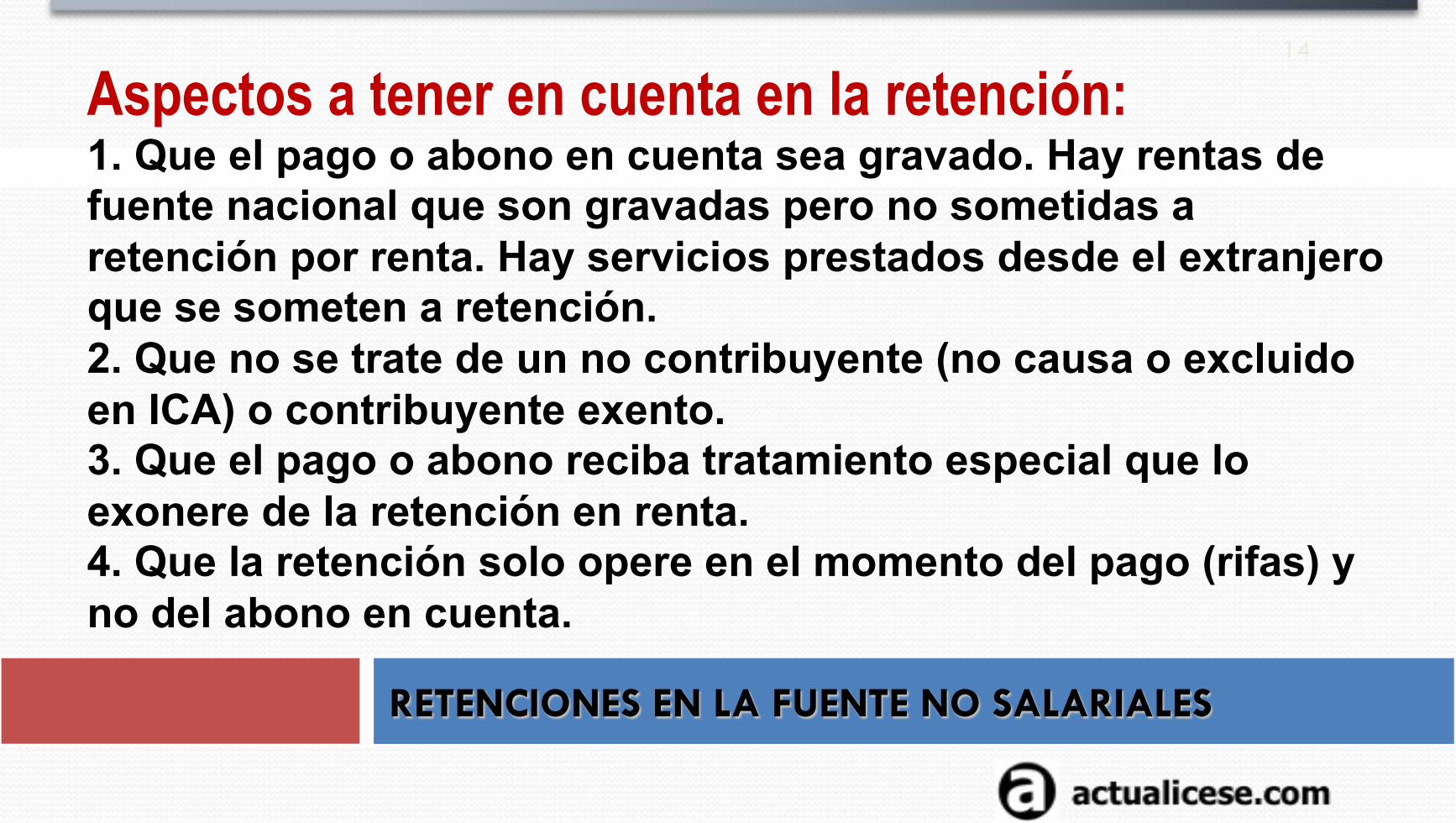

14 Aspectos a tener en cuenta en la retención: 1. Que el pago o abono en cuenta sea gravado. Hay rentas de fuente nacional que son gravadas pero no sometidas a retención por renta. Hay servicios prestados desde el extranjero que se someten a retención. 2. Que no se trate de un no contribuyente (no causa o excluido en ICA) o contribuyente exento. 3. Que el pago o abono reciba tratamiento especial que lo exonere de la retención en renta. 4. Que la retención solo opere en el momento del pago (rifas) y no del abono en cuenta.

RETENCIONES EN LA FUENTE NO SALARIALES

15

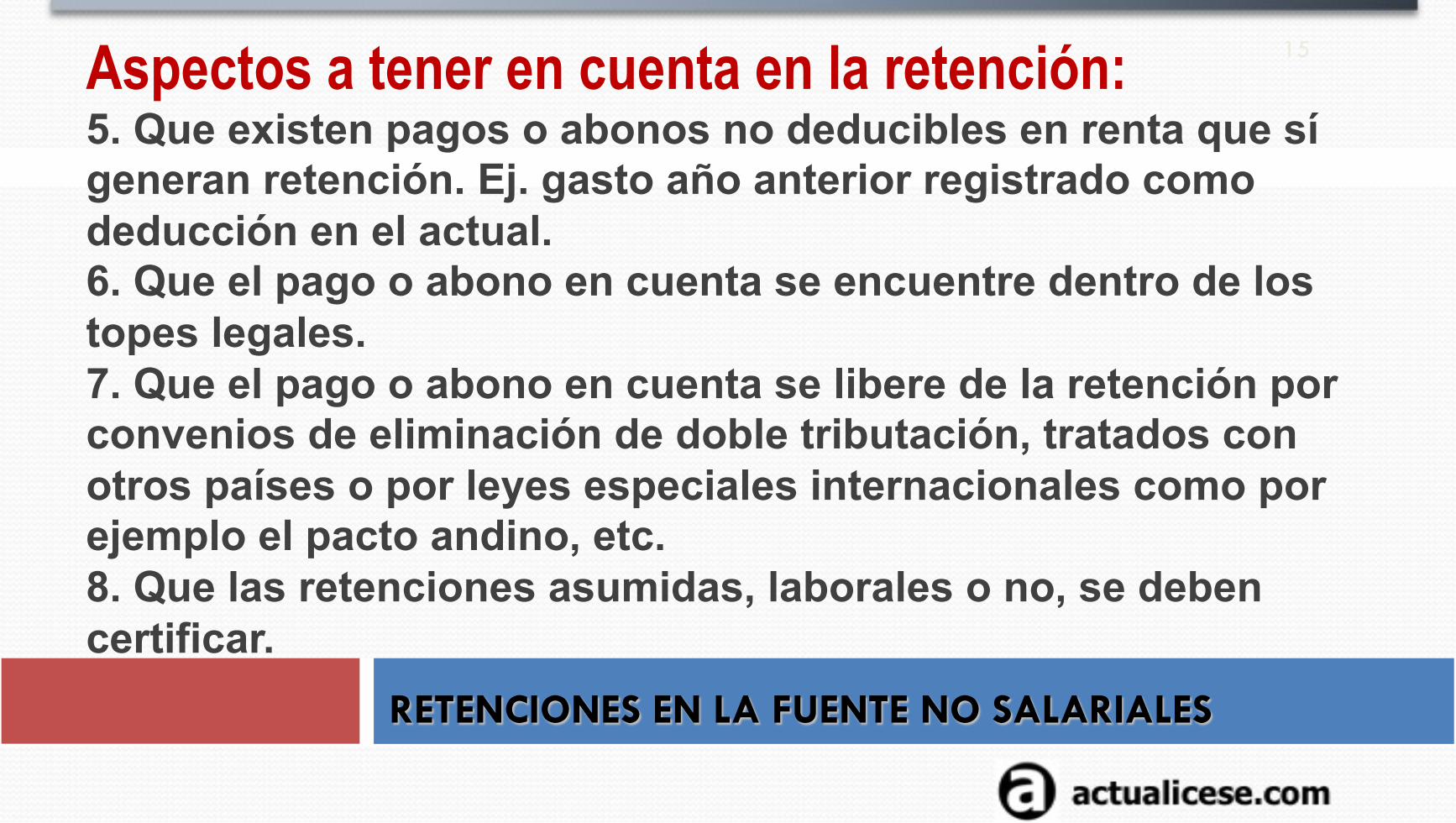

Aspectos a tener en cuenta en la retención: 5. Que existen pagos o abonos no deducibles en renta que sí generan retención. Ej. gasto año anterior registrado como deducción en el actual. 6. Que el pago o abono en cuenta se encuentre dentro de los topes legales. 7. Que el pago o abono en cuenta se libere de la retención por convenios de eliminación de doble tributación, tratados con otros países o por leyes especiales internacionales como por ejemplo el pacto andino, etc. 8. Que las retenciones asumidas, laborales o no, se deben certificar. RETENCIONES EN LA FUENTE NO SALARIALES

16

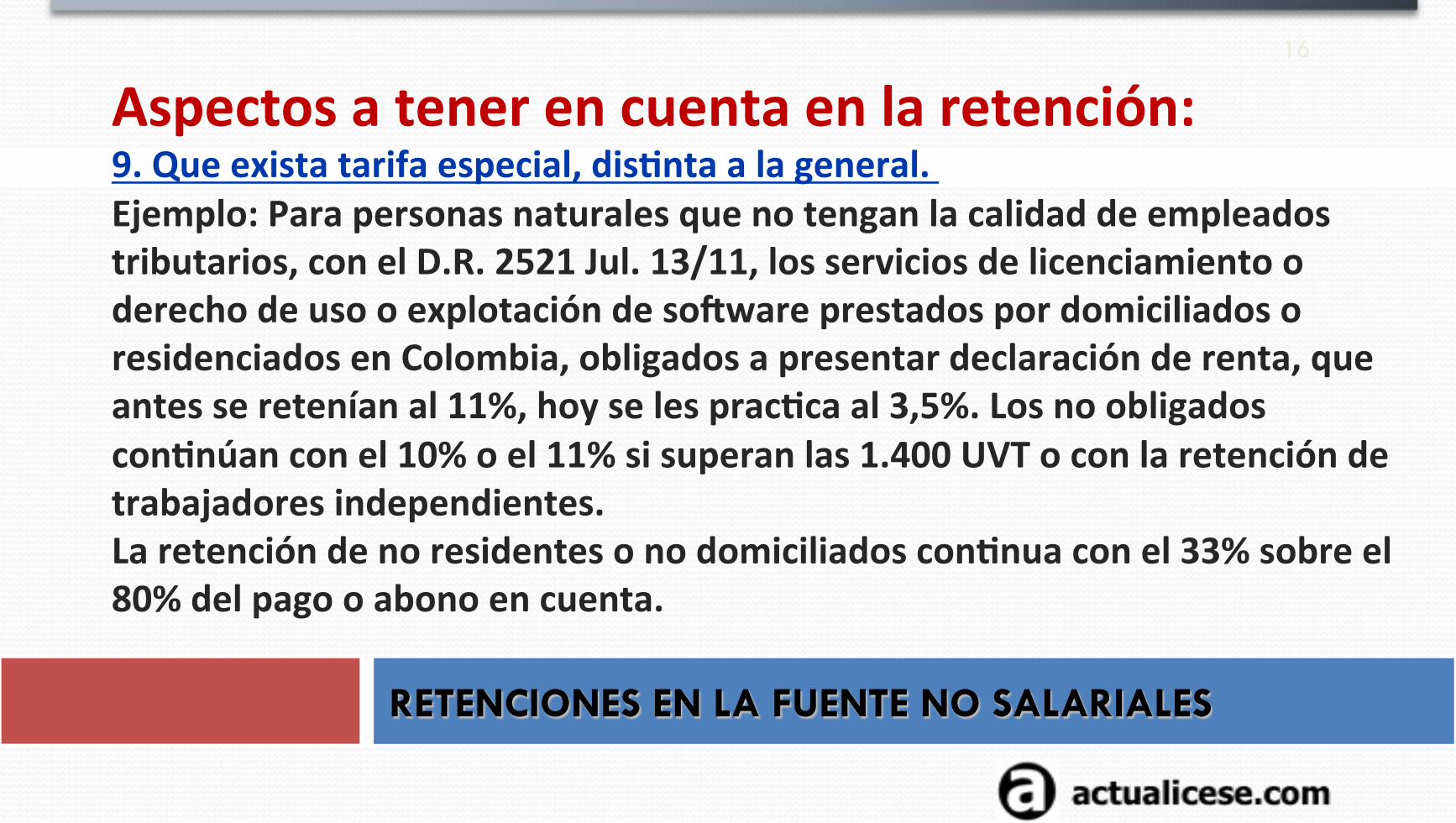

Aspectos a tener en cuenta en la retención: 9. Que exista tarifa especial, disBnta a la general. Ejemplo: Para personas naturales que no tengan la calidad de empleados tributarios, con el D.R. 2521 Jul. 13/11, los servicios de licenciamiento o derecho de uso o explotación de so]ware prestados por domiciliados o residenciados en Colombia, obligados a presentar declaración de renta, que antes se retenían al 11%, hoy se les pracBca al 3,5%. Los no obligados conBnúan con el 10% o el 11% si superan las 1.400 UVT o con la retención de trabajadores independientes. La retención de no residentes o no domiciliados conBnua con el 33% sobre el 80% del pago o abono en cuenta.

RETENCIONES EN LA FUENTE NO SALARIALES

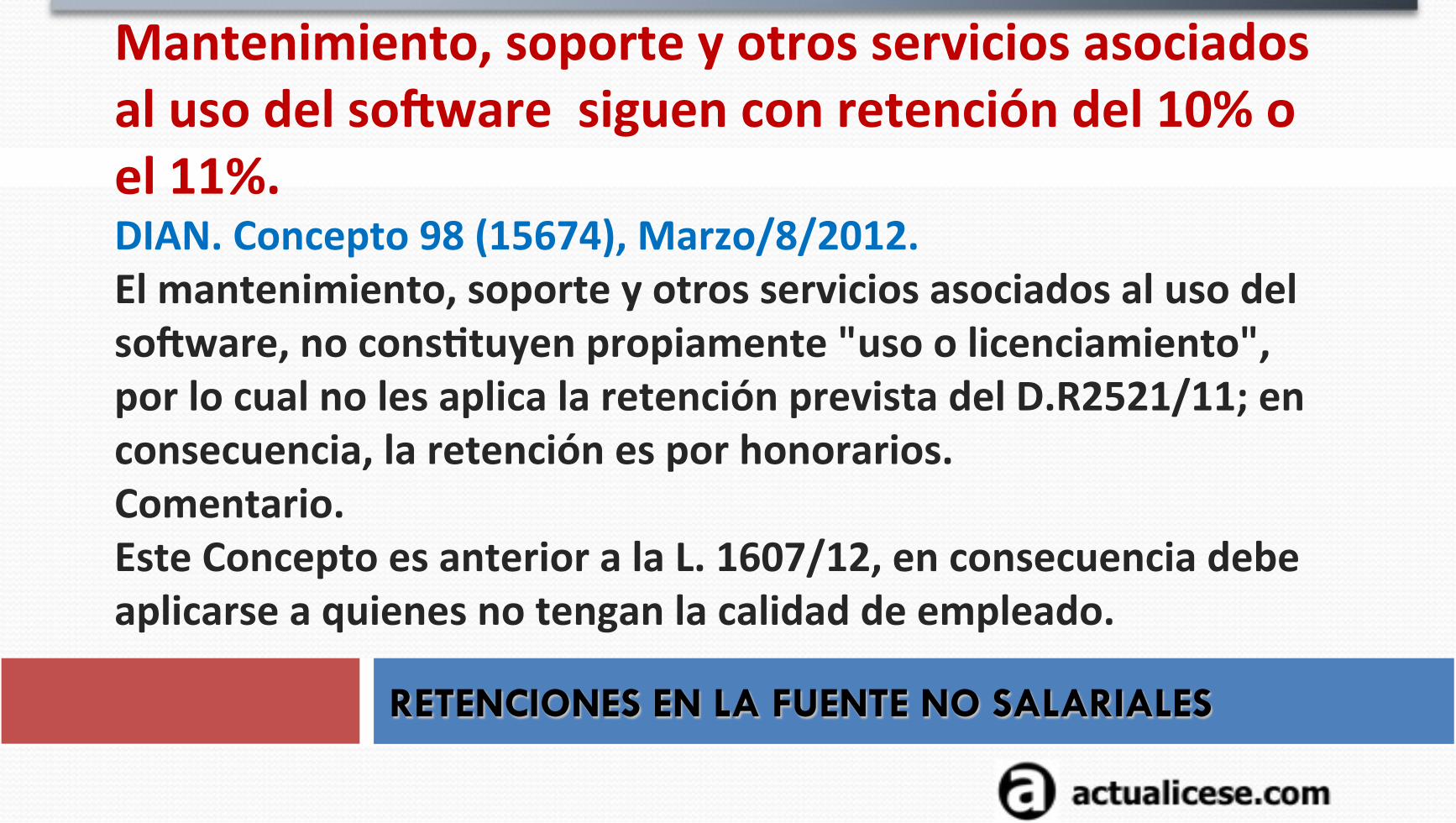

17 Mantenimiento, soporte y otros servicios asociados al uso del so]ware siguen con retención del 10% o el 11%. DIAN. Concepto 98 (15674), Marzo/8/2012. El mantenimiento, soporte y otros servicios asociados al uso del so]ware, no consBtuyen propiamente "uso o licenciamiento", por lo cual no les aplica la retención prevista del D.R2521/11; en consecuencia, la retención es por honorarios. Comentario. Este Concepto es anterior a la L. 1607/12, en consecuencia debe aplicarse a quienes no tengan la calidad de empleado.

RETENCIONES EN LA FUENTE NO SALARIALES

18

Mantenimiento, soporte y otros servicios asociados al uso del so]ware siguen con retención del 10 o el 11%. DIAN. Concepto 98 (15674), Marzo/8/2012. El D.R. 2521/11, se refiere exclusivamente al valor aplicable a los servicios de licenciamiento o uso de so[ware, para el caso de los pagos o abonos en cuenta que se realicen a contribuyentes con domicilio o residencia en Colombia obligados a presentar declaración de renta. El régimen tributario aplicable en este caso es el previsto para la explotación económica de los intangibles, es decir, cuando no se transfiere el derecho patrimonial o el derecho real de disposición sobre aquellos, independientemente del nombre dado al acto mercanBl, y se trata de un servicio.

RETENCIONES EN LA FUENTE NO SALARIALES

19

10) Las retenciones indebidas o por mayor valor deben ser objeto de devolución. D.R. 1189 de 1988, art. 6º. Cuando se efectúen retenciones en el impuesto de renta, en un valor superior al que ha debido efectuarse, el agente retenedor podrá reintegrar los valores retenidos en exceso o indebidamente, previa solicitud escrita del afectado con la retención, acompañada de las pruebas. En el mismo período en el cual el agente retenedor efectúe el respectivo reintegro podrá descontar este valor de las retenciones por declarar y consignar. Cuando el monto de las retenciones sea insuficiente podrá efectuar el descuento del saldo en los períodos siguientes. RETENCIONES EN LA FUENTE NO SALARIALES

20

11. Las retenciones indebidas o por mayor valor deben ser objeto de devolución. D.R. 1189 de 1988, art. 6º. Para que proceda el descuento el retenedor deberá anular el certificado de retención si ya lo hubiere expedido y conservarlo junto con la solicitud escrita del interesado. Cuando el reintegro se solicite en el año fiscal siguiente, el solicitante deberá, además, manifestar expresamente en su petición que la retención no ha sido ni será imputada en la declaración de renta correspondiente.

RETENCIONES EN LA FUENTE NO SALARIALES

21

12. Las retenciones tienen su ámbito.

Las retenciones por renta son nacionales en tanto que las retenciones por ICA son municipales, en consecuencia, las retenciones territoriales no se pueden aplicar sino en el municipio en el que se las practicaron y no se pueden llevar a otra municipalidad. Por eso se habla de retenciones nacionales y de retenciones municipales.

RETENCIONES EN LA FUENTE NO SALARIALES

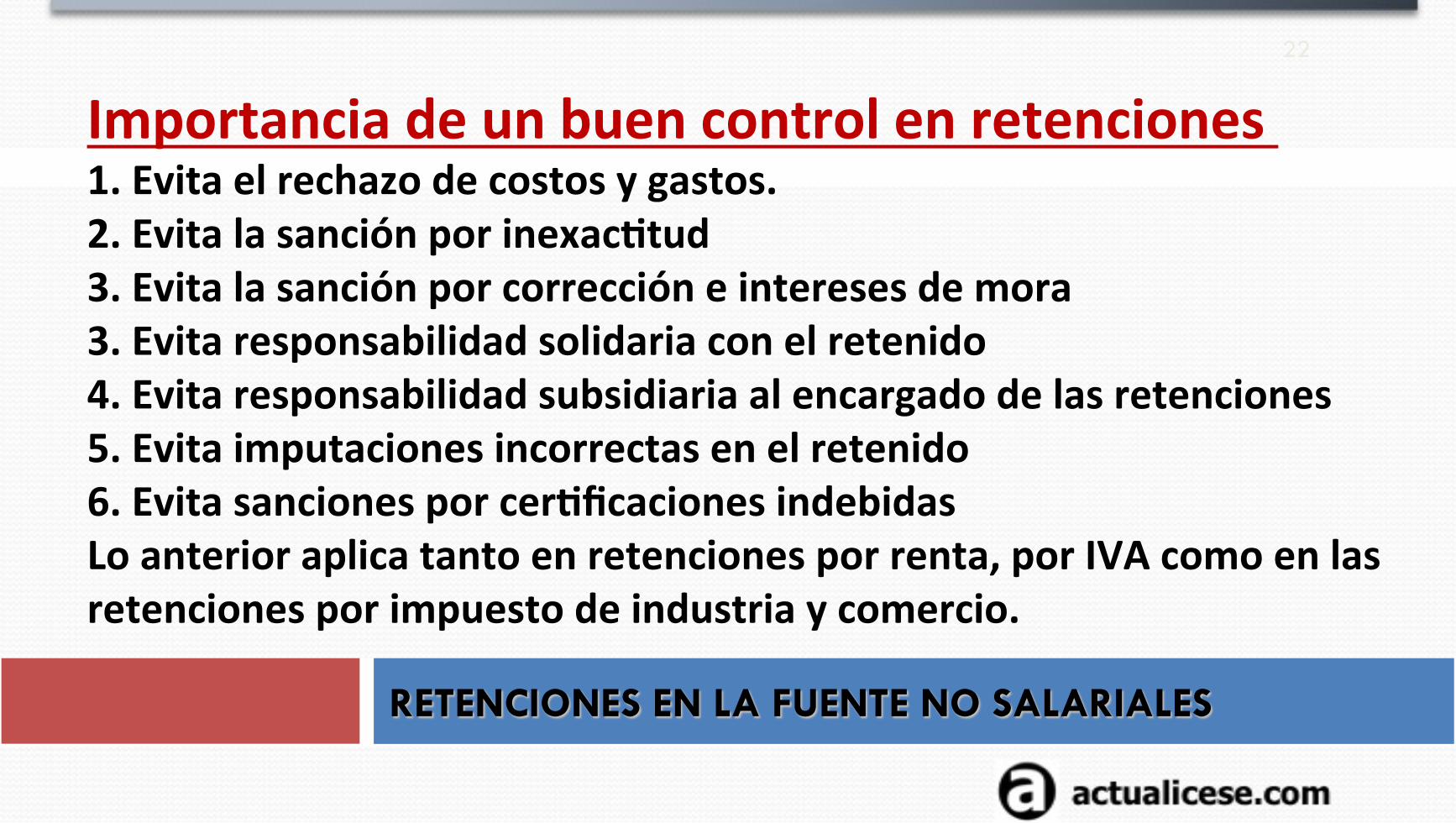

22 Importancia de un buen control en retenciones 1. Evita el rechazo de costos y gastos. 2. Evita la sanción por inexacBtud 3. Evita la sanción por corrección e intereses de mora 3. Evita responsabilidad solidaria con el retenido 4. Evita responsabilidad subsidiaria al encargado de las retenciones 5. Evita imputaciones incorrectas en el retenido 6. Evita sanciones por cerBficaciones indebidas Lo anterior aplica tanto en retenciones por renta, por IVA como en las retenciones por impuesto de industria y comercio.

RETENCIONES EN LA FUENTE NO SALARIALES

23

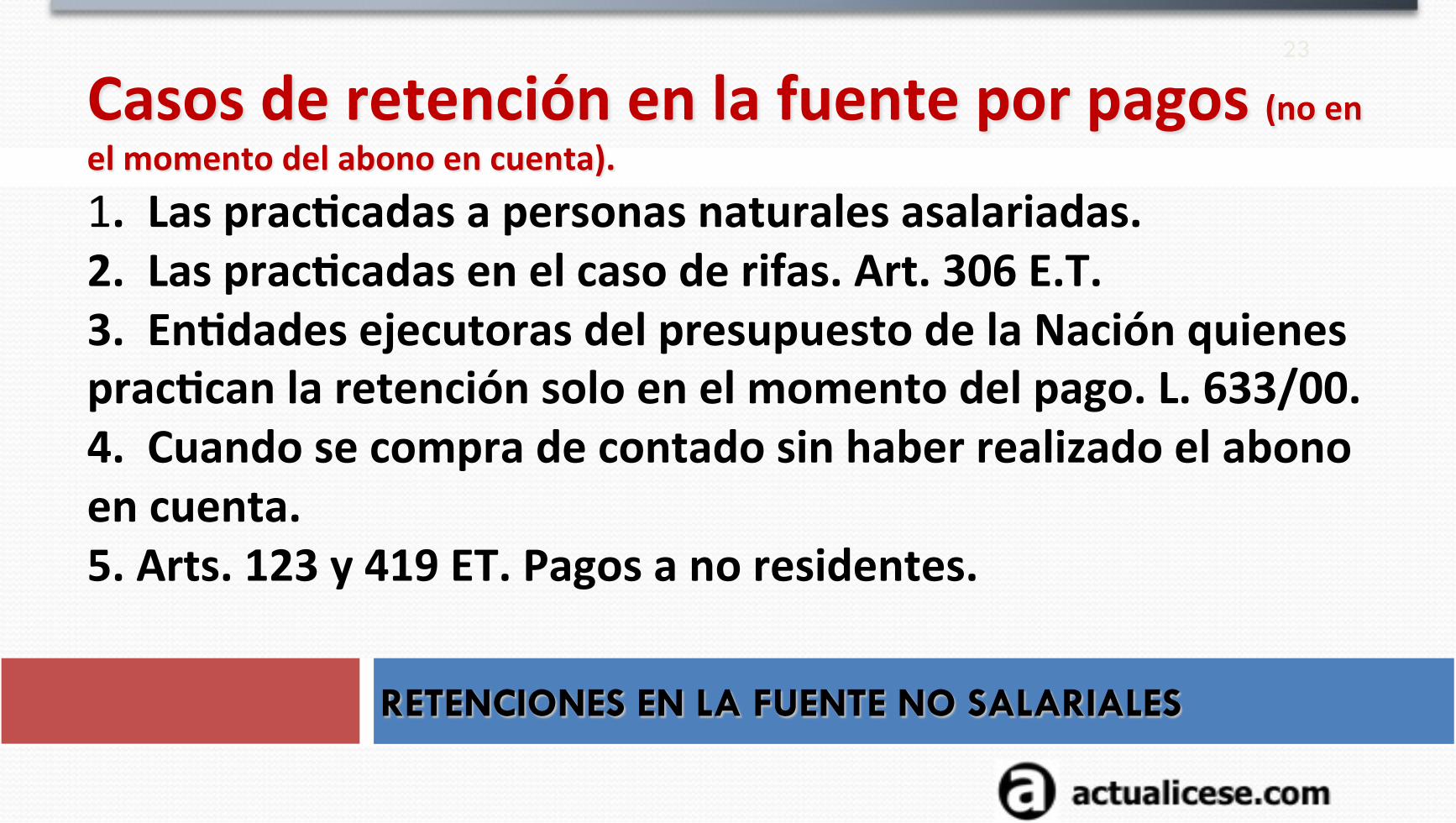

Casos de retención en la fuente por pagos (no en el momento del abono en cuenta). 1. Las pracBcadas a personas naturales asalariadas. 2. Las pracBcadas en el caso de rifas. Art. 306 E.T. 3. EnBdades ejecutoras del presupuesto de la Nación quienes pracBcan la retención solo en el momento del pago. L. 633/00. 4. Cuando se compra de contado sin haber realizado el abono en cuenta. 5. Arts. 123 y 419 ET. Pagos a no residentes.

RETENCIONES EN LA FUENTE NO SALARIALES

24

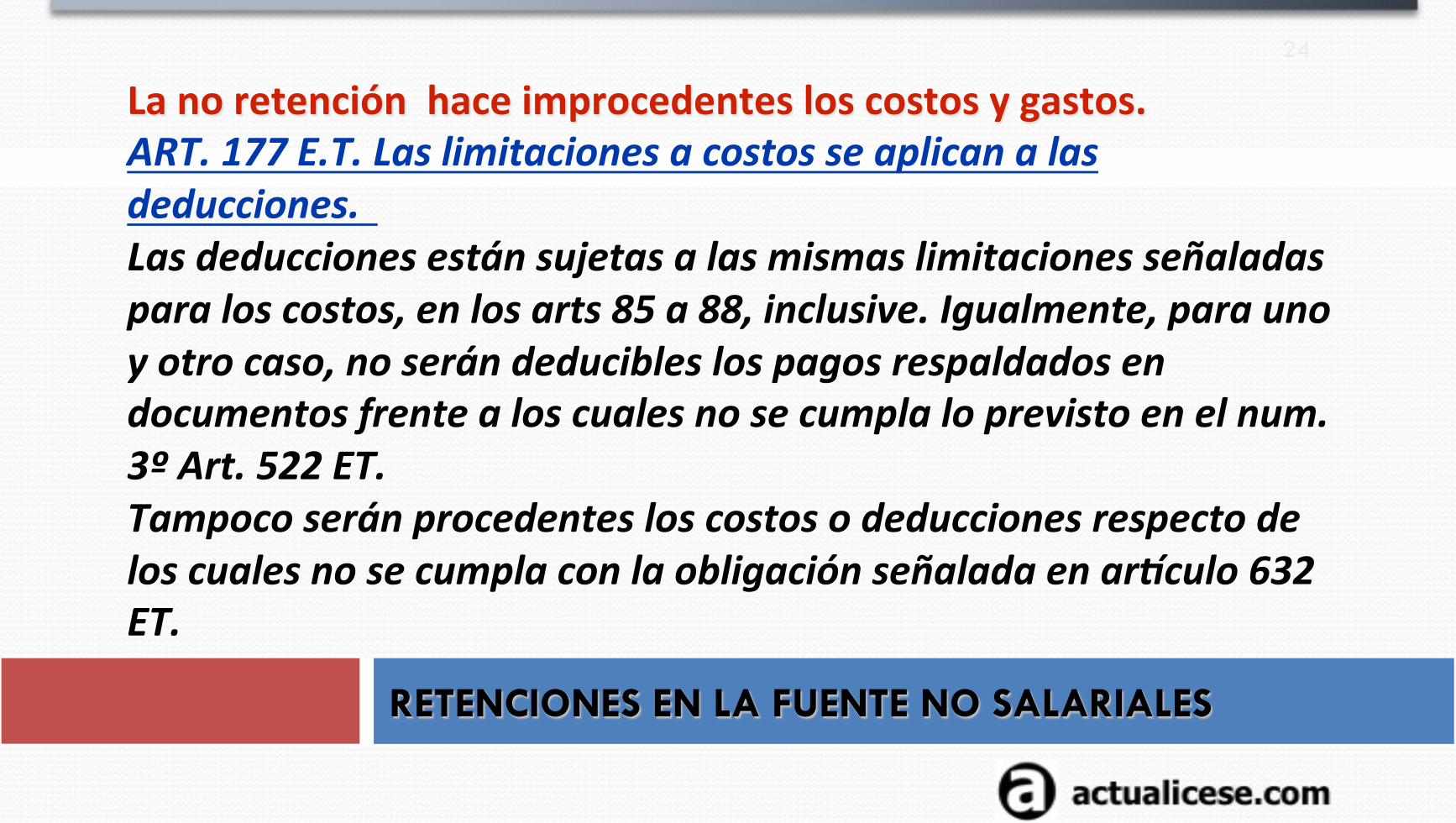

La no retención hace improcedentes los costos y gastos. ART. 177 E.T. Las limitaciones a costos se aplican a las deducciones. Las deducciones están sujetas a las mismas limitaciones señaladas para los costos, en los arts 85 a 88, inclusive. Igualmente, para uno y otro caso, no serán deducibles los pagos respaldados en documentos frente a los cuales no se cumpla lo previsto en el num. 3º Art. 522 ET. Tampoco serán procedentes los costos o deducciones respecto de los cuales no se cumpla con la obligación señalada en arRculo 632 ET.

RETENCIONES EN LA FUENTE NO SALARIALES

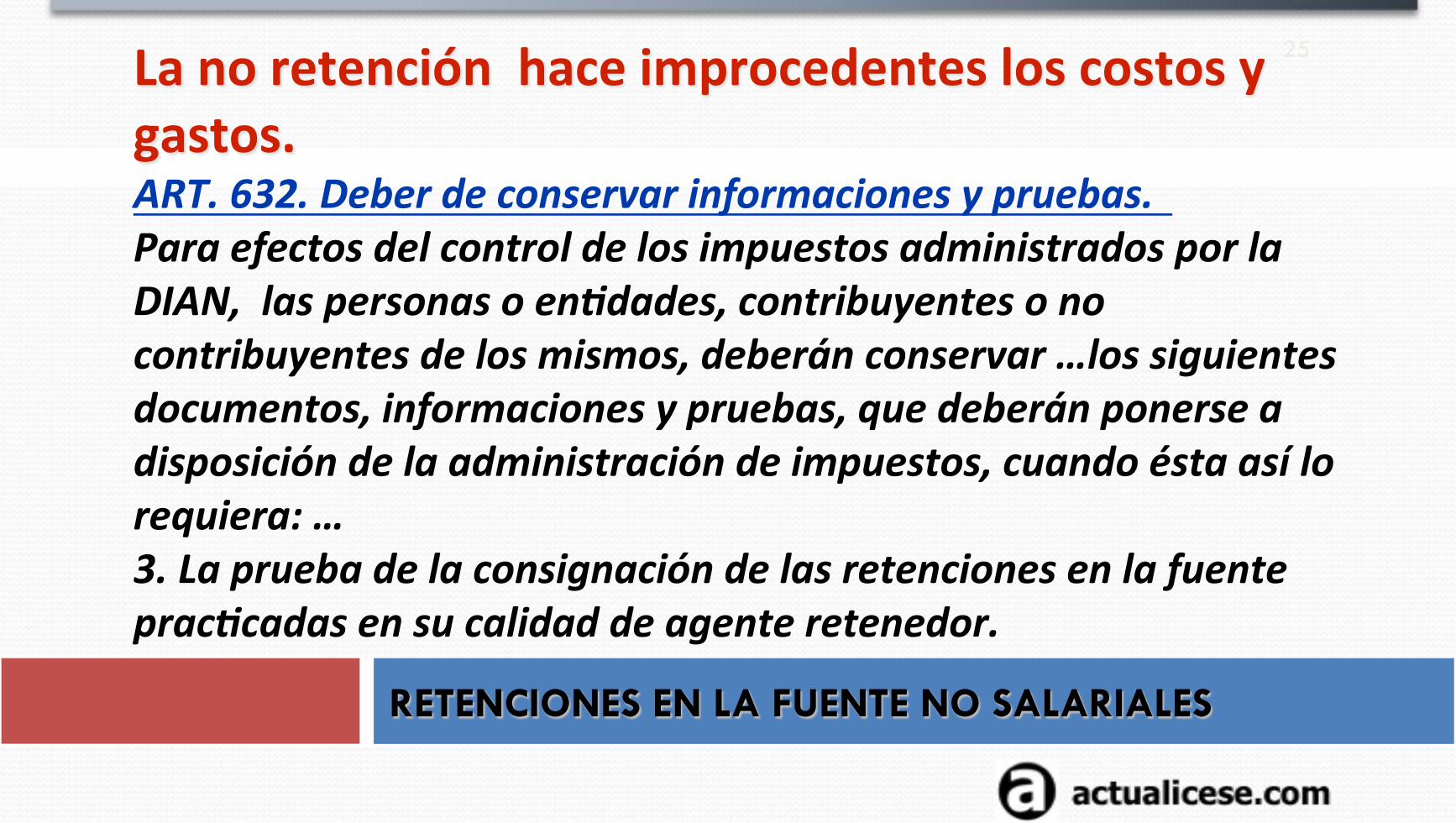

25 La no retención hace improcedentes los costos y gastos. ART. 632. Deber de conservar informaciones y pruebas. Para efectos del control de los impuestos administrados por la DIAN, las personas o en8dades, contribuyentes o no contribuyentes de los mismos, deberán conservar …los siguientes documentos, informaciones y pruebas, que deberán ponerse a disposición de la administración de impuestos, cuando ésta así lo requiera: … 3. La prueba de la consignación de las retenciones en la fuente prac8cadas en su calidad de agente retenedor.

RETENCIONES EN LA FUENTE NO SALARIALES

26

Conceptos no someBdos a retención en renta 1) Impuestos, tasas y contribuciones no hacen base. Parágrafo del art. 4. D.R. 260/01. 2) Las propinas no hacen base de la retención. Parágrafo del art. 4. D.R. 260/01. 3) El IVA se descuenta de la base de retención. D.R. 1512/85. art. 5º, par. Téngase en cuenta a con.nuación la temá.ca de los descuentos condicionados y no condicionados tanto en el impuesto de renta como en el impuesto de industria y comercio.

RETENCIONES EN LA FUENTE NO SALARIALES

27

Conceptos no sometidos a retención en renta 4) D.R. 2509/85. Art. 1º. No forman parte de la base para aplicar la retención en la fuente, los descuentos efecBvos no condicionados que consten en la respecBva factura. La disposición contable obliga a registrar los ingresos por separado de los descuentos. En el impuesto de industria y comercio, si los municipios permiten que las devoluciones, rebajas y descuentos disminuyan los ingresos brutos, la retención por ICA deberá pracBcarse sobre el ingreso neto. Si solo permiten disminuir las devoluciones (como lo señala la Ley 14 /83) pueden exigir que la retención se pracBque sobre el ingreso bruto, de allí que lo conveniente sea mostrar en el cuerpo de la factura el devengo neto para evitar conBngencias interpretaBvas por parte de los municipios que no acepten los descuentos como un menor valor de la base.

RETENCIONES EN LA FUENTE NO SALARIALES

28 Tratamiento de los descuentos según el Consejo de Estado. Consejo de Estado. Sent. 76001233100020070050001 (18781), 10/16/2014) El descuento a pie de factura no es un ingreso y no representa un flujo de entrada de recursos ni incrementos al patrimonio de quien lo concede, pues no hace parte del precio del bien vendido. Cuando hay descuentos pie de factura es el valor de venta del bien o servicio que no incorpora dicho descuento, ingreso bruto que finalmente será el valor neto cobrado en la factura. En relación con el tratamiento de los descuentos comerciales y condicionados o financieros, la Sala recordó que en la Sentencia 19314 del 2013 se aclaró que usualmente se restan del precio de venta y, por tal razón, no se ven reflejados en la contabilidad. Sin embargo, es facBble que el ente económico opte por contabilizar el descuento con fines de control, pues no existe norma que prohíba tal proceder, dado que el registro contable refleja su realidad económica.

RETENCIONES EN LA FUENTE NO SALARIALES

29

Conceptos no someBdos a retención 5) Los que correspondan a la cancelación de pasivos, al otorgamiento de préstamos o a reembolsos de capital. D.R. 1512/85. Art. 5º, Inc. 3º 6) Los que correspondan a la adquisición de acciones, derechos sociales, itulos valores y similares. D.R. 1512/85. Art. 5º, Inc. 3º, incluso cuando la venta provenga de persona natural. Art. 398 ET. Los ingresos que obtengan las personas naturales por concepto de la enajenación de ac8vos fijos, estarán some8dos a una retención en la fuente equivalente al 1% del valor de la enajenación.

RETENCIONES EN LA FUENTE NO SALARIALES

30

DIAN. Oficio 064696 07-‐07-‐2008. … si el pago corresponde a la adquisición de las acciones de una sociedad, respecto de esta operación, el agente retenedor debe dar cumplimiento a lo señalado en el arRculo 5 inciso 3 literal d) del arRculo 5 del Decreto 1512 de 1985, según el cual tales pagos o abonos en cuenta están exceptuados de retención en la fuente…” La DIAN no hizo ninguna disBnción entre persona jurídica o natural, ni entre las acciones clasificadas como acBvo fijo o como movible o corriente, de suerte que en cualquier caso, no habrá lugar a pracBcar retención en la fuente. Conceptos no someBdos a retención 7) Los que se hagan a los fondos ganaderos. D.R. 1512/85. Art. 5º, Inc. 3º 8) En sorteos por grupos cerrados no hay renta ni ganancia ocasional y por tanto no hay lugar a retención en la fuente. Art.11 D.R. 400/75.

RETENCIONES EN LA FUENTE NO SALARIALES

31

Conceptos no someBdos a retención

9) Los que correspondan a premios y disBnciones obtenidos en concursos o certámenes de carácter cienifico, literario, periodísBco, arisBco y deporBvo, reconocidos por el Gobierno Nacional y a sorteos por grupos cerrados de itulos de capitalización. La DIAN en Concepto 46393 de Jul 27 2004 ha señalado que esta norma con.nua vigente, siempre y cuando conste la cer.ficación del Gobierno Nacional si se trata de un premio obtenido en concurso o certamen de carácter cienBfico, literario, periodís.co, arBs.co y depor.vo, así el ingreso se encuentre some8do al impuesto a par8r del año 2004 por parte de la L. 863 de 2003.

RETENCIONES EN LA FUENTE NO SALARIALES

32

Conceptos no someBdos a retención

10) Las indemnizaciones por seguros de vida muerte y daño en la parte correspondiente al daño emergente. D.R. 1512/85. Art. 5º, Inc. 3º. (El lucro cesante sí se somete a retención) ART. 223 ET. Las indemnizaciones por concepto de seguros de vida percibidos durante el año, estarán exentas del impuesto de renta y ganancias ocasionales.

RETENCIONES EN LA FUENTE NO SALARIALES

33

11) Compras de oro. D.R. 2076/92. Art. 13. Las compras de oro no se encuentran some.das a la retención de que trata el Decreto 2866 de 1991. Este decreto, se refería a la retención por otros ingresos tributarios a par.r de enero 1/92, sobre pagos o abonos en cuenta por lo indicado en el inciso primero del arBculo 5º D.R.1512 /85. Decreto 4868 de 2011 Art. 1º—Adiciónase el art. 1º DR. 1505 de 2011 que estableció la retención en la fuente en la exportación de hidrocarburos y demás minerales, con el siguiente parágrafo: “Par.—lo dispuesto en el presente arBculo no aplica a los ingresos originados en exportaciones de oro que efectúen las sociedades de comercialización internacional, siempre y cuando los ingresos correspondan a oro exportado respecto del cual la sociedad de comercialización internacional haya efectuado retención en la fuente a sus proveedores de acuerdo con el parágrafo del art. 13 DR. 2076 de 1992”.

RETENCIONES EN LA FUENTE NO SALARIALES

34

Conceptos no someBdos a retención 12) Las enBdades del régimen tributario especial (Art. 19 ET) no se someten a retención salvo casos especiales. D.4400/04Art. 14. Estarán someBdos a retención únicamente los pagos o abonos en cuenta a favor de los contribuyentes con régimen tributario especial, por concepto de ventas provenientes de acBvidades industriales y de mercadeo y de rendimientos financieros. Los contribuyentes del sector solidario a los que se refiere el numeral 4º del art. 19 E.T., solamente estarán sujetos a la retención por concepto de rendimientos financieros. Para el efecto la enBdad deberá demostrar su naturaleza jurídica ante el agente retenedor, mediante copia de la cerBficación de la enBdad encargada de su vigilancia o de la que haya concedido su personería jurídica.

RETENCIONES EN LA FUENTE NO SALARIALES

35

13) No se someten a retención la venta de productos agropecuarios sin procesamiento industrial. D.R. 2595/93. Art. 1º. A opción del agente retenedor, no será obligatorio efectuar retención sobre los pagos o abonos en cuenta que se originen en la adquisición de bienes o productos agrícolas o pecuarios sin procesamiento industrial, cuyo valor no exceda de 92 UVT. Cuando el pago o abono en cuenta exceda la suma indicada, la retención será del 1.5%. Art. 4º D. R. 408 de 1994 “se en8ende que un producto no ha sido some8do a procesamiento industrial, cuando no ha sufrido procesos que modifiquen sustancialmente sus caracterís8cas hsicas y se man8enen sus caracterís8cas químicas, es decir cuando únicamente ha tenido transformación industrial primaria”.

RETENCIONES EN LA FUENTE NO SALARIALES

36

Que se enBende por productos agrícolas o pecuarios para efecto de la retención del 1.5%? DIAN. Conceptos 62097 Oct.24/94, 9652 Sep.15/97, 28852 Mar.28/00 y Oficio 97942 Dic.24/10: Por producto agrícola se ha considerado el resultante del cul3vo de una planta o partes de ésta, el cual no ha sido objeto de procesos ulteriores que modifiquen sustancialmente sus caracterís3cas <sicas, manteniendo estable sus caracterís3cas químicas…productos que se refieren exclusivamente a los denominados bienes de origen y que deben comprender aquellos que no son objeto de procesamiento industrial o que pueden afectarse industrialmente con procesamientos primarios o artesanales sin desvirtuar la naturaleza de los mismos.

RETENCIONES EN LA FUENTE NO SALARIALES

37 Conceptos no sometidos a retención 14) Transacciones en bolsa nacional agropecuaria. D.R. 574/2002. Art. 1º “Las compras de bienes o productos de origen agrícola o pecuario, sin procesamiento industrial o con transformación industrial primaria, que se realicen a través de las ruedas de negocios de las bolsas de productos agropecuarios legalmente constituidas, no están sometidos a retefuente, cualquiera fuere su cuantía”

RETENCIONES EN LA FUENTE NO SALARIALES

38

Actividad piscícola es agropecuaria. DIAN Concepto 28442 de abril 4/97 y Concepto 36066, mayo 20/98. Se entiende por ganado el conjunto de animales domesticados que el hombre explota para su provecho, dentro de los cuales se encuentran el ganado caprino, vacuno, bufalino, asnal, porcino, ovino, apícola y canino, entre otras especies; en esta ultima se encuentra la actividad piscícola, de lo que se concluye que los mariscos y pescados sin procesamiento industrial , están inmersos en la expresión “productos agropecuarios” DIAN. Conc. 25949, abril 16/2010. Si la operación realizada a través de la cámara de riesgo central de contraparte de la Bolsa Nacional Agropecuaria S.A., no corresponde a bienes o productos de origen agrícola o pecuario, sin procesamiento industrial o con transformación industrial primaria, debe practicarse la retención. RETENCIONES EN LA FUENTE NO SALARIALES

39

Conceptos no someBdos a retención

15) Recompensas a informantes. DIAN, Concepto 10267, feb. 14/96. De acuerdo art. 252 L.223 de 1995 no consBtuye renta ni ganancia ocasional, toda retribución en dinero, recibida de organismos estatales como recompensa por suministro de informaciones especiales; razón por la cual no están someBdos a retención en la fuente, cuyos pagos se realizan a través de la cuenta de gastos reservados a las enBdades en general y no a uno de sus grupos o divisiones como tampoco a nombre de la dependencia interna que efectúe el pago ni a nombre de la enBdad responsable de dicha cuenta, ya sea el departamento administraBvo de seguridad, la policía nacional, las fuerzas militares, etc.

RETENCIONES EN LA FUENTE NO SALARIALES

40

16) No se someten a retención los que para el beneficiario no consBtuyan ingreso de fuente nacional. D.R. 1512/85. Art. 5º, Inc. 3º (Ver. Art. 24 E.T.) DIAN, Conc. 74171, oct. 12/2005. “La venta por Internet desde servidores ubicados en el exterior a compradores ubicados en el país, de libros de carácter cienifico o cultural, cuyo contenido se encuentra en bases de datos documentales, no genera renta de fuente nacional para el proveedor del exterior y, por consiguiente, no causa retefuente siempre y cuando quien reciba el pago sea una persona natural sin residencia en el país o una sociedad o enBdad extranjera sin domicilio en Colombia, y que los bienes objeto de la venta no se encuentren en el país al momento de la enajenación por la ubicación en el exterior de los servidores que suministran los contenidos bibliográficos".

RETENCIONES EN LA FUENTE NO SALARIALES

41

Calendarios propios. D.R. 1189/88. Art. 8º Los responsables del impuesto sobre las ventas y los agentes de retención en la fuente, podrán utilizar los calendarios propios de las empresas con el fin de determinar los meses o bimestres objeto de pago, siempre y cuando se cumplan las siguientes condiciones: 1. El primer mes del año debe comenzar el 1º de enero. 2. Los meses deben cerrar como máximo 5 días calendario antes o después del último día de cada mes. 3. El último mes del año debe cerrar el 31 de diciembre. Ejemplo: Cuando las ventas de café al exterior dependen del movimiento del dólar, solo es viable conocer el precio en los primeros días del mes siguiente, en cuyo evento la declaración bimestral del IVA, incluiría esos valores a partir del conocimiento de embarque (BL)

RETENCIONES EN LA FUENTE NO SALARIALES

42 Los agentes retenedores pueden optar por efectuar la retención sobre pago o abono en cuenta, cuando este no supera la cuania mínima. “Cuando el valor que figura en la factura no supera los límites señalados en la norma fiscal para aplicarla, el arEculo 2º del decreto 2509 de 1985 dispone que con el fin de facilitar el manejo administra3vo de las retenciones, los retenedores podrán optar por efectuar retenciones sobre pagos o abonos cuyos valores sean inferiores a las cuanEas mínimas establecidas en los arEculos 6º del decreto 2775 de 1983 y 5º del decreto 1512 de 1985". (DIAN, Concepto 19060, mar. 8/2001).

RETENCIONES EN LA FUENTE NO SALARIALES

43 Las retenciones deben descontarse en el mismo año fiscal que fueron pracBcadas. ART. 14. DR. 2277/12. Cuando el sujeto pasivo de retenciones en la fuente, esté obligado a presentar declaraciones de renta y complementarios, deberá incluir las retenciones que le hubieren prac8cado por un ejercicio fiscal, dentro de la liquidación privada correspondiente al mismo periodo, salvo que se trate de retenciones que le hubieren prac8cado sobre ingresos que de conformidad con las normas legales deban ser tratados como ingresos diferidos, caso en el cual las retenciones se incluirán en la declaración del periodo en el cual se causen dichos ingresos.

RETENCIONES EN LA FUENTE NO SALARIALES

44 Retenciones proceden en cuanias mínimas facturadas independientemente cuando correspondan a una sola operación. DIAN. Concepto 54909 del 2001 Junio 27. Este despacho en el Concepto 16674 de 1999, dispuso que si las facturas corresponden a los mismos contratantes y versan sobre bienes de igual o similar naturaleza, en forma tal que en conjunto cons.tuyan una sola operación comercial debe efectuarse retención en la fuente sobre la totalidad de la operación así se hayan expedido varias facturas y efectuado varios pagos por valores inferiores . Si se trata de un contrato de suministro por medio del cual una persona se obliga a cambio de una contraprestación a cumplir a favor de otra en forma independiente prestaciones periódicas o con.nuadas de cosa o servicios se debe aplicar la respec.va retención en la fuente sobre todos los pagos o abonos en cuenta que se realicen.

RETENCIONES EN LA FUENTE NO SALARIALES

45 Consorcios no están obligados a elaborar, preparar y presentar estados financieros, en consecuencia la retención en la fuente es de los consorciados. Supersociedades. Concepto 220-‐066249. Mayo 23 2011. Teniendo en cuenta que el consorcio no forma una persona jurídica, sino que se trata de un acuerdo o pacto que pueden suscribir personas jurídicas para presentar conjuntamente una propuesta orientada a la adjudicación de un contrato para su posterior ejecución, no está obligado a elaborar, preparar y difundir estados financieros, en cumplimiento de lo establecido en el arRculo 34 de la Ley 222 de 1995 para las sociedades comerciales o personas naturales comerciantes independientes y/o consolidadas, según el caso.

RETENCIONES EN LA FUENTE NO SALARIALES

RETEFUENTE POR HONORARIOS, COMISIONES. SERVICIOS Y ARRENDAMIENTOS

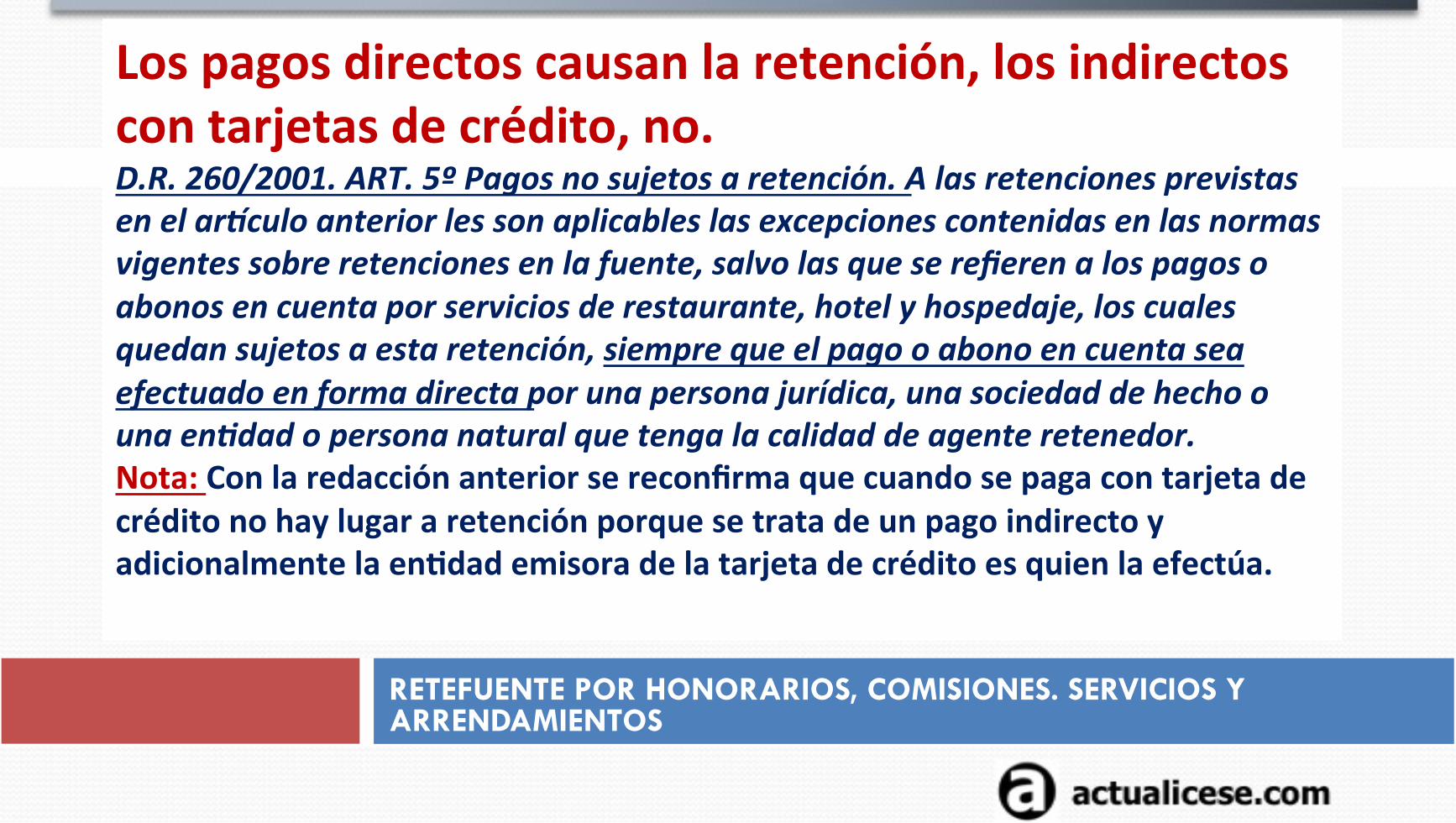

Los pagos directos causan la retención, los indirectos con tarjetas de crédito, no. D.R. 260/2001. ART. 5º Pagos no sujetos a retención. A las retenciones previstas en el arRculo anterior les son aplicables las excepciones contenidas en las normas vigentes sobre retenciones en la fuente, salvo las que se refieren a los pagos o abonos en cuenta por servicios de restaurante, hotel y hospedaje, los cuales quedan sujetos a esta retención, siempre que el pago o abono en cuenta sea efectuado en forma directa por una persona jurídica, una sociedad de hecho o una en8dad o persona natural que tenga la calidad de agente retenedor. Nota: Con la redacción anterior se reconfirma que cuando se paga con tarjeta de crédito no hay lugar a retención porque se trata de un pago indirecto y adicionalmente la enBdad emisora de la tarjeta de crédito es quien la efectúa.

RETEFUENTE POR HONORARIOS, COMISIONES. SERVICIOS Y ARRENDAMIENTOS

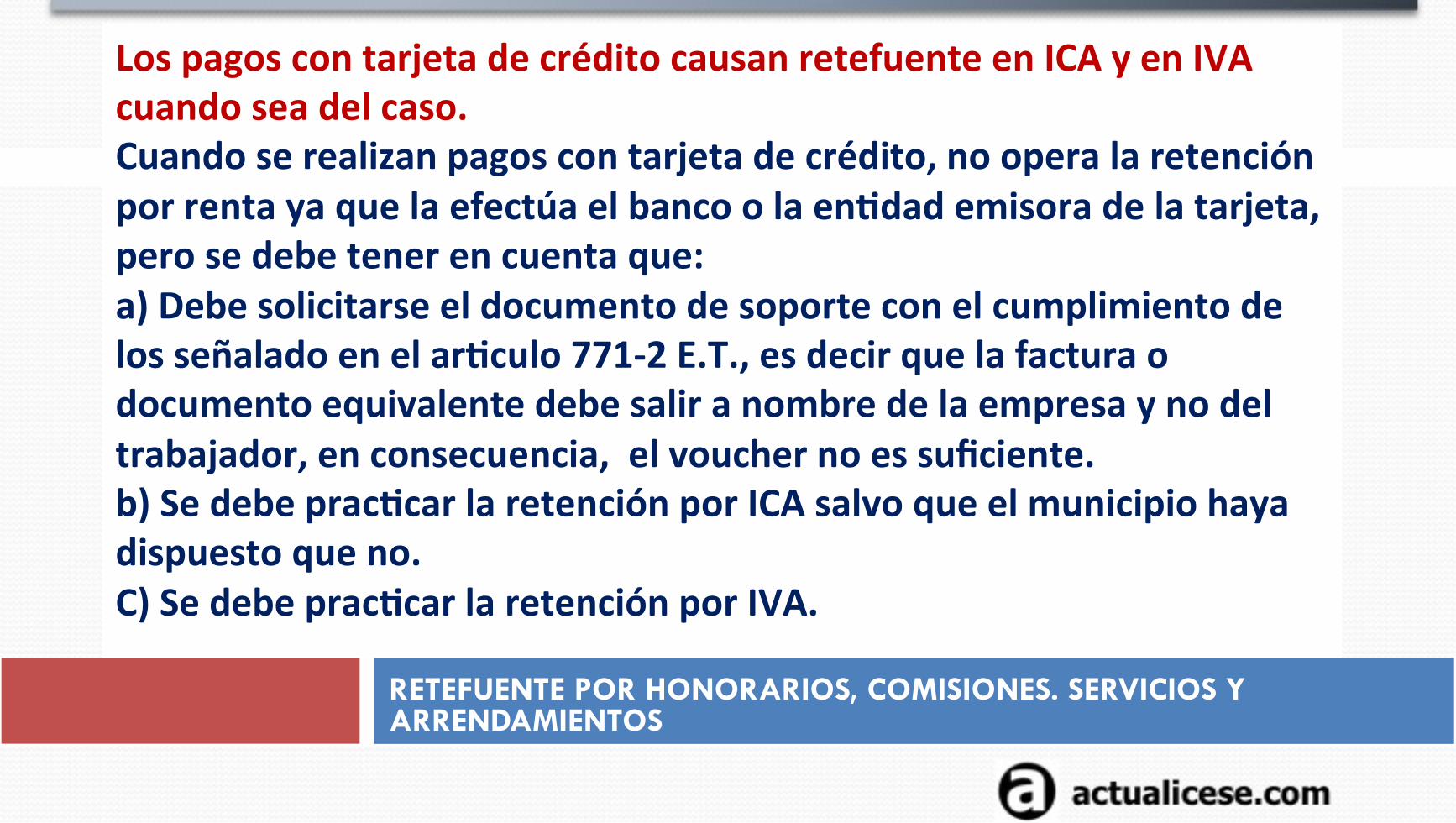

Los pagos con tarjeta de crédito causan retefuente en ICA y en IVA cuando sea del caso. Cuando se realizan pagos con tarjeta de crédito, no opera la retención por renta ya que la efectúa el banco o la enBdad emisora de la tarjeta, pero se debe tener en cuenta que: a) Debe solicitarse el documento de soporte con el cumplimiento de los señalado en el arBculo 771-‐2 E.T., es decir que la factura o documento equivalente debe salir a nombre de la empresa y no del trabajador, en consecuencia, el voucher no es suficiente. b) Se debe pracBcar la retención por ICA salvo que el municipio haya dispuesto que no. C) Se debe pracBcar la retención por IVA.

RETEFUENTE POR HONORARIOS, COMISIONES. SERVICIOS Y ARRENDAMIENTOS

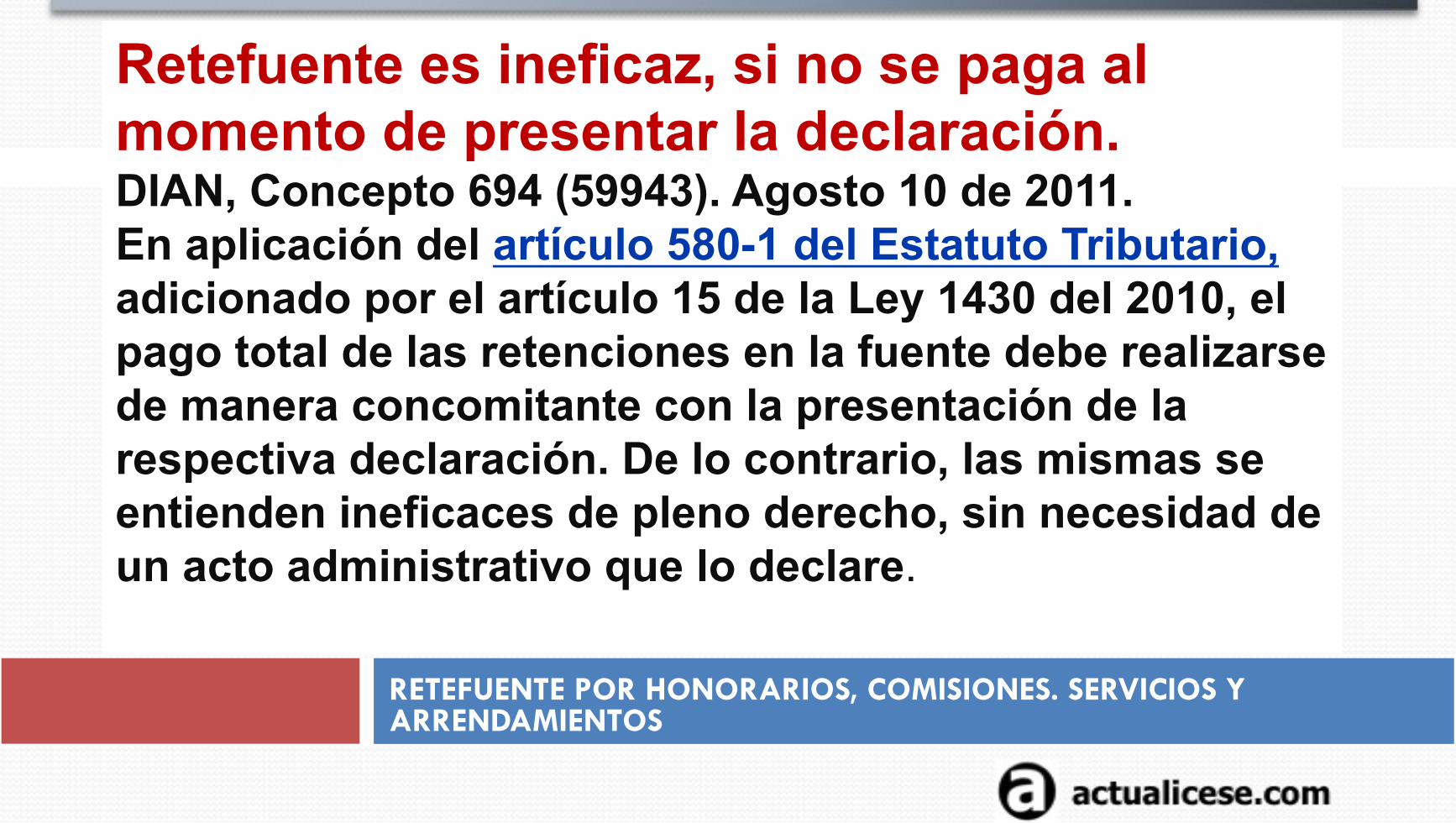

Retefuente es ineficaz, si no se paga al momento de presentar la declaración. DIAN, Concepto 694 (59943). Agosto 10 de 2011. En aplicación del artículo 580-1 del Estatuto Tributario, adicionado por el artículo 15 de la Ley 1430 del 2010, el pago total de las retenciones en la fuente debe realizarse de manera concomitante con la presentación de la respectiva declaración. De lo contrario, las mismas se entienden ineficaces de pleno derecho, sin necesidad de un acto administrativo que lo declare.

OBLIGADOS A LIBROS, AMARRAN RETENCIÓN A INGRESOS

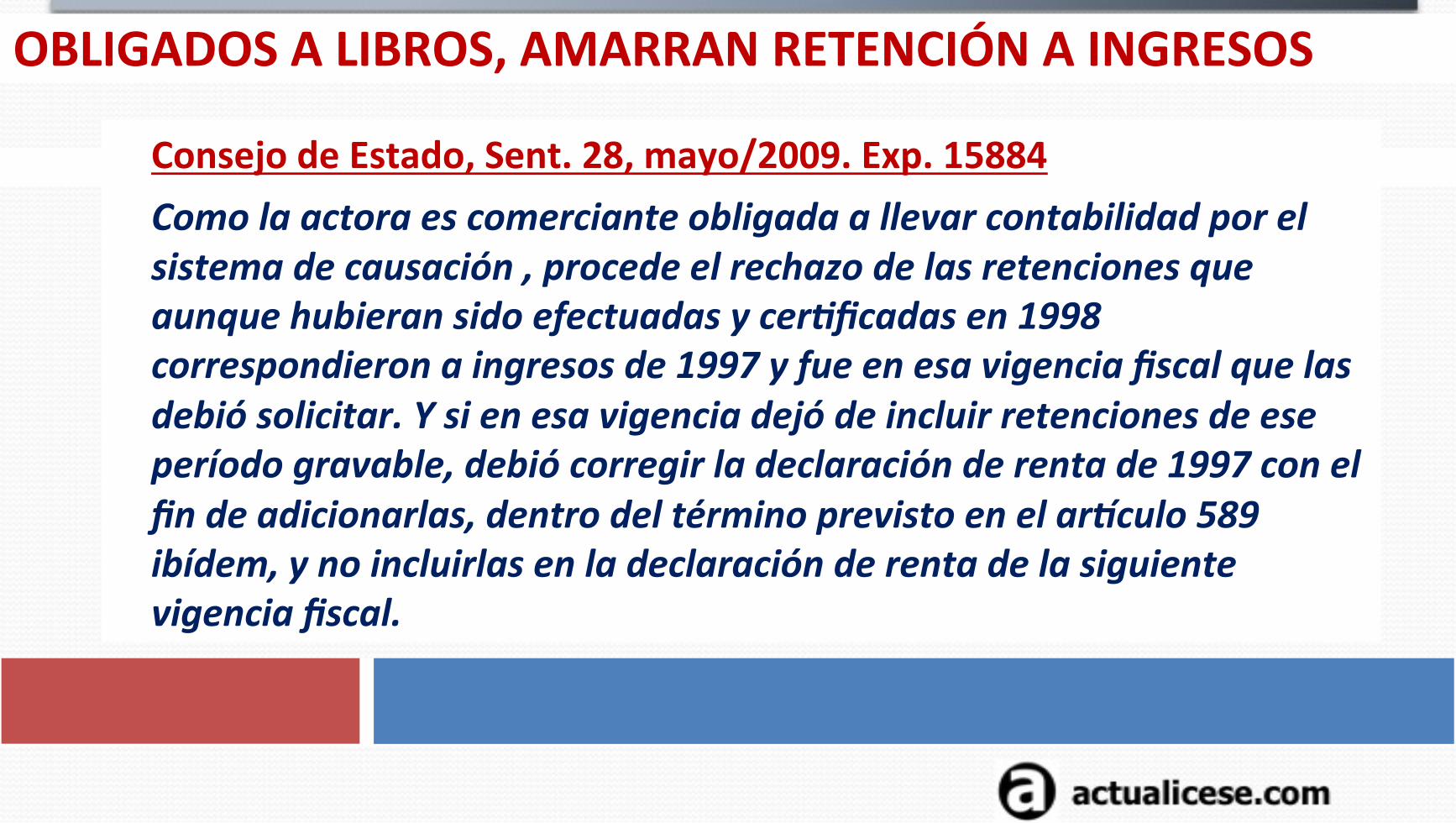

Consejo de Estado, Sent. 28, mayo/2009. Exp. 15884 Como la actora es comerciante obligada a llevar contabilidad por el sistema de causación , procede el rechazo de las retenciones que aunque hubieran sido efectuadas y cer8ficadas en 1998 correspondieron a ingresos de 1997 y fue en esa vigencia fiscal que las debió solicitar. Y si en esa vigencia dejó de incluir retenciones de ese período gravable, debió corregir la declaración de renta de 1997 con el fin de adicionarlas, dentro del término previsto en el arRculo 589 ibídem, y no incluirlas en la declaración de renta de la siguiente vigencia fiscal.

Las retenciones deben incluirse en el año en que se causan los ingresos. La retención a favor debe ser auditada y cruzada contra las facturas, recibos de caja y demás documentos probatorios para evitar inconvenientes con el anticipo del impuesto de renta y con el saldo a favor.

Si la DIAN encuentra una retención que no corresponda a los ingresos del año, puede rechazarla, conforme al art. 14 D.R. 1000/97 y la Sentencia del Consejo de Estado.

Cuando una retención no corresponde al año corriente debe reflejarse en los estados financieros como retenciones diferidas para aplicarlas en el año a que corresponda el ingreso.

50

RETENCIÓN A ENTIDADES EXTRANJERAS Art. 9 D.R. 535/87: Los agentes retenedores que efectúen pagos o abonos en cuenta por concepto de compras, que involucren gastos de financiación, acarreos o seguros, efectuarán la retención en la fuente sobre el valor total del respec8vo pago o abono en cuenta a la tarifa del 2.5%. Notas: 1) Esta norma también aplica al ICA. 2) Si se efectúa el pago de un canon de alquiler de bien mueble y se generan

intereses de mora, éstos no se someten a retención del 7% sino a retención del 4%, que fue la retención pracBcada al canon.

RETENCIÓN A ENTIDADES EXTRANJERAS DIAN, Conc.6356, feb.27/2015.

No se efectuará retención en la fuente a los pagos efectuados a la enBdad sin ánimo de lucro extranjera a no ser que correspondan a rendimientos financieros que provengan de acBvidades industriales y de mercadeo.

La Universidad Tecnológica de Pereira celebró un contrato de agencia con una enBdad sin ánimo de lucro extranjera y sin domicilio en Colombia a parBr del cual la primera, obrando como agente de la segunda, desarrolla en Colombia acBvidades de capacitación conducentes a la cerBficación internacional de personas en el área de soldadura.

RETENCIÓN A ENTIDADES EXTRANJERAS DIAN, Conc.6356, feb.27/2015.

1. ¿La Universidad Tecnológica de Pereira está obligada a pracBcar retención en la fuente sobre los pagos efectuados a la enBdad sin ánimo de lucro extranjera y sin domicilio en Colombia?

Mediante sentencia de sepBembre 16/10, el Consejo de Estado, manifestó en torno al art. 19 ET:

Habida cuenta de que la norma no disBngue que debe tratarse exclusivamente de corporaciones, fundaciones y asociaciones sin ánimo de lucro nacionales, la Sala considera que no es razonable excluir de ese régimen a las enBdades extranjeras que acrediten que cumplieron los tres requisitos previstos en la norma.

RETENCIÓN A ENTIDADES EXTRANJERAS DIAN, Conc.6356, feb.27/2015.

En consecuencia, por las razones expuestas se anularán los conceptos demandados, en cuanto interpretaron que las enBdades extranjeras sin ánimo de lucro que cumplen los requisitos previstos en el num. 1º art. 19 ET, tributan sobre las rentas de fuente nacional a la tarifa de las sociedades nacionales y extranjeras que persiguen fines lucraBvos, al tenor de los arts. 20 y 240 ET, siendo lo jurídico que tributen sobre las rentas y ganancia ocasional de fuente nacional pero en las condiciones previstas para el régimen tributario especial, conforme con los ariculos 356 a 364 del estatuto tributario.

RETENCIÓN A ENTIDADES EXTRANJERAS DIAN, Conc.6356, feb.27/2015.

Luego, atendiendo el pronunciamiento jurisprudencial reseñado, es menester observar el art. 14 DR. 4400/04, el cual dispone:

“ART. 14.—Retención en la fuente. Estarán some8dos a retención en la fuente únicamente los pagos o abonos en cuenta a favor de los contribuyentes con régimen tributario especial, por concepto de ventas provenientes de ac8vidades industriales y de mercadeo y de rendimientos financieros, de conformidad con los arts. 395 y 401 ET, y sus reglamentarios.

Los pagos o abonos en cuenta que se realicen a favor de los contribuyentes con régimen tributario especial a que se refiere el art. 19 ET, diferentes a los descritos en los numerales primero y segundo de este arRculo no estarán some8dos a retención en la fuente.

RETENCIÓN A ENTIDADES EXTRANJERAS DIAN, Conc.6356, feb.27/2015. De modo que, siempre y cuando los pagos efectuados a la enBdad sin ánimo de lucro extranjera no obedezcan a rendimientos financieros o provengan de acBvidades industriales y de mercadeo, la Universidad Tecnológica de Pereira no está obligada a pracBcar retención en la fuente en el caso sub examine.

2. ¿La UTP debe exigir a la enBdad extranjera documentación alguna para efectos de no pracBcar retención en la fuente?

El art. 14 DR. 4400/04, en su inciso 3º establece que la enBdad sin ánimo de lucro extranjera, beneficiaria del pago, “deberá demostrar su naturaleza jurídica ante el agente retenedor, mediante copia de la cer8ficación de la en8dad encargada de su vigilancia o de la que haya concedido su personería jurídica, documento que conservará el agente retenedor para ser presentado cuando la autoridad competente tributaria lo requieran».

RETENCIÓN A ENTIDADES EXTRANJERAS DIAN, Conc.6356, feb.27/2015. 3. ¿Cobija el Acuerdo de promoción comercial entre la República de Colombia y Estados Unidos de América algún beneficio tributario en el evento consultado anotando que la enBdad extranjera con la que se celebró el contrato de agencia Bene su domicilio en Estados Unidos?

Una vez revisado el capítulo 11 —Comercio transfronterizo de servicios— del Acuerdo de promoción comercial entre la República de Colombia y Estados Unidos de América, incorporado a la legislación interna mediante la Ley 1143 del 2007, promulgado con el Decreto 993 del 2012 y con fecha de entrada en vigor el 15 de mayo del 2012, no se encuentra que el servicio analizado se encuentre cobijado por beneficio tributario alguno.

RETENCIÓN A ENTIDADES EXTRANJERAS DIAN, Conc.6356, feb.27/2015. 4. ¿Se generan obligaciones tributarias a cargo de la UTP al actuar como agente de la enBdad extranjera?

El art. 20-‐1 ET, dice que “sin perjuicio de lo pactado en las convenciones de doble tributación suscritas por Colombia, se enBende por establecimiento permanente un lugar fijo de negocios ubicado en el país, a través del cual una empresa extranjera, ya sea sociedad o cualquier otra enBdad extranjera, o persona natural sin residencia en Colombia, según el caso, realiza toda o parte de su acBvidad”, concepto que comprende, entre otros, las agencias.

Empero, el parágrafo 1º de la referida norma también aclara:

RETENCIÓN A ENTIDADES EXTRANJERAS DIAN, Conc.6356, feb.27/2015. “PAR. 1º—No se en8ende que una empresa 8ene un establecimiento permanente en Colombia por el simple hecho de que realice sus ac8vidades en el país a través de un corredor o de cualquier otro agente independiente, siempre que dichas personas actúen dentro del giro ordinario de su ac8vidad. No obstante, cuando el agente independiente realice todas o casi todas sus ac8vidades por cuenta de tal empresa, y entre esa empresa y el agente se establezcan, pacten o impongan condiciones respecto de sus relaciones comerciales y financieras que difieran de las que se habrían establecido o pactado entre empresas independientes, dicho agente no será considerado como agente independiente para efectos de este parágrafo”.

RETENCIÓN A ENTIDADES EXTRANJERAS

DIAN, Conc.6356, feb.27/2015.

Así las cosas, siempre que la Universidad

Tecnológica de Pereira conserve su autonomía e independencia en desarrollo del contrato de agencia objeto de estudio no consBtuirá establecimiento permanente y por tanto no estará someBda a las obligaciones tributarias que de ello se derivan.

60

CERTIFICADOS ESTÉRILES DE LAS AUTORRERETENCIONES

① Curioso que en el Decreto 2623/14 es obligatorio suministrar en el cerBficado de las autorretenciones, la fecha de declaracion y pago de las mismas: Art. 41. D.R.2623/14. Parágrafo 3°. Cuando se trate de autorretenedores, el cer8ficado deberá contener la constancia expresa sobre la fecha de la declaración y pago de la retención respec8va.

② Aplica para autorretención de renta y del CREE y proximamente para la autorretención de su sobretasa.

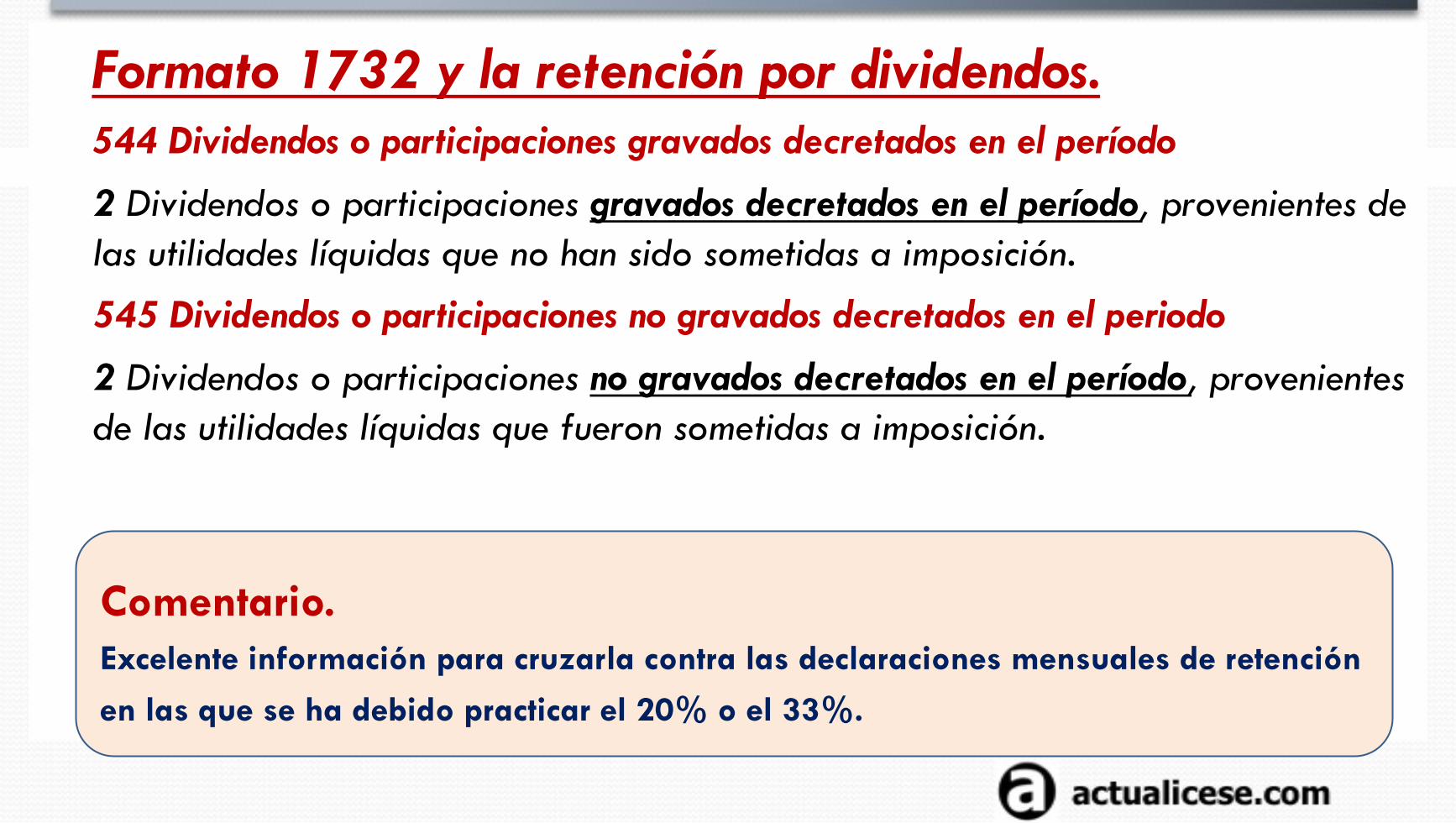

Formato 1732 y la retención por dividendos. 544 Dividendos o participaciones gravados decretados en el período

2 Dividendos o participaciones gravados decretados en el período, provenientes de las utilidades líquidas que no han sido sometidas a imposición.

545 Dividendos o participaciones no gravados decretados en el periodo

2 Dividendos o participaciones no gravados decretados en el período, provenientes de las utilidades líquidas que fueron sometidas a imposición.

9/07/15

Comentario. Excelente información para cruzarla contra las declaraciones mensuales de retención en las que se ha debido practicar el 20% o el 33%.

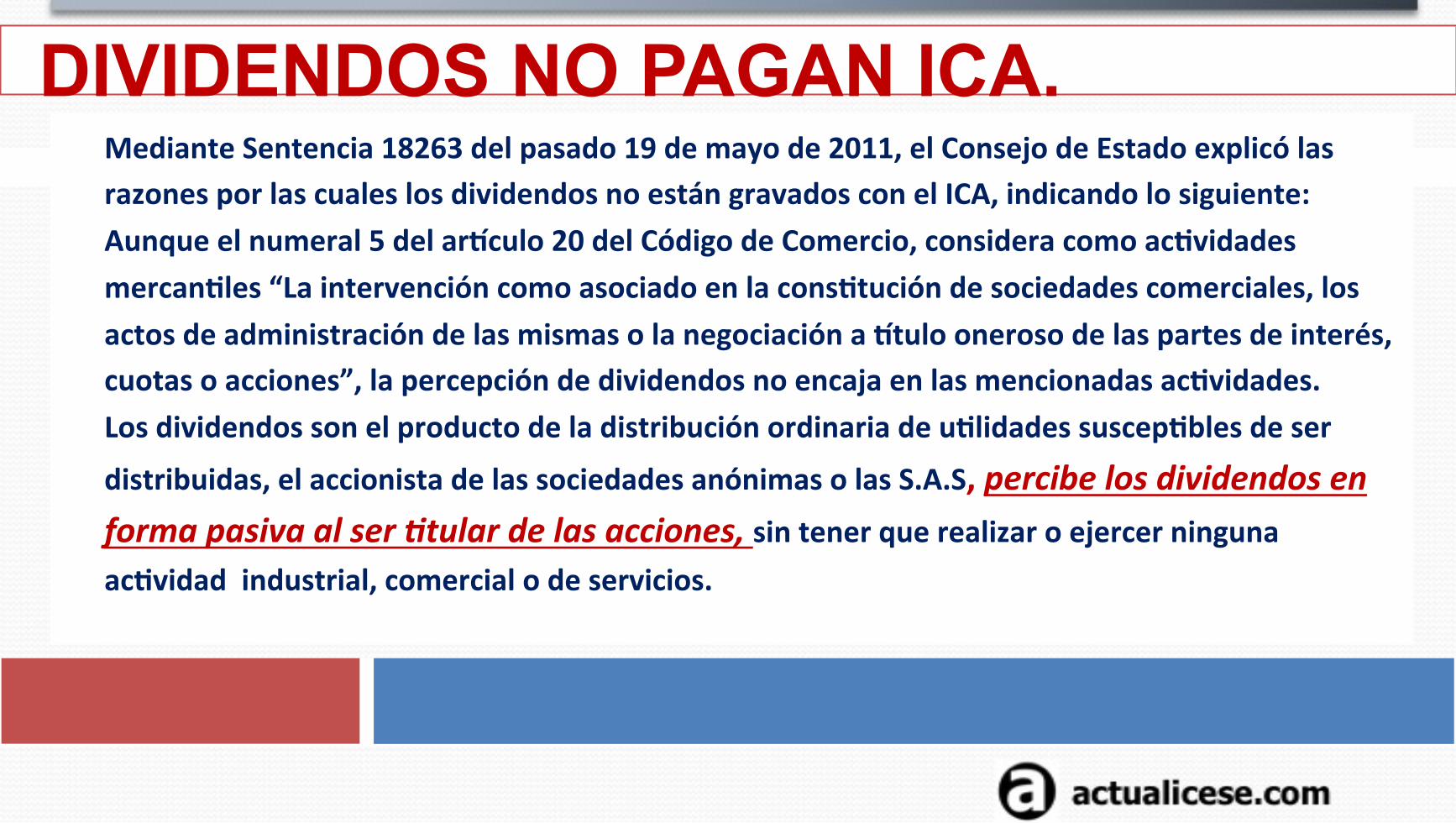

DIVIDENDOS NO PAGAN ICA. Mediante Sentencia 18263 del pasado 19 de mayo de 2011, el Consejo de Estado explicó las razones por las cuales los dividendos no están gravados con el ICA, indicando lo siguiente: Aunque el numeral 5 del ariculo 20 del Código de Comercio, considera como acBvidades mercanBles “La intervención como asociado en la consBtución de sociedades comerciales, los actos de administración de las mismas o la negociación a itulo oneroso de las partes de interés, cuotas o acciones”, la percepción de dividendos no encaja en las mencionadas acBvidades. Los dividendos son el producto de la distribución ordinaria de uBlidades suscepBbles de ser

distribuidas, el accionista de las sociedades anónimas o las S.A.S, percibe los dividendos en forma pasiva al ser 8tular de las acciones, sin tener que realizar o ejercer ninguna acBvidad industrial, comercial o de servicios.

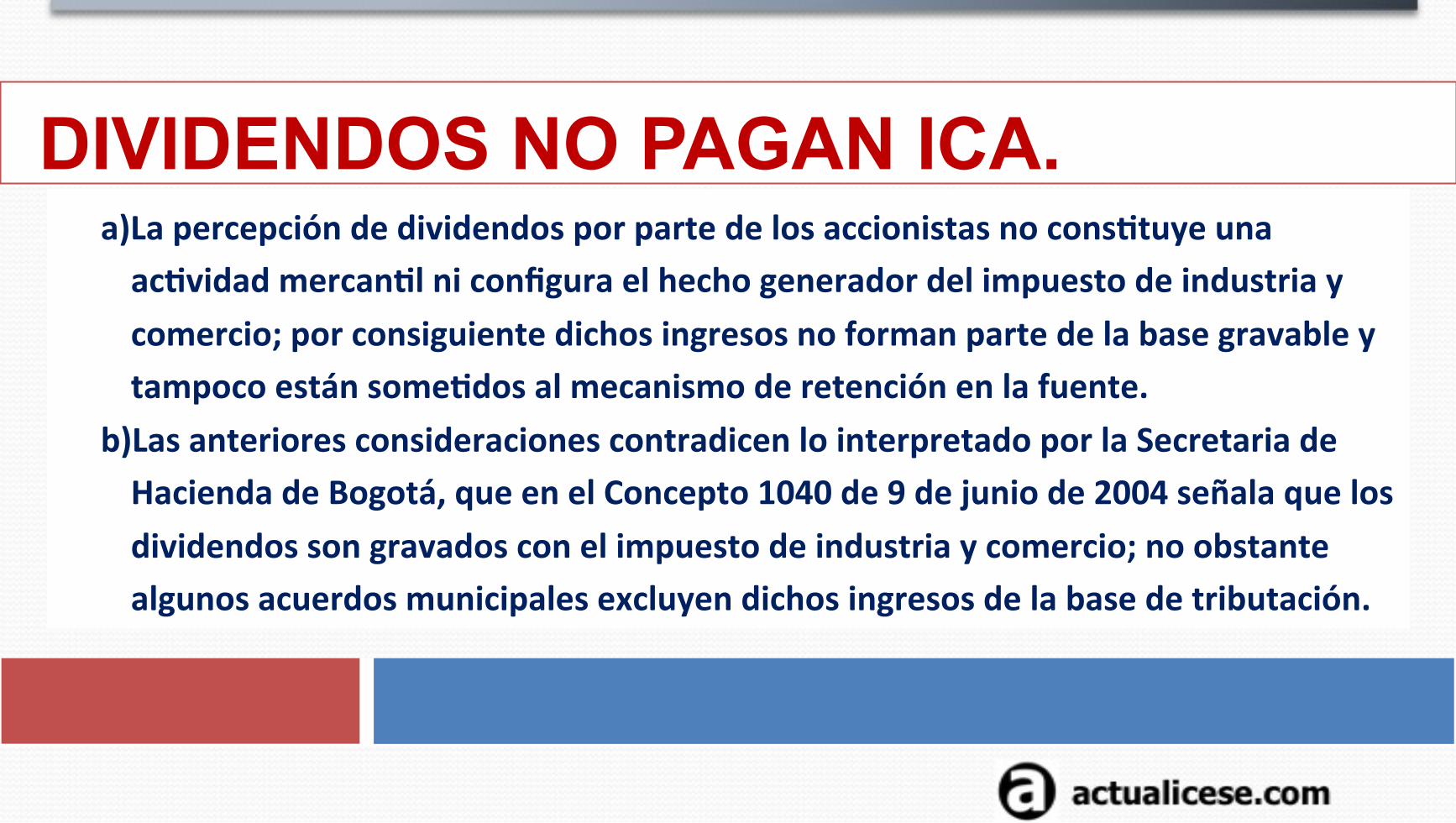

DIVIDENDOS NO PAGAN ICA. a) La percepción de dividendos por parte de los accionistas no consBtuye una acBvidad mercanBl ni configura el hecho generador del impuesto de industria y comercio; por consiguiente dichos ingresos no forman parte de la base gravable y tampoco están someBdos al mecanismo de retención en la fuente.

b) Las anteriores consideraciones contradicen lo interpretado por la Secretaria de Hacienda de Bogotá, que en el Concepto 1040 de 9 de junio de 2004 señala que los dividendos son gravados con el impuesto de industria y comercio; no obstante algunos acuerdos municipales excluyen dichos ingresos de la base de tributación.

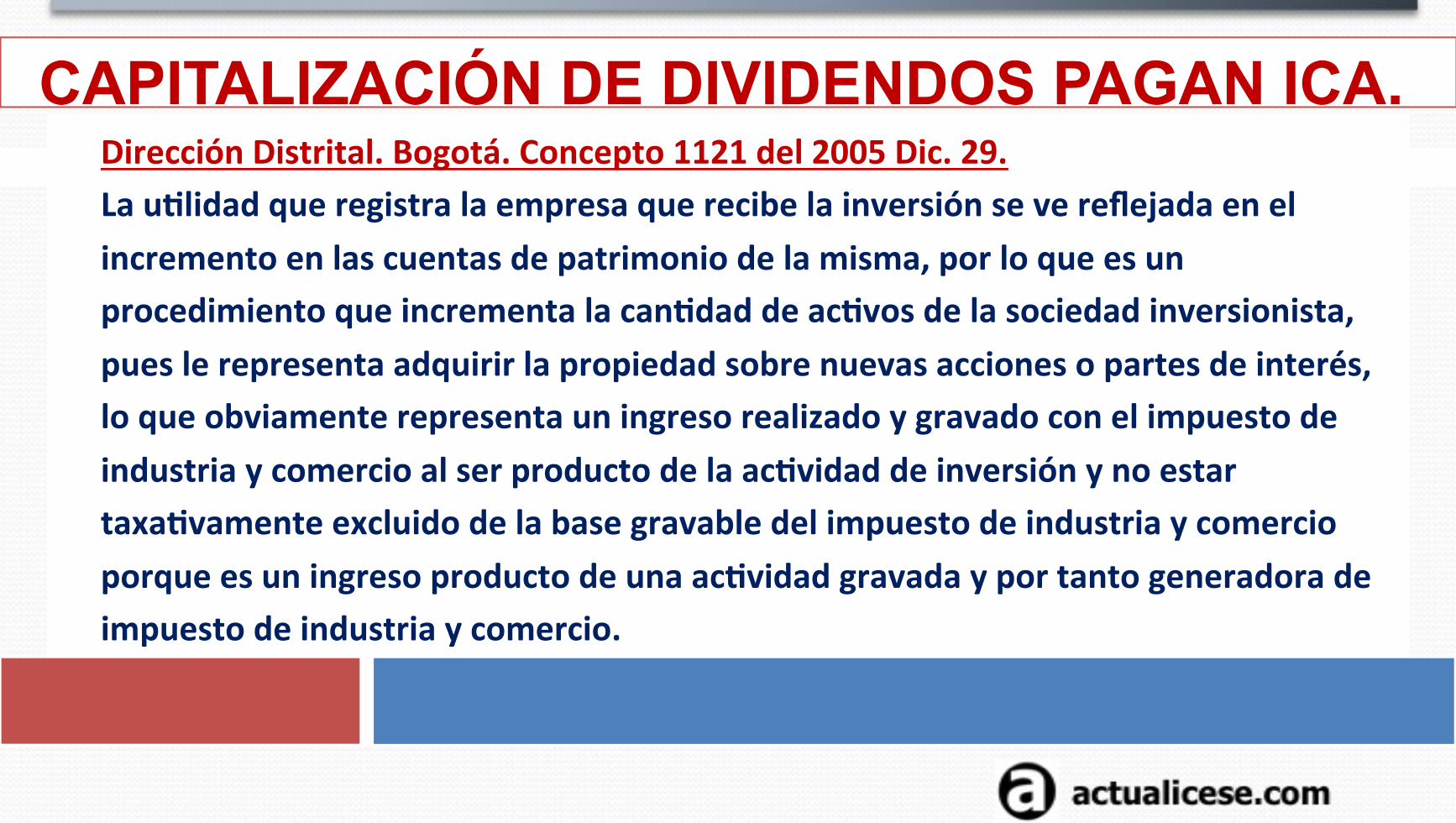

CAPITALIZACIÓN DE DIVIDENDOS PAGAN ICA. Dirección Distrital. Bogotá. Concepto 1121 del 2005 Dic. 29. La uBlidad que registra la empresa que recibe la inversión se ve reflejada en el incremento en las cuentas de patrimonio de la misma, por lo que es un procedimiento que incrementa la canBdad de acBvos de la sociedad inversionista, pues le representa adquirir la propiedad sobre nuevas acciones o partes de interés, lo que obviamente representa un ingreso realizado y gravado con el impuesto de industria y comercio al ser producto de la acBvidad de inversión y no estar taxaBvamente excluido de la base gravable del impuesto de industria y comercio porque es un ingreso producto de una acBvidad gravada y por tanto generadora de impuesto de industria y comercio.

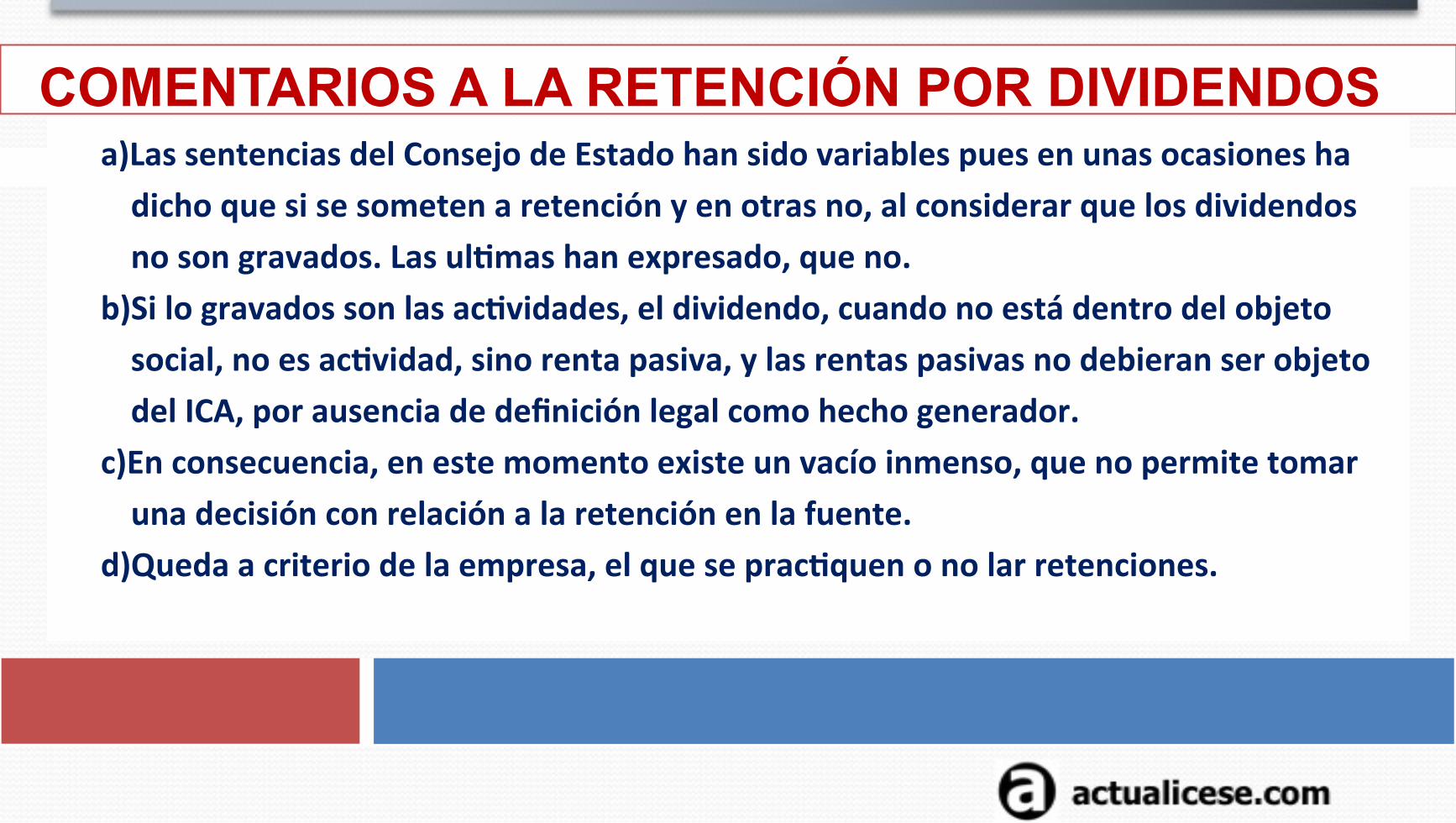

COMENTARIOS A LA RETENCIÓN POR DIVIDENDOS a) Las sentencias del Consejo de Estado han sido variables pues en unas ocasiones ha dicho que si se someten a retención y en otras no, al considerar que los dividendos no son gravados. Las ulBmas han expresado, que no.

b) Si lo gravados son las acBvidades, el dividendo, cuando no está dentro del objeto social, no es acBvidad, sino renta pasiva, y las rentas pasivas no debieran ser objeto del ICA, por ausencia de definición legal como hecho generador.

c) En consecuencia, en este momento existe un vacío inmenso, que no permite tomar una decisión con relación a la retención en la fuente.

d) Queda a criterio de la empresa, el que se pracBquen o no lar retenciones.

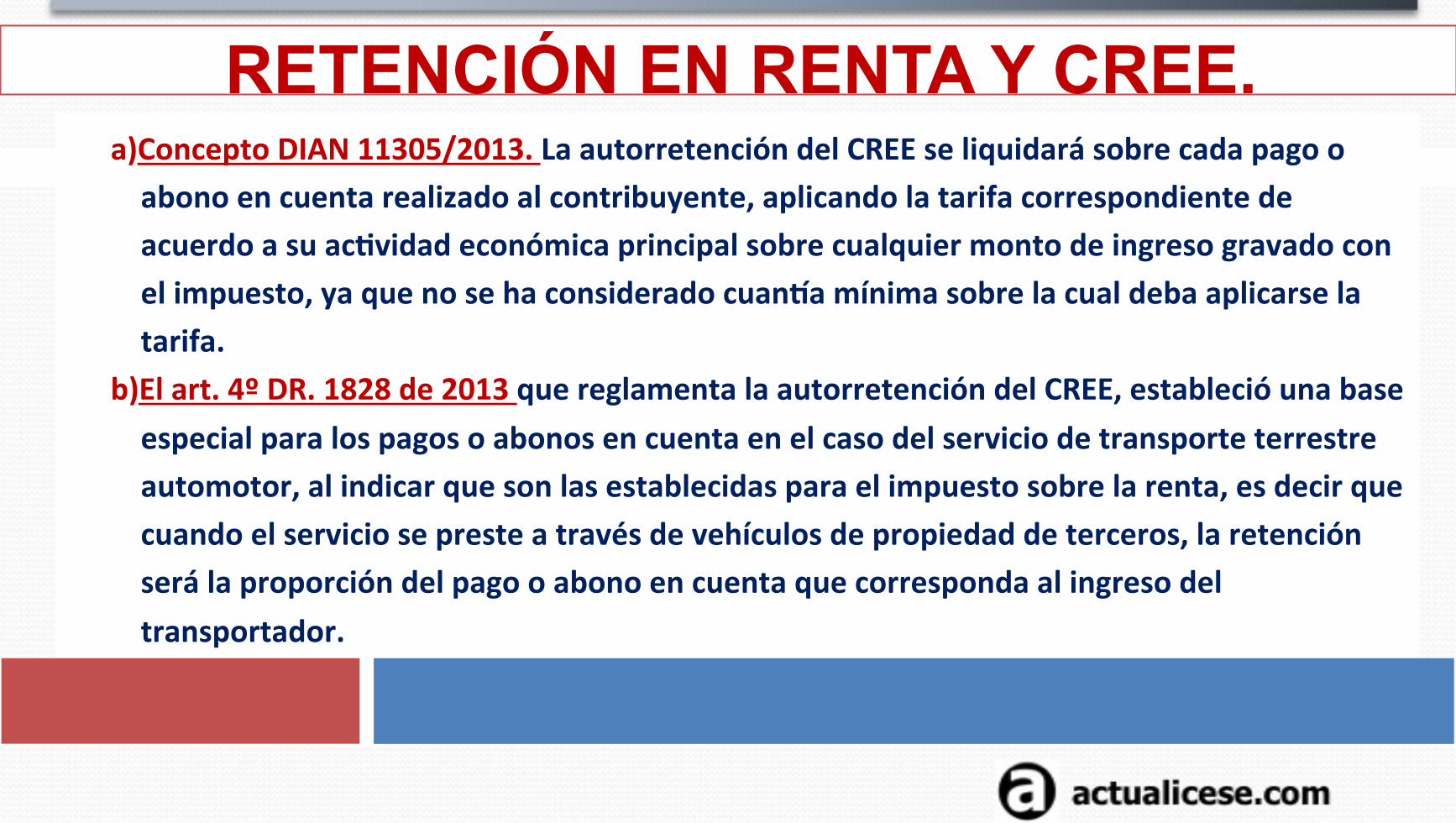

RETENCIÓN EN RENTA Y CREE. a) Concepto DIAN 11305/2013. La autorretención del CREE se liquidará sobre cada pago o abono en cuenta realizado al contribuyente, aplicando la tarifa correspondiente de acuerdo a su acBvidad económica principal sobre cualquier monto de ingreso gravado con el impuesto, ya que no se ha considerado cuania mínima sobre la cual deba aplicarse la tarifa.

b) El art. 4º DR. 1828 de 2013 que reglamenta la autorretención del CREE, estableció una base especial para los pagos o abonos en cuenta en el caso del servicio de transporte terrestre automotor, al indicar que son las establecidas para el impuesto sobre la renta, es decir que cuando el servicio se preste a través de vehículos de propiedad de terceros, la retención será la proporción del pago o abono en cuenta que corresponda al ingreso del transportador.

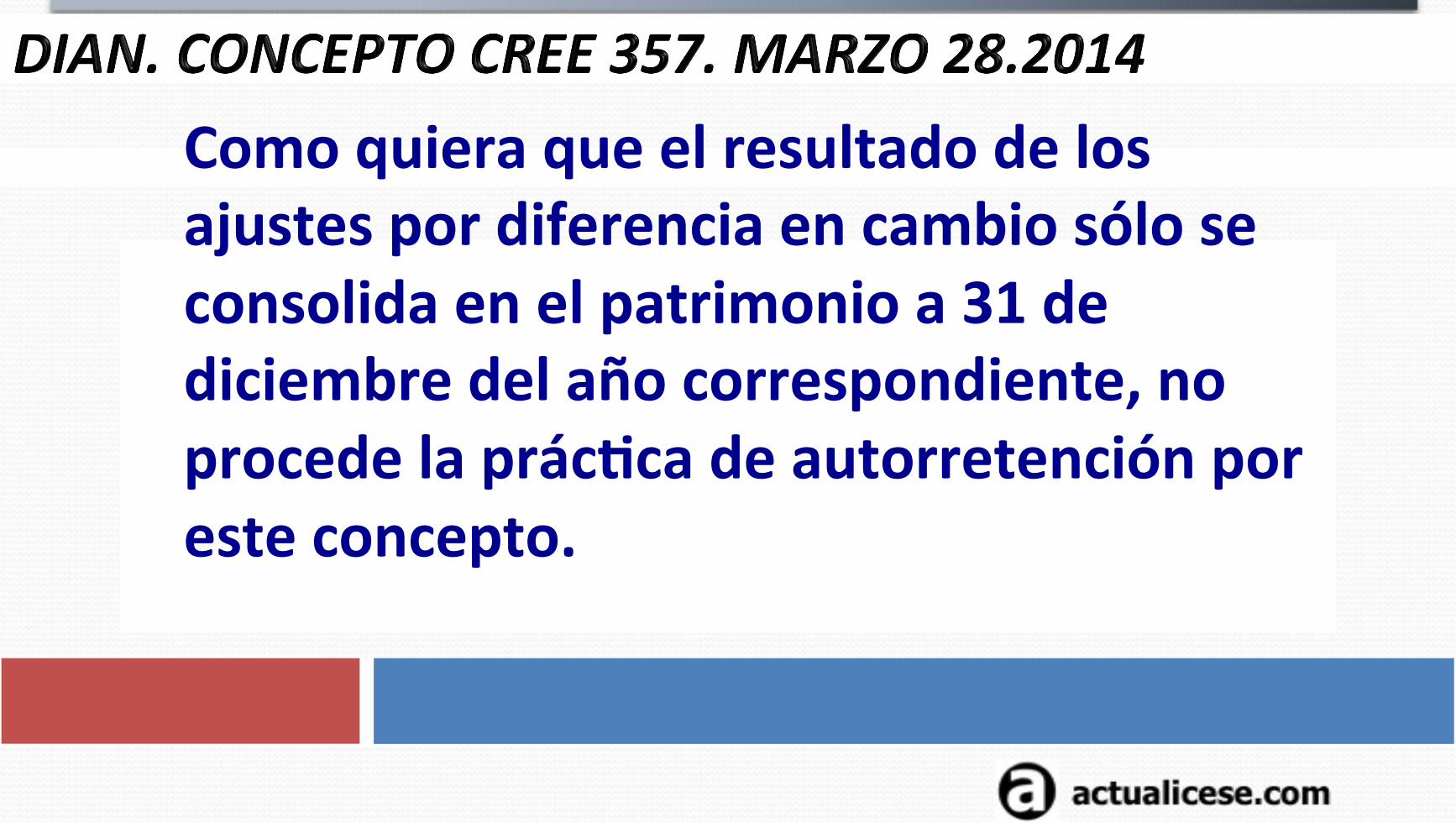

Como quiera que el resultado de los ajustes por diferencia en cambio sólo se consolida en el patrimonio a 31 de diciembre del año correspondiente, no procede la prácBca de autorretención por este concepto.

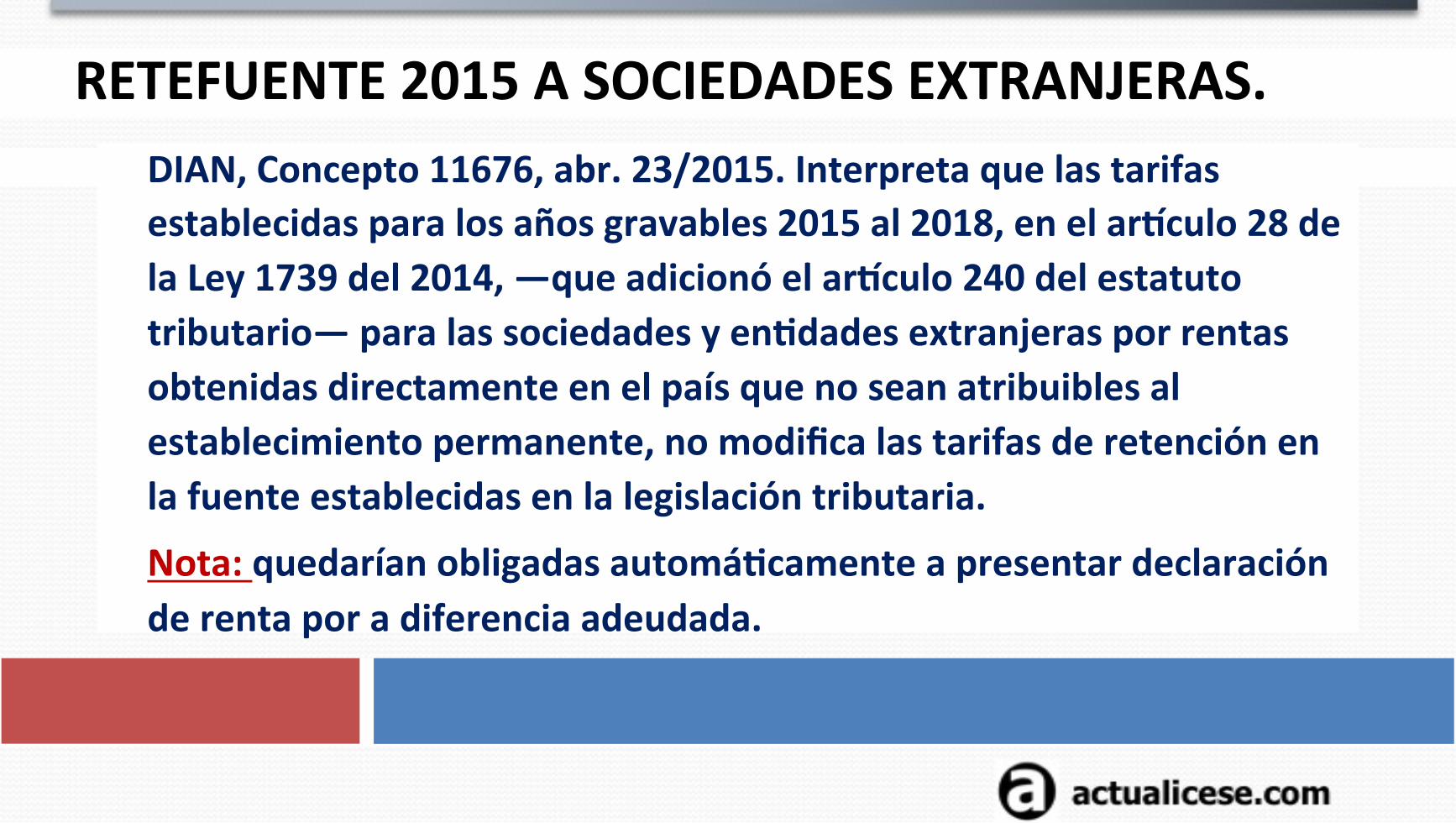

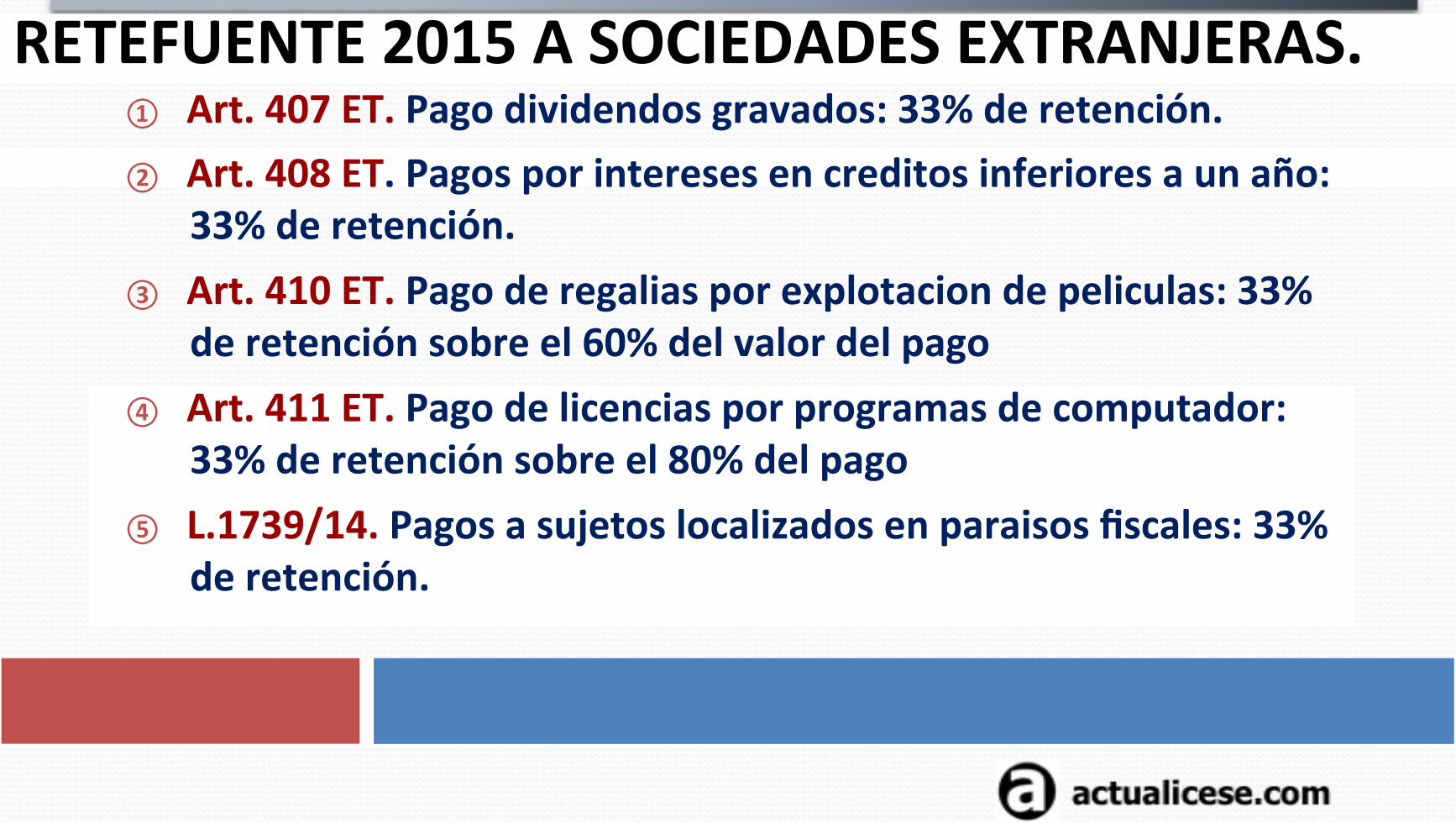

RETEFUENTE 2015 A SOCIEDADES EXTRANJERAS. DIAN, Concepto 11676, abr. 23/2015. Interpreta que las tarifas establecidas para los años gravables 2015 al 2018, en el ariculo 28 de la Ley 1739 del 2014, —que adicionó el ariculo 240 del estatuto tributario— para las sociedades y enBdades extranjeras por rentas obtenidas directamente en el país que no sean atribuibles al establecimiento permanente, no modifica las tarifas de retención en la fuente establecidas en la legislación tributaria.

Nota: quedarían obligadas automáBcamente a presentar declaración de renta por a diferencia adeudada.

RETEFUENTE 2015 A SOCIEDADES EXTRANJERAS. ① Art. 407 ET. Pago dividendos gravados: 33% de retención. ② Art. 408 ET. Pagos por intereses en creditos inferiores a un año:

33% de retención. ③ Art. 410 ET. Pago de regalias por explotacion de peliculas: 33%

de retención sobre el 60% del valor del pago ④ Art. 411 ET. Pago de licencias por programas de computador:

33% de retención sobre el 80% del pago ⑤ L.1739/14. Pagos a sujetos localizados en paraisos fiscales: 33%

de retención.

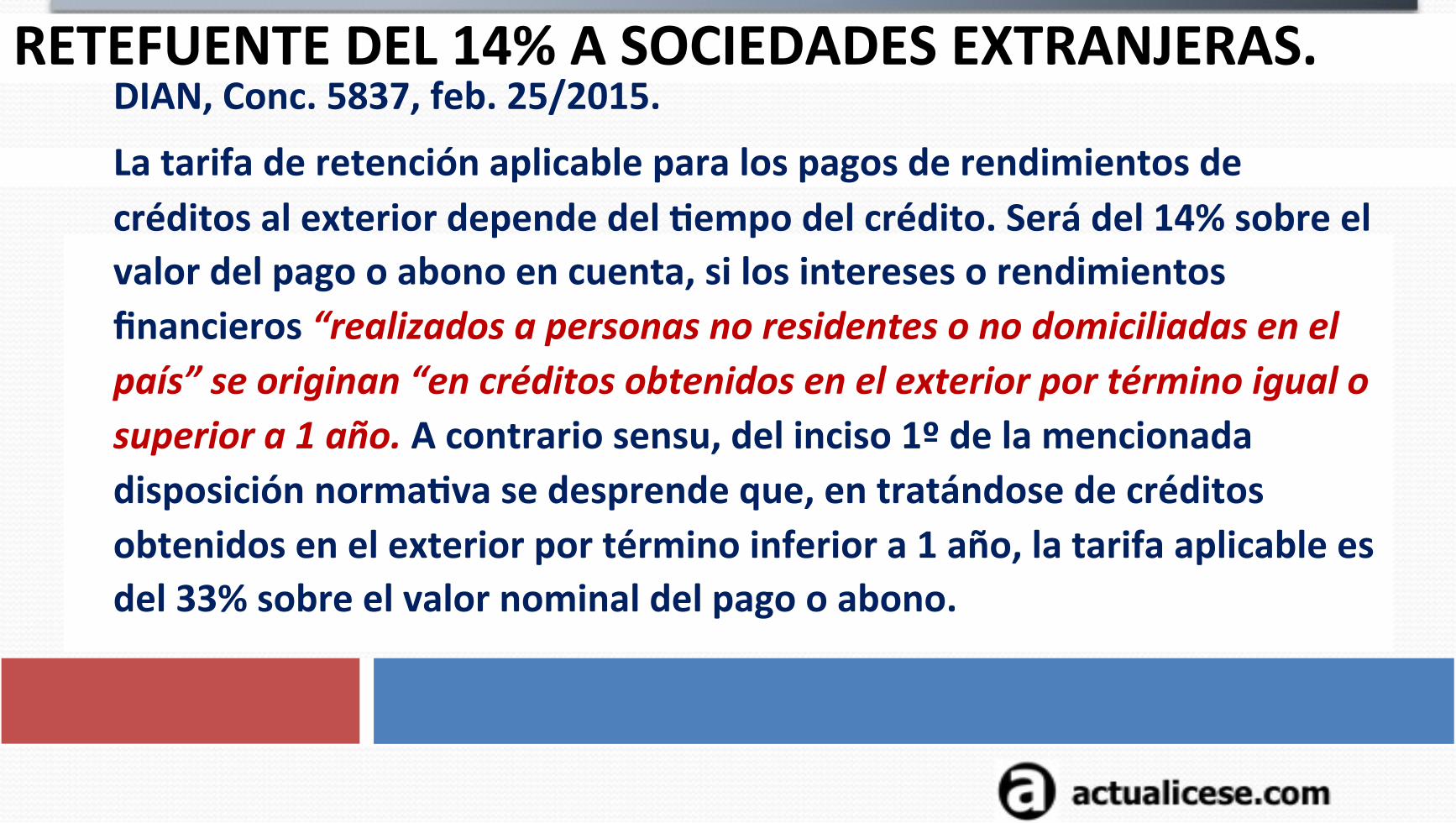

RETEFUENTE DEL 14% A SOCIEDADES EXTRANJERAS. DIAN, Conc. 5837, feb. 25/2015.

La tarifa de retención aplicable para los pagos de rendimientos de créditos al exterior depende del Bempo del crédito. Será del 14% sobre el valor del pago o abono en cuenta, si los intereses o rendimientos financieros “realizados a personas no residentes o no domiciliadas en el país” se originan “en créditos obtenidos en el exterior por término igual o superior a 1 año. A contrario sensu, del inciso 1º de la mencionada disposición normaBva se desprende que, en tratándose de créditos obtenidos en el exterior por término inferior a 1 año, la tarifa aplicable es del 33% sobre el valor nominal del pago o abono.

9/07/15 72

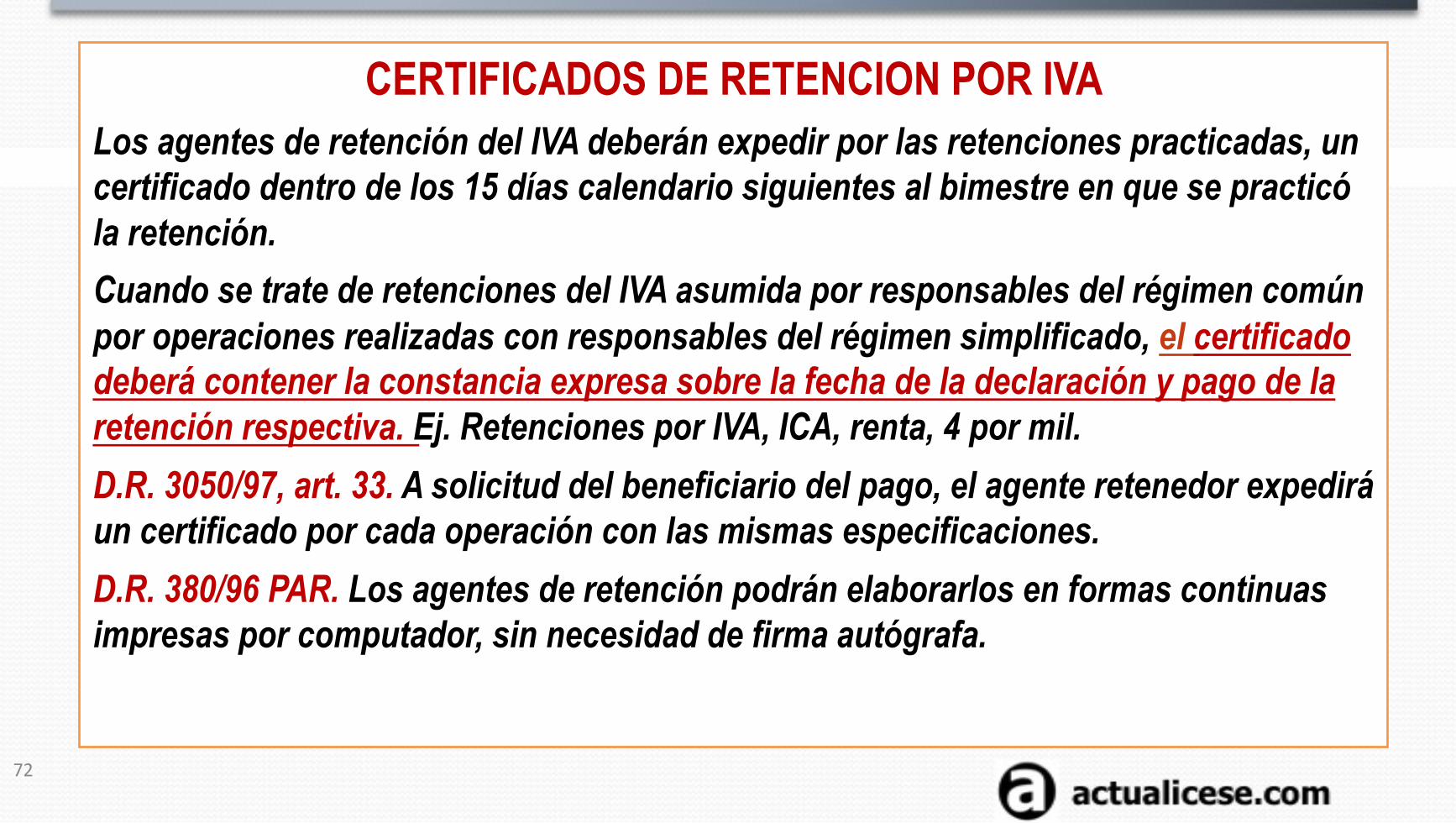

CERTIFICADOS DE RETENCION POR IVA Los agentes de retención del IVA deberán expedir por las retenciones practicadas, un certificado dentro de los 15 días calendario siguientes al bimestre en que se practicó la retención. Cuando se trate de retenciones del IVA asumida por responsables del régimen común por operaciones realizadas con responsables del régimen simplificado, el certificado deberá contener la constancia expresa sobre la fecha de la declaración y pago de la retención respectiva. Ej. Retenciones por IVA, ICA, renta, 4 por mil. D.R. 3050/97, art. 33. A solicitud del beneficiario del pago, el agente retenedor expedirá un certificado por cada operación con las mismas especificaciones. D.R. 380/96 PAR. Los agentes de retención podrán elaborarlos en formas continuas impresas por computador, sin necesidad de firma autógrafa.

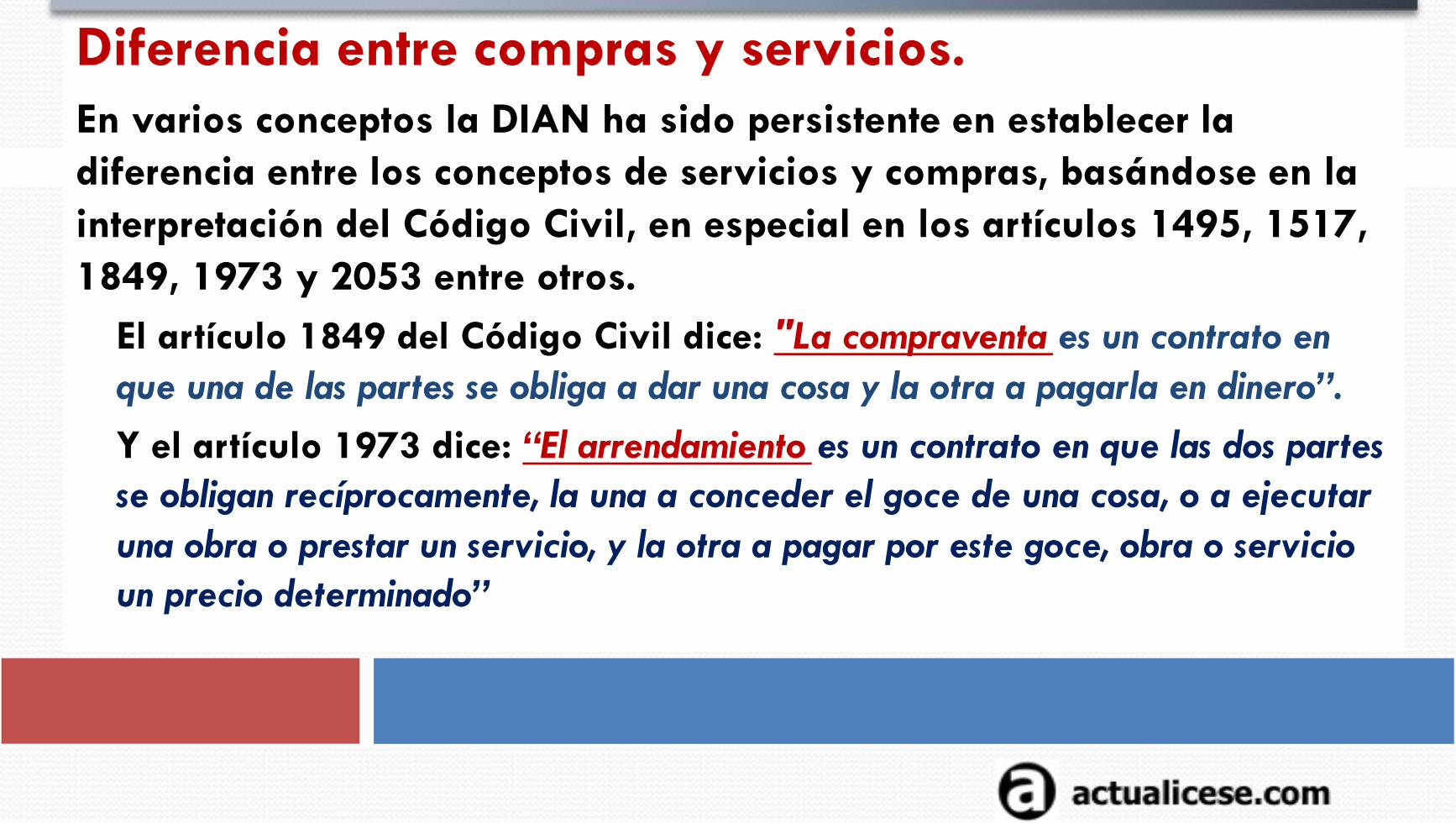

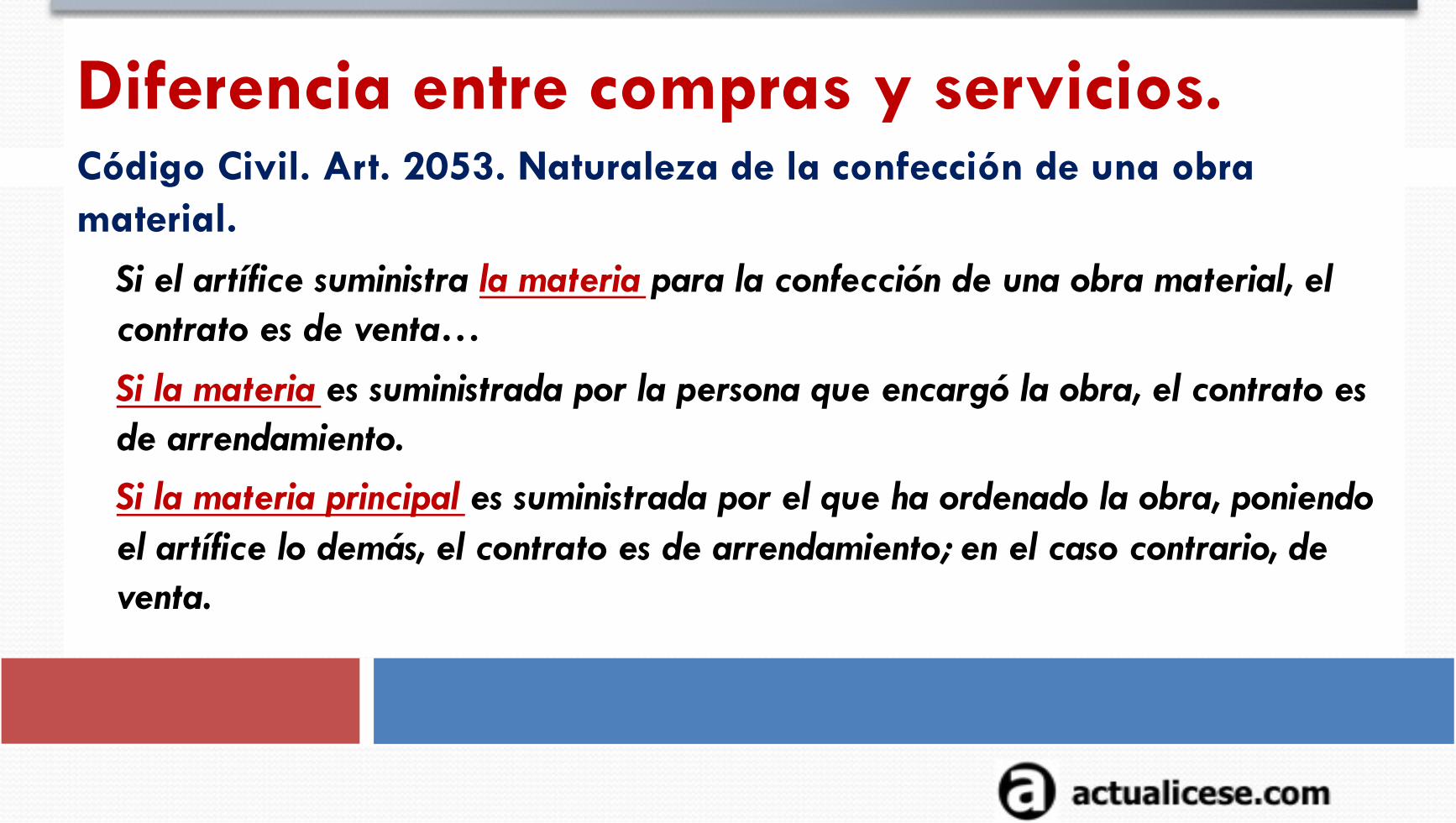

Diferencia entre compras y servicios. En varios conceptos la DIAN ha sido persistente en establecer la diferencia entre los conceptos de servicios y compras, basándose en la interpretación del Código Civil, en especial en los artículos 1495, 1517, 1849, 1973 y 2053 entre otros.

El artículo 1849 del Código Civil dice: "La compraventa es un contrato en que una de las partes se obliga a dar una cosa y la otra a pagarla en dinero”. Y el artículo 1973 dice: “El arrendamiento es un contrato en que las dos partes se obligan recíprocamente, la una a conceder el goce de una cosa, o a ejecutar una obra o prestar un servicio, y la otra a pagar por este goce, obra o servicio un precio determinado”

Diferencia entre compras y servicios. Código Civil. Art. 2053. Naturaleza de la confección de una obra material.

Si el artífice suministra la materia para la confección de una obra material, el contrato es de venta…

Si la materia es suministrada por la persona que encargó la obra, el contrato es de arrendamiento. Si la materia principal es suministrada por el que ha ordenado la obra, poniendo el artífice lo demás, el contrato es de arrendamiento; en el caso contrario, de venta.

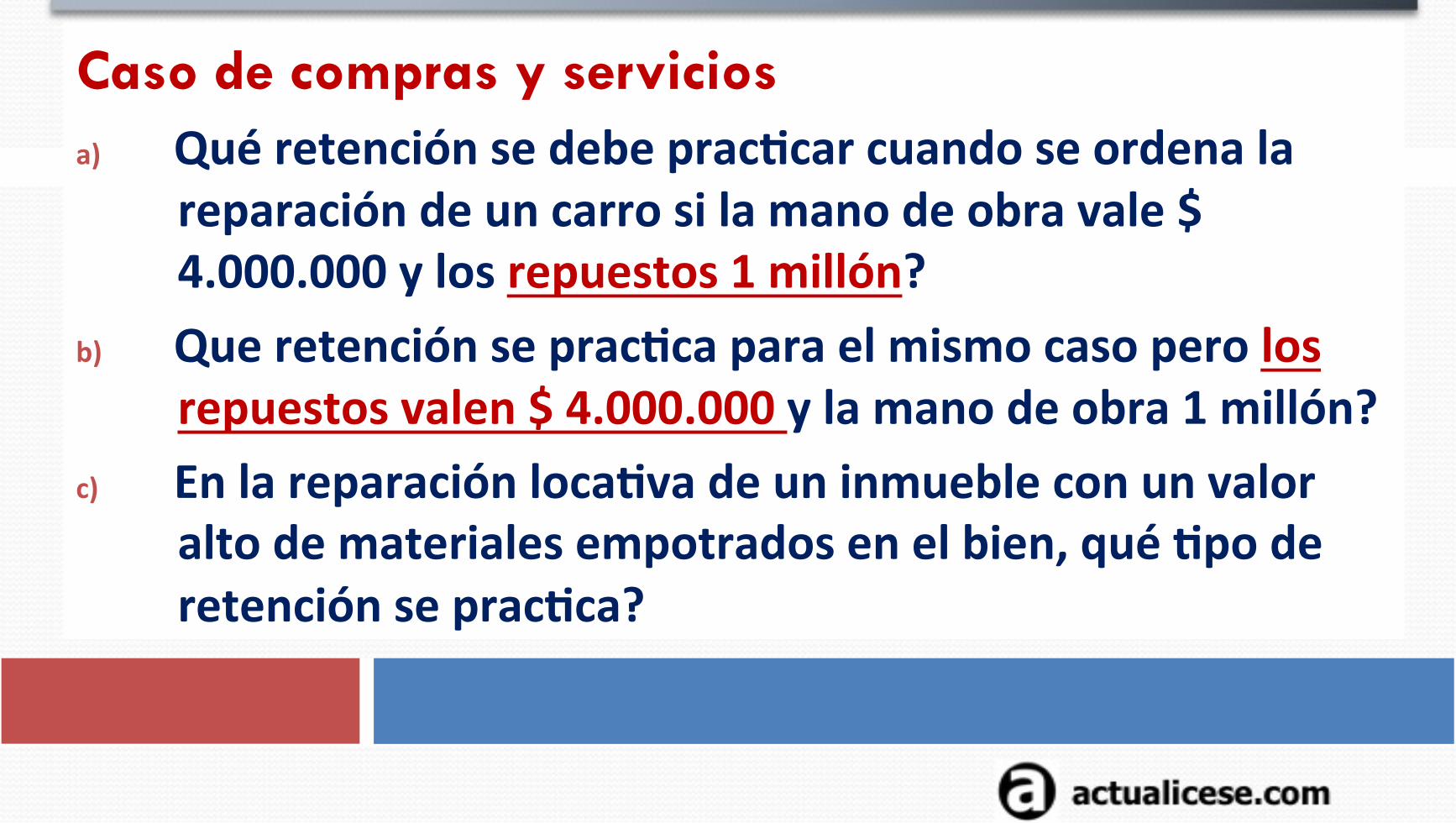

Caso de compras y servicios a) Qué retención se debe pracBcar cuando se ordena la

reparación de un carro si la mano de obra vale $ 4.000.000 y los repuestos 1 millón?

b) Que retención se pracBca para el mismo caso pero los repuestos valen $ 4.000.000 y la mano de obra 1 millón?

c) En la reparación locaBva de un inmueble con un valor alto de materiales empotrados en el bien, qué Bpo de retención se pracBca?

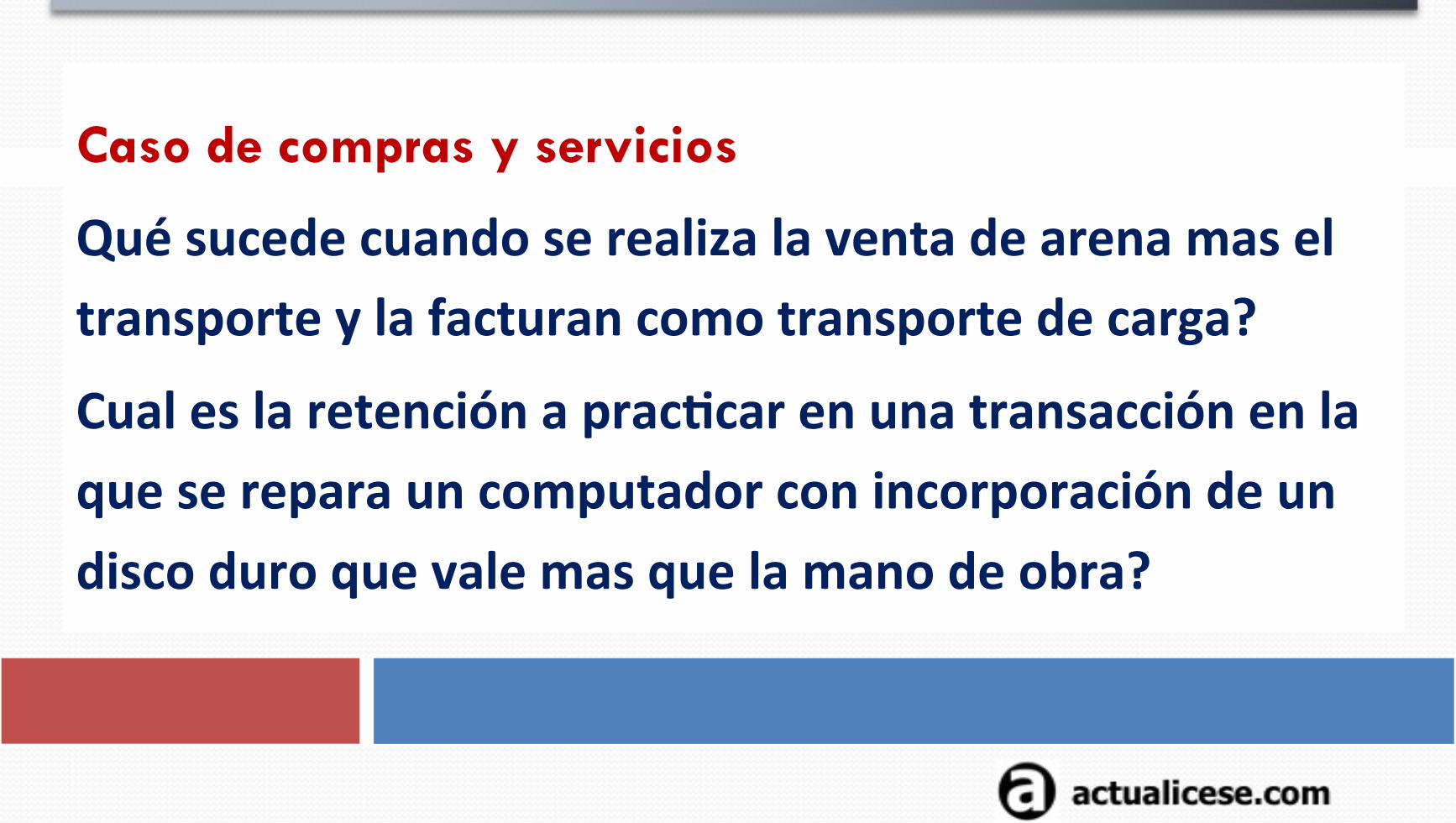

Caso de compras y servicios

Qué sucede cuando se realiza la venta de arena mas el transporte y la facturan como transporte de carga?

Cual es la retención a pracBcar en una transacción en la que se repara un computador con incorporación de un disco duro que vale mas que la mano de obra?

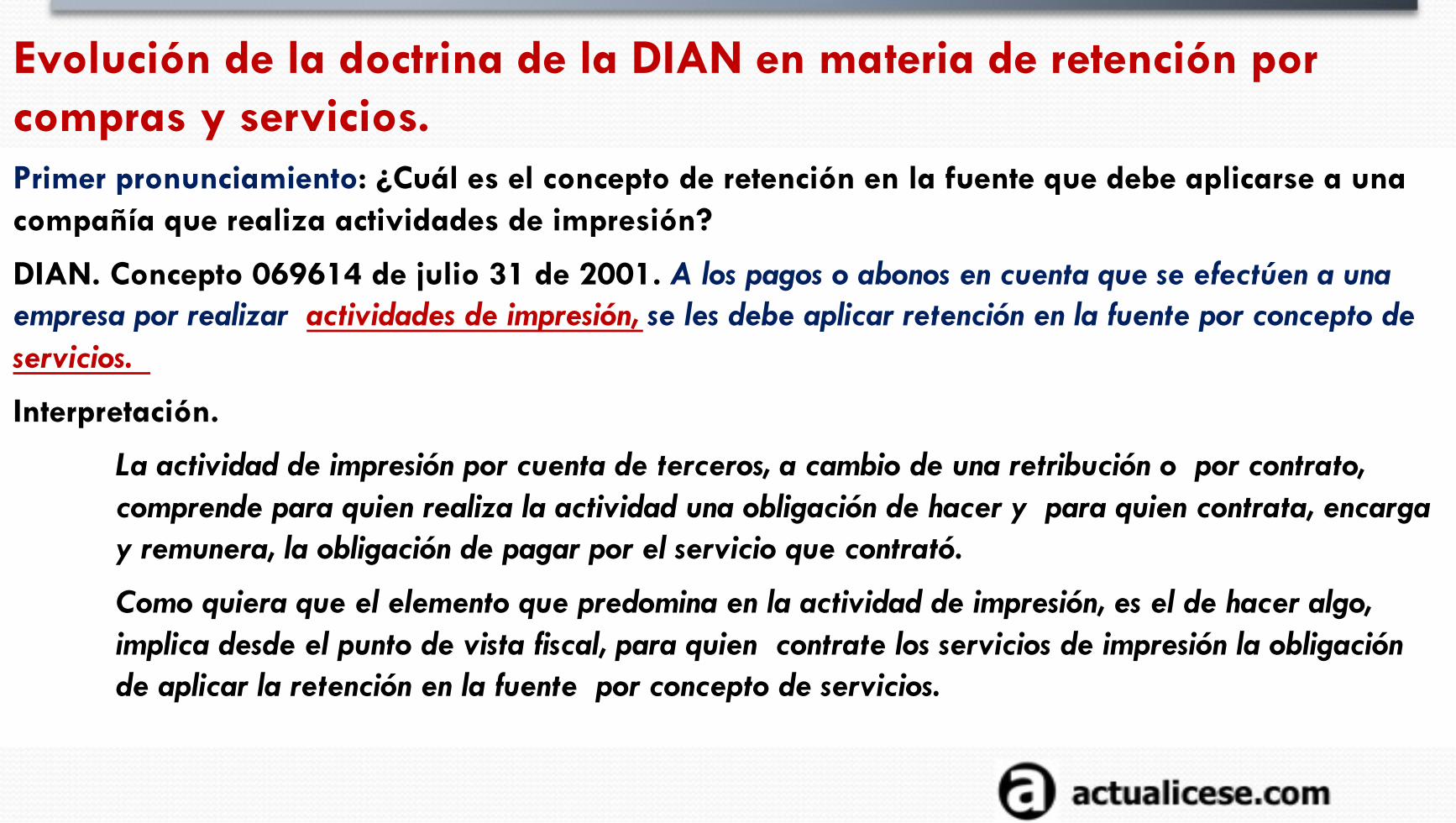

Evolución de la doctrina de la DIAN en materia de retención por compras y servicios. Primer pronunciamiento: ¿Cuál es el concepto de retención en la fuente que debe aplicarse a una compañía que realiza actividades de impresión?

DIAN. Concepto 069614 de julio 31 de 2001. A los pagos o abonos en cuenta que se efectúen a una empresa por realizar actividades de impresión, se les debe aplicar retención en la fuente por concepto de servicios.

Interpretación.

La actividad de impresión por cuenta de terceros, a cambio de una retribución o por contrato, comprende para quien realiza la actividad una obligación de hacer y para quien contrata, encarga y remunera, la obligación de pagar por el servicio que contrató.

Como quiera que el elemento que predomina en la actividad de impresión, es el de hacer algo, implica desde el punto de vista fiscal, para quien contrate los servicios de impresión la obligación de aplicar la retención en la fuente por concepto de servicios.

Evolución de la doctrina de la DIAN en materia de retención por compras y servicios. Segundo pronunciamiento.

¿Cuál es la tarifa de retención en la fuente que se debe aplicar a una empresa que realiza actividades de impresión, cuando en unos casos suministra la materia prima y en otros es el cliente quien lo hace? DIAN. Concepto 6349. Feb. 12/03. Diario Oficial No. 45.104, de 21 de febrero de 2003.

a) Primer escenario: Un contrato para la transformación y venta de un producto final cuya característica principal está en que el contratista compra las materias primas para transformarlas, y

b) Segundo escenario: Un contrato cuya característica consiste en que el contratante le entrega al contratista las materias primas, para que el contratista elabore el producto terminado objeto del contrato.

Evolución de la doctrina de la DIAN en materia de retención por compras y servicios.

Segundo pronunciamiento.

Respuesta. Para establecer la tarifa de retención en la fuente que debe aplicarse a una empresa que realiza actividades de simple impresión, debe analizarse si quien suministra la materia prima es el contratista o el cliente. En el primer caso como se trata de una compra, la tarifa de retención será del 3.5%, mientras que en el segundo como se trata de un servicio.

Cabe anotar que cuando se trate de impresión de material publicitario en pancartas, impresos, vallas, insertos, avisos y en general a través de cualquier medio que conlleve a divulgar anuncios cuyo destinatario final sea el público, se trata del servicio de publicidad, el cual por tratarse de un servicio calificado está sometido a retención en la fuente por concepto de honorarios.

Evolución de la doctrina de la DIAN en materia de retención por compras y servicios.

Tercer pronunciamiento. ¿Cuál es el concepto de retención en la fuente a título de impuesto sobre la renta que debe aplicarse en los trabajos de impresión, donde el diseño creativo lo realiza el contratante y el contratista aporta las materias primas para la impresión?

DIAN. Concepto 11792. Feb. 9 2006.

Se trata de determinar el concepto por el cual se debe practicar retención en la fuente en los trabajos de impresión realizadas para una agencia de publicidad, en donde la imprenta suministra insumos tales como tinta, papel, tela, etc., y la empresa contratante por su parte, aporta el diseño creativo.

Evolución de la doctrina de la DIAN en materia de retención por compras y servicios. Tercer pronunciamiento. DIAN. Concepto 11792. Feb. 9/06.

El artículo 2053 del Código Civil, suministra algunos elementos para establecer si se trata de un servicio o de la compra de un bien.

Cuando se trate de impresión de material publicitario en pancartas, impresos, vallas, insertos, avisos y en general a través de cualquier medio que conlleve a divulgar anuncios cuyo destinatario final sea el público, se trata del servicio de publicidad, el cual por tratarse de un servicio calificado está sometido a retención en la fuente por concepto de honorarios.

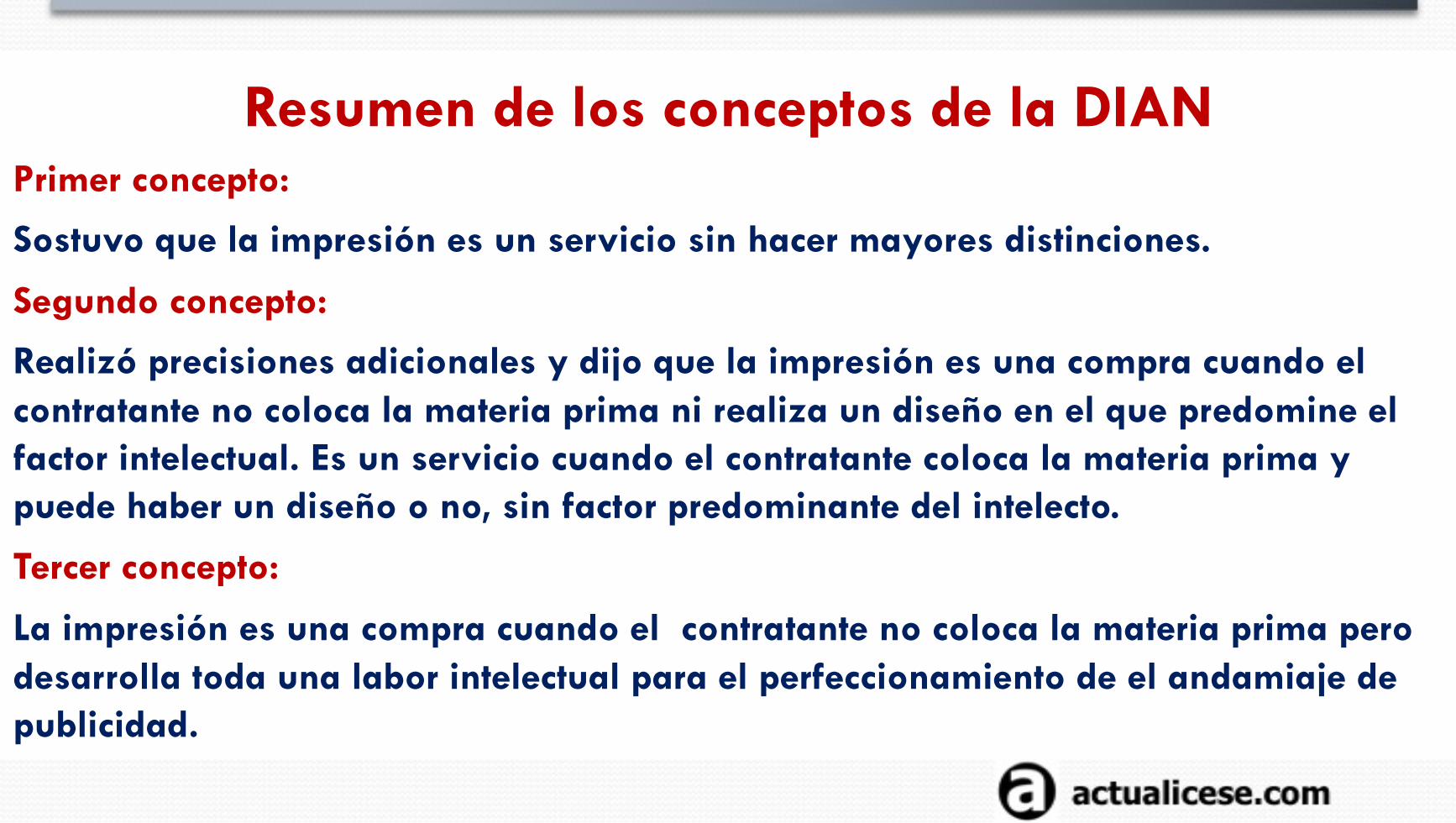

Resumen de los conceptos de la DIAN Primer concepto:

Sostuvo que la impresión es un servicio sin hacer mayores distinciones.

Segundo concepto:

Realizó precisiones adicionales y dijo que la impresión es una compra cuando el contratante no coloca la materia prima ni realiza un diseño en el que predomine el factor intelectual. Es un servicio cuando el contratante coloca la materia prima y puede haber un diseño o no, sin factor predominante del intelecto.

Tercer concepto:

La impresión es una compra cuando el contratante no coloca la materia prima pero desarrolla toda una labor intelectual para el perfeccionamiento de el andamiaje de publicidad.

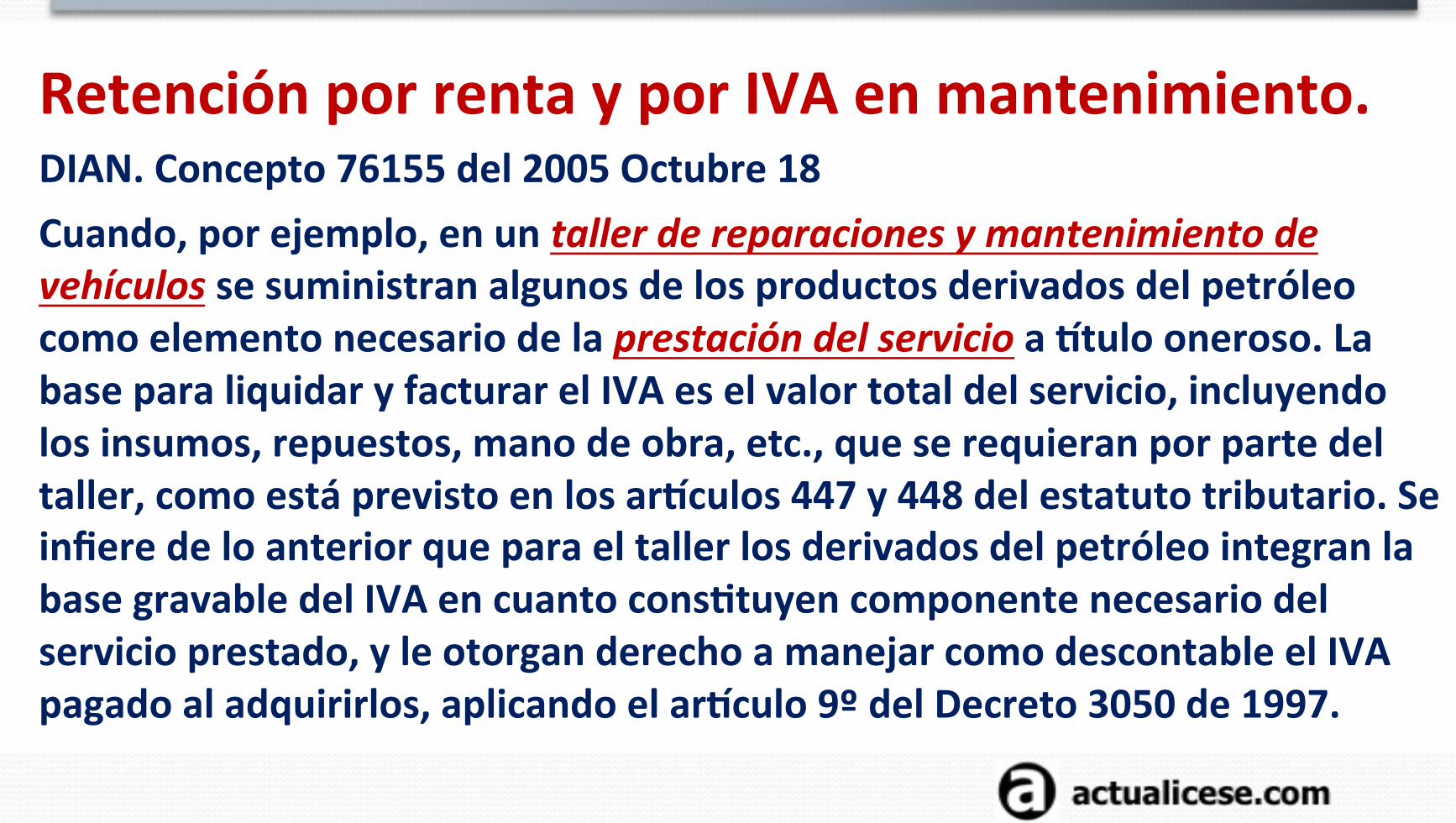

Retención por renta y por IVA en mantenimiento. DIAN. Concepto 76155 del 2005 Octubre 18 Cuando, por ejemplo, en un taller de reparaciones y mantenimiento de vehículos se suministran algunos de los productos derivados del petróleo como elemento necesario de la prestación del servicio a itulo oneroso. La base para liquidar y facturar el IVA es el valor total del servicio, incluyendo los insumos, repuestos, mano de obra, etc., que se requieran por parte del taller, como está previsto en los ariculos 447 y 448 del estatuto tributario. Se infiere de lo anterior que para el taller los derivados del petróleo integran la base gravable del IVA en cuanto consBtuyen componente necesario del servicio prestado, y le otorgan derecho a manejar como descontable el IVA pagado al adquirirlos, aplicando el ariculo 9º del Decreto 3050 de 1997.

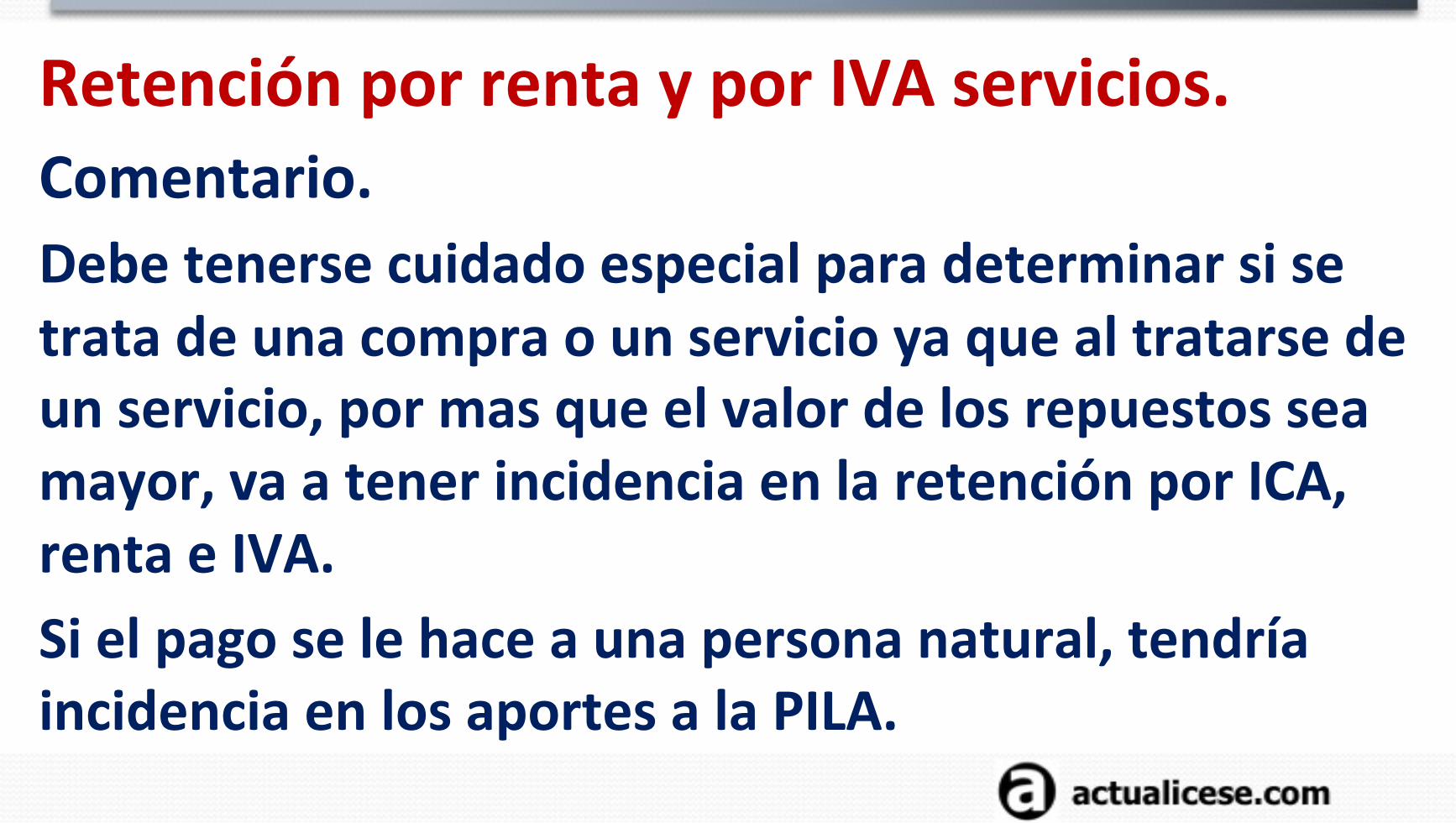

Retención por renta y por IVA servicios. Comentario. Debe tenerse cuidado especial para determinar si se trata de una compra o un servicio ya que al tratarse de un servicio, por mas que el valor de los repuestos sea mayor, va a tener incidencia en la retención por ICA, renta e IVA. Si el pago se le hace a una persona natural, tendría incidencia en los aportes a la PILA.

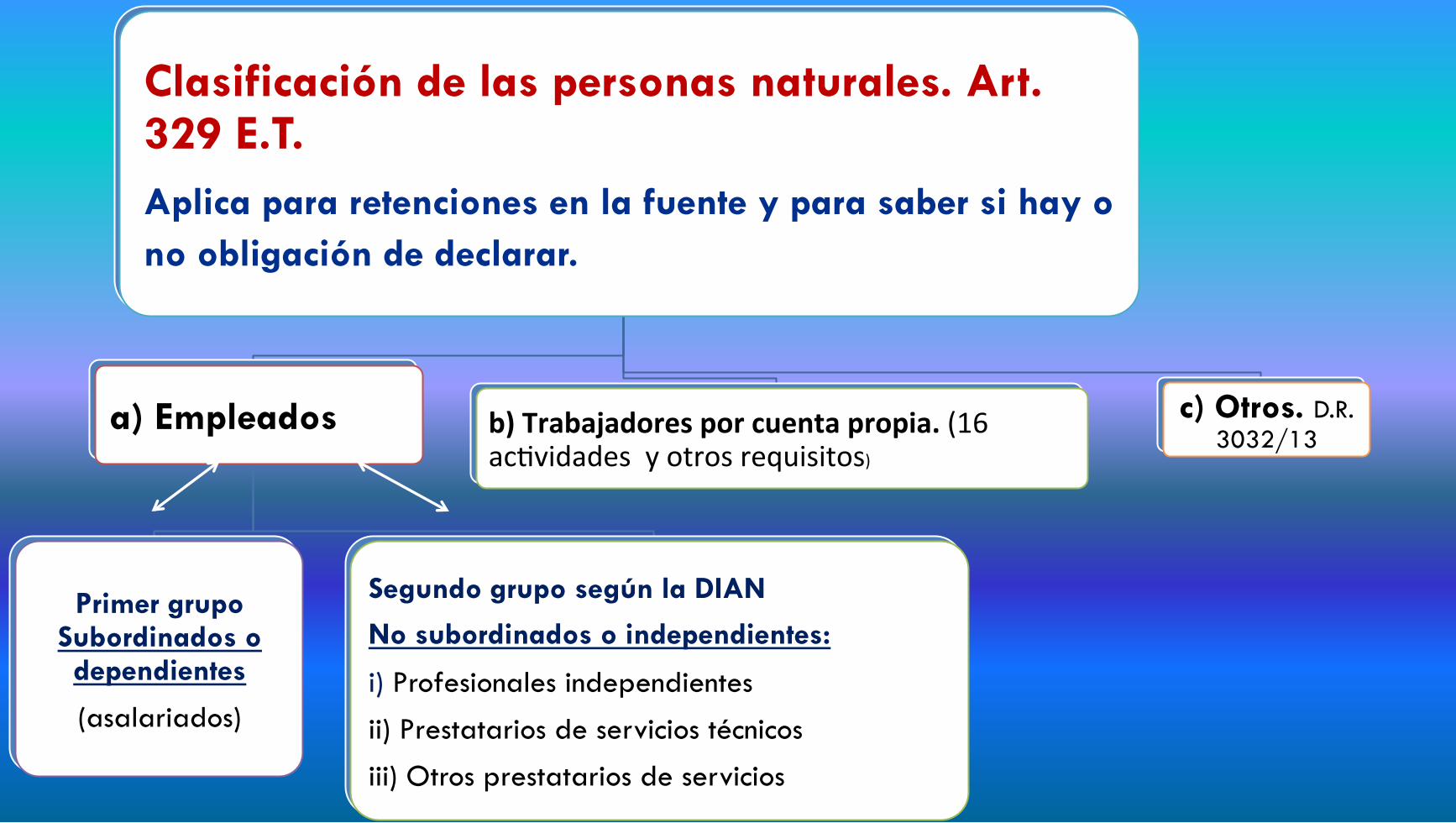

Clasificación de las personas naturales. Art. 329 E.T. Aplica para retenciones en la fuente y para saber si hay o no obligación de declarar.

a) Empleados

Primer grupo Subordinados o dependientes

(asalariados)

Segundo grupo según la DIAN

No subordinados o independientes:

i) Profesionales independientes

ii) Prestatarios de servicios técnicos

iii) Otros prestatarios de servicios

b) Trabajadores por cuenta propia. (16 ac.vidades y otros requisitos)

c) Otros. D.R. 3032/13

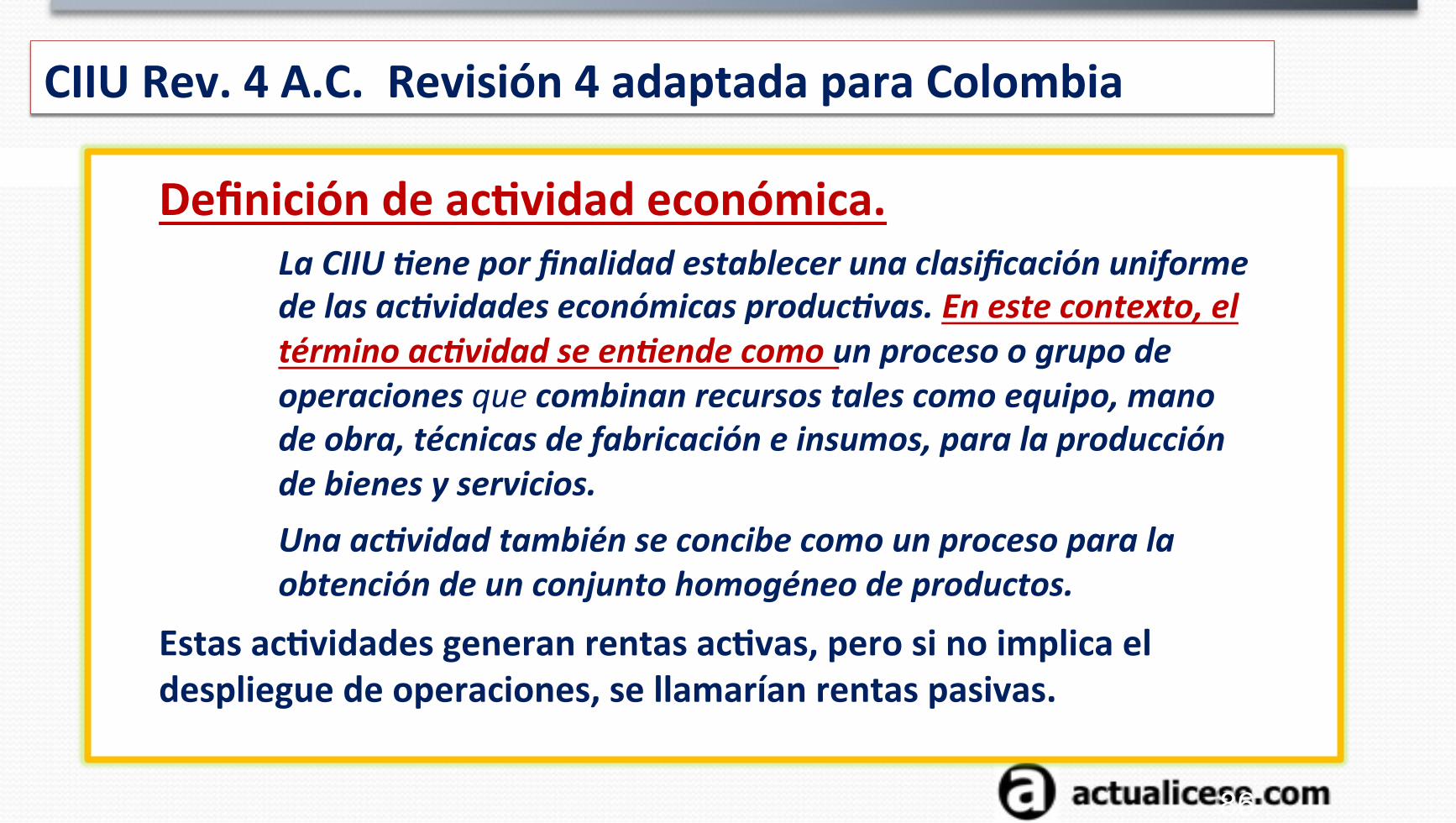

CIIU Rev. 4 A.C. Revisión 4 adaptada para Colombia

Definición de acBvidad económica. La CIIU 8ene por finalidad establecer una clasificación uniforme de las ac8vidades económicas produc8vas. En este contexto, el término ac8vidad se en8ende como un proceso o grupo de operaciones que combinan recursos tales como equipo, mano de obra, técnicas de fabricación e insumos, para la producción de bienes y servicios. Una ac8vidad también se concibe como un proceso para la obtención de un conjunto homogéneo de productos.

Estas acBvidades generan rentas acBvas, pero si no implica el despliegue de operaciones, se llamarían rentas pasivas.

9/07/15

86

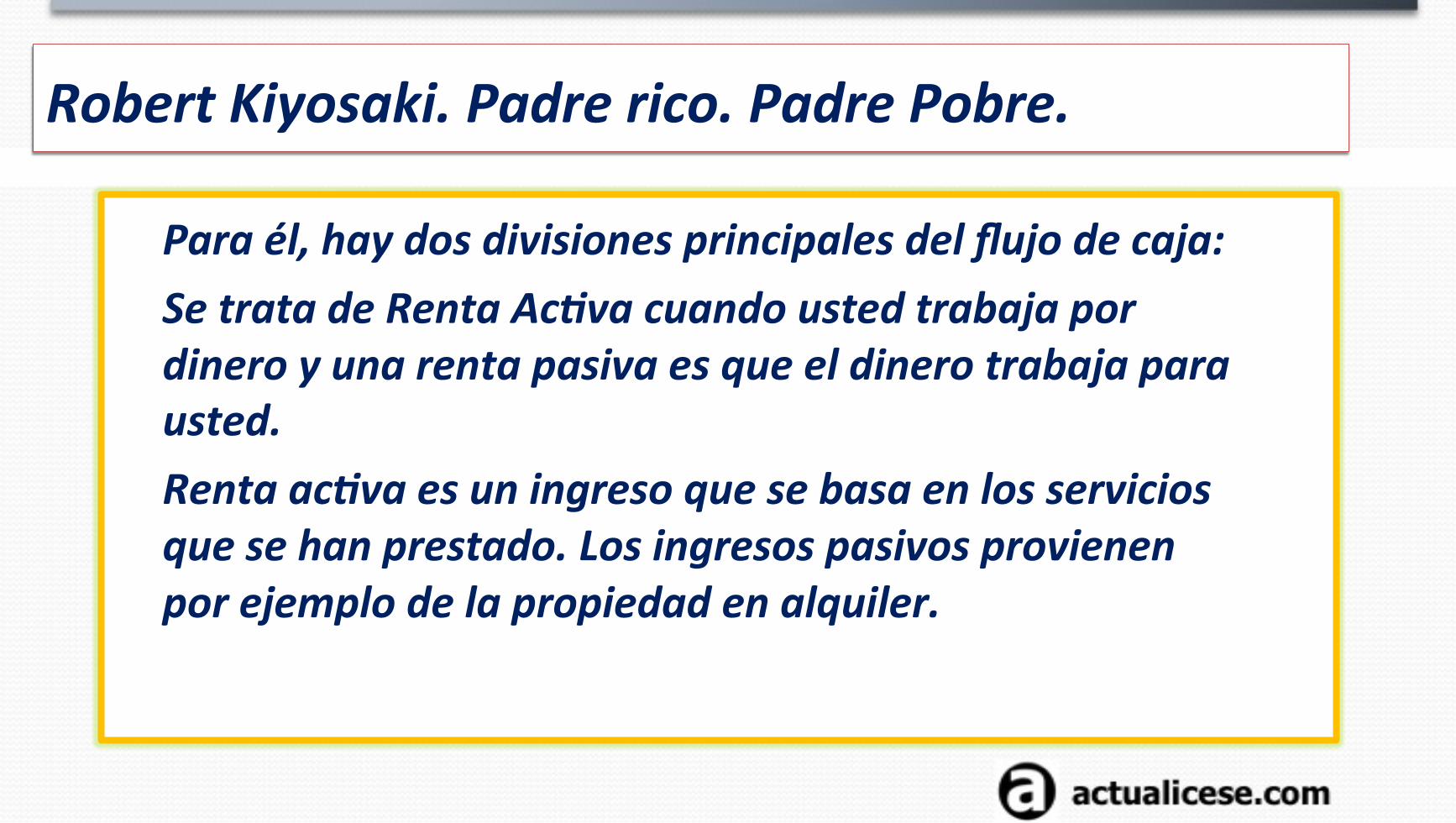

Robert Kiyosaki. Padre rico. Padre Pobre.

Para él, hay dos divisiones principales del flujo de caja: Se trata de Renta Ac8va cuando usted trabaja por dinero y una renta pasiva es que el dinero trabaja para usted. Renta ac8va es un ingreso que se basa en los servicios que se han prestado. Los ingresos pasivos provienen por ejemplo de la propiedad en alquiler.

Rentas pasivas. DIAN. Concepto 11352 Nov. 12/14.

En relación con el numeral 4º de la categoría de empleados del Concepto 885 del 2014 dijo: “El 80% o más de sus ingresos brutos proviene de la realización de alguna acBvidad económica diferente de las enumeradas en el art. 340 ET”. Este punto fue aclarado mediante oficio 100202208-‐1259 del 9 de octubre del 2014, en el que se dijo: Se consideran rentas pasivas aquellas que 8enen la caracterís8ca común de provenir de un origen diferente al de una ac8vidad empresarial, que se ob8enen sin que resulte necesario el desarrollo de una ac8vidad, entendida como la conjunción de factores económicos, humanos, tecnológicos, etc.., con miras a la obtención de un resultado.

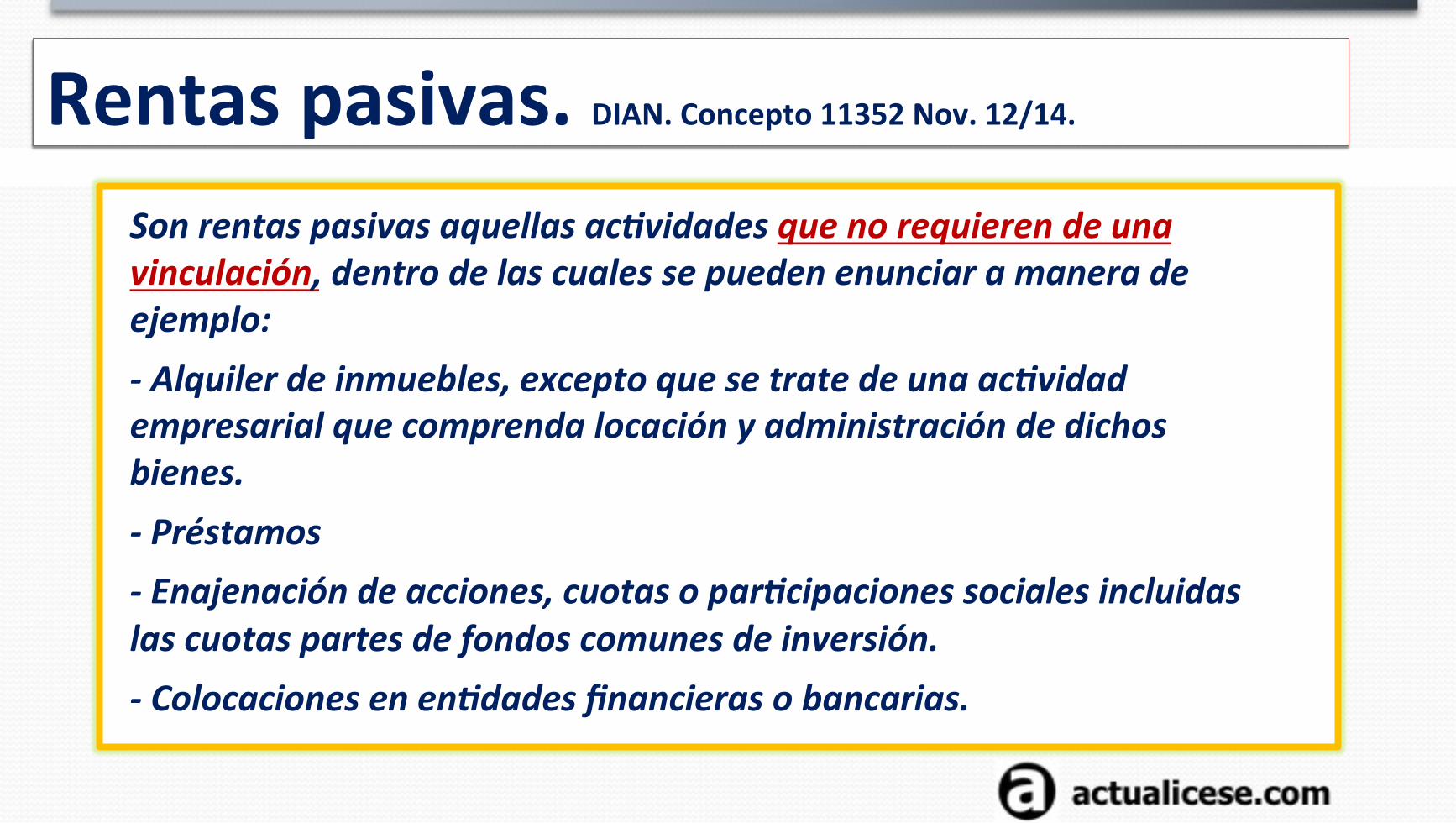

Rentas pasivas. DIAN. Concepto 11352 Nov. 12/14. Son rentas pasivas aquellas ac8vidades que no requieren de una vinculación, dentro de las cuales se pueden enunciar a manera de ejemplo: -‐ Alquiler de inmuebles, excepto que se trate de una ac8vidad empresarial que comprenda locación y administración de dichos bienes. -‐ Préstamos -‐ Enajenación de acciones, cuotas o par8cipaciones sociales incluidas las cuotas partes de fondos comunes de inversión. -‐ Colocaciones en en8dades financieras o bancarias.

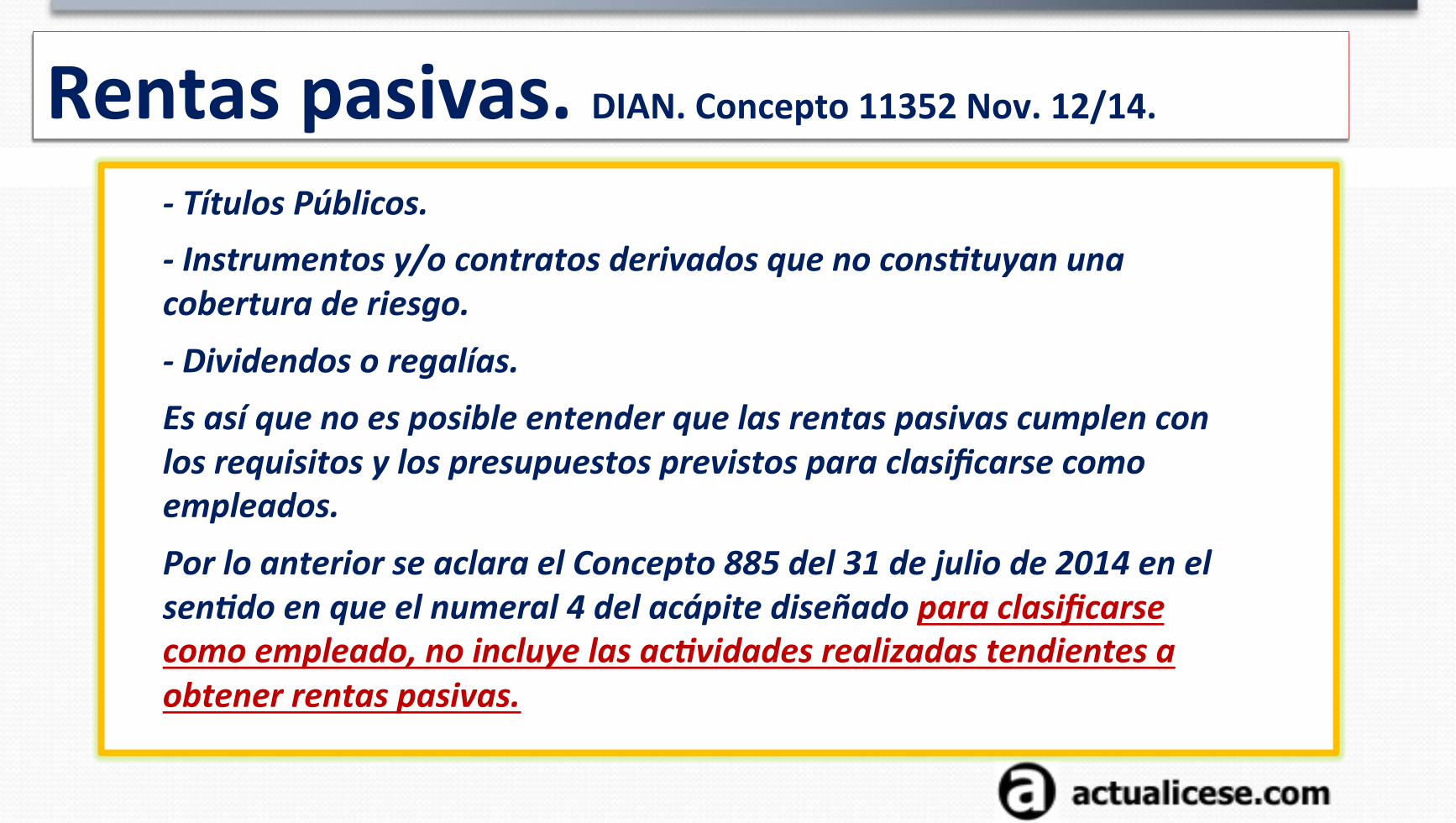

Rentas pasivas. DIAN. Concepto 11352 Nov. 12/14. -‐ Títulos Públicos. -‐ Instrumentos y/o contratos derivados que no cons8tuyan una cobertura de riesgo. -‐ Dividendos o regalías. Es así que no es posible entender que las rentas pasivas cumplen con los requisitos y los presupuestos previstos para clasificarse como empleados. Por lo anterior se aclara el Concepto 885 del 31 de julio de 2014 en el sen8do en que el numeral 4 del acápite diseñado para clasificarse como empleado, no incluye las ac8vidades realizadas tendientes a obtener rentas pasivas.

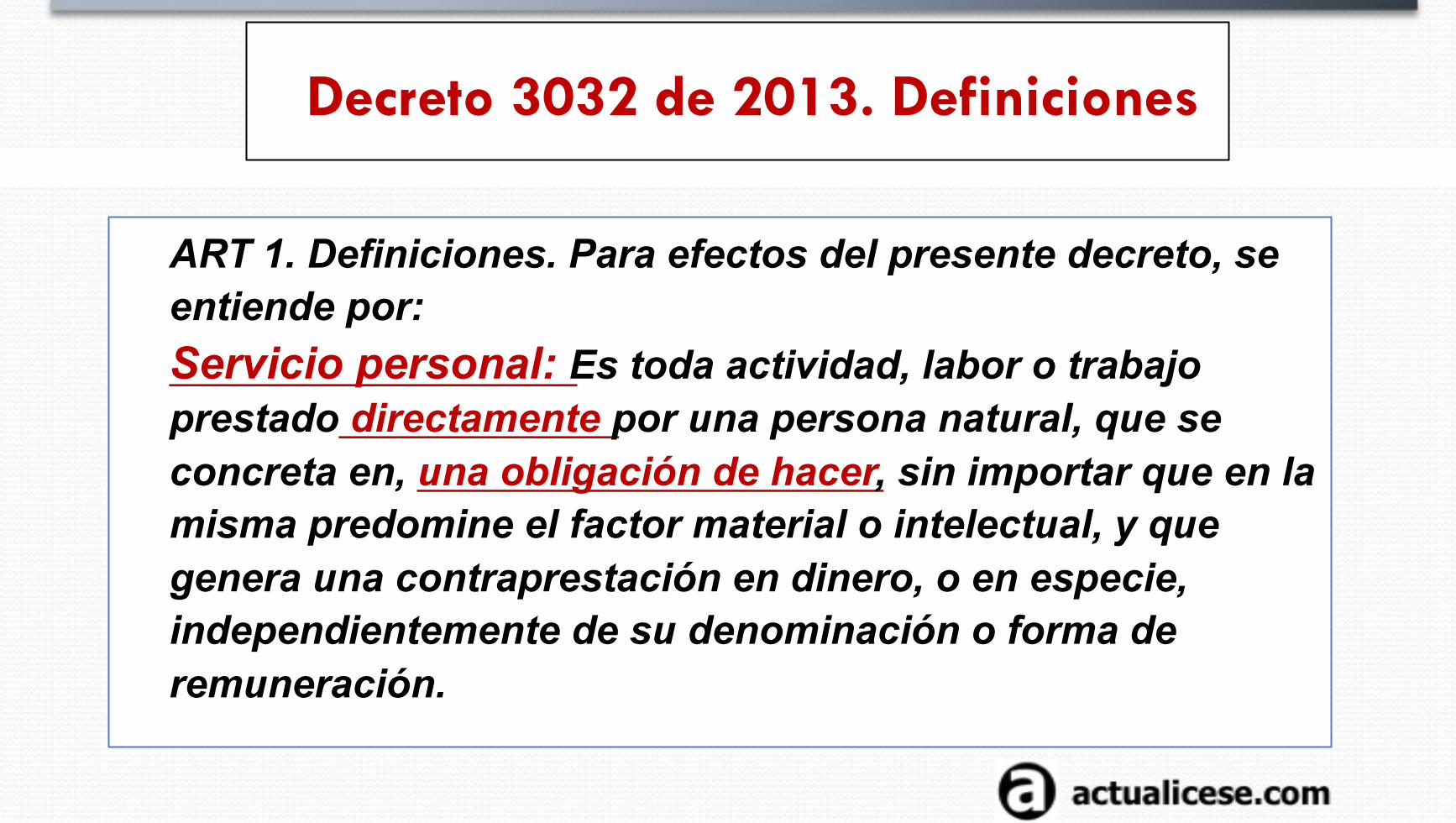

Decreto 3032 de 2013. Definiciones

ART 1. Definiciones. Para efectos del presente decreto, se entiende por: Servicio personal: Es toda actividad, labor o trabajo prestado directamente por una persona natural, que se concreta en, una obligación de hacer, sin importar que en la misma predomine el factor material o intelectual, y que genera una contraprestación en dinero, o en especie, independientemente de su denominación o forma de remuneración.

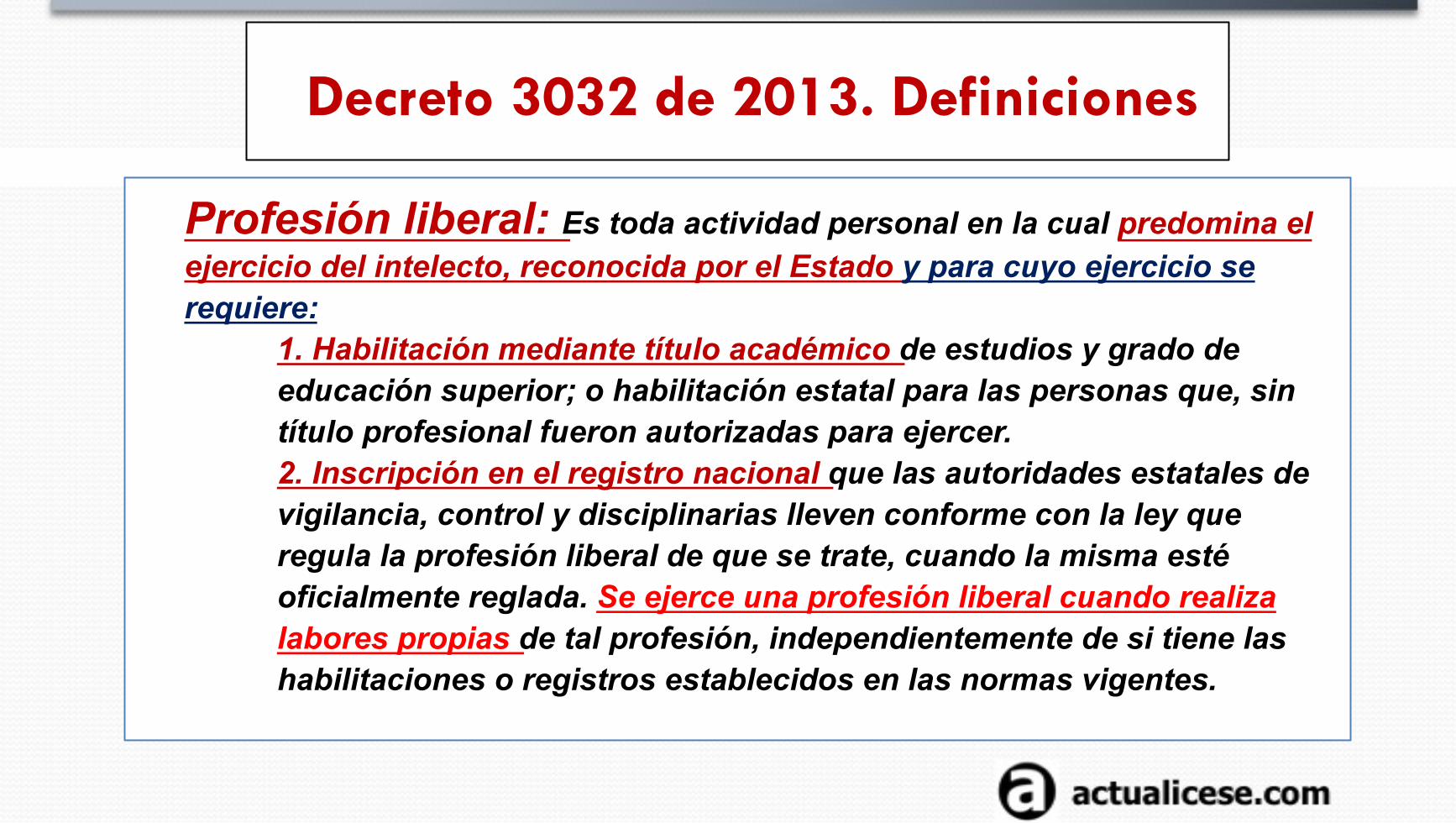

Decreto 3032 de 2013. Definiciones

Profesión liberal: Es toda actividad personal en la cual predomina el ejercicio del intelecto, reconocida por el Estado y para cuyo ejercicio se requiere:

1. Habilitación mediante título académico de estudios y grado de educación superior; o habilitación estatal para las personas que, sin título profesional fueron autorizadas para ejercer. 2. Inscripción en el registro nacional que las autoridades estatales de vigilancia, control y disciplinarias lleven conforme con la ley que regula la profesión liberal de que se trate, cuando la misma esté oficialmente reglada. Se ejerce una profesión liberal cuando realiza labores propias de tal profesión, independientemente de si tiene las habilitaciones o registros establecidos en las normas vigentes.

Decreto 3032 de 2013. Definiciones

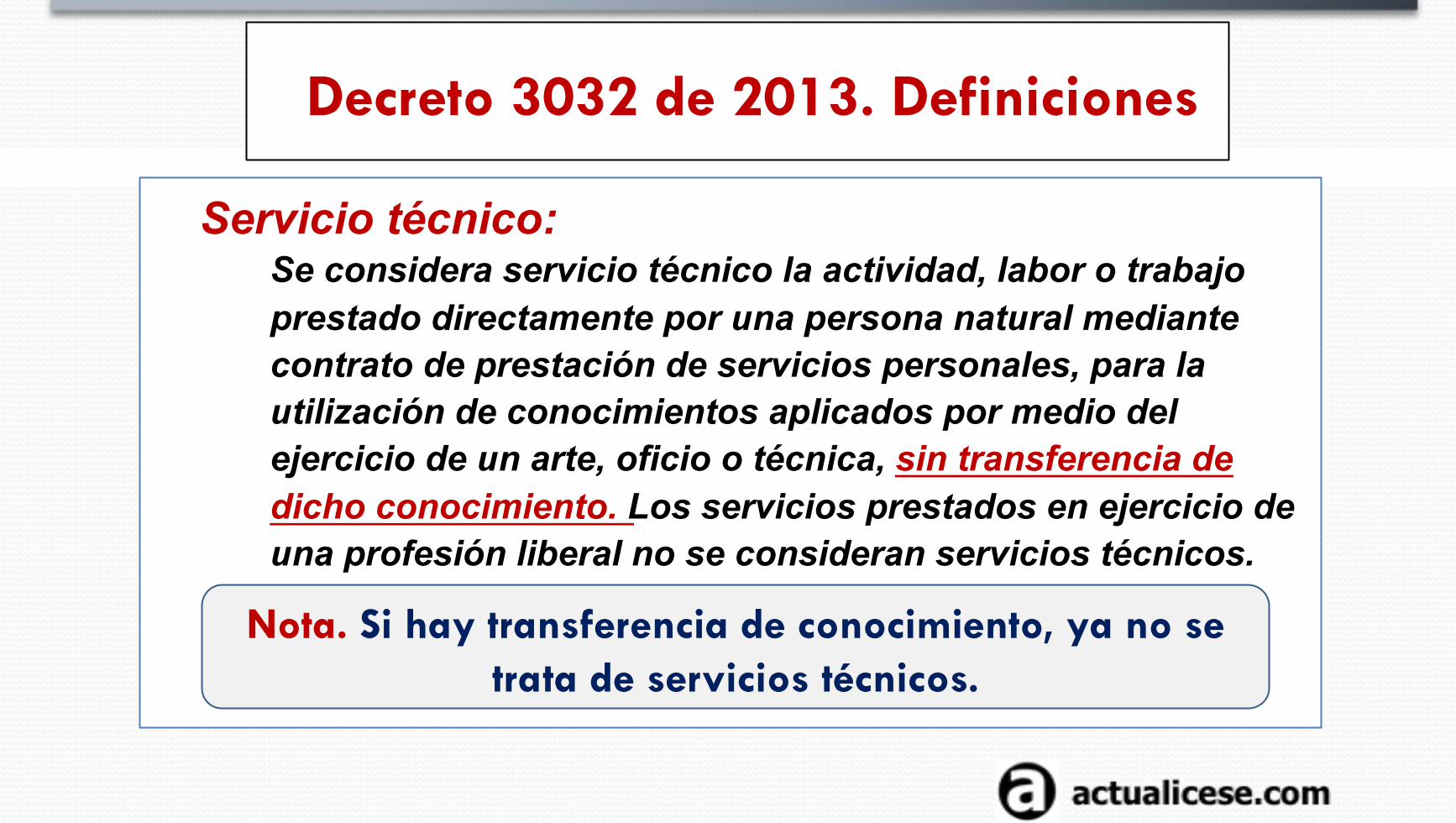

Servicio técnico: Se considera servicio técnico la actividad, labor o trabajo prestado directamente por una persona natural mediante contrato de prestación de servicios personales, para la utilización de conocimientos aplicados por medio del ejercicio de un arte, oficio o técnica, sin transferencia de dicho conocimiento. Los servicios prestados en ejercicio de una profesión liberal no se consideran servicios técnicos.

Nota. Si hay transferencia de conocimiento, ya no se trata de servicios técnicos.

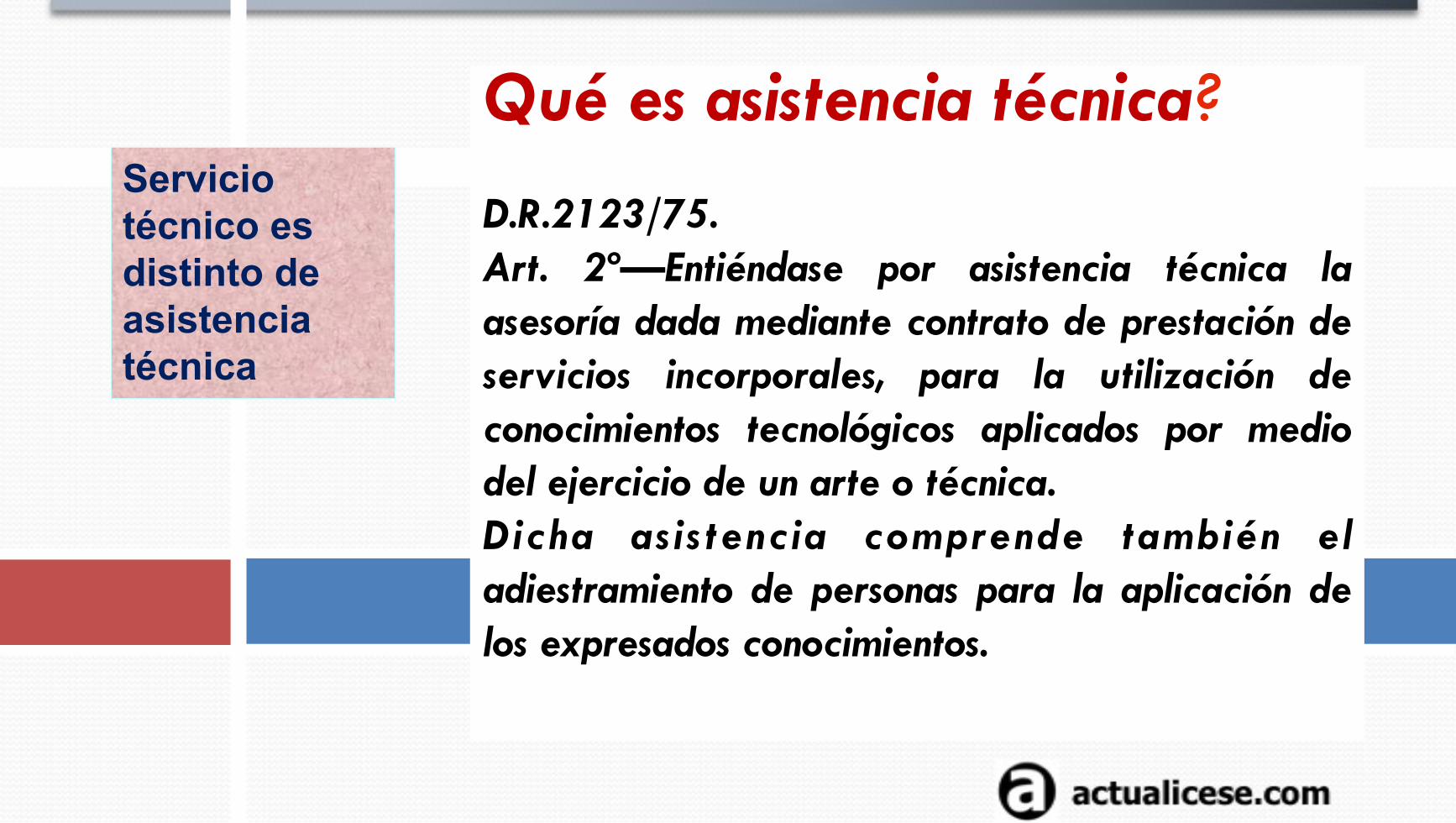

Qué es asistencia técnica? D.R.2123/75. Art. 2º—Entiéndase por asistencia técnica la asesoría dada mediante contrato de prestación de servicios incorporales, para la utilización de conocimientos tecnológicos aplicados por medio del ejercicio de un arte o técnica. Dicha asistencia comprende también el adiestramiento de personas para la aplicación de los expresados conocimientos.

Servicio técnico es distinto de asistencia técnica

Decreto 3032 de 2013. Definiciones

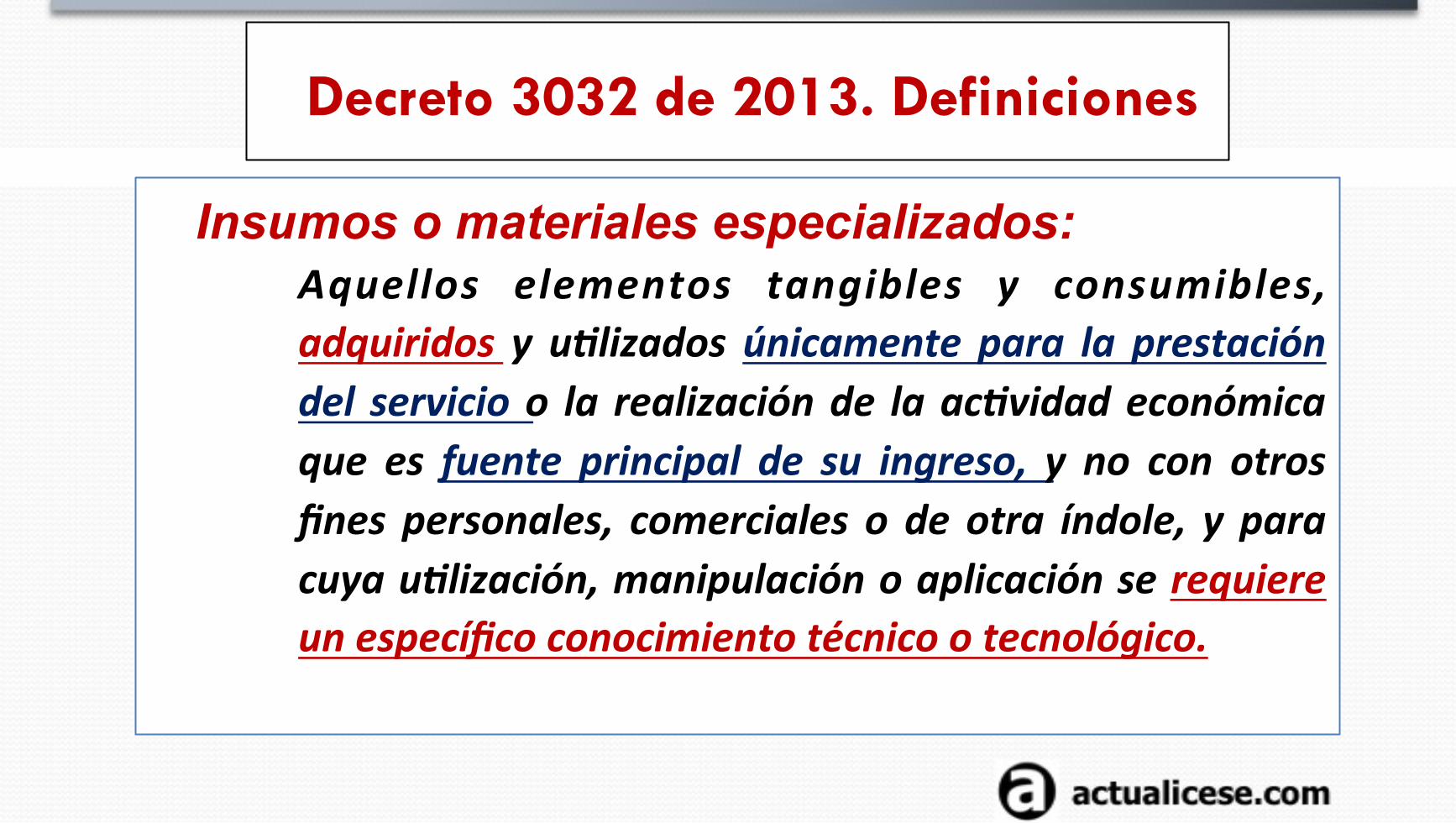

Insumos o materiales especializados: Aquellos elementos tangibles y consumibles, adquiridos y u8lizados únicamente para la prestación del servicio o la realización de la ac8vidad económica que es fuente principal de su ingreso, y no con otros fines personales, comerciales o de otra índole, y para cuya u8lización, manipulación o aplicación se requiere un específico conocimiento técnico o tecnológico.

Decreto 3032 de 2013. Definiciones

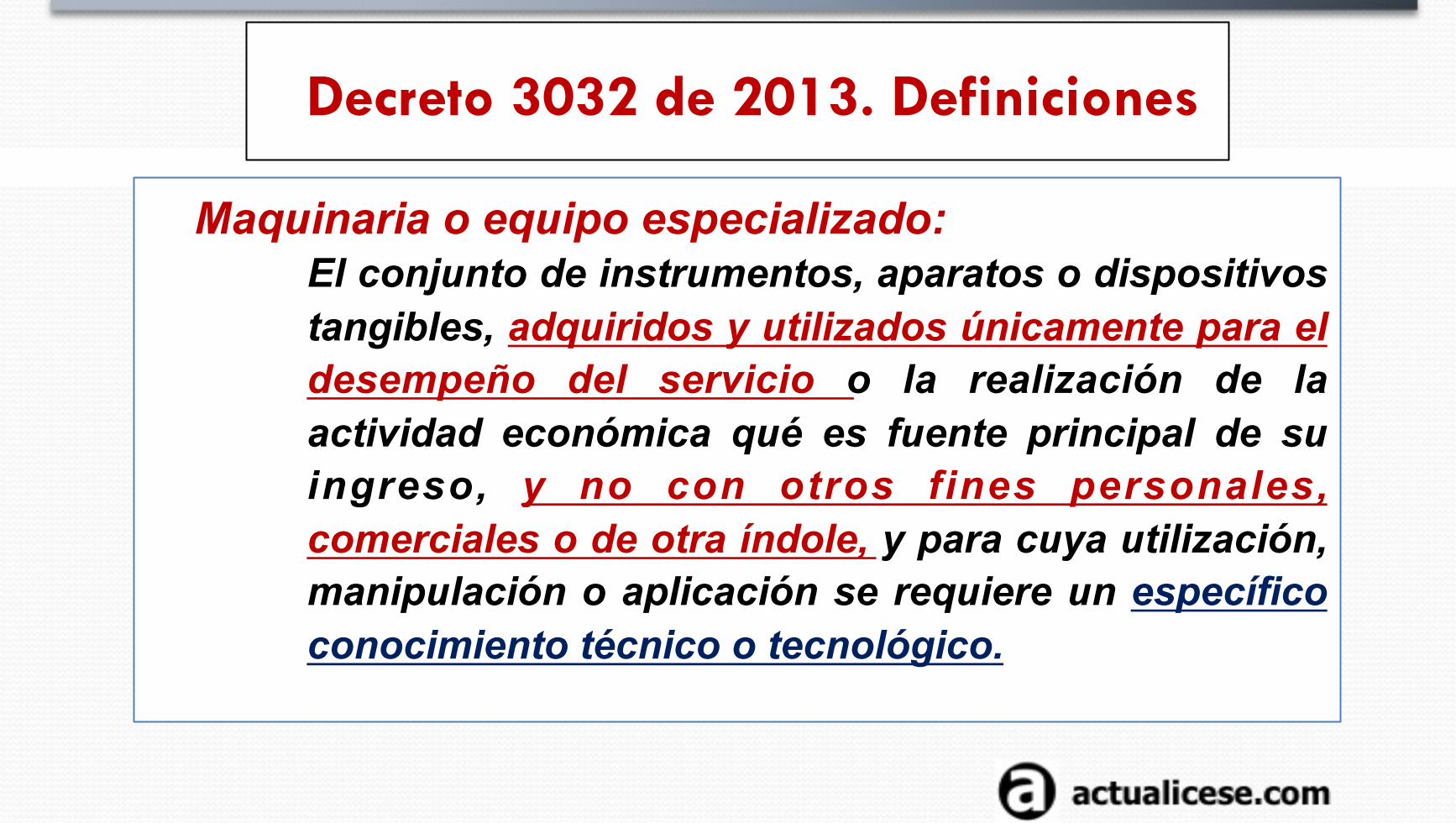

Maquinaria o equipo especializado: El conjunto de instrumentos, aparatos o dispositivos tangibles, adquiridos y utilizados únicamente para el desempeño del servicio o la realización de la actividad económica qué es fuente principal de su ingreso, y no con otros fines personales, comerciales o de otra índole, y para cuya utilización, manipulación o aplicación se requiere un específico conocimiento técnico o tecnológico.

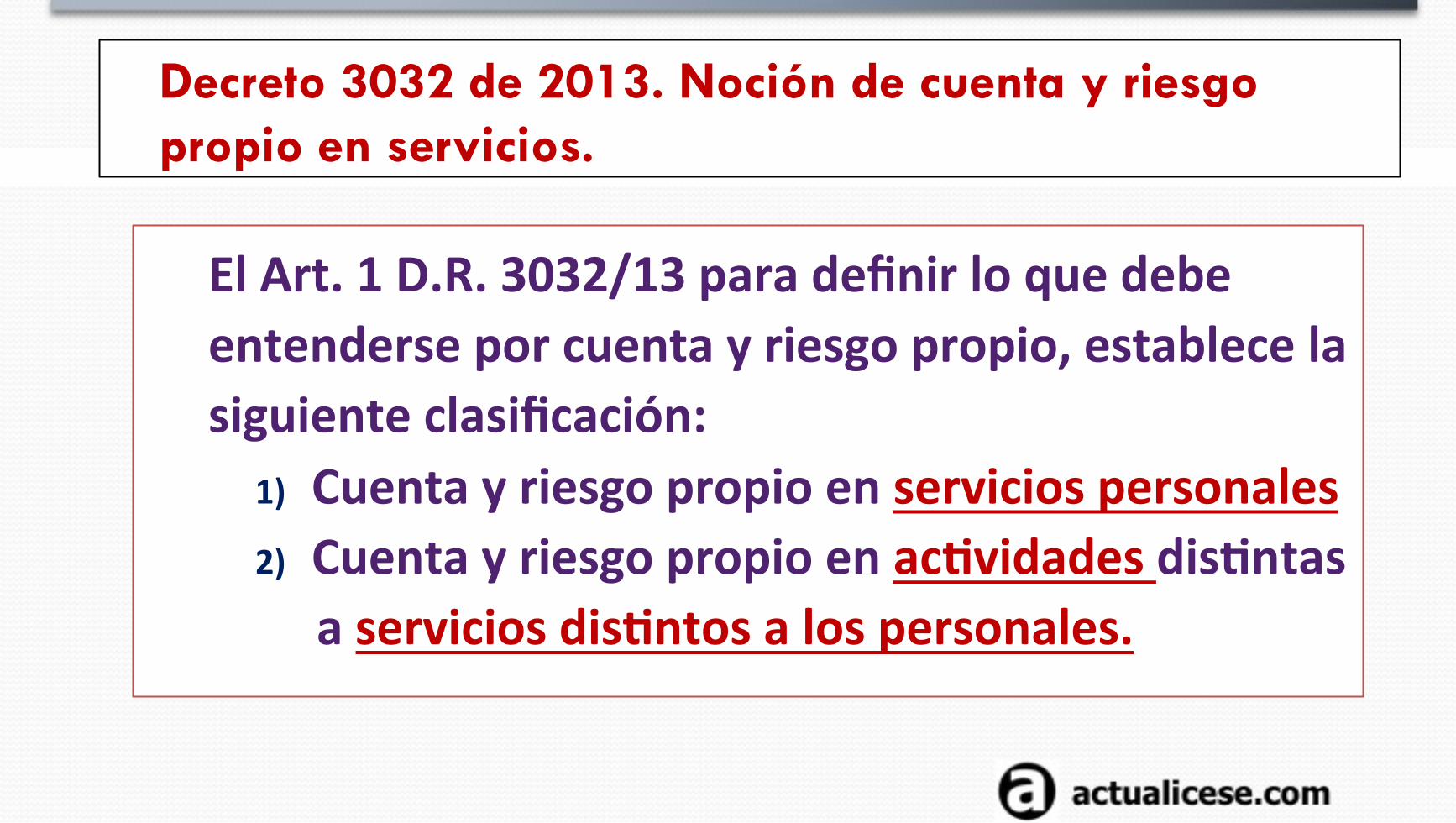

Decreto 3032 de 2013. Noción de cuenta y riesgo propio en servicios.

El Art. 1 D.R. 3032/13 para definir lo que debe entenderse por cuenta y riesgo propio, establece la siguiente clasificación:

1) Cuenta y riesgo propio en servicios personales 2) Cuenta y riesgo propio en acBvidades disBntas

a servicios disBntos a los personales.

Decreto 3032 de 2013. Noción de cuenta y riesgo propio en servicios.

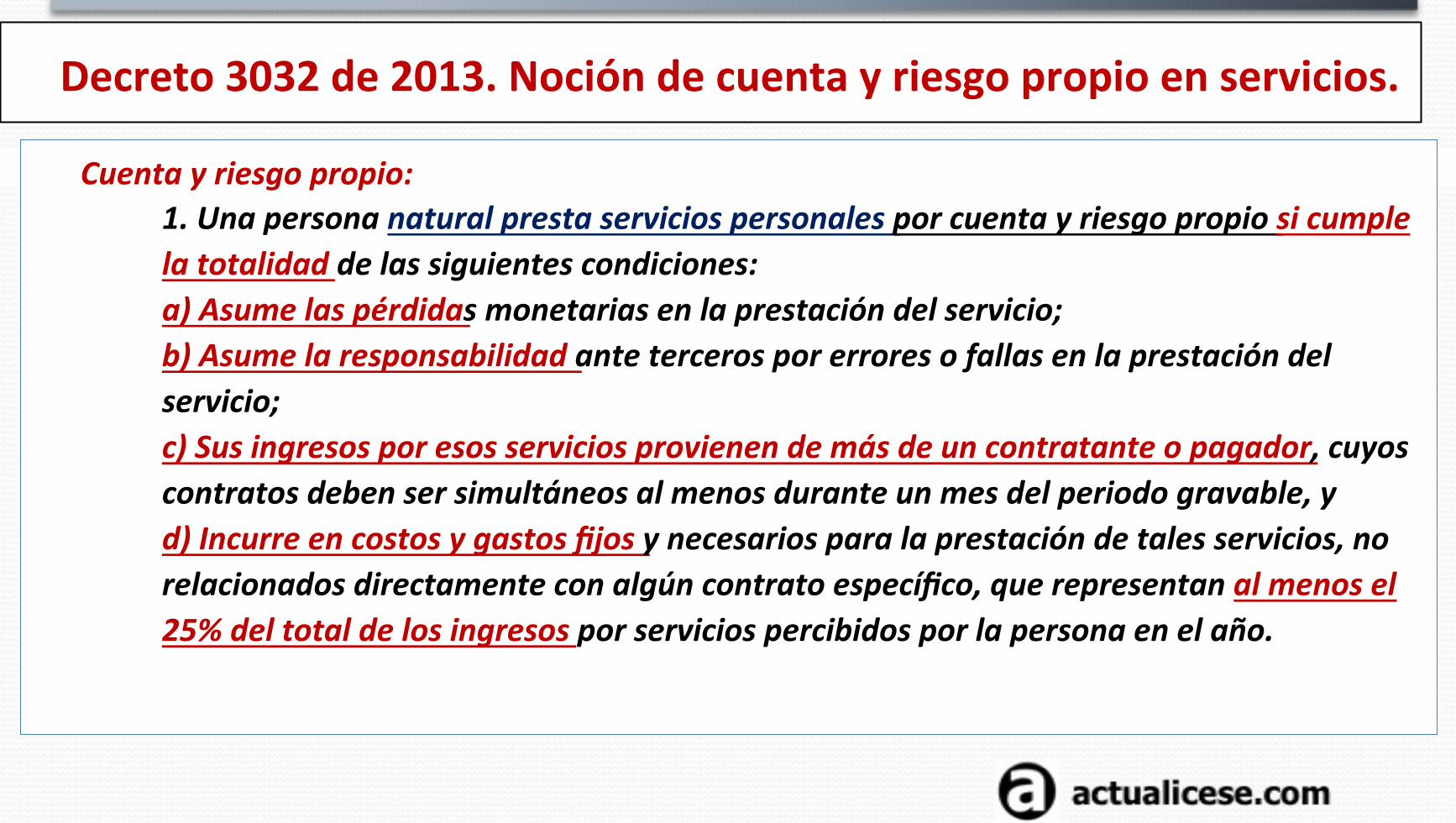

Cuenta y riesgo propio: 1. Una persona natural presta servicios personales por cuenta y riesgo propio si cumple la totalidad de las siguientes condiciones: a) Asume las pérdidas monetarias en la prestación del servicio; b) Asume la responsabilidad ante terceros por errores o fallas en la prestación del servicio; c) Sus ingresos por esos servicios provienen de más de un contratante o pagador, cuyos contratos deben ser simultáneos al menos durante un mes del periodo gravable, y d) Incurre en costos y gastos fijos y necesarios para la prestación de tales servicios, no relacionados directamente con algún contrato específico, que representan al menos el 25% del total de los ingresos por servicios percibidos por la persona en el año.

Decreto 3032 de 2013. Requisitos empleados

2. Una persona natural realiza ac8vidades económicas por cuenta y riesgo propio, dis8ntas a la prestación de servicios personales, si cumple la totalidad de las siguientes condiciones:

a) Asume las pérdidas monetarias que resulten de. la realización de la ac8vidad; b) Asume la responsabilidad ante terceros por errores o fallas en la realización de la ac8vidad; y c) Sus ingresos por concepto de esos servicios provienen de más de un contratante o pagador cuyos contratos deben ser simultáneos al menos durante un mes del periodo gravable.

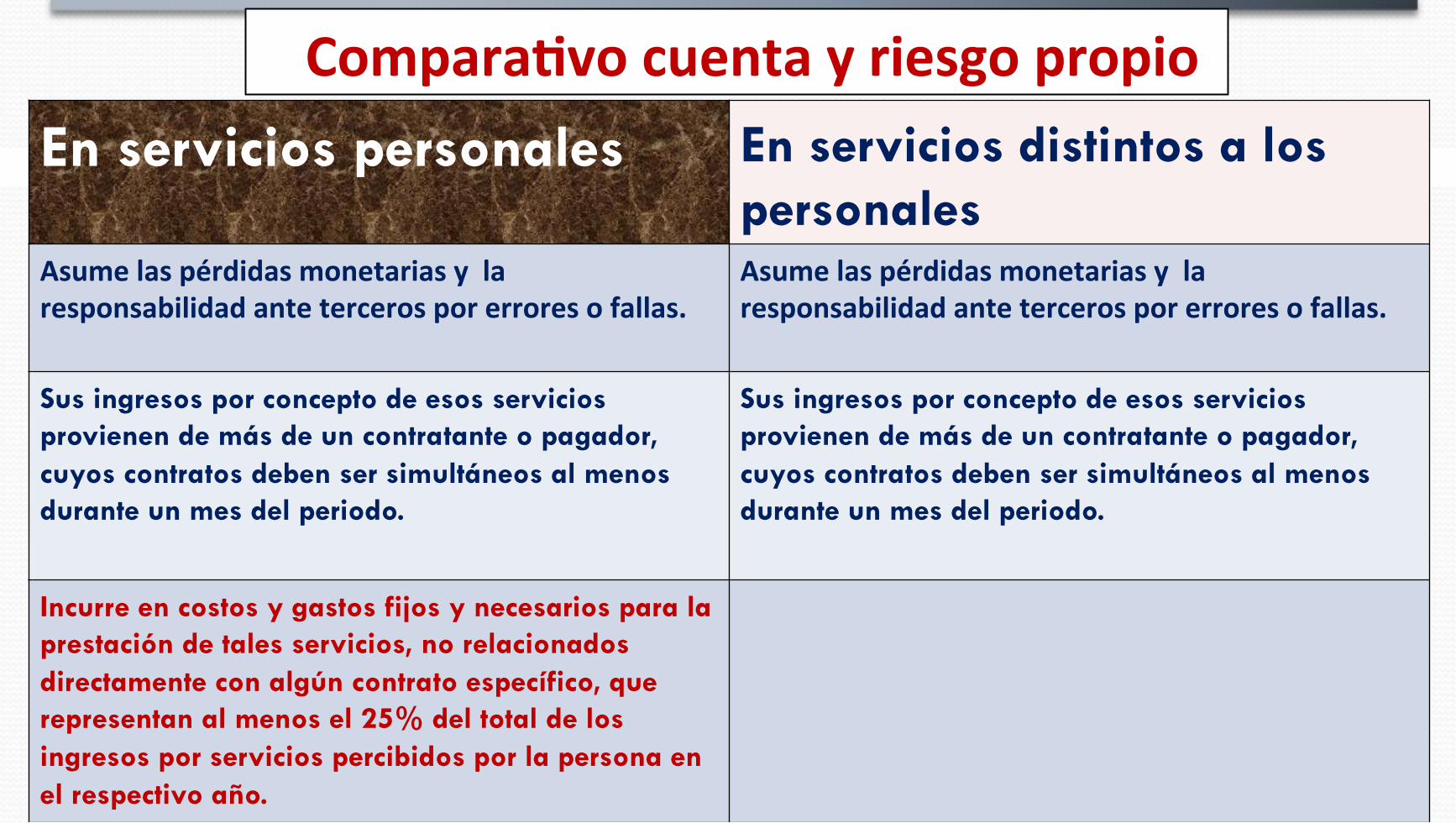

ComparaBvo cuenta y riesgo propio En servicios personales En servicios distintos a los

personales

Asume las pérdidas monetarias y la responsabilidad ante terceros por errores o fallas.

Asume las pérdidas monetarias y la responsabilidad ante terceros por errores o fallas.

Sus ingresos por concepto de esos servicios provienen de más de un contratante o pagador, cuyos contratos deben ser simultáneos al menos durante un mes del periodo.

Sus ingresos por concepto de esos servicios provienen de más de un contratante o pagador, cuyos contratos deben ser simultáneos al menos durante un mes del periodo.

Incurre en costos y gastos fijos y necesarios para la prestación de tales servicios, no relacionados directamente con algún contrato específico, que representan al menos el 25% del total de los ingresos por servicios percibidos por la persona en el respectivo año.

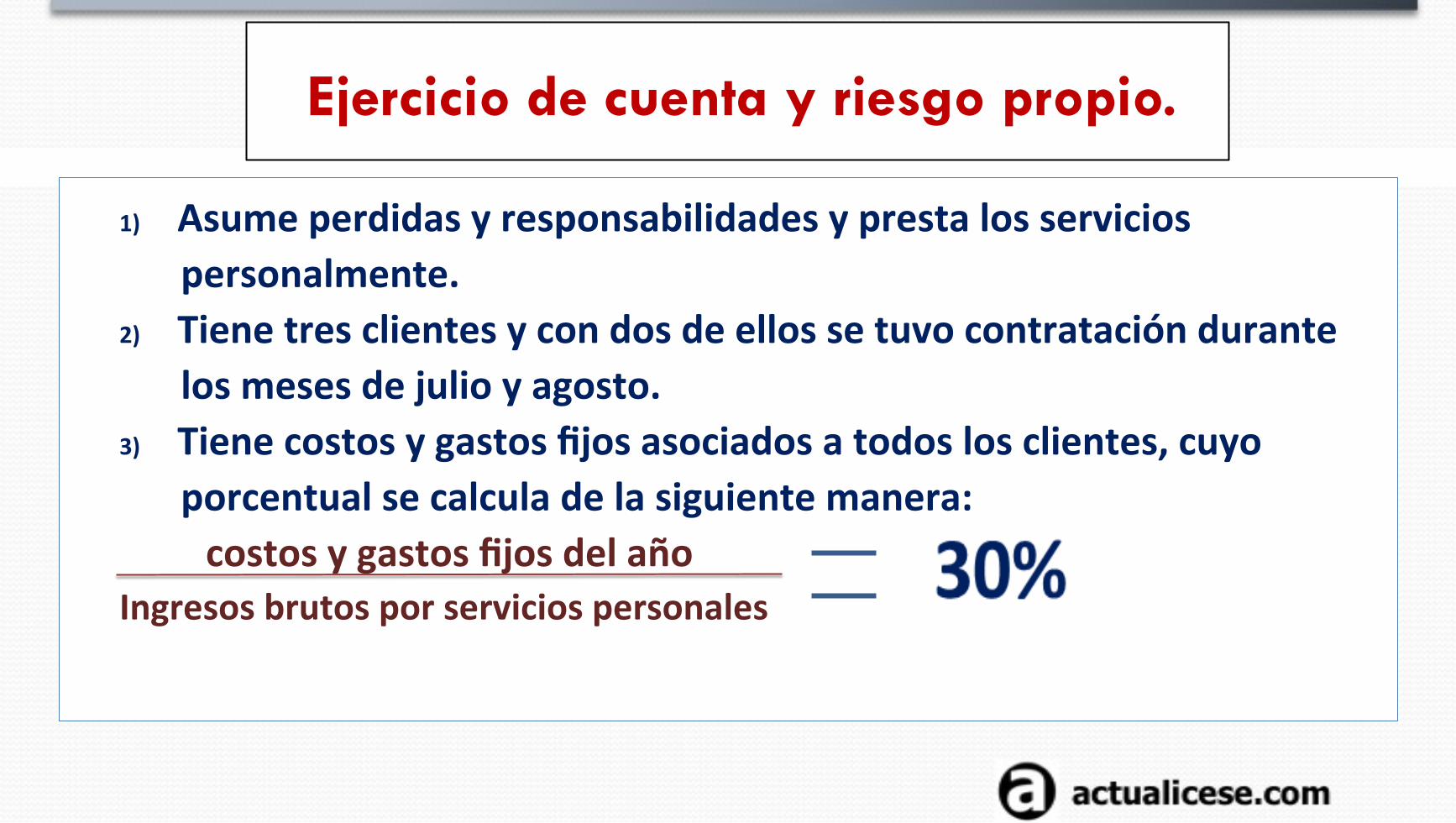

Ejercicio de cuenta y riesgo propio.

1) Asume perdidas y responsabilidades y presta los servicios personalmente.

2) Tiene tres clientes y con dos de ellos se tuvo contratación durante los meses de julio y agosto.

3) Tiene costos y gastos fijos asociados a todos los clientes, cuyo porcentual se calcula de la siguiente manera:

costos y gastos fijos del año Ingresos brutos por servicios personales

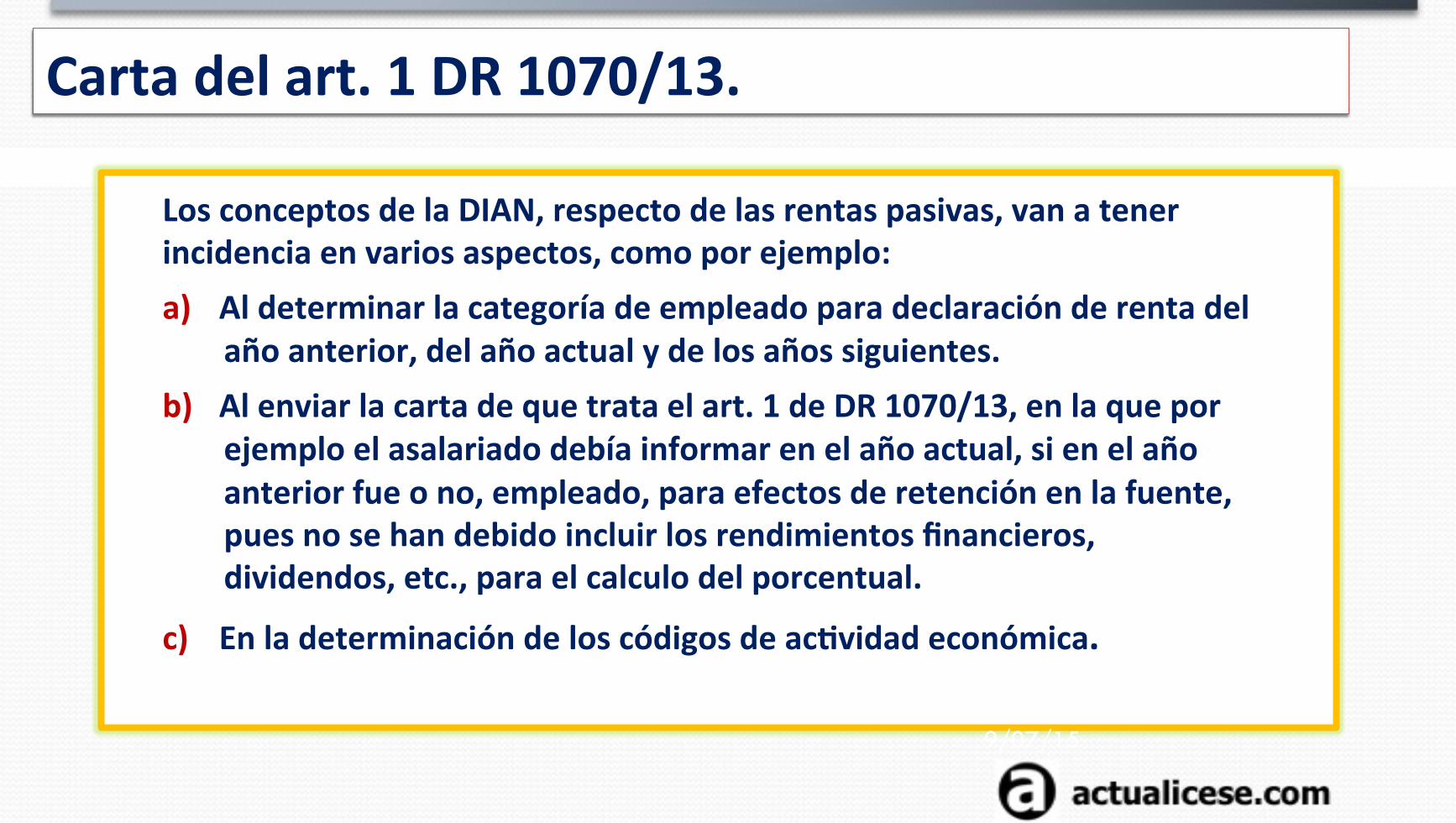

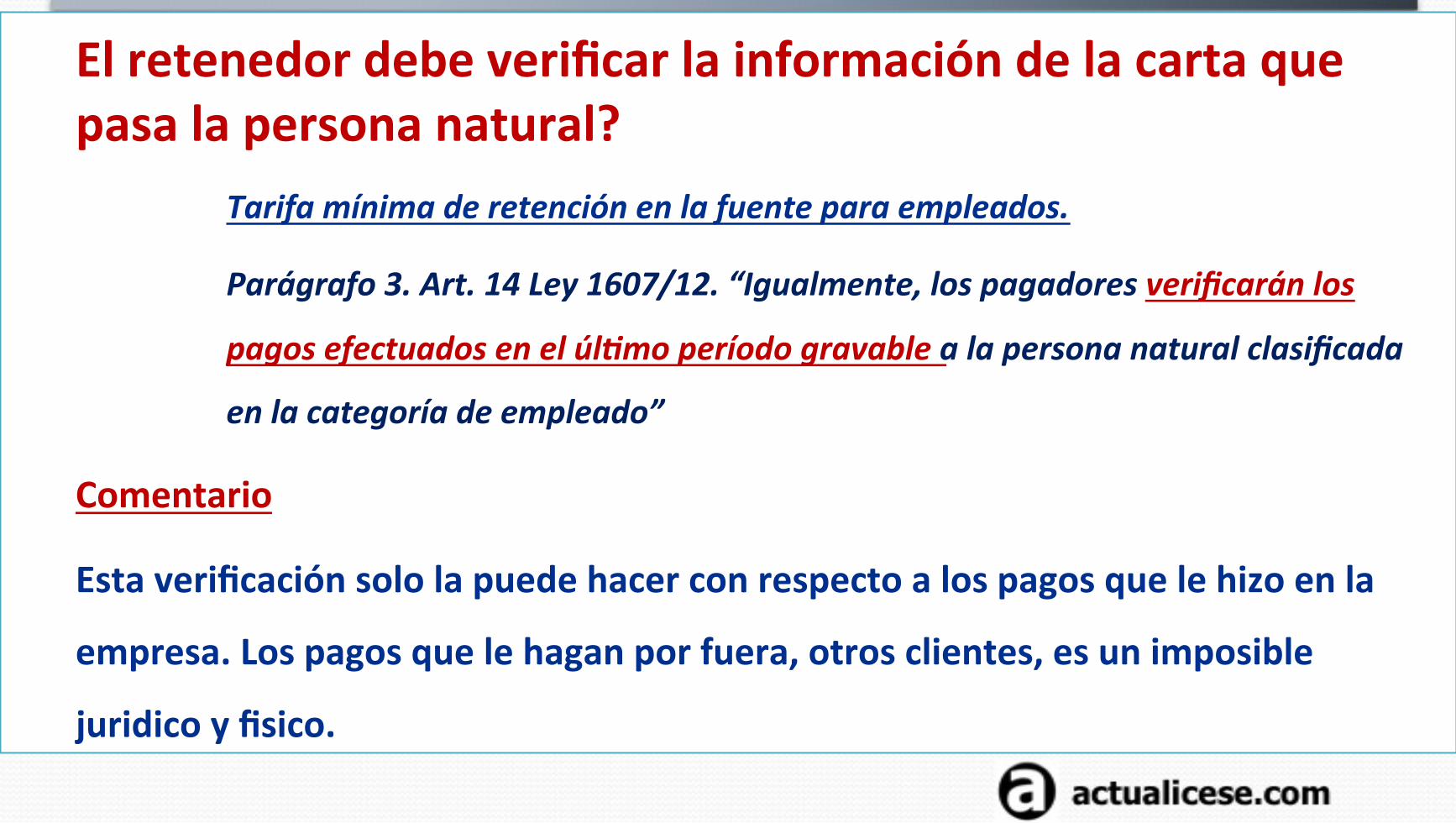

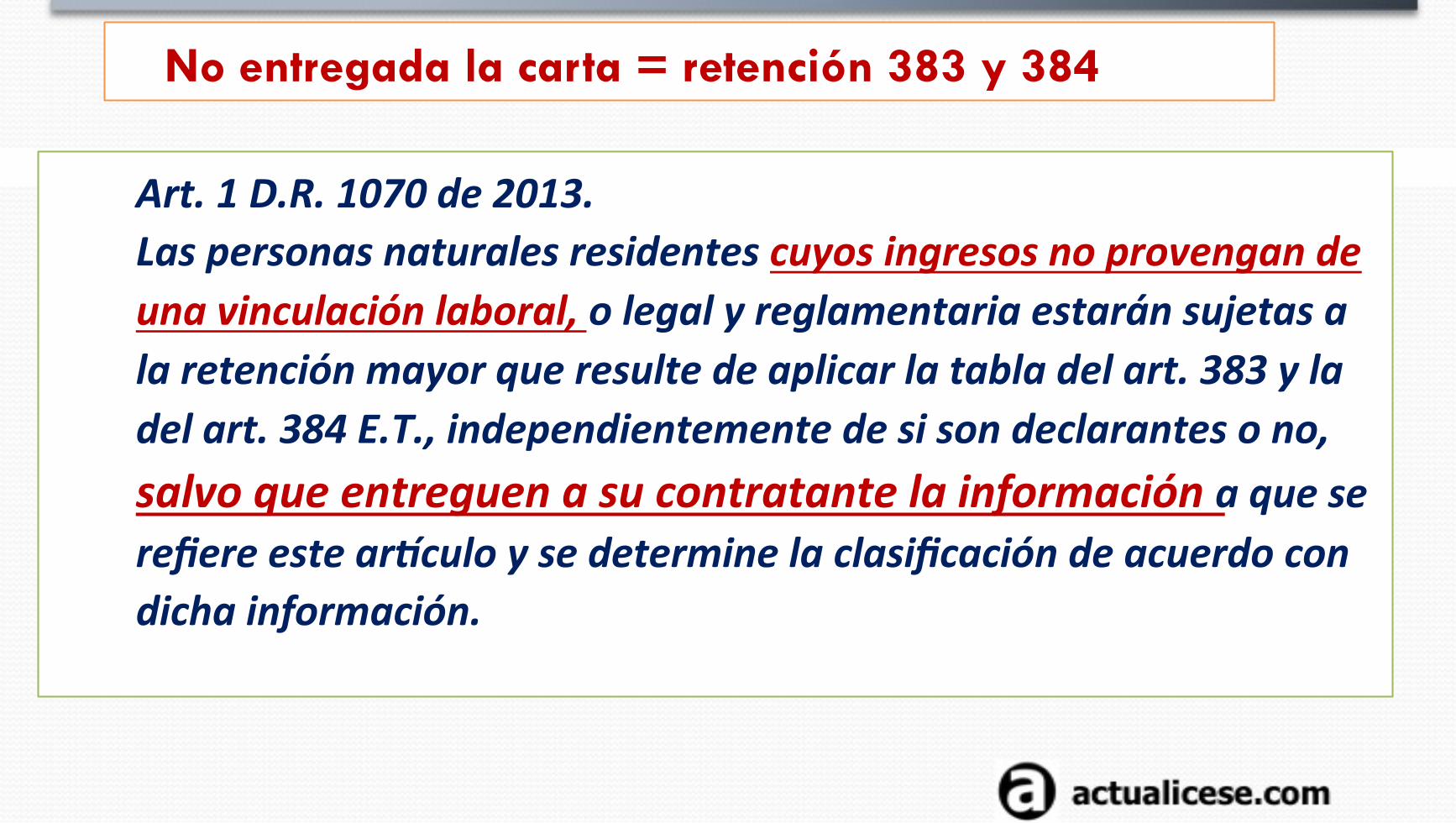

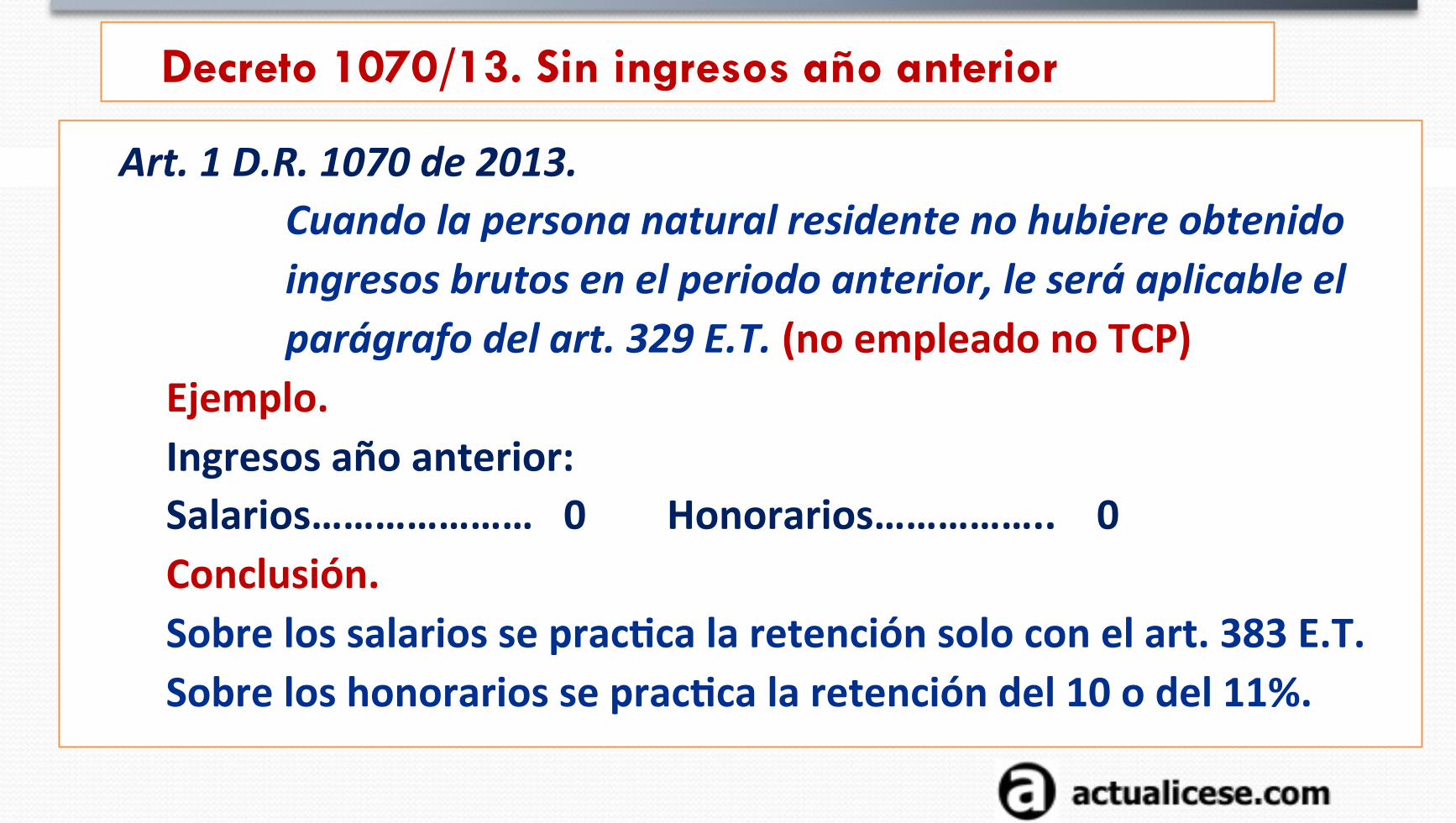

Carta del art. 1 DR 1070/13.

Los conceptos de la DIAN, respecto de las rentas pasivas, van a tener incidencia en varios aspectos, como por ejemplo: a) Al determinar la categoría de empleado para declaración de renta del

año anterior, del año actual y de los años siguientes. b) Al enviar la carta de que trata el art. 1 de DR 1070/13, en la que por

ejemplo el asalariado debía informar en el año actual, si en el año anterior fue o no, empleado, para efectos de retención en la fuente, pues no se han debido incluir los rendimientos financieros, dividendos, etc., para el calculo del porcentual.

c) En la determinación de los códigos de acBvidad económica.

9/07/15

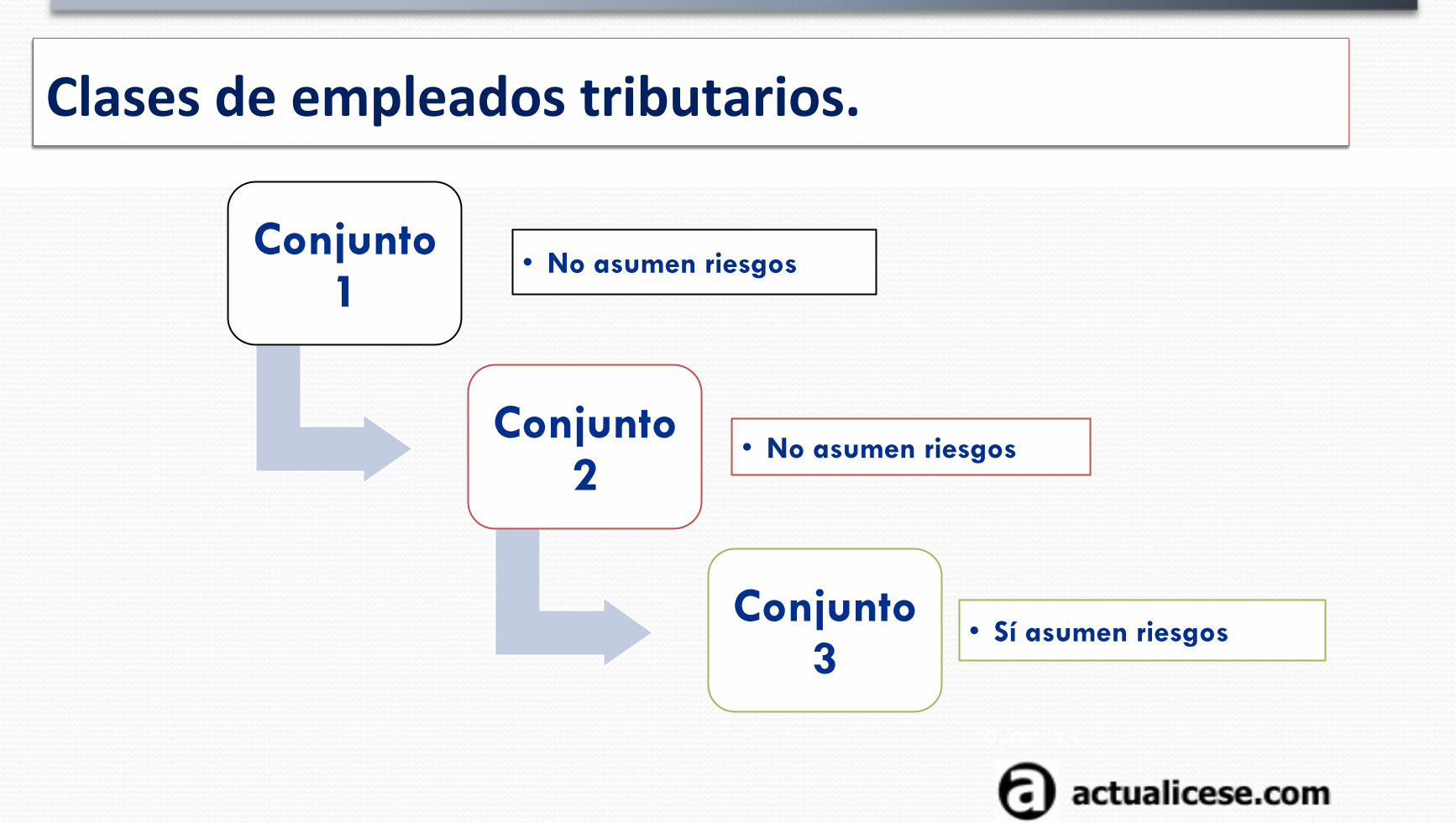

Clases de empleados tributarios.

Conjunto 1

• No asumen riesgos

Conjunto 2

• No asumen riesgos

Conjunto 3

• Sí asumen riesgos

9/07/15

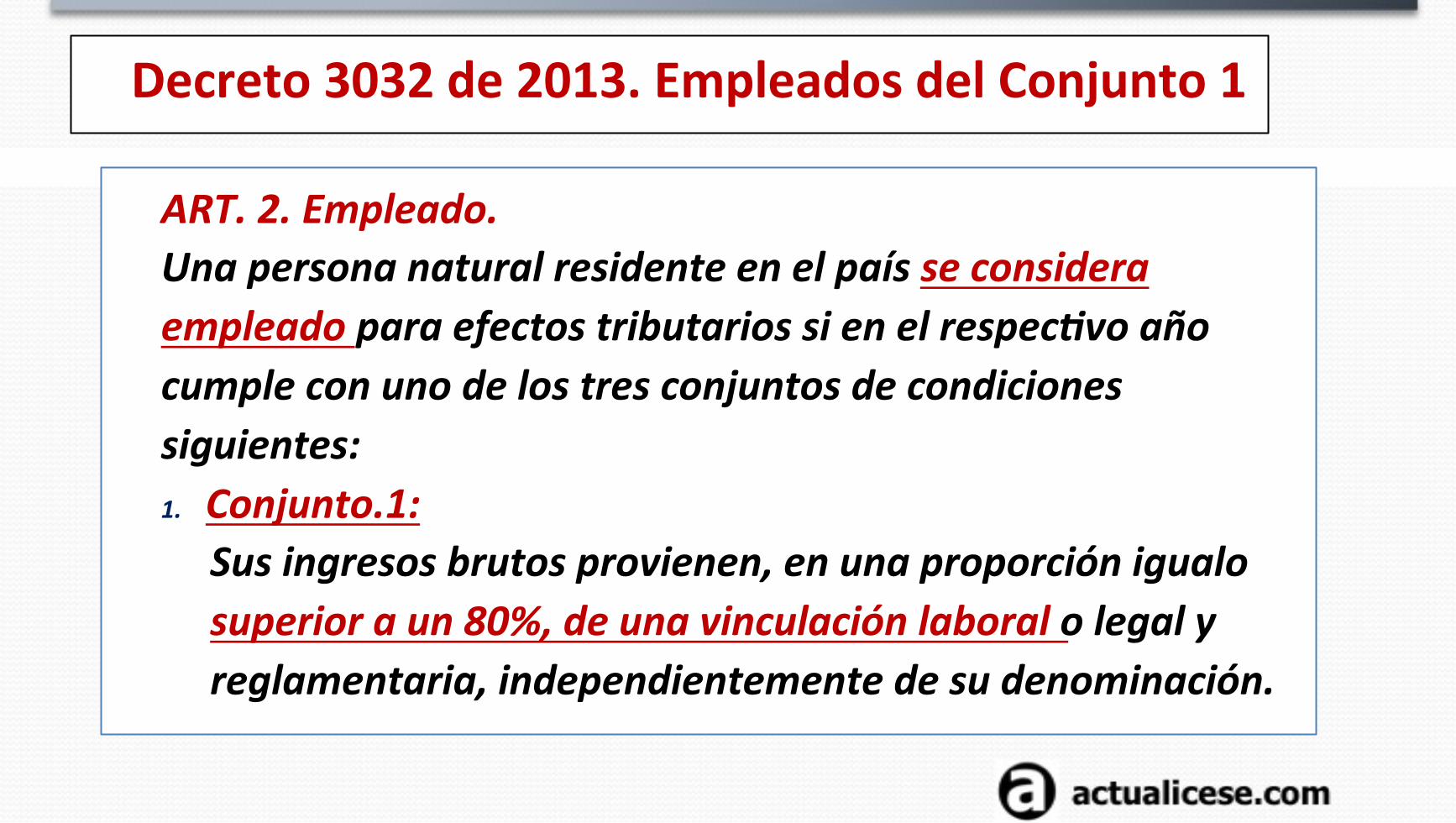

Decreto 3032 de 2013. Empleados del Conjunto 1

ART. 2. Empleado. Una persona natural residente en el país se considera empleado para efectos tributarios si en el respec8vo año cumple con uno de los tres conjuntos de condiciones siguientes: 1. Conjunto.1:

Sus ingresos brutos provienen, en una proporción igualo superior a un 80%, de una vinculación laboral o legal y reglamentaria, independientemente de su denominación.

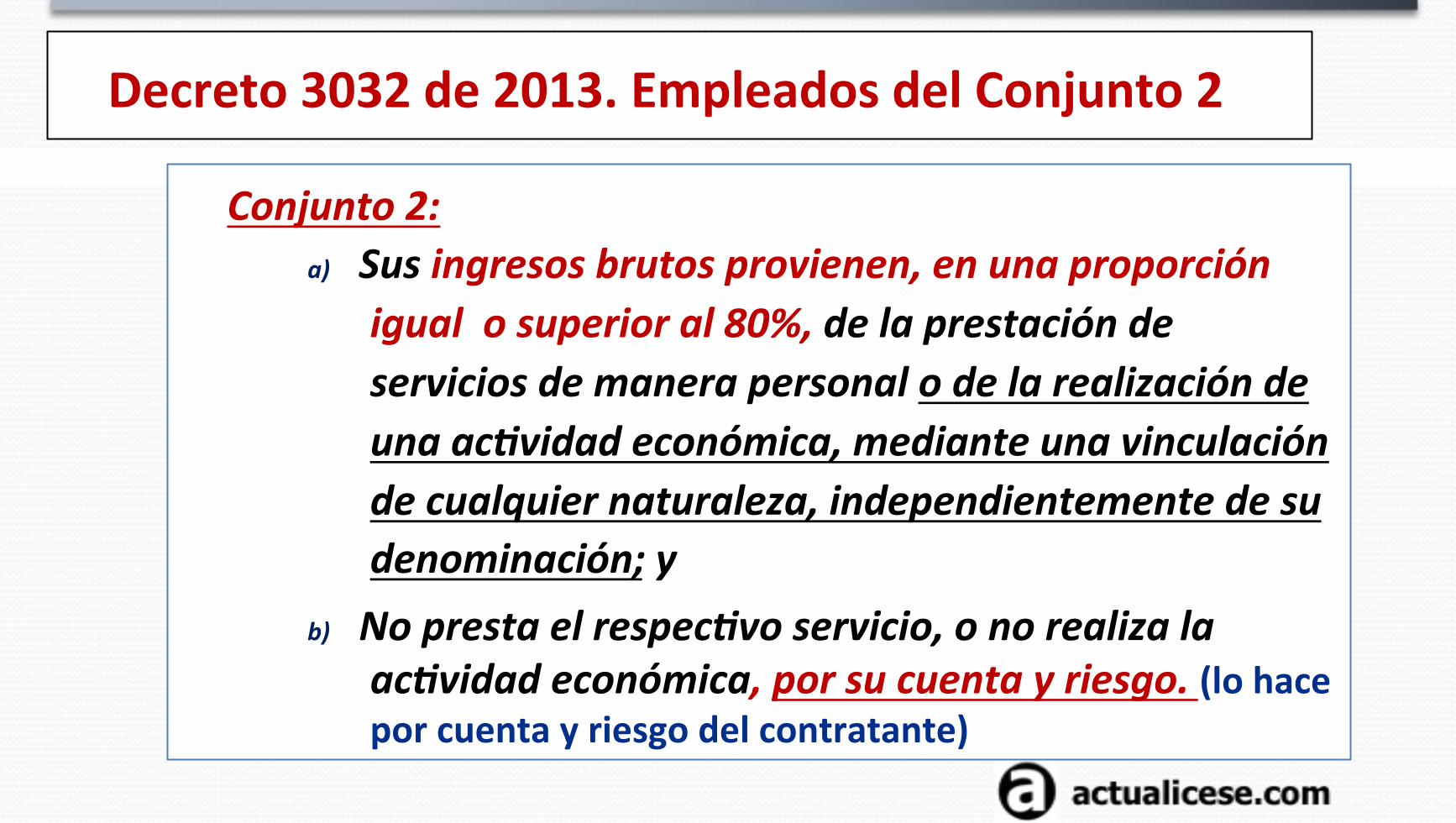

Decreto 3032 de 2013. Empleados del Conjunto 2

Conjunto 2: a) Sus ingresos brutos provienen, en una proporción

igual o superior al 80%, de la prestación de servicios de manera personal o de la realización de una ac8vidad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y

b) No presta el respec8vo servicio, o no realiza la ac8vidad económica, por su cuenta y riesgo. (lo hace por cuenta y riesgo del contratante)

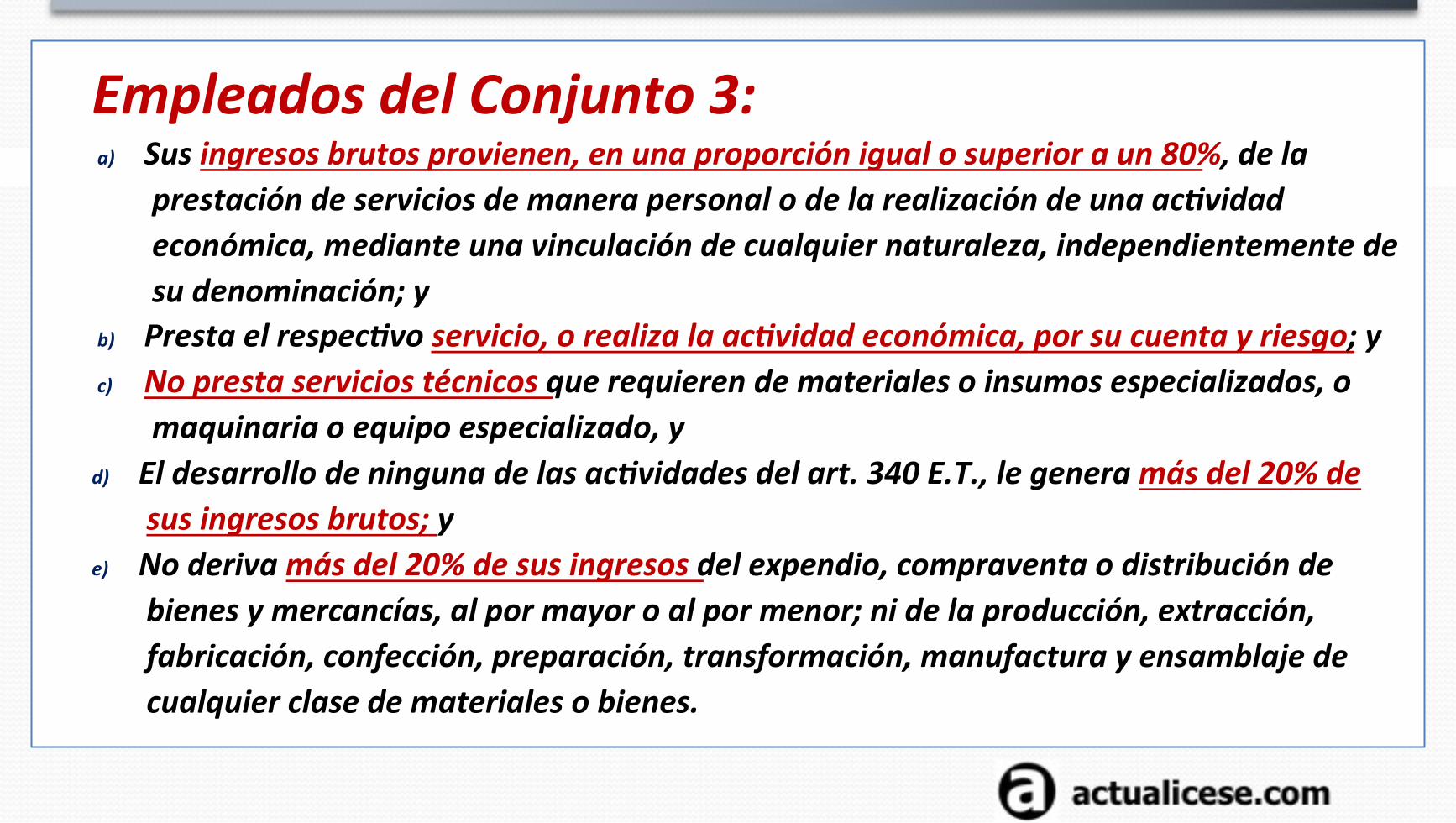

Empleados del Conjunto 3: a) Sus ingresos brutos provienen, en una proporción igual o superior a un 80%, de la

prestación de servicios de manera personal o de la realización de una ac8vidad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y

b) Presta el respec8vo servicio, o realiza la ac8vidad económica, por su cuenta y riesgo; y c) No presta servicios técnicos que requieren de materiales o insumos especializados, o

maquinaria o equipo especializado, y d) El desarrollo de ninguna de las ac8vidades del art. 340 E.T., le genera más del 20% de

sus ingresos brutos; y e) No deriva más del 20% de sus ingresos del expendio, compraventa o distribución de

bienes y mercancías, al por mayor o al por menor; ni de la producción, extracción, fabricación, confección, preparación, transformación, manufactura y ensamblaje de cualquier clase de materiales o bienes.

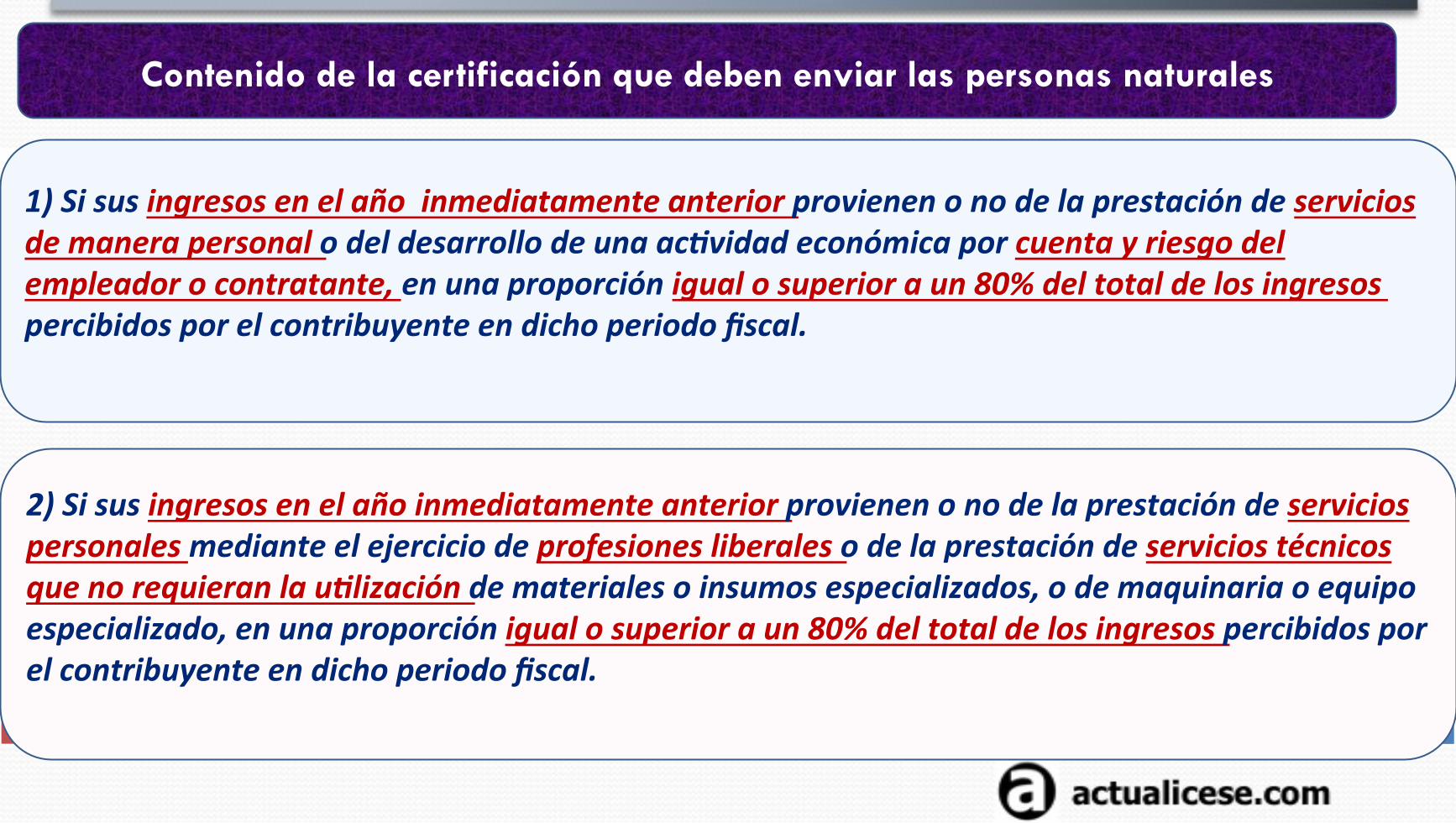

Carta o cer8ficación de las personas naturales. D.R. 1070 de 2013. ART. 1º—Determinación de la clasificación de las personas naturales en las categorías tributarias establecidas en el arRculo 329E.T. Las personas naturales residentes en el país deberán reportar anualmente a sus pagadores o agentes de retención la información necesaria para determinar la categoría tributaria a que pertenecen de acuerdo con lo previsto en el art. 329 E.T., a más tardar el 31 de marzo del respec8vo periodo gravable. La persona deberá manifestar expresamente:

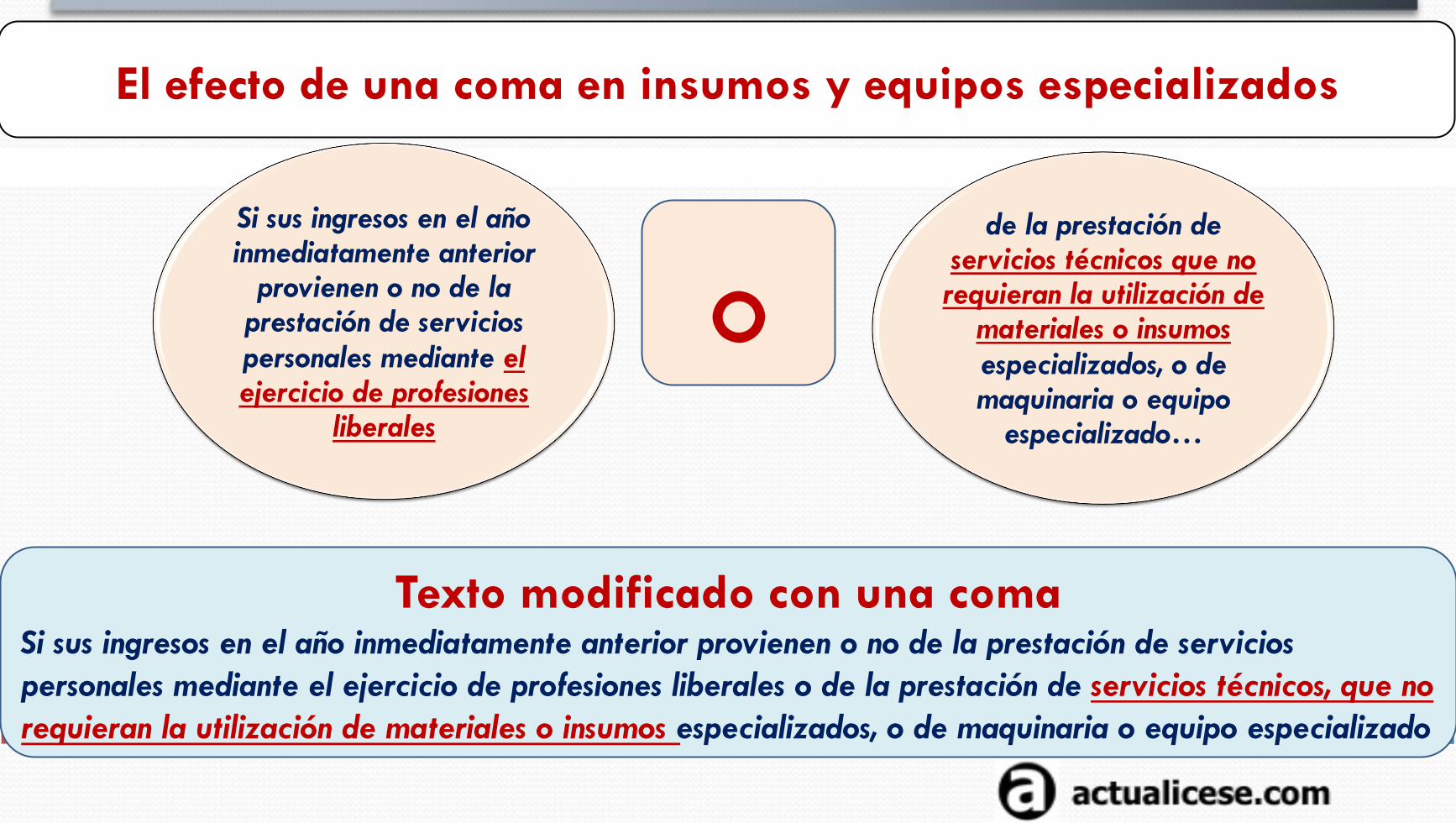

2) Si sus ingresos en el año inmediatamente anterior provienen o no de la prestación de servicios personales mediante el ejercicio de profesiones liberales o de la prestación de servicios técnicos que no requieran la u8lización de materiales o insumos especializados, o de maquinaria o equipo especializado, en una proporción igual o superior a un 80% del total de los ingresos percibidos por el contribuyente en dicho periodo fiscal.

1) Si sus ingresos en el año inmediatamente anterior provienen o no de la prestación de servicios de manera personal o del desarrollo de una ac8vidad económica por cuenta y riesgo del empleador o contratante, en una proporción igual o superior a un 80% del total de los ingresos percibidos por el contribuyente en dicho periodo fiscal.

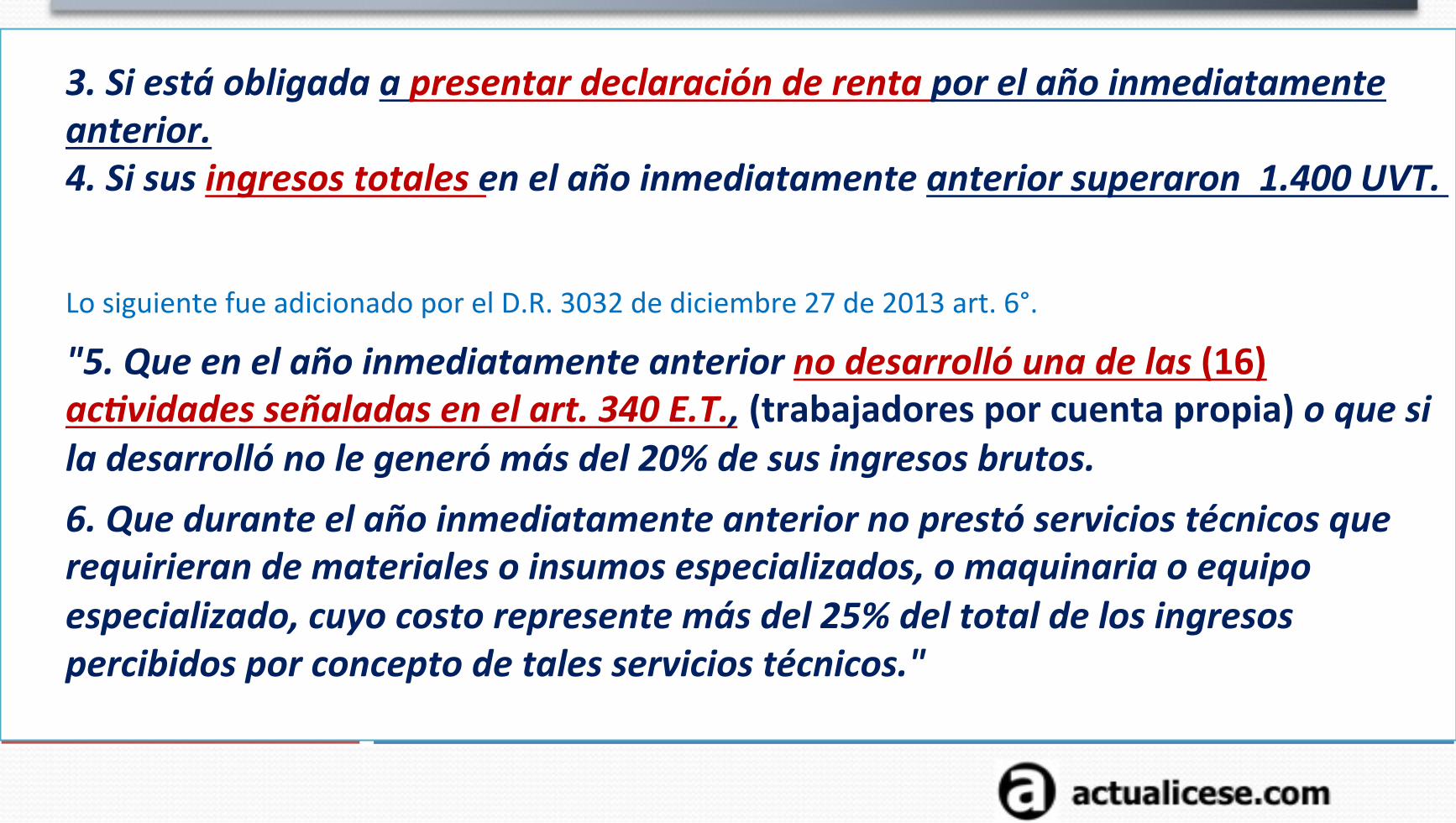

Contenido de la certificación que deben enviar las personas naturales

3. Si está obligada a presentar declaración de renta por el año inmediatamente anterior. 4. Si sus ingresos totales en el año inmediatamente anterior superaron 1.400 UVT. Lo siguiente fue adicionado por el D.R. 3032 de diciembre 27 de 2013 art. 6°. "5. Que en el año inmediatamente anterior no desarrolló una de las (16) ac8vidades señaladas en el art. 340 E.T., (trabajadores por cuenta propia) o que si la desarrolló no le generó más del 20% de sus ingresos brutos. 6. Que durante el año inmediatamente anterior no prestó servicios técnicos que requirieran de materiales o insumos especializados, o maquinaria o equipo especializado, cuyo costo represente más del 25% del total de los ingresos percibidos por concepto de tales servicios técnicos."

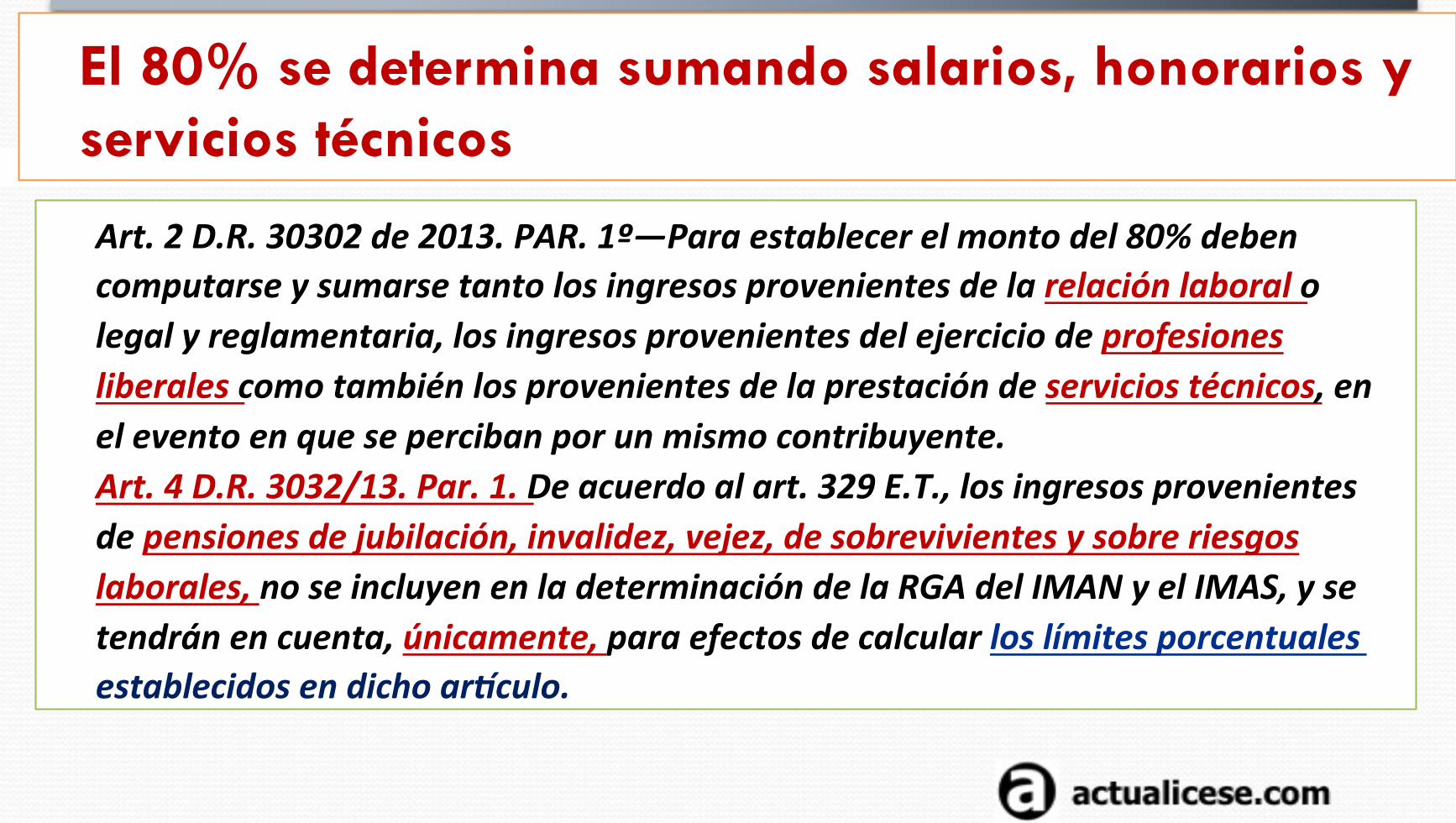

El 80% se determina sumando salarios, honorarios y servicios técnicos

Art. 2 D.R. 30302 de 2013. PAR. 1º—Para establecer el monto del 80% deben computarse y sumarse tanto los ingresos provenientes de la relación laboral o legal y reglamentaria, los ingresos provenientes del ejercicio de profesiones liberales como también los provenientes de la prestación de servicios técnicos, en el evento en que se perciban por un mismo contribuyente. Art. 4 D.R. 3032/13. Par. 1. De acuerdo al art. 329 E.T., los ingresos provenientes de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales, no se incluyen en la determinación de la RGA del IMAN y el IMAS, y se tendrán en cuenta, únicamente, para efectos de calcular los límites porcentuales establecidos en dicho arRculo.

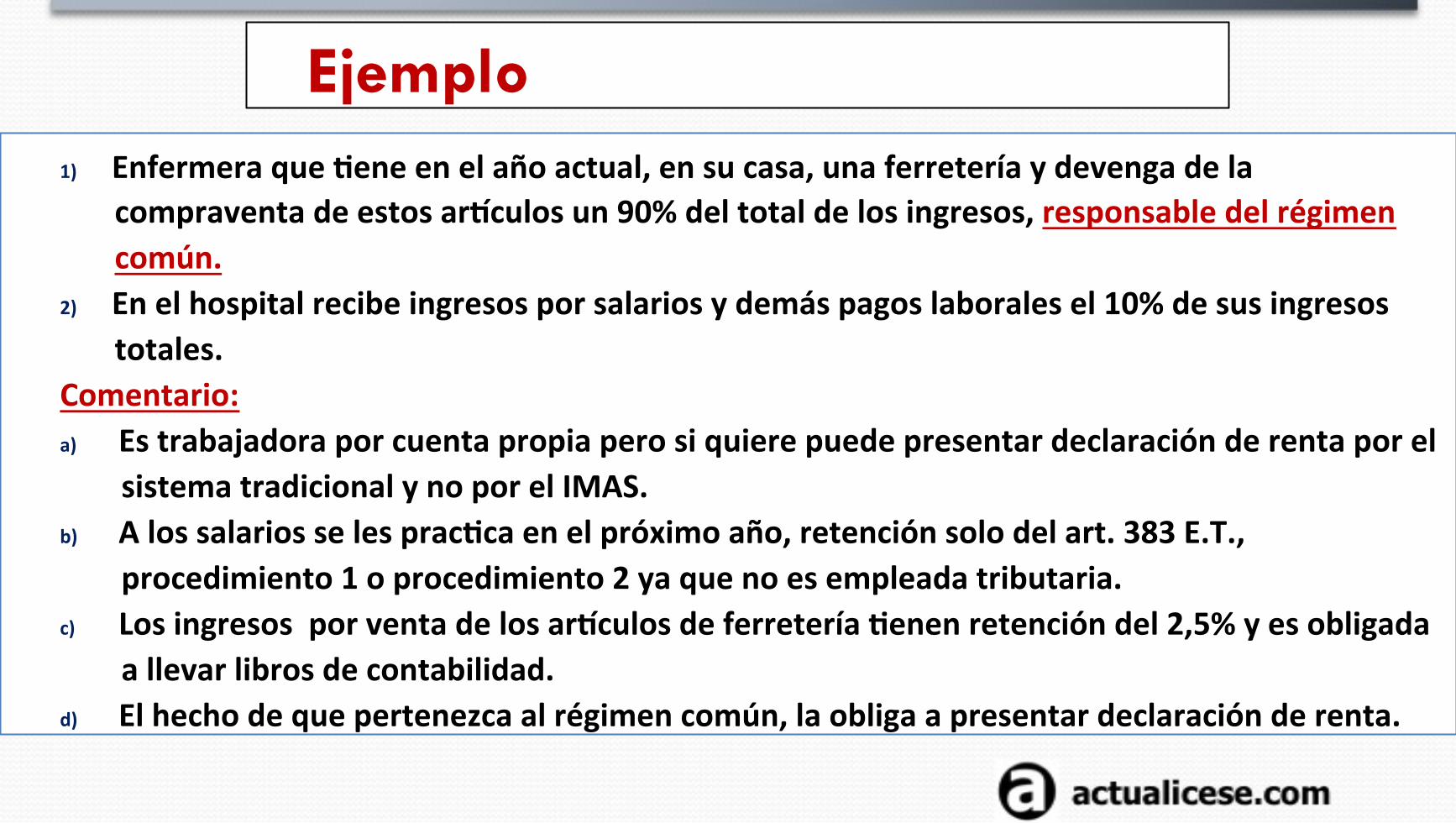

Ejemplo 1) Enfermera que Bene en el año actual, en su casa, una ferretería y devenga de la

compraventa de estos ariculos un 90% del total de los ingresos, responsable del régimen común.

2) En el hospital recibe ingresos por salarios y demás pagos laborales el 10% de sus ingresos totales.

Comentario: a) Es trabajadora por cuenta propia pero si quiere puede presentar declaración de renta por el

sistema tradicional y no por el IMAS. b) A los salarios se les pracBca en el próximo año, retención solo del art. 383 E.T.,

procedimiento 1 o procedimiento 2 ya que no es empleada tributaria. c) Los ingresos por venta de los ariculos de ferretería Benen retención del 2,5% y es obligada

a llevar libros de contabilidad. d) El hecho de que pertenezca al régimen común, la obliga a presentar declaración de renta.

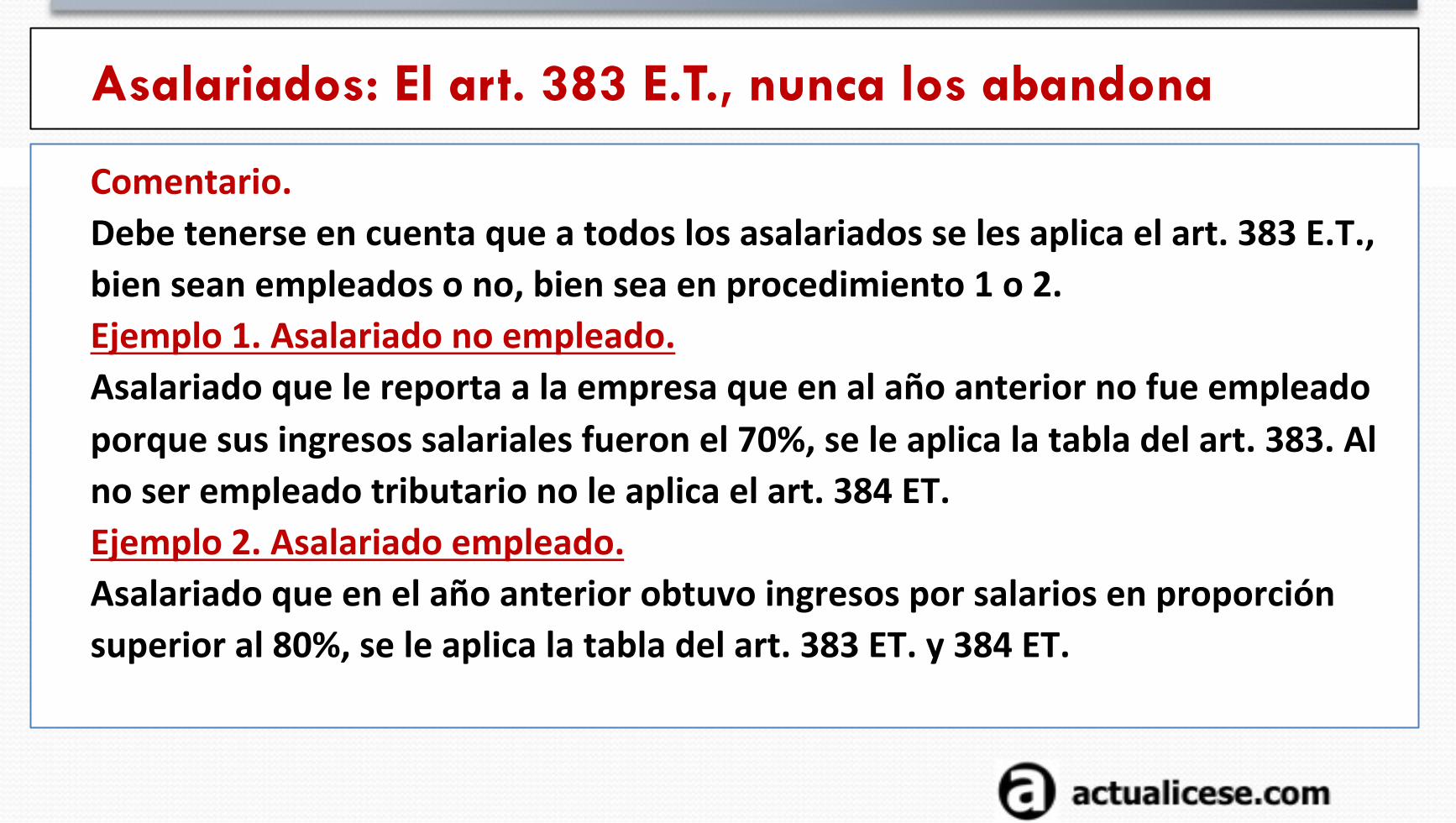

Asalariados: El art. 383 E.T., nunca los abandona

Comentario. Debe tenerse en cuenta que a todos los asalariados se les aplica el art. 383 E.T., bien sean empleados o no, bien sea en procedimiento 1 o 2. Ejemplo 1. Asalariado no empleado. Asalariado que le reporta a la empresa que en al año anterior no fue empleado porque sus ingresos salariales fueron el 70%, se le aplica la tabla del art. 383. Al no ser empleado tributario no le aplica el art. 384 ET. Ejemplo 2. Asalariado empleado. Asalariado que en el año anterior obtuvo ingresos por salarios en proporción superior al 80%, se le aplica la tabla del art. 383 ET. y 384 ET.

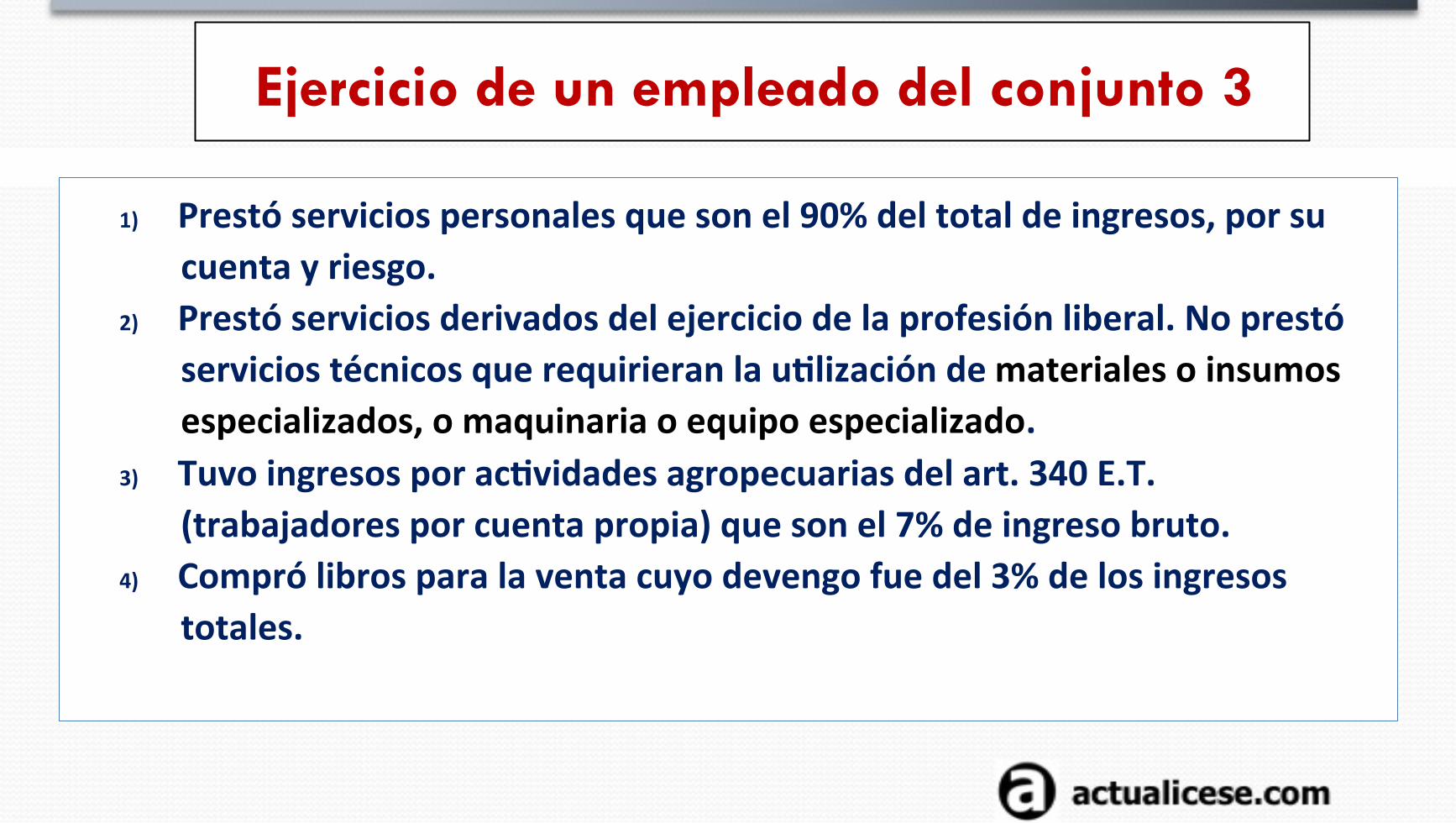

Ejercicio de un empleado del conjunto 3

1) Prestó servicios personales que son el 90% del total de ingresos, por su cuenta y riesgo.

2) Prestó servicios derivados del ejercicio de la profesión liberal. No prestó servicios técnicos que requirieran la uBlización de materiales o insumos especializados, o maquinaria o equipo especializado.

3) Tuvo ingresos por acBvidades agropecuarias del art. 340 E.T. (trabajadores por cuenta propia) que son el 7% de ingreso bruto.

4) Compró libros para la venta cuyo devengo fue del 3% de los ingresos totales.

El efecto de una coma en insumos y equipos especializados

de la prestación de servicios técnicos que no requieran la utilización de

materiales o insumos especializados, o de maquinaria o equipo

especializado…

Si sus ingresos en el año inmediatamente anterior

provienen o no de la prestación de servicios personales mediante el ejercicio de profesiones

liberales

Texto modificado con una coma Si sus ingresos en el año inmediatamente anterior provienen o no de la prestación de servicios personales mediante el ejercicio de profesiones liberales o de la prestación de servicios técnicos, que no requieran la utilización de materiales o insumos especializados, o de maquinaria o equipo especializado

o

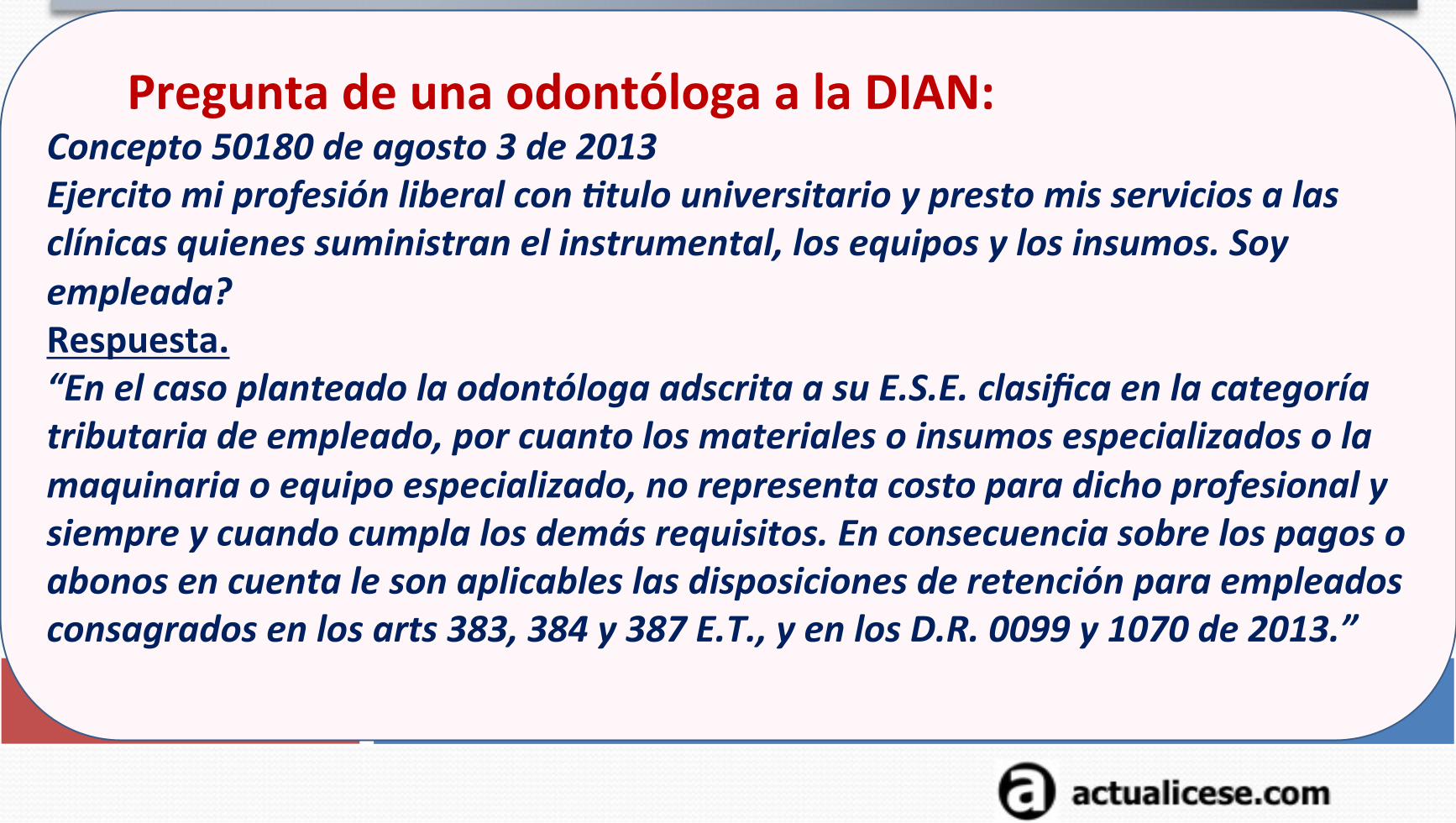

Pregunta de una odontóloga a la DIAN: Concepto 50180 de agosto 3 de 2013 Ejercito mi profesión liberal con 8tulo universitario y presto mis servicios a las clínicas quienes suministran el instrumental, los equipos y los insumos. Soy empleada? Respuesta. “En el caso planteado la odontóloga adscrita a su E.S.E. clasifica en la categoría tributaria de empleado, por cuanto los materiales o insumos especializados o la maquinaria o equipo especializado, no representa costo para dicho profesional y siempre y cuando cumpla los demás requisitos. En consecuencia sobre los pagos o abonos en cuenta le son aplicables las disposiciones de retención para empleados consagrados en los arts 383, 384 y 387 E.T., y en los D.R. 0099 y 1070 de 2013.”

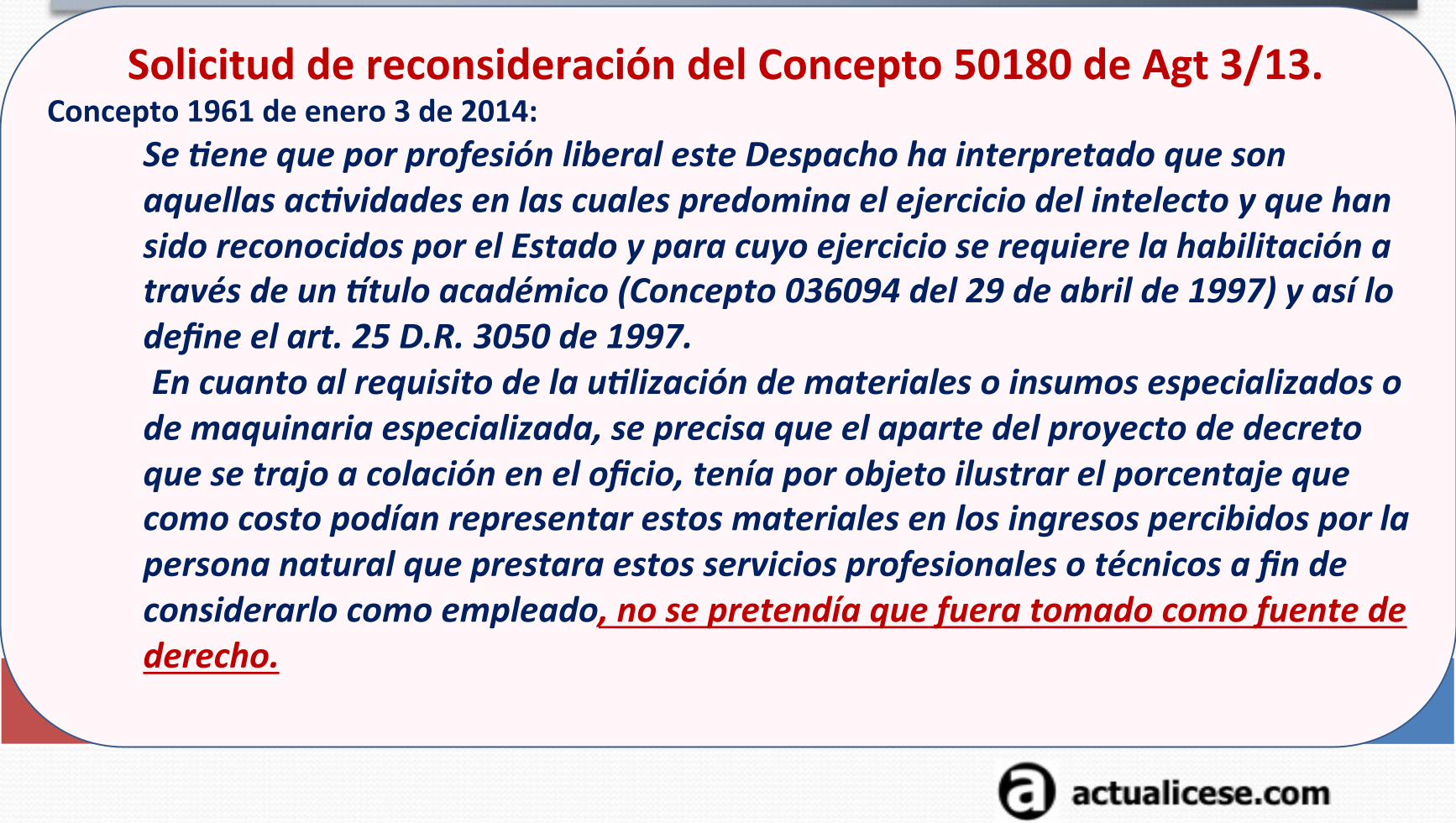

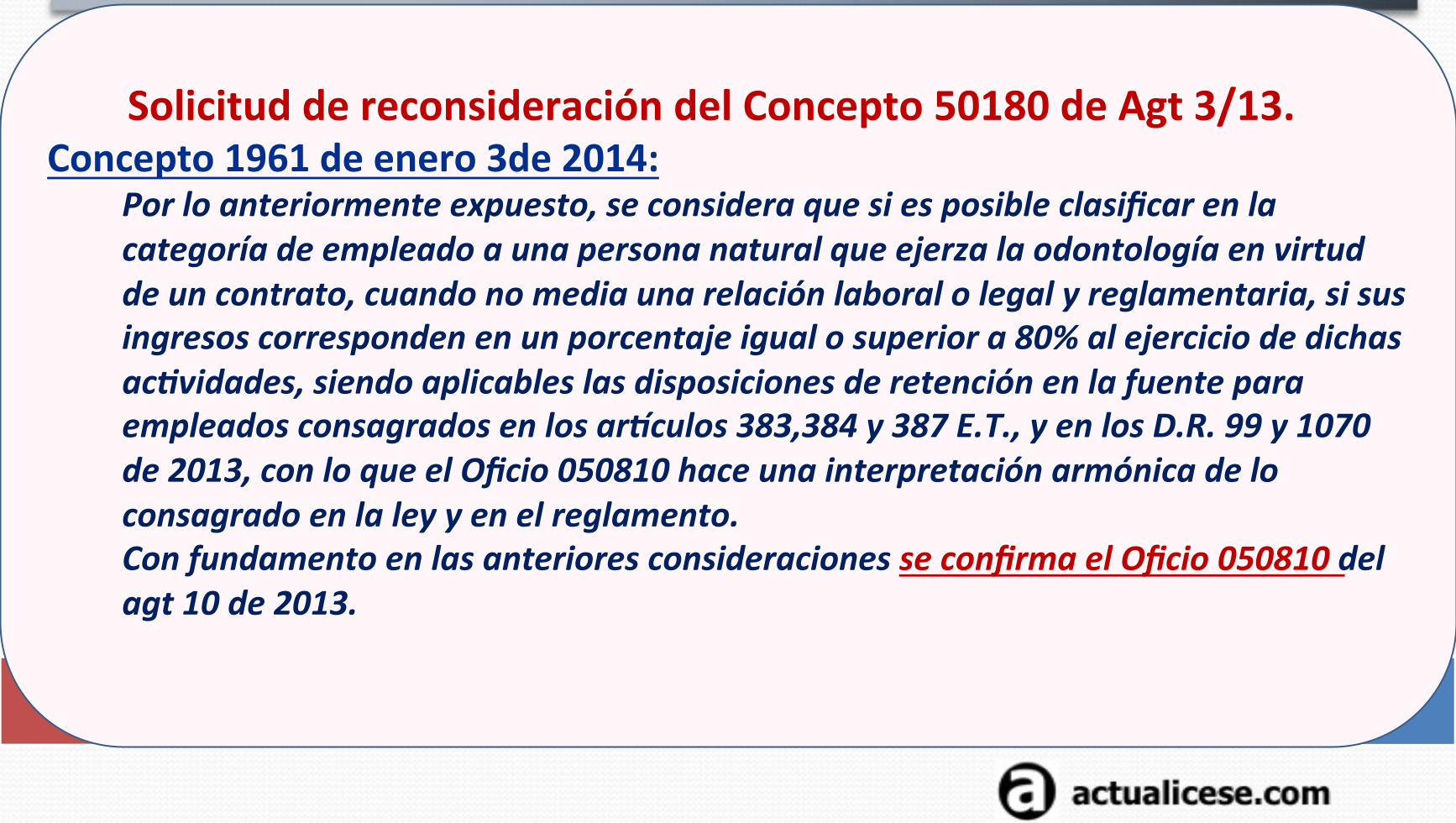

Solicitud de reconsideración del Concepto 50180 de Agt 3/13. Concepto 1961 de enero 3 de 2014:

Se 8ene que por profesión liberal este Despacho ha interpretado que son aquellas ac8vidades en las cuales predomina el ejercicio del intelecto y que han sido reconocidos por el Estado y para cuyo ejercicio se requiere la habilitación a través de un Rtulo académico (Concepto 036094 del 29 de abril de 1997) y así lo define el art. 25 D.R. 3050 de 1997. En cuanto al requisito de la u8lización de materiales o insumos especializados o de maquinaria especializada, se precisa que el aparte del proyecto de decreto que se trajo a colación en el oficio, tenía por objeto ilustrar el porcentaje que como costo podían representar estos materiales en los ingresos percibidos por la persona natural que prestara estos servicios profesionales o técnicos a fin de considerarlo como empleado, no se pretendía que fuera tomado como fuente de derecho.

Solicitud de reconsideración del Concepto 50180 de Agt 3/13. Concepto 1961 de enero 3de 2014:

Por lo anteriormente expuesto, se considera que si es posible clasificar en la categoría de empleado a una persona natural que ejerza la odontología en virtud de un contrato, cuando no media una relación laboral o legal y reglamentaria, si sus ingresos corresponden en un porcentaje igual o superior a 80% al ejercicio de dichas ac8vidades, siendo aplicables las disposiciones de retención en la fuente para empleados consagrados en los arRculos 383,384 y 387 E.T., y en los D.R. 99 y 1070 de 2013, con lo que el Oficio 050810 hace una interpretación armónica de lo consagrado en la ley y en el reglamento. Con fundamento en las anteriores consideraciones se confirma el Oficio 050810 del agt 10 de 2013.

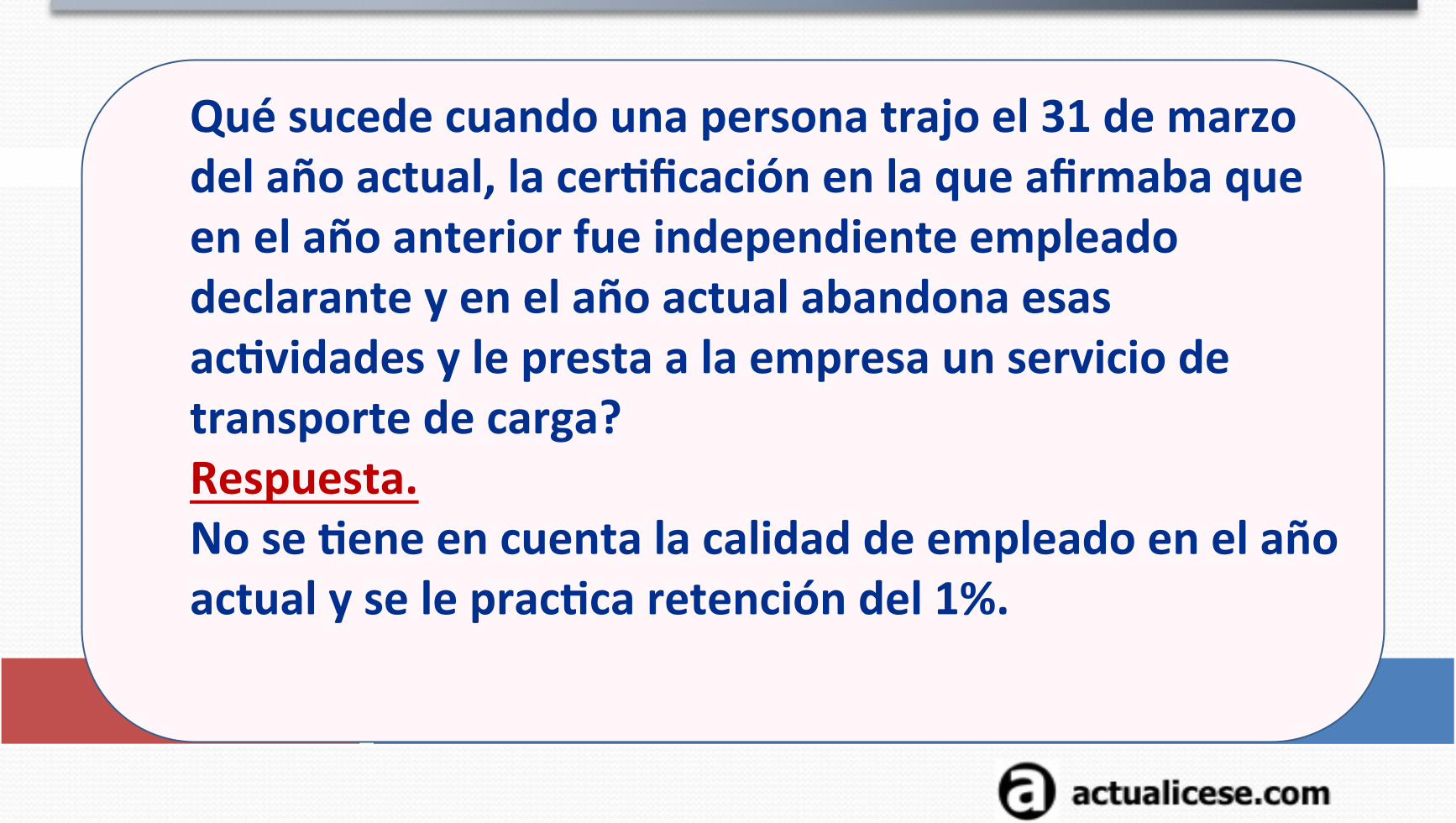

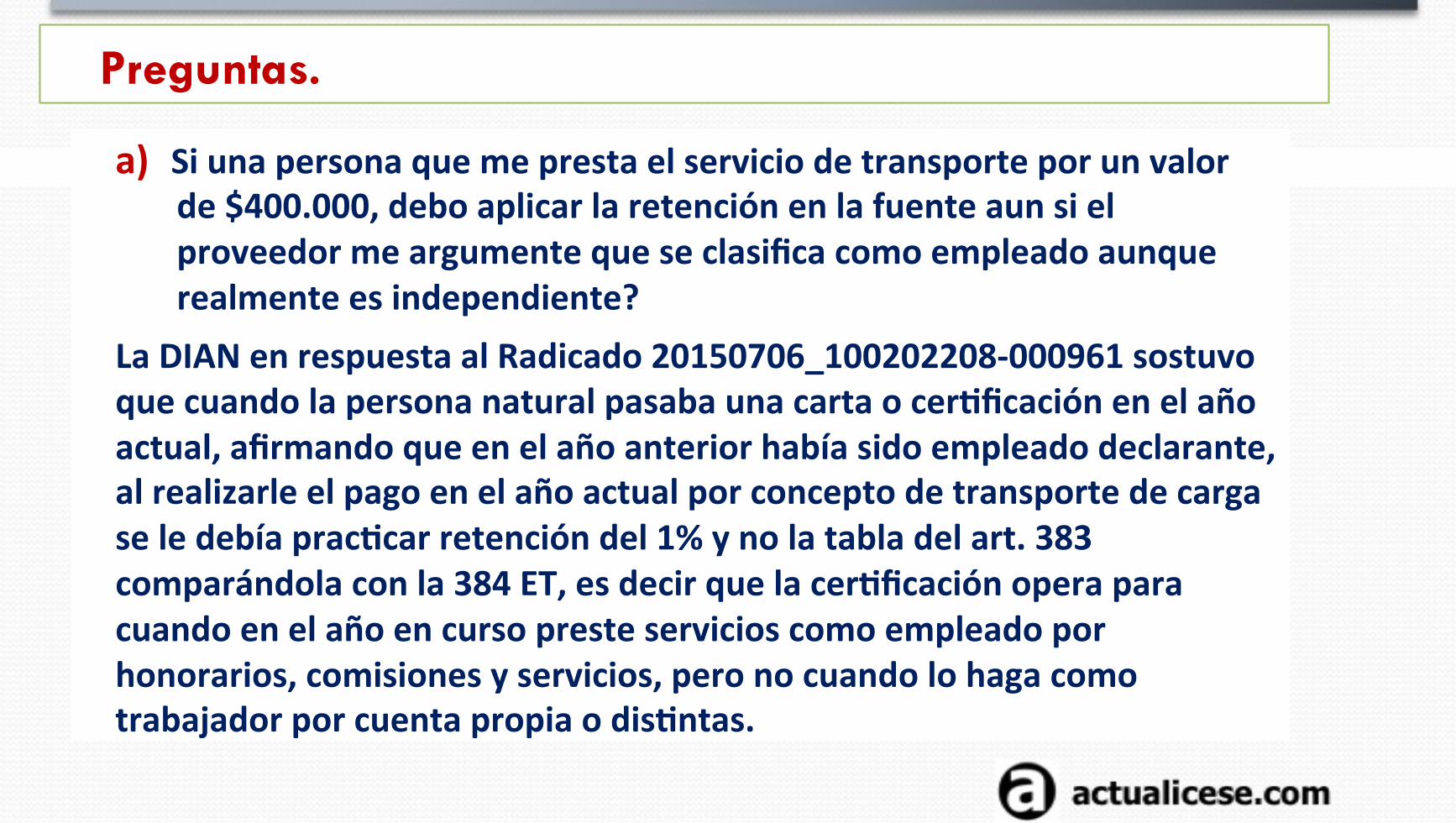

Qué sucede cuando una persona trajo el 31 de marzo del año actual, la cerBficación en la que afirmaba que en el año anterior fue independiente empleado declarante y en el año actual abandona esas acBvidades y le presta a la empresa un servicio de transporte de carga? Respuesta. No se Bene en cuenta la calidad de empleado en el año actual y se le pracBca retención del 1%.

9/07/15 119

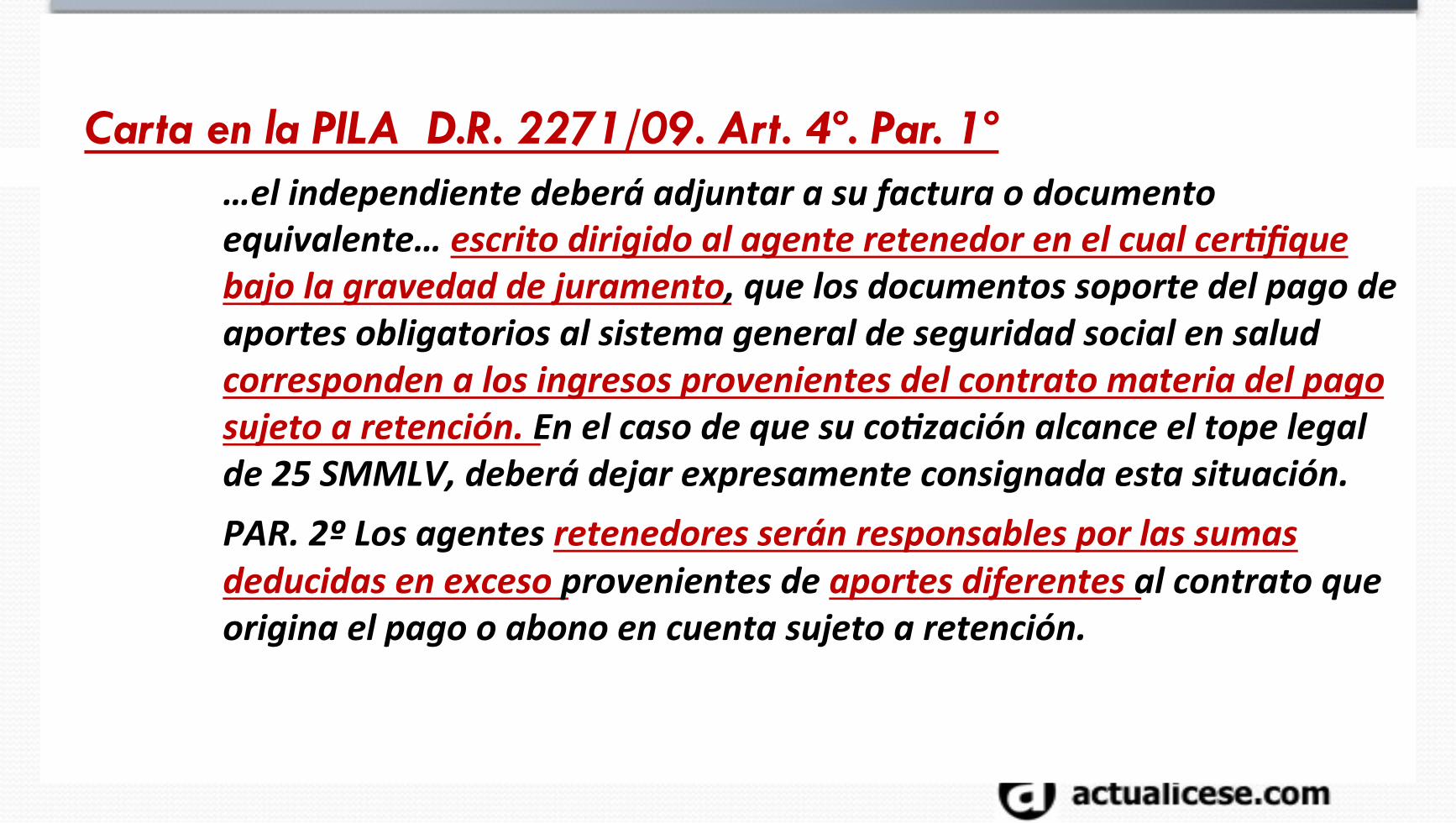

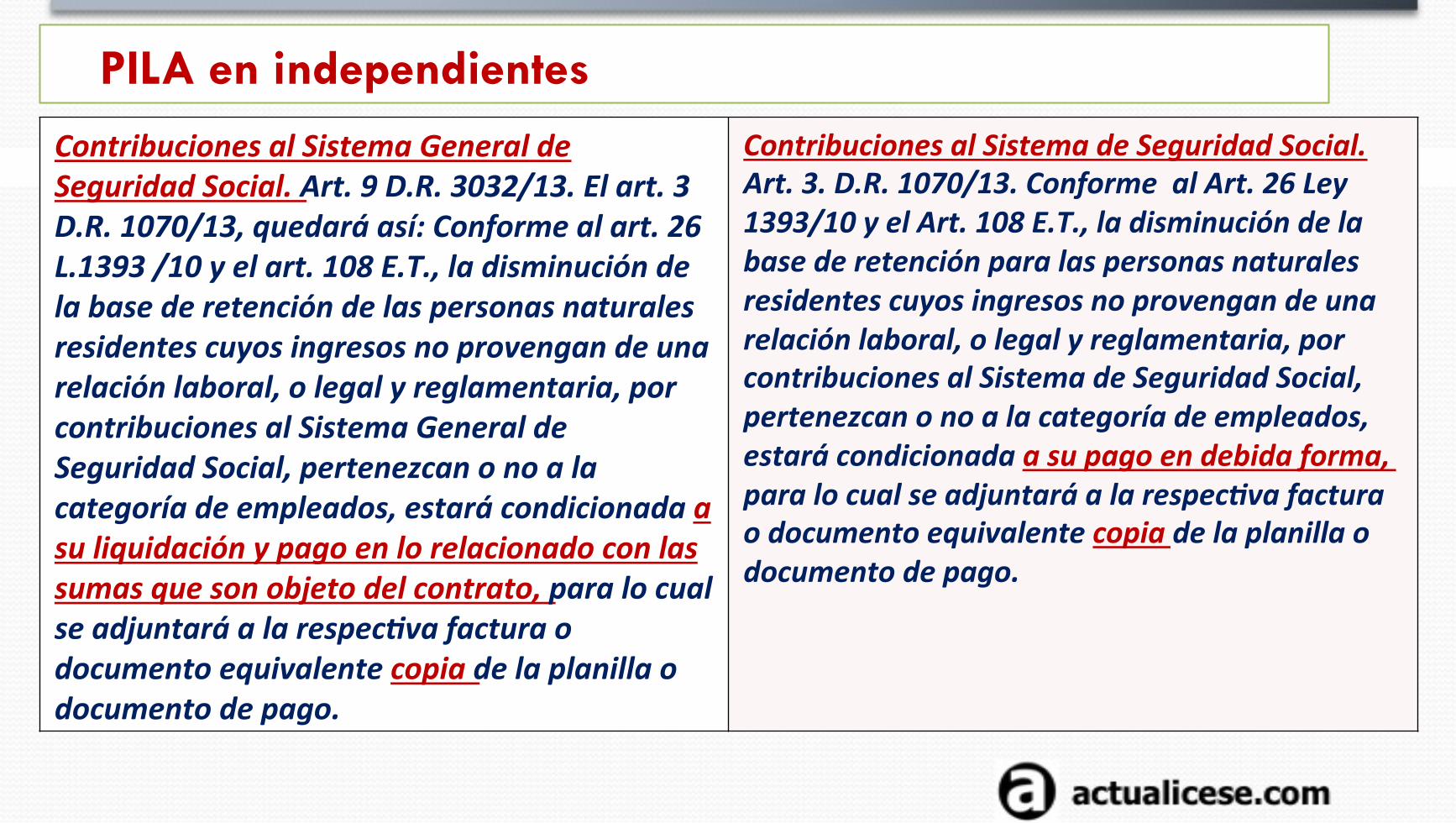

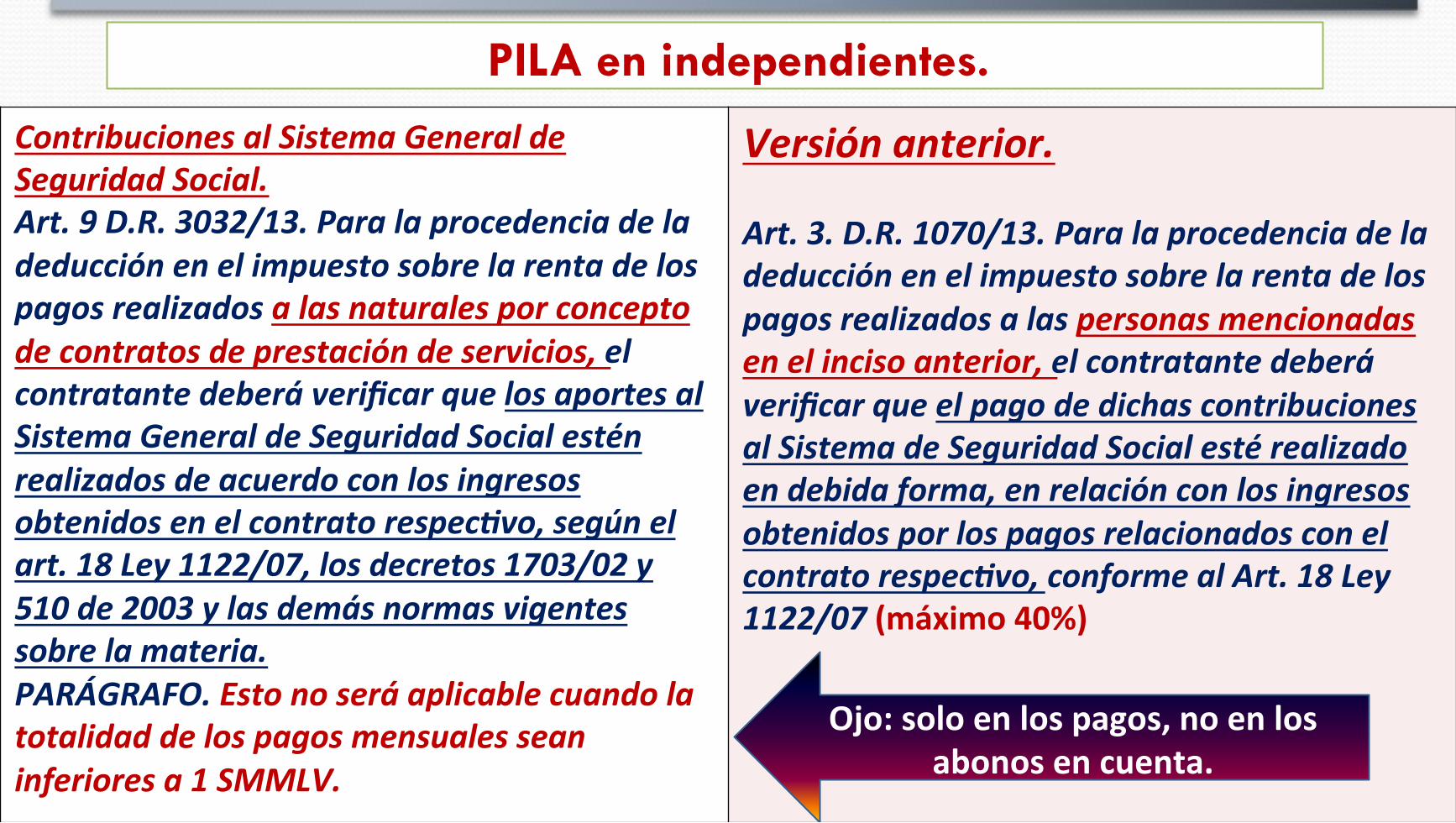

Carta en la PILA D.R. 2271/09. Art. 4º. Par. 1º …el independiente deberá adjuntar a su factura o documento equivalente… escrito dirigido al agente retenedor en el cual cer8fique bajo la gravedad de juramento, que los documentos soporte del pago de aportes obligatorios al sistema general de seguridad social en salud corresponden a los ingresos provenientes del contrato materia del pago sujeto a retención. En el caso de que su co8zación alcance el tope legal de 25 SMMLV, deberá dejar expresamente consignada esta situación. PAR. 2º Los agentes retenedores serán responsables por las sumas deducidas en exceso provenientes de aportes diferentes al contrato que origina el pago o abono en cuenta sujeto a retención.

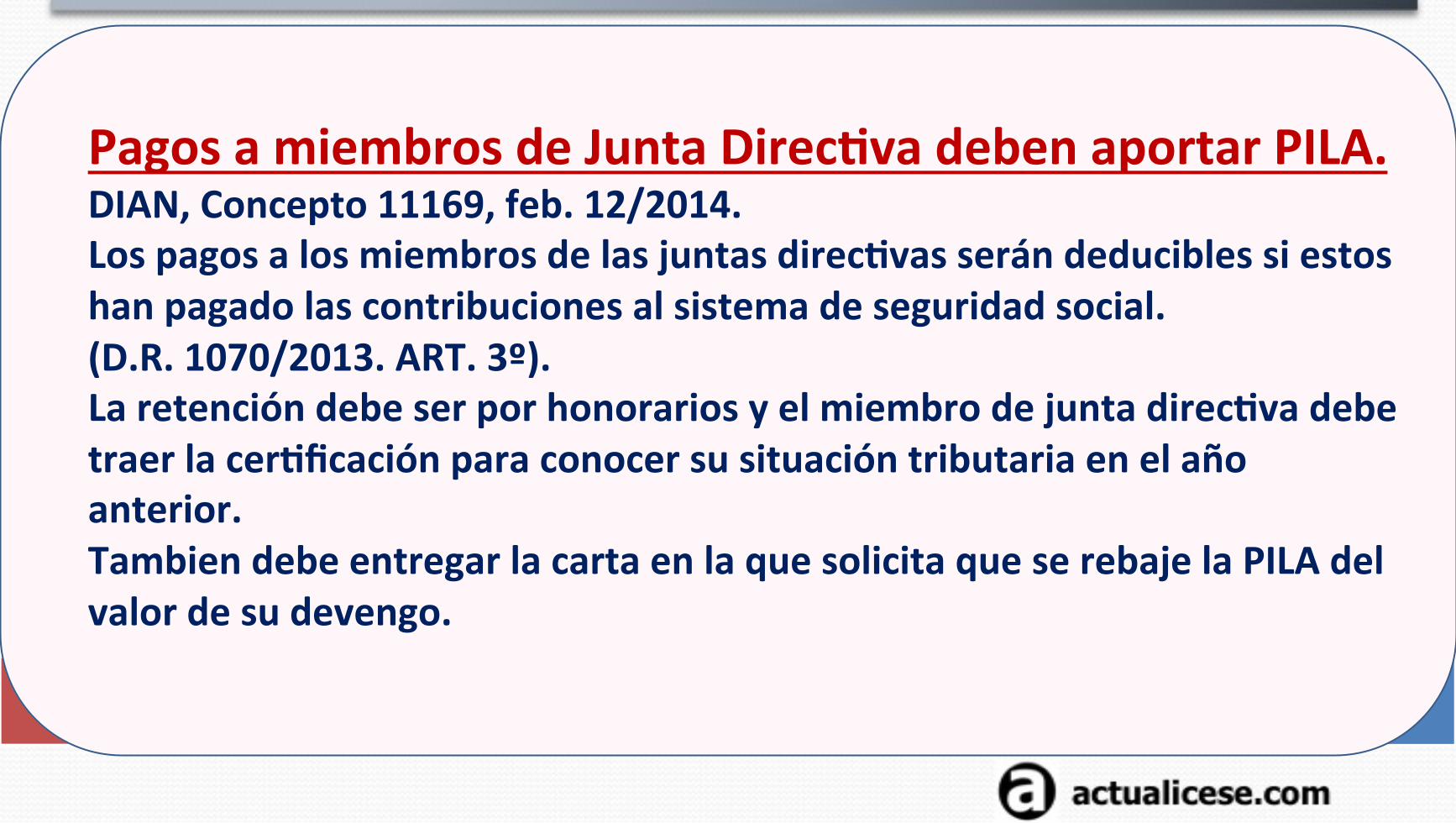

Pagos a miembros de Junta DirecBva deben aportar PILA. DIAN, Concepto 11169, feb. 12/2014. Los pagos a los miembros de las juntas direcBvas serán deducibles si estos han pagado las contribuciones al sistema de seguridad social. (D.R. 1070/2013. ART. 3º). La retención debe ser por honorarios y el miembro de junta direcBva debe traer la cerBficación para conocer su situación tributaria en el año anterior. Tambien debe entregar la carta en la que solicita que se rebaje la PILA del valor de su devengo.

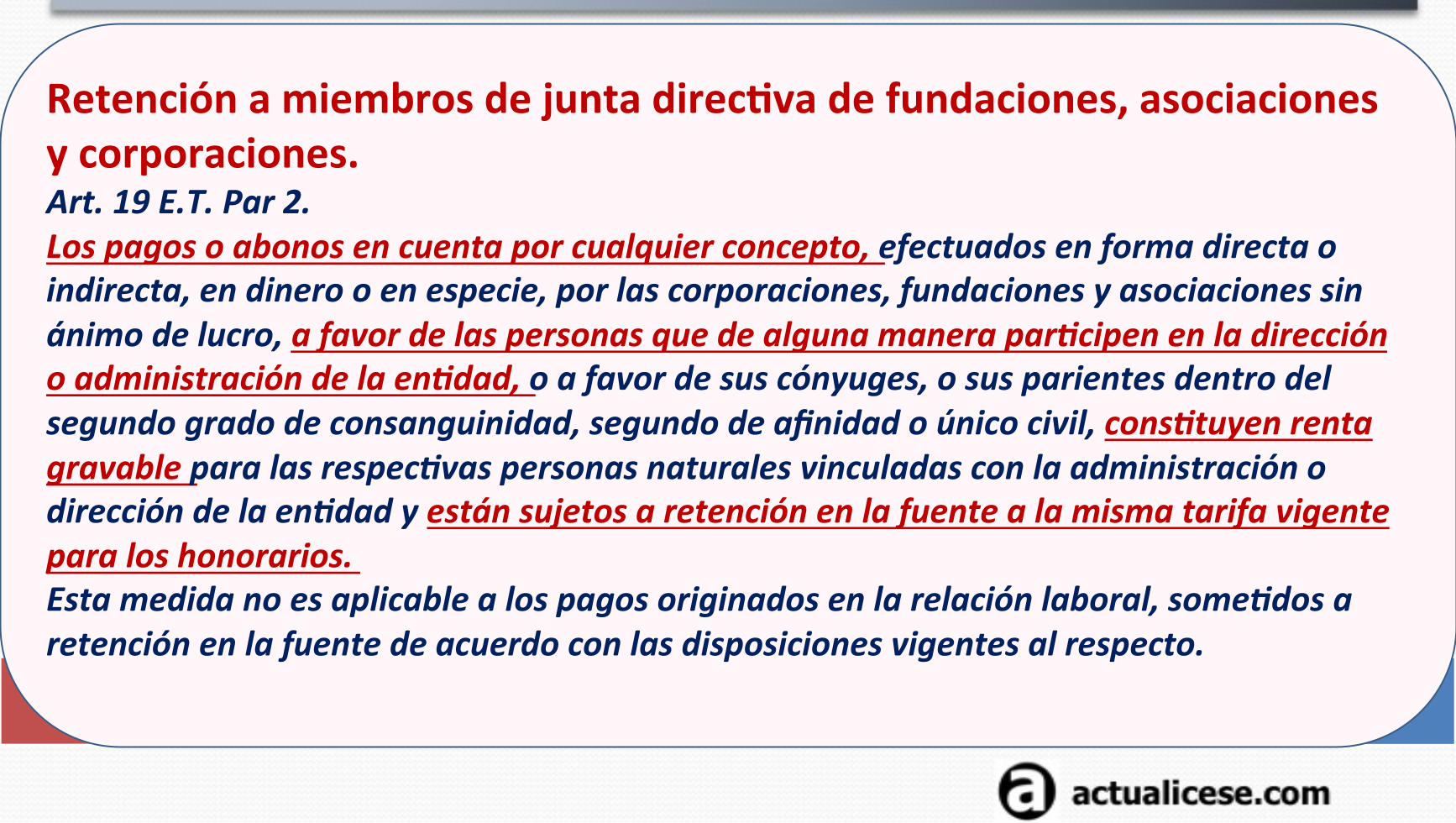

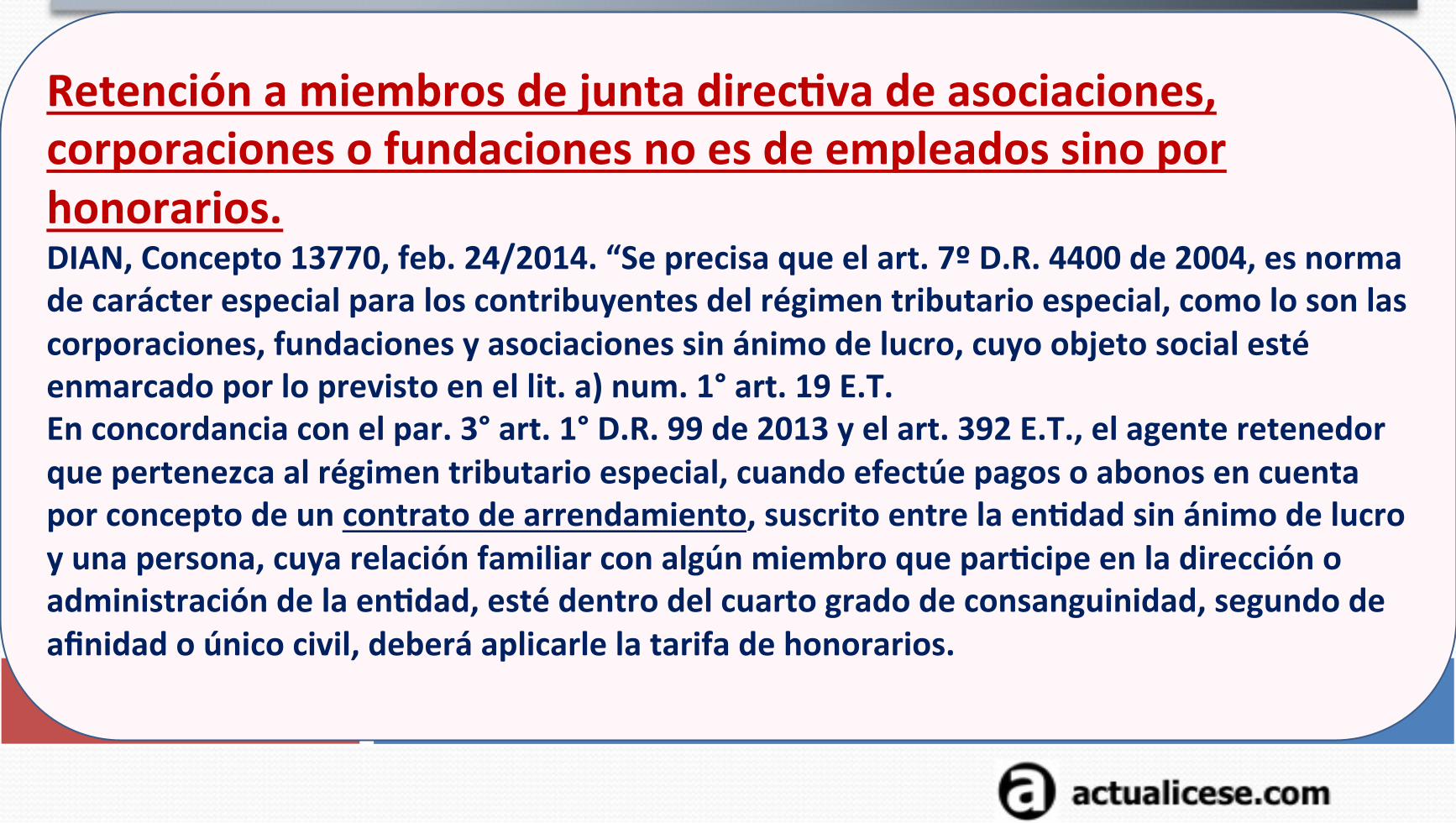

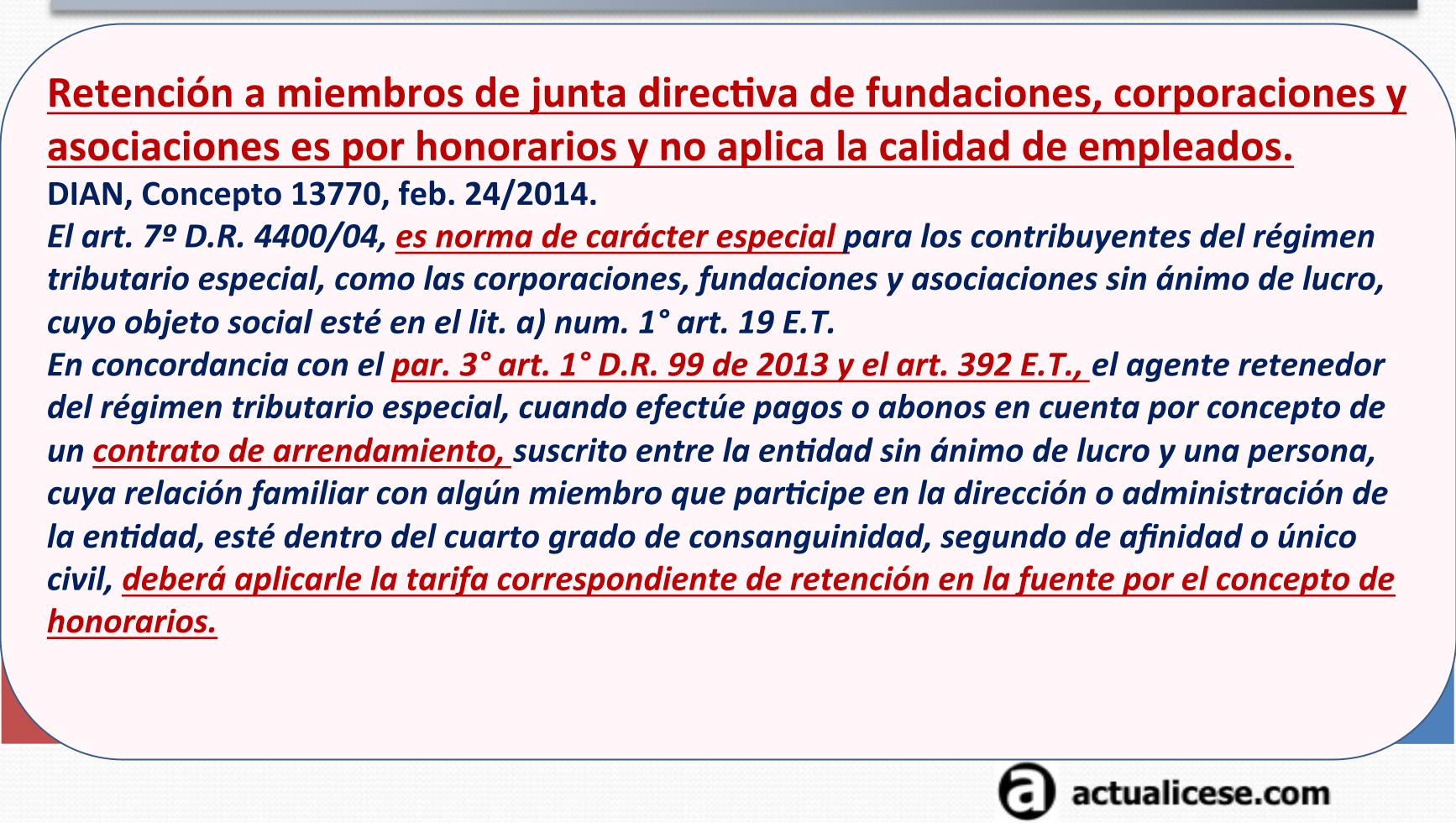

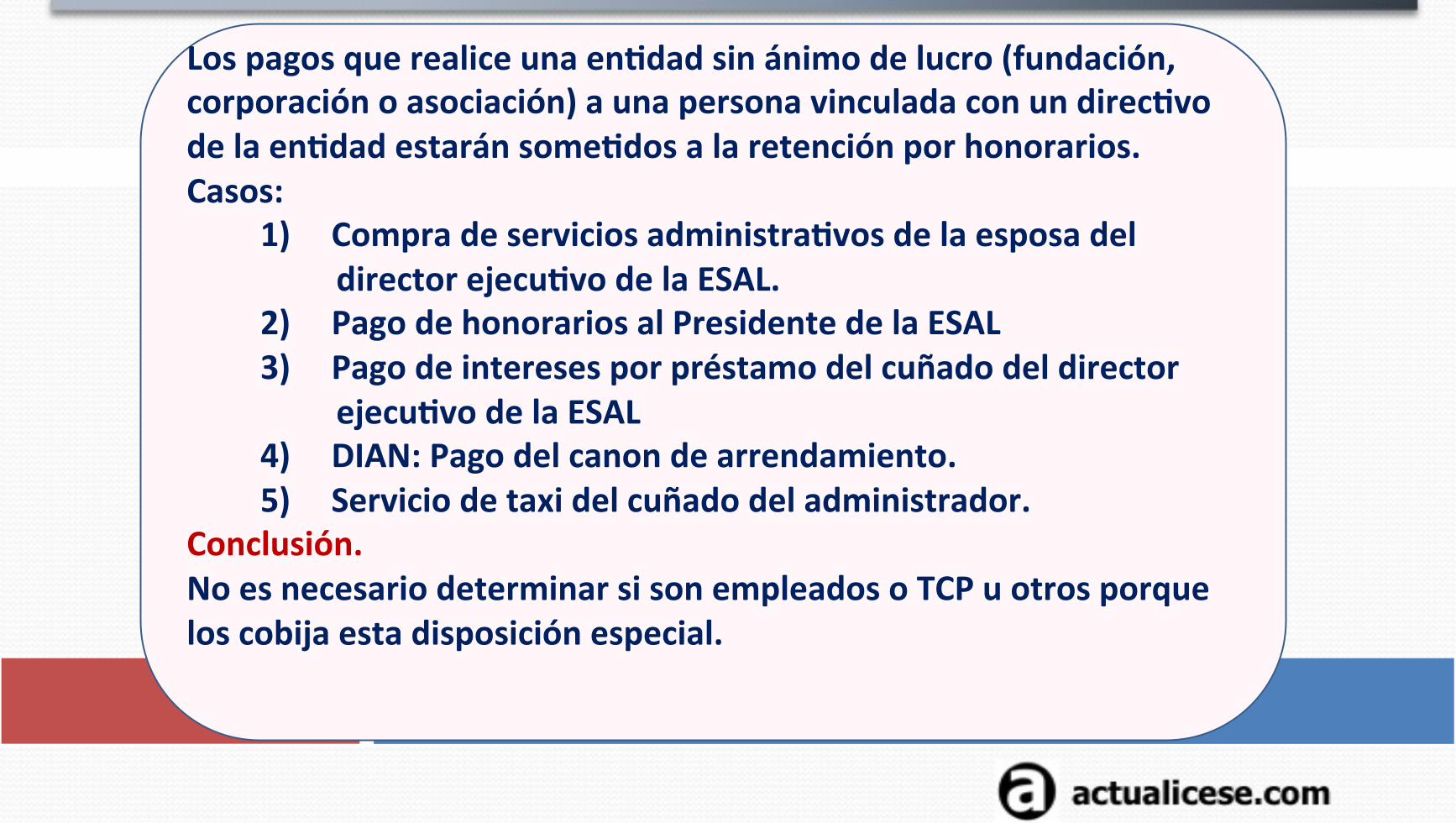

Retención a miembros de junta direcBva de fundaciones, asociaciones y corporaciones. Art. 19 E.T. Par 2. Los pagos o abonos en cuenta por cualquier concepto, efectuados en forma directa o indirecta, en dinero o en especie, por las corporaciones, fundaciones y asociaciones sin ánimo de lucro, a favor de las personas que de alguna manera par8cipen en la dirección o administración de la en8dad, o a favor de sus cónyuges, o sus parientes dentro del segundo grado de consanguinidad, segundo de afinidad o único civil, cons8tuyen renta gravable para las respec8vas personas naturales vinculadas con la administración o dirección de la en8dad y están sujetos a retención en la fuente a la misma tarifa vigente para los honorarios. Esta medida no es aplicable a los pagos originados en la relación laboral, some8dos a retención en la fuente de acuerdo con las disposiciones vigentes al respecto.