Embed Size (px)

Citation preview

Derecho Fiscal

Sesión 12: Impuestos sobre la renta (Segunda parte)

Contextualización

La hipótesis del establecimiento permanente se ha usado como una herramienta para evitar la doble tributación y tiene como finalidad determinar si una persona esta obligada al pago de impuestos, siendo oportuno distinguir, inicialmente, entre residencia y domicilio fiscal. “El primero se refiere al hecho de que una persona física o moral, tiene su asiento o el centro de sus actividades en el territorio de la República. En cambio, el domicilio se refiere a algo más específico: al lugar exacto que la persona o las disposiciones fiscales señalen para el ejercicio de sus derechos o el cumplimiento de sus obligaciones”. (Mabarak, 2008, p. 76).

Introducción

La legislación fiscal de

nuestro país considera

intereses, cualquiera que

sea el nombre con que se

les designe, a los

rendimientos de créditos de

cualquier clase.

Sujeto Pasivo

Es la persona sobre la que

recae la obligación de pago y

sus accesorios. Por sujeto

pasivo de la obligación

tributaria debes de entender a

la persona física o moral,

nacional o extranjera, que

realiza el hecho generador de

un tributo o contribución.

¿Quiénes pueden ser sujetos

pasivos?

Personas físicas

Personas morales

Ingresos de las personas físicas

Las residentes en México que obtengan ingresos en efectivo, en bienes, en crédito, en servicios o de cualquier otro tipo

Las residentes en el extranjero que realicen actividades empresariales o presten servicios personales independientes en el país, a través de un establecimiento permanente, respecto de los ingresos atribuibles a éstos.

Las residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en México, cuando no tengan un establecimiento permanente en el país, o cuando teniéndolo, estos ingresos no sean atribuibles al dicho establecimiento.

¿Qué es el

salario?

Para Mario de la Cueva

(2007) el salario es “…la

retribución que debe percibir

el trabajador por su trabajo, a

fin de que pueda conducir una

existencia que corresponda a

la dignidad de la persona

humana, o bien una

retribución que asegure al

trabajador y a su familia una

existencia decorosa.” (p.297).

Conceptos

asimilables a

salario

El importe de las becas que

otorgadas a personas que

hubieren asumido la

obligación de prestar

servicios, así como la ayuda o

compensación para renta,

transporte o cualquier otro

concepto que se entregue en

dinero o en bienes, sin

importar el nombre con el cual

se les designe.

Impuesto por el

pago de

honorarios

Están obligadas al pago del

impuesto sobre la renta las

personas físicas que perciban

ingresos derivados de la

realización de actividades

empresariales o de la

prestación de servicios

profesionales.

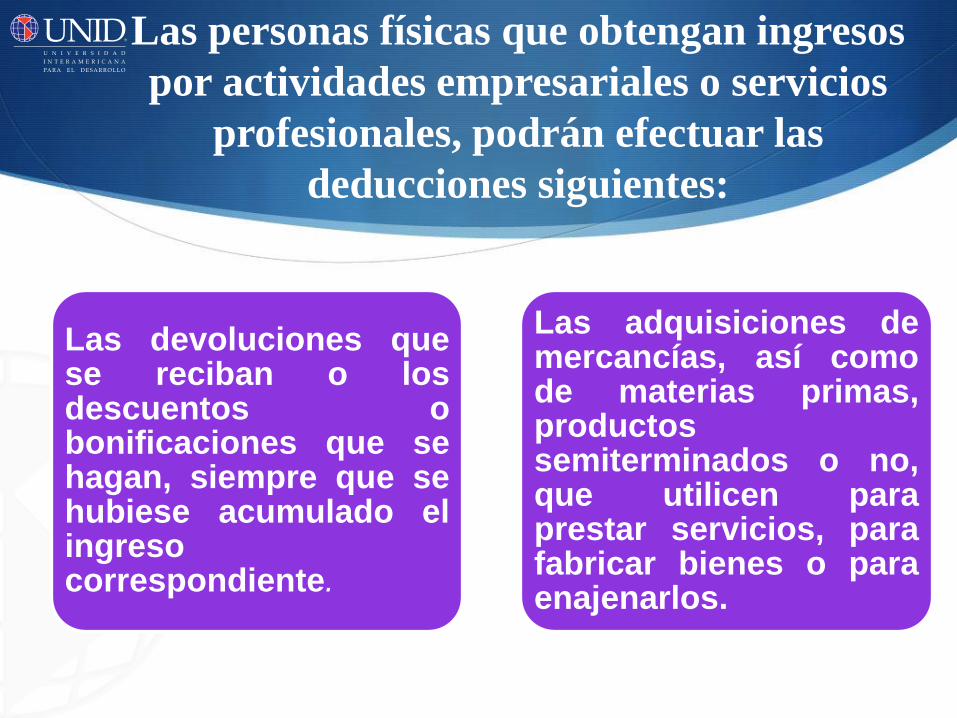

Las personas físicas que obtengan ingresos

por actividades empresariales o servicios

profesionales, podrán efectuar las

deducciones siguientes:

Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan, siempre que se hubiese acumulado el ingreso correspondiente.

Las adquisiciones de mercancías, así como de materias primas, productos semiterminados o no, que utilicen para prestar servicios, para fabricar bienes o para enajenarlos.

Pagos

provisionales

Los contribuyentes a que se refiere esta Sección, efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, mediante declaración que presentarán ante las oficinas autorizadas.

Conclusión

El impuesto sobre la renta tiene como finalidad gravar los ingresos

que obtienen tanto personas físicas como morales, entendiéndose

como ingreso cualquier modificación positiva en el patrimonio. La

legislación mexicana establece que para el caso de residentes en

México se gravaran para efectos del pago del impuesto todos sus

ingresos incluso los provenientes del extranjero. Para el caso de los

residentes en el extranjero únicamente grava los ingresos obtenidos

en nuestro país.

Uno de los atributos de la personalidad es la capacidad jurídica, que

se traduce en que la persona física este en aptitud para ser titular de

derechos y obligaciones. Por lo que al ingresar al mercado laboral o

al emprender un negocio deberá de darse de alta en Hacienda y

asumir las obligaciones fiscales que ello conlleva.

Para aprender más

¿Cuáles son los elementos esenciales del impuesto sobre la

renta?

(s/a). (s/f). Elementos esenciales del impuesto sobre la renta, obtenido de:

http://catarina.udlap.mx/u_dl_a/tales/documentos/ledf/cervantes_p_md/capit

ulo3.pdf

¿Qué es el pago de impuesto sobre la renta por el cobro de

honorarios?

Vázquez, I. (s/f). Residentes en el extranjero que obtienen ingresos por

honoarios, obtenido de:

http://www.google.com/url?q=http://www.consultoriofiscalunam.com.mx/envi

ar.php%3Ftype%3D2%26id%3D1105&sa=U&ei=pLeZVJHrLIucyQTGl4CoA

w&ved=0CCUQFjAD&usg=AFQjCNH3CVx70x4P-B_pOkZIorz24zt33w

Referencias

Carrasco, H. (2000). Derecho Fiscal Constitucional. México: Oxford.

Carrasco, H. (2007). Derecho Fiscal I. México: Iure.

Carrasco, H. (2007). Derecho Fiscal II. México: Iure.

De Pina, R. y De Pina Vara, R. (1992). Diccionario de Derecho. México:

Porrúa.

De la Garza, S. (2003) Derecho Financiero Mexicano. México: Porrúa.

Fernández, R. (2000). Derecho Fiscal. México: Mc Graw Hill

Mabarak, D. (2008). Derecho Fiscal Aplicado. México: McGraw-Hill.

Ponce, A. (1997). Responsabilidad Fiscal Penal. México: ISEF.

Quintana, J. y Rojas, J. (1999). Derecho Tributario Mexicano. México:

Trillas.

Rodríguez, R. (2004). Derecho Fiscal, segunda edición. México:

OXFORD

Sánchez, N. (1999). Derecho Fiscal Mexicano. México: Porrúa.

Código Fiscal de la Federación.

Constitución Política de los Estados Unidos Mexicanos

Ley del Servicio de Administración Tributaria.

Ley del Impuesto sobre la Renta.

Ley Federal del Trabajo.

Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado