Embed Size (px)

Citation preview

SISTEMAS DE CONTABILIDAD DE COSTOS Y DE GESTIÓN CON UN ENFOQUE ESTRATÉGICO EN LA PYME DE MÉXICO. UN DESAFÍO PARA LOS CONTABLES Y

LAS UNIVERSIDADES

Dra. María Rosa López Mejía

Profesora-Investigadora Facultad de Contaduría Pública

Benemérita Universidad Autónoma de Puebla

Dra. Alicia Gómez Martínez

Profesora-Investigadora

Facultad de Contaduría Pública Benemérita Universidad Autónoma de Puebla

Área Temática: D) Contabilidad y Control de Gestión

Palabras clave: Sistemas de Contabilidad de Costes y Gestión (SCC y G), Contabilidad

de gestión (CG), PYME, Contables y Universidad.

88d

SISTEMAS DE CONTABILIDAD DE COSTES Y DE GESTIÓN CON UN ENFOQUE

ESTRATÉGICO EN LA PYME DE MÉXICO. UN DESAFÍO PARA LOS CONTABLES Y

LAS UNIVERSIDADES

Resumen

El objetivo de este trabajo es conocer las causas que originan o dificultan que las PyME

industriales de Puebla México, decidan cambiar sus Sistemas de Contabilidad de Costes

y Gestión (SCC y G) hacia mejores prácticas. Para tal efecto, se llevó a cabo un estudio

empírico, de corte transversal aplicado a 144 directivos responsables de los sistemas de

contabilidad de costes y de gestión. Los resultados muestran que las PyME requieren

mayor y mejor información para la toma de decisiones y contar con expertos en el tema.

Adicionalmente, que los directivos estén capacitados en técnicas de vanguardia sobre

SCC y G.

1. Introducción

En años recientes, un tema que es motivo de preocupación a nivel internacional es

el desarrollo y crecimiento económico de las PyMEs porque son las principales

generadoras de empleos. A nivel mundial, este tipo de empresas generan entre el 60-70%

del empleo (OCDE, 2002). En el caso de México las PyME, también son un elemento

primordial para el desarrollo económico y la creación de empleos, pues representan el

99.8 % de las unidades económicas1 (INEGI, 2009).

Actualmente, las PyME, se enfrentan a un mercado de fuerte competencia. Ante

este panorama, surgen temas inevitables de abordar en el ámbito educativo y empresarial

como la denominada contabilidad de gestión estratégica. Álvarez y Blanco (1990)

señalan que la contabilidad de gestión surge como consecuencia de la evolución de la

contabilidad de costes, para resolver los problemas de información de las empresas

modernas que necesitan sistemas contables simples que finalmente permitan tomar

decisiones con mayor rapidez y con menor riesgo.

Álvarez, Dardet, Cuevas y Araujo (2003) en un estudio que hacen sobre el uso de

información contable de gestión en los procesos de empresas españolas, resaltan la

importancia de que el proceso sea estratégico, se oriente al exterior, y que contemple

información no financiera, cualitativa y provisional, además señalan analizar las

necesidades de información que requieren las empresas, los tipos de control que utilizan

y los métodos que necesitan para evaluar el rendimiento de su gestión.

Por otra parte, en cuanto a la importancia que tiene la contabilidad de gestión y las

habilidades que requieren quienes la practican, Tillman y Goddard, (2008) en una

investigación que realizaron en una compañía multinacional, señalan que una mejor

comprensión en el uso de los sistemas de contabilidad de gestión (SCG) puede contribuir

a mejorar su diseño y destacan la importancia de ampliar las habilidades profesionales de

los contables de gestión en este proceso.

1 Tomando en cuenta que este dato incluye a las microempresas.

Por lo antes expuesto, el objetivo de este trabajo es conocer las causas que

originan o dificultan que las PyME industriales de Puebla México, decidan cambiar sus

Sistemas de Contabilidad de Costes y de Gestión (SCC y G) hacia mejores prácticas que

les permitan ser competitivas y tener un alto desempeño. En este estudio empírico de

corte transversal, las preguntas que guía el trabajo responden a las siguientes

cuestiones:

¿Cuáles son las causas que motivan cambios en los Sistemas de Contabilidad de Costes

y Gestión de la PyME Industrial?

¿Cuáles son los motivos, por los que la PyME Industrial de Puebla México no cambian su

Sistema de Contabilidad de Costes y Gestión?

Este trabajo, está estructurado como sigue: consta en primer lugar de un marco

teórico en donde se hace una revisión de la literatura. En segundo lugar, se presenta la

metodología utilizada y posteriormente se hace el análisis de los resultados obtenidos.

Finalmente, se presentan las conclusiones, limitaciones, y futuras líneas de investigación.

2. Marco Teórico

2.1 Contabilidad de Costes y de Gestión con Enfoque Estratégico en la PYME

En los últimos años, las presiones económicas de competencia mundial, ha traído

consigo la búsqueda de nuevos paradigmas para replantearse la nueva forma en qué

debe practicarse la Contabilidad de Costes y de Gestión de forma estratégica en las

empresas.

El desarrollo en los sistemas de contabilidad de Costes y de gestión (SCC y G), se

ha caracterizado como señala Haldama y Lääts (2002) por estar asociados con cambios

en los negocios, la tecnología, el ambiente contable, aspectos legales y organizacionales,

así como la preparación profesional de los contables.

Ante los nuevos escenarios, las empresas deben reaccionar apresuradamente.

Muchos de los fracasos empresariales, han creado la necesidad de que las

organizaciones busquen tener una administración que actué más rápidamente, para ello

se requieren mejores servicios profesionales y habilidades (Albrecht y Sack, 2000).

A lo largo de la historia de la contabilidad, se reconoce que la teneduría de libros fue

el punto de partida, en el registro de las transacciones comerciales; siendo un evento que

marca de manera importante el inicio del desarrollo de los sistemas de contabilidad

(Hansen y Mowen, 2003).

La revisión de literatura sobre el tema de contabilidad, muestra que su evolución ha

estado ligada a los avances tecnológicos y a los cambios industriales y comerciales. Así,

en el trabajo de caldera et al. (2007) se aprecia que el fuerte auge que tuvo la industria

manufacturera de Inglaterra tras la revolución industrial, implicó mayor necesidad de

información y de control, tanto de materiales como de mano de obra. Por tal motivo, fue

relevante en ese periodo el desarrollo que tuvo la contabilidad de costes.

Posteriormente, como avance en los costes, en 1950, considerada la era de la

información, surge la Contabilidad de Gestión (CG). En los últimos años, debido a los

cambios que se han dado con la globalización, se señala en el trabajo de Shah, Malik y

Shaukat Malik (2011) que ha repercutido en la exploración de nuevas prácticas en la

Contabilidad de Gestión (CG), en la que se requiere interrelacionar la contabilidad con

otros aspectos como la estrategia, mercadotecnia y administración de recursos humanos.

Se demandan otras características en los SCC y G, que busquen una

administración estratégica en su desempeño auxiliándose en el uso de herramientas

como: Costes Basados en Actividades ABC (Activity-Based Costing), costo objetivo

(Target costing), Benchmarking, Justo a tiempo JIT (Just in Time), administración basada

en actividades ABM (Activity-Based Management) y administración de calidad total TQM

(Total Quality Management) y Balance Scorecard. En síntesis, se requiere una

contabilidad holística, con dirección estratégica.

Con respecto a lo anterior, Montesinos et al. (2004), muestran los aspectos que

distinguen a la contabilidad de costes, de gestión y de dirección estratégica como sigue: la

contabilidad de costes la definen como aquella que suministra información para

determinar los valores de las existencias y el costo de los productos vendidos; la de

gestión: capta, mide y valora la circulación interna, así como su racionalización y control,

con vistas a suministrar información relevante para la adopción de decisiones en un

horizonte temporal a corto plazo. En cambio, la contabilidad de dirección estratégica está

ligada con objetivos estratégicos de la empresa, de los que se desprenden decisiones

operativas o de gestión, interviniendo en los procesos de diagnóstico, planificación

estrategia y táctica y control en general. Es decir, comprende aspectos de gestión interna

y externa de las organizaciones.

Existe literatura, que resalta la importancia que tiene la información que emana de

un buen SCC y G; puesto que pueden contribuir a que los administradores logren los

objetivos de las organizaciones (Mia y Chenhall, 1994; Haldama y Laats, 2002).

Por otro lado, considerando que las empresas principalmente las PyME, pueden

frenar o impulsar el desarrollo económico y la creación de empleos en un país. Se hace

imprescindible reflexionar, sobre los problemas que agobian a este tipo de empresas, que

para sobrevivir, necesitan usar nuevas estrategias y tecnologías de vanguardia, puesto

que la incapacidad de competir exitosamente, puede dar como resultado el debilitamiento

de la estructura financiera (Madrid, García y Van Auken, 2007).

Kauffman (2001) afirma que las PyME´s mexicanas, se enfrentan a problemas tales

como la carencia de sistemas de planeación, organización, administración y control

eficientes, así como de tecnologías propias para la gestión y desarrollo de sus actividades

productivas.

Por otra parte, en cuanto a la disposición que tienen las empresas para realizar

cambios en su Contabilidad de Gestión, Chanegrih (2008) hace un análisis de estudios

que se han realizado a empresas de Francia, Canadá y Singapur y concluye que el existe

baja resistencia a los cambios de Contabilidad de Gestión y señala que el apoyo que

brinda la dirección es un factor que determina esa baja resistencia. Adicionalmente, se

manifiesta que el cambio tiene que ver con circunstancias económicas y diferencias

culturales de cada país. Por ejemplo, las empresas Francesas favorecen los cambios en

la introducción de nuevas técnicas, en cambio las de Malasia prefieren reemplazar

técnicas.

No obstante que existen en la PyME sistemas que se pueden utilizar para mejorar su

control de gestión, y que pueden representar para ellas una ventaja competitiva, estos no

están suficientemente extendidos principalmente en este tipo de empresas (Holmes y

Nicholls, 1989; Merz y Sauber; choe, 1996; Chenhall y Langfield-Smith, 1998).

2.2 Retos de los Contables y de las Universidades

En estos momentos, los retos en el ámbito educativo se centran a aspectos tales

como el tipo de habilidades que deben tener los contables en la gestión estratégica de las

empresas, la orientación que se le debe dar a la investigación para comprender la

aplicación de la Contabilidad de Gestión en un entorno real con un enfoque estratégico y

la forma en que las universidades deben dar respuestas a los nuevos desafíos

empresariales.

Brech y Merle (1996) señalan, que es necesaria la pericia de los contables para que

las empresas sean capaces de valorar sus costes y ganancias, estableciendo así medidas

del producto o rendimiento de la corporación mercantil.

Con respecto a la relación que existe entre los conocimientos que se imparte en el

ámbito académico y el que se práctica en el ámbito empresarial, existen estudios como el

de Albrecht y Sack, (2000) y Yap, (1997) que señalan que existe una brecha entre la

educación y la práctica, opinión que también comparte Seal, (2010). Esto da la pauta,

para reflexionar sobre las habilidades profesionales que requieren los empresarios, de los

contables.

Al respecto, Pierce y O’Dea (2003) mencionan que los contables de gestión requieren

tener conocimientos y habilidades en técnicas sobre funcionamiento de los negocios, así

como de información tecnológica, producción, marketing y habilidades sociales

interpersonales. Marriot y Marriot (2000) recalcan el potencial que tienen los servicios de

contabilidad de gestión para pequeñas compañías y señalan que los profesionales de la

contabilidad deben considerar la importancia que tienen el ofrecer información financiera

presentada de una forma comprensible para el usuario.

Por otra parte, se observa que actualmente los retos de la investigación contable se

deben orientar hacia el avance eficaz de las normas contables y la práctica. También se

señala que es importante investigar sobre la aplicación de la contabilidad de gestión y los

procesos de la organización, así como el cambio de los procesos de gestión de la

contabilidad. Para ello, se requiere comprender la complejidad de los procesos y

reconocer que se necesita buscar en las organizaciones una comprensión holística

(Parker, 2012).

En este sentido, se aprecian trabajos de investigación, como los de Englund y Gerdin

(2008); Feldbauer- Durstmüller y Greiling (2012) que coinciden en usar una teoría para

sustentar sus estudios sobre contabilidad de gestión estratégica el primero de ellos utiliza

la teoría de la estructuración y Feldbauer la teoría institucional.

Lukka (2007), también hace un análisis de un caso de cambio de contabilidad de

gestión, apoyándose en el marco de la teoría institucional, y manifiesta que dentro de los

problemas de una empresa Finlandesa estaban los relacionados con el nivel de

estandarización de la información y gestión contable. También se hace un análisis entre

reglas formales y rutinas informales y sugiere que se busque su articulación para mejorar

la contabilidad de gestión de la empresa.

Cabe señalar que el análisis del comportamiento de las organizaciones desde la

perspectiva cultural y social, es el fundamento de la Teoría Institucional (Aibar, 2001, p.

186 y Araújo, 2003). y es así como se considera que una institución es una manera de

pensar o actuar con cierta frecuencia y permanencia, que es integrada en los hábitos de

un grupo o en las costumbres de la gente (Burns y Scapens, 2000 y Lukka, 2007).

En cuanto a métodos y teorías aplicables al cambio en los sistemas y prácticas de

Contabilidad de Gestión Araujo (2003) en su trabajo denominado: “el nuevo

institucionalismo, teoría de la estructuración y cambio en los sistemas y prácticas de

contabilidad de gestión: Teorías y métodos de investigación”, sugiere el empleo del

nuevo institucionalismo y la teoría de la estructuración para analizar el cambio en los

sistemas y prácticas de Contabilidad de Gestión.

En relación a lo antes expuesto, Richardson (2012) enfatiza la limitada teoría

académica comparada con las necesidades que la práctica profesional requiere. El reto

es seguir descubriendo lo que sucede en la contabilidad de gestión y los procesos de

organización. Y, así, seguir produciendo conocimientos de contabilidad de gestión en la

teoría, práctica y políticas (Parker, 2012). Para los contables, actualmente, el

conocimiento del ámbito de los negocios, las actividades de los gobiernos y de los entes

sin fines de lucro es esencial. Todo ello Incluye el conocimiento acerca de la

organización, financiación, administración de los negocios y del ambiente en que operan

(Carson y Veiras, 2005)

Por otra parte, en cuanto a la enseñanza de la Contabilidad de gestión Shah, et al.,

2011 hacen el señalamiento de la importancia que tiene en la enseñanza de la

contabilidad la inclusión de estudio de casos, proyectos prácticos y proyectos de grupos

de investigadores que reflejen asuntos externos, y se evite limitarse a los internos.

Opinión que coincide con la de Araújo, (2003), quien señala que para examinar

suficientemente el contexto social, institucional, competitivo y organizativo en el que se

desarrolla el cambio contable, los estudios de caso exploratorios permiten comprender

mejor el cambio de las practicas y sistemas de contabilidad.

Estas apreciaciones, obligan a reflexionar sobre la importancia que tiene el utilizar el

estudio de casos, pero también resulta interesante considerar la action research2 porque

esta metodología apoya al investigador a dar solución a un problema (Blanco, Martínez,

Aibar y Somohano, 2003; Somohano y Garandilla, 2003). Tanto, la action research como

el estudio de casos, son metodologías útiles para avanzar en el conocimiento de la

Contabilidad de Costes y Gestión con un enfoque estratégico. De esa manera se pueden

investigar los fenómenos contemporáneos en un contexto de la vida real (Yin, 1984).

Por otra parte, vale la pena considerar la importancia que adquiere en este entorno el

modelo que muestran Etzkowitz y Leydesdorff (2000) denominado triple hélice que se

caracteriza por acentuar la relación entre Academia (Universidad), Industria (Empresa) y

Estado (Gobierno) buscando cooperación entre esas esferas institucionales. El objetivo

es estimular la vinculación Universidad–Empresa, y de esa forma impulsar el desarrollo

económico basado en el conocimiento. Involucrando a la base académica con las

empresas, creando comunicación, negociación y acuerdos entre instituciones.

Gráficamente este modelo se puede presentar como sigue:

2 Es un proceso de investigación que de manera cíclica, busca diagnosticar un problema organizativo, planificar pasos a seguir para resolverlo, posteriormente, poner en práctica las soluciones propuestas, evaluar los resultados alcanzados y realizar un nuevo diagnóstico de la situación y una nueva actuación y evaluación tomando en cuenta el ciclo previo( Blanco et al, 2003 ).

Figura 1

Modelo Triple Hélice

Fuente: Etzkowitz y Leydesdorff (2000)

Este mecanismo de cooperación que puede ser entre Academia (Universidad),

Industria (Empresa) y Gobierno repercute en varios sentidos, se puede volver un círculo

virtual en el que por una parte, la Academia apoya y transfiere el conocimiento a las

empresas con el fin de analizar y solucionar sus dificultades; permitiendo que sus

procesos sean examinados para conocerlos a fondo y solucionarlos. Además impulsa el

avance de la investigación.

Para ello, el papel del Gobierno, requiere el impulso de una legislación que incentive el

desarrollo de las empresas. Este modelo es muy atractivo, porque promueve que la

universidad apoye la innovación tecnológica en las empresas. (Chang, 2010).

3. Metodología

Éste estudio es descriptivo, empírico de corte transversal. Para ello se aplicó como

instrumento un cuestionario a 144 directivos responsables de los sistemas de contabilidad

de costes y de gestión. La población que se tomó como base fue el directorio SIEM que

contiene una población de 1977 empresas.

Dentro de las variables, que se utilizaron en este trabajo están:

El sector de actividad. La estructura de mercado de una industria en particular

condiciona la conducta de las empresas que la configuran (Scherer y Ross, 1990).

En este trabajo el sector industrial se ha segmentado en 10 categorías:

Alimenticia, Textil, Madera, Papel, Plásticos y derivados del Petróleo, Metálicas

Básicas, Maquinaria y equipo, Computación, Eléctricas y Otras manufacturas.

En cuanto a la formación que tiene el responsable de los Sistemas de Contabilidad

de Costes y de Gestión de las PyME encuestadas era importante conocer su

formación académica, para ellos se utilizaron los 4 ítems que incluyeron cuatro

áreas del conocimiento: Negocios (contaduría, administración, finanzas y

economía); Ingeniería (industrial, civil, mecánica y electrónica); Sociales

(sociología, psicología antropología, literatura e historia) y finalmente Ciencia y

Tecnología (informática , matemáticas)

Para determinar las causas que motivan los cambios en SCC y G en la PyME a los

7 items que se usan de variables nominales se les asignan cinco categorías:

utilizando una escala de likert de 5 puntos, donde 1 = poco importante y 5 = muy

importante.

Igualmente para valorar los motivos que originan que las PyME industriales de

Puebla no cambien sus SCC y G a los 18 items de las variables nominales se les

asignan cinco categorías: utilizando una escala de likert de 5 puntos, donde 1 =

poco importante y 5 = muy importante.

4. Análisis de resultados

Del análisis de los datos obtenidos en este estudio, se conoció que las empresas

sujetas encuestadas pertenecen a los sectores industriales que se presentan en la

gráfica No. 1. Que como se aprecia los sectores específicos que predominan son las que

pertenecen a la industria de la computación y eléctricas con un 22.9%, la alimenticia con

18.15%; las textiles con 12.5% (ver gráfica 1):

Gráfica 1

Análisis de la muestra por sector.

Fuente: Elaboración propia

Por otro lado, en la grafica 2, el estudio revela que el 56.3 % de los responsables de

los SCC y G tienen una formación académica de negocios que supera al 39.6 % de

quienes tienen la formación de ingenieros y 3.1% corresponde a otras áreas del

conocimiento.

Grafica 2

Formación académica de los Responsables de los SCC y G de las PyME

Fuente: Elaboración propia

Adicionalmente, se conocieron los motivos por lo que las PyME buscan cambiar sus

SCC y G y son las que se muestran en la cuadro 1. Las dos principales en orden de

importancia son: con una media de (4.64) la necesidad de contar con mayor información

para la toma de decisiones, el crecimiento de la empresa con una media de (4.05)

Cuadro 1

Causas que motivan cambios en SCC y G de la PyME Industrial de Puebla México

Causas que han motivado un cambio en sus y

Media

Desv.

típica.

Necesidad de mayor información para toma de decisiones 4.64 .580210

El crecimiento de la empresa requiere nuevos sistemas de

gestión

4.05 .879340

Lo han aconsejado los consultores 3.11 1.81074

El sistema anterior se encontraba obsoleto 3.00 1.43970

Deseos de probar una nueva herramienta 2.92 1.66086

Los competidores han implantado mejor sistema 2.83 1.55828

El anterior sistema no le merecía confianza 2.40 1.48694

Fuente: Elaboración propia

Finalmente, se conoce que este tipo de empresas a medida que crecen, requieren

mejor información para la toma de decisiones y para ello necesitan contar con expertos en

el tema. Además, se requiere que los directivos estén capacitados en técnicas de

vanguardia sobre SCC y G.

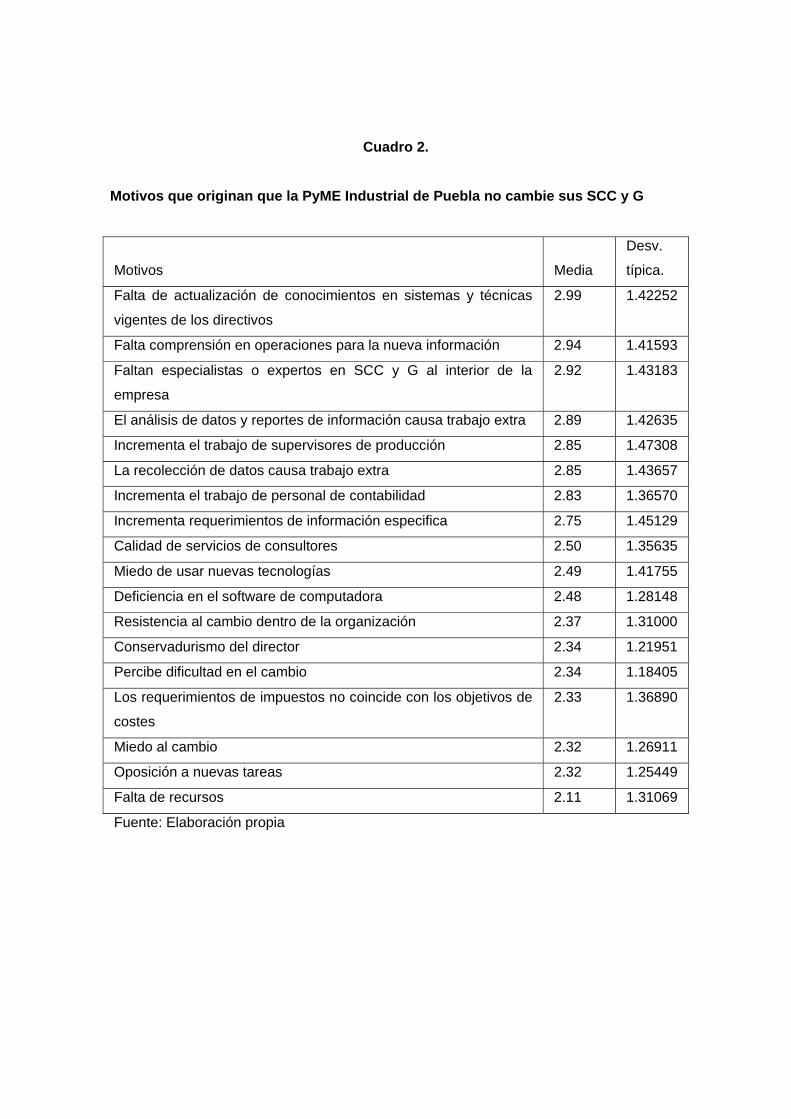

Esta situación se reafirma al observar el cuadro 2 en el que se aprecia que las tres

causas principales que no les han permitido cambiar sus sistemas de contabilidad de

costes a las PyME son: con una media de 2.99 la que indica que se debe a que los

directivos no están actualizados en sistemas y técnicas de contabilidad de costes y de

gestión de vanguardia, siguiéndole en orden de importancia con una media de 2.94 la

falta de comprensión de operaciones para la nueva información y la falta de especialistas,

expertos en costes al interior de la empresa registra una media de 2.92. Por otra parte, se

pude ver que las causas menos importantes son: el miedo al cambio, la oposición a

nuevas tareas y la falta de recursos; la primera de estas causas muestra una media de

(2.32), la segunda una media de (2.32) y la tercera (2.11).

Cuadro 2.

Motivos que originan que la PyME Industrial de Puebla no cambie sus SCC y G

Motivos Media

Desv.

típica.

Falta de actualización de conocimientos en sistemas y técnicas

vigentes de los directivos

2.99 1.42252

Falta comprensión en operaciones para la nueva información 2.94 1.41593

Faltan especialistas o expertos en SCC y G al interior de la

empresa

2.92 1.43183

El análisis de datos y reportes de información causa trabajo extra 2.89 1.42635

Incrementa el trabajo de supervisores de producción 2.85 1.47308

La recolección de datos causa trabajo extra 2.85 1.43657

Incrementa el trabajo de personal de contabilidad 2.83 1.36570

Incrementa requerimientos de información especifica 2.75 1.45129

Calidad de servicios de consultores 2.50 1.35635

Miedo de usar nuevas tecnologías 2.49 1.41755

Deficiencia en el software de computadora 2.48 1.28148

Resistencia al cambio dentro de la organización 2.37 1.31000

Conservadurismo del director 2.34 1.21951

Percibe dificultad en el cambio 2.34 1.18405

Los requerimientos de impuestos no coincide con los objetivos de

costes

2.33 1.36890

Miedo al cambio 2.32 1.26911

Oposición a nuevas tareas 2.32 1.25449

Falta de recursos 2.11 1.31069

Fuente: Elaboración propia

5. Conclusiones:

La revisión de la literatura permite concluir que es inaplazable reaccionar ante los

nuevos paradigmas sobre la forma de aplicar los SCC y G en la PyME. Se aprecia que es

importante, revisar los aspectos relativos a la forma en que se práctica y desarrolla la

Contabilidad de Costes y de Gestión en el ámbito empresarial, de tal manera, que la

investigación y aplicación práctica sirvan de base para formar a los nuevos contables con

las habilidades y destrezas que demandan este tipo de empresas.

Este estudio, concuerda con las opiniones de Carson y Veiras (2005); Albrecht y

Sack, (2000); Yap, (1997) y Seal, (2010) sobre la existencia de una brecha entre la

teoría y la práctica en la Contabilidad de Gestión. Actualmente, las Pyme necesitan usar

nuevas estrategias y tecnología de vanguardia de tal forma que estén debidamente

planeadas y organizadas con controles eficientes que le permitan ser competitivas.

Este trabajo, revela que los motivos por los cuales algunas PyME, se han visto en la

necesidad de cambiar sus SCC y G se deben a su crecimiento y para contar con mayor

información para la toma de mejores decisiones.

En este estudio, se aprecia que la PyME, no tiene miedo de realizar cambios en sus

SCC y G, pero los resultados muestran, que en las del sector industrial hacen falta

especialistas y expertos en SCC y G al interior de las PyME de Puebla. En cuanto a sus

directivos, ellos también requieren actualización y para ello resulta necesario que

conozcan técnicas y herramientas de gestión vanguardistas.

Esta situación compromete a motivar al Gobierno, Empresarios y Academia (docentes,

investigadores y directivos de las universidades) a reflexionar sobre la importancia que

tiene en estos momentos el modelo de triple hélice que aunado al tema aquí tratado

impulsa el desarrollo de los SCC y G y la vinculación que debe haber entre ellos.

Los futuros contables, tienen el compromiso de involucrarse en SCC y G innovadores

y de vanguardia, porque pueden ser el factor que promueva el cambio hacia la mejora de

la gestión y competitividad de la PyME. Para lograrlo las universidades tienen la fuerte

responsabilidad de preparar a jóvenes profesionales que den soluciones adecuadas a las

demandas de información de estas empresas. Lo cual, permitirá a las PyME competir

estratégicamente e impulsar el desarrollo económico del país que se verá reflejado en la

generación de empleos.

Otro punto medular, es el impulso que se debe dar a la investigación en las ciencias

económico administrativas en las universidades, puesto que juegan un papel muy

importante. Se recomienda orientarla hacia la investigación aplicada a través de estudio

de casos y actión reserch, de tal forma que las empresas se vuelvan verdaderos

laboratorios en donde los investigadores, sigan avanzando en el conocimiento del manejo

de los SCC y G, técnicas y sistemas innovadores desde un entorno real.

Una realidad innegable, es que la gente reclama fuentes de empleo. Por ello, es

inaplazable la vinculación que se señala en el modelo de triple hélice: juntos Academia

(universidad), Empresa y Gobierno de la mano en un círculo virtuoso, apoyándose

mutuamente para lograr el desarrollo económico de las empresas. En donde se

anteponga sobre todo, la responsabilidad social que tienen de colaborar en el avance del

conocimiento, crear fuentes de empleo, y crear apoyos y políticas gubernamentales que

incentiven el crecimiento económico de las PyME y repercutan en el bienestar de la

sociedad.

Actualmente, los contables representan una profesión predominante en la

responsabilidad y el desarrollo de los SCC y G, por lo tanto el desafío que las

universidades tienen, es colaborar formando profesionistas que puedan hacer

importantes aportaciones en las estrategias de desarrollo de la PyME.

5.1 Futuros estudios:

Se sugiere, realizar estudios sobre la pertinencia de la utilización de técnicas y

herramientas de gestión de vanguardia en los SCC y G de la PyME. Así como estudiar

aspectos de la Pyme sobre mercadotecnia; SCC y G, Innovación tecnológica; la

administración de recursos humanos ante cambios de SCC y G, toma de decisiones y

modelos educativos sobre la forma de enseñar SCC y G con un enfoque estratégico.

5.2 Limitaciones

El trabajo tuvo limitaciones, entre ellas la dificultad para convencer a los empresarios a

participar en este tipo de trabajos. Otro problema que se presentó, fue que al encuestar a

empresas industriales que comúnmente se encuentran en la periferia de la ciudad implicó

el requerimiento de recursos económicos adicionales para llevar a cabo este estudio.

6. Bibliografía

Álvarez, C. Dardet, E. Cuevas, G. y Araujo, P. (2003): “Un estudio exploratorio sobre el

uso de la información contable de gestión en los procesos estratégicos de las

empresas españolas”, Cuadernos de economía y dirección de la empresa, 14 pp.

29-45.

Alvarez, J y Blanco, F.(1990) “Perspectivas contables actuales. Hacia la contabilidad de

dirección estratégica”, Partida Doble, No.5, pp. 4-9.

Albrecht, W., y Sack, R. (2000): “Accounting education: charting the course through a

perilous, Accounting Education”, Series 16, pp.1–72.

Araújo, P. (2003): “Nuevo institucionalismo, teoría de la estructuración y cambio en los

sistemas y prácticas de contabilidad de gestión: Teorías y métodos de

investigación”, Revista Española de Financiación y Contabilidad, Vol.118, pp. 693-

724.

Baxter, J. Chua, W., (2003): “Alternative management accounting research-whence and

whither”, Contabilidad, Organizaciones y Sociedad, Vol. 28, No. 2-3, pp97-126

Blanco, Martínez, F. Aibar, B. Somohano, F. (2003): “En la búsqueda de la relevancia de

la investigación en la contabilidad de gestión: El papel de la action research”.

Ponencia presentada en la VIII Jornada de Trabajo sobre Contabilidad de Costes y

de Gestión de la Asociación de Profesores Universitarios de Contabilidad,

Santander, España.

Brech, D. y Merle, P. (1996): “Accounting Information Systems: The Challenge of

Extending Their Scope to Business and information Strategy”, Accounting Horizons,

vol. 10, No. 4, pp. 16-22.

Burns, J., Scapens, R., (2000): “Conceptualizing management accounting change: an

institutional framework”, Management Accounting Research, Volume 11, Issue 1, pp.

3-25.

Caldera, J., Baujin, P., Ripoll, V., Vega, V. (2007): “Evolución en la configuración de los

sistemas de costeo basado en las actividades”, Actualidad Contable Faces, 14, pp.

13-28.

Carson, J. y Veiras, A. (2005): “La Formación del Contador Público. Normas

Internacionales de Educación”, Ponencia presentada en las XXVI Jornadas

Universitarias de Contabilidad; en el ÁREA PEDAGOGICA Y DE INVESTIGACIÓN,

Tema: Capacitación permanente del contador en la docencia, la investigación y el

ejercicio profesional, Octubre 2005.

Chang, H. (2010): “El modelo de triple hélice como medio para la vinculación entre la

Universidad y empresa” Revista Nacional de administración, pp. 85-94.

Chanegrih, T., (2008): “Applying a typology of management accounting change: A

research note”, Management Accounting Research, 19 , pp. 278-285.

Englund, H. y Gerdin, J. (2008): "Transferring Knowledge across sub-genres of the ABC

implementation literature”, Management Accounting Research, vol. 19, pp.149-162.

Etzkowitz, H., Leydesdorff, L., (2000) : “The dynamis of innovation: From National

Systems and mode 2 to a triple helix of university-industry-government relations”,

research Policy, vol. 29, pp. 109-123.

Feldbauer - Durstmüller, B., Duller, C., y Greiling, D. (2012) “Strategic management

accounting in Austrian family firms”, International Journal of Business Research Vol.

12 No.1, pp. 26-42.

Hansen, R. y Mowen, M. (2003) Administración de costes. Contabilidad y Control. Editorial

Thomson, tercera edición. International.

Haldama, T. y Lääts, K. (2002): “Contingencies Influencing the management accounting

practices of Estonian manufacturing companies”, Management Accounting

Research, 13, pp. 379-400.

Holmes, S. y Nicholls, D. (1989): “Modelling the accounting information requirements of

small business”, Accounting and Business Research, 19 (74), pp. 143-150.

INEGI (2009): Resumen de los Resultados de los Censos Económicos de 2009, México.

Kauffman, S. (2001): “El desarrollo de las micro, pequeñas y medianas empresas: un reto

para la economía mexicana. (www.uv.mex/iiesca/revista 2001-1/ empresas.htm)

Lukka, K., (2007): “Management accounting change and stability: Loosely coupled rules

and routines in action”, Management Accounting Research, 18, pp. 76-101.

Madrid, A., García, D. y Van Auken, H. (2007): “An analysis of non financial-factors

associated with financial distress”, Universidad Politécnica de Cartagena, pp. 1-32.

Merz, G. y Sauber, M. (1995): “Profiles of managerial activities in small firms”, Strategic

Management Journal, 16, pp. 551-564.

Montesinos, J.; Escuder, R.; García, A.; Giner, B.; Ripoll, V.; Sánchez, A.; Serra, V. y Vela,

M. (2004): “Estudios sobre la Implantación de Contabilidad de Gestión en España”,

Revista Iberoamericana de Contabilidad de Gestión, Vol.3, pp. 177-238.

Marriott, N. y Marriot, P. (2000) :“Professional accountants and the development of

management accounting service for the small firm: barriers and posibilities”.

Management Accounting Research, 11,pp. 475-492.

OCDE (2002): Small and Medium Enterprise Outlook.

Parker, L. (2012):“Qualitative management accounting research: Assessing deliverables

and relevance” Critical Perspectives on Accounting, 23 pp. 54– 70.

Pierce, B., O’Dea, T. (2003) :“Management accounting information and the needs of

managers perceptions of managers and accountants compared”. The British

Accounting Review, 35, pp. 257-290.

Richardson, A., (2012): Paradigms, theory and management accounting practice: A

comment on parker (forthcoming) " Qualitative management accounting research:

Assesing deliverables and relevance. Critical Perspectives on Accounting, 23. pp.

83-88.

Seal, W., (2010): “Managerial discourse and the link between theory and practice from

ROI to value-based management” Management Accounting Research, 21 pp. 95-

109.

Shah, H., Malik, A., y Shaukat Mali, M. (2011): “ Strategic Management Accounting- A

Messiah for management accounting” Australian Journal of Business and

Management Research, Vol. 1 No.4, pp. 1-7.

Scherer, F.M.: Ross, D. (1990): Industrial Market Structure and economic performance, 3ª

ed., Boston, Houghhton Mijjlin.

Somohano, F. y Gandarillas, M. (2007): “Los cambios en el sistema de información para la

gestión: evaluación de alternativas para el desarrollo del sistema de contabilidad de

gestión”, XI jornada de contabilidad de gestión ASEPUC, noviembre, (2007).

Tillman, K. y Goddard, A., (2008): “Strategic management accounting and sense-making

in a multinational company”, Management Accounting Research, 19, pp. 80-102.

Yap, C. (1997): “Teaching overseas students: the case of introductory accounting”, in: R.

Ballantyne, J. Bain y J. Packer, eds, “Reflecting on University Teaching Academics

Stories”, CUTSD and Australian Government Publishing Service, Canberra, ACT),

pp. 55–64.

Yin, R. (1984): Case study research: design and methods. London: Sage Publications.