Embed Size (px)

Citation preview

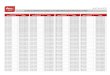

SOLICITUD DE APERTURA CAJA DE AHORRO CUENTA BÁSICA - CUENTA GRATUITA UNIVERSAL

Banco de Corrientes S.A. - C.U.I.T. Nº: 30-50001060-2 - Domicilio: 9 de julio 1.002 - Tel.: 379-4479300 Corrientes – Capital – CP 3400

Nº CLIENTE: Nº Subcta: Tipo Operación: Fecha:

País: 80 Tipo: 2: CUIT\CUIL\CDI: Apellido y Nombre:

Domicilio:

ALTA BAJA MODIFICACION Moneda: $ u$s Sucursal: Nombre Subcta:

No acepto la CUENTA BÁSICA CAJA DE AHORRO CUENTA BÁSICA CUENTA GRATUITA

Comisiones y Cargos (1) CAJA DE AHORRO CUENTA BÁSICA CUENTA GRATUITA COMISIÓN MANTENIMIENTO DE CUENTAS

Mensual (2) $ 38,00.- us$ 10,00 $ 29,00 Sin Cargo

COMISIÓN EXTRACTO DE CUENTAS (Por cada extracto a pedido)

Diario $ 2.50 - u$s 0.20 $ 2.50 $ 2.50 A pedido (3) Se sumará $ 1,25 / u$s 0.30 -por c/hoja adicional

$ 7.50 - u$s 1.60 Hasta 4 hojas

$ 7.50 hasta 4 hojas $ 7.50 hasta 4 hojas

COMISIÓN SALDOS INMOVILIZADOS (Por cierre Cta. y si no se retira saldo)

Mensual hasta la concurrencia del saldo $ 62.00 - u$s 9.00 $ 62.00 $ 62.00

COMISIÓN CHEQUES DE PAGO FINANCIERO (monto por c/ cheque)

Cheque de pago financiero Mínimo $ 5.00 1 % 1 % 1 %

COMISION POR GESTIÓN DE COBRO DE VALORES

Valores devueltos $ 10.00 $ 10.00 $ 10.00

TARJETAS PARA CAJEROS AUTOMÁTICOS

Comisión por Reposición ( no se cobra por desmagnetización)

$ 14.00 $ 14.00 $ 14.00

Cargo por Tarjeta temporaria LINK Soluciones – Nacional

$ 86.50 $ 86.50 $ 86.50 Cargo por Tarjeta temporaria LINK Soluciones – Internacionales. --------- (5) ---------(5) --------- (5)

COMISIÓN USO RED LINK Cajeros Bco. de Corrientes SA:.Extracción / Consultas Sin cargo Sin cargo Sin cargo Cajeros de otros Bancos (4): Extracciones / Consultas $ 8.50 $ 8.50 $ 8.50

COMISIÓN USO RED BANELCO (4) Extracciones / Consultas $ 9.50 $ 9.50 $ 9.50

COMISIÓN USO RED CIRRUS CON movimiento de fondos $20.00 $20.00 $20.00 SIN movimiento de fondos $ 10.00 $ 10.00 $ 10.00

COMISIÓN RED URUGUAY Por operación $20.00 $20.00 $20.00 COMISIÓN RED ITAU Por operación $ 9.50 $ 9.50 $9.50

COMISION POR TRANSFERENCIAS REALIZADAS POR VENTANILLAS

Hasta $50.000 Sin cargo Sin cargo Sin cargo De a 50.000,01 y hasta $300.000 $30.00 $30.00 $30.00 Mayores a $300.000 $200.00 $200.00 $200.00

COMISIÓN POR TRANSFERENCIAS POR MEDIOS ELECTRONICOS (ATM/ HOME BANKING / BEE / BANCA TELEFÓNICA)

Hasta $ 50.000 diarios Sin cargo Sin cargo Sin cargo De $ 50.000,01 a $ 300.000 diarios $ 15.00 $ 15.00 $ 15.00

Mayores a $ 300.000 diarios $ 100.00 $ 100.00 $ 100.00

CUENTA BONIFICADA: SI - NO / Motivo: ……………………………………………………………………………………………………………………………… Fec. Vto.: ………………………………………………

Autorizo NO Autorizo – El débito de la prima correspondiente al SEGURO POR ROBO en CAJEROS AUTOMÁTICOS $ 12.64.

El Banco podrá solicitar, en cualquier momento, la documentación adicional que considere conveniente relacionada con el movimiento de mi cuenta u otro producto utilizado. En tal supuesto, expreso absoluta conformidad y además me comprometo formalmente a comunicar al Banco, todo cambio o modificación en mis actividades o ingresos declarados, así como a suministrar la documentación justificativa o relacionada con las mismas dentro de los cinco (5) días de que me fuera requerida.

REFERENCIAS: (1) Las comisiones indicadas no incluyen IVA. (2) Están exentas de la comisión por mantenimiento: a) Las Cajas de Ahorros en las que se acrediten los intereses provenientes de las inversiones a plazo mientras dure la inversión. Cancelada la misma sin que se solicite el cierre de la cuenta, esta tendrá el costo de mantenimiento fijado. (3) Para Cajas de Ahorros de empleados (Activos y Pasivos) de la Administración Pública Provincial y Cuenta Salario privados y municipales la comisión es sin cargo hasta 2 meses anteriores, superado esta fecha la comisión para la Administración Pública será $2.50. (4) Para Cuenta Básica será sin cargo por mes: a) las extracciones p/ventanilla, b) 3 operaciones en cajeros Link y c) 1 operación en cajeros Banelco. (5) Comisión por Soluciones Link – Internacional: Zona 1 u$s 75.-, zona 2: u$s 84.-, zona 3 u$s 78.-, zona 4 u$s 108..-, zona 5 u$s 122.-, zona 6 u$s 156.-

F.5670 vs. 41.01

CUIT\CUIL\CDI: Nº de Cliente: Pág. 1 de 12

REGLAMENTACIONES

USUARIOS DE SERVICIOS FINANCIEROS CON DIFICULTADES VISUALES DISPOSICIONES COMUNES DE PROTECCION AL USUARIO DE SERVICIOS

FINANCIEROS Se dará a estos usuarios la opción de obtener en sistema Braille la documentación asociada a los productos que contratan (condiciones pactadas en los contratos y los resúmenes de cuenta) no alcanzando esta exigencia a los comprobantes por operaciones de depósito, de extracción, de compraventa de moneda extranjera y de pago, realizadas por ventanilla o por cajeros automáticos y terminales de autoservicio. El Banco de Corrientes deberá conservar constancia de haber permitido el ejercicio de este derecho.

OPERACIONES POR VENTANILLA El usuario de servicios financieros tiene derecho a realizar operaciones por ventanilla, sin restricciones de tipo de operación- sujeto a las que por razones operativas pudieran existir- ni de monto mínimo. CAMBIO DE CONDICIONES PACTADAS

No se podrán cobrar comisiones y/o cargos diferenciales a estos usuarios por ninguna de las prestaciones especiales previstas en este punto. A fin de modificar las condiciones pactadas debe darse la totalidad de las siguientes

condiciones: DERECHO DE REVOCACIÓN En el contrato deberán encontrarse taxativamente especificadas las condiciones que pueden ser objeto de modificación así como los parámetros o criterios objetivos para su concreción en el marco de las Comisiones y Cargos Admitidos. A saber:

El usuario de servicios financieros tiene derecho a revocar la aceptación de la caja de ahorro dentro del plazo de diez (10) días hábiles contados a partir de la fecha de recibido el contrato o de la disponibilidad efectiva de la misma, lo que suceda último, notificando de manera fehaciente o por el mismo medio en que fue contratada la caja de ahorro. Dicha revocación será sin costo ni responsabilidad alguna para el usuario de servicios financieros en la medida que no haya hecho uso de la caja de ahorros y que, en el caso de que la haya utilizado, sólo se le cobrarán las comisiones y cargos previstos para la prestación, proporcionados al tiempo de utilización de la misma.

Admitidos: Todas las comisiones, cargos, costos, gastos, seguros y/o cualquier otro concepto -excluyendo la tasa de interés- que el BANCO perciba o pretenda percibir de los usuarios de servicios financieros ("comisiones y cargos"), deben tener origen en un costo real, directo y demostrable y estar debidamente justificados desde el punto de vista técnico y económico. La aplicación de comisiones y/o cargos debe quedar circunscripta a la efectiva prestación de un servicio que haya sido previamente solicitado, pactado y/o autorizado por el usuario. Las comisiones obedecen a servicios que prestan los sujetos obligados y, en tal sentido, pueden incluir retribuciones a su favor que excedan el costo de la prestación. Los cargos obedecen a servicios que prestan terceros, por lo que solamente pueden ser transferidos al costo a los usuarios. Asimismo, el importe de los cargos que el BANCO transfiera a los usuarios no podrá ser superior al que el tercero prestador perciba de particulares, sin intermediarios y en similares condiciones (servicios postales, compañía de seguros, escribanía y registros de propiedad, u otros de índole similar). No Admitidos: No corresponde el cobro a los usuarios de conceptos que no observen las condiciones enunciadas en las comisiones y cargos Admitidos. No podrán aplicarse comisiones a las operaciones efectuadas por ventanilla por los usuarios de servicios financieros que sean personas físicas. Estas disposiciones también serán aplicables para los distintos tipos de cuentas de depósito, salvo en los casos en que rijan comisiones máximas establecidas específicamente por el Banco Central, tales como las fijadas para las transferencias de fondos realizadas por ventanilla. Independientemente de lo expuesto, se consideran no admitidos los siguientes cargos y comisiones: por contratación y/o administración de seguros (dado que sólo es transferible la prima al usuario), por generación de resumen de cuenta o de envío de resumen de cuenta virtual (esos servicios deben estar incluidos en la comisión por mantenimiento de cuenta) y por evaluación, otorgamiento o administración de financiaciones.

REINTEGRO POR RECLAMOS DE IMPORTES MAL COBRADOS Todo importe cobrado de cualquier forma al usuario de servicios financieros por tasas de interés, comisiones y/o cargos sin el cumplimiento de lo previsto en “Cambio de Condiciones Pactadas”. deberá serle reintegrado dentro de los cinco (5) días hábiles siguientes al momento de presentación del reclamo ante el sujeto obligado, de conformidad con las previsiones de la sección “Recepción de las presentaciones y tiempos de respuesta” y sin perjuicio de las sanciones que pudieran corresponder. En tales situaciones, corresponderá reconocer el importe de los gastos realizados para la obtención del reintegro y los intereses compensatorios pertinentes, aplicando a ese efecto dos veces la tasa promedio del último mes disponible que surja de la encuesta de tasas de interés de depósitos a plazo fijo de 30 a 59 días -de pesos o dólares, según la moneda de la operación- informada por el Banco Central a la fecha de celebración del contrato -o, en caso de que no estuviera disponible, la última informada- sobre la base de la información provista por la totalidad de bancos públicos y privados. RECEPCIÓN DE LAS PRESENTACIONES Y TIEMPO DE RESPUESTAS. Las presentaciones de los usuarios de servicios financieros deberán poder realizarse por teléfono, Internet, por escrito, fax, correo postal y electrónico (e-mail), etc. y los datos para su direccionamiento deberán encontrarse disponibles. Se deberá contemplar un procedimiento de atención personalizado para aquellos clientes que lo soliciten. Toda consulta o reclamo debe ser definitivamente resuelta/o dentro del plazo máximo de veinte (20) días hábiles, excepto para la situación prevista en el punto “Reintegro de Importes” o cuando reglamentariamente se hayan otorgado al BANCO mayores plazos para adecuarse normativamente o cuando medien causas ajenas a dicho sujeto debidamente justificadas. La resolución de la presentación deberá ser notificada por escrito al usuario de servicios financieros, admitiéndose -además de los tradicionales medios de notificación fehaciente- la utilización del correo electrónico cuando el presentante haya aceptado dicho canal de respuesta al momento de dar inicio a su consulta o reclamo.

Los incrementos en las tasas de interés, comisiones y/o cargos, deben ser justificados desde el punto de vista técnico y económico, en el marco de las Comisiones y Cargos Admitidos detallados anteriormente, La modificación no debe alterar el objeto del contrato ni importar un desmedro respecto de los productos o servicios contratados.

Consentimiento

En el caso de que el Banco de Corrientes pretenda incorporar nuevos conceptos en calidad de comisiones y/o cargos que no hubiesen sido previstos en el contrato o reducir prestaciones contempladas en él, deberá previamente obtener el consentimiento expreso del usuario de servicios financieros.

Cuando se trate de modificaciones en los valores de comisiones y/o cargos debidamente aceptados por el usuario, su consentimiento al cambio podrá quedar conformado por la falta de objeción al mismo dentro del plazo establecido en el siguiente párrafo. CAJAS DE AHORROS

Notificaciones. Forma, plazos y efectos TITULARES Personas Físicas hábiles para contratar o para disponer libremente del producido de su trabajo lícito.

El usuario de servicios financieros debe ser notificado de las modificaciones que aplicará el Banco de Corrientes con una antelación mínima de (60) sesenta días

También podrán ser titulares los menores de edad de entre 18 y 21 años no comprendidos en la definición precedente, siempre que cuenten con la previa autorización del padre, madre o tutor que deberán asumir la responsabilidad que se origine por los actos del menor titular de la cuenta.

corridos a su entrada en vigencia. Las modificaciones que resulten económicamente más beneficiosas para el usuario -por una reducción de los valores pactados- no requieren notificación anticipada.

Las notificaciones por cambios de condiciones pactadas (nuevos conceptos y/o valores o reducción de prestaciones del servicio) serán en todos los casos gratuitas para el usuario de servicios financieros. Deberán efectuarse mediante documento escrito dirigido al domicilio real del usuario de servicios financieros -en forma separada de cualquier otra información que remita el sujeto obligado (resúmenes de cuenta, boletines informativos, etc.), aun cuando forme parte de la misma remesa o a su correo electrónico en aquellos casos en que hubiere expresamente aceptado esa forma de notificación.

IDENTIFICACIÓN Y SITUACIÓN FISCAL DEL TITULAR Se verificará sobre la base de los documentos que deberán exhibir los titulares, con ajuste a lo previsto en Identificación. Además, como mínimo se exigirán los siguientes datos:

Nombres y apellidos completos. Lugar y fecha de nacimiento. Domicilio. Profesión, oficio, industria, comercio, etc. En el cuerpo de estas notificaciones deberá incluirse una leyenda para indicar que en

el caso de que el usuario de servicios financieros no acepte la modificación promovida por el sujeto obligado, podrá optar por rescindir el contrato en cualquier momento antes de la entrada en vigencia del cambio y sin cargo alguno, sin perjuicio de que deberá cumplir las obligaciones pendientes a su cargo.

Estado civil. APERTURA Y FUNCIONAMIENTO DE CUENTAS - RECAUDOS El cliente que opte por la apertura de una Caja de Ahorro dejará expresa constancia de NO haber aceptado el ofrecimiento de la Cuenta Básica, por parte de la entidad. Dicha opción será indicada en la Solicitud del Servicio. NUEVAS COPIAS DE DOCUMENTACIÓN Se deberán extremar los recaudos a fin de prevenir la apertura de cuentas a personas inexistentes debido a la presentación de documentos no auténticos.

El usuario de servicios financieros podrá solicitar -a su cargo y en cualquier momento de la relación de consumo- al Banco de Corrientes nuevas copias del/de los contrato/s vigente/s que lo vinculan con él.

CUIT\CUIL\CDI: Nº de Cliente: Pág. 2 de 12

CUIT\CUIL\CDI: Nº de Cliente: Pág. 3 de 12

En esa materia, se recomienda, en caso de no contar con suficientes referencias o seguridades sobre el nuevo cliente, impartir instrucciones para que previo a dar curso al depósito de cheques se tengan en cuenta aspectos tales como la antigüedad de la cuenta, su movimiento, permanencia de las imposiciones y todo otro recaudo que la práctica haga aconsejable, sin llegar a perjudicar los legítimos intereses de los clientes que actúan honestamente. Las entidades deberán prestar atención al funcionamiento de las cuentas con el propósito de evitar que puedan ser utilizadas en relación con el desarrollo de actividades ilícitas. Deberán adoptarse normas y procedimientos internos a efectos de verificar que el movimiento que se registre en las cuentas guarde razonabilidad con las actividades declaradas por los clientes. MONEDAS

Pesos. Dólares estadounidenses. Otras monedas: A solicitud de las entidades, el Banco Central de la República Argentina podrá autorizar la captación de depósitos en otras monedas.

DEPÓSITOS Y OTROS CRÉDITOS Depósitos por ventanilla en las condiciones que se convengan. Las boletas que se empleen deberán contener, como mínimo, los siguientes datos:

Denominación de la entidad financiera. Nombres y apellido o razón social del titular y número de cuenta. Importe depositado. Lugar y fecha. Cuando se trate de depósitos de cheques, la denominación de la entidad girada, el importe de cada uno de los cheques depositados y los respectivos plazos de compensación.

Sello de la casa receptora, salvo que se utilicen escrituras mecanizadas de seguridad.

Podrán emplearse medios alternativos tales como la tarjeta magnética o identificación por clave personal que garanticen la genuinidad de las operaciones, extendiendo la pertinente constancia del depósito expedida mecánicamente.

Intereses capitalizados y otros créditos, incluyendo (entre ellos) los originados en el otorgamiento de préstamos y en la recaudación de cobranzas.

Para depósitos en este tipo de cuenta se podrán utilizar otros medios alternativos tales como:

Depósitos en cajeros automáticos. Se emitirá la pertinente constancia con los datos esenciales de la operación. Las entidades deberán tener implementados mecanismos de seguridad informática que garanticen la genuinidad de las operaciones. Transferencias (inclusive electrónicas), ordenes telefónicas, a través de "Internet", etc.

Será comprobante de la operación su registro en el resumen de cuenta. Las entidades deberán tener implementados mecanismos de seguridad informática que garanticen la genuinidad de las operaciones. EXTRACCIÓN DE FONDOS

Por ventanilla, en las condiciones que se convengan, mediante documentos que reúnan las características propias de un recibo. Podrán emplearse otros medios alternativos tales como la tarjeta magnética o identificación por clave personal que garanticen la genuinidad de las operaciones, extendiendo la pertinente constancia de la transacción. A través de cajeros automáticos y operaciones realizadas mediante terminales en puntos de venta.

Se emitirá la pertinente constancia con los datos esenciales de la operación. Las entidades deberán tener implementados mecanismos de seguridad informática que garanticen la genuinidad de las operaciones.

Transferencias (inclusive electrónicas), ordenes telefónicas, a través de "Internet", etc.

Será comprobante de la operación su registro en el resumen periódico. Las entidades deberán tener implementados mecanismos de seguridad informática que garanticen la genuinidad de las operaciones.

Débitos internos, automáticos para el pago de impuestos y servicios, comisiones y otros conceptos, en las condiciones convenidas. Los movimientos -cualesquiera sea su naturaleza- no podrán generar saldo deudor.

RETRIBUCIÓN Intereses. Las tasas aplicables se determinarán libremente entre las partes. Los intereses se liquidarán por periodos vencidos no inferiores a 30 días y se acreditarán en la cuenta en las fechas que se convengan. En su caso, corresponderá especificar los saldos mínimos requeridos para liquidar intereses. Otras modalidades. Podrán pactarse otras formas de retribución adicionales a la tasa de interés o, en su reemplazo, aspectos que deberán especificarse claramente y de manera legible en el contrato.

CONVENIOS PARA FORMULAR DÉBITOS Como requisito previo a la apertura de una cuenta, deberá obtenerse la conformidad expresa de los titulares para que se debiten los importes por los siguientes conceptos, en la medida que sean convenidos:

Operaciones propias de la entidad (pago de préstamos, alquiler de cajas de seguridad, etc.). Operaciones de servicios de cobranza por cuenta de terceros, concertados directamente con el BANCO o a través de dichos terceros (débitos automáticos o directos) para el pago de impuestos, tasas, contribuciones y aportes, facturas de servicios públicos o privados, resúmenes de tarjetas de crédito, etc., cuando se encuentre asegurado el conocimiento por el cliente con una antelación mínima de 5 días hábiles respecto de la fecha fijada para el débito que el cliente haya contratado.

En caso que el cliente formalice su adhesión al servicio de débito automático a través de la empresa prestadora de servicios, organismo recaudador de impuestos, etc., a fin de efectuar los débitos será suficiente la comunicación que la empresa o ente envíe a la entidad notificando la adhesión, cuya constancia podrá quedar en poder de la empresa o ente. El cliente podrá formalizar su adhesión al sistema de débito automático a través de la entidad financiera en la cual mantiene su cuenta o a través de la empresa prestadora de servicios, organismo recaudador de impuestos, etc. en la medida en que, en los aspectos pertinentes, se observen los requisitos señalados precedentemente. Igual opción será aplicable para manifestar la desafectación o baja de un servicio de este sistema. La adhesión a este mecanismo de débito automático estará condicionada a la posibilidad de revertir las operaciones en las condiciones establecidas en REVERSIÓN DE DÉBITOS AUTOMÁTICOS.

Comisiones pactadas libremente al momento de la apertura o posteriormente, por los servicios que preste la entidad.

Deberán detallarse las comisiones y gastos (con mención de importes y porcentajes) así como las fechas y/o periodicidad de esos débitos incluyendo (entre otros) los correspondientes a:

Apertura de cuenta. Mantenimiento de cuenta. Emisión y envió de resúmenes de cuenta o de débitos automáticos. Operaciones por ventanilla o con cajeros automáticos de la entidad. Liquidación de valores presentados al cobro o de cheques excluidos del régimen de cámaras compensadoras.

Depósitos o extracciones en casas distintas de aquellas en las cuales están radicadas las cuentas.

Rechazo de cheques de terceros. Provisión de boletas de depósitos. Provisión de cheques de servicio o ventanilla, de mostrador o servicio. Emisión y entrega de tarjetas de débito para uso en cajeros automáticos. Débitos automáticos. Uso de cajeros automáticos de otras entidades o redes del país o del exterior. Depósitos de terceros (cobranzas). Depósitos fuera de hora. Certificación de firmas. Saldos inmovilizados.

Las modificaciones en las condiciones o importe de las comisiones o gastos cuyo débito hubiere sido aceptado deberán ser comunicadas al titular y obtener su consentimiento, con por lo menos 5 días hábiles de anterioridad a su aplicación. Siempre que no medie rechazo expreso del cliente, las nuevas condiciones podrán aplicarse luego de transcurrido un lapso no inferior a 30 días corridos, contados desde la fecha de vencimiento del plazo que se haya establecido para el envío o puesta a disposición de los resúmenes, salvo que se opte por la notificación fehaciente al cliente, en cuyo caso dicho lapso se reduce a 5 días. En caso de cambios que signifiquen disminuciones en las comisiones o gastos, los nuevos importes podrán ser aplicados sin necesidad de aguardar el transcurso de los citados plazos. Los fondos debitados por comisiones o gastos sin el previo conocimiento de los clientes o a pesar de su oposición, conforme a lo establecido precedentemente, deberán ser reintegrados a los titulares dentro de los 5 días hábiles siguientes a la fecha en que aquel presente su reclamo ante la entidad. Adicionalmente, corresponderá reconocer el importe de los gastos realizados para la obtención del reintegro y los intereses compensatorios pertinentes hasta el límite equivalente al 100% de los débitos observados. REVERSIÓN DE DÉBITOS AUTOMÁTICOS En los convenios que las entidades financieras concierten con los titulares para la adhesión a sistemas de débito automático para el pago de impuestos, facturas de servicios públicos o privados, resúmenes de tarjetas de crédito, etc., deberá incluirse una cláusula que prevea la posibilidad de que el cliente ordene la suspensión de un débito hasta el día hábil anterior (inclusive) a la fecha de vencimiento y la alternativa de revertir débitos por el total de cada operación, ante una instrucción expresa del cliente, dentro de los 30 días corridos contados desde la fecha del débito. La devolución será efectuada dentro de las 72 horas hábiles siguientes a la fecha en que la entidad reciba la instrucción del cliente, siempre que la empresa originante del débito, y sólo en los casos en que el importe de la reversión solicitada supere los $ 750.-, no se oponga a la reversión por haberse hecho efectiva la diferencia de facturación en forma directa. Cuando se trate de liquidaciones de tarjetas de crédito de sistemas abiertos, en reemplazo del aludido procedimiento de reversión, las entidades deberán tener instrumentados mecanismos que permitan a los usuarios gestionar a través de ellas

CUIT\CUIL\CDI: Nº de Cliente: Pág. 4 de 12

la reversión de cupones incluidos en las liquidaciones y el reintegro de los importes pertinentes que hayan sido debitados. RESUMEN DE CUENTA Como mínimo cuatrimestralmente y dentro de los 10 días corridos desde la fecha de cierre establecida, las entidades deberán enviar al titular un resumen de la cuenta con el detalle de los débitos y créditos (cualesquiera sean sus conceptos) y los saldos registrados en el periodo que comprende, también deberá identificar en el correspondiente extracto las operaciones realizadas por cuenta propia o por cuenta de terceros, en la medida que se trate de depósito de cheques por mas de $1.000 y que se encuentren identificados por el correspondiente endoso. En el resumen se hará constar la clave bancaria uniforme (CBU) para que el cliente pueda formular su adhesión a servicios de débito automático, el plazo de compensación vigente para la operatoria de depósito de cheques y otros documentos compensables. El importe total debitado en el periodo en concepto de “impuesto a las transacciones financieras” y el CUIT, CUIL o CDI de los titulares de la cuenta, será obligación consignar los datos de hasta 3 (tres) de sus titulares; cuando ellos excedan dicho número, además se indicará la cantidad total. De corresponder, cuando se produzcan débitos automáticos o se efectúen transferencias, se informará en el resumen de cuenta los siguientes datos como mínimo:

Denominación de la empresa prestadora del servicio (debito automático) u originante/destinatario de la transferencia. Identificación del cliente en la empresa o ente Concepto de la operación causante del débito Información discrecional a criterio de la empresa o individuo originante de la transferencia. Referencia unívoca de la transferencia. Fecha de débito/transferencia Importe debitado/transferido

Se presumirá conformidad con el movimiento registrado en la entidad si dentro de los 60 días corridos de vencido el respectivo periodo no se encuentra en poder de la entidad la formulación de un reclamo. CIERRE DE LAS CUENTAS Por Decisión del Titular. Mediante presentación en la entidad y el retiro total del saldo (capital e intereses). La entidad proporcionará constancia del respectivo cierre. Por Decisión de la Entidad: Procederá cuando a juicio de la entidad financiera el cliente no haya dado cumplimiento de las condiciones operativas, de funcionamiento y cierre de cuentas detalladas en el Manual de Procedimientos de Caja Ahorro los que se encuentran a disposición de la clientela en la Sucursal del Banco.

Procedimiento General Se comunicará a los titulares por correo mediante pieza certificada, otorgándose un plazo no inferior a 30 días corridos antes de proceder al cierre de la cuenta y traslado de los fondos a saldos inmovilizados. Además, en la comunicación, se hará referencia a la comisión a aplicar sobre esos importes y a la fecha de vigencia. Excepción estarán exceptuadas del Procedimiento General las cuentas que registren saldos inferiores a 50 veces el valor de la “carta certificada plus” (servicio básico de hasta 150 grs.) del Correo Argentino, se podrá formular un aviso mediante una publicación de carácter general, por una vez, en dos órganos periodísticos de circulación en las localidades en las que se hallan ubicadas las casas de la entidad respectiva.

Dicha publicación, que contendrá los datos consignados en el Procedimiento General, podrá ser hecha por cada entidad interviniente, por un conjunto de entidades o por las asociaciones que las agrupan, con expresa mención de las entidades que aplicaran la disposición. Por Falta de Movimiento: La entidad procederá al cierre obligatorio de la cuenta en caso de no haber registrado movimientos (depósitos o extracciones realizados por el titular) o no registrar saldo, en ambos casos por 180 días corridos. Solo se admitirá el cobro de comisiones, por cualquier concepto, hasta la concurrencia del saldo de la cuenta, no pudiéndose, bajo ninguna circunstancia, devengar ni generar saldos deudores derivados de tal situación. El cierre de cuenta será comunicado a sus titulares de acuerdo a lo establecido en Procedimiento General. ENTREGA DEL TEXTO DE LAS NORMAS Se entregará al depositante, contra recibo firmado, el texto completo de las normas vigentes a la fecha de apertura de la cuenta. Las modificaciones a dicho texto se pondrán en conocimiento del titular, en la primera oportunidad en que concurra a las oficinas de la entidad para cualquier trámite u operación vinculados con su cuenta, mediante notificación fehaciente o a través de su inclusión en el resumen de cuenta. IDENTIFICACIÓN En el momento de la apertura de la cuenta las personas físicas titulares o a cuya orden se registre una cuenta, representantes legales de personas jurídicas, etc. utilizarán alguno de los documentos que se indican a continuación: Argentinos:

Documento Nacional de Identidad. Libreta de Enrolamiento. Libreta Cívica.

Extranjeros radicados a partir del 1.1.1970: Documento Nacional de Identidad - Extranjeros.

Extranjeros ingresados al país con carácter permanente o temporario, con plazo de permanencia mayor de tres meses y aun no radicados:

Pasaporte de países limítrofes. Cédula de identidad otorgada por autoridad competente de los respectivos países limítrofes.

Extranjeros con menos de tres meses de permanencia en el país: Permiso de ingreso a la República, otorgado por la Dirección Nacional de Migraciones o por funcionario consular argentino. Pasaporte visado por autoridad consular Argentina, salvo que, convenios suscriptos por la República lo eximan de ello. Tarjeta individual, expedida por la Dirección Nacional de Migraciones. Cédula de identidad o cualquier otro documento identificatorio otorgado por autoridad competente de los respectivos países limítrofes.

Extranjeros que sean funcionarios internacionales, representantes y funcionarios diplomáticos:

Documentos de identificación correspondientes otorgados por el Ministerio de Relaciones Exteriores, Comercio Internacional y Culto.

Otros: Según lo previsto en las normas sobre Documentos de identificación en vigencia. SITUACIÓN FISCAL Las personas jurídicas o físicas titulares o a cuya orden se registre una cuenta, representantes legales, etc. informarán su situación ante la Administración Federal de Ingresos Públicos (AFIP) proporcionando el elemento que corresponda, según se indica a continuación:

Clave Única de Identificación Tributaria (CUIT). Código Único de Identificación Laboral (CUIL). Clave de identificación (CDI).

GARANTÍA DE LOS DEPÓSITOS Se especificará la situación de la cuenta frente al sistema de seguro de garantía de los depósitos. LEYENDA En todos los documentos representativos de las operaciones pasivas (boletas de depósito, resúmenes de cuenta, etc.) deberá constar, en forma visible e impresa al frente o al dorso de ellos la siguiente leyenda: “Los depósitos en pesos y en moneda extranjera cuentan con la garantía de hasta $350.000.- En las operaciones a nombre de dos o más personas, la garantía se prorrateará entre sus titulares. En ningún caso, el total de la garantía por persona y por depósito podrá exceder de $350.000.- cualquiera sea el número de cuentas y/o depósitos. Ley 24.485, Decreto 540/95 y Com. “A” 2337 y sus modificatorias y complementarias. Se encuentran excluidos los captados a tasas superiores a la de referencias- excepto los depósitos a plazo fijo en pesos concertados a la tasa de interés fija mínima-, los que hayan contado con incentivos o retribuciones especiales diferentes de la tasa de interés, los adquiridos por endoso y los efectuados por personas vinculadas a la entidad financiera”. En caso de que se presente alguna de las situaciones citadas en último lugar o se trate de depósito de títulos valores, corresponderá colocar en forma visible en el frente de los documentos la siguiente leyenda:

"Depósito sin Garantía" INFORMACIÓN AL CLIENTE Las entidades deberán mantener a disposición de su clientela los textos completos y actualizados de la Ley 24.485, del Decreto 540/95 (texto actualizado) y de las normas sobre "Sistema de seguro de garantía de los depósitos". PUBLICIDAD

En recintos de las entidades financieras. En las pizarras en las que se informen las tasas ofrecidas a la clientela deberá transcribirse en forma visible los alcances de la garantía (tipo de operación, su condición de comprendida o no en el régimen, porcentaje y montos garantizados, excepciones, etc.). En otros medios. En la publicidad que realicen las entidades financieras, relacionada con los depósitos que capten, deberá consignarse la existencia de una garantía limitada para su devolución o su inexistencia, según el caso.

TASAS DE INTERÉS Formas de concertación Las tasas de interés se concertarán libremente entre las entidades financieras y los clientes, de acuerdo con las normas que rijan para cada tipo de operación. Base y modalidades de liquidación Se liquidarán sobre los capitales impuestos desde la fecha de recepción de los fondos hasta el día anterior al vencimiento o del retiro o el día de cierre del período de cálculo, según sea el caso y se capitalizarán o abonarán en forma vencida, de acuerdo con las condiciones pactadas. Divisor fijo: 365 DÍAS. Expresión Las tasas de interés deberán expresarse en forma homogénea y transparente dentro del mercado financiero con la finalidad de que el público inversor disponga de elementos comparables para su evaluación.

CUIT\CUIL\CDI: Nº de Cliente: Pág. 5 de 12

Exposición en los documentos En todas las operaciones, cualquiera sea su instrumentación, corresponde que en los contratos, recibos u otros documentos de relación con los clientes, donde se expliciten tasas o importes de intereses, se deje expresa constancia de los siguientes aspectos:

Tasa de interés anual contractualmente pactada, en tanto por ciento con dos decimales. Tasa de interés efectiva anual equivalente al cálculo de los intereses en forma vencida, en tanto por ciento con dos decimales. Carácter fijo o variable de la tasa de interés, con indicación en este último caso de los parámetros que se emplearán para su determinación y periodicidad del cambio.

Cálculo de la tasa de interés efectiva anual En las operaciones en las cuales, según el contrato, los intereses se calculan en forma vencida para liquidaciones periódicas o integra y determinados proporcionalmente a partir de una tasa anual, se utilizará la siguiente fórmula:

i={[(1 + (is * m)/(df * 100) )(df/m)]-1}*100 En la expresión anterior se entiende: i: tasa de interés anual efectiva, equivalente al cálculo de los intereses en forma

vencida sobre saldos, en tanto por ciento, con dos decimales. is: tasa de interés anual contractualmente aplicada, en tanto por ciento. m: cantidad de días correspondiente a cada uno de los subperíodos de liquidación de

intereses cuando se los cobre en forma periódica, o de la operación cuando se los cobre en una sola oportunidad. Cuando dichos subperíodos sean en días fijos por lapsos mensuales, bimestrales, etc., se consideran a estos efectos como de 30 días, 60 días, etc., respectivamente.

df: 365. Publicidad

En recintos de las entidades financieras. Las entidades deberán exponer en pizarras colocadas en los locales de atención al público información sobre las tasas de interés, en tanto por ciento con dos decimales, de las distintas modalidades de inversión que ofrezcan a sus clientes, por operaciones en pesos, en moneda extranjera o en títulos valores, con el siguiente detalle:

Tasa de interés nominal anual. Tasa de interés efectiva anual.

En otros medios o lugares. En las publicidades o publicaciones realizadas a través de cualquier medio gráfico (periódicos, revistas, carteleras en la vía pública, etc.), de las distintas alternativas de inversión ofrecidas, las entidades deberán exponer en forma legible y destacada la siguiente información:

Tasa de interés nominal anual. Tasa de interés efectiva anual.

DEVOLUCIÓN DE DEPÓSITOS Las cuentas especiales, en virtud de las facultades conferidas por los artículos 2185, inciso 4) del Código Civil y 579 del Código de Comercio, están sujetas a las siguientes condiciones, a las que quedan sometidos sin derecho a reclamo los interesados. Cuentas de orden recíproca o indistinta La entidad entregará el depósito total o parcialmente a cualquiera de los titulares, aún en los casos de fallecimiento o incapacidad sobreviniente de los demás, siempre que no medie orden judicial en contrario. Cuentas de orden conjunta o colectiva La entidad entregará el depósito sólo mediante comprobante firmado por todos los titulares y, en caso de fallecimiento o incapacidad de algunos de ellos, se requerirá orden judicial para disponer del depósito. Cuentas a nombre de una o más personas y a la orden de otra Las entidades entregarán, en todos los casos, el depósito a la persona a cuya orden esté la cuenta, salvo lo previsto en el siguiente párrafo. Si sobreviniera el fallecimiento o la incapacidad de la persona a cuya orden esté la cuenta, el depósito se entregará a su titular o bien a la persona a la cual corresponde la administración de sus bienes conforme a lo establecido en el Código Civil. De ocurrir el fallecimiento del titular de la cuenta, los fondos depositados quedarán a disposición de quienes resulten ser sus causahabientes. SALDOS INMOVILIZADOS Transferencia Con carácter general, los fondos radicados en cuentas de depósitos se transferirán a "Saldos Inmovilizados" en el momento de cierre de las cuentas. Aviso a los titulares Previo a la aplicación de comisiones sobre los saldos inmovilizados, las entidades deberán comunicarlo a los titulares, haciendo referencia a su importe- el que no podrá superar, por mes calendario, el valor de la pieza postal “carta certificada plus” (servicio básico de hasta 150 grs.) del Correo Argentino y a la fecha de vigencia que no podrá ser inferior a 30 días corridos desde la comunicación. Las comunicaciones se cursarán por correo mediante pieza postal certificada. ACTOS DISCRIMINATORIOS Las entidades deberán adoptar los recaudos necesarios a efectos de evitar que se produzcan actos discriminatorios respecto de su clientela que tengan su origen en alguna discapacidad física que presenten las personas, siendo aplicable, cuando corresponda, lo previsto en la legislación de fondo (Artículos 52, 54 y 55 del Código Civil). CONVENIO DE PAGOS DE HABERES CON OTROS BANCOS

Las Cajas de Ahorros que se habiliten bajo esta modalidad se regirán por las disposiciones generales que en la materia determine el Banco Central de la Republica Argentina y que se encuentran detalladas precedentemente, fijándose además las siguientes condiciones: 1. En función del convenio suscripto con el Banco respectivo para el servicio de pago de sueldos a personal de los diversos Organismos, el Banco de Corrientes S.A. percibirá las comisiones inherentes al servicio y mantenimiento de cuenta que será abonado a través de ese Banco. Por todo servicio adicional (no incluido dentro del convenio) que utilice el titular, se le debitarán los gastos en función de lo establecido por este Banco. 2. De producirse la rescisión del convenio (mencionado en el punto anterior) por cualquiera de las partes y de continuar el cliente con el uso de la caja de ahorros respectiva, el Banco aplicará las comisiones establecidas directamente al titular tal como se efectúa a la clientela general.

CUENTA BASICA TITULARES Personas Físicas hábiles para contratar o para disponer libremente del producido de su trabajo lícito. También podrán ser titulares los menores de edad de entre 18 y 21 años no comprendidos en la definición precedente, siempre que cuenten con la previa autorización del padre, madre o tutor que deberán asumir la responsabilidad que se origine por los actos del menor titular de la cuenta. IDENTIFICACIÓN Y SITUACIÓN FISCAL DEL TITULAR Se verificará sobre la base de los documentos que deberán exhibir los titulares, con ajuste a lo previsto en Identificación. Además, como mínimo se exigirán los siguientes datos:

Nombres y apellidos completos. Lugar y fecha de nacimiento. Domicilio. Profesión, oficio, industria, comercio, etc. Estado civil.

APERTURA Y FUNCIONAMIENTO DE CUENTAS - RECAUDOS El ofrecimiento de la cuenta básica no podrá estar condicionado a la adquisición de otros productos. Se deberán extremar los recaudos a fin de prevenir la apertura de cuentas a personas inexistentes debido a la presentación de documentos no auténticos. En esa materia, se recomienda, en caso de no contar con suficientes referencias o seguridades sobre el nuevo cliente, impartir instrucciones para que previo a dar curso al depósito de cheques se tengan en cuenta aspectos tales como la antigüedad de la cuenta, su movimiento, permanencia de las imposiciones y todo otro recaudo que la práctica haga aconsejable, sin llegar a perjudicar los legítimos intereses de los clientes que actúan honestamente. Las entidades deberán prestar atención al funcionamiento de las cuentas con el propósito de evitar que puedan ser utilizadas en relación con el desarrollo de actividades ilícitas. Deberán adoptarse normas y procedimientos internos a efectos de verificar que el movimiento que se registre en las cuentas guarde razonabilidad con las actividades declaradas por los clientes. MONEDA Pesos SEGURIDAD INFORMATICA Las entidades deberán tener implementados mecanismos de seguridad informática que garanticen la genuinidad de las operaciones. DEPÓSITOS Y OTROS CRÉDITOS

Depósitos por ventanilla en las condiciones que se convengan. Las boletas que se empleen deberán contener, como mínimo, los siguientes datos:

Denominación de la entidad financiera. Nombres y apellido o razón social del titular y número de cuenta. Importe depositado. Lugar y fecha. Cuando se trate de depósitos de cheques, la denominación de la entidad girada, el importe de cada uno de los cheques depositados y los respectivos plazos de compensación.

Sello de la casa receptora, salvo que se utilicen escrituras mecanizadas de seguridad.

Podrán emplearse medios alternativos tales como la tarjeta magnética o identificación por clave personal que garanticen la genuinidad de las operaciones, extendiendo la pertinente constancia del depósito expedida mecánicamente.

Depósitos en cajeros automáticos y en terminales de autoservicios dentro del territorio nacional. Se emitirá la pertinente constancia con los datos esenciales de la operación. Transferencias (inclusive electrónicas), ordenes telefónicas, a través de "Internet", etc. Será comprobante de la operación su registro en el resumen de cuenta. Intereses capitalizados y otros créditos.

EXTRACCIÓN DE FONDOS Por ventanilla, en las condiciones que se convengan, mediante documentos que reúnan las características propias de un recibo.

CUIT\CUIL\CDI: Nº de Cliente: Pág. 6 de 12

Podrán emplearse otros medios alternativos tales como la tarjeta magnética o identificación por clave personal que garanticen la genuinidad de las operaciones, extendiendo la pertinente constancia de la transacción. A través de cajeros automáticos y operaciones realizadas mediante terminales en puntos de venta dentro del territorio.

Se emitirá la pertinente constancia con los datos esenciales de la operación. Transferencias (inclusive electrónicas), ordenes telefónicas, a través de "Internet", etc.

Será comprobante de la operación su registro en el resumen periódico. Débitos internos, automáticos para el pago de impuestos y servicios, comisiones y otros conceptos, en las condiciones convenidas. Por compras en comercios adheridos, efectuadas con tarjeta de débito.

Se emitirá la pertinente constancia con los datos esenciales de la operación. Los movimientos -cualquiera sea su naturaleza- no podrán generar saldo deudor.

MOVIMIENTOS SIN CARGO Serán sin cargo las siguientes operaciones:

Las que se canalicen a través de alguno de los cajeros automáticos del país que corresponda a la misma entidad financiera emisora de la tarjeta de débito que se entregue para operar con la cuenta.

Los débitos por compras en comercios. Los débitos por transferencias electrónicas ordenados a través de “home banking” y cualquier otro medio electrónico habilitado por la entidad.

Los débitos directos Serán sin cargo para el cliente, por mes calendario:

Dos operaciones por ventanilla en la sucursal en que se halle radicada la cuenta.

Tres operaciones que se efectúen por cajeros automáticos de otras entidades financieras del país que pertenezcan a la misma red en la que opera el BANCO.

Una operación en cajeros automáticos del país que pertenezcan a otra red. Corresponderá considerar, en todos los casos, las primeras operaciones efectuadas, que se originen por alguno de los conceptos que se indican seguidamente: Débitos y créditos, cualquiera sea su tipo (sin perjuicio de que la entidad

podrá cobrar por el servicio de gestión de transferencias interbancarias) Consultas de saldo Consultas de movimientos

RETRIBUCIÓN Intereses. Las tasas aplicables se determinarán libremente entre las partes. Los intereses se liquidarán por periodos mensuales vencidos y se acreditarán en la cuenta en las fechas que se convengan. Otras modalidades.

No podrán pactarse incentivos o estímulos adicionales a la tasa de interés. CONVENIOS PARA FORMULAR DÉBITOS En la medida que sean convenidos, deberá obtenerse la conformidad expresa de los titulares para que se debiten los importes por los siguientes conceptos, en la medida que sean convenidos:

Operaciones propias de la entidad (pago de préstamos, alquiler de cajas de seguridad, etc.). Operaciones de servicios de cobranza por cuenta de terceros, concertados directamente con el BANCO o a través de dichos terceros (débitos automáticos o directos) para el pago de impuestos, tasas, contribuciones y aportes, facturas de servicios públicos o privados, resúmenes de tarjetas de crédito, etc., cuando se encuentre asegurado el conocimiento por el cliente con una antelación mínima de 5 días hábiles respecto de la fecha fijada para el débito que el cliente haya contratado.

En caso que el cliente formalice su adhesión al servicio de débito automático a través de la empresa prestadora de servicios, organismo recaudador de impuestos, etc., a fin de efectuar los débitos será suficiente la comunicación que la empresa o ente envíe a la entidad notificando la adhesión, cuya constancia podrá quedar en poder de la empresa o ente. El cliente podrá formalizar su adhesión al sistema de débito automático a través de la entidad financiera en la cual mantiene su cuenta o a través de la empresa prestadora de servicios, organismo recaudador de impuestos, etc. en la medida en que, en los aspectos pertinentes, se observen los requisitos señalados precedentemente. Igual opción será aplicable para manifestar la desafectación o baja de un servicio de este sistema. La adhesión a este mecanismo de débito automático estará condicionada a la posibilidad de revertir las operaciones en las condiciones establecidas en REVERSIÓN DE DÉBITOS AUTOMÁTICOS.

Comisiones pactadas libremente al momento de la apertura o posteriormente, por los servicios que preste la entidad. Deberán detallarse las comisiones y gastos (con mención de importes y porcentajes) así como las fechas y/o periodicidad de esos débitos incluyendo (entre otros) los correspondientes a:

Mantenimiento de cuenta. Por movimientos en cantidad adicional a lo establecido en MOVIMIENTOS SIN CARGO.

Por otros conceptos tales como: servicio de gestión de transferencias, de rechazo de cheques de terceros, de certificación de firmas, etc.

Las modificaciones en las condiciones o importe de las comisiones o gastos cuyo débito hubiere sido aceptado deberán ser comunicadas al titular y obtener su consentimiento, con por lo menos 5 días hábiles de anterioridad a su aplicación. Siempre que no medie rechazo expreso del cliente, las nuevas condiciones podrán aplicarse luego de transcurrido un lapso no inferior a 30 días corridos, contados desde la fecha de vencimiento del plazo que se haya establecido para el envío o puesta a disposición de los resúmenes, salvo que se opte por la notificación fehaciente al cliente, en cuyo caso dicho lapso se reduce a 5 días. En caso de cambios que signifiquen disminuciones en las comisiones o gastos, los nuevos importes podrán ser aplicados sin necesidad de aguardar el transcurso de los citados plazos. Los fondos debitados por comisiones o gastos sin el previo conocimiento de los clientes o a pesar de su oposición, conforme a lo establecido precedentemente, deberán ser reintegrados a los titulares dentro de los 5 días hábiles siguientes a la fecha en que aquel presente su reclamo ante la entidad. Adicionalmente, corresponderá reconocer el importe de los gastos realizados para la obtención del reintegro y los intereses compensatorios pertinentes hasta el límite equivalente al 100% de los débitos observados. REVERSIÓN DE DÉBITOS AUTOMÁTICOS En los convenios que las entidades financieras concierten con los titulares para la adhesión a sistemas de débito automático para el pago de impuestos, facturas de servicios públicos o privados, resúmenes de tarjetas de crédito, etc., deberá incluirse una cláusula que prevea la posibilidad de que el cliente ordene la suspensión de un débito hasta el día hábil anterior (inclusive) a la fecha de vencimiento y la alternativa de revertir débitos por el total de cada operación, ante una instrucción expresa del cliente, dentro de los 30 días corridos contados desde la fecha del débito. La devolución será efectuada dentro de las 72 horas hábiles siguientes a la fecha en que la entidad reciba la instrucción del cliente, siempre que la empresa originante del débito, y sólo en los casos en que el importe de la reversión solicitada supere los $ 750.-, no se oponga a la reversión por haberse hecho efectiva la diferencia de facturación en forma directa. Cuando se trate de liquidaciones de tarjetas de crédito de sistemas abiertos, en reemplazo del aludido procedimiento de reversión, las entidades deberán tener instrumentados mecanismos que permitan a los usuarios gestionar a través de ellas la reversión de cupones incluidos en las liquidaciones y el reintegro de los importes pertinentes que hayan sido debitados. RESUMEN DE CUENTA No resulta obligatoria la emisión periódica de resúmenes con el detalle de los movimientos registrados en las cuentas. En su reemplazo, el sistema de cajeros automáticos del BANCO proveerá sin cargo para el cliente de un talón en el que figuren el saldo y los últimos 10 movimientos operados. Cuando se hubiere registrado la adhesión al pago de impuestos, servicios y otros conceptos mediante débito directo, se emitirá sin cargo para el cliente como mínimo un resumen cuatrimestral de los pagos efectuados que se pondrá a disposición del titular en las oficinas del BANCO en la Sucursal de radicación de la cuenta. En el resumen se hará constar la clave bancaria uniforme (CBU) para que el cliente pueda formular su adhesión a servicios de débito automático, el importe total debitado en el periódo en concepto de “impuesto a las transacciones financieras”. El número de CUIT, CUIL o CDI de los titulares de la cuenta, será obligación consignar los datos de hasta 3 (tres) de sus titulares; cuendo ellos excedan de dicho número además, se indicará la cantidad total. De corresponder, cuando se produzcan débitos automáticos o se efectúen transferencias, se informará en el resumen de cuenta los siguientes datos como mínimo:

Denominación de la empresa prestadora del servicio (debito automático) u originante/destinatario de la transferencia. Identificación del cliente en la empresa o ente Concepto de la operación causante del débito Información discrecional a criterio de la empresa o individuo originante de la transferencia. Referencia unívoca de la transferencia. Fecha de débito/transferencia. Importe debitado/transferido.

Se presumirá conformidad con el movimiento registrado en la entidad si dentro de los 60 días corridos de vencido el respectivo periodo no se encuentra en poder de la entidad la formulación de un reclamo. CIERRE DE LAS CUENTAS Por Decisión del Titular: Mediante presentación en la entidad y el retiro total del saldo (capital e intereses). La entidad proporcionará constancia del respectivo cierre. Por Decisión de la Entidad: Procederá cuando a juicio de la entidad financiera el cliente no haya dado cumplimiento de las condiciones operativas, de funcionamiento y cierre de cuentas detalladas en el Manual de Procedimientos de la Cuenta Básica, la que se encuentra a disposición de la clientela en la Sucursal del Banco.

Procedimiento general Se comunicará a los titulares por correo mediante pieza certificada, otorgándose un plazo no inferior a 30 días corridos antes de proceder al cierre de la cuenta y traslado de los fondos a saldos inmovilizados.

CUIT\CUIL\CDI: Nº de Cliente: Pág. 7 de 12

Además, en la comunicación, se hará referencia a la comisión a aplicar sobre esos importes y a la fecha de vigencia. Excepción estarán exceptuadas del Procedimiento General las cuentas que registren saldos inferiores a 50 veces el valor de la “carta certificada plus” (servicio básico de hasta 150 grs.) del Correo Argentino, se podrá formular un aviso mediante una publicación de carácter general, por una vez, en dos órganos periodísticos de circulación en las localidades en las que se hallan ubicadas las casas de la entidad respectiva.

Dicha publicación, que contendrá los datos consignados en el Procedimiento General, podrá ser hecha por cada entidad interviniente, por un conjunto de entidades o por las asociaciones que las agrupan, con expresa mención de las entidades que aplicaran la disposición. Por Falta de Movimiento: La entidad procederá al cierre obligatorio de la cuenta en caso de no haber registrado movimientos (depósitos o extracciones realizados por el titular) o no registrar saldo, en ambos casos por 180 días corridos. Solo se admitirá el cobro de comisiones, por cualquier concepto, hasta la concurrencia del saldo de la cuenta, no pudiéndose, bajo ninguna circunstancia, devengar ni generar saldos deudores derivados de tal situación. El cierre de cuenta será comunicado a sus titulares de acuerdo a lo establecido en Procedimiento General. ENTREGA DEL TEXTO DE LAS NORMAS Se entregará al depositante, contra recibo firmado, el texto completo de las normas vigentes a la fecha de apertura de la cuenta. Las modificaciones a dicho texto se pondrán en conocimiento del titular, en la primera oportunidad en que concurra a las oficinas de la entidad para cualquier trámite u operación vinculados con su cuenta, mediante notificación fehaciente o a través de su inclusión en el resumen de cuenta. TARJETA DE DEBITO A solicitud de titular de la cuenta, se proveerá de una tarjeta magnética a cada titular que permita operar en cajeros automáticos y realizar demás operaciones previstas, siendo sin cargo dos tarjetas magnéticas. Los reemplazos por desmagnetización no tendrán costo para el cliente. OTRAS DISPOSICIONES No se admitirá la utilización de esta cuenta para operaciones no previstas específicamente en esta reglamentación IDENTIFICACIÓN En el momento de la apertura de la cuenta las personas físicas titulares o a cuya orden se registre una cuenta, representantes legales de personas jurídicas, etc. utilizarán alguno de los documentos que se indican a continuación: Argentinos:

Documento Nacional de Identidad. Libreta de Enrolamiento. Libreta Cívica.

Extranjeros radicados a partir del 1.1.1970: Documento Nacional de Identidad - Extranjeros.

Extranjeros ingresados al país con carácter permanente o temporario, con plazo de permanencia mayor de tres meses y aun no radicados:

Pasaporte de países limítrofes. Cédula de identidad otorgada por autoridad competente de los respectivos países limítrofes.

Extranjeros con menos de tres meses de permanencia en el país: Permiso de ingreso a la República, otorgado por la Dirección Nacional de Migraciones o por funcionario consular argentino. Pasaporte visado por autoridad consular Argentina, salvo que, convenios suscriptos por la República lo eximan de ello. Tarjeta individual, expedida por la Dirección Nacional de Migraciones. Cédula de identidad o cualquier otro documento identificatorio otorgado por autoridad competente de los respectivos países limítrofes.

Extranjeros que sean funcionarios internacionales, representantes y funcionarios diplomáticos:

Documentos de identificación correspondientes otorgados por el Ministerio de Relaciones Exteriores, Comercio Internacional y Culto.

Otros: Según lo previsto en las normas sobre Documentos de identificación en vigencia. SITUACIÓN FISCAL Las personas jurídicas o físicas titulares o a cuya orden se registre una cuenta, representantes legales, etc. informarán su situación ante la Administración Federal de Ingresos Públicos (AFIP) proporcionando el elemento que corresponda, según se indica a continuación:

Clave Única de Identificación Tributaria (CUIT). Código Único de Identificación Laboral (CUIL). Clave de identificación (CDI).

GARANTÍA DE LOS DEPÓSITOS Se especificará la situación de la cuenta frente al sistema de seguro de garantía de los depósitos.

LEYENDA En todos los documentos representativos de las operaciones pasivas (boletas de depósito, resúmenes de cuenta, etc.) deberá constar, en forma visible e impresa al frente o al dorso de ellos la siguiente leyenda: “Los depósitos en pesos y en moneda extranjera cuentan con la garantía de hasta $350.000.- En las operaciones a nombre de dos o más personas, la garantía se prorrateará entre sus titulares. En ningún caso, el total de la garantía por persona y por depósito podrá exceder de $350.000.- cualquiera sea el número de cuentas y/o depósitos. Ley 24.485, Decreto 540/95 y Com. “A” 2337 y sus modificatorias y complementarias. Se encuentran excluidos los captados a tasas superiores a la de referencias- excepto los depósitos a plazo fijo en pesos concertados a la tasa de interés fija mínima-, los que hayan contado con incentivos o retribuciones especiales diferentes de la tasa de interés, los adquiridos por endoso y los efectuados por personas vinculadas a la entidad financiera”. En caso de que se presente alguna de las situaciones citadas en último lugar o se trate de depósito de títulos valores, corresponderá colocar en forma visible en el frente de los documentos la siguiente leyenda:

"Depósito sin Garantía" Información al cliente Las entidades deberán mantener a disposición de su clientela los textos completos y actualizados de la Ley 24.485, del Decreto 540/95 (texto actualizado) y de las normas sobre "Sistema de seguro de garantía de los depósitos". PUBLICIDAD

En recintos de las entidades financieras. En las pizarras en las que se informen las tasas ofrecidas a la clientela deberá transcribirse en forma visible los alcances de la garantía (tipo de operación, su condición de comprendida o no en el régimen, porcentaje y montos garantizados, excepciones, etc.). En otros medios. En la publicidad que realicen las entidades financieras, relacionada con los depósitos que capten, deberá consignarse la existencia de una garantía limitada para su devolución o su inexistencia, según el caso.

TASAS DE INTERÉS Formas de concertación Las tasas de interés se concertarán libremente entre las entidades financieras y los clientes, de acuerdo con las normas que rijan para cada tipo de operación. Base y modalidades de liquidación Se liquidarán sobre los capitales impuestos desde la fecha de recepción de los fondos hasta el día anterior al vencimiento o del retiro o el día de cierre del período de cálculo, según sea el caso y se capitalizarán o abonarán en forma vencida, de acuerdo con las condiciones pactadas. Divisor fijo: 365 días. Expresión Las tasas de interés deberán expresarse en forma homogénea y transparente dentro del mercado financiero con la finalidad de que el público inversor disponga de elementos comparables para su evaluación. Exposición en los documentos En todas las operaciones, cualquiera sea su instrumentación, corresponde que en los contratos, recibos u otros documentos de relación con los clientes, donde se expliciten tasas o importes de intereses, se deje expresa constancia de los siguientes aspectos:

Tasa de interés anual contractualmente pactada, en tanto por ciento con dos decimales. Tasa de interés efectiva anual equivalente al cálculo de los intereses en forma vencida, en tanto por ciento con dos decimales. Carácter fijo o variable de la tasa de interés, con indicación en este último caso de los parámetros que se emplearán para su determinación y periodicidad del cambio.

Cálculo de la tasa de interés efectiva anual En las operaciones en las cuales, según el contrato, los intereses se calculan en forma vencida para liquidaciones periódicas o integra y determinados proporcionalmente a partir de una tasa anual, se utilizará la siguiente fórmula:

i={[(1 + (is * m)/(df * 100) )(df/m)]-1}*100 En la expresión anterior se entiende: i: tasa de interés anual efectiva, equivalente al cálculo de los intereses en forma

vencida sobre saldos, en tanto por ciento, con dos decimales. is: tasa de interés anual contractualmente aplicada, en tanto por ciento. m: cantidad de días correspondiente a cada uno de los subperíodos de liquidación de

intereses cuando se los cobre en forma periódica, o de la operación cuando se los cobre en una sola oportunidad. Cuando dichos subperíodos sean en días fijos por lapsos mensuales, bimestrales, etc., se consideran a estos efectos como de 30 días, 60 días, etc., respectivamente.

df: 365. Publicidad

En recintos de las entidades financieras. Las entidades deberán exponer en pizarras colocadas en los locales de atención al público información sobre las tasas de interés, en tanto por ciento con dos decimales, de las distintas modalidades de inversión que ofrezcan a sus clientes, por operaciones en pesos, en moneda extranjera o en títulos valores, con el siguiente detalle:

Tasa de interés nominal anual. Tasa de interés efectiva anual.

CUIT\CUIL\CDI: Nº de Cliente: Pág. 8 de 12

En otros medios o lugares. En las publicidades o publicaciones realizadas a través de cualquier medio gráfico (periódicos, revistas, carteleras en la vía pública, etc.), de las distintas alternativas de inversión ofrecidas, las entidades deberán exponer en forma legible y destacada la siguiente información:

Tasa de interés nominal anual. Tasa de interés efectiva anual.

DEVOLUCIÓN DE DEPÓSITOS Las cuentas especiales, en virtud de las facultades conferidas por los artículos 2185, inciso 4) del Código Civil y 579 del Código de Comercio, están sujetas a las siguientes condiciones, a las que quedan sometidos sin derecho a reclamo los interesados. Cuentas de orden recíproca o indistinta La entidad entregará el depósito total o parcialmente a cualquiera de los titulares, aún en los casos de fallecimiento o incapacidad sobreviniente de los demás, siempre que no medie orden judicial en contrario. Cuentas de orden conjunta o colectiva La entidad entregará el depósito sólo mediante comprobante firmado por todos los titulares y, en caso de fallecimiento o incapacidad de algunos de ellos, se requerirá orden judicial para disponer del depósito. Cuentas a nombre de una o más personas y a la orden de otra Las entidades entregarán, en todos los casos, el depósito a la persona a cuya orden esté la cuenta, salvo lo previsto en el siguiente párrafo. Si sobreviniera el fallecimiento o la incapacidad de la persona a cuya orden esté la cuenta, el depósito se entregará a su titular o bien a la persona a la cual corresponde la administración de sus bienes conforme a lo establecido en el Código Civil. De ocurrir el fallecimiento del titular de la cuenta, los fondos depositados quedarán a disposición de quienes resulten ser sus causahabientes. SALDOS INMOVILIZADOS Transferencia Con carácter general, los fondos radicados en cuentas de depósitos se transferirán a "Saldos Inmovilizados" en el momento de cierre de las cuentas. Aviso a los titulares Previo a la aplicación de comisiones sobre los saldos inmovilizados, las entidades deberán comunicarlo a los titulares, haciendo referencia a su importe- el que no podrá superar, por mes calendario, el valor de la pieza postal “carta certificada plus” (servicio básico de hasta 150 grs.) del Correo Argentino y a la fecha de vigencia que no podrá ser inferior a 30 días corridos desde la comunicación. Las comunicaciones se cursarán por correo mediante pieza postal certificada. ACTOS DISCRIMINATORIOS Las entidades deberán adoptar los recaudos necesarios a efectos de evitar que se produzcan actos discriminatorios respecto de su clientela que tengan su origen en alguna discapacidad física que presenten las personas, siendo aplicable, cuando corresponda, lo previsto en la legislación de fondo (Artículos 52, 54 y 55 del Código Civil).

CUENTA GRATUITA UNIVERSAL APERTURA Las Entidades en la medida en que tengan instalados al menos diez cajeros automáticos al 1/Oct./2010 o alcancen ese número posteriormente, deberán abrir estas cuentas a solicitud de quienes así lo requieran.

Estas cuentas serán abiertas con la sola presentación del documento de identidad. TITULARES Personas físicas hábiles para contratar o para disponer libremente del producido de su trabajo lícito, que no sean titulares de cuentas corrientes, cajas de ahorros, cuentas sueldos, cuentas básicas o cuentas gratuitas universales, en la misma entidad ni en otras del sistema y a las cuales no les resulte de aplicación el periodo de carencia a que se refiere el último párrafo del punto CIERRE DE CUENTA POR SUPERAR EL SALDO ADMITIDO. A esos efectos deberán suscribir una declaración jurada. IDENTIFICACIÓN DEL TITULAR Se verificará sobre la base de los documentos que deberán exhibir los titulares, con ajuste a lo previsto en identificación. En el caso de extranjeros que acrediten por lo menos un año de residencia permanente o temporaria en el país, según surja de la documentación o certificación emitida por la Dirección Nacional de Migraciones, y sin DNI, se requerirá el documento identificatorio del país de origen y constancia de DNI en trámite expedida por el Registro Nacional de las Personas. Además, se exigirán los siguientes datos:

Nombres y apellidos completos. Lugar y fecha de nacimiento. Nacionalidad. Domicilio. Profesión, oficio, industria, comercio, etcétera. Estado civil.

APERTURA Y RECAUDOS Estas cuentas serán abiertas con la sola presentación del documento de identidad, sin perjuicio de extremar los recaudos a fin de prevenir la apertura de cuentas con documentación apócrifa, no auténtica o a nombre de personas que exhiban documentos que no se correspondan con sus presentantes. Las entidades deberán prestar atención al funcionamiento de las cuentas con el propósito de evitar que puedan ser utilizadas en relación con el desarrollo de actividades ilícitas.

Se recomienda impartir instrucciones para que previo a dar curso al depósito de cheques se tengan en cuenta aspectos tales como la antigüedad de la cuenta, su movimiento, permanencia de las imposiciones y todo otro recaudo que la práctica haga aconsejable, sin llegar a perjudicar los legítimos intereses de los clientes que actúan honestamente. MONEDA Pesos. DEPÓSITOS Y OTROS CRÉDITOS

Depósitos por ventanilla en las condiciones que se convengan. Las boletas que se empleen deberán contener, como mínimo, los siguientes datos:

Denominación de la entidad financiera. Nombres y apellidos y número de cuenta. Importe depositado. Lugar y fecha. Cuando se trate de depósitos de cheques u órdenes de pago oficial nominativas, la denominación de la entidad girada y el importe de cada uno de los documentos depositados.

Sello de la casa receptora, salvo que se utilicen escrituras mecanizadas de seguridad.

Podrán emplearse medios alternativos tales como la tarjeta magnética o identificación por clave personal que garanticen la autenticidad de las operaciones, extendiendo la pertinente constancia del depósito expedida mecánicamente.

Depósitos en cajeros automáticos y en terminales de autoservicio dentro del territorio nacional. Se emitirá la constancia con los datos esenciales de la operación. Transferencias -inclusive electrónicas-, órdenes telefónicas, a través de "internet", etc. Será comprobante de la operación su registro en el resumen de cuenta. Intereses capitalizados y otros créditos.

El total de acreditaciones -cualquiera sea el concepto- por mes calendario no podrá superar el importe equivalente a 4 (cuatro) veces el Salario Mínimo, Vital y Móvil -establecido por el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil para los trabajadores mensualizados que cumplan la jornada legal completa de trabajo-, vigente al cierre del mes anterior.

El saldo de la cuenta, medido en promedio móvil de saldos diarios de los últimos tres meses calendario, no deberá exceder el importe mencionado precedentemente, siendo aplicable lo previsto en el punto CIERRE DE CUENTA POR SUPERAR EL SALDO ADMITIDO.

EXTRACCIÓN DE FONDOS Por ventanilla: en las condiciones que se convengan, mediante documentos que reúnan las características propias de un recibo. Podrán emplearse otros medios alternativos tales como la tarjeta magnética o identificación por clave personal que garanticen la autenticidad de las operaciones, extendiendo la pertinente constancia de la transacción. A través de cajeros automáticos y operaciones realizadas por intermedio de terminales en puntos de venta dentro del territorio nacional.

Se emitirá la pertinente constancia con los datos esenciales de la operación. Transferencias -inclusive electrónicas-, órdenes telefónicas, a través de "internet", etc.

Será comprobante de la operación su registro en el resumen de cuenta. Débitos internos, automáticos para el pago de impuestos y servicios, comisiones y otros conceptos, en las condiciones convenidas. Por compras en comercios adheridos, efectuadas con tarjeta de débito. Se emitirá la pertinente constancia con los datos esenciales de la operación. Los movimientos -cualquiera sea su naturaleza- no podrán generar saldo deudor.

MOVIMIENTO SIN CARGO Serán sin cargo las siguientes operaciones:

Las que se canalicen a través de alguno de los cajeros automáticos del país que corresponda a la misma entidad financiera emisora de la tarjeta de débito que se entregue para operar con la cuenta, Los débitos por compras en comercios, y Los débitos automáticos de servicios. Respecto de las transferencias se observarán las normas generales que resulten aplicables.

Sin embargo, en caso de que sea ordenada a través de cajeros automáticos pertenecientes a otra entidad financiera, la operación podrá estar sujeta a cargos por uso de tales equipos. RETRIBUCIÓN

Intereses. Los saldos de estas cuentas serán remunerados a la tasa de interés que se convenga. Los intereses se liquidarán por períodos mensuales vencidos y se acreditarán en la cuenta en las fechas que se convengan. Otra Modalidades Podrán pactarse otras formas de retribución adicionales a la tasa de interés o en su reemplazo, aspectos que deberán especificarse claramente y de manera legible en el contrato.

CUIT\CUIL\CDI: Nº de Cliente: Pág. 9 de 12

CONVENIOS PARA FORMULAR DÉBITOS En la medida que sean convenidos, deberá acreditarse la conformidad previa y expresa de los titulares para que se debiten los importes por los siguientes conceptos:

Operaciones propias de la entidad. Operaciones de servicios de cobranza por cuenta de terceros, concertados directamente con la entidad o a través de dichos terceros (débitos automáticos) para el pago de impuestos, tasas, contribuciones y aportes, facturas de servicios públicos o privados, resúmenes de tarjetas de crédito, etc. cuando se encuentre asegurado el conocimiento por el cliente con una antelación mínima de 5 días hábiles respecto de la fecha fijada para el débito que el titular haya contratado.

En caso de que el cliente formalice su adhesión al servicio de débito automático a través de la empresa prestadora de servicios, organismo recaudador de impuestos, etc., a fin de efectuar los débitos será suficiente la comunicación que la empresa o ente envíe a la entidad notificando la adhesión, cuya constancia podrá quedar en poder de la empresa o ente. El cliente podrá formalizar su adhesión al sistema de débito automático a través de la entidad financiera en la cual mantiene su cuenta o a través de la empresa prestadora de servicios, organismo recaudador de impuestos, etc. en la medida en que, en los aspectos pertinentes, se observen los requisitos señalados precedentemente. Igual opción cabrá para manifestar la desafectación o baja de un servicio de este sistema. La adhesión a este mecanismo de débito automático estará condicionada a la posibilidad de revertir las operaciones en las condiciones establecidas en REVERSIÓN DE DÉBITOS AUTOMÁTICOS.

Comisiones. Mantenimiento de cuenta: sin cargo. Por las operaciones no previstas en el punto Movimiento Sin cargo: deberán detallarse las comisiones, con mención de sus importes así como las fechas y/o periodicidad de esos débitos.

Las modificaciones en las condiciones o importe de las comisiones cuyo débito hubiere sido aceptado deberán ser comunicadas al titular y obtener su consentimiento, con por lo menos 5 días hábiles de anterioridad a su aplicación.

Siempre que no medie rechazo expreso del cliente, las nuevas condiciones podrán aplicarse luego de transcurrido un lapso no inferior a 30 días corridos, contados desde la fecha de vencimiento del plazo que se haya establecido para el envío o la puesta a disposición de los resúmenes, salvo que se opte por la notificación fehaciente al cliente, en cuyo caso dicho lapso se reduce a 5 días. En caso de cambios que signifiquen disminuciones en las comisiones o gastos, los nuevos importes podrán ser aplicados sin necesidad de aguardar el transcurso de los citados plazos. Los fondos debitados por comisiones sin el previo conocimiento de los clientes o a pesar de su oposición, conforme a lo establecido precedentemente, deberán ser reintegrados a los titulares dentro de los 5 días hábiles siguientes a la fecha en que aquél presente su reclamo ante la entidad. Adicionalmente, corresponderá reconocer el importe de los gastos realizados para la obtención del reintegro y los intereses compensatorios pertinentes hasta el límite equivalente al 100% de los débitos observados. REVERSIÓN DE DÉBITOS AUTOMÁTICOS En los convenios que las entidades financieras concierten con los titulares para la adhesión a sistemas de débito automático para el pago de impuestos, facturas de servicios públicos o privados, resúmenes de tarjetas de crédito, etc. deberá incluirse una cláusula que prevea la posibilidad de que el cliente ordene la suspensión de un débito hasta el día hábil anterior -inclusive- a la fecha de vencimiento y la alternativa de revertir débitos por el total de cada operación, ante una instrucción expresa del cliente, dentro de los 30 días corridos contados desde la fecha del débito. La devolución será efectuada dentro de las 72 horas hábiles siguientes a la fecha en que la entidad reciba la instrucción del cliente. En los casos en que el importe de la reversión solicitada supere los $ 750.-, siempre que la empresa originante del débito no se oponga a la reversión por haberse hecho efectiva la diferencia de facturación en forma directa, corresponderá su devolución. Cuando se trate de liquidaciones de tarjetas de crédito de sistemas abiertos, en reemplazo del aludido procedimiento de reversión, las entidades deberán tener instrumentados mecanismos que permitan a los usuarios gestionar a través de ellas la reversión de cupones incluidos en las liquidaciones y el reintegro de los importes pertinentes que hayan sido debitados. RESUMEN DE CUENTA No resulta obligatorio el envío periódico de resúmenes con el detalle de los movimientos registrados en las cuentas. En su reemplazo, el sistema de cajeros automáticos de la entidad deberá prever la provisión sin cargo para el cliente de un talón en el que figuren el saldo y los últimos 10 movimientos operados. A partir del 1/04/2011 figurarán los últimos 20 movimientos. Se emitirá sin cargo para el cliente, en caso de que éste haya hecho uso del servicio de débito automático, y como mínimo, un resumen semestral de movimientos y pagos de impuestos, servicios y otros conceptos, que se pondrá a disposición del titular en cualquiera de las sucursales de la entidad financiera. En el resumen se hará constar el tipo de cuenta de que se trata -conforme las modalidades de captación habilitadas por el Banco Central-, la clave bancaria uniforme (CBU) para que el cliente pueda formular su adhesión a servicios de débito automático y, en el lugar que determine la entidad, el importe total debitado en el

período en concepto de “Impuesto a las transacciones financieras” y el número de clave de identificación tributaria (CUIT, CUIL o CDI) de los titulares de la cuenta, según los registros de la depositaria. Será obligación consignar los datos de hasta tres de sus titulares; cuando ellos excedan de dicho número, además, se indicará la cantidad total. De corresponder las entidades informarán los siguientes datos mínimos:

Cuando se produzcan débitos correspondientes al servicio de débito automático: Denominación de la empresa prestadora de servicios, organismo recaudador de impuestos, etc., al cual se destinaron los fondos debitados.

Identificación del cliente en la empresa o ente (apellido y nombre o código o cuenta, etc.).

Concepto de la operación causante del débito (mes, bimestre, cuota, etc.). Importe debitado. Fecha de débito.

Cuando se efectúen transferencias: Si la cuenta pertenece al originante de la transferencia: • Información discrecional a criterio de la empresa o individuo originante. • Importe transferido. • Fecha de la transferencia.

Si la cuenta es del receptor de la transferencia: • Nombre de la persona o empresa originante. • Número de CUIT, CUIL o DNI del originante. • Referencia unívoca de la transferencia. • Importe total transferido. • Fecha de la transferencia.

Se presumirá conformidad con el movimiento registrado en la entidad si dentro de los 60 días corridos de vencido el respectivo período no se encuentra en poder de la entidad la formulación de un reclamo. CIERRE DE CUENTAS