Embed Size (px)

DESCRIPTION

Calculo de la tasa de interés efectiva

Citation preview

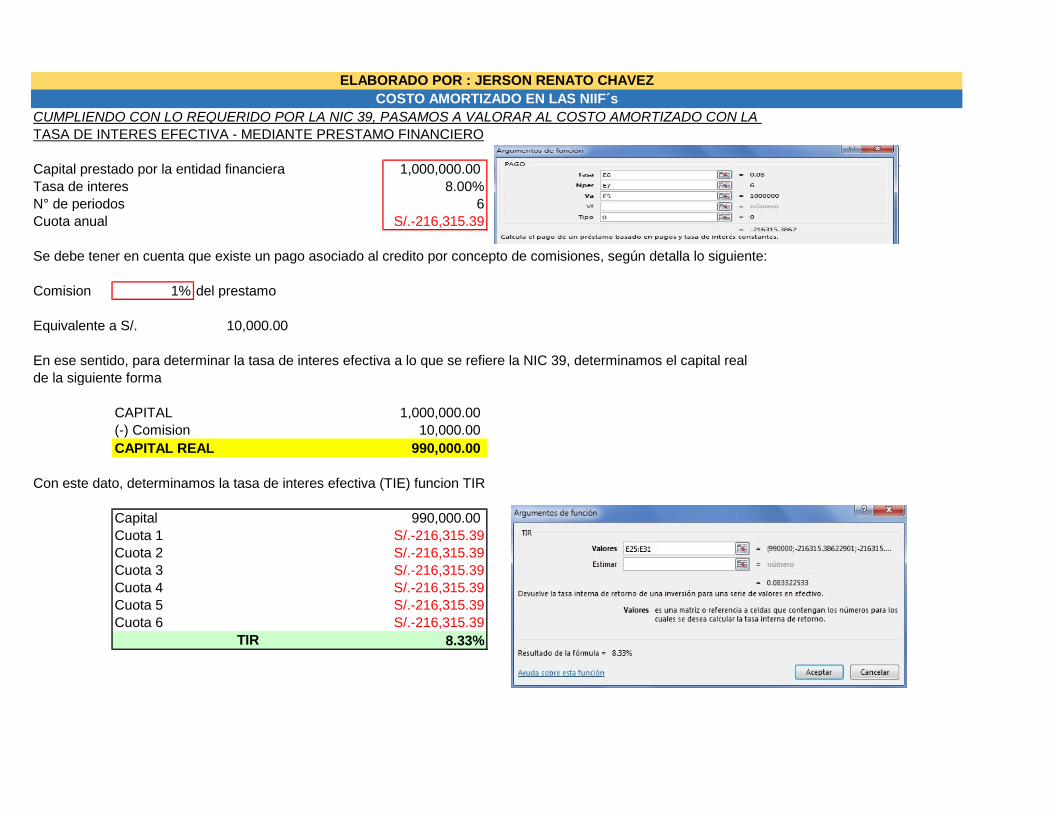

CUMPLIENDO CON LO REQUERIDO POR LA NIC 39, PASAMOS A VALORAR AL COSTO AMORTIZADO CON LA

TASA DE INTERES EFECTIVA - MEDIANTE PRESTAMO FINANCIERO

Capital prestado por la entidad financiera 1,000,000.00

Tasa de interes 8.00%

N° de periodos 6

Cuota anual S/.-216,315.39

Se debe tener en cuenta que existe un pago asociado al credito por concepto de comisiones, según detalla lo siguiente:

Comision 1% del prestamo

Equivalente a S/. 10,000.00

En ese sentido, para determinar la tasa de interes efectiva a lo que se refiere la NIC 39, determinamos el capital real

de la siguiente forma

CAPITAL 1,000,000.00

(-) Comision 10,000.00

CAPITAL REAL 990,000.00

Con este dato, determinamos la tasa de interes efectiva (TIE) funcion TIR

Capital 990,000.00

Cuota 1 S/.-216,315.39

Cuota 2 S/.-216,315.39

Cuota 3 S/.-216,315.39

Cuota 4 S/.-216,315.39

Cuota 5 S/.-216,315.39

Cuota 6 S/.-216,315.39

8.33%

COSTO AMORTIZADO EN LAS NIIF´s

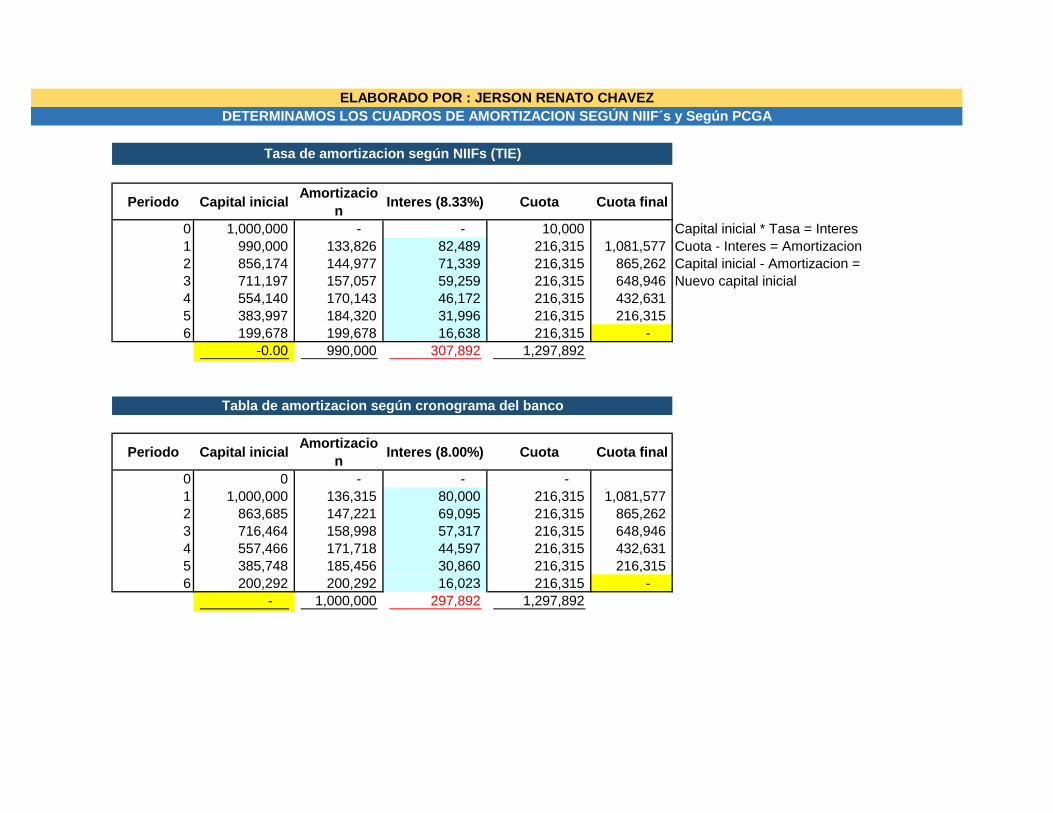

ELABORADO POR : JERSON RENATO CHAVEZ

TIR

Periodo Capital inicialAmortizacio

nInteres (8.33%) Cuota Cuota final

0 1,000,000 - - 10,000 Capital inicial * Tasa = Interes

1 990,000 133,826 82,489 216,315 1,081,577 Cuota - Interes = Amortizacion

2 856,174 144,977 71,339 216,315 865,262 Capital inicial - Amortizacion =

3 711,197 157,057 59,259 216,315 648,946 Nuevo capital inicial

4 554,140 170,143 46,172 216,315 432,631

5 383,997 184,320 31,996 216,315 216,315

6 199,678 199,678 16,638 216,315 -

-0.00 990,000 307,892 1,297,892

Periodo Capital inicialAmortizacio

nInteres (8.00%) Cuota Cuota final

0 0 - - -

1 1,000,000 136,315 80,000 216,315 1,081,577

2 863,685 147,221 69,095 216,315 865,262

3 716,464 158,998 57,317 216,315 648,946

4 557,466 171,718 44,597 216,315 432,631

5 385,748 185,456 30,860 216,315 216,315

6 200,292 200,292 16,023 216,315 -

- 1,000,000 297,892 1,297,892

Tasa de amortizacion según NIIFs (TIE)

Tabla de amortizacion según cronograma del banco

ELABORADO POR : JERSON RENATO CHAVEZ

DETERMINAMOS LOS CUADROS DE AMORTIZACION SEGÚN NIIF´s y Según PCGA

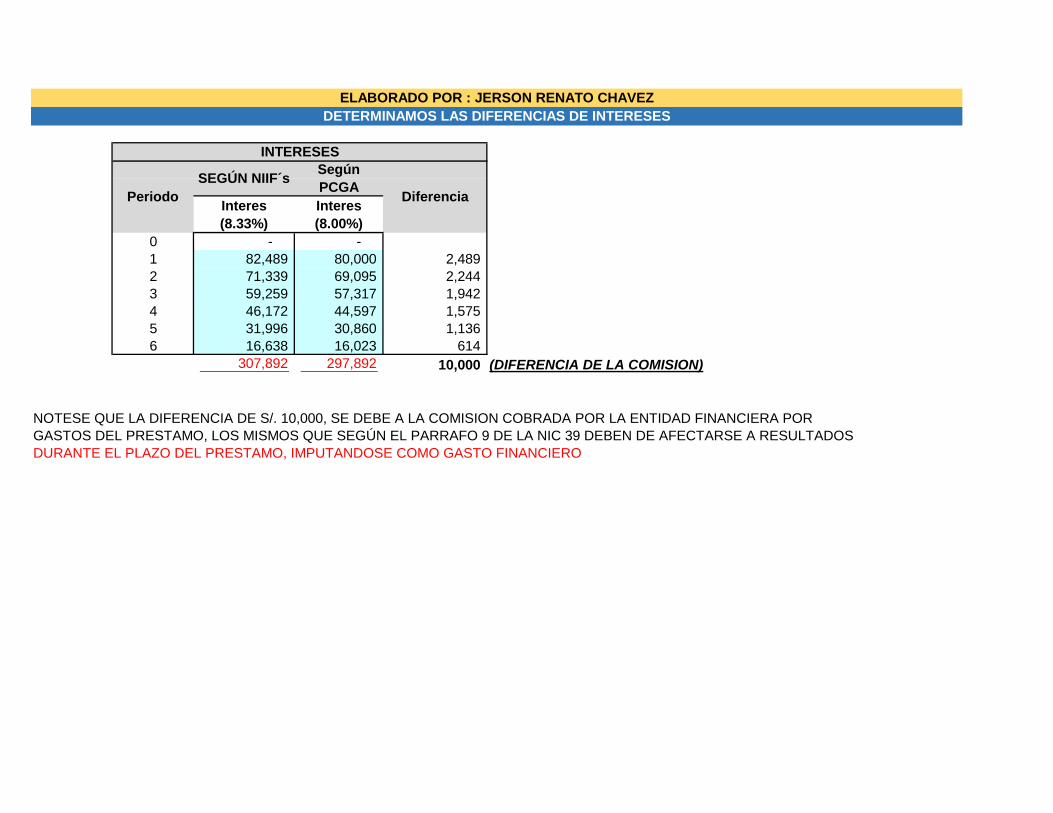

Interes

(8.33%)

Interes

(8.00%)

0 - -

1 82,489 80,000 2,489

2 71,339 69,095 2,244

3 59,259 57,317 1,942

4 46,172 44,597 1,575

5 31,996 30,860 1,136

6 16,638 16,023 614

307,892 297,892 10,000 (DIFERENCIA DE LA COMISION)

NOTESE QUE LA DIFERENCIA DE S/. 10,000, SE DEBE A LA COMISION COBRADA POR LA ENTIDAD FINANCIERA POR

GASTOS DEL PRESTAMO, LOS MISMOS QUE SEGÚN EL PARRAFO 9 DE LA NIC 39 DEBEN DE AFECTARSE A RESULTADOS

DURANTE EL PLAZO DEL PRESTAMO, IMPUTANDOSE COMO GASTO FINANCIERO

INTERESES

SEGÚN NIIF´sSegún

PCGAPeriodo Diferencia

DETERMINAMOS LAS DIFERENCIAS DE INTERESES

ELABORADO POR : JERSON RENATO CHAVEZ