Embed Size (px)

Citation preview

TAX PLANNING EN

ARGENTINA FRENTE A

NUEVOS ESTÁNDARES

INTERNACIONALES

El plan BEPS y sus

consecuencias

prácticas

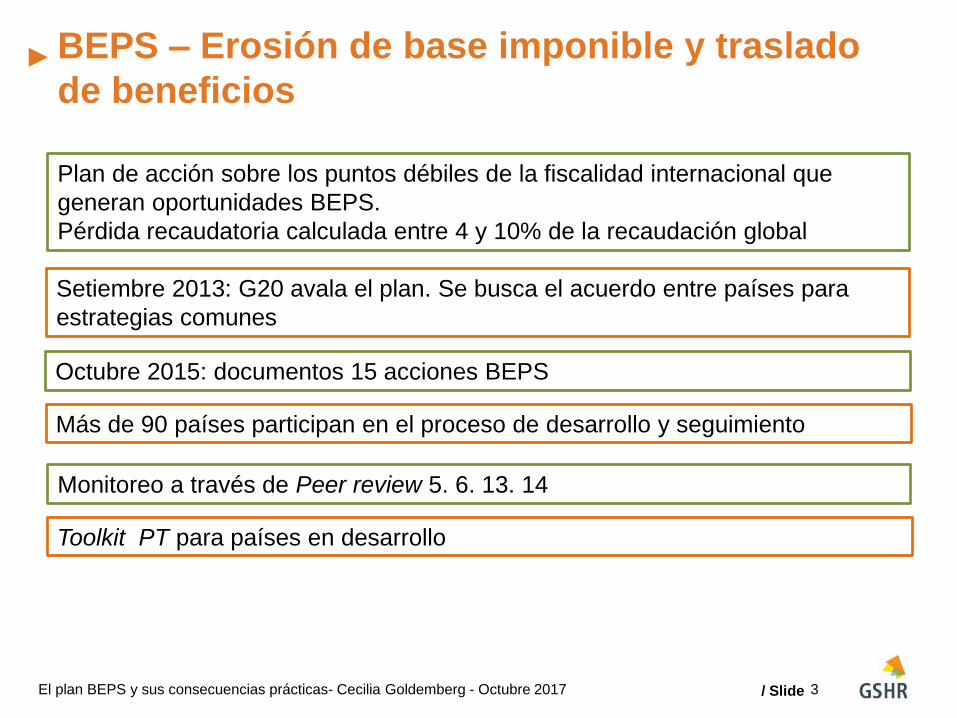

BEPS – Erosión de base imponible y traslado

de beneficios

Plan de acción sobre los puntos débiles de la fiscalidad internacional que

generan oportunidades BEPS.

Pérdida recaudatoria calculada entre 4 y 10% de la recaudación global

Setiembre 2013: G20 avala el plan. Se busca el acuerdo entre países para

estrategias comunes

Octubre 2015: documentos 15 acciones BEPS

Más de 90 países participan en el proceso de desarrollo y seguimiento

Monitoreo a través de Peer review 5. 6. 13. 14

El plan BEPS y sus consecuencias prácticas- Cecilia Goldemberg - Octubre 2017

Toolkit PT para países en desarrollo

3 / Slide

Economía Digital

CBC Report

Mecanismos híbridos

Fortalecimiento CFC

Deducción Intereses

Creación de valor

Creación de valor Impedir abuso CDI

Impedir elusión EP

Creación de valor Instrumento multilateral

Resolución de controversias

Reg. preferenciales

Analisis datos BEPS

Revelar planificación agresiva

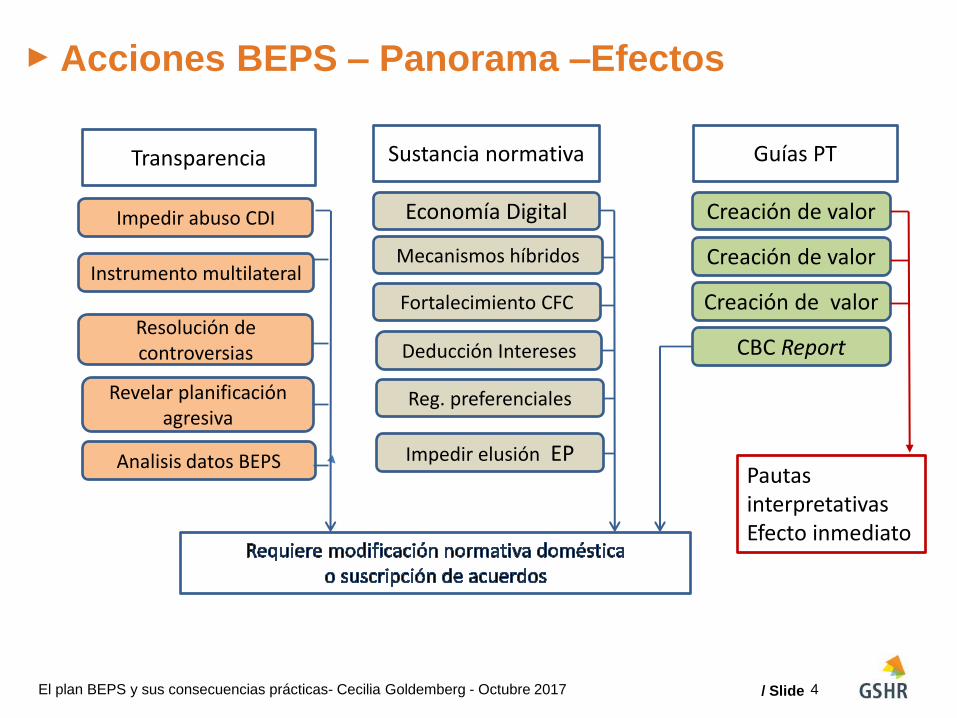

Acciones BEPS – Panorama –Efectos

Pautas interpretativas Efecto inmediato

Sustancia normativa Guías PT Transparencia

4 / Slide El plan BEPS y sus consecuencias prácticas- Cecilia Goldemberg - Octubre 2017

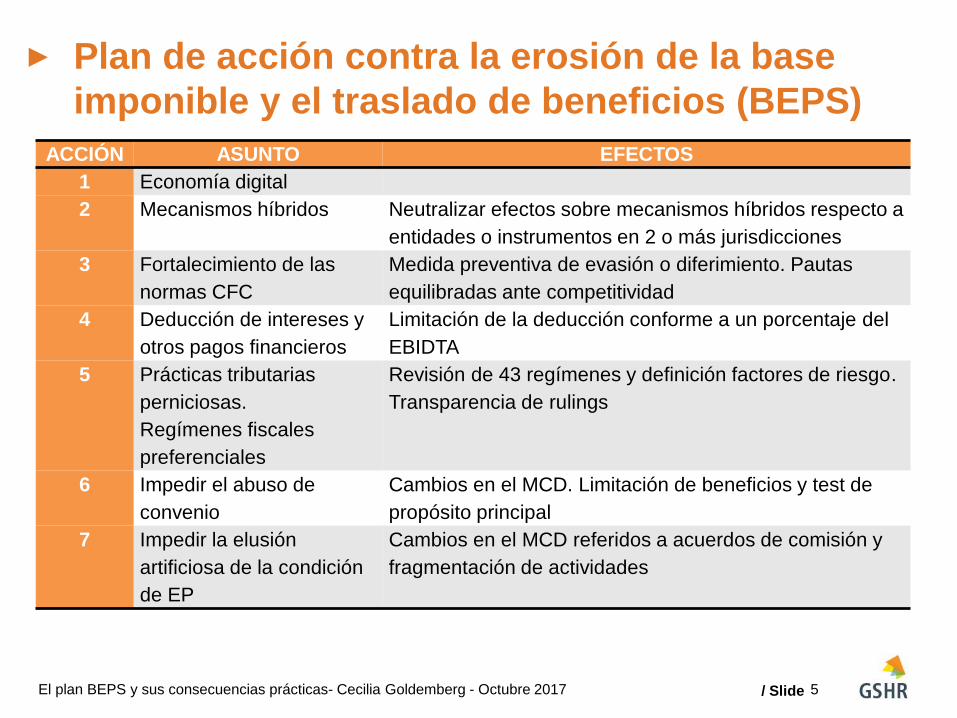

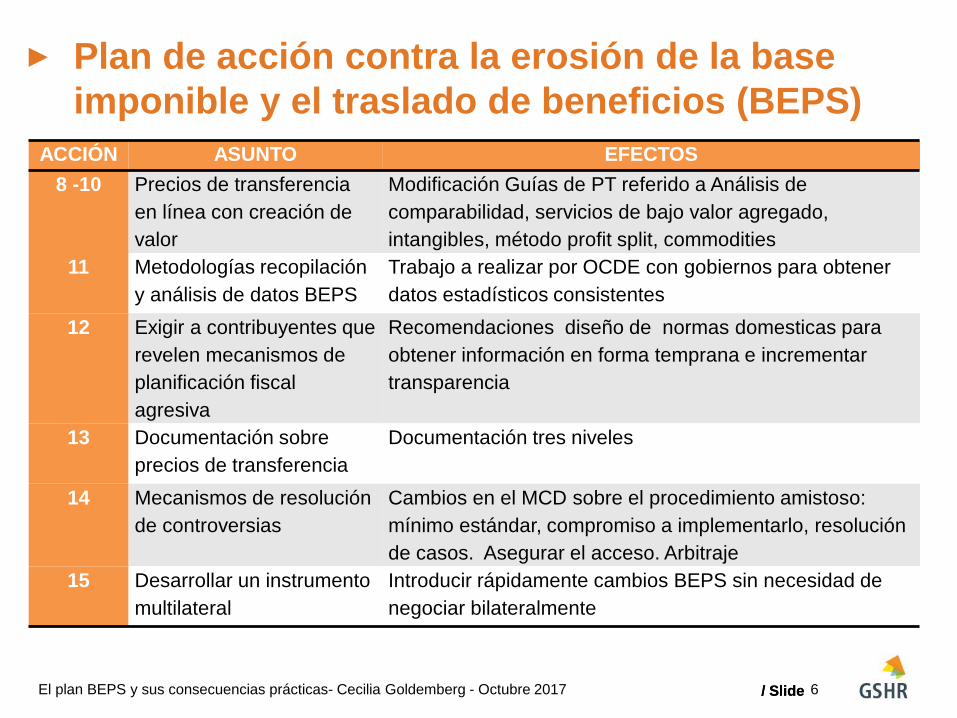

Plan de acción contra la erosión de la base

imponible y el traslado de beneficios (BEPS)

ACCIÓN ASUNTO EFECTOS

1 Economía digital

2 Mecanismos híbridos Neutralizar efectos sobre mecanismos híbridos respecto a

entidades o instrumentos en 2 o más jurisdicciones

3 Fortalecimiento de las

normas CFC

Medida preventiva de evasión o diferimiento. Pautas

equilibradas ante competitividad

4 Deducción de intereses y

otros pagos financieros

Limitación de la deducción conforme a un porcentaje del

EBIDTA

5 Prácticas tributarias

perniciosas.

Regímenes fiscales

preferenciales

Revisión de 43 regímenes y definición factores de riesgo.

Transparencia de rulings

6 Impedir el abuso de

convenio

Cambios en el MCD. Limitación de beneficios y test de

propósito principal

7 Impedir la elusión

artificiosa de la condición

de EP

Cambios en el MCD referidos a acuerdos de comisión y

fragmentación de actividades

5 / Slide El plan BEPS y sus consecuencias prácticas- Cecilia Goldemberg - Octubre 2017

ACCIÓN ASUNTO EFECTOS

8 -10 Precios de transferencia

en línea con creación de

valor

Modificación Guías de PT referido a Análisis de

comparabilidad, servicios de bajo valor agregado,

intangibles, método profit split, commodities

11 Metodologías recopilación

y análisis de datos BEPS

Trabajo a realizar por OCDE con gobiernos para obtener

datos estadísticos consistentes

12 Exigir a contribuyentes que

revelen mecanismos de

planificación fiscal

agresiva

Recomendaciones diseño de normas domesticas para

obtener información en forma temprana e incrementar

transparencia

13 Documentación sobre

precios de transferencia

Documentación tres niveles

14 Mecanismos de resolución

de controversias

Cambios en el MCD sobre el procedimiento amistoso:

mínimo estándar, compromiso a implementarlo, resolución

de casos. Asegurar el acceso. Arbitraje

15 Desarrollar un instrumento

multilateral

Introducir rápidamente cambios BEPS sin necesidad de

negociar bilateralmente

Plan de acción contra la erosión de la base

imponible y el traslado de beneficios (BEPS)

6 / Slide / Slide El plan BEPS y sus consecuencias prácticas- Cecilia Goldemberg - Octubre 2017

Utilización abusiva de tratados (Acción BEPS # 6)

Valeria D’Alessandro- Octubre 2017

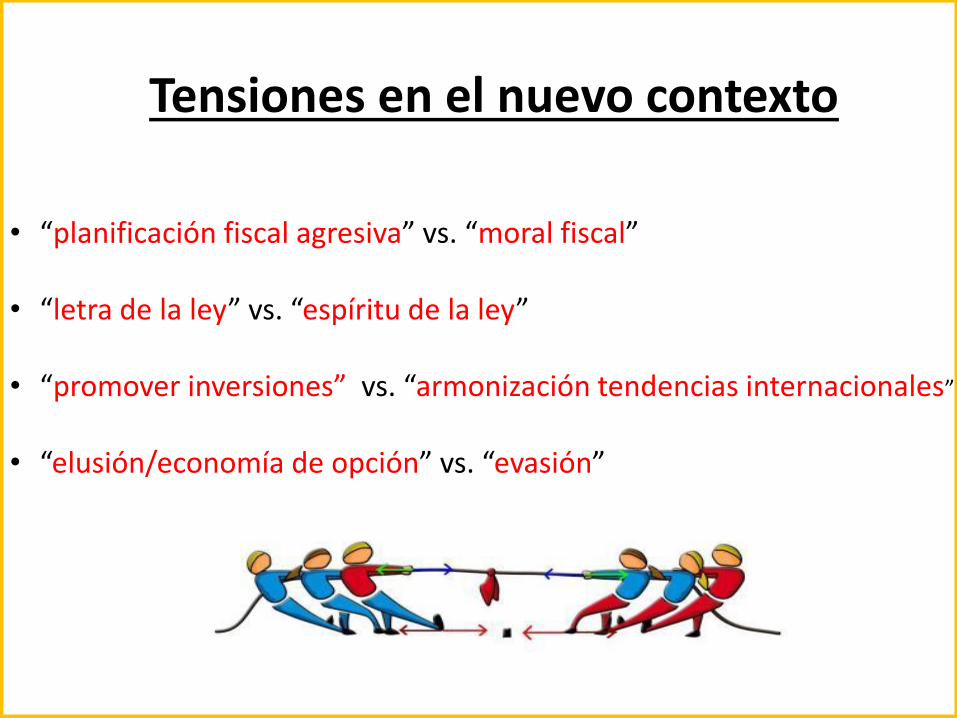

• “planificación fiscal agresiva” vs. “moral fiscal”

• “letra de la ley” vs. “espíritu de la ley”

• “promover inversiones” vs. “armonización tendencias internacionales”

• “elusión/economía de opción” vs. “evasión”

Tensiones en el nuevo contexto

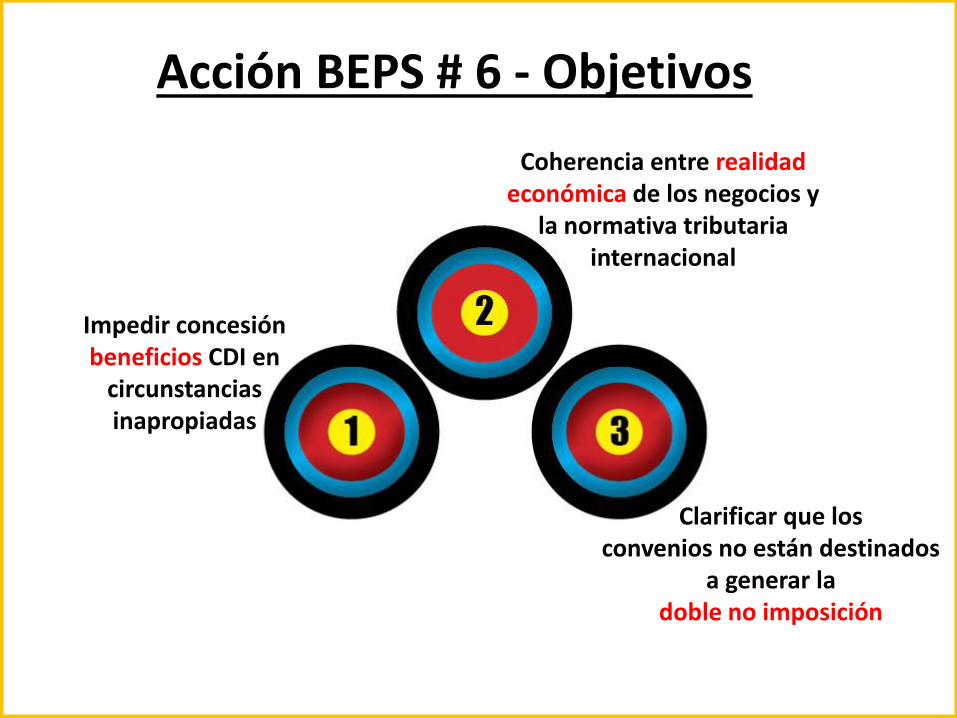

9 9

Impedir concesión beneficios CDI en

circunstancias inapropiadas

Clarificar que los convenios no están destinados

a generar la doble no imposición

Coherencia entre realidad económica de los negocios y

la normativa tributaria internacional

Acción BEPS # 6 - Objetivos

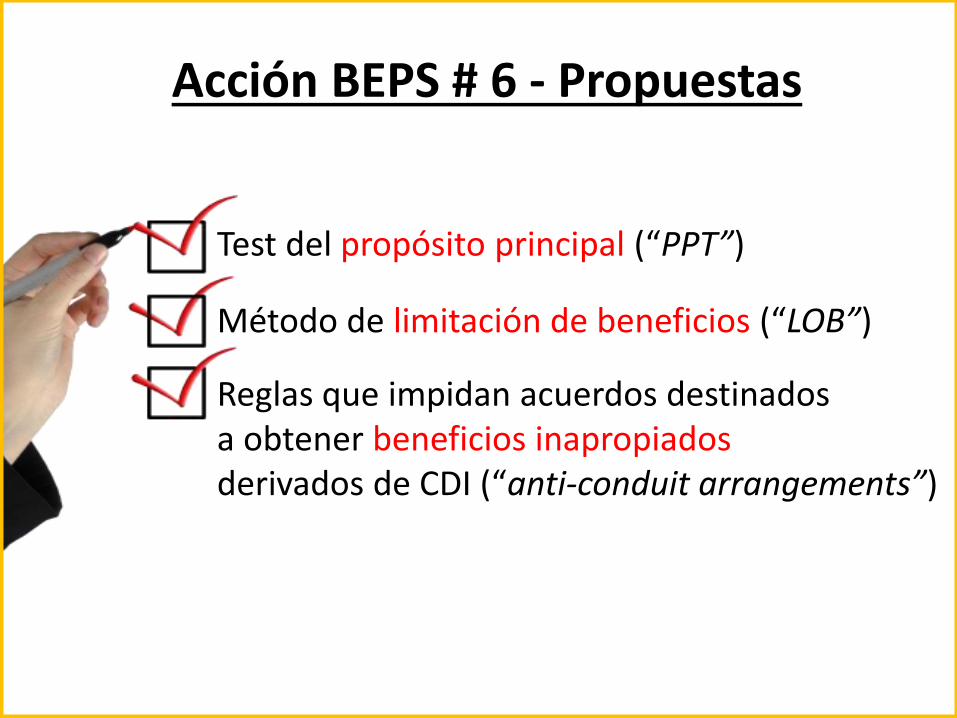

Acción BEPS # 6 - Propuestas

Test del propósito principal (“PPT”)

Método de limitación de beneficios (“LOB”)

Reglas que impidan acuerdos destinados a obtener beneficios inapropiados derivados de CDI (“anti-conduit arrangements”)

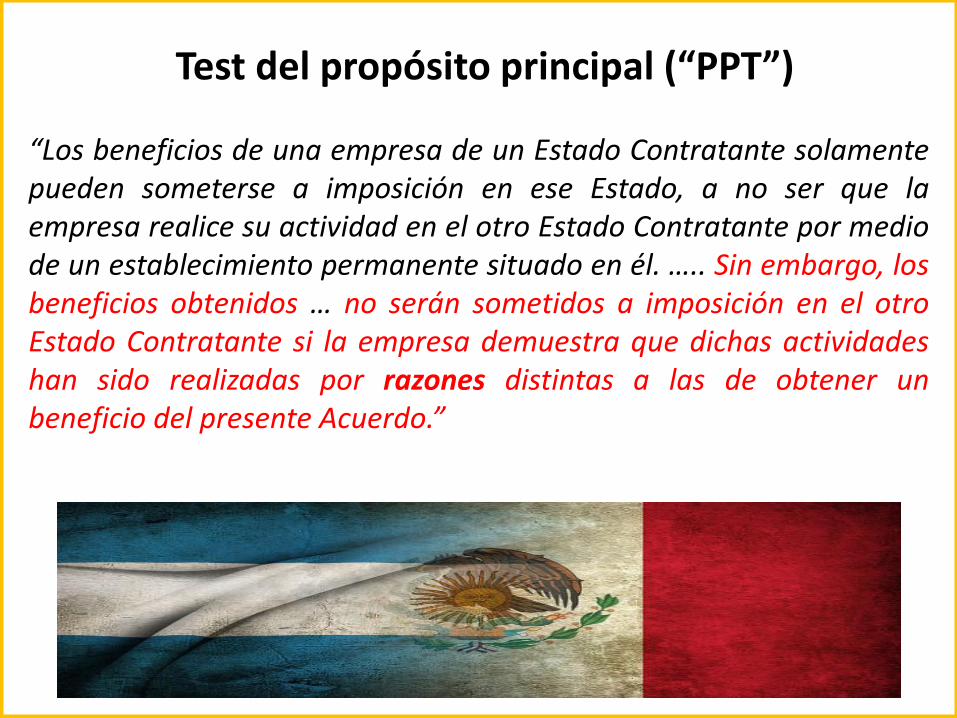

Test del propósito principal (“PPT”)

“Los beneficios de una empresa de un Estado Contratante solamente pueden someterse a imposición en ese Estado, a no ser que la empresa realice su actividad en el otro Estado Contratante por medio de un establecimiento permanente situado en él. ….. Sin embargo, los beneficios obtenidos … no serán sometidos a imposición en el otro Estado Contratante si la empresa demuestra que dichas actividades han sido realizadas por razones distintas a las de obtener un beneficio del presente Acuerdo.”

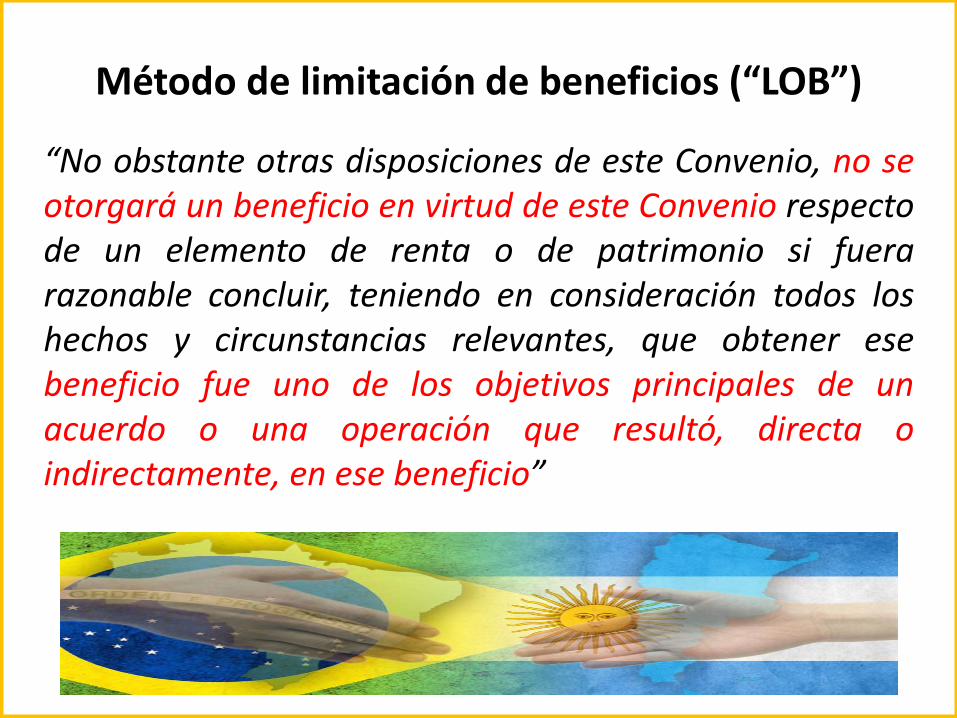

Método de limitación de beneficios (“LOB”)

“No obstante otras disposiciones de este Convenio, no se otorgará un beneficio en virtud de este Convenio respecto de un elemento de renta o de patrimonio si fuera razonable concluir, teniendo en consideración todos los hechos y circunstancias relevantes, que obtener ese beneficio fue uno de los objetivos principales de un acuerdo o una operación que resultó, directa o indirectamente, en ese beneficio”

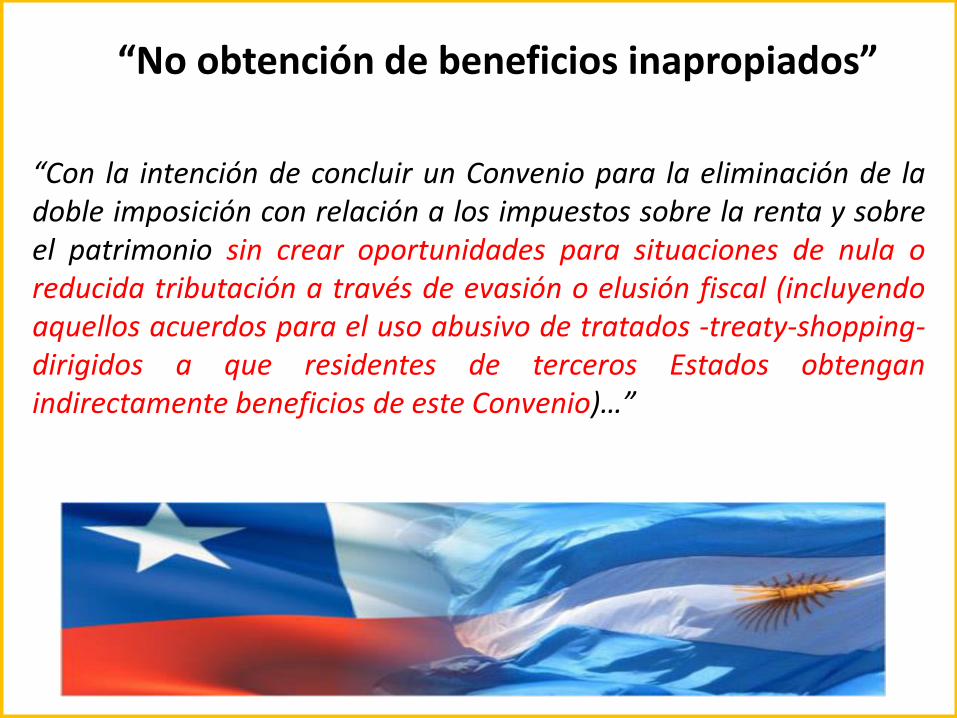

“Con la intención de concluir un Convenio para la eliminación de la doble imposición con relación a los impuestos sobre la renta y sobre el patrimonio sin crear oportunidades para situaciones de nula o reducida tributación a través de evasión o elusión fiscal (incluyendo aquellos acuerdos para el uso abusivo de tratados -treaty-shopping- dirigidos a que residentes de terceros Estados obtengan indirectamente beneficios de este Convenio)…”

“No obtención de beneficios inapropiados”

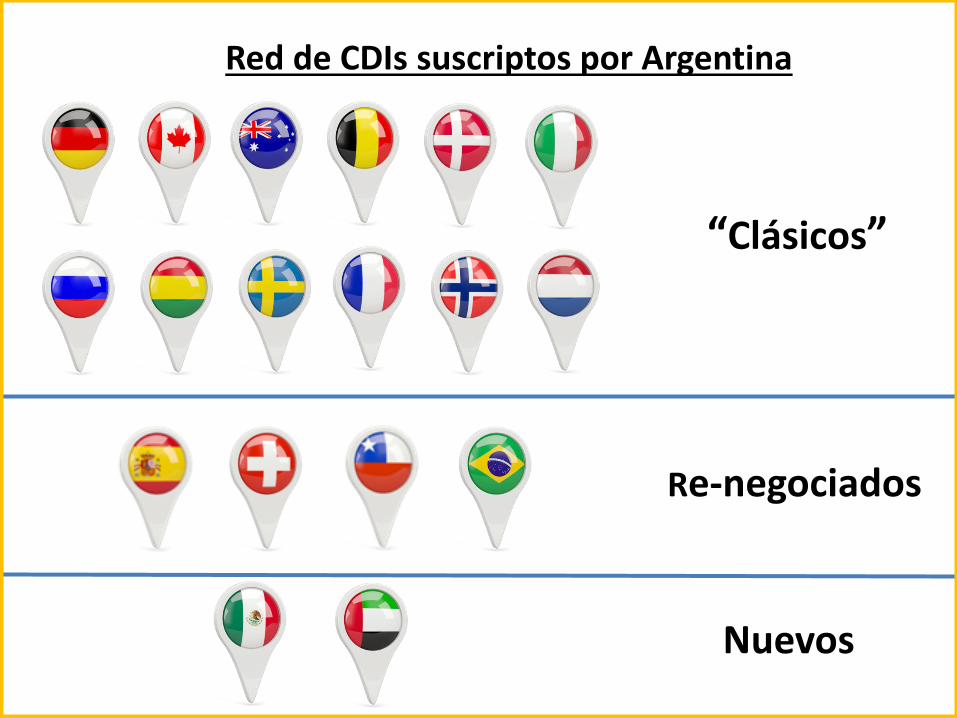

Red de CDIs suscriptos por Argentina

“Clásicos”

Re-negociados

Nuevos

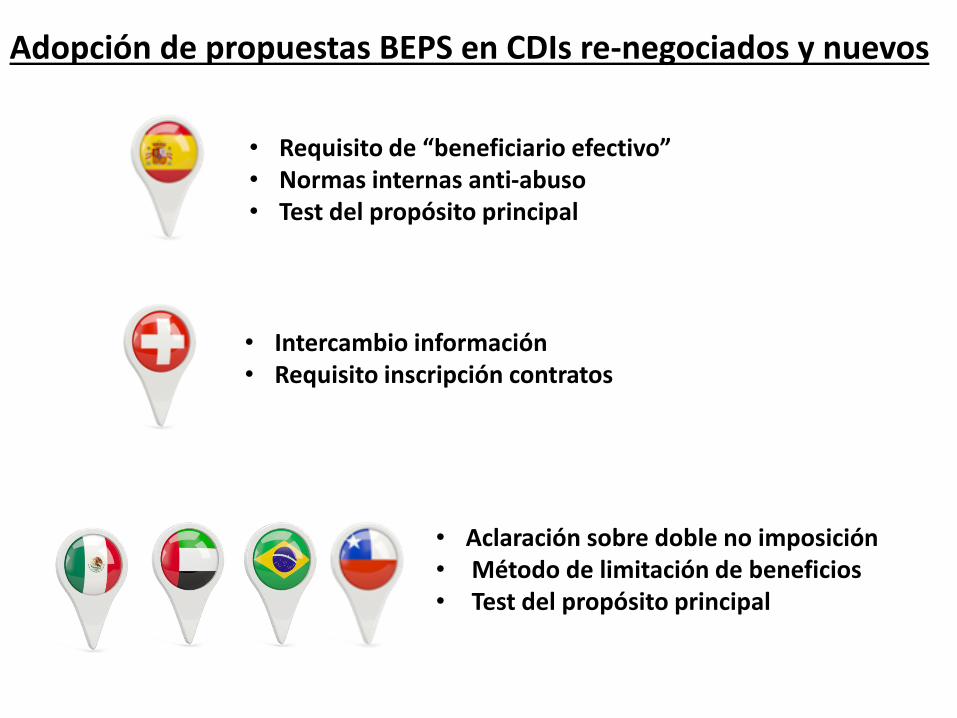

• Requisito de “beneficiario efectivo” • Normas internas anti-abuso • Test del propósito principal

• Intercambio información • Requisito inscripción contratos

Adopción de propuestas BEPS en CDIs re-negociados y nuevos

• Aclaración sobre doble no imposición • Método de limitación de beneficios • Test del propósito principal

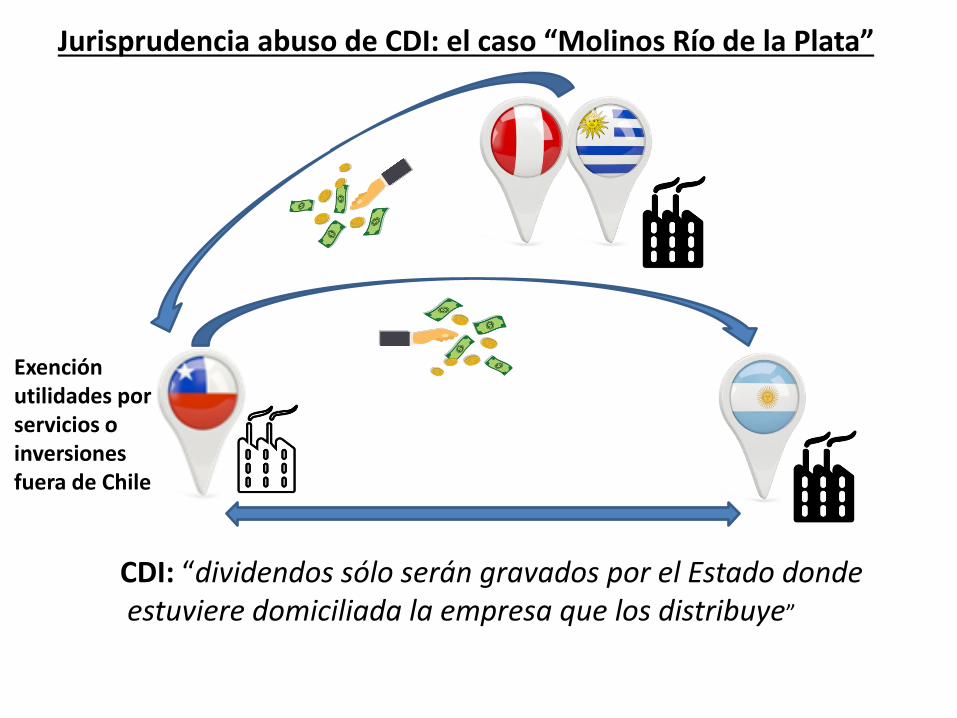

CDI: “dividendos sólo serán gravados por el Estado donde estuviere domiciliada la empresa que los distribuye”

Exención utilidades por servicios o inversiones fuera de Chile

Jurisprudencia abuso de CDI: el caso “Molinos Río de la Plata”

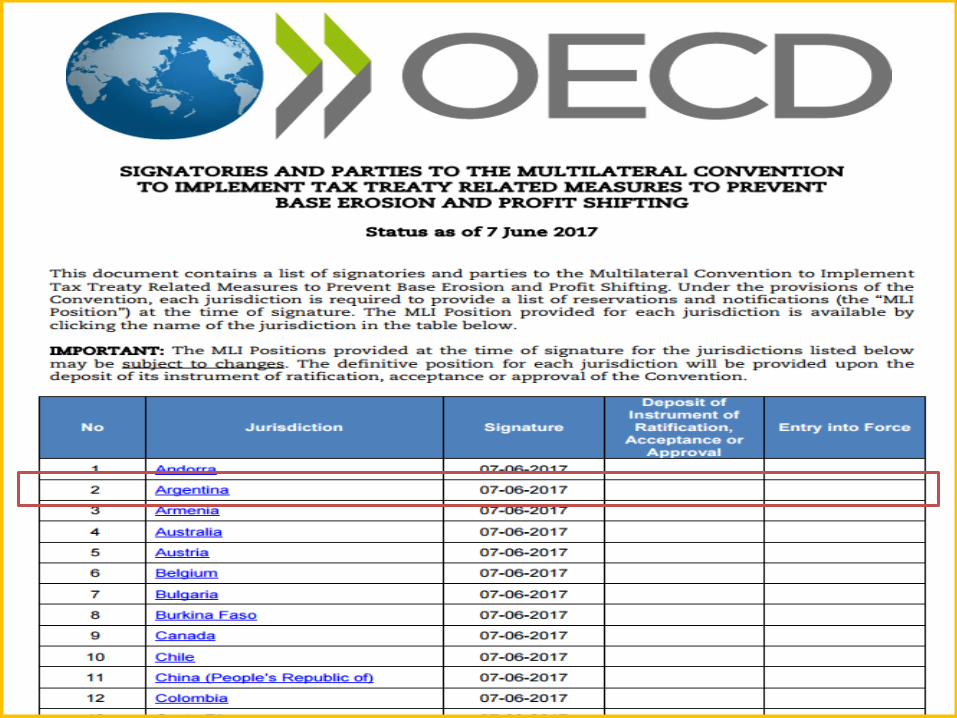

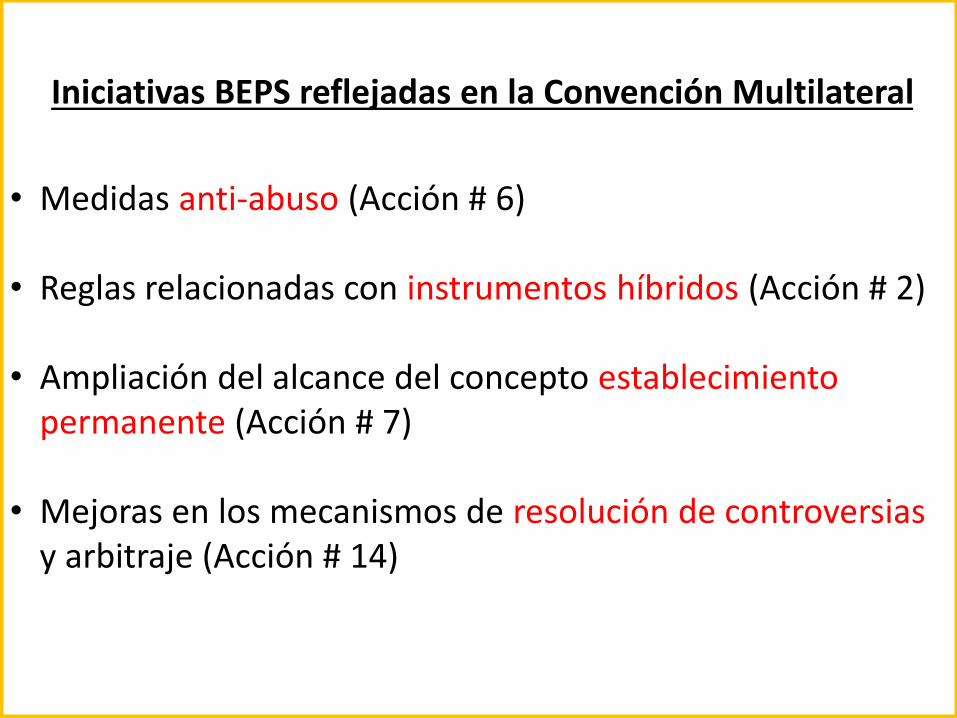

Convención Multilateral (Acción BEPS # 15)

• Medidas anti-abuso (Acción # 6)

• Reglas relacionadas con instrumentos híbridos (Acción # 2)

• Ampliación del alcance del concepto establecimiento permanente (Acción # 7)

• Mejoras en los mecanismos de resolución de controversias y arbitraje (Acción # 14)

Iniciativas BEPS reflejadas en la Convención Multilateral

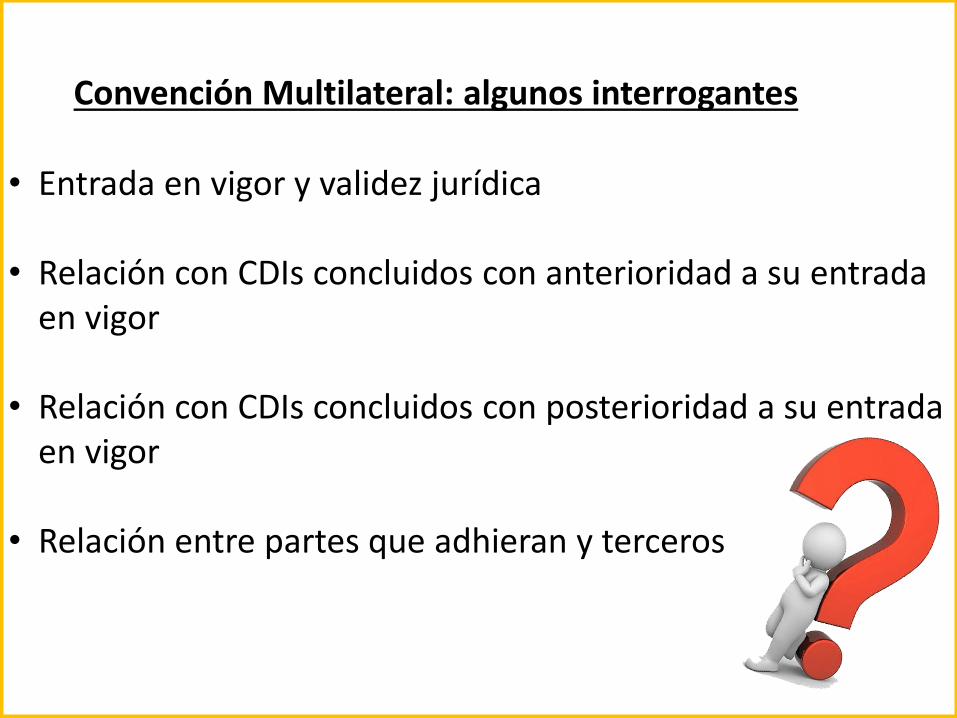

• Entrada en vigor y validez jurídica

• Relación con CDIs concluidos con anterioridad a su entrada en vigor

• Relación con CDIs concluidos con posterioridad a su entrada en vigor

• Relación entre partes que adhieran y terceros

Convención Multilateral: algunos interrogantes

Panorama y desafíos de la economía digital. Acción N° 1

/ Slide

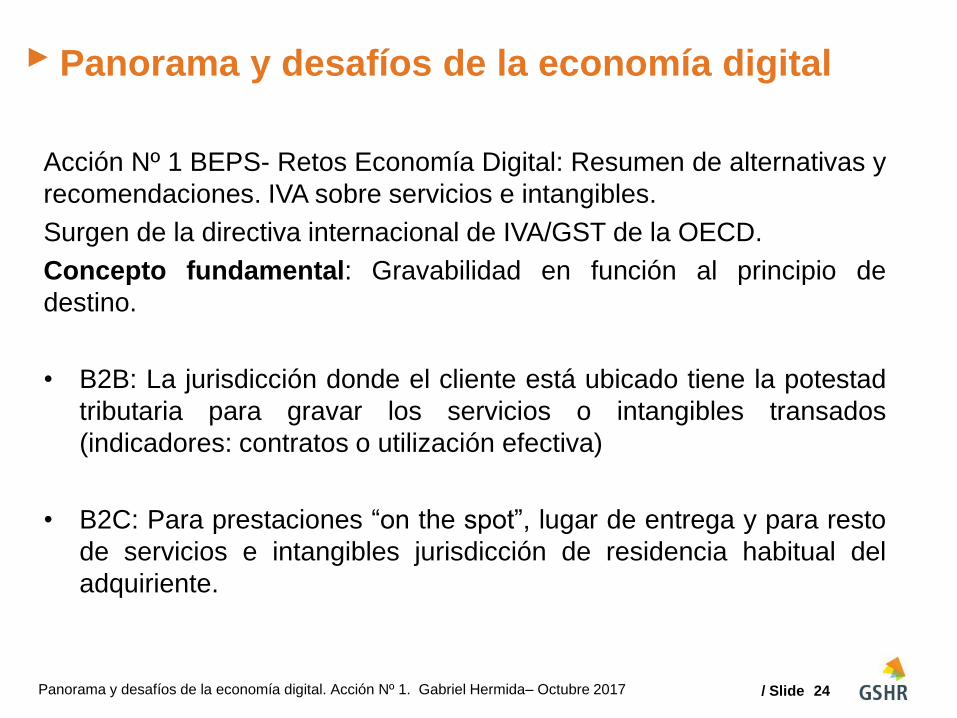

Panorama y desafíos de la economía digital

Acción Nº 1 BEPS- Retos Economía Digital: Resumen de alternativas y

recomendaciones. IVA sobre servicios e intangibles.

Surgen de la directiva internacional de IVA/GST de la OECD.

Concepto fundamental: Gravabilidad en función al principio de

destino.

• B2B: La jurisdicción donde el cliente está ubicado tiene la potestad

tributaria para gravar los servicios o intangibles transados

(indicadores: contratos o utilización efectiva)

• B2C: Para prestaciones “on the spot”, lugar de entrega y para resto

de servicios e intangibles jurisdicción de residencia habitual del

adquiriente.

24 Panorama y desafíos de la economía digital. Acción Nº 1. Gabriel Hermida– Octubre 2017

/ Slide

Panorama y desafíos de la economía digital

2. Estado de implementación en diversos países. Ejemplos.

- India: Se introdujo una tasa del 6% para publicidad on-line. Se amplio la base del impuesto para “Online Information and Database Access or Retrieval” incluyendo prestaciones a individuos. El impuesto lo paga el no residente (vía inscripción o por representante)

- Rusia: Se requiere que los no residentes se registren e ingresen el IVA por servicios prestados por medios digitales.

- Sudáfrica: Se espera que a fin de 2017 se expanda la obligación de registrarse en IVA para la provisión de servicios de software a través de aplicaciones on-line o cloud computing.

- Corea del Sur: No residentes que prestan servicios electrónicos deben registrarse en el IVA.

25 Panorama y desafíos de la economía digital. Acción Nº 1. Gabriel Hermida– Octubre 2017

/ Slide

Panorama y desafíos de la economía digital

2. Estado de implementación en diversos países. Ejemplos.

-Unión Europea: Directiva de IVA vigente desde 01.01.2015. Grava en

función de donde está radicado el cliente, tiene su dirección

permanente o reside en forma regular.

Incluye a los servicios de telecomunicaciones, transmisiones de radio y

televisión y determinados servicios provistos en forma electrónica

(ejemplo website supply, website hosting, suplido de software,

imágenes, textos e información de bases datos, música, películas y

juegos). La comunicación por mail no esta necesariamente incluida en

este punto.

- Australia: Se introdujo GST para la venta por no residentes a clientes

australianos de servicios y productos por medios digitales desde el

01.07.2017.

26 Panorama y desafíos de la economía digital. Acción Nº 1. Gabriel Hermida– Octubre 2017

Economía Digital

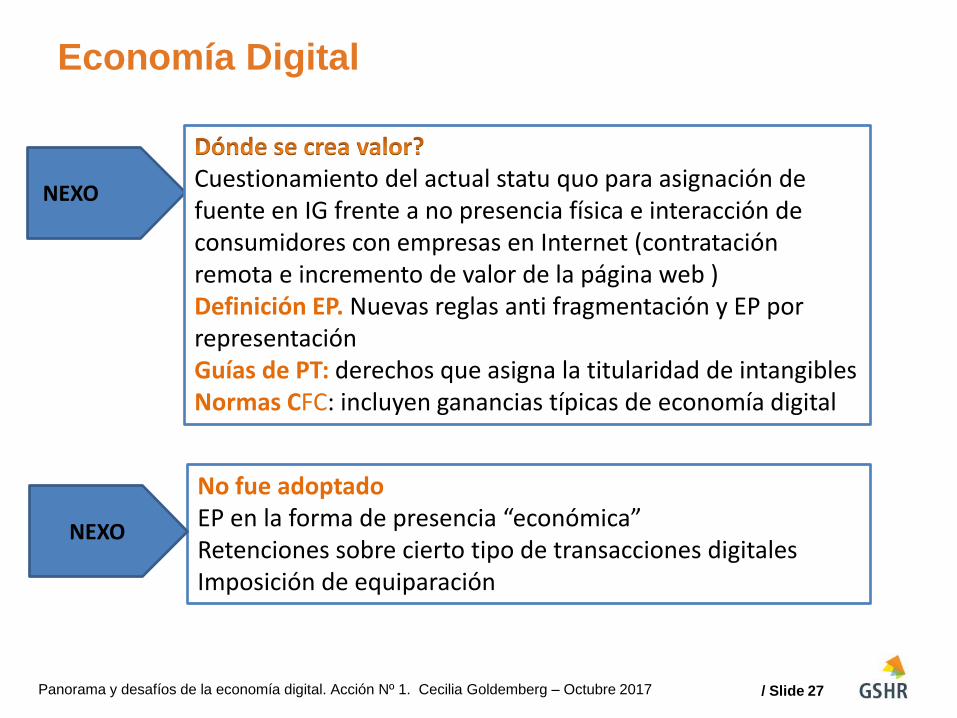

NEXO Cuestionamiento del actual statu quo para asignación de fuente en IG frente a no presencia física e interacción de consumidores con empresas en Internet (contratación remota e incremento de valor de la página web ) Definición EP. Nuevas reglas anti fragmentación y EP por representación Guías de PT: derechos que asigna la titularidad de intangibles Normas CFC: incluyen ganancias típicas de economía digital

No fue adoptado EP en la forma de presencia “económica” Retenciones sobre cierto tipo de transacciones digitales Imposición de equiparación

CARÁTER NEXO

Panorama y desafíos de la economía digital. Acción Nº 1. Cecilia Goldemberg – Octubre 2017 27 / Slide

Economía Digital

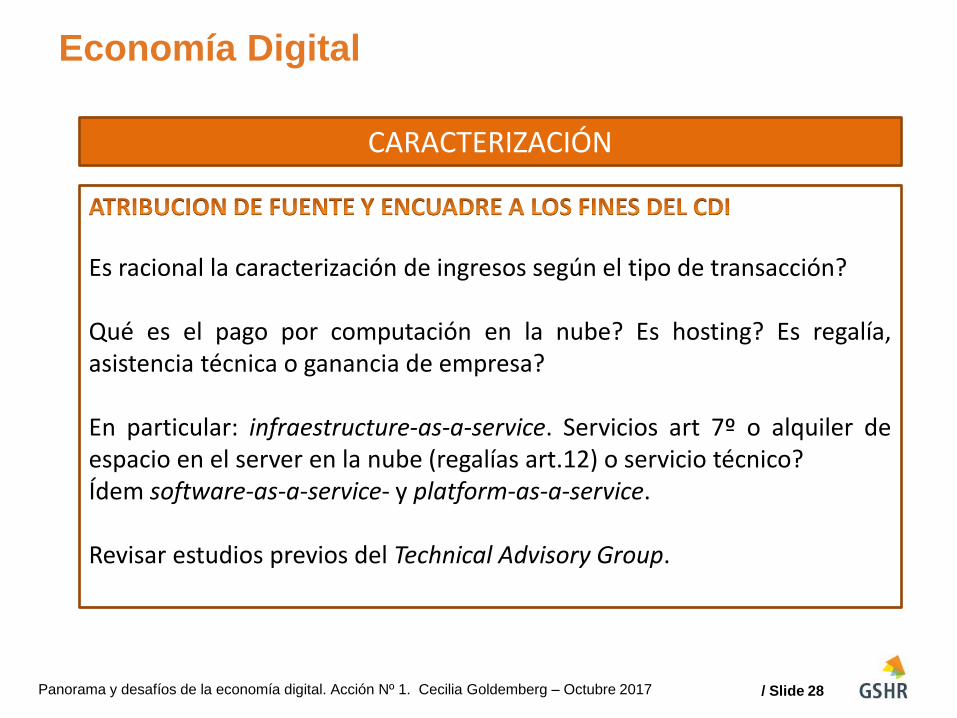

Es racional la caracterización de ingresos según el tipo de transacción? Qué es el pago por computación en la nube? Es hosting? Es regalía, asistencia técnica o ganancia de empresa? En particular: infraestructure-as-a-service. Servicios art 7º o alquiler de espacio en el server en la nube (regalías art.12) o servicio técnico? Ídem software-as-a-service- y platform-as-a-service. Revisar estudios previos del Technical Advisory Group.

CARACTERIZACIÓN

Panorama y desafíos de la economía digital. Acción Nº 1. Cecilia Goldemberg – Octubre 2017 28 / Slide

Reglas “CFC”. Acción

N° 3

/ Slide

Acción 3 BEPS – Normas sobre CFC

Aspectos Generales

• Establece recomendaciones básicas a considerar en el diseño de un

régimen de CFC (Controlled Foreign Company).

• El propósito principal es evitar la relocalización o diferimiento de la

renta.

• Se busca impedir eficazmente la elusión fiscal sin generar una carga

administrativa y de cumplimiento indebida.

Reglas “CFC”. Acción Nª 3. Pablo Lo Vento. - Octubre 2017 30

/ Slide

Acción 3 BEPS – Normas sobre CFC

Seis Pilares

1. Definición de una CFC

• Deben aplicarse no sólo a sociedades sino también a entidades

transparentes (partnerships), trusts, EPs.

• Tipo de control: Jurídico – Económico – Consolidación

Directo – Indirecto.

2. Umbrales mínimos y exenciones

• Umbral de minimis: por determinado porcentaje sobre la renta total de la

CFC o por un importe fijo (necesario fijar norma anti-fragmentación).

• Exenciones por tipo gravamen: cuando las CFC se encuentren alcanzadas

por un gravamen que supere cierto umbral.

31 Reglas “CFC”. Acción Nª 3. Pablo Lo Vento. - Octubre 2017

/ Slide

3. Definición de renta

• Análisis por categoría:

Clasificación legal: dividendos, intereses, rentas de seguros, rentas de PI, rentas

de ventas y servicios.

Vinculación entre las partes.

Fuente de la renta: mediante normas anti-erosión de bases o norma país-fuente.

• Análisis de sustancia: ver si la CFC tiene capacidad de generar renta por sí misma.

Por umbral: todo o nada.

Test proporcional.

• Análisis de beneficios excesivos: gravar los beneficios que excedan los rendimientos

corrientes.

• Enfoque por entidad o por transacción.

32

Acción 3 BEPS – Normas sobre CFC

Seis Pilares - continuación

Reglas “CFC”. Acción Nª 3. Pablo Lo Vento. - Octubre 2017

/ Slide

4. Cálculo de renta

• Jurisdicción a aplicar (casa matriz, CFC, elección, estándar internacional).

• Normas específicas para determinados supuestos. Ejemplo: tratamiento de pérdidas.

5. Atribución de renta

• Contribuyentes a los que se debería atribuir la renta de la CFC.

• Cuantificar la renta a atribuir (porcentaje de atribución – de qué momento?).

• Período fiscal de atribución.

• Tratamiento de la renta (dividendos presuntos, renta directa como la de las

partnerships, etc).

• Tasa aplicable.

6. Prevención y eliminación de doble imposición

• Cómputo de tax credit, exención de dividendos y /o venta de acciones de la CFC, CDI.

33

Acción 3 BEPS – Normas sobre CFC

Seis Pilares - continuación

Reglas “CFC”. Acción Nª 3. Pablo Lo Vento. - Octubre 2017

/ Slide

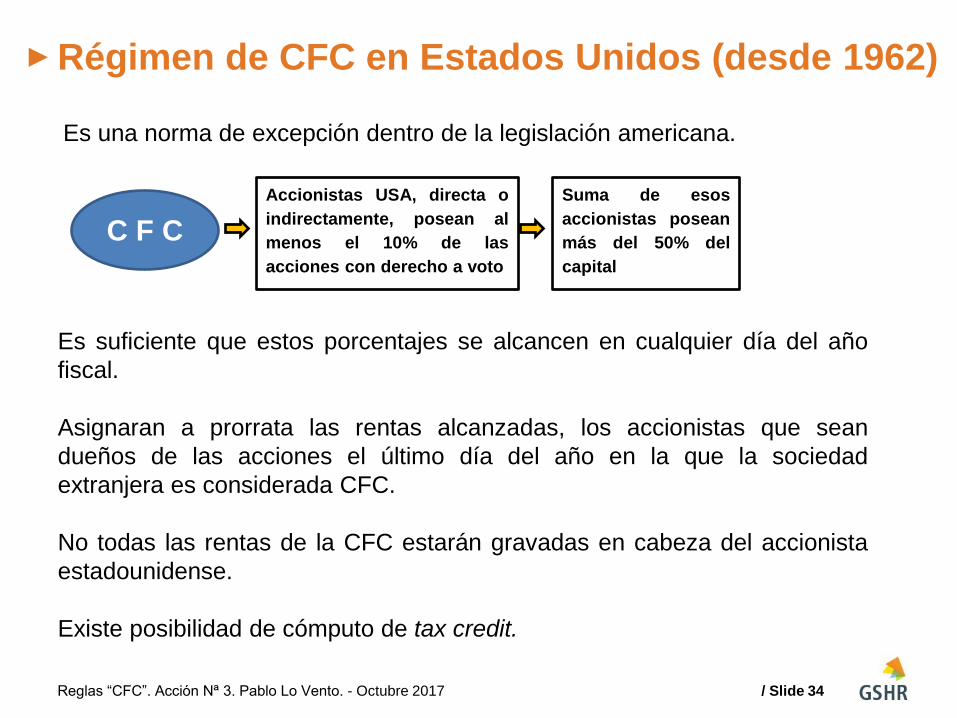

Régimen de CFC en Estados Unidos (desde 1962)

34

Es una norma de excepción dentro de la legislación americana.

Es suficiente que estos porcentajes se alcancen en cualquier día del año

fiscal.

Asignaran a prorrata las rentas alcanzadas, los accionistas que sean

dueños de las acciones el último día del año en la que la sociedad

extranjera es considerada CFC.

No todas las rentas de la CFC estarán gravadas en cabeza del accionista

estadounidense.

Existe posibilidad de cómputo de tax credit.

C F C

Accionistas USA, directa o

indirectamente, posean al

menos el 10% de las

acciones con derecho a voto

Suma de esos

accionistas posean

más del 50% del

capital

Reglas “CFC”. Acción Nª 3. Pablo Lo Vento. - Octubre 2017

/ Slide

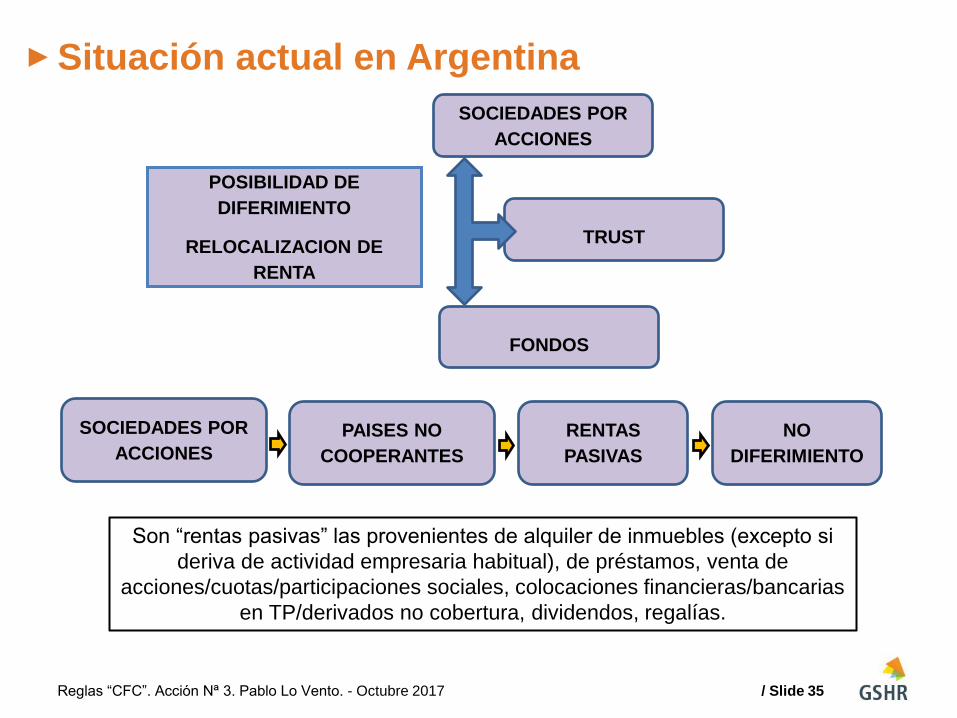

Situación actual en Argentina

35

Son “rentas pasivas” las provenientes de alquiler de inmuebles (excepto si

deriva de actividad empresaria habitual), de préstamos, venta de

acciones/cuotas/participaciones sociales, colocaciones financieras/bancarias

en TP/derivados no cobertura, dividendos, regalías.

POSIBILIDAD DE

DIFERIMIENTO

RELOCALIZACION DE

RENTA

SOCIEDADES POR

ACCIONES

TRUST

FONDOS

SOCIEDADES POR

ACCIONES

PAISES NO

COOPERANTES

RENTAS

PASIVAS

NO

DIFERIMIENTO

Reglas “CFC”. Acción Nª 3. Pablo Lo Vento. - Octubre 2017

Establecimiento

permanente físico y por

representación- Acción

N° 7.

/ Slide

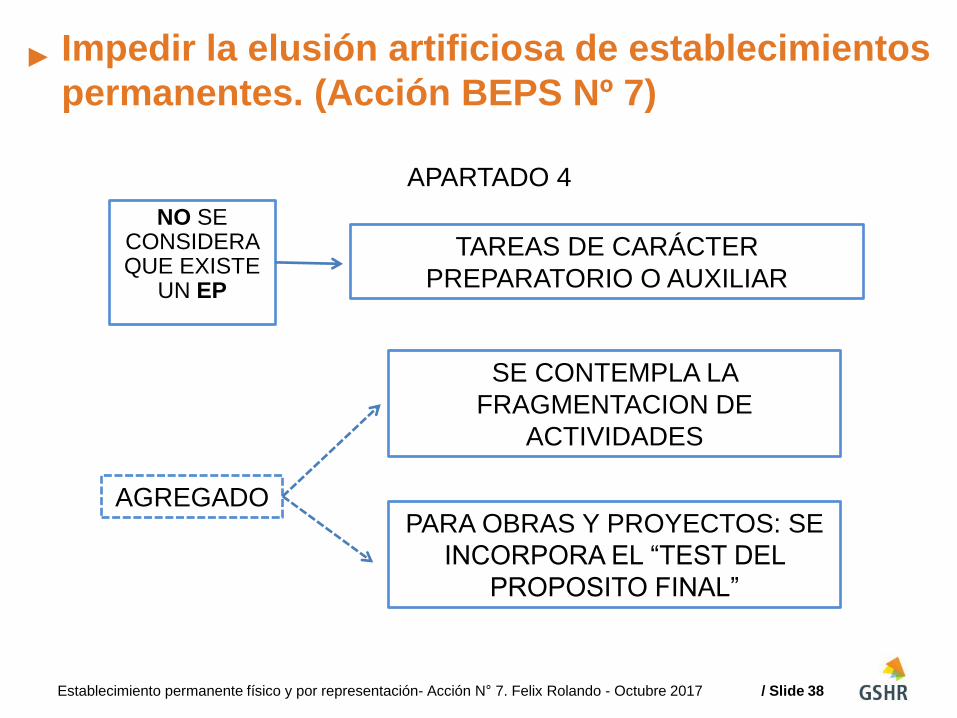

Impedir la elusión artificiosa de establecimientos

permanentes. (Acción BEPS Nº 7)

Necesidad de actualizar la definición de EP

para evitar el uso de estrategias elusivas.

SE SUGIEREN MODIFICACIONES AL ARTICULO 5

DEL MODELO DE CONVENIO

Establecimiento permanente físico y por representación- Acción N° 7. Felix Rolando - Octubre 2017 37

/ Slide

NO SE CONSIDERA QUE EXISTE

UN EP

TAREAS DE CARÁCTER

PREPARATORIO O AUXILIAR

APARTADO 4

SE CONTEMPLA LA

FRAGMENTACION DE

ACTIVIDADES

AGREGADO PARA OBRAS Y PROYECTOS: SE

INCORPORA EL “TEST DEL

PROPOSITO FINAL”

38

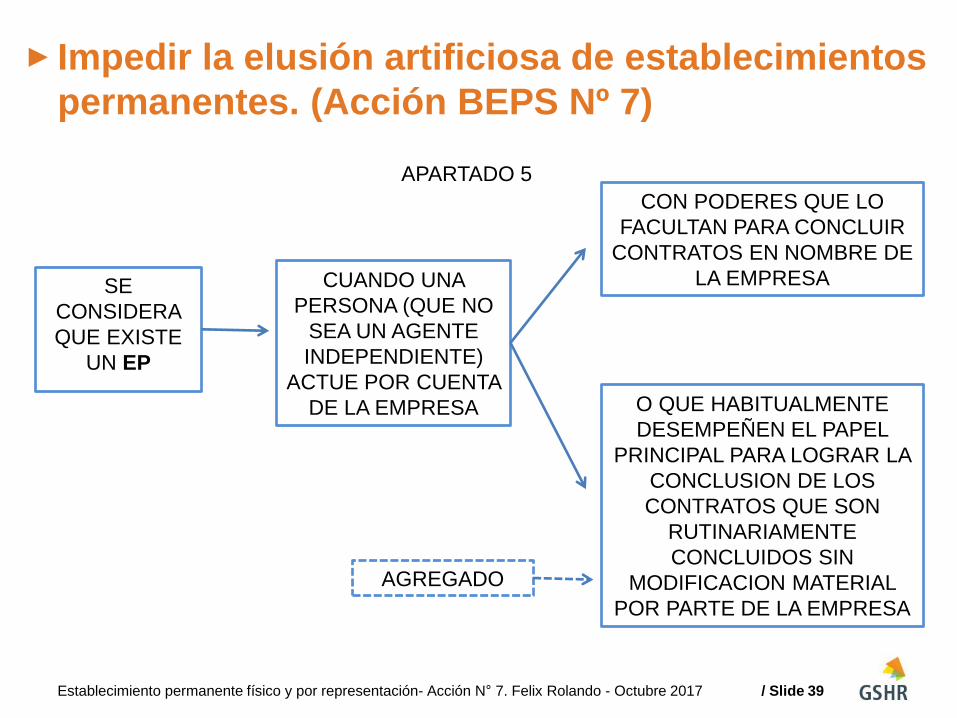

Impedir la elusión artificiosa de establecimientos

permanentes. (Acción BEPS Nº 7)

Establecimiento permanente físico y por representación- Acción N° 7. Felix Rolando - Octubre 2017

/ Slide

SE

CONSIDERA

QUE EXISTE

UN EP

CUANDO UNA

PERSONA (QUE NO

SEA UN AGENTE

INDEPENDIENTE)

ACTUE POR CUENTA

DE LA EMPRESA

APARTADO 5

CON PODERES QUE LO

FACULTAN PARA CONCLUIR

CONTRATOS EN NOMBRE DE

LA EMPRESA

O QUE HABITUALMENTE

DESEMPEÑEN EL PAPEL

PRINCIPAL PARA LOGRAR LA

CONCLUSION DE LOS

CONTRATOS QUE SON

RUTINARIAMENTE

CONCLUIDOS SIN

MODIFICACION MATERIAL

POR PARTE DE LA EMPRESA

AGREGADO

39

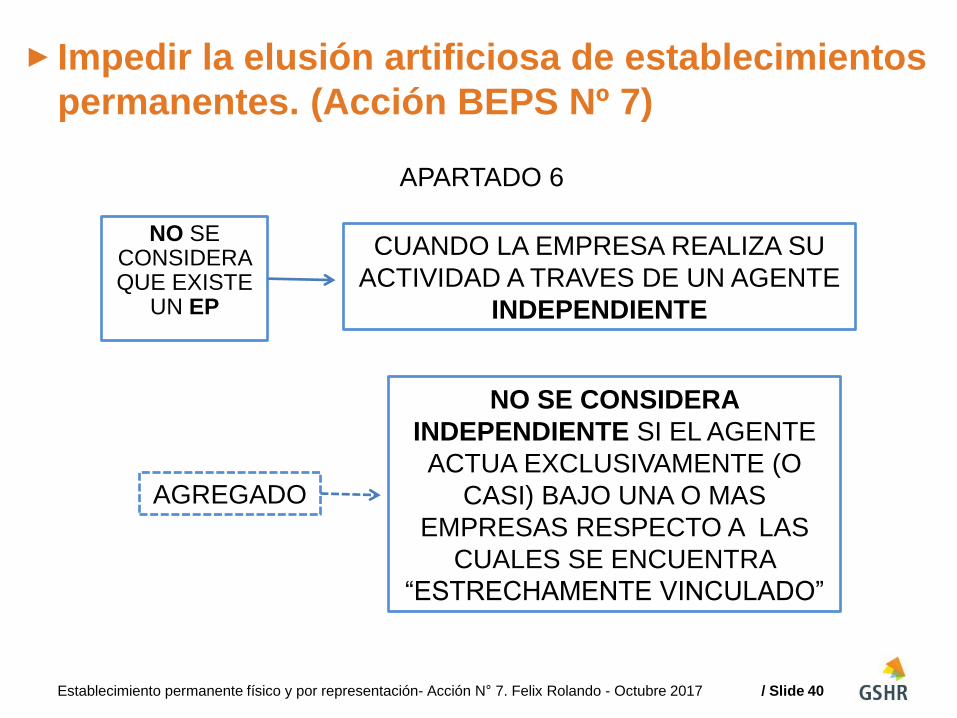

Impedir la elusión artificiosa de establecimientos

permanentes. (Acción BEPS Nº 7)

Establecimiento permanente físico y por representación- Acción N° 7. Felix Rolando - Octubre 2017

/ Slide

NO SE CONSIDERA QUE EXISTE

UN EP

CUANDO LA EMPRESA REALIZA SU

ACTIVIDAD A TRAVES DE UN AGENTE

INDEPENDIENTE

APARTADO 6

NO SE CONSIDERA

INDEPENDIENTE SI EL AGENTE

ACTUA EXCLUSIVAMENTE (O

CASI) BAJO UNA O MAS

EMPRESAS RESPECTO A LAS

CUALES SE ENCUENTRA

“ESTRECHAMENTE VINCULADO”

AGREGADO

40

Impedir la elusión artificiosa de establecimientos

permanentes. (Acción BEPS Nº 7)

Establecimiento permanente físico y por representación- Acción N° 7. Felix Rolando - Octubre 2017

Precios de

transferencia. Acciones

N°8-10

/ Slide

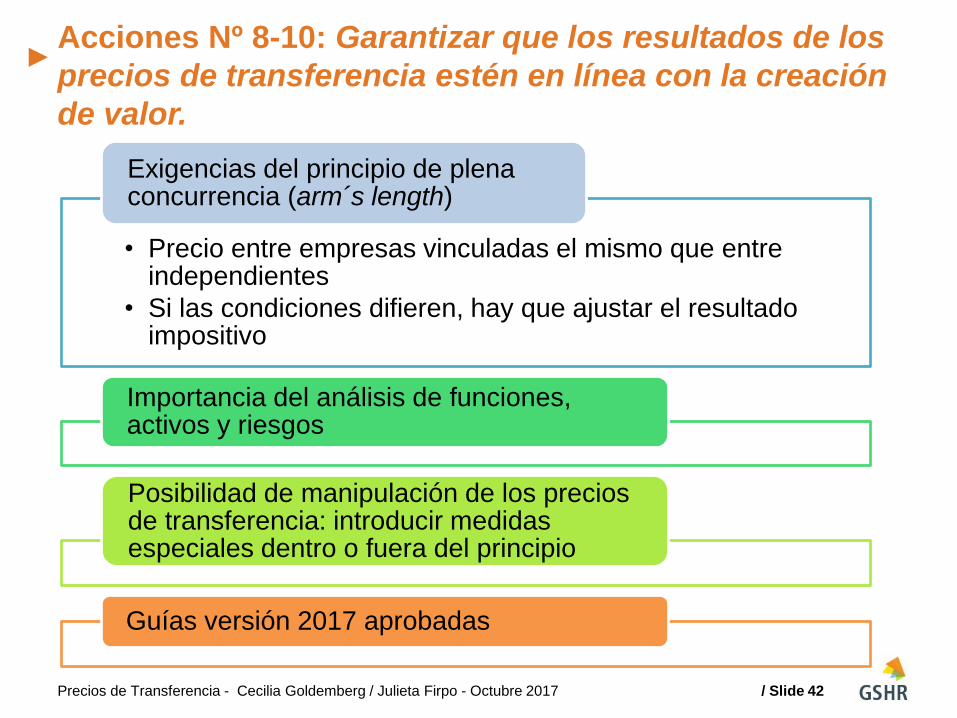

Acciones Nº 8-10: Garantizar que los resultados de los

precios de transferencia estén en línea con la creación

de valor.

• Precio entre empresas vinculadas el mismo que entre independientes

• Si las condiciones difieren, hay que ajustar el resultado impositivo

Exigencias del principio de plena concurrencia (arm´s length)

Importancia del análisis de funciones, activos y riesgos

Posibilidad de manipulación de los precios de transferencia: introducir medidas especiales dentro o fuera del principio

Guías versión 2017 aprobadas

Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017 42

/ Slide

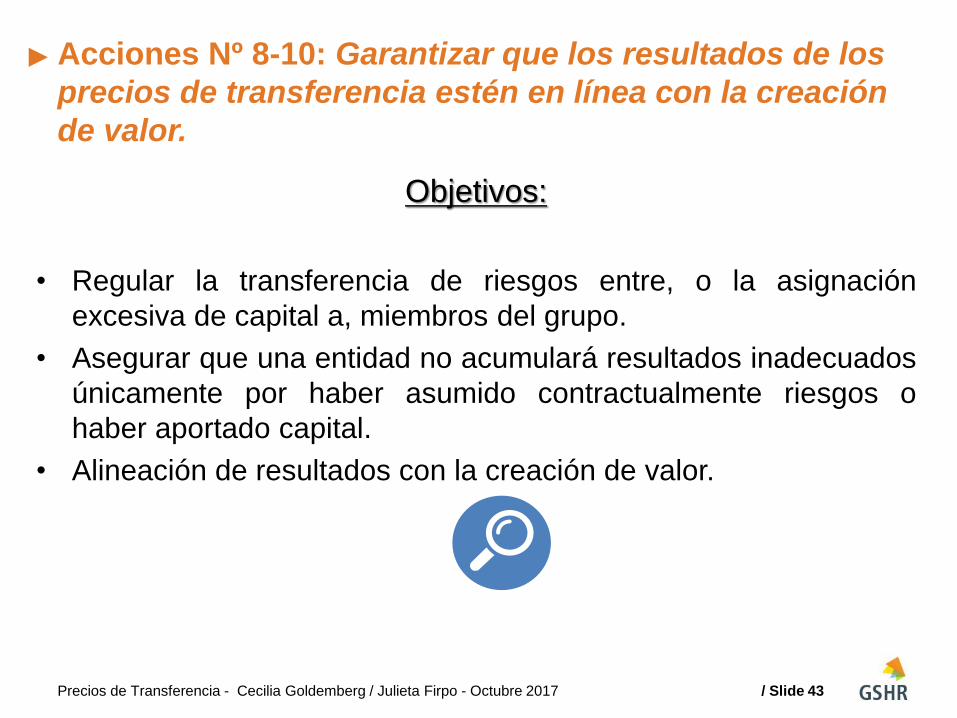

Acciones Nº 8-10: Garantizar que los resultados de los

precios de transferencia estén en línea con la creación

de valor.

Objetivos:

• Regular la transferencia de riesgos entre, o la asignación

excesiva de capital a, miembros del grupo.

• Asegurar que una entidad no acumulará resultados inadecuados

únicamente por haber asumido contractualmente riesgos o

haber aportado capital.

• Alineación de resultados con la creación de valor.

43 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

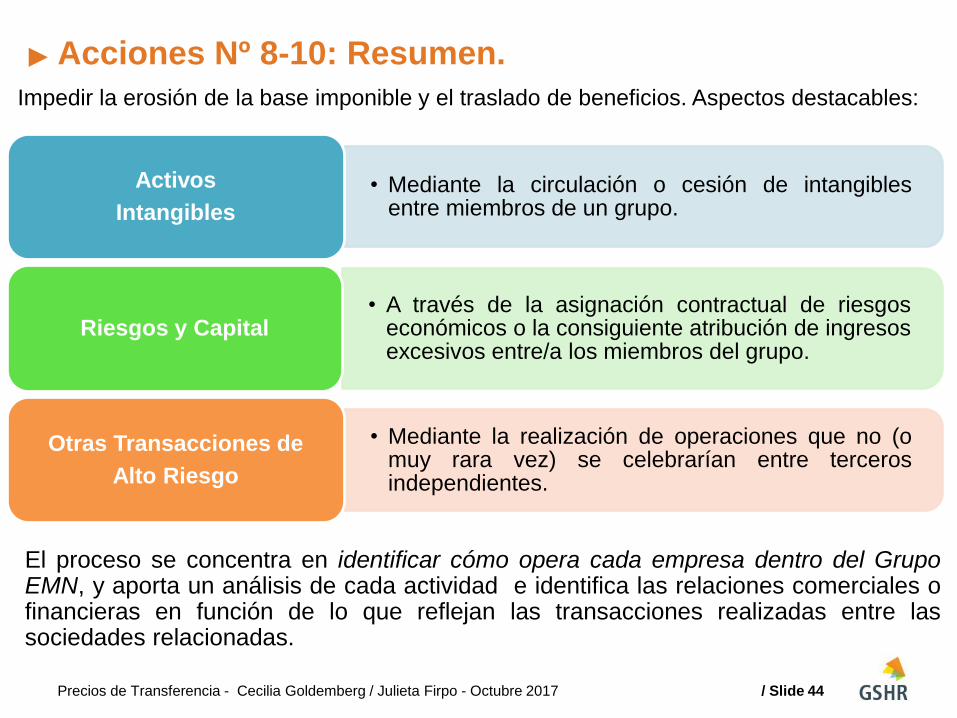

Acciones Nº 8-10: Resumen.

El proceso se concentra en identificar cómo opera cada empresa dentro del Grupo EMN, y aporta un análisis de cada actividad e identifica las relaciones comerciales o financieras en función de lo que reflejan las transacciones realizadas entre las sociedades relacionadas.

• Mediante la circulación o cesión de intangibles entre miembros de un grupo.

Activos

Intangibles

• A través de la asignación contractual de riesgos económicos o la consiguiente atribución de ingresos excesivos entre/a los miembros del grupo.

Riesgos y Capital

• Mediante la realización de operaciones que no (o muy rara vez) se celebrarían entre terceros independientes.

Otras Transacciones de

Alto Riesgo

Impedir la erosión de la base imponible y el traslado de beneficios. Aspectos destacables:

44 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

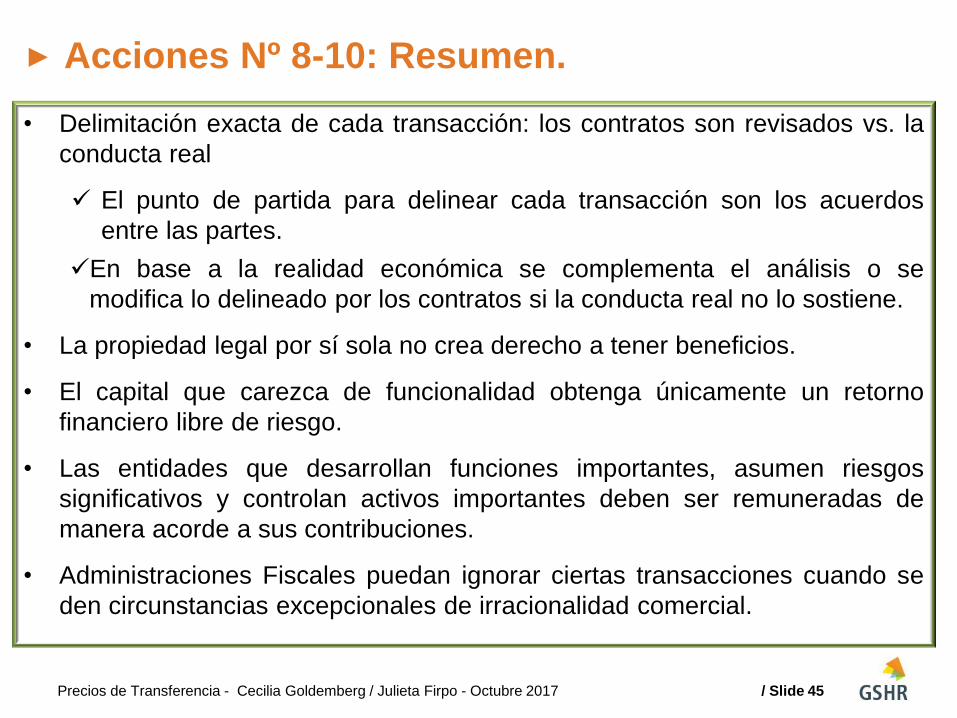

Acciones Nº 8-10: Resumen.

• Delimitación exacta de cada transacción: los contratos son revisados vs. la

conducta real

El punto de partida para delinear cada transacción son los acuerdos

entre las partes.

En base a la realidad económica se complementa el análisis o se

modifica lo delineado por los contratos si la conducta real no lo sostiene.

• La propiedad legal por sí sola no crea derecho a tener beneficios.

• El capital que carezca de funcionalidad obtenga únicamente un retorno

financiero libre de riesgo.

• Las entidades que desarrollan funciones importantes, asumen riesgos

significativos y controlan activos importantes deben ser remuneradas de

manera acorde a sus contribuciones.

• Administraciones Fiscales puedan ignorar ciertas transacciones cuando se

den circunstancias excepcionales de irracionalidad comercial.

45 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

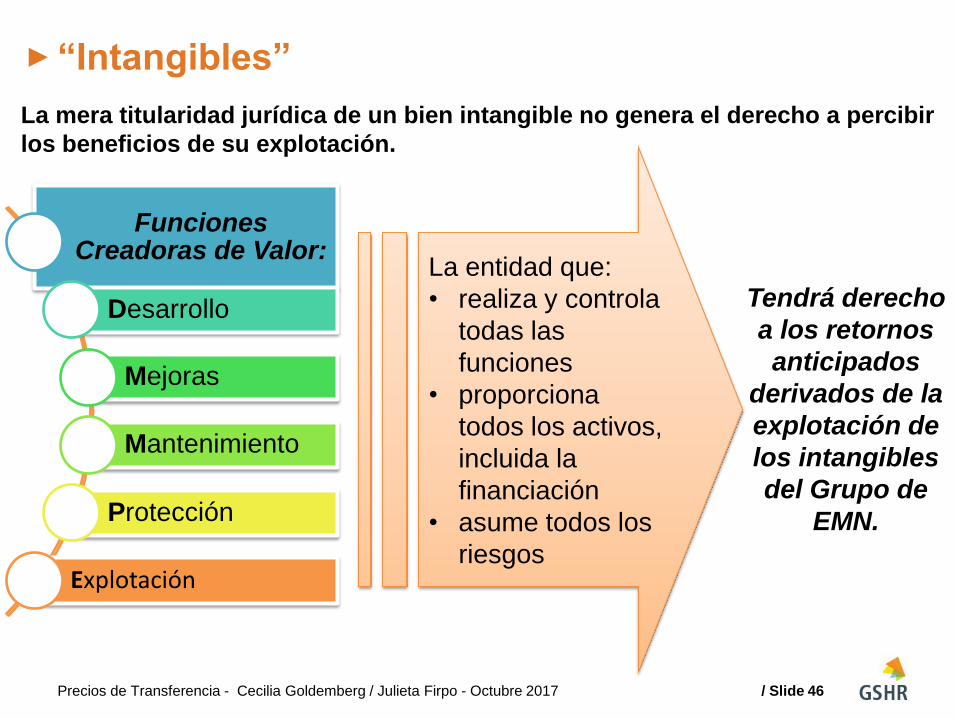

“Intangibles”

La mera titularidad jurídica de un bien intangible no genera el derecho a percibir

los beneficios de su explotación.

Funciones Creadoras de Valor:

Desarrollo

Mejoras

Mantenimiento

Protección

Explotación

La entidad que:

• realiza y controla

todas las

funciones

• proporciona

todos los activos,

incluida la

financiación

• asume todos los

riesgos

Tendrá derecho

a los retornos

anticipados

derivados de la

explotación de

los intangibles

del Grupo de

EMN.

46 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

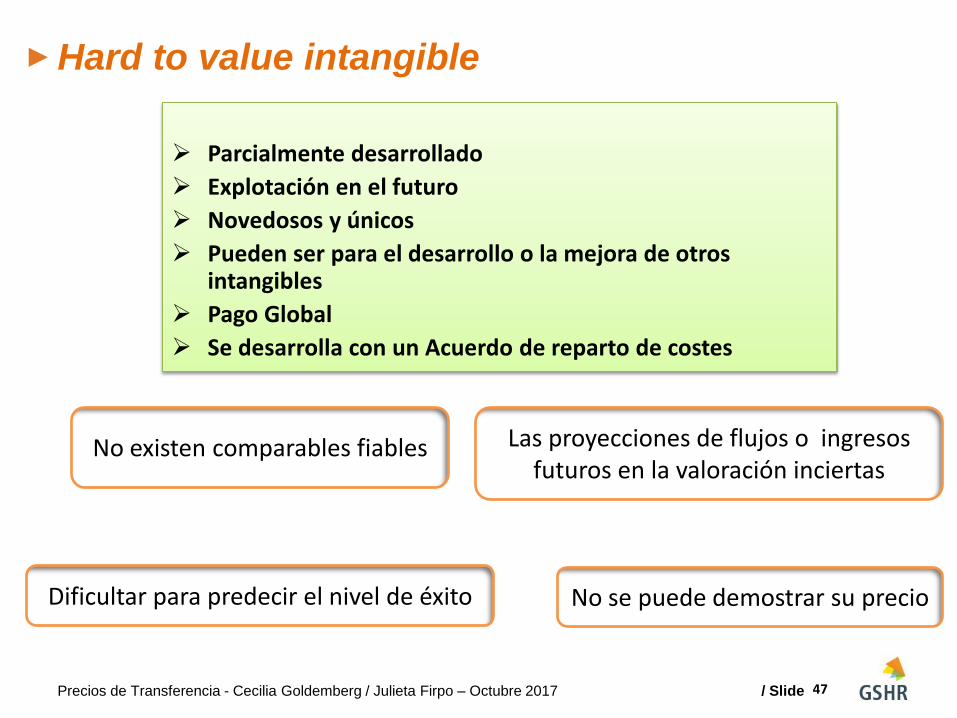

Hard to value intangible

Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo – Octubre 2017 47

No existen comparables fiables Las proyecciones de flujos o ingresos futuros en la valoración inciertas

Dificultar para predecir el nivel de éxito

Parcialmente desarrollado

Explotación en el futuro

Novedosos y únicos

Pueden ser para el desarrollo o la mejora de otros intangibles

Pago Global

Se desarrolla con un Acuerdo de reparto de costes

No se puede demostrar su precio

/ Slide Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo – Octubre 2017 48

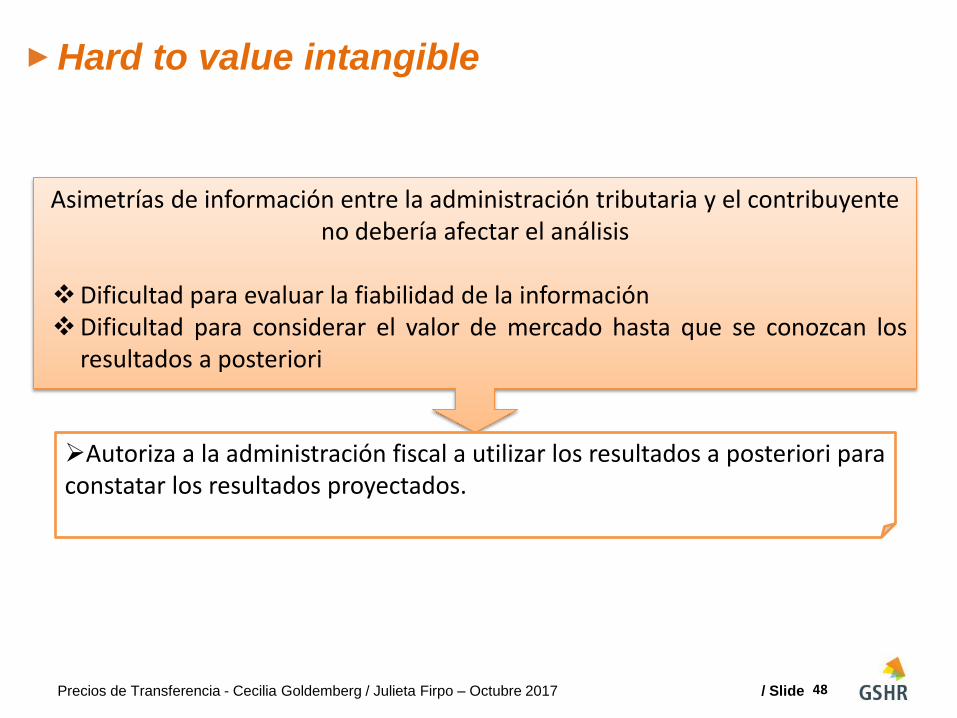

Asimetrías de información entre la administración tributaria y el contribuyente no debería afectar el análisis

Dificultad para evaluar la fiabilidad de la información Dificultad para considerar el valor de mercado hasta que se conozcan los

resultados a posteriori

Autoriza a la administración fiscal a utilizar los resultados a posteriori para constatar los resultados proyectados.

Hard to value intangible

/ Slide

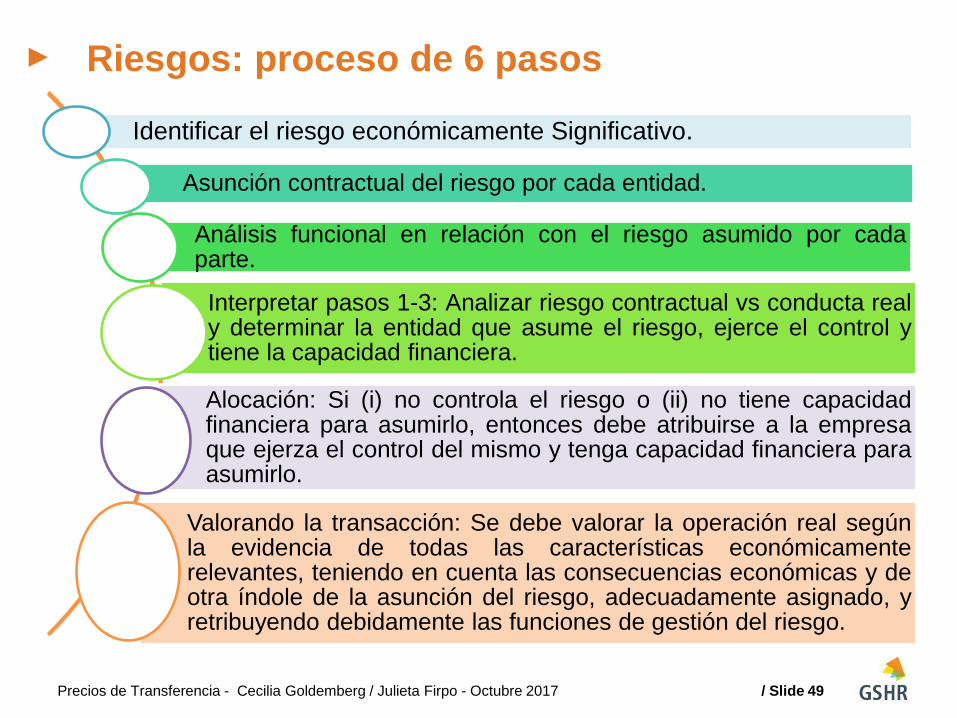

Riesgos: proceso de 6 pasos

Identificar el riesgo económicamente Significativo.

Asunción contractual del riesgo por cada entidad.

Análisis funcional en relación con el riesgo asumido por cada parte.

Interpretar pasos 1-3: Analizar riesgo contractual vs conducta real y determinar la entidad que asume el riesgo, ejerce el control y tiene la capacidad financiera.

Alocación: Si (i) no controla el riesgo o (ii) no tiene capacidad financiera para asumirlo, entonces debe atribuirse a la empresa que ejerza el control del mismo y tenga capacidad financiera para asumirlo.

Valorando la transacción: Se debe valorar la operación real según la evidencia de todas las características económicamente relevantes, teniendo en cuenta las consecuencias económicas y de otra índole de la asunción del riesgo, adecuadamente asignado, y retribuyendo debidamente las funciones de gestión del riesgo.

49 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

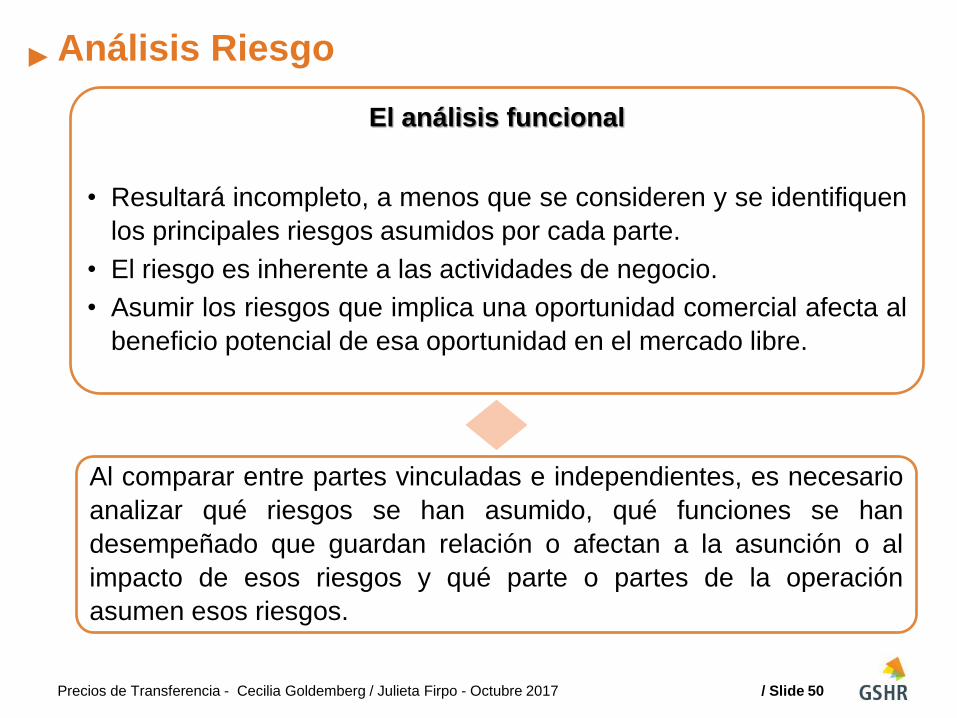

Análisis Riesgo

El análisis funcional

• Resultará incompleto, a menos que se consideren y se identifiquen

los principales riesgos asumidos por cada parte.

• El riesgo es inherente a las actividades de negocio.

• Asumir los riesgos que implica una oportunidad comercial afecta al

beneficio potencial de esa oportunidad en el mercado libre.

Al comparar entre partes vinculadas e independientes, es necesario

analizar qué riesgos se han asumido, qué funciones se han

desempeñado que guardan relación o afectan a la asunción o al

impacto de esos riesgos y qué parte o partes de la operación

asumen esos riesgos.

50 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

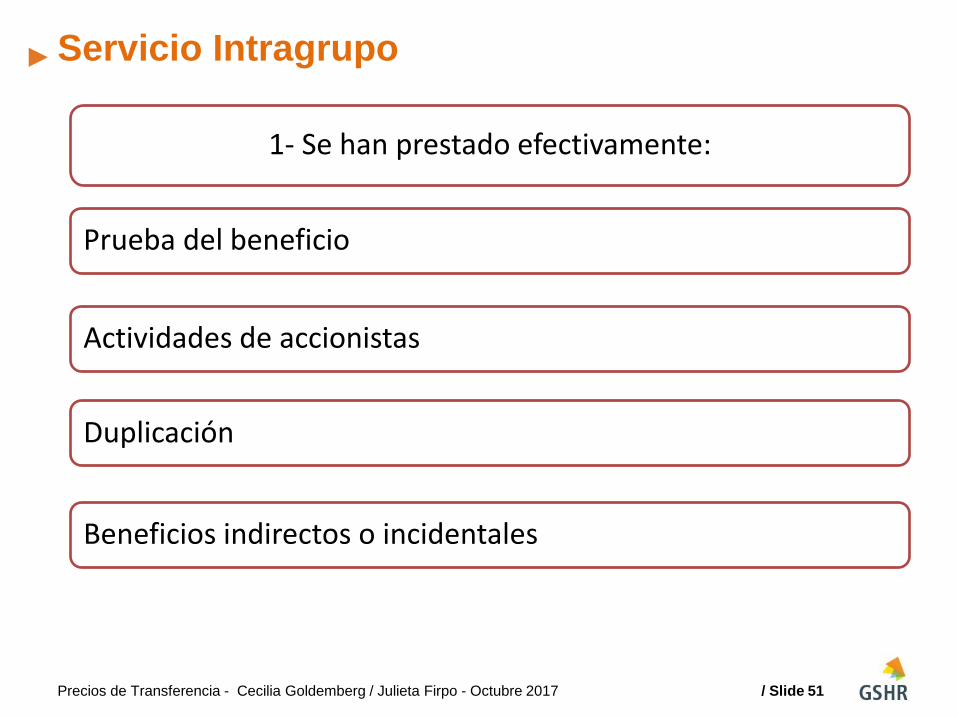

1- Se han prestado efectivamente:

Prueba del beneficio

Actividades de accionistas

Duplicación

Beneficios indirectos o incidentales

Servicio Intragrupo

51 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

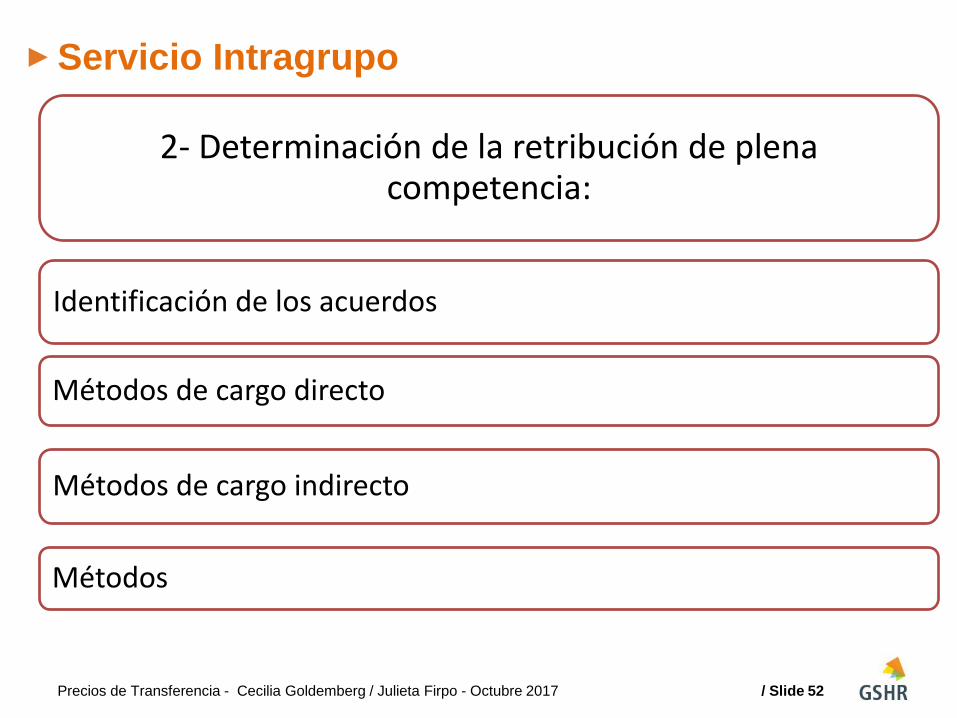

2- Determinación de la retribución de plena competencia:

Identificación de los acuerdos

Métodos de cargo directo

Métodos de cargo indirecto

Métodos

Servicio Intragrupo

52 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

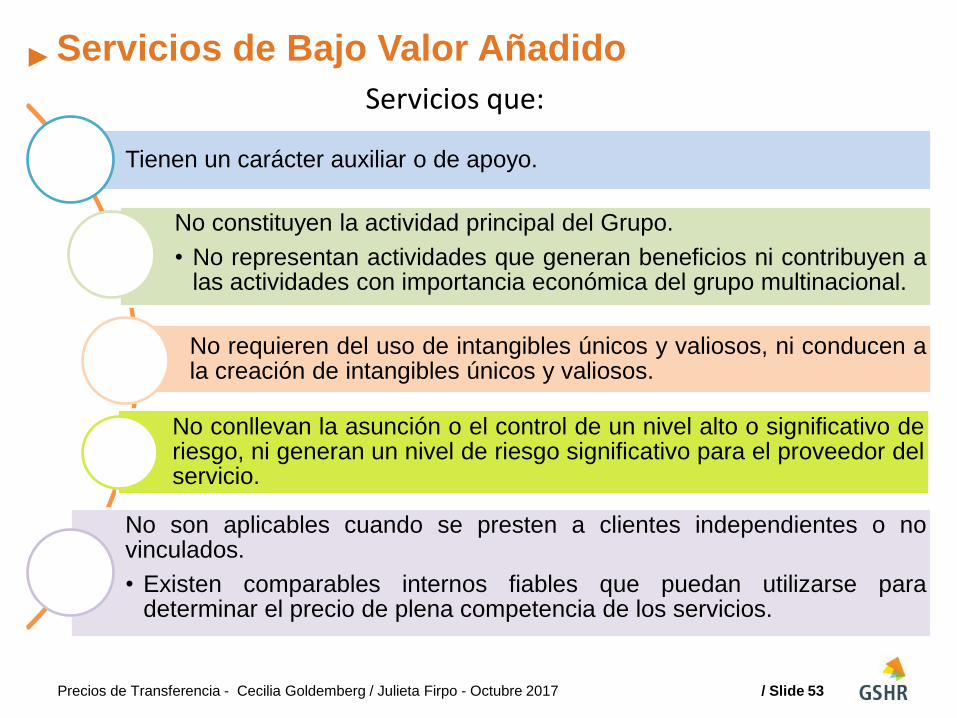

Servicios de Bajo Valor Añadido

Tienen un carácter auxiliar o de apoyo.

No constituyen la actividad principal del Grupo.

• No representan actividades que generan beneficios ni contribuyen a las actividades con importancia económica del grupo multinacional.

No requieren del uso de intangibles únicos y valiosos, ni conducen a la creación de intangibles únicos y valiosos.

No conllevan la asunción o el control de un nivel alto o significativo de riesgo, ni generan un nivel de riesgo significativo para el proveedor del servicio.

No son aplicables cuando se presten a clientes independientes o no vinculados.

• Existen comparables internos fiables que puedan utilizarse para determinar el precio de plena competencia de los servicios.

Servicios que:

53 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

Servicios de Bajo Valor Añadido

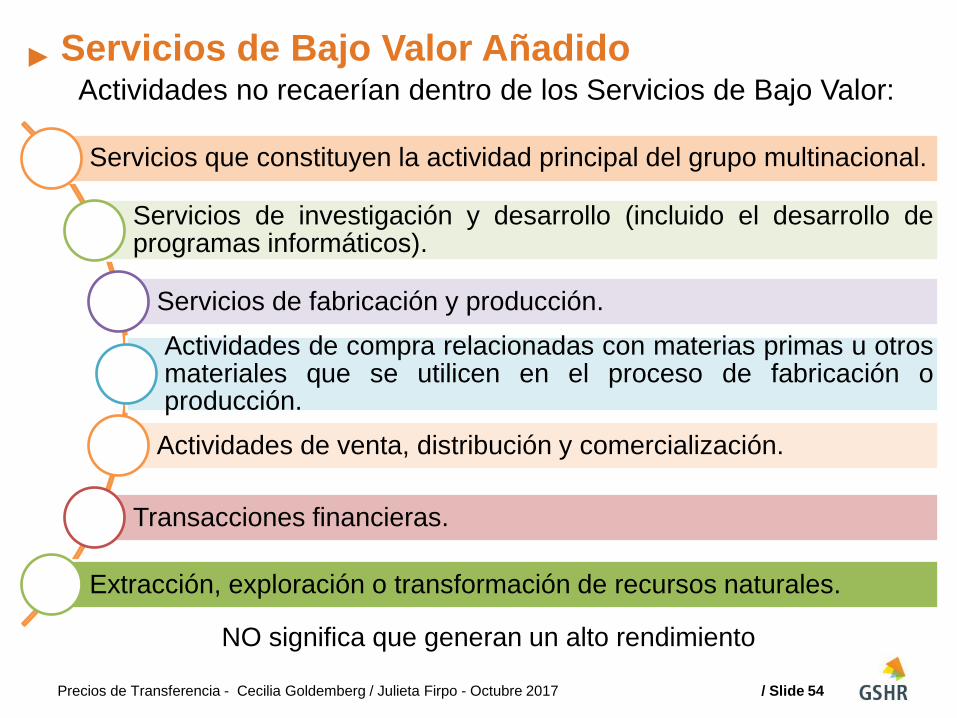

Servicios que constituyen la actividad principal del grupo multinacional.

Servicios de investigación y desarrollo (incluido el desarrollo de programas informáticos).

Servicios de fabricación y producción.

Actividades de compra relacionadas con materias primas u otros materiales que se utilicen en el proceso de fabricación o producción.

Actividades de venta, distribución y comercialización.

Transacciones financieras.

Extracción, exploración o transformación de recursos naturales.

Actividades no recaerían dentro de los Servicios de Bajo Valor:

NO significa que generan un alto rendimiento

54 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

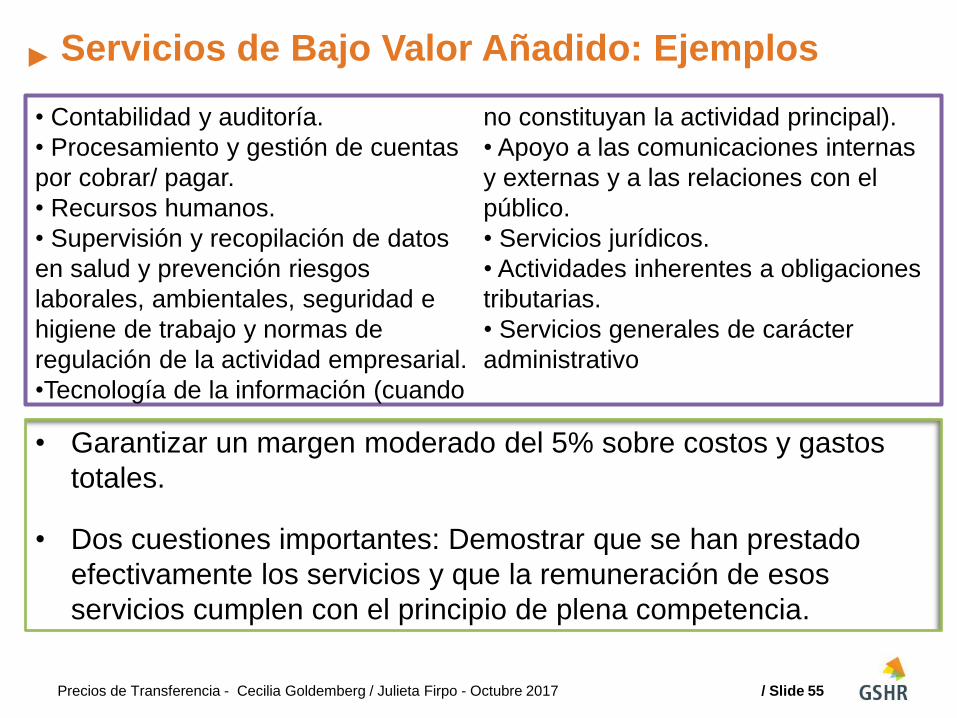

Servicios de Bajo Valor Añadido: Ejemplos

• Contabilidad y auditoría.

• Procesamiento y gestión de cuentas

por cobrar/ pagar.

• Recursos humanos.

• Supervisión y recopilación de datos

en salud y prevención riesgos

laborales, ambientales, seguridad e

higiene de trabajo y normas de

regulación de la actividad empresarial.

•Tecnología de la información (cuando

no constituyan la actividad principal).

• Apoyo a las comunicaciones internas

y externas y a las relaciones con el

público.

• Servicios jurídicos.

• Actividades inherentes a obligaciones

tributarias.

• Servicios generales de carácter

administrativo

• Garantizar un margen moderado del 5% sobre costos y gastos

totales.

• Dos cuestiones importantes: Demostrar que se han prestado

efectivamente los servicios y que la remuneración de esos

servicios cumplen con el principio de plena competencia.

55 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

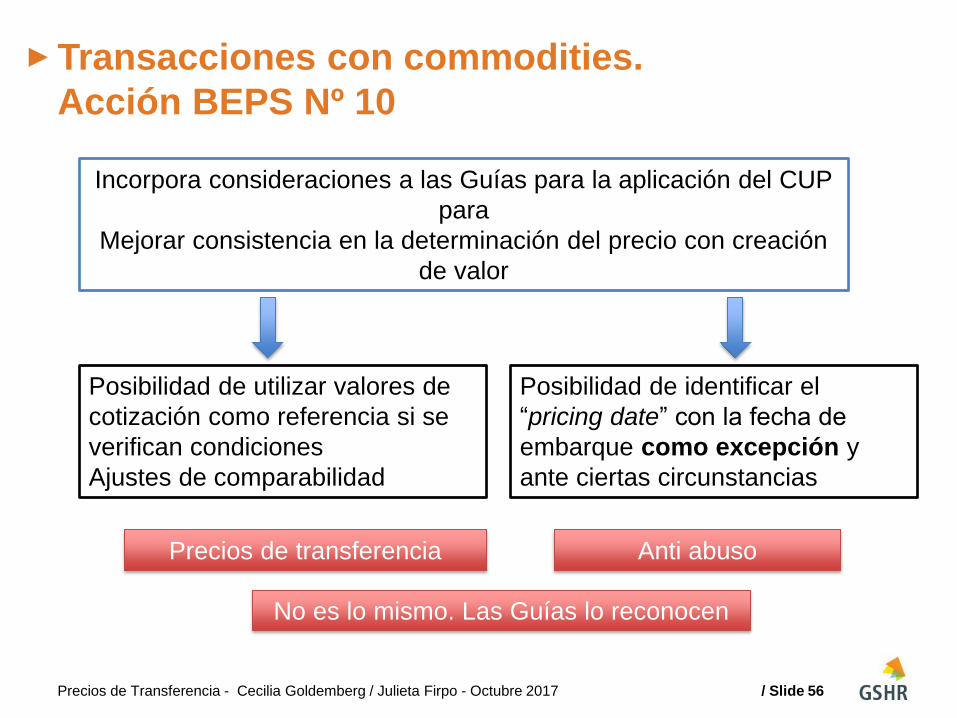

Transacciones con commodities.

Acción BEPS Nº 10

Incorpora consideraciones a las Guías para la aplicación del CUP

para

Mejorar consistencia en la determinación del precio con creación

de valor

Posibilidad de utilizar valores de

cotización como referencia si se

verifican condiciones

Ajustes de comparabilidad

Posibilidad de identificar el

“pricing date” con la fecha de

embarque como excepción y

ante ciertas circunstancias

Precios de transferencia Anti abuso

No es lo mismo. Las Guías lo reconocen

56 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

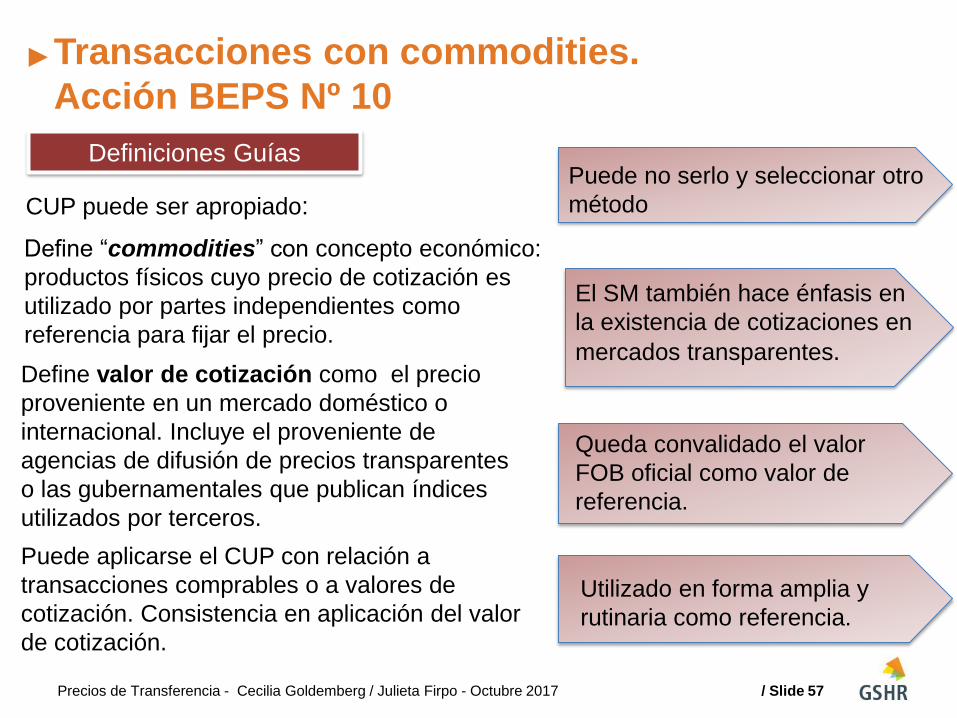

Transacciones con commodities.

Acción BEPS Nº 10

Definiciones Guías

CUP puede ser apropiado:

Define “commodities” con concepto económico:

productos físicos cuyo precio de cotización es

utilizado por partes independientes como

referencia para fijar el precio.

Define valor de cotización como el precio

proveniente en un mercado doméstico o

internacional. Incluye el proveniente de

agencias de difusión de precios transparentes

o las gubernamentales que publican índices

utilizados por terceros.

Puede aplicarse el CUP con relación a

transacciones comprables o a valores de

cotización. Consistencia en aplicación del valor

de cotización.

Puede no serlo y seleccionar otro

método

El SM también hace énfasis en

la existencia de cotizaciones en

mercados transparentes.

Queda convalidado el valor

FOB oficial como valor de

referencia.

Utilizado en forma amplia y

rutinaria como referencia.

57 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

Transacciones con commodities.

Acción BEPS Nº 10

CUP

Definiciones Guías

• Características físicas y de calidad.

• Términos contractuales: volumen, fecha del acuerdo, período de

entrega y condiciones, flete, seguro, tipo de moneda. Fuente

informativa: contratos estandarizados.

• Diferencias que afecten materialmente el precio: ajustes de

comparabilidad.

• Deben ser consideradas las contribuciones efectuadas por otras

entidades en la cadena de valor, las que deben ser compensadas

adecuadamente .

58 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

Transacciones con commodities.

Acción BEPS Nº 10

Se debe aceptar la fecha acordada

para determinar el precio de la

transacción

Cuando el contribuyente puede

aportar pruebas convincentes

mediante:

• Propuestas y aceptaciones

• Contratos

• Contratos registrados

• Otros elementos

Y el acuerdo escrito es consistente

con el comportamiento de las

partes

Administración puede rechazar la fecha

acordada contractualmente

Cuando la conducta no es consistente con el

acuerdo escrito o con otros hechos

Tomar fecha acorde con los hechos y

considerando lo habitual en la industria

Cuando no hay evidencias sobre la fecha

acordada para determinar el precio

Tomar fecha de embarque considerando el

precio promedio de la cotización de ese día

y, en su caso, ajustes de comparabilidad

59 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

Transacciones con commodities.

Acción BEPS Nº 10

• Admite ajustes de comparabilidad?

• Considera determinante la intervención de traders que no califican. conforme a ciertos parámetros, cuestión no considerada por las Guías.

• Discrimina en contra de grupos nacionales.

• Considera fecha de fin de embarque sin admitir excepciones.

• No aplica para importaciones.

• Puede provocar doble imposición.

• Genera ganancias inexistentes conforme a prácticas de mercado.

• No respeta el principio arm´s length.

• Puede generar un impuesto confiscatorio.

• Contempla delegación a la AFIP para suspender la aplicación del método.

60 Precios de Transferencia - Cecilia Goldemberg / Julieta Firpo - Octubre 2017

Documentación Precios de

Transferencia. Acción N° 13

/ Slide

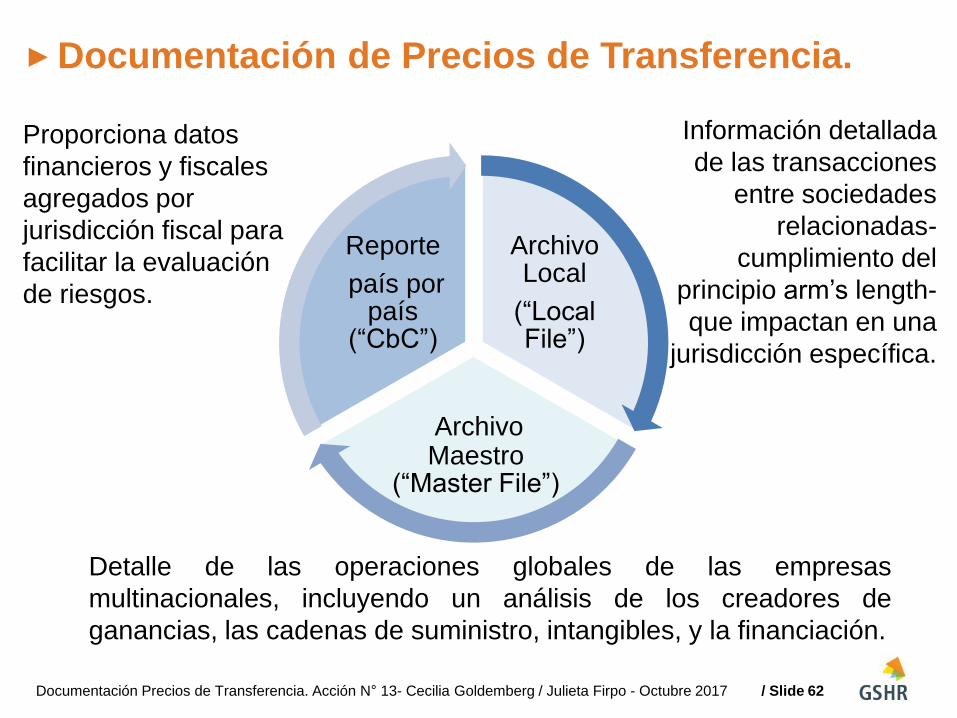

Documentación de Precios de Transferencia.

Archivo Local

(“Local File”)

Archivo Maestro

(“Master File”)

Reporte

país por país

(“CbC”)

Información detallada

de las transacciones

entre sociedades

relacionadas-

cumplimiento del

principio arm’s length-

que impactan en una

jurisdicción específica.

Detalle de las operaciones globales de las empresas

multinacionales, incluyendo un análisis de los creadores de

ganancias, las cadenas de suministro, intangibles, y la financiación.

Proporciona datos

financieros y fiscales

agregados por

jurisdicción fiscal para

facilitar la evaluación

de riesgos.

Documentación Precios de Transferencia. Acción N° 13- Cecilia Goldemberg / Julieta Firpo - Octubre 2017 62

/ Slide

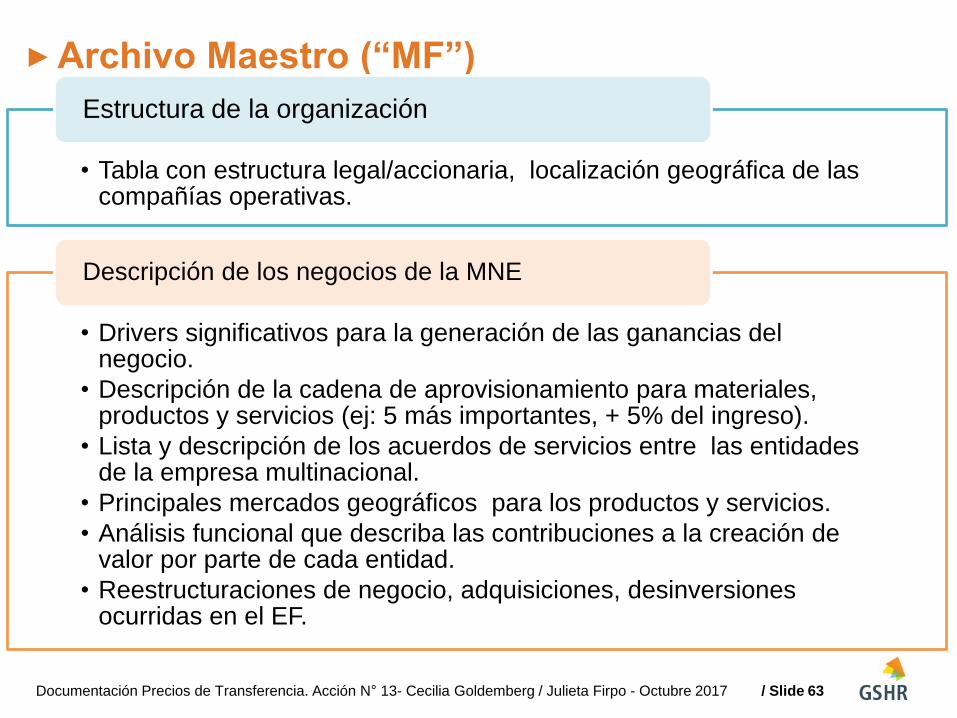

Archivo Maestro (“MF”)

• Tabla con estructura legal/accionaria, localización geográfica de las compañías operativas.

Estructura de la organización

• Drivers significativos para la generación de las ganancias del negocio.

• Descripción de la cadena de aprovisionamiento para materiales, productos y servicios (ej: 5 más importantes, + 5% del ingreso).

• Lista y descripción de los acuerdos de servicios entre las entidades de la empresa multinacional.

• Principales mercados geográficos para los productos y servicios.

• Análisis funcional que describa las contribuciones a la creación de valor por parte de cada entidad.

• Reestructuraciones de negocio, adquisiciones, desinversiones ocurridas en el EF.

Descripción de los negocios de la MNE

63 Documentación Precios de Transferencia. Acción N° 13- Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

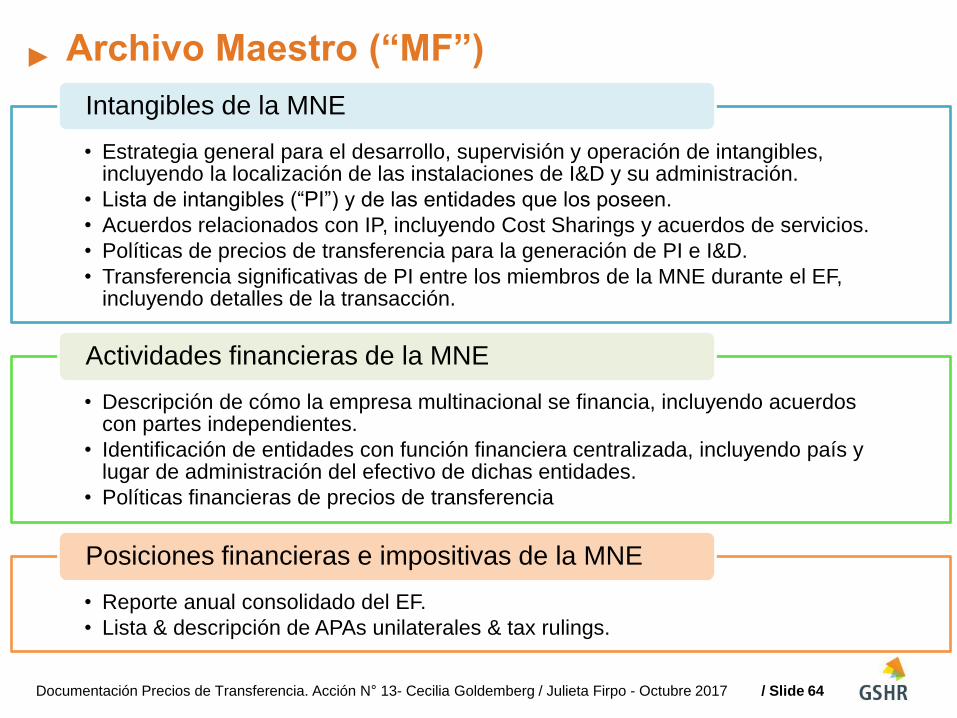

Archivo Maestro (“MF”)

• Estrategia general para el desarrollo, supervisión y operación de intangibles, incluyendo la localización de las instalaciones de I&D y su administración.

• Lista de intangibles (“PI”) y de las entidades que los poseen.

• Acuerdos relacionados con IP, incluyendo Cost Sharings y acuerdos de servicios.

• Políticas de precios de transferencia para la generación de PI e I&D.

• Transferencia significativas de PI entre los miembros de la MNE durante el EF, incluyendo detalles de la transacción.

Intangibles de la MNE

• Descripción de cómo la empresa multinacional se financia, incluyendo acuerdos con partes independientes.

• Identificación de entidades con función financiera centralizada, incluyendo país y lugar de administración del efectivo de dichas entidades.

• Políticas financieras de precios de transferencia

Actividades financieras de la MNE

• Reporte anual consolidado del EF.

• Lista & descripción de APAs unilaterales & tax rulings.

Posiciones financieras e impositivas de la MNE

64 Documentación Precios de Transferencia. Acción N° 13- Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

Archivo Local (“LF”)

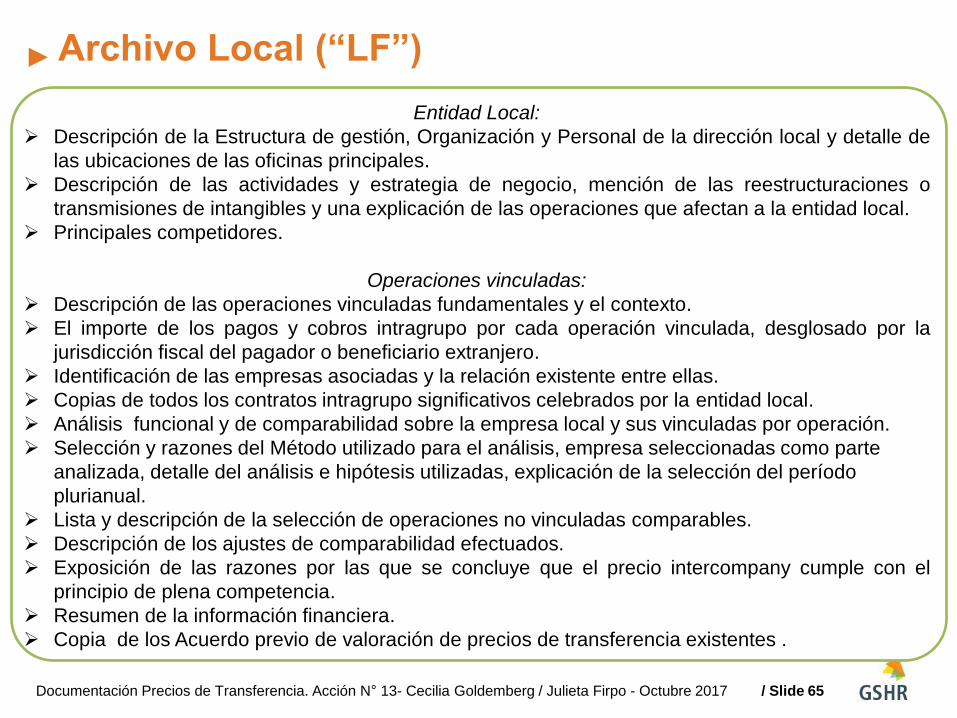

Entidad Local:

Descripción de la Estructura de gestión, Organización y Personal de la dirección local y detalle de

las ubicaciones de las oficinas principales.

Descripción de las actividades y estrategia de negocio, mención de las reestructuraciones o

transmisiones de intangibles y una explicación de las operaciones que afectan a la entidad local.

Principales competidores.

Operaciones vinculadas:

Descripción de las operaciones vinculadas fundamentales y el contexto.

El importe de los pagos y cobros intragrupo por cada operación vinculada, desglosado por la

jurisdicción fiscal del pagador o beneficiario extranjero.

Identificación de las empresas asociadas y la relación existente entre ellas.

Copias de todos los contratos intragrupo significativos celebrados por la entidad local.

Análisis funcional y de comparabilidad sobre la empresa local y sus vinculadas por operación.

Selección y razones del Método utilizado para el análisis, empresa seleccionadas como parte

analizada, detalle del análisis e hipótesis utilizadas, explicación de la selección del período

plurianual.

Lista y descripción de la selección de operaciones no vinculadas comparables.

Descripción de los ajustes de comparabilidad efectuados.

Exposición de las razones por las que se concluye que el precio intercompany cumple con el

principio de plena competencia.

Resumen de la información financiera.

Copia de los Acuerdo previo de valoración de precios de transferencia existentes .

65 Documentación Precios de Transferencia. Acción N° 13- Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

Archivo Local (“LF”)

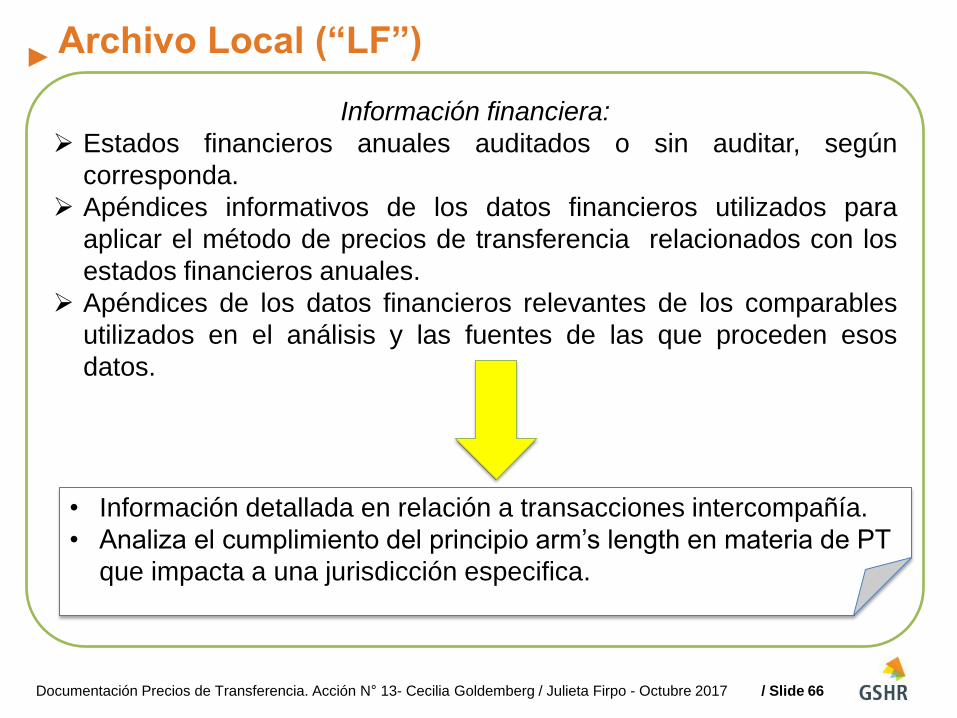

Información financiera:

Estados financieros anuales auditados o sin auditar, según

corresponda.

Apéndices informativos de los datos financieros utilizados para

aplicar el método de precios de transferencia relacionados con los

estados financieros anuales.

Apéndices de los datos financieros relevantes de los comparables

utilizados en el análisis y las fuentes de las que proceden esos

datos.

• Información detallada en relación a transacciones intercompañía.

• Analiza el cumplimiento del principio arm’s length en materia de PT

que impacta a una jurisdicción especifica.

66 Documentación Precios de Transferencia. Acción N° 13- Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

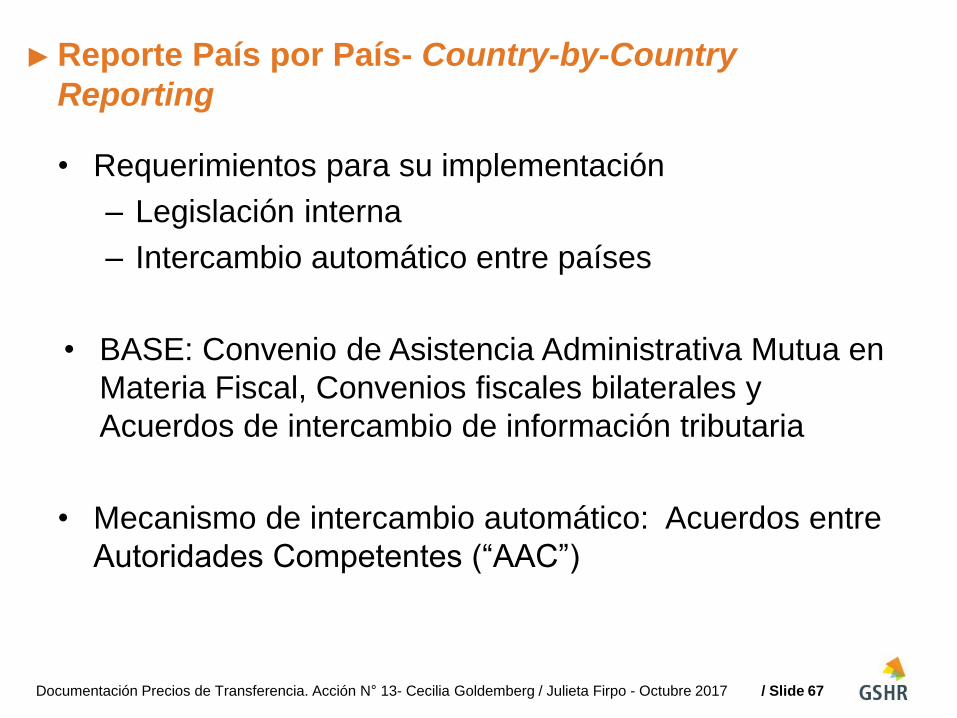

Reporte País por País- Country-by-Country

Reporting

• Requerimientos para su implementación

– Legislación interna

– Intercambio automático entre países

• BASE: Convenio de Asistencia Administrativa Mutua en

Materia Fiscal, Convenios fiscales bilaterales y

Acuerdos de intercambio de información tributaria

• Mecanismo de intercambio automático: Acuerdos entre

Autoridades Competentes (“AAC”)

67 Documentación Precios de Transferencia. Acción N° 13- Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

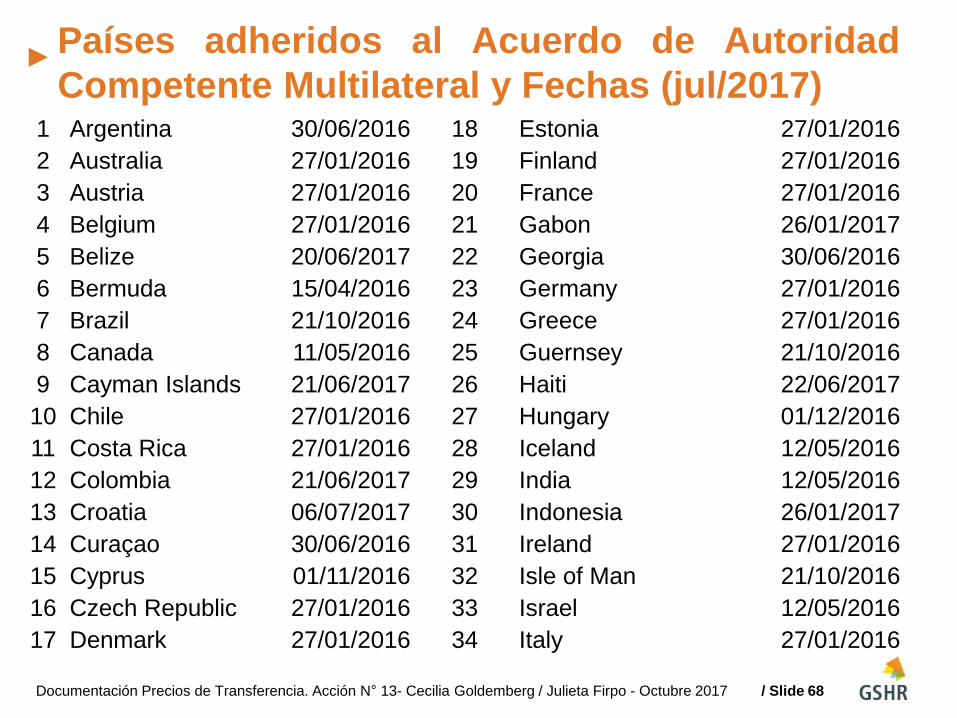

Países adheridos al Acuerdo de Autoridad

Competente Multilateral y Fechas (jul/2017) 1 Argentina 30/06/2016 18 Estonia 27/01/2016

2 Australia 27/01/2016 19 Finland 27/01/2016

3 Austria 27/01/2016 20 France 27/01/2016

4 Belgium 27/01/2016 21 Gabon 26/01/2017

5 Belize 20/06/2017 22 Georgia 30/06/2016

6 Bermuda 15/04/2016 23 Germany 27/01/2016

7 Brazil 21/10/2016 24 Greece 27/01/2016

8 Canada 11/05/2016 25 Guernsey 21/10/2016

9 Cayman Islands 21/06/2017 26 Haiti 22/06/2017

10 Chile 27/01/2016 27 Hungary 01/12/2016

11 Costa Rica 27/01/2016 28 Iceland 12/05/2016

12 Colombia 21/06/2017 29 India 12/05/2016

13 Croatia 06/07/2017 30 Indonesia 26/01/2017

14 Curaçao 30/06/2016 31 Ireland 27/01/2016

15 Cyprus 01/11/2016 32 Isle of Man 21/10/2016

16 Czech Republic 27/01/2016 33 Israel 12/05/2016

17 Denmark 27/01/2016 34 Italy 27/01/2016

68 Documentación Precios de Transferencia. Acción N° 13- Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

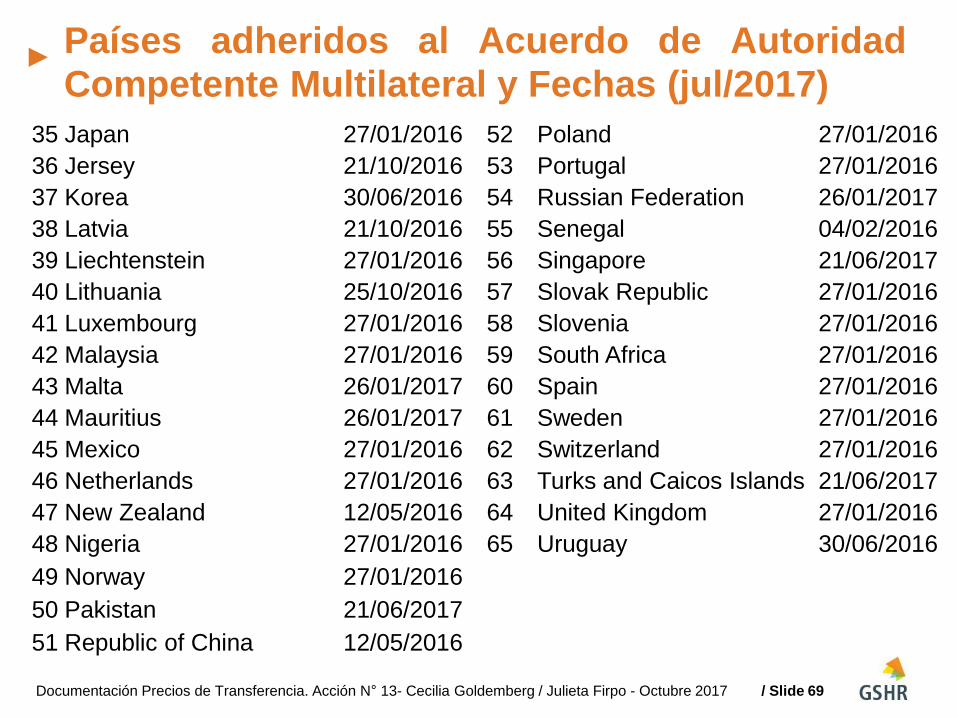

Países adheridos al Acuerdo de Autoridad Competente Multilateral y Fechas (jul/2017)

35 Japan 27/01/2016 52 Poland 27/01/2016

36 Jersey 21/10/2016 53 Portugal 27/01/2016

37 Korea 30/06/2016 54 Russian Federation 26/01/2017

38 Latvia 21/10/2016 55 Senegal 04/02/2016

39 Liechtenstein 27/01/2016 56 Singapore 21/06/2017

40 Lithuania 25/10/2016 57 Slovak Republic 27/01/2016

41 Luxembourg 27/01/2016 58 Slovenia 27/01/2016

42 Malaysia 27/01/2016 59 South Africa 27/01/2016

43 Malta 26/01/2017 60 Spain 27/01/2016

44 Mauritius 26/01/2017 61 Sweden 27/01/2016

45 Mexico 27/01/2016 62 Switzerland 27/01/2016

46 Netherlands 27/01/2016 63 Turks and Caicos Islands 21/06/2017

47 New Zealand 12/05/2016 64 United Kingdom 27/01/2016

48 Nigeria 27/01/2016 65 Uruguay 30/06/2016

49 Norway 27/01/2016

50 Pakistan 21/06/2017

51 Republic of China 12/05/2016

69 Documentación Precios de Transferencia. Acción N° 13- Cecilia Goldemberg / Julieta Firpo - Octubre 2017

Argentina: Reporte país

por país

/ Slide

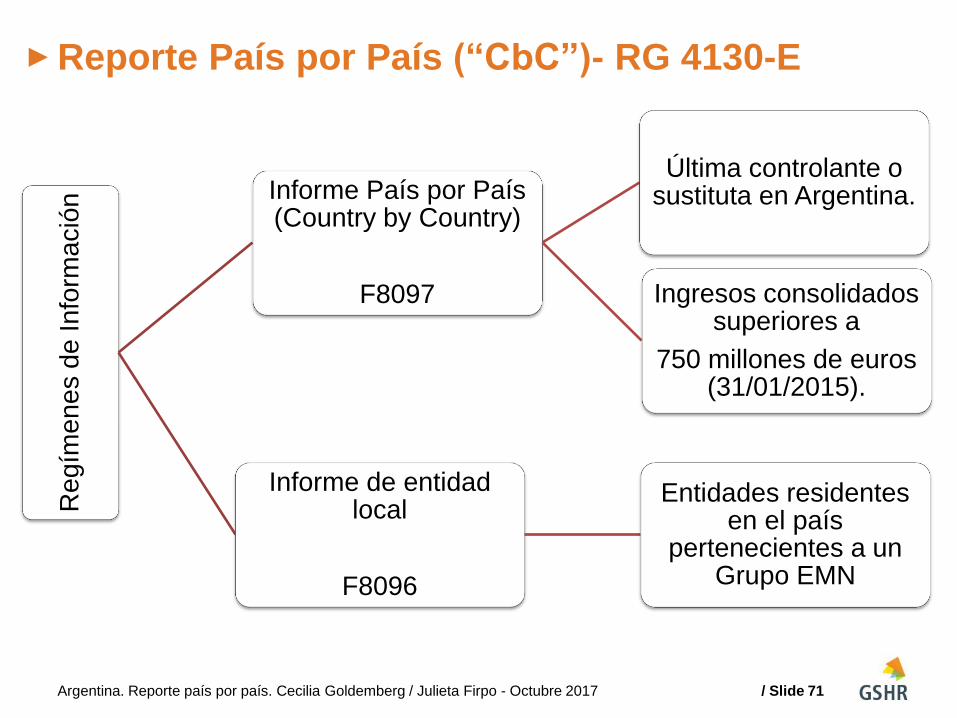

Reporte País por País (“CbC”)- RG 4130-E

71

Re

gím

en

es d

e In

form

ació

n Informe País por País

(Country by Country)

F8097

Última controlante o sustituta en Argentina.

Ingresos consolidados superiores a

750 millones de euros (31/01/2015).

Informe de entidad local

F8096

Entidades residentes en el país

pertenecientes a un Grupo EMN

Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

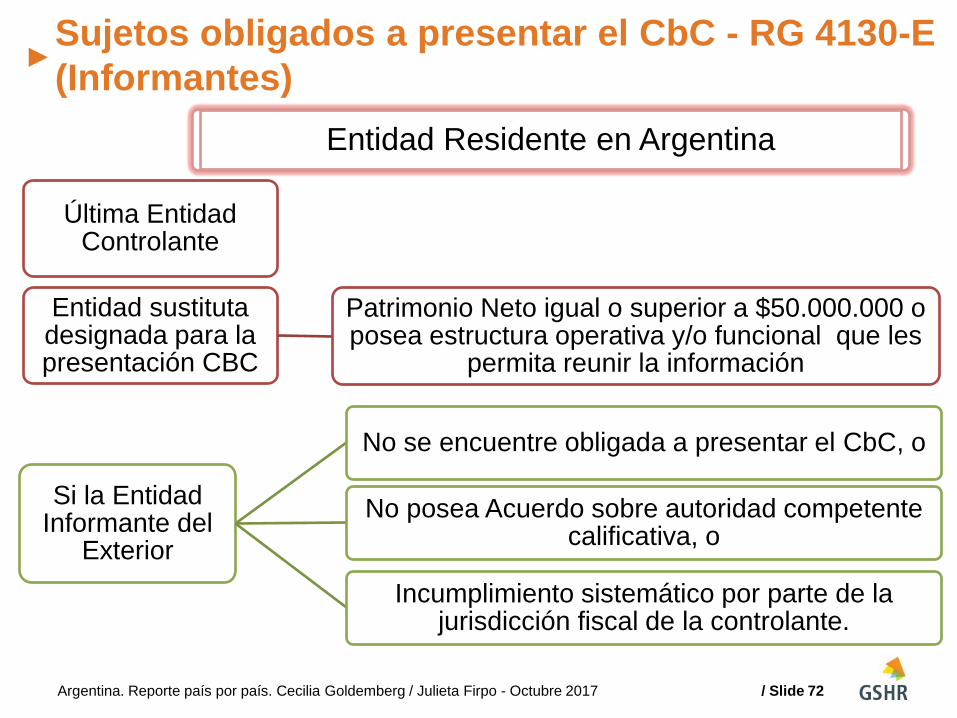

Sujetos obligados a presentar el CbC - RG 4130-E

(Informantes)

Última Entidad Controlante

Entidad sustituta designada para la presentación CBC

Patrimonio Neto igual o superior a $50.000.000 o posea estructura operativa y/o funcional que les

permita reunir la información

Si la Entidad Informante del

Exterior

No se encuentre obligada a presentar el CbC, o

No posea Acuerdo sobre autoridad competente calificativa, o

Incumplimiento sistemático por parte de la jurisdicción fiscal de la controlante.

Entidad Residente en Argentina

72 Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

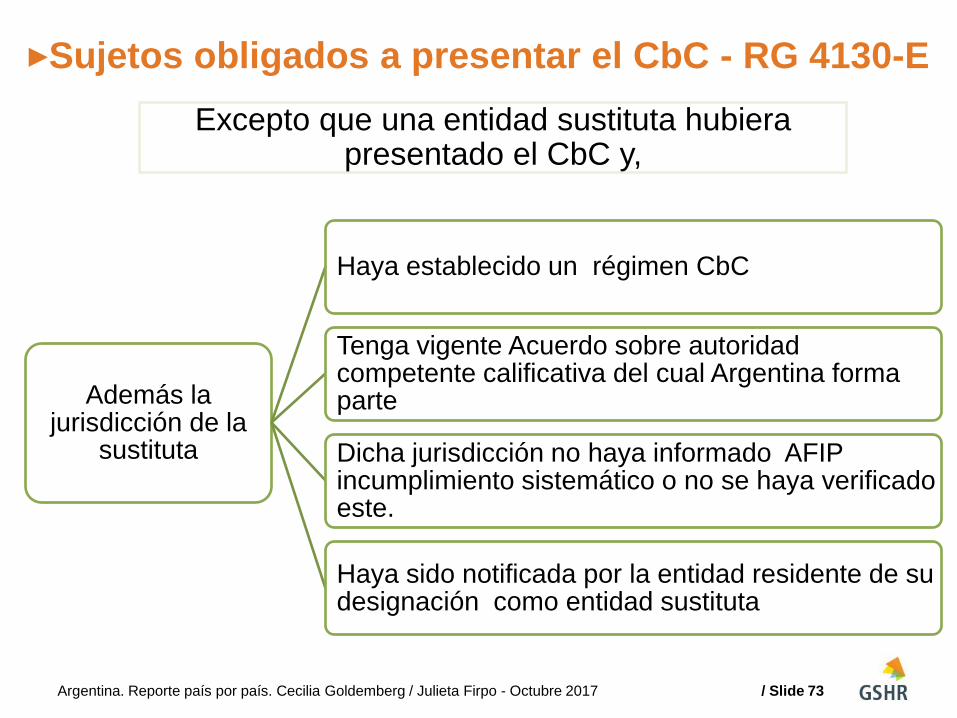

/ Slide

Además la jurisdicción de la

sustituta

Haya establecido un régimen CbC

Tenga vigente Acuerdo sobre autoridad competente calificativa del cual Argentina forma parte

Dicha jurisdicción no haya informado AFIP incumplimiento sistemático o no se haya verificado este.

Haya sido notificada por la entidad residente de su designación como entidad sustituta

Excepto que una entidad sustituta hubiera presentado el CbC y,

Sujetos obligados a presentar el CbC - RG 4130-E

73 Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

Reporte País por País (“CbC”)- RG 4130-E J

UR

ISD

ICC

IÓN

FIS

CA

L

INGRESOS

BE

NE

FIC

IOS (

PÉ

RD

IDA

S)

AN

TE

S D

E I

MP

UE

ST

OS

IMP

UE

ST

O G

AN

AN

CIA

/ R

EN

TA

PA

GA

DO

IMP

UE

ST

O G

AN

AN

CIA

/ R

EN

TA

DE

VE

NG

AD

O E

N E

L E

F

CA

PIT

AL S

OC

IAL

RE

SU

LTA

DO

S A

CU

MU

LA

DO

S N

O

DIS

TR

IBU

IDO

S

NÚ

ME

RO

DE E

MP

LE

AD

OS

AC

TIV

OS M

AT

ER

IAL

ES D

IST

INT

OS

DE E

FE

CT

IVO

PA

RT

E N

O V

INC

UL

AD

A

PA

RT

E R

EL

AC

ION

AD

A

TO

TA

L

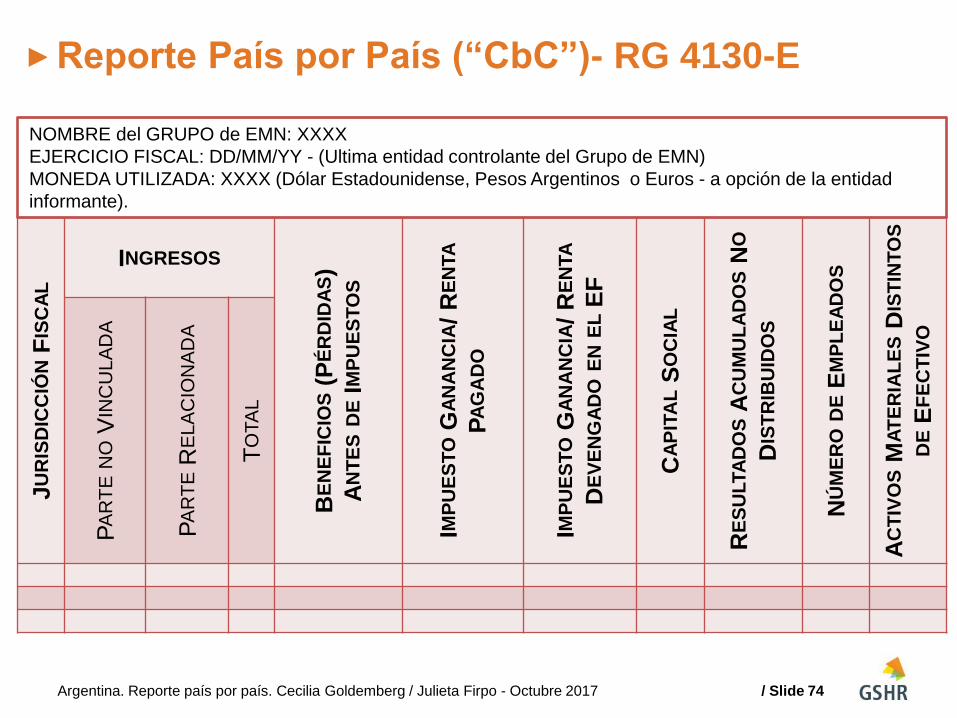

NOMBRE del GRUPO de EMN: XXXX

EJERCICIO FISCAL: DD/MM/YY - (Ultima entidad controlante del Grupo de EMN)

MONEDA UTILIZADA: XXXX (Dólar Estadounidense, Pesos Argentinos o Euros - a opción de la entidad

informante).

74 Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

Reporte País por País (“CbC”)- RG 4130-E Ju

risd

icció

n F

iscal En

tid

ad

es

Inte

gra

nte

s

Resid

en

tes e

n

la J

uri

sd

icció

n

Fis

ca

l

Ju

ris

dic

ció

n F

isc

al

de O

rga

niz

ac

ión

o

Co

nsti

tució

n e

n C

aso

de q

ue s

ea

Dif

ere

nte

de la J

uri

sd

icció

n F

iscal

Actividad (es) Económicas Principales

Investigació

n y

Desarr

ollo

Titula

ridad o

Gestión d

e la P

ropie

dad

Inte

lectu

al

Com

pra

s o

Sum

inis

tros

Fabricació

n o

Pro

ducció

n

Venta

s, M

ark

eting o

Dis

trib

ució

n

Serv

icio

s a

dm

inis

trativos d

e g

estión o

soport

e

Pre

sta

ció

n d

e s

erv

icio

s a

Part

es N

o

Vin

cula

das

Fin

anzas inte

rnas d

el G

rupo

Serv

icio

s fin

ancie

ros r

egula

dos

Segu

ros

Titula

ridad d

e A

ccio

nes u

otr

os

Instr

um

ento

s d

e C

apital

Pate

nte

s

Otr

as

NIF

/ C

UIT

Denom

inació

n

75 Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

Reporte País por País (“CbC”)- RG 4130-E

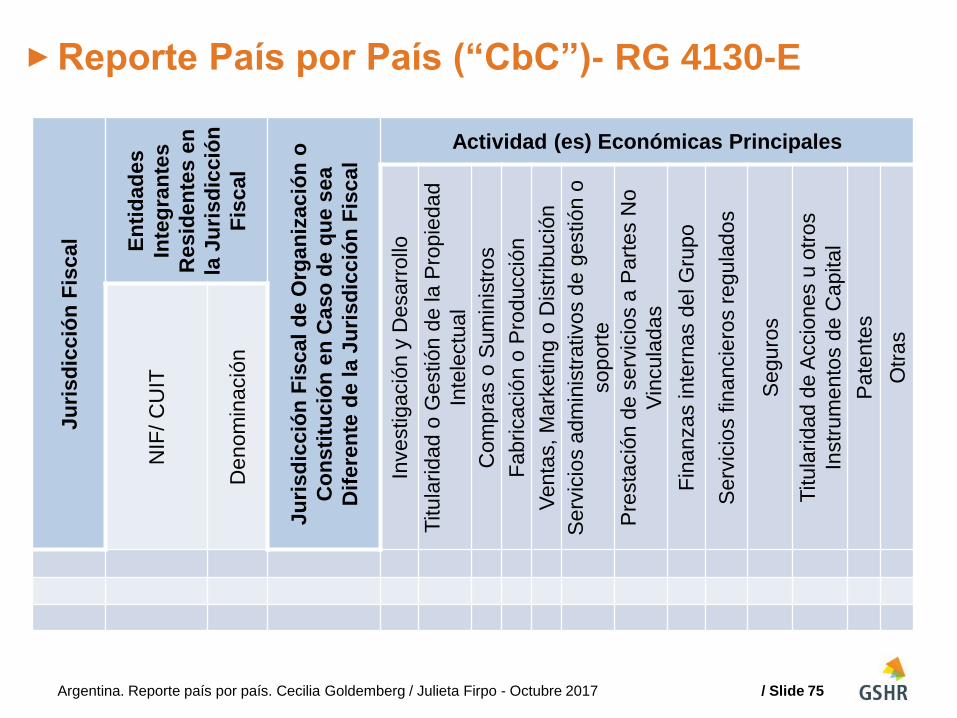

• Última entidad controlante: i) Posee directa o indirectamente una

participación por la cual está obligada a confeccionar estados contables

consolidados, o estaría obligada a su elaboración si cotizara en un mercado

público de valores en su jurisdicción fiscal, y ii) No existe otra entidad

integrante del Grupo de EMN que posea, directa o indirectamente, una

participación o interés en la primera entidad integrante mencionada.

• Se deberán identificar todas las jurisdicciones donde residan cada una de

las entidades del Grupo de EMN, sin perjuicio del tamaño de sus operaciones.

• Ingresos: excluir los importes recibidos en concepto de dividendos.

• Impuesto a la renta: Excluir los impuestos diferidos o las provisiones para

pasivos inciertos.

• Números de empleados con equivalencia a tiempo completo. Puede

referirse a final del ejercicio u otra referencia consistente. Se admite incluir a

contratistas independientes afectados a actividades ordinarias y se admite un

redondeo o aproximación razonable.

• Actividad principal según la naturaleza principal y en cada jurisdicción fiscal.

76 Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

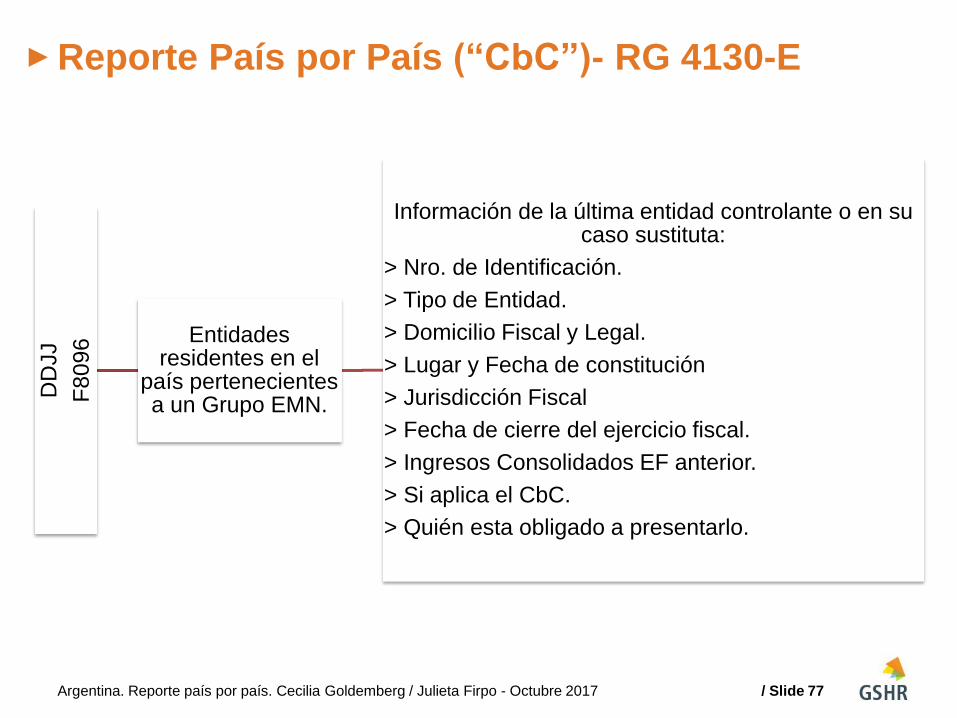

Reporte País por País (“CbC”)- RG 4130-E D

DJJ

F8

09

6 Entidades

residentes en el país pertenecientes a un Grupo EMN.

Información de la última entidad controlante o en su caso sustituta:

> Nro. de Identificación.

> Tipo de Entidad.

> Domicilio Fiscal y Legal.

> Lugar y Fecha de constitución

> Jurisdicción Fiscal

> Fecha de cierre del ejercicio fiscal.

> Ingresos Consolidados EF anterior.

> Si aplica el CbC.

> Quién esta obligado a presentarlo.

77 Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

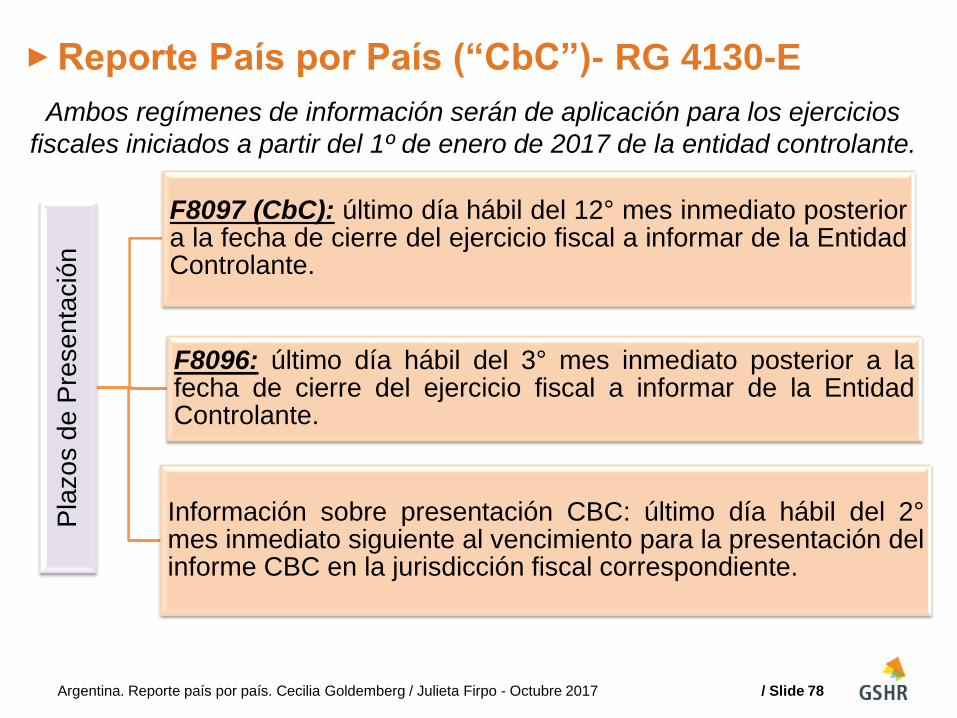

Reporte País por País (“CbC”)- RG 4130-E P

lazo

s d

e P

rese

nta

ció

n

F8097 (CbC): último día hábil del 12° mes inmediato posterior a la fecha de cierre del ejercicio fiscal a informar de la Entidad Controlante.

F8096: último día hábil del 3° mes inmediato posterior a la fecha de cierre del ejercicio fiscal a informar de la Entidad Controlante.

Información sobre presentación CBC: último día hábil del 2° mes inmediato siguiente al vencimiento para la presentación del informe CBC en la jurisdicción fiscal correspondiente.

Ambos regímenes de información serán de aplicación para los ejercicios

fiscales iniciados a partir del 1º de enero de 2017 de la entidad controlante.

78 Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

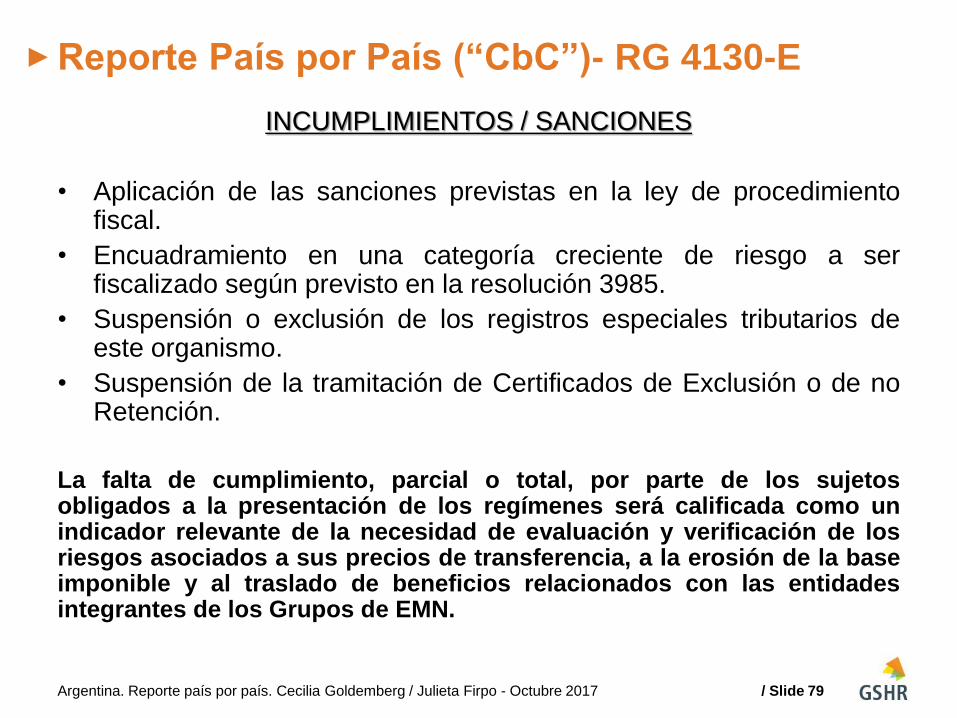

Reporte País por País (“CbC”)- RG 4130-E

INCUMPLIMIENTOS / SANCIONES

• Aplicación de las sanciones previstas en la ley de procedimiento fiscal.

• Encuadramiento en una categoría creciente de riesgo a ser fiscalizado según previsto en la resolución 3985.

• Suspensión o exclusión de los registros especiales tributarios de este organismo.

• Suspensión de la tramitación de Certificados de Exclusión o de no Retención.

La falta de cumplimiento, parcial o total, por parte de los sujetos obligados a la presentación de los regímenes será calificada como un indicador relevante de la necesidad de evaluación y verificación de los riesgos asociados a sus precios de transferencia, a la erosión de la base imponible y al traslado de beneficios relacionados con las entidades integrantes de los Grupos de EMN.

79 Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

/ Slide

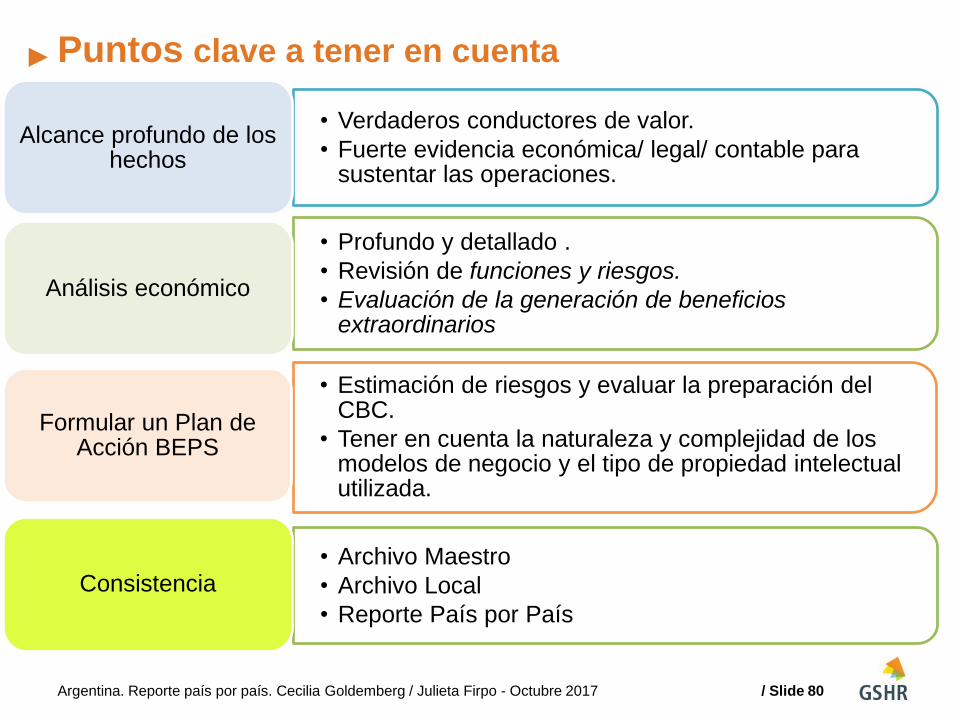

Puntos clave a tener en cuenta

• Verdaderos conductores de valor.

• Fuerte evidencia económica/ legal/ contable para sustentar las operaciones.

Alcance profundo de los hechos

• Profundo y detallado .

• Revisión de funciones y riesgos.

• Evaluación de la generación de beneficios extraordinarios

Análisis económico

• Estimación de riesgos y evaluar la preparación del CBC.

• Tener en cuenta la naturaleza y complejidad de los modelos de negocio y el tipo de propiedad intelectual utilizada.

Formular un Plan de Acción BEPS

• Archivo Maestro

• Archivo Local

• Reporte País por País

Consistencia

80 Argentina. Reporte país por país. Cecilia Goldemberg / Julieta Firpo - Octubre 2017

Muchas gracias!

Por cualquier consulta, puede contactarnos en:

Cecilia Goldemberg <[email protected]>

Andrés Carlos Saladino <[email protected]>

Gabriel Hermida <[email protected]>

Felix Jose Rolando <[email protected]>

Gabriela Clerc <[email protected]>

Susana Vaccaro <[email protected]>

Valeria D'Alessandro <[email protected]>