Embed Size (px)

Citation preview

www.aesa-ratings.bo Diciembre 2015

Instituciones Financieras

Bancos / Bolivia

Banco Bisa S.A. Informe de Análisis

Factores Relevantes de la Calificación

Fuerte posicionamiento y sólida franquicia. BIS es el cuarto banco más grande del sistema

con una participación en activos de 9.2%, manteniendo un fuerte posicionamiento en los

segmentos en los que opera. De perfil de riesgos altamente conservador, mantiene presencia

nacional y órganos de gobierno con amplia experiencia y capacidad.

Ingresos diversificados con importantes niveles de desempeño. Genera un menor margen

financiero que la banca, fundamentalmente por una baja proporción de colocaciones de cartera de

créditos con relación al activo. Por otra parte, debido a la naturaleza de su cartera mantiene tasas

bajas, lo que presiona sus resultados pero genera una mejor posición en un nuevo entorno de

tasas reguladas. La importante participación de mercado, así como la diversificación de ingresos

(financieros, comisiones, operaciones de cambio y el aporte de subsidiarias) le generan una mayor

fortaleza. A sep/15 genera un ROE de 10.8%, inferior al 13.1% alcanzado a sep/14. Afectan en el

resultado final las recientes cargas impositivas a las operaciones cambiarias y a la utilidad. AESA

Ratings espera que los bancos universales puedan gestionar la regulación de tasas y asignaciones

mínimas de cartera definidas por el nuevo marco regulatorio, sin embargo, su desempeño será

afectado desfavorablemente.

Satisfactoria calidad de cartera de créditos. Luego de un importante crecimiento en 2014, BIS genera un moderado incremento de su cartera a sep/15 de 8.5%, manteniéndose como uno de los bancos con menor proporción de colocación crediticia con relación a sus activos (la cartera neta equivale a 53.1% del activo). La calidad de las colocaciones crediticias se mantiene alcanzando una mora de 2.6%, con una alta cobertura de previsiones y con una cartera reprogramada que tiende a disminuir. La concentración en créditos empresariales viene disminuyendo en forma gradual producto de una desconcentración y fortalecimiento de segmentos menores (personas, pyme y en menor medida micro). Las nuevas directrices regulatorias podrían afectar su estrategia. Los niveles de crecimiento de cartera necesarios para alcanzar las metas regulatorias son elevados, sin embargo, este año la entidad podría cumplir las metas intermedias.

Elevados indicadores de liquidez. Se fondea mayormente con captaciones del público, las que hasta

sep/15 se contraen en -3.2%, manteniendo elevados indicadores de liquidez, superiores a los de sus

pares debido a su relativamente baja colocación, con activos líquidos que cubren el 27.1% de las

obligaciones del público e interbancarias a sep/15. A futuro, se espera que el banco utilice su

significativa liquidez para incrementar la colocación crediticia y mejorar los niveles de rentabilidad.

Razonables indicadores de capitalización. Sus indicadores de capitalización son razonables (CAP

de 11.9% y patrimonio a activo de 9.9%) y como pasó en los últimos años, éstos volvieron a ser

fortalecidos en 2015 por la capitalización parcial de utilidades a reservas. Sus ratios de solvencia

regulatoria incluyen capital secundario correspondiente a previsiones voluntarias y una deuda

subordinada (adquirida en 2014) por US$ 20 MM. Descuentan significativamente en su CAP las

inversiones en empresas del grupo. AESA Ratings considera que BIS tiene la capacidad para generar

capital vía utilidades, capitalización que se espera se materialice en la medida que siga creciendo su

cartera de créditos, pero que será afectada por el nuevo marco regulatorio e impositivo.

Sensibilidades de la Calificación

La perspectiva de las calificaciones asignadas es estable. Una evolución del entorno económico

y de negocios que presione el perfil crediticio del emisor afectaría la calificación.

Calificaciones AESA

Ratings ASFI

Moneda Extranjera

Corto Plazo F1+ N-1 Largo Plazo AAA AAA Moneda Nacional

Corto Plazo F1+ N-1 Largo Plazo AAA AAA Emisor AAA AAA Perspectiva Estable

Bonos subordinados Emisión 1 por Bs 140 millones

AA+

AA1

Resumen Financiero

30/09/15 31/12/14

Activo (mln) 2.250.4 2.383.3 Patrimonio (mln) 223.6 225.9 Resultado Neto (mln) 18.2 42.6 ROA (%) 1.0 2.0 ROE (%) 10.8 20.2 Patrimonio/Activo (%) 9.9 9.5

Informes relacionados

Presiones de solvencia en una coyuntura de crecimiento y cambios en la regulación internacional para fortalecer el capital.

Perspectivas y exposición de riesgos del sistema bancario boliviano en una coyuntura de crecimiento.

Proyecto de un nuevo marco regulatorio.

Analistas: Jaime Martínez M. +591 2 277 44 70 [email protected]

Cecilia Pérez O. +591 2 277 44 70 [email protected]

Banco Bisa S.A. 2

Diciembre 2015

Bancos

Entorno Operativo

Riesgo Soberano

Bolivia subió su calificación de LT-IDR a BB con perspectiva estable otorgada por Fitch Ratings.

BIS no presenta calificación internacional ligada a la calificación del país, por lo cual la

calificación otorgada es local.

Entorno Económico

La economía mantiene estables indicadores macroeconómicos; sin embargo, se observan

efectos negativos en la balanza comercial relacionados a la baja en los precios del sector

minerales, commodities y, recientemente, del sector hidrocarburos (sectores que aglutinan la

mayor parte de las exportaciones). Las cuentas fiscales también han sido afectadas pero aún

se mantienen relativamente saludables. La inflación se mantiene baja y posibilita medidas

monetarias expansivas vía tasas de interés de títulos públicos, con implicaciones en la liquidez

y rentabilidad del sistema financiero. Los importantes niveles de reservas internacionales con

las que se cuenta permiten una importante flexibilidad hacia adelante.

Sector Financiero

En un entorno económico aún favorable, a sep/15, el sistema financiero sigue mostrando una

estable situación financiera reflejada en satisfactorios niveles de calidad de cartera, liquidez aún

elevada (especialmente en bancos universales), importante rentabilidad y una solvencia

presionada por el crecimiento de las colocaciones pero fortalecida a inicios de año con

capitalizaciones, mayormente provenientes de utilidades. Las cifras muestran en los últimos

años una mayor participación de mercado de bancos y una contracción paulatina de entidades

con bajo volumen de operaciones y cobertura geográfica.

Los niveles de desempeño (comparables a los logrados en los demás países de la región)

tienden a bajar pero aún son importantes y se explican por la satisfactoria calidad de la cartera

y estable spread de tasas, en una coyuntura de tasas recientemente reguladas en

determinados sectores. También se genera un importante pero decreciente componente de

otros ingresos operativos en bancos universales. Este desempeño es afectado por nuevas

cargas fiscales, especialmente en las entidades bancarias universales, generando el sistema un

ROE de 12.4%.

La cartera de créditos alcanza un crecimiento de 11.7%, impulsado por las colocaciones de

cartera regulada, con un incremento en el saldo de captaciones de 8.6%, en una coyuntura de

medidas monetarias expansivas, con tasas de interés de títulos públicos bajas. Aún persiste un

favorable entorno y políticas crediticias más accesibles por el lado de la oferta debido a la

presión para colocar los niveles de activos líquidos. La calidad de una cartera cada vez más

diversificada por tipo de crédito se ve reflejada en bajos niveles de mora (1.7%, uno de los

índices más bajos de la región), e importantes niveles de cobertura de previsiones, incluyendo

cíclicas.

A pesar de los niveles de crecimiento de colocaciones, los niveles de liquidez en el sistema aún

son importantes (elevados en la banca universal) y corresponden principalmente a inversiones

en títulos del BCB. La liquidez del sistema influye en la estructura de las tasas de interés,

históricamente bajas.

Se mantiene la desdolarización de las operaciones del sistema con sus consecuentes

implicaciones en la reducción del riesgo de tipo de mercado para los clientes. La

desdolarización está fuertemente correlacionada al comportamiento de la tasa de cambio de la

moneda local, respaldada con las elevadas reservas internacionales.

El sistema financiero se ve afectado por una nueva Ley para el sector que entre otros, define techos de tasas de interés para créditos a sectores productivo y vivienda, pisos de tasas pasivas, asignación de colocación sectorial y mayores niveles de capital.

En una coyuntura favorable, el sistema financiero sigue mostrando una estable situación financiera reflejada en satisfactorios niveles de calidad de cartera, liquidez aún importante, una menor rentabilidad como consecuencia de nuevas cargas fiscales y una solvencia presionada por el crecimiento de las colocaciones pero fortalecida con capitalizaciones de utilidades.

Banco Bisa S.A. 3

Diciembre 2015

Bancos

El patrimonio del sistema se ha incrementado, influenciado nuevamente por la capitalización de

las utilidades del sistema. También se observan emisiones de deuda subordinada crecientes

para fortalecer el capital regulatorio, pese a la exigente normativa para este tipo de fondeo.

Entorno Normativo

El sistema financiero se ve afectado por la nueva Ley para el sector que, entre otros, define

asignaciones mínimas de cartera y techos de tasas de interés para los sectores productivo y de

vivienda social; pisos de tasas pasivas y mayores niveles de capital. Además, el enfoque del

nuevo marco regulatorio generará una mayor participación estatal en la intermediación y, en

general, una mayor regulación para el sistema. Este nuevo marco originará una mayor presión

para competir, por lo tanto, en opinión de AESA Ratings, serán las entidades de mayor tamaño

y/o flexibilidad las que mejor gestionen estos factores.

Perfil de la Entidad

El Banco BISA S.A. (BIS) inició operaciones en 1963 como un banco de 2º piso auspiciado por USAID

y la Cámara Nacional de Industria, con fondeo inicial de financiadores internacionales. En 1989, se

convierte en un banco comercial corporativo controlado por capitales bolivianos. Con base a BIS, en

1990, se crea el Grupo Financiero BISA, el más grande del país, integrado por empresas de seguros

de personas y generales, leasing, agencia de bolsa, sociedad administradora de fondos de inversión,

sociedad titularizadora y almacén general de depósito.

En el último tiempo ha diversificado significativamente su enfoque comercial tanto en captaciones

como en colocaciones. Actualmente, BIS es el 4to banco boliviano, con 9.2% de los activos del sistema

financiero. Ofrece créditos y servicios en todo el país con 1.743 funcionarios, 87 oficinas y una amplia

red de ATM a nivel nacional, red que viene creciendo en los últimos años para atender a la creciente

banca minorista. Su principal nicho de mercado incluye empresas grandes con una creciente

participación en pyme, personas y en menor medida micro.

Estrategia La estrategia el los últimos años contempló agregar al crecimiento de cartera una importante

disminución en la concentración de créditos a corporaciones y grandes empresas, uno de los factores

que había profundizado el deterioro de su desempeño en el pasado. Para esto se establecieron límites

de desconcentración de crédito por prestatario, grupo económico, región, plazo y moneda.

Complementariamente se decidió aumentar la cartera en banca de personas, pyme y recientemente

de microcrédito, aumentando sus colocaciones en porcentajes mayores. Por otra parte, la estrategia

profundizó y diversificó los ingresos aumentando ingresos no financieros gracias a mejoras en los

productos y servicios que ofrece. La estrategia consideraba además un incremento del volumen de

captaciones mediante la creación de nuevos productos. A la fecha, BIS mantiene una importante

captación de fondos que le permite proyectar niveles de crecimiento razonables, considerando su

prudente perfil de riesgos, traducido en niveles de crecimiento de cartera menores a los del mercado.

A futuro, la entidad pretende continuar con la desconcentración de su cartera y enfocarse en los

segmentos de alto margen (personas, pyme y micro) y diversificar sus ingresos, manteniendo el lugar

que ocupa en el mercado. Se espera que este crecimiento sea paulatino dado el perfil prudente del

banco. El moderado crecimiento de la cartera de créditos comparado con el mercado hace que los

ingresos financieros no puedan incrementarse considerablemente. La mejora en el margen dependerá

del crecimiento de la cartera de créditos que se espera sea financiado con la elevada liquidez que el

banco presenta.

4to banco del sistema,

miembro del mayor grupo

financiero del país.

Baja colocación proporcional

de cartera de créditos con un

perfil prudencial.

Continúa diversificando sus

actividades de manera

conservadora.

Banco Bisa S.A. 4

Diciembre 2015

Bancos

Es importante mencionar que BIS se encuentra compitiendo en el nicho de pyme con la mayor parte

del sistema financiero y micro con entidades especializadas en este segmento (aunque el nicho de BIS

no es el micro atomizado), lo que le está requiriendo llevar a cabo mejoras en el diseño e

implementación de nuevos productos y servicios y en el control de precios y tasas asignadas a los

productos y clientes para maximizar su rendimiento.

La nueva regulación con techos de tasas y asignaciones de cartera mínima en determinados sectores

podría afectar su estrategia de ingreso a segmentos atomizados.

Gobierno Corporativo El Directorio se reúne mensualmente y está conformado por ocho integrantes (incluyendo el síndico),

con amplia experiencia en el sector. Adicionalmente cuenta con diversos comités del banco y de

coordinación con empresas del Grupo Financiero. Los comités en los cuales participa el Directorio

corresponden al Comité Directivo, Comité de Riesgos, Comité de Auditoría y de Créditos. La gestión

de negocios, de riesgos, de finanzas y la operativa se maneja a nivel Vicepresidencias con ejecutivos

de amplia trayectoria en el sector.

Presentación de Estados Financieros El análisis siguiente se basa en los estados financieros consolidados y en estados financieros

trimestrales. Los estados financieros auditados fueron preparados siguiendo las prácticas contables

bolivianas y los lineamientos definidos por la Autoridad de Supervisión del Sistema Financiero (ASFI).

Administración de Riesgo

Dada la naturaleza de los negocios del BIS, su riesgo está más relacionado al riesgo crediticio pero

también enfrenta riesgos de mercado, liquidez y operativo. BIS lleva a cabo un manejo integral de

riesgos dependiente de la Vicepresidencia de Gestión de Riesgos para lo cual cuenta con una amplia

estructura que engloba entre otros, los riesgos de crédito, liquidez, mercado, operacional e inclusive

una subgerencia de gestión integral de riesgos.

El Directorio aprueba y monitorea las estrategias y políticas de riesgo y los manuales respectivos,

donde el Comité Directivo propone al Directorio las estrategias, políticas y manuales diseñados por el

Comité de Gestión Integral de Riesgos bajo lineamientos conservadores.

Riesgo de crédito

BIS cuenta con un sistema de análisis financiero, un Modelo de Calificación Interna y un proceso

crediticio automatizado que se revisan y mejoran de manera continua. Los créditos son aprobados por

consenso por dos niveles de Comités de Crédito (Nacional y Regional), los que tienen funciones y

límites delegados. Adicionalmente, existen otros dos Comités de Créditos (Créditos con Alerta

Temprana y Créditos de la Unidad de Créditos Especiales) cuyo objetivo es gestionar la cartera de

clientes con problemas potenciales y los créditos especiales para definir acciones preventivas, planes

de acción y procedimientos para mitigar el potencial deterioro de dichas carteras, recuperar la cartera

en ejecución y recomendar castigos o quitas. Finalmente, BIS dispone de una Unidad de Calificación

(Ex-Post) de Cartera y Seguimiento de Créditos que reporta al Directorio y evalúa todos los créditos

comerciales mayores a determinado monto utilizando ratings desarrollados internamente. Para la

aprobación de créditos se cuenta con parámetros o límites por prestatario o grupo económico, región

y plazo y moneda, donde algunos de estos límites son más estrictos que la norma. En el marco de sus

lineamientos estratégicos, BIS implementó políticas de crédito para el segmento microempresario, con

criterios de buenas prácticas y cumplimiento de la normativa.

Tipo de crédito

Destino de crédito

Banco Bisa S.A. 5

Diciembre 2015

Bancos

Riesgo de mercado

BIS cuenta con un área de gestión de riesgos de liquidez y mercado a nivel Gerencia, lo que le permite

avanzar en la administración de los riesgos de plazos, moneda y tasas de interés. Además, se

desarrolla un Sistema de Tesorería que incluye un componente de administración de riesgos.

El banco muestra una administración del riesgo de liquidez donde la aprobación de políticas,

estrategias, límites, metodologías, estructura y reportes de liquidez corresponde al Comité de Activos y

Pasivos (ALCO) en primera instancia y luego al Comité de Riesgos y al Directorio. La administración

operativa de los riesgos está a cargo de las Vicepresidencias de Internacional y Tesorería,

Operaciones y Tecnología.

BIS ha desarrollado un plan de contingencia para manejar crisis de liquidez y utiliza metodologías

internas de gestión del riesgo de liquidez que incluye un reporte de brechas de liquidez de activos y

pasivos con distintos escenarios. También cuenta con reportes de liquidez puntual, rentabilidad del

gap de tesorería y del banco.

También utiliza un flujo de caja semanal e indicadores de cobertura de liquidez diarios (estos últimos

reportes exigidos por la normativa).

Como toda la banca, BIS mantiene una estructura de activos y pasivos equilibrada por tipo de moneda,

evitando una elevada exposición al riesgo de tipo de cambio.

El riesgo de moneda es gestionado mediante un sistema que prevé una brecha manejable entre

moneda extranjera y local que considera la liquidez del mercado de moneda extranjera y la

convertibilidad de los fondos. BIS tiene aprobados límites de sensibilidad por moneda para controlar la

exposición que el banco está dispuesto a asumir por moneda. Por otra parte, BIS ofrece servicios a

través de la mesa de dinero que se especializa en la venta de productos y servicios de tesorería y del

mercado de capitales a los clientes de la Banca Mayorista, que también dispone de un instrumento

transaccional, la plataforma de banca electrónica.

Dado que un porcentaje importante pero cada vez más reducido de la cartera de préstamos está

expresada en dólares, el riesgo de tipo de cambio está principalmente relacionado al eventual descalce

de sus deudores.

Como en todas las entidades, el riesgo de tasa de interés es afectado por la regulación de tasas

activas al sector productivo y vivienda social, ya que se generan colocaciones de largo plazo a tasa fija

con un fondeo a tasa variable.

Riesgo operativo BIS cuenta con un sistema para identificar, medir, controlar y mitigar el riesgo operativo y una

estructura para la gestión de dicho riesgo que incluye diversos Comités que cuentan con distintos

niveles de aprobación en lo que se refiere a políticas, estructura organizacional, manuales y límites.

Este sistema se divide por etapas. La primera etapa que incluye un enfoque cualitativo y la segunda

etapa que uno cuantitativo que resulta en el cálculo de capital necesario para cubrir posibles pérdidas

por eventos de riesgo operativo. El sistema incluye herramientas de autoevaluación de riesgo

operacional, indicadores de riesgo operacional, evaluación de nuevos riesgos operacionales y

controles claves de riesgo operacional así como una base de datos de pérdidas. Se ejecuta la

herramienta de autoevaluación del riesgo operacional en algunas áreas del banco y se evalúa riesgos

operacionales en productos y servicios nuevos. Paralelamente, se desarrolla un sistema de captura de

eventos para la base de datos de pérdidas.

Banco Bisa S.A. 6

Diciembre 2015

Bancos

BIS cuenta también con subsistemas de información (prevención y control de lavado de activos,

seguridad de la información, servicio de atención a reclamos y consultas, informes de auditoría interna

y registro de errores operativos) que ayudan a mitigar los riesgos operativos, además se

implementaron las herramientas de autoevaluación del riesgo operativo y de evaluación de nuevos

riesgos operacionales. También se implementó el sistema integral de gestión de riesgo operacional y

seguridad de la información, además de herramientas para la gestión del riesgo operativo en

segmentos de microempresa. Finalmente se debe mencionar que el BIS cuenta con un plan de

continuidad.

Perfil Financiero Calidad de Activos BIS presenta un moderado crecimiento de la colocación crediticia en 2015 de 8.5%, manteniéndose

como uno de los bancos con menor proporción de colocación crediticia con relación a sus activos (la

cartera neta equivale al 53.1% del activo. Destacan en los últimos años una prudente y más

diversificada colocación. La calidad de las colocaciones crediticias sigue mejorando y a sep/15, el

indicador de mora es bajo (2.6%), con una alta cobertura de previsiones. La cartera reprogramada que

arrastra desde hace varios años tiende a disminuir. La concentración en créditos empresariales viene

disminuyendo en forma gradual producto de su estrategia de desconcentración y fortalecimiento de

segmentos menores (personas, pyme y en menor medida micro).

Producto de su liderazgo en segmentos mayores y pese a la constante diversificación de su cartera,

está aún está principalmente concentrada en créditos empresariales (47%), seguido por créditos pyme

(21.8%), hipotecarios para la vivienda (11.3%). Además ya presenta una creciente cartera micro

enfocada en segmentos no atomizados y en menor medida cartera de consumo. Con relación a la

gestión pasada son los créditos pyme y micro los que mayor crecimiento tuvieron.

Su cartera también viene diversificándose por sectores y a sep/15 la mayor parte está destinada al

sector comercio, 25.7%; manufactura, 25%; servicios inmobiliarios y de alquiler, 15% y construcción,

14.9%; como los sectores más importantes. Todos los deudores de los 25 mayores grupos mantienen

calificación A. Debido al tamaño del banco así como el de los créditos de la banca mayorista, presenta

aún una elevada aunque decreciente concentración. Se espera que esta distribución así como las

concentraciones por tipo de crédito siga cambiando en el futuro a medida que los créditos

empresariales disminuyan y los créditos a personas, pyme y micro aumenten, sin embargo, el nuevo

marco regulatorio podría afectar esta estrategia. El 90.2% de la cartera directa más contingente está

garantizada, donde 37.4% cuenta con garantía hipotecaria.

El nuevo marco regulatorio exige mínimos porcentajes de colocación en los sectores productivos y de

vivienda social, con lo cual, las entidades tendrán una presión importante para reestructurar su

portafolio, como referencia, en el caso del BIS, este tiene un 48% de su cartera en el sector primario y

secundario productivo (por destino de crédito es uno de los bancos con mayor proporción de cartera en

este segmento económico) y un 11.3% en el sector vivienda (por tipo de crédito).

Mora y previsiones

A sep/15, se mantiene una elevada calidad de la cartera con un indicador de mora de 2.6%,

ligeramente mayor a la del sistema, además presenta una satisfactoria cobertura de la mora de casi

tres veces. La proporción de cartera reprogramada alcanza a 1.7%, sin embargo, viene reduciendo

constantemente.

Banco Bisa S.A. 7

Diciembre 2015

Bancos

El elevado gasto en previsiones constituido en periodos pasados y la mejora constante en la calidad de

la cartera hace que la cobertura de la cartera en mora sea elevada (incluyendo cíclicas y voluntarias).

En lo que se refiere a castigos, en los últimos años BIS ha sido activo en castigar cartera para ir

depurando la cartera en mora.

En una coyuntura con bajos niveles de mora y alta cobertura de previsiones, los esfuerzos del ente

regulador y supervisor se enfocan en supervisar la calidad de proceso crediticio de las entidades, sobre

la cual se vienen generando mayores exigencias de constitución de previsiones genéricas.

Otros activos productivos

A sep/15, BIS mantiene otros activos productivos, principalmente de corto plazo equivalentes al 36.8%

del activo, los que incluyen fundamentalmente inversiones temporarias en el BCB, en entidades del

sistema financiero local y en el exterior, además de inversiones permanentes en sociedades del grupo,

siendo el banco con mayor proporción de inversiones con relación al activo. Cabe mencionar que la

norma limita al 50% del patrimonio neto las inversiones en el extranjero sin considerar los saldos en

disponibilidades. Hacia adelante, se espera una disminución de estos activos, colocando los

excedentes de liquidez en cartera masiva. También se espera a futuro una disminución de las

inversiones en subsidiarias por la exigencia regulatoria de grupos conglomerados detallada más atrás.

Las crecientes y significativas operaciones contingentes a sep/15 alcanzan a US$734.2 mln (32.6%

sobre activos totales), la mayor parte por garantías otorgadas, siendo el banco un líder en este

segmento.

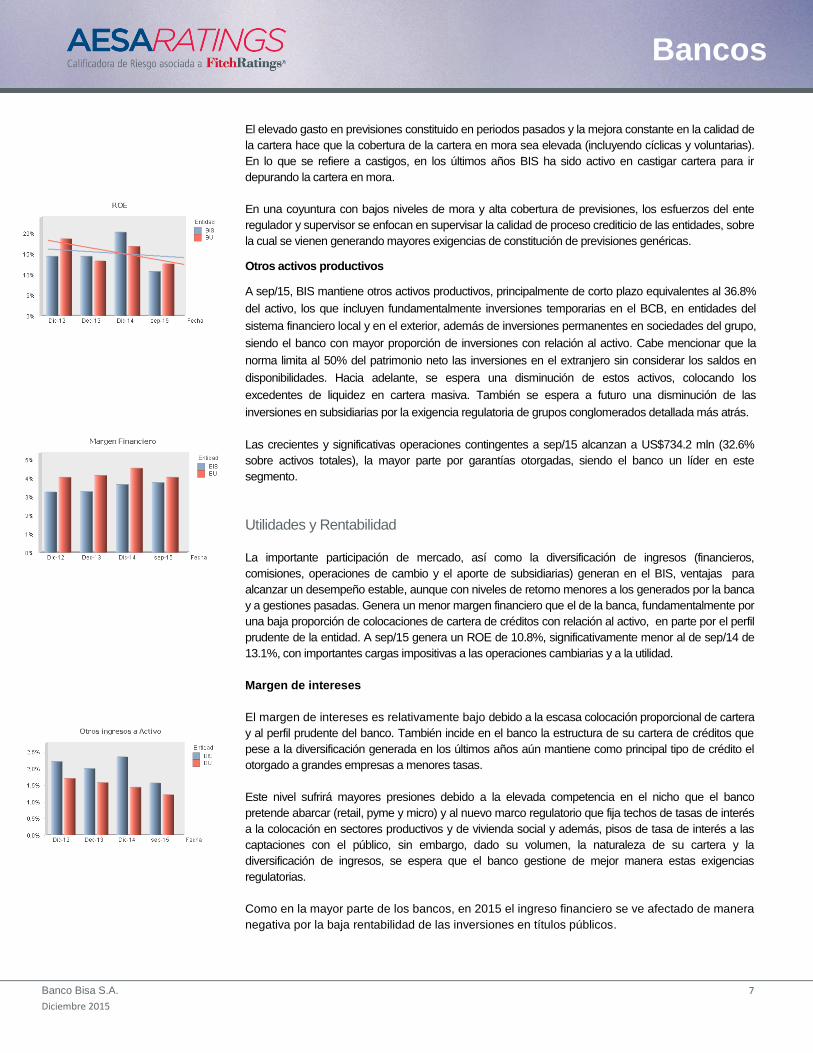

Utilidades y Rentabilidad

La importante participación de mercado, así como la diversificación de ingresos (financieros,

comisiones, operaciones de cambio y el aporte de subsidiarias) generan en el BIS, ventajas para

alcanzar un desempeño estable, aunque con niveles de retorno menores a los generados por la banca

y a gestiones pasadas. Genera un menor margen financiero que el de la banca, fundamentalmente por

una baja proporción de colocaciones de cartera de créditos con relación al activo, en parte por el perfil

prudente de la entidad. A sep/15 genera un ROE de 10.8%, significativamente menor al de sep/14 de

13.1%, con importantes cargas impositivas a las operaciones cambiarias y a la utilidad.

Margen de intereses

El margen de intereses es relativamente bajo debido a la escasa colocación proporcional de cartera

y al perfil prudente del banco. También incide en el banco la estructura de su cartera de créditos que

pese a la diversificación generada en los últimos años aún mantiene como principal tipo de crédito el

otorgado a grandes empresas a menores tasas.

Este nivel sufrirá mayores presiones debido a la elevada competencia en el nicho que el banco

pretende abarcar (retail, pyme y micro) y al nuevo marco regulatorio que fija techos de tasas de interés

a la colocación en sectores productivos y de vivienda social y además, pisos de tasa de interés a las

captaciones con el público, sin embargo, dado su volumen, la naturaleza de su cartera y la

diversificación de ingresos, se espera que el banco gestione de mejor manera estas exigencias

regulatorias.

Como en la mayor parte de los bancos, en 2015 el ingreso financiero se ve afectado de manera

negativa por la baja rentabilidad de las inversiones en títulos públicos.

Banco Bisa S.A. 8

Diciembre 2015

Bancos

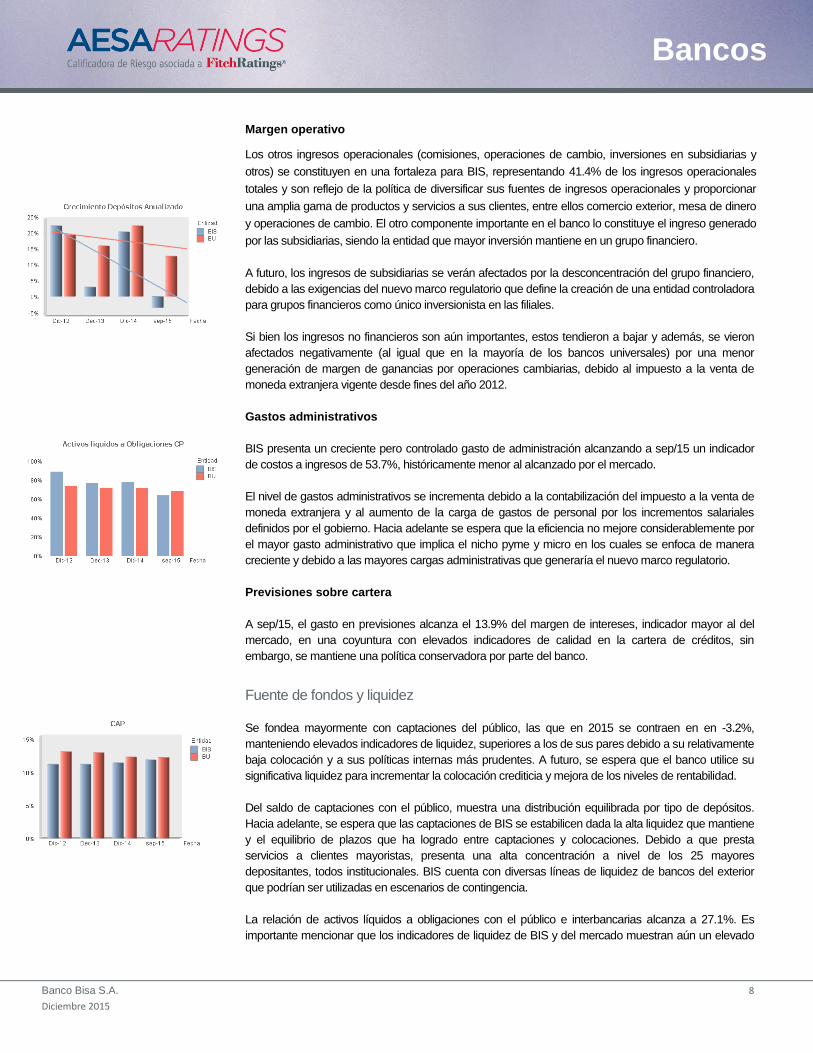

Margen operativo

Los otros ingresos operacionales (comisiones, operaciones de cambio, inversiones en subsidiarias y

otros) se constituyen en una fortaleza para BIS, representando 41.4% de los ingresos operacionales

totales y son reflejo de la política de diversificar sus fuentes de ingresos operacionales y proporcionar

una amplia gama de productos y servicios a sus clientes, entre ellos comercio exterior, mesa de dinero

y operaciones de cambio. El otro componente importante en el banco lo constituye el ingreso generado

por las subsidiarias, siendo la entidad que mayor inversión mantiene en un grupo financiero.

A futuro, los ingresos de subsidiarias se verán afectados por la desconcentración del grupo financiero,

debido a las exigencias del nuevo marco regulatorio que define la creación de una entidad controladora

para grupos financieros como único inversionista en las filiales.

Si bien los ingresos no financieros son aún importantes, estos tendieron a bajar y además, se vieron

afectados negativamente (al igual que en la mayoría de los bancos universales) por una menor

generación de margen de ganancias por operaciones cambiarias, debido al impuesto a la venta de

moneda extranjera vigente desde fines del año 2012.

Gastos administrativos

BIS presenta un creciente pero controlado gasto de administración alcanzando a sep/15 un indicador

de costos a ingresos de 53.7%, históricamente menor al alcanzado por el mercado.

El nivel de gastos administrativos se incrementa debido a la contabilización del impuesto a la venta de

moneda extranjera y al aumento de la carga de gastos de personal por los incrementos salariales

definidos por el gobierno. Hacia adelante se espera que la eficiencia no mejore considerablemente por

el mayor gasto administrativo que implica el nicho pyme y micro en los cuales se enfoca de manera

creciente y debido a las mayores cargas administrativas que generaría el nuevo marco regulatorio.

Previsiones sobre cartera

A sep/15, el gasto en previsiones alcanza el 13.9% del margen de intereses, indicador mayor al del

mercado, en una coyuntura con elevados indicadores de calidad en la cartera de créditos, sin

embargo, se mantiene una política conservadora por parte del banco.

Fuente de fondos y liquidez

Se fondea mayormente con captaciones del público, las que en 2015 se contraen en en -3.2%,

manteniendo elevados indicadores de liquidez, superiores a los de sus pares debido a su relativamente

baja colocación y a sus políticas internas más prudentes. A futuro, se espera que el banco utilice su

significativa liquidez para incrementar la colocación crediticia y mejora de los niveles de rentabilidad.

Del saldo de captaciones con el público, muestra una distribución equilibrada por tipo de depósitos.

Hacia adelante, se espera que las captaciones de BIS se estabilicen dada la alta liquidez que mantiene

y el equilibrio de plazos que ha logrado entre captaciones y colocaciones. Debido a que presta

servicios a clientes mayoristas, presenta una alta concentración a nivel de los 25 mayores

depositantes, todos institucionales. BIS cuenta con diversas líneas de liquidez de bancos del exterior

que podrían ser utilizadas en escenarios de contingencia.

La relación de activos líquidos a obligaciones con el público e interbancarias alcanza a 27.1%. Es

importante mencionar que los indicadores de liquidez de BIS y del mercado muestran aún un elevado

Banco Bisa S.A. 9

Diciembre 2015

Bancos

nivel. En el caso del BIS, no ha sido necesaria una gestión agresiva de captaciones dada su elevada

liquidez.

Capitalización

Sus indicadores de capitalización son razonables (CAP de 11.9% y patrimonio a activo de 9.9%) y

como pasó en los últimos años, volvieron a ser fortalecidos en 2015 por la capitalización parcial de

utilidades. Sus ratios de solvencia regulatoria incluyen capital secundario correspondiente a previsiones

voluntarias y deuda subordinada por US$ 20 MM. Descuentan significativamente en su CAP las

inversiones en empresas del grupo, aunque cabe aclarar que estas no ponderan. La desconcentración

futura del grupo bajará el nivel de capital de banco y una parte de sus ingresos, con los cual se ajustará

la relación de retorno a capital.

El apoyo de los accionistas se ha mantenido en los últimos años, lo que se ha reflejado en la

capitalización constante de utilidades para generar niveles de capital importantes, se espera que este

apoyo continúe pese a la menor relación de retorno a capital debido al nuevo marco impositivo y

regulatorio vigente. Dada su posición en el mercado como banco sistémico, se estima que el Estado

brindaría soporte de ser requerido aunque se espera inicialmente, un apoyo posible pero no

garantizado de sus accionistas.

Banco Bisa S.A. 10

Diciembre 2015

Bancos

Compromisos financieros

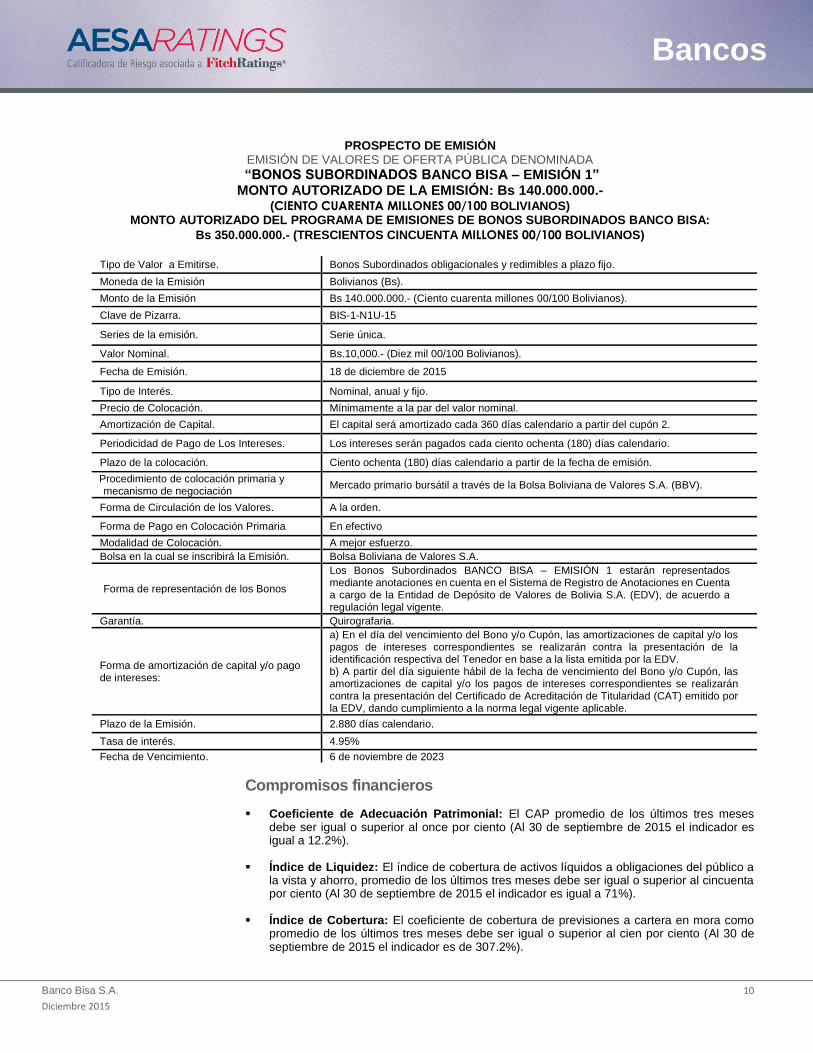

Coeficiente de Adecuación Patrimonial: El CAP promedio de los últimos tres meses debe ser igual o superior al once por ciento (Al 30 de septiembre de 2015 el indicador es igual a 12.2%).

Índice de Liquidez: El índice de cobertura de activos líquidos a obligaciones del público a la vista y ahorro, promedio de los últimos tres meses debe ser igual o superior al cincuenta por ciento (Al 30 de septiembre de 2015 el indicador es igual a 71%).

Índice de Cobertura: El coeficiente de cobertura de previsiones a cartera en mora como

promedio de los últimos tres meses debe ser igual o superior al cien por ciento (Al 30 de septiembre de 2015 el indicador es de 307.2%).

PROSPECTO DE EMISIÓN EMISIÓN DE VALORES DE OFERTA PÚBLICA DENOMINADA

“BONOS SUBORDINADOS BANCO BISA – EMISIÓN 1” MONTO AUTORIZADO DE LA EMISIÓN: Bs 140.000.000.-

(CIENTO CUARENTA MILLONES 00/100 BOLIVIANOS) MONTO AUTORIZADO DEL PROGRAMA DE EMISIONES DE BONOS SUBORDINADOS BANCO BISA:

Bs 350.000.000.- (TRESCIENTOS CINCUENTA MILLONES 00/100 BOLIVIANOS)

Tipo de Valor a Emitirse. Bonos Subordinados obligacionales y redimibles a plazo fijo.

Moneda de la Emisión Bolivianos (Bs).

Monto de la Emisión Bs 140.000.000.- (Ciento cuarenta millones 00/100 Bolivianos).

Clave de Pizarra. BIS-1-N1U-15

Series de la emisión. Serie única.

Valor Nominal. Bs.10,000.- (Diez mil 00/100 Bolivianos).

Fecha de Emisión. 18 de diciembre de 2015

Tipo de Interés. Nominal, anual y fijo.

Precio de Colocación. Mínimamente a la par del valor nominal.

Amortización de Capital. El capital será amortizado cada 360 días calendario a partir del cupón 2.

Periodicidad de Pago de Los Intereses. Los intereses serán pagados cada ciento ochenta (180) días calendario.

Plazo de la colocación. Ciento ochenta (180) días calendario a partir de la fecha de emisión.

Procedimiento de colocación primaria y mecanismo de negociación

Mercado primario bursátil a través de la Bolsa Boliviana de Valores S.A. (BBV).

Forma de Circulación de los Valores. A la orden.

Forma de Pago en Colocación Primaria En efectivo

Modalidad de Colocación. A mejor esfuerzo.

Bolsa en la cual se inscribirá la Emisión. Bolsa Boliviana de Valores S.A.

Forma de representación de los Bonos

Los Bonos Subordinados BANCO BISA – EMISIÓN 1 estarán representados mediante anotaciones en cuenta en el Sistema de Registro de Anotaciones en Cuenta a cargo de la Entidad de Depósito de Valores de Bolivia S.A. (EDV), de acuerdo a regulación legal vigente.

Garantía. Quirografaria.

Forma de amortización de capital y/o pago de intereses:

a) En el día del vencimiento del Bono y/o Cupón, las amortizaciones de capital y/o los pagos de intereses correspondientes se realizarán contra la presentación de la identificación respectiva del Tenedor en base a la lista emitida por la EDV. b) A partir del día siguiente hábil de la fecha de vencimiento del Bono y/o Cupón, las amortizaciones de capital y/o los pagos de intereses correspondientes se realizarán contra la presentación del Certificado de Acreditación de Titularidad (CAT) emitido por la EDV, dando cumplimiento a la norma legal vigente aplicable.

Plazo de la Emisión. 2.880 días calendario.

Tasa de interés. 4.95%

Fecha de Vencimiento. 6 de noviembre de 2023

Banco Bisa S.A. 11

Diciembre 2015

Bancos

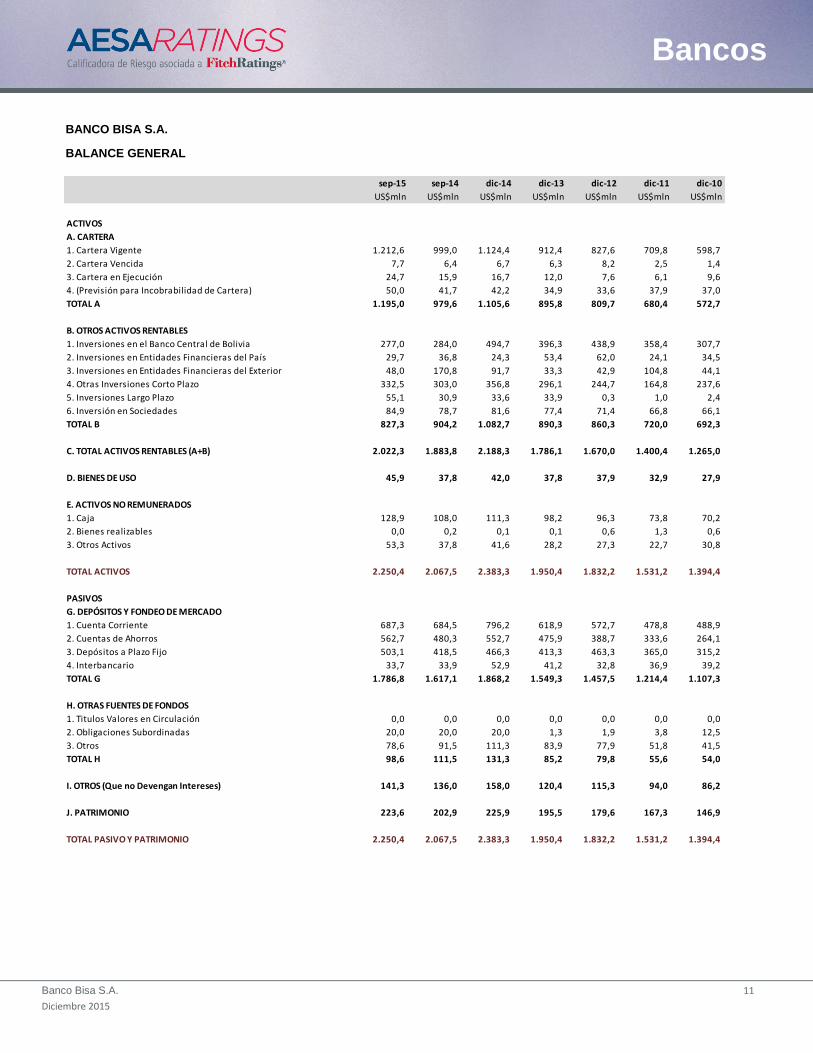

BANCO BISA S.A.

BALANCE GENERAL

sep-15 sep-14 dic-14 dic-13 dic-12 dic-11 dic-10

US$mln US$mln US$mln US$mln US$mln US$mln US$mln

ACTIVOS

A. CARTERA

1. Cartera Vigente 1.212,6 999,0 1.124,4 912,4 827,6 709,8 598,7

2. Cartera Vencida 7,7 6,4 6,7 6,3 8,2 2,5 1,4

3. Cartera en Ejecución 24,7 15,9 16,7 12,0 7,6 6,1 9,6

4. (Previsión para Incobrabilidad de Cartera) 50,0 41,7 42,2 34,9 33,6 37,9 37,0

TOTAL A 1.195,0 979,6 1.105,6 895,8 809,7 680,4 572,7

B. OTROS ACTIVOS RENTABLES

1. Inversiones en el Banco Central de Bolivia 277,0 284,0 494,7 396,3 438,9 358,4 307,7

2. Inversiones en Entidades Financieras del País 29,7 36,8 24,3 53,4 62,0 24,1 34,5

3. Inversiones en Entidades Financieras del Exterior 48,0 170,8 91,7 33,3 42,9 104,8 44,1

4. Otras Inversiones Corto Plazo 332,5 303,0 356,8 296,1 244,7 164,8 237,6

5. Inversiones Largo Plazo 55,1 30,9 33,6 33,9 0,3 1,0 2,4

6. Inversión en Sociedades 84,9 78,7 81,6 77,4 71,4 66,8 66,1

TOTAL B 827,3 904,2 1.082,7 890,3 860,3 720,0 692,3

C. TOTAL ACTIVOS RENTABLES (A+B) 2.022,3 1.883,8 2.188,3 1.786,1 1.670,0 1.400,4 1.265,0

D. BIENES DE USO 45,9 37,8 42,0 37,8 37,9 32,9 27,9

E. ACTIVOS NO REMUNERADOS

1. Caja 128,9 108,0 111,3 98,2 96,3 73,8 70,2

2. Bienes realizables 0,0 0,2 0,1 0,1 0,6 1,3 0,6

3. Otros Activos 53,3 37,8 41,6 28,2 27,3 22,7 30,8

TOTAL ACTIVOS 2.250,4 2.067,5 2.383,3 1.950,4 1.832,2 1.531,2 1.394,4

PASIVOS

G. DEPÓSITOS Y FONDEO DE MERCADO

1. Cuenta Corriente 687,3 684,5 796,2 618,9 572,7 478,8 488,9

2. Cuentas de Ahorros 562,7 480,3 552,7 475,9 388,7 333,6 264,1

3. Depósitos a Plazo Fijo 503,1 418,5 466,3 413,3 463,3 365,0 315,2

4. Interbancario 33,7 33,9 52,9 41,2 32,8 36,9 39,2

TOTAL G 1.786,8 1.617,1 1.868,2 1.549,3 1.457,5 1.214,4 1.107,3

H. OTRAS FUENTES DE FONDOS

1. Titulos Valores en Circulación 0,0 0,0 0,0 0,0 0,0 0,0 0,0

2. Obligaciones Subordinadas 20,0 20,0 20,0 1,3 1,9 3,8 12,5

3. Otros 78,6 91,5 111,3 83,9 77,9 51,8 41,5

TOTAL H 98,6 111,5 131,3 85,2 79,8 55,6 54,0

I. OTROS (Que no Devengan Intereses) 141,3 136,0 158,0 120,4 115,3 94,0 86,2

J. PATRIMONIO 223,6 202,9 225,9 195,5 179,6 167,3 146,9

TOTAL PASIVO Y PATRIMONIO 2.250,4 2.067,5 2.383,3 1.950,4 1.832,2 1.531,2 1.394,4

Banco Bisa S.A. 12

Diciembre 2015

Bancos

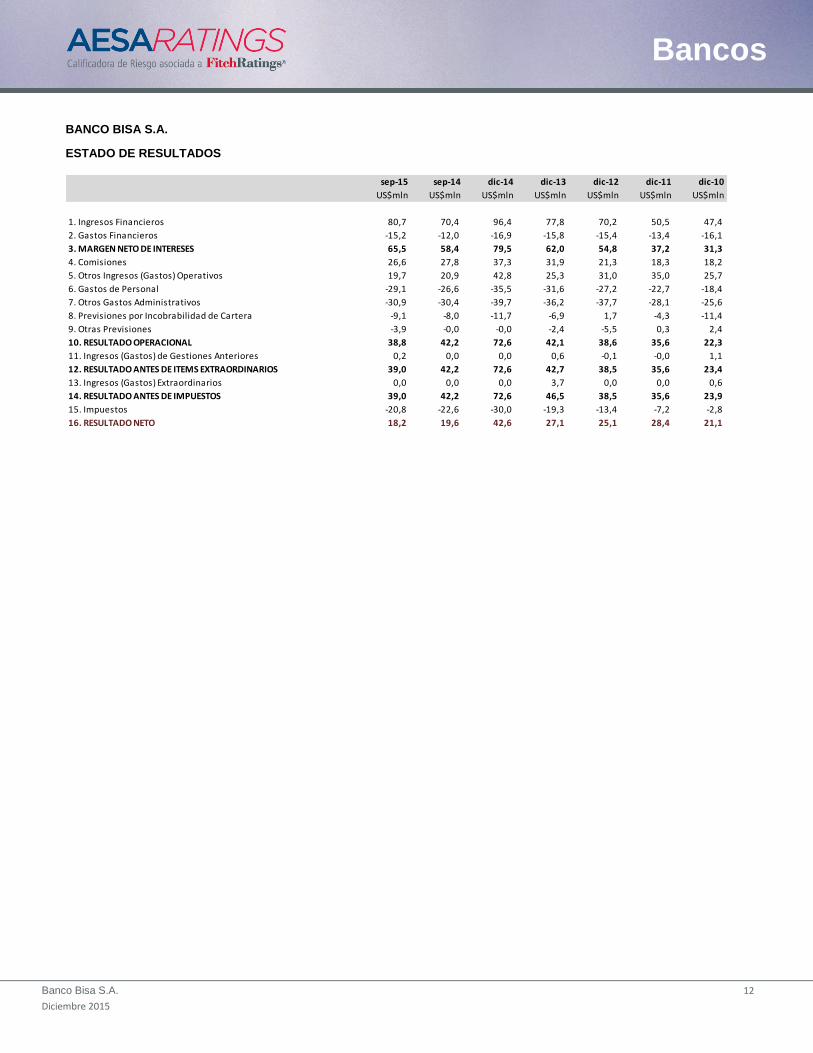

BANCO BISA S.A.

ESTADO DE RESULTADOS

sep-15 sep-14 dic-14 dic-13 dic-12 dic-11 dic-10

US$mln US$mln US$mln US$mln US$mln US$mln US$mln

1. Ingresos Financieros 80,7 70,4 96,4 77,8 70,2 50,5 47,4

2. Gastos Financieros -15,2 -12,0 -16,9 -15,8 -15,4 -13,4 -16,1

3. MARGEN NETO DE INTERESES 65,5 58,4 79,5 62,0 54,8 37,2 31,3

4. Comisiones 26,6 27,8 37,3 31,9 21,3 18,3 18,2

5. Otros Ingresos (Gastos) Operativos 19,7 20,9 42,8 25,3 31,0 35,0 25,7

6. Gastos de Personal -29,1 -26,6 -35,5 -31,6 -27,2 -22,7 -18,4

7. Otros Gastos Administrativos -30,9 -30,4 -39,7 -36,2 -37,7 -28,1 -25,6

8. Previsiones por Incobrabilidad de Cartera -9,1 -8,0 -11,7 -6,9 1,7 -4,3 -11,4

9. Otras Previsiones -3,9 -0,0 -0,0 -2,4 -5,5 0,3 2,4

10. RESULTADO OPERACIONAL 38,8 42,2 72,6 42,1 38,6 35,6 22,3

11. Ingresos (Gastos) de Gestiones Anteriores 0,2 0,0 0,0 0,6 -0,1 -0,0 1,1

12. RESULTADO ANTES DE ITEMS EXTRAORDINARIOS 39,0 42,2 72,6 42,7 38,5 35,6 23,4

13. Ingresos (Gastos) Extraordinarios 0,0 0,0 0,0 3,7 0,0 0,0 0,6

14. RESULTADO ANTES DE IMPUESTOS 39,0 42,2 72,6 46,5 38,5 35,6 23,9

15. Impuestos -20,8 -22,6 -30,0 -19,3 -13,4 -7,2 -2,8

16. RESULTADO NETO 18,2 19,6 42,6 27,1 25,1 28,4 21,1

Banco Bisa S.A. 13

Diciembre 2015

Bancos

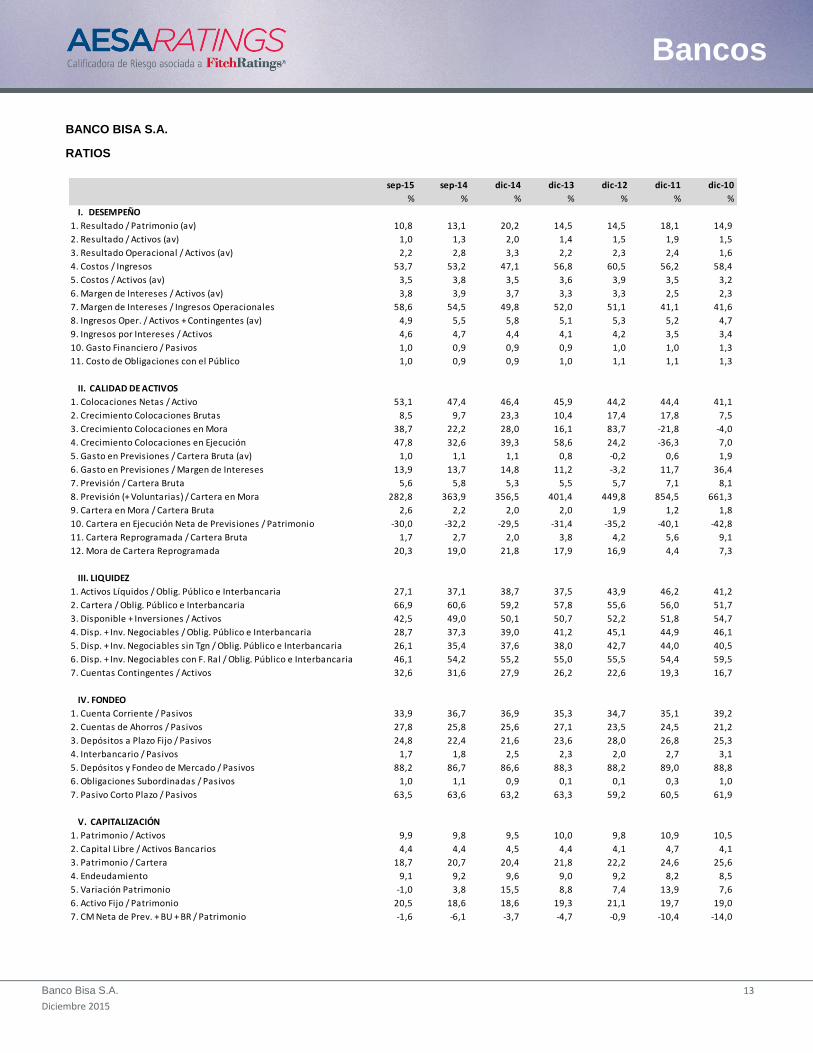

BANCO BISA S.A.

RATIOS

sep-15 sep-14 dic-14 dic-13 dic-12 dic-11 dic-10

% % % % % % %

I. DESEMPEÑO

1. Resultado / Patrimonio (av) 10,8 13,1 20,2 14,5 14,5 18,1 14,9

2. Resultado / Activos (av) 1,0 1,3 2,0 1,4 1,5 1,9 1,5

3. Resultado Operacional / Activos (av) 2,2 2,8 3,3 2,2 2,3 2,4 1,6

4. Costos / Ingresos 53,7 53,2 47,1 56,8 60,5 56,2 58,4

5. Costos / Activos (av) 3,5 3,8 3,5 3,6 3,9 3,5 3,2

6. Margen de Intereses / Activos (av) 3,8 3,9 3,7 3,3 3,3 2,5 2,3

7. Margen de Intereses / Ingresos Operacionales 58,6 54,5 49,8 52,0 51,1 41,1 41,6

8. Ingresos Oper. / Activos + Contingentes (av) 4,9 5,5 5,8 5,1 5,3 5,2 4,7

9. Ingresos por Intereses / Activos 4,6 4,7 4,4 4,1 4,2 3,5 3,4

10. Gasto Financiero / Pasivos 1,0 0,9 0,9 0,9 1,0 1,0 1,3

11. Costo de Obligaciones con el Público 1,0 0,9 0,9 1,0 1,1 1,1 1,3

II. CALIDAD DE ACTIVOS

1. Colocaciones Netas / Activo 53,1 47,4 46,4 45,9 44,2 44,4 41,1

2. Crecimiento Colocaciones Brutas 8,5 9,7 23,3 10,4 17,4 17,8 7,5

3. Crecimiento Colocaciones en Mora 38,7 22,2 28,0 16,1 83,7 -21,8 -4,0

4. Crecimiento Colocaciones en Ejecución 47,8 32,6 39,3 58,6 24,2 -36,3 7,0

5. Gasto en Previsiones / Cartera Bruta (av) 1,0 1,1 1,1 0,8 -0,2 0,6 1,9

6. Gasto en Previsiones / Margen de Intereses 13,9 13,7 14,8 11,2 -3,2 11,7 36,4

7. Previsión / Cartera Bruta 5,6 5,8 5,3 5,5 5,7 7,1 8,1

8. Previsión (+ Voluntarias) / Cartera en Mora 282,8 363,9 356,5 401,4 449,8 854,5 661,3

9. Cartera en Mora / Cartera Bruta 2,6 2,2 2,0 2,0 1,9 1,2 1,8

10. Cartera en Ejecución Neta de Previsiones / Patrimonio -30,0 -32,2 -29,5 -31,4 -35,2 -40,1 -42,8

11. Cartera Reprogramada / Cartera Bruta 1,7 2,7 2,0 3,8 4,2 5,6 9,1

12. Mora de Cartera Reprogramada 20,3 19,0 21,8 17,9 16,9 4,4 7,3

III. LIQUIDEZ

1. Activos Líquidos / Oblig. Público e Interbancaria 27,1 37,1 38,7 37,5 43,9 46,2 41,2

2. Cartera / Oblig. Público e Interbancaria 66,9 60,6 59,2 57,8 55,6 56,0 51,7

3. Disponible + Inversiones / Activos 42,5 49,0 50,1 50,7 52,2 51,8 54,7

4. Disp. + Inv. Negociables / Oblig. Público e Interbancaria 28,7 37,3 39,0 41,2 45,1 44,9 46,1

5. Disp. + Inv. Negociables sin Tgn / Oblig. Público e Interbancaria 26,1 35,4 37,6 38,0 42,7 44,0 40,5

6. Disp. + Inv. Negociables con F. Ral / Oblig. Público e Interbancaria 46,1 54,2 55,2 55,0 55,5 54,4 59,5

7. Cuentas Contingentes / Activos 32,6 31,6 27,9 26,2 22,6 19,3 16,7

IV. FONDEO

1. Cuenta Corriente / Pasivos 33,9 36,7 36,9 35,3 34,7 35,1 39,2

2. Cuentas de Ahorros / Pasivos 27,8 25,8 25,6 27,1 23,5 24,5 21,2

3. Depósitos a Plazo Fijo / Pasivos 24,8 22,4 21,6 23,6 28,0 26,8 25,3

4. Interbancario / Pasivos 1,7 1,8 2,5 2,3 2,0 2,7 3,1

5. Depósitos y Fondeo de Mercado / Pasivos 88,2 86,7 86,6 88,3 88,2 89,0 88,8

6. Obligaciones Subordinadas / Pasivos 1,0 1,1 0,9 0,1 0,1 0,3 1,0

7. Pasivo Corto Plazo / Pasivos 63,5 63,6 63,2 63,3 59,2 60,5 61,9

V. CAPITALIZACIÓN

1. Patrimonio / Activos 9,9 9,8 9,5 10,0 9,8 10,9 10,5

2. Capital Libre / Activos Bancarios 4,4 4,4 4,5 4,4 4,1 4,7 4,1

3. Patrimonio / Cartera 18,7 20,7 20,4 21,8 22,2 24,6 25,6

4. Endeudamiento 9,1 9,2 9,6 9,0 9,2 8,2 8,5

5. Variación Patrimonio -1,0 3,8 15,5 8,8 7,4 13,9 7,6

6. Activo Fijo / Patrimonio 20,5 18,6 18,6 19,3 21,1 19,7 19,0

7. CM Neta de Prev. + BU + BR / Patrimonio -1,6 -6,1 -3,7 -4,7 -0,9 -10,4 -14,0

Banco Bisa S.A. 14

Diciembre 2015

Bancos

ANEXO INFORMACION DE LA CALIFICACION

1. Información Empleada en el Proceso de Calificación

El proceso de calificación trimestral utilizó la siguiente información:

a) Estados Financieros al 30 de septiembre de 2015 y anteriores b) Boletines del regulador c) Informes de Inspección del regulador e Informes de descargo del emisor d) Requerimiento de Información enviado al banco en el mes de octubre de 2015 e) Visita al emisor en diciembre de 2015 f) Contactos constantes con la gerencia superior del emisor durante el trimestre y el proceso de análisis

2. Descripción General de los Análisis

La metodología contempla el análisis y evaluación de la posición financiera del emisor y su capacidad prospectiva para cumplir sus obligaciones en función de factores cuantitativos y cualitativos. El procedimiento de calificación del emisor está compuesto por tres secciones. La primera consta de un análisis cuantitativo de la solvencia y liquidez del emisor sobre la base de datos fundamentales de sus estados financieros. La segunda, dirigida a un análisis fundamentalmente cualitativo sobre la base de parámetros específicos, aplicables por igual a todas las entidades calificadas y en base a comparaciones entre las diversas instituciones que componen en sistema bancario. Los aspectos cualitativos que se analizan son la calidad de gestión, el sistema, la posición relativa del emisor dentro del sistema y las perspectivas de mediano y largo plazo del emisor. La tercera sección se basa principalmente en un análisis cuantitativo y comparativo de diversos indicadores de rentabilidad, eficiencia operativa y administración de cartera que tiene por objeto comprobar y confirmar el análisis efectuado en las dos primeras secciones. Más específicamente, la información que se evalúa es la siguiente:

Factores Cuantitativos Factores Cualitativos

Desempeño Financiero

Administración de Riesgos

Fuente de Fondos y Capital

Administración

Políticas y Procedimientos

Estructura Organizacional

Franquicia del Negocio

Entorno de Operación

Propiedad

Para determinar la calificación final del emisor se considera la situación global de la institución evaluada basándose en los parámetros descritos, sin distinguir entre los instrumentos representativos de captaciones que emitan, aun cuando éstos puedan contar con características de protección especiales. De acuerdo a los criterios establecidos en la metodología y en la evaluación realizada por el equipo de profesionales de AESA, el Comité de Calificación asignará finalmente la Calificación de Riesgo de la entidad.

Banco Bisa S.A. 15

Diciembre 2015

Bancos

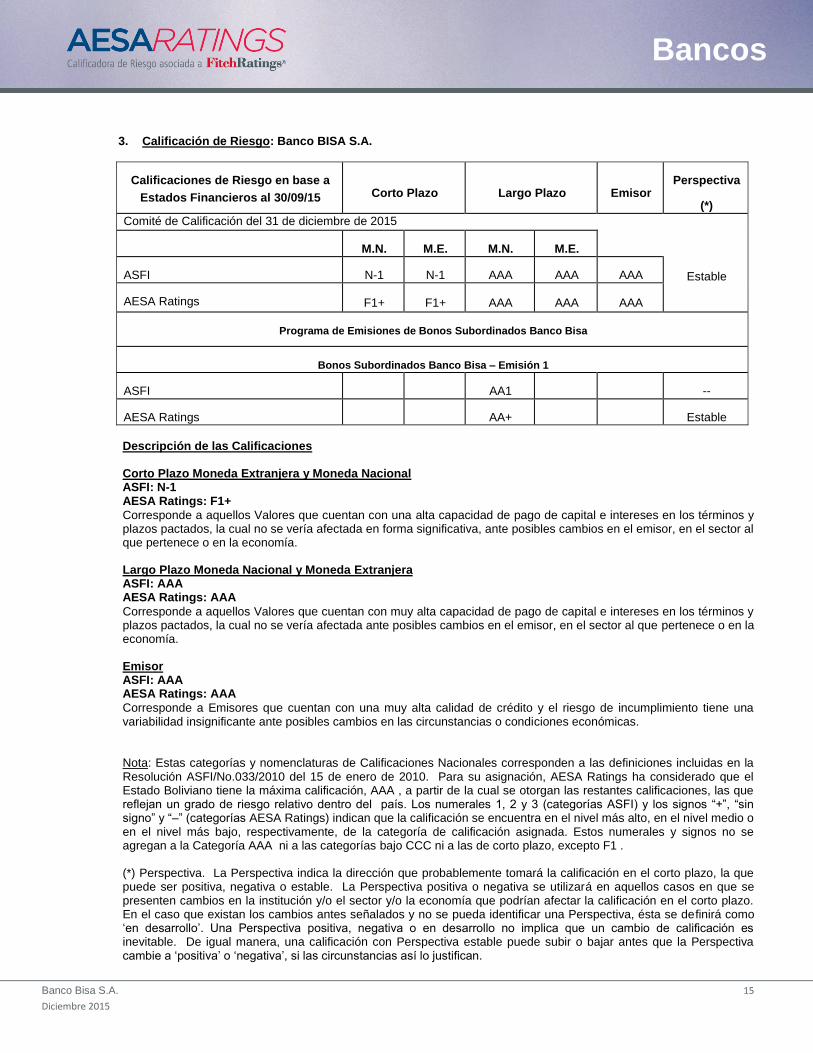

3. Calificación de Riesgo: Banco BISA S.A.

Calificaciones de Riesgo en base a

Estados Financieros al 30/09/15 Corto Plazo Largo Plazo Emisor Perspectiva

(*)

Comité de Calificación del 31 de diciembre de 2015

M.N. M.E. M.N. M.E.

Estable ASFI N-1 N-1 AAA AAA AAA

AESA Ratings F1+ F1+ AAA AAA AAA

Programa de Emisiones de Bonos Subordinados Banco Bisa

Bonos Subordinados Banco Bisa – Emisión 1

ASFI AA1 --

AESA Ratings AA+ Estable

Descripción de las Calificaciones

Corto Plazo Moneda Extranjera y Moneda Nacional ASFI: N-1 AESA Ratings: F1+

Corresponde a aquellos Valores que cuentan con una alta capacidad de pago de capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa, ante posibles cambios en el emisor, en el sector al que pertenece o en la economía. Largo Plazo Moneda Nacional y Moneda Extranjera ASFI: AAA AESA Ratings: AAA

Corresponde a aquellos Valores que cuentan con muy alta capacidad de pago de capital e intereses en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en el emisor, en el sector al que pertenece o en la economía. Emisor ASFI: AAA AESA Ratings: AAA

Corresponde a Emisores que cuentan con una muy alta calidad de crédito y el riesgo de incumplimiento tiene una variabilidad insignificante ante posibles cambios en las circunstancias o condiciones económicas. Nota: Estas categorías y nomenclaturas de Calificaciones Nacionales corresponden a las definiciones incluidas en la Resolución ASFI/No.033/2010 del 15 de enero de 2010. Para su asignación, AESA Ratings ha considerado que el Estado Boliviano tiene la máxima calificación, AAA , a partir de la cual se otorgan las restantes calificaciones, las que reflejan un grado de riesgo relativo dentro del país. Los numerales 1, 2 y 3 (categorías ASFI) y los signos “+”, “sin signo” y “–” (categorías AESA Ratings) indican que la calificación se encuentra en el nivel más alto, en el nivel medio o en el nivel más bajo, respectivamente, de la categoría de calificación asignada. Estos numerales y signos no se agregan a la Categoría AAA ni a las categorías bajo CCC ni a las de corto plazo, excepto F1 . (*) Perspectiva. La Perspectiva indica la dirección que probablemente tomará la calificación en el corto plazo, la que puede ser positiva, negativa o estable. La Perspectiva positiva o negativa se utilizará en aquellos casos en que se presenten cambios en la institución y/o el sector y/o la economía que podrían afectar la calificación en el corto plazo. En el caso que existan los cambios antes señalados y no se pueda identificar una Perspectiva, ésta se definirá como ‘en desarrollo’. Una Perspectiva positiva, negativa o en desarrollo no implica que un cambio de calificación es inevitable. De igual manera, una calificación con Perspectiva estable puede subir o bajar antes que la Perspectiva cambie a ‘positiva’ o ‘negativa’, si las circunstancias así lo justifican.

Banco Bisa S.A. 16

Diciembre 2015

Bancos

TODAS LAS CALIFICACIONES DE AESA RATINGS ESTAN DISPONIBLES EN HTTP://WWW.AESA-RATINGS.BO LAS

DEFINICIONES DE CALIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CALIFICACIONES ESTÁN DISPONIBLES EN

EL MISMO SITIO WEB AL IGUAL QUE LAS METODOLOGÍAS. EL CÓDIGO DE CONDUCTA DE AESA RATINGS Y LAS

POLÍTICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA INFORMACIÓN,

CUMPLIMIENTO Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN ESTE SITIO BAJO CÓDIGO DE CONDUCTA.

La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la

asignación y el mantenimiento de sus calificaciones, AESA RATINGS se basa en información factual que recibe de los emisores

y de otras fuentes que AESA RATINGS considera creíbles. AESA RATINGS lleva a cabo una investigación razonable de la

información factual sobre la que se basa de acuerdo con sus metodologías de calificación, y obtiene verificación razonable de

dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión

dada. La forma en que AESA RATINGS lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros

que se obtenga variará dependiendo de la naturaleza de la emisión calificada y el emisor, los requisitos y prácticas en que se

ofrece y coloca la emisión, la disponibilidad y la naturaleza de la información pública relevante, el acceso a la administración del

emisor, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de

procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes

proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto

a la emisión en particular y una variedad de otros factores. Los usuarios de calificaciones de AESA RATINGS deben entender

que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que AESA

RATINGS se basa en relación con una calificación será exacta y completa. En última instancia, el emisor es responsable de la

exactitud de la información que proporciona a AESA RATINGS y al mercado en los documentos de oferta y otros informes. Al

emitir sus calificaciones, AESA RATINGS debe confiar en la labor de los expertos, incluyendo los auditores independientes con

respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las calificaciones son

intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su

naturaleza no se pueden comprobar cómo hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las

calificaciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o

afirmo una calificación.

La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo. Una

calificación de AESA RATINGS es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en criterios

establecidos y metodologías que AESA RATINGS evalúa y actualiza en forma continua. Por lo tanto, las calificaciones son un

producto de trabajo colectivo de AESA RATINGS y ningún individuo, o grupo de individuos, es únicamente responsable por la

calificación. La calificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados al riesgo de crédito,

a menos que dichos riesgos sean mencionados específicamente. AESA RATINGS no está comprometido en la oferta o venta de

ningún título. Todos los informes de AESA RATINGS son de autoría compartida. Los individuos identificados en un informe de

AESA RATINGS estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los

individuos son nombrados solo con el propósito de ser contactos. Un informe con una calificación de AESA RATINGS no es un

prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus

agentes en relación con la venta de los títulos. Las calificaciones pueden ser modificadas, suspendidas, o retiradas en cualquier

momento por cualquier razón a sola discreción de AESA RATINGS. AESA RATINGS no proporciona asesoramiento de

inversión de cualquier tipo. Las calificaciones no son una recomendación para comprar, vender o mantener cualquier titulo. Las

calificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier titulo para

un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. La asignación,

publicación o diseminación de una calificación de AESA RATINGS no constituye el consentimiento de AESA RATINGS a usar

su nombre como un experto en conexión con cualquier declaración de registro presentada bajo la normativa vigente.

Esta Metodología o Informe está basado en información provista por Fitch®, sin embargo su uso y aplicación es de exclusiva responsabilidad de

AESA RATINGS. Fitch® y Fitch Ratings® son marcas registradas de Fitch Ratings o sus afiliadas.