Embed Size (px)

Citation preview

TELEVISIÓN

TODOS SOMOS HERMANOS (O CASI)Ramón Reboiras. Director del Club Cultura-FNAC y escritor

ENTREVISTASILDEFONSO DE MIGUEL. Presidente de Quiero TV LUIS VELO. Consejero Delegado de Antena 3 Televisión

1. EL MODELO ESPAÑOL DE TELEVISIÓN2. LA OFERTA DE TELEVISIÓN3. LA DEMANDA DE LA TELEVISIÓN EN ESPAÑA4. LA PUBLICIDAD EN LA TELEVISIÓNANEXO

En el año 2000, la mayoría de los espa-

ñoles se dedicaron a mirar por el ojo

de la cerradura. Era de esperar. Siempre

nos ha gustado mirar por el ojo de la cerradura.

Siempre nos hemos deleitado en contemplar la

vida ajena como el mejor corral de comedias

que nos permite el acceso. La televisión ha teni-

do un desarrollo tan intenso en este país que la

mejor forma de ponerse delante es pensar que

todos somos actores del Auto Sacramental. Hoy

por ti; mañana por mí. Un mastodóntico karao-

ke. Al fin y al cabo, somos los inventores del Ho-

la y el Chupa-Chups, de la aceituna rellena de

anchoas y la fregona, aunque a nadie le preocu-

pe que casi la mitad de la población no haya

leído un libro en su vida. Aun así, el dato de au-

diencia de Gran Hermano sigue resultando preo-

cupante para los expertos en comunicación y

otros doctores de la conducta colectiva. Tanta

televisión digital y a la carta, cientos de canales

en el mando a distancia, y uno se pregunta, por

enésima vez, ¿cómo puede un programa tener a

la misma hora a catorce millones de espectado-

res reunidos de una población total de 39?

Seguro que don José Ortega y Gasset o Wal-

ter Benjamin habrían cambiado de buena gana

varios de sus supuestos sobre la cultura de ma-

sas, pero entonces aún no habían nacido ni Iván,

ni Ania, ni la Milá. Seguramente, ni el más ague-

rrido defensor de la terapia de grupo se habría

atrevido a pronosticar tamaña gesta.También re-

sulta casi halagador que los enseñantes del mé-

todo Stanislavski hayan sufrido un quebranto en

su percepción de la formación de actores.Todos

podemos interpretar.Todos somos famosos.To-

dos tenemos un lugar en el plató de la creación.

Todo es historia después de Gran Hermano.

Un antes y un después. El ganador, Ismael, a la sa-

335

TODOSSOMOSHERMANOS(OCASI)Ramón Reboiras

Director del Club Cultura-FNAC

y escritor

zón héroe tan popular como Agustina de Ara-

gón o Daoiz y Velarde, fue pregonero de los

Carnavales de Cádiz, y hoy es dueño de un gran

bar, además de tertuliano habitual en la farándu-

la de sobremesa. Los concursantes han saltado a

la fama de forma casi meteórica, olvidándose

por completo de que una ha sido peluquera en

Málaga; otro, soldado en Bosnia; otra, camarera

en Sevilla: las cosas cambian cuando la televisión

las saca del anonimato. El transformismo es ha-

bitual en el pop. Ni en la más eufórica pesadilla

de Andy Warhol se produciría un resultado se-

mejante: todos, absolutamente todos los seres

humanos, convenientemente disfrazados de mo-

dernos –o sea, patilla diseñada, gomina-salto-de-

cama, jeans convenientemente deshilachados y

zapatillas de marca–, pueden disponer de mucho

más de quince minutos de fama: ¡pueden cam-

biar de piel!, ¡pueden cambiar de pareja!, ¡pueden

decir palabrotas!, ¡pueden comerse los mocos!,

¡pueden disponer hasta de un viaje a la Luna!

La España del año 2000 fue un Gran Casting.

Una vez que el Gobierno ha eliminado el servi-

cio militar obligatorio, el arma universal consiste

en ser concursante de televisión. Hay más colas

en las puertas de las productoras audiovisuales

que en el INEM. De hecho, el ojo todopodero-

so del Gran Hermano ya está en todas partes:

en la oficina, en el supermercado, en la sucursal

bancaria, en los estadios de fútbol, hasta en las

autopistas... Cualquier movimiento que hagamos

es muy probable que esté registrado por una cá-

mara. No estamos seguros, pero es más que

probable. Si esta sensación luego se traslada al

gran espacio televisivo, la experiencia se convier-

te en chamánica: no solo existimos, sino que

también somos conscientes de que estamos

siendo observados.

Analizar el 2000 televisivo es repasar, una y

otra vez, la moviola de este “show de Truman”

elevado a la enésima potencia. Tratar de com-

prender una vez más la tesis del perro de Pavlov

aplicada a la nueva era: no se trata ya de ¡si te

mueves no sales en la foto!, sino –más crudo que

el sushi– ¡como no salgas en la televisión no eres

nadie!

Con Gran Hermano hemos podido disfrutar,

quizá para la posteridad, del orwelliano concep-

to del pensamiento único: la vida se reduce a esa

casa poblada por nuestros vecinos. Gente nor-

mal. Seres ordinarios. Cada vez que vamos al ser-

vicio o a la cocina, cada vez que roncamos o llo-

ramos, cada vez que nos cepillamos los dientes o

nos descubrimos un grano en la espalda, hay una

cámara recogiendo esa imagen que puede ver el

resto de la humanidad. Una idea banal, pero tan

corrosiva que resulta hasta peligrosa para la sa-

lud y el buen gobierno. Un Juicio Final en el que

condenamos a la hoguera a aquellos herejes in-

capaces de plantearse que todo lo que tenemos

por delante es un big-mac hecho con trozos de

toda la audiencia. Pretender no comerlo, mante-

nerse al margen, es ahora mismo una alarmante

falta de respeto al Gran Hermano.

336

Ced

idas

por

Qui

ero

TV

P.: El pasado enero Quiero TV alcanzaba los200.000 abonados, duplicando el número delmes anterior. ¿Qué novedades animan estaoleada de nuevos suscriptores?R.: Quiero es una plataforma de televisión queempieza a operar en mayo de 2000. Ocho me-ses después, contábamos con más de 200.000clientes. El éxito de Quiero se basa en ofreceruna televisión distinta de las demás, la primeraque unía dos mundos, el de la televisión e inter-net, además de contar con una oferta de pro-gramación que en catorce canales reúne todoslos géneros de televisión más demandados.Quiero es una televisión fácil de usar y quecuenta con los últimos adelantos en tecnologíadigital. Un año después de nuestro lanzamiento,hemos inventado un nuevo concepto de espec-tador y de televisión: la televisión participativa: porprimera vez, el espectador decide, elige, puedejugar con los contenidos televisivos. La tecnolo-gía está al servicio del consumidor. Es algo quesiempre hemos tenido claro en Quiero; que los

avances tecnológicos, de los que esta plataformaestá a la vanguardia en España y Europa, tienenque ser percibidos como algo cercano y fácil deutilizar. Quiero es una plataforma donde ademásde contar con los contenidos estrella –cine deestreno, fútbol de Liga, Champions League, feriastaurinas o las veinticuatro horas de Gran herma-no– se accede a internet, se mandan correoselectrónicos o mensajes a móviles desde la pan-talla y donde también, se puede ver y participaren la programación de los canales a través dechats, foros o aplicaciones informativas. En pocosmeses, Quiero lanzará un nuevo decodificadordotado de disco duro, que permitirá grabar has-ta veinte horas de programación. De nuevo, latecnología digital nos permite quemar etapas agran velocidad. Este nuevo decodificador va apermitir a los espectadores de Quiero grabarsus programas favoritos y verlos cuando lo des-een, además de poder almacenar gran cantidadde información de Internet. Con este nuevo de-codificador, los hogares tendrán, además de una

ILDEFONSO DE MIGUELPresidente de Quiero TV

337

televisión de pago, una plataforma multiservicios:televisión, internet y vídeo, todo en un solo apa-rato.

P.: ¿Qué impacto ha tenido la introducción delacceso a internet?; ¿qué porcentaje de abona-dos activan su terminal a la red?R.: En mi opinión, uno de los grandes avancesque está logrando Quiero es acercar internet alos hogares a través de la televisión. Hay que te-ner en cuenta que solo el 12% de la poblaciónespañola accede a internet desde sus hogares.Mucha gente sigue contemplando el ordenadoro bien como una herramienta de trabajo o co-mo algo difícil y lejano, mientras que la televisiónestá presente en la totalidad de las casas espa-ñolas y Quiero sigue trabajando para que se nosperciba como una plataforma de televisión queademás abre las puertas de internet a todosaquellos, la gran mayoría de los españoles, queno son consumidores habituales de la red. El80% de nuestros abonados acceden a internet através de Quiero, y, en los últimos cuatro meses,se han enviado 850.000 mensajes a teléfonosmóviles, 20.000 mensajes a foros, se han produ-cido 450.000 intercambios de correo electróni-co y 2 millones de accesos al portal de Quiero.Todas estas cifras ponen de manifiesto que losservicios interactivos, cuando los espectadorespueden participar de forma sencilla, cuentan conuna gran demanda. Desde Quiero, todos los dí-as se envían más de 7.000 mensajes cortos amóviles. Es una cifra elevadísima, ya que se hacedesde una televisión y no desde un móvil a otro.Estamos consiguiendo que nuestros clientesusen Quiero no solo como una televisión, sinocomo un nuevo soporte de comunicación: man-dar y recibir mensajes de correo electrónico sinnecesidad de tener un ordenador, comprar másde 1.500 productos de todo tipo en nuestrastiendas de comercio electrónico, reservar un bi-llete de avión o una habitación de hotel con elmando a distancia o participar en el programa50 x 15 al mismo tiempo que el concursante re-al ganando premios millonarios, sin moverse delsofá. Todas éstas son las realidades de la televi-sión participativa, un nuevo modelo de hacer te-levisión, donde el espectador decide. En Quiero,nuestros clientes tienen dos posibilidades: ser es-pectadores tradicionales, que ven la televisión, oser espectadores activos, que participan en laprogramación.

P.: ¿Qué grado de aceptación registra el co-mercio electrónico?; ¿qué ratios alcanza?R.: Los ratios por visita son muy elevados. Gene-ralmente, en internet el índice de compra por vi-sita no llega al 1%, y en Quiero el 6% de las visi-tas generan compra. Para optimizar la utilizaciónde internet desde la televisión, Quiero estrenó elpasado mes de octubre de 2000 el primer por-tal de internet adaptado al formato televisivo. Es-te portal, que cuenta con seis secciones, ofrece alespectador una amplia selección de los conteni-dos más frecuentados en la Red –ocio, noticias,deportes, tiendas de comercio electrónico, viajes,información meteorológica y del estado de lascarreteras, actualidad financiera, etc–, y todosellos adaptados al formato internet TV. No es lomismo ver una página de internet en un PC que

338

QUIERO CUENTA CON CATORCECANALES Y NO CON SETENTA, PEROME PREGUNTO CUÁNTOS CANALESPUEDE VER LA GENTE. TODOS LOSESTUDIOS DE INVESTIGACIÓNCOINCIDEN EN LO MISMO: NO MÁSDE DIEZ

CUANDO UN CLIENTE DE QUIEROENTRA EN INTERNET A TRAVÉS DELA TELEVISIÓN, LA ESTANCIA MEDIAEN LA RED SUPERA LA HORA Y, MESA MES, SE VAN QUEDANDO TODAVÍAMAS TIEMPO

verla en televisión; fundamentalmente, porque ladistancia a la que se ve uno y otro es muy distin-ta y por eso somos pioneros en el desarrollo deinternet adaptado a la televisión. Cuando uncliente de Quiero entra en internet a través de latelevisión, la estancia media en la Red supera lahora, y mes a mes, se van quedando todavía mástiempo. Me siento especialmente orgulloso deque la utilización de internet por parte de nues-tros clientes sea tan elevada, ya que cuando enmayo de 2000 lanzamos nuestro servicio, algunasvoces críticas manifestaron sus dudas acerca delfuncionamiento de internet en televisión.Algunosde ellos, a los que he tenido ocasión de ver másadelante y enseñarles Quiero, tuvieron que reco-nocer que estaban equivocados.

P.: ¿Por qué tiene la tecnología digital terrestre,aplicada a las plataformas de televisión de pago,una implantación tan limitada en Europa?R.: Quiero es pionera en España en el uso deuna tecnología vanguardista. La puesta en mar-cha de una plataforma como la nuestra requierede un esfuerzo tecnológico, económico y huma-no que solo Quiero se atrevió a afrontar ennuestro país. La apuesta fue arriesgada, ya queno existían apenas precedentes en el mundo, yla tecnología que elegimos, la digital terrestre, nocontaba con un despliegue similar al que nosproponíamos más que en Gran Bretaña a travésde On Digital. Las ventajas de la TDT (televisióndigital terrestre) son su rápido despliegue, queno requiere de grandes infraestructuras, y su ca-pacidad de emitir más señales que la televisiónanalógica. A diferencia de otras tecnologías, co-mo la del satélite, que para difundir su señal ne-cesitan una antena parabólica, o el cable, y quedebe acometer grandes obras para que el ten-dido sea operativo y llegue al mayor número degente posible, la televisión digital terrestre se re-cibe a través de la antena convencional que es-tá situada en el 100% de los hogares españoles.Es la antena de siempre, la que todo el mundoconoce. En Europa, actualmente Francia, Italia,Bélgica y Holanda, entre otros, están ultimandoel lanzamiento de servicios de televisión digitalterrestre. Todos estos países han comprobadoque es una tecnología rápida de desplegar y conuna gran capacidad de transportar multitud decanales de televisión y servicios interactivos. Es-ta tecnología será la que tengan que utilizar obli-gatoriamente todas las emisoras de televisión enabierto españolas a partir de 2012, año en elque se producirá, definitivamente, el apagón dela actual señal analógica. Además, a partir de2002, todas las televisiones deberán iniciar susemisiones utilizando la señal digital terrestre. Es-to convierte a Quiero en un punto de referen-cia, no solo de la televisión en España, sino en ladel resto de Europa y del mundo.

P.: ¿Qué repercusión tiene, respecto a la capta-ción de suscriptores, que la oferta de canalesde Quiero sea sensiblemente inferior al de lasotras plataformas de pago?R.: Quiero ofrece catorce canales televisivos através de los cuales emite más de veinte progra-mas diferentes. Nuestra oferta cuenta con loscontenidos más demandados: cine de estreno,fútbol, toros...; es decir, todos los contenidos quedemandan los espectadores en nuestro país.Quiero cuenta con catorce canales, y no con se-tenta, pero me pregunto cuántos canales puedever la gente. Todos los estudios de investigacióncoinciden en lo mismo: no más de diez. Si se pue-de elegir esos diez entre setenta, mayores posibi-lidades hay de conectar con más público, perotambién los estudios de investigación señalan quelos espectadores son muy fieles a una serie de te-mas: cine, deportes y canales infantiles, y, en estosgéneros, Quiero cuenta con los mejores canalesdel mercado nacional e internacional.

339

LA COMISIÓN EUROPEA NOS DIO LA RAZÓN, Y QUIERO HA PODIDOOFRECER A SUS CLIENTES, DESDEEL PRIMER MOMENTO, EL MEJORFÚTBOL

P.: La carrera por los contenidos requiere in-versiones multimillonarias ¿Qué volumen degasto prevén para la próxima temporada?R.: En Quiero somos conscientes de la impor-tancia de contar con los contenidos más de-mandados por la audiencia. Por eso, de los20.000 millones que invertiremos en el ejercicio2001, 15.000 están destinados, exclusivamente, ala compra de contenidos. En total, hasta el año2010, nuestra plataforma habrá invertido500.000 millones en esta partida. Por supuesto,el fútbol y el cine de estreno son, entre otros, al-gunos de los contenidos de mayor éxito entre laaudiencia. Quiero ha ofrecido, desde el inicio desus emisiones, fútbol de Liga, la Copa del Rey yla Champions League.P.: ¿Qué aportarán a la modalidad de pago porvisión los acuerdos suscritos con las grandesdistribuidoras de cine norteamericanas?R.: Quiero ha firmado acuerdos con las principa-les productoras cinematográficas de Hollywoodpara emitir cine de riguroso estreno o películasde estreno reciente en salas comerciales. Demomento, tenemos firmados acuerdos con cua-tro de los grandes estudios norteamericanos–Universal, Paramount y Disney, y Warner– y es-tamos ultimando acuerdos con las otras tres ma-jors, que espero poder anunciar en pocos días.

P.: ¿Le parece el apartado del pago por visión ellugar natural de las emisiones de fútbol? ¿Quéoferta futbolera distingue a Quiero del restode operadores?R.: Nuestra plataforma ha sido un hito en cuan-to a la retransmisión de eventos deportivos enEspaña. Tal y como estaba estructurada la emi-sión de este tipo de programas, se limitaba lacompetencia a otras televisiones en nuestro pa-ís y se dificultaba la entrada en el mercado denuevos operadores, ya que el fútbol es un con-tenido fundamental dentro de una plataformade televisión de pago. La Comisión Europea nosdio la razón, y Quiero ha podido ofrecer a susclientes, desde el primer momento, el mejor fút-bol. Quiero, además de emitir los principalespartidos de fútbol de Liga, Champions League yCopa del Rey, ha estrenado recientemente unosservicios interactivos asociados a este deporte,como los foros de fútbol, en los que nuestros

clientes pueden participar o realizar una visita,mientras siguen viendo en su televisor el des-arrollo de cada encuentro.

P.: La Comisión Europea, resolvió en su día unprocedimiento por presunto monopolio de losderechos del fútbol en España, ¿pero conside-ra definitivamente superada esa situación?R.: Como he dicho anteriormente, la emisión defútbol es imprescindible para cualquier plataformade televisión de pago. Quiero consideró que elmonopolio de los derechos de emisión de even-tos deportivos por parte de unos pocos opera-dores vulneraba el derecho a la libre competen-cia, y así lo hizo constar ante la Comisión Europea.Actualmente, todos los operadores de televisiónde pago de España –Canal Satélite Digital,Vía Di-gital, Quiero, Ono y las plataformas de cable quepertenecen a la AOC– disponen de los derechospara emitir fútbol de Liga en pago por visión.

P.: ¿Qué estimaciones hace Quiero TV sobre elequilibrio financiero de la cuenta de resultadosde la compañía?R.: Según el Plan de Negocio de Quiero, espera-mos conseguir el punto de equilibrio en el año2004, al alcanzar un millón de abonados. Sin em-bargo, vamos muy adelantados en cuanto a con-secución de objetivos, con lo que el punto deequilibrio podría lograrse antes de lo previsto.

P.: ¿Han ampliado los canales digitales el merca-do publicitario español?R.:Teniendo en cuenta que la cuota de penetra-ción de la televisión de pago en España es ac-tualmente del 20% de los hogares y que conti-núa subiendo, el mercado publicitario se mues-tra cada día más interesado en las plataformas.Pero todavía no están interesados en nosotroscomo lo estarán en la medida que se desarrollela potencialidad de la publicidad interactiva.

P.: Algunas proyecciones fijan que en el año2012 el 80% de los hogares españoles estaránabonados a una televisión de pago. ¿Comparteesta estimación?R.: Respecto al tanto por ciento de hogares quecontarán con servicios de televisión de pago endiez años, puedo decirle que he visto multitudde análisis y que los más pesimistas sitúan lacuota en torno al 50%; es decir, aproximada-mente 7 millones de hogares, de los que Quie-ro aspira a tener un 25%: en torno a los dos mi-llones de abonados en el 2010.

340

LOS ANÁLISIS MÁS PESIMISTASESTABLECEN QUE EN DIEZ AÑOS EL 50% DE LOS HOGARES ESTARÁNABONADOS A UNA TELEVISIÓN DE PAGO

DE LOS 20 MIL MILLONES QUEINVERTIREMOS EN EL EJERCICIO2001, 15 MIL ESTÁN DESTINADOS,EXCLUSIVAMENTE, A LA COMPRADE CONTENIDOS

ESPERAMOS CONSEGUIR EL PUNTODE EQUILIBRIO FINANCIERO EN EL 2004, AL ALCANZAR UN MILLÓN DE ABONADOS

Paco

Man

zano

P.: ¿Qué sinergias comparte Antena 3 por suadscripción a Telefónica Media, uno de los pri-meros grupos de comunicación del país?R.: Antena 3 aporta al grupo Telefónica Media suexperiencia en el mercado audiovisual en Españay Latinoamérica, tanto en los negocios de televi-sión en abierto como en el de la televisión te-mática de pago. El modelo de gestión del grupode empresas de Antena 3 es hoy una referencia.

P.: ¿ Pasa el futuro empresarial por la posible in-corporación de nuevos socios, por nuevasalianzas?R.: El sector cambiante y competitivo en el que

operamos nos obliga a estar permanentemente

alerta ante todos los movimientos empresarialesque se producen en nuestro entorno y que, enalgún caso, nos obligan a buscar acuerdos conotras empresas del sector.

P.: En los rankings de audiencia a cada una delas tres cadenas de televisión generalistas lassepara un punto, aproximadamente. ¿Son ciclosde liderazgo?; ¿ es imbatible TVE? R.: Es cierto que la televisión generalista se mue-ve muy a menudo por modas y tendencias. Latelevisión pública domina el mercado por unacapacidad de gasto y endeudamiento que nopuede mantener una empresa privada.

P.: El año pasado Antena 3 fue desplazada porTele 5 desde la segunda a la tercera posición.¿Fue el formato Gran hermano el único res-ponsable de esta pérdida de audiencia?R.: El año 2000 fue un ejercicio de una saludabley feroz competencia entre las televisiones, queademás se vio agravado por la aparición del fe-

LUIS VELOConsejero Delegado de Antena 3 Televisión

341

EL SECTOR CAMBIANTE Y COMPETITIVO EN EL QUEOPERAMOS NOS OBLIGA A ESTARPERMANENTEMENTE ALERTA ANTETODOS LOS MOVIMIENTOS QUE SEPRODUCEN EN NUESTRO ENTORNO

nómeno Gran hermano. Las reglas de juego cam-biaron por completo y hemos entrado en unaetapa nueva en el sector dominada por la popu-larización de los llamados realities. Como decía-mos antes, la televisión se mueve por tendencias,y ésta es la que predomina en este momento.Luego vendrán otras.

P.: Usted es responsable financiero de la cade-na ¿qué supone en términos económicos estapérdida de cuota de pantalla?R.: La solidez de nuestra implantación en el mer-cado permite que las situaciones desfavorablesno afecten de manera directa a nuestro negocio.Antena 3 es algo más que una televisión enabierto gracias a un plan de diversificación quenos ha situado con éxito en sectores como el dela producción audiovisual, el desarrollo de cana-les temáticos o la televenta y el marketing direc-to, áreas que aportan ya en conjunto cerca del20% de la facturación de la compañía.

P.: ¿Qué contenidos aportan a Antena 3 su me-jor imagen de marca? ¿Por cuáles apostarán enel futuro?R.: El objetivo de Antena 3 es construir un blo-que de programas capaz de ofrecer la mejoroferta a nuestra audiencia. La estructura de laparrilla de la cadena contempla la presencia delos géneros más apropiados para cada franja ho-raria y para cada tipo de público. Así será la es-trategia de Antena 3 en los próximos meses. Eltrimestre en curso nos ha permitido recuperaralgunos de nuestros productos marca de la casacomo ya es habitual tras el correspondientedescanso trimestral. En ficción, estamos emitien-do nuevas temporadas tanto de Compañeroscomo de Policías, con resultados de audienciasobresalientes en ambos casos y que nos llevana dominar los prime time tanto de los martescomo de los jueves. El Gran cine de los lunes bri-lla al más alto nivel y nos ha llevado hasta el es-treno por primera vez en televisión en abiertoen España de una superproducción como Tita-nic, de James Cameron. El seguimiento de la ac-tualidad, uno de los pilares de esta cadena, con-tinúa siendo prioritario. Para ello, contamos conprofesionales de altísimo nivel en todas las co-munidades autónomas, que elaboran los espa-cios diarios de Antena 3 Noticias. Programas co-mo Alerta 112 o Espejo Público y los reportajesde investigación que emitimos en el prime timede los miércoles complementan los informativosdiarios.

P.: La ficción de producción propia ha encon-trado buen acomodo en la parrilla de Antena 3.¿Durante cuanto tiempo considera que aporta-rá un share –si ya no rompedor– importante?R.: La ficción de producción propia es un valoren alza en Antena 3. Estas producciones, de unagran calidad, dominan las franjas de máxima au-diencia varios días a la semana. Solo quiero re-cordar ahora títulos como Compañeros, Policías,o Un chupete para ella, entre otros.

P.: ¿Es firme el compromiso de las cadenas detelevisión con la Ley del Cine?R.:Antena 3 respeta las exigencias que establecela ley. Como prueba de ello, firmamos un acuer-do con la FAPAE en 1999, en el que suscribimos

342

HEMOS ENTRADO EN UNA ETAPANUEVA DOMINADA POR LA POPULARIZACIÓN DE LOSLLAMADOS REALITIES

LA TELEVISIÓN PÚBLICA LIDERA EL MERCADO DEBIDO A UNACAPACIDAD DE GASTO Y ENDEUDAMIENTO QUE NO PUEDEMANTENER UNA EMPRESA PRIVADA

un compromiso de inversión de 9.000 millonesde pesetas por tres años en producciones espa-ñolas. Nuestro compromiso con la industria ci-nematográfica española es claro y decidido. Soloesperamos que la nueva ley también tenga encuenta el alcance de ese compromiso.

P.: ¿Respetan las televisiones la directiva euro-pea de Televisión sin Fronteras ?R.: Antena 3 cumple escrupulosamente con lasexigencias y recomendaciones de la Directiva apesar de las desigualdades que provoca la actualdistorsión del mercado provocada por TVE.

P.: Se registran frecuentes denuncias sobre ex-ceso de presión publicitaria por parte de lascadenas generalistas...R.: Al analizar la situación de las cadenas genera-listas es imprescindible diferenciar primero entretelevisiones generalistas privadas y televisionesgeneralistas públicas. Estas últimas se financiancon dinero público procedente de los Presu-puestos Generales del Estado y cuentan con unacapacidad de endeudamiento casi ilimitado, co-mo demuestra, por ejemplo, la deuda acumuladade RTVE, cercana a los 700.000 millones de pe-setas en estos momentos. Algo impensable parauna televisión privada que, por el contrario, se fi-

nancia en libre –aunque distorsionada– compe-tencia a través de los ingresos que genera la pu-blicidad.

P.: ¿Les preocupa que la penetración de las ca-denas de pago fragmente, aún más, la audiencia?¿Durante cuánto tiempo mantendrá su pre-ponderancia la televisión en abierto?R.: Antena 3 sigue atentamente la evolución delmercado, que se fragmentará a medida que apa-rezcan nuevos operadores.A corto y medio pla-zo, la televisión en abierto mantendrá su posi-ción de liderazgo.

P.: En el año 1994, la suma de las emisiones delcine en las tres cadenas generalistas aportóuna cuota del 20%; en 2000 no ha sobrepasadoel 14%. ¿Quedará el cine recluido en las plata-formas de pago?R.: En absoluto, Antena 3 mantiene desde haceaños una fuerte apuesta por el cine. En estos

343

LA PRODUCCIÓN AUDIOVISUAL, EL DESARROLLO DE CANALESTEMÁTICOS, O LA TELEVENTA Y ELMARKETING DIRECTO APORTAN YA,EN CONJUNTO, CERCA DEL 20% DELA FACTURACIÓN DE LA COMPAÑÍA

momentos, emitimos tres ciclos de cine (clásico,erótico y de terror) y contamos con el espacioGran Cine, la noche de los lunes. Nuestra parrilla,por otra parte, está salpicada de películas de to-dos los géneros. Esta apuesta se complementacon diferentes acciones de promoción de la in-dustria cinematográfica española: Antena 3 con-cede anualmente el Premio Ópera Prima ParaProyectos Cinematográficos, el Premio Antena 3y Vía Digital al Mejor Cine Español, y patrocina elFestival de Cine Español de Málaga.

P.: ¿Resultarán las emisiones de fútbol desplaza-das, en la práctica, a las cadenas de pago?R.: El fútbol nunca podrá quedar relegado exclu-sivamente a la televisión de pago si tenemos encuenta la legislación española. Eso sí, la puja porestos derechos de retransmisión de partidos síparece interesar más a los operadores de pagoque los ofrecen como un contenido premiumque concede valor añadido a sus emisiones.

P.: ¿Qué fase atraviesa la renovación tecnológi-ca de Antena 3?R.: Antena 3 mantiene un proceso constante derenovación tecnológica con vistas a la nueva eradigital. Todas las áreas de la casa están en eseproceso en este momento. El pasado mes demarzo, por poner un ejemplo, inauguramos lasnuevas instalaciones de la delegación de Antena3 en Aragón, que se coordinan desde el Controlde Operaciones de Informativos, situado enMadrid, un área con la más alta tecnología digi-tal que funciona a pleno rendimiento desde suinauguración en 1999. Las nuevas instalacionesen Aragón son parte de un plan de desarrolloque ha supuesto la consolidación y el desarrollode delegaciones territoriales y corresponsalíasen más de una decena de comunidades autó-nomas.

P.: ¿A qué ritmo evoluciona la filial Antena 3Interactiva?R.: Uno de los grandes retos para nosotros es eldesarrollo de contenidos para cualquier tipo desoporte.A través de la filial Antena 3 Interactiva,se trabaja en la gestión de más de veinte websen internet, con portales temáticos como muy-femenino.com o movierecord.com, así como lasversiones en internet de series exitosas comoSouth Park, Los Simpson o Compañeros. Otrasáreas actuales de desarrollo son el servicio deteletexto o las noticias para el teléfono móvil. Lageneración de contenidos es clave en nuestronegocio.

P.: ¿Qué discrepancias mantiene Antena 3 res-pecto a la regulación de los derechos de autor?R.: La actual regulación de los derechos de au-tor ha propiciado la aparición de múltiples enti-dades de gestión con libertad total para el es-tablecimiento de sus tarifas. Ello incide de formamuy grave en los resultados de explotación delas cadenas, por lo que entendemos imprescin-dible una reforma de la ley y así se lo hemostrasmitido al Ministerio de Educación, Cultura yDeporte.

344

A TRAVÉS DE LA FILIAL ANTENA 3INTERACTIVA, SE TRABAJA EN LA GESTIÓN DE MÁS DE 20 WEBSEN INTERNET

NUESTRO COMPROMISO CON LA INDUSTRIA CINEMATOGRÁFICAESPAÑOLA ES CLARO Y DECIDIDO.SOLO ESPERAMOS QUE LA NUEVALEY TAMBIÉN TENGA EN CUENTA EL ALCANCE DE ESE COMPROMISO

TELEVISIÓN

EL MODELO ESPAÑOL DE TELEVISIÓN

TABLASTABLA 1. Déficit acumulado por radio televisión española

(en millones de pesetas corrientes) ............................................................................................................................................................................................................345

1

345

En el año 2000 se ha mantenido la tendencia dela última década y media hacia la mayor comple-jidad de lo que pudiéramos denominar “el mo-delo español de televisión”. Retomando ideasexpresadas en el Anuario del pasado año: elmonopolio público basado en dos cadenas fueabriéndose progresivamente para dejar paso alas televisiones públicas autonómicas, a tres ca-denas privadas, a gran número de televisioneslocales que han surgido sin demasiado control yde forma casi espontánea, y a dos cadenas queemiten programación codificada de pago (a tra-vés de televisión digital por satélite). Pues bien,en 2000 las televisiones digitales terrestres hanvenido a sumarse a este cuadro, con las emisio-nes de Quiero TV y de Onda 6, en Madrid, asícomo las concesiones a Net TV y a Veo TV, ade-más de la ampliación de la oferta dependientede los operadores de cable AOC y ONO prin-cipalmente, en numerosas ciudades, que permi-te acceder a una oferta que combina televisión,internet y servicios interactivos. En definitiva,el panorama es cada vez más complejo desde elpunto de vista de la oferta que puede escogerel espectador, y lo será todavía más en un pró-ximo futuro cuando las concesiones más recien-tes empiecen a ser operativas.

Obviamente, pese a las novedades, varioselementos permanecen estables en el panoramatelevisivo español, e incluso se refuerzan:

■ España sigue siendo el país de la UE que másrecursos destina a televisión, medidos en tér-minos de porcentaje de su PIB; tendencia cre-ciente, además, dadas las inversiones compro-metidas previstas en los próximos años, tantodel sector público como del privado.

■ España dispone de más cadenas públicas de di-mensión significativa, es decir, nacionales oautonómicas, que ningún otro país europeo.Pero se trata de un modelo de televisión pú-blica surgido a impulsos de las diferentes admi-nistraciones sin una perspectiva clara de su fun-ción social o pública. De hecho, la perspectivaabierta por el presidente de la Comunidad deMadrid, especulando con la eventual pri-vatización de Telemadrid, justo cuando esta ca-dena está iniciando las emisiones de su se-gundo canal (LaOtra), vino a introducir máselementos de incertidumbre sobre el sentidode algunas de las televisiones públicas españo-las. Además, las ácidas polémicas en las que sehan visto envueltas durante 2000 algunas cade-nas públicas acerca de la calidad de algunos desus programas ponen en evidencia la ausenciade criterios de calidad, de énfasis en los conte-

nidos innovadores o de interés social quecaracterizan a las televisiones públicas de paísescomo Alemania, Francia o Gran Bretaña. Deeste modo, las televisiones públicas españolas,con la excepción de La 2, vienen a competirpor la publicidad con las cadenas privadas, loque las lleva a generar programaciones comer-ciales difícilmente diferenciables de las privadas.En los casos de Andalucía, País Vasco yCataluña, las cadenas autonómicas se justificandesde la necesidad de proteger la cultura de lasrespectivas comunidades y su idioma específi-co. Por último, permanecen estables dos ele-mentos característicos de las cadenas de tele-visión públicas españolas: su fuerte dependen-cia de los gobiernos de turno y la acumulaciónde considerables déficit, paliados con el recur-so sistemático a los presupuestos públicos.

En la tabla 1 se recoge la evolución del déficitde RTVE, siendo éste precisamente el que, en elconjunto de las televisiones públicas, tiene unajustificación mayor en la medida en que sobre elEnte Público RTVE recaen funciones y gastos es-tructuralmente deficitarios (tales como la reservade tiempo a espacios institucionales o religiosos,el mantenimiento de la Orquesta de RTVE, etcé-tera.), que al menos lo explican parcialmente.

AudaciaCedida por TVE

EL MODELO ESPAÑOL DE TELEVISIÓN1

TABLA 1. DÉFICIT ACUMULADO POR RADIO TELEVISIÓNESPAÑOLA (EN MILLONES DE PESETAS CORRIENTES)

Año

1990 –

1992 95.324

1993 198.497

1994 249.740

1995 249.663

1996 264.163

1997 444.124

1998 593.370

1999 549.951

2000 600.000

2001 795.206 (previsión)

FUENTE: RTVE.

■ Las dos cadenas públicas que emiten en abier-to, con programaciones comerciales generalis-tas, recogen partes de la audiencia equipara-bles a la cadena nacional pública. Canal +, bajoun concepto mixto de emisiones codificadasy de pago, aparece cada vez más como puer-ta de entrada a la amplia oferta de programascodificados de Canal Satélite Digital.

■ Un elemento relevante, especialmente desta-cado en 2000, y derivado de la “mecánica” dela globalización, es la integración de las cade-nas privadas españolas en los grandes gruposmundiales de la comunicación. En Antena 3 y,por ende, en Vía Digital, ha crecido la presen-cia y la influencia de RTL, es decir, de Ber-telsmann. Los más recientes movimientos enestas cadenas, y en el conglomerado TelefónicaMedia, indican que RTL puede tener un papelcada vez mayor en la gestión y la orientaciónestratégica de ambas cadenas, con una mayorimplicación en el grupo europeo de RTL. Porsu parte, Canal + Francia ha pasado a inte-grarse en el grupo Vivendi Universal que, enconsecuencia, se ha convertido en uno de losdos principales accionistas de Sogecable, juntocon PRISA. Como se sabe, Tele 5 ya estabafuertemente implicada en grandes gruposeuropeos de comunicación, con la notablepresencia en su capital de Mediaset (grupoBerlusconi) y el grupo Kirch.

■ Tal vez pueda decirse que en 2000 se hanconsolidado las ofertas de televisión digital.Tanto Canal Satélite Digital como Vía Digital, yen menor medida Quiero TV, que apenas aca-ba de empezar a emitir, han logrado gran can-tidad de abonados de los sectores socialesmás rentables por su disposición a pagar (cla-ses medias y medias altas, urbanos, con estu-dios superiores) a cambio de disponer deprogramaciones más específicas que las que

ofrece la televisión comercial generalista. Perosu gran avance ha sido, precisamente, la acep-tación social del concepto de “pagar por ver”.Puede decirse que hace pocos años había unaconsiderable resistencia a esta idea; la televi-sión era concebida como algo abierto, y la“codificación” de la señal, como un “atentado”contra los derechos del espectador.

■ La principal novedad de 2000 viene de la ma-no de la oferta de Televisión Digital Terrestre(TDT). La primera concesión (Quiero TV) co-menzó a emitir durante el año 2000, y pocoantes, en noviembre, se hicieron dos nuevasconcesiones que comenzarán a emitir entre2001 y 2002. España, junto a Suecia y GranBretaña, es un país pionero en esta forma dedifusión de la televisión, que cambiará la formade “ver televisión”. La TDT ofrece la posibili-dad de que todos los receptores actuales através de un descodificador –los receptoresdigitales comenzarán a comercializarse enpoco tiempo– reciban una amplísima cantidadde canales y servicios asociados como accesoa internet o el comercio electrónico.

Sintetizando mucho, puede decirse que laTDT ofrece oportunidades en varios sentidos,que deberían tratar de aprovecharse por lossectores implicados precisamente por el carác-ter de país avanzado en esta tecnología que estáasumiendo España. La multiplicación de canalesofrecerá oportunidades a la industria de pro-veedores de contenidos, al tiempo que la indus-tria de los equipos digitales tiene la ocasión depotenciar su competitividad. Por otro lado, de lamano de la Televisión Digital Terrestre hanentrado en el mundo de la televisión gruposempresariales, generalmente procedentes deotros ámbitos de la comunicación, que hastaahora no estaban presentes.

346

CompañerosCedida por Antena 3 TV

TELEVISIÓN

LA OFERTA DE TELEVISIÓN

2.1. Los canales ............................................................................................................................................................................................................................................................................................................................................................. 3472.2. Los grupos de televisión ................................................................................................................................................................................................................................................................................................ 3492.3. Las televisiones locales ........................................................................................................................................................................................................................................................................................................ 3532.4. La red de cable .......................................................................................................................................................................................................................................................................................................................................... 3562.5. Los conglomerados en el mundo

de la televisión ............................................................................................................................................................................................................................................................................................................................................. 360

TABLASTABLA 2. La oferta de canales de televisión en España................................................................................................................................................................348TABLA 3. Canales de televisión local, según provincias y forma de emisión.....................................................................353TABLA 4. Situación de las concesiones de cable................................................................................................................................................................................................357TABLA 4BIS. Grupos de comunicación en la televisión................................................................................................................................................................................361

GRÁFICOSGRÁFICO 1. Canales de televisión directamente vinculados a Telefónica Media

(composición de capital).......................................................................................................................................................................................................................................................... 349GRÁFICO 2. Canales de televisión vinculados a Prisa (composición del capital) ............................................................ 350GRÁFICO 3. Composición del capital de Telecinco..................................................................................................................................................................................................350GRÁFICO 4. Composición del capital de Quiero TV..........................................................................................................................................................................................351GRÁFICO 5. Concesiones de Televisión Digital Terrestre (composición del capital)............................................. 352GRÁFICO 6. Composición del capital de Onda Seis ...........................................................................................................................................................................................352GRÁFICO 7. Distribución geográfica de los canales de TV.................................................................................................................................................................355GRÁFICO 8. Concesiones de cable de cada demarcación.................................................................................................................................................................356GRÁFICO 9. Holding Auna...............................................................................................................................................................................................................................................................................................................359GRÁFICO 10. Estructura accionarial de ONO...........................................................................................................................................................................................................................360

2

347

22.1. LOS CANALES

En la tabla 2 se ofrece una panorámica de los ca-nales de televisión que pueden verse en España,o que se podrán ver en breve plazo, como con-secuencia de las concesiones recientemente rea-lizadas por el Gobierno y, en 1999, por la Comu-nidad de Madrid.

En síntesis, la oferta televisiva puede esque-matizarse así:

a) En el ámbito nacional, hay cuatro canales queemiten en abierto. Dos de ellos, públicos(grupo RTVE), y otros dos, privados (Antena3 y Tele 5). La primera cadena pública (TVE-1), Antena 3 y Tele 5 recogen segmentosequiparables de la audiencia, a partir de unaoferta de programación generalista de tipocomercial. Canal + combina emisiones enabierto con emisiones de pago.

b) La televisión digital, ya sea por satélite o bienterrestre, se ha convertido en la vía deexpansión de la oferta televisiva a fines de losnoventa y comienzos del siglo XXI. CanalSatélite Digital y Vía Digital vienen emitiendodesde hace cuatro años. En tanto queQuiero TV (TDT) lo viene haciendo desdefines de 2000, recogiendo en su oferta nosolo televisión, sino, además, una amplia gamade servicios al consumidor basados en inter-net y el correo electrónico1. En noviembre

de 2000, el gobierno concedió dos nuevaslicencias de TDT, a Veo TV y a Net TV.

c) En el plano autonómico, la oferta ha crecido.Cataluña, el País Vasco, Valencia y Andalucíatienen cada una dos canales autonómicos, yMadrid se ha unido a estas comunidadesempleando una de las licencias de TDT dis-ponibles para los canales públicos autonómi-cos, poniendo en funcionamiento LaOtra,desde febrero de 2001. Canarias y Galiciasiguen con un solo canal autonómico. Porotro lado, están abiertos varios proyectos detelevisiones autonómicas en diversas comu-nidades. El más avanzado parece ser el deCastilla-La Mancha, en tanto que otros pare-cen tener más dificultades para cristalizar(Navarra).

d) Según el Plan de Televisión Digital Terrestre,cada comunidad autónoma tiene reservadosdos canales públicos y otros dos privados. LaComunidad de Madrid ha sido la única hastaahora que ha hecho concesión de estos ca-nales: como ya se ha mencionado,Telemadridestá empleando una de estas licencias paraponer en marcha su segundo canal. Además,

El InformalCedida por Tele 5

LA OFERTA DE TELEVISIÓN

1 Sobre la estrategia de implantación de Quiero TV, véasePILAR CONEJERO y ARANTZA ZEBEIRO: Internet en TV: primeraexperiencia de integración real entre la red y la televisión. Po-nencia presentada al 17º Seminario de AEDEMO sobre Tele-visión, Jerez de la Frontera, 7 al 9 de febrero de 2001.

de las dos licencias privadas, Onda Seis ya es-tá emitiendo.

e) Además, la SGAE tiene localizadas 763 tele-visiones locales, que han emitido en algúnmomento durante 2000, aunque existe una

gran incertidumbre derivada de una falta dereglamentación en este sector.

f) Completan el panorama el proceso de implan-tación de los operadores de cable, a los que sedestina un epígrafe específico en este Anuario.

348

TABLA 2. LA OFERTA DE CANALES DE TELEVISIÓN EN ESPAÑA

1. NACIONALES

1.1. Emisiones en abierto

Cadena Canales Programaciones Cuota (%) Propiedad

RTVE TVE-1 1 24,5 Estado

La 2 1 7,9 Estado

Antena 3 Antena 3 1 21,5 Privada

Tele 5 Tele 5 1 22,3 Privada

1.2. Emisiones codificadas

1.2.1. Emisiones codificadas.Televisión digital por satélite

Cadena Emisión Abonados Propiedad

Canal + Mixta 1.800.000 Privada

Canal Satélite Digital Codificada 1.051.560 Privada

Vía Digital Codificada 633.059 Privada

1.2.2. Emisiones codificadas.Televisión digital terrestre

Cadena Emisión Canales Clientes 2000 Propiedad

Quiero TV Codificada 14 210.000 Privada

Acceso limitado a internet

1.2.3. Concesiones de televisión digital terrestre. Sin emitir todavía

Cadena Propiedad

Net TV Privada

Veo TV Privada

2.AUTONÓMICAS

2. 1. Emisiones en abierto. Cadenas públicas

Comunidad Canales Idioma Cuota (%) (en su comunidad)

Andalucía Canal Sur Castellano 17,8

Canal 2 Andalucía Castellano 3,5

Cataluña TV 3 Catalán 21,2

Canal 33 Castellano 5,1

Galicia TVG Gallego 19,0

Madrid Telemadrid Castellano 19,7

LaOtra1 Castellano -

País Vasco ETB 1 Euskera 4,6

ETB 2 Castellano 16,3

Valencia Canal 9 Cast/Valenciano 20,2

Punt 2 Cast/Valenciano 2,0

Canarias TVAC Castellano 5,4

2.2. Cadenas privadas de ámbito autonómico1

Comunidad Cadena Tecnología Emisión Propiedad

Madrid Onda 6 TDT y analógico2 Abierto Privada

Madrid Quiero TDT Sin emitir Privada

2.3.Televisiones autonómicas en proyecto

Asturias, Castilla-La Mancha, Castilla y León, Extremadura, Navarra3

3.TELEVISIONES LOCALES

763 Canales

4.TELEVISIÓN A TRAVÉS DE OPERADORES DE CABLE

Véase el cuadro correspondiente.

1 Las Comunidades disponen de cuatro licencias de TDT. Dos reservadas para canales públicos y otras dos para licencias privadas. Solo Madridlas ha concedido, en noviembre de 1999.

2 La licencia de Onda 6 es TDT; no obstante, emite simultáneamente por esta tecnología y a través de analógico. Para ello, compró la emisoralocal Telemadroño, que venía emitiendo desde 1993. Ello le permite emitir en abierto, evitándose la necesidad de descodificador para captar susemisiones.

3 Hay diferentes decisiones institucionales para ponerlas en funcionamiento, aunque su grado de maduración difiere mucho de unas comunida-des a otras

FUENTE: Elaboración propia.

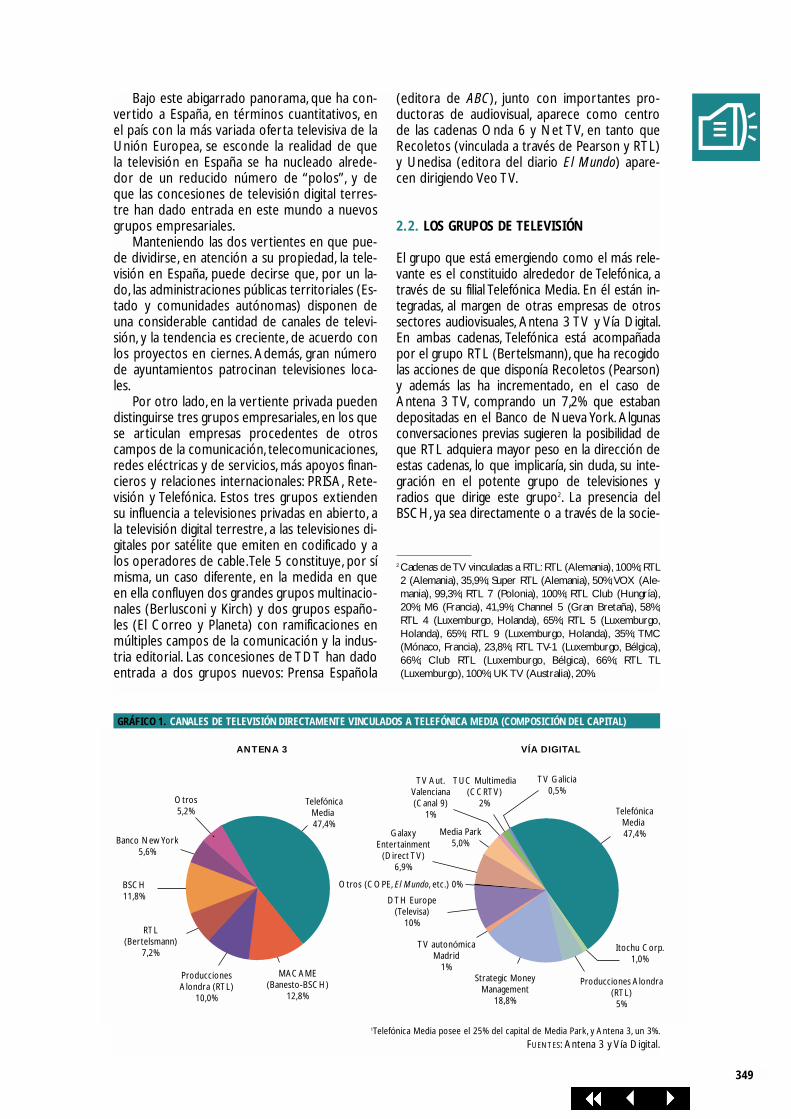

Bajo este abigarrado panorama, que ha con-vertido a España, en términos cuantitativos, enel país con la más variada oferta televisiva de laUnión Europea, se esconde la realidad de quela televisión en España se ha nucleado alrede-dor de un reducido número de “polos”, y deque las concesiones de televisión digital terres-tre han dado entrada en este mundo a nuevosgrupos empresariales.

Manteniendo las dos vertientes en que pue-de dividirse, en atención a su propiedad, la tele-visión en España, puede decirse que, por un la-do, las administraciones públicas territoriales (Es-tado y comunidades autónomas) disponen deuna considerable cantidad de canales de televi-sión, y la tendencia es creciente, de acuerdo conlos proyectos en ciernes. Además, gran númerode ayuntamientos patrocinan televisiones loca-les.

Por otro lado, en la vertiente privada puedendistinguirse tres grupos empresariales, en los quese articulan empresas procedentes de otroscampos de la comunicación, telecomunicaciones,redes eléctricas y de servicios, más apoyos finan-cieros y relaciones internacionales: PRISA, Rete-visión y Telefónica. Estos tres grupos extiendensu influencia a televisiones privadas en abierto, ala televisión digital terrestre, a las televisiones di-gitales por satélite que emiten en codificado y alos operadores de cable.Tele 5 constituye, por símisma, un caso diferente, en la medida en queen ella confluyen dos grandes grupos multinacio-nales (Berlusconi y Kirch) y dos grupos españo-les (El Correo y Planeta) con ramificaciones enmúltiples campos de la comunicación y la indus-tria editorial. Las concesiones de TDT han dadoentrada a dos grupos nuevos: Prensa Española

(editora de ABC), junto con importantes pro-ductoras de audiovisual, aparece como centrode las cadenas Onda 6 y Net TV, en tanto queRecoletos (vinculada a través de Pearson y RTL)y Unedisa (editora del diario El Mundo) apare-cen dirigiendo Veo TV.

2.2. LOS GRUPOS DE TELEVISIÓN

El grupo que está emergiendo como el más rele-vante es el constituido alrededor de Telefónica, através de su filial Telefónica Media. En él están in-tegradas, al margen de otras empresas de otrossectores audiovisuales, Antena 3 TV y Vía Digital.En ambas cadenas, Telefónica está acompañadapor el grupo RTL (Bertelsmann), que ha recogidolas acciones de que disponía Recoletos (Pearson)y además las ha incrementado, en el caso deAntena 3 TV, comprando un 7,2% que estabandepositadas en el Banco de Nueva York. Algunasconversaciones previas sugieren la posibilidad deque RTL adquiera mayor peso en la dirección deestas cadenas, lo que implicaría, sin duda, su inte-gración en el potente grupo de televisiones yradios que dirige este grupo2. La presencia delBSCH, ya sea directamente o a través de la socie-

349

2 Cadenas de TV vinculadas a RTL: RTL (Alemania), 100%; RTL2 (Alemania), 35,9%; Super RTL (Alemania), 50%;VOX (Ale-mania), 99,3%; RTL 7 (Polonia), 100%; RTL Club (Hungría),20%; M6 (Francia), 41,9%; Channel 5 (Gran Bretaña), 58%;RTL 4 (Luxemburgo, Holanda), 65%; RTL 5 (Luxemburgo,Holanda), 65%; RTL 9 (Luxemburgo, Holanda), 35%; TMC(Mónaco, Francia), 23,8%; RTL TV-1 (Luxemburgo, Bélgica),66%; Club RTL (Luxemburgo, Bélgica), 66%; RTL TL(Luxemburgo), 100%; UK TV (Australia), 20%.

ANTENA 3 VÍA DIGITAL

TelefónicaMedia 47,4%

TelefónicaMedia 47,4%Media Park

5,0%

TV Galicia0,5%

TUC Multimedia(CCRTV)

2%

TV Aut.Valenciana(Canal 9)

1%

Itochu Corp.1,0%

TV autonómicaMadrid

1%

DTH Europe(Televisa)

10%

GalaxyEntertainment

(Direct TV)6,9%

Otros (COPE, El Mundo, etc.) 0%

Producciones Alondra(RTL)5%

Strategic MoneyManagement

18,8%

Otros5,2%

BSCH11,8%

MACAME(Banesto-BSCH)

12,8%

ProduccionesAlondra (RTL)

10,0%

RTL(Bertelsmann)

7,2%

Banco New York5,6%

1Telefónica Media posee el 25% del capital de Media Park, y Antena 3, un 3%.

FUENTES: Antena 3 y Vía Digital.

GRÁFICO 1. CANALES DE TELEVISIÓN DIRECTAMENTE VINCULADOS A TELEFÓNICA MEDIA (COMPOSICIÓN DEL CAPITAL)

dad Macame (Banesto) también es relevante enAntena 3 TV. En Vía Digital,Telefónica aparece tam-bién acompañada de RTL, junto con algunas cade-nas autonómicas y el grupo Televisa (gráfico 1).

En el grupo PRISA se han producido doscambios desde la perspectiva de la composición

de su capital. Por un lado, la absorción de Canal+ Francia por Vivendi Universal. Por otro, la sali-da a bolsa del 25% del capital de Sogecable. Conestos cambios, la composición de su accionaria-do queda, en el fondo, estable, con PRISA y Vi-vendi Universal como principales accionistas. Sus

350

SOGECABLE

CNN + CANAL SATÉLITE DIGITALCANAL +

Sogecable100%

Sogecable50%

Sogecable83%

Antena 3 TV2,5%

Proarsa4,5%

AOL Timewarner10%

CNN50%

PRISA 19,7%

C + Francia19,7%

Bolsa25,0%

BBVA10,3%

Cajamadrid3,9%

Eventos3,9%

Bankínter3,9%

Corp. F. Alba13,4%

FUENTE: Sogecable.

GRÁFICO 2. CANALES DE TELEVISIÓN VINCULADOS A PRISA (COMPOSICIÓN DEL CAPITAL)

TELEFUTURO(Grupo Kirch)

25%

SOFISCABLE(Planeta)

10%

MEDIASET(Grupo Berlusconi)

40%

SOTELCIN(Grupo El Correo)

25%

FUENTE: Tele 5.

GRÁFICO 3. COMPOSICIÓN DEL CAPITAL DE TELECINCO

apoyos financieros permanecen también esta-bles: BBVA, Grupo March, Cajamadrid y Bankin-ter (gráfico 2).

Tele 5, como se señaló anteriormente, cons-tituye un caso un tanto especial, ya que más que“buque insignia” de un grupo, es la confluenciade dos grupos con proyección global(Mediaset-Berlusconi y Telefuturo-Kirch) y dosgrupos españoles con intereses en diferentesámbitos de la comunicación: El Correo yPlaneta, que también participa en Quiero TV(gráfico 3). Hay que señalar que Planeta se hamostrado durante 2000 muy activo en elcampo del audiovisual, encabezando uno de losgrupos que aspiraban a una concesión de uncanal de TDT, que finalmente no se le otorgó, yhaciéndose con el control de Radio España. Laestrategia empresarial del grupo hace pensar enque su interés por mantener su participación enTele 5 ha disminuido y por ello está en nego-ciaciones para desprenderse “ordenadamente”de todo o parte de su capital en Tele 53; previ-siblemente, en beneficio de alguno de los actua-les accionistas.

Retevisión, el segundo operador de telefonía,aporta casi la mitad del capital de Quiero TV. Asu vez, en el capital de Retevisión, a través deAuna, convergen Endesa,Telecom Italia y UniónFenosa –y, en menor medida, el BSCH–, además

de las mismas cajas de ahorro que participan enQuiero TV. Es decir, Quiero TV forma parte de lamisma matriz de empresas e intereses em-presariales que el consorcio Auna, aunque hayaquedado excluida de él, ya que en Auna conflu-yen los intereses de sus principales accionistasen telefonía, internet y operadores de cable, ele-mento este último que hubiera supuesto unacontradicción de intereses difícil de gestionarcon la lógica de un grupo, según se explicitócuando se presentó el grupo Auna y se segregó

351

RETEVISIÓN47,6%

KUTXA1,0%

BBK1,0%

EUSKALTEL1,5%

Caja de Ahorrosdel Mediterráneo

2,4%

CAIXANOVA2,4%

INVESCATALUÑACABLE3,4%

Caja de Ahorrosde Navarra

1,5%

MEDIA PARK14,6%

CARLTON7,3%

SOFISCABLE (Planeta-Caixa de Cataluña)17,5%

FUENTE: Quiero TV.

Ala...dina!Cedida por TVE

3 Declaraciones de José Manuel Lara: El País, Madrid, 28 deenero de 2001.

GRÁFICO 4. COMPOSICIÓN DEL CAPITAL DE QUIERO TV

de él Quiero TV. El segundo accionista de estacadena es Sofiscable, del grupo Planeta, con elapoyo financiero de La Caixa, accionista tambiénde Tele 5 (gráfico 4).

Prensa Española, secundada por las producto-ras Grupo Árbol, Telson y Europroducciones, seha convertido en un grupo decisivo en la TDT,

con Onda Seis y la concesión de Net TV, en laque también participa Altadis (gráficos 5 y 6).

Por último, Recoletos (es decir, Pearson y, através de este grupo, RTL) y Unedisa (El Mundo)son los accionistas mayoritarios de VeoTV, con laparticipación también de Iberdrola y TorrealInversiones (gráfico 6).

352

Prensa Española (ABC)40,0%

– Grupo Árbol 20%– Telson 20%– Total 40,0%

EUROPRODUCCIONES20,0%

PANTALLA DIGITAL:

FUENTE: Onda 6.

VEO TV NET TV

Otros14,0%

SIC7,0%

TF-L7,0%

DINAMIATELEMÁTICA

2,0%

INTERERCONOMÍA8,0%

EUROPRODUCCIONES9,0%

E-MEDIA(Prensa Española)

25,0%

PANTALLA DIGIT(Árbol y Telson-Car)

24,0%

VIAPLUS (Altadis)18,0%

TORREAL INVERSIONES

(Abelló)15,0% IBERDROLA

20,0% UNEDISA (El Mundo)25,5%

BOJ MEDIA(Recoletos - RTL)

25,5%

FUENTE: Ministerio de Fomento.

GRÁFICO 5. CONCESIONES DE TELEVISIÓN DIGITAL TERRESTRE (COMPOSICIÓN DEL CAPITAL)

GRÁFICO 6. COMPOSICIÓN DEL CAPITAL DE ONDA SEIS

2.3. LAS TELEVISIONES LOCALES

Pasamos del latifundismo de la comunicación,que podría verse representado por el epígrafeanterior, al minifundio, del que podrían ser ejem-plos las televisiones locales. Es éste un sectorteóricamente regulado por la Ley de TelevisionesLocales de 1995, pero que en la práctica no seaplica, más que en algunos casos en los que se haprocedido al cierre de alguna emisora porqueinterfería la señal de alguna otra “oficial”. Reina,en consecuencia, en este ámbito, el desorden.

Durante 2000, la SGAE localizó 763 televisio-nes que emitieron en alguna ocasión, incluyendoen este concepto algunos vídeos comunitarios(recogidos en la tabla 3 como “televisiones porcable”). Lo primero que llama la atención es quees un fenómeno creciente: solo en 1999 se loca-lizaron 707 emisoras. Además, como refleja latabla 3, puede apreciarse alguna movilidad endiversos datos, lo que indica que una de lascaracterísticas del sector es cierta inestabilidad ydesconocimiento de su dimensión real.

353

TABLA 3. CANALES DE TELEVISIÓN LOCAL, SEGÚN PROVINCIAS Y FORMA DE EMISIÓN

Total Televisiones cable Televisiones ondas1999 2000 1999 2000 1999 2000

Andalucía 288 315 193 199 95 116

Almería 11 7 4 2 7 5

Cádiz 47 46 22 19 25 27

Córdoba 29 38 26 31 3 7

Granada 30 34 25 25 5 9

Huelva 21 38 17 33 4 5

Jaén 22 25 17 18 5 7

Málaga 39 44 21 19 18 25

Sevilla 89 83 61 52 28 31

Aragón 20 22 18 21 2 1

Huesca 3 3 3 3 0 0

Teruel 4 5 3 4 1 1

Zaragoza 13 14 12 14 1 0

Asturias 6 10 1 0 5 10

Baleares 24 22 3 3 21 19

Canarias 29 39 1 1 28 38

Las Palmas 13 26 1 1 12 25

Santa Cruz de Tenerife 16 13 0 0 16 13

Cantabria 5 8 0 0 5 8

Castilla y León 34 34 22 12 12 22

Ávila 3 2 1 1 2 1

Burgos 5 7 2 0 3 7

León 6 6 6 4 0 2

Palencia 2 2 2 0 0 2

Salamanca 7 6 5 4 2 2

Segovia 1 1 0 0 1 1

Soria 3 3 3 2 0 1

Valladolid 5 5 1 1 4 4

Zamora 2 2 2 0 0 2

Continúa en pág. siguiente ���

Manos a la obraCedida por Antena 3 TV

Las televisiones locales han venido surgien-do desde los años ochenta de una formaespontánea, bajo impulsos variados: ayunta-mientos, grupos privados de muy diferentenaturaleza (empresarios, aficionados, iniciativasvinculadas a opciones políticas minoritarias,forma de expresión de manifestaciones subcul-turales, etc.), llegando, en algunos casos, a cuajarcomo entramados empresariales de medianadimensión. Como lógica consecuencia de suheteróclito origen, las televisiones locales refle-jan unos contenidos muy variados, que tambiénse muestran en su geografía. Como refleja elgráfico 7, están fuertemente implantadas en lafachada mediterránea, lo que pone de manifies-to el dinamismo económico local (ciudades in-termedias), la implantación de pequeñas em-presas y la existencia de poblaciones turísticas ode cierta dimensión, que permiten ofrecer una

información local o turística variada a lo largodel tiempo.

La principal investigación que se ha llevado acabo sobre las televisiones locales es la realizadapor la AIMC en 1999, de la que dimos cuenta enel Anuario del pasado año. Su interés, no obs-tante, obliga a insistir en algunas de sus con-clusiones más relevantes, en la medida en quesiguen vigentes y son de utilidad:a) Se trata, en una gran mayoría, de emisoras

privadas (79,2%). El 16,4% son municipales. Elprotagonismo de los ayuntamientos en lapromoción de estas emisoras disminuyó mu-cho a partir de 1995.

b) Algo más del 70% de estas emisoras tienencierta antigüedad. Casi un tercio funcionandesde los años ochenta, y un 41,6% lohacen desde el período 1991-1995. En el30% restante se agrupan las emisoras

354

Alicante 37 43 33 34 4 9

Castellón 11 7 0 2 11 5

Valencia 11 17 4 4 7 13

Castilla-La Mancha 31 32 15 19 16 13

Albacete 7 9 3 2 4 7

Ciudad Real 15 17 11 14 4 3

Cuenca 2 2 0 1 2 1

Guadalajara 1 1 1 1 0 0

Toledo 6 3 0 1 6 2

Cataluña 70 75 2 3 68 72

Barcelona 42 44 1 1 41 43

Gerona 14 15 1 1 13 14

Lérida 1 1 0 0 1 1

Tarragona 13 15 0 1 13 14

Ceuta y Melilla 3 4 1 1 2 3

Ceuta 2 3 1 1 1 2

Melilla 1 1 0 0 1 1

Comunidad Valenciana 59 67 37 40 22 27

Total televisiones 707 763 376 377 331 386

Nota: La falta de una ordenación clara have dificil disponer de un censo fiable.

FUENTE: SGAE.

��� Viene de pág. anterior

Extremadura 6 9 4 5 2 4

Badajoz 4 5 2 2 2 3

Cáceres 2 4 2 3 0 1

Galicia 21 26 10 3 11 23

La Coruña 7 8 2 2 5 6

Lugo 6 6 2 0 4 6

Orense 2 5 1 0 1 5

Pontevedra 6 7 5 1 1 6

Madrid 25 23 5 3 20 20

Murcia 63 51 56 46 7 5

Navarra 4 2 2 2 2 0

País Vasco 16 18 6 16 10 2

Álava 2 2 1 1 1 1

Guipúzcoa 9 9 3 9 6 0

Vizcaya 5 7 2 6 3 1

La Rioja 3 6 0 3 3 3

355

menos antiguas, y hay que pensar que másvolátiles.

c) Casi las tres cuartas partes (73,1%) emitenlos siete días de la semana.

d) Las tres cuartas partes emiten publicidad.e) En casi la mitad de estas emisoras, más del

80% de su tiempo de emisión es de produc-ción propia.

La Coruña8

Lugo6 Orense

5

Asturias10

Cantabria8

Vizcaya7

Guipúzcoa6

Álava2

Navarra2 Huesca

3

Tarragona15

Mallorca

Menorca

Ibiza

Formentera

Lérida1

Gerona15

Barcelona44

Zaragoza14

Teruel5 Castellón

7

Valencia17

Alicante43

Murcia51

Almería7

Granada34

Málaga44 Cádiz

46

Lanzarote

Fuerteventura

Gran Canaria26

Sta. Cruzde Tenerife

13

La Palma

Gomera

Hierro

Huelva38 Sevilla

83

Córdoba38

Jaén 25

Badajoz 5

Cáceres4

Salamanca6

Zamora2

León6

Palencia2

Valladolid5

Ávila2

Toledo3

Ciudad Real17

Albacete9

Cuenca2

Madrid23

Segovia1

Guadalajara1

Burgos7

La Rioja6 Soria

3

Pontevedra7

Baleares22

Andorra 9

Ceuta3

Melilla1

FUENTE: SGAE.

GRÁFICO 7. DISTRIBUCIÓN GEOGRÁFICA DE LOS CANALES DE TV

PeriodistasCedida por Tele 5

2.4. LA RED DE CABLE

Entre 1996 y 1998, se hicieron las concesionespara la explotación del “cable” de fibra óptica. Laidea consiste en que a través de este “cable” losabonados pueden recibir una gran cantidad deservicios: teléfono, televisión en abierto y codifi-cada, internet, servicios interactivos, etc.; todoello, a través de la misma infraestructura, a cam-bio de un abono de conexión y la facturación porlos servicios consumidos. Como es natural, el ca-bleado del territorio exige cuantiosas inversiones.

En el diseño técnico de la red de cable secontemplan dos redes paralelas. Una, depen-diente de Telefónica; otra, en régimen de conce-sión a sociedades privadas en el marco local oen ámbitos territoriales homogéneos. Las con-cesiones a estas sociedades se realizaron a par-tir de 43 demarcaciones, de muy variada natura-leza, en que se dividió el territorio nacional.Media docena de ellas, precisamente las quemenor potencial comercial pueden tener, sedeclararon desiertas. Telefónica, por su parte,constituyó diferentes sociedades para compartirlos costes de infraestructuras, garantizarse elacceso a redes necesarias para completar sucobertura y recursos financieros.

Desde el principio, las concesiones a empre-sas privadas se articularon sobre dos polos: lasque se integraron en la Agrupación de Opera-dores de Cable (AOC), casi todas ellas relacio-nadas con sociedades vinculadas a Retevisión yal conglomerado Auna, hasta el punto de que al-gunas forman parte de él, y el núcleo articuladopor Cableuropa, más tarde ONO. Más, natural-mente, las redes dependientes de Telefónica. Deeste modo, las concesiones para la red de cablequedaron configuradas como se refleja en latabla 4 y el gráfico 8.

356

La Coruña

Albacete

Galicia

AsturiasOccidente

AsturiasCentro

Cantabria

Euskadi

C.F.Navarra

Mallorca

Menorca

Ibiza

Formentera

CataluñaO.

(Zona 3)

CataluñaN. E.

(Zona 2) Cataluña-Besós

(Zona 1)

Aragón

Región deMurcia

C. Valenciana N.

C. Valenciana S.

Almería

Valencia

Torrent

Vélez Málaga

Sevilla

Cádiz

Puerto de Santa María

Sanlúcar de Barrameda

IslasCanarias

Huelva

Andalucia II

Andalucia I

Andalucia III

Extremadura

TOTAL: 763

Castilla y León

Castilla la Mancha

MadridS.O. Madrid

S.E.

MadridN

La Rioja

Santiago de Compostela

Ceuta

Melilla

ONO

AOC

EUSKALTEL

CABLE AXARQUA

FUENTE: SGAE.

Informativos TVECedida por TVE

GRÁFICO 8. CONCESIONES DE CABLE DE CADA DEMARCACIÓN

357

Cádiz capital Cádiz de Cable y TV 2.000 Cableuropa (90%), Diario de Jerez (10%)Puerto de Sta. María Cable y TV de El Puerto 2.000Andalucía-4 Cable y TV de AndalucíaHuelva Huelva de Cable y TV 3.050 Cableuropa (75%), Spaincom (25%)Mallorca Corp. Mallorquina de Cable 11.000 Cableuropa (58%), Hora Nueva (25%), Sa Nostra (6%),

Editorial Balear (13%), Prensa Ibérica (5%), Moll deMiguel (1%)

Cantabria Santander de Cable 13.300 CableuropaAlbacete (capital) Albacete Sistemas de Cable 3.500 Cableuropa

Murcia (Región) Región de Murcia de Cable 29.000 Cableuropa (44,6%), Spaincom (25%),Caja de Murcia ((10%), La Opinión de Murcia (10%),Otros (10,4%)

Valencia (capital) Valencia de Cable 26.000 Cableuropa (48%), Spaincom (25%), Multitel (15%),Domenech (7%),Telecable (5%)

Valencia: Norte, Sur Mediterránea 92.100 Cableuropay Torrente Sistemas de Cable

Continúa en pág. siguiente ���

TABLA 4. SITUACIÓN DE LAS CONCESIONES DE CABLE

1. CONCESIONES DE LA "AGRUPACIÓN DE OPERADORES DE CABLE"

DEMARCACIÓN SOCIEDAD OPERADORA NOMBRE InversiónLOCAL COMERCIAL (millones) ACCIONISTAS

Almería capital Supercable Almería 5.350 Sevillana de Cable (Sevilla de Electricidad,Instituto de Fomento de Andalucía, BBV,Multitel) (35%), C.A. El Monte (15%),Caja San Fernando (15%), Procono (10%),Unicaja (15%), Supercanal de Cablede España (19%)

Andalucía (1, 2, 3) Supercable Andalucía 107.000Sevilla capital Supercable Sevilla Supercable 27.000Aragón Aragón de Cable Able 33.200 35% AunaGijón, Oviedo,Avilés Sociedad Promotora Telecable 2.700 Hidroeléctrica del Cantábrico (69%),

de las Caja Asturias (17%), Ed. PrensaTelecomunicaciones de Asturias (9%), El Comercio (5%).de Asturias

Canarias Canarias Telecom CabletelcaCastilla y León Retecal Retecal 37.600 Retecal (80%), Gesprocable (5%),

Supercanal de Cable de España (5%), CajaEspaña (3%), Unión FENOSA (1%), CajaSegovia (1%), Caja Ávila (1%)

Galicia (región), Grupo R Cable y 43.300 Unión FENOSA (37.5%), Caixa VigoSantiago Telecomunicaciones (37.5%), Cable Total (15%), Faro de Vigo

Galicia, S.A. (10%)La Coruña Grupo R Cable y Grupo Cable (Banco Pastor, Cajas de

Telecomunicaciones Pontevedra,Vigo, Orense, Galicia, GrupoCoruña, S.A. Zeta, La Voz de Galicia,Televés) (95%),

Unión Fenosa (95%)Madrid (norte, CYC Comunicaciones Madritel 236.240 Unión Fenosa (24,3%), Endesa (23,3%),sureste, suroeste) Telecom Italia (23%), Cabletotal (Zeta)

(15%), Supercanal (7,5%) Acciona (7,0%)Navarra Retena Retena 14.400Rioja Agrupación al servicio Rete-Rioja 9.054

del Cable en La RiojaBarcelona, Cataluña Cable y Televisión Menta 158.700 Endesa (35%),Telecom Italia (32,5%),Norte, Cataluña Oeste de Cataluña Unión Fenosa (10%), BSCH (10%),

Multimedia Cable (7,5%)

2. CONCESIONES DE EUSKALTELPaís Vasco Euskaltel Euskaltel 72.000

3. CONCESIONES DE ONO

Inversión DEMARCACIÓN SOCIEDAD (millones) ACCIONISTAS

Desde el comienzo, el proceso de implanta-ción del cable ha sufrido algunos sobresaltos. Enprimer lugar, los derivados de las cuantiosas in-versiones y las complejas operaciones requeri-das para cablear las ciudades. En segundo lugar,los debidos a las malas relaciones entre la AOCy ONO, por una parte, y Telefónica, por otra, quellevó a que, en 1999, los operadores privados pi-dieran a la Comisión del Mercado de las Teleco-municaciones que estableciera una moratoria decinco años para la entrada de Telefónica en elsector, argumentando su posición de ventaja.Moratoria que finalmente no se concedió. La sa-lida a bolsa de ONO a mediados de 2000 fuefinalmente suspendida, produciéndose poste-riormente cambios en su dirección. Menta, laconcesionaria de Cataluña, sufrió un complejoproceso interno que llevó a considerables cam-bios en su capital y a su integración en Auna. Por

358

��� Viene de pág. anterior

4. OTRAS CONCESIONES

Menorca

Ibiza, Formentera

Castilla-La Mancha

Ceuta

Extremadura

Melilla

DEMARCACIÓN SOCIEDAD NOMBRE InversiónCOMERCIAL (millones) ACCIONISTAS

DEMARCACIÓN SOCIEDAD NOMBRE InversiónCOMERCIAL (millones) ACCIONISTAS

Velez Málaga Cable Axarquia Cable Axarquia 2.400 Operadores locales

5. DEMARCACIONES DESIERTAS

Cataluña Televisión Cable Cataluña Telefónica Cable (80%), Iberdrola (10%), La Caixa (10%)Castilla León Telefónica Cable Castilla y León Telefónica Cable (51%), Iberdrola (10%), Grupo Caja Duero (10%),

Diario de Burgos (10%), CA Círculo Católico (5%), Caja Burgos (5%),Gaceta de Salamanca (3%), Crónica de León (2%), Grupo Everest(2,0%), Diario de Ávila (0,75%), Diario de Soria (0,75%), Adelantado deSegovia (0,1%), Diario Palentino (0,4%)

Andalucía Telefónica Cable Andalucía Telefónica Cable (73%), Caja Sur (15%), Cajas Rurales de:Almería(1%), Córdoba (1%), Granada (1%), Huelva (1%), Málaga (1%), Sevilla(1%), Jaén (1%),Abengoa (4%); Diario de Córdoba (1%)

Madrid Telefónica Cable Madrid Telefónica Cable (51%), Multipark (Cajamadrid,Telemadrid y Canal deIsabel II) (34%), Iberdrola (10%)

Galicia Telefónica Cable Galicia Telefónica Cable (70%), Caixa Galicia (15%), Voz de Galicia (15%)Extremadura Telefónica Cable Extremadura Telefónica Cable (61%), Caja Extremadura (17%), Caja Badajoz (17%),

Hoy (5%)Navarra Telefónica Cable Navarra Telefónica Cable (69%), Caja Pamplona (20%), Diario de Noticias (5%),

Fundación Universidad /(4%), Universidad de Navarra (1%), GrupoEverest (1%)

Canarias Sociedad General de Cablevisión Telefónica Cable (51%), Cita (15%), Sogecable (10%), CA General de Canarias (5,5%), Caja Insular de Ahorros (5,5%), El Día (4,5%),Canarias 7 (4,5%), Canal 7 (3%), Canal Satélite Digital (1%)

FUENTE: Elaboración propia

6.ASOCIADOS A TELEFÓNICA MEDIA EN DIVERSAS DEMARCACIONES: Inversión total 493.000 millones.

DEMARCACIÓN SOCIEDAD ACCIONISTASOPERADORA LOCAL

Informativos Tele 5Cedida por Tele 5

fin, las incertidumbres derivadas del interés deTelefónica en esta vertiente del negocio, en lamedida en que también parece desear potenciarotras tecnologías que facilitarían el acceso local,y que lógicamente constituirían una competen-cia al cable, han ensombrecido de forma perma-nente el desarrollo del cable en España.

Posiblemente, estas incertidumbres se hantraducido en un crecimiento lento del númerode clientes de las redes del cable. Así, los datoshechos públicos son los siguientes:

1999 2000

(diciembre) (diciembre)

Empresas AOC 100.000 250.000

ONO 40.639 168.237

Desde el punto de vista empresarial, granparte de las empresas de la AOC están impli-cadas en el holding Auna (Telecom Italia, UniónFenosa, Endesa y BSCH), bien perteneciendo la

359

ENDESA28,0%

KUTXA2,7%

RETEVISIÓN(100%)

QUIERO TV AMENA(97,9%)

Able

Participación minoritaria

CanariasTelecom

Madritel Menta

Euskaltel Telecable Retecal R Retena Reterrioja

Supercable OTROS AOC

ERESMÁS(99,3%)

OPERADORES DE CABLE

EUSKALTEL2,4%

UNICAJA2,5%

BBK2,0%

CAIXANOVA1,2%

IBERCAJA1,0%

BSCH1

1,0%

OTROS SOCIOS10,2%

UNIÓN FENOSA17,0%

CAJA DE AHORROSDEL MEDITERRÁNEO

2,7%

CAJA DE AHORROSDE NAVARRA

2,3%

TELECOM ITALIA27,0%

1Está prevista la ampliación de la participación del BSCH al 10%.FUENTE: AUNA.

GRÁFICO 9. HOLDING AUNA

Informativos TVECedida por TVE

éste, bien porque sus accionistas tienen un pe-so minoritario en ellas (gráfico 10). Por lo quese refiere a ONO, en su capital tienen partedecisiva el BSCH (32,5%), la constructora Fe-rrovial (10,0%), vinculada a su vez a este banco,así como Multitel y la firma Spaincom, integra-da por corporaciones financieras norteameri-canas y el socio tecnológico Callahan (gráfico10).

2.5. LOS CONGLOMERADOS EN EL MUNDO DE LA TELEVISIÓN

Resumiendo, por tanto, puede decirse que en elmundo de la televisión en España se han confi-gurado varios conglomerados, y otros están in-tentando hacerlo, controlando uno o varios seg-mentos del negocio (tabla 4 bis):

■ Telefónica Media, con el apoyo probablemen-te creciente de RTL, extiende su control aAntena 3 TV,Vía Digital y la red de cable de-pendiente de Telefónica, ya sea a través de fi-bra óptica o de ADSL.

■ De PRISA, con el soporte financiero del BBVAprincipalmente, y la relación internacional conVivendi Universal, dependen Canal + y CanalSatélite Digital.

■ Auna conjuga el soporte de Endesa y UniónFenosa, del BSCH y de Telecom Italia, para crearun conglomerado en el que giran Quiero TV,una concesión de televisión digital en Madrid yla Agrupación de Operadores de Cable.

■ Prensa Española y Recoletos-El Mundo aspirana hacerse un hueco entre estos grandes “colo-sos” a partir de la TDT.

■ Tele 5, como se ha dicho anteriormente, cons-tituye un caso relativamente aparte.

360

Otros socios locales:– Redes– Medios de comunicación

Bank ofAmerica24,5%

Multitel10,0%

Ferrovial10,0%

BSCH32,5%

Spaincom47,5%

SPAINCOM

CALLAHAM AS (Tecnologics)

ONO

Proporcionesvariables

OPERADORAS LOCALES

Caja DeportQuebec24,5%

GE CapitalServices51,0%

FUENTE: ONO.

GRÁFICO 10. ESTRUCTURA ACCIONARIAL DE ONO

361

RLT Antena 3 Vía Digital (1) Telefónica Radio

Telefónica Bertelsmann Cable

CANAL Radio

VIVENAL SATÉLITE Prensa

PRISA BBVA UNIVERSAL CANAL + DIGITAL (1)

Tele 5 BBVA

(Indirecta

a través Berlusconi Prensa

El Correo) Kirch Tele 5 Radio

Auna QUIERO TV

BSCH Concesión

Endesa Telecom Comundad de

Unión Fenosa Italia Madrid AOC

ONO BSCH ONO

Recoletos RTL

El Mundo RIZZOLI

Iberdrola Corriere

della Sera VEO TV Prensa

Prensa NET TV

Española Onda 6 Prensa

1 Antena 3,Tele 5 y Canal + disponen de una concesión de TV Digital Terrestre.

FUENTE: Elaboración propia.

TABLA 4 BIS. GRUPOS DE COMUNICACIÓN EN LA TELEVISIÓN

Vinculaciones Operadores a otros

Vinculaciones TV Televisión Digital cable sectores de la Grupo Financieras Internacionales Privadas Satélite Terrestre terrestre comunicación

Un chupete para ellaCedida por Antena 3 TV

TELEVISIÓN

LA DEMANDA DE LA TELEVISIÓN EN ESPAÑA3.1. El equipamiento ...................................................................................................................................................................................................................................................................................................................................... 3623.2. El tiempo dedicado a ver la televisión ................................................................................................................................................................................................................................... 3623.3. La audiencia de las cadenas .................................................................................................................................................................................................................................................................................. 3663.4. Perfiles de las audiencias de las cadenas .......................................................................................................................................................................................................................... 3683.5. Hogares con acceso a televisión por plataforma digital .................................................................................................................................................... 3713.6. La programación ................................................................................................................................................................................................................................................................................................................................... 372