Embed Size (px)

Citation preview

Tema 14

IMPUESTO DE SOCIEDADES

Hacienda Pública I. 2010/11- 3º Lic. Derecho Grupo 2.

Pablo Gutiérrez Junquera

Recaudación total tributaria ACEstado (sin incluir cotizaciones a la SS)

Fuente: AEAT

Justificación Impuesto de Sociedades

EL PROBLEMA

¿Tiene sentido gravar los beneficios de las sociedades cuando esos beneficios llegan a sus propietarios: las personas, que tributan por ellos en el IRPF, generándose una doble imposición?

¿Tiene sentido la existencia de un impuesto que genera doble imposición cuando, además, la propia legislación arbitra mecanismos para reducirla o eliminarla?

¿No sería mejor eliminar el Impuesto de Sociedades?

RESPONSABILIDAD LIMITADA

Algunos tipos de sociedades: privilegio de la responsabilidad por deudas limitada a las cantidades aportadas como capital, los socios no responden con el resto de su patrimonio, a diferencia de las sociedades de responsabilidad ilimitada. Se argumenta que el impuesto sobre sociedades es la contrapartida que se establece por este privilegio.

Pero este argumento no se sostiene, puesto que toda entidad con personalidad jurídica sea de responsabilidad limitada o ilimitada es sujeto pasivo del impuesto.

Además, ¿qué sentido tendría pagar al Estado por limitar la responsabilidad?

Justificación Impuesto de Sociedades

Justificación Impuesto de Sociedades

LA PERSONALIDAD DE LA SOCIEDAD ES INDEPENDIENTE DE LA DE SUS SOCIOS

La separación de la propiedad y el control de la sociedad, que es realizado por los directivos, hace que las sociedades tengan fines propios distintos a los de los socios y que canalicen beneficios a sus gestores. Como consecuencia cabe considerar que tienen una capacidad contributiva propia.

Justificación Impuesto de SociedadesRETENCIÓN EN LA FUENTE A CUENTA DEL IRPF

Retención en la fuente sobre las rentas de capital de los accionistas o partícipes de las sociedades, consiguiéndose un mejor control de las mismas, especialmente cuando los accionistas son no residentes, o la sociedad es anónima

con acciones al

portador, no conociéndose a los socios.

Pero en ese caso, se debería devolver en el IRPF a los accionistas que declaren dividendos todo el impuesto sobre sus beneficios que ha debido pagar la sociedad

Justificación Impuesto de Sociedades

EL IMPUESTO: INSTRUMENTO DE POLÍTICA ECONÓMICA

Para conseguir ciertos fines: estímulo de la inversión o el empleo, fomento de la competencia, las exportaciones, el estímulo de la investigación, etc.

Pero estos objetivos pueden ser conseguidos a través de otros mecanismos: subvenciones o regulación, deducciones en otros impuestos (p.ej. Cotizaciones a la Seguridad Social)

Estructura del impuesto sobre sociedades: Sujeto Pasivo

RDL 4/2004 de 5 de Marzo Texto Refundido del la Ley del Impuesto

de Sociedades

personas jurídicas, residentes, excepto las sociedades civiles: [Tienen personalidad jurídica las sociedades civiles inscritas en el Registro Mercantil].

Los organismos de la Administración Pública y algunos otros organismos a ellos asimilados están exentos del impuesto.

Están exentas también las organizaciones no lucrativas.

algunas entidades sin personalidad jurídica, residentes

fondos de inversión

uniones temporales de empresas,

fondos de capital-riesgo

fondos de pensiones,

fondos de regulación del mercado hipotecario,

fondos de titulización hipotecaria,

fondos de titulización de activos,

comunidades titulares de montes vecinales

fondos de garantía de inversiones. (tributación a tipo cero o reducida)

Estructura del impuesto sobre sociedades: Criterio de residencia del

Sujeto Pasivo

residentes

en territorio español: si concurre

alguno de los siguientes requisitos:

Que se hubieran constituido conforme a las leyes españolas.

Que tengan su domicilio social en territorio español.

Que tengan su sede de dirección efectiva en territorio español

Puede presumirse la residencia, en ciertos casos, para entidades domiciliadas en paraísos fiscales

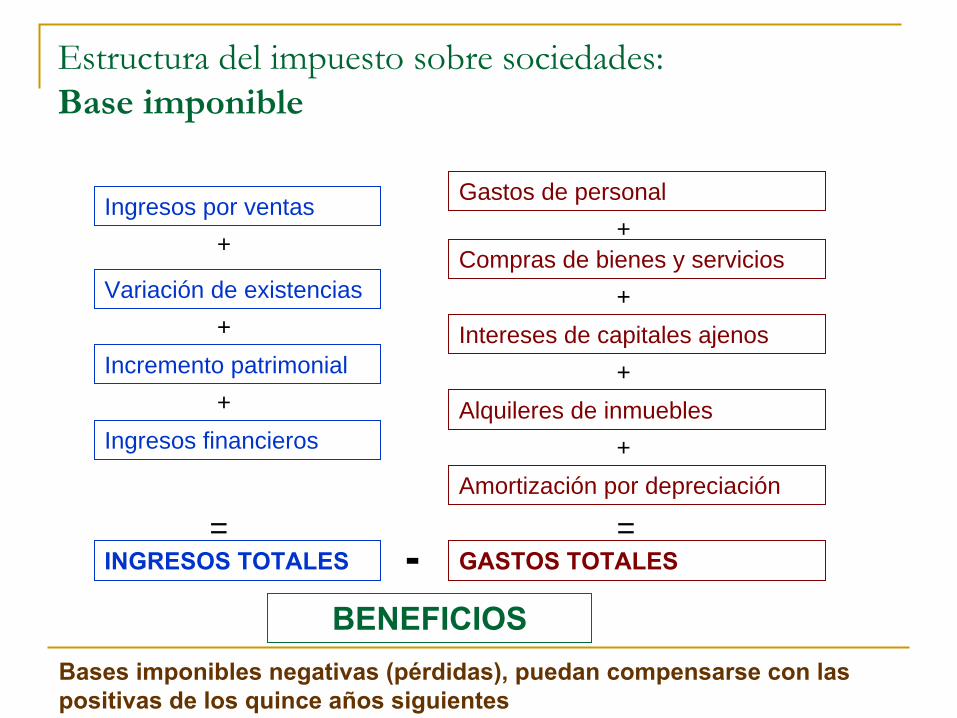

Estructura del impuesto sobre sociedades: Base imponible

Ingresos por ventas

Variación de existencias

Incremento patrimonial

Gastos de personal

Compras de bienes y servicios

Intereses de capitales ajenos

Alquileres de inmuebles

Amortización por depreciación

+

+

INGRESOS TOTALES

+

+

+

+

=GASTOS TOTALES-

=

BENEFICIOSBases imponibles negativas (pérdidas), puedan compensarse con las positivas de los quince años siguientes

Ingresos financieros+

Distorsiones que genera la anterior definición de BI

Los intereses por capitales ajenos son un gasto que minora el beneficio y, por tanto, el impuesto.

La retribución pagada a los capitales propios no puede imputarse como gasto, por lo que no reduce el impuesto a pagar.

CONCLUSIÓN: Se incentiva el endeudamiento. La regulación no es neutral.

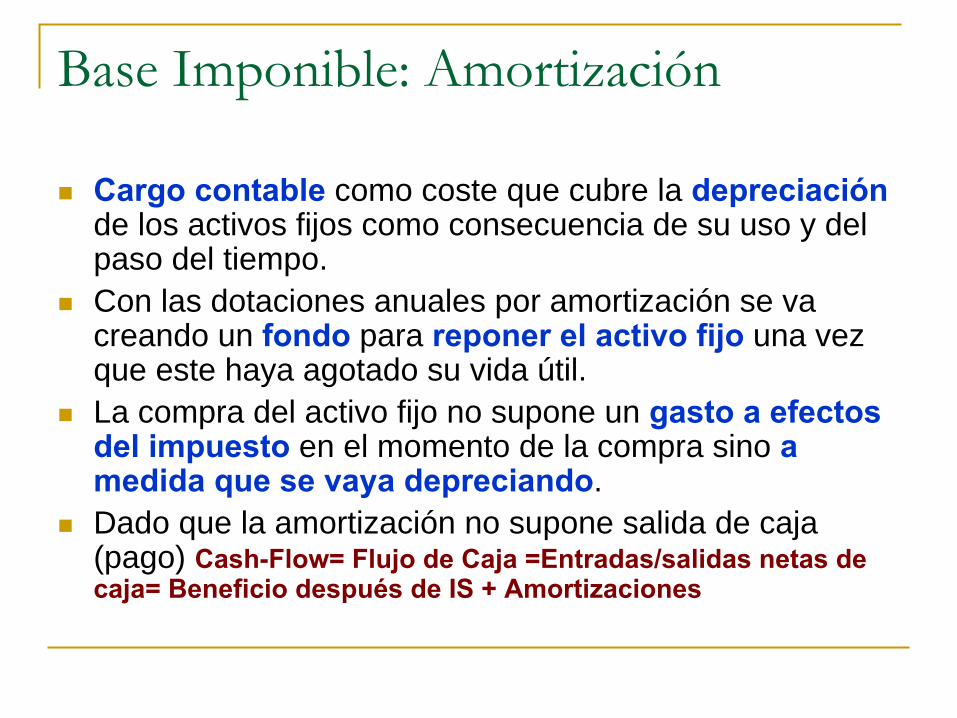

Base Imponible: Amortización

Cargo contable

como coste que cubre la depreciación de los activos fijos como consecuencia de su uso y del

paso del tiempo.

Con las dotaciones anuales por amortización se va creando un fondo

para reponer el activo fijo

una vez

que este haya agotado su vida útil.

La compra del activo fijo no supone un gasto a efectos del impuesto

en el momento de la compra sino a

medida que se vaya depreciando.

Dado que la amortización no supone salida de caja (pago) Cash-Flow= Flujo de Caja =Entradas/salidas netas de caja= Beneficio después de IS + Amortizaciones

Métodos admitidos de Amortización

Lineal: (importe igual cada año)

Decreciente: (importe decreciente en el tiempo)

Porcentaje constante

Suma de dígitos

Libre: (importe libre): Beneficio para las PYME (Cifra de negocio anual inferior a 8 millones de €)

Amortización Lineal

Se determina el periodo de vida del activo n

(número de años) según las Tablas Oficiales.

Conociendo también el precio de compra V

Amortización anual: V/n

Amortización anual = (1/n) x V, siendo (1/n)

el porcentaje de amortización lineal sobre V

Ejemplo: V= 1.000, n=5Amortización anual: (1.000/5)= 200Porcentaje de amortización lineal = (1/5)x100 = 20%Amortización anual =20%1.000 = 200

Amortización decreciente: método del porcentaje constante

Se determina el periodo de vida del activo n

(número de años) según las Tablas Oficiales.

Se halla el porcentaje e amortización lineal: 1/n

Coeficiente multiplicador c:

1,5: si n<5 años

2:

si 5 años ≤

n

≤

8 años

2,5:

si n

> 8 años

Porcentaje constante de amortización = c x (1/n)

Amortización anual = c x (1/n) x (V-amortización acumulada)

Si (V-amortización acumulada) es menor o igual a la cuota anual de amortización lineal (V/n),

se amoritiza todo lo que queda este

año.

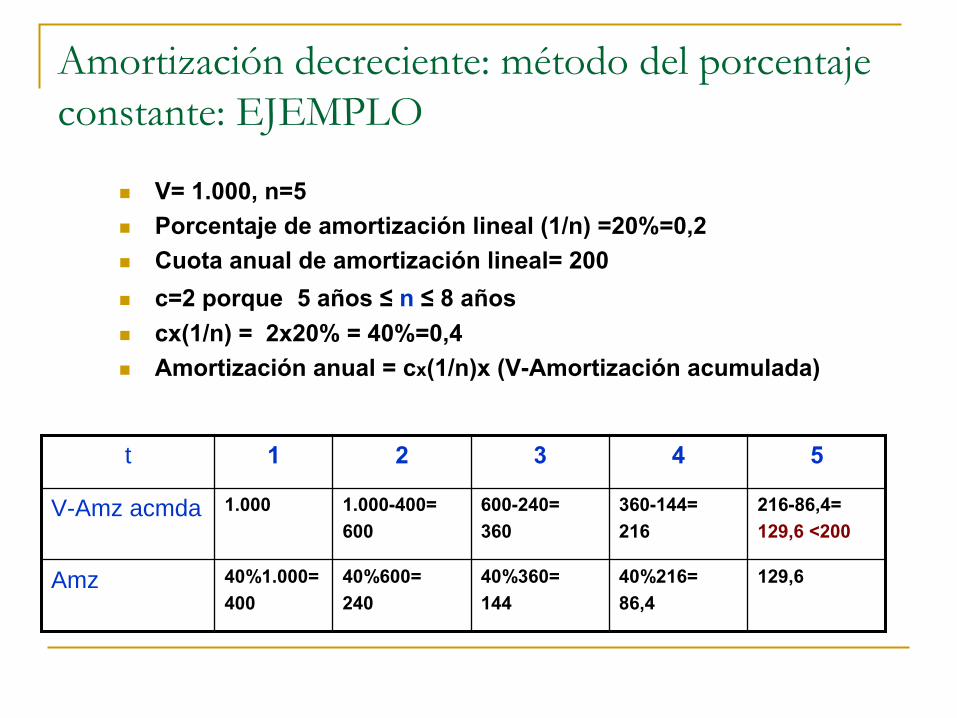

Amortización decreciente: método del porcentaje constante: EJEMPLO

V= 1.000, n=5

Porcentaje de amortización lineal (1/n) =20%=0,2

Cuota anual de amortización lineal= 200

c=2 porque 5 años ≤

n

≤

8 años

cx(1/n) = 2x20% = 40%=0,4

Amortización anual = cx(1/n)x (V-Amortización acumulada)

Amz

V-Amz acmda

t

129,640%216=86,4

40%360=144

40%600=240

40%1.000=400

216-86,4=129,6 <200

360-144=216

600-240=360

1.000-400=600

1.000

54321

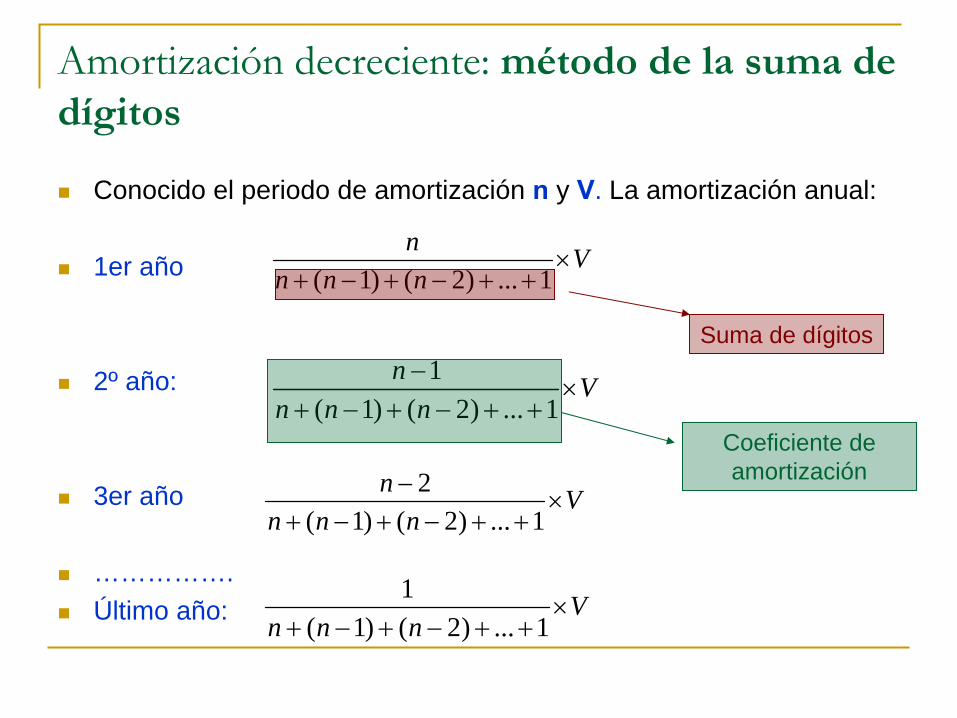

Amortización decreciente: método de la suma de dígitos

Conocido el periodo de amortización n

y V. La amortización anual:

1er año

2º año:

3er año

…………….

Último año:

Vnnn

n

1...)2()1(

Vnnn

n

1...)2()1(1

Vnnn

n

1...)2()1(2

Vnnn

1...)2()1(

1

Suma de dígitos

Coeficiente de amortización

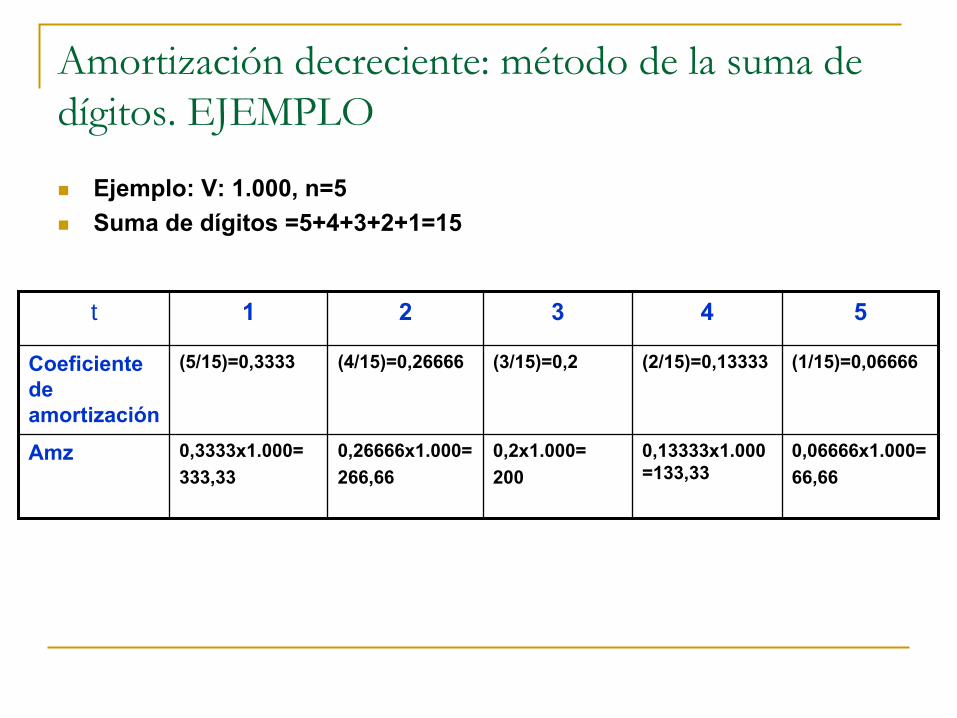

Amortización decreciente: método de la suma de dígitos. EJEMPLO

Ejemplo: V: 1.000, n=5

Suma de dígitos =5+4+3+2+1=15

Amz

Coeficiente de amortización

t

0,06666x1.000=66,66

0,13333x1.000

=133,33

0,2x1.000=200

0,26666x1.000=266,66

0,3333x1.000=333,33

(1/15)=0,06666(2/15)=0,13333(3/15)=0,2(4/15)=0,26666(5/15)=0,3333

54321

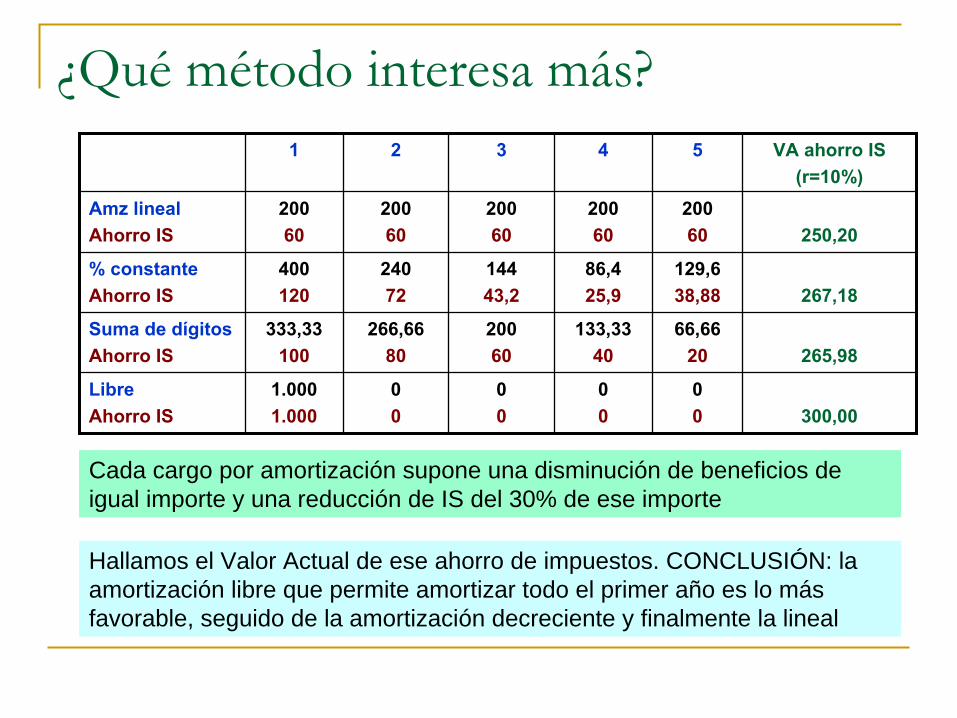

¿Qué método interesa más?1 2 3 4 5 VA ahorro IS

(r=10%)Amz linealAhorro IS

20060

20060

20060

20060

20060 250,20

% constanteAhorro IS

400120

24072

14443,2

86,425,9

129,638,88 267,18

Suma de dígitosAhorro IS

333,33100

266,6680

20060

133,3340

66,6620 265,98

LibreAhorro IS

1.0001.000

00

00

00

00 300,00

Cada cargo por amortización supone una disminución de beneficios de igual importe y una reducción de IS del 30% de ese importe

Hallamos el Valor Actual de ese ahorro de impuestos. CONCLUSIÓN: la amortización libre que permite amortizar todo el primer año es lo más favorable, seguido de la amortización decreciente y finalmente la lineal

Base Imponible: Variación de existencias

El aumento de existencias supone un ingreso en especie

La disminución de existencias supone un ingreso negativo (gasto) en especie.

Su importe depende del método de cálculo:

FIFO

(First In, First Out): primeras mercancías que entran en el almacén son las primeras que salen. Quedan, por lo tanto las últimas que entraron.

LIFO

(Last In, First Out): Las últimas mercancías que entran en el almacén son las primeras que salen. Quedan, por lo tanto las primeras que entraron.

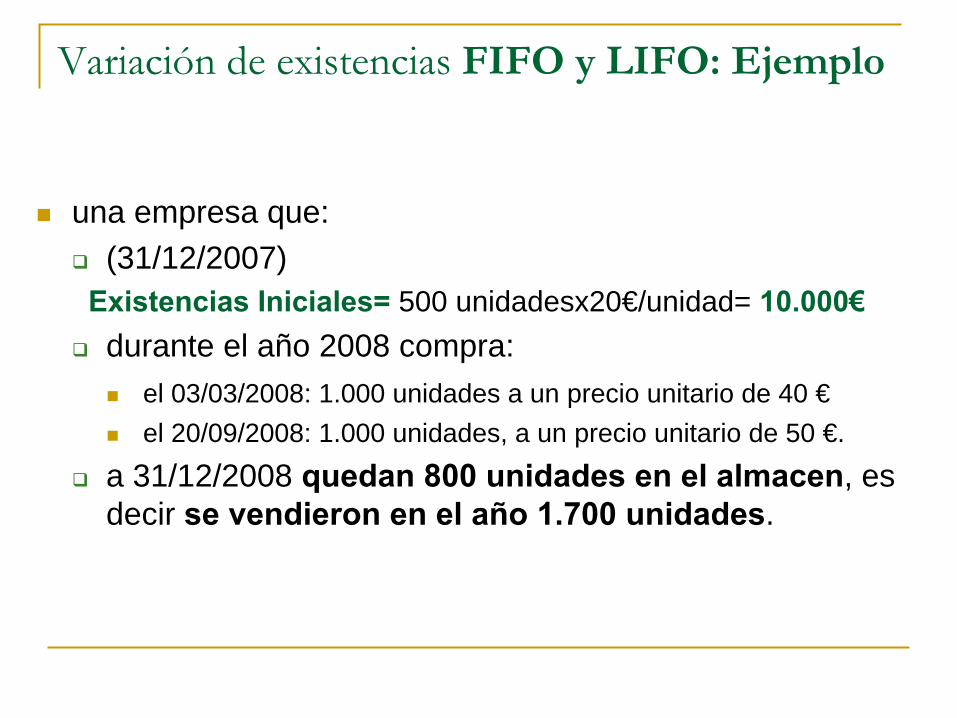

Variación de existencias FIFO y LIFO: Ejemplo

una empresa que:

(31/12/2007) Existencias Iniciales=

500 unidadesx20€/unidad= 10.000€

durante el año 2008 compra:

el 03/03/2008: 1.000 unidades a un precio unitario de 40 €

el 20/09/2008: 1.000 unidades, a un precio unitario de 50 €.

a 31/12/2008 quedan 800 unidades en el almacen, es decir se vendieron en el año 1.700 unidades.

Variación de existencias FIFO y LIFO: Ejemplo

40.000-10.000= 30.000€

800x50= 40.000€

Vendidas 200 uds. Quedan 800 uds

Vendidas 1.000 uds.

Vendidas 500 uds.

SALE FIFO

22.000-10.000=12.000€

Variación de existencias

500x20 + 300x40=22.000€

Existencias finales

Vendidas 1.000uds.1.000udsx 50€=50.000€

Compras 20/09

Vendidas 700 uds.Quedan 300 uds

1.000udsx 40€ =40.000€

Compras 03/03

Quedan 500 uds.500udsx20€=10.000€Existencias iniciales

SALE LIFOENTRA

Se venden 1.700 unidades, quedan 800 en el almacén

Variaciones Patrimoniales

Las variaciones patrimoniales por la transmisión

de un activo.

valor de transmisión –

(valor de adquisición -amortización acumulada)

De esta manera, si se ha amortizado de más, lo que ha supuesto imputar un gasto inexistente y ahorrarse Impuesto de Sociedades, al vender el activo esa depreciación inexistente aparecerá como incremento patrimonial y

se tributará por ella.

Ejemplo:

Valor de adquisición: 20.000€

Valor de transmisión: 5.000€

Amortización acumulada: 18.000€

Según esto, el activo ahora valdría 20.000-18.000=2.000€

Amortización indebida que ha reducido IS: 5.000 –2.000= 3.000€

Incremento patrimonial: 5.000 –(20.000-18.000)= 3.000€

Una parte de ese incremento se debe a la inflación: las legislaciones fiscales permiten la actualización del valor de adquisición para eliminar las ganancias puramente monetarias como consecuencia de la inflación:

Otro mecanismo utilizado: la actualización de balances. Mediante autorización legal expresa, las empresas pueden revalorizar los elementos patrimoniales de su activo con un coste fiscal reducido

valor de transmisión –

(coef actualiz

x valor de adquisición -amortización acumulada)

Tipo impositivo

Tipo general: 30%

: PROBLEMÁTICA DE TIPOS PROGRESIVOS: ELUSIÓN FISCAL

35%

: Exploración, investigación y explotación de hidrocarburos

25%

: Mutuas de Seguros Generales, Mutuas de Accidentes de Trabajo, colegios profesionales, sindicatos, partidos políticos, cámaras oficiales, sociedades de garantía recíproca, sociedades cooperativas de crédito y cajas rurales),

20%: Las Sociedades cooperativas fiscalmente protegidas

10%

: Las entidades sin fines lucrativos exentas salvo determinados ingresos de explotaciones económicas que tributan al 10% o al 25% según tipo de entidad

1%

: todas las instituciones de inversión colectiva (fondos de inversión y sociedades de inversión)

0%

: os fondos de pensiones están obligadas a presentar declaración por este impuesto pero el tipo impositivo es nulo.

PYME

(aquellas que tienen una cifra de negocios inferior a 10 millones de €), el primer tramo (300.000€) de beneficios tributa al 25% y el resto al general del 30%

Deducciones en la Cuota Integra

Por rentas obtenidas en Ceuta y Melilla.

Por actividades exportadoras y de prestación de servicios públicos locales.

Por actividades de investigación y desarrollo e innovación tecnológica.

Para el fomento de las tecnologías de la información y de la comunicación.

Por actividades de exportación.

Por inversiones en bienes de interés cultural, producciones cinematográficas, edición de libros, sistemas de navegación y localización de vehículos, adaptación de vehículos para discapacitados y guarderías para hijos de trabajadores.

Por inversiones medioambientales.

Por gastos de formación profesional.

Por creación de empleo para trabajadores minusválidos.

Por reinversión de beneficios extraordinarios (incremento patrimonial).

Por contribuciones a planes de pensiones de empleo, a mutualidades de previsión social que actúen como instrumento de previsión social empresarial, a planes de previsión social empresarial o por aportaciones a patrimonios protegidos de las personas con discapacidad.

Efectos económicos de la imposición sobre los beneficios de las sociedades: Distribución de beneficios a los socios

Si los beneficios son retenidos, el valor de las acciones de la empresa se elevará, pero mientras el accionista no venda las acciones no se genera una ganancia de capital gravada en el IRPF al 18%. Esa dilación en el pago de impuestos supone una ventaja, respecto a la distribución de dividendos dado que estos tributan anualmente también al 18%, porque los impuestos que no pago hoy pueden ser reinvertidos y generar más ganancias.

Si los beneficios se distribuyen a los socios (dividendos)

tengo la ventaja de que los primeros 1.500€ de dividendos estan exentos de impuestos, lo que no ocurre si no se distribuyen (beneficios retenidos) y aumenta el valor de las acciones. Cuando estas se vendan todo el aumento patrimonial esta gravado sin que pueda disfrutarse del mínimo exento anual de 1.500€.

CONCLUSIÓN:

La diferencia de tributación entre una y otra opción no será muy importante

Será mejor fiscalmente para el accionista la recepción de dividendos si estos no son de cuantía elevada (es un pequeño accionista)

Será mejor para el accionista, fiscalmente, la retención de beneficios por la empresa si es un gran accionista y cuanto más tarde venda sus acciones.

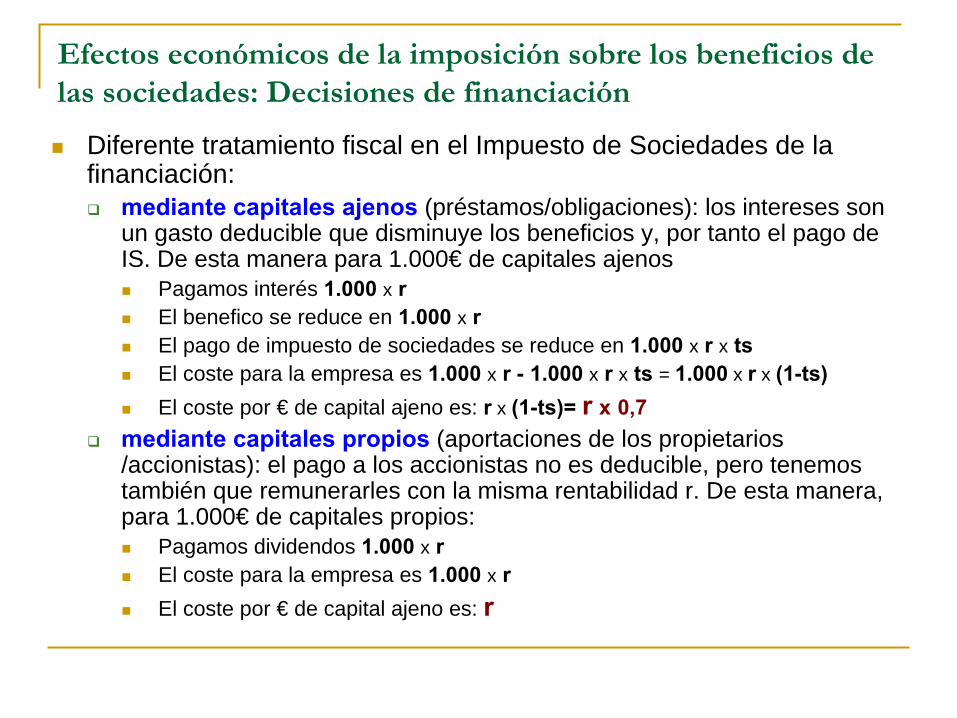

Efectos económicos de la imposición sobre los beneficios de las sociedades: Decisiones de financiación

Diferente tratamiento fiscal en el Impuesto de Sociedades de la financiación:

mediante capitales ajenos

(préstamos/obligaciones): los intereses son un gasto deducible que disminuye los beneficios y, por tanto el pago de IS. De esta manera para 1.000€ de capitales ajenos

Pagamos interés 1.000 x r

El benefico se reduce en 1.000 x r

El pago de impuesto de sociedades se reduce en 1.000 x r x ts

El coste para la empresa es 1.000 x r -

1.000 x r x ts

= 1.000

x r

x (1-ts)

El coste por € de capital ajeno es: r

x (1-ts)= r

x 0,7

mediante capitales propios

(aportaciones de los propietarios /accionistas): el pago a los accionistas no es deducible, pero tenemos también que remunerarles con la misma rentabilidad r. De esta manera, para 1.000€ de capitales propios:

Pagamos dividendos 1.000 x r

El coste para la empresa es 1.000 x r

El coste por € de capital ajeno es: r

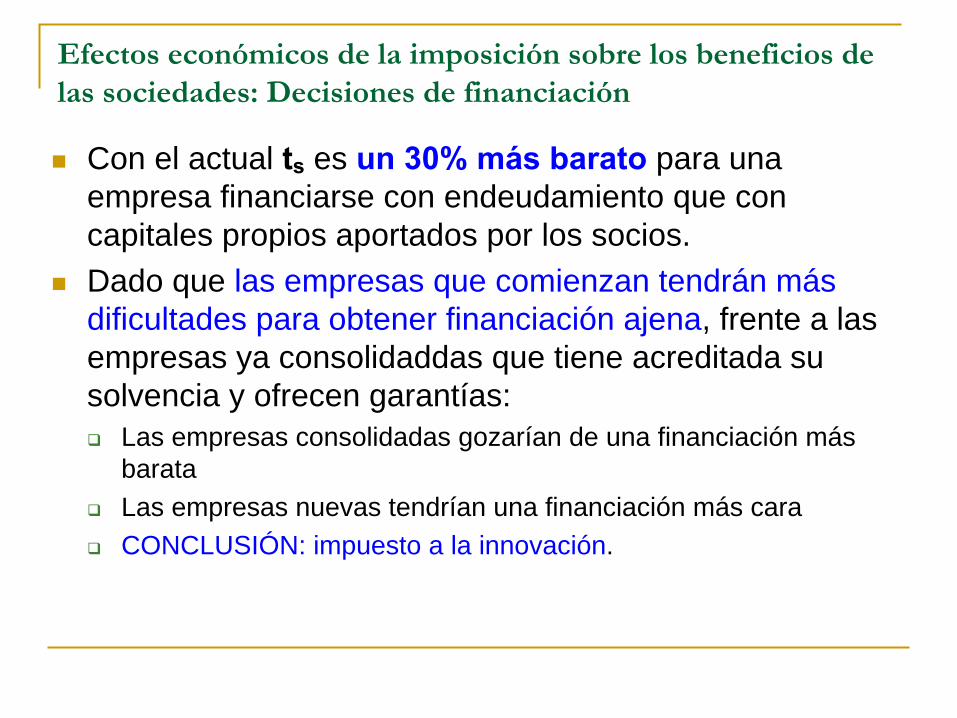

Efectos económicos de la imposición sobre los beneficios de las sociedades: Decisiones de financiación

Con el actual ts

es un 30% más barato

para una empresa financiarse con endeudamiento que con capitales propios aportados por los socios.

Dado que las empresas que comienzan tendrán más dificultades para obtener financiación ajena, frente a las empresas ya consolidaddas que tiene acreditada su solvencia y ofrecen garantías:

Las empresas consolidadas gozarían de una financiación más barata

Las empresas nuevas tendrían una financiación más cara

CONCLUSIÓN: impuesto a la innovación.