Embed Size (px)

DESCRIPTION

sap

Citation preview

ALUMNOS:Ávila García GabrielaDel Carmen Rincón OmarEnríquez Hernández Oscar HugoGarcía Guerrero HumbertoRamírez López Alejandro QuintínRuíz Sánchez Pamela

INTRODUCCIÓN

Es necesario determinar los costos económicos directos de los riesgos de trabajo, así como sus efectos indirectos considerados como el impacto social ocasionado por los Riesgos de Trabajo en el trabajador, su familia, la empresa y la sociedad en su conjunto, identificando los mecanismos genéricos de producción de los riesgos y los principales factores participantes para establecer las mejores medidas de prevención prácticas y factibles.

Un accidente de trabajo supone unas lesiones físicas para el trabajador que lo sufre que implican dolor, pérdida de trabajo, atenciones medicas para curarlas, etc. Además, la mayor parte de los accidentes incluyen, junto con las lesiones físicas, el deterioro de materiales y equipos involucrados en el accidente. De todo lo dicho se desprende que los accidentes de trabajo ocasionan daños y pérdidas y esta evidencia ha hecho surgir interés por conocer lo que cuestan estos daños.

¿QUÉ ES UN ACCIDENTE LABORAL?“Accidente de trabajo es toda lesión orgánica o perturbación funcional inmediata, o posterior, o la muerte producida repentinamente en ejercicio o con motivo del trabajo, cuales quiera que sea el lugar y el tiempo en que se preste”.

(Artículo 474-Ley Federal del Trabajo)

¿Por qué se produce un accidente?

¿Cómo prevenirlas?

*Políticas de seguridad.*Normatividad.*Procedimientos adecuados

Medidas de Control

Actividades realizadas

incorrectamente

MOTIVOS DE LOS ACCIDENTES

a) ACTOS INSEGUROS

Son realizados con negligencia o distracción involuntaria (como jugar o bromear en áreas de trabajo, no observar procedimientos, reglas de seguridad

b) CONDICIONES INSEGURAS

Pueden presentar en equipos, instalaciones o en métodos de trabajos (como escaleras con peldaños angostos, líneas de vapor sin aislar, secuencia de operación insegura, etc.)

c) CAUSAS FORTUITAS

Aquellas están totalmente fuera de nuestro control, por lo general de índole natural (terremotos, rayos, tormentas y huracanes)

COSTOS DE ACCIDENTES

Un accidente de trabajo supone unas lesiones físicas para el trabajador que lo sufre que implican dolor, pérdida de trabajo, atenciones médicas para curarlas, etc.

La mayor parte de los accidentes incluyen, junto con las lesiones físicas, el deterioro de materiales con las lesiones físicas, el deterioro de materiales y equipos involucrados en el accidente.

Los costos de un accidente representan para las empresas pérdidas de personas (temporal o permanentemente), tiempo, equipos, dinero, etc.

En estas situaciones podemos hablar de dos tipos de costos, los directos o los indirectos.

Gastos Operativos

Pérdidas de

Materiales y Equipos

Pérdidas de

Personas

COSTOS DIRECTOS

Aquellos costos que la empresa puede contabilizar e introducir de alguna forma en la cuenta de resultados.

Sueldo del

Accidentado

• Periodo de amparo por recuperación.• Puesto de suplente.

Atención Médi

ca

• Gastos de cirugía, medicación.• Ambulancia, periodo internado.

Horas de Atención por

Compañeros

• Supervisión del accidentado• Cuidado, traslado del accidentado.

Penalizaciones

• Multas por parte del Estado.• Cuotas por Seguridad Social.

Daños

Materiales

• Equipo, maquinaria dañada.• Se frena el proceso productivo.

COSTOS INDIRECTOS

Se definen como los que se producen cada vez que ocurre un accidente o debidos a la ocurrencia de estos pero que la empresa no puede estimar ni medir de una forma real y exacta.

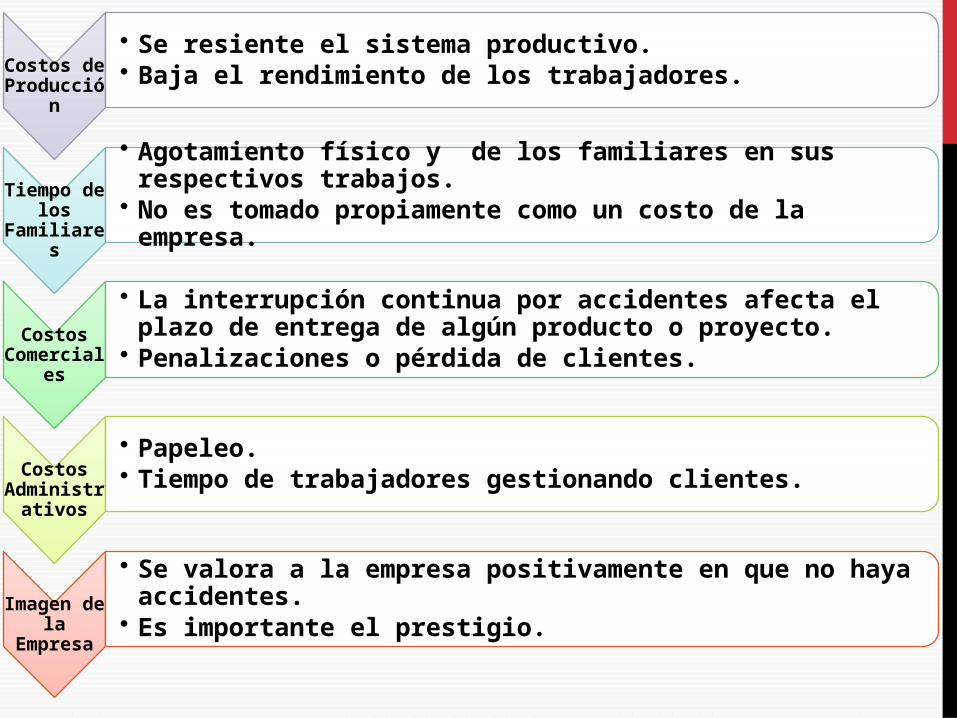

Costos de Producción

• Se resiente el sistema productivo.• Baja el rendimiento de los trabajadores.

Tiempo de los

Familiares

• Agotamiento físico y de los familiares en sus respectivos trabajos.

• No es tomado propiamente como un costo de la empresa.

Costos

Comerciales

• La interrupción continua por accidentes afecta el plazo de entrega de algún producto o proyecto.

• Penalizaciones o pérdida de clientes.

Costos

Administrativos

• Papeleo.• Tiempo de trabajadores gestionando clientes.

Imagen de la

Empresa

• Se valora a la empresa positivamente en que no haya accidentes.• Es importante el prestigio.

COSTOS DE LESIÓN Y ENFERMEDAD (Asegurados)• Médicos• Costos de Compensación.

OTROS COSTOS SIN ASEGURAR*Tiempo de investigación, salarios, contratación y preparación de personal de reemplazo, sobre tiempo, menor producción del lesionado.

COSTOS POR DAÑOS A LA PROPIEDAD (Sin asegurar).• Daño a los edificios.• Daños al producto y

material.• Gastos legales.• Gastos de equipo y

provisión de emergencia.• Alquiler de equipos de

reemplazo.

INCIDENTESUna parte importante de los accidentes para tener en cuenta son los incidentes, los incidentes son sucesos no planeados ni previstos, que pudieron producir daños o lesiones, por alguna “casualidad” no los produjeron.

El mecanismo que produce un incidente es igual al mismo que produce un accidente. Los dos son igualmente importantes, e incluso, el incidente lo es más porque es un aviso de lo que pudo pasar.

VALORACIÓN ECONÓMICA DE LOS ACCIDENTES

MÉTODO CONCEPTOS CONSIDERADOS

APLICACIÓN FIABILIDAD OBSERVACIONES

Heinrich Ct=Cd+4Cd=5Cd

Fácil y simple Escasa Puede haber grandes desviaciones en función de pérdidas de equipos y materiales.

Simonds Ct=Casegurado+Con asegurado

Difícil de calcular el no asegurado

Relativa El cálculo del coste no asegurado se hace estadísticamente.

CONCLUSIONES• Los accidentes laborales lo sufren dos personas: el

empleado en su cuerpo y el empleador en su bolsillo.

• Los accidentes cuestan dinero, prevenirlos lo economiza. Mientras más se estudia el origen y como se presentan los accidentes de trabajo, queda más en claro que es siempre mejor prevenir que curar y tratar de evitarlos es más convincente tanto desde el punto de vista humano como económico.

• Al ser el hombre el fuerzo físico e intelectual de la producción de una empresa, en la actualidad se pretende reducir los niveles de peligro de trabajo. Por ello es necesario tener un sistema de gestión integrado en el cual involucre a la seguridad industrial dentro de la cadena de valor.

FUENTES• Ley Federal de Trabajo.

• Tomas, Acero, Costos por Accidentes de Trabajo en la Minería, Universidad Nacional Mayor de San Marcos, Lima, Perú, 2004.

• Los Accidentes y sus Costos Asociados.

• http://es.slideshare.net/ANGELSZQ/costos-de-los-accidentes-14504515

• Seguridad Industrial: Un enfoque integral. César Ramírez Cavassa