Embed Size (px)

Citation preview

Matemáticas para Economistas (1º GE)Universidad de Cantabria

TEMA I:

CONSUMO Y AHORRO

Macroeconomía II2º GE Universidad de Cantabria

Matemáticas para Economistas (1º GE)Universidad de Cantabria

1.1 Introducción

1.2 El enfoque Keynesiano

1.3 El modelo de elección inter-temporal de Irving Fisher

1.4 La teoría de la renta permanente de Milton Friedman

1.5 La teoría del ciclo vital de Franco Modigliani

1.6 Efecto del tipo de interés en el consumo y el ahorro

Macroeconomía II2º GE

Universidad de Cantabria

Matemáticas para Economistas (1º GE)Universidad de Cantabria

1.1 Introducción

Macroeconomía II2º GE

Universidad de Cantabria

• Importancia del consumo agregado en una economía:

o Representa alrededor de dos tercios del PIB en la mayoría de países desarrollados.

o Su influencia en la tasa de ahorro y, en consecuencia, en el crecimiento económico de largo plazo (modelo

de Solow).

o Relación entre el comportamiento del consumo y ahorro de los hogares y el impacto de las políticas

fiscales.

• El modelo IS-LM proporciona un marco muy intuitivo, pero también muy simple, para comprender la interacción

de las principales variables macro (entre ellas el consumo) que determinan el comportamiento de la demanda

agregada de una economía.

• Objetivo: Estudiar el agregado consumo mediante teorías macroeconómicas modernas que desde una óptica de

optimización dinámica y mediante la fundamentación microeconómica de la macroeconomía expliquen con

mayor realismo el comportamiento del consumo.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

1.2 El enfoque Keynesiano

Macroeconomía II2º GE

Universidad de Cantabria

• “Teoría general de la ocupación, el interés y el dinero” (1936).

• El consumo es una función lineal de la renta disponible o renta corriente (𝒀𝒀𝑫𝑫) de las familias:

𝐶𝐶 = ̅𝐶𝐶 + 𝑐𝑐𝑌𝑌𝐷𝐷

donde ̅𝐶𝐶 > 0 ∶ consumo autónomo

⁄𝑃𝑃𝑃𝑃𝑃𝑃𝐶𝐶 = 𝑑𝑑𝐶𝐶 𝑑𝑑 𝑌𝑌𝐷𝐷 = 𝑐𝑐 ∶ propensión marginal a consumir

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

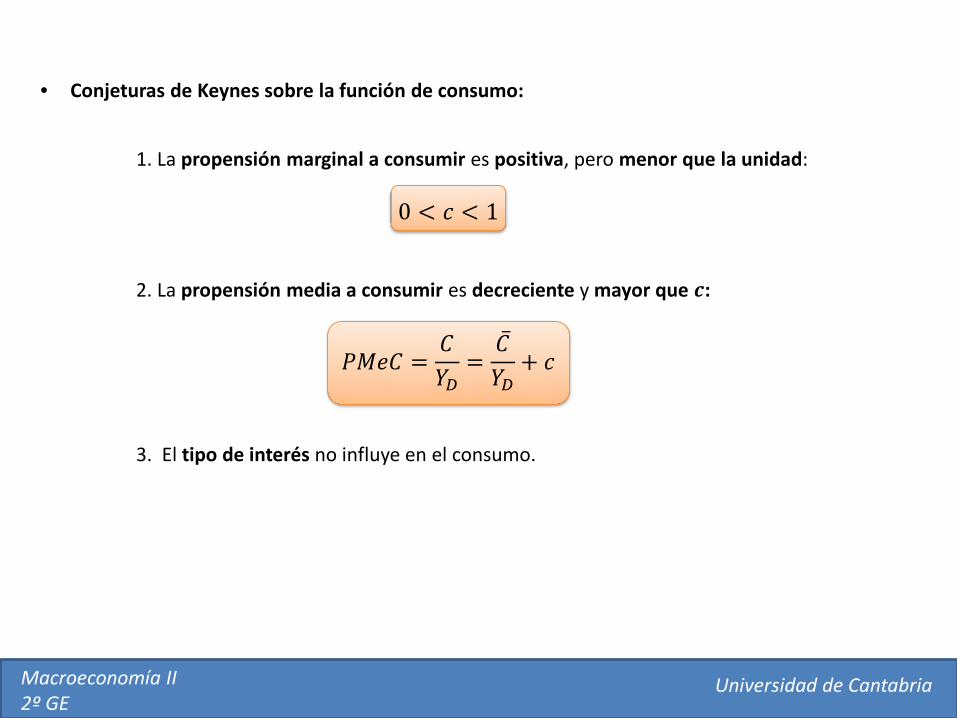

• Conjeturas de Keynes sobre la función de consumo:

1. La propensión marginal a consumir es positiva, pero menor que la unidad:

0 < 𝑐𝑐 < 1

2. La propensión media a consumir es decreciente y mayor que 𝒄𝒄:

𝑃𝑃𝑃𝑃𝑀𝑀𝐶𝐶 =𝐶𝐶𝑌𝑌𝐷𝐷

=�̅�𝐶𝑌𝑌𝐷𝐷

+ 𝑐𝑐

3. El tipo de interés no influye en el consumo.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

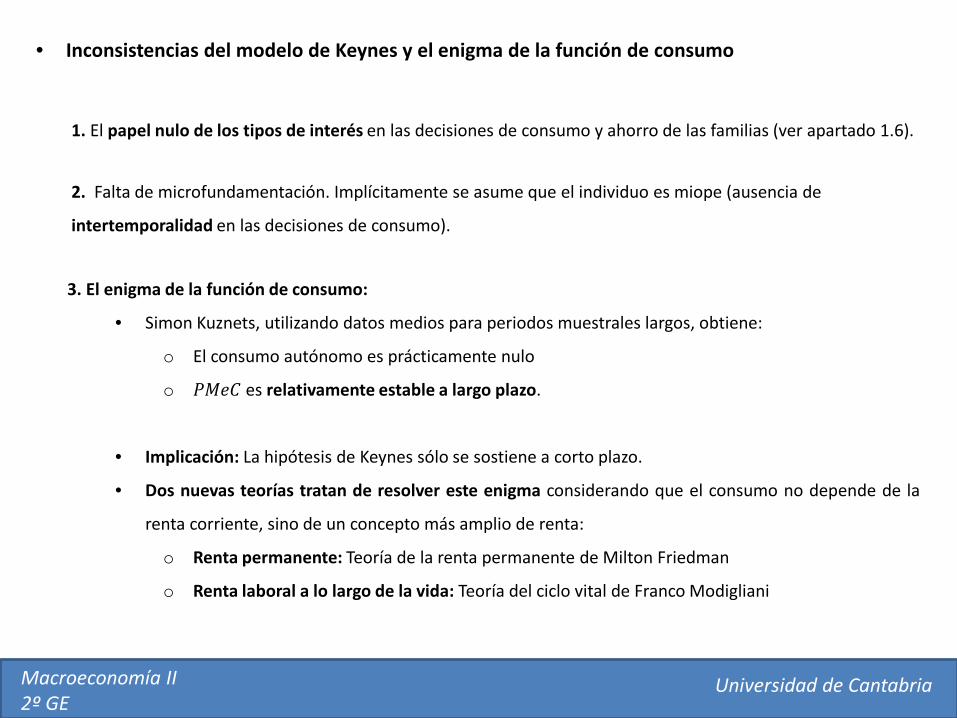

• Inconsistencias del modelo de Keynes y el enigma de la función de consumo

1. El papel nulo de los tipos de interés en las decisiones de consumo y ahorro de las familias (ver apartado 1.6).

2. Falta de microfundamentación. Implícitamente se asume que el individuo es miope (ausencia de

intertemporalidad en las decisiones de consumo).

3. El enigma de la función de consumo:

• Simon Kuznets, utilizando datos medios para periodos muestrales largos, obtiene:

o El consumo autónomo es prácticamente nulo

o 𝑃𝑃𝑃𝑃𝑀𝑀𝐶𝐶 es relativamente estable a largo plazo.

• Implicación: La hipótesis de Keynes sólo se sostiene a corto plazo.

• Dos nuevas teorías tratan de resolver este enigma considerando que el consumo no depende de la

renta corriente, sino de un concepto más amplio de renta:

o Renta permanente: Teoría de la renta permanente de Milton Friedman

o Renta laboral a lo largo de la vida: Teoría del ciclo vital de Franco Modigliani

Matemáticas para Economistas (1º GE)Universidad de Cantabria

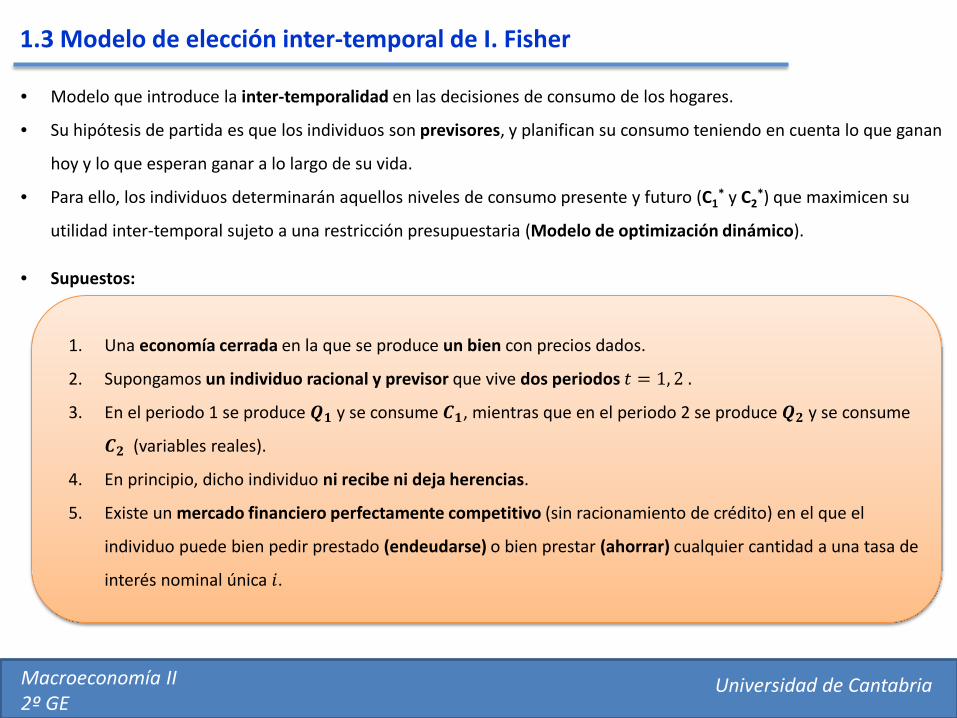

1.3 Modelo de elección inter-temporal de I. Fisher

Macroeconomía II2º GE

Universidad de Cantabria

• Modelo que introduce la inter-temporalidad en las decisiones de consumo de los hogares.

• Su hipótesis de partida es que los individuos son previsores, y planifican su consumo teniendo en cuenta lo que ganan

hoy y lo que esperan ganar a lo largo de su vida.

• Para ello, los individuos determinarán aquellos niveles de consumo presente y futuro (C1* y C2

*) que maximicen su

utilidad inter-temporal sujeto a una restricción presupuestaria (Modelo de optimización dinámico).

• Supuestos:

1. Una economía cerrada en la que se produce un bien con precios dados.

2. Supongamos un individuo racional y previsor que vive dos periodos 𝑡𝑡 = 1, 2 .

3. En el periodo 1 se produce 𝑸𝑸𝟏𝟏 y se consume 𝑪𝑪𝟏𝟏, mientras que en el periodo 2 se produce 𝑸𝑸𝟐𝟐 y se consume

𝑪𝑪𝟐𝟐 (variables reales).

4. En principio, dicho individuo ni recibe ni deja herencias.

5. Existe un mercado financiero perfectamente competitivo (sin racionamiento de crédito) en el que el

individuo puede bien pedir prestado (endeudarse) o bien prestar (ahorrar) cualquier cantidad a una tasa de

interés nominal única 𝑖𝑖.

6. Relación entre Renta (𝒀𝒀) y Producción-Salario (𝑸𝑸):

𝑌𝑌1 = 𝑄𝑄1𝑌𝑌2 = 𝑄𝑄2 + 𝑖𝑖 � 𝑆𝑆1

7. La función de utilidad inter-temporal del individuo, que mide la utilidad que le reportan sus niveles de

consumo presente y futuros, viene dada por:

𝑈𝑈 𝐶𝐶1,𝐶𝐶2 = 𝑈𝑈 𝐶𝐶1 + β � 𝑈𝑈 𝐶𝐶2• 𝛽𝛽𝛽𝛽 0,1 : el individuo es algo impaciente y le reporta más utilidad consumir hoy que mañana.

• Para trabajar en dos dimensiones, recurriremos a las curvas de indiferencia: combinaciones de consumo

presente y futuro que proporcionan idéntica utilidad al individuo.

• Relación marginal de sustitución inter-temporal: relación a la que el consumidor está dispuesto a sustituir

consumo presente por consumo futuro (pendiente de las curvas de indiferencia):

𝑑𝑑𝑈𝑈 = 𝑈𝑈′ 𝐶𝐶1 � 𝑑𝑑𝐶𝐶1 + 𝛽𝛽 � 𝑈𝑈′ 𝐶𝐶2 � 𝑑𝑑𝐶𝐶2 = 0

𝑅𝑅𝑃𝑃𝑆𝑆𝐶𝐶1,𝐶𝐶2 = 𝑑𝑑𝐶𝐶2𝑑𝑑𝐶𝐶1

= − 𝑈𝑈′ 𝐶𝐶1𝛽𝛽�𝑈𝑈′ 𝐶𝐶2

𝐶𝐶1

𝐶𝐶2

𝐶𝐶𝐶𝐶1

𝐶𝐶𝐶𝐶2

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

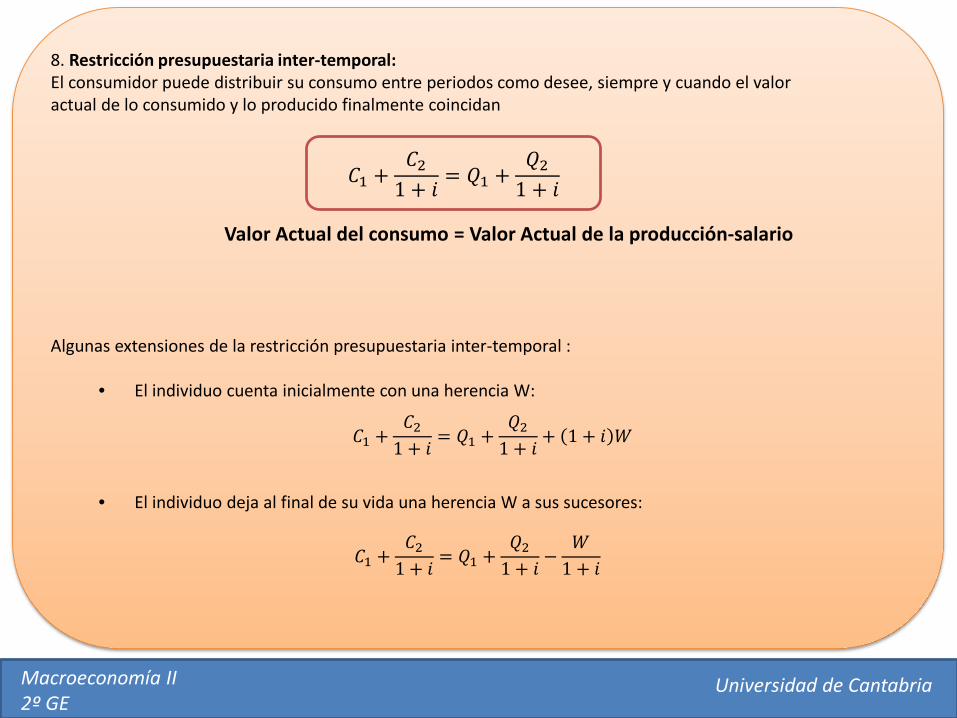

8. Restricción presupuestaria inter-temporal:El consumidor puede distribuir su consumo entre periodos como desee, siempre y cuando el valor actual de lo consumido y lo producido finalmente coincidan

𝐶𝐶1 +𝐶𝐶2

1 + 𝑖𝑖= 𝑄𝑄1 +

𝑄𝑄21 + 𝑖𝑖

Valor Actual del consumo = Valor Actual de la producción-salario

Algunas extensiones de la restricción presupuestaria inter-temporal :

• El individuo cuenta inicialmente con una herencia W:

• El individuo deja al final de su vida una herencia W a sus sucesores:

𝐶𝐶1 +𝐶𝐶2

1 + 𝑖𝑖 = 𝑄𝑄1 +𝑄𝑄2

1 + 𝑖𝑖 + 1 + 𝑖𝑖 𝑊𝑊

𝐶𝐶1 +𝐶𝐶2

1 + 𝑖𝑖 = 𝑄𝑄1 +𝑄𝑄2

1 + 𝑖𝑖 −𝑊𝑊

1 + 𝑖𝑖

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

Representación gráfica de la restricción presupuestaria inter-temporal: (pizarra!!)

• Suponiendo 𝑄𝑄1 y 𝑄𝑄2 dados, deducir puntos de corte con los ejes

• Deducir pendiente de la restricción

• Naturalmente, un individuo puede situarse en cualquier punto de la restricción presupuestaria inter-temporal.

Interpretación puntos A, B y C

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

• Modelo de consumo inter-temporal:

CASO 1: PERFIL AHORRADOR

(se valora más consumo futuro)

CASO 2: PERFIL DEUDOR

(se valora más consumo presente)

o Resolución gráfica:

𝑃𝑃𝑎𝑎𝑎𝑎. 𝑈𝑈 𝐶𝐶1,𝐶𝐶2 = 𝑈𝑈 𝐶𝐶1 + 𝛽𝛽 � 𝑈𝑈 𝐶𝐶2

𝑠𝑠. 𝑎𝑎. 𝐶𝐶1 +𝐶𝐶2

1 + 𝑖𝑖= 𝑄𝑄1 +

𝑄𝑄21 + 𝑖𝑖

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

o Resolución analítica (Condición de equilibrio inter-temporal): (En pizarra!!!)

𝑈𝑈′ 𝐶𝐶1𝛽𝛽 � 𝑈𝑈′ 𝐶𝐶2

= 1 + 𝑖𝑖

𝑅𝑅𝑃𝑃𝑆𝑆𝐶𝐶1,𝐶𝐶2 = −(1 + 𝑖𝑖)

1.4 Teoría de la renta permanente de Milton Friedman

• “A Theory of the Consumption Function” (1957).

• Friedman cuestiona que las familias ajusten su consumo semanal/mensual (gasto de las familias en bienes y

servicios no duraderos) ante variaciones de su renta semanal/ mensual.

• Ejemplo de Friedman.

• Sostiene que los individuos desean mantener un perfil uniforme de consumo (noción de utilidad marginal

decreciente del consumo), aun cuando su renta corriente pueda fluctuar transitoriamente, guiándose por la

RENTA PERMANENTE: renta media que una familia espera obtener en un largo periodo de tiempo y repartida en

un determinado número de años.

• La renta corriente de una familia en un determinado año podrá ser mayor, inferior o igual que la renta

permanente, dependiendo de la existencia o no de rentas transitorias (positivas o negativas).

• Cuestiones por aclarar:

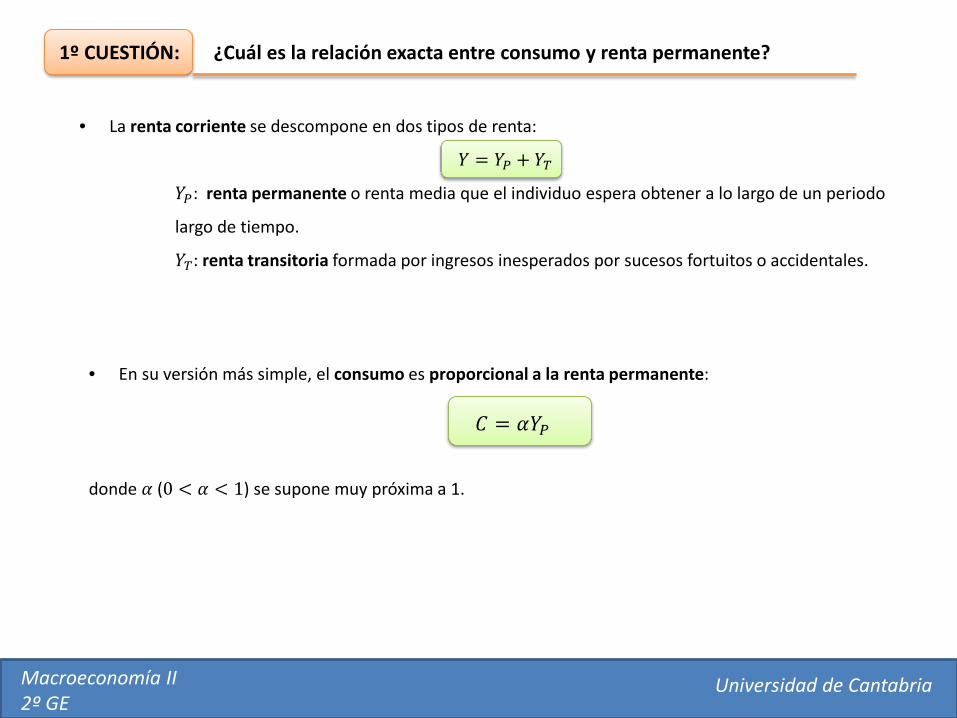

1º CUESTIÓN: ¿Cuál es la relación exacta entre consumo y renta permanente?

2º CUESTIÓN: ¿Cómo medir la renta permanente?

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

1º CUESTIÓN: ¿Cuál es la relación exacta entre consumo y renta permanente?

• La renta corriente se descompone en dos tipos de renta:

𝑌𝑌 = 𝑌𝑌𝑃𝑃 + 𝑌𝑌𝑇𝑇𝑌𝑌𝑃𝑃: renta permanente o renta media que el individuo espera obtener a lo largo de un periodo

largo de tiempo.

𝑌𝑌𝑇𝑇: renta transitoria formada por ingresos inesperados por sucesos fortuitos o accidentales.

• En su versión más simple, el consumo es proporcional a la renta permanente:

𝐶𝐶 = 𝛼𝛼𝑌𝑌𝑃𝑃

donde 𝛼𝛼 (0 < 𝛼𝛼 < 1) se supone muy próxima a 1.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

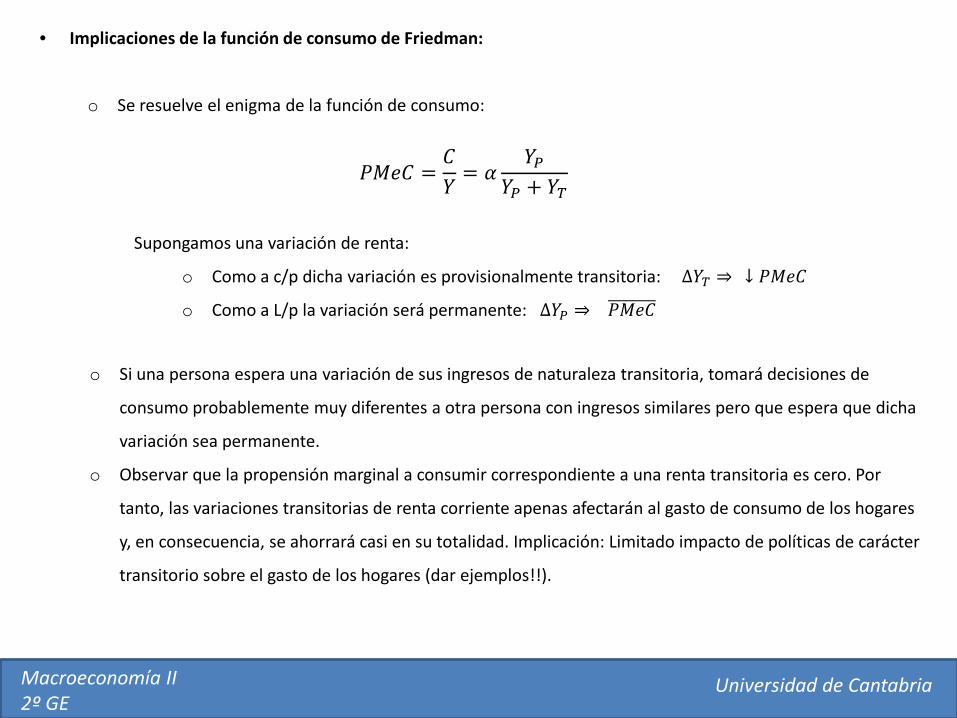

• Implicaciones de la función de consumo de Friedman:

o Se resuelve el enigma de la función de consumo:

𝑃𝑃𝑃𝑃𝑀𝑀𝐶𝐶 =𝐶𝐶𝑌𝑌

= 𝛼𝛼𝑌𝑌𝑃𝑃

𝑌𝑌𝑃𝑃 + 𝑌𝑌𝑇𝑇

Supongamos una variación de renta:

o Como a c/p dicha variación es provisionalmente transitoria: ∆𝑌𝑌𝑇𝑇 ⇒ ↓ 𝑃𝑃𝑃𝑃𝑀𝑀𝐶𝐶

o Como a L/p la variación será permanente: ∆𝑌𝑌𝑃𝑃 ⇒ 𝑃𝑃𝑃𝑃𝑀𝑀𝐶𝐶

o Si una persona espera una variación de sus ingresos de naturaleza transitoria, tomará decisiones de

consumo probablemente muy diferentes a otra persona con ingresos similares pero que espera que dicha

variación sea permanente.

o Observar que la propensión marginal a consumir correspondiente a una renta transitoria es cero. Por

tanto, las variaciones transitorias de renta corriente apenas afectarán al gasto de consumo de los hogares

y, en consecuencia, se ahorrará casi en su totalidad. Implicación: Limitado impacto de políticas de carácter

transitorio sobre el gasto de los hogares (dar ejemplos!!).

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

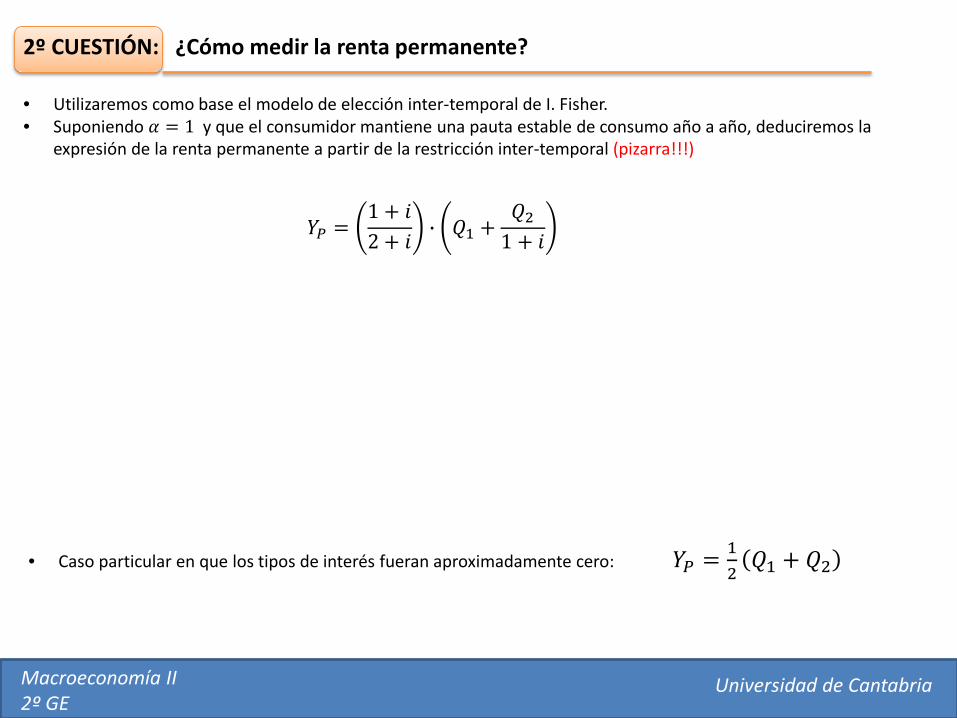

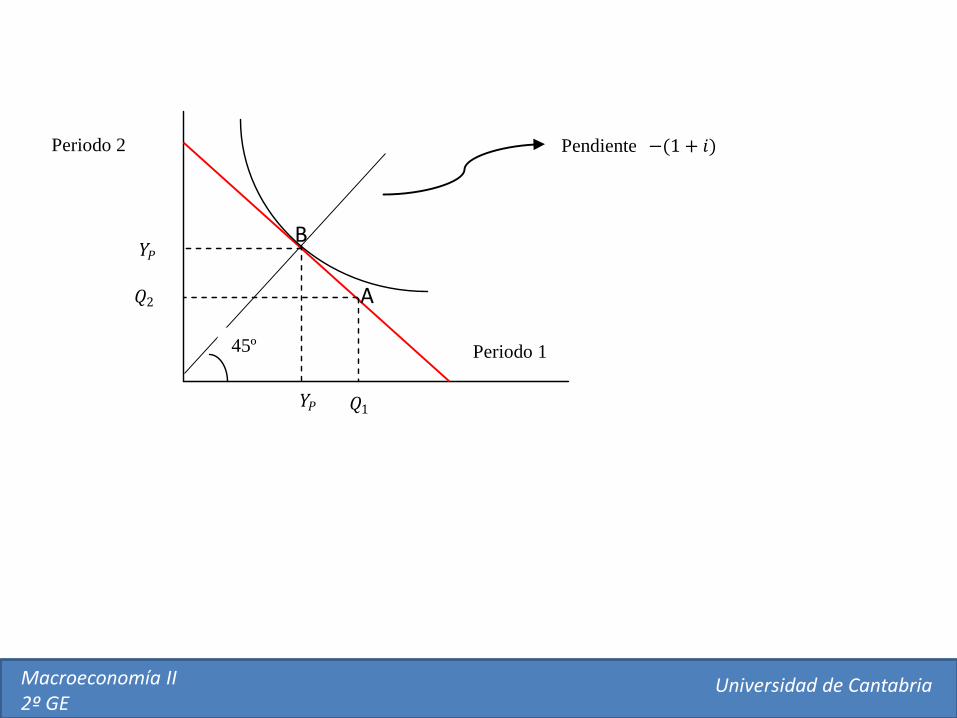

2º CUESTIÓN: ¿Cómo medir la renta permanente?

• Utilizaremos como base el modelo de elección inter-temporal de I. Fisher.• Suponiendo 𝛼𝛼 = 1 y que el consumidor mantiene una pauta estable de consumo año a año, deduciremos la

expresión de la renta permanente a partir de la restricción inter-temporal (pizarra!!!)

𝑌𝑌𝑃𝑃 =1 + 𝑖𝑖2 + 𝑖𝑖

� 𝑄𝑄1 +𝑄𝑄2

1 + 𝑖𝑖

• Caso particular en que los tipos de interés fueran aproximadamente cero: 𝑌𝑌𝑃𝑃 = 12𝑄𝑄1 + 𝑄𝑄2

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

45º

𝑄𝑄1 𝑌𝑌𝑃𝑃

𝑌𝑌𝑃𝑃

𝑄𝑄2

Periodo 1

Periodo 2 Pendiente −(1 + 𝑟𝑟)

A

B

−(1 + 𝑖𝑖)

Macroeconomía II2º GE

Universidad de Cantabria

• Análisis gráfico del efecto de una perturbación negativa de renta transitoria y de otra permanente en los

niveles de consumo y ahorro a partir del modelo de elección inter-temporal de I. Fisher (en pizarra!!!).

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

• Problemática para calcular en la práctica la renta permanente: 𝑄𝑄2???

• Solución propuesta por Friedman: el modelo de expectativas adaptativas de Friedman. La renta permanente se

estima utilizando como proxi la media de la renta corriente y la renta de años anteriores. El valor de la renta

permanente se irá actualizando (o adaptando) año a año a medida que se vaya contando con nuevos datos de

renta.

o Versión más simple: sumar a la renta corriente del año anterior una fracción de la diferencia entre la renta de

este año y la del año anterior:

esto es, calcular la media ponderada de la renta de hoy y ayer.

𝑌𝑌𝑃𝑃 = 𝑌𝑌𝑡𝑡−1 + 𝜆𝜆 𝑌𝑌𝑡𝑡 − 𝑌𝑌𝑡𝑡−1 = 𝑌𝑌𝑡𝑡−1 + 𝜆𝜆𝑌𝑌𝑡𝑡 − 𝜆𝜆𝑌𝑌𝑡𝑡−1 = 𝜆𝜆𝑌𝑌𝑡𝑡 + (1 − 𝜆𝜆)𝑌𝑌𝑡𝑡−1

El coeficiente de ponderación 𝜆𝜆 (0 < 𝜆𝜆 < 1) indicará la importancia dada a la información pasada:

o Si 𝝀𝝀 es pequeño, se dará mucha importancia a la renta pasada.

o Si 𝝀𝝀 es grande, se dará poca importancia a la renta pasada.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

o Casos particulares:

1º No hay variaciones de renta: 𝒀𝒀𝒕𝒕 = 𝒀𝒀𝒕𝒕−𝟏𝟏Entonces, 𝑌𝑌𝑃𝑃 = 𝑌𝑌𝑡𝑡 = 𝑌𝑌𝑡𝑡−1 . Si una persona sigue ganando la misma renta, esperará seguir ganando lo

mismo en el futuro.

2º Aumento de la renta (se desconoce si transitorio o permanente): 𝒀𝒀𝒕𝒕 > 𝒀𝒀𝒕𝒕−𝟏𝟏

La renta permanente aumenta, pero en menor proporción que la renta actual:

𝛥𝛥𝑌𝑌𝑃𝑃 < 𝛥𝛥𝑌𝑌𝑡𝑡Si el individuo no sabe aún si tal aumento de renta va a tener carácter permanente o no, será prudente

y preferirá no aumentar inmediatamente su renta permanente en la misma proporción. Si ese

incremento se mantiene en años siguientes, el incremento de la renta permanente se irá aproximando

al incremento de la renta.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

Poner ejemplo numérico!!!

• De acuerdo con lo anterior, la función de consumo de Friedman viene dada por:

𝐶𝐶 = 𝛼𝛼𝜆𝜆𝑌𝑌𝑡𝑡 + 𝛼𝛼(1 − 𝜆𝜆)𝑌𝑌𝑡𝑡−1

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

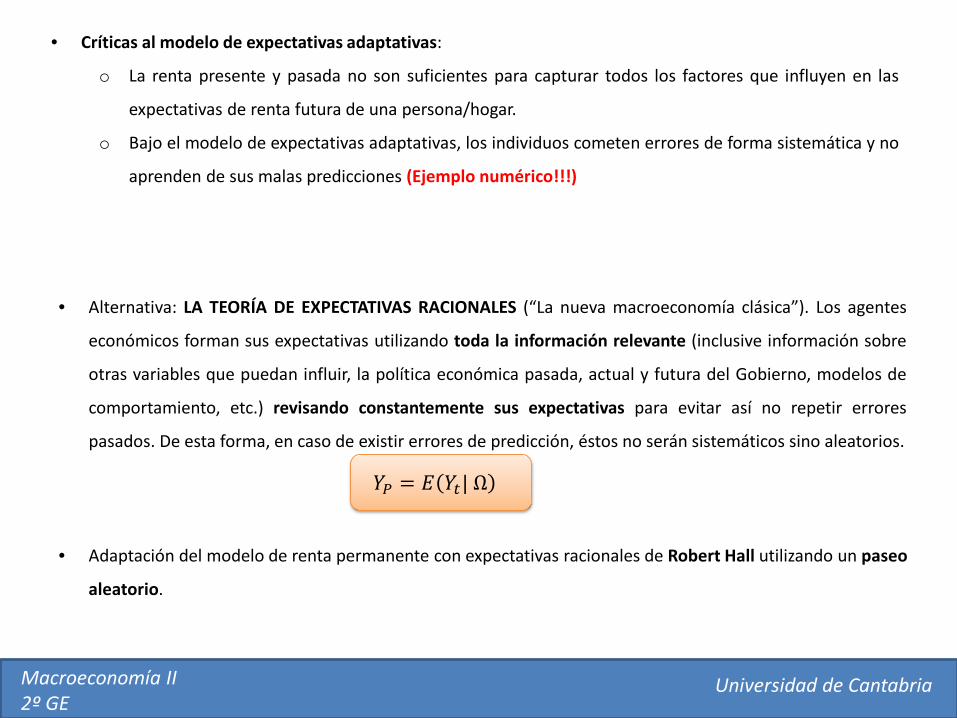

• Críticas al modelo de expectativas adaptativas:

o La renta presente y pasada no son suficientes para capturar todos los factores que influyen en las

expectativas de renta futura de una persona/hogar.

o Bajo el modelo de expectativas adaptativas, los individuos cometen errores de forma sistemática y no

aprenden de sus malas predicciones (Ejemplo numérico!!!)

• Alternativa: LA TEORÍA DE EXPECTATIVAS RACIONALES (“La nueva macroeconomía clásica”). Los agentes

económicos forman sus expectativas utilizando toda la información relevante (inclusive información sobre

otras variables que puedan influir, la política económica pasada, actual y futura del Gobierno, modelos de

comportamiento, etc.) revisando constantemente sus expectativas para evitar así no repetir errores

pasados. De esta forma, en caso de existir errores de predicción, éstos no serán sistemáticos sino aleatorios.

𝑌𝑌𝑃𝑃 = 𝐸𝐸 𝑌𝑌𝑡𝑡| Ω

• Adaptación del modelo de renta permanente con expectativas racionales de Robert Hall utilizando un paseo

aleatorio.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

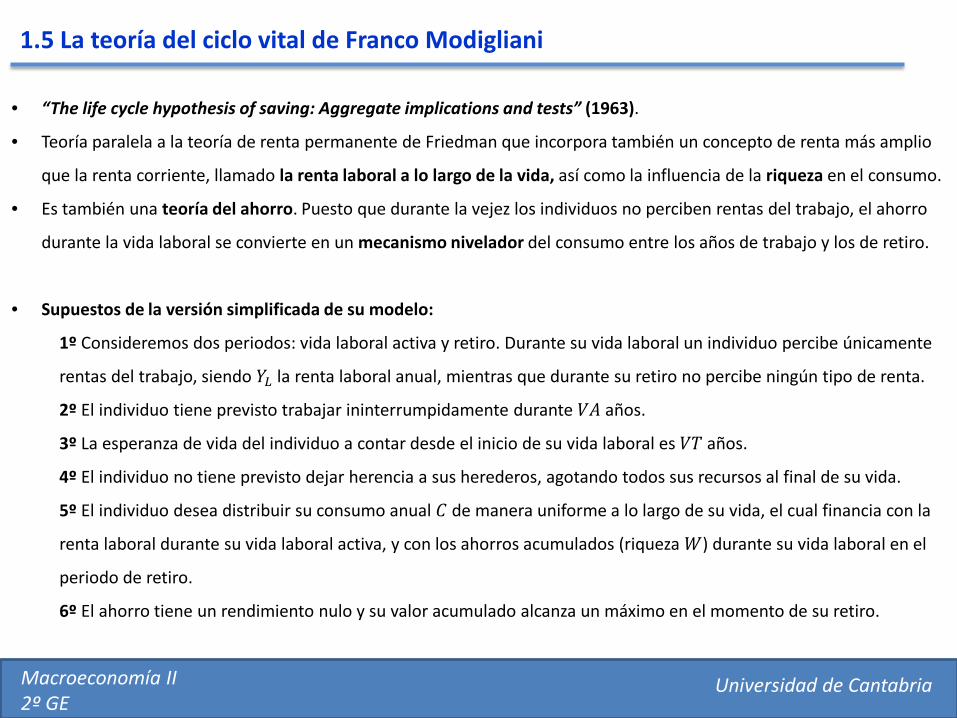

1.5 La teoría del ciclo vital de Franco Modigliani

Macroeconomía II2º GE

Universidad de Cantabria

• “The life cycle hypothesis of saving: Aggregate implications and tests” (1963).

• Teoría paralela a la teoría de renta permanente de Friedman que incorpora también un concepto de renta más amplio

que la renta corriente, llamado la renta laboral a lo largo de la vida, así como la influencia de la riqueza en el consumo.

• Es también una teoría del ahorro. Puesto que durante la vejez los individuos no perciben rentas del trabajo, el ahorro

durante la vida laboral se convierte en un mecanismo nivelador del consumo entre los años de trabajo y los de retiro.

• Supuestos de la versión simplificada de su modelo:

1º Consideremos dos periodos: vida laboral activa y retiro. Durante su vida laboral un individuo percibe únicamente

rentas del trabajo, siendo 𝑌𝑌𝐿𝐿 la renta laboral anual, mientras que durante su retiro no percibe ningún tipo de renta.

2º El individuo tiene previsto trabajar ininterrumpidamente durante 𝑉𝑉𝑉𝑉 años.

3º La esperanza de vida del individuo a contar desde el inicio de su vida laboral es 𝑉𝑉𝑉𝑉 años.

4º El individuo no tiene previsto dejar herencia a sus herederos, agotando todos sus recursos al final de su vida.

5º El individuo desea distribuir su consumo anual 𝐶𝐶 de manera uniforme a lo largo de su vida, el cual financia con la

renta laboral durante su vida laboral activa, y con los ahorros acumulados (riqueza 𝑊𝑊) durante su vida laboral en el

periodo de retiro.

6º El ahorro tiene un rendimiento nulo y su valor acumulado alcanza un máximo en el momento de su retiro.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

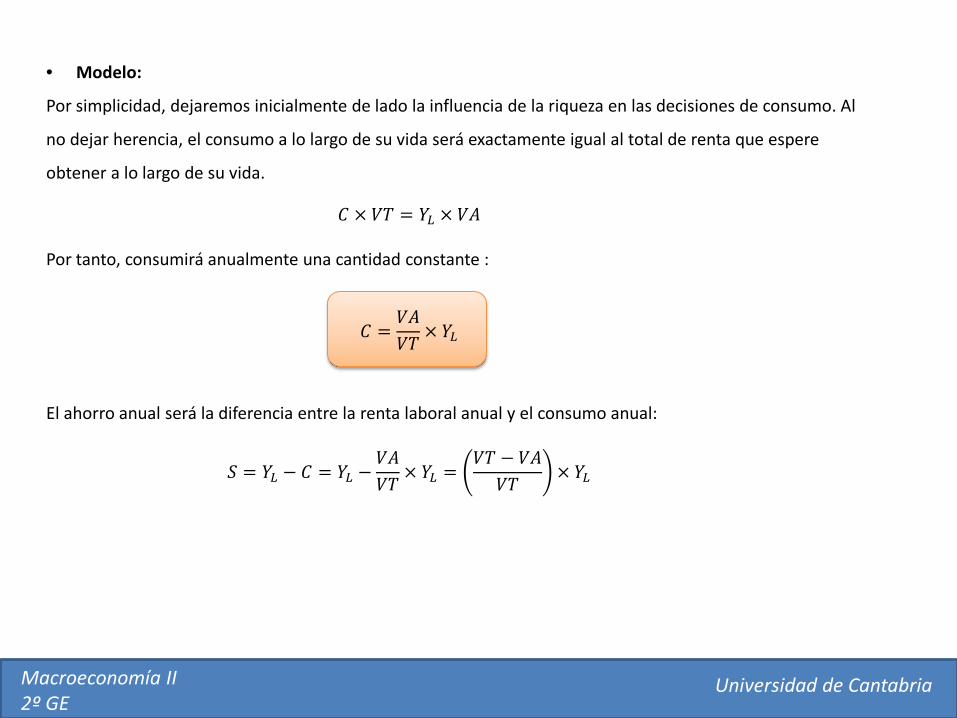

• Modelo:

Por simplicidad, dejaremos inicialmente de lado la influencia de la riqueza en las decisiones de consumo. Al

no dejar herencia, el consumo a lo largo de su vida será exactamente igual al total de renta que espere

obtener a lo largo de su vida.

𝐶𝐶 × 𝑉𝑉𝑉𝑉 = 𝑌𝑌𝐿𝐿 × 𝑉𝑉𝑉𝑉

Por tanto, consumirá anualmente una cantidad constante :

𝐶𝐶 =𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉 × 𝑌𝑌𝐿𝐿

El ahorro anual será la diferencia entre la renta laboral anual y el consumo anual:

𝑆𝑆 = 𝑌𝑌𝐿𝐿 − 𝐶𝐶 = 𝑌𝑌𝐿𝐿 −𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉 × 𝑌𝑌𝐿𝐿 =

𝑉𝑉𝑉𝑉 − 𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉 × 𝑌𝑌𝐿𝐿

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

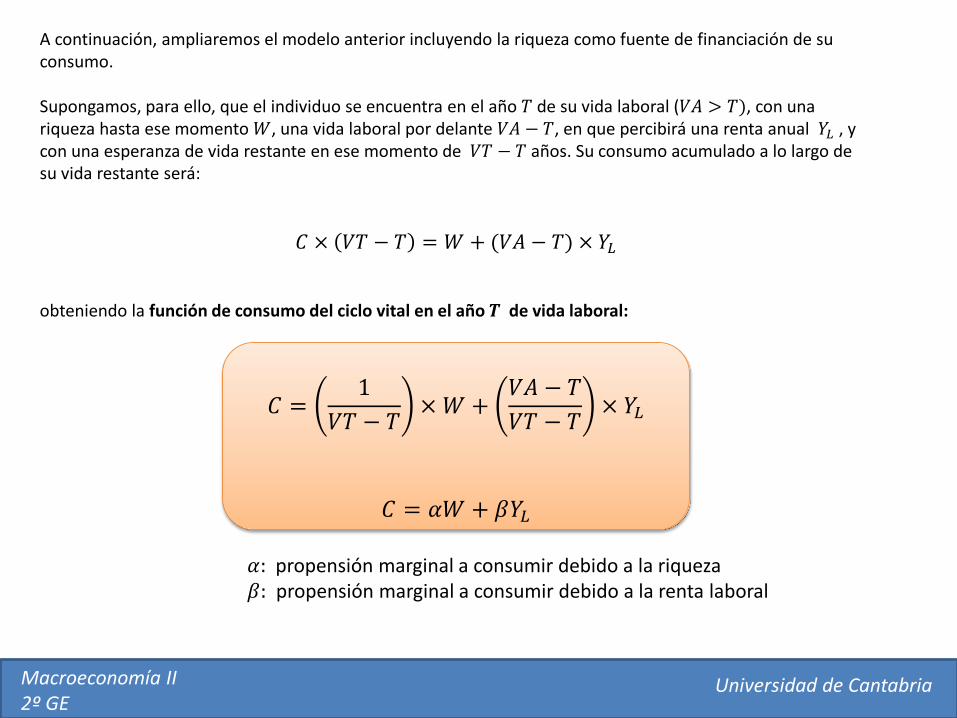

A continuación, ampliaremos el modelo anterior incluyendo la riqueza como fuente de financiación de su consumo.

Supongamos, para ello, que el individuo se encuentra en el año 𝑉𝑉 de su vida laboral (𝑉𝑉𝑉𝑉 > 𝑉𝑉), con una riqueza hasta ese momento 𝑊𝑊, una vida laboral por delante 𝑉𝑉𝑉𝑉 − 𝑉𝑉, en que percibirá una renta anual 𝑌𝑌𝐿𝐿 , y con una esperanza de vida restante en ese momento de 𝑉𝑉𝑉𝑉 − 𝑉𝑉 años. Su consumo acumulado a lo largo de su vida restante será:

𝐶𝐶 × 𝑉𝑉𝑉𝑉 − 𝑉𝑉 = 𝑊𝑊 + (𝑉𝑉𝑉𝑉 − 𝑉𝑉) × 𝑌𝑌𝐿𝐿

obteniendo la función de consumo del ciclo vital en el año 𝑻𝑻 de vida laboral:

𝐶𝐶 =1

𝑉𝑉𝑉𝑉 − 𝑉𝑉 × 𝑊𝑊 +𝑉𝑉𝑉𝑉 − 𝑉𝑉𝑉𝑉𝑉𝑉 − 𝑉𝑉 × 𝑌𝑌𝐿𝐿

𝐶𝐶 = 𝛼𝛼𝑊𝑊 + 𝛽𝛽𝑌𝑌𝐿𝐿

𝛼𝛼: propensión marginal a consumir debido a la riqueza𝛽𝛽: propensión marginal a consumir debido a la renta laboral

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

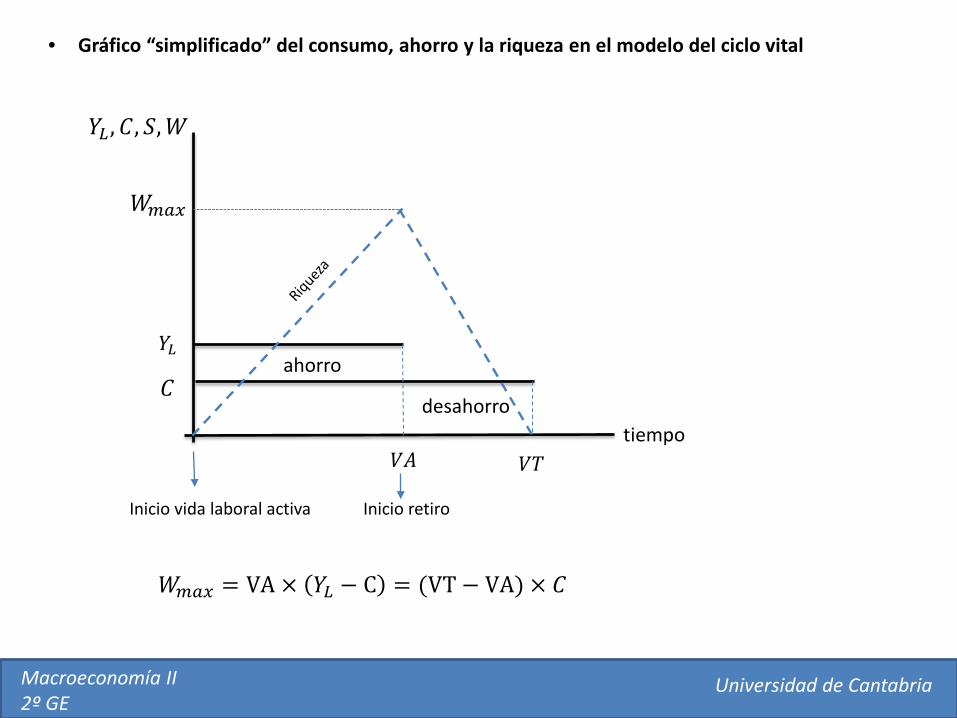

• Gráfico “simplificado” del consumo, ahorro y la riqueza en el modelo del ciclo vital

tiempo

𝑌𝑌𝐿𝐿ahorro

desahorro

𝑉𝑉𝑉𝑉 𝑉𝑉𝑉𝑉

𝐶𝐶

𝑊𝑊𝑚𝑚𝑚𝑚𝑚𝑚

Inicio vida laboral activa

𝑌𝑌𝐿𝐿 ,𝐶𝐶, 𝑆𝑆,𝑊𝑊

𝑊𝑊𝑚𝑚𝑚𝑚𝑚𝑚 = VA × 𝑌𝑌𝐿𝐿 − C = (VT − VA) × 𝐶𝐶

Inicio retiro

Macroeconomía II2º GE

Universidad de Cantabria

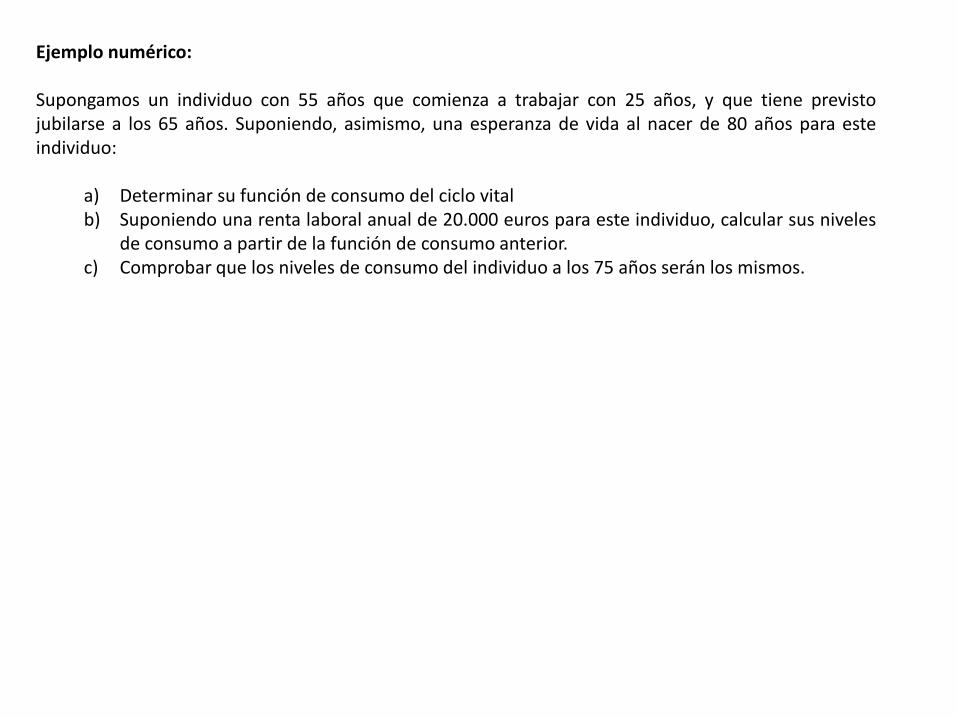

Ejemplo numérico:

Supongamos un individuo con 55 años que comienza a trabajar con 25 años, y que tiene previstojubilarse a los 65 años. Suponiendo, asimismo, una esperanza de vida al nacer de 80 años para esteindividuo:

a) Determinar su función de consumo del ciclo vitalb) Suponiendo una renta laboral anual de 20.000 euros para este individuo, calcular sus niveles

de consumo a partir de la función de consumo anterior.c) Comprobar que los niveles de consumo del individuo a los 75 años serán los mismos.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

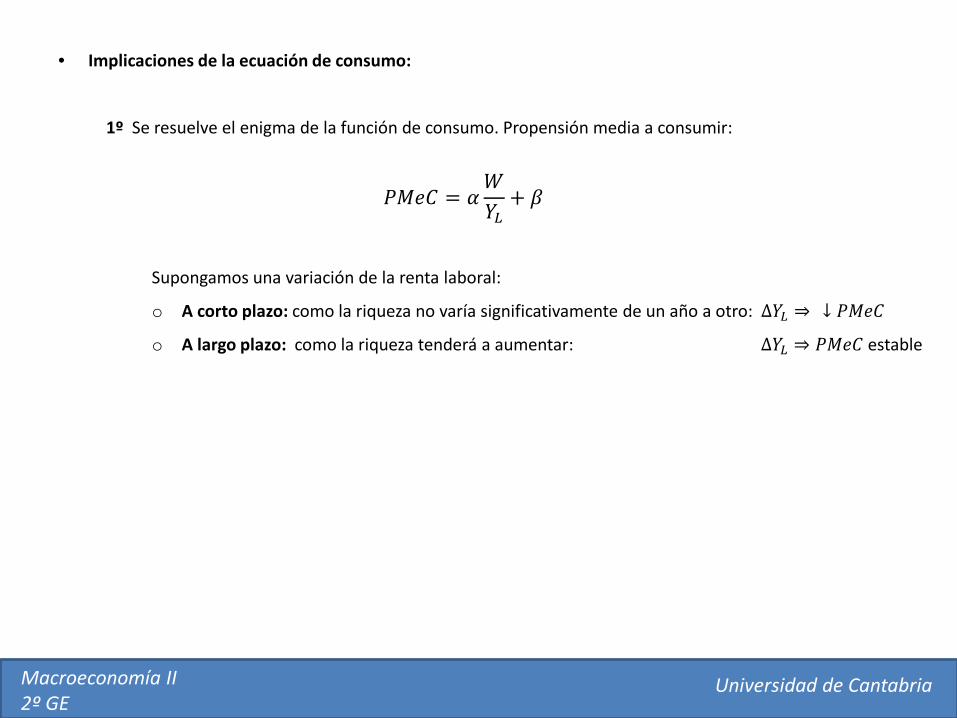

• Implicaciones de la ecuación de consumo:

1º Se resuelve el enigma de la función de consumo. Propensión media a consumir:

𝑃𝑃𝑃𝑃𝑀𝑀𝐶𝐶 = 𝛼𝛼𝑊𝑊𝑌𝑌𝐿𝐿

+ 𝛽𝛽

Supongamos una variación de la renta laboral:

o A corto plazo: como la riqueza no varía significativamente de un año a otro: ∆𝑌𝑌𝐿𝐿 ⇒ ↓ 𝑃𝑃𝑃𝑃𝑀𝑀𝐶𝐶

o A largo plazo: como la riqueza tenderá a aumentar: ∆𝑌𝑌𝐿𝐿 ⇒ 𝑃𝑃𝑃𝑃𝑀𝑀𝐶𝐶 estable

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

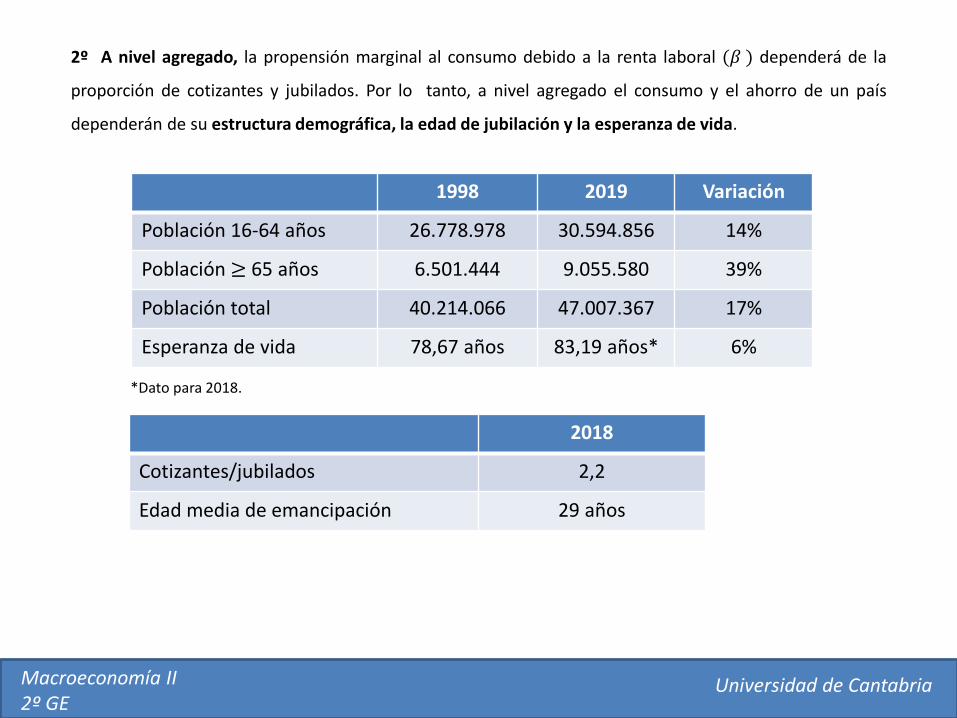

2º A nivel agregado, la propensión marginal al consumo debido a la renta laboral (𝛽𝛽 ) dependerá de la

proporción de cotizantes y jubilados. Por lo tanto, a nivel agregado el consumo y el ahorro de un país

dependerán de su estructura demográfica, la edad de jubilación y la esperanza de vida.

1998 2019 Variación

Población 16-64 años 26.778.978 30.594.856 14%

Población ≥ 65 años 6.501.444 9.055.580 39%

Población total 40.214.066 47.007.367 17%

Esperanza de vida 78,67 años 83,19 años* 6%

*Dato para 2018.

2018

Cotizantes/jubilados 2,2

Edad media de emancipación 29 años

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

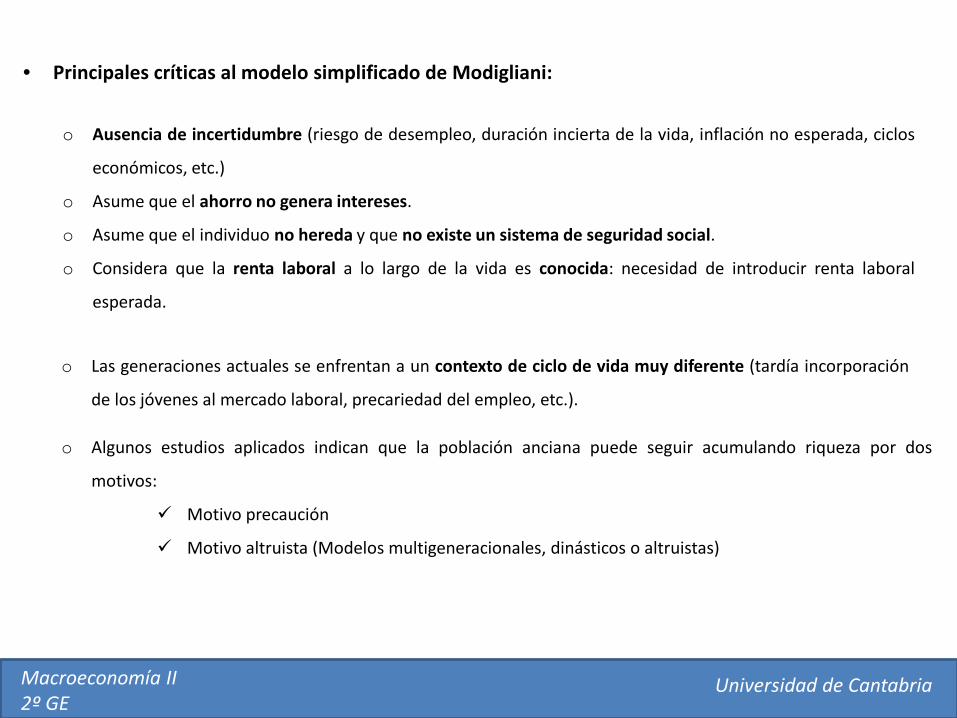

• Principales críticas al modelo simplificado de Modigliani:

o Ausencia de incertidumbre (riesgo de desempleo, duración incierta de la vida, inflación no esperada, ciclos

económicos, etc.)

o Asume que el ahorro no genera intereses.

o Asume que el individuo no hereda y que no existe un sistema de seguridad social.

o Considera que la renta laboral a lo largo de la vida es conocida: necesidad de introducir renta laboral

esperada.

o Algunos estudios aplicados indican que la población anciana puede seguir acumulando riqueza por dos

motivos:

Motivo precaución

Motivo altruista (Modelos multigeneracionales, dinásticos o altruistas)

o Las generaciones actuales se enfrentan a un contexto de ciclo de vida muy diferente (tardía incorporación

de los jóvenes al mercado laboral, precariedad del empleo, etc.).

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

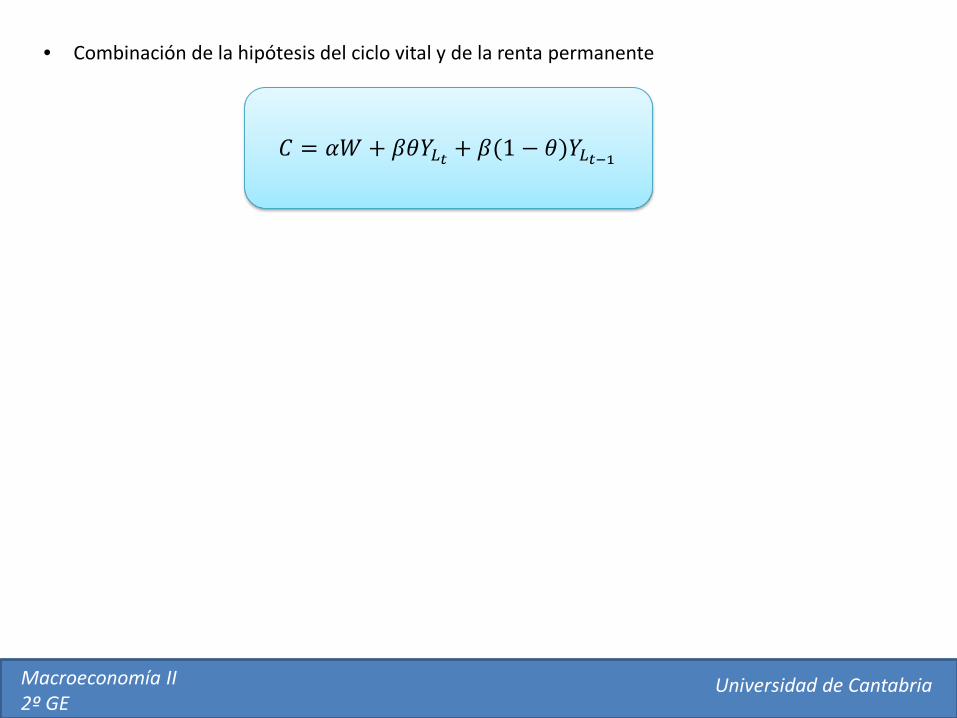

• Combinación de la hipótesis del ciclo vital y de la renta permanente

𝐶𝐶 = 𝛼𝛼𝑊𝑊 + 𝛽𝛽𝛽𝛽𝑌𝑌𝐿𝐿𝑡𝑡 + 𝛽𝛽(1 − 𝛽𝛽)𝑌𝑌𝐿𝐿𝑡𝑡−1

Matemáticas para Economistas (1º GE)Universidad de Cantabria

1.6 Efecto del tipo de interés en el consumo y ahorro

Macroeconomía II2º GE

Universidad de Cantabria

• ¿Cómo afectan al consumo, y en consecuencia al ahorro, las variaciones en el tipo de interés?

• Supongamos una subida de tipo de interés en un marco inter-temporal de dos periodos (Modelo de

Fisher), diferenciando entre dos tipos de consumidores: deudor y ahorrador.

• Descompondremos dicho Efecto Total (A-C) en dos efectos siguiendo el criterio de Hicks .

o Efecto Sustitución (A-B): Suponiendo que la renta del consumidor no varía, refleja la tendencia del

consumidor a sustituir consumo presente por consumo futuro (como consumir ahora es más caro, el

individuo tenderá a reducir sus niveles actuales de consumo).

o Efecto Renta (B-C):

o Un deudor: Percibe que no puede permitirse los mismos niveles de consumo que antes

(“se siente más pobre”) y decide reducir sus niveles actuales de consumo.

o Un ahorrador: Percibe más intereses del ahorro (“se siente más rico”), de modo que

decide aumentar sus niveles de consumo actual.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

• Analizar gráficamente el efecto de una subida de la tasa nominal de interés en los niveles actuales de consumo y ahorro en el caso de un consumidor con perfil deudor y en el caso de otro ahorrador, descomponiendo el efecto total en efecto sustitución y renta siguiendo el criterio de Hicks. (pizarra!!!)

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

• Analizar gráficamente el efecto de una subida de la tasa nominal de interés en los niveles actuales de consumo y ahorro en el caso de un consumidor con perfil ahorrador, descomponiendo el efecto total en efecto sustitución y renta siguiendo el criterio de Hicks. (pizarra!!!)

Matemáticas para Economistas (1º GE)Universidad de Cantabria

Macroeconomía II2º GE

Universidad de Cantabria

• Resumen del efecto de una subida de la tasa nominal de interés en el ahorro.

Matemáticas para Economistas (1º GE)Universidad de Cantabria

TEMA I:

Consumo y Ahorro

Macroeconomía II2º GE Universidad de Cantabria

![3 CLASES 3_4 2015_2 consumo ahorro e inversion certidumbre HANDOUT.ppt [Modo de compatibilidad] (1).pdf](https://img.pdfslide.es/doc/110x75/563db81c550346aa9a90a555/3-clases-34-20152-consumo-ahorro-e-inversion-certidumbre-handoutppt-modo.jpg)