Embed Size (px)

Citation preview

TEMAS A TRATAR

• Los objetivos del estudio• Interfases mediano, largo y muy largo plazo • La situación energética actual

L lí l ti d l l• Las líneas evolutivas de muy largo plazo• Impactos /costos del cambio climático en el

sector energíasector energía• Opciones de mitigación: la transición a

economías bajas en carbono• Conclusiones y reflexiones finales

OBJETIVOS DEL ESTUDIO1. Construir escenarios de muy largo plazo — líneas

evolutivas-- para el desarrollo energético para los siete países que conforman el Istmosiete países que conforman el Istmo Centroamericano (Belice, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá) para su utilización dentro del proyecto “La Economía de Cambio Climático en Centroamérica” (proyecto ECCCA) . )

2. A partir de dichas líneas evolutivas, calcular las emisiones de gases efecto invernadero (GEI) y evaluar estrategias de mitigaciónevaluar estrategias de mitigación.

3. Evaluar impactos del cambio climático en la región, esfuerzo que se ha dedicado a la evaluación de la hid íhidroenergía.

Interfases mediano, largo y muy largo plazo1. Dos subperíodos. Para la modelación del suministro y balance energético se ha

utilizado la herramienta LEAP (Long-range Energy Alternatives Planning System) 2 El período 2010 2020 (ó 2023) cuenta con prospectivas energéticas2. El período 2010-2020 (ó 2023), cuenta con prospectivas energéticas

nacionales y regional:a) En el subsector el CEAC evalúa periódicamente la planificación

indicativa regionalindicativa regionalb) En el sector energía: la Estrategia Energética Sustentable

Centroamericana 2020 (Estrategia 2020), aprobada por los Ministros de Energía de los países del SICA.

3. Para el segundo subperíodo (2021-2100) las líneas evolutivas se han construido en el contexto de los tres escenarios económicos y un escenario demográfico, discutidos y aprobados dentro del proyecto ECCCA.

4. Para Belice se han utilizado como referencia algunos estudios prospectivos realizados por la empresa eléctrica estatal. Belice solamente ha participado como observador en los foros regionales de la integración energética. Se ha incorporándose al pro ecto Mesoaméricaha incorporándose al proyecto Mesoamérica.

¿Qué es la Estrategia 2020? - Antecedentes

1. Fuerte alza de los precios del petróleo que se inició en 2003 impactó negativamente a los países.

2. CEPAL preparó el Plan de emergencia energético, que fue revisado y aprobado por los Ministros de Energía de Centroamérica en mayo de 2004, incluía g y ,la elaboración de una estrategia energética sustentable.

3 Los ministros de Energía y de Ambiente solicitaron3. Los ministros de Energía y de Ambiente, solicitaron a la CEPAL que la estrategia cumpliera con los compromisos Johannesburgo (San Pedro Sula, Honduras, en febrero de 2005).

4. Directores de Energía avalaron los objetivos de la Estrategia Energética Sustentable Centroamérica g g2020, y encargaron a la CEPAL preparar un documento analítico para respaldar la estrategia aprobada

¿Qué es la Estrategia 2020?a) La Estrategia Energética Sustentable Centroamericana

2020 (Estrategia 2020) fue aprobada por los Ministros de Energía de los países del SICA en de noviembre de 2007 EnEnergía de los países del SICA, en de noviembre de 2007. En diciembre de 2007,los Presidentes en la XXXI Reunión Ordinaria de Jefes de Estado y de Gobierno de los Países del Sistema de la Integración Centroamericana (SICA), laSistema de la Integración Centroamericana (SICA), la aprueban y otorgar pleno apoyo.

b) Objetivo General: Asegurar el abastecimiento energético de América Central, en calidad, cantidad y diversidad de fuentes, necesario para garantizar el desarrollo sostenible, teniendo en cuenta la equidad social, crecimiento económico, la gobernabilidad y compatibilidad con el ambiente, de acuerdo con los compromisos ambientales internacionales.

Objetivos específicos de la Estrategia 2020

1. Reducir la tasa de crecimiento de la demanda de derivados de petróleo

2 R d i l d d i éti d f t i t d2. Reducir la dependencia energética de fuentes importadas, aumentando la oferta de fuentes renovables de energía.

3. Mejorar la eficiencia y promover el uso racional de la energía.4 Incorporar nuevas tecnologías y fuentes de energía menos4. Incorporar nuevas tecnologías y fuentes de energía menos

contaminantes5. Aumentar el acceso a los servicios energéticos de las poblaciones

de menores ingresos y aisladas.de menores ingresos y aisladas.6. Mitigar los efectos del uso y producción de energía sobre el

ambiente.7. Desarrollar proyectos energéticos con recursos naturales

compatibles con el ambiente y con los asentamientos humanos.

Metas de la Estrategia energética sustentables para el año 2020

a) Acceso a la energía por parte de la población con menos recursos.

1) Alcanzar al menos el 90% de cobertura eléctrica en cada uno los países de la región.

b) Uso racional y eficiencia energética

2. Reducir en 10% el consumo de leña para cocción, mediante la p ,utilización de cocinas más eficientes, en un millón de hogares rurales centroamericanos.

3) Reducir en 12% el uso de energía eléctrica en los sectores residencial, comercial, industrial y alumbrado público, mediante la sustitución de sistemas de iluminación eficientes.

Metas de la Estrategia energética sustentables para el año 2020 …

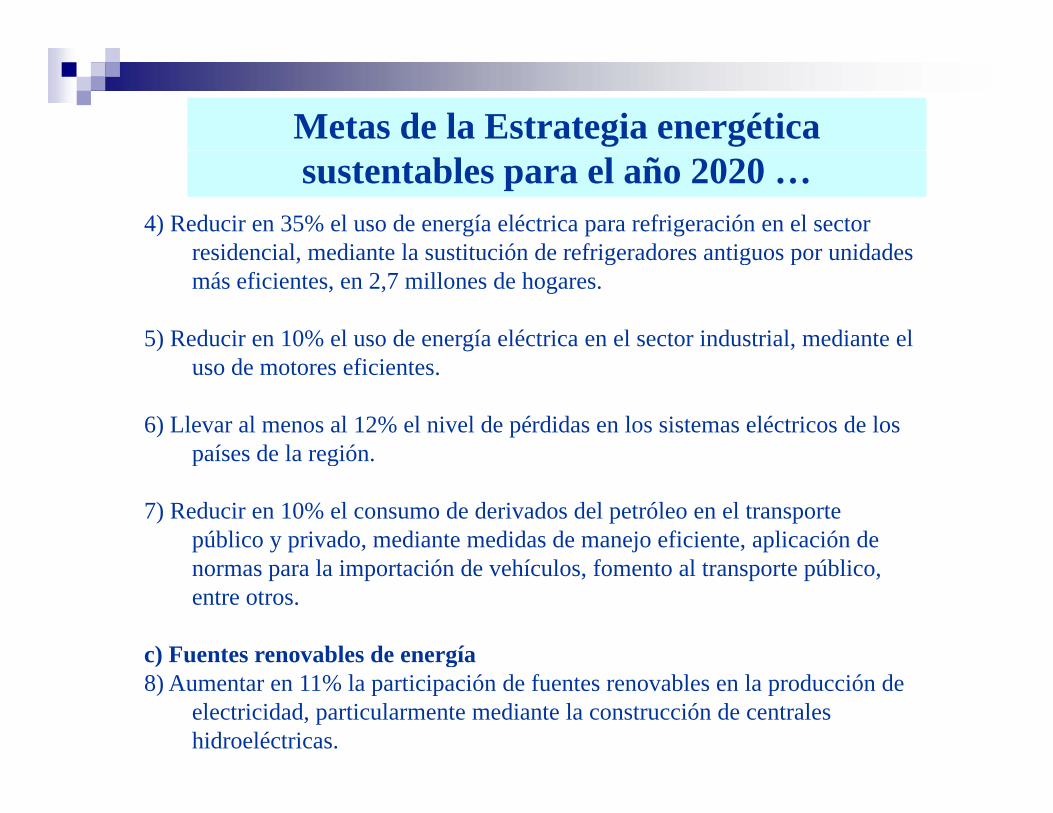

4) Reducir en 35% el uso de energía eléctrica para refrigeración en el sector residencial mediante la sustitución de refrigeradores antiguos por unidadesresidencial, mediante la sustitución de refrigeradores antiguos por unidades más eficientes, en 2,7 millones de hogares.

5) Reducir en 10% el uso de energía eléctrica en el sector industrial, mediante el uso de motores eficientes.

6) Llevar al menos al 12% el nivel de pérdidas en los sistemas eléctricos de los países de la regiónpaíses de la región.

7) Reducir en 10% el consumo de derivados del petróleo en el transporte público y privado, mediante medidas de manejo eficiente, aplicación de

l i ió d hí l f l úblinormas para la importación de vehículos, fomento al transporte público, entre otros.

c) Fuentes renovables de energía) g8) Aumentar en 11% la participación de fuentes renovables en la producción de

electricidad, particularmente mediante la construcción de centrales hidroeléctricas.

Metas de la Estrategia energética sustentables para el año 2020 …

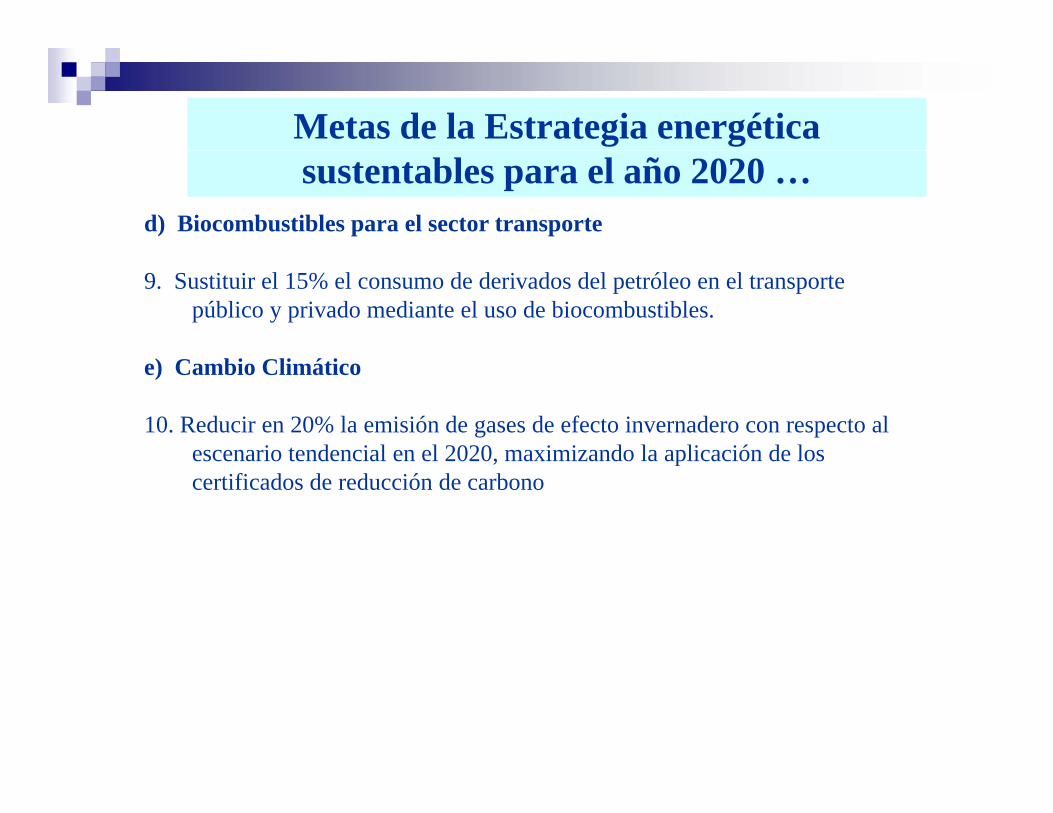

d) Biocombustibles para el sector transporte

9. Sustituir el 15% el consumo de derivados del petróleo en el transporte público y privado mediante el uso de biocombustibles.

e) Cambio Climático

10. Reducir en 20% la emisión de gases de efecto invernadero con respecto al escenario tendencial en el 2020 maximizando la aplicación de losescenario tendencial en el 2020, maximizando la aplicación de los certificados de reducción de carbono

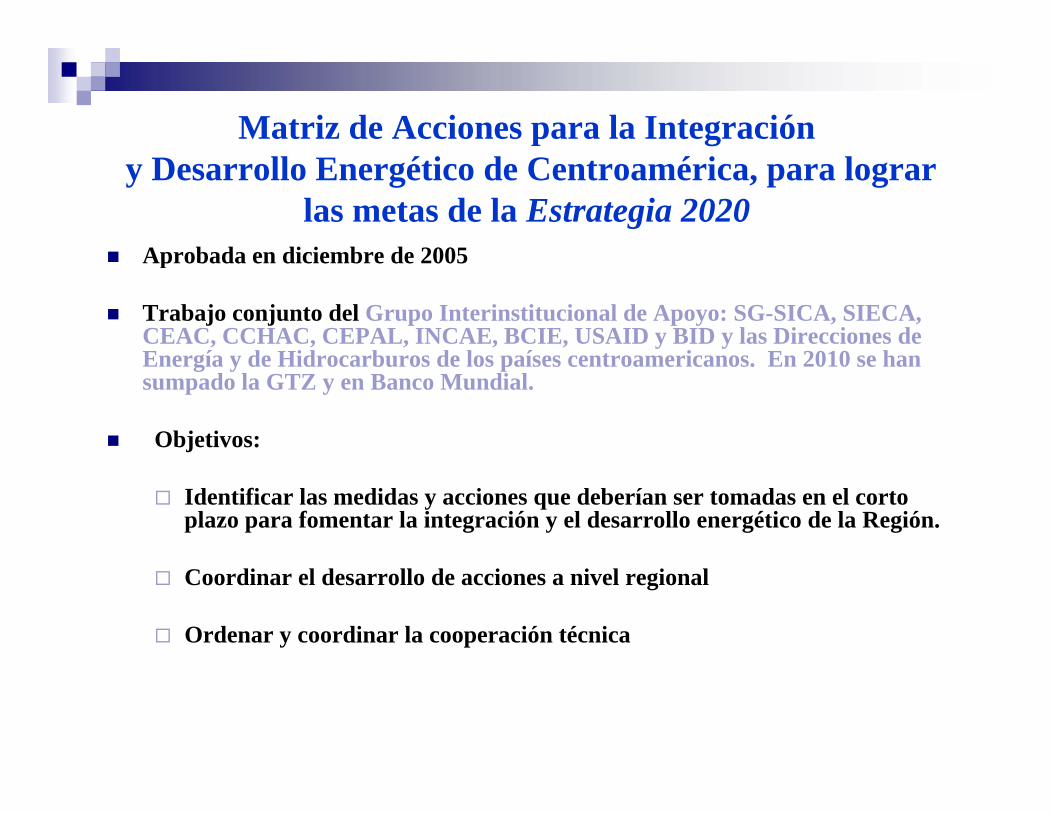

Matriz de Acciones para la Integracióny Desarrollo Energético de Centroamérica, para lograr

las metas de la Estrategia 2020Aprobada en diciembre de 2005Aprobada en diciembre de 2005

Trabajo conjunto del Grupo Interinstitucional de Apoyo: SG-SICA, SIECA, CEAC, CCHAC, CEPAL, INCAE, BCIE, USAID y BID y las Direcciones de Energía de Hidrocarb ros de los países centroamericanos En 2010 se hanEnergía y de Hidrocarburos de los países centroamericanos. En 2010 se han sumpado la GTZ y en Banco Mundial.

Objetivos:

Identificar las medidas y acciones que deberían ser tomadas en el corto plazo para fomentar la integración y el desarrollo energético de la Región.

Coordinar el desarrollo de acciones a nivel regional

Ordenar y coordinar la cooperación técnica

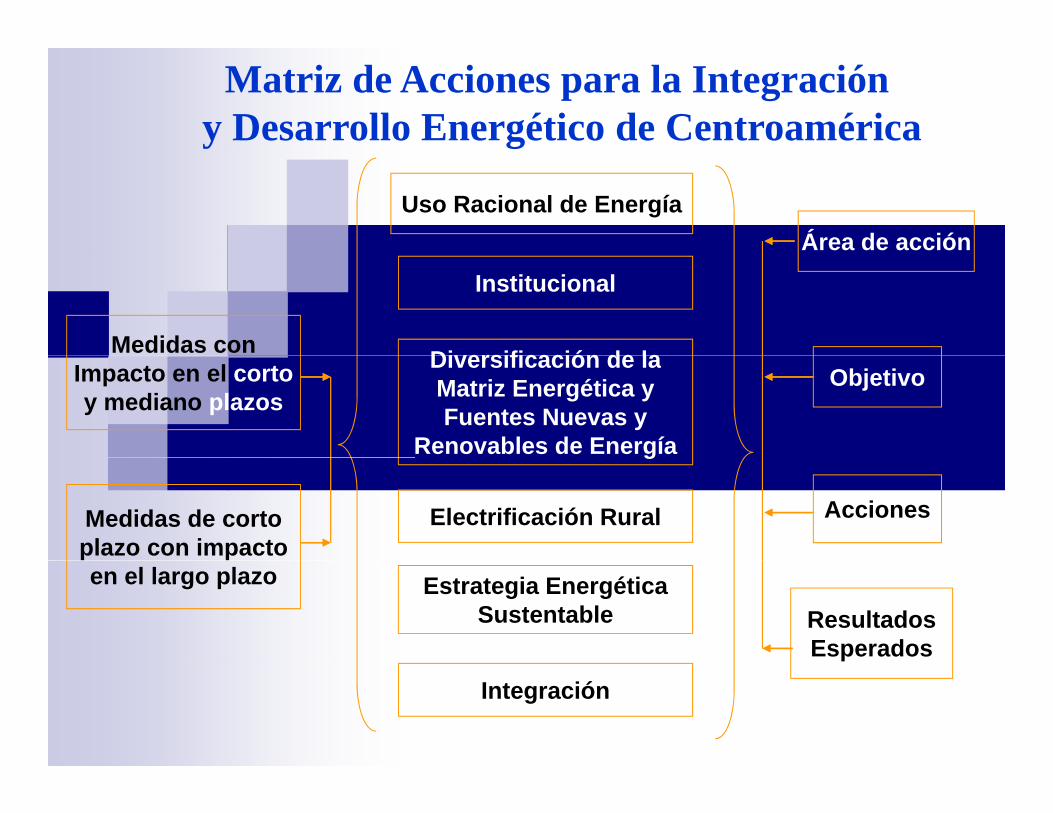

Matriz de Acciones para la Integracióny Desarrollo Energético de Centroamérica

Área de acciónUso Racional de Energía

Institucional

Diversificación de laMedidas con Diversificación de laMatriz Energética yFuentes Nuevas y

Renovables de Energía

ObjetivoImpacto en el cortoy mediano plazos

g

AccionesElectrificación RuralMedidas de cortoplazo con impacto

Estrategia EnergéticaSustentable Resultados

Esperados

en el largo plazo

Integración

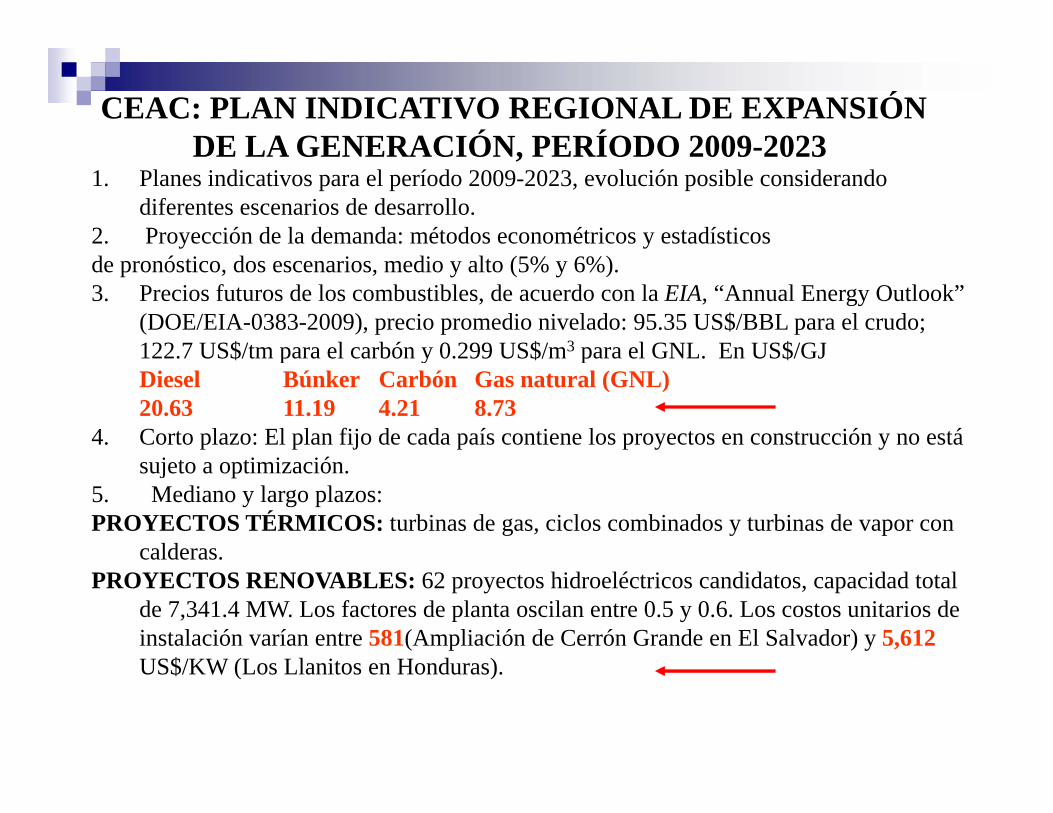

CEAC: PLAN INDICATIVO REGIONAL DE EXPANSIÓN DE LA GENERACIÓN PERÍODO 2009-2023DE LA GENERACIÓN, PERÍODO 2009-2023

1. Planes indicativos para el período 2009-2023, evolución posible considerando diferentes escenarios de desarrollo.

2. Proyección de la demanda: métodos econométricos y estadísticosde pronóstico, dos escenarios, medio y alto (5% y 6%). 3. Precios futuros de los combustibles, de acuerdo con la EIA, “Annual Energy Outlook”

(DOE/EIA-0383-2009), precio promedio nivelado: 95.35 US$/BBL para el crudo; 122 7 US$/tm para el carbón y 0 299 US$/m3 para el GNL En US$/GJ122.7 US$/tm para el carbón y 0.299 US$/m para el GNL. En US$/GJDiesel Búnker Carbón Gas natural (GNL)20.63 11.19 4.21 8.73

4. Corto plazo: El plan fijo de cada país contiene los proyectos en construcción y no está j i i iósujeto a optimización.

5. Mediano y largo plazos:PROYECTOS TÉRMICOS: turbinas de gas, ciclos combinados y turbinas de vapor con

calderas.PROYECTOS RENOVABLES: 62 proyectos hidroeléctricos candidatos, capacidad total

de 7,341.4 MW. Los factores de planta oscilan entre 0.5 y 0.6. Los costos unitarios de instalación varían entre 581(Ampliación de Cerrón Grande en El Salvador) y 5,612US$/KW (L Ll it H d )US$/KW (Los Llanitos en Honduras).

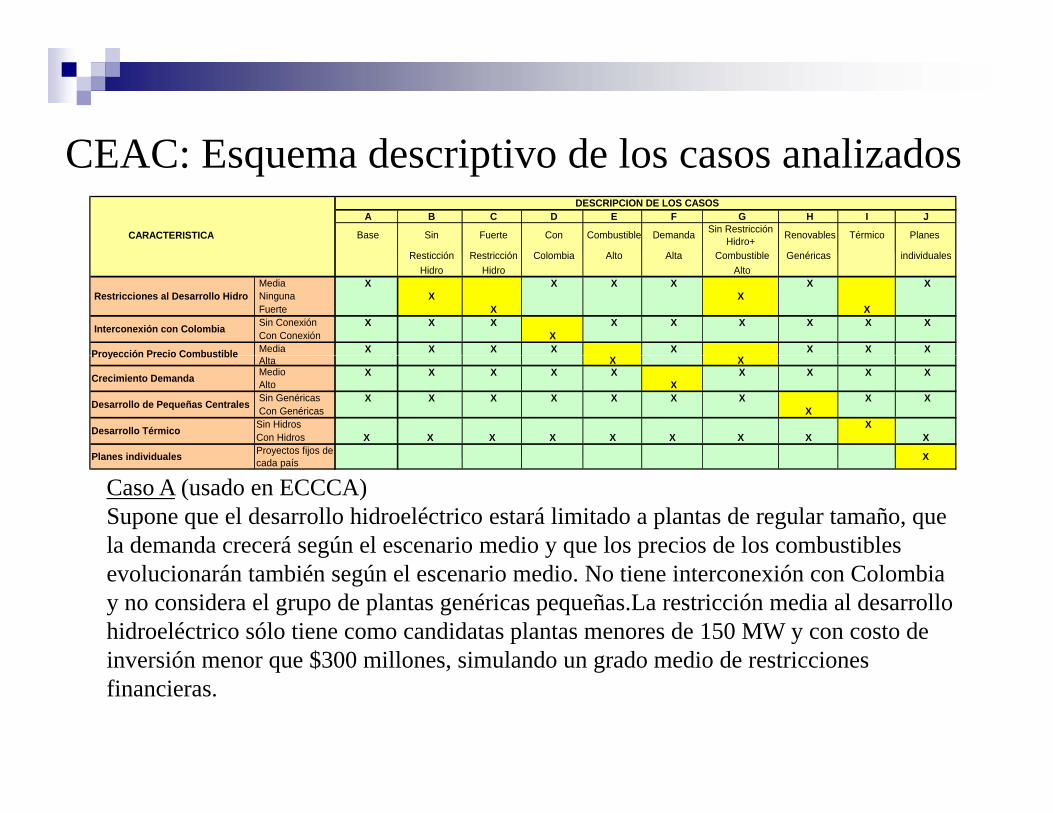

CEAC: Esquema descriptivo de los casos analizadosCEAC: Esquema descriptivo de los casos analizados A B C D E F G H I J

CARACTERISTICA Base Sin Fuerte Con Combustible Demanda Sin Restricción Hidro+ Renovables Térmico Planes

R ti ió R t i ió C l bi Alt Alt C b tibl G é i i di id l

DESCRIPCION DE LOS CASOS

Resticción Restricción Colombia Alto Alta Combustible Genéricas individuales Hidro Hidro Alto

Media X X X X X X Ninguna X X Fuerte X X Sin Conexión X X X X X X X X X Con Conexión X Media X X X X X X X X

Restricciones al Desarrollo Hidro

Interconexión con Colombia

Proyección Precio Combustible Alta X X Medio X X X X X X X X X Alto X Sin Genéricas X X X X X X X X X Con Genéricas X Sin Hidros X Con Hidros X X X X X X X X X

X

Desarrollo de Pequeñas Centrales

Desarrollo Térmico

Planes individuales Proyectos fijos de

Proyección Precio Combustible

Crecimiento Demanda

XPlanes individuales cada país

Caso A (usado en ECCCA)Supone que el desarrollo hidroeléctrico estará limitado a plantas de regular tamaño, que la demanda crecerá según el escenario medio y que los precios de los combustibles evolucionarán también según el escenario medio. No tiene interconexión con Colombia y no considera el grupo de plantas genéricas pequeñas.La restricción media al desarrollo hidroeléctrico sólo tiene como candidatas plantas menores de 150 MW y con costo de inversión menor que $300 millones simulando un grado medio de restriccionesinversión menor que $300 millones, simulando un grado medio de restricciones financieras.

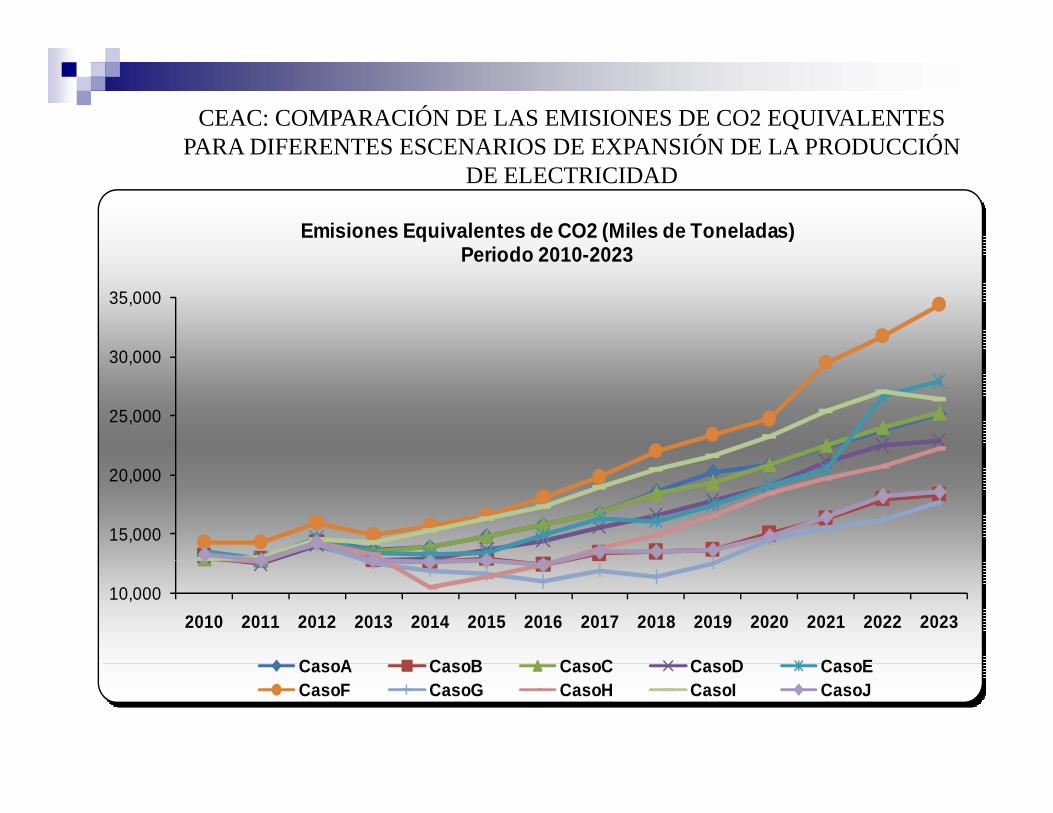

CEAC: COMPARACIÓN DE LAS EMISIONES DE CO2 EQUIVALENTES PARA DIFERENTES ESCENARIOS DE EXPANSIÓN DE LA PRODUCCIÓN

Emisiones Equivalentes de CO2 (Miles de Toneladas)Periodo 2010 2023

PARA DIFERENTES ESCENARIOS DE EXPANSIÓN DE LA PRODUCCIÓN DE ELECTRICIDAD

30 000

35,000

Periodo 2010-2023

25,000

30,000

15,000

20,000

10,0002010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

CasoA CasoB CasoC CasoD CasoECasoA CasoB CasoC CasoD CasoECasoF CasoG CasoH CasoI CasoJ

LINEA EVOLUTIVA 2023-2100 Tres escenarios macroeconómicos (alto, base y bajo)las proyecciones de CELADE (consumo residencial y p y ( yevolución urbana-rural, reducción del número promedio de personas por vivienda en la región pasa de 4 4 a 2 9 en las zonas urbanas y de 5 6 a 3 7 en lasde 4,4 a 2,9 en las zonas urbanas y de 5,6 a 3,7, en las zonas rurales)precios de los energéticos, para el período 2010–2023precios de los energéticos, para el período 2010 2023 se han considerado los supuestos utilizados en los dos estudios referidos (ambos basados en proyecciones de

i ) A ti d 2023organismos). A partir de 2023 se supone que se mantiene un escenario de precios relativos constantes.

OTRAS BASES Y SUPUESTOS Tres escenarios macroeconómicos (alto, base y bajo)las proyecciones de CELADE (consumo residencial y p y ( yevolución urbana-rural, reducción del número promedio de personas por vivienda en la región pasa de 4 4 a 2 9 en las zonas urbanas y de 5 6 a 3 7 en lasde 4,4 a 2,9 en las zonas urbanas y de 5,6 a 3,7, en las zonas rurales)precios de los energéticos, para el período 2010–2023precios de los energéticos, para el período 2010 2023 se han considerado los supuestos utilizados en los dos estudios referidos (ambos basados en proyecciones de

i ) A ti d 2023organismos). A partir de 2023 se supone que se mantiene un escenario de precios relativos constantes.

OTRAS BASES Y SUPUESTOS … Las tasas de crecimiento de los consumos de cada uno de los derivados del petróleo corresponden a los utilizados en la Estrategia 2020. En el subsector eléctrico se ha utilizado las tasas estimadas por cada país,

tili d l últi t di d l ifi ió i di ti d l CEACutilizada en el último estudio de planificación indicativa del CEACLas demandas sectoriales fueron construidas a partir de un modelo que va de “lo particular a lo general” (bottom–up, de acuerdo a la filosofía del LEAP), teniendo en cuenta los dos estudios referidos. Período 2010–2023 Para cada país se extiende el modelo bottom–upsiguiendo criterios conservadores de mejora tecnológica (reducción de la intensidad energética), desarrollo de las fuentes renovables de energía y penetración de nuevos combustibles para producción de electricidad pe et ac ó de uevos co bust b es pa a p oducc ó de e ect c dad(mayor tasa de penetración del gas natural en países de mayor ingreso y viceversa, el carbón tiene mayor penetración en países de menor ingreso, tendencia que puede observarse en la actualidad) .

OTRAS BASES Y SUPUESTOS … En el período 2024–2100 los países continuarándesarrollando sus recursos renovables, llegando al2100 a desarrollar alrededor del 70% de su potencialhidroeléctrico y el 90% del potencial geotérmico (deacuerdo a las cifras oficiales de cada país) En energíaacuerdo a las cifras oficiales de cada país). En energíaeólica también se ha tomado una posiciónconservadora, pero congruente con las tendencias ei l l d ll d linterés actual por el desarrollo de esa tecnología. Porotra parte, no han sido considerados en el escenariobase de planeación la energía solar ni losbase de planeación la energía solar ni losbiocombustibles.

OTRAS BASES Y SUPUESTOS … En el período 2024–2100 los países continuarándesarrollando sus recursos renovables, llegando al2100 a desarrollar alrededor del 70% de su potencialhidroeléctrico y el 90% del potencial geotérmico (deacuerdo a las cifras oficiales de cada país) En energíaacuerdo a las cifras oficiales de cada país). En energíaeólica también se ha tomado una posiciónconservadora, pero congruente con las tendencias ei l l d ll d linterés actual por el desarrollo de esa tecnología. Porotra parte, no han sido considerados en el escenariobase de planeación la energía solar ni losbase de planeación la energía solar ni losbiocombustibles.

OTRAS BASES Y SUPUESTOS … El consumo de leña en las familias se reduce

como resultado la penetración de las energíasco o esu do pe e c ó de s e e g smodernas y de la tendencia hacia laurbanización. A partir de 2040 solamentepermanece en las comunidades rurales y confogones eficientes. Todos los países alcanzanl i l l l t i id d fel acceso universal a la electricidad, en forma

escalonada, a partir de 2040.S b idi éti h li i dSubsidios energéticos se han eliminado ofocalizado a partir de 2020.

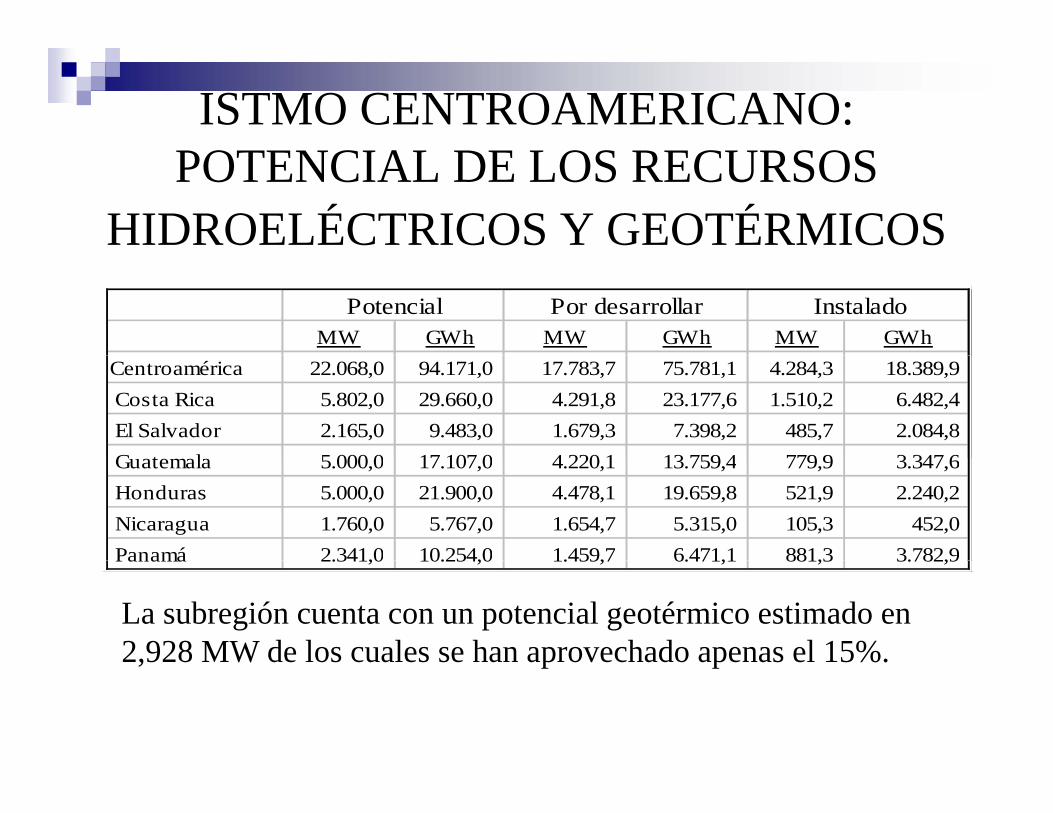

ISTMO CENTROAMERICANO: POTENCIAL DE LOS RECURSOSPOTENCIAL DE LOS RECURSOS

HIDROELÉCTRICOS Y GEOTÉRMICOSPotencial Por desarrollar Instalado

MW GWh MW GWh MW GWhCentroamérica 22.068,0 94.171,0 17.783,7 75.781,1 4.284,3 18.389,9 Costa Rica 5.802,0 29.660,0 4.291,8 23.177,6 1.510,2 6.482,4 El Salvador 2.165,0 9.483,0 1.679,3 7.398,2 485,7 2.084,8 G t l 5 000 0 17 107 0 4 220 1 13 759 4 779 9 3 347 6 Guatemala 5.000,0 17.107,0 4.220,1 13.759,4 779,9 3.347,6 Honduras 5.000,0 21.900,0 4.478,1 19.659,8 521,9 2.240,2 Nicaragua 1.760,0 5.767,0 1.654,7 5.315,0 105,3 452,0 Panamá 2.341,0 10.254,0 1.459,7 6.471,1 881,3 3.782,9 Panamá 2.341,0 10.254,0 1.459,7 6.471,1 881,3 3.782,9

La subregión cuenta con un potencial geotérmico estimado en 2,928 MW de los cuales se han aprovechado apenas el 15%., p p

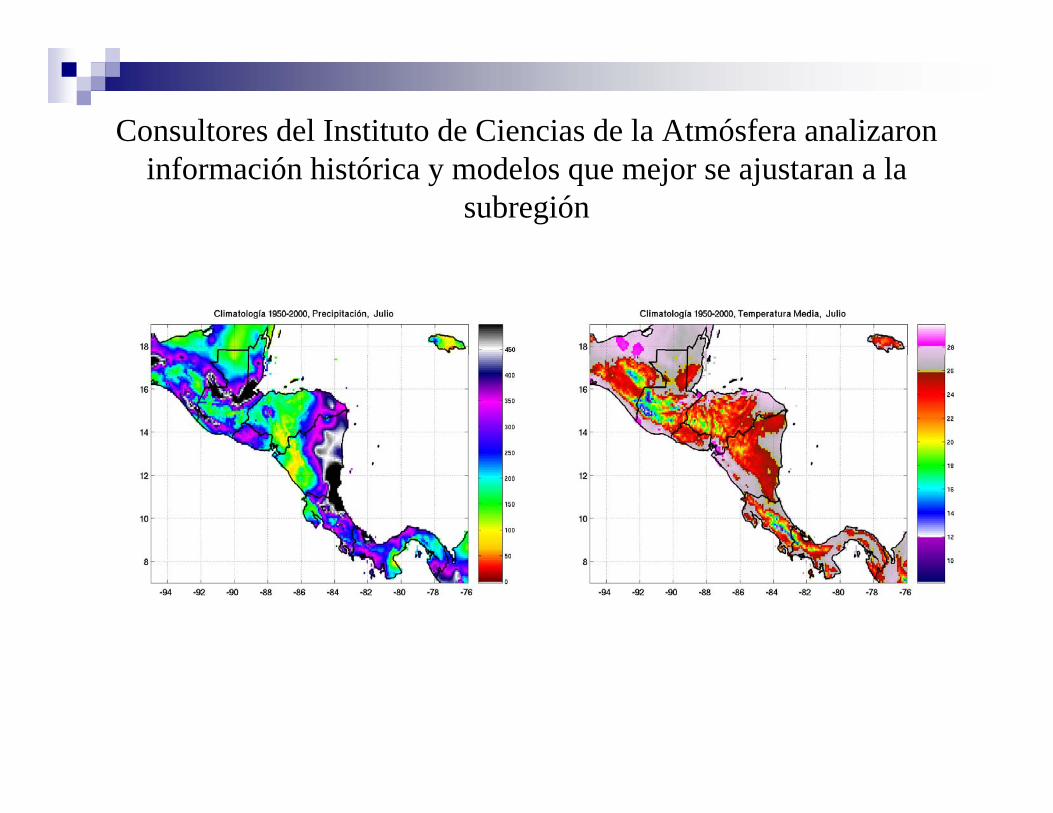

ESCENARIOS DE CLIMATOLÓGICOS

Consultores del Instituto de Ciencias de la Atmósfera analizaron información histórica y modelos que mejor se ajustaran a la

subregión

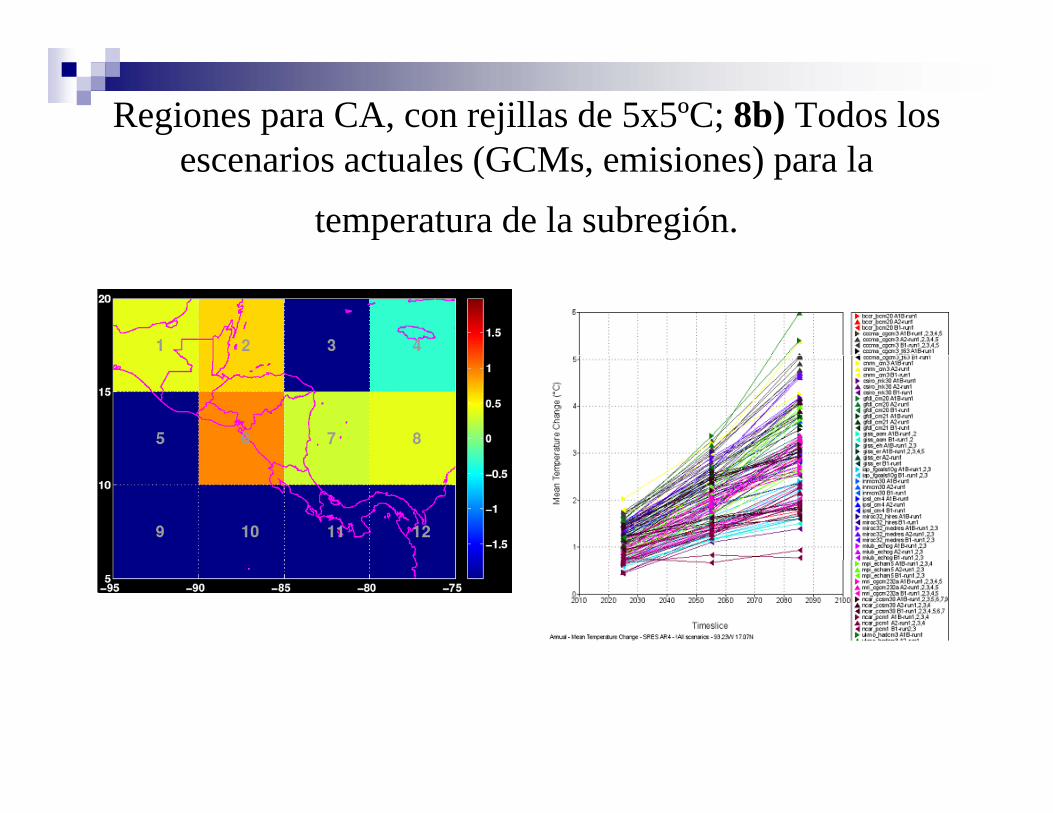

Regiones para CA, con rejillas de 5x5ºC; 8b) Todos los i t l (GCM i i ) lescenarios actuales (GCMs, emisiones) para la

temperatura de la subregión.

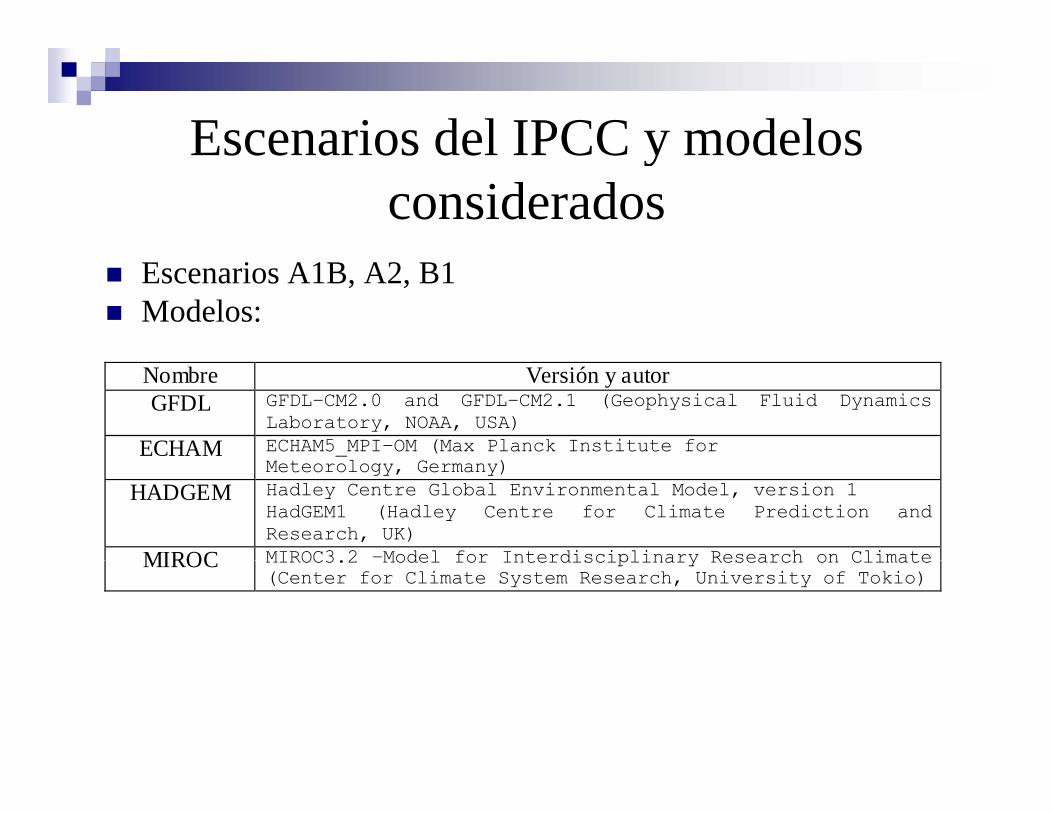

Escenarios del IPCC y modelosEscenarios del IPCC y modelos considerados

Escenarios A1B, A2, B1Modelos:

Nombre Versión y autor GFDL GFDL−CM2.0 and GFDL−CM2.1 (Geophysical Fluid Dynamics

Laboratory, NOAA, USA) ECHAM ECHAM5_MPI−OM (Max Planck Institute for

Meteorology, Germany)HADGEM Hadley Centre Global Environmental Model, version 1

HadGEM1 (Hadley Centre for Climate Prediction and Research, UK)

MIROC MIROC3.2 −Model for Interdisciplinary Research on ClimateMIROC MIROC3.2 Model for Interdisciplinary Research on Climate(Center for Climate System Research, University of Tokio)

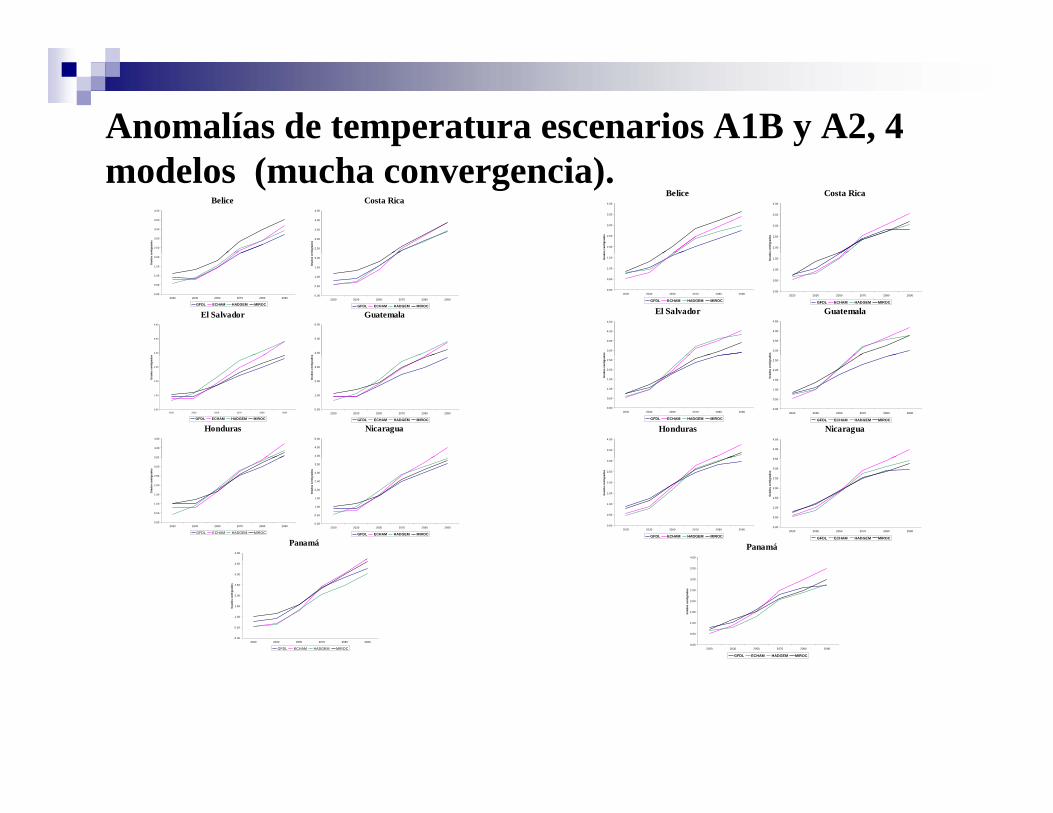

Anomalías de temperatura escenarios A1B y A2, 4 modelos (mucha convergencia).

Belice

2.00

2.50

3.00

3.50

4.00

os c

entig

rado

s

Costa Rica

2.00

2.50

3.00

3.50

4.00

os c

entig

rado

s

Belice

2.50

3.00

3.50

4.00

4.50

entig

rado

s

Costa Rica

2.50

3.00

3.50

4.00

4.50

ntig

rado

s

0.00

0.50

1.00

1.50

2020 2030 2050 2070 2080 2090

Gra

do

GFDL ECHAM HADGEM MIROC 0.00

0.50

1.00

1.50

2020 2030 2050 2070 2080 2090

Gra

do

GFDL ECHAM HADGEM MIROC El Salvador

3.00

3.50

4.00

4.50

os

Guatemala

3.00

3.50

4.00

4.50

os

0.00

0.50

1.00

1.50

2.00

2020 2030 2050 2070 2080 2090

Gra

dos

ce

GFDL ECHAM HADGEM MIROC 0.00

0.50

1.00

1.50

2.00

2020 2030 2050 2070 2080 2090

Gra

dos

ce

GFDL ECHAM HADGEM MIROC El Salvador

4.00

5.00

6.00

s

Guatemala

4.00

5.00

6.00

s

0.00

0.50

1.00

1.50

2.00

2.50

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

d

GFDL ECHAM HADGEM MIROC 0.00

0.50

1.00

1.50

2.00

2.50

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

do

GFDL ECHAM HADGEM MIROC Honduras

3.50

4.00

Nicaragua

3 50

4.00

4.50

0.00

1.00

2.00

3.00

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

dos

GFDL ECHAM HADGEM MIROC 0.00

1.00

2.00

3.00

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

dos

GFDL ECHAM HADGEM MIROC Honduras

3.50

4.00

4.50

Nicaragua

4.00

4.50

5.00

0.00

0.50

1.00

1.50

2.00

2.50

3.00

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

dos

GFDL ECHAM HADGEM MIROC 0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

dos

GFDL ECHAM HADGEM MIROC Panamá

4.00

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

dos

GFDL ECHAM HADGEM MIROC 0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

dos

GFDL ECHAM HADGEM MIROC Panamá

4.00

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

dos

GFDL ECHAM HADGEM MIROC

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

2020 2030 2050 2070 2080 2090

Gra

dos

cent

igra

dos

GFDL ECHAM HADGEM MIROC

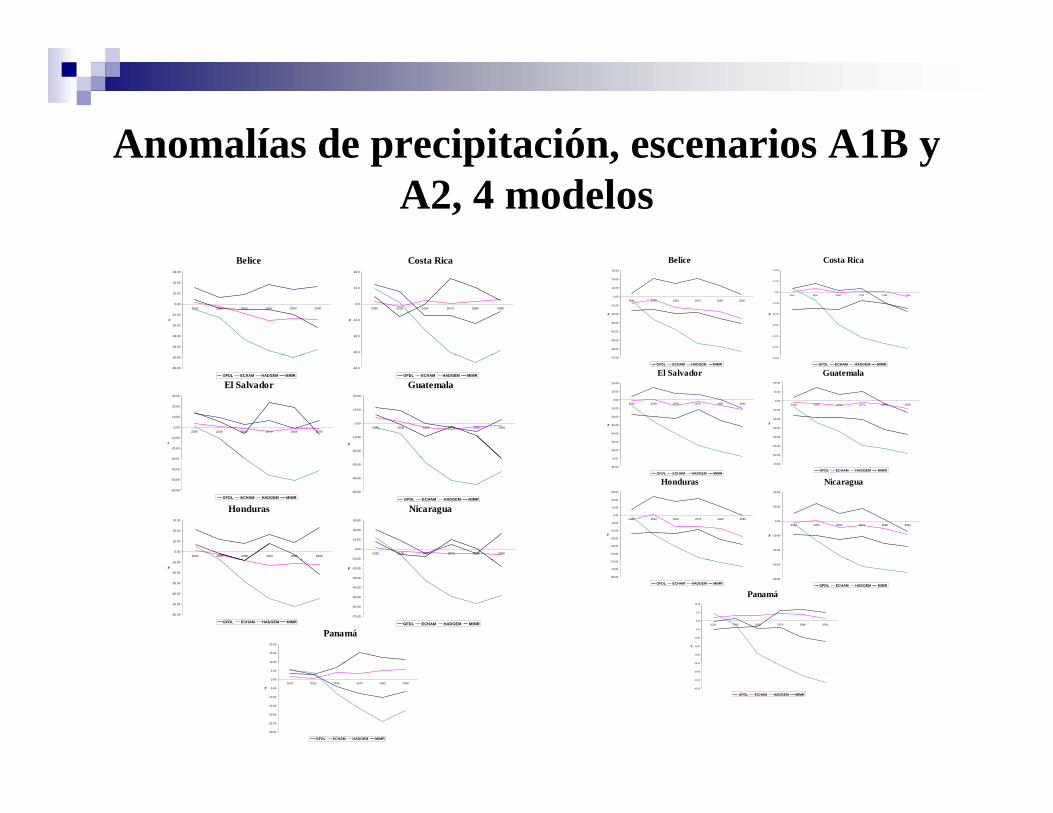

Anomalías de precipitación escenarios A1B yAnomalías de precipitación, escenarios A1B y A2, 4 modelos

Belice

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

2020 2030 2050 2070 2080 2090

%

Costa Rica

-30.0

-20.0

-10.0

0.0

10.0

20.0

2020 2030 2050 2070 2080 2090

%

Belice

-60.00

-50.00

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

2020 2030 2050 2070 2080 2090

%

Costa Rica

-50.00

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

2020 2030 2050 2070 2080 2090

%

-60.00

-50.00

GFDL ECHAM HADGEM MIMR -40.0

GFDL ECHAM HADGEM MIMR El Salvador

30 00

-20.00

-10.00

0.00

10.00

20.00

30.00

2020 2030 2050 2070 2080 2090

%

Guatemala

-20.00

-10.00

0.00

10.00

20.00

2020 2030 2050 2070 2080 2090

%

-70.00

GFDL ECHAM HADGEM MIMR -60.00

GFDL ECHAM HADGEM MIMR El Salvador

70 00

-60.00

-50.00

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

2020 2030 2050 2070 2080 2090

%

Guatemala

-60.00

-50.00

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

2020 2030 2050 2070 2080 2090

%

-60.00

-50.00

-40.00

-30.00

GFDL ECHAM HADGEM MIMR-50.00

-40.00

-30.00

GFDL ECHAM HADGEM MIMR Honduras

0.00

10.00

20.00

30.00

2020 2030 2050 2070 2080 2090

Nicaragua

-10.00

0.00

10.00

20.00

30.00

2020 2030 2050 2070 2080 2090

-80.00

-70.00

GFDL ECHAM HADGEM MIMR -70.00

GFDL ECHAM HADGEM MIMR Honduras

60 00

-50.00

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

2020 2030 2050 2070 2080 2090

%

Nicaragua

-40.00

-20.00

0.00

20.00

40.00

2020 2030 2050 2070 2080 2090

%

-60.00

-50.00

-40.00

-30.00

-20.00

-10.00

%

GFDL ECHAM HADGEM MIMR-70.00

-60.00

-50.00

-40.00

-30.00

-20.00%

GFDL ECHAM HADGEM MIMR Panamá

10.00

15.00

20.00

-80.00

-70.00

-60.00

GFDL ECHAM HADGEM MIMR -80.00

-60.00

GFDL ECHAM HADGEM MIMR Panamá

25 00

-20.00

-15.00

-10.00

-5.00

0.00

5.00

10.00

2020 2030 2050 2070 2080 2090

%

-30.00

-25.00

-20.00

-15.00

-10.00

-5.00

0.00

5.00

2020 2030 2050 2070 2080 2090

%

GFDL ECHAM HADGEM MIMR

-40.00

-35.00

-30.00

-25.00

GFDL ECHAM HADGEM MIMR

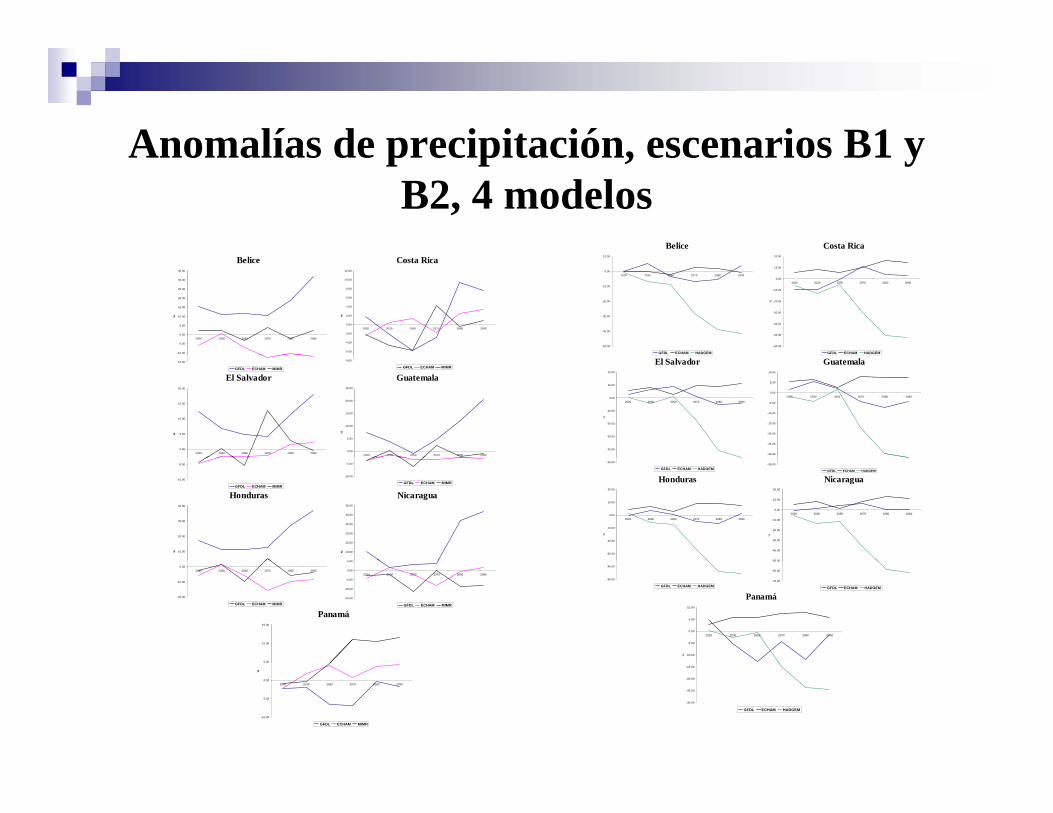

Anomalías de precipitación escenarios B1 yAnomalías de precipitación, escenarios B1 y B2, 4 modelos

Belice Costa RicaBelice

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

2020 2030 2050 2070 2080 2090

%

Costa Rica

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

2020 2030 2050 2070 2080 2090

%-50.00

-40.00

-30.00

-20.00

-10.00

0.00

10.00

2020 2030 2050 2070 2080 2090

GFDL ECHAM HADGEM

-60.00

-50.00

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

2020 2030 2050 2070 2080 2090

%

GFDL ECHAM HADGEM

-15.00

GFDL ECHAM MIMR -8.00

GFDL ECHAM MIMR El Salvador

0.00

5.00

10.00

15.00

20.00

2020 2030 2050 2070 2080 2090

%

Guatemala

0.00

5.00

10.00

15.00

20.00

25.00

2020 2030 2050 2070 2080 2090

%

El Salvador

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

2020 2030 2050 2070 2080 2090

%

Guatemala

-30.00

-25.00

-20.00

-15.00

-10.00

-5.00

0.00

5.00

10.00

2020 2030 2050 2070 2080 2090

-10.00

-5.00

GFDL ECHAM MIMR -10.00

-5.00

GFDL ECHAM MIMR Honduras

10.00

20.00

30.00

40.00

%

Nicaragua

5 00

10.00

15.00

20.00

25.00

30.00

35.00

%

-50.00

GFDL ECHAM HADGEM -35.00

GFDL ECHAM HADGEM Honduras

-30.00

-20.00

-10.00

0.00

10.00

20.00

2020 2030 2050 2070 2080 2090

%

Nicaragua

50 00

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

2020 2030 2050 2070 2080 2090

%

-20.00

-10.00

0.002020 2030 2050 2070 2080 2090

GFDL ECHAM MIMR -15.00

-10.00

-5.00

0.00

5.00

2020 2030 2050 2070 2080 2090

GFDL ECHAM MIMR Panamá

5.00

10.00

15.00

-50.00

-40.00

GFDL ECHAM HADGEM -70.00

-60.00

-50.00

GFDL ECHAM HADGEM Panamá

-10.00

-5.00

0.00

5.00

10.00

2020 2030 2050 2070 2080 2090

%

-10.00

-5.00

0.002020 2030 2050 2070 2080 2090

%

GFDL ECHAM MIMR

-30.00

-25.00

-20.00

-15.00

GFDL ECHAM HADGEM

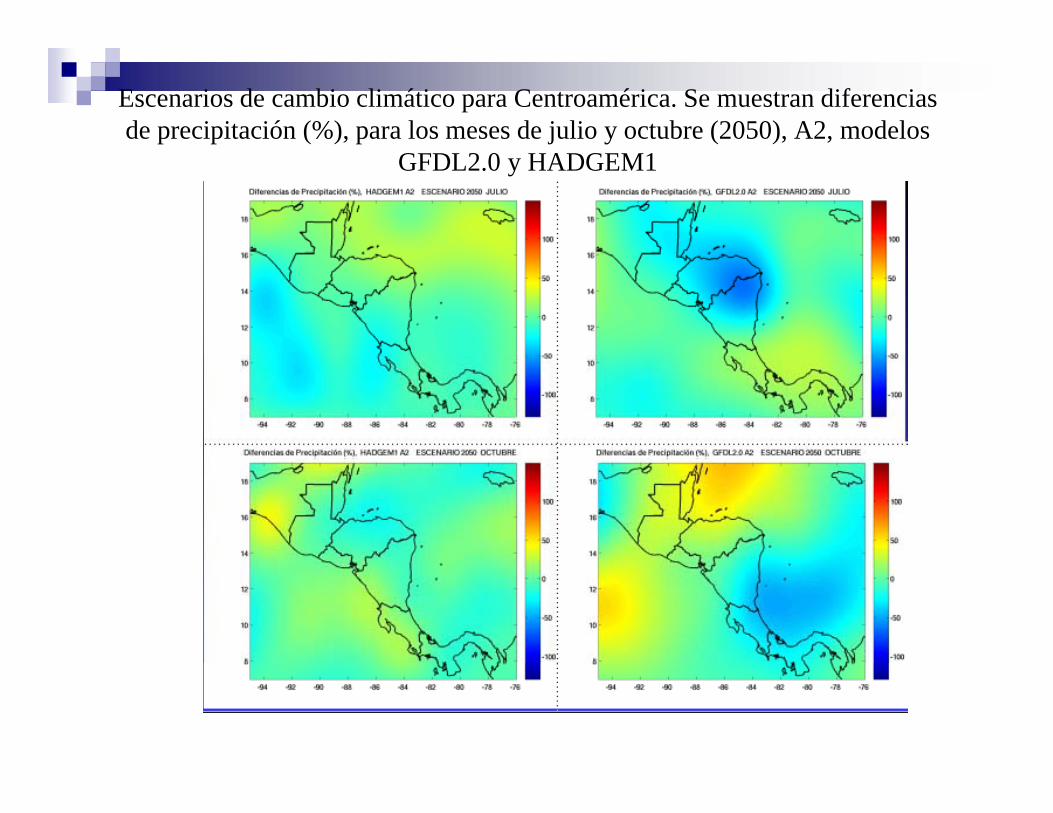

Escenarios de cambio climático para Centroamérica. Se muestran diferencias de precipitación (%), para los meses de julio y octubre (2050), A2, modelos

GFDL2.0 y HADGEM1

ÓEVOLUCIÓN HISTÓRICA YHISTÓRICA Y SITUACIÓN ACTUAL

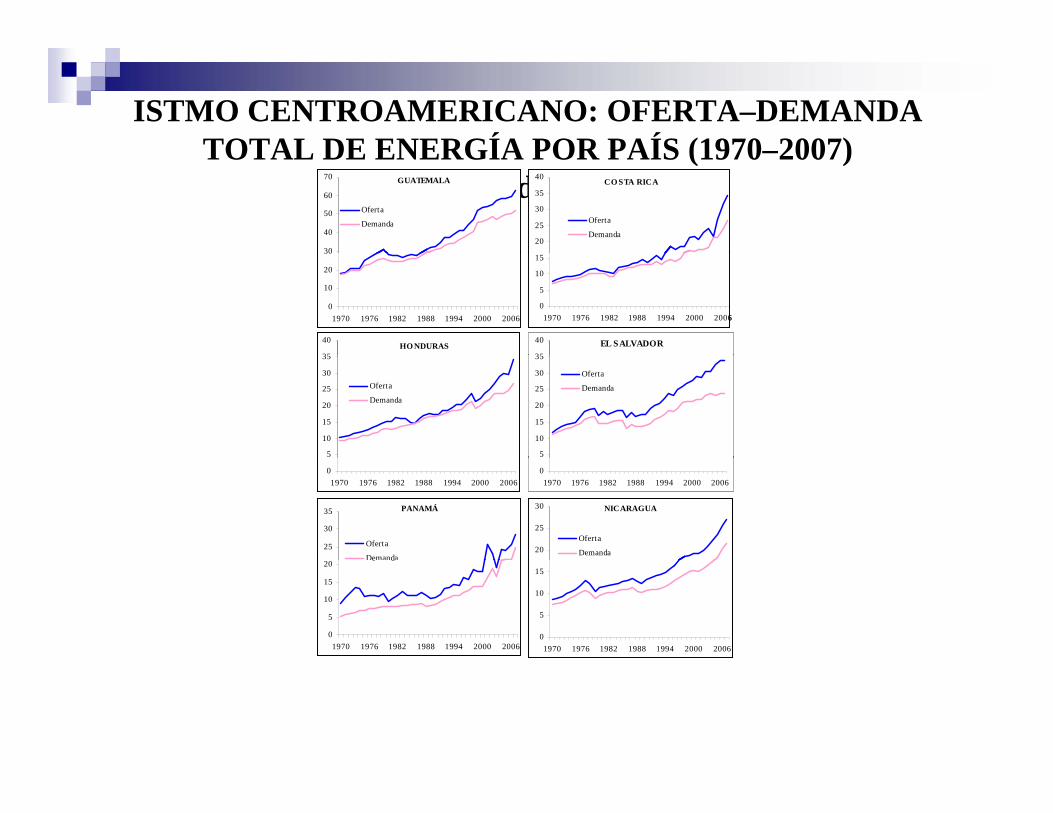

ISTMO CENTROAMERICANO: OFERTA–DEMANDA TOTAL DE ENERGÍA POR PAÍS (1970 2007)TOTAL DE ENERGÍA POR PAÍS (1970–2007)

miles de bepsGUATEMALA

30

40

50

60

70

Oferta

Demanda

CO STA RICA

20

25

30

35

40

Oferta

Demanda

GUATEMALA

30

40

50

60

70

Oferta

Demanda

CO STA RICA

20

25

30

35

40

Oferta

Demanda

0

10

20

30

1970 1976 1982 1988 1994 2000 20060

5

10

15

1970 1976 1982 1988 1994 2000 2006

HO NDURAS35

40 EL SALVADOR35

40

0

10

20

30

1970 1976 1982 1988 1994 2000 20060

5

10

15

1970 1976 1982 1988 1994 2000 2006

HO NDURAS35

40 EL SALVADOR35

40

5

10

15

20

25

30

35

Oferta

Demanda

5

10

15

20

25

30

35

Oferta

Demanda

5

10

15

20

25

30

35

Oferta

Demanda

5

10

15

20

25

30

35

Oferta

Demanda

01970 1976 1982 1988 1994 2000 2006

PANAMÁ

25

30

35

Oferta

Demanda

NICARAGUA

20

25

30

Oferta

Demanda

01970 1976 1982 1988 1994 2000 2006

01970 1976 1982 1988 1994 2000 2006

PANAMÁ

25

30

35

Oferta

Demanda

NICARAGUA

20

25

30

Oferta

Demanda

01970 1976 1982 1988 1994 2000 2006

0

5

10

15

20

1970 1976 1982 1988 1994 2000 2006

e d

0

5

10

15

1970 1976 1982 1988 1994 2000 2006

0

5

10

15

20

1970 1976 1982 1988 1994 2000 2006

e d

0

5

10

15

1970 1976 1982 1988 1994 2000 2006

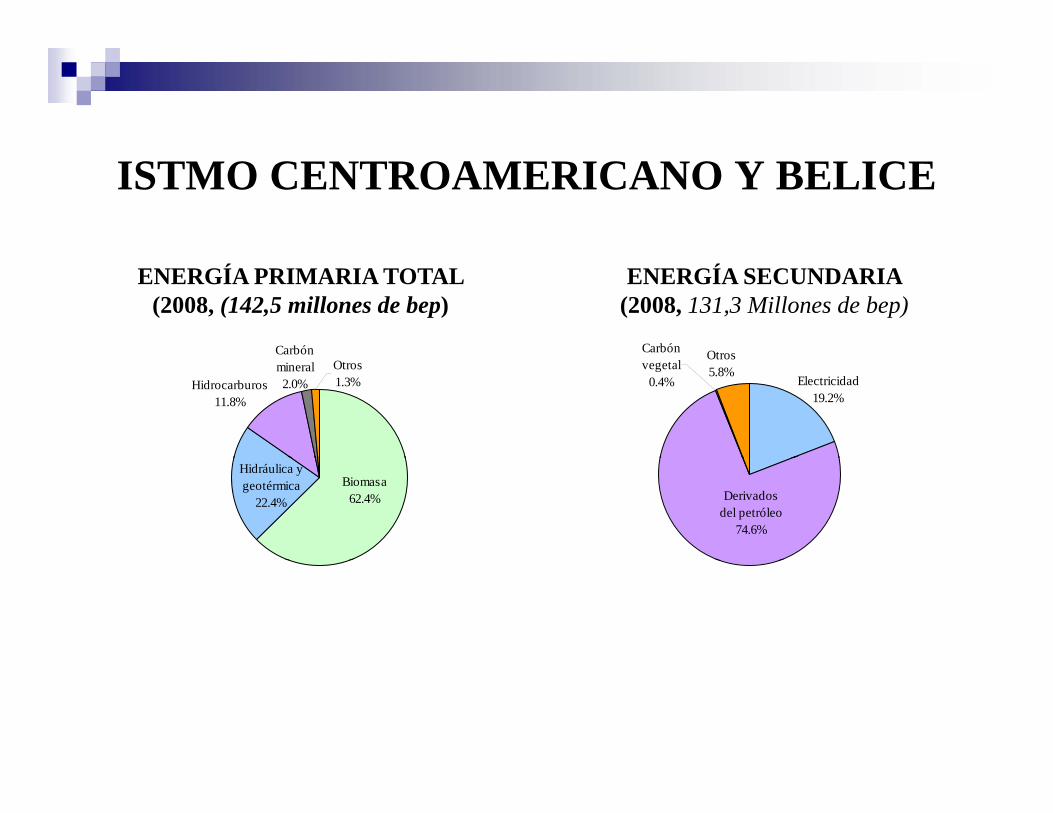

ISTMO CENTROAMERICANO Y BELICE

Carbón

ENERGÍA PRIMARIA TOTAL (2008, (142,5 millones de bep)

OtrosCarbón

ENERGÍA SECUNDARIA (2008, 131,3 Millones de bep)

Otros1.3%Hidrocarburos

11.8%

mineral2.0%

Otros5.8%

Electricidad19.2%

vegetal0.4%

Hidráulica y geotérmica

22.4%Biomasa

62.4% Derivados del petróleo

74.6%

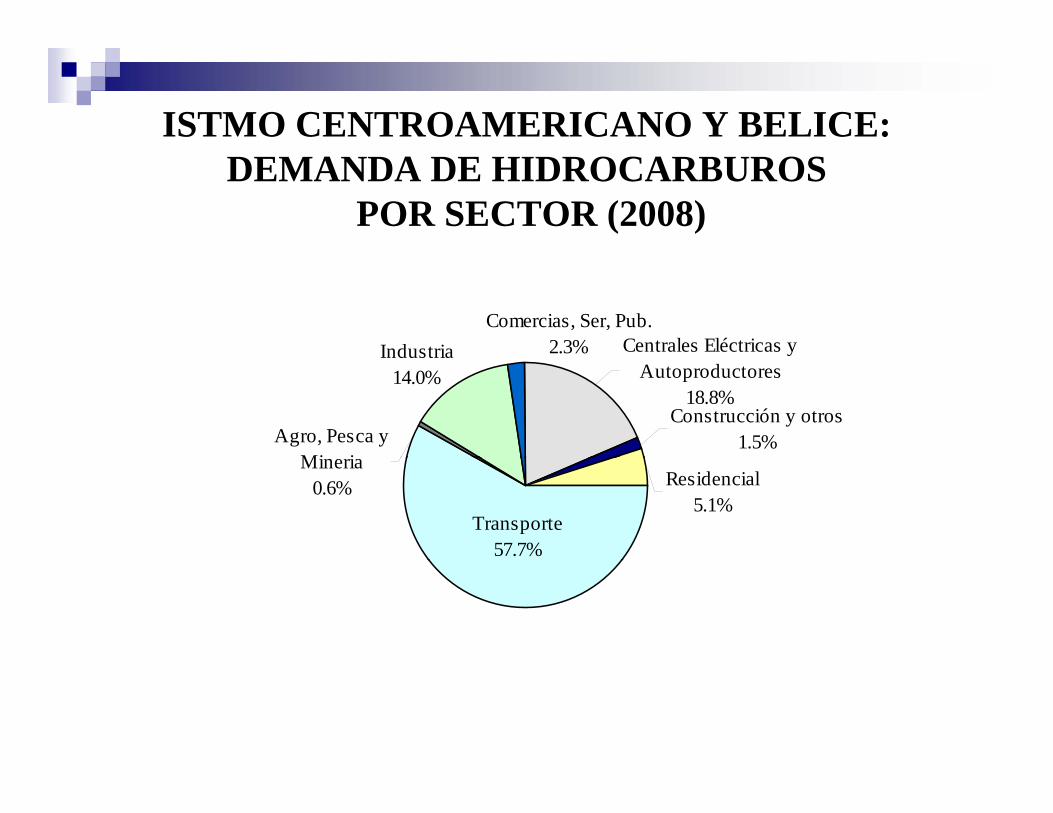

ISTMO CENTROAMERICANO Y BELICE: DEMANDA DE HIDROCARBUROS

POR SECTOR (2008)

Comercias, Ser, Pub.2.3% Centrales Eléctricas y Industria y

Autoproductores18.8%

Agro, Pesca y Mi i

Industria14.0%

Construcción y otros1.5%

Transporte57.7%

Residencial5.1%

Mineria0.6%

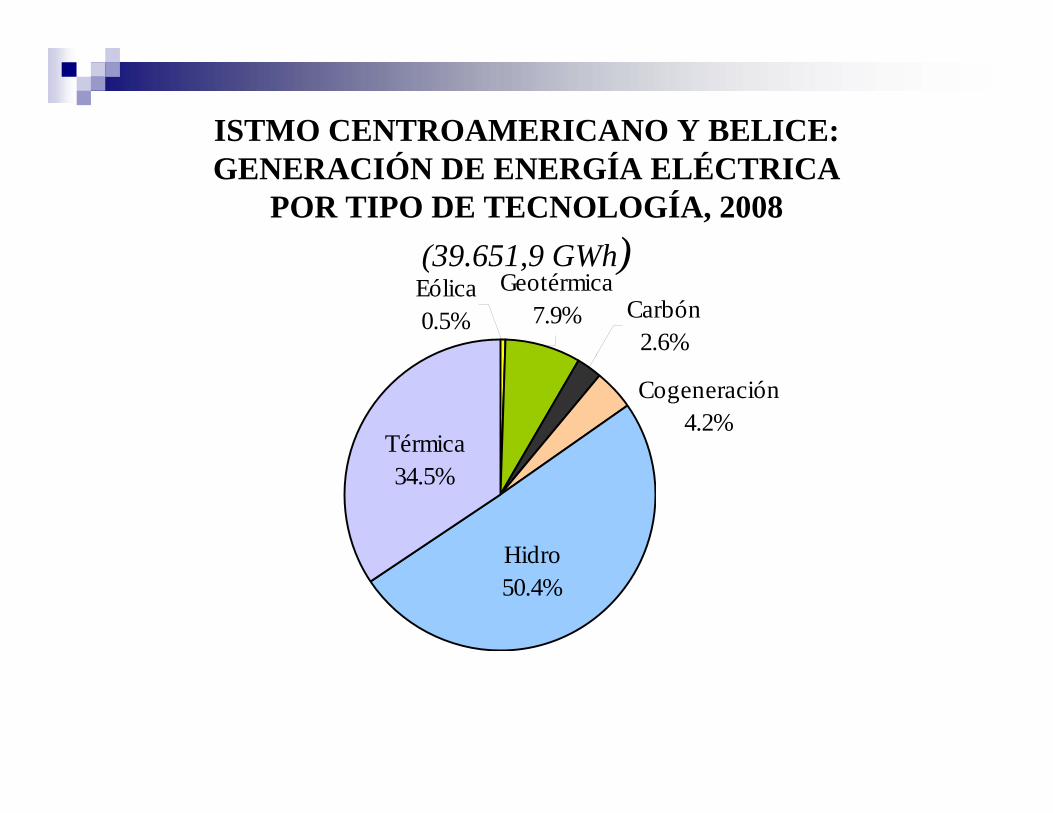

ISTMO CENTROAMERICANO Y BELICE: GENERACIÓN DE ENERGÍA ELÉCTRICA

POR TIPO DE TECNOLOGÍA, 2008(39 651 9 GWh)(39.651,9 GWh)

Carbón2.6%

Eólica0.5%

Geotérmica7.9%

Térmica

Cogeneración4.2%

34.5%

HidroHidro50.4%

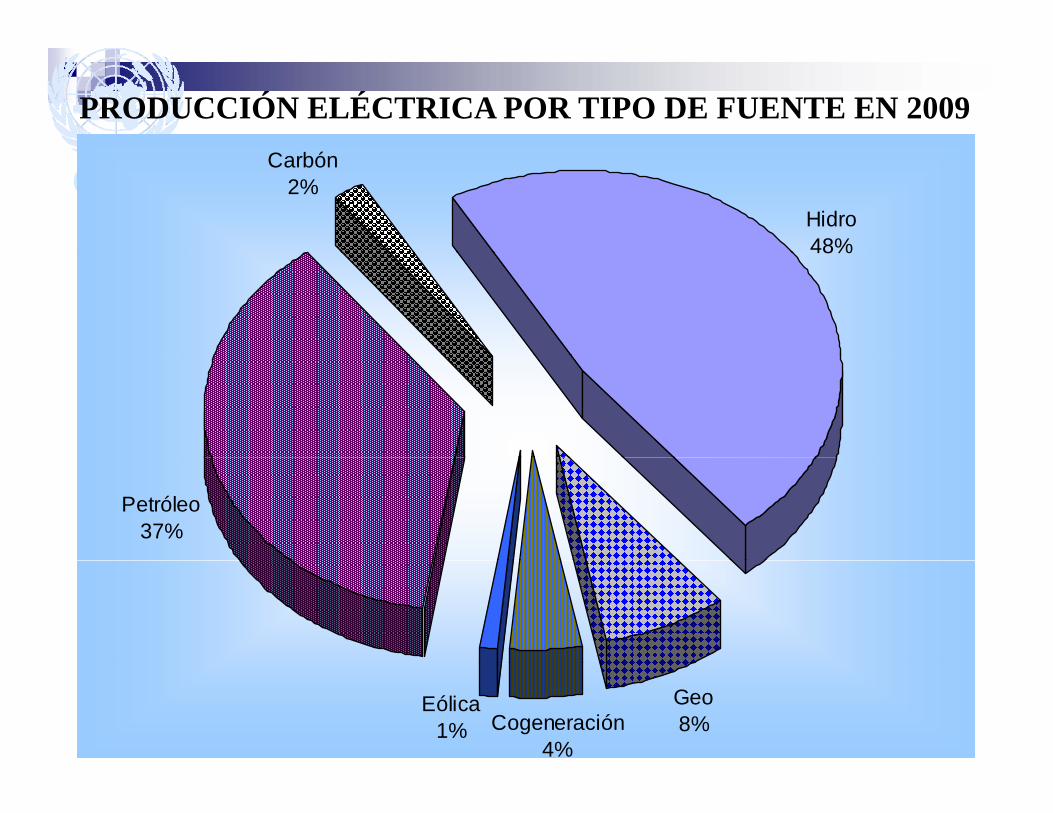

PRODUCCIÓN ELÉCTRICA POR TIPO DE FUENTE EN 2009

CEPALHidro48%

Carbón2%

48%

Petróleo37%

Geo8%Cogeneración

4%

Eólica1%

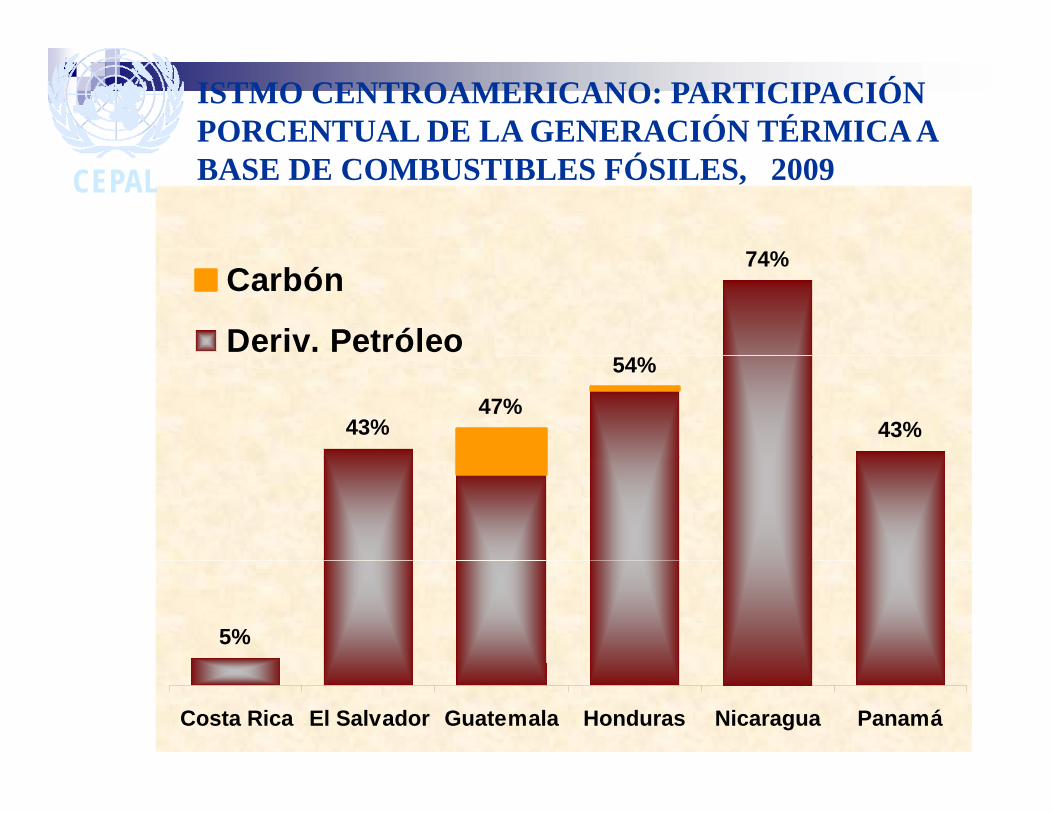

ISTMO CENTROAMERICANO: PARTICIPACIÓN PORCENTUAL DE LA GENERACIÓN TÉRMICA A

74%

CEPAL BASE DE COMBUSTIBLES FÓSILES, 2009

74%Carbón

Deriv. Petróleo

43%47%

54%

43%

5%

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

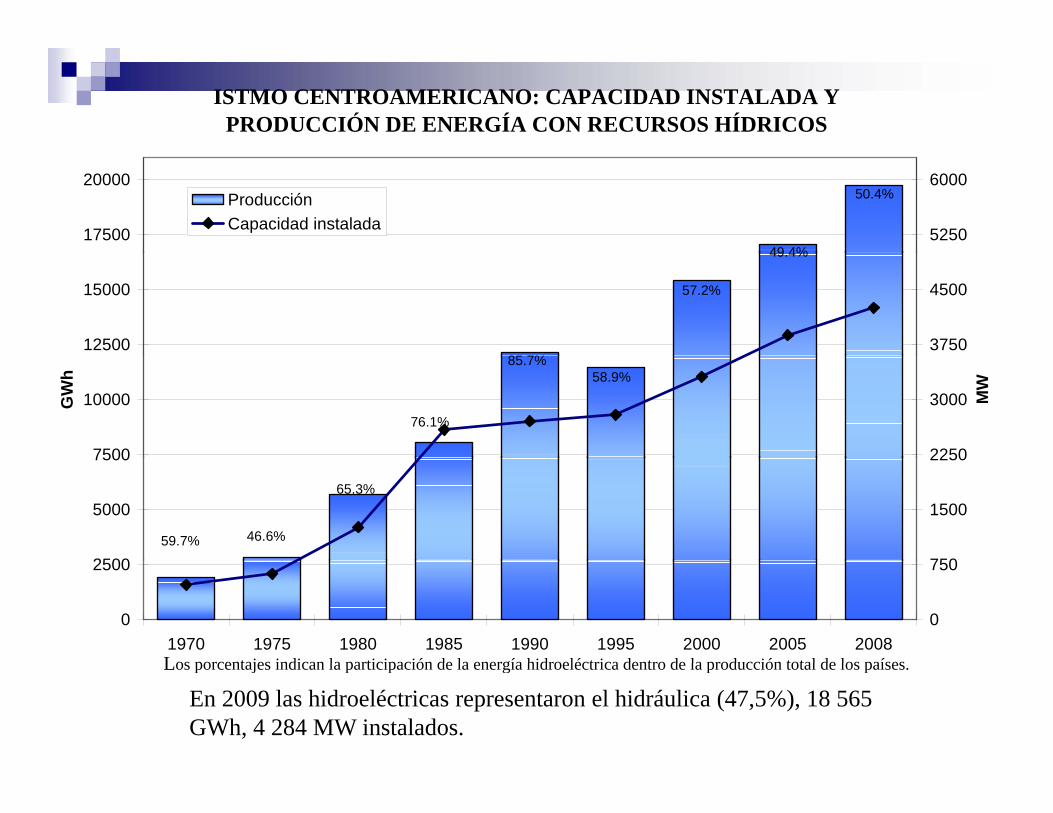

ISTMO CENTROAMERICANO: CAPACIDAD INSTALADA Y PRODUCCIÓN DE ENERGÍA CON RECURSOS HÍDRICOS

17500

20000

5250

6000ProducciónCapacidad instalada

49 4%

50.4%

12500

15000

3750

4500

85 7%

57.2%

49.4%

7500

10000GW

h

2250

3000 MW

76.1%

85.7%58.9%

2500

5000

7500

750

1500

2250

59.7% 46.6%

65.3%

0

2500

1970 1975 1980 1985 1990 1995 2000 2005 20080

750

Los porcentajes indican la participación de la energía hidroeléctrica dentro de la producción total de los paísesLos porcentajes indican la participación de la energía hidroeléctrica dentro de la producción total de los países.

En 2009 las hidroeléctricas representaron el hidráulica (47,5%), 18 565 GWh, 4 284 MW instalados.

EVOLUCIÓN RECIENTEEVOLUCIÓN RECIENTE – ALGUNOS HECHOS EN LA INDUSTRIA ELECTRICAELECTRICA

HA INICIADO LA TRANSICIÓN ?

Fuerte alza de los precios del petróleo iniciada en 2003, alcanza ú id 2008 i h id l i b jcúspide en 2008, precios han permanecido altos. Precios bajos

del petróleo como los observados en noventas no volverán. Costos de extracción del petróleo crecientes. Restricciones pambientales cada vez más severas.

La seguridad energética es tema de primer orden en los países desarrollados.

Países continúan aprobando políticas y acciones hacia la i ió h i í b j btransición hacia economías bajas en carbono.

Tendencias Globales de la Energía Verde en 2009

En 2009, por segundo año consecutivo, tanto los EE.UU. como di á id d d í d dEuropa añadieron más capacidad de energía procedente de

fuentes renovables como la eólica y la solar, en lugar de las fuentes convencionales como el carbón, el gas y la energía , g y gnuclear .

Para 2010 este año o el próximo, el mundo como un todo añadirá más capacidad al suministro de electricidad procedente de fuentes renovables que de fuentes no-renovables.

N i i d l úbli i dNuevas inversiones de los sectores públicos y privados en energía limpia: China incrementó un 53 por ciento en 2009, agregó 37 gigavatios (GW) de capacidad de energía g g g g ( ) p grenovable, más que cualquier otro país.

El crecimiento de la energía eólica en China, característica clave de 2009característica clave de 2009

A nivel mundial, cerca de 80 GW de capacidad de energía bl ll 31 G d í hid á lirenovable se agregaron, entre ellos 31 GW de energía hidráulica

y 48 GW de capacidad no-hidráulica.

En 2009 China s peró a los EE UU como el país con la ma orEn 2009, China superó a los EE.UU. como el país con la mayor inversión en energía limpia. El desarrollo de parques eólicos en China fue la característica más fuerte de inversión del año, aunque hubo otras áreas de fortaleza a nivel mundial en ese año, en particular inversiones eólicas fuera de la costa del Mar Norte y el financiamiento del almacenamiento de energía y dey el financiamiento del almacenamiento de energía y de empresas de tecnología de vehículos eléctricos

¿ Que pasa en Centroamérica?• Todos los países centroamericanos han emprendido acciones

para el fomento de la participación de las fuentes renovables, la diversificación de las fuentes de energía y el ahorro y usodiversificación de las fuentes de energía y el ahorro y uso eficiente de la energía.

• Entre 2009 y 2011, los países centroamericanos incorporarán 1 527 MW de energía reno able in ersiones de alrededor de1.527 MW de energía renovable, inversiones de alrededor de 3.400 millones de dólares.

• Se puede identificar otro grupo de inversiones potenciales, con orden de magnitud semejante al de las anteriores (sitios con licencias, estudios de factibilidad y diseño para proyectos hidroeléctricos, geotérmicos y eólicos).hidroeléctricos, geotérmicos y eólicos).

• Las dos primeras fases de la interconexión eléctrica mesoamericana (la primera es el enlace México–Guatemala y SIEPAC) representan inversiones de alrededor de 580 millonesSIEPAC), representan inversiones de alrededor de 580 millones de dólares (a precios actuales).

EL SECTOR TRANSPORTE

ANTECEDENTES

Se conoce relativamente poco sobre el Sector Transporte de C é i d i fl i é d l f ó ilCentroamérica y de su influencia a través de las fuentes móviles en los consumos de energía y su impacto ambiental.

Pese a la importancia del sector se ha prestado más atención aPese a la importancia del sector se ha prestado más atención a los consumos de energía que derivan de las fuentes fijas para generación térmica de electricidad, aspecto que en sí es un avance ponderable.

No obstante, el principal causante de los consumos de energía en C é i l S TCentroamérica es el Sector Transporte .

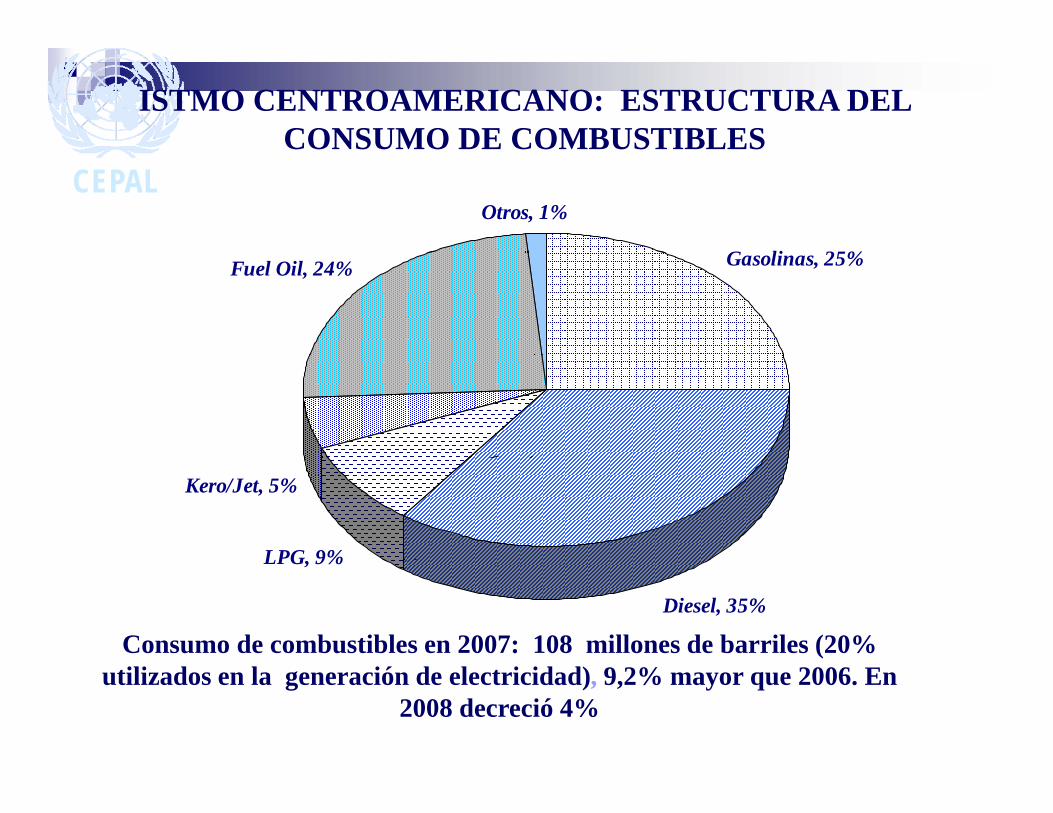

ISTMO CENTROAMERICANO: ESTRUCTURA DEL CONSUMO DE COMBUSTIBLES

CEPAL

G li 25%

Otros, 1%

Gasolinas, 25%Fuel Oil, 24%

LPG 9%

Kero/Jet, 5%

Diesel, 35%

LPG, 9%

Consumo de combustibles en 2007: 108 millones de barriles (20% utilizados en la generación de electricidad), 9,2% mayor que 2006. En

2008 decreció 4%

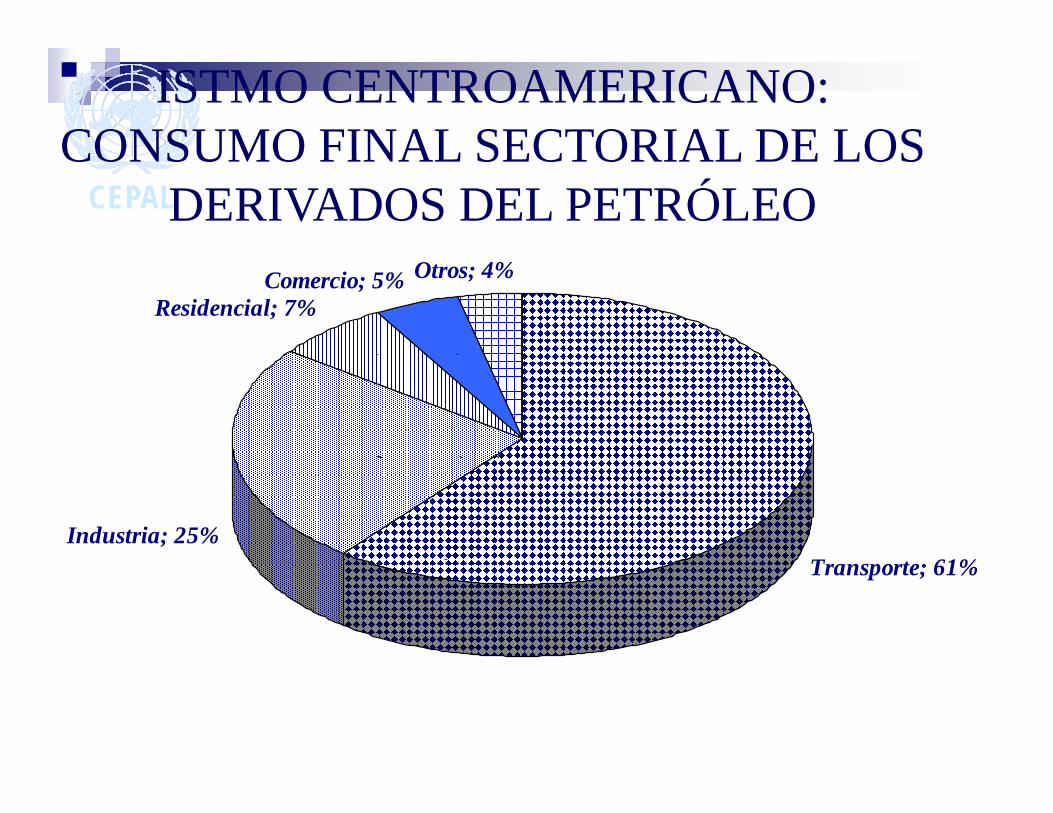

ISTMO CENTROAMERICANO: CONSUMO FINAL SECTORIAL DE LOS

CEPALCONSUMO FINAL SECTORIAL DE LOS

DERIVADOS DEL PETRÓLEO

Residencial; 7%Comercio; 5% Otros; 4%

T 61%Industria; 25%

Transporte; 61%

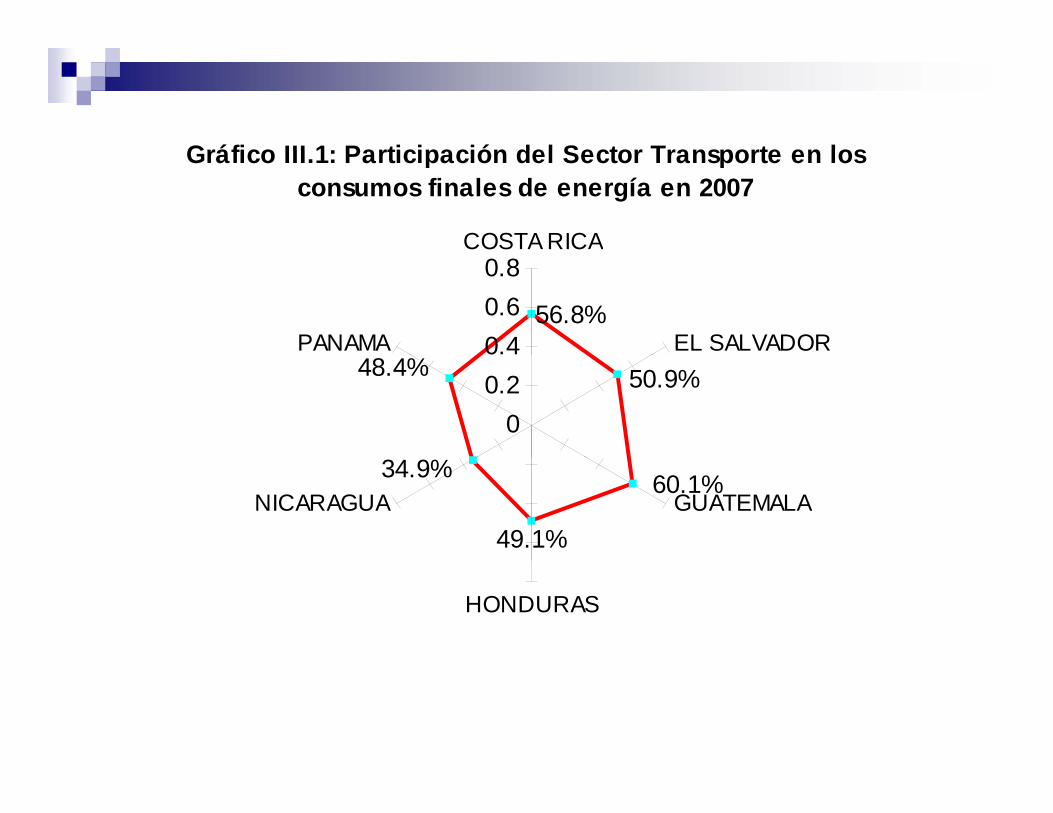

Gráfico III 1: Participación del Sector Transporte en losGráfico III.1: Participación del Sector Transporte en los consumos finales de energía en 2007

COSTA RICA

56.8%0.40.60.8

EL SALVADORPANAMA48.4% 50.9%

00.2

49.1%

34.9% 60.1%GUATEMALANICARAGUA

HONDURAS

ElEl parque automotor…La mayoría de los países las instituciones involucradas no disponen de información sistematizada y validadade información sistematizada y validada sobre los consumos en el Sector T t l ió lTransporte y su relación con el parque automotor Lo anterior dificulta la planificación de acciones estratégicas sobre laacciones estratégicas sobre la configuración del parque automotor (por j l di l l ió d

ElEl parque automotor…Bases de datos del parque automotor: En algunos casos por los registros del seguro obligatorio, en otros con fines fiscales y finalmente como datos sistemáticos que se llevan en estadística y censos, en los ministerios de transporte o en la policía de tránsito. En algunos casos, no parece que haya una validación de datos a partir de las altas y las bajas en los casos de ser obligatorio un seguro

El parque automotor…Entre el año 2000 y 2007 el parque de

vehículos registra un crecimiento gsistemático alimentado por importaciones. El crecimiento más notable se registra enEl crecimiento más notable se registra en Nicaragua y el más atemperado en Costa i (T bl III 1 1) L ti i iórica (Tabla III.1.1). La participación por

países indica que el parque más numeroso se encuentra en Guatemala mientras que el de menor tamaño se encuentra en Nicaragua. La estructura del parque automotor muestra cambios en el período

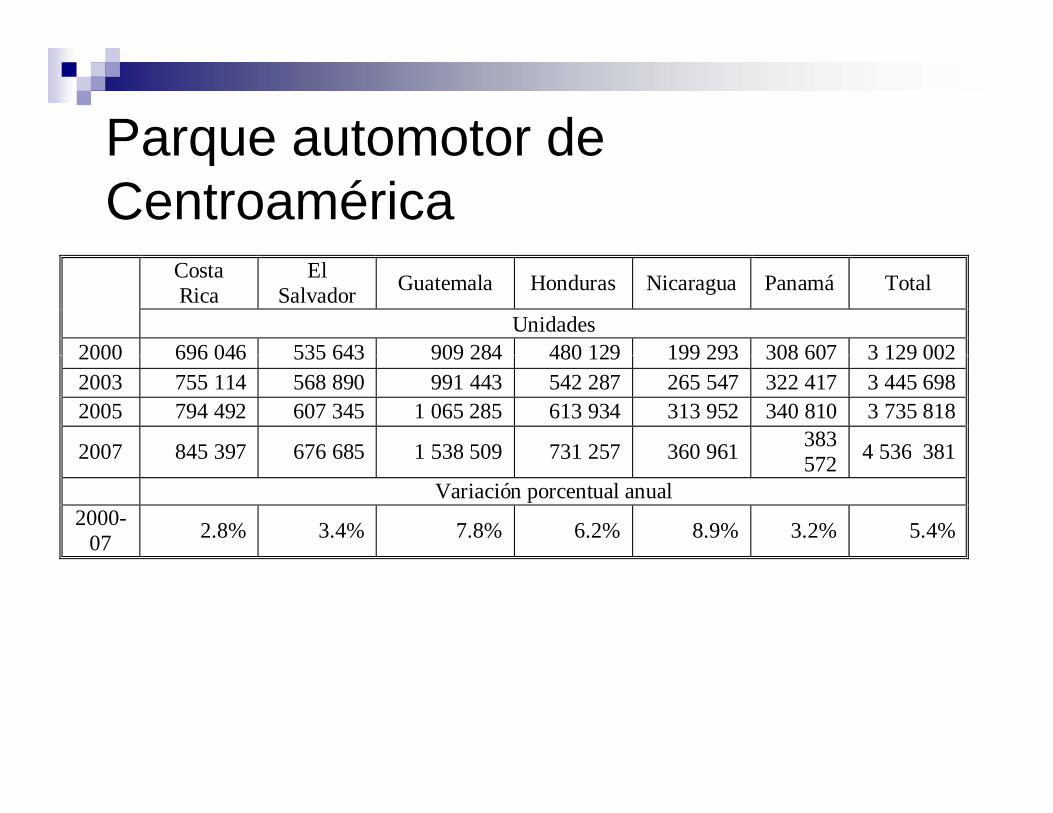

Parque automotor deParque automotor de Centroamérica

Costa Rica

El Salvador Guatemala Honduras Nicaragua Panamá Total

Unidades 2000 696 046 535 643 909 284 480 129 199 293 308 607 3 129 0022000 696 046 535 643 909 284 480 129 199 293 308 607 3 129 0022003 755 114 568 890 991 443 542 287 265 547 322 417 3 445 6982005 794 492 607 345 1 065 285 613 934 313 952 340 810 3 735 818

2007 845 397 676 685 1 538 509 731 257 360 961 383 572 4 536 3812007 845 397 676 685 1 538 509 731 257 360 961 572 4 536 381

Variación porcentual anual 2000-

07 2.8% 3.4% 7.8% 6.2% 8.9% 3.2% 5.4%

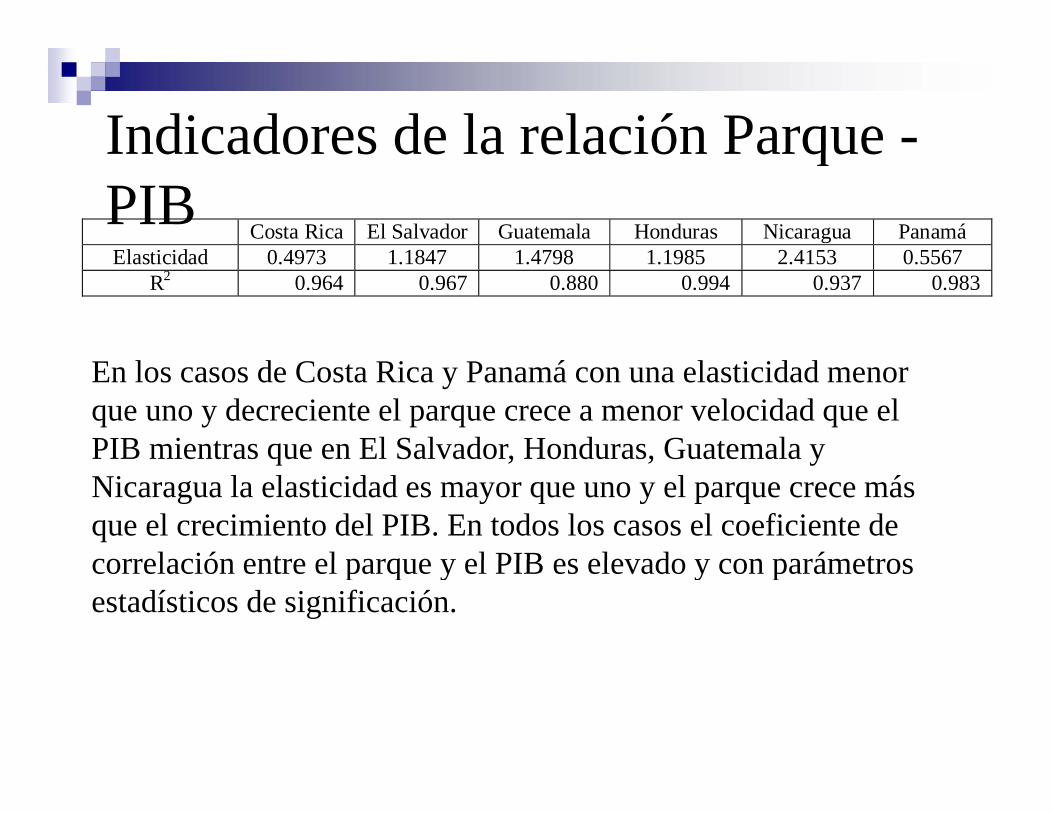

Indicadores de la relación Parque -Indicadores de la relación Parque PIB

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá El ti id d 0 4973 1 1847 1 4798 1 1985 2 4153 0 5567Elasticidad 0.4973 1.1847 1.4798 1.1985 2.4153 0.5567

R2 0.964 0.967 0.880 0.994 0.937 0.983

En los casos de Costa Rica y Panamá con una elasticidad menor que uno y decreciente el parque crece a menor velocidad que el PIB mientras que en El Salvador, Honduras, Guatemala yPIB mientras que en El Salvador, Honduras, Guatemala y Nicaragua la elasticidad es mayor que uno y el parque crece más que el crecimiento del PIB. En todos los casos el coeficiente de correlación entre el parque y el PIB es elevado y con parámetroscorrelación entre el parque y el PIB es elevado y con parámetros estadísticos de significación.

Gráfico III.1.1: Vehículos por mil habitantes al 2007

189.2Costa Rica

115.1Panamá

101.9

114.5

Honduras

Guatemala

95.3El Salvador

64.5

0 50 100 150 200

Nicaragua

G fGráfico III.1.2: Evolución de la elasticidad del Parque vs PIBpc

2 5

3

Nicaragua y = 587.92x-0.8194

R2 = 0.9462

2.5

idad

P á

El SalvadorHondurasGuatemala

1

1.5

Elas

tici

Panamá

Costa Rica

0

0.5

0 1000 2000 3000 4000 5000 6000PIBpc

C i ióComposición parque automotorLos principales indicadores del parque

id i l hponen en evidencia que en general hay una preferencia de los usuarios por los motores de ciclo Otto, usualmente llamados de gasolina, en vehículos particulares, taxis y en menor medida en camionetas (carga liviana) que utilizan ( g ) qcomo combustibles gasolina, súper y regular, y algo de GLP y queregular, y algo de GLP y que potencialmente pueden utilizar mezcla de gasolina con etanol Los motores diesel se

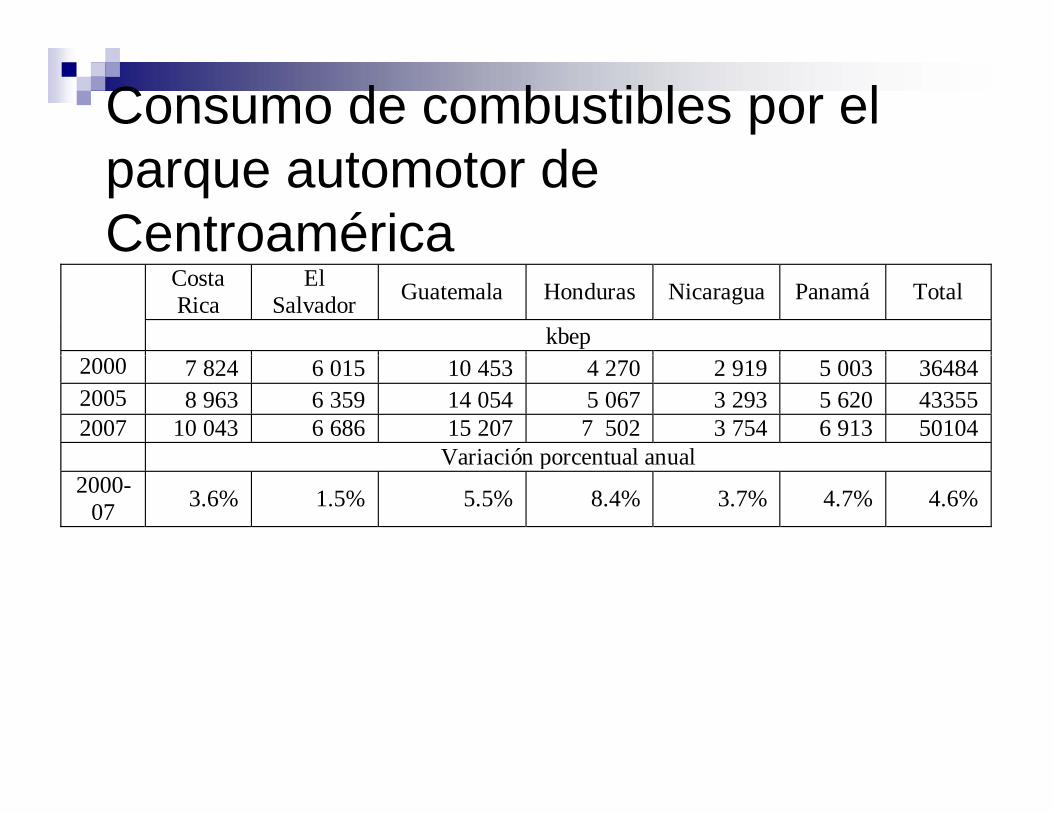

Consumo de combustibles por el t t dparque automotor de

Centroamérica Costa Rica

El Salvador Guatemala Honduras Nicaragua Panamá Total

kbep 2000 7 824 6 015 10 453 4 270 2 919 5 003 364842005 8 963 6 359 14 054 5 067 3 293 5 620 43355 2007 10 043 6 686 15 207 7 502 3 754 6 913 50104

Variación porcentual anual Variación porcentual anual2000-

07 3.6% 1.5% 5.5% 8.4% 3.7% 4.7% 4.6%

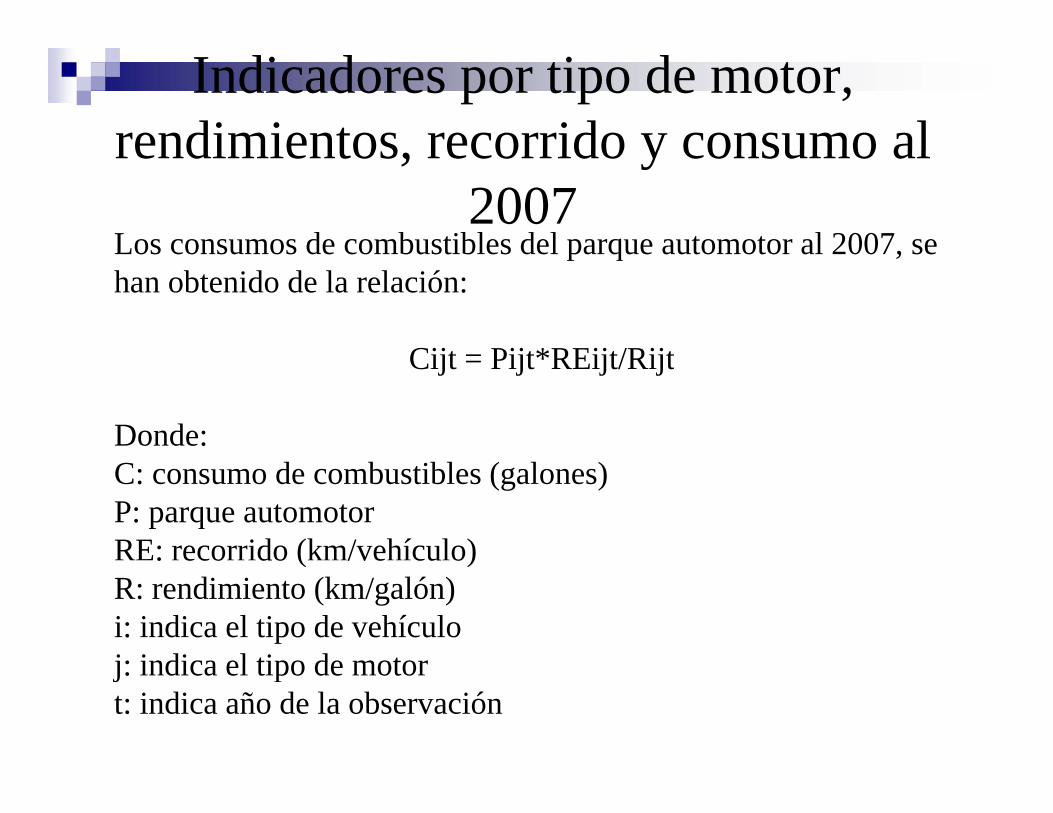

Indicadores por tipo de motor, rendimientos recorrido y consumo alrendimientos, recorrido y consumo al

2007Los consumos de combustibles del parque automotor al 2007, seLos consumos de combustibles del parque automotor al 2007, se han obtenido de la relación:

Cijt = Pijt*REijt/RijtCijt = Pijt*REijt/Rijt

Donde:C: consumo de combustibles (galones)P: parque automotorRE: recorrido (km/vehículo): eco do ( /ve cu o)R: rendimiento (km/galón)i: indica el tipo de vehículoj: indica el tipo de motorj: indica el tipo de motort: indica año de la observación

Indicadores por tipo de motor, rendimientos recorrido y consumo alrendimientos, recorrido y consumo al

2007De esos datos, los rendimientos y recorridos del parque automotorDe esos datos, los rendimientos y recorridos del parque automotor se han simulado, a partir de los obtenidos por la Encuesta de Costa Rica del 2004* y de los rendimientos para vehículos nuevos de la CONAE de México** para cerrar con los consumos del SectorCONAE de México** para cerrar con los consumos del Sector Transporte, dados por los balances energéticos (gasolina, GLP y diesel oil)

* Encuesta de Consumo Energético Nacional en el Sector Transporte de Costa Rica, Año 2004. DSE, 2005. a spo te de Costa ca, o 00 . S , 005.** Comisión Nacional de Ahorro de Energía, México, 2008.

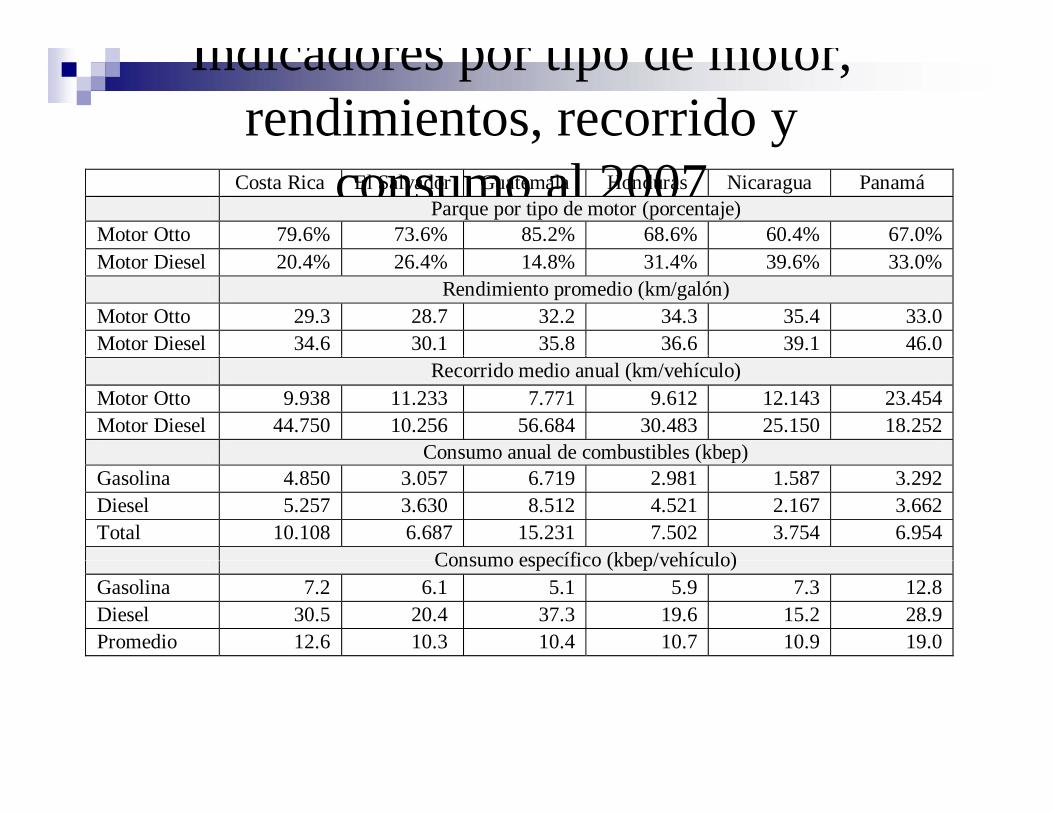

Indicadores por tipo de motor, rendimientos, recorrido y

consumo al 2007 Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá Parque por tipo de motor (porcentaje)

Motor Otto 79.6% 73.6% 85.2% 68.6% 60.4% 67.0% Motor Diesel 20.4% 26.4% 14.8% 31.4% 39.6% 33.0% Rendimiento promedio (km/galón) Motor Otto 29.3 28.7 32.2 34.3 35.4 33.0 Motor Diesel 34.6 30.1 35.8 36.6 39.1 46.0 Recorrido medio anual (km/vehículo) Motor Otto 9.938 11.233 7.771 9.612 12.143 23.454 Motor Diesel 44.750 10.256 56.684 30.483 25.150 18.252

Consumo anual de combustibles (kbep) Consumo anual de combustibles (kbep)Gasolina 4.850 3.057 6.719 2.981 1.587 3.292 Diesel 5.257 3.630 8.512 4.521 2.167 3.662 Total 10.108 6.687 15.231 7.502 3.754 6.954

Consumo específico (kbep/vehículo) Consumo específico (kbep/vehículo)Gasolina 7.2 6.1 5.1 5.9 7.3 12.8 Diesel 30.5 20.4 37.3 19.6 15.2 28.9 Promedio 12.6 10.3 10.4 10.7 10.9 19.0

Modelación de la demanda sectorModelación de la demanda sector transporte

RESULTADOSRESULTADOS

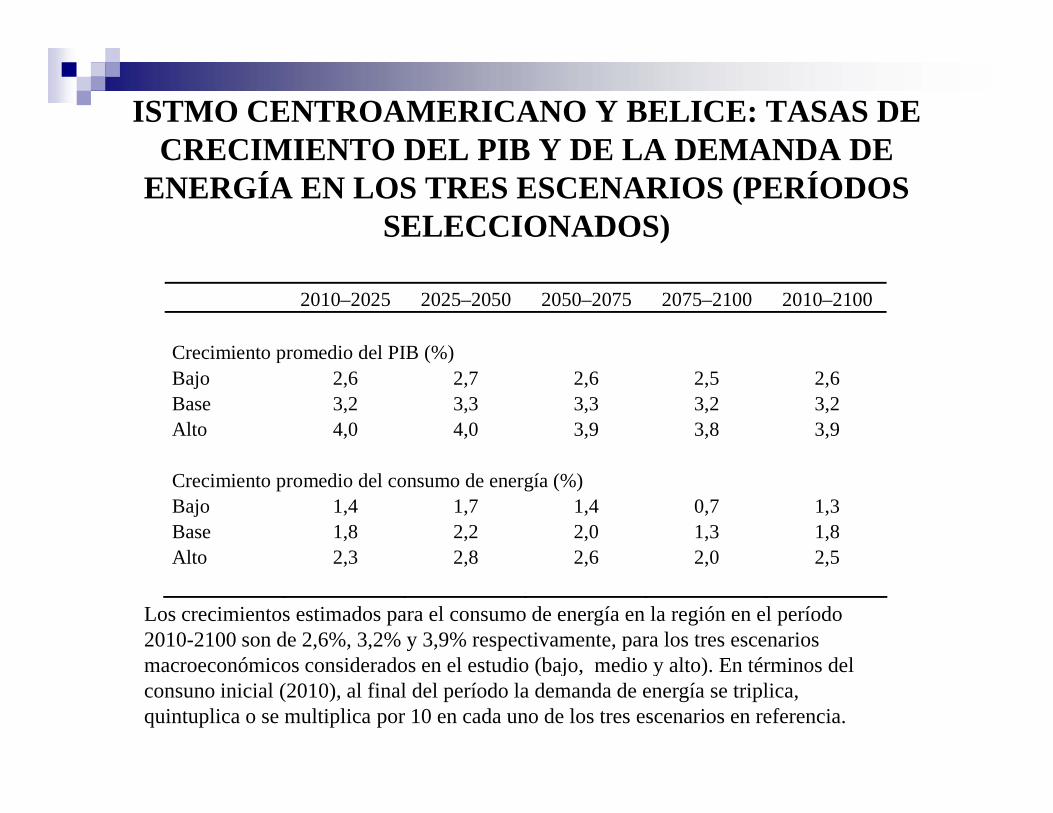

ISTMO CENTROAMERICANO Y BELICE: TASAS DE CRECIMIENTO DEL PIB Y DE LA DEMANDA DECRECIMIENTO DEL PIB Y DE LA DEMANDA DE

ENERGÍA EN LOS TRES ESCENARIOS (PERÍODOS SELECCIONADOS)

2010–2025 2025–2050 2050–2075 2075–2100 2010–2100 Crecimiento promedio del PIB (%)Crecimiento promedio del PIB (%) Bajo 2,6 2,7 2,6 2,5 2,6 Base 3,2 3,3 3,3 3,2 3,2 Alto 4,0 4,0 3,9 3,8 3,9 Crecimiento promedio del consumo de energía (%) Bajo 1,4 1,7 1,4 0,7 1,3 Base 1,8 2,2 2,0 1,3 1,8 Alto 2 3 2 8 2 6 2 0 2 5Alto 2,3 2,8 2,6 2,0 2,5

Los crecimientos estimados para el consumo de energía en la región en el período 2010-2100 son de 2,6%, 3,2% y 3,9% respectivamente, para los tres escenarios macroeconómicos considerados en el estudio (bajo medio y alto) En términos delmacroeconómicos considerados en el estudio (bajo, medio y alto). En términos del consuno inicial (2010), al final del período la demanda de energía se triplica, quintuplica o se multiplica por 10 en cada uno de los tres escenarios en referencia.

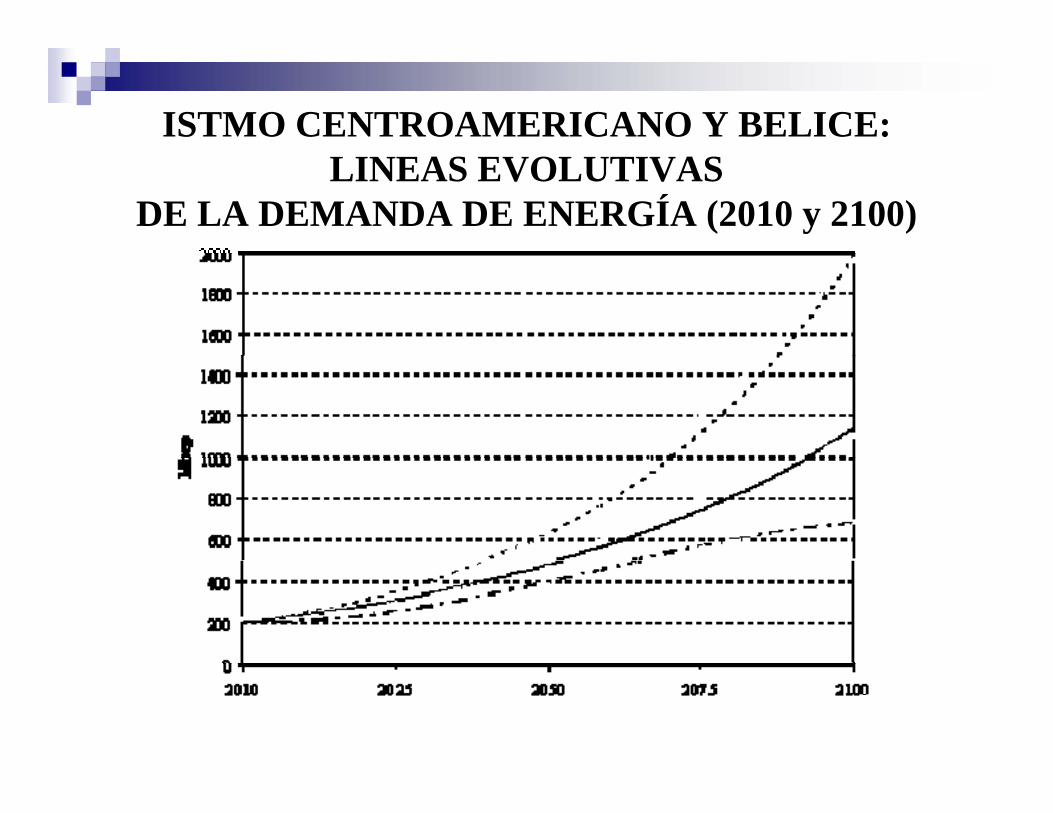

ISTMO CENTROAMERICANO Y BELICE: LINEAS EVOLUTIVAS

DE LA DEMANDA DE ENERGÍA (2010 y 2100)

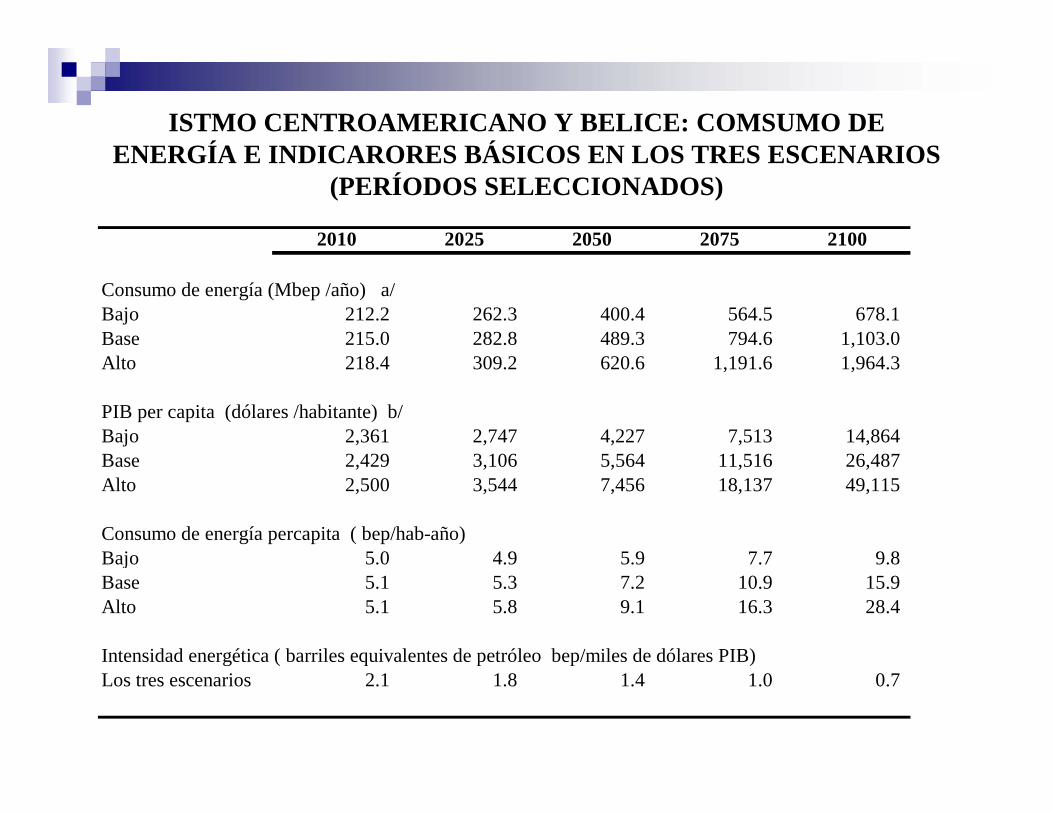

ISTMO CENTROAMERICANO Y BELICE: COMSUMO DE ENERGÍA E INDICARORES BÁSICOS EN LOS TRES ESCENARIOSENERGÍA E INDICARORES BÁSICOS EN LOS TRES ESCENARIOS

(PERÍODOS SELECCIONADOS)

2010 2025 2050 2075 2100

Consumo de energía (Mbep /año) a/Bajo 212.2 262.3 400.4 564.5 678.1 Base 215.0 282.8 489.3 794.6 1,103.0 Alto 218.4 309.2 620.6 1,191.6 1,964.3

PIB per capita (dólares /habitante) b/Bajo 2,361 2,747 4,227 7,513 14,864 Base 2 429 3 106 5 564 11 516 26 487Base 2,429 3,106 5,564 11,516 26,487 Alto 2,500 3,544 7,456 18,137 49,115

Consumo de energía percapita ( bep/hab-año)Bajo 5 0 4 9 5 9 7 7 9 8Bajo 5.0 4.9 5.9 7.7 9.8 Base 5.1 5.3 7.2 10.9 15.9 Alto 5.1 5.8 9.1 16.3 28.4

Intensidad energética ( barriles equivalentes de petróleo bep/miles de dólares PIB)g ( q p p )Los tres escenarios 2.1 1.8 1.4 1.0 0.7

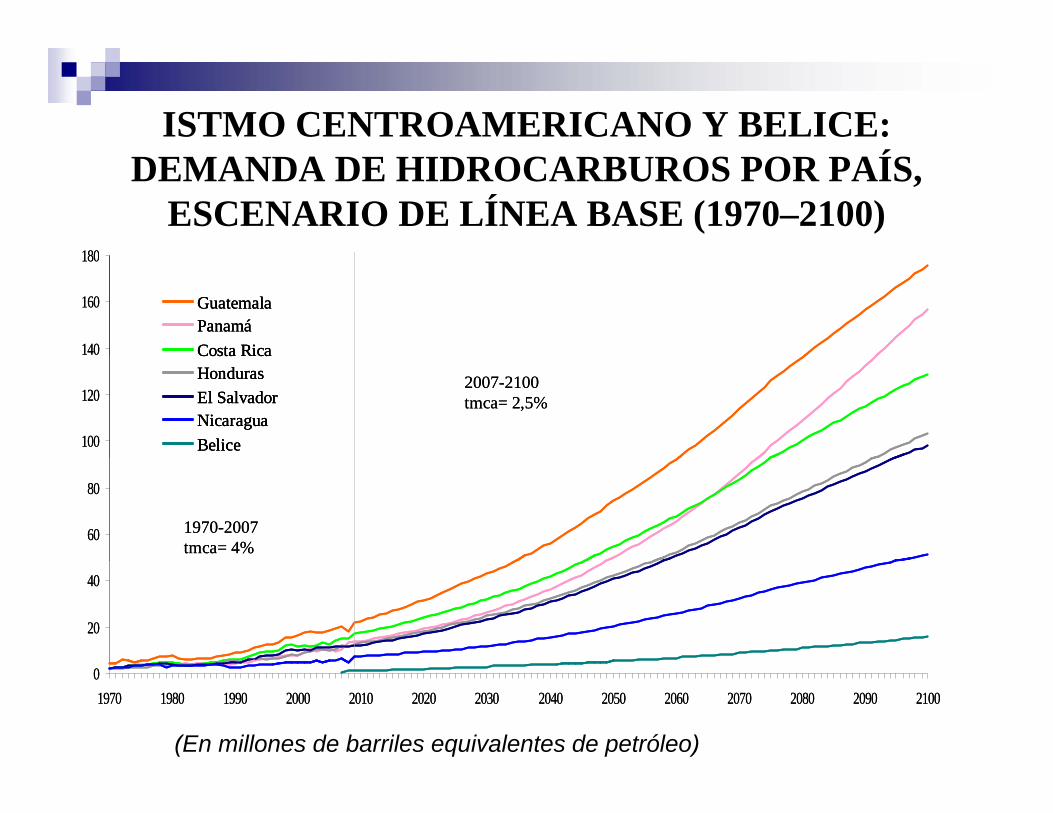

ISTMO CENTROAMERICANO Y BELICE: ÍDEMANDA DE HIDROCARBUROS POR PAÍS,

ESCENARIO DE LÍNEA BASE (1970–2100)180180

140

160

180

GuatemalaPanamáCosta Rica140

160

180

GuatemalaPanamáCosta Rica

GuatemalaPanamáCosta Rica

100

1202007-2100tmca= 2,5%

Costa RicaHondurasEl SalvadorNicaraguaBelice100

1202007-2100tmca= 2,5%

Costa RicaHondurasEl SalvadorNicaraguaBelice

Costa RicaHondurasEl SalvadorNicaraguaBelice

60

80

1970-2007tmca= 4%

60

80

1970-2007tmca= 4%

20

40

20

40

01970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080 2090 2100

01970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080 2090 2100

(En millones de barriles equivalentes de petróleo)

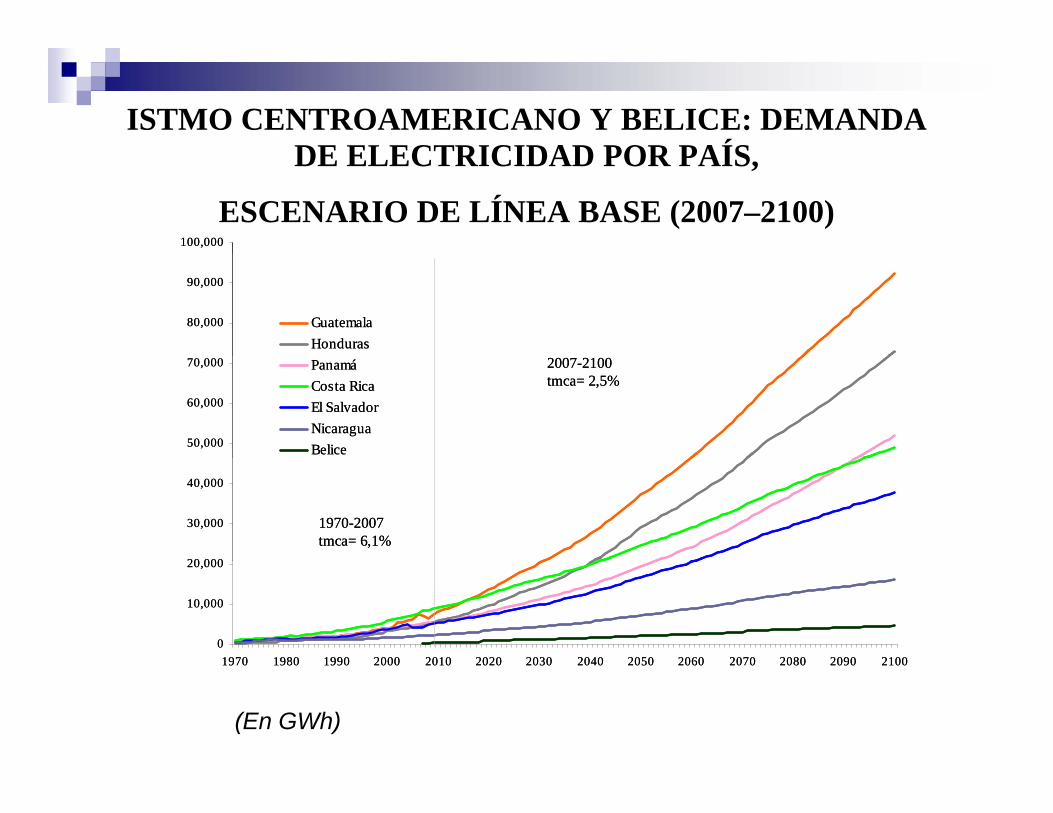

ISTMO CENTROAMERICANO Y BELICE: DEMANDA DE ELECTRICIDAD POR PAÍSDE ELECTRICIDAD POR PAÍS,

ESCENARIO DE LÍNEA BASE (2007–2100)100,000100,000

80,000

90,000

GuatemalaHonduras

80,000

90,000

GuatemalaHonduras

50,000

60,000

70,000 PanamáCosta RicaEl SalvadorNicaraguaBelice

2007-2100tmca= 2,5%

50,000

60,000

70,000 PanamáCosta RicaEl SalvadorNicaraguaBelice

2007-2100tmca= 2,5%

20 000

30,000

40,000

1970-2007tmca= 6,1%

20 000

30,000

40,000

1970-2007tmca= 6,1%

0

10,000

20,000

1970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080 2090 21000

10,000

20,000

1970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080 2090 21001970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080 2090 21001970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080 2090 2100

(En GWh)

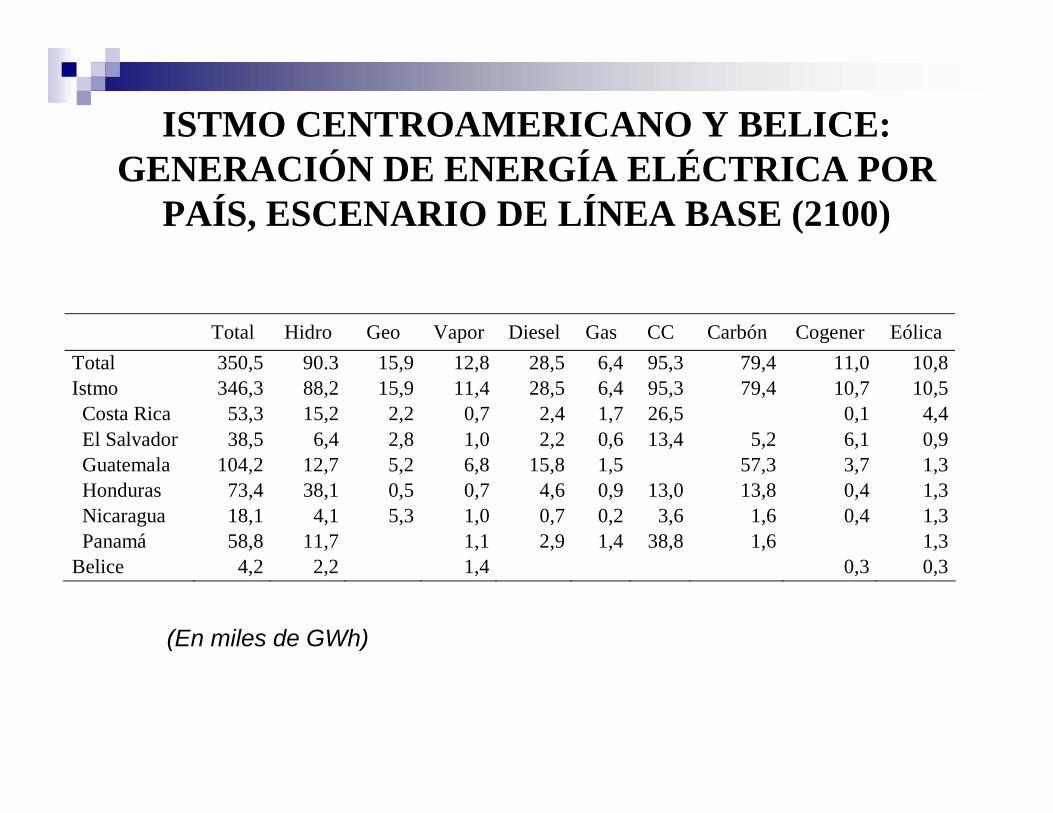

ISTMO CENTROAMERICANO Y BELICE: Ó Í ÉGENERACIÓN DE ENERGÍA ELÉCTRICA POR

PAÍS, ESCENARIO DE LÍNEA BASE (2100)

Total Hidro Geo Vapor Diesel Gas CC Carbón Cogener Eólica l 3 0 90 3 1 9 12 8 28 6 4 9 3 9 4 11 0 10 8Total 350,5 90.3 15,9 12,8 28,5 6,4 95,3 79,4 11,0 10,8

Istmo 346,3 88,2 15,9 11,4 28,5 6,4 95,3 79,4 10,7 10,5 Costa Rica 53,3 15,2 2,2 0,7 2,4 1,7 26,5 0,1 4,4 El Salvador 38,5 6,4 2,8 1,0 2,2 0,6 13,4 5,2 6,1 0,9

G l 104 2 12 7 5 2 6 8 15 8 1 5 57 3 3 7 1 3 Guatemala 104,2 12,7 5,2 6,8 15,8 1,5 57,3 3,7 1,3 Honduras 73,4 38,1 0,5 0,7 4,6 0,9 13,0 13,8 0,4 1,3 Nicaragua 18,1 4,1 5,3 1,0 0,7 0,2 3,6 1,6 0,4 1,3 Panamá 58,8 11,7 1,1 2,9 1,4 38,8 1,6 1,3B li 4 2 2 2 1 4 0 3 0 3Belice 4,2 2,2 1,4 0,3 0,3

(En miles de GWh)

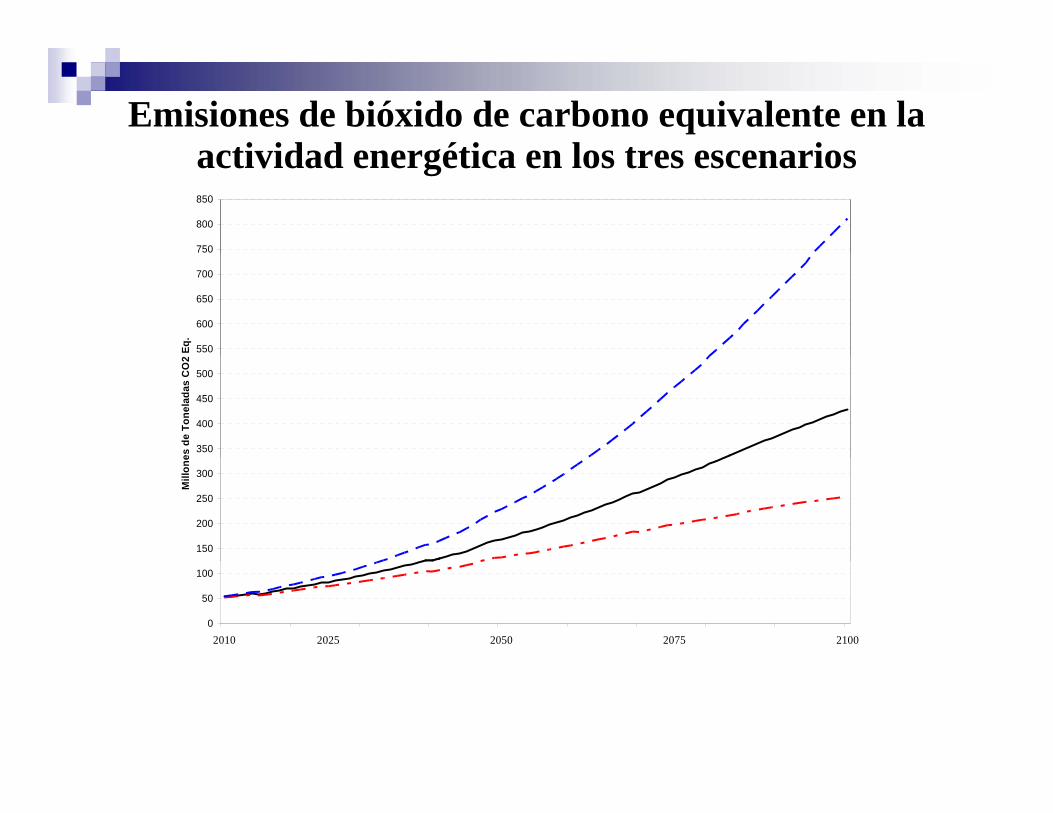

Emisiones de bióxido de carbono equivalente en la ti id d éti l t iactividad energética en los tres escenarios

750

800

850

550

600

650

700

Eq.

350

400

450

500

es d

e To

nela

das

CO

2

150

200

250

300

Mill

one

0

50

100

2010 2025 2050 2075 2100

Emisiones de bióxido de carbono equivalente en laEmisiones de bióxido de carbono equivalente en la actividad energética en el escenario base

1. En el escenario de línea base se estima que de 2007 a 2100 se emitan en total 19.130,6 millones de ton de CO2 equivalente. Los sectores transporte, industrial y subsector eléctrico

i i á l 93 6% E 2100 l d áemitirán el 93,6%. En 2100 el transporte tendrá una participación de 46,4%, el sector industrial 26,1%, el subsector eléctrico 22,9%, el sector comercial 2,5% y el sector residencial 1 2%sector residencial 1,2%.

2. Por país, en el año 2100, Guatemala con 92,9 Mton que equivale al 21,7%, Costa Rica 81,9 Mton (19,1%), Honduras 80 9 Mton (18 9%) Panamá 77 7 Mton (18 1%) El Salvador80,9 Mton (18,9%), Panamá 77,7 Mton (18,1%), El Salvador 55,6 Mton (13%), Nicaragua 33,4 Mton (7,8%) y Belice 6,5 Mton (1,5%).

Costos del cambio climático en el sectorclimático en el sector energéticog

d l lImpactos del CC en el sector energía

Los impactos del cambio climático (CC) tienen impacto en el aumento o reducción de la oferta y la demanda de energíaEl recurso hídrico fuente de producción para laEl recurso hídrico, fuente de producción para la hidroelectricidad tendría varios impactos fundamentales del CC: 1) la reducción en los regimenes de las lluvias y por tanto la reducción en la disponibilidad de agua 2) mayorla reducción en la disponibilidad de agua, 2) mayor variabilidad, el aumento en la frecuencia de fenómenos extremos relacionados (tormentas en lugares épocas del año no esperadas) mayor frecuencia de años secos y 3) las asociadasesperadas), mayor frecuencia de años secos, y 3) las asociadas al cambio uso de suelo.

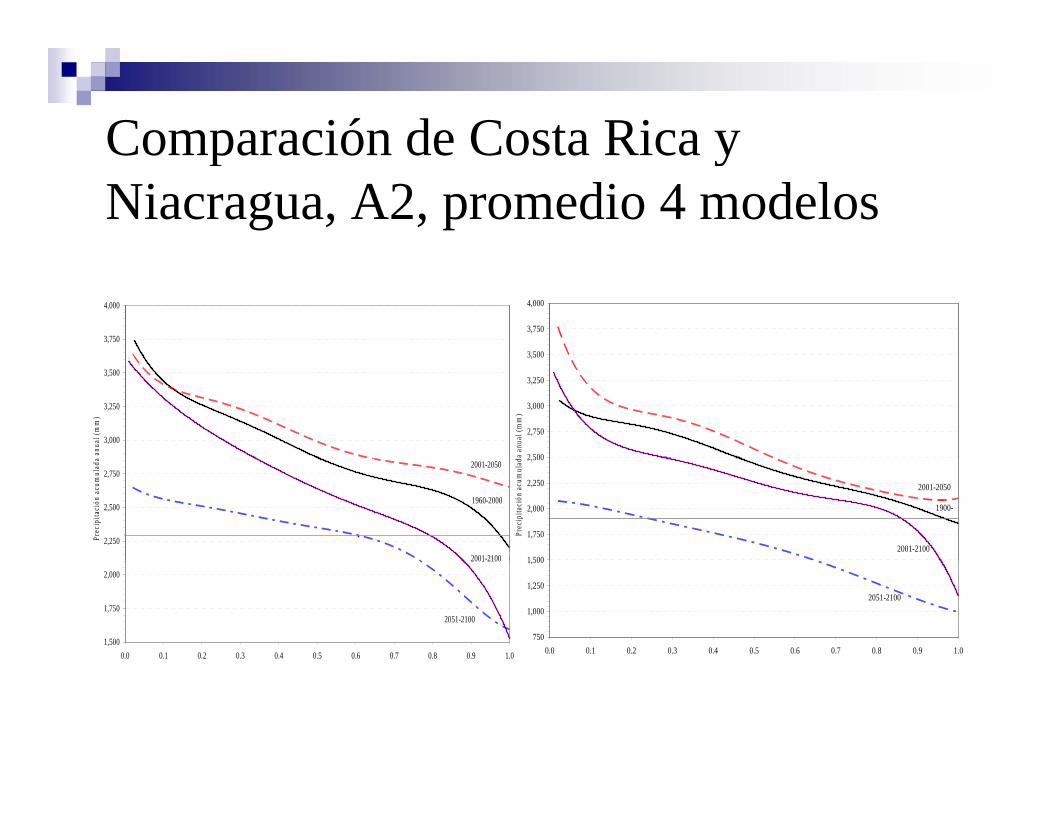

Comparación de Costa Rica yComparación de Costa Rica y Niacragua, A2, promedio 4 modelos

3,750

4,000

3 500

3,750

4,000

3,000

3,250

3,500

anu

al (m

m)

2 500

2,750

3,000

3,250

3,500

a an

ual (

mm

)

2,250

2,500

2,750

Prec

ipita

ción

acu

mul

ada

1960-2000

2001-2100

2001-2050

1 500

1,750

2,000

2,250

2,500

Prec

ipita

ción

acu

mul

ad1900-

2001-2100

2001-2050

1,500

1,750

2,000

0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0

2001 2100

2051-2100

750

1,000

1,250

1,500

0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0

2051-2100

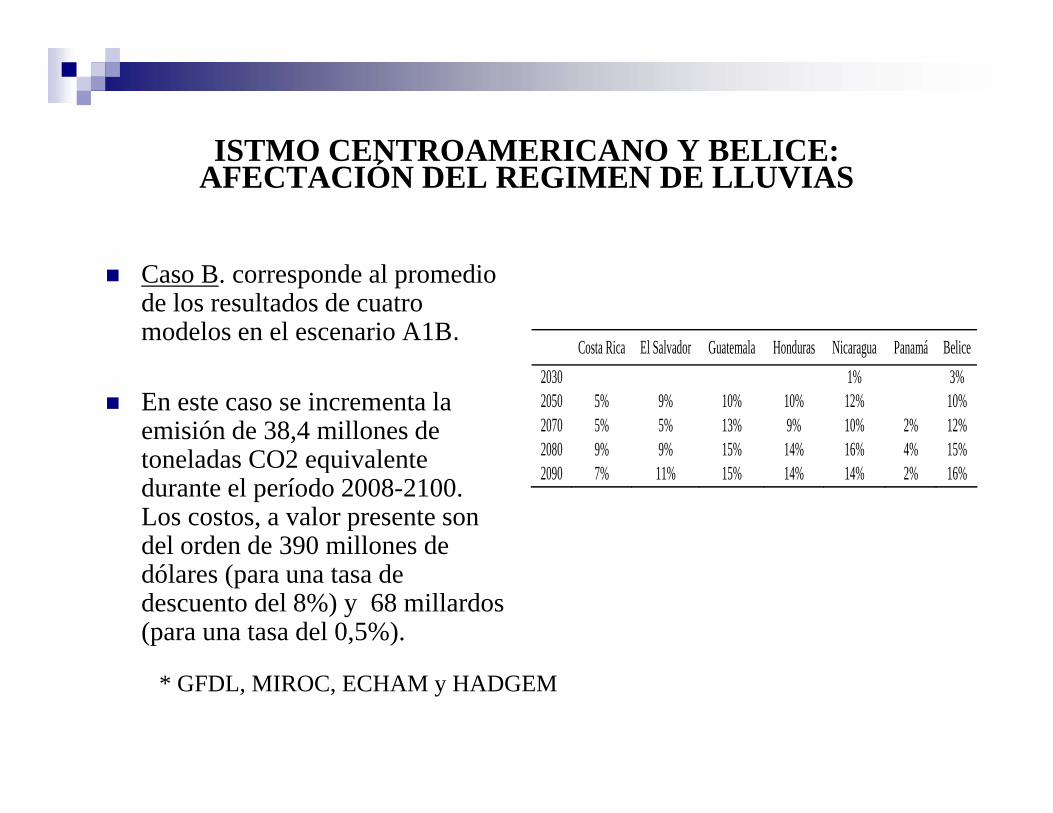

ISTMO CENTROAMERICANO Y BELICE:ISTMO CENTROAMERICANO Y BELICE: AFECTACIÓN DEL REGIMEN DE LLUVIAS

Caso B. corresponde al promedio de los resultados de cuatro modelos en el escenario A1B. Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá Belice

En este caso se incrementa la emisión de 38,4 millones de toneladas CO2 equivalente

g2030 1% 3% 2050 5% 9% 10% 10% 12% 10% 2070 5% 5% 13% 9% 10% 2% 12% 2080 9% 9% 15% 14% 16% 4% 15%toneladas CO2 equivalente

durante el período 2008-2100. Los costos, a valor presente son del orden de 390 millones de

2090 7% 11% 15% 14% 14% 2% 16%

dólares (para una tasa de descuento del 8%) y 68 millardos (para una tasa del 0,5%).

* GFDL, MIROC, ECHAM y HADGEM

MitigaciónMitigación

OPCIONES GENERALES DE MITIGACIÓN

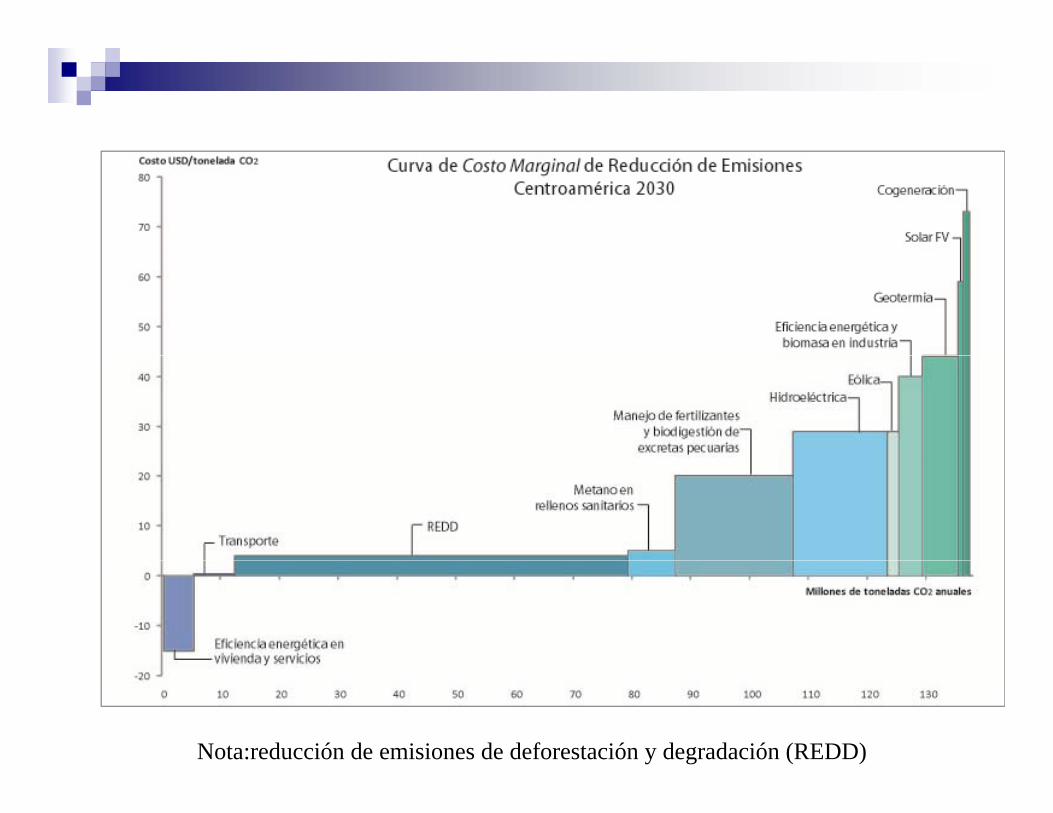

las comunicaciones de cambio climático de los países han identificado desde el punto de vista de análisis de oportunidades, varias políticas de mitigación sectorial. La mayor parte de ellas están relacionadas con la ind stria eléctricacon la industria eléctrica Estudio de Quadri hace una evaluación para los países centroamericanos (ver siguiente gráfico)países centroamericanos (ver siguiente gráfico).

Nota:reducción de emisiones de deforestación y degradación (REDD)

Ejemplo 1: sustitución deEjemplo 1: sustitución de refrigeradorasEn este escenario de mitigación se considera la

sustitución gradual de los refrigeradores de alto consumo de energía por equipos eficientes, cuyaconsumo de energía por equipos eficientes, cuya intensidad energética es la mitad (50%) de los equipos ineficientes. Para evaluar este escenario, se consideró un refrigerador por hogar una vida útil deconsideró un refrigerador por hogar, una vida útil de 30 años para los refrigeradores viejos y un costo de 100 dólares. Para los refrigeradores nuevos una vida útil de 20 años un costo de 260 dólares Seútil de 20 años, un costo de 260 dólares. Se consideran dos subcasos.

Ejemplo 1: sustitución deEjemplo 1: sustitución de refrigeradoras (caso A)caso A. Este caso se dividió en dos etapas: en la primera etapa se prevé para el

año 2025, la sustitución del 50% de los refrigeradores ineficientes en el área urbana y la reducción del 40% de los refrigeradores ineficientes en el área rural. En la segunda etapa se prevé para 2035, en el área urbana yárea rural. En la segunda etapa se prevé para 2035, en el área urbana y rural, reducir a 10% los refrigeradores ineficientes. Con lo cual durante el período 2010–2100 se evitaría la emisión de 50,5 millones de toneladas de CO2 equivalente con costos y beneficios acumulados que varían de acuerdo a la tasa de rentabilidad elegida. Para el caso de los costos, éstosacuerdo a la tasa de rentabilidad elegida. Para el caso de los costos, éstos varían de 586 a 11.298 millones de dólares, mientras que los beneficios para las centrales eléctricas oscilan en el rango de menos 1.986 a menos 92.188 millones de dólares de acuerdo a las tasa de descuento analizadas

Conclusiones, reflexiones finales

l iconclusiones …Esta evaluación presenta resultados interesantes para los países centroamericanos, dado que constituye el primer ejercicio preliminar de prospección de muy largo plazo (90 años). La evaluación permite obtener varias ideas sobre la problemática del suministro energético para los paísesvarias ideas sobre la problemática del suministro energético para los países de la subregión. La principal preocupación continuará siendo la dependencia energética externa, la cual se acrecienta en forma sostenida en todo el período de estudio.No obstante las buenas perspectivas de corto plazo que actualmente seNo obstante las buenas perspectivas de corto plazo que actualmente se manifiestan en todos los países, el desarrollo de nuevos emprendimientos renovables enfrentan cada vez mayores obstáculos por parte de las comunidades y oposición de los grupos ambientalistas. Es conveniente ordenar las discusiones en torno a un aprovechamiento integrado de losordenar las discusiones en torno a un aprovechamiento integrado de los recursos naturales, valorizando los costos, beneficios y planes de mitigación de daños ambientales de cada alternativa.

l iconclusiones … …Los reducciones del régimen de lluvias en todo el período van de muy

severas (14% en promedio en el escenario A2); a moderadas (5% en el escenario A1B) y bajas (2% en el B1), con desviaciones significativas para los países ubicados más al norte. Los resultados son preocupantes, sinlos países ubicados más al norte. Los resultados son preocupantes, sin embargo no debe considerarse como concluyentes o definitivos, dado que no se el número de escenarios y modelos analizados no fue grande. Además, debe tenerse presente que en todo modelo de proyección la incertidumbre aumenta conforme se incrementa el plazo del pronostico.incertidumbre aumenta conforme se incrementa el plazo del pronostico.

Considerando el equipamiento propuesto en el segmento de la producción de electricidad y las proyecciones de la demanda de energía eléctrica, el costo del cambio climático en el escenario A1B (a valor presente del año 2000 y tasa de descuento del 8%) es del orden de 391presente del año 2000 y tasa de descuento del 8%) es del orden de 391 millones de dólares, cifra que sube a 68 millardos si se considera una tasa de descuento del 0,5%. Las cifras se triplican en el escenario A2. .

l iconclusiones … …Los resultados anteriores no pueden considerarse como

negativos para los desarrolladores de proyectos hidroeléctricos en el sentido que posible merma de los aportes hídricos no d b d i l b fi i d l ( édebe reducir los beneficios de los proyectos (téngase presente que para fines económicos la vida de una hidroeléctrica se considera de entre 30 y 40 años y para fines de evaluación financiera los períodos de repago son de entre 8 y 15 años)financiera los períodos de repago son de entre 8 y 15 años).

Por el contrario, los temas de conservación de cuencas y manejo integrado de los hídricos si deben considerarse como prioritarios para enfrentar en mejor forma los peligrosprioritarios para enfrentar en mejor forma los peligros asociados a intensas lluvias y eventos meteorológicos extremos.

l iconclusiones …c) En el muy largo plazo los recursos biomásicos y solares constituyen dos opciones que jugarán un papel muy importante. Las tecnologías dos opciones que jugarán un papel muy importante. Las tecnologías modernas para el aprovechamiento de los residuos biomásicos en sistemas de aprovechamiento de calor y producción de electricidad (hasta ahora utilizado solamente por los ingenios azucareros) constituyen una opción de gran potencial en la región. g p gd) Los biocombustibles también tienen un gran potencial, sin embargo los países aun deben hacer esfuerzos para vencer los obstáculos que permitan su incorporación en los mercados nacionales (entre ellos el ordenamiento territorial para asegurar que no existan riesgos para laordenamiento territorial para asegurar que no existan riesgos para la seguridad alimentaria ni en la reducción de la cobertura forestal). La conformación de cadenas sustentables de biocombustibles (producción, distribución, comercialización y consumo) requiere de un considerable esfuerzo que dependiendo a las características del sector agrícola y de laesfuerzo, que, dependiendo a las características del sector agrícola y de la organización de la industria de los hidrocarburos, en algunos casos puede tener más complicaciones.

l iconclusiones …El potencial de incremento de la eficiencia energética en los países de

la subregión es significativo y se puede concretar por medio de la adopciónla subregión es significativo y se puede concretar por medio de la adopciónde patrones de uso más racionales y mejores tecnologías de conversiónenergética, traduciéndose en ventajas técnicas, económicas y ambientales.La eficiencia energética se asocia a la eficiencia económica e incluyecambios tecnológicos, económicos, institucionales y de comportamiento.g , , y pTodos los países de la subregión reportan avances importantes, sin embargoaun se deben realizar esfuerzos para lograr la efectiva materialización yavance sustentable de los programas de ahorro y uso eficiente de energía.Quizás el principal obstáculo lo representan los niveles de subsidio y otrasQ p p p ydistorsiones existentes en algunos países. Adicionalmente se debe trabajares la educación y difusión de de las posibilidades de acción, buscaresquemas de financiamiento de los proyectos y adaptar los marcosregulatorios existentes.g

l iconclusiones …En el tema del transporte hay grandes desafíos. La institucionalidad del sector es débil. Existe poca información el sector trasporte, los registros del parque automotor son incompletos, sin embargo se sabe que el crecimiento de dicho parque ha sido muy alto. Ningún país ha aplicado unacrecimiento de dicho parque ha sido muy alto. Ningún país ha aplicado una política o regulación coherente para la modernización del parque automotor y la mejora de su rendimiento y emisiones. Tampoco en lo relacionado con la importación de autos usados. En la mayor parte de los países de la subregión no existe una vinculación formal y sólida entre las institucionessubregión no existe una vinculación formal y sólida entre las instituciones encargadas de los sectores de energía y transporte, para tratar asuntos relacionados con la eficiencia energética. No obstante lo anterior, todos los países reportan iniciativas interesantes para mejorar el transporte público y las vialidades en las zonas metropolitanas, la mayor parte de ellas as v a dades e as o as e opo a as, a ayo pa e de e asimpulsadas por las municipalidades de las ciudades capitales

Conclusiones, tema transporteImportante mejorar las bases de datos y sistemas de información relacionados con el parque vehicular, para conocer a más detalle las características de la flota vehicular, la edad promedio Se recomienda realizar estudios específicosSe recomienda realizar estudios específicos en cada país sobre rendimientos y

ti d hi lconsumos por tipo de vehiculo. Analizar medidas para mejorar la flota vehicular, tanto en su rendimiento, como en el tema de las emisiones.

Conclusiones …Analizar con más detalle los temas de las especificaciones y calidad de los p ycombustibles consumidos por los usuarios de Centroamérica, contaminación y calidad , ydel aire, inspección obligatoria y monitores de emisiones normas para importación dede emisiones, normas para importación de vehículos (nuevos y usados). L í t i t íLos países centroamericanos, que estarían en camino de convertirse en un mercado en l l l f b i d ó ilel cual los fabricantes de automóviles

comercializan vehículos diseñados para

Reflexiones …Los avances y la institucionalidad de la integracióncentroamericana constituyen sin lugar a dudas el mayoractivo con que cuentan los países de la subregión paraactivo con que cuentan los países de la subregión paraenfrentar el cambio climático. En el sector energético losobjetivos y metas se encuentran bien definidos en laE t t i E éti S t t bl C t é i 2020Estrategia Energética Sustentable Centroamérica 2020.Durante los primeros meses de 2011 entrará en operación lared troncal del SIEPAC, inversión cercana a los quinientosmillones de dólares que permitirá la gradual consolidación deun mercado eléctrico regional de mayor escala, ofreceránuevas oportunidades para las fuentes renovables de energía.nuevas oportunidades para las fuentes renovables de energía.

Reflexiones …Durante su última cumbre los Presidentes de la región realizaron unllamado para relanzar el proceso de la integración regional a través deldesarrollo de acciones en cinco grandes pilares, uno de ellos relacionado

l ió i i ió d l d l d l fcon la prevención y mitigación de los desastres naturales y de los efectosdel cambio climático. También reafirmaron el compromiso de concluir,aprobar y aplicar a la brevedad la Estrategia Regional de CambioClimático y desarrollar las diferentes políticas y planes centrados en laClimático y desarrollar las diferentes políticas y planes centrados en lamitigación y adaptación, para enfrentar las amenazas del cambioclimático.Para cumplir con los mandatos de la Cumbre es necesaria una mayorPara cumplir con los mandatos de la Cumbre es necesaria una mayorcoordinación de los distintos esfuerzos sectoriales que se están realizandoen la subregion. La experiencia del sector energía pueden servir de yaprovecharse, impulsando las sinergias que permitan una posiciónaprovecharse, impulsando las sinergias que permitan una posiciónconsolidada y armonizada energía-medio ambiente de la subregióndurante las próximas negociaciones de cambio climático.