Embed Size (px)

Citation preview

Contabilidad General

Sesión 4: La cuenta

Contextualización

¿Qué es la cuenta T? permite

visualizar de un modo más fácil

que cada cuenta tiene la capacidad

de dar y recibir cumpliéndose el

principio de la partida doble donde

en todo registro contable siempre

hay una cuenta que entrega y una

cuenta que recibe.

Contextualización

Se abordarán temas que permitan

al alumno definir el término de

cuenta y sus elementos a

identificar dentro de un contexto

contable.

¿Cuáles son los elementos de una

cuenta?

Introducción

Hasta aquí hemos analizado la

importancia de la información aportada

por la contabilidad. En esta unidad,

estudiaremos la metodología para el

registro de cada una de las

operaciones que lleva a cabo el ente

económico, las cuales finalmente se

verán reflejadas en los estados

financieros.

Explicación

Concepto

Se llama cuenta al instrumento utilizado para

clasificar los elementos que intervienen en una

transacción financiera, en el cual se controlan

ordenadamente las variaciones que producen

las operaciones realizadas. El nombre que se

asigne a la cuenta debe dar una idea clara y

precisa del concepto. Toda cuenta se compone

de dos partes: debe y haber.

Explicación

Concepto

¿Qué entiendes por cuenta?

Las cuentas se dividen en cuentas de

situación financiera y cuentas de

resultados. Las primeras clasifican

transacciones que modifican la situación

financiera de la entidad económica. Las

segundas clasifican operaciones que

inciden sobre la utilidad o pérdida de la

propia entidad.

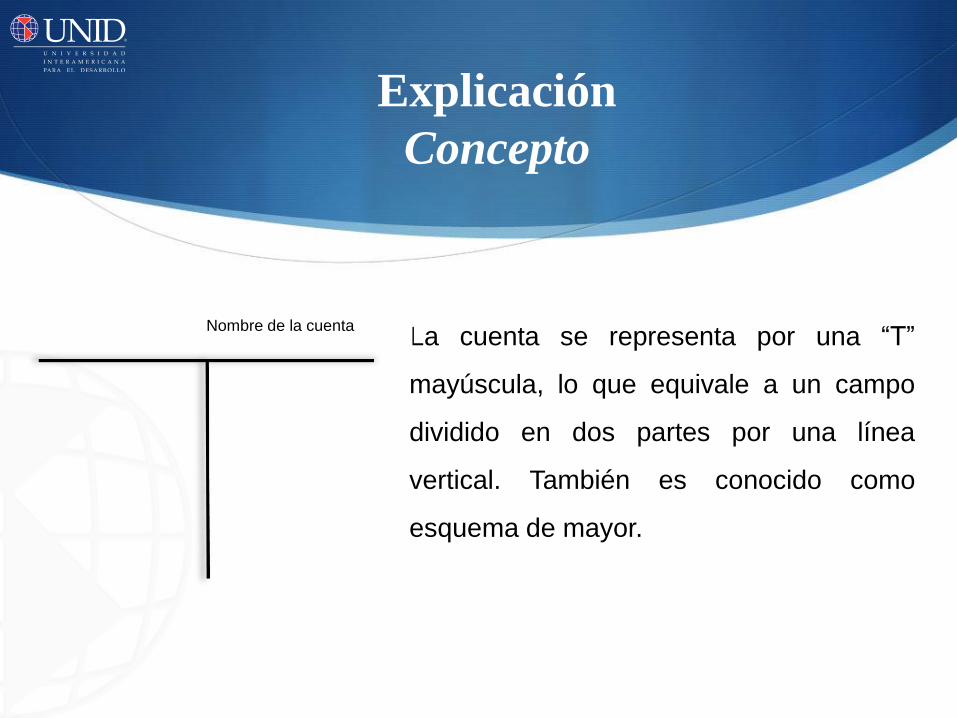

Explicación

Concepto

La cuenta se representa por una “T”

mayúscula, lo que equivale a un campo

dividido en dos partes por una línea

vertical. También es conocido como

esquema de mayor.

Nombre de la cuenta

Explicación

Debe y Haber

“La denominación de los conceptos debe y

haber no es un nombre arbitrario o

caprichoso de la contaduría, estos

nombres tienen su origen en los usos y

costumbres de la contabilidad en la época

del Renacimiento, cuando se iniciaba el

registro de la contabilidad por partida

doble.

Explicación

Debe y Haber

Cuando los empresarios genoveses

contabilizaban alguna operación de ventas de

mercancías a crédito, registraban en sus libros

‘El Sr. X debe $’ y cuando contabilizaban una

compra a crédito, registraban en sus libros ‘El

Sr. X confía que le pague $’, en este caso la

palabra confía deriva del latín creeré que

significa confianza, es decir, se relacionaba con

el crédito obtenido.

.

Explicación

Debe y Haber

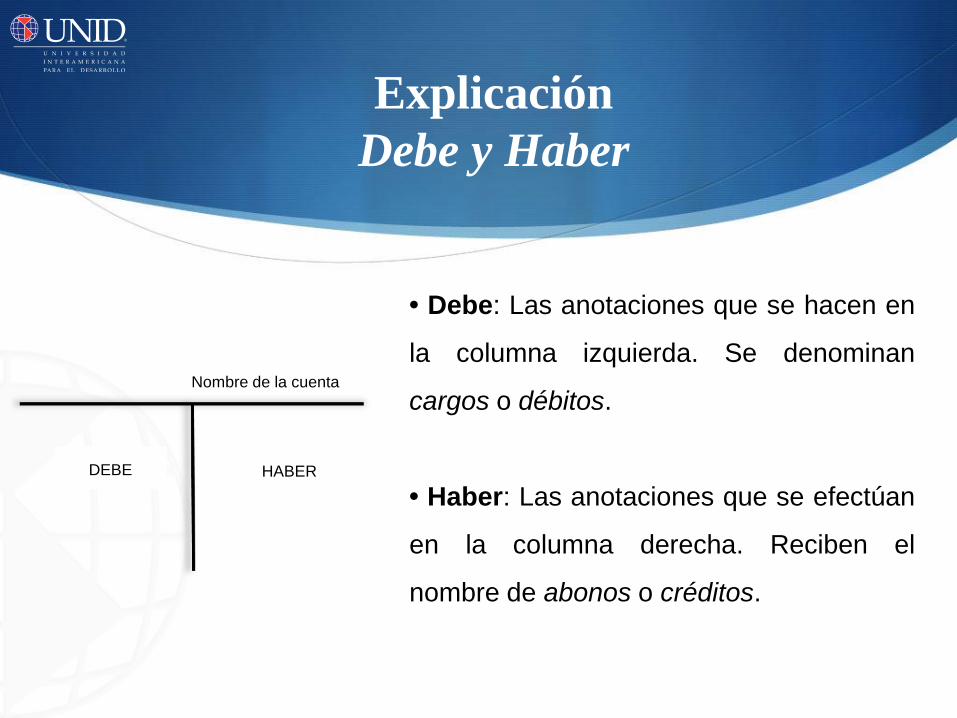

• Debe: Las anotaciones que se hacen en

la columna izquierda. Se denominan

cargos o débitos.

• Haber: Las anotaciones que se efectúan

en la columna derecha. Reciben el

nombre de abonos o créditos.

Nombre de la cuenta

DEBE HABER

Explicación

Movimientos y saldos

Se conoce con el nombre de movimiento a

la suma de los cargos y a la suma de los

abonos. Existen dos tipos de movimientos:

• Movimiento deudor: suma de los

cargos de una cuenta.

• Movimiento acreedor: suma de los

abonos de una cuenta.

Explicación

Movimientos y saldos

A la diferencia entre estos dos

movimientos en una misma cuenta se le

denomina saldo. El saldo puede ser

deudor y acreedor. Se llama saldo deudor

a la diferencia que resulta cuando el

movimiento deudor es mayor que el

acreedor.

Explicación

Movimientos y saldos

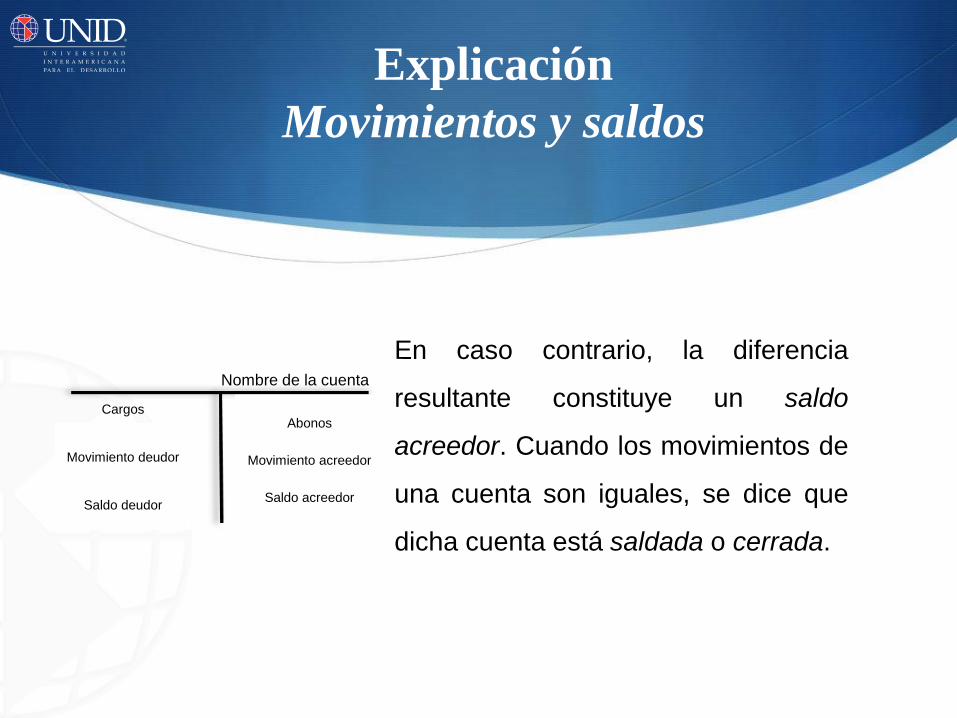

En caso contrario, la diferencia

resultante constituye un saldo

acreedor. Cuando los movimientos de

una cuenta son iguales, se dice que

dicha cuenta está saldada o cerrada.

Nombre de la cuenta

Abonos

Movimiento acreedor

Saldo acreedor

Cargos

Movimiento deudor

Saldo deudor

El Principio de Dualidad Económica,

también llamado partida doble, se

fundamenta en la modificación que por la

misma cantidad produce toda transacción

en la situación financiera de una entidad

económica, como consecuencia de que

toda transacción efectuada tiene una

causa y un efecto, y existe una

compensación numérica entre una y otra

Explicación

Teoría de la partida doble

De conformidad con la partida doble,

cuando el activo aumenta, ocurre

simultáneamente una disminución del

activo o un aumento del pasivo y un

incremento en el capital contable.

Explicación

Teoría de la partida doble

Cuando el pasivo disminuye, ocurre al

mismo tiempo una disminución del activo y

un aumento del pasivo o un aumento del

capital contable. Cuando el capital

contable disminuye, ocurre

simultáneamente una disminución del

activo o un aumento del pasivo, o bien un

aumento del capital contable.

Explicación

Teoría de la partida doble

El catálogo de cuentas forma parte de la

guía de contabilización y es una relación

del rubro de las cuentas de activo, pasivo,

capital, ventas, costos, resultados y de

orden, agrupados de conformidad con un

esquema de clasificación estructuralmente

adaptado a las necesidades de una

empresa para el registro de sus

operaciones..

Explicación

Catálogo de cuentas

La clasificación debe estar bien fundada y

procederá de lo general a lo particular.

El orden del rubro de las cuentas debe ser

el mismo que tienen los estados

financieros. Además, debe preverse una

futura expansión, así como retirar

cualquier cuenta obsoleta.

Explicación

Catálogo de cuentas

Existen dos elementos para el catálogo de

cuentas:

• El numérico: empleado como símbolo,

clave, el cual puede formarse por

números, letras, etcétera.

• El descriptivo: formado por el rubro,

título, membrete o denominación de las

diferentes cuentas de la empresa.

Explicación

Catálogo de cuentas

Conclusión

En esta sesión aprendimos acerca la cuenta que es la que se

encarga de clasificar los elementos que se presentan en una

transacción financiera.

Así mismo aprendimos también que los elementos de una cuenta

se presentan en un esquema llamado T donde el lado izquierdo de

la cuenta T se llama debe, y el lado derecho de la cuenta T se

llama haber, por lo tanto cuando el saldo de la cuenta queda de

lado izquierdo se llama deudor y si queda el saldo de lado derecho

se llama acreedor.

Referencias

Guajardo Cantú, Gerardo (2002). Contabilidad financiera. México:

McGraw Hill.

Instituto Mexicano de Contadores Públicos (2006). Normas de

Información Financiera. México: IMPC.

Romero López, Álvaro Javier (2005). Principios de contabilidad.

México: McGraw Hill.

.