Embed Size (px)

Citation preview

Desempeño del Sistema Fiscal del Paraguay en el periodo 2000-2016 y su influencia

en la cohesión social

Facultad de Ingeniería Empresarial

De la Universidad Paraguayo Alemana UPA

TESIS

Para obtener el grado de

Ingeniera Empresarial

Presentado por María Sol Sosa Schick

Supervisado por Prof. Mag. Alessandro Cerini

San Lorenzo, 21 de Diciembre del 2017

I

Declaración de Autoría

Quien suscribe María Sol Sosa Schick C.I Nº 3.998.489, hace constar que es el autor

de la tesis titulada: Desempeño del Sistema Fiscal del Paraguay en el periodo 2000-

2016 y su influencia en la cohesión social. La cual constituye una elaboración personal

realizada únicamente con la dirección del asesor de dicho trabajo, Prof. Mag.

Alessandro Cerini.

En tal sentido, manifiesto la originalidad de la conceptualización del trabajo,

interpretación de datos y la elaboración de las conclusiones, dejando establecido que

aquellos aportes intelectuales de otros autores se han referenciado debidamente en

el texto de dicho trabajo.

San Lorenzo, 21 de Diciembre del 2017

II

Dedicatoria

Dedico este trabajo:

A mis padres, ejemplos de inspiración, por el esfuerzo, sacrificios y su gran amor

incondicional. Sin su confianza y apoyo nada de esto hubiera sido posible.

A mi tutor, por el tiempo brindado transmitiendo sus conocimientos, por su desempeño,

paciencia y su enseñanza, convirtiéndonos a mí y a mis compañeros en profesionales.

A mis colegas, amigos, compañeros de aventuras, por estos hermosos e increíbles

cuatro años.

III

Abstracto

Las recientes reformas aplicadas en el sistema tributario paraguayo causan

reticencias del sector privado. Con tales antecedentes, la pregunta es qué tan eficiente

es el sistema tributario paraguayo en materia de recaudación e implementación de los

recursos y cuál es su influencia en la cohesión social. El objetivo de la presente tesis

de grado es presentar un panorama del desempeño del sistema tributario paraguayo.

Se emplean modelos inspirados en institutos que miden la competitividad estatal,

compuestos por un conjunto de dieciséis variables y sus indicadores que ayudan a

cumplir con dicho objetivo. Se utiliza en particular información procedente del

Ministerio de Hacienda y la Subsecretaría de Estado de Tributación y del BCP. El

estudio evidencia que el Estado paraguayo ha realizado grandes esfuerzos para la

modernización y mejora de la eficiencia del sistema tributario. Sin embargo por otro

lado, el sistema tributario presenta grandes dificultades a la hora de asignar los gastos

públicos en ámbitos de mayor impacto a nivel social.

Palabras claves: sistema tributario; recaudación fiscal; gasto público; eficiencia;

eficacia; impacto social.

Abstract

Recent reforms in the Paraguayan tax system cause reticence in the private sector.

With such background, questions regarding the efficiency of the Paraguayan tax

system in terms of collection and implementation of resources and its influence on

social cohesion arise. The objective of this thesis is to present an overview of the

performance of the Paraguayan tax system. The implemented models are inspired by

institutes that measure state competitiveness, composed of a set of sixteen variables

and their indicators that help meet the said objective. In particular, the information used

comes from the Ministry of Finance, the Under Secretariat of State for Taxation (SET

for its acronym in Spanish) and the Paraguayan Central Bank (BCP for its acronym in

Spanish). The study shows that the Paraguayan State has made great efforts to

modernize and improve the efficiency of the tax system. However, on the other hand,

the tax system presents great difficulties when allocating public expenditures in areas

of greater social impact.

Keywords: tax system, tax collection, public spending, efficiency, effectiveness, social

impact.

IV

Contenido

DECLARACIÓN DE AUTORÍA ............................................................................. I

DEDICATORIA ..................................................................................................... II

ABSTRACTO ...................................................................................................... III

ABSTRACT ......................................................................................................... III

LISTA DE TABLAS .............................................................................................. V

LISTA DE FIGURAS ........................................................................................... VI

GLOSARIO ........................................................................................................ VII

LISTA DE ABREVIATURAS ................................................................................ XI

1. INTRODUCCIÓN A LA INVESTIGACIÓN ..................................................... 1

1.1. Planteamiento del Problema .................................................................... 1

1.2. Objetivos de la Investigación ................................................................... 4

1.2.1. Objetivo General ................................................................................. 4

1.2.2. Objetivo Específico .............................................................................. 4

1.3. Justificación de la Investigación............................................................... 5

1.4. Estructura de la tesis ............................................................................... 6

2. MARCO TEÓRICO CONCEPTUAL .............................................................. 7

3. MARCO METODOLÓGICO ......................................................................... 14

4. ANÁLISIS DE DATOS ................................................................................. 19

4.1. Sistema tributario paraguayo ..................................................................... 19

4.1.1. La estructura tributaria ......................................................................... 19

4.1.2. Principales características de los impuestos tributarios vigentes y su evolución ........................................................................................................ 22

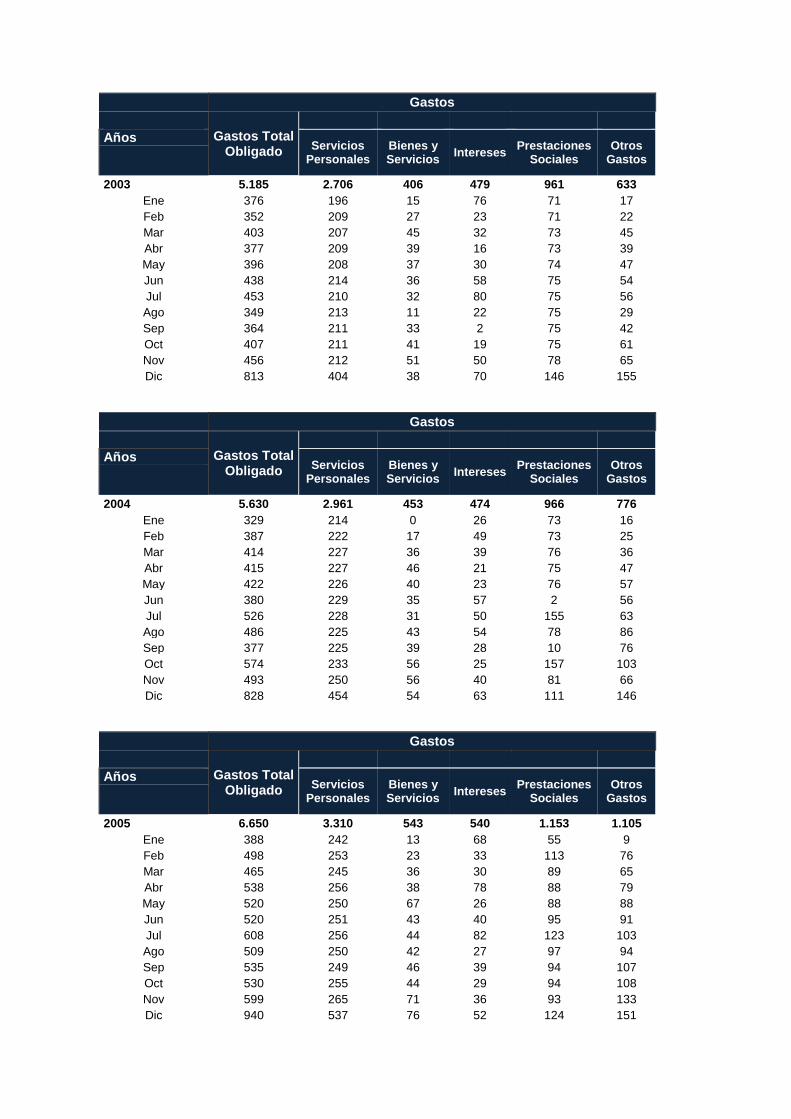

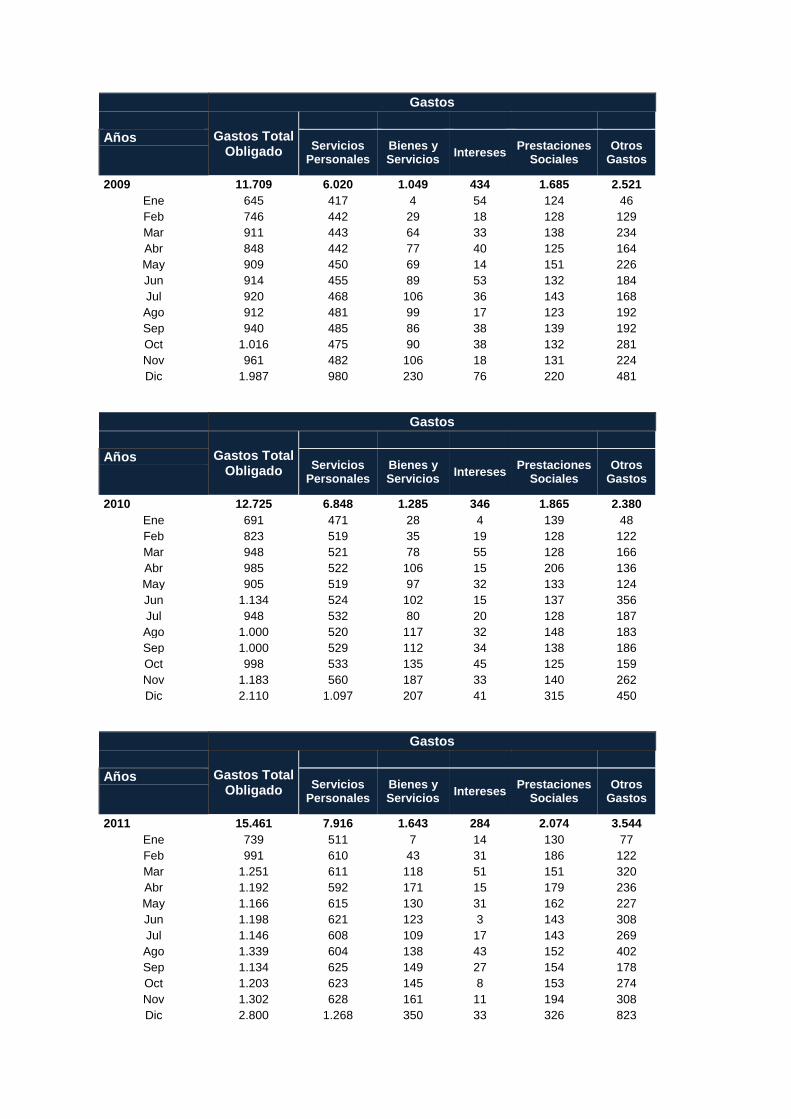

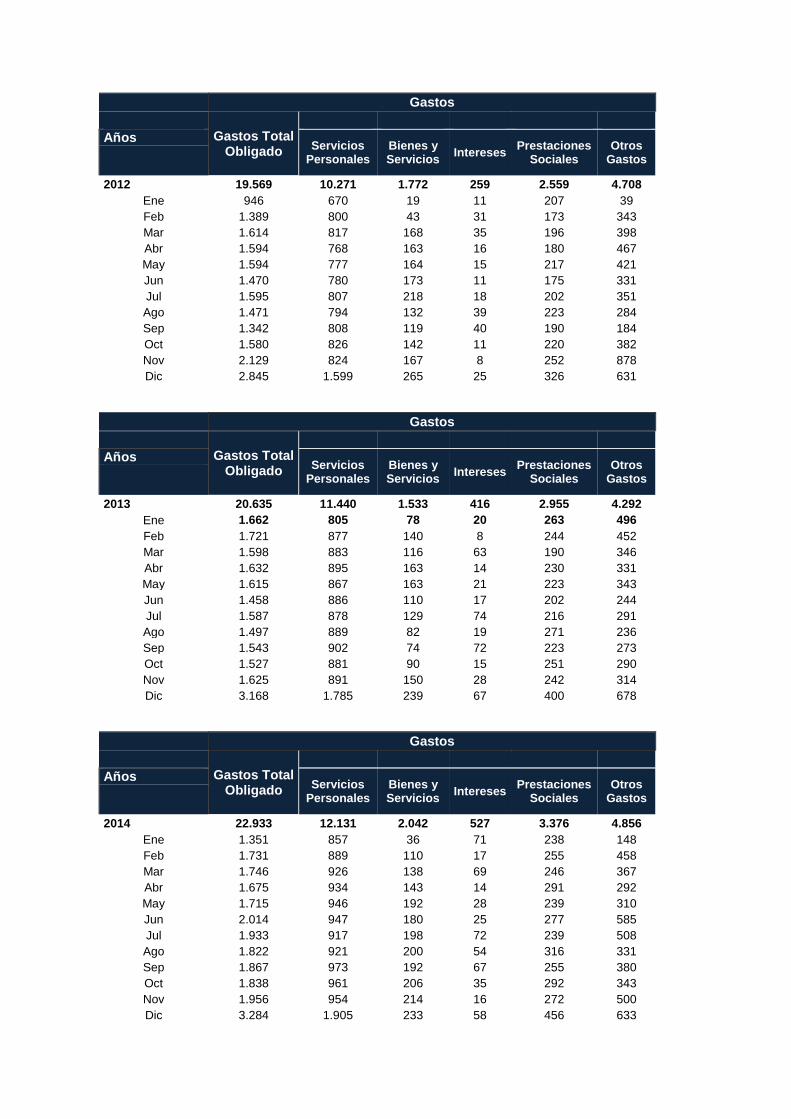

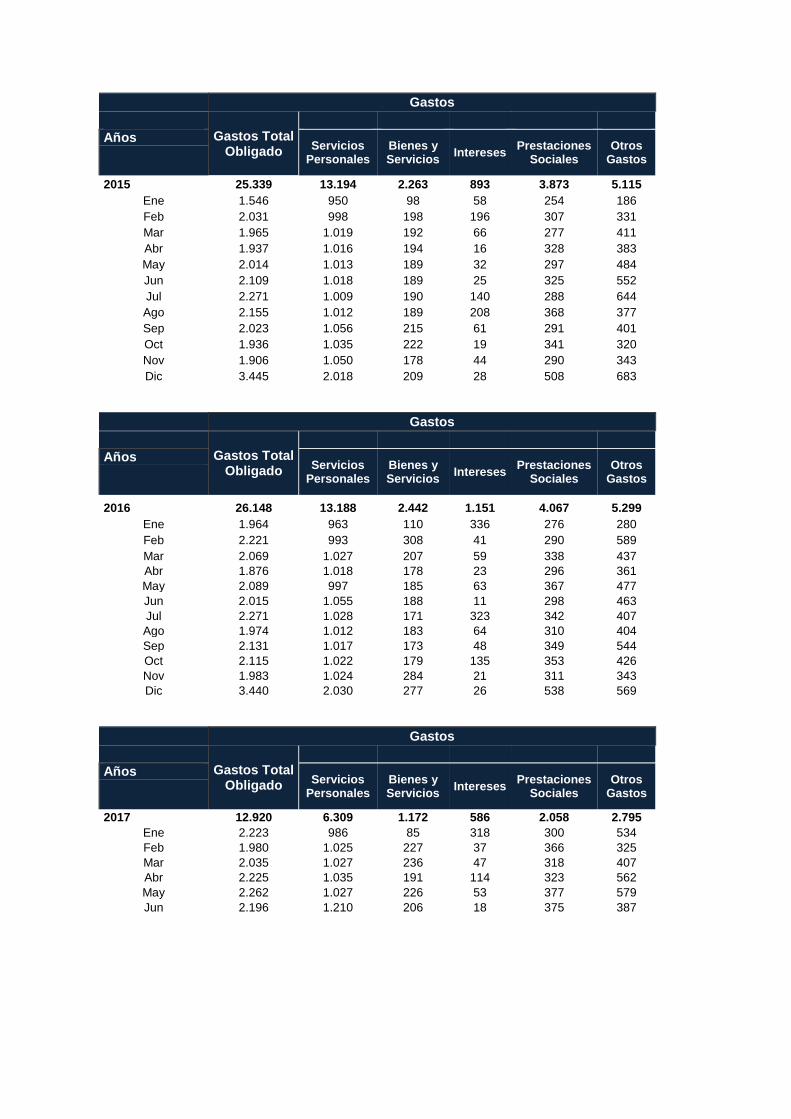

4.1.3. Estructura de los gastos del Estado ..................................................... 30

4.2. Eficiencia y Eficacia del sistema tributario paraguayo en materia de recaudación de impuestos ................................................................................ 33

4.3. Eficiencia y Eficacia del sistema tributario paraguayo en materia de implementación de impuestos .......................................................................... 43

5. CONCLUSIONES ........................................................................................... 55

BIBLIOGRAFÍA .................................................................................................. 57

ANEXO

V

Lista de tablas

Tabla 1 - Ingresos tributarios – Ingresos fiscales totales (En miles de millones de

guaranies y en porcentaje del pib) ............................................................................ 20

Tabla 2 - Ingresos tributarios y presión tributaria (en miles de millones de guaranies y

en porcentaje del pib) ............................................................................................... 20

Tabla 3 - Tasas impositivas sobre el valor agregado ................................................ 23

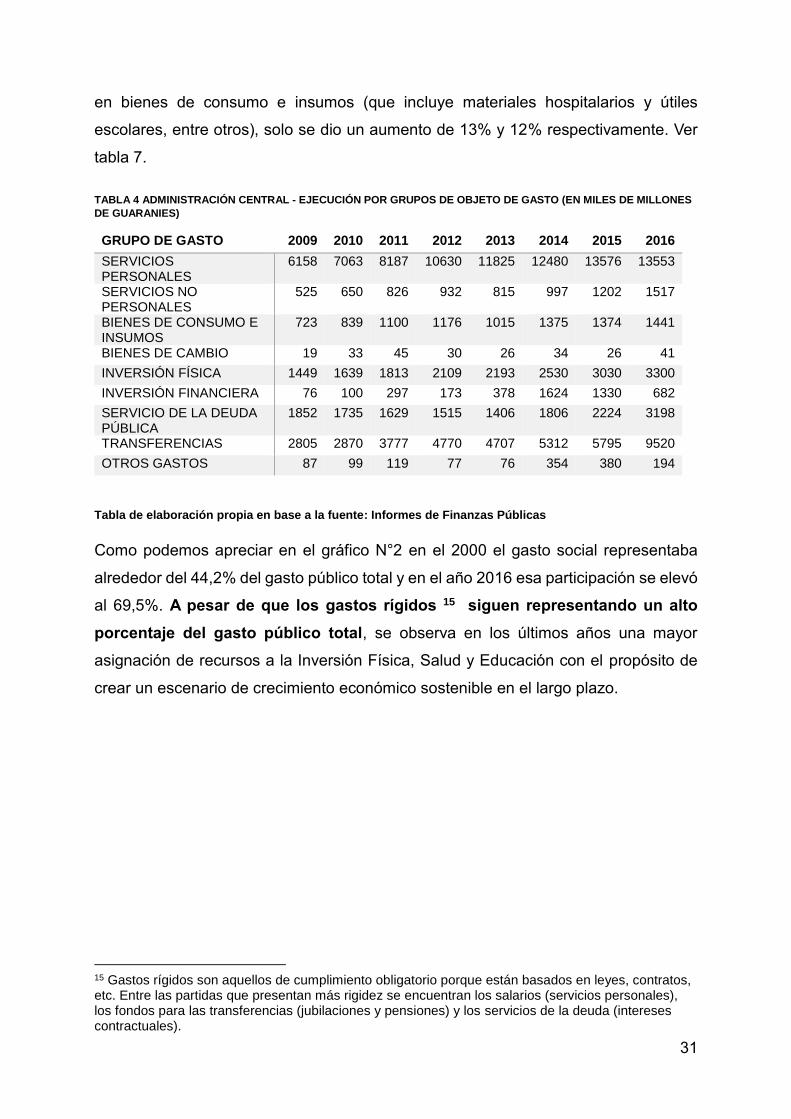

Tabla 4 - Administración Central - Ejecución por Grupos de Objeto de Gasto (En

miles de millones de guaraníes) ............................................................................... 31

Tabla 5 - Proyecto del Presupuesto General de la Nación 2015 (En milles de

millones de guaraníes) ............................................................................................. 33

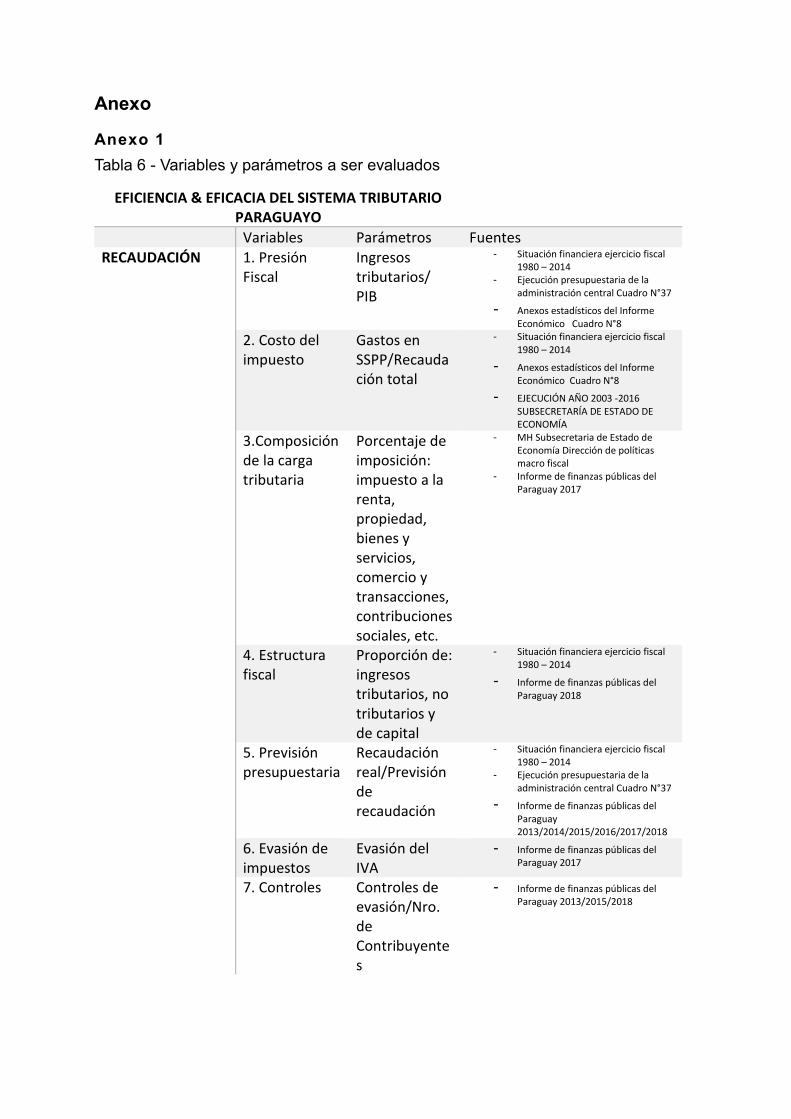

Tabla 6 - Variables y parámetros a ser evaluados ...................................................... 1

Tabla 7 - Recaudación por impuesto – 2010 AL 31/08/2017 ...................................... 1

Tabla 8 - Evolución de la ejecución presupuestaria (En miles de millones de

guaranies)................................................................................................................... 2

VI

Lista de Figuras

Ilustración 1 Estructura tributaria por país en América Latina y el Caribe, 2015....... 22

Ilustración 2 Proyección de la población paraguaya por Grupo de Edad. 1970-2050

................................................................................................................................. 42

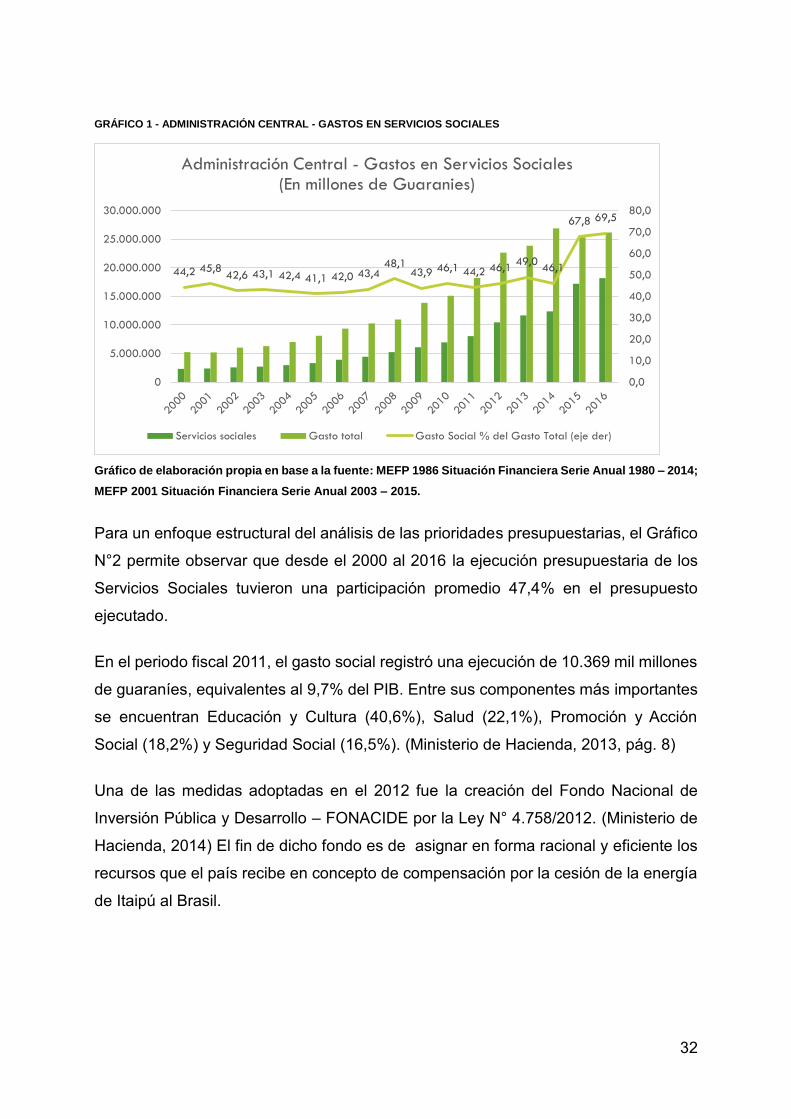

Gráfico 1 Administración Central - Gastos en Servicios Sociales ............................. 32

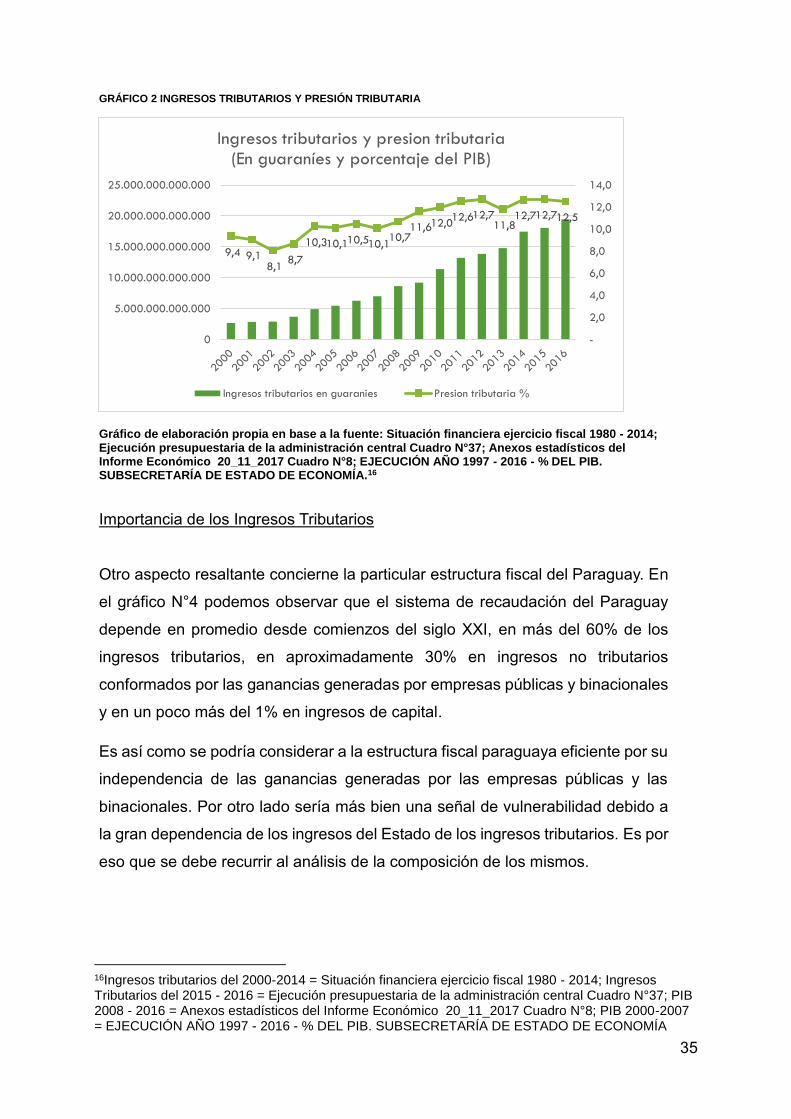

Gráfico 2 Ingresos tributarios y presión tributaria ..................................................... 35

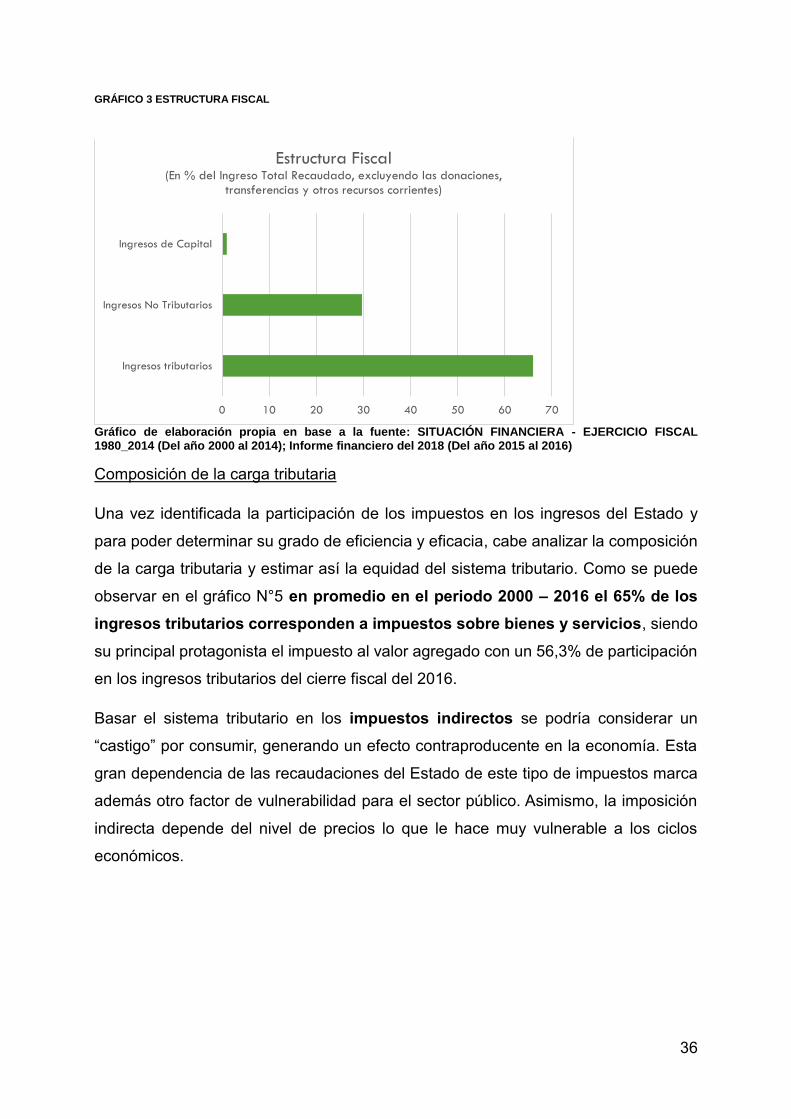

Gráfico 3 Estructura Fiscal ....................................................................................... 36

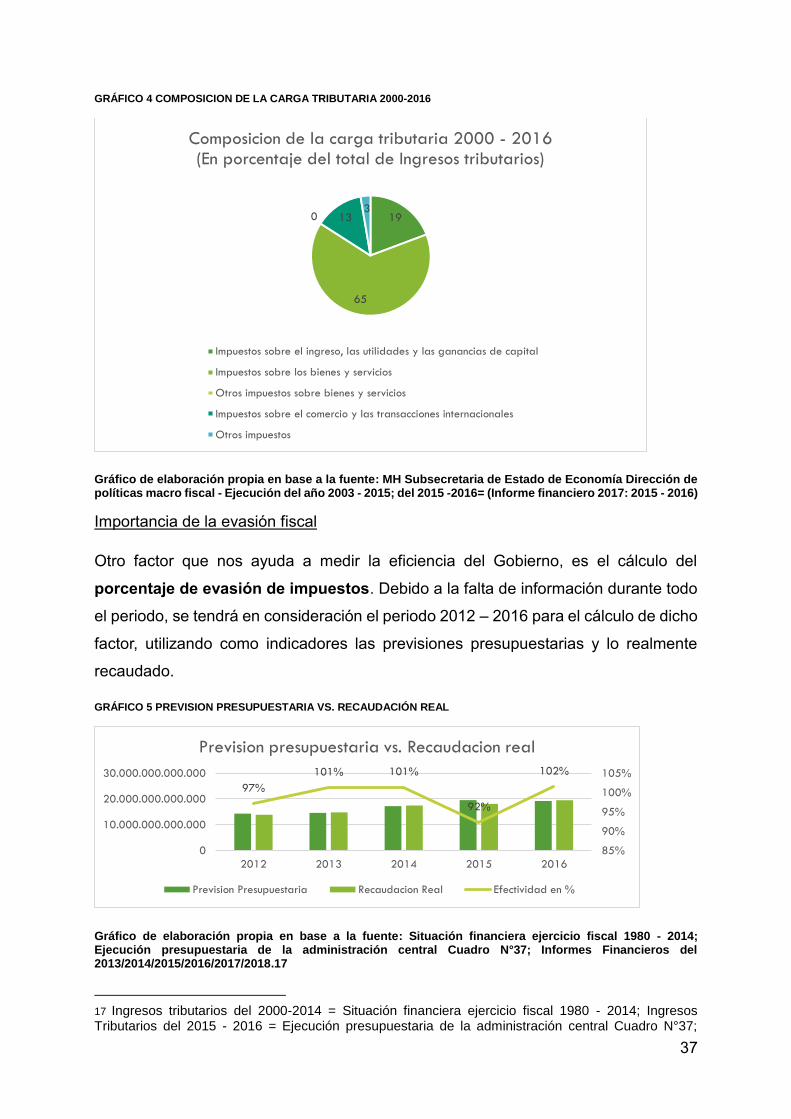

Gráfico 4 Composición de la Carga tributaria 2000-2016 ......................................... 37

Gráfico 5 Previsión Presupuestaria vs. Recaudación Real ...................................... 37

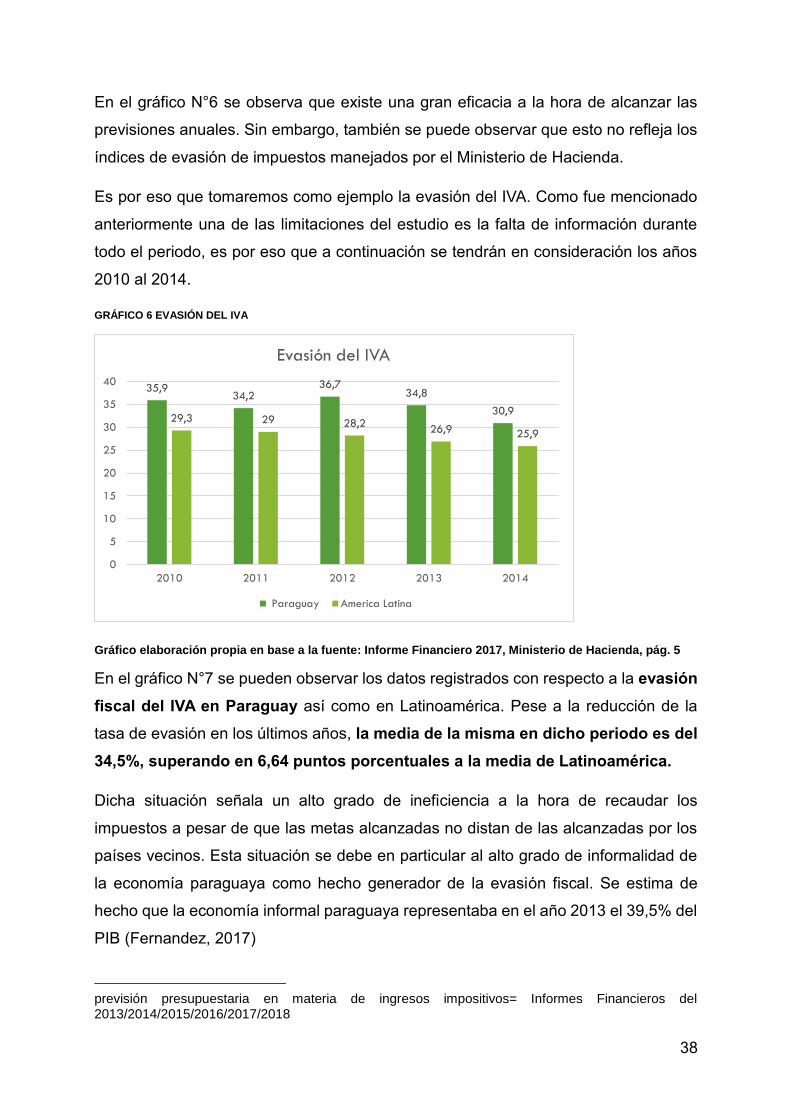

Gráfico 6 Evasión del IVA ......................................................................................... 38

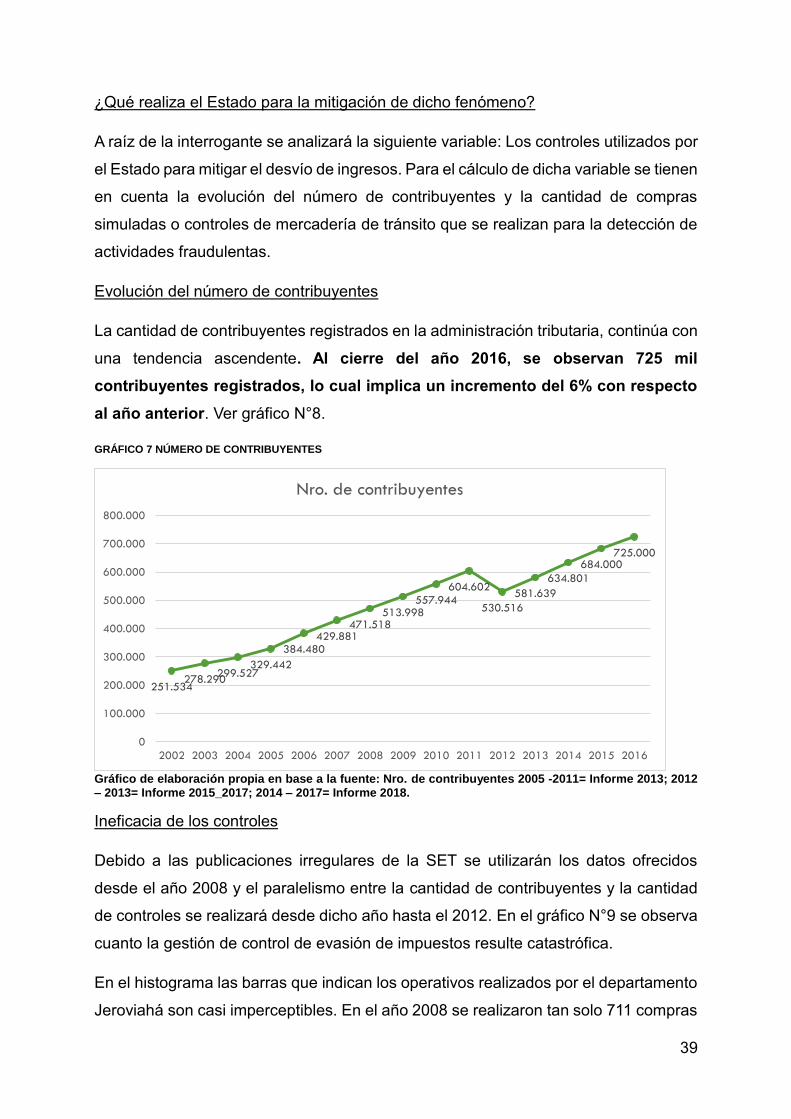

Gráfico 7 Número de Contribuyentes ....................................................................... 39

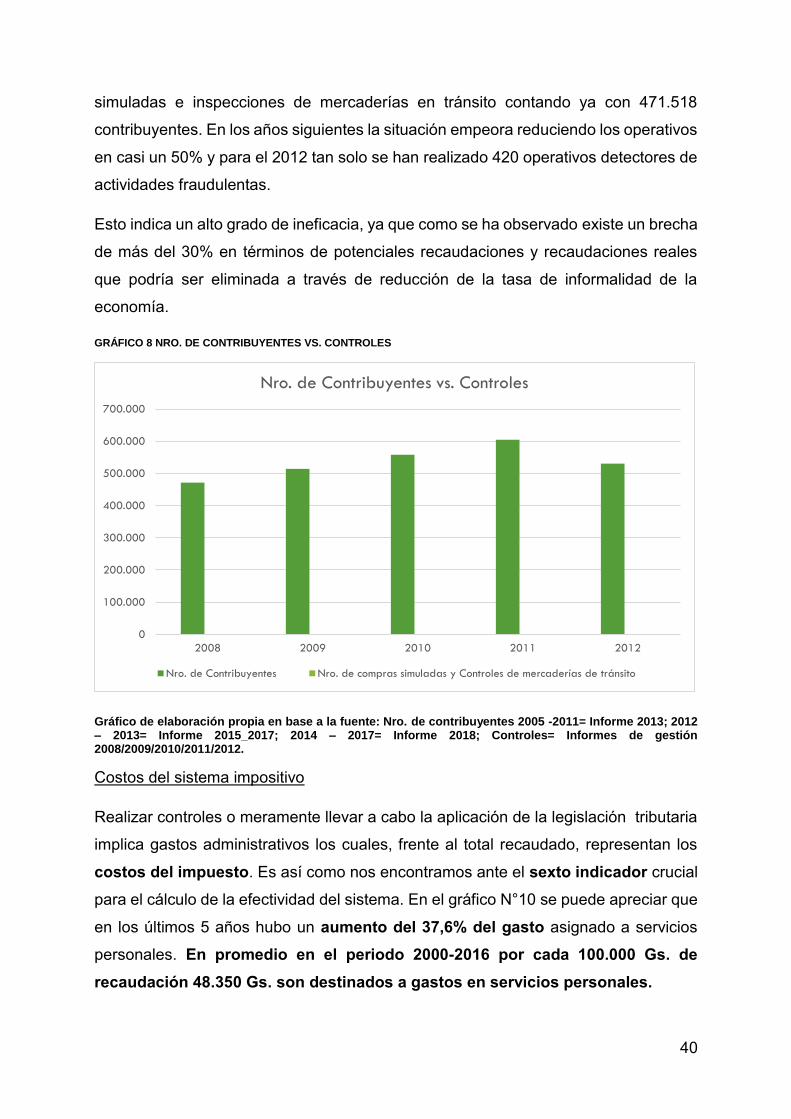

Gráfico 8 Nro. de contribuyentes vs. controles ......................................................... 40

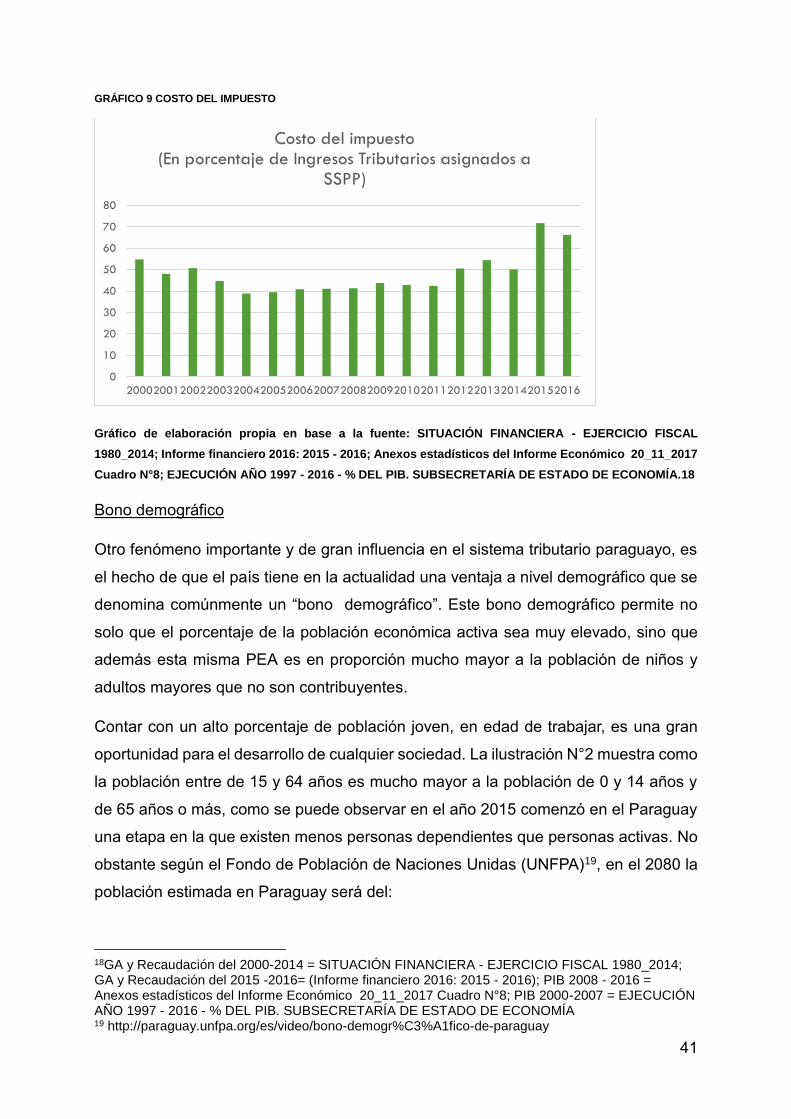

Gráfico 9 Costo del impuesto ................................................................................... 41

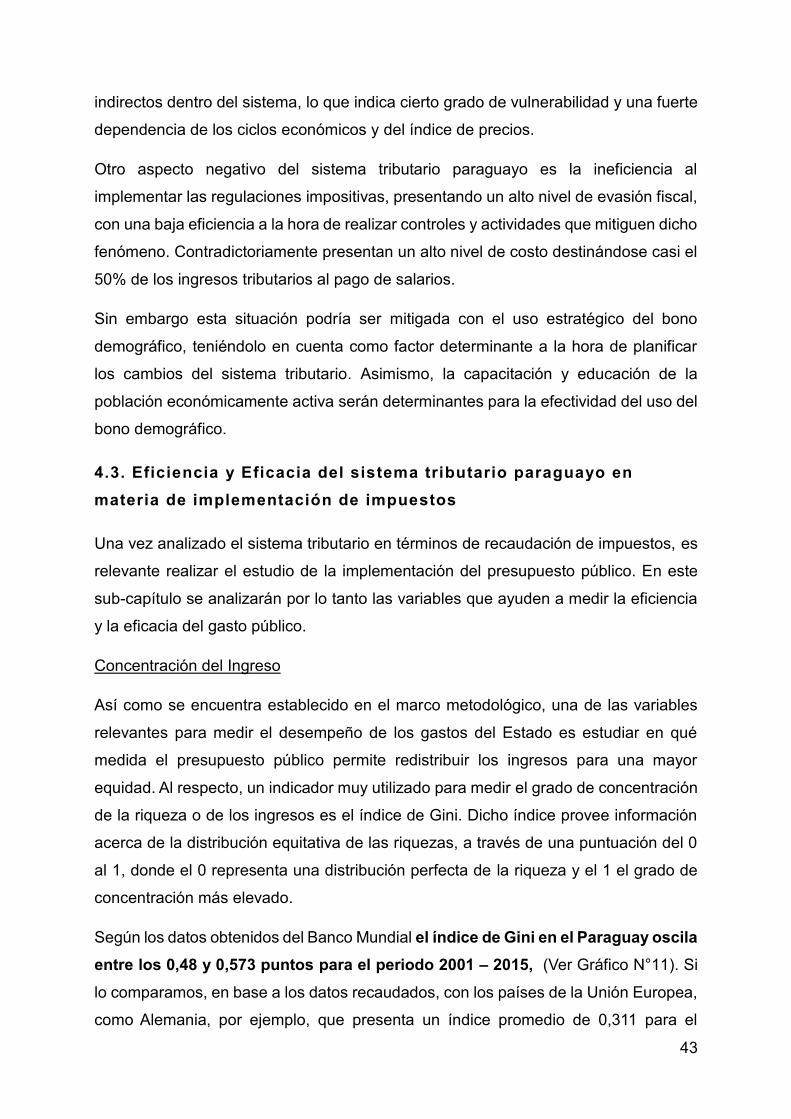

Gráfico 10 Índice de Gini .......................................................................................... 44

Gráfico 11 Social Progress index 2017 ..................................................................... 45

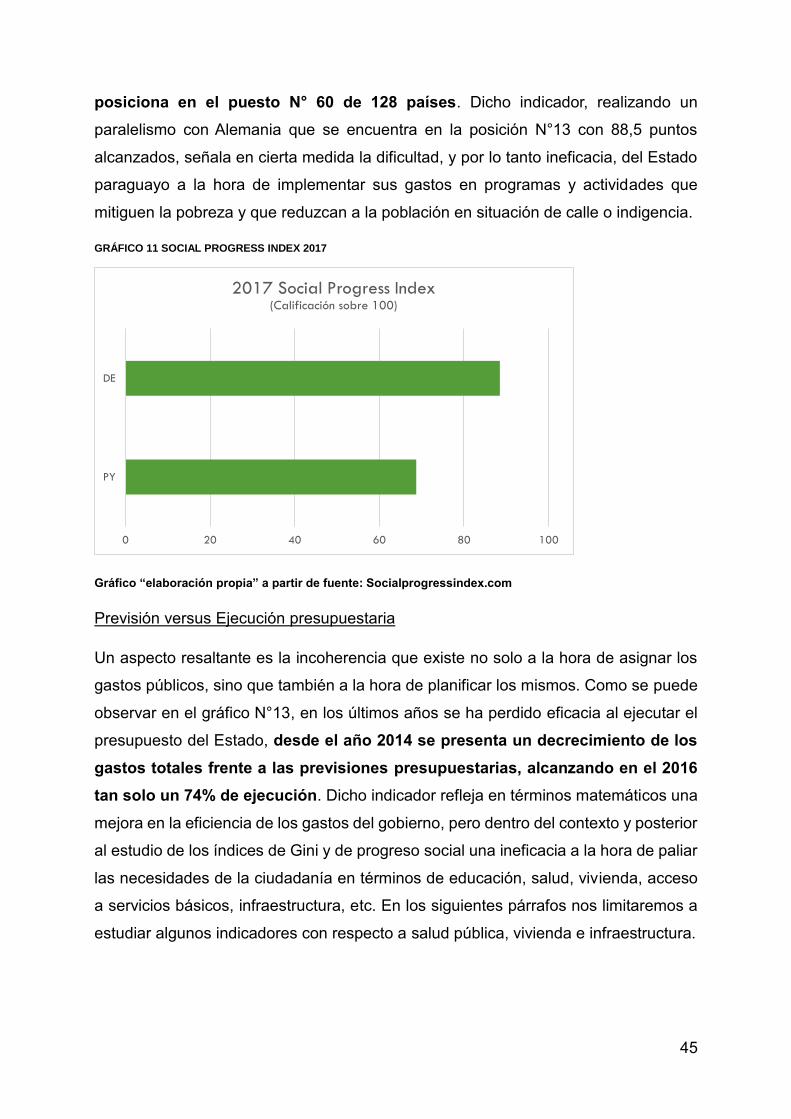

Gráfico 12 Ejecución vs. previsión presupuestaria ................................................... 46

Gráfico 13 Superávit o déficit global ......................................................................... 47

Gráfico 14 PEA VS. Asegurados de IPS ................................................................... 48

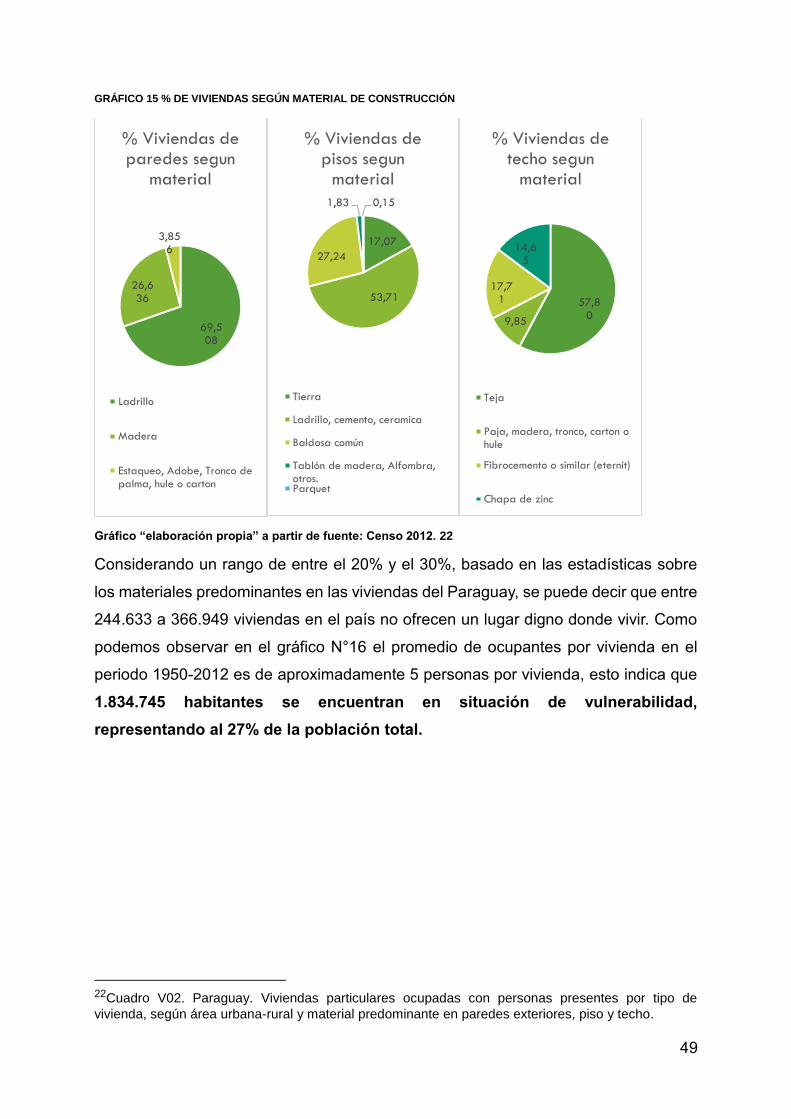

Gráfico 15 % de viviendas según material de construcción ..................................... 49

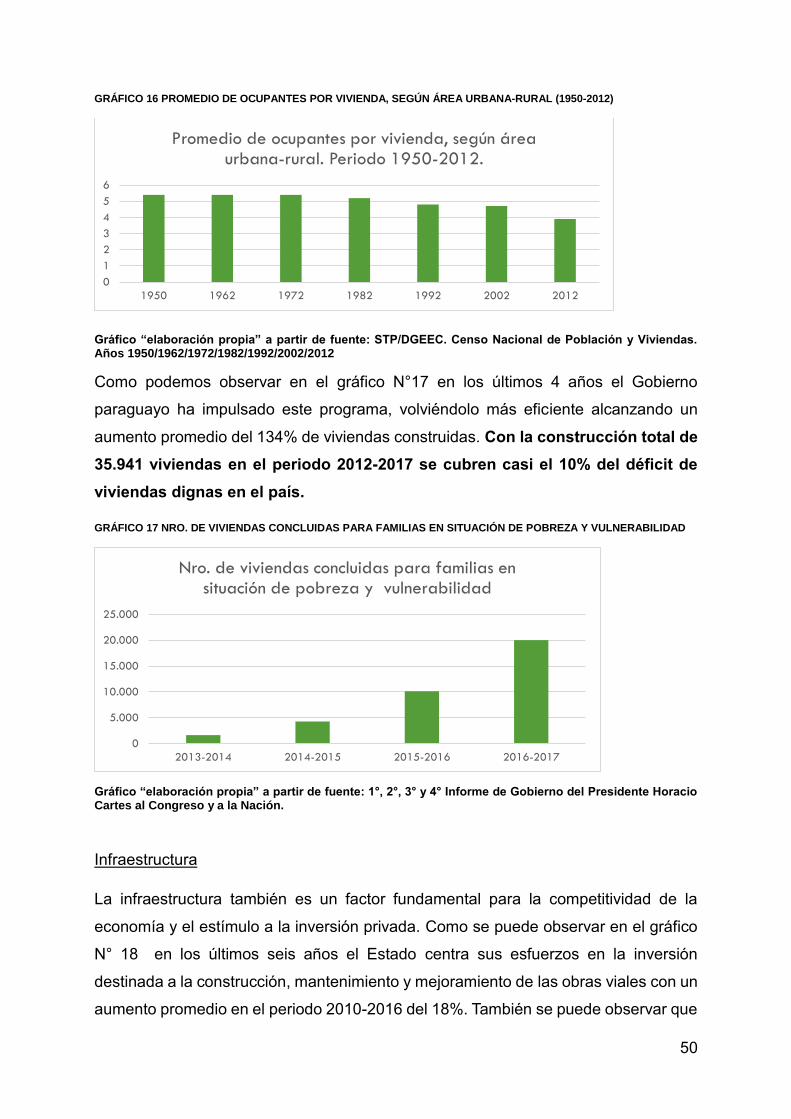

Gráfico 16 Promedio de ocupantes por vivienda, según área urbana-rural (1950-

2012) ........................................................................................................................ 50

Gráfico 17 Nro. de viviendas concluidas para familias en situación de pobreza y

vulnerabilidad ........................................................................................................... 50

Gráfico 18 Ejecución Presupuestaria - MOPC .......................................................... 51

Gráfico 19 Gasto total vs. gastos en obras públicas ................................................. 52

Gráfico 20 Gastos del Ministerio de Educación y Ciencias ...................................... 52

VII

Glosario

Economía informal

Al hablar de economía informal hablamos principalmente del sector informal y del

empleo informal.

El sector informal agrupa a las unidades de producción de mercado de los hogares

cuya existencia es tolerada por las autoridades públicas, aunque no respetan la

totalidad o parte de las normas requeridas para el ejercicio de una actividad no

prohibida por la ley (normas que pueden ser de carácter tributario, derecho del trabajo,

estadística u otros registros).

Se considera que los asalariados tienen un empleo informal si su relación de trabajo,

de derecho o de hecho, no está sujeta a la legislación laboral nacional, el impuesto

sobre la renta, la protección social o determinadas prestaciones relacionadas con el

empleo o también conformarían el sector de empleo informal aquellos trabajadores no

declarados ante el fisco. (CEPAL, 2014)

Elusión y evasión fiscal

Cuando hablamos de “elusión fiscal”, nos referimos al intento de reducir el pago de

los impuestos que tiene que pagar un contribuyente dentro de los límites definidos por

la ley aprovechándose de lagunas legales o del uso de paraísos fiscales; mientras que

la “evasión fiscal” trata de reducir o eliminar completamente el pago de impuestos a

través de métodos al margen de la ley. (CIAT Centro Interamericano de

Administradores Tributarias , 2016) Entonces podemos decir que hay una evasión

“legal” que corresponde a la declinación en el pago de los impuestos usando los vacíos

que existen en la ley sin que sea una falta o delito y una evasión “ilegal” que es el

incumplimiento intencionado en la declaración y pago de las obligaciones tributarias

estipuladas en la legislación, siendo este un hecho punible.

Índice de Gini

El índice de Gini mide hasta qué punto la distribución del ingreso (o, en algunos casos,

el gasto de consumo) entre individuos u hogares dentro de una economía se aleja de

una distribución perfectamente equitativa. Una curva de Lorenz muestra los

porcentajes acumulados de ingreso recibido total contra la cantidad acumulada en

percentiles de receptores, empezando a partir de la persona o el hogar más pobre. El

VIII

índice de Gini mide la superficie entre la curva de Lorenz y una línea hipotética de

equidad absoluta (línea diagonal de los ejes cartesianos), expresada como porcentaje

de la superficie máxima debajo de la línea. Así, un índice de Gini de 0 representa una

equidad perfecta, mientras que un índice de 100 representa una inequidad perfecta.

(Banco Mundial, 2017)

Índice de progreso social

El Índice de Progreso Social es un conjunto de indicadores sociales y ambientales que

mide tres dimensiones del progreso social: Necesidades Humanas Básicas,

Fundamentos del Bienestar y Oportunidades. El Índice de Progreso Social 2017

incluye información de 128 países sobre 50 indicadores. (Porter, 2017)

Objetivos del milenio

Los Objetivos de Desarrollo del Milenio (ODM) son las metas, cuantificadas y

cronológicas, que dentro del marco de las Naciones Unidas el mundo ha fijado para

luchar contra la pobreza extrema en sus varias dimensiones: hambre, enfermedad,

pobreza de ingresos, falta de vivienda adecuada, exclusión social, problemas de

educación y de sostenibilidad ambiental, entre otras.

Los Objetivos de Desarrollo del Milenio (ODM) son el resultado de un compromiso que

en el año 2000 hicieron 191 jefes de Estado y de Gobierno en la Cumbre del Milenio,

para trabajar a favor de ocho objetivos, que contienen un total de 17 metas. (Naciones

Unidas, 2017)

País de renta intermedia

El Banco Mundial clasifica las economías del mundo en cuatro grupos de ingreso: alto,

mediano alto, mediano bajo y bajo. Esta clasificación se basa en el ingreso nacional

bruto (INB) per cápita calculado según el método Atlas. Las unidades para esta

medida y para los umbrales son en dólares corrientes de los Estados Unidos. (Banco

Mundial, 2017). En la actualidad, conforme a los criterios del 2015 del CAD (Comisión

de Ayuda al Desarrollo) de la OCDE (Organización para la Cooperación y el Desarrollo

Económico) existen tres categorías:

- países de baja renta (menos de 766 USD anuales), - de renta intermedia (entre 766 y 9385 USD) - y de renta elevada (más de 9385 USD).

IX

Población Económicamente Activa

La población activa total comprende a personas de 15 años o más que satisfacen la

definición de la Organización Internacional del Trabajo de población económicamente

activa: todas las personas que aportan trabajo, o buscan trabajo, para la producción

de bienes y servicios durante un período específico. Incluye tanto a las personas con

empleo como a las personas desempleadas. Si bien las prácticas nacionales varían

en el tratamiento de grupos como las fuerzas armadas o los trabajadores estacionales

o a tiempo parcial, en general, la población activa incluye a las fuerzas armadas, a los

desempleados, a los que buscan su primer trabajo, pero excluye a quienes se dedican

al cuidado del hogar y a otros trabajadores y cuidadores no remunerados. (Banco

Mundial, 2017)

Políticas públicas

Una política pública se define como “una concatenación de decisiones o de acciones,

intencionalmente coherentes, tomadas por diferentes actores, públicos y

ocasionalmente privados –cuyos recursos, nexos institucionales e intereses varían- a

fin de resolver de manera puntual un problema políticamente definido como colectivo.

Este conjunto de decisiones y acciones da lugar a actos formales, con un grado de

obligatoriedad variable, tendientes a modificar el comportamiento de grupos sociales

que, se supone, que originan el problema colectivo a resolver (grupos-objetivo), en el

interés de grupos sociales que padecen los efectos negativos del problema en

cuestión (beneficiarios finales). (Joan Subirats, 2008)

Tekoha

Tekoha es el Programa de Desarrollo y Apoyo Social a los Asentamientos o Núcleos

Poblacionales Urbanos o Suburbanos en Paraguay, que busca mejorar la calidad de

vida de familias en situación de pobreza y vulnerabilidad por medio del mejoramiento

de su hábitat, facilitando el acceso a los servicios públicos básicos en condiciones

medioambientales favorables.

El objetivo del Programa Tekoha es el de garantizar el acceso a la titularidad de la

tierra a familias en situación de pobreza y vulnerabilidad, a través de la regularización

y ordenamiento de la ocupación de lotes en territorios sociales urbanos y mediante un

acompañamiento familiar y comunitario.

X

El programa ofrece la regularización de la ocupación por medio de compra de

inmueble para Territorio Social, regularización de los documentos del territorio social,

firma de contratos de compraventa, titulación del inmueble.

Está dirigido a familias que viven en los núcleos poblacionales urbanos o suburbanos

que se encuentran en situación de pobreza y no cuenten con propiedades inscriptas

a nombre del jefe de familia o su cónyuge. (Ministerio de Hacienda, 2017)

Ingresos no tributarios, binacionales

La recaudación no tributaria, provenientes de los royalties y compensaciones

binacionales, son ingresos percibidos de las hidroeléctricas binacionales Itaipú (Entre

Paraguay y Brasil) y Yacyretá (Entre Paraguay y Argentina) en concepto de

compensación por cesión de energía. (Ministerio de Hacienda, 2014, pág. 10)

Jeroviahá

La unidad Jeroviahá es dependiente de la Subsecretaría de Tributación, verificará que

todas las operaciones comerciales sean respaldadas con documentos y que los

mismos sean legales para sustentar las obligaciones tributarias. (Subsecretaría de

Estado de Tributación , 2017)

XI

Lista de Abreviaturas

ABREVIATURA SIGNIFICADO

BCP Banco Central del Paraguay

BID Banco Interamericano de Desarrollo

CAD Comisión de Ayuda al Desarrollo

CADEP Centro de Análisis y Difusión de la Economía

Paraguaya

CEPAL La Comisión Económica para América Latina y

el Caribe

CIAT Centro Interamericano de Administraciones

Tributarias

FONACIDE Fondo Nacional de Inversión Pública y

Desarrollo

IMAGRO Impuesto a la Renta de Actividades

Agropecuarias

IMCO Instituto Mexicano para la Competitividad

IPS Instituto de Previsión Social

IRACIS Impuesto a la Renta de Actividades

Comerciales, Industriales y de Servicios

IRP Impuesto a la Renta Personal

IRPC Impuesto a la Renta del Pequeño

Contribuyente

ISC Impuesto Selectivo al Consumo

IVA Impuesto al Valor Agregado

MAG Ministerio de Agricultura y Ganadería

MEC Ministerio de Educación y Ciencias

MOPC Ministerio de Obras Públicas

NNUU Naciones Unidas

OCDE Organización para la Cooperación y el

Desarrollo Económico

PEA Población Económicamente Activa

PEAT Población Económicamente Activa en edad de

Trabajar

PGN Presupuesto General de la Nación

PIB Producto Interno Bruto

PND Plan Nacional de Desarrollo

XII

PNUD Programa de las Naciones Unidas para el

Desarrollo

RUC Registro Único de Contribuyente

SET Secretaria de Estado y Tributación

SSPP Servicios personales

UNFPA Fondo de Población de Naciones Unidas

1

1. Introducción a la investigación

1.1. Planteamiento del Problema

Paraguay es un país de baja densidad poblacional, con 6.725 millones de habitantes

en más de 406.000 km2 (Banco Mundial, 2017), de una economía pequeña ubicada

en el lugar 117 de 138 economías en materia de productividad y prosperidad (World

economic forum, 2016). En los últimos 10 años la economía paraguaya creció a un

promedio del 5.2%, un crecimiento más alto que el de países de la región. Cuenta con

grandes fuentes de recursos naturales y a esto se debió principalmente su constante

crecimiento, ya que, la producción de energía eléctrica, junto con la producción de

alimentos va liderando las actividades económicas, tras representar más del 60% de

todas las exportaciones paraguayas en 2015.

A pesar del crecimiento económico sostenido durante el periodo 2007- 2013,

Paraguay empezó a experimentar a partir del 2012 problemas socioeconómicos como

la caída de la actividad económica debida a factores externos, sobre todo de la

producción primaria y por la difícil situación financiera que atravesaba el país,

presentando un déficit fiscal después de ocho años consecutivos de superávits. Como

medida paliativa el Gobierno ha diseñado un “Plan Nacional de Desarrollo – PND para

el periodo 2014-2030. (Ministerio de Hacienda, 2013).Por medio de este Plan el

Gobierno busca combatir grandes problemas socioeconómicos, en base a tres pilares:

- Reducción de la pobreza y desarrollo social;

- Inclusión de Paraguay en los mercados globales;

- Crecimiento económico inclusivo.

En la actualidad, tres años después de la puesta en marcha del PND el país se

encuentra con una tasa de crecimiento promedio anual de alrededor del 5% en

términos reales. Sin embargo, siguen subsistiendo dificultades para ejecutar el

presupuesto público y a pesar del crecimiento económico sostenido y la abundante

fuerza laboral del País se mantiene caracterizado por importantes disparidades

sociales.

2

Al respecto, los instrumentos fiscales a disposición del Estado podrían ser muy

eficaces para alcanzar dichos objetivos de desarrollo establecidos por el PND 2014-

2030.

En el marco del seminario internacional “Reforma tributaria de los estados modernos”

del programa de cooperación de la Unión Europea con el Gobierno del Paraguay,

realizado en marzo del 2011, ya se identificaban como un reto para el Paraguay la

generación de mayores recursos fiscales y la mejora del gasto público para lograr una

sociedad con mejor distribución de las riquezas y con mayores y mejores empleos. El

seminario internacional recalcó así que estos aspectos son los mayores problemas

socio-económicos del país, un país donde el índice de Gini del ingreso, uno de los

mejores indicadores de disparidad social, oscila entre los 0,48 y 0,573 puntos para el

periodo 2001 – 2015 (Banco Mundial, 2017) y por otro lado una tasa de desempleo

relativamente alta con 6,4% de la PEAT en promedio desde comienzos del siglo.

En los últimos diez años, se han logrado grandes mejoras a nivel macroeconómico

luego de realizar importantes reformas económicas como por ejemplo la

implementación de la Ley de Responsabilidad Fiscal N°5098 del 2013 teniendo como

principio general “Asegurar la sostenibilidad de las finanzas públicas en el mediano

plazo, teniendo como meta resultados fiscales que no causen efectos negativos sobre

la estabilidad macroeconómica, preservando el equilibrio entre los ingresos y los

gastos públicos” (Poder Legislativo, 2013).

A pesar de las mejoras realizadas en materia de reforma del sistema fiscal, el nivel de

recaudación de impuestos sigue siendo bajo, contamos con el impuesto a la renta

personal más bajo de Sudamérica con tan solo el 8-10% (Gómez Sabaini, Jiménez, &

Martner, 2017) y una presión tributaria promedio del 12.31% del PIB en el periodo

2009-2016 (Ministerio de Hacienda, 2017), siendo que la relación media de ingresos

fiscales sobre el PIB de los 20 países que conforman América Latina y el Caribe es

del 21,3 %. (OCDE/CEPAL/CIAT/BID, 2017).

Otro punto crítico del sistema tributario paraguayo es la alta tasa de evasión de

impuestos. Para el año 2012 la SET contaba con 650.459 contribuyentes, realizando

controles por medio del Departamento de Jeroviahá a través de tan sólo 420 compras

simuladas para comprobar la expedición de comprobantes legales, 2653 controles de

documentación e inscripciones en el RUC y 288 controles a imprentas autorizadas

3

(Ministerio de Hacienda, 2012). En el año 2016 la situación no ha mejorado, según el

auditor fiscal de carrera de la Secretaria da Receita Federal de Brasil y secretario

ejecutivo del Centro Interamericano de Administraciones Tributarias (CIAT), Marcio

Ferreira Verdi, la evasión impositiva del impuesto al valor agregado (IVA) tiene niveles

del 50% en Paraguay, por encima del promedio de la región que es del 30%, datos

expuestos en el seminario internacional sobre Experiencias y mejores prácticas

internacionales en Tributación realizado en el año 2016.

El tercer punto problemático del sistema fiscal paraguayo es la estructura del

presupuesto gubernamental conformado por el 60% de las recaudaciones de

impuestos indirectos. El ex Ministro de Hacienda Dionisio Borda, ya hablaba en el

2009 de la necesidad de instaurar una mejora en el sistema impositivo, lo cual suponía

aplicar una presión fiscal adecuada, instaurar el IRP, reducir la evasión fiscal y

aumentar la proporción de los impuestos directos. (Ministerio de Hacienda, 2010)

Retomando las palabras del señor Richard Weber, Director General Adjunto de la

Dirección General de Desarrollo y Cooperación EuropeAid de la Comisión Europea,

durante su Conferencia Magistral sobre “Tributación, Estado y Ciudadanía en las

Sociedades Modernas” en el año 2011,

… incrementar la presión fiscal y modificar la estructura tributaria genera reticencias de los

sectores con ingresos medios y altos, que no ven necesario asumir nuevos impuestos si

no disfrutan de unos servicios públicos de calidad, pero al mismo tiempo, los servicios

públicos no podrán mejorar si la recaudación es insuficiente. Entonces ese es el círculo

vicioso que debe romperse para que el sistema fiscal funcione adecuadamente y el sector

público pueda cumplir sus tareas. (Ministerio de Hacienda, 2011)

Actualmente se encuentran las mismas controversias, ciudadanos reacios a pagar

mayores impuestos alegando que esto genera una desaceleración de la economía y

que el Estado seguirá ofreciendo servicios y recursos ineficientes, postura que es

tomada muchas veces desconociendo los avances y la evolución del sistema fiscal.

Dentro de este contexto, contando con un breve panorama de la situación actual del

Paraguay en materia de recaudación fiscal, evasión de impuestos y la implementación

de los recursos recaudados, surge la siguiente problemática: ¿Es eficiente y eficaz el

sistema tributario paraguayo en materia de recaudación de los recursos y en la

implementación de los mismos? ¿Cómo contribuye el sistema fiscal a la mejora de la

cohesión social en el País?

4

1.2. Objetivos de la Investigación

1.2.1. Objetivo general

Investigar cómo un sistema fiscal más eficaz y eficiente podría contribuir a una mejora

de la cohesión social en el Paraguay.

1.2.2. Objetivo específico

Este estudio trata de contribuir en parte a identificar los principales cuellos de botella

del sistema tributario paraguayo, pero también todos los aspectos positivos y mejoras

ya realizadas en el mismo, a través de un estudio de la eficacia y eficiencia del

presupuesto gubernamental tanto desde el punto de vista de los gastos como de las

recaudaciones.

El objetivo específico principal es identificar cuáles son los ingresos del Estado

paraguayo describiendo la composición de las fuentes de ingresos del Estado

identificando el porcentaje de incidencia de los ingresos tributarios, los binacionales y

otros tipos de ingresos que pueda tener el Estado paraguayo.

Otro objetivo específico es el de describir el sistema de tributación en Paraguay a

través del estudio de la estructura del sistema impositivo del país, así como sus

impuestos y la evolución de los mismos, ya que son los principales instrumentos de

un sistema fiscal. Asimismo se busca describir la estructura de gastos del Estado

analizando cuanto se gasta en remuneración a los empleados, bienes y servicios,

intereses, donaciones, etc.

Una vez alcanzados dichos objetivos se pretende medir la eficiencia y eficacia a nivel

de los ingresos del Estado, para poder entender y evaluar el desempeño del mismo y

al mismo tiempo medir la eficiencia y eficacia a nivel de gastos obteniendo así un

mejor panorama de la función del Estado paraguayo y sus efectos en el desarrollo

económico del país y la cohesión social.

5

1.3. Justificación de la Investigación

La presente investigación se enfocará en estudiar al sistema tributario paraguayo ya

que a pesar de las recientes modificaciones realizadas queda en duda su desempeño

eficaz y eficiente. De esa manera, este trabajo permite mostrar la evolución del

sistema a partir del comienzo del siglo XXI, y profundizar los conocimientos teóricos

sobre el sistema fiscal, políticas fiscales y los indicadores que miden sus resultados,

además de ofrecer una mirada integral sobre los efectos que tienen en el avance de

una sociedad y de la economía de un país, ayudando a la concientización de la

población sobre la importancia de un sistema fiscal equitativo y funcional.

Se propone entonces investigar la evolución del sistema fiscal paraguayo pues se

considera que sus políticas tienen funciones indispensables para un país como son:

- La provisión de bienes y servicios públicos y así contribuir al desarrollo de largo

plazo del país;

- La contribución a la estabilización macroeconómica aplicando medidas contra-

cíclicas coyunturales;

- Y la realización de ajustes en la distribución del ingreso.

Conforme la tipología de funciones del Estado descrita por Richard Musgrave.

(Richard A. Musgrave, 1992)

Los motivos que nos llevaron a investigar al desempeño del gobierno paraguayo en

materia de tributación, se centran en que el Paraguay cuenta con muchas ventajas

competitivas y comparativas, como son:

- Una población meramente joven con un 68.45% de participación laboral en

base a la población total para el año 2015 (Banco Mundial, 2017) siendo estos

potenciales contribuyentes,

- Un crecimiento económico sostenido en los últimos años,

- Una renta per cápita en alza. Paraguay pasó en estos últimos diez años de ser

un país de renta baja a un país de renta intermedia.

- Y un sistema fiscal relativamente “nuevo” con muchos esfuerzos de

modernización en el transcurso de esta última década (informatización,

digitalización, mayor transparencia, etc.) que podría todavía ser objeto de

mejoras y reformas.

6

Se pretende entonces ayudar a identificar los aspectos positivos del sistema

implementado y los resultados del mismo, así como sus falencias y aspectos a

mejorar. Estas falencias resultan ser en particular:

- El bajo potencial redistributivo de la política fiscal debido al poco gasto en

seguridad social,

- La contribución mínima en la reducción de la pobreza y la desigualdad,

- El hecho de que los impuestos no se traducen en la oferta de servicios públicos

de calidad.

- Y otros factores más que erosionan la confianza de los ciudadanos en sus

instituciones públicas.

El estudio acerca del análisis detallado de la evolución del sistema tributario,

permitirá aclarar los mecanismos económicos que posibilitan el desarrollo de la

sociedad y de la economía en materia de tributación, y así ofrecer un análisis de una

problemática muy actual y de gran interés para la mejora de la calidad de vida del

país.

1.4. Estructura de la tesis

En el primer capítulo se propone, en un principio, describir el sistema tributario

paraguayo y su evolución a partir del comienzo del siglo XXI, ofreciendo una visión

general sobre los impuestos utilizados en el país y los sectores a donde van

destinados los gastos.

En el segundo capítulo se busca medir la eficiencia y la eficacia de los ingresos del

Estado, analizando:

- Tanto la presión fiscal histórica como la actual del país,

- Los costos de los impuestos más influyentes en todo el sistema,

- Y la composición de la carga tributaria.

Entre otros indicadores que nos permitan entender con claridad el nivel de eficiencia

y eficacia del sistema.

Por último, en el tercer capítulo, se medirá la eficiencia y eficacia de los egresos del

Estado, analizando:

7

- La implementación de los recursos del Estado,

- El desempeño del presupuesto nacional,

- La distribución equitativa de lo recaudado

- Y el índice de cohesión social en el país.

2. Marco Teórico Conceptual

El sistema tributario en Paraguay es un tema que cobra cada vez más importancia en

el día a día de la ciudadanía, ya que desde el año 2012 con la implementación del

impuesto a la renta personal es un tema que atañe a todos.

Dentro del modelo de flujo circular, base de la contabilidad nacional de un país, la cual

supone la igualdad al equilibrio entre producción nacional, ingreso nacional y gasto

nacional, los economistas de índole keynesiana hacen hincapié particularmente sobre

la demanda agregada como sumatoria del gasto de los hogares, de las empresas y

del gobierno y la consideran el motor más importante de una economía. En “Teoría

general del empleo, moneda e interés” John Maynard Keynes, a diferencia de Adam

Smith, sostenía que el libre mercado carece de mecanismos de auto-regulación que

lleven “automáticamente” al pleno empleo. Los economistas keynesianos justifican la

intervención del Estado mediante políticas públicas orientadas a lograr el pleno

empleo y la estabilidad de precios, con particular énfasis en la demanda agregada.

La teoría keynesiana considera que la intervención estatal es necesaria para moderar

los auges y caídas de la actividad económica, es decir, el ciclo económico. Dicha

intervención es realizada en particular a través de políticas monetarias y de políticas

fiscales dentro de un sistema tributario definido y específico en cada país. Conforme

el economista alemán Richard Musgrave, de forma general, el sistema fiscal de un

país abarca tres principales funciones:

- La provisión de bienes y servicios públicos, para así contribuir al desarrollo de

largo plazo del país;

- La realización de ajustes en la distribución del ingreso;

- Y la contribución a la estabilización macroeconómica aplicando medidas

contra-cíclicas coyunturales.

Asimismo, Keynes propugnaba políticas fiscales contra-cíclicas, que actúan en

sentido contrario al del ciclo económico. Estas políticas, cuando son aplicables y si el

8

Estado no se encuentra excesivamente endeudado, resultan particularmente eficaces

en caso de recesión económica por la demanda agregada caracterizada por alto

desempleo y baja inflación de precios. Por ejemplo, los keynesianos sugerirían incurrir

en un gasto público deficitario destinado a proyectos de infraestructura que demanden

mucha mano de obra para estimular el empleo y estabilizar los salarios cuando la

economía se contrae, y elevarían los impuestos para enfriar la economía y evitar la

inflación ante un abundante crecimiento de la demanda.

Según Michael Parkin en “Economía”1, el presupuesto del Estado consta de 3 partes

principales:

- La recaudación tributaria, generada por los impuestos sobre las rentas de las

personas físicas y, morales y por los impuestos indirectos;

- Los gastos públicos, clasificados en transferencias, compra de bienes y servicios

e intereses de deudas;

- Y el déficit o el superávit fiscal, es decir el monto en el cual los gastos exceden o

no los ingresos tributarios. Cuando el presupuesto del Estado se encuentra en

déficit se recurren a las deudas gubernamentales para cubrir con los gastos

faltantes. Si se alcanza el superávit, la diferencia es utilizada para el pago de

deudas adquiridas con anterioridad.

Los principales propósitos del presupuesto del Estado son financiar las actividades del

gobierno, como por ejemplo la inversión en infraestructura, educación y la

redistribución del ingreso, y lograr los objetivos macroeconómicos en búsqueda de la

estabilidad económica.

En el libro “Curso breve de macroeconomía”2 de Rudiger Dornbusch y Stanley Fischer

se contempla que, dependiendo del manejo de las variables coyunturales, para lograr

los objetivos macroeconómicos existen dos tipos de políticas fiscales:

- Política fiscal expansiva, que genera un déficit en el Presupuesto del Estado

que se financia mediante la emisión de deuda pública. Donde los instrumentos

estratégicos son:

1 “Economía”, México. 8va ed. PEARSON EDUCACION, 2009, pág. 715 – 720. 2 “Curso breve de macroeconomía”, Madrid. ed. McGraw-Hill, 1995, p. 152, de RudigerDornbusch y Stanley Fischer.

9

1. El aumento del gasto público, para aumentar la producción y reducir el

paro;

2. O el aumento del gasto privado, a través de la baja de los impuestos

para aumentar la renta disponible del sector privado con el objetivo de,

incentivar a las personas a consumir y a las empresas a invertir,

aumentando así la demanda económica. Los objetivos principales de las

políticas expansivas son estimular el crecimiento económico y crear

empleo.

- Política fiscal restrictiva, que genera un superávit en el Presupuesto del Estado.

Los instrumentos se utilizan en sentido contrario a la política fiscal expansiva:

1. La reducción del gasto público para bajar la demanda y así la producción

y por lo tanto contener los precios,

2. O la reducción del gasto privado, aumentando los impuestos para

disminuir la demanda económica al disminuir la renta de los ciudadanos.

Este tipo de política se utiliza para evitar la inflación en épocas de

expansión acelerada.

Como pudimos observar con anterioridad uno de los tres principales ejes del

presupuesto del Estado es la recaudación tributaria y a su vez los impuestos. Los

impuestos son instrumentos que promueven el desarrollo económico de un país.

Consisten en pagos o tributos de carácter pecuniarios a favor de un acreedor tributario,

que en la mayoría de las legislaciones es el mismo Estado. Con estos tributos se

financian parte de los gastos sociales sin que esto conlleve a contraprestación directa

o determinada en favor del sujeto emisor.

Según el gravamen del impuesto estos pueden ser:

- Por un lado los impuestos directos. Son aquellos aplicados directamente a la

capacidad económica o la riqueza del contribuyente y que recaen directamente sobre

las personas o empresas;

- Y, por otro lado, los impuestos indirectos. Son aquellos que se generan por actos de

consumo o transmisión de riquezas. Un claro ejemplo seria el IVA – Impuesto sobre

el Valor Agregado.

La Organización para la Cooperación y el Desarrollo Económico (OCDE), clasifica a

los impuestos de una manera más exhaustiva, dependiendo por lo general de la

10

actividad que grava como por ejemplo, impuestos a la renta, sobre la propiedad

inmobiliaria, sobre las riquezas netas, etc. Y también a los impuestos establecidos por

las diferentes legislaciones de los países según sus necesidades particulares como el

impuesto al valor agregado, impuestos de circulación de vehículos, impuestos

selectivos al consumo, entre otros.

El segundo instrumento más importante que conforma el eje del presupuesto del

Estado es el gasto público que según Walter Zárate, economista del Centro de Análisis

y Difusión de la Economía Paraguaya (CADEP) en el artículo “El Presupuesto y el

Gasto Público en Paraguay: aportes para un mejor entendimiento 2000-2009”3, para

un mejor entendimiento sobre el funcionamiento del mismo se utilizan diferentes

criterios para su clasificación:

a. La clasificación administrativa donde se tienen en cuenta las entidades

que generaron los gastos, como por ejemplo la Cámara de Diputados,

Senadores, Ministerios y Secretarias.

b. La clasificación económica que mide cómo influye la distribución del

gasto público en la economía. En esta clasificación se contempla cuánto gasta

el Estado en salarios, pensiones, jubilaciones, entre otras funciones del mismo.

Dentro de esta clasificación se dividen los tipos de gastos en:

1) Gastos corrientes: Son aquellos destinados a las actividades de

producción de bienes y servicios del Sector Público y a que este

desempeñe todas sus funciones, o destinados a los pagos de intereses

por la deuda pública interna y externa y también a las transferencias que

el Estado realiza.

2) Gastos de capital: Son aquellos gastos empleados en la fabricación o

adquisición de bienes y en inversiones financieras que aumentan el

capital del Estado. También forman parte de los gastos de capital las

transferencias de capital, gastos e inversiones financieras con fines

políticos, y no con el fin de obtener rentabilidad de los excedentes

financieros.

3 Zárate, Walter. (2010). El Presupuesto y el Gasto Público en Paraguay: aportes para un mejor entendimiento 2000-2009. (pág. 14) Asunción.

11

c. La clasificación funcional permite evaluar los gastos que se utilizan en

los diferentes servicios ofrecidos por el Estado. Esta clasificación es de suma

importancia ya que es una herramienta útil para medir la eficiencia y la relación

costo-beneficio de los gastos. Esta clasificación divide al gasto básicamente en

gastos en servicios gubernamentales, gastos en servicios sociales, gastos en

servicios económicos y gastos en servicios de la deuda pública.

En fin, el saldo presupuestario, tercer instrumento del eje del presupuesto del Estado,

como diferencia entre los dos primeros, nos indica si el Estado gastó más o menos de

lo recaudado en un determinado periodo fiscal (generalmente un año). En el caso de

que la diferencia sea positiva se habla de superávit fiscal o, en el caso contrario, de

déficit fiscal. Se entendería que si el Estado gastó más de lo recaudado no alcanzó

sus objetivos y no se desempeñó de la mejor manera, pero como vimos anteriormente,

las políticas fiscales elegidas por el Estado son aplicadas de acuerdo a la situación

económica del país y el resto del mundo.

Pero entonces, ¿Cómo se mide el desempeño del Estado?

Un Estado puede considerarse eficiente y/o eficaz en base a diversos criterios como

por ejemplo: la autonomía fiscal, el grado de transparencia, la facilidad para abrir una

empresa, la eficiencia en términos de recaudación de ingresos e implementación de

los gastos, etc.

En este trabajo se enfocarán los dos últimos factores:

La eficiencia y eficacia del Estado en materia de recaudación de los ingresos e

implementación de los gastos.

Estos factores son determinantes para el buen desempeño del Gobierno porque,

como dice Dionisio Borda en su artículo Eficiencia y equidad Tributaria. Una tarea en

construcción4, “El funcionamiento de un Estado depende de su capacidad de recaudar

impuestos. A mayor capacidad tributaria corresponde, en líneas generales, un nivel

de desarrollo más elevado. Un desarrollo más elevado incrementa las exigencias de

4 Borda, Dionisio. (2016) Eficiencia y equidad Tributaria. Una tarea en construcción Asunción (pág. 7) Asunción.

12

gasto público en salud, educación, protección social, infraestructuras y comunicación,

lo que demanda mayor financiación.”

Un Estado en el cual la cantidad de gastos administrativos o de funcionamiento es

proporcionalmente menor a los recursos recaudados se considera eficiente y se le

considera eficaz cuando la implementación de estos recursos se realiza de la forma

más aproximada posible al Presupuesto General de la Nación. En este sentido la

recaudación tributaria será lo más eficaz posible en la medida en la cual los importes

recaudados corresponden a las previsiones, y, por su parte, el gasto público será lo

más eficaz posible en la medida en la cual el gasto realizado corresponde a las

previsiones en términos absolutos y relativos (importe ejecutado sobre importe

previsto) así como también en términos específicos por cada rubro presupuestario (por

ejemplo valor de obras de infraestructura ejecutadas sobre previsión de gastos en

infraestructura pública).

El déficit o el superávit fiscal, por su parte, y según el caso a considerar con todos los

matices que correspondan, serían indicadores de ineficacia ya que podrían indicar que

el Estado gastó de más, o menos, de lo debido o que el Estado habría podido recaudar

más, o menos, de lo debido.

Un aspecto que podría ser tomado en cuenta en un ulterior estudio, que pero no se

pudo abarcar en el presente trabajo, son las finanzas de las personas en cada etapa

de su vida y como se establece la solidaridad inter-generacional y qué factores le

afectan en cada situación. Al respecto, el modelo económico denominado de “Ciclo

de vida” (Life Cycle model) desarrollado por el Premio Nobel de Economía en 1985,

Franco Modigliani, ayuda a entender cómo se comportan las personas a la hora de

ahorrar y consumir en sus distintas etapas de vida, actividades de estrecha relación y

gran influencia en el sistema impositivo de un país.

Conforme el modelo cada persona sigue un ciclo económico en el que en una primera

etapa en el transcurso de la niñez e infancia no percibe ingresos, en la etapa de

madurez es donde más percibe ingresos y al envejecer vuelve a quedarse sin ingresos

o con ingresos mucho más bajos. El modelo supone entonces que exista una

solidaridad inter-generacional que permita a las generaciones que cuentan con

superávits de ahorro transferir sus haberes a las generaciones que cuentan con más

13

escasos recursos, tanto a nivel privado (herencias, donaciones, etc.) como a nivel

público (jubilaciones, subsidios para la educación, etc.).

Este hecho es de suma relevancia para el caso de Paraguay ya que realizando un

paralelismo con las etapas de percepción de ingresos de las personas y la contribución

al sistema impositivo Paraguay, con una población económicamente activa total del

50,3% de los habitantes (Banco Mundial, 2017), cuenta con una base fiscal muy

sólida. El sistema tributario paraguayo podría por lo tanto verse muy favorecido, sin

que esto represente un costo excesivo a nivel individual, en razón de la elevada

proporción actual de personas jóvenes en Paraguay: efecto denominado “bono

demográfico” que prevalecerá posiblemente hasta 2050, momento en el cual se prevé

que la población empiece a envejecer.

Dichos datos revelan la capacidad que posee la población para contribuir al sistema y

así solventar los gastos públicos. Que el efecto sea positivo y que ellos se vean

beneficiados por la implementación de las recaudaciones del Estado, se encuentra

nuevamente ligado al poder de redistribución de las riquezas.

Debido a la falta de tiempo y a la profundidad del análisis que se necesita para medir

el efecto del comportamiento demográfico del país en la eficiencia y eficacia de

recaudación e implementación de los ingresos tributarios del Estado el tema no ha

podido ser abarcado en profundidad en la presente investigación excepto en lo que

concierne un breve análisis final de los beneficios a nivel fiscal del “bono demográfico”

que presencia actualmente el Paraguay.

14

3. Marco Metodológico

En la presente investigación, se pretende realizar una revisión de los cambios en el

sistema fiscal del Paraguay a partir del comienzo del siglo XXI, a un nivel exploratorio

y descriptivo.

El estudio está basado en el uso de una metodología cualitativa.

De ninguna forma se pretenden demostrar hipótesis sobre la base de una

sensibilización de variables o de un estudio cuantitativo.

El análisis es efectuado en términos cualitativos, lo que no excluye de igual manera la

posibilidad de realizar razonamientos cuantitativos, teniendo en cuenta histogramas,

estadísticas y gráficos sobre las variables de estudio. En cuanto al estudio estadístico

se considera un corte longitudinal, donde prima el análisis de las series cronológicas

sobre el corte transversal.

Asimismo, se privilegiará el análisis de tipo deductivo, de lo general a lo particular o

sea a partir del marco teórico general estudiar el caso específico del Paraguay.

Serán objetos de estudio publicaciones a nivel teórico y a nivel práctico como las

ofrecidas por el Ministerio de Hacienda y el Banco Central, así como los datos

estadísticos proporcionados por el Banco Mundial, la CEPAL o la OCDE, por citar

algunas fuentes secundarias de información.

El principal objetivo de este estudio es aportar información útil para entender, analizar

y medir la efectividad y eficacia de cómo se recaudan los ingresos tributarios y como

son implementados para combatir la desigualdad y mejorar la cohesión social.

Modelo de referencia

Para que la investigación sea comparable y objetiva, el estudio toma como referencia

de base el modelo utilizado por el Instituto Mexicano para la Competitividad (IMCO)

en su Índice de Competitividad Estatal 20125, y se determinan dieciséis variables que

5 ¿Dónde quedó la bolita? Del federalismo de la recriminación al federalismo de la eficacia”, México, pág. 164 – 165

15

indican el desempeño del Estado Paraguayo en materia de recaudación e

implementación de los ingresos tributarios6.

Para obtener un mayor entendimiento de cómo se mide el rendimiento de las

actividades de un Estado en materia de recaudación e implementación de recursos,

el proceso de investigación comienza con la justificación conceptual de diez conceptos

que introducen al lector a la temática a desarrollar basados en aspectos generales de

la teoría económica, luego se procede a la descripción de los ingresos del Estado, su

sistema impositivo y la estructura de sus gastos.

Posteriormente, se elige un conjunto de variables capaz de describir fácilmente los

factores de efectividad y eficacia que se buscan analizar. A partir de ahí, se

seleccionan indicadores cuya característica principal sea de contribuir con la

explicación de cada factor de eficiencia y eficacia sin ser repetitivos y que a la vez

provinieran de fuentes reconocidas y fidedignas, es decir, fuentes como las del

Ministerio de Hacienda y la Subsecretaria de Estado de Tributación, que publican

regularmente informes del Estado.

Una vez determinadas las variables y los indicadores, se recopilaron los datos

correspondientes. El conjunto final de dieciséis variables y sus indicadores fue el

resultado de un intenso proceso de revisión donde se analizaron las bases de datos

del Gobierno hasta diecisiete años atrás.

Alcance y limitaciones del modelo utilizado

El diseño del modelo utilizado para estudiar las variables de efectividad y eficacia

permite:

• Comparar temporalmente las dieciséis variables que tienen un impacto significativo

en la eficiencia y eficacia del sistema tributario.

• Complementar la información que dan otros indicadores nacionales e internacionales

sobre el desempeño de un Gobierno.

• Brindar una perspectiva más amplia y específica de la eficiencia y la eficacia del

Gobierno en materia de recaudación e implementación de sus ingresos, como una

6 Existe en Paraguay un modelo similar “indicadores de desempeño del Ministerio de Hacienda” del 2016 que no se ha podido tomar plenamente en consideración por la dificultad de interpretación – más de trescientos indicadores contemplados - que representa dado el tiempo disponible reducido. http://www.hacienda.gov.py/web-presupuesto/index.php?c=249

16

herramienta que ayude al lector a entender con facilidad el funcionamiento del sistema

y el desempeño del mismo.

Debido a la falta de información fidedigna y al escaso tiempo para desarrollar el

estudio dicha metodología cuenta con limitaciones que determinan las fronteras

analíticas del modelo. En particular, el modelo:

• No permite realizar predicciones en relación con la recaudación e implementación

de los ingresos del Estado.

• No permite realizar sugerencias de posibles correctivas a aplicar al sistema.

• No permite abarcar todo el sistema tributario. Al respecto, por ejemplo no se

contempla la recaudación arancelaria en el marco del comercio exterior debido a su

complejidad y la necesidad de un análisis más profundo (política cambiaria, evolución

del tipo de cambio, aspectos financieros, etc.). Lo que sin dudas podría ser completado

en un futuro estudio.

Indicadores utilizados

Los factores agrupados en las dieciséis variables de eficiencia y eficacia cumplen con

las siguientes condiciones:

• Son publicados por fuentes fidedignas y confiables, con cierta frecuencia.

• Son de fácil interpretación y sus metodologías de cálculo son transparentes y

accesibles.

• No son correlativos, ya que cada indicador aporta información adicional y distinta.

En la Tabla 1, en Anexo 1, se incluye la lista de variables, su fuente y medición. Todos

estos indicadores se construyeron a partir de los datos disponibles desde el año 2000

hasta el 2016.

Finalmente es importante definir los conceptos de cada una de las variables a ser

estudiadas, para poder entender la influencia de las mismas en el desempeño del

sistema tributario.

La estructura fiscal es una de las principales herramientas que nos ayudan a medir la

relevancia de los impuestos en la estructura de ingresos del Estado, debido a eso es

17

de sumo interés saber cómo se organiza la estructura fiscal del Estado y que

porcentaje representan los ingresos tributarios.

Una vez identificada la participación de los impuestos en los ingresos del Gobierno, el

análisis de la composición de la carga tributaria nos permitirá medir:

- La equidad del sistema tributario a la hora de recaudar sus ingresos,

- Y el porcentaje que representan los impuestos directos, los impuestos

indirectos, las contribuciones sociales, etc.

La presión fiscal es también una variable clave para el estudio del sistema en términos

de recaudación, ya que es el porcentaje del PIB recaudado por el Estado en concepto

de los diversos impuestos que conforman la estructura tributaria.

El análisis de la misma es muy importante debido a que se calcula según el pago

efectivo de impuestos y no según el monto nominal que figura en las leyes, de tal

modo que, nos permitirá medir la eficiencia del Estado en términos de recaudación de

sus ingresos.

En este sentido si la presión fiscal real difiere de la presión fiscal nominal, existe un

índice de evasión fiscal. Este constituye otro factor que nos ayuda a medir la eficiencia

del Gobierno, no solo a través del cálculo del porcentaje de evasión, sino también a

través del análisis de los controles que se realizan para poder detectarla.

Es por eso que un quinto indicador será el número de controles realizados para evitar

la evasión fiscal. Este cálculo es realizado a través del número de contribuyentes y

número de controles realizados para la detección de actividades fraudulentas.

Realizar dichos controles o meramente llevar a cabo la aplicación del sistema tributario

implica gastos administrativos, que frente al total recaudado, representan los costos

del impuesto. Es así como nos encontramos ante el sexto indicador crucial para el

cálculo de la efectividad del sistema.

El séptimo indicador indispensable para el cálculo de la eficacia del sistema tributario

en materia de recaudación es el de la Previsión presupuestaria, por medio del cual se

analizará la recaudación real frente a la recaudación estimada en el periodo de

estudio.

18

Como último factor se encuentra el bono demográfico. Es un fenómeno reciente y de

gran relevancia para el Paraguay para la recaudación de los ingresos tributarios. Sera

estudiado de manera relativamente superficial debido a las limitaciones de tiempo y

de obtención de información. Sin embargo debido a la importancia de este fenómeno,

se considerase considera muy relevante para futura investigación en la materia.

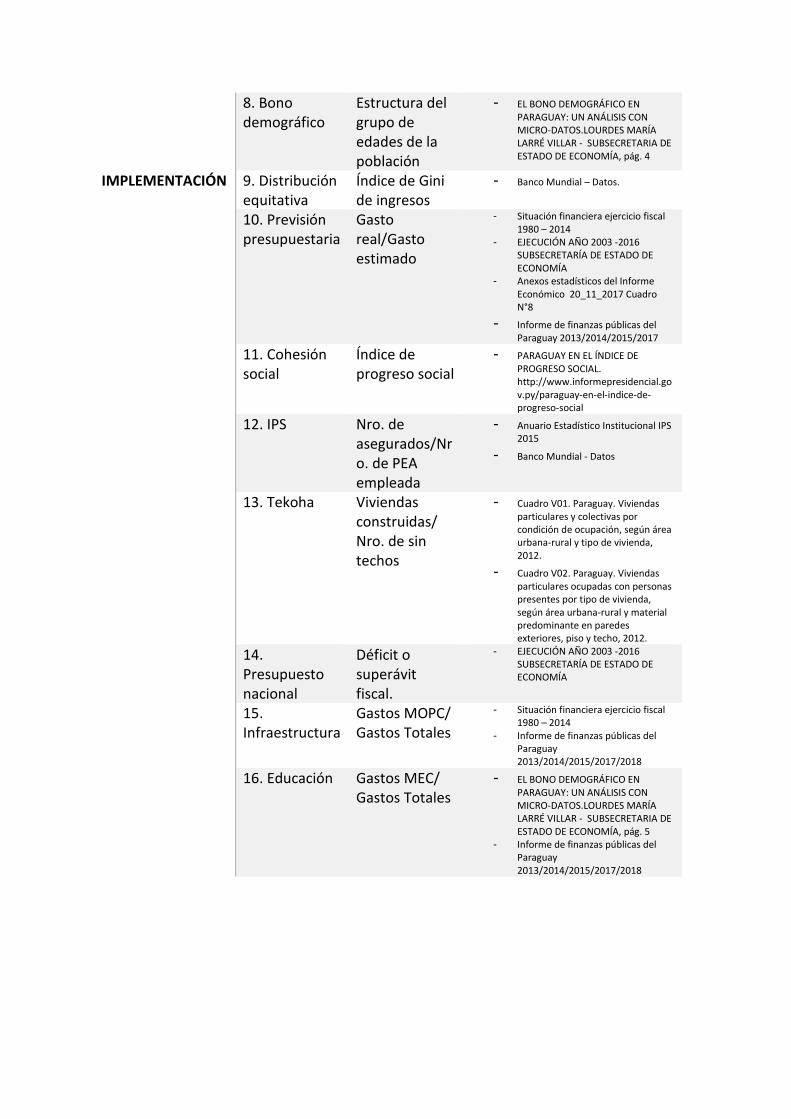

Por otro lado, además de la recaudación de los impuestos, conviene estudiar la

implementación de los mismos en términos de gastos públicos. A tal propósito, el

estudio de la distribución equitativa, a través del índice de Gini de los ingresos, será

una variable de gran ayuda.

Otra variable indispensable para el estudio de la equidad a la hora de implementar los

ingresos del Estado es el grado de cohesión social. Para poder estudiarla el indicador

más acertado es el “índice de progreso social”, entre los indicadores como por

ejemplo: el Índice de Desarrollo Humano o el Índice de Calidad Material de Vida. El

índice de progreso social es un indicador creado por Michael Porter, que lo identifica

como “una herramienta vital para la toma de decisiones en el gobierno, la sociedad

civil y las empresas, ya que ofrece la oportunidad de identificar nuevas oportunidades

de innovación e impulsar el crecimiento económico futuro”, según el autor describe en

su disertación en San Pablo, en septiembre del 2013 en la “Conferencia Ethos 2013”.

Para poder medir la eficacia del sistema tributario en términos de implementación, la

previsión presupuestaria es una herramienta ideal, ya que ayuda a calcular cuánto de

lo previsto en el presupuesto en materia de gastos fue realmente gastado.

El desempeño del presupuesto nacional también es una variable indispensable para

medir la eficiencia del Estado en términos de implementación de sus ingresos. Dicha

variable será medida a través del análisis del resultado fiscal de cada año, déficit o

superávit presupuestario, según la relación entre las recaudaciones y los gastos del

Gobierno.

Para obtener una visión más específica y práctica se toman también en consideración

como variables cuatro servicios prestados por el Gobierno:

- el de asistencia médica a través del Instituto de Previsión Social (IPS)

- el de asistencia de viviendas del programa Tekoha,

- el de mejoramiento de infraestructuras a través del Ministerio de Obras Públicas

19

- y la educación a través del Ministerio de Educación y Ciencias.

En el caso del IPS el cálculo será realizado a través de la relación entre la población

económicamente activa y el número de asegurados.

El cálculo de la segunda variable, asistencia de viviendas, se realizará a través del

estudio de la proporción de los ciudadanos que no cuentan con una vivienda digna y

el número de viviendas construidas anualmente dentro del marco de este proyecto.

En cuanto a los dos últimos servicios, infraestructuras públicas y educación, se

tendrán en cuenta la proporción en el gasto total de los gastos realizados en dichos

ámbitos.

4. Análisis de Datos

4.1. Sistema tributario paraguayo

A continuación se pretende realizar una descripción de la estructura tributaria

paraguaya, detallando cada uno de los instrumentos tributarios actualmente utilizados

y buscando identificar cuáles son los ingresos y egresos del Estado para poder medir

la eficiencia y la eficacia en términos de recaudación e implementación de gastos.

En este contexto, el trabajo se concentra en el análisis y descripción del Impuesto al

Valor Agregado (IVA), el Impuesto a la Renta de Actividades Industriales y Comerciales

(IRACIS), el Impuesto Selectivo al Consumo (ISC), el Impuesto a la Renta de las

actividades agrícolas (IMAGRO-IRAGRO) y el Impuesto a la Renta Personal (IRP).

El Gravamen Aduanero, si bien constituye un componente importante en términos de

recaudación, considerando sus múltiples características, requiere de un análisis más

profundo, por lo que recomendamos sea objeto de una próxima investigación. Nos

limitaremos a considerar solo los ingresos tributarios, excluyendo así a los ingresos

de las binacionales.

4.1.1. La estructura tributaria

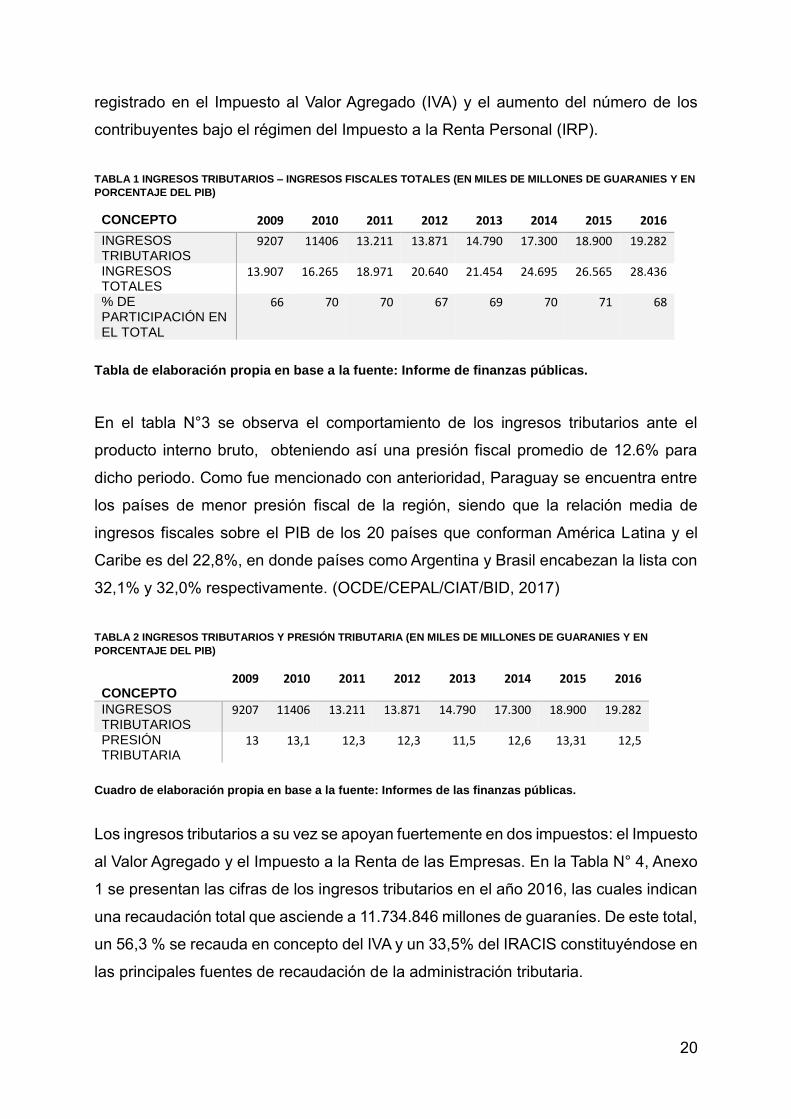

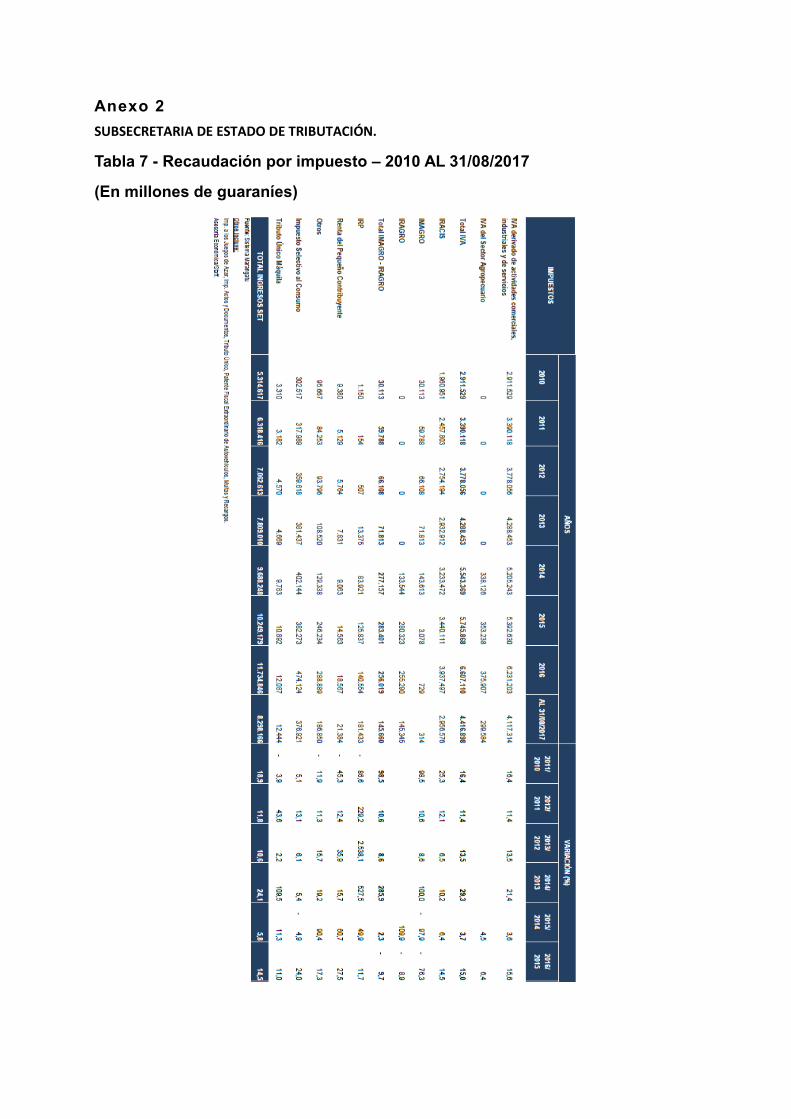

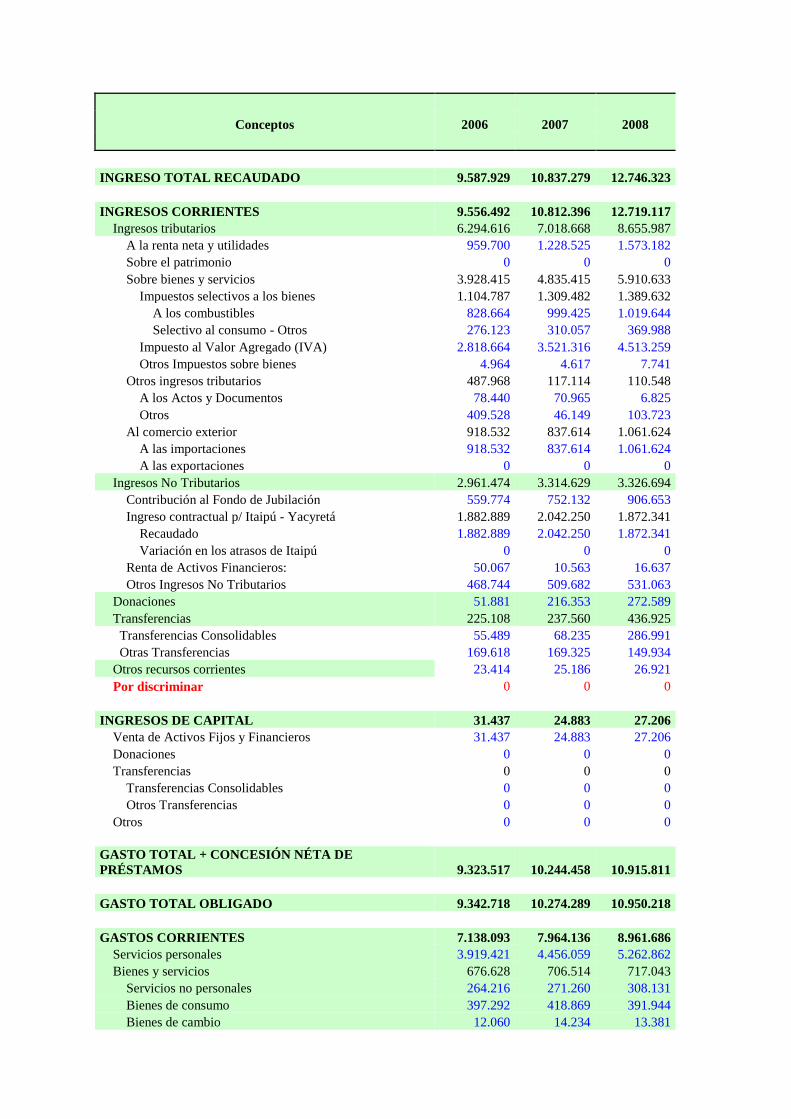

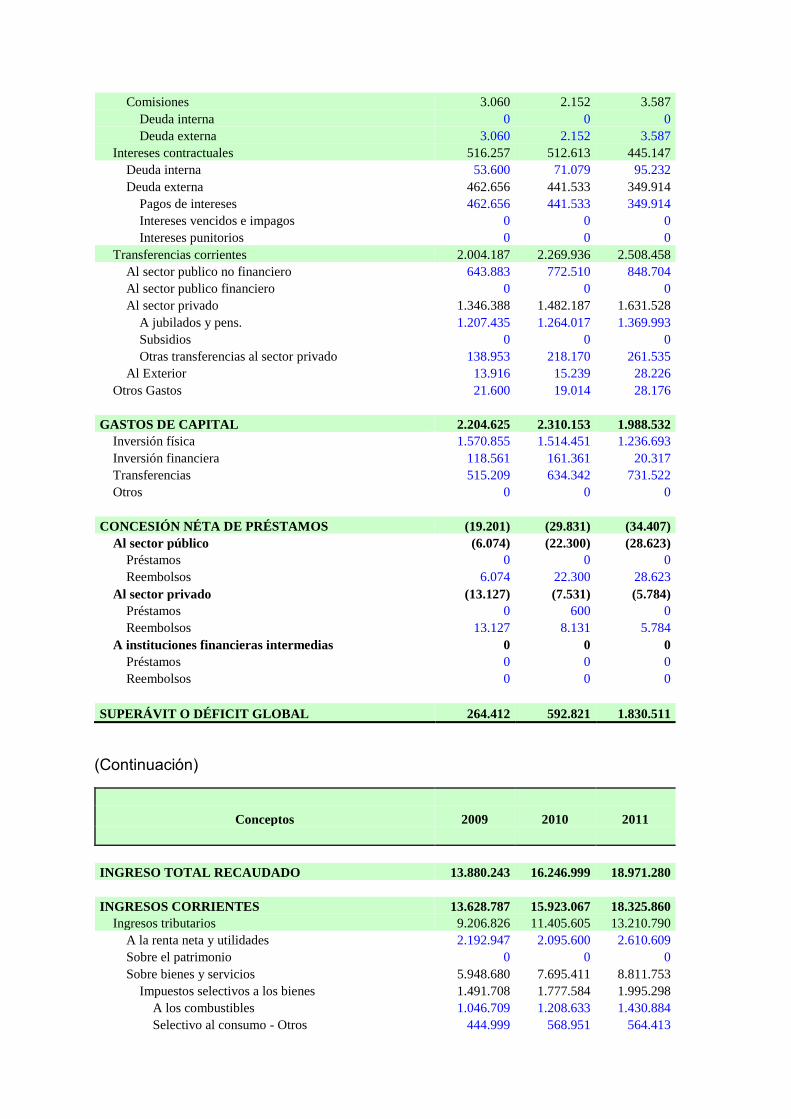

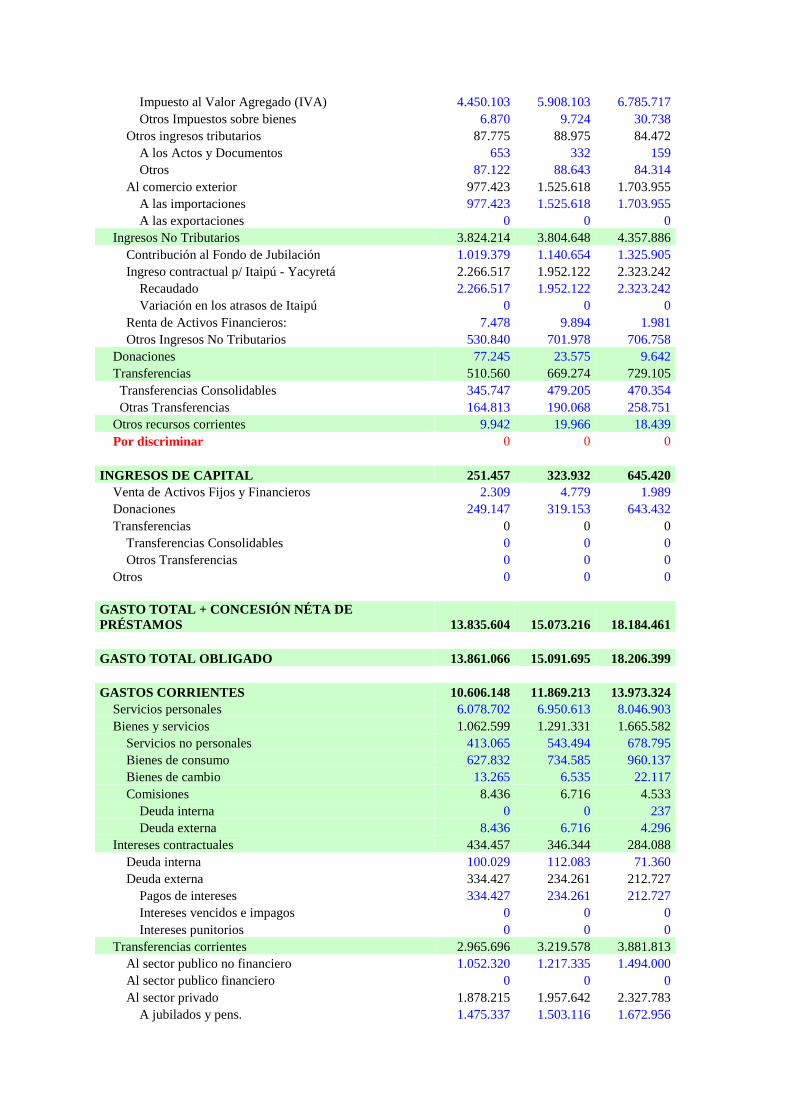

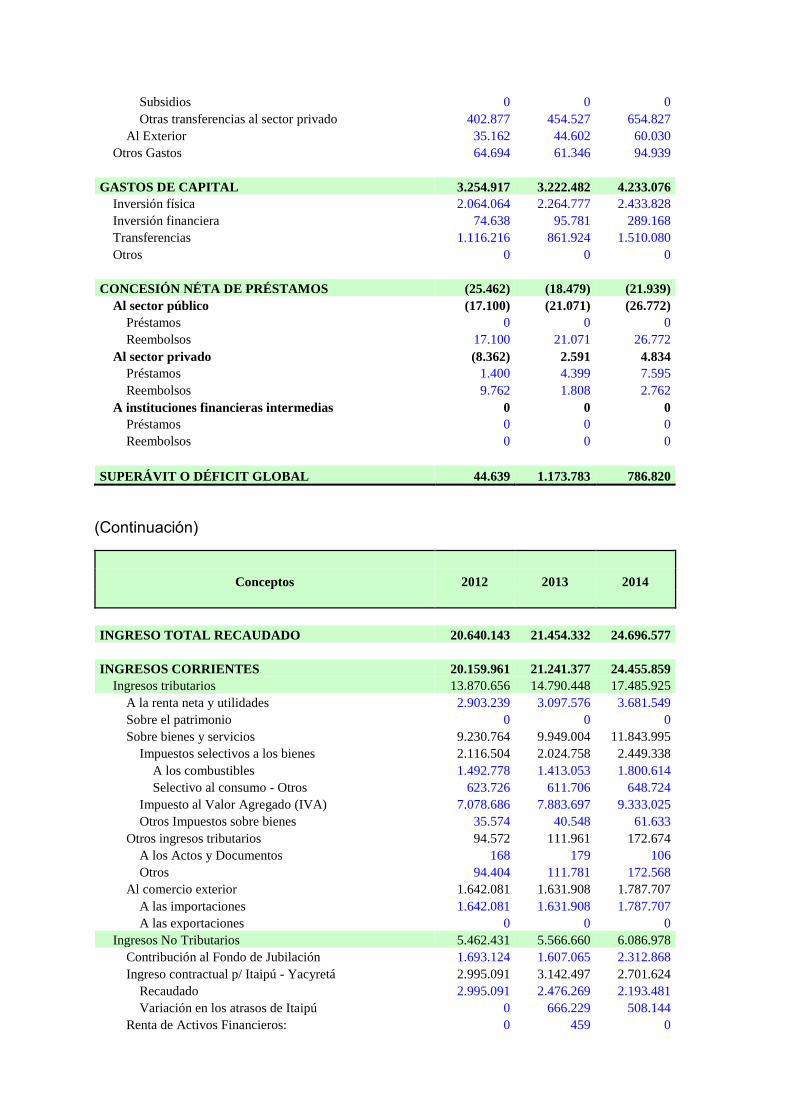

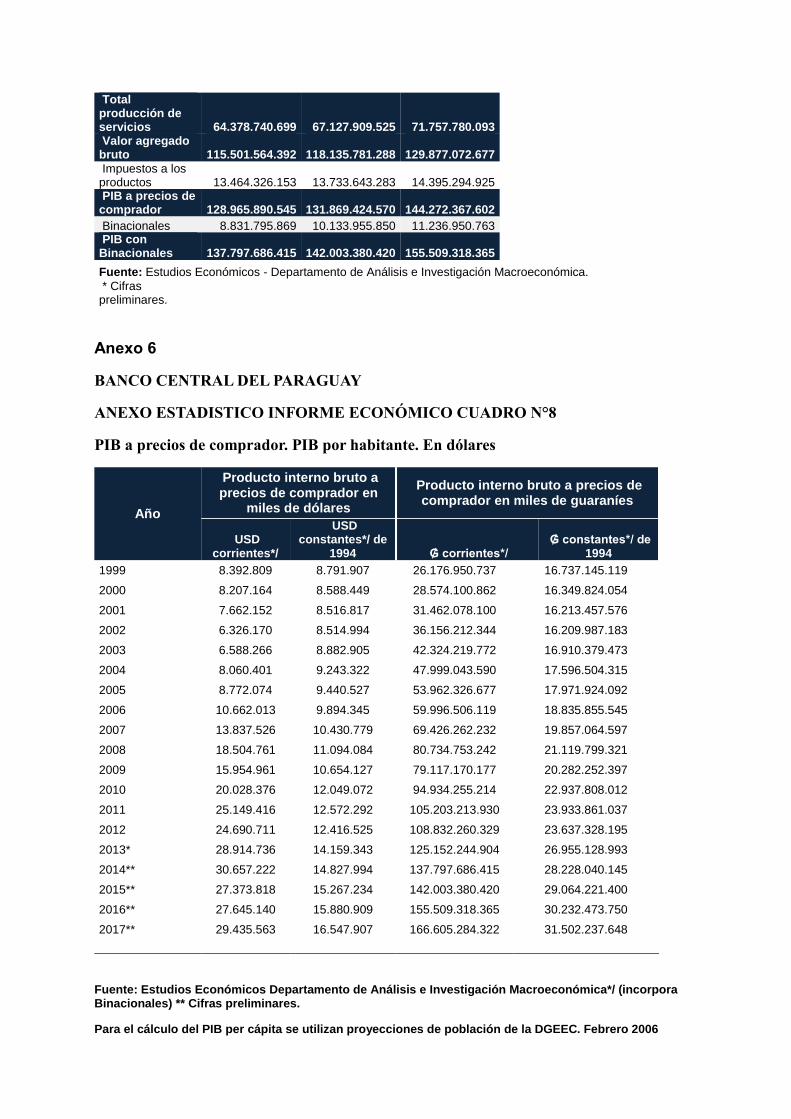

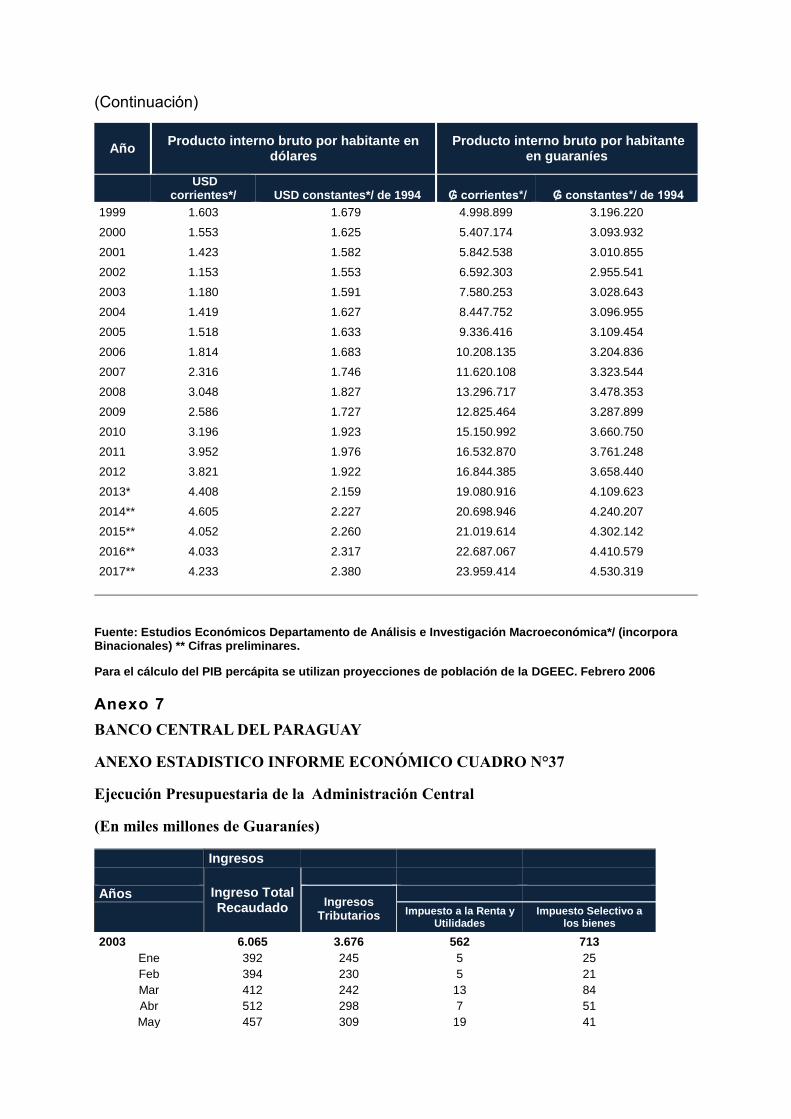

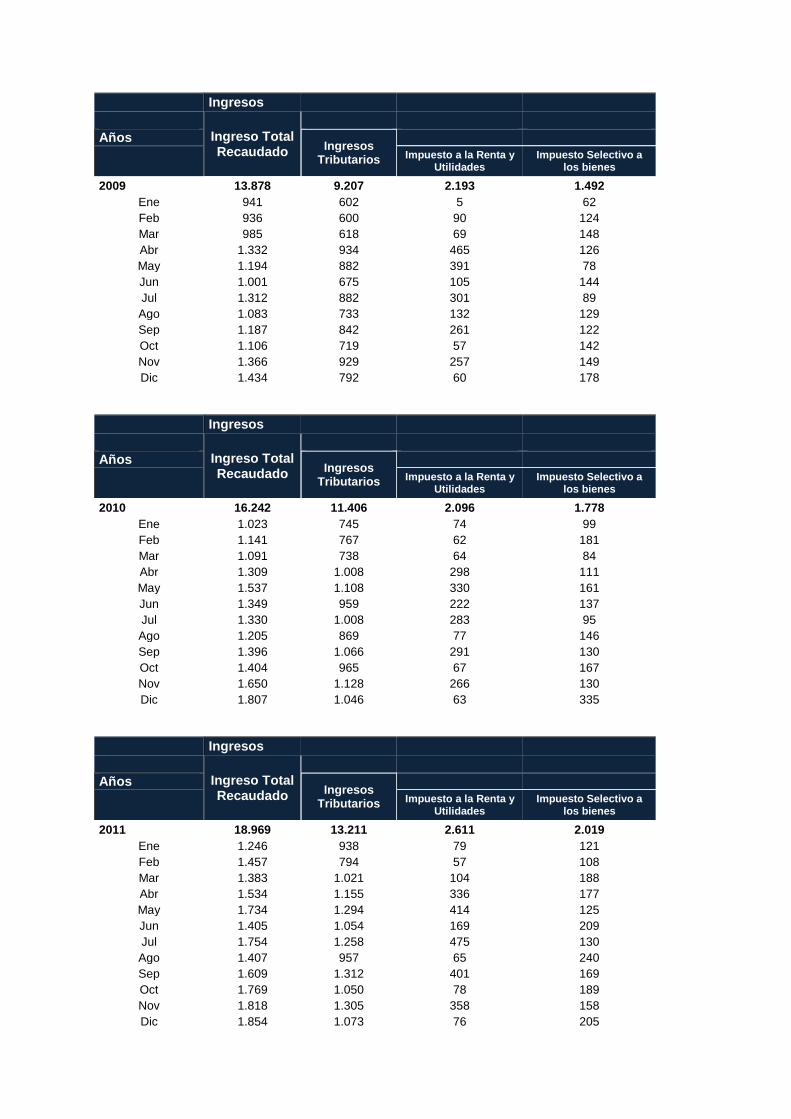

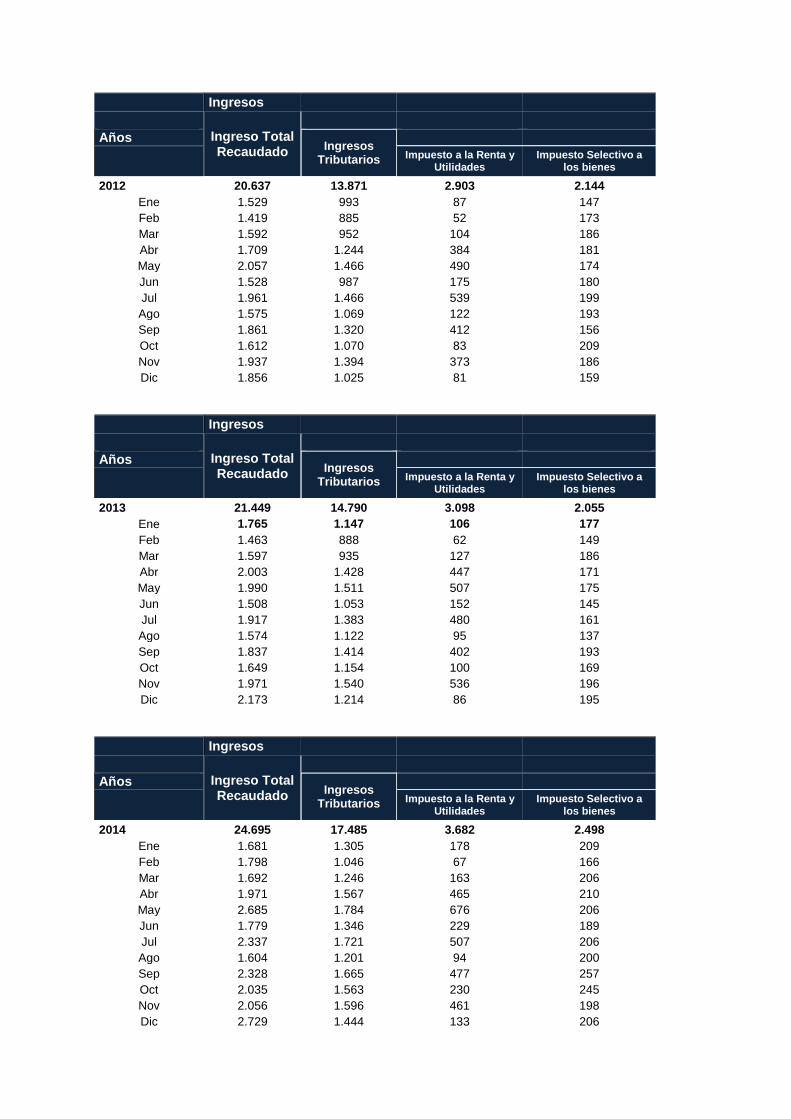

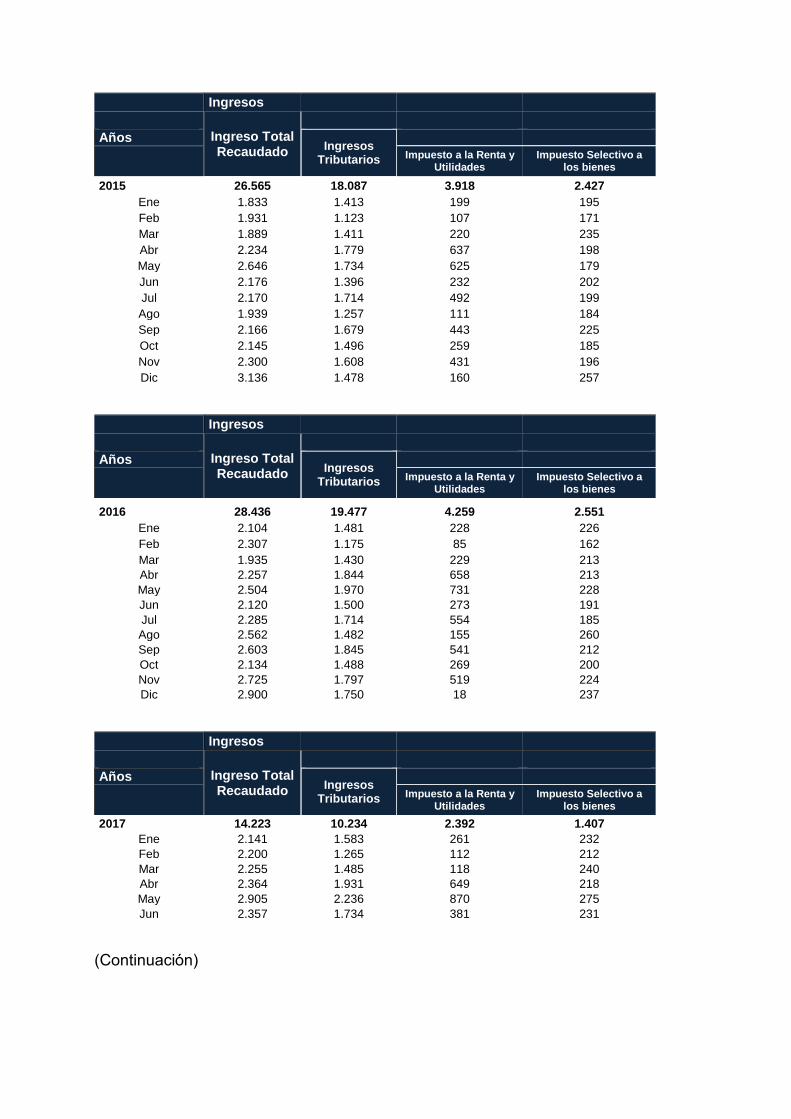

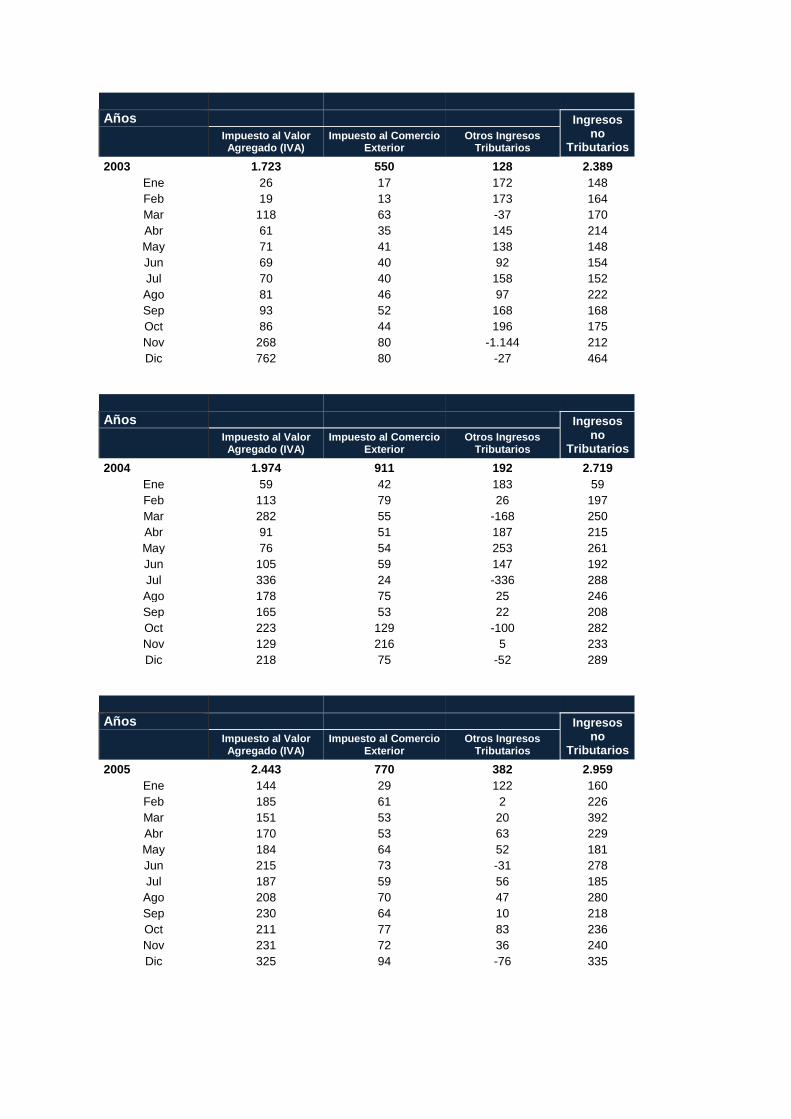

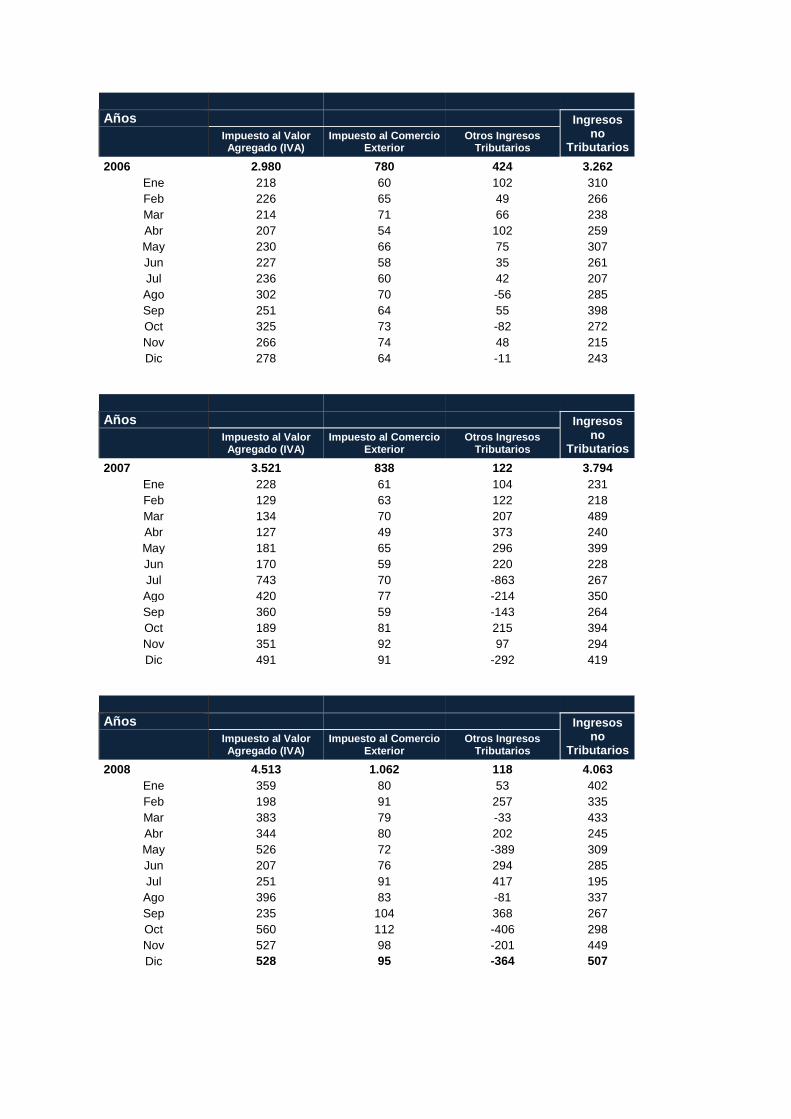

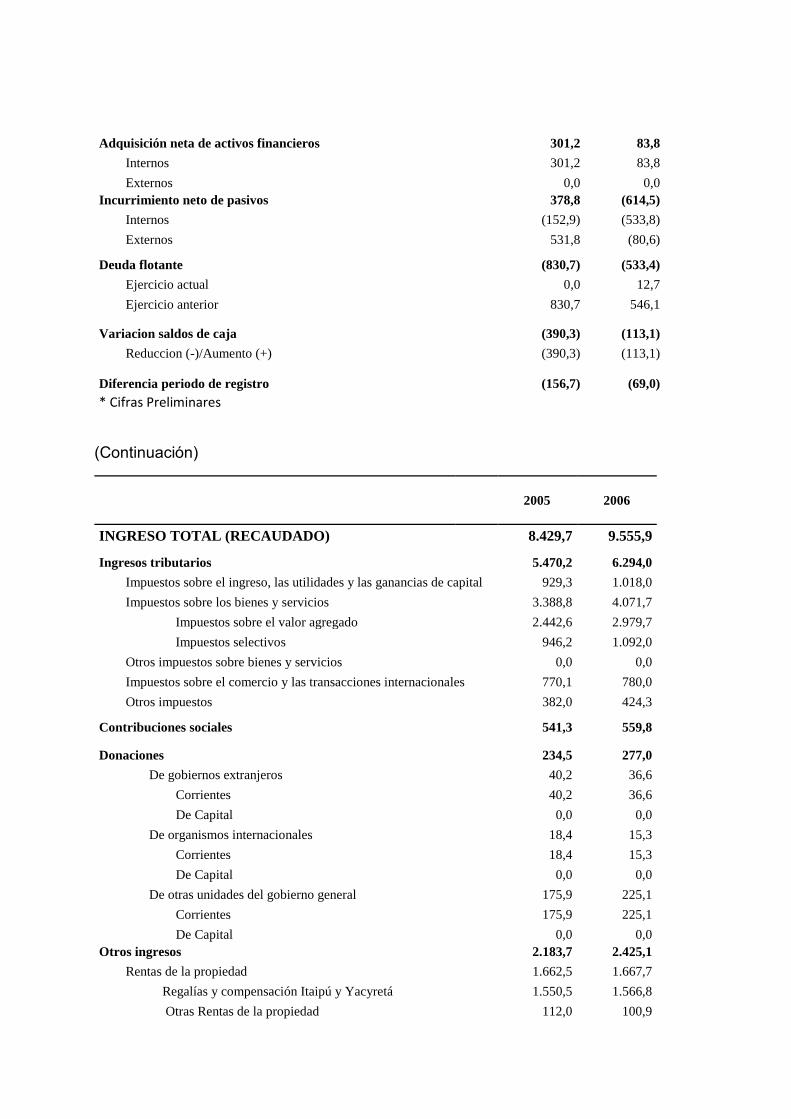

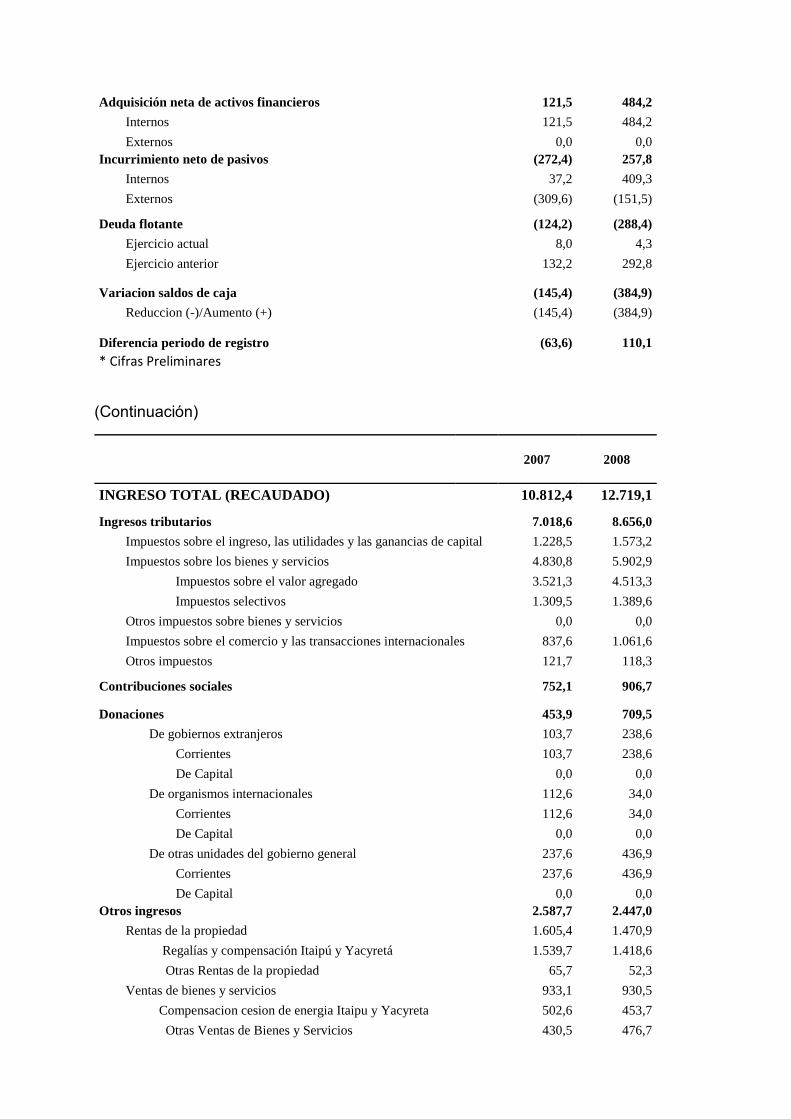

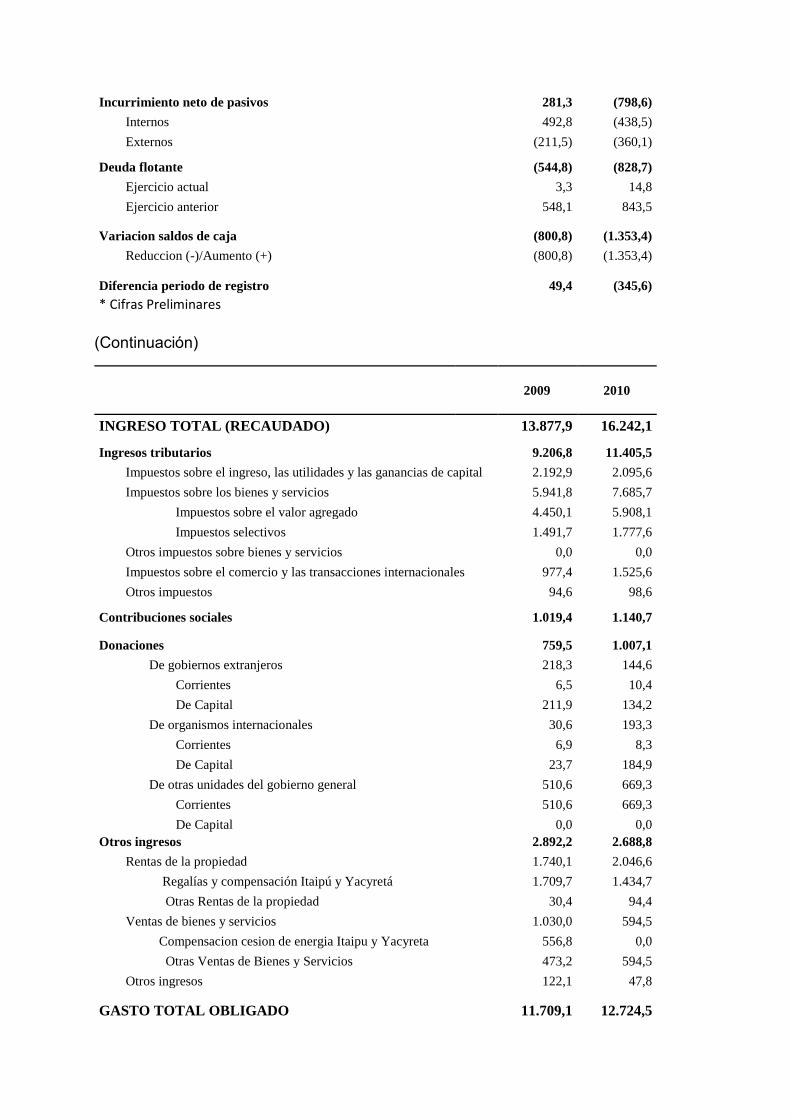

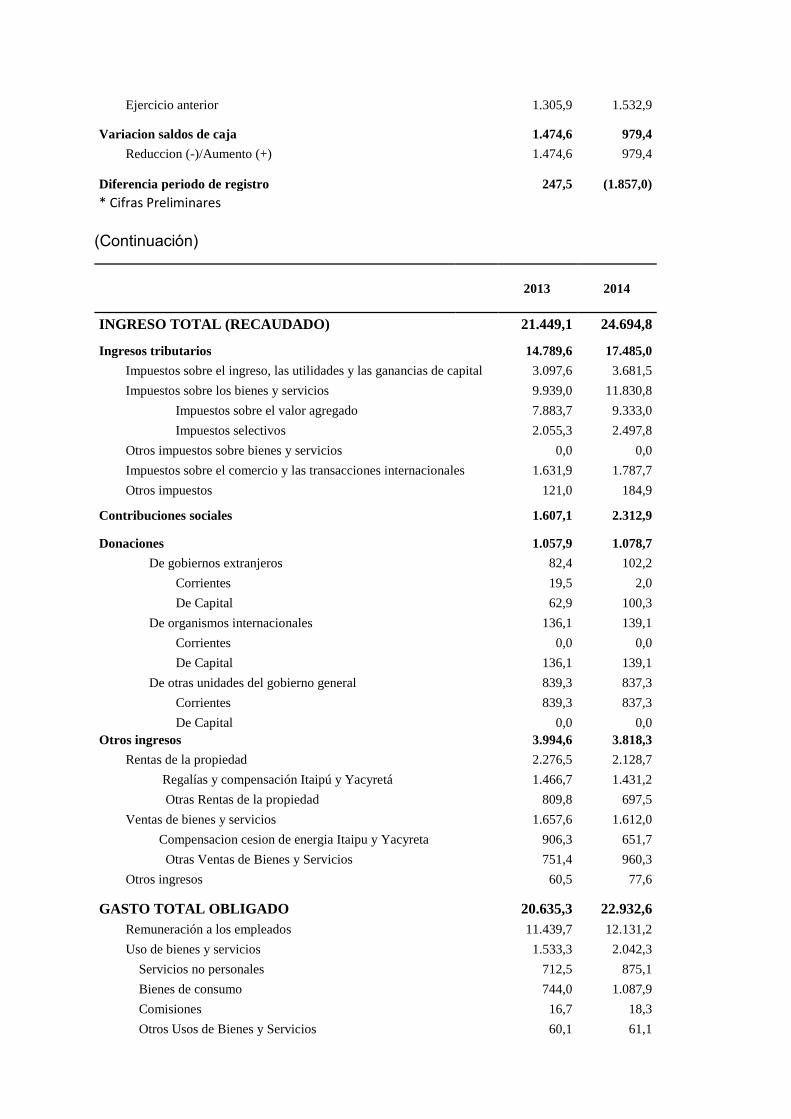

Los ingresos tributarios en el sistema fiscal paraguayo son de suma importancia.

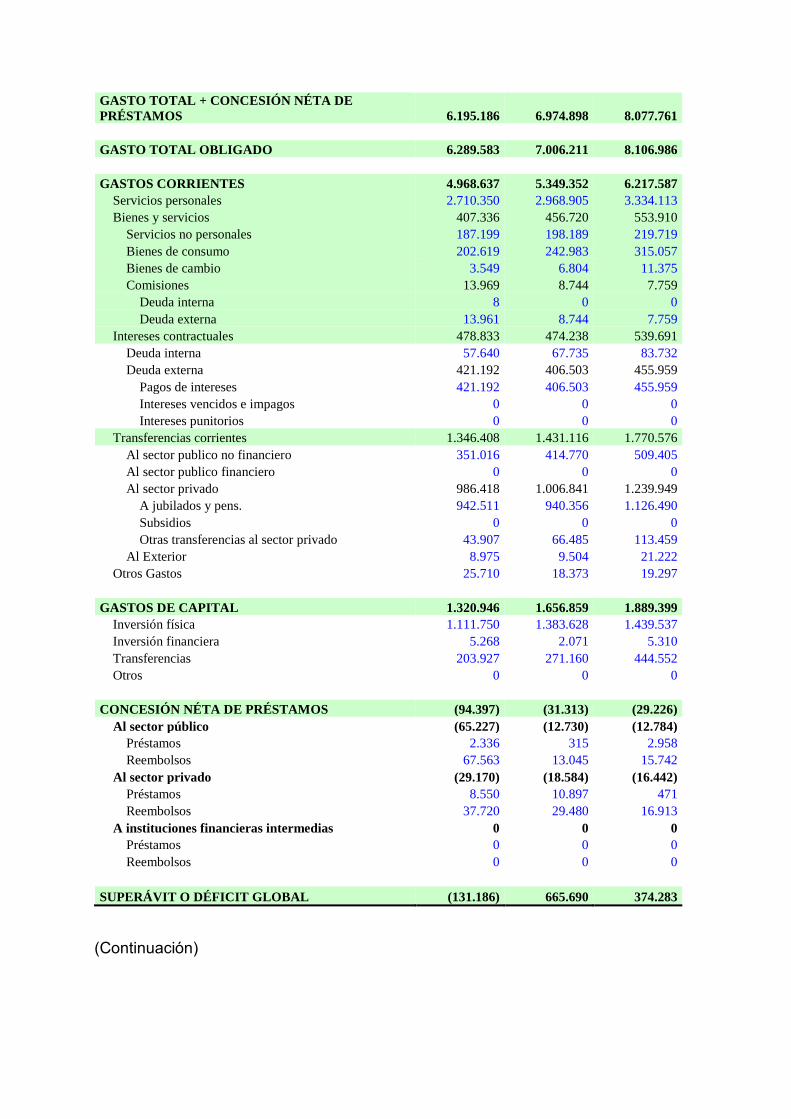

Como podemos contemplar en el tabla N°2 la evolución de la recaudación tributaria

ha tenido un aumento sostenido durante el periodo 2009-2016, en promedio 69% de

los ingresos fiscales totales, lo que se explica fundamentalmente por el incremento

20

registrado en el Impuesto al Valor Agregado (IVA) y el aumento del número de los

contribuyentes bajo el régimen del Impuesto a la Renta Personal (IRP).

TABLA 1 INGRESOS TRIBUTARIOS – INGRESOS FISCALES TOTALES (EN MILES DE MILLONES DE GUARANIES Y EN

PORCENTAJE DEL PIB)

CONCEPTO 2009 2010 2011 2012 2013 2014 2015 2016

INGRESOS TRIBUTARIOS

9207 11406 13.211 13.871 14.790 17.300 18.900 19.282

INGRESOS TOTALES

13.907 16.265 18.971 20.640 21.454 24.695 26.565 28.436

% DE PARTICIPACIÓN EN EL TOTAL

66 70 70 67 69 70 71 68

Tabla de elaboración propia en base a la fuente: Informe de finanzas públicas.

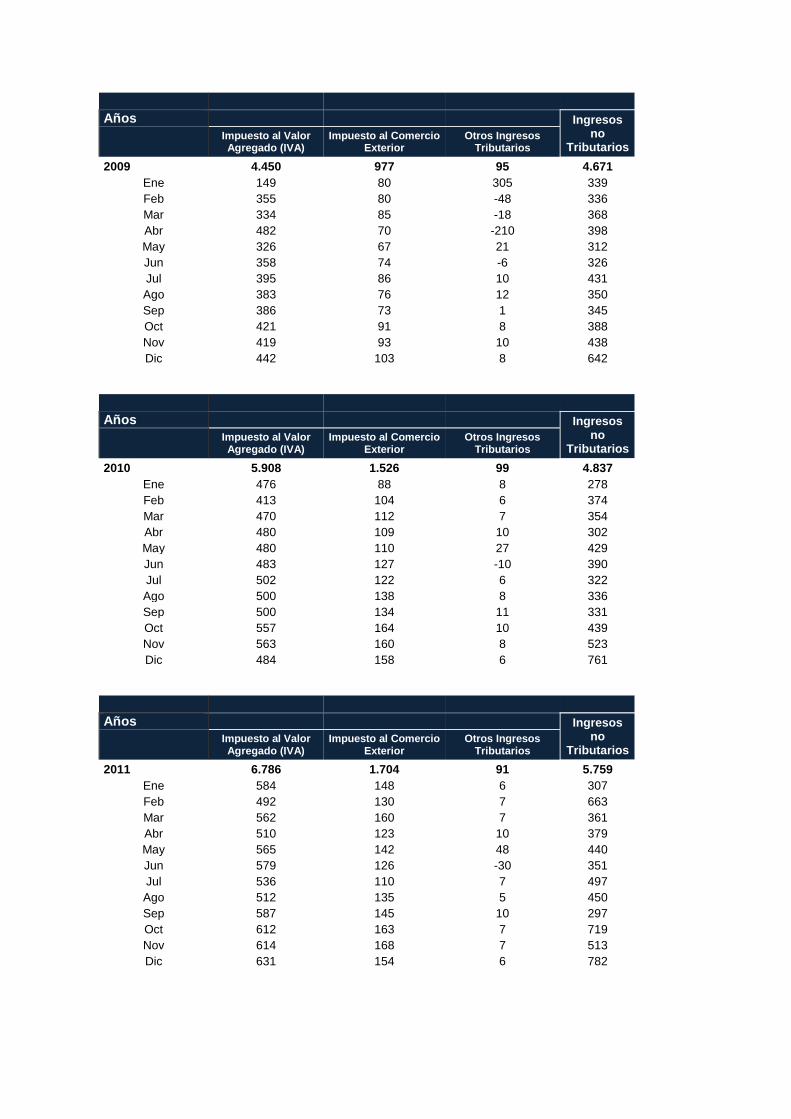

En el tabla N°3 se observa el comportamiento de los ingresos tributarios ante el

producto interno bruto, obteniendo así una presión fiscal promedio de 12.6% para

dicho periodo. Como fue mencionado con anterioridad, Paraguay se encuentra entre

los países de menor presión fiscal de la región, siendo que la relación media de

ingresos fiscales sobre el PIB de los 20 países que conforman América Latina y el

Caribe es del 22,8%, en donde países como Argentina y Brasil encabezan la lista con

32,1% y 32,0% respectivamente. (OCDE/CEPAL/CIAT/BID, 2017)

TABLA 2 INGRESOS TRIBUTARIOS Y PRESIÓN TRIBUTARIA (EN MILES DE MILLONES DE GUARANIES Y EN

PORCENTAJE DEL PIB)

CONCEPTO

2009 2010 2011 2012 2013 2014 2015 2016

INGRESOS TRIBUTARIOS

9207 11406 13.211 13.871 14.790 17.300 18.900 19.282

PRESIÓN TRIBUTARIA

13 13,1 12,3 12,3 11,5 12,6 13,31 12,5

Cuadro de elaboración propia en base a la fuente: Informes de las finanzas públicas.

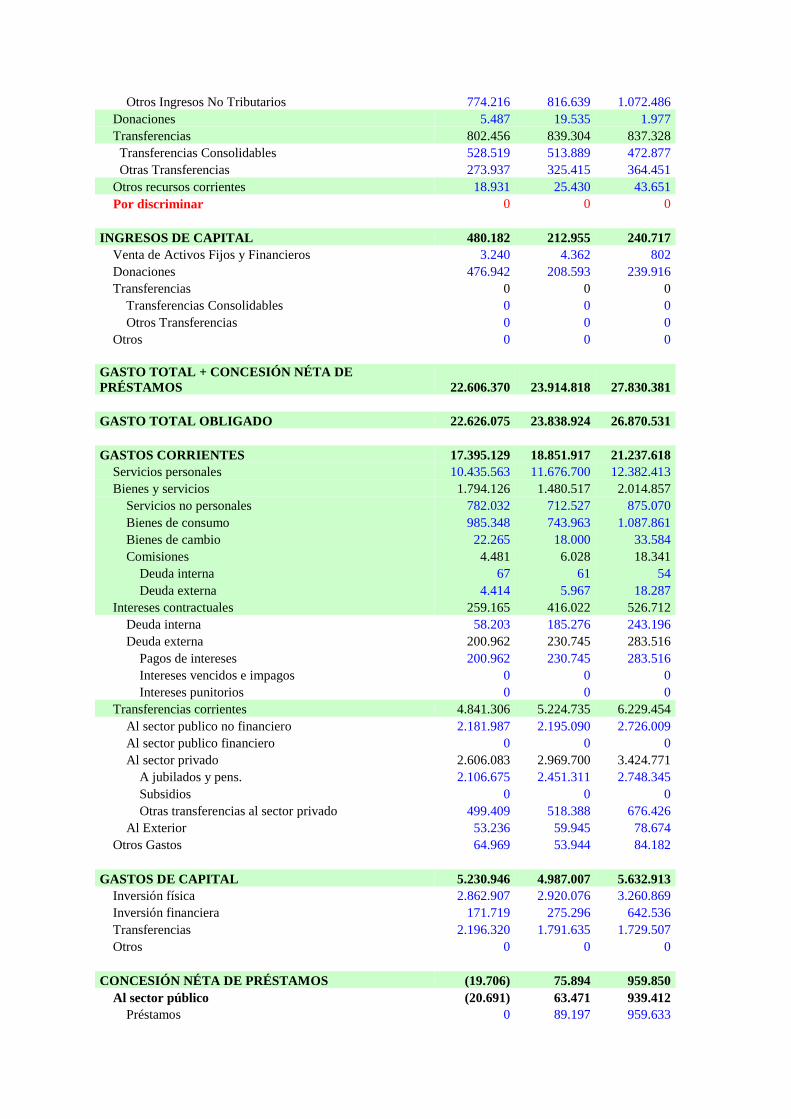

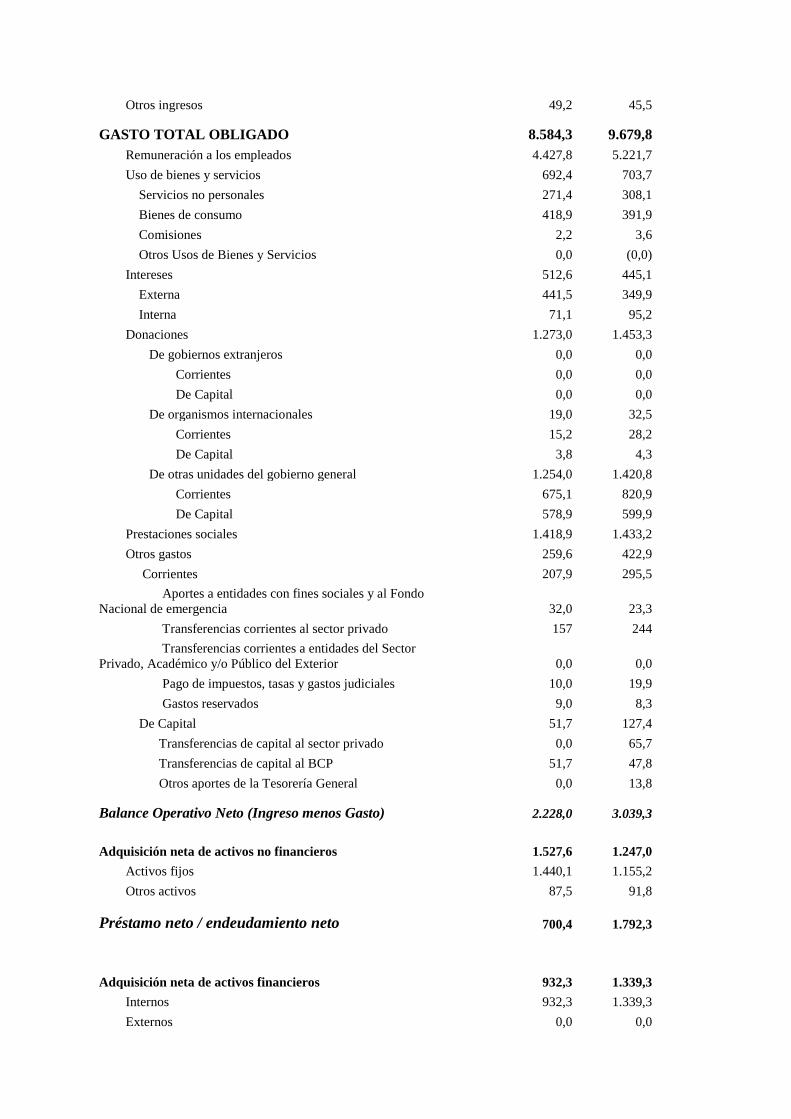

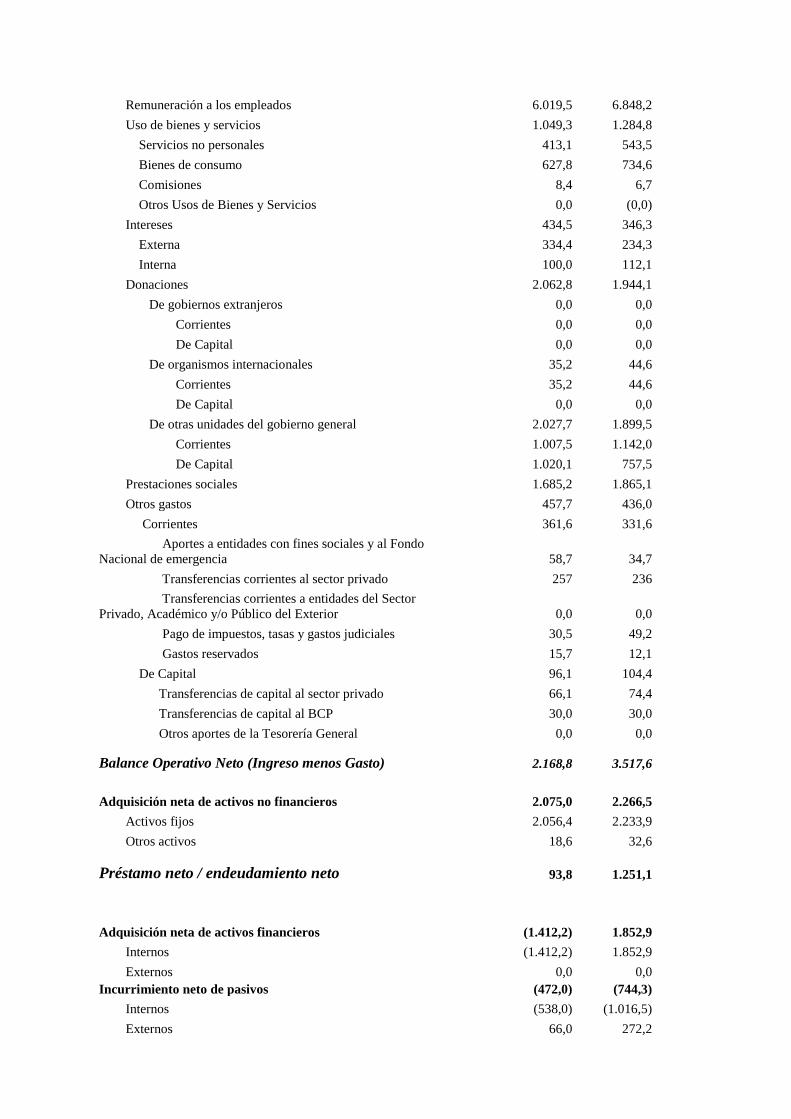

Los ingresos tributarios a su vez se apoyan fuertemente en dos impuestos: el Impuesto

al Valor Agregado y el Impuesto a la Renta de las Empresas. En la Tabla N° 4, Anexo

1 se presentan las cifras de los ingresos tributarios en el año 2016, las cuales indican

una recaudación total que asciende a 11.734.846 millones de guaraníes. De este total,

un 56,3 % se recauda en concepto del IVA y un 33,5% del IRACIS constituyéndose en

las principales fuentes de recaudación de la administración tributaria.

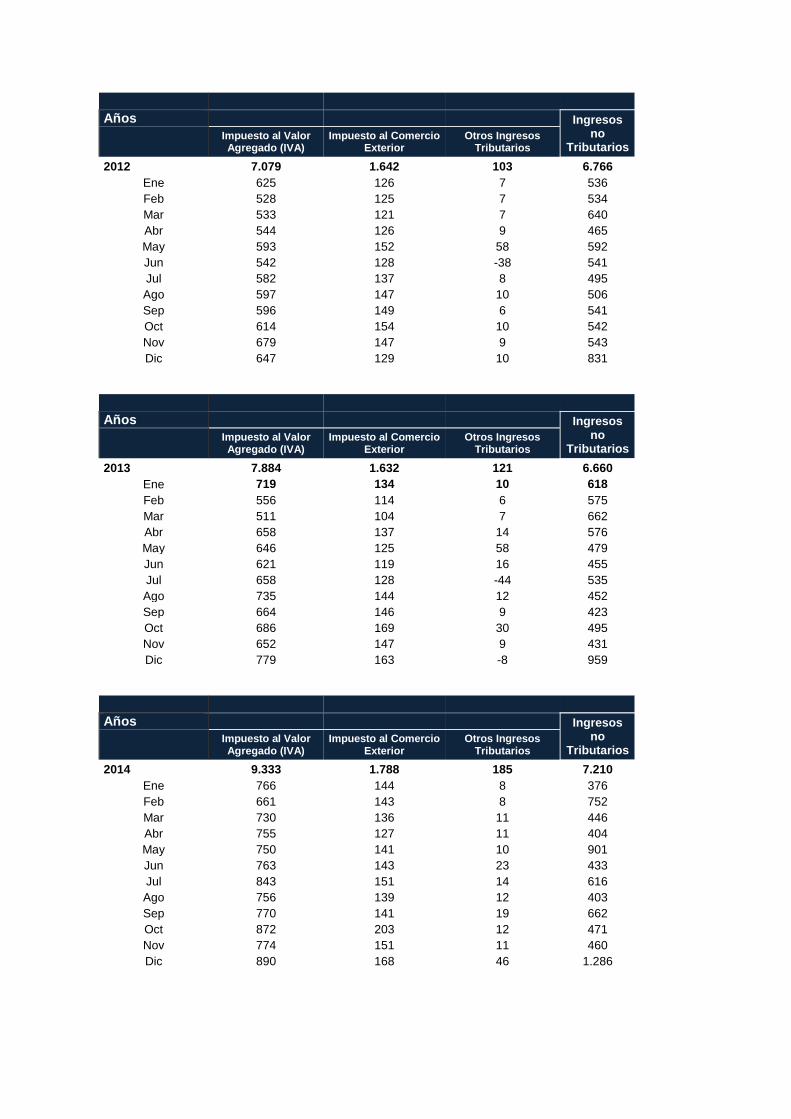

21

El Impuesto Selectivo al consumo, que grava con tasas especiales a la

comercialización de cigarrillos y bebidas alcohólicas, entre otros representa menos del

5% de la recaudación.

El Impuesto a la renta de las actividades agropecuarias, que a pesar de la importancia

del sector agrícola en la estructura económica del país (Entre el 2004 y 2014 el sector

agropecuario contribuyó, en promedio, con 19% al crecimiento de la economía (Masi,

2014)), representa en promedio en el periodo 2010-2016 apenas el 1,6% del total

recaudado.

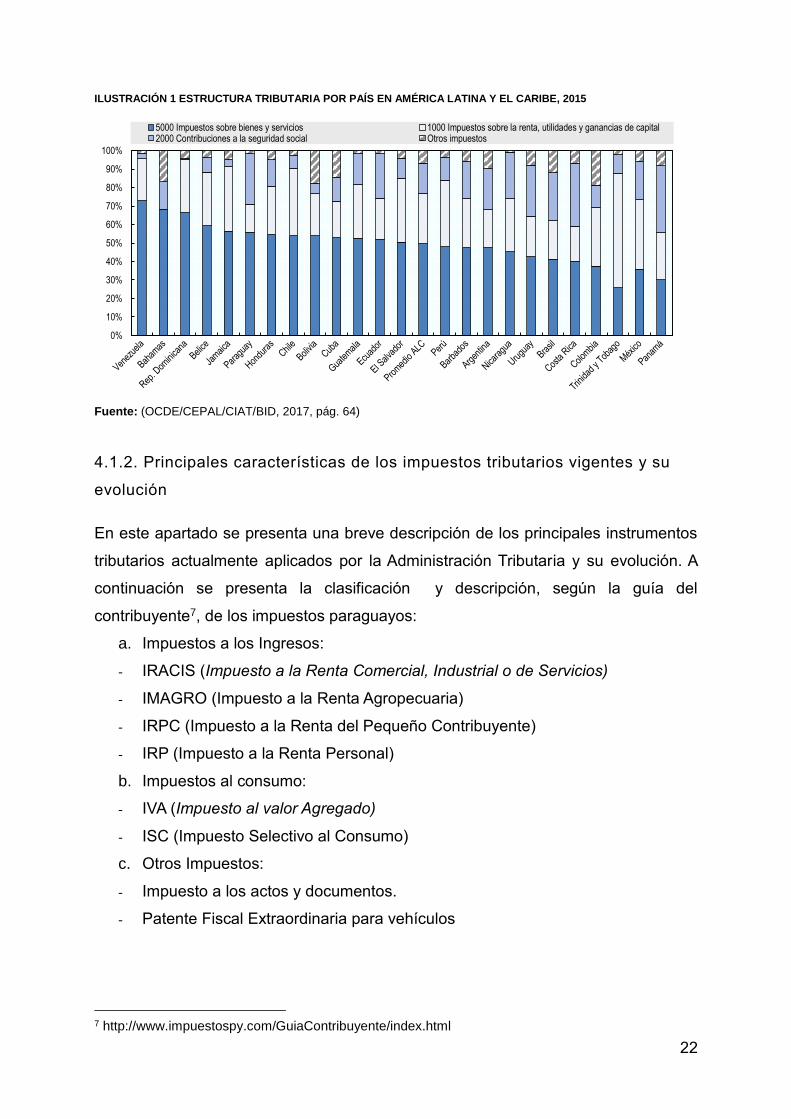

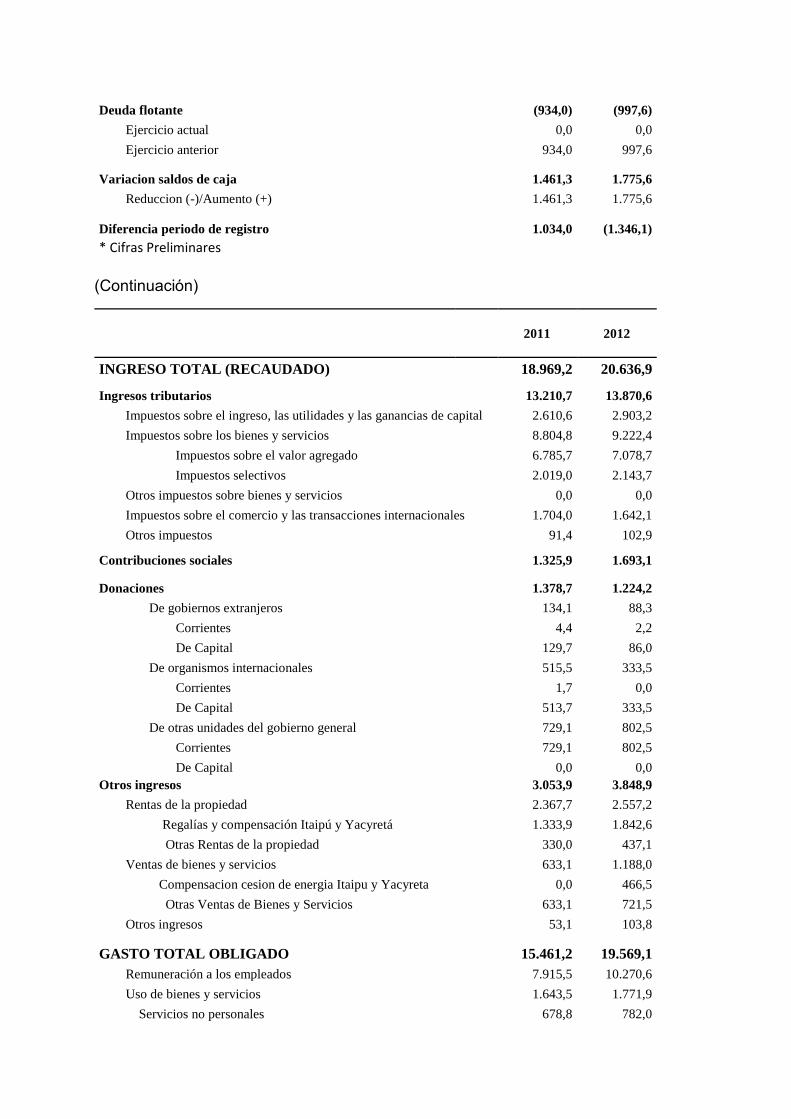

Como se puede contemplar, la estructura tributaria paraguaya se caracteriza por

la concentración de los impuestos sobre bienes y servicios que alcanzaron más

del 50% de los ingresos totales en el 2015 (Ilustración N°1), mientras los impuestos

sobre la renta recauda apenas 15,2%. Como se puede observar en el Ilustración N°1

Paraguay, luego de Bahamas, es el país en el que la estructura tributaria consta de la

menor cantidad de impuestos sobre la renta, utilidades y ganancias de capital.

En el año 2003 con el objetivo de transformar la composición tributaria del país se

crea la LEY 2421/ 2004 “De reordenamiento administrativo y de adecuación fiscal”

donde se redujo la tasa del IRACIS del 30% al 10%, y se creó el Impuesto a la Renta

Personal con una tasa del 10% que entró en vigencia recién en el año 2012, también

se incorporaron al impuesto que grava las actividades agropecuaria, IMAGRO, de los

pequeños productores. Ampliando así la base de los impuestos directos y también

sumando una mayor cantidad de contribuyentes al incluir las actividades

agropecuarias de menor escala.

22

ILUSTRACIÓN 1 ESTRUCTURA TRIBUTARIA POR PAÍS EN AMÉRICA LATINA Y EL CARIBE, 2015

Fuente: (OCDE/CEPAL/CIAT/BID, 2017, pág. 64)

4.1.2. Principales características de los impuestos tributarios vigentes y su

evolución

En este apartado se presenta una breve descripción de los principales instrumentos

tributarios actualmente aplicados por la Administración Tributaria y su evolución. A

continuación se presenta la clasificación y descripción, según la guía del

contribuyente7, de los impuestos paraguayos:

a. Impuestos a los Ingresos:

- IRACIS (Impuesto a la Renta Comercial, Industrial o de Servicios)

- IMAGRO (Impuesto a la Renta Agropecuaria)

- IRPC (Impuesto a la Renta del Pequeño Contribuyente)

- IRP (Impuesto a la Renta Personal)

b. Impuestos al consumo:

- IVA (Impuesto al valor Agregado)

- ISC (Impuesto Selectivo al Consumo)

c. Otros Impuestos:

- Impuesto a los actos y documentos.

- Patente Fiscal Extraordinaria para vehículos

7 http://www.impuestospy.com/GuiaContribuyente/index.html

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

5000 Impuestos sobre bienes y servicios 1000 Impuestos sobre la renta, utilidades y ganancias de capital2000 Contribuciones a la seguridad social Otros impuestos

23

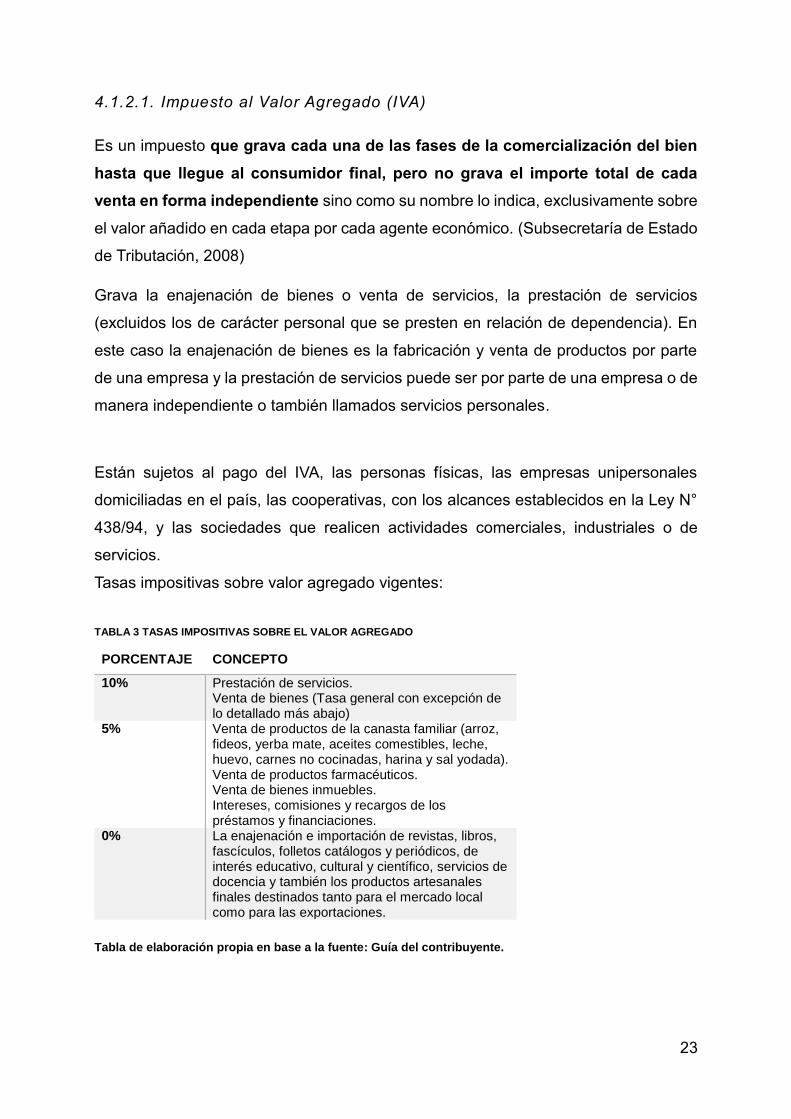

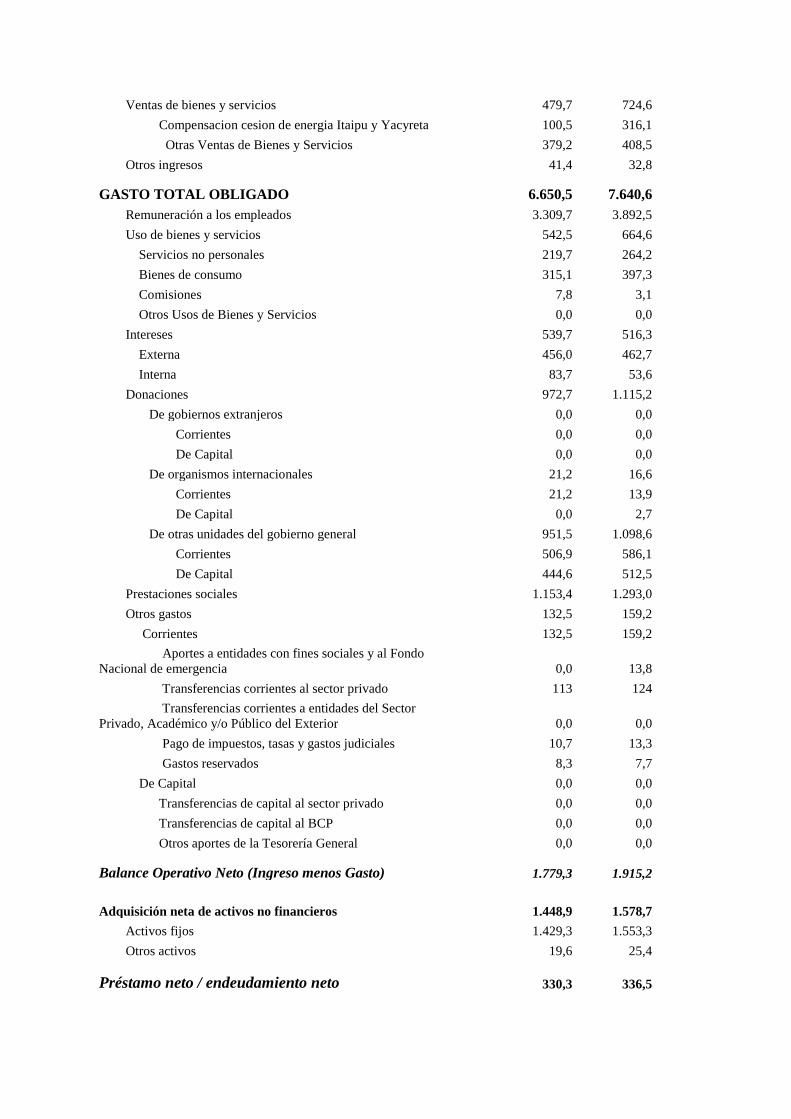

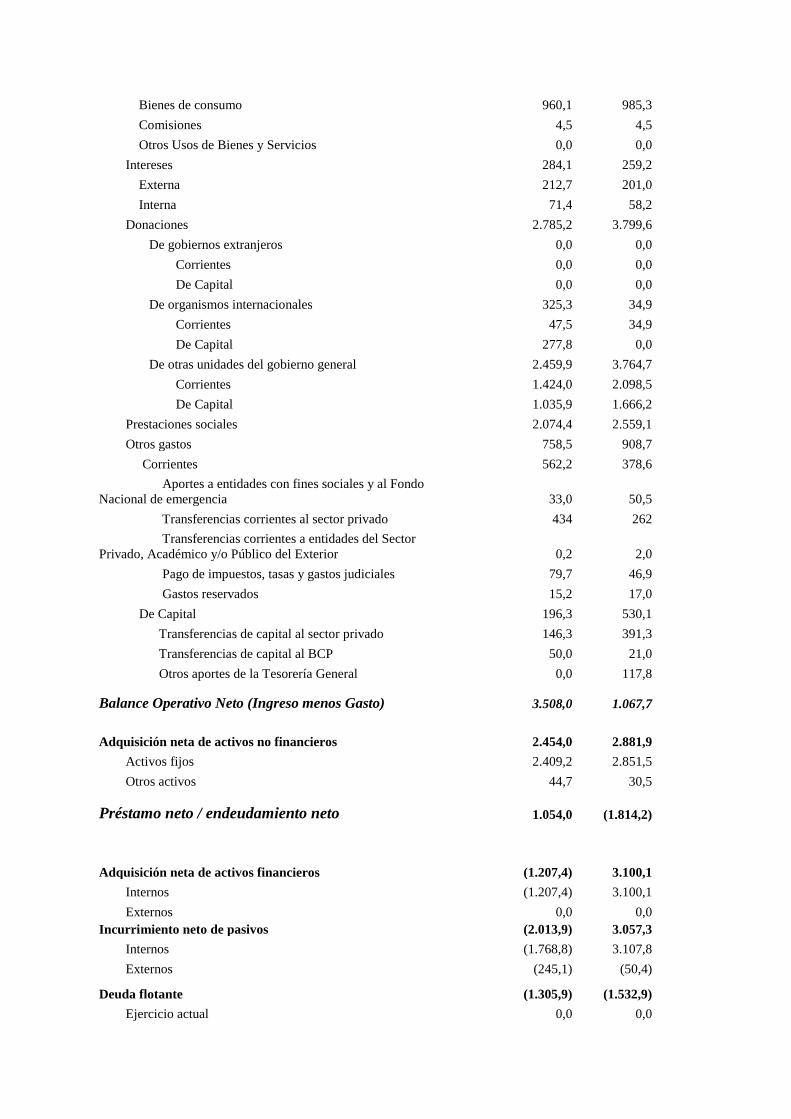

4.1.2.1. Impuesto al Valor Agregado (IVA)

Es un impuesto que grava cada una de las fases de la comercialización del bien

hasta que llegue al consumidor final, pero no grava el importe total de cada

venta en forma independiente sino como su nombre lo indica, exclusivamente sobre

el valor añadido en cada etapa por cada agente económico. (Subsecretaría de Estado

de Tributación, 2008)

Grava la enajenación de bienes o venta de servicios, la prestación de servicios

(excluidos los de carácter personal que se presten en relación de dependencia). En

este caso la enajenación de bienes es la fabricación y venta de productos por parte

de una empresa y la prestación de servicios puede ser por parte de una empresa o de

manera independiente o también llamados servicios personales.

Están sujetos al pago del IVA, las personas físicas, las empresas unipersonales

domiciliadas en el país, las cooperativas, con los alcances establecidos en la Ley N°

438/94, y las sociedades que realicen actividades comerciales, industriales o de

servicios.

Tasas impositivas sobre valor agregado vigentes:

TABLA 3 TASAS IMPOSITIVAS SOBRE EL VALOR AGREGADO

PORCENTAJE CONCEPTO

10% Prestación de servicios. Venta de bienes (Tasa general con excepción de lo detallado más abajo)

5% Venta de productos de la canasta familiar (arroz, fideos, yerba mate, aceites comestibles, leche, huevo, carnes no cocinadas, harina y sal yodada). Venta de productos farmacéuticos. Venta de bienes inmuebles. Intereses, comisiones y recargos de los préstamos y financiaciones.

0% La enajenación e importación de revistas, libros, fascículos, folletos catálogos y periódicos, de interés educativo, cultural y científico, servicios de docencia y también los productos artesanales finales destinados tanto para el mercado local como para las exportaciones.

Tabla de elaboración propia en base a la fuente: Guía del contribuyente.

24

Según los datos publicados por la Subsecretaría de Estado de Tributación en su

informe de recaudación por impuestos8este impuesto representa en promedio 55%

de los totales recaudados en el periodo 2010-2016, pasando de 2.911.529 millones

de guaraníes en el año 2010 a 6.607.110 millones de guaraníes en el año 2016, con

un crecimiento promedio anual de aproximadamente 15%.

La participación de este impuesto en el PIB ha experimentado un crecimiento

sostenido pasando a representar en promedio alrededor del 3,6% entre el 2010

y el 2016. En el año 2016 se registró el mayor porcentaje de participación del IVA en

el producto interno bruto, cuando alcanzó una tasa de poco más del 4% del PIB,

siendo el principal responsable del incremento registrado en los ingresos tributarios.

4.1.2.2. Renta de Actividades Comerciales, Industriales o de Servicios

(IRACIS)

El Impuesto a la Renta Comercial, Industrial o de Servicios es un Impuesto establecido

por ley, para aquellas personas que se dediquen a la realización de actividades en

forma de empresas, ya sea a través de un particular o una sociedad. Entra en vigencia

el1° de Enero 2005 a través del Decreto n° 5069/05.

Este impuesto grava la realización de las siguientes actividades:

- Actividades comerciales: Son las relativas al comercio, es decir, la realización

de operaciones comerciales o actos de comercio por las empresas; compra

para vender. Los actos de comercio se encuentran definidos en forma

específica en la Ley del Comerciante, Ley Nº 1034/83.

- Actividades industriales: Las empresas para realizar sus actividades

comerciales primeramente deben realizar un conjunto de operaciones a través

de medios manuales y mecánicos para la producción u obtención de

Bienes; produce para vender.

- Actividades de servicios: Las empresas ofrecen una ventaja o un provecho y

no un bien. La empresa no vende un Bien u Objeto, vende un servicio; del cual

el comprador quita una ventaja o provecho. De las actividades de servicios

gravados por el IRACIS se excluyen o no se hallan gravados los servicios de

8 Desde el año 2010 al 31/08/217.

25

carácter personal ya que los mismos se encuentran gravados por el nuevo

Impuesto a la Renta de Servicios de Carácter Personal.

Son contribuyentes los identificados en la ley como Empresas Unipersonales y

Sociedades con o sin personería jurídica, asociaciones, corporaciones y demás

entidades privadas de cualquier naturaleza, empresas públicas, entes autárquicos,

entidades descentralizadas y sociedades de economía mixta, personas domiciliadas

o entidades constituidas en el exterior y sus sucursales, agencias o establecimientos

en el país.

El IRACIS es un impuesto que se paga sobre lo que queda a las empresas en un

año de sus ingresos y gastos por la realización de actividades comerciales,

industriales o de servicios. Es decir, sobre las ganancias que las empresas

obtienen en el año. Con una tasa del:

a. 20% para el primer año de vigencia de la ley.

b. 10% a partir del segundo año sobre las utilidades.

c. 15% sobre las utilidades distribuidas al exterior.

d. 5% sobre utilidades distribuidas a socios o accionistas locales.

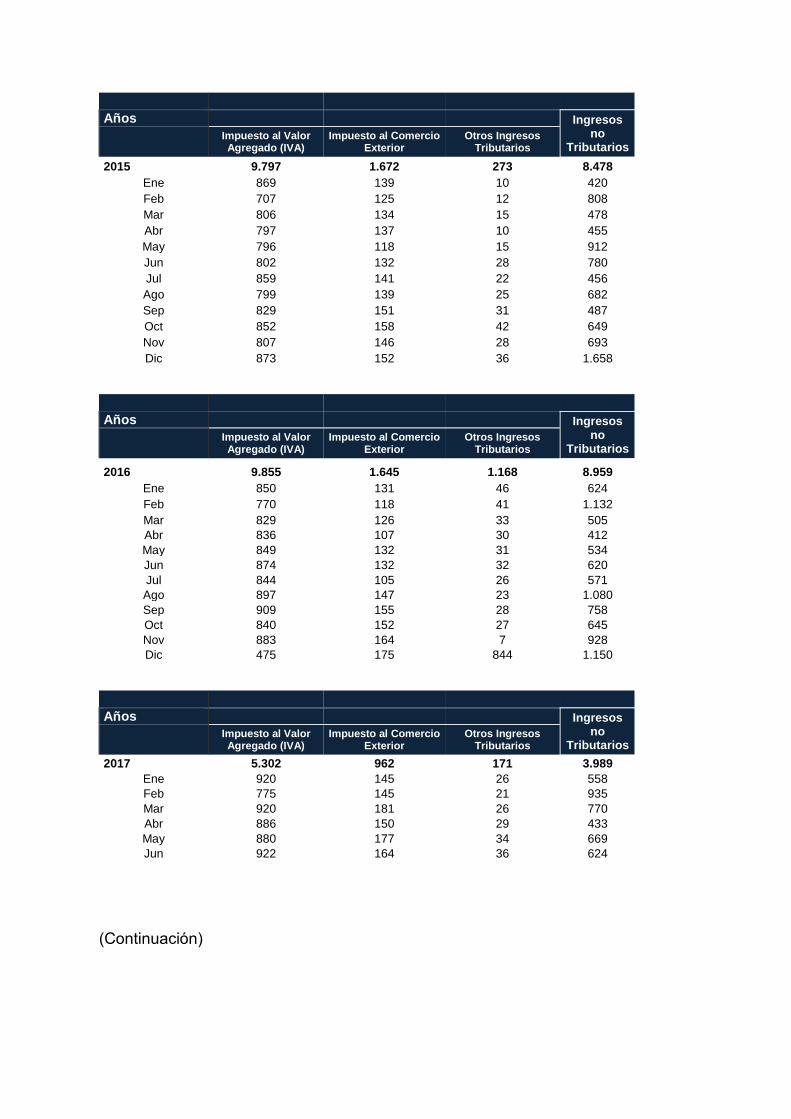

Según los datos publicados por la Subsecretaría de Estado de Tributación en su

informe de recaudación por impuestos9 este impuesto representa en promedio 36%

del total de los ingresos tributarios. Las recaudaciones de este impuesto

aumentaron de 1.960.951 millones de guaraníes en el año 2010 a 3.937.497 millones

de guaraníes en el año 2016, con un crecimiento promedio anual de aproximadamente

13%.

En términos del PIB, los mismos tienen una participación en promedio de poco más

del 2,4% entre el 2010-2016. En el año 2016 se registró el mayor porcentaje de

participación de este impuesto en el producto, cuando logró tasas de 2,56%, y su

participación más baja en el año 2010, cuando registró tasas del 2,06% del PIB.

9 Desde el 2010 al 31/08/2017.

26

4.1.2.3. Impuesto Selectivo al Consumo (ISC)

Es un impuesto que deben pagar aquellas personas que utilizan o consumen

productos que no son considerados de primera necesidad como bebidas

alcohólicas, perfumes, joyas, relojes y armas y así también productos que

contaminan el ambiente, como los combustibles.

En la Ley Nº 125/91 figura una lista de productos alcanzados por este impuesto.

Donde está gravada la importación de esos bienes y la primera venta a cualquier título

cuando los bienes o productos sean de producción nacional. Entonces son así

contribuyentes los fabricantes por las enajenaciones que realicen en el territorio

nacional y los importadores por los bienes que introduzcan al país.

Las bases imponibles se establecen dependiendo del lugar de procedencia de los

productos:

- Para bienes de producción nacional, lo constituye el precio de venta en fábrica,

excluido el propio impuesto y el IVA. El referido precio será fijado y comunicado

por el fabricante a la Administración.

- Para bienes importados lo constituye el valor aduanero, expresado en moneda

extranjera, determinado por el servicio de Valoración Aduanera.

Las tasas impositivas son muy variadas, dependen del tipo de producto importado o

producido y oscilan desde el 1% hasta el 34%.

Según los datos publicados por la Subsecretaría de Estado de Tributación en su

informe de recaudación por impuestos10 este tributo representa en promedio 4,7%

del total recaudado durante el 2010-2016. Estos ingresos pasaron de 302.517 millones

de guaraníes en el año 2010 a 474.124 millones de guaraníes en el año 2016, con un

crecimiento promedio de 8,1%.

El Impuesto Selectivo al Consumo representa en promedio 0,3% del PIB. La mayor

participación de este impuesto en el producto interno bruto se registró en el año 2012,

10 Desde el año 2010 al 31/08/2017.

27

al ubicarse en 0.33% del PIB, y la menor participación en el año 2015, donde el aporte

fue de 0,26% del PIB.

4.1.2.4. Impuesto a la Renta Agropecuaria (IMAGRO - IRAGRO)

El IMAGRO o el Impuesto a la Renta de Actividades Agropecuarias gravan las

Rentas provenientes de la actividad agropecuaria realizada en el territorio

nacional.

La actividad agropecuaria es la que se realiza con el objeto de obtener productos

primarios, vegetales o animales, mediante la utilización del factor tierra, capital y

trabajo, tales como:

- Cría o engorde de ganado vacuno, ovino, caprino y equino.

- Producción de lanas, cuero, cerdas y embriones.

- Producción agrícola, frutícola y hortícola.

- Producción de leche.

Están comprendidos en este impuesto la tenencia, posesión, el usufructo, el

arrendamiento o la propiedad de inmuebles rurales, aun cuando en los mismos no se

realice ningún tipo de actividad. Se consideran inmuebles rurales los que son medidos

en hectáreas.

Contribuyen personas físicas, que incluyen núcleos familiares, sucesiones indivisas,

condominios, socios cooperativos; las sociedades con o sin personería jurídica, así

como las asociaciones, corporaciones y demás entidades privadas; Empresas

públicas, entes autárquicos, entidades centralizadas y sociedades de economía

mixta11; Las personas o entidades domiciliadas o constituidas en el exterior y sus

sucursales, agencias o establecimientos en el país.

También serán contribuyentes las personas físicas que no posean inmuebles rurales,

pero si posean más de 50 ganados vacunos, más de 30 ganados equinos o más de

100 ovejas y cabras en cualquier proporción.