Embed Size (px)

Citation preview

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

Caracterización del Ciclo Económico del Precio del Cobre,Análisis de sus Propiedades y Alcances para la Política Fiscal Chilena

Patricio Pérez Opotus.

2006

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE INSTITUTO DE ECONOMÍA PROGRAMA DE MAGÍSTER EN ECONOMÍA

CARACTERIZACIÓN DEL CICLO ECONÓMICO DEL PRECIO

DEL COBRE, ANÁLISIS DE SUS PROPIEDADES Y ALCANCES

PARA LA POLÍTICA FISCAL CHILENA

Autor: Patricio Pérez Oportus

Comisión:

Profesores:

Rodrigo Vergara M.

Luis Felipe Lagos M

Juan Eduardo Coeymans A.

Fernando Ossa S.

Diciembre de 2006

1

INDICE GENERAL

1. INTRODUCCIÓN..................................................................................................................2 2. LOS DATOS ...........................................................................................................................7 3. ANÁLISIS DE LA TENDENCIA, QUIEBRE DE ESTRUCTURA Y DURACIÓN

DEL CICLO.........................................................................................................................11 3.1. ¿Ha existido cambio de régimen? ..................................................................................16 3.2 Estimación de la dinámica del precio del cobre.............................................................19 3.3 Análisis y Evolución de la persistencia y volatilidad.....................................................21 3.4 Análisis de los ciclos ......................................................................................................22 3.4.1 Metodología de Hodrick & Prescott...........................................................................23 3.4.2 Análisis Espectral .......................................................................................................27

4. ALCANCES PARA LA POLÍTICA FISCAL...................................................................31 5. CONCLUSIONES................................................................................................................37 BIBLIOGRAFÍA..........................................................................................................................39 ANEXOS .......................................................................................................................................41

2

ABSTRACT

En este estudio se analiza el comportamiento del precio del cobre usando la serie de datos

anuales más larga disponible, la que se extiende desde 1850 hasta 2005. La evidencia

encontrada sugiere la presencia de una tendencia decreciente, además muestra que a pesar que

la mayoría de los shocks son transitorios y comienzan a decrecer en un horizonte de 3 a 4 años

éstos presentan un moderado nivel de persistencia, además son altamente variables en duración.

También se identifica un cambio de estructura en el año 1954, el que se podría ser consecuencia

de la Guerra de Corea o del fuerte proceso modernizador iniciado por la industria cuprífera a

mediados de los años cincuenta. En conclusión, el precio del cobre sería estacionario pero con

quiebre.

Por otro lado, si bien es cierto los ciclos son relativamente procíclicos respecto al Pib de las

economías más industrializadas del planeta, éstos han ido decreciendo en cuanto a frecuencia se

refiere. En este sentido, los ciclos del precio del commodity tienen una periodicidad que va entre

los 8 y los 14 años. También se observan ciclos de frecuencia menor de una periodicidad de

20.6 trimestres, esto es de alrededor de 5 años.

En cuanto a los períodos de caídas (slumps), exhiben una duración promedio de 4.53 años; los

períodos de bonanza (booms) muestran una duración promedio de 3.20 años, tendiendo a

decrecer luego de la década de 1950.

Por último, los resultados de este análisis confirman la metodología usada para la regla de

política fiscal, en esencia dado que se observa que los ciclos del precio del cobre duran en

promedio entre 8 y 14 años, es lógico pensar en estimaciones a un horizonte de 10 años, y aún

más, es razonable su verificación anual dada la alta volatilidad observada.

3

A Carolina por leer y releer todas las versiones anteriores

a este trabajo hasta concebir la versión final.

Además, de ser un apoyo permanente en este tiempo.

A Ignacio por “prestar” 2 años a su papá para que cumpliera un sueño.

4

1. INTRODUCCIÓN

Volatilidad no es tan sólo una característica importante del precio del cobre, es definitivamente su

mejor definición. De hecho, en el período 1850 – 2005 la desviación simple es del orden del

58%, con alzas superiores al 75% en algunos años y bajas por sobre el 45% en otros.

Pero junto a esta gran volatilidad, el cobre es el recurso natural más importante de nuestro país y

hace líder a Chile en el contexto mundial en esta materia. Según datos de Cochilco, nuestro país

produce alrededor del 35.5% del total mundial1 con 5.320,5 miles de tonelada métricas de cobre

fino al año (2005), pero no sólo es el primer productor mundial sino que de acuerdo a datos de

Codelco, nuestro país cuenta con casi el 40% de las reservas del mineral conocidas en el planeta.

Por otro lado, el cobre representa la mayor fuente de divisas para el país. En este sentido, el año

2005 las exportaciones del mineral generaron ingresos por US$18,305 millones lo que significa

un 26,4% más que en 2004 y un salto de casi un 135% respecto al año 20032; lo que se traduce en

la mayor expansión fiscal de los últimos 17 años con un incremento del 8.9% respecto a 2006.

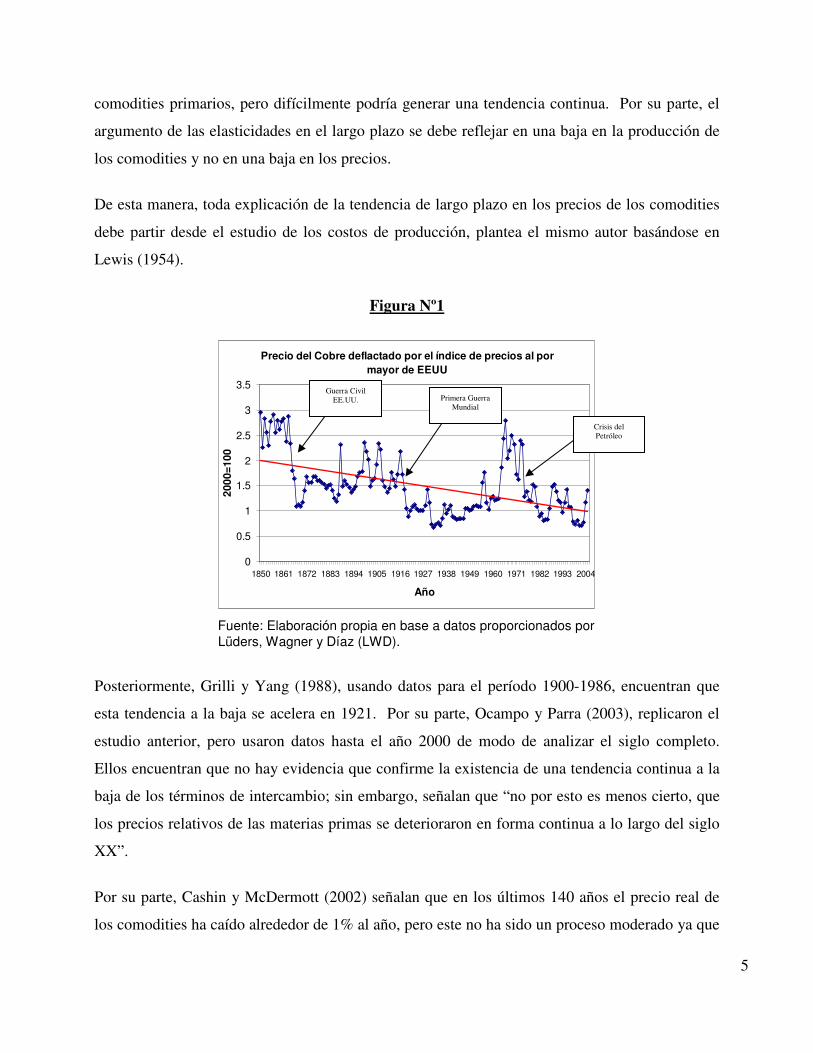

Sin embargo, junto con ser la principal fuente de divisas otra característica del metal es su

tendencia decreciente (Ver Figura Nº1). En este sentido, la caída en el precio de los comodities

se podría explicar por la baja elasticidad-ingreso de la demanda por comodities, por el poder

desigual en los mercados de productos y factores entre los países desarrollados y los países en

vías de desarrollo y porque el aumento en la productividad total ha sido menor para los bienes

manufacturados que para los comodities primarios, por lo que el precio relativo entre ambos debe

disminuir en el tiempo3. Por su parte, Gilbert (2003), señala que cualquier explicación en la

tendencia del precio de los comodities debe tener alguna relación con características muy

generales de cada mercado y no con rasgos específicos de éstos.

Según plantea el mismo autor, aunque el argumento de las bajas elasticidades como el mayor

poder sindical de los países productores de manufacturas parecen débiles a su juicio este mayor

poder, podría significar un mayor margen de los precios de bienes manufacturados sobre los

1 En lo que se refiere a producción de cobre en mina. Ver Anuario Estadísticas del Cobre y Otros Minerales, 1986-2005. Cochilco. 2 Según datos del Banco Central de Chile. 3 Esta explicación se conoce como Hipótesis Prebisch-Singer.

5

Precio del Cobre deflactado por el índice de precios al por mayor de EEUU

0

0.5

1

1.5

2

2.5

3

3.5

1850 1861 1872 1883 1894 1905 1916 1927 1938 1949 1960 1971 1982 1993 2004

Año

2000

=100

comodities primarios, pero difícilmente podría generar una tendencia continua. Por su parte, el

argumento de las elasticidades en el largo plazo se debe reflejar en una baja en la producción de

los comodities y no en una baja en los precios.

De esta manera, toda explicación de la tendencia de largo plazo en los precios de los comodities

debe partir desde el estudio de los costos de producción, plantea el mismo autor basándose en

Lewis (1954).

Figura Nº1

Fuente: Elaboración propia en base a datos proporcionados por

Lüders, Wagner y Díaz (LWD).

Posteriormente, Grilli y Yang (1988), usando datos para el período 1900-1986, encuentran que

esta tendencia a la baja se acelera en 1921. Por su parte, Ocampo y Parra (2003), replicaron el

estudio anterior, pero usaron datos hasta el año 2000 de modo de analizar el siglo completo.

Ellos encuentran que no hay evidencia que confirme la existencia de una tendencia continua a la

baja de los términos de intercambio; sin embargo, señalan que “no por esto es menos cierto, que

los precios relativos de las materias primas se deterioraron en forma continua a lo largo del siglo

XX”.

Por su parte, Cashin y McDermott (2002) señalan que en los últimos 140 años el precio real de

los comodities ha caído alrededor de 1% al año, pero este no ha sido un proceso moderado ya que

Primera Guerra Mundial

Crisis del Petróleo

Guerra Civil EE.UU.

6

algunos períodos el cambio ha sido superior al 50%. En el caso del cobre, entre el período 1850-

2005, el precio ha caído en promedio un 0.5% cada año, la desviación simple es del orden del

58%, con alzas superiores al 55% (2006) y bajas superiores al 45% (1975). En el mismo período,

en 68 años (de 156 considerados en la muestra) la variación anual fue superior al 10%; de éstas,

36 veces la variación fue positiva, mientras que 32 veces dicha variación fue negativa. Es decir,

en promedio 1 de cada 2.3 años la variación real del precio del cobre fue superior a 10%. Sin

duda, la volatilidad en el precio del cobre es otra de sus características, tal como se plantea al

inicio de este estudio.

Por lo tanto, esta característica en el precio del metal rojo, hace que su pronóstico no sea un

ejercicio simple ni tampoco trivial, pues está sujeto a amplios e impredecibles movimientos que

puede tener efectos persistentes.

Entonces, se puede deducir que la volatilidad es una característica clave y trascendental en la

modelación del precio del cobre. Por tanto, cualquier información acerca de la naturaleza de ésta

es de gran utilidad para los encargados de la política fiscal y más aún si consideramos que el

precio del cobre tiene repercusiones directas sobre la estructura y conformación del presupuesto

de la nación.

Además de estudiar la tendencia de largo plazo del precio del mineral, este trabajo analizará la

duración y tamaño de los ciclos del precio del cobre. En esencia, este estudio se ocupará de la

caracterización económica del ciclo y del análisis de sus propiedades estadísticas.

La importancia de estudiar el ciclo del precio del cobre radica en que será de utilidad para la

adopción de políticas contracíclicas una mejor comprensión de la duración y amplitud de éste, ya

que puede ser un insumo clave para la estabilización de los efectos macroeconómicos de

movimientos abruptos e impredecibles en los precios del mineral, en particular para una

economía como la chilena que es cobre-dependiente. Por otro lado, para efectos de política,

comprender la conducta cíclica del precio del metal es tan importante como comprender la

tendencia subyacente de largo plazo.

Entonces, su característica volátil e impredecible, la importancia que tiene el cobre para nuestro

país, el gran boom observado en los últimos 2 años -rompiendo récordes históricos y precios

7

nunca pensados hace 5 años- justifican este estudio. Además, la mayoría de las estimaciones

econométricas que se hacen para los comodities funcionan relativamente bien dentro de muestra,

pero fracasan fuera de ella. Por tanto, identificar la dinámica futura del mercado del commodity

tiene importantes implicancias de política, no sólo a nivel de autoridad, sino que también a nivel

de los agentes productores, tanto públicos como privados.

De este modo, este estudio buscará dar respuesta a:

¿Cómo ha sido la evolución del ciclo del cobre entre el período 1850-2006? ¿La tendencia es

determinística o estocástica? ¿Ha cambiado el ciclo en el tiempo? Si es así, ¿se ha tratado de un

cambio en la frecuencia o un cambio en la amplitud de los schocks de precios? ¿Es posible

ajustar un modelo para predecir precio del cobre? ¿Cuáles serían las implicancias para la política

fiscal?

El trabajo que sigue se organiza de la siguiente manera: la segunda sección de este trabajo

describe los datos utilizados y sus características principales. La tercera, realiza el análisis de la

tendencia, analiza posibles cambios de régimen y describe la evolución de los ciclos económicos

del cobre. La cuarta sección discute algunos alcances para la política fiscal chilena y la quinta,

presenta algunas conclusiones.

2. LOS DATOS

Para el análisis de los movimientos en el precio del cobre se usa la serie de datos anual más larga

disponible (1850-2000), construida por Lüders, Wagner y Díaz (LWD)4. Para el período 2001-

2005, el dato anual se construye como el promedio de los precios mensuales en base a la

información del Banco Central de Chile. El deflactor que se usa para calcular los precios reales

es el Índice de Precios al por Mayor de Estados Unidos (IPM_USA)5 con base 2000=100. El

IPM_USA para el período 2001-2005 se completa usando la información de la Internacional 4 La información fue preparada por Rolf Lüders, Pert Wagner y José Díaz, sobre la base de: 1850-1853: Historical Statistics of United Status (1960). 1864-1918: Sinópsis Estadística de Chile 1920. 1919-1924: Historical Statistics of United States (1960). 1925-1959: Mamalakis, M. y C. Reynolds (1965): Essays on the Chilean Economy. 1960-2000: Banco Central de Chile (2001): Indicadores Económicos y Sociales de Chile 1960 – 2000. 5 Idem 2)

8

Financial Statistics del Fondo Monetario Internacional. Para el análisis trimestral, se usa la serie

de precio del cobre disponible en la página web del Banco Central, disponible desde 1960:1. Por

su parte, para el Pib Mundial se usa el índice de producto mundial de la OECD (Organization for

Economic Cooperation and Development) para el análisis trimestral y la suma del producto de los

países del G-8 disponible en Maddison para el análisis anual.

La figura Nº1 muestra la evolución del precio real del cobre (precio nominal deflactado por el

IPM de Estados Unidos) para el período de estudio6.

En toda la muestra, se observa una nítida y marcada tendencia a la baja en el precio real del

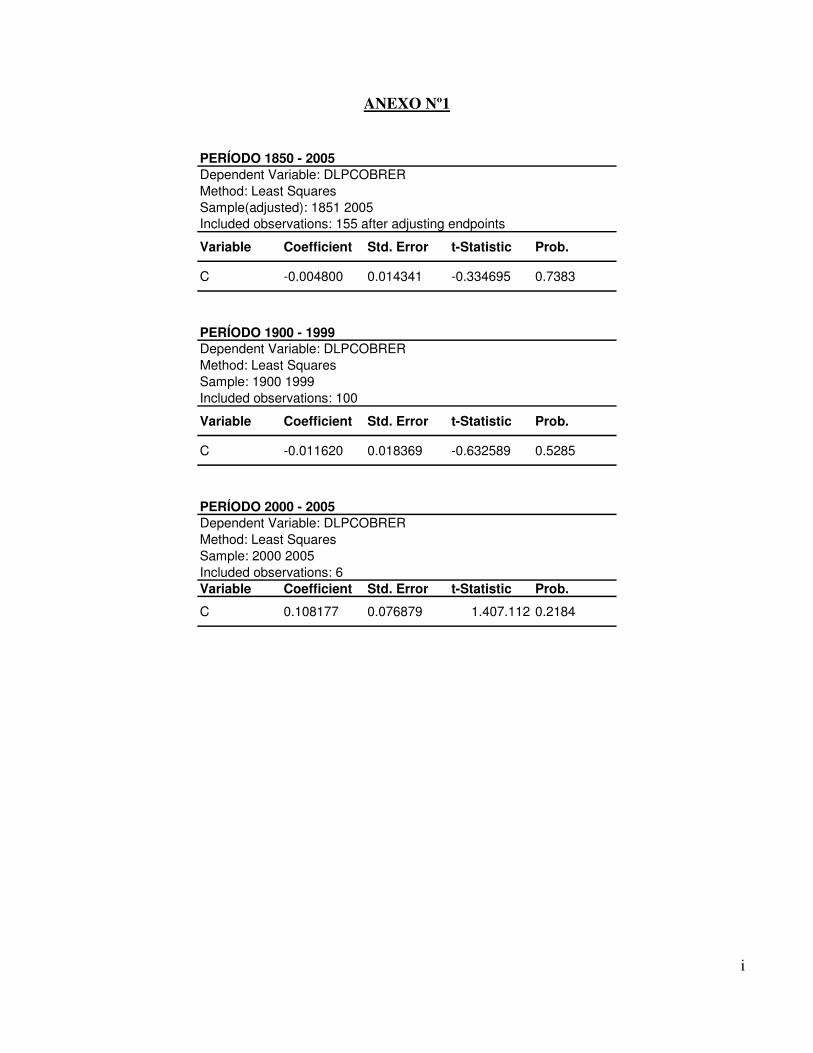

comodity consistente a lo discutido previamente. En el cuadro Nº1 se observa que la tasa de

crecimiento promedio anual en el período fue negativa (-0.47%), que a primera vista parece

pequeña frente a la variabilidad de la serie, pero que sin embargo implica una disminución

acumulada de 73% a lo largo de todo el período de análisis.

Esta caída es una característica tanto del siglo XIX como del siglo XX, aunque en este último la

tendencia decreciente fue mayor (-1.16%). En lo que va de este siglo -período 2000/2005- la

tendencia decreciente se ha revertido y se ha transformado en una tasa de crecimiento positiva del

orden del 10.8% (Ver Anexo Nº1). A juicio de De Gregorio (2006) este comportamiento está a

todas luces fuera de lo normal, pues en términos reales el precio promedio anual del metal es el

más alto de los últimos 30 años aunque, cualquier cosa puede pasar con el precio del comodity en

el sentido de que éste puede seguir aumentando, lo más razonable es pensar que este caiga. Por

su parte, Edwards7 señala que hay un fuerte factor especulativo: “En realidad, el precio de los

comodities tiene que ver en parte con China y en parte con la especulación. Cuando los

especuladores se retiren el precio tendrá que caer”, señala. Mientras que a juicio del IMF8 el

alza en el precio de los productos básicos se debe principalmente al fuerte impulso dado por

China y a que han existido fuertes necesidades de oferta y, a diferencia de lo que señala Edwards,

la actividad especulativa parece no haber influido mayormente en los precios. Según la misma

6 En el Anexo Nº2 se muestra el gráfico para la serie en logaritmos. 7 “Edwards y el Dólar: Existen cuatro grandes áreas donde hay que actuar”, en http://200.9.73.224/_Sites_Intranet_UFT/_Site_IngCom/_FormValida_Gnrls/_NewsView.asp?CodIdNews=606&News_ID=%202. 8 Ver Capítulo 5 de “Perspectivas de la Economía Mundial” (World Economic Outlook).

9

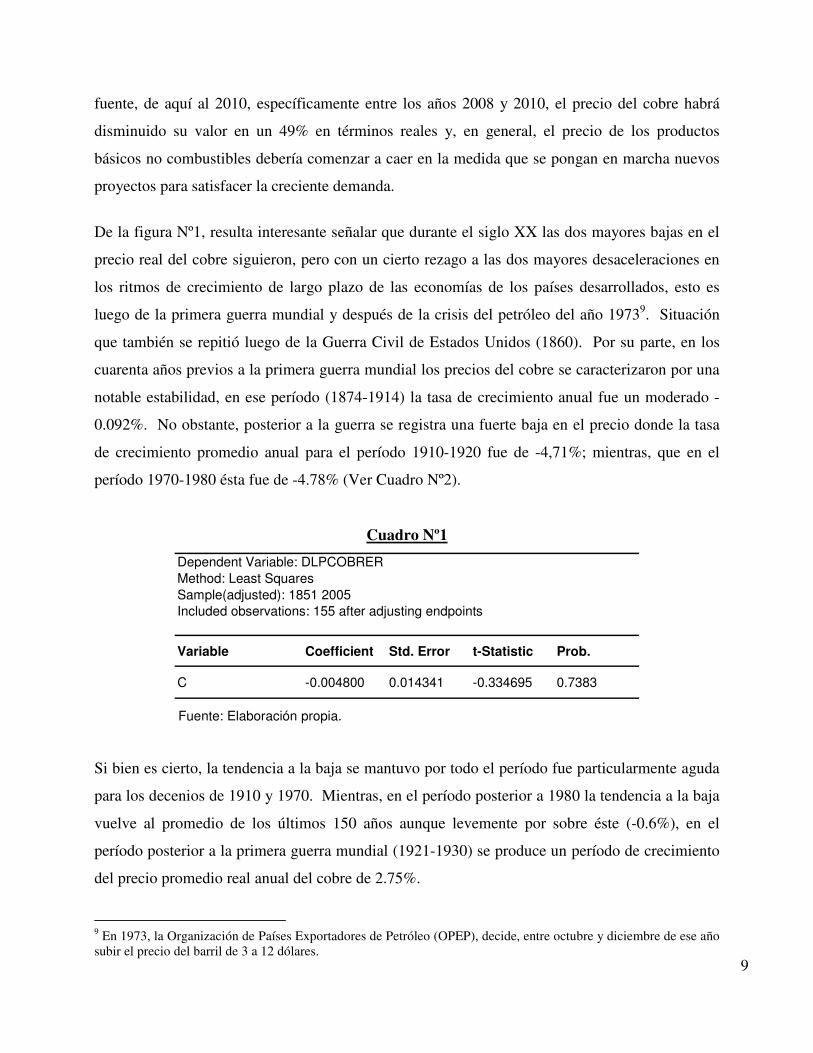

fuente, de aquí al 2010, específicamente entre los años 2008 y 2010, el precio del cobre habrá

disminuido su valor en un 49% en términos reales y, en general, el precio de los productos

básicos no combustibles debería comenzar a caer en la medida que se pongan en marcha nuevos

proyectos para satisfacer la creciente demanda.

De la figura Nº1, resulta interesante señalar que durante el siglo XX las dos mayores bajas en el

precio real del cobre siguieron, pero con un cierto rezago a las dos mayores desaceleraciones en

los ritmos de crecimiento de largo plazo de las economías de los países desarrollados, esto es

luego de la primera guerra mundial y después de la crisis del petróleo del año 19739. Situación

que también se repitió luego de la Guerra Civil de Estados Unidos (1860). Por su parte, en los

cuarenta años previos a la primera guerra mundial los precios del cobre se caracterizaron por una

notable estabilidad, en ese período (1874-1914) la tasa de crecimiento anual fue un moderado -

0.092%. No obstante, posterior a la guerra se registra una fuerte baja en el precio donde la tasa

de crecimiento promedio anual para el período 1910-1920 fue de -4,71%; mientras, que en el

período 1970-1980 ésta fue de -4.78% (Ver Cuadro Nº2).

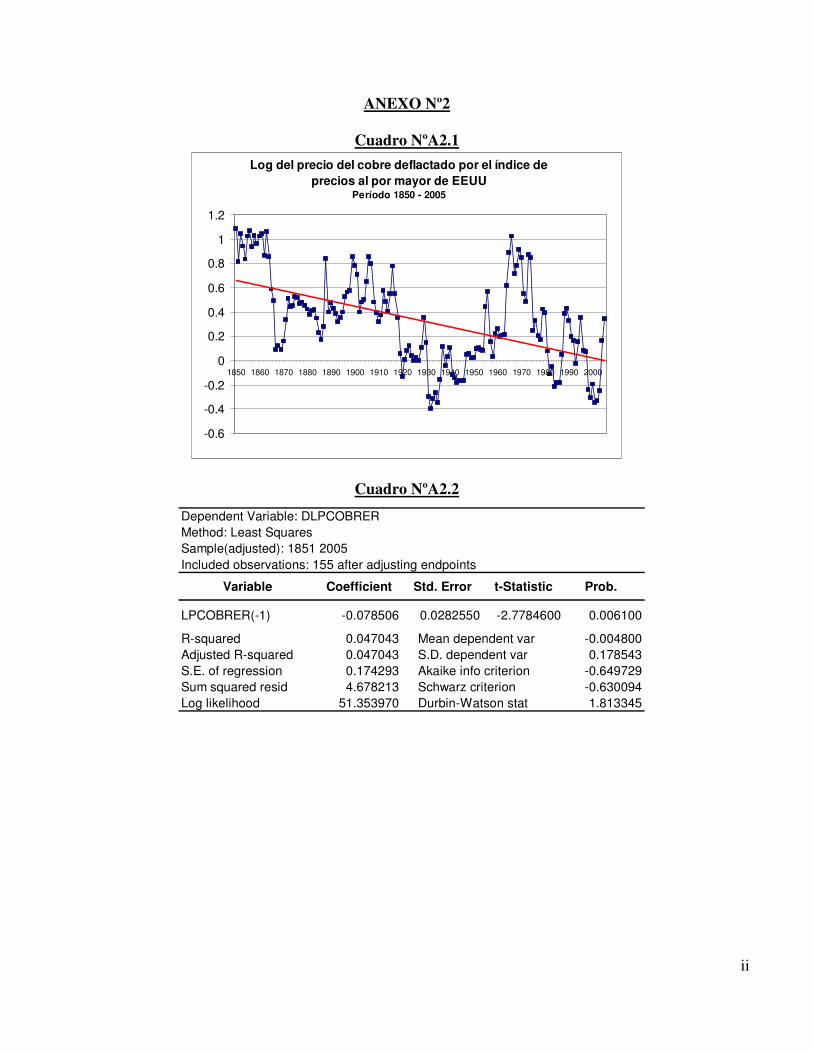

Cuadro Nº1

Dependent Variable: DLPCOBRER

Method: Least Squares

Sample(adjusted): 1851 2005

Included observations: 155 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C -0.004800 0.014341 -0.334695 0.7383

Fuente: Elaboración propia.

Si bien es cierto, la tendencia a la baja se mantuvo por todo el período fue particularmente aguda

para los decenios de 1910 y 1970. Mientras, en el período posterior a 1980 la tendencia a la baja

vuelve al promedio de los últimos 150 años aunque levemente por sobre éste (-0.6%), en el

período posterior a la primera guerra mundial (1921-1930) se produce un período de crecimiento

del precio promedio real anual del cobre de 2.75%.

9 En 1973, la Organización de Países Exportadores de Petróleo (OPEP), decide, entre octubre y diciembre de ese año subir el precio del barril de 3 a 12 dólares.

10

0

40

80

120

160

200

0.5

1.0

1.5

2.0

2.5

3.0

1850 1875 1900 1925 1950 1975 2000

PCOBRE PCOBRER

Cuadro Nº2

1850 - 2005 1910 - 1920 1921 -1930 1970 - 1980 1981 - 1990

Cobre -0.004800 -0.047093 0.027531 -0.047811 -0.006024

Fuente: Elaboración propia.

TASA DE CRECIMIENTO PROMEDIO ANUAL

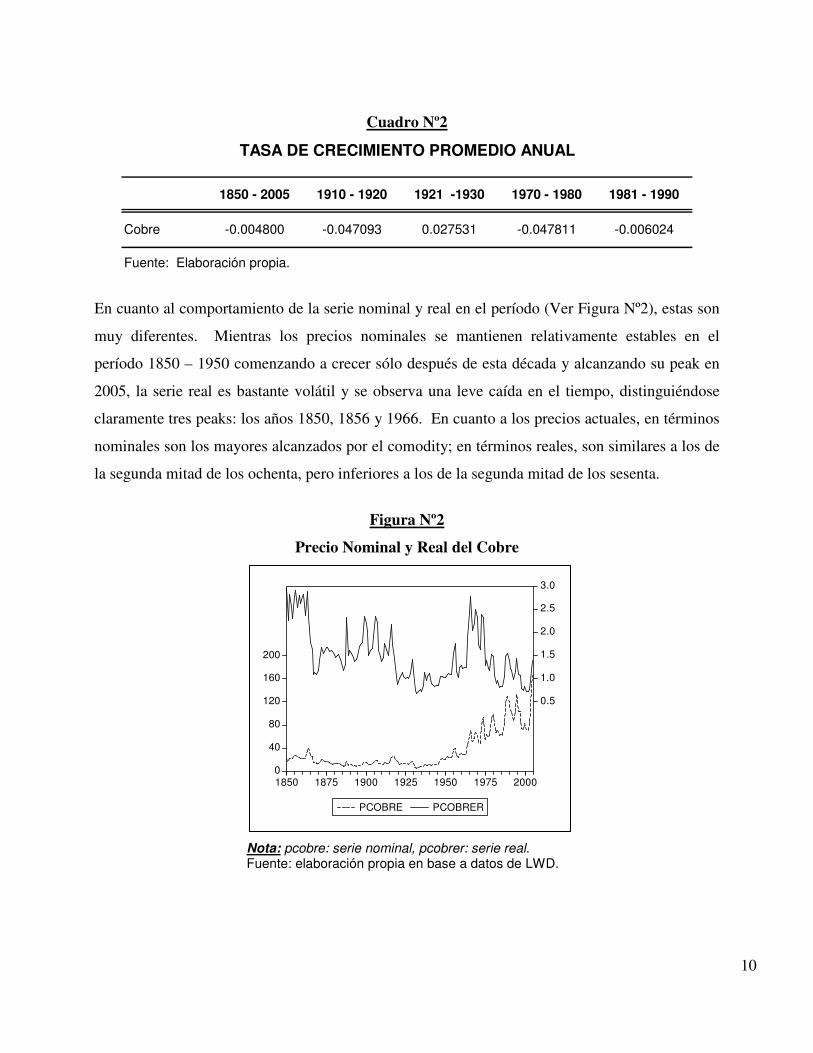

En cuanto al comportamiento de la serie nominal y real en el período (Ver Figura Nº2), estas son

muy diferentes. Mientras los precios nominales se mantienen relativamente estables en el

período 1850 – 1950 comenzando a crecer sólo después de esta década y alcanzando su peak en

2005, la serie real es bastante volátil y se observa una leve caída en el tiempo, distinguiéndose

claramente tres peaks: los años 1850, 1856 y 1966. En cuanto a los precios actuales, en términos

nominales son los mayores alcanzados por el comodity; en términos reales, son similares a los de

la segunda mitad de los ochenta, pero inferiores a los de la segunda mitad de los sesenta.

Figura Nº2

Precio Nominal y Real del Cobre

Nota: pcobre: serie nominal, pcobrer: serie real. Fuente: elaboración propia en base a datos de LWD.

11

3. ANÁLISIS DE LA TENDENCIA, QUIEBRE DE ESTRUCTURA Y DURACIÓN DEL CICLO10

Las interrogantes planteadas en las páginas previas pueden ser resueltas si separamos la serie

completa en dos subperíodos y comparamos ambas submuestras en dos dimensiones. Primero,

analizar si ha habido cambios en las tasas de crecimiento de la tendencia de los precios y;

segundo, estudiar si ha habido cambios en la volatilidad de los movimientos de precios. Sin

embargo, esta metodología requiere conocer el momento del quiebre de estructura, de lo contrario

elegiríamos el quiebre de manera endógena aumentando la posibilidad de cometer error tipo II.

De acuerdo con Gilbert (2003), una tendencia de precio corresponde a un precio subyacente sobre

el cual el precio real se revierte. Si aceptamos que el logaritmo del precio real del cobre sigue un

proceso de corrección de errores podemos distinguir dos tipos de tendencia: estocástica o

determinística.

Una tendencia será determinística si las series son estacionarias en varianzas, mientras que será

estocástica si presenta propiedades de no estacionariedad.

Un modelo con tendencia determinística sigue la forma:

ttt eqpARMATp ),(ln += β

donde Tt es una variable de tendencia, et es una perturbación aleatoria i.i.d. y el parámetro β es la

tendencia. El término ARMA para el residuo, elimina la posibilidad de una mala especificación

por autocorrelaciones de las series de orden mayor. En este modelo, la serie pt no es estacionaria

(a menos que β=0), pero las fluctuaciones de pt alrededor de su tendencia determinística son

estacionarias. La única información que se requiere para predecir la evolución de largo plazo del

precio del cobre es la tasa de crecimiento promedio de β, ya que las perturbaciones al ser

transitorias no afectan las predicciones de largo plazo.

En cambio, un modelo con tendencia estocástica (o estacionario en diferencias), sigue la forma:

tt qpARMAp µγ ),(ln ,,+=∆

10 Esta sección se basa en Gilbert (2003) y Ocampo y Parra (2003).

12

donde ∆ es el operador de primeras diferencias y γ es la tasa de crecimiento promedio de la

variable.

El componente tµ es un shock aleatorio i.i.d. que introduce el comportamiento estocástico del

nivel real de precios. Este proceso sería adecuado si se encontrara que la serie presenta una raíz

unitaria. De modo que en este caso, además de una posible tendencia determinística (γ ), las

perturbaciones pueden tener efectos permanentes en el nivel de precios del cobre. Si (γ ) es

estadísticamente significativo tenderemos un proceso de raíz unitaria con drift. La implicancia de

esto, es que si se clasifica la serie de precio del cobre como un random walk, el 100% de

cualquier shock tendrá efectos permanentes, de modo que el mejor predictor del precio futuro del

cobre para cualquier horizonte de tiempo será el precio actual, un elemento que no se aprecia

fácilmente en virtud de los ciclos a largo plazo observados en el precio del commodity.

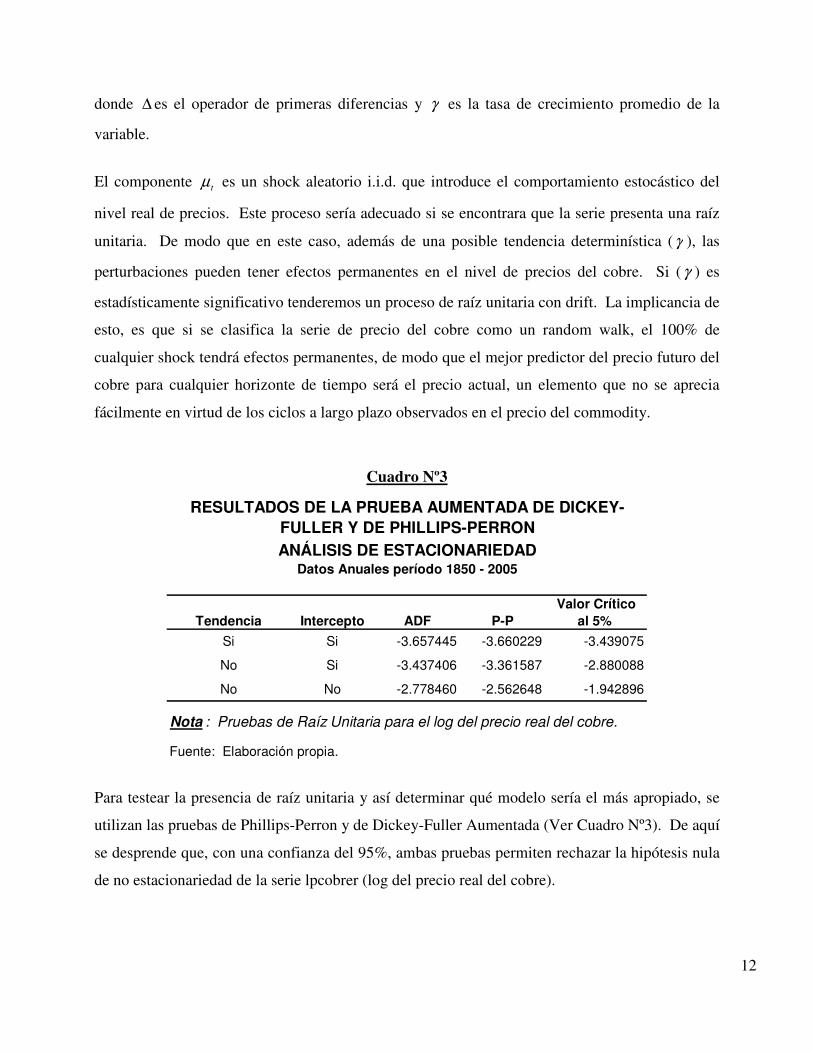

Cuadro Nº3

Valor CríticoTendencia Intercepto ADF P-P al 5%

Si Si -3.657445 -3.660229 -3.439075

No Si -3.437406 -3.361587 -2.880088

No No -2.778460 -2.562648 -1.942896

Nota : Pruebas de Raíz Unitaria para el log del precio real del cobre.

Fuente: Elaboración propia.

Datos Anuales período 1850 - 2005ANÁLISIS DE ESTACIONARIEDAD

RESULTADOS DE LA PRUEBA AUMENTADA DE DICKEY-FULLER Y DE PHILLIPS-PERRON

Para testear la presencia de raíz unitaria y así determinar qué modelo sería el más apropiado, se

utilizan las pruebas de Phillips-Perron y de Dickey-Fuller Aumentada (Ver Cuadro Nº3). De aquí

se desprende que, con una confianza del 95%, ambas pruebas permiten rechazar la hipótesis nula

de no estacionariedad de la serie lpcobrer (log del precio real del cobre).

13

No obstante lo anterior, estos resultados no son concluyentes. Según Perron (1989), los

tradicionales test de raíz unitaria11 tienen la dificultad de tener poco poder para diferenciar una

trayectoria de raíz unitaria de una estacionaria cuando hay un cambio de estructura. En

consecuencia, estos test están sesgados hacia el no rechazo de la hipótesis nula de raíz unitaria,

además, a menudo se rechaza erróneamente la hipótesis alternativa de estacionariedad12.

Complementario al anterior y en la línea de lo propuesto por León y Soto (1995), quienes señalan

que si se trabaja con muestras finitas y los schoks se disipan de manera lenta, el número de

observaciones independientes del proceso puede ser muy pequeño, por lo que en este caso la

estimación de modelos con tendencia determinística podría generar estimaciones más confiables

de los parámetros. Entonces, en la línea de los propuesto por Cochrane (1988) y aplicado por

León y Soto (1995) como una forma de caracterizar la persistencia de los shocks en la estructura

de la serie de precios del cobre, se utilizará el test de razón de varianzas (estadístico Vk), que se

define como el cuociente entre la varianza de las primeras diferencias del componente no

estacionario y la varianza de las innovaciones:

[ ] ∑−

=

−+=++++++==

1

12112

1

2

21...)221()21(11 k

j

j

k

kk

jk

kV ρρρρ

σ

σ

donde jρ = la j-ésima autocorrelación de ∑∑

∞

=

∞

= +=−

0

2

0,)1(

l l

l jll

jt

a

aayL ρ

La selección del número de autocorrelaciones “k” es totalmente arbitraria. No obstante, basta un

pequeño número de autocorrelaciones para detectar reversión a la media. Siguiendo el

procedimiento estándar sugerido por León y Soto (1995), el máximo k será la mitad del tamaño

de la muestra, para nuestro caso k=78.

La intuición de este test como medida de la importancia del comportamiento permanente es que

si una serie, digamos St, sigue un proceso de tendencia determinística entonces ninguna

innovación tiene un efecto permanente (el componente permanente será nulo), las perturbaciones

11 Dickey-Fuller, Dickey-Fuller Aumentado y Phillips-Perron. 12 Perron encontró, por ejemplo, que las series de agregados macroeconómicos y financieros utilizados por Nelson y Plosser en 1982 eran en su mayoría estacionarias con cambio estructural, en oposición a lo que los citados autores señalaban.

14

se disipan rápidamente y la serie puede ser considerada como estacionaria. De esta forma, en el

largo plazo la varianza de las innovaciones y el estimador Vk tenderán a cero. Por su parte, si la

serie St sigue un random walk entonces la innovación es totalmente capturada por el componente

permanente, de modo que la varianza de las innovaciones tiende a ser igual a la varianza de la

serie y el estadístico Vk toma el valor de 1. En este caso, la persistencia es elevada y la serie

puede ser considerada como no estacionaria.

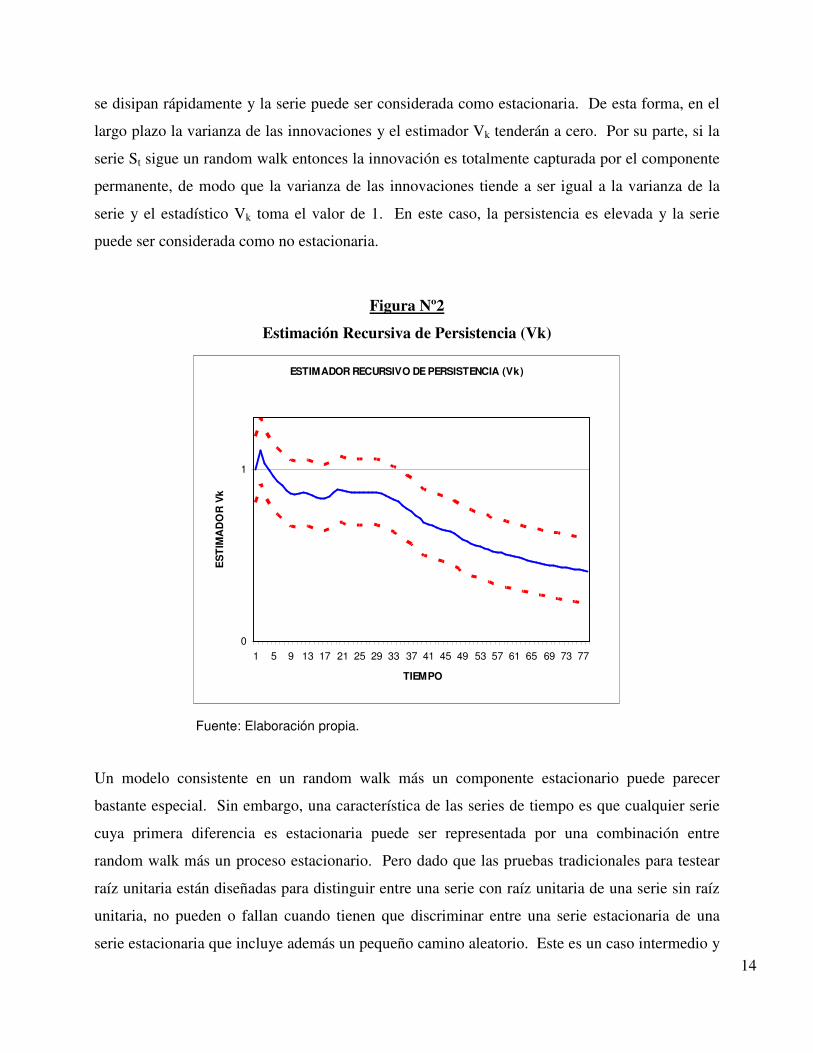

Figura Nº2

Estimación Recursiva de Persistencia (Vk)

ESTIMADOR RECURSIVO DE PERSISTENCIA (Vk)

0

1

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77

TIEMPO

ES

TIM

AD

OR

Vk

Fuente: Elaboración propia.

Un modelo consistente en un random walk más un componente estacionario puede parecer

bastante especial. Sin embargo, una característica de las series de tiempo es que cualquier serie

cuya primera diferencia es estacionaria puede ser representada por una combinación entre

random walk más un proceso estacionario. Pero dado que las pruebas tradicionales para testear

raíz unitaria están diseñadas para distinguir entre una serie con raíz unitaria de una serie sin raíz

unitaria, no pueden o fallan cuando tienen que discriminar entre una serie estacionaria de una

serie estacionaria que incluye además un pequeño camino aleatorio. Este es un caso intermedio y

15

el valor de la razón de varianzas se encontrará entre 0 y 1. Por último, si el estimador Vk fuera

mayor que la unidad, entonces la serie exhibiría un comportamiento explosivo. La figura Nº2

muestra los resultados de esta estimación. El desarrollo formal del estimador se encuentra en el

Anexo Nº3.

La figura Nº2 muestra la combinación (k; [ ])(1

ktt yyVark

−− ) en las abscisas y ordenadas,

respectivamente. La línea continua corresponde al estimador Vk y las líneas punteadas a su

desviación estándar. Se observa que la serie del log del precio real del cobre, lpcobrer, presenta

clara evidencia de un importante proceso de reversión a la media, el que apoya la idea de que en

virtud de capturar la tendencia con sólo 156 observaciones, lo más apropiado sería utilizar un

modelo con tendencia determinística, con lo que se confirma la hipótesis de estacionariedad de la

serie. Junto a ello, se desprende también que el log del precio real del cobre presenta un

moderado nivel de persistencia (40.64%).

Otra de las características de este estimador sobre los test paramétricos tradicionales (ADF,

Phillips-Perron, DF), es la posibilidad de capturar la velocidad a la cual los shocks se disipan a

través del tiempo o, lo que es lo mismo, su velocidad de convergencia. Esta viene dada por la

pendiente de la función Vk. En este sentido, si el proceso de reversión a la media es lento, el test

ADF tiende a no rechazar la hipótesis nula aún cuando la persistencia es baja. De hecho, según

León y Soto (1995), esto se debe a que las autocorrelaciones negativas de orden alto no son

tomadas en cuenta.

También, puede ocurrir que el proceso de reversión sea rápido y correctamente capturado por el

test ADF. Sin embargo, el proceso falla porque el componente permanente (random-walk) si

bien es cierto es pequeño, es lo suficientemente importante comparado con el componente

estacionario.

Por último, cuando el proceso de reversión a la media es rápido, es decir, cuando los shocks se

disipan de manera rápida, el test ADF tiende correctamente a capturar el proceso. Esto se debe a

que las autocorrelaciones de orden alto no son importantes. En general, si los test tradicionales

de raíz unitaria rechazan la hipótesis nula de no estacionariedad, la pendiente del estimador Vk

16

será pronunciada en los primeros períodos, como es el caso para el log del precio real del cobre,

ya que entre los períodos 2 y 9 cae fuertemente a partir de los cuales su pendiente se suaviza y el

proceso de reversión a la media se modera para volver a caer rápidamente a partir del período 33.

En resumen, de acuerdo al comportamiento del estimador Vk, podemos rechazar la hipótesis nula

de que tiende a la unidad y concluir que presenta características de reversión a la media

(estacionariedad) con un moderado componente de persistencia.

No obstante, y pese a que el análisis hasta aquí realizado nos sugiere que el mejor modelo para

estimar el comportamiento del precio real del cobre sería uno de tendencia determinística, se

realizará un test no paramétrico para testear si han existido o no cambios de régimen que

supongan que esta caída en el precio ha sido escalonada y no continua a través del tiempo.

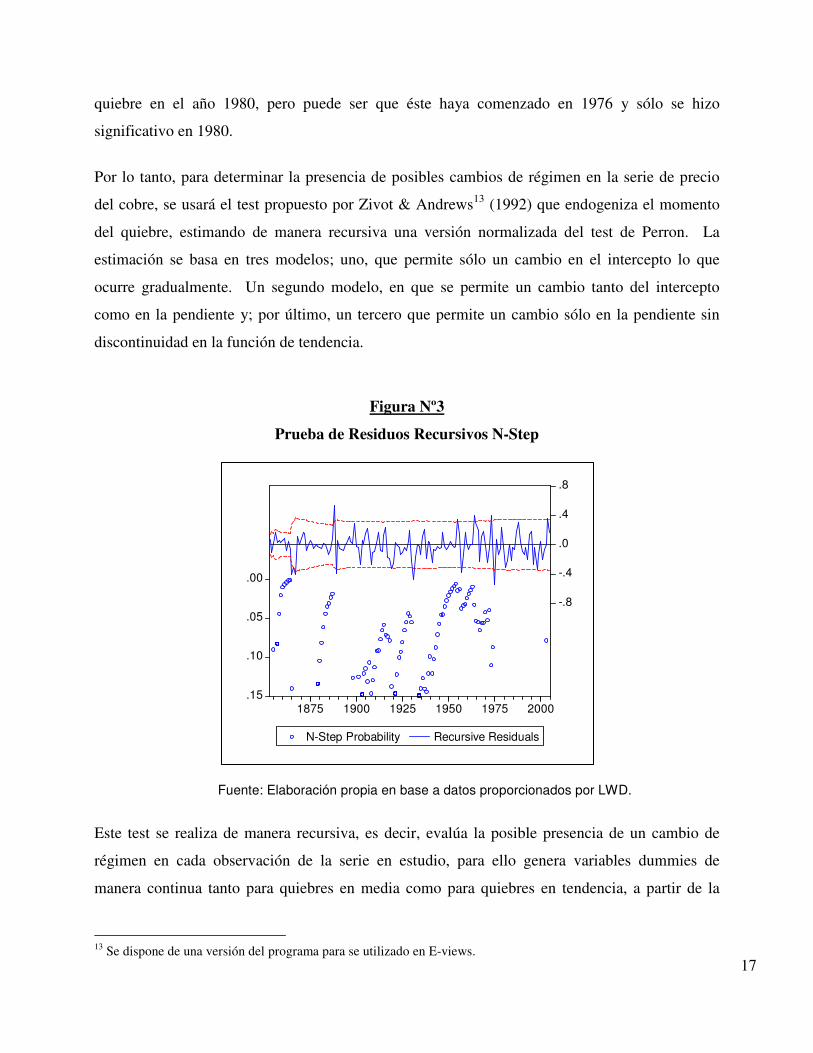

3.1 ¿Ha existido cambio de régimen?

Primero realizamos una prueba de residuos recursivos para identificar visualmente posibles

quiebres (Ver Figura Nº3). La prueba que se utilizó es la de pronóstico de n-pasos respecto de

cada muestra posible (N-Step Forecast Test). Este test se basa en los residuos recursivos para

realizar una secuencia de los test de pronóstico de Chow. A diferencia de éste, la prueba de N-

step no requiere la especificación de un período para el pronóstico, pues computa

automáticamente todos los casos factibles: estima la ecuación de pronóstico comenzando con el

tamaño de muestra más pequeño posible y luego va agregando una observación a la vez. El

gráfico de este test, muestra los residuos recursivos en la parte superior y las probabilidades

significativas (basadas en el test-F) en la parte inferior.

Los resultados de este test, sugieren la posible presencia de cambios de régimen alrededor de los

años 1865, 1885, 1920, 1930, 1950 y 1973.

No obstante, a juicio de León y Soto (1995) identificar cambios de régimen en base a la

inspección visual de los datos puede inducir a sesgos en la identificación de éstos y así tender a

error en la elección del mejor modelo. La intuición de esto es que usualmente puede aparecer el

quiebre en un año, pero en realidad éste comenzó en otro. Por ejemplo visualmente se observa un

17

.00

.05

.10

.15

-.8

-.4

.0

.4

.8

1875 1900 1925 1950 1975 2000

N-Step Probability Recursive Residuals

quiebre en el año 1980, pero puede ser que éste haya comenzado en 1976 y sólo se hizo

significativo en 1980.

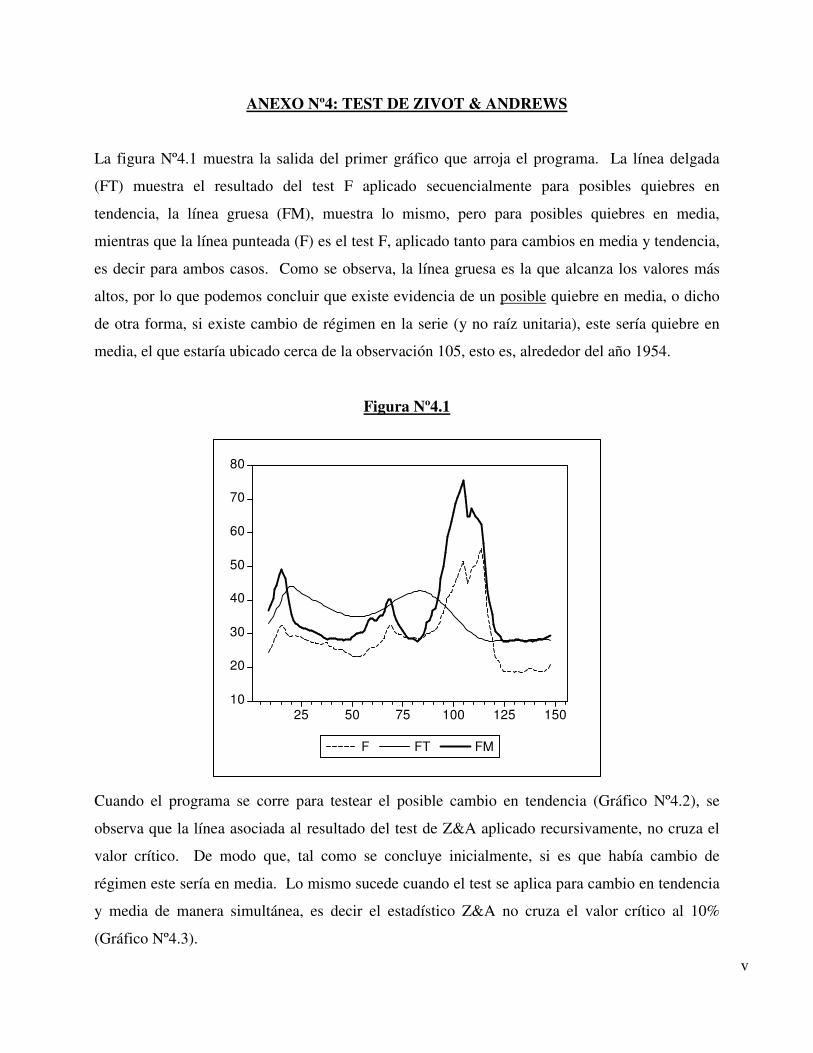

Por lo tanto, para determinar la presencia de posibles cambios de régimen en la serie de precio

del cobre, se usará el test propuesto por Zivot & Andrews13 (1992) que endogeniza el momento

del quiebre, estimando de manera recursiva una versión normalizada del test de Perron. La

estimación se basa en tres modelos; uno, que permite sólo un cambio en el intercepto lo que

ocurre gradualmente. Un segundo modelo, en que se permite un cambio tanto del intercepto

como en la pendiente y; por último, un tercero que permite un cambio sólo en la pendiente sin

discontinuidad en la función de tendencia.

Figura Nº3

Prueba de Residuos Recursivos N-Step

Fuente: Elaboración propia en base a datos proporcionados por LWD.

Este test se realiza de manera recursiva, es decir, evalúa la posible presencia de un cambio de

régimen en cada observación de la serie en estudio, para ello genera variables dummies de

manera continua tanto para quiebres en media como para quiebres en tendencia, a partir de la

13 Se dispone de una versión del programa para se utilizado en E-views.

18

observación n+214. Luego, calcula el test de Perron para el quiebre puesto en n+2, n+3, …, hasta

el final de la muestra y computa el “ínfimo t”, que es aquel valor “t” que tiene la mayor

probabilidad de rechazar la hipótesis nula de raíz unitaria. El problema es que la distribución del

test es extraña porque cuando estamos al medio de la muestra tenemos dos grupos más o menos

equilibrados de distinto régimen bajo la alternativa, pero cuando estamos en un extremo tenemos

dos submuestras muy desequilibradas entonces los estadísticos son distintos. Luego, los valores

que se toman para testear la posibilidad de quiebre son los valores ínfimos para cada uno de los

tres modelos señalados anteriormente.

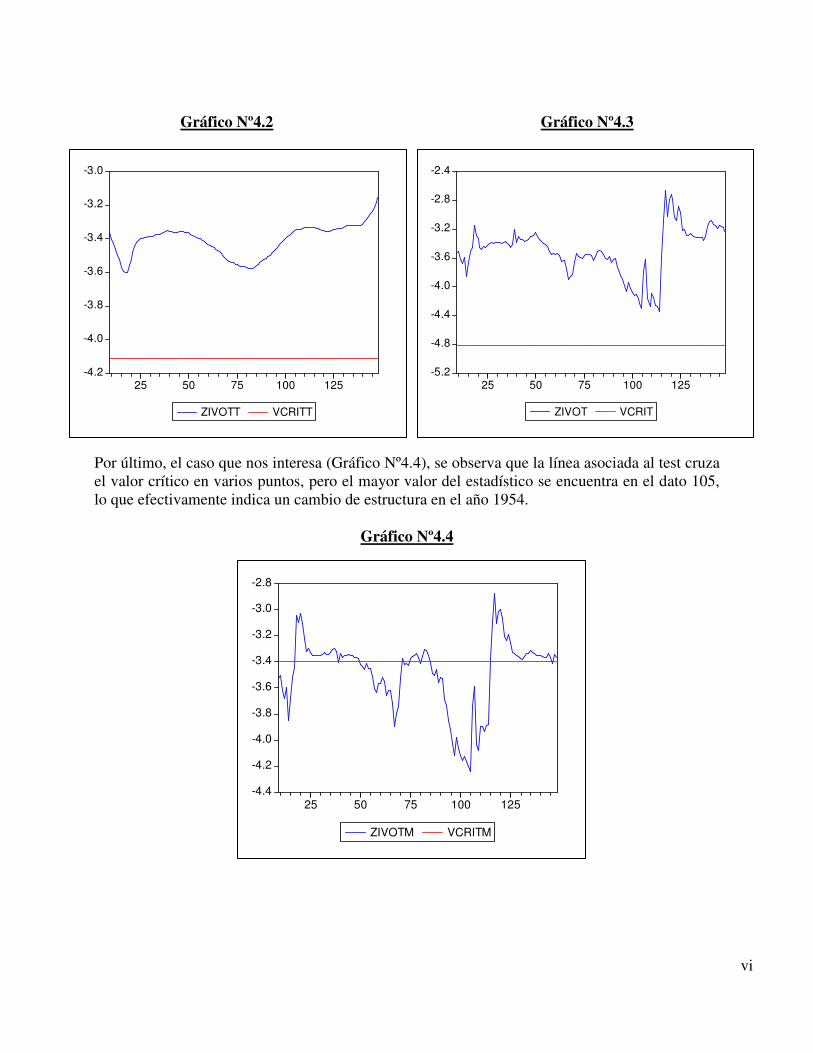

La principal limitación del test de Z&A es que permite identificar sólo un quiebre y no existe

ninguna razón que permita señalar que no puedan existir más. Luego, la presencia de un quiebre

no excluye la posibilidad de más cambios.

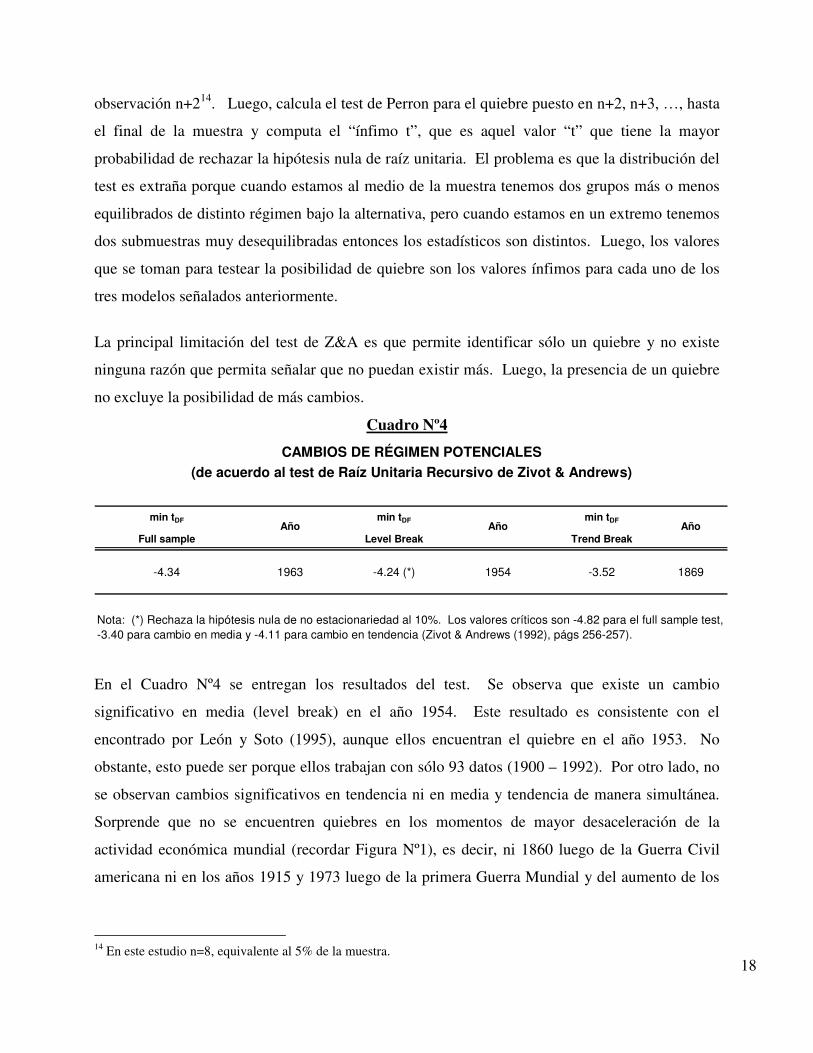

Cuadro Nº4

min tDF min tDF min tDF

Full sample Level Break Trend Break

-4.34 1963 -4.24 (*) 1954 -3.52 1869

CAMBIOS DE RÉGIMEN POTENCIALES

(de acuerdo al test de Raíz Unitaria Recursivo de Zivot & Andrews)

Año AñoAño

Nota: (*) Rechaza la hipótesis nula de no estacionariedad al 10%. Los valores críticos son -4.82 para el full sample test,

-3.40 para cambio en media y -4.11 para cambio en tendencia (Zivot & Andrews (1992), págs 256-257).

En el Cuadro Nº4 se entregan los resultados del test. Se observa que existe un cambio

significativo en media (level break) en el año 1954. Este resultado es consistente con el

encontrado por León y Soto (1995), aunque ellos encuentran el quiebre en el año 1953. No

obstante, esto puede ser porque ellos trabajan con sólo 93 datos (1900 – 1992). Por otro lado, no

se observan cambios significativos en tendencia ni en media y tendencia de manera simultánea.

Sorprende que no se encuentren quiebres en los momentos de mayor desaceleración de la

actividad económica mundial (recordar Figura Nº1), es decir, ni 1860 luego de la Guerra Civil

americana ni en los años 1915 y 1973 luego de la primera Guerra Mundial y del aumento de los

14 En este estudio n=8, equivalente al 5% de la muestra.

19

precios del petróleo, respectivamente. Los resultados gráficos de las pruebas recursivas del test

de Zivot & Andrews se entregan en el Anexo Nº4.

Este test de raíz unitaria de quiebre endógeno apoya la noción de estacionariedad, resultado que

es consistente con el estimador Vk, pero identifica un cambio de estructura en media para el

precio del cobre. Un efecto asociado a la presencia de cambios de estructura, según León y Soto

(1995), es que si la clasificación tendencia estocástica/tendencia determinística es incorrecta

entonces las medidas estimadas de la persistencia de los shocks son dudosas.

En cuanto a las posibles explicaciones para este quiebre de estructura podemos mencionar dos:

primero, los efectos derivados de la Guerra de Corea que se extendió entre los años 1950 y 1953

e introdujo una cierta inestabilidad en el mercado del commodity (Meller, 1996). La segunda,

como consecuencia de la fuerte etapa modernizadora que comenzó a recibir la industria

productora del metal a nivel mundial a comienzos de la década de 1950 (Vergara, 2004), esto

debido a que desde fines de la Segunda Guerra Mundial el desarrollo de la industria de aluminio,

como potencial sustituto al cobre, forzaron a las empresas productoras a buscar mecanismos

orientados a reducir los costos de operación y aumentar los niveles de eficiencia, flexibilidad y

productividad. Como respuesta a lo anterior, las compañías cupríferas implementaron nuevas

tecnologías y automatizaron sus faenas productivas, administrativas y de servicio. A juicio del

autor, la implementación de la modernización trajo consigo un nuevo modelo de empresa

productora de cobre.

3.2 Estimación de la dinámica del precio del cobre

Tomando en cuenta la evidencia de la persistencia en el precio del cobre además de la

verificación de cambio de régimen, se estiman distintas especificaciones para el log del precio

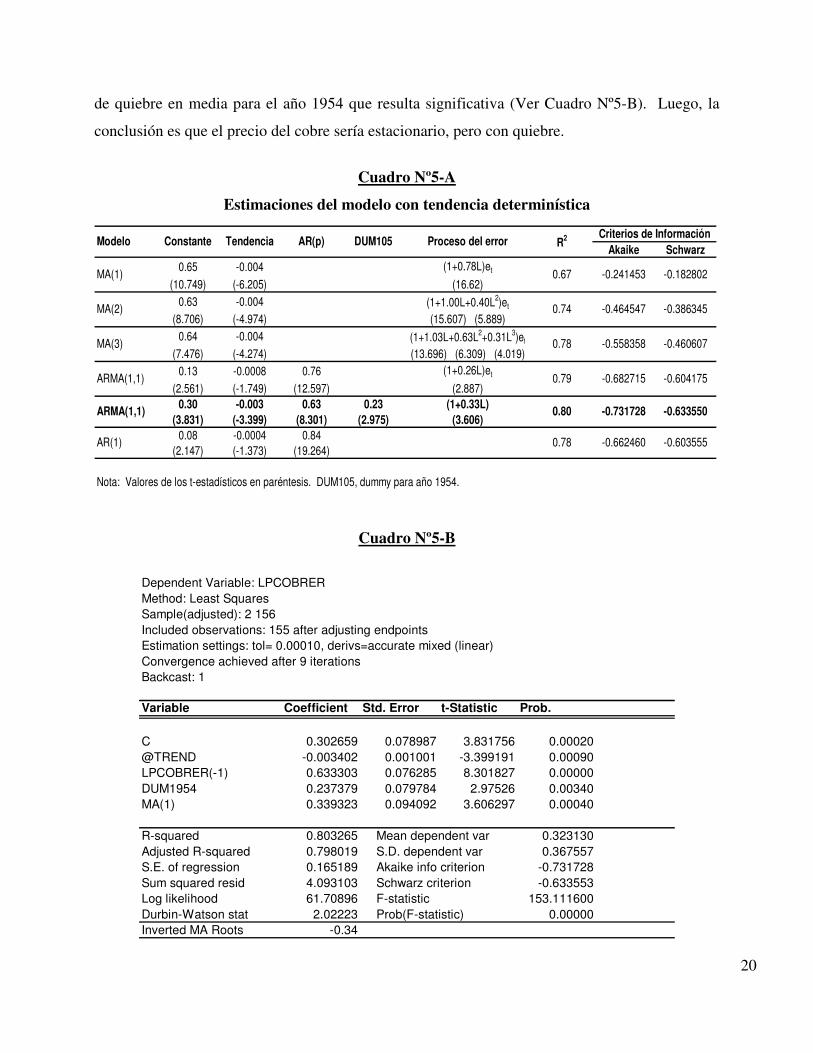

real del cobre. El Cuadro Nº5-A muestra los resultados para distintas modelaciones de tendencia

determinística estimadas por OLS. Se ha incorporado el proceso ARMA requerido para que los

residuos no afecten la tendencia de la serie.

De acuerdo a los criterios de Akaike y Schwarz, la mejor estimación es un modelo ARMA(1,1).

Esto es una combinación entre componente transitorio y permanente que considera una dummy

20

Akaike Schwarz0.65 -0.004 (1+0.78L)et

(10.749) (-6.205) (16.62)

0.63 -0.004 (1+1.00L+0.40L2)et

(8.706) (-4.974) (15.607) (5.889)

0.64 -0.004 (1+1.03L+0.63L2+0.31L

3)et

(7.476) (-4.274) (13.696) (6.309) (4.019)

0.13 -0.0008 0.76 (1+0.26L)et

(2.561) (-1.749) (12.597) (2.887)

0.30 -0.003 0.63 0.23 (1+0.33L)(3.831) (-3.399) (8.301) (2.975) (3.606)

0.08 -0.0004 0.84

(2.147) (-1.373) (19.264)

Nota: Valores de los t-estadísticos en paréntesis. DUM105, dummy para año 1954.

AR(1) 0.78 -0.662460 -0.603555

ARMA(1,1) 0.80 -0.731728 -0.633550

ARMA(1,1) 0.79 -0.682715 -0.604175

MA(3) 0.78 -0.558358 -0.460607

MA(2) 0.74 -0.464547 -0.386345

MA(1) 0.67 -0.241453 -0.182802

DUM105 Proceso del error R2 Criterios de InformaciónModelo Constante Tendencia AR(p)

de quiebre en media para el año 1954 que resulta significativa (Ver Cuadro Nº5-B). Luego, la

conclusión es que el precio del cobre sería estacionario, pero con quiebre.

Cuadro Nº5-A

Estimaciones del modelo con tendencia determinística

Cuadro Nº5-B

Dependent Variable: LPCOBRER

Method: Least Squares

Sample(adjusted): 2 156

Included observations: 155 after adjusting endpoints

Estimation settings: tol= 0.00010, derivs=accurate mixed (linear)

Convergence achieved after 9 iterations

Backcast: 1

Variable Coefficient Std. Error t-Statistic Prob.

C 0.302659 0.078987 3.831756 0.00020

@TREND -0.003402 0.001001 -3.399191 0.00090

LPCOBRER(-1) 0.633303 0.076285 8.301827 0.00000

DUM1954 0.237379 0.079784 2.97526 0.00340

MA(1) 0.339323 0.094092 3.606297 0.00040

R-squared 0.803265 Mean dependent var 0.323130

Adjusted R-squared 0.798019 S.D. dependent var 0.367557

S.E. of regression 0.165189 Akaike info criterion -0.731728

Sum squared resid 4.093103 Schwarz criterion -0.633553

Log likelihood 61.70896 F-statistic 153.111600

Durbin-Watson stat 2.02223 Prob(F-statistic) 0.00000

Inverted MA Roots -0.34

21

Por su parte, la tendencia es negativa y significativa (-0.003) que acumulada representa una

disminución cercana al 55% en el período 1850 – 2005 sobre el precio real del cobre, por lo que

si bien es cierto ha existido una alta volatilidad claramente los shocks negativos han sido más

frecuentes que los positivos y; por tanto, en el período de análisis se verifica un deterioro

sistemático en el precio del comodity.

Por último, los valores R2 se ubican entre 78% y 80% indicando que aún queda alrededor de un

20% del comportamiento del precio del cobre por explicar.

3.3 Análisis y Evolución de la persistencia y volatilidad

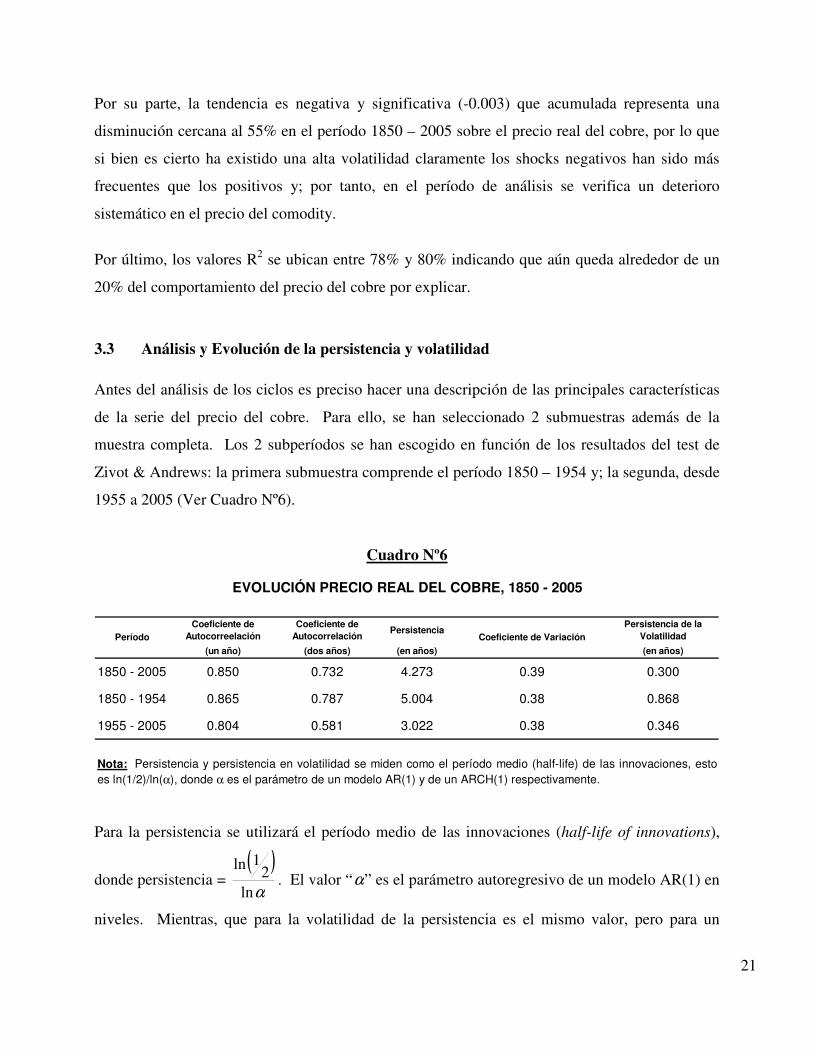

Antes del análisis de los ciclos es preciso hacer una descripción de las principales características

de la serie del precio del cobre. Para ello, se han seleccionado 2 submuestras además de la

muestra completa. Los 2 subperíodos se han escogido en función de los resultados del test de

Zivot & Andrews: la primera submuestra comprende el período 1850 – 1954 y; la segunda, desde

1955 a 2005 (Ver Cuadro Nº6).

Cuadro Nº6

Coeficiente de Autocorreelación

Coeficiente de Autocorrelación

PersistenciaPersistencia de la

Volatilidad

(un año) (dos años) (en años) (en años)

1850 - 2005 0.850 0.732 4.273 0.39 0.300

1850 - 1954 0.865 0.787 5.004 0.38 0.868

1955 - 2005 0.804 0.581 3.022 0.38 0.346

EVOLUCIÓN PRECIO REAL DEL COBRE, 1850 - 2005

Coeficiente de VariaciónPeríodo

Nota: Persistencia y persistencia en volatilidad se miden como el período medio (half-life) de las innovaciones, esto

es ln(1/2)/ln(α), donde α es el parámetro de un modelo AR(1) y de un ARCH(1) respectivamente.

Para la persistencia se utilizará el período medio de las innovaciones (half-life of innovations),

donde persistencia = ( )αln2

1ln. El valor “α” es el parámetro autoregresivo de un modelo AR(1) en

niveles. Mientras, que para la volatilidad de la persistencia es el mismo valor, pero para un

22

ARCH(1). Para α ≥ 0, el período-medio corresponde al número de años en que el impulso

respuesta de un shock de una unidad es la mitad de su magnitud original.

Por su parte, el coeficiente de variación corresponde al cuociente entre la desviación típica y la

media. La intuición de la persistencia medida así es que nos muestra cuánto tiempo (medido en

años) toma cualquier shock inicial en disiparse a la mitad.

Para la muestra completa, tanto la autocorrelación de primer como de segundo orden son

relativamente altas, indicando que los precios tienden a revertirse a la media o a una tendencia

determinística a una tasa relativamente lenta.

Si observamos la persistencia (tercera columna), nos daremos cuenta que el período medio de

reversión es de 4.273 años para la muestra completa. Además, se observa que la persistencia de

los shocks ha disminuido en el tiempo, pues para el período 1955-2005 es de 3.022 años, es decir,

2 años menos comparado con los 5.004 años de la primera mitad de la muestra.

En cuanto al coeficiente de variación, tanto para la muestra completa como para los dos

submuestras, el coeficiente de variación permanece prácticamente en el mismo nivel (38%). Esto

confirma el hecho de que la volatilidad y variabilidad en el precio del cobre es una característica

inherente en él, pues junto con ser relativamente elevada el valor no es distinto ni cuando la

muestra se divide en dos subperíodos, ni cuando se considera la muestra completa.

La última columna del Cuadro Nº6 muestra la persistencia de la volatilidad en el precio del

mineral, permitiendo deducir que la volatilidad del precio tiende a revertirse a su media

relativamente rápido tanto para la muestra completa como para ambos subperíodos, pues la mitad

de los shocks iniciales se han disipado en menos de un año.

3.4 Análisis de los ciclos

El análisis empírico del ciclo del precio del cobre, se hará a través de dos metodologías. Se

comenzará utilizando el tradicional enfoque desarrollado por Hodrick & Prescott (1980), que

permitirá obtener el componente de tendencia y cíclico de las diferentes series analizadas. Éste

se hará para datos anuales y trimestrales. Luego, se relacionará la evolución del componente

23

cíclico de la serie del precio del cobre con el componente cíclico del producto mundial15. El

segundo enfoque consiste en utilizar la técnica de análisis espectral para analizar la duración,

frecuencia, profundidad y, en general, las características del ciclo del precio del mineral.

3.4.1 Metodología de Hodrick & Prescott

Básicamente la metodología desarrollada por Hodrick & Prescott permite obtener el componente

de tendencia y a partir de éste su componente cíclico. Cabe señalar que, si bien es cierto, el

estudio original desarrollado por ellos se dirige al establecimiento de relaciones de movimiento

entre las principales variables macroeconómicas y el producto a lo largo del ciclo económico, en

este estudio, dicha metodología se empleará para dos objetivos: primero para estudiar y analizar

la evolución de los ciclos del precio del cobre respecto de la tendencia y, segundo, para relacionar

la evolución del componente cíclico del producto mundial con el componente cíclico del precio

real del cobre.

Con el fin de poder desarrollar la tarea propuesta comenzaremos construyendo un filtro, el que

tendrá por objeto capturar los movimientos tendenciales de las series aceptando la posibilidad de

que ocurran cambios en la tendencia. A partir de la obtención del componente tendencial de cada

variable es posible rescatar su componente cíclico, el que se utiliza en el análisis de las relaciones

de movimiento entre las variables consideradas.

El componente tendencial, tµ , para t=1,2,3,…,T, es aquel que minimiza la siguiente expresión:

( ) ( ) ( )[ ]2

111

1

2 ∑∑=

−+

=

−−−+−T

t

tttt

T

t

tty µµµµλµ

donde el parámetro λ se fija de manera arbitraria en función del “peso” de la hipótesis de

constancia de la tasa de crecimiento. De esta forma, si 0=λ tenemos la serie de tiempo original,

si ∞=λ , entonces los valores tendenciales son representados por la línea recta de los mínimos

cuadrados ordinarios. En esta parte del estudio se utiliza un λ =100 para los datos anuales16.

15 Valor del producto para los países del G-8 para datos anuales e índice OECD para datos trimestrales. 16 Se prueba para distintos valores de λ’s y no se observan diferencias mayores en cuanto a la periodicidad de los ciclos.

24

Cuadro Nº7

Duración de los Ciclos. Período 1850- 2003

(Datos anuales)

Duración

Boom Slump1 13 1850 1851 5 2

2 9 1863 1868 2 7

3 16 1872 1885 9 4

4 11 1888 1893 4 3

5 7 1899 1903 3 3

6 11 1906 1910 3 4

7 12 1917 1920 2 4

8 8 1929 1932 2 6

9 19 1937 1946 4 6

10 10 1956 1963 2 7

11 8 1966 1972 2 5

12 6 1974 1975 1 4

13 9 1980 1984 1 7

14 6 1989 1993 4 1

15 9 1995 1998 4 5

Fuente: Elaboración propia en base a datos proporcionados por LWD.

Ciclos Peak FondoDuración

(en años)(en años)

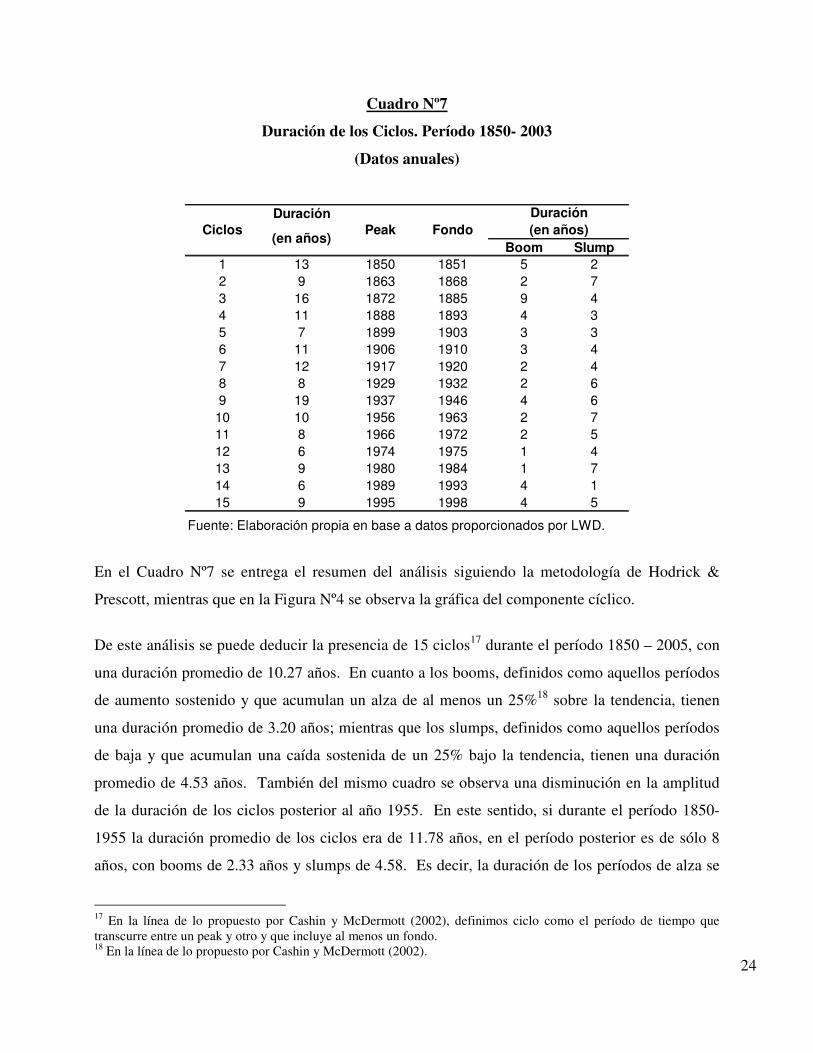

En el Cuadro Nº7 se entrega el resumen del análisis siguiendo la metodología de Hodrick &

Prescott, mientras que en la Figura Nº4 se observa la gráfica del componente cíclico.

De este análisis se puede deducir la presencia de 15 ciclos17 durante el período 1850 – 2005, con

una duración promedio de 10.27 años. En cuanto a los booms, definidos como aquellos períodos

de aumento sostenido y que acumulan un alza de al menos un 25%18 sobre la tendencia, tienen

una duración promedio de 3.20 años; mientras que los slumps, definidos como aquellos períodos

de baja y que acumulan una caída sostenida de un 25% bajo la tendencia, tienen una duración

promedio de 4.53 años. También del mismo cuadro se observa una disminución en la amplitud

de la duración de los ciclos posterior al año 1955. En este sentido, si durante el período 1850-

1955 la duración promedio de los ciclos era de 11.78 años, en el período posterior es de sólo 8

años, con booms de 2.33 años y slumps de 4.58. Es decir, la duración de los períodos de alza se

17 En la línea de lo propuesto por Cashin y McDermott (2002), definimos ciclo como el período de tiempo que transcurre entre un peak y otro y que incluye al menos un fondo. 18 En la línea de lo propuesto por Cashin y McDermott (2002).

25

-.4

-.3

-.2

-.1

.0

.1

.2

.3

.4

.5

1850 1875 1900 1925 1950 1975 2000

Hodrick & Prescott

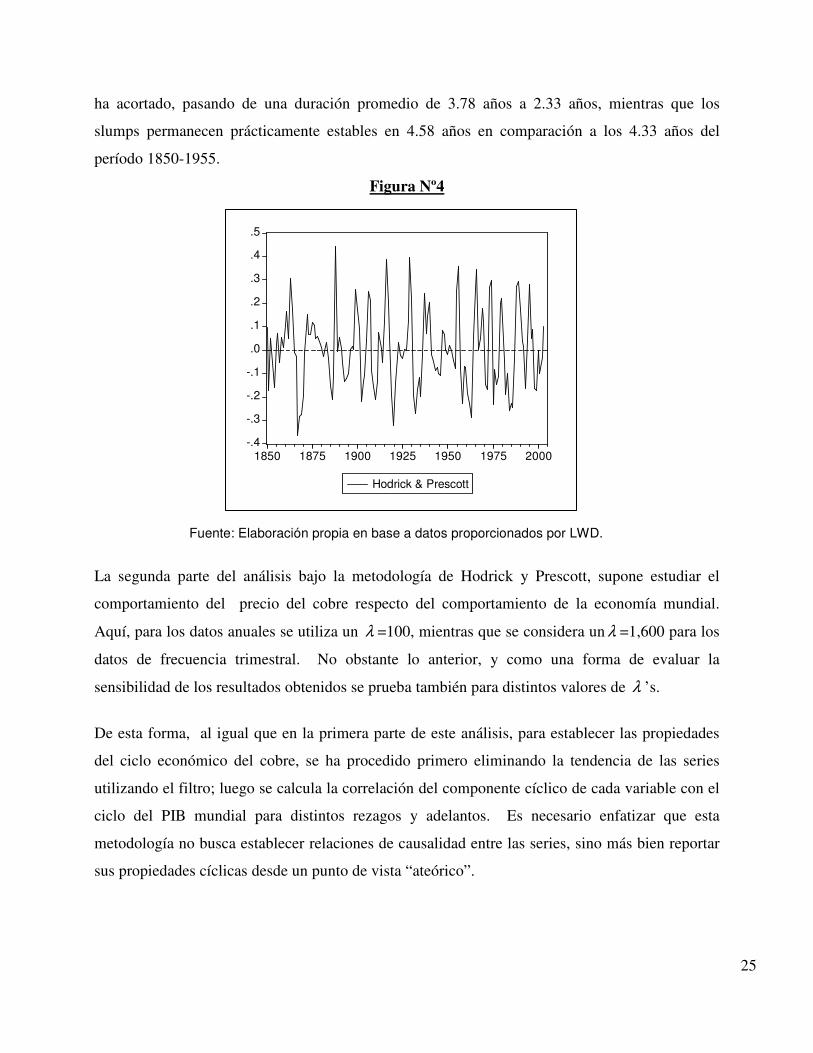

ha acortado, pasando de una duración promedio de 3.78 años a 2.33 años, mientras que los

slumps permanecen prácticamente estables en 4.58 años en comparación a los 4.33 años del

período 1850-1955.

Figura Nº4

Fuente: Elaboración propia en base a datos proporcionados por LWD.

La segunda parte del análisis bajo la metodología de Hodrick y Prescott, supone estudiar el

comportamiento del precio del cobre respecto del comportamiento de la economía mundial.

Aquí, para los datos anuales se utiliza un λ =100, mientras que se considera un λ =1,600 para los

datos de frecuencia trimestral. No obstante lo anterior, y como una forma de evaluar la

sensibilidad de los resultados obtenidos se prueba también para distintos valores de λ ’s.

De esta forma, al igual que en la primera parte de este análisis, para establecer las propiedades

del ciclo económico del cobre, se ha procedido primero eliminando la tendencia de las series

utilizando el filtro; luego se calcula la correlación del componente cíclico de cada variable con el

ciclo del PIB mundial para distintos rezagos y adelantos. Es necesario enfatizar que esta

metodología no busca establecer relaciones de causalidad entre las series, sino más bien reportar

sus propiedades cíclicas desde un punto de vista “ateórico”.

26

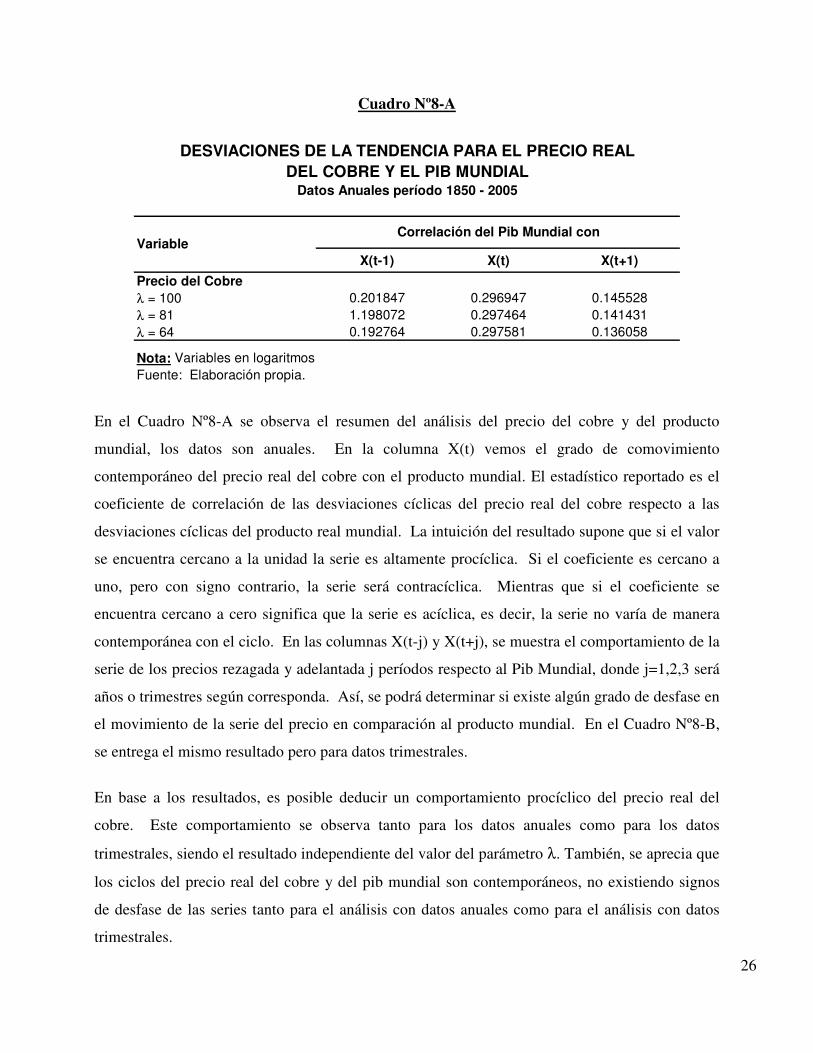

Cuadro Nº8-A

X(t-1) X(t) X(t+1)

Precio del Cobreλ = 100 0.201847 0.296947 0.145528

λ = 81 1.198072 0.297464 0.141431

λ = 64 0.192764 0.297581 0.136058

Nota: Variables en logaritmos

Fuente: Elaboración propia.

DESVIACIONES DE LA TENDENCIA PARA EL PRECIO REAL DEL COBRE Y EL PIB MUNDIAL

Datos Anuales período 1850 - 2005

Correlación del Pib Mundial conVariable

En el Cuadro Nº8-A se observa el resumen del análisis del precio del cobre y del producto

mundial, los datos son anuales. En la columna X(t) vemos el grado de comovimiento

contemporáneo del precio real del cobre con el producto mundial. El estadístico reportado es el

coeficiente de correlación de las desviaciones cíclicas del precio real del cobre respecto a las

desviaciones cíclicas del producto real mundial. La intuición del resultado supone que si el valor

se encuentra cercano a la unidad la serie es altamente procíclica. Si el coeficiente es cercano a

uno, pero con signo contrario, la serie será contracíclica. Mientras que si el coeficiente se

encuentra cercano a cero significa que la serie es acíclica, es decir, la serie no varía de manera

contemporánea con el ciclo. En las columnas X(t-j) y X(t+j), se muestra el comportamiento de la

serie de los precios rezagada y adelantada j períodos respecto al Pib Mundial, donde j=1,2,3 será

años o trimestres según corresponda. Así, se podrá determinar si existe algún grado de desfase en

el movimiento de la serie del precio en comparación al producto mundial. En el Cuadro Nº8-B,

se entrega el mismo resultado pero para datos trimestrales.

En base a los resultados, es posible deducir un comportamiento procíclico del precio real del

cobre. Este comportamiento se observa tanto para los datos anuales como para los datos

trimestrales, siendo el resultado independiente del valor del parámetro λ. También, se aprecia que

los ciclos del precio real del cobre y del pib mundial son contemporáneos, no existiendo signos

de desfase de las series tanto para el análisis con datos anuales como para el análisis con datos

trimestrales.

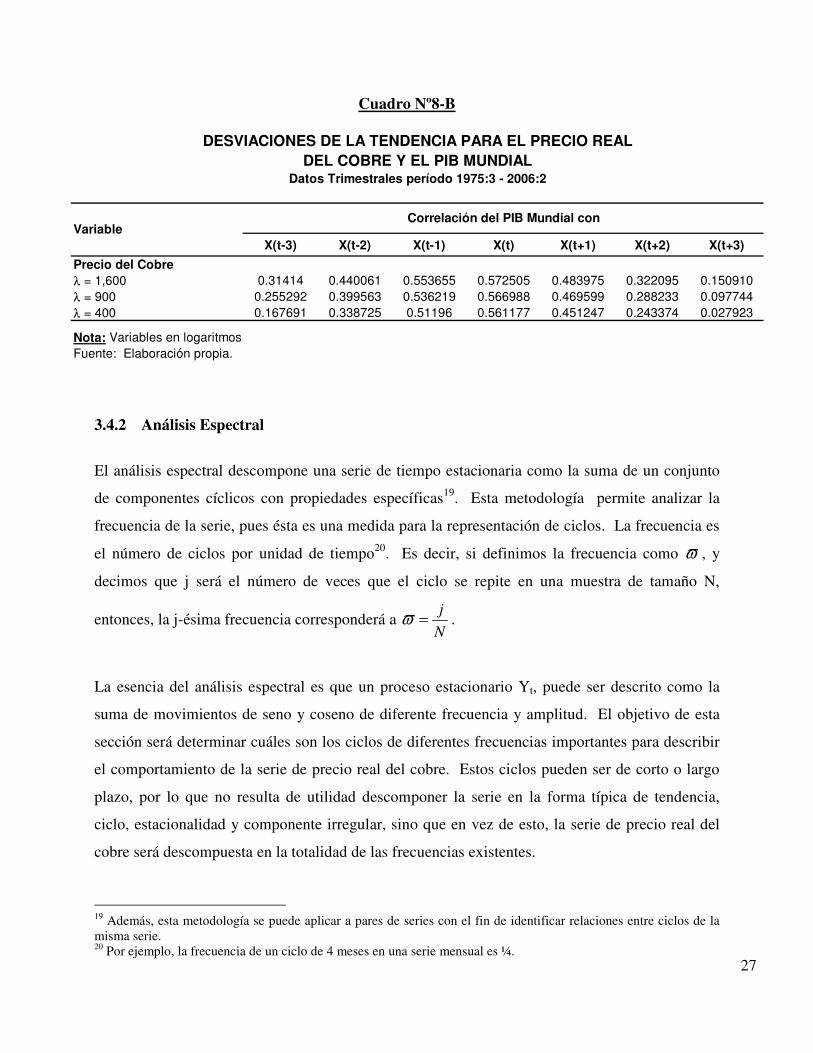

27

X(t-3) X(t-2) X(t-1) X(t) X(t+1) X(t+2) X(t+3)

Precio del Cobreλ = 1,600 0.31414 0.440061 0.553655 0.572505 0.483975 0.322095 0.150910

λ = 900 0.255292 0.399563 0.536219 0.566988 0.469599 0.288233 0.097744

λ = 400 0.167691 0.338725 0.51196 0.561177 0.451247 0.243374 0.027923

Nota: Variables en logaritmos

Fuente: Elaboración propia.

DESVIACIONES DE LA TENDENCIA PARA EL PRECIO REAL DEL COBRE Y EL PIB MUNDIAL

Datos Trimestrales período 1975:3 - 2006:2

VariableCorrelación del PIB Mundial con

Cuadro Nº8-B

3.4.2 Análisis Espectral

El análisis espectral descompone una serie de tiempo estacionaria como la suma de un conjunto

de componentes cíclicos con propiedades específicas19. Esta metodología permite analizar la

frecuencia de la serie, pues ésta es una medida para la representación de ciclos. La frecuencia es

el número de ciclos por unidad de tiempo20. Es decir, si definimos la frecuencia como ϖ , y

decimos que j será el número de veces que el ciclo se repite en una muestra de tamaño N,

entonces, la j-ésima frecuencia corresponderá a N

j=ϖ .

La esencia del análisis espectral es que un proceso estacionario Yt, puede ser descrito como la

suma de movimientos de seno y coseno de diferente frecuencia y amplitud. El objetivo de esta

sección será determinar cuáles son los ciclos de diferentes frecuencias importantes para describir

el comportamiento de la serie de precio real del cobre. Estos ciclos pueden ser de corto o largo

plazo, por lo que no resulta de utilidad descomponer la serie en la forma típica de tendencia,

ciclo, estacionalidad y componente irregular, sino que en vez de esto, la serie de precio real del

cobre será descompuesta en la totalidad de las frecuencias existentes.

19 Además, esta metodología se puede aplicar a pares de series con el fin de identificar relaciones entre ciclos de la misma serie. 20 Por ejemplo, la frecuencia de un ciclo de 4 meses en una serie mensual es ¼.

28

Si se tiene un proceso estacionario con media [ ] µ=tYE y autocovarianzas

[ ]jjtt YYE γµµ =−− − ))(( y se asume que estas autocovarianzas son absolutamente sumables, la

función agregada generada es de la forma:

(1) ∑∞

−∞=

≡j

j

jY zzg γ)(

donde z es un escalar complejo. Si realizamos una transformación de Fourier, es decir, si (1) se

divide entre 2π y se evalúa para z = e–iω donde 1−=i y ω es un escalar real, se obtiene el

espectro poblacional de la serie Yt:

(2) ∑∞

−∞=

−− ==i

tji

j

i

YY eegSϖω γ

ππϖ

2

1)(

2

1)(

El teorema de De Moivre21 nos permite escribir e-iωj como:

(3) )()cos( jsenije ji ωωω ∗−=−

Sustituyendo (3) en (2), tenemos que el espectro de la serie puede escribirse como:

(4) [ ]∑∞

−∞=

∗−=j

jY jsenijS )()cos(2

1)( ωωγ

πω

Para un proceso estacionario en covarianzas, tenemos que jj −= γγ , lo que implica que:

[ ] [ ]

−∗−∗−−++∗−= ∑∞

=10 )()()cos()cos(

2

1)0()0cos(

2

1)()5(

j

jY jsenijsenijjseniS ωωωωγπ

γπ

ω

Haciendo uso de los siguientes resultados trigonométricos:

)cos()cos(

)()(

0)0(

1)0cos(

θθ

θθ

=−

−=−

=

=

sensen

sen

Podemos simplificar (5) y representar el espectro poblacional como:

(6)

+= ∑∞

=10 )cos(2

2

1)(

j

jY jS ωγγπ

ω

21 El teorema de De Moivre establece que si n es entero y positivo, se cumple que:

.)()cos()(cos ωωωω nisennisenn +=±

29

Spectral analysis: CICLO_HPNo. of cases: 154

Frequency

Periodogra

m V

alu

es

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.00 0.05 0.10 0.15 0.20 0.25 0.30 0.35 0.40 0.45 0.50

Esta es la representación espectral de la serie en el dominio de frecuencia e indica que la serie es

igual a la suma de su promedio más la suma de un conjunto de autocovarianzas de ciclos con

frecuencias ωj.

Esta representación espectral de la serie Yt, tiene una interpretación similar a la de la función de

densidad, esto es, corresponde a la parte de la varianza total de la serie que se debe al

componente con frecuencias en el intervalo [ ]ϖϖϖ d+, . De modo que el área bajo el espectro

equivale a la varianza del proceso:

(7) ∫−

=π

π

ϖϖγ df )(0

Entonces, este análisis nos permitirá descomponer la serie de precio real del cobre en

componentes de ciclo definidos a partir de bandas de frecuencias, donde cada una de estas

frecuencias está directamente relacionada con una extensión del ciclo.

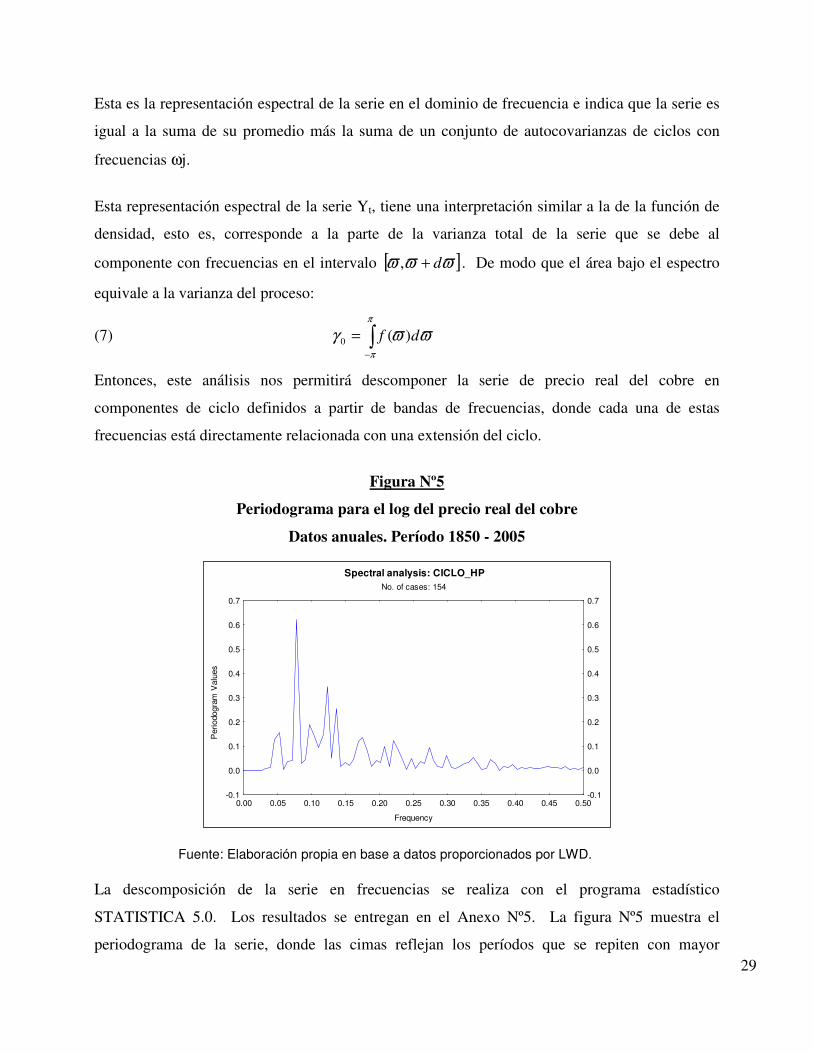

Figura Nº5

Periodograma para el log del precio real del cobre

Datos anuales. Período 1850 - 2005

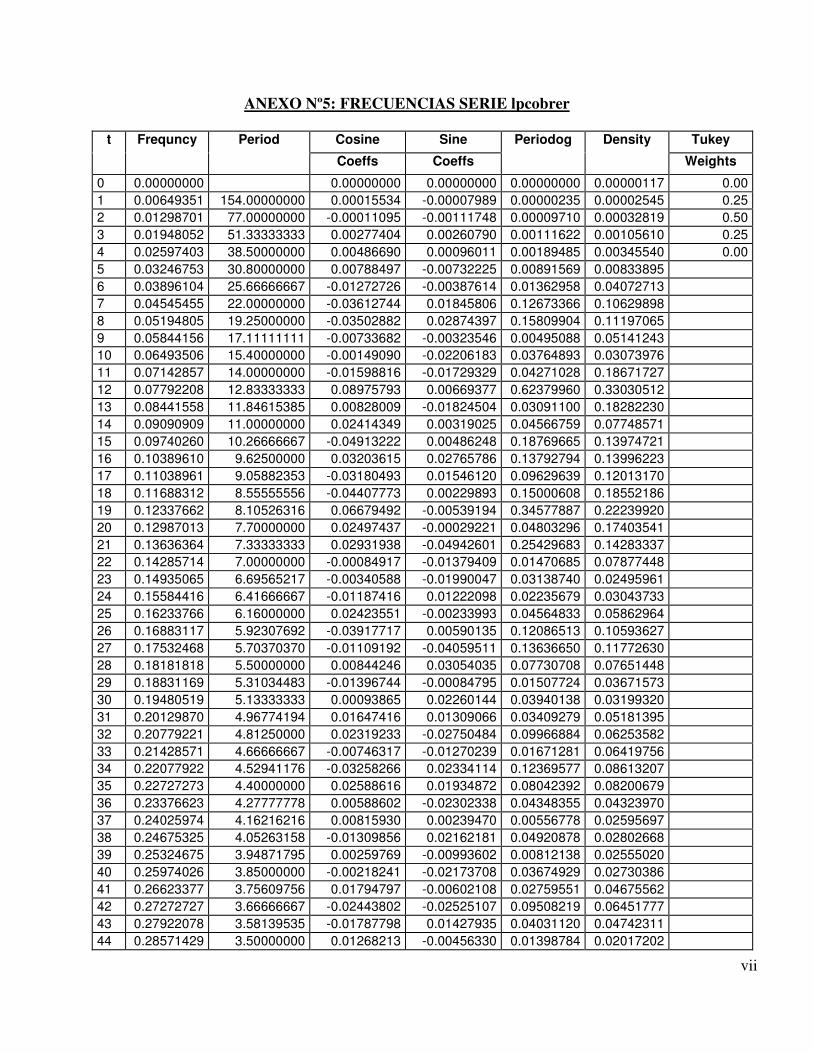

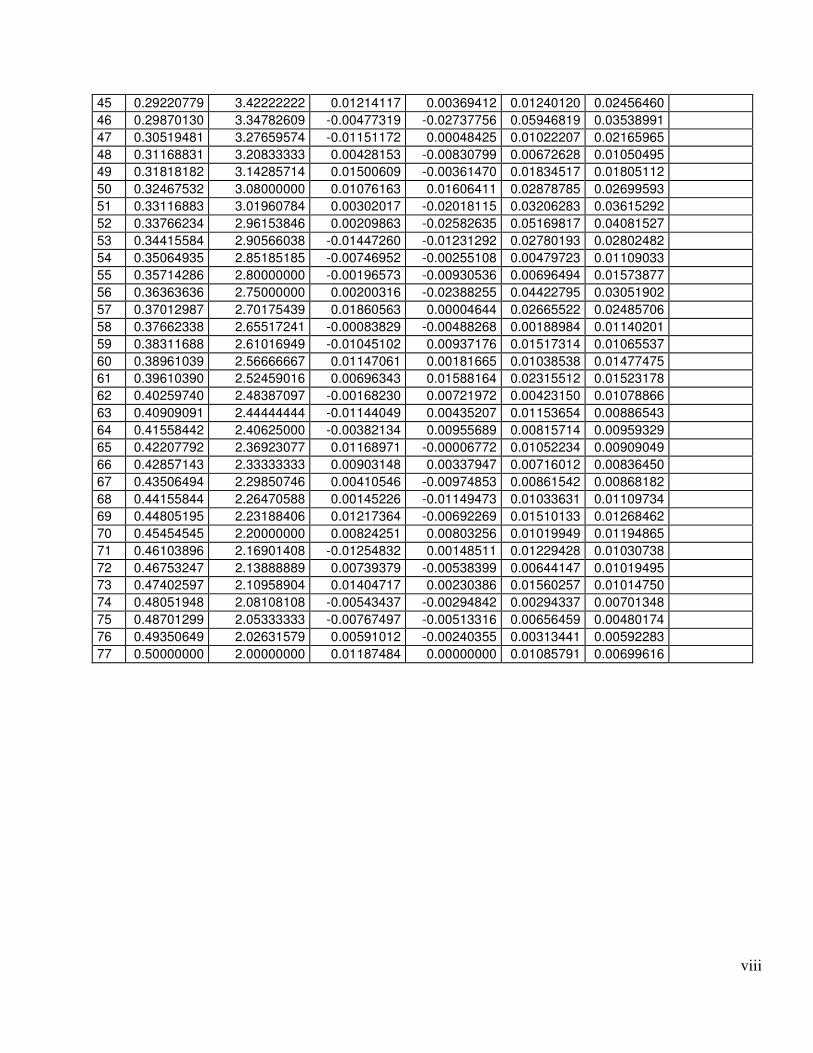

Fuente: Elaboración propia en base a datos proporcionados por LWD.

La descomposición de la serie en frecuencias se realiza con el programa estadístico

STATISTICA 5.0. Los resultados se entregan en el Anexo Nº5. La figura Nº5 muestra el

periodograma de la serie, donde las cimas reflejan los períodos que se repiten con mayor

30

frecuencia. Es decir, muestra la importancia de cada frecuencia de Fourier en la representación de

la serie.

Si embargo, el periodograma considerado como estimador del espectro -desde el punto de vista

estocástico- tiene el problema que es inconsistente a pesar de que se demuestra que

asintóticamente es insesgado (Ver Hamilton, 1994 y Harvey, 1975), ya que por mucho que

aumente el tamaño de la muestra su varianza no tiende a cero. Por lo tanto, si se asume un

planteamiento probabilístico se requiere obtener un estimador consistente del espectro. Así,

ponderando las variables aleatorias no correlacionadas asintóticamente se puede obtener un

estimador consistente de manera que la varianza tienda a cero a medida que aumente el número

de observaciones. Para ello, se utiliza el procedimiento de Tukey22 disponible en Statistica.

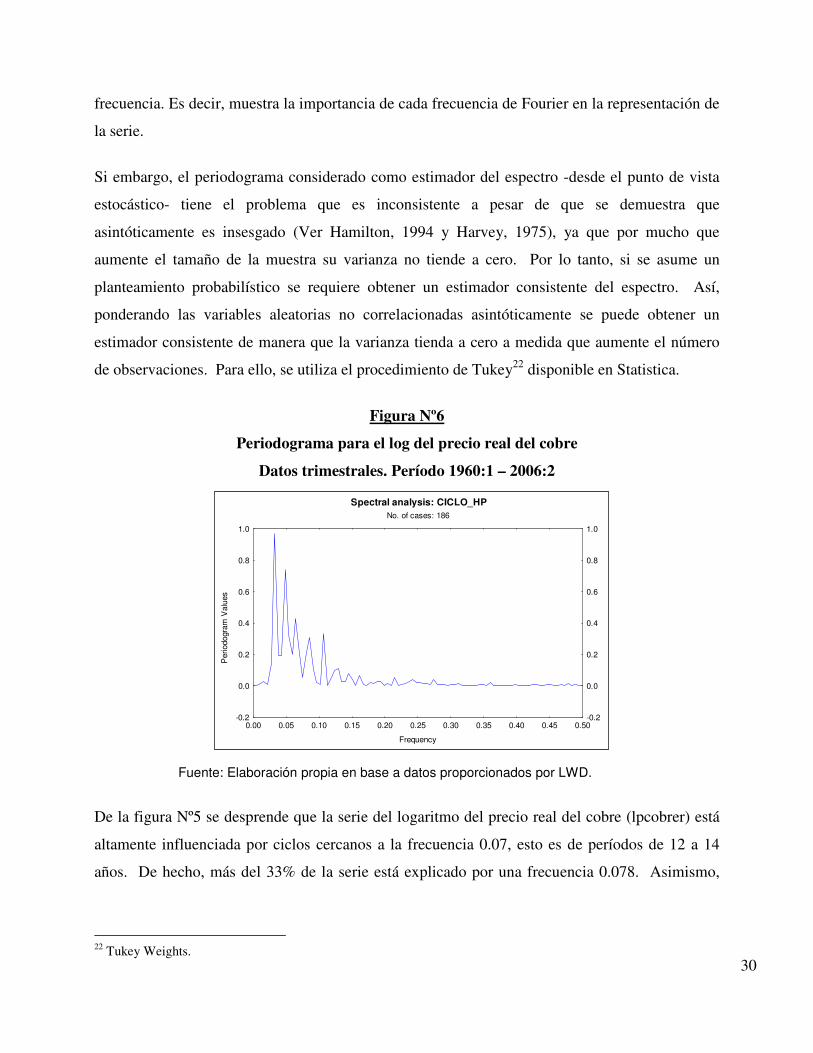

Figura Nº6

Periodograma para el log del precio real del cobre

Datos trimestrales. Período 1960:1 – 2006:2

Fuente: Elaboración propia en base a datos proporcionados por LWD.

De la figura Nº5 se desprende que la serie del logaritmo del precio real del cobre (lpcobrer) está

altamente influenciada por ciclos cercanos a la frecuencia 0.07, esto es de períodos de 12 a 14

años. De hecho, más del 33% de la serie está explicado por una frecuencia 0.078. Asimismo,

22 Tukey Weights.

Spectral analysis: CICLO_HPNo. of cases: 186

Frequency

Periodogra

m V

alu

es

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

0.00 0.05 0.10 0.15 0.20 0.25 0.30 0.35 0.40 0.45 0.50

31

más del 22% es explicado por ciclos cuya periodicidad es de 8 a 10 años. Por otro lado, 52

períodos identificados tienen una periodicidad menor a 6 años, pero no son muy importantes.

Por su parte, el periodograma para los datos trimestrales (Ver Figura Nº6), no hace sino

confirmar los resultados anteriores, la serie trimestral está altamente influenciada por ciclos de

baja frecuencia, en el rango de 0.026 - 0.032, lo que equivale a períodos de 31 a 37 trimestres,

esto es ciclos de una periodicidad de 7 a 9 años. También resultan importantes frecuencias cuyas

periodicidades alcanzan los 20.67 trimestres, es decir, ciclos de alrededor 5 años.

4. ALCANCES PARA LA POLÍTICA FISCAL

La evidencia encontrada sugiere la presencia de una tendencia decreciente, además muestra que a

pesar que la mayoría de los shocks son transitorios y comienzan a decrecer en un horizonte de 3 a

4 años éstos presentan un moderado nivel de persistencia, además son altamente variables en

duración. Por otro lado, también se encuentra evidencia que los ciclos del precio del mineral son

relativamente procíclicos respecto al Pib de las economías más industrializadas del planeta.

Además, estos ciclos han mostrado una periodicidad que va entre los 8 y los 14 años, la que ha

venido decreciendo en el tiempo. En cuanto a los períodos de caídas (slumps), exhiben una

duración promedio de 4.53 años; los períodos de bonanza (booms) muestran una duración

promedio de 3.20 años, tendiendo a decrecer luego de la década de 1950.

Sin embargo, la gran característica del cobre ha sido su gran volatilidad de modo que en este

ambiente el manejo de la política fiscal no es una tarea simple ni menos trivial. La pregunta

relevante es ¿cómo se podría desarrollar una política fiscal eficiente en este ambiente de alta

variabilidad y dependencia del cobre?

Tal como señalan Marcel et al (2001-a y 2001-b) la orientación y evolución de la política fiscal

depende, en gran parte, de los criterios utilizados para la construcción de los balances fiscales,

pues con la incorporación o eliminación de partidas de gastos e ingresos se puede modificar su

estructura sustancialmente y su evolución en el tiempo. Además, una parte no despreciable de los

ingresos y gastos públicos son compromisos de administraciones anteriores, por lo que se

constituyen en “herencias” para los gobiernos de turno, respecto a los cuales tienen poco o nulo

32

control. Por otro lado, una fracción importante del ingreso y también del gasto, tiene una relación

directa con la coyuntura económica y en particular con la evolución del precio del cobre.

De esta forma, gran parte de la política fiscal queda a merced de acontecimientos sobre los cuales

la autoridad económica tiene un escaso poder de decisión, y aún más, que muchas veces escapan

de su voluntad.

Entonces, si el éxito de la política económica depende de la generación de un “cierto sentido

común” de responsabilidad fiscal que se extiende más allá del ámbito de las autoridades

económicas, señala Marcel et al (2001-b), ésta debe contar con mecanismos claros, simples y

directos que presenten oportunamente los problemas, alternativas y límites de la política fiscal.

Además, para que una regla de política fiscal logre el objetivo deseado es necesario que contenga

un grado suficiente de flexibilidad para que los cambios en la coyuntura económica no

signifiquen una serie interminable de excepciones a la regla que al final terminen desvirtuándola,

agrega Marcel et al (2001-b).

En este sentido, a juicio de los autores, el balance estructural que es el indicador sobre el cual la

regla de política está formulada, es superior a otros agregados presupuestarios, como son el

déficit fiscal convencional y el déficit balanceado, pues satisface de mejor manera ambos

requisitos anteriores23.

Por último, una característica básica de los indicadores de política fiscal, a juicio de los autores,

es que pueden proporcionar el equilibrio entre transparencia, flexibilidad y rigurosidad necesaria

para la formulación de reglas de política no sólo eficientes, sino que además creíbles.

Es en este contexto que a partir del año 2000 nuestro país adoptó como política fiscal la regla de

superávit estructural del 1% del producto. Esta regla en esencia consiste en establecer la

formulación y ejecución presupuestaria bajo la obligación de fijar el nivel de gastos totales en un

nivel tal que el balance estructural del sector público sea equivalente al 1% del producto en todos

los años. Esto quiere decir que, si la autoridad se ciñe a esta regla, el balance efectivo del sector

23 Para una discusión más profunda y detallada de las ventajas del indicador de Balance Estructural ver Marcel et al (2001-a) y (2001-b).

33

público será menor a 1% del PIB cuando las condiciones cíclicas sean desfavorables, mientras

que será superior a 1% del PIB cuando las condiciones cíclicas sean favorables al presupuesto

fiscal. Lo primero ocurrió entre los años 2001 y 2003, cuando los vaivenes de la economía

mundial afectaron de manera negativa al precio del cobre y a la actividad económica local,

mientras que lo segundo ha ocurrido en el período 2004-2005, período en el cual la economía

mundial y nacional se han recuperado, aspecto que se ve reflejado en el espectacular precio del

metal rojo.

A juicio de Marcel et al (2001-a), se ha optado por este indicador pues su metodología es simple

y ampliamente usado en los países desarrollados, pues contribuye a aumentar la transparencia, la

eficacia y la credibilidad de la política fiscal. Además, a diferencia de varios países en desarrollo,

las características de las finanzas públicas de nuestra economía - amplia base tributaria,

indexación de una gran parte de los ingresos fiscales y bajos niveles de endeudamiento -

garantizan la viabilidad de la construcción y utilización de este indicador como base para una

regla de política ordenada y transparente, puntualizan los autores.

En este sentido, el balance estructural o “balance cíclicamente ajustado” como señalan, refleja el

balance presupuestario que hubiese existido en el gobierno central si la economía se hubiese

ubicado en su trayectoria de mediano plazo, aislando los principales factores cíclicos que inciden

sobre las finanzas públicas. Para el caso de Chile, muestra el monto que alcanzarían los ingresos

y gastos fiscales si el producto estuviese en su nivel potencial y el precio del cobre fuese el de

mediano plazo. De esta forma, esta metodología aísla los efectos de movimientos cíclicos del

precio del cobre y de la actividad económica sobre los ingresos fiscales, por lo tanto, este

indicador entrega una medida de la sostenibilidad que tienen en el tiempo los niveles de gasto

incorporados en el presupuesto de la nación24.

A juicio de Marcel et al (2001-b), basar la política fiscal en la mantención de un balance

estructural definido y no seguir una política discrecional, tiene varias ventajas. Una de ellas es

que, por construcción, esta regla de política permite la operación de los llamados estabilizadores

automáticos, esto es, aquellas partidas de ingresos y gastos que se ajustan automáticamente al

ciclo, por lo tanto, la política fiscal actúa como estabilizadora del ciclo económico. En particular,

24 Marcel et al (2001-a).

34

la existencia de la regla de superávit estructural permite que la política fiscal sea expansiva

cuando la economía está en una fase recesiva, sin que con ello se entorpezca el rol de la política

monetaria ni tampoco aumente la percepción de riesgo por parte de los inversionistas foráneos.

De acuerdo a lo que señalan los autores, la conducción de la política fiscal basada en una regla

como la descrita, pone a Chile en la frontera del diseño de política macroeconómica. Con este

nuevo esquema de política fiscal se ha logrado posicionar de mejor manera a nuestro país en el

contexto internacional, pues ha facilitado la generación de una mayor credibilidad y más

confianza por parte de los inversionistas, no sólo nacionales sino que también extranjeros.

En cuanto a la meta del superávit estructural del 1% del PIB, ésta fue establecida para asegurar

una dinámica de acumulación de activos que pudiera financiar los compromisos futuros del

gobierno, los que crecían más rápido que los ingresos fiscales y las obligaciones potenciales de

gastos (pensiones mínimas y asistenciales, las garantías de ingresos mínimos de las concesiones

en infraestructura, la garantía estatal a los depósitos y las demandas legales contra el fisco).

Además, las pérdidas cuasi-fiscales del Banco Central también deben sumarse a las obligaciones

anteriores.

Para el cálculo del indicador de Balance Estructural del Gobierno Central se han seguido los

criterios utilizados por el Fondo Monetario Internacional, en particular en lo que se refiere a la

estimación de balances estructurales en los países desarrollados. Éstos periódicamente son

incluidos en los World Economic Outlook.

No obstante lo anterior, a esta metodología estándar que busca eliminar el efecto de la evolución

cíclica de la economía sobre las cuentas fiscales, se le ha realizado dos ajustes necesarios para

considerar las características propias del sector público chileno. Primero, dada la ausencia de

programas de gasto que respondan automáticamente al ciclo, no se han realizado ajustes por el

ciclo económico en los gastos. Segundo, dada la importancia que tiene el cobre para nuestro país

y en particular para los ingresos fiscales, se ha agregado un ajuste específico para los ingresos

provenientes del mineral. Es así como, el balance en base devengada del Gobierno Central se

corrige por dos componentes cíclicos: producto y precio del cobre.

35

El primer componente se obtiene al estimar la brecha o magnitud de la desviación del producto

respecto del producto potencial y el impacto en los ingresos fiscales de estas desviaciones. El

segundo componente, se obtiene de la cuantificación de la desviación del precio del cobre

respecto de su precio de mediano plazo y como corolario de su correspondiente efecto en los

ingresos provenientes del cobre.

Ambas correcciones, las que no han estado exentas de críticas25, requieren de una estimación del

PIB tendencial y del precio de mediano plazo del cobre, los que son estimados por un comité

independiente de expertos.

De manera operativa y en términos generales, el diseño del presupuesto de un año determinado el

nivel de gastos se establece de la siguiente forma: Primero, a partir del escenario

macroeconómico supuesto se proyecta un nivel de ingresos devengados. Por definición, este

nivel de ingresos está fuertemente influenciado por la fase del ciclo económico y por los

movimientos en el precio del metal rojo. Segundo, utilizando el precio de referencia de mediano

plazo del cobre junto con la brecha de producto26 se corrigen los ingresos devengados. De esta

manera es posible determinar el nivel de los ingresos estructurales, lo que corresponden al nivel

de ingresos fiscales que existiría si el precio proyectado del cobre fuese igual al de referencia y el

PIB fuese igual al PIB tendencial27. Tercero, una vez determinado el nivel de ingresos

estructurales, se calcula el nivel de gasto consistente con un superávit de 1% del producto.

Entonces, un aspecto clave en el proceso de estimación del Balance Estructural es la estimación

del precio del cobre. Para llevar a cabo esta labor, el Ministerio de Hacienda consulta

anualmente el valor del mineral a un comité de expertos independientes, a los que les solicita sus

mejores proyecciones para los próximos diez años (expresado en centavos de dólar la libra en la

Bolsa de Metales de Londres). Una vez obtenidas las proyecciones de los expertos, se eliminan

las proyecciones extremas y el resto se promedia anualmente.

25 Para más detalles al respecto ver Tapia (2003). 26 Diferencia entre el nivel de PIB efectivo proyectado y una estimación del Pib Tendencial. 27 El Pib Tendencia corresponde al nivel de actividad que teóricamente existiría si los recursos productivos se

utilizaran con una intensidad normal, por ejemplo, si el desempleo fuese igual al de largo plazo.

36

Entonces, los resultados de este análisis confirman la metodología usada para la regla de política

fiscal, en esencia dado que se observa que los ciclos del precio del cobre duran en promedio entre

8 y 14 años, es lógico pensar en estimaciones a un horizonte de 10 años, y aún más, es razonable

su verificación anual dada la alta volatilidad observada.

Sin embargo y a pesar de ello, y dado que a partir de la década de los 50 se observa una

disminución en la periodicidad de la serie y que además al trabajar con datos trimestrales resultan

importantes frecuencias cuyas periodicidades alcanzan los 5 años en promedio, sería de utilidad

realizar la estimación a un horizonte menor.

Por otro lado, la presencia de una tendencia decreciente, está a mi juicio lejos de ser una

preocupación para efectos de política, pues es pequeña y está ampliamente dominada por la gran

variabilidad de la serie, por lo que la preocupación por una tendencia decreciente de largo plazo

en los precios (hipótesis de Prebisch-Singer) es mucho menos importante que la volatilidad. En

contraste, abruptos e inesperados movimientos en los precios del mineral son parte habitual de su

conducta, la que se observa tanto para datos anuales como para datos trimestrales. Esos

movimientos abruptos e inesperados pueden tener importantes efectos en otras variables

macroeconómicas de interés como los términos de intercambio, ingreso real, y resultados de la

política fiscal, sobre todo en una economía como la chilena que es cobre-dependiente.

En general, para efectos de política el problema es detectar cualquier shock de manera rápida y

distinguir qué parte podría tener efectos permanentes, en medio de shocks que en general son

transitorios.

El desafío no es simple, pues usar información pasada para predecir el comportamiento futuro,

sobretodo en un horizonte de 5 a 10 años, no es trivial, pues los shocks si bien es cierto son

temporales, éstos son totalmente variables en persistencia y duración, lo que dificulta aún más la

política fiscal. Es aquí que toma aún más sentido la idea de realizar estimaciones del precio del

cobre a un horizonte menor, esto es a 5 años.

37

5. CONCLUSIONES Sin duda el cobre es la principal fuente de recursos para nuestro país, por lo que los shocks que

afectan al precio del mineral traen efectos para toda la economía nacional, en particular en el

manejo de la política fiscal.

En este estudio se analiza el comportamiento del precio del cobre usando la serie de datos anuales

más larga disponible, la que se extiende desde 1850 hasta 2005. La evidencia encontrada sugiere

la presencia de una tendencia decreciente, además muestra que a pesar que la mayoría de los

shocks son transitorios y comienzan a decrecer en un horizonte de 3 a 4 años éstos presentan un

moderado nivel de persistencia, además son altamente variables en duración. También se

identifica un cambio de estructura en el año 1954, el que podría explicarse por cierta inestabilidad

que se produjo en los mercados consecuencia de la Guerra de Corea (1950-1953) o por la fuerte

etapa modernizadora orientada a la disminución de los costos y mejoramiento de la eficiencia y

productividad que sufrió la industria cuprífera a partir de la mitad de la década de los años

cincuenta, consecuencia de la fuerte irrupción del aluminio en los mercados mundiales. Por otro

lado, si bien es cierto los ciclos son relativamente procíclicos respecto al Pib de las economías

más industrializadas del planeta, éstos han ido decreciendo en cuanto a frecuencia se refiere. En

este sentido, los ciclos del precio del commodity tienen una periodicidad que va entre los 8 y los

14 años. También se observan ciclos de frecuencia menor de una periodicidad de 20.6 trimestres,

esto es de alrededor de 5 años. En cuanto a los períodos de caídas (slumps), exhiben una duración

promedio de 4.53 años; los períodos de bonanza (booms) muestran una duración promedio de

3.20 años, tendiendo a decrecer luego de la década de 1950.

Por otro lado los resultados de este análisis confirman la metodología usada para la regla de

política fiscal, en esencia dado que se observa que los ciclos del precio del cobre duran en

promedio entre 8 y 14 años, es lógico pensar en estimaciones a un horizonte de 10 años, y aún

más, es razonable su verificación anual dada la alta volatilidad observada en la serie. Sin

embargo, dado que a partir de mediados de la década de los 50 los precios del cobre exhiben una

disminución en la periodicidad, pensar en realizar esta estimación para los próximos 5 años es

absolutamente razonable y, está lejos de ser una medida pragmática.

38

También se verifica un comportamiento procíclico del precio del cobre respecto a los vaivenes de

la economía mundial.